Ceny akcji praktycznie na całym świecie są bardzo wysokie. Zawdzięczamy to zwiększaniu podaży waluty na poziomie banków centralnych, zerowym stopom procentowym oraz bezpośrednim zakupom akcji przez same banki centralne. Brzmi to trochę abstrakcyjnie, bowiem bank centralny „drukuje” walutę i skupuje za nią akcje, czyli prawdziwą wartość. Cóż, w takim otoczeniu żyjemy. Do tego typu działań przyznały się Bank Japonii oraz Szwajcarski Bank Centralny. Naiwnością byłoby natomiast sądzić, że inne banki trzymają się wyłącznie swoich statutowych zadań. Ostatecznie nadzwyczajna sytuacja wymaga nadzwyczajnych działań.

W każdym razie działania banków centralnych doprowadziły do sytuacji, w której ceny akcji znajdują się na bardzo wysokich poziomach, pomimo że globalna gospodarka boryka się z poważnymi problemami.

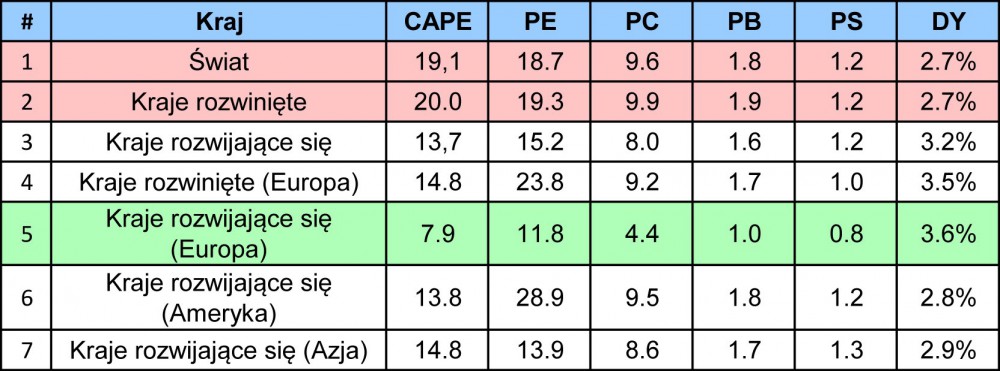

Źródło: opracowanie własne.

Współczynniki P/E (cena przez zysk) czy CAPE (cena / uśrednione zyski z ostatnich 10 lat) wskazują na poziom bańki spekulacyjnej. Bardzo wysoką wartość ma także współczynnik P/B (cena / wartość księgową), a niską - poziom dywidendy. Ostatecznie dziś 95% inwestorów szuka zysków kapitałowych wynikających ze wzrostu ceny akcji. O starym, dobrym inwestowaniu dla dywidendy niestety już zapomniano.

O tym, że akcje w większości przypadków są bardzo drogie, pisałem wielokrotnie. Dziś jednak chciałem Was zaznajomić z pewną analizą pomagającą nam podjąć decyzję odnośnie tego czy i na jakim rynku inwestować w akcje.

Wiele firm zajmujących się profesjonalnym inwestowaniem, buduje modele przedstawiające przyszłe stopy zwrotu z danych rynków zazwyczaj na przestrzeni kolejnej dekady.

W dużym uproszczeniu pozwalają one na oszacowanie zwrotu z inwestycji, bazując na tym:

- czy dany rynek jest obecnie drogi, czy tani,

- czy waluta danego kraju jest przewartościowana, czy niedowartościowana,

- czy dany kraj jest krajem rozwiniętym, czy rozwijającym się, gdyż kapitał przenosi się na te rynki z dość przewidywalną cyklicznością.

Czynników jest oczywiście dużo więcej, ale na nasze szczęście nie musimy ich sami dokładnie analizować, gdyż często dostajemy po prostu gotowca.

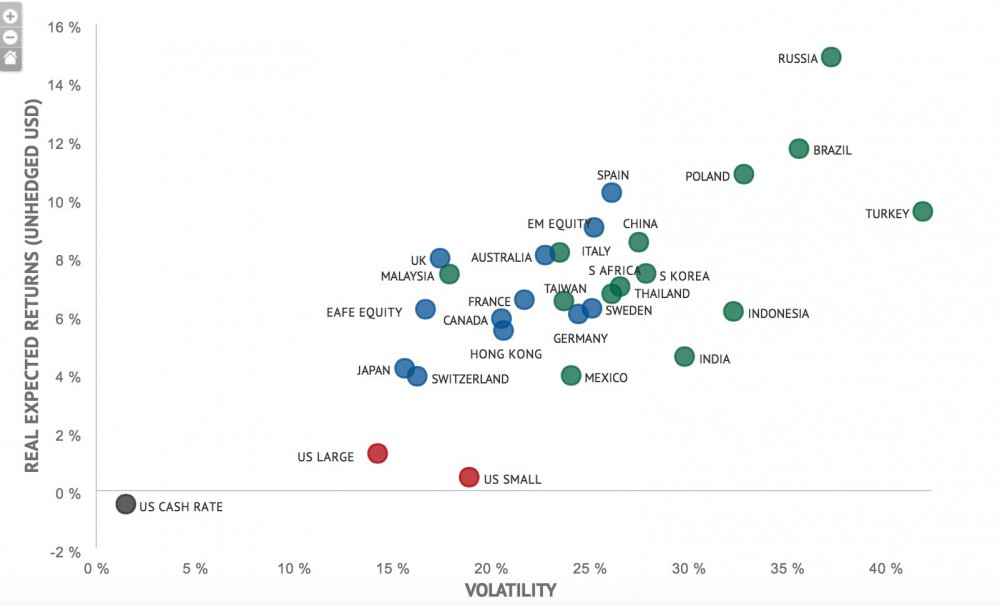

Poniżej załączam jedną z takich grafik przygotowaną przez researchaffiliates.com.

Widzimy na niej dwie skale. Pionowa określa uśrednione roczne zwroty na przestrzeni kolejnych 10 lat. Pozioma natomiast pokazuje zmienność, z jakiej musimy zdawać sobie sprawę. Kolorem zielonym zaznaczono rynki rozwijające się, niebieskim rynki rozwinięte, czerwonym natomiast akcje w USA (spółki duże i małe).

Wnioski są następujące:

Rosja

Największy potencjał do zysków daje nam rynek rosyjski, który jest nadzwyczaj tani. Co więcej, jest on silnie skorelowany z cenami surowców, które to najprawdopodobniej w styczniu zakończyły pięcioletnią bessę. Co bardzo ważne, akcje rosyjskie należą do bardzo zmiennych. Oznacza to, że w ciągu roku cena akcji może łatwo wzrosnąć lub spaść o 35%. Nie jest to rynek dla osób bez dużego obycia ze zmiennością. Tymczasowa strata rzędu 1/3 zainwestowanego kapitału może przynieść bardzo skrajne emocje, a te jak wiecie, są najgorszym możliwym doradcą.

Brazylia

Drugim rynkiem z dużym potencjałem jest Brazylia, która w wyniku odpływu kapitału z rynków rozwijających się jest dziś na poziomie o 72% niższym niż w 2008 roku. Mimo iż w tym przypadku mamy bardzo niski CAPE wynoszący 8,2, to w ostatnim czasie w wyniku potężnej recesji zyski kompanii spadły do bardzo niskich poziomów (wysoki P/E). W równie kiepskiej kondycji jak rynek akcji jest brazylijski real. Dla globalnego inwestora może być to ciekawy rynek z dużym, długoterminowym potencjałem.

Turcja

Turcję należy także opisać, ale z innego powodu niż poprzednie dwa rynki. Turecka lira straciła w ciągu 8 lat blisko 70% w stosunku do dolara. Mimo wewnętrznych problemów waluta tego ogromnego kraju jest silnie niedowartościowana. Ceny akcji są także na bardzo przyzwoitym poziomie. Zarówno CAPE, jak i P/E oscylują w okolicy 11. Wiele przemawia za inwestycjami w tym kraju. Jest jednak małe ale. Kilka miesięcy temu tureckie wojsko zestrzeliło rosyjski bombowiec. Poza kilkoma kosmetycznymi akcjami Rosja jeszcze nie odpowiedziała na ten incydent. W mojej ocenie odpowiedź przyjdzie wtedy, kiedy tureckie władze najmniej będą się tego spodziewać. Czy uderzenie trafi w turystykę będącą poważnym źródłem dochodu, czy może w sektor finansowy lub energetyczny, tego nie wiem. Jestem jednak przekonany, że pogłębi ono skalę przeceny na giełdzie w Ankarze. Po ataku, gdy sentyment wokół Turcji będzie wyjątkowo negatywny, przyjdzie dobry moment na zajęcie pozycji.

USA

Najgorzej ze wszystkich rynków wypada giełda w Stanach Zjednoczonych, która wg prognoz znajdzie się za 10 lat mniej więcej na tym samym poziomie co obecnie. Z czego to wynika? Otóż rynek akcji w USA jest jednym z droższych rynków na świecie. Znajduje się wręcz na poziomach bańki spekulacyjnej. Jeżeli coś jest ekstremalnie drogie, to z dużym prawdopodobieństwem na przestrzeni kolejnej dekady kapitał będzie się przesuwał w kierunku rynków tańszych, a tym samym bezpieczniejszych, które przy okazji płacą przyzwoitą dywidendę.

Tak to już działa. W jednym cyklu kapitał migruje na rynki rozwijające się, w kolejnym na rozwinięte. Ostatnie 8 lat należało ewidentnie do USA, Australii, Kanady czy Europy Zachodniej. W kolejnym cyklu kapitał zapewne popłynie na rynek BRICS’u, Indonezji, Polski, krajów Ameryki Południowej czy Afryki. Afryka może być ciekawa ze względu na wyższy wzrost gospodarczy, niski dług oraz młodą populację. Wzrost dużo szybszy niż w krajach zachodnich jest możliwy, gdyż kraje afrykańskie czy z Azji pd-wsch startują z zupełnie innego poziomu niż Zachód.

Podsumowanie

Mimo, że jako całość rynki akcji są drogie, to kilka z nich wydaje się okazyjnie wycenionych. Jeżeli do hipotetycznego wzrostu rzędu 9 - 12% rocznie dołożymy 4 - 6% dywidendy, to mamy bardzo przyzwoity zwrot z inwestycji. Problem jest natomiast taki, że wysokie ceny akcji w krajach rozwiniętych, odpowiadających za 87% kapitalizacji wszystkich giełd, zawdzięczamy interwencjom banków centralnych, a nie fundamentom gospodarczym.

Jeżeli na giełdy zawita panika, to dotknie ona także tanie rynki. Nic nie stoi na przeszkodzie, aby tanie akcje stały się jeszcze tańsze. Na razie z globalnych rynków akcji mam wyłącznie ekspozycję na rynek rosyjski i na tą chwilę nie zamierzam dokonywać żadnych zmian.

Co więcej, krótkoterminowo mamy znowu powrót do hurra optymizmu. Jak wiecie, jeżeli wszyscy są pozytywnie nastawieni do inwestycji, to powinniście być bardzo ostrożni. W takim otoczeniu łatwiej zarabia się na spadkach. Gdybym miał jednak prognozować gdzie ulokować kapitał na najbliższe lata, byłyby to najprawdopodobniej kraje rozwijające się, z dużą ekspozycją na surowce.

Trader21

gruby

uparcie opisujesz w ostatnim czasie model inwestowania oparty o narzędzia które łaskawie udostępniła nam banksterka:

Konto w banku, przelew, zakup jakichś akcji gdzieś na drugim końcu świata.

Nie dodajesz, że:

1) środki na twoim koncie w banku wcale nie należą do Ciebie,

2) akcje które za nie swoje środki kupisz też nie należą do Ciebie,

3) nawet te papierki które wyciągasz z bankomatu nie są pieniędzmi,

4) tylko firmy które mają kłopoty sprzedają swoje akcje.

Otóż: jeśli mam firmę i przynosi ona zyski to musiałbym mieć nierówno pod sufitem, żeby się jej po kawałeczku pozbywać. Wszystkie te debiuty na giełdach są wobec tego sianokosami, tyle że siano koszą sprzedający akcje, a nie akcje te kupujący. Pomimo propagandy twierdzącej coś dokładnie przeciwnego.

Jeśli już rozglądałbym się za inwestycjami, to raczej wszedłbym w spółkę na przykład z taksówkarzem, gościem chcącym sprzedawać kebaby albo zwykłym malarzem który potrzebuje nowego parku maszynowego. Istnieją platformy łączące bezpośrednio interesy dawców i biorców kapitału w małym zakresie. I to jest moim skromnym zdaniem przyszłość inwestowania: osobista znajomość i relacja budowana na zaufaniu, małe, rewolucyjne projekty i goście z pomysłem ale bez kapitału zakładający spółki z gośćmi z kapitałem ale bez pomysłu.

Nie chce mi się wymieniać, ile firm powstało w tym modelu ale było ich parę. I tego mi w Europie bardzo brakuje. Czy istnieje jakiś szczególny powód, dla którego wspierasz inwestycje poprzez giełdę świadomie pomijając możliwości inwestycji bezpośrednich i bezpośredniego zaangażowania się w mikroprojekty ?

Giełda jest chwilowo tak potężna również dlatego, że państwa duszą małą i średnią konkurencję koncernów. Kiedy państwa wreszcie przestaną sekować małych przedsiębiorców to giełda może zaliczyć niezłą padaczkę choćby z tego powodu, że mali przedsiębiorcy wcale na giełdę się nie spieszą.

Polecając inwestycję przez giełdę może się okazać, że obstawiasz dinozaury. A przyszłością kapitalizmu mogą być mrówki albo inne bakterie.

3r3

Natomiast konkluzje mam podobne jak #gruby - to wyprawa po łupy które już podzielono.

Ponieważ rynek pozakorporacyjny jest obecnie mocno uciskany to obstawiałbym zmianę tego trendu.

Natomiast wykup akcji przez banki centralne to wstęp do socjalizmu - wszystkie molochy w jednym ręku, więc molochami będą rządzić urzędnicy, a nie właściciele.

Czyli będzie można te molochy grabić co już ma miejsce przy ustawianiu kontraktów w centralach zakupów korpo.

piotr34

Piotr34

pecet

Ja mam dokładnie trochę odmienne zdanie i uważam ,że wracając do opisu rynków Trader robi bardzo dobra robotę.@gruby w poprzednim wątku dokładnie wytłumaczyłeś dlaczego AT21 musi trzymać kurs na inwestycje więc brak konsekwencji w Twojej argumentacji trochę mnie razi.Jak słusznie zauważyłeś płacić się nam nie chce więc wolałbym aby IT21 chciało sie tego bloga prowadzić dalej co by tematem przewodnim miało nie być nawet "wpływ populacji mrówek ,a święto lasu".Dla mnie również komentarze sa wartością samą w sobie i ubytek nawet największych malkontentów będę uważał za stratę.zawsze można podsyłać temat jakim chcielibyśmy aby AT21 miał się zająć ale nie wyobrażam sobie aby ta inicjatywa nie wyszła od niego.

buffett

arcy ciekawy wykres franka

pecet

"Otóż: jeśli mam firmę i przynosi ona zyski to musiałbym mieć nierówno pod sufitem, żeby się jej po kawałeczku pozbywać. Wszystkie te debiuty na giełdach są wobec tego sianokosami, tyle że siano koszą sprzedający akcje, a nie akcje te kupujący. Pomimo propagandy twierdzącej coś dokładnie przeciwnego."

Nie wiem czy akurat dobrze to opisałeś ale ja mam wrażenie ,że pierwsza część zdania przeczy drugiej lub na odwrót.W 100% popieram pierwszą część o ile działamy na zasadzie jednakowych"warunków rynkowych". Dzisiaj mamy "sponsorowany wykup wybranych aktywów ,a co za tym idzie "nie zbankrutujesz jak nie będziemy chcieli" więc równości na rynku nijak nie idzie znaleźć.Więc co z tego ,że masz świetny pomysł ba nawet już firma przynosi niezłe dochody musisz sie spodziewać,że dostaniesz propozycje nie do odrzucenia i wtedy naprawdę lepiej podzielić się biznesem np przez giełdę.

zieloniutki

odnośnie wcześniejszego wątku i:

35k PLN to cena narzędzi dla rzemieślnika, a 16k PLN miesięcznie to niski zarobek tegoż rzemieślnika w miesiącu. To taka bardzo mała spółka.

możesz podać jakieś przykłady?

3r3

W sensie że chcesz obejrzeć faktury? Wpływy na konto?

Czy biznes plan i cash flow?

Tu jest więcej ludzi prowadzących MiŚie, może czasu nie mają, ale maile czasem piszą, to się może wypowiedzą. Tak nisko (16k) nikt nie schodzi, to tak z grzeczności podałem jako plan minimum.

Przykłady to inżynier automatyk, pickup, narzędzia - ustawianie i naprawa maszyn.

Inny to inżynier produkcji, pickup, narzędzia - organizowanie produkcji, uzupełnianie braków w kadrze.

Jeszcze inny technik obróbki, spawania, pickup, narzędzia...

Z najprostszych to monter, budowlaniec, hydraulik i znowu pickup, narzędzia...

Polecam ludzi z Asbiro, wykłady nawet mieli o tym wspólnym mianowniku - kapita na karku, pickup, narzędzia. To jest najczęstszy typ osoby posiadającej majątek o wartości około miliona USD.

Policz najmniej 100 PLN na godzinę netto (nikt tak tanio nie schodzi, ale licz to jako minimum jak umawiasz się na komplet godzin na całe miesiące) plus koszty (dojazd, dieta, materiały). W miesiącu jest 160h, przyznaję że nie znam nikogo kto pracuje tylko tyle na swoim.

Real job.

Co prawda nijak się z tej pułapki nie wyjdzie samą pracą. Dlatego IT21 - co zrobić z nadwyżkami.

Przejście z małej do średniej firmy jest trudne, nie każdy się nadaje. Ale ktoś zbudował firmę od mebelków, kto inny WalMart, ktoś Optimusa. Niektórzy mają talent.

zieloniutki

tak się składa, że posiadam własny jak to piszesz realJob i podane przez Ciebie proporcje wkład/zwrot, to w mojej ocenie czysta fikcja z realem nie mająca nic spólnego.

Powiem więcej jak czytam takie rzeczy, to przychodzą mi do głowy tylko dwa wytłumaczenia:

1) autor walnął się o rząd ..., ewentualnie najpierw napisał później pomyślał...

2) autor o prowadzeniu własnego biznesu nie ma zielonego pojęcia.

prośba o konkretne przykłady, to taki malutki "skarkazmik"

moratar

moratar

Stolarz sprzęt 45tys lokal 450 tys samochód 50tys - zysk 0-11 tys za miesiąc pracy po podatkach

W tym kraju nie ma sensu pracowac.

Wykończenie łazienki kuchnie itp 10 tys na rękę na czarno 2-a tygodnie pracy. Narzędzia samochód - koszt 80tys. Jakby nie było na czarno to zysk za miesiąc byłby 12tys jeśli byłby ciągle klient.

Te zawody usługowe testowałem. Wiec koszt 32 tys i tak 16 tys na rękę to bajki

Dante

Odnośnie Turcji - premier Turcji poda się do dymisji.

@buffett

CHF/PLN w górę? Jak najbardziej możliwe i jest wiele powodów:

PLN Index nie wygląda ciekawie pod względem technicznym

http://stooq.pl/q/?s=pln_i&c=3m&t=l&a=lg&b=0

Poza tym, dzisiejsze załamanie kursu polskiej waluty wiąże się z ujawnieniem listu,w którym minister finansów Paweł Szałamacha, zwrócił się do prezesa Trybunału Konstytucyjnego Andrzeja Rzeplińskiego o milczenie na temat klinczu prawnego wokół TK, przynajmniej do 13 maja. Wtedy swoją ocenę ratingu wiarygodności kredytowej Polski zaktualizuje agencja Moody's, jedna z trzech najbardziej renomowanych agencji ratingowych. I raczej Polska laurki nie dostanie.

http://opinie.newsweek.pl/obnizenie-rating-polski-przez-agencje-moody-s-list-szalamachy-do-rzeplinskiego,artykuly,385146,1.html

Dodatkowo, inwestorzy nie mają zbytniego sentymentu do polskich obligacji, co za dobrze nie wróży dla złotówki

http://pl.investing.com/rates-bonds/poland-10-year-bond-yield

http://pl.investing.com/rates-bonds/poland-5-year-bond-yield

Z innej kategorii:

Wygląda na to, że w mają możemy mieć odbicie w górę na dolarze

http://www.investing.com/quotes/us-dollar-index

A warto przypomnieć, że rajd na giełdzie, surowcach i PM miał związek z taniejącym przez ostatnie 3 miesiące dolarem.

A sytuacja na giełdzie nie jest za ciekawa:

http://www.investing.com/analysis/spy-set-up-looks-vulnerable-ahead-of-u.s.-jobs-data-200128336

http://www.investing.com/analysis/profit-target-scenarios-for-apple-(aapl)-200127605

http://www.investing.com/analysis/one-chart-says-it-all-200128054

Oprócz tego, drożejący dolar nie będzie korzystnie wpływać na złoto i srebro, które przez ostatnie parę miesięcy bardzo się umocniły wobec wielu aktywów, a P/E sporej liczby spółek wydobywających PM są na wybitnie wysokich poziomach.

http://www.investing.com/analysis/fear-not-gold-bugs,-gold-ratios-well-intact-200127877

http://www.investing.com/analysis/gold,-05.04.16:-downtrend-to-1260-200127836

Dodatkowo, Baltic Dry Index może wskazywać, że źle się dzieje w światowej gospodarce, co oczywiście negatywnie może wpłynąć na giełdę

http://www.bloomberg.com/quote/BDIY:IND

Choć długoterminowo kapitał powinien płynąć od dolara do walut surowcowych

http://www.investing.com/analysis/forex-speculators-continue-reducing-us-dollar-positions,-now-short-for-2-200126932

Podsumowując, maj może być miesiącem dolara (dolar powyżej 4zł - jak najbardziej możliwe), obligacji, a dawno zapomniany DUST (Direxion Daily Gold Miners Bear 3X Shares) może wrócić do łask.

gruby

"Nie wiem czy akurat dobrze to opisałeś ale ja mam wrażenie ,że pierwsza część zdania przeczy drugiej lub na odwrót."

Jeśli sprzedajesz własną firmę poprzez giełdę to robisz to w momencie, w którym interes Ci się zaczyna zwijać, konkurencja dobiera się do marży albo co gorsza do technologii. Ewentualnie sprzedajesz, kiedy przestało Ci się chcieć ciągle użerać się z jełopami po MBA którym się wydaje, że skoro mają dyplom i stanowisko z trzyliterowym skrótem importowanym zza oceanu to wiedzą lepiej od Ciebie jak prowadzić firmę.

Może też i tak być, że po prostu interes Cię znudził. Przyszedłeś, zobaczyłeś, pozamiatałeś. Jeśli nie lubisz osiadać na laurach to zbierasz swoje zabawki, interes opychasz aby po należnym urlopie zabrać się za polowanie od nowa.

Im firma się bardziej rozrasta, tym trudniej się w niej przebić z własną wizją dotyczącą produktów, jakości, rozwoju i strategii. Nawet (a może szczególnie wtedy) kiedy jesteś jej właścicielem. Wielu pierwszorzędnej klasy myśliwych tego nie lubi, więc sprzedają firmę w zenicie jej potęgi aby od nowa zaczynać w garażu, z kilkoma sprawdzonymi ludźmi, płaską strukturą i pełną kontrolą.

A na giełdzie pozostają wydmuszki - doskonałe kiedyś firmy prowadzone teraz przez księgowych z szefami o mentalności lokaja i horyzontami umysłowymi nie przekraczającymi kolejnego zbliżającego się kwartalnego raportu.

Ta kasta niedorozwiniętych umysłowo rządzących dzisiaj oficjalnym biznesem notowanym na oficjalnej giełdzie nie ma najmniejszych szans w starciu z prawdziwym kapitalizmem, jeśli tylko pozwoliłoby mu się otwarcie na rynkach działać. TTIP nie pojawił się bez powodu: ręka państwa słabnie, walkę z konkurencją koncerny muszą przejąć we własne ręce, zanim będzie dla nich za późno.

trader21

„Trader21 uparcie opisujesz w ostatnim czasie model inwestowania oparty o narzędzia które łaskawie udostępniła nam banksterka”

No właśnie o czym napisałem w ostatnim czasie?

Inwestowaniu w surowce, które są najtańsze od wielu lat?. Kiedy miałem o nich pisać w 2011 gdy ich ceny biły rekordy?

Shortowaniu wybranych (bardzo drogich) sektorów w USA

Kilku wybitnie tanich rynkach akcji do których może z dużym prawdopodobieństwem popłynąć kapitał jeżeli FED obniży stopy i uruchomi QE4

Chyba nie oczekujesz, że będę ciągle pisał o metalach szlachetnych?

CD wypowiedzi "grubego".

„Nie dodajesz, że:

1) środki na twoim koncie w banku wcale nie należą do Ciebie,

2) akcje które za nie swoje środki kupisz też nie należą do Ciebie,

3) nawet te papierki które wyciągasz z bankomatu nie są pieniędzmi,

4) tylko firmy które mają kłopoty sprzedają swoje akcje.”

Wielokrotnie o tym pisałem czy powtarzałem podczas wywiadów. Wskazywałem jednocześnie możliwość przeniesienia akcji do DRS aby uniknąć ryzyka domu maklerskiego.

Skoro są okazje na rynku i sam z nich korzystam to czemu miałbym o tym nie napisać.

Czy twoim zdaniem lepiej jest władować 100% kapitału w złoto i czekać na armagedon. Moim zdaniem nie.

@piotr34

„Moze w przyszlosci to sie zmieni ale poki co inwestowanie w Rosji(poza czysta krotkoterminnowa spekulacja)to idiotyzm.”

Gdy atmosfera w okół Rosji się zmieni to RSX będzie na poziomach 2-3 krotnie wyższych. Wtedy na pewno nie będę kupował tam akcji. Z resztą widzisz jedynie ryzyko geopolityczne Rosji, a kompletnie nie dostrzegasz ryzyka po stronie Melon Bank of NY (kustosza) które wg. mnie jest dużo wyższe niż ryzyko nacjonalizacji.

W podobnym zresztą tonie słyszałem komentarze w styczniu odnośnie złota i srebra które to miało spaść do 700 USD i poniżej 10 USD odpowiednio.

Dante

http://www.investing.com/analysis/markets-at-crossroads:-huge-moves-brewing-in-stocks-and-gold-200128355

@3r3

Co polecasz z fachowej literatury/materiałów odnośnie własnego biznesu (oprócz wymienionych wcześniej wykładów ASBIRO)?

admin

3r3

Przeniosła nam się dyskusja z poprzedniego artykułu, gdyż jak sam widzisz ludzie są ciekawi skąd wziąć na inwestowanie w ten rynek finansowy.

Blog jest w języku ludzi, którzy kapitał dopiero budują, albo w ogóle wannabe, a Ci co żyją wyłącznie z giełdy to inne rzeczy w innych językach czytają, bo mają branżowe newslettery dotyczące konkretnych branż i wybranych spółek na których mają pozycje.

Wyrozumiałości. Tu ludzie chcą wiedzieć skąd się bierze pieniądze na start w te "inwestycje".

m_a_rek

Jest jeszcze jeden istotny czynnik, który należałoby uwzględnić. Należy omijać szerokim łukiem kraje z rządami o tendencjach socjalistycznych.

Które to są? Zapewne, te które mają najwyższy procent globalnego opodatkowania.

Pozdrawiam

Cygan

trader21

Komentarze w stylu "Naprawa pralki cześć 40pln czas z dojazdem 90min. Koszt 100 pln" będę natychmiast usuwał.

Arcadio

Z tymi raportami COT to moim zdaniem nie do końca tak.

Commercials w tych raportach to zwykle firmy zajmujące się biznesem opartym na np. wydobyciu Złota , czy miedzi. Takim commercials jest np. nasz KGHM, który ciągle shortuje Cu i Ag żeby zabezpieczać zyski z core businessu, a nie żeby spekulować. Jeśli mamy już obserwować co robią grube ryby to patrzmy raczej na Large Speculators a nie na COmmercials.

Celes

admin

DRS = Direct Registration System (ew. Direct Registration Shares System). Jest to system bezpośredniej rejestracji akcji (akcje zostaną zarejestrowane na Ciebie, a nie na brokera, poprzez którego zakupiłeś akcje).

Dam

http://www.spidersweb.pl/2016/05/toyota-akumulator-na-magnez.html

RedarT

Ostatnie deklaracje przyjęcia TTIP (i to jej mocniejszej wersji) raczej nie były za darmo, tak więc odnośnie aktualizacji przyszłego ratingu uważam że PLN otrzyma prezent.

Dam

sholler

"Pod poprzednimi artykułami była dyskusja o licie. Ale teraz czytam, że nowe akumulatory mogą być inaczej zbudowane:

http://www.spidersweb.pl/2016/05/toyota-akumulator-na-magnez.html"

Technologia baterii/akumulatorow litowych jest dobrze opanowana, natomiast stosunek pojemnosc energetyczna/objetosc fizyczna jest goowniana. Z pewnoscia przyszlosc nalezy do ogniw paliwowych, ewentualnie wspomaganych "tradycyjnymi" (jonowymi) bateriami. Co do baterii na jony dwuwartosciowe jak Mg2+ to badania trwaja juz od dawna. Problemem jest to ze jak narazie nie sa one za bardzo "zywotne" - nie wytrzymuja tyle cykli co "tradycyjne" litowki. Powodem dlaczego ludzie zainteresowali sie tym jest fakt ze jony dwuwartosciowe moga przenosic 2 elektrony, czyli ewentualna pojemnosc i wydajnosc moze zwiekszyc sie dwukrotnie, choc nie musi.

blofeld

Świat jest w takim stanie że obstawianie jakiegoś rynku jest bez sensu bo dwa nuki i jest reset na giełdach całego świata.

Pytanie tylko jak długo to jeszcze potrwa. USA nie mogą drukować w nieskończoność. Chiny nie będą siedzieć z założonymi rękami nad blokowaniem im eksportu a Rosja nie będzie się przyglądać niskiej cenie ropy bez końca.

gasch

Jak nie będzie przekrętów to ten facet ma spore szanse zostać kolejnym prezydentem.

Sądzę, że Clinton za dużo ma za uszami i Trump łatwo rozegra jej grzechy.

Warto posłuchać co mówi:

https://www.youtube.com/watch?v=UCB9MkXDfFw

tonyxxl

Tylko, że jest mały problem z Trumpem: nikt spoza Ameryki go nie chce. Chiny wiadomo, bo oficjalnie wypowiada się bardzo krytycznie o polityce Chin, Rosja to samo, choć nie tak radykalnie, Meksyk:) wiadomo: mur za meksykańskie pieniądze:), Bruksela: na pewno 100x lepsza dla utrzymania obecnego socjalizmu i elity polityczno-finansowej w UE jest Hilaria, przewidywalna, skorumpowana i słuchająca doradców którzy więcej zapłacą. Wszyscy przeciwko Trumpowi, jak establishment korporacyjno-finansowy w USA postawi na bezpieczną Hilarię to wyłoży potężną kasę na media, internet i czarny PR. Ciężko widzę wtedy Trump'a.

Norbi33

http://forum.litecoin.pl/viewtopic.php?p=2290#p2290

http://forum.litecoin.pl/viewtopic.php?p=2291#p2291

buktor79

Pozdrawiam

arcade

http://greedisgood.pl/rosyjskie-akcje-okazja-czy-pulapka/

gruby

"Chyba nie oczekujesz, że będę ciągle pisał o metalach szlachetnych?"

to byłoby rzeczywiście nudne. Ale bardzo interesuje mnie również temat mikroinwestycji na zasadzie peer-2-peer,

ponieważ sam posiadam mikrokapitał :-)

A Ty ciągle tylko o tej giełdzie. Tak jakby zwykli ludzie dysponujący zwykłymi oszczędnościami byli równym partnerem i przeciwnikiem dla Morgana, Rotszylda czy innego Czarneckiego. To nie ta liga. Prawdziwy biznes robi się na dostępie do informacji, na przykład siedem paszportów skądś wiedział, że za cztery miesiące skonfiskują cypryjskim firmom środki na kontach. No i zdążył przerejestrować swoją telewizję z Cypru bodajże do Liechtensteinu.

Ponieważ nie dla psa kiełbasa to proponuję obniżyć horyzont po którym się rozglądamy.

"Wskazywałem jednocześnie możliwość przeniesienia akcji do DRS aby uniknąć ryzyka domu maklerskiego."

Ale DRS to przecież też tylko pośrednik, w dodatku sam będący częścią systemu. Kto jest właścicielem akcji które przechowywane są w DRS ? Czy przechowywane w DRS akcje wchodzą do jego masy upadłościowej ? Czy z DRS można wyjąć te akcje tak, jak z bankomatu wyjmuje się gotówkę ?

Czy można dzisiaj jeszcze przechowywać akcje w formie papierowej poza systemem bankowo-maklersko-DRSowym ?

"Skoro są okazje na rynku i sam z nich korzystam to czemu miałbym o tym nie napisać."

Tu panuje pełna zgoda. Chcesz - inwestujesz. Nie chcesz - zakopuj walutę w ogródku.

"Czy twoim zdaniem lepiej jest władować 100% kapitału w złoto i czekać na armagedon. Moim zdaniem nie."

Tu też się zgodzę. Inwestować to należy w siebie, w rodzinę no i w duże zapasy amunicji, ewentualnie w ludzi których się zna i którym się ufa. To taka inna perspektywa inwestycyjna, nastawiona na inny rodzaj świata i inny rodzaj biznesu.

Którego zdajesz się być może na razie nie dostrzegać. Twoja sprawa. Próbuję skierować twoją (i innych) ciekawość na inny model przedsiębiorczości, alternatywny dla banków, giełdy i całej reszty tego kasyna.

3r3

#trader zna się na giełdzie to pisze nam jak inwestować w to o czym ma pojęcie.

Jak tu wjeżdżamy z tematami skąd wziąć te pieniądze to wie skąd się biorą, ale prowadzi szkolenia z giełdy.

I co miałby powiedzieć na szkoleniu? Że dla tych co nie mają miliona czy dwóch nie bardzo ma co powiedzieć, bo się tym nie zajmuje?

To bardzo fajnie że opowie jak w gospodarce makro działają bankructwa i po co są, tylko nijak to nie wyjaśnia jak na tym mają wyjść ludzie w pułapkach niskich i średnich dochodów jacy tu trafiają.

Nie wymagaj od #trader czegoś, czego nie zaoferował robić.

Tu są informacje jak mnożyć duże pieniądze i jak zabezpieczyć oszczędności. A nie miejsce gdzie się dowiesz skąd je brać.

A nawet jak napiszemy skąd to nas wygania i kasuje, bo ma inne cele prowadzenia tego bloga. A to Jego blog o tym co #trader chce. Jakby chciał pisać o sztuce to by zrobił blog o sztuce.

Też mnie ciekawi jak działają te inwestycje p2p. Na razie wniknąłem nieco jak Skandynawowie tworzą spółdzielczość i budują marki. Ciekawe to, bardzo dużo tam kapitału społecznego, a nie pieniędzy. I wszystko pochowane, jak się ludzi nie zna to drzew w tym lesie nie można znaleźć.

Byłoby miło gdyby się #trader ustosunkował czy nam napisze artykuł o tworzeniu małego venture capital.

adrix

Podam Wam kilka projektów powstałych w ostatnim czasie i stopy zwrotu które można było uzyskać:

-Projekt Ethereum - około 6000% zwrotu w rok. Projekt do tworzenia smart contractów, dzięki któremu można tworzyć w pełni autonomiczne oraganizacje, czy firmy oparte o blockchain. Ethereum ma wiele zastosowań daje możliwości, które dotychczas były niemożliwe dla ludzkości. W rundzie inwestycyjnej zebrano 31 531 BTC (Po kursie dzisiejszym 14 504 260 USD)

-Projekt Augur - Projekt obecnie w fazie beta, jego tokeny są obecnie wyceniane po kursie około 500% wyższym niż w przedsprzedaży, która miała miejsce w 2015 roku. Projekt rynku predykcyjnego, którego zadaniem ma być przewidywanie trendów oraz przyszłości na podstawie "mądrości tłumu". W rundzie inwestycyjnej zebrano 22 000 BTC (Po kursie dzisiejszym 10 120 000 USD)

-Projekt Lisk - Platforma inteligentnych smart contractów, tak jak ethereum, z kilkoma różnicami, jedną z głównych jest to że na tej platformie kontrakty są tworzone w języku skryptowym javascript. Projekt ten zakończył miesiąc temu rundę finansowania i w tym miesiącu powstaje wersja mainnet oraz rusza handel wymianą tokenów na giełdach. W rundzie inwestycyjnej zebrano łącznie 17 800 BTC (po dziesiejszym kursie 8 188 000 USD)

- Projekt DigixDAO - projekt pierwszej zdecentralizowanej organizacji/firmy zajmującej się handlem złotem fizycznym. Projekt o tyle innowacyjny że jak nazwa wskazuje jest oparty na koncepcji DAO, czyli autonomicznej organizacji, która jest zarządzana przez właścicieli tokenów (akcji), nie ma w niej jednego właściciela, wszystkie akcje są zawarte w otwartym kodzie organizacji. W rundzie inwestycyjnej zebrano 13 290 BTC (Po dzisiejszym kursie 6 113 400 USD). Obecnie organizacja jest wyceniana na 59 945 BTC, czyli wzrost rzędu 450% w około 2 miesiące.

-Projekt TheDAO - "Zdecentralizowana autonomiczna organizacja jest przedsiębiorstwem działającym całkowicie w blockchain. Misją DAO jest tworzenie zdecentralizowanych organizacji biznesowych, które będą działać na rzecz swoich członków i funkcjonować jedynie w oparciu zasady niezmiennego i niepodważalnego kodu komputerowego. Kod jest obsługiwany wyłącznie przez członków DAO.". Obecnie trwa runda inwestycyjna dla tego projektu zebrano dotychczas niebagatelną kwotę 50 000 BTC (23 000 000 USD), a to dopiero połowa rundy inwestycyjnej.

-Akcje firmy Mycellium, której celem ma być stworzenie lepszej infrastruktury i udządzeń okołobitcoinowych. Obecnie trwa runda inwestycyjna w której zebrano 1 347 BTC (619 620 USD)

Do tego warto dodać stopę zwrotu z BTC z ostatnich 6 miesięcy, która wynosi +30%.

Osobiście widzę ogromny potencjał w tym rynku, wystarczy zaznajomić się dokładnie z tymi technologiami żeby dostrzec ogromny potencjał inwestycyjny.

Arcadio

No napisałeś wiele mądrych słów a ja i tak niewiele zrozumiałem a nie inwestuje w biznesy ktorych nie rozumiem. Może tak podasz czego te projekty dotyczą, na czym polegają, jaką dają wartość dodaną, komu jest sprzedawany produkt/usługa generowana przez te projekty, jakie są koszty, kto tworzy wartość w tych projektach itp.

Popey83

Jakie są wasze przewidywania odnośnie ropy?

https://www.wprost.pl/10005469

arcade

adrix

placek

Bartosiak kilka miesiecy temu zadal pytanie komus z publicznosci czy zainwestowalby w nową fabrykę w Turcji gdyby coś tam zaczynało się dziać. Jakieś przepychanki wojskowe. I wtedy bym sie nad tym zastanawial. Teraz to jest oczywiste, że nie. Aż się zdziwilem ze mwrc buduje w PL tę fabrykę, ale to na terenach, ktore w razie czego sobie wcielą to może się nie boją.

stefik

BTC mają mocny fundament jako pieniądz: wytworzone na pracy i nie do podrobienia(solidna matematyka, supercomputery im niestraszne). Ale problemem jest ich dystrybuowanie. Dzisiaj - freeway. Jutro?

Censora sieci może zabić ten pieniądz z dnia na dzień. To tylko jedna ustawa, poparta spotami w tv grającymi na najprostszych emocjach, czyli w tonacji: "film z gwałtu 4-letniego jasia był sprzedawany w sieci za BTC. Czy chcesz aby twoje dziecko tak skończyło?" - głupie, ale to zadziała. A jak nie to referendum ws. censory netu i wynik pewny.

A po co? Tak samo jak cash-less money.

A jak? W przypadku BTC o niebo łatwiej. SSLe, VPNy , Tor - taką ustawą wszystko można załatwić, od lokalnego providera po firewalle na szkieletach kontynentalnych, balony googla i satelity. Kwestia porozumień między kontynentalnych - wszystkim zależy (władcom walut).

I tyle z tego pieniądza. Co z tego, że będziesz go miał, wydawał i przyjmował jak nigdzie go nie uwierzytelnisz, nie zweryfikujesz jego wartości, bo nie będziesz miał takiej możliwości.

BTC jest w gruncie rzeczy nawet lubiany przez prominentów, bo mają nad nim kontrole - pstryczek, i go nie ma. Miałeś kase? Nie masz - a więc łopata w dłoń i zap......... dla dobra socjal-łuni.

adrix

hugo80

ostatnio rzadko czytam artykuły i wpisy ,ale jeden z ostatnich mnie zaciekawił ,z różnych przyczyn ,i nasunęło się mi pytanie do Tradera 21 mianowicie :

Trader mówiłeś wielokrotnie że nie interesują cię krypto waluty ,ok rozumiem ,podejrzewam że maksymalnie kiedy się na ten temat wypowiadałeś to było jakieś6-12 miesięcy i teraz pytam

czy poszerzyłeś swoją wiedzę na ten temat ?

Pozdrawiam .

Dam

https://myslnarodowa.wordpress.com/2012/01/27/druk-pieniadza-parytet-zlota-i-recesje/

Autor twierdzi, że dodruk pieniądza nie zawsze równa się inflacji.

Dam

Wiem, że męczę bułę, ale nie masz informacji kiedy wychodzi Wojna o Pieniądz 3? Widziałem Twoją odpowiedź, że wydają ją Wektory, ale na moje maile z pytaniem o termin wydania książki nie odpisują. Masz z nimi jakiś kontakt?

Dante

"Wojna o Pieniądz 3" będzie wydana jesienią.

A co do artykuł z myslnarodowa.wordpress.com, to w pierwszej kolejności polecam:

http://mises.pl/blog/2013/09/05/shostak-czy-zatrzasnelismy-sie-w-pulapce-plynnosci/

A później: Henry Hazlitt - "Inflacja. Wróg publiczny nr 1"

Po pierwsze, Austriacy nie negują faktu, że duży dodruk może nie wywołać dużej inflacji - może tak się zdarzyć, jeśli ludzi są niepewni co do swojej przyszłości i wolą mniej wydawać oraz mniej zaciągać kredytów oraz spłacać stare kredyty. I wtedy rzeczywiście wzrost cen będzie niższy niż podaż pieniądza, ale jeśli ludzi zaczną tracić wiarę, że dany pieniądz może być formą oszczędności, to wtedy będą się go coraz szybciej pozbywać i wówczas ceny mogą nawet rosnąć szybciej niż podaż pieniądza (jak w Republice Weimarskiej).

Co do porzucenia "standardu złota" po I wojnie światowej - po I wojnie światowej nie było już standardu złota, ale system waluty sztabowo-złotej (Gold Bullion Standard).

https://pl.wikipedia.org/wiki/System_waluty_sztabowo-z%C5%82otej

Wówczas banki centralne drukowały pieniądz na potęgę i zachowywały pozory wymienialności waluty na złoto - i w pewnym momencie rynek to zweryfikował, a jako remedium na ten kryzys wybrano w wielu krajach zerwanie wszelkich powiązań ze złotem (więcej; "Wielki kryzys w Ameryce" M. Rothbard).

A co do Grecji, euro i złota autor ma po części rację - jeśli państwo takie jak Grecja ma silnie rozbudowany system opiekuńczy i na gospodarkę nałożono gorset praw (np.: płaca minimalna, różne prawa pracownicze, etc), które zmniejszają jej elastyczność i szybkość do znalezienia nowego poziomu równowagi gospodarczej, to nawet złoto nie pomoże. I dlatego nieważne czy Grecy płacą w euro, złocie czy dolarach, póki mają tak wysoki poziomo interwencjonizmu państwa w gospodarce będą cierpieć na wysokie bezrobocie i niski (czy wręcz ujemny) wzrost gospodarczy.

polish_wealth

Dodam tylko, że jeżeli spadnie cena USD to moim zdaniem tym samym spadnie cena Euro, wogóle próba zbliżenia tych dwól walut kursem w mojej opinii wiazala sie z próbą tworzenia amero, jednolitej gospodarczo struktury USA i Europy celem posuwania naprzód światowego rządu. Najpierw USA doprowadziły do ujednolicenia ze sobą Kanady budując tam polityczne i gospodarcze ciała, to samo zrobiono symetrycznie w Mexyku. Rody Królewskie typu Książe Holandii, Norweski Król, Dania, Anglia i koła przemysłowe niemieckie są nieodłącznymi członkami Bilderberga, gdzie od kilkudziesięciu lat Ci ludzie zastanawiają się jak prowadzić korporoacje, biznesy jaką politykę stosować aby nie było wojny, był teoretyczny dobrobyt i oczywiście żeby nie stracić władzy oraz utrzymywać deradykalne nastroje w społeczeństwach poprzez budowę społeczeństw otwartych. Unia europejska chociaż czyta się że była próbą odparcia Gospodarki USA w swym pierwotnym założeniu stała się narzędziem do ujednolicania wszystkiego w ponad 40 krajach Europy celem właśnie przygotowania jednolitej struktury która mogła by połączyć się z amerykańską przybliżając marzenia wszystkich masonów o jednym świecie w którym profity z gospodarki czerpią filozofowie i oni to są pasterzami dusz.

u Alana Russo człowieka który był werbowany do CFR przez Rockefellera czytamy, że jeszcze przed WTC był plan zajęcia calego bliskiego wschodu żeby kontrolować energię tym samym kontrolując całość gospodarek.

@ czytaliscie ze w Japonii jest wiecej stacji elektrycznych niz paliwowych? niesamowite... cieżko mi w to uwierzyć

jaralu

Ponizej ciekawy artykul w temacie, ktory poruszacie, choc pisany przed opublikowaniem piatkowych danych z USA. Ja obstawiam nieznaczna korekte USD i w miare stabilny ruch w gore na ropie i gazie. Sam otworzylem w piatek longa na gaz, ale jak tylko pojawi sie powiedzmy + 2-3%, to zamykam i bede obserwowal kierunek.

http://m.investing.com/analysis/markets-at-crossroads:-huge-moves-brewing-in-stocks-and-gold-200128355

Ponizej link do ciekawej analizy dot. fundamentow, ktore wczesniej czy pozniej musza zaczac wplywac na cene ropy, a ktore sa teraz z niezrozumialych wzgledow ignorowane przez rynek...

http://m.investing.com/analysis/4-reasons-why-this-oil-rally-won%E2%80%99t-last-200127468

I nastepny dot. USD i podwyzek stop w czerwcu.

http://m.investing.com/analysis/kiss-june-fed-hike-not-dollar-goodbye-200128459

Nie ma chyba madrego w tej sytuacji i pozostaje grac dlugoterminowo pod fundamenty, czyli tak jak Trader21.

gasch

lenon

"Po pierwsze, Austriacy nie negują faktu, że duży dodruk może nie wywołać dużej inflacji - może tak się zdarzyć, jeśli ludzi są niepewni co do swojej przyszłości i wolą mniej wydawać oraz mniej zaciągać kredytów oraz spłacać stare kredyty. I wtedy rzeczywiście wzrost cen będzie niższy niż podaż pieniądza, ale jeśli ludzi zaczną tracić wiarę, że dany pieniądz może być formą oszczędności, to wtedy będą się go coraz szybciej pozbywać i wówczas ceny mogą nawet rosnąć szybciej niż podaż pieniądza (jak w Republice Weimarskiej)."

Dodam jeszcze, że wzrost inflacji, występuje tylko i wyłącznie w skutek zaburzenia równowagi podaży produktów. Inaczej mówiąc tyko niedobory podaży towarów mogą doprowadzić do wzrostu inflacji. Realnie rzecz biorąc, przy dzisiejszych gigantycznych rezerwach mocy produkcyjnych i możliwościach szybkiego uruchomienia nowych inflacja na dobrach podstawowego użytku jest raczej niemożliwa. Choćby wszyscy nagle, ruszyli do marketów kupować nowe pralki, telewizory, meble i samochody, nie wywołało by to skutku niedoboru tych produktów. Możliwości zwiększania produkcji w skutek rozwoju technologicznego ostatnich trzech dekad, są w stanie przegonić wszystkie drukarki w kupę wzięte. Jedyny czynnik inflacjogenny w takim przypadku to wzrost cen surowców, a co za tym idzie energii. Z drugiej zaś strony poziom nasycenia rynku jest tak wielki, że trudno sobie wyobrazić sytuację w, której bez potrzeby ktoś kupowałby trzeci czy czwarty odkurzacz skoro poprzednie spełniają swoją funkcję, lub żarcie, którego i tak nie przeżre.

Pio80tr

"Możliwości zwiększania produkcji w skutek rozwoju technologicznego ostatnich trzech dekad, są w stanie przegonić wszystkie drukarki w kupę wzięte."

Nie są w stanie. Wzrost ilości I.O.U jest eksponencjalny, ot taka wada systemu monetarnego, gdzie waluta jest obarczona odsetkami na starcie jej istnienia: "borrowed into existance"

Ilośc surowców na świecie natomiast jest ograniczona. Wzrost gospodarczy jest conajwyzej liniowy.

Xenocyd

Prezes Azjatyckiego Banku Inwestycji Infrastrukturalnych (AIIB) Jin Liqun (L) z wizytą w Polsce http://www.polskieradio.pl/42/273/Artykul/1616511,Polska-w-Azjatyckim-Banku-Inwestycji-Infrastrukturalnych-Szalamacha-to-element-naszej-strategii

Kolejne wizyty ministrów w Chinach http://wpolityce.pl/gospodarka/292155-polska-idzie-za-ciosem-po-prezydencie-andrzeju-dudzie-kolejne-wizyty-ministrow-w-chinach

Przydałby się jeszcze kierunek na Iran, bo to tam teraz pielgrzymują delegacje z wszystkich krajów.

polish_wealth

Ostatnio modyfikowany: 2016-05-09 10:28

Pio80tr

Hmm chociaż w świecie NIRP może powinniśmy zacząć również mówić o anty-pieniądzu U.O.M. / you owe me/.

Czyli ja kupuję Twój dług i dlatego muszę Tobie oddać procent.

Coraz więcej banków centralnych wchodzi na tą ścieżkę.

http://stooq.pl/n/?f=1048084

Ostatnio modyfikowany: 2016-05-09 11:09

trader21

Ceny akcji w Hiszpanii tylko pozornie nie są wysokie:

- Cape 10, w przeszłości wahał się między 7-39

- P/E - 16

Porównanie tych dwóch wskaźników mówi nam, że w gospodarka i zyski przedsiębiorstw skurczyły się poważnie w ostatnich latach co potwierdza moje obserwacje. Hiszpania ciągle jest w kryzysie. W ciągu 8 lat dług / PKB wzrósł z 35% do 100 % obecnie. Deficyt budżetowy to 5%.

Banki ciągle posiadają ogromną ekspozycję na nieruchomości, których ceny znacznie już spadły ale nadal są bardzo przewartościowane (szczególnie na Balearach). Sektor finansowy to ok 30-35 % kapitalizacji tutejszej giełdy.

W tym roku wyniki gospodarcze poprawią się w wyniku zalewu Hiszpanii turystami. Odpadła konkurencja: Egipt, Turcja, Tunezja czy Grecja (emigranci).

Mimo to na razie nie wybieram się na zakupy.

trader21

Pomyślę nad stworzeniem słowniczka.

@ Hugo

Nadal brakuje mi czasu na przyjrzenie się kryptowalutom. Problem z nimi jest taki, że powstają jak grzyby po deszczu i ich cena jest wynikiem mody czy popularności, a nie rzeczywistej użyteczności (anonimowy handel). Kiedyś pisałem, że BTC nie będzie najważniejszą walutą i podtrzymuję to założenie.

Michał Niedźwiedzki

W zasadzie możesz skupić się na 2 krypto, bo pozostałe to albo zwykłe copy&paste albo drobne eksperymenty (niekiedy bardzo ciekawe, jak np Dash, ale nadal drobne). Te dwie to Bitcoin i Ethereum. Bitcoin to klasyczna kryptowaluta, natomiast Ether (token sieci Ethereum) służy jako paliwo dla oprogramowania działającego na ogólnoświatowym komputerze - Ethereum. Zrozumieć Ethereum można przez analogię do Internetu. Ten jest ogólnoświatową siecią komputerową, i jest tylko jeden. Ethereum to ogólnoświatowy, zdecentralizowany komputer, również istnieje tylko jeden.

Gdy będziesz dysponował wolną chwilą i chęcią liźnięcia tematu, wal proszę cię śmiało, mój numer telefonu nie jest tajemnicą.

Arcadio

Uważam, że mylisz się w ocenie Grecji. Grecja być może posiada rozbuchaną sferę budżetową i socjal z punktu widzenia Polaka, ale porównując do Niemiec, Francji czy Skandynawii to wyglądają jak azjatycki tygrys. Warto uświadomić sobie , że Grecja stała się niemiecką kolonią na własne życzenie, poprzez zaciąganie niepotrzebnych kredytów i właśnie wprowadzenie Euro. Po okresie prosperity "inwestorzy" zażądali większej premii za ryzyko i koniec. Gdyby mieli własną walutę mogliby zwyczajnie ją zdewaluować i zbankrutować nie zubożając społeczeństwa pod kątem lokalnej siły nabywczej waluty. Mając Euro nie mogą wiele zrobić, bo sobie waluty nie dodrukują a ogromne jej strumienie co miesiąc płyną na Zachód. NA dodatek na całą Europę idzie propaganda o "pakietach pomocowych" dla Grecji. Te pakiety służą wyłącznie pomocy wierzycielom Grecji a nie samym Grekom. Warto pamiętać, że obecnie Grecja ma NADWYŻKĘ budżetową na poziomie pierwotnym, a więc przed spłatą odsetek, co oznacza, że na poziomie własnej gospodarki zarządzają dobrze, zbierają w podatkach więcej niż potrzeba do utrzymania ich "rozbuchanej" jak mówią Niemcy sfery budżetowej.

adrix

http://btcpolska.pl/2016/05/06/europa-moze-skorzystac-na-wirtualnych-walutach/

Z ciekawostek warto też wspomnieć że w ostatnim czasie Japonia uznała BTC jako pełnoprawny pieniądz w tym kraju:

http://btcpolska.pl/2016/05/03/bitcoin-w-japonii-jest-pieniadzem/

Adamwizjoner

Apropo kryptowalut i ich niby "zielonego światła":

http://finanse.wp.pl/kat,1033767,title,Tworca-wirtualnej-waluty-skazany-na-20-lat-wiezienia,wid,18317460,wiadomosc.html?ticaid=116f90&_ticrsn=3

Może to da do myślenia jak "pewna" w kontekscie długoterminowym jest to inwestycja.

adrix

Adamwizjoner

niedaleko pada jabłko, to załóżmy ze ktoś zrobi jak ten twojrca wyemituje swoją walutę, będzie nią centralnie zarządzał i ktoś ją kupi ? podpowiem - nikt, to ciekawe że tam znaleźli się chętni. a jakie podstawy emisyjne maja kryptowaluty? BC je emituje, ktokolwiek związany z władzą wykonawczą? 1 ustawa i ich nie ma, jak już ktoś to tu mówił. jasne tutaj jest różnica, osobiscie jestem otwarty na kryptowaluty, można kupic pospekulować ale na short term - a tych co wieszczą btc same wzrosty usłąne różami polecam kubeł zimnej wody

gasch

http://prostaekonomia.pl/o-nas/ tylko tyle o nich wiem.

Wiele stron tego typu utrzymuje się z dobrowolnych dotacji i dobrze prosperują. Darmowe więc nie są.

Animacje są świetne, gdybym czegoś takiego potrzebował to bez wahania bym się do niego zgłosił.

Stiopa

Prosta Ekonomia to projekt hobbistyczny jednego prywatnego miłośnika ASE, wspartego przez paru gości o internetowych zdolnościach. Wydaje mi się, że są niewiele po studiach. Bez żadnego dużego wsparcia czy fundacji za plecami. W takich projektach (wiem, bo sam prowadziłem podobne) nie patrzy się na zysk, ale jara statystykami i rozprzestrzenianiem się treści po sieci. Miłośnicy ASE z resztą często robią za fre, bo w końcu co dla nich warty papierowy pieniądz ;)

Co do krypto - sam mam kawałeczek portfela na LTC, wcześniej (gdy jeszcze miało to sens) na miningu na CEX. Ethereum imo to teraz bardzo napompowana bańka. Za duże ryzyko, czekam na korektę. Pojawia się coraz więcej realnych zastosowań - niedawno otworzył się OpenBazaar, czyli handelek dla prywaty. Steam (bodajże największa platforma growa) zaczyna przyjmować płatności w BTC. Ostatnie dwa miesiące to był prawdziwy wysyp dobrych wiadomości dla "urealnienia" BTC. Tyle że stety/niestety perspektywy potencjalnego wzrostu związanego z upowszechnieniem sprawiają, że z tego upowszechnienia się i tak nie korzysta i BTC pozostaje walutą czysto spekulacyjną. Taka pułapka wielkich marzeń. Trudno mi określić, jaki musiałby być poziom rozpowszechnienia usług dostępnych za BTC, żeby jego kurs się ustabilizował na tyle, by BTC nadawało się do tego, by zań z tych usług korzystać. Póki co nie znam nikogo, kto używa kryptowalut w celach innych, niż spekulacyjne i nie widzę na to szans w perspektywie najbliższych lat.

Do tego blokowanie BTC ustawą to nie są fantazje. Ma to np. miejsce teraz w Rosji - Putin się z kryptowalutami nie lubi. Z dnia na dzień np. zablokowano wszystkim dostęp do największych giełd - Bitstampa i BTC-e. Nic nie stoi na przeszkodzie, by z dnia na dzień to samo stało się u nas (w zeszłym roku np. naszemu rodzimemu BitMarketowi bank zablokował konto). Oczywiście każdą blokadę da się obejść lub przeskoczyć, ale i tak wystarczy, by minister finansów kiwnął palcem i zdechłyby wszystkie realne legalne biznesy powiązane z BTC, a co za tym idzie kryptowaluty nadal służyłyby tylko do spekulacji i prania pieniędzy.

KubeKjakubek

kuba.jonczyk@op.pl