Inwestowanie w spółki wypłacające dywidendę od zawsze napędzało handel na rynkach kapitałowych całego świata. W końcu dzięki akcjom stajemy się współwłaścicielami konkretnych przedsiębiorstw, których zadaniem jest przede wszystkim generowanie zysków. Te z kolei można reinwestować lub przynamniej w części wypłacić udziałowcom. To całkowicie naturalne, że inwestujemy w jakieś przedsięwzięcie po to by się na nim wzbogacić, dlatego przez wiele lat dywidenda miała kluczowe znaczenie.

W trakcie manii jaka ogarnęła rynek akcji w USA przed 2000 rokiem, wielu inwestorów zaczęło preferować szybko rozwijające się i modne spółki (głównie z sektora technologicznego), które najczęściej nie wypłacają dywidendy. Inwestowanie zamieniło się w tzw. trading, a inwestorzy w graczy giełdowych, dla których liczą się jedynie krótkotrwałe zmiany cen. Obecnie nierzadko dochodzi do sytuacji, w której spółka, która jeszcze nie wygenerowała żadnego zysku i nie ma w swojej ofercie ani jednego produktu jest chętniej kupowana niż stabilna od lat przynosząca dochody firma, która dzieli się z akcjonariuszami kilkuprocentową dywidendą. Coraz bardziej liczą się wykresy i newsy w mediach społecznościowych, coraz mniej realne wyniki finansowe. Czy słusznie?

O ile tak powszechnie lekceważona dywidenda jest mało istotna w przypadku krótkoterminowego tradingu, to z punktu widzenia inwestora długoterminowego ma kolosalne znaczenie. W ramach Kopiowania Ruchów Tradera nigdy nie inwestujemy w spółki, które oprócz tego, że są modne nie mają nic więcej do zaoferowania. Większość spółek w portfelu standardowym wypłaca regularną dywidendę. Portfel defensywny jest nastawiony niemal wyłącznie na aktywa dywidendowe, rzecz jasna oprócz gotówki i metali szlachetnych.

Dlaczego?

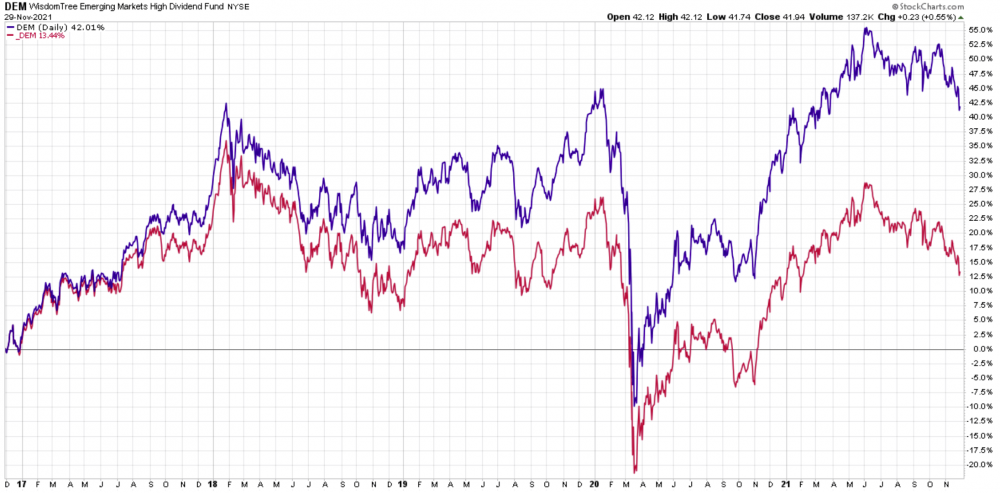

Inwestowanie w dywidendę ma sporo zalet. Przede wszystkim znakomicie poprawia zwrot z inwestycji. Na poniższym wykresie możecie prześledzić notowania DEM – ETF’u dającego ekspozycję na spółki z rynków rozwijających się wypłacających wysoką dywidendę. Wykres czerwony dotyczy wyłącznie notowań funduszu, niebieski wlicza również do wyniku wartość wypłaconych dywidend.

Jak widać różnica jest znacząca. Fundusz, który jeślibyśmy patrzyli wyłącznie na cenę w ciągu 5 lat dał 12% zwrot zupełnie inaczej wygląda po uwzględnieniu dywidendy. W takim przypadku zwrot z inwestycji przekracza 40%.

Inną zaletą wypłacanych dywidend jest to, że pozwalają inwestorom spać spokojnie. Jeśli kupimy akcje dobrej spółki, ale jej notowania z różnych względów nie rosną lub nawet spadają, to łatwiej jest utrzymać taką pozycję w portfelu, mając świadomość, że wypłaca rocznie kilka procent dywidendy.

Dobrym przykładem może być tutaj Gazprom, którego cena w latach 2015-2019 stała w miejscu. Niewykluczone, że ta spółka straciłaby miejsce w naszym portfelu, gdyby nie fakt, że co roku wypłacała pokaźną dywidendę. Patrząc z dzisiejszej perspektywy opłacało się poczekać.

Kolejną zaletą dywidend jest duża wolność, którą dają. Możemy je reinwestować w tę samą albo w inną spółkę lub w inny rodzaj aktywów, który aktualnie uznamy za niedowartościowany. Jeśli mamy w portfelu dobre spółki, to dywidenda będzie do nas trafiać niezależnie od tego czy na rynku jest hossa czy bessa. W ostateczności możemy również przeznaczyć ją na konsumpcję, zatrzymując w portfelu tyle samo akcji ile pierwotnie kupiliśmy.

I tu pojawia się pytanie, jaka spółka dywidendowa jest dobra, a jaka nie. Odpowiedź jest znacznie trudniejsza niż by się z pozoru wydawało. Najczęstszym błędem początkujących inwestorów jest kupowanie spółek o wysokiej stopie dywidendy, bez zwracania uwagi na inne parametry. Wg takiego rozumowania spółka A jest gorsza bo ma 5% stopę dywidendy, a spółka B jest lepsza, bo ma 8% stopę dywidendy. Niestety to tak nie działa.

Przede wszystkim musimy wiedzieć, czy akcje, które kupujemy należą do spółki, która radzi sobie na rynku czy tylko do takiej, która traci pozycję w swojej branży, ale wciąż płaci hojną dywidendę. Być może nasza inwestycja jutro będzie bankrutem lub co bardziej prawdopodobne przestanie wypłacać dywidendę. Podstawowym elementem są tu fundamenty. Jeśli spółka nie generuje zysków, jest nadmiernie zadłużona, nie jest innowacyjna, nie potrafi radzić sobie z konkurencją, to prawdopodobnie nacieszymy się tą dywidendą krótko. A nawet jeśli będzie wypłacana to stracimy dużo więcej na lecących w dół notowaniach spółki niż zyskamy na dywidendzie.

Druga sprawa to historia wypłaty dywidendy, która wiele o spółce mówi. Jeśli wiemy, że dywidenda była wypłacana nieprzerwanie od np. 20 lat to jest spora szansa, że tak będzie nadal. Dobrze by było, gdyby spółka co rok nie tylko nie redukowała, lecz zwiększała dywidendę. Wiadomo, że nie można mieć wszystkiego, ale idealna sytuacja jest wtedy, gdy macie w portfelu akcje, co do których jesteście niemal pewni, że należą do znakomitego, niedowartościowanego przedsiębiorstwa. Wtedy jest szansa, że za 5 czy 10 lat ta spółka nie tylko będzie nadal wypłacać Wam solidną dywidendę, ale również będzie 2x lub 3x droższa.

Poniżej znajdziecie analizę jednej ze spółek, z raportu „10 pomysłów na stabilną dywidendę” , opublikowanego w ramach Kopiowania Ruchów Tradera. Być może zaskoczy Was jej branża i skala działalności, ale celowo wybraliśmy właśnie Samsunga. Ta spółka to dowód na to, że inwestując w wartość i dywidendę nie musimy ograniczać się jedynie do starych, „nudnych” sektorów. W raporcie są spółki działające w kompletnie odmiennych branżach z gamingiem i producentem kosmetyków włącznie.

Nim jednak przejdziemy do analizy wyjaśnijmy kilka pojęć, które zostały w niej użyte:

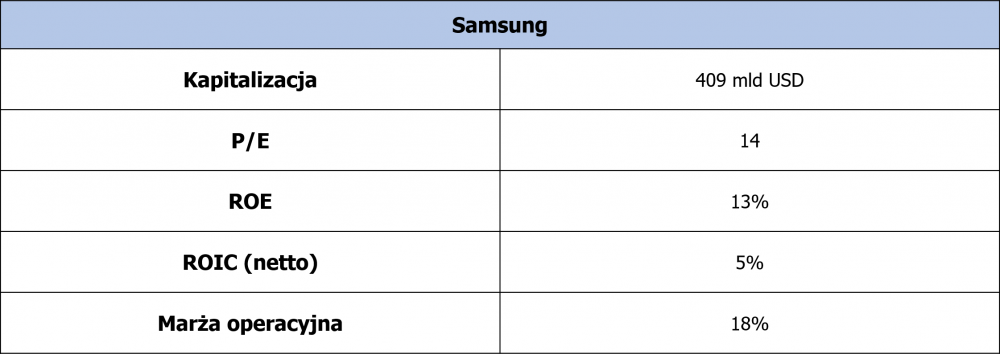

1. Kapitalizacja – to wielkość spółki wyrażona zazwyczaj w mld $. W przypadku spółek dywidendowych zdecydowanie wolimy inwestować w aktywa o dużej kapitalizacji (ponad 2 mld $) i o ugruntowanej pozycji na rynku.

2. P/E (cena/zysk) to nic innego jak aktualna cena spółki podzielona przez jej zysk przypadający na jedną akcję. W związku z tym, jeżeli P/E wynosi 10 oznacza to, że inwestorzy są skłonni zapłacić 10 dolarów za każdy 1 dolar zysku generowanego przez spółkę. Na podstawie P/E możemy określić czy dane akcje są aktualnie niedowartościowane (tanie) czy przewartościowane (drogie). Więcej na temat tego wskaźnika znajdziecie w naszym Słowniczku.

3. ROE – (zwrot z kapitału własnego) jest w gruncie rzeczy bardzo prostym wskaźnikiem, który porównuje zysk netto spółki (po opodatkowaniu) do jej kapitału własnego. Wynik jest wyrażony w %. Kapitał własny to wszystkie aktywa spółki pomniejszone o jej zobowiązania. ROE świetnie się sprawdzi w przypadku spółek o małym zadłużeniu, będzie natomiast kiepskim współczynnikiem dla aktywów generujących zyski lub straty głównie na bazie długu. Więcej na temat ROE przeczytacie w artykule „Czym kieruje się Warren Buffett przy doborze spółek?”.

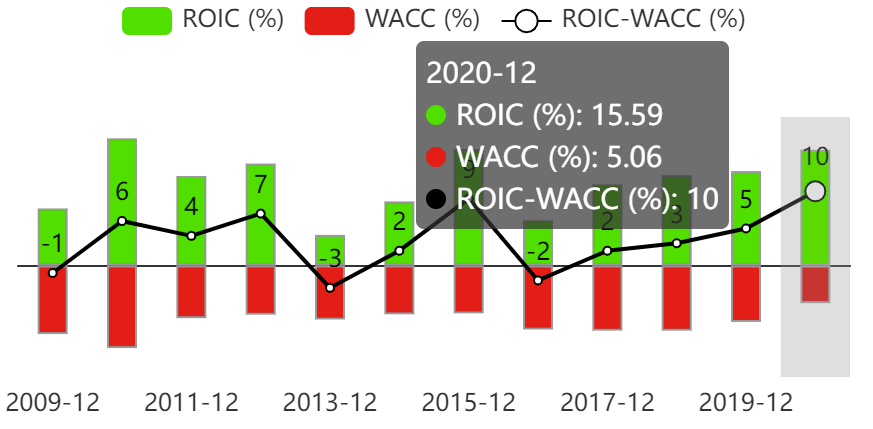

4. ROIC (netto) – to zwrot z zainwestowanego kapitału, bez znaczenia czy to kapitał własny czy pochodzący ze zobowiązań. Żeby jednak wykluczyć sytuację, w której mamy pozytywny ROIC, ale tak naprawdę przynosimy straty porównujemy ROIC (słupki zielone) do średniego kosztu pozyskania kapitału -WACC (słupki czerwone).

Jeśli np. pozyskanie 100$ (przez kredyt albo emisję obligacji) kosztuje nas 5%, a ROIC mamy na poziomie 15% to nasz realny zwrot z zainwestowanego kapitału wynosi 10%. Podobnie jak ROE, ROIC na poziomie 20% lub więcej uchodzi za bardzo dobry wynik.

Jeśli np. pozyskanie 100$ (przez kredyt albo emisję obligacji) kosztuje nas 5%, a ROIC mamy na poziomie 15% to nasz realny zwrot z zainwestowanego kapitału wynosi 10%. Podobnie jak ROE, ROIC na poziomie 20% lub więcej uchodzi za bardzo dobry wynik.

5. Marża operacyjna – określa jak efektywnie spółka jest w stanie przekuć sprzedaż na zysk. Jeśli weźmiemy pod uwagę wszelkie koszty stworzenia produktu lub usługi (ale nie odsetki, podatki itp.) to otrzymamy zysk operacyjny. Gdy ten zysk podzielimy przez przychody ze sprzedaży to otrzymamy marżę operacyjną wyrażoną w %. Im wyższa tym lepsza, bo powoduje, że nawet przy wzroście kosztów produkcji można utrzymać tę samą cenę produktu, poświęcając nieco ze swojej marży. Spółki z wysoką marżą są więc w stanie konkurować cenowo. Możemy pod względem marży porównywać ze sobą spółki z tej samej branży, ale nigdy nie robimy tego w odniesieniu do różnych branż. Przykładowo, linie lotnicze nigdy nie będą miały tak wysokiej marży jak np. spółki technologiczne.

Jak określić czy spółka wypłaca dużą czy małą dywidendę? 1$ dywidendy przypadający na akcje notowaną po 100$ to przecież nie to samo co 1$ dla spółki notowanej po 1000$. By jeszcze bardziej skomplikować sprawę, dywidendy mogą być wypłacane w różnych odstępach czasu (miesiąc, kwartał, pół roku i rok), a spółka może przeznaczać na nie większą lub mniejszą część swoich zysków. Ponadto, jeśli inwestujemy w długim terminie to z pewnością będziemy również oczekiwać dobrej dywidendy w przyszłości. Tymczasem spółka, która dziś wypłaca szczodrą dywidendę, jutro może nie wypłacać jej wcale. Dlatego z naszego punktu widzenia najważniejsza jest dobra historia wypłacanych dywidend, ale opieramy się też na kilku innych wskaźnikach:

6. Stopa dywidendy - to porównanie rocznej dywidendy przypadającej na jedną akcję do ceny akcji. Wynik jest wyrażony w procentach. Jeśli kurs akcji wynosi 100$, a wartość dywidendy przypadającej na 1 akcję 3$ to stopa dywidendy wynosi 3%. Im wyższa stopa dywidendy tym teoretycznie lepiej, nie wolno jednak polegać tylko na niej. Stopa dywidendy zależy nie tylko od wielkości wypłacanej dywidendy, ale przede wszystkim od ceny akcji, która zmienia się podczas każdej sesji giełdowej, niekiedy bardzo dynamicznie. Gdy cena akcji spada automatycznie rośnie stopa dywidendy. Stopa dywidendy może więc także wskazywać na aktywa niedowartościowane (z niską ceną) pod warunkiem, że reszta wskaźników, które tu przedstawiamy jest w porządku.

7. Współczynnik wypłaty dywidendy - wskaźnik wypłaty dywidendy odpowiada na pytanie: „Jaką część swojego rocznego zysku spółka przeznaczyła na dywidendy?” Rozsądnie zarządzane spółki poświęcają na dywidendę ok 20-60% osiągniętego zysku. Większe wartości powinny budzić niepokój. Nie da się utrzymać tego wskaźnika zbyt długo na poziomie 100% lub więcej, wyjątkiem są tutaj REIT-y, w ich przypadku to normalny poziom.

8. Średnioroczny wzrost dywidendy – określa o ile % średnio co roku w ciągu wybranego okresu (w raporcie zazwyczaj 5 lat) spółka zwiększała swoją dywidendę. Wskaźnik ten jest o tyle ważny, że pozwala sprawdzić czy dywidenda spółki rośnie w tym samym tempie co inflacja czy w gorszym. Im wyższy wynik tym lepiej pod warunkiem, że nie odbywa się to kosztem współczynnika wypłaty dywidendy.

Wzrost dywidendy wpływa również na naszą osobistą stopę dywidendy (yield-on-cost). Załóżmy, że 5 lat temu kupiłeś akcje spółki po 100$ i wypłacała ona 5$ dywidendy na akcję. Stopa dywidendy wynosiła 5%. Teraz akcje mają inną cenę, ale dywidenda średniorocznie rosła o kilka procent i obecnie wynosi 20$. Jeśli cena akcji jest wyższa niż wtedy, gdy je kupowaliśmy to całkiem możliwe, że stopa dywidendy nadal oscyluje gdzieś w granicach 5% lub jest niższa. Jednak nasza osobista stopa dywidendy wynosi 20% bo kupowaliśmy akcje po 100$, a obecnie płacą one 20$ dywidendy na akcję.

Teraz, gdy omówiliśmy już wszystkie istotne szczegóły, możem przejść do analizy Samsunga.

Samsung Electronics [LSE:SMSN] – elektronika użytkowa

Samsung z kapitalizacją ponad 400 mld $ jest największą spółką notowaną na giełdzie w Korei Południowej i jedną z największych na świecie. Żeby pokazać jak duży wpływ ma ta spółka na gospodarkę Korei warto wspomnieć, że odpowiada ona za 12% PKB i 20% eksportu tego państwa. Korea Płd. jest zdecydowanie najbardziej rozwiniętym pod względem technologicznym krajem w Azji, gdzie każdy mieszkaniec ma darmowy dostęp do szerokopasmowego łącza internetowego, a najnowszy sprzęt RTV i AGD gości praktycznie w każdym domu.

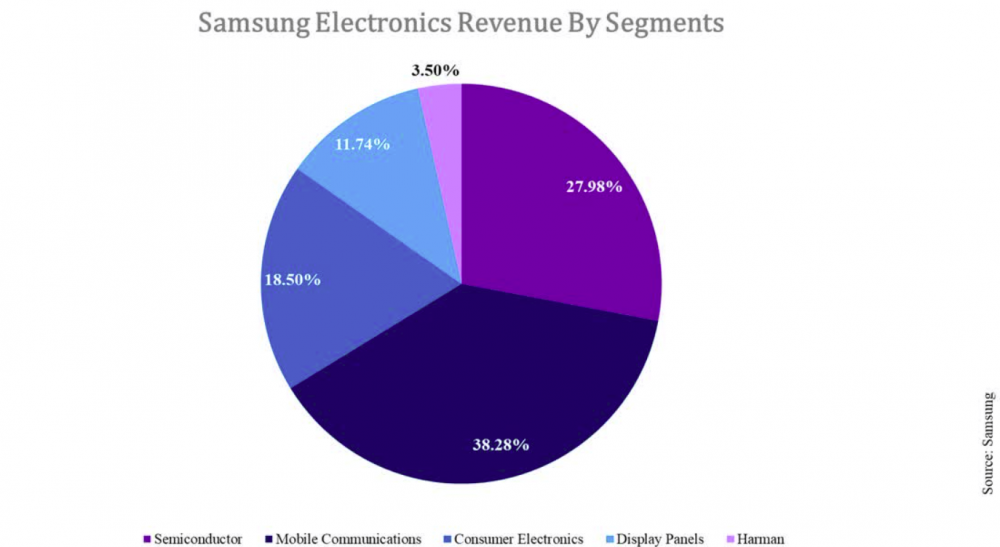

Wspominamy o tym, ponieważ w Polsce Samsung jest postrzegany głównie jako producent doskonałych smartfonów. Tymczasem spółka zajmuje się nie tylko gadżetami, ale również produkcją procesorów i kości pamięci oraz elektroniką użytkową, a więc telewizorami, pralkami, zmywarkami do naczyń itp. Jej działalność jest więc dość mocno zdywersyfikowana. Poniższa grafika pokazuje z jakiego rodzaju produktów Samsung uzyskuje największe przychody.

Tu nie ma zaskoczenia, komunikacja mobilna (smartfony) stanowi niemal 40% przychodów, ale oprócz niej bardzo istotna jest produkcja paneli LCD i OLED odpowiadająca za znaczną część elektroniki użytkowej, która stanowi tu 18,5% przychodów. Sama produkcja różnego rodzaju paneli generuje aż 11,7% przychodów. Półprzewodniki (procesory i kości pamięci) to niemal 28% przychodów spółki.

Pod względem najdynamiczniej rozwijającego się rynku smartfonów Samsung pozostaje liderem i wbrew obawom analityków sprzed kilku lat nie oddaje łatwo pola producentom chińskim. Obecnie Samsung obsługuje ok 18-20% globalnego rynku smartfonów i przy sprzedaży ok 300 mln sztuk rocznie jest ich największym producentem na świecie.

O ile na rynku elektronicznych gadżetów konkurencja jest coraz większa to już pod względem paneli LCD i OLED, Samsung staje się powoli monopolistą. Co prawda dotychczas przejął ok 30% rynku, ale drugi w kolejce LG ma już znacznie gorszy wynik.

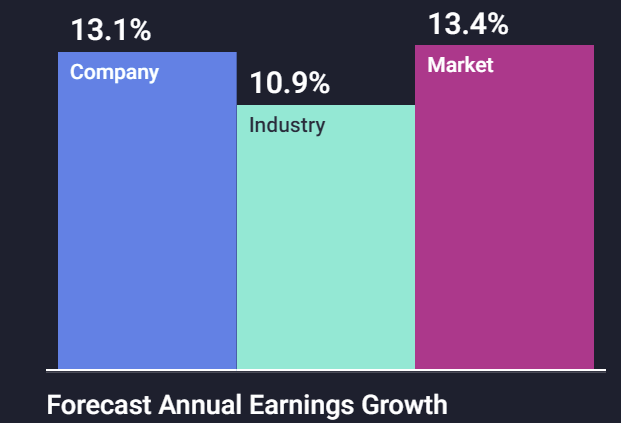

Tak duża dominacja na rynku, skala produkcji i sprzedaży w jakiej operuje Samsung oraz dość wysokie marże mogą oznaczać tylko jedno – wysokie zyski teraz i w najbliższej przyszłości. Biorąc pod uwagę oczekiwania rynku, zysk na akcję spółki powinien rosnąć średniorocznie o ok 13%, tyle ile średnia dla szerokiego rynku Korei Płd. i o 2% więcej niż u konkurencji.

Taka przewaga jest do utrzymana oczywiście tylko wtedy, gdy spółka pozostanie innowacyjna, a innowacyjności Samsungowi nie brakuje. Przypomnijmy, że to ta spółka wprowadziła na rynek urządzeń obsługiwanych systemem Android ekrany AMOLED, rysiki S-PEN, skanery odcisków palca, ładowanie bezprzewodowe, czy więcej niż jeden aparat obsługiwany w smartfonie. Aktualnie Samsung silnie promuje duże wyświetlacze OLED oraz elastyczne ekrany stosowane np. w serii Galaxy Fold. Coraz agresywniej podbija również rynek Smartwatch’y.

Dywidenda

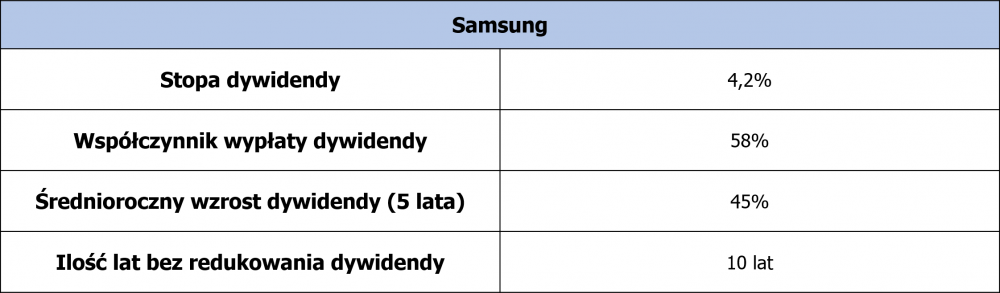

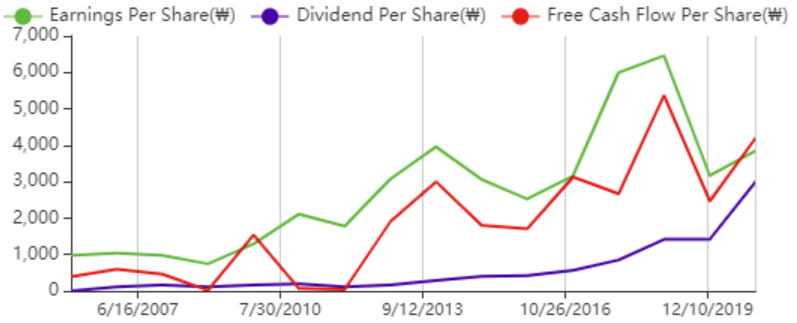

Samsung, podobnie jak Intel jest specyficznym przypadkiem spółki działającej w branży technologicznej i jednocześnie będącej typową pozycją typu value w dodatku wypłacającą stabilną i zazwyczaj atrakcyjną dywidendę. Samsung nie redukował dywidendy od 2011 roku, wprost przeciwnie systematycznie ją powiększa. W ostatnich 5 latach o ponad 45% w ujęciu rocznym. Co najważniejsze wraz ze wzrostem dywidendy (linia fioletowa) rosną również zyski (linia zielona) i przepływy pieniężne spółki (linia czerwona).

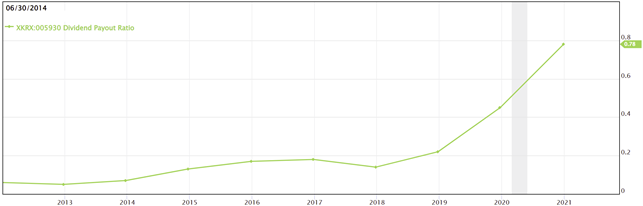

To bardzo zdrowa sytuacja choć lekki niepokój budzi dość gwałtowny wzrost współczynnika wypłaty dywidendy począwszy od 2018 roku.

Obecnie wynosi on ok 78% więc jest jeszcze do przyjęcia tak długo jak spółka zwiększa swoje zyski. Samsung zapowiedział, że w latach 2021-2023 będzie systematycznie zwiększał dywidendę starając się nie poświęcać na nią więcej niż 50% zysków. Ponieważ póki co Samsung praktycznie nie ma istotnego zadłużenia deklaracja spółki wygląda na wyważoną i do zrealizowania, bez znaczenia czy nastąpią podwyżki stóp procentowych czy też ich nie będzie.

Silne strony

- ogromna kapitalizacja i udział w rynku

- oczko w głowie Korei Płd. i największa spółka w tym kraju

- stopa dywidendy najwyższa od 10 lat

- praktycznie brak długu

- wysokie prognozowany wzrost zysków

- innowacyjność

Słabe strony i zagrożenia

- konkurencja ze strony Chin

- przerwy w łańcuchach dostaw głownie z Wietnamu, Indii i Indonezji, gdzie spółka pozyskuje tanią siłę roboczą

- brak produktów budżetowych w ofercie Samsunga

Notowania

Samsung przy wyliczeniu uwzględniającym dywidendy dał w ciągu 5 lat ponad 150% wzrost to ponad 20% średniorocznie. Obecnie jego cena jest 22% poniżej szczytu z końcówki rewelacyjnego dla spółki 2020 roku. Od początku bieżącego roku notowania Samsunga spadają, ale nie w gwałtowny sposób. Mimo to decyzję o zakupie należałoby odłożyć do momentu, w którym prawdopodobne będzie, odwracanie trendu. W długim terminie uważamy, że ta spółka ma nadal realne szanse na całkowity średnioroczny zwrot przekraczający 20%.

Independent Trader Team

PS. Od Tradera 21:

Podsumowując dzisiejszy artykuł chciałbym podkreślić jeszcze jedną bardzo ważną rzecz. W inwestycjach to nie krótkoterminowy wynik jest najważniejszy. Od początku roku mój portfel standardowy wypracował 70% zysku, a defensywny 16%. Mimo to nie popadam w nadmierny optymizm bo wiem, że takie wyniki jakie osiągnęło Kopiowanie Ruchów Tradera są nie do utrzymania w dłuższym okresie. Uważam, że przy obecnej inflacji dobry, długoterminowy zwrot powinien wynosić około 20% i to tylko przy założeniu, że nie spotka nas jakieś istotne wydarzenie przy którym COVID to bułka z masłem. Być może nadejdzie rok, w którym mój portfel, albo wyjdzie na zero albo wręcz skończy na sporym minusie. To właśnie w trudnych okresach najważniejsza jest edukacja. By nie panikować, nie podejmować głupich decyzji, nie podążać za tłumem. Dlatego raporty specjalne zawsze były i zawsze będą nieodłącznym elementem kopiowania moich ruchów.

Najważniejsze to wiedzieć w co się inwestuje i dlaczego.

gest

"Reszta ślepo chce się pchać w hipotekę, bo MUSI mieć nieruchomość... (...)

Nawet nie chcę myśleć co się dzieje w Wawce, Krk, Pzn, czy Wrc..."

a dzieje się to: (rozmowa sprzed trzech miesiecy): "chce wziąść kredyt i kupić miszkanie" (koleżanka z pracy) - "jesteś pewna? teraz? mieszkania są strasznie drogie, mogą stopy podnieść i raty pója w górę" - "oj tam, chcę mieć wreszczie swoje mieszkanie bo pracuje i pracuje i w sumie nic z tego nie mam"

Rzemko

ad. stopy procentowe - I to jest dla mnie zbyt pewne :)

Ja nie mam na mysli tylko Polski. W dlugim terminie mam na mysli tez USA, Europe i caly swiat.

Jezeli sadzisz, ze bedzie srodowisko rosnacej inflacji i brak reakcji na stopach procentowych to jestes w bledzie. Gdy inflacja przekracza pewne progi to tylko i wylacznie rynek wyznacza stopy procentowe - sprzedajac obligacje i podbijajac rentownosc -> https://en.wikipedia.org/wiki/Bond_vigilante , lata przed i w trakcie Volckera - 70-80..

Lech

gest

"Podczas wtorkowego posiedzenia rządu Serbii zamrożono ceny podstawowych produktów żywnościowych jak cukier, mąka, olej słonecznikowy, wieprzowina i mleko. Decyzję argumentowano próbą ochrony standardu życia obywateli kraju"

https://www.bankier.pl/wiadomosc/Serbia-zamraza-ceny-podstawowych-produktow-zywnosciowych-8234257.html

Novy!

Jezeli sadzisz, ze bedzie srodowisko rosnacej inflacji i brak reakcji na stopach procentowych to jestes w bledzie. Gdy inflacja przekracza pewne progi to tylko i wylacznie rynek wyznacza stopy procentowe - sprzedajac obligacje i podbijajac rentownosc -> https://en.wikipedia.org/wiki/Bond_vigilante , lata przed i w trakcie Volckera - 70-80..

A nie myślisz, że wzrost rentowności prowadzi do totalnego bankructwa państw ? Jak to widzisz? Będą podnosić w nieskończoność ? Robią to tak szybko, że przegapią spadek inflacji- moim zdaniem nie czekają w ogóle na efekty- takie mają tempo :)

Druga sprawa, to pozbywanie się obligacji, wzrost rentowności- regulacja rynku.

Nie masz wrażenia, że te obecne lockdowny- mini, midi i maxi- są takim straszakiem dla rynku obligacji- właśnie po to, aby siać wciąż niepewność? Przecież fundy emerytalne i tak nie mają wyjścia, w korporacyjne wejść nie mogą- a reszta ma się bać i je trzymać- nawet jeśli realnie przynoszą stratę.

Novy!

Lech

Coś mi się jednak wydaje ,że Japonii jeszcze nie przeskoczyli..

W Japonii inflacja utrzymuje się na stałym i niskim poziomie ok 1%. Problemem jest deflacja, a nie inflacja.

"Według projekcji Banku Japonii, dopiero w 2023 r. inflacja przekroczy próg rzędu 1 proc. Innymi słowy, inflacja na poziomie 2 proc. jest nadal poza zasięgiem tego banku."

https://forsal.pl/gospodarka/artykuly/8255717,japonska-odpornosc-na-inflacje.html

Novy!

16.30 I FOMC Williams i dolar w kosmos :)

Jebane pajace.

Ostatnio modyfikowany: 2021-11-30 16:55

Rzemko

Problem dlugu oczywiscie istnieje i to bardzo powazny - nie tylko na poziomie panstwowym, ale tez w olbrzymim stopniu na rynku derywatyw.

Mimo wszystko - nie ma innej mozliwosci, ale jezeli real yields beda na ujemnym poziomie to stopy procentowe moga rosnac - a dlug sobie beda dalej rollowac.

Arekb52

Rzemko

Nie, Powell powiedzial, ze inflacja nie jest przejsciowa i rozwaza przyspieszenie taperingu xD

Novy!

Spójrzcie na złoto w ostatniej godzinie. Mają rozmach s...y że powtórzę za klasykiem.Crimex w czystej postaci.

FED.

Rzemko

To teraz tak, jak rynki tego nie beda chcialy udzwignac to zaczynamy jazde z wariantem omicron xD i cyk, mamy wymowke na wycofanie sie z dzisiejszych slow

Novy!

Masz coś z akcji na ropie czy gazie? Ale bez mixu?

Rzemko

Nope, ja ropy nie tykam. Przegapilem, a teraz to wyceniali rope po $120 za barylke - za bardzo byl pozytywny sentyment

Ostatnio modyfikowany: 2021-11-30 17:03

Novy!

A gaz?

Rzemko

Novy!

To chyba drugi raz w życiu, zagram teraz longa z lewarem na gazie BOIL- może nie dziś, ale do tych 10 dni o których mówił Powell :)

Arekb52

Łysy- ogólnie ludziom wmówiono, ze im się należy życie na wysokim poziomie. A durnie uwierzyli, teraz 3 kredyty i 2 etaty by żyć jak w Dynasti. A to są bajki.

Krzysztof_01

Kupujemy 5-8 arystokratów (jak na polskie realia) np. Dębica - 22 lata dywidendy, Hydrotor - 22 lata dywidendy, Apator - 21 lat dywidendy, itd. nie zważając na cenę i koniunkturę (aczkolwiek monitorując sytuację spółek). Regularnie 2-3 razy w roku dokupujemy ich akcję wykorzystując dywidendę + nasze wolne oszczędności uzbierane w tym celu. Na emeryturze korzystamy z dywidend a po śmierci akcję przechodzą na dzieci i one kontynuują schemat.

W książce nie ma opisanego takiego stylu inwestowania, więc jestem bardzo ciekawy odpowiedzi.

Z góry dziękuje za odpowiedź i pozdrawiam serdecznie.

Ostatnio modyfikowany: 2021-11-30 17:38

Kikkhull

Ludzie mają różne sytuacje życiowe i jak kogoś stać, chce sobie kupić, to czemu ma tego nie robić. Nie można wszystkich do jednego worka. Stać na zapłacenie raty o 2k więcej, to niech bierze.

Kikkhull

a wystarczy przyznać dodatki i dodrukować kasy, inflacja będzie.

Kikkhull

Rzemko

Zapominasz o jednej rzeczy - jaka jest roznica miedzy pewnym wskaznikiem CPI np. w Marcu 2020, a dzisiaj. To co mowisz jest niewykonalne w warunkach wysokiej inflacji bo dolewasz paliwa do ognia - w takich okolicznosciach nie mozesz dolewać płynnosci bo pogarszasz sprawy.

YCC czy QE dziala tylko jak masz wzglednie niska inflacje - dalej do gry wkracza rynek.

Ostatnio modyfikowany: 2021-11-30 17:55

reptalianin

Przecież w Japonii program QE działa na potęgę od wielu lat. Temat inflacji jest bardziej złożony i zależy od wielu czynników.

Dante

Keracz

Rosyjska państwowa spółka Narodowe Centrum Informatyzacji opracuje oprogramowanie służące do prognozowania mityngów i zamieszek; oprogramowanie będą wykorzystywać władze lokalne i regionalne - podał we wtorek dziennik "Kommiersant".

https://forsal.pl/swiat/rosja/artykuly/8303474,rosyjski-dziennik-oprogramowanie-pozwoli-przewidziec-protesty-i-zamieszki.html

Oczywiste jest, że podjęte działania podyktowane są zapewnieniem ludziom dobra, a w szczególności bezpieczeństwa.

@ planowanie - medale i nagrody

Andżej Duda sypnie medalami. Prezydent planuje rekordowe kwoty na odznaczenia.

https://www.bankier.pl/wiadomosc/Duda-sypnie-medalami-Prezydent-planuje-rekordowe-kwoty-na-odznaczenia-8233728.html

https://www.money.pl/gospodarka/prezydent-duda-sypnie-medalami-rekordowa-kwota-6710273169734240a.html

Ostatnio modyfikowany: 2021-11-30 18:09

MWM

Nie ma spółek typu kup i zapomnij. Każdą trzeba pilnować żeby sprzedać gdy przyjdzie czas. Czy to słaba kondycja, ryzyko upadku, czy może mocno przegrzane wskaźniki po dużych wzrostach.

Możesz oczywiście trzymać się tych samych spółek przez dekady dla samej dywidendy, wtedy jednak mocno ograniczasz zyski.

Jeśli nie chcesz całkiem pozbywać się spółki to po mocnych wzrostach zredukuj ilość akcji do np. kapitału który był pierwotnie dla niej zakladany. Wolne środki przenieś na inną spółkę która na największy potencjał do wzrostu. Mając w portflu dalej te same spółki zwiększysz zyski.

goldengate

Tomaszabc

Spy

Dywidendy choć bardzo ważne warto rozpatrywać w połączeniu z dynamika zysków , przychodów choć mam świadomość że mało kto, może pojedyńcze osoby robią dokładną analize spółki w czasie

Dla przykładu w niektórych może być spadek przychodów i zysków w latach poprzednich np. 2013-2016

Generalnie popatrzyłbym też na stope wypłaty dywidendy danej spółki (czy z zysku czy z kapitału zapasowego) itd... itp...

Dodaj do tego analizę cash flow, trochę wskaźników typu ROE,ROA, wskaźniki płynności finansowej, zadłużenia i wypłacalności, jakieś cenówki Cape czy c/wk itd...

Novy!

Mógłby mi ktoś podpowiedzieć? DIF oferuje kupno crypto na ich platformie (wiem, że to nie jest faktyczne krypto). Kupiłem i krzyczy mi o Margin Call. Nie mogę nigdzie znaleźć wytłumaczenia. Kupiłem za swoje dolary, a ono mnie traktuje jakbym grał na jakimś lewarze.

Tam domyślnie jest lewar włączony :) Jak dobrze pamiętam.

Spy

Nie da się utrzymać tego wskaźnika zbyt długo na poziomie 100% lub więcej,

to prawda choć nawet na GPW której nawet nie ma co porównywać do najwiekszych gield swiata znalazlyby sie spolki utrzymujace 8-9 lat wskaznik na poziomie w okolicach 100% co na gielde niemajacej korzystnej dywidendowej historii jest niewatpliwym sukcesem

Seneca AS

Dziś Murapol odwołuje swoje IPO.

Tomaszabc

Mają i na difie dziwne zagrywki.

Ostatnio modyfikowany: 2021-11-30 20:43

Novy!

"Na szczęście nie ma się co obawiać. Rząd ma już świetny plan. Należy tylko dodrukować trochę pieniędzy, wydać je na zasiłki mające zrekompensować wzrost inflacji. Kolejny krok to oczywiście ceny maksymalne, które wprawdzie spowodują niedobory, ale które pokonamy kartkami, a nie, przepraszam, oczywiście bonami, za które będziemy kupowali żywność. Wtedy pozostanie tylko wyłapywanie spekulantów, którzy będą sprzedawać spod lady po cenach czarnorynkowych oraz specjalne sklepy, gdzie za żółtymi firankami członkowie partii będą mogli kupić jakieś towary luksusowe” – czytamy"

https://dorzeczy.pl/ekonomia/233137/inflacja-mentzen-rzad-uprawia-wenezuelska-szkole-ekonomii.html

reptalianin

Może napisz tutaj jaki produkt kupiłeś zamiast narzekać ;)

Sekcja maintenance margin:

https://www.difbroker.com/pl/wp-content/uploads/sites/3/2021/07/En_PL-KID-CRYPTO-FX_V1.jun_.-2021-30.06.2021-VF2.pdf

Ostatnio modyfikowany: 2021-11-30 20:59

Novy!

@Novy

Mają i na difie dziwne zagrywki.

Nie rozumiem...co ma do tego DIF???

Pytałeś, to odpowiedziałem. Jak dobrze pamiętam, T21 pisał o tym w książce. Jest to też pewnie w OWU prowadzenia rachunku Exante.

Z drugiej strony...to niczyja jest wina, tylko twoja.

Ja nie mam konta w Exante, a to wiedziałem :)

Ostatnio modyfikowany: 2021-11-30 20:52

Tomaszabc

Cały czas chodzi o Dif. Kiedyś musiałem do obsługi klienta dzwonić bo po zamknięciu pozycji, otwierało shorta.

Tomaszabc

Kupiłem Ethereum/usd

Ostatnio modyfikowany: 2021-11-30 21:16

Novy!

Wpływ energii na inflację to nawet aż 1/3 inflacji w Polsce i w Europie i szokowe skoki cen nie byłyby tak duże, gdyby nie ambitne cele klimatyczne UE - ocenia Piotr Bujak, główny ekonomista PKO BP w poniedziałkowym „Wywiadzie Gospodarczym” w telewizji wPolsce.pl

O tym się nie mówi, a przynajmniej bardzo nie lubią o tym mówić zwłaszcza „postępowe” media skojarzone z opozycją, czyli jak bardzo zielona transformacja wpływa na obecną inflację.

https://wgospodarce.pl/wideo/104434-zielona-transformacja-kosztuje-ma-duzy-wplyw-na-inflacje

Rzemko

Po co kupujesz zobowiazanie (a wlasciwie nawet nie to, tylko kontrakt na zmiane ceny) do ‚surowca’ (krypto) ktorego koszt przechowania wynosi rowne 0 złotych (oraz premium zakupu ilosci dla zwyklego smiertelnika wynosi 0 zl)?

O ile ma to jakis sens np. Przy srebrze - premium jest duze, koszt przechowania wiekszych ilosci samodzielnie rowniez to tutaj..?

na takim krypto cfd wystarczy, ze providerowi plynnosci zabraknie jej chwilowo i wytnie Cie calkowicie mimo, ze cena pol minuty pozniej nic sie nie zmieni …

te cryptofx nadaje sie tylko do tradingu - i to tez bardziej intraday

Btw. Kazda transakcja na produktach cfd jest z lewarem (i istnieje koszt finansowania, swapow nocnych itd..) wiec pretensje do difu tutaj sa bezsensowne

Ostatnio modyfikowany: 2021-11-30 23:27

inwwrt

Wiem, że mocno śledzisz temat i chciałbym poznać Twoje zdanie.

Co myślisz o realizacji na AST i KSG zysków 20-30% z planem odkupienia w lutym, w zależności od sytuacji?

Rzemko

Jesli teza inwestycyjna wypali to ja i tak nie chce zyc w takim swiecie wiec mi wsio rybka ;-)

Rzemko

Jakbym mial zarabiac spekulacyjnie na metaverse to bym nie kupywal teraz :) podejrzewam, ze historia podobna jak z NFT - co najlepiej obrazuje ten oto filmik

Rok takich geniuszy - podsumowanie - 2021: https://www.youtube.com/watch?v=lBdxeeolWng

Ostatnio modyfikowany: 2021-12-01 00:12

Jot

Natomiast nie widzę problemu wygenerować równoległych światów dowolną ilość. Coś jak z domenami netowymi. Wystarczy po kropce inną końcówkę i możesz ten sam świat/nazwę tam kreować.

Ale próbuj.

Ja jak zwykle nie wejdę w to. Umrę niemajętny.

Rzemko

Polecam inne z tego kanalu:

Tekst dla linku

Smieszne, ale prawdziwe ;-)

Lech

Kikkhull

"W Japonii inflacja utrzymuje się na stałym i niskim poziomie ok 1%. Problemem jest deflacja, a nie inflacja."

Tyle ,że importują w zasadzie wszystkie surowce i żywność, jeżeli te nie stanieją to w końcu muszą podnosić ceny jakie by nie mieli zapasy..

"Postanowiłem, że zainteresuję się zakupem tamże wirtualnego kawałka ziemi. Ponieważ jest tu na blogu ostatnio moda na kamingauty - trochę wypiłem. Do rzeczy ( albo od rzeczy ) argumenty za kupnem: "

Świat wierzy w bajki , spora jego część, to sprzedawanie bajek może być interesem ( doskonały przykład kk, 2000 lat świetnie żyją na sprzedawaniu biletów do nieba, którego nikt nie widział i nikt nigdy nie zobaczy, a tu będzie można?), ucieczka do wirtualnego świata może się okazać biznesem tak jak fikcyjne/papierowe złoto, fikcyjne udziały i fikcyjne zyski , którymi cieszą się i pasjonują miliony ludzi.. , co najwyżej trzeba im dać nadzieję, że tam wejdą i z tego skorzystają ...dla głupich to nie jest problemem , a dla mądrzejszych zawsze można uzasadnić wymianą, przynajmniej w części , na rzeczywisty majątek w prawdziwym świecie..

Ostatnio modyfikowany: 2021-12-01 07:30

kraviec

@QE

nie wiem czy już było, ale wklejam

https://schiffgold.com/exploring-finance/what-taper-fed-adds-126b-in-november/

"...od listopada tempo skupu miało zostać ograniczone o 15 mld USD miesięcznie, a więc zejść z wcześniejszych 120 mld USD do 105 mld USD. Jak poszło w praktyce? +126 mld USD. "

gest

"Mając cyfrową gotówkę, przy której każdy z nas miałby swój cyfrowy rachunek w Narodowym Banku Polskim, można bezpośrednio regulować bazę monetarną, czyli ilość pieniądza w obiegu."

"Można za pośrednictwem cyfrowego złotego wypłacać np. świadczenia społeczne czy inne rządowe wsparcie o konkretnym terminie wykorzystania. Weźmy przykład zaburzenia koniunktury, jakiegoś kryzysu. Rząd wówczas emituje pieniądz i dostarcza taką pomoc np. dla gospodarstw domowych, ale z konkretnym terminem, do kiedy pieniądze można wydać. Jeśli to się stanie, to pojawi się popyt, gospodarka zyska. Jeśli ktoś nie skorzysta, wówczas środki przepadają. Popatrzmy na przykład Japonii, gdzie jest słaba konsumpcja i nadmiar oszczędności (!!!!!!). Pieniądz, który traci swoją ważność, może być narzędziem stymulowania konsumpcji, kiedy jest taka potrzeba.

https://businessinsider.com.pl/gielda/wiadomosci/cyfrowy-zloty-jest-przyszloscia-prezes-gpw-o-tym-co-czeka-nasza-walute/3vw7929?utm_source=businessinsider.com.pl_viasg_businessinsider&utm_medium=referal&utm_campaign=leo_automatic&srcc=ucs&utm_v=2

sebo

Novy!

Ależ ten blog ma siłę przebicia :)

Novy!

O to pytałem wczoraj:

"A nie myślisz, że wzrost rentowności prowadzi do totalnego bankructwa państw ? Jak to widzisz? Będą podnosić w nieskończoność ? "

, kiedy napisałeś:

"Jezeli sadzisz, ze bedzie srodowisko rosnacej inflacji i brak reakcji na stopach procentowych to jestes w bledzie".

A tu jest odpowiedź:

"Jeśli obawy dotyczące nowego szczepu Covid zostaną przesadzone, a stopy procentowe wzrosną w przyszłym tygodniu, Fed i Ministerstwo Skarbu będą w tarapatach. Jak pokazano w analizie zadłużenia , każdy wzrost bonów o 0,25% kosztuje Skarb Państwa 10 mld USD w ciągu 6 miesięcy, ale spowoduje wzrost kosztu Obligacji o 31,6 mld USD po przejściu przez krzywą zapadalności (średni termin zapadalności 3,4 roku). Oznacza to, że podwyżka o 1% będzie kosztować Skarb Państwa dodatkowe 200 miliardów dolarów rocznie, gdy zostanie wyceniona.

Fed jest w pudełku . Nie mogą pozwolić na wzrost stóp procentowych, bo inaczej cała gospodarka się załamie, ale jeśli utrzymają stymulację monetarną, inflacja najprawdopodobniej zacznie się kręcić. Jak pokazano powyżej, w tym roku spieniężyli ogromną kwotę długu USA (~40%). Rząd potrzebuje tego wsparcia pieniężnego, w przeciwnym razie wzrost długoterminowych stóp wywrze presję na Deficyt Federalny . "

https://schiffgold.com/exploring-finance/what-taper-fed-adds-126b-in-november/

Thx @kraviec :)

Ostatnio modyfikowany: 2021-12-01 11:37

Novy!

Biorąc powyższe pod uwagę, tak @Cascader może mieć rację trzymając TLT. Czy na nim zarobi ? Pytanie jest bardziej w kierunku- zależy kiedy kupił. Bo może nie zarobić nigdy, jak tak się będą zabawiać.

Ja się nie znam na giełdzie, wskaźnikach, REPO reverse itd i choć uważam, że może nie do końca to stracony czas na poznanie tych wszystkich pojęć i ich zrozumienie- to uważam, że w tym wypadku giełdowa wiedza to matnia, która pozbawia tych, którzy wiedzą o niej wszystko- zdrowego rozsądku i umiejętności liczenia.

Te ostatnie zabawy FEDu, są aż śmieszne. Tapering, redukcja QE- pisałem wcześniej- jedna wielka ściema na potrzeby traderów i amerykańskiej (światowej) giełdy. Bo co to za rynek giełdy co słucha Powella, a nie potrafi policzyć tego co się na nim dzieje :) To ściema jakich mało. Gadki o zmienności. A jaka to zmienność i czym wywoływana ? Gadaniem FED ? Przecież to co oni mówią, to są kłamstwa ;)

Było by zajebiście, gdyby mieli godzinki co tydzień, regularnie.

Mielibyśmy raz w tygodniu koniec świata, albo nadchodzący raj :)

Ostatnio modyfikowany: 2021-12-01 11:34

Rzemko

Schiff gada co uwaza, jego sprawdzalnosc to raz na 10 lat.

„ a stopy procentowe wzrosną w przyszłym tygodniu”

Lol, przeciez to oczywiste ze w przyszlym tygodniu szansa na podwyzke w US jest ponizej zera, nie wiem co on wyciaga.

I powtarzam - nie ma innej mozliwosci niz rosnace stopy procentowe przy srodowisku rosnacej inflacji - w dlugim terminie.

Problem dlugu jest powazny - ale jakos to bedzie sie toczyc przy negatywnych rzeczywistych stopach procentowych.

Stopy procentowe wyznacza rynek (po przekroczeniu pewnego progu), skup obligacji nie dziala przy wysokiej inflacji - bo wtedy nakreca jeszcze bardziej oczekiwania inflacyjne -> rynek jeszcze mocniej wyprzedaje obligacje.

z tym, ze to bedzie mialo miejsce w najblizszych latach, nie za rok - w tym otoczeniu przy rentownosciach 10latkow na poziomie 2.5-3% bardzo mozliwy jest ‚credit event’, ktory zrzuci to jeszcze nizej..

Rzemko

Biorąc powyższe pod uwagę, tak @Cascader może mieć rację trzymając TLT. Czy na nim zarobi ? Pytanie jest bardziej w kierunku- zależy kiedy kupił. Bo może nie zarobić nigdy, jak tak się będą zabawiać

Cascader ma racje jezeli bedzie zdarzenie kredytowe (tj. bankructwa i krach)

Ja uwazam, ze jedynym triggerem, ktory do tego doprowadzi moze byc jedynie za ostre zaciesnianie przez FED (tj. inflacja bedzie na tyle duza, ze spanikuja) - co oznacza, ze TLT moze sie jeszcze obsunac o 20-30% w dol. Analogicznie z dolarem (bo TLT to dolar z przyszlosci)

Jezeli to bedzie mialo miejsce (jezeli mam racje) to sam kupie TLT, ale nie z tego poziomu. Cascader uwaza, ze to bedzie z aktualnych poziomow - ja sie nie zgadzam - nie widze triggera.

I kupie spekulacyjnie na bardzo krotki okres - i prawdopodobnie nigdy wiecej tego nie dotkne.

Ostatnio modyfikowany: 2021-12-01 11:41

Novy!

@Novy!

"Schiff gada co uwaza, jego sprawdzalnosc to raz na 10 lat."

Bez urazy.

A jaką sprawdzalność mają prognozy innych analityków, czy samego FED ?

No bez jaj :)

"Stopy procentowe wyznacza rynek.."

Tak. Rynek. Rynek, który potrafi być irracjonalny przez długi czas :)

Rzemko

Ja go bardzo nie lubie - po tym jak zaczal bronic Mennice w australii. Okazalo sie, ze czesc zlota nie ma tam pokrycia - a on i tak naganial zeby tam trzymac. Ma tam z nimi jakis biznes

nagania na swoje uslugi i ciagle tylko brnie w jedna strone - nieobiektywny

Ostatnio modyfikowany: 2021-12-01 11:43

Novy!

"Cascader ma racje jezeli bedzie zdarzenie kredytowe (tj. bankructwa i krach)"

Czyli nie ma racji. A przynajmniej jeszcze długo nie. Nie w obecnym otoczeniu covida, delty, omnicrona itd i związanym z nimi dodruku i skupie aktywów.

Bizn

Czy Ciebie, Lechu, jakiś ksiądz skrzywdził w młodości, że niemal w każdym poście psioczysz na kk, nawet jak ni przypiął ni wypiął nie pasuje to do tematu posta?

To się robi karykaturalne, jak piszesz o finansach i za chwilę, że "a Kościół to to, a Boga to nie ma..."

Kurcze, jeszcze napisz że pijesz latte, ćwiczysz krossfit i studiujesz prawo.

Jako niedowiarek nie wiesz nawet, co tracisz nie mając wiary. Ale te ciągłe przeplatanki zagadnień finansowych z jazdą po klerze jest megasłaaaaaaaabe.

Novy!

Ja go bardzo nie lubie

Ja ich wszystkich mam gdzieś.

Chodzi o dane jakie podał. Są prawdziwe, czy nie ?

Rzemko

Nie czytam i nie bede czytac schifa bo on sobie ksztaltuje dane pod swoje tezy … zeby sprzedac inwestycje w swoich gownianych funduszach

https://www.newyorkfed.org/markets/domestic-market-operations/monetary-policy-implementation/treasury-securities/treasury-securities-operational-details

w kazdym razie, jezeli inflacja bedzie rosla to bedzie zaciesnianie (moze stopy procentowe, bardziej QT).. Mimo wszystko zanim to nastapi licze na duzo nizszego $ i utrzymane silnie negatywnych realnych stop procentowych wiec moja teza sie nie zmienia. No i klasyczne rynki powinny wystrzelic jeszcze wyzej, zanim skoncza zaciesniac. Nie liczylbym jednak na to, ze bull market na commodities bedzie prosta sciezka w gore - i Cascader bedzie mial swoj czas (o ile nie rzuci recznika)

Ostatnio modyfikowany: 2021-12-01 12:14

m_a_rek

To jak w tym dowcipie

Przyszedł gostek do psychiatry.

Psychiatra pokazuję mu różne plamy na arkuszach by odpowiadał z czym mu się kojarzą.

Jedyne odpowiedzi to.... Dupa... Dupa.. Dupa.

Psychiatra stwierdza - jest Pan zboczeńcem wszędzie widzi Pan DUPY.

Ja? To Pan mi cały czas pokazuje dupy.

nb81

"Mając cyfrową gotówkę, przy której każdy z nas miałby swój cyfrowy rachunek w Narodowym Banku Polskim, można bezpośrednio regulować bazę monetarną, czyli ilość pieniądza w obiegu."

"Można za pośrednictwem cyfrowego złotego wypłacać np. świadczenia społeczne czy inne rządowe wsparcie o konkretnym terminie wykorzystania. Weźmy przykład zaburzenia koniunktury, jakiegoś kryzysu. Rząd wówczas emituje pieniądz i dostarcza taką pomoc np. dla gospodarstw domowych, ale z konkretnym terminem, do kiedy pieniądze można wydać. Jeśli to się stanie, to pojawi się popyt, gospodarka zyska. Jeśli ktoś nie skorzysta, wówczas środki przepadają. Popatrzmy na przykład Japonii, gdzie jest słaba konsumpcja i nadmiar oszczędności (!!!!!!). Pieniądz, który traci swoją ważność, może być narzędziem stymulowania konsumpcji, kiedy jest taka potrzeba.

CBDC jako pomysł na przedłużenie agonii fiatów i status quo obecnego świata. W jaki sposób zwykły człowiek ma gromadzić oszczędności w takim systemie żeby na przykład zostać przedsiębiorcą na własnych zasadach? OK, żeby zostać przedsiębiorcą, to trzeba w tym systemie otrzymać pożyczkę lub dotację. Kto otrzyma? Czy będą to podmioty najbardziej kompetentne w tworzeniu dóbr i usług, w optymalnej alokacji zasobów? Czy będziemy stawać się coraz bogatsi, czy coraz biedniejsi w tym systemie? I ostatnie pytanie - już nie retoryczne - jak długo ten system może się utrzymać zanim nastąpi ostateczny upadek i czy w ogóle da się to wdrożyć?

Spy

@sebo

Ależ ten blog ma siłę przebicia :)

Pomyślałem to samo ... ;)

Niewiarygodne a z drugiej strony takie oczywiste

@Rzemko, @Novy

Co do Schiffa jest mocno nieobiektywny ale ja zawsze mam szacunek i pokorę do ludzi z wiedzą a jakaś tam ma choć nie muszę się wcale z nim zgadzać.

Podczas ostatniego wywiadu Przemka Kwietnia z Peterem Schiffem (wywiad na YouTube) zgadzałem się jednak w większości...

Dla krypto maniaków polecam nie regulować odbiorników bo Peter nie pozostawia złudzeń :)))

Rzemko

Nie myslcie, ze CBDC wejdzie w ciagu miesiaca czy roku.

Jest tyle systemow informatycznych do dostosowania, mnostwo prawa do modyfikacji czy ‚adopcji’ w spoleczenstwie, ze globalnie to zajmie lata - i bedzie wprowadzane krok po kroczku.

@Spy

Spojrzenie na ‚swiat finansow’ tak - ale moglby to robic w normalny sposob, a nie zeby opierdolic jak najwiecej swojego shitu.

Z jednej strony atakuje skorumpowany swiat finansow, z drugiej strony broni instytucji, ktora mowi ze ma allocated gold, a nie ma :-)? Bo maja wspolne relacje biznesowe. Jak to jest? Jak mozna takiego gamonia traktowac powaznie

Ostatnio modyfikowany: 2021-12-01 12:25

nb81

Nie myslcie, ze CBDC wejdzie w ciagu miesiaca czy roku.

Jest tyle systemow informatycznych do dostosowania, mnostwo prawa do modyfikacji czy ‚adopcji’ w spoleczenstwie, ze globalnie to zajmie lata - i bedzie wprowadzane krok po kroczku.

Jakie to ma w takim razie szanse powodzenia? Przecież obecny system monetarny nie przetrwa lat, żeby można było zrobić płynne przejście do CBDC. Co widzisz pomiędzy CBDC a obecnym systemem?

Rzemko

Czemu nie przetrwa?

Negatywne rzeczywiste stopy procentowe i rollowanko az wybuchnie

Oczywiscie, ze ma szanse powodzenia (CBDC) - tylko kurcze... za duzo emocji - przeczytacie news i 'juz juz jest'

To tak samo jako z elektrycznymi autami - owszem, spalinowe prawdopodobnie beda wyrzucone, ale chyba nie sadzisz ze w ciagu roku uda sie wyprodukowac i sprzedac miliard EV?

Ostatnio modyfikowany: 2021-12-01 12:47

Lech

Ostatnio modyfikowany: 2021-12-01 13:07

Bizn

Skoro kler to złodzieje, to:

- rząd też (tak myśli duża część obywateli, zwłaszcza tych, którzy akurat na daną opcję nie głosowali albo w ogóle nie chodzą na wybory),

- skarbówka też (spytaj przedsiębiorców),

- pracodawcy też (spytaj pracowników),

- urzędasy, pracownicy sfery publicznej (spytaj "prywaciarzy"),

- bankowcy (zakredytowani),

- przełożeni (spytaj podwładnych co sądzą o relacji obowiązków kierownika do jego zarobków),

- fundacje, stowarzyszenia lewicowo-liberalne (spytaj "prawków"),

itd., itd.

Antagonizować i uogólniać można naprawdę długo. Ludzie mają tendencję do nazywania złodziejem wszystkich którzy mają lepie (nawet sąsiada), mają choć trochę wyższą pozycję społeczną, większy majątek czy władzę.

Ja nie jestem fanem takich uogólnień, bo z reguły jak się przyjrzeć dokładniej, to można znaleźć i plusy i minusy. Ludzi i instytucji bez skazy właściwie nie ma.

nb81

@nb81

Czemu nie przetrwa?

Negatywne rzeczywiste stopy procentowe i rollowanko az wybuchnie

Negatywne rzeczywiste stopy procentowe nie naprawiają istoty problemu tego systemu - sztucznej ceny pieniądza, no price discovery i pogłębiającej się błędnej alokacji zasobów. System będzie stawał się coraz bardziej niewydolny, niestabilny i będzie wymagał coraz niższych rzeczywistych stóp, a dolar będzie stawał się coraz bardziej bezwartościowy aż w końcu będzie musiało dojść do prawdziwego krachu.

Bizn

To mogłyby być ciekawe typy z zyskami zagwarantowanymi na lata naprzód.

Novy!

ale staram się nieść kaganek oświaty i oświecenia, żeby chronić słabych i biednych przed złodziejami , a to ważny element każdego finansowego forum...

A ja głupi, myślałem że @lenon jest arcyłotrem :)

Starość mnie dopadła i krótkowzroczność...

Novy!

aż w końcu będzie musiało dojść do prawdziwego krachu.

Nie wierz w bajki. Po Lemhamnie, już nikt nie pozwoli na żaden krach.

Przejdą płynnie do nowego systemu finansowego, a w rezultacie do nowej gospodarki.

Amlaz

...czasami odpowiadam fanatykom religijnym których tu też pełno, a nie mają za grosz refleksji , nawet wprost namawiają do prześladowań i dyktatury w imię sami nie wiedzą czego i komu to ma służyć...

Ty się dobrze czujesz ? Co powiesz o panu Arkadiusz Iwaniak lewica który powiedział że szczepienia powinny być obowiązkowe , to samo mówi Anna Maria Żukowska . Jak widać lewica przoduje w zamordyzmie biorąc za wzór Stalina .

Zapamiętajcie te nazwiska hańby ! To są mengelowcy zmuszający do eksperymentów genetycznych ! Oby dwa z nowej lewicy !

Rafal81

co myslicie o spolkach branzy wypoczynkowo/urlopowej tak jak np TUI. Aktualnie szoruja po dnie, ale patrzac na perspektywe kilku lat moze cos z tego sie urodzic. Co Wy na to?

nb81

@nb81

aż w końcu będzie musiało dojść do prawdziwego krachu.

Nie wierz w bajki. Po Lemhamnie, już nikt nie pozwoli na żaden krach.

Przejdą płynnie do nowego systemu finansowego, a w rezultacie do nowej gospodarki.

Oczywiście, że system będzie się starał przetrwać za wszelką cenę, tylko że po przekroczeniu masy krytycznej problemów, krachu nie będzie dało się powstrzymać. W czasach Lehmana system był jeszcze mocny - mogł wchłonąć obniżki stóp, emisję obligacji, skup aktywów i inne „dostarczanie płynności”. Te możliwości zdały się już wyczerpać, gdy widać braki rzeczywistych zasobów i inflację.

gest

"W jaki sposób zwykły człowiek ma gromadzić oszczędności w takim systemie żeby na przykład zostać przedsiębiorcą na własnych zasadach? OK, żeby zostać przedsiębiorcą, to trzeba w tym systemie otrzymać pożyczkę lub dotację. Kto otrzyma? Czy będą to podmioty najbardziej kompetentne w tworzeniu dóbr i usług, w optymalnej alokacji zasobów? Czy będziemy stawać się coraz bogatsi, czy coraz biedniejsi w tym systemie? I ostatnie pytanie - już nie retoryczne - jak długo ten system może się utrzymać zanim nastąpi ostateczny upadek i czy w ogóle da się to wdrożyć?"

to co prawda jedynie osoboste przewidywania, ale ... porzyczkę otrzyma ten kto będzie odpowiedni (scoring jakiś, nie musi to być koniecznie demoniczny kredyt społeczny jak w chinach, ale jakiś skrojony tak, żeby dawać swoim - jako przykład patrz konkurs dworczyka na rozdawania pieniędzy gminom za szczepienia). I w sumie będziemy coraz biedniejsi ponieważ system będzie mocno kryzysogenny (tzn. kryzysy będą często powtarzalne) i lekiem na to ma być przymusowe pobudzanie konsumpcji czyli wydawanie na pierdoły których nie potrzebujesz, a jak nie to kasa przepada - tak czy siak na inwestycje (lub zwyczajnie zakup czegoś droższego, dalszą wycieczkę?) w cokolwiek odłożyć będzie trudno więc będziemy biedniejsi tylko ew. więcej śmiecia w domu będzie. Z resztą system (w założeniach) wydaje się być kompletny - jak inflacja skoczy to się zmieniejszy bazę monetarną - pieniądz się "skasuje" zabierze przez podatki? I czy to się da wdrozyć - oczywiście, że się da i to może potrwać długo. Zauważ, że komunizm który jest ostatecznie skazany na klęskę (a to ma wiele cech współnych) w samej tylko Polsce trwał 45 lat. To padnie, ale może trwać baaardzo długo.

@Rzemko

"To tak samo jako z elektrycznymi autami - owszem, spalinowe prawdopodobnie beda wyrzucone, ale chyba nie sadzisz ze w ciagu roku uda sie wyprodukowac i sprzedac miliard EV?"

pełna zgoda, nie wprowadzą tego jutro, ani za miesiąc, ale docelowo tak i mimo wszystko człowiek się trochę łudzi, że nie bedzie dokładnie jak w cyfrowym juanie (data wazności która jest obecnie niewyobrażalna), a tutaj obuchem w głowę - jednak ma byc tak źle jak "spiskowcy" przewidują :(

a już tak zupełnie co do samochodów to bardzeij widzę mocny rozrost car shaeringu - elektryków jeszcze dość nie będzie, spalinówki zakazane "bo tak" i tylko wynajme zostaje. Bo to jedyne "sprawiedliwe społecznie" rozwiązanie - jak ktoś kupi to on ma, ale tych dziesięciu którzy mogliby nim jeżdzić nie ma i nie moze jeździć - więc dajemy wszystko w wynajem i każdy może sobie jeżdzić i samochód jest wykorzystywany bardziej efektywnie.

Novy!

więc dajemy wszystko w wynajem i każdy może sobie jeżdzić i samochód jest wykorzystywany bardziej efektywnie.

Aha. Tak jak teraz elektryczne hulajnogi, popatrz jak się walają po chodnikach :)

Bzdury.

Inaczej.

Wróćmy może do założeń komunistów. Wszyscy są równi i mają mieć po równo.

Ostatnio modyfikowany: 2021-12-01 14:26

gest

"Bzdury.

Inaczej.

Wróćmy może do założeń komunistów. Wszyscy są równi i mają mieć po równo"

oczywiście, że bzdury, natomiast w tym kieruku to idzie i dokładnie takie uzasadnienia słyszymy co drugi dzień - żeby "wyrównać"

Lech

Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie.

Eutanazja z własnego wyboru jest dla mnie całkowicie do zaakceptowania ( również nieszczepienie o ile nie ma możliwości zarażania innych), uważam za bardzo niehumanitarne zmuszanie kogoś do wielodniowego umierania w mega cierpieniach .., czyż nie "dobija się koni"?

Ostatnio modyfikowany: 2021-12-01 14:44

2xSOWA

...czasami odpowiadam fanatykom religijnym których tu też pełno, a nie mają za grosz refleksji , nawet wprost namawiają do prześladowań i dyktatury w imię sami nie wiedzą czego i komu to ma służyć...

Co do prześladowań to mnie i moich przodków prześladowali , mordowali, niewolili : Hitlerowcy, Stalinowscy oprawcy, Ukraińscy bandyci, Litewscy mordercy. Osobiście zaznałem prześladowania od zwyrodniałych najemników ubecji w wieku 18 la, podczas przeszukania mieszkania. Sześciu bandytów nawet do majtek zaglądało, Lech ty to chyba już odleciałeś w kosmos ze swoja obsesją ?.

Novy!

"To tak samo jako z elektrycznymi autami - owszem, spalinowe prawdopodobnie beda wyrzucone, ale chyba nie sadzisz ze w ciagu roku uda sie wyprodukowac i sprzedac miliard EV?"

Rzemko.., 90% społeczeństwa to idioci. Biegam przez wiochy i tam są domy z 1900 roku, bez grama ocieplenia na elewacji, z dachami pełnymi od PV. Aż dziw bierze, że te dachy to utrzymują- bo te budynki są w stanie agonalnym :)

Wcale się nie zdziwię, że ich właściciele do kompletu zaparkują pod nimi wypożyczone EV.

Proszę :

„Sprzedaż samochodów elektrycznych wzrosła o 140% w pierwszym kwartale 2021 r. Wzrost rynku auto-cat napędzany jest globalną sprzedażą pojazdów, która według prognoz wzrośnie od ośmiu do 10%.

https://stockhead-com-au.cdn.ampproject.org/v/s/stockhead.com.au/resources/monsters-of-rock-rare-earths-market-is-at-inflection-point-lynas-says/?amp_js_v=a6&_gsa=1&&usqp=mq331AQKKAFQArABIIACAw%3D%3D#aoh=16383655824749&referrer=https%3A%2F%2Fwww.google.com&_tf=%C5%B9r%C3%B3d%C5%82o%3A%20%251%24s&share=https%3A%2F%2Fstockhead.com.au%2Fresources%2Fmonsters-of-rock-rare-earths-market-is-at-inflection-point-lynas-says%2F

Novy!

Niech mu Bóg wybaczy.

A ty nie marnuj czasu. To różowy pierdolnięty lewak.

Amen.

Lech

Jeżeli moją obsesją są obawy o dyktaturę to można to i tak nazywać, ale każda dyktatura prowadzi do bydlęcego zezwierzęcenia to jest tylko kwestia czasu i i jej wspierania, nawet ta kościelna , przykładów historycznych cała masa, choćby wymordowanych dziesiątki milionów Indian w imię wiary i nawracania na nią, dlatego przede wszystkim trzeba walczyć z dyktaturą o wolność i demokrację, a właśnie pisowcy i konfederaci jakby mieli zaćmienie umysłu i zapominają czym była dyktatura..

Ostatnio modyfikowany: 2021-12-01 14:55

2xSOWA

@2xSowa

Niech mu Bóg wybaczy. --

Pan Bóg , to nie Jakiś mięczak co wszystkim wybacza. To Mocarz , Który potrafi bez mrugnięcia okiem wymierzyć sprawiedliwość, nie takim mrówkom jak Lech, ale potężniejszym władcom tego padołu. .

2xSOWA

Jaką wolność i demokracja, zwariowałeś, takowych nigdy nie było i nie będzie.Jaka walka , kto ma walczyć , jak wszyscy kradną i po całym świecie niesie się tylko jedno , jedyne pragnienie, jak zdobyć więcej kasy nic nie robieniem. Lech zejdź wreszcie na twardy grunt.

Amlaz

Amlaz mamy pełno obowiązkowych szczepień i dzięki temu ratujemy miliardy ludzi na świecie

Ratuj siebie , od mojej osoby wara ! Będę chciał się ratować , moja sprawa , będę chciał się zabić też moja.

Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie.

Zaszczepiłęś się ? To co się boisz ? Szczepionka działa na 95% , możesz sobie wstrzyknąć jeszcze bostera . Jak ma cie ktoś zarazić ? Przecież odporny jesteś .

Możesz się jeszcze zabezpieczyć maseczką , choć to zbędne , przecież Ciebie chroni szczepionka . Co kurwa zmuszasz innych do wstrzykiwania czegoś ? Każdy ma własną dupę . O to przecież walczysz , o wolność dla własnej dupy , aby sobie z nią robić co chcesz. A może kurwa będziemy przymusowo zapładniać , dla dobra narodu , bo dzietność mała jest ?

Najnowsze dane mówią że zaszczepieni też transmitują wirusa , mają nosić maseczki . Szczepionka chroni tego co sobie ją przyjmie , więc co , z całym szacunkiem , Lechu odpierdalasz ?

Edit : to zapładnianie faszyści wymyślili , nazywało się lebensborny . Przypominam , że faszyści NSDAP , to była partia robotnicza ... Naród dla nich najważnieszy , jego dobro , jednostka się nie liczyła . Właśnie żeś to samo powiedział.

Ostatnio modyfikowany: 2021-12-01 15:08

nb81

I czy to się da wdrozyć - oczywiście, że się da i to może potrwać długo. Zauważ, że komunizm który jest ostatecznie skazany na klęskę (a to ma wiele cech współnych) w samej tylko Polsce trwał 45 lat. To padnie, ale może trwać baaardzo długo.

Lokalnie występujące komunizmy mogły czerpać niezbędne do przetrwania i rozwoju innowacje od bardziej wolnorynkowych obszarów. Czy może jednak trwać bardzo długo komunizm obejmujący cały świat? Kto będzie rozwijał świat, gdy kapitał będą na przepalenie dostawać wyłącznie sasiny?

Lech

Niby Amlaz masz rację, ale dopuszczam myśl, że pod wpływem takich poglądów umierają niezaszczepieni przyzwoici ludzie w tym dzieci i to nie z własnego wyboru tylko z braku rzetelnej potwierdzonej informacji i strachu przed szczepieniem , bo poniekąd właśnie dalej nie wiemy czy też nie szkodzi a może jednak ratuje życie..

Ostatnio modyfikowany: 2021-12-01 15:08

Amlaz

Niby Amlaz masz rację, ale dopuszczam myśl, że pod wpływem takich poglądów umierają niezaszczepieni przyzwoici ludzie w tym dzieci i to nie z własnego wyboru tylko z braku rzetelnej potwierdzonej informacji i strachu przed szczepieniem

Lechu , dzieci na Covid nie chorują , albo bezobjawowo. Minister tak mówił. Nic im nie grozi . Codziennie ileś ludzi ginie w wypadkach , zakazujemy samochodów ?

Codziennie ludzie umierają na gruźlicę raka czy kiłę . Zróbmy obowiązkowe testy na gruźlice , zakażmy papierosów i alkoholu ( rak ) czy codzienne badanie członków i pochew ( możesz dotknąć członka , przenieść na klamkę i kogoś zarazić . Czy Ciebie pogięło z tym zarażaniem ?

2xSOWA

Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie.

Jak mi latorośl jakąś zaszczepioną GAMONICĘ do domu przyprowadzi,to będzie musiał na własny wikt przejść , bo ja chcę mieć zdrowe wnuki a nie genetyczne zombi.

sebo

Niema ja Samsunga od dawno śledzę, bloga nie czytałem ponad dwa lata, ale duża część wpisów to jakieś urwanie z choinki, no i odpisywanie nie na temat.

Myślałem, że coś się zmieniło i jakieś są poważne osoby, ale widzę, jakieś tutaj partie polityczne i klepanie tych samych dyrdymałów a ja na to nie mam czasu.

Ostatnio modyfikowany: 2021-12-01 15:30

Lech

\

Obowiązkowe szczepienia w Polsce

Co roku decyzją Głównego Inspektora Sanitarnego ustalany jest PSO na dany rok. W 2017 roku najważniejszą zmianą w kalendarzu szczepień dla dzieci i młodzieży było wprowadzenie obowiązkowych szczepień przeciw pneumokokom. Wcześniej dokonano zamiany doustnej szczepionki przeciw poliomyelitis na domięśniową oraz wprowadzono preparat z bezkomórkowym krztuścem w 6. roku życia zamiast pełnokomórkowej szczepionki DTP. W 2021 roku do kalendarza szczepień obowiązkowych wprowadzono dodatkowo szczepienie przeciw rotawirusom. Jest to obok szczepień przeciwko:

gruźlicy,

błonicy,

krztuścowi,

poliomyelitis,

odrze,

śwince,

różyczce,

tężcowi,

wirusowemu zapaleniu wątroby typu B (WZWB),

pnenumokokom,

Haemophilus influenzae typu B (HIB),

już 12. obowiązkowa pozycja. Dotyczy ona dzieci urodzonych po 31 grudnia 2020 roku. W przypadku dzieci urodzonych przed dniem 1 stycznia 2021 roku szczepienie przeciw rotawirusom pozostaje szczepieniem zalecanym (odpłatnym). Osoby należące do grup podwyższonego ryzyka są szczepione również przeciwko:

ospie wietrznej,

błonicy,

tężcowi,

wściekliźnie. [1,2,3]

Ostatnio modyfikowany: 2021-12-01 15:33

Novy!

Panowie, nie karmcie błagam tego różowego lewaka.

Co zrobi się przutulniej, to albo @Lech albo @ lenin.

Amlaz

Przyjacielu , tu nie chodzi o to czy szczepionka jest zła czy dobra , czy jest mniej szkodliwa czy bardziej , czy przedłuża życie czy nie.

Chodzi o łamanie niezbywalnych praw , takich jak nienaruszalności osoby :

nikt nie ma prawa bez twojej zgody nic Ci wycinać czy wszczepiać , pobierać twoich płynów fizjologicznych czy coś ci wstrzykiwać. Nikt nie ma prawa wymagać od Ciebie jakiegoś poświęcenia dla dobra ogółu . To jest dobra wola , że chcesz się poświęcić , ale zmuszanie do robienia czegoś ze swoim organizmem dla dobra ogółu , państwa , narodu czy ludzkości to jest pierdolony faszyzm !

Novy!

Novy!

Niema ja Samsunga od dawno śledzę.

Twoja sprawa. Mnie nic do tego.

Sarkazm dotyczył samej sytuacji.

Nie twojej osoby.

gest

"Czy może jednak trwać bardzo długo komunizm obejmujący cały świat? Kto będzie rozwijał świat, gdy kapitał będą na przepalenie dostawać wyłącznie sasiny?"

średnio ten rozwój widzę, tzn. ludziom się nie poprawi bo kapitału nie dostanie przedsiębiorca z pomysłem tylko "sasin" (coby się wpisywało w to, że ma być biedniej), a wielkie projekty (zmarnowanae zasoby) będą ogłaszane jako propaganda sukcesu. I tak, aż się zawali - ale to potrwa.

Bizn

choćby wymordowanych dziesiątki milionów Indian w imię wiary i nawracania na nią

Toż to jakiś mit.

Większość Indian przetrzebiły zarazki chorobotwórcze, jakie mimochodem przywieźli ze sobą Europejczycy, a na które ww. nie byli uodpornieni. Na pewno swoje zrobiły też zmiany warunków życia, rozpowszechnienie nieznanego im alkoholu. Część, owszem, zmarła w kopalniach, gdy biali zagonili miejscową ludność do niewolniczej pracy w nich. Ponieważ Indianie "słabo sprawdzali się", zaczęto zwozić czarnoskórych niewolników z Afryki.

Demonizowanie roli Kościoła w tym wszystkim jest dalekie od faktów.

Nie ma też co bardzo płakać nad kulturą Ówczesnych Indian. W Ameryce Środkowej dominowały ludy brutalne, czczące kulty bogów krwi i cierpinia, którym składano ofiary z ludzi. Do tego zła gospodarka agrarna i leśna przyczyniała się do wyjaławiania gleb i negatywnych zmian w ekologii ekosystemów.

Pełno teraz opinii lewaków, jak to źli biali zniszczyli lokalną ludność. Guzik prawda. Sama niszczyła siebie i środowisko wokół. Tłukła i mordowała sąsiadów wokół.

Wśród plemion północnoamerykańskich było lepiej, ale też sąsiednie ludy tłukły się systematycznie. Wzajemne animozje wykorzystywali zresztą Europejczycy: Francuzi, Anglicy, później Amerykanie, szukając wśród nich sprzymierzeńców.

Lechu, poczytałbyś trochę książek o historii, a nie tylko psioczysz na Kościół, białych, itd...

Ubah

UB rozwiazano w 1956, potem to juz SB. Jezeli to w istocie bylo UB, to mialbys teraz 83 lata. Czasem jednak lepiej wiedziec kto do majtek zaglada.

Kyle

@Lech

@Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich

@ z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie.

Niestety zaszczepieni roznoszą tak samo Covid 19 jak niezaszczepieni.

Novy!

.."państwa , narodu czy ludzkości to jest pierdolony faszyzm !"

Nie faszyzm, ale nowy zielono- różowy lewacki ład ;)

janwar

Amlaz

Jot

polish_wealth

haha

mam na scianie jakis obraz matejki chyba go czas wymienc na sztuke nowożytną,

Ostatnio modyfikowany: 2021-12-01 16:51

abc123

Niech kazdy szczypawkowy swir usunie sobie jedna nerke i odda potrzebujacemu. Dla dobra spoleczenstwa oczywiscie.

Niech każdy lewicowy swir przyjmie pod swój dach uchodźcę.

Itd.

Ostatnio modyfikowany: 2021-12-01 16:54

gest

oglądałeś "firefly"? (film nie serial) - pamiętasz czym sie skończyła próba elieminowania agresji?

supermario

Odpowiem tak. Zadaj sobie pytanie po co kupuje się obrazy , pałace , ziemie ? Czy obraz wirtualny i realny to to samo ? Co byś wolał wirtualną działkę na Barbados , czy realną na Mazurach. Tak jak pisał Rzemko wirtual się przyjmie tam gdzie będzie miał praktyczne zastosowanie np. w zastąpieniu realu ( mandaty , księgi wieczyste itd.). Można kupić takie cudeńko za np. 100 pln i zapomnieć. Kiedyś ludzie kupowali działki na Księżycu , ile zarobili ?

Leo

supermario

"Zwycięzca licytacji stanie się właścicielem tokenu NFT w postaci cyfrowego wizerunku oryginalnego dzieła artysty. Równocześnie sama rzeźba w postaci fizycznego obiektu zostanie przekazana na stałe do zbiorów wybranego muzeum. Osobą przekazującą będzie nabywca tokenu NFT a wskazaną instytucją jest Muzeum Śląskie w Katowicach. Tym samym fizyczna rzeźba przestanie funkcjonować na komercyjnym rynku dzieł sztuki, a pozostanie na nim wyłącznie token NFT."

https://artinfo.pl/wyniki-aukcji/aukcja-nft-tomasz-gornicki?page=1

supermario

Ciekawe ile takie cuda wyceni rynek wtórny ?

supermario

"Ja jak zwykle nie wejdę w to. Umrę niemajętny."

W tym systemie nie stokenizują złota , ale w przyszłym to jak najbardziej realne.

supermario

".z trudem ale staram się nieść kaganek oświaty i oświecenia, żeby chronić słabych i biednych przed złodziejami , a to ważny element każdego finansowego forum..."

Konkretnie kogo przed kim chcesz chronić ?

Amlaz

Nie oglądałem , szukałem na filmweb co to jest , ale jest tylko serial .

Z tym moim pomysłem , to sarkazm jest , ale pokazuje , że nie wolno przekraczać granicy wolności swojego ciała . Nawet Niemcy , hitlerowcy nie zmuszali do karmienia wszy , dobrowolność była. Zagotowałem się , bo w kurwizji pierdolą o Grecji , że tam przymus będzie . Grecy powinni wziąć pochodnie , sznury , pale tudzież oliwę i pierze . Wyruszyć do siedziby rządu.

supermario

"Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie."

Lechu ja się dwa razy szczepiłem i do głowy mi nie przyszło , żeby zmuszać tych co nie chcą.

"Eutanazja z własnego wyboru jest dla mnie całkowicie do zaakceptowania"

A jak ktoś się pomyli ? Dlaczego ratuje się samobójców ?

2xSOWA

Po co czepiasz się słówek , krótko, chodzi o sługusów agentów i służby bespieczństwa.

2xSOWA

Novy!

BOIL kupiony po 36,68

Będzie niżej.

Bez znaczenia.

Ostatnio modyfikowany: 2021-12-01 18:01

Lech

Nikt nie ratuje w ostatnim stadium raka, raczej pytanie czy martwi wystarczająca ilość trawy czy heroiny...,a przepisy w Polsce zmuszają do męczeńskiej długiej agonii...jak to mawiała Matka Teresa nie dajemy znieczulenia( chociaż miała) umierającym żeby lepiej czuli mękę Chrystusa...a jęki poprawiały jej samopoczucie..

Ostatnio modyfikowany: 2021-12-01 18:09

janwar

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-rosja-nakazala-wyjazd-niektorym-pracownikom-ambasady-usa,nId,5680364#utm_source=paste&utm_medium=paste&utm_campaign=chrome

TeQ

Czy jest jakiś związek pomiędzy przymusem szczepień osób > 60YO, a planami rozwoju rodzącego się przemysłu kosmicznego w Grecji – umożliwiającego cyfrową transformację społeczeństwa przy jednoczesnym tworzeniu miejsc pracy i generowaniu dobrobytu

????

https://www.esa.int/Applications/Telecommunications_Integrated_Applications/ESA_helps_Greece_to_boost_its_space_investments

supermario

W najbliższej rodzinie zmarła kobieta , rak opanował wszystkie kości , ale dostawała morfinę i na myśl jej nie przychodziła eutanazja. Z tymi przepisami to kolejna ściema , jak ktoś chce sobie odebrać życie to zrobi to wieszając się , podcinając żyły , lub przedawkowując tabletki nasenne. Często pragnienie eutanazji to chęć zwrócenia na siebie uwagi , rozpaczliwy krzyk samotności.

Novy!

Why?

Lech to debil.

TeQ

Coś przypomina? :)

Ostatnio modyfikowany: 2021-12-01 18:21

supermario

Człowiek zagubiony . W przypadku PM dotarł do prawdy . Inne kwestie zabiorą lata , ale jest nadzieja.

abc123

Jesli zakeczupowani lepiej znosza chorobe to oni wlasnie roznosza wirusa bo laza i zarazaja. Poza tym Niedzielski nie nalozyl na nich limitow wiec jeszcze ich wiecej lazi i roznosi to gowno.

To samo jesli chodzi o nowe odmiany. Kto je przywozi z wakacyjnych wojaży? Zaszczepieni bo oni moga podrożować.

TeQ

:)

https://www.ispionline.it/en/pubblicazione/strategy-eu-and-italy-space-28632

Ostatnio modyfikowany: 2021-12-01 18:27

TeQ

Wraz z przystąpieniem Republiki Czeskiej, ESA i jej państwa członkowskie są silniejsze, rozszerzając granice przestrzeni kosmicznej, przyjmując nowe kraje i wspierając nowe ambicje określone w Europejskiej Polityce Kosmicznej. Takie ambicje są mocno zakorzenione w czterdziestu latach sukcesów w kosmosie i pokazują, że Europa i jej obywatele są przygotowani do odgrywania silniejszej roli w kosmosie.

https://www.esa.int/About_Us/Corporate_news/Czech_flag_raised_over_ESA

Kosmos na maxa ;)

Ostatnio modyfikowany: 2021-12-01 18:31

abc123

"Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie."

Lechu nie martw sie. Jestes zaszczepiony. jestes bezpieczny.

A tak powaznie boj sie zaszczepionych bo bezobjawowo zarazaja wszystkich. Niezaszczepieni nie maja sily wyjsc z domu. Maja objawy choroby typu goraczka, zle samopoczucie, oslabienie i nie w glowie im chodzenie po galeriach i zarazanie ciebie i twej rodziny.

Seneca AS

Ale czekaj, kto będzie obsługiwał serwery z chmurą, to chyba pozostanie materialne, no i jeszcze energia tyle, że oczywiście z wiatraków.

07e4

janwar

Oraz 12340 krotkich na AG.

Czyzby jednak grudzien w Basel byl miesiacem znaczacym?

supermario

Seneca AS

Mnie bardzo martwi że jakiś niezaszczepiony gamoń może zarazić mnie czy moich bliskich z zagrożeniem naszego życia ,bynajmniej nie to, czy chce żyć czy nie.

Są choroby i choroby, C19 udowodnił, że jest groźny, dla grup ryzyka, a więc otyłych, z miażdżycą, nadciśnieniem i cukrzycą. Można powiedzieć pełny panel chorób cywilizacyjnych = wywołanych przez ignorancję i lenistwo chorych, więc jakby to powiedzieć - mają to na co trochę zasłużyli.

A co do przymusu medycznego, można pójść kroczek dalej, masz dwie sprawne nerki, a jest wielu potrzebujących przeszczepu natychmiast. Masz coś przeciwko temu by zostać zmuszonym do oddania jednej nadmiarowej nerki, NAPRAWDĘ potrzebującemu...? Przeżyjesz i Ty i on...

supermario

https://www.youtube.com/watch?v=qL4ueAnkkCM&t=468s

tg

UWAGA: Zapisz sie juz dzis na szczepienie przeciw COVID. W swoim IKP znajdziesz eskierowanie. Na osoby zaszczepione nie jest nakladana kwarantanna.

Przeczytaj jeszcze raz ostatnie zdanie...

Ostatnio modyfikowany: 2021-12-01 18:51

TeQ

kto będzie "mikołajem" 2021?

supermario

https://strefainwestorow.pl/artykuly/ludzie/20211201/rafal-brzoska-inwestycje-eobuwie-bakalland-medicalgorithmics

Rothschild

Według mnie korekta na rynku ropy i gazu to dobry moment na wejście w spółki naftowe/gazowe teraz jeżeli chodzi o zysk w kilku najbliższych latach.

Dzisiaj dokupiłem również Alibaby, która ma od szczytu ponad 60%, podczas gdy nasdaq bije rekordy. Tak wiem, że CHRL to nie USA i tam partia rządzi a nie korpo.

Patrząc na 12m WIBOR stopy procentowe powinny wzrosnąć na najbliższym posiedzeniu o 1,25% do 2,5%.

Złotówka ma to raczej już zdyskontowane po ostatnim kilkudniowym umocnieniu.

Ostatnio modyfikowany: 2021-12-01 19:14

edzio

Jeżeli posługujesz się mocnymi uproszczeniami to zapewne nie zrozumiesz mechanizmów wydarzeń na świecie, ale może kilka faktów:

- Od Niedzieli 28 listopada Izrael zamknął WSZYSTKIE granice, z wyjątkiem swoich ZASZCZEPIONYCH obywateli

- W międzyczasie w weekend do Izraela z konferencji w Londynie powrócił 45 letni lekarz, zaszczepiony 3 RAZY dawkami Pfizera, przed wylotem miał NEGATYWNY wynik testu (poza oczywiście ważnym paszportem covid) oraz po przylocie również negatywny

- W Izraelu przeprowadził kilka zabiegów medycznych (jest kardiologiem) oraz spotykał się z innymi ludźmi (w tym z innym 70 letnim kardiologiem)

- Gdy poczuł się źle - zrobił test który wykazał że jest jednym z pierwszych nosicieli Omikrona w Izraelu oraz zaraził drugiego 70 letniego kardiologa który RÓWNIEŻ BYŁ POTRÓJNIE ZASZCZEPIONY.

W tym samym czasie minister pracy Meir Cohen opowiedział się za zaostrzeniem sankcji DLA NIEZASZCZEPIONYCH.

Czego tu jeszcze nie rozumiesz?

https://www.jpost.com/health-and-wellness/coronavirus/two-israeli-doctors-test-positive-for-omicron-covid-variant-687412

TeQ

No nieee

3 miesiące = ok 40 dni - zgodnie z ETYMOLOGIĄ słowa kwarantanna.

(trzeba podzielić przez rano/popołudniu/noc - jakieś pytania?)

Nie róbmy k.. z logiki i nauki ;)

Mniej niż 40 dni to nie kwarantanna.

Sami zobaczycie ;P

Co, 90 dni?

Jakie 90 dni?

;PPP

Preparat ma ważność 90 dni. bez dni pochmurnych, bez dni świątecznych, bez dni wolnych, bez dni wolnych od straszenia agresorem zewnętrznym, bez dni chodzenia do bezpiecznej pracy...

Mało?

Ostatnio modyfikowany: 2021-12-01 19:49

gest

"Z tym moim pomysłem , to sarkazm jest"

to akurat załapałem, ale jeśli prawdziwie jesteś fanem science fiction to polecam tak serial jak i film (i z góry zazdroszczę przyjemności oglądania pierwszy raz)

"Zagotowałem się , bo w kurwizji pierdolą o Grecji , że tam przymus będzie . Grecy powinni wziąć pochodnie , sznury , pale tudzież oliwę i pierze . Wyruszyć do siedziby rządu."

to co powiesz na to?

"Unia Europejska rozważa wprowadzenie obowiązku szczepień przeciwko COVID-19 - informuje "Financial Times". Za takim rozwiązaniem optuje m.in. Ursula von der Leyen, która zapowiedziała w środę rozpoczęcie dyskusji na ten temat."

https://businessinsider.com.pl/gospodarka/ue-mysli-o-obowiazkowym-szczepieniu-von-der-leyen-zaczyna-dyskusje/y3fp0rg

@supermario

"Przypominam , że zaczęło się od dyskryminacji palaczy"

ty tak poważnie? porównujesz palacza, który szkodzi nie tylko sobie (jego wybór), ale też wszystkim dookoła (czyli również niepalącym) z niezaszczepionym, który przenosi wirusa tak samo jak zaszczepiony? dodatkowo jest powoli usuwany na margines społeczeństwa bo wydychany przez niego wirus jest groźny dla innych którzy się zaszczepili i dzięki temu są przed tym wirusem chronieni (w teorii)? gdzie tu logika?

Ostatnio modyfikowany: 2021-12-01 19:54

reptalianin

supermario

Przecież wielu zaszczepionych też twierdzi , że nieszczepieni szkodzą nie tylko innym , ale sobie , nawet czytałem tu na forum chore pomysły , aby obciążyć ich kosztami leczenia. Wszystko logiczne. Przepraszam , a komu szkodził palacz w wagonie dla palących ? Niepalący mieli swoje wagony. Albo te chore obrazki na paczkach papierosów , analogicznie powinny być na butelkach alkoholu ?

nb81

edzio

Nie róbmy k.. z logiki i nauki ;)

Chyba pomyliłeś adresy, ja jestem hunterem takich Goebbelsów. Oczywiście o szczepionkach się nie wypowiadam bo nie znam za bardzo tematu, ale o fake news-ach w poważanych mediach już bardziej. Wystarczy wziąć jedno z mediów nie uważanych za foliarskie i uważnie czytać sąsiednie artykuły.

Mój poprzedni link był z Jeruzalem Post - tego artykułu nie zobaczycie w naszych mediach. Ale inne z tego samego dnia są chętnie cytowane np. przez WP:

“In the coming days we will have more accurate information about the efficacy of the vaccine against Omicron, but there is already room for optimism, and there are initial indications that those who are vaccinated with a vaccine still valid or with a booster will also be protected from this variant,” Horowitz noted.

https://www.jpost.com/health-and-wellness/coronavirus/covid-vaccine-efficacy-v-omicron-what-we-know-so-far-687529

- W najbliższych dniach będziemy mieli dokładniejsze informacje na temat skuteczności szczepionki przeciwko Omikronowi, ale już jest miejsce na optymizm i istnieją wstępne przesłanki, że ci, którzy są zaszczepieni szczepionką nadal ważną lub przypominającą, również będą chronieni przed tym wariantem - mówił minister Nitzan Horowitz cytowany przez "The Jerusalem Post". W Izraelu do tej pory potwierdzono cztery przypadki zakażenia nowym wariantem. ( To o naszych doktorach kardiologach!)

https://portal.abczdrowie.pl/co-omikron-oznacza-dla-niezaszczepionych-sa-pierwsze-dane

No i oczywiście odnalazłem źródło "rewelacji Lecha" - jest nim kardiolog z Łodzi - pan Michał Chudzik. Nie możemy winić Lecha za jego poglądy skoro naśladuje lekarza celebrytę:

Jednym słowem, nie jest możliwe, by szczepionka zapewniła 100 proc. ochrony. - Dotyczy to zarówno osób w pełni zdrowych, jak i osób z wieloma chorobami współistniejącymi - mówi lekarz. - Zawsze znajdzie się ktoś, u kogo reakcja na zakażenie koronawirusem będzie nadmierna, uruchomi się burza cytokinowa, która wymknie się spod kontroli układu odpornościowego, pomimo szczepienia. Po drugie nie można zapominać, że jednym z powodów, dla których osoby zaszczepione chorują, jest fakt, że mają kontakt z tymi, którzy ze szczepień nie skorzystali.

https://www.medonet.pl/porozmawiajmyoszczepionce/szczepionka-na-covid-19,covid-19--coraz-wiecej-zaszczepionych-trafia-do-szpitala--sa-dwa-glowne-powody,artykul,24526423.html

supermario

https://www.polityka.pl/tygodnikpolityka/kultura/2144798,1,polska-sztuka-ma-wziecie-w-sieci-trzeba-tylko-umiec-ja-pokazac.read?fbclid=IwAR0P4EcpQD20LrOS5fQCFv2l1ww5LrqWufmlSrsYgQXwSnRmH-qD75he0wE

TeQ

Nie wyczuwasz "żaluzji", czy jak? ;P

Jeruzalem Post to jest jak nasza wybiórcza + gazeta z Orlenu + media na smyczy ;P:

supermario

I Hybrydowa Aukcja NFT

https://artinfo.pl/wyniki-aukcji/i-hybrydowa-aukcja-nft

Może jednak przeanalizować zjawisko pod kątem kulturowym.

supermario

https://artinfo.pl/wyniki-aukcji/sztuka-wspolczesna-klasycy-awangardy-po-1945-4812a812-03dd-4282-ad2d-4c1e6549e744?dzielo=06_dwie_mezatki_dwie_mlode_mezatki_praca_dwustronna_1949_andrzej_wroblewski&page=1

gest

"Przecież wielu zaszczepionych też twierdzi , że nieszczepieni szkodzą nie tylko innym , ale sobie , nawet czytałem tu na forum chore pomysły , aby obciążyć ich kosztami leczenia."

chyba zostałem źle zrozumiany: powyższe twierdzenia znam, ale uważam za kretynizm: zakładając że szczepionka chroni, niezaszczepiony szkodzi tylko sobie, zaszczepionym nie może z oczywistych powodów. Z palaczem jest inaczej: pali sam i jednocześnie szkodzi wszystkim obecnym - na to szczepionki nie ma :) i pierwsze (po usłyszeniu powyższej mądrości pierwsze co mi przyszło do głowy to, że skoro nie obciążaliśmy kosztami palaczy to tym bardziej nie powinniśmy niezaszczepionych).

Odpowiadając na twoje pytanie: ja pamiętam te wagony i sale dla palących. Niewiele to pomagało, dym spod drzwi się wydostawał i każde otwarcie to chmura na zewnątrz. Obszar wokół takiego wagonu śmierdział petami, a skoro tak to na korytarzy też palili - otwieranie okien nie pomagało. Podobnie było w sali dla palących - bez jaj, co z tego że była wydzielona cześć jak na tej samej przestrzeni co dla niepalących, siedziałeś trochę dalej ale nadal w dymie. Na zewnątrz było to samo (no trochę lepiej bo na zewnątrz). Te "wydzielone miejsca dla palących" miały taki sam sens jak pleksi między stolikami bo covid szaleje. Hermetyczne to miejsca dla palących nie były.

supermario

https://kultura.onet.pl/sztuka/polak-podbija-nowy-jork-czesc-z-wystawionych-dziel-trafila-juz-do-zbiorow-cenionych/smtggw2?utm_source=duckduckgo.com_viasg_kultura&utm_medium=referal&utm_campaign=leo_automatic&srcc=ucs&utm_v=2&fbclid=IwAR31WaDRb3a4KCRV4BNH2N_krtTAgxY9gjj5MRC-bC_KNixj0Cq2DOduOZU

supermario

Technicznie w XXI wieku można wszystko zorganizować . Taki poseł Jacek Żalek to nawet chciał zabronić ludziom palić papierosy we własnych domach. Po papierosach mamy zakaz węgla , drewna , za chwilę gazu i ropy.

Novy!

Co jest w końcu z Basel III? Nikogo nie dziwi, że tak ważny temat stał się teraz tak niejasny i tak cicho się zrobiło?

Pierwsza zasada szulerni.