W ostatnim czasie inwestowanie dla dywidendy powoli powraca do łask. Można wręcz powiedzieć, że wracamy do korzeni. Dawniej kupowano akcje na lata. Głównym źródłem dochodu była 4-5% dywidenda. Jeżeli przy okazji wzrosła cena akcji to dobrze, lecz głównym motywem stojącym za zakupem akcji był systematycznie wypłacany wysoki strumień dywidendy. Sytuacja zmieniła się w latach 80-tych, kiedy to jak grzyby po deszczu powstawały aktywnie zarządzane fundusze inwestycyjne, których „specjaliści” przekonywali, że są w stanie pobić rynek kupując tanio i sprzedając drogo. Dywidenda przestała mieć znaczenie. Zaczął liczyć się trading. Strategia ta oczywiście się nie sprawdziła. Świadczą o tym statystyki, wg których ponad 80% funduszy aktywnie zarządzanych wypada gorzej niż średnia dla rynku. Liczne opłaty czy koszty transakcyjne robią swoje. W każdym razie w ostatnim czasie ponownie inwestorzy zaczęli patrzeć bardziej w kierunku stabilnej dywidendy, mniej - zysku kapitałowego. I dobrze, zwłaszcza że w dłuższym terminie akcje dają zarobić około 10,6% na co składa się 4,2% dywidendy oraz 6,4% wzrostu ceny. Na przestrzeni ponad 100 lat to właśnie dywidenda odpowiadała za 40% łącznego zysku z inwestycji w akcje. Zdając sobie z tego sprawę zupełnie inaczej podchodzimy do inwestycji.

Dla osób z mniejszą wiedzą wyjaśnię, że dywidenda jest strumieniem gotówki, którą spółka wypłaca osobom posiadającym akcje. Jeżeli firma generuje zysk, część przeznacza na rozwój czy inwestycje, a częścią (zazwyczaj około 40%) po prostu dzieli się z akcjonariuszami.

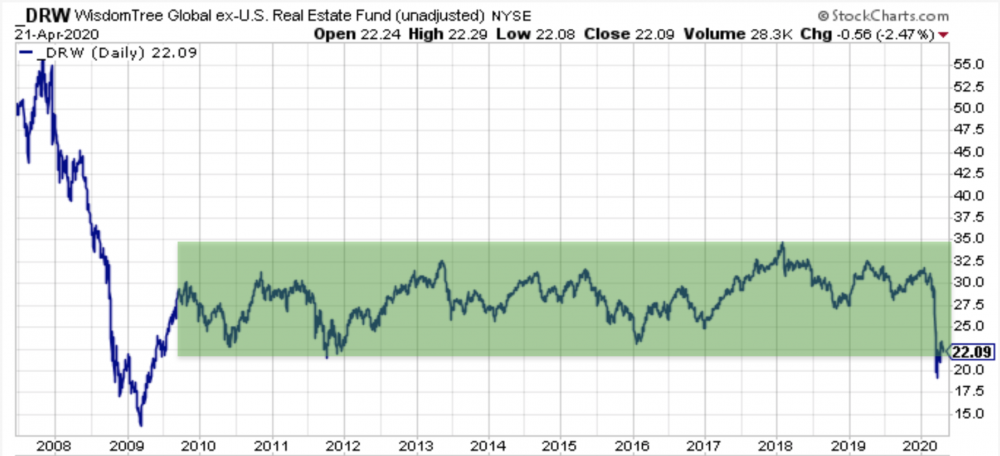

Jak duże znaczenie dla wyniku z inwestycji może mieć dywidenda przedstawię Wam na przykładzie ETF-u DRW zapewniającego ekspozycję na REIT-y. Przykład może jest dość skrajny gdyż REIT-y muszą z założenia wypłacać w postaci dywidendy minimum 75% zysku netto. Dla porównania, akcje dużych spółek typu value na dywidendę przeznaczają około 40%. W każdym razie na wykresie poniżej widzicie jak kształtował się kurs DRW na przestrzeni ostatnich 12 lat. Na pierwszy rzut oka wygląda na zmarnowaną dekadę (kolor zielony).

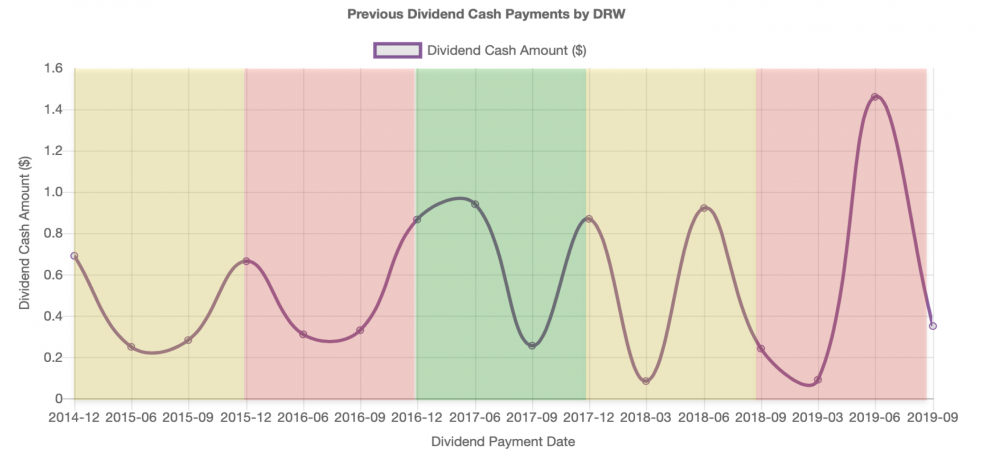

Zupełnie inaczej przedstawia się sytuacja jeżeli uwzględnimy dywidendę.

Różnica jest ogromna, a byłaby jeszcze większa gdyby przyjęto, że środki z dywidendy reinwestowano w akcje. W każdym razie wspomniany REIT na przestrzeni 11 lat generował uśredniony zysk na poziomie niecałych 15% rocznie, licząc od dna bessy do lutego 2020. Nie to jest jednak najważniejsze. Chcę abyście zdali sobie sprawę, jak dużą różnicę robi wypłacana dywidenda.

Teraz kiedy już zdajecie sobie sprawę jak istotna jest dywidenda czas na zimy prysznic.

Wielu z Was po ostatniej przecenie kupuje czy to ETF-y czy akcje solidnych firm dla dywidendy. Otóż w efekcie działań polityków związanych z wirusem za kilka tygodni zobaczymy jak silnie załamała się realna gospodarka. Spadną przychody, załamią się zyski, a więc korporacje znacząco zredukują wypłacane dywidendy.

Swoją drogą dywidendy mało kiedy są stabilne. W pojedynczych spółkach zmieniają się dynamicznie. W ETF-ach są bardziej przewidywalne, a mimo to i tak mamy ogromna zmienność co widać poniżej.

Czego zatem możemy spodziewać się w nadchodzących miesiącach? Otóż, w mojej ocenie zyski międzynarodowych korporacji czy REIT-ów spadną na jakiś czas w podobnym stopniu jak stało się to podczas kryzysu 2007 - 2009. Być może przesadzam, ale wolę być przygotowanym na najgorsze i się co najwyżej miło rozczarować.

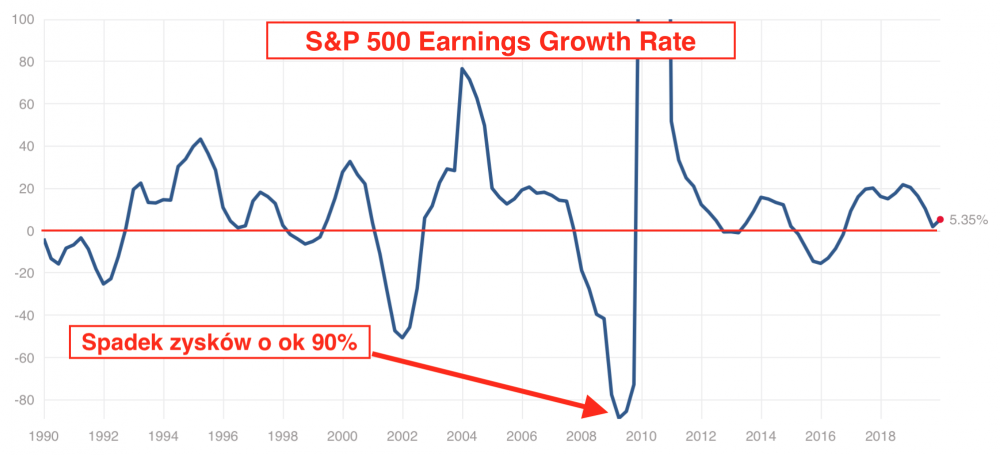

W każdym razie jeszcze w 2007 roku zyski spółek z S&P 500 rosły w tempie około 20%, podobnie zresztą jak w 2018. W środku kryzysu (pierwsza połowa 2009 roku) zyski amerykańskich korporacji były o 90% niższe niż jeszcze rok wcześniej. Nie o 20-30% lecz o 90%!!! Między innymi właśnie dlatego wskaźnik P/E w marcu 2009 (dno bessy) wynosił 126, mimo że CAPE spadł do 15.

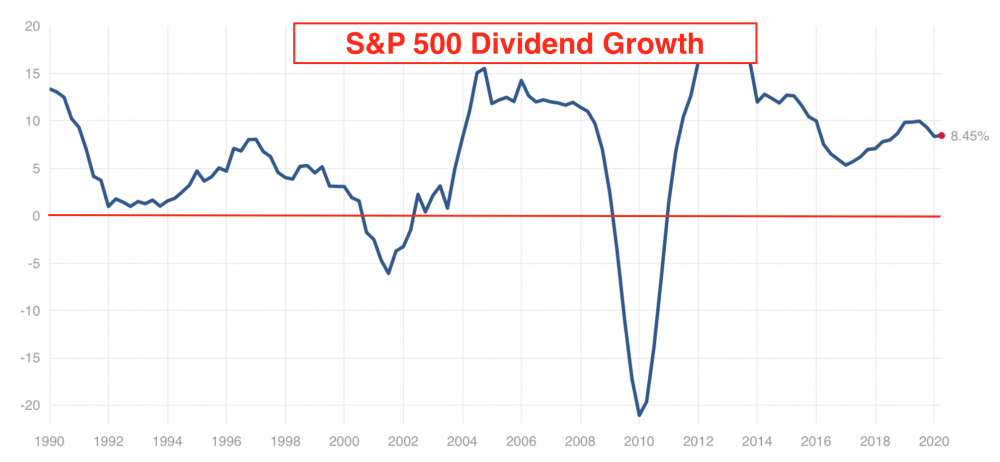

Zmierzam do tego, że jeżeli tak znacząco spadną zyski to tym samym firmy zredukują tymczasowo wypłatę dywidend. Nie będzie to raczej aż tak znaczący spadek jak spadek zysków, lecz redukcja na poziomie 30% - 40% nie powinna być niczym nadzwyczajnym.

Jak dla mnie ograniczenie dywidendy w trudnych czasach jest czymś zupełnie normalnym, co osobiście oceniam bardzo pozytywnie. Ostatecznie jeżeli idą trudne czasy, to dostęp do gotówki jest szczególnie ważny z wielu powodów:

a) Podczas recesji spadają przychody. Firmy bardziej zaciekle konkurują o klientów obniżając marże, tym samym sprowadzając zyskowność całej branży do bardzo niskich poziomów. Część kosztów można zredukować, innych się nie da bez poważnego uszczerbku dla firmy. Tym samym zyskowna firma może przez jakiś czas generować straty. Wypłata dywidendy i tym samym zredukowanie gotówki w takim otoczeniu oznacza zwiększenie ryzyka. Tu od razu muszę zaznaczyć, że są firmy jak Apple siedzące na górze gotówki, które mogą dywidendy nie redukować wcale. Gdzieś po środku mamy „dywidendowych arystokratów” którzy wypłacają rosnącą dywidendę nieprzerwanie od 25 czy 40 lat. Tego typu firmy zazwyczaj w dobrych czasach kumulują gotówkę aby utrzymać stały lub rosnący poziom dywidendy nawet jeżeli gospodarka znacząco zwolni. Firmy zarządzane w ten sposób stanowią jednak margines rynku. Większość niestety działa jak Boeing, który w dobrych czasach po astronomicznych cenach skupował akcje własne, a od 2 miesięcy błaga o rządowy bailout.

b) Recesja jest dobrym momentem na przejmowanie za bezcen nadmiernie zalewarowanych konkurentów, którzy stracili płynność i stanęli na krawędzi bankructwa. W bardzo sprzyjających okolicznościach (dla Was) może się zdarzyć, że wykupicie niedawnych konkurentów za 10-20% ceny sprzed kryzysu. W otoczeniu kiedy wiele firm bankrutuje, gotówka decyduje o tym kto przetrwa a kto zostanie przejęty.

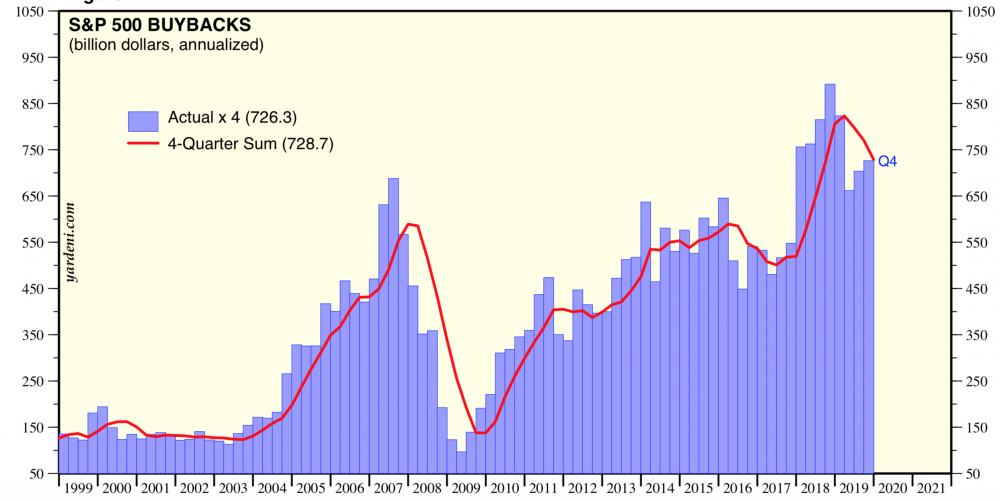

c) Buybacki czyli skup akcji własnych. Poziom buybacków jest perfekcyjnie skorelowany z ceną akcji. Im wyższa cena, tym spółki skupują więcej akcji. Czysty idiotyzm!!! Problem jest jednak taki, że managerowie najwyższego szczebla otrzymują większą część wynagrodzenia w opcjach na akcje. Im wyższa cena akcji tym więcej mogą zarobić pozbywając się opcji. Efekt jest taki, że najwięcej buybacków przeprowadza się pod koniec hossy kiedy ceny akcji osiągają bardzo wysokie poziomy.

Z punktu widzenia długoterminowego interesu spółki jest to całkowicie bez sensu, ale niestety jest to prawidłowość na Wall Street. W interesie akcjonariuszy jest bowiem skupowanie akcji własnych gdy notują one minima oraz emisja nowych akcji gdy osiągają bardzo wysokie ceny. Zmierzam do tego, że podczas bessy dużo większy sens ma skupowanie akcji własnych celem ich umorzenia niż wypłacanie dywidendy.

W przypadku ponadnarodowych korporacji niestety bardzo rzadko ma to miejsce. W przypadku jednak polskiego rynku, szczególnie wśród mniejszych spółek jest to bardzo popularne. Małe firmy są bowiem najczęściej zarządzane przez głównych akcjonariuszy, bardzo często przez założycieli firmy dla których cena akcji nie ma dużego znaczenia. Najważniejszy jest długoterminowy zrównoważony rozwój firmy.

Zmierzam to tego, że w nadchodzących miesiącach wiele firm bardzo zredukuje dywidendę. Niektóre spółki, w których dużym udziałowcem jest skarb państwa zrobią to pod wpływem nacisków politycznych. Inne jak np. REIT-y ograniczą wypłatę gdyż znacząco spadną ich dochody. Inne, których recesja nie dotknie wybiorą lepsze metody zagospodarowania gotówki niż wypłata dywidendy. Okres recesji jest bowiem czasem, w którym należy dokonać pewnego rozliczenia, przeglądu aktywów sposobu zarządzania nie tylko firmą ale i rezerwami finansowymi.

Taki okres jak teraz, po większej przecenie jest jednocześnie pewną okazją do zakupów. Spowolnienie w gospodarce sprawiło, że ceny wielu wartościowych aktywów obniżyły się o 20-30%. W niektórych przypadkach jest to dla mnie okazja do zakupów. Jednocześnie liczę się z tym, że kupuję aktywo, które jeszcze do niedawna wypłacało 8-10% dywidendy lecz w najbliższym roku dywidendy może nie być wcale.

Aby pomóc Wam to zrozumieć posłużę się przykładem z rynku nieruchomości. Panika sprawiła, że wiele osób boryka się z problemami finansowymi. Niektóre lokale użytkowe możecie dziś nabyć o 30% taniej niż na początku roku. Kupujecie lokal w atrakcyjnej cenie. Najemca jednak ma problemy. Odpuszczacie mu 2 miesiące czynszu gdyż w efekcie pandemii sytuacja jego firmy jak i wielu podobnych jest dramatyczna (dziękuję wam za to politycy). Czynsz za kolejne miesiące redukujecie o 30-50%. Wasz zysk jest znacząco niższy niż przed pandemią, ale przede wszystkim nadal macie klienta, który z czasem stanie na nogi i będzie w stanie płacić czynsz w normalnej wysokości. Lokal kupujecie bowiem nie z myślą o pozbyciu się go kilka procent drożej lecz jako długoterminową inwestycję.

Na koniec mała przestroga. Redukcja dywidendy w ciężkich czasach jest oznaką rozsądku zarządzających. Na rynku nie brakuje jednak firm, które na siłę, mimo dużego zadłużenia będę próbowały utrzymać wysoką dywidendę. W wielu przypadkach dywidenda będzie wyższa niż zysk netto. Niektóre ETF-y także będą wypłacać nadzwyczaj wysokie dywidendy pozbywając się akcji z portfela. Przez kwartał czy dwa może się udać. W dłuższym terminie przełoży się to tragicznie na wysokość przyszłych dochodów, a tym samym dywidendy.

Trader21

WBT

Pytanie jak poznać który ETF robi machlojki z dywidendą i zawyża wypłaty przez sprzedaż akcji?

A poza tym, jak ze spółkami wydobywczymi, warto je kupować teraz pod dywidendy (np. Anglo American), czy jednak czysto spekulacyjnie na wzrosty w dłuższej perspektywie?

Bogdan6969

Nie wiem w jakim rejonie UK mieszkasz, ale u mnie policja...

Witam tutaj kolege emigranta.

Sredniej wielkosci miasto, plus/minus Midlands.

Od momentu dojscia konserwatystow do wladzy w 2010 i ciec budzetowych,

prawdziwa policje widze tylko na lotniskach, dworcach, imprezach masowych, itp.

Jezeli masz potrzebe zobaczyc policjanta, to musisz sobie po niego zadzwonic i

koniecznie uzyc slow kluczy, zbrodnia, napad, narkotyki, inaczej to czekaj tatka latka.

Po kilku godzinach przyjedzie policjant, kobieta, 20 kg nadwagi i bez broni.

Komedia.

Oczywiscie, jak cos przeskrobiesz, to po Ciebie przyjda, bo mieszkamy w domu wielkiego brata,

ale do utrzymania porzadku publicznego na ulicach jest ich za malo.

Casus - zamieszki w Londynie z 2011r.

@Raffmo, @inwestorpl

Poziom edukacji publicznej w PL jest lepszy niż np. w USA czy w UK

W UK jest na pewno niższy poziom edukacji, wiem to z doświadczenia.

Odwazna teza!

Bardzo popularna wsrod czesci polonii na wyspie.

Wsrod tej samej czesci polonii cieszy sie uznaniem twierdzenie, ze lekarze w UK sa glupi,

bo nie przepisuja antybiotykow na bol gardla.

michalf84

Czy warto cały czas dorzucać spółki wydobywające złoto, srebro i uran, które mocno wzrosły, czy też przewidujesz jakąś większą korektę?

BartArt

https://stooq.pl/mol/?id=11610

https://stooq.pl/mol/?id=11609

inwestorpl

Poziom reprezentowany przez lekarzy jest faktycznie niski w UK, jako że przepisują paracetamol na wszystkie choroby.

Wiadomo przecież, że paracetamol jest bardzo szkodliwy dla organizmu. Po dłuższym stosowaniu tego medykamentu wychodzą różne skutki uboczne, jak np. uszkodzony układ nerwowy.

Miałem okazję zobaczyć też jak działają szpitale. Jednym słowem, tragedia. Moja dziewczyna miała poważne bóle klatki piersiowej, ale to nie miało znaczenia. Musiała siedzieć w kolejce ponad 4 godziny, a na końcu i tak jej nie pomogli z problemem.

Pawelgie

@Trader21 czy myślisz ze dojdzie do korekty cenowej Cameco? czy lepiej nie czekać na kolejny dołek i inwestować?

zawi

Cascader

Czy z powodu gigantycznego dodruku i antyglobalizacyjnych trendów istnieje możliwość, że kapitał się jednak nie przeniesie na rynki rozwijające? Pytam w kontekście otworzenia długiej pozycji na SDEM i RSX.

godzief

Pytam przy założeniu że przy wychodzeniu z kryzysu to tam popłynie sporo kapitału.

Bogdan6969

Poziom reprezentowany przez lekarzy jest faktycznie niski w UK...

Naprawde?

Moj komentarz to byl sarkazm.

Gdy holenderska zakonnica zachorowala na Ebole, a swiat postawil sobie za punkt honoru

uratowanie jej zycia, to przetransporowana ja do Londynu czy do Warszawy?

Ostatnio modyfikowany: 2020-05-08 19:03

Plastic Tofu

https://www.investopedia.com/terms/r/reit.asp

Buybacki skorelowane są z sytuacją na rynku, co wyrażane jest również ceną akcji, ale nie ona (cena) jest motrem zakupu tylko dobre perespektywy biznesu. Zresztą jest to dużo lepsza forma zwrotu nadwyżki finansowej wypracowanej przez biznes udziałowcom firmy niż dywidenda. Ta ostatnia jest dużo wyżej opodatkowana niż zyski kapitałowe długoterminowe. Oprócz tego podatek od dywidendy trzeba zapłacić po jej wypłacie. Zysk kapitałowy, a co za tym idzie podatek, można przesunąć sprzedając akcje w następnych latach. Skupowanie akcji podczas bessy ma sens tylko wtedy gdy firma ma te same przychody i wydatki co w czasie hossy, niestety nie jest to statyczny model więc siłą rzeczy środki na buybacki są zdecydowanie mniejsze podczas bessy co pokazuje załączony graf.

Kikkhull

100% gwarancji nie ma, ale obecne działania w USA wygląda, że są na obniżenie wartości dolara. Niczego nie tłumaczy rzucenie takiej ilości kasy prosto na ulicę.

Druga sprawa to zamieszanie, które powstało w Karlsruhe,

https://www.dw.com/pl/niemiecki-trybuna%C5%82-ebc-przekroczy%C5%82-swoje-uprawnienia/a-53340966

Niemcy nie chcą dodruku przez EBC, albo chcą go ograniczyć. To oznacza wyjście Hiszpanii i Włoch ze strefy Euro, bo nie sa w stanie funkcjonować. Tymczasowo kasa gdzieś musi popłynąć i inne waluty europejskie powinny na tym skorzystać.

Dante

DrLich

Wiele razy odnosisz się do negatywnego aspektu buy backów na forum oraz w swojej książce. Jednak buybacks nie są złe umiejętnie wykorzystane.

Należy pamiętać, że buy backs stanowią jeden z głównych narzędzi zarządzania capital mix (debt, equity, assets) i w obowiązku zarządu jest jego optymalizacja.

W otoczeniu niskich stóp procentowych korzystniejsze jest zadłużenie firmy w postaci długu i wykup akcji niż wypłata dywidendy. Jak mamy 3% dywidendy versus 2% oprocentowania to koszt kapitału jest niższy o 1% gdy mamy nasz kapitał z rynku długu. Dlatego mamy buybacks nawet przy wysokich wycenach, które naturalnie występują przy niskich stopach procentowych. Natomiast gdy oprocentowanie rośnie to bardziej opłaca się przekonwertować debt na equity, który w takich warunkach jest bardziej optymalny i ma zaletę, że można wstrzymać jego „koszt obsługi” przez wstrzymanie dywidendy. W tym samym okresie (wysokiego oprocentowania) akcje spadają z powodu przepływu kapitału inwestorów z rynku akcji do obligacji. Stąd wydawać się może, że buybacks są irracjonalne bo przeprowadzany jest gdy na akcjach jest hossa a dystrybucja nowych akcji gdy jest bessa.

Jedno i drugie służy pozyskaniu kapitału natomiast ważny jest koszt jego obsługi.

Plus tak jak @Plastic Tofu napisał, buybacks jako side effect stanowią efektywny sposób dystrybucji zysków kapitałowych bez opodatkowania.

Ostatnio modyfikowany: 2020-05-08 19:49

Patyk1989

W UK ta podstawowa opieka medyczna, to rzeczywiscie paracetamol i ibubrom. Szpitale podobno sa dobre - na szczescie nigdy nie musialem tego sprawdzac.

Co do policji - bardzo duzo ich jezdzi po tajniaku. Oznakowanych radiowozow jest malo, ale jak sie cos dzieje to spod ziemi sie pojawiaja bagiety w nieoznakowanych BMKach

aristoi

https://youtu.be/MtkPHNl6ETA

Bombardowanie przez samoloty załogowe wyznacza nowy rozdział w wojnie domowej w Libii i może prowadzić do znaczącej eskalacji działań wojennych.

https://www.defence24.pl/mirage-2000-uderzyly-w-libii

Ostatnio modyfikowany: 2020-05-08 20:17

Ijon tichy

Turcja jest umiejętnie pakowana do pieca. Libia to już ich 3 front po Idlib i Kurdystanie.

07e4

mivosh

Co sądzisz o planach wprowadzenia w Polsce "estońskiego CITu" od stycznia 2021?

https://businessinsider.com.pl/firmy/podatki/estonski-cit-od-przyszlego-roku-male-firmy-zaplaca-nizszy-podatek/cqxt88m

Max108

#zielonagranica

Z berlinerringu zjeżdżasz na Szczecin , ostatni zjazd przed granicą w Penkun zjeżdżasz w 113 w lewo.W Schwennenz zjeżdżasz w prawo , w Ladenthin w lewo.

Jak masz suv to możesz jeszcze w Grambow zjechać z 113 w prawo zaraz za torami w polną drogę i ladujesz w Kunicach , lub pomiedzy Neugrambow a Linken na lewo jest taki raststop to skręcasz w prawo.

Do S3 jedź przez Szczecin , nie 13 przez Kołbaskowo.

Szerokości ;)

Ijon tichy

Do styczna 2021 to będziemy tu mieli Somalię a nie Estoński PIT. Wszędzie jest taki bajzel że za chwilę nawet najgłupsi zorientują się że pora odpalić tryb PGR.

Dante

Krzysztof1

dzięki

Kabila

https://www.youtube.com/watch?v=ytbEt8do3r8

BartArt

Coś mi tu podchodzi pod zacieśnianie. Kasa, kasą ale parcie na % być może się zaczyna. To tylko moja dygresja.

WiktorJT

InvestAdam

Raczej powinieneś się kierować wyceną, kondycją i perspektywami firmy, cena często szybko wraca do poziomu z przed dywidendy.

Ale mam jedno pytanie techniczne co do samych dywidend i podatków od spółek zagranicznych.

Człowiek się ciągle uczy i napotkałem kolejny problem, tzn:

- dywidendę trzeba przemnożyć przez kurs średni NBP z dnia poprzedzającego wypłatę dywidendy

Czyli jeśli dobrze rozumiem (bo przepisy podatkowe niestety nie zawsze są logiczne) jeśli wypłata dywidendy jest w poniedziałek to kurs średni NBP biorę z piątku. Mam rację, proszę o potwierdzenie kogoś z większym doświadczeniem.

Taka niby drobnostka, a w tym gąszczu przepisów człowiek ma wątpliwości.