Czytając artykuły na tym blogu z pewnością zauważyliście że jesteśmy zwolennikami spółek typu value czyli takich, które charakteryzują się tzw. wartością wewnętrzną. Unikamy natomiast spółek typu growth – modnych i o nieugruntowanej pozycji na rynku. Różnic pomiędzy spółkami value i growth jest sporo i możecie o nich poczytać w artykule - "Wartość czy perspektywa dużych zysków? Jakie akcje wybierać?" Dziś skupimy się na dywidendach.

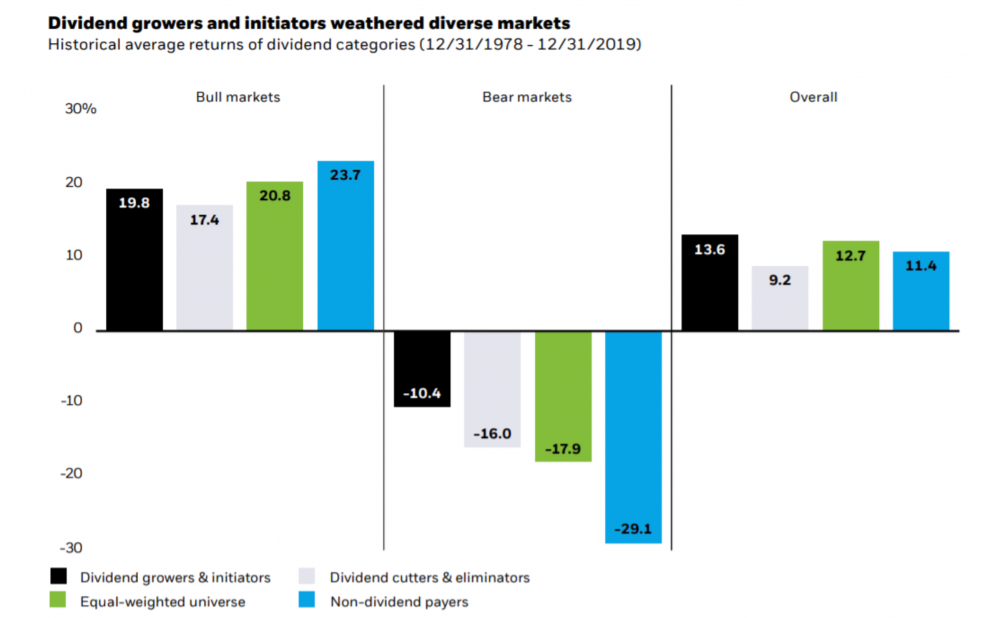

Spółeki typu growth z reguły nie wypłacają żadnej dywidendy. Spółki value, najczęściej dzielą się systematycznie swoim zyskiem z akcjonariuszami. Na poniższym wykresie widzicie średnie zwroty różnego typu spółek w okresach hossy (bull markets) bessy (bear markets) i ogólnie. Modne spółki (kolor niebieski) radzą sobie nieco lepiej gdy mamy na giełdzie wzrosty, lecz wiele tracą podczas spadków. Od 1978 – 2019 roku to spółki płacące z roku na rok coraz wyższą dywidendę wypadają lepiej (kolor czarny). Najgorzej w zestawieniu radzą sobie spółki, które co prawda dywidendę wypłacają, lecz w trudnych czasach decydują się ją uszczuplić lub wyeliminować (kolor szary). Nie można jednak zapominać, że jesteśmy na szczycie przewartościowania spółek growth (kolor niebieski), wiec najprawdopodobniej za 3 lata to właśnie te spółki przyniosą najgorsze wyniki.

Źródło: Refinitiv

Wynika z tego, że inwestorzy długoterminowi, dla których stały dochód ma kluczowe znaczenie nie tolerują wpadek. Spółki zmienne pod względem dywidend nie mogą liczyć na ich uznanie. Jeśli więc interesuje Was inwestowanie w długich okresach również powinniście szukać wartościowych spółek, które podzielą się z Wami wypracowanym zyskiem niezależnie od rynkowej koniunktury.

Są spółki, które mają znakomitą historię wypłaty dywidend. Ich marką i tradycją jest to, że od dawna dzielą się swoim zyskiem z akcjonariuszami. Kierownictwo tego typu spółek doskonale wie, że jeśli zawiedzie zaufanie inwestorów i w pewnym momencie zredukuje dywidendy lub całkowicie zrezygnuje z ich wypłacania akcjonariusze się od nich odsuną. Znakomitym przykładem jest General Electric (GE), który wypłacał rosnącą dywidendę nieprzerwanie od ponad 30 lat. Informacja z 13 listopada 2017 roku, że spółka zredukowała dywidendę o połowę doprowadziła do ponad 7% spadku notowań w jeden dzień. To doskonały przykład na to, że spółki, które przyzwyczaiły akcjonariuszy do wysokiej i regularnie wypłacanej dywidendy, sporo tracą gdy zmieniają swoją politykę. Dlatego większość spółek dywidendowych stara się tego nie robić, a najlepsze z nich nazywa się Arystokratami Dywidendy (Dividend Aristocrats)

Arystokraci Dywidendy

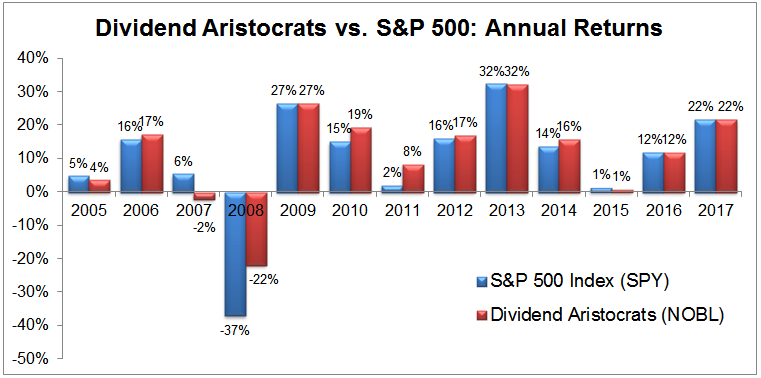

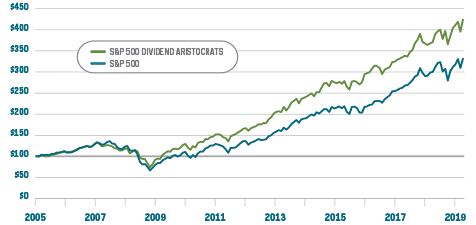

Tym pojęciem określa się wszystkie spółki wchodzące w skład indeksu S&P 500, które od ponad 25 lat nieprzerwanie wypłacają rosnącą dywidendę. Nabywając którąkolwiek z nich mamy pewność, że inwestujemy w aktywo z doskonałą historią wypłaty dywidendy, mało tego inwestujemy w spółkę, która zwiększała dywidendę nawet podczas recesji w 2000 i 2008 roku. W 2005 roku powstał „S&P 500 Dividend Aristocrat Index”(czerwony kolor na wykresie). Na jego przykładzie widzimy, że w trakcie hossy spółki dywidendowe osiągały zwroty zbliżone do S&P 500 przy czym znacznie łagodniej przeszły przez bessę z 2008 roku.

Źródło: SimplySafeDividends.com

Stało się tak z 3 powodów:

1. Inwestujący w spółki z grona „Dividend Aristocrats” tak łatwo się ich nie pozbywają. Wykorzystują bessę by reinwestować dywidendy i dokupywać tanie aktywa.

2. Rosnąca niezależnie od cyklu na rynku dywidenda istotnie wpływa na zwrot z inwestycji w tego typu spółki.

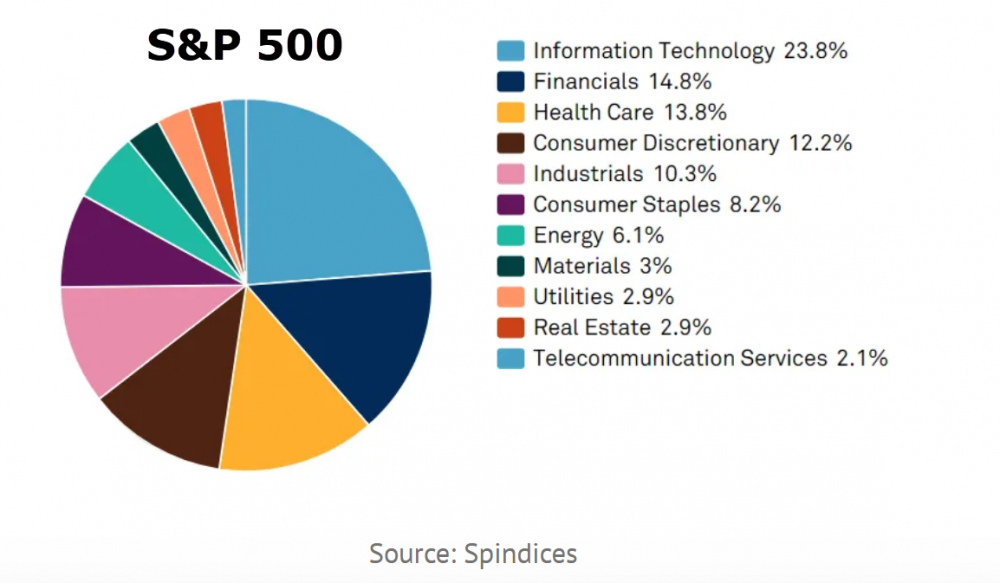

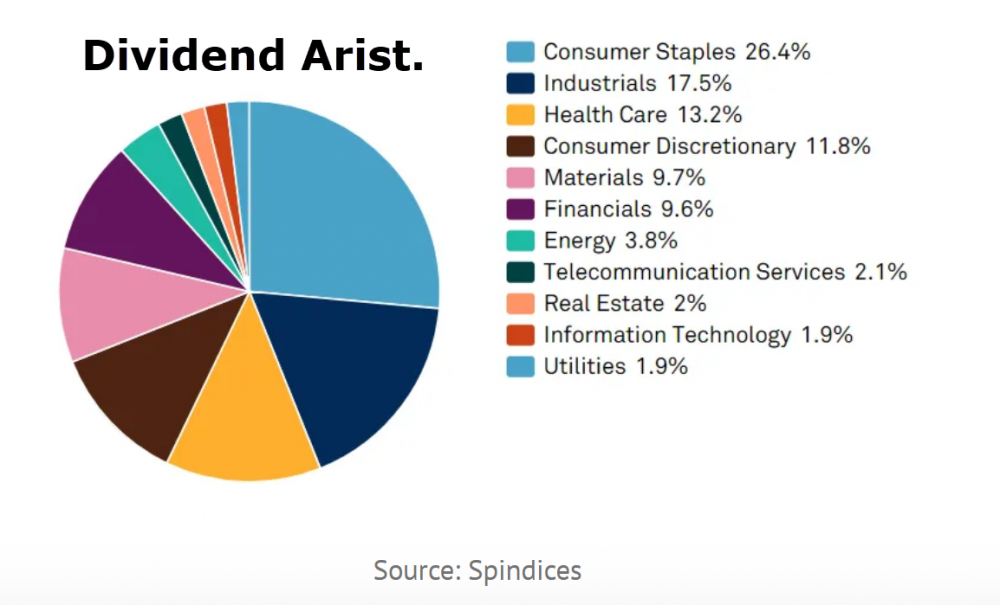

3. W gronie „Dividend Aristocrats” jest bardzo mało spółek modnych np. technologicznych. Dominują przedsiębiorstwa zajmujące się produkcją (Industrials), a także dostarczaniem produktów potrzebnych w każdym gospodarstwie domowym jak np. detergenty (Consumer Staples). Na produkty tych ostatnich popyt jest zawsze, niezależnie od koniunktury gospodarczej.

Poniższe wykresy przedstawiają indeks S&P 500 oraz „Dividend Aristocrats” z podziałem na sektory. W przypadku S&P widać dominację spółek technologicznych i finansowych (łącznie ponad 38%).

W przypadku „arystokratów” sektor technologiczny stanowi zaledwie 2%.

Mimo, że wśród spółek dywidendowych nie ma popularnego FAANG’u (Facebook, Apple, Amazon, Netflix, Google) nie przeszkadza im to w uzyskiwaniu średniorocznie ponad 11% zwrotu przy ok. 9% zwrocie z S&P 500. Od początku swojego istnienia, przez ponad 95% czasu „S&P 500 Dividend Aristocrat Index” osiągał lepsze rezultaty niż standardowy S&P 500.

Źródło: Proshares

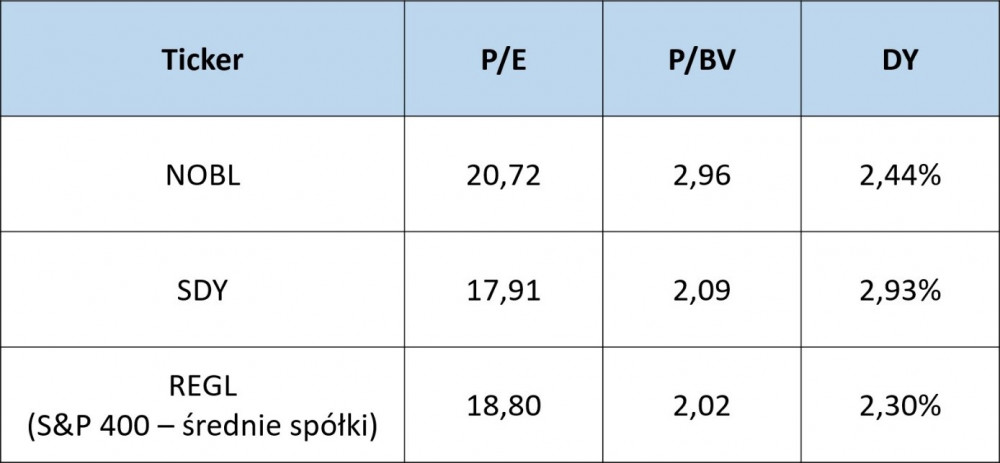

Pomimo, że „arystokraci dywidendy” dają sporą gwarancję dobrej długoterminowej inwestycji, nie koniecznie rekomendujemy ich zakup właśnie teraz. Spółki z tego grona działają głównie na terenie USA i podobnie jak większość akcji w Stanach Zjednoczonych są przewartościowane. Jeśli weźmiemy pod uwagę najpopularniejsze ETF’y dające na nie ekspozycję okaże się, że wszystkie mają kiepski zarówno współczynnik P/E, jak i P/BV, a ich stopa dywidendy również nie jest szczególnie wysoka (patrz tabela – Dividend Aristocrats z tickerem NOBL, spółki z wysoką stopą dywidendy z S&P 500 z tickerem SDY i spółki dywidendowe średniej wielkości REGL).

Źródło: opracowanie własne

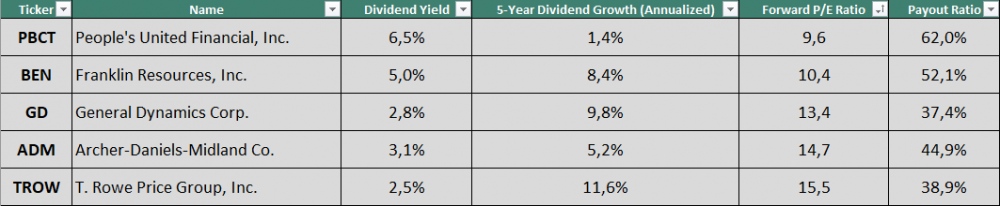

Sytuacja może ulec jednak znacznej poprawie, jeśli dojdzie do istotnej korekty na rynku akcji, o spadkach ponad 30% jak w marcu nie wspominając. Nawet dziś, gdy akcje w USA są niebywale drogie, a indeksy giełdowe totalnie oderwane od realnej gospodarki da się znaleźć tanich „arystokratów”, choć jest ich niewielu.

Źródło: suredividend.com

Oczywiście nie zachęcamy do bezkrytycznego zakupu w/w spółek bez głębszej analizy. Chcemy jednak pokazać, że nawet w tak ekskluzywnym gronie jakim niewątpliwie są Arystokraci Dywidendy niemal zawsze można znaleźć niedowartościowane spółki.

Co jeszcze oprócz przyzwoitych zwrotów oferują dywidendowi arystokraci?

Historia wypłaty dywidendy

Historia wypłaty dywidendy nie jest żadnym konkretnym wskaźnikiem i nie da się jej wyrazić wzorem. Inwestorzy stosujący strategię „buy&hold”, czyli tacy, którzy kupują aktywa o dobrych fundamentach i trzymają je latami, zwracają uwagę od jak dawna spółka nieprzerwanie dzieli się zyskiem z akcjonariuszami i czy wartość wypłacanej przez nią dywidendy rośnie rok do roku. Istotne jest również, czy spółka wypłacała dywidendę w trakcie bessy.

Na polskim rynku akcji, który działa dopiero od 1991 roku trudno doszukiwać się dywidendowych arystokratów. Na nowojorskiej giełdzie nie brakuje jednak spółek, których dywidenda rośnie nieprzerwanie od ponad 50 lat. Ich zarządy zrobią naprawdę wiele, by nie zawieść swoich akcjonariuszy i tym samym nie popaść w niełaskę jak kierownictwo General Electric w 2017 roku.

Historię dywidend spółek notowanych w USA znajdziemy w wielu miejscach, jednym z lepszych jest macrotrends.net. Na przykładzie Coca Coli, możemy sprawdzić na czym w praktyce polega siła spółki dywidendowej.

Na poniższym wykresie widzimy: w górnej części notowania akcji Coca Coli, w środkowej wypłacaną dywidendę w przeliczeniu na jedną akcję, a w dolnej stopę dywidendy.

Źródło: megatends.net

Dla przypomnienia - stopa dywidendy (Dividend Yield ; DY) – to porównanie rocznej dywidendy przypadającej na jedną akcję do ceny akcji. Wynik jest wyrażony w procentach. Jeśli kurs akcji wynosi 100$, a wartość dywidendy przypadającej na 1 akcję 3$ to stopa dywidendy wynosi 3%.

Wróćmy jednak do Coca Coli. Pomimo recesji z 2000 i 2008 roku spółka nadal wypłacała coraz wyższą dywidendę. W 2000 roku było to zaledwie 0,68 $ na akcję, w 2019 już 1,60 $. W okresie 1999 -2009 jej wycena, podobnie jak większości spółek notowanych na nowojorskiej giełdzie, pozostawała na podobnym poziomie. Pod tym względem była to stracona dekada. Jednak w przypadku Coca Coli cały czas mieliśmy do czynienia ze wzrostem dywidendy, a stopa dywidendy rosła od 1% do 4% w skali roku. Warto również zauważyć, że konsekwentne wypłacanie coraz wyższej dywidendy podnosiło stopę dywidendy również po 2009 roku gdy wycena akcji poszła ostro w górę.

Powyższy przykład pokazuje, że trzymanie w portfelu spółki, która płaci coraz wyższą dywidendę z czasem procentuje. Pamiętajmy, że indeksy giełdowe nie zawsze idą w górę. Bywają okresy, w których musimy czekać latami nim osiągną nowe szczyty. Wtedy znacznie łatwiej odbierać corocznie kilkuprocentową dywidendę niż czekać, aż notowania spółek wreszcie ruszą z miejsca.

Podsumowanie

Mając 100% portfela w spółkach niewypłacających dywidend jesteśmy całkowicie uzależnieni od ich notowań. Jeśli mamy w portfelu spółki dywidendowe:

1. Powiększamy systematycznie stan gotówki zarówno w trakcie hossy jak i bessy.

2. Zysk z dywidendy możemy skonsumować, ale możemy go również reinwestować. Rosnąca dywidenda pozwala nam kupować coraz więcej akcji i to niezależnie od fazy w jakiej znajduje się rynek. To właśnie z tego powodu inwestorzy długoterminowi tak chętnie wybierają spółki z dobrą historią wypłaty dywidendy.

3. Jesteśmy w pewnym sensie niezależni. Możemy zrobić z dywidendą co nam się podoba. I jeśli uznajemy, że rynek akcji jest w kiepskiej formie, możemy pozostawić dywidendy w pozycji gotówkowej lub zainwestować je w inne klasy aktywów (metale szlachetne, surowce, obligacje itp.)

Mamy nadzieję, że dostrzegacie zalety spółek dywidendowych podobnie jak my. W końcu do właśnie od dywidend zaczęło się inwestowanie. Przecież po to kupujemy kawałek przedsiębiorstwa by partycypować w jego zyskach, a nie śledzić słupki na wykresie. Jeśli więc mamy nazywać się inwestorami, to dywidenda powinna mieć dla nas kluczowe znaczenie.

Independent Trader Team

PS. Wczoraj zamieściliśmy półtoragodzinny film będący kontynuacją artykułu "Wielki reset = Wielka inflacja". Omówiliśmy w nim w którą stronę zmierzają rynki finansowe i jakie będą tego konsekwencje. Pokazaliśmy jak przygotować portfel inwestycyjny na nadchodzące miesiące i lata. Link do filmu wysłaliśmy każdej osobie która dokonała zakupu książki Tradera21 przez stronę www.inteligentnyinwestor.pl. Jeśli go nie otrzymaliście najprawdopodobniej wpadł on do "spamu" lub zakładki "oferty". Możliwe również, że podaliście jako adres dostawy inny mail niż ten użyty do zakupu książki.

Dante

bb82

Nabuchodonozor

Artykul dobry jak zwykle.

Dobrze, ze nie ma w nim mowy o PZU (o ktorym Trader kiedys wspominal w kwestii inwestowania pod dywidende), bo z nich taki arystokrata jak z koziej d. traba.

BartArt

NoLOGO powinno być obowiązkową książką na studiach ekonomicznych.

Lech

Ten wzrost wpływów podatkowych to nie były żądne mafie watowskie tylko wyższe podatki w tym od dużych firm , które zrezygnowały z dalszych inwestycji w takim klimacie lub się wycofują z Polski, to wyskoczyły im wyższe podatki.. i wysokie ceny paliw z Orlenu przy niskiej cenie ropy to i więcej wpłynęło podatków.

Państwowe fundusze należące do PZU nabyły akcje np Polnordu po ponad 13zł żeby je sprzedać inwestorowi zagranicznemu po 2,15zł jakim cudem mają osiągać zyski przy takich inwestycjach?, a o inwestycjach w państwowe na rozkaz Pinokia nawet szkoda mówić..gdyby nie zawyżone ustawowo stawki OC na które wszyscy się składamy w życiu nie kupowaliby by banków bo kto by im pożyczył..

Ostatnio modyfikowany: 2020-09-09 15:22

Przemas91

Lech

Ostatnio modyfikowany: 2020-09-09 15:40

bb82

Nie, żebym jakimś entuzjazmem do spółek skarbu państwa podchodził, ale akurat jazda po PZU jest słaba. Akcje mam niemal od początku. W tym czasie (ok. 10 lat), w dywidendach wypłacili ok. 27 zł (uwzględniając split). To słaby wynik przy ich średnim kursie w tym okresie?

bb82

Powinny zostać na koncie. Dokupić już nie możesz, ale nie będą "przymusowo sprzedawane" - tzn. "nie powinny być" ;)

Ostatnio modyfikowany: 2020-09-09 15:51

Marcin___

Tesla +10%

@Przemas91

Szczerze to w tym momencie ja bym nie trzymał ETFów długoterminowo, szczególnie na amerykańskie indeksy, polecam poczytać/pooglądać o bańce w pasywnym inwestowaniu, w skrócie jest wszystko ok jak indeksy idą do góry, jak sentyment się odwraca i zaczynają rządzić niedźwiedzie to dzięki ETFom będzie bolało jeszcze bardziej.

Amlaz

podobnie jak moja psychika. Powziąłem decyzję aby pozbyć się resztek reliktu.

Sytuację poratowało trochę dywersyfikacja srebrem , ale nie wystarczy niestety by pokryć mażę sprzedaży / odsprzedaży . Kupię chyba książkę Tradera , gdyż reset ani armagedon nie nadchodzi.

Au / Ag = 72 . Kiepsko wygląda złoto . Dla mnie ekonomiczna wtopa , liczyłem na 2200$.

Kwiato93

Chcę poznać opinię Tradera21 i innych czytelników na temat cykli zamieszczonych w książce Maloneya "Jak inwestować w srebro i złoto". Czy ma to sens? Można to połączyć z akcjami spółek dywidendowych? Czy może lepiej stworzyć osobne portfele do dywidend i do przenoszenia majątku złoto-akcje? Co sądzicie? Pozdrawiam.

Marcin___

Nie łapie, to ty złoto kupowałeś krótkoterminowo i sprzedałeś teraz, prawdopodobnie jak sam stwierdziłeś w dołku ?

Ja rozważam czy jeszcze nie dokupić fizyka, trzymam kciuki i czekam z utęsknieniem na 1800$.

Perspektywy dla metali szlachetnych i surowców (tych drugich, po spadkach na indeksach) są lepsze niż kiedykolwiek.

Ostatnio modyfikowany: 2020-09-09 16:17

Nabuchodonozor

Oczywiscie, ze to bardzo dobry wynik. Ale Ty mowisz o danych historycznych, a ja o przyszlosci. Sam przez dlugi czas bylem akcjonariuszem PZU, ale przestalem nim byc kiedy do akcji wkroczyl Mati ze swoim dzielnym ministrem aktywow panstwowych. Sam pracowalem wowczas w innej spolce SP i musze powiedziec, ze takiej karuzeli na stanowiskach nie widzialem nigdy wczesniej.

Oczywiscie, pracownicy z politycznego nadania byli w SSP od zawsze, ale ci, ktorych sie naszlo przez ostatnie 2 lata to nie dosc, ze niezbyt kompetentni, to jeszcze w takich ilosciach, ze osobiscie stracilem wiare w przyszlosc tych spolek. Jednym z wydarzen, ktore utwierdzilo mnie w tym przekonaniu byl zakup sprzetu do walki z Covidem przez KGHM.

W skrocie, uwazam, ze wystarczy jedno slowo Kaczora i PZU moze wydac polowe swojego zysku na jakas bzdure. Dlatego nie uwazam ich za "arystokrate".

Looker

moim zdaniem źle zrobiłeś. Trzeba było trzymać. Jeszcze nie wszystko się wyjaśniło. Kryzys może jeszcze nadejść;. Ja kupiłem jak było po 1800 $ za uncje, jak spadnie do 1800 chyba jeszcze dokupię. Złota nie kupuje się na szybki spekulacyjny zysk.

Apfel

Kryzys dopiero przed nami. Powinienes sobie zostawic czesc jako zabezpieczenie na ciezkie czasy. Chyba, ze to byla czesc na spekulacje.

All

Jak nie Pzu to co???

Czlowiek kupuje, a pozniej sie dowiaduje, ze to zly wybor :/

Keracz

W życie wejdzie wiele nowych podatków, a wiele danin zostanie podwyższonych.

Część opłat wzrośnie z decyzji polskiego rządu, część w wyniku prawa UE.

https://biznes.wprost.pl/finanse-i-inwestycje/podatki/10361402/podwyzki-podatkow-w-2021-roku-bedzie-ich-sporo.html

https://businessinsider.com.pl/firmy/podatki/podatki-w-2021-r-podwyzki-ktore-podatki-wzrosna-w-2021-roku/llm6dgg

@ Amlaz

A co tam w świecie kryptowalut ? Bitcoin spada na pysk .

A co tam w świecie ceny $?

Czy pamiętasz wujku Amlazie, jak pisałeś, żeby poczekać na $$$ za 2,70 zł? Czy podtrzymujesz nadal swoją prognozę, a moje poczekanie?

100$ kupiłem po 3,72 zł. Może na słoik miodu zarobię?

podobnie jak moja psychika. Powziąłem decyzję aby pozbyć się resztek reliktu.

No to żeś spanikował, a tyle jeszcze ważnych wydarzeń przed nami.

Kolegom @ Marcin___ i @ Looker przyznaję rację.

@ siwy83

Tak, pamiętamy o dorzucaniu do jadłospisu jesiennego wskazanych przez Ciebie produktów.

3. Po weekendzie włączyć 1-2 ząbki czosnku(Najlepiej jeść codziennie). Jeżeli przeszkadza Ci zapach poczytaj o neutralizacji zapachu. Ostatecznie jedz piątek po pracy i cały weekend.

Powyższe ząbki spożywając można bardzo skutecznie wykorzystać do pozbycia się zbytnio natarczywych, napastliwych osób w najbliższym otoczeniu, które wymiernie nam ,,umilają" życie Przy bliższym kontakcie i próbnym zagajeniu szybko się oddalają w nieznanym kierunku, a później będąc już tylko niewidocznym jak wojownicy ninja.

@ uberbot

Dzięki, dobre tipy. Najważniejszy jest sen, wg. mnie.

Racja. I żeby się śniło miło.

Bartek4321

Czy osoby, które kupiły książkę dostały ostatnio jakieś materiały na maila? Do mnie jak narzaie nic nie doszło

Kerad

Pierwsze złoto / srebro (nie pamiętam cen) kupiłem w 2015 za około 750 funtów. Kupiłem przed referendum Brexit za 920 i po 1030 funtów. I kupilem w 2017, 2018,2019 i dalej kupuje Au & Ag w 2020 (obecnie cena zakupu 1640 funtów) dopóki będzie dostępne. Jeżeli nie ja to moje dzieci skorzystają a jak nie to przerobię na biżuterię dla żony bo narzeka że nie ma co nosić a monet nie chce nosić.

Ostatnio modyfikowany: 2020-09-09 16:56

bb82

Tu racja. Dlatego ze spółek SP zostały u mnie już niedobitki. I nie zamierzam dokupować. A ta karuzela, o której piszesz - wiem, ja wtedy byłem blisko innej spółki SP ;) 3 handlowców, 4 dyrektorów, 5 członków zarządu :)

Ostatnio modyfikowany: 2020-09-09 16:55

BartArt

@All

A TU takie Heheszki sobie chłopaki robią.

TU jeszcze inny smaczek.

I na koniec TU

Trochę kulinarnie TU :) Smacznego!

Ostatnio modyfikowany: 2020-09-09 17:12

Koncereyra

"bo bombki dla Japonii to jankesi zmajstrowali z niemieckiego materiału"

No trochę mi się to nie zgadza z tym co pamiętam. Owszem Amerykanie majstrowali bombę <> specjalistami z Niemiec, ale uran był swój. Z resztą Niemcy za dużo zainwestowały w ciężką wodę i nic z tego nie było

Freeman

Zeby zloto roslo nie jest konieczny kryzys. Zobacz period od 2000 do teraz. Ile było tych kryzysów i czy akurat w 2008 lub marcu 2020 rosło?

Raczej nie. Tylko przyrost długu czytaj kreacja fiat money oraz najlepiej do tego negatywne stopy. A teraz mamy i jedno i drugie.

Nie musi wzrastać dziennie. Teraz leży na boczku i odpoczywa. Znów jest tylko reliktem. Jak przyjdzie czas przebudzenia i dynamicznych wzrostów

gazety beda sie rozpisywały o walorach zapomnianego metalu.

Comex tez nie jest Bruce Wszechmogacy i w pewnych okresach musi sie zwyczajnie ugiąć bo by im wszystkie magazyny wymiotło.

Ostatnio modyfikowany: 2020-09-09 17:14

Dante

@BartArt

Teraz wystarczy zerknąć na Ukrainę, którą wepchnięto po Majdanie do konsensusu waszyngtońskiego i zafundowano Ukraińcom 'Doktrynę szoku', o której pisała Klein

https://forsal.pl/gospodarka/artykuly/7817241,mfw-na-ukrainie-jeszcze-partnerstwo-czy-juz-zarzad-komisaryczny.html

Ostatnio modyfikowany: 2020-09-09 17:25

Dante

Kenny_G

Pytanie o przesyłane filmy, materiały.

Czy jest możliwość dopisania to listy adresatów posiadacza książki, który zakupił książkę w inny sposób niż przez independenttrader.pl?

xyz123

MSZ poinformowało, że - jak to ujęło - "na tle tej histerii" zażądało od Niemiec niezwłocznego przedstawienia odpowiedzi na wniosek rosyjskiej prokuratury generalnej, zawierającej "wszelkie dane medyczne".

"Brak tych materiałów oceniany będzie jako odmowa rządu RFN ustalenia prawdy w ramach obiektywnego śledztwa, a jego poprzednie i dalsze działania w związku z A. Nawalnym - jako poważna i wroga prowokacja przeciwko Rosji" - oświadczyło MSZ.

Ostrzegło, że owa "prowokacja" grozi konsekwencjami dla stosunków dwustronnych, "a także poważnym utrudnieniem sytuacji międzynarodowej". Według Moskwy "odpowiedzialność za skutki takiej polityki spoczywać będzie na rządzie Niemiec i jego sojusznikach z NATO i Unii Europejskiej".

Dzieje się. I ten wytłuszczony fragment brzmi całkiem groźnie. Wstrzymali NS2 a teraz rozkręcają antyrosyjskie nastroje. I raczej nie wierzę w tego Nowiczoka, bo nie wysłaliby gościa do Niemiec, zeby to wykryto. Nie widzę nigdzie bardziej szczegółowych informacji, ale z komentarza pod artykułem można wywnioskować, że było powiedziane więcej

Rosja poszla dalej niż tu piszą. Jak mowil szef MSW Rosji. Żarty się skończyły. Przekroczyli czerwona linie. Wymyślają kolejne sankcje. Nie ma sprawy. Za każdym razem stanowisko Rosji będzie jeszcze bardziej twarde. Rzucili nam rękawice. Rosja te rękawice podniesie i odda z procentem. Zobaczymy kogo więcej zaboli. Krzykiem lub ultimatum jeszcze nikt nigdy do niczego Rosji nie zmusił i nie zmusi. Widac ze nie znają Rosji. To poznaja. Rosja jest cierpliwa ale do czasu.

Ostatnio modyfikowany: 2020-09-09 19:09

Konrad (ITT)

@Kenny_G

Witam serdecznie,

proszę o kontakt w tej sprawie na adres:

kontakt@inteligentnyinwestor.pl

Pozdrawiam,

Konrad ITT

Kabila

https://www.armstrongeconomics.com/international-news/politics/the-democrats-are-indeed-looking-for-a-coup-detat/

Gargulec

Szkoda, że nie ma zastosowania do GPW.

Czy znacie jakieś dobre ETF'y na arystokratów dywidendy ex USA, np. z Azji lub Europy?

xyz123

Jest planowany pucz sił zbrojnych USA oraz CIA przeciwko Trumpowi ! Prezydent ma zostać odcięty od świata mediów i być może aresztowany.

Nie znam się na spiskach politycznych oczywiście, ale mam wrażenie, że odbywają się w ścisłej tajemnicy i dowiadujemy się o nich, gdy już zaistnieją efekty czyli rzeczywisty pucz ma miejsce. I nie piszą o nich wcześniej w internetach. To są raczej domniemania tylko. Ale to może być początkiem wojny domowej u hegemona,bo żeby przeprowadzić bezkrwawy pucz w tak dużym kraju, w dodatku uzbrojonym, to trzeba mieć bardzo sprawny aparat siłowy, a po ostatnich wydarzeniach nie wydaje mi się, żeby tym dysponowali.

Ostatnio modyfikowany: 2020-09-09 20:25

Marcin___

Co to za bzdury ? taki pucz przed wyborami ? Stany byłyby skończone ekonomicznie i politycznie. Rozumiem że większość republikanów też zamkną ?

Pod jakim pretekstem ? A co ze zwolennikami Trumpa ? No i w US to prezydent stoi na czele sił zbrojnych... Pewnie w armii amerykańskiej jest więcej zwolenników Trumpa, niż Bidena...

Gościu który to napisał dobre zioło pali.

Lech

Biorąc pod uwagę ,że nasz rząd wielokrotnie podkreśla ,że ma w d..e UE i przepisy jakie sobie wprowadzają bo w 100 % o wszystkim decyduje i będzie decydować sam , to nie może zwalać podnoszenie swoich , suwerennie uchwalanych podatków na UE ?

easyReader

Co nie znaczy że będzie spokojnie, o nie - nie zanosi się.

Trump oczywiście wygra i zamieszki, niepokoje w Stanach będą coraz większe.

W innych krajach też pewnie coraz częstsze rozróby i zamieszki.

Brexit będzie "no deal" - żeby nie było za spokojnie, żeby kryzys hodować i dostarczać uzasadnień do kolejnych "niestandardowych działań" i "nadzwyczajnych środków".

Freeman

Kabila

https://indianexpress.com/article/india/in-message-to-beijing-madhav-at-tibetan-unit-soldier-funeral-6587257/

piotrdln

nie wiesz że rząd Polski (nie nasz) zawsze jak mówi, że podniesie podatki to podnosi a jak mówi, że obniży to mówi ?

oni wszystkie głupie przepisy uzasadniają UE, to takie uniwersalne usprawiedliwienie wszystkiego

easyReader

Mnie i milionom Polaków żyjących i pracujących w Polsce tylko rządy PiS obniżały podatki. Zarówno w latach 2005-2007 jak i 2015-2019 (nie liczę obniżki CIT przez rząd Millera, bo chodzi mi o podatki od dochodów osób fizycznych, składki ZUS, podatek od spadków).

Ostatnio modyfikowany: 2020-09-09 21:02

piotrdln

zwykła socjotechnika,

zwierajmy szeregi bo nam rudego chca obalić ;)

takich zagrywek bedzie wiecej im blizej wyborów

piotrdln

https://www.youtube.com/watch?v=lD8JW05B0vo

odpowiedz

naprawde jestes tak naiwny czy tylko TVP ogladasz ?

podatki moze obnizyli ale tyle oplat nie nazwanych podatkami co wprowadzili i wprowadzaja to trzeba byc slepym i gluchym zeby tego nie widziec i jeszcze to chwalic

moze jak cię katastrem połaskotają to oprzytomniejesz

Ostatnio modyfikowany: 2020-09-09 21:18

WhiteDragon

Myślę, że masz dużo racji z tą efektywnością i przenoszeniem kosztów. Może poza jednym - niektórzy nie lubią odwalać kaszany i nie potrzebują zewnętrznych bodźców motywacyjnych. Takich można co najwyżej zdemotywować niskim wynagrodzeniem, kiepską atmosferą czy szambem organizacyjnym.

@Obserwator1

"Ciekawym wątkiem są Chazarzy. Od strony religijnej to Żydzi, od strony genetycznej to Turcy.

Dodatkowo obrazu dopełniają Arabowie którzy są bardziej semitcy od Żydów. Jak więc odróżnić genetycznego Araba od genetycznego Żyda."

Przykro mi, ale poruszyłeś temat kompletnie mi nieznany, więc nie będę sensownym rozmówcą. ;)

@supermario

"PKN kupowałem po 61,5 bo napaliłem się na dywidendę. Jak teoretycznie spadnie na 20 to dokupię ,bo średnia wyjdzie 30 z ogonkiem. PEO po chyba 50,8 , czyli średnia wyszłaby ok 30."

To w każdej chwili możesz sobie zbić średnią, bo teraz jest niżej. I życzę Ci jak najlepiej, ale patrzę na WK i nie wierzę w Orlen i PEO po 20. Chyba, że rozwodnią akcje.

@3r3

"Dwa tysiące lat? To nierealne."

Hmm... nie pomyślałem o tym. Wychodzą moje braki wiedzy z genetyki i ogólnie biologii. Dzięki za ciekawy wykład. ;)

To swoją drogą, to jest fikcja, że my tu w Europie, gdy co chwilę przechodził front przez pół kontynentu, jeszcze się różnimy jakoś znacząco, tzn. Niemcy od Francuzów, Polaków itp. Różni nas jedynie język, stopień okupacji i bogactwa naturalne.

@o Trumpie

Ciekawi mnie pewność niektórych, że Trump jednak wygra. Ja rozumiem niedoszacowanie w sondażach, ale to nie jest 2-3%, ale w niektórych kluczowych stanach ponad 7-8%. No i Trumpowi łatwo podłożyć świnię - krach, lockdown, jakaś nowa pandemia, itp. Jak dla mnie szanse są pół na pół z małą gwiazdką na Bidena. Zresztą, co za różnica dla nas? I tak żaden nie podskoczy bankierom.

piotrdln

trump czy biden to dla nas i tak przerabane,

z pierwszym mamy podpisane jakies papiery i nikt nie wie o co , wiec zapewne sa niezbyt korzystne dla Polski

drugi sprzeda nas za pare koralików, bedzie kopia polityki opalonego

WhiteDragon

"Mnie i milionom Polaków żyjących i pracujących w Polsce tylko rządy PiS obniżały podatki. Zarówno w latach 2005-2007 jak i 2015-2019 (nie liczę obniżki CIT przez rząd Millera, bo chodzi mi o podatki od dochodów osób fizycznych, składki ZUS, podatek od spadków)."

To prawda, że tylko PiS obniżył podatki. Za to nakręcili inflację i nie wygląda na to, aby to miało być wszystko. No i wprowadzają mnóstwo nowych podatków, które ostatecznie są bezpośrednio lub pośrednio przerzucane na konsumenta. Chociażby podatek bankowy, od cukru czy ostatni hit - od deszczu (sic!).

A składki ZUS to akurat idą w górę, bo wraz z inflacją w górę idą też nominalne wynagrodzenia, więc i średnia, a to jest podstawa do wyliczenia składki dla przedsiębiorców.

No i największe złodziejstwo - mamy najniższe w historii stopy procentowe, co jest jawną kradzieżą na każdym, kto ma jakiś depozyt w banku.

piotrdln

Twój rząd to zdaje się w Berlinie rezyduje, więc nie wiem z jakiej paki w ogóle głos zabierasz.

lubie ten argument, dlatego specjalnie zawsze z tego Berlina glosuje przeciw PIS i PEŁO aby wkurzyc 90% spoleczenstwa, pienią sie wtedy strasznie, jakim prawem nie głosuje na ich wspaniałych idoli :P

bo jakbym głosował jak oni myślą to miałbym prawo głosować ale że głosuje przeciw to jestem taki, owaki i nie mam prawa głosu :D :D :)

Ostatnio modyfikowany: 2020-09-09 21:28

z01

Ciekawi mnie pewność niektórych, że Trump jednak wygra

Globaliści już szykują pucz, a Hilary zapowiedziała, że jeśli Biden by przegrał to nie zaakceptują tej porażki. Machina ruszyła, lewaki uruchomione - to wszystko czeka na zwycięstwo Trumpa, które osiągnie o włos, co będzie paliwem do podważania wyników. Będzie chaos i wojna domowa - niech ludzie skaczą sobie do gardeł. Wiemy, że to część planu.

WhiteDragon

Uważam tak samo. I niech tylko jakiś polityk w Polsce fiknie Amerykanom i nie zrobi tego czego chcą, to od razu będzie tu taki majdan jak na Ukrainie albo na Białorusi. Polska to republika bananowa bez bananów.

piotrdln

dodatkowo ten wspaniały pis zarżnął gospodarke w imię ogólnoświatowej ściemy a za chwile może zarżnie polske w imie światowego pokoju

zapewne płakałeś, jak ten wspaniały minister i jego wzniosłe pomysły czyli szumowski odszedł ...

no ale chociaz min. fin. dba o finanse , prawdziwy patriota, tylko nie wiem którego kraju ...

Ostatnio modyfikowany: 2020-09-09 21:32

WhiteDragon

"Globaliści już szykują pucz, a Hilary zapowiedziała, że jeśli Biden by przegrał to nie zaakceptują tej porażki. Machina ruszyła, lewaki uruchomione - to wszystko czeka na zwycięstwo Trumpa, które osiągnie o włos, co będzie paliwem do podważania wyników. Będzie chaos i wojna domowa - niech ludzie skaczą sobie do gardeł. Wiemy, że to część planu."

Jeżeli planem globalistów jest jawny pucz zapowiedziany w mediach, to znaczy, że są takimi skończonymi idiotami, że wcale nie trzeba się nimi przejmować, bo sami się wywrócą o własne kopyta. Ale nie są debilami. A to nie jest ich plan. To fake flag i sonda reakcji, nastrojów. Przy czym też głupi, bo paradoksalnie może Trumpowi pomóc zewrzeć szeregi i zmobilizować swój elektorat. Nie zdziwiłbym się, gdyby to jego zaplecze wypuściło tę plotę jako desperacką próbę zrobienia gamechangera, bo to w sumie demokraci nie bardzo mogą coś z tym zrobić. Pamiętajmy, że pucze są przestępstwem i zdradą stanu, a w USA w wielu stanach jest kara śmierci. Moim zdaniem bez sensu.

Poza tym, hellooooo - co nas obchodzi, który lis będzie wyskubywać kury z kurników?!

Ostatnio modyfikowany: 2020-09-09 21:35

Konrad (ITT)

Poniżej zamieszczam moje spostrzeżenia po rzucie okiem na wykresy ceny uranu oraz wybranych spółek.

Należy jednak najpierw przypomnieć kilka najważniejszych czynników, dlaczego w ogóle warto zainteresować się tym metalem:

- rosnący popyt na energię w związku z popularyzacją pojazdów elektrycznych,

- problem zanieczyszczenia powietrza w najludniejszych krajach świata (m.in. Chiny i Indie) – trend w kierunku „czystej energii”, warto tutaj dodać, że znacząco poprawił się sentyment do energii atomowej wśród ekologów,

- restarty reaktorów w Japonii,

- plany budowy i budowa nowych reaktorów na świecie,

- wieloletnia bessa na rynku uranu spowodowała, że z kilkuset przedsiębiorstw zostało kilkadziesiąt, z czego tylko kilka ma znaczącą pozycję,

- wiodące firmy ograniczały w ostatnich latach wydobycie w odpowiedzi na cenę metalu wyraźnie poniżej kosztu wydobycia,

- deficyt uranu na rynku pogłębił się ze względu na zamknięcie gospodarek w wyniku „pandemii”,

- administracja USA przygotowała raport, w którym przedstawiono plan na wsparcie całego łańcucha energetyki atomowej w Stanach.

W związku z zamknięciem gospodarek, cena uranu zdołała przebić okrągły poziom 30 USD za funt metalu. Jest to poziom, przy którym część projektów zaczyna „wychodzić na zero”, ale także okrągły (psychologiczny) poziom dla spekulantów.

Ostatnie 4 miesiące to korekta ceny uranu (patrz poniższy wykres). Warto natomiast pamiętać, że wspomniany poziom 30 USD za funt może być teraz silnym poziomem wsparcia. Powoli się do niego zbliżamy.

Ciekawie wygląda też wykres Cameco, jednego z wiodących producentów uranu. To co rzuca się w oczy to silna reakcja (pin-bar) w marcu, po którym wystąpiły znaczne wzrosty oraz fakt, że cena akcji firmy podchodzi pod linię trendu spadkowego. Uważam, że odbicie ceny metalu po korekcie może zbiec się w czasie z wybiciem ceny Cameco powyżej tej linii i wówczas stanie się ona wsparciem dla dalszych notowań spółki.

W newralgicznym punkcie znajduje się także cena amerykańskiej spółki wydobywającej uran, Uranium Energy Corp.

Podobnie Energy Fuels...

Zdaję sobie sprawę z tego, że inwestycja w uran ma dobre perspektywy przede wszystkim w dłuższym terminie. Chciałbym natomiast zwrócić uwagę na fakt, że surowiec ten bardzo dobrze poradził sobie w trakcie zamknięcia gospodarek, a bardzo prawdopodobne są dalsze obostrzenia, które mogą zaburzyć prace kopalni. Wciąż w mocy pozostaje pogłębiający się deficyt, który jest w mojej opinii mocno niedoszacowany przez rynek. W dłuższym terminie wzrosty na rynku uranu to zatem raczej kwestia pytania "kiedy" a nie "czy".

Na koniec, tym którzy interesują się rynkiem uranu chciałbym polecić dwóch Panów:

1. Brandom Munro

2. Rick Rule

Wywiady z nimi znajdziecie m.in. na świetnym kanale YT, który poświęcony jest spółkom wydobywczym z różnych branż "CRUX Investor":

https://www.youtube.com/c/CRUXInvestor/featured

Chętnie odniosę się do Waszych spostrzeżeń zarówno dla rynku uranu jak i innych surowców.

Korzystając z okazji dziękuję wszystkim, którzy wzbogacają dyskusję wartościowymi komentarzami zarówno pod tym, jak i poprzednimi artykułami.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2020-09-09 21:39

easyReader

LINK1

LINK2

Polish Y-DNA Clades

Jeden cytat na zachętę:

Badania DNA wskazują na bliskie pokrewieństwo genetyczne dzisiejszych Polaków do ludzi z V i połowy III tysiąclecia przed Chr. na Kujawach

Ostatnio modyfikowany: 2020-09-09 22:07

WhiteDragon

Dzięki za link, przejrzę sobie to, bo widzę, że jest sporo.

Freeman

piotrdln

to tylko pokazuje kto za nim stał,

ktos slusznie zauwazyl ze moze to celowo zostalo zrobione aby przyblokowac NS2, wtedy to by nie byla rosja tylko ...

Freeman

Ostatnio modyfikowany: 2020-09-09 22:18

Freeman

Ostatnio modyfikowany: 2020-09-09 22:24

PN

Wiecie tak siedzę w tym UK i pracuję i kasę odkładam na to mieszkanie w tym naszym bantustanie. No i wyszło mi że będę mógł za gotówkę kupić to mieszkanie mniej więcej za dwa lata tzn oszczędzając rocznie ok 60 - 80 tys. Ale tak sobie pomyślałem - czy to nie szkoda tyle hajsu od razu walić w mieszkanie? i potem znów zasuwać żeby się odkuć?

Z drugiej strony brać kredyt i płacić za mieszkanie drugie tyle?

A może czas już sprzedać metale i zaczynać się rozglądać za jakąś nieruchomością?

Wszyscy w około mówią mi żebym poczekał do wiosny i wtedy ceny spadną..

Z kolei "Gwiazda Nieruchomości" Kuba Midel mówił gdzieś że nigdy by własnych pieniędzy nie wkładał by za całość kupić mieszkanie.. i tylko wspomagać się kredytem..

Mając pełna kwotę na mieszkanie (ale tylko tyle ile kosztuje mieszkanie) kupilibyście za gotówkę? Wiedząc że po kupnie mieszkania zostajecie na czysto? Czy jednak kredyt? a kasę zainwestować w coś innego? A może pół na pół? Np 70% wkładu własnego a reszta kredyt?

Z góry dzięki za pomoc :)

piotrdln

ja wiem, ale ostatnio probuja wybic sie na niepodleglosc, stad usrancow wywalaja i nawet złoto próbowali sciagnac

Marcin___

@Uran

Dobre info, Obok złota, srebra, jest duża szansa że też uran będzie na topie.

Dodatkowe argumenty:

Inwestycje w uran są raczej mało popularne wśród ulicy, nawet można powiedzieć że panuje negatywny sentyment, więc wyceny są ok.

Wzrost ceny uranu nawet do kilkuset dolarów nie powoduje znacznego wzrostu cen energii.

Jak już wspomniałeś wydobycie spadło, bo cena poniżej 50$ jest mało opłacana. Dużo kopalni jest zamkniętych, tak więc podaż surowca jest na niskich poziomach, a popyt będzie stały albo będzie rósł.

W tym momencie jest deficyt produkcji i lecimy na zapasach uranu.

Idąc za słowami Ricka, kupienie akcji górników na wyprzedaży (panika/krach), może dać w długim terminie trochę zarobić.

Ostatnio modyfikowany: 2020-09-09 22:45

piotrdln

zostaniesz na czysto ale w 2-3 mce juz bedziesz mial górke

kup tansze do remontu, jak nie spieszy ci sie do zamieszkania

Freeman

Podobnie paliwa kopalne. Jeśli w planie jest, a chyba jest redukcja konsumpcji, turystyki czyli redukcja zapotrzebowania na paliwa ( redukcja przemysłu jest jednoznaczna z dużym spadkiem popytu na ropę , energia dla przemysłu plus produkty oparte o ropę, ) to ceny ropy beda niskie. Oczywiście zawsze scenariusz wojenny z dewaluacja walut wywraca cały spekulacyjny stolik. Wszystko zależy która ścieżka świat pójdzie. Z jednej strony jest agenda 2030 a z drugiej to dla mnie juz pachnie prochem i to w kilku miejscach u nas w Europie.

PN

Jot

WhiteDragon

Nie było w historii hegemona, który oddałby hegemonię dobrowolnie. Każdy miał najpierw przetrącony kark ekonomicznie i militarnie. Hiszpania, Francja, UK, ZSRR (jakby nie patrzeć, mieli wpływy na pół świata, więc też ich liczę jako hegemona).

Z USA jest ciekawie, bo dynamika upadku gospodarczego, a zwłaszcza społeczno-kulturowego nie ma precedensu. Tu walka militarna może nie być potrzebna i właściwie pojęcie nie mam, jak oni chcieliby prowadzić jakąkolwiek wojnę, mając tak zdewastowane społeczeństwo.

WhiteDragon

Dzisiaj na Nasdaq koniec korekty albo odbicie zdechłego kota, bo całkiem mocne wzrosty. We will see...

Freeman

Freeman

Keracz

Cytaty na nie zachętę:

1) ,,Nie wstydźmy się więc strachu przed zarazą, chorobą i śmiercią."

2) ,,Czuwajmy, aby - nikogo od siebie nie zarazić koronawirusem"

3) ,,Koronawirus stale przyspiesza i sprawniej zaraża.

Aby zakażać dziennie 100 tysięcy potrzebował 18 tygodni

Aby zakażać dziennie 100+100 tysięcy wystarczyło mu już tylko 6 tygodni.

Aby zakażać dziennie 200+100 tysięcy...

Spośród tych dzisiejszych tysięcy nowych zachorowań na kowid-19 umrze około 5-10%

Wniosek: Bądźmy skrajnie czujni, by siebie i drugich nie zarażać i innych do takiej czujności zachęcajmy!"

4) ,,najgłębsze korzenie genetyczne Polski w Europie sięgają początku

jej osiedlenia, tj. około czterdzieści tysięcy lat temu."

5) Migracja naszych praojców z ojczyzny Y-Adama do Europy i Polski

Bardzo ważne odkrycie! * Z lat przeszło 275.000 Y-Adam zidentyfikowany*Dzieje odkrycia"

Czy wiesz z jakiego źródła pochodzą powyższe fragmenty?

Wynika z jednego z nich m.in., że nasi praojcowie przybyli do Europy i Polski kilkaset lat przed stworzeniem świata!

Bogdan6969

Wiecie, siedzę w tym UK i pracuję i kasę odkładam na to mieszkanie w tym naszym bantustanie.

Mając pełna kwotę na mieszkanie (ale tylko tyle ile kosztuje mieszkanie) kupilibyście za gotówkę?

Nie. Nigdy bym tak nie zrobił.

To mieszkanie, jeśli nie będziesz miał drugie tyle w kieszeni, jeśli nie będziesz miał pomysłu na siebie stanie się kotwicą. Kulą u nogi.

100% kapitału zainwestowane we własne mieszkanie, to fatalna dywersyfikacja majątku.

Znam jedną polkę która z mężem wzięła łącznie 7 lub 8 kredytów rożnych konsumpcyjnych byle by tylko mieszkanie kupić "za gotówkę" bo kredytu hipotecznego by nie dostała.

Nawet moja sąsiadka wzięła zwykły konsumpcyjny w swoim brytyjskim banku, dołożyła z oszczędności i kupiła w Polsce mieszkanie za gotówkę i do tego samego mnie namawia...

Krąg wpływu.

Człowiek jest taki sam, jak 5 osób z którymi spędza najwięcej czasu.

Jeśli twoi znajomi, to osoby dla których jedynym szczęściem jest się upalić ziołem i upić piwem, to ty jesteś takim samym nieudacznikiem.

Jeśli trzymasz się z ludźmi, którzy chodzą na siłownie, pilnują jedzenia i jedyne o czym rozmawiają to jak mieć szersze barki, węższą talię i sześciopak na brzuchu, to ty też dobrze wyglądasz.

Jeśli zaczniesz się kręcić obok osób, które jeżdżą egzotycznymi, sportowymi samochodami to po czasie oni pomogą Ci się wciągnąć i zdobyć swój pierwszy wymarzony samochód.

Itp., itd.

Moja mała rada.

Dalej pracuj, dalej odkładaj, ucz się i zmień znajomych.

Nie chcesz brać kredytu konsumpcyjnego na mieszkanie. To zły interes.

Nie chcesz być osobą, której bank nie chce dać kredytu hipotecznego.

Mieszkasz w UK. Tutaj banki wciskają te kredyty, jeśli nie jesteś upośledzony.

Jot

easyReader

Niech poda jeszcze rok, miesiąc, dzień, godzinę i minutę stworzenia świata. No i czy to było po południu czy przed.

Niestety linka do sklepu z odzieżą BHP mu skasowali (próbował udowodnić że "wchodzi w odzieży górnej" to po polsku, bo w tym sklepie było takie określenie jak "odzież górna", czysto techniczne - odzież ochronna górna). Jaka przykrość. Try harder, tawariszcz.

Chromosomalny Adam (Y-Adam) jest określeniem ściśle naukowym z dziedziny genetyki:

https://en.wikipedia.org/wiki/Y-chromosomal_Adam

Ostatnio modyfikowany: 2020-09-10 08:41

z01

Wiecie tak siedzę w tym UK i pracuję i kasę odkładam na to mieszkanie w tym naszym bantustanie.

@Jot

Możesz teraz świadomie wybrać czy chcesz kulę u nogi w postaci mieszkania czy życie z kredytem co wg Bogdana jest cudowną wolnością.

Jestem tego samego zdania, co Jot. W tych niepewnych czasach wiązanie się z jednym miejscem może sprawić kłopot, mobilność może okazać się nieoceniona. Zwłaszcza, że nie wiemy jak bolszewicy potraktują takie prawa własności w kolejnych latach lub gdzie przebiegać będą potencjalne działania militarne.

Ja sam chciałbym nabyć nieruchomość w górach ale siedzę na metalach i czekam, aż rynek nieruchomości runie. Wtedy może ceny będą na tyle atrakcyjne, żeby taką kotwicę sobie nabyć, wbrew wadom z tym związanym.

@WhiteDragon

W mojej ocenie sytuacji demokraci i republikanie to głowy tej samej bestii, a wojenna retoryka między nimi to element spektaklu, służącego manipulacji populacją. Trump gra w tym samym teamie co ludzie rzekomo chcący go wysadzić z siodła. Wybory nie przyniosą satysfakcji a jedynie pogłębią rozłam, aż ludzie z obu stron zaczną podważać demokrację. Góra nie chce demokracji, nic tylko czekać aż lud sam poprosi o jej zabranie - co de facto byłoby jedynie zabraniem jej pozorów.

Ostatnio modyfikowany: 2020-09-10 09:04

xyz123

Rozpoczęła się potrzebna - lecz zarazem niebezpieczna - gra premiera Morawieckiego. Przekazanie przywódczyni opozycji na Białorusi willi z przeznaczeniem na "Dom Białoruski", w którym "tworzone będą zalążki alternatywnej struktury rządu Białorusi w Polsce" to wyciągnięta ręka z konkretną pomocą dla tamtejszej opozycji. Ale jednocześnie danie reżimowej propagandzie jasnych dowodów na potwierdzenie tezy, że Polska chce sterować protestami. I wtrąca się w sprawy niezależnego państwa.

Ta gra premiera na dwóch różnych fortepianach ma sens tylko wtedy, jeśli ma rozpisane nuty, a nie improwizuje i gra dla zdobycia oklasków. Każda nuta, czy dokładnie mówiąc, każde wypowiedziane przez Mateusza Morawieckiego słowo, deklaracja, czy jakikolwiek inny znak, jest dokładnie słuchany zarówno w Mińsku jak i w Moskwie.

Polska pcha palce między drzwi decyzjami swojego rządu. Sterowania przez hegemona ciąg dalszy - ciekawe jakie będą tego skutki dla naszego kraju i obywateli.

Bogdan6969

Dobrze zrozum moją małą radę.

Radzę Ci żebyś zmienił i nie słuchał się znajomych, a nie żebyś brał kredyt.

drobny

w pańskim przypadku jak wiadomo chodzi o mieszkanie dla siebie do mieszkania, więc wspomóc się kredytem można jak najbardziej. Tym bardziej, że przez co najmniej kilka najbliższych lat na pewno oprocentowanie będzie niskie. Ale trzeba pamiętać, aby:

mieć gotówkę i móc ją dowolnie dysponować w przypadku skokowego wzrostu odsetek, tak aby w dowolnym momencie spłacić/nadpłacić wzięty kredyt. To, że ma pan lub będzie miał na koszt zakupu mieszkania, to jeszcze nic.

Do kosztów zakupu mieszkania należy od razu doliczyć koszty notariusza i podatków

oraz co najważniejsze koszt wykończenia. Przy wykończeniu sprawa jest prosta, albo się umie coś zrobić samemu, albo trzeba płacić jak za zboże (a i tak często jakość prac pozostawia wiele do życzenia).

Za tym aby kupić wcześniej niż później przemawia przede wszystkim fakt, że ziemi w rozsądnych lokalizacjach w zasadzie nie ma (jeżeli chodzi o miasta), rosną płace, więc i rośnie koszt całości oraz koszt materiałów, więc liczenie że coś znacząco tutaj spadnie to tylko życzenia co poniektórych osób. W skrajnym przypadku po prostu deweloperzy nic nie będą budować i tyle.

Nie warto kupować starych mieszkań, bo obecnie są zdecydowanie za wysokie żądania osób je wystawiających. Jak policzysz dobrze koszty zakupu + notariusz + podatki + koszt remontu (w starych mieszkaniach to jest kupa roboty i kasy), to ci wyjdzie często więcej niż nowe.

I na koniec dobra rada: jak kupujesz od dewelopera od razu (tzn. na etapie budowy bloku) rób tynki, gładzie, położenie elektryki i wszelkie ścianki działowe tak jak będziesz chciał mieć w docelowym wyglądzie kupionego mieszkania. To znacznie ułatwia późniejsze wykończenie i zdecydowanie bywa bardziej wydajne ekonomicznie niż użeranie się z januszami "fachowców" (nie mówiąc o kurzu, brudzie itp. co zawsze wtedy występuje).

I ostatnia rzecz trzeba mieć też plan co chce się robić po powrocie do kraju. Bo z tego co pamiętam przed wyjazdem harował pan w warszawce za całe 2 tys. A to jest jakiś absurd.

Jot

Ada

"wiemy jak bolszewicy potraktują takie prawa własności w kolejnych latach lub gdzie przebiegać będą potencjalne działania militarne."

Zwracam uwagę, że młodzi ludzie nie rozumieją, co to prawo własności. Resztę, czyli prognozę na przyszłość, proszę sobie dopowiedzieć.

Freeman

Freeman

Kabila

https://asia.nikkei.com/Spotlight/Belt-and-Road/Reunified-Pakistani-Taliban-threatens-China-s-Belt-and-Road

3r3

Na giełdzie nie przeleci bajka, że roczna stopa zwrotu to sześciotygodniowy rachunek za prąd. A jak nie ma nadzoru to przeleci.

@Amlaz

"Człowiek robi się mądry po fakcie. Niestety. Złoto zaliczyło ostatnio niezły dołek"

Kupiłem po ca 1200 i teraz mówisz jest dołek?

To jaką miarą mierzysz górkę?

"podobnie jak moja psychika. Powziąłem decyzję aby pozbyć się resztek reliktu."

Może to tu jest dołek?

"Sytuację poratowało trochę dywersyfikacja srebrem , ale nie wystarczy niestety by pokryć mażę sprzedaży / odsprzedaży"

Kupowałem poniżej 200sek, skup jest obecnie po 228 - trzeba było uważać^^

"Au / Ag = 72 . Kiepsko wygląda złoto . Dla mnie ekonomiczna wtopa , liczyłem na 2200$."

A nie żałujmy sobie i pięciu tysięcy.

@Kwiato93

"Czy może lepiej stworzyć osobne portfele do dywidend i do przenoszenia majątku złoto-akcje?"

A chcesz przenosić czy zarabiać?

Dywidenda z MiŚia, niereinwestowane pod gruszę (chyba że ma się rozmach i piramidy - byli tacy dawno temu).

@Apfel

"Czlowiek kupuje, a pozniej sie dowiaduje, ze to zly wybor :/"

Każdy wybór jest zły, ale niektóre są jeszcze gorsze.

@Koncereyra

A jednak półtorej tony oczyszczonego uranu z Reichu wywieźli.

Badania jądrowe Niemców miały swoją historię i odłożone przez dekady zapasy.

@xyz123

Pucz przeprowadza się w wyniku niesprawności aparatu. Kiedy jest sprawny do puczu nie dojdzie.

@WhiteDragon

"Takich można co najwyżej zdemotywować niskim wynagrodzeniem, kiepską atmosferą czy szambem organizacyjnym."

Wszędzie tak jest - tylko w wyobraźni uroszczenia są możliwe do realizacji.

"Hmm... nie pomyślałem o tym. Wychodzą moje braki wiedzy z genetyki i ogólnie biologii. Dzięki za ciekawy wykład. ;)"

Nie że Twoje, na granicy tysiąca lat historia i genetyka to bajki z gatunku "wydajenamsiem chielibyśmy". Materiał źródłowy jest delikatnie mówiąc niekompletny i spójny w sprzecznych osiach. Nowe odkrycia wprowadzają nowe zmienne swobodne. A przecież nie chcielibyśmy przyznać że nie jesteśmy wyjątkowi, że nasze czasy nie są wyjątkowe i nie jesteśmy najwspanialsi. Ścieżki genetyczne są wyjątkowo poplątane, klimat planety bywał drastyczny, artefakty handlu (koka i tytoń w starożytnym Egipcie) czy kultury (bransoletki mające po 20-40tys lat, budowle megalityczne kwalifikujące się do badań geologicznych ze względu na wiek, kości rachunkowe z liczbami pierwszymi mające dziesiątki tysięcy lat) - historyjki do tego dopisujemy sami takie, jakie nam się podobają. Humaniści nie radzą sobie z przyjęciem faktu do wiadomości i odmową interpretacji. A przecież nie trzeba dopisywać do każdego artefaktu historii i szukać wspólnych osi.

Z domieszkowanego tytanem kadłuba okrętu podwodnego za 40tys lat zostanie złoże odróżnialne od tła wyłącznie tym, że są tam pierwiastki, ale po technologii ślad nie zostanie, nawet po tym, że to był jakikolwiek artefakt.

"To swoją drogą, to jest fikcja, że my tu w Europie, gdy co chwilę przechodził front przez pół kontynentu, jeszcze się różnimy jakoś znacząco, tzn. Niemcy od Francuzów, Polaków itp. Różni nas jedynie język, stopień okupacji i bogactwa naturalne."

Sarmatus sum! A przodkowie moi śmiali z Rzymianami się ścierali.

Próbowałeś złożyć przygody Kaczora Donalda z gum do żucia? Odnalazłeś tam chronologię? Ciągi wydarzeń?

No to tak wyglądają badania w tych przedmiotach - historie obrazkowe z malowideł, mozaiki i ceramiki. Wysłaliśmy nawet takie Voyagerem. Nikt go nigdy nie znajdzie.

"Polska to republika bananowa bez bananów."

Republika postbananowa.

@easyReader

"zamiast łykać ten laicki słowotok od 3po3 (300 lat to 20 pokoleń -LOL)"

Nie miałeś w tym wieku dziewczyn? Coś z Tobą nie tak?

15 latek to dorosły mężczyzna, może zabić lwa, wroga - może wszystko. Ludzkie zęby starczają w warunkach naturalnych do trzydziestki - wystarczy obejrzeć czaszki.

"Badania DNA wskazują na bliskie pokrewieństwo genetyczne dzisiejszych Polaków do ludzi z V i połowy III tysiąclecia przed Chr. na Kujawach"

I z długoczaszkowymi z Ameryki Południowej i z tym z Davisowej Jaskini, i z Neandertalczykami - globus Polski. Pokrewieństwo (i to bliskie) znajdziesz nawet w Polinezji. Wg takich badań wikingowie mają przodków na obszarze Iraku i Iranu, nawet kolor oczu i włosów się pokrywa. Nawet są takie typy w Ameryce Południowej.

Nadmieńmy że badania papai oraz kozy wskazują a katarek.

Oczywiście jeśli masz jakieś czołgi to popieram Twoją Wielką Lechię i chętnie się przyłączę. Wtedy mi te wszystkie badania pasują i nie stawiam pytania czy z paniami zaznajomiłeś się dopiero po trzydziestce po opuszczeniu domu mamusi z czego wysnuwasz wsniosek że pokolenia nie są liczone w piętnastoletnich interwałach, a dłuższych dla opóźnionych (w rozwoju społecznym interakcji damsko-męskich).

"No i czy to było po południu czy przed."

Gdy spytano barona Münchhausena czy chce śniadanie o szóstej rano czy szóstej wieczorem odparł że o szóstej w południe.

"Chromosomalny Adam (Y-Adam) jest określeniem ściśle naukowym z dziedziny genetyki:

https://en.wikipedia.org/wiki/Y-chromosomal_Adam

"

Wtedy koncepcja pochodzenia wyłącznie z Afryki leży.

@Keracz

"Wynika z jednego z nich m.in., że nasi praojcowie przybyli do Europy i Polski kilkaset lat przed stworzeniem świata!"

Konno i na smokach.

xyz123

https://www.geekweek.pl/news/2019-01-04/bill-gates-nawoluje-do-budowy-kompaktowych-osiedlowych-reaktorow-jadrowych/

Gates inwestuje w projekty budowy nowej generacji kompaktowych reaktorów na zubożony uran lub tor, które nie tylko będą o wiele bezpieczniejsze od tradycyjnie wykorzystywanych, ale również będą mogły być instalowane na miejskich osiedlach i dostarczać energię elektryczną bezpośrednio dla mieszkańców.(...)

Gates widzi wielki potencjał w reaktorach postępującej fali (ang. Traveling Wave Reactor - TWR). Są to reaktory jądrowe IV generacji, w których materiały paliworodne są transmutowane w paliwo wraz z wypalaniem materiału rozszczepialnego. Takie urządzenie działa na zubożony uran lub naturalny tor. Reaktor teoretycznie może działać samowystarczalnie przez dziesięciolecia, bez dostarczania paliwa ani usuwania zużytego paliwa z reaktora.

Tego typu technologia będzie też znacznie lepszym rozwiązaniem od technologii OZE i może zaspokoić nasze potrzeby energetyczne do czasu powstania pierwszych komercyjnych reaktorów fuzji jądrowej, tzw. sztucznych słońc.

https://www.nuscalepower.com/

Ostatnio modyfikowany: 2020-09-10 10:54

gruby

"Wojnę mogą zrobić w oparciu o wysoką technologie. W czasie wojny mogą łatwiej spacyfikować zadymiarzy i w ogóle wtedy nikt nie podważa władzy prezydenta."

Wojny przewagą technologiczną nie wygrasz a udowodniły to zarówno przegrane przez USA wojny w Wietnamie jak i w Syrii. CIA też nie potrafi już wygrywać wojen: u władzy utrzymali się zarówno Assad, Maduro jak i Erdogan. W Afganistanie talibowie zostali tak skutecznie zniszczeni że teraz posłańcy pomarańczowego się z nimi układają. Co do klasycznej wojny Amerykanie mają zerową ochotę na wysyłanie z inwazją oddziałów piechoty ponieważ nie stać ich już na płacenie rachunków za wojnę krwią swoich żołnierzy.

Wniosek wypływa z faktów taki że Amerykanie mogą co najwyżej spróbować przekupić jedną lokalną klikę aby wykurzyła inną lokalną klikę, ewentualnie mogą wspierać jedną ze stron konfliktu dostawami broni a szczytem ich możliwości są naloty i to nawet nie lotnictwa lecz co najwyżej dronów. Co z kolei oznacza że zaatakowany amerykańskimi dronami kraj może powstrzymać ataki USA na swoje terytorium niszcząc amerykańską bazę w Ramstein która jest kluczowa dla projektu Gilgamesh.

lukasz

Mając pełna kwotę na mieszkanie (ale tylko tyle ile kosztuje mieszkanie) kupilibyście za gotówkę? Wiedząc że po kupnie mieszkania zostajecie na czysto? Czy jednak kredyt? a kasę zainwestować w coś innego? A może pół na pół? Np 70% wkładu własnego a reszta kredyt?

Ja to bym wybrał darmowe mieszkanie i kasę w kieszeni, ale to pytanie do pana Excela, a nie na forum internetowe.

Jeśli inflacja == oprocentowanie kredytu, to kasa jest za darmo. Jeśli inflacja > oprocentowanie, to banki jeszcze Ci dopłacają. No i z kasy nadal możesz jakąś stopę zwrotu wyciągnąć (byle bezpiecznie). A jakby nagle stało się tak, że inflacja < oprocentowanie, to zawsze można szybciej spłacić kredyt (bo kasa na koncie).

Oczywiście diabeł tkwi w szczegółach, opłatach, prowizjach i innych ryzykach (np. kursowych, skoro jesteś w UK). Bez Excela się nie obejdzie.

Freeman

Freeman

Spy

W nagraniu odnośnie cyrkulacji pieniądza wspominasz o bonie turystycznym który zapewne może temu służyć ale on ma termin ważności aż do konca marca 2022 a nie jak się sam zastanawiałeś 30 dni.

Poza tym to chyba jedyny punkt z którym nie do końca się zgadzam że w Polsce nastąpił taki spadek cyrkulacji w obawie przed kryzysem czy utrata pracy -- tak jak ostatnio pisałem raczej widzę wzmożenie w myśl zasady trzeba korzystac póki można ...

gruby

"Zwracam uwagę, że młodzi ludzie nie rozumieją, co to prawo własności."

... co wydaje się być całkiem przytomnym podejściem do rzeczywistości w kraju w którym jakakolwiek większa inwestycja na podobno swojej ziemi (studnia głębinowa, staw, żwirownia, wiatrak, budynek gospodarczy) wymaga pisemnej zgody biurwy bo bez niej inwestycja staje się 'samowolą budowlaną'. Zarzuty o "samowolę" na swoim to kabaret.

Ostatnio modyfikowany: 2020-09-10 12:15

MCik

baaasti

To moj pierwszy post na forum, jednak czytam z zainteresowaniem wasze opinie i przemylenia.

Chcialem odniesc sie do Uranu. Z tego co wiem, Amerykanie planuja odnowic swoja Triade nukleaarna. Nie chodzi tutaj jedynie o srodki przenoszenia, lecz o glowice nowego typu. Juz w zeszlym roku USA wyszlo z traktatu INF (pociski rakietowe krótkiego i średniego zasięgu).Z pewnoscia wplynie to rowniez na plany modernizacyjne arsenalu nuklearnego innych mocarstw (Chiny czy Rosja).

Pytanie, jak wplynie to na przyszle zapotrzebowanie na Uran jak i jego ceny ?

Rubaszny Kalambur

Wajdelota

@Uran

Widziałęm na Youtube wywiad z Chamlers'em CEO Energy Fuels i mowił, żeby EnergyFuels zaczeli zarabiać to potrzebują 50usd per pound ( a nie 30usd/lbs). Ten nagly wzrost ceny uranu do 34usd/lbs chyba był spowodowany wstrzymaniem nowych odwiertow i operacji w Kazachstanie przez Kazatomprom z powodu pracownikow chorych na korona wirusa. Jak oni uruchomią się to mogą zjechać z ceną znowu.

Bo oni mają koszty w kazarskiej Tendze a zyski w USD. Tenga nonstop spada do USD wiec im koszt produkcji spada w USD, wiec oni przy nawet 20 usd/lbs zarabiaja. A maja najnowsze technologie wydobycia ktore pozyskali w od nikogo innego jak Cameco.

Wiec z tym uranem to wcale nie jest aż tak różowo. Wy przytoczyliście pozytywy ja negatywy i gdzieś ta cena będzie się tam plasować.

Natomiast fakt ze Ur Energy, Energy Fuels i ta 3cia amerykanska firma i Cameco to chyba najlepsza expozycja na uran, bo oni sa w USA, kanada a nie w jakiś ogarniętych wojną i bezprawiem ciemnych zakamarkach naszej planety.

pozdr,

MCik

xyz123

Biorąc pod uwagę obecną sytuację geopolityczną (na progu konfliktów w różnych częściach świata), niepewność istniejących walut (potencjalny reset, który nie wiadomo do końca na czym będzie polegał), niemal zerowe oprocentowanie lokat ( a w kilku krajach nawet ujemne) to takie środki w banku na lokacie to mocno niepewny i wątpliwy interes. To lepiej dostać do ręki te pieniądze i samemu zainwestować choćby w srebrne monety niż trzymać w banku.

Trzeba rozważyć jakie są warunki wypłaty tych środków - po ilu latach, w jakich okolicznościach itp. I wtedy zdecydować - po rozważeniu tych wszystkich okoliczności. Bo de facto z pensji pracownika coś ubywa co miesiąc a nie przybywa

MCik

Tomasz82

Jak to nie Twoje pieniądze, to proponuje ALL IN...

czyli wszystko w akcje, jakie tam są, regularne wpłaty uśrednią CI cenę, potencjał na % na akcjach jest najwyższy.

Najlepiej by było dostać podwyżkę do ręki, abyś sam mógł kupować akcje, a tak zarobi fiskus na podatku i bank na opłatach za zarządzanie i prowizjach od zakupu jednostek. W ostatecznym rozrachunku saldo powinno być i tak wyższe od pobranego podatku...

Ostatnio modyfikowany: 2020-09-10 13:26

3r3

"no ale jak to kasa nie idąca ode mnie, tylko od pracodawcy"

A do pracodawcy skąd trafia jak nie z Twojej roboty?

Myślisz że dokłada?

Dogadaj się tak, żeby podatki wynosiły zero, składki zero, fundusze dostaną zero - sam wydasz jak uważasz, chyba lepiej wiesz czego potrzebujesz za swoją pracę niż ktokolwiek inny?

Konsumpcja teraz, a nie w przyszłości, kiedy być może nie będziesz już na liście konsumujących?

Gdyby to działało odwrotnie to najpierw by płacili, a później byś to spłacał z ujemną stopą procentową nie dając gwarancji że będzie Ci się chciało tyrać?

Jesteście ludźmi, umiecie się dogadać bez większej liczby ludzi na siłę wciskających się w Wasze stosunki?

luko7

Mam pytanie odnośnie dywidend wypłacanych przez ETF DRW. Kilkukrotnie wspominałeś, że należy się spodziewać zmniejszenia dywidend wypłacanych przez REIT'y w wyniku lockdownu. Jak interpretujesz jak dotąd zupełny brak wypłat dywidend przez ten ETF w tym roku?

Bartek4321

Na jakich stronach szukacie informacji czy mamy do czynienia z premią/dyskontem na ETF-y: PPLT-platyna PALL-pallad?

O ile nie ma problemu z szukaniem informacji na temat ETF Sprotta PHYS PSLV CEF i SPPP to te dwa wymienione wyżej sprawiają mi trudność.

P.s

Mam nadzieję, że nie denerwuje Was to, że jeśli coś piszę to tylko pytam, ale na temat inwestowania ciągle zdobywam wiedzę i wśród ludzi, którzy się tutaj wypowiadają lepiej, żebym siedział cicho i czytał, mam nadzieję, że za jakiś czas to się zmieni i będę w stanie dyskutować z Wami. :-)

Freeman

m_a_rek

Żymianie opóźniają się z interwencją

Ada

"(...) wymaga pisemnej zgody biurwy" lub tzw. "milczącej zgody" jaśniepana urzędnika (przy zgłoszeniach).

Mało kto rozumie, że w PL prawo budowlane jest tak skonstruowane, że urzędowej kontroli zainwestowania "własnej" nieruchomości podlega wszystko. Absolutnie W S Z Y S T K O. Każdy zamysł, każdy ruch tzw. "właściciela", nawet pomysł na zmianę funkcji już istniejących pomieszczeń istniejącego "prywatnego" obiektu.

To narzędzie zniewolenia dla niepoznaki nazwane "prawem" zawiera po prostu zamknięty katalog inwestycji zwolnionych z obligu zgłoszenia. W przeciwnym wypadku, niejako a contrario, nakłada oblig skomlenia o pozwolenie. A katalog jest modyfikowany w zależności od kaprysu ministerialnej biurwy lub siły przekonywania branżowej szajki, która dostuka się do zacisza gabinetu dep. prawnego. Bo na Wiejskiej, jak sama nazwa wskazuje, nikogo już nie interesuje, co jest klepane, czyli jakie nowe/inne homonto na, hahahahaha, suwerena :) szykowane...

PN

Milo że pamietasz jak prawie dwa lata temu pisałem tu siedzac w Wawie na tym marnym etacie za 2000. Jeśli chodzi o to mieszkanie to to ma być po prostu coś małego dla mnie żebym jak dozyje starości miał gdzie tylek grzac. A czemu jednak w Polsce? Bo na kamienny kwadat w Krakowie będę tyral tylko kilka lat. A na kwadrat w uk będę tyral 20. A co za roznica gdzie bede na starosc?

PN

PN

adrianz

gruby

" Jeśli chodzi o to mieszkanie to to ma być po prostu coś małego dla mnie żebym jak dozyje starości miał gdzie tylek grzac. A czemu jednak w Polsce? Bo na kamienny kwadat w Krakowie będę tyral tylko kilka lat. A na kwadrat w uk będę tyral 20. A co za roznica gdzie bede na starosc? "

zasadnicza.

W Polsce będziesz się zastanawiał czy prąd popłynie z gniazdka (jeśli Niemcy się zlitują i go przez granicę podeślą), czy elektrociepłownia rozgrzeje Twoje kaloryfery (a nie musi, w końcu czterdziesty stopień zasilania to nie przelewki), czy chleb będzie w sklepie (nie musi, wszak konfiskata prewencyjna dotykać może również piekarzy) no i za ile (dzisiejsze kolejne pakiety sterydów dla gospodarki to jutrzejsze podatki) albo czy woda z kranu popłynie (a dlaczego w sumie ma płynąć skoro wodociągi działają na ten sam prąd którego w gniazdkach może brakować).

Jeśli starość to w kraju w którym nie potrzebujesz obcego źródła ogrzewania pod dachem.

Jot

PN

Talary XVI-XVIII wiek I Antyk :) Bardzo dobra lokata kapitału ale faktycznie trzeba mieć sporą wiedzę żeby nie przpłacić

PN

Jeśli starość to w kraju w którym nie potrzebujesz obcego źródła ogrzewania pod dachem

No właśnie dlatego emeryturę chcę w większości spędzić na południu Japonii.. no ale czy nie wypadało by mieć tego własnego kąta gdziekolwiek? W razie kłopotów to zawsze jakieś aktywo. Po za tym.. całe życie wynajmować... czyż każdy kto nie posiada swojego domu nie powinien dostać status osoby bezdomnej? XD Wszak ludzie którzy całe życie wynajmują bo nie stać ich na swoje są BEZ DOMU! Muszą kątem u obcych ludzi mieszkać i to za ciężkie pieniądze.. i jeszcze bądź miły dla landlorda bo ci czynsz podniesie... i w zębach pieniążki biegnij zanieść... i nie chałasuj i gwoździ w ściany nie w bijaj.. Jakież to poniżające... Bogaci mają o wiele tańsze mieszkania niż biedni... bo nie muszą tyrać na kwadrat całe życie a tylko kilka lat.. czasem krócej..

janwar

Polak zarabiający w państwie, w którym opłaca niższe podatki lub korzysta z ulg podatkowych, będzie musiał dopłacić daninę od zagranicznego dochodu polskiemu fiskusowi. Taki będzie efekt planowanej likwidacji ulgi abolicyjnej.

https://biznes.interia.pl/praca/news-pracujacy-za-granica-doloza-do-budzetu-ministerstwo-finansow,nId,4723022

wzwen

"[...] w kraju w którym jakakolwiek większa inwestycja na podobno swojej ziemi (studnia głębinowa, staw, żwirownia, wiatrak, budynek gospodarczy) [...]"

To może być właśnie związane z tym, że to kraj, w którym studnia, staw czy budynek gospodarczy to "większa inwestycja".

@Heyoka

"Choc nie wiem czemu przeszkadza Ci np. takie coś choć to już nie ma takiej przebijalności. https://youtu.be/6D4gb19ccl4?t=570"

Ale przecież to coś to kusza, a więc niezwykle niebezpieczna broń na którą w Polsce trzeba mieć pozwolenie. W celu uzyskania takowego suweren winien co najmniej:

1. Przejść badania lekarskie: psychiatra, psycholog, okulista, kardiolog

2. Przedstawić referencje, że jest miły i kusza mu jest potrzebna w celach pokojowych

3. Złożyć wniosek o pozwolenie

4. Pomyślnie zaliczyć wizytę dzielnicowego, który sprawdzi czy kusza będzie przechowywana w warunkach uniemożliwiających dostęp osobom trzecim

5. Zdać egzamin z zakresu kodeksu karnego oraz ustawy o broni i amunicji

Wajdelota

Stąd ta jazda z JSW

wzwen

"Pracujący za granicą dołożą do budżetu. Ministerstwo Finansów chce zlikwidować ulgę abolicyjną

[...]

https://biznes.interia.pl/praca/news-pracujacy-za-granica-doloza-do-budzetu-ministerstwo-finansow,nId,4723022"

https://youtu.be/ZmTxZIaZjJw?t=143

Ostatnio modyfikowany: 2020-09-10 19:49

Jot

m_a_rek

Ale przecież to coś to kusza, a więc niezwykle niebezpieczna broń na którą w Polsce trzeba mieć pozwolenie.

Kusza ma stałe łoże i kolbę. Ten gadżet ma suwak z magazynkiem strzał. Zapewne jakiś urzędas uznałby to za kuszę i koniec

Lech

Po co tak daleko patrzeć, pisia w rok zadłużyła Polskę o nowe ponad 200 mld i niestandardowo nawet nie można zapytać skąd i po co i na co wydali? bo niczego nie zbudowali?, no bo przecież cały socjal to mafie watowskie opłaciły ?

wzwen

"Kusza ma stałe łoże i kolbę. Ten gadżet ma suwak z magazynkiem strzał. Zapewne jakiś urzędas uznałby to za kuszę i koniec"

Życzę powodzenia w pisaniu z lochu wyjaśnień, że nie jest to coś o czym mowa w art. 4 ust.1 lit. b ustawy o broni i amunicji, czyli broń cięciwowa w postaci kuszy.

Ostatnio modyfikowany: 2020-09-10 20:41

supermario

To w każdej chwili możesz sobie zbić średnią, bo teraz jest niżej. I życzę Ci jak najlepiej, ale patrzę na WK i nie wierzę w Orlen i PEO po 20. Chyba, że rozwodnią akcje.

Bez zagranicy WIG 20 dostaje po godziny zadyszki , wystarczy że puszczą tłuste wolumeny i po tygodniu te 20 zł wcale nie jest nierealne.

supermario

Nawet moja sąsiadka wzięła zwykły konsumpcyjny w swoim brytyjskim banku, dołożyła z oszczędności i kupiła w Polsce mieszkanie za gotówkę i do tego samego mnie namawia...

Jak wzięła kredyt to nie kupiła w całości za gotówkę.

easyReader

Daj wszystko na fundusz Stabilnego Wzrostu. Wyłącznie. A dlaczego? - Popatrz na stopy zwrotu za ostatnie 10 lat (ewentualnie "od początku działalności"): Akcyjny to -23,45%, podczas gdy Stabilnego Wzrostu +20,17%

@Münchhausen, są i tacy co "mieli dziewczyny" i w wieku 12 lat. "Logiczne" zatem, że powinieneś tu pisać swoim wiernym, że 300 lat to 25 pokoleń, a nie 20. Klawiatura wszystko przyjmie, a ty przecie, cytuję "podnosisz trollowanie do rangi sztuki", LOL.

Ostatnio modyfikowany: 2020-09-10 21:12

Konrad (ITT)

@Marcin___

„Inwestycje w uran są raczej mało popularne wśród ulicy, nawet można powiedzieć że panuje negatywny sentyment, więc wyceny są ok.”

To prawda – ulica w małym stopniu obecnie interesuje się uranem. W ostatnich latach jest pod tym względem postęp. Przybywa komentatorów i osób śledzących ten rynek, co widać chociażby po wpisaniu „#uranium” w wyszukiwarkę na Twitterze. Zdarzają się wpisy (do których trzeba podchodzić z rezerwą), że uran może dostarczyć podobnych wzrostów jak bitcoin. Jednak do „uranowej gorączki” nam daleko.

The Uranium Rush - 1949

„It was advertised as the largest rush, even larger than the gold rush! The government had paid over $2,000,000 in bonuses for uranium discoveries in the past two years in 1955. Some prospectors were being paid over $150,000 per month. The fever in uranium prospecting could be illustrated from the many magazine covers of the period. As early as 1949, popular science magazines started highlighting the uranium prospecting as a hobby.”

Źródło: http://national-radiation-instrument-catalog.com/new_page_14.htm

Na rosnące zainteresowanie inwestycją w uran wskazuje jeszcze fakt, że przybywa ETF-ów dających ekspozycję na ten surowiec. Do niedawna był tylko URA, którego emitenci trochę popsuli dodając do portfela firmy niepowiązane z wydobyciem surowca. Teraz takich ETF-ów jest 3 (URA, HURA, URNM). Do tych dwóch nowych też można mieć pewne obiekcje.

Oprócz ETF-ów, powstają też w ostatnich latach spółki, które działają trochę na zasadzie funduszu. Skupują metal z rynku w oczekiwaniu na wzrost jego ceny. Przykładem takiej firmy jest Yellow Cake. To sprawia, że rynek jest bardziej dostępny dla dużych inwestorów.

„Wzrost ceny uranu nawet do kilkuset dolarów nie powoduje znacznego wzrostu cen energii.”

Dokładnie tak. Dobrze tłumaczy to poniższy wykres.

Jeżeli przyjmiemy, że cena się podwoi z 25 do 50 USD za funt uranu, to koszt samego paliwa niezbędnego do wyprodukowania 1 kWh energii wzrośnie z 0,50 do 0,62 USD, czyli o 24%. W tym samym czasie koszt wyprodukowania 1 kWh w elektrowni wzrośnie zaledwie o 10%, z 1,30 do 1,42 USD/kWh.

„Jak już wspomniałeś wydobycie spadło, bo cena poniżej 50$ jest mało opłacana. Dużo kopalni jest zamkniętych, tak więc podaż surowca jest na niskich poziomach, a popyt będzie stały albo będzie rósł.”

Obecnie deficyt uranu wynosi ok. 30 mln funtów, czyli ponad 15% rocznej produkcji (tej przed lockdownem). Szacunki różnią się jednak zależnie od źródeł.

Wiele elektrowni wkrótce będzie musiało odnowić kontrakty na dostawy metalu, co w połączeniu z faktem, że spółki typu Cameco znacząco ograniczyły wydobycie w ostatnich latach może spowodować wystrzał ceny. W końcu mamy silnie ograniczoną podaż surowca, a firmom bardziej opłaca się go kupić z rynku niż wydobywać.

@Freeman

„…jak agenda 2030 podchodzi do etatu elektrowni atomowych i kto jeszcze praktycznie potrzebuje uranu?”

Nie wiem co na to agenda 2030, ale USA jest mocno uzależnione od dostaw uranu z zagranicy, na co zwrócili uwagę w petycji kluczowi rodzimi producenci surowca. Zbudowano nawet pod tę inicjatywę specjalną stronę, która zawiera sporo informacji o atomie w kontekście USA (od kiedy raport ujrzał światło dzienne przestali ją aktualizować :D ).

http://domesticuranium.org/

W konsekwencji petycji powstał poniższy raport.

https://www.energy.gov/sites/prod/files/2020/04/f74/Restoring%20America%27s%20Competitive%20Nuclear%20Advantage-Blue%20version%5B1%5D.pdf

O tym jak bardzo USA zależne są od importu uranu z zagranicy świadczy poniższa tabela.

Produkcja uranu w USA w drugim kwartale była tak mała, że EIA zupełnie pominęła ten kwartał (po raz pierwszy w historii) w statystykach.

@xyz123

„Gates inwestuje w projekty budowy nowej generacji kompaktowych reaktorów na zubożony uran lub tor, które nie tylko będą o wiele bezpieczniejsze od tradycyjnie wykorzystywanych, ale również będą mogły być instalowane na miejskich osiedlach i dostarczać energię elektryczną bezpośrednio dla mieszkańców.(...)”

Co pewien czas można usłyszeć o podobnych pomysłach. Wśród nich są też mobilne reaktory, które mogą być wykorzystywane przykładowo w odległych od infrastruktury miejscach, np. w egzotycznych projektach wydobywczych.

https://www.world-nuclear.org/information-library/nuclear-fuel-cycle/nuclear-power-reactors/small-nuclear-power-reactors.aspx

@Wajdelota

„…CEO Energy Fuels i mowił, żeby EnergyFuels zaczeli zarabiać to potrzebują 50usd per pound ( a nie 30usd/lbs). Ten nagly wzrost ceny uranu do 34usd/lbs chyba był spowodowany wstrzymaniem nowych odwiertow i operacji w Kazachstanie przez Kazatomprom z powodu pracownikow chorych na korona wirusa. Jak oni uruchomią się to mogą zjechać z ceną znowu.”

Pod względem kosztów wydobycia uranu UUUU wypada oczywiście gorzej niż wiodący światowi producenci, jak Kazatomprom czy Cameco. Energy Fuels to jednak spółka, która jest bardzo dobrze zarządzana mimo niesprzyjających warunków.

Oprócz tego, że wydobywa uran, to pozyskuje także wanad i zdobywa licencję na pozyskiwanie innych kluczowych surowców (w tym metali ziem rzadkich). Umożliwia im to fantastyczna infrastruktura, a konkretnie młyn (jedyny taki w USA) - White Mesa Mill.

Ostatnio modyfikowany: 2020-09-10 21:51

drobny

to, że myślisz pan o powrocie do Polski to normalna sprawa i nie głupi wybór (wbrew temu co tutaj piszą co poniektórzy). I skoro już się pan tam ogarnął to teraz czas pomyśleć o zwiększeniu dochodów i o tym co można by robić w Polsce, gdy już dojdzie do powrotu. I zamiast wydawać na numizmaty (jeszcze będziesz pan miał na to czas) teraz warto nauczyć się czegoś prostego, co nie zajmie kolejnego etatu, a co spowoduje skokowy wzrost dochodu (tym samym szybciej będzie pan mógł powrócić do swojego m w Polsce). Proste przykłady: malowanie, taxi itp. w UK są ludzie, którzy takie rzeczy jedynie zlecają bo sami nic nie umieją i nawet za bardzo nie chcą się uczyć (miniony dobrobyt ich rozleniwił na maksa, więc jest w wielu miejscach duże pole do zarobku). A z pieniędzmi w ręku można zacząć myśleć co robić tutaj. Jak dobrze pan to rozegrasz, to będziesz po powrocie bardziej kasiasty niż połowa tutejszych forumowiczów.

Ostatnio modyfikowany: 2020-09-10 22:09

lukasz

Bardzo ciekawy wątek o uranie, może by z tego artykuł zrobić?

prasnik

Ostatnio modyfikowany: 2020-09-10 22:32

poadi

https://arstechnica.com/tech-policy/2020/09/climate-change-may-wreck-economy-unless-we-act-soon-federal-report-warns/

https://cdn.arstechnica.net/wp-content/uploads/2020/09/Managing-Climate-Risk-in-the-U.S.-Financial-System.pdf

Climate change "poses a major risk to the stability of the US financial system and to its ability to sustain the American economy," the report (196-page PDF) from the US Commodity Futures Trading Commission (CFTC) begins. Regulators "must recognize that climate change poses serious emerging risks to the US financial system, and they should move urgently and decisively to measure, understand, and address these risks."

_

_But in order to mitigate climate change, the US—through Congress—needs to adopt a carbon pricing scheme that is "fair, economy-wide, and effective in reducing emissions consistent with the Paris Agreement."

Ostatnio modyfikowany: 2020-09-10 22:49

Dante

3r3

Tabelka z vatagpą jest lipna. Svensony podawali swoje w Dagens Industri, minfin się tam wyżalał i średniorocznie ryli po 30% aż zmienili przepisy, że od "prac domowych" nie nalicza się i od usług, które i tak lecą na czarno się odczepili. Svensony jak łupią skarbówę to nie na drobne, a na wszystko jak leci, uważają to za sport narodowy. Taki rodzaj zabawy, tylko się za to nie zamykają, jedynie targają za finansowe uszko.

Durnie za to do lochu wsadzają i mają skutki - gangi finansowe z zapleczem siłowym.

@easyReader

"@Münchhausen, są i tacy co "mieli dziewczyny" i w wieku 12 lat. "Logiczne" zatem, że powinieneś tu pisać swoim wiernym, że 300 lat to 25 pokoleń, a nie 20. Klawiatura wszystko przyjmie, a ty przecie, cytuję "podnosisz trollowanie do rangi sztuki", LOL."

Mam dwunastolatka pod ręką, jeszcze nie łapie czemu go dziewuchy będą interesować, ale przyjmuje do wiadomości. Za rok mu się zmieni.

Trolluj wyższym lotem.

@Konrad (ITT)

"Wiele elektrowni wkrótce będzie musiało odnowić kontrakty na dostawy metalu, co w połączeniu z faktem, że spółki typu Cameco znacząco ograniczyły wydobycie w ostatnich latach może spowodować wystrzał ceny. W końcu mamy silnie ograniczoną podaż surowca, a firmom bardziej opłaca się go kupić z rynku niż wydobywać."

Uran jest bardzo upierdliwy i w wydobyciu, i od strony biurokratycznej, no i jeszcze taki detal - złoża są liche bo planeta jakaś nie taka i bogata w żelazo.

@PN

Jak już ze dwa razy spróbujesz wrócić do Polin to zapewne Ci przejdzie.

Ostatnio modyfikowany: 2020-09-10 23:16

3r3

Mam pełną świadomość, że liczenie narzutu (przez niezaangażowany w interes podmiot prawa międzynarodowego) jakim jest vat jako przestrzeni gospodarczej (sumy wpływów) do wykorzystania i jęki z powodu niezrealizowania marzeń przez tę przestrzeń (która jakoś uparła się na tę głupią termodynamikę, która należy ustawowo obalić) to dziecinada. Jak ktoś sam nie ogarnia, że podatki są pracą przymusową w obozie koncentracyjnym (bo dzietności jakoś nie dało się ukryć, a więc państwo jest obozem zagłady - nawet się nie kryje z drutem kolczastym i strażnikami) to po co go budzić?

Dajmy ludziom spać - podpowiem że jest jeszcze dziura we wpływach ZUSu, bo ludzie złośliwie umierają mimo że jeszcze mieli płacić składki, bo ktoś sobie wyliczył że mają to robić, aż do granicy wieku, w którym umierają. I z tą dziurą, z mafiami zusowskimi trzeba walczyć! Co z tego że ktoś umarł? Niech jego rodzina spłaca jego zobowiązania - składki które uszczuplił swoim niecnym czynem, a które zapłaciłby gdyby żył & pracował. Nie może być tak, żeby ci co się już lenią ze względu na wiek (jakież to obciążające zawody partycypują w emeryturach - głównie budżetówka) nie dostali od niewolników tego co się im słusznie należy!

Przecież wariantem tej "logiki" jest dotowanie nierentownych przedsiębiorstw i żeby kontynuowały marnowanie zasobów, ważne że choć trochę z tych zasobów trafia do kogo trzeba. A po co sobie żałować? A naliczmy urodzonemu ile jest winien gerontokratom za łaskę życia na ich planecie^^

Coś czuję że w którejś iteracji młodzi się połapią w czym problem i wprowadzą wiek maksymalny.

No bo przecież nie postawimy kwestii korelacji podatków z lichą dzietnością? Że ludzie od podatków umierają? Bo prowadziłoby to do konkluzji że każdy pracownik skarbówki jest mordercą?

Ostatnio modyfikowany: 2020-09-11 07:04

m_a_rek

Uwzględniacie to, że już po 87,7 latach macie już fizyczną połowę uranu ;-)

m_a_rek

_ A swoją droga.. Jak człowiek chce coś małego taniego dla siebie w tanim prostym standardzie to nie ma takich ofert na rynku bo I'm mniejsze mieszkanie tym większa cena za metr.. To dopiero granda.._

Jak granda? Okazja do interesu. Kupujesz jedno duże dzielisz na dwa małe i leżysz bysiorem...

easyReader

I budujesz na podstawie kolumny 'Forecast 2020' narrację o rzekomo grożącym "zranieniu się" z powodu rzekomej "fałszywej narracji" ugrupowania o zmniejszeniu luki itd. itp.

Zająkniesz się w zakresie źródła? Czyj ten forecast 2020?

Zresztą nawet w tej twojej niewiadomego pochodzenia tabelce widać kiedy luka rosła a kiedy spadała (oczywiście o ile ktoś potrafi ogarnąć odczytanie tabeli z nastoma kolumnami, co na skutek kolejnych "reform edukacji" jest coraz rzadsze).

Nawet gdy ten twój "Forecast 2020" się sprawdzi to i tak będzie to najmniej od 2007, taki "przypadek".

Ostatnio modyfikowany: 2020-09-11 08:25

Spy

jeszcze dodam - tak szczerze to chciałem Wam pokazać gdzie są prawdziwe pieniądze, gdzie w ciągu kilku dni robi się 100% zarobku. Trzeba tylko rozumieć Forex,

Bez urazy ale naprawdę poprawiłeś mi humor :) jeszcze dobry pieniądz jest ponoć na handlu bronią ;)