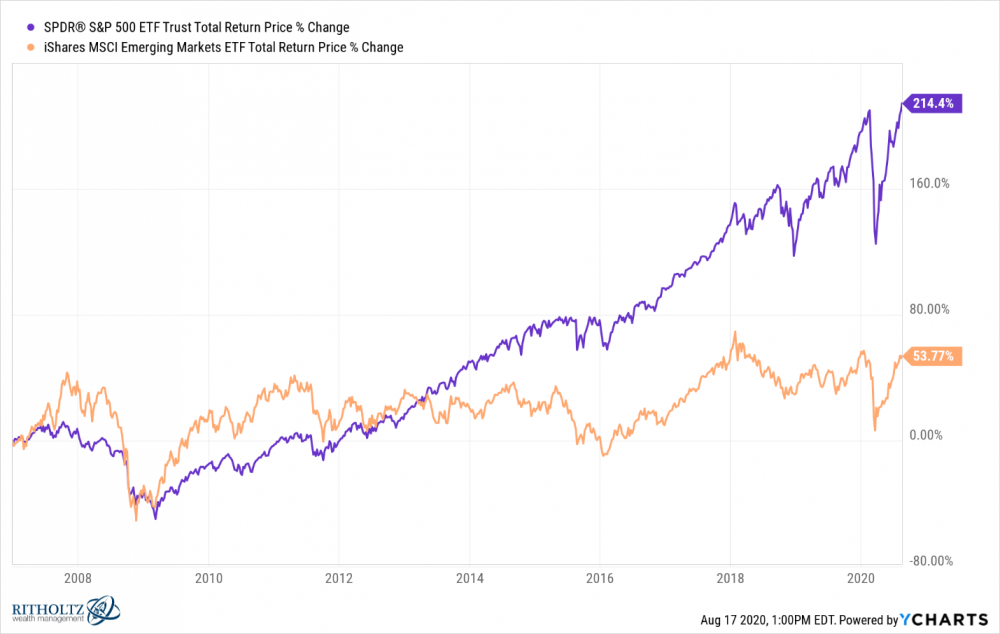

Począwszy od 2007 roku główny indeks giełdowy w USA (S&P 500) dominuje nad innymi rynkami. Widać to wyraźne jeśli porównamy wynik najpopularniejszego ETF-u naśladującego amerykański indeks SPDR S&P 500 ETF Trust [SPY] oraz iShares MSCI Emerging Markets ETF [EEM], który przynajmniej w teorii ma odwzorowywać rynki rozwijające się (EM). Gdy weźmiemy pod uwagę tzw. total return , czyli notowania uwzględniające nie tylko zmianę ceny jednostki funduszu, ale również wypłacane i natychmiast reinwestowane dywidendy, okaże się, że SPY (linia niebieska) od 1 stycznia 2007 do końca lipca 2021 przyniósł ponad dwukrotny zwrot, podczas gdy EEM (linia pomarańczowa) zyskał jedynie 53%.

Jest wiele powodów tak dużej różnicy pomiędzy tymi funduszami. Do najważniejszych z pewnością należą:

1. Umacnianie się dolara. Począwszy od Wielkiego Kryzysu Finansowego z 2008 roku indeks dolara zyskał niemal 30%. Dla przypomnienia. Indeks dolara jest uważany za najlepszą miarę siły amerykańskiej waluty i porównuje ją do koszyka 6 walut. W indeksie największy udział stanowi euro (57%), następnie jest jen japoński (13%) i funt brytyjski (11%). Kolejne 3 waluty to łącznie ok. 17% indeksu. Z uwagi na taki koszyk walut, indeks jest raczej porównaniem dolara do walut rynków rozwiniętych, a nie rynków rozwijających się. W praktyce jednak, wzrosty na indeksie dolara oznaczają, umacnianie się amerykańskiej waluty również wobec walut rynków EM. Fundusz EEM jest denominowany w dolarach, więc jego wartość będzie rosła, gdy dolar będzie się osłabiał. Odwrotna korelacja pomiędzy indeksem dolara (zielona linia) i ETF-em EEM (niebieska) jest bardzo trwała i możecie ją prześledzić na poniższym wykresie.

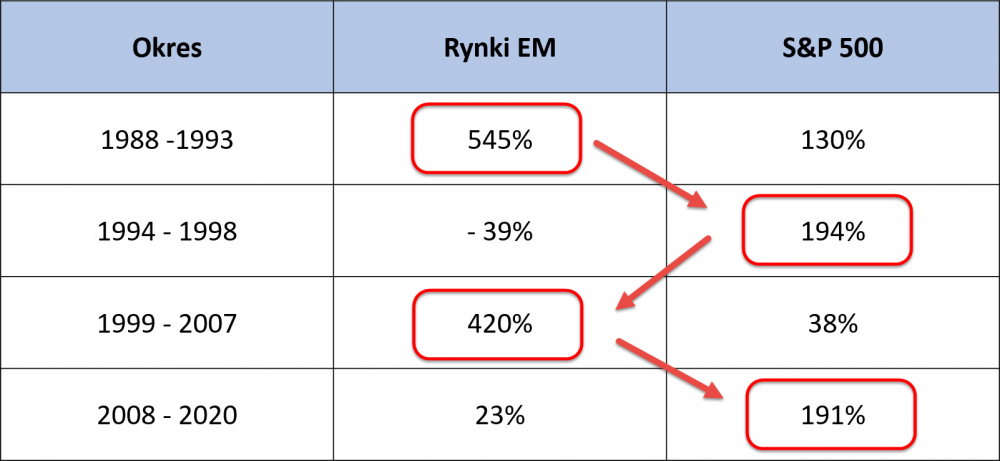

2. Cykle na rynku akcji. Kapitał zazwyczaj migruje pomiędzy rynkiem akcji w Stanach Zjednoczonych, a rynkami rozwijającymi się, przy czym nigdy nie dochodzi do sytuacji, w której S&P traci, a rynki EM zyskują. Mimo to da się wskazać konkretne okresy, w których przewagę miały rynki rozwijające się i takie, w których ewidentnie dominowała giełda w USA.

Źródło: opracowanie własne

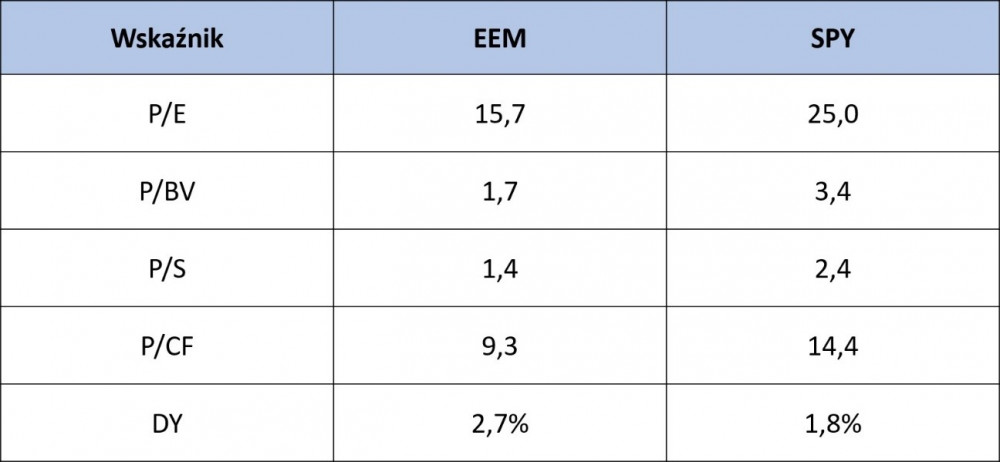

Dlatego porównując giełdę w USA do reszty świata warto przeanalizować dłuższy okres, a nie tylko ostatnią dekadę. W gruncie rzeczy jeśli weźmiecie pod uwagę zwrot z inwestycji w indeks S&P 500 oraz MSCI EM Index od 1988 r. okaże się, że obie inwestycje przyniosły podobny wynik. W przypadku S&P było to średniorocznie 10,7% w przypadku rynków rozwijających się 10,4%. Nie da się jednak ukryć, ostatni cykl spowodował, że obecnie to akcje notowane na amerykańskiej giełdzie są przewartościowane, względem rynków rozwijających się. Jeśli spojrzymy na podstawowe wskaźniki ETF-ów EEM i SPY zauważymy ogromne różnice.

Źródło: opracowanie własne

W tym momencie nasuwa się argument, który jest powtarzany od lat. Rynki rozwijające się to przede wszystkim surowce, dlatego są tanie. Surowce są na historycznie niskich poziomach dlatego rynki rozwijające się również są nisko wyceniane. S&P z kolei to głównie spółki technologiczne, stąd takie, a nie inne współczynniki P/E czy P/BV.

W przypadku indeksu z USA to prawda. Za 23% jego łącznej kapitalizacji odpowiada zaledwie 5 spółek: Amazon, Apple, Microsoft, Facebook i Google (Alphabet). Indeks, który obejmuje 500 największych spółek notowanych na amerykańskiej giełdzie, jest obecnie praktycznie całkowicie uzależniony od wyników wspomnianych gigantów.

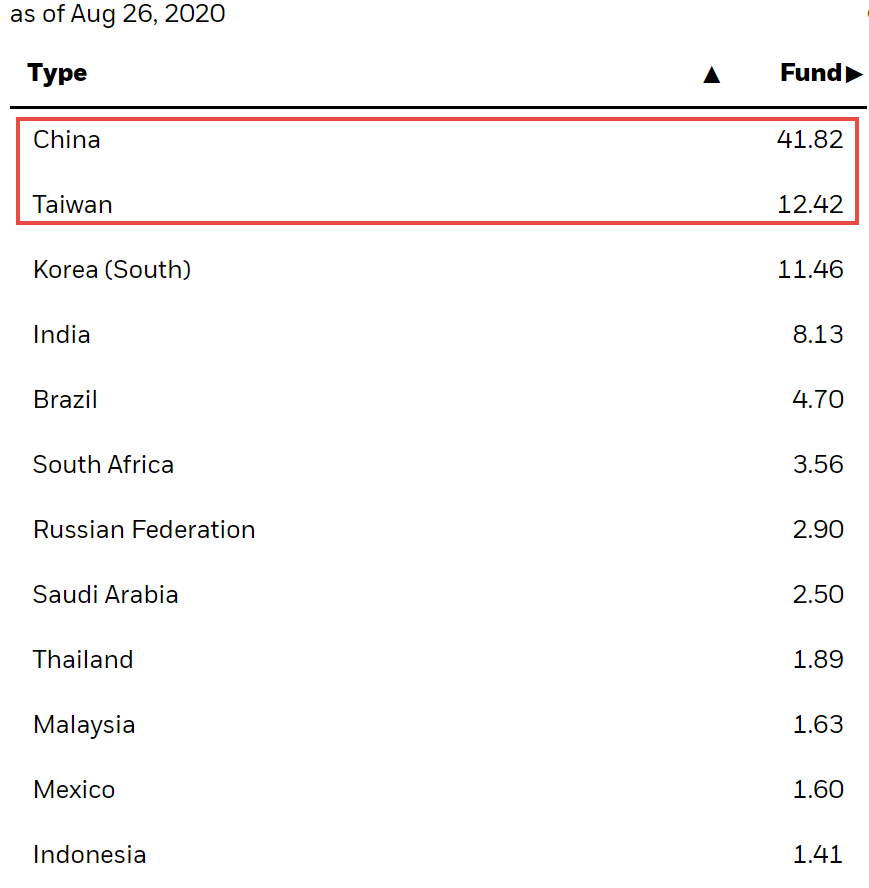

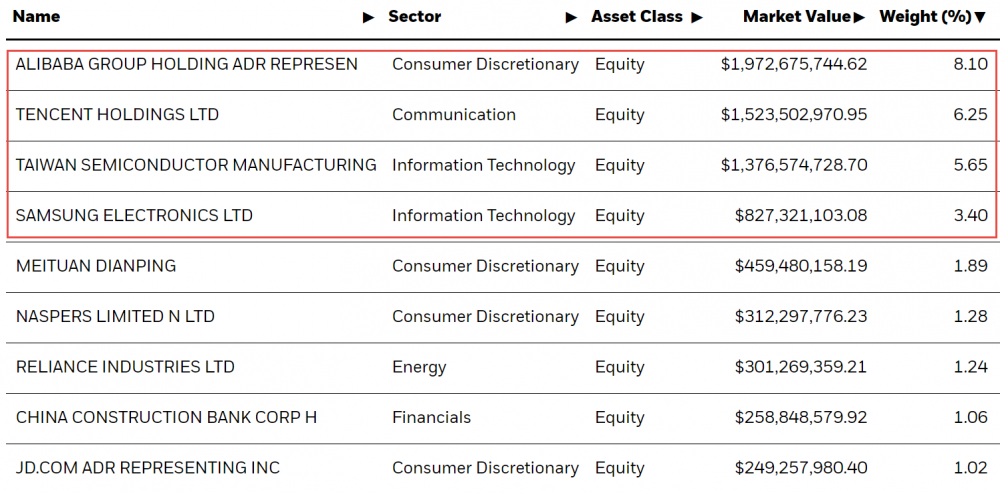

Z drugiej strony czy ETF EEM, jest tak wybitnie surowcowy? Z pewnością był w 2007 roku, lecz od tego czasu wiele się zmieniło. Przede wszystkim, analizując EEM trzeba sobie zdać sprawę, że nie gwarantuje on szerokiej ekspozycji na rynki rozwijające się, lecz przede wszystkim na … Chiny. Państwo Środka i Tajwan to ponad 50% kapitalizacji tego funduszu. Reszta krajów stanowi w nim mizerny udział.

Źródło: iShares

Jeszcze większe zaskoczenie nas spotka, gdy przyjrzymy się poszczególnym spółkom wchodzącym w skład funduszu.

Źródło: iShares

Okazuje się , że ponad 23% portfela stanowią spółki technologiczne. Wygląda więc na to, że największy ETF na świecie dający w teorii ekspozycję na rynki rozwijające się jest po pierwsze skoncentrowany na chińskich spółkach i po drugie dominuje w nim sektor technologiczny, a nie surowce jak można by sądzić. Oczywiście gospodarka chińska jest zdecydowanie największa pośród wszystkich rynków EM, stąd jej ogromny udział w funduszu jest w pewnym sensie uzasadniony. Z drugiej jednak strony, jeśli przeciętny inwestor szuka ekspozycji na rynki rozwijające się, to czy oczekuje, że połowę jego portfela będą stanowiły Chiny?

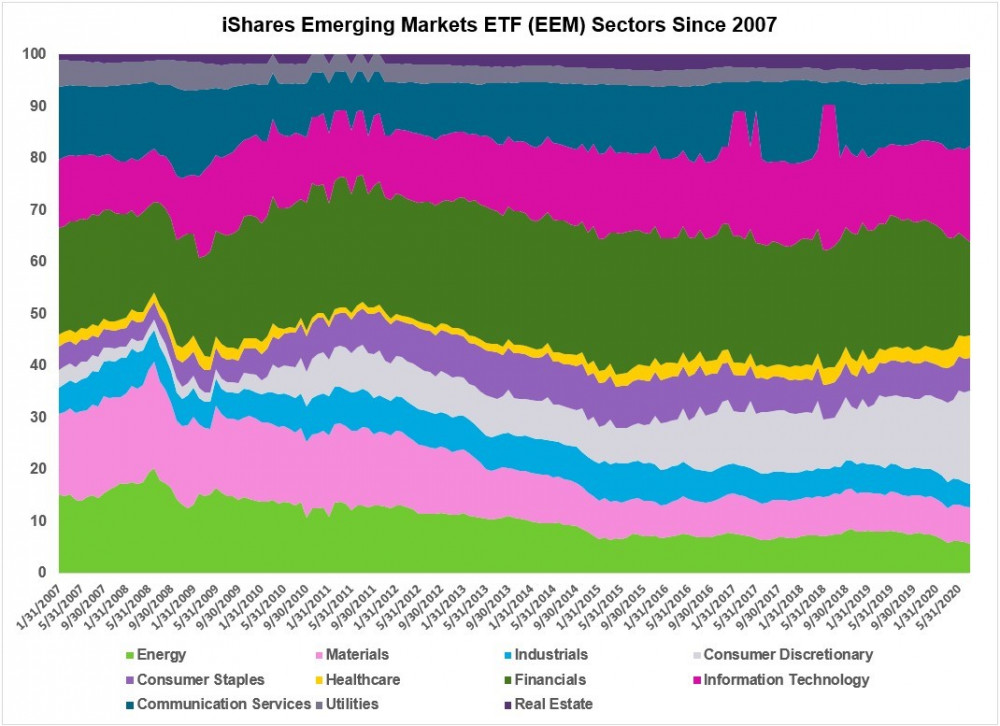

W roku 2007 sytuacja przedstawiała się zupełnie inaczej i ETF EEM faktycznie był w dużej mierze ekspozycją na surowce i ciężki przemysł. Jednak z czasem portfel funduszu został bardzo mocno przebudowany. Na poniższej grafice możecie zobaczyć, jak zmieniał się udział poszczególnych sektorów, aż do połowy 2020 roku.

Źródło: iShares

Najistotniejsze zmiany to:

- zmniejszenie udziału sektora energetycznego z 15% do poniżej 6%

- metale przemysłowe nie stanowią już 16% tylko 7%

- sektor finansowy zmniejszył udział z 20% do 18%

- znacznie zyskał sektor dóbr „luksusowych” z 3% wzrósł do 18% głównie za sprawą Alibaby

- sektor technologiczny jest obecnie największy i zajmuje ponad 18% portfela

- co ciekawe niewiele zmienił się udział sektora nieruchomości.

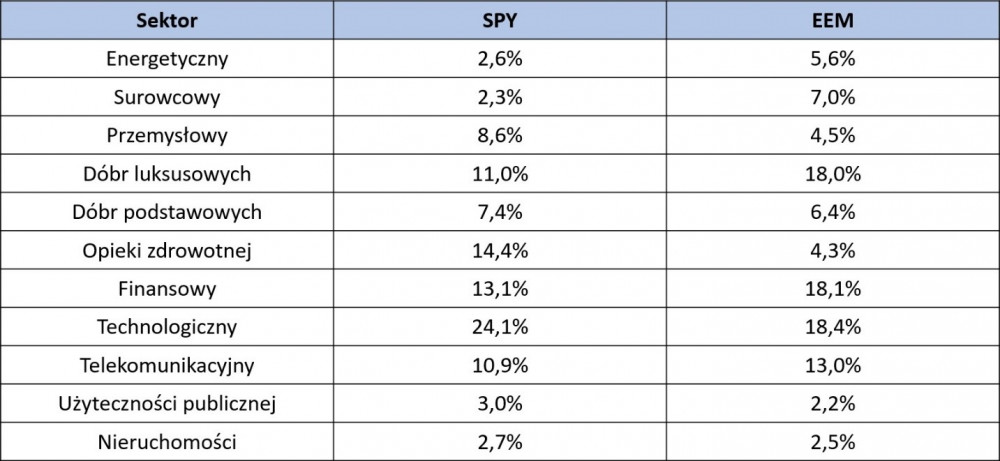

Jak widać skład funduszu mocno ewoluował podobnie jak chińska gospodarka. Często kojarzymy ją głównie z prostymi dobrami, surowcami i tanią siłą roboczą. Tymczasem nowoczesne technologie powstają coraz częściej właśnie w Państwie Środka i chińskich korporacjach. W gruncie rzeczy, gdy porównamy oba fundusze SPY oraz EEM, okaże się, że pod względem ekspozycji na poszczególne sektory niewiele się pomiędzy sobą różnią.

Źródło: opracowanie własne

Oczywiście nadal znajdziemy tu istotne różnice np. gdy weźmiemy uwagę sektor opieki zdrowotnej. Poszczególne spółki w funduszu EEM nie mają aż tak dużej kapitalizacji jak Amazon czy Apple. Mimo to trudno oprzeć się wrażeniu, że pod względem dywersyfikacji sektorowej oba ETF-y są bardzo podobne.

Wynika stąd, że EEM ma lepsze wskaźniki analizy fundamentalnej nie dlatego, że daje ekspozycję na inne sektory niż SPY. Powód jest znacznie bardziej prozaiczny. Giełda w USA jest w większym stopniu napompowana niż chińska. Nie oznacza to oczywiście, że gdy dojdzie do korekty lub krachu w USA to Chiny lub jakiekolwiek inne rynki na tym nie ucierpią. Wprost przeciwnie. Jeśli jednak mielibyśmy budować portfel w oparciu o rynek akcji na najbliższą dekadę, to kraje rozwijające się są znacznie lepszym wyborem. Niekoniecznie jednak powinniśmy brać pod uwagę fundusz EEM iShares’a.

Podsumowanie

Czego możemy się nauczyć z takiego porównania? Wniosków jest kilka:

1. Trzeba na bieżąco weryfikować skład ETF-ów jakie mamy w swoim portfelu. Ich ekspozycja na poszczególne sektory może z czasem ulegać zmianie. Często okazuje się, że emitent tak przebudował fundusz, że w ogóle nie przypomina on tego, który kupiliśmy.

2. ETF-om z tzw. szeroką ekspozycją na rynki rozwijające się lub rozwinięte często brakuje różnorodności. Jeśli głównym kryterium doboru rynków jest ich kapitalizacja to ETF-y na rynki rozwinięte będą tak naprawdę dotyczyły głównie USA, a te z ekspozycją na rynki rozwijające się Chin.

3. Jeśli interesuje nas inwestowanie w konkretne rynki lub konkretne sektory to niestety musimy posiadać w portfelu kilka lub kilkanaście wyspecjalizowanych ETF-ów. Zazwyczaj fundusz, który jest od wszystkiego jest do niczego. Inwestujemy w ten sposób w fundusze o mniejszej kapitalizacji i płynności, ale faktycznie dywersyfikujemy nasz portfel.

4. Szukamy takich ETF-ów, które mają w swoim portfelu dobre, ale niedowartościowane spółki. W przeciwnym wypadku inwestując w główne indeksy będziemy mieli ekspozycję na FAAMG (USA), Alibabę i Tencenta (Chiny), albo CD projekt (Polska).

Independent Trader Team

AdamRKowal

1. spółki typu value w krajach rozwijających się?

2. spółki surowcowe?

3. spółki na na rosysjkim rynku?

Czy opłaca się w tym momencie wchodzić na ETF na amerykańskie obligacje np.: TLT?

krzysiekjr11

mrkasuj

AdamRKowal

Jeżeli chcesz się zhedgować na ekspozycję na USD to możesz zawsze możesz się zhedgować na forex. Otwierasz pozycję USDPLN short równą wielkości ekspozycji na ETF nominowanego w dolarach i jesteś uniezeleżniony od wachań kursu.

moffet

Jeśli chcecie mieć ekspozycję na sektor surowcowy to można kupić ETFy na kraje surowcowe - Rosję (np. ERUS, mniejsze spółki RSXJ), Chile (ECH), Nigerię (NGE).

Na amerykańskiej giełdzie notowane są również ADRy rosyjskich spółek wydobywczych, np. Gazprom (OGZPY), Norilsk Nickel (NILSY).

Istnieje także ETF SDEM, który inwestuje w 50 firm z rynków wschodzących które wypłacają najwyższą dywidendę. Są to spółki typu value. Fundusz dla bezpieczeństwa pomija spółki których dywidenda mocno się zwiększyła tylko dlatego że kurs ich akcji się załamał.

AdamRKowal

A co myślicie o ETF RJA jako ekspozycja na surowce?

Spy

Nikt nie wie co będzie bo nikt nie ma szklanej kuli ale widzę znów pojawia się myślenie w stylu "tym razem będzie inaczej" :)

Już kiedyś pisałem że jakos w okresie wakacyjnym w 2009 tez mialem tego sporo po jakies 3.1-3.3, pozniej byly 2 lata placzu i rezygnacji a potem zasluzona nagroda ;) wiecie ile wtedy sie naczytalem o upadku dolara , pamiętam prognozy po 1.7-1.9 :)

Dzisiejsze komentarze to jak wehikuł czasu do 10 lat wstecz choć przy innych poziomach .

BartArt

USD

Wtedy a dziś to zupełnie inna rzeczywistość. Porównaj sobie bazę monetarną (2008/2020 itd.) Poniżej 3.70 to już śmieć.

BartArt

xyz123

Dzięki za tego linka do "Szach i mat dla ludzkości". Podesłałam rodzinie. Oglądałam lata temu, również im podsuwałam do oglądania, ale wtedy wszyscy to lekceważyli - teraz to już nie jest teoria spiskowa, to się dzieje naprawdę, więc odbiór tez jest inny.

I jeszcze ten dystans czasowy - 7 lat, a realizacja planu przebiega bez zakłóceń.

ErwinBujak

"(...) od 1 stycznia 2007 do końca lipca 2021 przyniósł ponad dwukrotny zwrot (...)"

a nie do lipca 2020 roku? Czy to jest prognozowane do lipca 2021 i "przyniesie" dopiero zysk?

siwy83

a realizacja planu przebiega bez zakłóceń.

miejmy nadzieje, ze to tylko bujna wyobraźnia..., a jak nie to, ze mamy jeszcze 2-5 lat do całkowitej realizacji tych założeń.

AdamRKowal

Ostatnio modyfikowany: 2020-08-29 15:06

Jesterhead

Z tego co widzę, to jest to ETN, a nie ETF. Ja na futures się nie znam, więc nie tykam osobiście :)

mkd

Ale wtedy druga polowa kasy ci nie pracuje tylko hedguje. Moze jakas opcja? Chetnie poznalbym opinie praktykow. Podrzucam zespolowi T21 temat do omowienia.

PRT

Rubaszny Kalambur

AdamRKowal

Cascader

PC Principal

Przyglądam się też debiutowi Polyslash:

https://www.parkiet.com/Technologie/308279918-Polyslash-juz-na-parkiecie.html

Ciekawe czy będzie to kolejny gamingowy balonik. "

Próbowałem zakupić dwa razy Polyslash w tym tygodniu. Za każdym razem po jakimś czasie zamykało mi zlecenie. Popyt na ten papier chyba obecnie blokuje zakup.

PRAGMAFA zakupiona. Jak już pisałem, zakładam że po debiucie giełdowym Allegro Pragma w górę ze względu na umowę z nimi. No i obecnie chyba nie ma lepszej okazji na dywidendę.

Ostatnio modyfikowany: 2020-08-29 18:08

Krzysztof1

https://www.youtube.com/watch?v=rxC4XeAuf6U

adrianz

Wszystko wskazuje na to, że już nic nie stoi na przeszkodzie, byśmy za kilka lat cieszyli się „narodową kopalnią złota”. Brakuje jedynie koncesji wydobywczej. Czytaj dalej

supermario

Jeżeli ludzie się przyzwyczają, że za dzieci dostaję się pieniądze, to będą je sprzedawali na mięso!

https://www.youtube.com/watch?v=TsQN04LaApk

wzwen

"Kopalnia złota w Polsce?"

Z podlinkowanego artykułu: "W zależności od źródeł jest to od 2,05 do 15,77g na metr kwadratowy [...] Złoża skupiają się na powierzchni 19-tu hektarów"

Załóżmy zatem, ze 16g/m2 i wydobycie jest za darmo.

19 ha * 16g/m2 * 260 zł/g = 190.000 m2 * 16 g/m2 * 260 zł/g = 3.040.000 g * 260 zł/g = 790.400.000 zł, czyli jakiś tydzień funkcjonowania programu 500+.

Rubaszny Kalambur

Krzysztof1

Twoje szacunki dotyczą powierzchni, a głębokość?

ponadto cena obecna jest smieszna...

Jot

wzwen

"Twoje szacunki dotyczą powierzchni, a głębokość?"

To nie moje szacunki. Tak napisał Pan Dziennikarz.

PRT

Niedługo grube dywidendy wypłacają OEX, Dom Development i Kęty.

karl87

Bagracz

myśałem, że Michalkiewicz to rozsądny gość. A tu się okazuje że też idiota

85rainbow

- Co sadzisz o SDEM. Atrakcyjna dywidenda za to mala kapitalizacja i jedzynie 50 spolek w portfelu

- Czy dobrze rozumiem ze lepiej inwestowac w ETFy akumulacyjne niz dywidendowe, poniewazy przy funduszach akumulacyjnych nie placimy podatku od dywidendy a jedynie jednorazowy podatek przy sprzedazy udzialow, co z matematycznego punktu bardziej sie oplaca?

PC Principal

"kupujesz spółki po 100%+ wzrostach?"

Zadawałeś takie pytania wszystkim, którzy kupowali w tym roku akcje po 100% wzrostach, a które potem zrobiły jeszcze KILKASET procent? Czy w dzisiejszej absurdalnej ekonomii kogoś jeszcze obchodzą fundamenty? Na tle akcyjnych baniek PRAGMAFA wygląda wręcz dziewiczo. Zaliczyła wzrosty po podpisaniu umowy z Allegro, teraz całkiem prawdopodobne są wzrosty pod rekordową dywidendę.

Ale oczywiście jako aktualny posiadacz tych papierów nie jestem już obiektywny w swoich opiniach. No ale co mi po obiektywizmie, skoro nie pomógł mi wytypować tegorocznych akcji które zrobiły kilkaset % zysków, a których nie miałem.

Flex

Trader, rozumiem, że portal independentmetals.pl jest darmowy, nie przynosi zysku a obsługa kosztuje ale czekanie ponad dobę na akceptację ogłoszeń wykończy ten pomysł bardzo szybko. Myślałem za pierwszym razem, że to wypadek przy pracy ale po kolejnym to chyba jednak norma. 30 godzin i dalej czekam.

Nikt nie będzie sobie zawracał tym głowy jeżeli tak to ma działać. Do tego nawet nie dostaje się informacji o akceptacji na email tylko trzeba sprawdzać na stronie.

Brakuje również wyszukiwania po nazwie. Przy większej ilości ogłoszeń przekopywanie się przez całą bazę szukając konkretnej pozycji będzie mocno uciążliwe.

rupil

- Czy dobrze rozumiem ze lepiej inwestowac w ETFy akumulacyjne niz dywidendowe, poniewazy przy funduszach akumulacyjnych nie placimy podatku od dywidendy a jedynie jednorazowy podatek przy sprzedazy udzialow, co z matematycznego punktu bardziej sie oplaca?

Nie pamiętam gdzie, ale czytałem jakiś czas temu analizę z której wynikało, że lepiej kumulujący, chyba że inwestuje się poprzez IKE to tam lepiej brać dywidendowy (brak podatku)

Rubaszny Kalambur

Ijon tichy

A ja nie mam wątpliwości że Michalkiewicz ma racje. I w sumie jest to dość smutne.

3r3

Ale mają większy światowy udział dla danego produktu w skali planety. To są produkcyjni monopoliści.

"Jeśli interesuje nas inwestowanie w konkretne rynki lub konkretne sektory to niestety musimy posiadać w portfelu kilka lub kilkanaście wyspecjalizowanych ETF-ów. Zazwyczaj fundusz, który jest od wszystkiego jest do niczego."

Tyle że ekspozycja na surowce to ma być na supply chain czy na stock? Bo papiery mogą być na kontraktowane dostawy więc ani na to, ani na to.

@Spy

"Dzisiejsze komentarze to jak wehikuł czasu do 10 lat wstecz choć przy innych poziomach."

Tak jest za każdym razem. Idzie przywyknąć. Zdobędą doświadczenie^^

U mnie są już pierwsze jaskółki przebudzenia - echo się zrobiło na magazynach technicznego korpo, a łańcuchy jakby nie były pozrywane jakoś działać muszą, albo władzuchna będzie musiała sobie zorganizować szerszą hodowlę koni i wrócić do pałowania buntowników kawalerią, bo cały ten sprzęt do porządkowania miast wymaga części zamiennych.

@Prostyler

"@3r3 "Abstrakty mają wolę?" no to jeszcze musisz przekalkulowac co jest abstraktem skoro wiekszosc w kraju pobiera pensje od abstraktu i glosuje za abstraktem."

Jeszcze nie widziałem żeby urzędactwo pobierało podatki od państwa - zawsze przyłażą do nieabstrakcyjnych przedsiębiorców pobierać.

"zerknij na np soft (bo do tego to odnosimy) i zobacz jak sie je ustawia. Przeciez to jest kpina i loteria. I jak sie to ma do danych/informacji? Piszesz o czyms o czym nie masz konceptualnego pojecia."

Zgadnij czy z zawodu jestem programistą jeszcze z tych czasów kiedy się to robiło numerycznie na kartkach.

"Zgadnij jakie raporty kraza po drugiej stronie"

Te znam od listopada - wszyscy się przyszykowali na rozwiązania flotą.

gruby

"W zależności od źródeł jest to od 2,05 do 15,77g na metr kwadratowy"

... kwadratowy ? Zawartość minerału w urobku wyznacza się w jednostce jego masy na metr sześcienny, ewentualnie w ilości cząstek minerału na milion cząstek rudy. Rozstrzygającą informacją jest również głębokość na której złoże występuje oraz grubość warstwy złotonośnej a także lokalne warunki geologiczne ze względu na koszty zabezpieczenia wyrobisk, sztolni i szybów.

Doskonały jakościowo węgiel z Wałbrzycha przestał się sprzedawać kiedy górnikom po 1989 roku urealniono stawki a poszło o to że przy grubości warstwy węgla w złożu rzędu kilkudziesięciu centymetrów jego maszynowa eksploatacja nie była możliwa.

@jot napisał:

"Znamię bestii, czarownica, lodziarka? Nie wiem ale może być grubo i mrocznie. Albo śmiesznie."

jeśli dobrze kojarzę osobę to na innym forum (zanim została tam zbanowana) używała argumentów typu 'bo ja jestem dyrektorką a mój mąż ma firmę' a po ich wyczerpaniu zaczęła obrażać współpiszących.

xyz123

jeśli dobrze kojarzę osobę to na innym forum (zanim została tam zbanowana) używała argumentów typu 'bo ja jestem dyrektorką a mój mąż ma firmę' a po ich wyczerpaniu zaczęła obrażać współpiszących.

Rozumiem, że za mną nie przepadasz, ale trzymajmy się faktów - nikogo tam nie obraziłam, bo nie mam tego w charakterze,a wręcz przeciwnie - to mnie obrażono. A forum 3r3 nie jest tajne i każdy może tam wejść i sam ocenić, jakie są fakty.

Krystian Szary

abo

"

"zerknij na np soft (bo do tego to odnosimy) i zobacz jak sie je ustawia. Przeciez to jest kpina i loteria. I jak sie to ma do danych/informacji? Piszesz o czyms o czym nie masz konceptualnego pojecia."

Zgadnij czy z zawodu jestem programistą jeszcze z tych czasów kiedy się to robiło numerycznie na kartkach.

"Zgadnij jakie raporty kraza po drugiej stronie"

Te znam od listopada - wszyscy się przyszykowali na rozwiązania flotą.

"

3r3 skończ zmieniać pieluchy sfrustrowanym małoletnim (choć czasami prawią do rzeczy) i nie dekoncentruj się.

Lepiej zastanowić się chwilę dlaczego policja dystryktu NY chowa się po dziurach i odmawia akcji w obrębie miasta NY.

NP. Gonią gościa do granic miasta i odpuszczają - tam dalej mad max czy jak ;)

A od 16 strzelaniny i inne akcje z prywatnymi milicjami i nie tylko.

Przecież to takie ważne miejsce giełda itd ;)

Ostatnio modyfikowany: 2020-08-29 23:22

Jot

Freeman

Freeman

Keracz

Jeśli z tego ma być konflikt militarny to Polska nie ma dobrych kart .

PL posiada całą talię kart! Dwójek treflowych.

Raczej do dobrych/mocnych nie należą?

@ maski c.d.

https://www.youtube.com/watch?v=-m6wwYdCQIU

https://forsal.pl/artykuly/1101842,wspolczesne-monopole-inwestorzy-instytucjonalni-blackrock-vanguard-state-street.html

sholler

Bagracz

Jeśli nie masz wątpliwości, że Michalkiewicz ma rację, to radzę Ci przestać spekulować. Nie rozumiesz gospodarki i systemu finansowego.

Poza tym nie rozumiesz polityki. Michalkiewicz teraz już tylko bredzi głupoty. Dlatego, że teraz w Polsce rządzi prawica a ten stary głupek nie dostosował swojej narracji do tego. Usiłując zwalczać prawicę, robi z siebie coraz większego czerwonego kretyna.

Ale patrząc na poziom niektórych uczestników tego szanownego bloga, ten ten poziom jest akurat dla nich

Ostatnio modyfikowany: 2020-08-30 07:07

Jot

supermario

. Dlatego, że teraz w Polsce rządzi prawica a ten stary głupek nie dostosował swojej narracji do tego. Usiłując zwalczać prawicę, robi z siebie coraz większego czerwonego kretyna.

Jakoś tego nie zauważyłem. W takiej Francji to nawet SLD byłaby skrajną prawicą. Tylko jak w takim przypadku zakwalifikować PiS - skrajna prawica do kwadratu , a taką Konfederację - super skrajna prawica do sześcianu . Otóż PiS nie jest prawicą ani ze względu na kryterium gospodarcze , ani światopoglądowe. Zresztą pan Jarosław Kaczyński zakładał Porozumienie Centrum , a nie Porozumienie Prawicy.

supermario

Nie traktuj tego jak porady inwestycyjnej , ale ja 3/4 kapitału ładuję w spółki pewne o mocnych fundamentach , a 1/4 spekulacyjnie.

3r3

"jeśli dobrze kojarzę osobę to na innym forum (zanim została tam zbanowana) używała argumentów typu 'bo ja jestem dyrektorką a mój mąż ma firmę' a po ich wyczerpaniu zaczęła obrażać współpiszących."

Gołębie się tą tytulaturą bardzo jarają. Po zdobyciu własnych doświadczeń zacząłem ogarniać, że to skutki indoktrynacji msm wywołują wzbudzenia nieadekwatne do faktów gdyż w konfrontacji z rzeczywistością ich stosunek (do tytulatury) zmienia się do synkretycznego gdzie zewnętrznie pozostaje taki jak był, a wewnętrznie karykaturalny.

Fajnie ten mechanizm działa (być może dlatego jest masowo indukowany), ale przestałem używać kiedy wyrosłem z właściwych dla młodości, metabolicznych potrzeb nadużywania korzyści z tego wynikających.

@xyz123

"Rozumiem, że za mną nie przepadasz, ale trzymajmy się faktów"

Z mojej strony pełna sympatia, ale ze względu na grasujących u mnie ludzi co umieją liczyć & myśleć ze swoimi "Nie z tej Ziemi" zrobiłaś za obiekt do punktowania i nie mogąc odgryźć się na poziomie merytorycznym zaczęłaś gryźć personalnie na udeptanej ziemi więc zaserwowali Ci równouprawnienie. Naprawdę ciężko dostać tam bana - to osiągnięcie.

@abo

"3r3 skończ zmieniać pieluchy sfrustrowanym małoletnim (choć czasami prawią do rzeczy) i nie dekoncentruj się."

Kiedy mnie to cieszy do takiego stopnia, że nawet nad ortografią przechodzę do porządku dziennego?

Tam jest łeb, tylko nie ma jeszcze wykrystalizowanej koncentracji, spójności, ale może będzie. Jak się wywróci to będzie miał czas popracować nad własnym chaosem i w następnej iteracji może być lepszy.

"Lepiej zastanowić się chwilę dlaczego policja dystryktu NY chowa się po dziurach i odmawia akcji w obrębie miasta NY."

To oczywiste problemy strukturalne. Tam akcja na PD nie wynikła z tego, że mechanizm działa świetnie - naprawdę jest zdegenerowany i wytworzył kompletnie zdegenerowaną strukturę PD. Jeśli wsadzisz normalnego człowieka do wariatkowa to uzyskasz czuba, jeśli do więzienia to kryminalistę. PD w całym kraju z powodu korporacyjnej organizacji tej struktury (a braku zasilania od klienta i korekt jakie korpo wprowadza z tego względu, bo zależą od tego przychody) wpadła w taką degeneracyjną spiralę i ten problem jest nie do rozwiązania w ramach obecnych mechanizmów, trzeba napoleońskiej miotły przywracającej przytomne struktury.

Zauważ, że do takich aberracji nie doszło nawet u Kima - tam upilnowali doskonale znając skutki.

"NP. Gonią gościa do granic miasta i odpuszczają - tam dalej mad max czy jak ;)"

Tam dalej wypuszcza mer.

"A od 16 strzelaniny i inne akcje z prywatnymi milicjami i nie tylko.

Przecież to takie ważne miejsce giełda itd ;)"

Ważne miejsca są na wyspie, tam płacą komu innemu za porządek. A kto nie ma sam sobie winien.

@Jot

"myślę że rządzący to psychopaci."

To tylko taki epitet. Definicja jest niby taka, że to ludzie świadomie kontrolujący emocje? Istotny zarzut ze strony sterowanych dopaminą z socialistmediów.

"Celowo odwołują policję"

Ludność naprawdę nie chce takiego PD, które ich denerwuje. Mają łapać zbójców i nie dezorganizować życia, a że ze zbójcami sobie nie radzą to zaczęli imputować mieszkańcom aż im się ulało. PD nie uzyskało poparcia klasy średniej właśnie za akcje z zatrzymaniami i tarmoszeniem spokojnych obywateli, na co komu taka usługa?

To się nie na darmo nazywa służba, to są słudzy, bez pana są nikim niczym ronin poza nawiasem socjoekonomicznym.

@Freeman

"Teraz Polska może ponieść konsekwencje za obstawianie złej strony w tzw sojuszu."

Było uchodzić.

"Jeśli z tego ma być konflikt militarny to Polska nie ma dobrych kart."

A jeśli gospodarczy to ma? Białoruś była dla Polin tym czym Polin jest dla Reichu.

@Prostyler

"a firmy od kogo pobieraja pieniadze?"

Wytwarzają je. To tu się je robi.

"czy jednak za srubki w sklepie placisz zlotowkami?"

Mam całe palety śrubek, ale złotówki nie brały w tym udziału.

"Slyszales o firmie co prowadzi banki?"

Ikea, VW, Shell?

"US placi biurwie a nie sp. z o.o."

Na przykład Daimler otwierający fabrykę w Polin? Autostrady oligarchy? A jednak^^

""Zgadnij czy z zawodu jestem programistą jeszcze z tych czasów kiedy się to robiło numerycznie na kartkach." na 100% nie. Nie masz pojecia o aktualnych trendach co wynika z rozmowki - programista takie rzeczy wie. Nie zorientowales sie na kluczowe aspekty, nie rozrozniasz fikcji od prawdy. Dla ciebie kwantum to abstrakcja - a protokoly sa gotowe i net na tym smiga (i to za rowno na ladzie np chicago jak i przez satelity - gdzie polacy maja swoj skromny udzial), bazy sa trzepane, obliczenia dokonywane a kubity dokladane (i to zarowno przez pulapke jonowa jak i nadprzewodzenie)."

Teraz jeszcze mam dołożyć do zagadek czy studiowałem fizykę?

To możemy wrzućmy na luz bo trochę czasu spędziłem na nauce po szerokości^^

Człowiek był młody to z rozpędu myślał że to tak się robi.

@Bagracz

"Michalkiewicz teraz już tylko bredzi głupoty."

Monetyzuje. Już taki wiek że wypada.

Prawica i lewica to są tylko takie wyrazy. Partia jest władzy.

Ostatnio modyfikowany: 2020-08-30 09:21

gruby

"W takiej Francji to nawet SLD byłaby skrajną prawicą."

Lewica demonizuje prawicę przypinając jej łatki 'skrajności' i to na całym kontynencie. Wraz z postępem w budowie socjalizmu walka klasowa zaostrza się, tak jak przewidział to towarzysz Stalin.

Ostatnio modyfikowany: 2020-08-30 09:19

supermario

https://www.youtube.com/watch?v=ykOXLRaBXDk

Keracz

Sam napisałeś, że ,,zalecał kamień młyński bo czasem tak lepiej."

Nie zalecał lecz nauczał przestrzegając, dawał wskazówki jasne i wyraźne wskazówki (jak widać nie każdy je należycie rozumie), że każdy z nas powinien być jak małe dziecko, ufne w Niego, czyste wewnętrznie, nie skażone grzechem. Każdy z nas dorosłych powinien się odmienić i być właśnie takim jak to/takie dziecko.

To nie On bredzi, to my ludzie dorośli bredzimy i błądzimy w swoich niby mądrościach, które można spakować do wora i wyrzucić na zawsze do kontenera ze śmieciami. Każdy wcześniej lub później otrzyma swoją nagrodę, a z osądem innych powinniśmy się jak najczęściej powstrzymywać, bo sami będziemy osądzeni.

Do domu, w którym się znajduje pozostała rodzina, też w brudnych, błotnistych butach wchodzisz i w takiej samej górnej odzieży? Pewnie niektórzy tak mają, tak żyją. I zewnętrznie w brudzie i wewnętrznie w brudzie. Jednak, w przyszłym duchowym świecie żadnych brudów i nieprawości nie będzie, nie było i nie ma takiej opcji.

supermario

https://www.youtube.com/watch?v=4A7S9uBjMe8

supermario

https://www.youtube.com/watch?v=6XXWFGCt3Gc

Mysciak

Sektory i kraje dośc podobne do sdem

https://www.ishares.com/uk/individual/en/products/251766/ishares-emerging-markets-dividend-ucits-etf

supermario

https://www.youtube.com/watch?v=GT0nEN0xxXk

abo

"Zauważ, że do takich aberracji nie doszło nawet u Kima "

Sugerujesz przeniesienie wzorców postępowania na rynek US ;)

Ciekawe ile jeszcze tak pociągną.

"Ważne miejsca są na wyspie, tam płacą komu innemu za porządek."

Fakt, brodatych najechało jak na Masters of Barbers ;).

Teoria, że biznes lubi spokój jest już chyba nieaktualna, widać wygrywa biznes, który tego spokoju nie potrzebuje.

z01

Prawica która rozdaje socjal, powiększa struktury urzędnicze i ich uprawnienia oraz niszczy rodzimą przedsiębiorczość. Co za czasy, że nawet bolszewików nazywa się prawicą! Dziś prawica to jakieś niedobitki, traktowane przez media niczym trędowaci. Wszystko inne to bolszewizm w czystej postaci.

To samo w USA - republikanie i demokraci to ta sama czerwona partia. Na kogo byś nie głosował wybierasz komunistę. Wolnościowcy i prawica są na wymarciu, sęk, żeby nikt się w tym nie połapał. Niech wciąż myślą, że mają wybór, w swoim czasie i ta iluzja zostanie odebrana.

Lech

wzwen

@adrianz

"Kopalnia złota w Polsce?"

Z podlinkowanego artykułu: "W zależności od źródeł jest to od 2,05 do 15,77g na metr kwadratowy [...] Złoża skupiają się na powierzchni 19-tu hektarów"

Załóżmy zatem, ze 16g/m2 i wydobycie jest za darmo.

19 ha * 16g/m2 * 260 zł/g = 190.000 m2 * 16 g/m2 * 260 zł/g = 3.040.000 g * 260 zł/g = 790.400.000 zł, czyli jakiś tydzień funkcjonowania programu 500+

To kaczka ekipy kaczki...

Opłacalne jest minimum 2 gr na tonę .jeżeli nawet jest 16 gr ale na 1 m2, a wydobyć trzeba 40 m3 na 1 m2 bo jest na 40 metrach głębokości to trzeba dopłacić do wydobycia 10 razy tyle przy obecnej cenie złota.

...prawica to jakieś niedobitki, traktowane przez media niczym trędowaci. Wszystko inne to bolszewizm w czystej postaci. ..

A czego się spodziewałeś ? , że biedacy stale biedniejący, których jest ponad 80% będą głosować na jaśnie oświeconego hrabiego? bo tak im każe ksiądz? za kasę od jaśniepana?, dzisiaj takich cudaków można spotkać tylko w Polsce...

Pis sypie kurom ziarno ( które zresztą zabrał kurom i sam się na nim dobrze napasł) ale jak trafią do klatek lub co gorsza do rzeźni to szybko wytrzeźwieją..

Ostatnio modyfikowany: 2020-08-30 11:32

supermario

A czego się spodziewałeś ? , że biedacy stale biedniejący, których jest ponad 80% będą głosować na jaśnie oświeconego hrabiego? bo tak im każe ksiądz? za kasę od jaśniepana?, dzisiaj takich cudaków można spotkać tylko w Polsce...

Pis sypie kurom ziarno ( które zresztą zabrał kurom i sam się na nim dobrze napasł) ale jak trafią do klatek lub co gorsza do rzeźni to szybko wytrzeźwieją..

Czyli parafrazując klasyka - Jesteś przeciw , a nawet za.

Ada

https://www.geoportal.gov.pl/o-geoportalu/aktualnosci/-/asset_publisher/HCHq0YGNRszn/content/28-08-2020-decyzja-uodo-zabraniajaca-udostepniania-numerow-ksiag-wieczystych-w-serwisie-www-geoportal-gov-pl?redirect=%2F&inheritRedirect=true

supermario

Wystawa potrwa do 22 listopada 2020 r.

https://artinfo.pl/artinformacje/kolory-przemian-malarstwo-polskie-z-kolekcji-krzysztofa-musiala

Jakby komuś się nudziło.

Pej

Bagracz

Odpowiem zatem zbiorczo bo wiem doskonale, że tacy fanatycy nie są zdolni do analitycznego i racjonalnego myślenia. Co sprawia, że próby dyskusji są stratą czasu.

W d.. mam jakieś wykresiki albo obrazki, jaka partia jest prawicowa a jaka lewicowa. To dobre dla bystrych inaczej, którzy nie potrafią sami dostrzec rzeczywistości i muszą się posługiwać podpowiedziami produkowanymi specjalnie dla takich matołków.

Rzeczywistość jest zaś taka, że obecnie Konfederacja i Michalkiewicz zwalczają PiS. Dokładnie tak samo jak wściekle zwalcza PiS Bruksela, Berlin, Moskwa, Sorosowe organizacje i cała lewica w Polsce. W polityce i wojskowości NIGDY nie zwalcza się wroga swojego głównego wroga. Bo w ten sposób wzmacnia się swojego głównego wroga co jest absurdem. To jest absolutnie oczywiste.

Łącząc te banalne kropki, jest ABSOLUTNIE oczywiste, że Konfederacja, zwalczając PiS, stawia go na miejscu swojego głównego wroga. Tym samym realizując interesy sorosowego lewactwa, LGBT, żydokomuny, holocaust industry, Brukseli, Moskwy i Berlina.

Liderzy Konfederacji nie uważają zatem lewactwa za swojego głównego wroga co fałszywie deklarują.

Za swojego głównego wroga uważają siły, które z tym lewactwem walczą. Trumpa, Orbana, PiS.

Ergo, Konfederacja jest partią lewicową udającą prawicę.

To jest absolutnie logiczne.

Jeśli komuś się to nie mieści w pale i mimo tego uważa, że Korwin jest prawicowcem a nie czerwonym oszustem udającym prawicowca to ja już mu nie pomogę.

Nie liczę na żadną merytoryczną argumentację z prostego powodu. Nigdzie, w sieci, nie ma merytorycznych argumentów, które mogłyby to podważyć. Są tylko wymówki i niedopowiedzenia, które mają sugerować wiedzę, którą nie można się podzielić. Albo jawne i bezczelne kłamstwa jakoby PiS i PO to to samo zło albo, że PiS jest partią lewicową bo podatki itp.. To są wymówki czerownych bydlaków mające uzasadnić atakowanie prawicy.

Takimi "argumentami" to szanowni fanatycy tego czerwonego klauna mogą mi gitary nie zawracać. Nie jestem infantylnym idiotą

PC Principal

Nie traktuj tego jak porady inwestycyjnej , ale ja 3/4 kapitału ładuję w spółki pewne o mocnych fundamentach , a 1/4 spekulacyjnie.

U mnie to raczej 50/50 z pieniędzy przeznaczonych na giełdę. Zaś na samą giełdę przeznaczam może 30% kapitału. Reszta obecnie w bezpiecznych przystaniach poza łapami systemu. Tak więc wydanie kilku procent na akcje typu PRAGMAFA (z 16-procentową dywidendą), to nie jest z mojej strony jakiś skok w przepaść. Zaś mówienie o samych fundamentach w epoce drukarek to już chyba dla młodego pokolenia przestaje być zrozumiałe :). Jak na jesieni znowu kursy polecą, to ekipa FEDu po prostu dodrukuje więcej hossy. Osoby konserwatywne mogą się na to oburzać, ale ci którzy serfują na drukowanej fali zarobili fortuny.

A tak z innej beczki, polecam wszystkim inwestorom(i nie tylko) książkę "Czarny łabędź" Taleba. Dowiecie się tam ile warte są nasze/wasze przewidywania odnośnie przyszłości. Pozycja obowiązkowa!

https://lubimyczytac.pl/ksiazka/4921407/czarny-labedz-jak-nieprzewidywalne-zdarzenia-rzadza-naszym-zyciem

A to coś do obejrzenia:

https://www.youtube.com/watch?v=YDYbm1HROu0

Ostatnio modyfikowany: 2020-08-30 14:06

m_a_rek

Pozostaje jedynie określić, kto jest tą prawicą. Być może prawicy nie ma tak jak to się zdarzyło na zachodzie.

I jesteśmy w takiej samej lewackiej d... e jak inni.

Ostatnio modyfikowany: 2020-08-30 14:10

Flex

I znowu ten potok frazesów i pogardy pomieszanej z kompleksami..

A przecież obiecywałeś, że już tu nie będziesz nigdy pisał. Wielokrotnie zresztą ^^

Cóż, mężczyzna jest warty tyle ile jego słowo...

Ostatnio modyfikowany: 2020-08-30 14:20

Lech

Czyli parafrazując klasyka - Jesteś przeciw , a nawet za.

Jestem za tyle, że za czymś zupełnie innym niż robi pis? a najbardziej bawi mnie jak oni ze wszystkimi rozmawiają i wszystkich się pytają o zdanie tyle, że kamery z prawdziwymi pytaniami stale widza ich plecy albo zadek ...??

Ostatnio modyfikowany: 2020-08-30 14:36

Bagracz

Jedyne co musisz sobie ustalić to kto jest Twoim głównym wrogiem. Jeśli będzie to Kaczyński to nieuchronnie stajesz się lewakiem.

Durny Korwin sam wpadł w tą pułapkę.

@Flex

Pisałem, że nie będę tu pisał bo poziom takich jak np. Ty jest odpychający. I nic się nie zmieniło. Żadnego słowa nikomu nie dawałem jak kłamliwie piszesz. Swoje infantylne filipki to możesz na onecie sprzedawać. Tam jest odpowiedni poziom. I artykułów i komentarzy

@Lech jak zwykle znajomy bełkot :) Dlatego tu nie piszę m.in.

A tak z ciekawości. Korwin twierdzi, że nikt nie powinien wydawać więcej niż zarabia.

z tego wynika, że nikt nie powinien zaciągać długów.

Z tego wynika, że wszystkie długi zostaną spłacone.

To prowadzi do stopniowego zaniku pieniądza opartego na długu. Czyli obecnego pieniądza Fiat.

Czyli prowadzi do katastrofy gospodarczej a co najmniej duszenia gospodarek.

Jak szanowni zwolennicy lewaka Korwina wytłumaczą to jawne kretyństwo sprzedawane przez tego ekonomicznego dyletanta?

Ostatnio modyfikowany: 2020-08-30 14:35

Bogda

Bagracz

Wymówki to na Berdyczów proszę wysyłać. Dojdą, zapewniam.

I na tym kończę moją krótką wizytę na tym szanownym blogu, bo ciśnienie co poniektórych może nawet zabić.

No chyba, że ktoś rzuci czymś sensowwnym. Wtedy się odezwę :)

Lech

Ostatnio modyfikowany: 2020-08-30 14:45

Stiopa

Ostatnio modyfikowany: 2020-08-30 14:53

nemo

Wygląda na to że większość nie ma pojęcia jak działa QE. Ja również nie zdawałem sobie z tego sprawy, aż do bieżącego tygodnia.

QE nie jest drukowaniem pieniędzy z powietrza!!! Jest drukowaniem rezerw bankowych.

Banki kupują na rynku obligacje za własny cash i swapują je z FEDem już w zamian nie za cash, ale za rezerwy bankowe. W ten sposób powstają tzw. excess reserves za które FED płaci pewien procent bankom (interest on excess reserves). Federal Reserve Act zabrania FEDowi tworzenia czegokolwiek co jest tzw "legal tender". Te rezerwy nie mogą być wydane, ale moga być użyte do stworzenia nowego kredytu. Jeżeli banki nie tworzą nowego kredytu to inflacja nie ma prawa sie pojawić. M2 rośnie tylko dlatego, że rezerwy w systemie bankowym rosną.

Efekt QE jest w założeniu taki, że wysysa z rynku obligacje. Banki są zmuszone robić rebalancing potfolio i w związku z tym ceny obligacji mają rosnąć obniżając ich oprocentowanie. Za FED:

W RealVision pojawił się nowy odcinek z Brentem Johnsonem. Nie jest jeszcze dostępny na youtube za darmo, ale na koncie twitterowym Brenta jest wielka dyskusja na ten temat. Zachęcam do zapoznania się.

@Trader21 Bardzo chętnie usłyszałbym Twoją opinię na ten temat.

Całe to gadanie FED o tym jak wiele liquidity wrzucili w rynek (no może oprócz repo) i że inflacja bedzie olbrzymia to wielka ściema po to by ludzie zaczęli wydawać - wtedy w teorii zaczną pobudzać gospodarkę.. Tylko w gospodarce nasyconej długiem, w której nowy dług nie powoduję zwiększenia zysków, zaciąganie takiego długu jest deflacyjne.

Uwaga! Jeżeli poniższy bill zgłoszony przez Demokratów przejdzie przez Senat to FED dostanie prawo drukowania pięniędzy z powietrza... A wtedy inflacja pojawi sie bardzo szybko.

https://www.congress.gov/bill/116th-congress/senate-bill/3571/text

Ostatnio modyfikowany: 2020-08-30 14:50

Flex

"Pisałem, że nie będę tu pisał bo poziom takich jak np. Ty jest odpychający. I nic się nie zmieniło. Żadnego słowa nikomu nie dawałem jak kłamliwie piszesz"

Kłamca przyznaje się do kłamstwa i zarzuca innym, że kłamią bo przytoczyli słowa kłamcy :D

I ktoś taki pisze o merytorycznej argumentacji?

Poziom absurdu godny Barei :D

Czy ty przypadkiem nie jesteś znowu na jakiejś przepustce?

Ostatnio modyfikowany: 2020-08-30 16:06

Flex

Masz rację.

Nie jestem ani korwinistą ani zwolennikiem KO czy żadnej innej partii i nie rusza mnie to co on i jemu podobni tu wypisują.

Ale to pierwsze co przyszło mi na myśl na jego temat po takiej ilości absurdu i g..na wylewanego na wszystkich naokoło :D

Ostatnio modyfikowany: 2020-08-30 16:51

85rainbow

T.K.

„ Wygląda na to że większość nie ma pojęcia jak działa QE.”

zgadzam się, bardzo trafne spostrzeżenie.

większość (o której piszesz, tak sądzę, że chodzi o większość uczestników forum) pisze o strachu

przed utratą wartości własnych oszczędności, o strachu przed globalnym „resetem” (bez względu na znaczenie tego terminu). emocje to najgorszy w życiu doradca. mechanizm jest samonapędzający się. kolejnych, którym „otworzyły się oczy” po przeczytaniu książki - przybywa.

dla mnie, chłodno na to patrząc, to tylko kolejny dobrze działający model biznesowy - sprzedawanie książek, reklama rachunków brokerskich i dealerów metali.

od czasu do czasu merytoryczny artykuł, z którym często wypadałoby polemizować ale po pierwsze niewiele osób ma na to czas a po drugie nie ma żadnej formuły dyskusji a jedynie posty zapisywane chronologicznie, gdzie sensowne wpisy giną wśród niemerytorycznego błota. widocznie model biznesowy zakłada, że lepsze 1000 niemerytorycznych wpisów niż 50 merytorycznych (podejrzewam, że 1000 klikających wygląda w statystykach lepiej niż 50).

Bagracz

To jeszcze wytłumacz mi jak w praktyce te Excess Reserves of Depository Institutions ulegają zmniejszeniu? To ruchy banków? Banki żądają zwrotu papieru i sprzedają na rynku by odzyskać gotówkę?

@drit Flex

Dzięki za to szybkie potwierdzenie mojej diagnozy braku merytorycznych argumentów. Reszta to prawdziwa wisienka na torcie potwierdzająca, że miałem rację również w kwestii poziomu niektórych uczestników tego szanownego bloga :)

supermario

U mnie to raczej 50/50 z pieniędzy przeznaczonych na giełdę. Zaś na samą giełdę przeznaczam może 30% kapitału

Miałem na myśli podział kapitału przeznaczonego na giełdę.

Możesz się zainteresować spółką , która będzie miała wkrótce debiut.

https://strefainwestorow.pl/artykuly/debiut-ipo/20200828/debiut-skinwallet-na-newconnect-co-warto-wiedziec-o-spolce

https://www.youtube.com/watch?v=xreKO7WWzMM

@ Bagracz

To nie kto inny jak pan Jarosław Kaczyński powiedział , że na prawo od PiS ma być ściana. To PiS zwalcza Konfederację zwróć uwagę , że do TVP zapraszają SLD , Razem i innych wywrotowców tylko nie Konfederację.

W temacie długu.

Gdy tylko dług publiczny Polski przekroczy 60% PKB to... - Sławomir Mentzen o zadłużeniu

https://www.youtube.com/watch?v=ShKgY4ndAhM

Jedyne co musisz sobie ustalić to kto jest Twoim głównym wrogiem. Jeśli będzie to Kaczyński to nieuchronnie stajesz się lewakiem.

Czyżby szantaż moralny ? Język wypisz wymaluj neomarksistowski.

@ Flex

drit

Dyskutujmy merytorycznie bez epitetów. Może kiedyś koledze Bagraczowi opadną klapki z oczu i stanie po właściwej stronie mocy.

supermario

https://www.youtube.com/watch?v=2zWPaHJnt0Y

Mengiz

Wróg mojego wroga jest moim przyjacielem.

Idąc tym tokiem to Polska wasalujac nisko Amerykanom jest po drugiej stronie osi Berlin-Rosja.

Z tego też wyciągamy dalszy wniosek iż Zachodnia Europa i BRICS są przeciwko hegemonowi.

Skoro Trump jest z Izraelem i jego

wizji super państwa a przeciwko deep estate tzn Clntonowie, Soros jak i Chiny po drugiej strony barykady.

Chiny to współczesny komunizm gdzie brak jest praw jednostki. Jeśli świat przejdzie w taki tryb to biada nam.

Z drugiej strony mamy Trumpa z Izraelem. To co Natanyahu chce odwalić na bliskim wschodzie to wszyscy tu dobrze wiemy. Najlepiej polins poor.

Wybór pozostaje znakomity. Między komunizmem globalnym a wojna na bliskim wschodzie.

xyz123

Z mojej strony pełna sympatia

Dziękuję. Na pewno nie było moją intencją rozwścieczanie kogokolwiek na Twoim forum i mogę tylko przeprosić za zamieszanie - nie pasowałam tam z moimi poglądami.

Z mojej strony wielki podziw dla ogromu Twojej wiedzy i wszechstronności, co nawet przy niezwykłych zdolnościach wymagało z pewnością wiele nauki i poświęconego wysiłku. Szacun i czapki z głów.

gruby

"Federal Reserve Act zabrania FEDowi tworzenia czegokolwiek co jest tzw "legal tender""

Na dolarach piszą że zostały one wyprodukowane przez FED oraz że są 'legal tender'.

supermario

https://kosciol.wiara.pl/doc/6483311.Biskupi-protestuja-przeciwko-szczepionce-na-koronawirusa?fbclid=IwAR3Ww1I7zjrS0rwdNr0CeS7hPLnQ6_qPODjFxOMsnu2txxHA6BPIRsNJqLI

Bagracz

Zmieniasz rzeczywistość pod swoje potrzeby. Z BRIC Brazylia jest po stronie Trumpa a Indie są przeciwko Chinom. USA właśnie wycofuje się z Bliskiego Wschodu. Tak, że z tym Izraelem to kolejna bajka nawiedzonych.

Niemcy i Rosja nie będą realizować żadnego polskiego interesu wzmacniającego Polskę.

To oczywiste, bo nie wzmacnia się rywala. Wasalizacja wobec Niemiec i Rosji już zatem była za rządów PO i SLD. Teraz mamy sojusz z USA oparty na wspólnych interesach.

Oczywiście to będzie działać dopóki interesy USA będą zbieżne z naszymi. Z obu zresztą stron. Dlatego Michalkiewicz i Konfa są antypolscy bo, z definicji, opcja antyamerykańska nie będzie realizowała żadnych polskich interesów i nawet będzie starała się Polskę osłabić. I militarnie i gospodarczo. Tak jak to obserwowaliśmy za PO.

To jest proste. Żadne rocket science.

Do wyboru jest zatem realizowanie polskich interesów dopóki to możliwe vs osłabianie Polski i polskiej gospodarki.

supermario

Specjalna dedykacja.

Wojna kulturowa nie ma dziś sensu. Zaskakująca diagnoza Szefa Forum Młodych PiS

Read more: https://www.pch24.pl/wojna-kulturowa-nie-ma-dzis-sensu--zaskakujaca-diagnoza-szefa-forum-mlodych-pis,78011,i.html?fbclid=IwAR0YxXyeNAIsyF1j2W-MF36yIZA0F1kUw01EEIe-_aMFPysOvIRpIKe71no#ixzz6WcYsvns5

Bagracz

robisz błąd traktując czyjeś deklaracje czy wypowiedzi jako rzeczywistość, która jest lub która nastąpi.

Tą jaka obecnie jest poznajesz poprzez obserwacje filtrując własnym aparatem weryfikacynym. Tą która nastąpi estymujesz interesami i siłą występujących w rozgrywce stron. Każdy ma zatem taką rzeczywistość, na jaką go stać.

Rozumiesz zatem, że Twoja rzeczywistość nie może przekonać mojej bez merytorycznej argumentacji, prawda?

Niepotrzebnie się zatem wysilasz. Ale możesz próbować dalej jeśli masz czym.

Ten gość mówił całkiem rozsądnie w jego rzeczywistości i mojej. W Twojej zrobisz w dobrej wierze wszystko by pomóc lewakom. Taka różnica

Ostatnio modyfikowany: 2020-08-30 19:06

nemo

FED nie zwiększa ich ilości tylko drukuje ich papierową wersję. Trollujesz?

@Bagracz

Dobre pytanie. Generalnie QT. Dlatego Ci co to obserwują widzą, że płynność się właśnie zmniejsza. Excess reserves nie muszą być też tylko i wyłącznie powiększane przez FED. Są dwa rodzaje excess reserves: zdepozytowane prze banki i zdepozytowane przez FED. Tylko excess reserves pochodzące z FEDu nie moga być "legal tender". Więc bank może np zamienić własne excess reserves na banknoty i zobaczysz to na wykresie.

Naturalnie stawka IOER też ma tu znaczenie. Im wieksza tym bardziej bankom będzie się opłacało trzymać rezerwy.

Kolejny element układanki to Treasury General Account. Im więcej $ w TGA tym mniejsze rezerwy - TGA wysysa rezerwy i liquidity z rynku. Dlatego w okresach kiedy mija termin zaplaty podatków pojawiają się problemy z płynnościa na rynku. Patrz repo we wrześniu 2019.

Pewnie są jeszcze inne źródła zmniejszających sie excess reserves - ja ekspertem nie jestem. Dopiero poznaję zakamarki machiny finansowej...

@T.K

No niestety osób które używają argumentów "FED Printer BRRRRRRRR. Buy Bitcoin and gold !!!" przybywa... A później sprzedają w dołku strachu nie rozumiejąc co się tak naprawdę dzieje.

supermario

Nie ma rzeczywistości Twojej i mojej , jest tylko jedna.

Poczytaj sobie oryginał , albo obejrzyj.

Pan Andersen Opowiada - Nowe Szaty Cesarza

https://www.youtube.com/watch?v=DMMrOUfTixU

nemo

śledźulik

uciekałbym od wszystkiego co kolekcjonerskie jeżeli chciałbym to sprzedać na przestrzeni następnych 20-30 lat. Ogół ludzi ubożeje i będzie ubożeć- obecni zamożni kolekcjonerzy jeszcze coś uzupełnią - o następnych - będzie trudno.

Inwestycje tylko na krótki termin i w siebie.

Na długi termin (np. 40-60 lat) tylko junkMetale.

z01

Teraz mamy sojusz z USA oparty na wspólnych interesach.

Żeby mieć interes najpierw trzeba być podmiotem. Jaki interes ma „państwo z tektury” lub jak kto woli państwo „teoretyczne”, że zacytuję klasyków.

supermario

Teraz mamy sojusz z USA oparty na wspólnych interesach.

A jak w USA zwycięży Biden i staną się państwem komunistycznym to nad Wisłą będą stacjonowały oddziały Armii Czerwonej. Bierzesz taki scenariusz pod uwagę.

T.K.

„ No niestety osób które używają argumentów "FED Printer BRRRRRRRR. Buy Bitcoin and gold !!!"

dealerzy metali szlachetnych umiejętnie reklamują swoje produkty. wyczuwają doskonale emocje, mają dobre analizy, wiedzą jak reklamować produkty. a to wywiad z szanowanym profesorem, innym razem promowanie książek jakiegoś tradera, konferencje, pięknie wyg

T.K.

siwy83

wyglądające broszury, atmosfera elitarności, przy jednoczesnym podtrzymywaniu atmosfery zagrożenia (nie ma złota, brak sztab, brak monet, srebra też brak - a faktów i tak większość nie ustali co najwyżej nieliczni. poza tym internet pięknie zdewaluował ekspertów, profesjonalnych doradców (w swoich dziedzinach). dziś „eksperci” są samozwańcami. działają na forach. udzielają wywiadów (z zakryta twarzą na YouTube itp.), zarabiają na sprzedaży książek, poradników. choć większość kupujących nigdy nie zweryfikowała nawet elementarnych faktów w oparciu o dane: dokumenty finansowe, certyfikaty, osiągnięcia edukacyjne itd.

Nie podniecaj się tak. Każdy ma wybór co chce kupić. Jedni kupują ziemniaki, nieruchomości, akcje a inni metale szlachetne, książki itd. Lobby zawsze jakieś jest, ale każdy ma swój rozum i ma prawo wyboru. Twoja kasa twoja sprawa.

T.K.

rozważamy konkretny schemat: dokonywanie decyzji inwestycyjnych w oparciu o porady osób trzecich, uprawiających quasi doradztwo w internecie (abonamenty, książki, śledzenie, kopiowanie rzekomych ruchów itp.)chodzi o sytuacje gdy ktoś inwestuje np w złoto TYLKO dlatego, że wierzy w porady osób trzecich, które to osoby są najczęściej nieprofesjonalnymi doradcami, z niezweryfikowaną w żaden sposób przeszłością (i rzekomymi osiągnięciami), karierą biznesową czy naukową.

stąd zawsze pisałem tutaj (a piszę bardzo sporadycznie) - nie wiesz w co inwestować - zapytaj niezależnego, certyfikowanego doradcy (u nas jest ich duży wybór).

siwy83

rozważamy konkretny schemat: dokonywanie decyzji inwestycyjnych w oparciu o porady osób trzecich, uprawiających quasi doradztwo w internecie (abonamenty, książki, śledzenie, kopiowanie rzekomych ruchów itp.)chodzi o sytuacje gdy ktoś inwestuje np w złoto TYLKO dlatego, że wierzy w porady osób trzecich, które to osoby są najczęściej nieprofesjonalnymi doradcami, z niezweryfikowaną w żaden sposób przeszłością (i rzekomymi osiągnięciami), karierą biznesową czy naukową.

stąd zawsze pisałem tutaj (a piszę bardzo sporadycznie) - nie wiesz w co inwestować - zapytaj niezależnego, certyfikowanego doradcy (u nas jest ich duży wybór).

W każdej inwestycji jest ryzyko. Trader 21 mówił 2015-2018 żeby kupować złoto? Mówił. Uncja była po 4700 zł, a srebro było po 50-63 z vatem w 2018. Po dwóch latach jest po? Można było zarobić X 100% srebro? 80% złoto? Można. Wszystko jest kwestia zakupu i sprzedaży w odpowiednim momencie. Niezależny fachowiec nie musi być dobrym fachowcem. „Inwestor” powinien sam się interesować co kupić i kiedy. Pretensje wyłącznie do siebie. Jedni kupowali dolary po 4,25 i sprzedawali po 3,80 , a inni kupowali po 3,80 i sprzedali po 4,20 :) To samo jest na każdym dilu, akcje, nieruchomości, metale, handel itd

Jakub Szela

"Teraz mamy sojusz z USA oparty na wspólnych interesach."

Tobie za usługi płaci pani Mosbacher?

adrianz

Cena tokena YFI z protokołu YEarn Finance rośnie w szybkim tempie. Jeszcze wczoraj można było zastanawiać się, czy wzrosty będą kontynuowane. Wartość YFI przekroczyła oficjalnie poziom 20 000 USD, po czym wzrosła jeszcze bardziej bijąc na głowę dotychczasowe ATH bitcoina z grudnia 2017 roku. Na tym jednak się nie skończyło. Czytaj dalej !

3r3

"@3r3

"Zauważ, że do takich aberracji nie doszło nawet u Kima "

Sugerujesz przeniesienie wzorców postępowania na rynek US ;)"

Obozy pobudowali?

"Teoria, że biznes lubi spokój jest już chyba nieaktualna, widać wygrywa biznes, który tego spokoju nie potrzebuje."

Spokój zapewnia chłodny cień lotniskowca.

@Lech

"ale jak trafią do klatek lub co gorsza do rzeźni to szybko wytrzeźwieją.."

W rzeźni się już nie trzeźwieje^^

@Bagracz

"W polityce i wojskowości NIGDY nie zwalcza się wroga swojego głównego wroga."

Silniejszego w zwalcza się żeby mieć relatywnie więcej siły. Dlatego wszyscy walą we władzę gdy jest konsolidowana.

"Łącząc te banalne kropki, jest ABSOLUTNIE oczywiste, że Konfederacja, zwalczając PiS, stawia go na miejscu swojego głównego wroga. Tym samym realizując interesy sorosowego lewactwa, LGBT, żydokomuny, holocaust industry, Brukseli, Moskwy i Berlina."

Walka z tym samym przeciwnikiem nie stanowi o sojuszu. To tylko korelacja.

"Liderzy Konfederacji nie uważają zatem lewactwa za swojego głównego wroga co fałszywie deklarują."

Wrogiem opozycji jest władza. Poglądy są bez znaczenia.

"Jeśli komuś się to nie mieści w pale i mimo tego uważa, że Korwin jest prawicowcem a nie czerwonym oszustem udającym prawicowca to ja już mu nie pomogę."

JKM ma poglądy? Od dawna ma takie objawy? Starość?

Czy też deklaruje jak każdy normalny polityk?

"Albo jawne i bezczelne kłamstwa jakoby PiS i PO to to samo zło albo, że PiS jest partią lewicową bo podatki itp.. To są wymówki czerownych bydlaków mające uzasadnić atakowanie prawicy."

To nie jest prawica tylko partia władzy złożona z poprzednich partyjniaków władzy ze wszystkich możliwych ugrupowań.

Co niby chcesz z polskiej zupy ugotować jak tam nie ma gospodarki czy fundamentów pod nią?

To jest kolonia bez bazy narodowej i pozostaje tylko dobrze dać każdemu kto pomoże utrzymać jakiekolwiek przepływy netto.

Każdy rządziłby tak samo, różniłyby się wyłącznie dekoracje. Można tym skręcać jak pociągiem - a tory prowadzą wyłącznie do przodu i do tyłu. Komu się nie podoba - wysiada kiedy dają paszporty.

"Putin,Orban wywalili ze swoich krajow fundacje Sorosa"

Ale nie sami, tylko aparat miał w tym interes, a w Polin interesu nie ma.

@nemo

Tak - żyrafa wjechała torami na peron. Gwiżdże jak pociąg, ale to żyrafa - tak mówi waaadza.

@xyz123

"nie pasowałam tam z moimi poglądami."

Poszło o kompetencje, rozpoczęłaś tematy, w których Twoje wskazania nie pokrywały się z obserwacjami. A po zareagowaniu agresją wkręcili Cię w eskalację i wyprowadzili po tej drabinie poza skalę.

@supermario

"Nie ma rzeczywistości Twojej i mojej , jest tylko jedna."

Dla obserwatorów o różnym przyspieszeniu nie tylko długość fali jest różna, ale nawet liczba fotonów jakie obserwują dla tego samego sygnału.

@T.K.

"stąd zawsze pisałem tutaj (a piszę bardzo sporadycznie) - nie wiesz w co inwestować - zapytaj niezależnego, certyfikowanego doradcy (u nas jest ich duży wybór)."

Skoro jest certyfikowany to nie jest niezależny.

abo

"Spokój zapewnia chłodny cień lotniskowca. "

Niestety chyba masz rację, taka mądrość etapu ;)

T.K.

dość tendencyjnie odbierasz fakty i „porady” inwestycyjne tradera. gdybym równie tendencyjnie chciał je przedstawiać zapytałbym - co powiesz dziś tym, którzy kupili srebro w 2011?

źle mnie zrozumiałeś. mnie nie chodzi o to, że doradca profesjonalny pobije benchmark i jego porady są skuteczniejsze niż przysłowiowy rzut monetą czy opinie internetowych „traderów”. chodzi o to, że taki doradca profesjonalny ma dla mnie walor wiarygodności polegający na tym, że jestem w stanie zweryfikować kluczowe dane na jego temat. wiem kim jest i co osiągnął. wiem, że nie będzie chciał mnie „przekręcić” i namówić na jakieś inwestycje dla prowizji.

@3r3

u nas są małe inwestycyjne rodzinne firmy. doradcy finansowi, podatkowi, księgowi. są certyfikowani w tym sensie, że maja państwowe profesjonalne uprawnienia (wymagały zdania ciężkich egzaminów). skończyli dobre, nasze lokalne uniwersytety. płacisz za poradę, często jak prawnikowi czy lekarzowi. dostajesz informacje. firma działa w tym samym miejscu kilkadziesiąt lat. często jest wielopokoleniowa. możesz zweryfikować dane na temat takiego doradcy. a nie czytać jakieś śmieszne internetowe oświadczenia jak przysłowiowy „najmłodszy polski milioner” który miał zarabiać m. in. na hodowli świerszczy czy internetowi traderzy (rzekomo majętni biznesmeni, inwestorzy z dużymi sukcesami) a wszystko to jedynie w formie internetowych oświadczeń.

nobody

Kojarzysz Pawła Cymcyka i jego program DNA rynków? Ma różne licencje, nawet CFA, a na samym początku roku mówił, że jesteśmy na szczycie inflacyjnym i że kolejny etap będzie należał do obligacji (nie mogę teraz znaleźć wykresu z cyklami jaki był przedstawiony wtedy). Jednak pandemia świrusa wszystko postawiła na głowie.

Posiadanie najróżniejszych certyfikatów nie spowoduje, że będziesz bardziej skutecznym inwestorem. Zresztą książka "Pułapki myślenia. O myśleniu szybkim i wolnym" Daniela Kahnemana wyjaśnia dlaczego tak jest.

piotrdln

i oni na pewno to wiedzą, więc do eventu mamy juz blisko

Bagracz

Piszesz, że poglądy nie mają znaczenia a zaraz potem, że PiS to nie prawica. Poglady są związane z interesami.A interesy mają znaczenie. Ergo poglądy mają znaczenie. Gdyby było inaczej Niemcom byłoby obojętne kto rządzi w Polsce. A najwyrazniej nie jest.

I nie pisz mi dlaczego miałyby mnie obchodzić interesy jakiejś partyjki. Nie obchodzą mnie. Nie interesuje mnie z jakich powodów występują przeciwko moim interesom To wyjątkowo głupia wymówka.

Walka z tym samym przeciwnikiem nie jest żadną korelacją. Nigdy tak nie było. Powiedzenie "Wróg mojego wroga jest moim przyjacielem" nie powstało z powodu korelacji tylko wpływu na wynik walki. Sypie Ci się narracja. Za bardzo chcesz nagiąć rzeczywistość.

gruby

"Do wyboru jest zatem realizowanie polskich interesów dopóki to możliwe vs osłabianie Polski i polskiej gospodarki. "

Kiedy praktycznie jednocześnie Wieltonowi oraz jednemu z jego lokalnych poddostawców spaliły się lakiernie Agencja Wywiadu nie podpaliła niemieckiej konkurencji ani jednej ani drugiej ani chociaż trzeciej fabryki naczep. O jakich to zatem polskich interesach piszesz ?

Ostatnio modyfikowany: 2020-08-30 22:45

3r3

"mnie nie chodzi o to, że doradca profesjonalny pobije benchmark i jego porady są skuteczniejsze niż przysłowiowy rzut monetą"

To po kiego mu dawać te monety? Sami sobie rzucamy z fusów.

"taki doradca profesjonalny ma dla mnie walor wiarygodności polegający na tym, że jestem w stanie zweryfikować kluczowe dane na jego temat. wiem kim jest i co osiągnął"

Konkuruje kwalifikacjami z monetą przy rzucie? Wybitny specjalista^^

"wiem, że nie będzie chciał mnie „przekręcić” i namówić na jakieś inwestycje dla prowizji"

A tego to się od Madoffa dowiesz dopiero po fakcie^^

"u nas są małe inwestycyjne rodzinne firmy. doradcy finansowi, podatkowi, księgowi. są certyfikowani w tym sensie, że maja państwowe profesjonalne uprawnienia (wymagały zdania ciężkich egzaminów)"

Też pozdawałem kupę egzaminów. Potem się dowiedziałem, że od weryfikacji jest rynek i liczy się wyłącznie mieć środki płatnicze. "Mieć egzaminy" jakoś nie jest wliczane. Dziś nikt nawet o te śmieszne papierki dla młodzieży mnie nie pyta.

Dobrze wiedzieć, że z rzucania monetą są państwowe egzaminy i akredytacje.

"skończyli dobre, nasze lokalne uniwersytety. płacisz za poradę, często jak prawnikowi czy lekarzowi. dostajesz informacje"

Skoro takie dobre to czemu te firmy ciągle małe & rodzinne?

Ta reklama nie trzyma się kupy Panie Dominiku. Może spróbuj to sprzedać jakim miękkim celom?

@nobody

"Jednak pandemia świrusa wszystko postawiła na głowie."

Ta delikatna korekta? Chyba tym co mieli interes na głowie postawiony.

Mi bardzo dużo wyprostowała bo biznes już po bandzie jechał.

@Bagracz

"@3r3

Piszesz, że poglądy nie mają znaczenia a zaraz potem, że PiS to nie prawica."

Ponieważ partia władzy nie ma stanowiska politycznego. Nie może więc być na prawo czy lewo od króla - to ona stanowi majestat.

"Poglady są związane z interesami.A interesy mają znaczenie."

Utrzymanie władzy raz zdobytej słusznym poglądem.

"Gdyby było inaczej Niemcom byłoby obojętne kto rządzi w Polsce. A najwyrazniej nie jest."

Dla nich ma znaczenie czy jest ktoś przytomny żeby robić z nimi interesy. Jak się wcina między dwie siły licząc na egzotyczny sojusz to nieprzytomny.

"Walka z tym samym przeciwnikiem nie jest żadną korelacją."

Czyli jest to przypadeczek. I tak 40 razy z rzędu^^

"Sypie Ci się narracja. Za bardzo chcesz nagiąć rzeczywistość."

Tak, bo ja jestem zagorzałym partyjniakiem. Słynę z tego^^

Tak jakby mnie interesowało do której akurat partii należy potrzebny mi łapówkarz. Wszyscy są monarchistami kiedy król na banknocie.

@gruby

Piszemy o interesach tak krótkich, że nie dysponujących projekcją siły na terytorium chwilowo okrojonego Reichu.

Ostatnio modyfikowany: 2020-08-30 22:54

T.K.

nie twierdzę, że trzeba z usług doradców finansowych korzystać. ja twierdzę, że jeżeli ktoś już chce skorzystać z usług doradcy to jedyny wiarygodny i racjonalny w dzisiejszych realiach wybór to doradca profesjonalny (z przyczyn opisanych powyżej).

widać, że obce ci są szwajcarskie realia. małe rodzinne firmy nie mają (na szczęście) ambicji poszerzania działalności. są bardzo zamożni i wystarczy im skala, w której działają. jest to skala dla nich bezpieczna i efektywna a dla ich lokalnych klientów satysfakcjonujaca. z tego samego powodu masz wiele lokalnych np domów bankowych, kancelarii prawnych, których nie interesuje ekspansja zagraniczna. jeśli firma doradza klientom w sprawach podatkowych i inwestycyjnych już w trzecim pokoleniu, istnieje od lat czterdziestych ubiegłego wieku, utrzymuje długoterminowe relacje ze swoimi klientami, to dla mnie jest to dowód na wiarygodność.

Jot

easyReader

He he nasz pan baron Voytek czasem chlapnie coś "z głębokości serca". Polecam takie texty uwadze rozlicznych wielbicieli.

Co do Michalkiewicza: przecież on wziął udział w nagonce na Huberta Czerniaka. To o czym tu jeszcze dyskutować??

easyReader

LOL, widzę że niejaki Keracz to kolejny ruski. Będzie ich tu ze dwa tuziny jak obszył. Łatwo poznać filutów po słabej znajomości polskiego.

Ostatnio modyfikowany: 2020-08-30 23:40

Bagracz

Na egzotyczny sojusz z Chinami to liczą Niemcy. Aha. I jeszcze na zwyciestwo China Joe. Pisałeś coś o lotniskowcach. Na razie ma je Trump. Jak coś się zmieni to wszyscy się dowiemy.

@gruby

O takich interesach, które bardzo irytują Niemców i Rosjan. Tak się składa, że takowe się nagle pojawily

Keracz

Należy ocenić kto wykoleja dzieci i utopić.

Jakbyś solidnie zbadał temat, to musiałbyś naprawdę wielu utopić. Zatem dlaczego tutaj tracisz czas?

Idąc tokiem Twojego myślenia zapytam: Kończyny dolne i górne, i oczy masz w komplecie? Pewnie jesteś bezgrzeszny!? Gratuluję czystości!

Jest bowiem napisane:

Otóż jeśli twoja ręka lub noga jest dla ciebie powodem grzechu, odetnij ją i odrzuć od siebie! Lepiej jest dla ciebie wejść do życia ułomnym lub chromym, niż z dwiema rękami lub dwiema nogami być wrzuconym w ogień wieczny3. I jeśli twoje oko jest dla ciebie powodem grzechu, wyłup je i odrzuć od siebie! Lepiej jest dla ciebie jednookim wejść do życia, niż z dwojgiem oczu być wrzuconym do piekła ognistego.

easyReader

Ostatnio modyfikowany: 2020-08-31 00:00

zr57

3r3

"@3r3

nie twierdzę, że trzeba z usług doradców finansowych korzystać. ja twierdzę, że jeżeli ktoś już chce skorzystać z usług doradcy to jedyny wiarygodny i racjonalny w dzisiejszych realiach wybór to doradca profesjonalny (z przyczyn opisanych powyżej)."

Każdy dysponuje własnym rozumem, a Gospodarz nie jest doradcą. Oferuje konsultacje - któż zabroni konsultować się w jakiejkolwiek sprawie z tym kogo interesant uzna za właściwego? Państwo ma certyfikować kto na rabina się nadaje?

Dla mnie państwo ma wiarygodność równą stosunkowi wpływów do zobowiązań - ujemną. Certyfikaty od państwa i jego instytucji umieszczam w okrągłym segregatorze pod stołem.

"widać, że obce ci są szwajcarskie realia"

Sprawdziłem do jakich portów można wysłać cargo - nie ma takiego państwa na mapie^^

To jakiś land w Reichu na końcu długiej rzeki?^^

Kto na końcu rzeki zależny od kontrolującego ujście. Dlatego Freie Stadt Danzig.

"małe rodzinne firmy nie mają (na szczęście) ambicji poszerzania działalności. są bardzo zamożni i wystarczy im skala, w której działają. jest to skala dla nich bezpieczna i efektywna a dla ich lokalnych klientów satysfakcjonujaca. z tego samego powodu masz wiele lokalnych np domów bankowych, kancelarii prawnych, których nie interesuje ekspansja zagraniczna"

W małym świecie to dobry pomysł, w globalnej wiosce niszowość.

Ale nie wyrzekam - korzystam z takich. Są bardzo przydatni do lokalnych obejść bo mają kontakty z kim trzeba.

Tyle że absolutnie nie nadają się do czegokolwiek spoza horyzontu. A kiedy rynek się wali to jakość obsługi tych firm drastycznie spada.

"jeśli firma doradza klientom w sprawach podatkowych i inwestycyjnych już w trzecim pokoleniu, istnieje od lat czterdziestych ubiegłego wieku, utrzymuje długoterminowe relacje ze swoimi klientami, to dla mnie jest to dowód na wiarygodność."

Kto się nie rozwija ten nie jest z przodu peletonu.

@easyReader

"He he nasz pan baron Voytek czasem chlapnie coś "z głębokości serca". Polecam takie texty uwadze rozlicznych wielbicieli."

Wojtek jest od wielbłądów.

@Bagracz

"@3r3

Na egzotyczny sojusz z Chinami to liczą Niemcy."

Ale paliwa kupują od Kacapów.

"Pisałeś coś o lotniskowcach. Na razie ma je Trump. Jak coś się zmieni to wszyscy się dowiemy."

Ale ma je daleko i na Bałtyk nie wpływają.

@zr57

Dziękuję za informację, może być sobie nawet członkiem NSDAP - ważne czy przytomny. Ten już przebadany.

Ostatnio modyfikowany: 2020-08-31 06:26

m_a_rek

A najbardziej naiwna jest wiara w doradców, specjalistów i takich, którym się powiodło. W kasynie wygrywa się albo przegrywa. Nie wiadomo gdzie zatrzyma się kulka. Doradca wie tylko, że: przy ośmiu kartach górą a nie impasem, figur na figur jak mawiał Święty Igór i tym podobne. Owszem poprawiają się prawdopodobieństwa ale to przy grze masowej licząc w setkach rozdań. Poważnych rozdań w rzeczywistości masz kilka a potem potomkowie roztrwonią Twoje straty lub zyski (np. na rozbudowę interesu).

Bagracz

Dzięki za takie dowody uznania i potwierdzenia moich obserwacji.

Lubię ludzi, którzy, by rozpaczliwie utrzymać swoją wersję rzeczywistości, liczą rację liczbą osób niezgadzających się a nie jakością argumentów.

Gratulacje, wygrał Pan z wynikiem 500 : 0

@3r3

Ale paliwa kupują od Kacapów.

i co z tego?

Ale ma je daleko i na Bałtyk nie wpływają.

To Niemcom Bałtyk wystarczy by handlować z całym światem?

Ostatnio modyfikowany: 2020-08-31 06:32

m_a_rek

wygrał Pan z wynikiem 500 : 0

Choćbyś się "ubździł po pachy" to 500 nie podzielisz przez 0.

3r3

"@3r3

"Ale paliwa kupują od Kacapów."

i co z tego?"

Rzeczywistość z tego jest. I nie jest ona wolitywna - złoża są tam gdzie są, a nie tam gdzie chcemy i musimy się z górnikami dogadywać.

"To Niemcom Bałtyk wystarczy by handlować z całym światem?"

Bremerhaven jest nad Bałtykiem?

Wilhelmshaven skąd na łów wyruszają uboty też?

@m_a_rek

Podzieli - wynikiem są wszystkie liczby na raz.

Ostatnio modyfikowany: 2020-08-31 06:56

BartArt

To the infinity.

@AdamRKowal

Ma się tak Kto raport publikuję.

Ostatnio modyfikowany: 2020-08-31 06:52

m_a_rek

Podzieli - wynikiem są wszystkie liczby na raz.

No proszę - się człowiek dowiaduje. Ale chyba nadal "ubźdienie po pachy" pozostaje jako stała działania?

@BartArt

To the infinity. 3r3 twierdzi inaczej.

Trzeba chyba będzie poszukać eksperta.. ;-)

Ostatnio modyfikowany: 2020-08-31 07:04

3r3

"No proszę - się człowiek dowiaduje. Ale chyba nadal "ubźdienie po pachy" pozostaje jako stała działania?"

Wynik jest, aczkolwiek mało przydatny.

"Trzeba chyba będzie poszukać eksperta.. ;-)"

Polityka jest obszarem nieskończonym. Choć na pewnych etapach politykują wyłącznie zbrojni.

BartArt

Przedbiegi YCC.

Ostatnio modyfikowany: 2020-08-31 07:32

m_a_rek

Polityka jest obszarem nieskończonym.

I jak tu zmieścić obszar nieskończony w skończonym wszechświecie?

3r3

"I jak tu zmieścić obszar nieskończony w skończonym wszechświecie?"

A czy politycy trzymają się realiów?^^

Obiecują nieskończoności, a wychodzi jak zawsze.

Jot

Bagracz

"Rzeczywistość z tego jest. I nie jest ona wolitywna - złoża są tam gdzie są, a nie tam gdzie chcemy i musimy się z górnikami dogadywać."

złoża są w różnych lokalizacjach. Koszty wydobicia z niektórych są funkcją politycznych preferencji. Zdaje się, że masz ochotę budować NS2.

Nic trudnego. Dla Ciebie to łatwizna jak widać

"Bremerhaven jest nad Bałtykiem?

Wilhelmshaven skąd na łów wyruszają uboty też?"

Żeby handlować na oceanach trzeba mieć lotniskowce albo u-booty, albo dogadać się z tymi co mają. Niemcy ani jednego ani drugiego nie mają a dogadać się nie chcą. Dlatego sojusz z Chinami jest nadal dla Niemiec egzotyczny. Ale możesz wierzyć, że mają albo liczyć na to że Trump przegra.

W totolotka też niektórzy wygrywają

@all

nikt nie jest w stanie odpowiedzieć merytorycznie tak jak przewidywałem. Stać was tylko na głupie zaczepki :)

szkoda czasu na coś co kiedyś było porządnym blogiem a teraz stało się skansenem dla skostniałych umysłów

Ostatnio modyfikowany: 2020-08-31 08:28

Momidor

@m_a_rek

Podzieli - wynikiem są wszystkie liczby na raz.

Piękne !

Ostatnio modyfikowany: 2020-08-31 08:29

supermario

https://www.youtube.com/watch?v=cMA1-vpEYSM

m_a_rek

@ 3x3

@m_a_rek

Podzieli - wynikiem są wszystkie liczby na raz.

Piękne !

Owszem piękne. Czyli zawiera również Liczbę Eulera e oraz ludolfinę. Stałe które oznaczają granice przedziału w jakim ma się mieścić średnia ocen na studiach (miedzy e a pi).

m_a_rek

szkoda czasu na coś co kiedyś było porządnym blogiem a teraz stało się skansenem dla skostniałych umysłów

Taki jest los geniusza - wszędzie marność i malutkie umysły. Ale czy geniusz nie jest w stanie przewidzieć tego przed wejściem na bloga?

xyz123

A po zareagowaniu agresją wkręcili Cię w eskalację i wyprowadzili po tej drabinie poza skalę.

A w którym miejscu zareagowałam agresją?

Nigdy tego nie robię, bo to bezproduktywne i zawsze prowadzi do eskalacji, więc może poproszę jakiś cytat na potwierdzenie, bo chyba mam zaniki pamięci.

Demonstracje w Berlinie 29.08. 2020

https://www.youtube.com/watch?v=VEZ9RyzMFj0

https://www.youtube.com/watch?v=lRHq6UkDvSc

Lech

To są wymówki czerownych bydlaków mające uzasadnić atakowanie prawicy."

To nie jest prawica tylko partia władzy złożona z poprzednich partyjniaków władzy ze wszystkich możliwych ugrupowań...

A ty coś się tak zakochał w prawicy ? ile masz miliardów które mogą ci zabrać? Prawica czy lewica zawsze chodzi o uczciwych, mądrych ludzi przy władzy , którzy widzą jak rozwijać kraj i to zmniejszając podatki, a historia prawicy pokazuje, że jak ma władzę absolutną to natychmiast buduje dyktaturę i wysysa wszystko co tylko się da tylko dla siebie?. Chyba że chodzi ci o rozmodlenie całego kraju i zagonienie do jedynie słusznej ambony? ale to sekta religijna a nie prawica?.

Ostatnio modyfikowany: 2020-08-31 09:47

nobody

Jak to wygląda prawnie, jeśli doradca poleci pewne inwestycje które według jego wiedzy powinny dać 10% rocznie a dadzą stratę. Czy taki doradca ponosi konsekwencje finansowe czy innego rodzaju odpowiedzialność?

supermario

Sorry , ale takich dyrdymałów dawno nie czytałem.

3r3

"złoża są w różnych lokalizacjach"

Ale rurociągi nie, a przerwa w dostawach paliw jest wykluczona.

"Koszty wydobicia z niektórych są funkcją politycznych preferencji."

Nie ma obowiązku tankować- można tego nie robić^^

"Zdaje się, że masz ochotę budować NS2.

Nic trudnego. Dla Ciebie to łatwizna jak widać"

A są paliwa gdzieś bliżej?

"Żeby handlować na oceanach trzeba mieć lotniskowce albo u-booty, albo dogadać się z tymi co mają. Niemcy ani jednego ani drugiego nie mają a dogadać się nie chcą."

A ci co mają problemy mają gdzie indziej. Niemcy zawsze jakieś uboty mają i chętni sprzedawcy z bałtyckiego bajora z radością dostarczą im żelazo w takiej postaci, bo Niemcy za żelazo tym dostawcom zawsze płacili słono gdy chcieli wojować. A na Bałtyk lotniskowce nie wpływają.

"Dlatego sojusz z Chinami jest nadal dla Niemiec egzotyczny."

Niemcy mają sojusz z Kremlem, a Pekin nie występuje na niemieckich mapach.

"Ale możesz wierzyć, że mają albo liczyć na to że Trump przegra.

W totolotka też niektórzy wygrywają"

Waszyngtonu też nie ma na niemieckich mapach. Oni się już globusem nie bawią - za krótcy.

"@all

nikt nie jest w stanie odpowiedzieć merytorycznie tak jak przewidywałem. Stać was tylko na głupie zaczepki :)

szkoda czasu na coś co kiedyś było porządnym blogiem a teraz stało się skansenem dla skostniałych umysłów"

Ach jakże cierpimy Twoją światłą opinię - czuję się zdruzgotany^^

@xyz123

"A w którym miejscu zareagowałam agresją?

Nigdy tego nie robię, bo to bezproduktywne i zawsze prowadzi do eskalacji, więc może poproszę jakiś cytat na potwierdzenie, bo chyba mam zaniki pamięci."

Trzeba było uważać.

@nobody

"Jak to wygląda prawnie, jeśli doradca poleci pewne inwestycje które według jego wiedzy powinny dać 10% rocznie a dadzą stratę. Czy taki doradca ponosi konsekwencje finansowe czy innego rodzaju odpowiedzialność?"

Nijak gdyż "okoliczności się zmieniły co było nie do przewidzenia".

Programista

Np. to, że profesjonalny doradca inwestycyjny, powinien mieć wiedzę, certyfikaty potwierdzone wiszącymi na ścianie dyplomami itp.

Oczywiście to budzi zaufanie ale przypomina mi to powiedzenie: "każdy lekarzyk ma swój cmentarzyk".

Dlatego chciałbym, aby każdy szanujący swoich klientów, doradca inwestycyjny, za swoimi plecami, na ścianie z dyplomami,

miał narysowaną stopę zwrotu, w ujęciu od początku jego kariery oraz w ujęciu rocznym.

Wiedza i certyfikaty, niestety się dewaluują. Papier również wszystko przyjmie.

Osobiście, kiedy rozmawiam z doradcą, jako pierwsze zadaję mu pytanie: "Jaką ma pan roczną stopę zwrotu?".

Brak sensownej odpowiedzi w zasadzie kończy rozmowę.

---

Moje ROE to prawie 80%, koszmarna nadpłynność.

Ostatnio modyfikowany: 2020-08-31 09:50

Ada

"Osobiście, kiedy rozmawiam z doradcą, jako pierwsze zadaję mu pytanie: "Jaką ma pan roczną stopę zwrotu?""

Takie pytanie zadałam na jednym forum, na którym produkował się i wypinał pierś do orderów taki cichy-mega-doradca.

Od jego klakierów usłyszałam, pomiędzy ich cmokami, achami i ochami, że jestem socjalistką, bo interesuję się zawartością cudzego portfela (zarzut - wytrych), hejterką, trolluję i w ogóle to mam spi@$%#ć.

avery1

BartArt

Zapytam nieśmiało, czy zrealizowales kontrakt na dostawę fizyczną?

Ostatnio modyfikowany: 2020-08-31 10:21

gruby

"A na Bałtyk lotniskowce nie wpływają. "

Operacja startu całego ładunku lotniskowca trwa pi razy drzwi 90 minut. Załóżmy że misja trwa godzinę, operacja lądowania ładunku lotniskowca trwa następne półtorej godziny. Daje to cztery godziny w których lotniskowiec (a właściwie cała grupa uderzeniowa) poruszać się musi z maksymalną prędkością rzędu 30 węzłów, z tego przez trzy godziny lotniskowiec musi poruszać się kursem pod wiatr.

90 węzłów to jakieś 166 kilometrów. Od dowolnego miejsca na Bałtyku utrzymanie kursu przez 166 kilometrów w jedną stronę to znaczy pod wiatr spowoduje kolizję z jakąś wyspą albo wejście na jakąś mieliznę albo staranowanie jakiegoś państwa.

Próba operowania lotniskowcem na Bałtyku zakończy się tak jak próba pływania w wannie. To samo zresztą można powiedzieć o Morzu Czarnym, Morzu Czerwonym oraz o Zatoce Perskiej.

gruby

"Jaką ma pan roczną stopę zwrotu?"

zerową z definicji. Pocierałem dwie monety o siebie nawzajem, kładłem jedną na drugiej, przez lata zostawiałem je w spokoju i ciemności żeby intymny nastrój im stworzyć i za cholerę nie chcą się rozmnażać. Czyżbym trafił na monety LGBT ?

Freeman

uberbot

"A na Bałtyk lotniskowce nie wpływają."

@gruby

A jak już wpłyną to mniam -

How a Single Swedish Submarine Defeated the US Navy

Ostatnio modyfikowany: 2020-08-31 12:52

xyz123

Wszystko zaczęło się w 1992 roku kiedy uchwalono deklarację Dublińską “The Dublin statement on water and sustainable developmen”. To był kamień milowy w komercjalizacji wody. Uznano wodę za dobro ekonomiczne, którego dystrybucja powinna odbywać się według zasad gry rynkowej.(...)

Syndykat wszelkiej zbrodni i występku już używa wody jako broni masowej zagłady, za jej pomocą stara się wywołać głód, śmierć, biedę, niepokoje społeczne tam gdzie jego agentura nie jest w stanie wgryźć się w państwo i przejąć je od wewnątrz. Przez lata w Iranie nie spadła kropla deszczu. Złośliwy Netanjahu zaoferował Irańczykom pomoc w postaci technologii odsalania wody morskiej , ale pod warunkiem pełnej uległości, zapewne uznania Izraela za mocarstwo dominujące na Bliskim Wschodzie.

Podobne susze dotknęły wszystkie państwa w jakich doszło do wiosny arabskiej i obalenia silnych przywódców.(...)

Prezes Nestle Peter Brabeck – Letmathe jest przekonany że około 2030 roku jedna trzecia ludzkości może znaleźć się sytuacji, gdy będzie zmagać się z niedoborami wody. Wtedy woda stanie się cenniejsza od złota.

Dziennikarze dotarli do dokumentów koncesyjnych wydanych dla Nestle eksploatacji złóż wody w amerykańskich parku narodowym San Berndardino National Forrest. Zezwolenie to wygasło w roku 1988 , a mimo to Nestle dalej czerpało wielkie ilości wody z tego źródła, nei płacąc za wodę ani centa. Za nieograniczone korzystanie z 12 źródeł w Straweberry Canyon tw 2013 roku Nestle zapłaciło 524 dolary. Wypompowano stamtąd blisko 105 milionów litrów wody. Ale na tym rozmach tej korporacji się nie kończy.

W całej Kalifonii, w 2014 roku Nestle wypompowało z wód gruntowych i źródeł naziemnych blisko trzy miliardy litrów wody płacąc za nią symboliczne kwoty.(...)