Za nami bardzo burzliwe półrocze. Inwestorzy najpierw przeżyli kilkudziesięcioprocentowe spadki, by następnie zobaczyć spore odbicie rynku akcji. Sprawdźmy które giełdy dziś wyglądają najciekawiej.

Wskaźniki pod lupę

Bieżący rok jest dość specyficzny. Mimo znacznego załamania zysków spółek w I półroczu, wiele rynków jest już blisko odrobienia strat z lutego i marca. Spora w tym zasługa banków centralnych, które drukują walutę i skupują za nią aktywa finansowe (obligacje, akcje) podbijając ich ceny.

Może się okazać, że dodruk wyniesie giełdowe indeksy na nowe szczyty. W związku z tym warto poszukać najtańszych rynków, takich które dają nadzieję na spore wzrosty. W tym celu zerkniemy na podstawowe wskaźniki, takie jak cena/zysk Shillera (tzw. CAPE), cena/wartość księgowa czy stopa dywidendy. Dodatkowo sprawdzimy które rynki oberwały najmocniej w ostatnim roku (aktywa po silnych spadkach mają tendencję do mocnego odbicia).

W pierwszej kolejności jednak wyjaśnimy Wam, dlaczego wskaźniki analizy fundamentalnej nie są jedynym kryterium, jakie należy brać pod uwagę.

Ryzyko walutowe

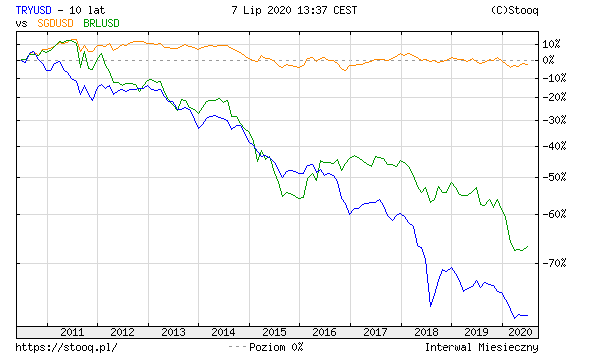

Najłatwiejszym i najtańszym sposobem na zainwestowanie np. w Brazylii, Rosji czy Korei Południowej jest zakup ETFu dedykowanego danej giełdzie. Jeśli weźmiemy pod uwagę wspomnianą Brazylię, będzie to chociażby ETF EWZ, denominowany w dolarze. Kupując go, automatycznie inwestujemy w największe brazylijskie przedsiębiorstwa. Część osób zapomina jednak, że nasz wynik z inwestycji nie zależy wyłącznie od tego jak poradzą sobie spółki z Brazylii. Liczy się także kondycja lokalnej waluty.

Przykład:

Brazylijski indeks BOVESPA od początku roku stracił 17%.

Mimo to ETF EWZ w tym samym czasie spadł o 36%.

Jak to możliwe?

Wyjaśnienie: brazylijski real w tym samym czasie stracił 19% względem dolara.

Jeśli więc dodamy do siebie spadek indeksu (17%) oraz osłabienie waluty (19%), to staje się jasne, dlaczego inwestycja w ETF na Brazylię przyniosła w tym roku olbrzymią stratę.

Inwestowanie w Brazylię, Rosje czy inne rynki wschodzące sprawdzało się rewelacyjnie w latach 2003-2008. Wówczas kapitał płynął na emerging markets (kraje rozwijające się), a dodatkowo ich waluty się umacniały.

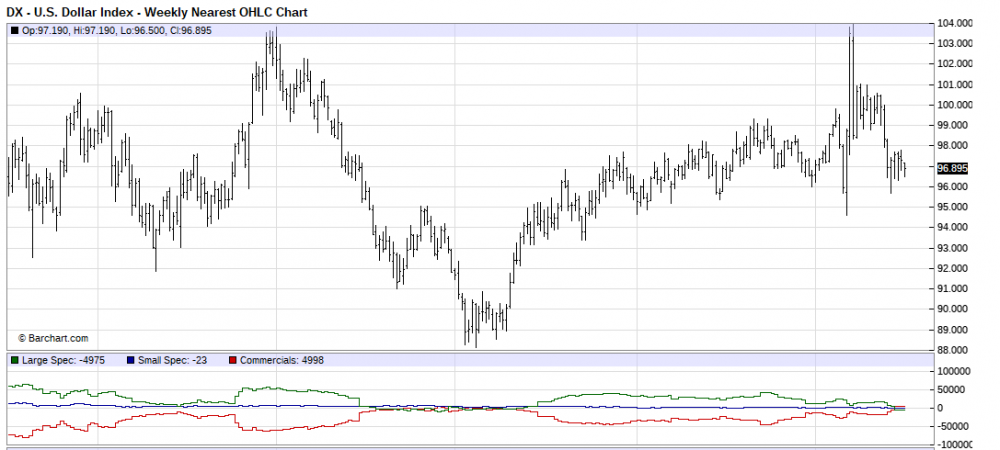

Jak będzie w kolejnych latach? Nie mamy wątpliwości, że w którymś momencie dolar zacznie się wyraźnie osłabiać, co będzie napędzało rynki EM. Obecnie jednak mamy do czynienia z wyjątkowo niestabilnym otoczeniem. Jakakolwiek panika sprawi, że kapitał popłynie do dolara. Scenariusz ten traktujemy bardzo poważnie, tym bardziej, że obecnie największe banki komercyjne (tzw. Commercials) są najbardziej pozytywnie nastawione do dolara od… niemal 8 lat.

Chodzi o czerwoną linię pod wykresem. Im wyżej się ona znajduje, tym lepsze nastawienie dużych banków do dolara.

Jaki więc należy wyciągnąć wniosek?

Absolutnie nie powinniśmy wykluczać jakichkolwiek inwestycji w rynki wschodzące, które mają mniej stabilne waluty. Trzeba jednak wziąć pod uwagę, że czasem inwestycja w neutralnie wyceniony rynek ze stabilną walutą jest lepsza od nabywania akcji na bardzo tanim rynku z niestabilną walutą.

Wskaźnik cena/zysk Shillera (CAPE)

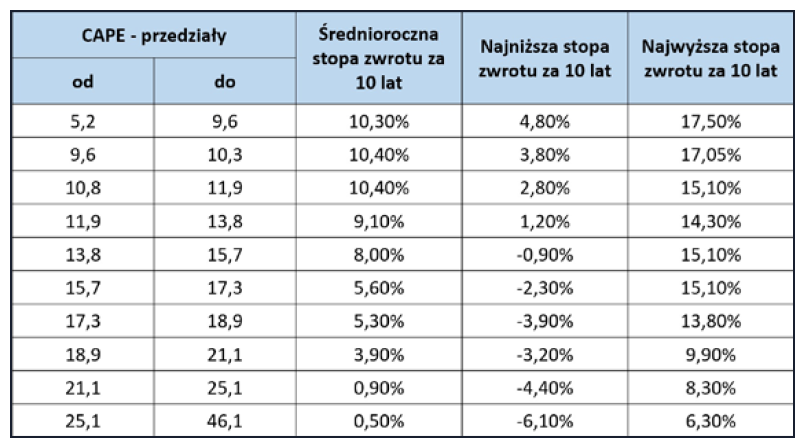

Wskaźnik CAPE szerzej opisaliśmy w Słowniczku. W dużym skrócie: im niższa jego wartość, tym atrakcyjniej wyceniony jest dany rynek, a co za tym idzie jego potencjał do wzrostu jest większy. Poniżej tabela oparta o dane za 140 lat. Pokazuje ona na jakie średnioroczne stopy zwrotu możemy liczyć w zależności od tego, ile obecnie wynosi CAPE dla danego rynku.

Źródło: Opracowanie własne

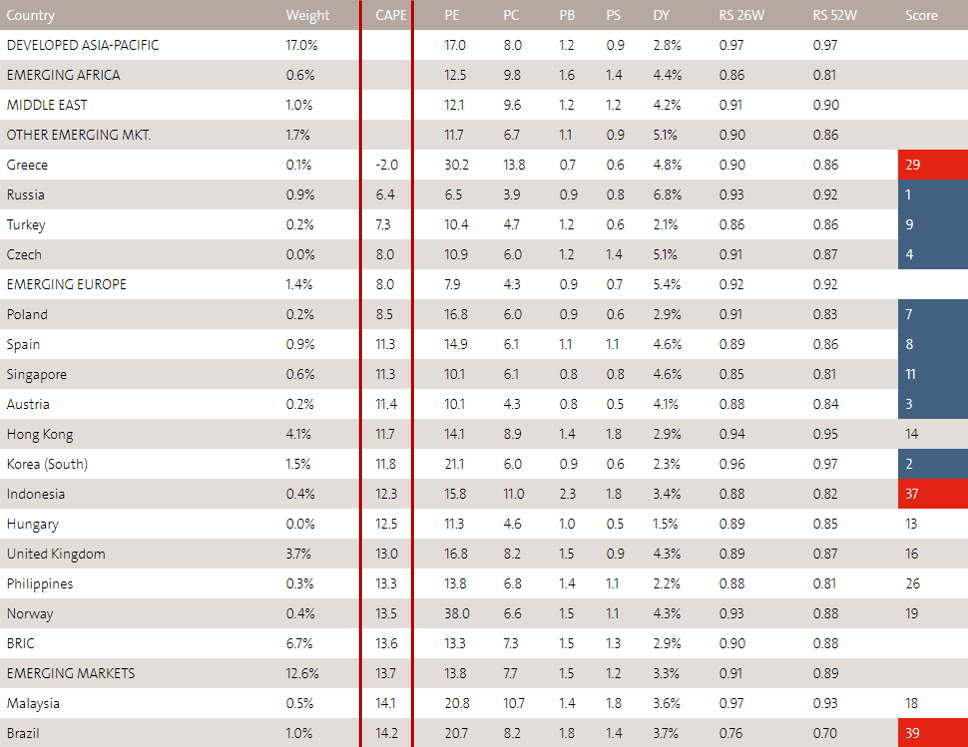

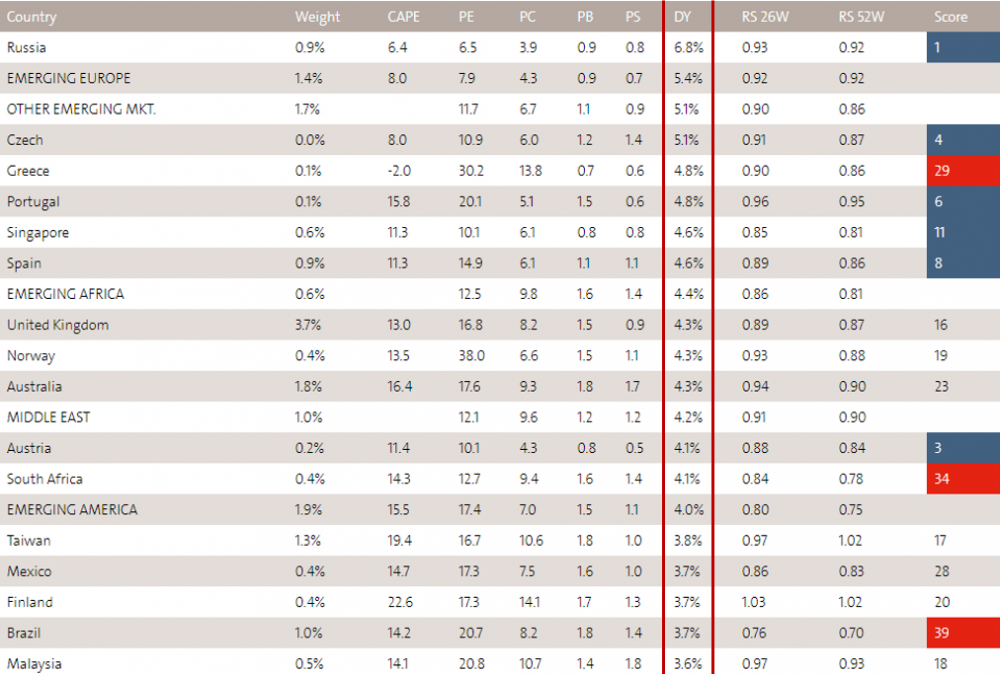

Zerknijmy więc jak wygląda klasyfikacja rynków, zaczynając od tych z najbardziej korzystnym CAPE.

Źródło: starcapital.de

Już na pierwszy rzut oka widać, że najtańszym regionem świata pozostaje Europa Środkowo-Wschodnia. W przypadku Rosji, Czech czy Polski wskaźnik CAPE jest poniżej 9. Poza tymi krajami, tanio wygląda także Turcja.

Oczywiście każdy z tych krajów należy do grupy rynków wschodzących. Tego typu kraje oraz ich waluty są mniej stabilne. Tym bardziej godny zauważenia jest fakt, że kraje rozwinięte, takie jak Singapur, Austria czy Korea Południowa mają CAPE na poziomie 11. Powstaje więc dylemat: czy powinniśmy dobrać do portfela mniej stabilne rynki z CAPE w okolicach 8 czy też stabilniejsze, ale nieco droższe giełdy. Pomocna powinna być analiza kolejnych wskaźników.

Wskaźnik cena/wartość księgowa

Także i w tym przypadku, wskaźnik został przez nas dokładnie opisany w Słowniczku. W skrócie: im niższa jego wartość, tym atrakcyjniejszy rynek. Pamiętajmy jednak o jednym z głównych zastrzeżeń: rynki surowcowe generalnie charakteryzują się niższym wskaźnikiem C/WK niż gospodarki oparte na nowych technologiach.

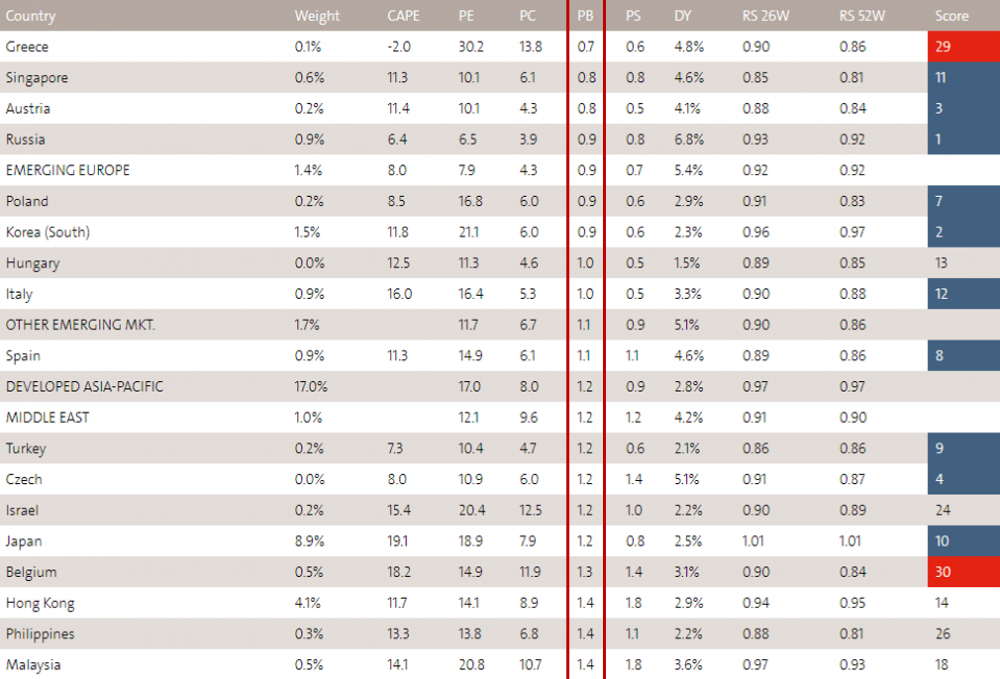

Źródło: starcapital.de

Grecję standardowo pomijamy i nagle okazuje się, że najlepsze wskaźniki mają Singapur i Austria! Dwa stosunkowo rozwinięte rynki, w przypadku których przemysł nie odgrywa kluczowej roli. Zwłaszcza Singapur jest oparty na spółkach technologicznych, w związku z czym jego wskaźnik C/WK zazwyczaj oscylował w granicach 1- 1,5. Dziś to zaledwie 0,8.

Patrząc pod tym kątem dobrze wypadają także: Polska, Rosja i Korea Południowa.

Stopa dywidendy

Tutaj pojawia się mały problem. Aby obliczyć wskaźnik, należy wziąć pod uwagę dywidendy wypłacone przez spółki w ostatnim roku. Zakłada się, że w ciągu kolejnych 12 miesięcy dywidenda będzie na podobnym poziomie.

W rzeczywistości dywidendy w trakcie kolejnego roku będą wyraźnie niższe. Nie pozostaje nam jednak nic innego niż posiłkować się danymi za ostatni rok.

Źródło: starcapital.de

Tabela pokazuje, że dywidendowym liderem jest Rosja. Za nią długo, długo nic i dopiero Czechy, Grecja, Portugalia, Singapur i Hiszpania. W tym przypadku Polska zajmuje odległe miejsce, ze stopą dywidendy poniżej 3%.

Kto ma za sobą najgorszy rok?

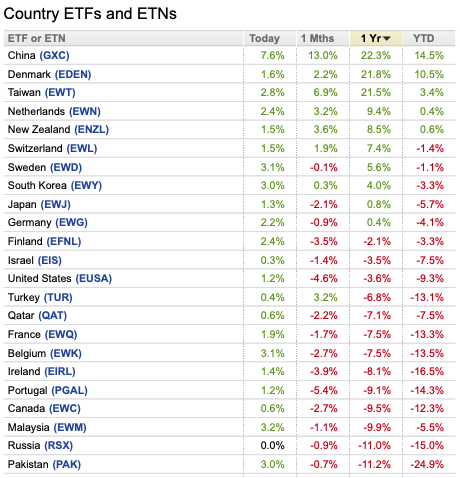

Na giełdzie niewiele aktywów podąża jednostajnie w górę lub w dół. Zazwyczaj po okresie mocnych wzrostów przychodzi korekta. I na odwrót - po silnych spadkach przychodzi odbicie. Dlatego też warto zerknąć które ETF-y „krajowe” zaliczyły w ostatnim roku największym spadek.

Źródło: seekingalpha.com

Z powyższego zestawienia wynika, że żaden spośród wymienionych wcześniej rynków nie zaliczył w ostatnim roku wyjątkowo mocnego spadku. Szkoda, bo mielibyśmy idealnego kandydata do portfela. Tym niemniej duże spadki zaliczyły ETF-y na Austrię (-22%) oraz Singapur (-20%).

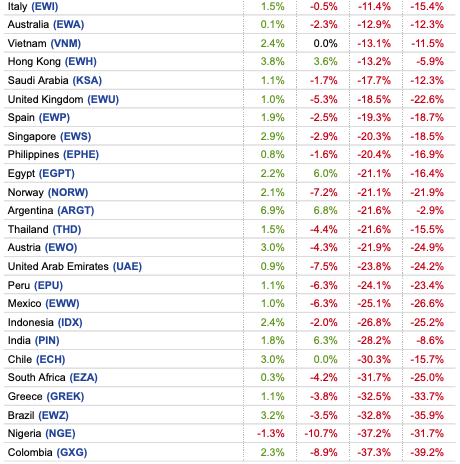

Z kolei największy spadek zanotowały Kolumbia, Nigeria, Brazylia, Grecja oraz RPA. Spośród tych państw skrajnie nisko wyceniana jest Nigeria (cena/zysk poniżej 5, niestety CAPE nie jest znany). Oczywiście problemem tego kraju jest niestabilna sytuacja wewnętrzna i niestabilna waluta. Potencjał do odbicia jest potężny, ale udział ETF-u na Nigerię w portfelu tak czy inaczej nie powinien przekraczać 2%.

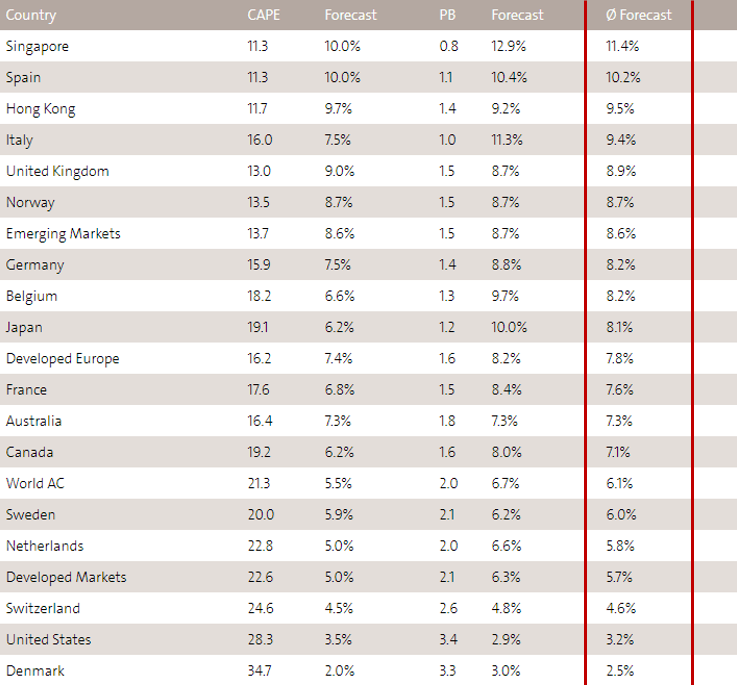

Prognozy starcapital.de vs. nasze refleksje

Portal stacapital.de w oparciu o obecne wskaźniki oraz dane historyczne przygotował prognozę. Ma ona wskazywać które rynki będą przynosiły najwyższe stopy zwrotu w kolejnych latach.

Źródło: starcapital.de

Mamy bardzo mieszane uczucia co do tego zestawienia. Po pierwsze, niemal na samym czele znalazła się Hiszpania. Co prawda jest to kraj rozwinięty z neutralnymi wskaźnikami, ale nie sposób nie zauważyć w którym kierunku zmierza. Do władzy doszli komuniści, którzy chcą stworzyć raj poprzez wprowadzenie dochodu gwarantowanego. Będzie to oznaczało gigantyczne obciążenie dla budżetu państwa. Poza tym dochód gwarantowany zniechęca do pracy i zapewne doprowadzi do zaniku jakichkolwiek innowacji w hiszpańskiej gospodarce. W którymś momencie inne kraje UE stwierdzą, że nie widzi im się dalsza unia walutowa z Hiszpanami. Wówczas kraj ten wróci do pesety, co skokowo obniży wartość spółek na giełdzie.

Możliwe, że podobny los czeka Włochów, choć tam akurat komuniści (jeszcze) nie rządzą. Trudno z kolei stwierdzić w którym kierunku pójdzie Wielka Brytania.

Zgadzamy się jednak z autorami opracowania co do lidera. Singapur wydaje się być obecnie tym rynkiem, który daje najlepsze perspektywy. Jego zaleta to nie tylko niskie wskaźniki i przyzwoita dywidenda, ale przede wszystkim bardzo stabilna waluta. Zobaczcie jak dolar singapurski zachowywał się w odniesieniu do dolara amerykańskiego w ostatnich latach.

Jak widać, waluta Singapuru wykazuje się sporą stabilnością, co sprawia, że więcej funduszy jest chętnych do inwestowania w tym kraju.

Wnioski

W oparciu o wskaźniki oraz stabilność walut, możemy wyróżnić kilka ciekawych rynków:

Singapur - w tym przypadku napisaliśmy już niemal wszystko. Możemy jedynie dodać, że w większości analiz kraj ten pojawia się jako jeden z przyszłych liderów pod względem wzrostu gospodarczego, kiedy globalna gospodarka zacznie odbijać po kryzysie.

Austria - kolejny kraj rozwinięty, który lepiej od innych państw Europy Zachodniej radzi sobie z kryzysami (2015 - imigracja, 2020 - koronawirus). Problemem jest jedynie przyszłość euro.

Rosja - zdecydowany lider, jeśli chodzi o wyceny i stopę dywidendy. Problemem pozostaje wpływ surowców na ten rynek. Dopóki koniunktura gospodarcza wyraźnie się nie poprawi, potencjał do wzrostu może być ograniczony.

Polska - stosunkowo stabilny kraj z tanią giełdą. Pozostają dwa problemy. Po pierwsze, złoty to wciąż waluta peryferyjna. Po drugie, spółki duże i średnie mocno podrożały na tle tanich. Tymczasem te ostatnie trzeba kupować z osobna, gdyż nie ma optymalnego ETFu. Dlatego też Trader21 pracuje nad rozwiązaniem tego problemu.

Turcja/Nigeria - dużo bardziej ryzykowny wybór, który nie powinien mieć dużego udziału w portfelu. Oba rynki są tanie, oba są niestabilne.

W przypadku osób, które z różnych względów nie mogą sobie pozwolić na zdywersyfikowaną ekspozycję, ciekawym rozwiązaniem są ETFy SDEM oraz DEM. Oba zapewniają ekspozycję na dywidendowe spółki z krajów rozwijających się.

Independent Trader Team

Lafuerto

xoni

Ale tak na serio: o tanich rynkach było tutaj już sporo artykułów i choć dość mądrych to czasami nie w porę, więc warto by było się zastanowić kiedy dane wskaźniki działają a kiedy nie. Nie piszę tego dla złośliwości, bo sam mam często wrażenie, że w swoich analizach portfelowych nie uwzględniam najważniejszych rzeczy i uzupełniam te analizy potem. Może zamiast "pytań czytelników do" przydałaby się taka retrospekcja typu 5 najbardziej nietrafionych artykułów na blogu i analiza czego w nich zabrakło. To może bardzo dobrze wpłynąć na przyszły wynik portfela.

BartArt

Grubo! Chyba idzie niezła hossa na złocie.

Czy to przypadkiem złoto Wenezueli?

adrianz

Przypomnijmy tło całego politycznego zamieszania, jakie ma tam miejsce. Spór dotyczy Chin i Wielkiej Brytanii. Hongkong to region autonomiczny względem chińskiego komunizmu, który był kolonią brytyjską do 97’. Autonomiczność miał mieć zapewnioną teoretycznie do 2047. Więcej informacji w tym artykule ...

cross18

Ostatnio modyfikowany: 2020-07-07 17:32

rupil

Przeciwko - problemy giełdy z płynnością i spadkiem ilości notowanych spółek oraz wyjściem MSCI w lutym 2021 (dyrewaty i opcje)

Zengin

supermario

supermario

Raczej po zwycięstwie pana Trzaskowskiego , bo będzie totalna destabilizacja kraju.

Rubaszny Kalambur

Nasze wybory raczej będą miały znikomy wpływ na GPW, te pod koniec roku mogą mieć znaczący :)

moffet

Jango

Co do dalszych inwestycji, dopiero kończę I Tom książki Tradera, więc jeszcze potrzebuję trochę czasu by poszerzyć horyzonty.

marsal

marsal

rpis

Odp. Wokół siebie.

adrianz

Izba Handlowa USA i ponad 40 stowarzyszeń handlowych zażądały w poniedziałek zwiększenia wysiłków w celu wdrożenia pierwszej fazy podpisanej w styczniu umowy handlowej pomiędzy dwiema największymi gospodarkami świata pomimo napięć związanych z pandemią. Czytaj więcej ...

DelicateSound

Ostatnio modyfikowany: 2020-07-07 19:41

Harnas

Wtedy sporo czytelników nie robiłoby transakcji u dwóch drogich brokerów z którymi T21 ma deale.

Ostatnio modyfikowany: 2020-07-07 20:01

Kodi

Forderungen der Bundesbank aus TARGET2

Betrag: 995.082.753.544,92 Euro

(Stand: 30. Juni 2020)

Lukasz Zych

JohnyWho

fokonto

3r3

@adrianz

"Hongkong to region autonomiczny względem chińskiego komunizmu, który był kolonią brytyjską do 97’."

Przypomnijmy że "autonomiczny" od czasów traktatu nankińskiego kiedy to Wielka Brytania wywalczyła swoje szlaki narkotykowe i urwała Chinom HK.

@DelicateSound

Miałem już kiedyś te objawy i przymierzałem się do samolotu - za którymś razem załapiesz kiedy jest za ciepło & za dużo ryzyka.

Lech

Mam nadzieję że wreszcie po tych wyborach skończy się to pajacowanie pisu , ta Korea Północna w TV ,ta pisowska mafia wszędzie , trzy razy tyle zabrali w najróżniejszy sposób co niby dają, do tego średniowiecze i same kłamstwa w tzw publicznych mediach i szczucie na normalnych ludzi, którzy krytykują to badziewie, podłe kłamstwa i oszustwa na każdym kroku...

Robi1234

janwar

Jesli nie masz problemow z mysleniem to zastanow sie co mowisz i nie powielaj tego co mowi twoja telewizja,

Podziel kartke papieru na polowe i wypisz KONSEKWENCJE wygranej przez kazdego z kandydatow.

Nie badz msciwie zaslepiony i podejdz do zadania z zimna kalkulacja , a bedzisz zdziwiony jakie bedziesz mial wnioski.

No , chyba ze wyznajesz zasade:

- na zlosc mamie odmroze sobie uszy.

Ostatnio modyfikowany: 2020-07-07 22:49

Jot

easyReader

Powiedzcie jaki wpływ będzie miało zwycięstwo Dudy na GPW? Liczę na wahniecie w dół.

Odp.: Żadnego wpływu nie będzie miało. Ewentualnie lekko na +, jako redukcja niepewności politycznej.

Ostatnio modyfikowany: 2020-07-07 22:57

drobny

"Powiedzcie jaki wpływ będzie miało zwycięstwo Dudy na GPW? Liczę na wahniecie w dół."

Jak na tym, blogu są tacy "analitycy" to nie mam pytań. Ale piszcie, piszcie, przynajmniej człowiek coraz wyraźniej widzi co ma robić gdy tak to sobie wszystko czyta.

Keracz

NBP ogłosił, że do bankomatów po raz pierwszy trafią banknoty 500-złotowe. Wygląda na to, że bank centralny chciałby, żebyśmy chętniej używali "grubych” banknotów, zamiast 100-złotówek, których nie nadąża drukować.

https://businessinsider.com.pl/finanse/makroekonomia/dodruk-pieniadza-napedza-inflacje-przeslanka-piecsetki-w-bankomatach/y9ddp18

Z innej beczki:

kolega @Zengin nie zawahał się napisać o wahnięciu GPW, tak jak koledze @Lech nie zadrżała ręka, aby przypomnieć po kilku dniach milczenia o średniowieczu.

Jot

Ostatnio modyfikowany: 2020-07-08 01:22

Szosa78

A-W-O-S

Świat jest pełen imbecyli, których właśnie opisałeś.

z01

Więc teraz gdy skupią całą własność za dolarem będzie stała realna własność wszystkiego co realne.

Parę miesięcy temu pisałem, że wbrew wszelkiej ekonomicznej logice giełdy mogą być „safe heaven” jako reprezentacja „realnych” firm, nie ważne jak nadmuchana. Wczoraj oglądałem nowy wywiad Bloomberga z Rayem „cash is trash” Dalio i też wspominał o podobnym scenariuszu. https://youtu.be/7WxfQ2zKXeA

To w zasadzie jedyny obok złota łatwo zbywalny wehikuł przeniesienia wartości w inflacyjnym modelu monetarnym.

Nie wiem na ile to dotknie GPW bo ten nasz skansen jest dość specyficzny. Trzeba izraelitów spytać jak widzą GPW w Polin. Czy chcą zaorać do zera, czy może już jest dostatecznie nisko.

Ostatnio modyfikowany: 2020-07-08 08:06

A-W-O-S

https://businessinsider.com.pl/finanse/pieniadze-z-tarczy-antykryzysowej-zalegaja-na-firmowych-kontach/vwbr0em

Marcin___

To chyba bardzo życzeniowa teoria, giełdy jako safe heaven, tylko dlaczego duzi gracze siedzą na kasie ?

Kasa z pomocy w US poszła na parkiet to i wyceny rosną, kasa się skończy kto będzie podbijał notowania ?

Złe dane ze spółek które wyceny mają czasami wyższe niż przed Covidem, nie daj boże jakieś bankructwa i dzida w dół.

Ostatnio modyfikowany: 2020-07-08 08:44

z01

kasa się skończy

A co jeśli kasa dopiero się zaczyna? Nie ma nic, absolutnie nic, co ogranicza FED we wstukiwaniu kolejnych miliardów. Ostatnio 21 bilionów dolarów od tak po prostu rząd USA zgubił. Nikt się tym nie przejął. Śmieci się nie liczy.

m_a_rek

W tym tempie to Au przekroczy 1900$ za dwa miechy. Albo 1500$ za dwa miechy.

Oba kruszce coś ostatnio się kotłują. Potrzebna jest zmiana jakościową a takiej ni widu ni słychu. Dobrałem jeszcze Ag po 94 i jakoś nie jestem zadowolony.

Marcin___

Pamiętajmy że nie wszyscy inwestują, większość ludzi nie ma oszczędności, a kredyty. Zresztą nawet takie osoby które zainwestowały pomocowe przez robinhooda będą potrzebować sprzedać akcje by spłacić tę ratę kredytu, by mieć na żarcie jak ceny wzrosną. Jak się ludzie rzucą by sprzedawać by jak najmniej stracić to co się stanie ? Szczególnie bez dużych graczy którzy by to kupowali i trzymali w twardych rękach ?

Miło się patrzy jak inwestycje rosną, ale tylko nieliczni są w stanie wytrzymać presję jak spadają, szczególnie jak ci ta kasa potrzebna do życia.

Ostatnio modyfikowany: 2020-07-08 09:15

Marcin___

I teraz się dziwić że Buffet siedzi na kasie ? Bo sprzedał kiedy ulica wchodziła i poczeka aż ulica się wykrwawi by kupować.

Ostatnio modyfikowany: 2020-07-08 09:27

gruby

"Wygląda na to, że bank centralny chciałby, żebyśmy chętniej używali "grubych” banknotów, zamiast 100-złotówek, których nie nadąża drukować."

Skoro nie nadążają z drukowaniem stuzłotowych banknotów to niech skupią zasoby walut używanych krążące po portalach aukcyjnych, o na przykład takie:

Ponieważ płacenie papierkiem za papierek jest zdeczka schizofreniczne proponuję Narodowemu Bankowi Polskiemu rozpoczęcie skupu używanych banknotów w zamian za złoto. Skoro banknotów brakuje a złota mają w bród to mogą teraz po korzystnym kursie wymienić bezwartościowy barbarzyński relikt na solidną komunistyczną papeterię.

3r3

"A co jeśli kasa dopiero się zaczyna? Nie ma nic, absolutnie nic, co ogranicza FED we wstukiwaniu kolejnych miliardów."

Jest - sprzedawca. Czajniki zaczęli nam i Jankesom podnosić ceny w takim tempie (za zaawansowane produkty, głównie chemię, farmaceutyki), że nie nadążają drukować. Tymczasem Czajnik od razu wymienia to na nasze surowce i produkcję więc za każdym razem mamy więcej papieru i mniej towaru z tego. Wiele przedsiębiorstw doszło już do ściany w zeszłym roku i trzeba było zamrozić gospodarkę. Niebawem trzeba będzie sobie kalorie od gęby odjąć żeby zapłacić i wtedy zaczniemy politykować komu odjąć.

Oilman

"W FED wiedzą że dodruk niszczy $ im więcej drukują tym szybciej, to jak balansowanie na linie, wydaję mi się że są pomiędzy młotem a kowadłem, z jednej strony mogą tylko drukować by trzymać giełdy wysoko, z drugiej strony im więcej drukują tym szybciej dolar upadnie, bo jaką wartość ma waluta gdzie jedna strona drukuje ile chce ?"

Kolego dlatego trzeba kupowac ZLOTO i SREBRO:) Tyle w temacie:)

Ostatnio modyfikowany: 2020-07-08 10:08

renegadee

Marcin___

Oczywiście, plus inne surowce, platyna też dobrze ostatnio się trzyma.

Jedyny problem ze złotem i srebrem to manipulacja na comexie i całkiem możliwe że przed wzrostami będzie jeszcze zwałka na 1600$ by wytrzepać słabe ręce.

piotrdln

Drugi czarny łabędź już leci, wygląda że jesteśmy bardzo blisko aczkolwiek mogą jeszcze pobujać nawet parę tygodni w konsoli

piotrdln

xoni

Obecny kryzys polega na tym, że nikt Ci tych wspaniałych aut nie umyje bo zasiłek większy ;)

adrianz

Wygląda na to, że globalnym inwestorom w obligacje złożono ofertę, której nie mogli odmówić. Zgodnie z dokumentami finansowymi i prawnymi opublikowanymi przez Financial Times, inwestorzy kupili obligacje zabezpieczone dochodami z przestępczości najpotężniejszej mafii we Włoszech.

-według Europolu działalność mafii generuje łączny obrót w wysokości 44 miliardów euro rocznie‼

gruby

"Włoska mafia sprzedaje obligacje.

Wygląda na to, że globalnym inwestorom w obligacje złożono ofertę, której nie mogli odmówić. Zgodnie z dokumentami finansowymi i prawnymi opublikowanymi przez Financial Times, inwestorzy kupili obligacje zabezpieczone dochodami z przestępczości najpotężniejszej mafii we Włoszech."

Jeśli włoska mafia zastawia swoje przyszłe dochody to znaczy że na nich szorcą zupełnie niczym Saudowie na aramco. Co taki manewr mówi o projekcji przyszłych dochodów włoskiej mafii czy aramco widzianych oczami właścicieli obydwu firm ?

okmanek

moglibyście rozwinąć?

ScFlatron

Za pewne nie raz wiedziałeś że dany zespół na pewno przegra/wygra kolejny mecz, ale pewnie nigdy nie przyszło Ci do głowy postawić na coś takiego hipoteki domu i całego majątku. Przy takim zakładzie "all in" wystarczy raz w życiu się pomylić i nie dasz rady nigdy tego odrobić. Bo jeśli postawisz milion $ i go stracisz,a zostanie Ci 1000$. to żeby wrócić do miliona nie starczy Ci życia.

Dywersyfikacja jest zawsze dobra bo przyszłość jest nie znana. Polecam "Czarny Łabędź" Taleba i "Pułapki Myślenia" Khanemana, autorzy udowadniają że możesz być kompetentny i pewny w 100% swojej wizji a i to niewiele pomaga w przewidywaniu przyszłości :)

Ostatnio modyfikowany: 2020-07-08 14:41

Lech

Najśmieszniejsze jest to ,że ten papier cały czas wymieniają na towar I TO SUROWCE SĄ NAJTAŃSZE OD 1945 R? Czy nikt nie wpadł na pomysł żeby żądać zapłaty złotem jak też ma taką śmiesznie niską wartość ? co z tego że go nie ma, to problem dla płacącego, trzeba papierowe śmieci urealnić, a nie czekać że ktoś zaakceptuje takie śmieszne wyceny w bezwartościowych papierach.

3r3

"Bo jeśli postawisz milion $ i go stracisz,a zostanie Ci 1000$. to żeby wrócić do miliona nie starczy Ci życia."

Pikuś - odrobienie 1m z 1k to mniej niż 4 lata dla średnio rozgarniętego przedsiębiorcy. Choć przyznam że za którymś razem garb boli, ale można się przyzwyczaić po tylu razach.

"Dywersyfikacja jest zawsze dobra bo przyszłość jest nie znana."

Gra wymaga pełnego zaangażowania - wchodzisz za wszystko albo nie wchodzisz wcale. Zgodnie z prawem Murphego jeśli możesz stracić wszystko to i tak stracisz.

cross18

https://businessinsider.com.pl/biznesvscovid/cena-zlota-atakuje-historyczny-rekord-w-dolarze-bo-w-zlotym-juz-go-pobila/37g3y5y

Ostatnio modyfikowany: 2020-07-08 15:16

m_a_rek

Spokojnie zaraz do roboty się Żymianie wezmą i wróci do 1760$ i 17,5$. Może wczoraj popili i dzisiaj nie chce się robić.

A właściwie to chyba teraz śpią.

Ostatnio modyfikowany: 2020-07-08 15:37

Lech

Każdy jak szaraczek będzie gnębiony przez władzę jak tylko zechcą tylko masę będą chwalić i głaskać ,ale tylko przed wyborami , a jak wszyscy wpadną w sidła już nie wyjdą bo tryby dyktatury zadziałają przemoc i nadużycia skutecznie ukryją. .

supermario

To nic. Za pana prezydenta Komorowskiego to dowalili chłopakowi bo uniósł symbolicznie krzesło do góry. Miał niby dokonać zamachu tym krzesłem.

m_a_rek

Co to będzie, co to będzie...?

chee$e

BartArt

Niezależnie od tego jakie posiadamy poglądy polityczne, starajmy się prowadzić dyskusję na rozsądnym poziomie Panowie.

.

supermario

Keracz

Skoro banknotów brakuje a złota mają w bród to mogą teraz po korzystnym kursie wymienić bezwartościowy barbarzyński relikt na solidną komunistyczną papeterię.

Wrzucają do obiegu przygotowane 5-setki, bo obawiają się, że producenci walizek zwietrzyliby gruby interes na ich sprzedaży. Tknięte zaś złoto mogłoby uruchomić proces nauki Glapka latania, który mógłby podzielić losy Sheng-Chang Chianga (prezes Micro-Star International Co., Ltd – tajwańskie przedsiębiorstwo informatyczne), który wypadł z siódmego piętra biurowca MSI w Zhonghe na Tajwanie.

https://www.dobreprogramy.pl/Nie-zyje-prezes-MSI.-Zginal-w-niecodziennych-okolicznosciach,News,108807.html

Alan Shrugged

link / raig Hemke –When Shorting Stops Silver Pops

Ostatnio modyfikowany: 2020-07-08 16:47

m_a_rek

JPM ma z pewnością plan wyjścia, od momentu wejścia. Zakończy się to wielkim zyskiem dla JPM.

Mam nadzieję, że zrealizują ogromny zysk a potem powtórzą ten sam model działania ale nieco lepiej.

Chyba warto obserwować kiedy JPM sprzeda Ag i zrobić to samo.

3r3

"Chyba warto obserwować kiedy JPM sprzeda Ag i zrobić to samo."

Podejrzewam że nie sprzeda tylko wyda.

Konrad (ITT)

Witam serdecznie,

zachęcam do merytorycznej dyskusji w zgodzie z tematyką bloga: finanse, ekonomia, polityka.

Obraźliwe komentarze będą usuwane.

Pozdrawiam,

Konrad ITT

fokonto

Ostatnio modyfikowany: 2020-07-08 17:51

3r3

"JP Morgan przenosi srebro z pozycji Eligible do Registered. Interpretacja ???"

Będzie zmiana modeli ratingowych dla zabezpieczeń? Przywrócą dawne rozumienie AAA+?

supermario

https://www.youtube.com/watch?v=pux33huYyp8

Lech

m_a_rek

Nieco mniej niż roczna produkcja KGHM.

Lata temu Tradera ładnie wytłumaczył razem z konsekwencjami czym różnią się te pozycje. Ale zapomniałem tego clue. Zasadę pojmuję ale było coś jeszcze.

Keracz

dzisiejsza wypłata w bankomacie - stówki - nowe, kolejne numery z drukarki. W końcu do ludzi dotrze o co chodzi i lawina ruszy.

Do małej części dotrze, ale zdecydowana większość przyjmie/spojrzy na nowe banknoty bez szczególnych emocji i zainteresowania. Nie łączą kropek w całość, bo wiele narzędzi/ogłupiaczy przez dziesiątki lat zastosowano i nadal się to czyni, aby uniemożliwić łączenie kropek nie tylko w finansach, ekonomii czy geopolityce, ale we wszystkich dziedzinach życia.

Igrzyska wszelkie sportowe po co są? Jedno z narzędzi ogłupiania ludu poprzez sztuczne wywołanie emocji przez opłaconych aktorów i skierowanie uwagi na g.... warte rzeczy i trwanie w nich/nieustanne zajmowanie się nimi.

m_a_rek

Jpm ma tego skolko godno

m_a_rek

Igrzyska i emocje mają pobudzić ludzi do ruchu a innych do siedzenia z piwkiem przed telewizorem.

3r3

"29 mln uncji to ok 900t

Nieco mniej niż roczna produkcja KGHM."

Produkować, a mieć to jest to co odróżnia robotnika od kapitalisty.

Na potrzeby resetu trzeba będzie zaproponować reformę monetarną dla biznesu na peryferiach, żeby nie wywrócić gospodarki.

Ostatni raz zrobiono to bardzo dawno temu i wprowadzono gross do rozliczeń hurtowych.

BartArt

Nie zdziwię się jak zaczną handel spod wody. Ilość syntetyka jest porażająca i niestety ale nie ma 100% pokrycia w fizycznym metalu. Stos tych papierków jest nic nie wart. Ponimayesh?!

Inna sprawa, to energetyki tak nisko stoją, ależ dlaczego? Czajnik może kupować fizyka za bezcen i to w dodatku nie za swoje papierki. Ubaw mają po pachy.

.

mz

Keracz

Jpm ma tego skolko godno

skolko ugodno - сколько угодно (czyt. skolka ugodna)

Igrzyska i emocje mają pobudzić ludzi do ruchu a innych do siedzenia z piwkiem przed telewizorem.

1) Oszukańcze dzieło, jak wiele, wiele innych, stworzone w celu jak wyżej napisałem, pozostaję przy swoim.

2) Raczej pobudzenie do leżakowania przed tv + piwko + popkorn, albo czipsy jako zapychacze i tak już rozciągniętych żołądków.

To lepiej zjeść brukiew, przynajmniej posiada witaminy A, B1, B2, B5, B6, B9, B12, C, D, K, a także wiele składników mineralnych: wapń, fosfor, sód, żelazo, magnez, cynk, miedź, siarkę. Jest bogata w błonnik pokarmowy (celulozę i pektyny, czyli błonnik nierozpuszczalny i rozpuszczalny), zawiera ponadto silny przeciwutleniacz - karoten. Warto, by brukiew znalazła się w jadłospisie szczególnie osób cierpiących na niedobory witaminowe, odchudzających się, mających kłopoty z trawieniem i dolegliwości ze strony układu pokarmowego oraz głośną muzykę zwieracza.

Lech

Ostatnio modyfikowany: 2020-07-08 18:53

supermario

https://www.youtube.com/watch?v=b-OBrzRB9dE

Lech

Ostatnio modyfikowany: 2020-07-08 18:58

buffett

tak, tv PIS to propaganda. zgadzam się.

co oferuje PO ? miałeś szanse zobaczyć w 2008-2015

DNO MUŁ i wodorosty

buffett

wp onet i interia wspiera trzaskowskiego

usa wspiera dudę

które siły zwyciężą ? dlaczego niemcy tak bardzo chcą w polsce trzaskowskiego ? tuska czy schetyne ?

supermario

Każdy chyba wie , że TVPiS to propaganda , ale wielu uważa , że TVN to bardzo obiektywna tv.

supermario

które siły zwyciężą ? dlaczego niemcy tak bardzo chcą w polsce trzaskowskiego ? tuska czy schetyne

Obejrzyj filmiki to zobaczysz ,że te dotąd niemieckie media są już w rękach Eskimosów. Jedni Eskimosi popierają pana Dudę , a inni pana Trzaskowskiego.

3r3

"które siły zwyciężą ? dlaczego niemcy tak bardzo chcą w polsce trzaskowskiego ? tuska czy schetyne?"

Wybory tak czy tak będą wygrane - demokratura zwycięży.

Dlatego pytałem @easyReader ilu osób poparło ustrój tam gdzie wskazywał - aż 70%^^

Wybory do euroburdelmentu wygrało PZPR, w Polin pod żyrandolem jest UW. Można zdecydować o dekoracjach.

Ostatnio modyfikowany: 2020-07-08 19:37

piotrdln

to nie ma znaczenia kto wygra, obie strony sa dogadane, robia cyrk i dzielą głupie społeczeństwo na dwa obozy, a czy beda mieli raz jedni 35% a drudzy 45% a potem odwrotnie to nie ma dużego znaczenia,

w strategicznych sprawach obie strony robiły/ią i będą robić to samo, różnią sie w kosmetyce

ciągle to powtarzam, oni wóde razem piją ale udaja przed kamerami ze sie nie lubią,

i się śmieją z głupiego narodu, który tak prymitywnie dał się skłócić, że ludzie gotowi pobić się i zwyzywać tych "drugich"

a im w to graj bo dzięki temu nigdy nie wybije sie żadna 3 siła, im bardziej skłócą masy tym mniejsza konkurencja,

piotrdln

supermario

W kwestii wypić i zakąsić nic się nie różnią , natomiast w kwestiach cywilizacyjnych sporo. Stratę na majątku można odrobić , pomieszania ideologicznego , antycywilizacyjnego ludziom w głowach nie.

Lech

buffett

Lech

tak, tv PIS to propaganda. zgadzam się.

co oferuje PO ? miałeś szanse zobaczyć w 2008-2015

DNO MUŁ i wodorosty

Najważniejsze nie niszczyć i nie szkodzić , wiem że mogłoby być lepiej ale pis to dno i siedem metrów mułu, zniszczą wszystko , a niczego nie potrafią zbudować i zeżrą każde pieniądze ,a niczego nie stworzą i w nic nie zainwestują , PO chociaż zbudowało drogi pis wszystko burzy , a niczego nie zbuduje, chyba że kościoły lub jakieś słomiane misie 5 razy drożej, możliwe że mamy ostatni wolny wybór .

Andreas

"2020-07-08 18:55

Przecież TVPis to same kłamstwa i propaganda i to siermiężna aż mdli. I te autobusy przebierańców razem z dudabusem , a to strażacy ,a to policjanci a to urzędnicy , leśnicy , kółka kobiet wiejskich, powplatani niby mieszkańcy do skandowania..ze strojami na każdą okazję..

Co Ty od nich chcesz?

Wolisz facetów w rajstopach?

adrianz

Akcje grupy SoftBank Corp. osiągnęły najwyższy poziom od ponad dwóch dekad. Wszystko przez serię wykupów, która pomogła odbić się ceną akcji po spadkach związanych z pandemią koronawirusa na rynku.Akcje SoftBank wzrosły we wtorek o 4,6% do poziomu 6190 jenów (58 USD/228 PLN), najwyższego poziomu od marca 2000 r. To ponad dwukrotnie więcej niż w połowie marca tego roku, który był jednym z najgorszych miesięcy spółki od lat. Ciekawe jak zachowają się podobne "perełki" ...

Sajmon Templer

Przecież to rajtuz jak krowa!!!

wojciech1

Marcin___

Poszukaj najnowszego filmu na yt Traderem, dzisiaj się pojawił, ogólnie, kryzys się dopiero zaczyna, prawdopodobnie druga fala COVID i spadki na giełdach, wzmocnienie dolara podczas ponownej paniki.

Bańka na akcjach w US pęknie prędzej czy później, co pociągnie resztę rynków w dół.

Ostatnio modyfikowany: 2020-07-08 21:08

piotrdln

złoto i srebro wychodzi ponad poziomy po przekroczeniu ktorych juz nei zatrzymaja ich wzrostow,

za chwile do mas zaczna docierac info ze nie tylko na tesli ale i goldzie mozna zarobic i zacznie sie kula sniezna, przy tym dodruku i kasie to 2000 mozemy bardzo szybko zobaczyc, chyba że zwała , wzmocnienie dolara i wtedy spadek PM

polish_wealth

Kto nie kupił złota przegrał życie! I tak w koło Macieju. Od roku czytam Tradera; dodruk, kryzys, wszytko jebn£$

poczeka z 2 miesiace jeszcze, cierpliwości... czego sie spieszy, już wyspowiadał sie z całego życia że czeka na godzine W ? ; )

otworzy ereader i ewagriusza z pontu poczyta... akurat miesiączek czy dwa mamy do zadymki :D ostatnia cisza przed burzą, sprawdzi czy pasy zapięte wszystkie..

Ostatnio modyfikowany: 2020-07-08 21:28

Jot

A co do pasów zapiętych - do czego trzeba się najbardziej przypinać? Pojemniki z wodą święconą, broń ze srebrnymi kulami czy może ziemianko-schron? A do moderatora - to jest oczywiście komentarz bardzo biznesowy bo to będzie rzutowało na cenę Szekli. Oraz na biznes hodowców czerwonych jałówek. Czy są etf-y na rynek czerwonych jałówek?

Ostatnio modyfikowany: 2020-07-08 21:55

mik3sh

Zmniejszamy tempo z pozwoleniami byle cena nie poleciała, kupujcie dalej.

https://www.parkiet.com/Nieruchomosci/200709992-Deweloperzy-o-sprzedazy-mieszkan-w-II-kwartale-Jakie-sa-skutki-pandemii.html

WhiteDragon

"Ty slyszales, o tym aby polityk mial JAKIEKOLWIEK problemy? Albo szef firmy mial jakiekolwiek problemy?"

Znałem jednego właściciela firmy, który się powiesił/"się powiesił", więc im problemy chyba też się zdarzają.

@Koncereyra

"No i ostatni element układanki, czyli wspinanie się po drabinie szklanej góry."

Może najpierw zdefiniujmy tę szklaną górę? Co kto przez to rozumie i dlaczego się wspina?

@3r3

"Z tym że @WhiteDragon jest jednym z tych millenialsów, którym się zwiduje, że w wojnie kanibali można zadecydować o nie wzięciu udziału."

To Wy sobie walczcie, a ja będę jak Szwajcaria albo Szwecja robić deale z obiema stronami, ok? ;D

"Największym zagrożeniem dla człowieka jest inny człowiek. A tu widzisz - kapitulacja na starcie, bo się nauczyli że można rozpoczynać grę dowolną ilość razy, aż się dobry świat wylosuje."

Nie wiem jak inni, ale u mnie akurat logika jest odwrotna - unikam starć, bo wiem, że silniejsi są dużo silniejsi i roznieśliby mnie jak g**** po polu, a drugiej szansy nie będzie. A skoro lepszego świata nie wylosuję, to zwyczajnie szukam alternatyw. W życiu trzeba być trochę lisem, trochę lwem, ale też trochę hieną. Na razie na noszenie grzywy szans nie ma, więc do wyboru zostały psowate.

Protech

Kupował ktoś dziś PKN ? Niedługo płacą 1 zł dywidendy !!!

poziom tej dywidendy jest conajmniej słaby

. Oceniam to względem lat poprzednich. Zakupowanie dla 1.6% z szansa ze PKN może poleciec mocno w dół w najbliższym czasie to słaba opcja. Jak ktoś kupił w marcu po 45 to inna bajka :)

DelicateSound

Czekam od ponad 10 lat ileż można? Pasy zapięte. Monety gotowe, coby za kopiejke krugerrandow kamienic nakupować trochę ;)

@ xoni

Jak nie umyje, ponoć bezrobocie będzie chulać to i za bochen chleba ktoś się znajdzie...

@ A-W-O-S

Imbecyle jednak ratkę za auto muszą płacić i wpłatę inicjacyjną i ubezpieczenie. Policz sobie ile to jest 3% rocznie za auto warte milon PLN... To chyba nie aż takie imbecyle skoro ich stać?

Keracz

https://www.youtube.com/watch?v=CsgJcgKq7UM

Polecam obejrzeć całość.

piotrdln

proponuje isc wsrod normalnych przedsiebiorcow a nie zwiazanych z politykami :D

inaczej masz obraz wypaczony :)

na maseczkach i innych pierdolach tez powstalo kilka nowych fortun, parafrazujac Pana Michalkiewicza z samego kurzu z pieniedzy jakimi obrócono na tej plandemii powstało sporo nowych fortun ;)

tylko jak slusznie zauwazasz musza dlugo czekac na te auto po 1 mln bo widac nie oplaca sie wznawiac produkcji na pełna moc dla tych kilku zamówień ;)

Ostatnio modyfikowany: 2020-07-08 23:28

drobny

wyduś to pan wreszcie z siebie: to tylko zwykła nienawiść do kk, czy po prostu panu lub komuś z rodziny urwał się rządowy cycek? Ile można kłamać ?

PO chociaż zbudowało drogi - całą zasługą tej formacji było tylko to, że akurat wtedy przypadł jej okres rządów. ME 2012 w piłce kopanej mówi panu coś ? Na tym wydarzeniu właśnie za PIS powstały szeroko zakrojone plany budowy większej ilości i na bardziej masową skale sieci dróg ekspresowych i przede wszystkim modernizacja sieci dróg kolejowych. Fakt, że wszystko zostało ukończone dawno po ME2012 i za czasów już PO, ale projekt i cała fama się zaczęła od daty przyznania Polsce organizacji ME2012. Zgadnij, kto wtedy był u władzy. Kto wymyślił nowy stadion narodowy i wiele innych rzeczy ? Czy to nie PO mówiło, że nowy stadion nie potrzebny i nie będzie na siebie zarabiać ?

PO wykonało we wszystkich tych inwestycjach tylko jeden znaczący ruch: pozwoliło aby podwykonawcy nie dostali pieniędzy za wykonane prace i nikt nie był temu winny.

pis wszystko burzy - konkretnie co PIS zburzyło ? Konkretnie i bez wodolejstwa typu "wolne" sądy.

niczego nie stworzą i w nic nie zainwestują - a kto mówi o budowie cpk ? o kolejnej sieci połączeń kolejowych ? dzięki komu powstają ekspresówki na wschodzie kraju ? PO to: ścieki w wiśle, sodoma i gomora na ulicach i tępe, puste uśmieszki dla myślących inaczej. PO to zwykła pustka i zera.

3r3

"Znałem jednego właściciela firmy, który się powiesił/"się powiesił", więc im problemy chyba też się zdarzają."

Lepper też się powiesił - taki mu się problemik przytrafił.

"To Wy sobie walczcie, a ja będę jak Szwajcaria albo Szwecja robić deale z obiema stronami, ok? ;D"

Każdy swą część poniesie strat.

@Keracz

"@ Dumka na dwa PIT-y

https://www.youtube.com/watch?v=CsgJcgKq7UM

Polecam obejrzeć całość."

Jakieś sztuczne problemy. Trzeba być wyjątkowym żeby je sobie zorganizować.

Lech

Reżim wszystko burzy , wszystko niszczy , zmienia nazwy wszystkich instytucji wywala wszystkich na bruk i wybiera tylko swoich kacyków na `wszystkie stanowiska ,TAK SAMO W KAŻDYM URZĘDZIE , W KAŻDEJ INSTYTUCJI , A SAMORZĄDY OKRADŁ Z KASY I SPARALIŻOWAŁ ICH PRACĘ BRAKIEM PIENIĘDZY . Plany to pic na wodę, propagandowy miraż, jak stępka promu w Szczecinie stoi od 5 lat, a prom zamówili w Niemczech, niczego nie zbuduje bo nic nie potrafi , tylko burzyć i niszczyć.Jak coś zdecydują , to jak ta wcześniejsza emerytura dla rencistów po wypadku w pracy jest , ale dla urodzonych przed 1948r czyli dla tych co mają ponad 72 lata.. Same buble we wszystkim co robią i uchwalają bo celowo bule produkują, bo każdą decyzję musi zatwierdzić prezes lub ręka prezesa , a na niczym się nie zna, tylko na propagandzie i niszczeniu ludzi bo tylko to lubi..

Ostatnio modyfikowany: 2020-07-09 08:24

polish_wealth

Jesli można przejąć pytanie na siebie, to ja z kolei myślę, że trzeba zapytać tutaj czy jest jakiś inzynier budowlany z UK tutaj na blogu.

Jest? Jesli tak to prosimy nam z gmaila wyexportować całą liste klientów i budów my już sobie podzwonimy:

haaloooo John Swan? Chcecie panele na dach John Swan? taaaaa są dotacje, we gonna give you a chicken!. 150 GBP dla mnie od Kilowatopika i możemy jechać. Ktoś tylko musi kłaść tam te panele a drugi niech pisze wnioski.

ZAROBIMYYYYYYY....... SEEEEEEEE!!!!!!!!!!

@ DelicateSound

Czekam od ponad 10 lat ileż można? Pasy zapięte. Monety gotowe, coby za kopiejke krugerrandow kamienic nakupować trochę ;)

ja czekam od 30, jak tylko sie urodziłem to pytałem babcie czemu nie ma tak że wulkany wybuchaja i jest powszechna rozróba - posiadałem prenatalna pamięć apokaliptyczną :)... ale kamieniczka za kopiejke to i mnie by się przydała.

Ostatnio modyfikowany: 2020-07-09 08:18

z01

Monety gotowe, coby za kopiejke krugerrandow kamienic nakupować trochę ;)

Worek ziemniaków raczej. Kamienice to długo potem, jeśli cokolwiek z tych Krugerandów zostanie.

Pytają mnie czasem, co będzie, bo taki oczytany jestem. Mówię, że prze*******. Patrzą zdziwieni. Nie warto z takim typem rozmawiać.

Ostatnio modyfikowany: 2020-07-09 08:19

Lech

Ostatnio modyfikowany: 2020-07-09 08:38

polish_wealth

przepraszam szanownego pana ale czy na jesieni mają złożyć w ofierze tą czerwoną jałowicę?

Jak oni nie złożą Ty my jakąś podpalimy na stosie bo ludzie gotowi powiedzieć że jesteśmy gołosłowni!

a tak na serio, tak oczywiście jałowica już jest wiekowa jak to się mówi, ale czy teraz będą składać, mogą jak najbardziej, najpierw żebyśmy mieli pewnośc musi wyniknąć walka o wzgórze świątynna, wtedy będziemy wiedzieć że to już.

Antymesjasz się objawi?

jak wojska otoczą jerozolime, wiedzcie że wybudują ołtarz i ogłoszą oni swojego mesjasza. Adam człek

A co do pasów zapiętych - do czego trzeba się najbardziej przypinać? Pojemniki z wodą święconą, broń ze srebrnymi kulami czy może ziemianko-schron?

Jesli zadbalismy już że jesteśmy drożnym kanałem dla łaski, żeby Bóg mógł swobodnie przez nas działać i pobudzać dusze dookoła nas przez pole auryczne to mysle że hmmm. weki---->srebro---->paliwo---> broń ----> dobre układy z sąsiadami i przyjaciółmi na wypadek jakby trzeba było się przeorganizować bez pieniędzy w jakiś układ rolniczy, czyli może być z rok dwa że będziemy pracować w polu.

Ewentualnie można zmontować tymczasową osiedlowo-wiejską grupę uderzeniową typu Kaufland Lidl, czyli w momencie upadku pieniądza, należy położyc łapę na pobliskich zasobach, żeby pierwszemu dzielić konserwy i rządzić. ( ͡° ͜ʖ ͡°)

Aha te wekowanie i karabiniarstwo myśmy se wymyslili w żadnych objawieniach nie było zachety żeby tak robić - myśmy są poprostu proaktywni :p w sensie jak to wszystko dziać się będzie, to zostanie udzielony taki powszechny Duch co i jak robić jak sie organizować i gromadzić, troska zbytnia o te rzeczy może nawet być..... denerwująca z pkt widzenia Boga - tak tylko mówie - żeby nie zaakcentować działań pozornych, a niedoakcentować działań koniecznych.

Ostatnio modyfikowany: 2020-07-09 08:52

polish_wealth

Osobiście sam nic nie mam do Andrzeja Dudy - poczciwiny - ale ewidentnie z wypowiedzi Lektora Morawieckiego i Zakonnika Szumowskiego (którzy są w DUDA PAKIECIE) widzę że kto by nie rządził to dyrektywy z "góry" są respektowane - co myślicie o tej postawie?

Na wycięcie gotówki i podporządkowanie obywateli kartelowi bankowemu a także na przymusowe szczepienia zgody nie ma.... i paszporty międzynarodowe szczepionkarskie -

Ostatnio modyfikowany: 2020-07-09 09:02

Spy

To samo jest u mnie ;)

Jak się pytają i mówię że nieciekawie to nie chcą słuchać -- to nie do końca odpowiada ich idealistycznej wizji świata w której kupujemy co chcemy , jeździmy gdzie chcemy i wogole robta co chceta...

Napewno wygłaszam jakieś teorie spiskowe skoro nie widzę krainy mlekiem i miodem płynącej

Kabila

NIE DA SIĘ SERBA ZAMKNĄĆ NA NOC W DOMU. TAM JEST KULTURA KAWIARENEK I ŻYCIA NOCNEGO !

https://www.kurir.rs/vesti/beograd/3494451/demonstrati-napadaju-zandarmeriju-i-lome-sve-pred-sobom-ovo-su-najruznije-scene-iz-beogradu-veceras-fotovideo

https://www.kurir.rs/vesti/politika/3494401/haos-na-protestima-u-beogradu-demonstranti-bacaju-baklje-na-policiju-pogledajte-kako-to-izgleda-kurir-tv

https://www.espreso.rs/vesti/politika/588897/novi-protest-u-beogradu-ima-policije-i-demontsranata-evo-kako-sve-izgleda-uzivo-video-sa-lica-mesta

https://twitter.com/Tijanizza/status/1280960261281722369

https://www.blic.rs/vesti/beograd/evo-kako-je-juris-konjicke-policije-razbio-demonstracije-u-bulevaru-video/xvtnqqy

Cascader

Po pierwsze w latach 2011-2015 inflacja CPI spadała, osiągając poziomy deflacyjne w 2015 roku. Stąd też ceny PMy osiągnęły dołek w połowie poprzedniej dekady. Po drugie kończymy 40-letni deflacyjny Cykl Kondratiewa, który się zaczął po podwyżce stóp procentowych w USA w 1981r. do poziomu 20%. Po trzecie raptem od kilku lat mamy hossę na metalach i będzie ona kontynuowana ponieważ stopy procentowe będą utrzymywane na niskich poziomach, a inflacja będzie rosła. Rzeczywiste stopy procentowe nie są jeszcze aż tak bardzo negatywne jakie mogłyby być. Ich potencjał jest spory. Analizując historycznie inflację w USA to mieliśmy kilkukrotnie ten wskaźnik wyraźnie powyżej 10%.

Co do srebra to sytuacja jest nieco inna. Rynek jest płytki i był w dużej mierze kontrolowany przez JPMorgan. Zdaje się, że ich szorty na srebrze to już przeszłość i cena powinna wyraźnie odbić.

WhiteDragon

"Lepper też się powiesił - taki mu się problemik przytrafił."

Dlatego użyłem zwrotu 'się powiesił/"się powiesił"', bo nie wiem co się naprawdę stało, jedynie znam efekt końcowy - nie żyje. No i bez względu na przyczynę, to chodziło o pokazanie, że problemy są na każdym poziomie. Ale w sumie to oczywistość.

"Każdy swą część poniesie strat."

Nadal zafascynowany jestem postacią kota na folwarku. Świnie jednak musiały się nagadać i nakombinować, aby doić pozostałych. A tu taki szprytny leber, co się nie narobił, a żył wygodnie. Tak wiem, to nie jest dla dzikich kotów, ale pomarzyć można. ;D

nikt ważny

"PO chociaż zbudowało drogi"

buahahahahhahaha... :-D To byłby pierwszy przypadek na Świecie i w Historii kiedy jakaś partia coś zbudowała! :-D

Może jeszcze jakieś dokonania aspirantów albo tzw kompetencje ktoś wymieni, tudzież zna tajemnicę jaką to prawdziwą robotę aspiranci (tudzież ich wyszczekani druzja) mieli nim z uporem maniaka poczęli aspirować?

Głosowanie to równie martwy temat jak prankdemia. Można dużo napisać ale to i tak będzie nieprawda.

Ostatnio modyfikowany: 2020-07-09 09:21

WhiteDragon

"Czy to nie PO mówiło, że nowy stadion nie potrzebny i nie będzie na siebie zarabiać ?"

A zarabia czy trzeba dziada dotować tak jak to betonowe pudło we Wrocławiu, Chorzowie, Gdańsku...? I nie chodzi mi jedynie o koszty bieżące - koszt budowy też powinien się zwrócić w rozsądnym czasie.

I żeby podobnie nie było z CPK. Wiele szumu przy planach, później przekręty przy realizacji, a na końcu jeden wielki finansowy balast. Nawet Niemcy, z nieporównywalnie większą i lepiej rozwiniętą gospodarką popłynęli na budowie takiego molocha. Ale to mentalność komunistów - centralizacja. Kit, że to nie przystaje do realiów transportu lotniczego przy europejskich odległościach, bo czyni go bezsensownym względem kolejowego...

Ostatnio modyfikowany: 2020-07-09 09:23

3r3

"Nadal zafascynowany jestem postacią kota na folwarku."

Kot poza folwarkiem żyje tak samo jak wewnątrz. Koń zaś dziko nie występuje.

Jedna litera - a taka różnica.

Pracujesz na etacie w korporze - próbowałeś poza folwarkiem? Dowiesz się wtedy jaka jest Twoja ostatnia literka^^

Kiedy już te literki odkryjesz, pożyjesz, zsocjalizujesz się na folwarku, wtedy spojrzysz w lustro i ocenisz czy ten w lustrze bardziej rży czy bardziej chrumka niczym tong zhi Szmaciak.

"Świnie jednak musiały się nagadać i nakombinować, aby doić pozostałych."

Koń zasuwał na ochotnika. Do samego końca.

"A tu taki szprytny leber, co się nie narobił, a żył wygodnie."

Z Twojego punktu widzenia owszem, z punktu widzenia metabolizmu kota wcale tak nie było. Wszak coś jeść musiał, a samą śmietaną żyć nie sposób.

Dotuję takiego kota i mu nie zazdroszczę.

"Kit, że to nie przystaje do realiów transportu lotniczego przy europejskich odległościach"

Przy europejskich na potrzeby cywilne nie.

Ale przy innych?

Ostatnio modyfikowany: 2020-07-09 09:40

WhiteDragon

"Pracujesz na etacie w korporze - próbowałeś poza folwarkiem? Dowiesz się wtedy jaka jest Twoja ostatnia literka^^"

Nie zawsze byłem w korpo. Ale jak do tej pory, tutaj relacja korzyści do wysiłku i ryzyka wychodzi najlepiej. Trochę za mało umiem, aby zarabiać na własny rachunek, a miejsce gdzie jestem, to nawet niezła winda pod względem umiejętności.

"Koń zasuwał na ochotnika. Do samego końca."

Tak, do samego końca konia. Zdecydowanie nie jestem zainteresowany taką rolą. ;D

"Przy europejskich na potrzeby cywilne nie.

Ale przy innych?"

Jeszcze gorzej. Pierwszy cel dla taktycznej broni nuklearnej. Poza tym, jeżeli na potrzebach cywilnych to się nie zwróci, to nie zwróci się wcale - wszak reszta to ekstra koszt.

gruby

"czyli w momencie upadku pieniądza, należy położyc łapę na pobliskich zasobach, żeby pierwszemu dzielić konserwy i rządzić"

Zasoby konserw w sklepach są skończone i pozwalają przetrwać skończoną ilość czasu. W drugiej kolejności istotne będzie zdobycie albo utrzymanie kontroli nad środkami produkcji zasobów czyli nad ziemią, źródłami wody oraz maszynami rolniczymi wraz ze źródłami energii dla maszyn rolniczych.

adrianz

Warren Buffett to legenda wśród inwestorów i geniusz finansowy, a jego motto to:“dywersyfikacja to ochrona przed ignorancją, To nie ma sensu, jeśli wiesz, co robisz”. Berkshire Hathaway najwidoczniej wie co robi, gdyż prawie połowa ich portfolio składa się z jednego podmiotu. Apple. Czytaj więcej ...

WhiteDragon

Ale porównaj dostęp do informacji Buffetta, który robi deale bezpośrednio z Departamentem Stanu i FED, a dostępem do informacji kogokolwiek z nas.

To nie chodzi o puszenie się "wyedukowałem się i wiem co robię", ale przyznanie "nie mam pojęcia, co odwali drukarzom z FED". Bo nie wiesz.

xyz123

dać ludziom iluzję, że mają wpływ na to co się dzieje na świecie

dać ludziom iluzję, że wiedzą kto nimi rządzi

odwrócić uwagę ludzi od tych, którzy naprawdę pociągają za sznurki

powodować nieustanne napięcia i konflikty między ludźmi, które razem z innymi czynnikami skutkują tym, że ludzie żyją w ciągłym napięciu i niepewności o swój los

powodować nieustanny spór polityczny między koalicją rządzącą a opozycją, którego celem jest odwrócenie uwagi ludzi od zagadnień takich jak: co się tak naprawdę dzieje z tym światem, dlaczego tak się dzieje, jak to się skończy, i przede wszystkim: co na ten temat mówi Biblia

Tak więc, jeśli uważasz, że warto chodzić na wybory, to szczerze Ci współczuję. Wszystkie partie polityczne ciągną tak naprawdę ten sam wózek. Są oni wykonawcami rozkazów ludzi, którzy ukrywają się przed nami. A z kolei ci ludzie są satanistami i mają wobec Ciebie i mnie okrutne zamiary, które konsekwentnie realizują. Kim oni są?

Więcej tutaj:

https://globalna.info/2020/07/08/dlaczego-ludzie-nie-wierza-w-teorie-spiskowektore-staja-sie-faktem/

I jeszcze informacja, że lepiej się nie szczepić przeciwko grypie, zwłaszcza obecnie

https://globalna.info/2020/04/02/z-wojskowych-badan-wynika-szczepionki-przeciw-grypie-zwiekszaja-ryzyko-zachorowania-na-koronawirusa-o-36/

Ostatnio modyfikowany: 2020-07-09 10:10

Lech

WhiteDragon

@3r3

"Lepper też się powiesił - taki mu się problemik przytrafił."

Kostecki też na dwa dni przed wyjściem z więzienia , za dużo wiedział o burdelach na Podkarpaciu i pisowskich gościach? https://natemat.pl/281489,giertych-i-helsinska-fundacja-o-decyzji-prokuratury-ws-smierci-kosteckiego

Oilman

Lechu Kochany:) Boje sie o Ciebie, bo jak Trzaskowski nie wygra, to moze byc z Toba zle:)))

A tak swoja droga to kupiles juz Zloto albo Srebro?:)

Ostatnio modyfikowany: 2020-07-09 10:25

Jango

m_a_rek

A tak swoja droga to kupiles juz Zloto albo Srebro?:)

To fragment tekstu pod IT, by Ci tekstu nie usunęli? Ma być o finansach.

Mam nadzieję, że za tydzień lub dwa będę marudził. Dlaczego nie kupiłem gdy było takie tanie jak dzisiaj.

Nie nie będę marudził bo się ostatecznie wypsztykałem na kruszce już w czerwcu (a mogłem w marcu) ;-) .

Lech

Marcin___

Ostatnio stracili jakieś kilkanaście procent ze swoich zapasów srebra, bo ludzie kupowali kontrakty dla dostaw.

Teraz mają wybór shortować dalej, dusić cenę i wypstrykać się z resztek zapasów lub puścić cenę srebra wolno i zarobić trochę na wzrostach.

Jeśli kogoś interesuje ten temat to ostatnio Greg Hunter zrobił wywiad z Craigiem Hemke.

Amlaz

Zastanawiam się żeby odstawić swoją pychę i przemóc się dla dobrej sprawy - jednak zagłosować na Andrzeja Dude, że mniejsze zło jest dalej mniejszym złem, .....

- co myślicie o tej postawie?

"A tak, żeś letni, a nie gorący ani zimny, wypluję cię z ust moich"

Zengin

Czyżbyście śmiali wątpić w siłę korespondentów zagranicznych ze stajni Michnika, piszących w rubrykach z ogłoszeniami drobnymi w stylu:

AAAAAAAndrzej Duda wygrał w Polsce, reżim, brak demokracji.

Potem w Tok.fm wszystkie takie wysrywy w Le Monde, NY Times, The Sun ^^ bierze się cuzamen i GPW się waha.

A na poważnie to po 12 lipca wyjdzie z cienia Tadeusz Kościński i wyjawi prawdę, że mamy 2x dziurę Bauca. Obstawiam pomysły pełne sprawiedliwości społecznej jak kataster rosnący dla posiadaczy więcej nieruchomości niż tej w której mieszkają, ekstra opłat od dóbr luksusowych (-> tvp szczuło na protestujących zasiębiorców ichnimi autami), jakieś tymczasowe podwyżki VATU z 8 na 9% itp.

Ostatnio modyfikowany: 2020-07-09 11:23

z01

@Marcin

Ostatnio stracili jakieś kilkanaście procent ze swoich zapasów srebra, bo ludzie kupowali kontrakty dla dostaw.

Niezupełnie. Tu jest wyjaśnione co się faktycznie stało: https://www.youtube.com/watch?v=Ny2ba_zBqPs

Ostatnio modyfikowany: 2020-07-09 11:32

3r3

"Nie zawsze byłem w korpo. Ale jak do tej pory, tutaj relacja korzyści do wysiłku i ryzyka wychodzi najlepiej."

Czyli homo ma lepiej w obozie pracy niż we własnym żywiole.

Gdy sapiens śpi budzi się Incitatus.

To właściwie czemu jęczysz? Jesteś udomowiony - Pan decyduje jak żyjesz i kiedy umrzesz.

"Trochę za mało umiem, aby zarabiać na własny rachunek"

Jakiś zakaz naumienia się więcej został na Tobie wyegzekwowany?

"a miejsce gdzie jestem, to nawet niezła winda pod względem umiejętności."

Chińczycy piszą Ujgurom na obozach koncentracyjnych że to centra edukacyjne.

"Tak, do samego końca konia. Zdecydowanie nie jestem zainteresowany taką rolą. ;D"

Planujesz zasuwać jeszcze po śmierci?

Bo do śmierci to Ci gwarantuje Pan, który zarządzi eutanazję (choćby ekonomiczną) gdy przestaniesz.

"Jeszcze gorzej. Pierwszy cel dla taktycznej broni nuklearnej."

A dlaczego taktycznej? Przecież to cel strategiczny.

"Poza tym, jeżeli na potrzebach cywilnych to się nie zwróci, to nie zwróci się wcale - wszak reszta to ekstra koszt."

Komu się to ma niby zwrócić? Przecież developer zarobi. A później ten miś sobie zgnije i nikt nie będzie o nic pytał.

@Lech

A Tobie się wydaje że po co innego są więzienia?

W normalnych społeczeństwach więzień nie ma, występują wyłącznie w poje...

"ale opinię można mieć."

Lepiej nie mieć.

@Jango

Jeśli srebro będzie miało mały spread to będzie na wagę

Spy

Jakie mam spostrzeżenia z tego eksperymentu socjologicznego.

Retoryka wyborców PIS :

Tutaj bez większych zaskoczeń, wiadomo że PIS to państwo które daje najbardziej potrzebującym,

dzięki czemu wielodzietne rodziny mogą godnie żyć a emerytów stać na drogie leki.

Być może PIS też kradnie ale za to dzieli się z innymi a tamci brali tylko dla siebie.

Poza tym całe PO skierowane jest tylko pod niemieckie rozkazy itd.. itp..

Retoryka wyborców PO:

Tutaj sporo zaskoczeń, przede wszystkim PIS przez 5 lat zrujnował państwo (bez argumentów - po prostu zrujnował)

Najciekawsze to ciągle wołanie „chcemy zmiany” ale ja się pytam jakiej zmiany ? programy PO i PIS to praktycznie

to samo a jedynie sposób ich prezentacji jest inny, kolejne częste zarzuty to rozdawnictwo PIS i 500+ , 300+ , emerytura + itd...

ale przypominam ze Trzaskowski także zapowiedział utrzymanie tych programów a nawet użył stwierdzenia „będę ich bronił”

Przerażające jest to że o ile wsród wyborców PIS istnieje jakieś chciejstwo w dążeniu do socjalu i darmowej kasy abstrahując od tego czy to dobre czy wręcz idiotyczne

O tyle wsród wyborców PO główny argument nie jest związany z polityką czy programem partii a jedynie chęcią zniszczenia PIS i nienawiści do Prezesa.

Ostatnią jakże ciekawą rzeczą jest to że od wielu lat panuje przekonanie o tym jakoby PIS nawoływał do nienawiści , hejtu i nietolerancji a tak naprawdę z moich obserwacji cały internet aż huczy od memów, wulgarnych wpisów i prześmiewczych tekstów w stronę PIS i jego wyborców.

Niestety żadna partia z wyżej wymienionych nie jest moją ulubioną choć z mediach społecznościowych z pewnościa taki wpis byłby uznany za propisowski :) bo wedle ogólnie przyjętego dogmatu każdy hejt na PIS to oczywista oczywistość a na PO mogą jedynie narzekać fanatyczni katole lub obrzdliwi PIS-owcy :)):)

Apfel

"Zastanawiam się żeby odstawić swoją pychę i przemóc się dla dobrej sprawy - jednak zagłosować na Andrzeja Dude, że mniejsze zło jest dalej mniejszym złem,

Na wycięcie gotówki i podporządkowanie obywateli kartelowi bankowemu a także na przymusowe szczepienia zgody nie ma.... i paszporty międzynarodowe szczepionkarskie -"

Tez zaczybam pomalu tak myslec.

Ze moze byc to mniejsze zlo, niby teraz jest za dobrowolnoscia szczepien. Z drugiej strony to on podpisal ustawy o przymusie w razie ogloszenia epidemii.

Jeden jak i drugi beda pograzac kraj, ale jakby mowili prawde to przy jednym zachowalibysmy zdrowie.

Z drugiej strony Bosak wprost mowi, ze nie sluchajcie co teraz mowia, tylko co mowili i robili wczesniej.

W takim przypadku jeden jak i drugi wprowadza to samo.

PRT

Orlen na razie słabo stoi. Ja kupiłem tydzień temu LPP, KGHM i Tauron i już pod 10% to podchodzi. Jednak Stooq opłaca się czytać. Banki sam kupiłem, ale i tak z 3% w górę.

gruby

"A na poważnie to po 12 lipca wyjdzie z cienia Tadeusz Kościński i wyjawi prawdę, że mamy 2x dziurę Bauca."

Do tego to on jeszcze po polsku musiałby nauczyć się gadać. Przeszczep awansował tego pryszczatego wklejonego mu do resortu przez zero to wypchnie go (pryszczatego, nie towarzysza zero) przed kamery żeby się w zastępstwie jąkał i rumienił. Jak się naród na podwyżki oburzy to się pryszczatego medialnie 'za odchylenia od linii partii' zdymisjonuje i w nagrodę za to poświęcenie glapa weźmie go sobie na dyra w jakimś departamencie żeby do threesome wnieść trochę powiewu świeżości.

"Obstawiam pomysły pełne sprawiedliwości społecznej jak kataster rosnący dla posiadaczy więcej nieruchomości niż tej w której mieszkają"

za dużo zachodu, za duże koszty wprowadzenia i babrania się z tym podatkiem. Prędzej paliwo na stacjach podkręcą na obiecane już przez Tuska siedem zeta od litra.

"ekstra opłat od dóbr luksusowych (-> tvp szczuło na protestujących zasiębiorców ichnimi autami)"

taka opłata znowuż rozbija się o koszty organizowania nowych zbiorów danych oraz ich pielęgnowania. A rachunek za prąd można łatwo dociążyć opłatą za TVP, opłatą za kulturę (żeby na następne damy z gronostajami było), opłatą na polską sztukę filmową, na kabarety (Pietrzak usycha) i tak dalej. Ponadto w ramach wspierania elektromobilności można będzie już niedługo nałożyć akcyzę za każdą kilowatogodzinę - w końcu elektryki używają dróg państwowych.

"jakieś tymczasowe podwyżki VATU z 8 na 9% itp"

Tusk to jednak amator był. Tymczasowo podniósł VAT z 22 na 23%. Zawodowcy podniosą go od razu na 30% żeby się nie szczypać. Raz i po bólu. Do tego uproszczą VAT likwidując stawki obniżone. 30% na wszystko, po równo.

Ale to wszystko co powyżej to klasyczne manewry waaadzy której dochody padły na pysk. Stawiam na innowacyjność w wykonaniu PiS. Takim innowacyjnym manewrem byłoby powołanie Koronofunduszu Rzeczypospolitej Polskiej który - choć gwarantowany przez budżet - zadłużać mógłby się bez dodawania jego długu do długu państwa. Pięć bilionów ? Dziesięć ? Żaden problem. Koronofundusz wydrukuje obligacje, BGK je wykupi, w NBP się te obligacje finalnie zaparkuje. I będzie dla wszystkich na wszystko. NBP to przełknie bo siłą ustawy upaść nie ma prawa, bo nie takie śmiecie ma w księgach i jeszcze dycha.

I gra muzyka.

Taki scenariusz jest wykonalny niezależnie od obsady okupującego stołek w poczekalni u pani Basi.

Zengin

W co więc przeparkować swoje złotówki z lokat 1,2%?

Za radę by więcej jeść i magazynować tłuszcz - dziekuję.

A-W-O-S

Zastanawiam się żeby odstawić swoją pychę i przemóc się dla dobrej sprawy - jednak zagłosować na Andrzeja Dude, że mniejsze zło jest dalej mniejszym złem, .....

- co myślicie o tej postawie?

Przyjacielu , nie istnieje mniejsze zło, każde ciągnie w otchłań.

z01

Zastanawiam się żeby odstawić swoją pychę i przemóc się dla dobrej sprawy - jednak zagłosować na Andrzeja Dude, że mniejsze zło jest dalej mniejszym złem

@A-W-O-S

Przyjacielu , nie istnieje mniejsze zło, każde ciągnie w otchłań.

Zło jest złem. Większe, czy mniejsze - bez znaczenia. Jeśli mam wybierać między jednym złem a drugim, wolę nie wybierać wcale.

Ostatnio modyfikowany: 2020-07-09 12:45

robert swiatek

Kabila

https://www.kurir.rs/vesti/politika/3494693/oni-su-sinoc-rusili-beograd-strani-placenici-lome-drzavnu-imovinu-i-prave-haos-po-prestonici-bia-ih-privela

Ostatnio modyfikowany: 2020-07-09 13:05

gruby

"W co więc przeparkować swoje złotówki z lokat 1,2%?"

@trader21 od pewnego czasu unika pojęcia 'everything bubble'. Jeśli miałbym złotówki (a chyba jeszcze gdzieś jakieś zadekowane w sumie na pamiątkę mam - parę świstków z Waryńskim, kilka z Jagiełłą dla równowagi wspomnień w portfelu) to wymieniłbym je na cokolwiek co nie podpada pod pojęcie 'everything bubble' wedle jego tutejszej wykładni i czego wartość nie może zostać dodrukiem rozwodniona.

To zależy ile tego papieru do wymiany masz. Jak wystarczy Ci na nowy paszport z innego kraju to wymieniaj złotówki na paszport w ciemno. Farmę jakąś do tego po drugiej stronie szlabanu granicznego może ?

Chociaż jeśli nadal trzymasz oszczędności na lokacie na 1,2 % podczas gdy roczna inflacja na złotówce wyniosła już dwa lata temu 6,5% to raczej zagapiłeś się już wcześniej i dzisiaj na tego rodzaju ruchy może już być za późno. Posiedź sobie w spokoju przed telewizorem i popatrz jak z lokaty uciekają Ci resztki wartości. Po co się spinać ? Zdrowia szkoda. Odpisz ze stanu, to ostatnio popularne (shell, wirecard) z komentarzem 'shit happens'. Jak nie zabije to wzmocni. W końcówce komuny w ten sposób można było podziwiać mieszkanie na książeczce PKO topiące się do formatu malucha, potem malucha topniejącego do lodówki a na koniec lodówki przekształconej do loda na patyku. Fajny spektakl był, polecam. Jego walory edukacyjne oceniam do dziś bardzo wysoko.

Kto uważał ten wcześniej bilet na transatlantyk zakupił i się ewakuował, kto pozostał temu wypada w spokoju poczekać w getcie na odjazd pociągu. Spoko, podstawią go jak tylko ługiem wyszorują pozostałości po poprzednich pasażerach, tych wywiezionych ostatnią razą (w tym transporcie baranów do strzyżenia wywieźli i mnie, w 2008 roku).

Gdybym dzisiaj siedział jeszcze w złotówkach i w Polsce to bym je przepił i przehulał. Podróż na kacu jest mniej uciążliwa. Z doświadczenia piszę. Jeśli żeby-nie-wiem-co-się-działo z miejsca się nie ruszysz to kup sobie kawał pola z przeznaczeniem na zacier i szopę z destylarnią do kompletu. Przyda się, zobaczysz.

Wracają czasy że bez poł basa nie razbieriosz.

WhiteDragon

"To właściwie czemu jęczysz? Jesteś udomowiony - Pan decyduje jak żyjesz i kiedy umrzesz."

Nieprawda, nie mam pana. Mam oferty pracy z różnych firm z dwóch różnych branż. Ot, nie jestem na takim poziomie (wiedza, finanse, kontakty, doświadczenie), aby robić to na własny rachunek i przytulać jeszcze odpowiedzialność, gdy coś skopię.

"Planujesz zasuwać jeszcze po śmierci?"

Zobaczymy co wyjdzie z czasem, nie znam przyszłości.

"A dlaczego taktycznej? Przecież to cel strategiczny."

Wydawało mi się, że taktyczna wystarczy na jakiś port lotniczy, aby wyłączyć elektronikę z użytku. Strategiczna kojarzy mi się z demolowaniem całych miast/regionów.

"Komu się to ma niby zwrócić? Przecież developer zarobi. A później ten miś sobie zgnije i nikt nie będzie o nic pytał."

Inwestorowi, czyli podatnikom. Brak zwrotu jest naturalny, gdy za inwestycję zabierają się urzędasy, a przemilczanie tej kwestii przez PiS dobrze pokazuje biznesowe dyletanctwo tej partii i skrajną, niewyobrażalną głupotę ich wyborców.

Eltor

"Nieprawda, nie mam pana. Mam oferty pracy z różnych firm z dwóch różnych branż."

Czyli możesz sobie wybrać plantację. Bo przecież nie sam wyznaczasz sobie cele działania na tej plantacji i nie Ty decydujesz co zbierać i ile. ^^

Temu, kto Ci zabiera 3/4 owoców pracy, jest absolutnie obojętne co wybierzesz, a jak będziesz od tego bardziej zmotywowany, to jeszcze lepiej.

Flex

Dzięki za link do wywiadu z Craigiem Hemke.

W końcu wyjaśniło się po co JP Morgan zgromadził takie zasoby srebra.

I, że ich zbijanie ceny poprzez Comex będzie malał o ile utrzyma się popyt na dostawy fizyka. A przy takich stopach procentowych i QE to raczej pewne.

WhiteDragon

"Czyli możesz sobie wybrać plantację. Bo przecież nie sam wyznaczasz sobie cele działania na tej plantacji i nie Ty decydujesz co zbierać i ile. ^^

Temu, kto Ci zabiera 3/4 owoców pracy, jest absolutnie obojętne co wybierzesz, a jak będziesz od tego bardziej zmotywowany, to jeszcze lepiej."

Skoro mogę wybrać plantację, to pośrednio wybieram co i ile będzie zbierane. A co do owoców pracy, to na razie moja produktywność jest niska. Za niska, aby się spierać o to ile mi ktoś zabiera, bo sam nie uzyskałbym wiele lepszego efektu, o ile w ogóle. Ale to jest rozwiązanie tymczasowe. Za kilka lat sytuacja powinna się zmienić, a przynajmniej na to liczę.

nikt ważny

"Mam oferty pracy"

Tak między wódkę a zakąskę... pojęcie pracy każde inne niż to z Fizyki jest nierozerwalnie związane z posiadaniem pana.

Oilman

Nie ma co naganiac na "teczowego Rafala" lub na "katolskiego Andrzeja" bo wiekszosc ludzi na tym forum juz zdecydowala kogo poprzec lub nie:)

Tutaj raczej niezdecydowanych nie ma:)

A swoja droga to kupiles to Zloto lub Srebro?:)

Alan Shrugged

W marcu, kiedy większość sieci restauracji ogłosiła duże zwolnienia i przerwy, Pizza Hut, a także konkurencyjne sieci Papa Johns i Dominos, ogłosiły plany zatrudnienia kolejnych pracowników . Spośród nich Pizza Hut była najbardziej agresywna w zatrudnianiu nowych pracowników, dodając około 30 000 nowych stałych stanowisk.

To powiedziawszy, zgłoszenie upadłości NPC International pokazuje, że sieci pizzerii wciąż stoją przed wyzwaniami związanymi z obecną pandemią. Nawet jeśli ich wiodąca pozycja w branży dostaw pomogła spowolnić ekonomiczne skutki zamówień zamykających, wciąż nie wystarczyło, aby uratować tych, którzy już mają dług.

Ostatnio modyfikowany: 2020-07-09 14:54

WhiteDragon

Będąc tak dokładnym trzeba zauważyć, że pracując na własny rachunek każdy klient też staje się panem i de facto różnicy na tym etapie nie ma żadnej.

A tak naprawdę wszystko jest w głowie. Można pracować u siebie i mieć służalczą mentalność, a można pracować u kogoś i kłócić się z nim, że ON nie robi tego co JA chcę. I nie, nie zwolniono mnie po tym.

Zgadzam się, że na własny rachunek można wyciągnąć lepszą kasę, pełna zgoda i nigdzie tego nie negowałem. Ale jedynie podkreślam, że trzeba to przygotować, aby lepsza kasa była na tyle lepsza, aby brać na siebie odpowiedzialność. Potrzebne są pieniądze, kontakty, wiedza, doświadczenie. Na razie mam braki na tych polach i dopóki nie wejdę na poziom, że mam ogarnięte przynajmniej 3 z tych 4 kryteriów, to we własną firmę nie będę się bawić.

Ostatnio modyfikowany: 2020-07-09 15:03

gruby

"Nieprawda, nie mam pana."

No to spróbuj przekroczyć granicę bez ważnej książeczki z fototapetą własnej facjaty, książeczki wystawionej Ci przez Twojego właściciela jak Ty taki kozak jesteś. Tam w tej książeczce wprost jest napisane do kogo należysz, a dla nieczytatych to nawet obrazkami i pieczątkami z pticą to wielokrotnie łopatologicznie wyjaśniono, niewolniku jeden. Z każdą zmianą spacerniaka w książeczce tej stemplami odnotowują kiedy się u nowego pana na służbę zameldowałeś oraz kiedy się wymeldowałeś. Zgodę na dłuższe pobyty w innym spacerniaku nowy pan potwierdza swoimi własnymi wlepkami do tej książeczki znacząc swoją nad Tobą własność zupełnie tak jak kiedyś znaczono bydło. Każdy kapo w mundurze może ci taką wlepkę unieważnić jak tylko zaczniesz na wojażach podskakiwać i do macierzystego kurnika w bransoletkach odesłać.

Jeden taki zaczął podskakiwać swojemu właścicielowi i efektem tego już siódmy rok w Moskwie kisi po tym jak jego pan książeczkę mu tak po prostu wziął i unieważnił. Ten typ teoretycznie nie ma teraz pana ale granic stref też mu przekroczyć nie wolno, taka to wolność dla wolnych ludzi nastała.

Te książeczki to tylko na razie tak wszystkim jak leci wystawiają. Już zaczęli się w urzędzie pytać "a na co ci nowa skoro granice pozamykane ?", niedługo wrócić możemy do czasów w których za pieczątkę "wsie strany mira" w książeczce ludzie gotowi byli zabijać.

Ostatnio modyfikowany: 2020-07-09 15:47

A-W-O-S

Lubię grubego, zna świat mojego dzieciństwa (PRL), wszystko co pisze to jakby mi z ust wyszło( nie mam daru pisania ), ale posiadam intuicję , która często zastępuje doświadczenie i pozwala uniknąć zasadzek. No cóż Waryńskie i Sobieskie w portfelu też posiadam , aby nie zboczyć z drogi rozumu.Dwa czy trzy lata temu odłożyłem banknoty 500 zł razem z fajnymi numerami.W tym czasie za te papierki można było kupić jeden dukata (Austria)3,4 g. Dzisiaj te same leżące u mnie papierki są warte 1/2 tego dukata. I tym można zakończyć wywód.

chee$e

3r3

"(w tym transporcie baranów do strzyżenia wywieźli i mnie, w 2008 roku)."

Dotrzymywałem towarzystwa.

Później mi się spodobało i sam wywiozłem się pociągiem jeszcze dwa razy. Znowu jadę, znowu dym z komina leci, krajobraz dziwnie przypomina to co zawsze więc sam się zgłosiłem pod nożyce na ochotnika.

@WhiteDragon

"Nieprawda, nie mam pana."

Umowę o pracę widział?

Tam jest komendacja i wiadomo kto wykonuje komendy, a kto je wydaje.

"Mam oferty pracy z różnych firm z dwóch różnych branż."

Można sobie wybrać pana^^

"Ot, nie jestem na takim poziomie (wiedza, finanse, kontakty, doświadczenie), aby robić to na własny rachunek i przytulać jeszcze odpowiedzialność, gdy coś skopię."

Tam jest tak samo, też ma się pana tylko stresor nad d ostrzejszy i można dostać od rynku po grzbiecie ot tak za nic.

"Wydawało mi się, że taktyczna wystarczy na jakiś port lotniczy, aby wyłączyć elektronikę z użytku. Strategiczna kojarzy mi się z demolowaniem całych miast/regionów."

Lotniska wojskowego nie da się wyłączyć bombardowaniem na dłużej niż kilka godzin. Trzeba tak przysolić żeby infrastruktura do jego naprawy poukrywana w okolicy poszła w diabły.

"Inwestorowi, czyli podatnikom."

Dojnej krowie za mleko zwracać? A Skarbnikowi w kopalni za złoże płacisz?

"Brak zwrotu jest naturalny, gdy za inwestycję zabierają się urzędasy"

Czyli to nie jest inwestycja.

"Za kilka lat sytuacja powinna się zmienić, a przynajmniej na to liczę."

Każde pokolenie na to liczy - nie odmawiajmy ludziom marzeń^^

"Będąc tak dokładnym trzeba zauważyć, że pracując na własny rachunek każdy klient też staje się panem i de facto różnicy na tym etapie nie ma żadnej."

Jest różnica - w portfelu.

"Ale jedynie podkreślam, że trzeba to przygotować, aby lepsza kasa była na tyle lepsza, aby brać na siebie odpowiedzialność."

Mogę przyjąć dowolne ilości odpowiedzialności - ile wlezie. Za pół ceny, czapkę śliwek, wezmę dwie - trzecia gratis.

Kiedy zaś przychodzi do samego odpowiadania z racji tej odpowiedzialności to naturalnie występują trudności obiektywne, takie jak realizacja obietnic wyborczych sto milionów dla każdego inwestora^^

Co takiego Panu podpisać?

"Potrzebne są pieniądze, kontakty, wiedza, doświadczenie."

Jakbym wiedział zanim je miałem to bym ich nigdy nie zdobył.

"to we własną firmę nie będę się bawić."

Któż bogatemu zabroni bawić się w cudzą.

@nikt ważny

Praca służy zmniejszaniu entropii u pracodawcy i jej gromadzenia przez zatrudzonych. Z tego wywodzi się pojęcie że pracodawca coś daje^^

@Oilman

"Nie ma co naganiac na "teczowego Rafala" lub na "katolskiego Andrzeja" bo wiekszosc ludzi na tym forum juz zdecydowala kogo poprzec lub nie:)"

Oświadczam kategorycznie, że żadnemu z tych dwóch nie dostarczyłem środków pola walki. Politycznej oczywiście miałem na tej no - myśli.

WhiteDragon

Będzie miał człowiek jakieś pozytywne nastawienie, to mu we dwóch uświadomią, że siedzi w lochu i gdzie się nie obróci, to d... zbita... xD

Dzięki. ;)

xoni

"Rzeczywiste stopy procentowe nie są jeszcze aż tak bardzo negatywne jakie mogłyby być"

Ba.. w dolarze to nawet są chwilowo dodatnie ;)

supermario

Czy to nie PO mówiło, że nowy stadion nie potrzebny i nie będzie na siebie zarabiać ?

I tu PO miało rację . Nie dosyć , ze drogi dziwoląg to nie zarabia.

@ Lech

A SAMORZĄDY OKRADŁ Z KASY I SPARALIŻOWAŁ ICH PRACĘ BRAKIEM PIENIĘDZY .

Jak stać ich na finansowanie LGBT i antif to znaczy , że mają pieniędzy za dużo i należy im jeszcze obciąć.

Nie mam nic do kk , chyba że kk zajmuje się polityką i praniem brudnych pieniędzy pisu

Problem w tym ,ze polityka wkroczyła tam gdzie nie powinna , czyli do rodziny i pod pierzyny. KK robił dile też z PO i SLD i dopuki nie zostanie zlustrowany , będzie się ten syf ciągnął dalej.

Duda też ich wykołował , bo chce żeby to rodzice decydowali, czy dzieci mają mieć religię w szkole...

Pan Duda nic nowego nie wymyślił , bo obecnie rodzice decydują czy posyłać dzieci na lekcje religii.

@ Spy

Niestety żadna partia z wyżej wymienionych nie jest moją ulubioną

Moją też.

@ PRT

Banki jeszcze chyba długo będą w boczniaku , ale potem mogą ładnie wybić. Średnia PKN wychodzi mi po 61,5 po skasowaniu dywidendy 60,5. Możliwy spadek w okolice 58 , ale raczej na przyszły tydzień powinien odbić. Długo zresztą nie zamierzam trzymać.

@ A-W-O-S

polish_wealth

Przyjacielu , nie istnieje mniejsze zło, każde ciągnie w otchłań.

A jakbyście panowie mieli do wyboru czy mają wam uciąć rękę , czy głowę ? Świat idealny będzie po śmierci...

Keracz

we dwóch uświadomią, że siedzi w lochu i gdzie się nie obróci, to d... zbita... xD

Jest jedna droga, aby wyjść z lochu. Poszukaj jej.

@ supermario

Świat idealny będzie po śmierci...

Najpierw sprawiedliwy.

supermario

https://www.youtube.com/watch?v=P4se2I4NTyc

3r3

"Będzie miał człowiek jakieś pozytywne nastawienie"

Przychodząc na świat porzuć wszelką nadzieję.

A-W-O-S

A jakbyście panowie mieli do wyboru czy mają wam uciąć rękę , czy głowę ? Świat idealny będzie po śmierci...

„Mniejsze zło” jest takim samym złem jak to najmniejsze. Wybór strony świata zależy od wewnętrznego napędu. Chcesz być po stronie dobra? To nie daj sobie wmówić, że istnieje „mniejsze zło”. Nikt cię nie zwolnił od bycia maksymalistą.

https://www.niedziela.pl/artykul/130215/nd/Czy-istnieje-%E2%80%9Emniejsze-zlo%E2%80%9D

BartArt

Ehh, czemu tego nie zgłosili w zeszłym roku? Czas wyborów to czas na "wszystkie chwyty dozwolone". Rubbish

.

Jot

A-W-O-S

http://www.michalkiewicz.pl/tekst.php?tekst=4733

piotrdln

kłóćta się i obrażajta a najważniejsze głosujta PRZECIWKO,

bo my wam tak obrzydzimy jednego kandyta albo partie, że zawsze zagłosujecie PRZECIWKO niemu,

ale żeby głos nie był zmarnowany to bedziecie mieli tylko 1 opcje, bo ta reszta sie przecierz nie liczy, to po co na nich głosować ?

chcesz skutecznie głosować PRZECIWKo to masz tylko 1 kandydata/partie do wyboru …

tak rozgrywa sie Polaków (i nie tylko) , ciekawe czy kiedyś masy doznają olśnienia ?

napuszczenie i podzielenie polaków, to jak widac od wielu lat skuteczna recepta aby nie powstala 3 siła mogaca zagrozic Popisowi

Ostatnio modyfikowany: 2020-07-09 20:23

Jot

Spy

no własnie nie rozumiem dlaczego ale taką zauważyłem prawidłowość gdy ktoś się ośmieli coś złego na nich napisac

supermario

Jot

Panowie to jest starcie cywilizacji tylko potrzeba trochę wyobrazni.

supermario

Bartek4321

bb82

Przeżyłem już kilka ;) Wystarczy mieć dobre hobby, żeby zająć się nim w czasie największych spadków i nie otwierać konta. Tyle wystarczy. Ostatnio przetestowałem pozytywnie po raz kolejny - w marcu br.

polish_wealth

Zasoby konserw w sklepach są skończone i pozwalają przetrwać skończoną ilość czasu. W drugiej kolejności istotne będzie zdobycie albo utrzymanie kontroli nad środkami produkcji zasobów czyli nad ziemią, źródłami wody oraz maszynami rolniczymi wraz ze źródłami energii dla maszyn rolniczych.

Zapachniało starym dobrym Marksem : )

@Amlaz

A tak, żeś letni, a nie gorący ani zimny, wypluję cię z ust moich"

A co Ty to nie ten kejs, ja tu sie zastanawiam żeby pohańbic swoje ego dla dobra kraju, jestem turbo gorący, JA JA

@ supermario

Zarabisty film wstawiłes, obejrzałem go całego i nie żałuje : )

@ Apfel

Coś przegapiłem wyszła ustawa o przymusowych szczepionkach? ja tam sie nie szczepie, jak spotkam kogoś kto będzie chcial mnie zaszczepić to mu szczepionke wsadze w powieke,

mniejsze zło jest złem, ale dalej mniejszym, nie dokonanie wyboru to pozwalanie na potencjalnie większe zło.

@ Sowa:

Przyjacielu , nie istnieje mniejsze zło, każde ciągnie w otchłań

Ta ale wiesz, tu jest taki kejs który sie wymyka klasycznej zagwozdce.

z01

Zło jest złem. Większe, czy mniejsze - bez znaczenia. Jeśli mam wybierać między jednym złem a drugim, wolę nie wybierać wcale.

A witcher!!!

@ Supermario

A jakbyście panowie mieli do wyboru czy mają wam uciąć rękę , czy głowę ? Świat idealny będzie po śmierci...

o to chodzi właśnie żeby ucieli reke a nie głowe, jak już muszą ciac

@ all Zostawmy ten nędzny temat....

Ostatnio modyfikowany: 2020-07-09 22:10

Rumcajs997