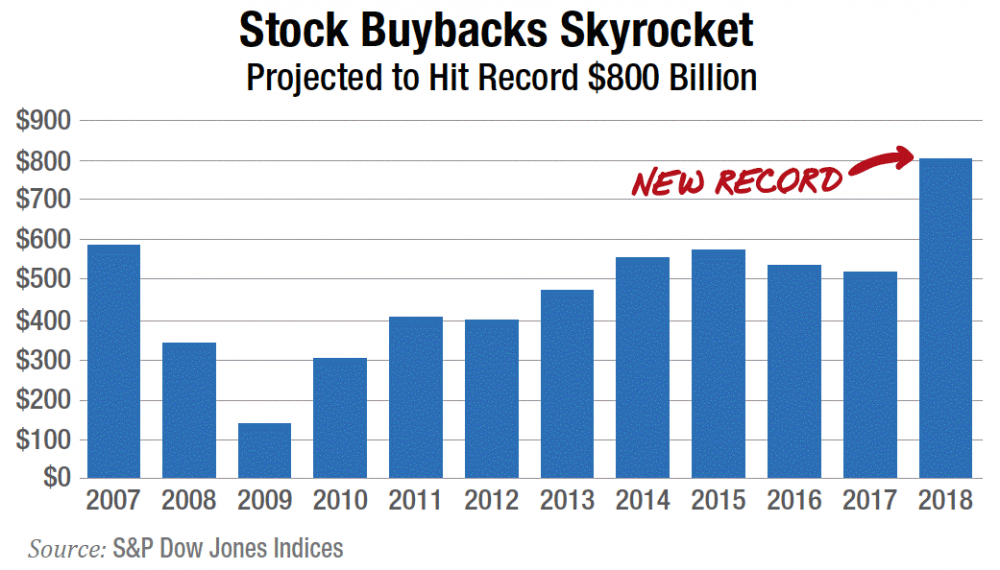

Ostatnia dekada na rynku finansowym to okres absurdów i manipulacji w celu podbijania cen akcji, szczególnie największych korporacji. Tym razem przytoczymy przykład buyback'ów, o których pisaliśmy 4 lata temu w artykule Czym są buybacki i jak wpływają na rynek?. Wartość skupowanych akcji rośnie od 2009 roku, a w ostatnich 12 miesiącach doszła do rekordowych poziomów. Powodem takiego wzrostu były głównie oszczędności spółek związane z obniżką podatku dla przedsiębiorstw z 35% do 21%, a także obniżeniem podatków od zysku przenoszonego zza granicy do USA (na czym najwięcej skorzystało Apple).

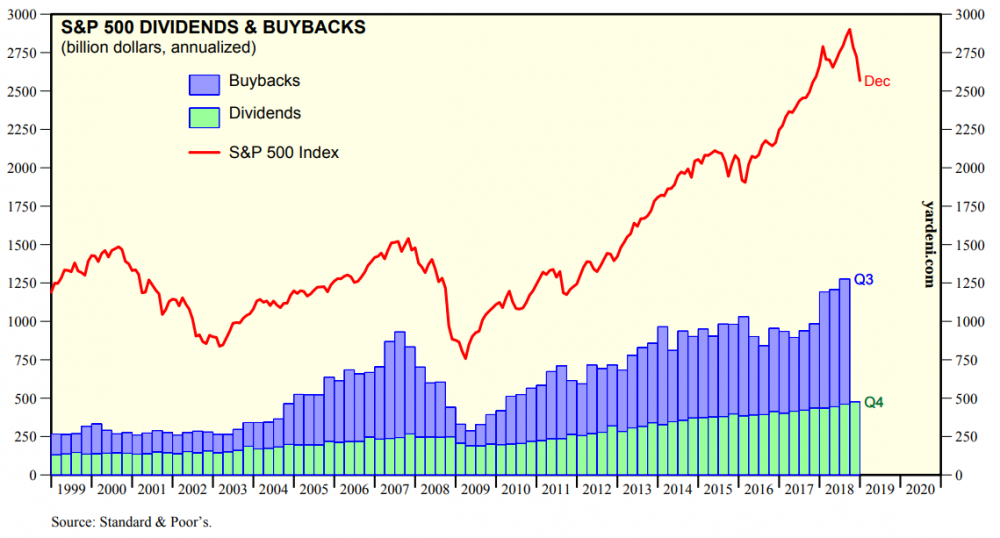

Według oficjalnych danych, spółki indeksu S&P 500 w pierwszych 3 kwartałach 2018 roku odkupiły akcje o wartości 583,4 mld dolarów. Jest to wzrost o 52,6% w porównaniu do tego samego okresu z 2017 roku. Przypomnijmy, że buybacki to proces w którym spółka skupuje akcje w celu ich umorzenia (czyli spada liczba akcji w obiegu). W efekcie ubiegłorocznych buyback'ów w przypadku aż 18% spółek z S&P 500 liczba akcji w obrocie spadła o co najmniej 4% (skoro spadła liczba akcji, to automatycznie ich cena poszła w górę). Szacuje się, że w całym 2018 roku całkowita wartość skupu akcji wyniosła 770-800 mld dolarów. W naszej ocenie wpływ buyback'ów na ceny akcji jest ogromny, co ilustruje poniższy wykres, na którym zielonym kolorem oznaczono wartość dywidend, a niebieskim kolorem wartość buyback'ów.

Jak widać, od 2003 roku, gdy spółki zaczęły angażować się mocniej w skup akcji, zauważalna jest silna korelacja między buyback'ami a indeksem S&P 500. W ostatnim czasie największy udział w tym zjawisku miały spółki technologiczne. W ciągu 3 pierwszych kwartałów 2018 roku spółki z największym udziałem gotówki (Apple, Alphabet, Microsoft, Oracle i Cisco) wydały ponad 115 mld dolarów na skup swoich akcji. Było to prawie 20% wszystkich buyback'ów. To jednak nie koniec wielkich zakupów - skup akcji w 2019 roku ma wzrosnąć do 940 mld dolarów, co oznaczałoby wzrost o 22% względem 2018 roku.

Apple jako przykład marnotrawienia kapitału

Spółka Apple jest znana jako najbardziej agresywny nabywca swoich akcji, szczególnie po reformie podatkowej w Stanach Zjednoczonych z 2017 roku. Koncern wykorzystał większość swoich oszczędności wynikających z reformy podatkowej na buybacki w 2018 roku, skupując sporą część swoich akcji na szczycie. Zarząd spółki wydał 62,9 mld dolarów w pierwszych 3 kwartałach 2018 roku na zakup swoich akcji po średniej cenie 222,07 USD. W momencie, w którym piszemy artykuł cena akcji Apple wynosi poniżej 150 USD, co daje ponad 11 mld dolarów straty na skupie własnych akcji.

Jak można wyjaśnić tak nieracjonalne zachowanie zarządu spółki? Było to świadome działanie w celu pozbycia się drogich akcji Apple'a przez insiderów (członkowie zarządu i pracownicy spółki). Te same osoby które wydały ogromną kasę firmy na wspomniane wyżej buybacki wykorzystały wzrost cen do wygenerowania własnych zysków. Ta celowa praktyka na szkodę spółki i akcjonariuszy jest stosowana w ogromnej liczbie firm w Stanach Zjednoczonych.

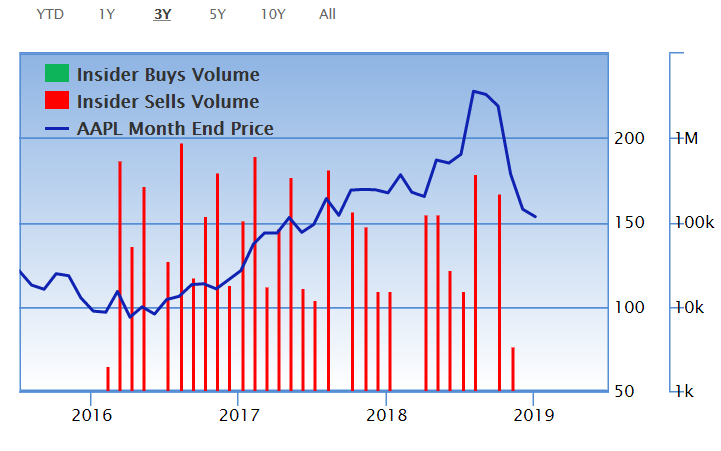

Na powyższym wykresie czerwone słupki oznaczają sprzedaż akcji przez insiderów spółki Apple. Zielone słupki oznaczają zazwyczaj kupno akcji przez insiderów. Jak widać, w ciągu ostatnich 3 lat żaden z pracowników Apple nie zakupił akcji. Dla odmiany, w sierpniu 2018 roku Tim Cook, CEO spółki Apple otrzymał w ramach bonusu 560 tys. akcji. Po kilku dniach od ich otrzymania sprzedał wszystkie akcje uzyskując 121,5 mln dolarów.

Apple to nie jedyny przykład działań zarządów spółek. Dla potwierdzenia, dodajemy również przykłady spółek Oracle i UnitedHealth Group.

1. Apple w 2 i 3 kwartale 2018 roku skupił akcje o wartości 41,3 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 199 mln dolarów.

2. Oracle w 2 i 3 kwartale 2018 roku skupił akcje o wartości 15,3 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 128 mln dolarów.

3. United Health Group w 2 i 3 kwartale 2018 roku skupił akcje o wartości 3,7 mld dolarów. Insiderzy w tym czasie sprzedali udziały warte 44,5 mln dolarów.

Należy pamiętać, że te miliony dolarów ze sprzedaży akcji trafiały do bardzo wąskiej grupy - we wspomnianych przypadkach było to kilka lub maksymalnie kilkanaście osób.

Smutna prawda na temat buyback'ów

Pomimo niebotycznie wysokich wycen, zarządy spółek nie mają wątpliwości odnośnie skupowania akcji. W niektórych przypadkach tendencja nasila się ze względu na tani kredyt – spółki wykorzystują go do buyback’ów (dużo gorsze rozwiązanie od skupu akcji za gotówkę). W przeszłości mieliśmy i takie przypadki, gdzie spółki omal nie zbankrutowały z powodu wykorzystywania długu do skupu akcji (przykład: Herbalife).

Koniec końców wynagrodzenia zarządzających, które są uzależnione od cen akcji, rosną. Kiedy cena akcji spada, zarządy już nie są tak chętne by skupować akcje. Rządzi strach przed dalszymi spadkami cen. W takim przypadku osoby odpowiedzialne za skup akcji mogłyby zostać zmuszone do składania wyjaśnień. Chodzi tu przede wszystkim o to, że zarządzający ryzykowaliby stratę kapitału skupując akcje podczas spadku ich ceny, zamiast inwestować w badania i rozwój czy fuzje i przejęcia.

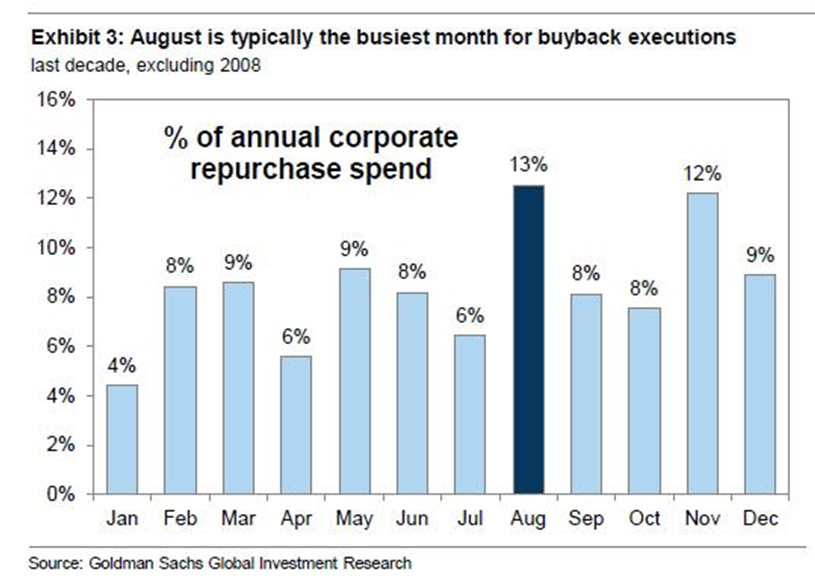

Absurd polega oczywiście na tym, że jeśli firmy dbają o swoich akcjonariuszy i długoterminowy rozwój spółki, to nie powinny skupować akcji gdy cena jest już po wieloletnich wzrostach. Jeśli w ogóle mają je skupować, to najlepiej w momencie kiedy silne spadki trwają już 12-18 miesięcy, a zatem koniec bessy jest już blisko. W praktyce wygląda to oczywiście zupełnie inaczej ponieważ zarządzający menedżerowie, podobnie jak inwestorzy, żyją ciągłym pościgiem za krótkoterminowym zyskiem, co w długim terminie negatywnie odbija się na spółce. Skalę z jaką działają zarządy ilustruje poniższy przykład.

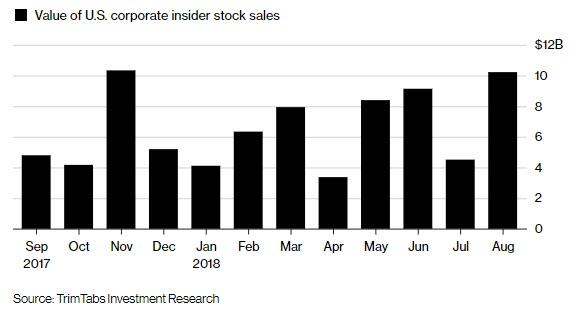

Wykres pokazuje w których miesiącach roku w ciągu ostatniej dekady spółki w największym stopniu skupowały swoje akcje (suma wszystkich miesięcy to 100%). Wynika z niego, że sierpień i listopad to najbardziej intensywne okresy jeśli chodzi o buybacki.

Kolejny wykres pokazuje sprzedaż akcji przez Insiderów spółek w 2017 i 2018 roku. Z powyższych danych wynika, że sprzedaż akcji przez menedżerów osiągnęła w listopadzie 2017 i sierpniu 2018 roku odpowiednio po 10 mld dolarów. Średnio 450 mln dolarów dziennie! Dostrzegacie związek z poprzednim wykresem? W sierpniu ubiegłego roku skup akcji był spowodowany ich rekordowymi cenami, a wpływ buyback'ów na ceny akcji pomógł ukryć zachowania insiderów. Jednym słowem insiderzy i jednocześnie zarządzający zorganizowali rekordowe buybacki, a w tym samym czasie sprzedawali swoje akcje w najwyższym tempie od co najmniej kilkunastu miesięcy. Jak wiemy, insiderzy znają swoje firmy najlepiej i gdy akcje są przewartościowane to się ich pozbywają. Nie mylili się i tym razem, w kolejnych miesiącach na rynkach akcji doświadczyliśmy spadków rzędu 20%.

Kolejnym dowodem na niemoralne zachowania insiderów jest badanie Roberta J. Jacksona Jr., byłego profesora prawa, członka Security Exchange Commision (SEC). Zbadał on w pierwszym kwartale 2018 roku 385 spółek giełdowych indeksu S&P 500, które w 2017 roku ogłosiły buybacki. Dwa główne wnioski na podstawie jego pracy przedstawiają się następująco:

1. Procent insiderów sprzedających swoje akcje podwoił się natychmiast po ogłoszeniu buyback'ów przez spółkę. Z kolei dzienna wartość akcji sprzedawanych przez insiderów wzrosła ze 100 tys. dolarów dziennie przed ogłoszeniem buyback'ów do 500 tys. dolarów po ogłoszeniu buyback'ów przez spółkę.

Zarobili dzięki temu 75 mln dolarów więcej niż zarobiliby gdyby sprzedali akcje przed ogłoszeniem buyback'ów.

W przypadku 32% spółek badanych przez Jacksona co najmniej 1 z insiderów sprzedał swoje akcje w ciągu pierwszych 10 dni po ogłoszeniu przez spółkę buyback'ów.

2. W dniach poprzedzających ogłoszenie buyback'ów przez spółki, ceny akcji osiągały wyniki niższe niż S&P 500 średnio o 1,4%. Natomiast w ciągu 30 dni po ogłoszeniu buyback'ów ceny akcji osiągały wyniki lepsze od S&P 500 średnio o 2,5%.

Podsumowanie

Chciwość zarządów dużych korporacji doprowadziła do wydania środków (zaoszczędzonych w ramach cięcia podatków) na buybacki. Jest to typowy już sposób na tymczasowe zadowolenie akcjonariuszy celem zwiększenia własnego majątku. Ostatecznie wynagrodzenia dyrektorów spółek zależne są od wysokiej ceny akcji, bądź też kierownictwa spółek w ramach wynagrodzeń otrzymują akcje lub opcje na akcje. Buybacki pomagają insiderom wyprzedawać swoje udziały w praktycznie niezauważalny sposób. Takie zachowanie menedżerów silnie uderza w pozostałe części społeczeństwa, głównie w klasę średnią.

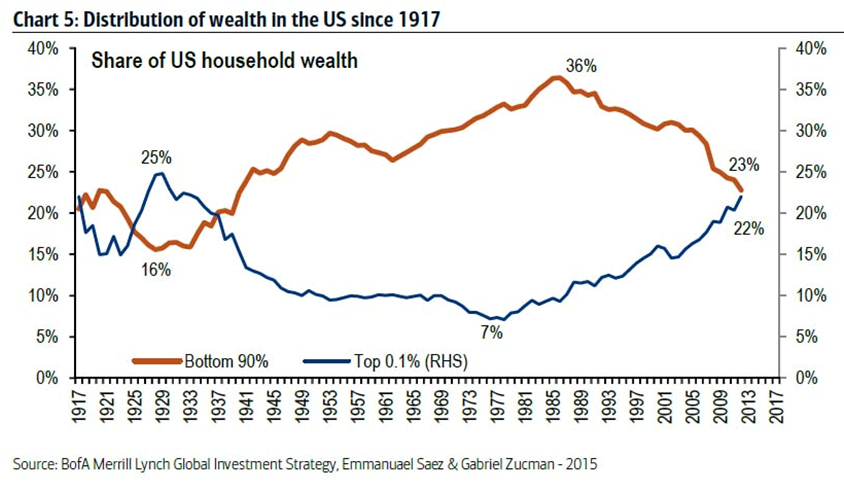

Wykres pokazuje udział dwóch grup w całkowitym majątku obywateli USA. Pierwsza grupa to 0,1% najbogatszych ludzi (niebieska linia), natomiast druga to 90% "najbiedniejszych" (linia pomarańczowa). Jak widać, od lat 70-tych kiedy zniesiono standard złota, poziom bogactwa obu grup w szybkim tempie się wyrównywał. Ostatecznie w 2015 roku 0,1% najbogatszych posiadało tyle co 90% najbiedniejszych.

Jaki to ma związek z naszym artykułem? Otóż insiderzy zarabiający na buybackach to zazwyczaj członkowie kierownictw wielkich spółek. Wielu z nich należy zatem do tego 0,1% najbogatszych. Biorąc pod uwagę obecną skale buybacków, która przysłużyła się przede wszystkim najbogatszym (biedni nie posiadają akcji), nie mamy wątpliwości że na dzień dzisiejszy 0,1% najbogatszych posiada już majątek większy niż 90% najbiedniejszych.

Całość prowadzi nas do 2 ważnych wniosków:

1. Polityka ostatniej dekady (dodruk banków centralnych) oraz zachowanie korporacji (buybacki zamiast inwestycji i badań) sprawiają, że największymi wygranymi są osoby posiadające aktywa finansowe, czyli akcje bądź obligacje. W ten sposób, jak pokazano na wykresie, zwiększa się udział małej grupki osób w ogólnym bogactwie.

2. To z czym mamy do czynienia w tym konkretnym momencie - to tzw. "ubieranie" naiwnych inwestorów w akcje. Gospodarki USA czy Niemiec już dają znać o nadchodzącym spowolnieniu. Dyrektorzy wielkich spółek widzą co się dzieje i uciekają z rynku. Z kolei buybacki podtrzymują ceny akcji i utwierdzają "małych inwestorów", że wszystko jest w porządku i jest świetny moment na zakup akcji.

Naszym zdaniem przynajmniej częściowym rozwiązaniem problemu skrajnych nierówności pokazanych na wykresie jest reforma podatkowa, która zachęci przedsiębiorstwa do zwiększania nakładów na inwestycje. Niezależnie od automatyzacji pracy, duża liczba nowych projektów oznacza więcej miejsc pracy. Faktyczne niskie bezrobocie sprawia z kolei, że realne płace zaczynają rosnąć. Więcej pieniędzy trafia do zwykłych pracowników, którzy wydają na dobra i usługi znacznie większą część zarobków niż jest to w przypadku chociażby insiderów zarabiających na sztucznych wzrostach cen akcji. W takiej sytuacji pieniądz faktycznie krąży w gospodarce.

Uruchomienie takiego naturalnego mechanizmu może być, przez pewien czas, blokowane przez jeden czynnik: nadmiar długu w gospodarce. Od czasu do czasu przychodzi taki moment, kiedy dla przywrócenia równowagi gospodarczej potrzebna jest fala bankructw nieefektywnie działających podmiotów. To nieodłączny element kapitalizmu.

Wiele wskazuje jednak na to, że banki centralne nie zamierzają pozwolić na to, by gospodarka samodzielnie całkowicie się wyregulowała i w razie problemów, wejdą z kolejną falą dodruku. Wówczas wzrost inflacji może być tak znaczący, że akcje i obligacje realnie będą wypracowywać dużo gorsze wyniki niż było to w poprzednich latach.

Zespół Independent Trader

ald

https://businessoutsiderpl.wordpress.com/2018/11/19/insider-fire-sale/

z genialnym wręcz zakończeniem w postaci "miłych słów" od sprzedających akcje :-D

O buybackach wspominał też przy okazji General Electric i widać już do jakich konsekwencji to doprowadza:

https://businessoutsiderpl.wordpress.com/2018/11/10/general-electric-ruina-inzynierii-finansowej/

Zibo

Jakub Szela

2019-01-10 15:57

Zibo

Proszę o wytłumaczenie dlaczego podczas ostatniego kryzysu 2007-2009, złotówka się umacniał do dolara a powinna się chyba osłabiać.jaki przewidujecie kurs w przypadku wystąpienia w najbliższym czasie bessy-kryzysu?

Tak umocniła sie z 2zł za dolara na 4zł. Dopiero po tym spadku zaczeła sie odbijać.

TukanX

https://www.youtube.com/watch?v=0gpeNHbnH4Y

Zibo

Aliquis

Nie tylko globalne warunki wpływają na kursy, ale również lokalne.

Po wejściu Polski do UE PLN się umacniał, bo wymieniano USD (i inne waluty) na PLN, żeby wykupić istniejący majątek (np. firmy) lub tu zainwestować, zakładając lub rozwijając firmy. Nie trwało to wiecznie, bo podaż (interesujących firm) się stopniowo zmniejszała, a z drugiej strony postawione firmy ruszyły z produkcją. Zyski można było już wytransferować, a więc zapotrzebowanie na PLN spadało, a zwiększało się na USD (i inne waluty). Tak więc, trend się odwrócił i ustabilizował, a wyraźniejszą rolę zaczęły odgrywać warunki globalne.

lenon

Wątpię. Nie ma korelacji, między poziomem inwestycji zagranicznych, a wartością PLN.

Umocnienie złotego w latach 2004 - 2008 to raczej skutek Carry trade i trwającej hossy na GPW.

budzilla

Zgadzam się z lenonem. Z grubsza chodzi o to, że euro było wtedy nisko oprocentowane i inwestorzy kupowali za nie złotówki, które były wyżej oprocentowane. Po uzyskaniu odsetek za złotówki z powrotem wracali do euro, a różnica między oprocentowaniem pln i euro była ich zyskiem. Dodatkowym ich zyskiem był wzrost wartości pln wobec innych walut na skutek napływu wymienianego na złotówki kapitału i możliwość inwestowania w czasie hossy na GPW. Trzeba było tylko znać zasady polityki pieniężnej w tym czasie, które były nieco odmienne od obecnych, kiedy są utrzymywane raczej dość niskie stopy procentowe. Pisał o tym chyba Milos Kral.

Ostatnio modyfikowany: 2019-01-10 19:53

avery1

Średnia cena hurtowa energii w Niemczech to 0,19 zł, po takiej cenie to kupuje energię kilkadziesiąt największych firm, cała reszta przemysłu kupuje po normalnych stawkach. Dla porównania cena hurtowa energii w Polsce to 0,28 zł ale w godzinach szczytu, w nocy spada do 0,20 zł.

Jak inaczej nazwać dopłaty do budowy OZE, czy zielone certyfikaty do OZE jak nie dotacja.

@3r3, taka skala przemysłu w Polsce.

Ostatnio modyfikowany: 2019-01-10 20:17

Arcadio

Dlatego też nadmiar gotówki przeznaczono na buybucki czyli fe facto sprywatyzowano zyski. Stąd coraz większy rozdźwięk między biednymi i bogatymi.

Niby wierzycie w wolny rynek, a piszecie, że przydałaby się teraz jakaś magiczna "reforma podatkowa" , żeby zachęcić firmy do inwestycji. Czyli co rynek nie zadziałał ? Obniżka podatków nie zadziałała ?

Trump swoimi nieudanymi posunięciami doprowadza do recesji , właśnie przez obniżki podatków dla firm. I teraz już żaden Powell ani PPT nie pomoże.

FED rozpocznie dalsze dodruki ale najpierw co ma spaść to spadnie żeby te 0,1% mogło sobie przejąć resztę majątku od funduszy emerytalnych za bezcen.

lenon

Widzisz, tak to bywa gdy ktoś zabiera głos, w sprawach o których nie ma zielonego pojęcia.

Musisz zapoznać się trochę z rynkiem energii. Możesz zacząć od przeczytania faktury i już Ci się co nieco rozjaśni.

"Średnia cena hurtowa energii w Niemczech to 0,19 zł, po takiej cenie to kupuje energię kilkadziesiąt największych firm, cała reszta przemysłu kupuje po normalnych stawkach."

Bzdura. Dolicz do tego marżę sprzedawcy i przesył. Ktoś kto bezpośrednio swoim kablem jest wpięty w elektrownie to nie wiadomo ile płaci i nikt Ci takiej informacji nie udzieli. Normalna stawka dla przemysłu, ze zużyciem powyżej 100 Mwh rocznie to 0,35 PLN.

"Dla porównania cena hurtowa energii w Polsce to 0,28 zł ale w godzinach szczytu, w nocy spada do 0,20 zł."

To są ceny netto, w transformatorowni na elektrowni. W tym układzie o, którym Ty piszesz to rekord ceny 1 Mwh w Polsce to 50 000 PLN, czyli 50 PLN za 1 Kwh, w Niemczech z kolei, zdarzają się godziny i dni, że za odbiór masz dopłatę nawet 400 PLN.

"Jak inaczej nazwać dopłaty do budowy OZE, czy zielone certyfikaty do OZE jak nie dotacja"

To akurat można nazwać dotacją, ale nie jest to dotacja do ceny prądu. Jest to jak najbardziej racjonalne.

@Arcadio

"Stąd coraz większy rozdźwięk między biednymi i bogatymi."

Rozdźwięk między bogatymi, a biednymi jest stąd, że biedny zamiast 10% podatku, płaci 80.

Gdyby Trump zwolnił ludzi z podatków, powiedzmy do 2 milionów $, to sytuacja wyglądałaby zgoła odmiennie.

Ostatnio modyfikowany: 2019-01-10 21:13

easyReader

Niejaki lenon to zwykły propagandysta, ewentualnie osoba która nie potrafi przeczytać trzech zdań ze zrozumieniem. Tak czy inaczej, o żadnej jego wiarygodności nie może być mowy, cytuję:

"To tylko w krajach trzeciego świata się prąd dotuje. Od Niemiec na wschód.

To nie jest dotacja tylko zwolnienie z opłat, które muszą płacić indywidualni odbiorcy."

No to może niech wszyscy przeczytają co nam tu #lenon zaleca, czyli na czym polega ten zajebisty niemiecki model gdzie rzekomo "prąd nie jest dotowany" (Artykuł z 2015 r. więc ceny już pewnie są wyższe):

"Pojawia się zatem nadpodaż energii w systemie, co powoduje spadek cen giełdowych. A ponieważ ceny gwarantowane źródłom odnawialnym pozostają wysokie, wartość dopłat do „zielonej energii” rośnie. Do tego dochodzi stały problem efektywności źródeł odnawialnych. W niemieckim systemie elektroenergetycznym stanowią one mniej więcej 50 proc. zainstalowanej mocy, przy zaledwie 25 proc. wielkości produkcji.

Dopłaty te, zwane po niemiecku EEG-Umlage, są pokrywane przez konsumentów energii, ale w sposób bardzo nierównomierny. Ustawa o energetyce odnawialnej stanowi, że konsumenci energii o zużyciu energii wyższym niż 1 gigawatogodzinę (gWh) rocznie są w dużej mierze z tej opłaty zwolnieni. Za zużycie między 1 a 10 gWh rocznie płacą tylko 10 proc. opłaty, między 10 a 100 gWh rocznie – 1 proc., a powyżej – zaledwie 0,05 eurocenta za kilowatogodzinę (kWh). W efekcie okazuje się, że pełną stawkę opłaty obciążeni są wyłącznie drobni przedsiębiorcy i odbiorcy indywidualni.

Ma to kolosalny wpływ na strukturę opłat i wysokość rachunków za prąd w Niemczech. Od momentu uchwalenia ustawy o energetyce odnawialnej, wysokość rachunków przeciętnego gospodarstwa domowego w Niemczech i cena kilowatogodziny wzrosły o ponad 100 proc. W roku 2000 przeciętny miesięczny rachunek za prąd wynosił 40,66 euro, w sierpniu 2015 roku – już 83,76 euro. Z kolei cena jednej kilowatogodziny wzrosła z 13,94 eurocenta za 1 kWh, do 28,72 eurocenta. Zarazem ponad 50 proc. tych opłat stanowią podatki i inne opłaty, niezwiązane bezpośrednio z wytwarzaniem energii i przesyłem."

https://www.obserwatorfinansowy.pl/forma/rotator/konkurencyjnosc-przemysl-konsument-ceny-energii-prad/

To zresztą ciekawy przykład jak wolnościowiec-korwinowiec popiera dotowanie jednych przez drugich. Czyżby miał w tym jakiś interes... Może klepie jakieś elementy do tych niemieckich wiatraków? Niee.. to chyba niemożliwe (teoria spiskowa), on po prostu kocha te wiatraki tak bezinteresownie.

Ewentualnie po prostu chciałby aby reszta społeczeństwa dopłacała do jego biznesu. No bo wtedy to nie jest socjalizm ani złodziejstwo, wtedy to jest samo dobro!

Ostatnio modyfikowany: 2019-01-10 21:37

Dante

Masz rację - carry trade i hossa na GPW zrobiły swoje. Do tego można dodać rozgrzany rynek nieruchomości. A jak to się mogło skończyć (tapnięciem PLN), to sprytni inwestorzy mogli wykryć na bazie bilansu handlowego Polski.

https://pl.tradingeconomics.com/poland/balance-of-trade

Dlatego też w przeciągu tego roku jest możliwe osłabienie PLN.

@Arcadio

Ciężko mówić o wolnym rynku w sytuacji istnienia banku centralnego, który zalewa gospodarkę tanim pieniądzem - a ten zalew de facto trwa od momentu zmiany Volckera na Greenspana. Tani pieniądz pompuje akcje (ktore mają często bogacze), a rzuca zwroty z lokat i obligacji na pożarcie inflacji (na czym cierpi klasa pracujaca). Dodatkowo, reformy podatkowe sprawiły, że podatek od dochodów kapitałowych jest dużo niższy niż podatek dochodowy, dlatego bardziej opłaca się dawać kadrze zarządzajacej opcje na akcje niż wyższe pensje.

@szymanow

VIX właśnie dzisiaj wyszedł w dół z kanału spadkowego - przeważnie lubił tak spadać kilka dni, ale nie wykluczam, że może mu się to przeciagnąć w styczniu. Zastanawia mnie teraz taki układ - formowanie szczytu na SP500 w przeciagu najbliższych 7 - 15 dni (dołek na PM i VIX). Może w okolicach 2725 dla SP500 (return to normal) i ok. 71$ dla ropy brent, a później niedźwiedzi oscylacje do momentu spotkania FOMC, który juz pozamiata (a wtedy rajd w dół na akcjach i w górę na PM). Jak poniżej:

Ostatnio modyfikowany: 2019-01-10 22:13

deepblue

Ewentualnie po prostu chciałby aby reszta społeczeństwa dopłacała do jego biznesu. No bo wtedy to nie jest socjalizm ani złodziejstwo, wtedy to jest samo dobro! "

Niektórzy ni dnia nie wytrzymają żeby jadem nie strzyknąć i błotem nie obrzucić.

Oczywiście nie wprost, oczywiście zwracając się do kogoś innego i snując domysły typu "Czyżby miał w tym jakiś interes..."

Obrzydliwe i żałosne. Brak jakiejkolwiek kultury dyskusji.

Że też tyle gó..na w ludziach siedzi.

henry86

Ale czy po takiej operacji nie powinna poprawić się sytuacja w takiej firmie?

Przez buyback jak rozumiem mamy mniej akcji w obiegu czyli wskaźniki są lepsze np. P/E i jak jest jakaś dividenda do wypłacenia to będzie wyższa ponieważ na mniej akcji się rozkłada? A insiderzy już nie będą w przyszłości mieli akcji do sprzedaży? Jedynie że mogą sobie jakoś przydzielić nowe akcje w przyszłości co by obniżyło wskaźniki?

lenon

Dzięki za obszerne wytłumaczenie @averemu1 na czym polega Niemiecka polityka.

"To zresztą ciekawy przykład jak wolnościowiec-korwinowiec popiera dotowanie jednych przez drugich. Czyżby miał w tym jakiś interes... Może klepie jakieś elementy do tych niemieckich wiatraków? Niee.. to chyba niemożliwe (teoria spiskowa), on po prostu kocha te wiatraki tak bezinteresownie.

Ewentualnie po prostu chciałby aby reszta społeczeństwa dopłacała do jego biznesu. No bo wtedy to nie jest socjalizm ani złodziejstwo, wtedy to jest samo dobro!"

Cóż, w przeciwieństwie do Ciebie, myślę racjonalnie i wiem w jakich obszarach wolny rynek może zdziałać cuda, a w jakim obszarze i czasie trzeba dotować. Teraz już dotacje do OZE są zbędne. Instalacje fotowoltaiczne zwracają się po 6 latach. Wiatraki produkują energię najtaniej ze wszystkich źródeł.

Niemiecka polityka doprowadziła do tego, że cena energii elektrycznej to 160 PLN za Mwh, a polska 280 PLN.

Summa summarum Niemcy płacą 160, a my 280. Z całą pewnością Niemcy za jakiś czas zniosą te wszystkie niepotrzebne obciążenia, a my jak to my, zamkniemy część elektrowni i będziemy od nich kupować moce po 80 PLN za Mwh. To jest nasza polityka.

Jeżeli twierdzisz, a tak mniemam, że będzie inaczej to przedstaw proszę scenariusz, w jaki sposób możemy dogonić ceny za naszą zachodnią granicą.

Co do teorii spiskowej. Żadna teoria spiskowa. Klepię dla niemieckich wiatraków jakieś elementy, ale jeżeli myślisz, że moja "propaganda" tutaj ma jakieś znaczenie, to zaczynasz się poruszać w oparach obłędu. Jestem po prostu z tego powodu, lepiej poinformowany. Klepię również wiele innych elementów, które finalnie działają na ropę.

Wolnościowiec-korwinowiec. To Ty mnie tak widzisz, a jak przedstawiam inny pogląd na inny aspekt, to nie potrafisz przeprowadzić syntezy. Stąd bierze się ten fałszywy obraz :)

@Dante

"@lenon

Masz rację..."

To od Ciebie się tego dowiedziałem :)

Ostatnio modyfikowany: 2019-01-10 22:45

Patyk1989

Do tego jeszcze mniej-wiecej w tym samym okresie mielismy premiera ktory dziwnym trafem znalazl pozniej w tym banku zatrudnienie.

Kikkhull

Kikkhull

lenon

"A co do wiatraków to ludzie w Polsce już przekonali się jaki to biznes."

Tak to zazwyczaj bywa jak się wybiera władze, która Cię w h... robi.

"Niemczech z kolei, zdarzają się godziny i dni, że za odbiór masz dopłatę nawet 400 PLN." gubisz się sam w tym co piszesz, żeby tylko niemieckie wychwalic"

Do mnie przemawiają liczby. Jak chcesz to mogę tyradę wygłosić wychwalającą chińskie, usańskie, lub rosyjskie. Tylko po co, jak to w naszych warunkach nijak się ma.

Ostatnio modyfikowany: 2019-01-11 00:10

3r3

"No i na powyższym przykładzie sami udowodniliście do czego doprowadza obniżka podatków. Obniżka podatków nie przełożyła się na żadne nowe inwestycje ani miejsca pracy z prostego powodu, że rynki są nasycone. "

Czyli celem jest praca dla samego pracowania?

To podnieśmy podatki - zaczniemy od poinformowania pracowników, że za tyle samo mają zasuwać po 12h dziennie, a nie 8 i do tego w soboty i niedziele też bo tym właśnie są wysokie podatki. Na pewno to zrozumieją, bo przecież państwo i patriotyzm. Po co komu wolne?

Buybacki oznaczają że przynajmniej ktoś ma to wolne i może się zająć czymś o czym sam decyduje (a nie jest przymuszony potrzebami pozostałych), może to i garstka ludzi, ale to lepiej niż nic.

"Dlatego też nadmiar gotówki przeznaczono na buybucki czyli fe facto sprywatyzowano zyski. Stąd coraz większy rozdźwięk między biednymi i bogatymi. "

Ta gradacja to różnica pomiędzy głupimi, a biednymi. Kapitał to wyłącznie reprezentacja rezultatu.

"Niby wierzycie w wolny rynek, a piszecie, że przydałaby się teraz jakaś magiczna "reforma podatkowa" , żeby zachęcić firmy do inwestycji. Czyli co rynek nie zadziałał ? Obniżka podatków nie zadziałała ? "

O rynku dyskutujemy przy wydatkach państwa na poziomie 2% wytwórczości, przy 35%+ to dyskutujemy o komunistycznej opresji.

"Trump swoimi nieudanymi posunięciami doprowadza do recesji , właśnie przez obniżki podatków dla firm. I teraz już żaden Powell ani PPT nie pomoże. "

Czary-mary jeden człowiek zniechęcił wszystkich do wytwórczości i koncentracji zasobów. A reszta w tym czasie nie miała własnych pomysłów?

"FED rozpocznie dalsze dodruki ale najpierw co ma spaść to spadnie żeby te 0,1% mogło sobie przejąć resztę majątku od funduszy emerytalnych za bezcen. "

W funduszach emerytalnych nie ma żadnych majątków, tam są zobowiązania do pracy ludzi, którzy się nie urodzili.

Trump mimo szczerych chęci wszystkim za wszystkich nie dogodzi w tej skali.

@Faust

2. - na rynku jest nadakumulacja. Pozostaje wziąć się za łby aby ustalić kto decyduje w sposób dominujący o dalszym kierunku pracy gatunku na planecie.

@easyReader

"W efekcie okazuje się, że pełną stawkę opłaty obciążeni są wyłącznie drobni przedsiębiorcy i odbiorcy indywidualni."

To racjonalne że odbiorca detaliczny ma kilkukrotnie wyższą cenę hurtowy - to w jakiejś branży jest inaczej?

@Dante

"Dodatkowo, reformy podatkowe sprawiły, że podatek od dochodów kapitałowych jest dużo niższy niż podatek dochodowy, dlatego bardziej opłaca się dawać kadrze zarządzajacej opcje na akcje niż wyższe pensje. "

Podatek dochodowy jest dla głupich, a kapitałowy dla mądrych. Każdy rodzi się taki jaki się rodzi i od tego jest wół aby ciągnąć wóz.

Jeszcze tego brakuje aby durniom zostawiać zasoby - i tak wszystko zmarnują.

soto

szymonw

Dzięki za wskazówki. Spojrzałem na poziomy S&P 500 i faktycznie może trzeba jeszcze poczekać.

Zresztą historycznie takie odbicia były nieco wyższe to jeden z argumentów.

Drugi to narracja w mediach która jeszcze nie jest w 100% nastawiona pozytywnie w kierunku rynku akcji.

Nie wiem czy zwróciłeś uwagę, ale ogłaszanie wyników za Q4 2018 może wprowadzić trochę zamieszania, nie tylko FOMC.

W każdym razie gdyby rynek tak jak teraz wyceniał brak podwyżki stóp procentowych, a jednak ta podwyżka była sytuacja była by idealna.

Jestem tez swoją drogą kiery wyjdą problemy pękania bańki nieruchomości i to co się wydarzyło jeśli chodzi o EBC i włoski bank.

TomTom

gruby

"Rozumiem że buyback przy wysokiej wycenie jest to przepalanie kapitału i zyskują na tym insiderzy.

Ale czy po takiej operacji nie powinna poprawić się sytuacja w takiej firmie?"

Zróbmy myślowy eksperyment: Ty jesteś firma (powiedzmy że jesteś właścicielem 80% udziałów w firmie) a ja jestem insider to znaczy trzymam masę weksli Twojej firmy którymi kiedyś mi zapłaciłeś. Sytuacja jest taka że trzymam Twoją firmę za klejnoty bo odbieram całą Twoją sprzedaż. Robimy deal: ja dostaję Twoje oszczędności to znaczy gotówkę a Ty dostajesz weksle. Sytuacja w kieszeni Twojej firmy poprawi się o tyle że nie będziesz już się musiał martwić o reinwestowanie swoich nadwyżek, akwizycję, konsumpcję i tak dalej. Oczywiście znikną Ci z bilansu niektóre pasywa (weksle sobie uroczyście podczas grilla w kierowniczym gronie spalicie) a dodatkowo poprawią się wszystkie te czynniki którymi masturbują się Twoi mniejszościowi udziałowcy. Tyle że keszu też wam ubędzie. Ujmując inaczej: oszczędności wymienisz na dobry humor swoich akcjonariuszy.

A potem pojawię się u Ciebie raz jeszcze z uprzejmą prośbą o renegocjowanie warunków umowy (zgadnij w którą stronę ?) no i się nie dogadamy zrywając dotychczasową umowę. No jak niby mamy się dogadać w sprawie niższych cen skoro nie masz już oszczędności ? Halę zamykasz na kłódkę, ludzi wysyłasz do pośredniaka ... ale z czego zapłacisz sprzedawcom którzy MUSZĄ znaleźć nowych klientów i to na wczoraj ? A jak już znajdą nowych klientów na wczoraj to jak myślisz na jakich warunkach dokonają sprzedaży Twoich wyrobów ? Kto szybko sprzedaje ten tanio sprzedaje. Sprzedawców może jeszcze wekslami opłacisz ale podatków, rat leasingowych za samochody sprzedawców i paliwo do tych samochodów za weksle nie kupisz. A sprzedawców musisz dopieszczać bo inaczej za sprzedaż będziesz musiał zabrać się samodzielnie.

W tej sytuacji pozostaje Ci przyjąć moje nowe warunki, pójść do banku po kredyt albo zwinąć interes. I tak mniej więcej kończy się wyciąganie oszczędności z każdej firmy. Skoro firmy to wiedzą i skoro mimo tego tak robią to znaczy że szykują się na wodospad i wskaźniki mają w zadzie. Bo po prawdzie kogo interesują jakieś wskaźniki kiedy sprzedawcy wracają do biura bez nowych umów ?

Buybacki nie są nowym wynalazkiem: po śmierci władcy od zawsze jego dworzanom przyklejało się do rąk wszystko co nie było gwoździami do podłogi przybite a i to nie za każdym razem. Nawet na gwoździe są patenty... Dlatego po śmierci papieża jego komnaty są opieczętowywane a przed wejściem stają uzbrojeni Szwajcarzy wypełniający prosty rozkaz: pieczęć na drzwiach ma prawo złamać dopiero następny papież. Skoro management jest opłacany za wyniki to po wodospadzie go już nie będzie. Logiczne jest więc że rabuje już teraz, zanim wodospad się zacznie. I nawet zdrowy papież nie jest mu w tym w stanie przeszkodzić, podobnie zresztą jak Jego Wysokość Najjaśniejszy Pan Prezes.

To jest otwarty bunt a buntownikami jest krąg najbliższych współpracowników. W tej sytuacji mając firmę masz dylemat czy ratować oszczędności ścinając swój własny management czy też pozwolić im szabrować kupując tym ich lojalność w przyszłości. Zresztą to nie jest lojalność nawet, to ich nadzieja na następny sezon żniw plus ubezpieczenie od ich długich języków w przyszłości.

Skala rabunku dokonywanego przez dworzan daje przedsmak skali przecen jakich możemy się w przyszłości spodziewać. Nawet na śmierć władcy nie chcą już czekać, spieszy im się.

Ostatnio modyfikowany: 2019-01-11 09:39

equinoxPL

Peter Schiff sugeruje pozbycie się aktywów denominowanych w USD ponieważ, to dolar będzie największym przegranym

CO O TYM MYŚLISZ? Wiemy, że akurat lubisz aktywa notowane w [USD]

dingus13

napisz jaśniej bo nie kumam a po studiach, co kupują akcje gotówki się pozbywają bo co Rotschildy im kazały i z gołą pupą zostają ;-( trudne to to

polish_wealth

@ equinoxPL poleci cały system jeżel dolar zacznie lecieć, wtedy od razu wyjdzie jakaś inicjatywa, że łączymy Amerykę w jeden Pakiet (Kanada,USA,Mexyk), plus dopinamy Europę, bo ta się zorientuje, że siła jej waluty względem wschodu, opiera się głównie na atlantyźmie. Słabe Euro to zagrożenie dla całego Eurozonu, który tyle musi importowac. Ciekawe w co grają teraz czajniki, jakoś tam przycichł temat z nimi. (Na 90 dni?)

Ogródek działkowy i wiedza o uprawie pomidorów, a także dobre relacje z sąsiadami - myślę że to trend na najbliższe lata, (chociaż ile jeszcze czasu będzie tonął titanic?) Ciężko powiedzieć, ja stawiam 0-5 lat, w sensie nawet w tym roku coś może gruchnąć dziwnego. Nie jestem Jackowskim, ale jak sobie myślę 2019 to czuje w powietrzu jakąś rozpierduchę, a jak myślę 2021, to widzę w wyobraźni tylko bliski wschód i czołgi. Prosze się tym nie sugerowac, bo nie mam żadnych udokemntowanych darów, dzielę się luźnym bajdurzeniem : )

Po zaawansowanym wieku PETARA LJUBICIĆA poznacie czas, :D ma on teraz 74 lata, a jeszcze musi przeczytać ważną kartkę dla Świata, a jeszcze musi widzieć na oczy w kwiecie wieku, aby to uczynić, więc czas napewno to: 0-20 lat (bo to człowiek zwykły do 100 lat żyje powiedzmy), do tego jak widzę żółte vesty paryskie, to mi się zawęża wszystko do 0-5. : )

@ Sługa Boży

NIe, rozdzasz kazdemy po 1 :) Rowno i sprawiedliwie kazdej malpie o 12.00 w poludnie

dobre ; )

Ostatnio modyfikowany: 2019-01-11 10:12

szymonw

Gardener

Na złocie obserwujemy znaczące wzrosty a ich kontynuacja jest raczej nieunikniona. W takich warunkach ogłaszanie kolejnego dodruku może spowodować nasilenie tego trendu na czym kompletnie nie zależy finansjerze z kolei odwrócenie się inwestorów w stronę złota odbije się na rentowności obligacji a spadek ich ceny może doprowadzić do poważnych braków w płynności instytucji finansowych związanych z różnicą ceny przy odkupie. Jeżeli dodruk miałby być kontynuowany to musiałby być połączony z bardzo silną presją na utrzymanie cen złota a to nie jest tak proste zadanie przy coraz większej świadomości inwestorów. Nagła wyprzedaż złota połączona z innowacjami finansowymi może na chwilę zatrzymać trend ale wiąże się też z ogromnym ryzykiem utraty kruszcu przy miernych efektach. Podsumowując sytuacja jest napięta jak gumka od majtek i każda próba ratowania napompowanych balonów doprowadzi do krótkotrwałych wypaczeń na rynku których przewidywanie jest jak wróżenie z fusów. W ostateczności metale znów zabłysną pytanie tylko ile ataków doświadczą w najbliższym czasie.

gruby

"napisz jaśniej bo nie kumam"

Od zawsze dworzanie okradali pałac władcy po jego śmierci. Skoro kierownictwo koncernów wzięło się za szaber firm na których jeszcze oficjalnie pasożytuje to znaczy że tych firm już w rzeczywistości nie ma. Tłumacząc jeszcze prościej: Król już umarł, szaber trwa i tylko fakt zgonu króla nie został jeszcze poddanym ogłoszony. Na razie ten zgon będzie utrzymywany w tajemnicy bo dzięki temu nie ma ścisku w trakcie szabrowania, kultura jest i sobie szabrownicy nawzajem po odciskach nie depczą ani się nawzajem lichtarzami po łbach nie okładają. Zresztą tam sami swoi więc szaber odbywa się w cywilizowany sposób, jak na elitę przystało, dopóki jest co szabrować, oczywiście. Jak już wyczyszczą pałac z wszystkiego co da się wynieść to ogłoszą że król jest martwy i wtedy wszyscy inni wierzyciele króla zostaną z kupką bezwartościowych papierków. Właśnie po to wymyślono giełdę, akcje, akcjonariuszy i waluty przecież. Czymże jest waluta jeśli nie wekslem który jego wystawca zobowiązuje się w przyszłości akceptować ? A jak wystawca weksla umrze to ile taki weksel jest wart ?

dingus13

Ponjał. Tylko czy dobrze rozumiem że to co system się zaraz ( kiedy? ) zawali i dobra przejdą do szabrowników- bankierów cwaniaków elity a masy zostaną z ręką w nocniku -długo jeszcze ? Mów bo biznes zaczynam jeszcze teraz... .

Kikkhull

panna

polish_wealth

Kikkhull

https://thehill.com/homenews/administration/424861-trump-on-declaring-national-emergency-the-law-is-100-on-my-side

gruby

"długo jeszcze ?"

Takie pytania kieruj pod poniższy adres:

BIS

Centralbahnplatz 2

4051 Basel

Szwajcaria

dingus13

no właśnie chodzi o timing bo gdybym wiedział kiedy gola stzrelą w której minucie meczu to bym tak obstawił u bukmachera i bym dostał z 90 do 1

gruby

"no właśnie chodzi o timing bo gdybym wiedział kiedy gola stzrelą w której minucie meczu to bym tak obstawił u bukmachera i bym dostał z 90 do 1"

Jeśli Ci się wydaje że jesteś mądrzejszy od bukmachera to tylko Ci się tak wydaje. Nie jest problemem obstawić i wygrać, problemem jest bukmachera do wypłaty wygranej przekonać, odebrać ją i po wypłacie jeszcze trochę pożyć.

Poza tym coś mi tu śmierdzi. Jak ulica już zapakuje się w szorty i poustawia sobie inteligentnie u lichwiarzy stop lossy to Trump z Pelosi ogłoszą Program Pojednania Narodowego, giełda wystrzeli, złoto spadnie a ulica po raz kolejny zacznie się zastanawiać kto i jak ją znowu z oszczędności ogolił. Ten rodzaj przekrętu jest absolutnie fantastyczny bo jakkolwiek nie jest on prosty to jednak funkcjonuje i to za każdym razem. No i jest w sumie legalny.

dav1

http://www.polsatnews.pl/wiadomosc/2019-01-11/media-dyrektor-huawei-i-byly-oficer-abw-zatrzymani-przez-abw/

dingus13

panna

dingus13

By the way, żółte kamizelki wymyśliły run na banki czaicie -to by wyszło - niezły pomysł podoba mi się ale czy wyjdzie ?

fibonacci

1 marca wprowadzają w Polsce EDO następny etap, 6-8 lat chip na łapę. Soros wspominał, o jednej z najbardziej odpowiednich dat 25 grudnia, kiedy ludzie będą zajęcie świętami a po nich przyjdzie miotła. Wydaje się, że dostaliśmy przynajmniej rok spokoju. Ad-Dajjal jest w progu, czy go rozpoznasz ? https://www.youtube.com/watch?v=MXC6vFalKTM

dingus13

jakie kurde Edo. Zewsząd RODO, ACTA2, HYPERSONIC , MUR, CHIP, BLIK, SRIK, QE, BUYBACK- nie ma gdzie się skryć, chyab trzeba brać wędkę i do 3x3 w góry szwecji uciekać na wiosnę ;-)

polish_wealth

Z bukmacherem jest jeszcze ten problem, że jak wygrasz, to cię kusi znowu zagrać, na 100 prób, wkońcu przyjdziesz pijany do domu w trybie "Co to nie ty" dasz za dużego lota i za daleki SL ; ) Aj przaśny żywocie nasz...

@ Ad-Dajjal w drzwiach jest : )

ciekawostka:

@ Benedykt XVI, któremu zabrakło wigoru, napisał list do kolegi, że myśli że będzie zabity.

@ Kiedy Papież Franci objął Tron Piotrowy powiedział: Jestem Papieżem z Końca Czasów.

@ Przepowiednia Malachiasza kończy się na Papieżu Franciszku, chyba że trwa wariant, że Benedzio jest dalej Papieżem (NMP: Zostańcie przy Piotrze), a na koniec pojawi się jeszcze jeden Piotr Rzymianin. Nie mam na razie poukładanych puzli w tej sprawie, ale chyba Franciszek jest Czarnym (Jezuita) "Piotrem Rzymianinem" (Argentyna).

Anna Katarzyna Emmerich pisze, że widzi jak na końcu czasów Papież chce jedno, a przebrani za kardynałów masoni, robią drugie. ( No właśnie ostatnio pełno plotek co to niby papież nie powiedział )

Co by nie było, w układance są 2 kolumny dla Kościoła (Wizja Jana Bosco) Żaden zamęt intelektualny i domysły nie powinny nas odciągać od 2 kolumn.

Na marginesie, to bardzo przewrotne że w masonerii też są 2 kolumny jako podstawowy symbol, to ciekawe że Bóg dał Bosco wizje jako Dwie Kolumny.

Ok idę się uspokoić, bo tego runa to nie żółte vesty zrobią tylko my zaraz tutaj komentując xD

Czy ktoś zna hebrajski i może potwierdzić ten film z Rabinem co wkleił fibonacci?

Ostatnio modyfikowany: 2019-01-11 14:04

MANY

Prawdopodobnie chodzi o nowe e-dowody

dingus13

Ja gram profesjonalnie od lat-dlatego w Szwecji bo tam największy kurs wychodzi i golę Szwedów i jest 100% gwarancji wypłaty milionów koron - gdzie indziej ci nie wypłacą wysokiej wygranej-to jak u nas Totalizator Sportowy -musiałem konto założyć i person nummer kombinować bo tylko Szwedzi lub mieszkańcy tam mogą grać- nie wyślesz jako obcokrajowiec kuponu teraz -musisz mieć CHIPA (kartę gracza i szweda z personnummer znaczy się ;-) -jako Szwed)a niby mamy Unię i wspólny rynek- miałem nawet prawników wynajmować, że mi blokują tak jak kiedyś piłkarzowi Bosmanowi wolny transfer do innego kraju, ale my wiem że ta cała Unia to pic na wódę i fotomontaż albo uj upa i kamieni kupa -cytując klasyka

Ostatnio modyfikowany: 2019-01-11 14:11

dingus13

Ostatnio modyfikowany: 2019-01-11 14:12

greg240

"Kpa wyklucza taką możliwość - taki zarząd musiałby łaskawie nie zostać ekspatem. "

"Za co odpowiada członek zarządu spółki akcyjnej?

...

Niezależnie od przesłanek odpowiedzialności cywilnoprawnej określonych w Kodeksie spółek handlowych może

on przy tym odpowiadać za szkodę wyrządzoną akcjonariuszom i innym osobom także na zasadach ogólnych,

określonych w szczególności przepisami Kodeksu cywilnego (art. 490 Ksh)."

a kolega znów o emigracji...brak argumentow, istnieje mozliwosc powodztwa cywilnego czy wygrasz to juz inna para kaloszy, przy walkach ktore kolega proponuje dzialanie na szkode firmy to raczej wygrana sprawa , zaslanianie sie ,ze takie info nie dla publiki powoduje ,ze twierdzenia o wydmuszkach na gieldzie są wyssane z palca,Welcome in Troll world:) Ciekawe ,ze za te wydmuszki co mam np. kghm,tauron,enea ... setki ludzi jest gotowych wylozyc kase:)

Ostatnio modyfikowany: 2019-01-11 14:29

greg240

Ostatnio modyfikowany: 2019-01-11 15:02

fibonacci

Berg -> Oznacza górę, która kojarzy się ze skałą (Petrus czyli Piotr)

Oglio -> Rzeka w północnych Włoszech (Romanus-Rzym)

https://www.youtube.com/watch?v=YVpt95LfcPM&feature=youtu.be

polish_wealth

Ostatnio modyfikowany: 2019-01-11 15:53

dav1

A co potem z tymi odkupionymi akcjami zrobia? Zjedza? Dolarami mozna sobie chociazby wyprlnic wanne i fajna fotke na instagrama wrzucic. A w sumie co nas obchodzi co oni z tym robia. Moze inwestuja w wode, gdyz taki kapital moze juz pozwala na jakies prywatne zrodelko kolo bunkru ;)

Kikkhull

Mocny

“Zarząd spółki wydał 62,9 mld dolarów w pierwszych 3 kwartałach 2018 roku na zakup swoich akcji po średniej cenie 222,07 USD. W momencie, w którym piszemy artykuł cena akcji Apple wynosi poniżej 150 USD, co daje ponad 11 mld dolarów straty na skupie własnych akcji”.

Odp. Wow, serio? To oni skupili te akcje po 222.07 USD, a sprzedali po 150 USD? Bo jesli nie, to nie ma mowy o zadnej stracie. Podobnie moglibyscie powiedziec o kims kto kupil rok temu dom warty 500tys USD, a dzis jego cena to 400tys USD, ze stracil 100tys USD. Problem jest tylko taki, ze nic nie stracil dopoki tego domu za 400tys USD nie sprzeda.

No i jeszcze ten tytul: “Insiderzy uciekaja z rynku akcji” - skad ta pewnosc, ze uciekaja, a nie obkupili sie w jakies inne akcje?

Kikkhull

3r3

"Skoro insiderzy sprzedali swoje akcje po zawyżonej cenie przy buyback-ach to teraz mogą chcieć spuścić cenę aby się ponownie w swoje akcje odkupić."

Ford nie po to miał garaż by mieć garaż, ale po to by mieć gdzie wytworzyć samochód.

Po wytworzeniu pojazdu i rozwinięciu działalności nie było sensu posiadania garażu - stare firmy się zamyka, a ludzi którzy nie przekształcili własnego kompletu umiejętności tak aby brać udział w rozwiniętej gospodarce jaka z tego rozwijania wynikła odstawia się na boczny tor - ten bliżej skarpy.

@gruby

Jak Ty to pięknie wyjaśniłeś. Spółka swoje zrobiła - spółka może odejść.

Durnie spodziewają się, że po zawieszeniu szyldu "kopalnia" pojawi się w niej złoże i będzie ono występowało w tych samych warunkach niezależnie ile wykopią. Takie marzenie o sytuacji w której mogą się położyć do góry brzuchem i inkasować, bo wszystko samo się zrobi. Jeśli zarząd i sztygarzy wyprzedają się z opcji na akcje to nasuwa się podejrzenie, że wszystko co było do wyprodukowania w tej firmie z zyskiem na poziomie interesującym partycypantów już wykonano. Czas zamienić rezultat na kolejny kapitałowy środek produkcji, coś przy okazji skonsumować i produkować nowe, lepsze, szybsze, więcej, a nie plątać się w kółko wśród bandy durniów jaką każda firma powoli obrasta.

Jest jeszcze drugi motywator o którym wspomniałeś:

"A potem pojawię się u Ciebie raz jeszcze z uprzejmą prośbą o renegocjowanie warunków umowy (zgadnij w którą stronę ?) no i się nie dogadamy zrywając dotychczasową umowę."

I ma on charakter ścisły. Otóż połowę pracy w przedsiębiorstwie (wypracowanie zysków jako miara produktywności) wykonuje pierwiastek kwadratowy uczestników. Jedną czwartą zaś sqrt(reszty). Co w przypadku dużych przedsiębiorstw (10tys pracowników) pozwala na zaokrąglenia w rodzaju 83% wytwarza 3*sqrt(pracowników) czyli przy 10k to niecałe trzysta osób. Pozostałe dziewięć tysięcy siedemset to ogon do którego cesarz francuski bez żalu kazał walić z armat po długości ulic, a miłościwy car polecał jedynie oćwiczyć nahajami.

Jednakże cięcia występujące w sytuacji gdy akcjonariusze chcą wypłacić co się da (zrealizować zyski) w obecności niedoboru frajerów na dalsze wzrosty powodują, że dla tych pierwszych trzech setek nowa oferta będzie niezadowalająca (pójdą i tak gdzie indziej, często na wakacje a potem na swoje i wrócą na rynek dla przedsiębiorstw jak będzie koniunktura w połowie drogi na szczyt), a jeśli akcjonariusze przeforsują swojego specjalistę od wyciskania wody z kamienia to on po słupkach wywali właśnie tych 300 najpierw. W rezultacie dyrekcja pozostanie z 17% produktywnością mając do wykarmienia 97% pracowników - jak się to komuś dodaje to niech sobie kupi upadający zakład pracy^^

Racjonalnie więc, kiedy akcjonariuszom zaczyna się śnić wyciskanie wody z kamienia i spuszczanie spółek po brzytwie to zarząd wiedząc co się święci przeprowadza uderzenie wyprzedzające mając przygotowane dupochrony z ekspertyz na wypadek pociągania do odpowiedzialności.

Dlatego własne firmy należy zarżnąć samemu, a podczas działalności nie żałować sobie rabunku, szczególnie że urzędom skarbowym się zwiduje iż są udziałowcami i coś im się należy. "Należysiem" więc rolujemy ile się da, a potem porzucamy działalność i wywalamy kieszenie parafrazując pana premiera:

_https://www.youtube.com/watch?v=QwRA6IKte7A

Tusk o OFE: "To nie są wasze pieniądze"_

stwierdzając, iż skoro skarb państwa uważa że to są jego pieniądze to niech je sobie wypłaci^^

@dingus13

_"napisz jaśniej bo nie kumam a po studiach, co kupują akcje gotówki się pozbywają bo co Rotschildy im kazały i z gołą pupą zostają ;-( trudne to to "_

Istotnie kłopotliwa sytuacja, ale jak sam tak zaczniesz robić to od razu zrozumiesz.

_"Ponjał. Tylko czy dobrze rozumiem że to co system się zaraz ( kiedy? ) zawali i dobra przejdą do szabrowników- bankierów cwaniaków elity a masy zostaną z ręką w nocniku -długo jeszcze ? Mów bo biznes zaczynam jeszcze teraz... . "_

To może nie być najlepszy moment.

Jeśli chodzi o gwarantowane wygrane to zaraz po załamaniu Skatteverket ogłosi nowe taxincitamenta (takie jak dawniej rut na 50%) i kto zdąży chapnąć zanim zaczną ajwaj podnosić że to najstarszośćświata to już jego jest co hydrze wyrwie.

_"system wychwycił z opóźnieniem pewnie-ich sztuczna AI i Machine E-learning -jak pisał 3x3 sen o samoprogramującej się i łapiącej niesolidnego podatnika się nie ziścił"_

AI śni się że niektórych łapać nie należy właśnie dlatego że są wyjątkowo solidni. Systemy samokształcone dość łatwo uczą się głupot - tak jak ludzie łapią się na mody, trendy etc.

@polish_wealth

_"Ogródek działkowy i wiedza o uprawie pomidorów, a także dobre relacje z sąsiadami - myślę że to trend na najbliższe lata, (chociaż ile jeszcze czasu będzie tonął titanic?) Ciężko powiedzieć, ja stawiam 0-5 lat, w sensie nawet w tym roku coś może gruchnąć dziwnego. "_

Założyłem nawet o tym wątek na blogu, ale się nie przyjęło - nie znalazłem zrozumienia^^

Bardzo lubię być nierozumiany bo wtedy cokolwiek trudno mi stawiać zarzuty.

@Gardener

_"Nagła wyprzedaż złota połączona z innowacjami finansowymi może na chwilę zatrzymać trend ale wiąże się też z ogromnym ryzykiem utraty kruszcu przy miernych efektach. "_

Później trzeba będzie z kogoś to złoto uzupełnić żeby grać w handel międzynarodowy na nowych zasadach.

@Kikkhull

_"Jak szabruja to musza gdzies ta kase trzymac, zapewne w gotowce zeby potem skupic to co straci duzo na wartosci za grosze. Jak wyprowadzaja kase z gieldy to doskonale wiedza kiedy komputer zacznie sprzedaz, wiec bujaja sie na granicy."_

Absolutnie trzymają to w środkach produkcji na przyszłość (część z nich to operacyjne środki płatnicze oczywiście). To przekształcenie, a nie hazard.

@panna

_"Panie dingus 13 : p.3r3 glupa nie pali.On trudna prawde pisze,to komentujacy udaja glupich."_

Trochę szacunku do komentujących! Nic nie udają tak jak ja głupa nie palę^^

@greg240

_"Niezależnie od przesłanek odpowiedzialności cywilnoprawnej określonych w Kodeksie spółek handlowych może

on przy tym odpowiadać za szkodę wyrządzoną akcjonariuszom i innym osobom także na zasadach ogólnych,

określonych w szczególności przepisami Kodeksu cywilnego (art. 490 Ksh)." "_

No to proponuję przypadek Colloseum i ssp z tym powiązane.

Aby dochodzić od osoby czegokolwiek na drodze cywilnej musi mieć ona adres do doręczeń na terenie kraju. Inaczej nawet nie zaczniesz.

_"Ciekawe ,ze za te wydmuszki co mam np. kghm,tauron,enea ... setki ludzi jest gotowych wylozyc kase:) "_

Polecam śnić dalej, albo przejedź się do hotelu Baron w Lubinie i tam zacznij się budzić.

Tauron, Enea - ach cóż się tam działo za premiera z wermachtu - skandynawia miała prąd za darmo i jeszcze jacyś durnie do tego dopłacali, a pisiaki grzecznie od nich akcje odkupiły po przejęciu waaadzy.

Uważam że nie masz praktyki w takich zabawach i dużo Ci się wydaje "jaki świat być powinien", tymczasem świat jest szary, długi, a jedyna nadzieja w sprawiedliwej karze wiąże się z kolejnym, ponoć lepszym światem^^

_"Na cholere insiderzy zamieniaja akcje firm przynoszacych zyski na walute tez papierki, chyba po to by taniej odkupic pozniej a nie po to by zostac z waluta ktora sama w sobie nie ma zadnej wartosci. Na co zamienia ta walute insiderzy na nieruchy ktore tez maja banie?,zloto?(regulowany relikt przez bc) jedyna logiczna odp na ponowny odkup po nizszej cenie. "_

Logiczna?

Po co ktoś miałby wracać do rozkradzionej firmy, skoro w następnym cyklu znowu będą potrzebne doświadczone kadry zarządzające do nowych firm pełnych nowych inwestorów pierwszego rzutu, którzy sprzedadzą na wzrostach drugiemu rzutowi, a ci jeleniom powtarzając numer?

To nie są zabawy na Twoje doświadczenie.

//Liche coś to formatowanie tekstu.

Ostatnio modyfikowany: 2019-01-11 19:29

Kikkhull

https://www.pb.pl/znikajacy-fundusz-termomodernizacji-897242

Jaka fajna propaganda, budynki wielorodzinne i użyteczności publicznej.

A tutaj oświadczenie majątkowe sedziny co dostała prawie 200k na spłatę 200k kredytu. Otworzyłem 1. z góry Sennison Agnieszks

https://www.krakow.sa.gov.pl/dzialalnosc/oswiadczenia-majatkowe/Owiadczenia%20majtkowe%20przed%202017/Forms/AllItems.aspx?Paged=TRUE&p_FSObjType=0&p_Uwagi=&p_Nazwisko_x0020_i_x0020_imi_x0119_=Sendor-Szkotak%20Barbara&p_ID=696&View=%7B342E0BD4-86D1-4221-BB56-E724A78A3117%7D&FolderCTID=0x012001&SortField=Uwagi&SortDir=Asc&PageFirstRow=401

Nic dziwnego że się protestuje jak dostają taką kasę boczniakiem.

gruby

"Na cholere insiderzy zamieniaja akcje firm przynoszacych zyski na walute"

bo najwyraźniej obstawili scenariusz w którym akcja warta dzisiaj 100 FEDów w przyszłości zjedzie w okolice dziesięciu a może w ogóle zostanie wycofana z obrotu po złożeniu przez ostatni zarząd wniosku o ochronę przed wierzycielami. Od razu pojawia się pytanie dlaczego tak obstawili, odpowiedź zawiera się zapewne w definicji słowa "insider".

A tak w ogóle to wcale nie wiesz czy zamienili to na papierki. Owszem, taki ich był pierwszy ruch ale nie znasz ich ruchów kolejnych.

polish_wealth

xd a tak szczerze, to Ci powiem, że nie chce na razie zabierać głosu w tej sprawie, trzeba solidnie puzle poustawiać, ale na 80% jest ok z tym Popem, ale sam marginalnie zbaraniałem i nie jestem wolny od różnych domysłow : ) [Na spokojnie, co nagle to po X ] - 2 kolumny, kto da sobie zabrać 2 kolumny Bosco, ten dostał w intelektualną czapę (od KTS - książe tego Świata, może się przyjmie ten skrót "KTS")

@ 3r3 czyli znowu piszesz blog? To gdzie jest link? ^^ przespałem coś?

@ dingus13, (kartę gracza i szweda z personnummer znaczy się ;-) -jako Szwed)a niby mamy Unię i wspólny rynek

Dobrze powiedziane, niby mamy wolny rynek a nie widać wieżowców polskich banków w Berlinie, za to widać bundesbanki w Warszaviwie.

Ostatnio modyfikowany: 2019-01-11 20:26

gasch

Uskutecznij spację przed podkreślnikiem. Taki ficzer :)

@polish_wealth

"niby mamy wolny rynek"

Oszalałeś. Wszystko regulowane i koncesjonowane, podatki 80% a Ty o wolnym rynku piszesz. Z Arcadio żeś się na łby pozamieniał.

@lenon (prunt)

Dla niektórych przedsiębiorcy to "nie-Polacy" więc pożądanym jest żeby płacili więcej niż "prawdziwi-Polacy" potomkowie chłopów pańszczyźnianych.

Wg. mnie Niemcy to patrioci i o swoje zadbać umieją (naszym "patriotom" z tego powodu piana na ustach się udziela). Firm nie dotują a jedynie pozwalają im płacić mniejsze podatki od np. takiej energii elektrycznej i w ten sposób wspomagać swój przemysł.

U nas jest dokładnie odwrotnie. Przedsiębiorca to złodziej i dać mu batem podatków i opłat po plecach coby za dużo nie zarobił.

Ciągnięcie w dół to sport narodowy szczególnie tego lepszego sortu.

Ostatnio modyfikowany: 2019-01-11 20:41

moratar

Ostatnio modyfikowany: 2019-01-11 22:00

szymonw

abo

"JEDNOCZMY SIE Z FRANCUZAMI WYCIAGAMY CALA KASE CO DO GORSZA Z KONT BANKOWYCH "

Ja tam na moim już nic nie mam, ale jakbyś podał swoje to pomogę ;)

Ostatnio modyfikowany: 2019-01-11 20:46

abo

"A pozatem jaki mamy interes jednoczyć się z Żabami? Krewni im coś jesteśmy, żw wzywasz do rozwalenia resztek tego co tu jest? "

Nie krzycz na chłopaka, jak chce równo dzielić biedę to niech dzieli, tylko niech innych nie wciąga ;)

Dante

Ostrożnie z shortami - USD/JPY wybił dzisiaj w górę i przebił 3 tygodniowy poziom oporu (jest bycza dywergencja na dolarze)!

Ostatnio modyfikowany: 2019-01-11 21:19

Kikkhull

https://m.zinfos974.com/Edouard-Philippe-annonce-une-loi-nouvelle-pour-durcir-les-sanctions-contre-les-casseurs_a135894.html

abo

"zaraz junia zabroni ci protestować "

Francuzi to nawet jeszcze nie zaczęli, a ci nowi skrzydłowi makarona to jakiejś specjalnej troski są.

Jak tak dalej będą makaronowi doradzać, to latarnie będą miały imiona ;)

Dante

Chińskie ministerstwo spraw zagranicznych wezwało Polskę, by zagwarantowała należne prawa aresztowanemu pod zarzutem szpiegostwa jednemu z dyrektorów polskiego oddziału Huawei oraz by zajęła się sprawą "zgodnie z prawem".

Jak donosi agencja Reutera, Pekin jest "bardzo zaniepokojony" doniesieniami o aresztowaniu w Polsce pod zarzutem szpiegostwa dyrektora chińskiego koncernu komunikacyjnego Huawei, Chińczyka Weijinga W.

Sąd zadecydował o 3-miesięcznym areszcie dla niego i drugiego zatrzymanego, Piotra D., byłego oficera ABW. Obaj podejrzewani są o szpiegostwo na szkodę Polski. Zagrożone jest to karą pozbawienia wolności od roku do 10 lat.

https://www.money.pl/gospodarka/dyrektor-huawei-aresztowany-pekin-zaniepokojony-apeluje-do-polski-o-dzialania-zgodne-z-prawem-6337394569913985a.html

Ostatnio modyfikowany: 2019-01-11 23:47

easyReader

Dla niektórych przedsiębiorcy to "nie-Polacy" więc pożądanym jest żeby płacili więcej niż "prawdziwi-Polacy" potomkowie chłopów pańszczyźnianych.

To tak zapytam - A poza tym wszyscy zdrowi?

Kto to ci - cytuję - "prawdziwi-Polacy" co niby mają płacić za prąd "mniej od przedsiębiorców"??

Odbiorcy detaliczni mieli, mają i nadal będą mieć wyższą cenę energii od dużych, przemysłowych odbiorców (co jest całkiem naturalne). Ale w sumie dobrze, żeś doszlusował do #lenona. Gasch - kolejny fan Korwina który chciałby aby reszta społeczeństwa mu dopłacała do jego mikro biznesu, bo on uciśniony przedsiębiorca jest, no i całe 5 osób zatrudnia.

Bredzeń o "potomkach chłopów pańszczyźnianych", którzy to rzekomo uważają się za "prawdziwych-Polaków" to nawet szkoda komentować - to już jakieś urojenia zwichrowanego, spaczonego propagandą umysłu (Nawiasem: Tusk, Nowak, Graś, Grad, Schetyna, Tomczyk, Gasiuk - to chyba są ci "prawdziwi-Polacy" co mają wg gascha niższe ceny prądu, wszak nazwiska mają czysto chłopskie).

greg240

poplyneliscie z ta retorka, ze insaiderzy sie ewakuja, i zostawiaja firmy rozkradzione, to jakim niby cudem na pulkach nie stoi sam ocet?

Skoro niby firmy rozkradzione i wogole jakim cudem gospodarka jeszcze funkcjonuje? to ,że insiaderzy ewakuuja kapital

z najbardziej przewartowsciowanych spolek w usa, nie oznacza , ze wszedzie tak jest.

@3r3

jestem ciekawy gdzie sie ewakujesz jak juz nasrasz we wszystkich juryzdykcjach, pewnie dlatego z Misia nigdy nie wskoczysz wyzej

bo ciagle bedziesz zmuszony zatapiac swoje spolki i budowac od nowa w nowej lokacji, tracic kupe zasobow na zacieranie sladow,

z mojej strony zycze Good Luck:) osobiscie bede sie cieszyl gdy jakiemus Polakowi sie udalo osiagnac Top:) Ale jakos nie wierze w kolegi

strategie chowania sie po stodolach i robienia na czarno, to dobre na poczatek dzialalem kiedys na czarno to daje duzo utrapien i nerwow strachu o wpadke , ze nalezy-misie cie dopadna i wtraca do lochu, na dluzsza mete tak nie da rady.

Kikkhull

Programista

W temacie bloga. Arkusz SNB z października 2018 roku. Ładnie widać redukcję FAANG'ów. Wyprzedawali łagodnie, widać że nie chcieli paniki.

Raporty i arkusze dostępne na stronach SNB.

https://drive.google.com/open?id=1hO0LUrmQwvBmYYDNV_Iy_jax69_5Od9W

Nawet Pfitzer'a się pozbyli, to już trudno zrozumieć ;).

Ostatnio modyfikowany: 2019-01-12 02:13

edzio

Aby dochodzić od osoby czegokolwiek na drodze cywilnej musi mieć ona adres do doręczeń na terenie kraju. Inaczej nawet nie zaczniesz.

Diabeł niestety tkwi w szczegółach-słyszałeś ile czasu trwa powołanie kuratory dla osoby nieznanej z miejsca pobytu? A wystarczy tylko "uprawdopodobnienie" nieobecności....

Sporo się ostatnio pozmieniało w przepisach, nawet zapis testamentowy dla budżetu państwa odbywa się z dobrodziejstwem inwentarza. No ale jak się jest na bieżąco to można kombinować jak dawniej....

3r3

"Gasch - kolejny fan Korwina który chciałby aby reszta społeczeństwa mu dopłacała do jego mikro biznesu, bo on uciśniony przedsiębiorca jest, no i całe 5 osób zatrudnia.

Bredzeń o "potomkach chłopów pańszczyźnianych", którzy to rzekomo uważają się za "prawdziwych-Polaków" to nawet szkoda komentować - to już jakieś urojenia zwichrowanego, spaczonego propagandą umysłu"

Podzielam zdanie @Gasch - jest ono racjonalne z punktu widzenia wypracowywania dobrobytu.

Nie ma żadnego powodu aby przedsiębiorcy łożyli na państwo, państwo jest takim samym biznesem jak każdy inny i ma płacić kupon.

Albo zainteresowani nim patrioci mają płacić tym, dla których są ze swoim państwem uciążliwi aby nie rozstrzygać tego z użyciem instytucji do rozstrzygania sporów o takie detale.

@greg240

"poplyneliscie z ta retorka, ze insaiderzy sie ewakuja, i zostawiaja firmy rozkradzione, to jakim niby cudem na pulkach nie stoi sam ocet? "

Ponieważ nie jest nam do niczego potrzebna waluta tylko z tych środków otwieramy nowe, efektywniejsze firmy i dlatego półki w sklepach się uginają.

"@3r3

jestem ciekawy gdzie sie ewakujesz jak juz nasrasz we wszystkich juryzdykcjach, pewnie dlatego z Misia nigdy nie wskoczysz wyzej

bo ciagle bedziesz zmuszony zatapiac swoje spolki i budowac od nowa w nowej lokacji, tracic kupe zasobow na zacieranie sladow,"

W to samo miejsce, ściganie i karalność z czasem ustają więc znając kilka języków i mając dokumenty z kilku krajów możesz sobie spokojnie oscylować pomiędzy jurysdykcjami, w których takie drobiazgi idą w zapomnienie. Czas zaciera - nie trzeba się fatygować.

"Ale jakos nie wierze w kolegi

strategie chowania sie po stodolach i robienia na czarno, to dobre na poczatek dzialalem kiedys na czarno to daje duzo utrapien i nerwow strachu o wpadke , ze nalezy-misie cie dopadna i wtraca do lochu, na dluzsza mete tak nie da rady. "

Sam nie wierzę, że populacja tak zdurniała, aby utrzymywać ustroje tak funkcjonujące. Najwidoczniej niska dzietność ma wiele, nieprzewidzianych konsekwencji.

@edzio

"Diabeł niestety tkwi w szczegółach-słyszałeś ile czasu trwa powołanie kuratory dla osoby nieznanej z miejsca pobytu? A wystarczy tylko "uprawdopodobnienie" nieobecności.... "

Z tym że kurator nic Ci nie wypłaci bo nie ma z czego. A jak się osoba ewentualnie pojawi to trzeba wznowić postępowanie z jej udziałem i wtedy okazuje się że wszystko już po terminach. Z tym że w praktyce po dekadzie nikt się tym wszystkim nie zajmuje i można zrobić dokładnie to samo jeszcze raz. Nie dywaguję - mam pewną eksperiencję w kilku jurysdykcjach^^

A są i lepsze instytucje niż kurator

//==========

Z tymi żabojadami i wycofywaniem depozytów to paradne - to oni chyba jako ostatni z depozytami zostali, że też takie zaufanie do banków mają... trzeba im jakieś parabanki zaproponować.

Ostatnio modyfikowany: 2019-01-12 04:08

fibonacci

I jeszcze ciekawostka

Kiedy, 13 lutego 2013, papież Benedykt XVI zrezygnował ze swego urzędu, IOR czyli bank Watykanu od pewnego czasu został wyrzucony ze SWIFT-u

W przeddzień rezygnacji miał całodniowe spotkanie z braćmi fartuszkowymi. O czym rozmawiali i czym, go szantażowali......?

Kabila

Jest zlecenie zabójstwa prezydenta Serbii, Aleksandra Vucicia !

https://www.alo.rs/print/naslovna-za-12-1-2019/206174/vest

https://www.kurir.rs/crna-hronika/3187859/trazi-se-covek-luke-bojovica-na-poternici-zbog-ubistva

gasch

To tak zapytam - A poza tym wszyscy zdrowi?

Dziękuję za troskę, owszem zdrowi. A u Ciebie?

Gasch - kolejny fan Korwina...

Zrozum w końcu, że to nie tylko Korwin mówi i pisze o wolnym rynku, wolności i konieczności naprawienia wypadku przy pracy w rozwoju ludzkości, jakim było pójście ścieżką socjalizmu w XX wieku. Doucz się i przestań już z tym Korwinem. Zacznij od Tomasza z Akwinu albo Adama Smitha.

...który chciałby aby reszta społeczeństwa mu dopłacała do jego mikro biznesu, bo on uciśniony przedsiębiorca jest, no i całe 5 osób zatrudnia.

Nikt mi do niczego nie musi dopłacać. Ludzie sami z nieprzymuszonej woli płacą mi gruby hajs za moje usługi. To wystarczy żebym uznawał siebie za pożytecznego członka społeczeństwa, któremu należy się szacunek. Tak jak każdemu innemu przedsiębiorcy.

Trochę szacunku również dla tych "całych 5 osób", żyją godnie i są zadowoleni z pracy u mnie. Gdyby nie byli pracowali by u Ciebie lub u Kapitana Państwo.

Eh, Easyreader niereformowalny fan Marksa, Stalina, PRLu i Kaczyńskiego, ten ostatni to chyba szlachcic sądząc po nazwisku (musi sporo za prąd płacić).

P.S.

Może jakiś argument w temacie cen prądu? Nie zgadzasz się z twierdzeniem, że w PL detaliści płacą mniej niż przedsiębiorcy?

P.S.2

Może zdradzisz mi w jakiej Ty branży działasz?

Ostatnio modyfikowany: 2019-01-12 10:31

puatki

Ty tak na poważnie z ziemią w czasie kryzysu? Bo właśnie planowałem sprzedać dom z b. dużą działką. Jakiś link do wpisu na blogu? - chętnie przeczytam.

3r3

"@3r3

Ty tak na poważnie z ziemią w czasie kryzysu? Bo właśnie planowałem sprzedać dom z b. dużą działką. Jakiś link do wpisu na blogu? - chętnie przeczytam."

Jeśli chodzi o budynki i teren zagospodarowany pod produkcję & przetwórstwo żywności to na poważnie. Szczególnie jeśli możesz to powiązać z firmą biotechnologiczną pod jednym dachem. To zawsze można zostawić na jałowym biegu i nic się z tym nie stanie, a dobrze taką firmę mieć i nie potrzebować. Do tego kolejne bańki spekulacyjne za 10 lat też na czymś będą i trzeba się do tego czasu wyedukować i jakoś na tym zarobić.

Blog zarobmy.se zamknięty, jak dobierzemy jakąś firmę co to wystartuje technikę i poprowadzi to ożyje.

Dante

poplyneliscie z ta retorka, ze insaiderzy sie ewakuja, i zostawiaja firmy rozkradzione, to jakim niby cudem na pulkach nie stoi sam ocet?

Temat świetnie opisuje David Stockman w 'Wielkiej deformacji'. I o dziwo buybacki nie muszą wcale doprowadzić do ograniczenia liczby akcji - bardzo często równolegle management firmy dostaje akcje i opcje jako premie. I o to w tym chodzi - nie na zarobieniu na pump and dump na akcjach, ale na optymalizacji podatkowej. Zobacz to na prostym przykładzie;

- amerykańska firma, która zatrudnia pracownika chce zapłacić mu X dolarów. Ponieważ jest to duża kwota, to kwota mogła by być obłożona jednym z najwyższych progów podatkowych - np.; 37 procent. Ale jeżeli firma uzgodni z pracownikiem, że pracownik zarabia słabą podstawkę, a resztę dostanie w formie premii jako akcje i opcje, to wtedy spora część kwoty X będzie opodatkowana bodajże podatkiem 15 procent od zysków kapitałowych.

http://www.moneychimp.com/features/tax_brackets.htm

Z kolei klasa średnia jest opodatkowana podatkiem dochodowym - stawki 22, 24, 32 procent - stąd rozjazd bogactwa najbogatszych wobec 90 procent pozostałej części społeczeństwa.

Poza tym, to co pisał Gruby o szaleństwie buybacków, które niszą firmy to prawda - m.in. pisze o tym Stockman, że wiele korporacji potrafi przeznaczyć gigantyczne kwoty na buybucki, a przez to pozostawiając segment produkcyjny firmy na poziomie skrajnego niedoinwestowania. A niedoinwestowanie nie mści się od razu, ale konkurencja, zwłaszcza z Azji Południowo-Wschodniej, nie śpi. A potem amerykańscy dyplomaci objeżdżają kraje sojusznicze, aby im opchnąć przestarzałą i drogą, amerykańską technologię albo różne amerykańskie ambasadorki w bantustanach przechodzą na ręczne sterowanie i gwarantują profity jakimś amerykańskim firmom biotechnologicznym.

Pod wieczór wrzucę paczkę ciekawych stron do poczytania z 'Wielkiej deformacji'.

@Programista

Czym są to aktualne dane z SNB? Z którego tygodnia?

Ostatnio modyfikowany: 2019-01-12 10:58

polish_wealth

"Świat to obraz, my mamy ten obraz, najlepiej będzie dla Was jak się w ten obraz podepniecie wszyscy" (Żyd do Natanka w Jeruszalaim chyba 2017)

@ fibo - dziękuję za wypowiedź, czy możesz coś powiedzieć na temat papieża Franciszka, co o nim sądzisz?

@ greg240

poplyneliscie z ta retorka, ze insaiderzy sie ewakuja, i zostawiaja firmy rozkradzione, to jakim niby cudem na pulkach nie stoi sam ocet?

Tu masz odpowiedź, dlaczego pułki nie stoją puste,

Do tego polecam badanie spółki METRO AG, co ma w sobie jakie podzespoły i łot cała europa ma co jeść, tak samo pewnie wygląda branża tirów i branża paliw na których tiry jeżdżą i łot cała tajemnica, dlaczego świat działa i żarcie jest wszędzie.

Ostatnio modyfikowany: 2019-01-12 11:45

polish_wealth

jacy oni są śmieszni, że nam podkładają tego świaniaka, prawdziwy goj to siedzi w domu i popija dzisiaj a nie biega w żółtej kamizelce po londynie, ale szanuję, szanuję tych masonów którzy to wymyślili, naprawdę Panowie macie poczucie humoru.

Dużo ludzi w fabrykach i magazynach, na dźwigach, tirach muszą robić w żółtych kamizelach na zachodzie, wiec jest to zaplanowana mur beton próba sympatyzowaania z dołem - Na prawdę szacunek - postarali się -

Czyli Europa jest podpalana, chodzi o to że USA są podpalone, no to wasal nie może być gorszy, chcą rozbujać Europe i powiedzieć że to wina goi którzy robią run na bank i podpalają samochody. Jakieś wytłumaczenie musi być na kryzys : )

Ostatnio modyfikowany: 2019-01-12 12:24

Jaras

ja cenię to, że zawsze szukasz drugie i trzeciego dna ale w przypadku żółtych kamizelek ludzie po prostu mają dość, autentycznie obniża im się poziom życia do jakiego się przyzwyczaili, a to zawsze może być iskrą.

Od biedy można by przyjąć, że maczają w tym palce Amerykanie ale już Twoja teza że fartuszki burzą system, w którym same rządzą i nawet taki prostak jak ten ochroniarz Macrona został masonem, to przesada z Twojej strony.

Czasami rzeczywistość skrzeczy. Tutaj po prostu Francuzi biednieją i szukają winnego.

Artysta13

Nad tym wszystkim wisi jednak cos duzo powazniejszego niz jakis tam "miedzynarodowy kryzys", ustawki, geopolityka itp.

To chiba zaczyna sie "Apokalypsa"

polish_wealth

@ Artysta13 och jak dobrze że jesteś ; )

Lubię francuzów za to, że umieją biednieć, jak Polak biednieje to jedzie do Niemiec, jak Francuz biednieje to robi rewolucje : ) Viv La France !, ale niestety trwa operacja, zbyt mają wyszukane maski.

W sensie tak owszem, do ruchu dołączął się zwykli obywatele z magazynów, ale ktoś tego bączka musi nakręcić ;p

Świat potrzebuje chaosu, żeby mógł przyjść Ad dadżal i wszystkich pogodzić -

Ostatnio modyfikowany: 2019-01-12 13:28

Artysta13

Swoja droga tam tez kiedys studiowalem. Strajki byly srednio co 3 tygodnie. Jak chcialem jako student zalozyc konto w duzym francuskim banku [cos nasze PKO] to pracownik jadl obiad i nie moglem wejsc do oddzialu.

A sprobuj do dziewczyny powiedziec po angielsku... Pas Anglais!

;)

polish_wealth

Pas anglais do francuzki? No to nogi rozłoży na moje, dobrze mówię?, a po angielsku, to liścia i dowidzenia : )

Teraz z kolei jak wsiadałem do autobusu w IR i pokazuję bilet to kierowca do mnie mówi, "Merry Chistmas i don't give a fuck you can get inside : ), kupuje soczek, a babka gada 10 minut przez telefon - ekspedientka. W Polsce jak w lesie, więcej uśmiechu, ale jak tu wróciłem to odetchnąłem ulgą. Tylko tu się czuje 100% dobrze.

Ostatnio modyfikowany: 2019-01-12 13:45

Jakub Szela

'Dla niektórych przedsiębiorcy to "nie-Polacy" więc pożądanym jest żeby płacili więcej niż "prawdziwi-Polacy" potomkowie chłopów pańszczyźnianych."

Ty się odczep od potomków chłopów pańszczyżnianych ,gdyż uważam że wysokie opodatkowanie firm do niczego dobrego nie prowadzi wręcz przeciwnie.

Zastanów sie co piszesz.

Artysta13

Jak powiedzialem ze PL to sie spytala czy my mamy swieze warzywa. Powiedzialem ze biegamy z kusza i polujemy na Yeti. To ze na legitymacji podbili mi inne przedmioty niz studiowalem [pomylono nawet wydzial] to juz szczegol.

Elegancja Francja. A tu trzeba patrzec jak zarobic by miec na pomidory w nastepnych latach.

uberbot

- słuszna wypowiedzź

"ale 3x3 mówi że jest spoko nie będzie nie ma się czego bać -za mało szybkich silnych i durnych do roboty z każdym godom. ;-)) "

Ktokolwiek jest mądry i zna się na tej sztuce, to nie siedzi w urzędzie za jakieś ochłapy, tylko praktykuje je i zbiera 100x/1000x więcej z praktykowania. Nie wiem skąd taki brak logiki. W 'aparacie' zbierają się najbystrzejsi, najinteligentniejsi, którzy wiedzą jak działa karuzela, i pracują za marne groszę w imię jakiejś bajki o czymśtam, zamiast czerpać kwintyliony z wyłudzeń..... zapewne.... Pewnie są takie jednostki, ale większość praktykuje po drugiej stronie barykady i dzięki nim mamy jeszcze statki i samoloty (bo wiedzą jak pozbyć się biurwy, która uniemożliwiłaby każdy proces...)....

To jest kwintesencja. Mnie się przypomina scena z takiej bajki "czyli uważasz, że Twój szef to jeden z najpotężniejszych ludzi w mieście, po nocach piorący mafijnych bandytów gołymi rękami, i masz zamiar go szantażować? Powodzenia ;)"

3r3 słusznie prawi, tylko lekko pokrętnie czasem.

Ostatnio modyfikowany: 2019-01-12 14:44

Kikkhull

gruby

"Dużo ludzi w fabrykach i magazynach, na dźwigach, tirach muszą robić w żółtych kamizelach na zachodzie, wiec jest to zaplanowana mur beton próba sympatyzowaania z dołem - Na prawdę szacunek - postarali się"

O żółtych kamizelkach wiem tyle ile wyczytam i w telewizorze oglądnę więc proszę o sprostowanie gdybym się mylił.

Zdziwiło mnie niepomiernie że gdzieśtam we Francji żółte kamizelki umówiły się na szturm banku Rotszyldów, nie zdziwiło mnie że temat nie był w mediach poruszany, no może z wyjątkiem nczasu. Znaczy się kamizelki są mądrzejsze niż początkowo sądziłem. Po drugie nawet w reżimowej telewizji podczas reportaży z Francji daje zauważyć się niewytłumaczalna jak dla mnie różnica w odcieniach kolorów skóry rozmówców, otóż:

kiedy reporter reżymowej telewizji robi na zlecenie z centrali jakąś sondę uliczną to zawsze wśród wypowiadających znajdą się bladzi, żółci, opaleni i czarni Francuzi. Taki jest prikaz dnia, ma być multikulti to jest. Ale jak przed kamerę zostaną zaciągnięte żółte podkoszulki to widzę same blade twarze.

Wnioski cisną się następujące: żółte podkoszulki to ta biała wkrótce we Francji mniejszość która na to całe multikulti zasuwa i której się rola dojnej krowy znudziła, tym bardziej że jej coraz mniej w portfelu na koniec miesiąca zostaje. Dziwi mnie że propaganda jeszcze nie wykorzystała tego dysonansu poznawczego, o ileż łatwiej byłoby systemowi walczyć z żółtymi podkoszulkami gdyby dało się je ostemplować jako rasistów zaczadzonych wieśniactwem Trumpa i zrównać żółte podkoszulki z redneckami z pasa biblijnego w USA. Buraki, pickupy, piwo z puszek i coniedzielna msza, kara śmierci i miłość do spluw noszonych bez pozwolenia na ulicach, te klimaty mniej więcej.

O ile ten ton w reportażach zza oceanu w mediach musowego przykazu jest nie tylko tolerowany a wskazany nawet o tyle motyw ten wydaje się być chwilowo zakazany w tych samych przekaziorach kiedy nadają one z Francji.

Ki diabeł ? Dlaczego protestujących białych w USA propaganda prawie że wyzywa od KKK a taki sam profil protestujących Francuzów już nie ?

Ostatnio modyfikowany: 2019-01-12 18:05

fibonacci

"W czasie tego ucisku pewien człowiek, niekanonicznie wybrany, zostanie podniesiony do godności papieża. Będzie się on starał w przebiegły sposób doprowadzić wielu do błędu i śmierci" Św. Franciszek z Asyżu

Otóż należy postawić pytanie, czy wybór obecnego człowieka zasiadającego na tronie papieża jest ważny ?. Światło na to rzuca

włoski dziennikarz Antonio Socci w swojej książcce "Czy to naprawdę Franciszek" porusza zagadnienia związane z wyborem Franciszka.

Na zamkniętych zalakowanych wielu drzwiach stwierdzono zerwanie pieczęci. Dozwolone są 4 głosowania w ciągu dnia, Franciszek został wybrany za 5 głosowaniem.

Kard. Godfried Danneels w wieczór wyboru Franciszka, ujawnił istnienie grupy św. Gallena, regularnie zbierającej się i spiskującej przeciwko BXVI.

ciekawostka

Kard. McCarricka należący do grupy św. Gallena mówi o pewnym błyskotliwym mężczyznie......

https://www.youtube.com/watch?v=b3iaBLqt8vg#t=18m20s

polish_wealth

Zdziwiło mnie niepomiernie że gdzieśtam we Francji żółte kamizelki umówiły się na szturm banku Rotszyldów,

Też mnie to zdziwiło, gdzies był wywiad z oczytanym gościem w żółtej kamizeli, że są niewolnikami amerykańskich bankierów : ) i tego typu podobne rzeczy wygłaszał o inflacji, systemie, jeżeli to jakaś spontaniczna inicjatywa to pełen szacun.

Jednakże, niektórzy tam lataja w profesjonalnych maskach przeciw-gazowych, a dziś był wybuch przy użyciu explozji, tak jakby trzon tego ruchu to były służby.

Bo wiesz nawet załużmy, że kilka osób klasy średniej może sie wkurzyć i kupić 500 - 10 000 żółtych kamizelek i powiedzieć w tym roku to Chu mi D, niech strace, zostawiam biznes, w tym roku ja i 20 osob z bloga antysystemowego robimy protest w Paryżu bo dosyć tego, kupują troche sprzętu i zaczynają rozpierduche, a ulica się dołącza z czasem. W to jestem w stanie uwierzyć : ) Ale wybuchy? Podpalanie samochodów? To poważne rzeczy, szkoda mi bardzo tych francuzów, bo ich ruch będzie rósł a sie spuści kozy na nie, a wtedy w Kalifatach powiedzą, trzeba bronić kozy które są we Francji i się zacznie zawiązywanie koalicji arabskiej na Europę,

Czemu jeszcze tak myślę? Był film (francuski) "Dzielnica 13" Dystrykt 13, w którym zamknięto kolorowych w jednej dzielnicy i chciano tam odpalić bombę, żeby rozwiązać problem. Ja myślę że Francja została wytypowana na jedną wielką taką dzielnicę, którą można wysadzić całę Europę i pozwolić na wlew Islamu tutaj i inne bezeceństwa.

Aczkolwiek no nie upieram się tutaj, też mam takie same informacje, z tego co tylko wyczytam. Dzięki Bogu za te żółte kamizelki, byle prędzej się odsłaniały kolejne karty, a czas został skrócony.

Ostatnio modyfikowany: 2019-01-12 19:11

szymonw

Mam do Ciebie pytanie, w jaki sposób wyznaczasz korelacje między parami walutowymi itp. a giełdą? Jak odczytujesz sygnały? Masz jakieś strony źródła godne polecenia?

Póki co oglądam systematycznie The Money GPS i jest rewelacyjny jeśli chodzi o aktualność zdarzeń (wyjaśnia z kilkogodzinnym opóźnieniem co się stało/dzieje)

P.S. Miałeś rację co do natural gas, zaskaująca dynamika

Ostatnio modyfikowany: 2019-01-12 19:21

polish_wealth

w 1917 roku, kiedy w Piotrogrodzie wybuchła rewolucja, wielka księżna, zaniepokojona hałasami na ulicy posłała pokojówkę, żeby zorientowała się, co się dzieje. – Wybuchła rewolucja, proszę księżnej pani – doniosła pokojówka po powrocie. – A powiedzże mi, gołąbeczko, czegóż to chcą ci rewolucjoniści? – zapytała księżna. – Chcą, żeby nie było bogatych – (wzięte ze Stanisława M.)

To właśnie była ta scena, budzisz się rano, otwierasz Zeitung Independent Trader, a tu czytasz, że "To chiba zaczyna sie Apokalypsa" ^^, dla mnie ten tekst przechodzi do historii, tak jak ten powyższy cytat z księżną ; )

Ostatnio modyfikowany: 2019-01-12 19:21

Kikkhull

Kikkhull

polish_wealth

@ kikkhull, gdzieś tam będzię na pewno, w środku eventu : )

Ostatnio modyfikowany: 2019-01-12 19:47

fibonacci

BXVI ustąpił z piastowanego urzędu, ale nie zrzekł się godności papieża. Należy zadać sobie pytanie czy może być ważna rezygnacja pod wpływem szantażu braci fartuszkowych?. W chwili obecnej nie wiemy czy nadprzyrodzoną wizję miał przed czy po spotkaniu z braćmi zakonu maltańskiego. Spotkanie musiało być, zatem bardzo ważne, bo papież zwykle nie opuściłby kardynalskiego pochówku.

Według mojej wiedzy Kościół Chrystusowy od momentu rezygnacji BXVI rozdarty jest na dwie części. Będzie znaczna część kapłanów którzy pójdą za Franciszkiem. Dany im będzie wybór pieniądze, zaszczyty i tytuły w zamian za akceptację zmian mszy św oraz przysięgę wierności, albo wygnanie, nędza i tułaczka po domach wiernych BXVI. Wówczas staną się wyraźniejsze słowa św Łukasza "Czy jednak Syn Człowieczy znajdzie wiarę na ziemi, gdy przyjdzie?"