1. Grecja zapowiada opóźnienia w spłacie długów

Od ostatnich problemów z niewypłacalnością Grecji nie minęło nawet pół roku i już Alexis Tsipras zapowiedział, że nie da rady zapłacić MFW 2 mld euro. (Jest to pierwsza transza spłaty odsetek od szybko piętrzących się zobowiązań).

Greckie banki, będące ciągle na kroplówce z ECB, mają kolejny problem: muszą uporać się z ściągnięciem należności od niespłaconych kredytów. Na chwilę obecną, 320 tys. gospodarstw domowych jest zagrożonych eksmisją.

2. Indie – pierwsze przymiarki do nacjonalizacji metali szlachetnych

Po zniesieniu cła, premier Indii Narendra Modi – ponawia atak na złoto trzymane w rękach obywateli. Bank Centralny Indii upublicznił zasady, na których ma być przeprowadzona monetyzacja złota. Hindusi mają dobrowolnie oddawać swoje zapasy złota, w zamian za obietnice wypłacania odsetek powyżej oficjalnego wskaźnika inflacji.

Jak na razie, transakcja jest dobrowolna, a kupony mają być wypłacane przez 15 lat. Ich wysokość będzie oczywiście zależeć od decyzji Banku. Z kolei, bankierzy mogą dysponować zdeponowanym złotem wedle uznania (np. sprzedać je do Chin). Ciekawe, jakie będą kolejne kroki Modiego, gdy skala monetyzacji okaże się niezadowalająca?

3. Globalna recesja nabiera tempa

Spadają wszystkie indeksy przedstawiające koszty światowego transportu. Najbardziej – transport morski (o 30% ...tylko w ciągu 3 tygodni!). Kurczy się również transport kolejowy i przewóz towarów samochodami ciężarowymi.

Import do Chin spowalnia na praktycznie wszystkich odcinkach: od surowców do wyrobów końcowych. Tylko transport z sektora samochodowego wzrósł o 5%. Bańka na subprimie pod auto ma się jeszcze dobrze.

4. Banki centralne przyznają się do błędu

Najpierw, prezes ECB, Draghi – otwarcie powiedział, że prognozy globalnego wzrostu zostały obniżone i jest to tendencja trwała. Następnie, zarząd FED przyznał, że „w gospodarce dzieją się rzeczy, których sam FED nie rozumie”. Jest to ciche przyznanie się do tego, że polityka QE zawiodła. Problemy – zamiast zostać rozwiązane – tylko się powiększyły: sektor bankowy jest bardziej zalewarowany niż kiedykolwiek dotąd, gospodarka zwalnia, a handel kuleje – co świetnie widać w praktycznie wszystkich, najnowszych danych.

5. Kolejne spotkanie Federal Open Market Committee nie przyniosło podwyżek stóp procentowych

Podwyżka zapowiadana jest od roku, a postanowienie w tej sprawie dalej nie zapadło. FED ociąga się z decyzją, ponieważ boi się konsekwencji. Podniesienie stóp procentowych spowoduje różnorakie konsekwencje, przede wszystkim: dalsze umocnienie się dolara, wzrost kosztów kredytu i spadek cen obligacji amerykańskich.

Droższy dolar przełoży się na osłabienie eksportu na rzecz importu. Towary sprowadzane np. z Chin będą tańsze, a eksport wyrobów będzie coraz mniej rentowny. Dodatkowo, zyski korporacji pochodzące z działalności w innych krajach, będą niższe. Nawet jeśli ilość sprzedanych przez nie towarów pozostanie bez zmian, to bilans (w przeliczeniu na dolary) będzie mniejszy. Inwestorzy zdają sobie sprawę z tych zależności, dlatego zaraz po ogłoszeniu podwyżki stóp – notowania akcji spadną.

Wzrost kosztów kredytów odbije się na całej gospodarce: od gospodarstw domowych po duże firmy. To z kolei, przełoży się na niższe wpływy ze sprzedaży i obniżenie cen nieruchomości. Ceny obligacji na rynku spadną, ponieważ nowe będą wypłacały wyższe odsetki. Szacuje się, że w skali całego rynku będzie to około 1 bln $ straty.

Najciekawsza sytuacja pojawi się jednak na rynku derywatów. Firmy notowane na giełdach zadłużają się, by korzystać z tańszego finansowania i tarczy podatkowej. Zabezpieczają się kontraktami terminowymi na wzrost stóp procentowych. Podniesienie ich nawet o 0,25% (czyli strata na kosztach kredytów), da firmom zysk na kontraktach. Przy derywatach opiewających na kwotę 1500 bln $ (80% z nich jest na stopy procentowe), 0,25% daje 3 bln $ straty dla banków inwestycyjnych, które są po drugiej stronie kontraktów.

6. Chińskie zbiorniki pełne ropy

Chiny korzystając z niskich cen ropy, zapełniają wszystkie dostępne magazyny. W tym momencie osiągnięty został punkt saturacji i dalszy import tego surowca jest niewykonalny. Doszło do tego, że dwa supertankowce, które przypłynęły do portu z dostawą paliwa – stoją tam już od dwóch miesięcy, nie mogąc doczekać się na rozładunek, z powodu pełnych magazynów.

7. Putin atakuje rząd za tolerowanie rozliczeń rosyjskich transakcji w dolarze i euro

Obecnie, prawo jeszcze nie pozwala na zupełne odrzucenie zachodnich walut w rozliczeniach międzynarodowych. Jednak Putin wywiera nacisk na przyspieszenie prac legislacyjnych w celu zwiększenia znaczenia rubla. W przyszłości, wszystkie płatności za rosyjski eksport mają być dokonywane w rosyjskiej walucie.

8. USA grozi konsekwencjami handlowymi, jeśli Wielka Brytania opuści UE

Zbliżenie się Wielkiej Brytanii do Chin w ostatnim czasie, spowodowało spory niepokój w Stanach Zjednoczonych. Londyn, nie dość, że popiera wejście RMB do koszyka walut SDR, to jeszcze ma zamiar emitować chińskie obligacje w ich walucie.

Są to potężne ciosy dla dolara, więc USA zaczyna rewidować podejście do swego sojusznika. Po ewentualnym rozpadzie UE, problemem będzie również zmuszenie nie zrzeszonych państw to przyjęcia TTIP. Dużo łatwiej jest sterować urzędnikami w Brukseli niż rządami poszczególnych państw.

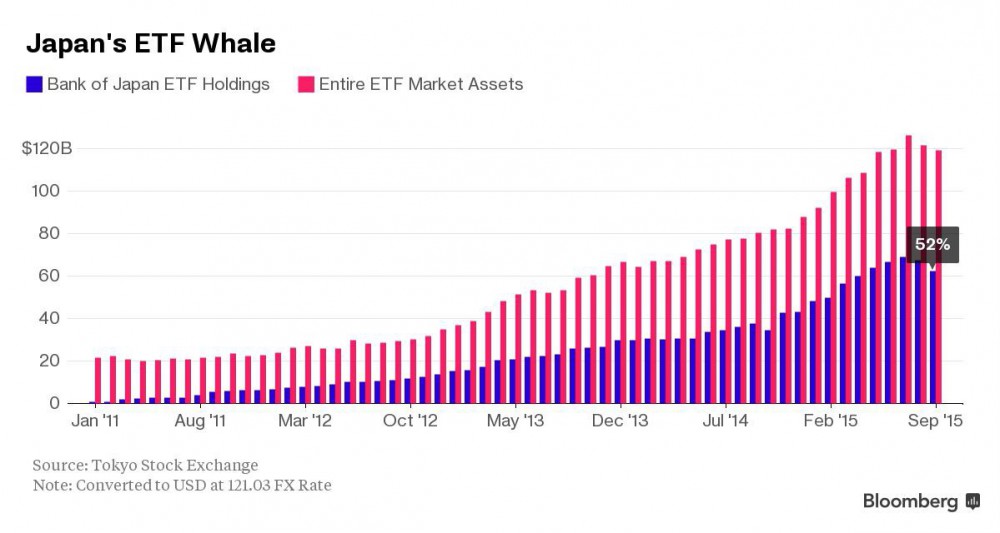

9. Bank Japonii posiada 52% rynku ETF

W 2011 roku Bank Japonii, by ratować giełdę przed spadkami, rozpoczął japońskie QE. W tym celu intensywnie zaczął skupować jednostki funduszy ETF. Wiadomo było już wtedy, że dobrze się to nie skończy. Zgodnie ze słowami Petera Schiffa: „Rynek który żyje dzięki QE, umiera wraz z nim”. Jeśli raz bank centralny rozpocznie tego typu stymulację, wytrzymanie jej zainicjuje wyprzedaż. W tym momencie, ponad połowa aktywów jest na koncie Bank of Japan (BoJ). Oznacza to, że BoJ jest największym w kraju posiadaczem aktywów zgromadzonych w ETF-ach. Za drukowane pieniądze przejmuje coraz to większe ilości aktywów. Własność prywatna za darmo przechodzi w ręce władz, niszcząc tym samym gospodarkę.

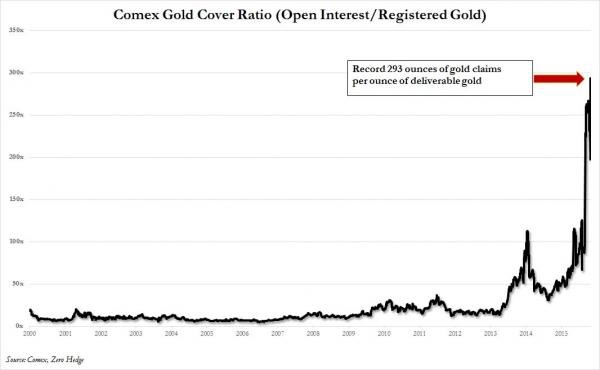

10. Wysychające magazyny Comexu

Ilość dostępnego złota pod rozliczenia kontraktów terminowych do ilości tych kontraktów – spadła na Comexie do rekordowych minimów. Na 1 uncję złota fizycznego przypadają 293 uncje papierowe. JP Morgan, który jest odpowiedzialny za rozliczenia, posiada niecałe 5 ton kruszcu!

To są właśnie skutki sztucznego zaniżania cen metali szlachetnych. Dalsze spadki pogłębią tylko – i tak surrealistyczną już sytuację.

Zespół Independent Trader

krz

hugo80

jak długo mogą trwać wzrosty ?

Wiem że moje pytania mogą być lekko abstrakcyjne ,ale jestem laikiem,i nie wszystko rozumiem w tej dziedzinie ,mam co prawda usd i chf .

Kursy na sob i nd zostaną zamrożone ,i nie wiem czy jaka będzie reakcja walut w przyszłym tygodniu ,czy się umocni czy osłabi Pl?

Moi drodzy ,jakie macie prognozy odnośnie walut ,czy to ostatnie umocnienie dolara ?

trysil

andy847

co tu tlumaczyc $ jest juz na gorce 4 pln moze 4.05 to max ja tam wole trzymac teraz zlotowki i sobie zaczekac na dolara bo to bedzie chyba szybki i gleboki zjazd

gasch

pytanie techniczne - gdzie mogę znaleźć historyczne wykresy cen aktywów ale w "rozdzielczosci dziennej".

Tzn. np. dzienny wykres z 10.10.2015. Większość portali oferuje skale czasowe, ale nie znalazlem możliwości wyświetlenia dokładnego przebiegu notowań z jakiegoś dnia w przeszłości.

Z gory dziekuję za pomoc.

Spy

W jednym z punktow poruszyles wazna kwestie... czy nie obawiasz sie w przyszlosci jakiejs masowej konfiskaty zlota lub chociazby duzych utrudnien zwiazanych z jego pozbyciem sie ?? Kilka lat temu ten problem nie dawal mi spokoju ale jednak doszedlem do wniosku ze to nie sa lata 30 gdzie pieniadz byl mocno zwiazany ze zlotem i dzis by taki numer nie przeszedl ale ciekaw jestem Twojej opini ??

Kolejna rzecz bardziej prosta czy czasami nie jest lepiej poczekac dluzej i kupic zloto/srebro taniej niz w dostawie natychmiastowej ??

Oczywiscie mowimy tutaj o sytuacji kiedy mamy pewne zrodlo i nie boimy sie ze w tym czasie firma zniknie.

Pio trek

Gdzie można przeczytać takie stanowisko Tsiprasa?

W ogóle czemu Grecja miałaby teraz płacić MFW 2mld euro? W listopadzie nie widzę żadnych terminów spłat MFW, w grudniu trochę ponad 1mld. Czy się mylę?

trader21

"pytanie techniczne - gdzie mogę znaleźć historyczne wykresy cen aktywów ale w "rozdzielczosci dziennej"

Tu znajdziesz większość danych które możesz potrzebować z bardzo szerokim okresem czasowym: http://www.tradingeconomics.com

@PawelB

Bądź tak dobry i skup się na kwestiach ekonomicznych.

Luk

Utrudnienia będą na pewno. Konfiskaty raczej nie przewiduje ale z całą pewnością podniosą podatki od sprzedaży. Zresztą już słyszałem o inicjatywie VATu na złoto od polskich polityków.

Jeśli możesz czekać to to zrób, skoro źródło jest pewne.

Norbi33

https://forum.litecoin.pl/viewtopic.php?p=1371#p1371

silber

Jakie Twoim zdaniem jest powiązanie między wydobyciem ropy z łupków a stabilnym wzrostem USD w ostatnim czasie?

Przy włączeniu CNY do SDR musi zostać zdjęty peg pomiędzy CNY a USD. Jak Twoim zdaniem zachowa się kurs CNY do innych walut w tym PLN w przyszłym roku jeśli waluta ta zostanie wprowadzona do SDR? Będąc przy tym temacie..skoro Chiny budują własny system finansowy to dlaczego zależy im na wrzuceniu renminbi do SDR?

Ostatnie ale dla mnie najważniejsze..jak wytłumaczysz przepływ złota z zachodu do Chin i Rosji? Zgodzisz się, że jest to kupienie czasu kosztem wyzbycia się złota? Czasu potrzebnego do czego?

Sory za dużą ilość pytań ale chciałbym poznać Twje zdanie.

quidditch2

wieslaw

Po odbiciu które nastąpi na kilka dni jest więcej niż pewne ,że zobaczymy cenę w okolicy 1000-950$za oz.

http://news.goldseek.com/Zealllc/1446829663.php

CompositeGuy

Ja obecnie mam 75% w USD a 25% w GDXJ od czwartku.

CompositeGuy

Obecnie złoto zniosło 50% wartości od szczytu.

quidditch2

Dante

Tak, po podniesieniu stóp procentowych w USA ceny wszystkich metali/surowców spadną. Poza tym, ciekawe czy FED zdaje sobie świadomość, że to spowoduje zamknięcie wielu operacji carry trade, a także otwieranie inverse carry trade, co tym bardziej wzmocni dolara i przyspieszy krach finansowy. Złotówce i polskiej giełdzie mocno się oberwie.

Poza tym, przykład jak wygląda destrukcja kapitały na podstawie branży energetycznej (jako ciekawostkę dodam, że aktywa branży energetycznej są najbardziej wysprzedane ze wszystkich aktywów, nawet bardziej od Basic Metals)

https://www.youtube.com/watch?v=UKf20h_fAGk

Kuwejcki minister ds. ropy nie wyklucza, że cena ropy osiągnęła dno. Poza tym, wskazuje, że kraje OPEC nie powinny ciąć produkcji, a powinny to zrobić kraje, które nienależące do OPEC.

http://www.cnbc.com/2015/11/04/kuwait-oil-minister-says-believes-oil-prices-have-bottomed-out.html

Warto obserwować czy giganci pokroju ExxonMobil, Chevron, RDS, ConocoPhillips i Aramco nie dokonują przejęć – będą chcieli przejąć mniejsze spółki po jak najniższych cenach, czego namiastkę mięliśmy na początku tego roku, kiedy cena ropy była najniżej.

http://www.investing.com/analysis/the-key-to-shale-oil’s-eventual-turnaround-270183

Rynek obligacji jasno wskazuje, że hossa dobiega końca – inwestorzy są coraz mniej skorzy do zakupu ryzykownych obligacji prywatnych, przez co rośnie ich oprocentowanie. Wzrost kosztów finansowania i brak wzrostu zysków dla wielu firm będzie bardzo szkodliwy. A zatem następuje wzrost naturalnej stopy procentowej i to znacznie powyżej nominalnej stopy procentowej, o czym pisał prof. Wicksell, że stanowi preludium do kryzysu. Poza tym, ostatni rajd na giełdzie od czasu sierpnia wynikał z buybacków.

http://www.investing.com/analysis/bond-market-to-stocks:-“last-call!”-270045

Iloraz wyceny obligacji korporacyjnych High Yield do Treasury (HYG:IEI), który obrazuje apetyt inwestorów na ryzyko – jak widać od kilku miesięcy tendencja spadająca i do tego krzywa od góry przebiła MA(200)

http://tinyurl.com/ok2mtss

Instrument do shortowania obligacji korporacyjnych o odpowiedniej płynności - ProShares Short High Yield (SJB)

http://pl.investing.com/etfs/proshares-short-high-yield

Według Petera Schiffa święta nie będą wesołe, bo do USA zawita recesja. Poza tym, uważa, że FED jest odpowiedzialny napompowanie bańki pod nazwą „silny dolar”

http://www.cnbc.com/2015/11/05/peter-schiff-its-going-to-be-a-horrible-christmas.html

PLN, tak samo jak rubel, jest wykorzystywany do carry trade i w sytuacji jakichkolwiek problemów na rynku akcji, wycena złotego będzie spadać, a polskich obligacji państwowych rosnąć.

http://stooq.pl/q/?s=pln_i&c=1y&t=l&a=ln&b=0

Coś długo nie było żadnej korekty na S&P500, ale gdyby do takowej doszło, to ciekawym instrumentem jest ProShares Ultra VIX Short-Term Futures (UVXY)

http://pl.investing.com/etfs/proshares-ultra-vix-short-term-fut

Iloraz Gold Bug Index do S&P500 – polecam obserwować, aby określić dobry moment do wejścia w gold stocks

http://tinyurl.com/pnfl57p

Chiny chcą rozwiązać pokojowo z sąsiadami sprawę Morza Południowochińskiego

http://www.cnbc.com/2015/11/07/chinas-xi-says-wants-south-china-sea-issue-resolved-peacefully.html

Poza tym, polecam stronę www.stockcharts.com w której można dokonać porównania dwóch aktywów względem siebie jako ilorazu, np.: jeśli interesuje nas korelacja CRB do DOW, to wpisujemy $CRB:DOW

gruby

"W jednym z punktow poruszyles wazna kwestie... czy nie obawiasz sie w przyszlosci jakiejs masowej konfiskaty zlota lub chociazby duzych utrudnien zwiazanych z jego pozbyciem sie ??"

Nie tak dawno za handel dolarami szło się do więzienia. A mimo to można było je kupić i sprzedać pod każdym oddziałem PKO. Podkreślam, że nie "w oddziale", lecz "pod oddziałem". Rzecz działa się w Polsce, wtedy jeszcze "ludowej". Nie chce mi się rozpisywać o energii i pomysłowości narodu marnowanej na obchodzenie kolejnych durnych przepisów władzy typu "samochody z kratką", samochody z wspawanym sejfem (czyli oficjalnie bankowozy) czy płyty wkładane do gazet.

Naprawdę uważasz, że naród który potrafił obejść zakaz sprzedaży alkoholu przed godziną trzynastą przejmie się zakazem sprzedaży złota ?

Naprawdę uważasz że państwo które nie jest w stanie ustalić kto wysłał Rywina do Michnika celem sprzedania mu ustawy jest w stanie wyegzekwować zakaz handlu złotem ?

nivol

quidditch2

quidditch2

adamos202

Od dłuższego czasu obserwuje waluty takich krajów jak Rosja Ukraina czy nawet Brazylia, ktorej relal brazylijski traci systematycznie na wartosci od kilku lat i obecnie tą walutę można kupić za 1zł wartości. Brazylia przechodzi ogromny kryzys zwiazany ze spodkiem cen surowców, których jest eksporterem oraz z korupcją w kraku na szczeblu władzy. Sytuacja na Ukrainie i w Rosji też nie wygląda najlepiej. Czy w takiej sytuacji zdecydowałbyś się zająć pozycję w którejś z tych walut, głównie interesuje mnie real brazylijski????

Lejdi

"Moi drodzy ,jakie macie prognozy odnośnie walut ,czy to ostatnie umocnienie dolara ?"

Co do dolara, wg mnie nie jest to ostatnie umocnienie. Myślę, że całkiem możliwe jeśli sytuacja będzie się rozwijać na Ukrainie to zobaczymy dolara powyżej 4 zł.

PLN to śmieciowa waluta, mamy zły stan finansów publicznych, w razie problemów kapitał będzie uciekał.

Mimo wszystko $ jest walutą rezerwową, co prawda posunięcia Chin mogą zniszczyć w bardzo szybkim tempie takie podejście, ale zwyczajnie się im to nie opłaca. Przypuszczam, że jeszcze przez parę lat będzie to ciągnione i przychylam się do tezy, że euro upadnie przed dolarem.

Co jak co w razie zawieruchy kapitał będzie przesuwał się w stronę $.

Sytuację trzeba monitorować na bieżąco, żyjemy w dość dynamicznych czasach...

Rubin

Choć pytanie personalnie do Szefa strony może i ja dorzucę swoje trzy grosze na ten temat.

Co się tyczy Brazylii i jej waluty, ale nie tylko. Na sprawę trzeba patrzeć szerzej. Spojrzenie na wykres i dojście do wniosku.

"Spada od kilku lat to pewnie się odbije bo już tanie i okazja". Ano właśnie to tak nie działa i wielu nadziewa się na taki stereotyp.

Do rzeczy. Kraje położone niżej granicy USA-Meksyk to całkowite peryferia politycznego, finansowego i gospodarczego świata.

Są to kraje bardzo niestabilne, zacofane i mające tendencję do bankructw i przewrotów. Real nawet nie to, że do PLN traci

od kilku lat, ale traci nieustannie od od ponad 20 lat. Z 3,20 do 0,96 zł za PLN. Brazylia ma największe na świecie zadłużenie

zagraniczne w dolarach. Do tego oprocentowanie obligacji 10 letnich wynosi ponad 15%. Inflacja 10%. Stopa % - 14%.

Wytłumaczę Ci co to znaczy oprocentowanie 15% w skali roku i osłabiający się do USD real.

Brazylia pożycza na rynku 100 mln $ w roku 2011. Kurs - 1$ = 1,5 reala ( oprocentowani 13% )

Tak więc w 2011 musieli spłacić 1/10 kapitału ( obligacja 10 letnia ) = 10 mln $

Plus 13% odsetek ze 100 mln $ = 13 mln $. Czyli 23 mln $ razy 1,5 reala = 34,5 mln reali.

Teraz zobacz co się dzieje w dniu dzisiejszym - 1$ = 3,8 reala ( oprocentowanie 13%>15% )

Tak więc 10 mln kapitału + 15 mln odsetek x 3,8 reala = 25 mln x 3,8 = 95 mln reali !!!

Już nie 34,5 mln a w budżecie kraju trzeba szukać prawie 3 razy tyle.

Założyliśmy śmieszną kwotę 100 mln $. Zielony dalej się umacnia.

To tak jakby Polska spłacała w 2011 34,5 mln zł a dziś 95 mln zł za tą samą obligację.

Nasze obligacje w 2011 - 4% teraz 3% - główne zadłużenie euro, a na nim praktycznie peg.

Polska blisko powiązana z jądrem gosp. świata ( jednym z kilku jakie są na świecie jak

Japonia, USA ). Niemcy zainteresowani stabilnym partnerem handlowym.

Polska 38 mln ludzi - eksport 200 mld$ --- Brazylia 200 mln ludzi - eksport 250 mld$

W Brazylii głównie rolnictwo i wydobycie ( proste gałęzie gospodarki, kiepski klimat ).

U nas zdecydowanie więcej wytwarzania mało i średnio skomplikowanych produktów.

Dowiedziałeś się właśnie w jaki sposób bankrutuje kraj i dlaczego real systematycznie traci

na wartości. Spekulacyjnie jakaś zabawa, ale jakaś zawierucha światowa - real to żadne

zabezpieczenie, podobnie jak PLN - bo ani to ani to, to nie jest bezpieczna przystań.

quidditch2

wieslaw

Odnośnie prognozy cen złota,oraz ETF -u GDX w pierwszym linku z wykresami.Dla zainteresowanych bardzo dużo wiadomości ,komentarzy ,prognoz ,wywiadów ze zawcami tego tematu.

http://www.gold-eagle.com/article/precious-metals-sector-due-bounce%E2%80%A6but%E2%80%A6

http://www.gold-eagle.com/

http://www.goldseek.com/

adam44

Ten blog atafinancialresearch jest śmieciowy. Autor publikuje sobie wykresy z kpiącymi tekstami. Widocznie giełda musiała mu wielką krzywdę wyrządzić. Zresztą w komentarzach bardzo często był poruszany sens tych jego publikacji. Zadasz konkret pytanie nigdy nie odpowie. Strona do spamu i nic więcej.

adam44

Tak więc ja wycofałem moje dolary z rynku USA i już teraz znaczną ich część przewalutowałem na złotówki z resztą poczekam do wybuchu małej paniki jeśli taka będzie. Co zrobię ze złotówkami ? Najprawdopodobniej zainwestuję w zeszmacone akcje z rynku polskiego.

Oczywiście jest to sprawa indywidualna dla każdego inwestora. Jednak ja bardzo dziękuję goldmanowi za taką okazję inwestycyjną USDPLN 4zł wolę jednak złotówki :)

quidditch2

Pojęcia nie mam. Czasem znajdę coś w sieci i jak wydaje mi się że "ma sens" wrzucam na tego bloga, ale jak mówicie, że bzdury gość pisze to jest to cenna informacja.

http://zezorro.blogspot.com/2015/11/co-oznaczaja-skandale-w-db-i-vw-dla.html

Dante

Jeśli chodzi o korelację USD Index do Gold Bug Index to rzeczywiście widać mniej więcej odwrotność tendencji krzywych i można jasno określić czasy kiedy, które aktywo jest lepsze

http://tinyurl.com/poz29jo

http://tinyurl.com/ncpehbj

O tyle w przypadku S&P500 i USD Index taka korelacja nie jest już tak klarowna – S&P500 rósł w latach 2000’ za czasów Busha i ery taniego dolara, a także S&P500 wzrastał przez ostatnie 3 lata w erze umacniającego się dolara. Ogólnie można powiedzieć, że z perspektywy osoby zarabiającej w PLN, lepiej od października zeszłego roku było posiadać dolary niż jednostki S&P500 i jak na razie ten czas się jeszcze nie skończył.

http://tinyurl.com/pvuhpz7

http://tinyurl.com/oll82ol

I prawdą jest, że w sytuacji krachu , razem z S&P500 przez pewien czas będzie spadać cena złota ze względu na mocniejszego dolara, ale w końcu spadki dla HUI Index wyhamują i zaczną się wzrosty (prawdopodobnie po "new Lehman happened"), mimo jeszcze trwającego powolnego wzrostu wyceny USD Index. Poza tym, już dzisiaj widać bańkę na USD Index, którego wycena jest o co najmniej 10% zbyt wysoka! Aż dziwne, że rządzący w USA jak na razie nie narzekają na zbyt mocnego dolara. W obecnych warunkach makroekonomicznych spowoduje to relatywnie nadmierną konsumpcję importowanych towarów względem ograniczenia produkcji na eksport – choć co ciekawe, od pewnego czasów spada zarówno amerykański eksport jak i import (na import zapewne wpływa nieciekawa sytuacja finansowa Amerykanów i wysokie bezrobocie), co często bywało predyktorem przyszłego kryzysu.

http://2.bp.blogspot.com/-vVS2SVGyBEc/VR06JUNYxmI/AAAAAAAAi8Y/9IDIfqz09Vg/s1600/TradeFeb2015.PNG

I nie ulega wątpliwości, że na S&P500 mamy wielką bańkę – w porównaniu do lata 70. poprzedniego wieku dzisiaj trzeba przepracować 4,5 raz więcej godzin pracy (przy średnich dochodach), aby móc kupić 1 jednostkę S&P500! A zatem mamy dwie bańki – na S&P500 i USD Index, i pęknięcie pierwszej powinno wzmocnić drugą, ale do czasu przedstawienia faktycznych danych gospodarczych z USA. Wtedy kapitał będzie szukać innej „bezpiecznej przystani”.

Poza tym, polecam też naukowy artykuł: „Is Gold a Hedge or a Safe Haven? an Analysis of Stocks, Bonds and Gold” - Dirk G. Baur, Brian M. Lucey

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=952289

@adam44

Masz rację – tylko pytanie co będzie chciał zrobić Kaczyński i spóła ze złotówką, zwłaszcza, że w pierwszej połowie przyszłego roku wymienią zarząd NBP na swoich ludzi. A jakie są skutki rządów socjalistów, to dobitnie pokazuje los brazylijskiego reala. Poza tym, obecne czasy nie są tak dobre jak 2005 – 2007r., gdy polska gospodarka mogła de facto „jechać na gapę” razem ze światowym wzrostem gospodarczym i nie istniała zbytnia presja na reformy gospodarcze w kraju. Ilość obecnych problemów i ich skala jest po wielokroć większa – nie wspominając, że raczej cały system ekonomiczno-monetarny należy wymienić. Ale jak już dawno temu zauważył Henry Hazlitt, jest bardzo wątpliwe, aby bez przymusu zaistniałej rzeczywistości rządzący podjęli się takich zadań, bo takie działania oznaczają polityczne samobójstwo.

Z innej beczki - ciekawe jak nowa ustawa o ochronie konkurencji i konsumentów wpłynie na ceny usług finansowych - czyżby podwyżki cen?

http://ccifp.pl/co-czeka-rynki-finansowe-w-związku-ze-zmianą-ustawy-o-ochronie-konkurencji-i-konsumentów/

adam44

Większość na tym blogu też twierdziła, że złoto lada chwila zrobi nowe szczyty. Taki mój los, że zawsze jestem w opozycji do całej reszty :) . Na parze USDPLN ma bardzo duże szanse zrealizować się podwójny szczyt. Jeśli taka formacja ruszy to złotówka może w ekspresowym tempie się umacniać. Tym bardziej na wig20 jesteśmy blisko mega wsparcia na poziomie 2000pkt. Tam jest bardzo dużo zleceń obronnych. Do momentu, aż 2000 pkt nie jest przebite konkretnie (nie mówi o kilku punktach) to o wiele bardziej prawdopodobne jest to ,że czeka nas próba powrotu do wybitego trójkąta na w20 do poziomu 2300pkt. Tym bardziej jeśli złotówka jest przeceniona solidnie. Wiadomo banki komercyjne kochają grać na dwa fronty. Mają tanie akcje , taniego złotego. Dlaczego mieliby tego nie wykorzystać ?

Na SP500 czeka nas jeszcze jedna silna fala wzrostów przed większą przeceną jestem tego bardziej niż pewien.

quidditch2

adamos202

Dzięki za zwrócenie uwagi na ten temat. Wrzuciłeś bardzo rzeczową analizę, która daje do myślenia. Przez myśl mi przeszło żeby wejść w reala brazylijskiego, ale chyba lepiej będzie jeśli się wstrzymam i poszukam jakiejś innej inwestycji.