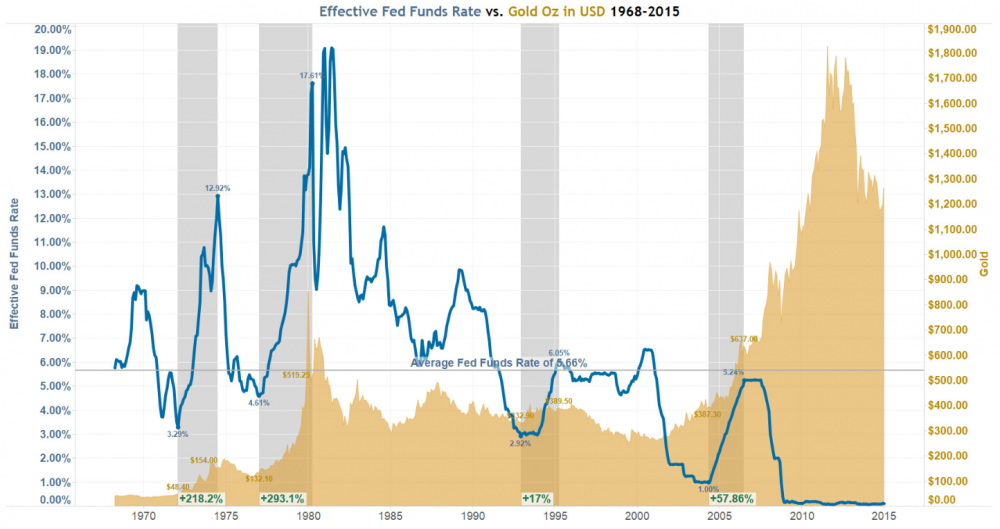

Wczoraj po raz pierwszy od 9 lat FED podniósł stopy procentowe. Bank centralny Stanów Zjednoczonych zrobił ostatecznie to, co zapowiadał od ponad roku. Dalsze odkładanie podwyżki w czasie pozbawiłoby FED resztek wiarygodności. Stopy procentowe ostatecznie podniesiono zaledwie o 0,25% co jest w zasadzie ruchem marginalnym, ale samo zasygnalizowanie początku cyklu podwyżek ma ogromne znaczenie.

Wokół podwyżek stóp procentowych narosło wiele teorii. Dziś spróbuję się z nimi zmierzyć.

1. „Podwyżka stóp procentowych w USA doprowadzi do drastycznego umocnienia się dolara”.

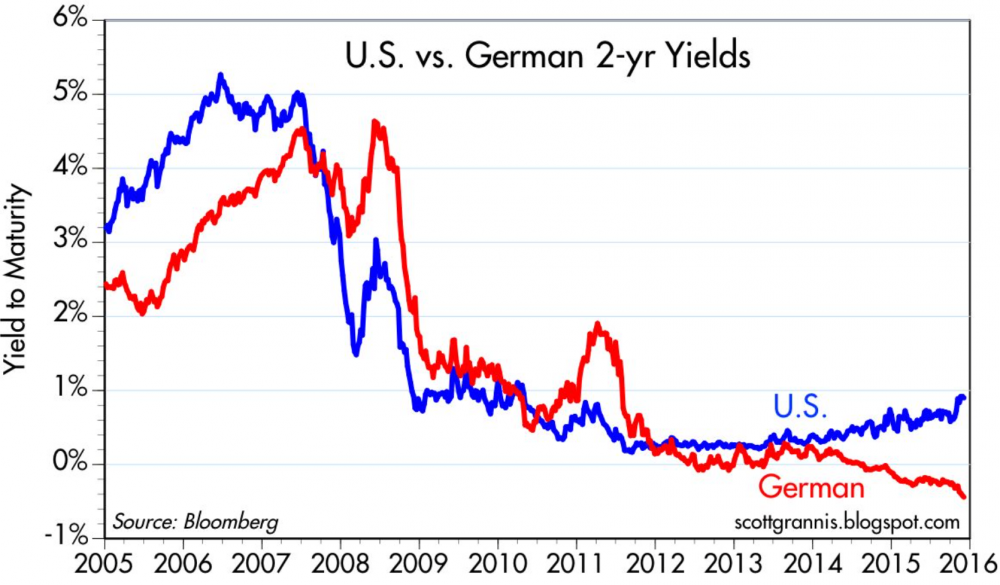

Jak to mówią: „Kupuj plotki, sprzedawaj fakty”. O podniesieniu stóp procentowych mówiono od ponad roku. Na każdym posiedzeniu FOMC odkładano jednak podwyżkę o kolejne 3 miesiące, argumentując to zbyt wysokim bezrobociem oraz niską inflacją. W międzyczasie, inwestorzy spodziewający się podwyżki stóp, przenieśli kapitał do USA, doprowadzając tym samym do wzrostu kursu dolara. Do jego umocnienia przyczyniła się także różnica między oprocentowaniem obligacji niemieckich i amerykańskich.

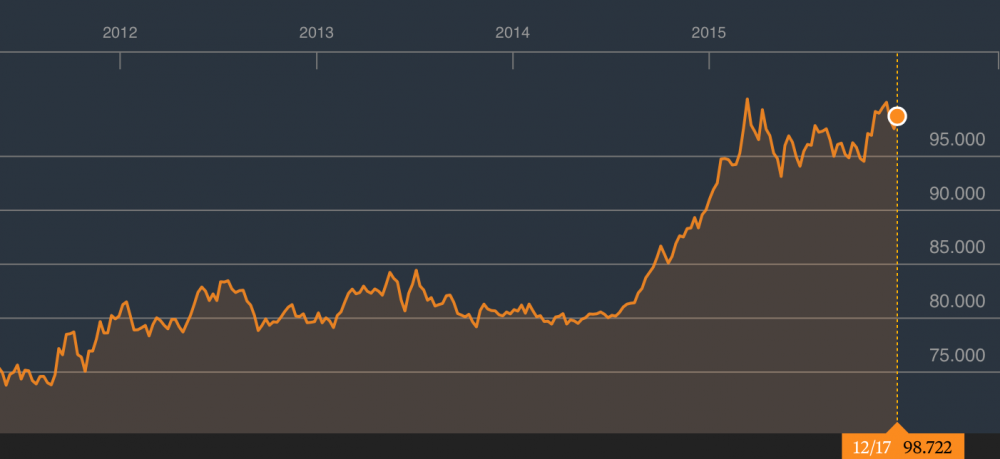

Same zapowiedzi słowne, jak i relatywnie wysoka rentowność długu USA sprawiła, że kapitał zaczął migrować w kierunku dolara, doprowadzając do znacznego umocnienia amerykańskiej waluty. Proces ten dobrze odwzorowuje poniższy wykres, przedstawiający indeks USD odwzorowujący siłę dolara względem: euro, jena japońskiego, funta brytyjskiego, franka szwajcarskiego, dolara kanadyjskiego oraz korony szwedzkiej.

Źródło: Bloomberg

Obecnie, dolar jest na tyle drogi, że jego dalsze umocnienie (chociażby ponad poziom 105) jest bardzo wątpliwe.

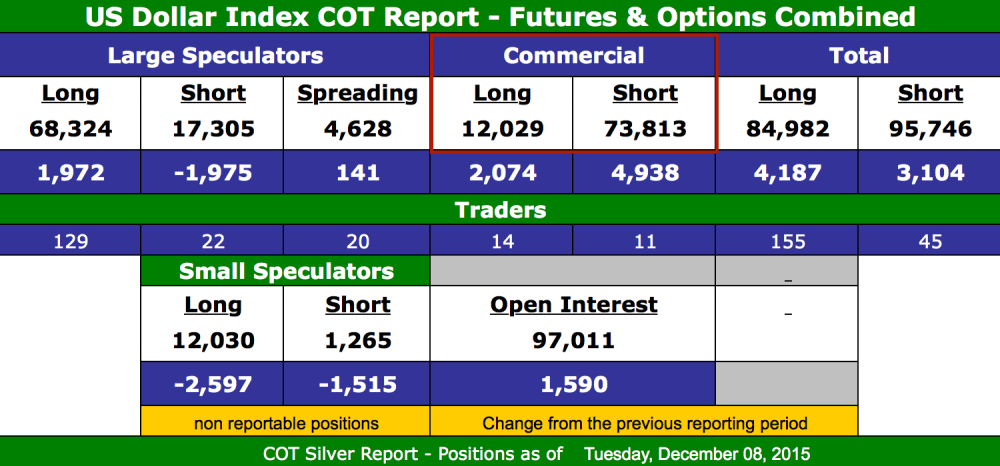

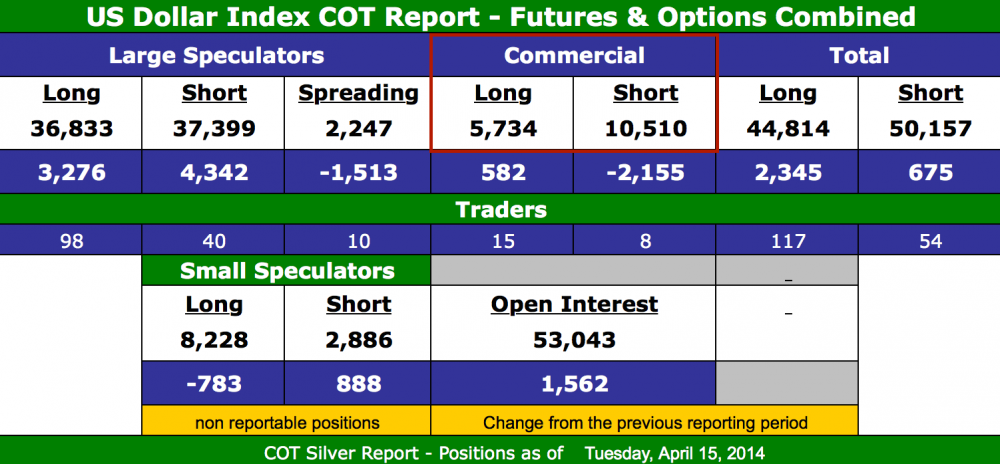

Na potencjalne osłabienie dolara wskazuje także bardzo wysoka koncentracja short wśród commercials (największe banki inwestycyjne, będące jednocześnie akcjonariuszami banków centralnych).

Źródło: goldseek.com

Poniżej załączam także identyczny raport z połowy 2014 roku, czyli sprzed umocnienia się dolara:

Źródło: goldseek.com

Jak widzicie, przewaga pozycji short wzrosła z 2:1 w kwietniu 2014, do 6:1 obecnie.

2. „Obecna podwyżka jest dopiero pierwszą podwyżką. Weszliśmy w kolejny etap wysokich stóp procentowych”.

Na przestrzeni ostatnich 40 lat podwyżki stóp nie były jednorazowe. Gdy tylko raz podniesiono stopy, rozpoczynano tym samym cały cykl trwający zazwyczaj kilka lat.

Różnica między poprzednimi 7 cyklami jest taka, że w przeszłości wzrost stóp procentowych wynikał z wysokiej inflacji, będącej efektem szybszego wzrostu gospodarczego oraz wzrostu tempa cyrkulacji pieniądza w gospodarce.

Dziś jednak mamy ten problem, że rzeczywistego wzrostu praktycznie nie widać. Od kilku lat mamy depresję gospodarczą i to mimo programów stymulacyjnych na niespotykaną skalę oraz zerowych stóp procentowych. Inflacja rzeczywiście występuje, ale jest ona skutkiem drastycznego wzrostu tempa kreacji pieniądza.

Przy obecnym, tragicznym stanie gospodarki oraz ogromnym zadłużeniu na poziomie osobistym, korporacyjnym oraz rządowym, wzrost stóp procentowych w okolicach 5% okazałby się zabójczy dla gospodarki. Mowa oczywiście nie tylko o gospodarce USA, lecz także o wielu gospodarkach krajów rozwijających się, które w erze zerowych stóp procentowych ochoczo zaciągały kredyty denominowane w USD.

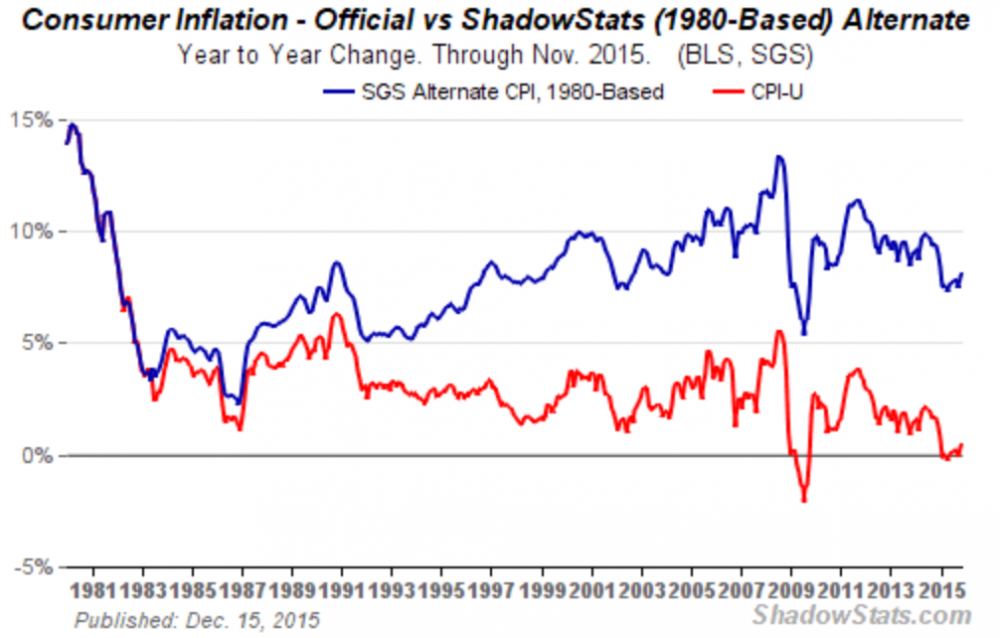

W mojej ocenie, FED może jeszcze nieznacznie podnieść stopy procentowe, ale wprowadzenie pozytywnych stóp procentowych (czyli wyższych niż rzeczywista inflacja) jest absolutnie niemożliwe.

Poniżej załączam wykres, obrazujący rzeczywistą inflację, liczoną wg metodologii używanej przez rząd USA w latach 80-tych (linia niebieska) oraz oficjalnej inflacji CPI (kolor czerwony).

3. „Rosnące stopy procentowe doprowadzą do poważnych spadków na giełdach”.

Z tą tezą akurat się zgadzam, mimo iż przeczą temu dane historyczne. W przeszłości, rozpoczęcie procesu wzrostu stóp procentowych nigdy nie inicjowało spadków cen akcji. W ciągu ostatnich trzech cykli koniunkturalnych za każdym razem, gdy rozpoczynano proces podnoszenia stóp procentowych, ceny akcji rosły jeszcze przez pewien czas. Dopiero gdy skala podwyżek przekraczała 4-6% dochodziło do spadków. Najniższy poziom stóp procentowych, przy którym rozpoczęła się bessa, wynosił 5%.

Dlaczego tym razem miałoby być inaczej?

Obecna hossa na rynkach akcji pompowana była trzema czynnikami:

a) dodruk na bezprecedensową skalę,

b) polityka zerowych stóp procentowych,

c) zakupy akcji realizowane przez banki centralne.

Dodruk na bezprecedensową skalę.

Najsilniejsza faza obecnej hossy przypadła na rok 2009 i była efektem drastycznego zwiększenia podaży pieniądza przez największe banki centralne. Efekt był taki, że rynki akcji – a właściwie inwestorzy – przestali przywiązywać uwagę do danych gospodarczych, a zaczęli bacznie obserwować, co robią banki centralne.

Doprowadziło to do paradoksu, kiedy to fatalne dane ekonomiczne wywoływały euforię na rynkach akcji. Dlaczego? Otóż, złe dane z gospodarki oznaczały większe prawdopodobieństwo dodruku, rzekomo w imię pobudzenia gospodarki. Dodruk waluty z kolei przekładał się na wyższe wyceny akcji, gdyż kapitał szukał ujścia w aktywach materialnych. Tym właśnie sposobem doszliśmy do sytuacji, w której mimo braku rzeczywistego wzrostu gospodarczego, ceny akcji w krajach rozwiniętych znalazły się na bardzo wysokich poziomach, których utrzymanie wymaga stałego dodruku waluty oraz niskich stóp procentowych.

Polityka zerowych stóp procentowych.

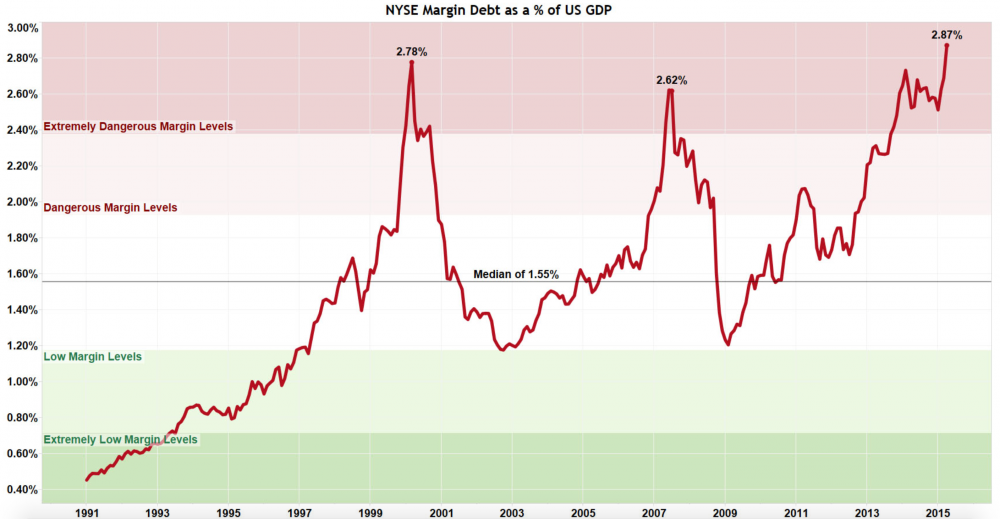

Zerowe stopy procentowe utrzymywane od 2009 roku doprowadziły do sytuacji, w której rynki finansowe uzależniły się od „darmowego” kredytu. Korporacje, których akcje notowane są na światowych giełdach, drastycznie zwiększyły zadłużenie. Co gorsze, kredyt nie został przeznaczony na inwestycje, lecz na to, by sfinansował bardzo modny w ostatnim czasie skup własnych akcji (popularnie zwany buybackiem).

Dług zaciągnięty u brokerów na zakup akcji jest także na rekordowo wysokich poziomach, co odzwierciedla poniższy wykres.

Źródło: inflation.us

Mamy zatem rekordowo wysokie zadłużenie – zarówno firm notowanych na światowych giełdach, jak i inwestorów, którzy przy zakupie drogich już akcji finansowali się kredytem.

Największym jednak problemem wynikającym z wyższych stóp procentowych jest rynek derywatów, opiewający wg bardzo ostrożnych szacunków na 1000 bln USD (12-krotny globalny PKB). Obecnie, około 70% derywatów dotyczy stóp procentowych, a większość kontraktów zabezpieczona jest obligacjami rządowymi, których ceny maleją wraz z rosnącymi stopami procentowymi.

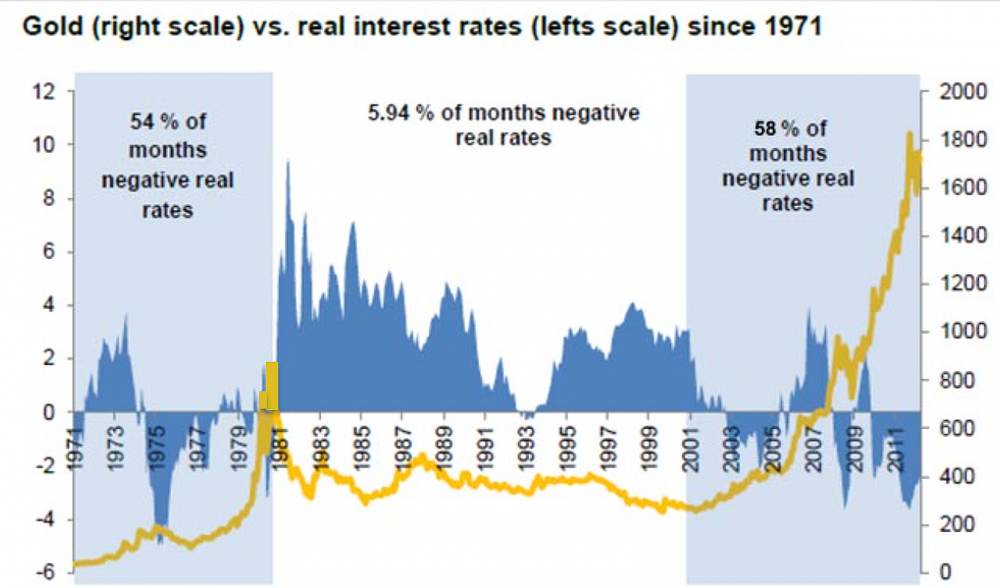

4. Rosnące stopy procentowe przełożą się na niższe ceny złota.

źródło: usagold.com

Od roku 1970 mieliśmy 8 cykli podwyżek stóp procentowych. W 4 przypadkach ceny złota rosły, a w 4 spadały. Wbrew pozorom, sam wzrost czy spadek stóp nie ma dużego znaczenia dla cen metali szlachetnych.

Najważniejszy jest fakt czy mamy pozytywne, czy negatywne stopy procentowe. Przez pozytywne – rozumiem stopy wyższe niż rzeczywista inflacja.

Źródło: usfunds.com

Dlaczego jest to takie ważne? Otóż, jeżeli rzeczywista inflacja jest wyższa niż stopy procentowe, to zysk z obligacji czy lokat nie jest w stanie zrekompensować nam straty wynikającej z inflacji. W takich okresach złoto zyskuje szczególnie na wartości.

Dla odmiany, jeżeli mamy rzeczywiste wysokie stopy procentowe, inwestowanie w kruszce nie ma sensu, gdyż lepiej jest po prostu zainwestować kapitał w obligacje rządowe, wypłacające odsetki na dużo wyższym poziomie niż inflacja.

Powyższy wykres dzieli ostatnie 45 lat na 3 okresy:

a) 1971 - 1980. Przez 54% czasu mieliśmy negatywne stopy procentowe (niższe niż inflacja) w efekcie czego cena złota wzrosła 24-krotnie z 35 USD do 850 USD.

b) 1980 - 2001. Praktycznie przez cały czas mieliśmy pozytywne, wysokie stopy procentowe, co doprowadziło do spadku ceny złota o 70% (z 850 USD do 256 USD). W praktyce, strata była dużo większa, gdyż owe 70% nie uwzględnia utraty siły nabywczej dolara na przestrzeni 20 lat.

c) 2001 - 2015. Na wykresie widzimy, że negatywne stopy procentowe obowiązywały przez 58% czasu, czyli dłużej niż w w cyklu 1971 - 80. W praktyce jednak, odsetek ten był jeszcze wyższy. Wykres kończy nam się w 2013 roku; nie uwzględnia zatem ostatnich 2 lat zerowych stóp procentowych.

Co jednak najważniejsze, do wyliczeń przyjmowana jest inflacja CPI, a nie rzeczywista inflacja liczona metodami jakich używano w latach 80-tych. Możemy zatem założyć, że na przestrzeni ostatnich 15 lat negatywne stopy procentowe mieliśmy przez około 80% analizowanego okresu czasu, w efekcie czego cena złota wzrosła 3-krotnie (z 256 USD w 2001 do 1050 USD obecnie).

Powtarzam, cena złota zależy nie tyle od wysokości stóp procentowych, ale od tego, czy owe stopy są wyższe od rzeczywistej inflacji.

Podsumowanie

Wczorajsze podniesienie stóp procentowych w USA jest w mojej ocenie wyłącznie zabiegiem marketingowym, mającym na celu wykazanie, że „jesteśmy w stanie to zrobić”. Ostatecznie, po ponad roku pustych obietnic, FED stracił już całkowicie wiarygodność.

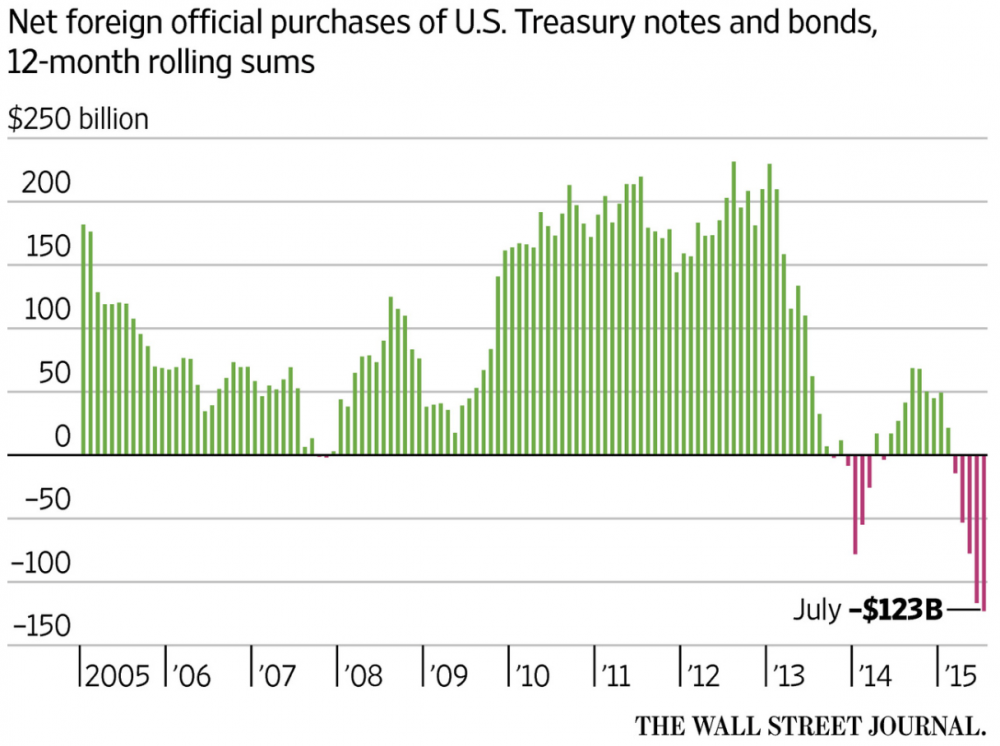

W obliczu 7% inflacji (shadowstats) podniesienie stóp o 0,25% wydaje się nie mieć znaczenia. Ważniejsza jest sama percepcja. Wśród większości inwestorów panuje przekonanie, że wzrost stóp procentowych oznacza wzrost ryzyka systemowego. Inwestorzy tym samym będą unikać ryzykownych inwestycji i przenosić kapitał do „bezpiecznych” obligacji rządowych, z których „najbezpieczniejsze” są amerykańskie obligacje.

Jak widzicie poniżej, w ciągu ostaniach kilku miesięcy inwestorzy pozbywali się długu USA.

Źródło: Deutsche Bank

Zainicjowanie paniki na rynkach finansowych może być więc Amerykanom na rękę. Po pierwsze dlatego, że spowoduje to napływ kapitału w kierunku obligacji Stanów Zjednoczonych. Po drugie (i najważniejsze), panika będzie doskonałą wymówką uruchomienia kolejnej rundy dodruku. Przy rzeczywistym deficycie na poziomie 1 bln USD rocznie oraz ucieczce inwestorów z rynku długu, ponowne uruchomienie dodruku jest praktycznie niezbędne. W przeciwnym razie, FED może stracić kontrolę nad długoterminowymi stopami procentowymi i tym samym rozpocznie się potężny kryzys walutowy.

Czas pokaże, w którą stronę pójdziemy, ale jak dla mnie, pewne są dwie rzeczy:

1. FED nigdy nie podniesie stóp procentowych powyżej rzeczywistej inflacji.

2. W perspektywie nie dłuższej niż 12 miesięcy, czeka nas uruchomienie kolejnej rundy dodruku w Stanach Zjednoczonych.

Pytanie tylko: czy panikę na globalnych rynkach finansowych zainicjuje wzrost oprocentowania, czy raczej krach na obligacjach korporacyjnych sektora łupkowego?

Trader21

WiemCoJestGrane

WiemCoJestGrane

kontofo

marlodx

trader21

W którym miejscu twierdzę, że cena złota spadnie???

Cena złota zależy nie tyle od wysokości stóp procentowych, ale od tego, czy owe stopy są wyższe od rzeczywistej inflacji. Przy obecnym zadłużeniu nie ma możliwości wprowadzenie pozytywnych stóp!!!

3r3

Pytanie co wzrośnie, bo fajnie byłoby zarobić.

Surowce mogą sobie spadać asymptotą do zera, rezultat jest taki, że po prostu ich nie można kupić, ponieważ w proponowanej cenie nie trafiają poza rynek lokalny, koszt transportu gdziekolwiek poza region jest zbyt wysoki. Jeszcze jak ktoś ma wiertnię na szelfie albo blisko portu to ewentualnie wejdzie w statek, ale głębiej w lądzie i złoże jest odcięte od giełdy przy takich cenach.

hugo80

Ps ;Trader 21 świetna robota .

WiemCoJestGrane

WiemCoJestGrane

„Cena złota zależy nie tyle od wysokości stóp procentowych, ale od tego, czy owe stopy są wyższe od rzeczywistej inflacji” Morze bajtów przelano w tym temacie. Wiem że wszyscy dobrze zdajemy sobie z tego sprawę co się dzieje w tym globalnym cyrku finansowym świata, a jednak silimy się na określenie tego tematu i zamknięcie go w jakimś mądrym finansowym motto. A po prostu trzymając sztucznie ceny (ETFy) przez zachód, złoto jak w puszce pandory gwarantuje im siłę papieru zadrukowanego nominałami. Natomiast wschód potulnie ssie dojną złotą krowę z resztek złota i srebra, czyli obydwu stroną bardzo ta sytuacja odpowiada. Złoto ostatnio zaczyna dość ostro spadać bo po prostu zbliżamy się do końca tej maskarady finansowej i coraz trudniej zachodowi obronić niską cenę złota. Wiem że zachód bez walki się nie podda i dlatego przewiduję 3WŚ, w bardzo krótkim czasie. Zachód ostatnio bardzo ostro żga pośrednio Putina a on nie odpowiada im tak jak by chcieli, myślicie że się boi, nie sądzę, to po prostu chytry gracz i takich dupków napędzanych chciwością to rozpracuje ostatecznie razem z Chinami i Iranem w parę tygodni. I to też nie jest dobra wiadomość dla nas..! Zachód już wybuchu tego bałaganu jaki sami kreowali wprost nie może się doczekać. Zobaczcie wojny, niepokoje społeczne sterowane fale emigrantów skłócanie narodów, ISIS i jego mózg w Ankarze w ambasadzie USA. Tak Soros wypatruje także w Polsce następnego Majdanu. Myślicie że Polskie media tak szczekają na Pis przypadkowo? Tak mnie PIS lata też koło przyrodzenia. Ale widzę fakty.

Tak szczerze to ja przestałem śledzić giełdy światowe, bo to staje się nudne a wiadomo że jesteśmy w przededniu dużych nieprzyjemnych niespodzianek i aż do tego momentu w zasadzie malwersacja będzie trwała i razem z nią nieuzasadnione wzrosty i zachwiania giełdowe nie mające nic wspólnego z realną gospodarką....! Z czego przeciętny zjadacz buraków kompletnie nie zdaje sobie sprawy i jest przekonany że przynajmniej w USA następuje realne ożywienie gospodarcze. Któregoś poranka jak zobaczycie w mas mediach tytuły z cyklu „ceny złota wystrzeliły w kosmos” to powtarzając za księdzem Dobro Dobro wiedzcie że coś się dzieje. Ps. Wydaje się że Chiny z Rosją i Iranem odłożyły trochę na później wielki reset, bo wyczuły że USA z Europą jeszcze nie jest są do niego przygotowane. Znaczy jeszcze trochę maja w skarbcach złota ale dno już wyraźnie widać. PS. Trader21 Robisz dobrą robotę, i nie przejmuj się że stronami na ciebie szczekają. Gdybyś zamknął ten portal to naprawdę by była duża szkoda dla nas wszystkich....!

Adik

3r3

A to z tankowcami to tak jest zawsze jak tanieje. Wkoło wydobycia stoją takie już mocno zabytkowe tankowce jako stacje przeładunkowe i zbiorniki buforowe na odbiorze.

Ale jak towar nie schodzi to złoża korkiem się nie zatka. Najpierw się je zapełnia, a później urobek leci w morze.

WiemCoJestGrane

http://money.visualcapitalist.com/all-of-the-worlds-money-and-markets-in-one-visualization/

mke

1. “Obecnie, dolar jest na tyle drogi, że jego dalsze umocnienie (chociażby ponad poziom 105) jest bardzo wątpliwe.” - nieprawda, ten poziom w niedlugim czasie zostanie lykniety, spowodowane miedzy innymi naplywem kapitalu jak zauwazyles, nadruk ma tu malo do rzeczy, co nie znaczy ze nie bedzie korekty

2. “W mojej ocenie, FED może jeszcze nieznacznie podnieść stopy procentowe” - jak 'nieznacznie' przekonasz sie sam w nadchodzacym roku wraz ze wszystkim ktorzy wieszczyli ze nawet minimalna zmiana spowoduje katastrofe i zwale na gieldzie

3. Wedlug tych proroctw z shadowstats dawno miala byc juz hiperinflacja

4. „Rosnące stopy procentowe doprowadzą do poważnych spadków na giełdach” - nieprawda, niepoparta faktami. Z wykresu ktory cytujesz nic takiego nie wynika choc i tak jest zbyt niemiarodany z uwagi na ograniczony czas.

5. "Obecna hossa na rynkach akcji pompowana była trzema czynnikami: a) dodruk na bezprecedensową skalę, b) polityka zerowych stóp procentowych - nieprawda jest spowodowana(do USA) uczeczka ze swiata zerowych stop procentowych, jedyna przystana przynoszaca zwrot

6. Ok jak zauwazyles same stopy nie maja znaczenia, ale tak samo nie ma jakiejs magicznej korelacji w Twoich realnych stopach. a) 54% czasu to jest zaden wyznacznik, b) tez pudlo, jak popatrzysz na swoj wykres zloto zlecialo przez 2 lata do 1982 1983 i potem jechalo bokiem prawie 20 lat bez wiekszych zmian c) z 58% czasu negatywnych stop tez nic nie wynikia, wykres ladnie pokazuje tylko zyg zak. Twoja teoria jest tutaj naciagana lekko mowiac.

7. Wczorajsze podniesienie stóp procentowych w USA jest w mojej ocenie wyłącznie zabiegiem marketingowym - nie jest w mojej ocenie, to jest rozpacz i bezslinosc

8. “panika będzie doskonałą wymówką uruchomienia kolejnej rundy dodruk, W perspektywie nie dłuższej niż 12 miesięcy, czeka nas uruchomienie kolejnej rundy dodruku w Stanach Zjednoczonych.” - nie bedzie - to tylko teoria goldbugow

Kazdy widzi nadchodzacy kryzys tylko wiekszosc nie rozumie jak moze do niego dojsc i jak moze przebiegac i jak go przejsc.

WiemCoJestGrane

„Każdy widzi nadchodzący kryzys tylko większość nie rozumie jak może do niego dojść i jak może przebiegać i jak go przejść.” Dlatego ciągle piszę to będzie hekatomba ekonomiczna finansowo wojenna dla całego świata jak nie przymierzając „Avengers: Age of Ultron” Sorki ale dla świata nie ma innego rozwiązania...! Wszyscy to czują ale mało kto ma odwagę to przyznać że żyjemy w czasach apokalipsy.!

Andreas

1. Jeżeli FED podniesie stopy do, przykładowo, 5% to jaki będzie miało to skutek dla derywatów sięgających 13 krotności światowego pkb, gdzie 80% opiewa na stopy procentowe (zakładam, że na większość derywatów ekspozycję mają norte americanos).

2, Jaki będzie skutek dla budżetu USA zadłużonego na (z pamięci) 120% PKB, jęzeli stopy wzrosną do 5%?

Andreas

Ja nie wiem czy będzie wojna, czy złoto wzrośnie, czy spadnie, czy zaleją nas imigranci, czy wybuchnie ebola, czy rząd Szydło padnie i nie wiem wielu jeszcze rzeczy; można powiedzieć, że moja wiedza to głównie niewiedza.

Ale wiem jedno - że to, co Ty piszesz wysadzi system finansowy USA w powietrze. Jednym słowem proponujesz bzdurę.

Popraw mnie jeżeli się mylę.

1313

durin

@1313

Ze złotem tyle można powiedzieć, że ludzie kupują metal jak mogą i mają kase w każdym zakątku świata.

Andreas

A, dla odmiany ja, mam wrażenie, że to FED zaklina rzeczywistość.

@all

USA są bankrutem i nie ma co, jak ładnie powiedział durin, zaklinać rzeczywistości. Mają natomiast ulokowane w świecie 8 bln $ (czyli 50% własnego zadłużenia - liczby podaję z pamięci) w carry trade i, jeżeli podniosą stopy, to uwalą - najpierw EM dopiero potem siebie. Można jednak założyć, że ponieważ zadłużenie mają w $ to nie mają żadnego zadłużenia i sprawę mogą zadrukować i wszyscy mogą im skoczyć. Tak uważa np. durin.

No dobra - ale pozostają derywaty i to nie ja, ani nikt na blogu nie nazwał ich "bronią masowego rażenia" tylko Warren Buffett.

Z tego co wiem, jak świat światem, nikt nie widział takiej ekspozycji na derywaty (ale świat widział już bezczelne oszustwa na papierach, jak ostatnio pisal 3r3, a derywaty to nowa nazwa na stare przekręty) więc mam podstawy przypuszczać, że nikt nie wie jaki będzie miało wpływ podnoszenia stóp na derywaty i kondycję banków (głównie w USA - durinie!). Myślę, że jeżeli nie wie tego Buffett, to tym bardziej nie wie durin.

Czy FED może podnosić stopy? Z pewnością; znamy przecież powiedzenie, że jeżeli Pan Bóg chce kogoś zniszczyć to najpierw mu rozum odbiera.

Niestety - dożyliśmy ciekawych czasów.

deepblue

http://www.zerohedge.com/news/2015-12-17/all-world%E2%80%99s-money-and-markets-one-visualization

Ostatnio modyfikowany: 2015-12-22 18:25

polish_wealth

czy poprostu trzeba układać te strzępki w jedną całość samemu z różnych źródeł? co byś polecał z takiej wiedzy właśnie liczbowej co gdzie jest, ile kto ma

Ostatnio modyfikowany: 2015-12-22 18:26

Rubin

Bo na razie tylko o eksplozjach, broni masowego rażenia, ale mało konkretnej, rzeczowej analizy.

Mam swój pogląd na te sprawy, ciekawy jestem Waszego dlaczego ta mina ma wysadzić świat w powietrze ?

bartecki

Trader naprawde bardzo dobry protal. Dzieki wielkie.

duzo piszecie o dlugu lupkowym i ogolnei dlugu zwiazanym z ropa. Mysle ze dobrym barometrem zmian na rynku surowcowym jest to co dzieje sie na rynku morskim a dokladniej na rynku offshore zwiazanym z ropa. Sam pracuje w tej branzy i moge polceic kilka zrodel: Splash Maritime and Offshore News, offshore.no, vesselfinder.com . Generalnie w moim biznesie dzieje bardzo zle. Mnostwo statkow jest na tak zwanych sznurkach. W samym Aberdeen stoi ponad 100 statkow bez pracy. Na poczatku tego tygodnia zbankrutowal tez pierwszy duzy norweski gracz - Dolphin Geoscience. Posiadali statki seismiczne do poszukiwan ropy. Jakby ktos mial jakies pytania odnosnie sytuacji na tym rynku to chetnie udziele odpowiedzi.

3r3

Wartość fiata to nie tylko to co ma na nominale, ale też koszt jego użycia (wmuszenia kontrahentowi).

Co z tego, że na giełdzie ropa jest za darmo, skoro na pompie cena nie ma z tym nic wspólnego?

Koszt użycia fiata to również koszt utrzymania aparatu przymusu aby producent to akceptował bez porzucania pracy.

Proszę iść na pompę i zapytać sprzedawcy ilu ludzi pod bronią trzeba przyprowadzić, aby sprzedał paliwo po cenie z giełdy :)

Cena urzędowa (giełdowa) jest oderwana od rzeczywistej ceny nabycia. To właśnie hiperinflacja. Fajnie że mam na płaszcz, ale tego płaszcza mi nikt za tyle nie sprzeda i co im zrobię?

szaman1977

wg mnie dolek jest blisko - prosze sobie skorelowac zloto z dolarem australijskim

a wykres pary audusd wyglada dla mnie tak:

https://www.mql5.com/en/charts/4374794/audusd-w1-dom-maklerski-banku

co ciekawe cena zlota nie wynika ze slabosci ceny metalu a z sily dolara - prosze porownac jego notowania wzgledem innych walut

co do samego dolara:

para eurusd odzwierciedli jego ruchy

https://www.mql5.com/en/charts/4374810/eurusd-mn1-dom-maklerski-banku

taka uwaga : na miesiecznym mamy w=y i prorokowanie o niebotycznych spadkach eurusd to poniekad szalenstwo

szaman1977

https://www.mql5.com/en/charts/4374833/usdpln-mn1-dom-maklerski-banku

Andreas

3r3

FED ma z bankami ten problem, że jak podniosą stopy na USD to się niby umocni, więc udzie będą wymagać za niego dostaw, tylko nikt im tych dostaw po tej cenie nie wyśle.

W interesie Morgana i Sachsa jest aby system rozliczeniowy coś jednak rozliczał, coś co się daje zamienić na realną kontrolę choćby dostaw energii.

Na co komu system transakcyjny, w którym nie można nic kupić?

mke

Skutek bedzie oplakany, co nie znaczy ze stop nie moga podniesc

Rubin

Nie porównuj surowej ropy po cenie z giełdy, która nie jest jeszcze

paliwem z przerobionym olejem napędowym, w którym

Akcyza - 30% VAT - 19% Opłata paliwowa - 2% Marża - 3%

a ledwie 46% to cena już po przerobie w rafinerii.

http://www.bankier.pl/gospodarka/wskazniki-makroekonomiczne/eu-95-pol

3r3

To co wymieniłeś czyli akcyza, vat i inne haracze to jest właśnie inflacja, różnica między nominałem a siłą nabywczą.

Litr raw oil kosztuje na giełdzie 12 centów, a o przetworzeniu jest z niego 0,7 litra paliw (kosztem energii zawartej w pozostałych 0.3, takich i siakich paliw, a jak się zrobi z tego plastiki to jest dodatkowy zysk).

Czyli złotówka paliwa za litr po najwyższych giełdowych cenach.

Przy takich podatkach cena litra paliwa nie przekroczyłaby 2 PLN na pompie. Tymczasem na pompie...

W rezultacie po doliczeniu podatków do pracy, podatków od towarów, usług, stosunek nominału do siły nabywczej przekracza 10:1. Komuchy nazywały to nawisem inflacyjnym. Paliwo na stacji owszem było, ale nie po cenie oficjalnej. Mięso też było.

Mnie bardzo ciekawi co jest twardą walutą odniesienia dla USD, tak jak USD było dla zł.

3r3

Jak ropa była po stówce, to na pompie kosztowała tyle co teraz.

Coś tu się nie dodaje?

3r3

Przeanalizuj co się stało na Cyprze z obrotem gotówkowym, tam pieniądz nie stracił wartości, po prostu zaczęto płacić gotówką. Dostawy paliw na stacje były płatne gotówką.

Na niedużej wyspie nie bardzo jest gdzie schować cysternę i od biedy da się wyłapać bandytów, a mimo to koszty obsługi transakcji wzrosły, ponieważ ludzie pod widelcem musieli pilnować transakcji.

Skoro twierdzisz, że nie ma hiperinflacji, to sprzedaj nieruchomość po nominale wyceny. Tak powiedzmy skapitalizuj ją w tydzień. W miesiąc?

Spread między zakupem a sprzedażą jakiś niezwykle duży się zrobił.

Skoro twierdzisz że możesz coś tanio kupić, to kup i niech Ci to fizycznie dostarczą (nie kwit z obiecanką tylko przedmiot umowy).

Powiedzmy 164 litry cruda niech Ci przywiozą pod dom. Będzie po spocie? Ponoć taka nadwyżka jest, to powinno być tanio.

Przed 1WW było to samo towar można było kupić, ale jakoś nie mógł dopłynąć do Niemiec :)

3r3

3r3

A sprzeda sprzeda, i to nie na Allegro, można po 25 centów zatankować diesla. Trzeba tylko jachtem do bunkra dla kutrów nieco za EU wodami podpłynąć i tam jest sklep "za żółtymi firankami". Przepływasz granicę EU - waluta warta pięciokrotnie mniej, opuszczasz EU - na bogato tankujesz.

Materiały budowlane tak samo, w Chinach są pięciokrotnie tańsze kafelki niż w Polsce.

W Grecji nie było ryzyka, że Suweren powie "a w nos mnie pocałujcie z tym EUR". Tym się różni pieniądz od waluty, tezauryzacją, wyciągasz z pamiątek po prapradziadku kwit carski na 10 rubli i 10 rubli złotem, jednym dziś nie zapłacisz, a drugim owszem.

Trader21 zrobił bardzo dobrą analizę realnej inflacji.

Jeśli masz rację, i zaistnieje deflacja w EU i USA (bo to tylko kwestia swapu walut, obie waluty są warte gruszek na wierzbie) to ludzie z dnia na dzień zechcą sprzedać wszystko co mają, ponieważ jutro kupią to taniej i jeszcze im w kieszeni zostanie na kolejne zakupy? A kto po dobroci dołoży żeby dostarczy dobra na taki handel?

Jeśli tak - to zaczną się palić tankowce, magazyny z towarem, wszak lepiej dostać zwrot z ubezpieczenia niż czekać.

Andreas

Wyznawców poznać łatwo po tym, że są przekonani, że większość (sami tworzą ekskluzywną i nieliczną, acz głośną społeczność wiernych) tutejszych komentatorów – pozwolę sobie zacytować jednego z wyznawców tego nowego kultu – „zaklina rzeczywistość”.

Arcadio

3r3

"Kiedy banksterka przejmie cały realny świat będzie korzystała już nie tylko z kreacji pieniądza ale również z zysków realnej gospodarki w pełni, a ludzie zostaną tylko zadłużonymi niewolnikami spłacający przez całe życia swoje i nieswoje (państwowe ) długi."

A kto będzie wtedy ścigał bandytów, skoro bandyci nie będą oferować psiej miski dla uzbrojonego niewolnika, tylko prawdziwe dobra, świeżo z gospodarki planetarnego folwarku uprowadzone?

Jeśli zredukujesz sektor finansowy do jego realnych funkcji gospodarczych (na co władcy świata więcej jak już wszyscy winni na wieki wieków) to pozostała gospodarka okazuje się szarą strefą, poza kontrolą.

W takim systemie korporacyjnym (olbrzymich latyfundiów) upadał Rzym. Niby wszystko powinno działać, pracowników najemnych zastąpiono niewolnikami, i się cały łańcuch dostaw rozlazł. Niezadowoleni dowódcy sił zbrojnych wymieniali władców z prędkością docierania onych sił zbrojnych do stolicy.

Rabuje się bogatych, rabowanie nędzarzy-niewolników to żaden interes.

Doctore69

Jeśli chodzi o waluty to nie ma co się spodziewać, że USD wystrzeli pod niebiosa, ale w granicach 4zł powinien się poruszać. Więc jeśli ktoś chciałby dokupić złota to proponuje zakupić USD teraz i wymienić na złoto bo jest w trendzie spadkowym w połowie 2016. Jeśli chodzi o parę EUR/USD to raczej powinna się wyrównać prawie 1:1. Nie prognozuje tak H.Dent 0.85;-). Jeśli chodzi o parę EUR/PLN stawiam na stopniowe osłabianie EUR ok. 4,25-4,08. Jakoś moje prognozy względem FED także trzymały się kupy, wiec z rozrysowaniem niektórych kresek przez Ciebie się nie zgadzam. Para USDAUD bardzo ciekawa i z tym się zgadzam. A jak będzie w rzeczywistości zobaczymy. Od dwóch dni gram short EURUSD z niewielkim zyskiem.....

gasch

Oj jest co doić, jest. W PL może mniej niż np. w DE, ale jest. Niemiec przy 4-ktornie wyższych zarobkach tak samo marudzi jak nasz rodak. Koszty utrzymania w DE i PL są identyczne (+/- 10%). Logicznym jest, że można "Zachodnim" obciąć 2/3 - 3/4 kasy i nadal będą mieli co jeść i gdzie spać.

Powstaje pytanie, gdzie który naród ma próg bólu. Sądzę, że wschód bardzo nisko, zachód wyżej. Za to wschód umie się buntować, a na zachodzie zostały same ciepłe kluchy w rurkach, które poumierają z głodu jak im zamknął Strabucksa, MC, czy KFC.

Miał Stwórca fantazje kreując rodzaj ludzki. Ciekawe z nas stwory.

Arcadio

Myślę, że za bardzo posługujesz się przykładami historycznymi a za mało teraźniejszością.

Kiedyś janosik czy Robin rabowali bogatych. Teraz to bogaci rabują biednych. Z roku na rok coraz więcej bogactwa znajduje się w rękach coraz mniejszej grupy ludzi, zanika klasa średnia. Śmiem twierdzić, że obecnie około 1-3% ludzi rabuje pozostałych 97-99%.

Podam Ci przykład z teraźniejszości. Firma w której pracowałem co roku zwiększała przychód, jednocześnie redukowaliśmy koszty. Udział zysków netto w przychodzie rósł z 8% kiedy do firmy przeszedłem do 15% kiedy odchodziłem. W tym samym czasie udział kosztów płacowych spadł z 5% do 3,5%. Zyski oczywiście szły za granicę do kieszeni właścicieli, którzy stawali się bogatsi z roku na rok, choć mieli np. ten sam pakiet akcji i nie pracowali. Pracownicy zaś co roku dostawali coraz mniejszą dolę w zyskach, chociaż pracowali coraz wydajniej. Ba, dostawali nawet coroczne podwyżki. To się nazywa rabunek, nie gorszy niż banksterski. A pracownicy choć obrabowani to zadowoleni. Właśnie za to mi płacą.

Cygan

Inflacja wg ShadowStats od 2012r to ok 8%. Stopy procentowe w tym okresie bliskie 0%. Czyli rzeczywista inflacja wynosi rok w roku ok 8%. Czemu złoto w takim razie straciło 1/3 wartości, skoro powinno "szczególnie zyskać na wartości"?

3r3

Historia musi się powtarzać, aż nauka zostanie przyswojona :)

W identycznej sytuacji z pompowaniem marginesu firma, w której pracowałem, zmieniła właściciela z przyczyn pozaekonomicznych. Doszło do konsolidacji rynku za pomocą terroru kryminalnego. To taka waluta zastępcza, na wypadek jakby ta państwowa była mało kusząca. To jest rabunek.

A że firma przestała mieć zyski to zupełnie bez znaczenia. Teraz te towary przysyłają do EU Chińczycy.

Gospodarka sobie radzi, jak nie walutami notowanymi, to zbrojnie.

papilla

Przecież to TVN, a nie Saxo napisał, że srebro będzie droższe od złota. Pismak nie zrozumiał co przetłumaczył i napisał w tytule bzdurę.

mily

https://www.youtube.com/watch?v=BOHeCotWh90&list=PLE88E9ICdipjnbRSCxcvlQFO8JK2Wynl1

https://www.youtube.com/watch?v=Foqvn3iZ1EA&list=PLE88E9ICdipjnbRSCxcvlQFO8JK2Wynl1&index=2

Pio80tr

Przykład. Jan Kowalski ma 100 PLN w gotówce i wpłaca tę kwotę do banku XYZ.

Następnie bank zachowuje rezerwę obowiązkową powiedzmy 3 PLN w sejfie, natomiast pozostałe 97 PLN przeznacza na kredyt dla Zenona Nowaka.

Zenon odbiera 97 PLN w gotówce.

Tak więc Jan Kowalski ma 0 PLN, bank XYZ ma 3 PLN natomiast, Zenon Nowak ma 97 PLN. Całość jest równa 100 PLN.

Dodatkowo Bank XYZ dokonał zapisu, że Kowalski przyniósł 100PLN i w każdej chwili ta osoba może przyjść odebrać te pieniądze.

Co ma Jan Kowalski? 0 PLN i WRAŻENIE, że posiada 100PLN. Dokładnie nic innego jak spotęgowane cyferkami na ekranie komputera WRAŻENIE!

Kiedy Jan Kowalski, może odebrać swoje pieniądze w Gotówce? Wtedy, gdy liczba osób deponujących kolejne 100 złotowe banknoty w banku XYZ jest na tyle duża, że jednorazowe wypłacenie 100PLN nie narusza 3% rezerwy obowiązkowej lub wtedy, gdy bank XYZ wypowie Zenonowi Nowakowi umowę kredytową i każe natychmiast zwrócić 97PLN. I wtedy XYZ odda, 97PLN + 3PLN = 100 PLN

Ważne jest aby sobie uświadomić, że NIE wszyscy na raz mogą wypłacić swoje depozyty.

Kojarzycie grę z wesela w 10 krzeseł? Na parkiet proszonych jest 11 osób, układane są po okrągu 10 krzeseł i orkiestra gra. Gdy przestaje grać, zadaniem tańczących jest jak najszybciej usiąść. Tak więc ostatecznie 1 z osób zostaje na stojąco (i odpada z gry). W przypadku banków jest gorzej bo mamy 10 tańczących i 1 krzesło.

Cały myk polega na tym, żeby orkiestra ciągle grała to znaczy gospodarka cały czas "kręciła się" bez stresorów dla nas czyli tańczących. Inaczej jak za bardzo się zdenerwujemy to zaczyna się run na banki a w odpowiedzi bankomaty nagle przestają wypłacać pieniądze a my dowiadujemy się z mediów o ograniczeniach w dopuszczalnej kwocie dziennych wypłat.

Jesteśmy w błędzie myśląc, że pieniądze wpłacone do banku fizycznie dla nas w pełnej kwocie zawsze istnieją zamknięte w sejfie i, że możemy je zawsze wypłacić.

Tak więc podsumowując nie ma czegoś takiego jak mówi Mike Maloney: banks create money out off thin air - kreowanie pieniędzy z powietrza.

Owszem jest kreowanie wrażenia, że 2 osoby mogą równocześnie posiadać ten sam 100 złotowy banknot.

3r3

"Ważne jest aby sobie uświadomić, że NIE wszyscy na raz mogą wypłacić swoje depozyty."

Ale wszyscy na raz mogą je wydać, i mogą wydać za granicą więcej niż te 3%. Wtedy w banku centralnym ze swapu jest uszczuplana rezerwa walutowa. No chyba że jest to FED, a FED rezerwy walutowej nie ma, FED ma rezerwę kruszcową do rozliczeń BIS. I im bardziej się do skarbca zagląda, tym bardziej widać tam podłogę.

Pio80tr

"Ale wszyscy na raz mogą je wydać" - tu masz na myśli banki komercyjne czy klientów indywidualnych? Chciałbym to lepiej zrozumieć.

Nie ja jestem twórcą powyższej tezy natomiast czym więcej osób postara się ją właśnie w taki merytoryczny sposób obalić tym ciekawiej :) Zapraszam.

gasch

Mylisz się. Nawet NBP przyznaje, że "banki komercyjne kreują pieniądz bezgotówkowy".

https://www.nbportal.pl/slownik/pozycje-slownika/kreacja-pieniadza

Kiedyś proces opisany był tam bardziej szczegółowo, była też animacja z identyczną puentą jak w filmach Maloneya.

Tu też warto zerknąć i porównać wzrost ilości pieniądza np. ze wzrostem PKB w kolejnych latach.

http://www.nbp.pl/home.aspx?f=/statystyka/pieniezna_i_bankowa.html

A tu po angielsku na wiki:

https://en.wikipedia.org/wiki/Money_creation#Money_creation_through_the_fractional_reserve_system

W Twoim przykładzie Nowak ma 97zł, jeśli wpłaci je na konto w banku lub kupi coś a sprzedawca wpłaci na konto, to proces zaczyna się od nowa. Przy rezerwie 10% w sytuacji maksymalnej (wszyscy w łańcuszku wpłacają wszystko do banku) z 1000 kreowane jest 10000 (w PL przy aktualnej rezerwie można wykreować 27 razy więcej złotówek z depozytu).

Oczywiście kredyt jest spłacany i pieniądz anihilowany, ale odsetki ktoś kasuje. Fakt jest faktem, banki komercyjne kreują pieniądz bezgotówkowy. Pożyczają pieniądze których nie mają (tzn. przed chwilą nie miały) i kasują od tego procederu odsetki, biznes idealny. Pobierasz opląty za pożyczanie produktu, którego wytworzenie nic cię nie kosztuje, a w momencie zwrotu towar znika.

Wiem, że to szok i mało kto w to wierzy, ale tak jest.

3r3

Nie ma znaczenia kto wyda, ważne że bilans obrotu z zagranicą jest ujemny.

Ponieważ jest ujemny trzeba jakoś uregulować różnicę. Na przykład zapłacić z oszczędności (rezerwa), podpisać weksel (IoweYou), wysłać kanonierki i pozabijać wierzycieli, odmówić zapłaty (no to w następnym okresie rozliczeniowym już nic nam nie sprzedadzą).

Jeśli długo i uparcie korzystamy z dwóch pierwszych rozwiązań (drenujemy skarbiec i podpisujemy weksle) to znaczy że ktoś zbudował gospodarkę efektywniejszą od naszej i sprzedaje nam produkty z dowozem taniej niż byśmy je wytworzyli na miejscu bez dowozu.

Te pieniądze są tworzone z powietrza, ale nie z powietrza które jest, tylko tego, które będzie w przyszłości. Przyjdzie obcy z wekslem i zabierze nawet powietrze po tym jak wyssie rezerwę.

Konsekwencją takiego ujemnego bilansu nie jest to że zabraknie papieru w bankomatach, bo papieru można nadrukować, konsekwencją jest to, że jak nam obcy nie przyślą rano bułek, to u nas nie ma ani rezerwy mąki, ani piekarzy, ani nikogo kto umie bułki piec.

Możemy sobie wtedy wydrukować papieru ile chcemy, ale nic za ten papier nie kupimy, bo nie ma nikogo kto by nam za papier sprzedał.

To właśnie szarpnęło gospodarką RFN, że ile by nie wyprodukowali to Grecy zjedzą.

Suma bilansów płatniczych krajów EU była ujemna i niedobór był wyższy niż depozyty.

gasch

https://www.youtube.com/watch?v=lfNI02iZiDE

deltor

"Przykład. Jan Kowalski ma 100 PLN w gotówce i wpłaca tę kwotę do banku XYZ.

Następnie bank zachowuje rezerwę obowiązkową powiedzmy 3 PLN w sejfie, natomiast pozostałe 97 PLN przeznacza na kredyt dla Zenona Nowaka."

Wytłumaczę najprościej jak się da:

Jan Kowalski ma 100 PLN w gotówce i wpłaca tę kwotę do banku XYZ.

Bank obowiązuje rezerwa cząstkowa w wysokości 3%, przeznacza więc na rezerwę całe 100zł Kowalskiego w ten sposób może Nowakowi z powietrza pożyczyć 3333.33zł

Pio80tr

"Bank obowiązuje rezerwa cząstkowa w wysokości 3%, przeznacza więc na rezerwę całe 100zł Kowalskiego w ten sposób może Nowakowi z powietrza pożyczyć 3333.33zł"

Czyli po jednej stronie mamy 100 PLN depozytu a po drugiej 3333.33 PLN ... kredytu?

Ale jak to da się wytłumaczyć na podstawie rocznego sprawozdania finansowego banku. Są takowe dostępne w necie. Suma aktywów musi być równa sumie pasywów.

Aktywa to mi. kredyty i pożyczki udzielone klientom a pasywa to mi. zobowiązania wobec klientów. Patrzę na takie PKO BP za 2013 rok i kredyty to 93% sumy zobowiązań wobec klientów.

http://www.pkobp.pl/media_files/eb210db4-5ff9-4d79-affc-7654b7d6425b.pdf

3r3

"Ale jak to da się wytłumaczyć na podstawie rocznego sprawozdania finansowego banku. Są takowe dostępne w necie. Suma aktywów musi być równa sumie pasywów. "

Jest, sumie aktywów odpowiada suma z weksli. Ponieważ część weksli jest in blanco (leasing finansowy) to jest tam dowolna kwota.

Te dane są prawdziwe, tylko nie znaczy że kiedykolwiek weksle zostaną wyegzekwowane.

Tak się dmucha wartości spółek, wprowadza się je z kapitałem w wekslach, ponieważ SN zabrania jednym ze swoich wyroków użycia weksli własnych właściciela, to są to zobowiązania jakiegoś przypadkowego żula. Póki nikt nie wpuszcza w to biegłego rewidenta (a nie wszędzie i nie w każdym wypadku jest wymóg) to dmucha się taaaaką wiarygodność finansową.

deltor

od kwoty 3333.33zł należy odjąć 100zł które jest depozytem więc Nowak może pod 100 zł Kowalskiego dostać maksymalnie 3233.33zł

W Polsce mamy depozyt cząstkowy w wysokości 3.5% więc pod "zastaw" 100zł można teoretycznie wykreować 2757,14zł

w przykładzie określenie "bank XYZ" powinno się zastąpić przez "system bankowy" czyli podsumowując:

gdy Kowalski wpłaca do polskiego systemu bankowego 100zł system może pod "zastaw" tych 100zł wykreować w postaci kredytu 2757,14zł

Rubin

3r3

Nie jest istotne ile jest wykreowane. Istotne jest jak szybko jest wykreowane.

Czyli jak często trzeba dokonać indeksacji.

Jeśli indeksacja jest częstsza niż uzyskanie rezultatu (wypłaty, produktu) to strata jest proporcjonalna do miejsca w łańcuchu przepływu finansowego.

W Polsce rejestracja depozytu detalicznego jest dobowa.

gasch

"Czyli po jednej stronie mamy 100 PLN depozytu a po drugiej 3333.33 PLN ... kredytu?"...

"Patrzę na takie PKO BP za 2013 rok i kredyty to 93% sumy zobowiązań wobec klientów."

Wszytko się zgadza. Przecież z kredytu Nowaka powstaje depozyt Kowalskiego i tak dalej. Bank pożycza Nowakowi 97zł (ze 100zł wpłaconych przez Kowalskiego) ten wpłaca to do banku (kupuje coś a sprzedający wpłaca) i już jest depozyt. Suma aktywów i pasywów się zgadza. Bank nie tworzy w jednym "obrocie" 33tyś kredytu z 1tyś depozytu. Potrzeba na to wielu wpłat (depozytów), kreacji pieniądza na podstawie rezerwy cząstkowej i jego wypłat w formie kredytu, dzięki temu wszystko na papierze się zgadza.

Poczytaj linki i pooglądaj filmiki, mam wrażenie, że rozumiesz jak to działa a trochę się z nami droczysz. Większość moich znajomych po obejrzeniu animacji rozumie jak to działa, niestety mniejszość wierzy w to co widzi... A tekst "to nie może tak być" jest normą.

Pio80tr

@gasch

Na filmiku wskazanym przez Ciebie:

Bank z powierzonych 1000 PLN zostawia 10% rezerwy czyli 100 PLN a 900 PLN pożycza innemu klientowi.

Następnie zwracane jest do niego owe 900PLN no bank znów odkłada 10% czyli 90 PLN następnie 810 PLN pożycza innemu klientowi itd.

Natomiast to jest sekwencja i w żadnym kroku suma gotówki i rezerwy nie wynosi więcej niż 1000PLN.

Autorzy twierdzą, że bank z 1000PLN przy 10% rezerwie wykreował 9000PLN natomiast ja to wiedzę jako sytuację gdzie klient powierzając banku pieniądze na pewien czas pozwala mu (bankowi) wielokrotnie obracać tą gotówką i wielokrotnie korzystać z pobierania odsetek.

Nie ma tam sytuacji, że bank z powierzonego 1000PLN równocześnie udziela kilku osobom kredytu na łączną kwotę 9000PLN. :/

Dzięki za materiały muszę to wszystko przeczytać i przemyśleć. Jeśli bredzę sorry jest późno:)

3r3

"Nie ma tam sytuacji, że bank z powierzonego 1000PLN równocześnie udziela kilku osobom kredytu na łączną kwotę 9000PLN. :/"

Jest taka sytuacja, co więcej nie musi istnieć nawet ten depozyt, bo rezerwa cząstkowa może wynosić zero i wszystko dalej będzie działać.

Udzielenie kredytu oznacza wystawienie akredytywy opartej na zobowiązaniu klienta po wycenie księgowej.

Student15

petroniuchacz

Cały proces jest opisany na pierwszych 10 stronach

https://www.community-exchange.org/docs/ModernMoneyMechanics.pdf

Kiedy jest rezerwa 3%, bank z ulokowanych 100 jednostek może wykreować 3233,(3) jednostki przy liczbie kolejnych pożyczek dążącej do nieskończoności. Pierwszą kolejną pożyczkę może udzielić na 97.

deltor

Robisz pewien błąd w swoim myśleniu.

Jak Kowalski wpłaca do banku 100zł to bank musi zrobić rezerwę obowiązkową w wysokości 3,5% czyli w naszym przykładzie jest to 3.5zł.

Pod zastaw tej rezerwy może dać Nowakowi 96,5zł kredytu.

Jeśli da to w banku jest 96,5zł Kowalskiego, w banku centralnym jest 3.5zł Kowalskiego a Nowak ma wykreowane z powietrza 96.5zł które może wpłacić do innego banku i zabawa się powtarza. Powielając te kroki odpowiednią ilość razy system bankowy może całkowicie przekształcić 100zł Kowalskiego w rezerwę cząstkową i pod jej zastaw wykreować 2757,14zł kredytu.

Klucz do całego przekrętu to zrozumienie że bank nie pożycza pieniędzy kowalskiego a jedynie używa ich jako rezerwy cząstkowej.

3r3

"Jak Kowalski wpłaca do banku 100zł..."

Co to jest 100zł, kto je wytworzył i na podstawie czego?

xoni

Chciałem jednak wróci do artykułu - ten model ujemnych/dodatnich realnych stóp procentowych jest super. Nie zauważyliście jednak w nim, że cena złota awansem spada gdy różnica między dodatnią inflacją, a stopą procentową maleje? Tzn. gdy mamy ujemne realne stopy procentowe i one się zmniejszają, bo inflacja spada a stopa rośnie lub zostaje w tym samym miejscu? Z taką sytuacją mieliśmy do czynienia ostatnio (inflacja nawet na shadowstats malała a stopa była blisko zera), więc może to jest przyczyną spadków cen ostatnio.

quidditch2

nexushash

Nie może być on odsetkowy i kontrolowany przez prywatne banki. Z prostego powodu na spłatę odsetek zawsze zabraknie pieniędzy. Rezerwa cząstkowa jest po to by uzupełnić na rynku pieniądz skarpetkowy który leży w materacu. Ale jest on atrybutem konsumenta i to on powinien kontrolować podaż.

Nie może być on pomnażany sam przez siebie a jedynie odzwierciedlać ilość towarów i usług na rynku. Bo doszło do paradoksu, że gotówki mamy tyle, że można zakupić 7 planet ziemia. Czy to piepsznie? Tak bo to piramida finansowa do tego zlewarowana. Kiedy? I tu zagwozdka można to ciągnąć w nieskończoność do puki nie zabraknie surowców. Fakt jest jednak taki że niema nieograniczonego wzrostu przy ograniczonych zasobach. Sory za bełkot nie jestem ekonomistą. Dla mnie Ekonomia to wiara nie nauka bo na chłopski rozum dawno to powinno się zawalić.

quidditch2

Drobnyinwestor33

Thomas

"Od 1 stycznia 2016 roku w życie wchodzi nowa ustawa dotycząca kształtowania ustroju rolnego"

"Oprócz prawa pierwokupu na rzecz dzierżawcy ustawa wprowadza dodatkowe prawo pierwokupu na rzecz sąsiada - rolnika indywidualnego będącego właścicielem nieruchomości rolnej graniczącej ze sprzedawaną nieruchomością oraz zmniejsza areał objęty prawem pierwokupu na rzecz Agencji Nieruchomości Rolnych z obecnych 5 ha do 1 ha."

"Przy obrocie nieruchomościami rolnymi wymagane będzie spełnienie wielu formalności, m.in. wykonanie odpowiednich zawiadomień (osób, podmiotów, którym prawo pierwokupu przysługuje), składanie specyficznych oświadczeń oraz przedłożenie odpowiednich zaświadczeń. Dokumenty i oświadczenia składane są do aktu notarialnego, a notariusz zawiadamia osoby i podmioty uprawnione do skorzystania z prawa pierwokupu."

http://biznes.interia.pl/nieruchomosci/news/chcesz-sprzedac-ziemie-w-przyszlym-roku-zmieni-sie-prawo,2227139,4206

Cygan

Nie zrozumiałeś do końca. Chodzi o to, że sąsiad będzie miał prawo pierwokupu, a nie o to, że nie będziesz mógł ziemi sprzedać komu innemu.

Ciekawsze jest moim zdaniem to: "Ustawa warunkuje również dopuszczalność obrotu jedynie w przypadkach, gdy nieruchomość ma dostęp do drogi publicznej". Nie wiem, czy jest tu jakiś haczyk, czy nie będzie można wcale sprzedać działki rolnej, która nie ma dostępu do drogi publicznej.

Kabila

http://www.fxstreet.com/analysis/forex-live-analysis-room-interviews/2015/12/11/03/

Thomas

"Nie zrozumiałeś do końca. Chodzi o to, że sąsiad będzie miał prawo pierwokupu, a nie o to, że nie będziesz mógł ziemi sprzedać komu innemu."

Dla mnie już samo pytanie się sąsiadów czy mogę sprzedać swoją ziemię tej i tej osobie to jakiś absurd. Po za tym według mnie ta ustawa jednak daje możliwość blokowania obrotu ziemia przez sąsiada.

"Przy obrocie nieruchomościami rolnymi wymagane będzie spełnienie wielu formalności, m.in. wykonanie odpowiednich zawiadomień (osób, podmiotów, którym prawo pierwokupu przysługuje), składanie specyficznych oświadczeń oraz przedłożenie odpowiednich zaświadczeń. Dokumenty i oświadczenia składane są do aktu notarialnego, a notariusz zawiadamia osoby i podmioty uprawnione do skorzystania z prawa pierwokupu."

Co w sytuacji kiedy sąsiad nie będzie chciał wydać takiego zaświadczenia, albo nie będzie chciał złożyć na tego typu oświadczeniu swojego podpisu na zasadzie "nie bo nie", albo powie, że nie zgadza się na sprzedaż danej nieruchomości rolnej ponieważ sam ją chętnie kupi, tylko, że "chwilowo" nie ma pieniędzy. Co w sytuacji, gdy sąsiad wyjedzie gdzieś za granicę albo do jakiegoś miasta i szukaj wiatru w polu. Co w sytuacji kiedy gdy sytuacja prawna nieruchomości sąsiada nie jest unormowana, np. właściciel zmarł nie pozostawiając testamentu a potencjalni spadkobiercy się sądzą itp. Nie wiem może to ja się mylę, ale jak dla mnie przyszłość obrotu ziemią w naszym kraju jawi mi się w ciemnych barwach.

kwaq

Doctore69

Na polskim poleciłbym DM Boś

Na amerykańskim polecam Interactiv Brockers- nie znam lepszego brokera. Najmniejsze prowizje, notowany na giełdzie co daje możliwość kontroli w razie kłopotów finansowych.

Bart

jebi

Jest jeszcze ryzyko, że ktoś niespłaci kredytu. Jeden niespłacony kredyt anihiluje zysk powiedzmy z 10 innych kredytów w zależności od wysokości stopy procentowej i typu kredytu.

3r3

Jakie znaczenie ma czy ktoś kredyt spłaci czy nie spłaci, skoro suweren emituje każdą ilość waluty bez jakiegokolwiek pokrycie.

Na banknocie nie ma zapisu jakie dobro jest gwarantowane z magazynu suwerena w zamian za ten banknot.

Ta waluta nie reprezentuje żadnej obietnicy.

Sprowadza się to do sytuacji, że pewnego dnia przyjdziesz do sklepu, a tam Cię z uśmiechem poinformują że nic za te papierki nie kupisz, ponieważ sprzedawca nie przyjmie jej jako zapłaty, gdyż środek przymuszający do przyjęcia jest niewystarczający.

jebi

Nie mieszaj rzeczy. Kreacja pieniadza przez banki komercyjne to co innego niż drukowanie przez banki centralne.

Kreacja pieniądza przez banki komercyjne to raczej taki wehikuł czasu dla tych pięniędzy, bo te pieniądze w przyszłości muszą być oddane (znikną z rynku), aby komuś innemu oddać jego oszczedności.

Bank komercyjny, który zbiera depozyty i udziela kredytów to nie jest niezależny bank centralny i nie może sobie dopisać zer na swoich aktywach, a jak pożyczy mamonę z banku centralnego, który to ma czarodziejską moc bezkarnego tworzenia pieniądza w każdych ilościach to raczej kiedyś musi ją oddać.

3r3

Nie kreacja pieniądza, tylko kreacja waluty. To są ścisłe desygnaty prawne.

Kreacja kredytu banku komercyjnego nijak nie zmienia pustości akredytywy na bazie jakiej jest kreowana.

Bank komercyjny może sobie dopisać zera za zgodą banku centralnego co wynika z ustawy.

Bank komercyjny nie musi oddawać pożyczek z banku centralnego, gdyż pożyczki z banku centralnego (gwarancje, poręczenia) mogą być udzielane na warunkach jakich nie oferuje rynek. Co wynika z ustawy. To są dotacje, tylko się ładniej nazywają, ponieważ gusło jest takie, że dotować nie wolno.

Cały system bankowy opiera się na tym, że przy użyciu aparatu przymusu waluta jest akceptowana.

Niedobór wartości waluty uzupełniany jest darmo dokładaną pracą ostatniego otrzymującego walutę (last recipent).

Wszystko działa do momentu, aż last recipent nie położy się bykiem i nie odmówi dokładania przy skrajnym wysileniu aparatu przymusu.

Taką sytuacją nazywamy osądem (kryzysem). Ludzie wtedy sądzą iż nie opłaca się pracować, aparat przymusu sądzi zaś, że pałowanie zdechłej gospodarki nie zapewni im rano bułek.

enrico

Sołek

3r3

W Polsce jest 1,1 sztuki uzbrojenia na sotnię. To o pryncypia się nie pozabijamy.

W takich warunkach "rozpierducha" jest możliwa o tyle, o ile w okolicy pięciu przyszłych baz amerykańskich są do wydobycia łupki z wkładką i zostanie tam wprowadzone demokracja wzorcowa jak w Iraq.

silversun

Jak to się ma do pewnej chińskiej zagrywki - dewaluowanie swojej waluty przy ogromnych rezerwach? Pamiętamy jaka była reakcja USA.

3r3

"Jak to się ma do pewnej chińskiej zagrywki - dewaluowanie swojej waluty przy ogromnych rezerwach? Pamiętamy jaka była reakcja USA."

Chińczycy eksportują towary - dewaluując walutę względem obcych walut dokładają do eksportu (i przenoszą obcą produkcję do siebie, czym zamieniają kolejne sto milionów politykujących Chińczyków w pracujących Chińczyków).

Amerykanie eksportują obiecanki - dewaluując walutę względem obcych walut obiecują obiecać jeszcze więcej w obiecującej przyszłości (i tym samym wyganiają od siebie środki produkcji).

Dewaluacja waluty następuje względem rezultatu netto obrotów bieżących z zagranicą.

Andreas

Podwyżki stóp, banki bankruci, upadający system finansowy. To w roku 2016. Pierwsze upadki w EM za kwartał, potem ładnie się rozejdzie (niestety nie po kościach) jako, że mamy pełną globalizację. Padające banki, brak pieniędzy w bankomatach, ludzie wkurwie@#$%ni, padające firmy, głodowe emerytury.

Ludzie na ulicach - co robić? Oddać władzę mówiąc - "spierdoli@#$%^&*my wszystko, teraz bierzcie władzę i rządźcie? O nie - "raz zdobytej władzy nie oddamy" (Władysław Gomułka, Wypowiedź na posiedzeniu rządu tymczasowego, Moskwa, 18 czerwca 1945 roku.)

Co robimy - ESKALUJEMY NAPIĘCIE

Oto niewinny wstęp, a z nim dzisiejsze tytuły:

- "Rząd i parlament w Niemczech są "zaalarmowane" wydarzeniami w Polsce, nie zamierzają jednak reagować w ostry sposób na "autorytarny kurs" rządu w Warszawie, lecz planują zastosowanie "strategii obejmowania" – pisze "Frankfurter Allgemeine Sonntagszeitung";

- "Szydło: opozycja wywołuje histerię i wykorzystuje Polaków"

- "Kard. Dziwisz zabrał głos ws. sytuacji w Polsce"

- "Manifestacja KOD w stolicy. "To blitzkrieg". W całym kraju odbyły się dziś manifestacje przeciwko działaniom rządu ws. Trybunału Konstytucyjnego organizowane przez Komitet Obrony demokracji."

Jak ludzie wyjdą na ulice bo nie będą mieli pieniędzy na życie, to wytłumaczy im się, że to nie my zadłużyliśmy kraj, gminy, województwa, miasta, szpitale, górnictwo i frankowiczów tylko ONI - wredni wrogowie DYMOKRACJI.

Wprowadzimy stan wojenny.

PS. We Francji już mają stan wyjątkowy - chwilowo na 3 miechy (ale to tylko chwilowo).

quidditch2

agnostos

Kabila

Link na chińską stronkę - można tam zobaczyć film z całego zajścia:

http://news.sina.com.cn/s/wh/2015-12-13/doc-ifxmpnqm3206807.shtml

deltor

Ja zacząłem wchodzić w kghm troszkę za wcześnie bo przy cenie 78zł. Później dokupiłem i w sumie po uśrednieniu ceny mam pakiecik w cenie 64zł za sztukę.

Cena od jakiegoś czasu oscyluje w okolicach 60zł i zastanawiam się czy to przystanek przed dalszymi spadkami czy uklepywanie dołka?

zenon

Moim zdaniem, będzie jeszcze pogłębienie dołka. KGHM przez ostatnie trzy sesje prezentuje się niebywale słabo na tle rynku, do tego czeka go jeszcze zmiana zarządu i rady nadzorczej na jakieś marionetki obecnego układu władzy. Teoretycznie w niedługim czasie powinna zacząć się hossa. Niestety zawirowania polityczne i rabunkowa polityka władzy, może doprowadzić do boczniaka trwającego kolejne parę lat.

deltor

Ja liczę na osłabienie. Przy 78zł rozpocząłem kupowanie i chętnie dokupię jeszcze. Dla mnie mogłoby spaść nawet do 18zł ważne żeby kiedyś tam w przyszłości były droższe niż 78zł.

Doctore69

O jakiej hossie Ty mówisz? Technicznie rozpoczęła się bessa i aktualnie jest korekta....A jak będzie to zobaczymy..

3r3

Uważaj czego sobie życzysz, dodrukują i sprzedasz po milion, tylko chleb będzie po 200 tysięcy.

zenon

O tej, która jest nieunikniona i prędzej czy później nadejdzie :)

Dante

Rubin

Jak przewidujesz przyszłość na najbliższe 2-3 lata ?

deltor

Cóż wtedy nominalnie zarobię kupę kasiory i znów będę multimilionerem. Raz to przeżyłem przeżyję i drugi raz.

Cygan

Przecież odpowiedź na Twoje pytania to wróżenie z fusów. Równie dobrze do wróżki możesz iść.

zenon

@Dante jest dowcipnisiem i jaja sobie robi.

Ostatnio modyfikowany: 2015-12-21 09:19

3r3

Już się spakowałem i mam mieszkania w terenie geograficznie ignorowanym przy zadymach. Tam już zaczęli odkupować i izolować swoją gospodarkę, dzieci już tam w szkole, fundusze oszczędnościowe dzieci wypłacone i zamienione w południowomurzyńskie wypełniacze świnek. Będzie tam co prawda druga Grecja, ale to się przeczeka.

W tej chwili gospodarkę białych mogą rozruszać już wyłącznie cła i izolacjonizm, o ile będzie komu stać na granicach, izolować i clić.

ryś

Opowiedz trochę więcej o miejscu na przeczekanie... ciekawy temat i warto poczytać jakie kto ma przemyślenia w tej materii...

Rubin

Portugalia czy gdzieś dalej ? - Tak pesymistyczny scenariusz zakładasz już w tak niedalekiej przyszłości

czy sarkazm przez Ciebie przemawia. Czy to aby nie zbyt duże czarnowidztwo. Jakie przesłanki mówią, że

i u nas w tak nieodległym czasie będzie tak źle. Czy masz dostęp do ciekawszej wiedzy tajemnej ?

prizes

perun86

https://www.hotforex.com/pl/landing-pages/currency-wars.html

Spy

A posiada ktos linka do PLN indeks na bloombergu bo nie moge tego znalezc ??

quidditch2

http://stooq.pl/q/p/?s=usd_i

korzonek81

co myslicie w aktualnej sytuacji o inwestowaniu w IKZE pod kątem oszczędzania

wiadomo tam jest nieduża kwota wpłaty rocznej, ale odpis podatku z PIT co roku a jest jeszcze czas na założenie i odpisanie całej kwoty za 2015r.

oczywiście oszczędzanie zamiast ZUS.

Dziękuje za obiektywne informacje

3r3

Na północ, tak żeby być w kraju, który tradycyjnie nie bierze udziału w wojnie, bo nic tam ciekawego nie ma, za wodą, zimno, najwyżej można tam wyroby przemysłowe kupić.

Obecna sytuacja to stan wymagający renegocjacji działania łańcuchów dostaw (kredyty korporacyjne są już na etapie wymuszającym nacjonalizację sektorów przemysłu w pionie). To jak już się wszyscy dogadają jak wyglądają nowe łańcuchy to się wepnę tam, gdzie do miski więcej skwarków wpada.

W obecnej sytuacji prowadzenie jakiejkolwiek niekoncesjonowanej działalności jest pozbawione sensu.

@prizes

Słuszne domniemanie, wszak odkryto w nas murzyńskość to i murzyńskich walut powinniśmy zażywać.

Arcadio

ja właśnie w tym roku założyłem sobie IKZE. Dla mnie jest ok ponieważ mam w pełni rejestrowane dochody i płacę 32% podatku. Tak, że opłaca sie chocby po żeby odzyskać ten podatek. Jest również zaleta, że te pieniądze możesz wypłacić - np. kiedy stracisz dochody i potrzebujesz gotówki - wtedy po prostu płacisz podatek wg skali w danym roku. Czyli daje to dodatkową poduszkę bezpieczeństwa.

3r3

Rubin

Jak przewidujesz kiedy te renegocjacje będą się dokonywać i jak to będzie wyglądało ? Jak mocno będzie trzęsło ?

quidditch2

Pytanie co będzie za 30 lat ? Wie ktoś .... :)

Spy

No wlasnie o tym pisalem ?!

quidditch2

Renegocjacje cały czas się odbywają, tylko się okazuje co jakiś czas, że nie wszyscy zainteresowani są przy stole negocjacyjnym... a to o turcji zapomnieli, a to o rosji... ciekawe o kim jeszcze zapomna i jak ten ktos przypomni o sobie.

3r3

Uważam, że dojdzie do rozpadu łańcuchów gospodarczych. Obecne opierają się na przemocy państwa i rozdziale dochodów (koncesje) w zamian za zwrotne wsparcie utrzymania władzy. Koncesje są utrzymywane z rentownych dziedzin gospodarki (które wyniosły się do Azji) i MiŚów.

MiŚie w EU i USA zanikły, zanikła demografia, nowa demografia działa w izolowanym obrocie gospodarczym (nie płacą i nie zapłacą podatków).

W państwach nieco poważniejszych zaczęło się odkupowanie od Niemców wyprzedanego przemysłu ciężkiego, co powoduje, że wkoło odrastają MiŚie, ale mają trudność w utworzeniu stabilnych łańcuchów dostaw, a zadłużenie publiczne rośnie.

Będzie więc scenariusz grecki i rozpad ogniwa - MiŚie - skarbówka - finanse państwa. W takim systemie zbędne będą banki w obecnej formie (koncesjonowane). Skarbówka się rozpadnie (co akurat w państwach niegdyś przemysłowych dzieje się regularnie).

W takim momencie powstaje problem integracji struktur, czy państwo stawia zaporę celną (budując własny przemysł), czy się dezintegruje i każdy sobie coś tam na boku robi, żeby na głowę nie kapało (średniowiecze tym właśnie różniło się od starożytności - rozdrobnieniem struktur, słońce wszak nie zgasło).

W obu wypadkach istotne jest co realnie jest w ręku, a nie co się miało zapisane, gdyż w każdym rozwiązaniu zobowiązanie są ignorowane w całości lub w części. Zapewne będą to kolejne, stopniowe redukcje zadłużenia, formalne upadłości i przechodzenie do rozliczeń bezpośrednich.

W każdym wypadku realnych podatków nie będzie, albo będą niskie aby cokolwiek działało, albo będę nieegzekwowane, ponieważ nie będzie zdolności do wytworzenia skutecznego aparatu przymusu. Tak dzieje się przy każdej dezintegracji struktur.

Co do kiedy nie jestem pewien, myślę że to już trwa i się nasila od dwóch lat, na razie są pierwsze paroksyzmy. Coraz częściej przy zamówieniach w przemyśle jest "towar albo z Azji za trzy miesiące, albo nie ma, może będzie, może nie będzie". Tyle że wożenie stali i betonu z Azji jest niepraktyczne, a lokalnie to kup pięć, dostaniesz jedno, bo reszta idzie na podatki i inne wziątki.

Jedna z działalności, którą prowadziłem skończyła się tym iż monopolista odmówił dostaw towarów, bo to tylko dla znajomych królika jest. Czyli pieniądze przestały być skutecznym środkiem płatniczym.

gasch

czy ktoś mi może wytłumaczyć dlaczego Złoty tak się umacnia. Jeszcze chwila i będzie +1% do EUR i USD dzisiaj?

Ostatnio kupiłem drogo a szykuje się konieczność kolejnych zakupów. Robić to teraz czy czekać (mam czas do pierwszego tygodnia stycznia).

3r3

Co roku tak jest, dużo waluty ściąga do kraju i jest wymieniana na gotówkę.

zenon

"Co roku tak jest, dużo waluty ściąga do kraju i jest wymieniana na gotówkę."

Nie ma takiej prawidłowości, że powoduje to umocnienie się złotego.

Arcadio

Możliwości z IKZE są takie same jak z RORu póki co. Wiem, że ludzie przewidujący reset nie chcą trzymać pieniędzy w bankach i ja to rozumiem, ale jeśli ma się stosunkowo mało majątku to chce się jeszcze trochę doinwestować a bez wchodzenia do systemu bankowego jest to niemożliwe - no chyba że inwestycją nazywasz zakup nieruchomości czy złota.

@gasch

Złoty tak naprawdę odbija od dna. Trudno to nazwać umacnianiem - chyba że masz na mysli trend. To co "inwestorzy" mieli wyprowadzić z Polski to już wyprowadzili. Teraz czekają co się będzie działo stąd umocnienie.

3r3

We wrześniu i w grudniu jest zalew waluty w gotówce, wtedy te waluty są skupowane pod spotem.

Co roku w tym samym czasie wracają pracownicy sezonowi i co roku na święta zjeżdżają emigranci.

Poprowadzisz skup walut to będziesz znał te skoki na pamięć.

Spróbuj w maju kupić w w dużym, polskim mieście 100k SEK, niby niedużo, a nie ma.

A na początku od świąt i na początku stycznia da się to gotówką wyzbierać z kantorów bez dreptania do banku.

W lutym po tym wzroście śladu nie będzie. To sezonowe. Teraz system będzie kilka dni zasysał ten papier i wprowadzał do rezerwy na wymianę.

@Arcadio

No teraz jak nie chcesz wypłacać, tylko wpłacać to oczywiście piramida ma wykonalność.

Jak ktoś nie ma mało to powinien inwestować w narzędzia swojej pracy, ponieważ daje to najwyższą stopę zwrotu.

zbom

w dzisiejszych czasach jak ci ktoś chce przywalić, to ci umacnia walutę, a nie osłabia - chyba ktoś nas nie lubi; ewentualnie NBP rzuca dewizy, żeby dług publiczny ładniej wyglądał na koniec roku

zenon

Masz rację i wcale z tym nie dyskutuję. Nie jest jednak regułą, że ten proces powoduje umacnianie się złotego. Wystarczy prześledzić historię na wykresie.

3r3

Wykresy opisują urojone ceny urzędowe. To nie są ceny po jakich dostajesz towar.

Realna gospodarka jest tu na dole. Wykresy omijają realną gospodarkę nie dowiesz się z nich o prawidłowości jakiej sam doświadczasz.

Przyczyną tego stanu rzeczy, jest to, że wykresy opisują gospodarkę z lewarem, a gotówka gospodarkę bez lewara.

Jak w NBP wiedzą że im zaraz napłynie od jednego do dwóch miliardów euro w cashu różnych walut to puszczają rezerwę, no chyba że był rozkaz akumulowania, to by zassali. Ale rozkazu nie było.

Przecież NBP nie może odmówić bankom swapu cashu na PLN. Musiałby być ustawowy szlaban na transfery zagraniczne, to nie Grecja.

adam44

Ministerstwo Finansów poprzez BGK pod koniec roku może próbować interweniować na rynku walutowym, żeby umocnić złotego. To, że dolar tanieje nie powinno nikogo dziwić.

3r3

No tak, to ministerstwa tworzą rynek, co tam ludność, co oni tam mogą :)

Emigranci przywożą na świętą od jednego do dwóch miliardów EUR. To tyle, że można od ręki postawić infrastrukturę telekomunikacyjną w państwie średniej wielkości.

I to nie są jakieś tam pożyczki, kredyty i dodruk.

To jest gotówka, coś co jest najistotniejsze w obrocie finansowym. To podstawa każdej pochodnej (kredytu).

Ta gotówka odpływa z jednego państwa i przypływa tutaj.

Ministerstwo to sobie może przeksięgować bankiem z pustego w próżne, ponieważ nic od tego na rynku nie przybywa.

Doctore69

Sądziłem, że USD nie zejdzie poniżej 3.90, ale jednak. Z początkiem stycznia będzie odbijało. Teoretycznie może jeszcze wchodzi jakiś kapitał, ale to mało prawdopodobne bo mamy obecnie korektena WIG-u i nie zapowiada się nic dobrego.

Myśl, że z początkiem roku będzie odbicie.

adam44

Spożycie indywidualne wynosi rocznie 958 mld zł. Emigranci w 2014 roku w porywach przesłali łącznie 4mld euro. Ty podajesz, że 1 do 2 miliardów z tej kwoty zostały uwolnione przez okres tygodnia, dwóch? Napisałeś tak bo tak ci wyobraźnia podpowiada czy nie posiadasz żadnych źródeł własnych rewelacji? Naprawdę nie możesz zawęzić kwot bardziej niż 1-2 miliardów skoro wiadomo, że rocznie więcej nie ma niż 4? Czemu niby służy sianie takich bajeczek? Orientujesz się jakie pieniądze ministerstwo finansów musi angażować na interwencje i w jakich transakcjach?

hugo80

pozbyłem się wszystkich obcych walut -jak widać na szczęście

jak adam44 przewidujesz ?dalsze umocnienie się PL ? pytam bo zastanawiam kiedy znów wejść w waluty

ps ;lekka poprawka mam NOK ale kupiłem jakiś cas temu więc stratny nie jestem

3r3

Ja nie piszę o spożyciu, ja piszę o transferze gotówki. Która zostaje wymieniona na PLN i zostanie wydana poza obrotem rejestrowanym (czyli w normalnej gospodarce - w szarej strefie). Przyczyną są bandyckie warunki przelewu.

Jeśli prowadziłeś działalność międzynarodową i wymianę walut (czyli odbyłeś kursy kasjerskie i pozostałe, co tam akurat w danym roku było wymagane) to doskonale wiesz, że gotówka przyjeżdża do kraju w dwóch transzach (po sezonie, i na święta), a cała reszta roku to tylko wyświetlanie cyferek na tablicy i brak egzotyki w kasie (SEK, NOK).

Ta przywieziona gotówka będzie wydawana przez rodziny emigrantów do Wielkanocy, a nawet do wakacji.

Ale przywożona jest tylko raz.

I dlatego kraje handlujące niewolnikami (wysyłające obywateli na zmywak) mają w strukturze obrotu rezerwą walutową skup w Q4.

W kantorach PLN w tych okresach drożeje niezależnie od widzimisiów banków i ministrów, ponieważ wymieniana jest fizyczna waluta na fizyczny PLN, w Polsce nie ma wielu kantorów gdzie możesz zapłacić za fizyczną walutę kartą (w Szwecji niewiele jest kantorów gdzie nie możesz tego zrobić).

Jeśli przez cały rok rezerwa była redukowana - wzrostu nie ma, ponieważ NBP nie ma obowiązku ujawniania obrotu w każdym czasie, jeśli rezerwa nie była redukowana (ponieważ cały rok był w NBP po widełkach) to wzrost jest.

Ponieważ mieszkam w trzech krajach od osiemnastu lat, to na pamięć znam co na co i kiedy wymieniać, a w portfelu mam kolorowo.

Rubin

Moim zdaniem powodów jest kilka i one się akurat skumulowały.

Primo - faktycznie napływ fizycznej waluty do kraju głównie euro.

Secundo - przed podwyżką stóp w USA kantory na wszelki wypadek

zaniosły tyle waluty ile mogły do banków, żeby nie zostać z drogim euro.

Póki spada nie odkupują bo dzięki imigrantom mają na bieżąco.

Tertio - niższy kurs euro to mniejszy dług zagraniczny - ponoć 2/3 w euro

więc NBP może robić skup interwencyjny na zamówienie MF.

Quatro - mamy dawać UKR 1 mld euro kredytu więc, żeby nie robić

zamieszania w bilansie Belka może nabywać ten mld na rynku.

Zostaje jeszcze Maliszewski, który mówił że to też częściowo carry trade.

Zauważcie, że euro rośnie praktycznie do wszystkiego innego.

Myślę, że statystyki naszych emigrantów są iluzją.

Tak naprawdę w PL słabych ofert pracy w brud ale skoro

jakaś opiekunka osób starszych w DE 5500 zł, a u nas sklepikarka

oferta 1/2 etatu 875 zł brutto to nie 2 mln ludzi a między 4-5 mln

jest obecnie na emigracji + sezon. Bez zabawy z wymeldowaniem.

W miastach gminnych domy przy głównych ulicach stoją puste.

Jak ja widzę - psuty, pusty, dwa piętra babcia 79l., pusty, 84l. i 84l.

i to nie jakieś strzechy z powstania styczniowego tylko przyzwoite.

Dalej - miasto powiatowe - sprzedam dom, sprzedam działkę, lokal

do wynajęcia, sprzedam 5 działek, lokal do wynajęcia, sprzedam 2 domy.

Wszystko przy rynku miasto 15 tys. Albo wyjechali, albo nie mają na raty.

3r3

Belka może z rynku skupić, jak na rynku coś jest i jeszcze rynek chce sprzedać.

Z przedsiębiorstw na koniec roku nie pobierze się ani grosza, ponieważ MiŚie zamiatają swoje finanse w listopadzie.

Co do ulic "sprzedam/wynajmę". To żeby tak było tylko w Polsce, to by można zwalić na garb, że rządzą "socieje! socieje!".

Ale od dwóch lat tak jest w Szwecji, od roku w Norwegi. Ja rozumiem, że tam też rządzą "niezależni po szkołach departamentu stanu USA", ale po prostu gospodarka peryferiów niemieckiej EU się rozpadła.

Co do emigracji to ponad połowa wcale nie wraca do kraju na święta bo nie bardzo ma z czym i do czego.

Gross wypędzonych Polaków pracuje tam na niepewnym zatrudnieniu blisko stawek minimalnych i nie dysponuje oszczędnościami pozwalającymi na odwiedzanie kraju.

Wielu z nich nie ma dokąd wracać, ponieważ znajomi i rodziny też wyjechali.

Są miejsca, gdzie są całymi ulicami porzucone domy, gdzie ostatni zgasił światło, a dom i działkę to może kiedyś tam sobie weźmie gmina.

Generalnie sukces gospodarczy jak w Irlandii 1770.

Rubin

Dlatego więc, że jest nie za dużo a pewnie wręcz niewiele widzimy taki gwałtowny ruch.

Jest jakaś historyczna kalka przez którą możemy rozeznać się w sytuacji ?

W Rzymie też obywatele na 6.00 rano szli jako klientela do magnata po zapomogę

a potem żarcie, picie, teatr i zabawa w skrócie "chleba i igrzysk" i tak niemal dzień w dzień,

za dużo się ich jednak nakociło, a okolicznym barbarzyńcom takie łatwe życie też przypadło

do gustu więc wpadli na pomysł, że się wszyscy osiedlą w stolicy imperium. Rozwodnili monetę

no i się system wysypał. Niemcy mają szansę to powtórzyć. Tylko kiedyś był jeden biegun.

Biegun centrum. Teraz implikacji jest sporo więcej. Ciekawy jestem jak to wszystko wyjdzie.

3r3

Nie ma kalki, ponieważ jedyny przypadek, kiedy gospodarka wirtualna (sektor bankowy i ubezpieczeniowy) tak urosły to bliski wschód VII w n.e. (Zapewne Chińczycy też mają zapiski na takie przypadki u siebie, ale nie znam ich literatury, bo jej nie publikują w obcych językach).

Fałszowanie pieniądza ma swój limes (fizyczny, coś w tej monecie musi być), fałszowanie waluty nie ma ogranicznika.

Pozornie sektor finansowy jest olbrzymi (nominalnie w PKB), tymczasem najdrobniejsze ruchy z gotówką (czyli czymś co można wziąć do ręki) pracowników najemnych rzucają gospodarką i ustalają rytm jej działania. Czyli wycena sektora finansowego jest fałszywie wysoka.

Przecież dodatkowe zatrudnienie na święta to festiwal na przyjazd emigrantów z gotówką, pełna służebność dołu gospodarki względem realnego źródła zasilania.

Przynajmniej nie wyobrażam sobie takiej kalki. Jakieś rozwiązanie militarne problemu księgowego (zobowiązań) nie rozwiązuje przyczyny.

W VII wieku n.e. problem księgowy rozwiązano na płaszczyźnie religijnej. Nie mam percepcji do takich rozwiązań. No bo niby jak? Masowe nawrócenia? Odrzucenie monetaryzmu? Oddolna socjalizacja w małych grupach? Brak konsumpcjonizmu?

Nie widziałem nigdy takiego świata, nie wiem jak miałby wyglądać :)

Andreas

1. Jak będzie płonąć papier, czy wydarzy się „moment” na REAKCJĘ kiedy PLN odstanie i $, euro, czy NOKiem da się załatać kredyt PLN? Czy też papier spłonie jak to papier?

2. Czy jest miejsce w Europie, gdzie zostałbyś na emeryturę?

3. Piszesz zdecydowanie optymistycznie o DE. Jeżeli łykną imigrację, to będą nadal pomostem do Europy. Jeżeli nie zdołają, to samochodem nie dojedziemy nawet do Francji. Z Twojego wywody wynika, że zostaną Niemcy i opustoszałe peryferia. A ja do tej pory myślałem, że zamienią się w galaretę: Niemcy, Francja, UE i Hiszpania. + Holandia, Belgia i przyległości. Że mimo wszystko zostanie jakaś Polska i Wschód.

4. Gratulacje jeszcze raz. I mam nadzieję, że Trader21 pozwoli na wycieczki off-topic – blog zyskuje na kolorycie, głębokości i zamienia się w quasi... kryminał. Ekonomia stricte ekonomiczna staje się nudna,udaje matematykę i odstaje od tego, czym jest – a jest po prostu życiem … i umiejętnością płacenia za chleb nasz codzienny.

5. Pozdrawiam

Andreas

3r3

1. Odwrócenie się od obecnego systemu redystrybucji (monetaryzmu) może obyć się bez palenia papieru. Po prostu ludziom się znudzi i zrobią sobie alternatywny system rozliczeń. Papier z dnie na dzień może być postrzegany jako kolorowe karteczki, ładne i nic poza tym. W klaserach mamy wiele walut, za które nic dziś nie można kupić.

2. Emerytura to nowe pojęcie, sto lat temu było ciekawostką i niebawem do działu kuriozów wróci. Na taki księżycowy wynalazek nie ma chętnych płacić (za to korzystać chce większość).

3. Wyjmij mapę z XVI wieku, są tam jakieś Niemcy? A to z czasu proklamowania USA, ile jest tam tych "Niemiec"? Zjawisko istnienia Niemiec jest nowe, ma ledwo ponad wiek, mapę bez Niemiec można sobie wyobrazić, co więcej jest to tylko federacja. Austro-Węgry też był i też ich nie ma.

4. No cóż, gospodarka to nie wykresy. Wielu ludzi przy pierwszym kontakcie z giełdą, po złożeniu pierwszego zlecenia nie rozumieją czemu cena aktywu była różna od wyceny. Bo przy cenie ropy powinno być ile w dany dzień piszący płacił za paliwo, a przy spocie złota po ile w dany dzień kupił uncję i czy w ogóle ją dostał.

5. Nawzajem i wesołych :)

marlodx

3r3

I sestercje też nie upadną!

marlodx

Sestercje nie upadają od razu. Odchodzą. Tak było z walutami rezerwowymi świata, np. z funtem brytyjskim, który wiele lat oddawał swoją siłę na rzecz dolara.I tak będzie kiedyś z dolarem.

3r3

Po klaserach mam jeszcze marki tysiącletniej rzeszy z 1941, to chyba powinny być tak do 2940 ważne?

Problem z walutami jest taki, że musi być towar, za który ktoś tę walutę przyjmie.

Jeśli system gospodarczy się rozlezie, to oczywiście USD będzie nieużyteczny, nie z powodu powszechnego focha, ale z powodu lichej dostępności badziewia z USA.

USD sobie może puknąć i 8PLN, tylko co to da jak chleb będzie po 15?

A może dojść do zmian w prawie i waluta będzie musiała mieć zapisane pokrycie towarowe. Z demokracją nie ma żartów.

papilla

przecież niektóre waluty upadały znacznie szybciej niż sestercje ;)

https://en.wikipedia.org/wiki/Zimbabwean_dollar#Inflation

3r3

Nie ma on suwerena będącego podmiotem prawa międzynarodowego.

gasch

"Propaganda" - Slavko Martinova

Wersja angielska:

https://www.youtube.com/watch?v=6NMr2VrhmFI

Wersja rosyjska, polskie napisy:

https://www.youtube.com/watch?v=WV-Iz3lZI1Q

deltor

Właśnie oglądam na TVN7 i jestem w szoku że puścili taki dokument. Film zajebisty.

Rubin

"USD sobie może puknąć i 8PLN, tylko co to da jak chleb będzie po 15?"

Proszę piszmy z perspektywy Polski i inwestycji/zabezpieczenia z tego miejsca na świecie.

To zdanie to skomplikowany skrót myślowy, ale no własnie co wtedy ?

Czy pensja będzie stała w miejscu ? Czy dolar będzie gonił cenę chleba ?

Czy chleb będzie uciekał ilości złotówek potrzebnych do zapłacenie za bochenek ?

Marka nie była walutą światową, ceny światowe nie były oparte na marce.

Niemcy to nie był na tamte czasy kraj o takim ciężarze gatunkowym co USA.

Badziewie z USA - nie upraszczajmy zbytnio - apple, nike, mcdonald, cocacola,

microsoft, google, cała zbrojeniówka, ford, intel, disney, facebook, ibm, i tak wymieniać

dalej i dalej. To prawda świat goni, ale oni dalej są jeszcze w stanie uciekać.

Wystarczy że proponują ileśtam F-16 za kilka mld $ i te mld zielonych trzeba skądś wziąć.

Chcesz obronę przeciwrakietową - proszę bardzo - kilka mld $ i możemy ci sprzedać.

Drony ? Pociski sterowane ? Chcesz wymienić silniki w F16 ? Dodatkowe bomby ?

Może unowcześnisz elektronikę ? Helikoptery bojowe czy transportowe ? Może te i te ?

Boeing, ile ? Chcesz elektrownię atomową ? - Ile to trzeba wyeksportować jabłek, żeby

kupić ze dwie bomby, także nie sprowadzajmy rzeczy do banału.

Niech tylko nastąpi rewolucja czyste auta elektryczne zasięg 1000+km i Tesla za 10 lat

produkująca po 10 mln aut najwyższej półki. Może apple za nią. Taki VW czy BMW może

skończyć jak Nokia. Chiny to chłonny rynek, ale niedługo rynek starców. Póki co zależny od

dominacji morskiej. Niby polityka jednego dziecka, a liczba ludności rośnie. Bo starzeje się.

adam44

hugo80

Taki mały skręt w lewo :

córka się mnie urodziła 3,45kg 52cm, zdrowa:)10 na 10 ptk

POZDRAWIAM WSZYSTKICH BEZ WYJĄTKU!!!

a teraz na temat jak myślicie kiedy skończy się umocnienie na PL?

deltor

GRATULACJE

ostatnio złoty się osłabiał ja bym więc zadał pytanie inaczej: czy to już koniec jego słabości?

czy w okresie świątecznym będzie jakiś atak spekulacyjny?

quidditch2

http://asia.nikkei.com/Japan-Update/Japan-to-cut-interest-rate-estimate-for-fiscal-2016

Ciekawa jest godzina 4:10 czasu lokalnego .. ;)

Rubin

Nie wiem jak to niby się realizuje skoro eurusd prawie stoi w miejscu.

Tymczasem niemal cały spadek dolara to wzrost złotówki do euro.

No i zł zachowuje się odmiennie do wszystkich innych walut.

To nie jest zachowanie rynku tylko jakieś mechaniczne prikazowe

ruchy na niepłynnym rynku. Na koniec roku niektórzy muszą pokazać.

Arcadio

Dokładnie tak. Rządząca partia ma lepsze kadry niż poprzednia. Wierchuszka kształcona w departamencie stanu USA. Posiadająca ich błogosławieństwo i Tel Avivu. Reszta kadry to profesorowie ( i nie tacy jak Bartoszewski czy Rostowski) więc żadna krzywda gospodarce się nie stanie. kwiczą tylko świnie odrywane od koryta. Przypomnijmy sobie czasy 2005-2007. Złoty coraz mocniejszy i giełda ciągle w górę. Dołek został osiągnięty. Słabe ręce w strachu oddały akcje po 0,5 C/WK i 5-10 C/Z.

3r3

Niektórzy płacą ropą (takie mają gospodarki), nie drukują USD tylko ropę.

No i ich waluta straciła dwukrotnie "na wartości" (znaczy mniej kilometrów się na litrze przejedzie?).

Gospodarka USA, z tego co wymieniłeś to ile są produkty materialne? Bo większość to wymieniłeś usługi, to tak jakby Hrywna miała pokrycie "raz w paszczu".

Niestety konkurencyjne produkty materialne USA to gospodarka wielkości Danii. Dużo, ale wyścig zbrojeń ich okrutnie zapóźnił i już nie sprzedadzą poza swoimi granicami silników Forda (już pomijam że swoich samochodów nie sprzedadzą), nie sprzedadzą swoich śmigłowców (chyba że komuś dadzą w łapę), stali się mało konkurencyjni.

A wszystko co mają konkurencyjnego (lotnictwo i przemysł kosmiczny) to sami sobie szlaban na eksport postawili.

Nie wiem na ile jesteś na bieżąco z przemysłem, ale na halach produkcyjnych widać kolejnymi dekadami kto przejmował koszulkę lidera. Dziś państwo przodujące w produkcji, sterowaniu liniami produkcji, organizacją wytwórczości to Siemens, a zaraz za nim Toyota. Siemens zajmuje obecnie terytoria głównie w RFN i ChRL wzmacniając waluty tych państw.