Gdy w 1991 roku podpisano akt założycielski Giełdy Papierów Wartościowych w Warszawie, nikt nie przypuszczał, że jej rozwój będzie tak dynamiczny. Pierwsza sesja z udziałem 7 domów maklerskich obejmowała notowania zaledwie 5 spółek. Przy 112 zleceniach osiągnięto łączny obrót w wysokości 1.990 zł.

Oczywiście początki giełdy nie obyły się bez kilku wpadek oraz przynajmniej dwóch baniek spekulacyjnych. Do jednej z nich doszło w 1994 roku. W trakcie szczytu pierwszej hossy na polskiej giełdzie zadebiutowały akcje Banku Śląskiego. Sprzedawano je po znacznie zaniżonej cenie. Był to efekt tzw. „dziadowskiej prywatyzacji”. Skorumpowane państwo, wyprzedawało w tamtym okresie spółki, za ułamek ich realnej wartości. W konsekwencji akcje Banku Śląskiego miały w ofercie publicznej wartość 500 tyś. zł (przed denominacją złotówki), natomiast po wejściu na parkiet już niemal 7 mln i to po pierwszym dniu notowań. Był to okres gdy tzw. „ulica” inwestowała w akcje wierząc, że te nigdy nie tanieją. Atrakcyjna cena Banku Śląskiego spowodowała, że po swoje udziały ustawiło się w kolejce 820 tyś. inwestorów. Redukcja zapisów była ogromna. Wpływowi gracze zarobili na tej prywatyzacji krocie, inwestorom mniejszościowym pozwolono cieszyć się ograniczonym zyskiem.

Tego typu zjawiska są bardzo powszechne na nowo utworzonych giełdach. W zasadzie każda licząca się giełda przechodziła ten okres. Na szczęście mamy to już za sobą.

Dziś GPW to ponad 3000 instrumentów finansowych i obroty w wysokości ok. 70 mld zł rocznie. Warszawska giełda jest największą tego typu instytucją w Europie Środkowej. 29 września 2017 FTSE ogłosił przekwalifikowanie naszego rynku z krajów rozwijających się (Emerging Markets) do rozwiniętych (Developed Markets). Decyzja wejdzie w życie we wrześniu 2018. GPW będzie pierwszą giełdą z regionu Europy Środkowo-Wschodniej zakwalifikowaną do tego grona.

Skoro GPW miała tak dynamiczny start, dlaczego nie jesteśmy zwolennikami inwestowania na rodzimym rynku? Powodów jest kilka.

Mała kapitalizacja

Początkowy rozwój GPW przygasł, a nasza dominująca pozycja w regionie, nie zmienia faktu, że w perspektywie globalnej nadal jesteśmy małym rynkiem. Kapitalizacja dla indeksu WIG to obecnie ok. 330 mld $. Dla porównania indeks Wilshire 5000 skupiający wszystkie spółki notowane na giełdzie w Nowym Jorku (z wyłączeniem ADR’ów) to niemal 30 bln $. Kapitalizacja Apple, czyli największej spółki na NYSE jest 3x większa niż całej polskiej giełdy. Jeśli prześledzimy amerykańską giełdę to znajdziemy co najmniej kilkanaście spółek większych lub zbliżonych wielkością do indeksu WIG.

W praktyce GPW jest zazwyczaj pomijane w zestawieniach wielkości giełd właśnie ze względu na wciąż jeszcze małą kapitalizację. Do grona giełd przekraczających bln dolarów nam daleko.

Co to oznacza dla przeciętnego inwestora? Sporo. Im mniejsza kapitalizacja naszego rynku tym łatwiej przejąć na nim większy udział inwestorom zagranicznym i de facto kontrolować nasze indeksy. Zaangażowanie inwestorów zagranicznych na GPW jest z roku na rok coraz większe i obecnie generują oni ponad 50% obrotów rynku głównego.

Źródło: GPW

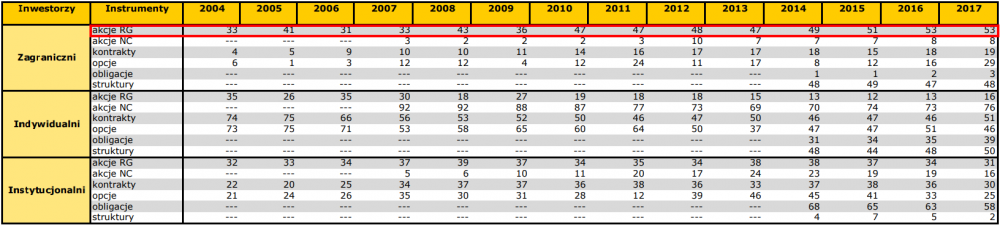

Przy okazji warto zwrócić uwagę, że inwestorzy indywidualni stanowią zaledwie 16% udziału na głównym parkiecie i zdecydowanie kierują się w stronę spółek wzrostowych na New Connect – 76%

New Connect od 2007 r. skupia tzw. młode firmy, działające głównie w sektorze nowych technologii (IT, biotechnologia, alternatywne źródła pozyskiwania energii itp.). Z założenia miał być rynkiem, na którym firmy dopiero rozpoczynające swoją działalność, mogły by poprzez emisje akcji pozyskać kapitał na dalszy rozwój. W praktyce wygląda to niestety inaczej. New Connect charakteryzuje się przede wszystkim zerową płynnością. Z tego powodu inwestorzy wykonując zlecenia po cenie rynkowej zazwyczaj sporo tracą. Charakterystyczne dla New Connect jest pompowanie notowań kilku spółek, których wyceny gwałtownie rosną, przy jednoczesnej stracie większości rynku.

NC Indeks obejmuje wszystkie spółki notowane na New Connect od momentu rozpoczęcia działalności. Rezultaty mówią same za siebie. Praktycznie od 2007 roku indeks nieprzerwanie traci.

Źródło: Bankier.pl

Mała ilość instrumentów inwestycyjnych

Polska giełda praktycznie nie oferuje ETF’ów, czyli pasywnie zarządzanych funduszy inwestycyjnych. Mamy w sumie trzy ETF’y od Lyxora z czego tylko jeden daje ekspozycję na polski indeks WIG20. Dla porównania na NYSE mamy dostęp do ponad 2000 pasywnie zarządzanych funduszy, dających ekspozycję na niemalże każdą klasę aktywów i praktycznie wszystkie liczące się rynki. Czemu to takie ważne?

Z dwóch powodów:

- Różnorodność ETFów pozwala nam wyszukiwać najtańsze rynki bądź sektory i tam przekierowywać swój kapitał.

- ETF’y są tanie w utrzymaniu. Zazwyczaj roczny koszt zarządzania nie przekracza 0,60%, a fundusze na główne indeksy są tak tanie, że ich koszt można pominąć. Utrzymanie najpopularniejszego chyba ETF’u na indeks S&P 500 czyli SPY kosztuje zaledwie 0,09 % rocznie.

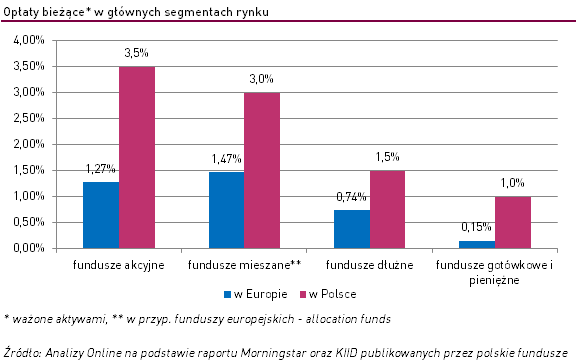

Dla porównania w Polsce aktywnie zarządzane fundusze każą sobie płacić po 3% i więcej (w zależności od rodzaju) bez względu na osiągane wyniki.

To nie tylko dużo w odniesieniu do ETF’ów, ale również do analogicznych funduszy w Europie. Porównajmy teraz 3,5% do 0,09 % i mamy wyłonionego zwycięzcę. Jeśli dołożymy do tego ok. 2% opłatę „na wejście” charakterystyczną dla aktywnie zarządzanych funduszy to staje się jasne, że nastawione są one głównie na drenowanie portfeli swoich klientów.

No tak, ale przecież nie musimy powierzać środków funduszom? Tu pojawia się problem. Inwestując na GPW nie mamy wielkiego wyboru. Albo inwestujemy w akcje poszczególnych spółek starając się odwzorowywać dany indeks lub sektor i ponosimy horrendalne koszty transakcyjne, albo idziemy w stronę aktywnie zarządzanych funduszy gdzie też słono zapłacimy.

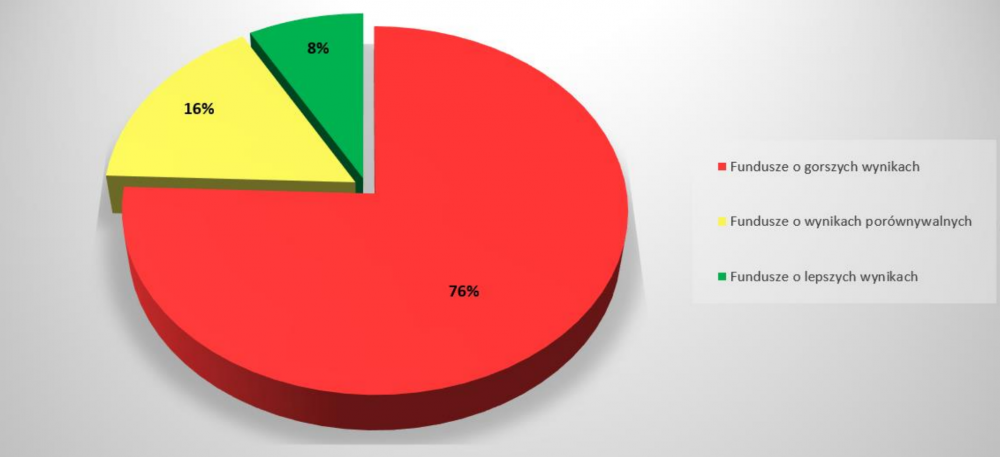

Gdyby jeszcze aktywne fundusze wykazywały jakieś sensowne wyniki to można by przejść nad tym problemem do porządku dziennego, ale niestety tak nie jest. Aż 76% funduszy aktywnie zarządzanych wypada gorzej niż rynek, 16% ma wyniki zbliżone do odpowiadających im indeksów, a jedynie 8% osiąga lepsze rezultaty. Szansa, że zainwestujemy w któryś z tych 8% najefektywniejszych funduszy jest więc bardzo mała. Znacznie rozsądniej i przede wszystkim taniej jest zainwestować w ETF z ekspozycją na niedowartościowany rynek z dużym potencjałem do wzrostu, niż liczyć na „ekspertów” z funduszy aktywnie zarządzanych.

Źródło: opracowanie własne

Jak groźny jest rynek z małą różnorodnością instrumentów i przewagą aktywnie zarządzanych funduszy pokazuje ostatnia afera Getbacku. Z giełdy wyparowało nagle ponad 2,5 mld złotych utopionych w obligacjach korporacyjnych. Aktywne fundusze, które mocno zainwestowały w Getback zostały zmuszone do wyprzedawania swoich aktywów po każdej cenie, tylko po to by odzyskać płynność i oddać środki klientom, którzy zaczęli masowo umarzać swoje udziały. Nie liczyły się fundamenty posiadanych w portfelu spółek, a jedynie konieczność spłaty swoich zobowiązań. W ten sposób ucierpiało wiele firm, które w normalnych warunkach nie powinny doświadczyć spadków.

Doskonałym przykładem może być tutaj dobrze znana nam spółka zajmująca się przetwarzaniem surowców wtórnych. Jej notowania spadły o 70% pomimo, że nadal przynosi zyski i jest znakomicie zarządzana. Stało się to jedynie z tego powodu, że jej głównymi udziałowcami były fundusze inwestycyjne, które zaangażowały swój kapitał w Getback.

Reasumując, zdecydowanie opowiadamy się za większym udziałem ETF’ów, które po prostu biernie naśladują indeks niż menadżerów aktywnych funduszy. Ci nie dość, że okradają swoich klientów to jeszcze przyciśnięci do muru podejmują decyzje bardzo szkodzące notowaniom posiadanych przez nich spółek.

„Klątwa GPW”

Nasza giełda jest chętnie przedstawiana w mediach jako lider rynków wschodzących. Dzieje się tak zwłaszcza w momentach hossy. Poniższa infografika publikowana była na początku 2017 roku gdy indeks WIG faktycznie był po znacznych wzrostach.

Źródło: Morgan Stanley Capital International dla wp.pl

Klątwa GPW polega na tym, że tego typu „sukcesy” są jedynie krótkoterminowe i następuje po nich większa lub mniejsza korekta.

Oczywiście doniesienia medialne, są wykorzystywane przez różnego rodzaju naganiaczy po to by nakłonić ludzi do inwestowania. W bankach pojawiają się produkty strukturyzowane opierające się na akcjach, a konsultanci zwracają uwagę na świetne zwroty jakie dał indeks WIG w ostatnim czasie. Gdy już łapanka inwestorów dobiegnie końca rynek jest na szczycie hossy i trend zaczyna się odwracać.

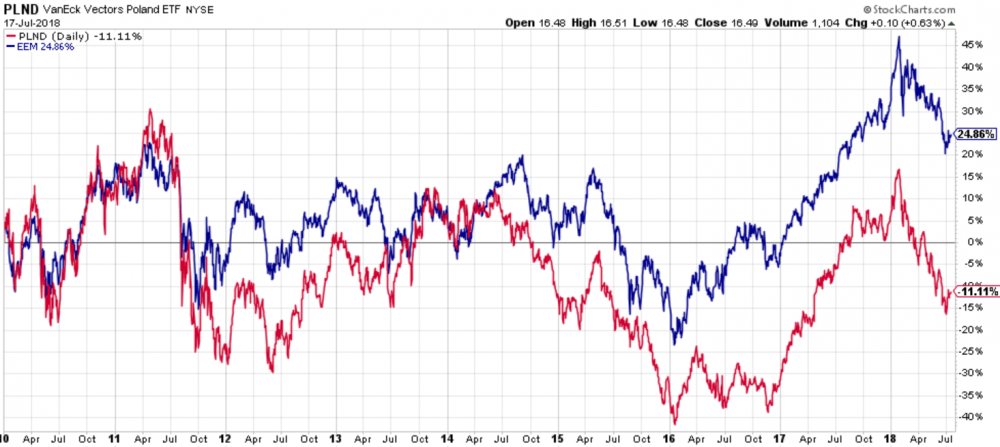

W praktyce jeśli przyjrzymy się dwóm ETF’om denominowanym w dolarze: jednemu z ekspozycją na rynki rozwijające się EEM (kolor niebieski) i drugiemu na rynek polski PLND (kolor czerwony), to okaże się, że długoterminowo wypadamy gorzej. Poniższy wykres porównuje oba ETF’y od czasu powstania młodszego z nich, czyli PLND. Widzimy sporą korelację pomiędzy nimi, jednak przez większość czasu to polska giełda wypada gorzej.

Mało tego. Można powiedzieć, że pomimo tymczasowych wzrostów ostatnia ponad 9 letnia hossa właściwie ominęła nasz rynek.

Na powyższym wykresie kolorem niebieskim oznaczono indeks S&P 500, zielonym indeks globalny ACWI i czerwonym WIG20. Większość rynków na świecie zyskała od marca 2009 roku średnio ok. 200%, rynek w US ponad 300%, a w Polsce … 45%.

Zbyt duży udział Skarbu Państwa

Niestety na wyniki naszej giełdy w dużym stopniu mają wpływ decyzje polityczne. Spadek obrotów od 2013-2016 przełamaliśmy dopiero w 2017 i to głównie dzięki zaangażowaniu inwestorów zagranicznych. Pomimo trwającej na rynkach globalnych hossy nie udało nam się poprawić wyniku z 2011.

Rynek kontraktów terminowych przeżywa kompletny regres już od kilku lat.

Wielu inwestorów wini za słabe wyniki giełdy decyzje polityczne kolejno następujących po sobie ekip.

Wymienia się m.in.:

- ograniczenie roli OFE i przekazanie ich środków do ZUS, co spowodowało odpływ kapitału od kilkunastu milionów osób,

- próby zaangażowania spółek energetycznych do ratowania polskich kopalń,

- podatek od kopalin w momencie hossy na miedzi (co uderzyło w KGHM),

- podatek od instytucji finansowych, co pociągnęło w dół notowania banków,

- brak rozwiązania problemu walutowych kredytów hipotecznych,

- projekt zwiększania wpływu do budżetu od spółek z udziałem Skarbu Państwa gdy ich wartość nominalna wzrośnie,

- upolitycznienie zarządów spółek i zatrudnianie osób z zerowymi kompetencjami,

- znoszenie dywidend i wypłacanie zysków ze spółek z pominięciem inwestora mniejszościowego (znowu przykład KGHM).

Zawsze gdy rząd położy łapę na spółkach kończy się to dla nich tragicznie. Dzieje się tak, ponieważ rząd musi z czegoś realizować swoje bzdurne obietnice wyborcze i łatać dziurę w budżecie. Gwoli ścisłości nie oskarżamy tu żadnej konkretnej ekipy rządzącej, uważamy że wszystkie były do niczego, a gospodarka wolnorynkowa jest w Polsce mitem. Mamy tu socjalizm w najczystszej postaci i odbija się to również na funkcjonowaniu GPW.

Polityka GPW

Tu również nie mamy się czym popisać. W skrócie można ją określić jako nakierowaną na zwiększenie obrotów z pominięciem kwestii związanych z potrzebami inwestorów indywidualnych. Jeśli przeczytacie główne założenia strategii rozwoju GPW na 2022, którą można znaleźć TUTAJ, to zauważycie, że niewiele punktów w niej zawartych odnosić się będzie bezpośrednio do inwestora indywidualnego. Co prawda widać chęć powiększenia liczby instrumentów m.in. o ETF’y , ale w praktyce nie prędko się tego doczekamy. Podobnie ma się sytuacja z krótką sprzedażą akcji.

Na domiar złego jak wynika z naszych obserwacji i bezpośrednich rozmów Tradera21 z prezesem zarządu GPW, nie mamy co liczyć na zrozumienie potrzeb przeciętnych inwestorów. Nie może być inaczej jeżeli celem nadrzędnym jest wyłącznie zwiększenie obrotów.

Tani rynek – zwłaszcza surowce rolne

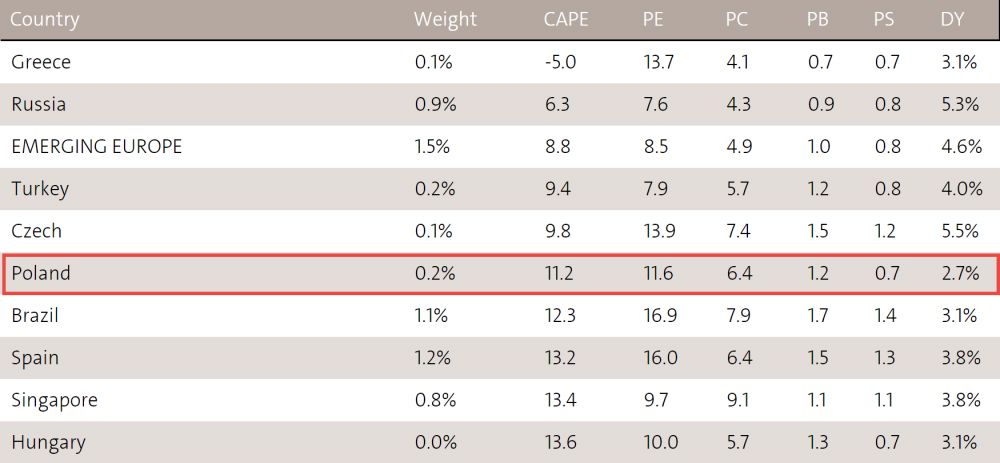

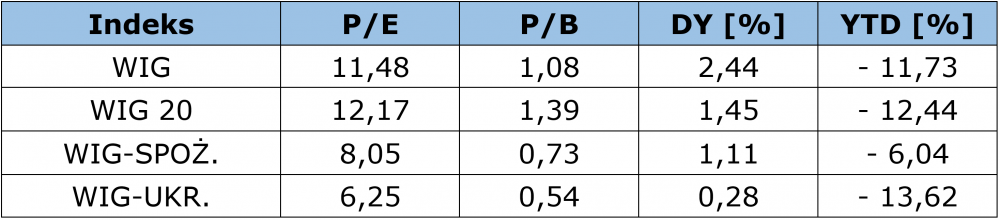

Z powyższych rozważań wynika, że polska giełda nie ma mocnych stron. To oczywiście nieprawda i by być obiektywnym trzeba również wskazać na zalety. Niewątpliwie należą do nich znakomite fundamenty wielu polskich spółek, zwłaszcza z sektora spożywczego. Współczynniki P/E (cena przez zysk) czy P/B (cena do wartości księgowej) naszych indeksów biją na głowę te w USA. Wg. starcapital.de Polska jest jednym z bardziej niedowartościowanych rynków, zarówno pod względem CAPE jak i P/E.

Źródło: Starcapital.de

Jeśli spojrzymy na indeksy to również wygląda to bardzo dobrze, zwłaszcza jeśli odniesiemy się do sektora spożywczego lub związanego działalnością z Ukrainą. To właśnie ze względu na bardzo dobre współczynniki dla tych sektorów zdecydowaliśmy się mieć pewną (choć niewielką) ekspozycję na GPW.

Źródło: opracowanie własne

Czy to nie wystarczy? Dlaczego rezygnować z inwestowania na GPW skoro ma tak dobre fundamenty?

Analiza fundamentalna to niestety nie tylko współczynniki. Trzeba spojrzeć na nasz rynek szerzej, z perspektywy inwestora globalnego, który jak wskazaliśmy generuje ponad 50% obrotu.

GPW z perspektywy inwestora globalnego

Skoro większość kapitału na naszej giełdzie pochodzi z zagranicy, warto zastanowić się jak nasz rynek jest postrzegany przez inwestorów globalnych.

Po pierwsze trzeba zdawać sobie sprawę, że nie jesteśmy jedyni. Polski rynek jest jednym z wielu i to wcale nie największym. Dlatego gdy dochodzi do niepokojów na dużych giełdach w Nowym Jorku, Londynie, czy Szanghaju zawsze kapitał będzie uciekał z GPW i innych małych giełd w pierwszej kolejności. Formalnie jesteśmy zaklasyfikowani jako rynek rozwinięty, ale w mentalności inwestorów nadal jesteśmy rynkiem wschodzącym, który nie jest stabilny.

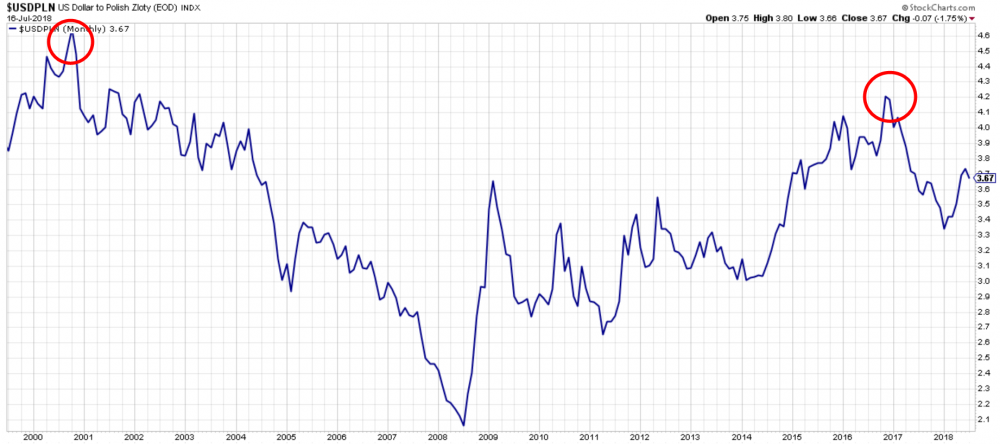

Ponieważ na świecie póki co walutą rezerwową i rozliczeniową jest dolar to również większość globalnego obrotu akcjami jest dokonywana w dolarze. Inwestor z USA patrzy jaki jest kurs dolara do złotówki nim podejmie decyzję o wejściu na nasz rynek. Próbuje zyskać podwójnie, na poprawie notowań na polskiej giełdzie i na umocnieniu się złotówki względem dolara. W przypadku ETF’ów na polski rynek PLND lub EPOL, które są denominowane w dolarze sprawa jest oczywista. Jeśli złotówka będzie się umacniać to ich notowania będą rosły. Odwrotna sytuacja dotyczy osłabiania się złotego i automatycznych spadków na wspomnianych ETF’ach.

Z tego wynika, że nie mamy co liczyć na spektakularne wyniki na giełdzie dopóki dolar umacnia się względem złotówki. Idealna z perspektywy inwestora zagranicznego byłaby sytuacja, w której złotówka znajduje się w dołku i ma już mały potencjał do spadków, a następnie zaczyna się umacniać. Tak było np. w 2001 lub 2017 roku, gdy kurs dolara do złotówki był wyjątkowo wysoki.

Innymi słowy gdy drożeje dolar to tanieją rynki rozwijające się i odwrotnie. Dotyczy to również Polski, pomimo, że od niedawna cieszymy się przyjęciem do grona rynków rozwiniętych. Odwróconą korelację pomiędzy indeksem dolara i ETF’em PLND przedstawia poniższy wykres.

Podsumowanie

Zanim zaczniemy inwestować na konkretnej giełdzie warto przyjrzeć się jej analizując wszystkie za i przeciw. My uważamy, że GPW ma więcej wad niż zalet i nie wygląda na to by miało się to prędko zmienić. Oczywiście winni są tutaj ci, którzy traktują giełdę jak własny folwark. Nie licząc się z prawami gospodarki wolnorynkowej pozostaniemy „rynkiem rozwiniętym” jedynie na papierze.

Co w takich warunkach ma zrobić polski inwestor?

Z pewnością można zapomnieć o oszczędzaniu chyba, że chcemy by nasze oszczędności w krótkim czasie zjadła inflacja.

Pozostaje inwestowanie, ale nie tutaj, nie w Polsce. Na szczęście otworzyły się granice, również dla naszego kapitału. Mamy możliwość dywersyfikowania naszego portfela poprzez inwestowanie na wielu rynkach i nie koniecznie musimy ograniczać się wyłącznie do GPW.

Czy wrócimy kiedyś na polską giełdę?

Obecnie polska giełda jest tania na tle światowych konkurentów, ale nie bardzo tania. Ponadto jesteśmy w momencie gdzie mogą pojawić się spadki w USA, które pociągną za sobą wszystkie rynki. Gdy polska giełda i waluta staną się ekstremalnie tanie, wtedy będzie to dla nas sygnał do powrotu na GPW. Zrobimy to jednak dopiero wtedy gdy sentyment inwestorów do rynków akcji będzie skrajnie negatywny.

Zespół Independent Trader

gruby

"Ponadto jesteśmy w momencie gdzie mogą pojawić się spadki w USA, które pociągną za sobą wszystkie rynki."

co oznacza że GPW nie jest zwierciadłem polskiej gospodarki a pochodną kasyna prowadzonego na Wall Street w Nowym Jorku. Pytanie brzmi zatem po co Warszawa utrzymuje przy życiu amerykańskiego klona ?

Lech

kusy

Dobry artykuł, prawda trochę boli

Dodałbym jeszcze, że niechęć do naszego rynku w oczach inwestora zagranicznego jest coraz większa, gdyż sami pracujemy na to aby być źle postrzegani. Decyzje polityczne sprawiają, że pogarsza się sentyment do naszego kraju, a zwiększają obawy, jeszcze kilka kontrowersyjnych ustaw i będziemy postrzegani jako kraj o niestabilnej sytuacji politycznej.

Nie zgodzę się jednak, że inwestowanie w polskie akcje stanowi duży koszt:

- XTB za darmo

- Degiro - 1,00 zł

Skoro już na tapecie polska giełda, to co sądzicie o akcjach:

- Milkpol - w świetle szansy na zniesienie ceł na rynku Japoni

- Tauron - mega dół, nawet budowa elektrowni atomowej już chyba w cenie

- Trakcja - mega dół, a inwestycji, kontraktów mnóstwo, przychody gwałtownie rosną

Pozdrawiam i powodzenia

xoni

Dodałbym jeszcze jedno: Choć pod względem P/E mamy jedną z najatrakcyjniejszych giełd na świecie to pod względem dividend yield jest jedną z najgorszych.

Jakoś spółki notowane na GPW nie rozumieją, że jak pisał Graham zysk jest świętą własnością akcjonariuszy (właścicieli) - a przykład jak idzie z góry (wspomniane w artykule wyprowadzanie zysków przez spółki państwowe z pominięciem akcjonariuszy).

jumper

Ostatnio modyfikowany: 2018-07-19 18:00

Lech

jacek.s

Sam ostatnio powoli ruszyłem na zakupy. Środek wakacji, obroty mizerne, gdzieniegdzie leje się krew. Zaglądając na stockwatche i inne bankiery czuć pesymizm na większości walorów. Inaczej mówiąc, czas na zakupy wydaje się dobry. Patrzysz tylko fundamentalnie, czy bawisz się też w jakąś technikę? Osobiście przyglądam się KAN.

@Lech

Ale jak te przebrane komuchy chcą przejąć NBP? Ustawą? Podejrzewam, że na kolejnym posiedzeniu "naszego" rządu (w Izraelu) pisiorki szybko zostaną przywołani do szeregu. Wszak hierarchie i gradacje wypada znać.

wswoj

piszecie:

"Doskonałym przykładem może być tutaj dobrze znana nam spółka zajmująca się przetwarzaniem surowców wtórnych. Jej notowania spadły o 70% pomimo, że nadal przynosi zyski i jest znakomicie zarządzana. Stało się to jedynie z tego powodu, że jej głównymi udziałowcami były fundusze inwestycyjne, które zaangażowały swój kapitał w Getback."

o jaka spolke chodzi? czy chodzi o Astarte?

czy nadal macie pozycje w Astarcie?

Antonov.ua

Sol

"Dodałbym jeszcze, że niechęć do naszego rynku w oczach inwestora zagranicznego jest coraz większa, gdyż sami pracujemy na to aby być źle postrzegani. Decyzje polityczne sprawiają, że pogarsza się sentyment do naszego kraju"

1. w artykule masz jak byk, że 50% obrotów GPW to zagranica. Mało?

2. inwestor na giełdzie kupuje tanio, sprzedaje drogo i jeszcze dywidendę przytuli. Czemu chcesz się dzielić zyskami z zagranicą?

3. model funkcjonowania wielkiego kapitału wobec krajów peryferyjnych jest taki:

- kupić za bezcen w czasie dzikiej prywatyzacji.

- na prywatną polską firmę napuścić polskojęzyczną skarbówkę. upadającego konkurenta przejąć.

- nieliczne, dobrze rokujące startupy kupować w całości

- nie angażować się IPO. IPO robić tubylcom aby od nich wyciągnąć kasę, np. Play.

Nie masz wiec dawców kapitału a spekulantów i rentierów. Po co nam oni. Dla płynności? Prestiżu?

Ostatnio modyfikowany: 2018-07-19 21:54

buffett

zaczyna się

Lech

Rosja pozbyła się na górce tych obligacji? zamienili na złoto?

Ostatnio modyfikowany: 2018-07-19 22:39

piotr34

Nie przypominam sobie zebys jechal po platfusach jak rozwalali OFE okradajc Kowalskich na 200 miliardow wiec zamilknij.

Flex

Skoro platfusy kradły to my też możemy i wara o tym pisać.

To jakieś nowe motto?

Ja nadal wolę "Te pieniądze mam się po prostu należą"

lenon

Wracając do sedna.

Wpływy z vat 2015 r. 123 120 798 000

Wpływy z vat 2017 r. 156 801 211 000

PKB 2015 1 799 392 200 000

PKB 2017 1 982 079 700 000

Procent vatu w PKB w roku 2015 -------- 6,84

Procent vatu w PKB w roku 2017-------- 7,91

Różnica 1,07 tj. ------ 21 208 252 790

Zakładając, że ta metodologia jest prawdziwa, a ja tak przyjmuję, oraz wszystkie poważne instytucje europejskie, oraz MF RP, można przyjąć, że realny wzrost z vat w 2017 r. w stosunku do 2015 wyniósł 1,07 % PKB.

Teraz zrobię to co @zieloniutki niejednokrotnie postuluje w kwestii długu, a co kiedyś wyjaśniłem i wyjaśnię po raz koleiny pod koniec mojego wywodu.

Średnie wpływy w ujęciu procenta PKB vatu w latach 2008 - 2015 ----- 7,2

Średnie wpływy w ujęciu procenta PKB vatu w latach 2016 - 2017, kiedy to propaganda zaczęła trąbić o mrzonce uszczelnienia to 7,36%

Różnica wynosi więc 0,16% z lat 2016 - 2017 tj.----- 6 500 000 000 PLN.

Skąd aż taka różnica, a co mogło by świadczyć o jakimś mitycznym uszczelnieniu, wyjaśnię w następnej części.

cdn.

Ostatnio modyfikowany: 2018-07-20 00:08

lenon

To są setki lat historii.

Geneza modelu funkcjonowania wielkiego kapitału wobec krajów peryferyjnych, daje nam jasny obraz błędów jakie popełniamy.

Jeżeli jako państwo dysponujesz 90% kapitału w danej społeczności, to w jaki sposób chcesz przeprowadzić cywilizowaną prywatyzację ?

Ostatnio modyfikowany: 2018-07-20 00:51

easyReader

Żadne goebbelsowskie uśrednianie ("średnie wpływy w ujęciu procenta PKB vatu") tego faktu nie zaciemni myślącym i umiejącym liczyć Czytelnikom.

Innymi słowy: tymi bełkotliwymi manipulacjami to przekonujesz tylko przekonanych. Zaraz pewnie ci zawtórują.

Tylko jeszcze łaskawie podaj o ile zmniejszył się "procent VATu w PKB" pomiędzy 2007 a 2015 rokiem. I obraz będzie pełny.

jumper

https://businessinsider.com.pl/finanse/makroekonomia/mateusz-morawiecki-odbudowuje-wplywy-z-vat-oto-dowod/n7j3slf

Ostatnio modyfikowany: 2018-07-20 06:49

3r3

Owce są stworzone do strzyżenia przecież. Życzmy owcom jak najdłuższego zasuwania - więcej korzyści nam przyniosą.

Przekładanie cyferek na wacie służy wyłącznie temu, aby uszczelnić tych w saku i ich wycisnąć, a tym spoza obszaru i tak nic nie można jak się ma za krótki.

Ostatnio modyfikowany: 2018-07-20 08:55

Tomek (ITT)

Niestety nie możemy podać danych tej spółki i celowo w artykule tego nie zrobiliśmy.

@wswoj

Tak, nadal mamy Astartę w naszym portfelu, a w artykule nie mieliśmy na myśli tej spółki. Astarta działa w sektorze spożywczym.

kusy

_Sam ostatnio powoli ruszyłem na zakupy. Środek wakacji, obroty mizerne, gdzieniegdzie leje się krew. Zaglądając na stockwatche i inne bankiery czuć pesymizm na większości walorów. Inaczej mówiąc, czas na zakupy wydaje się dobry. Patrzysz tylko fundamentalnie, czy bawisz się też w jakąś technikę? Osobiście przyglądam się KAN.

W zasadzie jedno i drugie, można by rzec klasyka:

- spółkę wybieram bazując na fundamentach (sytuacja rynkowa w danej branży, rosnące przychody...)

- a moment inwestycji to już inna sprawa, bo to że spółka jest dobra i perspektywy są obiecujące nie znaczy, że to czas na zakupy (szukanie dołków, wskaźniki...)

Obserwuję wiele spółek ok 60 i czekam na promocje. Czasem to może wyglądać jak łapanie spadających noży, ale przy dobrych fundamentach to ma rację bytu. Chociażby przykłady Tradera21: Cameco Corp (zawsze odbija po zjeździe), Pretium Resources (chociaż tutaj z fundamentami gorzej). Przykład ze Smarttrader: H&M (po aferze z reklamą). Przykład z Tradingforaliving: Tuniu Corp.

Aktualnie wg mnie najciekawsze promocje (long term): Trakcja, Tata Motors, Cobalt27, no i może z groszówek Platinum Group Metals Ltd.

Tykroman

Ciekawy i cenny artykuł aczkolwiek myślę, że porównywanie indeksów S&P 500 i ACWI do WIG20 jest trochę niefortunne. Porównanie powinno być do indeksu głównego WIG, który znacznie lepiej obrazuje stan naszej giełdy i gospodarki. W takim porównaniu nie wypadamy już tak tragicznie. Równie dobrze można zwiększyć zakres porównania do ostatnich 20 lat i tutaj indeks WIG deklasuje S&P 500 albo DAX co oczywiście świadczy tylko o tym, że jesteśmy rynkiem rozwijającym się.

Pozdrawiam.

Arcadio

Niezły artykuł, ale jak zwykle warto podyskutować na temat kilku zawartych tutaj tez:

Piszecie:

"Co to oznacza dla przeciętnego inwestora? Sporo. Im mniejsza kapitalizacja naszego rynku tym łatwiej przejąć na nim większy udział inwestorom zagranicznym i de facto kontrolować nasze indeksy. Zaangażowanie inwestorów zagranicznych na GPW jest z roku na rok coraz większe i obecnie generują oni ponad 50% obrotów rynku głównego."

Kapitalizacja odzwierciedla jedynie wielkość danego rynku czy gospodarki. Jeśli ktoś ma do zainwestowania np. 10, 100 tys czy milion to w czym ma mu przeszkadzać kapitalizacja na poziomie 330 mld $ ? Co innego gdyby chciał zainwestować 100 mld $.

Jeśli akcje są w portfelach mocnych rąk, to niezależnie od kapitalizacji nie da się przejąć udziałów inwestorom zagranicznym.

A jeśli ktoś chce sprzedać swoje akcje to je sprzedaje i nie zależy to od kapitalizacji.

Inwestorzy zagraniczni rzeczywiście generują duży obrót na GPW ok. 50% ale to chyba dobrze bo jest płynność, czyli zupełnie inaczej niż na krytykowanym przez Was, zresztą słusznie, New Connect, gdzie właśnie zagranicy nie ma.

Piszecie:

"mała ilość instrumentów inwestycyjnych"

Ja powiedziałbym adekwatna do wielkości giełdy. Na pewno każdy znajdzie coś dla siebie. Wy akurat lubicie ETFy, ale inni lubią coś innego.

"Albo inwestujemy w akcje poszczególnych spółek starając się odwzorowywać dany indeks lub sektor i ponosimy horrendalne koszty transakcyjne, albo idziemy w stronę aktywnie zarządzanych funduszy gdzie też słono zapłacimy."

A jakie to są te horrendalne koszty transakcyjne ? Zakup akcji z prowizją 0,39% ?

Zamiast odwzorowywać indeks przez zakupy poszczególnych akcji, albo wchodzić w fundusze można po prostu otworzyć pozycję kontraktami.

Koszt zakupu/sprzedaży kontraktu na WIG20 to 9zł - horrendalny ?

Piszecie:

"Mało tego. Można powiedzieć, że pomimo tymczasowych wzrostów ostatnia ponad 9 letnia hossa właściwie ominęła nasz rynek."

Zgadza się. Jaka gospodarka, taka giełda. Skoro przez 8 lat rządów PO gospodarka polska była w stanie ciągłego kryzysu, choć na świecie cały czas trwała hossa to jak ma być ? Zresztą teraz z powodu planów rozwoju polskiej gospodarki poprzez pieniądze państwowych spółek, które stanowią duży udział w indeksach też jest nie lepiej.

Dodatkowo wykres, na którym porównujecie SP500 z WIG 20 jest nieadekwatny, bo pierwszy to indeks dochodowy a drugi cenowy.

"Zawsze gdy rząd położy łapę na spółkach kończy się to dla nich tragicznie. Dzieje się tak, ponieważ rząd musi z czegoś realizować swoje bzdurne obietnice wyborcze i łatać dziurę w budżecie. Gwoli ścisłości nie oskarżamy tu żadnej konkretnej ekipy rządzącej, uważamy że wszystkie były do niczego, a gospodarka wolnorynkowa jest w Polsce mitem. Mamy tu socjalizm w najczystszej postaci i odbija się to również na funkcjonowaniu GPW"

To nie fakt, że SP jest właścicielem spółek, ale fakt, że rząd podejmuje szkodliwe dla własnych spółek decyzje jest przyczyną, że inwestorzy nie chcą inwestować w polskie spółki.

Wymieniacie ciurkiem jakieś powody rodem z Onetu, bez zastanawiania się jakie mają znaczenie.

Choćby "próby zaangażowania spółek energetycznych do ratowania polskich kopalń".

To akurat była bardzo dobra decyzja. Doszło do pionowego zintegrowania koncernów energetycznych z dostawcami surowca.

Spółki energetyczne tanio kupiły kopalnie, gdy ceny węgla szorowały po dnie.

Ja sam kupiłem wtedy JSW i nie żałowałem, a teraz czekam na niskie ceny miedzi, żeby to samo zrobić z KGHM.

Za to ani słowem nie wspominacie o parafowaniu pakietu klimatycznego, który jest faktycznym zabójcą polskiej energetyki i to z tego powodu, akcje całego sektora ciągle dołują.

Piszecie:

"upolitycznienie zarządów spółek i zatrudnianie osób z zerowymi kompetencjami"

A kiedy to nastąpiło, bo nie pamiętam ? Odkąd żyję, zarządy wszystkich państwowych spółek były i są z nadania politycznego i nic się w tym temacie nie zmieniło.

Poza tym fajnie jak ktoś z zerowymi kompetencjami prowadzi np. taki bank PKO BP czy PKN Orlen i podczas jego zarządzania firmy dynamicznie się rozwijają i przynoszą rekordowe zyski. To jakie kompetencje mają Ci "kompetentni" menedżerowie z ich zagranicznej konkurencji ?

I jeszcze komentarz ogólny:

Giełdy na całym świecie służą generalnie wyzyskiwaniu nieogarniętych przez tych bystrzejszych.

Bo po co i kiedy spółka wchodzi na giełdę ? Jak już właściciel nie widzi perspektyw rozwoju i chce drogo sprzedać swoje udziały - vide Play.

Podobnie robią wszystkie byznesmeny z NC ze swoimi paraspółeczkami -szukają jeleni na biznes, który praktycznie istnieje tylko na papierze.

Przypadków oszukiwania inwestorów mniejszościowych jest mnóstwo i przodują w tym prywatni inwestorzy.

I to jest właśnie efekt wolnego rynku, gdzie każdy robi o mu się podoba.

Na amerykańskiej giełdzie jest mniej takich wałków, właśnie dlatego, że istnieje solidne prawo, które ściga i każe oszustów - czyli taki przerost administracji, który jednak służy inwestorom indywidualnym.

sage_slav

Uważam, że jednym ze sposobów zwiększenia dochodów inwestora jest zwiększenie świadomości i informajci o kupowanych spółkach. a jest to cała otoczka- polityczna, dyplomatyczna, ekonomiczna itp.

Ciężko będąc inwestorem zagranicznym (np na rynku USA) rozumieć jak może odbić się mianowanie np Powella na amerykańską giełde - trzeba zdobyć nowe informacje. Albo np wiedzieć w którym stanie jest jest prawo pracy, i gdzie dana spółka ma główne siedziby.

Na GPW jest o tyle łatwiej, bo żyjemy tym światem. Są pewne rynkowe "okazje" które ktoś siedzący w danym rynku 2 lata zaczyna dostrzegać. Np w niedawnym kupiłem pakiecik za 50k PKN Orlen - nie dość, że spółka była przezemnie wybierana z dna (81; 81,5) to jeszcze wypłacili dyiwende 3 zł za akcje, którą to spółka odrobiła w jeden dzień.. Na GPW w ciągu 3 lat inwestycji nie osiągnąłem jeszcze straty, a nawet ostatni rok był rekordowy (24%+)

Słucham się inwestorów (nie spelukantów), a inwestorzy zawsze podkreślają - im więcej wiesz o spółce, tym mniejsze ryzyko, że Twoja iwnestycja będzie nieprawidłowa. Jednym słowem: inwestuj w wiedze. Ja tylko na GPW mam taki poziom informacji, by z sukcesem inwestować kapitał.

To podkreślał Graham i powtarza Buffet.

Dlatego wszystkich początkujących inwestorów, przestrzegam przed zabawą na innych giełdach, bo to najprostsza droga do zostania SPEKULANTEM (inwestujący bez głębszej wiedzy, inwestujący, bo "rośnie", albo bo "spada") i utraty kapitału.

Pozdrawiam

Ostatnio modyfikowany: 2018-07-20 11:02

Tomasz Cekało

Dokupowaliście akcji? Od stycznia sporo potaniała...

Arcadio

Oba te indeksy sa tanie, bo są tego powody.

Wystarczy spojrzeć co wchodzi w skład tych indeksów.

Na GPW pozostały jedynie niedobitki polskiego przemysłu spożywczego. Z bardziej znaczących spółek to Wawel. Są jeszcze "bezmarkowcy" dostarczający do dyskontów jak Tarczyński czy Otmuchów. Naprawdę uważacie, że warto inwestować w takie spółki ?

Przemysł spożywczy w Polsce ma się nieźle, tylko, że nie jest dostępny dla przeciętnych inwestorów bo wszystkie znaczące spółki są prywatne.

Np. mleczarstwo - Danone, Onken, Mlekowita, Mlekpol - wszystko prywatne,

cukier - Pfeifer & Langen, NordSucker, Sudzucker, Polski Cukier - prywatne, ostatni państwowy

piwo - KP SA, Żywiec, Carlsberg - wszystko prywatne - bodajże zostały jakieś akcje Żywca w obrocie,

napoje - CC, Pepsi, Danone, Nestle - wszystko prywatne,

przyprawy - McCormick, Nestle - prywatne

słodycze - Wedel, BArryCalebaut, Cadbury, Wawel, Colian - głównie prywatne, oba ostatnie na giełdzie, Wawel strasznie przedrożony, Colian właśnie wychodzi z GPW

ryby - Lisner, Seko, Morpol - wszystko prywatne

Więc co tak naprawdę nam polecacie z "polskiej" spożywki giełdowej ?

60% indeksu WIG -spoż to Kernel

I tu przechodzimy płynnie do indeksu WIG-Ukr. gdzie są ukryte wszystkie "pralnie" kasy, których nazwy dobrze znacie, bo często się tu przewijają.

Jeśli ktoś przy zdrowych zmysłach myśli, że ukraińskie spółki weszły na GPW, żeby miejscowym inwestorom dostarczać zysków to powinien odwiedzić swojego rodzinnego na początek.

PETER

"Na amerykańskiej giełdzie jest mniej takich wałków, właśnie dlatego, że istnieje solidne prawo, które ściga i każe oszustów - czyli taki przerost administracji, który jednak służy inwestorom indywidualnym."

Celna uwaga, dodałbym jeszcze, że u nas w zasadzie nie funkcjonuje cała gałąź przemysłu prawniczego polegająca na zarabianiu na oszustach. W Stanach na ujawnieniu oszustw podatkowych, zmianie cen w związku z niezgodnym z prawem wykorzystaniem informacji przez insiderów itd. można wiele zarobić. A wszystko właśnie dzięki umożliwieniu kontroli "społecznej", a nie tylko działaniu administracji.

sage_slav

Astart - jeśli ta spółka zajmuję się przetworstwem spożywczym, to wzrost cen spożywki rozumiem odbije się na nich negatywnie (mniejszy popyt, redukcja marży)? Czyli ten sam mechanizm co z PKN-Orlen.

Po co, więc trzymać taką pozycję? Czy uważacie, że spółka pzretwrzająca prod spożywcze wzrośnie, po wzroście cen ich surówki? Jeśli tak to czemu?

@PETER

ciężko chyba wyznaczyć linię między manipulacją, a działaniem zgodnie z portfelem. W sensie - co innego typowa manipulacja, ale nie raz manipulacja łączy się z naturalnym zachowaniem rynku - i wtedy gdzie narysujesz linie?

Ostatnio modyfikowany: 2018-07-20 14:46

gasch

"Przemysł spożywczy w Polsce ma się nieźle, tylko, że nie jest dostępny dla przeciętnych inwestorów bo wszystkie znaczące spółki są prywatne."

Dlatego ma się dobrze.

"Colian właśnie wychodzi z GPW"

Wchodzi, bo ma się świetnie i właściciel nie ma zamiaru dzielić się z nikim zyskiem i kontrolą. Przeprowadził ciekawą konsolidacje polskich marek, można by rzec "repolonizację prywatną".

Jak firma działa dobrze i umie sobie zorganizować kapitał pieniężny to jaki ma cel w "byciu" na giełdzie.

Zresztą może ktoś z Was wyjaśni mi, po co spółki wprowadza się na giełdę?

@jumper

Ciekawy link. Ja tam widzę, że proporca VAT do PKB fluktuuje sobie z okresem kilku lat. W latach 2009 do 2012 mieliśmy spory wzrost.

Spadek w kryzysie chyba nie jest niczym dziwnym. Jeśłi PKB w latach 2008-2010 spadłoby podobnie jak w wielu krajach to prawdopodobnie ta proporcja była by dużo "lepsza". Właśnie tyle sensu ma podniecanie się tego typu wskaźnikami. Zresztą zdaj sobie sprawę, że dla obywateli czy przedsiębiorców wzrost relacji VAT do PKB oznacza tylko i wyłącznie wzrost opodatkowania i nie wiem czy to powód do radości. No chyba, że jest się beneficjentem środków budżetowych.

Można to zinterpretować nawet tak, że za rządów PiS podatki szybko rosną :).

Zresztą panowie to są pierdoły, na których temat nie ma co strzępić języka. 1 punkt procentowy w górę czy w dół, jakie to ma znaczenie?

Ostatnio modyfikowany: 2018-07-20 14:50

sage_slav

"Właśnie tyle sensu ma podniecanie się tego typu wskaźnikami."

eh gasch, chyba musze zacząć gdzieś spisywać Twoje, lenona i zieloniutkiego przemyślenia i opublikować kiedyś pt "wizja świata wg leminga". Chociaż może lepszy byłby tytuł "brak wizji świata leminga"? Wy macie to do siebie, że zamiast szukać samemu prawdy, szukacie kogoś kto wam powie jak macie myśleć - a potem walczycie zażarcie o tą racje. Widziałem wczoraj na proteście KOD i Obywateli RP, jak rzucili staruszką w policjantów XDD I szczerze mówiąc wszystkich z megafonami bym posadził, bo to było jawne nawoływanie do rozrób (słowa typu: "policjantów jest tylko 5, a was ilu jest? Jak się wszyscy rzucimy to nas nie powtrzymają" - i sa to CZYSTE cytaty)

lenon to w ogóle doje**ł - sam przytoczył dane z któych jasno wynika, że dochody VAT wzrosły % w ujęciu do PKB - ale tego nie widzi. To już chyba gorzej byc nie może, jak ktoś patrzy na białe i mówi, że to czarne to już nie ma dla niego ratunku. Tz jest - też kiedyś ze smutkiem musze przyznać, że byłem lemingiem (co prawda, nie aż tak ekstremalnym), ale to było za czasów gimnazjum/liceum - i tą samą nadzieję widze dla naszych 3 muszkieterów - lenon, gasch i zieloniutki - chłopaki. Wróćcie tu jak już wam wąsy urosną

Ostatnio modyfikowany: 2018-07-20 15:23

notoric23

https://m.money.pl/wiadomosci/artykul/artykul,233,0,2411497.html

Arcadio

Napisałem prywatne w odróżnieniu od tych publicznych - czyli giełdowych.

Nie chodziło mi tutaj o pochodzenie kapitału czy prywatne, czy spółdzielcze czy państwowe, bo to nie żadnego znaczenia.

Pisałem o tym, czy da się kupić akcje danej spółki.

"Zresztą zdaj sobie sprawę, że dla obywateli czy przedsiębiorców wzrost relacji VAT do PKB oznacza tylko i wyłącznie wzrost opodatkowania i nie wiem czy to powód do radości. No chyba, że jest się beneficjentem środków budżetowych"

W skali makro może i oznacza wzrost opodatkowania, ale w skali mikro oznacza, że większość płaci tyle samo, bo stawki nie wzrosły, tylko więcej teraz płaca oszuści, którzy wcześniej nie płacili, a jeszcze dostawali zwroty.

Żeby to zrozumieć trzeba się choć na chwilę wyrwać z mentalności oszusta, a spróbować pomyśleć jak prawy obywatel i przedsiębiorca.

Skoro w kraju są określone stawki podatku VAT i średnia ważona wychodzi powiedzmy w okolicy 10%, to przy PKB na poziomie 2000 mld ma wpływać jak wół ok. 200 mld. Skoro wpływa mniej tzn., że ktoś kradnie. I to jest oszustwo w stosunku do prawego przedsiębiorcy, bo ma pogorszoną konkurencyjność biznesu w stosunku do oszusta.

"Zresztą panowie to są pierdoły, na których temat nie ma co strzępić języka. 1 punkt procentowy w górę czy w dół, jakie to ma znaczenie?"

No takie ma znaczenie, że 1% PKB to jest 20 mld PLN - mniej więcej tyle ile było potrzeba na 500+.

Lech

Teraz dopiero szykują zamach na OFE bo zabiorą 25% do własnej kieszeni a resztę może dostaniesz jak zapłacisz od tego 75% podatku?

Kto ma inwestować w akcje państwowych firm jak te mają tysiące wydatków na rzecz Pislamu? i za naszego życia nie wypłacą dywidendy?, że wspomnę elektrownie atomowe, górnictwo gazociągi do Norwegii i "USA i Kataru?" utrzymanie dla księży kościołów i kiboli ze strzelnicami? dotacje i kredyty dla Ukrainy socjały i premie dla swoich itd itp..

zieloniutki

"Niestety nie możemy podać danych tej spółki"

a można się dowiedzieć, skąd ta "niemoc" się bierze?, jaka jest przyczyna tej tajemniczości?

@sage_slav

"...50k PKN Orlen - nie dość, że spółka była przezemnie wybierana z dna (81; 81,5)..."

taaa, ale kolega chyba zapomniał o tych pakiecikach z marca za ponad 90;), przypomnę, tak kolega pisał w marcu:

"Nie wiem jak wy, ale ja zakupiłem pakiecik Orlenu :)"

@Arcadio

"No takie ma znaczenie, że 1% PKB to jest 20 mld PLN - mniej więcej tyle ile było potrzeba na 500+."

skąd zatem w okresie "prosperity" i okresie wpływów tych "ekstra miliardów" wzięło się te ponad 100 mld długu zaciągniętego przez dojną zmianę? - pewnie z kosmosu:)

Ostatnio modyfikowany: 2018-07-20 18:39

greg240

"dochody VAT wzrosły % w ujęciu do PKB"

to nie ma znaczenia doczasu jak nie porównasz tego z baza monetarna, jak kiedys byla mniejsza a teraz wieksza to oczywiste ,ze bedzie wieksze pkb liczone miara PLN. Nie wnikam w wasza dyskusje, marzy mi sie abyscie uwzgleniali baze monetarna przy porownywaniu danych. Poprzedni rzad byl z dupy ten tez jest:(

3r3

Płynność na GPW zapewniają zagraniczni, a na NC nikt ponieważ nikt z wewnątrz kapitału nie używa na rynku wewnętrznym, ponieważ jest to szkodliwe dla kapitału i niebezpieczne. Ta projekcja zagranicy to są środki kapitałowe potrzebne do rabunku i niczym nie różnią się od innych form eksploatacji, po prostu środek materialny zamiast wcześniejszego, niemieckiego obozu koncentracyjnego nazywa się dziś niemiecką montownią. Oczywiście można dla żartu nazywać to polską montownią, ale nie żałujmy sobie wtedy przymiotnika i dla obozu - pierwowzoru^^

"fakt, że rząd podejmuje szkodliwe dla własnych spółek decyzje jest przyczyną, że inwestorzy nie chcą inwestować w polskie spółki"

Działanie na szkodę jest o ile pamiętam ścigane z urzędu, zarzucasz więc ministrom skarbu dopuszczanie się przestępstw rękoma mianowanych totumfackich.

"To akurat była bardzo dobra decyzja. Doszło do pionowego zintegrowania koncernów energetycznych z dostawcami surowca. "

O ile tam w dziurze jeszcze jest surowiec kosztowo racjonalny do wydobycia^^

"Spółki energetyczne tanio kupiły kopalnie, gdy ceny węgla szorowały po dnie. "

Krasulę kupili, pytanie czy ona mleczna jeszcze będzie i za ile^^

"Ja sam kupiłem wtedy JSW i nie żałowałem, a teraz czekam na niskie ceny miedzi, żeby to samo zrobić z KGHM. "

Przy odwróconym vat? Przecież KGHM to teraz żyła podatkowego złota.

"Odkąd żyję, zarządy wszystkich państwowych spółek były i są z nadania politycznego i nic się w tym temacie nie zmieniło."

Nie przesadzaj, nie zawsze z politycznego, czasem z rozkazu twardogłowych.

"Giełdy na całym świecie służą generalnie wyzyskiwaniu nieogarniętych przez tych bystrzejszych. "

Wskaźniki GPW & dzietność w kraju wskazują że wyzyskano skutecznie.

"bo stawki nie wzrosły, tylko więcej teraz płaca oszuści, którzy wcześniej nie płacili, a jeszcze dostawali zwroty. "

Komentuję to uśmiechem kota z Cheshire^^

"Żeby to zrozumieć trzeba się choć na chwilę wyrwać z mentalności oszusta, a spróbować pomyśleć jak prawy obywatel i przedsiębiorca. "

Żeby do lochu zawlekli? Traktor zabrali? Z kamienicy popędzili? Lokatę na 18% wcisnęli, polisolokatę i opcje? Szkodzisz samą propozycją^^

"Skoro w kraju są określone stawki podatku VAT i średnia ważona wychodzi powiedzmy w okolicy 10%, to przy PKB na poziomie 2000 mld ma wpływać jak wół ok. 200 mld. Skoro wpływa mniej tzn., że ktoś kradnie."

Nie, to znaczy że ustawa o vat zawiera więcej stron, rozporządzeń i tekstów wykonawczych, interpretacji oraz praktyki na podłodze w Urzędach.

@PETER

"W Stanach na ujawnieniu oszustw podatkowych, zmianie cen w związku z niezgodnym z prawem wykorzystaniem informacji przez insiderów itd. można wiele zarobić. "

W Polsce też można zarobić, tylko nie tak jak w USA złota, a zwyczajnie żelaza.

@gasch

"Zresztą panowie to są pierdoły, na których temat nie ma co strzępić języka. 1 punkt procentowy w górę czy w dół, jakie to ma znaczenie?"

Ma! Jak Tusku podniósł watę o punkt to cieszyłem się jakbym na loterii wygrał.

Ile pomidorów we mnie poleciało przy tym śniadaniu^^

@zieloniutki

"skąd zatem w okresie "prosperity" i okresie wpływów tych "ekstra miliardów" wzięło się te ponad 100 mld długu zaciągniętego przez dojną zmianę? - pewnie z kosmosu:)"

Z grzeczności nie pytasz dokąd poleciały?

Sol

"Bez tych 50 % będzie całkowita klapa, akcje 3 razy tańsze i złotówka na dnie"

Świetnie! Dokupię sobie dywidendowych i będę mieć stopę dywidendy 15%-20%. Po co Ci drogie akcje? Z wyjątkiem sytuacji gdy już je posiadamy i planujemy sprzedać, nie widzę sensu aby kibicować drogim akcjom.

Natomiast jeśli kondycja złotówki ma zależeć od ilości zagranicznego kapirału w PL to chyba coś nie halo z konstrukcją naszej waluty.

lenon

Powiedz Ty mi, od kiedy to wzrost wpływów budżetowych jest tożsamy z uszczelnieniem systemu podatkowego?

Liczyłem na to, że jesteś świadomy, zależności wpływów, chociażby biorąc pod uwagę ilość rozdawanej waluty. Nie mam tu na myśli tylko typowego rozdawnictwa typu +, ale mam na myśli również wszystkie działania rządu, które bezpośrednio wpływają na wzrost wpływów podatkowych.

Trzeba wiedzieć, zresztą niejednokrotnie o tym pisałem i nikt nie jest w stanie tego podważyć, że z każdej złotówki wypłaconej na ulicę, rząd zgarnia do swojej kiesy 80 gr. To taki silnik o sprawności 80%.

Wiesz co @Arcadio, to jest jakaś paranoja, a raczej nie, świadome łganie prosto w oczy, w celu dojścia do perpetuum mobile.

Nigdy nie widziałem wyliczeń ile waluty zostało uszczelnionej.

Premier w demagogicznym wystąpieniu twierdzi, że 40 miliardów.

Jak do tego ma się ten wykres?:

Największym absurdem z tego wszystkiego, były wpływy z Vat w pierwszym kwartale 2017 r. Nagle, ni stąd ni zowąd, wpływy z analogicznego okresu 2016 r były wyższe o 40%., w grudniu tegoż roku natomiast, były najniższe w historii. Nie trudno zatem oszacować ile w celach dzisiejszej propagandy zajmuje miejsce likwidacja kwartalnego rozliczenia.

Co tu dużo gadać. Jest wskaźnik obrazujący ściągalność vatu, a wygląda on tak:

Wracając do sedna.

Wpływy z vat 2015 r. 123 120 798 000

Wpływy z vat 2017 r. 156 801 211 000

PKB 2015 1 799 392 200 000

PKB 2017 1 982 079 700 000

Procent vatu w PKB w roku 2015 -------- 6,84

Procent vatu w PKB w roku 2017-------- 7,91

Różnica 1,07 tj. ------ 21 208 252 790

Zakładając, że ta metodologia jest prawdziwa, a ja tak przyjmuję, oraz wszystkie poważne instytucje europejskie, oraz MF RP, można przyjąć, że realny wzrost z vat w 2017 r. w stosunku do 2015 wyniósł 1,07 % PKB.

Teraz zrobię to co @zieloniutki niejednokrotnie postuluje w kwestii długu, a co kiedyś wyjaśniłem i wyjaśnię po raz koleiny pod koniec mojego wywodu.

Średnie wpływy w ujęciu procenta PKB vatu w latach 2008 - 2015 ----- 7,2

Średnie wpływy w ujęciu procenta PKB vatu w latach 2016 - 2017, kiedy to propaganda zaczęła trąbić o mrzonce uszczelnienia to 7,36%

Różnica wynosi więc 0,16% z lat 2016 - 2017 tj.----- 6 500 000 000 PLN.

Dlaczego uśredniam.

Rządy jak świat długi szeroki stosują różnego rodzaju zabiegi księgowe w celu mamienia tłuszczy. Z tego powodu obraz długoterminowy jest bardziej rzeczywisty. Sztuczki działają tylko na krótką metę.

Co zatem zrobił nasz rząd ?

Zrobił ten sam manewr co z długiem, napożyczał waluty ponad potrzeby w pierwszym roku swoich rządów, żeby w kolejnych mógł wciskać kity o braku wzrostu zadłużenia mimo socjalistycznej polityki.

Przez większość 2016 r MF wstrzymywało zwroty vat, żeby w grudniu zwrócić przedsiębiorcom kwoty zaległe + zwroty awansem za styczeń i luty 2017 r. Tym sposobem przetransferowano część wpływów z roku 2016 na 2017.

Następna sprawa o, której nikt nie wspomina, to likwidacja kwartalnych rozliczeń.

Duzi przedsiębiorcy płacący dużo vatu zapłacili w styczniu 2017 r podatek za październik, listopad i grudzień 2016.

De facto płacąc podatek w za październik i listopad w 2017 r zapłacili za 13 i 14 miesiąc w roku co nigdy wcześniej w historii się nie zdarzyło.

Ile było tej waluty przetransferowanej z roku 2016 na 2017, nie wiem. MF w odpowiedzi na moje zapytanie twierdzi, że nie prowadzi takich statystyk. Próbowałem ustalić konkretnie ile było tej kasy i niestety się nie udało. Z tego powodu uśrednienie jest jedyną rzetelną metodą zbadania problemu.

Skąd bierze się vat?

Pytanie może wydać się głupie dla kogoś kto myśli, że od całości PKB jest on uiszczany.

W rzeczywistości i zgodnie z tym co przedstawia MF w swoich kwartalnych raportach naliczany jest nie na PKB, a na składnik PKB jakim jest SPOŻYCIE. Oczywiście ma rację, ponieważ oszczędności, czy też inwestycje za sprawą zwrotów nie są opodatkowane tą daniną.

Jak zatem przedstawia się spożycie w relacji do PKB:

Nie może zatem dziwić fakt, że dochody w vat w latach 2010- 2015 w relacji do PKB spadały.

Dlaczego wpływy z vat nominalnie wzrastają?

Czy trzeba coś jeszcze wyjaśniać?

Reasumując. Jeżeli uszczelnienie vat nastąpiło, to w wysokości 3,25 miliarda w roku 2016 i 3,25 miliarda w roku 2017, lub jak kto chce to niech sobie ten stosunek rozłoży. To jest optymistyczny wariant. Jak jest w rzeczywistości okaże się po kolejnych latach rządów dojnej zmiany. Póki co, dostępne dane za okres styczeń- maj 2018 wskazują prawie takie same wpływy nominalne przy wzroście PKB 5%.

Po co tyle zachodu ze sztuczkami?

PROPAGANDA, PROPAGANDA jeszcze raz PROPAGANDA.

Nie wiem jak Wy, ale ja, jak wychodzi premier i zaczyna pierdolić kocopoły, łgać w żywe oczy, to mnie krew zalewa.

Kto by to nie był,

Wojciech Jaruzelski

Zbigniew Messner

Mieczysław Rakowski

Czesław Kiszczak

Tadeusz Mazowiecki

Jan Krzysztof Bielecki

Jan Olszewski

Waldemar Pawlak

Hanna Suchocka

Józef Oleksy

Włodzimierz Cimoszewicz

Jerzy Buzek

Leszek Miller

Marek Belka

Kazimierz Marcinkiewicz

Jarosław Kaczyński

Donald Tusk

Ewa Kopacz

Beata Szydło

Mateusz Morawiecki

To są wszyscy, których z łgania pamiętam. Następni będą robić to samo. Naszym zadaniem jest patrzeć im na ręce.

KONIEC.

@sage_slav

lenon to w ogóle dojeł - sam przytoczył dane z któych jasno wynika, że dochody VAT wzrosły % w ujęciu do PKB - ale tego nie widzi. To już chyba gorzej byc nie może, jak ktoś patrzy na białe i mówi, że to czarne to już nie ma dla niego ratunku. Tz jest - też kiedyś ze smutkiem musze przyznać, że byłem lemingiem (co prawda, nie aż tak ekstremalnym), ale to było za czasów gimnazjum/liceum - i tą samą nadzieję widze dla naszych 3 muszkieterów - lenon, gasch i zieloniutki - chłopaki. Wróćcie tu jak już wam wąsy urosną

W drodze wyjątku Ci odpowiem.

Z twojego wywodu wynika, że lemingiem jest każdy kto nie wierzy w propagandę dojnej zmiany.

Pozwolę sobie zauważyć, że jestem jedyną znaną mi osobą w Polsce, gdzie tu jakie stado, która podjęła próbę w oparciu o dane, obalić kłamstwo powtarzane tysiące razy. Są uczelnie, profesorowie, instytuty i żaden z nich jak do tej pory nie zadał sobie trudu przedstawienia swojej opinii w oparciu o jakiekolwiek rzetelne wyliczenia. Wychodzą głowy i rzucają miliardami, 6, 8, 20, premier odfrunął 40, miał pewnie na myśli te naliczone słupy z pod budki z piwem, ale nikt nie przedstawia wyliczeń. Być, może popełniam jakieś błędy w swoim rozumowaniu, dlatego właśnie to piszę, chcę to skonfrontować z opinią ludzi, którzy wykażą gdzie w moich obliczeniach czy też założeniach popełniam błąd.

Żeby być kulturalnym powiem tak, Twoje uwagi są co najmniej nie na miejscu.

Ostatnio modyfikowany: 2018-07-20 23:45

Sol

"Jeżeli jako państwo dysponujesz 90% kapitału w danej społeczności, to w jaki sposób chcesz przeprowadzić cywilizowaną prywatyzację ?"

Z prywatyzacją nie trzeba było się spieszyć. Społeczeństwo samo przez 20 lat wytwarza ogromny kapitał. Po 20 larach wolnego rynku mielibyśmy już klasę milionerów + fundusze emerytalne.JEŚLI jednak kogoś w katach 90 przypiliło z powodów doktrynalnych i musiał slrzedawać, to powinien sprzedawać po cenie godziwej a nie na promocji. Lewandowski chciał na prxykład opylić KGHM za śmieszne 400mln$, ale to na szczęście zablokowali związkowcy. Niestety udało mu się opylić wiele innych rzeczy. Nie mógł wystawić na licytację? Mógł, ale wtedy cwaniaki nie kupowałyby za pół darmo.

Mógł wystawiać nawet na giełdę i pozwalać na przejęcia. Tylko wtedy kupujący ma konkurencję.

Z tego czasu pamiętam 2 hasła propagandy:

1. sprzedajemy, bo to się nie opłaca. Sprzedajemy tanio, bo to g warte.

2. musi być inwestor strategiczny. Tak nazywano wówczas wrogie przejęcia. Inwestor strategiczny robił tak łaskę wnoszac know how, że "złom" dostawał za darmo.

Propagandzie sprzyjała ogólna nędza konsumocyjna PRL i społeczne przekonanie, że tu faktycznie wszystko jest nędzne, mierne, lewe i musi być sprzedawane za grosze. Papiernia w Kwidzyniu - maszyny full wypas, ale poszła za grosze. Po kryzydue Jaryzela stać nas jeszcze było na tak piękny gest.

Ostatnio modyfikowany: 2018-07-21 00:18

lenon

https://www.mf.gov.pl/ministerstwo-finansow/dzialalnosc/finanse-publiczne/budzet-panstwa/wykonanie-budzetu-panstwa/sprawozdanie-operatywne-miesieczne-z-wykonania-budzetu-panstwa

http://stat.gov.pl/obszary-tematyczne/rachunki-narodowe/kwartalne-rachunki-narodowe/niefinansowe-rachunki-kwartalne-wg-sektorow-instytucjonalnych-za-okres-od-i-kwartalu-2010-r-do-i-kwartalu-2018-r-,2,22.html

https://www.finanse.mf.gov.pl/budzet-panstwa/wplywy-budzetowe

http://podstawy-inwestowania.pl/realne-wplywy-z-vat-czyli-troche-szczegolow-na-temat-wzrostu-przychodow-budzetowych/

Odpowiedzi MF na zadane pytania.

lenon

Błąd nie polegał na tym jak się wtedy zachowaliśmy, błąd polegał na tym, że doprowadziliśmy do takiej sytuacji.

3r3

Wyprzedaż po komuchach i związane z tym zniszczenie kapitału wynikało z braku siły (po jakiejkolwiek stronie) aby ustanowić jaki inny, przymusowy stan rzeczy. Nie miał kto majątku pilnować i w konsekwencji musiał on zmienić właściciela właśnie dzięki wspaniałej procedurze prawa naturalnego przewidzianej dla nie dość pilnowanych magazynów - rabunku.

Kto niby i za co miałby utrzymać przez 20 lat ten majątek i zachować jego wartość, aż jaśnie durnie by wreszcie uznali że mają dość kapitału aby się sami wykupić? Chąśnicy wszystkich krajów mieliby niby się zatrzymać i śpiewać kumbaja w oczekiwaniu? Kto opłaciłby strażników srogich na tyle aby chąśników powstrzymali?

Identyczna procedura jest wdrażana kiedy dochodzi do zmian doktrynalnych w prowadzeniu polityki fiskalnej - wyprzedajemy wtedy nieruchy (to czego nie da się zabrać) oraz to co pozostawia ślad w rejestrach (pojazdy cywilne) i oczywiście jakoś nigdy jeszcze mi spółki tak nie rozdrapali przypadkowi kupujący. Jakoś zawsze u notariusza spotykam milicjantów i bezpieczniaków, jakoś nigdy w kolejce do kupowania za 1/3 wartości nie ustawia się inny biznes.

Sam też kupowałem całe hale po centy za dolara (i to nie w Polsce) jeszcze w obecności łapówek, i jeszcze potrafiłem sprzedającemu to po kryzysiku odsprzedać po kilku latach z wielokrotnym mnożnikiem (a część puszczałem na rynek ze stratą z braku możliwości magazynowania maszyn w takich ilościach). Jest to oczywista i naturalna procedura dostarczania płynności komuś kto przeholował z błędną alokacją i musi robić zdradka za darmo - za płynność, którą przecież mamy z drukarki.

@lenon słusznie zauważa gdzie był błąd - dwa pokolenia zasuwały aby wystawić, uzbroić i zaopatrzyć gigantyczną armię i trzeba było tę alokację zrealizować.

@lenon Twoje analizy są nadzwyczaj niebezpieczne, z pazurem. Nie wiem ile bierzesz za godzinę, ale jeśli to nie są jakieś straszne kwoty to chętnie posadziłbym Cię naprzeciwko wyjadaczy z E&Y, żebyś im wytykał gdzie "minęli się z faktami" w podbijanej dokumentacji. Oczywiście oni mogą zawsze przysłać 80+ wyjadacza i wtedy liczby będą stały na baczność oddając honory, ale zazwyczaj dają to jakiś gamoniom od powerpointa, a w Urzędzie i tak są jeszcze większe gamonie wierzące w pieczątką tamtych.

Ostatnio modyfikowany: 2018-07-21 09:23

Arcadio

Po pobieżnym przejrzeniu danych jakie przytoczyłeś, nie widzę powodu dalszej polemiki.

Z danych wynika jasny wzrost wpływów budżetowych z VAT:

2015 - 123 mld

2017 - 157 mld

Czyli jest wzrost o 35 mld.

Co spowodowało ten wzrost ?

Na pewno wzrost samego PKB:

2015 - 1800 mld

2017 - 1982 mld

Czyli PKB wzrosło o 10% przez 2 lata, proporcjonalnie wpływy z VATu powinny wzrosnąć o ten sam procent, jeśli pominąć resztę czynników.

Czyli z powodu wzrostu PKB o 10% wpływy z VATu powinny osiągnąć 123x1,1 = 135 mld.

A wyniosły 157 mld. Więc wystąpiła różnica około 22 mld.

I to jest ten wpływ uszczelniania.

Ja nie widzę sensu dalszego bicia piany nad tym, chyba, że znów coś wymyślisz :)

"Trzeba wiedzieć, zresztą niejednokrotnie o tym pisałem i nikt nie jest w stanie tego podważyć, że z każdej złotówki wypłaconej na ulicę, rząd zgarnia do swojej kiesy 80 gr. To taki silnik o sprawności 80%. "

Poziom wydatków państwa w Polsce to ok. 40% PKB, wliczając oczywiście ubezpieczenia społeczne.

To jest poniżej średniej wśród krajów OECD.

Upraszczając, można stwierdzić, że poziom opodatkowania wynosi przeciętnie 40%, więc nie wiem skąd Ci wyszło 80%.

Oczywiście dla większości etatowców ten poziom sięga 60%, ale to dlatego, że inni, cwańsi płacą łączne podatki rzędu 20%. I się równoważy.

Gdyby wprowadzić np. reformę emerytalną polegającą na rodzinnym systemie gwarantowania emerytur, ewentualnie w ogóle zlikwidować emerytury i pozostać przy obecnie istniejącym w prawie obowiązku alimentacji osób bliskich, to okazałoby się, że wydatki państwa spadają do poniżej 20% PKB.

Czy z tego powodu bylibyśmy bogatsi ? Nie wiem, ale na pewno byłoby sprawiedliwiej.

Zresztą podobnie jest z resztą obciążeń podatkowych. To nie ich wysokość jest tutaj ciężarem, ale ich nierówny rozkład o czym pisałem powyżej.

No i pytanie czy obecne wydatki budżetowe rzeczywiście odpowiadają potrzebom Polaków i potrzebom rozwojowym kraju.

wzwen

"Działanie na szkodę jest o ile pamiętam ścigane z urzędu, zarzucasz więc ministrom skarbu dopuszczanie się przestępstw rękoma mianowanych totumfackich. "

Jeżeli chodzi Ci o art. 296 kk, to jest bajka jak u Kafki, z tym, że odwrotnie:

Art. 296. § 1. Kto, będąc obowiązany na podstawie przepisu ustawy, decyzji

właściwego organu lub umowy do zajmowania się sprawami majątkowymi lub

działalnością gospodarczą osoby [...]

Ministrowie i tym podobne typy nie są obowiązani, więc co niby ktoś by od nich miał chcieć.

Natomiast mianowane przez nich prezesy czasem jadą nad ranem w asyście na przesłuchanie, ale dalej się sprawa rozbija o kwestie zamiaru, a jak nie miał zamiaru to przecież niewinny.

art. 296 był powszechnie stosowany w procedurze: potrzebujemy jakiegoś przepisu, aby wszcząć, to weźmiemy 296, bo i tak nikt nie wie o co w nim chodzi, a potem może się coś znajdzie i przekwalifikuje.

Ogólnie wszystkim którzy chcieliby stosować kk do spółek handlowych polecam zajęcie się czymś bardziej produktywnym, np. graniem w tetris.

Ostatnio modyfikowany: 2018-07-21 12:14

wzwen

"Upraszczając, można stwierdzić, że poziom opodatkowania wynosi przeciętnie 40%, więc nie wiem skąd Ci wyszło 80%.

Oczywiście dla większości etatowców ten poziom sięga 60%, ale to dlatego, że inni, cwańsi płacą łączne podatki rzędu 20%. I się równoważy."

Doprawdy?

Jestem sobie nieudacznikiem co to nic nie umie. Dostałem pracę na etat i zarobiłem sobie całe 100 zł. Wszystko wydałem na PB 95 do mojego gruchota.

Państwo dostało mniej więcej i w uproszczeniu:

40 zł za obietnicę, że jakiś ZUS w jakiejś tam przyszłości wypłaci mi jakąś emeryturę

15 zł, bo PIT to patriotyczny obowiązek, a ja z tego będę miał mosty i drogi proste

8 zł na VAT, nie wiem czemu, ale bez tego mi nie chcieli sprzedać

14 zł tytułem akcyzy, bo jest jasne, że jazda moim gruchotem to luksus

Razem 77 zł, co jest jakby więcej niż 20% ze stówy. A ja przecież z tych najbiedniejszych, najniżej opodatkowanych a jeszcze pominąłem te wszystkie drobnostki jak opłata paliwowa, PCC od psa i podatek od nieruchomości.

3r3

To że poziom wydatków publicznych wynosi 40% PKB to nie znaczy że podatki wynoszą 40% - przy pobieraniu też znika, jak to zazwyczaj w każdym procesie - połowa, czyli podatki wynoszą przynajmniej 80% i rozkurz. Dzielimy się jednak tymi ciężarami po bożemu, dzięki czemu niektórzy wydają minimalną, a niektórzy hnwi.

"Czy z tego powodu bylibyśmy bogatsi ? Nie wiem, ale na pewno byłoby sprawiedliwiej. "

Odsyłam do Dilberta:

@wzwen

"Ogólnie wszystkim którzy chcieliby stosować kk do spółek handlowych polecam zajęcie się czymś bardziej produktywnym, np. graniem w tetris."

Masz całkowitą rację, z tym że danie racji wynikające z kk jest jedynie pdostawą do użycia kija, ponieważ chodzi wyłącznie o użycie kija. Równie dobrze mogliby postawić zarzut noszenia niemodnych skarpetek i pod takim pozorem do lochu zawlec - co to za różnica, jeśli chodzi wyłącznie o ląpówkę dla sędziego?

Zatrzymywanie ludzi, którzy nic nie mają jest pozbawione sensu^^

@Arcadio to tak sobie z nas tylko dwrouje, zarabia tyle, że nie można dawać wiary iż wierzy w to co nam tutaj wypisuje^^

gasch

"W skali makro może i oznacza wzrost opodatkowania..."

Raczej na pewno. Większy stosunek VAT do PKB to większe opodatkowanie.

@greg240

"Poprzedni rzad byl z dupy ten tez jest:("

Było by pięknie gdyby ludzie sobie to uświadomili i przestali na siłę bronić jednych czy drugich.

@VAT

Najlepiej cały temat podsumowuje powstanie "komisji vatowskiej", która będzie badać okres 2007-2015, czyli całkiem przypadkiem okres rządów PO+PLS.

Gdyby PiS miał honor to zbadałby od 2004 do powiedzmy 2017. Czyli cały okres kiedy dzięki UE możliwe było (jest) kręcenie karuzeli vatowskich.

Gdyby chociaż chcieli zbadać od 2007 do 2017 to już by miało to ręce i nogi i mogli by pokazać jak to w vacie się poprawiło po przejęciu władzy przez PiS. Komisja w zaproponowanym kształcie to kolejny teatrzyk polityczny z serii "a przez 8 lat rządów PO i PSL...".

@Arcadio

"Poziom wydatków państwa w Polsce to ok. 40% PKB, wliczając oczywiście ubezpieczenia społeczne.

To jest poniżej średniej wśród krajów OECD.

Upraszczając, można stwierdzić, że poziom opodatkowania wynosi przeciętnie 40%, więc nie wiem skąd Ci wyszło 80%.

Oczywiście dla większości etatowców ten poziom sięga 60%, ale to dlatego, że inni, cwańsi płacą łączne podatki rzędu 20%. I się równoważy."

Nie tu jest problem. Źle to liczysz. Liczysz średnie opodatkowanie na obywatela Polski. Wtedy faktycznie mamy koło 40%.

Należy podzielić PKB przez ilość pracujących a nie wszystkich. Wychodzi około 80%.

"Gdyby wprowadzić np. reformę emerytalną polegającą na rodzinnym systemie gwarantowania emerytur, ewentualnie w ogóle zlikwidować emerytury i pozostać przy obecnie istniejącym w prawie obowiązku alimentacji osób bliskich, to okazałoby się, że wydatki państwa spadają do poniżej 20% PKB.

Czy z tego powodu bylibyśmy bogatsi ? Nie wiem, ale na pewno byłoby sprawiedliwiej."

Tego wolnorynkowego Arcadio bardzo lubię.

"Zresztą podobnie jest z resztą obciążeń podatkowych. To nie ich wysokość jest tutaj ciężarem, ale ich nierówny rozkład o czym pisałem powyżej.

No i pytanie czy obecne wydatki budżetowe rzeczywiście odpowiadają potrzebom Polaków i potrzebom rozwojowym kraju."

Rozkład jest nierówny dlatego, że 10mln pracujących utrzymuje pozostałe prawie 30mln. Tu leży niesprawiedliwość i z tym należy walczyć likwidując każdą formę socjalu i biurokracji. Napuszczanie jednych pracujących na innych to typowe "dziel i rządź" i przyłączanie się do tego jest skrajnie anty-polskie.

Ostatnio modyfikowany: 2018-07-21 16:29

3r3

"Należy podzielić PKB przez ilość pracujących a nie wszystkich. Wychodzi około 80%. "

Mamy ustrój, w którym zarówno dzieci jak i starcy płacą podatki. Wszak dobra i usługi (jak każda inna konsumpcja) dla nich przeznaczone są opodatkowane. Jeśli więc Twoje wyliczenie o tym że 10mln utrzymuje 30mln (i jeszcze zażartujmy że wszyscy są produktywni) byłoby prawdziwe to stawki podatkowe musiałyby być gdzieś na poziomie 160% plus wziątek dla tych co to ściągają. W takim otoczeniu fiskalnym liczba ludności musiałaby spadać. A czy spada?

gasch

Jeszcze mi powiedz, że emeryci i budżetówka płacą podatki.

"A czy spada?"

A jakże.

Ostatnio modyfikowany: 2018-07-21 16:57

Lech

To sprawność naszego silnika nie przekracza 20% ,a nie 80%?? , przecież my dostajemy góra 20% reszta jest marnotrawiona i mielona w kółko?

Z tego czasu pamiętam 2 hasła propagandy:

1. sprzedajemy, bo to się nie opłaca. Sprzedajemy tanio, bo to g warte.

2. musi być inwestor strategiczny. Tak nazywano wówczas wrogie przejęcia. Inwestor strategiczny robił tak łaskę wnoszac know how, że "złom" dostawał za darmo.

Propagandzie sprzyjała ogólna nędza konsumocyjna PRL i społeczne przekonanie, że tu faktycznie wszystko jest nędzne, mierne, lewe i musi być sprzedawane za grosze. Papiernia w Kwidzyniu - maszyny full wypas, ale poszła za grosze. Po kryzydue Jaryzela stać nas jeszcze było na tak piękny gest.

Tu nie chodziło o propagandę , tylko weszły odpowiednie przepisy podatkowe 1989r narzucone przez ? zachód? MFW? itp? dla firm państwowych to jest 100% podatku rocznie od wartości księgowej firmy i jednocześnie całkowite zwolnienie z podatków wszystkich nowo powstałych firm. Oczywiście, że państwowe firmy nie były w stanie tego zapłacić, żadna firma nie może odtworzyć całego majątku w jeden rok, a do tego był tzw popiwek podatek od wzrostu wynagrodzeń mniej więcej za 3% 100% podatku... A do tego zmiana odsetek od zawartych umów kredytowych z 3-6% na 60% w skali roku.... Dochodziło do takiej paranoi ,że prywatne firmy wynajmowały sprzęt itp w firmach państwowych i dawały produkcję bo państwowa firma i tak nie miała szans zarobić i zapłacić a taka prywatna nic nie musiała płacić?

?KGHM wtedy w odróżnieniu od węgla kamiennego cały sprzęt i ludzi przeniósł do nowych spółek córek żeby nie płacić takich podatków i odsetek od kredytów i dał radę tylko dzięki takim zabiegom księgowym..To właśnie dlatego sprzedawały pństwowe firmy majątek byle komu za byle co żeby tylko zdjąć ze stanu i nie płacić podatku od wk 100%!!!

Ostatnio modyfikowany: 2018-07-21 17:27

Lech

Firmy sprzedawały za bezcen żeby uciec od tego podatku 100% wk w ciągu roku za wszelką cenę żeby przetrwać, nie każdy potrafił to zrobić...z korzyścią dla firmy albo nie chciał..bo już rozwijali prywatne zwolnione od wszelkich podatków

Chyba nie muszę przypominać jaka to była laba dla firm prywatnych zwolnionych z podatków obracających spirytusem czy elektroniką , którą dostawały w dużej ilości z taniej produkcji z Chin na kredyt ,a po szybkim sprzedaniu w Polsce jeszcze zarabiały 60% rocznie na odsetkach w dolarach nim zapłaciły za towar?

Jako przykład popiwku przypominam ,że TVP zwolniono z zapłaty 1 biliona samego popiwku żeby mogła dalej działać, a kopalnie i stocznie płaciły w całości....

Ostatnio modyfikowany: 2018-07-21 17:45

greg240

Zastanawiam się jaki problem możesz mieć z infrastrukturą w firmie proukcyjnej. Czyżbyś miał bardzo szeroki asortyment

w zwiazku z spadajacą płynnoscia na rynku na kazdym z produktów i aby utrzymać rozbudowana infrastrukture maszyn, był

zmuszony poszukiwać nowych produktów w celu wytworzenia odpowiedniej plynnosci i obrotów do utrzymania skali infrastruktury? Ciagle

przeliczanie kosztów na każde drzewko produkcyjne? I znow przeliczanie kosztow na co nowo poszukiwanych produktach? u need software:)kolego

psujace sie maszyny i manpower wykluczylismy, ponoc rozwiazales ten problem:) Kolejny big problem to pozyskac tanio surowiec:)

Ostatnio modyfikowany: 2018-07-21 18:02

Lech

Kiedyś Templariusze byli zwolnieni całkowicie z podatków to przejęli 80% produkcji wszystkiego we Francji dopiero 13 piątek to zmienił...a Wiosna Ludów i Rewolucja Francuska z gilotyną poprawiła ..

3r3

"żadna firma nie może odtworzyć całego majątku w jeden rok"

Produkcyjna owszem raczej nie (są, ale to wyjątki), za to usługowa z palcem w nosie odtwarza sto procent wartości księgowej w każdej minucie. System podatkowy zmusza więc do bycia sługą. To skandal w kraju gdzie zwracamy się do siebie nawzajem "proszę pana".

"Dochodziło do takiej paranoi ,że prywatne firmy wynajmowały sprzęt itp w firmach państwowych i dawały produkcję bo państwowa firma i tak nie miała szans zarobić i zapłacić a taka prywatna nic nie musiała płacić? "

A wcześniejszy ustrój nie był aby stanem kwalifikującym do hospitalizacji?

"KGHM wtedy w odróżnieniu od węgla kamiennego cały sprzęt i ludzi przeniósł do nowych spółek córek żeby nie płacić takich podatków i odsetek od kredytów i dał radę tylko dzięki takim zabiegom księgowym"

Czyli sam widzisz - dało się.

"Po trzech latach zostały ulgi tylko dla firm z udziałem kapitału zagranicznego i dlatego pojawiła się masa firm pseudo zagranicznych, a później zakłady pracy chronionej "

Nie miałeś zpch? Wstydź się!

"Chyba nie muszę przypominać jaka to była laba dla firm prywatnych zwolnionych z podatków obracających spirytusem czy elektroniką"

Miło że przypominasz, i jeszcze przypomnijmy sobie o tym że kopiowanie programów było legalne, i można było te kopie sprzedawać, i nikomu do głowy nawet nie przyszło że wrócą komuniści i zabronią.

@greg240

Nie, to nie to, problem jaki mamy nie jest do rozwiązania softwarem, ale on się sam rozwiązuje. Mamy pewien poziom złożoności maszyn zintegrowanych, których utrzymanie w ruchu jest zasadne na danym poziomie technologicznym. Do ich utrzymania w ruchu potrzeba homo sapków zdolnych dokładać atencji przy pewnej minimalnej zdolności kojarzenia faktów z zakresu wykonywanych działań. Z niezdolnymi do utrzymania jakościowej atencji jest problem nazywany "wypadek w pracy" z tego samego powodu jakbyś do obsługi maszyny postawi konia czy szympansa - dostarcza niskiej jakościowo atencji. Lewar mocy jest bardzo wysoki. Rozwiązanie polegające na dokładaniu zabezpieczeń do maszyn jest bezproduktywne, potrzebujemy więc ludzi o pewnej jakości intelektualnej. Nie ciekawi mnie czy jest ona indukowana wychowawczo czy wynika z dziedziczenia cech - dostarczony jasyr ma być właściwej jakości.

Tymczasem populacja dostarcza tego czego dostarcza, ale produktów oczekuje tak jakby wszyscy mieli jakość do produkowania, a nie mają. Robimy sobie cherry picking i rabujemy tych co sobie nie radzą z ogarnięciem rozrachunku z łbami z łbów tęgich właśnie. Łbom przydzielamy zasoby (w stosunku do przeciętnych gamoni) mnożnikami. Bo możemy. Następnie łby wykupują zasoby (habitaty) - pozostaje kwestia wyłapania koni i szympansów z miejsc nazbyt dla koni i szympansów niebezpiecznych gdzie szkodzą nam wyjadając zasoby i sikając do mleka. Na razie przedstawiliśmy koniom & szympansom opcję dobrowolnej ucieczki "do dżungli" z zasobu jaki opanowujemy, jak nie zrozumieją że trzeba wiać to dostaną lockout, jak będą stawiać opór to sam rozumiesz, że będzie trzeba subklinicznego psychopaty do podjęcia koniecznych działań. 199/200 populacji jest do niczego nie przydatne i trzeba jakoś zrobić odpisy, żeby zrobić miejsce dla 1/200 żeby się mieli gdzie rozmnażać.

Oczywiście znam bajkę o tym, że pomiędzy każdego durnia a maszynę wciśniemy AI i będą za nas pracować roboty, ale niestety wyrosłem z bajek. Problem z durniami nie jest jednak taki, że oni są głupi - bo aż tak i wszyscy to nie są, tylko ich atencja jest przerywana głodem dopaminy przy każdym drżeniu smyrfona - to jest po prostu banda narkomanów i żadna AI nie sprawi że ćpun dokona jakościowej oceny rezultatu pracy maszyny oraz zleci AI wprowadzanie korekt.

Mnie nie robi żadnej różnicy czy mi taki przyjdzie do fabryki pijany czy ze smyrfonem.

Wiem - jeśli zabronię pracownikom używania narkotyków/telefonów to nie jestem nikim innym jak obrzydliwym socjopatą pragnącym zniszczyć ich więzi społeczne i należy mnie wsadzić do izolatora. No bo przecież jak się ktoś nie pojawi 14h na fejsie to straci wszystkich przyjaciół, zostanie przez to uznany za zmarłego i podzielą się jego rzeczami we wspólnym mieszkaniu dla hipisów. Właściwe to każdemu kto się nie logował przez jakiś czas do sieci społecznościowej po wpisaniu loginu i hasła powinno się wyświetlać jedynie że jest socjalnie bezużyteczny i powinien ulżyć reszcie kładąc się na torach - do takiego absurdu dobrnęliśmy.

Wyobraź sobie reakcję, kiedy wyjaśniasz ludziom, że konkurujemy z Czajnikami i oni tyrają po naście godzin na dobę, i my też musimy, bo jak nie to nas obudzą w huku dział. Ja rozumiem że można się czasem napić wódki czy włączyć telewizję, ale nie każdy powinien się tym zaciągać.

Ostatnio modyfikowany: 2018-07-21 19:48

greg240

Z tego co piszesz , wynika , że nie dokonca rozwiązałeś problem manpower, miałem na mysli co innego:)

bardzo czesto zachwalasz Misie, tyle zeby misie przeksztalcily sie w wieksze podmioty albo przeszly z bardziej

z uslug na produkcje gdzie narzuty sa wieksze i mniejsza konkurencja, potrzebuja konkurencyjnosci w produkcie

np tanszego surowca,i tu pojawia sie kwadratura kola, nie uzyskasz tanszego surowca bez efektu skali, nie masz sily

negocjacyjnej by uzyskac lepsza cene, skoro wykluczylem manpower to zastanawialem sie nad zbyt rozddrobnionym

asortymentem, latwo klepac jeden proukt w kolko to samo zakladajac , ze masz nieskonczana plynnosc popyt, ale tak w praktyce nie ma

to zastosowania wiec najlepiej poszerzac asortyment w celu uzyskania plynnosci najlepiej podobny by uzyskac efekt skali na surowcu,

jak robisz z blachy elementy do czolgow to walisz polki do marketow:) Nie mialem na mysli AI tylko dobry soft do przeliczania skomplikowanych

produktow w celu szybkiej kalkulacji kosztow dla nowego asortymentu , ale jak narzuty masz duze to po co liczyc:)

. Co do manpower jestem starej daty z tych co nie uzywaja facebooka, a srajfona sporaycznie, wiec nie wierze

,ze nie znajdziesz ludzi, ktorzy potrafia sie obyc bez tych urzadzen, u nas w tym pieknym padole lez jest wiele agencji rekrutacyjnych

powinienes tu poszukac, u nas trawka nie jewst tak popularna jak gorzalka(latwiejsza do wychwycenia), chyba nie masz wyjscia jak zakazy

,zadne zabezpieczenie nie zastapi uwagi,jak mialem dwadziescia na karku, schylilem sie i kawalek koszuli wysunal sie z paska wiesz co bylo dalej?

Prawie mnei prasa nie wciagnela:)przez kawalek gazety wystajacy za pasek, zaparlem sie i podarlem dzinsowy stroj, bo bezpieczniek przy prasie jej nie wylaczyl:) Gratuluje przejscia z misia na wyzszy poziom:) chyba nie masz wyjscia do misia nie ma co sie cofac:)

"Nie miałeś zpch? Wstydź się!"

to jest dopiero patologia, zalatwianie grup inw. , pacjenci nie przychodza do pracy, bo po co i tak ich nie wywala, gdyz dostaja wiecej na pacjenta niz koszta wynosza ,oczywiscie z odpowiednai grupa. A w szewcji nie macie zpch?

Ostatnio modyfikowany: 2018-07-21 21:46

3r3

"ale jak narzuty masz duze to po co liczyc:) "

Jestem w tej komfortowej sytuacji. Po to zresztą w to wlazłem żeby w niej być.

Mamy produkcję wyłącznie jednostkową. Do każdego etapu produkcji musisz postawić inżyniera i technika żeby rozgryźli co uważają na dany temat i żeby wyszło dobrze, bo i tak sami po sobie będą poprawić. Duży garaż.

"u nas w tym pieknym padole lez jest wiele agencji rekrutacyjnych

powinienes tu poszukac"

Mam dwie własne^^

"Gratuluje przejscia z misia na wyzszy poziom:) chyba nie masz wyjscia do misia nie ma co sie cofac:)"

Misia dostałem rozkaz przenieść znowu do kolejnego Babilonu, żebym się z ciężką produkcją po wsi nie włóczył bo ceny psuję. Tylko to co ja mam to dalej jest MiŚ, to nawet nie jest Ś, to jest czystej wody M. Tylko jest tyle mocy na twarz, że wypłatę lepiej ważyć jak liczyć.

Miałeś na myśli to co trzeba. To wszystko co tu postulujesz to rozwiązałem, ludzi mam najlepszych, wszystko hula na tych parametrach jakie wprowadziłem. Wypieramy na razie z obszaru konie & szympansy. Ale ja Ci od razu powiem co będzie, bo to wszystko jest już w ustawie. Firmy zgłaszają się do ministerstwa z deklaracją, że będą dostarczać nawet w przypadku W. To jak wiemy w przypadku tego kraju jest żyłą złota bo ma fosę i dużo pływadeł, więc taniej jest ugryźć kogo innego. Populacja lokalna zdolna do kontynuowania produkcji wymarła, pozostała taka co pracuje na ćwierć gwizdka i ma roszczenia, a przede mną nikt nie ukrywa jakie mają własne poglądy na jakość własnego pracownika bo przecież firmy na całym świecie Babilon prowadzi. W każdym oddziale każdego koncernu z jakim miałem styczność jest wydział pl - o tak na wypadek jakby trzeba było jednak coś przepchnąć i nie było komu. W każdym z tych koncernów udziałowcami są wojskowi. W niewielkiej odległości od fabryk są budowane osiedla domków, ale na kredyt dla jakiś kolorowych. Budowy zresztą prowadzą polskie firmy. Cały tereny są uzbrajane w podziemne światłowody, zasilanie elektryczne jest przenoszone pod ziemię. W przypadku W paliwo będzie drogie, więc się mieszkańców tych osiedli pogoni, wstawi tam załogi fabryk tak żeby z buta dało się dojść. I wtedy zgarniemy z rynku każdego kto umie polski + cokolwiek na tyle żeby go maszyna nie zjadła. Reglamentacja będzie na wszystko.

A ponieważ udziałowcami są wojskowi & zbrojeniówka, to nawet jakby się dymić nie chciało to już oni zadbają żeby jednak.

Z mojej strony problemu żadnego nie ma jakby durniów maszyny wciągały - karcherem się spłucze i do przodu o ile mi nie pokrzywdzą jakiego specjalisty od maszyn. Z tym że to właśnie durniom się nic nie dzieje i musimy ich wyganiać z fabryk bo specjalistów koszą wypadkami. Niestety wiem ilu ludzi na danym poziomie w branży może się znajdować w danej populacji i dla wszystkich fabryk co to podpiszą nie starczy, chyba że dobiorą z durniów i wprowadzą im rygor - część otrzeźwieje zanim trafi ich poważny wypadek. Padnie wtedy kwestia czego nie produkować, zresztą surowce i tak będą reglamentowane.

Zresztą - wyobraź sobie że Liga Obrony Kraju przyśle Ci babiniec przedszkolanek na przeszkolenie do pracy w przemyśle ciężkim na wypadek. Masz je nauczyć toczyć, frezować, spawać, czytać rysunek - kabaret.

"A w szewcji nie macie zpch?"

Nie całościowo - wybiórczo i uznaniowo - sam rozumiesz^^

Ostatnio modyfikowany: 2018-07-21 22:24

lenon

Czyli PKB wzrosło o 10% przez 2 lata, proporcjonalnie wpływy z VATu powinny wzrosnąć o ten sam procent, jeśli pominąć resztę czynników.

Czyli z powodu wzrostu PKB o 10% wpływy z VATu powinny osiągnąć 123x1,1 = 135 mld.

A wyniosły 157 mld. Więc wystąpiła różnica około 22 mld.

I to jest ten wpływ uszczelniania.

Ja nie widzę sensu dalszego bicia piany nad tym, chyba, że znów coś wymyślisz :)

Cóż ja mogę wymyślić na taki poziom ignorancji?

Staje się bezradny i chyba na pomoc muszę wezwać Kurskiego :)

3r3