Ostatnie kilka dni na rynkach akcji były bardzo burzliwe. Indeksy spadały praktycznie w każdym kraju. Moją uwagę przykuło jednak pewne zjawisko, które wraz z Piotrkiem Głowackim omawialiśmy na webinarze kilka miesięcy temu.

Otóż, chodzi o pewien schemat, pozwalający określić, kiedy możemy spodziewać się poważnej bessy, a kiedy spadki są jedynie tymczasową korektą?

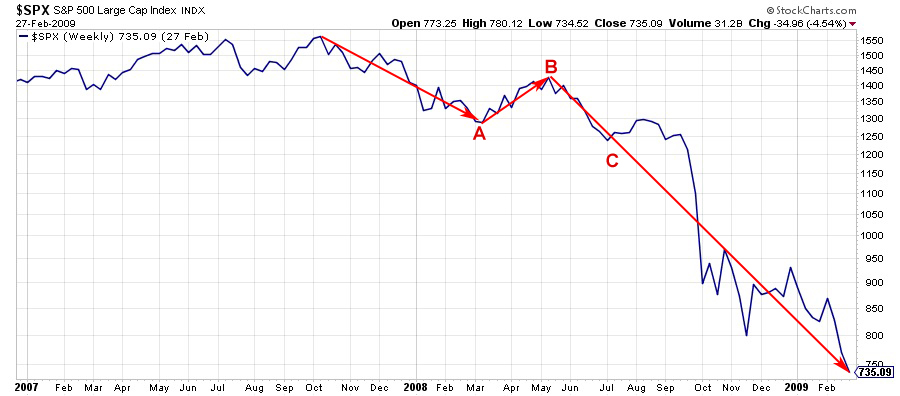

W jaki sposób wchodziliśmy w bessę?

W zdecydowanej większości przypadków najpotężniejsze spadki nigdy nie pojawiały się od razu, po ustaleniu szczytów, lecz są poprzedzone tzw. falą A i B. Jak zatem rozpoznać sygnały zwiastujące bessę?

a) Faza A – pierwszy, poważny etap spadków.

b) Faza B – ceny akcji ponownie rosną, odreagowując spadek. Nigdy jednak nie dochodzimy do poziomów, z których rozpoczęły się spadki fazy A.

c) Faza C – rozpoczynają się ponowne spadki. Jeżeli ceny akcji spadną poniżej najniższych poziomów Fazy A, to zazwyczaj wchodziliśmy w bessę trwającą 18-24 miesięcy.

Poniżej załączam Wam przebieg kilku bess z ostatnich 85 lat:

a) Krach 1929 roku

Przygotował: Piotr Głowacki (www.infoinwestor.pl)

b) Krach 1969 roku

Przygotował: Piotr Głowacki (www.infoinwestor.pl)

c) Krach 1974 roku

Przygotował: Piotr Głowacki (www.infoinwestor.pl)

d) Krach 2008 roku

Gdzie dziś jesteśmy?

Ceny akcji na S&P (czyli najważniejszym indeksie akcji na świecie) rosły w zasadzie nieprzerwanie od 6 lat. Zważywszy, że średnia długość hossy na przestrzeni ostatnich 80 lat wynosiła 3 lata i 4 miesiące, okazuje się, że ostatni cykl wzrostów trwał nadzwyczaj długo.

W każdym razie, akcje osiągnęły rekordowe wyceny w sierpniu 2015 roku, po czym rozpoczęły się gwałtowne spadki do poziomu „A”. Październik przyniósł odreagowanie, ale ceny akcji nie osiągnęły już poziomów sprzed trzech miesięcy. Koniec 2015 i początek 2016 roku – to znów gwałtowne spadki. Obecnie znajdujemy się poniżej dna spadków fali „A” – czyli powtarza się sytuacja zaprezentowana na wcześniejszych przykładach.

Schemat, który Wam opisuję, nie jest absolutnie „wyrocznią” ale warto zwrócić na niego uwagę, gdyż na przestrzeni ostatnich 100 lat inicjował on bessę w 70-75% przypadków.

Jeżeli to dla niektórych mało, może warto przyjrzeć się wycenom akcji?

W USA, jak i na rynkach rozwiniętych, stanowiących 87% kapitalizacji wszystkich giełd – mamy bardzo drogie akcje. Współczynnik Cena / Zysk (czyli popularny P/E) jest na poziomie 21. Przed rokiem wynosił on 18,8. Jeśli weźmiemy pod uwagę fakt, że przed rokiem ceny akcji znajdowały się na dużo wyższych poziomach, przy jednoczesnym niższym współczynniku P/E, okazuje się, że zyski kompanii notowanych na giełdzie w NY, spadają dużo szybciej niż ceny ich akcji.

Równie kiepsko wygląda sytuacja pod kątem wskaźnika CAPE, zwanym inaczej P/E Shillera. W USA wskaźnik ten wynosi obecnie 24. Wyższy jest tylko w Irlandii, Danii i Japonii. Co jednak najważniejsze: poziomy powyżej 20 oznaczają ekstremalnie drogie akcje.

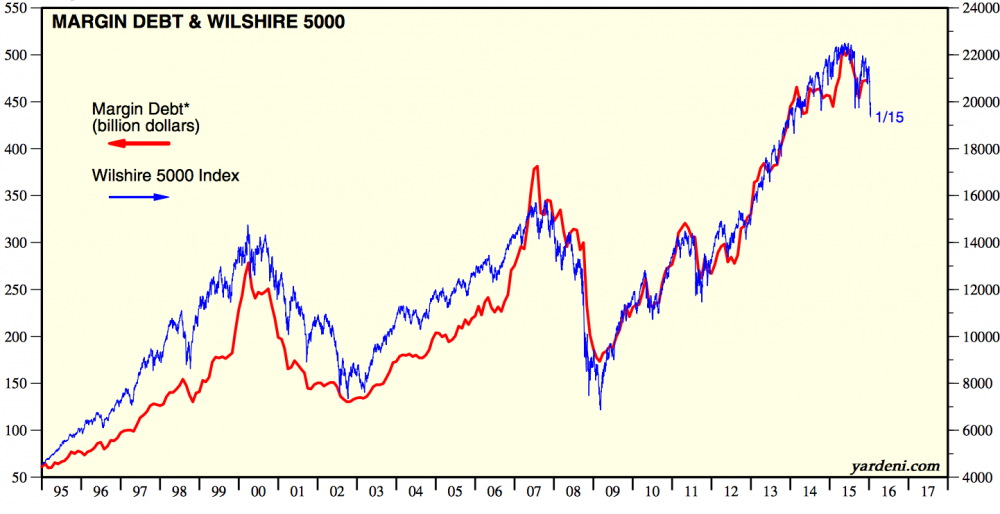

Na bardzo duże prawdopodobieństwo dalszych spadków wskazuje też redukcja poziomu margin debt – czyli długu zaciągniętego na zakup akcji (linia czerwona). Na przestrzeni ostatnich 21 lat, dług ten redukowano równie gwałtownie, jak ostatnio wyłącznie podczas bessy. Wyjątek stanowił 2011 rok, kiedy to na fali spadków spowodowanych zamieszaniem wokół Grecji, inwestorzy w panice wyprzedali akcje, zmniejszając zadłużenie.

Co zrobi FED?

Jak sami widzicie, wiele czynników sugeruje, że przed nami są poważne spadki cen akcji, o ile nie kolejny krach podobny do 2008 roku. Wydaje się, że jedynie skoordynowana akcja banków centralnych mogłaby tymczasowo odwrócić trend. Do tej pory banki centralne robiły co mogły, aby podtrzymać hossę: utrzymywano stopy procentowe bliskie zeru, zwiększano bezprecedensowo podaż waluty, a także skupowano akcje (do czego otwarcie przyznał się Bank Japonii oraz Szwajcarski Bank Centralny).

Podniesienie stóp procentowych przez FED było w zasadnie aktem desperacji, pozwalającym na utrzymanie resztek wiarygodności. Teraz, aby ratować sytuację, Bank Rezerwy Federalnej mógłby ponownie obniżyć stopy, uzasadniając taki ruch „wyjątkowymi okolicznościami” (patrz: krach na giełdzie). Obniżenie stóp wraz z ponownym uruchomieniem dodruku na niestosowaną wcześniej skalę, mogłoby przekonać inwestorów do zakupów i ponownie kupić trochę czasu.

Co z GPW?

Polska giełda na tle giełd światowych jest relatywnie tania. Problem jest natomiast taki, że jesteśmy postrzegani jako kraj rozwijający się, czyli o podwyższonym ryzyku inwestycyjnym. Z takich miejsc kapitał inwestycyjny ucieka przy pierwszych oznakach problemów. Dla przykładu: gdy we wrześniu ceny akcji w USA taniały o 7-8%, w Polsce mieliśmy 10-11% spadki. To, że GPW w porównaniu do NYSE była znacznie tańsza, pozostało bez znaczenia. W ostanich dniach sytuację dodatkowo pogorszyła decyzja agencji ratingowej S&P, która obniżyła Polsce rating kredytowy.

Podsumowanie

Mimo że nie jestem zwolennikiem analizy technicznej, to wykresy, które Wam zaprezentowałem w pierwszej części artykułu, nie napawają mnie optymizmem. Uważam, że nie powinniśmy ich ignorować. Za kontynuacją spadków przemawiają dodatkowo nadzwyczaj wysokie ceny akcji oraz czas trwania obecnej hossy, która w zależności od metodologii liczenia, była najdłuższą (lub trzecią najdłuższą) hossą na przestrzeni ostatnich 80 lat.

Poza ekstremalnie tanimi akcjami na rynku rosyjskim, praktycznie nie mam ekspozycji na rynek akcji. Co prawda, posiadam GDXJ (małe spółki wydobywające złoto i srebro), ale nie są one skorelowane z szerokim rynkiem akcji. Niemniej, na razie jeszcze nie shortuję akcji, bowiem w ostatnim czasie spadki były bardzo gwałtowne i obecnie przydałoby się małe odreagowanie. Generalnie uważam, że jeżeli chodzi o akcje, to rok 2016 zamkniemy na dużo niższych poziomach niż obecnie.

Przy okazji, chciałem Was przeprosić za to, że od dwóch miesięcy publikuję artykuły rzadziej niż dotychczas. Projekt szkoleniowy, który obecnie prowadzę dla ponad 100 osób, wymaga dużo więcej czasu niż pierwotnie planowałem, przez co mam mniej czasu na regularne publikacje. Od marca postaram się powrócić do bardziej regularnych wpisów.

Trader21

gasch

simek

Pio80tr

Taki krach już był wieszczony w 2013 i 2014 ale dopiero w minionym 2015 roku - jak zauważył i opisał to Trader21 - została wyrysowana piękna struktura A-B-C.

Można to traktować dwojako albo jako początek bessy albo jako 4 fala z pełnej 5 falowej struktury wzrostowej.

Tak przynajmniej głoszą niektórzy inni analitycy:)

http://stooq.pl/n/?f=1018450&c=0&p=a

No, cóż na pewno wkrótce się tego dowiemy. Długoterminowo raczej wszyscy są świadomi końca tej gry cytuję:

".... będzie to fala trzecia, która z hukiem rozbije wsparcie w postaci szczytu z 2007 i 2000 roku "

aj ja ja:)

smieciu

Ok. Tylko co teraz?

Skoro praktycznie wszystko co miało miejsce po 2008r. było dziełem Banków Centralnych?

Mamy jakby tą samą (właściwie dużo gorszą) sytuację co wtedy ale raczej znikome prawdopodobieństwo użycia tych samych metod wyjścia z kryzysu. Sytuacja jest ciekawa!

Wydaje mi się że w najbliższym czasie najwyraźniejszym efektem będzie umacnianie się dolara. Bo QE miały to do siebie że drukowali wszyscy. Na czele z Chinami. Ale tylko dolar ma dobre umocowanie w długu. Sposób na redukcję jego ilości na rynku.

Ja zgaduję że będziemy obserwować upadek globalnego handlu na rzecz handlu i produkcji lokalnej. Najbardziej powinny ucierpieć Chiny. Gdzie albo dojdzie do silnej inflacji i wtedy okaże się cała ich praca i nadwyżki i praca standardowo wyparowały. Albo będzie musiało dojść do zmrożenia Chińskiej gospodarki, bezrobocia itp. Jedno i drugie fatalne.

Tak czy siak stawiam na (zapewne przejściowy) regionalizm a obecna sytuacja najbardziej kojarzy mi się chyba z przededniem I WŚ. Kiedy wszyscy również byli zadłużeni i choć nikt (poza wąską elitą) nie chciał żadnych wojennych konfliktów to zostały one sztucznie nakręcone i wprowadzone w życie. Chodzi bowiem o to że była podobna jak dziś potrzeba stworzenia nowego światowego porządku. Wtedy chodziło o ostatecznie pozbycie się monarchii, arystokracji itp. tak by oprzeć świat no nowych wartościach "demokracji" i "wolnego handlu" nie ograniczanego lokalnymi interesami.

Dzisiaj chyba znów świat dojrzał do zmian systemowych. Załamanie światowego handlu powinno wywołać wszędzie wiele lokalnych kryzysów. Nieuniknionych w dobie ogromnej wagi globalnych gałęzi gospodarki. Zgaduję że zaczną niedługo być wprowadzane różne lokalne rozwiązania prowadzące do chaosu i spadku autorytetu władzy centralnej. Co powinno doprowadzić do chaosu.

A co się z tego wykluje?

Narazie nie mam pojęcia :)

Petros

CompositeGuy

http://www.cnbc.com/2016/01/17/gold-miners-say-output-has-peaked-for-this-commodities-cycle.html

Ja trzymam bo może to już jest w tych cenach (spadek 80% od szczytu) tylko teraz taka ostatnia fala wyprzedaży.

3r3

Smieciu zwraca uwagę na metodę "QE i ZIRP".

@smieciu

"Skoro praktycznie wszystko co miało miejsce po 2008r. było dziełem Banków Centralnych? "

No jakąś tam gospodarkę jeszcze mamy na planecie, zresztą bardzo potężną, tylko rynek ma większe oczekiwania niż najszybszy przyrost bogactwa w historii ludzkości.

To oczekiwania mają wadę, rzeczywistość jest jaka jest.

"Mamy jakby tą samą (właściwie dużo gorszą) sytuację co wtedy ale raczej znikome prawdopodobieństwo użycia tych samych metod wyjścia z kryzysu. Sytuacja jest ciekawa!"

Raczej dużo lepszą, teraz Jankesi nie mają już czym zbombardować peryferiów jakby ktoś urealniał stanowisko.

"Wydaje mi się że w najbliższym czasie najwyraźniejszym efektem będzie umacnianie się dolara. Bo QE miały to do siebie że drukowali wszyscy. Na czele z Chinami. Ale tylko dolar ma dobre umocowanie w długu. Sposób na redukcję jego ilości na rynku."

Tyle że Chiny mają gospodarkę za tym drukowaniem i w razie czego mogą rzucić na wycenę więcej demografii niż ktokolwiek. A USA musi się ustosunkować, czy ma czym spłacać (ropa za długi?) czy wdraża plan ostry jak jeszcze ma flotę (ZSRR też miało i sobie grzecznie w portach zardzewiało).

"Ja zgaduję że będziemy obserwować upadek globalnego handlu na rzecz handlu i produkcji lokalnej. Najbardziej powinny ucierpieć Chiny. Gdzie albo dojdzie do silnej inflacji i wtedy okaże się cała ich praca i nadwyżki i praca standardowo wyparowały. Albo będzie musiało dojść do zmrożenia Chińskiej gospodarki, bezrobocia itp. Jedno i drugie fatalne."

Raczej wyeksportują problem. Oni nie mają w systemie pozamiatanych pod dywan obiecanek systemu emerytalnego i edukacyjnego, natomiast cały "zachód" ma takie trupy w bilansach porolowane od ponad 60 lat.

Chińczycy jeszcze mają zdolność ekspansji wewnętrznej.

@Petros

Krach czyli co? Kury przestaną się nieść, krowy mleka nie dadzą?

Samice faktycznie demografię wykoleiły, ale tu już widzimy działania naprawcze śniadych, pokazują jak się do tematu zabrać - poratować know how przyszli.

@glupi

Jest takie ryzyko jakie podajesz, cena odkupu może być ujemna, a podjęcie wykonalności droższe od odsprzedaży za dopłatą.

Dlatego niby mamy jakiś regulatorów giełdy i niby ktoś tam za coś odpowiada, przede wszystkim za wyciągnięcie wtyczki i wyłączenia notowań, zanim zaczną się dziać tak śmieszne rzeczy jak spuszczanie tankowców z ropą i chemią do produkcji ropy na środku oceanu - tańsze niż odebranie dostawy.

ir_sen

Jak kasa z obligów i akcji ucieknie to przecież gdzieś się musi ulokować a nie widzę innego miejsca na takie sumy jak gospodarka realna. Może surowce, może nieruchomości może wszystko po trochu. Tak czy siak pieniądze z QE mogą bardzo szybko w dużych sumach przenieść się do gospodarki a tam nie przybyło za bardzo dóbr do kupna więc....

3r3

Mechanizm jaki opisałeś (dla systemu o pełnej ekspansji - przy danej technologii i polityce nie ma dokąd ekspandować) miał miejsce w Japonii w XVIII wieku.

Wprowadzono zamordyzm, urzędowe ceny i gospodarkę czynszową (opłacanie danin gotówką). Chłopi na nizinach wycięli zwierzaki hodowlane, ponieważ zgodnie z taryfikatorem "kury srały srebrem" taniej było zabić kury i zjeść niż płacić podatek od znoszonych przez kury jajek (po cenach urzędowych) - nadmieniam - ten podatek to vat.

W górach wycinano poborców podatkowych, więc jakoś to gospodarka przetrzymała.

arystoteles1988

Rozumiem, że czas nie jest z gumy jednakże ja i inni drobni inwestorzy z niecierpliwością czekamy na twoje jak zawsze obszerne i merytoryczne prognozy ekonomiczne na 2k16.

Pozdrawiam

Sol

Problem w tym, że przybysze poza zmajstrowaniem dziecka niewiele potrafią, a i to majstrowanie odbywa się ostatnio z udziałem przemocy fizycznej dokonywanej na naszych kobietach. Reżimy zachodniej Europy zaczęły szkolenia dla uchodźców p.t "gwałcenie nie jest spoko". Poza ilością liczy się jeszcze jakość, a z tym nie jest dobrze. W ośrodkach dla azylantów są na przykład tabliczki informujące, że natryski nie służą defekacji. Nie dość, że Europejczyków będzie mniej, to narobią sobie problemów w postaci zwiększonej przestępczości, przejadania świadczeń przez klasę notorycznie nieproduktywną (biorców netto), a poziom w szkołach poleci w dół. Polecam wizytę w amerykańskiej szkole zdominowanej przez czarną młodzież albo obejrzeć jak wygląda zabawa w polowanie na białego misia. Będzie więcej bydła na ulicach i tyle.

quidditch2

p1974

3r3

"Problem w tym, że przybysze poza zmajstrowaniem dziecka niewiele potrafią"

Wyręczają nas w tym czego my nie potrafimy. Każdy ma swojego Greka, aby ten spędzał za człowieka czas wolny jak człowiek sam nie umie.

"odbywa się ostatnio z udziałem przemocy fizycznej dokonywanej na naszych kobietach."

Czyli metoda jest i nie ma co czynić z tego zarzutu, bez przemocy demografia leży.

"Reżimy zachodniej Europy zaczęły szkolenia dla uchodźców p.t "gwałcenie nie jest spoko". Poza ilością liczy się jeszcze jakość, a z tym nie jest dobrze."

Ostatni zdobywcy Berlina poszli wyłącznie na ilość przeciwko niemieckiej jakości. To Niemcy kapitulowali. Czyli jednak ilość. Przynajmniej na Niemców.

Dzicy wymagają przeprowadzenia dowodu, skoro nie jest to spoko to należy taką szaloną tezę uzasadnić. A tu akurat brak jakichkolwiek przesłanek, no bo właściwie czemu nie jest spoko?

Euroleming to może i bez dowodu kupi że ślimak jest rybą, jednak dzicy nie są jeszcze tak ogłupieni.

"Nie dość,(...)Będzie więcej bydła na ulicach i tyle."

Ale to dla tej "mądrzejszej" reszty zarzut że nie je tego co da się zjeść, że nie zajęła terytorium (a Clausevitza czytali), że się nie mnożą.

To "mądrzy" winni takiej sytuacji.

Sama koncepcja utrzymywania sztucznego ciśnienia na granicach to był od początku chybiony pomysł. Teraz jest tylko rachunek za utrzymywanie absurdu na granicy jak i w obrębie (socjal). Białym misiom należą się polowania, białe misie okazały się wyjątkowo głupie.

brudny goj

Wiele można się od Brązowych nauczyć, zamiast się na nich złościć i gardzić lepiej podpatrzeć co sprawia, że zyskują przewagę. Mieszkałem śród nich, nawet z nimi pod jednym dachem. Są np. dużo bardziej zorientowani na tworzenie własnych MiŚów niż na pracę dla kogoś. Są też bardzo pro-społeczni (względem swojej społeczności) i rodzinni. Są też zdeterminowani, nie cierpią na jakieś tam relatywizmy. Są też fałszywi jak cholera. I jurni.

Nie ma tego złego co by na dobre nie wyszło, Europie przydadzą się takie drobnoustroje. Albo niech się zahartuje albo niech ginie. Z tym, że trochę cierpimy na swoiste AIDS (wygaszanie pierwiastka męskiego, swoistego układu odpornościowego społeczeństwa).

Tak więc nie oburzajmy się na swoich wrogów a przyglądajmy, podpatrujmy, odsiewajmy co użyteczne.

Ostatnio modyfikowany: 2016-01-20 09:15

3r3

Czy niemiecki miś ma zęby?

No właśnie, w końcu sąsiedzi połapią się że miś nie gryzie, że można podzielić i skórę, i niedźwiedzia.

Rozbiór Niemiec miał miejsce w 1945 roku, a jeszcze nie podpisali ze wszystkimi pokoju, są słaby i ktoś znowu może postawić na porządku dnia kwestię istnienia Niemiec.

kobyszcze

Odkąd pamiętam, czułem jakiegoś rodzaju rezerwę do Górali. Brak poczucia wspólnoty z ich 'narodem'. Ale z drugiej strony od dawna jestem przekonany, że ta grupa zawsze da sobie radę.

Marek Gruszka

Volku

odnosnie statku, polowka sie stawia, polowka dostaje choroby morskiej nawet na Mazurach, urabiam jednego szczura do wspolnych wypadow lupiezczych ;)

3r3

Wywróżę Ci z fusów, jak się wywala przemysł ciężki to waluta ma przez jakiś czas górkę - można za bezcen kupować z zakładów przemysłowych wszystko co da się oderwać od fundamentu. To cała góra drogiego sprzętu, narzędzi, pojazdów. Więc NOK na początku takiej wywrotki się przyda bo wtedy wpadną tam kapelusze i będą kupczyć ruchomościami jak w Polsce za "prywatyzacji".

@Volku

Połówki należy kupować na skrzynki. Połówki na deku przynoszą pecha.

Trzeba zarabiać kiedy gospodarka rośnie, i grabić pod siebie kiedy nie pilnują bo gaszą pożar.

kontofo

3r3

A jak wyjaśnisz miliardowi Hindusów, miliardowi Chińczyków i miliardowi czarnych & śniadych żeby złota nie kupowali, bo to że białym wcisną, że złoto nie ma przyszłości i trzeba sprzedać to jeszcze kupię, ale tamci tego nie łykną i zbilansują rynek.

moratar

Więc o co chodzi z tym zachwalaniem NOK przecież to trup jak rubel (ok jeszcze nie trup, ale na dniach).

3r3

Norwegia bez ropy i gazu ma zimno i suszone ryby.

NOK to może i trup, ale tam jest co za ten NOK od tubylców odkupić i im wywieźć. To olbrzymia ilość sprzętu stoczniowego, wydobywczego, górniczego.

moratar

kontofo

3r3

Bo jakoś nikt mi po giełdowym spocie nie chce sprzedawać fizyka.

NOK ma sens jak "tam" robisz zakupy, Norki wystawiły całą górę gratów, nieruchomości za granicami, jachty w ciepłych marinach od Cypru po Florydę. No i maszyny.

Jak nie przechomikują po islandzku swojego przemysłu przez dołek do wyjdą goli jak Polacy. Ale chyba wyjdą goli, socjalizm odmóżdża, będą mądrzy po szkodzie.

Chociaż brak kasy z ropy trzeźwi nawet socjalistów, coraz częściej podnoszą temat, żeby się izolować od świata w ramach Unii Nordyckiej.

moratar

Co myślicie o długoterminowym zakupie SEK? Mają trochę złota, export ładnie zdywersyfikowany. Tylko że ich ciapaci najechali, choć może Szwedzi w dłuższej perspektywie na tym źle nie wyjdą, trochę ich pogwałcą i będzie przyrost.

nexushash

Rolnik

Jak to nie chcą sprzedać? Dzwoniłem do dilerów w Twoim imieniu i powiedzieli, że sprzedadzą każdą ilość w cenie spot plus marża.

Spy

Spy

m_a_rek

24 h

Sztabki Au - tylko 1g

Monety Au 1 oz. - tylko kandyjczyk + dziwadła

Monety Ag 1 oz. - tylko orzełek + dziwadła

Czyżby wytrzepali magazyny a może "line manufakturing" albo czują cień Mordoru?

Właśnie minał mi termin gdy inwestycja w Au miała mi się zwrócić. Przeszedłem więc w tryb oszczędzania na stare lata ;-) (był w opcji). Nie jestem inwestorem a jedynie próbuję sie zabezpieczyć na przyszłość. Przyjemnie jest mieć coś w "zanadrzu". Jeżeli nic nie walnie w ciagu roku powtórzę "inwestycję" ;-).

Rolnik

Wysyłkę 24 to oni mieli ale w 2015 roku jak złoto było po 5000 w przeliczeniu na polskie. potem jeszcze sprzedawali w strachu do spadku do 4500. Teraz nie trzymają bo i po co? lepiej kupować na bieżące zapotrzebowanie. Z tego co pamiętam to później przez pozostałą cześć roku wysyłka 24h nie obowiązywała, a przynajmniej nie było jej w ikonce, choć mogę się mylić.

3r3

Obawiam się że akcje to jest coraz bardziej gra dla gry, rzeczywistość może się od tego odciąć jak ten ogon machnie psem o płot. Emisja akcji służy zasilaniu przedsiębiorstwa w kapitał przy cesji dochodu && władzy.

Przy każdej zmiany struktury własności przedsiębiorstwa bardzo dużo rzeczy tam ginie i wypadają trupy z szaf. Dlatego intensywyny obrót istotnym wolumenem emisji dającym głos na walnym to utrapienie.

Co do SEK (i Twoich opinii o realiach na podłodze w Szwecji), to walutę kupuj jak masz wentyl - jak będzie dołować to wydasz na miejscu.

@nexushash

A co to za różnica czy obowiązek trybutarny leci przez BIS i MFW czy AIIB?

Polska w obu przypadkach jest peryferium systemu poza projekcją siły suwerena banku.

Można płacić daniny i nic z tego nie mieć, ot czasem visa waever będzie.

@Rolnik

"Jak to nie chcą sprzedać? Dzwoniłem do dilerów w Twoim imieniu i powiedzieli, że sprzedadzą każdą ilość w cenie spot plus marża."

No i ta marża uważam że jest zbyt wysoka. Coś jak z samochodem z salonu.

Skoro ten kuń jest pięć razy droższy niż tamten kuń, to czy łun ciungnie pięć pługów? Bo ja kupuję kuń żeby łun robił.

@Spy

"To wychodzi na to ze nie ma juz waluty w ktora warto by bylo zainwestowac zlotowki :( bo albo te ktore byly warte tego sie stoczyly (NOK) albo te ktore nadal warto sa za drogie (USD) ?!"

Zainwestuj w partię polityczną albo w produkcję środków technicznych dla aparatu przemocy.

Przecież jakoś ten bałagan będzie przywracany do pionu, to trzeba mieć jakiś wpływ na przyszłe dyrektoriaty, choćby taki żeby Cię nie uznawali za wroga.

Odbicia to sobie mogą i być, tylko że skoro magazyny ropy są pełne od dwóch miesięcy, a wydobycie ropy dalej jest wyższe od spożycia, to co się dzieje z urobkiem, że cena spada?

Ja obstawiam, że to jest ta ropa, która trafia na targowiska po 8-10 USD.

Rolnik

marża wynosiła tyle samo czyli +/- 200zł przy obecnych cenach od 4000zł do 5000zł

Rolnik

Spy

To akurat nie bylo o ropie tylko o głownych indeksach gdzie odbicie technicznie po prostu sie nalezy nawet jesli ktos ma perspektywe armagedona

3r3

Technicznie się należy i będzie próba odbicia, albo przynajmniej sygnały żeby bokiem poszło.

Ale co jeśli w gospodarce nie ma już gwaranta i kapitał zaczął uciekać przed ekspozycją na odpisy?

Ciułacze to sobie może i pograją, ale jak spółki ze względu na bilans rzucają emisje kontrolujące spółkę, a na drzwiach już luzowane są śrubki od tabliczek z nazwiskami członków zarządów i rad to duży może zostać na spadku z pakietem kontrolnym o ujemnym bilansie. Likwidacja też kosztuje, czasem trzeba dopłacić żeby ktoś to kupił i zatopił. Dlatego duzi ewakuowali się w fizykę, skarbce pełne, zbiorniki zatankowane, silosy pełne zbóż, chłodnie zapchane mięsem, a tu dalej kupa cyferek do wydania na rachunku w czasie kiedy rząd straszy że dopisze sobie zera na swoim.

Armagedon to nie przecena akcji, tylko odpisy, bo ktoś wtedy zaszachruje. To taki sam problem jak z nadajnikami radiowymi, wszystkie są nominalnie za mocne o rzędy wielkości, ale racjonalizacja jest droższa niż utrzymywanie absurdu.

bezdomny

Podobno Warren Buffett obniży nam coś na dniach.. kto w temacie wie o co chodzi

quidditch2

W co uciekać ze złotówki ?

Nasfer

Mam smutne wrażenie, ze czas na uciekanie ze złotówek już był. Opcjonalnie jeśli kogoś nie boli myśl, że miesiąc temu złoto było 400 zł niżej, to celowałbym właśnie w tą uniwersalną walutę.

canto

Nasfer mnie wyprzedził ;) Moja propozycja to także złoto...

Petros

Złoto wydaje się bezpieczne, bo nawet jak spadnie to nie powinno mocno spaść. Jednak jego płynność jest dużo gorsza niż gotówki. Macie jakieś propozycje walutowe ? Na jakąkolwiek nie patrzę to już jest mocna względem PLN, niepewna, ewentualnie mocno powiązana z ropą....

Rolnik

Za późno bracie, teraz pozostało tylko płakać, ręce rozłożyć lub modlić się. Ewentualnie możesz kupić konserwy i zaszyć się z dala od miast i miasteczek w których wybuchnie syfilis. Złotówka jest w trendzie spadkowym od... zawsze. Nic już nam nie pomoże, to już armagedon. Słychać trąby jerychońskie w oddali, a słychać było od momentu gdy PIS do władzy doszedł. Plajta polski w tym roku, a PLN będzie służył do podcierania tyłka. Trzeba było kupować złoto za 4100. Teraz już masz 4500. Inni Ci poradzą dolara. Ja ci nic nie poradzę bo sam nie wiem. Zobaczymy czy faktycznie dojdzie do odreagowania spadków na giełdach, a wtedy może los się do nas uśmiechnie i złotówka się jeszcze umocni na moment. Ewentualnie pozostanie Ci żyć jak pustelnik, gołodupiec, z wrażeniem że ktoś Ci mocno zasadził coś w tyłek.. jak w latach 90. Długo na powtórkę czekać nie było trzeba.

Rolnik

Spójrz jeszcze w kierunku Funta. Był po 6zł

3r3

Polska ma dmuchaną złotówkę od 2011 roku jak się zaczęło chowanie bilansów z budżetu po szafach ssp i innych "gpsp" (dawniej gospodarstwa pomocnicze skarbu państwa).

Później były euro2012, vat, orliki, cuda zielonej wyspy, teraz trzeba urealnić stanowisko, wszak władza się zmieniła.

Gospodarka UK to już od roku wydmuszka. Będą eksportować problem.

Rolnik

tak samo mowili o dolarze w 2014

kobyszcze

Czy są jakieś szanse dla funta jeszcze?

Spada do dolara, korekta do euro. Mam wrażenie że to jakieś dzikie wygaszanie.

Politycznie, jak UK wyjdzie z EU, to jaki kierunek może obrać? Urealnianie gospodarki? Czy jest to w ogóle możliwe w sytuacji UK?

Pio80tr

"W co uciekać ze złotówki ?"

"Na jakąkolwiek nie patrzę to już jest mocna względem PLN "

Jeśli wierzysz w sondaże to czekaj , wkrótce stery w przedwczesnych wyborach obejmie swetru. Jeśli wierzysz długoterminowo w PIS to cokolwiek.

Zobacz jaki fajny trend na EURHUF wywołał Orban (absolutnie nie dyskredytuję go).

3r3

A prowadziłeś w 2015 biznes w UK? Co tam na podłodze się działo wiesz?

@Kobyszcze

UK z EU to się nigdzie na razie nie wybiera, bo musieliby mieć jakąś poduchę, żeby rozwiązać problemy wynikające z wpięcia się tam Niemców i Rosjan.

Jeszcze przy dochodach z ropy dałoby się dyskutować jakieś zasypanie problemu pieniędzmi.

Dla Londka urealnienie stanowiska oznacza ograniczanie UK do rogatek Londka, przecież ta wyspa same koszty powoduje, a zyski generuje jedna dzielnica.

Trzeba było wychodzić na bogato, teraz to trzeba będzie coś zrobić z demografią.

canto

skoro typujemy to nieźle wygląda ISK

chętnie bym zamienił PLN na ISK tylko gdzie to można zrobić? i przy jakim spreadzie?

3r3

kobyszcze

"Będą eksportować problem"

- jakimi narzędziami?

// Mam wrażenie że się cofam :)

lopeeez

zenon

"Polska ma dmuchaną złotówkę od 2011 roku jak się zaczęło chowanie bilansów z budżetu po szafach ssp i innych "gpsp" (dawniej gospodarstwa pomocnicze skarbu państwa).Później były euro2012, vat, orliki, cuda zielonej wyspy, teraz trzeba urealnić stanowisko, wszak władza się zmieniła."

Dziwnym trafem nowa władza pieje z zachwytu nad stanem gospodarki i trupów w szafie nie widzi.

3r3

Cofną problemowi benefity, resztę przeczeszą i zaczną odsyłać do domu z misiem w paszporcie. Wystarczy kilka głupich przepisów egzekwować i za wszystko wbijać deport.

Zostawią sobie inżynierów, techników, lekarzy, pielęgniarki, kierowców.

Zwykła operacja policyjna coś jak marzec 68' w Polsce. Już to kilka razy robili, raz sprzedali Irlandczyków do USA, innym razem Szkotami zasiedlili Australię. Akcja wietrzenia wysp jest opanowana.

Właśnie dlatego najpierw zaproponują aby im ktoś sfinansował dalsze udawanie prosperity (walutę już zdewaluowali, a pensje w UK są pod psem), może bail in, może likwidacja emerytur, aż dojdą do ściany.

Arcadio

Z tym Orbanem to pojechałeś. Może tak zobaczyć trend EURHUF z np 20-30 lat ? HUF się osłabia cały czas.

PLN też się będzie osłabiał cały czas dopóki Polska nie wstanie z kolan, a to szybko nie nastąpi. Raz nastąpiło znaczne umocnienie PLN 2004-08 z powodu napływu dużego kapitału inwestycyjnego z Zachodu. Później to już tylko odcinanie kuponów od inwestycji i ciągłe zadłużanie kraju - głównie w obcych walutach.

Nie ma za bardzo kto Polakom powiedzieć, że jako państwo żyliśmy na kredyt jak rodzina alkoholika. Biżuteria żony i zabawki dzieci już dawno sprzedane i przepite. Kuchnia i łazienka "sprywatyzowana" - 50zł za wejście się należy, bo przecież ponoć alkoholik sam nie umiał kuchni i łazienki utrzymać w porządku.

Teraz to już zostało zabić wierzyciela albo ogłosić bankructwo. No można jeszcze z powrotem wybrać tych od okrągłego stołu - im przynajmniej chętnie pożyczają.

Petros

Trochę mam obawy co do siły tej waluty. Zobacz sobie wykres 10 letni USD/ISK. Jak w 2008 ISK dostał porządnie w łeb, tak nadal jest z nim kiepsko. Waluta nie jest uważana (przynajmniej się o niej tak nie mówi) jako bezpieczna, a poza tym gospodarka Islandii to trochę popierdółka (PKB 15-16mld$?), którą można momentalnie zgnieść.

@ Pio80tr

Nigdy nie zwracałem uwagi na HUF, a rzeczywiście w obecnym klimacie powinno się....

3r3

"Dziwnym trafem nowa władza pieje z zachwytu nad stanem gospodarki i trupów w szafie nie widzi."

Też bym udawał że nie widzę, bo gdyby się Ziobro zabrał za ściganie zbójców, trzeba by aresztować cały aparat skarbowy z MF włącznie. Ciekawe kto by wtedy utrzymywał iluzję budżetu? Że niby aparat biurokratyczny mają zwinąć? Partia etatystyczna? A kto wtedy będzie licencjonowaną opozycją?

Może jeszcze mundurowi mają sami siebie wyaresztować nawzajem z sędziami i prokuratorami?

Wszyscy są umoczeni, takie rzeczy to już jest pucz, internowania, a w Polsce nie ma armii i skutecznego kościoła, żeby zapewnić strukturę terytorialną na wypadek awarii aparatu biurokratycznego.

Tylko że te sprawy będą wypadać z szafy, a spod dywanu też coś warczy. Najczęściej warczy mając w garści weksle i gwarancje.

Niby że mają zrobić bilans i ogłosić bankructwo? A rozkaz z Waszyngtonu był?

3r3

Rolnik

waldenko

"Dziwnym trafem nowa władza pieje z zachwytu nad stanem gospodarki i trupów w szafie nie widzi."

Nie wiem co tam PiS w mainstream'ie pieje.

Z wywiadu w Nowej Konfederacji - nr 1 (67)/2016 "Pozorna siła polskiego eksportu" (wywiad z Jerzym Żyżyńskim) wnioskuję, że jednak w PiSie są też ludzie, którzy nie mają tak dobrego mniemania o stanie polskiej gospodarki.

Arcadio

agnostos

quidditch2

Barellini

No jeszcze zeby pomeczyc wladka z rasiji

http://www.bloomberg.com/news/articles/2016-01-20/some-bankrupt-oil-and-gas-drillers-can-t-give-their-assets-away

3r3

"Very often, oil companies will purchase derivative contracts that protect themselves from the impact of a drop in market prices for a specified time period (typically a year or two). These companies will tend to ignore price drops for as long as these contracts are in place."

Źródło:

http://www.oilvoice.com/n/Why-oil-under-30-per-barrel-is-a-major-problem/3c3e291ae968.aspx

@głupi

Z tym litem (i metalami ziem rzadkich) to w ogóle ciekawa sprawa, za każdym razem jak Chińczycy zabierają się za rozwój jakiegoś materiałożernego przemysłu wysokich technologii to akurat te materiały co potrzebują są tanie. Za pierwszym razem to przypadek, za drugim zbieg okoliczności, ale regularnie - to już wygląda na spisek.

@quidditch2

"Jak zmieni się świat jak odejdzie miłościwie nam panujący Vladimir. :) bo on juz ma troche lat...."

Gdy odejdzie Piotr przyjdzie Katarzyna - Niemka :)

@helvetia

1. Czemu właśnie PLN i polskie spółki? Świat jest taki duży, takie piękny.

2. Masz niezwykłe zaufanie trzymając coś u kogoś na rachunku. Dobry bank to bank ziemski.

@Barellini

Tylko że korpo porwało się w TTIP na równorzędność stron w procesach korpo-państwo (formalna równorzędność podmiotu prawa handlowego z podmiotem prawa międzynarodowego).

W przypadku ataku na wykup (wrogie przejęcie) Norwegia może podnieść tę kwestię i rozciągnąć konsekwencje do pełnego, właściwego dla państwa wymiaru. A jak będzie to kilka państw naftowych to przy wsparciu koterii twardogłowych w USA nie chciałbym być szefem JP, GS czy Blackrock.

moratar

3r3

Peryferia, a to był lokalny anglosaski szwindel na nieruchomościach. A teraz przyszedł rachunek za QE.

Sol

"Petros słusznie zwraca uwagę, gospodarka Islandii to coś jak Poznań. Zgnieść się nie da bo to peryferia i jest samowystarczalna, ale obrabować też nie było z czego, a na interwencję to za daleko."

Nie jest w sposób oczywisty samowystarczalna. Zatrzymanie wymiany ze światem (np. blokada morska, sankcje) wywoła u nich cofnięcie o 500 lat ponieważ nie mają ani ludzi ani zasobów by stworzyć kompletną cywilizację na poziomie choćby XX wieku. Autarkię mogą urządzić Chiny, Brazylia, Rosja, USA. Islandia nie ma praktycznie wojska, podbić ją może jeden batalion.

@3r3, demografia

Demografia nie sprowadza się wyłącznie do liczby ludności, a liczba ludności nie określa bogactwa. Przykładem są Indie, Bangladesz, Pakistan, Egipt, Nigeria.... W kontekście ekonomicznym zapaść demograficzna liczy się jako gwałtowny spadek liczby podatników, pracowników, płatników wszelkich zusów i funduszy. Zastąpienie ich armią dodatkowych zjadaczy, w najlepszym razie przedsiębiorców bazarowych, nie poprawi sytuacji lecz ją pogorszy i to znacznie.

@brudny goj

"Tak więc nie oburzajmy się na swoich wrogów a przyglądajmy, podpatrujmy, odsiewajmy co użyteczne."

Migranci nie są wrogiem lecz narzędziem. np. radykałów islamskich celowo podpuszcza się by mieć podstawę do nowego Gladio. Niczego nie podpatrzysz i niczego nie zrobisz, bo to nie Ty jesteś podmiotem. Jesteś hodowany:

https://www.youtube.com/watch?v=bgbG3VAVD_k

https://www.youtube.com/watch?v=MFE0qAiofMQ

Jak widać nie jest to ruch oddolny, ale wspierany konsekwentnie przez władze, a to oznacza, że jesteśmy w czarnej dziurze, bo władza posiada skuteczne metody kontroli umysłów, a w ostateczności środki przymusu bezpośredniego. Niedawno pewna mieszkanka Calais miała już dość, więc sfilmowała bydło na ulicy, skutkiem czego władze nakazały... ją eksmitować. W Szwecji na mieszkania "nazistów" nieznani sprawcy urządzają naloty i umieszczają takie filmiki w internecie - co by każdy 10 razy zastanowił się zanim skomentuje temat. Wielu prominentnych polityków ma na koncie absurdalne wypowiedzi. np. jeden polityk z Niemiec powiedział wprost, że dobrze jest, że naziści mają mało dzieci, dzieki temu naziści wymrą - jako nazistów miał na myśli Niemców. Wszystkich. Poododbnie wyrażała się w USA Emily Goldstein. Uczyła nawet swych studentów co mogą zrobić by odkupić grzechy białej rasy. Mianowcie: nie mieć dzieci. :) Tego typu wypowiedzi świadczą o głebokiej patologii władzy. tymczasem w Izraelu za pomoc nielegalnemu migrantowi jest kara ponad 10 lat pozbawienia wolności. Zadziwiające, że np. pani Barabra Spectre w kontekście Izraela przełącza się w tryb o 180 stopni odwrócony i tam już jedzie z czystością rasy itp. To jasne, że tylko homogeniczne społeczeństwa mogą funkcjonować w harmonii. Wszelka różnorodność kończy się prędzej czy później niepotrzebnymi napięciami, zwłaszcza gdy władza albo czynnik zewnętrzny umiejętnie stosuje zasadę dziel i rządź.

daiglu

"opcje walutowe",

bankructwo jakieś,

WTC,

cos w tym stylu rozpęta strach na dobre i "pomoże" GPW POLAND

3r3

Dla Islandczyków i Norwegów gospodarowanie to łowienie ryb.

I nic więcej. Absolutnie nic.

Ich struktura społeczna (ledung) i wynikająca z tego demokracja lokalna wynika ze "społeczności wokół łodzi". Ich cała struktura społeczna to zebranie ludzi do zbudowanai czegoś co pływa i łowi ryby.

To że 40 lat temu na ich morzu znalazła się ropa i gaz nie zmieniło u nich struktury społecznej, ropa jest w morzu, po nią się pływa.

Tych ludzi nie cofniesz o 500 lat, oni są organizacyjnie tysiąc lat w przeszłości i im to zupełnie pasuje. Oni są autarkią z przymusu geograficznego.

Jest tam jeszcze jeden, niespokrewniony z nimi naród (Suomi), który nie ma ropy, wędrowni, hodują renifery. Bądźmy poważni z tym cofaniem o 500 lat.

Islandii nie da się okupować, nie jest ona zdolna utrzymać jakichkolwiek sił zbrojnych własnych czy obcych. To pusta kraina. Nie opłaci kosztów własnej okupacji.

Racja!

Podbić ją może jeden batalion, który wycofa się po kilku dniach jak już wszystko co dało się zjeść - zje.

Pomieszkasz tam - też zdziczejesz.

Autarkię mają też Indianie w Brazylii, z tej samej przyczyny.

Dla niektórych to nie jest wybór, to geograficzny przymus.

Demografia to struktura wiekowa i płciowa osobników populacji homo sapiens.

Dodanie młodej i jurnej populacji otrzeźwia pozostałych. Pozwala urealnić stanowisko względem przemocy, względem ilości przepisów, względem celów gospodarowania.

brudny goj słusznie twierdzi że trzeba się od dzikich uczyć.

Władzy się dużo wydaje że włada.

brudny goj

3r3

To nazbieraj trochę geod i wyślij do domu paczką. Zwróci się za bilet :)

Sołek

Nasfer

btw warto trzymać euro? Czy raczej jest to waluta do której "nikt się nie przyznaje"?

Sol

Autarkię pojmujesz w sposób skrajny, żeby nie powiedzieć groteskowy. Twoja definicja samowystarczalności jest nieprzydatna, bo np. zdanie "x ma gospodarkę samowystarczalną" przestaje nieść jakąkolwiek wartość informacyjną. Może to oznaczać zarówno możliwość złożenia samochodu od A do Z, a może....życie na wzór Indian w dżungli. Przydatna definicja autarkii bierze pod uwagę poziom rozwoju cywilizacji. np. jeśli Islandia nie potrafi wytwarzać turbin, to nie zbuduje elektrowni, a więc nie jest samowystarczalna na poziomie XX wieku. Zauważ, że tak samowystarczalna jest nawet Strefa Gazy o ile umrze na niej 95% ludności. Każde miejsce na Ziemi praktycznie.

"brudny goj słusznie twierdzi że trzeba się od dzikich uczyć."

Jasne:

http://www.kresy.pl/wydarzenia,europa-polnocna?zobacz/ubiegajacy-sie-w-szwecji-o-azyl-imigranci-moga-prowadzic-samochod-bez-prawa-jazdy

"Demografia to struktura wiekowa i płciowa osobników populacji homo sapiens.

Dodanie młodej i jurnej populacji otrzeźwia pozostałych. "

Powyżej masz przykład jak "otrzeźwieli" Szwedzi. Dodam kolejny: szwedzka policja zrezygnowała niedawno z podawania rysopisów sprawców drobnych przestępstw. Bo rasizm. Tymczasem szwedzcy zawodnicy za niezwykle istotne uznali pouczanie Polaków w sprawie opresyjnego patriarchatu i rzekomej homofobii. Tak niesamowicie "wytrzeźwieli" w kontakcie z jurnymi osobnikami, że zachowują sie jak kastraci po lobotomii. "walka klasowa zaostrza się w miarę postępów socjalizmu". Dałbym ci kilka fotek ciał zgwałconych i zamordowanych Szwedek, to byś nie pozwalał sobie na taką nonszalancję nt. "jurnych" przybyszów. No cóż...ignorancja jest błogoslawieństwem. Masz po prostu szczęście, że paru rzeczy nie widziałeś. Szwecja to nie jedyny przykład, ale dobry, bo to to kraj pilotażowy.

Zatem Twoją argumentację uważam za wysoce oderwaną od rzeczywistości. Dzicy Europejczyków niczego nie nauczą, bo tam gdzie jest ich najwięcej - Europejczycy są najbardziej ogłupieni. A jak powiedział Wolfgang Schäuble na zalinowanym przez mnie filmie (którego na 99% nie obejrzałeś) - dzicy są tylko narzędziem do budowy nowego systemu władzy.

Dam

Nasfer

lukmat1103

Złoto w PLN faktycznie odreagowało, a na srebrze gwałtownych ruchów nie widać.

Cena w PLN trzyma się w wąskim przedziale od dłuższego czasu więc może warto tam uciekać z PLN-ami?

Dam

brudny goj

Ja oglądałem te filmiki. Pewnie jak i Ty znam poglądy Michalkewicza, Brauna, Wolniewicza. W dużej mierze się zgadzam. Polecam Kosseckiego trochę na inne spojrzenie, są setki godzin wykładów na yt. Dobrze się przy tym zasypia :)

Myk w tym, że przy całej ich dzikości, to wciąż jest się czego uczyć. Tak samo jest się czego uczyć od, uzyje skrotu myslowego, NWO. Połącz determinacje opalonego pontonowca z finezją w posługiwaniu się doublethinkiem Żyda z zacięciem w przeczekania najsroższej zimy, chocby atomowej, Ruska z horyzontami myślowymi Chińczyka itd itp i punktuj swoich wrogów. Oczywiście operuję tu stereotypami, ale rozumiesz chyba co mam na myśli.

Ogólnie uczyć się trzeba od każdego kto ma sukces. Każdy m różny sukces, nawet i my mamy jakis sukces i inni mogą sie od nas czegos tam uczyć.

Brazowi maja sukces demograficzny. No a ze srodki dla Ciebie sa nie do przyjecia?

Oni ziewaja na widok ukamienowanej kobiety, Ty ziewasz na widok Madonny wieszajacej sie na krzyzu w stringach czy co tam. Kazdego oburza co innego.

hemer

Jak uważasz - w oczekiwaniu na hiperinflację kupować nieruchomość na kredyt czy za gotówkę?

Dam

3r3

Autarkia dokładnie to oznacza. Zdolność do gospodarowania samodzielnego i nic więcej, bez wskazania poziou. Ludzie w XX wieku latali na Księżyc a w XXI nie latają - upadek, Sodmia i Gomoria! Nikt obecnie nie gospodaruje na takim poziomie.

To z prawem jazdy to zarzut wobec biurwiego pomysłu wydawania praw jazdy?

To jak prawo do jazdy wierzchem, prawo do używania młotka, certyfikat na obsługę wiertarki.

Mam takich plastików cały plik, żebym w razie czego mógł w przemyśle dotknąć się do przeróżnych urządzeń. Dzięki temu ropa w NO jest wielokrotnie droższa niż w Saudi, z powodu skretyniałej biurokracji.

Umie to jeździć, co się człowieka czepiasz?

Od razu Cię doinformuję - wszyscy bez wyjątku Szwedzi, całkiem biali, którzy rozbili się motocyklami w Dalarna w 2012 roku nie mieli kategorii A.

Zapewniam Cię że Szwedzi są zupełnie trzeźwi w ocenach swojego komunistycznego państwa, chodzą na strzelnice, biegają po krzakach i ćwiczą obronę terytorialną. Nikt im nie kazał.

A rurkowców - lemingów też mają, też na nich psioczą.

Co do gwałconych Szwedek, to same sobie winne, tak chłopom nadojadły że musieli sobie sprowadzać Tajki, Polki i Ukrainki. W Szwecji kobiety są problemem społecznym, wszystkie socpartie to babińce. Sprawdź jeszcze co w Szwecji oznacza "gwałt", definicja Cię onieśmieli.

Długo mieszkałeś w Szwecji? Przecież to jest normalny apertheid, Szwedzi dostają dokładnie to na co sobie zapracowali tworząc szklane sufity i szklane ściany, udając że są otwartym społeczeństwem jakim nigdy nie byli. To Szwedzi są dziczą, poubieraną jak ludzie, rozwiniętą technicznie i bardzo zmyślną, również ekonomicznie, ale społecznie są na poziomie rodowym całkowicie zorientowani na grabież sąsiadów. To mentalne prymitywy. A że kraj jest pusty to przyjeżdżają różne ludy się osiedlać i nie mieszają się ze Szwedami. Nawet Rosjanie mają oddzielne kluby, oddzielne dzielnice, oddzielne sklepy, bo ze Szwedami nie da się prowadzić życia społecznego.

Bierz pod uwagę, że jeszcze 100 lat temu uciekali ze Szwecji do USA jak Polacy z Kresów.

Szwecja to biedne zadu... ominęła ich wojna, zniszczenia to sobie pożyli z tej oszczędności.

Wyobraź sobie jak bogata byłaby Polska bez WW2, bez Niemców i Rosjan.

Kto by prowadził sklepiki gdyby nie Żydzi? A jak nie ma Żydów prowadzą muzułmanie.

Dzięki temu dostępne są tanie i dobre produkty.

@Dam

Scenariusz na hiperinflację oznaca cięcie oszczędności bez cięcia zadłużenia.

To droga bez wyjścia.

Dlatego potrzebny jest kryzys, bankructwa i odpisy, czyli skasowanie nawisu inflacyjnego.

Tego zabrakło ostatnim razem - bankructw, nie byłoby żadnego QE potrzeba.

W przypadku hiperinflacji po co NBP miałby w ogóle podejmować skup obligacji na wtórnym?

Żeby podtrzymać ich wycenę?

A niech sobie lecą na dno.

@hemer

Chcesz kupić coś, czego nie będziesz w stanie ukryć lub obronić?

Max108

Chcialbym jeszcze raz dorzucić trzy grosze.

Mieszkam w reichu ponad 10 lat i sytuacja jesli chodzi o zidiocenie spoleczenstwa jest tragiczna.

Moje pierwsze spostrzeżenie bylo takie że hoduja ich jak rybki w akwarium.

Wdzystko podsuniete pod nos .

I ta nachalna i wszechobecna propaganda o omnipotencji panstwa.

I ci zniewiesciali mężczyźni...

Na tyle co rozumiem to co sie teraz dzieje to gra na stan wyjątkowy "wojnę bez wojny".

Ktos tu napisal ze są trzy wyjscia z dlugu :

Hiperinflacja bankructwo albo wojna.

A przecież wojna kosztuje.

Jest naturalne ze na każdą akcje jest reakcja ludzie sie zaczynają gotować

Policja nie chce ich słuchać udaje ze nie ma problemu to samo media.

Rosna nastroje nacjonalistyczne podstawia się ludziom jakiegoś nowego Hitlera(a to mają opanowane do perfekcji.lat temu dwanaście nie dało sie zdelegalizowac parti neonazi bo wiekszosc kierownictwa nawet autor programu okazało się być agentami bnd) chaos zamieszki podpalenia zamachy bombowe no i wicie rozumicie tak dalej byc nie może i wszystkich za morde...

Prosze o poprawienie jeśli założenia mojego toku myślenia są błędne

Ostatnio modyfikowany: 2016-01-21 09:42

Dam

kfas

http://www.bloomberg.com/quote/GLEN:LN

Baltic Dry Index: 363

http://www.bloomberg.com/quote/BDIY:IND

US High Yield CCC Effective Yield: 19,28%

https://ycharts.com/indicators/us_high_yield_ccc_effective_yield

Trader, czy mógłbyś to skomentować?

Czy stoimy na krawędzi klifu? Czy to początek ekonomicznego Armagedonu?

hemer

Mieszkanie chcę kupić dla siebie z konieczności. Zastanawiam się tylko czy warto się jeszcze wstrzymać i czy upłynniać na to gotówkę czy iść w kredyt. Za wszelkie sugestie bardzo dziękuję.

Dam

3r3

Skoro zakładasz że to polityka, to musi mieć cel. Skoro ma cel to musi istnieć teoria zakończenia sytuacji.

Jaka jest więc teoria zamknięcia stanu wyjątkowego, jaki ma być rezultat do którego dąży władzuchna?

Podaję w wątpliwość że to jest polityka, co podważa resztę wniosków. Uważam że po prostu nie wyszło, ludzie się nie dogadali jak ma wyglądać ten "raj" i teraz jest urealniane stanowisko. A że po drodze rozwiązali armię, zlikwidowali produkcję, uroili sobie green energy, wierzą w UFO, rozpuścili straże graniczne, no to natura nie zniosła próżni. Macie co jeść - przyszli głodni, macie co rozmnażać i nie rozmnażacie - przyszli rozmnażać.

To tak jakby Indianie stawiali tezę, że najazd białych to była jakaś polityka, a to po prostu ludzie uciekali z EuroAbsurdu, z przyczyn ekonomicznych, wielu z przyczyn religijnych, chcieli tylko żeby się władzuchna od nich odczepiła, i byli gotowi stawiać domy w buszu za oceanem.

Mamy tu takich co chcą aby każdy płacił podatki solidarite fraternite, mamy tu takich co by chcieli, żeby bez pozwolenia władzuchny pojazdem nie dało się jeździć.

No i urealniamy stanowisko, sprawdzamy co działa, a co trzeba wyrzucić. Bo się trochę nieprzytomnie zrobiło.

3r3

A dlaczego NBP miałby w ogóle rozpocząć skup obligacji?

Hiperinflacja nic nie da, bo obligacje są w EUR. Tych w PLN nikt nie chciał kupić.

Bankructwo tego państwa i tak jest pewne (obligacje długoterminowe nie zeszły, nikt w nie nie wierzy). Ale bankructwo to nic strasznego, zdarza się.

"Hiperinflacja sprawia, że dług staje się lżejszy, wartość aktywów dostosowuje się do nowej ilości pieniądza, a oszczędności tracą na wartości."

A jak masz dług denominowany w CHF to co Ci po inflacji?

A bierzesz pod uwagę rozwiązanie greckie? Że się ludzie wcle nie postawią, niczego nie spłacą i pozwolą wszystko zabrać?

To nie są przedsiębiorstwa mieszkańców, to nie jest ich państwo, niech sobie to zabiera kto zechce.

Co jeśli się po prostu poddadzą?

Wiesz jak jeńcy Armii Czerwonej zachwiali dystrybucją żywności w niemieckich obozach jenieckich?

A wiesz co będzie jak ta ograbiona szarańcza ruszy na zachód?

Bo Niemcy się z tym scenariuszem liczą. Dlatego kolonia a nie okupacja.

I bardzo pilnują, żeby ktoś nie przesadził z grabieżą, bo problem będą mieli oni.

Wojna może nie mieć realnej teorii zakończenia konfliktu, tak się zaczęła WW1.

Każdy szedł ją wygrać.

@hemer

To wynajmij sobie mieszkanie, a pieniądze zachomikuj.

Jakby coś ktoś od Ciebie chciał to Ty nic nie masz.

@kfas

GLEN - nic nie ma,

BDIY - i nic nie przywiozą.

Jakbyś pytał w 81 w mięsnym. Mięsa nie ma i będzie.

zenon

"Z tym litem (i metalami ziem rzadkich) to w ogóle ciekawa sprawa, za każdym razem jak Chińczycy zabierają się za rozwój jakiegoś materiałożernego przemysłu wysokich technologii to akurat te materiały co potrzebują są tanie. Za pierwszym razem to przypadek, za drugim zbieg okoliczności, ale regularnie - to już wygląda na spisek."

To Ty nie wiesz, że Chińczycy zmonopolizowali rynek metali ziem rzadkich i 95% światowego wydobycia pochodzi z Chin ???

pan paliwko

http://naszeblogi.pl/31425-uwazam-rze-niemcy-moga-zaatakowac-polske myśleisz ze to realne zagrożnie czy niemcy same sie zneutralizowały swoją polityką, z drugiej strony niedawna fuzja zbrojeniówki niemieckiej i francuskiej (mówi się o fuzji, choć pewne przesłanki mówią, że to tylko na papierach tak wygąda). Myślę, ze na tym zamieszaniu z imigrantami mogą wiele ugrać, wprowadzenie stanu wyjatkowego w całej unii w zwiazku z sytuacją nie do opanowaniaP pretekst jest wystarczy jak pisałes bombka tu bombka tam... i "piękny" plan sie ziszcza bez wojny.

Andreas

Sparaliżować straż graniczną Grecji (Ciprasa trzymają za gardło). Wpuścić setki tysięcy migrantów, postraszyć Orbana, a teraz szantażować ludzi, że im się zdemontuje (zdementuje) Schengen.

Juncker: „Poinformował, że KE chce, by państwa członkowskie (Rada UE) i europarlament przyspieszyły tempo prac w tej sprawie. W grudniu Komisja Europejska przedstawiła propozycję zakładającą przekształcenie unijnej agencji ds. granic zewnętrznych Frontex z siedzibą w Warszawie w silniejszą Agencję ds. Straży Granicznej i Przybrzeżnej. W sytuacjach poważnego zagrożenia dla działania strefy Schengen agencja mogłaby wysyłać funkcjonariuszy na problematyczny odcinek granicy zewnętrznej nawet bez zgody państwa, w którym te siły mają się znaleźć.”

Najciekawszy fragment to ten mówiący o wysyłaniu funkcjonariuszy „nawet bez zgody państwa, w którym te siły mają się znaleźć”.

Najwyraźniej chcą przejąć Unię jako całość, ominąć problem obecnych państw.

Idą va banque.

Ciekawy jest problem skuteczności tych działań w perspektywie krachu finansowego. A może krach finansowy będzie kolejnym bodźcem do wprowadzenia dalszych posunięć „integracyjnych”, czy raczej „okupacyjnych”.

A może to „ucieczka do przodu” w sytuacji, gdy nie ma się pomysłu na finanse?

http://www.bankier.pl/wiadomosc/Szef-KE-przestrzega-przed-olbrzymimi-kosztami-upadku-strefy-Schengen-3472864.html

Petros

Francuzi już od przynajmniej kilkunastu lat kręcili z Niemcami w okolicach sprzętu ciężkiego i zupełnie nic z tego nie wychodziło. Dopiero jak się wesoło zaczęło dziać na Ukrainie, a Makrela skapnęła się, że nie mają czołgów to trochę kopnęli tą sprawę do przodu. Połączyli kilka firm i zaczęli na poważniej opracowywanie konstrukcji czołgu. O innych wspólnych projektach wyłącznie niemiecko-francuskich w zbrojeniówce nie słyszałem.

Dam

Obligacje wcale nie są w EUR. To zbyt duża generalizacja. Tutaj masz strukturę zadłużenia Polski: http://www.finanse.mf.gov.pl/zadluzenie-skarbu-panstwa;jsessionid=A55FBD8C96A7D8AD1A12BE745D0DD7BC pod wykresami masz pdf w którym czytamy: "zadłużenie nominowane w złotych w listopadzie 2015 r. stanowiło 65,1% całego długu SP. Udział długu nominowanego w EUR wyniósł 25,8%, a nominowanego w USD 6,1%. "

Z tego jasno wynika, że 2/3 długu jest denominowane w złotówkach i wykupy obligacji z rynku wtórnego przez NBP mogą nam zmniejszyć zadłużenie kraju właśnie o 2/3. Wtedy NBP de facto drukowałby pieniądze. Dołóż sobie do tego kasę zalegającą w OFE i można sobie jeszcze 10 lat poudawać, że nie jest wcale tak źle. Do tego kasa z unii i polski titanic jeszcze się z górą lodową nie zderzy, jeszcze bal będzie trwał ;)

Długu w CHF nie mamy.

Dam

krzabr

http://www.bankier.pl/wiadomosc/Byly-prezes-Fedu-Napompowalismy-ogromna-hosse-7293583.html

Max108

Ja bym tylko dodał ze na pewno nie chodzi o jakąś demografie bo tak to uwzględniając nawet to co slusznie napisales ze nie bierze się emigrantów z sąsiednich państw to jest przecież ukraina ktora jest ruina i 4 mln min emigracji i wystarczyło by rzucić haslo a mieliby 10 mln u drzwi na kolanach i calujacych z wdziecznosci po rekach.a tam jest naprawde duzo dobrze wyksztakconych inżynierów technikow robotników wykwalifikowanych .

A sluzby graniczne tak naprawde są tylko dla picu wcielili grenschutz do policji.

I musze powiedziec że morale w sluzbach mundurowych(policja grenschutz zolle) jest naprawde wysokie i 90proc to etniczni niemcy i dlatego wnioskowalem ze to mogla by byc podpora reżimu

Filip88

Dam

Freeman

Podzielam Twoj poglad na temt upadku intelektualnego Niemcow. Poziom zdurnowacenia osiaga kolejne maksima.

Fala imigrantow jest zorganizowana akcja majaca na celu destrukcje zarowno Niemiec jak i Europy Zachodniej. Dlatego komisarze tak sie pienia z powodu zmian zaistnialych w Polsce. Rodzi sie wyrazny front panstw slowianskich przeciwko islamizacji . Wczorajsza debata w europarlamencie ujawnila co sie sie tak naprawde zaczyna ksztaltowac:

powolny rozpad UE ( islamskiej ). Szydlo zmasakrowala komisarzy. Co mnie pozytywnie zaskoczylo, to wypowiedzi wielu innych europoslow, np. z Francji, UK oraz z Niemiec pan Henkel. Wczorajsza debata nie miala nic wspolnego z dotychczasowym klimatem usmieszkow i poklepywan po plecach.

Co z tego wynika?

Mysle, ze komisarze w desperacji beda sie uciekac do wszelkich srodkow szantazu i nacisku. W dalszej pespektywie widze nawet zatrzymanie dotacji unijnych.

Oczywiscie PLN bedzie atakowany. Banksterka w akcie zemsty dolozy swoje, patrz pierwsze negatywny rating s&p.

Podskornie wyczuwam tendencje wyjscia z UE i uwazam to za krok w dobra strone. Jak pisalem wczesniej, lepiej sie przyczynic do rozpierduch i miec swoj scenaiusz, niz dac sie zaskoczyc.

UE i walutowa i tak byla w fazie schylkowej. Hiszpania, Portuagalia, Grecja , Wlochy, byly beneficjentami pierwszej godziny i to poprzez wspolna walute euro. Wejscie Polski na tym etapie to byloby pozbycie sie suwerennosci oraz ciezar niebawem dziwgania slabeuszy unijnych jak to ma Slowacja zaszczyt czynic ( gospodarna Slowacja muisala sie zrzucic na "ratowanie" Grecji ). Sulik bardzo walczyl wtedy przeciw ale go rozmontowali i rozwiazano parlament.

Aktualnie komisarze i inne szulce nie maja juz takiej mocy. Ich czas sie konczy.

Czy Nimecy uderza militarnie na Polske? Nie. Oni sa teraz inaczej zdefragmentowani niz w 1939. Co najwyzej garstka normalnych bedzie dazyla do przewrotu politycznego i wyczyszczenia kraju, zamkniecia granic i wprowadzenia DM2. Moim zdaniem szanse na taki scenariusz sa minimalne, wlasciwie zadne.

Niemcy sa na smyczy USA i nie maja nic do gadania. Akcja Deutsche Bank kosztuje juz tylko 17 euro z hakiem. VW bedzie mial do zaplacenia kare pomiedzy 18 a 90 mrd .

Niemcy wmanewrowaly sie w sytuacje bez wygodnego wyjscia.

Niemcy nie sa taka sila jak to widza Polcy. Aktualna wladza jest zdradziecka i swiadomie destrukcyjna.

Nie mam pojecia jakie beda dalsze losy. Biore pod uwage model wywedrowania stad. Narazie da sie tu jeszcze zarabiac pieniadze i sa pewne wygody organizacyjne w zyciu codziennym. Ale jesli inwazja bedzie dalej postepowac, to nie widzi mi sie mieszkac w znegroidowanym kraju. Daleko mi do rasizmu, ale uwazam , ze pewne strefy limatyczne wychodowaly poszczegolne populacje z ich wszystkimi cechami osobowymi. Urzadzanie wojen ( przez nobelbanana ) jako przyczyny pod masowe przesiadlania uwazam za niezgodne z natura i skazana na porazke.

O EURPLN

Moze sie jeszcze umacniac, ale jesli ktos ma zamiar uciekac z PLN jakies waluty m to preferowalbym dolara. Na granicy Turecko_Syryjskiej maly turek moze zaczac szarzowac. Rosja nie pozostanie bierna i bedziemy mieli ewentualnie pierwszy przypadek konfrontacji Rosji z krajem nalezacym do nato. W takim ukladzie dolar mocno up.

Zreszta chyba rozpoczyna sie wlasnie seson $EUR, czyli umacnianie w kierunku 1,05 i dalej na poludnie.

brudny goj

Kosciol, szkola, strzelnica, mennica ;p Grześ Braun podał kolejnosc dzialania

Filip88

3r3

To że prawie zmonopolizowali to jedno, a to że nikt akurat nie chciał kupić to zupełnie inna sprawa regulująca cenę.

Jak sobie robili drogi i igrzyska to też akurat zaczęli na dołku stali i cementu, a później się rozkręcili tak, że szarpnęli cenami na świecie. Jak sobie zaczęli chomikować złoto to akurat im się trafił dołek.

Żeby to jeszcze była reaktywna gospodarka co zmienia kierunek zależnie od koniunktury to by przeszło, ale oni mają politykę planowaną, proaktywną, tam nie ma decyzji o zmianie polityki z dnai na dzień. I zawsze trafiają na dołek.

@pan paliwko

Myślę że tak kombinowali, dlatego UK i USA rozstawia figury w Polsce, UK potrzebuje równowagi na kontynencie (bałaganu), a USA też ma istotniejsze sprawy niż interwencja w Europie.

@Andreas

Plany mieli. Armię europejską, wypchnięcie USA z Europy, teraz chociaż stróża na granicy.

I chyba na planach się skończyło. Brakło doktryny. Mogą nie znaleźć chętnych do umierania za euro.

@Petros

Tylko po co im nowocześniejsze czołgi niż obecnie schodzą z produkcji?

W Europie jest tylko kilka miejsc gdzie można używać tak ciężkiej trakcji, z tego jedno jest we Francji, a pozostałe wymagają ilości, a nie nowoczesności sprzętu, więc po co robić nowsze niż mają?

Traktują Rosjan jako przeciwnika?

@Dam

"NBP miałby rozpocząć skup obligacji w rynku wtórnego żeby sfinansować deficyt budżetowy w roku budżetowym."

Znaczy dodrukować PLNów. To nie trzeba wcale skupu robić, w NBP są na to lepsze narzędzia, wystarczy jakaś agencja państwowa "Inwestycje W Kamieni Kupę" czy inny "Bank Lepszego Sortu" jako aparat finansowy. Tylko władze NBP muszą wyrazić zgodę i do przodu.

NBP może udzielić kredytu na warunkach lepszych niż rynkowe (dotować) i przyjąć gwarancję skarbu państwa z takiej agencji jako godziwe zabezpieczenie. A później to wszystko umorzyć.

Metoda którą podajesz to ostateczność w sytuacji nagłej, ataku na dług. Można tego użyć, ale nie jest to koniecznie.

"Obligacje wcale nie są w EUR. To zbyt duża generalizacja."

Tak, ale tylko te 35% jest istotne, resztę można monetyzować.

65*10^9 EUR. Zdolność odtworzenia infrastruktury jakiś 40 KGHMów.

"Dołóż sobie do tego kasę zalegającą w OFE"

W OFE są obiecanki, nie ma tam ani grosza. Tam już są obligacje.

"Długu w CHF nie mamy."

Coś tam śladowo jest. To nieistotne.

Ci co zarabiają w PLNach mają. Mogą się zbulwersować.

@Max108

Ukraińców brać? Bez Ukrainy? Przecież to część Polski, tak samo jak Białoruś.

@Filip88

A próbowałeś kiedyś od państwa odzyskać jakąś należność?

Jak mogą Ci coś zabrać to na pewno zabiorą.

To państwo jest złodziejem od aktu państwotwórczego na cudzym terytorium począwszy.

Masz złoto - nie zapisuj się na listę proskrypcyjną.

//==============

Scenariusz Freeman'a jest całkiem rozsądny, rozpad na lokalne unie, bo do państw narodowych se ne wrati, zresztą nigdy ich nie było w Europie. Pierwsze jednolite etniczne zbudował Stalin przesiedleniami.

@brudny goj

A Budziki ile mają dywizji?

A kiedy zamierzają mieć?

brudny goj

Dam

W OFE masz jeszcze akcje. Obligacji państwowych tam już nie ma. Umorzone.

Tylko czy jeśli NBP udzieli kredytu na warunkach lepszych niż rynkowe to euro-biurwy nie uznają tego za niedozwoloną pomoc publiczną dla takiej agencji kamieni kupy? Ostatnio jak poratowaliśmy LOT to musieliśmy się sporo napocić żeby nam to uznali, a z kopalniami już nawet napocenie się nie pomogło.

brudny goj

Grześ nie chce żadnych dywizji, on zaklina ludzi na przeczekanie wojny i nie danie się wciągnąć w żadne armie. Ludzi jeno nakłania do samoorganizacji, zeby cos ukroic jak się wykrwawią sąsiady. Coś na kształt Związku Strzeleckiego Józia Piłsudskiego. Taka praca organiczna z konca XIXw ogolnie rzecz biorac, inicjatywa okej. Kto nie ryzykuje ten nie pije szampana, jak powiedziała ex Pazury :)

Dam

3r3

Myślę że taka akcja będzie miała dobrą osłonę prawną, przyklepanie przez SN i TK, i chyba EU będzie miała wtedy swoje własne problemy. Zapewne wszyscy będą monetyzować zadłużenie wewnętrzne. Tylko że są takie państwa co nie popłyną na długach, będą miały przygniatającą siłę ekonomiczną.

3r3

Grześ jest potrzebny aby ludzie się poznali, zorganizowali. Dalej sobie dadzą radę, już tam knują jak się zbroić.

Nie zastanowiło Cię, że w otoczeniu Grzesia są wojskowi? Piloci?

Ich wcale tak dużo nie ma.

@Dam

Wierzycielowi będzie się płacić zgodnie z umową. Brak emitenta nie jest istotny.

Dam

3r3

A w tej w jakiej się obligowałeś płacić. I się ciesz że nie zapadają w carskich rublach, bo by trzeba numizmatykę splądrować.

Zapewniam Cię że brak cara nijak nie wpływa na wycenę świnek, dalej mają kurs. A to już sto lat przeszło od upadku suwerena.

Strefa Euro może nie istnieć, a waluta sobie może zostać, a co to komu przeszkadza?

Dam

brudny goj

Szczerze mówiąc nie znam nikogo z otoczenia Grzesia, z tego co się orientuję to taki Samotny Sprawiedliwy, bardzo to polskie :) . Rzuć jakimiś nazwiskami?

Byłem na jednym spotkaniu, na sali nie było czym oddychać, a ludzie wrzucali do torby/tacy 20-50zł co zważając na publiczność (wiek okołostudencki i 60+ po rowno, wieku sredniego niet) no to biblijny wdowi grosz. No ale grosz. Dodatkowo jakieś tam ekstra pieniążki na książkach.

Z jednej strony cynizm podpowiada, że no hehe, ale z drugiej to nigdy nic nie wiadomo.

Na forum pobudki, bo konto sobie założyłem, a jakże, łączna ilość postów to jakiś 1000, w większych miastach istnieją już te klucze. Nie wiem czym się zajmują.

Lubię tego gościa, szans mu nie daję wielkich ale idea cacy. Fajnie żyłoby sie w kraju gdzie heroinę kupuję w biedronce razem z gnatem i maślanką a nad wszystkim króluje mi Jezus Chrystus.

Max108

Zapraszam w swoje okolice.

Tutaj polacy są ledwo tolerowani

A jak rozeszła sie plotka że w nieczynnej szkole osiedla "uchodźców" to po dwóch tygodniach się spaliła...co za pech :)

Max108

To fakt nie znam się na geopolityce .

Ale na pisalem że NIE CHCĄ Ukraińców.

3r3

A co to wierzyciela obchodzi, że emitenta nie ma? Dorośli ludzie się obligowali, było przewidywać.

Ale zawsze można renegocjować jak zobowiązany prosi, to może w złocie denominujemy?

Zapłacicie złotem z rezerwy? Ponegocjujemy?

Na tym polega problem ze spłatą wszelkich długów na fiacie, nie ma tyle w obrocie ile wynosi suma zobowiązań, nigdy nie było.

Obligacje w takiej walucie oznaczają podjęcie zobowiązanai niewykonalnego.

@brudny goj

Nie mam pamięci do nazwisk i twarzy, nic nie wiem, do niczego się nie przyznaje, a w ogóle to na stronie pobudki nie ma żadnego forum.

Jak byłeś na spotkaniu budzików to człowiek na pewno był i się przedstawiał, było uważać.

@Max108

A kto by tę ukraińską dzicz chciał?

Ukraina to terytorium :)

Petros

Mam wrażenie, że się trochę obawiają Rosji. Kilka lat temu lekkomyślnie pozbyli się czołgów, sprzedajac je za przysłowiowe euro Polsce. Pewnie uznali, że utrzymywanie wojsk służących do obrony granic nie ma większego sensu jeśli znajdują się w geograficznym centrum sielanki NATO.

Sytuacja się zmieniła, gdy zobaczyli na przykładzie Ukrainy do czego może się posunąć Rosja, a odgrażanie się niektórych rosjan co do czasu jaki zajęłoby dotarcie im do wawy tylko podsycało atmosferę. Niemcy są świadomi tego, że PL jest jedynie strefą buforową i bez wojskowych baz USA możemy w razie czego zostać zwyczajnie rzuceni na pożarcie wschodniemu niedźwiedziowi, a nowe granice NATO będzie wyznaczała Odra. Jakoś średnio wierzę w to, że w razie konfliktu z Rosją ktokolwiek by nam pomógł, a szpica i inny kit wciskany ludziom tylko mnie w tym utwierdzają...

@ Filip88

Jeśli masz złoto dłużej niż pół roku, to teoretycznie mogłeś z nim zrobić co Ci się podoba (np. sprzedać jak używaną rzecz) bez informowania kogokolwiek, więc jakby skarbówka się czepiała to mówisz, że wymieniłeś na bazarze na ziemniaki.

Ja sie obawiam tego, że obrót złotem będzie mocno ograniczony i słono opodatkowany (nawet dla ciułaczy chcących zabezpieczyć emeryturę).... no bo czemu nie.

Dam

Zawsze zobowiązany może powiedzieć: "Sory nie ma emitenta, nie ma waluty. Proponujemy spłatę zobowiązania w PLN, a jak się nie podoba to spier***" ;)

@Max108

Tak serio pytam. Bo jeśli to takie fajne miejsce i nieruchomości są tanio to może warto? :) Pod warunkiem, że swoich nie okradają i sąsiadom kobiet nie gwałcą.

3r3

Czołgi w ogóle nie nadają się do obrony. Takie ciężkie jak Abrams czy Leopard też nie wszędzie mogą operować i nie we wszystkich kierunkach. Jak przeciwko Rosji to dopiero pomorzami od Berlina do Petersburga, a na południu od Bugu po Mongolię.

ZSRR jak zlikwidował wojska do obrony i szykowali się na atak to ich Niemcy uprzedzili i weszli jak w masło. Do obrony mosty się rozbiera, a soviety akurat do natarcia pobudowali.

Te bazy USA mają wyjścia operacyjne na RFN. Na Rosję się z tych pozycji w ogóle nie da wyjść z taką trakcją jaką tam zwożą.

Odra - Nysa nie jest żadną granicą do podparcia militarnego, najwyżej jako demarkacja policyjna.

Rosja nie ma żadnego interesu we wkraczaniu do Polski, najwyżej dyscyplinująco obić gruchę jakimś atakiem rakietowym, względnie taktycznym niukiem w jakiś nieistotny obiekt, tak na otrzeźwienie stanowiska. Z Polski żadnego pożytku w obecnym układzie dla Rosjan. Dla Niemców okupacja zbyt kosztowna.

Być może Niemcy rozpadają się właśnie na pomniejsze państwa, takie typowo niemieckie, sprzed Napoleona, Ci anarchiści mieli ich ponad 300.

3r3

"Zawsze zobowiązany może powiedzieć: "Sory nie ma emitenta, nie ma waluty. Proponujemy spłatę zobowiązania w PLN, a jak się nie podoba to spier***" ;)"

Arbitraż. A wiesz gdzie leżą rezerwy złota z NBP?

No to mogą ten płaszcz zabrać po kursie arbitrażowym.

Bankrutować trzeba umieć. Do tego to bym się nadał na ministra ^^

3r3

Do tego zabezpieczenia BIS, rozliczenia bieżące, zabezpieczenia 3rd party, aktywa polskich firm za granicami.

To wygląda tak prosto wyłącznie z fotela, państwo może sobie pogrywać z wierzycielami na swoim terytorium, jak jest poważne to też z takimi w zasięgu projekcji siły jak się trafi jeden czy dwóch, ale nie więcej. Ale pogrywanie w długi z silniejszym kończy się bardzo bolesnym odcięciem od systemu transakcyjnego, jak się nie ma własnych portów z wyjściem na ocean i floty to można sobie napisać świetne pomysły na ośle i pognać go w pustynię.

Dam

Możesz napisać o co chodzi z tą pobudką? Widzę, że coś się tam organizują, ale chcą numerów telefonów i danych osobowych i trzeba mieć jakichś kod zaproszenia. Warto się o to starać? ;)

3r3

Takie Shin Fein, spotykają się się mieszkańcy Zielonej Wyspy, śpiewają wspólnie "Go on home, british solider go on home".

W każdym razie z tego wzorca tylko z polskim zacięciem. Podstawy intelektualne antykolonialne identyczne (nawet w odwołaniach religijnych) z Qtb, Zarkawi, Zawahiri, Bin Laden, tylko tu jest Braun, Michalkiewicz, Żebrowski, tego czwartego jeszcze nie ma, pewnie jak Shin Fein wzbogaci się o skrzydło militarne to będzie. Chodakiewicz się w tych klimatach kręci.

Na YT poszukaj "Grzegorz Braun" i do przodu.

Dużo to tam na razie nie zorganizują, ani tam pieniędzy, ani ładnych d... dziewczyn ładnych nieproporcjonalnie mało. Jak Jankesi będą chcieli rozwinąć środki nacisku i patriotyczne zacięcie to im się nagle kontakty pojawią i pieniądze, i do tv zaczną zapraszać. I się jakieś harcerki do wizerunku pojawią.

Ruch amorficzny, rozwojowy, na tyle istotny że już ma wmontowane śpiochy.

Mają zapał, ale brakuje im kadr prowadzących przedsiębiorstwa i umiejących jakoś zagospodarować gorące serca w cokolwiek pożytecznego.

Jak się zorganizują bez pomocy "z góry" to może wyrośnie z tego parafialne harcerstwo.

Ponieważ są to ludzie niezaznajomieni z przemocą państwa, a chętni się zbroić można ich użyć jako wroga zastępczego (czarnego luda) i kozła ofiarnego w prowokacji. W obecnym kształcie nie są zdolni wytworzyć jakichkolwiek struktur konspiracyjnych dysponujących aparatem alimentacyjnym, ochronnym i zaczepnym.

Petros

"Czołgi w ogóle nie nadają się do obrony. "

Z tym się nie zgadzam, bo mogą być wykorzystywane do obrony granic. To że lokalizacja naszych wojsk pancernych nie jest przy granicy wschodniej (co jest słabe), to nie oznacza że by się nie nadawały do tego. Czołgi to oczywiście tylko jeden ze składników.... trochę już zresztą archaiczny, ale jak widać po Ukrainie nadal potrzebny.

"Takie ciężkie jak Abrams czy Leopard też nie wszędzie mogą operować i nie we wszystkich kierunkach."

Leopardy są akurat chyba najlżejszymi z czołgów zachodniej produkcji.

"Odra - Nysa nie jest żadną granicą do podparcia militarnego, najwyżej jako demarkacja policyjna."

Wiem, że nie... ot zwykła linia demarkacyjna między krajami.

"Rosja nie ma żadnego interesu we wkraczaniu do Polski"

Z jakiegoś powodu amerykanie jednak mocno opierają się z zamontowaniem u nas jakichkolwiek wojsk.

Dam

Co to znaczy, że ruch ma wmontowane śpiochy? Mówisz, że dokleili tam już swoich kretów? Dobrze rozumiem?

3r3

Wiem że ludzie się z tym nie zgadzają, tylko nie zaglądają do rachunków za ten sprzęt, a to trzeba przywieźć, rozładować, zapewnić osłonę, zaopatrzyć, ewakuować. Czołg jest tak srogi w pożeraniu logistyki, że nie używa się ich do niczego spoza regulaminu. Każdy inny środek jest tańszy. Czołg podstawowy to ostateczność.

"Leopardy są akurat chyba najlżejszymi z czołgów zachodniej produkcji."

Czyli czytałeś doktrynę użycia każdego z rych czołgów i wiesz w jakich grach wojennych brały udział oraz do jakiego terytorium i jakiego przeciwnika były projektowane.

Dziś te warunki nie występują. W tym kontekście są bronią przestarzałą.

Natomiast Rosjanie mają zupełnie inne czołgi i o innych zastosowaniach, i te ichnie się przydają do tego, do czego Rosjanie ich używają. W pancernej bitwie lądowej byłyby bez szans, ale takich bitew ostatnio nie ma.

"Wiem, że nie... ot zwykła linia demarkacyjna między krajami."

I to tylko dlatego że Stalin tak zdecydował. Aż trzeba było manewry urządzić w Szczecinie jak w politbiurze chlapnęli że to żadna różnica po której stronie granicy jest Szczecin.

"Z jakiegoś powodu amerykanie jednak mocno opierają się z zamontowaniem u nas jakichkolwiek wojsk."

A po co sea power gdzieś siły lądowe?

Od wyciągania kasztanów z ognia są tubylcy. Są tani i można ich porzucić.

Własne siły lądowe to problem, taka ekspozycja musi mieć cel. Przecież nie obijanie gruch z powodów politycznych. Od tego mają starych kiejkutów.

@Dam

Dobrze rozumiesz, soldateska już się tam wkręciła.

Ten ruch to takei sieroty po tych co wymieniłeś, nie wygląda na cel zarobkowy, nie promuje lidera,

gawędziarstwo i idea. Będzie się dzielil, rozwarstwiał, powstaną kluby w klubach. Może wykształci liderów, może mu głowę dokleją na rozkaz.

rav148

Petros

"Wiem że ludzie się z tym nie zgadzają, tylko nie zaglądają do rachunków za ten sprzęt, a to trzeba przywieźć, rozładować, zapewnić osłonę, zaopatrzyć, ewakuować. Czołg jest tak srogi w pożeraniu logistyki, że nie używa się ich do niczego spoza regulaminu. Każdy inny środek jest tańszy. Czołg podstawowy to ostateczność."

Dlatego napisałem, że lokalizacja naszych czołgów w Żaganiu jest zupełnie bez sensu. W razie jakiegoś konfliktu, zanim zostaną przetransportowane w odpowiednie miejsce to może być pozamiatane. Czołgi powinny być po drugiej stronie kraju, gotowe do użycia.

"Czyli czytałeś doktrynę użycia każdego z rych czołgów i wiesz w jakich grach wojennych brały udział oraz do jakiego terytorium i jakiego przeciwnika były projektowane.

Dziś te warunki nie występują. W tym kontekście są bronią przestarzałą.

Natomiast Rosjanie mają zupełnie inne czołgi i o innych zastosowaniach, i te ichnie się przydają do tego, do czego Rosjanie ich używają. W pancernej bitwie lądowej byłyby bez szans, ale takich bitew ostatnio nie ma."

Szczerze mówiąc to swojego czasu dosyć mocno się interesowałem siłami pancernymi z różnych powodów i uważam, że nie masz tutaj racji. Czołgi są coraz mniej istotne, ze względu chociażby na coraz bardziej uniwersalne zastosowanie lotnictwa, rakiet itp. Niemniej Wszyscy się dozbrajają w tym kierunku. Rosjanie swoją Armadą (chociaż nie wiem czy to nie wydmuszka), niemcy i francuzi robią swój czołg, amerykanie modernizują Abramsa, brytyjczycy modernizują Challengera 2.... To nie jest wybryk zachodu, bo w Azji (np. Korei Pd.... górzystym kraju który w zasadzie tylko od strony Korei Pn ma ląd i raczej nie jest w stanie nikogo zaatakować tymi czołgami poza Koreą Pn. chociaż to wyjątkowo ciężkie ze względu na ukształtowanie terenu) też się spory nacisk kładzie na czołgi.

Rosjanie mają inne czołgi, ale zastosowań nie można tutaj zupełnie rozdzielać. Podkreślam to co wcześniej napisałem, czołgi to tylko jeden z elementów obrony, który jest uzupełniany innymi. Wystarczy, żeby rosjanie wystawili np taką Hrisantemę aby inaczej wyglądał rozkład sił.... sporo można by było tutaj dywagować, a nie wiem czy jest sens :/

"A po co sea power gdzieś siły lądowe?

Od wyciągania kasztanów z ognia są tubylcy. Są tani i można ich porzucić.

Własne siły lądowe to problem, taka ekspozycja musi mieć cel. Przecież nie obijanie gruch z powodów politycznych. Od tego mają starych kiejkutów."

Taki sam cel jaki utrzymywanie bazy w Niemczech.... tylko po co ją mieć w strefie buforowej.

Norbi33

http://forum.litecoin.pl/viewtopic.php?p=1768#p1768

Rolnik

Jak oceniasz odbicie na złocie? Mnie to wygląda na celową zwyżkę, która zaraz pokieruje się ponownie na południe. Kto kupi na górce ten straci.

Rolnik

Ja właśnie dokupiłem na BTC. Nie dość że będzie szedł w górę, to jeszcze zyskam na wzroście kursu dolara. To się dopiero nazywa łatwy zarobek.

TBTFail

Spy

Piszesz ze placiles przelewem i maja Cie na tacy ?? Czyli co ?? Kupowales kokaine czy nielegalna bron ?? NIE, kupowales zloto i tak naprawde mozesz powiedziec kiedys w przyszlosci ze juz nie masz bo zgubiles bo jestes balaganiarz albo rozdales bo taki miales kaprys i co Ci zrobia ??

"Nie mam Panskiego plaszcza i co mi Pan zrobisz, uparł sie cham i mu daj " :)

Spy

STB

mój pierwszy wpis, wiem że jesteście doświadczeni. Mam nadzieję, że ktoś mi coś podpowie.

Brałem udział w Noworocznym Kursie Inwestowania TMS Brokers i chcę założyć konto:

- czy polecacie tę firmę, jeżeli nie - dlaczego (np. mają za wysokie prowizje) - mógłbym sam sprawdzić ale w sumie nie wiem jakie są inne firmy/banki które się tym samym zajmują

- firma wymaga ode mnie skanu dowodu osobistego ? Przecież to nie bank. Inspektorat ostrzegał że nikt nie ma prawa żądać ode mnie skanu. Tym bardziej że w TMS jest weryfikacja poprzez przelew (autoryzacja przelewem bankowym) więc nie wiem z jakiej racji żądają skanu

- widzę że można tam tylko inwestować poprzez instrumenty pochodne - co innego możecie polecić żeby móc też inwestować w akcje, ETF i wszystko inne.

Z góry dziękuję za pomoc i przepraszam jeżeli powieliłem pytania.

Pozdrawiam,

STB

3r3

Być może z jakiegoś punktu widzenia Żagań jest bez sensu, ale dowództwo nad wojskami pancernymi NATO na tym regionie ma Hans. No to niech Hans broni swojej kolonii. A po co z Żagania ma cokolwiek wyjeżdżać? A w czyim interesie? A kto ma za to płacić rachunek?

Jeśli istnieje ryzyko, że ktoś może zdobyć Warszawę w 48h to należy doprowadzić do sytuacji, w której może zrobić to w dwie godziny bez powodowania żadnych zniszczeń i strat w ludności, a nawet zakłócania komunikacji miejskiej.

Bo z tego szarpania to co ja będę miał?

Obronę planują ludzie całkiem przytomni.

Co do samych czołgów, czołgi podstawowe, a to co używają Rosjanie to są zupełnie różne klasy sprzętu, tylko nie mamy na to nomenklatury.

To tak jak byś postawił Gripena przy Raptorze i twierdził że to ta sama generacja sprzętu. Tylko czemu ten pierwszy taki mały? Technologicznie oba są na tym samym poziomie, ale mają zupełnie różne zastosowania dla innego użytkownika w innym teatrze.

Czołgi rosyjskie pierwszorzędnie deklasują sprzęt o lżejszej trakcji, a nie generują kosztów i logistyki czołgów podstawowych. Taka wojna księgowych.

Rakiet i lotnictwa to najbogatszym państwom starcza na dwa tygodnie konfliktu wysokiej intensywności, później jest proza życia.

To bardzo kosztowne uzbrojenie.

"Taki sam cel jaki utrzymywanie bazy w Niemczech.... tylko po co ją mieć w strefie buforowej."

Niemców trzeba było już dwa razy oklepać (to kosztuje), a gdzieś trzeba trzymać środki przymusu bezpośredniego i wsparcie sprzętowe operacji niejawnych.

Z powodu tych baz trzeba bardzo przecenić PLN, bo po pierwsze kosztują, a po drugie prowokują kolejne ryzykowne zachowania. Fabryki nikt przytomny w takim kraju nie postawi. Lepiej ze stratą wymienić PLNy i zbudować gdzieś indziej.

@Spy

Dlatego obrót złotem jest rejestrowany, aby istniały listy proskrypycjne.

Wtedy wiadomo komu urządzić przeszukanie i zatrzymanie wydobywcze.

Masz rację że złoto nie jest płynne w czasie kryzysu, ale zachowanie wartości nie służy wydaniu jej w czasie kryzysu, tylko przechowanie na kolejną prosperity aby zacząć z przyzwoitego pułapu nowy biznes. Wtedy jest już wystarczająco płynne (albo pozwala wystawić pod nie weksle, jest godziwym zabezpieczeniem).

Słusznie zwracasz uwagę, że niektórzy traktują to po zbyt po prepersku, jak żyć w czasie kryzysu, zamiast jak żyć kiedy kurz już opadnie.

@STB

"Brałem udział w Noworocznym Kursie Inwestowania TMS Brokers i chcę założyć konto"

Na takim wariackim rynku chcesz rozpocząć swoją przygodę?

Jako dawca?

Rozważ wpłatę na jakiś szczytny cel. Też się pozbędziesz ciążącej gotówki.

Pio80tr

Dlatego obrót złotem jest rejestrowany, aby istniały listy proskrypycjne.

Wtedy wiadomo komu urządzić przeszukanie i zatrzymanie wydobywcze.

Na jednym z portali aukcyjnych widziałem bardzo ładne falsyfikaty krugów - przecież w razie co nie wiem jak i gdzie :)

3r3

Czyli jak się odbywa konfiskata. Jakie są rygory, jakie sankcje, jaki przymus.

Pio80tr

"Zapoznajcie się z praktyką rozporządzenie wykonawczego 6102 z 5 kwietnia 1933"

Czyli nie ma znaczenia czy kupujesz z rachunkiem czy bez.

Jeśli sprzedaż była rejestrowana - to wiesz, że oni wiedzą, że tym masz.