Artykuły „techniczne” nie są zbyt ciekawe, ale uważam, że raz na jakiś czas warto do nich sięgnąć, aby zrozumieć, jak działają rynki finansowe. Dziś chciałem Wam odświeżyć kilka pojęć, pozwalających na określenie czy akcje na danym rynku są wyceniane atrakcyjnie, czy może są akurat w fazie bańki spekulacyjnej?

Jeżeli pojęcia, takie jak cena/sprzedaż czy CAPE – są dla Was znane, na końcu artykułu zamieściłem kilka tabel, przedstawiających wyceny akcji w poszczególnych regionach. Różnice są ogromne. Ceny akcji na rynkach rozwiniętych wskazują na ogromną bańkę spekulacyjną, podczas gdy na rynkach rozwijających się – ceny znajdują się na atrakcyjnych poziomach. Gdyby nie fakt, iż to właśnie drogie rynki rozwinięte (w szczególności USA) determinują przebieg bessy, to poważnie rozważyłbym zakupy akcji na rynkach Europy Wschodniej.

1. Współczynnik Cena / Zysk (P / E)

Współczynnik ten pozwala na ocenę czy akcje danej firmy są drogie, czy tanie w stosunku do zysków generowanych przez spółkę. Inaczej mówiąc: P/E pokazuje nam, ile lat musimy poczekać, aby zwróciły się nam środki, które wydaliśmy na zakup akcji.

Przykład: Akcje firmy X kosztują 100 zł/szt. Łączny zysk netto za ostatni rok, przypadający na 1 akcję, wynosi 8 zł; a zatem: współczynnik P/E = 12,5. (100/8).

Generalnie, wszystkie akcje, dla których współczynnik P/E wynosi więcej niż 16 – są uznawane za drogie, a poniżej 8 – za tanie.

2. CAPE (bądź P / E Shillera):

Działa on podobnie jak wskaźnik cena do zysku (P/E), jednak zamiast uwzględniać zysk firmy za ostatni rok, bazuje on na średnim zysku za ostatnie 10 lat. Zysk ten oczywiście koryguje się o wskaźnik inflacji. Dzięki takiemu podejściu eliminujemy ryzyko wypaczeń, spowodowanych przez tymczasowe zmiany w wynikach finansowych spółki.

3. Cena / Operacyjny cash flow przypadający na jedną akcję (P / C):

Operacyjny cash flow – to inaczej przepływy pieniężne wynikające z podstawowej działalności spółki. Jeśli firma zarobiła więcej niż wydała na prowadzenie swojej działalności, to otrzymujemy dodatni cashflow.

Przykład: firma zarobiła 150 tys. zł, lecz jej wydatki związane z podstawową działalnością wyniosły 100 tys. zł. Operacyjny cash flow wynosi więc 50 tys. zł.

W tym przypadku nie ma żadnych wartości granicznych wskaźnika. Najlepszym rozwiązaniem jest porównywanie ze sobą kilku spółek z tego samego sektora. Im niższa jest wartość wskaźnika, tym większa jest atrakcyjność wyceny danej firmy. Wskaźnik ten stosuje się najczęściej wobec firm, które charakteryzują się dodatnimi przepływami pieniężnymi, lecz wygenerowały stratę, spowodowaną w głównej mierze amortyzacją czy obniżką wartości aktywów.

Przykład: Cena akcji wynosi 10 zł. Spółka wyemitowała 10 milionów akcji. W bilansie czytamy, że przepływy pieniężne związane z działalnością przedsiębiorstwa wyniosły 20 milionów złotych. Wynika z tego, że na jedną akcję przypada 2 zł przepływów pieniężnych (20 mln przepływów pieniężnych/10 mln akcji). Oznacza to, że współczynnik Cena/Przepływy pieniężne (P/C ratio) wynosi 5 (cena akcji 10 zł/2 zł przepływu pieniężnego przypadającego na jedną akcję).

4. Cena / Wartość księgowa (P / BV)

Współczynnik ten obrazuje nam wartość przedsiębiorstwa wycenianą przez rynek (ilość akcji x cena akcji) podzieloną przez wartość księgową. Przez wartość księgową rozumiemy sumę wszystkich aktywów (sprzęt, środki finansowe pomniejszone o zadłużenie spółki).

W niektórych sektorach (jak np. surowce) jest czymś zupełnie normalnym, że P/BV jest mniejsze od 1. Oznacza to, że rynkowa wartość przedsiębiorstwa jest mniejsza od wartości księgowej.

5. Cena / Przychody spółki (Price-To-Sales Ratio – PSR)

Obliczenie tego wskaźnika odbywa się w sposób zbliżony do wskaźnika cena/zysk, jednak w tym przypadku wykorzystujemy całkowite przychody spółki zamiast zysku. Im niższa jest wartość wskaźnika, tym akcje spółki są atrakcyjniej wycenione.

6. Poziom Dywidendy (DY) – otrzymujemy, dzieląc wartość dywidendy przypadającej na jedną akcję, przez cenę akcji.

Wskaźnik ten przedstawia opłacalność inwestycji pod kątem strumienia dywidendy. Im wyższa stopa dywidendy, tym bardziej opłacalna jest inwestycja.

7. Przegląd rynków globalnych (współczynniki przygotowano w oparciu o dane z 1 września).

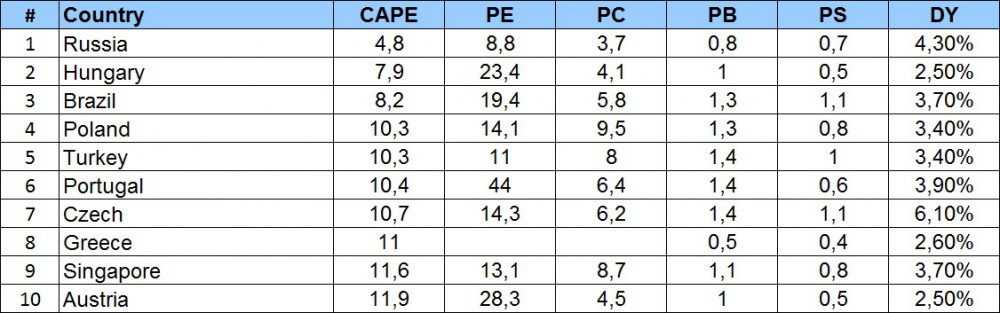

a) 10 krajów z najniższym współczynnikiem Cena / Zysk Shillera (inaczej CAPE)

źródło: opracowania własne

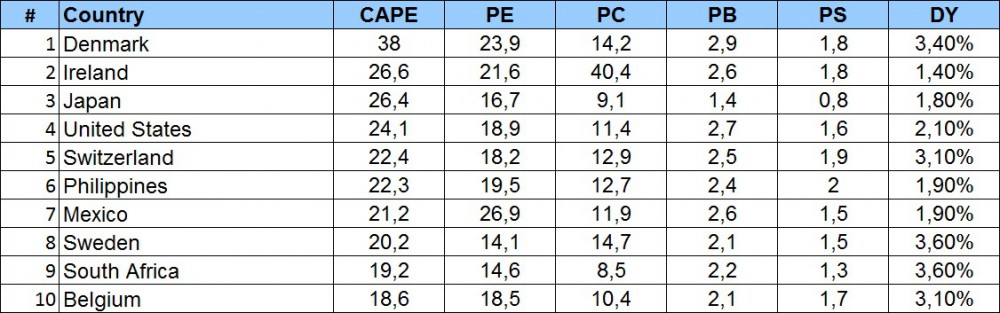

b) 10 krajów z najwyższym współczynnikiem Cena / Zysk Shillera (inaczej CAPE)

źródło: opracowania własne

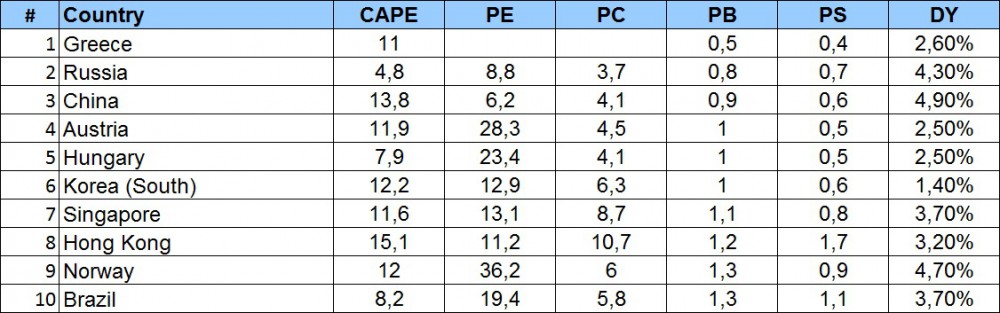

c) 10 krajów z najniższym współczynnikiem Cena / Wartość księgowa

źródło: opracowania własne

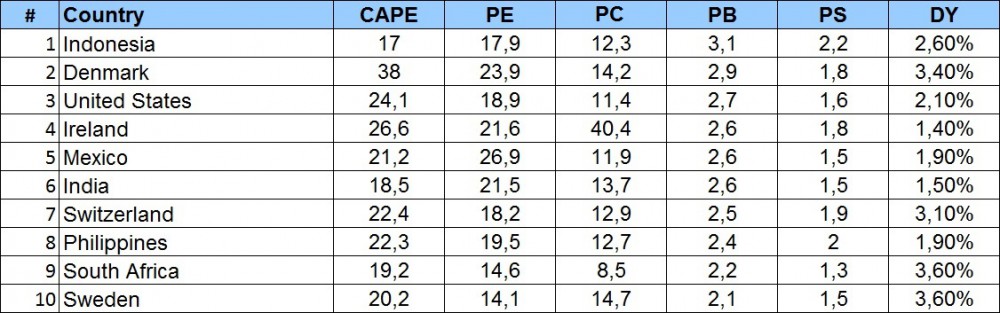

d) 10 krajów z najwyższym współczynnikiem Cena / Wartość księgowa

źródło: opracowania własne

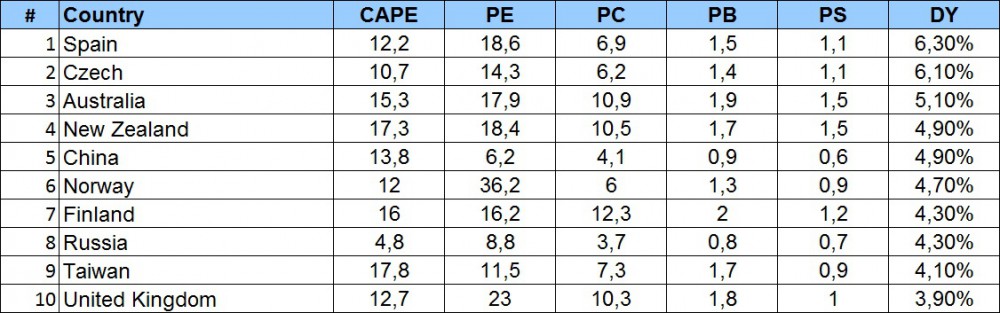

e) 10 krajów o najwyższym poziomie dywidendy

źródło: opracowania własne

Trader21

wujek

PS: wiem, że się czepiam, ale w tabeli w punkcie d) brakuje nagłówka w kolumnie PC. Poza tym zamiast pisać nazwy państw po angielsku, może spróbuj po Polsku, skoro to Twoje wlasne opracowanie. Przynajmniej można by było wpisać "Czechy" i nikogo by nie raziło, że obok "Czech" brakuje "Republic".

Ostatnio modyfikowany: 2015-10-20 21:07

wieslaw

Ostatnio modyfikowany: 2015-10-22 11:42

Dante

przemek

Ostatnio modyfikowany: 2015-10-22 11:46

marlodx

http://www.bankier.pl/wiadomosc/Program-Banku-Centralnego-PiS-ma-przyniesc-350-mld-zl-3427134.html

Ostatnio modyfikowany: 2015-10-21 09:44

gruby

"Co sądzicie o zapowiedziach QE1 w Polsce?"

Kompletnie nie wiadomo, o co PiSowi chodzi. Pod tą zapowiedzią może kryć się wszystko, łącznie z nacjonalizacją banku centralnego i odłączeniem złotówki od długu. To byłoby błogosławieństwo dla gospodarki i państwa duszonych od lat odsetkami. Pewnie PiS sam nie wie, o co mu w tej propozycji chodzi. Poza oczywiście wygraniem wyborów. Pierwsze wybory PiS wygrał m.in. 500 złotymi na dziecko, w drugich wyborach stawkę musiał podnieść. 350 mld złotych brzmi lepiej.

Jeśli PiS wygra wybory to z tymi 350 miliardami stanie się to samo, co z hasłem "3x15 %" dotyczącym opodatkowania po zwycięstwie PO osiem lat temu albo z hasłem "A8 z Wrocławia do Warszawy", również autorstwa PO, również sprzed 8 lat.

Ostatnio modyfikowany: 2015-10-21 12:21

Kyle

Kyle

deepblue

http://www.zerohedge.com/news/2015-10-19/collapse-western-financial-system-looms-strategic-russian-default-possible

hemer

Co sądzicie o tym artykule?

Corvin

Tanator

Dante

Po drugie, na rynku walutowym również obowiązuje zasada popytu-podaży, czyli FED może dodrukować dużo nowych dolarów, ale zwiększony popyt na dolara może przeciwdziałać osłabieniu dolara względem innych walut. Oczywiście, jeśli ten dodruk będzie trwać nieustannie i wartość dolara będzie niszczona znacznie szybciej niż innych walut, wówczas inwestorzy/spekulanci mogą stwierdzić, że ryzyko utraty wartości dolara rośnie coraz mocniej i postanowią pozbyć się tej waluty.

Ostatnio modyfikowany: 2015-10-22 11:41

hugo80

mam pytanie czy to co mowia w tvn24 moge brac na powaznie ,mianowicie ze terazniejsze oslabianie sie ZL to sytuacja przed wyborcza?,czy moze to potrwac troszke dluzej ?

Jest czwartek i zostaje piatek pozniej zamykaja gielde ,ceny walut zatrzymuja sie na sob i nd ,franciszek do soboty moze dojsc do 4zl i tak mysle czy sprzedac bo po wyborach Franciszek moze zejsc znowu do poziomu 3,8zl i kupic go wtedy na nowo =sie wiecej za dodatkowe profity,To samo mysle o usd i euro .

Jak ty to widzisz ?

ps; ja za bardzo nie bede sie wypowiadal na tematy modernizacji strony ,fakt faktem poprzednia strona bynajmniej byla jak dla mnie bardziej przejzysta ,ale mam nadzieje ze to kwestia czasu ,bym sam tutaj sie z niektorymi zmianami sie oswoil i przemielil przez siebie ,nie wiem tez jaka jest kolejnosc komentarzy .Ale tez nie zamierzm pisac jak co nie ktorzy onetowskich komentarzy ,,ten blog mnie juz nie interesuje ''

Pozdrawiam

Ostatnio modyfikowany: 2015-10-22 10:50

gruby

"Mógłbyś rozwinąć myśl "odcięcia złotówki od długu" nas czym to ma praktycznie polegać?"

Złoty nie jest drukowany przez państwo o nazwie Rzeczypospolita Polska, lecz przez Narodowy Bank Polski. Oznacza to, że każda złotówka znajdująca się w obiegu jest dowodem zawarcia umowy kredytowej. Wydrukowanie banknotu o nominale 100 złotych możliwe jest tylko wtedy, kiedy pojawi się umowa kredytowa opiewająca na 100 złotych.

Ale niekoniecznie tak być musi.

Banknoty i monety mogą być również produkowane i wprowadzane do obiegu bezpośrednio przez państwo. Wtedy to demokratycznie wybrany rząd decyduje o ilości pieniądza w obiegu a nie bankierzy. Rząd decyduje się n.p. stworzyć 10 mld złotych, drukuje je i wydaje.

Taki pieniądz nie jest oparty na długu, nie przynosi więc odsetek i nie pracuje dla jego emitentów, czyli banksterów. Dlatego banksterzy go nienawidzą.

W Stanach Zjednoczonych długo funkcjonowały w obiegu dolary wydrukowane nie przez FED, lecz przez Kongres. Nazywały się one "United States Notes" i były czystą formą pieniądza FIAT, nieopartego o dług. A potem powstał FED i sukcesywnie swoim własnym produktem, gorszym pieniądzem opartym o dług ("Federal Reserve Notes") wyparł z rynku produkt lepszy, czyli wolny od długu pieniądz kongresu.

Gdyby PiS zadeklarował, że to Rzeczypospolita Polska, mocą ustawy zacznie drukować złotówki bezpośrednio i przejmie zadanie regulowania ilości pieniądza w gospodarce to zagłosowałbym na nich. Uwolnienie waluty od długu dałoby gospodarce kopa porównywalnego z chińskim. Bo dzisiejsze Chiny również posiadają walutę fiat lecz w przeciwieństwie do reszty świata waluta ta jest bezpośrednio kontrolowana przez rząd a nie przez bankierów. Yuan powstaje wtedy, kiedy rząd tak zechce a nie wtedy, kiedy ktoś weźmie kredyt.

Ale nie sądzę, żeby PiS ośmielił się wydać wojnę banksterce. Oni tych rzeczy nie rozumieją, skupiając się na innych zadaniach. Ich kręci co innego.

Ostatnio modyfikowany: 2015-10-22 12:46

placek

z72

„System emerytalny już jest bankrutem. Od lat dostaje dotacje z budżetu i jeszcze zaciąga kredyty komercyjne. Kłopot tylko taki, że TVN tego jeszcze nie ogłosiła.”

System emerytalny nie jest bankrutem właśnie dlatego, że jest dotowany z budżetu. Dopóki jest to system państwowy to nie może zbankrutować.

Arcadio

Żeby zrozumieć sytuację polityczną w Polsce należy najpierw poznać dokładnie historię naszego kraju, szczególnie tą najnowszą. W tych wyborach chodzi o to, czy Polska nadal będzie kolonią do wyzysku , czy też będzie suwerenna. A jeśli kolonią to czyją. Żeby Polacy gospodarczo i zarobkowo osiągnęli poziom zbliżony np. do Niemiec, UK czy USA musieliby być państwem suwerennym a nie jesteśmy. Obecny rząd jak wiadomo reprezentuje interes niemiecko-żydowski ( PO jest po przemianach pochodną KLD czyli partii założonej za pieniądze niemieckie oraz UD czyli partii polskich żydów). Aby Polska mogła być państwem suwerennym potrzebne byłyby rządy stricte polskich partii - a takich obecnie na scenie właściwie nie ma ( no może poza ruchem Kukiza czy Korwina a to za mało żeby rządzić). Stąd jakimś wyjściem z sytuacji są rządy PISu, który znowu reprezentuje interes amerykańsko-izraelski ( a więc wciąż jednak kolonia) tylko z pewnym korzystnym dla Polaków odchyleniem narodowym. Gospodarczo rządy PISu były o niebo lepsze niż PO ( choćby ze względu na zatrzymanie wyprzedaży majątku narodowego, czy szczelniejszy system VATu , CITu i innych metod wypływu kapitału. ). Niestety PISu nie lubi UE i jesli PIS obejmie władzę prawdopodobnie będą nam chcieli zgotować kryzys poprzez podniesienie rentowności naszych obligacji ( vide obligacje tureckie czy rosyjskie). Przy obecnym poziomie zadłużenia Polski jaki zgotowały nam rządy PO, każdy 1% podniesienia rentowności obligacji daje dodatkowe kilkanaście mld ! wydatków budżetowych. Jeśli wprowadzimy podatek na zachodnie hipermarkety i banki prawdopodobnie UE nam tego nie wybaczy i zapłacimy karę w innym miejscu. Ja uważam, że mimo wszystko warto spróbować.

Reasumując możemy wybrać śmierć powolną - wybierając PO, bądź zaryzykować śmierć nagłą - wybierając PIS. Niemniej jednak opcja z PISem ma jakąś szansę powodzenia. Na szczęście Niemcy i Rosja mają teraz poważne problemy na głowie i jest szansa na suwerenność podobnie jak w 1918. Kolejna taka pewnie za 100 lat.

Ostatnio modyfikowany: 2015-10-23 08:36

gasch

podczas wtorkowej "debaty" przedwyborczej padło stwierdzenie, że w Wielkiej Brytanii uchwalono prawo, zakazujące deficytu

http://wgospodarce.pl/informacje/21406-wielka-brytania-od-teraz-nie-bedzie-uchwalala-budzetu-z-deficytem

To chyba ważny ruch?

Nie zgodzę się z Arcadio, że dużo małych partii to problemy. Głosować można tylko ZA lub PRZECIW. Poza tym jak widzę "biegunkę legislacyjną" obecnego parlamentu to może lepiej jak przez kolejne lata uchwalą mniej ustaw. Jakoś nie zauważyłem, żeby "wydajność pracy" posłów przekładała się na dobrobyt czy szczęście ludzi.

PO i PIS, ZL, PSL to partie socjalistyczne, dla których opcja "braku deficytu" i wydawania tyle ile się zbierze w podatkach, wydaje się nie przedostawać do ich małych mózgownic (no może w PSLu ktoś to rozumie, chłopi nigdy głupi nie byli). Zandberg i jego RAZEM to typowi komuniści/marksiści. Każdemu po równo.

Petru to niewiadoma, chociaż w swoim otoczeniu i wśród kandydatów ma sporo myślących ludzi, wielu przedsiębiorców umiejących liczyć, również zwolenników "państwa minimum". Kukiz - niewiadoma.

Korwin - jedyny rozumiejący świat i gospodarkę, za to z kiepskim image'm medialnym i zapleczem kadrowym (które zostało w UPR i KNP). Tylko dwaj ostatni mówili otwarcie, że zrównoważony budżet to podstawa i początek zmian.

Brzmi to chyba sensownie co?

Ostatnio modyfikowany: 2015-10-23 08:34

Arcadio

Myślę że opacznie zrozumiałeś mój wpis. Opisałem jedynie realne opcje w obecnej rzeczywistości politycznej pod kątem polskich interesów narodowych. Napisałem wyraźnie że jedyne partie które obecnie reprezentują polski interes to Korwin i Kukiz ale nawet obie razem dysponują zbyt małym poparciem aby przejąć władzę. Nigdzie nie napisałem że małe partie są złem. Uważam wręcz przeciwnie. Wprowadzenie przez koalicję wielkich progu 5% jest zamachem na demokrację. Jak to możliwe że mniejszość niemiecka ma gwarancje 2 miejsc w sejmie. Mniejszość żydowska wręcz rządzi a mniejsze partie Polaków nie mają swojej reprezentacji. Oczywiście jest to zaplanowane bo do sejmu mogą się dostać wyłącznie partie pokazywane w mediach a wiadomo czyje są media.

Ostatnio modyfikowany: 2015-10-22 18:57

admin

Arcadio

Ostatnio modyfikowany: 2015-10-23 08:30

Dante

Kyle

placek