Minęło już nieco ponad rok od kiedy na blogu szerzej wspominaliśmy o znaczących zmianach w motoryzacji. Mowa oczywiście o rosnącej popularności pojazdów elektrycznych. W artykule „Rewolucja w motoryzacji zatrzęsie rynkiem surowców” sugerowaliśmy, że inwestorzy zdecydowanie powinni śledzić ten trend, ponieważ niesie on za sobą szereg okazji inwestycyjnych.

Nieustanny postęp w branży EVs (Electric Vehicles)

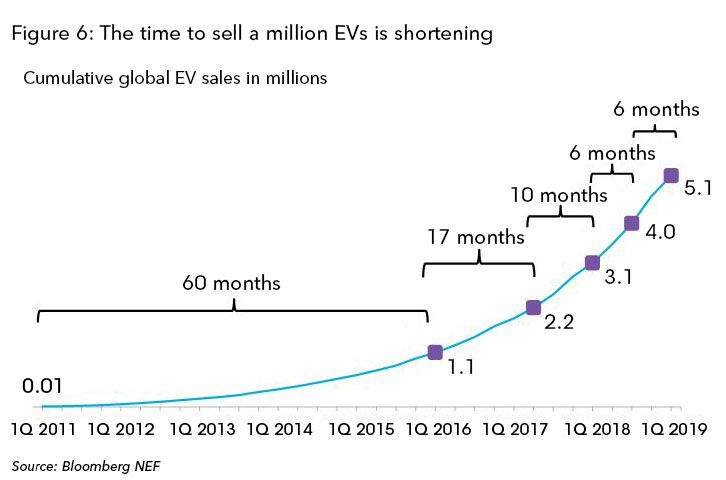

Do sierpnia 2018 roku łączna liczba sprzedanych samochodów elektrycznych przekroczyła 4 mln sztuk. Zakładając, że obecne tempo 1 mln pojazdów sprzedawanych co pół roku (patrz - poniższa grafika) zostanie utrzymane, to w pierwszym kwartale 2019 będzie ich już w sumie ponad 5 mln.

Wiele wskazuje jednak na to, że w nadchodzących latach będziemy mieli do czynienia z jeszcze szybszym tempem zmian. Utwierdzają nas w tym przekonaniu restrykcje stosowane wobec producentów aut z silnikami spalinowymi w różnych krajach oraz rozwijająca się infrastruktura (stacje ładowania itd.)

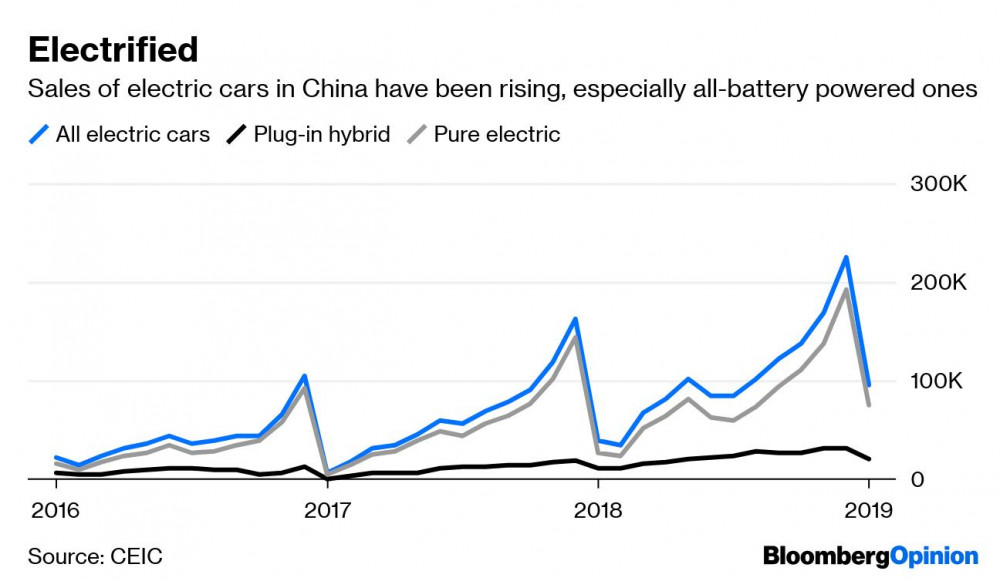

O tym, że Chiny (największy rynek przemysłu motoryzacyjnego) borykają się z zanieczyszczonym powietrzem nikogo nie trzeba przekonywać. To poważny problem, przez który rząd Pekinu zainwestował w ciągu ostatnich 10 lat w branżę EVs 60 mld USD. Co więcej Państwo Środka planuje wydać następne 50 mld USD na przestrzeni kolejnej dekady. Już teraz gdy weźmiemy pod uwagę różne pojazdy elektryczne (skutery, duże autobusy, auta sportowe itd.) to okazuje się, że Chińczycy produkują ich więcej niż reszta świata razem wzięta. Poniższy wykres pokazuje, jak w ciągu ostatnich 3 lat rosła sprzedaż wszystkich pojazdów elektrycznych (kolor niebieski), hybryd (kolor czarny) oraz aut zasilanych wyłącznie energią elektryczną (kolor szary) w Chinach.

Inna kwestia, o której wspomnieliśmy, to stopniowe wycofywanie się koncernów motoryzacyjnych z produkcji aut spalinowych. Takie decyzje ogłosili już między innymi giganci, tacy jak Toyota, Volvo, czy Volkswagen. Również władze poszczególnych krajów zobowiązują się do wstrzymania produkcji pojazdów na ropę i benzynę w nadchodzących latach – np. Francja, której rząd planuje wycofać się ze sprzedaży takich aut do 2040 roku. Już w ciągu nadchodzącej dekady to samo chcą zrobić między innymi Indie i Niemcy.

Źródło: https://www.cobalt27.com

Jednocześnie budowane jest coraz więcej stacji ładowania dla pojazdów elektrycznych i powstają nowe aplikacje oraz strony internetowe ułatwiające użytkownikom takich aut korzystanie z nich.

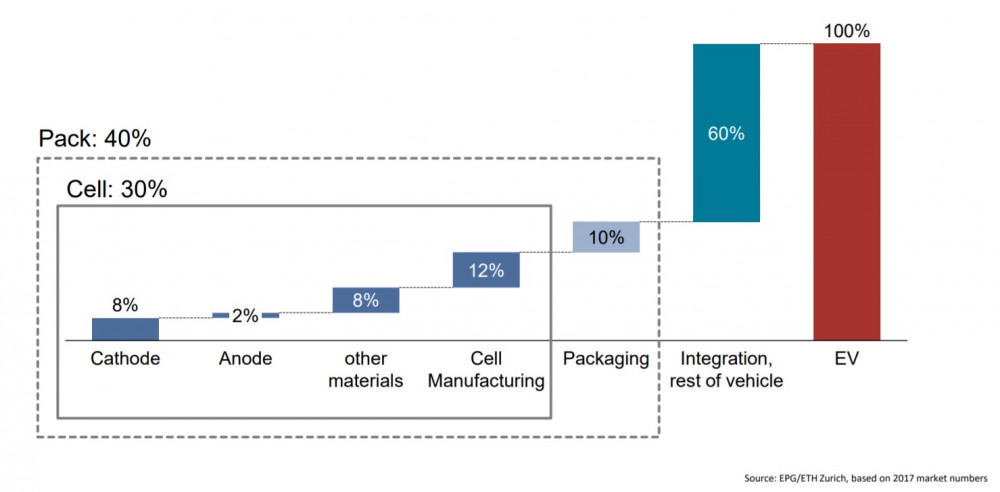

Wspomnieć w tym miejscu musimy też o postępie w produkcji zaawansowanych baterii, dzięki którym zwiększa się dystans, jaki pojazd potrafi pokonać na jednym ładowaniu. Można produkować takie baterie coraz taniej, co jest niesamowicie istotne, zwłaszcza gdy uświadomimy sobie, że aż 40% wartości pojazdu elektrycznego stanowi bateria.

Źródło: http://www2.itif.org

Wszystko to powoduje, że rewolucja w motoryzacji przyspiesza, a Tesla, wobec której były (i wciąż są) duże oczekiwania ma coraz większą konkurencję. Niewątpliwie firma, na której czele jeszcze nie tak dawno stał Elon Musk, pomogła branży wykonać duży krok w przód. Teraz jednak będzie musiała walczyć o utrzymanie udziału w rynku z wieloma dużymi znanymi koncernami oraz innymi firmami pochodzącymi głównie z Chin.

Rosnąca konkurencja dla Tesli

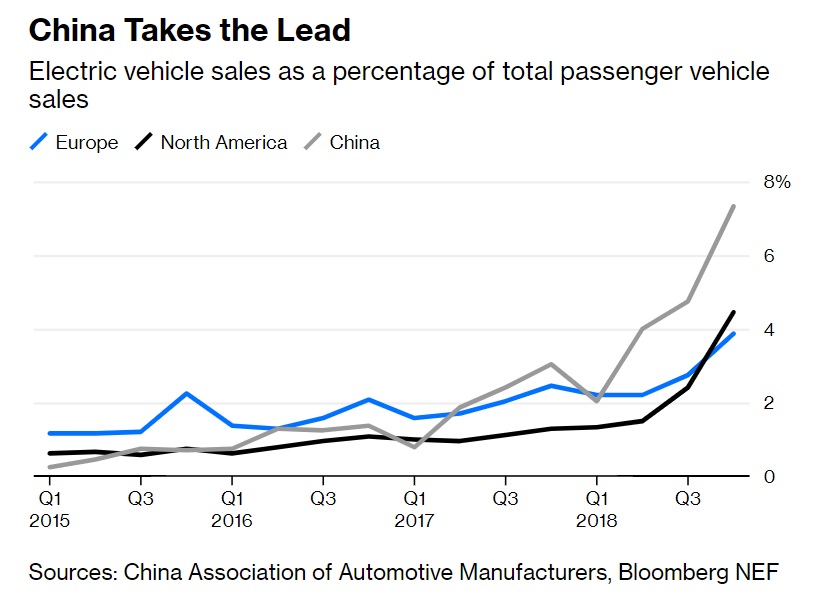

Jak wspomnieliśmy powyżej przy obecnym tempie rozwoju branży EVs, Tesla nie ma raczej szans na utrzymanie pozycji lidera. Największym wyzwaniem dla firmy będzie rosnąca konkurencja z Państwa Środka. Już teraz w Chinach jest około 400 firm, które produkują pojazdy elektryczne, lub części do nich. Jakby tego było mało, Chińczycy mają też 500 startupów działających w branży EVs. Poniższy wykres przedstawia udział aut elektrycznych w łącznej ilości sprzedawanych samochodów osobowych w Chinach w porównaniu do rynku europejskiego oraz Ameryki Północnej.

Jak widać udział EVs w całości sprzedaży aut osobowych w Chinach jest niemal 2-krotnie wyższy niż na pozostałych dwóch rynkach.

Tutaj trzeba dodać, że Państwo Środka może dosłownie zalać świat tanimi pojazdami, na które będzie w stanie sobie pozwolić przeciętny zjadacz chleba. Już teraz chińska firma Kaiyun Motors, która z sukcesem sprzedaje swoje samochody na krajowym rynku chce powtórzyć sukces w Europie oraz w Stanach Zjednoczonych. Chodzi o mini-auto nazwane „Pickman”, które możecie obejrzeć w poniższym krótkim filmiku.

Firma chwali się, że Pickmana będzie można kupić nawet za 9 tys. USD. Oczywiście to tylko przykład, a takich tanich aut będzie coraz więcej.

Jednak małe firmy i startupy nie stanowią dla Tesli tak dużego zagrożenia (przynajmniej na razie), jak giganci pokroju BJEV (Beijing Electric Vehicle), BYD, czy Zotye. Są to trzej najwięksi gracze w branży EVs w Chinach, którzy obok znanych na całym świecie koncernów jak Volkswagen, czy Toyota są największym wyzwaniem dla Tesli.

Do tej pory wspominaliśmy głównie o konkurencji z Chin, ale żeby było sprawiedliwie należy też zaznaczyć, że zarówno w Stanach Zjednoczonych, Europie jak i w pozostałych krajach powstaje coraz więcej firm produkujących pojazdy elektryczne oraz baterie.

Jako ciekawostka dodamy, że w zestawieniu najlepiej sprzedających się aut elektrycznych w Niemczech w 2018 roku Tesla zajęła dopiero 8 miejsce. Przed nią były między innymi marki, takie jak Volkswagen (pierwsze miejsce), czy BMW (4 miejsce).

Rynek baterii – najważniejszy czynnik, od którego zależy branża EVs

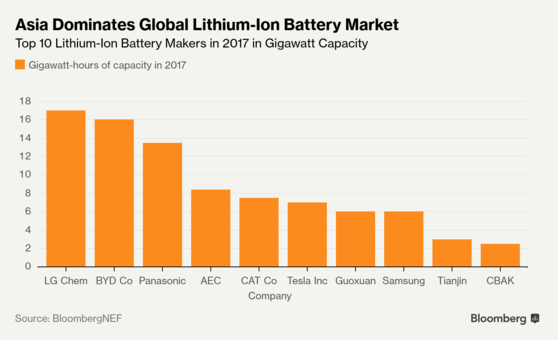

Wspomnieliśmy, że dużą część wartości pojazdu elektrycznego stanowi bateria. W związku z tym, to co dzieje się na rynku baterii ma olbrzymi wpływ na ceny EVs. Podobnie jak w przypadku aut oraz części samochodowych, tak i w kwestii baterii dominują Azjaci (2/3 globalnej produkcji baterii znajduje się właśnie w Azji). Poniższy wykres przedstawia 10 największych azjatyckich producentów baterii litowo-jonowych z 2017 roku.

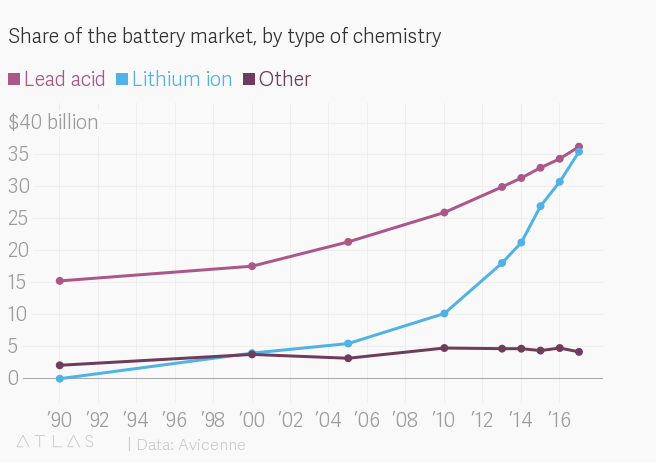

Skoro jesteśmy przy bateriach litowo-jonowych, to trzeba zaznaczyć, że ten rodzaj baterii znajduje największe zastosowanie w pojazdach elektrycznych. Ich udział w całym rynku baterii wkrótce będzie większy (o ile już nie jest) od powszechnie wykorzystywanych akumulatorów ołowiowych. Oprócz zastosowania w pojazdach elektrycznych, baterie litowo-jonowe są też szeroko wykorzystywane we wszelkiego rodzaju sprzęcie elektronicznym (laptopy, tablety, smartfony itd.).

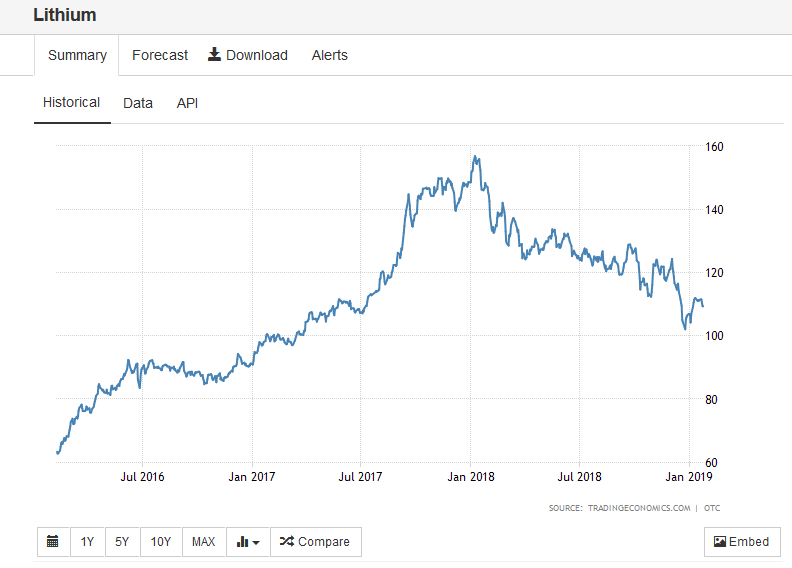

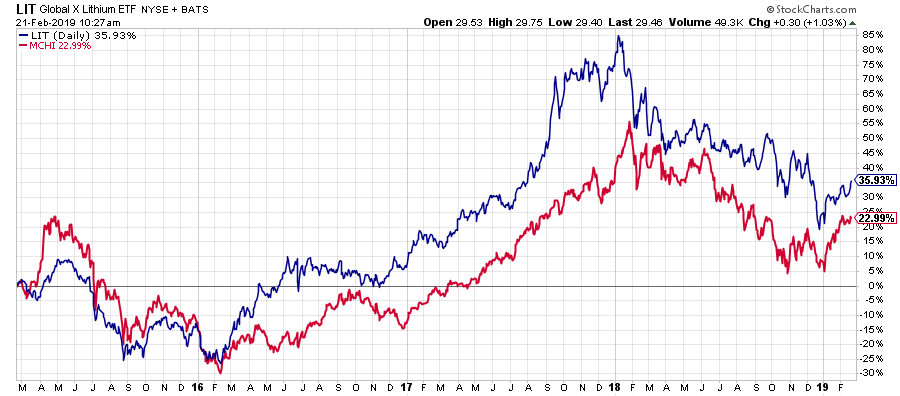

Wiemy, że im droższa bateria, tym więcej kosztuje pojazd. W przypadku baterii litowo-jonowej, jej cena będzie w największym stopniu zależna od ceny litu, a ten po kilku latach silnego wzrostu, który zakończył się na początku 2018 roku, notuje spadki.

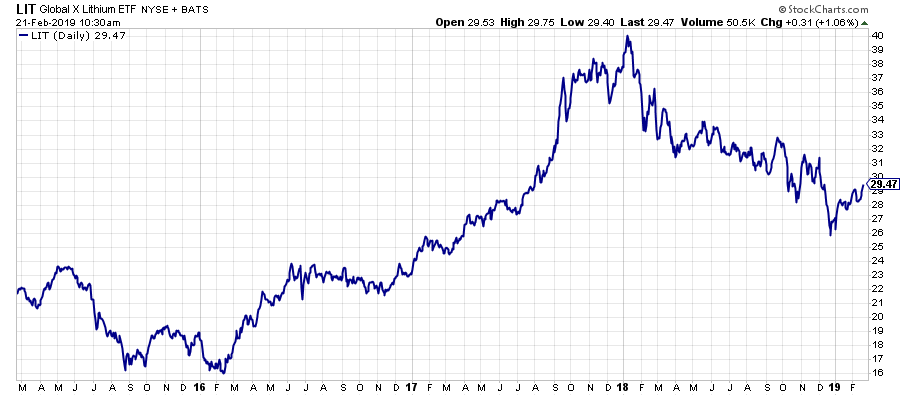

Szerszą perspektywę dla litu przedstawia poniższy wykres notowań ETF’u LIT, który daje ekspozycję na ten metal. Jak widzimy od szczytu z początku 2018 roku do dziś jego cena zanotowała spadek o 28%, czyli oficjalnie możemy mówić już o bessie.

Jednak to co tutaj zasługuje na uwagę, to silna zależność tego ETF’u od zachowania giełdy w Chinach. Jak wiemy na przestrzeni ostatnich miesięcy władze Pekinu wielokrotnie interweniowały pompując olbrzymie ilości juanów na rynki. Pomimo tego na giełdzie nie pojawiły się znaczące wzrosty, co pozwala nam twierdzić, że to nie koniec interwencji.

Żeby nie być gołosłownym poniżej zamieszczamy notowania LIT w porównaniu do ETF’u MCHI dającego ekspozycję na chiński rynek akcji. Jednak pomimo silnej korelacji oraz niskiego poziomu ceny ETF’u LIT nie uważamy zakupu tego funduszu za dobry pomysł. Głównie ze względu na obecność w jego składzie firm będących konsumentami litu (np. przewartościowana Tesla), którzy niekoniecznie będą zyskiwać na wzroście ceny tego metalu.

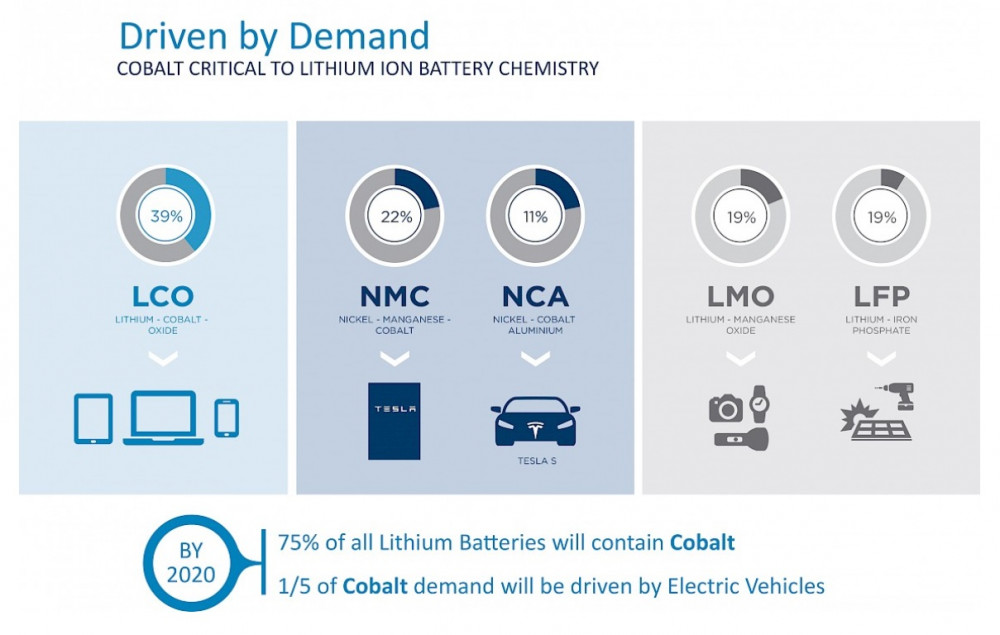

Innym istotnym z punktu widzenia baterii metalem jest kobalt. Obecnie jest on wykorzystywany w 3 z 5 typów powszechnie stosowanych baterii: LCO, NMC oraz NCA. Szacuje się, że do 2020 roku aż 75% baterii opartych na licie będzie zawierało cobalt.

Źródło: https://www.globalenergymetals.com

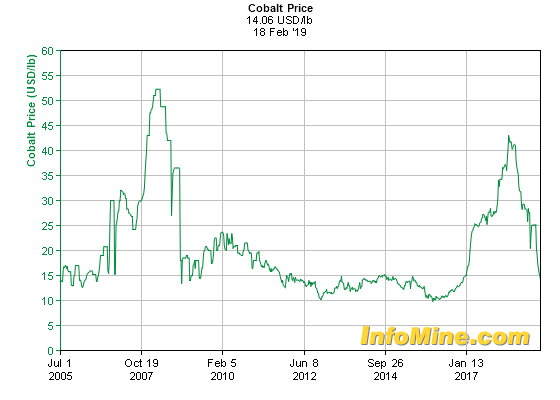

Podobnie jak lit, tak i kobalt znajduje się obecnie w trendzie spadkowym, tyle że w przypadku kobaltu spadki pochłonęły już niemal całe poprzednie wzrosty (patrz – poniższy wykres).

Oba metale są w dużym stopniu kontrolowane przez Chiny. W przypadku kobaltu firmy z Państwa Środka kontrolują około 35% światowych kopalń tego surowca. Jeżeli zaś chodzi o lit, mowa jest aż o 50%. Z tego względu wiele firm obawia się o to, że Pekin mógłby wykorzystać ten fakt w celu spowolnienia lub pozbycia się konkurentów. Wystarczyłoby wówczas, żeby Chińczycy utrudnili pozostałym graczom dostęp do metalu. Mając to na uwadze wiele firm przygotowuje się na taki scenariusz podpisując umowy długoterminowe z firmami wydobywczymi.

Tutaj trzeba wspomnieć też o utworzonym w 2017 roku Europejskim Sojuszu Baterii (European Battery Alliance), który z założenia ma wspierać rozwój branży EVs w Europie. W ramach tego, Niemcy zobowiązały się przekazać miliard euro na budowę fabryki baterii na kontynencie. Jest to nic innego, jak odpowiedź na rosnącą dominację Chin w branży EVs.

Oczywiście temat pojazdów elektrycznych oraz baterii jest znacznie szerszy i nie sposób w jednym artykule streścić wszystko co najistotniejsze. Do powyżej omówionych metali należałoby dodać jeszcze kilka (np. nikiel, czy wanad), które niewątpliwie wpływają na tempo rewolucji w motoryzacji.

Podsumowanie

Wiele wskazuje na to, że przyszłość branży motoryzacyjnej będzie w dużej mierze zależeć od Chin. Kraj ten ma wiele powodów, aby jak najszybciej przestawić się na pojazdy elektryczne. Tak jak wspomnieliśmy, głównie jest to zanieczyszczone powietrze, ale też odejście od aut spalinowych pozwoli Państwu Środka w znacznym stopniu uniezależnić się od importu ropy, czyli od Stanów Zjednoczonych.

Obecnie Chińczycy posiadają olbrzymie moce produkcyjne, a także mają dostęp do kluczowych pierwiastków, przez co zyskują przewagę nad pozostałymi krajami. Czynnikiem, który mógłby spowolnić Państwo Środka byłoby globalne spowolnienie gospodarcze, które zresztą zaczyna być coraz bardziej widoczne. Władze chińskie i Bank Centralny Chin starają się zwiększać płynność na rynkach oraz inwestycje, żeby poprawić dane gospodarcze. Póki co nie przynosi to efektu i wszystko idzie w kierunku recesji. W związku z tym, zanim doczekamy się wybicia cen kobaltu, czy litu, to spadki które mieliśmy dotychczas na tych metalach mogą się jeszcze pogłębić.

Zespół Independent Trader

damia_damian

Kretek

puatki

-Chciałbym zamienić część oszczędności w euro na jakąś inną walutę (USD, CHF, JPY). Dobry moment?

-Ile procentowo zamienić na złoto, jak będzie okazja?

Dzięki!

3r3

A na razie jest ponad miliard samochodów i ciągle brakuje?

Materiału na baterie w znanych złożach jest tyle co kot napłakał.

Czekam na elektryczną koparkę, elektryczny buldożer, wiertnię i wozidło na budowę.

Koni i czarnego prochu nie trzeba było banować wszechpotęgą państw^^

Ale najwidoczniej po sukcesie walki z prostytucją i narkotykami czas wziąć się za coś jeszcze śmieszniejszego.

Jeśli wiatr przenosi tyle mocy aby netto dostarczać energii elektrycznej to z przyczyną dla której kontenerowce nie mają żagli jest na pewno jakiś spisek^^

Ostatnio modyfikowany: 2019-02-21 19:11

Szosa78

Dante

Ostatnio modyfikowany: 2019-02-21 20:23

kselu1

Nie jest największych rozmiarów

Widziałem ją na żywo, pracując dla największego klienta jcb w Europie, woziłem takie i te większe też

https://www.jcb.com/en-gb/news/2018/04/jcb-sparks-huge-interest-with-its-first-ever-electric-digger

Ostatnio modyfikowany: 2019-02-21 21:06

jumper

Toyota Mirai pierwszy masowo produkowany samochód na wodór. Zasięg 550 kilometrów, tankowanie do pełna w 4 minuty i zerowa emisja spalin.

Wady: cena, stacje ładowania.

Tomek (ITT)

polish_wealth

To jakieś nowe dane do stanu liczbowego na planecie?

Jestem przyzwyczajony, czekam na akcje w stylu Brent po 18 USD ^^ ciekawe co teraz będzie.

P.S. nadałem dziś kopertę do Trelleborga -

@ Sluga Bozi, a dlaczego Ty chcesz aby komenty Twe usunięte były?

Ostatnio modyfikowany: 2019-02-22 00:28

_T_

Wodór i baterie to złe rozwiązanie, tutaj gość dokładnie punktuje dlaczego https://www.youtube.com/watch?v=3K43XC9J82Q Lepszym rozwiązaniem są ogniwa paliwowe na metanol, prototypy aut tak zasilanych istnieją już od jakiegoś czasu. Same zalety, brak problemu z przechowywaniem i napełnianiem, da się użyć istniejącej infrastruktury do tankowania. Przy użyciu odpowiednich katalizatorów można produkować metanol z dwutlenku węgla co powoduje że emisja do atmosfery nie ma znaczenia, potrzeba tylko odpowiedniego źródła energii do zasilenia tego, trzeba na reaktory fuzyjne poczekać o ile powstaną. No i najważniejsze, da się ciężki sprzęt od biedy tym zasilić, bo w sumie część i tak jest elektryczna a diesel robi tam tylko za generator. Silniki spalinowe można też metanolem zasilać, więc możliwe było by płynne przejście od spalinowych do elektrycznych bez dużych rewolucji.

Loogin

Pewnego roku postanowiono zrobić zimową sesję treningową żużla. Odpalanie silników było koszmarem - a działo się to w Polsce a nie np w Szwecji. No i dizla tym nie zasilisz tylko benzyniaka (jeśli uszczelki i inne gumowe elementy wytrzymają). No ale jeśli moc tych ogniw jest duża i da się sprawnie ją regulować, to elektryk mógłby działać.

_T_

Oglądałem kiedyś takie auto, ale niestety mocy ogniw nie pamiętam, na pewno była tam też niewielka bateria jako bufor co ułatwia sterowanie. Pytanie zasadnicze, jaka jest żywotność celi, ale tak czy inaczej ilość metali ziem rzadkich jest tam niewielka w porównaniu do klasycznej baterii litowej. Co do silników spalinowych to Japończycy swego czasu pracowali nad silnikiem benzynowym o zapłonie samoczynnym, podstawowym problemem było wysokie ciśnienie sprężania jakie było potrzebne w przypadku benzyny. Ogólnie zdaje sobie sprawę że wszystkich problemów nie da się uniknąć, ale było by ich znacznie mniej niż przy przejściu bezpośrednio na elektryki zasilane z baterii. Chociażby infrastruktura energetyczna którą należy mocno zmodyfikować, 1kg benzyny to 42MJ, weź teraz dane o rocznym zużyciu benzyny w Polsce, i policz jakie będzie zapotrzebowanie na moc i energię, te liczby w zasadzie kończą temat, no chyba że auto będzie luksusem dla wybranych a reszta na rowery.

3r3

"@3r3

Nie jest największych rozmiarów "

Powiedzmy rozmiarów ogrodowych, bo na terenie kopalni odkrywkowej to trzeba jeszcze mieć to jak ładować, a to jest nieco serpentyn odległości, za to paliwo rozwieziesz cysterną.

@polish_wealth

"@ 3r3 Czyli jak zbanują diesle to 9-10 miliardów luda ma się ukontentować....

To jakieś nowe dane do stanu liczbowego na planecie? "

A kiedy niby mamy mieć 47 milionów elektryków? A jak to wynika z wykresu? A ilu się spodziewasz w 2040 roku jak już zbanują diesla? Że nas do tego czasu ubędzie?

Łączysz komentarze z tekstem?

@jumper

Skoro w naturze jest aż tyle ropy to najszybciej i najprościej uda nam się wytworzyć mikroorganizmy & warunki tę ropę wytwarzające z innych śmieci. Cała reszta rozwiązań jest przekombinowana.

Flex

https://forsal.pl/biznes/energetyka/artykuly/1398896,takiej-sytuacji-na-detalicznym-rynku-energii-nie-bylo-nigdy.html

Ostatnio modyfikowany: 2019-02-22 08:49

jacekkowal

Lech

Powinno się opracować nie tylko stacje ładowania, ale stacje wymiany ujednoliconej baterii z wiarygodną wyceną tej co się zostawia i tej co się bierze załadowaną w rozliczeniu na przyszłość. Wtedy wjazd na stację trwałby 1-5 minut.

Jest też szansa zostać monopolistą w takiej dystrybucji.!!!

Co z tego że będzie mniej aut spalinowych jak ilość ciężarowych, maszyn budowlanych, kosiarek, pilarek itp dużo bardziej trujących stale wzrasta?

Dante

Let's short again?

szymonw

Można próbować. Poziomy techniczne itp, dynamika to sugeruje, wciąż tylko jeszcze mi brakuje jakiegoś wydarzenia.

Na razie zauważyłem że dla GBPUSD nawet negatywne newsy nie są w stanie skutecznie zbić kursu.

Ostatnio modyfikowany: 2019-02-22 10:39

polish_wealth

Czkam na tą technologię masowo produkowaną i zdolną do przenoszenia zasobu ludzkiego na 100 - 200 km,

https://www.youtube.com/watch?v=soxxPyaAT1k

@ 3r3 myślę, że tempo produkcji wzrośnie drastycznie, ale gdzie jest mowa o tym, że w 2040 ma być 8-9 mln luda? Jak ty to przeliczyłeś, a nie jest tak, że panuje redukcja urodzeń i do 2040 to ma być 5-6 mld? Celowo ostatnio różne prowokacje piszesz? ^^

Coś w stylu:

Nie chce mi się jutro lecieć na księżyć.

Na jaki księżyc?

Moja Żona to Antonina Księżyc.

Jeśli tak, to te prowokacje są udane, czekam na kolejne : )

@ Czy użytkownik Faust poszedł na banicję?

Ostatnio modyfikowany: 2019-02-22 12:34

Zbyszek_

https://en.wikipedia.org/wiki/China_Molybdenum (3993:HK)

https://en.wikipedia.org/wiki/Nornickel (MNOD) ostatnio duzo zdrozal.

I we wspominanym wielokrotnie przez Tradera REMX'sie sa spolki, ktore tez wydobywaja CObalt: China Molybdenum Co Ltd , Zhejiang Huayou Cobalt Co Ltd ,Cobalt 27 Capital Corp .

IMHO przydala by sie korekta bo wzroslo w styczniu , lutym.

pozdr,

Milego dnia!

Aliquis

#slugaBozy w uzasadnieniu powoływał się na prawo autorskie. Wydaje się jednak, że nie widzi on różnicy pomiędzy własnością i autorstwem, a to dwie różne rzeczy.

Wszystkie wpisy na każdym portalu są własnością wydawcy/redakcji portalu. Tak jest nie tylko w Polsce, ale również w większości państw.

Odpowiednio na wydawcę/redakcję (jako właściciela wpisów) nałożone zostały obowiązki związane z ochroną dóbr osobistych.

W kontekście praw autorskich, to wydawca/redakcja ma czuwać nad ich przestrzeganiem. Tak więc właścicielem wpisów jest wydawca/redakcja, a autorem konkretny komentujący.

Odnosząc się do przypadku #slugaBozy, usuwanie wpisów własnych na życzenie komentującego zależy wyłącznie od dobrej woli redakcji portalu (właściciela wpisów, a nie ich autora). Takie "usługi" mogą być nawet odpłatne (bo wymagają pewnego dodatkowego wysiłku).

Byłoby dobrze, aby #slugaBozy wreszcie się ogarnął i to zrozumiał, bo powtarzające się apele o usuwanie wpisów nasuwają skojarzenia (co najmniej) z rozkapryszonym dzieckiem.

puatki

3r3

Jak Cię czytam to płaczę:

"myślę, że tempo produkcji wzrośnie drastycznie, ale gdzie jest mowa o tym, że w 2040 ma być 8-9 mln luda? Jak ty to przeliczyłeś, a nie jest tak, że panuje redukcja urodzeń i do 2040 to ma być 5-6 mld? Celowo ostatnio różne prowokacje piszesz? ^^ "

https://www.infoplease.com/world/population-statistics/total-population-world-decade-1950-2050

Przecież to że przestali się rodzić nie znaczy że od razu poumierali - ci co już się urodzili na piku w 2010 to do 2040 raczej dożyją.

Jak Ty sobie radzisz z AT jeśli takiej funkcji przyrostowej z demografii nie masz przed oczyma kiedy widzisz pytanie o demografię?

Jak patrzę na terminy & kwoty faktur to widzę wykres cashflow. Kiedy dyskutowaliśmy o ropie z pamięci podawałem ile kosztowały zakłady przeciwko dostawom co podparłem załączonym później wykresem etfs.

@puatki

"Ktoś ma jakieś pomysły skąd dymisja Bartosiaka?"

A jak się miał na tym utrzymać bez zaplecza? Że jak komuś dodadzą na wizytówce "prezes" to od razu do tego dołączają aparat do zarządzania przedsiębiorstwem?

Aliquis

O rzeczywistych powodach zapewne nigdy się nie dowiemy. Zawsze będą tylko domysły, bo powody podane przez samego zainteresowanego są standardowe dla takich przypadków.

Moje przypuszczenie jest takie, że zorientował się o "świetlanych" perspektywach tej inwestycji.

Wiadomo, że niektóre "wielkie" inwestycje, które mają ruszyć za "dobrej zmiany" (w tym przekop, drogi, mosty, linie kolejowe i CPK) są pod dyktando hegemona, i według Bena Hodgesa są "kolejnymi przykładami polskiego przywództwa w Sojuszu". :)

Odnośnie CPK: czy jest to inwestycja uzasadniona? Jasne, że można opowiadać, że CPK jest "impulsem dla PKB, wehikułem do tworzenia miejsc pracy oraz poprawi mobilność społeczną regionu i zwiększy bezpieczeństwo Polski", ale jakie są podstawy i uzasadnienia dla takiego lotniska tranzytowego?

Nie jest łatwo odpowiedzieć np. bez wiedzy na temat rzeczywistych powodów zatrzymania uruchomienia lotniska w Berlinie (IATA: BER, ICAO: EDDB).

Na pewno Niemcy ze względów bezpieczeństwa, wcale nie pragnęli udostępnienia części lotniska BER na potrzeby wojskowe, jak w przypadku Frankfurtu. Ponadto, traktat "2 plus 4" (z 1990) wykluczał stacjonowanie zagranicznych sił zbrojnych NATO na terenie byłej NRD. Widać, że Niemcom zależy na utrzymaniu tego stanu, pomimo tego, że każdą umowę można zerwać, jak ostatnio INF. Stanąwszy wobec ewidentnej obstrukcji Niemców, hegemon zdecydował się na CPK.

Tak to już jest, że jedni widzą bezpieczeństwo w "nasycaniu się" uzbrojeniem i byciem "przyczółkiem", a inni - odwrotnie. Jest to kwestia tego, co bardziej się liczy: ludzie czy idee. Można przypuszczać, że start budowy CPK przyczyni się również do uruchomienia BER. Co potem wybiorą handlowcy i ludzie to się okaże.

polish_wealth

Mógł też zarząd tzw. "Powierniczy" kondominium go odsunąć od stołka.

@ 3r3, No tak myślałem, że jakąś Krzywą wyjmiesz kroczącą, po prostu czuwam i sprawdzam co Ty piszesz : ), Ropa po 18USD, ludzi 9 miliardów,

czekam na kolejne zmyłki : ) Tak pamiętam z tym ETFem niezłe to było jak nas w balona zrobiłes.

Ostatnio modyfikowany: 2019-02-22 18:51

polish_wealth

Zestaw krai brzmi jak detronizacja Petrodolara,

Dziwne, że nie USA, Arabia Saudyjska, Rosja, ciekawe czemu, odpowiedź sama się nasuwa.

Japonia - chyba leader w tym EVs, a też nie planuje największych zakazów ----> Japonia (księżyc USA)

Ostatnio modyfikowany: 2019-02-22 19:46

Mostek

Czy ktoś z Was może coś napisać o ETF NGAS.UK?

polish_wealth

@ Mostek, jak coś to mówiłem tylko, że nie 5 lat a 15-30, że musiałyby wszędzie stacje powstać. Witaj na IT, dziś się z Ciebie śmieją, jutro śmieją, pojutrze mówią: ten facet coś wiedział.

@ Podobno marichuana w Kanadzie się słabo sprzedaje, ciekawe jakie są tego powody.

Ostatnio modyfikowany: 2019-02-22 20:18

lenon

Ty jak zwykle doszukujesz się wszędzie spisków.

Otóż żaden spisek nie istnieje. Kraje, które prowadzą politykę uniezależnienia się od paliw kopalnych, żeby zrealizować swoje cele tak właśnie muszą czynić. EV to projekt budowy gigantycznego magazynu energii elektrycznej za pieniądze obywateli. Bez tego nie ma rozwoju OZE.

Wystarczy spojrzeć na Niemcy. Ich potencjał do dalszego rozwoju mocy jest praktycznie zerowy. Posiadają takie nadwyżki, że zdarzają się dni, w których całe zapotrzebowanie energetyczne pokrywane jest przez OZE, a cena Mwh kształtuje się w ujemnych wartościach.

Wymyślają, różne sposoby. Przeprowadzają np. darmowym prądem elektrolizę wody, a otrzymanym wodorem napędzają turbiny w czasie zwiększonego zapotrzebowania, ale że takie chwile zdarzają się coraz rzadziej, to wymyślili sobie, przerabianie go na syntetyczny gaz ziemny i pompują go w rury. To metody niszowe, ale pokazujące w jakiej desperacji się znaleźli.

Potrzeba więc, zwiększać popyt. Tego typu zakazy temu właśnie służą.

To trend, który jest nieunikniony. Jedyne co może temu zagrozić to wywrócenie stolika działającym reaktorem fuzji jądrowej, ale w takim przypadku czeka nas armagedon. Po nim nie będzie już co zbierać. Tego się obawiaj, a nie jakiś tam masonów, czy walk kogucików. :-)

P.S.

Nie masz pojęcia o panelach fotowoltaicznych. Nie liczy się wydajność, a cena za 1 wat. Ona od lat bardzo szybko spada i spadać będzie.

W Polskich warunkach instalacja 10 kw, na dzień dzisiejszy zwraca się 5 lat. Czym większa tym szybciej. Dlatego już dawno przestano do nich dopłacać, a pojawiają się jak grzyby po deszczu. W Afryce jest ten problem, że czym wyższa temperatura panela tym wydajność i trwałość niższa.

Ostatnio modyfikowany: 2019-02-22 20:52

gasch

"W Polskich warunkach instalacja 10 kw, na dzień dzisiejszy zwraca się 5 lat. "

Nie dodaje mi się to. Kiedyś już zamieniliśmy kilka zdań na ten temat.

Wg. mojej wiedzy 10kWp kosztuje jakieś 50k PLN.

Taka elektrownia jest w polskich warunkach w stanie wyprodukować 10MWh rocznie.

Aktualnie 1MW można sprzedać za 170PLN.

Czyli rocznie mamy 1,7k PLN. 50/1,7= 29,5 roku. Wtedy akurat pewnie cały sprzęt będzie do wymiany... dziękuję postoję.

Kilka lat temu za 1kWh można było dostać 70gr (1MWh -> 700PLN) wtedy zwrot w 7 lat był realny (chociaż pewnie ceny za 1kWp były wyższe).

Można posiłkować się używanymi (kilkuletnimi) elektrowniami ściąganymi z Zachodu za 1/2-1/3 ceny, ale to nadal +/- 10 lat a i ryzyko awarii większe.

Wg. mnie jedyna nadzieja w rosnących cenach i zmianie polityki aktualnie rządzących. Chwilowo obrali kierunek na wiatraki na morzu (kuzynka PowerPointa w tym siedzi).

Chyba, że ktoś posiada MiSia o dużym zapotrzebowaniu energetycznym i cały prąd sam zje. Wtedy zabawa w fotowoltaikę ma dużo sensu.

Ostatnio modyfikowany: 2019-02-22 21:28

korpo

@gasch

Nie licz po ile sprzedasz tylko po ile nie kupisz bo masz swoje. I te 50k to ceny z przed 5 lat chyba?

3r3

"EV to projekt budowy gigantycznego magazynu energii elektrycznej za pieniądze obywateli. Bez tego nie ma rozwoju OZE. "

Z tym też nie ma rozwoju OZE - OZE to ślepa uliczka, tam nie ma żadnego rozwoju. Nie bez powodu kontenerowce nie są żaglowcami - a przecież żaglowce istniały tak samo jak transport konny - dziś jedno i drugie to rekreacja i wypoczynek.

W ramach OZE możemy jeszcze wystawić kawalerię na bułankach.

Jedyny kierunek jaki mamy to wyeksploatować tę planetę i w tym czasie znaleźć sobie inną do wyeksploatowania.

"Potrzeba więc, zwiększać popyt. Tego typu zakazy temu właśnie służą. "

Ten mechanizm psychologiczny już jest znany jako nieskuteczny. Przetestowane w marketingu na wielu branżach.

"W Polskich warunkach instalacja 10 kw, na dzień dzisiejszy zwraca się 5 lat."

A jakby podnieść akcyzę na prąd to jeszcze szybciej?

A termodynamicznie się zwraca? Czyli czy energia z panelu jest wystarczająca na cały proces produkcyjny panelu?^^

@gasch

"Chyba, że ktoś posiada MiSia o dużym zapotrzebowaniu energetycznym i cały prąd sam zje. Wtedy zabawa w fotowoltaikę ma dużo sensu. "

Wtedy kupujesz kontenerowy generator - bo firma musi działać bez względu na pogodę i porę dnia.

Z tego to dopiero dym leci, a jak jeszcze podepniesz zasilający kontener do pirolizy opon żeby napędzać generator to człowiek czuje się dumny z wpływu na środowisku i zmianę jasności śniegu zimą^^

@korpo

To Ty tak sobie licz jak podajesz i zamiast biec za autobusem (oszczędzając na bilecie) pobiegnij za taryfą^^

//===============

W jednym z lokali (mieszkanie) mam prąd bezumowny - płacę karną stawkę za tyle ile wezmę, dla porównania mam też takie umowne. I rocznie wychodzi dokładnie to samo. Po prostu jedne opłaty są zamieniane na inne, słupki poprzekładane - z konta znika tyle samo.

lenon

Jeżeli chcesz sprzedawać ten prąd, przy instalacji parę mega watów płacisz za nią 18 000 PLN za 10KW.

Cena 50 000 za 10KW, występuje tylko w rozbójniczych firmach opartych na agresywnym marketingu i szukających jeleni, przedstawiając piękne wykresy.

Realna cena 10 KW, na dobrej jakości komponentach to 33 - 35 tysięcy stawiana na dachu z skośnym z blachodachówki. Sam zrobisz to za 28.

Pisząc o czasie zwrotu mam na myśli istniejący stan prawny i zużywanie tych 10MWh, a nie ich odsprzedaż. Wtedy faktycznie okres zwrotu to około 15 lat nie biorąc pod uwagę sprzedaży certyfikatów.

Ktoś kto zużywa te 10MWh rocznie nie płaci za 1MWh 170 PLN tylko średnio 550 PLN.

Wiec obliczenia powinny wyglądać tak:

10 x 550 = 5 500

35 000 / 5 500 = 6,3 lat

Nie liczę wzrostu cen energii przez ten okres i kompensuję to kosztami eksploatacji.

Po negocjacji ceny 35 000

Link

@3r3

"Z tym też nie ma rozwoju OZE - OZE to ślepa uliczka, tam nie ma żadnego rozwoju. Nie bez powodu kontenerowce nie są żaglowcami - a przecież żaglowce istniały tak samo jak transport konny - dziś jedno i drugie to rekreacja i wypoczynek.

W ramach OZE możemy jeszcze wystawić kawalerię na bułankach."

W kosmos też nie polecisz na panelu, ale nic z tego nie wynika. Analogicznie dziś nie kopiesz koparką elektryczną, a mógłbyś. Wtyczka, gniazdko, nie trzeba mieć mieć bujnej wyobraźni żeby to sobie uświadomić.

"Ten mechanizm psychologiczny już jest znany jako nieskuteczny. Przetestowane w marketingu na wielu branżach."

To nie marketing. To jest prawo za którym stoi pała.

"A jakby podnieść akcyzę na prąd to jeszcze szybciej?"

Tak. Byłoby szybciej.

"A termodynamicznie się zwraca? Czyli czy energia z panelu jest wystarczająca na cały proces produkcyjny panelu?"

Tak zwraca się, przyjmując rynkową cenę energii netto.

Ostatnio modyfikowany: 2019-02-22 22:18

gasch

No to teraz się rozumiemy.

Zakładasz samodzielne zużycie całego wyprodukowanego prądu.

Przy 10 kWp piszesz pewnie o domu jednorodzinnym. W tym przypadku bierzesz pod uwagę magazynowanie w sieci (on-grid). Co, tak jak cena odkupu jest uzależnione od kaprysu rządzących. Do 10kWp oddają 80% powyżej już tylko 70%. Więc z tych 6,3 lat robi się przynajmniej 7.

Nie widzę na dzień dzisiejszy możliwości zarobienia na inwestycji w elektrownie fotowoltaiczną.

Załóżmy, że mam działkę i wolne 100-200k PLN. Mógłbym planować zbudowanie farmy 40kWp.

Mógłbym też przeznaczyć tą kwotę na zakup nierucha (dobrze wyczekany i przemyślany, nie w mieście wojewódzkim, tzw. okazja) pod wynajem, który zwróci się w 10 lat zakładając, że warunki rynkowe się w tym czasie nie zmienią.

Dodatkowo po kolejnych 10 i kolejnych 10 i jeszcze kolejnych 10 będę tego nierucha miał (zakładając, że "prawowici właściciele" rękami mojego rządu do nie "odzyskają" albo że jakaś bombka na niego nie spadnie.)

Nie sądzę, że żeby za 20 czy 40 lat farma fotowoltaiczna nadawała się do czegokolwiek poza przerobieniem na skansen technologii z początku XXI wieku.

Z dwóch powyższych mógłbym jednak wybrać fotowoltaikę, ale tylko dlatego, że lubię "majsterkować" i poznawać "nowe" technologie.

Rozum i kalkulacja ekonomiczna podpowiada, że na tym się nie zarobi.

Ostatnio modyfikowany: 2019-02-22 22:44

korpo

Tylko ze do sieci slesz nadwyzki a nie calosc. Nawet jak wyjdzie Ci 10 lat to sie oplaca postawic zawsze to jakies zrodlo energi zapasowe w razie W.

lenon

Na 40kWp to dałoby się zarobić jakby wprowadzili te taryfy gwarantowane z 8 lat temu które planowali. Nigdy to nie obowiązywało.

Na dzień dzisiejszy żeby myśleć o zarobku to trzeba stawiać powyżej 1MW i mieć wielkie plecy, plus odliczoną gotówkę na łapówkę za zgodę na przyłączenie. Takie instalacje stawiają praktycznie tylko monopoliści...

Co do tych 80% masz rację, ale jak racjonalnie korzystasz z energii to wychodzi gdzieś około 90%.

Jak masz firmę która zużywa dwa razy tyle to w 100% się zamkniesz.

lenon

Przemyślałem dogłębnie sprawę i doszedłem do wniosku, że kontenerowce nie są żaglowcami, ponieważ w czasie przechyłów pospadałyby im kontenery. Szkwały dopełniłyby dzieła zniszczenia. Kontenerowiec ze zmiennym środkiem ciężkości Ci się marzy... :)

Czy Ty kiedyś płynąłeś żaglówką?

Ostatnio modyfikowany: 2019-02-22 23:55

polish_wealth

Przez 15 lat, zapakowali Cie w smartofona i to co nazywamy jutubizacją świata,

za kolejne 15 lat, nie będziesz miał samochodu, tylko będziesz użytkownikiem pewnego ekosystemu trasy, będziesz chciał coś zrobić, to Ci wyłączą samochód, a dron policjant podleci i Cie poinformuje, że Twoje konto w ramach aresztu zostało zablokowane na 4 dni, bo użyłeś brzydkiego słowa w internecie. To właśnie elektryczne samochody na satelite googla to umożliwią,

Chłopie "Build we must", kredyty nie są po to, żeby je goje pospłacały, kredyty, dodruk, TBTFy buybacki to tylko kupienie sobie czasu przez atlasów aż Babilon będzie ukończony tzn. wtedy kiedy nie będzie można się z niego wydostac, już wielu ludzi ma z tym problem bo się zaczęli bać opinii sąsiadów, znajomych, rodziny, więc się bogacą (czytaj harują, żeby mieć) jedyne ich dowartościowanie.

Najcwańsi ludzie na planecie zrozumieli że nadwyżki kapitałowe inwestuje się w budowanie więzienia dla goi, wtedy najdłużej się jest przy kasie. niedługo usłyszymy ciekawe projekty o opodatkowaniu powietrza i wody i innych rzeczy, które są domyślnie za free.

Dziś właśnie odebrałem nowy dowód osobisty gotowy pod E-Dowód, z fajnym miejscem na jakieś mikro kurestwo, które da się skanować, które wyświetli zunifikowaną listę o mnie Panu władzy.

Jak tam chcesz, nikomu nie bronię optyki dla lemingów przecież, dobry komentarz z tymi panelami, ale czy one są opłacalne o to mi chodziło? Czy są wydajne, czy już się opłaca budując chałpę sobie nimi ją wyłożyć. 2-3 lata temu jeszcze była dyskusja, że to się nie opłaca, tylko prąd.

Ostatnio modyfikowany: 2019-02-23 01:23

_T_

Od jakiegoś czasu mam taką myśl że w niedalekiej przyszłości, może się pojawić spore zapotrzebowanie na przenośne urządzenia do smażenia elektroniki na odległość. Bo czipy, drony itp. to wszystko fajne, ale im większy stopień integracji tym łatwiej to ubić. Jak by to jeszcze było względnie tanie to panu władzy może sigm nie starczyć aby utrzymać tę infrastrukturę w ruchu.

3r3

"W kosmos też nie polecisz na panelu, ale nic z tego nie wynika. Analogicznie dziś nie kopiesz koparką elektryczną, a mógłbyś. Wtyczka, gniazdko, nie trzeba mieć mieć bujnej wyobraźni żeby to sobie uświadomić. "

Już ruszam szukać gniazdek na trasie planowanego gazociągu i autostrady.

Na pewno je tam gdzieś na odludziu pochowali.

"To nie marketing. To jest prawo za którym stoi pała. "

Pała też kosztuje. Jakoś chętnych do jej trzymania jest jak na lekarstwo - bo prawo nie ma nic do zaoferowania. Dlatego właśnie go nie przestrzegamy - takie działanie do niczego nie prowadzi.

Prawo ma sens wyłącznie jeśli daje zwroty.

Nie żałujmy więc sobie jeszcze wyższej akcyzy i zobaczymy czy zadziałało.

Obawiam się że rezultatem będzie dym z generatorów zasilanych opałowym i oponami^^

Od razu dajmy akcyzę tak wysoką aby pozamykać konwencjonalne elektrownie - myślę że pały będą wtedy słuchały właściciela elektrowni zamiast siedzieć przy świeczkach.

"Tak zwraca się, przyjmując rynkową cenę energii netto. "

Nie cenę, tylko termodynamicznie. Nie zwraca się, dziękuję. Ekonomia to nie wykładnia, rzeczywistość jest warunkiem koniecznym aby coś miało sens w jakimkolwiek dłuższym terminie. Bo jeśli ekonomia - to od razu zajmijmy się łupiestwem - ma najwięcej sensu ekonomicznego.

"Przemyślałem dogłębnie sprawę i doszedłem do wniosku, że kontenerowce nie są żaglowcami, ponieważ w czasie przechyłów pospadałyby im kontenery. "

Zaś masowcom wysypie się ruda, tankowcom płyny, a z gazowców wszystko przy przechyle się ulotni? I uważasz że nie rozwiązalibyśmy tej drobnej niedogodności?

Jedyną przyczyną dla której zarzuciliśmy napęd żaglowy jest taka, że nakład pracy, poziom komplikacji i awaryjność związana z okiełznaniem ognia w komorze spalania jest mniejsza niż okiełznania wiatru na szmatach.

"Czy Ty kiedyś płynąłeś żaglówką? "

Oczywiście. Własną i po morzu (nie pucyfiku). W zbędnym poza prl patenciku i książeczce mam 10 letnią facjatę (tylko dlatego, że młodszym nie wydawali w tamtych czasach). Nawet mam stoczniowe doświadczenie z produkcji jachtów (tylko takich nieco większych). Hobby takie.

T

"Od jakiegoś czasu mam taką myśl że w niedalekiej przyszłości, może się pojawić spore zapotrzebowanie na przenośne urządzenia do smażenia elektroniki na odległość. Bo czipy, drony itp. to wszystko fajne, ale im większy stopień integracji tym łatwiej to ubić."

Jamery wielokanałowe mają (nie bez powodu) zasilanie pasujące do samochodów. I przyzwoity, ćwierćkilometrowy zasięg oraz własne zasilanie gdyby trzeba było wyłączyć pojazd na czas kontroli.

gg

Technologia oczywiscie bardzo interesujaca, byc moze przelomowa ale ani jedna watpliwosc sie nie pojawila.

np: czemu Paryz wycofal sie z kontraktu z firma ktora dostarczala auta elektr?, dlaczego sprzedaz Tesli nurkuje w momencie wycofania doplat (zdaje sie w NL, NO), jakie bylyby koszty rozbudowy sieci elektrycznej gdyby powiedzmy 30% aut bylo elektr?

Licze na wieksza rzetelnosc i dystans!

puatki

Swoją drogą myślałem, że więcej rozdać się nie da, ale jak widać sky is the limit.

Autorytet od sześciu króli wylicza:

#500Plus na 1 dziecko - 45 mld zł,

13 emerytura w wysokości 1100 zł - 11 mld zł

Pozostaje iść po łopatę i zakopać oszczędności ; -)

Ostatnio modyfikowany: 2019-02-23 12:24

bawarka

1) 500+ na każde dziecko

2) brak PIT dla młodych

3) powrót połączeń autobusowych, zamkniętych w przeszłości

4) trzynastka dla emerytów

https://www.bankier.pl/wiadomosc/Ruszyly-wyborcze-obiecanki-PiS-500-brak-PIT-czy-13-dla-emerytow-4205681.html

Ostatnio modyfikowany: 2019-02-23 12:24

Kikkhull

Panowie, wysypało obietnicami pana Prezesa. W drukarniach już uzupełniają zapas farby ;)

Swoją drogą myślałem, że więcej rozdać się nie da, ale jak widać sky is the limit.

Autorytet od sześciu króli wylicza:

#500Plus na 1 dziecko - 45 mld zł,

13 emerytura w wysokości 1100 zł - 11 mld zł

Pozostaje iść po łopatę i zakopać oszczędności ; -)"

Robota trolla na dziś wykonana.

polish_wealth

To to co 5 lat mówimy, że kiedy pojawia się problem lojalności służb, czy mają być z ludnością tubylczą czy z zarządem powiernicznym to się podnosi pensyjkę, żeby ich służba miała zawsze charakter burżuazyjny : )

@ Dzisiaj przez przypadek w publicznej telewizji, zobaczyłem któregoś posła i mi się skojarzyło znów, że PIS podawał jako swój sukces, że uszczelniają VAT i dają 500 + na dzieci.

HAHAHAHAHAHA, hahahahahh, najpierw 3 minuty się śmiałem.

Ja nie bronię samotnym matkom i popieram 500+, uważam że Polacy by podpalili wiejską gdyby nie 500+, bo już na "spodzie" nie było płynności pewnie. Pomijam że 500+ idzie głównie do Kauflandu i Saturna i na kredyty bankowe, ale dobrze, że jest ja nie o tym.

ONI SIĘ CHWALILI, ŻE USZCZELNIAJĄ VAT KU TEMU,

HAHAHAHAHAHHAHAHA, przecież pamiętacie Państwo jak Polska była wybiedzona po PO, jak MiŚie się żaliły już za PO, że ciężkie są podatki i srogie progi, jak dużo transakcji idzie tzw. szarą strefą, jedyną słuszną w Polsce autostradą wymiany, ale co jest naprawdę fascynujące? ???

Oni, zamiast zabrać się za Kauflady i Saturny i Galerie, które okupują kluczowe miejsca ruchu społecznego, zamiast dobrze to opodatkować, żeby miliardy nie wypływały z kraju, to się wzięli za uszczelnianie MISIÓW walczących o byt nieraz. hahaha - CHUCPA W BLADY Dzień i mówią, że to jest dobre, się chwalą tym jako sukcesem. hehe - dobre dobre.

Państwo poważni, którzy być może czytacie Zeitung Independent Trader, jeżeli jesteście w towarzystwie Pana Morawieckiego, to bardzo proszę, podpowiedzcie mu, żeby pokazał wyniki, jak uszczelnił koncerny i ile z tego wpływa do budżetu, jesteśmy ciekawi, jeżeli jeszcze nie uszczelniał, to teraz jest czas się spisać, żeby przejść do historii jako pozytywny bohater,

Ostatnio modyfikowany: 2019-02-23 12:54

puatki

Zamiast pisać "Robota trolla na dziś wykonana", powinieneś jednak napisać jakiś komentarz, bo jeszcze oficer prowadzący ci nie zaliczy i będą problemy ;-)

easyReader

PS.

Jakby kto się (znów) pytał - ja na PiS jesienią nie zagłosuję bo nie wprowadzili ochrony życia.

Kikkhull

Wiadomo że vatu nie ściąga się więcej, a te 50mld to ufo podrzicilo. Opodatkować Kaufland, tu dopiero można się usmiac. Dopiero co była dyskusja że Amazon nie płaci centa podatku, a ten potrafi opodatkować. Tak to jest jak za wyglaszanie mądrości biorą się ludzie co w życiu nie mieli straganu z pietruszką. Ja mam Fiata pande zarejestrowaną jako ciężarówkę dla żony. Takie kombinacje robią szaraki a ten myśli że opodatkuje koncerny.

polish_wealth

Co jest złego w opodatkowaniu niemieckich koncernów ^^, zamiast zbierać niekończącą się listę probsów, z pochwałami i peanami, jak to się dobrze nie powiedziało, to zawsze tutaj mogę zebrać obfitą chłostę uśmiechu za te wpisy o koncernach :D Jak to jest?? Niepojęte dzieje.

Ale tutaj się pojawia Gwiazdowski z opcją uproszczenia podatku od dochodu, gdyby koncerny zagraniczne miały obowiązek trzymać kase w jednym banku, który monitorowały by służby i widać by było jasny dochód, to wtedy łatwo by się skrobało do siebie chochlą te yieldy. Przy czym Gwiazdowski no to mówię, strach wogóle pomyśleć jakich ma kolegów,

Proponuję aby partia 3 Króli przejęła część postulatów Gwiazdowskiego, a go samego wykluczyła od stołka. Zbyt ryzykowny, nazbyt szkocki i nie chodzi tu o whiskey.

Ostatnio modyfikowany: 2019-02-23 13:07

easyReader

O nakładaniu podatków na kauflandy i Żydów to łatwo się pisze na necie, daj przykład - zostań radnym w swej gminie i spróbuj to wykonać.

Polska była systematycznie niszczona przez 26 lat z krótkimi przerwami,jesteśmy państwem teoretycznym niemal w każdym aspekcie, a Ty tu perorujesz o nakładaniu podatków na Żydów i Niemców. To co piszesz to w zasadzie słuszne, godne i sprawiedliwe ale tu i teraz kompletnie nierealne.

Takie ruchy to mógł robić B.Chrobry, B. Śmiały bądź Łokietek (soczewica, koło, miele, młyn!), nie wymagaj tego od Szydło czy Morawieckiego.

Kikkhull

Kikkhull

polish_wealth

Batalion Nazistów złapał cyganów i wiozą ich w wagonie pociągowym. Nikt nic nie mówi i nagle odzywa się jeden cygan:

- Hans a gdzie wy nas wieziecie?

Hans: - A wieziemy was do Aushwitz, żeby was wymordować,

Cygan: - Uffff już myślieliśmy, że trzeba będzie pracować :D

Musimy rozwiązać ten problem najpierw teoretycznie, czyli jak opodatkować taki Amazon, jak zmienić prawo, bankowość, system, żeby nie było możliwe te matko-córkowanie, jakby to zmienić, to już by sprawiedliwiej było na globie.

@ Kikhull no te 50 mld to ktoś podrzucił na co zgody w pełni OTWARTYM SPOŁECZEŃSTIWE : ) - nie ma! a Skąd się wzięło? Jakoś jak trzeba dawać 500+ czy podnosić pensje dla pałek, to pieniądze są, ktoś chytrze dystrybuuję tym zadłużonym łańcuchem, tak co by nie spaśc ze stołka, a nie zagłodzić niewolników, a i żeby pałki mieć w razie czego.

@ T, ale myślisz o broni, którą mogli by mieć prywaciarze w dużych ilościach? Jakieś skrzynki z puszczaniem impulsu produkowane na szeroką skalę?

@ Easy reader, Święta prawda z tym Łokietkiem i tak naprawdę o to chodzi ostatecznie.

Ostatnio modyfikowany: 2019-02-23 13:42

Kikkhull

3r3

Podatkiem jaki płaci Amazon jest dostarczanie towarów w sposób jaki nigdy wcześniej nie był dostępny, do tego bardzo tanio, i do tego potrafi zagospodarować zbędny plebs, który się chociaż do takiej posługi nada zamiast bezużytecznie gnuśnieć. Jak dla mnie to można tak samo opodatkować kobiety - dzieci jako immunitet podatkowy; i proszę sobie znaleźć bogatego męża na pokrycie wydatków. Bo podatki w formie czynszu wcale nie są państwu potrzebne do funkcjonowania.

@SOWA

Klasa średnia sama jest sobie winna.

@Zgaduję że kampania wyborcza się rozkręciła i powinienem kupić telewizor?

Ostatnio modyfikowany: 2019-02-23 14:36

Ojciec Tadeusz

Złoto kupić i zakopać? Emigracja to ostateczność.

Ostatnio modyfikowany: 2019-02-23 15:09

polish_wealth

Walka jaka idzie, nie śniła się filozofom, tylko nie komputer, bo trzeba komentować. : )

Powoli ludzie przemyślcie sobie plan B, jeżeli nikt nie miał do czynienia ze służbami, policją, asesorami komorniczymi to daje wam poradę:

Przychodzą o 6:00 rano jak jesteście zaspani i mówią, że chcą do X i Y (Imię i nazwisko), Otwieracie drzwi i przeklinacie pod nosem, że jakim prawem ktoś tak wcześnie puka, a tam już mają wyciągniętą legitymację. Gadka się nie klei, dlatego musicie mieć co ważniejsze rzeczy na dyskach google i niejako być ciągle na walizkach, gotowi do zmiany jurysdykcji.

Pamiętajcie jedno hasło: "Odmawiam składania zeznań, ponieważ w moim odczuciu, może to zaszkodzić mojej osobie" Macie do tego prawo na każdym przesłuchaniu. ---> sprawa trafia do sądu, sąd daje grzywne ---> grzywne zamieniacie na karę zbierania liści w parku ---> Dzwonicie do znajomego w Urzędzie żeby zaznaczył że liście pozbierane.

AIPAC Ty stara ****o, wszystkim nam laptopów nie pozabieracie.

@ 3r3

Podatkiem jaki płaci Amazon jest dostarczanie towarów w sposób jaki nigdy wcześniej nie był dostępny,

Trochę niewymierny ten podatek, wiesz a może ja płacę taki podatek że moja firma pachnie w sposó w jaki nikt nigdy nie pachniał?

Jest jakaś komisja do badania rzeczy nieuchwytnych? To jest chucpa i bezprawie, należy się wymierny podatek w zielonych taki jak każdy płaci.

Ostatnio modyfikowany: 2019-02-23 15:23

Kikkhull

janwar

40% kosztow elektryka stanowi bateria.

Pytanie:

Na ile lat wystarczy taka bateria i kiedy trzeba wydac nastepne 40%.

Pozostaje zatem tylko szortowac Tesle.

Ostatnio modyfikowany: 2019-02-23 17:52

gruby

"Na ile lat wystarczy taka bateria i kiedy trzeba wydac nastepne 40%."

Na początku bateria w mojej myszy wystarczała na dwa tygodnie. Pod koniec jej kariery wystarczała na piętnaście minut.

Pytanie brzmi zatem czy gotów jesteś korzystać z samochodu który trzeba ładować co 20 kilometrów. Jak się nie zgadzasz to płać.

pc

W Niemczech koncern samochodowy z marka z 4 kolkami obok siebie "tymczasowo" pracuje tylko na 2 zmiany, 3 zmiana ( nocna) odwolana- mysle iz wiecej nie trzeba pisac... ;)

gruby

"3 zmiana ( nocna) odwolana"

Mądre posunięcie. Nocą na spokojnie można roboty zrekalibrować, rolki nasmarować, przeglądy porobić, w spokoju halę produkcyjną zamieść i tak dalej. Trzy zmiany to sprint i mobilizacja równa okresowi wojennemu. Poza tym jakość trzeciej zmiany jest taka że nie dość że wyroby nadają się wyłącznie na wschód to nawet tam trzeba dawać na nie rabaty.

Dante

Nie tylko Rafała Mosakowskiego odwiedziała trzyliterowa służba - również odwiedziła Media Narodowe.

https://www.youtube.com/watch?v=FF4rpPJf6_k&t=0s

Dodatkowo, ostatnio na dniach poseł Marek Suski napisał o "uczciwym rozliczeniu się z należności za 2wś." - aktualnie się tłumaczy, że to fejk, że ktoś inny się pod niego podszywa.

https://pbs.twimg.com/media/Dzi3cdIXQAAHcTi.jpg

Warte uwagi, że w 2018r. rząd PiS podpisał umowę polsko-izraelską, w której uznał, że byli "Polacy, którzy mordowali Żydów". A co to znaczy? Otóż, w amerykańskim prawie jest zapis o przejmowaniu mienia bezdziedzicznego przez państwo - chyba, że to państwo/naród brało udział w zabijaniu w celu pozyskania tego mienia. Zatem, zgodnie z amerykańskim prawem mógłby zapaść wyrok o "zwrocie" milionów nieruchomości w Polsce.

Teraz nieruchomość z czystymi papierami w Polsce jest na wagę złota - w Warszawie czy Łodzi będzie ciężko o taką. A tymczasem media publiczne odpaliły "obyczajówkę" - standardowo, gdy toczą się zakulisowo sprawy, o których rząd wolałby nie informować obywateli.

@ITT

Może czas na artykuł o nieruchomościach i jakie zagrożenia mogą czekać na kupujących (zwłaszcza wynikające z polskiego prawa)?

Ostatnio modyfikowany: 2019-02-23 20:26

pc

gruby

pc napisał:

"3 zmiana ( nocna) odwolana"

Odwołana tzn kompletnie zlikwidowana nawet dla sprzątaczek tudzież mechaników, mechatroników. Brak kompletny 3 zmiany.

puatki

Siedzę w branży gier komputerowych i tutaj też ostatnio sporo widowiskowych zwolnień. Coś jest na rzeczy.

gruby

"Odwołana tzn kompletnie zlikwidowana nawet dla sprzątaczek tudzież mechaników, mechatroników. Brak kompletny 3 zmiany."

Sprzątaczki są z Polski albo Rumunii i nie są pracownicami Audi tylko jakiegoś poddostawcy. Roboty naprawiają freelancerzy na umowie-zleceniu, to samo z resztą urządzeń linii produkcyjnej.

Wszyscy którzy nie pracują bezpośrednio przy skręcaniu samochodów pochodzą z zewnątrz.

Tomek (ITT)

Mostek

Wiemy, że do ładowarek potrzeba przebudowy sieci przesyłowej. Która firma może się tym zajmować?

Jakie firmy związane z wydobyciem litu są warte uwagi? Ja znalazłem np. Bearing Lithium.

Którzy producenci aut najszybciej przestawią się na EV no i które wyglądają ciekawie w analizie fundamentalnej? Ode mnie propozycja niszowa z Chin - NIO.

Myślę, że warto tutaj o takich sprawach dyskutować...

Dziwi mnie też podejście osób, które mają jakieś dobre projekty na oku i siedzą cicho, bo im ktoś zabierze albo, co gorsza, też zarobi. Przecież jak coś kupujecie z myślą o wzroście cen akcji, to chyba powinno Wam zależeć, by jak najwięcej osób też w to weszło.

Przykre jest to, że to forum wygląda jak na Onecie.

Ostatnio modyfikowany: 2019-02-24 09:29

3r3

"Przecież jak coś kupujecie z myślą o wzroście cen akcji, to chyba powinno Wam zależeć, by jak najwięcej osób też w to weszło. "

Nie liczba osób, a wolumen kapitału jest istotny. A duży kapitał nie gra w przegrane sprawy jak EV chyba że pojawią się tam ponownie zachęty podatkowe - bo to jedyny powód ładowania się w takie ekobrednie jak ev czy oze. W Polsce zsl miał przygotowaną infrastrukturę produkcyjną pod prosumenta, tylko że nie wygrali wyborów (nie zostali tradycyjnym koalicjantem) i nie wrzucili swoich ustaw do bębna. Ale moc nie miała tam pochodzić z oze tylko być wytrzepana z innych odbiorców energii. Obecnie wszyscy są dobrze wytrzepani i bez tego.

"Przykre jest to, że to forum wygląda jak na Onecie. "

Jak Ci się świat nie podoba to go zmień. Nie bez powodu nikt z kapitałem nie podejmuje tematyki oze i ev - najwidoczniej już tam byli jak były tam nisko wiszące owoce. Pozostałe są wyżej niż inne, a kapitał szuka tych wiszących najniżej.

Mostek

Na najbliższe lata to podstawowa gałąź produkcji na jakiej da się zarobić.

Pierwsze, absolutnie pierwsze, co mi się pojawiło po "włączeniu" internetu: https://businessinsider.com.pl/motoryzacja/daimler-i-bmw-inwestuja-we-wspolna-spolke-konkurencja-uber/9y0cz2p

O tym, że VW zrezygnował całkowicie z prac nad silnikami spalinowymi już pisałem.

Jak można nie dostrzegać tak oczywistych przemian, jakie właśnie zachodzą?

Bikeman

Co mysli szef BMW i Daimlera o dieslu(z 22.02.2019, o Dieslu od 1:25):

https://www.bloomberg.com/news/videos/2019-02-22/bmw-ceo-says-the-key-to-brexit-is-flexibility-video

Ostatnio modyfikowany: 2019-02-24 11:15

Mostek

Oczywiście. Co absolutnie nie zmienia faktu, że firmy już zaczęły wkładać ogromne pieniądze w EV.

Osobiście jestem zdania, że transport towarów pozostanie przy dizlu, a osobowy będzie oparty na elektrykach. Auta spalinowe (osobowe), w pierwszej kolejności dizle, nie będą miały za kilka lat wstępu do wszystkich większych miast. Te zmiany już się zaczęły. Cały transport publiczny będzie oparty na elektrykach, co też już się zaczyna dziać.

Takie są fakty, a z nimi nie powinniśmy się kłócić, tylko szukać możliwości na nich zarobienia.

A tutaj ciągle trwają kłótnie, czy to dobrze, czy źle i dlaczego lepiej by było, gdyby.

Zbyszek_

NGAS.UK : Synthetic - fully funded collateralised swap. Kupujesz dlug wlasiciela funduszy, ktory jest zabezpieczony przez swap'y.(ETC)

https://www.wisdomtree.eu/en-gb/products/ucits-etfs-unleveraged-etps/commodities/etfs-natural-gas

Mostek

A ponieważ na razie jestem dość cienki w te klocki, to muszę dopytać - czyli nie warto tego kijem dotykać?

3r3

"Nikt z kapitałem nie wchodzi w EV? Proszę Cię :D "

Przykro mi - siedzę w tym, wchodzi się tam tylko po podatki w postaci dotacji i grantów.

Biznes jak co dzień - ma być z tego zysk. Z samego ev i oze go nie ma.

"Na najbliższe lata to podstawowa gałąź produkcji na jakiej da się zarobić. "

Ciekawe czy w Texaco, Haliburtom i Shell o tym wiedzą...

"Jak można nie dostrzegać tak oczywistych przemian, jakie właśnie zachodzą? "

W mediach może zachodzą, a w rzeczywistości jest po staremu.

Proponuję jeszcze biotech mający odtworzyć dinozaury albo inny hyperloop.

Nowa technologia musi mieć istotne przewagi nad poprzednią, którą substytuuje. Musi aby w ogóle była brana na poważnie.

Szum medialny to nie wszystko. Przy okazji robimy jeszcze katalizatory, regeneratory paliw, obiegi zamknięte, ale dominującym zasilaniem jest ropa i modlimy się żeby nie wracać do węgla, a Ty chcesz wracać do elektryczności.

Z ev już mamy pierwsze kłopoty - co zrobić z wyeksploatowanymi bateriami, bo to wcale nie jest takie proste, żeby z nich cokolwiek odzyskiwać w racjonalny kosztowo sposób.

"Auta spalinowe (osobowe), w pierwszej kolejności dizle, nie będą miały za kilka lat wstępu do wszystkich większych miast."

I tak tam nie jeździmy - nie ma tam nic ciekawego. Nie przekroczyłem pierścienia obwodnic od kilku lat i żyję.

"Cały transport publiczny będzie oparty na elektrykach, co też już się zaczyna dziać."

Tramwaje już były.

"Takie są fakty, a z nimi nie powinniśmy się kłócić, tylko szukać możliwości na nich zarobienia. "

Zostawię Ci te 10% skoro masz takie fajne pomysły. Tymczasem myślę jak zrobić dziurę w szelfie aby można było destylować ropę z wody morskiej. Bo skoro można z piachu^^

Podam Ci od razu przepis jak się zarabia na elektrykach - znajdź sobie ciepłą posadę w R&D i rób hajp na elektryki. Jak się skończą na to dotacje i hajp minie to znajdzie się coś innego, obstawiam że CHP będą następnym hiciorem.

Pompujesz temat jak Partia elektrownię w Żarnowcu.

Ojciec Tadeusz

Ciekawe ilu zrezygnuje i co ze zdrowotnym?

Ostatnio modyfikowany: 2019-02-24 12:25

Freeman

Dante

A co z problemem braku szybkiego ładowania EV (na chwilę obecną coś kikla godzin) oraz tego, że krzywa zużycia energii elektrycznej w ciągu doby będzie jeszcze mocniej zmienna (jeszcze większe zużycie w ciągu dnia)?

gruby

"Naturalny popyt w branży motoryzacyjnej jest i owszem , na oldtimery."

Jakiś miesiąc temu na obwodnicy Monachium przy 220 km/h wyprzedzał mnie C124, 300 CE z rejestracją kończącą się na "H" - jemu się spieszyło a mi niekoniecznie. Jaki to jest kurde oldtimer ? Jeszcze trzydzieści lat temu była to mocno szpanerska fura do której i ja się śliniłem. Nie dziwię się właścicielowi: trzydzieści lat temu kupił i do dzisiaj jeździ, i to że hej. No to po co ma zmieniać ?

Freeman

Kikkhull

Że spalinowek więcej się nie wycisnie.

Za kilkanaście lat będzie sieć powietrznych elektrycznych taksówek.

jacek.s

Zbyszek_

Musisz dokladnie przestudiowac i zrozumiec jak dzialja swapy w przypadku tego NGAS.

W przypadku kontraktow terminowych muisz zrozumiec co to jest backwardation i contango - to jest dosc proste w pow. wykladze Trader mowi o co chodzi.

Ale o swapach tam nic niema.

Gazprom ma chyba zerowa krelacje z cena gazu, nie wiem dlaczego tak jest. Wiec nie wiem jak bezpieczniej miec pozycje w NG.

Ja osobiscie uwazam gaz za jedno z najfajnieszych paliw.

3r3

"100 lat temu spalinowe tez potrzebowały wielu wynalazków i nie było sieci stacji benzynowych. "

Tyle że benzyna była odpadem produkcyjnym wylewanym do rzek. Była za darmo. Po rachunku za prąd widzę że nie jest to odpad i nie jest za darmo.

Jeśli nie ruszą tokamaki i jeśli nie zbudujemy gigantycznej ilości elektrowni jądrowych to następnym eko pojazdem będzie koń.

A na razie jeździmy na ropie.

Z inwestycjami w nowe cuda wianki to jest tak - pozwól innym zostać pionierami, jak już przetrą ścieżki, to się w drugim garniturze już wiedząc co i jak (kiedy oni spalali się na rozwój) wejdzie we w miarę bezpieczną branżę polerując rozwiązania i zrywając w miarę nisko wiszące owoce. Bo firmy pionierów albo są przestrzelone z timingiem, albo są zjadane przez drugi rzut. Poczekaj, spokojnie, powstrzymywanie się od ruchów pozwala wygrać.

Ostatnio modyfikowany: 2019-02-24 15:07

erazmo

"Tymczasem myślę jak zrobić dziurę w szelfie aby można było destylować ropę z wody morskiej. Bo skoro można z piachu^^ "

nie musisz myśleć, Japończycy mają gotową technologię pozyskiwania ropy z hydratów.

@polish

z Afryki to ten prąd z paneli doleciał by do nas taki "na ostatnich nogach". Za daleko niestety. To tak jakbyś 3r3 przegnał do Malmö w samych skarpetkach poganiając go jego własnym zeznaniem podatkowym. Na miejscu już by nie miał sił na wymyślanie ropy po 18 dolców i 9 miliardów zadowolonych użytkowników aut elektrycznych.

No co Admin, weekend XD...

janwar

MF: Przedsiębiorco: strzeż się kontaktów ze zbyt wścibskim biznesem podatkowym

W styczniu tego roku wszyscy profesjonalni podatnicy, a zwłaszcza prowadzący działalność gospodarczą, przekroczyli historyczny rubikon (bez prawa powrotu?). Ich interesy podatkowe stały się głównym zagrożeniem bytu podatnika, jeżeli będą prowadzone oraz obsługiwane w dotychczasowej formie.

Najważniejszym donosicielem o nominalnie legalnych, szeroko rozumianych poradach podatkowych, są tzw. promotorzy, czyli wszyscy aktorzy tzw. biznesu podatkowego - od doradców podatkowych poczynając oraz tzw. globalnych strukturach doradczych - na biurach rachunkowych kończąc. Szeroki zakres tego obowiązku, pojemna definicja "schematu podatkowego" oraz drastyczne kary za niewykonanie owego raportowania powodują, że przepisy te będą (są?) gorliwie a nawet nadgorliwie wykonywany przez owych promotorów.

Czytaj wiÄcej na https://biznes.interia.pl/firma/news/przedsiebiorco-strzez-sie-kontaktow-ze-zbyt-wscibskim,2603880,1852?utm_source=paste&utm_medium=paste&utm_campaign=chrome

Tadek

Trochę pokory...

Najdłuższa linia HVDC znajduje się obecnie w Chinach i łączy Szanghaj z hydroelektrownią Xiangjiaba (długość linii napowietrznej: 1980 km, moc: 6400 MW].

W 2012 została oddana do użytku linia HVDC Rio Madeira pomiędzy brazylijskim stanem Amazonas a regionem São Paulo, o długości linii napowietrznej ponad 2500 km.

Da się, prawda? I Europy dosięgnie z palcem w uchu...

Lech

Zastanawiacie się jak opodatkować zagraniczne firmy ? uczcie się od Norwegów tam zagraniczne koncerny naftowe zostawiają 87% zysku w Norwegii łącznie z Lotosem!!! .Czyli po pierwsze polskie firmy powinny inwestować w Polsce, a rurociągi to niech budują Norwegowie jak chcą sprzedawać gaz i oczywiście tani gaz i tanią ropę,..

Jest jednak w Polsce spore ryzyko, że jak się dobrze opodatkuje firmy zagraniczne to nikt z zagranicy nie będzie chciał tu inwestować lub nie będzie zgodny ich rządów jak w czasach PRL.

...A co z problemem braku szybkiego ładowania EV (na chwilę obecną coś kikla godzin)....

jedyne wyjście moim zdaniem to stosowanie znormalizowanych łatwo wymienianych baterii z systemem rozliczeń i systemem stacji ładowań.

https://businessinsider.com.pl/twoje-pieniadze/emerytury/dobrowolnosc-skladek-na-zus-pomysl-rzecznika-msp/exzkv7k

Ciekawe ilu zrezygnuje i co ze zdrowotnym?

A przy okazji zaznacza że 14 mld na obniżenie prądu znaleźli od razu? tyle że prąd mamy i tak najdroższy w Europie..35% droższy niż w WB, a wszyscy się cieszą że nie zdrożał?

Ostatnio modyfikowany: 2019-02-24 18:47

gasch

https://www.bankier.pl/wiadomosc/Rzecznik-MSP-zaproponuje-dobrowolnosc-skladek-na-ZUS-dla-przedsiebiorcow-4205796.html

Byłaby to rewolucja. W końcu mali przedsiębiorcy mogli by otwierać mini-biznesy bez strachu o ponad 1300zł danin nawet w przypadku zerowych przychodów.

Np. sporo dorabiających sobie poza etatem jako elektrycy, hydraulicy, wykończeniowcy czy złote rączki mogło by wyjść z szarej strefy i powoli rzucać robotę u kogoś i płynnie przechodzić na swoje.

Trzymam kciuki!

Edit.

To propozycja "Rzecznika Małych Przedsiębiorców" a nie rządu... i wszystko jasne.

Edit2.

Czy naprawdę musimy się godzić na takie złodziejstwo. Stosunek wysokości składek do wysokości emerytury jeden z najgorszych na świecie.

Obrazowo na co idą nasze pieniądze:

Jak słyszę "ynteligentów" krzyczących, że podatki trzeba płacić, bo inaczej nie będzie na Zdrowie czy Policję to łapy opadają.

(powyższe obrazki zaczerpnięte z https://jakienajlepsze.pl/emerytury-najnizsze-w-europie-jaka-emerytura-na-swiecie-jaka-waloryzacja/)

Ostatnio modyfikowany: 2019-02-24 23:25

Kikkhull

To trzeba by było zmienić przepisy o emeryturach. Nikt by nie płacił, 10 lat przed emerytura by można płacić i wtedy najniższa by się należała, tyle że nie ma bata aby wpływy pokryly wydatki.

Kikkhull

3r3

Te nakłady na "obronę narodową" i tak kończą się ucieczką rządu i partyzantką więc ten wydatek też jest bez sensu.

Alternatywnie ta obrona doprowadza do ocalenia pod postacią WRONu i wtedy człowiek dopiero żałuje każdego wydanego na tę hucpę grosza.

@Kikkhull

Żadne wpływy nie pokryją konsumpcji emerytów jeśli nie ma ekspansji demograficznej.

Emeryci zwyczajnie na swoje emerytury nie zasłużyli. Nie starali się dość ciężko. Nie pozostawili (tak jak podajesz RFN) dość jakościowych miejsc pracy wystarczająco licznym potomkom. Sami zapracowali na los jaki ich doświadcza.

Mostek

@Wszyscy, ech zadziwiająca rozmowa. Chcę porozmawiać o tym, jak zarobić na pojawiającym się na kilka najbliższych lat trendzie, a w odpowiedzi słyszę ciągle, że to bez sensu bo... albo "a ja do miasta nie wjechałem już trzy lata". Genialny argument w dyskusji.

Lech

Ostatnio modyfikowany: 2019-02-25 08:00

polish_wealth

Dlaczego?

Nie ma paliwa wojennego w mediach na froncie Gholan, więc przyda się techniczne spieniężenie ostatnich wzrostów,

po zejściu do tego poziomu, natychmiast będą wzrosty do 58USD za BBL proaktywnie.

Zalecane kontrakty buy limit przy 53,60 - 52,20 ~, 1/10 rachunku, tzn. nie zapakujcie się nie wiadomo jakim lociszem. Bo tu małe dyndnięcia pipsów powodują widoczne zyski tudzież straty.@ Dante co o tym myślisz?

@ Gash, czyli Zus i Odsetki długu, a Zus to też niejako dług, bo opiewający na pracę przyszłych pokoleń, a płacić trzeba teraz, a budżet się nie domyka więc jest dofinansowywany, a w Państwach nie ma kasy więc częśc funduszy emerytalnych musi być prywatyzowana, a że fundusz oderwany od wizji funduszy z Black Rocków sobie nie poradzi więc muszą być podłączane do jedynej światowej wizji na trenda finansowe.

MAKE POLAND GRATE AGAIN, przestańcie bać się żydów, głosujcie na Grześka Brauna dobrego na pejsy : )

@ Erazmo też mi się wydaje jak Tadkowi, że położyliby, może z małymi stacjami po drodze magazynującymi czy coś -

Przez atlantyk idą kable z internetem Firmy RIOT prywatnej firmy 2 studentów.

Jak budowali Kanal La Manche też pewnie niektorzy mówili, że to nie możliwe - (Polak widzi wszystko w czarnych barwach)(żartuję nie krzyczcie)

Ostatnio modyfikowany: 2019-02-25 13:38

Kikkhull

Freeman

Ostatnio modyfikowany: 2019-02-25 14:23

erazmo

"Trochę pokory... "

W świecie w którym grasuje 3r3 Ty mnie do pokory namawiasz. Toż to tak jakbyś mnie do samobójstwa przez rozstrzelanie namawiał.

@Tadek, @polish

"Najdłuższa linia HVDC znajduje się obecnie w Chinach i łączy Szanghaj z hydroelektrownią Xiangjiaba (długość linii napowietrznej: 1980 km, moc: 6400 MW]. "

argument z czapki, taka linia jest zasilana wielopunktowo, Straty przy przesyle prądu na duże odległości można łatwo policzyć.

Ale mi się nie chce (foch)

szymonw

Ciekawy moment na S&P500. Trump pcha na siłę akcje tweetami i zwala ropę. Jutro Powell

Wyszedłem z piątkowych shortów dziś rano, przełączyłem się na longa na US TECH NAS 100 z ciasnym SLem, wyszedłem koło 16 i teraz znowu mam pozycję na spadki. Zobaczymy co z tego wyjdzie.

Do chwilowych spadków przekonuje mnie poziom euforii, jej dynamika i brak fundamentów pod tą euforię. Zagrożenia to FED (Powell), a funadmenetem pod spadki mogą być wyniki w tym tygodniu. Zobaczymy co z tego wyjdzie.

Wniosek: w piątkowe sesje Trump chce zamykać tygodniówki górą.

P.S. Trzymasz jeszcze GBPUSD ?

Ostatnio modyfikowany: 2019-02-25 16:51

Tadek

Z tą pokorą to tak mi się wypsnęło...

"@Tadek, @polish

"Najdłuższa linia HVDC znajduje się obecnie w Chinach i łączy Szanghaj z hydroelektrownią Xiangjiaba (długość linii napowietrznej: 1980 km, moc: 6400 MW]. "

argument z czapki, taka linia jest zasilana wielopunktowo, Straty przy przesyle prądu na duże odległości można łatwo policzyć.

Ale mi się nie chce (foch) "

Nooo... po drodze z Afryki jest Malta, Sycylia, Włochy...

Co tak wszyscy te straty liczą, szacują, boją się ich...

Liczy się efekt i zysk z tego prądu! Europa chce prądu? To może mieć z Afryki! A że po drodze trochę zginie i ogrzeje otaczającą rzeczywistość?

Skoro już zaczniemy brać prąd z dołu, to żeby mieć prąd przez całą dobę to możemy zacząć brać z lewej i z prawej - wszak zawsze gdzieś na Ziemi świeci Słońce... Potrzebny tylko drut...

Kabila

http://china-defense.blogspot.com/2019/02/communist-propaganda-of-day-wandering.html

wzwen

"Czy ktoś chciałby tutaj porozmawiać, jak zarobić na wprowadzaniu EV na drogi? Zamiast bajdurzyć o pierdołach?"

Pomoc drogowa z generatorem prądu.

Otóż jak w takim elektryku skończy się paliwo, to zwykle do stacji ładowania jest na tyle daleko, że trzeba wezwać pomoc drogową, aby doładowała baterie.

Niestety, konkurencja w branży spora, bo tam gdzie są elektryki panowie z pomocy drogowej już temat złapali, a i kontrakty z ubezpieczycielem mają.

Kikkhull

polish_wealth

Przychodzi 9 mld luda do Malmo, a tam ropa po 18 USD xD

uśmiechnijmy.SE :) 3r3 odsłania swoją futurystyczną twarz, ma prywatną rozpiskę na 2040 rok. już 21 lat do przodu kalkuluje.

Ostatnio modyfikowany: 2019-02-25 22:26

polish_wealth

Mostek

No patrz, a ja tu widzę wielkie pole do manewru dla kogoś, kto te stacje ładowania będzie stawiał. Bo fakt, że będą one na każdej stacji paliw nie ulega żadnej wątpliwości.

wzwen

"No patrz, a ja tu widzę wielkie pole do manewru dla kogoś, kto te stacje ładowania będzie stawiał"

Tyle, że samo stawianie stacji ładowania to słaby biznes. Taka stacja, to w zasadzie gniazdko elektryczne plus dość prosty kontroler.

Prąd w nich też nie za duży, bo 50A to takie ohoho, że mało, która stacja aż tyle ma.

Jak o tym myslisz na poważnie, to poniżej lista umiejętności potrzebnych do postawienia stacji ładowania:

1. Obsługa łopaty ze specjalizacją kopanie (trzeba wykopać dołek pod fundament)

2. Obsługa łopaty ze specjalizacją mieszanie (do wykopanej dziury trzeba wsypać cement, piasek i trochę kamieni a następnie wymieszać)

3. Obsługa wiadra (do mieszanki jak wyżej trzeba dolać wody i znowu wymieszać)

1,2,3 alternatywnie: Obsługa wiertarki udarowej (jak instalujemy stację na już gotowej powierzchni betonowej)

4. Obsługa wkrętarki (stacje trzeba przykręcić do podłoża)

i dalej:

5. Obsługa śróbokręta (trzeba druciki z prądem przykręcić do odpowiednich miejsc w stacji ładowania - szczęśliwie co po niektóry producenci stacji miejsca przykręcenia oznaczają kolorem kabelków wystających z ziemi, więc zmniejsza się ryzyko pomyłki)

oraz high-end:

6. Obsługa przeglądarki internetowej (trzeba podłączyć laptopa po kabelku USB do stacji i wpisać stacji, gdzie jest serwer obsługujący ładowania - ale to tylko w wersji premium, jak stacja ma być kontrolowana zdalnie po OCPP).

Co do stacji ładowania na stacjach benzynowych, to mam poważne wątpliwości. Czas ładowania (nawet na tych stacjach szybkiego ładowania), to znacznie więcej niż nalanie benzyny, a stacje są przygotowane to procesu: przyjechał->zatankował->odjechał. Oczywiście, gdyby przy stacjach wybudować jakiś dom uciech czy inne centrum handlowe, to sprawy miałby się zupełnie inaczej.

Pomijam sensowność ekonomiczną jeżdżenia samochodem elektrycznym (kto bodagemu zabroni). Wbrew informacjom telewizyjnym koszt prądu (samego prądu, bez amortyzacji akumulatorów itp) na przejechanie 1km jest mniej więcej taki jak na benzynie (w rzeczywistości nieco większy, więc o oleju napędowym lub opałowym nie wspominam).

Mostek

Cały sarkastyczny wstęp mogłeś sobie darować, szkoda palców.

Masz tutaj, jak się rozwija sieć stacji ładowania w Polsce i dlaczego jesteśmy daleko za resztą Europy. Pamiętaj, że naszą dyskusję rozpoczęliśmy od Twoich śmichów chichów, że to bez sensu, bo jest mało stacji.

http://moto.pl/MotoPL/7,88389,23200126,ladowanie-aut-elektrycznych-przestaje-byc-darmowe-czy-koszty.html

Z kosztami ładowania się zgadzam. Fakt, nie jest tak różowo jak się w TV słyszy, jednak spokojnie można założyć, że ludzie codziennie jeżdżący do pracy i z powrotem nie robią nawet 100 km, a takie auto mogą sobie ładować w domu. Wtedy koszt przejechania 100 km to 10 zł, a jak masz taryfę nocną to 5.

Dante

szymonw ma rację - Trump stwitterował ropę na południę i to może być początek dłuższego ruchu.

A ryzyko wojny wcale nie maleje, a wręcz przeciwnie - Iran widzi jaką koalicję montuje się przeciwko niemu.

@szymonw

Ma long USD/PLN i short DAX, ale i sporę wątpliwości co do akcji jak długo potrwa manipulacja i ciągnięcie na siłę rynku w górę.

@wzwen @Mostek

Co do szybkiego ładowania po stronie kierowcy, to może być to rzeczywiście rozwiązane poprzez wymianę baterii na stacji. Pytanie czy na stacji będą w stanie to zrobić szybko, zakładając podobny zasięg jazdy na baterii jak na benzynie i podobną częstość tankowania.

Nie wspominając, że moc przyłączeniowa takiej stacji ładowania musiałaby być gigantyczna, aby równolegle ładować mnóstwo baterii - baterie musiałby być ładowane wysokim amperażem.

Mostek

Takie coś oferuje Tesla w Kalifornii. I to działa. Możesz czekać na darmowe naładowanie lub w cenie baku stacja wymieni Ci automatycznie akumulatory w ciągu, nie pamiętam, 90 sekund, jakoś tak.

To był w ogóle niezły myk ze strony Muska, bo taki feature jego stacji nie był w ogóle podany do wiadomości publicznej i gdy akcje nurkowały, on z tym wyskoczył. Dobry jest zawodnik :D

Edit: Chyba na wszystkich stacjach Tesli, nie tylko w Kalifornii. Nie sprawdzałem.

Ostatnio modyfikowany: 2019-02-26 09:44

gasch

Chcesz jeździć za 10zł/100km (no może realnie 12PLN)?

Kup Toyotę w hybrydzie i zagazuj za 2500 :)

Ekologiczniej niż jakiekolwiek popularne paliwo płynne, ekologiczniej niż elektryk zasilany węglem brunatnym.

Ekonomiczniej w zakupie niż elektryk w eksploatacji podobnie. Zasięg 700km na gazie i jakieś 1500km na gazie + benzynie.

Tankowanie nie trwa kilku godzin tylko standardowe kilka minut.

W przypadku auta do miasta rozwiązanie idealne.

https://www.youtube.com/watch?v=9Ipqpf1FFCc

Mostek

Nie muszę nic gazować, bo na gazie jeżdżę. Liczyć umiem, a jak ktoś mi wyskakuje z jakimiś "korkami wstydu" czy innymi bzdetami... na gazie przejechałem ponad 200 tysięcy, to jest zaoszczędzone kilkadziesiąt tysięcy na paliwie.

Ja cały czas piszę o inwestycjach w trend, który teraz nastąpi, a Wy cały czas mnie próbujecie oświecić, czy to ma sens i tak dalej.

gasch

Również jestem zwolennikiem LPG, jeśli ktoś chce ograniczyć koszty paliwa o przynajmniej 1/3 to bardzo dobre rozwiązanie.

Albo lubi kwiatki i zwierzątka, LPG jest dużo czystszy niż benzyna czy ropa, podobnie jak CNG.

Co do elektryków to sztucznie wymuszany "trend" dlatego ryzyko jest ogromne. Wystarczy, że skończą się dotacje czy dopłaty i trend leży.

Jeśli jesteś pewien, że w ciągu 20 lat nie dojdzie do spowolnienia czy kryzysu to możesz ryzykować.

Moim zdaniem najmniejsze problemy gospodarcze spowodują utopienie takich nieekonomicznych fanaberii jak EVy.

Ostatnio modyfikowany: 2019-02-26 10:10

Mostek

Za LPG i CNG - łapka w górę, gdyby się dało :D

Co do drugiej kwestii - kto Ci każe na 20 lat wchodzić? Ja jestem np. w Ursusie od złotówki za akcję. W Nio od 6,5. Obserwuję bardzo uważnie Rafako, i jeśli zejdą do mniej więcej do 1,70 to kupuję, bo jeśli (JEŚLI) podpiszą jakąś umowę w związku z tym swoim prototypowym autobusem EV, to cena wystrzeli momentalnie przynajmniej 100%.

Chciałbym się dowiedzieć, jaka firma może się zabrać za dostosowanie sieci przesyłowych pod rozrastającą się sieć ładowarek. I tego typu sprawy mnie interesują. A nie pierdzenie, z czego się produkuje prąd do elektryków czy ile lat podziała akumulator. Mnie interesuje, która firma wydobywać będzie surowce do ich produkcji.

Kikkhull

Dante

Racja - nie każde auto da się "zgazować". Fordy też często odpadają w tym temacie.

axl140

Kabila

https://www.youtube.com/watch?v=IUyaQ0atDwQ

Wziąłem udział w konferencji pokojowej w Gdańsku Oliwie:

https://maciejsuska427.wordpress.com/2019/02/26/wojciech-edward-rex-poloniae/

Freeman

gasch

Jak masz niefachowo założoną albo uszkodzoną instalację to i owszem. Przy poprawnie działającej instalacji temperatura spalin jest prawie taka sama jak przy benzynie.

W przypadku hybryd toyoty silniki benzynowe to niezniszczalne, niewysilone jednostki z pośrednim wtryskiem, bez turbo, więc tym bardziej gaz im nie zaszkodzi.

Kikkhull

https://m.interia.pl/magazynauto/news,nId,953475

szymonw

Powychodziłem z shortów z zyskiem.

Reakcja na dane makroekonomiczne rynków - słaba.

Przed nami FED, ECB.

Może będzie znowu jakaś euforia do zgaszenia.