Gdybyście dziś zapytali 100 przypadkowych osób kto ich zdaniem jest najbardziej znanym inwestorem, pewnie z 70 wymieniłoby Warrena Buffeta, ikonę inwestowania w akcje. Legenda którą zbudowano wokół „wyroczni z Omaha” na przestrzeni ostatnich 40 lat jest rzeczywiście imponująca.

O ile bardzo często zgadzam się z jego poglądami dotyczącymi np. poziomu gotówki czy migracji z akcji typu growth do value, o tyle absolutnie nie mogę zgodzić się z tym co napisał w liście do akcjonariuszy nt. złota po raz kolejny pokazując jak fatalnie wypada ono na tle akcji amerykańskich.

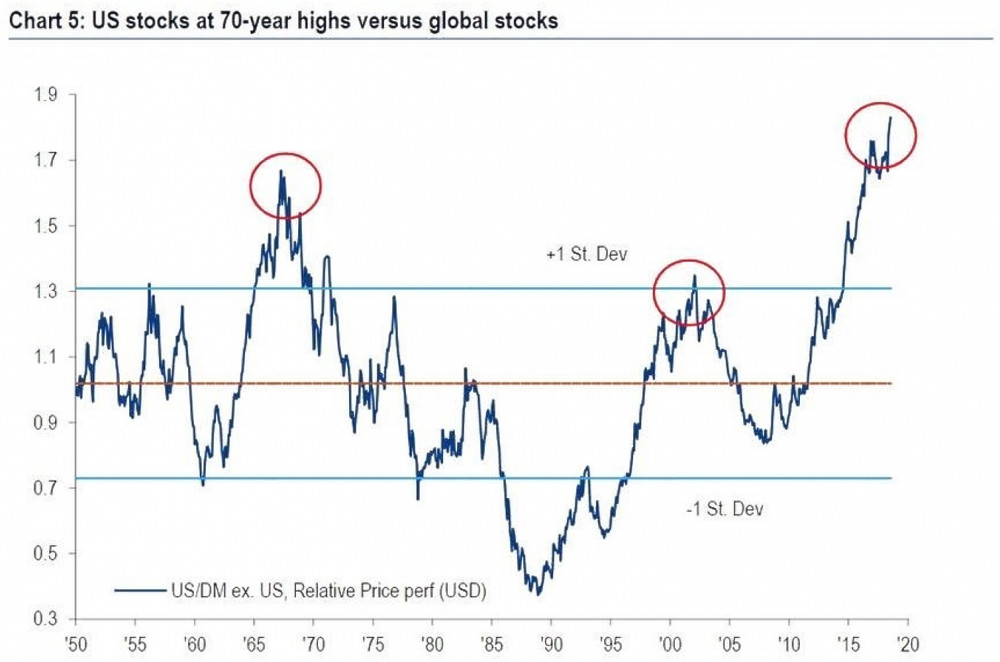

Nie chcę w żadnym stopni kwestionować wiedzy Buffeta, ale po przeczytaniu jego poglądów nasuwa się od razu wniosek: „sprzedaj złoto i kup akcje amerykańskie”. Buffet jest ikoną, legendą i nic tego nie zmieni. Fakt jest jednak taki, że miniona dekada wybitnie poprawiła jego wyniki. Przez ostatnie 10 lat globalny kapitał spekulacyjny płynął najsilniej do USA w skutek czego akcje na NYSE są najsilniej przewartościowane względem innych rynków odkąd zaczęto prowadzić badania.

Jakie jest prawdopodobieństwo, że taki poziom utrzyma się przez dłuższy czas? Bliskie zeru. Aby pokazać Wam czym się kończy siedzenie w tak przewartościowanej i jednej grupie aktywów pokażę Wam wyniki strategii Buffeta podczas kilku okresów o których zarząd Berkshire Hathaway zapewne chciałby zapomnieć.

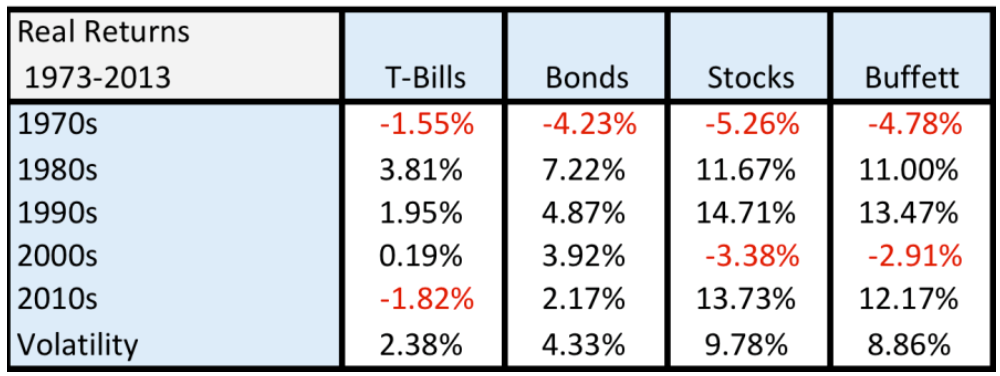

W tym celu posłużyłem się danymi z analizy Meba Fabera (nie mylić z Mark’iem) pt. Global Asset Alocation. Dla jasności, strategia Buffeta opiera się na inwestowaniu ok. 90% kapitału w akcje w USA. Nic więc dziwnego, że doskonale się sprawdza gdy silnie rosną wyceny na NYSE. Co jeżeli ceny akcji stoją w miejscu lub spadają?

Zobaczmy:

W latach 1973 (początek badań) - 1980 strategia Buffeta przynosiła realne straty (po uwzględnieniu inflacji) w wysokości 4,78% rocznie przez 7 kolejnych lat dochodząc do skumulowanej straty 38,6%. Sporo.

Czemu tak się stało? Przede wszystkim punktem startowym analizy był czas, gdy akcje w USA były drogie. Nie były już w fazie skrajnej bańki jak 4 lata wcześniej, ale wyceny nadal były na bardzo wysokim poziomie. Gdyby analizować okres od 1969 roku (szczyt bańki) strata z inwestycji opartej o strategię Buffeta sięgnęłaby 60%.

Kolejne lata to już okres bardzo dobrych wyników. Po pierwsze dlatego że w roku 1981 giełda w USA była skrajnie tania. Po drugie dlatego, że w kolejnej dekadzie (1990 - 2000) kapitał z Japonii po pęknięciu bańki przeniósł się do USA. Ostatecznie dwie dekady przyzwoitych wzrostów skończyły się bańką na spółkach technologicznych.

Historia jak wiecie lubi się powtarzać i lata po 2000 roku nie były dobre dla strategii Buffeta z tej samej przyczyny co trzy dekady wcześniej. Bardzo wysokie wyceny!!! Otóż siedzenie w akcjach USA przez pierwszą dekadę XXI wieku generowało nam realną stratę w wysokości niecałych 3% rocznie. Niby to mało, ale procent składany przez 10 lat robi swoje. Nie możemy też zapominać, że znaczna część spółek będących w portfelu Buffeta została obdarowana w 2008 roku 800 mld USD bezzwrotnej pomocy na koszt podatników w postaci TARP’u bez którego wiele spółek zniknęłoby z rynku.

Czy zatem trzymanie się wyłącznie rynku akcji w USA ma sens?

Absolutnie nie, a zwłaszcza nie obecnie. Przede wszystkim ze względu na zmienność, a ta jest tym większa, im większa jest koncentracja jednego aktywa w naszym portfelu. Posiadając 90% portfela w akcjach USA narażamy się na utratę prawie 50% kapitału w ciągu zaledwie jednego roku (max drawdown). Ilu z nas po takich spadkach będzie miało ochotę dokupić tanich akcji? Mało kto. Tak duża strata wykończy psychicznie wielu. Co gorsza, jeżeli w niektórych zwycięży wiedza i zdrowy rozsądek, to i tak zostaje nam wyłącznie 10% kapitału, który trzymaliśmy w gotówce na specjalne okazje.

Na uwagę zasługuje fakt, że w przypadku niektórych portfeli jak np. Permanent (opisywany kilka razy na blogu) czy portfel Marca Fabera spadki były dużo mniejsze, co zawdzięczamy właśnie dywersyfikacji w aktywa odwrotnie skorelowane z akcjami.

To co koniecznie chcę podkreślić to fakt, że dekada lat 70-tych należała do surowców i metali szlachetnych, a nie akcji. Jak widzicie poniżej silnie obrywały praktycznie wszystkie portfele bazujące na akcjach czy obligacjach. Model oparty o strategię Buffeta tracił średnio 3,5% rocznie, 60/40 (akcje / obligacje) ponad 4%. Najsilniej traciły obligacje bo ponad 5% w efekcie drastycznego wzrostu inflacji oraz stóp procentowych.

Dwa portfele, które wypracowały zysk ponad inflację to: Faber lokujący 25% kapitał w złoto lub platynę oraz 25% w nieruchomości lub REIT’y oraz typowy portfel typu Permanent.

Czemu zwracam Wam na to uwagę?

a) Otóż przez ostatnią dekadę banki centralne nadrukowały ogrom walut podobnie jak USA w latach 60-tych, aby sfinansować wydatki związane z budową „Great society” (socjał) oraz wojną w Wietnamie.

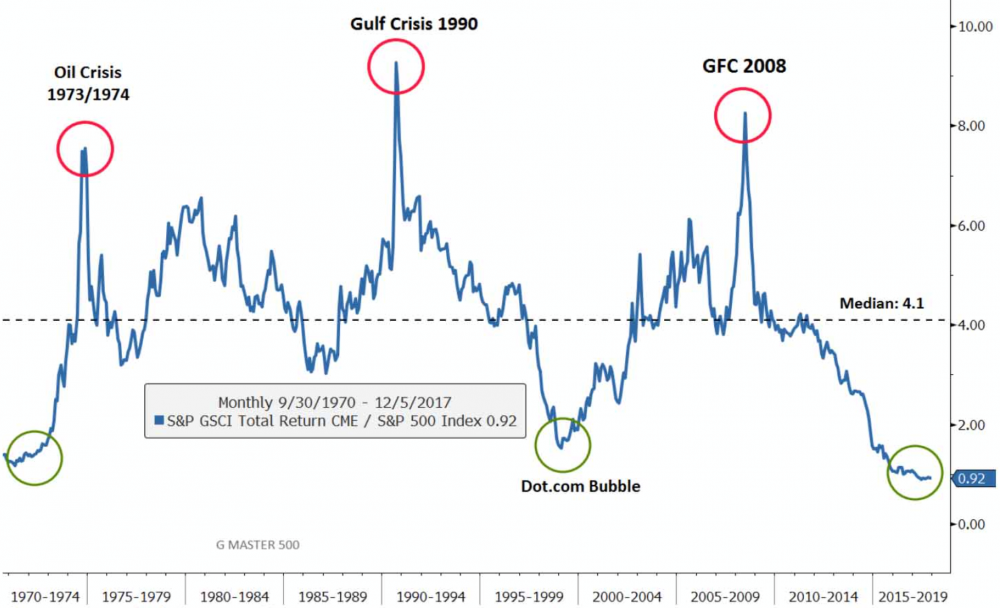

b) Na początku lat 70- tych mieliśmy równie jak dziś bardzo niedowartościowane surowce (poniżej ich porównanie na tle akcji).

c) Szesnastoletnie cykle na dolarowe przemawiają za spadkami kursu głównej waluty rezerwowej na przestrzeni kolejnych lat. Wyjątkiem będzie zapewne okres kilku miesięcy paniki na rynkach. Jest to o tyle ważne, że słaby dolara przekłada się na wzrosty surowców oraz gorsze wyniki giełdy w USA.

d) Na koniec, wróćcie sobie jeszcze raz do wykresu z początku artykułu i zobaczcie co się działo z giełdą w USA po tym jak osiągnęła podobny poziom przewartościowania jak obecnie (rok 1969). Wnioski wyciągnijcie sami.

Inwestycje Buffeta oraz jego strategia to dwie zupełnie inne rzeczy.

Opisując model typowy dla Buffeta przywołuje się 90% kapitału w akcjach USA poprzez najtańszy ETF oraz 10% w gotówce lub krótkoterminowych obligacjach na specjalne okazje. Tymczasem Buffet, a w zasadzie kierowane przez niego Bershire Hathaway inwestuje zupełnie inaczej. Będąc na konferencji w zeszłym roku rozmawiałem ze znajomym który cyklicznie robi z Buffetem wywiady. W tamtym czasie udział gotówki miał na poziomie 39% o ile mnie pamięć nie myli. Było to związane z wysokimi wycenami z jednej strony oraz bardzo wysokim poziomem optymizmu z drugiej. W takim otoczeniu częściowe usunięcie kapitału z rynku ma jak najbardziej sens.

Buffet nie inwestuje w szeroki rynek tylko starannie dobiera sektory. Obecnie ze względu na ogromne przewartościowanie spółek typu Growth (prowzrostowe jak Tesla czy Netflix) względem spółek Value (Coca Cola czy BP) znaczną część kapitału ma w spółkach defensywnych, które dość dobrze radzą sobie w trakcie bessy.

Ostatnia, ale bardzo ważna różnica między działaniami legendy, a przypisywaną do niego strategią, to fakt że jest on insiderem ze szczególnie dobrym dostępem do informacji oraz polityków co wybitnie sprzyja inwestycją zarówno w akcje poszczególnych firm jak i przejęcia.

Podsumowanie

Bardzo szanuję podejście Buffeta do inwestycji. Jego wyniki, zwłaszcza w ostatniej dekadzie są bardzo dobre, ale jego portfel jest zbyt uzależniony od giełdy w USA co pokazały chociażby 48% spadki po Lehmanie, a wtedy akcje w USA nie były aż tak silnie przewartościowane jak ma to miejsce obecnie.

Moim zdaniem błędem Buffetta jest omijanie zarówno surowców mimo ich silnego niedowartościowania, jak i metali szlachetnych, które piętnuje w publicznych wypowiedziach. Nie bardzo rozumiem czemu nie wypowiada się nt. surowców ale negatywne wypowiedzi odnośnie złota są najprawdopodobniej elementem układu z establishmentem Stanów Zjednoczonych. Buffet jest częścią systemu opartego o dolara i jego globalną supremację. Był wielkim beneficjentem TARP’u w 2008 roku i pewnie musi w jakiś sposób spłacać długi, aby utrzymać dobre relację z ludźmi którzy kontrolują system.

Trader21

z01

Poza tym jego perspektywa jest skrajnie subiektywna, po prostu faworyzuje te metody lokowania majątku, które jemu samemu pomogły go pomnożyć, a złoto nie służy do mnożenia majątku. Będąc ściśle związanym z globalną finansjerą od dekad, pewnie uważa, że ten cyrk będzie kręcił się bez końca.

przemek

Przemek

trader21

Wszystkie wyniki omawiane powyżej uwzględniają dywidendy. W długim terminie nie możesz ich pominąć bo odpowiadają za 40% całego przyrostu kapitału. Na mniej więcej 10% corocznego zwrotu z S&P na przestrzeni 100 lat 4,5% to dywidenda, 5,5% wzrost ceny.

emilem41

Ostatnio modyfikowany: 2019-03-11 17:36

uajka

Wyrocznia w tym liście po prostu wyraziła swoją strategie i powiedziała co myśli o zlocie i trochę ma rację. Bo w długim okresie akcje wypadają znacznie lepiej, a o długim okresie była w liście mowa.

Ostatnio modyfikowany: 2019-03-11 17:34

piotr34

Mocny

"Gold gets dug out of the ground in Africa, or someplace. Then we melt it down, dig another hole, bury it again and pay people to stand around guarding it. It has no utility. Anyone watching from Mars would be scratching their head."

"The problem with commodities is that you are betting on what someone else would pay for them in six months. The commodity itself isn't going to do anything for you….it is an entirely different game to buy a lump of something and hope that somebody else pays you more for that lump two years from now than it is to buy something that you expect to produce income for you over time."

"Gold is a way of going long on fear, and it has been a pretty good way of going long on fear from time to time. But you really have to hope people become more afraid in a year or two years than they are now. And if they become more afraid you make money, if they become less afraid you lose money, but the gold itself doesn't produce anything."

"I will say this about gold. If you took all the gold in the world, it would roughly make a cube 67 feet on a side…Now for that same cube of gold, it would be worth at today's market prices about $7 trillion – that's probably about a third of the value of all the stocks in the United States…For $7 trillion…you could have all the farmland in the United States, you could have about seven Exxon Mobils) and you could have a trillion dollars of walking-around money…And if you offered me the choice of looking at some 67 foot cube of gold and looking at it all day, and you know me touching it and fondling it occasionally…Call me crazy, but I'll take the farmland and the Exxon Mobils."

"The major asset in this category is gold, currently a huge favorite of investors who fear almost all other assets, especially paper money (of whose value, as noted, they are right to be fearful). Gold, however, has two significant shortcomings, being neither of much use nor procreative. True, gold has some industrial and decorative utility, but the demand for these purposes is both limited and incapable of soaking up new production. Meanwhile, if you own one ounce of gold for an eternity, you will still own one ounce at its end."

"What motivates most gold purchasers is their belief that the ranks of the fearful will grow. During the past decade that belief has proved correct. Beyond that, the rising price has on its own generated additional buying enthusiasm, attracting purchasers who see the rise as validating an investment thesis. As 'bandwagon' investors join any party, they create their own truth - for a while."

"I have no views as to where it will be, but the one thing I can tell you is it won't do anything between now and then except look at you. Whereas, you know, Coca-Cola will be making money, and I think Wells Fargo will be making a lot of money and there will be a lot - and it's a lot - it's a lot better to have a goose that keeps laying eggs than a goose that just sits there and eats insurance and storage and a few things like that."

@uajka,

Mozesz podac namiary na tego bloga o ktorym wspomniales?

Ostatnio modyfikowany: 2019-03-11 17:49

3r3

Nie wszystko można kupić za papiery wartościowe czy stany kont.

Oczywiście nie wszyscy odczuwają potrzebę posiadania takiej swobody zakupów.

abc123

Mocny

Ja wiem, wszystko wiem. Ale nawiazujac do twojego wpisu ponizej, nie chce byc niemily, wiec moze zapytam tak:

Czy mozesz nam zdradzic gdzie taki ewenement jak ty robi zakupy i co kupuje w sposob ktory opisales?

Czy mamy to po prostu traktowac jako standardowy poziom abstrakcji i absurdu, ktory tutaj czesto reprezentujesz swoimi przemysleniami na wszystkie tematy ktore tylko ktos na tym blogu poruszy?

Ostatnio modyfikowany: 2019-03-11 19:28

gruby

"Co będzie z kredytami w DB jak wyląduje czarny labądź ? Stan natychmiastowej wymagalności?"

Kredyty udzielane przez DB pakowane są przez ten bank w paczki derywatów i pchane do jeleni, o przepraszam bardzo czytelników, do inwestorów oczywiście. W 2008 roku rynek międzybankowy załamał się z tego powodu właśnie że nikt nie wiedział które (czyje) kredyty gdzie są zaparkowane. Na derywacie możesz mieć ponaklejane tyle naklejek i to warstwowo że nie nie dojdziesz co siedzi w środku aż do momentu kiedy na przykład obligacja skarbowa rządu jej królewskiej mości okaże się być obligacją śmieciową sieci publicznych toalet w Kalkucie przepakowaną przez Bank of England.

A co do postawienia w wykonalność to trzeba doczytać w każdej umowie wedle którego kodeksu została sporządzona.

Realnie jednak nie należy się spodziewać że ktoś dłużnikom odpuści. Jak się pod zadem zaczyna gotować to wypycha się wszystkie papiery z piwnicy za ułamek ich wartości. Raczej klienci końcowi nie dostaną możliwości odkupienia swojego długu bo nie ma czasu na pieprzenie się z drobnicą. Albo derywaty bierzesz w ilościach hurtowych albo nie odbiorą od Ciebie telefonu.

z artykułu:

"Moim zdaniem błędem Buffetta jest omijanie zarówno surowców mimo ich silnego niedowartościowania, jak i metali szlachetnych, które piętnuje w publicznych wypowiedziach."

Surowce jak i metale szlachetne nie są inwestycją. Wszystko zatem pasuje do siebie: Buffett nie lubi złota i surowców bo go nie interesują, on skupia się na tym na czym zarabia a zarabia na akcjach.

To ja

Kiedys powiedzial cos w stylu, ze nie zna osby, ktora potrafi przewidziec szczyt i dolek. Nawet nie zna osoby, ktora znalaby taka osobe. Ale co innego jest jak ktos jest insiderem,ze szczególnie dobrym dostępem do informacji. On poprostu ostrzega mase przed niepotrzebnymi prowizjami dla bankow i pseldodoradcami. Warren Baffett to naprawde inna polka. On, gdyby nawet stracil 90% swojego kapitalu, to jaka to roznica, i tak bylby w gronie najbogatszych. Z jego umiejetnosciami taka strata jest niemozliwa.

Odnosnie zlota, on uwaza, ze jest to dobro, ktore trzeba najpierw wykopac po to zeby zaraz zakopac. A dookola postawic gwardie narodowa. To kosztuje.

Gdyby ktos kupil 1908 r. zlota za rownowartosc Forda T, to dzis za ta sama ilosc zlota moglby kupic Forda Fokusa. Gdyby doliczyc koszty przechowywania to juz by braklo na Forda.

No chyba,ze ktos przchowywuje u babci w ogrodku.

To tylko dwa malutkie przyklady. Jest z nim pelno wywiadow. Ksiazki,artykuly. Warto posluchac,poczytac. A pozniej robic jak kto woli. Porownamy rezultat za kilkadziesiat lat.

polish_wealth

Ostatnio modyfikowany: 2019-03-11 20:18

Dante

Niezła dzisiaj sytuacja na rynku - to co liczyłem, że akcje i GBP/JPY zrobią w 3 dni zrobiły dzisiaj. VIX wyglada jakby robił retest wsparcia, a akcje przy oporze. Dodatkowo, krzywa XAG/XAU od piątku rośnie (byczy znak dla PM), a dolar chce jednak spadać (i jest teraz walutą prohossową). Czyżby spadki miały zacząć dużo szybciej niż FOMC meeting (?)

PS. Benzyna jest mega wykupiona (zobacz ile urosła od stycznia), a GBP/JPY potrzebuje chyba porządnej korekty spadkowej.

@polish_wealth

Z shortem na EUR/GBP to uważaj, bo aktualnie EUR jest walutą safe haven (jak CHF i JPY), a GBP po dzisiejszym dniu mega wykupiony.

Ostatnio modyfikowany: 2019-03-11 20:25

szymonw

Przełączyłem się w ciągu dnia na shorta z longa (S&P500) koło 17, pozycja na spadki jest delikatnie w plecy i właśnie się zastanawiam czy ją zamykać, bo dzisiejszy dzień to jest jakieś szaleństwo.

Dziś patrzyłem zarówno na Pallad jak na i na Benzyne, ale jeszcze nie mam pozycji. Na benzynę miałem w piątek i zamknąłem z zyskiem, na pallad również zamknięta, też dziś ładnie urósł i zastanawiam się czy jeszcze raz jej nie założyć.

Co jeszcze składnia Cię do shorta na benzynę? Patrzysz na korelację z ropą?

@Dante, polish_wealth

Spadki na GBP/JPY idealnie wpasowują się scenariusz mój scenariusz jutrzejszego dnia (głosowanie w sprawie BREXIT, którego wynik nic pozytywnego nie powinien wnieść). Dzisiejszy wzrost GBP do niego pasuje.

Ostatnio modyfikowany: 2019-03-11 20:46

3r3

"Gdyby ktos kupil 1908 r. zlota za rownowartosc Forda T, to dzis za ta sama ilosc zlota moglby kupic Forda Fokusa. Gdyby doliczyc koszty przechowywania to juz by braklo na Forda.

No chyba,ze ktos przchowywuje u babci w ogrodku. "

Dlaczego więc rezerwy złota wyparowały po serii wojen zakończonej tą w Wietnamie?

Za coś się jednak tym złotem płaci, bo przecież USD którymi rzekomo zapłacono Francuzom Ci jednak oddali i zabrali kruszec.

Złotem się płaci za żelazo, a nie za dobra dla cywili. Cywilom zawsze można wymierzyć razy żelazem i oddadzą w ramach "podatków". Dawniej nazywano to kontrybucją.

Ciekawe dlaczego banki centralne kilka lat temu tak się na złoto rzuciły, czyżby do rozliczania się w przypadku gdyby wszystkie inne wspólne mianowniki zawiodły?

Równie dobrze można postawić twierdzenie iż dywersyfikacja w zbrojenia jest błędna. To ciekawe po co zbroi się każdy kto się bogaci?

Dołóż do równania "akcje płacą kupon" konieczność obrony stanu posiadania. Ponieważ stan posiadania wyrażony udziałami w spółkach jest broniony jako dobro publiczne na koszt podatników. A podatki od FANG są nieadekwatne. Zarzut taki sam jak do złota można postawić wobec wszystkich aktywów.

@gruby

WB zarabiał w okresie pokoju i prosperity kiedy ludzi było trzy razy mniej niż dzisiaj. Żyjemy na innej planecie.

Dzisiaj to terytorium można sobie kupić tylko po to aby go bronić. Dlatego państwa zaradne przenoszą się na terytoria cudze całym aparatem.

@Mocny

Czyniąc długą sprawę krótką - jakie masz stany magazynowe broni, amunicji, pojazdów podwójnego przeznaczenia i zapasy paliw?

Bo mnie tu rozsyłali broszurki co czynić na wypadek W, mogę spokojnie przejąć patriarchalne obowiązki państwa na całej ulicy gdyby państwo zawiodło. Z zapewnieniem kruszcowych środków płatniczych włącznie. Ale jak sąsiadowi zginął pies to okoliczne pola sąsiedzi czesali dronami.

Oczywiście rozumiem że kupiłbyś całą ulicę na kredyt i żył z dochodu pasywnego, tylko z jakiegoś powodu tego nie robisz i zajmujesz się biznesem aktywnie. Mnie też się kiedyś wydawało to co Tobie, ale już mi przeszło. Po prostu dobrze jest mieć wygody folwarku bez patrzenia ile co kosztuje.

Ostatnio modyfikowany: 2019-03-11 20:54

Dante

Można by rozważyć co najmniej nocnego shorta na akcje, benzynę i GBP/JPY.

https://stooq.pl/q/?s=es.f:xauusd&d=20190311&c=1d&t=l&a=lg&b=1&r=eur_i+chf_i+jpy_i

@szymonw

I tak - benzyna jest skorelowana z ropą i daje de facto lepszy zysk przy shorcie.

Ostatnio modyfikowany: 2019-03-11 21:02

Sol

@3r3

"Bo mnie tu rozsyłali broszurki co czynić na wypadek W"

Szwecja jest zaatakowana od środka a jej populacja jest metodycznie wyniszczana przez sprowadzanie migrantów z Afryki. Te broszurki reżim robi aby odwracać uwagę ciemnego ludu od zagrożenia jakie sam stwarza. Trudno mi sobie wyobrazić jakiś sensowny scenariusz wojenny uwzględniający agresję na Szwecję, prędzej to Szwecja, jako strona aktywna, weźmie udział w END GAME inicjowanym przez stronę amerykańską, ale wtedy te broszury o kant tyłka potłuc, bo żadne trepy ze wschodu nie przyjdą, dostaniecie kilka atomówek w porty, lotniska i stolicę. Po prostu koszt podboju Szwecji jest tak duży, że stać obecnie nań tylko tych którzy ją i tak już kontrolują. Co innego dewastacja atomówkami, ale to będzie ostatni akt rozpaczy waszej ofiary. W przypadku Syrii (do której Szwecja w ramach izraelskiego imperium wysyła swoje zielone ludziki - co naiwni odczytaują jako naiwno-leweackie pobłażanie powracającym z walka terrorystom) takiego krzyku nie było, bo Syria jest na to za słaba. Powinno to jednak dać do myślenia. tzn. temat: lokalny rząd Szwecji a rząd światowy.

Ostatnio modyfikowany: 2019-03-11 21:14

Marcin (ITT)

@Mocny

„Co w tym dziwnego, ze bogaci sie bogaca?”

Odp. Chodzi o to w jaki sposób się to odbywa.

@Mocny do Grubego

„Nie chce cie obrazac, ale jestes najwiekszym dzieciakiem na tym blogu.”

Odp. Skoro nie chciałeś obrazić, a obraziłeś, to chyba jest problem z panowaniem nad klawiaturą. Pierwsze i ostatnie ostrzeżenie.

@uberbot

odp. Chłopaki, chłopaki. Co do Twojego komentarza – pewnie dominuje u nas pesymistyczny ton, ale optymizm zapewniają z nawiązką inni. Poza tym niedawno napisaliśmy artykuł, że oczekujemy złotych lat dla GPW – było optymistycznie :)

@piotr34

„Powyzszy artykul jest...dziwny-promujecie teze iz socjalizm to reakcja na banksterke a to nieprawda.Przeciez obecny socjalizm to wymysl i narzedzie banksterow.„

Odp. Drugie zdanie to zapewne prawda, która jednak w żaden sposób nie kłóci się z artykułem. Chodziło o zwrócenie uwagi na obecną sytuację, która ciągnie społeczeństwo w stronę socjalistycznych pomysłów, a także o podkreślenie, że rozwiązanie problemów w ten sposób („opodatkować najbogatszych” itd.) to najgłupsze z możliwych rozwiązań.

@Aliquis

„To, że stopniowo, w poszczególnych państwach, zanika klasa średnia, to nie efekt socjalizmu lub neoliberalizmu, lecz globalizacji, która jest raczej nieunikniona.”

Odp. Czy globalizacja wymaga tych wszystkich rzeczy na które klasa średnia musi marnować pieniądze (armia urzędników, zasiłki, potrzeby polityków i ich klakierów) oraz czas (skomplikowane prawo i potrzeba jego interpretowania, absurdalne procedury dla przedsiębiorców itd.) ???

W większości przypadków zdecydowanie nie. Skoro tak to efekty globalizacji mogą być dwa:

a) Utrzymanie klasy średniej

b) Transfer ogromnej liczby osób z klasy średniej do grupy bogatych

Tymczasem globalizacja może się pochwalić głównie transferem ogromnej liczby osób z kompletnej biedy do poziomu życia, który można nazwać „minimum przyzwoitości”. I to jest oczywiście jej niezaprzeczalny plus, ale jeśli byśmy się na tym zatrzymali – źle by to o nas świadczyło.

@3r3

„Klasa średnia sama jest sobie winna. Skoro nie zaproponowali i nie wymusili własnego modelu to go nie ma”

Odp. To jest ten główny problem z klasą średnią, że wewnątrz niej z powodu rozproszenia nie bardzo jest możliwość na jakieś konkretne zorganizowanie się. Bogaci mają nieco lżej, mogą skupić się np. na lobbyingu, tak by wszystko szło w odpowiednią stronę.

@Krzysztof 1975

„Wydaje mi się, ze demonizujecie współczesny świat i możliwości elit. W zasadzie tak było zawsze. Zawsze jakaś wąska elita kontrolowała 99% zasobów.”

Odp. Specjalnie wklejamy ten wykres, by pokazać, że podział majątku w społeczeństwie (akurat jako przykład mamy USA) był zupełnie inny 30 lat temu niż dziś. Ok, jeśli chodzi o wpływy, to pewnie było podobnie jak dziś. Ale podział majątku był inny.

@Zibo

„Trader21,myślisz że dopuszcza do mini paniki,czy to już tak płynnie przejdzie w nową hossę bo poinformujeą o dalszym luzowaniu?wydaje się że inwestorzy już w to wierzą patrząc na to co się dzieje np.ze złotem i spółkami wydobywającyni.”

Odp. Obecnie każda kolejna wypowiedź któregoś z istotnych bankierów centralnych służy do nastawienia ludzi na to co przyjdzie w kolejnych miesiącach. Chyba dobrze użyłeś zwrotu „mini panika” – trzeba spuścić rynek dokładnie tyle ile będzie potrzebne by nie krytykowano ich za wprowadzenie negatywnych stóp i mega dodruku.

@janwar

Odp. Z tym EBC i wznowieniem dodruku to wyjątkowo szybko poszło. Wśród banków centralnych to taki chłopiec do bicia trochę. Zresztą, połowa naszego kontynentu to chłopcy do bicia pod wieloma względami. Pisałby człowiek częściej artykuły nt. Europy gdyby nie to, że ciśnienie skacze gdy widzisz kto się mieni politykiem np. we Francji czy Niemczech. Aż ciężko o nich pisać.

„Jak zachowaja sie PM, rynki akcji i waluty?”

Odp. Myślę, że trudno Traderowi byłoby odpowiedzieć teraz na to pytanie. Najprędzej można coś powiedzieć o akcjach – dlatego pojawił się art. „Co czeka giełdę w USA?”.

Putrapolski

Muszę odpowiedzieć na Twój post, bo ostro namieszałeś.

ad: "1. Podstawą opodatkowania podatkiem od nieruchomości jest decyzja geodezyjna (ile m2 ma nieruchmość). Podstawą opodatkowania katastrem jest decyzja administracyjna (ile zł warta jest nieruchomość). "

Nie ma w polskim prawie czegoś takiego jak "decyzja geodezyjna". Z kolei operat szacunkowy nie stanowi decyzji adminitracyjnej.

ad: "2. Każdy nowy podatek i każda zmiana obecnego podatku ma tylko jeden cel - zabrać więcej pieniędzy. Tak też jest w przypadku ewentualnej zamiany podatku od nieruchomości na kataster."

Z tym się w zasadzie zgadzam.

ad: "Przykłady:

a. Ociepliłeś stary dom, by mniej płacić za ogrzewanie i być eko. Przyszedł kataster i zostało z tego eko."

To zależy od stawki katastru. Biorąc pod uwagę punkt 2. powyżej, pewnie płaciłbym więcej, ale dlatego też napisałem na samym początku, że piszę o nieruchomościach komercyjnych.

ad: "b. Obok Twojego domu postawiono Ci stację metra (a niech Ci będzie). Dostajesz decyzję o opłacie adiacenckiej. Nie masz kasy więc płatność rozkłdasz na 3 lata. Jak już skończysz spłacać przychodzi decyzja, że Twój dom jest więcej warty, bo ... jest blisko stacji metra."

Nie ma takiej możliwości, żeby organ wykonawczy podjął uchwałę o wprowadzeniu opłaty adiacenckiej z uwagi na to, że zostało wybudowane metro.

ad: "PS. Wszystkim, którzy mają jakiekolwiek skłonności by próbować dostrzec w nowym podatku coś sprawiedliwego lub wlaściwego przypomnę...."

Tutaj trochę manipulujesz, bo ja nie piszę o wprowadzeniu nowego podatku, tylko o zastąpieniu jednego innym.

ad:"Pytanie do Ciebie:

Pewna grupa osób (rząd) wymusza od Ciebie daninę (PIT) wbrew konstytucji (najwyższego aktu prawnego RP). Ta sama grupa osób (lub ich kumple z tzw. opozycji) proponują wprowadzenie nowego podatku. Argumentują to "sprawiedliwością" lub czymś podobnym.

Jakim cudem nie budzi to Twoich podejrzeń, że ktoś chce Cię oszukać?"

Przecież taka sytuacja nie miałaby tutaj miejsca, skąd więc przypuszczenie, że nie budziłaby podejrzeń? Ja piszę o sytuacji aktualnie obowiązującej, w której kupujesz sobie warsztat gdzieś na przedmieściach miasta powiatowego, za który płacisz np. 1000 zł /m2 i jeśli chcesz go wynająć, to płacisz w przeliczeniu na m2 mniej więcej taki sam podatek, jak fundusz inwestycyjny za m2 powierzchni użytkowej w galerii handlowej w centrum Warszawy. Różnica jest taka, że ja bym płacił rocznie 2% wartości nieruchomości, a fundusz płaci 0,05%. Niech to będzie też odpowiedź dla @ruhe.

Czyli (gdybyś miał wątpliwości, w co wątpię), płaciłbym w odniesieniu do wartości nieruchomości 40 razy wyższy podatek, niż fundusz inwestycyjny.

Jeszcze edit @SOWA. Pisałeś, że zostawiasz sobie tylko nieruchy handlowe. Ciekawe, czy skomentujesz to, co napisałem powyżej.

Ostatnio modyfikowany: 2019-03-11 21:23

Dante

Szwecja nawet nie trzeba bombardować - wystarczy wesprzeć "demokratyczną opozycję", która chciałaby wprowadzić prawo szariatu w Szwecji i Szwecja byłaby zajęta swoimi problemami.

@Alior

Ciekawe czy ktoś ostatnio zerkał do kantoru Aliora - przybyło sporo ciekawych walut.

Mocny

W pelni popieram - porzadek na blogu musi byc. Nie ma tu miejsca na obrazanie. Dzieciak, to nie jest zbyt mocne okreslenie - ale przeparaszam i obiecuje sie poprawic.

@3r3:

“Oczywiście rozumiem że kupiłbyś całą ulicę na kredyt i żył z dochodu pasywnego, tylko z jakiegoś powodu tego nie robisz i zajmujesz się biznesem aktywnie.”

Odp. Nieruchomosci to nie jedyna rzecz ktora sie zajmuje, czerpie zyski rowniez z innych zrodel. Mam np. etat w City, ale to nic nie zmienia. Jak na razie jestem jeszcze w miare mlody i ciagle mi malo przychodow pasywnych. Zapewniam cie, ze to bardzo wciagajace - polecam.

@3r3

WB zarabiał w okresie pokoju i prosperity kiedy ludzi było trzy razy mniej niż dzisiaj. Żyjemy na innej planecie.

Odp. To ostatnie zdanie wszystko wyjasnia: https://www.valuewalk.com/2016/01/warren-buffetts-net-worth-over-the-years/

3r3

"Szwecja jest zaatakowana od środka a jej populacja jest metodycznie wyniszczana przez sprowadzanie migrantów z Afryki."

No właśnie - więc na wsi, na wypadek jakby brakło dostaw prądu miastowego to mamy własne. Zapasy paliwa - własne, jachty własne, ciężki sprzęt do odśnieżania własny, warsztaty remontowe własne. Zaścianek sobie jakoś powolutku przeczeka.

I nie obawiamy się atomówki - zupełnie wystarczą głupi urzędnicy i zakaz tego, śmego i owego z okazji eko.

Na razie jeszcze nie postawiono pytania "na co nam miasta", ale linie wysokiego napięcia prowadzą przez pola i zawsze można zgasić światło gdyby tam się jakie dantejskie rzeczy odbywały. @Dante nawet zaznacza jak to zrobić.

To jest właśnie objaw posiadania nadwyżek - stan posiadania. A nie jakieś urojone prawa ciągnienia z magazynu w mieście.

Zanim schudniemy na wsi to w miastach będą musieli ustalić jakiś korzystny konsensus. A w zaścianku sąsiad uznaje mój stan posiadania, ja sąsiada, każdy wie gdzie miedza - żadna trzecia strona do rozstrzygania sporów nam niepotrzebna. Przedszkolanki tu się nie pojawiają, a ostatnia kradzież miała miejsce 16 lat temu - przejezdni ukradli radio z samochodu. Drogi którą przyjechali już nie ma^^

Stan posiadania jest hedgem na perturbacje. Kiedy gdzieś tam ludzie będą się barować o rozliczenia my sobie ukrajemy szyneczki, umaczamy w chrzanie i poczekamy aż się wszyscy dogadają i będzie tak jak było. Awantury najlepiej omijać nie będąc zmuszonym do udziału w nich.

@Marcin (ITT)

"Bogaci mają nieco lżej, mogą skupić się np. na lobbyingu, tak by wszystko szło w odpowiednią stronę. "

Pozostaje się wspinać. Średniość jest nie dość korzystna.

@Mocny

"Mam np. etat w City"

Gratuluję. To czyni nas przynależnymi do różnych klas społecznych w tym stratyfikowanym społeczeństwie.

Ja aktywnie wkładam kapitał w przedsięwzięcia, które aktywnie choćby popycham dobrym słowem. To są różne strategie dla różnych grup społecznych. Mnie moja zmusza do wykonywania rozkazów jakie sobie wymyślę, o których wydanie muszę później poprosić i łaskawie mi zostaje to wynagrodzone. Czyli idę na rynek z czymś gotowym i mogę z tym wrócić jako niepotrzebnym wysiłkiem.

Sam widzisz że WB robił interesy przed Czarnobylem.

Ostatnio modyfikowany: 2019-03-11 21:55

Kikkhull

janwar

Co w City mowia o Brexicie?. Z City odplynelo juz do Europy 900 mld £.

wzwen

Nie ma w polskim prawie czegoś takiego jak "decyzja geodezyjna".

To taka decyzja, którą podejmuje geodeta. Teraz jasne?

Z kolei operat szacunkowy nie stanowi decyzji adminitracyjnej.

Jeżeli uważasz, że w ramach katastru urząd wynajmie rzeczoznawców, którzy przygotują operaty szacunkowe dla każdej nieruchomości, to jesteś nie z tej planety. Wartość nieruchomości zostanie ustalona decyzją administracyjną. Nie ma inne możliwości.

To zależy od stawki katastru. Biorąc pod uwagę punkt 2. powyżej, pewnie płaciłbym więcej, ale dlatego też napisałem na samym początku, że piszę o nieruchomościach komercyjnych.

1. Zrozum wreszcie, że nie da się ściągnąć podatków od przedsiębiorców. Można tylko od konsumentów.

2. Na wypadek jakbyś się dalej upierał przy tych przedsiębiorcach przeformułuję: "Przedsiebiorca ocieplił stary dom, by mniej płacić za ogrzewanie i być eko. Przyszedł kataster i zostało z tego eko." Różnica jest taka, że przedsiębiorcę nazywa się przedsiębiorcą, bo jest przedsiębiorczy. W związku z tym kataster będzie miał swoje konsekwencje za które ktoś zapłaci i nie będzie to przedsiębiorca.

Nie ma takiej możliwości, żeby organ wykonawczy podjął uchwałę o wprowadzeniu opłaty adiacenckiej z uwagi na to, że zostało wybudowane metro.

Do czasu, aż organ wykonawczy uzna inaczej. Mało to przykładów działania organów wbrew prawu?

ad:"Pytanie do Ciebie:

Pewna grupa osób (rząd) wymusza od Ciebie daninę (PIT) wbrew konstytucji (najwyższego aktu prawnego RP). Ta sama grupa osób (lub ich kumple z tzw. opozycji) proponują wprowadzenie nowego podatku. Argumentują to "sprawiedliwością" lub czymś podobnym.

Jakim cudem nie budzi to Twoich podejrzeń, że ktoś chce Cię oszukać?"

Przecież taka sytuacja nie miałaby tutaj miejsca [...]

Rozumiem, zatem, że jednak nie budzi to Twoich podejrzeń.

Ostatnio modyfikowany: 2019-03-11 22:06

Kikkhull

korpo

Masz jakies dane do tych 900 mld? To ze wyplynelo to wiem ale zagadka to ile. Slyszalem ze wiele firm ma taktyke ze w razie Brexitu to klik klik i zabieraja kase z UK ale na razie nic nie robia tylko obserwuja i czekaja na rozwoj wydarzen. Wydaje mi sie ze ten kraj bedzie mial kilka chudych lat.

janwar

Aktywa firm finansowych o wartości około 900 mld funtów (4,46 bln zł) zostały już przeniesione poza Wielką Brytanię, wynika z najnowszego raportu dotyczącego kosztów związanych z brexitem.

Przenosiny kosztowały od 3 do 4 mld GBP i obejmują 5 tys. oczekiwanych ruchów personelu lub lokalnych pracowników, a liczba ta jeszcze wzrośnie. Badanie przeprowadzone przez think tank New Financial na rynku kapitałowym mówi, że 275 firm przeniosło część lub całość swojej działalności, a Dublin stał się najpopularniejszą docelową lokalizacją.

https://www.pb.pl/firmy-finansowe-z-wlk-brytanii-przeniosly-do-europy-juz-900-mld-funtow-955498

Kerad

Min. wage ( stawka godz.) £5.05 vs £8.21 (od 04/2019) wzrost 62%

Kwota wolna od podatku £8500 vs (od 04/2019)12500 wzrost 47%

Council Tax (Band A) – podatek od nieruchomości £904 vs £1240 wzrost 37%

Gaz za kWh 3.968 vs 4.097 wzrost 3%

Internet + telefon (unlimited) £29 vs £27 spadek -7%

Woda + ścieki (bez liczników ryczałt /rok) £280 vs £460 wzrost 64%

Abonament telewizyjny / rok £131 vs £154 wzrost 18%

Benzyna 1 litr £0.89 vs £1.18 wzrost 32%

Akcje BP (perla w koronie) 560 vs 535 spadek -4.5%

Złoto £226 vs £972 wzrost 330%

USD/GBP £1.87 vs £ £1.30 spadek -30%

easyReader

"Zrozum wreszcie, że nie da się ściągnąć podatków od przedsiębiorców. Można tylko od konsumentów."

Ciekawe tylko dlaczego tylu przedsiębiorców z rożnych krajów rejestruje swoje biznesy w Irlandii czy na Cyprze. Pewnie głupki nie czytali wzywena ani (o zgrozo...) Korwina.

Ostatnio modyfikowany: 2019-03-11 22:46

Paradoks

Znam z bliska jedną sporą korpo, co właśnie taką ucieczkę sfinalizowała dla swojego kolonialnego oddziału, to znaczy tak dokładnie, to podpisała wielkie mnóstwo bardzo poważnych papierów, zmieniła swojej faktorii nazwę nawet i w konsekwencji kazała pozmieniać pracownikom stopki w mailach, żeby pasowało. I teraz oni są oddziałem firmy zarejestrowanej dla odmiany w innym kraju UE, a wcześniej byli oddziałem firmy zarejestrowanej w UK. A, jeszcze w związku z tym umowy aneksowali, czyli przyjęli do wiadomości, że formalnie pracują dla innej firmy, za te same pieniądze i na identycznych warunkach. O ile mi wiadomo, to żaden etat z tych co bazowały w UK, nie został przeniesiony z UK i obecne szefostwo, co to szefuje nowej firmie z nową centralą gdzie indziej, nigdzie nie zamierza się przenosić z Londynu (choć pewnie na wczasy pojedzie sobie do tej nowej papierowej centrali, bo czemu nie; ale na pewno nie do pracy). Wierzę, że z uwagi na działalność globalną wielkiej matki, strumienie podatków też zmienią się bardzo umiarkowanie, jeśli w ogóle.

No, ale firma się "zwinęła" z UK, to jest fakt - z tym, że prawny; czyli do faktów ma się tak, jak sprawiedliwość społeczna do tej normalnej. Z tego doświadczenia wynoszę tyle, że ze statystyk z mediów i plotek z drugiej ręki nie za wiele wynika.

3r3

"Wartość nieruchomości zostanie ustalona decyzją administracyjną. Nie ma inne możliwości. "

Czyli będzie uznaniowa, a to można na taką decyzję wpłynąć.

"Zrozum wreszcie, że nie da się ściągnąć podatków od przedsiębiorców. Można tylko od konsumentów. "

Jeśli wódka drożeje to nie znaczy że tata będzie mniej pił, tylko że dzieci będą mniej jadły.

To bardzo dowcipne wyjaśnić pracownikom, że w ramach mandatu za przekroczenie prędkości dla szefa mają po premii, a protesty mogą składać w ramach pikiety przed najbliższym komisariatem. Tylko że technicznie tak to działa - premii nie będzie, wyjaśnień też nie.

uajka

https://pecuniaolet.wordpress.com

Wstęp - jest napisany dla ludzi bez obeznania ale myślę że i tak warto przeczytać.

By przeczytać kolejne wpisy po wstepie trzeba niestety klikać poprzedni wpis od najnowszego aż dojdziemy do początku.

P. Waterski - jak czytasz to to mógłbyś poprawić ta nawigację tak by można było iść po wstepie do najstarszego wpisy

wzwen

"Czyli będzie uznaniowa, a to można na taką decyzję wpłynąć."

No właśnie chyba wpłynąć będzie trudno, bo to będzie decyzja hurtem, tj. ustalą cenę m2 w danej dzielnicy (gminie,mieście) i już.

Łatwiej (dużo , dużo łatwiej) wpłynąć na operat szacunkowy (chociaż "wpłynąć', to złe słowo - powinno być "zamówić", w operat szacunkowy wierzą chyba tylko Ci, co nigdy żadnego nie czytali).

"To bardzo dowcipne wyjaśnić pracownikom, [...] Tylko że technicznie tak to działa - premii nie będzie, wyjaśnień też nie."

Zostają jeszcze klienci. Tym co prawda trzeba wyjaśnić czemu wszystko droższe, ale z jakichś powodów wystarczy im powiedzieć, że to z powodu wzrostu kosztów.

Krzysztof1975

Ktoś tu dał przykład zakupu forda T za złoto w 1908 i wskazał, ze za taką samą ilość złota dzisiaj można kupić forda fokusa.

Dokładnie po to kupuje się złoto !!!!!!

Bo Ford T kosztował w w latach 20 poniżej 300 dolarów, a teraz ford fokus kosztuje 20.000 dolarów.

Mocny

Wiesz ile milabys dzis pieniedzy, gdybys zamiast kupowac zloto za 300 dolarow 110 lat temu, zainwestowal te 300 dolarow na 10% rocznie?

10 722 891,70 dolarow

Na 20% rocznie:

153 837 163 780,82 dolarow

To jest wlasnie magia procentu skladanego, ktory ze zlotem nie ma nic wspolnego.

Dlaczego ci bogaci tak bardzo sie bogaca? Hmm?

@uajka, dzieki

polish_wealth

Buffet jest ikoną, legendą i nic tego nie zmieni. Fakt jest jednak taki, że miniona dekada wybitnie poprawiła jego wyniki.

Buffet to rzeczywiście wyjątkowy przypadek kumulacji, ciekawe jak by przędł gdzieś indziej.

Musimy pamiętać, że oni tam w Łameryce, to traktowali świat jak planety krążące wokół jedynego słońca. Łapali wszystkich w cykle, które sami ustawiali.

Warren Buffet jest oczywiście świetnym uczniem Grahama i ta szkoła mu płaci od dekad zwłaszcza w USA, ale też to zwykły kompradorczyk jakich wielu.

Jak to mówią, jak jesteś jak Warren Buffet, to nie szukasz aktywów, tylko aktywa szukają Ciebie.

Cumpel Billa Gatesa - też spermidło jednorożca, we dwóch się dobrali do świata parcelacji, WB to honorowy członek wielu klubów, których nazw nie ma sensu wymieniać.

Wkleję tylko zdjęcie, jakie zrobiłem przy polu golfowym Bila Gatesa w tamtym roku, tam bez przesady, nie róbmy z siebie Sumlińskiego z powodu fotki, ale byłem przy okazji i zaciekawił mnie ten symbol, nie wiem czym oni tam się legitymują, ale powiem tylko, że w Dobrej Księdze nie widziałem takiego znaku ^^

Two-head Eagle,

Warren Buffet żyje tak długo, że on i jego kolega Charli mają w domu mapy na strychu porysowane, ile jest mniej więcej kasy w gospodarce, który bank czym dysponuje i wiedzą stąd kiedy cykl się kończy,

a skąd wiedzą kiedy się zaczyna?

Są tak tłuści, że jak wchodzą to oni zaczynają cykl =)

WB to coś jak wygrać w pokera na samym poczatku 2-3 razy pod rząd, potem tylko szantażujesz stolik coraz większymi stawkami,

Ostatnio modyfikowany: 2019-03-12 08:50

wzwen

"Wiesz ile milabys dzis pieniedzy, gdybys zamiast kupowac zloto za 300 dolarow 110 lat temu, zainwestowal te 300 dolarow na 10% rocznie?"

To teraz policz ile miałbyś dzisiaj pieniędzy, gdybyś zainwestował w złote polskie.

Jak już policzysz, to będziesz wiedział po co "inwestować" w złoto.

Bikeman

https://www.pb.pl/o-europejskich-stopach-decyduja-zombie-955540

korpo

@paradox

Widzisz ile zachodu ta firma musiala zrobic? A teraz wyobraz sobie ze ta firma obraca setkami milionow funtow/$/e co miesiac. I co zostawia te kase w UK skoro juz fikcyjnie przeniosla pracownikow? Nie. Przeniesie pieniazki do Paryza lub Frabkfurtu i to grubo przed tymi prawniczymi pierdolami. I o tym my tu rozmawiamy :)

Lech

Nasz inwestycyjny guru zawsze był przeciwny kontraktom terminowym. Twierdził, że powinny być zakazane, ale w marcu 2002 roku sam zagrał na osłabienie waluty amerykańskiej twierdząc, że wzrastający deficyt i ujemny bilans handlu zagranicznego spowodują osłabienie dolara. Nieco później kupił 20 letnią opcję put na indeks giełdowy. Czyli wierzył w długoterminowy trend wzrostowy akcji.

Ostatnio modyfikowany: 2019-03-12 09:54

Paradoks

Naprawdę sądzisz, że Paryż czy Frankfurt im to przyjaźniej opodatkuje niż UK? :)

Chodzi mi głównie o to, że dopóki nie wiem jak dokładnie są policzone jakieś dane statystyczne, ich wartość jest dla mnie bez znaczenia, bo częściej niż rzadziej sposób liczenia jest skrajnie debilny. Na przykład: ze statystyki, że ileś tam bilionów z UK zniknęło może rzeczywiście wynikać, że firmy przenoszą działalność i siedziby, ale może też wynikać to, co opisałem - że jakiś podmiot o rzekomej wartości księgowej X, pozornie (prawnie) z UK zniknął i analogiczny pojawił się w kraju UE, ale wcale nie jest jasne ani to, jaki to ma wpływ na rynek pracy w obu jurysdykcjach (w tej jednostkowej sytuacji akurat wiadomo - niemal żaden), ani nie wiadomo jaki to ma/będzie miało wpływ na podatki (tu zielonego pojęcia nie mam, bo na tym poziomie to już są magiczne struktury, których nie rozumiem). Nie jest też jasne, jaki to ma w ogóle wpływ na tzw. "aktywa", bo firmy z branży finansowej, hahahaha, aktywa, right... ;)

Na razie więc powiem tyle, że nie wiem co tam UK na brexicie ma tracić, okaże się jak już straci, ale szczerze wątpię, czy będzie to taka katastrofa jak się powszechnie wieszczy w mediach. Jest jakąś podpowiedzią, gdzie ludzie z UE rejestrują swoje działalności, zamiast w swoich rodzinnych krajach (jak Polska dzielnie trwająca w UE), najbardziej mnie interesuje, czy to się zmieni.

polish_wealth

Widać że WB jest jak narkoman na odwyku, wie że narkotyki szkodzą, ale kiedy widzi rozsypaną zawartość na stole, to nie może się powstrzymać przed jej odkurzeniem. WB biadoli wielokrotnie jak to złoto nic nie robi tylko stoi, tymczasem co i róż widać zmiany ekspozycji w jego portwelu biorąc pod uwagę kruszec. Tutaj wg. mnie działa zwykła zasada. Spodziewa się on widocznie, że na funduszach zarobi w danym roku 6%, a gdyby przetrzymał troche złoto to może więcej - Coś ala.

Za co kocham Człowieka, który je codziennie hamburgery po drodze do pracy i ma od żony odliczoną ilość na nie,

Kocham go za to, że wstawił swoim dzieciom maszyne hazardową na strychu, żeby przegrywały pieniądze i w ten sposób zastanawiały się co się dzieje xP

Ostatnio modyfikowany: 2019-03-12 10:27

Lech

900 mld funtów wypłynęło ... z UK , a może dodrukowali i zainwestowali za granicą ? żeby zarobić więcej kasy i zapewnić sobie lepszy wpływ na ceny kupna i sprzedaży? . Gorący papier dobrze jest od razu komuś wcisnąć , szczególnie za coś wymiernego i wartościowego jak choćby złoto od razu nabiera jego wartości szczególnie jak dzisiaj

najwyżej 2% papierków da się zamienić na złoto.

Ostatnio modyfikowany: 2019-03-12 10:38

korpo

wiem o co Ci chodzilo. Tylko tu nie ma statystyki a odejmowanie. I nie chodzi o podatki a mozliwosc zaplaty za faktury i wynagrodzen bo to kasa operacyjna pewnie. Firmy sie po prostu boja ze bedzie twardy brexit i na to przygotowuja. A jezeli bedzie mniej pieniedzy w Londynie to i mniej kasy w budzecie bo Citi to kawal gospodarki UK.

nikt ważny

"... jak narkoman na odwyku"

W pewnym sensie tak. To jest "diler" uzależniony od "dilerki" który świetnie rozumie że w "dilowaniu" nie chodzi głownie o dystrybucję ale o to że klientów trzeba uzależnić. Czy będziesz miał "towar" czy nie (albo jakiś erzac lub po prostu placebo), czy oni będą mieć za co kupić czy nie - będą i tak do Ciebie przychodzić, choćby na żebry. To czy on się myli w przekazie publicznym czy też nie nie ma znaczenia. Przekaz publiczny jest narzędziem.

polish_wealth

Ostatnio modyfikowany: 2019-03-12 11:44

SOWA

nikt ważny

W ramach eksperymentu myślowego połóż jeszcze na stole rewolwer i paczkę amunicji oraz kupon totalizatora z gwarancją wygrania kumulacji w najbliższym losowaniu na piśmie, a za stołem posadź ponętną dziewkę. Nie wiem co Ty byś wybrał ale WB "diluje" gwarancjami do tych kuponów w rękach dziewki która by je sprzedać czasem odpina jeden guzik więcej z dekoltu jednocześnie odwracając uwagę zarówno o kupki jakiegoś metalu jak i długoterminowej lokaty w dzieło inżyniera, oraz sprawiając że chętnie oddasz nie budzące emocji papierki za obietnicę wygranej.

"Dilerka" pełną gębą.

Ostatnio modyfikowany: 2019-03-12 13:06

Excogitatoris

Przeprasam że pytam ale mógłbyś mi napisać jak szef Czarek ma na nazisko?

Kikkhull

SOWA

SOWA

gruby

"It has no utility."

Pomińmy rolę złota w elektronice, elektrotechnice, jubilerstwie i tak dalej, potraktujmy je dla potrzeb tej dyskusji wyłącznie jako pieniądz.

Buffett urodził się i żyje w systemie w którym istnieje zdefiniowana władza która to władza narzuca stosowanie prawnego środka płatniczego. Władza ta jest stabilna i drukuje papierki które z dużą dozą przymusu akceptowane są przez rynek do przenoszenia wartości.

W takim świecie rzeczywiście złoto nie ma zastosowania. Ale usuńmy z równania przymus stosowany przez system, usuńmy niewolę użytkowników papierków i monopol banków centralnych a nagle okaże się że nie ma jak ze sobą handlować. Brakuje pieniądza i pozostaje barter. O ile papierki to obietnica wartości gwarantowana przez ich emitenta o tyle złoto jest wartością samą w sobie bo tak decydują wolni ludzie, bez przymusu kierując się ku złotu. Złoto zatem zyskuje kiedy bank centralny znika albo słabnie. Tyle że bank centralny nie ma własnej policji, aby wymusić stosowanie prawnego środka płatniczego na jego terenie bank centralny musi zakupić u państwa usługę pałowania opozycji sprzeciwiającej się stosowaniu prawnego środka płatniczego. Co oznacza że siła banków centralnych jest pochodną siły państwa, kiedy państwo jest słabe to i słaba jest kontrola banku centralnego, nie da się bowiem zakupić od państwa usługi pałowania na poważnie kiedy takiej usługi państwo nie jest w stanie zamawiającemu bankowi dostarczyć.

Czy państwa w ich dzisiejszej formie są silne to temat na inne opowiadanie. Moim zdaniem niekoniecznie. Jakkolwiek państwo może z jednej strony bardzo wiele, może zatrzymać i uwięzić bez wyroku (Marcin P. of Amber Gold siedzi ponad 7 lat i ciągle jest jeszcze konstytucją mierząc niewinny), państwo może nawet zabić bez poniesienia za to odpowiedzialności (jak chociażby zabiło Blidę) a z drugiej strony jest bezsilne swą bezwładnością. Oznacza to że w wyścigu na czas reakcji państwo nie ma szans kiedy zbierze się zgraja odchylonych w górę i zaczną bawić się na interpretacje. To jest zresztą powód aby legalną czynność minimalizowania obciążeń podatkowych obłożyć sankcją jednostronnie nakładaną (za komuny "domiar" to się nazywało) przez pracownika urzędu skarbowego, czyli jedną ze stron sporu. Klauzula "optymalizacji podatkowej" jest miarą bezsilności państwa w sporze z inteligentnymi i nienajlepiej o sile państwa świadczy. Słaby wali na oślep w nadziei że coś trafi.

W takim świecie w którym państwo jest z jednej strony wszechwładne a z drugiej strony ślepe walka z państwem polega na schodzeniu państwu z linii ataku. To samo można powiedzieć o złocie: skoro bank centralny oszukuje (manipulując wartością swojego produktu w obiegu) najkorzystniej jest schodzić bankowi centralnemu z drogi. Interesy tylko ze sprawdzonymi partnerami (a najlepiej z polecenia), bez rachunków, rozliczenia barterem albo złotem. Obawiam się że Warren Buffett, człowiek całe życie obracający papierem może nie mieć pojęcia o obrocie gospodarczym w warunkach okupacji. My niejakie pojęcie a i doświadczenie mamy.

Dlatego dla Buffetta złoto nie spełnia żadnej użytecznej funkcji. On jest dzieckiem systemu, a my nie.

Kolega @mocny pracując w City może nie mieć pojęcia o tym jak rozliczyć transakcję bez udziału zaufanej trzeciej strony i bez konieczności podporządkowania się jej warunkom, co oznacza że kolega @mocny może nie być zdolnym do egzystencji poza ramami więzienia skonstruowanego przez banki centralne. Nie dziwne że tak bardzo tego więzienia broni. Urodzony w niewoli może nie wiedzieć czym jest transakcja bilateralna, wyłącznie pomiędzy sprzedającym a kupującym, na warunkach które obydwie strony w ramach negocjacji ustalą. Dla @mocnego i Warrena Buffetta czyli niewolników złoto nie ma zastosowania.

q.e.d.

Do redakcji: pojęcie "niewolnik" nie zostało tu użyte pejoratywnie, nie-wolny status użytkowników prawnych środków płatniczych na naszej planecie jest faktem.

Ostatnio modyfikowany: 2019-03-12 14:55

Kikkhull

SOWA

polish_wealth

@ Sowa na takie story czekam jak z tymi dwoma workami, jeden z papierami drugi z monetami xP chociaż znasz pewnie takie powiedzenie bardzo modne w pewnych kręgach: "Nie opieram wiary na emocjach" ^^

@ Gruby załużmy, że znika przymus i zostają papierki takie jakie mamy i złoto do tego barteru, zadziwiające jest, że wszyscy wierzymy, że ludzie naturalnie rzucą się w złoto, a nie w papierki. Zauważmy, że przymus jest, ale prawie teoretyczny, nie odczuwamy go na co dzień i używamy papierków, czemu więc jak zabrać przymus, którego i tak nie odczuwamy, to pójdziemy do złota, a nie zostaniemy w papierkach?

Ostatnio modyfikowany: 2019-03-12 16:24

gruby

"załóżmy, że znika przymus i zostają papierki takie jakie mamy i złoto do tego barteru, zadziwiające jest, że wszyscy wierzymy, że ludzie naturalnie rzucą się w złoto, a nie w papierki."

Zanik funkcji państwa zamienia jego walutę w makulaturę: popatrz co stało się z walutą Somalii, Zimbabwe, Wenezueli, Indii, Syrii i tak dalej.

polish_wealth

Przy okazji tego rozważania wyszło mi, że system jest nie do uratowania... bogaci będą porzucać masowo waluty fiacie. Czubek wszystko komasuje, długu jest za dużo, musi być QE, w obawie przed dewaluacją trzeba gdzieś iść.

Ostatnio modyfikowany: 2019-03-12 16:50

janwar

Świat dostrzega, jak może wyglądać przyszłość po tym, jak Exxon Mobil i Chevron ogłosiły niedawno plany zwiększenia o prawie milion baryłek dziennie ich obecnej produkcji w czołowym amerykańskim Basenie Permskim. Exxon Mobil poszedł o krok dalej, mówiąc, że spodziewa się dwucyfrowego zwrotu z inwestycji w tamtym regionie, nawet przy niskich cenach ropy naftowej. Na przykład, przy 35 USD za baryłkę, produkcja z rejonu Basen Permskiego będzie miała średni zwrot na poziomie ponad 10%

Jeśli było by to prawdą, oznaczałoby to, że w szczytowym momencie ubiegłorocznego załamania rynku ropy naftowej, gdy cena amerykańskiej West Texas Intermediate spadła do około 43 USD za baryłkę, Exxon Mobil nadal zarabiałby na Basenie Permskim - podczas gdy państwowy koncern naftowy Arabii Saudyjskiej Aramco i narodowe koncerny naftowe wielu krajów Bliskiego Wschodu były pozbawione gotówki.

W poniedziałkowym raporcie Bloomberg potwierdzono wypowiedzi Exxon Mobil, w którym stwierdzono, że duże spółki naftowe, które ucierpiały w wyniku krachu na rynku w 2014 r., nauczyły się sztuki przetrwania w czasach niższych cen. Obecnie osiągają zyski podobne do tych, które osiągały przy 100 dolarach za baryłkę, po podzieleniu się projektami w prawie każdej niszy, od zaworów podwodnych po pompy, aby zapewnić standardowe i zrównoważone koszty, a także inwestując w ekonomiczne amerykańskie łupki, a nie drogie, dalekosiężne projekty na całym świecie. Wydatki ośmiu największych firm naftowo-gazowych spadły w ubiegłym roku do 118 miliardów dolarów, co oznacza spadek o 45% w stosunku do szczytowego poziomu sprzed kryzysu, wynoszącego 215 miliardów dolarów w 2013 roku.

https://pl.investing.com/analysis/nowy-opec-amerykanskich-koncernow-naftowych-moze-rzadzic-rynkiem-ropy-200225341

Mocny

@mocny zacytował Buffetta który to z kolei o złocie ma między innymi następujące zdanie:

"It has no utility."

Pomińmy rolę złota w elektronice, elektrotechnice, jubilerstwie i tak dalej,

Odp. @gruby, w tym samym wpisie cytowalem tez Buffetta, ktory mowil to:

“True, gold has some industrial and decorative utility, but the demand for these purposes is both limited and incapable of soaking up new production. Meanwhile, if you own one ounce of gold for an eternity, you will still own one ounce at its end."

potraktujmy je dla potrzeb tej dyskusji wyłącznie jako pieniądz.

Odp. @gruby, ale zloto nie jest pieniadzem. Kiedy ostatnio placiles za cos zlotem? No wlasnie. Wiec dlaczego chcesz je traktowac jako pieniadz? Ale pominmy to.

Ty mowisz tak:

“Usunmy przymus stosowany przez system” - czyli mowisz wprowadzmy “Dziki zachod”. Kto oprocz ciebie Gruby i 3r3 chcialby zyc na “Dzikim zachodzie”? Gdyby ten “Dziki zachod” byl taki fajny to bysmy dalej w nim zyli, nie wpadles na to? To nie jest atrakcyjny pomysl dla pewnie okolo 95% spoleczenstwa. Jestescie niewielkim % ktory tego pragnie i macie zerowe szanse na powodzenie.

Czescia aparatu panstwa jest rowniez bank centralny, jak mozna podawac to w watpliwosc? Przeciez to oczywista sprawa.

Gruby:

“Kolega @mocny pracując w City może nie mieć pojęcia o tym jak rozliczyć transakcję bez udziału zaufanej trzeciej strony i bez konieczności podporządkowania się jej warunkom, co oznacza że kolega @mocny może nie być zdolnym do egzystencji poza ramami więzienia skonstruowanego przez banki centralne. Nie dziwne że tak bardzo tego więzienia broni. Urodzony w niewoli może nie wiedzieć czym jest transakcja bilateralna, wyłącznie pomiędzy sprzedającym a kupującym, na warunkach które obydwie strony w ramach negocjacji ustalą.”

Odp. Gruby, nie martw sie o moja wiedze w tym zakresie. Powiem wiecej, z niecierpliwoscia czekam na to zeby technologia umozliwila takiego typu transakcje. Ale musze cie zmartwic, bo fizyczne zloto nie bedzie w tym pelnic zadnej roli, bo nie placi odestek. W nadchodzacych latach ogromna ilosc aktywow zostanie ztokenizowana i bedzie wymieniana bezposrednio pomiedzy kupujacym a sprzedajacym, czyli mozna powiedziec, ze idziemy w strone o ktorej myslisz, ale zupelnie nie tak jak ty sobie to wyobrazasz.

Ostatnio modyfikowany: 2019-03-12 18:23

Putrapolski

Nie masz pojęcia o czym piszesz. Jeśli się nie znasz na temacie, to go sobie po prostu odpuść, zamiast iść w zaparte. EOT.

3r3

"Zostają jeszcze klienci. Tym co prawda trzeba wyjaśnić czemu wszystko droższe, ale z jakichś powodów wystarczy im powiedzieć, że to z powodu wzrostu kosztów. "

W przetargach do których nikt się nie stawił żadnych wyjaśnień nie było - klient najwidoczniej machał wadliwym portfelem.

@Mocny

"Wiesz ile milabys dzis pieniedzy, gdybys zamiast kupowac zloto za 300 dolarow 110 lat temu, zainwestowal te 300 dolarow na 10% rocznie? "

A konkretnie w co?

Bo najpewniej miałby zero już po kilku dekadach.

Chcesz jakieś akcje z Weimaru? Może z RP2?

Złoto jest pieniądzem, papierki to waluty.

"Kto oprocz ciebie Gruby i 3r3 chcialby zyc na “Dzikim zachodzie”? Gdyby ten “Dziki zachod” byl taki fajny to bysmy dalej w nim zyli, nie wpadles na to? To nie jest atrakcyjny pomysl dla pewnie okolo 95% spoleczenstwa. Jestescie niewielkim % ktory tego pragnie i macie zerowe szanse na powodzenie. "

Infrastruktura już wybudowana - po co nam 19/20 ludzi dalej trzymać pośród żywych? Jaki z nich pożytek?

Nie my jedni zadajemy sobie takie pytania. Arsenały pełne, napięć nie brakuje.

"Czescia aparatu panstwa jest rowniez bank centralny, jak mozna podawac to w watpliwosc? Przeciez to oczywista sprawa."

Częścią banku centralnego jest państwo narodowe - sugeruję zajrzeć do tego jak powstawały banki centralne tworzone przez kolejnych emigrantów ze Szwajcarii, a później w tych państwach upadały monarchie i powstawały państwa narodowe. W Europie jest wyłącznie jeden przypadek innego modelu bankowości centralnej i ten akurat to był prototyp.

Przecież bicie monety to przywilej monarchy - kto wytwarza płacidło ten jest rzeczywistym taikunem.

Po co Ci tokenizacja jak nie masz nic na wymianę?

@gruby

"Klauzula "optymalizacji podatkowej" jest miarą bezsilności państwa w sporze z inteligentnymi i nienajlepiej o sile państwa świadczy."

Bezspornie świadczy ona o mocy korelacyjnej drzemiącej w aparacie.

"Nie wiemy o co pana oskarżyć, ale że ma pan tak dobrze to na pewno dopuścił się pan jakiegoś świństwa - proszę się do czegoś przyznać. No niech się pan nad nami głupimi zlituje i do czegoś przyzna! Przecież nie może być tak że jesteśmy biedni bo głupi - wszak ludzie są równi?".

@Kikkhull

Chcesz jakieś moje weksle?^^

Są bardzo przydatne kiedy rolka się kończy.

@Paradoks

"@3r3

Stanowiska socjalne - no spoko, tylko czy te różnice w zarobkach nie są aby dramatycznie różne w drugą stronę, niż by to wynikało z rozsądku?"

Szukałeś w złym miejscu. Tam gdzie proporcje są odwrotne płace nie są jawne, a nawet istnienie podwładnych nie jest jawne i bardzo trudno ustalić za co i jak przebiegają rozliczenia.

Tam jest tylko wydawane polecenie fiat - niech się stanie. I się dzieje. I to kosztuje. A formalnie to tam nikogo nie ma. Trzeba siedzieć głęboko w strukturach i intrygach żeby wiedzieć kto kręci bałaganem i którędy przebiega rzeczywisty łańcuch dowodzenia.

Powiedzmy że istnieje takie pytanie koncepcyjne - "komu ceo Twojej firmy może przekazać prośbę o charakterze rozkazu, na przykład dostarczenia nierejestrowanego środka obezwładniania siły żywej z nadzieją spełnienia tejże prośby z niezawodną skutecznością?" - warto sobie zadać pytanie czy taki ktoś w ogóle jest na liście płac. Bo firmy dzielimy na poważne i pozostałe.

"partnerka ma jakieś doświadczenie i sporo znajomości wśród hodowców psów rasowych"

Mniam.

Ostatnio modyfikowany: 2019-03-12 18:53

wzwen

"Nie masz pojęcia o czym piszesz. Jeśli się nie znasz na temacie, to go sobie po prostu odpuść, zamiast iść w zaparte."

Zdumiewające, że z braku własnego zrozumienia tekstu wnioskujesz brak pojęcia u autora tekstu.

gruby

"Ale musze cie zmartwic, bo fizyczne zloto nie bedzie w tym pelnic zadnej roli, bo nie placi odestek."

Zadaniem pieniądza nie jest wytwarzanie pieniędzy, coś Ci się z perpetuum mobile pokręciło. Pieniądz to kondensator na wartość wyciskaną z pracy, produkcji, handlu i usług. Im mniej ten kondensator jest wrażliwy na środowisko w którym pracuje tym lepiej. Waluty mają właściciela, są zatem od jego kondycji zależne czyli jako kondensator nie nadają się do magazynowania efektów naszej działalności.

Wielokrotnie proponowałem Ci żebyś spróbował w berlińskim Adlonie zapłacić za wynajęty pokój markami NRD. Adlon znajduje się na wschód od Bramy Brandenburskiej a więc leży w radzieckiej strefie okupacyjnej Berlina w której marki NRD są prawnym środkiem płatniczym.

A może jednak nie ?

"czyli mowisz wprowadzmy “Dziki zachod”"

Istnieje wolność zawierania umów, co zgodnie z Twoją retoryką należy uznać za dziki zachód. Ale jednocześnie nie istnieje wolność ich wyceniania i regulowania należności wynikających z tych umów w pieniądzu który ustalą wysokie umawiające się strony. Albo więc mamy dziki zachód dlatego że każdy z każdym może od tak i bez kontroli zawrzeć umowę albo go nie mamy bo nie wolno nam rozliczać się w buszlach pszenicy, skórkach soboli, paczkach nielegalnych fajek bez filtra albo uncjach trojańskich barbarzyńskiego reliktu.

Dlaczego wolność zawierania umów nie jest odbierana pejoratywnie jako "dziki zachód" zaś wolność wyznaczania pieniądza do przeprowadzenia transakcji przejawem dzikiego zachodu jak najbardziej jest ?

"Gdyby ten “Dziki zachod” byl taki fajny to bysmy dalej w nim zyli, nie wpadles na to?"

Ależ my przecież jak najbardziej żyjemy na dzikim zachodzie. O, przykład pierwszy z brzegu: Chińczycy kupili sobie port w Pireusie po tym kiedy EBC zmusił rząd Grecji do sprzedania niektórych przedsiębiorstw państwowych w zamian za utrzymanie niemieckich i francuskich banków przy życiu. Bajer polega na tym że Grecy w ramach sanacji swojego budżetu zostali zmuszeni przez trojkę do sprzedaży wyłącznie tych firm które przynosiły zyski. To jest zwykłe wymuszenie, tyle że w pięknym stylu i oszałamiającej skali.

Albo OFE: OFE zostało przez ryżego sprywatyzowane w momencie w którym pierwsze emerytury zaczęły być wypłacane. Czyli dopóki interes był obarczony zerowym ryzykiem dopóty OFE sumiennie wypompowywały kasę emerytów z kraju. Kiedy ryzyko systemowe się pojawiło interes ten przejął skarb państwa. To też jest fantastyczny przykład napadu i dzikiego zachodu nad Wisłą.

Wniosek: dziki zachód jest ok tak długo jak długo zarabiają ci którzy zarabiać powinni.

Złoto to nie jest dobry biznes dla ludzi którzy żyją z wypisywania czeków bez pokrycia. A ponieważ wypisywanie czeków bez pokrycia jest najbardziej zyskowną czynnością pod słońcem to zakupienie prawa je legalizującego ("system rezerwy cząstkowej") było tylko kwestią czasu, tak samo jak powoli dzieje się to z twardymi narkotykami. Oszukiwanie na złocie jest o wiele trudniejsze niż oszukiwanie na papierkach których w każdej chwili można wedle zapotrzebowania dodrukować, człowiekowi z City takich rzeczy raczej opowiadać nie trzeba.

Dlatego złoto to wybór gospodarki a waluty to wybór bankierów.

polish_wealth

Żydowska milicja zamyka wzgórze świątynne :))), Jutro mają otworzyć - Testy w najlepsze -

Freeman

ad sila panstwa.

Dla mnie z tego tematu wywodzi sie inna mysl, mianowicie jak dlugo ludzie pozostana bez buntu na uslaugach panstwa.

Wychodzi mi na niestety dlugi , blizej nie okreslony okres czasu. Dzisiaj wszyscy "sa na sluzbie" ,kazdy ma do wykonania rozkazy polecenia.

Mundurowy obciazony kredytem , nie wypnie sie na pracodawce. Urzednik panstwowy rowniez i tak przez wszystkie warstwy.

To jest porownywalne do efektu Walkiria. Nie latwo bylo znalezc "odszczepiencow". Oczywista , malarz przegral i ostatecznie padl ale nie pod ciezarem odszczepiencow a zwyklego wypalania sie jego pierwotnego planu.

Oczywiscie dzisiejsze struktury musza sie przepoczwarzyc i moim zdaniem bedzie to w duzym skrocie daalsze bolesne zaciskanie petli na szyji prola, coraz wiecej kontroli:

digitalizacja, chip, rodo itd. Dzieki wysokiej wydajnosci linii produkcyjnych i produkcji zywnosci, maja jeszcze duzo powietrza.

Kikkhull

lenon

Waluta jest tylko środkiem płatniczym. Przypisywanie do niej jakiejś większej wagi jest nieporozumieniem.

Liczy się tylko towar w posiadaniu. Liczba zer o niczym nie świadczy. Jeżeli posiadam hektar ziemi, to jaki ekwiwalent w walucie by nie był, jego użyteczność zawsze będzie ta sama. Metrem zboża zawsze najem się tak samo, bez względu na to, na jaką ilość jednostki rozliczeniowej mogę go wymienić.

W gospodarce krążą towary. Waluta to abstrakcyjny twór, który tylko chwilowo przybiera postać jakiejś szaty.

Została stworzona po to, żeby ją wykorzystywać.

Gdybyś @Gruby w 2008r., trzymał swój majątek w znienawidzonej walucie, pół roku później swój stan posiadania mógłbyś powiększyć o 100%.

Popełniłeś błąd, ale waluta nie miała z tym nic wspólnego.

@easyReader

"Cyt. z powyżej:

"Zrozum wreszcie, że nie da się ściągnąć podatków od przedsiębiorców. Można tylko od konsumentów."

Ciekawe tylko dlaczego tylu przedsiębiorców z rożnych krajów rejestruje swoje biznesy w Irlandii czy na Cyprze. Pewnie głupki nie czytali wzywena ani (o zgrozo...) Korwina."

Zastanawiałeś się kiedyś skąd ci przedsiębiorcy biorą tą kasę, którą muszą odprowadzić w postaci podatków?

Skoro sam przedsiębiorcą nie jesteś, bo z tego wynika co napisałeś, to albo jesteś byłym z tego powodu, że tego nie pojąłeś, albo nigdy nim nie byłeś. Jak śmiesz zatem nazywać ich głupkami?

Aliquis

"Odp. Czy globalizacja wymaga tych wszystkich rzeczy na które klasa średnia musi marnować pieniądze (armia urzędników, zasiłki, potrzeby polityków i ich klakierów) oraz czas (skomplikowane prawo i potrzeba jego interpretowania, absurdalne procedury dla przedsiębiorców itd.) ???"

Widzę, że jest kwestią dyskusyjną, co właściwie oznacza socjalizm. Wymienione przez Ciebie cechy charakteryzują raczej biurokrację jako taką (i jej przerost), a nie globalizację czy socjalizm. Z rutynową wersją socjalizmu mieliśmy do czynienia m.in. w PRL, a tam akurat tego, co wymieniłeś raczej nie było. Samych urzędników jest teraz kilkakrotnie więcej (do utrzymania) niż wówczas.

Odnoszę wrażenie, że pewne pojęcia stały się dzisiaj uniwersalnymi słowami-kluczami, dobrymi na każdą okazję. A prawo i przepisy w rzeczy samej komplikują sami ludzie (posłowie, politycy i ich zaplecze), bo chcą się wykazać, że są potrzebni, wręcz niezastąpieni w eskalacji "dobra" dla współobywateli z nadzieją, że ci się zrewanżują przy urnach, albo też z innych zalet "mętności" przyjmowanych regulacji.

lenon

Czym według Ciebie jest socjalizm?

Aliquis

"Czym według Ciebie jest socjalizm?"

To ustrój społeczno-prawny, regulujący również kwestie gospodarcze. Na tyle charakterystyczny, że trudno pomylić go z kapitalizmem.

Obecnie każdą formę rozdawnictwa próbuje się przypisać socjalizmowi, a faktycznie jest to rzecz uniwersalna (to rozdawnictwo), wynikająca zwykle z walki o "koryto".

Kikkhull

Kikkhull

Ostatnio modyfikowany: 2019-03-12 23:17

Kikkhull

II wojna światowa uczyniła z USA mocarstwo które kontroluje rynek monetarny. Każdy kto pomyśli o zmianie skończy jak kadafi.

Powrót do złota czy srebra jest marzeniem, prędzej plemię koczownikow spali świat niż pozwoli na utratę władzy nad polityką monetarna na świecie.

janwar

Byc moze masz racje, ale rajdy zlota podobne jak na poziomie 2011r i wyzej beda sie zdarzac od czasu do czasu i powinnismy je wykorzystac. Obecnie rysuje sie taki moment.

A druga sprawa,to ze powoli swiat caly odwraca sie od usa i to bedzie mialo zasadniczy wplyw na bieg historii.

Ostatnio modyfikowany: 2019-03-13 00:09

Kikkhull

https://pl.m.wikipedia.org/wiki/Veitel_Heine_Ephraim

z01

"Powrót do złota czy srebra jest marzeniem, prędzej plemię koczownikow spali świat niż pozwoli na utratę władzy nad polityką monetarna na świecie."

USA tego nie zrobią, to jasne, bo oni korzystają najbardziej z obecnego systemu, wysysając bogactwo całego świata za te swoje drukowane papierki.

Ale... Rosja i Chiny, kiedy poczują się dostatecznie silne na konfrontację z USA, to nowa waluta jest naturalną konsekwencją. Wyobraź sobie co by się stało, gdyby zapowiedziano rzetelną walutę do rozliczeń międzynarodowych opartą na złocie/srebrze - dolar padłby na pysk. USA wpadłyby w furie i wypowiedziały wojnę, której nie miałyby za co sfinansować, bo nikt by już ich papierków nie chciał. Moim zdaniem Rosja i Chiny uwzględniają taką konfrontację w swoich planach, rola USA jako naczelnego bandyty świata się powoli kończy, liczba krajów którym to wybitnie nie odpowiada rośnie.

polish_wealth

391 No deal

242 Deal

----------

Leave is leave : )

Ad 3r3.

Weksle się przydają kiedy kończy się rolka, jak vódka drożeje to nie znaczy że tata będzie mniej pił tylko dzieci mniej zjedzą, czego jeszcze dowiemy się z tego bogatego życiorysu xDDD

Ostatnio modyfikowany: 2019-03-13 08:11

Lech

Z całą pewnością góra zdecydowała, a naganiacz wykonuje polecenia , ale niekoniecznie, możliwe że ładuje złoto do worów, a teksty są dla zmylenia inwestorów chyba ,że góra przygotowała mu rodzynki w cieście które kupi za grosze.

Sbierbank mnie zaskoczył w tym koszyku,,,, co ciekawe założył go Polak i gdzieś jest ukryty jego większościowy pakiet , gdy komuniści ws 1917r przejęli fabryki i banki tego Polaka..

Weksle czy coś w rodzaju, wprowadzili Templariusze , aby w czasie podróży nikt nie okradł podróżującego po Europie , a jeżeli nawet zabrał świstek papieru to nie mógł go wymienić na złoto bo tylko właściciel mógł i wiedział jak to zrobić .

Listy zastawne wymyślili Polacy , chociaż może innego wyznania..

Exxon Mobil poszedł o krok dalej, mówiąc, że spodziewa się dwucyfrowego zwrotu z inwestycji w tamtym regionie, nawet przy niskich cenach ropy naftowej. Na przykład, przy 35 USD za baryłkę, produkcja z rejonu Basen Permskiego będzie miała średni zwrot na poziomie ponad 10%

Wierzysz w te brednie? tylko idiota kierujący firmą naftową ogłaszałby że niskie ceny są dla niego dobre , a ropa i gaz z łupków przyniósł ponad 3 bln $ strat dla tych firm pomimo wydobywania tylko z bardzo płytkich pokładów , co daje do myślenia, ponieważ wszystkie obligacje łupkowe skupił bank centralny albo rząd USA to firmy śpiewają jak im grają.. Obecnie nie ma na świecie takich tanich złóż ropy i gazu jakie odkrywano kiedyś na Półwyspie Arabskim i w Teksasie , wszystko co zostało do wydobycia i znalezienia jest z ich wyjątkiem dużo droższe w eksploatacji , może za wyjątkiem też miejsc w Rosji Wenezueli dlatego robią wszystko żeby przejąć nad nimi kontrolę, stosując zaniżone ceny,ale i wszelkie inne metody, a do tego ratują resztki przemysłu , który na drogich surowcach nie pojedzie. Jedyne w tym prawdziwe wieści to spadek nakładów o 45% , czyli nie będzie nowych kopalń, ani złóż, ani wydobycia, a firmy nie inwestują bo nie mają za co, ani nie mają jak spłacić długi.

Ale musze cie zmartwic, bo fizyczne zloto nie bedzie w tym pelnic zadnej roli, bo nie placi odestek...

A jaki jest problem ,żeby ustalić stały wzrost wartości złota wyrażony w różnych dobrach ? zwany odsetkami? szczególnie gdy jest jego ograniczona ilość i nie zwiększy się specjalnie wydobycie ? zamiast stale walczyć o utrzymanie jego małej wartości?

OFE miało obowiązek w określonym procencie inwestować wyłącznie w obligacje skarbowe i za to naliczało sobie prowizję nawet 7% dla siebie to było idiotyczne bo Skarb Państwa, ZUS, czy nawet babcia klozetowa może równie dobrze nabywać obligacje i nie pobierać za to 7% prowizji dla siebie tylko np 2000zł na miesiąc z korzyścią 7% dla emerytów...?

Powoli świat odwraca się od USA ... bo widzi w nim gangstera i do tego zubożałego i nie wypłacalnego , bo z 40% światowej produkcji przemysłowej oraz 40% wydobycia srebra i ropy zleciał do 8%.

nowa waluta jest naturalną konsekwencją.... A nawet wcześniej , bo jak tylko pojawią się silne zamienniki to cała góra dolarów zechce wrócić do USA i zostanie bez możliwości wymiany na coś wartościowego..

Ostatnio modyfikowany: 2019-03-13 08:15

polish_wealth

Cały american dream, to życiorysy paru gangsterów w garniturach, którzy za pośrednictwem nowej technologii wówczas (telewizora), byli wyświetlani w householdsach plemion amerykańskich. Zarażeni nową modą jankesi kupowali garnitury i jeździli do pracy dla utuczonych już wtedy kapitalistów, jakich opisywał Marks na drugiej stronie półkuli.

Upowszechnienie modelów miejskich i potrzeba zwiększenia płynności dla mas, które kupiły American Dream, powodowała rozrzedzanie dolara, aż do współczesności ciągnąc za sobą inne świetne ośrodki jak Brytyjski, Francuski, Bundes itp.

Amerykanie myśleli tylko o sobie, a świat miał się dostosowywać,

Nie jesteśmy nic winni Ameryce, postuluję odrzucić American Dream jako coś zamierzchłego i groteskowego.

polish_wealth

Powoli świat odwraca się od USA ... bo widzi w nim gangstera i do tego zubożałego i nie wypłacalnego , bo z 40% światowej produkcji przemysłowej oraz 40% wydobycia srebra i ropy zleciał do 8%.

Pięknie powiedziane, cieszę się też że tutaj w PL na IT, upudrowaliśmy Buffeta i zrobiliśmy z niego kramarza =)

Jaki tam Warren Buffet?

Toż to zwykły naganiacz

Protokoły mędrców z Polin.

Co do Exxon mobile, wydobędą madurczykami w Wenazueli ropę, nakleją naklejkę, że to tam z tego Basenu i będzie tania ropa z Ameryka. Bandziory. Niedoczekanie wasze. Na chama tą Wenazuele katują, ale świat się przygląda temu. jest 7 cudów świata czy 8 jak kto woli, dla mnie cudem jest jak John Bolton stoi przed kamerą i opowiada ze spokojem dlaczego napadają inne kraje :P

A jaki jest problem ,żeby ustalić stały wzrost wartości złota wyrażony w różnych dobrach ? zwany odsetkami? szczególnie gdy jest jego ograniczona ilość i nie zwiększy się specjalnie wydobycie ? zamiast stale walczyć o utrzymanie jego małej wartości?

Jakby to miało działać?

Ostatnio modyfikowany: 2019-03-13 09:01

Mocny

@mocny napisał:

"Ale musze cie zmartwic, bo fizyczne zloto nie bedzie w tym pelnic zadnej roli, bo nie placi odestek."

Zadaniem pieniądza nie jest wytwarzanie pieniędzy, coś Ci się z perpetuum mobile pokręciło.

Odp. Gruby, to zdanie bylo w odniesienu do nadchodzacej tokenizacji aktywow. Po co ci token na zloto, token ktory nie placi kuponu? Jesli cena zlota by rosla to cena tokena rowniez, ale pod warunkiem ze koszty obslugi i przechowuwania tego zlota bylyby mniejsze od tych potencjalnych wzrostow. A bylyby to koszty stale, ktos musialby tego zlota dobrze pilnowac, bo inaczej mozesz zostac z tokenem, ktory bedziesz mogl sobie zamienic na powietrze. Tokenizacja zlota jest bez sensu i o tym byla mowa:

“Powiem wiecej, z niecierpliwoscia czekam na to zeby technologia umozliwila takiego typu transakcje. Ale musze cie zmartwic, bo fizyczne zloto nie bedzie w tym pelnic zadnej roli, bo nie placi odestek. W nadchodzacych latach ogromna ilosc aktywow zostanie ztokenizowana i bedzie wymieniana bezposrednio pomiedzy kupujacym a sprzedajacym, czyli mozna powiedziec, ze idziemy w strone o ktorej myslisz, ale zupelnie nie tak jak ty sobie to wyobrazasz”.

gruby

"Gruby, to zdanie bylo w odniesienu do nadchodzacej tokenizacji aktywow."

co to jest tokenizacja aktywów ?

Mam w kieszeni srebrną monetę próby lichej. Wybitą przez nieboszczkę PRL celem uczczenia 30 lecia jej istnienia. Nominał: 200 złotych (2 grosze po denominacji z 1 stycznia 1995 roku), wartość handlowa dzisiaj to jakieś 30 złotych.

Wytłumacz mi na przykładzie tej monety co oznacza że zostanie ona stokenizowana. Będę ją musiał gdzieś zarejestrować ? Opodatkować ? Dostanę wpis do państwowego block-chaina na tą monetę połączoną z moim peselem ? Zostanę zobowiązany do złożenia jej w skarbcu NBP w zamian za jakiś świstek typu świadectwo depozytowe ? Dostanę domiar jako że nie potrafię udowodnić prawego pochodzenia tej monety (spadek pozatestamentowy plus brak faktury VAT na zakup tej monety, podatku VAT w roku 1975 nie było a ówczesny NBP to przecież agentura komunistycznej bezpieki była) ?

trader21

"Marcin, przepraszam że pytam ale mógłbyś mi napisać jak szef Czarek ma na nazisko?"

ODP. Gdybym nie chciał chronić mojej resztek mojej prywatności to posługiwałbym się imieniem i nazwiskiem. Prywatność jest dla mnie bardzo ważna i proszę o jej uszanowanie.

Mostek

Ostatnio modyfikowany: 2019-03-13 10:46

Freeman

Excogitatoris

kselu1

Detektyw z ciebie niezły...

Mocny

“Wytłumacz mi na przykładzie tej monety co oznacza że zostanie ona stokenizowana.”

Odp. A ty dalej swoje... przeciez wyraznie napisalem, ze tokenizowanie zlota czy srebra nie ma zadnego sensu. Bo po pierwsze, komus trzeba placic za pilnowanie tego, a to generuje koszty stale, a po drugie zloto czy srebro nie ma mozliwosci generowania zyskow dla wlasciciela pozostajac caly czas w jego posiadaniu.

Wypisujesz teksty typu: “zloto to wybor gospodarki” - jakiej gospodarki? Probujesz zaklinac rzeczywistosc kolego Gruby.

gruby

"Brexit. Dziś wieczorem głosowanie nad przyjęciem lub odrzuceniem twardego brexitu."

Już się pogubiłem: najpierw umowę rozwodową z UE parlament GB odrzucił. Jego prawo, w końcu umowy są dobrowolne. Potem premier May próbowała tą umowę w Brukseli zmienić żeby ją ponownie przez brytyjski parlament przepchnąć. Na to nie zgodziła się UE, jej prawo, w końcu na zmiany w umowie muszą wyrazić zgodę obydwie umawiające się strony.

Wyobraźmy sobie że parlament nie wyrazi zgody na wyjście Wlk. Brytanii z UE bez umowy. Ale odrzucając umowę wcześniej oraz odmawiając zgody na wyjście bez umowy tak naprawdę parlament zagłosuje za pozostaniem w Unii czym unieważni wyniki referendum sprzed trzech lat. No co raczej nie zgodzą się brytyjscy posłowie, wszak również w parlamencie pomysł rozwodu GB z UE popierany jest przez większość deputowanych.

W sumie ostatnio to nie ma po co telewizora włączać bo jak nie May to Tusk albo inny Juncker w każdych wiadomościach facjatami straszą. Dałoby się jakoś pilotem przewinąć ten tasiemiec o dwa i pół tygodnia do przodu ?

Ostatnio modyfikowany: 2019-03-13 14:07

wzwen

Co, Twoim zdaniem, będzie z tymi, którzy nie bedą chcieli akceptować zapłaty w tokenach?

Zostawi się ich samych sobie, wtrąci za kratki czy (jak to ujmuje @3r3) na brzeg klifu i wymuszony krok do przodu?

Lech

Ostatnio modyfikowany: 2019-03-13 14:29

gruby

"Wypisujesz teksty typu: “zloto to wybor gospodarki” - jakiej gospodarki? Probujesz zaklinac rzeczywistosc kolego Gruby."