Program skupu aktywów przez Europejski Bank Centralny (tzw. quantitive easing – QE) został zapoczątkowany w marcu 2015 roku. Miał być odpowiedzią na rzekomy spadek cen i ryzyko recesji gospodarczej. Głównym założeniem europejskiego QE było wyjście z deflacji i utrzymywanie oficjalnego wskaźnika inflacji na poziomie zbliżonym do 2%. EBC chciał osiągnąć ten efekt na 2 sposoby:

1. Redukując stopy procentowe do zera, a następnie sprowadzając je do ujemnych poziomów. Dzięki temu ludzie i firmy mogą tanio wziąć kredyt. To z kolei miało zwiększyć konsumpcję oraz inwestycje i napędzić rozwój gospodarczy.

2. Skupując z rynku aktywa, których nikt inny nie chce kupić np. obligacje nadmiernie już zadłużonych państw i korporacji.

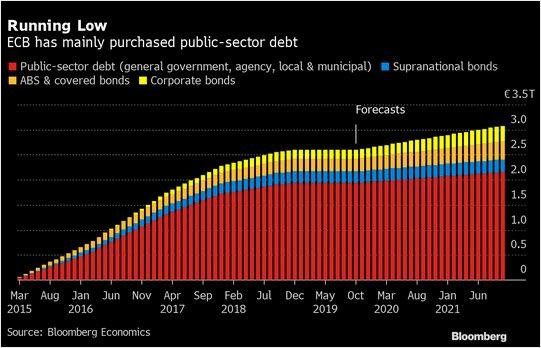

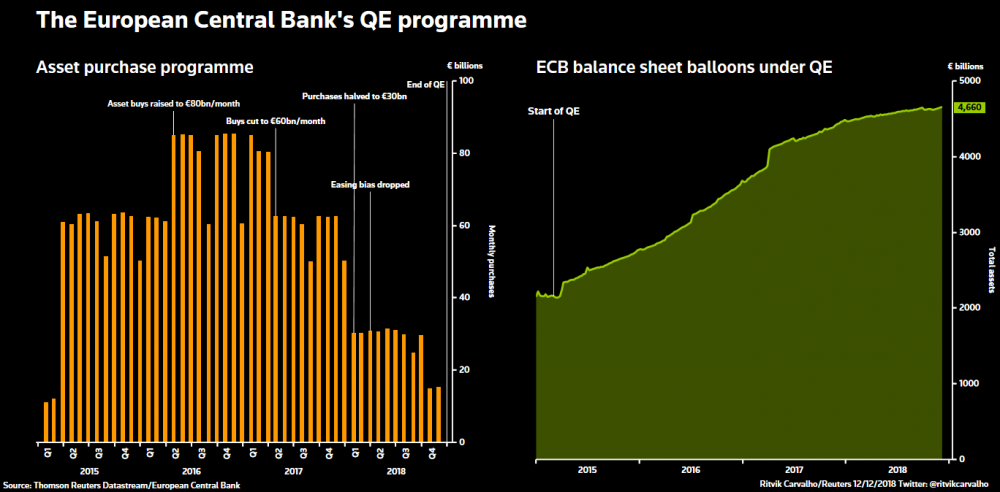

Tempo w jakim bank centralny skupował aktywa było zastraszające. Poniższa grafika prezentuje ich strukturę wraz z prognozą na kolejne lata.

Przez ostatnie 4 lata EBC wydrukował z powietrza ponad 2,6 biliona euro, kupując za nie głównie obligacje skarbowe państw strefy euro (kolor czerwony), międzynarodowych organizacji finansowych np. Banku Światowego czy MFW (niebieski) , ale również dług korporacyjny (pomarańczowy i żółty). By lepiej wyobrazić sobie skalę dodruku uznajmy, że EBC kupował obligacje w tempie 1,3 mln euro na minutę. Łącznie skupiono ekwiwalent 7600 euro w przeliczeniu na 1 mieszkańca strefy euro.

Szczyt dodruku przypadł na rok 2016 (80 mld euro miesięcznie), potem bank centralny nieco zwolnił by pod koniec 2018 roku dumnie ogłosić, że gospodarka jest uratowana i nie ma potrzeby kontynuowania QE. Do tego czasu bilans EBC wynosił już ponad 4,6 bln euro. Na przestrzeni ostatnich lat tylko Bank Japonii drukował w szybszym tempie.

Japoński bank centralny, prowadzi skrajnie luźną politykę monetarną i dodruk na ogromną skalę od ponad dekady, a mimo to Japonia jest pogrążona w stagnacji gospodarczej. Niepowodzenie japońskiej polityki powinno dać europejskim bankierom centralnym do myślenia. Mimo to EBC pod przewodnictwem Mario Draghiego zdecydował się zrobić „co tylko konieczne” by wywołać inflację. Niestety z mizernym skutkiem.

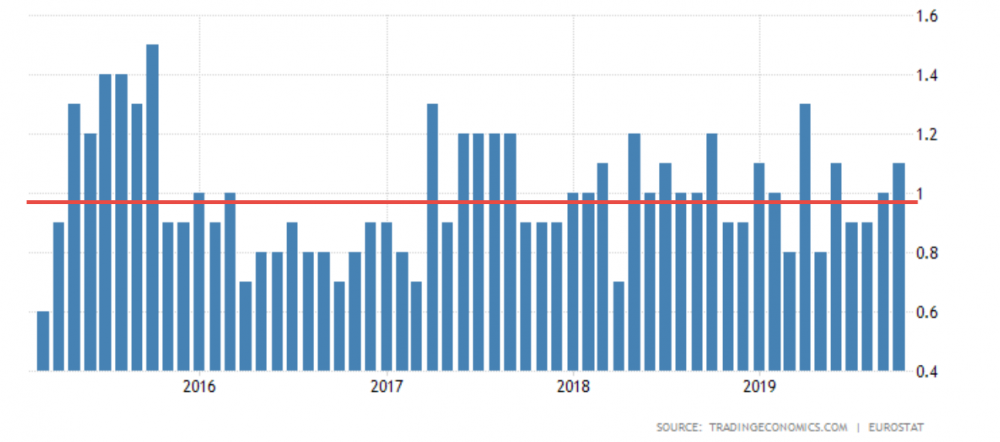

W rzeczywistości zakładanej 2% inflacji nigdy nie udało się osiągnąć. Od początku QE do dnia dzisiejszego średnia inflacja dla strefy euro pozostaje na poziomie poniżej 1%. To, że oficjalny wskaźnik inflacji ma niewiele wspólnego z realnym wzrostem cen pozostaje kwestią bezsporną. Tym niemniej skoro EBC odnosiło skuteczność swojej polityki do danych oficjalnych to na potrzeby artykułu na nich powinniśmy się opierać.

Pomimo, że eksperyment się nie powiódł już wiemy, że QE będzie nadal kontynuowane. Tym razem nie znamy jednak ani skali dodruku ani ostatecznego terminu zakończenia. Swoją drogą jak można wierzyć, że EBC zmieni politykę skoro pod koniec 2018 roku Draghi twierdził, że kończy z QE, a zaledwie 3 tygodnie później ogłasza decyzję o jego kontynuacji. Wygląda na to, że EBC jest już uzależnione od dodruku i nie potrafi stymulować gospodarki w inny sposób. Skoro jednak wiemy, że luźna polityka monetarna jedynie podnosi wyceny aktywów na rynku kapitałowym, a ma znikomy (jeśli jakikolwiek) wpływ na realną gospodarkę, sprawdźmy jakie są jej efekty uboczne.

Niska rentowność obligacji skarbowych

Skup obligacji przez kupca z nieograniczonym kapitałem, jakim są bez wątpienia banki centralne, podnosi ich cenę. Dzieje się tak nie tylko poprzez bezpośrednie kupowanie obligacji z rynku wtórnego, ale również poprzez nagłośnienie, że oto banki centralne rozpoczęły kolejną fazę QE. Inwestorzy dołączają do trendu zapoczątkowanego przez EBC i również kupują obligacje pomimo ich wysokiej ceny. Liczą na to, że za jakiś czas sprzedadzą je jeszcze drożej. Gdy rośnie cena obligacji to spada ich rentowność (oprocentowanie) – pisaliśmy o tym szerzej w artykule: "(nie)Bezpieczne obligacje cz. 1." Dodatkowo bank centralny może obniżać stopy procentowe redukując rentowność obligacji jeszcze bardziej. W konsekwencji doprowadza to do takich absurdów z jakimi mamy do czynienia obecnie.

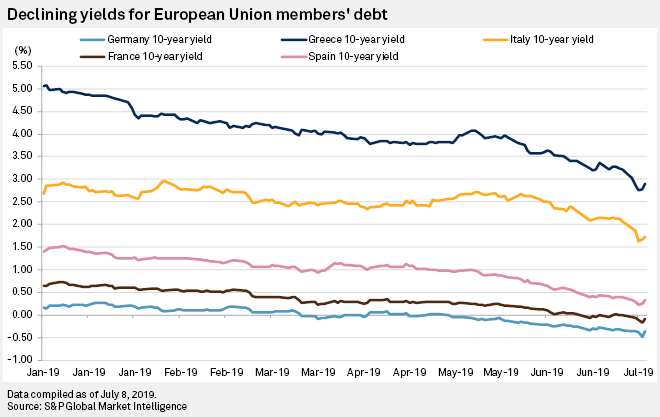

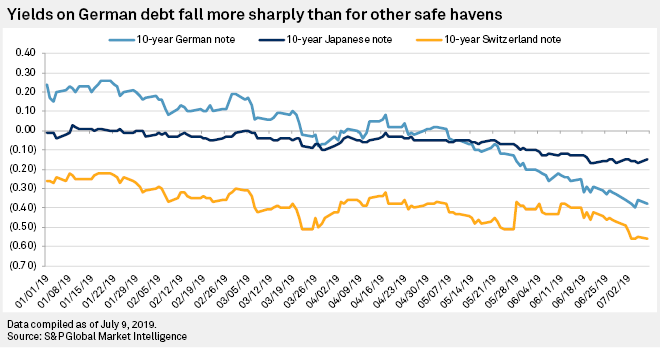

Na wykresie widzimy jak aktualnie są oprocentowane 10-letnie obligacje skarbowe Niemiec, Francji, Hiszpanii, Włoch oraz Grecji. Pierwsze 4 z wymienionych państw będą po Brexicie największymi gospodarkami UE. Grecję autorzy wykresu umieścili celowo, by pokazać jak niskie oprocentowanie obligacji może mieć kraj, który niedawno zbankrutował i dopiero od niedawna odrabia straty.

Dlaczego to takie istotne?

Generalnie im gorsza kondycja finansowa danego kraju, tym oprocentowanie obligacji powinno być wyższe. W końcu w przypadku tego typu państw ryzyko niewypłacalności jest spore. Polityka EBC doprowadziła jednak do tego, że zadłużone po uszy Włochy z 0,3% wzrostem PKB i 10% stopą bezrobocia mają obligacje oprocentowane podobnie, jak uważane za najbezpieczniejsze na świecie papiery skarbowe USA.

Dla Hiszpanii i Francji, których poziom zadłużenia wynosi ponad 90% PKB rentowność obligacji jest bliska 0, a dla Niemiec poniżej zera. Ujemna rentowność oznacza, że kupując obligacje niemieckie i trzymając je do momentu wykupu tracimy pieniądze.

Przypadek Niemiec

Można by uznać, że Niemcy są bezpiecznym krajem i dlatego rentowność ich obligacji jest tak niska. Jeśli porównamy oprocentowanie obligacji 3 krajów uchodzących za „bezpieczną przystań” Niemiec, Szwajcarii i Japonii to okaże się, że we wszystkich przypadkach mamy do czynienia z ujemnym oprocentowaniem. Mimo to utrata rentowności obligacji niemieckich (błękitny) jest znacznie szybsza niż ma to miejsce w przypadku Japonii (granatowy) i Szwajcarii (pomarańczowy) – krajów nie będących w strefie euro. To pokazuje, że negatywny efekt QE zmniejszający rentowność obligacji jest najsilniejszy właśnie w UE.

Kolejnym problemem z jakim borykają się Niemcy to wpływ ujemnych stóp na oprocentowanie lokat. Banki muszą je uwzględnić, w przeciwnym razie same ponosiłyby stratę. Już ok. 60 procent niemieckich banków narzuca ujemne stopy procentowe w depozytach klientów korporacyjnych, a ponad 20 procent robi to samo w przypadku klientów detalicznych. Ujemne oprocentowanie lokat dotknęło przeciętnego Niemca, przyzwyczajonego do tego, ze oszczędzanie ma sens.

Tabloid ”Bild” nie pozostawił na polityce EBC suchej nitki określając Mario Draghiego wampirem wysysającym oszczędności. Trudno nie przyznać im racji. Wieloletni dodruk i obniżanie stóp procentowych pozbawił oszczędzanie jakiegokolwiek sensu. Skoro nie da się oszczędzać, a obligacje skarbowe są gwarantem straty to pozostaje jedynie konsumpcja. Są jeszcze inwestycje, ale nie powinno się za nie zabierać 95% ludzi, bo nie są do tego przygotowani.

Christian Sewing, dyrektor operacyjny Deutsche Banku, zauważył, że „patrząc długoterminowo, negatywne stopy procentowe rujnują system finansowy”. Efekt niskiego kosztu zaciągnięcia kredytu nie jest tego wart i nie przynosi dobrych rezultatów. Wprost przeciwnie obniża konkurencyjność i utrzymuje na rynku nierentowne przedsiębiorstwa.

Obniżenie konkurencyjności

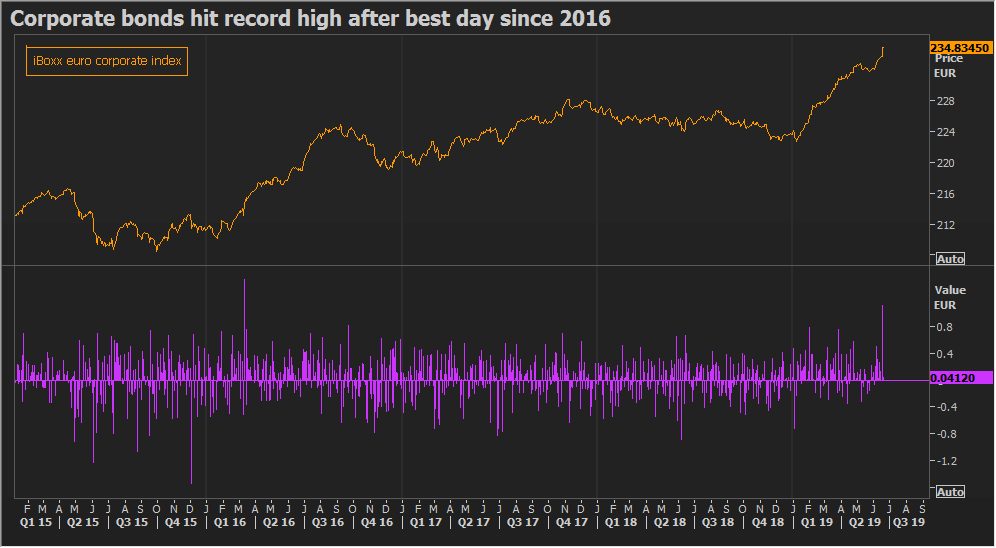

EBC oprócz obligacji skarbowych skupuje również dług korporacji. Prowadzi to do tego, że część firm zamiast zbankrutować jest sztucznie utrzymywana przy życiu. Działanie EBC jest sygnałem dla inwestorów, że trzeba robić to samo. W konsekwencji strumień chętnych na zakup obligacji emitowanych przez źle zarządzane spółki nie maleje. Informacja o tym, że EBC zamierza kontynuować QE wywołała w 2019 rekordowe zakupy obligacji korporacyjnych w strefie euro. Kondycja spółek emitujących te obligacje jest nadal zła, ale inwestorzy i tak je kupują wierząc, że za jakiś czas EBC je od nich odkupi po znacznie wyższej cenie.

W ten sposób nie tylko pozwala się nierentownym spółkom funkcjonować, ale nie dopuszcza się również na rynek tych nowych - lepiej zarządzanych. Przecież startupy nie emitują obligacji i najczęściej nie są też notowane na giełdzie. Mimo to mają szansę w warunkach zdrowej konkurencji być w przyszłości drugim Applem czy Microsoftem. Stojąc naprzeciwko konkurencji dotowanej z banku centralnego i biurokracji typowej dla UE nie mają szans i wybierają inne miejsca do prowadzenia działalności. Innowacje pojawiają się gdzie indziej - w USA lub Azji, omijając szerokim łukiem Europę.

Holandia – świadczenia emerytalne

W Holandii dojdzie w przyszłym roku do obniżenia świadczeń emerytalnych. Rząd podjął taką decyzję by uniknąć większych cięć w przyszłości. Fundusze emerytalne zmuszone w pewnym stopniu inwestować w obligacje skarbowe ucierpiały z powodu negatywnych stóp procentowych. Pomimo, że Holandia jest jednym z bogatszych krajów UE dotknął ją światowy kryzys systemów emerytalnych. Rozwiązaniem miały być fundusze emerytalne, które w imieniu przyszłych emerytów inwestują powierzony im kapitał. Niestety tego typu fundusze muszą znaczną część środków trzymać w aktywach o niskim ryzyku, a za takie są uważane obligacje krajów rozwiniętych. Malejąca rentowność obligacji w całej strefie euro negatywnie wpłynęła na ich wyniki. W Holandii jeśli fundusze mają zwrot poniżej ustawowego minimum przez pięć kolejnych lat muszą ograniczyć wypłaty. Od czasu rozpoczęcia QE stopy zwrotu holenderskich funduszy emerytalnych nie osiągają zakładanego minimum.

Innymi słowy, garstka europejskich decydentów z Mario Draghim na czele, zagroziła emeryturom setek milionów Europejczyków, a Holandia jest tego najlepszym przykładem. Rząd Holandii planuje wzrost składek o ok. 30% by system mógł związać koniec z końcem. Dobrze, że nie jesteśmy w strefie euro.

Podsumowanie

Sześciu byłych bankierów centralnych z ECB skrytykowało politykę Draghiego – szkoda, że po fakcie. Bankierzy centralni mają jednak to do siebie, że mówią prawdę dopiero wtedy gdy ich kadencja dobiegnie końca. Więcej na ten temat znajdziecie w artykule "Kiedy bankierzy centralni mówią prawdę?". Określili oni politykę dodruku jako nieefektywną i obliczoną jedynie na to by zadłużone państwa i korporacje mogły tanio zaciągać nowe długi. Podsumowanie działań byłego prezesa EBC na niecały miesiąc przed objęciem tego stanowiska przez Christine Lagarde nie mogło mu już jednak zaszkodzić.

Istotniejszy jest jednak fakt, że głosy sprzeciwu pochodzą głównie z: Niemiec, Francji, Austrii i Holandii, które łącznie odpowiadają za ponad 60% PKB strefy euro. W trakcie ostatniej decyzji o wznowieniu QE 1/3 zasiadających w EBC była temu przeciwna. Państwa bogate obawiają się, że ich obywatele, tracąc emerytury i oszczędności w końcu wyjdą na ulicę. Jest również obawa, że kapitał zacznie migrować poza granice UE. Pozostaje mieć nadzieję, że następnym razem w trakcie głosowania wygra rozsądek.

Problem strefy euro polega na tym, że za jej pomocą sztucznie próbuje się prowadzić taką samą politykę monetarną wobec krajów z solidnymi finansami jak Austria czy Niemcy jak i krajów, które raz za razem zadłużają się ponad miarę by ostatecznie zbankrutować – Włochy, Grecja, Hiszpania. W przyszłości może się okazać, że ta solidniejsza część strefy, przyzwyczajona do konserwatywnej polityki monetarnej, zechce się oddzielić i przejść na własne waluty. Niemcy już w 2012 roku mieli wydrukowane marki na wypadek upadku euro. Jeśli pod rządami Lagarde polityka EBC się nie zmieni, być może już za kilka lat będziemy mieli nie tylko Unię Europejską dwóch prędkości, ale dodatkowo część konserwatywnych krajów przejdzie na własne waluty, a w strefie euro pozostaną jedynie bankruci, uzależnieni od nieustannego dodruku.

Independent Trader Team

Zengin

Skupiono za wydrukowane pieniądze, nie mające pokrycia w towarach, usługach. No to nieźle. Widać, że jest potencjał do dalszego skubania, skoro skubani nie zorientowali się, że są skubani.

saper

Czy wiadomo coś może o wysokości potencjalnej dywidendy?

supermario

https://www.youtube.com/watch?v=_dmYcLXTyq8

Dante

Bikeman

siwy83

Ostatnio modyfikowany: 2019-11-22 17:41

Radko

Grecy to zdaje maja najwięcej złota indywidualnie...

Ostatnio modyfikowany: 2019-11-22 17:50

Keracz

Kiedy Panowie i Panie zrozumieją, ze ceny akcji, złota nie ustala inwestor typu Trader itd, a władni tego świata tj 1-2 rodziny.

Tym światem zarządza ktoś inny, a te rodziny, kilka deko więcej niż napisałeś, są jego wielebnymi sługami.

@Radko

Włochy to posiadają 2.4 tysiące ton złota i mogą w każdej chwili skutecznie wymiksować się z tej strefy Euro..

Grecy to zdaje maja najwięcej złota indywidualnie...

W poprzednim artykule jeden z kolegów donosił uprzejmie, że Kobiety w Indiach noszą więcej złota na szyi niż USA i Chiny mają w skarbcach.

Także wyżelowani Włosi i Grecy mogą im pomóc nogi moczyć w occie, bo to przynosi ulgę i odpręża po ciężkim dniu, także usuwa pęknięcia i odciski. Moczenie stóp w occie świetnie sprawdzi się na infekcje grzybicze.

dav1

1,5 mld $ na to ze akcje w eu i usa spadns do marca

siwy83

Tym światem zarządza ktoś inny, a te rodziny, kilka deko więcej niż napisałeś, są jego wielebnymi sługami.

masz racje, ale ja mówię o tych na ziemi i w bycie fizycznym/ racjonalnym.

dav1

Tekst dla linku

Kikkhull

Freeman

lenon

"Panowi Piotr Kwiecień i Łukasz Chojnacki przedstawili definicję inflacji, która obowiązywała za czasów Misesa, a potem jeszcze była zrozumiała za Friedmana. Ale na przestrzeni lat sporo się zmieniło i nadano jej nowe znaczenie, tożsame ze wzrostem cen dóbr i usług - i raczej dzisiaj już się tej zmiany nie odkręci. A z kolei na zmianę cen ma wpływ dużo więcej czynników niż wyłącznie monetarne czy fiskalne, przez to rządzącym (rządowi/bankowi centralnemu) łatwiej ukryć skutki swojej polityki (ale oczywiście bez wątpienia działania fiskalne i monetarne maja zasadniczy wpływ na ceny). I tak jak wielu komentatorów słusznie zauważyło producenci próbuja się dostosować do inflacyjnego makrootoczenia - dla przypomnienia cel inflacyjny banków centralny to rzekomo 2% (aczkolwiek ma to niewiele wspólnego z rzeczywistością, co pokazuje chociażby rzepacoin - @pecet dzięki za analizę cen), a tymczasem średni, ostateczny zysk przedsiębiorstw w skali roku często oscyluje między 5 - 10%. Zatem jeśli w dany segmencie gospodarki może być utrudnione podniesie cen (przykładowo ze względu na ostrą konkurencję zagraniczną), to producenci mogą stosować "shrinkflację", czyli ta sama cena, ale mniej produktu (przykładowo tabliczka czekolady o 10% lżejsza) lub ceny kwantowe ("quantum pricing"), czyli ten sam na pozór produkt może być równocześnie wyceniany w dwóch różnych cenach (które odzwierciedlają dwa różne stany pod względem jakości i żywotności produktu). Co warte uwagi, ceny kwantowe mają dzisiaj spory wpływ na CPI."

Moim skromnym zdaniem, czasy Misesa, były czasami Misesa. Historia ekonomii, to wypadkowa ówczesnych procesów. Rzeczywistość, nie jest tym co wydawało się komuś sto lat temu, jest natomiast nią to co wydaje się nam dziś. Kładę tu szczególny nacisk na "wydaje", wszak zjawiska jakie można zaobserwować bywają uniwersalne tylko w w warunkach zagrożenia, lub komfortu.

Techniki sprzedaży, o których wspominasz są tylko sposobami na krótkoterminowe podniesienie marży. Powszechne w ostatnim czasie, ale długoterminowo całkowicie nieskuteczne. Działa to tylko do czasu odkrycia klienta. Klient głupi idzie w kanał, ale czy powinniśmy nad nim biadolić?

Naprawdę myślisz,że to jest tak, że te firmy produkujące np. kaszankę zaniżają jej wagę ze względu na postępującą inflację cen kaszy i krwi?

@Gasch

Co myślisz o Jaśkowiaku jako kandydacie na prezydenta?

Ostatnio modyfikowany: 2019-11-22 21:52

darjus

"Ciekawe czy ci z EBC wiedzieli co robią, czy są tylko durniami i nie przewidzieli..."

Banki miały tylko prawo tworzenia walut z powietrza (kredyt) i pozyskiwania niewolnika, który swą pracą i wytwarzaniem realnych dóbr będzie tę walutę/powietrze zamieniał bankom na już realne "coś".

Celem jest przejęcie za tę pustą walutę drukowaną/kreowaną z powietrza kontroli nad Całym realnym majątkiem produkcyjnym, wraz z WSZYSTKIMI niewolnikami... bo jak banki będą właścicielami WSZYSTKICH środków produkcji i zasobów naturalnych (w tym wody pitnej), to jak będziesz chciał zjeść kromkę suchego chleba to będziesz zmuszony grzecznie poprosić Pana bankstera o możliwość pracy w jakim JUŻ JEGO REALNYM biznesie (bank-waluta-100% wirtualny zapis 01), za możliwość zjedzenia suchego chleba, albo połowy miski ryżu z okazji świąt, a jak będziesz prosił Pana bankstera o jedzenie dla dziecka, to będziesz musiał wiedzieć co odpowiedzieć Panu na pytanie: "co dziecko potrafi robić i czy przez 12 godzin dziennie".

Tak, w za rządach banków pracują same debile i nie mają pojęcia po co drukują ten pusty pieniądz z powietrza i przejmują wszystkie przedsiębiorstwa w swojej okolicy.

Ostatnio modyfikowany: 2019-11-22 22:57

Kikkhull

nikt ważny

"Chiny"

...przebakuje się o 20k ton...

@Freeman

"...2008..."

Najbliższe "prawdopodobieństwo" na 2024 ze "zwiastowaniem" w 2023.

@"artykuł" & @Freeman

"dodruk"

Jeśli na "rachunkach" wciąż homo rzekomo sapiens posiadają "impulsy" i w te "impulsy" "wierzą" to nie ma sensu ustawiać się na chaotyczną katastrofę w "tym" contiuum. Cały proces jest na wartościach urojonych i relacjach abstrakcyjnych. Owszem, "katastrofa" nastąpi lecz za życia "jastrzębiowatych" zawsze będzie zgrubinie "zaplanowana". Z "Eurozoną" "na stole" są wszystkie "opcje".

To trochę jak z "BREXITEM" bo to nie był jakiśtam "wypadek przy pracy" tylko "plan" opakowany w "Szekspira" a że odwlekają znaczy z czymś to muszą zsychronizować.

nikt ważny

"banki"

"Smith & Wesson bije cztery Asy"

Kabila

Sprawa jest jeszcze bardziej szokująca o tyle, iż wszystko uwiecznił na filmach wywiad Chorwacji, który też miał mieć dostęp do tajnej dokumentacji. A Chorwacja to już NATO. Prezydent Aleksandar Vucić powiedział: -,,Pytam naszych rosyjskich przyjaciół: ZA CO ?"

Władze serbskie udowadniają, iż w Serbii trwa obecnie ogromna penetracja przez zachodnie służby wywiadowcze. O Rosji było dotychczas cicho.

Nie wiadomo, jak mocna jest w tym kraju pozycja Guoanbu, wywiadu chińskiego, który od czasów Miloszevicia był obecny w Jugosławii.

https://www.kurir.rs/vesti/politika/3362323/spijunska-afera-trese-srbiju-vucic-pitam-nase-ruske-prijatelje-zasto

https://www.kurir.rs/vesti/politika/3362775/ekskluzivno-oficir-sa-snimka-radio-za-hrvate-sokantni-detalji-spijunske-afere-evo-ko-ga-je-snimio-citajte-u-kuriru

https://www.alo.rs/vesti/politika/isplivali-novi-sokantni-detalji-spijunske-afere-snimljene-u-beogradu-ruski-obavestajac-bio-pod-prismotrom-obavestajne-sluzbe-clanice-nato-pakta/267379/vest

https://www.alo.rs/vesti/politika/postoje-jasni-dokazi-otkriveno-gde-se-nalaze/267381/vest

Ostatnio modyfikowany: 2019-11-23 07:55

SOWA

z01

„Internet, media za dużo mówią o złocie jako dobrej inwestycji ,”kolokwialnie” mówiąc jest i będzie lipa :)„

Po pierwsze primo złoto nie jest inwestycją, jeśli ktoś tak traktuje jego zakup to faktycznie lipa, jest zabezpieczeniem wartości swojej wykonanej pracy. Po drugie primo zapytaj co myślą posiadacze złota w Wenezueli albo Argentynie, patrząc na politykę naszego rządu myślisz że nas to nigdy nie dotknie? Tamte kraje robiły dokładnie to samo. I po trzecie primo SUPRIMO masz rację, że rynek jest ustawiony ale szykuje się zmiana paradygmatu i nieposiadanie twardych assetów będzie dużym błędem wielu inwestorów wpatrzonych w papierki.

@Freeman

„Nadszedł czas innego prognozowania. Nie można opierać się na modelach z przeszłości i zakładać ich ponownego sprawdzenia się , czyli powtórki 1929, 1987, 2000, 2008 . Trzeba wejść w skórę bankierów centralnych, polityków i kierujących nimi rodzin w USA , zastanowić się nad planami Izraela, roli Rosji i Chin„

Dokładnie. I dlatego rynki są i będą w takim chaosie. Wskaźniki i wsteczne lusterka niewiele pomogą w starciu z rynkiem sterowanym decyzjami makro grupki psychopatów.

@darjus

„Celem jest przejęcie za tę pustą walutę drukowaną/kreowaną z powietrza kontroli nad Całym realnym majątkiem produkcyjnym, wraz z WSZYSTKIMI niewolnikami... bo jak banki będą właścicielami WSZYSTKICH środków produkcji i zasobów naturalnych (w tym wody pitnej)”

Jedyna nadzieja dla nas jest taka, że owi bankierzy to nie jest grupa do końca jednolita i są dla niej konkurencyjne ośrodki, jak Chiny. Jeśli będą prać się między sobą jest większa nadzieja, że ostanie się na tej planecie miejsce, gdzie będzie można jeszcze w miarę normalnie żyć i za darmo oddychać.

Ostatnio modyfikowany: 2019-11-23 09:22

3r3

"Ciekawe czy ci z EBC wiedzieli co robią, czy są tylko durniami i nie przewidzieli, że EBC stanie się zakladnikiem. Właściciele firm teraz mają w 4 literach co będzie. Założę się że już się ustawili dzięki temu na kilka pokoleń i mogą firmę zwinąć. To EBC i rządy niech się martwią żeby nie było 30% bezrobocia."

Wiedzieli i nie martwili się tym. Na stanowiskach wykonawczych masz bieżączkę, co Cię obchodzi co będzie za 30 lat jak po bilansie kwartalnym możesz dostać ostrzeżenie od akcjonariuszy i wylecieć z końcem roku? To bardzo skutecznie działa od góry do samego dołu - odcinasz balast albo zostajesz odcięty z balastem.

Bezrobocie jest wynikiem tego, że ludzie nie potrafią sami sobą się zająć i sami sobie zorganizować tego co chcą uzyskać.

Durnie potrafią połączyć takie kropki:

Chciałbym mieć dom --> więc klepię w klawiaturę --> aby zarobić na dom w wyniku "zdolności kredytowej"

W rezultacie dom będzie kosztował około 35kh klepania w klawiaturę (kredyt na 40 lat z połowy roboczogodzin kodoklepcy), którego wytworzenie zajmuje 1,2kh i drugie tyle za materiały, a 1/4 tego jeśli ograniczymy rozmach do metod gospodarskich.

Nie pojawia się u durni wnioskowanie co mogliby sobie zrobić samemu lepiej niż im oferuje "rynek" (a przecież nawet tak głupią kwestię z jaką nie radzą sobie instytucje kolektywne - "rozwiązywanie kwestii niemieckiej w Niedorzeczu 39-45" i tak ludzie musieli rozwiązywać indywidualnie - radzili sobie).

Przedsiębiorca nie jest na pozycji z jakiej wynikają jakiekolwiek obowiązki opieki nad gamoniami. Celem przedsiębiorcy jest tak produktywnie zagospodarować ludzką aktywność aby wobec rzeczywistych alternatyw w danym czasie indywidualne korzyści wszystkich zainteresowanych były wyższe niż rozwiązania alternatywne. Jeśli alternatywy są korzystniejsze to natychmiast należy pracowników uwolnić od brzemienia nieefektywności i oddać innym przedsiębiorcom (rynek pracy) albo innym aktywnościom jakie ludzi interesują (czas wolny, działalność religijna/kulturalna/społeczna/edukacyjna/sportowa/polityczna, wytwórczość własna, hobby, ogródek działkowy - cokolwiek poza przedsiębiorczością). Przedsiębiorca nie jest feudalnym panem, który ma obowiązki wobec poddanych!

Chyba że tak właśnie chcesz aby było?^^

To aktywizuj się politycznie, klękaj i zawieraj umowę komendacyjną - już my się Tobą zaopiekujemy^^

"Każdy mądry tak lokuje kasę, żeby przedsiębiorstwo zatrudniające ludzi miało tylko biurka i komputery."

Dokładnie tak jak napisałeś - i tak jest dobrze.

@Freeman

" Przecież postęp geometryczny przyrostu długu właśnie dojechał do ściany. Nadszedł czas innego prognozowania."

Nie - dojechał do pętelki. Przyrost to pewna krzywa, wyrażamy ją funkcją bo ta funkcja jest najbardziej zbliżona do krzywej, ale to co się stanie opisałem jako pętelkę na wykresie (wystarczy że narysujesz sobie tę krzywą dalej ignorując własność funkcji odnośnie wielu rzędnych dla każdej odciętej - dlatego rozjadą się wyceny).

"Nie zapominajmy o jednym: świat zasypany jest nadprodukcją towarów"

Nie tych które chcemy kupić.

"Problem pojawia się w kwestii zapotrzebowania na żywność . Tu popyt jest nieustanny i prowzrostowy. Energia i żywność. To wywoła kiedyś inflacje wynikająca z popytu a nie dodruku. "

A da się ten popyt realizować podażą i przy jakim koszcie?

Bo sam rozumiesz że jeśli rolnictwo wciąga paliwa kopalne (krowy mnożą się na ropę) i paliwa trzeba szukać coraz głębiej to powoli dochodzimy do sytuacji, w której trzeba zatrudnić więcej ludzi o pewnym poziomie jakości biologicznej w głowie (żeby w ogóle ich nauczyć zadań jakie mają wykonać) niż w ogóle istnieje?

@lenon

Też uważam że "wydawanie się" jest wystarczająco dobrym odniesieniem. Obiektywizm Alicji Rosenbaum (wszak ktoś tę filozofię obiektywistyczną musiał nam wymyślić abyśmy tak w percepcji twardego stąpania po obserwacjach nie stali; a wiadomo kto tu jest od wymyślania filozofii) to dobre narzędzie teoretyczne, ale nie do wszystkiego i nie zawsze.

@darjus

"Tak, w za rządach banków pracują same debile i nie mają pojęcia po co drukują ten pusty pieniądz z powietrza i przejmują wszystkie przedsiębiorstwa w swojej okolicy. "

Przedsiębiorstwa i przedsiębiorców korumpu... przejmują znaczy. Za frajer tego frirajderstwa nie organizujemy. Ale proletariat na razie nie zaproponował lepszego (subiektywnie dla przedsiębiorców) i działającego rozwiązania za to banksterka owszem. Bo przecież banki tych przedsiębiorstw same nie poprowadzą, a ławka jest krótka - sprawdzone w ustrojach alternatywnych że ciężko o ludzi przytomnych - zaangażowanych zaś pełno^^

@Kabila

"Nie wiadomo, jak mocna jest w tym kraju pozycja Guoanbu, wywiadu chińskiego, który od czasów Miloszevicia był obecny w Jugosławii. "

Wiadomo bo ambasadę kitajcom trzeba było zbombardować żeby nieco się zmitygowali.

Ostatnio modyfikowany: 2019-11-23 09:40

Dante

Ciekawe czemu Ray Dalio obstawia akurat marzec 2020r. (nomen omen W. Białkowi wyszedł kwiecień 2020r.)

https://www.youtube.com/watch?v=J9TtsRdLsRs

https://stooq.pl/q/?s=10usy.b:2usy.b&d=20191122&c=3m&t=l&a=lg&b=1&r=es.f+usd_i+chf_i+jpy_i+xauusd

Ostatnio modyfikowany: 2019-11-23 09:40

siwy83

Po pierwsze primo złoto nie jest inwestycją, jeśli ktoś tak traktuje jego zakup to faktycznie lipa, jest zabezpieczeniem wartości swojej wykonanej pracy. Po drugie primo zapytaj co myślą posiadacze złota w Wenezueli albo Argentynie, patrząc na politykę naszego rządu myślisz że nas to nigdy nie dotknie? Tamte kraje robiły dokładnie to samo. I po trzecie primo SUPRIMO masz rację, że rynek jest ustawiony ale szykuje się zmiana paradygmatu i nieposiadanie twardych assetów będzie dużym błędem wielu inwestorów wpatrzonych w papierki.

Oczywiście zgodzę się z Tobą, ale bardziej odnoszę się do historii lat 1740 w górę , a nawet do roku 1600. Chodzi mi o skup obligacji Państwowych Anglii po wygranej wojnie chyba z Francja. Jeden Pan skupił obligacje za bezcen bo każdy myślał, ze Anglia przegrała bitwę , a było odwrotnie. Powstanie banku centralnego, długu i zajmowanie kolejnych „krajów”. Odnosząc się do złota oczywiście wszyscy mówią prawdę tylko ? za dużo się o tym pisze i mówi.

Kilka cytatów :)

Daj mi kontrolę nad podażą pieniądza narodu i nie będzie mnie obchodzić kto tworzy jego prawa."

- Mayer Amschel Rothschild (1744-1812)

"Nie obchodzi mnie, jaka marionetka zasiada na tronie brytyjskim (...) człowiek, który kontroluje podaż brytyjskiego pieniądza, kontroluje zarówno podaż pieniądza jak i brytyjskie imperium".

- Nathan Mayer Rothschild

"Gdyby moi synowie nie chcieli wojen, to by tych wojen nie było."

- Madame Gutte Rothschild

"Francuski Dom Rothschildów jest mocniejszy od rządów."

Ogólnie to Trader 21 mógłby zrobić osobny artykuł na ten temat (podstawy)

Ostatnio modyfikowany: 2019-11-23 09:48

3r3

"Ogólnie to Trader 21 mógłby zrobić osobny artykuł na ten temat (podstawy)"

Niech ktoś to zrobi za mnie?

A nie łaska przygotować, napisać, przesłać do publikacji?

Wstydź się!

siwy83

sorry, ale to nie mój blog:)

3r3

"sorry, ale to nie mój blog:) "

To opublikuj na swoim i tutaj zalinkuj. I nie sorry tylko excuse me.

Ostatnio modyfikowany: 2019-11-23 09:55

siwy83

luzik bo Ci żyłka pęknie i „ nie będzie niczego”

Dystans, humor do wszystkiego, nawet do własnej śmierci.

Ostatnio modyfikowany: 2019-11-23 09:58

siwy83

powiem Ci jeszcze w tajemnicy, że bardzo szanują rodzine Rodschild i naród wybrany dlaczego ? Bo są to mega inteligentni ludzi.( w mojej ocenie nad ludzie, jeżeli kiedykolwiek rozmawiałeś z ludźmi na tym poziomie to wiesz o czym pisze)

Wiara i moralność zostawiam w ich własnych sumieniach o ile takie maja.

Miłego dnia

Ostatnio modyfikowany: 2019-11-23 10:04

darjus

O to już banki zadbały już ponad 100 lat temu i w okresie zagrożenia wojennego ich goniec, zwany - dla jaj - "naczelnikiem" rozbroił "suwerena ;)"

https://www.rp.pl/Rzecz-o-historii/301269854-Pozwolenia-na-bron-palna-w-Polsce-Dziedzictwo-II-RP-i-PRL.html

Pojedyncze przypadki przytomnych...

@Kikkhull... widzę, że zupełnie inaczej rozumiemy określenie "WSZYSTKO"...

w sumie, to dziwię się, że komornicy nie są wpisani w "konstytucję" jako pracownicy struktur banków, działający "dla dobra" prawa i sprawiedliwości społeczeństwa, ale jakaś zmiana konstytucji jest przygotowywana i pewnie przez "pomyłkę" zniknie "suweren" w art. 4 i zamieni się w "komornika".

@3r3

wiem, policja i wojsko na razie też oficjalnie nie są departamentami banków, ale skąd mają wypłaty?... no, niby z tego wiecznie deficytowego budżetu "państwa"... ciągnącego na kredytach bankowych...

O kapo też wcześniej zadbali i miski pełne kaszy że skwarkami dla nich.

z01

„Jeden Pan skupił obligacje za bezcen bo każdy myślał, ze Anglia przegrała bitwę , a było odwrotnie. Powstanie banku centralnego, długu i zajmowanie kolejnych „krajów”.”

Czytałem o tym wszystkim w „Wojnie o pieniądz”. To powinna być lektura obowiązkowa każdego licealisty bo to homonto jakie zarzucili wszystkim centralni zakrawa o pomstę do nieba. Nie dziwię się, że niektórzy jak kolega polish widzą w tej grupie wpływy lucyferańskie. Chciałbym wierzyć, że gdyby wszuscy znali prawdę to żółte kamizelki byłyby organizacją pokojową w porównaniu do tego co by się działo ale myślę że skończyłoby się zwykłym wzruszeniem ramion i kliknięciem kolejnego lajka. Zaiste technologia przyszła w samą porę dostarczając dosknłej dystrakcji.

darjus

- Madame Gutte Rothschild

Może coś źle zapamiętałem... lata, lata temu, bo teraz internet wykopuje tylko tę wersję cytatu dobrej babci, ale ja to mam zakodowane w pamieci tej wersji:

"Gdyby moi synowie nie chcieli wojen, to by ICH nie było."... "drobna" zmiana i już łagodniej brzmi, ale czy "przypadkiem" nie tak dawno podczas rodzinnego spotkania w Paryżu, któryś z synów - akurat pokojowo nastawiony do motł... ludzi - nie zmarł nagle w młodym wieku, bo nie był za kolejną wojną?

To "ICH" jest dwuznaczne ;)

siwy83

może być grubo

Od czasu żółtych kamizelek zastanawiam się czy to Francja nie będzie zapalnikiem. Pomijając oczywiście bliski wschód i wojnę.

darjus

Przypadek? Nie sadze ;)

janwar

Zastępca sekretarza skarbu Stanów Zjednoczonych twierdzi, że zdecentralizowane prywatne waluty cyfrowe (czyli też bitcoin) mogą brać na siebie niektóre funkcje, które dotąd znajdowały się po stronie władz.

https://comparic.pl/bitcoin-moze-zagrozic-wladzy-tak-sugeruje-zastepca-sekretarza-skarbu-usa/

Freeman

Dante

https://themarketear.com/

Ostatnio modyfikowany: 2019-11-23 13:21

Dante

abo

"Wiedzieli i nie martwili się tym. Na stanowiskach wykonawczych masz bieżączkę, co Cię obchodzi co będzie za 30 lat jak po bilansie kwartalnym możesz dostać ostrzeżenie od akcjonariuszy i wylecieć z końcem roku? To bardzo skutecznie działa od góry do samego dołu"

Samo życie.

Parafrazując słowa klasyka w odniesieniu do banksterki: "mniej bym się martwił, żebym wiedział, że wy się kur.. bardziej martwicie".

A tam niestety zawsze jest las rąk chętnych do przewodzenia nawet najgłupszym krucjatom, tak zwyczajnie po ludzku i bezrefleksyjnie.

Bo kto nie siedzi w tym pociągu zmian ten kończy pod nim ;)

drobny

"Ogólnie to Trader 21 mógłby zrobić osobny artykuł na ten temat (podstawy)"

czasy, kiedy gospodarz pisał artykuły, które poruszały tego rodzaju tematy bezpowrotnie mineły.

Dlatego teraz częściej możesz poczytać o takich kwiatkach, że to tanie oprocentowanie kredytów dla mas (i korpo) są powodem, że nie powstanie nowy M...soft, podczas, gdy tak naprawdę niezależnie od oprocentowania takie korpo zawsze miały swoje własne i tanie finansowanie z zewnątrz, a BG zaistniał tylko dlatego, że miał wcześniej przygotowane odpowiednie zaplecze. Google, fb istnieją tylko dlatego, że system je potrzebuje. A ludzie sami i za darmo dostarczają tam wszystkich niezbędnych informacji. Itd. itp. takich kwiatków można tutaj wymieniać coraz więcej (jak chociażby nawoływanie do podnoszenia oprocentowania obligacji państwowych - nawiasem mówiąc ich emisja powinna być wręcz zakazana - zamiast druku własnej waluty nie obciążonej żadnym długiem itd.).

3r3

"emisja [obligacji] powinna być wręcz zakazana - zamiast druku własnej waluty nie obciążonej żadnym długiem"

Rozumiem, że chcesz mi zapłacić walutą za którą nie otrzymam towaru jaki chcę bo nie jest ona nim obciążona?

I liczysz na to że oddam swój towar lub usługę w taki interes?

Aparat przymusu, który miałby takie coś egzekwować decydenta co by to kazał im wprowadzić pierwszego przepuścili by przez ścieżkę zdrowia. Bo silnoręcy to może za bystrzy nie są, ale nie aż tak jak mmciarze.

Lech

Może tak, a może nie, tylko złoto i srebro fizyczne jest w znanej ilości i oczywiste jest że w razie totalnego kryzysu nie kupią tego wszyscy, w razie kryzysu starczy najwyżej dla 1/100 , a reszta zostanie z bezwartościowym papierem ..ewentualnie innymi surowcami zależy co kto zdąży kupić , czy wymienić.

gruby

"nawoływanie do podnoszenia oprocentowania obligacji państwowych - nawiasem mówiąc ich emisja powinna być wręcz zakazana"

Co was ciągle do tego socjalizmu tak ciągnie ?

zakazać, nakazać, karać, uchwalić, ścigać, koncesjonować ...

Zamiast każdym kolejnym pomysłem ograniczać ludziom (firmom, rodom, państwom, mafiom, episkopatom, komitetom centralnym itd - niepotrzebne skreślić) skalę wolności ich działań wystarczyłoby znieść ograniczenia. Chcesz wystawiać kwity dłużne - to wystawiaj. Denominowane w futerkach nutrii, like'ach z mordoksiążki, całuskach od aktualnego premiera i tak dalej. Obiecuj na obligacjach złote góry - jeśli znajdują się frajerzy chodzący na wybory albo do kościoła to czemu zabraniać im kupowania obligacji skarbu państwa czy gry w trzy kubki ? Przecież to ten sam rodzaj przekrętu.

Wystarczyłoby znieść ograniczenia, ot takie jak chociażby "prawny środek płatniczy" i obowiązek jego używania. Jak się ludzie chcą w półlitrówkach wódki czy kanistrach benzyny rozliczać to ich sprawa. Albo zlikwidować banki centralne i przestać subwencjonować firmy 'tbtf'. Oraz absolutnie znieść jakiekolwiek limity w drukowaniu walut: jak sobie ktoś chce papierki w piwnicy wydrukować to niech sobie drukuje na ile mu drukarka pozwoli.

Ostatnio modyfikowany: 2019-11-23 20:00

easyReader

"rozwiązywanie kwestii niemieckiej w Niedorzeczu 39-45" i tak ludzie musieli rozwiązywać indywidualnie - radzili sobie"

Tak sobie świetnie indywidualistyczni Polacy radzili, że dopiero jak Armia Czerwona tu przylazła to Niemcy z PL zniknęli (ba - Krasnaja Armia usunęła Niemców nawet z terenów sąsiednich wobec PL - tam niemieccy cywile to nawet woleli na nią nie czekać tylko z kilkutygodniowym wyprzedzeniem zabierali się na czym kto mógł i wióra na zachód).

Jak wiadomo, Krasnaja Armia za Stalina to instytucja wybitnie indywidualistyczna, i właśnie dzięki temu Niemców dosyć sprawnie przeganiała.

Najśmieszniejsze, że 3r3 zara zacznie dowodzić, że tak właśnie było :)).

Ostatnio modyfikowany: 2019-11-23 20:09

Dante

"emisja [obligacji] powinna być wręcz zakazana - zamiast druku własnej waluty nie obciążonej żadnym długiem"

Rząd jest uzależniony od pieniędzy podatników jak narkoman od kokainy i Ty proponujesz do tego dać mu swoją kartę kredytową, i karty kredytowe innych podatników. Podatki są nieprzyjemne i uświadomieni podatnicy preferuja jak podatki są bliżej 0% niż 100%, a uświadomiony demokratyczny rząd odwrotnie (w końcu ma nierzadko tylko 4 -lata na wzbogacenie się i przygotowania miękkiego lądowania po kolejnych wyborach) - ale specyficzną "zaletą" podatków jest to, że są relatywnie widoczne, bo rząd musi wprost wyartykułować ile procent siły nabywczej chce zabrać z konsumpcji (vide VAT), z pracy (CIT, etc), itp. Dodatkowo, rząd musi się liczyć, że przy podnoszeniu podatków podatnicy mogą kręcić nosem i się buntować (vide rozwój szarej strefy) - analogicznie przy zadłużaniu mogą kręcić nosem kredytodawcy. A przy MMT "hulaj dusza piekła nie ma" - 500+ jest dobre? To znaczy, że 1000+ będzie jeszcze lepsze ("w końcu państwo musi zadbać o demografię"). 13. emerytura jest dobra? To 14. będzie jeszcze lepsza("w końcu państwo musi zadbać o polskich emerytów"). I wiele, wiele innych programów "niezbędnych społecznie".

https://youtu.be/3eYyAiDhYkA?t=929

A jak pojawi się inflacja to rzekomo zacznie się walka przy pomocy wysokości stóp podatkowych - to dopiero będzie zabawa dla niskomarżowych biznesów. Najpierw inflacyjny strzał w kolano dla tych firm i kombinowanie jak przerzucić koszty na klientów oraz nowe negocacje płacowe z pracownikami, a w przyszłości, gdy już uda się ustabilizować nową strukturę cenową nadejdzie podatkowy strzał w twarz i opłacalność biznesu może być pod kreską. Nie zapominajmy też, że stopy procentowe NBP co jak co są apolityczne, a rządowe stopy podatkowe mogą być różne dla różnych grup podatkowych - przykładowo, JP Morgan może być opodatkowany na 0% (bo "daje miejsca pracy"), a przeciętny Kowalski-przedsiębiorca pełną stawką podatkową (bo jak powiedział Kaczyński "skoro nie może sobie poradzić, to znaczy, że nie nadaje się do prowadzenia biznesu").

Takie inflacyjno-podatkowe flutuacje to skuteczny sposób na usunięcie sporej części (zwłaszcza niskomarżowych) biznesów za granicę.

A ku przestrodze, co się dzieje jak rządzacy nie mają hamulców i robią wszystko co chcą - los Kalifornii:

https://www.youtube.com/watch?v=pw684OgYhq4

https://www.youtube.com/watch?v=izTAmv086fU

https://www.youtube.com/watch?v=eSvOoiJcaWw

@lenon

Póki inflację można łatwo przerzucić na klienta to producenci tak zrobią, ale jeśli jest to utrudnione, to zaczynają kombinować (przykładowo na skutek zagranicznej konkurencji, której inflacja nie dotyczy - tzn. krajowa inflacja na skutek wzrostu kosztów życia z powodu państwa jak wzrost podatków, opłat za wodę, prąd, wywóz śmieci, etc). Dość znany przykład to chociażby podmiana cukru w produktach spożywczych na tańszy syrop glukozowo-fruktozowy czy aspartam.

@artykuł

"Innymi słowy, garstka europejskich dysydentów z Mario Draghim na czele, zagroziła emeryturom setek milionów Europejczyków, a Holandia jest tego najlepszym przykładem. Rząd Holandii planuje wzrost składek o ok. 30% by system mógł związać koniec z końcem. Dobrze, że nie jesteśmy w strefie euro."

A tymczasem amerykańskie pension fundy inwestują na lewarze w CLOs'y, a amerykańskie korporacje wypełniaja po brzegi pracownicze, firmowe fundusze emerytalne własnymi akcjami (mina obecnych pracowników w wieku bliskoemerytalnym GE Electric musi być bezcenna).

Dodatkowo, EBC swoją polityka negatywnych stóp procentowych powoli, ale sukcesywnie uśmierca drobny i średni segment bankowości niemieckiej, który był fundamentem dla rozwoju ichniejszego biznesu od 200 lat (a warto pamiętać, że "akuszerką" przy powstaniu EBC był Goldman Sachs).

To musi w pewnym momencie spowodować implozję polityczną w Niemczech - i raczej prędzej niż później.

Ostatnio modyfikowany: 2019-11-23 20:39

Kikkhull

@Kikkhull

"Ciekawe czy ci z EBC wiedzieli co robią, czy są tylko durniami i nie przewidzieli, że EBC stanie się zakladnikiem. Właściciele firm teraz mają w 4 literach co będzie. Założę się że już się ustawili dzięki temu na kilka pokoleń i mogą firmę zwinąć. To EBC i rządy niech się martwią żeby nie było 30% bezrobocia."

Wiedzieli i nie martwili się tym. Na stanowiskach wykonawczych masz bieżączkę, co Cię obchodzi co będzie za 30 lat jak po bilansie kwartalnym możesz dostać ostrzeżenie od akcjonariuszy i wylecieć z końcem roku? To bardzo skutecznie działa od góry do samego dołu - odcinasz balast albo zostajesz odcięty z balastem. "

Oglaszamasz wszew i wobec, że 3r3 jest zmyslnym gościem, tylko nie wiem z której stronie stoi. Nie da się zidenfikowac strony, bo to jest absurd w obecnych czasach. Ja jestem za cienki Bolek i bez układów, żeby wejść na ten level gdzie zarabia się bez pieniędzy. Tak więc moje myśli zaprzataja vat, cit, itd. nie będę Wam zwracał głowy, ale w strefie euro, gol9dupiec może byc milionerem i nie pochodzi go wolny rynek, zarabia na polityce EBC.

Bikeman

Ostatnio modyfikowany: 2019-11-23 20:51

abo

"Zamiast każdym kolejnym pomysłem ograniczać ludziom (firmom, rodom, państwom, mafiom, episkopatom, komitetom centralnym itd - niepotrzebne skreślić) skalę wolności ich działań wystarczyłoby znieść ograniczenia. Chcesz wystawiać kwity dłużne - to wystawiaj. Denominowane w futerkach nutrii, like'ach z mordoksiążki, całuskach od aktualnego premiera i tak dalej. Obiecuj na obligacjach złote góry - jeśli znajdują się frajerzy chodzący na wybory albo do kościoła to czemu zabraniać im kupowania obligacji skarbu państwa czy gry w trzy kubki ? Przecież to ten sam rodzaj przekrętu. "

Szalejesz @gruby, szalejesz .

Może dopadła Cię gorączka sobotniej nocy? ;)

Przecież od lat cały bałagan toczy się właśnie o to, żeby tego "róbta co chceta" nie było .:)

Albo zawzięty z Ciebie fotelowy rewolucjonista, albo agent z krainy deszczowców ?

Ostatnio modyfikowany: 2019-11-23 21:48

drobny

3r3

"Tak sobie świetnie indywidualistyczni Polacy radzili, że dopiero jak Armia Czerwona tu przylazła to Niemcy z PL zniknęli "

"Dopiero" siedemnastego września weszła^^

A mimo to dziesiątki milionów ludzi jakoś to przeżyło kilka lat chociaż państwo poszło w rozsypkę w dwa tygodnie. A okupant jeden z drugim nie bez powodu siły zbrojne trzymał w Niedorzeczu do ostatniej chwili za plecy się oglądając. Da się bez państwa żyć - najlepiej oczywiście bez państwa niemieckiego i rosyjskiego, ale przymiotniki są tylko ku ozdobie w państwie unijnym okupującym państwa Kowalskich.

"Najśmieszniejsze, że 3r3 zara zacznie dowodzić, że tak właśnie było :)). "

Jeszcze mi napisz że Soso nie był monarchą, a model imperialny jest kolektywny^^

Taki kolektywny Żukow za brak indywidualizmu musiał się na reedukację pofatygować?

Najkolektywniejsze w Krasnej Armii były ciężarówki Forda i Shermany na których wjechali do Królewca, Gdańska i Berlina. Ileż się propaganda natrudziła żeby w kronikach zostały T34 zamiast śladów po sposobie w jaki państwa morza prowadzą wojny cudzą krwią.

@Dante

"to dopiero będzie zabawa dla niskomarżowych biznesów. Najpierw inflacyjny strzał w kolano dla tych firm i kombinowanie jak przerzucić koszty na klientów oraz nowe negocacje płacowe z pracownikami"

Ile Pan/Pani mi dopłaci ze swojego dochodu gwarantowanego za to że łaskawie pozwolę u mnie pracować?

Nie żałujmy sobie skutków mmtyzmu^^

@Kikkhull

"Oglaszamasz wszew i wobec, że 3r3 jest zmyslnym gościem, tylko nie wiem z której stronie stoi."

Zawsze stoję po stronie ustroju, gdyż każdy mi się bardzo podoba do samego końca.

"Tak więc moje myśli zaprzataja vat, cit, itd."

Da się wyciągnąć za własne włosy z tego bagna. Trzeba pogłówkować - da się opuścić labirynt.

@drobny

"Dług jest podstawą tych problemów a jeszcze większymi problemem są odsetki, bo żaden kraj nie ma pieniędzy w obiegu, które są na ich spłatę potrzebne."

Dlatego właśnie zobowiązań nie należy zaciągać. Szczególnie jeśli są one nie do zrealizowania. Bismarck zrobił z państwa piramidy finansowe do wymierania ludności. Trzeba z tym szaleństwem skończyć.

Ostatnio modyfikowany: 2019-11-23 23:14

wojciechw

"Da się wyciągnąć za własne włosy z tego bagna. Trzeba pogłówkować - da się opuścić labirynt."

teach me master

BartArt

https://themarketear.com/posts/c9aLhoHESw

Ostatnio modyfikowany: 2019-11-24 07:57

z01

Nadchodzi globalny ban na szortowanie? Oczywiście od takiej reguły na pewno powstaną wyjątki, np. PM które szortują sami centralni. Już od czasu braci Hunt na futursach PM obowiązują limity na kontrakty long ale nie ma limitów na kontrakty szort. Przykład jak centralni mogą zmieniać i dostosowywać reguły do efektu, który chcą osiągnąć. Cyrk na kółkach.

Ostatnio modyfikowany: 2019-11-24 08:52

mechanical666

Ostatnio modyfikowany: 2019-11-24 11:28

z01

Te newsy krążą po internetach intensywnie już od kilku miesięcy, interia trochę spóźniona. Jak dla mnie to element podtrzymywania negatywnego sentymentu do złota, dzięki czemu centralni mają mniejsze ciśnienie pod pokrywką. Jeśli cena złota może być dowolnie ustalana czy to na CRIMEX czy dekretem to nie wiem po co komu latać w kosmos po to. Jakby to była ropa albo ważny surowiec przemysłowy to co innego.

Dante

Bikeman

https://wiiw.ac.at/one-trillion-euros-for-a-european-silk-road-n-406.html

Jednak duzo wiecej pojdzie na to:

https://www.eurasiareview.com/24112019-expect-the-ecb-to-use-a-climate-crisis-to-justify-their-next-stimulus-plan-oped/

A u naszych zachodnich sasiadow konsumpcja rzadowa cala para do przodu(gorzej z inwestycjami prywatnymi):

Bonkers

Czy będzie szansa na zakup Twoich książek jeszcze przed Świętami? Rodzinka mnie pyta co chcę na prezent, na stronie co rusz ukazują się ciekawe fragmenty, które tylko napędzają mój apetyt, ale czy zdążę je dostać zanim pierwsza gwiazdka na niebie zabłyśnie? ;-)

Byłbym bardzo rad na krótkie info gdzie i jak je zakupić!

Pozdrawiam,

Bonkers

Lech

Warto dodać ,że dostawy te były na kredyt lub/i za czyste złoto z Kołymy , gdzie osobiście pofatygował się dwa razy wice Prezydent sprawdzić jak postępuje wydobycie produkcja i dostawy, zanim cokolwiek wysłał ,a i tak spłacali te dostawy czystym złotem do 1979 roku.. Polska razem z nimi....

Ostatnio modyfikowany: 2019-11-24 16:14

gruby

"Dziś zajrzałem do artykułu na INTERIA.PL o złocie. Na końcu napisali, że nadchodzi era "górnictwa kosmicznego" sugerując że złoto będzie wydobywane z asteroid."

czas jakiś temu na ISS zamontowano automat do kawy, wygląda on tak:

Koszt jego wyniesienia na orbitę to co najmniej 1,9 mln euro.

A teraz zważ hutę z kopalnią i elektrownią i policz ile będzie kosztowało ich wysłanie nie na niską orbitę lecz o wiele dalej, do pasa asteroid.

Madraf

nikt ważny

"banki" & "broń"

Reguła nadal obowiązuje, ktoś się dał rozbroić ten się dał. I to nie jest moja wina że zamiast rusznikarstwa homo rzekomo sapiens wybierają "wiarę", "blogging", "pasztety" w "java" oraz kolekcjonowanie "majątku" w "sztonach" i to w kieszeni "krupiera"

@gruby

"socjalizm

Z "wiekiem" zwykle przechodzi chociaż gwarancji nie ma bo i same gwarancje się mocno zdewaluowały.

@wojciechw

"master"

Wiedza owszem przydatna ale "do zrobienia" już samodzielnie. Warto również ustalić własny punkt odniesienia i perspektywę bo łatwo z bagna w inne bagno wejść. Przynależność "gatunkowa" nie jest tu bez znaczenia a na "fenemen" tudzież "cuda" bym nie liczył.

@3r3

"naród urojony"

Odradzam spożywanie tych samych produktów fermentacji co "naród". Pędzić "bimbru" nie potrafią a po tym czym częstują to głównie "haluny" i to na "javie".

@polish_wealth

"wieczność

Stan nadal jest nieustalony. "Beletrystyka" to dla "zajączków" by nie myślały o tym że "koniec" istnieje i jest tuż przed albo w żołądku innego "gatunku".

3r3

"Wyjaśnijcie mi proszę tajemnicę polegającą na tym , że wasze cenne wpisy o tematyce duchowej nie są kasowane przez A...., a moje i siwego83 zostały natychmiast 40 minut po zamieszczeniu (2 dni temu)unicestwione.Wielka to tajemnica , ale może tak ma być? "

Najwidoczniej płomień ich wiary objawia się w piśmie na tyle silnie iż admin tak blaskiem pańskim oślepion iż konsola przeciw prawdzie nie bluźni.

@nikt ważny

Można sobie co najwyżej wybrać inne bagno labiryntów takich żeby przynajmniej jaki komfort ich przemierzania był. Boltzman miał na ten temat bardzo ciekawą koncepcję - bardzo mi ona przypada do gustu, ten zaś dyskutować bez sensu - wybierzmy sobie kierunek szaleństwa.

Ostatnio modyfikowany: 2019-11-24 19:30

SOWA

abo

"Koszt jego wyniesienia na orbitę to co najmniej 1,9 mln euro. "

Ale z drugiej strony, patrząc przez pryzmat dzisiejszego świata finansów - ile trwa wydrukowanie takiej kwoty?

Jaki jest rzeczywisty koszt wydruku i wprowadzenia do obiegu 1,9 mln euro?

Boję się , że problemem nie jest kwestia kwoty, tylko tak jak mówi 3r3 - nie ma kim , a z roku na rok będzie co raz trudniej.

I po raz kolejny odwołując się do klasyków "w dzisiejszych czasach z roku na rok, co raz więcej osób chce korzystać z "iphonów", ale co raz mniej osób potrafi je naprawiać" ;)

3r3

"Do każdego wpisu o religii, wklej wykres związany z ekonomia. Może ukradkiem przejdzie. "

Ekonomia w weekend no pasaran.

rav148

Dante

zeromacho

Naprawdę są tacy ludzie którzy zakładają lokaty na -1%?

Jest cały zestaw inwestycji super opłacalnych: z najnowszych to PPK, ze starszych to obligacje 12 letnie 500+, IKZE oraz IKE,jak ktoś już napchał ten system pod korek to jest już tak bogaty że wpłaca gdziekolwiek nawet na 1% ;)

olo75

z01

„Adolf Hitler on nie lubił zydów i potem, po wojnie to już nie można być antysemita, bo to takie Hitlerowskie, tymczasem Hitler przecież mówił o tym ,że powstają sitwy syjonistyczne-kapitalistyczne, które utrudniaja rozwój narodowych niemiec. Co chce powiedzieć to to, że problem z lichwa i żydami jest stary jak świat”

Zdiagnozował problem ale kasę od tych właśnie żydowskich bankierów z USA brał, żeby dojść do władzy i rozbujać produkcję. W konsekwencji stać go było by prowadzić wojnę kilka lat po tym jak gospodarka wpadła w hiperinflację. Za to wymordował zwykłych żydów, którzy prawdziwego bankiera na oczy nie widzieli. O ironio przysłużyły się do tego pieniądze od ich bankierskich pobratymców.

gruby

"Ujemne stopy procentowe to inaczej pieniądze z helikoptera."

To powrót do normalności w której za usługę przechowywania dóbr w magazynie trzeba magazynierowi płacić. Ponieważ usługa przechowania waluty staje się na powrót usługą płatną to klienci zaczynają pytać co oni właściwie kupują i za co płacą.

nikt ważny

"Pismo Święte"

"Artefakt" ze "stanów nieustalonych".

Już poniedziałek lecz "świadectwo wiary" & elementarna "kultura" i "szacunek" wymagają by nie "bawić się" w "rybę".

"Wiara" ma to do siebie że jest "Wiarą". Poszukiwanie "dowodów" "na siłę" jest "przeciwskuteczne", bo wtedy opieramy się na kategorii "Nauka", a Ta, jak powszechnie (mam nadzieję) wiadomo, obecnie nie zna odpowiedzi na większość pytań, acz te które zna, mają zwykle zastosowanie praktyczne. Tu "standardowo można" o "wielu prorokach" i "wielu zwiodą".

Do "weekendu" zamknijmy "księgę". "Kapustę czas robić" :-)

@3r3

"Boltzman"

Miał wiele "koncepcji" acz spekuluję że istnieje podobieństwo "naszych" gustów dla "określonych" "ziaren".

@olo75

"Ujemne stopy"

A nie emanacja "socjalizmu"?

@gruby

"do normalności"

"Normalność" to byłaby gdyby z odsetkami oddali to co "skasowali", acz "zgoda" "była" w chwili "znaczenia krwią cyrografu" więc pretensji mieć nie można (teoretycznie). :-)

Ostatnio modyfikowany: 2019-11-25 08:07

przemator

W rzeczywistości zakładanej 2% inflacji nigdy nie udało się osiągnąć. Od początku QE do dnia dzisiejszego średnia inflacja dla strefy euro pozostaje na poziomie poniżej 1%. To, że oficjalny wskaźnik inflacji ma niewiele wspólnego z realnym wzrostem cen pozostaje kwestią bezsporną.

Czyli jak, pociagajacy za sznurki chca wywolac inflacje, a jednoczesnie ja falszuja, zebysmy mysleli, ze jest nizsza? Kolejny raz slysze, ze inflacji nie udalo sie wywolac, mimo wykreowanych bilionow, a jeszcze nie slyszalem uzasadnienia, dlaczego tak sie dzieje. To w koncu mamy ta inflacje, czy nie?

I jeszcze skupmy sie chwile na motywach: rzady chca inflacji, bo wtedy dewaluuje sie ich dlug. Nie chca deflacji, bo wtedy (przynajmniej wg nich) ludzie chowaja pieniadze do skarpety i nie inwestuja/nie konsumuja. Jednoczesnie nie chca, zeby ludzie byli swiadomi tej inflacji, bo musieliby rewaloryzowac programy socjalne, emerytury, pensje minimalne itd. Swoja droga, takie dzialania w najprostszy sposob podnosza realna inflacje i wlasnie to robi PiS w Polsce od jakiegos czasu.

Ostatnio modyfikowany: 2019-11-25 09:43

z01

Dobrze kombinujesz. Inflacja to jedyny sposób, żeby system nie zapadł się pod swoim własnym ciężarem. Dewaluując część długu przy okazji dokonuje się transfer bogactwa od większości nieposiadającej assetów inwestycyjnych do mniejszości, która je posiada. A ponieważ nie można wprost przyznać jak duża jest inflacja i zaniża się ją w oficjalnych szacunkach, żeby nie waloryzować pensji i emerytur, więc scenariusz stagflacyjny jest najbardziej prawdopodobny: rosnące ceny przy stagnacji wynagrodzeń. Na poziomie mainstreamu ogarnia się to na dwa fronty: przekonuje się ludzi, że inflacji nie ma oraz jednocześnie umacnia się ich wiarę w to, że jest ona dobra i potrzebna.

Programista

... bespoke tranche opportunity czyli stare CDO w nowym opakowaniu...:

https://www.cnbc.com/2019/09/04/the-big-shorts-michael-burry-says-he-has-found-the-next-market-bubble.html?__source=facebook%7Cmain&fbclid=IwAR3PAkFpL2P0eHCkcH7vCbITmAFyLnsBvEsxR0WApgj4cPdCNQSG_qMGmtU

Facet od 2008 inwestuje w... wodę!

przemator

No dobrze, czyli to co pisze Trader, ze zakładanej 2% inflacji nigdy nie udało się osiągnąć to nie do konca prawda, tak? Oficjalnie sie nie udalo, ale nieoficjalnie juz od dawna wszystko drozeje (przynajmniej wg Tradera).

Dewaluując część długu przy okazji dokonuje się transfer bogactwa od większości nieposiadającej assetów inwestycyjnych do mniejszości, która je posiada

Mysle ze posiadacze pewnej grupy assetow (obligacji) sa rowniez stratni. Jesli panstwo bierze kredyt na 4%, a inflacja jest 8%, to traci ten, kto kredytu udzielil. Banki centralne, fundusze emerytalne i inne "bezpieczne" fundusze inwestycyjne. Natomiast faktycznie nie powinni tracic inwestujacy w akcje czy nieruchomosci.

Ostatnio modyfikowany: 2019-11-25 11:05

SOWA

Lech

gruby

"To w koncu mamy ta inflacje, czy nie?"

Nie jesteś upoważniony do posiadania tego typu informacji. Podobnie jak nie masz upoważnienia do poznania listy właścicieli FEDu, NBPu czy wielkości globalnej produkcji waluty znanej pod postacią agregatu M3. Masz czytać "Prawdę", cieszyć się zestawieniami rocznego bilansu wytopu surówki i ewentualnie martwić się brakiem sznurka do snopowiązałek. W porywach wolno Ci narzekać na zimę która co roku zaskakuje drogowców.

Na wypadek gdybyś pochodził z pokolenia niepamiętającego komuny: zasięg informacji potrzebnych Ci do comiesięcznego spłacania kredytów obejmuje wg systemu "taniec z gwiazdami", ze trzy programy kulinarne, cowieczorne seanse nienawiści z Putinem w roli głównej oraz Trumpem, Xi i Kimem w rolach drugoplanowych uzupełnione o przekaz dnia z którego wynika konieczność zaciskania pasa ze względu a to na terrorystów (gotówka, prawa człowieka, nadzór obywateli nad państwami) a to na ekologię (ograniczenia w wolności przemieszczania się, ograniczenia w swobodzie gospodarczym, ograniczenia w strukturze produkcji).

Odpowiedzialni towarzysze skierowani przez system na odpowiedzialne stanowiska mają dostęp do tego rodzaju informacji i wiedzą co robią. Ty masz ich wspierać i finansować im ich kolejne rundy QE, kolejne TBTFy oraz kolejne domiary typu redukcja stanów kont o 30% w ciągu jednej nocy. Bo dziejowa konieczność jest taka a nie inna i mamy prawdę etapu oraz prawdę ekranu.

Po jaką cholerę myśmy tą komunę właściwie obalali ?

polish_wealth

Wzrost cen koszyka CPI, lub RZEPY to co tu przynosi nam PECET te 8%, czy to co mierzy Chapwood index (realny wzrost kosztów życia), a inflacja jaka mierzy NBP to 3 różne rzeczy.

Łącznie wszystkie parametry/czynniki jakie mierzy NBP i metodá jakiej używa podając inflację, to ten ich wskaźnik nie przekracza 2,5 %

Natomiast jak weźmiesz samego RZEPA COINa, lub koszyk CPI, to oscyluje on od 5-8 % w tych krajach atlantyckich i to jest bliższa wartość która pokazuje realne wzrosty kosztów życia, bo pokazują np. o ile skoczyły jajka, chleb, mleko, motor i tak dalej...

Poprawcie koledzy jesli bredze powyżej,

Nie udaje się osiągnąć celów inflacyjnych poprzez dodruk z BC, bo dodruk np. idzie do spółek, skąd zamiast trafić na spód piramidy w postaci inwestycji (zasilić innych producentów, napędzić gospodarkę) to np. przez kreatywną księgowość jest wyprowadzany do premii prezesich. (struktury deep state w korporacjach) (Stare kiejkuty korporacyjne) (Nasze sukinsyny) (bracia masoni w korporacjach) (kolesiostwo) nie wiem jak inaczej to nazwać, 3r3 może niech się wypowie, bo on jest mocny w księgowanie.

Zaś wzrost CPI i rzepy nie jest spowodowany wg. mnie aktywnością banku centralnego, tylko ma wiele innych powodów, ale nie chce mi się rozwodzić teraz nad zjawiskiem, które nazywam Kauflandyzacją świata,

@ Sowa, no tak kiedyś byłem bardziej higieniczny pod tym względem, ale jak zobaczyłem jak ks.Piotr wali równo to się przestałem nerwicowac xP jak rozumiem chodzi o zwrot "****" korporacje? xD

Pisz Sowa weekendami, to wzmacnia

@ Zengin, ten Robert Fryczkowski na youtube to dla mnie hit, przyjemnie się słucha, skąd żeś go wytrzasnął to Twoj znajomy? jeśli tak to pozdrów go ode mnie,

@ Nikt wazny, no to zamknijmy, "do weekendu" :))

@ Z0i dobre rozwinięcie wątku, wciąż pozostaje niewyjaśniona kwestia czy te koncerny z USA po prostu zarabiały na Hitlerze i niejako żyjąc równolegle z nim przymykały oko (nie wiedziały) o zbrodniach i machinie wojennej, czy trzeba powiedzieć że one stworzyły Hitlera. Oto jest pytanie, czas sięgnąć dla mnie niebawem do Anthonego Suttona, XD

Ostatnio modyfikowany: 2019-11-25 13:35

Lech

Jak już nas okrada to ten kogo lubimy? Przecież Wilczek wprowadził zmiany na kapitalizm, wolność i swobodę gospodarczą na wzór co najmniej Chin jak nie Europy Zachodniej, ale trzeba było dobić, żeby tanio wszystko przejąć. .

Ostatnio modyfikowany: 2019-11-25 13:51

3r3

"Czy moze mi ktos wytlumaczyc o co tu chodzi, bo dla mnie ten fragment sie nie spina: "

Usłużnie objaśniam.

Masz wiele grup dóbr i usług zależnie jak je sobie posortujesz, ale od strony władzy mają one charakter sterujący (to co żre aparat), siłowy (to co musimy mieć w zapasie nienaruszalnym żeby nas nie wywieźli) oraz infrastrukturalny zapewniający ciepłą wodę w kranie, że jest ładnie i pozamiatane.

Inflację na tym co żre aparat i co żrą okiełznani (lud) czyli ciepła woda w kranie, rachunki, mieszkania, żywność, energetyki mają inflację w okolicy 8-10%/y. Ale ssawki rozliczeniowe do nich przypięte są na produktach gdzie jest bardzo silna deflacja (elektronika, usługi - praca niskokwalifkowana jest coraz tańsza przy rosnących ksoztach życia), zaś środki rozrachunkowe leżą w deflacji nieco poniżej zera (NIRP). Ostatnim punktem są koszty wytwarzania infrastruktury (stal, cement) gdzie akurat przypadkiem działa wróżka podaża-popytuszka na tyle, że ma to cokolwiek wspólnego z teorią oraz ceny maszyn dla tej infrastruktury przemysłowej, które stoją w miejsce bo są "kwantowe" (maszyna kosztuje stale tyle samo, bo klientowi tak pasuje, tylko z modelu na model rośnie w niej liczba funkcji, elastyczności i produktywności na iel za tyle się da). Model liczenia oficjalnej inflacji nie przystaje do obecnego koszyka, tempa zmian technologicznych i fluktuacji rynku ponieważ w koszyku nie ma na przykład marż, jakości i daty unowocześnienia (jest wyłącznie cena końcowa). W rezultacie możesz inflacja pojawia się nie na tych dobrach które dla władzy są sterujące, za to u "ludu" pojawia się na tych które wzbudzają niesterowność.

Władzuchna chce 2.2% inflacji na systemie rozrachunkowym a ma minus 1. I chce 0-2% na ciepłej wodzie w kranie, a ma 8-10%, i chce na dobrach sterujących też w okolicach 8, żeby wagowo wyszło w okolicy 2.2% bo tak optymalnie się rządzi w praktyce. Takie proporcje umacniają aparat względem "ludu", umacniają władzę względem aparatu i pozwalają decydować o kierunkach transakcyjnych. A ponieważ to teraz nie wychodzi to władza ma coraz mniej do powiedzenia.

Lech

Zresztą gra na spadki na takich rynkach jak GPW tez wysyła naiwnych po akcje balonów w USA.

Ostatnio modyfikowany: 2019-11-25 14:09

Zengin

Chciałbym mieć takich znajomych. Jego kanał znalazł mnie przypadkiem; oglądam bo daje pozytywnego kopa odartego ze złudzeń.

edit: w sumie mieszka niedaleko, też na wschodnich przedmieściach Warszawy.

Ostatnio modyfikowany: 2019-11-25 14:24

abo

Janusz Czapiński:

" za kilka lat będziemy mieli PRL."

"Nie będzie godziwych emerytur, cud się nie wydarzy – przekonuje psycholog. - Nie ma co liczyć na żadne PPK, bo Polacy nie ufają już żadnemu systemowi – nawet takiemu, w którym państwo i pracodawca ma im coś dopłacić. Z drugiej strony dorobić do emerytury będzie coraz gorzej, a emeryci nie wyemigrują, aby dorobić za granicą.

Dodaje przy tym, że może głodem przymierać nie będziemy – o ile klimat nie będzie się zmieniał zbyt szybko – ale poziom życia znacznie będzie odbiegał od dobrobytu, cofniemy się do lat 80. Trzydzieści lat drugiej RP wspominać będziemy jako złote czasy dla Polski - prognozuje badacz."

https://businessinsider.com.pl/rozwoj-osobisty/zdrowie/rynek-pracy-w-polsce-imigracja-moze-go-uratowac/qphq4hw

Czy Profesor Filip Zimbardo:

"Po drugiej wojnie światowej Erich Fromm - socjolog, napisał książkę "Ucieczka od wolności". Czy to nie absurd? Kto chciałby uciekać od wolności? Każdy przecież chce być wolnym! A Fromm mówi: nie, wiele osób, które nic nie mają nie chcą tej wolności, bo wolność to odpowiedzialność. Jeśli jesteś wolny i popełnisz błąd, czujesz się winny. Jeśli twój lider popełni błąd, możesz winić jego.

To pójście na łatwiznę?

- To łatwiejsza wersja. Jeśli lider jest naprawdę silny, ludzie są skłonni uciekać od wolności, bo świecą światłem odbitym od swojego lidera. W takim wypadku ludzie chcą, żeby przywódca był jak najsilniejszy, wręcz skrajnie."

https://fakty.interia.pl/wywiady/news-philip-zimbardo-stworzenia-spoleczne-mile-widziane,nId,3349089

Co za czasy.

Ostatnio modyfikowany: 2019-11-25 14:43

przemator

Wzrost cen koszyka CPI, lub RZEPY

Co to jest RZEPA?

Chapwood index

Pochylilem sie kiedys nad wskaznikami Chapwood Index czy Shadow Stats. Wedlug nich mamy od 20 lat ok 9% inflacje na CPI. Czyli np cos, co 20 lat temu kosztowalo 250 USD, dzis powinno kosztowac 1400 USD. Czyli wszystko powinno srednio drozec tak, jak zloto. A rynek akcji by realnie od 20 lat pikowal w dol, co juz w ogole mi sie nie wydaje mozliwe.

@3r3: dzieki za probe wytlumaczenia, ale jak na moje mozliwosci poznawcze, troche zbyt zawile to objasnienie :)

3r3

"@3r3: dzieki za probe wytlumaczenia, ale jak na moje mozliwosci poznawcze, troche zbyt zawile to objasnienie :) "

Po to są w księgowości działy i wydziały, aby się gamonie nie połapały gdzie się pieniądze podziały.

Pozór kontroli nad miliardami ludzi to nie są sprawy proste nawet dla elit władzy czy aparatu mandarynów który się tego uczy i tego pilnuje. Za proste rzeczy od razu lecą kamienie, a jak coś jest zawiłe to nie wiadomo jak to rzucanie uzasadnić.

Jak problem z inflacją zacznie denerwować siłownik to wrócą sklepy z żółtymi firankami.

"Wedlug nich mamy od 20 lat ok 9% inflacje na CPI. Czyli np cos, co 20 lat temu kosztowalo 250 USD, dzis powinno kosztowac 1400 USD."

Wybrane podzespoły elektroniczne owszem tak zmieniły ceny i wyłącznie uproszczenie ich produkcji i standaryzacja układów powoduje, że da się je substytuować czymś nieurywającym... ale jeśli tylko postęp techniczny spowalnia to od razu szarpie proporcją cen surowców bo zawartość minerałów w mocy obliczeniowej musi spadać szybciej niż spada wydobycie z coraz głębszych obszarów. A czy górnicy w Chinach i innym trzecim świecie otrzymają emerytury - no cóż, obietnice komuna nawet w tym drugim świecie realizowała górnikom zwartym szeregiem i strzałami z drugiego.

Matti

przemator

Mysle, ze jesli szukac jednego wspolnego wskaznika inflacji, bylby to deflator PKB, czyli koszyk wszystkich wyprodukowanych dobr, wazonych wg wartosci. Co wiecej, intuicja mi podpowiada, ze CPI w dlugim okresie powinna podazac za deflatorem. W koncu, co z tego, ze ja nie kupuje lokomotyw, ale firmy, ktore sprzedaja mi mieso, prad(wegiel) i ziemnioki, woza mi te towary pociagami.

PS Czy ten Blog nie moglby przejsc na jakis cywilizowany system komentarzy? Osobiscie jestem fanem Discourse. Widac, ze jest tu spora grupa ludzi, a dyskusje sie tocza pod kazdym artykulem na rozne tematy. Discourse to pelnoprawne forum, wiec wszystko byloby bardziej zorganizowane, kazdy by dostawal powiadomienie, ze ktos mu odpisal itd. To, co teraz tu jest to jak podroz w czasie 15 lat wstecz.

3r3

"koszyk wszystkich wyprodukowanych dobr, wazonych wg wartosci"

A kto będzie o tej wartości decydował? Coś co jest mi niepotrzebne jest dla mnie bezwartościowe - może nie istnieć.

"To, co teraz tu jest to jak podroz w czasie 15 lat wstecz. "

Mi pasuje, aż strach się przyznać jaki mam telefon, ale do pracy dojeżdżam na brontozaurze^^

przemator

A kto będzie o tej wartości decydował? Coś co jest mi niepotrzebne jest dla mnie bezwartościowe - może nie istnieć.

Popyt i podaz o tym decyduje. Chodzi o wartosc wytworzonych dobr. Przyklad:

Lokomotywa w 2018 kosztowala 1'000'000 zl, w 2019 natomiast 995'000 zl. Wskaznik inflacji wyniosl wiec -0.5%.

Chleb w 2018 kosztowal 1,00 zl,a w 2019 1,10 zl. Inflacja 10%.

Ile wyniesie indeks cen w 2019, jesli w 2018 przyjmiemy 100? To zalezy od lacznej wartosci produkcji.

I tak, jesli lokomotyw produkuje sie za 2 miliardy zl a chlebow za 1 miliard, to daje indeks na pozimie 103 (inflacja 3%).

Mi pasuje, aż strach się przyznać jaki mam telefon, ale do pracy dojeżdżam na brontozaurze^^

No i co z tego? Uwierz mi, po zmianie systemu komentarzy nadal bedziesz mogl dzwonic i jezdzic czym chcesz :)

Dante

Tanio jest już od początku listopada, a dzisiaj RSI dla UVXY na poziomie 22 (a skala shortów na VIX niebotyczna) - z technicznego punktu widzenia czas na korektę akcji DM do okolic MA50 (przy okazji obligacje nadal prą na północ). Ogólnie stytuacja bardzo podobna do tej z końca kwietnia bądź końca lipca.

Ostatnio modyfikowany: 2019-11-25 17:13

BartArt

Ostatnio modyfikowany: 2019-11-25 17:58

xoni

"Ogólnie stytuacja bardzo podobna do tej z końca kwietnia bądź końca lipca"

Pisałeś kwartał temu, że złoto będzie warto dokupić po korekcie, czy to już? :)

@przemator

Chcą inflacji takiej jaki kiedyś, czyli nowi kredytobiorcy w systemie fiat zadłużając się generują gotówkę która służy pokryciu starych długów z oprocentowaniem i zostaje jej jeszcze z nawiązką na rynku, co w konsekwencji powoduje wzrost cen.

Tymczasem to co mają obecnie to starzejące się społeczeństwo, któremu ani banki nie mogą już udzielać kredytów na 50lat, ani one samo nie pozwala za bardzo kredytować się własnym rządom W jakimś sensie doszliśmy do granicy kreowania długów, co spowodowało spadek stóp do zera i tyle, że nikt nie musi ogłaszać bankructwa, ani państwa, ani firmy, których zyski są mniejsze od odsetek, wystarczy tylko rolowanie długu.

Nie da jednak się wygenerować tak rozumianej inflacji ani wzrostu gospodarczego w systemie, który jest skazany na coraz wyższe podatki albo śmierć (!!!)

Zmiana metodyk liczenia CPI to tylko objaw, dużo ważniejsze jest np. utrzymanie nisko stóp które pozwalają rolować dług i skupować obligacje/akcje utrzymując, a jednocześnie nacjonalizując zbankrutowaną gospodarkę.

Oto dlaczego trzeba jak to napisałeś "kreować biliony" i nie udaje się wygenerować inflacji.

Ale.. kiedyś pojawi się nieznacjonalizowany globalny konkurent co zje nam zasoby naturalne i wtedy będziemy mieć nie taką inflację, o jaką chodziło, ale taką jakiej nikt nie chce...

BartArt

Na UVXY w dalszym ciągu przebijanie posadzki. Na AO (-78) wygląda to obiecująco, jeśli DM zaczną korekcić to UVXY wystrzeli. US500 (RSI 66) usiaki będą jeszcze pompować. Gdzieś kiedyś czytałem że poziom dystrybucji "po" to może wyjść jakieś 1800 pkt.

Keracz

https://www.money.pl/gospodarka/100-ton-zlota-w-polsce-nbp-sprowadzil-je-z-banku-anglii-6449946496067713a.html

Dobrobyt, miska ryżu 3 x dziennie każdemu, a nie 1 x.

BartArt

Chłopaki, coś te obrazy nie chcą się ładować, może jakiś tutorial do tego zagadnienia?

3r3

"Popyt i podaz o tym decyduje. Chodzi o wartosc wytworzonych dobr. Przyklad:

Lokomotywa w 2018 kosztowala"

Takiś sprytny - a ile kosztowała kopalnia, huta, stocznia?

A tego się nie kupuje co roku^^

Do czego wtedy odniesiesz wyceny?

Zaksięgujemy na górce i będziemy kisić w księgach? I potem jak przy prywatyzacji będą jęki że tyle warte, a za bezcen poszło?

"Popyt i podaz o tym decyduje. Chodzi o wartosc wytworzonych dobr. Przyklad:

Lokomotywa w 2018 kosztowala"

Super - tyle że bardzo wiele infrastruktury wytwarza się w cyklach trwających dekady. Na przykład kopalnię odkrywkową z chemicznym płukaniem urobku w hałdach.

"No i co z tego? Uwierz mi, po zmianie systemu komentarzy nadal bedziesz mogl dzwonic i jezdzic czym chcesz :)"

Miałem tego discursa na pierwszym zse i pognałem to w diabły.

@xoni

" W jakimś sensie doszliśmy do granicy kreowania długów"

Z kreacją jeszcze damy radę, ale o spłatę w tym interesie chodzi przecież.

wzwen

"Z kreacją jeszcze damy radę, ale o spłatę w tym interesie chodzi przecież."

A czy nie masz wrażenia, że tym razem chodzi o to by wykreować ile się da, za wykreowane kupić co jeszcze się da i zrobić to zanim się powie, że nic już za to kupić się nie da?

3r3

Wrażenia nie mam - mam pewność co do tej mechaniki, ale nie chodzi o wykupienie wszystkiego, a jedynie puli zasobów sterujących.

Podejrzewam że walka toczy się medialny soft power, kontrolę big data (czy propaganda działa) oraz delikatne środki przymusu ekonomicznego (takie jak te chińskie dostępności podróżowania, rozliczeń, dostępu do pracy, stanowisk). Pozostałe aspekty właściwie są spoza spektrum skutecznego sprawowania masowej kontroli (bo tam są aparaty do redukowania masowości w tym samych kontrolujących^^).

Z tego trójkąta da się skonstruować pętlę - bodziec propagandowy/wytłumienie bodźców --> aparat kontroli rezultatu --> w przypadku niesubordynacji bacik ekonomiczny --> kontrola rezultatu czy bydełko jest zagnane do zagrody.

Ostatnio modyfikowany: 2019-11-25 18:40

wzwen

"Podejrzewam że walka toczy się medialny soft power, kontrolę big data (czy propaganda działa) oraz delikatne środki przymusu ekonomicznego [...]. Pozostałe aspekty właściwie są spoza spektrum skutecznego sprawowania masowej kontroli (bo tam są aparaty do redukowania masowości w tym samych kontrolujących^^)."

Co z produkcją? Dla uproszczenia: co z produkcją ziemniaków?

Można sterować bydełkiem w trójkącie jak napisałeś, ale jak się bydełku siana nie rzuci, to bydełko przestanie być sterowne.

Skąd wniosek, że jak się nie ma pola ziemniaków, to jest problem. Pan z wąsem co chciał zmusić fabrykantów ziemniaków do uległości spowodował, że z głodu zmarło ca 8 mln ludzi a i przemysł mu w całym kraju padł. A kraj był wielki i lud przywykły do jedzenia trawy.

SOWA

3r3

"Co z produkcją? Dla uproszczenia: co z produkcją ziemniaków? "

Słusznie zauważasz że to nie poleci. Przyczyną nie jest jednak brak kartofli, a zbyt wiele bodźców społecznych. Przeciętny homo sapek nie jest zdolny do funkcjonowania w tak rozległych gromadach jak social media. Z tego powodu nie odnajduje tam wzorców, które go przekonają do jakiegoś modelu życia innego niż brak modelu (piwo, pilot, kanapa - PPK^^) a zażywanie anestetyków (fentanyl) jest skutecznym sposobem ucieczki od dysonansów. Oczywiście w tak rozległym społeczeństwie są jacyś zwycięzcy będący na szczycie hierarchii zawodowej, ale jeśli ktoś liczy że produkcja dla wszystkich pofrunie na mitycznym "jednym procencie" to powinien omijać dział z baśniami. Ludzie w procesie formacji potrzebują wzorców z pełną gamą bodźców (czyli żywych). Na razie takich wzorców udaje się dostarczyć samicom w postaci seriali i to wyśmienicie działa - przestały się rozmnażać i żyją cudzym życiem, mało tego wspólnym dla populacji znanych im samic i nawet o tym dyskutują traktując to nader poważnie. Jest cała masa programów wzbudzających emocje i osobniczki rzeczywiście to przeżywają jakby było na prawdę skutkiem czego żyją w ciągłej potrzebie redukcji negatywnych emocji (najlepiej zakupami?).

Tyle że jedyną jak dotąd skuteczną alternatywą jest Taliban - wieszać wszystkich od używek, media zdławić, rozrywek zakazać, ograniczyć zakres kontaktów do poziomu naturalnego (środki techniczne wyłącznie do kontaktu z rodziną, całą resztę musisz spotkać osobiście) i wtedy w spektrum ludzi którzy mogą budować nam wzorce nie pojawiają się konstrukty nierzeczywiste - kobity przestają płakać do nieistniejących ideałów i do wyboru mają to co jest. Zapewne taki smaczek będzie miał właśnie totalitaryzm z przywróceniem etosu pracy i zadań społecznych. A ci co się nie zechcą dostosować od razu i na rozkaz trafią do grupy trzymającej taczkę & kilof (niezwykle życie im umilą) razem z rodzinami w modelu dżucze.

xoni

"Z kreacją jeszcze damy radę, ale o spłatę w tym interesie chodzi przecież"

A przecież 2018-12-13 22:26 w reakcji na moje słowa

"Od kiedy pamiętam kredyt jest błogosławiony gdy go ludzie biorą, ale jest przekleństwem gdy go trzeba spłacać. "

odpowiedziałeś

"Dlatego należy się ograniczyć wyłącznie do tego pierwszego^^

To drugie to już przerost formy."

to jak ? :)

PN

polish_wealth

WIDMO: Dobra zmiana

CHÓR: Prawdziwie dobra!

Adam Mickiewicz CyberDziady2019/77

Musze sprawdzić czy Pies nie mówi mi ludzkim głosem, bo jakieś cuda sie dzieją, który to dziś mamy? 25, ale miesiąc się nie zgadza.

Ostatnio modyfikowany: 2019-11-25 20:10

Madraf

Prawda aż strach sie bać co się teraz z babkami dzieje te ,, ukryte prawdy i tańce na gwiazdach....,, to 80% tak w głowach namieszały że zapominają już po co są.A te co jeszcze kumają to się już nawet nie wychylają z tłumu no bo jak.

Życie.:)

@zloto

tj. te 100 ton co w tamtym roku kupili i właśnie dojechało.

Ostatnio modyfikowany: 2019-11-25 20:19

Madraf

Co ciekawe, dotychczas w strukturze wynagrodzeń GUS podawał także tzw. dominantę wynagrodzeń, czyli najczęściej wypłacaną pensję w kraju.

W październiku 2016 r. wyniosła ona 2074,03 zł brutto, co oznacza, że najpopularniejszą płacą w Polsce było w tamtym czasie 1512 zł na rękę. Z kolei w 2014 r. dominanta wyniosła 2469,47 zł brutto (1 787 zł netto), a w 2012 r. - 2189,11 zł, czyli 1592 zł netto.

Jak dominanta wyglądała w 2018 r.? Tego się nie dowiedzieliśmy, ponieważ GUS nie opublikował tego wskaźnika. Dlaczego? I tutaj zaczyna się problem.

- To przez medialną burzę dwa lata temu - mówi nam osoba zaznajomiona ze sprawą.

reszta tu Tekst dla linku

Ostatnio modyfikowany: 2019-11-25 20:40

abo

"Zapewne taki smaczek będzie miał właśnie totalitaryzm z przywróceniem etosu pracy i zadań społecznych. A ci co się nie zechcą dostosować od razu i na rozkaz trafią do grupy trzymającej taczkę & kilof (niezwykle życie im umilą) razem z rodzinami w modelu dżucze. "

Z tej perspektywy zupełnie logicznie wyglądają zapowiedzi miłościwie nam panujących tyczące się zakładania Państwowych Gospodarstw Rolnych i zapier... za miskę ryżu. Na razie brzmi śmiesznie i nielogicznie? Na razie może tak, ale pożyjemy zobaczymy ;)

Ostatnio modyfikowany: 2019-11-25 21:04

wzwen

"Zapewne taki smaczek będzie miał właśnie totalitaryzm z przywróceniem etosu pracy i zadań społecznych."

Nie przekonuje mnie taki wariant lub Cię nie rozumiem.

Słusznie zauważyłeś, że jeśli ktoś liczy że produkcja dla wszystkich pofrunie na mitycznym "jednym procencie" to powinien omijać dział z baśniami.

Ktoś ziemniaki sadzić i zbierać musi. Skoro ludzie w procesie formacji potrzebują wzorców z pełną gamą bodźców, to skąd potomstwo ma mieć bodźce związane z produkcją ziemniaków, bo nie od "homo apka". Bez tych bodźców wyrosną na nieumiejących sadzić ziemniaki. A po co oni komu?

No nie umiem połączyć tych kropek inaczej niż w gwałtowną redukcję populacji. Co więcej, nie umiem wyfantazjować sobie jak drukarze waluty zamierzają przetrwać. Jedyne czym dysponują, to masy homo apków. Jak homo apki przestaną stanowić wartość, to władcy zostaną z bilansem po lewej stronie zero a po prawej wielka mnogość.

Nie umiem objąć umysłem w jaki sposób bankierzy są w stanie zapewnić sobie pełną michę ziemniaków. Nie potrafię znaleść powiązań pomiędzy światem produkcji i światem facebookowych homo apków. A ten drugi świat to całe aktywa systemu bankowego.

@PN

"Polska sprowadziła do Warszawy 100 ton złota z Londynu a tutaj taka cisza?"

WIększość Polaków, nawet jak nie wie, to czuje, że Polska nie jest ich państwem (patrz np. frekwencja w wyborach parlamentarnych). To co się mają ludzie podniecać, że jakieś państwo sprowadziło sobie złoto do siebie?

Keracz

https://www.money.pl/gospodarka/putin-najbogatszym-czlowiekiem-swiata-eksperci-z-harvarda-przeswietlaja-majatek-polityka-6449831766333057a.html

Bobass25

Przepraszam za źródło, ale w RMF usłyszałem dzisiaj o złocie że jest w kraju, że to na wypadek gdyby coś z dolarem się podziało i system się zachwiał (to tak w skrócie) i ja rozumiem dyskutować i czytać o tym na IT, ale RMF? W informacjach? Cuda

3r3

"to jak ? :) "

A chcesz mi pożyczyć czy ode mnie?^^

@polish_wealth

"@ 100 ton z Londynu i wizy zniesione do USA "

To wsiądź w samolot i sprawdź czy zniesione.

Zmienili wyłącznie proces ubiegania się o jaśnie pańskie pozwolenie dla murzynów z Niedorzecza.

@Madraf

"80% tak w głowach namieszały że zapominają już po co są"

Co robisz z pracownikiem jak zapomniał po co do roboty łazi?