Książki Roberta Kiyosakiego cieszą się w Polsce bardzo dużą popularnością. Modne stało się inwestowanie dla tzw. dochodu pasywnego. Nim odniosę się jednak do konkretów, przypomnę, na czym polega strategia Kiyosakiego.

W pierwszej kolejności kupujemy nieruchomość z możliwie jak najniższym wkładem własnym. Pozostałą część kosztów zakupu finansujemy z kredytu bankowego. Mieszkanie następnie wynajmujemy. Z przychodu z najmu opłacamy ratę kredytową oraz inne koszty związane z utrzymaniem mieszkania. To, co zostaje jest naszym zyskiem.

W całym procesie istotne jest to, aby nasz wkład własny był możliwie jak najniższy. Dzięki temu zysk z inwestycji w relacji do zainwestowanych środków jest na wyższym poziomie.

Przyjrzyjmy się teraz, w jakim otoczeniu działa Kiyosaki.

Podstawowym rynkiem, na którym operuje Kiyosaki są Stany Zjednoczone. Różnica pomiędzy zasadami, na jakich działa system bankowy w USA i w Polsce jest ogromna.

W Stanach Zjednoczonych:

a) Możemy zaciągnąć kredyt z dużo niższym wkładem własnym niż w Polsce.

b) Oprocentowanie kredytu pozostaje niezmienne przez cały okres kredytowania.

c) W razie problemów ze spłatą kredytu bank przejmuje nieruchomość, a my automatycznie uwalniamy się od kredytu. To, za ile bank spienięży nieruchomość nie jest już naszym problemem.

d) Demografia w USA jest nieporównywalnie lepsza niż w Polsce.

e) Odsetek osób posiadających nieruchomość na własność spada na skutek licytacji komorniczych, dzięki czemu wzmacnia się pozycja właścicieli lokali kosztem najemców.

W Polsce niestety banki stoją na bardzo uprzywilejowanej pozycji w stosunku do kredytobiorców. Jak wygląda strategia Kiyosakiego w polskich realiach?

1. Kredyt o stałym oprocentowaniu praktycznie nie istnieje. Gdyby był stosowany na szeroką skalę, mielibyśmy bardzo korzystną sytuację ze względu na historycznie niskie stopy procentowe wynoszące obecnie 1,5%.

Z obecnego poziomu potencjał do dalszych spadków jest ekstremalnie niski. W bardzo optymistycznym scenariuszu możemy założyć, że stopy procentowe spadną do zera.

Z drugiej strony, zamiast pisać, do jakich poziomów mogą wzrosnąć stopy, poniżej wklejam wykres stóp procentowych za ostatnie 15 lat. Sceptycy stwierdzą, że 15 lat to strasznie długo, zgadza się. Jest to jednocześnie okres krótszy niż czas, na jaki zaciągana jest większość obecnych kredytów.

Zwracam na to uwagę, gdyż przy stopach procentowych na obecnym poziomie i 2% marży banku od kredytu zaciągniętego na kwotę 200.000 PLN na okres 25 lat, nasze raty wynoszą równo 1000 zł.

Jeżeli po kilku latach stopy wzrosną z obecnego poziomu do długoterminowej średniej, czyli 7% nasza rata wzrośnie do 1678 zł. Jak to wpływie na zwrot z inwestycji, oceńcie sami.

Sytuacja z kredytami o stałym oprocentowaniu zaczyna powoli się zmieniać. Kilka banków dostrzegło niszę i wprowadziło takie kredyty. Okres, na który można zablokować oprocentowanie to tylko 2 do 5 lat. Jeden bank wprowadził 10-letni okres. Problem jednak jest taki, że ofert tego typu jest ciągle jak na lekarstwo. Mało ofert, brak konkurencji, a tym samym niska atrakcyjność tego typu produktów.

2. Fatalna demografia.

Polska się wyludnia. Wskaźnik dzietności mamy jeden z niższych w Europie. Wynosi on obecnie 1300 dzieci na 1000 kobiet. Aby utrzymać populację na niezmienionym poziomie (pomijamy migrację) na każde 1000 kobiet powinno przypadać 2100 dzieci.

Dodatkowym problemem jest emigracja zarobkowa. Z Polski wyjeżdżają głównie osoby w wieku 20-35 lat. Jest to jednocześnie grupa, która najczęściej kupuje mieszkania. Być może w najbliższych latach sytuacja zacznie się zmieniać, w efekcie wzrostu nastrojów antyimigracyjnych, ale nie wierzę, że nagle do Polski wróci 3 mln osób, które w ciągu ostaniach lat wyjechały do UK, Irlandii, Niemiec czy Norwegii.

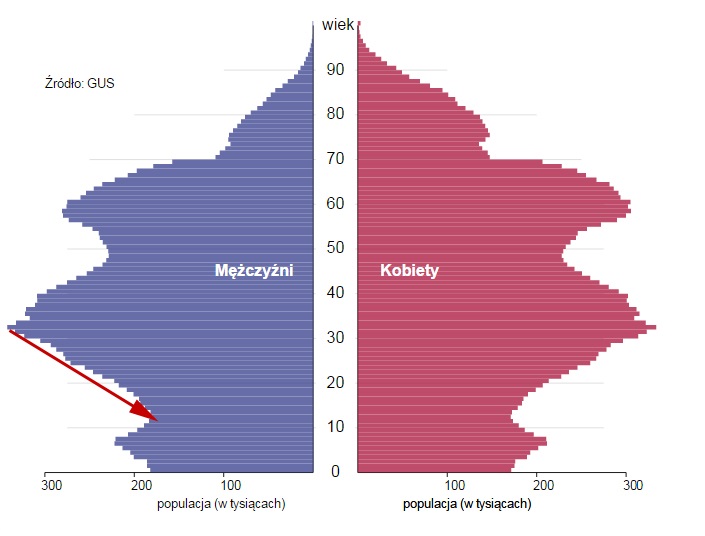

Niezależnie od tendencji migracyjnych struktura społeczeństwa z podziałem na wiek nie wygląda zbyt optymistycznie.

Linia niebieska wskazuje najliczniejszą grupę społeczeństwa, czyli obecnych 30-latków. Na przestrzeni kolejnych 15 lat populacja w tej grupie spadnie o 40%. Taka tendencja zwiastuje spadek popytu na mieszkania w nadchodzących latach, a tym samym spadek cen, zarówno cen nieruchomości, jak i wysokości czynszy najemnych. Stała podaż, mniejszy popyt = niższe ceny.

3. Ceny mieszkań.

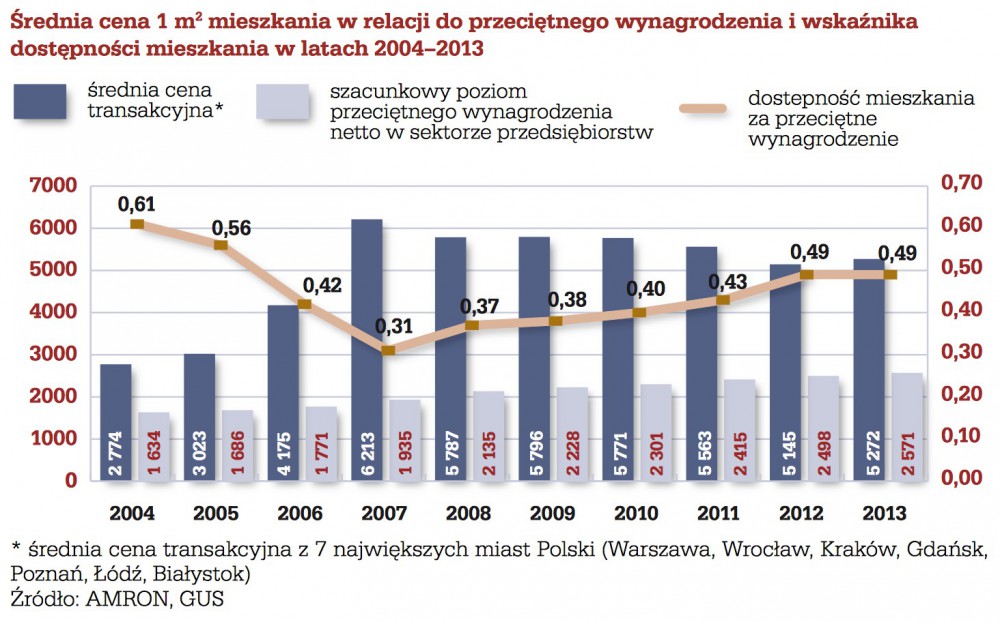

Mimo że ceny 1m2 mieszkań znacząco spadły od szczytów z 2007 roku, to nadal nie wyglądają atrakcyjnie, jeżeli odniesiemy je, chociażby do przeciętnego wynagrodzenia.

Poniższy wykres niestety kończy się na 2013 roku. Nie udało mi się znaleźć nowszych danych, ale sytuacja na rynku nieruchomości nie specjalnie się zmieniła w ciągu ostatnich dwóch lat.

W 2004 roku za przeciętne wynagrodzenie mogliśmy nabyć 0,61 m2 mieszkania, dziś 0,49 m2. Oznacza to, że dziś stać nas na zakup mieszkania o 20 % mniejszego niż 11 lat temu. Mimo spadków cen mieszkania nadal pozostają drogie, przynajmniej w relacji do naszych zarobków.

4. Bankowy tytuł egzekucyjny.

Załóżmy, że działamy ostrożnie. Kupiliśmy nieruchomość finansując ją kredytem o stałym oprocentowaniu. Nasz wkład własny wyniósł 15%, czyli minimum, które będzie obowiązywać od początku 2016 roku. Na przestrzeni kolejnych 2 - 3 lat Rada Polityki Pieniężnej podniesie znacznie stopy procentowe. Nasza rata kredytowa pozostanie niezmienna, ale wzrost kosztów kredytowania dla 99% kredytobiorców przełoży się bezpośrednio na spadek cen nieruchomości, w tym naszego mieszkania. W takiej sytuacji bank może wezwać nas do nadpłacenia części kredytu.

O ile wcześniej nasz model biznesowy jakoś działał, przychód z najmu przewyższał koszty, w tym ratę kredytową, o tyle sytuacja na rynku sprawiła, że musimy nagle nadpłacić sporą część kredytu.

W polskim otoczeniu nie mamy niestety możliwości oddania bankowi nieruchomości i odcięcia się od kredytu. Bank może zlicytować za bezcen przejęte mieszkanie i dalej dochodzić od nas spłaty pozostałej części. Co więcej, bankowy tytuł egzekucyjny stawia nas na z góry przegranej pozycji.

Po ostatnich wyborach jest wreszcie szansa na złagodzenie przepisów oraz na rozszerzenie zakresu okoliczności, w których można ogłosić upadłość osobistą, ale nie oczekiwałbym, że nagle to kredytobiorca stanie się stroną dominującą w ewentualnych sporach z bankiem.

5. Liczenie rentowności z najmu.

Problemem, z którym często się spotykam, jest „życzeniowe” liczenie zwrotu z inwestycji.

Właściciel liczy, iż uzyska powiedzmy 1400 zł / m-c z wynajmu. Skoro rata kredytowa kosztuje go 1000 zł / m-c, to ma czysty zysk na poziomie 400 zł. Nic tylko kupować i wynajmować.

Bardzo często jednak właściciele nie uwzględniają tego, kto płaci czynsz do wspólnoty mieszkaniowej czy spółdzielni. Jeżeli jest on po stronie wynajmującego ok. Jeżeli po naszej, to nasz zysk szybko topnieje.

Od przychodu z najmu jesteśmy zobligowani zapłacić 8,5% podatek. Większość osób nie opodatkowuje dochodu mimo niskiej stawki, narażając się na 75% podatek z tytułu dochodów pochodzących ze źródeł nieujawnionych.

Okresowe remonty także są po naszej stronie. Z czynszu, jaki otrzymujemy, powinniśmy odkładać pewną część na pokrycie remontów przeprowadzanych co 3-5 lat. W przeciwnym razie będziemy zmuszeni obniżyć czynsz. Ostatecznie większość lokatorów preferuje nowe i ładnie urządzone mieszkania.

Kupując mieszkanie często zapominamy, że dzielnica się starzeje. Nowo powstające osiedle przyciąga kupców jak magnes. Każdy chce mieszkać w nowo budowanej dzielnicy, godząc się zapłacić wyższą cenę, niż na osiedlach wybudowanych kilkanaście lat temu. Preferencje ludzi się nie zmieniają. Za 15 czy 25 lat wynajmujący będą podchodzić do naszego mieszkania podobnie, jak dziś podchodzą do mieszkań na starszych osiedlach. Nieruchomości się starzeją, ale praktycznie nikt nie uwzględnia takich szczegółów w wyliczeniach szacując hipotetyczny dochód z najmu.

6. Przykład z życia wzięty.

Mój kolega jest agentem nieruchomości na Teneryfie. Jeden z jego klientów przed kilkoma laty nabył kilka domów z przeznaczeniem na wynajem. Każdy dom kosztował ok 500 tys. EUR, przy czym zakup został sfinansowany w większość z kredytu bankowego.

Mimo zerowych stóp procentowych, ceny domów spadły o ponad 30%, a przychody z najmu przestały pokrywać raty kredytowe. O innych kosztach nawet nie wspomnę. W pewnym momencie właściciel został zmuszony przez bank do nadpłacenia części kredytu, aby zrekompensować spadek wartości zabezpieczenia. Nie mając wystarczających środków wystawił jeden z domów na sprzedaż. Cena 350 tys. EUR. Konkretnych klientów brak. Ostatecznie pojawił się klient z gotówką. Zaoferował on jednak 250 tys EUR i za tyle dom został sprzedany. Było to dokładnie 50% ceny, za którą dom został kupiony zaledwie kilka lat wcześniej.

Podsumowanie

Rentowność najmu mieszkań w Polsce jest na niskich poziomach. Po odliczeniu wszystkich kosztów (bez kredytu) rzadko przekracza 3%. Przeważnie są to wartości bliższe 2-2,5%. Jeżeli podeprzemy się kredytem bankowym, to zakup nieruchomości pod wynajmem często mija się z celem.

Sytuacja ostatnio się trochę poprawiła. Dotyczy do szczególnie dobrych lokalizacji w miastach akademickich. Wskutek zaostrzenia procedur przyznawania kredytów (większy wkład własny) wiele osób nie może dostać kredytu. W takiej sytuacji wzrost popytu na wynajem doprowadził do podniesienia się rentowności z najmu. Czynsze nieznacznie powinny wzrosnąć, także w kolejnym roku, gdyż minimalny wkład własny wzrośnie z 15 % na 20%. Problem jest jednak taki, że zwiększony przychód z najmu nie zrekompensuje nam spadku wartości nieruchomości, wynikającej z fatalnej demografii, jak i docelowo wyższych stóp procentowych.

Nie jestem absolutnie przeciwnikiem inwestowania w nieruchomości z przeznaczeniem na wynajem, zwłaszcza że mam wielu znajomych, którzy doskonale radzą sobie na tym rynku.

Obecnie jednak jest zbyt wiele czynników przemawiających za niższymi cenami nieruchomości. W takim otoczeniu będzie bardzo trudno uzyskać zwroty, które pozwolą nam zrekompensować spadek cen, nie wspominając o zysku z inwestycji.

Każdy rynek rządzi się swoimi prawami. To, co działa w USA, nie koniecznie musi sprawdzić się w Polsce. W mojej ocenie wzorowanie się na strategii Kiyosakiego i kopiowanie jej w polskich warunkach może w najlepszym wydaniu skończyć się poważnymi problemami finansowymi.

Trader21

Tomko

To moj pierwszy wpis.

Kilka lat temu przeczytalem "Bogaty ojciec, biedny ojciec". Ksiazka nie przemowila do mnie z kilku powodow.

Po pierwsze, wydala mi sie bibula propagandowa dla naganiania amerykanskiego konsumenta na nieruchomosci.

By rynek funkcjonowal potrzeba robotnikow marzycieli odwalajacych brudna robote.Ktos musi remontowac,zaciagac pozyczki,ponosic koszty obslugi itp. Moim zdaniem pozycje R. Kiyosaki przeznaczone sa wlasnie dla "poszukiwaczy American Dream", ktory nigdy nie nadchodzi, lub nadchodzi wtedy, kiedy trzeba samemu juz odchodzic.Zwazywszy na fakt, ze Kiyosaki to kumpel roznych osobistosci Kartelu, trzymanie sie z daleka od jego pogladow jest wlasciwe.Tak uwazam.

Zgadzam sie w calej rozciaglosci z Traderem i przemysleniami tu opisanymi, a zwlaszcza w brzmieniu ostatniego akapitu.

pozdrawiam

xoni

nivol

swietny, rzeczowy artykul, dzieki wielkie!

jak odnieslibyscie sie do cen dzialek budowlanych w nadchodzacych latach? planuje stawiac dom w PL i czekam na odpowiedni moment zakupu dzialki w lamym miescie powiatowym.

moja wersja jest taka, ze ceny dzialek beda skorelowane z spadajacymi cenami mieszkan z oczywistych powodow, wiec zamierzam tak jeszcze 3-5 lat poczekac, pomieszkac na wynajmie i wtedy zabrac sie za kupno dzialki. Z rozkladu wiekowego populacji wynika ze jestesmy na gorce pokolwniowej i wlasnie za ok 5 lat liczebnosc dzisiejszych 28-32 spadnie o polowe, a z tym zwiazany popyt na mieszkania. Siedziec i odkladac. Duze znaczenie ma migracja, ktora widac z malych miejscowosci do duzych miast akadamickich, gdzie mlodzi tam pozostaja po studiach by pracowac w korpo za 3-3,5k netto. Zmieniamy sie w panstwo - miasto z 5-7 znaczacymi aglomeracjami i zawalajacymi sie peryferiami. Osobiscie uwazam ze w przyszlosci top standard zycia bedzie w miastach 120-200k (lub odpowiednio duzej aglomeracji z dobra ,latwo dostepna komunikacja drogowa), chodzi mi oczywiscie o wspolczynnik jakosc/ceny, no chyba ze ktos lubi mieszkac jak krolik na 20 pietrze w duzym miescie

trader21

Problem demografii i jej wpływu na rynek nieruchomości doskonale widać we wschodnich landach Niemiec gdzie ceny są na dużo niższych poziomach niż w Polsce.

Po zjednoczeniu Niemiec liczba mieszkańców na terenach dawnych NRD zaczęła spadać gdyż spora część osób przeniosła się do zachodnich landów. Doprowadziło to do drastycznego spadku popytu na nieruchomości i w efekcie drastycznego spadku cen.

andrzejxxx4

O guru typu kiyosaki i innych jemu podobnych również pisze MJ DeMarco w książce Fastlane Milionera

trader21

Wiem, że każdy woli zbudować dom pod siebie ale nie wiem czy zamiast szukać działki budowlanej nie lepiej będzie kupić 3-5 letni dom za gotówkę.

W 2008 roku niedaleko mojego rodzinnego miasta powstało ładne osiedle domków jednorodzinnych. Stan developerski 500 tys. Dziś kilka z tych domów jest na sprzedaż po 350 tys. Ludzi dobiły kredyty w CHF. W ciągu kilku lat kolejnych kredytobiorców dobiją rosnące stopy procentowe (kredyty w PLN) oraz fatalna demografia.

ak

Dziękuję za artykuł o nieruchomościach, znam książki Kiosakiego, a nawet swego czasu spędzaliśmy miło czas ze znajomymi grając w jego grę cashflow. Strategia ma szansę się sprawdzić przy bardzo dobrej lokalizacji nieruchomości.

dhill

poczatkujacy

Mistrale są już sprzedane Rosji wraz z pełnym szkoleniem, itp. Tylko tego się w Polsce nie mówiło.

agnostos

kiela

75% podatek jest w momencie kiedy nie potrafimy udowodnić źrodła dochodu typu haracz albo pranie pieniędzy. Jeśli jednak potrafimy udowodnić dochód sytuacja wygląda już inaczej. Nadal musimy zapłacić zaległy podatek + kary ale to już nie jest 75%.

Karo

Wg niego podstawową zasadą jest kupowanie właśnie poniżej ceny rynkowej (twój zysk musi powstawać w momencie zakupu, nie licz na wzrost wartości w przyszłości),

a drugą zasadą podwyższenie wartości nieruchomości poprzez włożenie własnej pracy zaraz po zakupie (remont, podwyższenie ceny najmu).

Ciekawe jest podejście do wyceny nieruchomości tak jak do przedsiębiorstwa (wiem, że jest wiele sposobów wyceny): Cena zależy od tego, jaki cashflow przynosi dana nieruchomość.

Karo

Nie kupuje się tam, gdzie ludzie nie chcą mieszkać. Proste.

Dlatego np. wartość nieruchomości w pobliżu ośrodków dla uchodźców w Niemczech spadły gwałtownie o połowę.

memphisto

Troche nie w temacie ale na czasie. Dzisiaj pojawil sie kolejny odcinek hidden secret of money, wg maloneya mielismy okres deflacji w czasie kryzysu 2008 potem inflacji wzrost akcji, metali i teraz jestesmy w okresie realnej deflacji wiekszej niz tej w trakcie ostatniego kryzysu a dopiero potem duzej inflacji badz hiperinflacji. Jesli rzeczywiscie tak by bylo to metale spadlyby jak to mialo miejsce w trakcie ostatniego kryzysu, tak samo akcje i dopiero potem czyli min 24(okres bessy) wzrosty na akcjach i pewnie surowcach. Reasumujac dopiero po zalamaniu w kolejnym cyklu mozna byloby liczyc na wchodzenie z inwestycjami typu akcje i surowce de facto za min 2 lata wejscie c.a. 2017-18 potem pewnie wzrosty teraz trwaja 6lat wiec realnie po 2020. Co o tym sadzisz?

karol

matej

Odnośnie kredytu w US, to nie dość, że jest tam stałe oprocentowanie, to jeśli się nie mylę, istnieje możliwość spłacania wyłącznie odsetek od kredytu. Przy rosnących cenach nieruchomości i skończonym horyzoncie pozostawiania właścicielem, ma jak najbardziej sens

Wojtas

To mój pierwszy wpis na tym blogu, pomimo iż śledzę go od ok. 2 lat. Przeczytałem większość książek R. Kiyosakiego i uważam, że mają swoją wartość edukacyjną, ale oczywiście nie można bezkrytycznie przenosić zaproponowanych tam rozwiązań, na grunt Polski (podatki, zasady kredytowania). Przede wszystkim uczą nas w bardzo przystępny sposób jak odróżnić aktywa od pasywów oraz czym jest cashflow (przepływ pieniężny). Naprawdę wielu ludzi ma z tym problemy i nie potrafi zarządzać swoimi finansami na co dzień, nie mówiąc już o inwestowaniu dla przychodu pasywnego jaki generują nieruchomości, kupione poniżej cen rynkowych i dobrze zarządzane. Ponadto gry Kiyosakiego, zarówno Cashflow 101 jak i 202 są jeszcze lepszą formą nauki niż w/w książki. Nie chciałbym być posądzony o reklamę tych produktów, ale przerobiłem to na własnym organizmie. W Polsce jest również kilku autorów książek, którzy propagują ideę wolności finansowej poprzez inwestowanie w nieruchomości na wynajem generujące dodatni przepływ pieniężny. Należą do nich Sławek Muturi czy też Jacek Borowiak. Są to praktycy, którzy podzielili się swoimi doświadczeniami związanymi z rynkiem nieruchomości i prowadzą także blogi poruszające te kwestie, tak jak Trader 21.

Wojtas

- lokalizacja (Warszawa, Kraków)- według demografów tylko w tych miastach w Polsce, do 2050 roku populacja się nie zmniejszy. Oprócz wyboru miasta, ważna jest również dzielnica. Na przykład w stolicy interesuje mnie Śródmieście i dzielnice z nim sąsiadujące a nie Białołęka czy też Bemowo;

- zakup tylko na rynku wtórnym i rozliczanie podatków (optuję za przestrzeganiem prawa), ale niekoniecznie ich płacenie co umożliwia nam zastosowanie indywidualnej stawki amortyzacji ( warto sięgnąć do książek oraz bloga Grzegorza Grabowskiego opisującego tę problematykę);

- kupuję tylko poniżej cen rynkowych od klientów zmotywowanych "mających nóż na gardle", którym pieniądze są potrzebne od ręki (gotówka) lub obligują ich względy rodzinne;

- zakup nieruchomości musi być opłacalny w momencie jej kupna (w dniu transakcji), turbulencje na rynku nie są dla mnie aż tak ważne ponieważ kupuję dla dodatniego przepływu pieniężnego a nie dla zysków kapitałowych;

- profesjonalne zarzadzanie nieruchomościami znajdującymi się w moim portfelu bez tego w/w punkty na niewiele się nam przydadzą.

I ostatnia najważniejsza kwestia najpierw trzeba zgromadzić kapitał (własny biznes lub inne źródło) a dopiero potem nadwyżki inwestować w nieruchomości. Wprawdzie Kiyosaki poszedł inną drogą, ale nie poleca jej swoim czytelnikom.

Jeśli będziemy bazować głównie na kredycie z niewielkim wkładem własnym (aktualnie 10%) - to nie osiągniemy upragnionej wolności finansowej, tylko gwarancję bankructwa i wszelkich problemów z tym związanych.

halabala

Podaj źródło?

"France sells Mistral warships withheld from Russia to Egypt":

http://www.euronews.com/2015/09/23/france-sells-its-mistral-helicopter-carriers-to-egypt/

placek

Ja mam inną obserwację. Nikt kogo znam nie planuje dzieci z powodu tego, że nie ma pieniędzy. Absolutnie nikt. Znam sporo osób naprawdę dobrze sytuowanych i tylko 1 ma kilkoro dzieci (dokładnie siedmioro), rzadko dwójkę zwykle jedno. Myślę, ze bardziej chodzi tu o wygodę i styl życia niż sytuację finansową. Moja siostra z mężem ma 3 dzieci, ale wszystkie urodzone w GB i to nie z powodu socjalu. Nigdy żadnego socjalu nie brali. Po prostu zaczęli żyć i pracować w normalnym kraju na normalnych warunkach, z normalna służba zdrowia (w uproszczeniu), z normalnymi szkołami (w dużym uproszczeniu) gdzie państwo nie zakazuje drożdżówek (chociaż mają tam inne odchylenia, równie pojebane). "Specjaliści" rozpisują się ile to niby kosztuje utrzymanie i wykształcenie dziecka, ale te liczby są bez sensu. Ja np palę papierosy. W ciągu 18 lat przepalam ponad 90 000 zł. I co z tego? Jakoś ludzie palą, piją i nikt się kasa na to nie przejmuje.

Arcadio

Inwestowanie w złoto, nieruchomości, obligacje czy lokaty nie jest moim zdaniem sensu stricte inwestycją, a co najwyżej sposobem na przechowanie wartości już posiadanego majątku. Owszem jak kupimy w dołku a sprzedamy na górce to możemy zyskać bardzo dużo ale jest to prawdopodobne jak 6tka w toto-lotku.

Średnie zwroty na w/w inwestycjach to w długim terminie 2-3%. Wyobraźmy sobie, że nasza rodzina, żeby przeżyć potrzebuje np. 8k PLN miesięcznie. Więc żeby żyć z takich inwestycji, musielibyśmy zainwestować między 3,2-4,8 mln PLN. Żyć, a co dopiero bogacić się.

Jest pewnie wiele różnych sposobów na bogactwo, ale większość bogatych po prostu miała szczęście a teraz dorabia filozofię do swojego fuksa.

Z moich obserwacji wynika, że najlepszym sposobem na bogactwo jest własna firma.

Jeśli zaś chodzi o rynki finansowe to spekulacje tradingowe wg własnej sprawdzonej metody.

adam44

placek

no faktycznie dramat. Spadło o 0,03% :)

marek

- standardowo nie jest wzięta pod uwagę inflacja i rozwój gospodarczy => jeżeli za 25 lat będziemy średnio zarabiać np. 2x więcej i też wszystko będzie kosztować tyle co na "Zachodzie", to wynajem może jeszcze spaść? absurd

- średnia stopa z ostatnich 15 lat = 7%? no tylko zaczynaliśmy od ponad 20% po przemianach, dla przykładu Euribor w tym okresie (max, nie średni) wyniósł nieco ponad 5%

- ta stopa % nie zrobi się z dnia na dzień 7%, tylko potrwa to latami

- jak stopy będą podnoszone to prawdopodobnie inflacja i wzrost zarobków też będą znacznie wyższe niż obecnie => czynsze też pójdą do góry, bo np. więcej osób pozwoli sobie na całe mieszkanie zamiast pokoju lub większe mieszkanie i podobnie z zakupem => zaczniemy dążyć do średniej Europejskiej z ilością m2 per osoba (BTW takiego procesu w ogóle nie uwzlędniono) - już teraz widać, że znacznie więcej studentów zamiast iść do akademika wynajmuje pokój lub całe mieszkanie

- według powyższego koszty materiałów i przede wszystkim robocizny będą szły w górę, nie da się przecież w nieskończoność obniżać marży, a ludzi z czasem będzie stać na coraz większe kwoty zakupu/wynajmu

- wzrost tylko o 2% rocznie przez 25 lat da z 1000zł 1645zł, czyli prawie dokładnie tyle ile wzrost raty

placek

Trochę zależy co jest ich celem. Jeśli w KGHM zainstalowały się "wrogie siły" to "obrońcom narodu" zależy na tym, żeby ich poddusić. No i może sygnał do co bardziej rozgarniętych akcjonariuszy, żeby spadali.

Poza tym czego należy się spodziewać po umiarkowanie narodowo-socjalistycznej partii? Przy czym umiarkowanie dotyczy raczej członu narodowego a nie socjalistycznego.

Ostatni raz politycznie, obiecuję :)

Sol

@Karo

"Mimo wszystko doradzam przeczytanie książki z serii Kyosakiego, której autorem jest Ken McElroy "ABC. Jak inwestować w nieruchomości". Wg niego podstawową zasadą jest kupowanie właśnie poniżej ceny rynkowej (twój zysk musi powstawać w momencie zakupu, nie licz na wzrost wartości w przyszłości),"

Świetna, acz niesamowicie powierzchowna rada. W ten sam sposób można handlować wszystkim, np. samochodami...Pomijając fakt, że Kyosaki z tego co wiem, pisze o kupowaniu pod wynajem, więc powinna się liczyć długoterminowa rentowność a nie niska cena zakupu. Myślę, że prawdziwa wiedza ekspercka to jest umiejętność oceny co faktycznie jest wartością (nie rynkową, bo rynek może być na bańce) i jak omijać trupy w szafach różnych "okazji". Dla przykłądu.... Znam fajną, tanią nieruchomość (domki blisko centrum Warszawy). Skądinąd wiem, że tamtędy przebiega ścieżka lokalnych żuli, a jakiś sąsiad namiętnie pali śmieci. Po prostu mega okazja. Tanie, ładne, schludne domy ponizej ceny rynkowej.

daiglu

ucinaj straty versus nigdy nie trać

Baffett mówi nie przewiduj : inflacji,hossy,bessy,stóp procentowych,wojen ,kryzysów,baniek finansowych itp.bzdur ,bo nikt tego nie potrafi przewidzieć

a ty trader jak wróżka spekulujesz

nie zajmujesz się nieruchomosciami a zabierasz się za temat jako teoretyk - niczym wykładowca na uczelni ,który nigdy nie miał firmy a o firmach uczy

inwestowanie w wartość - poniżej wartosci wewnętrznej i tylko tyle bez GDERANIA o tym co może sie stanie ,a może nie

admin

placek

Mam wrażenie, ze trochę przesadzasz. Trader pisze o różnych aspektach i dodatkowych kosztach oraz ryzykach przy inwestowaniu w nieruchomości. Niektórzy moi znajomi kupili 2 lub nawet 3 mieszkanie na kredyt bo "nie tanieją, kredyt tani (frank po 2 PLN), bo mają zdolność" itp. W każdym przypadku skończyło się to źle. Jakoś to spłacają bo mają z czego ale żaden, absolutnie żaden na tym nie zarabia. gdyby przeczytali taki artykuł wcześniej i się zastanowili nad tym to może nie utopili by kilkudziesięciu tys zł.

"inwestowanie w wartość - poniżej wartosci wewnętrznej i tylko tyle bez GDERANIA o tym co może sie stanie ,a może nie"

To za mało. trzeba poznać o określić dodatkowe ryzyka jakie mogą się pojawić. Nie przewidzisz jak będzie (inflacja, stopy, kursy itp) ale powinieneś mieć plan co będzie jak coś takiego się stanie.

Arek

Trader21

Zwracam się do Ciebie z prośba. Co zrobilbys w sytuacji jak ponizej.

Dane 1:

Masz zlotowkowy kredyt hipoteczny na 30 lat (splacany od 6 lat). Kwota kapitalu pozostalego do spłaty 270 tys.

Dane 2:

Masz 50 tys. PLN (pozyczka 10 letnia oprocentowana 1% w skali roku). Rata ok. 440 zl.mc

Co robisz?

1. Wpłacasz te 50 tys. do banku już jutro, by zmniejszyć kredyt hipoteczny I skrócić czas spłaty tego kredytu o 5-6 Lat.

2. Czekasz z realizacja punktu 1 rok-dwa, lub aż do czasu podniesenia stóp procentowych. W tym czasie trzymasz te 50 tys. na lokatach.

3. To samo co w pkt. 2, ale czekasz do podniesenia stóp procentowych - wibor na poziomie 4-5%.

4. Chcesz zrealizować punkt 1, ale czekasz rok-dwa, lub aż do czasu podniesenia stóp procentowych. Jednak zdecydowanie nie wplacasz tych 50 tys. do banków lub na lokaty ze wzgledu na obawy przed bail-in i upadkiem banków.

5. Nie realizujesz punktu 1. Wolisz mieć 50 tys. PLN.

6. Wybierasz punkt 5, ale co robisz z tymi 50 tys. PLN

- trzymasz na lokatach

- trzymasz w domu w PLN

- trzymasz w domu część w PLN, część w walucie obcej

- trzymasz w domu część w PLN, część w walucie obcej, część w Ag, Au.

7. Może robisz coś innego. Jeśli tak to co.

8. Nie interesuje Cie pozyczka 50 tys. na takich warunkach I nie skorzystalbys z niej.

Jestem ciekaw Twojej odpowiedzi

trader21

zbyt wiele osób oczekuje konkretnego rozwiązania. Nie ma dwóch osób o identycznych preferencjach czy podejściu do ryzyka.

Przeczytaj moje artykuły a sam będziesz w stanie sobie odpowiedzieć na zadane pytania.

placek

No tak, tylko tak naprawdę to nie wiadomo w którym kierunku idziemy. Zobaczymy jak zaczną coś robić. Na razie wiadomo na pewno, że warto być dobrym znajomym Prezydenta. Obecna opcja już kiedyś rządziła i jakiejś tragedii gospodarczej nie było. Przeciwnie.

Nie przejmowałbym się tym co polityk mówi bo jak mówi to znaczy, że mówi :) Wystąpienie p. Szydło to raczej pretekst to jakiejś ruchawki na rynkach bo od tego co ta Pani mówi nic jeszcze się nie zmienia w realu. Po zapowiedzi o 1 bln na inwestycje powinniśmy wystrzelić aż do księżyca.

@Arek

Jak do mnie dzwoni ktoś i mówi mi co jest dla mnie najlepsze (ostatnio nawet z zagranicy) to znak, że trzeba zakończyć rozmowę. BTW mnie interesuje pożyczka na 1% rocznie :).

WoF

sebo

tom123456

Polecam jako dodatek do artykulu tradera ten link:

http://wdomachzbetonu.pl/bzdury-bzdury-bzdury/

Jesli komus nie chce sie czytac calosci to polecam peunte autora:

"Podsumowując… „inwestycja” w mieszkanie na kredyt, aby je później wynająć, to wyjątkowo wujowy pomysł ;)"

supermario

Czy popełnisz analogiczny tekst odnośnie doradcy R.Kiyosaki Maloneya dotyczący inwestowania w metale szlachetne ?

metroplus

Nasfer

sebo

Arek

"zbyt wiele osób oczekuje konkretnego rozwiązania. Nie ma dwóch osób o identycznych preferencjach czy podejściu do ryzyka.

Przeczytaj moje artykuły a sam będziesz w stanie sobie odpowiedzieć na zadane pytania."

Znam Twoje artykuły. Znam też ksiazki które polecasz, oraz inne.

To ze kazdy musi podjac decyzje sam -wiemy. Tej kwestii nie musimy nawet poruszac.

Jak doskonale pewnie zauważyłeś, pytanie nie brzmi co ja mam/powinienem zrobic. Pytanie brzmi co Ty robisz/zrobiłbyś w takiej sytuacji, eventualnie czego nie zrobiłbyś z pewnościa. Przy okazji dziękuję Ci za to ze dzielisz się swoja wiedza z innymi :-)

@wszystko

Dziękuję Ci za komentarz oraz link na artykuł :-)

@placek

Kto nie chciałby pożyczki na 1% rocznie? :-)

@supermario

Tekst dotyczacy Maloney-a ... Brzmi interesujaco ;-)

wujek

1. Postaraj się wynegocjować z bankiem stałe oprocentowanie

2. Zabaw się w pożyczkodawcę i pożyczaj kwoty np. po 5000 na odpowiednio wyższy procent, tylko weź jakiś cyrograf

3. Jak chcesz, to pospekuluj trochę- kup parę złotych monet/sztabek, kilo srebra i waluty jakieś dla rozproszenia ryzyka. Ja ostatnio poza oawianymi tu NOK, CHF i DKK kupiłem sporo ISK, i na razie nie żałuję

4. Rozważ sprzedaż mieszkania dopóki są chętni aby je kupić i póki kredyt nadal jest tani i dostępny, a sam przenieś się do wynajmowanego. Jak Ci się poszczęści to nie tylko spłacisz kredyt, ale będziesz miał nadwyżkę do realizacji punktów 2 i 3

5. Jeśli faktycznie spadną ceny mieszkań, to kup spowrotem mieszkanie, przy dobrych wiatrach za gotówkę;)

Rubin

złotych myśli konkretnie pod Niego. Tak jak nie znamy jego dokładnej sytuacji w ujęciu całościowym - a na pewno nie poznamy -

tak jakieś pseudo doradzanie jak napisał Trader pod czym się podpisuję nie ma najmniejszego sensu.

Arek - skoro się już w to wplątałeś - sam musisz podjąć decyzje, na nikogo nie zrzucisz odpowiedzialności.

Powinieneś czytać, starać się zrozumieć tyle ile się da i działać w oparciu o to. Tyle.

BTW.

Pożyczka na 1% pewnie preferencyjna w budżetówce - tam takie rzeczy się dzieją.

marlodx

memphisto

Adam 78

Mam pytanie odbiegające od tematu. Kiedy możemy się spodziewać nagrań ostatnich webinarów Tradera . Nie mogłem niestety w nich uczestniczyć, więc czekam z niecierpliwością . Pozdrawiam.

trader21

"metale szlachetne to zly wybor na obecne czasy gdy nadejdzie zalamanie i zostana podniesone stopy"

Powszechnie błędne założenie jest takie że jak stopy rosną stopy procentowe to spadają ceny metali szlachetnych. Jest to zbyt duże uproszczenie.

Ceny metali spadają gdy mamy rzeczywiste dodatnie (wyższe rzeczywistej od inflacji) stopy procentowe. Abyśmy takie osiągnęli FED musiałby je podnieść do ok 10%, EBC 5%, NBP ok 7%. W teorii jest to możliwe, w praktyce zbankrutowałoby to obecny system.

Sytuację dobrze widać na trzecim wykresie (niebieski) w poniższym artykule:

http://goldsilverworlds.com/gold-silver-insights/negative-real-interest-rates-continue-to-drive-the-gold-price/

trader21

W wolnej chwili wrzucę go na YT i podam linka.

adam44

http://www.reuters.com/article/2015/11/17/nyse-stoporders-idUSL3N13C5NW20151117

No ciekawy news.

Sol

"Proszę o nie komentowanie spraw związanych z polityką. Skupmy się na sprawach finansowych."

1. W temacie mieszkań związek jest bezpośredni. Jeśli rząd PIS będzie nadal dotował kredyty zamiast kreować korzystne środowisko dla budownictwa mieszkaniowego (plany zagospodarowania, komunikacja z centrami miast), to ceny nieruchomości nie spadną. Mateusz Morawiecki jest z banku Zachodniego WBK, no nie? Wiedza, że PIS nie różni się od PO jest w tym momencie kluczowa. Na stronie PIS znalazłem bardzo stary dokument naganianiający na kredyty we frankach. Pouczająca lektura.

2. Polityka jest mocno związana z finansami np. zapowiedzi polityków wpływają na kursy WIG20, choćby energetyki przez głośne snucie planów nt. łączenia kopalń z energetyką. Pamietam jak puszczanie oczka na temat podatku miedziowego wpływało na kurs KGHM itd. Pomysły dodruku poprzez NBP wpłyną na finanse, a są czysto polityczne.

3. odpisywałem na komenatrz Placka, który napisał:

"Trochę zależy co jest ich celem. Jeśli w KGHM zainstalowały się "wrogie siły" to "obrońcom narodu" zależy na tym, żeby ich poddusić. No i może sygnał do co bardziej rozgarniętych akcjonariuszy, żeby spadali."

nie wiem co miał na myśli Placek, ale na wszelki wypadek postanowiłem rozwiać złudzenia. Ze wszystkich "narodowych" obiecanek PIS się właśnie rakiem wycofuje. Choćby teraz widać, że PIS nie chce się stawiać w sprawie uchodźców. A jest to kluczowa sprawa, bo oni będą stanowić mega koszt społeczeny. Obecna władza za pomocą sztuczek socjotechnicznych wypromowała się na siłę narodową i ludzie niestety w to wierzą. Po obu stronach barykady. Dla jednych to nadzieja, dla innych obawa. Dla mnie była nadzieja, bo żaden namiestnik kolonialny w sposób oczywisty nie poprawi sytuacji kraju. Siła wewnętrzna ma przynajmniej teoretyczną szansę.

PS. Przyznam, że takie niespodziewane kasowanie wpisów (tzn. bez ścisłego trzymania się zasad) bo nagle mod. chce popchnąć dyskusję na inny tor jest irytujące. Może w swoim komentarzem kogoś sprowokowałem, może przestraszyłeś się go. Nie będę wnikał. Kilka razy takie usuwanie miało miejsce, korona mi z głowy nie spadła, ale bez przesady. W temacie szkoleń sam przepraszałeś ze dwie osoby za nadgorliwego moda, a wcześniej też było trochę skarg. Do tej pory nie wypracowałeś formuły robienia takich rzeczy w sposób nie budzący niezdrowych emocji.

Rubin

Bardzo teoretyczną szansę. Jeśli już przyrównywać do koloni. Namiestnika nie ma, ale na 10 zamków w państwie 8 zostało w rękach

imperium, a i kupcom wiele lepiej się handlowało za jego czasów. Może ci kupcy i 8 garnizonów dadzą krótko porządzić rewolucjonistom

,a potem doprowadzą do sytuacji w której podburzony lud będzie żądał nowego, "nowoczesnego" namiestnika byle woda z kranu była chociaż letnia.

Nikodem

Pamiętam jak się jarałem książkami Kiyosakiego. Szukało się nowych dróg, zmiany życia - takie typy wydawały się guru wiedzy i inwestycji. Dzisiaj z perspektywy czasu to wszystko kupa kiczu. Też słyszałem że gość się dorobił na książkach.

mike

Posiadam 3 i 4 tom po chińsku. Mam zrobiony skan ocr po chińsku. Mam zrobione tłumaczenie na ang i pol przez google translator. Czyta się to ciężko.

1. Może znacie dobry program aby to przetłumaczyć?

2. Szukamy tłumacza i robimy zrzutkę na tłumaczenie - może dotychczasowy tłumacz by się podjął? Może trader wyda ebooka?

3. Crowdfunding

4. dotychczasowy wydawca - warto porozmawiać.

kama

Karo

Zachęcał też przede wszystkim do tworzenia start-upów i sprzedawania ich z zyskiem. Czy nie tak zrobił w pewnym sensie Trader? Pozbył się swojej firmy i zdobył kapitał do dalszego inwestowania.

A że historyjka o biednym i bogatym ojcu była zmyślona, to co z tego. Fajnie pokazuje na żywym przykładzie dwa różne sposoby myślenia o finansach. Jako kanwa książki motywacyjnej, uważam, że świetny pomysł.

Strategia inwestowania w nieruchomości sprawdzała się w polskich warunkach przez pewien czas w początkach lat 2000, jak tylko kredyty staniały. Obecnie faktycznie cały ewentualny zysk z wynajmu zjadają rosnące wciąż koszty utrzymania nieruchomości.

Jak się dżihad rozkręci na dobre (patrz niżej) to może część Polaków wróci i nam się zmniejszy zapaść demograficzna. Już teraz mam wrażenie, że duża ilość Ukraińców, którzy przyjechali w ostatnim roku trochę wyczyściła w najtańszy segment rynku najmu.

http://wpolityce.pl/swiat/272413-premier-francji-ostrzega-istnieje-ryzyko-zastosowania-przez-terrorystow-broni-chemicznej-i-bakteriologicznej

Karo

Chcę, żebyście to dobrze zrozumieli.

W obecnych czasach ludzie coraz mniej rzeczy posiadają na własność, a do coraz większej ilości rzeczy wykupują dostęp.

Obecnie już nie kupuje się na własność sprzętu sportowego, tylko się wypożycza. Nie kupuje się płyt z muzyką czy filmami, tylko się wykupuje dostęp. Tak samo jest lub będzie z mieszkaniami.

Kto w takim razie zarabia? Ten, kto dany produkt udostępnia, czyli właściciel wypożyczalni sprzętu sportowego, właściciel wypożyczalni samochodów, "udostępniacz" filmów i muzyki i kto? KAMIENICZNIK.

W sytuacji gdy spłaszcza się różnica między czynszem najmu na tzw. wolnym rynku, a czynszem płaconym do administracji budynku, a jest to zdrowy proces pokazujący nasycenie rynku mieszkań, zarobić będzie można tylko na dostarczaniu ludziom tego, co potrzebują, żeby mieszkać: zarobią firmy dostarczające media (wodę, prąd itd) ci, którzy zarządzają budynkiem i ci, którzy go posiadają na własność (cały budynek).

Zauważyły to już niektóre agencje pośrednictwa nieruchomości, które jako dodatkową usługę oferują zarządzanie nieruchomością mieszkalna należącą do tzw. wspólnoty. Zgarniają to co w czynszu najmu jest kwotą za zarządzanie np. 2,8 zł /m kw. Mają w portfelu wiele budynków, a wystarczą do tego dwie osoby: księgowa i administrator, który na telefon ma podwykonawcze firmy remontowe.

Natomiast właściciel całego budynku musi zebrać tyle, żeby go było stać na podtrzymanie stanu technicznego budynku (bieżące remonty części wspólnych), czyli to co obecnie jest funduszem remontowym, oraz żeby opłacić zarządzanie (przez własnych pracowników lub firmę zewnętrzną - patrz wyżej), no i oczywiście, żeby mieć jeszcze coś dla siebie.

Zauważcie, że na rynku lokali komercyjnych nie ma takiego ogniwa pośredniego, jakim jest wielu nazywających siebie inwestorami w mieszkania na wynajem, myślących, że są właścicielami, ale zobowiązanych do płacenia komuś innemu czynszu.

Na rynku komercyjnym jest tylko właściciel CAŁEGO biurowca, czy CAŁEJ galerii handlowej i najemcy poszczególnych biur, czy sklepów. Koniec, kropka.

Właściciel płaci swojemu zarządcy za zarządzanie nieruchomością W TYM za utrzymywanie cały czas wynajętych wszystkich powierzchni.

Spróbujcie zlecić administracji budynku w którym posiadacie mieszkanie aby wam szukała najemców. A przecież płacicie im za zarządzanie, nieprawdaż?

Kyosaki zalecał właśnie taki komercyjny model zarządzania nieruchomością mieszkalną, gdzie wasz zarządca (pracownik, lub firma zewnętrzna) będzie dbał o cały budynek, o remonty zarówno w mieszkaniach jak i części niemieszkalnych, zbierał czynsze, ale też dbał, aby wszystkie mieszkania były stale wynajęte. Co więcej, Kyosaki zalecał też, aby właściciel całego budynku lub wielu budynków mając w ręku zarząd całością mógł sobie wliczać w koszty działalności np. koszty podróży w celach związanych z wyszukiwaniem nowych nieruchomości. Tu rzeczywiście mamy różnicę z naszymi realiami. Tak szeroko pojętej formuły zarządzania nieruchomościami urzędy skarbowe by nie przełknęły.

Dante

Jak najbardziej jestem zainteresowany współpracą i mike rzeczywiście przedstawił dobrą koncepcję. Co do wydawcy - dotychczas były to Wektory. Trzeba będzie napisać emaila lub lepiej, zadzwonić co im jest potrzebne, aby mogli wydać kolejne części "Wojny o pieniądz".

adamos202

Bardzo rzeczowo to opisales i w 100% sie z Toba zgadzam. W ramach dopowiedzenia... Klucz tkwi w tym, aby dana nieruchomosc kupic jak najtaniej i wy maksymalnie jak najwiecej powierzchni za jak najwyzsza cene aby nasz ROE wygladal przyzwoicie. Problem w tym, ze taka okazyjna nieruchomosc (dzialka lub budynek) w dobrej lokalizacji ciezko jest kupic bo ludzie takich nieruchomosci w mniejszym stopniu chca sie wyzbyc i wola trzymac nawet czasami kosztem doklad ia, chyba ze sytuacja finansowa ich do tego zmusi. Zaleznosc jest taka - im drozej placisz za nieruchomosc tym masz ja w lepszej lokalizacji z proporcjonalnie nizszym ROE, im mniej placisz jest odwrotnie do tej sytuacji. Ciezko dobrze kupic, ale kto szuka i wyczekuje okazji ten skorzysta. Ja tak planuje zrobic i bacznie sledze rozne naplywajace informacje z gospodarki oraz wypowiedzi rzadzacych.

@Nasfer

Generalnie co do zlota widac, ze cena szuka gdzies dna, w takim przypadku skupowalbym zloto etapami usredniajac tym samym cene zakupu i tym samym bedziesz mial jeszcze kapital aby dalej dokupic zlota jak cena spadnie powiedzmy ponizej 1000 USD/uncje - czego nie wiemy, bo moze rownie dobrze rosnac. W gorki i dolki ciezko sie wstrzelic wiec moim zdaniem taka metoda zakupu i sprzedazy jest dobra. Obserwujesz przy tym sytuacje jak sie przechyla na ktoras strone bardziej to wtedy jedziesz do konca.

adamos202

Jesli masz kogos w USA to polecalbym kupowac tylko tam z tego wzgledu, ze cena srebra i zlota jest tam ok 7% nizsza niz np w najprawdopodobniej najtanszym miejscu w PL w metalach lokacyjnych i to przy uwzglednieniu wysokiego kursu dollara. Na duzej ilosci zakupu pomysl jaka to jest oszczednosc te 7%, niby na sztuce malo, ale w wiekszej ilosci to juz widac roznice. A po zakupie przemycasz do PL za jakis czas ;)

Bullionexchanges.com - Sam ocen.

adam44

Cena złota niższa o 7 % ? BZDURA. Jak cena złota fizycznego może być niższa skoro PL dealerzy sprzedają 3 lub 4 % powyżej ceny SPOT. Dokładają do interesu ?

W USA można kupić trochę taniej srebro jednak mogą nastąpić problemy na granicy. Temu co przewozi zakup może odbić się czkawką jeśli będzie musiał zapłacić pełny vat.

Zresztą kupowanie srebra fizycznego z tak wysoką premią jest bez sensu co wiele razy podkreślałem. Jeśli ktoś chce pospekulować to najlepsze są do tego lewarowane ETFy ewentualnie wynalazki w stylu bullion vault.

andy847

Doctore69

Twoja opinia na temat srebra całkowicie się rozjeżdża z opinią Tredera 21. On jak twierdzi kupuje srebro ( czy złoto) fizycznie. Twoje zdanie jest takie cytuję:

"Zresztą kupowanie srebra fizycznego z tak wysoką premią jest bez sensu co wiele razy podkreślałem. Jeśli ktoś chce pospekulować to najlepsze są do tego lewarowane ETFy ewentualnie wynalazki w stylu bullion vault"

Czy uważasz, że ten ETF jest na tyle bezpieczny żeby moża zaufać i korzystać z niego przy dużym kryzysie spekulując na srebrze? Trader zawsze twierdził, że każda forma nie fizycznego srebra jest niebezpieczna.

Reasumując czy uważasz, że Treder tak twierdzi bo zarabia na prowizji od srebra fizycznego promując dealerów, a sam go nie posiada czy jednak posiada, a Twoim zdaniem jest to głupotą bo odsprzedaż większej ilości będzie bardzo kłopotliwa.

Sam się na tym długo zastanawiałem i śmiem twierdzić, że złoto fizyczne jest ok , ale srebro to mogłoby się przydać tylko w czasie konfliktu zbrojnego.

Są też inne zabezpieczone fizycznym srebrem ETF na NYSE jak np. Sprott, które można-by było rozważyć zresztą wspominane przez Tredera21

trader21

Jak tylko znajdę chwilę zadzwonię do Janka Fijora z Fijor Publishing. Spróbuję się dowiedzieć czemu tak fantastyczne książki nie zostały jeszcze opublikowane po Polsku i co można zrobić aby wreszcie się ukazały.

@Adam44

Nie chcesz kupować fiz srebra ze względu na VAT rozumiem. Jeżeli wybierasz ETF'y to chociaż wybierz te zabezpieczone w 100 % metalem fizycznym (ZKB, Sprott). W ich przypadku cena metalu na comexie może spadać ale cena jednostek funduszu porusza się zgodnie z cenami metalu fizycznego. W rekordowym 2011 - 2012 roku gdy o metal było bardzo ciężko premie sięgnęły 30 % powyżej spot. Patrz pierwszy wykres od dołu: http://sprottphysicalbullion.com/sprott-physical-silver-trust/net-asset-value/

W przypadku funduszy bazujących na kontraktach terminowych o jakiejkolwiek premii możesz zapomnieć.

Poza tym jeżeli nie chcesz płacić VAT'u zawsze możesz kupić metal z dostawą do magazynu bezcłowego.

Właśnie przygotowuję transakcję dla jednego z klientów na niecałą tonę metalu. W takich przypadkach płacisz 4-7% powyżej spot zależnie co kupujesz.

fourmatkalisz

przepraszam za zmianę tematu, czy sądzicie że dolar australijski czy nowozelandzki jest dobrą inwestycją-ochroną kapitału? Jeśli tak dlaczego, tak i kiedy kupić? Jeśli nie, dlaczego nie?

pozdrawiam i dziękuje

adam44

Wydaje mi się, że różnice poglądów mogą polegać na postrzeganiu srebra i jego roli. Ja wychodzę z założenia, że srebro jest metalem technologicznym silnie spekulacyjnym a trader21 widzi w nim tańszą bardziej obiecującą formę inwestycji w metale szlachetne względem złota (jeśli nie proszę popraw mnie traderze).

Dla mnie głównym problemem jeśli chodzi o zakup srebra jest dosyć wysoka premia jaką trzeba zapłacić za ten metal 20 %. Szczególnie to mi się nie podoba. Druga sprawa to strata związana np. z mleczną korozją czy patyną. O ile nasza premia nie ucieka z momentem zakupu to nasze produkty inwestycyjne tracą z czasem przez patynę bo nikt nie kupi już takiej monety z taką premią skoro może sobie kupić nowe eleganckie. Ostatnim problemem jest sprzedaż i kolejna strata prowizyjna. Allegro 5-7 % u dilera wyjdzie też słabo. Trzeba dosyć sporo zarobić, żeby wyjść na swoje. Mam też wrażenie, że największym wygranym na tej transakcji będzie diler bo to on ma wysokie marże (o wiele wyższe niż na złocie).

"Czy uważasz, że ten ETF jest na tyle bezpieczny żeby można zaufać i korzystać z niego przy dużym kryzysie spekulując na srebrze? "

Jeśli ktoś uważa, że globalny system finansowy jest zagrożony to dla niego najlepszym rozwiązaniem będzie złoto fizyczne w skarpecie.

Srebro to zakład o to, że w globalnej gospodarce będzie lepiej. Bo cena w dużej mierze jest pochodną koniunktury gospodarczej. Tak więc dla mnie stawianie na srebro przy założeniu, że dojdzie do kataklizmu finansowego jest dosyć dziwnym wyborem.

https://www.silverinstitute.org/site/supply-demand/

Jak jest tabela pokazuje. Produkcja srebra rośnie a popyt technologiczny maleje nieprzerwanie od 2005 roku. Popyt inwestycyjny jest bardzo duży a co będzie jeśli i on spadnie ? Można tutaj polemizować.

Trader21

Mogę się zgodzić z tobą, że dobrze jest wybierać ETFy z pokryciem w fizycznym srebrze. Jednak tutaj wybór według mnie należy dopasować głównie do strategii inwestycyjnej. Bo czy 30-40 % premii na fizycznym metalu zrekompensuje mi utracone zyski na 3 krotnie zalewarowanym ETFie ?

Zresztą, żeby wystąpiła ta premia na srebrze musi dojść dosłownie do bańki, ludzie muszą się na nie rzucić. Premia rośnie bo ludzie wysysają z rynku krótkoterminowo srebro fizyczne. Z wykresów wiemy, że sytuacja w której premie rosną nie trwa długo i szybko wraca do normy. Jeśli premie nie spadną to cena papierowego srebra będzie musiała pójść w górę.

firepunch

upłynnienie kilkadziesięciu masterboxów tak aby nie poszły w cenie złomu może być juz problemem...

matere

Tracę już nadzieję na odrobienie strat na srebrze fizycznym zakupionym w 2011 roku. Proszę o wasze opinie.

adam44

Wyjątkowo niefartowny moment na zakup srebra. Jednak pewnie decyzję podjąłeś z pomocą "naganiaczy". Ciężko powiedzieć czy odrobienie strat jest realne. Mimo, że minimalizowanie straty jest jak najbardziej prawdopodobne. To wątpliwa sprawa, żeby cała inwestycja została zamknięta na sensownych poziomach. Odliczając inflację czy pozbawienie odsetek nawet z lokaty. Niewątpliwie srebro i złoto zaczyna wchodzić w okres akumulacji ze strony smart money. Sprzedaż na chwilę obecną wydaje się dosyć marnym pomysłem (bo teraz jest raczej moment na jego zakup a nie sprzedaż). Jednak istnieją duże szanse na to , że minima na srebrze jeszcze się nie pojawiły. Skoro na miedzi wiadomo, że idziemy docelowo na minima roku 2008 125 ¢/lb a obecnie jesteśmy na 209.60 ¢/lb to czy możliwe jest, żeby srebro stało w miejscu ? Według mnie szanse na taki obrót sprawy są małe.

Według mnie to co powinieneś teraz zrobić to CZEKAĆ 3-8 lat do momentu, aż współczynnik Złoto/Srebro nie przejdzie na twoją korzyść w rejony 40-50.

Ponadto w momencie kiedy miedź dotrze do dna cen z roku 2008 dobrym pomysłem wydaje się zajęcie długiej pozycji na tym metalu.

scipion

Ile Tobie ubylo? 1kg? 2kg? Z tego co wiem, srebro nie zardzewieje i nie stanie sie pylem. Jak wejdzie znow waluta z pokryciem w metalu to dopiero bedziesz mial sile nabywcza! Przeliczanie fizycznego metalu na papierki nie ma sensu!

Tak wiec trzymaj. ;-)

Arcadio

Na jakiej podstawie uważasz, że miedź idzie na 125c/lb ? Dla KGHMu już poziom ok. 200c/lb jest granicą rentowności. Pewnie dla innych jak Codelco ten poziom jest niżej ale sądzę, że poziom 125c/lb jest zabójczy dla wiekszości producentów miedzi. Do tej pory producenci miedzi trochę przewrotnie ratowali zyski zwiększając wydobycie przy spadających cenach, co tym bardziej napędzało spadki ale po przekroczeniu BEP raczej zaczną zamykać nierentowne kopalnie co powinno zmienić trend.

adam44

Kiedyś myślałem podobnie, że granicą są koszty wydobycia. Jednak z czasem zmieniłem zdanie. Kiedyś mówiło się tak samo o złocie i srebrze szczególnie na tych wyższych poziomach. Wraz ze spadkiem cen metali okazało się, że poprzednie koszty wydobycia nijak mają się do cen obecnych. Koszty spadały z ceną. Dlaczego ? Zapewne dlatego, że w czasie wyższych cen metali dobrą praktyką jest eksploatowanie ścian z mniejszą zawartością rudy i zostawienie tych bogatszych na chude czasy. Dodatkowo w dobrych czasach kiedy nie trzeba zaciskać pasa efektywność może być niższa, pracownicy dostawać wyższe premie itp. Kiedy natomiast przychodzą czasy chude zaczyna się eksploatować ściany bogatsze w rudę ucinając przy tym maksymalnie wydatki i próbując nadrabiać straty w przychodach większą produkcją. Wielkie kopalnie niestety potrzebują inwestycji realizowanych zazwyczaj w kredycie. Czy bank pozwoli na zlicytowanie kopalni ? Co ma niby zrobić ze strugami rudy ? Nie kopalnia będzie nadal funkcjonowała bo musi obsługiwać zadłużenie kosztem nawet strat . Kolejna sprawa to ceny ropy, które są podstawowym składników kosztów wydobycia one też jak widać spadają i to one wywierają presję na resztę surowców. Gdzieś oczywiście znajduje się ta granice gdzie produkcja jest bezcelowa. Jednak wycena metali może być oderwana od rzeczywistości przez miesiące. Dobrze zarządzane kopalnie ubezpieczają się na takie krachy surowcowe jednak ubezpieczenia kosztują a i one nie mogą trwać wiecznie. Tak więc byłbym bardzo ostrożny ze stwierdzeniem, że koszty wydobycia są granicą. Bo granica jest ruchoma, indywidualna dla każdej kopalni a tracić można i tutaj jak w każdym biznesie.

Do zasięgów na miedzi możemy dyskutować. Jednak obraz techniczny wygląda bardzo źle. Miedź wykazywała się siłą do reszty metali. Zapewne dlatego, że jakiś większy podmiot trzymał większość pozycji i bardzo nie na rękę były mu spadki na tym metalu. Realizuje się powolne ale sukcesywne opadanie. Niestety ceny miedzi wybiły z wieloletniego trójkąta dołem i zasięgi takiego wybicia są bardzo niskie. Kryzys chiński dopiero się rozpoczyna i według mnie fazę paniki mamy przed sobą.

Magazyny w Chinach są pełne miedzi i ropy i nie widać na horyzoncie chętnego do odebrania nadwyżek.

_Misiek_

"Proszę o nie komentowanie spraw związanych z polityką. Skupmy się na sprawach finansowych."

Trochę mnie dziwi takie podejście biorąc pod uwagę fakt jak mocno związana z ekonomią i finansami jest geopolityka. A o czym innym jak nie o geopolityce między innymi jest ten portal? Ile było artykułów na temat geopolityki..bez przesady z tą nadgorliwością panie admin.

supermario

Jak już będziesz rozmawiał z wydawcami możesz podpowiedziec aby wydali książkę Dr Bruno Banduleta - " Tajemna wiedza inwestujących w złoto".

bawarka

Doctore69

adam44

wygląda mniej więcej tak:

http://www.goldismoney2.com/attachment.php?attachmentid=32001&stc=1&thumb=1&d=1359672802

Nie do końca wiadomo co to dokładnie jest jednak podejrzanie zachodzi na najpopularniejszych monetach bulionowych Maple Leaf , Philharmonikach a nawet orłach. Najprawdopodobniej monety w mennicach są czymś płukane i to coś wchodzi w reakcję ze srebrem. Dzieje się to nawet w kapslach. Trochę jak bomba z opóźnionym zapłonem. Gwarantuję ci, że nie wymyjesz tego myjką ultradźwiękową. Zresztą ultradźwiękami nie wymyjesz nawet zwykłej ciemnej patyny. Jedyną znaną mi metodą jest wygumkowanie tej mlecznej patyny jednak lustro i tak pozostanie zniszczone i to będzie widać.

Dante

"Etyka produkcji pieniądza" - Jörg Guido Hülsmann

"Inflacja. Wróg publiczny nr 1" - Henry Hazlitt

trader21

http://independenttrader.pl/lektury.html

Doctore69

Na pewno siarczek srebra czyli patynę da się usunąć myjką ultradźwiękową bo wielokrotnie to robiłem. Jednakże nie widziałem czegoś takiego, co jest pokazane w linku. Pogadam ze znajomym chemikiem...

Doctore69

henk

O cenie towaru decyduje jedynie, ile ktoś jest skłonny za niego zapłacić. Czysty popyt/podaż. Koszt wydobycia/wyprodukowania nie ma bezpośredniego przełożenia. Poza tym różne kopalnie wydobywają po różnych kosztach. Wpływ na cenę może być jednak pośredni. Dopiero w momencie gdy już cena spadnie poniżej kosztów wydobycia i część kopalni zamknie swoją działalność, może wtedy zadziałać hamulec powstrzymujący dalsze spadki cen (mniejsza podaż danego towaru na rynku), ale równie dobrze mogą spadać dalej. Ja bym się tu również doszukiwał ingerencji politycznych, oraz największych korporacji finansowych, którzy to manipulują cenami surowców (np. maksymalnie zwiększając wydobycie ropy w USA, Iranie, Arabii albo robiąc magicznym ne sztuczki na Comexie), żeby osiągnąć jakieś swoje cele.

Robert Kiyosaki ma bardzo ciekawe książki, szczególnie dobre na początek, dla kogoś kto dopiero zaczyna przyglądać się rachunkowości, inwestowaniu, edukacji finansowej. Uważam, że jego sposób inwestowania w nieruchomości jest bardzo skuteczny, nawet w Polsce (przykładami są Sławek Muturi, czy Marcin Matuszewski), ale w odpowiednim momencie. Jeśli ludzie kupowali lata temu, przy ciągle malejących stopach procentowych i pęczniejących cenach nieruchomości, to był świetny biznes. Sądzę jednak, że obecna formuła wyczerpuje się, i ten czas właśnie się kończy. Pewnie kwestią czasu jest znacznie wyższa inflacja i rosnące stopy i, co za tym idzie, raty kredytów. Prognozy demograficzne dla Polski też są tragiczne. Wydaje mi się, że zakup nieruchomości inwestycyjnej w Polsce, o ile był świetnym pomysłem lata temu, o tyle tym momencie jest już wpakowaniem się na minę.

Mam pytanie do Tradera (również forumowiczów):

Co myślicie o zakupie nieruchomości kredytując się w państwie z korzystniejszymi prognozami demograficznymi, np UK? Oczywiście nie w tym momencie - bo ceny już przebiły rekordy z 2007-2008. Ale po wybuchu następnego kryzysu, gdy spadną o przykładowo te 40%? Myślicie, że mogą być problemy z uzyskaniem finansowania z banku w momencie kryzysu?

adam44

Czyli de fakto myjka ultradźwiękowa nie ma tutaj większego znaczenia. Równie skuteczna będzie folia aluminiowa i posolona woda :)

isra

Nie wiem czy coś da się ustalić taką metodą bo ta mleczna patyna wygląda dosłownie na jakiś wżer. Musiała zajść jakaś reakcja chemiczna i to dosyć agresywna bo usunąć da się to tak naprawdę jedynie wypolerowaniem. Dziwna sprawa bo to nie jest pojedyncza sprawa a bardzo powszechna i co ciekawe niektórych monet bulionowych np. z Perth Mint nie dotyka ta zaraza.

wujek

Daj znać, czy zeszło po użyciu posolonej wody. Z mojej kolekcji tylko liście mają ten nalot. Z tuby 25 uncjowej dotyczy to 5 monet jak na razie. Filharmoniki są póki co czyste, ale mam je dopiero pól roku.

A propos - widzieliscie promocję na srebrne kangury 2016? W Mennicy Wrocławskiej są za mnjej niż 71 zł w dostawie za 45 dni roboczych, czyli prawie 6zł taniej niż liście czy Filharmoniki.

gruby

"Daj znać, czy zeszło po użyciu posolonej wody. Z mojej kolekcji tylko liście mają ten nalot. Z tuby 25 uncjowej dotyczy to 5 monet jak na razie. Filharmoniki są póki co czyste, ale mam je dopiero pól roku."

Zjawisko to występuje tylko na monetach - sztabki są od niego wolne. A sztabki z kolei nie są polerowane, nie błyszczą więc tak ładnie.

Wniosek: to polerka jakimś chemicznym świństwem powoduje tą reakcję.

henk