W bardzo wielu artykułach dość negatywnie odnosiłem się do inwestowania w obligacje. Patrząc długoterminowo trzymam się tego nadal i to z kilku powodów. Po pierwsze, rośnie nam inflacja, a wraz z nią zazwyczaj rośnie rentowność obligacji (a więc spada ich cena). Po drugie, banki centralne jeden po drugim wycofują się z dodruku, a FED przyspiesza redukcję bilansu (sprzedaje obligacje skupowane w latach 2009 - 2014). Po trzecie, w ciągu kolejnej dekady wiele krajów zadłużonych ponad poziom możliwy do spłaty, odmówi wykupienia obligacji i wierzyciele nie mając wyboru usiądą do stołu i zgodzą się na odpisanie 50-80% długu, tak jak działo się to wielokrotnie na przestrzeni setek lat (niedawno chociażby w Grecji).

Generalnie kapitał ucieka z rynku długu już od 2 lat i nie jest to żadna nowość. Dla osób inwestujących w „bezpieczne” obligacje może to być jednak szok, że najbardziej popularne fundusze inwestujące w dług USA potraciły już kilkanaście procent. Oczywiście w tym czasie sumiennie wypłacały odsetki, lecz były one znacznie niższe od inflacji, także tej oficjalnej. Niestety, ale do takiego scenariusza musimy się przywyczaić.

W każdym razie na przestrzeni ostatnich dwóch miesięcy mieliśmy tak silne spadki, że obecnie krótkoterminowo obligacje USA są bardzo tanie, a jednocześnie sentyment wśród inwestorów jest skrajnie negatywny, co z dużym prawdopodobieństwem przełoży się właśnie na wzrost ich cen.

Argumenty "za"

Czemu akurat teraz? Czynników przemawiających za wzrostem cen obligacji USA (spadkiem rentowności) jest na tyle dużo, że postanowiłem je wypunktować:

1. Na przestrzeni ostatnich 2 miesięcy rentowność 10-letnich obligacji wzrosła do 3,23%, co jest najwyższym poziomem od 7 lat. Gdybyśmy byli na początku cyklu koniunkturalnego to poziom ten nie byłby niczym strasznym. W kontekście jednak 9 lat hossy za nami oraz bardzo napiętej sytuacji na rynkach finansowych taka ucieczka kapitału od aktywa będącego synonimem bezpieczeństwa jest czymś zdumiewającym.

2. Amerykańskie obligacje po ostatnich wzrostach rentowności zaczęły płacić bardzo przyzwoite odsetki 3,23% w porównaniu chociażby do Niemiec 0,54%, Japonii 0,16%, Kanady 2,6%, Szwajcarii 0,07% czy dwóch europejskich bankrutów, czyli Hiszpanii 1,6% oraz Włoch 3,57%.

Generalnie inwestowanie kapitału w obligacje w obecnych czasach jest karkołomne, ale jeżeli jesteście zarządzającym dużego funduszu emerytalnego i wasz status wymusza lokowanie kapitału właśnie w obligacjach rządowych to szukacie tych, które oferują przyzwoite odsetki na tle konkurentów i tu akurat obligacje USA wyróżniają się bardzo pozytywnie.

3. Skrajnie negatywny sentyment

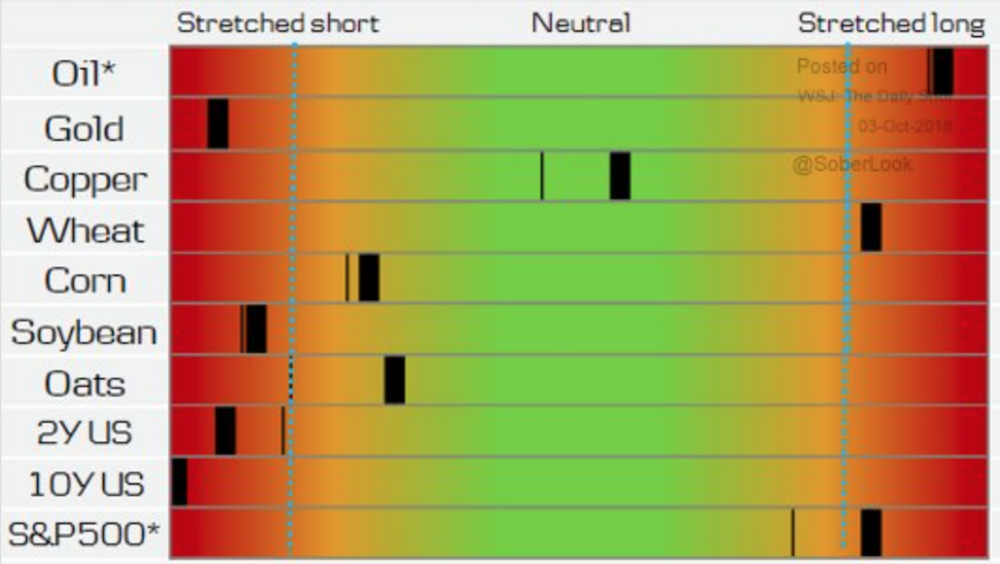

Sentyment wśród inwestorów jest bardzo dobrym wskaźnikiem kontrarnym. Oznacza on, że jeżeli wśród inwestorów panuje optymizm, to z dużym prawdopodobieństwem można powiedzieć, że większość jest już na rynku i brakuje kapitału, który mógłby wepchnąć nasze aktywo na wyższe poziomy.

Dobrze działa to także w drugą stronę. Jeżeli praktycznie wszyscy inwestujący w obligacje 10-letnie USA (wykres poniżej) uważają, że czekają nas spadki to już się tego aktywa pozbyli, a tym samym nie bardzo kto ma je sprzedawać, doprowadzając do pogłębienia spadków. Tak to działa w krótkim i średnim terminie.

Kontynuując wątek nastawienia inwestorów koniecznie musimy porównać ze sobą dwa największe rynki czyli akcji oraz obligacji. To że do obligacji mamy skrajnie negatywne nastawienie wiecie już z akapitu powyżej ale jak wygląda sentyment do S&P 500 czyli najpopularniejszego indeksu na świecie?

Otóż inwestorzy są święcie przekonani co do kontynuacji wzrostów na akcjach. Co to oznacza chyba nie muszę tłumaczyć i tu przechodzimy do kwestii funduszy typu „Parity”.

4. Fundusze typu Parity inwestują kapitał w dwie grupy aktywów: akcje i obligacje. Jak na rynkach mamy spokój pozbywają się obligacji i większość kapitału lokują w akcjach. Gdy tylko pojawia się niepewność pozbywają się akcji i przenoszą kapitał w obligacje USA będące synonimem bezpieczeństwa. W mojej opinii przy obecnej sytuacji naprawdę dużo nie trzeba, aby kapitał zaczął masowo przenosić się z akcji do obligacji.

5. Co o sytuacji na rynku myślą najwięksi gracze?

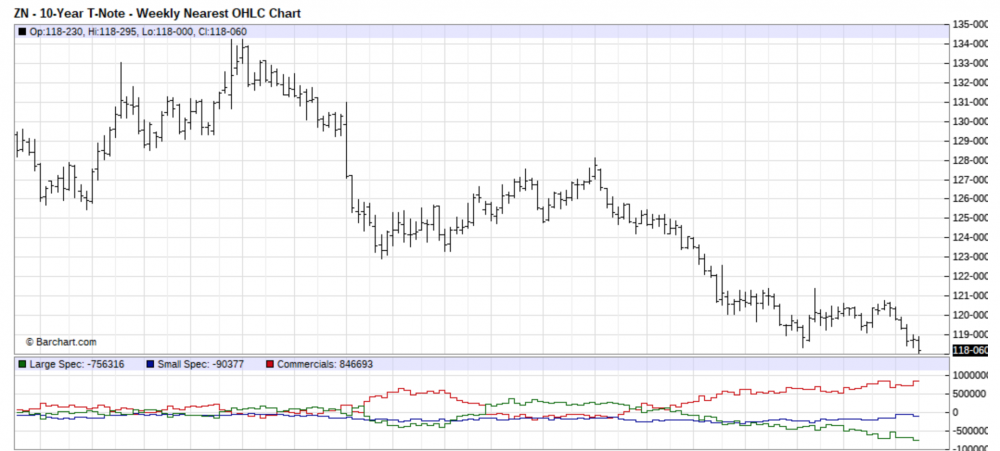

Rynek mamy generalnie podzielony na 3 grupy graczy. Commercials czyli największe banki inwestycyjne (zazwyczaj mają rację). Large Speculators - fundusze inwestycyjne zasilane kapitałem ulicznych inwestorów. Niestety, ale grupa ta zazwyczaj się myli. Są jeszcze Small Speculators ale ich pozycję można pominąć.

Na poniższej grafice macie dwa wykresy. Górny obrazuje ceny obligacji 10 letnich USA. Dolny pozycje Commercials (kolor czerwony) oraz Large Speculators (kolor zielony). Jak widzicie po ostatnich spadkach banki inwestycyjne zbudowały największą pozycję long w historii. Mówiąc wprost najlepiej poinformowana grupa inwestorów nieźle zarobi jeżeli ceny obligacji ponownie wzrosną.

Po drugiej stronie mamy sporą grupę dużych spekulantów, którzy nigdy wcześniej nie shortowali obligacji i akurat teraz po bardzo silnej przecenie postanowili zagrać na ich dalszy spadek. Jak to mówią „trend is your friend till the end”. W tym miejscu przechodzimy do potencjalnego short squeeze opisywanego szerzej w artykule „Czym jest short squeeze i jak go uniknąć?”.

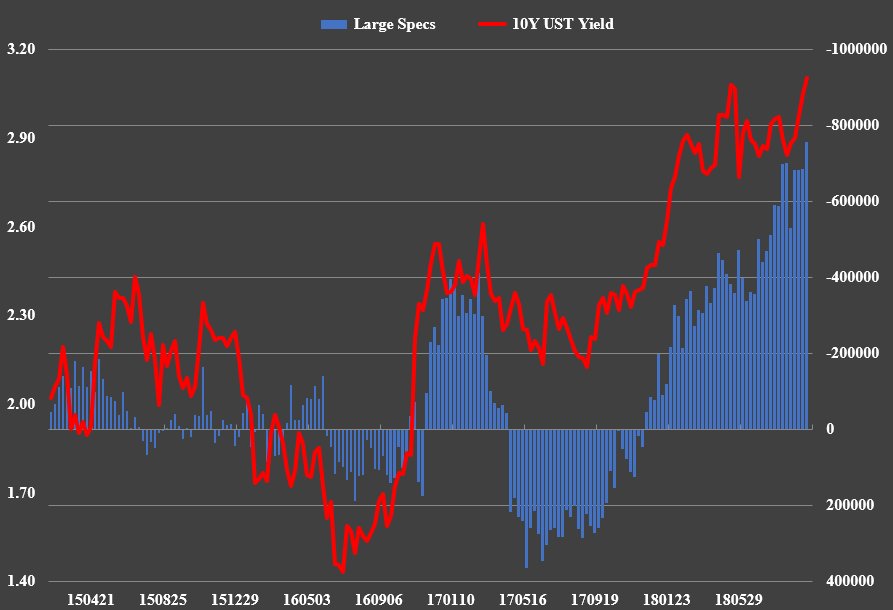

W ramach przypomnienia, gdy duża grupa inwestorów gra na spadki danego aktywa to otwierając krótkie pozycje już sprowadzili cenę do niskich poziomów. Jeżeli następnie cena zamiast spadać rośnie część z nich zmuszona jest do zamykania kontraktów czyli odkupienia aktywa, które wcześniej shortowali. W praktyce doprowadza to do gwałtownego wzrostu ceny. W ramach ciekawostki podrzucam wykres obrazujący rentowność 10 letnich obligacji (kolor czerwony) oraz pozycję Spekulantów. Dla jasności powyżej lini zero macie pozycje short, poniżej zera pozycje long. Ciężko znaleźć aktywo, na którym spekulanci aż tak często podejmowali złe decyzje.

Źródło: David Brady

6. Collateral na rynku derywatów

Kolejnym czynnikiem, który przemawia za wzrostami cen obligacji (spadek rentowności) jest ich rola na rynku derywatów, którego wartość szacuje się na 13-krotny globalny PKB. Otóż w przypadku 70% kontraktów zabezpieczeniem są obligacje USA. Gdy ich cena spada na skutek wzrostu rentowności, brokerzy mogą żądać uzupełnienia depozytu. Jeżeli jeden duży bank nie będzie w stanie uzupełnić zapezpieczenia, kolejne popadną w problemem co może przełożyć się na kaskadowy spadek zaufania podobnie jak w po Lehmanie w 2008 roku. Wydaje mi się zatem, że szybciej FED ponownie uruchomi dodruk skupując awaryjnie obligacje niż przymknie oko na zagrożenia na rynku instrumentów pochodach ze względu na potencjalną skalę rażenia.

Zagrożenie dla obligacji

Aby uczciwie podejść do tematu trzeba pokazać także drugą stronę medalu.

Ostatnio bardzo głośno było na temat krzywej dochodowości, uznawanej za świetny wskaźnik sygnalizujący nadejście recesji. Opisaliśmy ją w artykule „Jak przewidzieć recesję gospodarczą?”. W dużym skrócie krzywa odnosi się przede wszystkim do różnicy między oprocentowaniem 10-letnich i 2-letnich obligacji USA. Kiedy spada ona poniżej zera (2-latki płacą wyższe odsetki), jest to zapowiedź nadchodzącego spowolnienia gospodarczego. W ostatnim czasie poziom ten był już bardzo blisko. Ostatecznie rentowności 10-latek trochę wzrosły i sama różnica między nimi oraz 2-latkami także się powiększyła. Niewykluczone, że popularność krzywej dochodowości sprawia, że władze wolą utrzymywać ją wyraźnie powyżej zera. Żeby tak się stało, ceny 10-letnich obligacji nie mogą wzrosnąć. Nie sądzę, żeby krzywa dochodowości była tutaj kluczowym elementem, ale mimo wszystko biorę ją pod uwagę.

Druga kwestia mogąca wpływać na spadek cen obligacji to ropa. Mianowicie w ostatnich miesiącach cena ropy dość silnie wzrosła. To z kolei przełoży się na wzrost inflacji. Wzrost inflacji z kolei to ucieczka od obligacji o stałym oprocentowaniu i dalszy wzrost rentowności.

Z drugiej strony to m.in. rosnące ceny ropy doprowadziły do spadku cen obligacji w ostatnim czasie. Co więcej, aby przeciwdziałać dalszym wzrostom Putin wraz z władzami Arabii Saudyjskiej zdecydowali o zwiększeniu wydobycia ropy „rzekomo” aby zbilansować zmniejszenie eksportu z Nigerii czy Iranu. Ostatecznie na rynek trafi sporo dodatkowej ropy co powinno co najmniej powstrzymać dalszy wzrost ceny, a być może doprowadzić do spadku ceny.

Mamy zatem wiele czynników przemawiającym za wzrostem ceny obligacji USA w najbliższych dniach czy tygodniach oraz znaczniej mniej przeciwko. Jak zatem można inwestować w obligacje?

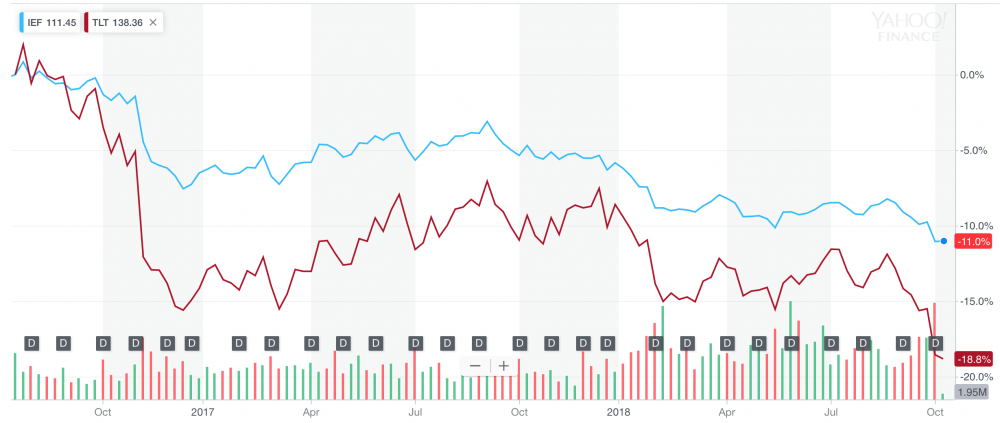

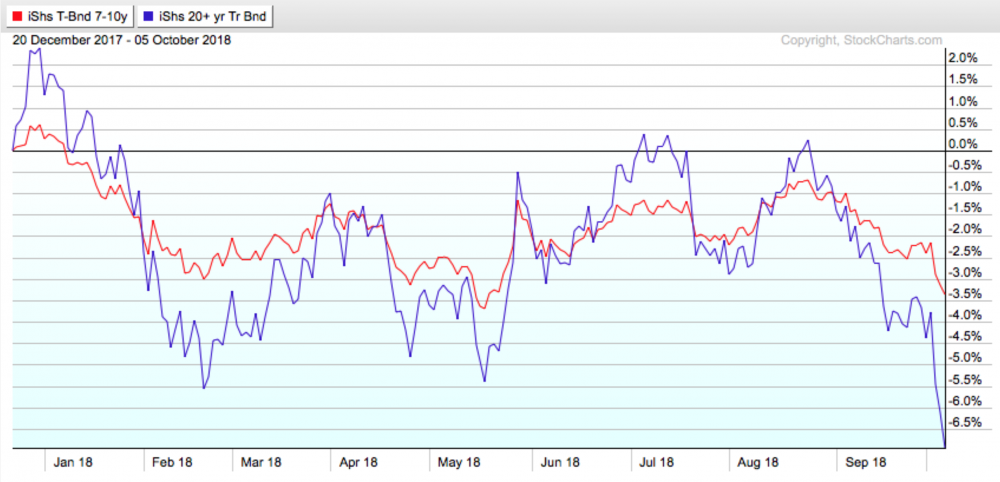

Najprostszym i najtańszym rozwiązaniem są oczywiście ETF’y notowane na giełdzie w USA. Problem jest natomiast taki, że obligacje cechują się relatywnie małą zmiennością. Dla przykładu, po uwzględnieniu wypłacanych odsetek ETF’y IEF (obligacje 7-10 lat) oraz TLT (obligacje powyżej 20 lat) straciły od początku roku odpowiednio 3,5% i 7%. Odbicie na jakie liczymy nie jest zatem większe niż 3 - 6%.

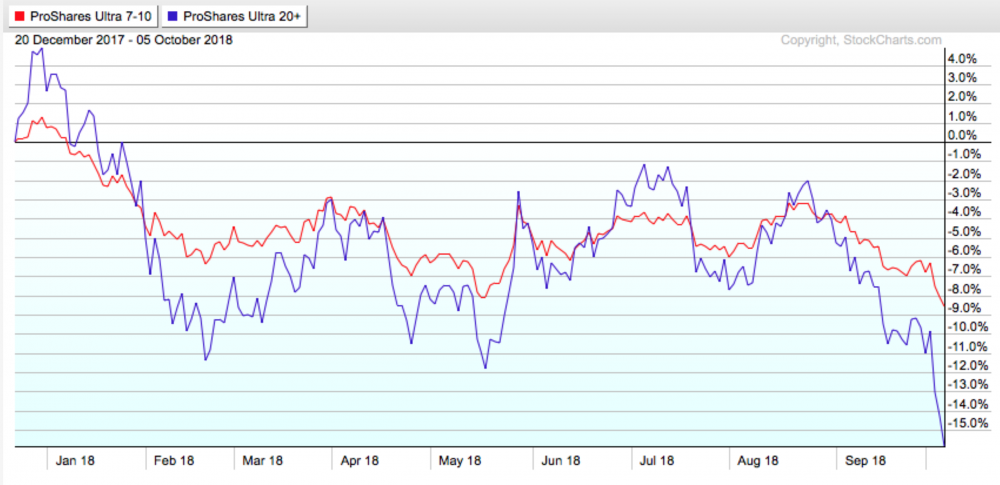

Pewnym rozwiązaniem mogą być ETN’y lewarowane 2-krotnie UST i UBT na których zmienność jest dużo większa. Pamiętajcie jednak zmienność działa w dwie strony oraz nie zapominajcie że ETN’y (fundusze inwestujące poprzez kontrakty terminowe) zazwyczaj radzą sobie trochę gorzej niż ETF’y ze względu na koszt rollowania pozycji.

Dodatkową komplikacją w przypadku funduszy lewarowanych jest tzw. „dzienne rebalansowanie”. Nie chciałbym tutaj zagłębiać się w szczegóły, wiec napisze od razu jaki ma to wpływ na wyniki lewarowanego ETFu. W przypadku kiedy notowania idą wyraźnie w określonym kierunku, korzystanie z lewarowanego funduszu wychodzi dla nas korzystnie. Jeśli jednak rynek przechodzi duże wahania, to na takim aktywie tracimy silniej niż tylko x2 (bądź też zyskujemy mniej niż 2-krotność).

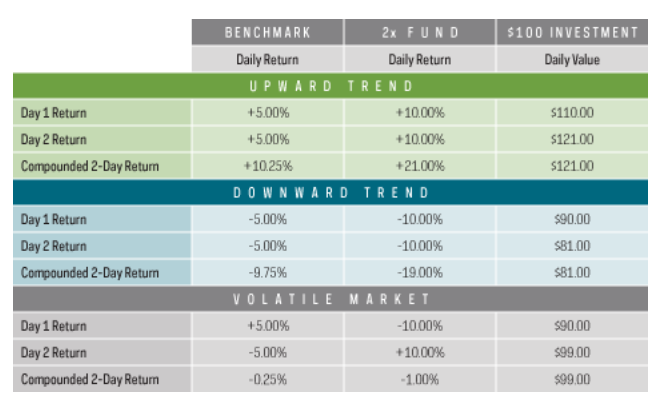

Poniżej wklejam symulacje pokazującą jak w praktyce działa to „dzienne rebalansowanie”.

W przykładzie oznaczonym na zielono aktywo idzie wyłącznie w górę (2 dni po 5% dziennie). Zwykły fundusz zarabia 10,25%, a lewarowany 21%.

Na niebiesko oznaczono sytuację kiedy aktywo wyłącznie spada. Fundusz bez lewaru również przynosi „lepszy” wynik (traci niespełna 2 razy tyle).

W sytuacji kiedy rynek pokazuje typową zmienność, lewarowane aktywo wypada dużo gorzej.

Patrząc w dłuższej perspektywie zmienność można traktować jako pewnik. Dlatego też emitenci lewarowanych funduszy w prospektach zaznaczają, że są one przeznaczone do krótkoterminowej inwestycji.

Jak widać, dobór instrumentów, przez które moglibyśmy zainwestować w obligacje pod krótkoterminowe odbicie to nie jest prosta sprawa. Nie zmienia to faktu, że podstawowym celem artykułu jest pokazanie Wam, że nawet na nieatrakcyjnym rynku do jakiego zaliczają się obecnie obligacje mogą pojawiać się okazje.

Podsumowanie

Wielokrotnie się zastanawiałem czy w obliczu paniki na rynkach cena obligacji może znacząco wzrosnąć do poziomów notowanych w 2016 roku i szczerze mówiąc nie wiem. Problem jest taki, że za nami wielka hossa w obligacjach trwająca 36 lat (1980 - 2016). Ceny z jakimi mieliśmy do czynienia 2 lata temu były sztucznie zawyżane zakupami banków centralnych. Te jak wiadomo bardzo ograniczyły dodruk, a tym samym zakupy. W zeszłym miesiącu aktywów pozbywał się nawet Bank Japonii, czyli ten którem zawdzięczaliśmy ostatni rok hossy. Co będzie dalej wydaje się zatem głównie zależeć od polityki banków centralnych.

Z mojej perspektywy najbardziej prawdopodobny scenariusz to spadki na rynkach akcji bez interwencji banków centralnych, aby w ten sposób wesprzeć ceny obligacji, a dopiero gdy i te zaczną się załamywać powrócimy do dodruku na skalę której dotychczas nie doświadczyliśmy.

Trader21

Lech

Ostatnio modyfikowany: 2018-10-09 17:52

Mocny

Czy mozesz napisac skad posiadasz info, ze FED sprzedaje obligacje skupowane w latach 2009-14?

ddar

...czyli że polujemy na dołek na T-NOTE'ach? A co podpowiada technika? Jaki może być dobry poziom wejścia, bo wsparcie na 118 zostało złamane, a następne jest dopiero w okolicach 104? Do tego czasu ropa może być po 100-120 dol.

szymonw

Odnośnie Pakistanu polecam obejrzeć - link

Amdall

Ostatnio modyfikowany: 2018-10-09 21:55

Dante

Swoją drogą, gdyby zaistniała krótkoterminowa sytuacja aprecjacji obligów i deprecacji dolara, to PM też powinny coś zyskać.

lenon

Sądząc po pozycjach Commercials, możliwe jest, że to banki komercyjne przejęły wcześniejszą rolę Fedu i przez wiele kolejnych lat, to one będą prowadziły QE. Sam FED, zapewne nie rzuca w tej chwili, obligacji na rynek, tylko je realizuje.

Taki scenariusz może potwierdzać wciąż bardzo szybko rosnąca podaż M2.

Nie zdziwił bym się gdyby ustaliły sobie jakiś peg np. 3,5%. To dla nich świetny interes. Jak coś pójdzie nie tak, to Fed i tak to wszystko odkupi.

Z mojego punktu widzenia jest to bardzo prawdopodobne.

@Cheniek

Jak planujesz budżet to zawsze możesz w celach propagandowych nie do szacować wpływów i tym sposobem z gołodupca zrobić bogacza.

Wyższe wpływy są wynikiem koniunktury, która właśnie zdycha.

Co do obelg, to dobrze by było, gdybyś zapoznał się z prawem Godwina.

Ostatnio modyfikowany: 2018-10-09 23:07

Amdall

Z tymi Commercials to moglby ktos mi wytlumaczyc jak Wy to rozumiecie? Bo dla mnie to troche nie trzyma sie kupy. Banki Inwestycyjne inwestuja w imieniu klientow (duze spolki, fundusze emerytalne, fundusze inwestycyjne), czyli w moim mniemaniu commercials sa tez mocno powiazane z Large Speculators (prosze wyprowadzic mnie z bledu jesli jest inaczej).

Dlaczego? Bank Inwestycyjny najbardziej zarabia na spreadach, czy prowizjach. Jesli inwestuje swoj kapital na rynku w celu jego powiekszenia wtedy to sie nazywa Proprietary Trading. Proprietary Trading natomiast jest bardzo ograniczony przez regulatorow, wiec jedyna mozliwosc to manipulacje rynkowe, za ktore dostaja kary - tak jak dzisiaj HSBC chociazby, a i tak wiecej sa w stanie wyciagnac na rynku wzgledem kary finansowej (co nie od dzis z wiadomo).

Dodatkowo, po 2009 roku regulacje tak ograniczyly dzialanosc bankow inwestycyjnych, ze te maja problemy z adaptacja, wiec mocno mnie zastanawia ta kwestia. Mozliwe jest rowniez, ze te dzialania rynkowe w wiekszosci sa stosowane za cichym przyzwoleniem podmiotow regulujacych a te kary to tylko pokazowka.

Ostatnio modyfikowany: 2018-10-09 23:19

Mocny

Banki komercyjne od lat wpompowuja ogromne pieniadze do gospodarki, robia to udzielajac kredytow. Kreuja jednoczesnie w ten sposob: kredyt, pieniadze i sile nabywcza. Potrzebna jest tylko druga strona, ktora chce sie zadluzyc i ja na to stac.

Co do obligacji to oczywiscie tak jak napisales FED pozwala im dojrzewac, co naturalnie prowadzi do redukcji bilansu. Gdy przychodzi moment wykupu obligacji, FED zglasza sie do rzadu USA po pieniazki, wiec rzad USA produkuje nowe obligacje, ktore sprzedaje na rynku, pieniadze z tego trafiaja do FEDu, ktory je po prostu niszczy - bo FED moze sobie i tak przeciez wykreowac ich ile chce za pomoca kilku kliniec na komputerze. A przeciez chodzi o redukcje bilansu.

Pytalem Tradera skad ma info o tym iz FED sprzedaje obligacje skupowane w latach 2009-2014. Jak narazie nie ma jeszcze zadnej odpowiedzi.

Ostatnio modyfikowany: 2018-10-09 23:50

lenon

Chyba odpowiedziałeś sobie na to pytanie.

Jeszcze niedawno, nie do pomyślenia było, żeby BC drukowały walutę i pakowały się w różnego rodzaju aktywa.

Tak dla przypomnienia. FED to instytucja prywatna, której właścicielem są właśnie te banki.

@Mocny

Gdy nie ma drugiej strony, to państwo przejmuje pałeczkę.

System chyli się ku upadkowi, ponieważ inflacja konsumuje oszczędności. Różnica musi zostać pożyczona. Inaczej mówiąc wydrukowana.

Wszyscy przedobrzyli. Takie są efekty socjalizmu.

Ostatnio modyfikowany: 2018-10-09 23:54

easyReader

Quantitative easing (QE), also known as large-scale asset purchases, is an expansionary monetary policy whereby a central bank buys predetermined amounts of government bonds or other financial assets in order to stimulate the economy and increase liquidity. An unconventional form of monetary policy, it is usually used when inflation is very low or negative, and standard expansionary monetary policy has become ineffective. A central bank implements quantitative easing by buying specified amounts of financial assets from commercial banks and other financial institutions, thus raising the prices of those financial assets and lowering their yield, while simultaneously increasing the money supply.

https://en.wikipedia.org/wiki/Quantitative_easing

Ostatnio modyfikowany: 2018-10-10 00:35

3r3

No bo przecież i te obligi i waluty to są potrzebne do tego, żeby je zamienić na miskę ryżu, a emitenci jednych i drugich jakoś nie produkują misek.

szymonw

A CFD na TLT nie jest według Ciebie lepsze od proponowanych ETN-ów? Też ma wbudowany lewar.

Ostatnio modyfikowany: 2018-10-10 08:04

lenon

Po co tak komplikować?

Poluzowanie polityki pieniężnej, luzowanie ilościowe (ang. quantitative easing, QE) – zwiększenie podaży pieniądza w obiegu.

Standardowy instrument służący do regulacji podaży pieniądza to stopa procentowa banków centralnych. Jeśli stopa ta znajduje się już w pobliżu zera, i nie wystarcza to do osiągnięcia pożądanych efektów makroekonomicznych (w szczególności, gdy trwa recesja gospodarcza i występuje pułapka płynności), bank centralny może, według ekonomii głównego nurtu, zwiększyć podaż pieniądza poprzez niekonwencjonalne bodźce podażowe, takie jak zakupy różnego rodzaju obligacji (np. obligacje skarbowe) na rynku. Bank centralny może skupiać takie działania w obszarach rynku, które są ogniskiem kryzysu. Zakup instrumentów dłużnych sprawia, że prywatne podmioty które utraciły doraźną płynność gotówkową, mogą przetrwać recesję. Uzyskane rozluźnienie rozprzestrzenia się w obrębie gospodarki, i w założeniu prowadzi do obniżenia rynkowych stóp procentowych, przełamania recesji i spłacenia zakupionych obligacji. Luzowanie ilościowe nie zwiększa majątku banków komercyjnych, a jedynie zmienia w nim udział aktywów płynnych. Polityka polegająca na arbitralnym zwiększeniu emisji i rozdawaniu pieniędzy to inne, teoretyczne rozwiązane, zaproponowane przez Miltona Friedmana pod nazwą helicopter money (z ang. „zrzucanie pieniędzy z helikopterów”). Inne rozwiązania jakie się rozważa, to np. ujemne referencyjne stopy procentowe.

https://pl.wikipedia.org/wiki/Poluzowanie_polityki_pieni%C4%99%C5%BCnej

adam_k

Mocny

Jak bardzo “prywatny” jest FED, mozesz przeczytac np. tutaj:

https://en.m.wikipedia.org/wiki/Federal_Reserve_Act

Mar

oldmike

Nie ogarniam tego artykułu i wniosków. W którym momencie commercial zarabiają realną kasę? Od ostatniego raportu COT 27k kontraktów na long zostało zamkniętych przez commercial. Cena kontraktu spada i przyjmując spadek rzędu 1$ wyparowało im 27mln $. Non-comercial zamknęli swoje szorty i zgarnęli 26mln$ zysku.

Od września cena kontraktu na grudzień spada ze 120 na 117$ zatem najbardziej twardzi long dwukrotnie musieli uzupełnić depo. Zwiększająca się LOP wg mnie potwierdza trend który jest spadkowy. LOP od 2.10.2018 zwiększył się o ~120k.

Leveraged Funds - Long / Short licząc zysk na poziomie 1$ zarobili prawie 70mln $.

Dane stąd

https://www.barchart.com/futures/quotes/ZNZ18

Można dywagować czy to 1$ czy 0,5$ ale to jednak strata.

Po drugie trzeba brać pod uwagę, że niektórzy zabezpieczali się opcjami ale na tym wykresie tylko chwilowo był boczniak. 6 listopada są wybory uzupełniające. Wyborcy raczej większą uwagę przywiązują do rynku akcji niż do obligacji. Z czerwienią na rynku akcyjnym republikanom trudno będzie to wygrać. No ja nie mam pewności, że teraz kasa pójdzie na bondy bo są tanie. Mogą być przecież tańsze lub boczniak do wyborów.

Kolejne nowe aukcje z wyższymi stopami zwrotu niż na poprzednich aukcjach. Średnia stopa dywidendy ze spółek SP500 to bodajże 1,75%. Powoli się lipa na akcjach robi.

Amdall

Postaram Ci sie to wyjasnic jednakze, nie ma jednoznacznej odpowiedzi, gdyz na cene obligacji/rentownosc(yield) ma wiele czynnikow posrednio badz bezposrednio.

1. Bezposredni wplyw na CENE obligacji

a) yield (rentownosc) jest to Stopa procentowa (dyskontowa) przeplywow pienieznych, czyli na jej podstawie ustalane sa odsetki jakie otrzymuje posiadacz obligacji za pozyczenie pieniedzy emitentowi. Dlatego ze jest to stopa dyskontowa to: Wieksza stopa => nizsza cena obligacji (odwrocona relacja) - matematycznie (PV/(1+r))

b) terminowosc - obligacja o dluzszej zapadalnosci wymaga wyzszej stopy dyskontowej (dluzej trzymasz papier, masz wieksze ryzyko, potrzebujesz wiekszych odsetek za poniesienie tego ryzyka)

c) popyt i podaz - jak wiadomo obligacjami mozna handlowac, tutaj najlatwiej chyba bedzie na przykladzie:

Obligacje o nizszych cenach sa bardziej atrakcyjne poniewaz maja wyzsza rentownosc (dostajemy wyzsze odsetki). Tutaj wazna kwestia, jesli obligacja zostanie wyemitowana WARTOSC ODSETEK NIE ZMIENIA SIE, zmienia sie tylko ich cena. Wiec, gdy mamy papier o wartosci nominalnej 1000 i rentownosci 6%, wtedy dostajemz kupon (zalozmy rocznie) 60. Jednak jesli cena sie zmieni(spadnie), zalozmy do 800, BIEZACA RENTOWNOSC rowniez sie zmieni (wzrosnie do 7.5%=60/800), ALE ODSETKI pozostana takie same - 60. Zatem lepiej jest kupic papier o wartosci 800 niz 1000, jesli oba daja nam 60 odsetek rocznie. Zauwaz, ze cena spadla o 20% =800/1000-1.

2. Posredni wplyw (tutaj moze znajdziemy odpowiedz na Twoje pytanie):

a) Stopy procentowe i Inflacja i oczekiwania wobec inflacji - Stopy procentowe wplywaja na stope dyskontowa czyli na rentownosc obligacji a przez to na ich cene. Czym wyzsza inflacja i oczekiwania wobec inflacji tym wyzsze stopy procentowe => cena obligacji spada

Warto Tutaj zwrocic uwage na to, ze CENA obligacji z DLUZSZYM terminem zapadalnosci spadnie bardziej gdyz te papier sa obarczone ryzykiem inflacji, oczekiwanej inflacji a zatem wyzszych stop procentowych przez dluzszy Okres czasu a zatem rentownosc (czy odsetki) musza ZREKOMPENSOWAC to ryzyko i jest wyzsze niz przy rentownosci obligacji o krotszym terminie zapadalnosci w rezultacie:

wyzsza rentownosc => Nizsza cena niz papier o krotszym terminie

Dodatkowo, rentownosc nowych obligacji tak jak mowisz nie musi byc koniecznie mniejsza, moze byc rowniez wieksza - zaleznie jak nam sie zmieni sytuacja na rynku (stopy procentowe, inflacja, popyt, podaz). Wzrost ceny o wartosc wieksza niz roznica miedzy rentownosciami spowodowana jest wartoscia odsetek (ktore dla wyemitowanych obligacji sie nie zmieniaja) jak wyzej wytlumaczylem na przykladzie.

Ostatnio modyfikowany: 2018-10-10 10:14

flamingo

Naprawdę myślisz że czytelnicy tego bloga nie słyszeli o QE?! Jak chciałeś zabłysnąć znajomością obcych języków, to mogłeś być bardziej oryginalny, np: 量化寬鬆(簡稱QE)是一種非常規的貨幣政策,其操作是由一國的貨幣管理機構(通常是中央銀行)通過公開市場操作,以提高實體經濟環境中的貨幣供應量。中央銀行的操作,相當於間接增印鈔票。

Ostatnio modyfikowany: 2018-10-10 10:55

PLanktON

Wcześniej na ZH było o płonącym kościele chrześcijańskim w jednej z prowincji Chrl. Powtórka z czasów ZSSR. Czy oni (władze ChRL) naprawdę wierzą (nomen omen :) ), że uda im się wyplenić religię ze społeczeństwa?

U nas to nie przeszło.

Ale czasy były inne i mniej metod zamordyzmu , inwigilacji było dostępnych dla władzy, hmm...

Ostatnio modyfikowany: 2018-10-10 11:10

Kikkhull

PKB w sierpniu spadlo o 0.2%

https://e24.no/makro-og-politikk/ferske-ssb-tall-bruttonasjonalprodukt-falt-fra-juli-til-august/24460842

rzad chce wiecej kasy z funduszu olejowego

https://e24.no/makro-og-politikk/regjeringen-vil-bruke-4-5-flere-oljemilliarder/24459764

zwolnienia w sieciach handlowych i inflacja na ciuchach wzrosla o ponad 5%, CPI 3.4, przy oczekiwanych 3.2%. Juz zapowiadaja 2 podwyzki stop procentowych w przyszlym roku.

https://e24.no/jobb/orkla-sier-opp-over-200-ansatte/24461911

https://e24.no/makro-og-politikk/inflasjon/sterkere-prisvekst-enn-ventet/24461701

oldmike

Jeżeli odczyty PPI dla Norwegi są rzędu ponad 20% YoY to czemu się dziwić?

Dante

Krótkoterminowo jest możliwe odreagowanie na rynkach, czyli USD w dół, PMy i waluty surowcowe w górę. Poza tym, ETFy long na REITy chcą iść w górę (podobnie ETF TUR na Turcję), a z kolei oprocentowanie włoskich obligów krótkoterminowo w trendzie spadkowym. Ciekawie by było zobaczyć krótkoterminowo poziom 12150 - 12250 na DAXie - wtedy na moim ulubionym trakerze DBPD powinno to być ok. 3,82 i można by pomyśleć o shortowaniu DAXa.

Ostatnio modyfikowany: 2018-10-10 12:19

sebo

Ostatnio modyfikowany: 2018-10-10 12:20

Kaiser

"Nadchodząca zwała na złocie... "

Nadchodząca? Ktoś tu spał przez ostatnie miesiące. Poza tym wytłumacz, jak to sobie wyobrażasz? Jak spadnie cena złota to ludzie biżuterię będą sprzedawali, a panśtwa swoje rezerwy w złocie, aby obligacje kupić? Nie klei mi się to. Jedynie banki mogłyby coś sprzedawać, ale nie bardzo mi się kalkuluje - zbyt duże ryzyko sprzedania na dołku.

Cosa

Trader wspominał , ze Commercials zazwyczaj są drugą stroną transakcji przy pozycjach zawieranych przez Fundusze czy innych spekulantów. I jeśli ich pozycja netto bardzo wychyla się w jedna stronę to zapewne pozostali uczestnicy rynku podażają za trendem, a my wyciągamy z tego wniosek, że Commercial rzadko się mylą ,szczególnie kiedy dochodzi do przegięć.

Amdall

Dobra kumam, wlasnie zastanawialo mnie to czemu nie ma odwrotnej perfekcyjnej korelacji miedzy dwoma stronami, rozjasniles mi. Dziekuje

Sol

FED to prywatna firma z fasadą instytucji państwowej. Tak jak zdecydowana większość banków jest poza kontrolą oficjalnego rządu. Greenspan kilka lat temu miał nawet śmiałość powiedzieć, że to zupełnie niezależna agencja. No to jak to? Są wybory, jest demokracja, a jest sobie jakaś agencja niezależna od kogokolwiek?

https://www.youtube.com/watch?v=ol3mEe8TH7w

przecież od kogoś jest zależna. Choćby od pierwszych osób które obsiadły w niej stanowiska. Z czyjej łaski? Nie mówimy tu o agencji zajmującej się certyfikowaniem maszyn budowlanych, ale o filarze władzy przy którym cała reszta blednie.

Dałeś się po prostu nabrać na prosty trick. To jest trick z tej samej grupy jak wręczanie politykowi łapówki w formie honorarium za "wykłady" albo "ekspertyzy". Albo ładowanie całego biznesu pod fundację jak to ma miejsce z IKEA albo Rockefellerami.

Z drugiej strony FED faktycznie jest państwowy - jeśli państwo potraktujemy ogólniej: jako reżim, jako ludzi mających realny wpływ na bieg wydarzeń oraz forsowane prawa. Na tej zasadzie wiele prywatnych firm jest de facto państwowych, bo stojący za nimi ludzie lansują w nich reżimową politykę i chronią ludność przed nieporządanymi przez rząd treściami. W 2003 gdy USA atakowały Irak w amerykańskich mediach był dla wojny entuzjazm. Teraz jest entuzjazm dla zmiany reżimu w Syrii. Europejskie media promują przyjmowanie "uchodźców". Te wolne i niezależne media okazują się nadzwyczaj karne gdy trzeba zachęcić społeczeństwo do jakiegoś działania.

"prywatność" korporacji medialnej albo "państwowość" FED, to fasada dla prostaczków. Zupełnie jak sztuczne podziały partyjne w dupolach partyjnych . W ostatnich latach, głównie dzięki Interentowi, ludzie zaczynają zauważać niedoskonałości tej fasady, a to spotyka się z przeciwdziałaniem władzy. Oto władza zaczyna martwić się rozpuszczanymi wśród ludu plotkami (fake news), mową nienawiści i radykalizmem. Wprowadza się drakońskie prawa cenzorskie pod płaszczykiem walki o ochronę danych osobowych i praw autorskich. Junkers ogłosił, że treści powinny być cenzurowane w ciągu max. godziny od pojawienia, bo tyle czasy zajmuje terrorystom dokonanie zamachu na skutek obejrzenia ekstremistycznego mema. Oczywiście wiecznie pijany Junkers nie wymyślił tego sam. Junkers to przedstawiciel kukiełek takich jak Tusk albo Szydło. Za Junkersem stoi realne państwo międzynarodowej bansterki. To samo państwo co za FED. FED jest zatem państwowy. Ty możesz pójść na wybory, ale nawet pośrednio nie możesz zagłosować na człowieka który zagrozi świętej niezależności FED. Tak sobie banksterzy skontruowali "państwo demokratyczne".

Ostatnio modyfikowany: 2018-10-10 14:55

Marcin (ITT)

Precyzując, chodziło o obligacje, które nie są rolowane przez FED, a więc środki które zostały przeznaczone na nie po prostu zostają wyciągnięte z rynku. Trader zastosował tu pewien skrót myślowy i obiecał, że już tego nie zrobi, aby komentujący nie mieli wątpliwości :)

@oldmike

Źle to opisałeś. Po pierwsze, dane ktore wykorzystałeś są z 2 października (czyli z zeszłego wtorku, a zostały przedstawione w piątek i tak jest zawsze). I one pokazują jaka zmiana nastąpiła względem 25 września.

Po drugie, w tym czasie cena obligacji wzrosła (rentowności nieco spadły). Nic więc dziwnego, że zmniejszyli pozycje netto long.

Po trzecie, zmiana nie wyniosla 27 tys, tylko 34 tys (jeśli pozycji long ubyło o 30,5 tys, a pozycji short przybyło o 3,5 tys to zmiana netto wychodzi 34 tys).

@Pakistan

Jeśli chodzi o ten kraj to sytuacja nie jest jednoznaczna. Z jednej strony z punktu widzenia międzynarodowych inwestorów ETF na Pakistan doznal przeceny o niemal połowę w 1,5 roku. Giełda jest tania (p/e poniżej 8). Dla porównania ETF na rynki wschodzące jest w podobnym miejscu co 1,5 roku temu. Zazwyczaj tak tanie rynki, w dodatku po takiej przecenie, zaliczają silne odbicia. Dodatkowo w obecnej cenie jest już fakt, iż kolejna pomoc z MFW wiązać się musi z pewnym zaciskaniem pasa.

Nie można jednak lekceważyć sytuacji na walucie, która chociaż straciłą 30% w rok to wciąż może jeszcze spaść. W chwili obecnej rezerwy walutowe Pakistanu są na bardzo niskim poziomie. Kluczową rolę mogą odegrać tutaj Chinczycy, którzy traktują Pakistan jako ważny element Jedwabnego Szlaku i będą zapewne wspomagać ten kraj na różne sposoby.

3r3

"Cos niedobrego dzieje sie w Norwegii, czy to poczatek kryzysu w Europie. "

Nic złego się nie dzieje - Norwegia osiągnęła założone cele - dotuje samochody elektryczne całemu regionowi. Ideolo ponad rachunkiem no i to musi kosztować. Samochody dotowane (podatkowo & kredytowo) u Norków są sprzedawane nawet bez ruszania z "cła" za granicę hurtowo - flotami. To coś takiego jak pl była eksporterem smartfonów tylko ta elektronika jest droższa.

@Cosa

Jeśli na rynku masz wychylenie to znaczy że dla części transakcji brakło drugiej strony.

Marcin (ITT)

Rozmowa z kandydatem na prezydenta Warszawy (nie pozbawionym szans). Można odnieść wrażenie, że Włochy to początek. Wiem, że niektórzy tu pisali o tym, że we Włoszech to nie faktycznie dochód bezwarunkowy, ale koniec końców chodzi tam o to, że ktokolwiek zrezygnuje z pracy to i tak ma pieniądze (dokładnie 780 euro).

@akcje

Tak jak pisałem 2 dni temu. Skoro już pozwolono technologii się zerwać ze średniej 50-dniowej, to teraz jest panika i przoduje ona w spadkach.

Rzadko zerkam na indeks strachu i chciwości, ale dziś rzuciłem okiem i pierwszy raz widzę go tak nisko:

Marcin (ITT)

O ile ich fundamenty zaczynają wyglądać znośnie (cena/zysk = 20, jak na USA to normalny obecnie poziom), to jednak przy obecnych nastrojach i bieżącej fazie cyklu trudno oczekiwać przepływu kapitału do małych spółek.

Cosa

Tzn. że Banki inwestycyjne zawierają dodatkowo te pozycje na własny rachunek , czy na rachunek klientów ?

jacek.s

To pewnie zależy, czy zarobili czy umoczyli na danej pozycji ;)

Bartek123

easyReader

easyReader

Mar

Zobaczysz to uwierzysz pierwsza fala spadków już blisko w październiku a druga na koniec listopada/początek grudnia

lenon

Dziękuję za uznanie.

Chętnie poznam Twój punkt widzenia na rozwiązanie problemu za niskiego popytu, lub jak wolisz zbyt dużej podaży.

Ktoś kto dostrzega osobliwość mojej teorii, musi mieć przecież wyrobione zdanie na ten temat.

Qatarski

Dziwne, że media milczą.

3r3

"Tzn. że Banki inwestycyjne zawierają dodatkowo te pozycje na własny rachunek , czy na rachunek klientów ? "

Zależy od algorytmu (przepisów transakcyjnych) danej giełdy i ustawień klientów - nie zmieniło się to od tysięcy lat i tylko odbywa się dość szybko dzięki komputerom. Dlatego giełdy mają różne zmienności pomiędzy kolejnymi notowaniami odniesień. Na dużych giełdach wolumeny oferowane po sztywnym kursie ostatniego notowania, względnie po kursie "w widełkach zmienności od ostatniego" są mikroskopijne, a reszta ma sztuczkami obliczeniowymi dopasowywaną liczbę ofert z cenami pokrywającymi się tak żeby jak najwięcej transakcji zostało wykonanych (obecnie jest to możliwe, kiedyś było trudniej i odstęp pomiędzy notowaniami był dłuższy z tego powodu) oraz pozostają nam transakcje które częściowo nie znalazły pary i odrzucone (przeniesione na następne notowanie).

Z punktu widzenia drobnicy takiej jak my (w stosunku do normalnych giełd) nie ma to znaczenia bo wolumen naszych transakcji do sumy wycen głównych walorów jest niezauważalny.

Ale jak na rynek wchodzi portfel z kilkoma czy więcej procentami udziałów to dla proponowanej ceny może w jednym notowaniu nie odnaleźć par i część mu wróci - jak kupował to szarpnie ceną w górę, jak sprzedawał - w dół, jak anulował - może wejść kontrola. Dlatego wrzuca się pakiety i dlatego sprzedaż dla dużych nie przebiega po jednej cenie, choć z przyczyn praktycznych wystarczy operować średnią sumy transakcji. Ponieważ jednak duży jak zbywa i nie chce żeby mu rynkiem szarpnęło to w ramach grupy, albo z funduszy własnych kredytuje transakcje równoważące jego braki par tak aby nie szarpnęło i żeby nie musiał anulować. No a taki kredyt kosztuje i na tym też się zarabia. Pod warunkiem że na rynku jest zaufanie, bo jak nie ma to notowaniami szarpie i to raczej w dół - winda w górę jeździ gładko.

@lenon

Nie ma problemu niskiego popytu - po prostu wyprodukowaliśmy już wszystko i jesteśmy ukontentowani - możemy położyć się brzuchami do góry.

@Qatarski

"No to tak jak mówiłem zaczynają sie spadki.

Dziwne, że media milczą. "

Przemysł na niewyobrażalnych górkach to po co budzić śniącego?

Papieru jest tyle że nie nadążamy liczyć.

Ostatnio modyfikowany: 2018-10-11 05:20

Kaiser

Raczej chodziło mi o uzasadnienie tych spadków, bo to że od czasu do czasu jakieś będą to jest oczywiste. A jeśli brak uzasadnienia to podaj chociaż zakres przewidywanych spadków. 1%? 20%. Inaczej dyskusja jest dość osobliwa - tak jakbym powiedział że w październiku będą przynajmniej 3 dni spadków na WIG20...

adam_k

Wielkie dzięki za odpowiedź. A czy mógłbyś mi powiedzieć gdzie można obejrzeć jakiś wykres ceny obligacji, powiedzmy 10-letnich US? Najlepiej w korelacji do ich rentowności. Znajduję wykresy jak zmienia się sama rentowność, ale chciałbym to sobie zestawić z tym jak zmieniała się cena. Myślę, że wtedy najlepiej bym to zrozumiał...

oldmike

Ostatnio modyfikowany: 2018-10-11 08:37

Amdall

@adam_k

Jezeli chodzi o wykresy to zazwyczaj sa pokazywane tylko rentownosci - ze wzgledu na to ze poruszaja sie w przeciwnym kierunku do cen obligacji, ale tutaj masz wykres na futuresy 10 latka (1 link) i rentownosc w drugim linku.

https://www.investing.com/rates-bonds/us-10-yr-t-note-streaming-chart

https://www.investing.com/rates-bonds/u.s.-10-year-bond-yield

Jednak nie bedzie tam perfekcyjnej korelacji odwrotnej bo to sa kontrakty futures na oblligacje, czyli jak inwestorzy wyceniaja obligacje na dany czas w przyszlosci, w tym przypadku (grudzien 2018). Co ciekawe, aktywnosc na tym kontrakcie widac ze w ostatnich dniach bardziej wzmozona.

https://www.cmegroup.com/trading/interest-rates/us-treasury/10-year-us-treasury-note_quotes_volume_voi.html#tradeDate=20181010

Ostatnio modyfikowany: 2018-10-11 09:16

Amdall

Pakistan zwrocil sie oficjalnie do IMF (Miedzynarodowy Fundusz Walutowy) o bail out.

https://www.teletrader.com/pakistan-starts-bailout-process-formally-requests/news/details/45177356

"Zespół MFW odwiedzi Islamabad w najbliższych tygodniach, aby rozpocząć dyskusje na temat ewentualnego programu gospodarczego wspieranego przez MFW", powiedziała Christine Lagarde, dyrektor zarządzająca MFW po spotkaniu z ministrem finansów Pakistanu Asadem Umarem i gubernatorem stanu Bank Pakistanu Tariqem Bajwą na Bali. "Podczas spotkania poprosili MFW o pomoc finansową, aby pomóc sprostać wyzwaniom gospodarczym w Pakistanie" - dodała.

Jacek_S

z czego wynika korelacja ceny Gazpromu z ceną ropy? Przecież nie chodzi chyba o to że gdy ropa drożeje to ludzie przechodzą na gaz w samochodach. Gdzie te surowce są substytutami?

Lech

Lech

Ostatnio modyfikowany: 2018-10-11 14:14

Amdall

https://tradingeconomics.com/calendar

Z drugiej strony nie jestem zdziwiony takimi wynikami, dzien po takim tapnieciu...

Ostatnio modyfikowany: 2018-10-11 14:40

polish_wealth

Marcin (ITT)

Ale w którą stronę? Bo jeśli chodzi o grę na wzrosty, to oprócz afer Google i Facebooka ktore wyszły do teraz, to warto zwrócić uwagę, że tych afer może przybywać. Faber niedawno zwracał uwagę, że kiedy na dobre rozkręci się afera wokół tego jak Facebook sztucznie podkręcał klikalność reklam, to te spadki cen akcji będą ogromne.

polish_wealth

Polecam bardzo pouczający odnośnie giełdy, patentów, trwania dobrych wynalazków - dokument o N.Tesli: https://www.youtube.com/watch?v=wAhxiouZ2Kk

Taki do winka, ujdzie.

Wszyscy chcieli na nim zarobić nawet J.P.Morgan, bardzo wesoło się to ogląda jak on (N.Tesla) się brzydzi tymi pieniędzmi przez co musi być na łasce finansistów.

@ Jacek S zapytał:

z czego wynika korelacja ceny Gazpromu z ceną ropy? Przecież nie chodzi chyba o to że gdy ropa drożeje to ludzie przechodzą na gaz w samochodach. Gdzie te surowce są substytutami?

Jaja sobie robisz? cena ropy drożeje, więc spekulanci spodziewają się, że Gazprom więcej zarobi, dlatego zanim dojdzie do zarobku na droższym paliwie, chcą posiadać akcje spółki, która go wytwarza.

@ Wg. Songa Hongbinga 95-97% wszystkich transakcji dzisiaj to HFT, o czym mówimy, kiedy mówimy co myślą i robią inwestorzy i jaki mają sentyment? pytanie retoryczne : )

"Giełda to takie miejsce, w którym pieniądze podrużują od goi do żydów, chodź Ci pierwsi wiecznie łudzą się, że będzie odwrotnie"

Gdzie jest Polskie złoto wg. Pana nikt

Ostatnio modyfikowany: 2018-10-11 17:33

Dante

Poza tym, wygląda na to, że urwał się peg EUR/USD i akcji - dolar już nie zyskuje na spadkach akcji. Nomen omen przy takich spadkach AUD, NZD, CAD i PLN powinny być zmasakrowane, a jednak dość łagodnie dostały ostrzał - ba, nawet nie wyhamowała ich dynamika w kierunku krótkoterminowej aprecjacji. Tymczasem dynamika jena, franka i euro sugeruje możliwy rajd w średnim terminie, czyli jeszcze za jakiś czas zobaczymy kolejne tą tąpnięcie na rynku akcji (i dolar raczej nie będzie bezpieczną przystanią). Nagle dolar stał się niechciany, co sugeruje, że PM i gold stocks mogą pójść wyżej - od 2 dni siedzę zapakowany w gold stocks, ale aktualna wczorajsza i dzisiejsza dynamika rynku mnie kompletnie zaskoczyła.

Różne plotki sugerują, że to Chińczycy tak działają na rynkach finasowych (m.in. shortując obligacje amerykańskie) - co ciekawe, ich metody mogą być zbieżne z tym co pisze Song w 4. części "Wojny o pieniądz", że implozja na rynku papierów wartościowych (w tym obligacji) może wysadzić cały rynek (w tym akcje). I jakby nie patrzeć jeśli oprocentowanie UST idzie w górę, to siłą rzeczy oprocentowanie corporate bonds i tym bardziej junk bonds musi iść w górę, a to z jednej strony dusi firmy finansowe używające tych obligacji pod zastaw, a z drugiej podnosi koszty zadłużania się firm w celach produkcyjnych. Poza tym, wzrost rentowności UST to wzrost kosztu zadłużania się państwa amerykanskiego, a w sytuacji problemów z pozyskaniem pożyczek przez USA, wówczas spadnie wiara inwestorów do dolara. Zatem shortując UST Chińczycy moga za jednym razem uwalić amerykańskie akcje, obligacje i dolara. Co ciekawe, jakoś cicho ostatnio w mediach o "złych Chińczykach" i taryfach - nie dziwię się, bo ewentualne oskarżenia pod adresem Chin bylby Chinom na rękę, bo każdy widział co się działo na rynku obligacji i takie oskarżenia byłby tylko oficjalnym przyznaniem, że Chiny mogą uwalić amerykański rynek papierów wartościowych, a to mogłby wywołać exodus inwestorów i ostry krach wszystkich amerykańskich aktywów (akcji, obligacji, etc) i dolara. Przez to mamy niezłe medialne fikołki intelektualne w stylu "akcje spadły, bo oprocentowanie obligacji poszło w górę", czyli akcje spadły, bo obligacje spadły :-)

https://www.youtube.com/watch?v=jx3OI_pasro

https://www.youtube.com/watch?v=n7IPNes472o

https://www.youtube.com/watch?v=m_WpHyKbOm4

PS. Tu takie zamieszanie na rynkach, a tymczasem ETF TUR w górę - czyżby zatem aktywa tureckie były bezpieczniejsze od amerykańskich ;-)

Ostatnio modyfikowany: 2018-10-11 17:51

Mar

polish_wealth

Wczoraj też był odpływ srogi od bitcoinów, tak jakby ktoś zabierał kasiorę żeby ją położyć gdzieś indzij.

Może w końcu wasze złotka i sreberka pójda do góry : )

@ Mar HAHAHAHAHAHAHAHA, dobre!

@ a może jest czas na wrzucenie lota na sell USD/RMB i zapomnienie o tym tradzie i sprawdzenie za 5 lat?

Ostatnio modyfikowany: 2018-10-11 18:15

greg240

". Co ciekawe, jakoś cicho ostatnio w mediach o "złych Chińczykach" i taryfach"

Cicho to raczej nie jest 6 dni temu prawie niszczyciel amerykanski zostal staranowany przez chinczykow minely sie o pare metrow

, gdy amerykanski zblizyl sie za blisko "ICh" wysp na morzu poludniowo chinskim, moze zolci stwierdzili ,ze ciezko z nimi sie dogadac i postanowili

na ostro, amerykanskie oblikacje wg panujacych opini mialy byc ostatnim ciosem, troche sprzedali a tu juz sie kluca Trump obwinia FED ,ze zwariowal

bo podnosi stopy, a to ,mu psuje przed wyborami otoczenie, moze o to chodzi zoltym, aby amerykanie sami sie pozalatwiali, albo doszlo do zmiany rzadow w usa w najblizszych wyborach.

3r3

Co do sporu o morze chińskie, którego nazwa rozwiązuje kwestię sporną to rozumiem że kapitanowie z obu okrętów wykrzykują sobie nawzajem ile schodzą z prywatnie posiadanych obligacji i liczą na to, że okręt wroga nie zostanie podjęty w porcie na kredyt?

szymonw

Jeśli tendencja się utrzyma jeśli chodzi o przepływ kapitału z akcji do złota i obligacji, to pytanie jak bardzo musi podrożeć złoto, aby uratować rynek obligacji :)

Amdall

Moze niektorzy juz wczesniej wiedzieli...?

"US, Turkey reach deal over pastor release"

Lech

Ostatnio modyfikowany: 2018-10-12 11:50

greg240

wg twojej logiki, "kto jest w stanie rozporzadzac danym dobrem jest jego" to masz racje chwilowo morze nalerzy do chin, zgodnie z prawem miedzy-narodowym nie jest, ale czy napewno, marynarka Chin jest w stanie rozporzadzac w dluzszym terminie? to sa tylko przepychanki bez uzycia sily,

nikt nie strzela jeszcze. Kapitan wykonuje tylko rozkazy, jezeli dzieki twardemu stanowisku i twardej postawie, uda im sie choc na pare miesiecy

wrocic do rozmow a wlasciwie zmusic przeciwnika, to wygrywaja, zauwaz ,ze po wprowazeniu cel, nadal deficyt nie spada amerykanom, poprostu

czas dziala na kozysc chinczykow rosna w sile, przygotowuja alternatywne drogi handlowe i system platnosci, amerykanie juz przegrali nie potrafia godnie odejsc, robia chaotyczne ruchy jakies cla, jakies rozmowy czyli pitu pitu, albo oddaja hegemona, albo wala z najciezszej sily, blokada

morska, blokada platnosci, sankcje, co tylko da rade. To już szympansy lepiej rozwiazaly problem , starzejacego hegemona

, tak zwanego samca alfa, przekazuje on wladze innemu niekoniecznie najsilniejszemu, ale go wspiera, w zamian za udzialy w samicach, sytuacja win win,ma udzialy a mniej stresorow, to najbarziej zestresowany osobnik w stadzie:)

trader21

Kończymy tematy z polskiego podwórka politycznego. To jest portal finansowy. Kolejne posty pokazujące która to parta jest taka a taka będę wywalał więc szkoda czasu autorów na ich tworzenie.

Mar

aby uratować rynek obligacji złoto musi potanieć mocno

gdy złoto będzie taniało to nie będzie gdzie zabunkrować kasy i popłynie do obligacji

Dante

Nie twierdzę, że złoto wystrzeli w kosmos - twierdzę, że jest możliwe, aby w krótkim terminie było wyżej niż dzisiaj. Podobne wybicie na PM miało miejsce w lutym tego roku i wtedy od ówczesnego wybicia aż do lokalnego maksimum gold stocks zyskały średnio od kilku procent do kilkudziesięciu (poniżej 50%).

Poniżej ciekawy wykres dla USD Index - co warte uwagi, mocna strefa wsparcia między 93,40 - 93,80. Dodatkowo, wybicie EUR/USD powyżej 1,1550 sugeruje dość otwartą drogę w kierunku aż do 1,1640. Przydałoby się, aby ktoś jeszcze rzucił analizą na ten temat.

@szymonw

Wybicie złota jest niemile widziane na amerykanskich finansowych salonach, bo podważa wiarę w dolara. Z kolei spadki na akcjach ośmieszają Trumpa przed wyborami, który chwalił się wynikami gospodarczymi i sprawiał wrażenie, że to USA wygrywa wojne handlową - mam wrażenie, że Chińczycy mają dobre trade deski, które robią niezłą robotę w aktualnych warunkach wojny handlowej.

@polish_wealth

Co do USD/RMB to dość dobrze koreluje ze PMami - zatem short na USDRMB jest de facto longiem na PMy.

A co do obligów, to Chińczycy nieźle to wymyślili - gdy USA jakoś ich przekona do zakończenia shortowania, to obligi będą chciały wybić jak piłka z wody. Warto przypomnieć, że gdy inwestorzy mięli mnóstwo shortów na obligacje w 2016r. to od tamtego minimum do maksimum ceny w 2017r, obligacje skoczyły w górę o ok. 20%. Teraz pozycja short była ponad 1,5 razy większa - czyżby obligi miały wybić ponad 30%? W każdym razie jest ciekawie na obligach - warto sobie zerknąć np.na japońskie (na innych sytuacja bardzo podobna).

Aczkolwiek przydałoby się odbicie na akcjach po takich spadkach - zwłaszcza, że patrząc na JPYPLN i CHFPLN widać, że inwestorzy nie potraktowali bardzo poważnie obecnych spadków na giełdzie.

Ostatnio modyfikowany: 2018-10-11 22:34

easyReader

Rynek złota praktycznie nic nie ma do rynku obligacji, bo jest od niego o rząd wielkości mniejszy (co najmniej). Same tylko UST mają wartość rynkową 21 bilionów 481 miliardów dolarów (08/2018), a jest jeszcze dług paru innych krajów.

lenon

"Kończymy tematy z polskiego podwórka politycznego. To jest portal finansowy. Kolejne posty pokazujące która to parta jest taka a taka będę wywalał więc szkoda czasu autorów na ich tworzenie."

Dało by radę jakoś to sprecyzować?

Pytam, ponieważ w dyskusjach nie zauważyłem jakiś opinii wskazujących jednoznacznie, że ci to są tacy a tacy, a tamci to jeszcze inni.

Jestem zdania, że większość osób, poza jakimiś niechlubnymi wyjątkami, stara się trzymać poziom i nie afiszuje się swoimi sympatiami.

Stan naszych finansów, jako obywateli, ściśle związany jest z poczynaniami polskiego podwórka politycznego.

Nie chcę być złośliwy, ale czy napisanie np. że Kopacz jest imbecylem, mieści się ramach Twojego paradygmatu?

Rozpatrujemy tu przecież sytuację gospodarczą różnych państw na świecie, rozprawiamy o politycznych aspektach decyzji jakie te państwa podejmują. Gdzie zatem przebiega granica?

Łatwiej było by się dostosować gdybyś personalnie komuś pogroził.

3r3

"morze nalerzy do chin, zgodnie z prawem miedzy-narodowym nie jest"

Nie ma czegoś takiego jak prawo międzynarodowe. Nie istnieje żadna pani przedszkolanka, która by wytargała imperium za ucho.

To co jest mylnie nazywane "prawem międzynarodowym" to lista pobożnych życzeń.

"Kapitan wykonuje tylko rozkazy"

Tak jak sędzia przestrzega prawa i tylko je wykonuje^^

Zapewniam Cię, że nie powierza się tak drogiego narzędzia jak okręt durniowi, który "tylko wykonuje rozkazy". Okręt ma wartość sporego przedsiębiorstwa - tym się nie szasta bo można później nie mieć wcale.

Za kapitania nie myśli admirał, a za przedsiębiorcę klient.

@Dante

O tylu tysięcy lat nie wystrzeliło, ale jak zaczną wszystkim rozdawać programy socjalne w walucie to nieroby nic nie będą miały na wymianę, więc ja tej waluty przestanę używać - bo niby do czego?

A później ta waluta sobie zgnije i nikt nie będzie o niej pamiętał. Mam takich trochę w klaserze.

Kupuję to zamiast tapczanu cukru.

oldmike

https://www.zerohedge.com/news/2018-10-11/china-trade-data-suggests-trump-not-winning-war

Tomek (ITT)

Nie chcę być złośliwy, ale czy napisanie np. że Kopacz jest imbecylem, mieści się ramach Twojego paradygmatu?

Rozpatrujemy tu przecież sytuację gospodarczą różnych państw na świecie, rozprawiamy o politycznych aspektach decyzji jakie te państwa podejmują. Gdzie zatem przebiega granica?

Czy twierdzenie "Kopacz jest imbecylem" to rozpatrywanie sytuacji gospodarczej?

Tu jest właśnie granica.

Lech

Cena złota spadła w rupiach, a także w dolarach. Jednak szef działu rynków towarowych i rynku Forex, Tarun Satsangi, powiedział, że spodziewa się odbicia ceny.

Złoto prawdopodobnie odzyska 1,330 USD za uncję na Commex i 33 500 na MCX. Nie przestawaj kupować złota na MCX, gdy chodzi o okoliczność R 28.800. Jeśli złoto będzie trzymane przez 2-3 lata, można spodziewać się przyzwoitych zysków. "

Dziennik ekonomiczny odnotował również wzrost zakupów złota przez banki centralne. Indyjski bank centralny kupił złoto po raz pierwszy od ponad dekady w ostatnim roku podatkowym. Kunal Shah, szef działu badań nad materiałami, Nirmal Bang, powiedział ETmarkets.com:

Banki centralne na całym świecie kupują złoto w celu dywersyfikacji, ponieważ Chiny i Rosja podjęły agresywne stanowisko i przelewają amerykańskie akcje skarbowe. Tak więc jedynym sposobem na dywersyfikację jest wpłacanie pieniędzy na zakup złota. "

Lokalne kontrakty futures na złoto w Indiach wzrosły o około 6% od niskiego poziomu w połowie sierpnia. Hurtownik Bullion Daman Prakash powiedział, że to zachęciło indyjskich inwestorów do poszukiwania sposobów na dywersyfikację portfeli.

Rupia stale spada i nie wiemy, ile jeszcze spadnie. Skłania inwestorów do zabezpieczania się przed ekspozycją na złoto. Złoto to nie tylko luksus w Indiach . Nawet biedni ludzie kupują złoto w azjatyckim kraju. Według sondażu przeprowadzonego w ubiegłym roku przez ICE 360, jedno na każde dwa gospodarstwo domowe w Indiach kupowało złoto w ciągu ostatnich pięciu lat. Ogółem 87% gospodarstw domowych w kraju posiada pewną ilość żółtego metalu. Nawet gospodarstwa domowe o najniższych dochodach w Indiach posiadają trochę złota. Według sondażu ponad 75% rodzin z 10% dolnych udało się kupić złoto.

Amdall

Teraz kluczowe pytanie, jak myslisz dlaczego w Indiach kazdy prawie ma zloto (abstrahujac od historii ze chroni przed inflacja itd.)?

Ostatnio modyfikowany: 2018-10-12 13:13

Amdall

W co oni graja?

"Sekretarz skarbu USA Steve Mnuchin powiedział w piątek, że nie jest zaniepokojony potencjalnym pozbywaniem sie amerykańskich obligacji skarbowych w odwecie za cła na towary. "Istnieje duży popyt na Treasurys, jeśli zdecydują, że nie chcą ich utrzymać, są inni nabywcy" - powiedział on CNBC na marginesie dorocznych spotkań Międzynarodowego Funduszu Walutowego na Bali w Indonezji."

Lech

greg240

Chiny przegraly spor o wsprawie wysp przed trybunalem w Hadze, wiec wszyscy uwazaja inaczej a Chiny i tak swoje, cos ala nasz rzad.

Ale masz racje nikt ich nie ukarze do czasu gdy przyjdzie wojna na goraco. Piszesz ze glupcy nie dowodza okretami bo to drogie zabawki

, a od kiedy wykonywanie rozkazow idzie w parze z głupota.

Jacek_S

Jaja sobie robisz? cena ropy drożeje, więc spekulanci spodziewają się, że Gazprom więcej zarobi, dlatego zanim dojdzie do zarobku na droższym paliwie, chcą posiadać akcje spółki, która go wytwarza.

Kolego, zyski łączne z produkcji ropy i skondensowanego gazu stanowią 12% zysków Gazpromu.

źródło: raport za pierwsze półrocze 2018

rapier

Chcę przedstawić Wam w jak prosty sposób można osiągać zarobek rzędu 5 000 zł na tydzień.

Od jakiegoś czasu używam tych metod, które pozwoliły mi zrealizować wszystkie marzenia i cele,

a zarazem dalej się rozwijać. Nie trać więcej czasu i sprawdź

https://link.do/5kpi

Cosa

Przecież Stany jak bedzie duza wyprzedaz zawsze moga zaczac drukowac..

Co do Chin to slyszalem ze jest tam bardzo duzy problem z przekredytowaniem zarowno kredytow konsumpcyjnych jak i finansowaniem roznych przedsiebiorstw, ktore mialy dokonywac ekspansji zagranicznej, a czesto finansowanie okazywalo sie udzielone bez odpowiedniej analizy z duza szkodowoscia.

Co sprowadza mnie do stwierdzenie ze nie mam pojecia jak bedzie i kto co moze :>

@3r3

Ale jak na rynek wchodzi portfel z kilkoma czy więcej procentami udziałów to dla proponowanej ceny może w jednym notowaniu nie odnaleźć par i część mu wróci - jak kupował to szarpnie ceną w górę, jak sprzedawał - w dół, jak anulował - może wejść kontrola.

Tylko jak to sie ma do tak duzej pozycji Commercials i stwierdzenia Tradera ze rzadko sie myla. Mam rozumiec ze skoro maja az tak duza pozycje w Long mozemy sie pod ta podczepic a straty poniosa Fundusze ?:>