W wielu artykułach wspominaliśmy o przepływach kapitału pomiędzy rynkami rozwiniętymi a rynkami wschodzącymi. Ostatnie lata przyniosły nam dodatkowo przepływy kapitału w postaci złota. Należy jednak zaznaczyć, że tutaj kierunek jest nieco inny – większość kruszcu zmieniającego właściciela przebywa drogę z zachodu na wschód.

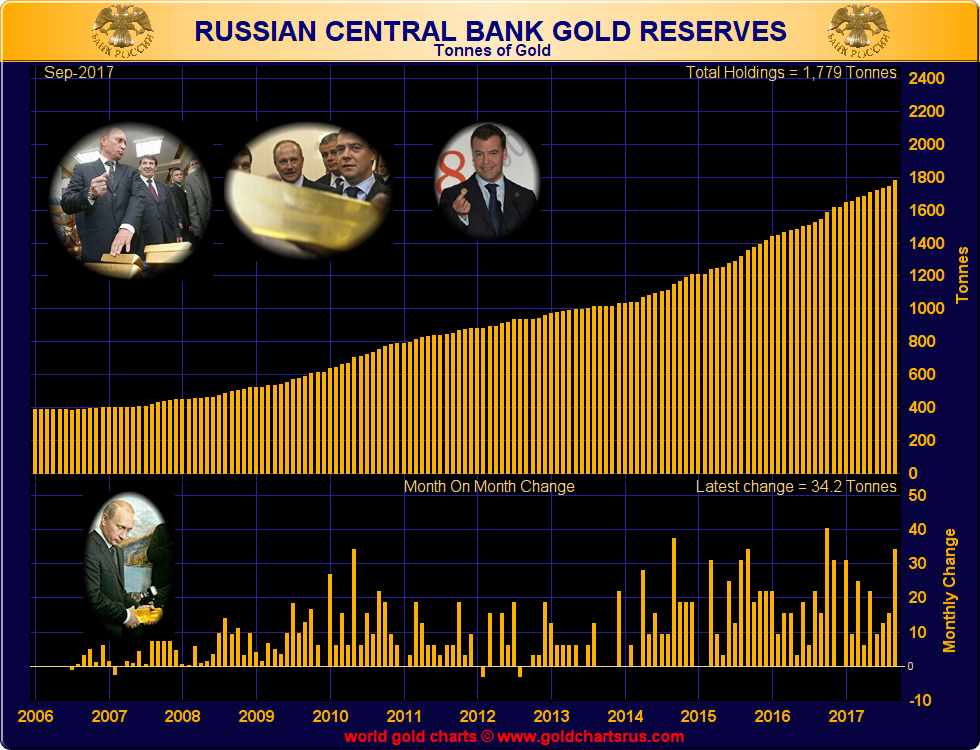

Wzrost popytu na złoto wśród dwóch największy graczy ze wschodu, czyli Chin i Rosji, jest doskonale widoczny. Trudno jednak dokładnie porównywać skalę działań, ponieważ oba kraje gromadzą złoto (przynajmniej oficjalnie) w nieco inny sposób. W przypadku Rosji sytuacja jest dużo bardziej klarowna. Tamtejszy bank centralny gromadzi złoto w imponującym tempie, co przekłada się na rosnący udział żółtego metalu w rosyjskich rezerwach. Poniższy wykres pokazuje, że wartość złota w posiadaniu Banku Rosji stanowi już ok. 17% całości rezerw tego kraju. To najwyższy poziom od połowy 2000 roku! Dla porównania, w przypadku Europejskiego Banku Centralnego jest to zaledwie 3%.

W przeliczeniu na tony, Rosja posiada obecnie 1800 ton złota, co oznacza wzrost o 200% od wybuchu ostatniego kryzysu finansowego.

Warto zauważyć, że Rosjanom udało się znacząco powiększyć rezerwy złota nawet pomimo problemów gospodarczych spowodowanych wyjątkowo niskimi cenami ropy i gazu.

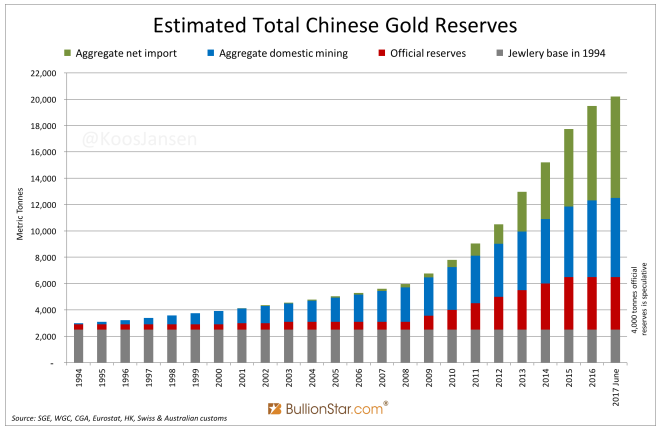

Inaczej sytuacja wygląda w przypadku Chin. Władze Państwa Środka kładą duży nacisk na powiększanie rezerw złota, jednak wszystko to odbywa się nieoficjalnie. Pekin nie chce bowiem (przynajmniej nie teraz), aby informacje o dużych zakupach kruszcu doprowadziły do wzrostu ceny metalu.

Oszacowanie ile złota posiadają chińskie władze jest zatem bardzo trudne. Oficjalne rezerwy wynoszą 1800 ton, jednakże dużo większa ilość znajduje się w posiadaniu banków komercyjnych w stu procentach zależnych od rzędu. W takiej sytuacji postanowiliśmy pokazać jak duża ilość złota trafiła w ostatnich latach do Chin (nie tylko do banku centralnego, ale także do obywateli).

Na poniższym wykresie zsumowano:

- złoto importowane do Chin,

- złoto wydobyte na terenie Chin (niemal wszystko pozostaje w kraju),

- złoto w postaci biżuterii.

Do wyliczenia dodane zostały również rezerwy Banku Chin bardzo zachowawczo oszacowane na 4000 ton złota.

Z danych wynika, że obecnie w chińskich rękach (zarówno w posiadaniu państwowych organizacji, jak i obywateli) znajduje się co najmniej 20 000 ton złota. Z kolei ilość złota importowanego do Chin od czasu ostatniego kryzysu finansowego to co najmniej 8000 ton.

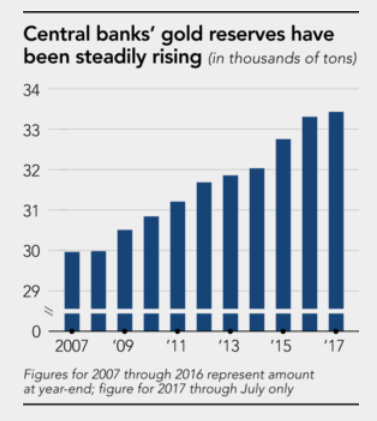

Oczywiście Chiny i Rosja to nie jedyne banki centralne ze wschodu, które w ostatnich latach skupują złoto. Podobną taktykę obrała m.in. Turcja czy Kazachstan. W efekcie od ostatniego kryzysu ilość złota w rękach banków centralnych wzrosła o ponad 10%, w czym główna zasługa właśnie krajów ze wschodu.

Źródło: asia.nikkei.com

Jak widać, proces sprowadzania złota przez wschód trwa już od kilku lat i dotyczy zarówno banków centralnych, jak i zwykłych obywateli (kruszec cieszy się ogromną popularnością m.in. wśród Chińczyków i Turków). Należy jednak dodać, że niestabilna sytuacja geopolityczna (kwestia Brexitu, kryzys imigracyjny, wydarzenia w Katalonii, upadki europejskich banków) sprawiła, że popularność złota wzrosła również za naszą zachodnią granicą. Z danych World Gold Council wynika, że tylko w trakcie 2016 roku obywatele Niemiec zainwestowali 6,8 mld euro w złote monety i sztabki oraz jednostki ETFów zapewniających ekspozycję na złoto. Przy okazji przeprowadzona została ankieta z udziałem 2 tys. niemieckich inwestorów. Ich zdroworozsądkowe podejście może zaskakiwać:

- 59% ankietowanych zgodziło się ze stwierdzeniem, że w długim terminie złoto nigdy nie traci swojej wartości

- 48% inwestorów przyznało, że posiadanie złota sprawia, że czują się bezpieczniejsi myśląc o długoterminowej perspektywie

- 42% ankietowanych potwierdziło, że ufa złotu bardziej niż krajowym walutom

Na uwagę zasługuje zwłaszcza ostatni punkt. Jeszcze kilka lat temu złoto dużo częściej było określane jako „barbarzyński relikt”. Teraz mamy za sobą wieloletnią hossę na rynkach akcji, nieruchomości oraz kryptowalut, a jednak cena złota . Wszystko dlatego, że wydarzenia do których dochodzi w międzyczasie (niszczenie walut przez BC, problemy banków komercyjnych, pękająca bańka na obligacjach, napięcia geopolityczne, rosnący protekcjonizm) uświadamiają niektórym, że system pęka w szwach. Z kolei zachowania banków centralnych gromadzących złoto potwierdzają, że po kolejnym dużym kryzysie i przejściu na SDR-y złoto nadal będzie odgrywać istotną rolę w systemie. Siła walut poszczególnych krajów będzie prawdopodobnie częściowo uzależniona od ilości posiadanego złota. To czytelna rada dla przezornych inwestorów.

Złoto w najbliższej przyszłości

Wybiegliśmy nieco dalej w przyszłość, jednak inwestorów interesują nie tylko perspektywy dla złota na kolejne lata, ale również na nadchodzące tygodnie. Pora się im przyjrzeć.

W tym momencie cena złota jest o 8,5% wyższa niż na początku roku. Wynik byłby lepszy, gdyby nie ostatnia fala spadkowa, która doprowadziła żółty metal w okolice 1270 USD. Osoby trzymające znaczną część kapitału w metalach szlachetnych i spółkach wydobywczych mogą być zatem w nienajlepszych nastrojach, jednak naszym zdaniem obecna sytuacja stanowi okazję inwestycyjną. Wszystko dlatego, że na horyzoncie widać co najmniej kilka czynników, które przepowiadają kolejny rajd złota i srebra.

1. Inflacja ze szczególnym uwzględnieniem ropy naftowej

Wysoka inflacja sama w sobie nie zawsze wiąże się ze wzrostem ceny złota. Co innego w sytuacji, kiedy inflacja znacząco przewyższa stopy procentowe (czyli mamy negatywne realne stopy procentowe). W takich okresach kruszec okazywał się dobrą inwestycją i tym razem jest podobnie.

W jednym z ostatnich artykułów zwracaliśmy uwagę, że 2017 rok przyniósł znaczący wzrost inflacji w wielu krajach. Tymczasem stopy procentowe pozostają na historycznie niskich poziomach i minimalne podwyżki w USA niewiele w tej kwestii zmieniają. Mamy zatem negatywne realne stopy procentowe, ale inflacja nie powiedziała jeszcze ostatniego słowa. Utwierdzają nas w tym przekonaniu wydarzenia z ostatnich dni. Część z Was wie już zapewne, że w Arabii Saudyjskiej władca Salman ibn Abd al-Aziz as-Saud oraz jego syn i następca tronu Muhammad ibn Salman przeprowadzają w tym momencie aresztowania ministrów. Jak widać, przyszły władca Arabii Saudyjskiej już teraz dba o konsolidację władzy. Z kolei słowa prokuratora generalnego sugerują, że to dopiero początek „czystek”.

Zamieszanie polityczne w Arabii Saudyjskiej, czołowym producencie ropy, sprawiło że cena surowca momentalnie wzrosła i znalazła się na najwyższym poziomie od 2 lat. Ze względu na gigantyczne znaczenie ropy w światowej gospodarce, wraz z nią zdrożało wiele innych surowców. Można zakładać, że po tak gwałtownym ruchu w górę przyjdzie mała korekta. Z drugiej strony w tym miesiącu ma dojść do spotkania producentów ropy naftowej. Saudyjski następca tronu optuje za ograniczonym wydobyciem surowca. Podobne zdanie ma Kuwejt i Irak. W spotkaniu udział weźmie również Rosja, która także liczy na wyższe ceny ropy. Szanse na to, że cena ropy spadnie ponownie poniżej 50 dolarów są zatem coraz mniejsze. To z kolei oznacza wyższą inflację, silnie negatywne stopy procentowe oraz zwrot części inwestorów w kierunku metali szlachetnych.

W kwestii inflacji to nie wszystko. O ile waluta drukowana i pompowana na rynki przez banki centralne nie podniosła poziomu cen dóbr i usług, to nowe programy socjalne robią to w szybkim tempie. Widzimy to chociażby w Polsce. Zważywszy na fakt, że taki proces jest politykom na rękę (spada wartość długu), tym bardziej uznajemy wzrost realnej inflacji za pewnik.

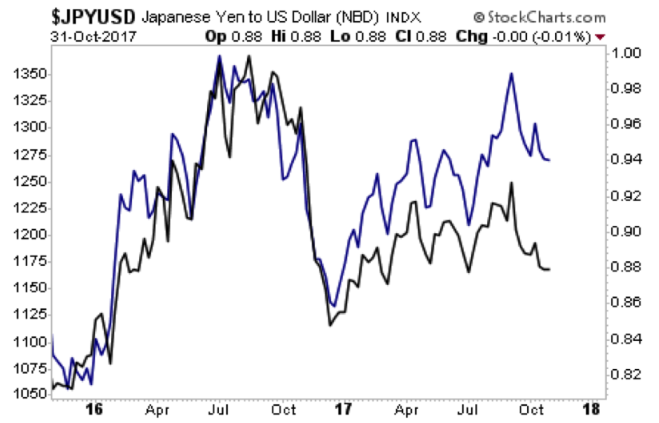

2. Jen japoński a złoto

Do niedawna złoto oraz zachowanie jena względem dolara były ze sobą idealnie skorelowane. Kiedy jen się osłabiał, spadała cena złota. Kiedy japońska waluta szła w górę, podobnie zachowywał się kruszec. Korelację potwierdza poniższy wykres na którym kurs JPYUSD został zaznaczony na czarno (skala prawa), natomiast cena złota – na niebiesko.

Oczywiście znaczący wpływ na osłabienie jena miały działania Banku Japonii, który za wszelką cenę starał się zdewaluować własną walutę.

W sierpniu 2016 roku Bank Japonii ogłosił, że celem jest utrzymanie rentowności 10-letnich obligacji Japonii na poziomie 0%. Oznaczało to nielimitowany dodruk pieniądza (przy okazji także zbicie ceny złota).

Faktycznie, złoto zaliczyło kilka słabych miesięcy, ale w 2017 roku zaczęły się dziać naprawdę ciekawe rzeczy (ponownie JPYUSD na czarno, złoto na niebiesko – wykres poniżej).

Po kilku miesiącach od rozpoczęcia nielimitowanego dodruku przez BoJ, cena złota zaczęła odrywać się od kursu JPYUSD, zachowując się lepiej od japońskiej waluty. Korelacja generalnie została zachowana, jednak kilkukrotnie można było zaobserwować przypadki w których kruszec stawiał opór działaniom BoJ. Jeden z takich momentów miał miejsce tydzień temu, kiedy jen oberwał po raz kolejny, a złoto poszło w górę.

Nasz wniosek jest następujący: wiele rzeczy na rynkach finansowych dzieje się zgodnie z wolą bankierów centralnych, ale nie mają oni władzy absolutnej. Potwierdzenie stanowi tegoroczny „bunt” ze strony złota.

3. Polityka FED oraz innych banków centralnych

Niedawno poznaliśmy następcę Janet Yellen. Nowym prezesem Rezerwy Federalnej zostanie Jerome Powell.

Wygląda na to, że wybór Powella oznacza kontynuację dotychczasowej polityki FEDu. W trakcie poprzednich głosowań nie było ani jednego przypadku, kiedy Powell sprzeciwiłby się Yellen. Przyszły prezes FED jest przeciwnikiem propozycji Johna Taylora, która uzależniałaby wysokość stóp procentowych od tempa wzrostu gospodarczego oraz inflacji. Taka koncepcja oznaczałby koszty kredytu wyższe od obecnie obowiązujących. Jak pokazaliśmy w artykule „Banki centralne obrabowały klasę średnią” stosowanie koncepcji Taylora w przeszłości mogłoby uratować majątek wielu osób.

Przesłanie jest proste: potrzebny jest człowiek, który w razie podbramkowej sytuacji wróci do zerowych stóp procentowych lub rozpocznie kolejną rundę dodruku waluty (a może jedno i drugie).

Teraz zestawmy te informacje z obecną sytuacją. Ceny wielu aktywów (w tym złota uwzględniają już grudniową podwyżkę stóp procentowych (prawdopodobieństwo ocenia się na 97%). Oficjalnie FED uzależnia ją przede wszystkim od sytuacji na rynku pracy oraz inflacji PCE (ma ona wynosić 2%). Oczywiście oficjalne wskaźniki mają niewiele wspólnego z realną kondycją amerykańskiej gospodarki, ale przez chwilę musimy się nimi posłużyć. Otóż oficjalna sytuacja na rynku pracy spełnia wymogi konieczne do kolejnej podwyżki stóp procentowych, natomiast inflacja PCE spadła w trakcie 2017 roku z 1,9% do 1,3%.

Mimo zbyt niskiego poziomu inflacji PCE, rynek uznaje, że do kolejnej podwyżki stóp procentowych dojdzie. Jeśli tak się stanie, nie będzie osłabienia na złocie ponieważ mamy je już za sobą. Jeśli jednak FED zmieni zdanie, to będziemy świadkami osłabienia dolara i wzrostów na złocie.

Tak czy inaczej, musimy zrozumieć, że to co dzieje się w Stanach Zjednoczonych dotyczy podwyżki o zaledwie 0,25%. Z kolei w przypadku EBC czy BoJ o podwyżkach nie ma mowy. W Polsce są one zapowiadane dopiero na przełom 2018/2019. W tym miejscu po raz kolejny wracamy do rosnącej inflacji. Banki centralne zareagują na nią z opóźnieniem, co oznacza, że póki co towarzyszyć będą nam silnie negatywne stopy procentowe (dobre perspektywy dla metali szlachetnych).

Przeszkody dla metali szlachetnych

Oczywiście są czynniki, które mogą wspomniany rajd złota i srebra ograniczyć lub opóźnić. W pierwszej kolejności mamy tutaj na myśli manipulacje na rynku. Jak długo oficjalna cena metali uzależniona jest od obrotu papierowymi certyfikatami, tak długo największe banki inwestycyjne mogą kontrolować notowania złota i srebra.

Kolejny czynnik to trwająca hossa na rynku akcji. Jak pokazują aktualne dane, poziom optymizmu wśród inwestorów jest bardzo wysoki. Wzrosty Nvidii, Netflixa, Apple czy Amazona oddziałują na wyobraźnie tłumu, który dodatkowo zaciąga kredyt pod zakup akcji (obecnie łączna wartość margin debt to już 550 mld dolarów). W efekcie mniej osób zwraca uwagę na niedowartościowane surowce czy właśnie metale szlachetne.

Efekty hossy jeszcze silniej widoczne są na rynku kryptowalut, gdzie Bitcoin znajduje się obecnie powyżej 7000 dolarów. Rozpatrujemy kryptowaluty jako aktywo odbierające część wzrostów metalom szlachetnym z dwóch powodów. Po pierwsze całkowita kapitalizacja 2 głównych kryptowalut to prawie 150 mld dolarów, a więc siła oddziaływania wzrasta i zabiera kapitał z innych rynków. Po drugie, coraz popularniejsze staje się stwierdzenie, że Bitcoin to nowe złoto. Ciekawe czy podobnie twierdzą obywatele Puerto Rico, którzy niedawno zostali na długie dni pozbawieni energii elektrycznej, a zakup jedzenia czy leków odbywał się wyłącznie za gotówkę bądź z użyciem barteru.

Podsumowanie

Spadki na metalach szlachetnych oraz spółkach wydobywczych stworzyły kolejne ciekawe okazje inwestycyjne. Jeśli chodzi o inwestowanie w złoto i srebro poprzez ETFy to przypominamy, że największe fundusze oznaczone tickerami GLD czy SLV nie są w pełni zabezpieczone metalem fizycznym. Wyższym poziomem bezpieczeństwa mogą pochwalić się fundusze Sprotta (złoto – PHYS, srebro – PSLV) lub ETFy emitowane przez Zuricher Kantonal Bank (ZKB).

Jeśli chodzi o spółki wydobywcze to obecną wycenę GDXJ uznajemy za bardzo atrakcyjną. Warto jednak z osobna przyjrzeć się spółkom z których GDXJ musiało w trakcie 2017 roku częściowo zrezygnować. Wśród nich wymienić można co najmniej kilka przedsiębiorstw, których cena wyraźnie spadła, a które mogą pochwalić się solidnymi fundamentami.

W kwestii przewidywanego przez nas rajdu metali szlachetnych problem stanowi perspektywa czasowa. Z jednej strony wydaje się, że spadki są już za nami (złoto utrzymuje się powyżej silnej linii wsparcia na poziomie 1260 USD). Z drugiej strony, w ostatnich 2 latach rajdy metali rozpoczynały się na przełomie grudnia i stycznia. Nieco bardziej skłaniamy się ku początkom wzrostów już w trakcie listopada.

Zespół Independent Trader

Enemy

W kontekscie technologicznym poziomy pomiędzy H1 2017 a H1 2016 są porównywalne - ok. 160 t. Aczkolwiek utzymanie poziomu nie jest jakosciowe (użycie w nowej technologii) a ilosciowe (stara technologia i wysokie wolumeny sprzedażowe).

W kontekscie bulionu, H1 2016 to 478 t a H1 2017 to 531,7 t., zwiększyły się zakupy z Turcji a czekają nas jeszcze duże zakupy z Indii i Chin w tym roku.

W kontekscie biżuterii 922 t. H1 2016, vs 967 t. H1 2017 i podobnie - Turcja i czekają nas zakupy sezonowe z Chin i Indii.

W tym kontekscie, wydaje się że wydobycie, hedging i recycling wzrosną z 4570,8 t. z 2016 r. aby pokryć zapotrzebowanie. Problem jest taki, że hedging to tylko lekkie przyłatanie dziury, wydobycie 2015 vs 2016 to różnica 0.1%, więc ewentualne wzrosty wolumenu rzuconego na rynek może zapewnić tylko reycycling.

odrion

Mam 2 pytania:

1. Co sądzicie na temat większych spółek wydaje się, że atrakcyjnie wycenianych (vide mój wpis pod poprzednim artykułem na temat Barrick Gold)?

2. Czy analizowaliście powody zmniejszonej korelacji ETF na spółki (np GDXJ czy SGDJ) z cenami złota? Obserwuję kursy od dłuższego czasu i nie tak dawno ruchy na złocie były zwielokrotniane na spółkach (w dół i w górę). Natomiast od jakiegoś czasu nie widać tej "dźwigni".

Tu przykład GDXJ i SGDJ do cen złota. Widać w grudniu i lutym jak spółki reagowały na zmiany cen złota.

https://stooq.pl/q/?s=gdxj.us&d=20171107&c=1y&t=l&a=ln&b=1&r=gc.f+sgdj.us

Teraz tego wcale nie widać.

Nie wspominając, że czasami korelacja się zaburza, np 1% złoto do góry i spółki minimalnie w dół.

odrion

https://stooq.pl/q/?s=cc.f&c=5y&t=l&a=ln&b=1

Nie liczyłem tego ostatnio, ale patrząc na wykres za ostatni rok np NIB wygląda na instrument z małym Contango. Poniżej porównanie Futures z NIB dla 1 roku:

https://stooq.pl/q/?s=cc.f&d=20171107&c=1y&t=l&a=ln&b=1&r=nib.us

wieslaw

https://goldpredict.com/?p=9802

Ostatnio modyfikowany: 2017-11-07 20:53

wieslaw

------------------------------------------

https://www.bloomberg.com/news/articles/2017-11-07/bitcoin-rally-is-eroding-gold-s-appeal-top-online-vaulter-says

Flyingatom

Ranking kryptowalut

A tutaj najbardziej dochodowe ICO i takie który przyniosły straty

ICO

[Część komentarza usunięto, ponieważ zawierał reklamę]

Ostatnio modyfikowany: 2017-11-08 08:28

Remarki

kselu1

Offshore

UK

Ostatnio modyfikowany: 2017-11-08 09:25

Mar

Czytałem oststnio warunki z Loomisu „LI TCS All Risk”. Obowiązuje ich prawo i sądy angielskie a nie szwajcarskie a w dziale „excluded risks” jest wpisane praktycznie wszystko co da się wymyślić.

Odniosłem wrażenie że póki gra muzyka to pobierają opłaty za swoje usługi i wszystko ładnie i pięknie a jak przestanie grać i postanowisz odebrać co swoje to może okazać się że usłyszysz „nie mamy pańskiego płaszcza i co nam pan zrobi”. Nie masz takiego wrażenia?

Oczywiście korporacje między sobą się zawsze dogadają ale małe misie są zawsze na straconej pozycji.

Excluded Risks are:

a. War, invasion, acts of foreign enemies, hostilities (whether war be declared or not), civil war, rebellion, revolution, insurrection, riot, civil commotion, military or usurped power or the like or loot, sack or pillage in connection therewith, confiscation or nationalisation or requisition or destruction of or damage to property by or under the order of any Government or Public or Local Authority;

b. Radioactivity, ionising radiation or contamination occurring from any nuclear fuel, nuclear installation or reactor, any weapon of war employing nuclear fission and/or fusion or similar radioactive force or chemical, biological, bio-chemical weapons including contamination resulting from such items;

c. Cyber attack including the use or operation, as a means for inflicting harm, of any computer, computer system, computer software programme, malicious code, computer virus or process or any other electronic system;

d. Acts of terrorism to the extent not covered by the Company’s insurance;

e. Subject to its obligations under Clause 3, any liability for loss or damage to the Valuables for which the Company finds itself unintentionally uninsured.

trader21

ODP. Każda tego typu firma ma bardzo podobne warunki i nie przeskoczysz tego. O ile się nie mylę w na terenie Szwajcarii nie było żadnych konfliktów zbrojnych około 200 lat. Poza tym najważniejsze instytucje globalistów ulokowane są na jej terenie co bardzo podnosi poziom bezpieczeństwa. Loomis w Kloten (pod Zurichem) przechowuje "aktywa" warte ok 3 mld CHF i to oni rozdają karty. Albo się godzisz z ich warunkami albo znajdź inne miejsce. Niestety tak to działa. Mimo, że bardzo wysoko oceniam poziom bezpieczeństwa w Szwajcarii + zabezpieczeń w Loomisie (byłem tam kilka razy) to nigdy nie ulokowałbym u nich więcej niż 25% moich aktywów. Nie ważne jak coś wydaje się bezpieczne, dywersyfikuj majątek geograficznie.

@Wiesław

ODP. Zastanawiam się, że skoro rynek wycenia prawdopodobieństwo podwyżki o na 97% to czy spadki na metalach nie są już za nami. Kupuj plotki, sprzedawaj fakty. Z drugiej strony czy jeżeli jednak nie doszłoby do podwyżki to czy skokowo nie osłabi nam się USD i nie podrożeją metale. Innymi słowy czy uważasz że warto czekać z zakupami do samej podwyżki?

@odrion

Dzięki za kakao. Dodałem do obserwowanych.

Teraz jednak jak na mnie przydałaby się mała korekta po 20% wzrośnie w 2 miesiące po czym dalszy ruch w górę.

ruikoszta10

Ostatnio zainteresowałem się ETF na VIX (ticker: VOOL.DE), link do notowań na Yahoo Finance https://finance.yahoo.com/quote/VOOL.DE?p=VOOL.DE. Hipoteza inwestycyjna jest taka, że mamy najniższą od ponad 20 lat zmienność na S&P500 mierzoną indeksem VIX, więc prawdopodobieństwo odniesienia straty powinno być mniejsze niż prawdopodobieństwo wygenerowania zysku. Mam do Was pytanie czy indeks na którym opiera się ten ETF, czyli S&P 500 VIX Futures Enhanced Roll, rzeczywiście wzrośnie, kiedy pojawi się na rynku większa zmienność? Przyznam, że nie do końca rozumiem, jego konstrukcję więc zwracam się z prośbo do Was o pomoc. Będę wdzięczny za pomoc.

Pozdrawiam,

RuiKoszta10

Independent Trader Team

1. Jeśli chodzi o Barrick Gold to kilka kwestii, które rzucają się w oczy:

- całkowity koszt wydobycia uncji w 3 kwartałach tego roku wynosił odpowiednio: 772, 710 oraz 772. To wynik o kilka procent gorszy niż w zeszłym roku (stąd też nieco gorszy wynik w Q3)

- rząd Tanzanii faktycznie mocno miesza się do działań Acacia Mining, natomiast szczęście w nieszczęściu, że ta część odpowiada za 10% produkcji całkowitej

- Barrick z dużą sumiennością realizuje postanowienia dot. redukcji długu, cel na ten rok już został zrealizowany.

- dwie pierwsze kwestie plus spadek ceny złota wywołały mocne spadki. Za mocne jak na fundamenty tej spółki. Tymczasem technicznie wszystko wygląda tak, jakby idealny moment do zakupu był bardzo blisko.

2. GDXJ w tym roku przeszło spore przemeblowanie wywołane zbyt duzą popularnością funduszu (udział w niektorych małych spółek dochodził do poziomów, które niosły za sobą pewne uciążliwości dla funduszu). Od marca rozpoczęła się ucieczka od GDXJ, a następnie doszło do faktycznych zmian w indeksie, które również niosły za sobą koszty. Dlatego też w pierwszej połowie roku korelacja miedzy GDXJ a samymi metalami została zaburzona. Mniej więcej od sierpnia korelacja jest ponownie widoczna. Stąd najpierw silne wzrosty, a w ostatnich tygodniach silne spadki GDXJ.

Jeszcze jedno: GDXJ z przymusu wprowadziło do portfela trochę większych spółek. To oznacza, że ta dźwignia o której wspomniałeś prawdopodobnie będzie trochę słabsza.

eleste

Jeżeli chodzi o Cocoa to mam trochę od jakiegoś czasu, a co za tym idzie bacznie obserwuję. Od strony fundamentalnej też to całkiem nieźle wygląda bo po rekordowych zbiorach rządy w Afryce (chyba WKS 40% światowej produkcji - z pamięci) obniżają ceny gwarantowane dla rolników na przyszłe zbiory co ma w założeniu obniżyć uprawy jako, że zdaniem WKS jest za dużo cocoa(po sporym skoku produkcji w ostatnich bodajże dwóch latach). Dodatkowo WKS chce takich samych uzgodnień z Ghanna (kolejne 20% produkcji, łącznie taki kakaowy Opec ;)) - po to żeby cocoa nie jechała na nielegalu przez granicę gdzie lepiej płacą.

Do tego powyżej oczekiwań dane europejskich grinderów jeśli chodzi o przerób (mają duże zapasy porobione z uwagi na niskie ceny).

Wygląda na to, że 2018 może być rokiem cocoa, a jakby jeszcze poszedł za tym jakiś delikatny wpływ pogody na zbiory (np. w Indonezji) to już całkiem powinno być dobrze.

A i jeszcze jakby kogoś interesowało to są pewne przebąkiwania że w 2018 zbiory mogą się załamać ze względu na plagę w WKS (nawet o połowę).

Ostatnio modyfikowany: 2017-11-08 11:58

odrion

@ZIT - również dziękuje za opinie. Mimo wszystko temat dźwigni mnie trochę niepokoi, bo spadek zwielokrotnienia ruchów widać tak samo na SGDJ, a ten ETF chyba nie był przemeblowany....

A propos Barrick: również uważam, że spadki są za mocne jak na fundamenty.

Podobnie było na CCJ, niedawno po wynikach mieliśmy prawie 13% w dół. Niezależnie od tego czy wierzymy w fundamenty, takie reakcje na wyniki, w których nie było żadnego zaskoczenia (przynajmniej dla większości) nie są adekwatne. CCJ kupione po tym ruchu w dół, dało już zarobić 15%.

Piszę to tylko na potwierdzenie, że często reakcje rynku są przesadzone (szczególnie dla walorów z negatywnym setymentem) i kupowanie na takich dołkach, to też może być niezły pomysł. Oczywiście tak jak Bmen wskazał, sam spadek to za mało - trzeba coś więcej wiedzieć o spółce, planach, prespektywach itd....

Ostatnio modyfikowany: 2017-11-08 13:01

trader21

Dawniej VIX rzeczywiście dobrze odwzorowywał niepewność czy sytuację na rynku. Kartel jednak od kilku / kilkunastu miesięcy manipuluje także i tym indeksem aby w razie problemów na rynkach wyłączyć kolejny wskaźnik. Mieliśmy już kilka sytuacji w których w przeszłości jego wartość by się potroiła tymczasem on stał w miejscu lub rósł nieznacznie. Dla mnie nie jest to już żaden barometr.

Kiedyś przyglądałem się ETN'om na VIX i notowanie wyglądały gorzej niż tragicznie ze względu na bardzo wysokie koszty rollowania. Później temat zostawiłem. Jeżeli chcesz bawić się na zmienności to nałóż na siebie notowania VIX oraz wspomnianego przez Ciebie ETF'u i sam określisz czy zabawa ma sens.

Arcadio

"Piszę to tylko na potwierdzenie, że często reakcje rynku są przesadzone"

A może reakcja nie jest przesadzona i uczestnicy rynku wiedzą coś więcej niż spółka podała w raporcie. Bo przecież jeśli jest coś niepokojącego w biznesie, o czym wiedzą zarządzający spółką czy inni uczestnicy rynku, a czego nie wymaga US GAAP, to spółka sama z siebie nie będzie się tym chwaliła.

Nie, żebym wiedział coś złego o Barricku. Nie interesuje się tą spółką, ale dla mnie bardziej wiarygodny jest rynek niż raporty spółki.

buffett

tak to działa, działało i będzie działać

ruikoszta10

Dzięki. Jak dla mnie mechanika funkcjonowania tego indeksu jest nie do końca zrozumiała, więc odpuszczę temat raczej.

odrion

Jak sam doskonale wiesz giełdą kierują często emocje (nie mówiąc o owczym pędzie). Rynek jest wiarygodny, ale krótkoterminowo wahania kursu napędza strach/chciwość/itp.

Wrócę jeszcze do przykładu CCJ. Nie chcę znowu zaczynać dyskusji na temat uranu. Ci co się interesują mają wyrobione zdanie, ale interesuję się tematem, czytam na temat spółki, wiem, że cena uranu jest niska więc spodziewałem się słabych wyników CCJ w raporcie z 3Q. Czy ruch -13% po wynikach, w których nie było nic nadzwyczajnego jest uzasadniony wiedząc, że spółka i tak wcześniej dołowała? Dla jednych może tak, dla mnie zdecydowanie nie było uzasadnienia dla takiego ruchu. Ja widziałem w tym tylko i wyłącznie emocje, strach lub redukowanie strat....

Nie dyskutuję gdzie będzie CCJ za rok, dwa czy trzy, ale to że spółka w 10 dni odbija o prawie 16% potwierdza dla mnie fakt, że tutaj nie rynek był bardziej wiarygodny, tylko właśnie emocje.

Oczywiście może się tak zdarzyć, że się pomylę w ocenie i spadek będzie kontynuowany. Mając świadomość tego nie spekuluję tylko pod odbicia dużych spadków. Wykorzystuję tylko takie sytuacje do zajęcia/zwiększenia pozycji na walorach, które zgłębiłem, śledzę i długoterminowo pozytwnie oceniam. Nawet jeżeli cena spadłaby dalej i tak długoterminowo jest to dla mnie dobry zakup.

wieslaw

http://www.etf.com/sections/etf-strategist-corner/kotok-bitcoin-gold-trumps-approval-ratings

Excogitatoris

@all

Niedawno proponowałem rozważenie pod przyszłe inwestycje lewarowanego kontraktu ETF na akcje spółek wydobywających złoto Direxion Daily Gold Miners Index Bull 3X Shares (symbol NUGT). Jednak w międzyczasie znalazłem informacje na temat młodszego brata z ekspozycją na małe spółki wydobywcze a mianowicie ETF o nazwie Direxion Daily Junior Gold Miners Index Bull 3X Sh (symbol JNUG) powstałego w 2013 roku który jak się można domyślić ma bardziej dynamiczną amplitudę wahań w stosunku i większą perspektywę co do przyszłych wzrostów. Warto zapamiętać że lewar zawarty w tych papierach działa inaczej niż niż ten który stosowany jest w kontraktach futures, CFD i opcji. Dlatego że jego karencja (odnawianie) jest naliczana przy rozpoczęciu nowego dnia sesji giełdy tak więc chcąc obliczyć zmianę kursu trzeba go obliczać każdego dnia sesji.

Plusy i minusy w inwestowaniu zalewarowane kontrakty na małe spółki wydobywające złoto

wady:

- bardzo wysoka amplituda wahań cen papieru

- aktywo jest skierowane raczej dla inwestorów nie panikują w przypadku utraty 80% kapitału w ciągu jednego dnia

zalety:

- brak ryzyka utraty 100% włożonego kapitału

- brak contanga na złoto

- aktualnie cena znajduję się w okolicach historycznych minimów

- JNUG w przeciwieństwie do NUGT nie przejawiał krótkotrwałych skoków w dół o 90%

- JNUG aktualnie jest wyceniany niżej niż NUGT

- lewar umożliwia zwielokrotnię zysków

- brak ryzyka że rząd może zarekwirować kruszec

link do wykresów:

https://www.gurufocus.com/chart/GDXJ#&serie=,,id:price,s:ARCA:JNUG,,id:price,s:ARCA:NUGT

Myśle że dobrą strategią inwestycyjna będzie zakupienie papierów w okresie dna bessy czyli po przejściu pierwszych spadków na amerykańskiej giełdzie i odsprzedanie ich w niedługim okresie po przejściu szczytów na srebrze (gold/silver ratio w okolicach 30 i w przypadku kiedy gold/dow jones będzie atrakcyjnych kursie).

Pozdrawiam

Ostatnio modyfikowany: 2017-11-08 17:35

3r3

Tak było w 2008 z japońskimi kwitami. Mimo że były wypłacalne to poszły do spłuczki - właśnie dlatego że w ogóle była tam płynność do wyjęcia.

Złoto jest właśnie takim samym, tylko grubej klasy bezpiecznikiem. W przypadku kompletnej padaki rynku spadnie w wycenach, ale nie do zera, bo cała reszta do zera, a za posiadanie niektórych papierów to jeszcze ciągać po trybunałach będą i każą dopłacić.

Resal

Warto podkreślić jak działa połączenie lewara i kapitalizacji przy dużej zmienności.

Oscylacja indeksu wokół danego poziomu powoduje stopniową utratę kapitału.

Lewarowane instrumenty to produkt bardziej tradingowy niż inwestycyjny.

Ostatnio modyfikowany: 2017-11-08 19:00

Kabila

http://thedailycoin.org/2017/11/08/2017-niue-1-oz-silver-czech-lion-first-look-video/

greg240

Excogitatoris

Spróbuje policzyć zmienność w długim terminie jak będę miał coś konkretnego to raczej napiszę do czego doszedłem. Ponadto z tego co wiem ludzie specjalizujący się w tego rodzaju kontraktach zalecają stosowanie pozycji krótkoterminowych.

Ostatnio modyfikowany: 2017-11-08 20:04

cheniek

https://www.bloomberg.com/news/articles/2017-11-02/can-the-u-s-crack-the-90-billion-lng-market

Ostatnio modyfikowany: 2017-11-09 12:53

QE

Cezary692

Ostatnio modyfikowany: 2017-11-09 23:49

odrion

niech Tak Tak znaczy

Zespół developerów, który chcieli wprowadzić hardforka na Bitcoin (hardfork - rozszczepienie blockchain danej kryptowaluty czyli stworzenie nowej) odwołał całą imprezę. Nowa kryptowaluta miała posiadać wiele usprawnień. Cena BTC rosła ponieważ każdy posiadacz BTC miał obligatoryjnie otrzymać taką samą ilość nowego Bitcoina. Prawdopodobnie czeka nas teraz spora korekta (wg Bithub - do 40%). Niemniej wg różnych źródeł 10 tys $ na koniec roku jest prawdopodobne. Ktoś wyżej już pisał: w google analytic wychodzi: że fraza buy bitcoin przeskoczyła frazę buy gold

hexan

gruby

"Złoto jest właśnie takim samym, tylko grubej klasy bezpiecznikiem. W przypadku kompletnej padaki rynku spadnie w wycenach, ale nie do zera, bo cała reszta do zera, a za posiadanie niektórych papierów to jeszcze ciągać po trybunałach będą i każą dopłacić."

Kwity z Japonii można unieważnić jedną decyzją premiera Japonii. Ze złotem ten numer nie przejdzie, złoto nie ma emitenta. Możesz je zdelegalizować ale nie możesz arbitralnie odebrać mu wartości. Poza tym misie zrzucające assety Japonii nawet jeśli mają w portfelach złoto to i tak raczej w jego papierowej formie. A kwity na złoto produkuje się dziś tak jak kredyt: przy rezerwie cząstkowej wynoszącej zero procent. Zrzut papierowych certyfikatów nie doprowadzi do spadków cen metalu a do rozjechania się ceny złota oraz certyfikatów na złoto.

Co do kryptowalut: nikt coś nie porusza tematu zniknięcia 300 mln dolców ze "wspólnych portfeli" Ethereum. Jeden patch na software wystarczył. Szacuneczek.

wieslaw

Czy wiadomo jest co stoi za dzisiejszymi mocnymi wzrostami spółek wydobywających uran? Nie mogę nigdzie znaleźć informacji na ten temat.

------------------------

Zamknięcie jednej z większych kopalni uranu należącą do Cameco-CCJ.Więcej w linku.

https://www.fool.com/investing/2017/11/09/denison-mines-stock-spikes-after-cameco-announces.aspx?source=djc&utm_campaign=article&utm_medium=feed&utm_source=djc

niech Tak Tak znaczy

- nie 300 mln $ a a ok. 1 mln Ethereum. Nie zniknęło tylko jakiś niedouczony informatyk wyczyścił klucze szyfrujące. Wyobraź sobie ile jest BTC wartych grubą kasę, którą nikt już nie dotknie ponieważ: a: ktoś zapomniał hasła b: komuś się spalił twardy dysk c: ktoś miał BTC na serwisie internetowym, który okradli lub właściciel serwisu twierdził że od tej chwili interesują go wyłącznie drogie jachty i gorące kobiety.

Życie panie Życie. Trader21 namawia: nie inwestuj całego kapitału w jedno źródło (także geograficznie). Jeśli chodzi o kryptowaluty pomnóż to przez 10. Nie wierz nikomu, sprawdzaj, czytaj, twórz zimne portfele.

niech Tak Tak znaczy

semantycznie powinno być:

nie wierz komukolwiek lub nie wierz wszystkim, zdanie nie wierz nikomu jest logicznie bezsensowne

Waldek

- 59% ankietowanych zgodziło się ze stwierdzeniem, że w długim terminie złoto nigdy nie traci swojej wartości

- 48% inwestorów przyznało, że posiadanie złota sprawia, że czują się bezpieczniejsi myśląc o długoterminowej perspektywie

- 42% ankietowanych potwierdziło, że ufa złotu bardziej niż krajowym walutom

"

Tymczasem w PL:

"Chociaż 90 proc. twierdzi, że słyszało o podatku PIT, to cały czas 16 proc. pracujących na umowę o pracę jest przekonana, że nie płaci takiego podatku. Podobnie z podatkiem VAT – 90 proc. słyszało o takim podatku, 70 proc twierdzi, że wie na czym on polega, ale tylko 42 proc. uważa, że płaci taki podatek."

trader21

O NUGT czy JUNG więcej niż 90% inwestorów powinno w ogóle zapomnieć nie wspominając o inwestycjach w tak zmienne aktywo.

„Aktywo jest skierowane raczej dla inwestorów nie panikują w przypadku utraty 80% kapitału w ciągu jednego dnia”

ODP. Dnia może nie ale tygodnia już tak. Większość osób panikuje jak ich aktywo straci 25%. Tu mówimy o 80%

„Aktualnie cena znajduję się w okolicach historycznych minimów”

ODP. W przypadku instrumentów pochodnych nie ma to znaczenia gdyż mamy koszt rollowania kontraktów więc przy stałej cenie instrumentu bazowego - niech to będzie GDXJ notowania pochodnych będą się dalej obniżać.

@QE

Czy wiadomo jest co stoi za dzisiejszymi mocnymi wzrostami spółek wydobywających uran?

ODP. Wiesław już napisał że największy producent czyli Cammeco zamknął największą kopalnię. Inwestorzy odczytali to jasno. Ceny spadły na tyle, że producenci mają dosyć dopłacania do niektórych projektów. Albo będą wyższe ceny albo nie będzie nowych dostaw uranu. Efekt - wyższe ceny.

Moim zdaniem wczorajsze wydarzenie zapoczątkowało okres kolejnych kilku lat trwałych wzrostów cen uranu tak jak 6 lat temu Fukushima zapoczątkowała ich spadek. Co ważne dla elektrowni cena uranu nie ma dużego znaczenia gdyż o ile się nie mylę stanowi ok 3% kosztów produkcji energii. Największym kosztem jest sama budowa. Przy braku elastyczności cenowej dobrze to wróży spółkom wydobywczym.

W teorii cena Cammeco powinno spaść kilka procent. Ostatecznie wzrosła 3,5% podczas gdy etf na spółki uranowe +11,5% na jednej sesji.

gasch

nie wierz komukolwiek lub nie wierz wszystkim, zdanie nie wierz nikomu jest logicznie bezsensowne

W języku polskim, z tego co się orientuję, podwójne zaprzeczenia są poprawne, mimo że nielogiczne.

Nikt nie mówi "nie wierz wszystkim", bo właśnie taka konstrukcja jest błędna.

Poprawne jest "nie wierz nikomu".

W angielskim zaprzeczamy raz ("trust nobody" = "ufaj nikomu" albo "don't trust anyone" = "nie ufaj komukolwiek") i pewnie dlatego polska konstrukcja wydaje się Tobie bezsensowna.

@Waldek

No, bo przecież większość po wypełnieniu deklaracji dostaje zwrot podatku, oczywistym jest, że nic nie płacą :)

A Vat to przecież tylko te karuzele i przestępcy podatkowi, zwykły człowiek nie brudzi sobie tym rąk.

Morał z tego taki, że edukacja ekonomiczna kuleje i praca u podstaw w tym temacie jest jak najbardziej pożądana.

Na państwo w tym zakresie chyba nie ma za bardzo co liczyć, im ludzie mniej wyedukowani tym dla władzy lepiej.

eleste

Oprócz Cocoa proszę również zwrócić uwagę na Corn. Cena od dawna szoruje po dnie. W ostatnich dniach doszły jeszcze kolejne "złe" dane związane z podniesieniem prognozy zbiorów na bieżący rok (jeszcze większy rekord) - pomimo tego cena nie runęła w dół co może świadczyć o tym, że mamy samo dno i perspektywa na kolejny rok dwa będzie bardzo na plus (niskie ceny wymuszą zmianę specjalizacji u części rolników).

odrion

Corn obserwuje, bo nawet mam małą otwartą pozycję. Więc psychologicznie chciałbym, aby już się wybił, ale technicznie nie widzę jeszcze przełamania linii spadkowej (w odróżneniu od kakao). Prawda jest, że kurs szoruje po dnie i się wypłaszcza, ale niestety nie wiem ile będzie się konsolidował na takich niskich poziomach. A utrzymywanie ceny dla instrumentów z Contango jest kosztowne.....

Porównując Corn do Cocoa, wygląda, że Contango jest większe:

Tutaj porównanie CORN.US z Futuresami na Corn dla 1 roku:

https://stooq.pl/q/?s=corn.us&d=20171109&c=1y&t=l&a=ln&b=1&r=zc.f

Dla porównania ten sam okres dla Cocoa Futures z NIB:

https://stooq.pl/q/?s=cc.f&d=20171110&c=1y&t=l&a=ln&b=1&r=nib.us

Podsumowując: liczę że la ninia wpłynie na zbiory i zobaczymy w końcu ruch w górę. Zarówno na kukurydzy, pszenicy czy soi.

Ja nie zamykam mojej pozycji, ale gdybym miał teraz wchodzić, to poczekałbym na wybicie z trendu spadkowego.

uberbot

Kolega się mnie pytał co to BTC, a ja nie wiem do końca, więc mu wytłumaczyłem, że nic to nie jest i ludzie się umówili i wierzą, że to jednak czymś jest. Tak samo jak nasze cyferki na kontach. Dopóki ktoś wierzy.

waldi053

bmen

na jakiej podstawie oceniasz że corn ubija dno? cot i sentyment bierzesz pod uwagę?

Mógłbyś wrzucić swoje kreski AT, jak nie sprawi ci to problemu? pzdr

uberbot

tak się składa ze zająłem się BTC przy okazji pisania o nadchodzącym systemie monetarnym. BTC i jego stworzenie, wygląda ze jedna osoba nie mogła tego sama wytworzyć, i na-pewno nie w świecie gdzie wielkie oko wszystko widzi :)

Smirnoff69

uberbot

Czekam ze zniecierpliwieniem, bo chcę wiedzieć więcej. Chciałbym wiedzieć jakie to ma fundamenty. Na razie wierzę w to co fizyczne, ale nie neguje możliwości zarobkowania tu i tam.

Ostatnio modyfikowany: 2017-11-10 17:02

supermario

Za posiadanie jakich papierów mają ciągnąć po trybunałach i jeszcze kazać doplacac ? Mógłbys rozwinąć temat.

pecet

.......żebyście się czasami przy bankomatach nie zdziwili.......

http://biznes.interia.pl/finanse-osobiste/news/chcesz-ponad-1-tys-zl-z-bankomatu-uwazaj,2544581,4141

od czegoś przecież trzeba zacząć,a potem limit w dół, coś przyspieszają tempo idzie nowe.........

Ostatnio modyfikowany: 2017-11-10 17:34

roxorito

Ostatnio modyfikowany: 2017-11-10 17:48

3r3

"Za posiadanie jakich papierów mają ciągnąć po trybunałach i jeszcze kazać doplacac ? Mógłbys rozwinąć temat."

Za zobowiązania zadłużonego podmiotu, którego jesteś udziałowcem. Wystarczy zinterpretować przepisy takiej odpowiedzialności. Choćby solidarnej.

Albo w przypadku zobowiązań refinansowych (wałek z lat 80tych), albo wzajemnych ubezpieczeń zawartych w umowie zapakowanego w etf papieru. Albo wykonania zobowiązań dostawy na forwardzie etc. W umowach do kupowanego papieru są popisane takie kwiatki, że tylko siłą rozpędy nikt jeszcze nie podnosi larum jak przy MBSach.

A bo to nie było ujemnych akcji banku?

Eltor

"Za posiadanie jakich papierów mają ciągnąć po trybunałach i jeszcze kazać doplacac ? Mógłbys rozwinąć temat."

Kilka dekad temu za posiadanie aktu własności działki lub domu karali konfiskatą majątku.

supermario

Trochę chyba przesadziles pamiętam , że kilkadziesiąt lat do tyłu nic nie miało takiego miejsca. No chyba zaraz po wojnie ,ale to nie skutkiem posiadania aktów , ale ustaw nacjonalizacyjnych była konfiskata.

supermario

No to mamy kolejny temat dla Tradera.

Mar

co nie znaczy że za trzy lata nie może być „popyt na złoto najniższy od 11 lat”

3r3

Popyt na złoto interesuje mnie w kontekście najbliższych 30-40 lat.

To z takimi perspektywami raczej akcji kupował nie będę?

zr57

Fundamenty ma pewne do momentu tak dlugo jak dlugo mocodawcy zdecyduja .Do zastanowienia - ktory kraj ma najpotezniejsze komputery na swiecie

i jaka instytucja lub instytucje - Snowden by to wyjasnil. Odpowiedz jest w miare prosta. Ich komputery zrobia mining bitcoina w kika minut. Chinczyck w suterynie bedzie mielil 2 lata.W momencie kidy gawiedz zaczyna watpic zmusza sie pacholki do masowych zakupow. Osatni zmuszono pacholki z Japonii. Nagle szal ogarnol japonczykow i wzajemnie sie przebijali. Pokazano alternatywe dla zlota. Nie jest to bardzo kosztowne bo goscie kupuja sami od siebie. Jednak jest problem - gawiedz moze uwierzyc w potege bitcoina i sytuacja moze sie wymknac spod kontroli tak jak z ISIS i nagle bitcoiny i rodzina moze zdetronizowac dolara.Ilosc bitcoinow jest nieograniczona bo mamy bitcoin , bitcoin cash , bitcoin fork , bitcoin gold , lite coin. idiot coin. Osobiscie mysle ze dowcipni hakerzy rosyjsc ktorzy sa najlepsi na swieci wyczysza przy pomocy wirusa caly majatek zwalajac wine na biedakow z Polnocnej Korei

Mengiz

odrion

Jeżeli prawdopodobieństwo podwyżki szacuje się na >90%:

http://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

to znaczy, że już mamy to w cenach....

sholler

gruby

"Za posiadanie jakich papierów mają ciągnąć po trybunałach i jeszcze kazać doplacac ? Mógłbys rozwinąć temat."

Za posiadanie konta w banku, chociażby. Zgodnie z BRRD saldo Twojego konta zostanie zamienione na akcje banku który będzie miał kłopoty a następnie dostaniesz wezwanie do zapłaty celem spłacenia manka wobec jego wierzycieli. Fajne w BRRD jest to, że w razie zwałki salda posiadaczy kont są zamieniane na akcje banku i to jego nowi właściciele ponoszą straty w pierwszej kolejności:

"w pierwszej kolejności straty ponoszą akcjonariusze instytucji objętej restrukturyzacją i uporządkowaną likwidacją"

- Art 34, punkt A dyrektywy BRRD.

Oczywiście wierzyciele banku ustawią się w kolejce ale miejsce w kolejce określa ustawa. W ustawie o upadłości osób prawnych porządek w kolejce do cyca likwidatora jest określony dokładnie, bajer polega na tym że BRRD przekształci Cię z wierzyciela ("ja konto u nich mam!") we współwłaściciela banku, co gruntownie zmieni stosunek na linii Ty - likwidator. Po zastosowaniu BRRD to likwidator będzie ścigał Ciebie a nie Ty likwidatora. Ten przekręt jest rewelacyjny, wprost genialny, prawda ? Bo że jest on zgodny z art. Konstytucji RP zabraniającego wywłaszczenia to wspominać nie muszę. Jakie wywłaszczenie zresztą ? BRRD rozdaje akcje sektora bankowego. Kto zresztą będzie orzekał o zgodności BRRD z konstytucją RP ? No kto ?

Zresztą to był light mode. Hard mode polega na uznaniu Twojej wraz z resztą mieszkańców solidarnej odpowiedzialności za długi których narobiła w Twoim imieniu wybrana przez Ciebie władza publiczna, w końcu mamy demokrację. Każdy Polak utrzymuje/jest odpowiedzialny za cztery poziomy władzy uprawnionej do zaciągania długów w jego imieniu: najpierw zaciąga je gmina, potem powiat, następnie państwo. ZSRE na razie nie ma prawa zaciągać długów ale kreatywni już nad zmianą tych przepisów pracują.

Uznanie odpowiedzialności mieszkańców za długi władzy publicznej nie jest nawet kwestią tworzenia odpowiedniego prawa, lecz jedynie kwestią wykładni prawa istniejącego. Żaden problem, sądy zastosują taką wykładnię jaką im minister sprawiedliwości nakaże. Że papugi są na sprzedaż a sądy orzekają w interesie karmiącej je władzy to raczej nie muszę udowadniać ?

Podsumowując: najpierw staniesz się właścicielem kupy niespłaconych długów Twojego banku a potem zostaniesz pociągnięty do odpowiedzialności za długi narobione przez władzę którą sobie sam przecież wybrałeś.

I nie licz raczej na arbitraż, niby że długi władzy w sektorze bankowym sobie sam jako właściciel banku uchylisz: od tego wszystkiego są instytucje które o to zadbają za Ciebie. Poza tym długi władzy zostały już dzięki QE przeparkowane do banków centralnych a Ty i miliony innych żuczków kont w bankach centralnych raczej nie macie ...

Rozumiesz teraz już, dlaczego co przytomniejsi z banków się już powynosili i z chrześcijańskiej miłości bliźniego lemingi na złoto naganiają za co potem po uszach jeszcze od tych lemingów obrywają ?

Ostatnio modyfikowany: 2017-11-11 09:32

Mengiz

Rozumiesz teraz już, dlaczego co przytomniejsi z banków się już powynosili i z chrześcijańskiej miłości bliźniego lemingi na złoto naganiają za co potem po uszach jeszcze od tych lemingów obrywają ?

Nie rozumiem do konca, moglbys rozjasnic?

gruby

"Nie rozumiem do konca, moglbys rozjasnic?"

Szanowny gospodarz tej strony internetowej od lat powtarza żeby nie ufać papierowi tylko żeby trzymać metale w ich fizycznej, barbarzyńskiej postaci. Regularnie pojawiają się z tego powodu zarzuty jego czytelników że nagania ich na metale które przecież są do dupy inwestycją bo nie przynoszą odsetek. Regularnie gospodarz dostaje po głowie również z powodów reklam handlarzy metali które tutaj zamieszcza, że o artykułach o metalach (tak jak ten aktualny) nie wspomnę. W oczach lemingów bowiem prowadzenie takiej strony internetowej jest darmowe. Zarzutem w stronę IT21 jest jego rzekome sfiksowanie w stronę metali szlachetnych. Lemingi uważają bowiem że im większe oprocentowanie tym inwestycja lepsza jednocześnie ocenę ryzyka inwestycyjnego pozostawiając takim fachowcom jak S&P, Ernest i Młody, Arthur Andersen, PWC, KPMG, Deloitte Touche czy Moody's. Lemingom umyka przy tym kto swoimi zleceniami utrzymuje te firmy przy życiu.

Żeby zrozumieć kontekst wypowiedzi trzeba przebić się przez archiwalne artykuły tutaj u Tradera a i również przez komentarze, które w mojej ocenie na tej akurat stronie są o wiele więcej niż tylko komentarzami. Zachęcam do tego: czeka tu na Ciebie góra wiedzy, doświadczenia i punkty widzenia wielu naprawdę niegłupich ludzi rozrzuconych po całej planecie.

Ostatnio modyfikowany: 2017-11-11 10:25

Mengiz

bmen

Nie ma nic na tacy. Jak chcesz na tacy to płatne reporty bądź też konsultacje. Albo samodzielne drążenie tematu.

Jak #gruby pisze, przestudiuj komentarze od A do Z i będzie rozumiał o czym ten 10% tutejszych nie-futrzaków rozmawia.

gruby

o czym ty futrzakom piszesz. nawet tutaj 50+ % nie może zrozumieć zasadniczych problemów bankowości i że lepiej trzymać grosz w banku krajowym niż o 0.1% więcej płacącym zagranicznym, a co dopiero gadać o BRRD i jej konsekwencjach. BRRD to opisałem u siebie w detalach, ale nikt nawet nie-zapytał co to itp, tak więc chyba rozumiesz jakie jest zrozumienie ryzyka.

Papier daje zarobić tylko jak wiesz jak, i szacujesz, i rozumiesz co robisz, bo jak armagedon nadejdzie (jak to co niektórzy ciągłe wieszczą) to nawet i złoto ci się do niczego nie przyda. Popatrz też jakie futrzaki mają zrozumienie inwestowania a raczej spekulacji, np taka bańka ETF. Będzie się to odbijało długą czkawką. o derywatywach gadaja i w derywatywę duży grosz pakują. W lato 2015 mieliśmy maleńki przed-pokaz na ETF crashu, był też mini crash na goldowych junior-minerach ale nikogo to nic nie uczy, nikt tu nawet nie wspomnina a większość raczej nie rozumie co to ryzyko etf, a ETF bańka rośnie jak na drożdżach :) a to ci przecież derywatywa w czytstej postaci a niektóre to derywatywy az 3 stopnia jak etf na vix itp, albo indexowe. miłego weekendu.

Ostatnio modyfikowany: 2017-11-11 13:08

gruby

"nawet tutaj 50+ % nie może zrozumieć zasadniczych problemów bankowości i że lepiej trzymać grosz w banku krajowym niż o 0.1% więcej płacącym zagranicznym"

Jeśli ktoś zrozumiał zasadnicze problemy bankowości i nadal trzyma swoje grosze w banku działającym zgodnie z zasadą rezerwy cząstkowej to raczej nie można mu już pomóc, wybacz. Jurysdykcja oferująca wpisanie banku do kodeksu spółek handlowych nie jest bowiem problemem.

Ostatnio modyfikowany: 2017-11-11 14:05

gruby

jest:

"Jurysdykcja oferująca wpisanie banku do kodeksu spółek handlowych nie jest bowiem problemem."

powinno być:

"Jurysdykcja oferująca wpisanie banku do rejestru spółek kodeksu handlowego nie jest bowiem problemem."

Przepraszam.

Ostatnio modyfikowany: 2017-11-11 14:59

3r3

"o czym ty futrzakom piszesz. nawet tutaj 50+ % nie może zrozumieć zasadniczych problemów bankowości i że lepiej trzymać grosz w banku krajowym niż o 0.1% więcej płacącym zagranicznym"

A niby co to za różnica czy jest to bank okupanta który ma dom daleko, a takiego który udaje że ma blisko?

Ani mi właściciel brat, ani swat, ani mnie z nim krew, ani totemy nie łączą.

Jest tylko jeden bank godny zaufania - własny. A ten nie prowadzi rozliczeń w papierze.

Cezary692

ETF ETF-owi nie równy. Piszesz tak jakby wszystkie etf zawierały śmieci. Np URA zawiera śmieci? GDXJ zawiera śmieci w swoim składzie. Twoje zdanie jest cenne ale jak Cię pytałem o alternatywy poza bardzo wykupionymi ETF na długi termin to tylko straszysz. Jakieś rozwiązania alternatywne poza zakopywaniem metalu w ogródku?

Cezary692

To że 3r3 jako przedsiębiorca może dywersyfikować oszczędności w maszynach to ok ale nie każdy tak może. Gruby a Ty gdzie trzymasz oszczędności? Jeżeli zrobią jak piszesz to nie tylko zamieszki mają na skalę światową ale coś więcej. Co na księżyc zwieją? Okradając wszystkich na raz bez reakcji? Wersja inflacyjna IT21 bardziej tu pasi. Zresztą z tych kont Polacy ostatnio wywalają got. na nieruchy co widać po cenach na rynku więc co poza wywłaszczeniem przez banki, kataster od fizycznych? Gdybać można wiele. Najlepiej się zakopać i nie oddychać:)

Cezary692

Futrzak i leming:)

Mar

Ostatnio modyfikowany: 2017-11-11 17:53

Cezary692

Cezary692

gruby

"Gruby a Ty gdzie trzymasz oszczędności?"

poza systemem. A zresztą jakie oszczędności ? Ja nic nie mam poza tłuszczem. Od tłuszczu jeszcze podatku nie wymyślili a jest to najlepsza znana przez naturę metoda odkładania kapitału to znaczy energii w jej biologicznej wersji. Wysoko wydajna, wysoko skoncentrowana tylko trochę miejsca dookoła kręgosłupa zajmuje. Ale za to jest ciągle pod ręką.

Na zamknięte i splądrowane supermarkety będzie jak znalazł: w kryzysie grubi chudną a chudzi umierają.

" Jeżeli zrobią jak piszesz to nie tylko zamieszki mają na skalę światową ale coś więcej. Co na księżyc zwieją?"

A muszą ?

Podaj dane osobowe właścicieli systemu. Z nazwiskami i adresami, żebyśmy wiedzieli kogo na latarniach wieszać.

Grupka Szwajcarów przez cztery lata próbowała odpowiedzieć na pytanie kto jest właścicielem systemu i doszli tylko do około 700 podmiotów kontrolujących tą planetę. Trader21 wynikom tych badań poświęcił cały artykuł. Szwajcarom nie udało się odpowiedzieć na pytanie kto kontroluje te 700 podmiotów. W końcu po coś te raje podatkowe, fundacje i trusty wymyślono. Nie zdziwiło Cię, że nikt jeszcze nie nadepnął Delaware na odcisk z paragrafu "pomoc w ukrywaniu majątku przed urzędami skarbowymi" ? Nie zdziwiło Cię że Delaware jest stanem z najwyższym dochodem na mieszkańca w USA mimo tego że oni tam oficjalnie nic poza kutrami rybackimi nie mają ? Nie zdziwiło Cię że USA nie przystąpiło do sieci globalnej wymiany danych o podatnikach ? Albo że nie wciągnięto USA za ten opór na czarną listę krajów wspierających ucieczkę przed podatkami ?

Kto jest właścicielem FED ? Albo EBC ? Kto założył Forex ? Kto decyduje o dostępie do stołu w Forexie ? Kto decydował o tym które greckie firmy zostaną sprywatyzowane ? Kto decyduje o podmiotach, które zostaną uratowane w ramach czyszczenia ich sejfów z toksycznych papierów w ramach QE ? Kto decyduje które konkretnie papiery dostąpią zaszczytu zostania wykupionymi a które firmy niech zdychają z braku dostępu do linii kredytowych ? Kto stał za skoncentrowaną i jednoczesną próbą przepchnięcia ACTA ? Kto naciska na podpisanie CETA czy TTIP, kto opłaca kreatywnych a jednocześnie nie dopuszcza do ujawnienia treści tej umowy zanim nie wejdzie ona w życie ?

Kto przytulił 27 ton ukraińskiego złota i w zamian za co ?

Dlaczego umowy pomiędzy BIS i NBP pozostają tajne ?

Kto wymyślił BRRD i przepchnął ją kolanem przez parlament UE ?

(wskazówka: lobbiści też muszą coś od czasu do czasu do garnka włożyć i kości na zupę bynajmniej nie kupują w Biedronce).

Kto decyduje o tym który bank zyska miano "bulionowego", czyli zyska prawo do ustalania cen złota ?

Kto zadecydował że certyfikaty na metale szlachetne podlegają regułom rezerwy cząstkowej ?

Kto zadecydował że GS czy BofA zostały uratowane a Lehman został spuszczony po brzytwie ?

Kto przepchnął BRRD przez parlament III RP i to w taki sposób, że jednocześnie i władza i opozycja były "za" ?

Komentarz: jakąż to potężną realną władzą trzeba dysponować, żeby w zgodnym dziele budowania światłej przyszłości pogodzić ze sobą PiS, PO i Nowoczesną ... Że PiS poparł dyktat z Brukseli to już w ogóle trzeba byłoby kredą w kominie zapisać, bo przeważnie Komitetowi Centralnemu z Brukseli to pisiaczki stawiają się okoniem rwąc szaty i olabogując w kurwizji aż do zdarcia gardła.

Odpowiedź: wszystkie te czyny zostały dokonane/dopilnowane przez krasnoludki od nadszyszkownika Kilkujadka, futrzaczku i lemingu jeden :-)

Ostatnio modyfikowany: 2017-11-11 18:13

wieslaw

https://goldpredict.com/?p=9868

Odnośnie złota fizycznego-kupię dopiero przy cenie 1000-950$-niemożlia taka cena? bardzo możliwa,porozmawiamy za kilka lat.

Teraz na fali jest prawie wszędzie takie hasło =kup bictona będziesz bardzo bogaty.Takie info znajdziecie na znanych stronach ,które parę miesięcy temu pisały tylko i wyłącznie o złocie jako pewnym zabezpieczeniu.

Fakt jest taki ,że notowania złota spadają dlatego ,że rosną napompowane do granic wytrzymałości akcje w USA.Kapitał zacznie przesówać się do bezpiecznych przystani gdy na rynku powieje grozą -spadkami akcji.Od 2018 r na nowojorską giełdę zostaną wprowadzone kontrakty na kryptowaluty -można grać na wzrosty i na spadki,i wtedy może bardzo wzrosnąć ten rynek,poczytne i wiarygodne żródła mówią o cenach nawet do 10 tys $.dlatego ,że dużo dużych graczy jak instytucje finansowe za chęcią zysku tu zaczną lokować swoje środki.Do tego momentu tego nie robią bo jest to rynek nieregulowany.Osobiście nie jestem zwolennikiem inwestowania /spekulowania w to tz. NIC,ale mam dylemat -czy jednakt nie przeznaczyć kasę na przepadek po ,której nie będę płakał,a może zarobię -do pomnażania wszystko jest dobre .Jeśli Ja tak myślę to co myślą inni?Tak sobie głośno myślę po wszystkich analizach ,które czytam.

Jedna ze znanych info.-http://www.caseyresearch.com/

Ostatnio modyfikowany: 2017-11-11 18:32

Jerry Sparrow

Ciekawy zestaw pytań. Dałbym Ci lajka gdybym miał taką możliwość.

Szkoda, że #Waterski nie bierze już udziału w dyskusjach. Można by było skonfrontować dwa zupełnie różne punkty widzenia.

Ostatnio modyfikowany: 2017-11-11 19:52

Kabila

Też się tego boję.

W świecie bez gotówki, z cyborgami mijanymi na ulicy, rzeczywistość będzie koszmarem. Ktoś myśli będzie nam czytać.

Nawet papierowego paszportu już nie będzie - gdzie tu zbierać pieczątki ?

Technologia jest coraz mniej przydatna. Od jakiegoś czasu wycofuję się z tego. Skasowałem Facebooka. Mam tylko swoją skromną stronkę.

Na froncie w Górskim Karabachu żadem cholerny srajfon nie był mi do niczego potrzebny - ważne były mapy papierowe, stara cyfrówka i gotówka.

Martin Armstrong powiedział dwa lata temu, iż cieszy się, że jest już stary i nie będzie musiał oglądać tego syfu.

Tak więc cieszmy się tymi ostatnimi latami wolności i normalności.

3r3

Twój pogląd jest zasadny wobec każdego silnika, jest pewien poziom wkładu zasilania do obrotów i uzyskanej mocy, który jest zasadny, potem to już proporcja paliwa do uzysku na wale jest coraz gorsza - nawet silnika nie ma sensu przepracowywać, a co dopiero Się.

Mamy tu jednak takich, co snują koncepcję kolektywnej gospodarki przy zginaniu karku dla panów dysponentów po 12h/d 7d/w żeby uzyskać jakieś czebole. Ciekawe gdzie tylu durni znajdą i co im dodadzą do jedzenia żeby im się chciało.

Mnie w ciągu ostatnich 10 lat dochody spadły dwukrotnie, standard życia się podniósł, ja wreszcie mam czas. Ja tego zjawiska w ogóle nie znałem.

@Cezary692

Każdy system rozrachunku ma to do siebie, że kiedyś musi być wybicie z bilansu i zamknięcie ksiąg połączone z ich paleniem i opijaniem, że liczymy w nowym zeszycie od teraz. Wiąże się to niejako z działaniami wojennymi ze względu na różne pozapisywane w zeszytach pretensje, no ale takie mamy tradycje - zawsze działało.

@gruby

"Albo że nie wciągnięto USA za ten opór na czarną listę krajów wspierających ucieczkę przed podatkami ? "

UK i USA to są dwa najistotniejsze raje podatkowe, potem wymieniłbym Szwajcarię, Szwecję, Japonię, Austrię, a dalej to już jest z górki.

"Kto przytulił 27 ton ukraińskiego złota i w zamian za co ? "

Pytasz kto zatrudnia sztaby wszelkich sił zbrojnych, i dlaczego wojska nie prowadzą wojen z wojskami w swojej klasie? Przecież dawniej prowadzili, a teraz jakoś nie.

bmen

Postudiuj krachy co opisałem, jak i jakie rodzaje ETF dostały i dlaczego, poczytaj co mówi J.Grant, Radio i inni wielcy , wejdź w mechanizmy działania ETF i wróć do dyskusji. Na jakich zasadach etf kupuje aktywa? Zastanawiałeś się kiedyś na tak prostym pytaniem? Nie chodzi o to co tam zawiera ale o mechanizmy tej derywaty. Przyjdzie czas to opisze. Odnośnie podawania alternatyw, to ja nie jestem od udzielania rad inwestycyjnych i bo nie mam ochoty słuchać w przyszłości bełkotu, że ktoś stracił itp. Każdy sobie rzepkę skrobie, jak i każdy ma ten sam dostęp do tej samej informacji. Podaje tyle info u siebie na LINKOWNI ze raczej jasne jest jak należy minimalizować ryzyko.

Z twoich wpisów wnioskuje że jesteś zwykłym spekulantem nie rozumiejącym czym jest cena, wartość, jak i czym i jak działają instrumenty finansowe.

Teoria inflacyjna od IT21 to czysta nieprawda,dodatkowo o wytłumaczenie której poprosiliśmy (ja i @brithish_summer) gospodarza i pomimo kilku zapytań NIC. Jest to niestety niewygodne pytanie jak to @kkk21 napisał. Dla mnie to czysta nie prawda wynikająca z nierozumienia systemu obecnego systemu monetarnego. @Waterski napisał to samo, a na zachodnich poważnych blogach ta sama retoryka.

@3r3

To że ty nie czujesz żadnej przynależności narodowej to nie nie nasza wina, że Bierut ci los rodziny wygarbował. Spisz żale i na osła jak to innym radzisz. Po co się meczysz? Poszedłbyś do do ambasady oddał paszport i problemy ci się rozwiążą, staniesz się jak Sakashfilli, może ktoś cie tu i tam przygarnie, a ja nie to będziesz po lotniskach się stołował, jak Snowden w Moskwie :). Przychylam się do opinii @lenona że przynależność narodowa powinna być dobrowolna.

@3r3 i @gruby

To że wy chowacie swoje zaskórniaki w skarpetach to wasze rozwiązanie, ale to zaskórniaki, a byznes musi jedna żyć na bieżąco. cashless idzie czy chcecie czy nie, ale jeszcze to do was nie dotarło. Sugeruje więc się porozglądać za sensowymi rozwiązaniami nie-skarpetowymi bo za chwile nic bez cyfrowego płacideł nie zrobicie. Chyba że macie 65+ :)

Jak sobie w ogóle wyobrażanie że firmy będą trzymały w skarpetach? cash to koszt. Dodatkowo jak napisałem to że my coś chcemy jest nieistotne. To nie my decydujemy. Dlatego różnica nasz vs nie-nasz bankier robi zasadniczą różnice, bo mam 100% pewność że nasz zarząd nie będzie ratował obcych tylko swoich bankierów.

Powtórze, nikt z nas tu nie ma wpływu, dlatego nam pozostało się za-adoptować i wybrać najlepsze rozwiązanie aby nie tracić.

Palem w bucie możem my jedynie pogrzebać :) Poczytajcie sobie może jak Beluskoni w 2013 chciał działać. :) a on delikatnie bardziej duży niż nasz hero #3r3:)

@gruby

odpowiedzi na twoje pytania znajdziesz w pracach niejakiego pana Edward Jay Epstein. Musisz się jednak trochę natrudzić aby je zdobyć. pzdr

Ostatnio modyfikowany: 2017-11-11 20:23

Jerry Sparrow

https://www.youtube.com/watch?v=2EPn1pQqbos

3r3

"Po co się meczysz? Poszedłbyś do do ambasady oddał paszport i problemy ci się rozwiążą"

Ot durak, wszak dokumentów u mnie mnogo, to ja je kolekcjonuję nie po to aby one jakiej prawdy materialnej czy formalnej zaświadczały, ale z takiej to przyczyny, że na różne kenkarty do różnych spiżarek dopuszczają i zbożem myszy zbożnie mogą się sycić kota nie wypatrując.

Z jurysdykcjami mamy przecież tę zgryzotę, że to nie chodzi o to czy my się czujemy Sarmatami czy Wieletami (syn odkrył dziś zagraniczną mapę zakresu bytowania plemienia Polan aż za Łabą i zaczął stawiać pytania kiedy na mapie pojawia się pierwszy Niemiec i czy jednak nie należy ich zepchnąć do terytorium występowania Alemanów) ale o to że te jurysdykcje istnieją w głębokim poczuciu że my jesteśmy winni spełniać ich pretensje odnośnie służby wojskowej, doboru właściwych bananów, twierdzenia o ślimaku jako rybie, płaceniu na biurwie wymysły i tak dalej.

Jurysdykcje jednak nie wyczerpują znamion tej uzurpowanej władzy monarszej, gdyż podstawą formalną pomazańców bożych do roszczenia sobie pretensji iż my mamy ich słuchać jest oczywiście to, że sami tego pragniemy, bo pomazaniu dajemy wiarę, a gdybyśmy jednak mieli jakie wątpliwości to pomoże nam je rozstrzygnąć przymierze nery z gumą. I owszem jak się Spawacz bawił z królem Bolkiem w chowanego to jeszcze bat na zady pobuntowane był w użyciu, ale dzisiaj? Tych z gumami niewielu, a nas tylu - niepoważne te państwa jakieś, jak tu się czuć obywatelem jak się codziennie po grzbiecie nie zbiera przypomnienia skąd wyrastają nogi?

Ostatnio modyfikowany: 2017-11-11 22:03

gruby

"Jak sobie w ogóle wyobrażanie że firmy będą trzymały w skarpetach? cash to koszt."

... za to cashless jest za darmo. Oni nam te plastiki to tak z dobroczynności w ręce wciskają.

Lech

wieża.babel

"Podaj dane osobowe właścicieli systemu. Z nazwiskami i adresami, żebyśmy wiedzieli kogo na latarniach wieszać."

Jakbyś powywieszał rząd były i obecny, to ci właściwi, których adresów nie znasz w ciągu dwóch godzin wpław Odrę by przebyli. Sejm by opustoszał , senat by się przerzedził i poznałbyś wtedy nazwiska i adresy.

zieloniutki

o jakim złocie piszecie?

O tym 19000 kg/m3, czy o tym pokrytym farbą drukarską i gęstością rzędu 1000 kg/m3?

Bo jak widzicie, złoto może mieć różne oblicza, choć nie wszyscy tą różnicę zauważają (przynajmniej dziś, jak będzie juto, się okaże)

gruby

"odpowiedzi na twoje pytania znajdziesz w pracach niejakiego pana Edward Jay Epstein. Musisz się jednak trochę natrudzić aby je zdobyć. pzdr"

Piszesz o książce "Cartel" z 1978 roku czy o "Who Owns the Corporation?" z 1986 roku ?

polish_wealth

z tych samych powodow istnieją sądy, ktore moga zniszczyc malego przedsiebiorce i lekarze 300PLN znieczulenia kramarze

Tylko powazny kryzys moze cokolwiek zresetowac, naturalnymi zmianami prawa nie damy rady w Bruxeli wszak 3000 bior lobbingowych jest zarejestrowanych ktore gotowe projekty dla wladzy ustawodawczej szykuja, kim ze jest wobec tego te kilkadziesiat poslow niezrzeszonych nawet cyrklem i fartuchem w jedna bande by podac lepsze prawa, podac je szybciej i tak by zapobiegaly zalew korpodyktatury,

Z tych samych paciorkowych powodow powstaly puste potezne miasta w Chinach, w ktorych nikt nie mieszka tylko po to by za wczasu wykorzystac paciurek do zbudowania czegos rozsadnego, to sie w masonerii czy bankowosci nazywa sztuka krolewska, zarzadzanie obietnicami by tu i teraz były efekty,

Ostatnie 20 lat ery zycia w komputerach, czyli oswiecenia jakie plynie z powszechnego dostepu do wiedzy i przebudzenia Goi pokazaly ze Goje pomimo wiedzy dalej nie potrafia sie w zaden sposob zorganizowac przeciwko mafiom sluzbom i lozom,

Bandycki w moim życiu ALIBABA - Cena akcji: BABA (NYSE) 186,41 USD +1,34 (+0,72%), Ostatnio chyba plakalem o tym jak byl po 100 = )) chyba z rok temu,

Ostatnio modyfikowany: 2017-11-12 13:52

Szop

W ostatni czwartek URA.US ETF wzrósł ponad 10%. Szukając jakiś info dlaczego, natrafiłem na aplikację Seeking Alpha, która dostarcza info na temat spółek w utworzonym portfelu.

Pisze o tym, by podzielić się fajna aplikacją, może komuś też przypadnie do gustu.

Lech

wieża.babel

"Ostatnie 20 lat ery zycia w komputerach, czyli oswiecenia jakie plynie z powszechnego dostepu do wiedzy i przebudzenia Goi pokazaly ze Goje pomimo wiedzy dalej nie potrafia sie w zaden sposob zorganizowac przeciwko mafiom sluzbom i lozom, "

Potrafią, potrafią, tylko nauczyły się goje od żydów, że nie należy o tym trąbić wszem i wobec, np. tutaj takowoż.

Goje kupują teraz złoto, srebra jeszcze więcej, giwery, amunicję , zapasy żywności, wody i nie trąbią o tym wokół.

wieża.babel