Pod koniec stycznia i na początku lutego rynek przypomniał inwestorom, że oprócz wzrostów na giełdzie możemy też czasem doświadczyć spadków. W ciągu niespełna 2 tygodni główne indeksy w USA spadły o 10%. Co dokładnie sprawiło, że przecena była aż tak gwałtowna?

Chronić rynek długu

Analizując obecną sytuację na rynkach finansowych należy pamiętać o jednej bardzo ważnej kwestii. Mianowicie: kluczowe dla systemu jest utrzymanie rynku długu (obligacji) na powierzchni.

Osoby niepowiązane z giełdą najczęściej słyszą o rynku akcji, stąd też przekonanie, że właśnie ta grupa aktywów jest najważniejsza. Nic bardziej mylnego – najważniejszy jest rynek długu, znany nam w formie obligacji. Taka sytuacja obowiązuje oczywiście od momentu, kiedy w 1971 roku prezydent Nixon zerwał link dolara do złota. Od tamtej chwili funkcjonujemy w świecie pustego pieniądza opartego właśnie na długu.

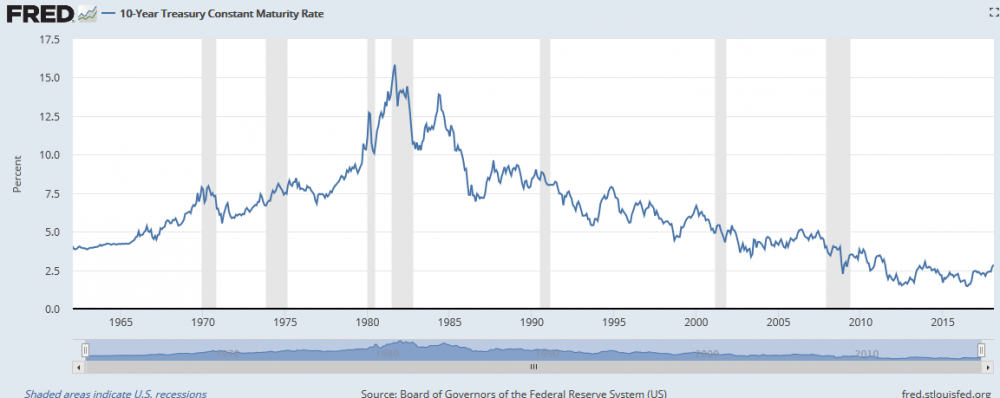

Po 1971 roku doszło do fali inflacji, która wywindowała rentowności obligacji (rosły ze względu na gwałtowny spadek wartości dolara). Szczyt został osiągnięty w 1981 roku. Od tego momentu, jak widać na poniższym wykresie, rentowności obligacji zaczęły spadać. To z kolei oznaczało wzrost ich cen i początek długiej hossy.

W trakcie kryzysu z 2008 roku, aby ratować sytuację, Rezerwa Federalna zdecydowała się na skupowanie obligacji. Bank centralny USA zaczął świadomie kreować bańkę na rynku długu. Kluczowy kupiec w postaci FEDu sprawił, że popyt na obligacje zaczął rosnąć. Ceny szły w górę, co oznaczało obniżenie rentowności obligacji do nienaturalnie niskich poziomów.

Zmienność na dnie

Silny popyt na rynku obligacji (utrzymywany również przez inne banki centralne) oraz niska rentowność długu sprawiły, że część inwestorów szukając wyższych stóp zwrotu zaczęła przenosić się na rynek akcji. Jedna bańka wykreowana przez FED (obligacje) zaczęła tworzyć drugą bańkę (akcje).

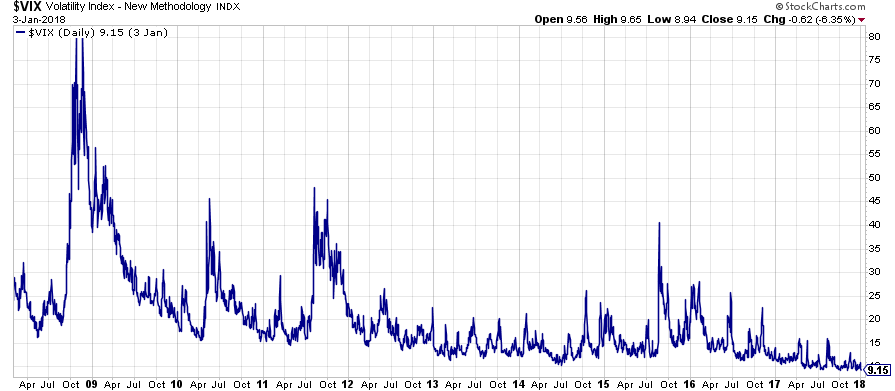

Napływ kapitału do akcji sprawił, że rynek, który z natury jest bardzo zmiennym, nagle stał się spokojny. Było to widoczne po indeksie zmienności określanym jako VIX.

Dla jasności, notowania VIXu uzależnione są od tego jak dużo dzieje się na rynku. Jeśli mamy spore wahania notowań głównych indeksów, VIX rośnie. Z kolei kiedy rynek się uspokaja, VIX spada.

Pompowanie bańki i niemal rok bez spadków chociażby o 3% sprawiły, że wykres VIX spadł do historycznego minimum.

Oczywiście znaleźli się tacy, którzy w międzyczasie uznali shortowanie VIX za nowy cudowny sposób na zarobienie pieniędzy. Nie brakowało przypadków, kiedy ludzie rezygnowali z pracy, by w pełni poświęcić się „shortowaniu zmienności”.

Z akcji do obligacji

Oprócz indeksu zmienności, ważnym elementem ostatnich spadków były również tzw. risk parity funds. Są to fundusze, które inwestują środki głównie w akcje i obligacje, natomiast nie zachowują sztywnych proporcji między tymi dwiema grupami aktywów. Wraz ze zmieniającą się sytuacją rynkową, risk parity funds mogą szybko przenosić się z akcji do obligacji i na odwrót.

Zmianami zajmują się algorytmy, które wykonują ruchy w oparciu m.in. o VIX oraz aktualną rentowność obligacji.

Tak się składa, że w ostatnim czasie ceny obligacji spadały. Oznacza to, że rosły ich rentowności. Obligacje stawały się zatem coraz bardziej atrakcyjne. Kiedy rentowność 10-letnich obligacji USA przebiła poziom 2,8%, kapitał zaczął odpływać z akcji właśnie w stronę rynku długu.

Zaczęły się spadki jakich giełda nie widziała od 2 lat. Przecena doprowadziła do mocnego wybicia indeksu VIX. Shortujący zmienność zostali dosłownie zmieceni z rynku, natomiast wyższa wartość VIX „skłoniła” risk parity funds do przenoszenia kapitału z akcji do obligacji. Akcje oberwały zatem po raz drugi. Ta sytuacja świetnie pokazała jak gwałtownie może reagować rynek oparty niemal wyłącznie na algorytmach.

Za podsumowanie może posłużyć wykres VIX już po spadkach:

Oczywiście napływ kapitału do obligacji doprowadził do spadku ich rentowności. Sytuacja na moment się uspokoiła. Następnie rentowność długu ponownie zaczęła rosnąć i znowu po przekroczeniu 2,8% na 10-latkach doczekaliśmy się spadków cen akcji. Z kolei ostatnie 3 dni były już nieco spokojniejsze.

Co dalej?

Na uwagę zasługuje przede wszystkim fakt, iż spora grupa inwestorów nie wyciągnęła żadnych wniosków i ponownie pcha swój kapitał w shortowanie indeksu VIX. To nic, że kilkuletnie zyski z takiego zagrania zostały wykasowane w kilka dni. Oni działają według zasady: „jeśli coś działało przez 8 lat cały czas, to teraz znowu zadziała”. Shortując VIX wspomniana grupa podbija wyceny na rynku akcji (niższy VIX powoduje przepływ kapitału do akcji).

W niektórych momentach widoczna jest również determinacja Plunge Protection Team do sztucznego utrzymania cen akcji.

Z drugiej strony rynek akcji może zostać poświęcony dla ratowania obligacji, których rentowności ponownie znajdują się na wysokich poziomach. Póki 10-letnie obligacje USA krążą wokół poziomów 2,80-2,85%, kolejna przecena na akcjach jest bardzo prawdopodobna. Dodatkowo, całkiem realna jest marcowa podwyżka stóp procentowych, co również będzie oddziaływać na wzrost rentowności obligacji.

Mamy zatem bardzo newralgiczną sytuację, natomiast patrząc na wciąż dużą liczbę kontraktów short na ropę i złoto, skłaniamy się ku jeszcze większej przecenie na metalach i surowcach. Jednocześnie oczekujemy dalszego odbicia dolara, który będzie zbijać ceny ETFów na najtańsze rynki świata (kolejne okazje). Kluczem do sukcesu jest w tej chwili utrzymywanie dużej pozycji w gotówce.

Z kolei sama sytuacja wokół akcji i obligacji utwierdza nas w przekonaniu, że Rezerwa Federalna będzie musiała w trakcie tego roku z powrotem wejść do gry. Być może FED zachowa jeszcze na jakiś czas pozory, dokonując kolejnej podwyżki stóp procentowych. Nie uniknie jednak wprowadzenia kolejnego skupu obligacji. W ten sposób rynek długu ponownie doczeka się ratunku, jednak będzie to również przypieczętowanie głównych długoterminowych trendów – spadku dolara, a także wzrostu inflacji, a co za tym idzie także cen metali szlachetnych i surowców.

Zespół Independent Trader

trofim

Programista

Oczywiście dla tych, którzy obstawiali wzrost zmienności. Czyste kasyno.

http://www.proshares.com/funds/svxy.html

Fundusz UVXY zapłaciłby w tej sytuacji 16000...17000% ale to już nie kasyno

ale rosyjska ruletka z dajmy na to tylko jedną pustą komorą ;).

Ostatnio modyfikowany: 2018-02-14 14:20

E-mini

@Programista

Dlaczego uważasz grę pod wzrost zmienności za rosyjską ruletkę? Przecież taka pozycja miała racjonalne uzasadnienie. Można ją było również rozgrywać ograniczając ponoszone przy tym ryzyko, chociażby za pomocą opcji na przytoczone przez Ciebie ETFy. Premia jaką trzeba było za nie płacić, była niezwykle niska (głównie ze względu na niską implikowaną zmienność). Hazardem było obstawianie dalszych spadków i sprzedawanie calli bez pokrycia. Ograniczone ryzyko, ogromny potencjał zysków. Kwestią czasu było to, kiedy zmienność w końcu wystrzeli.

Ostatnio modyfikowany: 2018-02-14 14:29

trofim

Nadal uważam, że dopóki nie będzie jakiegoś kataklizmu, który przestraszy ludzi nic sie nie będzie działo. Powolutku inflacja wykosi inwestorów i tyle.

Kretek

Programista

W tym czasie nastąpiła w sieci eksplozja Jimów Ricardów, Schifów Peterów i masy innych, wieszczących TEN armageddon.

Trudno się więc chłopakom dziwić, że nie wytrzymali ciśnienia...

"Powolutku inflacja wykosi inwestorów i tyle..."

O tak, to prawda, właśnie pracujemy nad nowym "lepszym" cennikiem: CPI + circa 2.5% aby nie siadać

do tej durnej pracy przez dwa...trzy następne miesiące. Tylko nie wiemy, czy wspomniana już zmienność, nie

zmusi nas wcześniej do działania. Tutaj można byłoby obstawić opcję put gdyby tylko szefostwo

miało żyłkę do hazadru, bo sądzę, że zmienność zawita do nas na dłużej. ;).

Independent Trader Team

Podałeś dwa specyficzne aktywa. Surowce rolne (RJA) są bardzo tanie, co widać po ostatnich 2 tygodniach - na rynku poszła przecena ale na RJA nie zrobiło to wrażenia. Nawet był lekki wzrost tego ETNu. Oczywiście spadki w tym wypadku są możliwe, ale ich potencjał jest bardzo niski.

Z kolei REMX jest nieskorelowany z głównym indeksem w USA. Na ten moment wydaje się, że zakończył korektę natomiast dla tego aktywa i tak kluczowa jest polityka (zwłaszcza sytuacja na linii USA - Chiny)

Dam

Zrobią lipne etfy na btc a potem będą krzyczeć że wszystkie etfy są lipne i trzeba ich zabronić...

Tomasz Cekało

"Shortując VIX wspomniana grupa podbija wyceny na rynku akcji (niższy VIX powoduje przepływ kapitału do akcji)."

Nie rozumiem.

1. Czyli ich pozycje mają wpływ na VIX? Myslałem, że jego wartość zależy tylko od rzeczywistej zmienności...

2. "powoduje przepływ kapitału do akcji", Czyli przy niskiej zmienności więcej ludzi inwestuje w akcje? Czy zmiany w VIX jakoś bezpośrednio wpływają na ich ceny?

E-mini

1. VIX to indeks implikowanej zmienności budowany w oparciu o opcje na S&P 500. Czyli nie jest to faktyczna zmienność, tylko zmienność przewidywana w oparciu o wycenę opcji na wspomniany indeks. Z tego też powodu w "prosty" sposób można wpływać na wartość VIX.

2. Niski VIX daje nam niższą implikowaną zmienność (powiedzmy, że jest to przyszła zmienność), co za tym idzie inwestycje w akcje stają się (czysto teoretycznie) mniej ryzykowne. Dlatego też, przy niskim IV (czy też VIXie) kapitał przepływa w stronę z natury bardziej ryzykownych aktywów, jakimi są akcje.

wieslaw

http://spekulant.com.pl/2018/02/11/zmiennosc-w-mainstreamowych-mediach/

oraz tutaj przez Grega.

https://www.tradingforaliving.pl/forum/viewtopic.php?f=4&t=123&start=330

3r3

Są też inne mierzalne kłopoty dookoła, jak choćby spadek przeciętnego czasu zdolności zachowania koncentracji o 35% co 10 lat od ostatnich 30 - to znaczy że trzeba coraz lepiej zabezpieczać procesy i maszyny przed nieuważnymi idiotami.

Warto zwrócić uwagę, że wliczając wszystkie przodujące w produktywności gospodarki (USA, EU, Japonia) to razem ta liczba ludności i jej zdolności produkcyjne nie wystarcza na pokrycie spadku choćby w Chinach czy Indiach oddzielnie. Ten problem występuje w tym rozumieniu od 2008 roku (wcześniejsze dane są z innej metodologii bo nikt nie spodziewał się że produktywność może maleć) i się pogłębia, jeśli będzie się utrzymywał przez kolejną dekadę to będziemy mieli na raz inflację na walutach i deflację na produktach "w dawnych czasach gdy produkowano dużo i dobrze". Ostatni taki okres w gospodarce był po upadku Rzymu.

dav1

3r3

polish_wealth

https://wiadomosci.wp.pl/amerykanskie-samoloty-rozgromily-rosjan-w-syrii-zginelo-wielu-zolnierzy-grupy-wagnera-6219847538919041a

@pokora, zdążyłem odebrać dziękczynienie,

hellopz

Możesz podać źródła Twoich danych na temat "globalnego wzrostu produktywności" i "spadku przeciętnego czasu zdolności zachowania koncentracji"?

easyReader

E-mini

Przecież w swoim komentarzu potwierdziłeś, to co napisane jest w artykule. Akcje w górę, rentowność obligacji w górę (cena w dół). Czy nie to samo starał się przekazać ZIT? Odpływ kapitału z akcji (spadki) w kierunku obligacji (wzrosty wyceny -> spadek rentowności). Sytuacja się uspokoiła, to kapitał zaczął ponownie wracać w stronę ryzykownych aktywów, stąd przytoczone przez Ciebie próby powrotu nad 2700, przy jednoczesnym wzroście rentowności.

pokora poprzedza sławę

W 21 min. Maciej Bodasinski mówi o spotkaniu z prekursorem eutanazji w Holandii, warto dla samej informacji kto zacz.

E-mini

Kręcisz się w kółko i nie potrafisz znaleźć wyjścia z sytuacji. Wzrost rentowności oczywiście nie musi wywoływać spadku na rynku akcji. Rentowność i wycena akcji są pozytywnie skorelowana - to fakt. Kluczowe pytanie brzmi, jaki poziom rentowności obligacji inwestorzy uznają za bardziej atrakcyjny z perspektywy inwestycji w tę klasę aktywów? W momencie jednak, gdy kapitał uzna, że lepiej jest trzymać kasę w obligacjach (z uwagi na atrakcyjną rentowność), będzie można ponownie zaobserwować migrację miedzy tymi dwiema klasami aktywów. Co oczywiście przełoży się na spadki na indeksach akcyjnych oraz spadki rentowności obligacji. To czy ostatnie spadki spowodowane były przez odpływ kapitału w stronę obligacji (z uwagi na ich wysoką rentowność), czy może coś innego było zapalnikiem w tej kwestii, to inna para kaloszy (choć ZIT zdaje się sugerować coś innego, może będą w stanie poprzeć czymś swoją tezę). Faktem jest jednak to, że kapitał, który uciekał z rynku akcji zawitał na obligacjach, czego efektem był chwilowy spadek rentowności.

Niższy VIX (a co za tym idzie implikowana zmienność) wpływa pozytywnie na wzrost indeksów akcyjnych. Co jest dość logiczne. Pytanie brzmi, co autor miał na myśli pisząc "shortowanie VIXa"? Podejrzewam, że sam tak na prawdę nie do końca jest tego pewien. Ale może ZIT wywołany do tablicy rozwinie tę myśl? Chętnie przeczytam, jak w mniemaniu autora shortuje się VIXa :)

easyReader

ZIT zrelacjonował w artykule co się działo w dniach 6.02 - 13.02, bo wrzucał artykuł przed dzisejszym otwarciem w Stanach. Ale ty z uporem maniaka wrzucasz wykres dzisiejszy 10YB vs SPX. Pewnie nie słyszałeś co było na rynkach 6.02 i potem 8-9.02.

To weź okulary, przyjrzyj się i nie mąć ludziom w głowach:

Tekst dla linku

Ostatnio modyfikowany: 2018-02-14 23:32

3r3

"Możesz podać źródła Twoich danych na temat "globalnego wzrostu produktywności" i "spadku przeciętnego czasu zdolności zachowania koncentracji"?"

We wczorajszej DI są o tym trzy strony. Tam są podane źródła badań. Przy czym w tekście zwalali na smartfony że obniżają uwagę, ale dziadki twierdzą, że problem z pracownikami pojawił się już około lat siedemdziesiątych i nasila się.

hellopz

Dzięki za odpowiedź. Rozwiń proszę jeszcze ten skrót DI. Zgaduję: Dagens Industri? W jakim to będzie języku?

E-mini

"Drugi z Kolegów trochę lepiej to rozumie."

W takim razie liczę na to, że skoro powiedziałeś A, to powiesz też B i wytłumaczysz na czym polega mój błąd w rozumowaniu.

Arcadio

W niektórych momentach widoczna jest również determinacja Plunge Protection Team do sztucznego utrzymania cen akcji."

Macie jakieś choćby przesłanki, bo o dowodach to już nawet nie mówię, że mityczny Plunge Protection Team jest odpowiedzialny za te dwa odbicia, zaznaczone na czerwono na wykresie ?

Możecie to uzasadnić jak mrówka kręci słoniem ? Czyli jak to VIX wpływa na DOW ?

Vogelmann

trader21

Miło Cię widzieć po przerwie.

O wykorzystywaniu VIX do pompowania wyższych cen akcji czytałem już ponad 3 lata temu. Mimo to dziś wielu uważa to za teorię spiskową, która zgodnie z tradycją zostanie potwierdzona przez MSM, źródła rządowe czy GS.

Co do ruchów o które pytasz są to moje domysły. Mam natomiast do Ciebie pytanie?

Co się stało wczoraj. Inflacja wyższa niż się spodziewano. Automatycznie rośnie prawdopodobieństwo podwyżki stóp w marcu(77 do 83%). Naturalny ruch - USD w górę, surowce i metale w dół. Po 15 min nagły zwrot sytucji? Masz jakieś rozsądne wyjaśnienie bo jakoś nie widzę to "niewidzialnej

Swoja droga... prawie identycznie bylo dzien po wyborze Trumpa. Akcje chwile lecą... ale potem nagle temat głowny INFLACJA i jazda akcji w gore :) GDXJ wtedy z +10% (4 rano) spadł do -3% (na otwarciu).

Rezo Risk

PS. Przy okazji gdzie masz napisane, że Parity Funds inwestują WYŁĄCZNIE w stock / bonds?

Nie napisałeś, że tylko i wyłącznie stock i bonds, no ale czytelnik, średnio wdrożony w Parity Funds (w tym ja) taki komunikat jasno odbiera jako "Tylko". Nie róbmy tutaj zagrań "Co powiedziałem, czego nie powiedziałem". Każdy na tym ucierpi. Wierzę, że masz szerokie pojęcie na temat tego instrumentu, jednak zastosowałeś skrót myślowy, który skłania nakierowuje czytelników na nieprawidłowe wnioski (wina nie jest po twojej stonie, ale warto to poprawić, by artykuł był w pełni zrozumiały).

Bardzo dobry artykuł, bardzo się cieszę, że poruszasz tematy związane z inwestycjami tak szeroko. Jest to niezwykle rzadkie ogólnie wśród blogerów, tym bardziej wśród "doradców"

Jesteście mi w stanie wytłumaczyć mechanizm działania VIXu? Piszesz, że odzwierciedla on zmienność (im mniejsza tym cena mniejsza). Zakładam, że indeks ten powinien być również zależny od zwykłych praw podaży i popytu, im większy popyt tym cena nabywania wzrasta. Takim prawą podlegają wszystkie transakcje, o których mi wiadomo. Jaki wpływ mają operacje na VIX względem jego kursu?

Dodatkowo VIX wygląda jak bardzo ciekawy instrument do wzrostu podczas kryzysu, choć oczywiście stosunkowo ryzykowny :D

Pozdrawiam,

Rezo

Ostatnio modyfikowany: 2018-02-15 13:08

Independent Trader Team

Odpowiednia poprawka już wrzucona do tekstu.

Przy podejściu kontrariańskim VIX faktycznie może wyglądać jak instrument do gry "na wstrząsy", natomiast z VIXem wiążą się koszty rolowania kontraktów i najczęściej również contango, które pomniejsza nasz potencjalny zysk. Dlatego też próba zarobienia na VIX wchodzi w grę jedynie jeśli mamy bardzo mocne powody by sądzić, że niebawem dojdzie do wydarzeń, które wstrząsną rynkiem.

W dłuższym okresie koszty mogą sprawić, że będziemy stratni nawet jeśli prawidłowo określiliśmy kierunek zmian. Taki przypadek mieliśmy na ropie, kiedy ta wzrosła o 40%, a ETNy stały w miejscu.

Ostatnio modyfikowany: 2018-02-15 13:45

Nasfer

G. Braun "...sojusze to mocne słowo, interesy, państwa mają interesy..."

Ludzie to takie mini-państwa, więc mają tylko interesy.

hellopz

Dogadajcie się proszę. Już raz @bmen się stąd wyprowadzał, wtedy jeszcze jako @glupi. Teraz rzadziej tu pisuje, ale jego teksty są zawsze wartościowe. Zróbcie to dla czytelników bloga.

Arcadio

Cieszę się, że odpisujesz osobiście.

Stąd były moje pytania o wpływ VIXu na SP500 czy wpływ PPT na odbicia, bo nie wiem czy masz jakieś informacje oficjalne, nieoficjalne czy tylko to Twoje domysły. Oczywiście nie mam nic przeciwko domysłom, szczególnie ogarniętych ludzi, bo czasem okazują się cenniejsze niż "fakty" z MSM, ale chciałem to wyjaśnić.

Moja wiedza jest taka, że to SP500 rządzi VIXem a nie odwrotnie, bo przemawia za tym różnica w kapitalizacjach. VIX to wskaźnik oparty na SP500 a nie odwrotnie. Rynek instrumentów pochodnych na VIX jest mniejszy niż pochodnych na SP500 ( moje założenie), więc nie może skutek oddziaływać na przyczynę.

Odnośnie wczorajszej akcji na DAX, WIG20 czy USDPLN wyjaśnienie jest następujące:

Informacja o inflacji była tylko pretekstem do przeprowadzenia całej akcji flash crash przez grubasów.

Oni wiedzą, że oficjalne dane o CPI są niewiele warte i akurat różnica 0,1% między forecastem a odczytem to żadna różnica.

Grubasy postanowiły jednak wykorzystać tę informację dla wpuszczenia w maliny zielonych i wyciśnięcia stop lossów od średniodoświadczonych.

Co im się doskonale udało. Na rynkach bardzo często możemy zaobserwować takie szybkie i ostre ruchy przeciwtrendowe, tuż przed rozpoczęciem istotnych wzrostów/spadków.

Oczywiście powyższe to moja interpretacja wczorajszych zdarzeń.

ddar

trader21

Dzięki za wyjaśnienie. Ma to sens. Za 2 tygodnie pewnie pojawi się potwierdzenie lub inne wyjaśnienie.

Co do VIX i wolumenu to pełna zgoda ale nie wiemy jaki wpływ ma poziom VIX'u na automatyczne modele transakcyjne, odpowiedzialne za 80% transakcji ani jaki ma efekt psychologiczny na transakcje podejmowane przez rzeczywistych uczestników rynku.

To trochę tak jak z wypowiedzią nt. ratingu. Nie zmienimy do dla kraju X ale zmienimy prognozy z + na -. Efekt bezpośredni żaden. Efekt na rynek - natychmiastowy spadek cen akcji oraz waluty. Inny przykład: wypowiedzi słowne Mnuchina oraz Trumpa dotyczące siły USD. Żadnych zapowiedzi konkretnych ruchów ale ludzie blisko otoczenia zarobili krocie na wahaniach USD.

Jot

To jakieś żarty.

3r3

"Dzięki za odpowiedź. Rozwiń proszę jeszcze ten skrót DI. Zgaduję: Dagens Industri? W jakim to będzie języku?"

W jakimś barbarzyńskim. Źródło (bo specjalnie ten papier przytaszczyłem): The Conference Board, Economist, Statista, Zenith Media, Microsoft Canada Report, Flurry Analytics.

Podejrzewam, że jakoś odniosę się do tego tekstu "Varldsekonomin ar sondersurfad" z DI 14feb2018 str. 18,19,20, autor Andreas Cervenka. U mnie oczywiście, ponieważ mamy pewne problemy w przemyśle i one prowadzą nas do absurdalnych rozrachunków, przynajmniej w rozumieniu ekonomii z ostatnich 300 lat. Dyskusje w przemyśle zaczęły się robić dość absurdalne i bezalternatywne, wyniki z kosztów produkcji są jakie są, na to jest jaka marża i widzimisie i się odbiorcom wystawia rachunek że tyle mają wsypać za ostatni rok działalności (tak funkcjonuje rozrachunek w przemyśle masowym, w górnictwie, tego się nie da po misesowsku robić, najwyżej post factum weryfikować że odlotu nie było), oni przysyłają audyt, potem są przepychanki, ale sprawa jest prosta - jak nie wsypiecie to ktoś nie dostanie tyle co chce i łańcuch się rozsypie, a wszyscy mają świadomość że propagacja technik produkcji jest taka, że jak się rozsypie to lądujemy najmniej trzy dekady z jakąkolwiek dostępną alternatywą rynkową, jeśli ona w ogóle istnieje dla wybranych komponentów (już nie mówię o ich dopuszczeniu, tylko o samym fakcie wyprodukowania sprawnych elementów). Te 3-4 dekady cofki oznacza, że trzeba w samochodzie podwoić spalanie, żeby uciągnąć mniej efektywne technologie z przeszłości - bardziej żywotne, no ale samochód nie jest z gumy. Z tym że "inwestorzy" (znaczy dosypywacze) liczą na to że im się coś obieca, że coś, kiedyś im damy za tę łaskawość że sypią, a nikt nie ma złudzeń że dosypują coś co wypada po prostu z drukarki i od dołu jest podciśnienie które to bez zahamowań połyka. Daje to takie rozgrzanie inflacyjne, że może spowodować reglamentację surowców bo może być problem innego spięcia łańcuchów kiedy wyceny d/d nie nadążą za stabilnością produkcji. Konsekwencją będzie to, że przyjdzie kiedyś rachunek za łańcuch produkcyjny, który nic nie wytworzył, bo nie miał z czego. A jak się tam nie nasypie to następnym razem nie będzie już kim wytwarzać bo się ludzie rozlezą po innych branżach, albo wprost po garażach. Wskaźniki w ogóle się nie nadają do opisu takiej sytuacji rozrachunkowej jaka powstała w wyniku zastąpienia wzrostu efektywności dodrukiem.

@Faust zwrócił tu uwagę na bardzo ważną rzecz - że to pomiędzy bondami a udziałami to nie była migracja, to była imigracja nowego, świeżo dopisanego.

Ostatnio modyfikowany: 2018-02-15 16:59

hellopz

Dzięki za źródło i komentarz. Czekam na rozwinięcie na Twoim blogu, bo ciekawie rzecz ujmujesz.

pecet

"Co do VIX i wolumenu to pełna zgoda ale nie wiemy jaki wpływ ma poziom VIX'u na automatyczne modele transakcyjne, odpowiedzialne za 80% transakcji ani jaki ma efekt psychologiczny na transakcje podejmowane przez rzeczywistych uczestników rynku. "

Jeżeli mogę kilka sugestii to należałoby wyjaśnić chociaż z grubsza czym to zahedżowane syntetyczne cholerstwo jest dosyć zgrabnie opisali choćby tu :

https://www.tradingforaliving.pl/co-to-jest-vix/

Nastepną kwestią jest czy VIX mógł mieć wpływ na obsuwę S&P500 czy nie,otóż pośrednio mógł mianowicie fundusze od hedżingu oprócz wystawionych opcji na VIX-a miały w portfelu również akcje konkretnych firm i jak VIX wyszedł poza bezpieczną dla nich skalę skalę musiały pozbyć się aktywów w postaci akcji co tylko dolało oliwy do ognia i zwiększyło skalę przeceny.

Jako,że jestem przeciwnikiem "pustego spekulanctwa" ale mam sąsiada "śpekulanta co właśnie pozamykał z zyskiem zeszłoroczne pozycje to potwierdza,że 1/3 zysku zeżarły mu rolowania ale wiem,że kilkadziesiąt kilo obecnie ma więcej do wydania.

Co do Fausta moim zdaniem ma rację na razie trudno jednoznacznie potwierdzić korelację między odpływem kapitału z akcji,a napływem do obligacji.

lenon

Bez ogródek. Była epoka kamienia, gdzie z całą pewnością przed jej końcem efektywność spadała.

Była epoka brązu, gdzie u jej schyłku, efektywność również spadała.

Jest epoka żelaza gdzie u jej końca efektywność maleje.

Skąd wiemy że tak było? Odpowiedź jest prosta. Gdyby tak nie było, dana epoka nigdy by się nie skończyła.

Bańka i jej pęknięcie w uniwersalnym wydaniu. Jedne trwają tysiące lat inne tylko nanosekundy.

Hmm... w ciekawych czasach żyjemy. SI to naturalny przejaw ludzkiej ewolucji.

Myślenie, powoli zaczyna schodzić do lamusa. Układ odniesienia zawsze jest względny. Co zatem determinuje nasze istnienie?

Yodzio

3r3

"To to kowalskiemu nie potrzebne jest? "

W łańcuchu produkcyjnym nie jest istotne czy on jest racjonalnie potrzebny czy też nie (na przykład budowa świątyń i malowanie dzieł sztuki może być wątpliwe). Istotne jest czy urządzenie dostarcza korzyści więcej niż włożyliśmy. Dlatego na przykład nie produkujemy ciężarówek technikami takimi jak biżuterię - bo byśmy się strasznie narobili - więcej niż gdybyśmy cały ten towar co ma przewieźć ciężarówka przenieśli na plecach.

"Jak to odniesiesz do 'podwyzek' mowie o tych realnych wsrod specjalistow (a nie ze bieda zarabia o 20% wiecej jak reszta podrozala o 30%), na co oni swoje dochody wydaja?"

Nie wydają, inwestują^^

Wrzucają je spowrotem do drukarki, oczywiście liczą na to że ktoś kiedyś im coś za to da, ale wypadałoby jakby ten ktoś się pojawił przed ich zgonem i jeszcze miał co dać.

"Chcesz powiedziec, ze poszli po rozum do glowy i moda/pycha nie przebija mozgu? Jak propaganda nie przechodzi, wtedy runie wszystko, wiec to na bank nie to :) "

Pojawiły się symptomy, że propaganda nie ma dość siły aby pozwalała z pustych magazynów części pobierać części.

Poczytaj co ludzie wypisują na forach - przedstawiają po jakieś dwie, trzy technologie, po czym dopisują "wystarczy tylko połączyć". No tylko nei ma kto przyjść i pokazać jak to zrobić, kiedy i czym, oraz kto ma za to zapłacić. Ta koncepcja "wystarczy tylko" rozwala obecnie łańcuchy tym choćby że coś nie dojechało w terminie i "wystarczyło poczekać". Poczekać może i wystarczyło, ale czekanie kosztuje, kto ma płacić?

"Jak koncowy produkt moze byc mniej wart niz surowce? "

Bardzo prosto - weź palnik, szuflę ziemi i krugerranda. Da się uzyskać produkt eko zawierający gdzieś tam w szufli ziemi rozproszoną uncję złota i żeby to wykonać trzeba się napracować i jest produkt końcowy, jeszcze finansowanie z EU i jakiego granta na to załatwić i do przodu.

"Macie nakaz ludzi ciagnac zamiast robote automatyzowac? "

Mnie sypią do miski i wykonuję rozkazy, nie pytam czemu to bez sensu, jak wołam żeby było więcej w misce to jest.

Przygotowuję narzędzia do nowej linii produktu, który po 40 latach postanowionu updatować. Na taki tylko 20 lat zapóźniony, demontuję więc elementy z takigo aktualnego co go robimy i badamy, który jest o trzy generacje nowocześniejszy, bo te elementy wymiennie pasują, ale wdrożenie do produkcji nowego jest niemożliwe, bo biurwa jeszcze nie wybiurwiła patentów i muszą zebrać się komisje i podebatować, ale to też pikuś.

Problemem jest system rozrachunku - inwestor oczekuje zysku, z tym że większego niż produkt może zapewnić, o ile z kilograma mięsa zrobienie 10 kg wędlin jest możliwe, to takie same oczekiwania są stawiane w całym przemyśle.

Gdyby to było takie proste to samochody paliłyby dziś łyżeczkę paliwa na sto kilometrów. I palą - wystarczy pozostałe 99,95km popchnąć - no tak działa nasz obecny system rozrachunku, chyba się wszyscy razem co do dystrybucji rezultatów pracy nie dogadaliśmy.

Jeszcze zwrócę uwagę na ideolo w automatyzacji - maszyny muszą być jak najprostsze - najłatwiej je będzie naprawić. Z tym że obecne gusło jest taki, że zrobi to producent i tylko nikt nie pyta za ile. Nikt nie pyta dlaczego 10 letnie roboty z linii sprzedaje się do krajów biedniejszych, a 80 letnich linii produkcyjnych nie. A odpowiedź na to pytanie stawia roboty w bardzo złym świetle.

"Chyba, ze to wy nieprzytomni byliscie i za wode produkowaliscie, wtedy macie pewny siad."

Ja to mam w nosie, ja mam co robić i bez tego nawisu. To tylko biurwa potrzebuje miejsca pracy, w dziale technicznym każdy ma swoje w domu.

"ALe kto by do jasnej przyjal papier jak by sie tego na chociazby zabezpieczenie surowcowe nie dalo wymienic, co tam jest galopujaca inflacja? Przeciez brama zakladu jest od czasu do czasu zamykana i sie liczy czy wychodzi, czy wy juz tam maszyny do druku pobudowaliscie i jest wieczny raj? Czy moze z ciapatymi sie tam pozamienialiscie na organy? "

Teoretycznie jak klient nie płaci to odcina mu się prąd, z tym że są tacy klienci co mogą podjąć decyzję polityczną o wysłaniu umundurowanej straży do przyłącza, podłączyć i postawić tam wachmanów z ostrą. Jak odetną wyżej - to tam też można wysłać kozików. Ostatecznie można zmilitaryzować całą elektrownię i sieć, z tym że jak kopalnia nie dośle węgla bo elektrownia nie płaci to kopalnię też zmilitaryzujemy?

A jak się w złożu skończy węgiel to każemy pole wydobywcze rozstrzelać czy uzupełnimy zasoby ustawą?

Komunizm ma wiele zalet takich jak narkotyki - zapewnia pełen odlot.

Tylko weź teraz kup akcje spółki wydobywczej, którą wplątano w taki łańcuch dostaw. Przecież rośnie^^

Giełdę też da się upolitycznić i zmilitaryzować. Nawet tak żeby w oczy nie kuło.

"No nie wierze, ze statystycznie liczycie ksiecia perskiego i janusza, ze oni po rownym samochodzie kupia, bo ksieciu jest kilkunastu a januszy miliony, a kazdy beme chce. Rozpacz jest taka, ze wiedza ze nie kupia? Na ulicy helicopter money da gorszy efekt jak wrzucanie wam kasy na montownie. "

A nawet jakby nie kupili to dostaną dotację, dopłatę i będą musieli wziąć^^

"Ty wytklumacz mi gdzie w tym jest cymes dla gory, co nie bedzie miala nowych zabawek a na maczugi to oni sie wymieniac dobrze nie potrafia, bo az tak zle te szkoly nie ucza (przynajmniej tak mi sie wydaje). Czego ja tu nie widze?"

Podejrzewam że nie ma żadnego cymesu, mieszają herbatę bo zawsze działało.

Ja nie wiem czy to dość jasno dociera, że mamy od jakiś 20 lat zauważalny spadek produktywności.

To znaczy że tym samym śrubokrętem z roku na rok wkręcamy mniej śrubek, a nie więcej. To tego od nastu wieków w Europie nie było.

@lenon

Twierdzisz że kończy się epoka żelaza?

I teraz jaki Iskander będzie satrapiami dzielił mapę na kolejną epokę?

Ostatnio modyfikowany: 2018-02-16 06:05

Lech

Ostatnio modyfikowany: 2018-02-16 07:56

Programista

"...a nie wiem czy to dość jasno dociera, że mamy od jakiś 20 lat zauważalny spadek produktywności.

To znaczy że tym samym śrubokrętem z roku na rok wkręcamy mniej śrubek, a nie więcej. To tego od nastu wieków w Europie nie było..."

Rozmawiałem ostatnio z Tajem nad zorganizowaniem produkcji pewnej elektroniki "u nich".

U nas, w Polsce ilość regulacji jest tak potworna, że w zasadzie tylko korpo albo zadekowany garażowiec, który kleci wszystko sam,

są w stanie szybko i bez ryzyka urzędniczej napaści, cokolwiek wyprodukować.

Taj powiedział, że Europa się kończy a dokładniej, że socjal ją wykończy.

Jako argument przytoczył małą garść informacji:

a) VAT - 7%

b) całkowity brak podatków (składek) typu ZUS - musisz dbać o siebie i swoją rodzinę sam.

c) firmy są zwolnione z podatków i papierologii przez uwaga 7 lat!

d) praktyczny brak partii politycznych a tym samym znacznie mniejsze łapownictwo.

Największym problemem jest znalezienie ludzi do pracy bo w takiej ekonomii po prostu

każdy, nawet niepełnosprawny ma zajęcie...

W Europie z roku na rok, zamiast "wkręcać śrubki śrubokrętem", zajmujemy się papierologią.

Papiery pożerają czas, chęci do pracy i przenoszą atencję na duperele zamiast na rzeczy ważne.

Zamiast redukować ilość przepisów, rząd dokłada durnot: jpk, pity, pipy, dupersztyki...

Z jednej strony ględzą o elektromobilności w kraju gdzie mózgi posiadające zdolność kodowania

procesorów, dawno już zostały odessane na zachód i daleki wschód, a z drugiej, tylnymi drzwiami

niczym ręką złodzieja, podnoszą składki (pardon złodziejski haracz) ZUS i śrubują koszty

nowymi regulacjami...

Ostatnio modyfikowany: 2018-02-16 10:32

zieloniutki

" Kiedy rentowność 10-letnich obligacji USA przebiła poziom 2,8%, kapitał zaczął odpływać z akcji właśnie w stronę rynku długu.

...

Następnie rentowność długu ponownie zaczęła rosnąć i znowu po przekroczeniu 2,8% na 10-latkach doczekaliśmy się spadków cen akcji. "

Z powyższego cytatu i wcześniejszego opisu wynika jakoby istniał jakiś magiczny próg (w Waszym przypadku 2,8%) i wręcz powtarzalny mechanizm w którym przekroczenie progu generuje spłukiwanie akcji, a powrót poniżej uspokojenie sytuacji.

Rozumiem, że po przekroczeniu pewnych rentowności obligów, kapitał z akcji może zacząć się masowo do nich przenosić i zapoczątkować np. bessę, ale bez przesady - myślę że zapędziliście się i błądzicie ...

Ponadto przy opisie takich mechanizmów, warto byłoby chociaż wspomnieć o inflacji i jej wpływu na to czy rynek długu jest atrakcyjny przy danych rentownościach i warto się tam pchać czy nie...

dalej piszecie według mnie zdania zaprzeczające sobie wzajemnie:

" Zaczęły się spadki jakich giełda nie widziała od 2 lat. Przecena doprowadziła do mocnego wybicia indeksu VIX. " - czyli to giełda steruje VIX

po czym piszecie:

" ... Shortując VIX wspomniana grupa podbija wyceny na rynku akcji (niższy VIX powoduje przepływ kapitału do akcji) " - czyli to VIX steruje giełdą

nie wiem, czy to kwestia jakiś skrótów myślowych, czy może Ja po prostu tego nie rozumiem, ale według mnie jest dokładnie odwrotnie niż piszecie.

..., ale wpierw, ustalmy co to jest ten VIX, według mnie:

" indeks strachu, a dokładniej indeks zakładanej / przewidywanej przez inwestorów zmienności - czyli jak inwestorzy przewidują w najbliższej przyszłości "giga zwałkę" lub "giga wybicie" to indeks szybuje w kosmos. " - kluczowe w tym jest "jak inwestorzy przewidują", czyli mówimy o nastrojach inwestorów, a nie o zaistniałej zmienności.

Nagły wzrost VIX może spowodować przecenę na zasadzie zadziałania "sprzężenia zwrotnego" - inwestorzy widzą pik na VIX i obawiając się czegoś "giga" czmychają z rynku - zwłaszcza w trendzie wzrostowym, "giga zmiana" może sugerować tylko jedno: "zwałkę", więc strach zwycięża nad chciwością i mamy ... korektę na zasadzie samospełniającej się przepowiedni

Natomiast nie potrafię sobie wyobrazić, że spadek zmienności powoduje: " podbicie wycen na rynku akcji " - tu jest raczej na odwrót, uspokojenie rynku i powrót do trendu wzrostowego powoduje uspokojenie VIX.

sprowadzając to do psa i ogona, to rozumiem że da się zatrzymać psa przytrzymując go za ogon, jednak trudno mi sobie wyobrazić, aby ten ogon kręcił psem...

----------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-02-16 11:31

polish_wealth

Jeżeli chodzi o elektronike w Tajlandii, to jednak tam przez dwie granice przejadą i mają chiny wiec ciezko im by bylo cos produkowac jak mają żółtyh obok.

dyszel

http://analizy-rynkowe.pl/dostrzegam-powazne-ryzyko-znacznego-oslabienia-zlotego/

wieslaw

https://finance.yahoo.com/quote/RRC?p=RRC

https://finance.yahoo.com/quote/CHK?p=CHK

https://finance.yahoo.com/quote/SWN?p=SWN

Następnie spółka związana z usługami dla firm naftowych ,gazowych,również dostawca piasku dla tych firm -HAL.

https://finance.yahoo.com/quote/HAL?p=HAL

W dalszym ciągu jestem związany z firmami związanymi z dziedziny biotechnologi,które są w fazach opracowań nowych leków ,czy szczepionek.Jedna z nich ,którą wcześniej polecałem dała zysk od początku roku ponad 140%.-CBIO

https://finance.yahoo.com/quote/CBIO?p=CBIO

=========================================

RAPORT -prognozy na najbliższe tygodnie.Złoto-srebro-dolar-ropa-ETF GDX.

https://goldpredict.com/?p=11002

Ostatnio modyfikowany: 2018-02-16 13:02

odrion

W temacie Biotech. Co sądzisz o AUPH, CWBR i BLPH? Masz może którąś lub obeserwujesz? Podobna do której podałeś jest EDIT, tzn świetny wzrost i perspektywy na więcej...

Jak podchodzisz do Biotech w kontekście ewentualnej korekty/bessy? Redukujesz, realizując zyski, czy trzymasz mimo ryzyka sporej przeceny?

3r3

"większość bogatych żyje z odsetek i prowizji obcinanych od tych kuponów"

A to żaden problem, tylko wymienić kupony można na to co gospodarka wytwarza, bo na to czego nie ma to nie sposób.

Póki "zamożność" polega na tym, że ma się służącego i kochankę to wszystko jest cacy. Jak chcesz pojazd trochę szybszy niż najszybszy to może się okazać że to trochę będzie w milionach centów za dolara.

@Programista

"są w stanie szybko i bez ryzyka urzędniczej napaści"

Powoli w całej EU będzie tak jak w kalifatach, jak w Szwecji, że biurwę się najpierw spacyfikuje puszczając urzędy z dymem, a dopiero będzie się otwierać biznes.

"Największym problemem jest znalezienie ludzi do pracy bo w takiej ekonomii po prostu

każdy, nawet niepełnosprawny ma zajęcie... "

Jeszcze trzeba mieć jakieś kompetencje techniczne. Tacy ludzie w gospodarce co prawda są, ale się nie nudzą.

@remigiusz123

"Czyli rozumiem, ze podstawa jest hazard? No bo przeciez kopalnie buduje sie tam, gdzie masz srednia uzysku i mozesz w miare dokladnie obliczyc koszty. Nie ma bata aby kierownik nie obliczyl, ze to co produkuja, to sie nie dodaje w rachunku. Dotacje tez trzeba skads brac, czyli samochody kosztem dzieci, bo dzieci nam nie rozdadza? "

Bardzo dobrze kombinujesz - no właśnie na tym cała sztuczka polega, że większość "inwestorów" traci "kapitał". Są dawcami. Mamy dowolnie dobre uzasadnienia że każdy sam jest sobie winny i dlatego stracił zasoby jakie miał. Z tym że gospodarka nie jest wstanie zrobić wszystkim tak dobrze jak by chcieli, najmniej 2/3 ludności musi zostać po 40 latach pracy z niczym. Pozostaje wtedy kłopot co z nimi zrobić, kłopot jest tym większy że oni są na tyle przytomni że wcale nie chcą pracować, a bata już na nich nie ma.

Podejrzewam że już każdy sposób oszustwa przetestowano, spłuczki, wieki emerytalne, likwidacje podmiotów prawa międzynarodowego, bailouty, piramidy, a nawet łagry i kominy. Zaczyna być trudno znaleźć jeleni aby brali udział w gospodarce skoro i tak prawie wszystkich trzeba okraść aby podtrzymać kontrast motywacyjny do pracy.

"Staralem sie zadawac pytania w ciagu, ktory wskazuje pewna logiczna ciaglosc ale moze cos pomieszalem"

Nic nie pomieszałeś - system rozrachunku jest już niespójny, wynik na koncie przestał opisywać racjonalne gospodarowanie, jest pochodną realizacji celów politycznych. Tak oczywiście można prowadzić wojnę, ale nie wydobycie - zasoby nie pojawiają się w danym terenie z racji postawienia tam kopalni czy innego aquaparku.

"lecimy do sciany czystego absurdu dotacji i koszernosci !? I chcesz mi powiedziec, ze nikt tego nie widzi, jak to jego srodki siedzia w tej kuli co ma zachwile jebnac?"

Skoro są badania i dane to znaczy że bardzo wielu ludzi to widzi, a publikacje w gazetach dla przedsiębiorców wskazują że widzą to Ci co powinni. Tylko to jest dyskusja o tym że zgodnie z danymi samochód przebił barierkę, czeka nas jeszcze 300 metrów lotu do rzeki na dole więc można dla żartu postawić kwestię, że na dole są krokodyle - tak jakby to w ogóle było jakimś problemem w danej sytuacji.

"Jakie wy (twoi naczelni) tam prawa fizyki wynalezliscie, jak musiscie je przeciez kontrolowac dokladniej niz reszta, to nie kumam. Przeciez jebut odbije sie na ich dzieciach czy ja sie myle? Czy moze oni licza, ze ludzie to damskie kociaki i przed dzieckiem aby nie wrzucic kolejnego niewolnika w tryby nie powiedza sprawdzam (pomijajac patologie w 500+)?"

Połowa z nich w ogóle nie ma dzieci. Niektórzy nie mają nawet samochodów, a jest kilku bez umiejętności kierowania pojazdem. I nie żebym o jakiś smarkaczach przed trzydziestką opowiadał. Według mnie Ci ludzie nie są na tyle dorośli aby podejmować decyzje w gospodarce, ale nie grają za swoje - są mianowanymi biurwami wybranymi podług wygadania po wyższej szkole snucia pięknych opowieści. To że są wybitnymi specjalistami ze swojej dziedziny nie zmienia faktu, że nie są dość dorośli aby kierować przedsiębiorstwami. Zapewne dlatego trzeba nam tak dużo płacić za to że ich słuchamy.

"Koszt utrzymania lini, transport z pola, skarbowka z kasa i liniowym, musi byc policzona na produkcie straganu i pokryta. Czy ja juz praw fizyki nie rozumiem?"

Jak masz do sprzedania volvo, saaba, kockums, tetrapak to junky chwilę pociągnie wyprzedając graty z domu.

Związki zawodowe już zaczynają pyskować o projekcje przyszłych emerytur - że im też należy zadekretować dosypanie. No ciekawe co za 20-30 lat ludzie kupią na emeryturach jak produkcja owsianki na wytwarzającego spada o pół procenta rocznie. Ja ze swojej miski nie oddam - dla kogoś braknie, w prawej łycha - w lewej parabelka póki będę zdolny się bujać w fotelu, ale mojej owsianki będę bronił do końca.

eNDek

Prawilni z nas sojusznicy.

wieslaw

To jest bardzo specyficzna branża,o których tu nikt nie pisze bo jest nie znana.W codziennym życiu nie jest najważniejszy FB i inne pierdoły nic nie znaczące ,ale zdrowie,jak zachorujesz na poważną chorobę to liczy się tylko ZDROWIE ,wtedy nic nie cieszy ,nawet jaby ci przywieżli na ciężarówce 10 ton złota-wszystko jest ładnie i pięknie jak masz 26-36 lat .Dlatego Ja inwestuje w takie firmy związane z biotechnologią.Warto żeby nasz kochany Trader napisał jakiś artykuł w tym temacie.To są inwestycje na lata,nawet na emeryturę ,na nich nigdy w długim okresie NIE stacicie,zdrowie to u człowieka rzecz NAJWŻNIEJSZA,-najlepiej przed udajcie się do hospicjum,to Was szybko wyleczy .Jak jesteś młody i zdrowy to myślisz ,ze Cię to nie dotyczt ,-też tak myślałem w wieku 30lat.

Mengiz

wieslaw

Jakim prawem szmatława złotówka ma być tak silna???

Dziadowska waluta NIC nie znacząca w świecie musi to zobaczyć.

Dziwnie też jest ,że na blogach rekomendują takie spółki jak gazprom,-dlatego ,że jest tania .No i co z tego jak gówno na niej się zarabia.Mnie nie iteresuja jakieś pierdoły i zyski ala 19-20% rocznie ,ale takie przynajmniej jakie podałem w portfelu modelowym w DIF BROKER.

A TUTAJ JAK NA INNYCH BLOGACH ZACHWYT NAD inwestycjami 10-20%.

Ostatnio modyfikowany: 2018-02-16 21:46

Flex

"Jakim prawem szmatława złotówka ma być tak silna???

Dziadowska waluta NIC nie znacząca w świecie musi to zobaczyć. "

Oczywiste jest, że złotówka jest na fali póki grubasy kupują polską giełdę i póki dolar jest w odwrocie. Wystarczy trochę strachu na giełdach i zobaczymy - 10% na USDPLN mimo dobrych danych z Polski.

Dołek a dolarze powoli się zbliża.

soto

Dlaczego temat upadającego systemu SWIFT, jest omijany na tym forum?

https://www.rt.com/business/418665-russ ... ssion=true

Oraz przejecie duzej liczby jego klientow, szczegolni azjatyckich, przez firme RIPPLE???

https://ripple.com/ripple_press/uae-exc ... -payments/

https://ethereumworldnews.com/amp/succe ... ssion=true

https://youtu.be/kyWZzgZN3wo

https://ripple.com/insights/lianlian-pa ... nts-china/

https://businessinsider.com.pl/finanse/ ... 18/xdsy3d3

http://fortune.com/2017/11/16/amex-paym ... lockchain/

Wspomne ze Ripple ma juz ponad 100 bankowych klientow ktorzy uzywaja xCurrent i ich liczba wciaz rosnie..

Zmieniajacy sie system ,to wysmienita okazje inwestycyjna (nie mowie tutaj tylko o tokienie --XRP , ale o akcjach firmy Ripple

ktore tez mozna zakupic z drugiej reki)

Mam przeczucie ze ten temat jest celowo omijany tu na forum....mimo iz w branzy huczy....

Ostatnio modyfikowany: 2018-02-16 22:33

lenon

"Twierdzisz że kończy się epoka żelaza?

I teraz jaki Iskander będzie satrapiami dzielił mapę na kolejną epokę?"

Dokładnie tak twierdzę i nie mam w tym żadnych wątpliwości.

Będzie to proces rozciągnięty w czasie, ale pierwsze symptomy, powoli, ewolucyjnie, zaczynają pojawiać się w naszej rzeczywistości.

Na pierwszy rzut oka niewiele się zmienia, ale jeżeli się temu przyjrzeć bliżej, to się okaże, że już teraz 20-30% naszej tożsamości znajduje się w przestrzeni, której sto lat temu, nikt nawet nie był sobie w stanie wyobrazić. Ten proces postępuje i nie ma od niego odwrotu.

Ta nowa przestrzeń poszerza się i jest nieskończona, więc po co satrapie mapa?

AI w pierwszym etapie rozwiąże wszystkie nasze bolączki związane ze spadkiem efektywności, ba, nawet go przyśpieszy, że będzie trzeba zapinać pasy. Tylko po co wtedy człowiek?

Zawsze w historii człowiek, po wyeksploatowaniu zajmowanego terenu podejmował próby zagarniania kolejnego. Niestety, cała przestrzeń została już zagrabiona. Prymitywnym jest myślenie, że trzeba kogoś zabić wyrębując sobie miejsce.

Z tego to powodu, że ewolucja mądrą jest, wkracza na ścieżkę ewakuacji do nowego wszechświata, zamiast wywoływać paradoks zestawienia instynktu samozachowawczego ze wzajemnym unicestwieniem.

Doger64

Bańka i jej pęknięcie w uniwersalnym wydaniu. Jedne trwają tysiące lat inne tylko nanosekundy.

To racja i właśnie timimg to klucz do sukcesu, którego trochę tu brakuje od 2013;), ale za to propagowaniem darmowej fundamentalnej wiedzy się tu nadrabia i za to szacun ;)

Pozdro

3r3

"Dlatego Ja inwestuje w takie firmy związane z biotechnologią."

To że w nie inwestujesz to nie znaczy że tam wymyślą jakie sposoby leczenia. Do dzisiaj nie istnieje lek na przeziębienie - leczone trwa tydzień nieleczone siedem dni. Na razie ludzie płacą za wizytę u szamana w białym kitlu i się dają nabierać na to że on może coś więcej niż kości śrubkami poskręcać i jak się trafią jakie jeszcze-nie-oporne bakcyle to je jakim proszkiem przegonić.

Ludzie już się połapali że na oczekiwane działanie szczepionek nie ma żadnych dowodów, z większością "leków" jest podobnie. A do tego na większość chorób cierpią biedni - czym zapłacić mieli by niby cierpiący na malarię? Na co takie "inwestycje"?

@lenon

" już teraz 20-30% naszej tożsamości znajduje się w przestrzeni, której sto lat temu, nikt nawet nie był sobie w stanie wyobrazić. Ten proces postępuje i nie ma od niego odwrotu. "

Ta przestrzeń nie istnieje w świecie materialnym. Poukładane elektrony niczym nie różnią się od poukładanych we wzorki ziaren piasku - wzorek jest wyłącznie w głowie obserwatora tak jak ta cała przestrzeń "cyfrowa". To nie istnieje w świecie rzeczywistym. Iluzja wymaga stałego spalania rzeczywistych zasobów by podtrzymać pozory jej funkcjonowania.

"AI w pierwszym etapie rozwiąże wszystkie nasze bolączki"

Znasz jakieś AI? Niech wpadnie tu na bloga co mądrego napisze.

"Zawsze w historii człowiek, po wyeksploatowaniu zajmowanego terenu podejmował próby zagarniania kolejnego. Niestety, cała przestrzeń została już zagrabiona."

Tyle lądu pod wodą na planecie...

"Prymitywnym jest myślenie, że trzeba kogoś zabić wyrębując sobie miejsce. "

Młotek też jest prymitywny, ale bardzo dobrze nim się części do satelit spaja.

"Z tego to powodu, że ewolucja mądrą jest, wkracza na ścieżkę ewakuacji do nowego wszechświata,"

Już tak Niemcy ewakuowali pierwszych nie dość opornych co grzecznie poszli po rampie.

Też już są w nowym, lepszym w świecie.

Programista

https://www.youtube.com/watch?v=6AsqZ75RCis&t=25s

Programista

Co zabija produktywność:

https://www.youtube.com/watch?v=39RS3XbT2pU&feature=youtu.be

Zabroniłem w firmie wnoszenia na teren zakładu komórek. Internet również wyciąłem w pień.

Zainstalowałem stare poczciwe telefony z niewygodnym kablem i słuchawkami "na drucie".

Efektem jest znaczna poprawa wydajności pracy, mniej pomyłek i większa koncentracja na

wykonywanych zadaniach.

gasch

1. Jak rozwiązałeś kwestię "alarmowego" kontaktu rodziny z pracownikami np. w temacie "co na obiad", "czy mała Karynka ma ubrać szalik czy nie", "gdzie jest kurtka małego Brajanka" ?

2. Co w przypadku jeśli internet jest narzędziem pracy (informatycy różnej maści, dokumentacja, wujek Google, itp.)?

Poważnie rozważam wycięcie FB, YT i pokrewnych.

Balcer

Smirnoff69

3r3

To jest to odwieczne pytanie po co pracować i czy warto robić z miejsca pracy koncłagier. Uważam, że wnoszenie takich odwracaczy uwagi na miejsce wykonywania zawodu ma tyle samo sensu co serwowanie w pracy jakichkolwiek innych narkotyków w tym wódki. Z tym że pracowałem w miejscach gdzie między siódmą a śniadaniem partyzanci mieli zrobione po ćwiartce na głowę i dopiero się rozkręcali, a praca bywała na wysokości. Ludzie bardzo źle znoszą pracę z dojazdami po tyle godzin ile to wynosi obecnie za takie ochłapy jakie zarabiają w konfrontacji z minimalną kwotą wydatków potrzebną do utrzymania w danym miejscu. Mnie co prawda problem nie dotyczy i sam zdecydowałem się robić mniej, więc i zarabiać mniej, ale do tego musiałem dorosnąć. No i osiągnąłem pułap z którego było jak się cofać.

Ludzie źle znoszą tak długi pobyt w pracy, dojazdy, lichy kontakt z siecią społeczną. Niby smyrfony to dla nich jakieś rozwiązanie. Ale to chyba takie rozwiązanie jakby nieszczęśliwym podawać opiaty i prozac.

Rozumiem jeszcze koncepcję @programisty, są takie zawody gdzie pracuje taki typ ludzi, że można wprowadzić zakaz i to przejdzie. Ale są takie gdzie kapo obozu zostanie sam, ponieważ istnieją inne, alternatywne miejsca dostawania garba za darmo i tam wolno ćpać FB.

Warto brać pod uwagę, że leming przychodzi do pracy pod przymusem, i nawet jak jest tak głupi jak leming, że nie kojarzy co się stało z cenami, że się różnią (wie że się różnią z tymi sprzed roku), ale nie wysnuwa z tego wniosku że gospodarka jako całość traci efektywność i dlatego on może mniej kupić, bo trzeba utrzymać bandę durni co są zupełnie nieproduktywni. To nawet jak nie kojarzy to wie że jest w pracy za karę, i ma w nosie koncentrowanie się na zadaniach i spalanie się na czyjś rezultat, bo ani mu to metra kwadratowego w domu nie doda, ani nie zamieni autobusu w samochód, ani nie zapewni wyjazdu na wczasy, a na starość i tak go kopną w zad wyjaśniając że jakiś TK przyklepał że ma pozasuwać jeszcze trochę - do skutku. No to co mu właściwie za różnica czy będzie w tej pracy trzeźwy czy na FB jak i tak cała ta gospodarka z punktu widzenia 90% pracowników to małpie okrucieństwo, zupełnie bezcelowa i bezproduktywna działalność mająca na celu ich wyłącznie męczyć.

lenon

"Ta przestrzeń nie istnieje w świecie materialnym. Poukładane elektrony niczym nie różnią się od poukładanych we wzorki ziaren piasku - wzorek jest wyłącznie w głowie obserwatora tak jak ta cała przestrzeń "cyfrowa". To nie istnieje w świecie rzeczywistym. Iluzja wymaga stałego spalania rzeczywistych zasobów by podtrzymać pozory jej funkcjonowania."

To samo można powiedzieć o świecie materialnym...

To nie ma nic wspólnego z przestrzenią cyfrową. Czy ta, czy tamta jak słusznie zauważasz rozgrywa się tylko w głowie obserwatora. Różnica jest tylko taka, że jedna jest skończona, a druga niczym nieograniczona.

Jak ktoś w tym temacie chciałby poszerzyć sobie horyzonty to TU może przeczytać dobry esej.

"Znasz jakieś AI? Niech wpadnie tu na bloga co mądrego napisze."

To nie o tego typu AI chodzi. Bardziej o technologię opartą na logice rozmytej, która rozwiązuje innego rodzaju problemy niż pogawędki.

Jak chcesz sobie z botem pogadać to TU link.

"Tyle lądu pod wodą na planecie..."

Już zagrabionego.

"Młotek też jest prymitywny, ale bardzo dobrze nim się części do satelit spaja."

Zgadza się. Do prymitywnych prac, używa się prymitywnych narzędzi.

@gasch, @Programista

Ludziom trzeba płacić za wykonaną pracę nie zaś przebywanie w niej.

Ostatnio modyfikowany: 2018-02-17 20:17

sholler

Niezły bot. Tylko nie chce rozmawiać o sexie i nie wie dlaczego :). Jakieś 8-9 lat temu znajomy tworzył podobne rzeczy dla amerykanów i muszę powiedzieć że były dużo bardziej zaawansowane i to w tamtych czasach.

3r3

"Różnica jest tylko taka, że jedna jest skończona, a druga niczym nieograniczona. "

Ograniczona - ilością paliwa jakie Ci się będzie chciało wrzucić do generatora; bo wiesz - wirtualnie się mining paliwa do generatora nie odbywa^^

"Ludziom trzeba płacić za wykonaną pracę nie zaś przebywanie w niej."

Tylko wyjaśnij to pracownikom, przekonanych nie musisz przekonywać, to ten tłum z widłami i pochodniami trzeba objaśnić^^

Ale dobrze że masz chęci, to jak trzeba będzie wyjaśnić lemingom że przez osiem godzin nie będą mogli miziać smyrfona to zadzwonimy do Ciebie, Ty wyjdziesz przed tłum i im to wszystko powiesz, i oni na pewno przyjmą to z pokorą i pójdą pracować, bo to przecież są przytomni ludzie^^

hellopz

Właśnie pogadałem z Twoim botem. Pytanie 1: "Lubisz koty?" Odpowiedź: "Nie bardzo, wolę psy". Pytanie 2: "Lubisz psy?" Odpowiedź: "Tak, śmietankowe lub waniliowe". Dobre.

zeromacho

święte słowa, ale według ustawodawcy takie podejście do zatrudnienia nazywa się "umowami śmieciowymi", łamaniem praw pracownika, praw człowieka, kreatywną księgowością itd. itp.

Niedługo wprowadzą takie prawo, że jak będziesz chciał zlecić pomalowanie mieszkania to nie będziesz mógł podpisać umowy za całość lub za metry kwadratowe tylko na godziny, plus dojazd a może nawet praca w delegacji wszystko opodatkowane i ozusowane jak ta lala.

piotr34

Ripple(i xrp)stana sie potega kiedy banki zaczna uzywac xRapid.XCurrent to jeszcze nie to-ani specjalnie kosztow bankom nie ucina ani xrp nie uzywa.Ale oni na xRapid predzej czy pozniej przejda bo im pozwoli wyjac kase z kont vostro nostro(a to jest 27 bilionow USD-tych prawdziwych)-tego nie przegapia.

@3r3

Co z tego ze cyberprzestrzen nie jest "prawdziwa" skoro mozna tam pogadac,powojowac,zarobic a nawet sie z jakas laska umowic?Jest nowa przestrzen-potencjalnie niekonczona-najcwansi beda jej tylko uzywac w scisle okreslonych celach(zarobek itp.)ale reszta da sie tam wessac bez problemu(juz pol zycia tam spedzaja).A boty to juz na niejednym blogu pisaly-na razie glupoty ale to juz blizej niz dalej.

Programista

"...a czy to nie jest lepiej zrobic pogadankę..."

Kilka razy próbowałem "dotrzeć" rozmawiając face to face lub w grupie kilku osób. Z miernym skutkiem.

Magnetyzm FB, rękozacisk na phonie, strzelanie fotek "na insta" jest tak potwornym nałogiem, że jedynie seks, alkohol i papierosy

im dorównują.

@remigiusz123

"...jezeli ja zarabiam z inwestycji 1/3 pieniadzy co w pracy, to przy takim numerze juz bym siedzial gdzie indziej..."

Zgadzam się całkowicie z punktem "siedzenia" Kolegi. Na szczęście jestem na tyle skuteczny, że do eliminacji z zespołu nie

musiało dojść. Proszę również zauważyć, że są dwa typy stanowisk w firmie (bo taką firmę posiadam). Jedne to stanowiska operacyjne,

gdzie przychodzi klient i trzeba go maksymalnie szybko i zespołowo obsłużyć a drugie to te, gdzie trzeba kreatywnie myśleć.

W drugim przypadku to inna lokalizacja, inne "rulez" i inni ludzie.

@gasch

"1. Jak rozwiązałeś kwestię "alarmowego" kontaktu rodziny z pracownikami".

Jest jeden ogólnodostępny numer telefonu w firmie, który jest wszystkim znany, z którego można korzystać w sytuacjach awaryjnych. System działa i co ciekawe w zasadzie nikt nie "wisi" na telefonie.

Pogadanka w firmie była. O produktywności i płynących z tego korzyściach ale nie pieniężnych lecz o rozwoju osobowości, perspektywach szkoleniowych, karierze w naszej lub innej firmie. Trzeba się odwołać do wyobraźni ludzi a nie portfela. Pieniądze mają skutek doraźny bo perspektywa ich wydania jest również nieodległa.

Ad pkt 2. patrz wyżej tj. "@remigiusz123 "

@3r3:

Ja wiem, że Kolega jest wybitnym indywidualistą o głowie "6 na 9". Są tacy ludzie i chwała Bogu za to, że geniuszy posiewa między nami.

Odwiecznym problemem z geniuszami dla szefa firmy, jest taka konstrukcja ich otoczenia aby próżność, którą niewątpliwie każdy geniusz posiada

była regularnie łechtana a z drugiej strony, aby tenże delikwent wydajnie i spójnie z zespołem, często normalnych i posiadających zwykłą

rodzinę 500+, mógł pracować. I to jest zadanie trudne! Jeśli jemu nie sprostasz to albo geniusz zostanie przez zespół odrzucony albo odejdzie z firmy. Dzisiaj liczą się wyłącznie zespoły ludzkie - to utarta do znudzenia prawda. I dlatego geniusze muszą się dostosować do zespołu albo firma do nich. Innej opcji nie ma.

Ostatnio modyfikowany: 2018-02-18 00:23

STB

Od 32:55 wzmianka o trader21

Amen

3r3

"chyba jednak sie roznia, bo gadasz przez telefon, wysylasz majle i sterujesz niewolnikami co 24h siedza w robocie"

Po owocach to poznaję - farba na obrazie też jest misternie poukładana, da się to zjeść lub do gara włożyć?

Czarni zjadacze sorgo też bardzo dużo się komunikują, spędzają całe dnie patrząc się na siebie nawzajem i wyrażając różne rzeczy - są skomunikowani i uspołecznieni do bólu.

@piotr34

"Co z tego ze cyberprzestrzen nie jest "prawdziwa" skoro mozna tam pogadac,powojowac,zarobic a nawet sie z jakas laska umowic?"

Ponieważ Twoja metaboliczna potrzeba umawiania się z jakąś laską nie pojawiła się u Ciebie wraz z Twoimi narodzinami i nie będzie Cię nękała wiecznie. Konsekwencje realizacji tej potrzeby nie są wirtualne.

Co prawda od 1960 roku mieliśmy gwałtowny, co kilkanaście lat przyrost ludności o miliardzik, ale teraz mamy z tego przyrost emerytów - bardzo gwałtowny. Wszyscy sobie obiecywali że dzieci Iksińskiego (0) i Kowalskiego (3) wrzucimy do wspólnego kotła i one wszystkich utrzymają, no ale jak to w każdym aparacie "wspólnego kotła" pada kwestia kogo te dzieci posłuchają i ile komu dadzą. To one będą wszak dysponować siłą gdy my już tylko bujanym fotelem.

I dlatego te panie to trzeba tak niewirtualnie, tak żeby jak Iksiński przyjdzie po jaką emeryturę to te dzieci Kowalskiego pytały czy dziada prać. I może "umowa społeczna" była przez niektórych urojona, że brzmi jakoś inaczej, no ale teraz będzie tak i niech no kto sile podskoczy.

@Programista

" I dlatego geniusze muszą się dostosować do zespołu albo firma do nich. Innej opcji nie ma."

Pracuję w czymś co ma udawać "zespół", ale tak twierdzi wyłącznie nasza młoda crossfit korpobiurwa jeżdżąca na rowerze.Każdy z nas ma własny biznes i więcej maszyn (może nieco innych) i narzędzi niż to korpo. Dostosowano dla nas jedną rzecz - stworzono taki system redystrybucji, w którym dosypują do miski w takim tempie abyśmy sobie nie poszli do domu dłubać czego innego, za co kto inny nam nasypie do miski.

Jakoś tak wyszło w moich ciekawych czasach, że przodująca technologia stawia wymagania jakie mało kto spełnia, oczywiście nikt nie idzie po rozum do głowy, że może by tak zrobić z pięć kroków do tyłu i dać szansę normalnym ludziom żeby dociągnęli, opanowali materiał. Nie - wszyscy postanowili zrobić sobie sprint na dystnasie do Księżyca i z powrotem, po schodach pod górę. No i takie są konsekwencje.

Przecież zawsze można tego wszystkiego po prostu nie produkować - lemingi same nie potrafią zachować na tyle długo koncentracji aby te klocki poprawnie poskładać. Ja sobie to bez zespołu sam też zrobię, ale wtedy to dopiero będzie kosztowało. Nie muszę się do nikogo dostosowywać - jak się nie podoba to zróbcie beze mnie, przecież na planecie jest tyle miliardów ludzi, a tacy co umieją to na pewno się nudzą i czekają pod bramą^^

Ale skoro twierdzisz że innej opcji nie ma... no to niech tak będzie, jest bardzo wiele zespołów, które mają wakaty, bo im coś nie wychodzi i szukają kogoś kto znajdzie dla nich czas i zrobi coś za nich.

Całe społeczeństwo ustawiono systemem redystrybucji tak, żeby na cwańszych od siebie robiło, a Ty tu proponujesz żebyśmy się dostosowywali - paradne. Przecież to wszystko dla naszej wygody stworzone.

90% to może się najwyżej pozłościć, potupać i - niech sobie ulżą - połazić z transparentami co im się takiego marzy. A w zespołach to piszą na ścianach jakie mają wizje i oprawiają to w ramki. Ja tam widzę tylko liczby - w mojej ramce.

Ostatnio modyfikowany: 2018-02-18 05:47

PC Principal

https://www.bankier.pl/wiadomosc/STIR-czyli-fiskus-wszechwiedzacy-Po-co-skarbowce-wglad-w-konto-przedsiebiorcy-4074684.html

Teraz urzędnik gdy się znudzi przeglądaniem ogłoszeń na otomoto będzie sobie przeglądał wasze przelewy. Śmierdzi to z daleka inwigilacją i potencjalną korupcją. Byle urzędas zyska wgląd w ruchy finansowe przedsiębiorców i ich powiązania biznesowe, czyli darmowy wywiad gospodarczy.

Osoby prywatne też znajdą się pod lupą jeśli przelali jakiejś firmie za zakup np złota czy kryptowalut. Skarbówka będzie mieć ich na widelcu bez żadnych pozwoleń. Podobnie jak skorumpowany urzędnik, który chce wiedzieć do kogo warto się włamać po kilo krugerandów.

Dawniej diler Słomski podobno sprzedawał złoto za BTC. Korzystał ktoś? Trzeba będzie odkurzyć temat.

Ostatnio modyfikowany: 2018-02-18 08:46

soto

Zgadzam sie z Toba.. xCurrent jest natomiast podastawa dla adopcji XRP. xRapid to (xcurrent + XRP). Planem jest najpierw plan oplecienia siecia (xCurrent) potem przelaczenie (kiedy sytuacja pozwoli, na xRapid)Banki beda zaczna uzywac xrp kiedy regulacje na to pozwola nie wczesniej. Dlatego narazie pozostaje opcjia xCurrent.. Po implementacji xCurrent przelaczenie na xRapid nie wymaga dodatkowych kosztow. xCurrent daje do 30% oszczednosci natomiast xRapid dodatkowe 30%. Nie mowiac o real time settlements...

Ostatnio modyfikowany: 2018-02-18 10:29

Excogitatoris

Dobre wieści dla spółek wydobywających uran:

https://investingnews.com/daily/resource-investing/energy-investing/uranium-investing/us-extends-deadline-nuclear-tax-credits/

Takie działanie USA może przyspieszyć budowę nowych reaktorów i zrost na URA.

Ostatnio modyfikowany: 2018-02-18 10:55

Eltor

"Osoby prywatne też znajdą się pod lupą jeśli przelali jakiejś firmie za zakup np złota czy kryptowalut."

Uff, jak to dobrze, że od dawna chadzam do dealera z klasycznymi biletami NBP oraz nigdy nie pamiętam jak się nazywam. ^^

jacek.s

Łodezwałem się via formularz.

"- lemingi same nie potrafią zachować na tyle długo koncentracji aby te klocki poprawnie poskładać"

To chyba wynika ze scrollowania macanych ekraników zamiast przewracania papierowych stron.

@PC Principal

Kolejny argument, żeby trzymać PM czy tam glebę. Poza tym urzędnik też ma kości, które nie lubią złamań.

@Eltor

Bilety NBP? Toś Ty mało undergroundowy. Mnie tam zastanawia, skoro BTC tyle warte, dlaczego użytkownicy nie zrzucili się na jakiś lotniskowiec. Zawsze za wiodącą walutą coś tam pływało i przypominało.

Ostatnio modyfikowany: 2018-02-18 12:36

gruby

"Teraz urzędnik gdy się znudzi przeglądaniem ogłoszeń na otomoto będzie sobie przeglądał wasze przelewy."

... a to istnieje już ustawowy obowiązek posiadania i prowadzenia konta bankowego ?

No jak ktoś tam z własnej woli zanosi walutę to sam jest sobie winny raczej.

ArtWW

"Jak koncowy produkt moze byc mniej wart niz surowce"

Panie doktorze takich przypadków jest całe mnóstwo.

- Banknoty i monety moją często niższą wartość nominalną niż sam surowiec z jakiego są wykonane.

- Wszelkie produkowane przez firmy gadżety wysyłane kontrahentom na święta za darmo co niczemu nie służy.

- Niekorzystnie podpisane umowy gdzie jakiś jełop machnął się przy liczeniu i zaproponować cenę poniżej kosztów.

- Naliczenie kar umownych z tytułu reklamacji gdzie kary potrafią przewyższyć nawet cenę produktu a reklamacje są.

- Np. dekodery TV produkowane bezpośrednio przez providera i sprzedawane za 1zł.

- Analogiczna sytuacja z kartami sim rozdawanymi za darmo.

- Przy złapaniu nowego klienta realizowanie pierwszego zamówienia poniżej kosztów licząc na dalsze zamówienia i współpracę długoterminową (Wiem trudno zrozumieć gdyż Januszostwo lat 90'ych takich zagrań nie uwzględnia)

- Wydobycie rudy bogatej np. w złoto, srebro czy metale ziem rzadkich i odzyskani z niej np. samego żelaza.

- cena cukru potrafi nie pokryć wartości samego buraka.

- stary używany samochód.

- W gospodarkach sterowanych centralnie całe masy takich produktów.

i długo by tak jeszcze można wymieniać.

Widzi pan panie doktorze ja człowiek po zawodówce i nie mam problemu ze znalezieniem przykładów. A wie pan dlaczego ? Dlatego, że nas nikt nie utrzymywał w przekonaniu o naszej wyższości z tytułu naszego jestestwa a rozwiązywania problemów uczono nas w oparciu o mechanizm "masz głowę i hu.. to kombinuj" a nie zapamiętywaniu radosnej twórczości wykładowców bez względu na to czy mówili z sensem czy nie.

"Nie ma bata aby kierownik nie obliczyl, ze to co produkuja, to sie nie dodaje w rachunku."

Bo tak w szkole wykładowca mówił ?

Nie jeden taki przypadek widziałem gdzie w trakcie procesu produkcyjnego już w połowie orientowali się, że przekroczyli cenę sprzedaży a umowy podpisane na lata do przodu i nie ma, że boli.

Panie doktorze pisał mi pan o pokorze jednocześnie wywyższając się dyplomami a tymczasem niczym dziesięciolatek siedzi pan przed byłym kryminalistą kolegą 3r3 i prosi o tłumaczenie jak dziecku praktycznie wszystkiego od podstaw.

To pokazuje, że najlepiej uczy życie nie szkoły bo szkoła nie potrafi nauczyć nawet tego, że to życie uczy. Na miejscu was ludzi z dyplomami poszedł bym na te ukończone uczelnie rzucił im tymi dyplomami, kazał oddawać pieniądze i wypłacać rekompensatę za stracone lata.

Produktywność spada bo system produkuje właśnie takich specjalistów jak pan doktor. Specjalistów nie od myślenia tylko od powtarzania. Tacy kreują nowych specjalistów oczywiście odpowiednio

głupszych bo uczeń nie może być mądrzejszy od mistrza by nie zagrozić jego pozycji. Potem w pracy im głupszy jest ten na górze tym łatwiej temu pod nim wmówić mu co chce. Ciąg ten jest nieprzerywany więc staczamy się po równi pochyłej.

I żebyśmy się dobrze zrozumieli to nie jest to personalny atak w pana doktora tylko przedstawienie patologii w jakiej żyjemy. Największy problem jest taki, że w ręce takich właśnie "wykształconych" oddawany jest proces decyzyjny.

Komizm polega na tym, że przychodzą do pracy ludzie z dyplomami inżynierów i uczeni są podstaw przez dziadków po podstawówkach. Już takie przypadki nie raz widziałem nawet kumpel sam mi się do tego przyznał. Wszystkie świadectwa z paskami, ukończone dwa techniczne kierunki a jak stwierdził kiedy przyszedł do pracy okazało się, że musi uczyć się od zera bo wszystkie te szkoły nie nauczyły go niczego oprócz masy regułek, których nawet nie wiedział do czego można zastosować.

Wystarczy porównać młodych inżynierów z inżynierami, którzy dziś są dziadkami i od razu widać przepaść bo staremu wystarczy kartka i ołówek a młody bez komputera, który za niego policzy leży. O tych po kierunkach humanistycznych nawet nie mówię bo ci to dopiero zostali skrzywdzeni.

System systemem ale duży udział w tym ma pokolenie naszych rodziców i dziadków, którzy łyknęli mit wykształcenia jako bramy do lepszego życia degradując tym szkolnictwo i tworząc pokolenie ludzi z syndromem konia roboczego zrobione w bambuko bardziej niż obecne i te przeszłe.

@Balcer

"a czy to nie jest lepiej zrobic pogadankę"

Odbywałeś kiedyś takie pogadanki ? Przynoszą rezultat zwykle do końca obecnego dnia pracy. Dnia następnego wszyscy przychodzą w magiczny sposób zrestartowani.

Jedyne co na ludzie jeszcze wpływa to OPR albo kary pieniężne. Pogadankami tylko tracisz autorytet.

@zakaz netu i komórek w pracy

Problem rozpatrujecie ze złej perspektywy.

To nie komórki są winne tylko utrwalenie ludzie w przekonaniu braku odpowiedzialności za ich używanie.

Nie jeden raz widziałem zakaz używania telefonów gdzie pomimo jego obowiązywania pracownik w godzinach pracy na swoim stanowisku nie robił nic innego poza gorliwą dyskusją przez komórkę.

I co przełożony przyszedł postękał, że przecież zakaz jest i na tym się temat kończył. Gdyby jeden z drugim z raz mieli uciętą połowę wypłaty sami zaczęli by zostawiać komórki w domu.

W sądzie tam nikt przez komórkę nie dyskutuje bo jakby spróbował to pińcet za obrazę sądu.

@3r3

"Warto brać pod uwagę, że leming przychodzi do pracy pod przymusem, i nawet jak jest tak głupi jak leming, że nie kojarzy co się stało z cenami, że się różnią (wie że się różnią z tymi sprzed roku), ale nie wysnuwa z tego wniosku że gospodarka jako całość traci efektywność i dlatego on może mniej kupić, bo trzeba utrzymać bandę durni co są zupełnie nieproduktywni. To nawet jak nie kojarzy to wie że jest w pracy za karę, i ma w nosie koncentrowanie się na zadaniach i spalanie się na czyjś rezultat, bo ani mu to metra kwadratowego w domu nie doda, ani nie zamieni autobusu w samochód, ani nie zapewni wyjazdu na wczasy, a na starość i tak go kopną w zad wyjaśniając że jakiś TK przyklepał że ma pozasuwać jeszcze trochę - do skutku. No to co mu właściwie za różnica czy będzie w tej pracy trzeźwy czy na FB jak i tak cała ta gospodarka z punktu widzenia 90% pracowników to małpie okrucieństwo, zupełnie bezcelowa i bezproduktywna działalność mająca na celu ich wyłącznie męczyć. "

W tej kwestii akurat zgodzić się nie mogę. Z moich obserwacji wynika wniosek odwrotny. Lemingi nie mają w dupie dlatego, że mają tak źle tylko dlatego, że mają za dobrze. Kiedy nie mają nic to próbują przeć do przodu by cokolwiek mieć ale w momencie kiedy wiedzą, że są pod ochronnym płaszczykiem państwa a do tego ich podstawowe potrzeby z nawiązką są zaspokojone zaczynają mieć w dupie.

To, że taki jeździ starą skodą nie mercedesem już przestaje mieć dla niego znaczenie bo z punktu A do B i tak dostanie się kiedy chce. Ma tą skodę więc po co ma się dalej spalać gdyby natomiast nie miał nawet jej i musiał deptać pieszo robił by wszystko by chociaż jej się dorobić. Mało tego jest nawet zadowolony, że ma tą skodę nie mercedesa bo jej eksploatacja jest o wiele tańsza. Przy mercedesie musiał by się spalać o wiele bardziej a skoda nawet jak się zepsuje to naprawi ją z zasiłku dla bezrobotnych.

To samo z jedzeniem. Bez różnicy czy je żywność z uprawy eko czy śmieci z dyskontu bo ważne jest, że kicha jest zapchana i nie burczy w żołądku.

"Tylko wyjaśnij to pracownikom, przekonanych nie musisz przekonywać, to ten tłum z widłami i pochodniami trzeba objaśnić^^

Ale dobrze że masz chęci, to jak trzeba będzie wyjaśnić lemingom że przez osiem godzin nie będą mogli miziać smyrfona to zadzwonimy do Ciebie, Ty wyjdziesz przed tłum i im to wszystko powiesz, i oni na pewno przyjmą to z pokorą i pójdą pracować, bo to przecież są przytomni ludzie^^"

Widzisz tu też musisz wziąć poprawkę na rejonizację. Znam przykłady miejsc gdzie to funkcjonuje. W jednym miejscu robotę robią w pracy a jeszcze zabierają ją do domu.

Mało tego na emigracji sam byłem bardzo zadowolony z faktu, że płacono mi za pracę nie za przebywanie w niej ponieważ płacenie za godziny jest okradaniem pracownika. Nie pozwala się człowiekowi zadysponować jego czasem według własnego uznania.

Jeżeli ja chcę zrobić więcej i w tym samym czasie zarobić więcej dlaczego możliwość ta jest mi odbierana ? A że ktoś będzie mi płacić za leżenie to nie znaczy, że jestem do przodu bo leżeć muszę u kogoś, wtedy kiedy on chce i w otoczeniu ludzi wśród, których z własnej woli nigdy bym się nie położył. Tego czasu nikt mi nie zwróci a gdybym nie leża mógłbym mieć 2-3 razy tyle. Przerabiałem to kiedy płacili mi za bycie żebym nie uciekł do konkurencji. Był to dla mnie czas zmarnowany

Godzinówka to następny socjalistyczny wynalazek stworzony po to by poupychać gdzieś jak największą liczbę masy a jest on niekorzystny i dla pracodawcy i dla pracownika. Jedyne dla kogo przynoś korzyści to kapitan bo pozbywa się on problemu przerzucając odpowiedzialność za jego rozwiązanie na osoby trzecie.

"To jest to odwieczne pytanie po co pracować"

Powinno być "To jest to odwieczne pytanie po co pracować skoro dają".

I w tym tkwi istota problemu. Kiedy przestaną dawać zapewniam Cię, że większość nie będzie miała trudności z odpowiedzią na pytanie po co pracować.

Ludziom nie każe się pracować pod przymusem tylko pod przymusem się im daje a to ich degeneruje.

Dam

W końcu leminga tylko na rower stać:)

Kabila

https://thedailycoin.org/2018/02/17/coinweek-perth-mint-2018-coin-preview-video/

3r3

"To, że taki jeździ starą skodą nie mercedesem już przestaje mieć dla niego znaczenie bo z punktu A do B i tak dostanie się kiedy chce"

Większość ludzi nie ma ani domu, ani samochodu, ledwo to co na grzbiecie. Nie mają nawet jak się wyprowadzić od rodziców, bo im w pracy proponują stawki za jakie nie można wejść w posiadanie lokum i pojazdu. Więc na początku przychodzą bo im ktoś starszy powiedział że tak trzeba, a potem przestają - bo w jakim niby celu?

Dzieciaki po technikum w Szkocji tak się staczały na moich oczach. Najpierw ich wysyłali na praktyki ze szkoły, a jak było co do czego o pracę to po dyskusji o stawkach rzucali grabki. W Szwecji to już nawet praktyk nie ma.

W więzieniach też karmią i pracować nie trzeba.

"Ludziom nie każe się pracować pod przymusem tylko pod przymusem się im daje a to ich degeneruje."

Nie dasz tak to pod przymusem zabiorą.

zieloniutki

teoretycznie nie, choć można znaleźć kilka przesłanek za :)

Ordynacja Podatkowa:

Art. 61. § 1. Zapłata podatków przez podatników prowadzących działalność gospodarczą i obowiązanych do prowadzenia księgi rachunkowej lub podatkowej księgi przychodów i rozchodów następuje w formie polecenia przelewu.

Art. 77b. § 1. Zwrot nadpłaty następuje:

1) w przypadku gdy podatnik, płatnik lub inkasent jest obowiązany do posiadania rachunku bankowego lub rachunku w spółdzielczej kasie oszczędnościowo-kredytowej, wyłącznie na ten rachunek wskazany przez podatnika, płatnika lub inkasenta;

Ustawa o swobodzie działalności gospodarczej:

Art. 22. 1. Dokonywanie lub przyjmowanie płatności związanych z wykonywaną działalnością gospodarczą następuje za pośrednictwem rachunku płatniczego przedsiębiorcy, w każdym przypadku gdy:

1) stroną transakcji, z której wynika płatność, jest inny przedsiębiorca oraz

2) jednorazowa wartość transakcji, bez względu na liczbę wynikających z niej płatności, przekracza równowartość 15 000 zł, przy czym transakcje w walutach obcych przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień dokonania transakcji.

Dla tych lubiących zgryzoty jest jeszcze Ustawa o systemie ubezpieczeń społecznych:

Art. 47 4b. Płatnik składek jest obowiązany opłacać należności z tytułu składek, o których mowa w ust. 4, w formie bezgotówkowej w drodze obciążenia rachunku bankowego płatnika składek lub obciążenia rachunku płatniczego płatnika w instytucji płatniczej w rozumieniu ustawy z dnia 19 sierpnia 2011 r. o usługach płatniczych (Dz. U. Nr 199, poz. 1175). (…)

jak widzisz, te zgryzoty to tak nie do końca na własne życzenie ...

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-02-18 20:16

Mengiz

Obecnie dyplom jest jak klucz, który otwiera większą ilość zamków. Bez ukończenia odpowiednich studii nie możesz pracować w niektórych działach. Przedsiębiorstwa z góry zakładają, że będą zatrudniać osoby o "odpowiednich" kwalifikacjach. Studia obecnie mają niski poziom nauczania ponieważ szkoły mają kasę za każdego ucznia. Dla nich to deal, być albo nie być. Rynek się kurczy to i reklamy w radiu są.

3r3

"teoretycznie nie, choć można znaleźć kilka przesłanek za :) "

To masz nową koncepcję prawa iż obowiązki bądź uprawnienia wynikają z wyznaczanych zadań.

Bardzo mi się podoba ta koncepcja, bo to onzacza iż mogę sobie przyznać dowolne kompetencje w ramach realizacji obowiązków na mnie nałożonych; bardzo mi się podoba ta koncepcja, ostatnio trybunał EU wyłożył to samo względem fochów węgierskich. To naprawdę przełomowy pomysł.

Aby stać się posiadaczem rachunku otwieram bank (co z tego że można alternatywnie otworzyć rachunek w czyimś banku skoro ja wysnuwam taką kompetencję, a nie inną?).

Aby dojechać do pracy autobusem rekwiruję autobus.

No to takie będziemy mieć kwiatki wykonawcze - jak masz wątpliwości to zaraz się połapiesz czym różni się działanie organów siłowych w ramach prawa, a w ramach samodzielnie wydumanych kompetencji wynikających z zadań, a być może już się z tym spotkałeś - bez żadnego trybu^^

To jest bardzo dobra koncepcja - to tak właśnie róbmy, no to będzie prąd z gniazdka płynął z woli wielkiego ducha.

Zaraz tym rozumowaniem dojdziemy do wniosku, że aby sprostać obowiązkom jakie nakłada na kogoś (państwo) coś tam (konstytutka) to trzeba państwu na rachunku w enbepie dopisać cyferek^^

@remigiusz123

"Niestety jak wspolpracujesz zinstytucjami panstwowymi albo duzymi korpo, to MUSI byc bank. "

Poznaj nowe kłopoty urzędników "nie - z wami nie handlujemy". Korpo ma ten sam problem.

I to taki numer potrafi wywinąć jedyny w kraju dostawca pewnego komponentu. A MiŚ dostanie.

"Jaki to ma zwiazek z non-stop wielomilionowa produkcja, albo produkcja specjalistyczna sond czy rakiet? "

O z tym to akurat ma, wyroby ekskluzywne są nie do wyceny (ile klient wytrzyma). W normalnej gospodarce luka płacowa nie jest w stanie wystąpić (przekonaj samochód żeby jechał za 1/3 paliwa), a w naszej ma coś ze 65%. Podatnik czyni cuda - dopóki się nie skończy^^

"Banki tez karty rozdaja i myslisz, ze zarabiaja na ich produkcji? "

A kto płaci za działania prawne i egzekucyjne banków? Aby nie podatnik? Banki są na bardzo grubych dotacjach, dlatego są reglamentowane^^

Kabila

Po utracie Erytrei, Etiopia musi kombinować dostęp do morza, a Dżibuti jest dla niej idealnym sprzymierzeńcem (oba kraje maja na pieńku z Erytreą).

http://www.france24.com/en/20180216-focus-ethiopia-djibouti-train-railway-line-nagad-import-export-china-transport-development

Kabila

Prezentuje on książkę Adama Lebora pt. ,,Wieża w Bazylei". Jak Maneco słusznie zauważył, 99 % ludzików nigdy o BIS-ie nie słyszała.

Bez likwidacji tego banksterskiego gówna nie może być mowy o wolności na świecie:

https://www.youtube.com/watch?v=2owQa7y3a94

Kikkhull

zieloniutki