Niedawno miałem konsultacje z pewnym przedsiębiorcą, który naświetlił mi problem nieznajomości zasad na jakich działają lewarowane ETN’y. Piotrek, przedsiębiorca z sukcesami, zamierzał ulokować większość swojego kapitału w akcjach małych spółek wydobywczych. Ze względu na duże doświadczenie, zmienność jaka towarzyszy GDXJ nie była dla niego problemem. Liczyły się długoletnie perspektywy i możliwie jak największy zysk nawet okupiony ogromną zmiennością na portfelu. Piotrek przez moment nawet zasugerował, że może zamiast GDXJ lepiej ulokować kapitał w JNUG (3-krotnie lewarowany GDXJ) i wtedy mnie tknęło. Zdałem sobie sprawę, że zapewne on jak i większość z Czytelników nie rozumie do końca na jakiej zasadzie działają lewarowane ETN’y oraz jak ich wyniki w dłuższym terminie rozjeżdżają się z oczekiwaniami czy informacjami z prospektu emitenta.

To co nam się wydaje vs. realia

Zacznę może ostro od pokazania Wam wykresu GDXJ oraz JNUG. W teorii JNUG powinien zmieniać się w cenie 3 razy silniej niż GDXJ. W krótkim terminie rzeczywiście to działa. Zobaczcie jednak co się dzieje w dłuższym okresie.

Kolorem czerwonym zaznaczyłem GDXJ, niebieskim JNUG. Czarna linia sygnalizuje momenty kiedy to GDXJ wracał z ceną do punktu wyjścia. Co się działo z JNUG? Po 6 miesiącach był na 30% stracie, po 2,5 roku strata przekroczyła 50%. Po niecałych 3 latach JNUG stracił prawie 70% mimo, że cena GDXJ znajduje się w punkcie wyjścia więc zgodnie z wyobrażeniem wielu osób JNUG powinien także wyjść na zero. Czemu tak się nie stało?

Otóż ETN’y lewarowane jak i inverse (shortujące) działają na zasadzie dziennego rebalansowania. Sprawdzają się świetnie w krótkim terminie lub gdy cena zmierza w jedną stronę. Im jednak silniejsza zmiana ceny w obu kierunkach, tym silniejszy rozjazd cen. Jak to dokładnie działa opisałem poniżej. Zamiast jednak kontynuować wątek GDXJ i JNUG posłużyłem się materiałami z IV tomu książki „Inteligentny Inwestor XXI wieku” którą powinienem skończyć w ciągu kilku tygodni. Specyfikę ETNów lewarowanych i inverse wyjaśniłem tam na przykładzie ETFu QQQ (dającego ekspozycję na spółki technologiczne). Zrobiłem to z dwóch powodów. Po pierwsze nie chciałem od nowa pisać o czymś mając pod ręką „gotowca”. Po drugie - najważniejsze. GDXJ ma ogromną zmienność. VNQ czyli ETF na REITY ma zmienność minimalną. Aby nie używać skrajnych przykładów wybrałem QQQ, który cechuje się zmiennością pośrednią, dzięki czemu w mojej opinii lepiej oddaje rzeczywistość.

Oto fragment książki.

Czym jest dzienne rebalansowanie?

Wchodząc na strony dotyczące ETF- ów lewarowanych lub inverse, możecie zauważyć, że „w okresie dłuższym niż jeden dzień, ETF może nie zachowywać idealnej korelacji z aktywami bazowymi”.

Dlaczego? Wszystko za sprawą tzw. dziennego rebalansowania. Nie wchodząc w szczegóły, od razu wyjaśnię Wam wszystko na przykładzie. W tym celu posłużę się ETF’ami QQQ inwestującym w największe spółki technologiczne oraz PSQ (short na spółki technologiczne). Teoretycznie powinniśmy mieć perfekcyjnie odwrotną korelację.

Załóżmy, że na początku oba ETF-y mają wartość 100.

W pierwszym dniu QQQ zyskuje 20%. Oczywiście PSQ zachowuje się odwrotnie i spada o 20%.

Po pierwszym dniu wartość QQQ to 120, a PSQ to 80.

W drugim dniu QQQ spada o 10%, a PSQ rośnie o 10%.

Oznacza to, że wartość QQQ spada do 108, a notowania PSQ rosną do 88.

Podsumowanie po 2 dniach:

- QQQ zyskał 8% (wzrósł ze 100 do 108),

- PSQ stracił 12% (spadł ze 100 do 88).

Jak widać, za sprawą procentu składanego, wyniki mogą się od siebie mocno różnić. Rozjazd jest tym większy, im większa jest zmienność. Akurat powyższy przykład jest dość skrajny, natomiast chciałem w ten sposób podkreślić, jak istotny jest sposób liczenia wyniku dla ETF-ów inverse (wspomniane dzienne rebalansowanie).

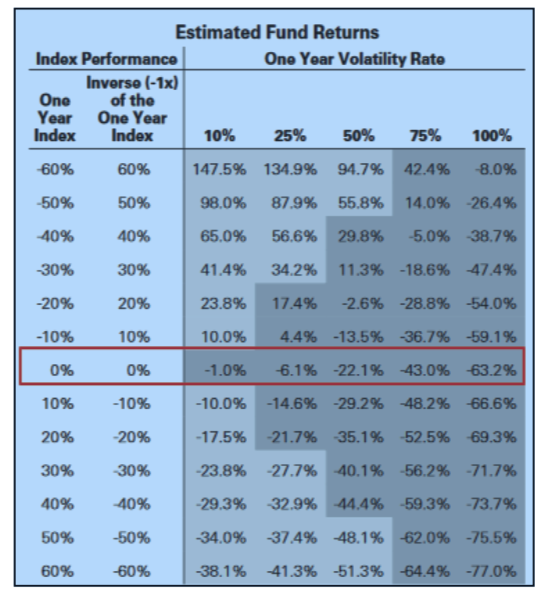

Ironia polega na tym, że inwestując w PSQ, możemy stracić, nawet jeśli w długim terminie trafnie przewidzimy zmianę ceny (tzn. spadki QQQ). Wystarczy, że nasza inwestycja potrwa dłużej niż kilka dni i będzie jej towarzyszyła spora zmienność. Idealnie obrazuje to grafika z prospektu emisyjnego ETN-u PSQ.

W tabeli zawarto różne scenariusze wyników dla QQQ (pierwsza kolumna). W drugiej kolumnie prezentowany jest wynik, jaki teoretycznie powinno osiągnąć PSQ. Kolejne kolumny pokazują faktyczne wyniki PSQ w zależności od zmienności w skali roku.

Zwróćcie uwagę na środkowy przykład, kiedy to QQQ w ciągu roku wypracowuje 0%. Jeśli zmienność jest minimalna, to PSQ przyniesie nam po roku stratę rzędu 1%. Jeśli zmienność będzie gigantyczna, to PSQ może stracić ponad 60%!

Podsumowując, w przypadku ETF-ów inverse potrzebny jest odpowiedni timing. Jeśli otworzymy pozycję za szybko, a cała inwestycja będzie się przeciągać, to nasze szanse na dobry wynik będą maleć.

Poza ETF-ami inverse, opisana kwestia dotyczy także ETN-ów lewarowanych (zarówno zwykłych, jak i lewarowanych ETF-ów inverse). Tutaj także posłużę się przykładami, aby ułatwić Wam zrozumienie sytuacji.

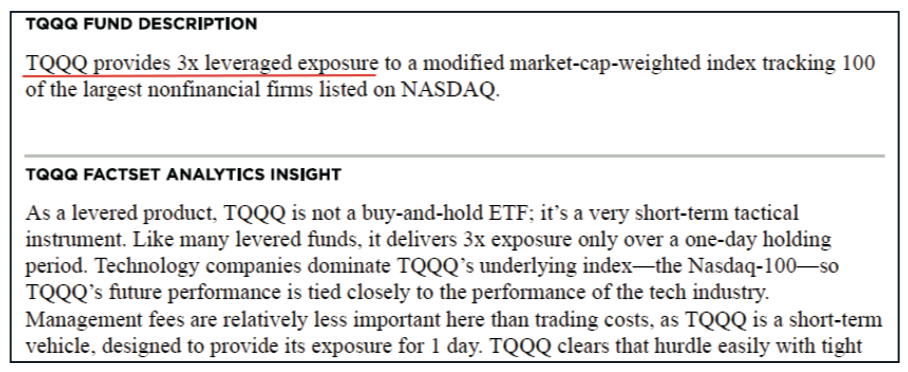

Uznajmy, że naszymi bazowymi aktywami wciąż są ETF QQQ, odwzorowujący ruchy indeksu Nasdaq 100. Chcąc zapewnić sobie ekspozycję z lewarem, możemy wykorzystać ETN TQQQ. W założeniu porusza się on w ten sam sposób jak QQQ, ale z 3-krotnie większą siłą. Case analogiczny do wspomnianego wcześniej GDXJ oraz JNUG.

W teorii, jeśli QQQ rośnie o 2%, to TQQQ powinien rosnąć o 6%.

Do analizy weźmiemy także kolejny 3-krotnie lewarowany ETN tyle, że tym razem Inverse o tickerze SQQQ. W tym przypadku, jeśli QQQ rośnie o 2%, to SQQQ powinien tracić 6%.

Zarówno w przypadku TQQQ, jak i SQQQ, emitenci podkreślają, że ich fundusze faktycznie zapewniają 3-krotny lewar, ale w okresie jednego dnia. W dłuższym terminie, wyniki mogą się rozjeżdżać. Znowu wszystko zależy od zmienności. Pora na przykład.

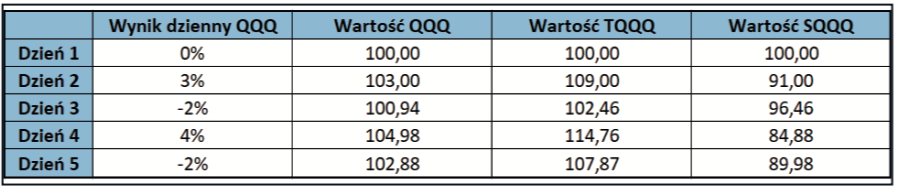

Przyjmijmy, że w pierwszym dniu wszystkie ETF-y (QQQ, TQQQ i SQQQ) mają wartość 100. W kolejnych dniach QQQ rośnie o 3%, potem spada o 2%, następnie rośnie o 4% i na koniec znowu spada o 2%. Jak wyglądałyby wyniki poszczególnych funduszy?

Jak widać, po tych kilku dniach, QQQ zaliczył skumulowany wzrost o 2,88%. Gdyby pozostałe ETN-y po prostu replikowały ten wynik z 3-krotnym lewarem, to TQQQ powinien wzrosnąć o 8,64%, natomiast SQQQ spaść o 8,64%.

Jak było w rzeczywistości? TQQQ wzrósł o 7,87%, natomiast SQQQ spadł o 10,02%. Oba ETN-y lewarowane wypadły zatem gorzej, właśnie za sprawą dziennego rebalansowania i dużej zmienności na giełdzie.

Dla jasności sprawdźmy też przykład, w którym giełda idzie w konkretnym kierunku, nie ma zmienności, a QQQ cały czas zyskuje.

W tym scenariuszu, QQQ umocnił się o 7,7%, a zatem TQQQ i SQQQ powinny odpowiednio wzrosnąć i spaść o 23,1%.

W rzeczywistości TQQQ wzrósł o 24,36%, a SQQQ spadł o 20,76%. Oba lewarowane ETF-y wypadły zatem lepiej niż teoretycznie powinny.

Widać więc, że brak zmienności sprzyja:

- ETF-om inverse,

- lewarowanym ETF-om,

- lewarowanym ETF-om inverse.

Pamiętajmy jednak, że giełda mimo wszystko częściej przynosi huśtawkę nastrojów niż nieprzerwane wzrosty bądź spadki. Dlatego też ETF-y inverse powinniśmy stosować, gdy mamy do tego silne podstawy i traktować je bardziej jako krótkoterminowe rozwiązanie. Z kolei ETF-ów lewarowanych radziłbym unikać. Doskonale sprawdzają się one jeżeli wszystko idzie po naszej myśli jak np. na rynku złota w pierwszej połowie 2016 roku kiedy to GDXJ podrożał o 200%, JUNG 1300%. Tego typu wzrosty przyciągają uwagę i wyłączają zdrowy rozsądek. Pamiętajmy o tym gdyż w przypadku ETN’ów zwłaszcza tych lewarowanych czy bazujących na silnie zmiennych aktywach wyniki mogą i w dłuższym terminie będą bardzo odbiegać od oczekiwań. Na koniec jeszcze raz, ku przestrodze zerknijcie sobie na długoterminowy wynik GDXJ i JUNG.

Trader21

PS. Dyskusję nt frankowiczów kontynuujemy pod poprzednim artykułem, a pod dzisiejszym skupiamy się na pozostałych kwestiach związanych z inwestycjami.

Valdez

Czy np. ETF-y SRS i TWM działają właśnie na takiej zasadzie a więc maja dzienne rebalansowanie?

trader21

Tak z tym że na VNQ wpływającym na SRS jest tak mała zmienność, że powinien zachować się lepiej niż short przez CFD.

TWM z kolei zależny jest bardziej od IWM czyli Russella 2000, który jest bardziej zmienny niż reity ale na pewno nie tak jak wspomniany GDXJ.

"This short ProShares ETF seeks a return that is -2x the return of its underlying benchmark (target) for a single day"

Innymi słowy:

- duża zmienność - shortuj lepiej przez CFD wiedząc, że dywidenda jest kosztem

- mała zmienność - shortuj zdecydowanie przez ETNy inverse gdyż są one zakładem zamianę kursu bez wpływu dywidendy na cenę

Za moment dorzucimy wykresy: VNQ - SRS (REITY) i IWM - TWM (Russell 2000)

Ostatnio modyfikowany: 2019-10-04 14:58

Konrad (ITT)

VNQ i SRS za ostatnie 2 lata:

Ostatnio modyfikowany: 2019-10-04 15:56

z01

Przyjęło się uważać, że złoto jest aktywem reagującym na wszelkiej maści newsy i że cena zależy w dużej mierze od globalnych nastrojów na rynkach. W tym kontekście też zwykło się interpretować wzrosty w ostatnich kilku miesiącach. Jednak zaciekawiła mnie pewna rzecz. Spójrzmy na tygodniowy wykres Au. Pierwsze duże wybicie: koniec maja. Drugie duże wybicie: połowa czerwca. Trzecie wybicie: początek sierpnia. Procentowa wartość każdego z tych ruchów jest zbliżona: 3-5% a czas pomiędzy każdym z tych ruchów jest ok. dwukrotnie dłuższy od poprzedniego. Układa się ciekawy pattern, który daje do myślenia. Jeśli w drugiej połowie tego miesiąca (październik) zobaczymy kolejne wybicie, tym razem do $1600 będzie można z dużą dozą prawdopodobieństwa określić, że ktoś realizuje po cichu pewien plan sukcesywnego podnoszenia cen. Wszyscy znamy postanowienia Basel III, które ostatecznie weszły w życie w tym roku. Banki centralne szykują się do rewaluacji cen złota?

Ciekawa notka na marginesie: Każdy kolejny z tych okresów pomiędzy gwałtownym wzrostem ceny cechuje coraz większa aktywność spekulacyjna i szarpanie ceną w górę/dół. To akurat dość normalne w tym przypadku.

Madraf

Dokładnie mój znajomy właśnie wzioł kredyt na dom z żoną 300k.

On zarabia 4k żona 2.5k kredyt jest na 30lat sam ma teraz 40, czyli moze go spłacac do 70.

Bank przyznał kredyt bez żadnych oporów.

Ostatnio modyfikowany: 2019-10-04 17:39

Keracz

wzwen

"On zarabia 4k żona 2.5k kredyt jest na 30lat sam ma teraz 40"

Ale Twój znajomy jest świadomy faktu, że wzrost oprocentowania kredytu do 20% rocznie w ciągu najbliższych 20 lat jest niemal pewny?

Po informacjach, które przedstawiłeś nie da się ocenić czy Twój znajomy to łebski gość czy tępy baran.

Bo być może dla niego to kredyt pomostowy, który zamierza spłacić w maks. 2 lata (np. zamierza sprzedać inną znacznie droższą nieruchomość).

A być może Twój znajomy nie ma nic i po prostu oddał się w niewolę, odda bankowi wszystko co zarobi do końca życia i wszystko co zostanie po nim po śmierci.

siwy83

A zarobki tych Państwa tez nie powalają ...

Tylko patrząc na ten „burdel” to może oni robią dobrze? a Ty, ja itd to już historia?

Oczywiście ja jestem mega konserwatywny i nie mówię tu o inwestycji, a zabezpieczeniu kredytu i bezpieczeństwie. -wiem, ze sporo wymagam, ale :)

Ostatnio modyfikowany: 2019-10-04 20:01

Kikkhull

A nie było domów bez żony.

Gats

300k to koszt żony, dom dostał w gratisie.

Ojciec Tadeusz

Żona to prezent do kredytu. Żeby mu nie przyszło do głowy wcześniej spłacić. Kredyt indeksowany żona+

Ostatnio modyfikowany: 2019-10-04 20:38

Keracz

1) Przecież żona zarabia 2,5k, sporo mniej, ale zarabia.

2) Jest inne kluczowe pytanie, ile lat ma żona, skoro znajomemu stuknęło 40 wiosen?

stenn

Ja się tak zastanawiam czy, aby z „nami” wszystko ok... Patrzę, a każdy kredyt, zero oszczędności bo po co ? Normalna ekonomia i życie mówią, ze tak nie wolno tylko gdzie jest ta ekonomia, zasady? Ciężki jest temat i analiza. Mój zdrowy rozsądek mówi bierzesz 300 k kredytu na 30 lat ? To miej dodatkowo mieszkanie plus 300 k w metalach i 200k w walucie minimum. Jednak żeby brać kredyt nie mając nic ? To jak mi słaby temat tzn ja bym nie mógł conajmniej spać :)

A zarobki tych Państwa tez nie powalają ...

Tylko patrząc na ten „burdel” to może oni robią dobrze? a Ty, ja itd to już historia?

Oczywiście ja jestem mega konserwatywny i nie mówię tu o inwestycji, a zabezpieczeniu kredytu i bezpieczeństwie. -wiem, ze sporo wymagam, ale :)

Nie sprowadzajmy wszystkich sytuacji to wspólnego mianownika, bo nie jest to jednoznacznie zła sytuacja. Po wzięciu kredytu życie potoczy się różnie, jeden za chwilę będzie zarabiał lepiej i te 300k w metalach też zdąży niedługo kupić, drugi zostanie z kredytem, netflixem i grami komputerowymi. Jakieś ryzyko w życiu trzeba podejmować, a wzięcie kredytu zamiast mieszkania u rodziców dodatkowych 10 lat jest też pewną szkołą życia i przejściem na kolejny level.

Nie demonizujmy przesadnie kredytów, ci co je wzięli, a są na tym blogu to raczej nie ludzie, którzy sobie z ich spłatą nie radzą.

śledźulik

Ja też wyznaję zasadę, że kredyty są dla bogatych (bądź ZAWSZE potrzebnych specjalistów) i też mimo lektur klasyków ekonomii (Von Misesów, Hayków etc.) popadam czasem w wątpliwość czy to ja (my) mamy rację ze swoim konserwatywnym podejściem, czy jednak ci wg nas krótkowzroczni, biorący szaleńczo kredyty, którzy (kto wie?) mają jeszcze przed sobą 20 lat ujemnych stóp, helicopter money i ciągłej hossy XD

Co do decyzji pary opisanej przez Madrafa to skoro facet ma lat 40 to gdzieś przez ca about lat 20 pracował i gdzieś mieszkał, więc MIEJMY NADZIEJĘ, że swoje 300k ma odłożone (i miejmy nadzieję, że nie w charakterze żetonów na koncie :D) a 300k se wziął, bo jest tanio xd

@z01

Ze złotem jest tak jak z oprocentowaniem kredytów, wszyscy tutaj wiemy, że to w końcu wystrzeli- pytanie kiedy? I czy wchodzić teraz? Czy jeszcze nie? Czy wejść za 5 lat? Czy nie będzie za późno?

Zabawne w sumie to wszystko

ed.

@stenn

Nie chcę być złośliwy, ale jak jeszcze może się potoczyć życie 40o latka, który zarabia 4k? - nie mówię, że to mało, bo to więcej niż 90% pensji Polaków - ale w wieku 40 lat to już chyba powinien docierać do szczytu pensji na etacie czy zysków z działalności a nie liczyć na "coś więcej" za 5-10 lat :P

"Jakieś ryzyko w życiu trzeba podejmować, a wzięcie kredytu zamiast mieszkania u rodziców dodatkowych 10 lat jest też pewną szkołą życia i przejściem na kolejny level."

Jestem przed 30, nie mam kredytu, a z rodzicami nie mieszkam od czasów kiedy goliłem się jeszcze raz na 10 dni bez uszczerbku dla swojego wizerunku (aha, i rodzice mnie "utzymywali" tylko przez jeden rok po wyjściu z domu :]). Tak, są alternatywy- najem, albo wykupienie sobie meldunku (o tym się mało mówi).

Ostatnio modyfikowany: 2019-10-04 21:13

xoni

Zgadzam, się...

Jak ktoś ma 40 lat to pewnie pamięta jak mając 25 mógł wziąć kredyt na maksa i kupić podobne mieszkanie za 100k a nie 300k. Alternatywą było np. przepić, siedzieć 15 lat bez mieszkania lub innych inflacyjnych aktywów. Gdybym nie brał przez 15 lat żadnych kredytów to bym był dzisiaj praktycznie bez niczego, taki dziwny świat inflacji. Wszystko teraz się drukuje, nawet kontrakty na złoto i ropę. Niestety.. A większość klasyków pisała o ekonomii jeszcze za standardu złota na przykład

Ostatnio modyfikowany: 2019-10-04 21:28

Rado

Lech

Złota i srebra musi zabraknąć w detalu wtedy ostatecznie wystrzelą w niebiosa.. i będą się ścigać.. o jego zakup po każdej cenie bezwartościowych papierów..

Ostatnio modyfikowany: 2019-10-04 22:10

easyReader

https://www.bankier.pl/mieszkaniowe/stopy-procentowe/wibor - kliknąć 'Max' pod wykresem

lub tu:

https://www.money.pl/pieniadze/depozyty/zlotowearch/ - wybrać 'Pokaż wykres' i 'od początku'

Te trzy ostatnie pagórki (wzrosty WIBOR3M) przypadły na czas kiedy miałem kolejne kredyty hipoteczne oparte na WIBOR3M. Jakoś nie zabiło to ani mnie, ani innych kredytobiorców. Obecnie gdyby nawet WIBOR miał wzrosnąć 300% to wyniósłby ok 5,1% - czyli żadna tragedia.

Chyba, że wolicie słuchać urojeń wzwena że "wzrost oprocentowania kredytu do 20% rocznie w ciągu najbliższych 20 lat jest niemal pewny". Brednie. Ale to Wasz wybór, ja apeluję tylko aby opierać się na faktach, a nie strachach sianych tu przez trollnię.

Ostatnio modyfikowany: 2019-10-04 22:13

Lech

Tomek (ITT)

dczekol

TabulaRasa

Mengiz

janwar

Mała pozytywna reakcja na S&P za to duży oddźwięk na PM szczególnie srebro -1,7% w dół , a jakże by inaczej . Spektakl „Ściema” grany bez końca .

Fakt.

Nawet Euro/Dolara zbili ostro w dol bez litosci.

spryciak

...jest to więcej niż łączne rezerwy złota na Litwie, Łotwie i Islandii razem wzięte....

https://www.zwiadowcahistorii.pl/chiny-13-ton-zlota-znaleziono-w-piwnicy-bylego-urzednika/?fbclid=IwAR36YmK26o5UhxIlm05LBwGGJ-3zdwqfyGJevmwDG5-SV0_-Du3jFoDpAZM

Freeman

Madraf

niestety kredyt był dostępny tylko z żoną.

@wzwen

Nie patrzy na to jak Ty ma wreszcie upragnioną chate ,(w poniedziałek dostają klucze) i powiem wiecej cieszy sie jak cholera bo bedzie ja do końca życia jeszcze remontował. Ja osobiście bym olał taki temat ale rozumiem takich ludzi.:)

astra301

Kikkhull

niestety kredyt był dostępny tylko z żoną

Gdzie te czasy, że do żony wyprawkę dawali :)

Kikkhull

"Rozkład jazdy na najbliższe dni dla pompy repo. Wychodzi na 310 mrd które FED wpompuje do dwunastego listopada. Ot taki drobiazg w zaledwie miesiąc i kilka dni . W przeliczeniu na rok to jedna szósta usuackiego oficjalnego zadłużenia"

I w ten sposób normalny człowiek gra w totolotka. Siedzicie przed tymi wykresami, analizuje ie i dumacie a grube rybki dostają dane na tacy i trzepia kasę. Dla przykładu, gdy mamy nieruchy to liczy się wartość rynku w ujęciu miesięcznym i kwartalny. Banki wiedzą czy kwoty transakcji rosną czy maleją, a klient może tylko śledzić cenę. Tyle że spadek kwot transakcji przełoży się na spadek cen dopiero po kilku miesiącach.

Tak samo jest z giełda. Tak więc Wy dziwicie się czemu coś się dzieje, a inni już dawno zrealizowali zysk, bo mają na bieżąco dostet do danych.

Jedynie sytuacje które zdarzają się niespodziewanie mają inne działanie i tak było z atakiem na rafinerie w Arabii Saudyjskiej.

A jak wtedy reagowala cena ropy i kiedy?

polish_wealth

Tantra joga Ci wyprała beret? ^^ Może opowiesz mi o medytacji jaką stosujesz, Ajurweda?

@ Easy reader widzę, widze co się dzieje i mogę tylko ubolewać, wrócimy do tematu jak strefa euro sie rozwali, jeszcze tydzień temu myślałem, że nie ma symptomów ku temu oprócz Brexitu, tymczasem USA i EUROPA zaczynają się okładać cłami, wg. scenariusza Jamesa Paula Jacksona euro umrze pierwsze, a zaraz potem dolar, pytanie czy mówimy o miesiącach czy latach, kiedy to się dziać będzie.

Wojna taryfowa USA - Europa nabije YENA, FRANKA?

Mądry Polak niestety zawsze po szkodzie :)

Pamiętajcie proszę koledzy, że nie możemy dać sobie na głowę wmówić jakichkolwiek zmian przy otwieraniu czy zamykaniu granic wewnątrz Europy czy to z powodu uchodźców czy jakiekolwiek inne powody.

Oznaczałoby to, że otwarto granice, kapitał zachodni (nadrukowany w ECB) przyszedł do krajów peryferyjnych w MittelEuropie, wykupił gospodarkę i pobudował struktury korporacyjno finansowe, a teraz się płoty postawi bydłu, żeby pracowało tam gdzie zostało zniewolone. Nie może być na to zgody, jeżeli gdzieś zamknął granicę, to Państwo Polskie powinno natychmiast skonfiskować z 50% kapitału korporacji z danego kaju, który przywróci blokade granic, w innym wypadku będzie to naplucie w twarz krajom tym gorszym, Polska, Bułgaria, Rumunia itd. Oczywiście będzie to pretekst publiczny do wypowiedzenia wszystkich kredytów przez Polskie społeczeństwo na zasadzie:

Panie jak brałem kredyt to było inne otoczenie!

Ostatnio modyfikowany: 2019-10-05 12:07

z01

„euro umrze pierwsze, a zaraz potem dolar”

Nic nie umrze dopóki zamiennik nie będzie gotowy, więc obstawiałbym lata. Na razie kupią sobie trochę czasu rewaluacją złota, to chyba jedyne wyjście, żeby ogarnąć ten burdel i mieć w bilansie poukładane. Goldbugi z radości oszaleją. Wariant alternatywny to totalny roz***** systemu a to nie jest na rękę nikomu, kto posiada jakikolwiek kapitał inny niż metale, wodę, jedzenie i broń palną.

polish_wealth

@ z0i może libra to planowany zamiennik?

Ostatnio modyfikowany: 2019-10-05 14:02

Keracz

Lewarowanie innowacji.

,,Mamy potencjał by tworzyć innowacje, a także otwartość i gotowość, żeby z nich korzystać itd." - powiedział prezydent Duda jakiś czas temu podczas spotkania z przedstawicielami biznesu w Davos.

Piękny umysł - Zbigniew Gelzok zaproszony przez pana Maciaka przedstawia przede wszystkim skutki jakie niesie za sobą wprowadzenie w naszym kraju jednej z takich innowacji, także bezinteresownie pomaga ludziom.

https://www.youtube.com/watch?v=bguwlps7QsA - to link do części I, są cztery.

Polecam wszystkim do obejrzenia i posłuchania, tym co kapitał zgromadzony pod kołdrą liczą, tym co cukier i papier toaletowy uciskają w garażach, i tym co na kanapie przysnęli i ocknęli się zdziwieni, gdy pilot od tv upadł na podłogę, bo wzdęło ich nieoczekiwanie i gazy zgromadzone wypuścili hałaśliwie jak grzmot pioruna, a kaszanka była świeża, smakowita, swojska, od rolnika na bazarze zakupiona.

Alan Shrugged

Troszkę historii:

W. Uszkujnik - PARADOKSY HISTORII

Książka pokazuje nam kulisy zarówno „rewolucji lutowej” jak i „rewolucji październikowej” w Rosji. W tle i u podstaw obu tych „zwycięstw” widać wyraźnie żydostwo i masonerię. Mord Stołypina (premier rządu rosyjskiego) 1 września 1911 roku był początkiem tych „sukcesów”, a rewolucja lutowa – dająca pełnię praw rosyjskim Żydom – naturalnym następstwem. Dlatego nie dziwi fakt, że w kolejnych władzach radzieckich 80% osób było Żydami. Znane „stalinowskie czystki” w armii w latach 1936-38 to w rzeczywistości mordowanie przez Żydów na czele z Kaganowiczem i Berią „antysemitów”

90 stron - na jeden wieczór :)

Ostatnio modyfikowany: 2019-10-05 15:39

polish_wealth

Ostatnio modyfikowany: 2019-10-05 17:11

Kabila

Miał szczęście, że był blisko wejścia do banku:

https://www.youtube.com/watch?v=X-GR88q8pIw

3r3

"Hong Kong - chłopaczek pracujący dla banku JP Morgan zaczął mówić o jedności HK z kontynentem. Tłum momentalnie się wściekł.

Miał szczęście, że był blisko wejścia do banku: "

Ustawka pod nagranie - gdyby dostał naprawdę to by po takich trafieniach inaczej wyglądał. Widać że "bijący" udaje.

lenon

"Tantra joga Ci wyprała beret? ^^ Może opowiesz mi o medytacji jaką stosujesz, Ajurweda?"

Źle mnie zrozumiałeś. Nie radzę Ci wycieczki do Indii, po naukę medytacji, przejścia na hinduizm, czy studiowania medycyny Ajurweda.

Udzielam Ci dobrej rady, abyś udał się do... biblioteki liści palmowych.

Jeśli chcesz zaś medytować, to najlepsze efekty w mojej ocenie przynosi zen.

Krzysztof1

Kabila

https://www.armstrongeconomics.com/international-news/hongkong/hong-protests-erupt-over-anti-mask-law/

Kikkhull

Kikkhull

janwar

Polityka pieniężna nie ma identycznej efektywności w ciągu całego cyklu z wielu powodów, przede wszystkim takiego, że klasyczna polityka łatwego pieniądza przynosi rezultaty jedynie w "normalnych czasach". Kiedy jednak stopy stają się zbyt wysokie lub zbyt niskie, standardowe zasady i modele przestają działać.

Innym istotnym aspektem jest tu fakt, iż interwencja dotycząca kursu USD wspierana jest przez obie strony sceny politycznej - wśród członków Kongresu nawołujących do osłabienia dolara jest m.in. Elisabeth Warren. Jej nowy plan "Patriotyzmu Gospodarczego" zakłada zarządzanie wartością dolara poprzez opodatkowanie napływu kapitału.

https://biznes.interia.pl/waluty/news/prognozy-saxo-banku-na-iv-kwartal-zabojczy-dolar-na,2631265,1023

Sol

Ustawka pod nagranie - gdyby dostał naprawdę to by po takich trafieniach inaczej wyglądał. Widać że "bijący" udaje.

Nie zapominajmy, że bijącym jest Chińczyk. Azjaci potrafią przyłożyć, potrafią być okrutni, ale generalnie mają odruch nieeskalowania bójek, nie pakowania się w wyższe paragrafy bez konieczności. :) Ja się też tak z bratem biłem jak się na siebie wkurzyliśmy. Poniżyć, poszarpać, spuścić parę ale bez wybijania zębów. Na drugim biegunie jest murzyn który potrafi dostać dzikiej furii i zadać z całej siły serię ciosów, np. białej babce na ulicy bo wyglądała jakoś tak "wywyższająco". Dlatego w USA Chińczycy okupują wydziały inżynierskie a murzyny okupują więzienia.

Ostatnio modyfikowany: 2019-10-05 22:41

Dante

qwerty

3r3

" Ja się też tak z bratem biłem jak się na siebie wkurzyliśmy. Poniżyć, poszarpać, spuścić parę ale bez wybijania zębów. "

To właśnie zezwierzęcenie - człowiek rozumny kiedy już uzna przemoc za rozwiązanie stosuje ją bez ograniczeń. Inaczej jej stosowanie jest takim psim powarkiwaniem na siebie nawzajem. Ale tak właśnie zezwierzęcony mamy plebs - ludzie wychowani z bronią wiedzą że przemoc jest rozwiązaniem i ma konsekwencje, a ci bez myślą że to tylko zabawa kiedy pada komenda że protestujący mają się rozejść.

"Dlatego w USA Chińczycy okupują wydziały inżynierskie a murzyny okupują więzienia. "

W USA Chińczycy są dostawcą dobra wszelkiego za papierki.

Takie jełopy co proch wymyśliły i nim kontynentów nie podbijały^^

Homo Sapiens po to tworzy narzędzia zniszczenia, aby mieć powód do negocjacji. A to co tam masz na nagraniu to prowokacja.

Ostatnio modyfikowany: 2019-10-06 07:54

Analityk

kilka razy Bank PKO BP był przedstawiany przez T21 jako bank z dobrą kondycją finansową i w ogóle jako bank bezpieczny (płynność czy też udział kredytów zagrożonych) - był kiedyś ku temu poświęcony artykuł.

Absolutnie nie deprecjonuję informacji jakie zostały tam przedstawione. Jest jednak pewna oburzająca sprawa wyłudzenia za pomocą tego banku a sposób w jaki bank obchodzi się z ofiarą woła o pomstę do nieba. Poniżej zamieszczam relację pokrzywdzonego. Żyjemy w dziwnym świecie.

kredyt na 600 tyś. PLN LINK

Ostatnio modyfikowany: 2019-10-06 11:49

Dante

3r3

"Absolutnie nie deprecjonuję informacji jakie zostały tam przedstawione. Jest jednak pewna oburzająca sprawa wyłudzenia za pomocą tego banku a sposób w jaki bank obchodzi się z ofiarą woła o pomstę do nieba. Poniżej zamieszczam relację pokrzywdzonego. Żyjemy w dziwnym świecie. "

Takie sprawy mają miejsce regularnie jeszcze od lat dziewięćdziesiątych. Najwidoczniej to nikomu nie przeszkadza prócz ofiar, a te są liczebnie nieistotne. Spotkało to kiedyś jednego z moich lemingów. Nic się z tym nie da zrobić - pozostaje płacić i płakać, a znaleźć jeszcze słabszego i też go okraść jak się zagapi. Ludzie tak chcą i stworzyli masę instytucji, które pilnują by tak było.

frax

Ostatnio modyfikowany: 2019-10-06 12:19

Freeman

Ostatnio modyfikowany: 2019-10-06 12:20

Dante

Złoto do bazy monetarnej

(co ciekawe - 1970r. to początek zakupów srebra przez pierwszego z braci Hunt)

Ostatnio modyfikowany: 2019-10-06 12:55

janwar

"Musimy bardziej pomagać naszym europejskim partnerom przy kontrolach na zewnętrznych granicach Unii. Zbyt długo pozostawialiśmy ich samych sobie" - alarmuje szef niemieckiego MSW w rozmowie, która ukazała się w magazynowym niedzielnym wydaniu dziennika "Bild" - "Bild am Sonntag" ("BamS").

"Jeśli tego nie zrobimy, to będziemy świadkami takiej fali uchodźców, jak w 2015 roku. Być może nawet większej niż cztery lata temu" - przewiduje Seehofer.

https://fakty.interia.pl/raporty/raport-imigranci-z-afryki/informacje/news-szef-msw-niemiec-europie-grozi-wiekszy-kryzys-migracyjny-niz,nId,3263552

janwar

https://www.pb.pl/kanada-dochod-gwarantowany-finansowany-przez-rozwoj-technologii-972212

wzwen

"Kanada..."

Genialne. Tak genialne, że należy zacytować:

Zieloni mówią wprost o "podatku od robotów". Miałby on być płacony przez firmę od każdego pracownika zastąpionego robotem czy automatyzacją i miałby wysokość podatku dochodowego, który płacił zwolniony pracownik. Tak pozyskane przez budżet środki byłyby przeznaczone na edukację i ustawiczne kształcenie pracowników.

Jednym słowem, opodatkują roboty i z tych podatków będą opłacać edukację ludzi w nadziei, że ci ludzie zastąpią roboty.

Nie wiadomo jednak co się stanie jak te firmy od tych robotów nie będą chciały płacić tego podatku. Zwolni się je z podatku czy uzna, że lepiej, aby nie było ani firm ani robotów.

Myślę, że skończy się na opodatkowaniu pracowników, którzy mają być zastąpieni robotami podatkiem celowym na zakup robotów.

3r3

Doczytaj ten urzędniczy żarcik - oni chcą nałożyć na roboty podatki w wysokości PITu jaki płacili pracownicy których te roboty zastąpiły.

Czyli tylko urzędactwu ma się w misce zgadzać i to ich ukontentuje.

Co z robotami, które nikogo nie zastąpiły - a te będą płacić dokładnie tyle ile wynika z PITu jaki płacili zastąpieni pracownicy^^

Dante

Przyszuszczam, że kwestia czasu będą propozycje równouprawnienia robotów i ludzi, bo skoro roboty będą płacić podatki, to teortycznie mają większe prawo do udziału w wyborach niż ludzie, którzy nie płacą podatków (od pracy) i żyją na koszt państwa.

@3r3

To krok do oPITowania narzędzi i maszyn, bo przykładowo koparka iluś ludzi zastępuje.

@niedzielny offtop @zmiany klimatu

The Positive Impact of Human CO2 Emissions on the Survival of Life on Earth - link

http://www.being-here.net/page/7865/global-warming-misunderstood

https://www.thedailybeast.com/climate-change-is-making-deserts-greener

https://www.indiatoday.in/education-today/gk-current-affairs/story/here-s-how-the-world-s-largest-desert-sahara-could-be-turned-green-1338770-2018-09-13

https://www.indiatoday.in/education-today/gk-current-affairs/story/warming-of-indian-ocean-has-major-influence-on-global-warming-says-study-1600487-2019-09-18?utm_source=recengine&utm_medium=web&referral=yes&utm_content=footerstrip-3

https://www.northcountrypublicradio.org/news/story/34232/20170704/climate-change-could-green-the-sahara-and-unleash-monster-hurricanes-on-the-u-s

Ostatnio modyfikowany: 2019-10-06 16:50

wzwen

"Co z robotami, które nikogo nie zastąpiły"

Co z robotem, który jest innego obywatelem państwa, przebywa na terytorium innego państwa, a pracę wykonuje zdalnie w Kanadzie przey użyciu narzędzi, które są w Kanadzie? Kilka posiedzeń ichniego sejmu i wyjdzie, że trza opodatkować śróbokręty.

Nadal nie mam pojęcia co się stanie jak roboty nie będa chciały płacić podatków. A w zarządzie firmy (w najgorszym wypadku zagranicznej) też będa zasiadać tylko roboty.

3r3

"@3r3

To krok do oPITowania narzędzi i maszyn, bo przykładowo koparka iluś ludzi zastępuje. "

A skoro ja pracuję za pięciu "ludzi" na tylu stanowiskach (albo ze trzystu takich bardziej opalonych) to po aktualnych stawkach PITu powinienem płacić prawie 20000% od dochodu. Ostatnio przy 114% poszło na Qmać.

@wzwen

"Nadal nie mam pojęcia co się stanie jak roboty nie będa chciały płacić podatków. A w zarządzie firmy (w najgorszym wypadku zagranicznej) też będa zasiadać tylko roboty. "

Zapewne to samo co dzieje się obecnie bez udziału robotów - wmawiamy urzędasom że to nie ten jedi którego szukają.

Ostatnio modyfikowany: 2019-10-06 17:04

Lech

supermario

https://www.youtube.com/watch?v=BuoiVg6JGMo

Kikkhull

Na niemieckich rachunkach bankowych spoczywa suma zbliżona do biliona €. W prywatnym posiadaniu Niemców znajduje się 9k ton Au w formie monet i sztabek . To jest ca 382 mrd € . Roczna produkcja Au to ca 100 mrd. Gdyby niemiaszki w panice za 1/10 papieru składowanego na rachunkach postanowili kupić Au , to wymietli by cała roczna produkcje . To tylko niemiaszki i 1/10 . ......co działoby się wtedy z cena???"

Nie wiem jak teraz do euro, ale do marki i swoich banków mieli takie zaufanie że musiał byś im siła wymieniać.

Kikkhull

A jak wygra PO to się wyrzygaja na wszystkich i opylą resztę działek i wybudują coś teoretycznie, jakaś oczyszczalnie czy spalanie.

I przywroca demokrację jak zrobili w Wiśle. Teraz ryby mają pełną demokrację, mogą pływać jak chcą, zwłaszcza brzuchami do góry.

3r3

"Teraz ryby mają pełną demokrację, mogą pływać jak chcą, zwłaszcza brzuchami do góry. "

A na czyją kampanię te ryby wpłacały i na kogo głosowały?

Bo dzieci przed urodzeniem też nie głosują, a i po urodzeniu zagrożenie wcale nie maleje.

Keracz

@3r3

Teraz ryby mają pełną demokrację, mogą pływać jak chcą, zwłaszcza brzuchami do góry.

A na czyją kampanię te ryby wpłacały i na kogo głosowały?

To wędkarze odwdzięczą się i głosując zadadzą decydujący cios kto wygra, w podziękowaniu za złowione ryby, jak nigdy dotąd wypasione na sycącej i pożywnej karmie z Czajki.

siwy83

Ostatnio modyfikowany: 2019-10-06 22:20

Dante

Dewaluacja dolara wobec złota może nie wystarczyć, zwłaszcza, że przez ostatnie miesiące spadek wartości dolara wobec złota był mniejszy niż spadek innych walut wobec złota. Już dzisiaj pojawiają się spekulacje, że przydałaby się nowa umowa pokroju Plaza Accord z 1985r. czy "Anty-Plaza Accord" z 2013r. Poza tym, dzisiaj (tak jak w 1985r.) podkreśla się, że silny dolar szkodzi nie tylko USA, ale i EM zadłużonych w dolarze i pojawiają się głosy, że FED może być proszony o pomoc na rzecz EM. W tej sprawie po części działa Kyle Bass - dokładnie działa, aby nic z takowej pomocy nie trafiło na rzecz PBOC i Chin.

https://mises.org/wire/will-drive-devalue-dollar-lead-plaza-accord-20

https://www.nber.org/papers/w21813.pdf

@FED @BOJ

BOJ zaprzestaje kupowania japońskich obligacji długoterminowych (bodajże 25-letnich), a zaczyna zwiększone zakupy krótkoterminowych (kilkuletnich). Również FED zaczyna przykładać większą uwagę do obligacji krótkoterminowych.

@Freeman

Ostatnio modyfikowany: 2019-10-06 22:35

astra301

https://www.themoscowtimes.com/2019/07/25/shares-rally-as-russias-gazprom-sells-3-of-own-stock-a66578

Pewnie już prędko nie urośnie ale dywidendę płaci.

Dante

The Bank of Japan signaled potential deep cuts in bond purchases in October, taking what could be its biggest step yet to steepen the yield curve.

The central bank slashed the purchase ranges for four major maturities, indicating it may even stop buying debt of more than 25 years, according to a statement on Monday. It sought to anchor yields from the one-to-three year zone by raising purchases in a regular operation earlier in the day and lifting the purchase band for the sector in October.

Governor Haruhiko Kuroda has repeatedly expressed concern about an excessive flattening of the yield curve, indicating that a steeper curve is more favorable for the economy. A more aggressive stance on cuts to buying has taken hold as it became clearer that reducing purchases needn’t immediately lead to strengthening of the yen.

“The BOJ is showing its clear intention to correct distortions in the curve through flexible adjustments in market operations,” said Mari Iwashita, chief market economist at Daiwa Securities Co. in Tokyo. “While cutting the lower end of purchases in bonds maturing over 25 years to zero looks shocking, the BOJ will probably cut buying in this zone slowly.”

https://www.bloomberg.com/news/articles/2019-09-30/boj-paves-way-to-buy-fewer-bonds-in-october-to-steepen-curve

z01

Dzięki za linki. Właśnie skoro wolnorynkowo obniżenie ceny dolara jest coraz trudniejsze to głowię się na jakiej zasadzie mogliby to zrobić inaczej. Umowa międzynarodowa brzmi fajnie ale jak to zrobić zachowując względną równowagę systemu. Dolary to wciąż spora część rezerw walutowych większości krajów.

gruby

"W prywatnym posiadaniu Niemców znajduje się 9k ton Au w formie monet i sztabek ."

Jak to policzono ?

PN

Ja również w sadach w Polsce spieralem się o kamienice po moim dziadku z lokaknym bardzo popularnym zarzadca nieruchomosci. Prezes tego urzedu klamal w zywe oczy w sadzie.. i kamienice którą budowal mój dziadek odebrane mojej rodzinie. A problem polegal na tym że kamienic a była zapisany na pasierba mojego dziada ale zarzadzalo nią zrzeszenie. Pasierb zaginal w USA przed wojna a mój dziadek umarl nazwisko w ksiedze wieczystej inne niż dziada. No I zrzeszenie to wykorzystalo I stwierdziło że oni nic nie wiedzą o tym żeby moja rodzina była właścicielami tej kamienicy. I teraz oni sobie trzepia na tej kamienicy kasę na ukraincach a ja stracilem dom. Czy kogoś to obeszlo? Nikogo! Składałem apelacje, kasacje i skarge do trybunalu w Strasburgu i wszyscy przyznali rację zrzeszeniu. Czemu o tym pisze? W Polsce I ogólnie na świecie prawo nie jest dla jednostek. Nikt nigdy nie pozwoli żeby jakas instytucja przyznala się do swojego walka I żeby jakas tam jednostka dostała sprawiedliey wyrok. To podważalo by cały system. I gdyby zaczęly wychodzic na jaw przrkrety I kradzierze różnych malych instytucji to ludzie może w końcu by się wkurwili I zaczęli sprawdzac co raz większe z całym aparatem wladzy na czele. A to mogło by oznaczac rewolucje.. Takie wyroki że gdzieś w USA jakąś tam biedna wdowa pozwala jakiś koncern czy instytucje czy Bank to na filmach. Ludzie dla władzy to Bydlo. A jak jakas krowa się poskarzy że za mocno dostała batem to przerobia ja prędzej na steki niż przyznaja do bledu. Internet jest pelen takich historii jak ta z PKO. I wszyscy te sprawy mają gleboko w D. Takie ofiary są zostawione często same sobie jak zwierze dogorywajace w rzezni. Jedyne do czego można takie sprawy wykorzystać to do kampanii wyborczej jeśli można kogoś z opozycji o coś obwinic I sprawa się sama naglasnia w mediach. W UK nie jest lepiej z reszta.. Ofiary I oprawcy dzień jsk codzien

Freeman

trader21

„Trader21 czy wg. Ciebie warto dołożyć Gazprom przy obecnej cenie?”

ODP. Nie patrz na cenę ale na:

marża brutto - 24%

marża netto -20%

cena / zysku - 2,96 !!!!

cena / wartości księgowej - 0,37!!!

EV / EBIDTA - 2,64

Dywidenda - 7,4%

Współczynnik Piotrowskiego - 8

Swoją drogą zastanawiam się czy nie zwiększyć jeszcze pozycji

@Analityk

„Kilka razy Bank PKO BP był przedstawiany przez T21 jako bank z dobrą kondycją finansową i w ogóle jako bank bezpieczny (płynność czy też udział kredytów zagrożonych) - był kiedyś ku temu poświęcony artykuł. Absolutnie nie deprecjonuję informacji jakie zostały tam przedstawione. Jest jednak pewna oburzająca sprawa wyłudzenia za pomocą tego banku a sposób w jaki bank obchodzi się z ofiarą woła o pomstę do nieba. Poniżej zamieszczam relację pokrzywdzonego. Żyjemy w dziwnym świecie. kredyt na 600 tyś. PLN LINK „

Dzięki za linka:

https://www.facebook.com/PKOBankPolski/posts/2999819933373572

Zaraz wrzucimy go na naszą grupę na FB. Może jak dotrze do kolejnych 20 tys osób, trepy z PKO BP zaczną działać tak jak powinny. Z doświadczenia wiem, że tego typu instytucje najbardziej boją się mediów.

gruby

"Poprzez wywiad środowiskowy ;)"

Z orbity prześwietlili rentgenem wszystkie schowki w Bundesrepublice ? Bo po domach nie chodzili i do basenów w ogródkach nie zaglądali, jakby chodzili i pytania stawiali to coś bym o tym wiedział. Druga sprawa: jak klient wchodzi do sklepu z reliktem w Berlinie i mówi "zehn Unzen bitte" to niekoniecznie jest Niemcem. To równie dobrze może być zamaskowany Polak, w Berlinie odnoszę wrażenie że jest ich więcej niż Niemców a już na pewno więcej niż Turków. Jeśli sklep jest w Kolonii to klientem może być zamaskowany Francuz, w Monachium może być to Włoch a w Lubece Szwed czy inny Duńczyk i tak dalej. Głębokość magazynów u handlarzy w Niemczech jest interesująca, ceny w porównaniu do konkurencji mają ciekawe no i ciągle jeszcze można tam kupić metal bez bycia przesłuchiwanym. Może i te 9k ton przeszło przez ich sklepy ale raczej na pewno nie wszystko pozostało na terenie Bundesrepubliki.

abo

"Może i te 9k ton przeszło przez ich sklepy ale raczej na pewno nie wszystko pozostało na terenie Bundesrepubliki. "

U nas świadomość rośnie, ale bardzo powoli.

2010 : 1,5 t

2011 : 3 t

2012 : 5,6 t

2017 : 7 t

2019 : 7-10 t

Ale nie wszystko na naszym rynku pewnie kupują nasi obywatele.

Tak czy siak do zachodnich sąsiadów trochę nam jeszcze brakuje ;)

"Where Is Gold Stored?

When asked where precious metals are stored, 38% of participating Germans said that they simply keep it in their home. 39% said that they keep their precious metals in safe deposit boxes at banks while 5% use some other third party services to secure their gold.

The number of Germans (26 million) holding physical gold for investments is staggering. It also allows us to examine and appreciate the German mentality towards this precious metal. However, the motivational factor behind these gold hoards seems to be the hyperinflation of the 1920s, which destroyed the value of the paper currency in a matter of days. So, it looks like Germany may be getting ready for another hard time."

https://www.swissbullion.ch/en/posts/german-citizens-hold-most-of-the-countrys-gold

Ostatnio modyfikowany: 2019-10-07 12:08

Flex

https://www.zerohedge.com/geopolitical/major-policy-shift-us-pulls-out-syria-ahead-imminent-turkish-invasion

Zbyszek_

Zbyszek_

janwar

Ostatnio modyfikowany: 2019-10-07 15:04

Dante

Gra się toczy wokół obligacji, zatem jeśli oprocentowanie obligacji w górę, to obecnie dolar i złoto w dół - a że banki centralne będą chciały wygiąć w drugą stronę odwracającą się krzywą dochodowości, to tym bardziej dolar i złoto mogą oberwać.

https://stooq.pl/q/?s=10usy.b&d=20191007&c=3m&t=l&a=lg&b=1&r=dx.f+xauusd

Lech

CO2 to ściema , bo bez CO2 nie ma roślin i życia na Ziemi , BYŁO JUŻ 10 RAZY WIĘCEJ CO2 W ATMOSFERZE , GDY O LUDZIACH A NAWET MAŁPACH NIKT JESZCZE NIE MYŚLAŁ I DLATEGO ŻYCIE ORGANICZNE ( masa żywych organizmów) NA ZIEMI BYŁO 10 RAZY WIĘKSZE NIŻ DZISIAJ w Dewonie i Karbonie. Teraz to już się trzeba martwić skąd tanio wziąć CO2 żeby przeżyć, bo większość CO2 akumulowana jest od wielu milionów lat prawie nieodwracalnie w skałach węglanowych.. w grubych często wielokilometrowych pokładach na całej Ziemi w skorupie i płaszczu.. .

Keracz

CO2 to ściema

W pięknym, coraz bardziej betonowym Krakowie wzięli i pozbyli się raz na zawsze smogu i COdwa, nawet ludzie pierdzą czystym, świeżym powietrzem, psy i koty też. ,,W Krakowie pokazali, że czystsze powietrze po prostu się opłaca."

Można? Można!

https://www.money.pl/gospodarka/smog-jednak-mozna-pokonac-wiadomo-juz-jak-ale-rzadzacym-brakuje-konsekwencji-6432507026855553a.html

z01

Ledwo jesień się zaczęła. Stawiam dolary przeciwko orzechom, że jak tylko zrobi się zimniej to krakowska „zielona wyspa” zrobi się brunatna. Wiem, bo mieszkam tu od urodzenia. Smród w powietrzu jest każdej zimy.

Keracz

Przekornie napisałem. Kiedyś bywałem wiele razy w Krakowie, na szczęście tylko latem. Kilka jest przyczyn krakowskiego smogu, ale najważniejsze w tym wszystkim jest, aby Was złupić finansowo, nas i innych też. Polak ma być głupi, biedny, posłuszny i zapier.... za miskę ryżu.

Polecam Ci do obejrzenia i posłuchania ciekawy materiał, dwa odcinki:

https://www.youtube.com/watch?v=GE232ATMOWY

https://www.youtube.com/watch?v=Hsu-27j0Q24