Drodzy Czytelnicy,

poniżej zamieszczam czwartą, ostatnią cześć Trendów na rok 2020. Wiele z nich jest w miarę przejrzystych. Największą niewiadomą pozostaje jak silnie pandemia wpłynie na rynki finansowe. Nie od dziś rynkami rządzą emocje, a temat pandemii w ostatnich dniach staje się coraz bardziej powszechny. Trendy zaczynamy od surowców.

Surowce

Na temat surowców relatywnie dużo pisałem na blogu. Wiecie już, że są tanie względem wielu innych grup aktywów jak i to, że najsilniej drożeją w otoczeniu rosnącej inflacji. W tym artykule jednak najbardziej interesują nas prognozy na najbliższy rok. Czego więc zatem możemy oczekiwać po surowcach.

Otóż, ceny surowców w dużym stopniu zależą od tego co się dzieje w Chinach. Powód jest prosty. Chiny zużywają 53% globalnej produkcji miedzi, 47% stali, 57% aluminium czy 51% węgla. Lata 2018 - 2019 przyniosły spowolnienie w produkcji. Szczególnie nasiliło się ono w ostatnich tygodniach co zawdzięczamy pandemii.

W mojej ocenie na razie nie jesteśmy w połowie zapaści. Jeżeli obecny wirus dalej będzie się rozprzestrzeniał gospodarka chińska na moment może stanąć na krawędzi recesji. Celowo piszę na moment gdyż globalny popyt na produkty przemysłowe wytwarzane w Chinach nagle nie zniknie i po opanowaniu sytuacji będzie trzeba nadrobić zaległości w produkcji. Zmierzam do tego, że w najbliższym czasie korekta w metalach przemysłowych może się pogłębić, co z kolei może dać okazję do zajęcia pozycji. W dłuższym terminie jestem dość pozytywnie nastawiony do metali przemysłowych. Czemu?

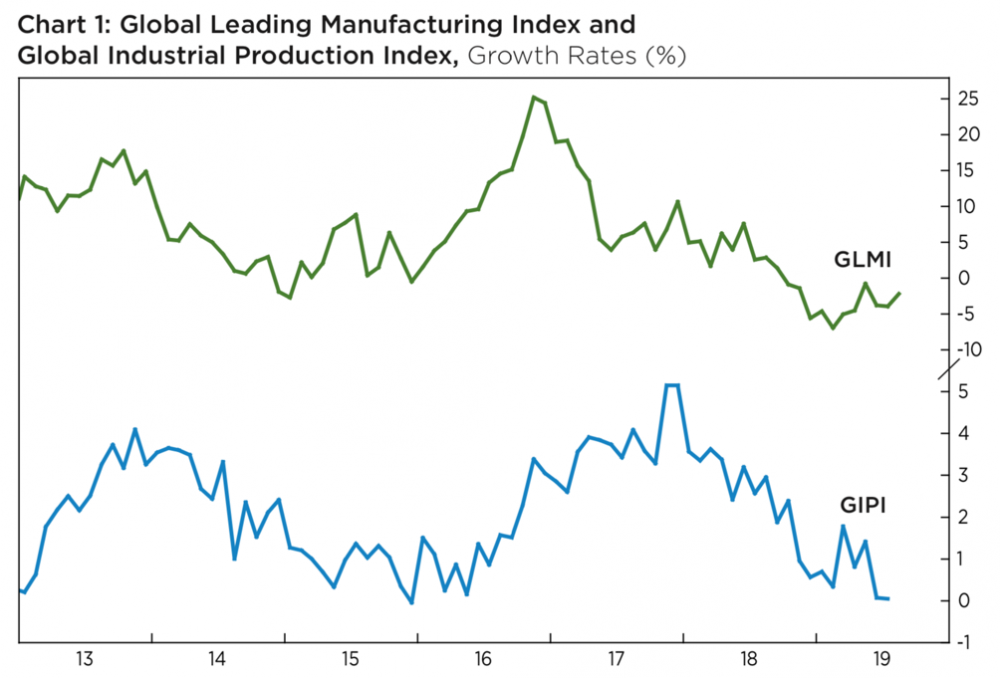

Global Leading Manufacturing Indeks (kolor zielony) wyprzedza Global Industrial Production Indeks (kolor niebieski) o kilka miesięcy. Najniższy poziom wskaźnika wyprzedzającego osiągnęliśmy w okolicy maja 2019 roku (- 8%). Od tego czasu sytuacja powoli się poprawia. Obecnie nadal jesteśmy na wartościach minimalnie ujemnych lecz moim zdaniem za kilka tygodni większość spadków cen metali przemysłowych będziemy mieli za sobą. Kluczowe jest opanowanie pandemii.

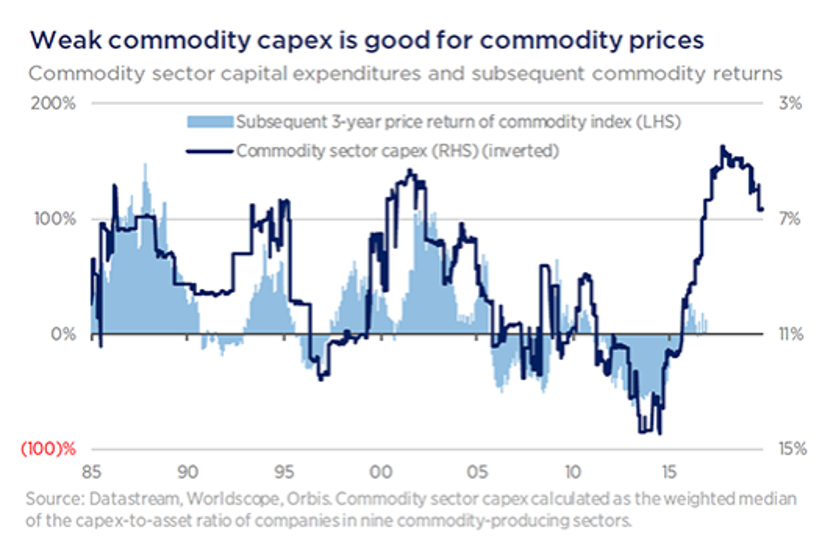

Za poprawą na rynku surowców przemawia także załamanie wydatków inwestycyjnych z jakim mieliśmy do czynienia na przestrzeni lat 2015 - 2019 (kolor granatowy). Wydatki inwestycyjne sektora surowcowego w relacji do wielkości aktywów zazwyczaj plasowały się na poziomie 8-10% (uwaga skala odwrócona). W ostatnich 2 latach spadły do 4 - 5% co jest poziomem niższym niż w 2001 roku, po którym zaczęła się ostatnia wielka hossa surowcowa. Małe inwestycje wynikające z niskich cen surowców w przeszłości przekładały się na spadek produkcji i tym samym późniejszy wzrost cen (kolor błękitny). Jak będzie tym razem? Zobaczymy ale za wzrostami cen surowców, przemawiają także determinacja bankierów centralnych do wywołania wysokiej inflacji jak i szesnastoletnie cykle na dolarze.

Innymi słowy obecne zamieszanie związane z wirusem może zapewnić dobry punkt wejścia w surowce, zwłaszcza jeżeli dojdzie do większej korekty. W przypadku metali zdecydowanie preferuję spółki wydobywcze jak Rio Tinto płacące 6% dywidendy lub bardziej zdywersyfikowany ETF Pick niż ETNy zapewniające ekspozycję stricte na ceny metali. Pamiętajcie jednak że w przypadku akcji spółek wydobywczych musimy się liczyć z wahaniami cen +/- 40% co jest zupełnie normalne.

Co więcej, jeżeli obecna sytuacja przerodzi się w małą panikę to możemy mieć do czynienia z typowym kupuj gdy krew się leje. Na chwilę obecną liczne fabryki Foxconn (składa iPhony), Boscha, Hondy, Nissana oraz setki innych zawiesiły produkcję do odwołania. Trzydzieści procent małych i średnich firm w Chinach oczekuje, że ich tegoroczne przychody będą o ponad połowę mniejsze niż rok temu. Co gorsza 85% z nich przyznaje, że gotówka jaką posiadają, skończy im się w ciągu maksymalnie trzech miesięcy. Jak widać nadchodzące tygodnie nie zapowiadają się dobrze dla surowców. W dłuższym terminie sytuacja wygląda zdecydowanie inaczej. Czemu?

Ktoś być może teraz pomyśli, światowa gospodarka silnie spowolniła, największy globalny producent zamyka fabryki ze względu na pandemię? Jak zatem mogą rosnąć ceny surowców?

Otóż surowce wcale nie potrzebują silnie rozgrzanej gospodarki aby ich ceny rosły. W latach 70-tych gospodarka stała w miejscu ale w wyniku rosnącej inflacji ceny surowców dosłownie eksplodowały. Z czymś podobnym mamy obecnie do czynienia. Gospodarka hamuje, ale banki centralne pompują w system ogromne ilości waluty. Inflacja już daje znać o sobie. Niedługo inwestorzy zaczną poważnie brać ją pod uwagę w kontekście doboru aktywów do portfeli i zapewne za 2-3 lata ponownie dowiemy się czym jest stagflacja.

Przy okazji Chin oraz metali przemysłowych chciałem zwrócić uwagę na sektor, który pomijałem przez lata. Chodzi o węgiel. Chiny jak wiadomo są największym konsumentem (51% globalnej produkcji). Co więcej ponad 65% energii pochodzi ze spalania węgla. Mimo, iż najbardziej znana wagarowiczka staje na głowie, aby w Europie czy USA pozamykać wszystkie elektrownie węglowe to Chiny oraz Indie silnie zwiększają ilość energii produkowanej z węgla. Większe zapotrzebowania oznacza więcej spalania znienawidzonego węgla.

Jak wygląda zatem sektor węglowy?

Lata 2016 - 2017 przyniosły wzrost notowań ETF’u KOL o 240%. Z kolei kolejne dwa lata to spadki o 44%. Jeżeli histeria związana z wirusem sprowadzi wyceny do jeszcze niższych poziomów można będzie poważnie zastanowić się nad małą pozycją w węglu zwłaszcza, że większość spółek radzi sobie całkiem nieźle. Pokazany powyżej ETF ma współczynnik cena do zysku poniżej 5, a przy okazji wypłaca 12% dywidendy. Aby ostudzić zapał chciałem zwrócić uwagę na fakt, że ETF ten jest notowany 80% poniżej szczytów z 2011 roku. Zazwyczaj maksymalny potencjał do spadku ETF’ów surowcowych wynosi 90%. Przy obecnych poziomach nadal oznacza to 50% potencjał do spadku i tego należy być świadomym. Prawda jest taka, że sektor ten jest już nadzwyczaj tani, a świat nie odejdzie od węgla tak po prostu z dnia na dzień i jedna aktywistka czytająca skrypty Sorosa dużo w tej kwestii nie zmieni.

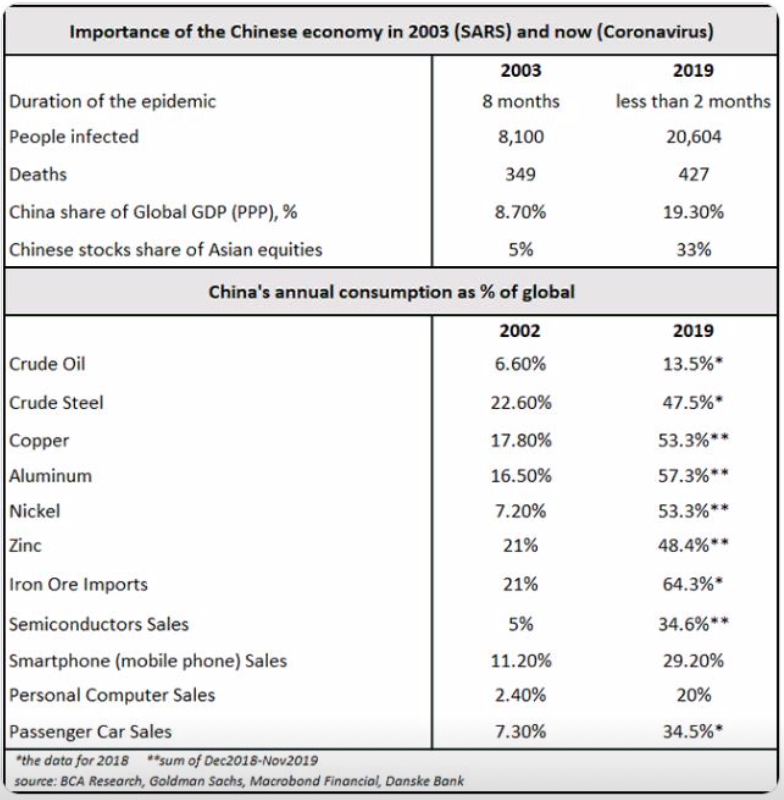

W kontekście spowolnienia w Chinach jak i szacunków co do skali problemów dołączam ciekawe porównanie SARS oraz obecnej pandemii. Daje do myślenia.

Uran

Ostatni rok był kiepski dla uranu. Ceny spot obniżyły się o 15% w stosunku do cen sprzed roku, co przełożyło się negatywnie na producentów metalu. Sentyment wśród inwestorów jest dramatyczny, mimo iż fundamentalnie nic się nie zmieniło. Dla mnie uran nadal pozostaje jednym z surowców, który posiadam w portfelu i nie zamierzam się go pozbywać.

Ropa

Ropa jest jednym z surowców najbardziej uzależnionym od polityki i jednocześnie podatnym na manipulacje. Wzrost ceny z 70 USD na 150 USD w ciągu kilku miesięcy mega-hossy podobnie jak spadek ze 110 USD do 28 USD za baryłkę to norma. W takim otoczeniu ciężko jest coś prognozować.

Za spadkami cen ropy niewątpliwie przemawia:

- Spowolnienie gospodarcze, które w naturalny sposób przekłada się na mniejszy popyt na ropę.

- Po incydentach w cieśninie Hormuz czy atakach na rafinerie w Arabii Saudyjskiej cena ropy wzrosła dosłownie na moment po czym powracała do punktu wyjścia. Mimo dużego napięcia w regionie cena ropy nie chcę rosnąć.

Po drugiej stronie równania mamy geopolitykę, która ma dużo większe znaczenie dla ropy niż prawa popytu i podaży:

- Niskie ceny ropy oznaczają problemy sektora łupkowego w USA, w którym gwałtownie rośnie ilość bankructw. W ostatnich latach wydobycie było możliwe dzięki pompowaniu bańki na obligacjach korporacyjnych. Niskie ceny ropy, a wraz z nimi kaskada bankructw oznacza gigantyczne problemy na rynku obligacji high yield.

Największym beneficjentem niskich cen ropy są Chiny będące obecnie celem ataku ze strony USA.

W mojej ocenie po ostatnich spadkach ropy WTI z 63 USD na 50 USD spodziewałbym się uspokojenia sytuacji i marazmu przynajmniej do listopadowych wyborów w USA. Jeżeli z przyczyn fundamentalnych cena ropy zacznie spadać należy ponownie spodziewać się zaognienia sytuacji na lini USA - Iran lub kolejnych incydentów w regionie Zatoki Perskiej.

Gaz ziemny

Dość ciekawie wygląda na tle ropy gaz ziemny, któremu już bardzo niewiele brakuje do historycznych minimów. Niskie ceny zawdzięczamy wysokiemu poziomowi produkcji w USA jak i ciepłej zimie. Jednocześnie w wyniku właśnie niskich cen ilość bankructw w sektorze wydobywczym w Stanach Zjednoczonych i Kanadzie wzrosła do 42 względem 28 rok wcześniej. Równie źle wygląda sytuacja wśród firm podwykonawczych.

Wzrost cen gazu wydaje się być zatem kwestią czasu zwłaszcza, że commercials mają historycznie wysoką pozycję netto long.

Jest jednak pewne ale. Nie bardzo jest jak w niego sensownie zainwestować.

a) Inwestowanie przez kontrakty / CFD czy ETNy obarczone jest bardzo wysokim 38% contango.

b) Wiele firm z branży podwykonawczej znajduje się na krawędzi bankructwa i problem ten będzie się pogłębiał.

c) Nawet giganci w stylu Halliburton czy Schlumberger świadczący usługi podwykonawcze mają problemy z wygenerowaniem zysków.

d) Jedyne sensowne opcje to inwestycje w najwiekszych graczy z sektora Oil&Gas Exploration lub wybrane spółki jak ExxonMobil. Prawda jest jednak taka, że mój ulubieniec Gazprom nadal bije wszystkich na głowę pod każdym względem i wydaje się być najbardziej sensownym zakładem na wyższe ceny gazu jak i ropy.

Nieruchomości

Widząc nieruchomości zapewne część z Was pomyśli znowu Trader napisze to samo. Nie tym razem. Owszem jest drogo i taka jest prawda. Jednocześnie muszę podkreślić, iż w ostatnich miesiącach widać w oczach inwestorów zmianę w podejściu do inwestycji poprzez REITY. Przez lata fundusze inwestujące w nieruchomości komercyjne były postrzegane przez inwestorów jak akcje. Ich ceny rosły wraz z globalną gospodarką po czym podczas bessy taniały średnio o 50%. Fundamentalnie w kontekście REIT’ów nic się nie zmieniło. Ich przychody nadal są silnie zależne od tego jak radzi sobie gospodarka. Zmieniło się natomiast ich postrzeganie przez inwestorów.

Mianowicie w drugiej i trzeciej największej gospodarce na świecie mamy zerowe lub ujemne stopy procentowe. W Japonii bank centralny zmonopolizował rynek długu. W Europie bez dodruku wytrzymano 3 tygodnie. Dziś już mało kto wierzy w powrót do pozytywnych realnych stóp procentowych (wyższych niż inflacja). W otoczeniu, w którym obligacje płacą zero lub co gorsza gwarantują stratę wielu inwestorów, dla których w przeszłości priorytetem było bezpieczeństwo zaczyna poszukiwać jakichkolwiek stóp zwrotu. Tym samym kapitał zaczyna przesuwać się w kierunku REIT’ów. Po pierwsze jako aktywo materialne w dłuższym terminie utrzymuje realną wartość mimo inflacji. Po drugie, co bardzo ważne zapewnia przypływ pieniężny.

Funduszy inwestujących w nieruchomości komercyjne na świecie jest mnóstwo. W tym momencie opiszę tylko jeden z nich - ETF RWX inwestujący w REIT’y z całego świata z wyłączeniem Stanów Zjednoczonych. Ponad 30% aktywów ulokowane jest w Japonii, 20% w krajach strefy euro, po około 10% w Australii, UK oraz Singapurze, 7% w Hong Kongu. Współczynnik cena do zysku wynosi 16,75. Cena do wartości księgowej 1,1, a poziom dywidendy przekracza 8%. Przy takim współczynniku P/E i wypłacie 90% zysku netto w postaci dywidendy, jej wysokość powinna oscylować o okolicy 5,7 - 6% i takich zysków powinniśmy oczekiwać w dłuższym terminie.

W stosunku do danych historycznych 6% z REIT’u to raczej mało. W porównaniu jednak do negatywnie oprocentowanych obligacji taki fundusz staje się bardzo atrakcyjnym aktywem dla inwestorów szukających przepływów pieniężnych. Co więcej, jeżeli przyjrzymy się notowaniom za ostatnią dekadę to fundusz ten w zasadzie stał w miejscu w przeciwieństwie do wielu REIT’ów z USA, których ceny na przestrzeni lat silnie podrożały.

Innymi słowy REIT'y z Japonii oraz Europy w efekcie historycznie niskich stóp stały się alternatywą dla instrumentów z rynku długu. Case ten nie dotyczy USA, gdzie mamy dużo wyższe stopy procentowe jak i rentowność obligacji i jednocześnie dużo wyższe ceny REIT’ów, co przekłada się na znacznie niższą dywidendę.

Poza opisanym ETF’em na REIT’y przy odrobinie poszukiwań możecie natknąć się na REIT’y z krajów rozwijających się, wypłacające ponad 8% dywidendy przy P/E = 9 oraz P/BV = 0,89. Nie mogę jednak podawać Wam wszystkiego na tacy. :-)

Jeszcze raz powtórzę. REIT’y absolutnie nie są tanie. Wręcz bliżej im do drogich. W obliczu jednak zerowych stóp ich atrakcyjność w oczach inwestorów znacznie rośnie. Na koniec mała przestroga. Mimo, że inwestorzy coraz przychylniejszym okiem patrzą na REITY’y z Europy i Japonii to ich specyfika się nie zmieniła. W obliczu bessy na globalnych rynkach akcji ich ceny znacząco się obniżą i nie zrekompensuje nam tego wypłacana dywidenda. Tego należy być świadomym. W otoczeniu jednak rosnącej inflacji oraz póki co braku realnej możliwości podwyżek stóp przez największe banki centralne świata przeniesienie części kapitału do REIT’ów może nie być głupim rozwiązaniem. W tym momencie, ze względu na duże ryzyko spadków związane z pandemią nie dokonuję żadnych zakupów. Być może azjatyckie fundusze doznają większej przeceny dzięki czemu zapewnimy sobie dużo lepszy punkt wejścia w kontekście kolejnych tygodni czy miesięcy.

Luźne przemyślenia i prognozy

1. Amerykańskie instytucje finansowe zaczynają na bazie śmieciowych obligacji korporacyjnych emitować instrumenty, które rozejdą się po świecie niczym MBS’y przed ponad dekadą.

2. Trump wygra wybory lecz nim to nastąpi czeka nas kolejna odsłona krucjaty przeciwko Iranowi. Z jednej strony niepewność na Bliskim Wschodzie przeciwdziała spadkom cen ropy. Z drugiej strony, co najważniejsze, wizja zagrożenia zewnętrznego wzbudza jedność narodową i jak to słusznie kiedyś ktoś zauważył „W trakcie wojny jeszcze żaden urzędujący prezydent nie przegrał wyborów.”

3. W wyniku pandemii rośnie ryzyko spadków na giełdzie. Aby nie zaogniać sytuacji wojna na sankcje pomiędzy USA i Chinami zostanie odłożona na bok. Obie strony ogłoszą sukces w negocjacjach. W drugiej połowie roku Trump powróci znowu z agresywną retoryką, aby przekonać do siebie niezdecydowanych wyborców.

4. Groźba spowolnienia gospodarczego zostanie wykorzystana przez Trumpa do dalszych nacisków na FED aby ten obniżył stopy procentowe. Po pierwszych spadkach na giełdzie FED ulegnie i obniży stopy - łącznie zapewne o 0,5%.

5. W kontekście walki o głosy Trump zaostrzy retorykę przeciwko UE oskarżając EBC oraz Niemcy o zaniżanie kursu europejskiej waluty. Ostatecznie USA nałoży symboliczne cła na produkty z Europy.

6. Wielka Brytania pragmatycznie wyszła ze zbiurokratyzowanej UE. W ciągu maksymalnie kilku miesięcy wypracowane zostaną porozumienia handlowe, co przyciągnie inwestorów zarówno do akcji, nieruchomości jak i brytyjskiej waluty.

7. Austria oraz Węgry zaczną poważne rozmowy na temat opuszczenia struktur Unii Europejskiej. W Polsce nasilą się tendencje antyunijne.

8. Globalna inflacja nadal będzie przyśpieszać.

9. W Polsce inflacja dojdzie do 4%. RPP ani razu nie podniesie stóp.

To tyle jeżeli chodzi o prognozy na najbliższy rok.

Miłej lektury,

Trader21

grzegorz1234

Foxconn z Zhengzhou wznowił produkcję. Do pracy stawiło się 10% załogi. Miasto odległe od Wuhan 500 km na północ.

Fonxconn z Shenzhen nie dostał zgody na rozpoczęcie produkcji. Miasto odległe od Wuhan o 1150 km na południe.

https://www.reuters.com/article/us-china-health-foxconn/top-apple-iphone-maker-foxconn-restarts-key-china-plant-with-10-of-workers-source-idUSKBN20403Q?il=0

i przy okazji statystyka związana z wycieczkowcem Diamond Princess

https://twitter.com/hashtag/diamondprincess

3 lutego = wirus wykryty u 10 osób

6 lutego = 20

7 lutego = 50

8 lutego = 60

9 lutego = 63

10 lutego ( dziś ) 136

136 to łączna liczba zachorowań.

wygląda jakby w weekend nie było badań na bieżąco.

Ostatnio modyfikowany: 2020-02-10 14:54

yieldReturn

Inter Rao

ktos wie gdzie jest haczyk?

Ostatnio modyfikowany: 2020-02-10 15:20

Rado

bb82

Brak płynności, spółka rosyjska, nie litewska, no i z kręgu rosyjskich agentów/służb. Dla tej dywidendy się podpiąłem, ale trzeba uważać. Obecnie za droga na kupno - fajny moment był jak na chwilę zleciała do 5, można się było ładnie podczepić pod operacje insiderów.

Kerad

Sprawdź silvertrader.uk - sprawdzony

yieldReturn

" - PRZELEW W USD:

Opłata bankowa za transfer przychodzący to 5 euro niezależnie od wielkości przelewu. Dodatkowo opłata amerykańskiego banku pośredniczącego, która nie jest możliwa z góry do oszacowania. Przelew idzie do 5 dni roboczych i nie ma możliwości nadania przelewu ekspresowego. "

Probowalem sie dowiedziec od konsultantki z DIF jakiej dodatkowej oplaty moge sie spodziewac ale nie byla w stanie mi odpowiedziec.

Ktos uzywal? Moze mi powiedziec jaki to przedzial dla kwoty np 10k USD?

Ostatnio modyfikowany: 2020-02-10 17:41

Milker

supermario

kfas

https://www.rmf24.pl/raporty/raport-nowy-koronawirus-z-chin/najnowsze-fakty/news-okres-inkubacji-koronawirusa-moze-byc-znacznie-dluzszy-niz-s,nId,4318703

cracko

Dostałem dzisiaj książki, pierwsze wrażenie bardzo pozytywne. Wizualnie wygląda dobrze, do tego pudełeczko. Chociaż muszę przyznać, że nie jestem fanem tego papieru, bo w połączeniu z grubą okładką książki na nim są ciężkie i niewygodnie się je trzyma, no ale przy 300 stronach da się jeszcze przeżyć. Tak czy siak, zabieram się do czytania :)

Ostatnio modyfikowany: 2020-02-10 18:44

Kabila

https://la1ere.francetvinfo.fr/france-principale-menace-militaire-bresil-rapport-798271.html

gbur

Zamknąłem dziś pozycję na Lisk (LSK) z 15% zyskiem i jestem szczęśliwy. Zaraz po zakupie w pierwszej połowie 2019 kurs poszedł w dół a potem było coraz gorzej...Myślałem już że pewna wtopa i tylko czekałem żeby zmniejszyć stratę a tu taka niespodzianka. Jednak cierpliwość popłaca...

Ostatnio modyfikowany: 2020-02-10 19:13

xman

6. Wielka Brytania juz wygrala biorac rozwod z tworem co sie nazywa EU. EU to nie jest nic innego jak ZSSR tylko ze sotlica jest w Brukseli a nie w Moskwie. Ci ktorzy mieli kontakt z komuna wiedza o czym pisze. Negocjacje beda ciezkie dla GB bo teraz brakuje kasy z skladek GB i Bruksela ma duposcisk

7. dolaczylbym do tego duetu Holandie. Holendrzy maja tez juz dosc tych benady cymbalow z Brukseli

9. wg moich obserwacji realna infacjja w PL moze dobic do poziomu 10% juz wyjasniam dlaczego od ponad 6 lat mieszkam w DE wczesniej przy okazji odwiedzin w PL robilismy zakupy w PL ile sie dalo, bylo taniej i mozna bylo dostac to czego u "nas" nie ma. na ta chwile nawet nie kupuje paliwa (ON)w PL jak nie musze bo jest drozsze jak w DE. realnie zywnnosc podrozala lekko o 40-50% juz a to nie koniec. Nawet osoby ktore pracuja w DE kilka tygodni w miesiacu juz nie robia zakupow w PL przed wyjazda bo jest za drogo i w DE zaplaca tyle samo jak nie mniej.

przepraszam za jezyk i niektore zwroty, ale to sa moje oberwacje i przemyslenia.

forte

Przestań siac ferment z tym koronawirusem, proszę.

piotrdln

“The heat generally speaking kills this kind of virus,” Trump said,

czyzby amerykanie dobrze wiedzieli ze jak temp. bedzie wyzsza to wirus zginie ?

jesli sie to potwierdzi to rzeczywiscie za 2 m-ce zacznie wygasac ale gospodarka chin i swiata bedzie w recesji po takim okresie blokad itd

a juz nie bede gdybał skad to wiedza ze akurat ten wirus zginie jak bedzie cieplej ...

Ostatnio modyfikowany: 2020-02-10 20:22

sdrw

Trump moze sie mylic - sprawdz sobie pogode teraz w Tajlandii i Singapurze - 35 stopni i dziwne bo wirusem sie zarazil jakis Brytyjczyk w Singapurze

piotrdln

oczywiscie ze moze sie mylic, ale moze on wie i nie musi sie mylic ?

ale jakos nie rozprzestrzenia sie w tych cieplych krajach tak jak w chinach,

chyba ze jeszcze za wczesnie aby to ocenic

strom

Wybory wygra Joe Biden.

Ostatnio modyfikowany: 2020-02-10 21:10

Aspanu

Rado

Nie musisz gdybac. Zobacz sobie jakie cechy maja koronawirusy i w jakich miesiacach wystepuje przewaznie grypa i swiatlosc nastanie.

kfas

Przytaczanie potwierdzonych faktów nazywasz sianiem fermentu?

Mam nie pisać aktualnych informacji na ten temat, które w znaczący sposób mogą wpłynąć na nasz życie, bo Tobie się to nie podoba???

Jeżeli nawet prezydent Xi ostrzega przed wirusem, to znaczy, że sytuacja jest więcej niż poważna:

https://www.zerohedge.com/geopolitical/uk-warns-coronavirus-imminent-threat-after-suspected-super-spreader-returns-singapore

Ostatnio modyfikowany: 2020-02-10 21:26

Bikeman

Polecam te wersje :-)

Bikeman

sdrw

raczej za wczesnie skoro wg najnowszych info okres bezobjawowy wynosi do 24 dni

darjus

"@ forte Przytaczanie potwierdzonych faktów nazywasz sianiem fermentu?"

Czy możesz podać w jaki sposób stwiedzasz z pewnością, że wiadomości z mediów są: "potwierdzonymi faktami"?

Pytam, bo sam mam poważny, nierozwiązany do dzisiaj problem z "medialnym potwierdzonym faktem katastrofy samolotu TU-154 PLF#101 w Smoleńsku 10/04/2010". Jak mnie pamięć na starość nie myli, to był nawet problem - przez 2 tygodnie - z ustaleniem godziny "potwierdzonego przez media (jako pierwsza TVP, czy POLSAT, czy też RT - bo lot #101 był chyba całkowicie poza zasięgiem polskich służb) faktu katastrofy samolotu"... z Prezydentem... full monitorowanego... #101...

Ja nie łyknąłem do dzisiaj żadnego "potwierdzonego faktu" przez media i wszystkie komisje, ale może Tobie to udało się i mógłbyś mi ulżyć i wyjaśnić -

na tym prostym przykładzie - jak informacje z mediów można traktować jako "potwierdzony fakt". Mnie ni chooya nic nie pasuje w tych "potwierdzonych przez media faktach... potwierdzonych przez media faktach... i tak jeszcze 1000x powtórzone" i dalej nic technicznie i logicznie nie pasuje. Do dzisiaj.

Z góry dziękuję i przepraszam jak masz problem z przeczytanie tego ze zrozumieniem. Zapewnie.

Bobi8

kfas

Nie oglądam TV więc proszę nie nawiązuj do tego rodzaju mediów. Jak również nie pisz proszę o Smoleńsku, ponieważ jest to kolejna sztuczka na zdyskredytowanie innych. Temat ten został również bardzo mocno wykorzystywany do podzielenia Polaków.

Jeżeli wraz z daną informacją jest wiele potwierdzanych towarzyszących jej okoliczności, to istnieje duże prawdopodobieństwo, że jest ona prawdziwa. Idąc Twoim tokiem rozumowania, to w nic nie można już wierzyć i równie dobrze możemy żyć w Matrixie. Ale póki co żyjemy w świecie materialnym i musimy wierzyć w to co wydaje się nam najbardziej prawdopodobne.

Poza tym jest również tak zwany ciąg przyczynowo skutkowy, który pozwala nam ocenić jakie są lub jakie mogą być następstwa związane z wystąpieniem jakiegoś ściśle określonego zdarzenia.

Ostatnio modyfikowany: 2020-02-10 23:58

sdrw

ale my nie zyjemy w swiecie materialnym - pocztaj o fizyce kwantowej i doswiadczeniu Younga ktore jest dowodem naukowym na brak materialnosci tegoz swiata.

kfas

P.S. Coś nagle zrobił się wysyp nowych osób/nicków :)))

Ostatnio modyfikowany: 2020-02-11 00:06

Keracz

nie kamracie/nie kolego

(...)aktualnych informacji na ten temat, które w znaczący sposób mogą wpłynąć na nasz życie(...)

Znaczący czyli konkretnie jaki? Poradź, co mamy praktycznego czynić, jak się uchronić przed wirusem?

Poza powyższym czy

A fabryki się zamyka jak się nie ma po co i komu produkować. Tym że ludzie giną w pracy nikt się jeszcze nigdy nie przejął - połowy ryb, leśnictwo i górnictwo ma się dobrze.

=

i powiedz proszę, czy kolejne zakłady jak to Ty twierdzisz są zamykane przez to, że ludziom nie chce się pracować?

???

Jak najbardziej możesz się z kimś tutaj nie zgadzać i dyskutować, ale mam prośbę, abyś nie posługiwał językiem aroganckim i agresywnym. Odrobinę więcej łagodności.

Jestem kolegą konta 3r3 jak i pozostałych użytkowników tego forum.

kfas

Już pisałem jak można zwiększyć swoje szanse w walce z wirusem, ale najwidoczniej tego nie doczytałeś lub masz to gdzieś.

A co do powodów zamykania fabryk, to jest nim właśnie kwarantanna a każdy inny to typowa dezinformacja.

A ja proszę żeby użytkownik 3r3 nie obrażał mnie pisząc np: "A omawiałeś to z terapeutą?"

Pracujesz razem z 3r3?

sdrw

zeromacho

sdrw

Wypowiem sie za kolege

a coz Ci ktos ma radzic, sam decyduj co zrobisz - czy np kupisz zachwalane tu przez niektorych zloto na ciezkie czasy? (np zeby wymienic w badzo ciezkich czasach np zlota uncjowa monete u rolnika na worek ziemniakow o ile ow rolnik nie bedzie wolal sie z kims wymienic np na puszke tunczyka niz taka blyskotke).

Znaczacy czyli jaki pytasz? - a filmiki z Wuhan widzial? A czytal o chinskich firmach proszacych pracownikow o wzicie bezplatnego urlopu do maja? O jedzeniu na kartki w singapurze?

kfas

https://www.reddit.com/r/China_Flu/

Ostatnio modyfikowany: 2020-02-11 00:50

Bikeman

https://twitter.com/Schuldensuehner/status/1227023945309786117?s=09

servantes

"a) Inwestowanie przez kontrakty / CFD czy ETNy obarczone jest bardzo wysokim 38% contango."

wg mojej wiedzy jest nieprawdziwe i wprowadza w błąd. U mojego brokera i wielu innych otwierajac pozycje na CFD oraz ja utrzymujac nie ponosimy zadnych kosztów. Mam obecnie kilka pozycji na gaz. Za otawrcie każdej bez wzgledy na jej wielkosc płacę zawsze 1 zł (jeden zł) i moge ja trzymac bez ograniczen nie placac NIC. Wiec o jakim contango mowa w przypadku CFD ????

Ostatnio modyfikowany: 2020-02-11 05:04

3r3

"Za poprawą na rynku surowców przemawia także załamanie wydatków inwestycyjnych z jakim mieliśmy do czynienia na przestrzeni lat 2015 - 2019 (kolor granatowy). "

Nakłady inwestycyjne w przemyśle spadają od czterech dekad.

"Trzydzieści procent małych i średnich firm w Chinach oczekuje, że ich tegoroczne przychody będą o ponad połowę mniejsze niż rok temu."

To tych firm już nie ma. Oczywista oczywistość dla każdego MiŚiowego przedsiębiorcy że nie da się zredukować przychodu i utrzymać struktury.

"Co gorsza 85% z nich przyznaje, że gotówka jaką posiadają, skończy im się w ciągu maksymalnie trzech miesięcy."

To to muszą być stałe i stabilne MiŚie bo normalnie zajmuje to od 2 do 4 tygodni, a 3 miesiące to koszty stałe o chlebie i wodzie bez pracowników.

"Mimo, iż najbardziej znana wagarowiczka staje na głowie, aby w Europie czy USA pozamykać wszystkie elektrownie węglowe"

To jest bardzo ciekawe zjawisko, bo w se rektorzy nie pozwalają nawet na nieobecność z okazji niespasowania wyjazdów urlopowych rodziców z feriami w szkole, a tu proszę.

"W kontekście spowolnienia w Chinach jak i szacunków co do skali problemów dołączam ciekawe porównanie SARS oraz obecnej pandemii. Daje do myślenia."

Z tabelki wynika że Chiny wstrzymały się od konsumpcji na tygodnie, może dłużej - no to to wszystko będzie tanie, bo przecież podaży nikt na tę okoliczność nie wstrzymał.

//===================

@piotrdln

"a juz nie bede gdybał skad to wiedza ze akurat ten wirus zginie jak bedzie cieplej ... "

Ponieważ takie właściwości mają białka po jakich rozpoznajemy tę akurat rodzinę wirusów.

@Aspanu

"Mam ciekawe pytanie, które przyszło mi do głowy na urlopie: Czy Izraelski Szekel jest bezpieczną walutą w obecnych czasach?"

Walutą w jakiej Izrael prowadzi rozrachunek jest USD.

@darjus

Medialnym faktem jest abolicja KS w Niedorzeczu. Do dziś nie wiadomo kto i w jakim trybie tę decyzję podjął.

A mimo to posłusznie to wykonywano.

@kfas

"A co do powodów zamykania fabryk, to jest nim właśnie kwarantanna a każdy inny to typowa dezinformacja. "

Już zamykam fabrykę bo ktoś zakasłał. Nie na takie rzeczy robotnicy ginęli, ale o tym czy pracujemy decyduje klient, a nie strona trzecia. A jak klient ma fochy i nakłada taryfy to nie ma po co światła na hali zapalać.

m_a_rek

...Jak również nie pisz proszę o Smoleńsku, ponieważ jest to kolejna sztuczka na zdyskredytowanie innych. Temat ten został również bardzo mocno wykorzystywany do podzielenia Polaków. ..."

O Smoleńsku należy pisać chociażby ze względu na to, że ludzi nie chowa się w workach foliowych w losowo wybranych lokalizacjach. Dla mnie jest to najważniejszy fakt z tego zdarzenia. Dotyczy to podstaw naszej cywilizacji. Widać w tym rys socjalistyczny w którym człowieka po śmierci zakopuje się do dołu z wapnem i przyklepuje łopatą.

To tyle na temat podziału Polaków na dwie "nierówne połowy". Jedna z tych połów akceptuje doły z wapnem druga nie.

Temat coronowirusa jest tematem samonośnym - wystarczy, że masz dzieci. Trader21 pisze o powstrzymaniu epidemii. Według mnie nie ma takiej możliwości. Jedyna możliwość to powstrzymanie mediów - chociażby zmęczeniem tematem.

adiolsztyn

Odnośnie dilerów w UK i Irlandii. Co mysliscie i jakie macie opinie co do BullionByPost UK?

Posiadają takze konto na ebayu, z tego co wyczytałem wymagają płatności za towar poprzez Paulypala, nigdzie nie wyczytałem ze przy zamowieniu wymagają skanu dokumentow itp, tak jak wspomniał jeden z komentujących.

Jeden z polskich dilerów umozliwia wysylke poprzez paczkomaty. Teoretycznie mozesz zrobic zamowienie na inne dane z dostawą do paczkomatu (najwazniejsze przecież to nr telefonu i mail). A wplate na ich konto mozesz zrobic na druczku w oddziale banku lub poczty..

z01

„niepodwazalny dowod naukowy na niematerialnosc naszego swiata”

Poruszyłeś ciekawy temat więc podrzucę niegdyś przeczytaną myśl, którą rzekł pewnien buddyjski jogin: „Jeśli myślisz, że świat jest rzeczywisty jesteś głupi jak but, jeśli myślisz, że nie jest, jesteś jeszcze głupszy”

Problem, podobnie jak z kwestią czasu, leży w ograniczonej percepcji, odróżniającej bardzo ograniczone zakresy stanów, podczas gdy natura (nie)rzeczywistości przerasta to po wielokroć.

Mengiz

Skąd mogę wyrwać taka monetę?

All

Jest duże prawdopodienstwo iż ów wirus słabo sobie radzi w ciepłym klimacie.

@gold

Nieźle sobie radzi mimo rosnącej amerykańskiej giełdy. Przy topnieniu przebije 1600 i możliwe że pójdzie wyżej.

W Chinach małe firmy mają problemy co tylko zaogni ryzyko niewypłacalności a co za tym idzie nacjonalizację banków.

Płynność jest wszystkim co musisz wiedzieć, reszta ma marginalny wpływ na rynki.

wzwen

"Jeżeli nawet prezydent Xi ostrzega przed wirusem, to znaczy, że sytuacja jest więcej niż poważna:"

O ile chodzi o fragment:

Xi warned China was prepared for a long and "grim" battle with the virus - and that it would ultimately prevail, no matter what.

to nie wiem jak tam u Ciebie ze znajomością języka angielskiego. U mnie bardzo słabo, więc wrzuciłem powyższy tekst w tłumacza Google i zostało to przetłumaczone w następujacy sposób:

Prezydent Xi ostrzega, że Chiny są gotowe na wyłączenie fabryk na tak długo jak będzie trzeba. Wszelkie rojenia Trumpa, tudzież jego trollowych popleczników w stylu @3r3, że wirus zdechnie z nadejściem wiosny są tylko i wyłącznie wytworem chorego umysłu. Wirus będzie zagrożeniem, a fabryki pozostaną zamknięte, tak długo jak zechce tego Komunistyczna Partia Chin pod jego osobistym przywództwem.

I co wy na to matoły z USA i EU: bawimy się dalej w cła i sankcje?

Ostatnio modyfikowany: 2020-02-11 07:52

Lech

Chyba naiwny jesteś jeżeli myślisz że to były ciała a nie marmolada z ciał?. Po czymś takim powinni wszystkich skremować a nie szukać tysięcy fragmentów i próbować złożyć w całość..To jest ostatni element propagandowej nagonki który nikt nie obalił , bo sam się w oczywisty sposób obala , tylko przykro o tym mówić.Największa winą Tuska wg K na pewno było to, że szczęśliwie wylądował tuż przed Tupolewem...bo dlatego musiał lądować....

Co do wirusa skoro może żyć w człowieku 24 dni w temp 36 stopni, a i 40 stopni mu nie straszne i zabija , to wątpię żeby nieco wyższa temperatura powietrza uniemożliwiła mu ekspansję.. Jedyna nadzieja w uzdrowionych i szczepionkach, ludzkość po prostu musi go dopisać do swojego katalogu.

Ostatnio modyfikowany: 2020-02-11 07:57

hansklos

No z takim poziomem wiedzy, to epidemia będzie trwać jeszcze kilka lat.-)

Organizm zawsze broni się przed wirusami poprzez wzrost temperatury ciała właśnie dlatego, że wirusy są b.wrażliwe na wzrost temperatury. 38 stopni wykańcza ok 90% a 39.5 100%. Inna sprawa, że białko ścina się w 42 stopniach i organizm zwalczając wirusy może nie przeżyć podwyższonej temperatury.

Przy okazji, szczepionka, to nie nanoboty, ale też białka. Przy szybko mutującym wirusie, a mowa tutaj o grypie (koronowirus), szczepionki działają dobrze tylko dla firm, które je produkują - vide ptasia grypa.

Dante

Lech

KamilM

No dla mnie to coś nowego, wychodzi na to że interwencja Fed-u na rynku REPO została wymuszona przez rząd Trumpa ?? Jeżeli tak nie ma opcji na żadne większe spadki przed wyborami.

Ostatnio modyfikowany: 2020-02-11 10:11

hansklos

Czeka nas kilkuletnia epidemia.-)

trader21

"Inwestowanie przez kontrakty / CFD czy ETNy obarczone jest bardzo wysokim 38% contango."

Wg mojej wiedzy jest nieprawdziwe i wprowadza w błąd. U mojego brokera i wielu innych otwierajac pozycje na CFD oraz ja utrzymujac nie ponosimy zadnych kosztów. Mam obecnie kilka pozycji na gaz. Za otawrcie każdej bez wzgledy na jej wielkosc płacę zawsze 1 zł (jeden zł) i moge ja trzymac bez ograniczen nie placac NIC. Wiec o jakim contango mowa w przypadku CFD ????"

ODP. Dzisiejsza cena gazu to 1,76. Kontrakty wygasające za miesiąc mają cenę 1,764. W kwietniu 1,799. Za rok w w lutym 2,524. Nie wiem jak to wygląda u twojego brokera, być może jest czysty zakład na cenę a być może podczas automatycznego rollowania kontraktu zmieni Ci się poziom otwarcia pozycji tak jak się dzieje przy kontraktach na waluty na których mamy różne stopy procentowe. Sprawdź to dokładnie aby po fakcie się nie okazało, że cena gazu wzrosła o 30% ale poziom wejścia podnieśli Ci o 40% w wyniku contanga.

dywan

trader21

"Trader21, gdzie szukasz info o reitach?"

ODP. Stron jest mnóstwo. Odpowiednie hasło w google przekieruje Cię w kilka miejsc.

Dużo informacji znajdziesz na: reitnotes.com czy fifthperson.com (Rejty z Azji)

m_a_rek

"...Chyba naiwny jesteś jeżeli myślisz że to były ciała a nie marmolada z ciał?. Po czymś takim powinni wszystkich skremować a nie szukać tysięcy fragmentów i próbować złożyć w całość..To jest ostatni element propagandowej nagonki który nikt nie obalił , bo sam się w oczywisty sposób obala , tylko przykro o tym mówić.Największa winą Tuska wg K na pewno było to, że szczęśliwie wylądował tuż przed Tupolewem...bo dlatego musiał lądować.... "

To jest właśnie nieprawdopodobne, że człowiek wychowany w naszej kulturze może przyjąć takie zachowania zgodne z metodologia dołowo-wapienną.

Niezgoda na pogardę dla doczesnych szczątków i ich profanowanie jako "element propagandowej nagonki" Brawo!

Paradoks

3r3

"Gdyby 39 stopni zabijało 100% wirusów to wirus nie zabiłby człowieka..., a zabija pomimo wysokiej gorączki?"

Jeśli masz na wdechu w tchawicy i płucach 39stopni w czasie gorączki to pozostaje wbić termoparę i sprawdzić. Mam nieśmiałe podejrzenie że człowiek nie ma jednolitej temperatury ciała w całej objętości, a szczególnie w systemie wentylacyjnym.

"natomiast 24 dni może żyć w 36 stopniach to znaczy że 36 stopni go nie zabija tyle i aż tyle , zatem w powietrzu musiałoby być ponad 40 stopni żeby "wiosna" go zabiła"

Ciekawa koncepcja, ale te wirusy (ich białka) degenerują się błyskawicznie same z siebie w kontakcie z naszą przyjazną atmosferą korodującą co popadnie, jedyne miejsce gdzie są powielane szybciej niż giną to tchawica i płuca osłabionego organizmu.

"Już raczej większa wilgotność powietrza mu sprzyja i suchsze cieplejsze powietrze może mu trochę utrudni migrację .. "

Ten wirus nie migruje w powietrzu tylko na resztkach wykasłanych tkanek. Jest to bardzo upierdliwe w ich hodowli, in vitro jest w zasadzie nieosiągalne.

@dywan

"Będąc inwestorem instytucjonalnym raczej nie pchałbym się w tego typu tematy, gdybym spodziewał się recesji. "

Pchałbyś się aby mieć podkładkę na swoje stanowisko żeby recesję przeżyć w jakiś ludzkich warunkach.

@abo

Nie tylko u Kitajców przestój jest, wszystkim padł cashflow, każdy głupa pali że to tylko tak chwilowo, ale na produkcji od Korei po Quebec możesz spokojnie bez ochrony słuchu paradować. Różne bajki pracownikom opowiadamy, że to tak chwilowo, że kosmici, że plamy na Słońcu, Putin czy co kto tam lubi.

Chcieli się wszyscy reindustrializować to Kitajce dają wszystkim szanse - ale jeszcze żaden nikczemnik nie przyszedł pełzać w pyle aby mu tę reindustrializację zorganizować, w dokładnie przeciwnym kierunku zmierzamy organizacyjnie - zawężamy się do coraz mniejszych przedsiębiorstw coraz mniej pracując. Niby kogo mielibyśmy do tych fabryk zassać? Urzędników? Kodoklepców?

@wzwen

Zawsze dobrze się dowiedzieć co tam sobie lemingi uroiły na temat świata. Przytomny człowiek takich zabobonów nie wymyśli.

Jak jesteś zainteresowany to jest etat dla InfluencTrolla z zakresu kryptokotków, więc się dołączamy też z innymi ułamkami etatów żeby nam jakie teksty o Szarostrefowcach pisał. Płacą wierszówkę i inne takie, wychodzi 5kpln/m. Jakbyś był zainteresowany to daj znać, niedługo to na forum u mnie powielę z całym opisem.

abo

"Nie tylko u Kitajców przestój jest, wszystkim padł cashflow, każdy głupa pali że to tylko tak chwilowo"

Ja rozumiem w przemyśle, ale żeby i na spożywce ciężko było jakikolwiek kontrakt domknąć do końca, a nie negocjować w nieskończoność, to tegom się nie spodziewał.

"39 stopni zabijało 100% wirusów "

Jeśli temperatura ma być ratunkiem, to może po prostu przychodzi za późno ;)

janwar

Z opublikowanych dziś przez Bloomberga wyliczeń China Merchants Securities wynika, że sprzedaż nowych mieszkań w 36 dużych miastach spadła o 90 proc. w porównaniu do ubiegłego roku.

"Wall Street Journal" informuje, że choć władze Szanghaju podają, że już funkcjonuje 70 proc. fabryk, to dzielnica przemysłowa pozostaje opustoszała, podobnie jak metro, nawet w godzinach szczytu.

https://www.bankier.pl/wiadomosc/Pierwsze-dane-o-wplywie-koronawirusa-na-gospodarke-Chin-7819376.html

kfas

Tu masz info o najszybszych jak dotąd testach na 2019-nCoV:

https://www.bioworld.com/articles/432927-hong-kong-researchers-create-fastest-coronavirus-diagnostic-test-to-date

A tu wyniki badań na temat przeżywalności koronawirusów poza organizmem człowieka:

https://www.beckershospitalreview.com/quality/coronaviruses-can-remain-on-surfaces-for-up-to-9-days-study-finds.html

Między innymi dlatego niezbędna jest dokładna dezynfekcja wszystkiego czego dotykamy.

Kikkhull

Dla przykladu, mam mieszkanie w Krakowie na Ruczaju i sam czynsz do wspolnoty, po podwyzce oplaty za smieci, za 43m2 bedzie 500PLN, przy jednej osobie. Koszty samego zycia wzrosly tak, ze ja nie za bardzo wyobrazam sobie, jak zyja ci z niskimi zarobkami. W dodatku juz widac, ze w sklepach z polek znikaja te rzeczy, ktore sa w promocji, czego jeszcze nie widzialem jakis czas temu.

Tak wiec wzrost PKB bedzie (wiecej kasy z podatkow po wzrostach cen), ale nie bedzie mial nic wspolnego z zasobnoscia portfela.

Ostatnio modyfikowany: 2020-02-11 14:42

Bikeman

Po raz trzeci z rzedu na 14 dniowym Repo, narkomani chcieli duzo wiecej towaru niz diler mogl dostarczyc. Cos nieciekawie to wyglada. A dzienne Repo, to w duzej czesci i chyba coraz wiekszej MBSy.

https://apps.newyorkfed.org/markets/autorates/tomo-results-display?SHOWMORE=TRUE&startDate=01/01/2000&enddate=01/01/2000

Ostatnio modyfikowany: 2020-02-11 14:53

erazmo

"Jest jednak pewne ale. Nie bardzo jest jak w niego sensownie zainwestować."

jeśli nie macie alergi na www.oanda.com to tam można sobie ustawić lewar, minimalna ilość gazu do zakupu to 10m3, contango kiedyś dokuczliwe, obecnie pomijalne. Sczerze nie wiem z jakiego powodu się to zmieniło, trzeba by pogrzebać w regulaminach.

Ostatnio modyfikowany: 2020-02-11 15:00

Freeman

gruby

"Obecnie nadal jesteśmy na wartościach minimalnie ujemnych lecz moim zdaniem za kilka tygodni większość spadków cen metali przemysłowych będziemy mieli za sobą. Kluczowe jest opanowanie pandemii."

Dlaczego większość uważa że chińskie zapalenie płuc jest powodem spadku produkcji i jej cen ?

Obsuwa na poważnie zaczęła się dobrze ponad rok temu a tak naprawdę to w 2008 roku tyle że do tej pory była zadrukowywana. Bardziej konkretnie zaczęło się sypać jakieś półtora roku temu w Niemczech a przed rokiem w Szwajcarii. Co prawda są w Szwajcarii i Niemczech branże które z powodu sekowania Chińczyków przez Amerykanów dostały skrzydeł ale ogólnie jest kicha. Jeśli od "wzrostów" odejmiecie dodruk to otrzymacie spadki w produkcji ale wzrosty w inflacji czyli tak zwaną stagflację.

Z mojego krzesła patrząc epidemia jest świetnym listkiem figowym do przykrycia nim stopniowo rozłażącej się po rynkach padaczki w realnej gospodarce i gdyby tego zapalenia płuc nie było to koniecznie należałoby je wymyślić. Widocznie Trump sam nie daje rady i trzeba mu wirusem pomóc. Zaznaczam że nie muszę mieć racji.

3r3

"Po raz trzeci z rzedu na 14 dniowym Repo, narkomani chcieli duzo wiecej towaru niz diler mogl dostarczyc."

Delirkę mają to wirusy im się zwidują.

@Kikkhull

"jakos nie moge sobie wyobrazic, ze inflacja w Polsce bedzie jeszcze wyzsza. "

Wyobraź sobie, że klienci przemysłowi z RFN nie chcą już zlecać do Niedorzecza, po tych cenach wyszło im że Kalifat Północy jest konkurencyjny (w tym jakością) i mniej upierdliwy biurokratycznie. Te braki trzeba będzie zadrukować.

@Freeman

" Sytuacja Repo bierze się z braku zaufania na rynku miedzybankiwym w USA ."

Innej sytuacji i innych banków właściwie nie ma, wszystko kręci się wokół USA, nikt inny nie posiada samodzielnego organizmu spinającego wszystkei dobra & przepływy.

@gruby

"Obsuwa na poważnie zaczęła się dobrze ponad rok temu a tak naprawdę to w 2008 roku tyle że do tej pory była zadrukowywana."

PR jest na tyle skuteczny, że większość łyka ten coyotee tam jako stabilne oparcie.

@kfas

"@ 3r3

Tu masz info o najszybszych jak dotąd testach na 2019-nCoV: "

Na pokaz w R&D różne rzeczy się organizuje, rzeczywistość to jednak trzy godziny jak się komuś chce, a w trybie adminsitracyjnym to najwcześniej dwa dni.

"A tu wyniki badań na temat przeżywalności koronawirusów poza organizmem człowieka: "

Przeżywalność martwej natury - no tak mi opowiadaj.

Nie podali tylko dla żartu na jakim podłożu i ciekawe jak sprawdzili że zaraża po tym czasie - na ochotniku?^^

W tym roku z powodu powikłań grypy w Chinach umrze być może aż 0,2 miliona osób - dokładnie to nie wiadomo bo nikt takich danych nawet nie zbiera. I jakoś pandemia grypy nikomu nie przeszkadza, a jest i ma się dobrze od lat.

Jeśli jutro diabli wezmą dwa miliardy ludzi to dalej będzie ich na planecie więcej niż w czasach kiedy się urodziłem, więc nie trapi mnie to w jakikolwiek sposób.

Wojny światowej we wrześniu nie będzie? Jehowi nie pukali w sprawie końca świata?

Ostatnio modyfikowany: 2020-02-11 15:35

kfas

https://www.zerohedge.com/geopolitical/hong-kong-coronavirus-expert-warns-outbreak-could-infect-between-60-80-humanity

Jeżeli nagle diabli wzięliby 2 mld ludzi, to przerwałyby się łańcuchy dostaw, co spowodowałoby potworny kryzys.

I jeszcze jedno: zdecydowanie gorsza od osoby zmarłej, jest osoba chora, bo nie dość, ze jest niebezpieczna (zaraża), to na dodatek pochłania zasoby ludzkie i finansowe.

Dlaczego pytasz mnie o Jehowych? I kto tu kogo prowokuje?

Ostatnio modyfikowany: 2020-02-11 15:47

abo

@Bikeman

"Po raz trzeci z rzedu na 14 dniowym Repo, narkomani chcieli duzo wiecej towaru niz diler mogl dostarczyc."

"Delirkę mają to wirusy im się zwidują."

Czyli wygląda na to , że już niedługo czeka nas kolejna epidemia, tym razem w świecie finansowym.

Tak zwany "syndrom jelita strachliwego" ;)

jacek.s

"epidemia jest świetnym listkiem figowym do przykrycia nim stopniowo rozłażącej się po rynkach padaczki w realnej gospodarce"

Amen

"gdyby tego zapalenia płuc nie było to koniecznie należałoby je wymyślić"

Nazwali ją "Wuhan-400", ponieważ została wynaleziona w laboratorium RDNA mieszczącym się w pobliżu miasta Wuhan i była to czterechsetna odmiana zdolnego do życia wirusa (...)

To był fragment książki "Oczy ciemności" Dean'a Koontz'a z roku 1981. Taki przypadeczek Panie...

gruby

"Jeżeli nagle diabli wzięliby 2 mld ludzi, to przerwałyby się łańcuchy dostaw, co spowodowałoby potworny kryzys."

Niekoniecznie. Dwa miliardy klientów mniej oznacza stałą obsuwę na zamówieniach a potem na produkcji o 25%. Tak samo jak gospodarka rośnie tak samo (a nawet jeszcze szybciej, wszak do ogłoszenia niewypłacalności nie potrzeba inwestycji) potrafi się ona zwijać bankructwami oczyszczając rynek ze złogów. To że system rozliczeniowy nie jest przystosowany do spadków wcale nie oznacza że gospodarka ich nie przeżyje. Padnie jedna firma, padnie druga, inne się utrzymają. To nie sektor bankowy. Ćwiartka ludzkości mniej produkowałaby ćwiartkę towarów mniej zużywając przy tym ćwiartkę zasobów mniej i wytwarzając ćwiartkę zanieczyszczeń mniej.

Minus 25% w sektorze samochodowym oznacza że na przykład po upadku Toyoty, VW i Forda reszta producentów nie musi zmniejszać produkcji. Ciekawe jest również to że w prawdziwym (a nie sterowanym) kryzysie najpierw padają wielcy bo reagują najwolniej. Ponieważ ostatni kryzys roku 2008 wzmocnił wielkich a wykosił małych to wnioskiem z niego płynącym jest że był on sterowany czyli nie był on kryzysem a planową restrukturyzacją gospodarki polegającą na jej centralizacji wokół małej ilości za to dużych czeboli.

Ostatnio modyfikowany: 2020-02-11 16:27

Lech

Ostatnio modyfikowany: 2020-02-11 16:29

Bikeman

Indeksy od razu do gory po publikacji, bo to oczywiscie oznacze wieksze wsparcie FEDu wg "rynkow".

kfas

"W pierwszym tygodniu lutego drastycznie obniżyła się aktywność na rynku nieruchomości. Z opublikowanych dziś przez Bloomberga wyliczeń China Merchants Securities wynika, że sprzedaż nowych mieszkań w 36 dużych miastach spadła o 90 proc. w porównaniu do ubiegłego roku."

https://www.bankier.pl/wiadomosc/Pierwsze-dane-o-wplywie-koronawirusa-na-gospodarke-Chin-7819376.html

3r3

"Jeżeli nagle diabli wzięliby 2 mld ludzi, to przerwałyby się łańcuchy dostaw, co spowodowałoby potworny kryzys. "

Być może, ale mi by się poprawiło względem pozostałych. Szczególnie gdyby wykończyło Czajników.

Bo przecież nawet w epoce łupania się kamieniami hierarchia była i tylko ta względność jest istotna.

@abo

"Czyli wygląda na to , że już niedługo czeka nas kolejna epidemia, tym razem w świecie finansowym.

Tak zwany "syndrom jelita strachliwego" ;) "

Będzie to wyjątkowo niepolityczny widok jeśli dopadnie gospodarkę stojącą na głowie^^

@Lech

""39 stopni zabijało 100% wirusów " 3x3 to gdzie widzisz problem? wystarczy codziennie wpaść do sauny na parę minut i żaden wirus nie przeżyje 80 stopni? i to w tchawicy i gardle? jeżeli masz rację? "

Czyli jednak Greka palisz i doskonale wiesz jak się leczyć gorącym powietrzem. Nawet nie musiałem tego pisać - od razu się domyśliłeś. Tyle że Twoje tkanki nie dojdą do osiemdziesięciu stopni w kilka minut bo byś tego nie przeżył. Ale tak - sauną można się kurować, o ile fizjologicznie przeżyjesz tak drastyczną kurację. Z racji zażywanego klimatu wiem że działa.

Ostatnio modyfikowany: 2020-02-11 16:45

Mostek

Lech

janwar

3r3

"3x3 Ciekawe tylko dlaczego w szpitalach to się jakoś nie sprawdza ? za proste ? czy oczywista ściema dla publiki w USA i Europie ? niestety na 100% to drugie.."

Ponieważ to profilaktyka - sauną niczego nie wyleczysz tylko zapobiegniesz doprowadzeniu do stanu chorobowego. Człowiek wystawiony na takie skrajne warunki jak sauna ma zredukowaną szansę na masową replikację patogenu z powodu niekorzystnych dla patogenu warunków (zbyt powolna replikacja plus pasywna immunologia organizmu). Ale jak już jest tyle replik że poszła reakcja immunologiczna to zmiana warunków już niczemu nie pomoże - możesz po prostu chorego trzymać w korzystnych warunkach ograniczając jego wydatki energetyczne. Organizm chorego anihiluje zdemolowane tkanki, nie wytwarza nowych stanowiących replikatory dla patogenu i utrzymuje agresywne warunki brzegowe (wilgotność & temperatura) co zazwyczaj wystarcza jeśli starczy zapasów na taki reżim. Oczywiście przeżycie w taki sposób zapalenia płuc to ryzykowna zabawa bo są inne patogeny łase na osłabionego i to zazwyczaj tych powikłań chorzy nie przeżywają, a nie pierwszego zakażenia.

Chorych jednak trzymamy w miejscach ciepłych a nie na mrozie - częściej przeżywają.

Można też gwałtownie podnieść ukrwienie tkanek i co za tym idzie wysilić organizm, ale statystycznej skuteczności stawiania baniek czy stosowania szczepionek nie ma (bo pierwsze zbadano, a drugiego wolą nie badać).

Ostatnio modyfikowany: 2020-02-11 17:12

Dante

Freeman

Keracz

nie doczytałeś lub masz to gdzieś.

Przyznaję, nie doczytałem, sen zmorzył mnie.

A ja proszę żeby użytkownik 3r3 nie obrażał mnie pisząc np: "A omawiałeś to z terapeutą?"

Nie szukaj pośredników, śmiało apeluj bezpośrednio do niego, mogę nieopatrznie coś przeinaczyć, pomylić się na Twoją niekorzyść.

Mogę tylko podpowiedzieć, żebyś nie odpłacał się tym samym czyli obrażaniem.

Pracujesz razem z 3r3?

Nie, ale wiem, że kilka dni temu w polu dokarmiał żabami kruki, bo ziaren miały zbyt mało.

Jeszcze podpytam na koniec czy @sdrw, który stwierdził: ,,Wypowiem sie za kolege", to Twój kamrat/kolega/rzecznik?

Teresa Kaczmarek

http://www.michalkiewicz.pl/tekst.php?tekst=4635

Mazi

Kiedyś uważałeś, że etf REMX to dobra inwestycja. Od jakiegoś czasu zbliża się do swojego dna z przed kilku lat. Niedawno zaczął odbijać, dodatkowo cała akcja z chińską epidemią może wpłynąć negatywnie na podaż metali ziem rzadkich. Czy przypadkiem nie jest to okazja do wejścia w ten etf?

Krzysztof1

Oby najpierw była pompa na krypto, zainkasować zyski, wejść za wszystko w PM, a później niech wielcy tracą kontrole :)

supermario

https://www.youtube.com/watch?v=I3DYioxsRQk

Keracz

Najgorsza w UE jakość powietrza, potężne koszty zdrowotne, rosnące ceny emisji CO2, import węgla oraz mała efektywność energetyczna budynków - to efekt obecnej polityki ciepłowniczej w Polsce.

https://www.money.pl/gospodarka/transformacja-cieplownictwa-potrzebujemy-558-mld-zl-6477226954422401a.html

kfas

Zdaję sobie sprawę, że trudno jest uwierzyć w to, że zwykłe cukierki lukrecjowe łącznie z rdestem wielokwiatowym (Fo-Ti) mogą znacząco zwiększyć nasze szanse w walce z koronawirusami (jak również z wiresem grypy A), ale jest to potwierdzone wieloletnimi badaniami.

Testowałem te związki podczas ostatniej infekcji i muszę przyznać, że rezultaty bardzo pozytywnie mnie zaskoczyły.

Emodyna zawarta w rdeście wielokwiatowym znacząco utrudnia połączenie się enzymów koronawirusa (Neuraminidaza) z receptorami ACE2 (receptor enzymów konwertujących Angiotensyny typu II) znajdującymi się w naszych naczyniach krwionośnych.

Natomiast Glicyryzyna zawarta w lukrecji zmniejsza przenikanie wirusów przez błony lipidowe jak i wyraźnie ogranicza ilość już zakażonych komórek.

Ostatnio modyfikowany: 2020-02-11 18:59

servantes

"Inwestowanie przez kontrakty / CFD czy ETNy obarczone jest bardzo wysokim 38% contango."

Wg mojej wiedzy jest nieprawdziwe i wprowadza w błąd. U mojego brokera i wielu innych otwierajac pozycje na CFD oraz ja utrzymujac nie ponosimy zadnych kosztów. Mam obecnie kilka pozycji na gaz. Za otawrcie każdej bez wzgledy na jej wielkosc płacę zawsze 1 zł (jeden zł) i moge ja trzymac bez ograniczen nie placac NIC. Wiec o jakim contango mowa w przypadku CFD ????"

ODP. Dzisiejsza cena gazu to 1,76. Kontrakty wygasające za miesiąc mają cenę 1,764. W kwietniu 1,799. Za rok w w lutym 2,524. Nie wiem jak to wygląda u twojego brokera, być może jest czysty zakład na cenę a być może podczas automatycznego rollowania kontraktu zmieni Ci się poziom otwarcia pozycji tak jak się dzieje przy kontraktach na waluty na których mamy różne stopy procentowe. Sprawdź to dokładnie aby po fakcie się nie okazało, że cena gazu wzrosła o 30% ale poziom wejścia podnieśli Ci o 40% w wyniku contanga. "

Wystarczy zamknac pozycje przed rolowaniem i koszt pozytcji jest zerowy a rolowanie wcale nie musi oznaczac dopłaty do pozycji a nawet wrecz przeciwnie bo cena po rolce wcale nie mui sie znaczaco zmienic a nawet moze byc na plus dla inwestora. Mowimy tu o pozycji long. Takze w przypadku CFD na rynku forex nie ma żadnego contango.

ooutsider

https://container-news.com/tag/blank-sailings/

Czy Panowie zdają sobie sprawę z tego, że tak od drugiego tygodnia marca prawie nic nie wpłynie do Rotterdamu, Hamburga, Le Havre, Gdańska, Felixtowe, itp z Chin? Co za tym idzie zabraknie kontenerów po-importowych, aby wyeksportować towary z Europy i obu Ameryk nie tylko do Chin?

Żartowałem :-) Wszystko działa, fabryki pracują, statki płyną... absolutnie nie ma żandych blank sailingów, a w/w link to zapewne jakieś czarnowidztwo ...

Ostatnio modyfikowany: 2020-02-11 20:57

sdrw

no ale przecież wrzucają tu wykresy i przeopowiednie i mają szklaną kulę że prognozy na to i na to są dobre, czemu jakiś wirus czy jakaś wojna miałaby to zakłócić? Wykresy ropy i gazu są interesujące najbardziej a nie tam jakieś wirusy - wrzucajmy więcej tego będziemy mądrzejsi.

erazmo

popatrz na to

(https://www.marinetraffic.com/en/ais/home/centerx:120.5/centery:34.1/zoom:6)

@servantes

jeszcze zależy od ceny dolara w stosunku do waluty w której masz konto

Ostatnio modyfikowany: 2020-02-11 21:05

3r3

"Czy Panowie zdają sobie sprawę z tego, że tak od drugiego tygodnia marca prawie nic nie wpłynie do Rotterdamu, Hamburga, Le Havre, Gdańska, Felixtowe, itp z Chin? Co za tym idzie zabraknie kontenerów po-importowych, aby wyeksportować towary z Europy i obu Ameryk nie tylko do Chin? "

Wiesz jak się cieszę siedząc w przemyśle ciężkim?

Tak sobie myślę że koperty nie tylko będą musiały stać na kancie, ale nawet jedna na drugiej tak żeby się nie wywracały - jak cegły.

Od trzech lat się szykujemy na przerwanie dostaw licząc na wojnę, a tu proszę - biały człowiek się martwi, a Chińczyk sam wymyśli rozwiązanie i jeszcze ładnie zapakuje.

@erazmo

Stoi wszystko na redzie i kwitnie.

Ostatnio modyfikowany: 2020-02-11 21:07

sooniq

Książki dzisiaj dotarły do mnie do Chorwacji!

Są naprawdę pięknie wydane i zawierają obiecany autograf - dziękuję.

Dante

That’s especially true of U.S. shale. Wall Street is taking an increasingly critical view of shale, an industry which has never been cash flow positive for any meaningful period of time. As investors, banks and other forms of finance distance themselves from unprofitable shale drilling, the rate of bankruptcies is on the rise. Clearly, at least a portion of the global oil industry needs much higher prices in order to sustain growth. The production gains of the past decade were possible via cheap credit and an overcapitalized industry in North Dakota and Texas._

https://oilprice.com/Energy/Oil-Prices/Peak-Shale-Will-Send-Oil-Prices-Sky-High.html

https://knoema.com/yxptpab/crude-oil-price-forecast-2020-2021-and-long-term-to-2030

LNG exports from the U.S. are uneconomical at these price levels. Many exporters have contracts at fixed, higher prices. But shipments can be cancelled for a fee. And any spot trade would be hit hard. The question now is whether shipments will come to halt. “Forward prices for summer are now at levels where U.S. LNG shut-ins begin to seem viable,” Edmund Siau, a Singapore-based analyst with energy consultant FGE, told Bloomberg. “There is usually a lead time before a cargo can be canceled, and we expect actual supply curtailments to start happening in summer.”

But if buyers start cancelling their purchases, LNG exporters have to ramp down production. That could then ripple back to the shale gas fields in the U.S., where prices are already below $2/MMBtu and drillers can’t make any money. The CEO of Marcellus shale gas giant EQT said in December that “a lot of this development doesn’t work as well at $2.50 gas.” Henry Hub prices are now below $1.85/MMBtu.

https://oilprice.com/Energy/Gas-Prices/Gasmaggedon-Sweeps-Over-Global-Gas-Market.html

Ostatnio modyfikowany: 2020-02-11 21:23

darjus

Co będziesz akceptował zapakowane w te koperty - podpowiedz, to zacznę zbierać.

Że w pięknych paniach gustujesz, to wiem, ale CO jeszcze będzie atrakcyjne dla poważnych producentów - bo waluty, to chyba, aktualnie są przez Chińczyków spuszczane w toalecie - z USD na czele.

Bikeman

https://www.taiwannews.com.tw/en/news/3874490

Apfel

Wyobraz sobie, ze Polska przechodziła juz bardzo wysoka inflacje, prawdziwej hiperinflacji jeszcze nie widziala, ale cos koło tego sie kreciło. Istnieje duze prawdopodobienstwo, ze sie sytuacja powtorzy za pare lat.

Mniej zarabiajacy od dawna kupuja tylko z promocji, nigdzie nie jezdza rekreacyjnie, kupuja rzeczy tansze i jakos zyja.

classic

Dzięki, sprawdzę.

@adiolsztyn

"nigdzie nie wyczytałem ze przy zamowieniu wymagają skanu dokumentow itp, tak jak wspomniał jeden z komentujących."

Małym druczkiem, na dole strony > Privacy and Cookie policy > Privacy Statement:

WHAT INFORMATION WE COLLECT

Information collected and retained by us will include:

Your name, date of birth and contact information including postal address, email address and telephone number

Your IP address

Details of any purchase or sale orders you place with us, even if not completed, as well as delivery details

Details you provide when contacting us with enquiries

Information on how you use the site, using cookies and page tagging techniques to help us improve the website

ID verification details obtained as part of our order processing

Personal Information provided by you in order to conduct appropriate anti-fraud checks. Personal Information that you provide may be disclosed to a credit reference or fraud prevention agency, which may keep a record of that information. You can rest assured that this is done only to confirm your identity, that a credit check is not performed and that your credit rating will be unaffected

Nie wiem jakiej strony używasz, ja używam .ie więc może w Ie są takie a nie inne wymogi, które być może nie funkcjonują w innych krajach.

janwar

https://biznes.interia.pl/gospodarka/news-koronawirus-moze-przynosic-26-mld-dol-strat-w-handlu-tygodni,nId,4320667

sdrw

kfas

Poza zmianą sposobu liczenia, zmienił się również liczący :)))

"Telewizja chińska na Twitterze:

Stały komitet komitetu prowincji Hubei, który odbył się wczoraj wieczorem, postanowił:

usunąć Zhang Jin, sekretarza Komitetu Partyjnego Komitetu Zdrowia ;

usunąć Liu Yingzi, dyrektor prowincjonalnego Komitetu Zdrowia .

Oba wyżej wymienione stanowiska będą wykonywane jednocześnie przez towarzysza Wanga Heshenga, nowo mianowanego członka Stałego Komitetu Komitetu Partii Prowincjalnej."

gruby

"Jezeli z tego wirusa wyniknie inflacja to co lepiej trzymac waszym zdaniem - gotowke a jezeli tak to jaka czy akcje? "

i akcje i gotówkę i obligacje można drukować bez limitu więc ani jedno ani drugie ani trzecie nie nadaje się do przenoszenia wartości w czasie a już szczególnie nie nadaje się do przenoszenia wartości przez okres zaburzeń na rynkach. Poczytaj sobie jak Deutsche Bank nowymi emisjami rozwadniał wartość własnych akcji, poczytaj jak premier Modi jednym podpisem przerobił indyjską gotówkę na podpałkę albo jak dodruk obligacji UST za Obamy zrzucił ich cenę do poziomu wcześniej zarezerwowanego dla junk bonds.

Zainwestuj w cokolwiek czego nie da się dodrukiem zdewaluować.

z01

Logicznie rzecz biorąc niedodrukowalne ma sens ale moim zdaniem nie ma pewniaków.

Obawiam się, że czekają nas lata, gdzie inwestowanie nie będzie już możliwe, a gra będzie szła o to, żeby było co do garnka włożyć. Wszystko wskazuje, że wirus jest pretekstem do gruntownego przeorania systemu, tak, żeby bankierów trzymać z dala od podejrzeń o winę za jego stan. Postępująca inflacja? Wina wirusa. Państwo coraz bardziej zamordystyczne? Wina wirusa. Spadek produkcji i rosnące bezrobocie? Wirus. W ten sposób już za wczasu pacyfikuje się bunty społeczne bo przecież nie wyjdą ludzie palić samochodów w proteście przeciwko wirusowi. Po jakimś czasie wywrócony stolik poskłada się od nowa ale już na mniej korzystnych dla nas warunkach. Mam nadzieję, że do tego nie dojdzie ale wiele wskazuje na taki scenariusz.

abo

"Oba wyżej wymienione stanowiska będą wykonywane jednocześnie przez towarzysza Wanga Heshenga, nowo mianowanego członka Stałego Komitetu Komitetu Partii Prowincjalnej."

Na dwoje babka wróżyła.

1. Idzie ku lepszemu i partia centralna przysłała przydupasa, żeby zgarnął całą chwałę za sukces, a ci co zrobili całą brudną robotę sobie idą.

2. Jest lipa i trzeba będzie podejmować inne, mniej popularne kroki, co do których mogli by się opierać lokalni.

Ciężko z tego faktu wysnuć jakieś konkretne wnioski.

P.S. W sumie to dobrze, że tam żadnych huraganów nie ma, bo by im to ognisko mogło nieźle rozdmuchać.

Ostatnio modyfikowany: 2020-02-12 08:55

abo

@sdrw

"Jezeli z tego wirusa wyniknie inflacja to co lepiej trzymac waszym zdaniem - gotowke a jezeli tak to jaka czy akcje? "

" Zainwestuj w cokolwiek czego nie da się dodrukiem zdewaluować."

I dodam zjeść, wypić lub użyć za Ciebie.

Teresa Kaczmarek

Książka o ukrytych sprawach Żydów, czyli o funkcjonowaniu wewnętrznego świata żydowskiego i zwyczajach talmudycznych

>>> www.youtube.com/watch

3r3

Właśnie miałem akcję gdzie fabryki są umówione na JIT, on demand i inną wesołą twórczość, ze stalownią są umówieni na wydanie z magazynu blachy w dwa dni, a tu się okazało że dwa tygodnie nie starczą (bo wszyscy zapasy robią), zaczynają się jakieś historie że kredytu kupieckiego nie będzie - płatność w momencie załadunku, i kroją się przedpłaty. Bo ktoś z jakiegoś dalekiego kraju chlapnął że przez jakiś czas dostaw nie będzie i wszyscy zamiast tanie kupić tam to muszą drogie na miejscu, a że drogie jest drogie to schodziło tego mało bo mało kto to kupował.

Zasugerowałem żeby się tam kto z kopertą wybrał i załatwił z kim trzeba, bo ostatnio jak się takie rzeczy działy to trzeba było wysyłać ciężarówkę z kremem, wódką i kawą żeby cokolwiek z przemysłu ciężkiego tą ciężarówką wróciło. Wszyscy zaczęli kalkulować jakie pokrycie zapotrzebowania ma lokalna podaż i wychodzi na to że dolnym decylom zyskowności braknie. I te dolne to są aż do samej góry, więc jak za Niemca żelazo znowu stanie się towarem luksusowym.

Ostatnio modyfikowany: 2020-02-12 09:42

Lech

Dla mnie oczywiste ,że doprowadzili do rozwoju epidemii , czy jak kto woli nie potrafili jej zdusić, a do tego podkładali sobie nogi . Sytuacja wymknęła się z pod kontroli i nie ma żadnych szans na opanowanie , gdy za granicą nie wybucha i ogniska zgaszone..

janwar

Co tam realia. Realia sa niewazne. Najwazniejsze ze akcje nadal musza isc w gore a PM spadac.

Nawet kryzys tych trendow nie zmieni.

janwar

kwarantanne przedluzono do 17-go

od liczby nowych zakazen odejmuja stare

https://www.youtube.com/watch?v=-h-cq63d0ZM

a akcje w euforii.

Ostatnio modyfikowany: 2020-02-12 10:20

Teresa Kaczmarek

Ewa Rzewuska polecam wcześniejszy link nie wszedł

inwwrt

Możesz podać jakieś rzetelne źródło o tym rdeście wielokwiatowym (Fo-Ti)?

KamilM

abo

"jak za Niemca żelazo znowu stanie się towarem luksusowym"

Czyli teraz na szybko wypadałoby przewidzieć jakie towary pójdą do góry w wyniku odlotu żelaza - hmm.. lepiej nie, bo zbiór spory wychodzi ;)

Dzięki za historyjkę 3r3, widać że w niektórych obszarach odliczanka przyspieszyła, a za plecami jeszcze ta chol... inflacja.

Ciężko będzie za chwilę cokolwiek ogarnąć w czasie i kasie.

"Zasugerowałem żeby się tam kto z kopertą wybrał i załatwił z kim trzeba, bo ostatnio jak się takie rzeczy działy to trzeba było wysyłać ciężarówkę z kremem"

Aniśmy się obejrzeli i historia zatoczyła koło, jakieś coraz krótsze te cykle albo czas mi szybciej leci ;)

kfas

Proszę:

https://www.youtube.com/watch?v=mX5pB8HybLY

https://www.youtube.com/watch?v=YwYbsVytL-8

https://www.youtube.com/watch?v=13ZrX3Cz7DE

A tu link do strony z potwierdzeniem większej podatności Azjatów na wirus w związku z większą obecnością receptorów ACE2"

https://www.eturbonews.com/542533/coronavirus-risk-for-asians-africans-caucasians-revealed/?fbclid=IwAR1LpH2eS0g6qcK-kXbb2pw3n63f7KG3Rz3N8IFUGvVuid270ML-MqS-3GE

Ewentualnie można zastosować alternatywną metodę leczenia :)))

https://www.zerohedge.com/health/indias-leaders-claim-drinking-cow-urine-will-cure-covid-19

Ostatnio modyfikowany: 2020-02-12 11:21

xoni

"Zainwestuj w cokolwiek czego nie da się dodrukiem zdewaluować"

Jak się nie da dodrukiem to można ustawą, co za różnica. Jak jest problem to się bierze od tego kto ma. Podobnie jak przed poprzednim wpisem przypominałem o spadku złota przy ostatnim kryzysie i to nawet nie przez ustawę ale właśnie przez dodruk tego i owego.

@3r3

Co prawda kolega też do mnie pilnie telefonował z fabryki, że u niego już sporo stoi bo części nie ma, ale jakoś inflacji jeszcze nie widzę, na razie to np. na stacji paliwo tańsze.. A to chyba ma większy udział w koszyku niż np. elektronika czy przemysł ciężki?

marekt

Mam na imię Monia lat 24, wzrost 169cm,

więcej moich nagich fotek i kontakt do mnie tu - www.fllirt.com.pl

Wyszukaj mnie po niku: Kamka napisz do mnie spotkajmy się!

włącz konto vip abym wiedziała, że jesteś realnym facetem i rzeczywiscie chcesz sie spotkac!

tylko pewne osoby!

janwar

Ostatnio modyfikowany: 2020-02-12 13:59

gruby

"Co prawda kolega też do mnie pilnie telefonował z fabryki, że u niego już sporo stoi bo części nie ma, ale jakoś inflacji jeszcze nie widzę"

... znaczy się na ulicy, tak ?

Na inflację na ulicy to trzeba troszeczkę poczekać, wszak wszystkie maszyny się na raz nie zepsują. Produkcja będzie stopniowo siadać (ot w takich Niemczech chociażby - minus 7 % w grudniu w porównaniu do grudnia 2018) i stopniowo będzie siadać dostępność produktów zaczynając od tych najwyżej przetworzonych. Im dłuższy łańcuch wytwórczy tym większe prawdopodobieństwo że produktu już nie kupisz choćbyś nie wiem ile i nawet z góry zapłacił.

Poczytaj sobie o problemach Rolls Royce'a z silnikami Trent. Ta inflacja niewidzialna na ulicy już dziś powoduje że dreamlinery LOTu stoją na parkingach a za ocean pasażerów wożą Airbusy A340 wynajęte od Belgów. Ta inflacja nie musi się ujawnić na ulicy, równie dobrze może się okazać że LOT wraz z Condorem zostanie odkupiony przez Lufthansę za kilka miesięcy, kiedy dotychczasowa struktura kosztów plus fixacja na Boeinga plus latające puste fotele rozłożą gospodarstwo tow. Milczarskiego na łopatki.

Ostatnio modyfikowany: 2020-02-12 14:13

abo

"ze stalownią są umówieni na wydanie z magazynu blachy w dwa dni, a tu się okazało że dwa tygodnie nie starczą (bo wszyscy zapasy robią)"

Oj coś jest na rzeczy, bo i do nas terminy dostaw pewnych rzeczy od was (w sumie drobiazgi np. noże) tak jakby skoczyły z paru dni na parę tygodni ;)

xoni

Ale w zlewarowanej gospodarce to jak produkcja siada to taki 3r3 nie płaci "prolom" za stanie bezczynnie, a oni nie spłacają swoich kredytów i się robi na ulicy deflacja a nie inflacja. W teoretycznym cyklu koniunkturalnym dołek aktywności przemysłowej poprzedza dołek inflacji (czyli deflacje) i przy okazji jest to zwykle dobry moment do zakupu akcji (o ile giełda wycenia jakkolwiek gospodarkę).

z01

Bańki na nieruchach nie ma. Bańki na indeksach w USA też nie ma. Proszę się rozejść.

@xoni

Wszelkie deflacyjne czynniki sie zadrukuje. Deflacja to zło w czystej postaci, za to inflacja im większa tym lepiej. Z podręcznika inteligentnego ekonomisty XXI wieku.

bb82

A bańkę na XAUPLN mamy?

z01

To słaba złotówka i mocny dolar robią swoje. Biednemu zawsze wiatr w oczy.

inwwrt

Dziękuję, bardzo ciekawe. Ogólnie fajny kanał na YT.

bb82

No ale XAU USD jest wg Ciebie na dnie? Też nie tanio. To zapytam wprost - ceny nieruchomości w PL i złota w złotówkach wyglądają dość podobnie. Nawet dołki były w tym samym roku (2013). Dlaczego zatem na nieruchomościach mamy bańkę, a na złocie nie? Już parę razy zadawałem to pytanie i nikt tu nie potrafi na nie odpowiedzieć. Czy to chłodna analiza, czy taka moda tutaj? Książkę gospodarza przeczytałem. Przez cztery tomy zwroty to zwroty i tyle. Brutto. O podatkach ani słowa. Z jednym wyjątkiem. Przy obliczaniu rentowności z wynajmu autor odejmuje podatek (i to ten najmniej korzystny - ryczałt) i podaje wynik po opodatkowaniu. I ten wynik zestawiany jest rentownością inwestycji w alternatywne aktywa przed podatkiem. Ja tu widzę niezmiennie spore uprzedzenie, prowadzące nawet do (podświadomej?) manipulacji liczbami, żeby wyszło, co ma wyjść...

xoni

Z mojej perspektywy nieruchy są trochę drogie i właśnie jednego sprzedałem (zakup 6 lat temu, czyli wtedy też pisali, że nie ma sensu kupować ;), nie mam ochoty polować na górkę. Wychodzę też już z maleńkiej bezpośredniej inwestycji w spółkę deweloperską. Niestety inne giełdowe inwestycje kilkuletnie w deweloperów PL poszły raczej do piachu, wbrew temu co mówią teoretycy, że giełda naśladuje gospodarkę z lewarem (wcale więc nie ma takich prawidłowości).

Natomiast co do złota, to jak idę do okienka i mówią że nie ma bo się rozeszło to wydaje mi się że bańka.

Tyle, że banki centralne ciągle skupują złoto, a nie skupują nieruchomości ;). Dlatego tutaj napiszą Ci o bańce o nieruchomościach a nie napiszą o bańce na złocie. Widać wiedzą coś więcej niż tacy przeciętni zjadacze chleba jak ja?

z01

Co jest wyznacznikiem bańki oprócz wysokich cen? Mania. Jaki zatem jest sentyment do złota? Większość zwykłych obywateli jakiegokolwiek państwa nie ma pojęcia o metalach szlachetnych w kontekście innym, niż biżuteria. Za to duzi inwestorzy niechętnie patrzą na złoto ponieważ nie wypłaca dywidendy (dopiero wizja ujemnych stóp procentowych zaczyna powolutku ten negatywny sentyment zmieniać). Tak więc względem sentymentu jesteśmy daleko w lesie.

Do tego trzeba wziąć pod uwagę fakt, że jeśli złoto ma jakikolwiek związek z polityką monetarną (w przeciwnym razie banki centralne by się go pozbyły) to względem gigantycznej podaży pieniądza od 2009 jego cena jest daleko w tyle. Wystarczy porównać z indeksami w US.

Żeby było jasne ja nigdy nie miałem zamiłowania do złota, nawet jako biżuteria nie jest w moim guście. Ale jeśli spojrzysz na realia to ostatnia sensowna rzecz, jaka została w tym świecie finansowych nonsensów. Do bańki jeszcze daleko.

Lech

marek-t- to ty prostytutka jestes normalnie?

Spoko, takie ogłoszenia to przeważnie goryle z wąsami dają , że by im na vipowskich kontach kasy przybywało od frajerów , a zdjęcia mają z internetu i jakiegoś inwalidę do pisania.. .

Co pierwsze i co najwięcej zdrożeje?, a czego nie będzie można kupić ? nawet dużo drożej? za chwilę?. Leki?, żywność?, RTV i AGD? komputery? srajfony? , maszyny małe i duże? części podzespoły?...no i czym będziemy płacić?.. żeby kupić? . To że złoto jest jeszcze na półkach nie znaczy że będzie i że dostaniesz za papier tak łatwo .. Coraz więcej krajów i oszczędzających dostrzega rosnące ryzyko trzymania papieru bez pokrycia w czymkolwiek.

Ostatnio modyfikowany: 2020-02-12 16:30

truman

Wszystkie obiektywne czynniki które mogły doprowadzić do wzrostu cen mieszkań już się wydarzyły:

- na fali dobrej koniunktury wzrosły pensje i dochód rozporządzalny, spadło bezrobocie

- spadły stopy procentowe, plus wzrosła akcja kredytowa, to podniosło ceny

- przyjechało sporo osób z zagranicy, którzy wynajmują, wróciło też trochę Polaków którzy usłyszeli ze w Pl jest już dobrze

- pojawiła się mega moda na inwestowanie we flipy, remonty kamienic, wynajem i pasywny dochód, ostatnio coś takiego było 10lat temu

- większa liczba singli, rozwodników etc niż kiedyś, co zawyżyło popyt

Teraz nie wiem co miałoby te nasze krajowe nieruchomości nadal pchać? Wręcz przeciwnie:

- stopy już nie spadną, a jeśli nawet to na znak flaczenia Polskiej gospodarki

- społeczeństwo się starzeje, ludzi w wieku 30-40 lat będzie coraz mniej - oni głównie kupują, a +60/70 coraz więcej (podaż). Średni wiek Polaka w 2030 będzie bliżej 45.. https://www.populationpyramid.net/poland/2030/

- bezrobocie już spadło, jeśli coś się zmieni to w okresie dekoniunktury tylko wzrośnie

- przy dekoniunkturze możliwy jest wyjazd obcokrajowców które przyjechały do Polski na kontrakty, a teraz wynajmują

- przy rozdmuchanym socjalu, 13-tkach, 14-tkach, 500+ etc i słabnących wpływach do budżetu, opodatkowanie nieruchomości będzie najłatwiejszą drogą

Dodatkowo, liczba ogłoszeń dot. sprzedaży mieszkań w IVkw./IIIkw. 2020 wzrosła o 28% (https://www.expander.pl/raport-expandera-i-rentier-io-ceny-mieszkan-iv-kw-2019/). Ludzie widzą że coś przestaje rosnąć i zaczynają powoli wystawiać. Oczywiście spadek cen nie nastąpi od razu, ale jeszcze trochę słabych danych z gospodarki niemieckiej, mniej zleceń dla polskich podwykonawców, więcej niepewności na rynku pracy i się doczekamy. Ewentualnie, w razie zmasowanej akcji dodruku i 5-10% inflacji, ceny nieruchomości mierzone w PLN mogą faktycznie nie spadać, a nawet rosnąć, ale znacznie szybciej będą rosły ceny wszystkiego innego, więc w miernikach obiektywnych jak nieruchomość vs złoto czy USD, mieszkania spadną na wartości.

Ostatnio modyfikowany: 2020-02-12 16:31

Lech

Ostatnio modyfikowany: 2020-02-12 16:35

bb82

truman

Dla mnie ten wskaźnik to głównie narzędzie propagandowe deweloperów i trenerów flipów żeby przekonać że jeszcze będzie żarło ;)

A przy takiej demografii, wysokości emerytur, służbie zdrowia i średniej dł.życia będzie się zwalniać tyle m2 że szybko będziemy piąć się na szczyt!

bb82

A mógłbyś jeszcze podpowiedzieć, co ma zrobić hipotetyczny właściciel nieruchomości kupionych w dołku, które przynoszą zwrot w czynszu od lat na poziomie ca 10% rocznie, który w alternatywnych aktywach ma już tyle, ile jego głowa jest w stanie ścierpieć i ogarnąć psychicznie, a wyklucza ich zmianę na coś, co nie przynosi comiesięcznego cashflowu? ;) Bo zgodzimy się, że zamiana na walutę, z którą się nie ma co zrobić, to najgorsze rozwiązanie

3r3

" Podobnie jak przed poprzednim wpisem przypominałem o spadku złota przy ostatnim kryzysie i to nawet nie przez ustawę ale właśnie przez dodruk tego i owego. "

Spadek cen w czasie kryzysu wynika z ciasnoty na płynności. Płynność jest wtedy bardzo droga.

Tyle że tym razem złoto już jest płynnością - nikt nie będzie realizować czartalistycznych utopii o zobowiązaniach w suwerennym odlocie - jak się nie podoba umorzenie zobowiązań tym co jest na magazynie to zmieniamy płaszczyznę rozstrzygnięć. Takie ujednolicenie rządów do poziomu afrykańskiego. Za długo był pokój, siłownicy mało do miski dostawali i poszli na pniu - któż teraz będzie siłą egzekwował rządowe wymysły?^^

"ale jakoś inflacji jeszcze nie widzę, na razie to np. na stacji paliwo tańsze"

Nie bywam na stacji. Nie znam też nikogo kto bywa.

Bo ten... eko żyjemy, rowerami jeździmy?^^

"Ale w zlewarowanej gospodarce to jak produkcja siada to taki 3r3 nie płaci "prolom" za stanie bezczynnie"

Nawet jak nie siada to serce mi się kraje kiedy muszę płacić. Jakbym nie musiał to bym nie płacił. Ale ci darmowi z pośredniaka to takie skaranie że już wolę płacić - przynajmniej krew się nie leje po maszynach i dochodzeń nie ma kto durniów na halę wpuścił.

"W teoretycznym cyklu koniunkturalnym dołek aktywności przemysłowej poprzedza dołek inflacji (czyli deflacje) i przy okazji jest to zwykle dobry moment do zakupu akcji (o ile giełda wycenia jakkolwiek gospodarkę). "

Już przygotowujemy się pod emisje po tej zapaści. Dłubiemy R&D, poznajemy ludzi, przygotowujemy produkty.

"Tyle, że banki centralne ciągle skupują złoto, a nie skupują nieruchomości ;)"

Nieruchomości skupiły banki komercyjne - tak stoi w hipotekach^^

@gruby

" stopniowo będzie siadać dostępność produktów zaczynając od tych najwyżej przetworzonych. Im dłuższy łańcuch wytwórczy tym większe prawdopodobieństwo że produktu już nie kupisz choćbyś nie wiem ile i nawet z góry zapłacił. "

Szczegóły zaś:

https://oec.world/en/rankings/product/sitc/?year_range=2013-2017

Miscellaneous Metalworking Machine są na topie. Zawsze tam są.

@abo

"Oj coś jest na rzeczy, bo i do nas terminy dostaw pewnych rzeczy od was (w sumie drobiazgi np. noże) tak jakby skoczyły z paru dni na parę tygodni ;) "

Montownie Niedorzecza w grubsze części też zaopatrujemy więc sam rozumiesz co będzie - już by tam pracownicy mogli ściubić jakie koperty i delegacje wysyłać, żeby tu jakich nieprzewidzianych trudności nie było. UBI - płać dostawcy & szefowi za to że wolno Ci się trudzić (wszak zatrudnienie nie bez powodu tak się nazywa^^).

@bb82

"Ja tu widzę niezmiennie spore uprzedzenie, prowadzące nawet do (podświadomej?) manipulacji liczbami, żeby wyszło, co ma wyjść... "

Skoro wykryłeś tę warstwę tekstu to jesteś właściwym czytelnikiem.

Jak wykryjesz jeszcze dlaczego w Polin wliczamy to opodatkowanie, a gdzie indziej nie i to są rzeczywiste wyniki to będziesz już całkiem na miejscu. A wiesz dlaczego?^^

PM ma taką zaletę że nie zalęgnie się w nim żaden lokator chroniony ustawami i zbójami Ikonowicza.

Ostatnio modyfikowany: 2020-02-12 16:44

z01

"Moja fryzjerka ostatnio mi opowiadała, że już kupiła jedno mieszkanie i szuka drugiego."

Jak nic dowód, że mamy w kraju dobrobyt. Nawet fryzjerów stać na wiele mieszkań :-)