Rynki kapitałowe zdominowane są przez dwa aktywa: akcje postrzegane jako bardziej ryzykowne oraz tzw. bezpieczne obligacje. Gdy gospodarka świetnie się rozwija, kapitał napływa na rynki akcji, podnosząc ich wyceny. Gdy sytuacja ekonomiczna się pogarsza, kapitał natychmiast ucieka w kierunku obligacji rządowych. Praktycznie przez całe ostatnie stulecie te dwa aktywa były odwrotnie ze sobą skorelowane. Oznacza to, że kiedy rosły ceny akcji, równolegle malały ceny obligacji – i na odwrót.

Pewnym specyficznym typem obligacji, poruszającym się całkowicie odmiennie, były obligacje korporacyjne z ratingiem CCC, czyli tzw. obligacje śmieciowe. Rating (czyli ocenę wiarygodności emitenta) przyznają zazwyczaj trzy największe firmy: Moodys, S&P oraz Fitch. Obligacje z najniższym ratingiem, czyli CCC, postrzegane są jako papiery wysoko spekulacyjne, w przypadku których poważnie musimy brać pod uwagę ryzyko upadłości emitenta. Na przestrzeni lat 1970-2012 współczynnik bankructwa na 10-letnich obligacjach tego typu wyniósł 12,5%. Ryzyko, jak widać, było znaczące, co z drugiej strony wynagradzały znacznie wyższe odsetki.

W okresach spokoju odsetki od długu korporacyjnego CCC kształtowały się na poziomie 7-10 %. Gdy jednak na rynku pojawiała się niepewność, inwestorzy porzucali obligacje tego typu szybciej niż akcje, w efekcie czego ich rentowność rosła do niebotycznych poziomów.

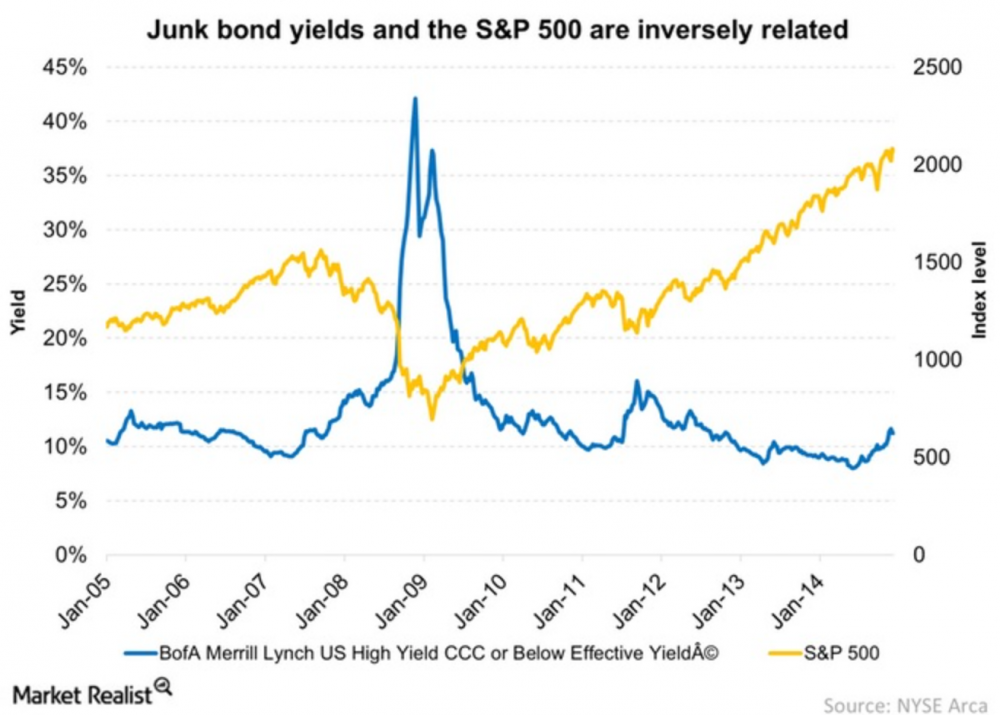

Powyższy wykres obrazuje przebieg głównego indeksu akcji S&P 500 (linia żółta), oraz rentowność obligacji śmieciowych (linia niebieska). W roku 2008 wskutek paniki, ich rentowność wystrzeliła z 10% do 42% w ciągu zaledwie kilku miesięcy. Tym samym, cena obligacji została dosłownie zmasakrowana.

Artykuł ten postanowiłem napisać nie tyle w kontekście samych obligacji śmieciowych (junk bonds) lecz nagłego spadku ich ceny (wzrost rentowności), gdyż tego typu zjawiska w przeszłości postrzegane były jako sygnał wyprzedzający, sugerujący nadchodzącą wyprzedaż na rykach akcji.

Przyjrzyjmy się teraz trochę twardym danym:

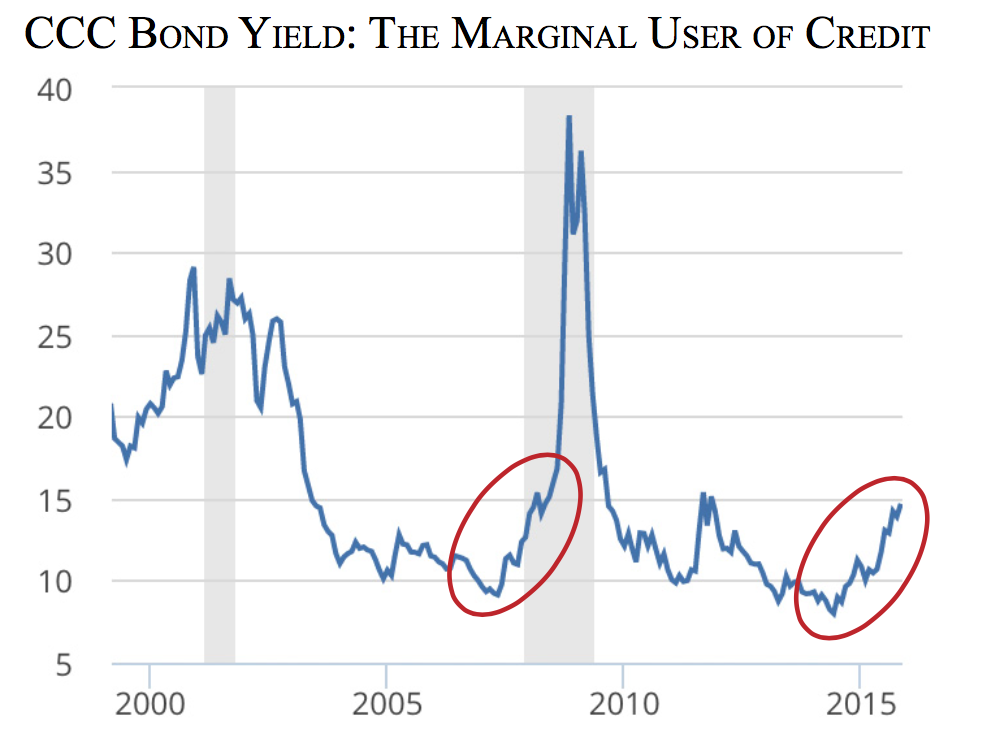

W ciągu ostatnich 16 miesięcy, rentowność obligacji korporacyjnych z ratingiem CCC lub niższym wzrosła z 6,3% do 15% obecnie. Oznacza to wzrost nominalnej rentowności o 130%.

Podobny ruch na obligacjach śmieciowych nastąpił w ciągu kilku miesięcy poprzedzających pęknięcie bańki na NASDAQ-u w 2000 roku, kiedy to rentowność nagle wzrosła z 11,6% do 22% (wzrost o 89%). W tamtym czasie mieliśmy ogólnie dużo wyższe stopy procentowe niż obecnie, ale zmiana w ujęciu procentowym jest bardzo podobna.

Analogiczną sytuację mieliśmy w 2008 roku, kiedy to w ciągu kilku miesięcy poprzedzających krach na giełdzie, rentowność wzrosła z 4,2% do 8,9% (wzrost o 111%).

Aby pozostać obiektywnym, koniecznie należy zwrócić uwagę na fakt, iż podobny ruch jak obecnie nastąpił także w 2012 roku, kiedy to odsetki od długu korporacyjnego z najniższym ratingiem wzrosły z 7,4% do 15,4% po czym sytuacja wróciła do normy.

źródło: Myrmikan Research

Długi sektora łupkowego.

Obecna sytuacja na rynku długu korporacyjnego jest bardzo skomplikowana ze względu na ogromne problemy sektora łupkowego. W artykule „Niskie ceny dobijają producentów ropy” podkreślałem, iż obecnie 83% przychodów firm zajmujących się wydobyciem ropy i gazu łupkowego, przeznaczanych jest na spłatę zadłużenia. Jeszcze trzy lata temu współczynnik ten oscylował na poziomie 40%.

Dług korporacyjny.

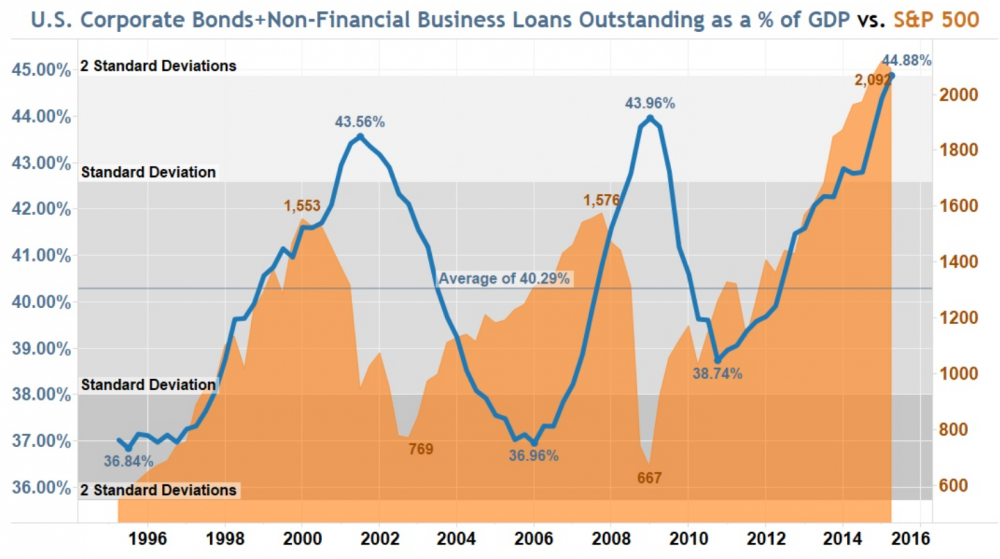

Dziś, po 8 latach od wybuchu ostatniego kryzysu finansowego, wartość długu korporacyjnego (bez instytucji finansowych) w zasadzie się podwoiła. Porównywanie jednak zadłużenia w ujęciu dolarowym w dłuższym czasie jest niemiarodajne, gdyż wartość USD spada w efekcie inflacji.

Dużo lepszy obraz daje nam odniesienie długu do wartości PKB Stanów Zjednoczonych. W trakcie poprzednich dwóch cykli bessa na rynkach akcji rozpoczynała się, gdy zadłużenie korporacji przekraczało 42% w relacji do wielkości gospodarki USA. Dziś wartość ta przekracza już 45%.

źródło: inflation.us

Podsumowanie

Obecna sytuacja na rynku długu korporacyjnego o najniższym ratingu ewidentnie wskazuje na poważne problemy. Potwierdza to także rekordowo niskie zaangażowanie największych banków inwestycyjnych. Najpotężniejsze instytucje finansowe w USA chętnie pośredniczą w kolejnych emisjach, ale same posiadają rekordowo niską pozycję na długu śmieciowym.

W całej sytuacji najważniejszy jest jednak fakt, że w ostatnich miesiącach bardzo wzrosła rentowność tego typu obligacji, co w przeszłości inicjowało bessę na globalnych rynkach akcji.

Tym razem możemy powiedzieć, że jest inaczej. Banki centralne manipulują każdym rynkiem poprzez QE, zerowe stopy procentowe czy bezpośrednie zakupy akcji i obligacji. Siła oddziaływania banków centralnych jest w pewnym stopniu ograniczona. Miejcie to na uwadze, gdy będziecie analizować rynki akcji.

Trader21

Pio80tr

W tamtych latach 2000 oraz 2008 stopy procentowe w USA były na poziomie ok 5%. Obecnie jest 0,25%, czyli tak trochę na chłopski rozum pojmując, obsługa obecnej masy zadłużenia jest tańsza. W związku z tym rozumiem, że sytuacja może się jeszcze "napompować" . Statystycznie na to patrząc zadłużenie może wkroczyć w obszar nawet do 3 odchyleń standardowych czyli według wykresu w okolice 47%. Oczywiście, patrząc na ten wykres szczyt zadłużenia następuje już podczas trwania bessy, hmm mamy mniej niż rok?

zenon

Jest: "Powyższy wykres obrazuje przebieg głównego indeksu akcji S&P 500 (linia niebieska) oraz rentowność obligacji śmieciowych."

Powinno być: "Powyższy wykres obrazuje przebieg głównego indeksu akcji S&P 500 (linia żółta), oraz rentowność obligacji śmieciowych (linia niebieska).

kalimera

Pio80tr

W skrócie. Mój kolega stwierdził, że obecny pieniądz to przepływ. Dokładniej rzecz ujmując przepływ dóbr i pieniędzy pomiędzy największym producentem świata Chinami a potężnym konsumentem Stanami Zjednoczonymi. Co więcej Chińczycy będąc największym kupcem obligacji amerykańskich, kreując popyt na dług USA pozwalali coraz więcej im się zadłużać a w efekcie coraz więcej konsumować - oczywiście dóbr made in china. Bardzo istotnym faktem jest to, że USA jest właścicielem globalnej waluty rezerwowej USD. Tak więc gra pomiędzy tymi krajami jest możliwa tylko ze względu na ten fakt. Dalej GDP (inaczej PKB) każdego z krajów uczestniczącego w tej wymianie to również ów przepływ. Kiedy ten strumień rośnie, rośnie również GDP każdego z graczy.

Ilość krajów, które uczestniczy w tej globalnej zabawie jest ograniczona - ameryka północna, chiny, europa, azja wschodnia, japonia, kto jeszcze?. Na pewno w danym momencie jest to ograniczona liczba ludzi i w perspektywie najbliższych lat nie zwiększalna. Bo, aby ten przepływ zwiększyć należy albo mieć dodatni przyrost naturalny albo włączać kolejne demokratyczne państwa z chcącymi zadłużać się obywatelami. Co to dalej oznacza? No w perspektywie 30 letniego cyklu obniżek stóp procentowych w USA doszliśmy do pewnej bariery. Od 1981 amerykanie zeszli ze stóp na poziomie 21% na 0,25% pieniądz jest teraz tańszy niż kiedykolwiek i pozwala zadłużać się do granic możliwości. ( No tylko kto ma się zadłużać szczyt demograficzny przełomy lat 70 i 80 już jest w okolicach 40stki a oni kredyty hipoteczne już mają).

Tak więc z jakich powodów ten przepływ kreujący PKB ma dalej rosnąć? W jakim celu stosowane są QE skoro konsumenci nie chcą się bardziej zadłużać?

Czyż nie rozpoczęła się już powolna agonia z jej pierwszym symptomem deflacji (np. ceny surowców w dół)?

Adamwizjoner

jest sprawa.

Musze szybko zaroibć gruby hajs. na czym powiedzcie bo wiemy ze zaczyna sie bessa i beda zjazdy.

fx nie chce tykac bo sie kiedys sparzylem.

musze 5x moj kapital na szybko.

z góry dzięki.

pozdrówka

Rubin

USA ma dodatni przyrost ( w 2000 - 280 mln, a w 2015 - 320 mln ), a warto zauważyć, że mają

kontynent gotowy pomieścić większą ludność niż Chiny, które z kolei 2000 - 1263 mln

obecnie 1357 mln. UE ma delikatny problem dlatego Niemcy poszukują uchodźców z poza UE

,a dodatkowo chcą skolonizować Ukrainę żeby dopuścić ja do tego przepływu zwiększającego PKB.

USA dodatkowo na drodze do TPP, czyli de facto dopuszczenia do tego przepływu ludnych krajów

Azji Płd. Wsch. Także jest tani kredyt, tanie surowce i chęć włączenia szerszej ilości państw.

Także jest próba. Co dalej będzie zobaczymy. Może żeby mogło być lepiej najpierw musi być gorzej.

janwar

zostal ci tylko bank do obrobienia ( na szybko), chociaz tez nie bez ryzyka

polish_wealth

Dominik

mam pytanie do znawców tematu:

1. Gdzie w Polsce Waszym zdaniem warto założyć platformę do kupowania polskich (i może nie tylko) akcji. Czy są takie platformy które nie pobierają bandyckich prowizji za nieaktywność ? Tylko prowizję za transakcje ? I jeżeli tak to poleccie proszę jakąś platformę gdzie te koszty są Waszym zdaniem znikome. Oczywiście chodzi mi o założenie konta na platformie.

2. Gdzie w Polsce Waszym zdaniem warto korzystać ze skrytek bankowych. Na forum tym często słyszę że ludzie trzymają pieniądze, kosztowności poza systemem. Nie chce mi się wierzyć że ktoś trzyma 200k+ lub duże ilości złota po prostu w domu w sejfiku w ścianie lub na działce zakopane pod ziemą. Dlatego podejrzewam, że ktoś z Was korzysta z (nie)bankowych skrytek. Poleccie jakieś jeżeli korzystacie.

Pozdrawiam i dziękuję za komentarze.

Ostatnio modyfikowany: 2015-12-09 09:36

pietrek

marek

https://www.facebook.com/PawelDanielewskipl/videos/965419426830486/

Arcadio

Majątek generalnie powinno się trzymać w formie zdywersyfikowanej tzn.

- nieruchomości,

- papiery wartościowe,

- gotówka, waluty,

- złoto, kosztowności.

Ile w czym to już każdy człowiek sam musi sobie zdecydować bazując na doświadczeniu i wiedzy.

Jeśli chodzi o złoto czy kosztowności to powinny być przechowywane fizycznie, inaczej nie są dywersyfikacją tylko kolejnym papierem wartościowym.

A jeśli fizycznie to gdzie ? Dlaczego uważasz, że jakaś skrytka bankowa czy niebankowa jest bezpieczniejsza od sejfu w domu czy ogródku ? Przecież jeśli dojdzie do resetu systemu to właściciel tej skrytki też pewnie zniknie z kosztownościami.

Moim zdaniem nie da się zabezpieczyć w pełni bo ie wiemy co nas czeka. Reset systemu finansowego prawdopodobnie może wywołać wojny bądź zamieszki. W takiej sytuacji ludzie będą walczyć o życie i wyżywienie. Żeby mieć jakiś plan trzeba by do tego podejść wg zasad prepersów. Poza tym w wypadku wojny waluty czy złoto tracą na wartości a liczy się żywność, woda, prąd.

Cygan

DM BOŚ ma chyba najlepszą z polskich DM ofertę zagraniczną (w sensie opłat) i standardową ofertę na polski rynek. Opłat za prowadzenie nie ma. Masz tylko prowizje za transakcje.

Dominik

Pio80tr

http://www.pb.pl/4385391,84995,bedzie-rzeznia-na-obligacjach-smieciowych?utm_source=tag_100000&utm_medium=rss&utm_term=www.pb.pl

jurek_73

W Polsce z tego co wiem nie ma instytucji pozabankowych, w których można taką skrytkę wynająć. Biorąc za to banki uznawane przez Tradera za bezpieczne, taką opcje oferuje np. PKO BP. Słyszałem także, że świetnym rozwiązaniem są skrytki Das Safe (Trader nawet o tym pisał - http://independenttrader.pl/das-safe-czyli-jak-przechowac-metale-poza-systemem-bankowym.html). Niestety, Das Safe jest w Austrii.

CompositeGuy

Tylko że jak chce wysłać przelew zwykły z Banku Smart to nie widzę rachunku USD (a np w Euro widzę) i USD mogę wysłać tylko swiftem. To normalne że między rachunkami USD w Polsce muszę przesyłać swiftem?

Cygan

Podobno wszystkie przelewy w USD muszą iść przez pośredniczący bank w USA, więc SWIFT jest konieczny.

adam44

W cinkciarzu musisz zwrócić uwagę na to z jakimi bankami on współpracuje to ważne. Kiedyś kupiłem walutę i kazałem wysłać sobie na mbank. Okazało się, że przelewy wewnętrzne z mbanku do mbanku w walucie są traktowane jak międzynarodowe i też zapłaciłem za taki przelew pomimo, że jednego banku pieniądze nie opuściły. Sam chwalę sobie konta walutowe w BZWBK. Tam przelew waluty robi się wewnętrznie za darmo i unika wysokich opłat.

Arek

Czy możesz się odnieść do tematu: upadek banku SK Bank Wołomin a bail-in?

Jakie sa Twoje przemyślenia w tej sprawie?

Pio80tr

Robię przelewy walutowe mBank - Cinkciarz - mBank w USD i nic nie płacę - ZERO opłat. Wada to czas oczekiwania, który przy przelewie zwrotnym nie wynosi 15min.

adam44

mBank (mBank, były MultiBank) Przelewy w obrębie tych banków są obsługiwane za pomocą mBanku (byłego BRE Banku). Przelewy PLN do Cinkciarz.pl są bezpłatne, natomiast przy przelewach walutowych pobierana jest opłata. Przyjęcie przelewu od Cinkciarz.pl jest bezpłatne dla każdej waluty.

tutaj więcej:

https://cinkciarz.pl/kantor/obsluga-przelewow/koszt-realizacji-transakcji

Damiancioo

mam pytanie, jezeli w temacie o smieciowych obligacjach, to chcialbym sie zapytac co myslicie o obligacjach getinbanku? Obecnie są wyceniane na catalyst na 80% nominału, rentownośc kiepska (3,55%+W6), ale nominał kuszący nieco. Wiadomo ze banki teraz mają pod górkę, ale getin to spory bank i nie wiem czy podnie od tak, jezeli juz.

Rubin

Niestety imo ten bank w razie kłopotów sektora może się wysypać.

Tak na zyski prawdopodobnie wpłynie nowy podatek bankowy.

Zysk netto - 253,96 mln zł

Podatek - 240,34 mln zł

Zysk po podatku - 13,62 mln zł

Spadek zysku netto : - 94,64%

Do tego zrzutka na Wołomin kolejne 117 mln zł.

A na dokładkę rozwodnią akcjonariat

bo jutro chcą emitować akcje na 240 mln zł.

Ciekawy jestem co jak im emisja się rypnie.

A to już nie jest zawodnik klasy piórkowej.

Damiancioo

Thx, no wiem, w bankier.pl chyba były te zestawienie podatu. Jako nie-akcjonariusz mam nadzieje ze ktos sypnie kase na emisje, choc nei wiem czy czarnecki ma akurat tyle aby wyłozyc w to , i czy bedzie chcial, nie mówiąc o drobnicy. Kasa z emisji by chyba była jako kapital wlasny, więc nie opodatkowany nowym podatkiem bankowym.

Swoją droga jezeli ten bank straci płynność moze byc nie ciekawie, gdzieś w jakiejś ksiązce chyba czytalem ze suma depozytyów w PL wynosi coś koło ~2biliony PLN, a BFG, ma pokrycie w niecałych 2%, czyli coś koło 40miliardów. Nie wiem dokładnie ile ten bank ma depozytów, ale jezeli mieli taki problem ostatnio z SKOK'kiem to nie wiem co będzie tutaj.

Na dodatek , patologią systemu jest to, iż jestem tego świadom co pisze, a mimo to część pieniędzy trzymam własnie w tym banku :)

Własnie czytam książkę Peter'a Schiff-ta, i tam coś takiego chyba było, że wszelkie gwarancje tworzą system odwrotny od racjonalnego :)

wujek

Jak do tych rozważań dorzucisz coraz częstsze plotki o chęci zakupu banku BPH przez grupę Getin, to już w ogóle można zgłupieć. Na szczęście to tylko plotki, bo jakoś nie chce mi się wierzyć, że wyłożą kasę na taką transakcję.

3r3

Stabilność tej instytucji zależy wyłącznie od kierunku wiatru w polityce. Nadmuchana wydmuszka.

trader21

"Czy możesz się odnieść do tematu: upadek banku SK Bank Wołomin a bail-in."

Skala strat nie jest na tyle duża (w relacji do kapitałów BFG) aby stosować procedurę Bail-in. Poza tym o ile się nie mylę nadal formalnie nie wprowadzono zmian w prawie.

Problem jest natomiast taki, że na ratunek SK Bank Wołomin zrzucą się inne banki zarządzane dużo ostrożniej. Depozytariusze otrzymają najprawdopodobniej wypłaty z BFG, którego kapitał będzie musiał być wyrównany przez inne banki. W ten sposób ratujemy źle zarządzane banki kosztem banków działających dużo ostrożniej. Pseudo kapitalizm w najgorszym wydaniu.

Bank z Wołomina jest bankiem małym. Gdyby w podobnej sytuacji znalazł się powiedzmy Getin, środki z BFG okazałyby się absolutnie niewystarczające i powyższego schematu na pewno nie dałoby się powtórzyć.

Pio80tr

adam44

"środki z BFG okazałyby się absolutnie niewystarczające i powyższego schematu na pewno nie dałoby się powtórzyć."

Gwarantem depozytów jest de fakto Polska. Wystarczy przeczytać ustawę o BFG i źródłach finansowania. Jeśli w BFG zabraknie pieniędzy a banki nie będą mogły go uzupełnić jest wiele innych źródeł finansowania. Podstawowa to pożyczka z budżetu państwa.

trader21

"Jeśli w BFG zabraknie pieniędzy a banki nie będą mogły go uzupełnić jest wiele innych źródeł finansowania. Podstawowa to pożyczka z budżetu państwa."

Nie pożyczka tylko darowizna. Niby skąd BFG miałby wziąć środki na spłatę pożyczki???

Efekt jest taki sam jak w przypadku bail -outów z 2008 roku. Długi banków przerzucamy na barki społeczeństwa.

Poza samym schematem ważna jest także skala problemów. Case Hypo Alpe nauczył Austriaków że gwarantowanie depozytów może skończyć się bankructwem nie prowincji (Caryntia) lecz stanowi zagrożenie dla całego państwa.

Sam system gwarantowania depozytów generalnie jest chory. Skoro depozyty mamy gwarantowane to ludzi nie interesuje kondycja banku któremu pożyczają kapitał. Liczy się wygoda i oprocentowanie. Ludzie więcej czasu spędzają na porównywaniu parametrów nowej plazmy niż kondycji banku w którym trzymają oszczędności.

adam44

Tak zgadzam się system jest chory tylko problem jest taki, że ludzie bez gwarancji nie wpłaciliby do banku złamanej złotówki. Jeśli ludzie mają gwarancję do 100 000E to się nie przejmują gdzie wpłacają. Teoria była taka, że małe banki spółdzielcze powinny być lepiej zarządzane i bezpieczniejsze w stosunku do wielkich molochów. Jak na ironię okazuje się, że ogromne banki mimo swojej gorszej sytuacji stają się bezpieczniejsze bo są zbyt wielkie, żeby upaść. Będą ratowane za wszelką cenę. O wiele mniejsze szanse na to mają małe banki.

Tak naprawdę wystarczyłoby, żeby państwo dało gwarancję na 80-90 % środków zdeponowanych a 10-20% to ryzyko klienta banku. Ludzie 10 x by sprawdzili zanim wpłaciliby do podejrzanych instytucji jak Wołomin swoje oszczędności.

3r3

Waluta fiducjarna polega na tym, że wierzymy sami sobie, że za nią będziemy pracować. Inflacja fiat'a nie polega na tym, że jest go dużo i rzeczy są drogie, tylko że nikt go nie chce przyjąć niezależnie od nominału.

Czy ktokolwiek wymagałby gwarancji na produkt niezawodny?

A skoro wymaga to znaczy że produkt zawieść musi i to zrobi, nie czy, ale kiedy.

Rubin

"Podstawowa to pożyczka z budżetu państwa".

No nie wiem czy to by było takie proste. To 6-ty największy bank w PL.

Aktywa ponad 60 mld zł. Ponad 900 tys. ROR-ów. Na koniec 2014

kredyty 48,5 mld a depozyty 53,8 mld. To nie Wołomin 2-3 mld.

Trader21 trafia w sedno. Jaka pożyczka ? Kto odda i kiedy nawet nie

wspominając, że już teraz budżet trzeszczy.

Arek

Zgadzam sie z Toba. Tez tak uwazam.

Ale czy nie sadzisz ze SK Bank to poczatek/taka proba przed czyms znacznie powazniejszym? A tego mozna sie juz obawiac

"Skala strat nie jest na tyle duża (w relacji do kapitałów BFG) aby stosować procedurę Bail-in. Poza tym o ile się nie mylę nadal formalnie nie wprowadzono zmian w prawie". Oczywiscie skala strat nie jest tak duza, ale myslisz ze dyrektywa zwiazana z bail-in moze w Polsce nie zostac wdrozona w zycie?

W 2014 roku w artykule "Czy Twoje pieniądze są bezpieczne w bankach w Polsce?"

Analizowales banki pod katem ich bezpieczenstwa, wyplacalnosci. Uplynal ponad rok od tego momentu. Czy moglbys w jednym z kolejnych artykulow dokonac takiej analizy na dzien dzisiejszy?

Zielono-mi

http://namzalezy.pl/chinczycy-prezentuja-material-o-nowym-jedwabnym-szlaku-polska-w-centrum-wideo/

Nasfer

Jeśli to produkcja chińska, to Duda odwalił w Chinach kawał dobrej roboty. O ile się to nie zmieni..

bawarka

3r3

W Łodzi z tą trasą bieda jest taka sama jak była bez tej trasy, jest więc ona zbędna.

Rubin

potrzebują kupować, bo sami wszystko potrafią sobie wytworzyć

u siebie na miejscu. Żywność, meble, obuwie itd. Na ten moment

ponoć prócz miedzi, której teraz i tak jest w nadmiarze zainteresowani

są dwoma produktami. Bursztyn i mleko w proszku. To z deka za mało.

Niemieckie montownie z naszą pensją minimalną płacone przez Niemców,

czy chińskie centra dystrybucyjne z naszą pensją minimalną płaconą przez

Chińczyków. Tak na moje na jedno wychodzi. Pod warunkiem jeszcze że się uda.

Moim zdaniem władze Chin boją się rewolucji i chcą po prostu wyeksportować

nadmiar obywateli dla których braknie roboty na miejscu tak jak PL po wejściu do UE.

3r3

C-Ł to kolejny darmowy taśmociąg przez kraj. Po gazociągu "darmowość" i tranzycie drogowym za bezdurno.

Na zdrowy rozum powinniśmy żyć z myta jak Norki z ropy. Z samego faktu dysponowania tak dogodną niziną podbitą przez naszych sarmackich przodków.

Przy resecie walutowym najpewniej to myto wejdzie, tylko będzie sprywatyzowane.

hugo80

dzięki za odp

pozdrawiam .

kontofo

hugo80

jakie znaczenie będzie miało FED-day na waluty a w szczególności na cene chf?

quidditch2

CHFPLN = USDPLN / USDCHF

Jeżeli w Polsce obniżą stopy procentowe a podobno mają obniżyć to duża szansa że słaba złotówka jeszcze bardziej osłabi się w stosunku do dolara (licznik nam wzrośnie). Na kurs CHFPLN może mieć np. wpływ jeżeli SNB zdecyduje się na dodruk, może mieć też wpływ 5 milionów innych czynników o których nie mamy pojęcia ;)

To tyle na podstawie moich obserwacji, dodam tylko że jestem obserwatorem i nie mam doświadczeń na forexie, ale wydaje mi się że tak to z grubsza działa. Chętnie dowiem się czegoś więcej lub tego że to co piszę to bzdury .. ;)

Pozdrwiam

Rubin

Z tego co ja wiem, a nie chcę tu robić za wyrocznię to jednak trochę bzdurki z tym -

"CHFPLN = USDPLN / USDCHF"

Faktycznie po przemnożeniu wynik jest prawidłowy, ale to nie podstawa a pochodna

innych par walutowych. Konkretnie Euro.

CHFPLN = EURPLN / EURCHF.

To jest podstawa bo Szwajcaria i Polska leżą w Europie i są gospodarczo i handlowo

powiązane z gospodarką strefy euro. Więc pośrednikiem jest euro. Jak chcesz kupić

dolara za złotówki to łańcuszek jest taki, że najpierw za zł kupuje się euro, a potem

za to euro dopiero $. . Jak chcesz kupić rupię indyjską to - złotówka > euro > dolar > rupia.

Tylko to się przelicza automatycznie, ale taki jest schemat. Nie możesz przecież np.

kupić waluty Peru czy Kambodży bo po co im tam złotówka ? To samo USA.

Także teoretycznie to co zrobi FED na nasz kurs franka nie ma żadnego wpływu.

quidditch2

Rubin

"Przykład 2 Tabela 2"

A skąd ten dealer bankowy ma do dyspozycji kursy USDPLN i USDCHF ?

Jak się liczy kurs USDPLN ? > za złotówki euro a za euro dolary. Dealer

ma już gotowe tak samo jak USDCHF. Za franki euro, a za euro dolary.

Wyobraź sobie że są trzy kraje A, B i C.

A handluje tylko z B, a B tylko z C. Jak kraj A może nabyć walutę kraju C

jak z tym krajem nie handluje ? Kraj B musi być pośrednikiem. W naszym

przypadku B to euro.

3r3

Bez przesady, kontaktem "handlowym" jest też sam handel walutą bez pokrycia w obrocie towarowym. Z tego powodu waluty są w ogóle wymienialne pod gwarancją zmiennego koszyka, jakby nie było koszyka to waluty miałyby stałe kursy jak pod koniec XIX wieku wynikające z prostego przelicznika na walut na pieniądze (złoto, srebro) z niewielkim spreadem popytowym.

Rynek obrotu zobowiązaniem jest dużo większy niż rynek towarowy. W Kambodży złotówka zejdzie spokojnie, ponieważ Kambodża ma pokrycie surowcowe na wymianę, za to rielem w Polsce nijak nie zapłacisz, gdyż nie ma żadnego polskiego towaru na jaki istnieje tam zapotrzebowanie. Co wskazuje że to u nas jest coś nie bardzo z walutą, nie u nich.

quidditch2

Grinder

powstał bardzo wartościowy kanał o zagadnieniach ekonomii i bankowości, którą autor tłumaczy w przystępny sposób dla laików.

Myślę, że warto go rozpowszechniać.

Ostatni materiał o rezerwie cząstkowej i pełnej.

https://www.youtube.com/watch?v=lfNI02iZiDE

Pio80tr

Z innej beczki walutowej co się stało z Randem południowoafrykańskim ! ta waluta posypała się w stosunku do USD dziś traci prawie 3% w ciągu 5 lat 130% dla przykładu złotówka "tylko" 33% ? Czyżby to był kierunek dla walut rynków wschodzących? :/

quidditch2

http://rynekwaluty.blogspot.com/2015/12/w-rpa-bez-zmian-czyli-jak-jedna-decyzja.html

kalimera

quidditch2

quidditch2

quidditch2

quidditch2

3r3

CHF stał się walutą do szwindli, Szwajcarów przez to nerwy biorą, bo im nie schodzą produkty wysokich technologii, cena zabija do poziomu "to my sobie zrobimy trochę gorsze sami za 10%".

Robkov

spryciak

http://www.theeventchronicle.com/finanace/china-adds-another-21-tonnes-of-gold-to-reserves/?utm_campaign=coschedule&utm_source=facebook_page&utm_medium=The%20Event%20Handbook&utm_content=China%20Adds%20Another%2021%20Tonnes%20of%20Gold%20to%20Reserves#

Dante

Mamy obecnie niepewne czasy, a złoty (a tym bardziej aktywa denominowane w złotówkach) jest postrzegany w świecie jako dość ryzykowana inwestycja.

http://pl.investing.com/analysis/ciężkie-chwile-złotego-27833

Poza tym, obserwuj krzywą dochodowości dla polskich obligacji oraz na bieżąco sprawdzaj różnicę między oprocentowaniem amerykańskich i polskich obligacji 10-letni. Z punktu widzenia AT już się robi „ciekawie” na polskich obligacjach, a po przekroczeniu poziom około 3,5% dla 10-latek może być naprawdę „kolorowo”. W każdym razie zastanawiające ilu „franciszkanów” w końcu pojęło co to carry trade i co się dzieje z cenami walut finansujących C-T w niepewnych gospodarczo czasach – bo wbrew pozorom rząd niewiele może zrobić dla nich: z jednej strony nie stać go na wojnę z międzynarodowymi bankami, a z drugiej, przerzucenie kosztów na podatników byłoby zbyt bolesne.

@Robkov

Czy znasz ETFy lub akcje firm kapitałowych, które bazują na krótkiej i długiej pozycji na Bitcoinie?

Dodatkowo, St. Louis Fed Financial Stress Index wzrósł trochę między 4grudnia, a 27 listopada, co sugeruje pogorszenie sytuacji gospodarczej. Tred wzrostowy na tym indeksie zaczął się połowie zeszłego roku i nadal trwa.

https://research.stlouisfed.org/fred2/series/STLFSI

Poza tym, polecam powoli wyszukiwać ciekawych spółek surowcowych (zwłaszcza płacących wysoką dywidendę), bo era wzmożonego popytu na pieniądz („safe haven”) i destrukcja kapitału w branży surowcowej nie będą trwać wiecznie – prawdopodobnie w przyszłym roku główne banki centralne przedstawią nam „lekarstwo” na aktualną sytuację gospodarczą i osiągnięcie inflacji na poziomie 2%

http://www.investing.com/analysis/an-eye-opening-chart-on-commodity-performance-and-a-look-at-basic-materi-375165

Tak jak pisał Trader, warto mieć uwadze shortowanie obligacji korporacyjnych – jeszcze przez pewien czas (do nowej hossy?) będzie można zyskać na tym.

http://www.investing.com/etfs/proshares-short-high-yield

Ciekawe, czy w poniedziałek czeka nas odreagowanie po dzisiejszych spadkach na S&P500 (czyżby coś z przedziału 2040 – 2060?)

http://www.investing.com/indices/us-spx-500-futures

Dla zainteresowanych ciekawy artykuł na temat strategii opartej na VIX’ie.

http://www.investing.com/analysis/the-best-vix-strategy-i’ve-found….but-still-don’t-quite-believe-251013

3r3

Najważniejsza informacja to to czy schodzą obligacje 20 letnie. Czyli czy ktokolwiek wierzy, że za 20 lat będzie istnieć podmiot prawa międzynarodowego zdolny wykonać zobowiązanie.

Już pomijam, czy ktokolwiek kupuje "na starość" obligacje dłuższej perspektywy, czy jednak do świnki carskie rublówki i krugerrandy wrzuca.

quidditch2

Dante

https://www.youtube.com/watch?v=tBOOqOuiZV8&list=TLqf72iOmdYZ4xMzEyMjAxNQ

Czy zna ktoś stronę, na której na bieżaco byłby podawane ceny za przechowanie ropy w magazynach/tankerach?

supermario

Jaki według ciebie może mieć wpływ w dłuższej perspektywie porozumienia klimatycznego na ceny ropy i gazu ? Kolejne bicie piany , czy tym razem konkretne działanie ?

quidditch2

http://www.szczesniak.pl/2985

http://www.szczesniak.pl/2926

Ostatnio modyfikowany: 2015-12-13 20:15

Arcadio

trader21

widząc ile tankowców czeka u wybrzeży Chin zakładam, że ich wynajęcie jest dużo tańsze niż contango wynikające z rollowania kontraktów.

Student15

memphisto

https://www.youtube.com/watch?v=8wx8eZ1BqSw

durin

3r3

Nie ma takiej korelacji istotnej kosztowo. Tańsza (ropa && stal && chemia) to dostęp do pokładów wcześniej nieopłacalnych. Przy czym horyzont czasowy wydobycia złota z takich złóż (25 lat od rozpoczęcia inwestycji) całkowicie wykracza poza horyzont jakiejkolwiek inwestycji niestrategicznej (4 lata).

Obecne wydobycie złota z takich pokładów to rezultat inwestycji z lat osiemdziesiątych, a te rozpoczęto w wyniku zawirowań na cenach surowców związanymi z dożynaniem sektora zbrojeniowego ZSRR.

To jest ta część gospodarki gdzie sadzi się żołędzie, aby wnuki miały dęby.

Wynika to z technologii płukania skał po ich wydobyciu.

Są też złoża wysokiego ryzyka (szelf), ale to drobnica, one są dostępne chwilowo, przy olbrzymim ryzyku inwestycyjnym i tylko przy wysokich cenach skupu surowca. Nie mają one wpływu na cenę surowca.