Ostatnie tygodnie przyniosły znaczną poprawę nastrojów na rynkach akcji. Spowodowane to było między innymi retoryką banków centralnych, które zapowiedziały ponowne luzowanie polityki pieniężnej. Prezes FED Jerome Powell w swoich ostatnich wypowiedziach dał do zrozumienia, że pomimo nienajgorszych danych gospodarczych w USA, bank centralny z dużym prawdopodobieństwem obniży stopy procentowe. W międzyczasie, członkowie Europejskiego Banku Centralnego coraz częściej wspominali o powrocie do skupu aktywów jeśli tylko zajdzie taka potrzeba. Jest to o tyle ważne, że mamy bardzo wysoką korelację pomiędzy bilansem banków centralnych (linia niebieska), a indeksem S&P 500 (linia czerwona), reprezentującym wartościowo około 35% globalnych akcji.

Jak widać, wraz ze wzrostem ilości aktywów Fed, EBC oraz Banku Japonii rosły również ceny akcji głównego indeksu w Stanach. Przyjrzyjmy się zatem jak wygląda obecna sytuacja na rynku biorąc pod uwagę różne grupy inwestorów.

Wysoki optymizm wśród inwestorów

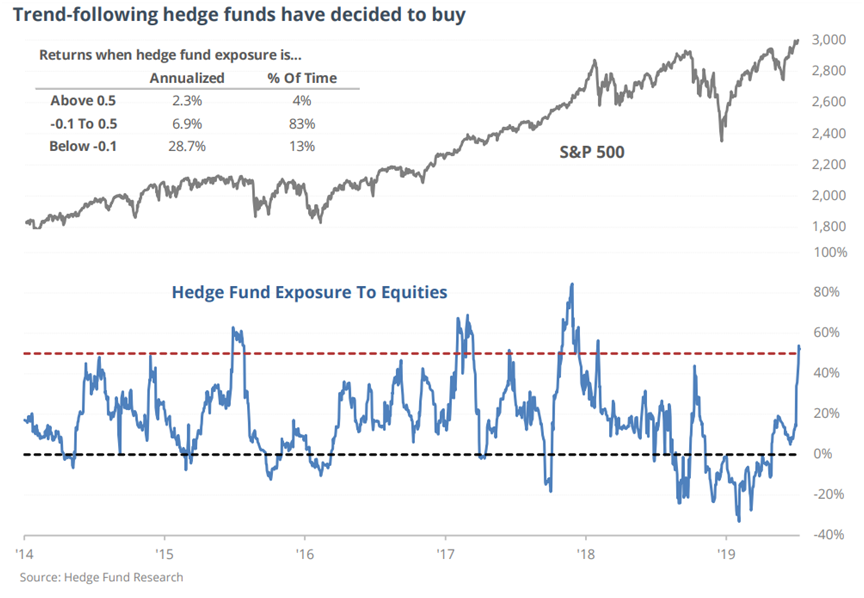

W ostatnim tygodniu fundusze hedgingowe podążające za trendami makroekonomicznymi oraz fundusze surowcowe mocno zaangażowały się w kupno amerykańskich akcji. Ich średnia ekspozycja netto wzrosła z 25% short do ponad 50% long. Poniższy wykres pokazuje, że tak wysoka ekspozycja long w przeszłości zazwyczaj oznaczała spadki w krótkim terminie.

Jak widać, jest to jeden z czynników, pokazujący, że nie jest to najlepszy moment na inwestycje w akcje. Kolejnym z alarmujących sygnałów jest zaangażowanie małych inwestorów w opcje.

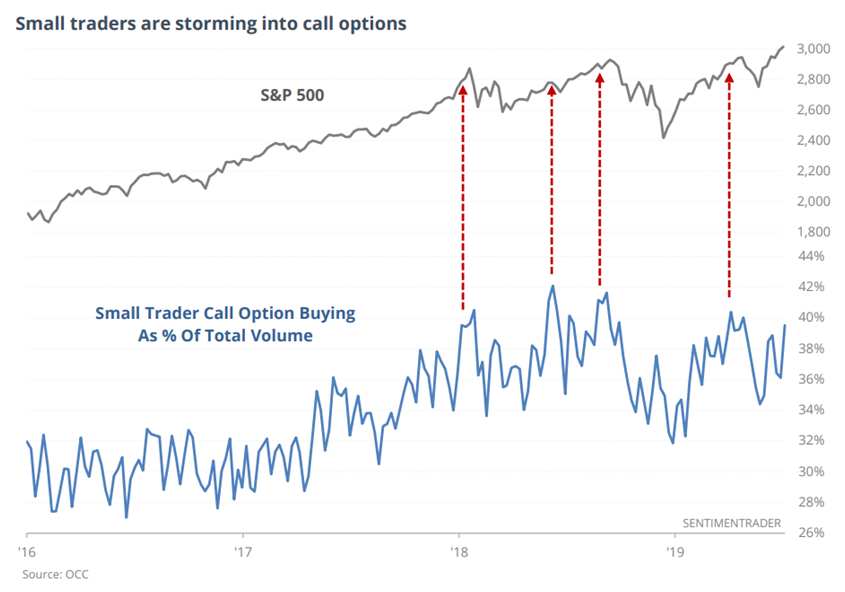

Ponad miesiąc temu inwestorzy detaliczni (ta grupa najczęściej się myli) kupili ponad 3 miliony opcji put (opcje zyskują w momencie kiedy ceny akcji spadają), czyli 26% całkowitego wolumenu wśród tej grupy inwestorów. Co się stało? Ceny akcji mocno wzrosły. Obecnie, ci sami inwestorzy intensywnie kupują opcje call (opcje zyskują kiedy ceny akcji rosną). W ciągu tygodnia było to więcej niż 4,4 miliona opcji, czyli 40% całkowitego wolumenu tej grupy inwestorów. Dla jasności, czym większy udział opcji call w wolumenie tym większy optymizm wśród tych uczestników rynku. Zatem, jak można się domyślić w przeszłości oznaczało to spadki indeksu S&P 500, co widać na poniższym wykresie.

W ciągu ostatnich 2 lat, za każdym razem gdy ilość opcji call przekraczała 40% całkowitego wolumenu wśród małych inwestorów, S&P 500 doświadczał korekty (czerwone strzałki).

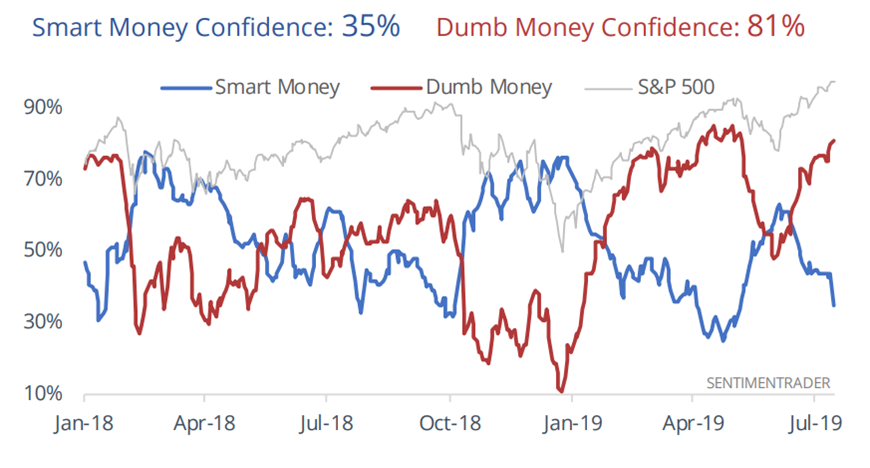

Kolejnym wskaźnikiem na który zwracamy uwagę jest "Dumb Money Confidence", czyli optymizm najgorzej zorientowanej grupy na rynku. Na wykresie oprócz wspomnianego wskaźnika, "Smart Money Confidence" (najbardziej zorientowana grupa) oraz S&P 500.

Obecnie Dumb Money Confidence znajduje się na poziomie 81%. Biorąc pod uwagę dane za ostatnie 20 lat, gdy wskaźnik znajdował się powyżej 80% akcje spadały w tempie 22,3% rocznie. Chcemy zwrócić uwagę, że inwestowanie w akcje w momencie kiedy ten wskaźnik jest na tak wysokim poziomie jest obarczone bardzo dużym ryzykiem.

Oczekiwania wobec FEDu oraz argumenty przemawiające za dalszymi wzrostami

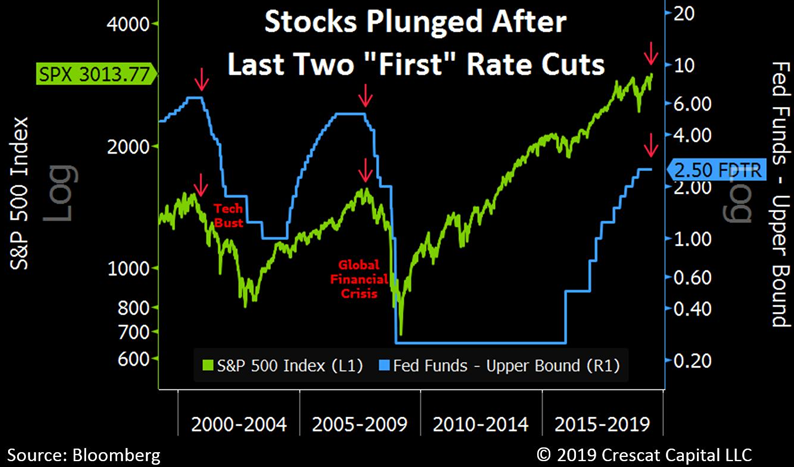

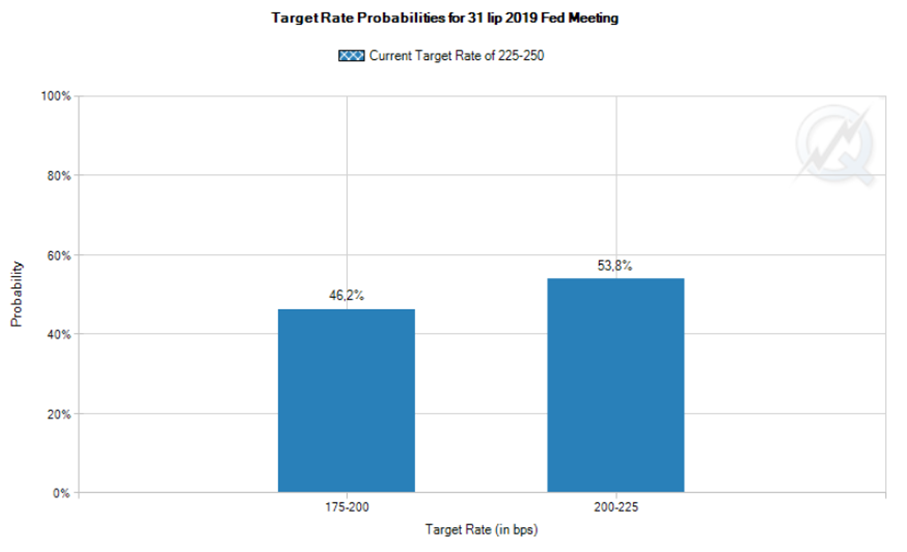

W dniach 30-31 lipca ma się odbyć kolejne posiedzenie Rezerwy Federalnej, na którym prawdopodobnie zostaną obniżone stopy procentowe w Stanach Zjednoczonych. Rynek obecnie wycenia 100% prawdopodobieństwa obniżki stóp o przynajmniej ćwierć procenta, co oznacza że ta obniżka jest już wliczona w ceny. Zatem jeśli do niej dojdzie, nie spowoduje to kolejnego wybicia w górę na rynku akcji. Patrząc historycznie, w obecnej sytuacji może nawet dojść do spadków. Mało kto zdaje sobie sprawę, ale w trakcie poprzednich dwóch bess 2000-2003 oraz 2007-2009 do największych spadków dochodziło po tym jak FED już zaczął obniżać stopy procentowe. Czy tak będzie i tym razem?

W ostatnich dniach niektórzy członkowie FEDu wspominali o możliwości obniżki stóp nie o 0,25% lecz o 0,50%. Inwestorzy oceniają prawdopodobieństwo tak silnej obniżki na ponad 40%.

źródło: www.cmegroup.com

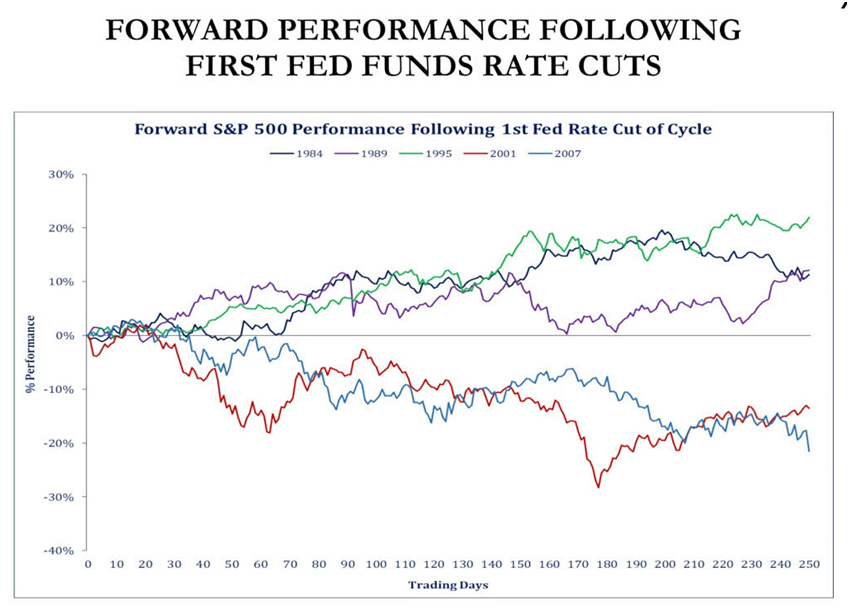

Jeśli by tak się stało, może to spowodować wzrosty, które jednak będą krótkotrwałe, ponieważ w dłuższym terminie rynek odbierze tak dużą obniżkę stóp jako potwierdzenie słabej kondycji gospodarki. Poniższy wykres pokazuje zachowanie indeksu S&P 500 przez kolejne 250 dni transakcyjne (1 rok kalendarzowy) po rozpoczęciu cyklu obniżek stóp procentowych przez FED.

,

,

źródło: isabelnet

W latach 1984, 1989 oraz 1995 rynek przez jakiś czas reagował pozytywnie na obniżki stóp procentowych. Należy dodać jednak, że obecnie jesteśmy po 10 latach ekspansji gospodarczej, co jest najdłuższym okresem wzrostu w historii.

W przeciągu najbliższych tygodni wyniki za drugi kwartał opublikuje większość spółek wchodzących w skład indeksu S&P 500. Oczekuje się, że zyski spółek spadną o ok. 3% w stosunku do ubiegłego roku. Mimo to, będą one "wyższe od oczekiwanych", ponieważ w międzyczasie kilkukrotnie zaniżono prognozy. Szerzej opisaliśmy to zjawisko w artykule - "Jak kreuje się wyniki lepsze od oczekiwanych?" Być może w krótkim terminie wpłynie to na poprawę notowań, ale nie zmienia to faktu, że zyskowność spółek na NYSE jest coraz gorsza. Prędzej czy później rynek będzie musiał to dostrzec.

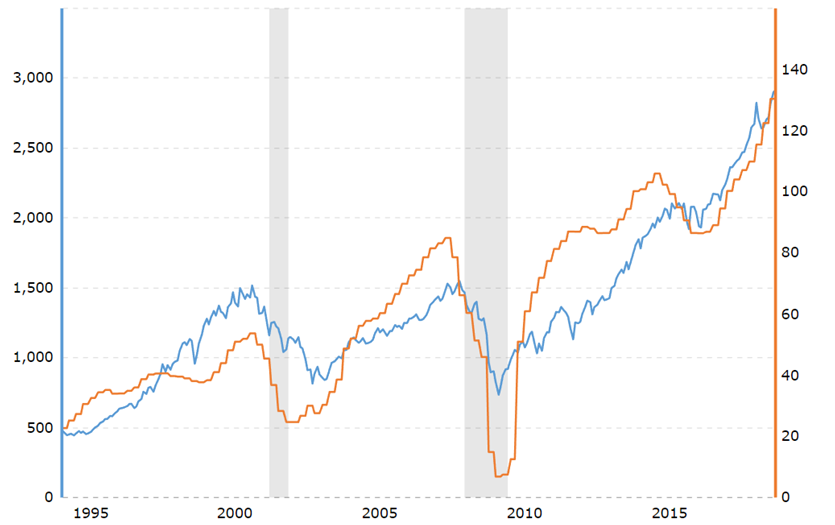

Patrząc w dłuższym terminie notowania S&P (linia niebieska) oraz zysk generowany na akcje (linia pomarańczowa) spółek wchodzących w jego skład są niemal zawsze ze sobą skorelowane.

źródło: Macrotrends.net

Również jednym z czynników, który mógłby spowodować tymczasową kontynuację wzrostów cen akcji są utrzymujące się na wysokich poziomach ceny obligacji. Na wykresie ETF skupiający obligacje USA o zapadalności powyżej 20 lat.

Ewentualna korekta mogłaby spowodować tymczasowy przepływ kapitału do akcji.

Ostatnim argumentem za dalszymi wzrostami mógłby być szybszy niż się oczekuje powrót do skupu aktywów przez banki centralne, na przykład ze strony EBC.

Podsumowanie

Wysoki optymizm wśród różnych grup inwestorów wskazuje na to, że rynek akcji czeka odreagowanie. W dodatku oczekiwana obniżka stóp procentowych przez Fed jest już całkowicie wkalkulowana w wyceny. Nie można również zapominać o trwającym konflikcie na linii USA - Chiny. Pomimo tymczasowego złagodzenia retoryki, prezydent Trump powiedział w tym tygodniu, że jest w stanie nałożyć kolejne cła na import z Państwa Środka jeśli tylko zajdzie taka potrzeba.

W dodatku, indeks S&P 500 wzrósł od 1 stycznia już o 20,85%. Jest to wynik za okres nieco dłuższy niż pół roku. Od 1926 roku indeks rósł średnio około 10% rocznie. Patrząc historycznie, czekają nas również gorsze miesiące dla rynku akcji. Przypomnijcie sobie sławne "sell in may and go away".

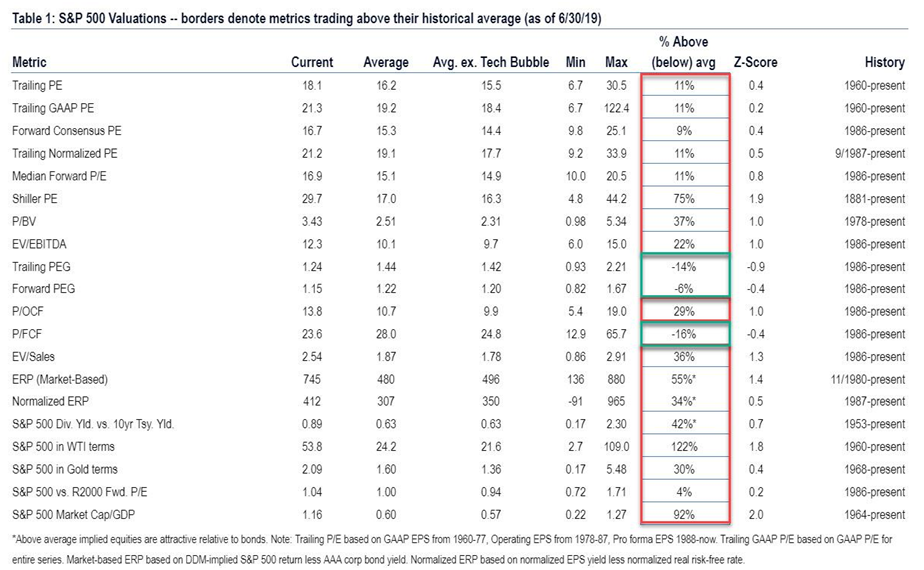

W ramach ciekawostki, poniżej przedstawiamy wykres pokazujący 20 wskaźników wyceny indeksu S&P 500. 17 z nich znajduje się powyżej historycznej średniej, pokazując jak mocno obecnie jest przewartościowany ten rynek (czerwona kolumna). Tylko 3 z nich pokazują historyczne niedowartościowanie indeksu (kolor zielony).

źródło: Bank of America Merrill Lynch

W 6 wierszu tabeli znajduje się CAPE (Shiller PE, jeden z ważniejszych wskaźników), który jest o 75% wyżej niż średnia.

Independent Trader Team

yolo

Orips

Dante

W każdym razie libor spada, a krzywe dochodowości jasno pokazuje, że może być bardzo źle.

A Deutsche Bank i jego problemy to konkretny 'game changer'

growing

OVAL

Myślę, że to dobra okazja by kupić tam ziemię, póżniej ją wydzieżawić, ale to biznes dla ludzi z większym kapitałem niż ja.

3r3

"Jeżeli tak to czy to znaczy, że transfer gotówki odbywa się w ten sposób z mojej kieszeni do zadłużonych przedsiębiorstw i państw?"

Nie gotówki - pracy. Lotniskowce nie są napędzane zapisami twardych dysków.

//=====================

RFN skupuje bankami gigantyczne ilości srebra (wszystko jak leci). Gdyby do wycen srebra dopisać co nieco, a zobowiązania przecenić i pod dywan zamieść to dałoby się jakoś przetrwać z taką gospodarką. Kto jak kto ale Niemce umieją robić reformy walutowe.

Kłopoty są dopiero wtedy kiedy nie produkuje się tego co się konsumuje i nie ma nic na wymianę.

Ostatnio modyfikowany: 2019-07-19 15:03

Zengin

Gdyby do wycen srebra dopisać co nieco, a zobowiązania przecenić i pod dywan zamieść to dałoby się jakoś przetrwać z taką gospodarką. Kto jak kto ale Niemce umieją robić reformy walutowe.

RFN skupuje bankami srebro, a mrówki uciekają z tego DBanku. Kupujesz jeszcze sztabki i bulionówki czy już odpuszczasz?

3r3

"RFN skupuje bankami srebro, a mrówki uciekają z tego DBanku. Kupujesz jeszcze sztabki i bulionówki czy już odpuszczasz?"

Kupuję, a co mam bidny zrobić? Papier trzymać?

Koparki & spawarki mają ograniczoną płynność, a paliwa trzeba mieć gdzie trzymać i jeszcze upilnować bo są bardzo płynne.

Z desperacji pozostanie mi jeszcze złota na tej górce kupić.

Pal diabli mrówki z DB, ale skoro waluty są płynne to czemu szwankują dostawy z Reichu?

Dante

Cykl surowcowy wskazuje, że w tym kryzysie DAX powinien oberwać mocniej niż SP500, a fundamenty to problemy Deutsche Banku, które mogą przenieść się na całą eurostrefę - na razie trwa 'opera mydlana', ale w 2008r. było podobnie z Lehman Brothers aż pewnego dnia wszystko stało się jasne.

ETF przy pomocy, którego można shortować DAXa to DBPD

https://www.investing.com/etfs/db-xtrackers-shortdax-2x-daily

Ostatnio modyfikowany: 2019-07-19 15:59

Dante

Margin debt już nie przyrasta

xoni

USD które masz na koncie są długiem i wzięły się stąd, że ktoś wziął kredyt (np. wykonałeś dla niego pracę). Ten ktoś nie ma teraz na spłatę, bo brakuje chętnych, żeby brali kolejne kredyty i on mógł wykonać coś aby te środki trafiły do niego a następnie mógł spłacić swój kredyt z odsetkami.

Skoro do banków komercyjnych nikt nie przychodzi po kredyty, to FED wpadł na pomysł skupienia posiadanych przez nie obligacji państwowych o najwyższym ratingu i innych tego typu śmieci.

W ten sposób niektórym bankom pozwolono upaść a innym udawać że nadal "pracują". Argumenty jakimi przekonano publikę były takie, że inaczej wszyscy stracą w tym najbardziej fundusze emerytalne (i tak by się pewnie stało).

Więc tak faktycznie nikt bezpośrednio w tym procesie Ciebie nie zadłuża, to jest jak pisze 3r3 transfer pracy, bo ktoś ją kupi (np. rząd) podczas gdy mógłbyś kupić sam. Natomiast dla Ciebie to jest niezauważalne, ponieważ ilość pieniądza w obiegu rośnie ogólnie tak samo szybko jak wcześniej.

O ile Ci wystarczy, że piwo kosztowało kiedyś dolara i teraz też dolara (mimo że kiedyś w browarze pracowało 3 tysiące osób, a teraz 30 więc w zasadzie piwo powinno kosztować grosze) to problemu nie masz.

Jeśli natomiast zależy Ci na wartościowszych rzeczach jak nieruchomości lub akcje to jednak musisz kupić po znacznie wyższych cenach ryzykując to, że dodruk się odwróci więc w zasadzie zaczynasz gierkę z bankiem centralnym na rynkach, które zostały lekko mówiąc zepsute.

emilem41

Na spółkach wydobywających złoto wczoraj była euforia, wycena etfów znacznie powyżej wycen spółek, short jak najbardziej wczoraj a nawet dzisiaj wskazany, poza tym FED może utrzymać stopy ze względu na zagrożenie wojną z Iranem i potencjalny skok ceny ropy. Scenariusz może mało realny, ale prawdopodobny zwłaszcza, że pan Trump skutecznie wpływa na ceny surowców. Jeżeli FED utrzyma stopy na dotychczasowym poziomie spadek złota w okolice 1300$ nie powinien być zaskoczeniem, a nawet po obniżce 0,25% stopy procentowe w USA i tak będą znacząco wyższe niż w strefie euro. Spadek USD może być tylko korekcyjny, po obniżce stóp załamanie w USA może nastąpić mimo niskich stóp, a to dolar był ostatnio uważany za safe heaven a nie złoto.

Ostatnio modyfikowany: 2019-07-19 16:47

markc

Freeman

emilem41

BartArt

Leci prawidłowo, w następnym tygodniu przebije szczyt.

Freeman

emilem41

Wiele może się wydarzyć do 31 lipca, kiedy zapadnie decyzja FED mamy jeszcze półtorej tygodnia

@Freeman

jeśli można zapytać jakie akcje spółek wydobywczych posiadasz?

Ostatnio modyfikowany: 2019-07-19 17:34

BartArt

Korekta na Ag na przyszły tydzień, to ewidentnie wygląda na przesilenie. Racja, górnicy działają solidarnie natomiast już schodzą - powoli :)

STZ

Dante

Po pierwsze, w pierwszej fazie kryzysu wielkie fundusze inwestycyjne mogą sprzedawać wszystko co mają, aby siedzieć na gotówce - vide 'cash od the king'. Po drugie, jeśli problemy DB będą się zaostrzać - a będą - a do tego BNP Paribas również będzie mieć kłopoty, to oberwie euro i pojawią się pytania co do dalszej przyszłości eurostrefy (prof. Rybiński miał rację, ale 'timing od everything'). A to będzie paliwo dla dolara, a mocny dolar, to znaczy słabnące złoto. Chyba, że Chińczycy coś będą działać przeciwko dolarowi, ale wtedy także oni oberwą rykoszetem.

PS. W takim układzie również kryptowaluty mogą ucierpieć, gdy płynność kapitału spekulacyjnego będzie spadać.

@Freeman

Może czas część zysków z górników przerzucić na shorty na akcje?

Ostatnio modyfikowany: 2019-07-19 18:02

Freeman

johnny bravo

Freeman

BartArt

Sprzed chwili: Bullard (Voter) Fed podtrzymuje apel o obniżkę o 25 pb na lipcowym posiedzeniu; twierdzi, że obniżka o 25 pb da Fedowi fakultatywność obniżki w dalszej części roku.

@Iran

Sekretarz stanu USA Pompeo mówi, że Trump jest przygotowany do prowadzenia rozmów z Iranem bez warunków wstępnych; mówi, że potrzebujemy Irańczyków, aby przyszli do stołu na negocjacje.

Ostatnio modyfikowany: 2019-07-19 19:52

KamilM

Ostatnio modyfikowany: 2019-07-19 20:11

Freeman

emilem41

Kraft Heinz będzie miał chyba 2 sierpnia dobre wyniki kwartalne, ponieważ rośnie odwrotnie do rynku, tak czy inaczej analitycy niczego dobrego się po nim nie spodziewają a zaskoczyć może pozytywnie.

Ostatnio modyfikowany: 2019-07-19 21:25

kfas

Z drugim tankowcem Mesdar został utracony kontakt, jednakże informacje o jego porwaniu nie zostały jeszcze potwierdzone.

Tekst dla linku

Ostatnio modyfikowany: 2019-07-19 21:33

szczypior83

Przede wszystkim dziękuję za obszerny wpis pod poprzednim artykułem. Cenię sobie ludzi, którzy mają coś do powiedzenia i zabierają głos w dyskusji, a nie trolli tylko opluwających... (PS. To aluzja nie do Ciebie 3r3, do Twojego ironicznego choć przyznaję wartościowego sposobu zabierania głosu w dyskusji już przywykłem :))

Pozwolisz oczywiście, że skomentuję...

Po pierwsze to uściślę, że rad odnośnie ruchów i strategii inwestycyjnych nie oczekiwałem. Trochę złą formę przyjąłeś w sensie zwracając się do mnie osobowo. Prosiłem o Twoje przemyślenia i za takie uznaję przedstawione.

takie "newsy" naprawdę nie mają żadnego znaczenia

Tak jasne, zerknij na wykres S&P500 z grudnia 2018 i powiedz, że zjazd o 500 punktów po tweetach Trumpa to nic takiego i przechodzę do porządku dziennego.

Zeby zamknąć pozycję z zyskiem musisz odnaleźć popyt po drugiej stronie rynku - czyli kogoś kto uważa że wie lepiej niż Ty

A co Ty Warren Buffet jesteś, żebyś miał problem z płynnością? Proszę Cię...

inwestuj z trendem

Jeżeli kupiłeś akcje zza oceanu w 2009 za gotówkę bez lewara to są cały czas w trendzie wzrostowym. Wszystko zależy od tego jak inwestujesz. Bo dla niektórych inwestorów trendem jest aktualna korekta. Albo jeden dzień, albo kilka minut. Zależy kto, w co i na jakim interwale czasowym gra. Lewarowane pozycje zwykle otwieram i zamykam tego samego dnia.

w inwestowaniu sam dla siebie jesteś największym wrogiem

To ciekawe, czyli mam nie inwestować czy zlecić to innym?

kwestionuj każdy news, nawet pozytywny, szukaj dziury w całym

Właśnie staram się szukać, ale Ty najwyraźniej nie bo piszesz, że to nie ma znaczenia.

ostatecznym rezultatem sił podaży i popytu jest cena

Oczywiście, tylko zobacz jak się ta cena zmienia na instrumentach na różnych interwałach czasowych. Cena nie jest constans, a w większości przypadków jest to czysta spekulacja w oparciu właśnie o newsy, o AT. O to czego nie wie ulica, a co wiedzą lub widzą lepiej poinformowani.

ale czy masz ekspozycję na złoto

Jeżeli ktoś chwali się publicznie, że ma złoto to jest idiotą.

Czy gdybyś hipotetycznie wiedział, że jutro umrzesz(...)

Gdybym to wiedział to bym do Ciebie dzisiaj nie pisał.

Życzę Ci długiego i szczęśliwego życia i zyskownych inwestycji!

I ja oczywiście Tobie i wszystkim na tym blogu.

Ostatnio modyfikowany: 2019-07-19 21:59

greg240

ale to dla zwyklego smiertelnik nie jest zadnym przelomem w celu Tezauryzacji majatku:(

"Gdy użytkownik wpłaci nam 5 dolarów, by pozyskać tokeny Libry, całość trafi do rezerwy, z czego połowa pozostanie w dolarach, a druga połowa zostanie równo podzielona pomiędzy inne waluty w koszyku."

https://businessinsider.com.pl/technologie/blockchain/david-marcus-kryptowaluta-libra-facebooka-przesluchanie-w-kongresie-usa-lipiec-2019/nrllt99

moze zespol ITT pokusilby sie o analize , chociaz zawsze diabel twki w szczegolach ,pozatym taki koszyk walut przechowywany jako rezerwa w banku narazony jest mocno na ryzyko kursowe.

Ostatnio modyfikowany: 2019-07-19 22:07

Dante

"Abrupt, Alarming" Leveraged Loan Collapse Highlights Fragile Nature Of Credit Markets

A leveraged loan taken out by a company called Clover Technologies about five years ago lost about a third of its value without warning over the past week, according to Bloomberg. The "alarming" and "abrupt" collapse of the recycling company's debt surprised even sophisticated investors that deal in leveraged loans.

https://www.zerohedge.com/news/2019-07-16/abrupt-alarming-leveraged-loan-collapse-highlights-shaky-nature-credit-markets

https://www.youtube.com/watch?v=AyPAeqm6HuI

PS1. ETF VNQ i ETF XLY wskazują, że robi sie nerwowo na rynku, a VIX i VDAX pokonały lokalne opory.

PS2. Buffet już nie kupuje akcji i siedzi na gotówce (coś przeszło 110 mld $).

Ostatnio modyfikowany: 2019-07-19 22:38

jazon

dziękuję za komentarz. przepraszam za "osobowy" zwrot skoro tak go odebrałeś, sądziłem że trochę błądzisz ale z tego co napisałeś wnioskuję że po prostu zajmujesz się inną domeną niż inwestowanie, zatem być może rzeczywiście tweety mają wpływ na rezultaty Twojej gry. Horyzont minutowy, godzinowy ani nawet intraday nie jest w obszarze mojego zainteresowania. Dla ciebie trendem jest rządek świeczek w interwale minutowym - dla mnie nie. Po prostu zajmujemy się czymś innym. Nie mniej jednak życzę sukcesów i pozdrawiam.

szczypior83

I tego wszystkim życzę, solidnej korekty na s&p500 w okolice powiedzmy 2400 pkt. Ale czy dadzą nam jeszcze jedną okazję na zajęcie tanio długich pozycji? Obniżka stóp ma na celu obniżyć koszt pieniądza, który ponownie zamiast na inwestycje popłynie na rynek akcji? W końcu komu w dzisiejszych czasach robi się łatwiej interesy... małym przedsiębiorcom czy wielkim korporacjom?

xoni

https://www.cnbc.com/2019/07/19/blackrock-ceo-larry-fink-us-stocks-will-trend-even-higher.html

U.S. equities will lead because “we deserve it,”

Ostatnio modyfikowany: 2019-07-19 23:11

janwar

Absolutna racja.

Cena srebra goni cenę złota – na horyzoncie nawet 20$ za uncję!

Głównymi przyczynami wzrostu są obawy związane z podażą surowca oraz siła złota.

Topowy wydobywca srebra Fresnillo (LON:FRES) PLC, niedawno obniżył swoje cele produkcyjne na ten rok. Oczekuje się, że w 2019 r. wyprodukuje on od 55 mln uncji do 58 mln uncji w porównaniu z wcześniejszymi oczekiwaniami w zakresie od 58 mln do 61 mln uncji. To wywołało obawy o spadek zapasów surowca i pomogło podnieść cenę srebra.

Dlatego też można uznać, że pogoń srebra za złotem dopiero co się rozpoczęła i przed nami jest wiele interesujących sesji notowań tego ostatnio zapomnianego metalu.

https://pl.investing.com/analysis/cena-srebra-goni-cene-zlota--na-horyzoncie-nawet-20-za-uncje-200226290

3r3

"w pierwszej fazie kryzysu wielkie fundusze inwestycyjne mogą sprzedawać wszystko co mają, aby siedzieć na gotówce "

A niby po co skoro bank centralny ma dać rezerwy na każde zawołanie?

Śmieliby nie dodać komuś cyferek na koncie i spowodować run?

"Chyba, że Chińczycy coś będą działać przeciwko dolarowi, ale wtedy także oni oberwą rykoszetem. "

Wspieranie eurostrefy jest przeciwko dolarowi więc wspierają. Podduszają klienta pompując w niego powietrze^^

@Freeman

"Przyszłość na przestrzeni czterech lat będzie ogólnie wszystkim innym tylko nie nudą. "

Oby było tak jak jest - jestem ukontentowany i nie trzeba nic zmieniać^^

@STZ

https://www.goldsilbershop.de

@BartArt

Jaki jest sens negocjowania czegokolwiek z USA skoro zrywają porozumienia?

growing

z01

Ktoś się orientuje, czy w sieci kupię tańsze sztabki 1kg?: https://www.coininvest.com/pl/sztabki-srebra/waga-1000g/1-kilogram-srebrna-sztabka-rozni-producenci/

Erni

;)

FED zaproponuje reset dlugow prywatnych :)

Oszczednosci w zapisie cefrowym oraz papier fiducjarny z dnia na dzien przestana byc srodkami platniczymi

Zdelegalizuje sie zloto

Wprowadzi sie nowy system rozliczania miedzy osobami fizycznymi

Apokalipsa wg Erniego ;)

Ostatnio modyfikowany: 2019-07-20 08:14

SOWA

Erni

Szukam dwunastu ludzi, ktorzy uwierza w moj scenariusz ^^

2000 lat temu Jan Chrzciciel zslozyl sekte, ktora wierzyla w koniec świata... Wladza sciela mu glowe, nastepnie zalozony przez niego kosciol prowadzil jego kuzun Jeshua... Katolicy znaja reszte historii :)

Erni

Ostatnio modyfikowany: 2019-07-20 08:36

SOWA

Erni

Panstwo, ktore zabiega o wzgledy mundurowych, jednoczesnie upadla nauczycieli oraz przedsiebiorcow to zwyczajne panstwo militarne

Hmm jednak Tusk mial racje: nie wazne czy w danym kraju przywodce nazywa sie Ajatollah czu Prezes, to jest to samo

Ostatnio modyfikowany: 2019-07-20 08:37

3r3

Kto w czasie pokoju trzyma miecz znaczy do żadnej innej roboty się nie nadał. Tym głąbom którzy idą w mundur i tak trzeba by płacić całe życie zasiłki, bo są zbyt głupi aby egzystować samodzielnie. Miałem takich emerytów w przyszywanych częściach rodu - jak ich powciskałem na etaty to tak sobie na nich dożyli i na obczyźnie umarli.

Ten proces będzie postępował bo w produktywnej gospodarce stać nas na niezaradnych. Tylko opieranie na nich pozorów sprawowania władzy sprowadza się wyłącznie do pozorów. Przecież oni nic nie wytwarzają, a nawet jak mają jakiegoś przedsiębiorcę okraść to nie potrafią.

SOWA

z01

To wszystko będzie oczywiście finansowane kosztem grup poddańczych więc przewiduję coraz większą dysproporcję między grupami mającymi władzę i środki oraz grupami, które ich nie mają. Scenariusz antyutopijny, jak z filmu Elizjum. Kwestia maksymalnie kilku dekad.

polish_wealth

Haha, mocny towar tam u Was? Za 5 stów czy co?

Kuzyn Jeshua... a Ufo odsunęło głaz, dobre dobre dawno sie tak nie uśmiałem :)

johnny bravo

polish_wealth

Chciałbym spytać o mechanizm QE. Czy ilościowe luzowanie, przekładające się na wyższą inflację, oznacza, że bank centralny zadłuża obywateli kupując akcje i obligacje?

bank centraly nie tyle zadłuża co stara się wyratować sytuację,

Jeżeli tak to czy to znaczy, że transfer gotówki odbywa się w ten sposób z mojej kieszeni do zadłużonych przedsiębiorstw i państw?

Raczej trafniejsze jest powiedzenie, że Ty pracujesz, a w gospodarce nie przybywa dynamicznie dóbr i usłóg które odpowiadałyby dynamice Twojej pracy, a wręcz pracujesz MoM jeszcze ciężej by zdobywać to samo, Bo defacto nikt nie bierze "Twojej gotówki" i nie przelewa do "upadłych przedsiębiorstw" Rabunek jest bardziej subtelny -

Chociaż aczkolwiek, teraz pomyślałem, że my też mamy QE i Stopy procentowe w garści, np. Kierownik Ci mówi w zakładzie zrób to i to w godzinę, a Ty to robisz w dwie, albo kierownik mówi przerzuć 20 palet, a Ty przerzucasz tylko 10 i idziesz na peta udając że nie ma tematu, aż kolejny pracownik zejdzie i wpadnie na kierownika który mu zleci robote.

Jaka etyka banków centralnych taka etyka indywidualnych proli :)

Zostawmy banki centralne, chodzi o bankierów centralnych, system jest nawet niezły, chodzi o to że za kierownicą dopuszcza się proce jak Mario Draghi, który pracował w Goldmanie, a potem się mu daje europejską instytucję, komu on służy? Kurwa mać nie dam rady przeżyć takich historii..

Ostatnio modyfikowany: 2019-07-20 11:21

3r3

Polin to patologia niezależnie którzy z kiszczakowych rządzą czy to Kaczor czy Donald. Problemem jest głęboka stalinizacja struktur biurokratycznych i powszechna awersja do pracy oraz straszliwy poziom nieuctwa maskowany ideologią (wyjątkowa kasta jest najlepszym przykładem).

Jeśli prowadzisz przedsiębiorstwa w różnych krajach to orientujesz się jak często zmieniają się przepisy i w jakich "szczegółach" oraz ich interpretacje i sposób egzekucji.

Polin to państwo gdzie obowiązki sprawozdawcze przedsiębiorstw sankcjonowane są groźbą więzienia. Z punktu widzenia przedsiębiorstwa to akt wojny czego konsekwencją jest PGR.

To niespotykane by gdzieś stało tyle psów z suszarkami po drogach - najbliżej w Afryce, ale tam bez suszarek - jest beczka, jest pies = płacisz dolara. I tak co kilka kilometrów.

@polish_wealth

"Jaka etyka banków centralnych taka etyka indywidualnych proli :) "

Rozliczasz się z szefem czy z bankiem centralnym?

Wiesz że za niewykonanie rozkazu można dostać chłostę albo dyby? Ten co musi robić za Ciebie dostaje również Twoją wypłatę^^

Ostatnio modyfikowany: 2019-07-20 11:28

polish_wealth

Jeżeli w konsekwencji zadłużenia 3-poziomowego (T21), nie przybywa dóbr i usług, bo wszystko idzie na spłatę kredytów, a Ty pracujesz, to w świecie równoległym przy mniejszym zadłużeniu, miałbyś za tą samą robotę więcej dóbr i usług. Nazwijmy to aksjomatem.

Tera: Skoro dodatkowo widzisz jak korporacje w któych pracujesz są traktowane nie równo (Kredyty na 1%), to ty je traktujesz nie równo swoją miarą. To znaczy to jest filozofia oczywiście szatańska, bo w warstwie osobowej powoduje w Tobie ograniczenie spalania talentów. Ale to Ty decydujesz też ile zrobisz w robicie, tak jak bank centralny decyduje ile dodruować, bądź spuścić - Chodziło mi tylko o to, że każdy ma swoją Wajhę :D

3r3

"Tera: Skoro dodatkowo widzisz jak korporacje w któych pracujesz są traktowane nie równo (Kredyty na 1%), to ty je traktujesz nie równo swoją miarą. "

Poczucie sprawiedliwości to ciężkie zaburzenie. Jak poczucie każdego abstraktu.

"Ale to Ty decydujesz też ile zrobisz w robicie, tak jak bank centralny decyduje ile dodruować, bądź spuścić - Chodziło mi tylko o to, że każdy ma swoją Wajhę :D "

Wtedy skutecznie dokręcą śrubę Twojemu zwierzchnikowi, a on już dokręci Tobie. Długo był rynek pracownika i niektórym się śruby poluzowały, skrzydła porosły - latać będą? Trzeba szarpnąć łańcuchem żeby obudzić?

A pomyślałeś żeby znaleźć sobie szefa (skoro nie umiesz sam), z którym te przeróżne należności i rozliczenia popełnicie bez udziału stron trzecich? W ramach komendacji feudalnej gdzie słowo szefa jest prawem? Wszak szarpanie ustroju i podział łupów jest korzystniejszy od szarpania łańcucha. Karoń twierdzi że racjonalnie w tym ustroju jest kraść - nie żałujmy więc sobie.

polish_wealth

To jest całkiem racjonalne jeszcze, bo taka rola zwierzchnika, ale spójrzmy na szerszy obrazek:

Kto dokręci śrube właścicielom banków, którzy dają złe kredyty, a potem biorą przy niższych stopach kredyt żeby to zasypać?

Czyli ja mam pracować dobrze na korpo, które jest zadłużone w banku, na podstawie złych wyników którego bank centralny drukuje i potem źle alokuje?

To kto im dokręci śrubę ja pytam? Widzisz WAść ten obrazek?

polish_wealth

Ostatnio modyfikowany: 2019-07-20 11:59

Erni

Pozostawiajac choc na chwile ZBAWCE na drugim planie to czy przy zalozeniu ze Polska jest krajem niepodleglym i drukuje wlasna walute, dodatkowo posiada zabezpieczenie w walucie obcej i zloto to czy nie moze jednej nocy umozyc wszystkie dlugi i zresetowac gospodarke niezaleznie od innych. W oczach Swiata nawet bysmy nie zbankrutowali. Poprostu wyczyscimy finanse. Wiarygodnosci nie utracimy. Wystarczy spojrzec na dzialania Argentyny, bankrutuja i zyja dalej. Na chwile wiarygodnisc spada ale za chwile nikt nie pamieta

Zastrzegam ze to dyskusja akademicka

Ostatnio modyfikowany: 2019-07-20 12:01

Bikeman

https://www.bloomberg.com/opinion/articles/2019-07-19/recession-forecast-for-2020-economists-are-so-bad-they-re-good

Tutaj zrodlo z IMF:

https://www.imf.org/~/media/Files/Publications/WP/2018/wp1839.ashx

@Erni

"Tym razem bedzie inaczej" :-)

https://www.oaktreecapital.com/docs/default-source/memos/this-time-its-different.pdf

3r3

"Kto dokręci śrube właścicielom banków, którzy dają złe kredyty, a potem biorą przy niższych stopach kredyt żeby to zasypać? "

Ty z szefem. Nie korzystając z usług banku nad potrzebę. Ty będziesz udawał że nie pracujesz, on że ci nie płaci, i tak tylko sobie robicie wzajemne przysługi bo się lubicie, a jakby kto pyskował to nawet macie tęczową flagę i lepiej was nie zniesławiać^^

"To kto im dokręci śrubę ja pytam? Widzisz WAść ten obrazek?"

Brak aparatu przemocy państwa jest najgłębszą bolączką nieprzydatnych instytucji. Za każdym razem jak unikasz płacenia podatków i jeszcze dorzucasz temu aparatowi roboty swoją indolencją i bezradnością dokręcasz bankom śrubę. Bo ten pasożyd konsumuje to samo.

"jeżeli podlega tajnym układom w białych rękawiczkach to jest to szubrawca,"

Twój zwierzchnika ma komu lizać 4 litery. Podrap jego - on podrapie Ciebie. Tak funkcjonuje drabina feudalna - bądź przydatny dla swego suwerena i wymyśl czym możesz służyć. To przecież suweren układy chce mieć ze swoimi wasalami żeby jego byli właśnie. Wyzyskiwany będziesz tak czy tak. Pozostaje to polubić.

polish_wealth

__ Za każdym razem jak unikasz płacenia podatków i jeszcze dorzucasz temu aparatowi roboty swoją indolencją i bezradnością dokręcasz bankom śrubę. Bo ten pasożyd konsumuje to samo.__

Dokładnie to mówiłem w przypadku przerzucania palet :) Krzysiu ładnie zauważył że każdy dyma i każdego dymają. (Na swój sposób)

@ Ernest:

__Pozostawiajac choc na chwile ZBAWCE na drugim planie to czy przy zalozeniu ze Polska jest krajem niepodleglym i drukuje wlasna walute, dodatkowo posiada zabezpieczenie w walucie obcej i zloto to czy nie moze jednej nocy umozyc wszystkie dlugi i zresetowac gospodarke niezaleznie od innych. W oczach Swiata nawet bysmy nie zbankrutowali. Poprostu wyczyscimy finanse. Wiarygodnosci nie utracimy. Wystarczy spojrzec na dzialania Argentyny, bankrutuja i zyja dalej. Na chwile wiarygodnisc spada ale za chwile nikt nie pamieta

Zastrzegam ze to dyskusja akademicka._

Oczywiście że może, nie wiem czy pamiętasz kto tu najgłośniej krzyczał o wydrukowaniu PLN spłaceniu długów i przejściu pojutrze na PLN X ?

Mówisz Wilkowi jak ma owce zjeść.

Mi się wydaje, proszę o korektę, ale się wydaje że droga wiedzie najpierw przez budowę równoległego systemu zaufania, potem można wydrukowa X MLN pLN, spłacić dłużników i przejść na ów system. TO oczywiście oznacza wojnę Anglosasów na Lachów, ale co nam zaszkodzą anglosasi na intronizacją, a mucha słonia dosiada? Litości?

Ostatnio modyfikowany: 2019-07-20 12:30

polish_wealth

Ostatnio modyfikowany: 2019-07-20 12:29

Erni

Dlaczego uwazasz ze akurat anglosasow, tych z uwagi na konstruktywistyczny lad swiata (aktualnie oczywiscie zanegowany) splacamy dolarem ktorego mamy chyba ze 100mld i myk ;) nowa szwajcaria, na najwiekszej nizinie Eurazji ;)

Luzujcie gumy w gaciach. Dyskusja akademicka jak zaznaczylem:)

Ostatnio modyfikowany: 2019-07-20 12:59

polish_wealth

splacamy dolarem ktorego mamy chyba ze 100mld i myk ;)

Jestem jak najbardziej za, ale przeczytaj wpis 3r3 o tym, że kierownik ma zwierzchnika

Na moje, to Morawiecki ma zwierzchników, o czym sam zresztą mówił kiedy się wybrał tam gdzie @Gruby pobiera rentę i powiedział wtedy 2 dla mnie znamienne zdania:

1. Że też te ch*** bazylejskie się nie podzielą,

2. Jeden będzie rów kopał drugi zasyypywał i o to chodzi :)

Freeman

SOWA

SOWA

SOWA

grind

- pierwsza opcja jednouncjowe złote Maple Leaf

- druga opcja jednouncjowe platynowe Maple Leaf

- trzecia opcja jednouncjowe srebrne Maple Leaf

okres inwestycji 10 lat lub więcej

mam już pewne ilości złota zakupione wcześniej a srebra i platyny nie posiadam w cale dlatego złoto nie do końca mnie interesuje ale biorę też jego dalszy zakup pod uwagę. Nadmieniam że wiem gdzie kupić platynę i srebro w dobrej cenie to jest poniżej ceny spot + vat i wiem jak się tego póżniej pozbyć w dobrej cenie .

Bloga Tradera czytam od wielu lat ale nie potrafię zdecydować się do końca jaki metal kupić w najbliższych dniach , osobiście kusi mnie zakup platynowych Maple Leaf w cenie 800 euro za uncję .

Tak jak pisałem na wstępie proszę o wasze opinie w co byście zainwestowali będąc na moim miejscu ?

Pozdrawiam wszystkich czytelników tego bloga

wzwen

"Jako podatnik sprzeciwiam ..."

1. Podatnik, to ktoś kto płaci podatki

2. Podatki są używane do zaciągania przez rząd kredytów

3. Zaciąganie kredytów powoduje, że dzieci i wnuki (w tym podatnika o ile takie posada) będą musiały albo wyjechać z Polski albo przyjąć fukcję niskoopłacanego niewolnika.

Czy nadal sprzeciwiasz się jako podatnik?

"Wojna w Białymstoku!"

Z tym, że jakaś taka bezkrwawa. Mało zabitych.

"kto niszczy POLSKĘ"

Według mnie podatnicy.

@3r3

"Poczucie sprawiedliwości to ciężkie zaburzenie. Jak poczucie każdego abstraktu."

Nie zgadzam się z Tobą. Poczucie sprawiedliwości, to coś co pozwala nawiązywać relacje z innymi ludźmi i ich osądzać (w tym osądzać pozytywnie). Zaburzeniem są próby stosowania sprawiedliwości do innych podmiotów niż ludzie. Nie do tego sprawiedliwość została wynaleziona.

@Erni

"Panstwo, ktore zabiega o wzgledy mundurowych, jednoczesnie upadla nauczycieli oraz przedsiebiorcow to zwyczajne panstwo militarne"

Jedyną dobrą rzecz, która państwo robi to upadlanie nauczycieli. Daje to jakąś szanse na upadek tzw. systemu edukacji, który jest fundamentem całej reszty tej patologii. Nie, żebym wierzył, że państwo upadla nauczycieli w dobrej wierze. Po prostu nauczycieli jest za dużo (w stosunku do np. mundurowych) i państwo nie jest w stanie ich zadowolić.

Natomiast przedsiębiorców państwo upodlić nie jest w stanie. Jest w stanie jedynie skłonić ich by zaprzestali przedsiębrania w obszarze jurysdykcji państwa.

"na kontach pojawia sie u pracownikow dodatkowe zera"

Po co?

"Ale jak zacznie pracę w 18 roku życia to przejdzie na emeryturę w wieku 43 lat jak dożyje 80 to przez 37 lat będzie pobierał świadczenie"

43 lat - 18 lat = 25 lat

Czy wierzysz, że przez 25 lat nic się w tej kwestii nie zmieni?

80 lat - 18 lat = 62 lata, 2019 + 62 = 2081

Za 62 lata ludność Polski ma być o ca. 10 mln mniejsza niż teraz (nie uwzględniając emigracji). Ma to swoje konsekwencje, a jedną z nich jest to, że żadnych emerytur nie będzie.

Ostatnio modyfikowany: 2019-07-20 17:02

Kabila

https://www.youtube.com/watch?v=Hj8rrXo0tsw

Flex

Jeżeli to 10 lat i poradzisz sobie ze sprzedażą to brałbym srebro. Srebro nadal jest dosyć tanie, mimo ostatnich wzrostów, ale gwarancji, że cena znowu nie spadnie nie ma.

Ewentualnie podzieliłbym to na np 2 masterboxy (po 500 szt) srebra i z 2 x 1 oz złota. Przy takich ilościach można się już targować.

Obecnie najtaniej, ze zniżką za zapis do newslettera, jest srebrny Maple Leaf po 71 zł.

Nie wiem jak wygląda sprawa z platyną.

SOWA

supermario

https://www.youtube.com/watch?v=3uyOl5qPqUY

BartArt

Freeman napisał

Comex na zmkinieciu w piątek ; 634991 otwartych pozycji. Bardzo wysokie poziomy. Jak z takiej wysokości zaczną spadać short squeeze to dzienna zmienność Au może podejść pod 60$

To by sie wpisywało w formacje trójkąta w dół obszar 1371. Ag także na korektę się wpisuje.

Ostatnio modyfikowany: 2019-07-20 19:10

3r3

"Nie zgadzam się z Tobą."

Twoje motywacje są szlachetne - poczekaj aż przejdzie.

@grind

25-30 ton diesla byś sobie kupił. Nawet jak ceny nie drgną to hurtowo zaoszczędzisz minimum 30%.

@Kabila

Nie znalazłem na Twoim blogu źródeł finansowania tych wojaży.

supermario

Dlaczego uparłeś się na liście ? Liście nie dzwonią. Zobacz filmiki.Liście mają jeszcze tą wadę , że z czasem dostają plam. Najlepszym wyborem chyba jest brodaty albo muzycy.

https://slomski.us/2018/05/11/filmiki/

_

SOWA

Erni

Historycznie najwyzej bylo 49,50$ w 2011... Serio uwazacie, ze w czasach cyfrowych bedzie jeszcze popyt na sniedziejacy metal?

Nie jestem fanem komuny 2.0 tj uzywania wspolnie przedmiotow (auta) i inne nowochwilomodne bzdety ale mam wrazenie ze wsrod spoleczenstwa XXI wieku wczesniej znajdzie sie chetny na monety cyfrowe niz fizyczne w srebrze. Zloto natomiast jest szlachetniejsze i parafrazujac R.Kubice " tylko pierwszy jest super, reszta jest slaba..."

Ostatnio modyfikowany: 2019-07-20 19:55

Flex

Od 2018 r mennica ograniczyła mocno ilość plam na Liściach"

https://www.mint.ca/store/campaign/Mintshield-7700022?lang=en_CA

Do tego liście mają laserowy grawerunek, tzw Bullion DNA, dzięki któremu można sprawdzić specjalnym skanerem oryginalność monety.

Dzięki temu w skupie maja wyższą cenę.

Ostatnio modyfikowany: 2019-07-20 20:04

supermario

Pomijając gdzie to "nasze" złoto jest , to ciekawe czy się pochwali jak złoto poleci na dół.Roty Niepodległości deklarują , że zajmą się sprawą polskiego złota.

https://www.youtube.com/watch?v=NCyJTk-dLLY

@ Kabila

Oglądają , a dopiero ja Ci dałem łapkę do góry

grind

nie uparłem się na liście tylko wybrałem je czysto poglądowo do dyskusji ponieważ Kanada bije w liściu zarówno złoto ,srebro , platynę i pallad

( bynajmniej w Au preferuję dziadka )

@3r3

niestety ale paliwo się szybko starzeje a ja szukam inwestycji długo okresowej

@Flex

nie kupuję w Polsce i nie za złotówki - niestety ale polskie ceny są wyjątkowo nie atrakcyjne w porównaniu do dilerów z Niemiec czy Estonii

- czy możesz jakoś umotywować swoją sugestie żebym zakupił srebro do platyny w parytecie środków pieniężnych 10:1 ?

żeby było prościej zamieszczę ceny z dnia dzisiejszego moich ulubionych dilerów metali

złoty Krugerrand używka 1oz = 1286 euro

srebrny Krugerrand 2019 1oz = 16,18 euro

platynowa Britania 2019 1oz = 808 euro

załóżmy że mam do wydania 25 tyś euro w poniedziałek co powinienem kupić ?

Ostatnio modyfikowany: 2019-07-20 20:17

BartArt

Freeman-owi chodziło o zmienność na Au (złoto) a nie że Ag (srebro) wyskoczy na 60$.

Ostatnio modyfikowany: 2019-07-20 20:23

cracko

@ropa

To koniec korekty? Sygnały dot. konfrontacji z Iranem są dość sprzeczne. Z jednej strony mamy eskalację poprzez zatrzymywanie tankowców, rzekome zestrzelenie drona, wciąż nie wiemy jak odpowie UK. Z drugiej Pompeo i Trump nawołują do rozmów. Poprzez konfrontację rozumiem jakiś rodzaj chwilowego napięcia, bo dalej podtrzymuję, że nie ma argumentów ku wojnie.

Widać też, że mamy sytuację dron za dron, tankowiec za tankowiec. Zajęli dwa ale od razu jeden oddali. To by wskazywało, że nie byli pewni przejęcia więć zdecydowali się zrobić więcej niż jedną akcję, na górkę, a w razie nadmiarowego sukcesu odpuścić jeden tankowiec.

"China is expanding its relations with the Middle East, and threading a delicate balance between Saudi Arabia and Iran. Beijing has signed lucrative trade deals with Riyadh, but also said that it would support Tehran’s bid to join the Shanghai Cooperation Organisation – a security bloc consisting of China, Pakistan, India and Central Asian nations that is widely seen as a counterweight to Nato."

Ostatnio modyfikowany: 2019-07-20 20:43

Kabila

Tak, mam rękawiczki, po prostu zapomniałem włożyć.

@3r3

Regularnie odkładam - mam już zaplanowany 2020 rok. Będzie specjalny ;)

@supermario

Dziękuję :)

supermario

Kiedyś czytałem potężną cegłę o bankierach centralnych i zapamiętałem dwie rzeczy , o których mówił Paul Volcker.Pierwsza to zaufanie , a druga to że Argentynę mogą w tyłek pocałować , bo jest samowystarczalna żywnościowo. U nas na wsiach nie zobaczysz krowy , świni , nawet kaczki i kury. Sam sobie odpowiedz.

Dante

Czas na shorta na BTC (?)

Erni

:) dzieki. Moj błąd...

Erni

Bywam na wsiach wielkopolskich i łódzkich, faktycznie jest tak, ze coraz czesciej sa to poprostu tereny wiejskie a ludzie zyja z zajec pozarolniczych, no i coraz czesciej gospodarstwa to tylko puste stodoly, obory, chlewnie itd a podworze z wystrzyzonym trawnikiem i nie zasrane przez drób, ale potencjal odtworzeniowy olbrzymi. Nie chcielibysmy jednak by bodziec do odtwarzania tego "potencjalu" przyszedl zbyt szybko.

Ostatnio modyfikowany: 2019-07-20 22:00

tgepd

bb82

Nie wierz we wszystko, co magik 79element w sieci publikuje. Plamy łapią wszystkie (akurat "brodaty" i filharmonicy bardzo mocno). Najmniej Orły i Liście od 2018. I w skupie zdecydowanie najchętniej biorą te pierwsze.

emilem41

Chińczycy raczej są za jak najsilniejszym dolarem, a więc może do obniżki stóp lepiej trzymać pozycje short na górników i złoto? Ryzyko techniczne jednak może rosnąć co ma teraz miejsce, ale do tego przecież są zlecenia stop loss..

Madraf

Może nie warto już sie skupiać ogólnie na giełdach , świat się zmienia prawda. Trzeba do do tego podejść teraz inaczej i brać pod uwagę historie ale wygląda na to ze pewna epoka sie skończyła i nastaje nowe. Prawdopodobnie w niedługim okresie czasu zostanie wymyślone coś innego niż akcje obligacje i inne takie pierdolety. Jak patrze na młodych do dla nich 5-9-15% to jest nic mało bo za chwile telefon padnie (chwała temu co dzieci % nauczył;). Giełdy sie pomalutku wypalają dlatego są sztucznie pompowane.

Kupiłem GBP po 4.71 ciekawe czy to był dołek.

A odnośnie 500+ to dało tyle że biednym podrożało wszystko o 30% , bo 5/10 Polaków wydaje wszystko na jedzenie i rachunki. Swego czasu Roman Andrzej i Bracia wprowadzili becikowe hoho co sie nie działo na wioskach:)

z01

No właśnie, powoli zaczynamy czasy kiedy nie wiadomo, co zrobić z gotówką a inflacja nadciąga. Jak napisał Ray Dalio (https://www.linkedin.com/pulse/paradigm-shifts-ray-dalio/) pompowane wzrosty na Wall Street przez ostatnie lata były kosztem przyszłych wzrostów. W taki sposób w jaki natchmiastowa konsumpcja na kredyt odbywa się kosztem przyszłej konsumpcji. A jak nie będzie wzrostów na giełdzie, ani rosnącej konsumpcji, to w co inwestować? On poleca Au ale dla dywersyfikacji wypadałoby włożyć pieniążki też do innych koszyczków, póki jeszcze te pieniążki są coś warte.

Wciąż zastanawiam się nad GPW ale emerging markets to grząski jak cholera temat. Wystarczy, że motyl pierdnie gdzieś nad Atlantykiem i mamy u siebie spadki. Stawianie, nawet na czarnego konia, w sytuacji kiedy już tli się pożar na torze, jest cholernie ryzykowne. Mówią, że PPK pchnie naszą giełdę do góry i pewnie to prawda ale to jest dobry wietrzyk przy złym huraganie jaki może przyjść z zewnątrz.

supermario

https://cyfrowa.rp.pl/technologie/35363-iran-likwiduje-kopalnie-kryptowalut-byly-w-meczetach

Ciekawe dlaczego ekolodzy jeszcze nie protestują. Ile CO2 powstaje przy wydobyciu 1 bitcoina.

Aliquis

Prezentację Libry można znaleźć pod adresem:

https://libra.org/en-US/

a jeszcze lepiej na:

https://libra.org/en-US/white-paper/

W powyższym tekście jest wiele odnośników, które pozwalają na bliższe poznanie Libry.

Jej grupa założycielska, pracującą nad finalizacją karty stowarzyszenia i stanowiąca "członków założycieli", to (cytat):

- Payments: Mastercard, Mercado Pago, PayPal, PayU (Naspers’ fintech arm), Stripe, Visa.

- Technology and marketplaces: Booking Holdings, eBay, Facebook/Calibra, Farfetch, Lyft, Spotify AB, Uber Technologies, Inc.

- Telecommunications: Iliad, Vodafone Group.

- Blockchain: Anchorage, Bison Trails, Coinbase, Inc., Xapo Holdings Limited.

- Venture Capital: Andreessen Horowitz, Breakthrough Initiatives, Ribbit Capital, Thrive Capital, Union Square Ventures.

- Nonprofit and multilateral organizations, and academic institutions: Creative Destruction Lab, Kiva, Mercy Corps, Women’s World Banking.

Libra charakteryzuje się jako "... an independent, not-for-profit membership organization headquartered in Geneva, Switzerland".

Trochę przypomina to Visę, która jest też "non-profit" (ale tylko na najwyższym poziomie), bo jej "córki" są w pełni komercyjne.

W ogóle, zachęcam do przestudiowania strony Libry, bo wyjaśni to wiele kwestii i rozwieje niektóre wątpliwości.

gruby

"niestety ale paliwo się szybko starzeje a ja szukam inwestycji długo okresowej"

możesz rozwinąć temat ? Rozwarstwia się ? I nie można zwykłym badylem zmieszać od nowa ?

3r3

"Ciekawe dlaczego ekolodzy jeszcze nie protestują. Ile CO2 powstaje przy wydobyciu 1 bitcoina."

Niebawem padnie pytanie ile kosztuje regulowanie gospodarki pod system bankowy i o ile będzie taniej i bezpieczniej jeśli każdy będzie mógł otworzyć taki warzywniak i konkurować ofertą^^

Pytanie to padnie ponieważ wiele warzywniaków funkcjonuje poza regulacjami i jest taniej.

@Madraf

Jak ktoś przy wzroście gospodarczym w okolicy zera chce mieć nominalne zwroty przy takiej "zamożności" per capita to wypada policzyć ilu ludzi musi przydusić do zera albo niżej.

Zauważyłeś jak popularne są reklamy kasyn internetowych? No to tam są poziomy ryzyka i zwrotów jakie ludzie kupują - własnymi portfelami głosują.

@gruby

Jak się komuś diesel starzeje to pozostaje przytaknąć, zapamiętać jak często się przytakuje i przy sprzedaży zawsze bredzić że to "ze świeżej dostawy". Dinozaury dopiero co zdechły w zeszły czwartek od rzucania w nie kamieniami i z nich ta ropa^^

Chociaż ten dla cywili do osobówek rzeczywiście różni się od tego sprzedawanego do ciężarówek gdzie biokomponenty nie przejdą bo silnik stanie dęba. To dla cywili to rzeczywiście podejrzana zupa jest.

polish_wealth

Nagranie z zatrzymania brytyjskiego tankowca: https://www.youtube.com/watch?v=HUc_8tE4wz0

@ropa

To koniec korekty? Sygnały dot. konfrontacji z Iranem są dość sprzeczne. Z jednej strony mamy eskalację poprzez zatrzymywanie tankowców, rzekome zestrzelenie drona, wciąż nie wiemy jak odpowie UK.

To już dla mnie taki moment, że "Oddaj Grabki", - "Nie oddam", zaraz dojdzie do naparzanki w piaskownicy, Myślę że od jutra wzrosty delikatne.

@ Supermario - święta prawda, chociaż ponoć w Wielkopolsce mali rolnicy dalej sobie radza, opowiadał mi zwykły taki chłop, że ma 80 świń, zarabia 6-8 kapci miesięcznie, przy czym haruje przy gospodarstwie 12 godzin dziennie.

Za PO pozadłużano połacia rolników, a potem ich prawem typu: "kolczykowanie" zaczęto wyciskać, by zostali tylko dostawcy dla jedynej bandy tj. Kauflandów, lidlów, Piotrów i Pawłów itd.

Polska naprawdę mogła by zacząć się dynamicznie bogacić, a produkty tanieć przy jednoczesnym podniesieniu różnorodności towarów na półkach i bez zjawiska coraz mniejszych pudełeczek a cen tych samych, gdyby dać większe prawa rolnikom, wprowadzić naprawde wolny rynek.

Pamiętam, jak za 3 kapcie, kupiłem bude w Tajlandii i dogadałem się z Tajami od mięsa i postawiliśmy ją pod samym nosem Seven Eleven, żeby miec prąd do budy. Ani policja, ani seven eleven nikt nie robił problemów, a jak chciałem się dowiedzieć jak odprowadzić podatek to nie mogli tego zrozumieć, że jak to przecież taka sprzedaż śmieciowa na podłodze wogóle nie wchodzi w gre do opodatkowania.

Tak się radzi w monarchiach. Jeszcze raz powtarzam - 3 kapcie, gdzie w Polsce za 3 kapcie na głownej ulicy otworzysz handelek? A przecież to ludzka rzecz podgrzać domowy wyrób i go sprzedawać za grosze, blokują nas te wszystkie prawa, koncesje i trudności podatkowe, a te przecież są tylko konwencją społeczną, którą można jedną decyzją zmienić.

3 kapcie żeby stać się małorolnym przedsiębiorcą nie zdanym na łaskę korporacji, w Polsce ta kwota to ze 300 kapci.

Marzy mi się posiadanie 3 dorodnych budek z kebabami Alibaba na Marszałkowskiej w Warszawie, chętnie bym przejął te obok McDonalda na Świętokrzyskiej. Umierając mógłbym powiedzieć, że mi się udało :)

Ostatnio modyfikowany: 2019-07-21 11:22

polish_wealth

https://www.youtube.com/watch?v=rFr4C2BPLeM Jak to mówi Rabin do Netenjahu - sporo zrobiono aby mesjasz przyszedł, ale zrób jeszcze więcej,

Ostatnio modyfikowany: 2019-07-21 11:41

Dante

Wyglada na to, że warto dokładać shorty na BTC - analiza AT głównych kryptowalut dość dobrze się sprawdza, a zwłaszcza Crypto 10 Index.

https://www.ig.com/en/forex/markets-forex/crypto-10-index

@Libra vs Bitcoin

https://www.youtube.com/watch?v=uxhS8Bdddak

https://www.youtube.com/watch?v=2WOVukI3f-g

@kryptowaluty

Wojciech Białek jakiś czas temu postawił ciekawą hipotezę, że wyceny kryptowalut odzwierciedlają ilość luźnego kapitału jaką inwestorzy mogą przeznaczyć na spekulację - dane zdają się to potwierdzać w długim terminie, gdzie szczyty i dołki na akcjach oraz krypto są w podobnym teminie.

https://wojciechbialek.pl/2019/07/czy-kanarek-znow-probuje-cos-zakomunikowac-posiadaczom-akcji.html

To z kolei może sygnalizować sporą korektę na akcjach i dalsze spadki krypto.

Ostatnio modyfikowany: 2019-07-21 12:27

3r3

"Wojciech Białek jakiś czas temu postawił ciekawą hipotezę, że wyceny kryptowalut odzwierciedlają ilość luźnego kapitału jaką inwestorzy mogą przeznaczyć na spekulację"

Dlaczego ten "kapitał" jest luźny? Dlaczego nie ma dla niego alternatywnych, pożytecznych i dochodowych zastosowań?

Być może to nie jest kapitał? Być może jest to token symbolizujący nadzieję na kapitał w przyszłości z której został skredytowany?

Gromadzenie środków transakcyjnych ma sens o ile spodziewamy się handlować.

polish_wealth

Niektórzy robią biznes oparty o wytwórczość, bardzo kreatywna dziewuszka

Mógłbyś jakiś olej silnikowy produkować z napisem @ 3r3, jestem pewien że w PL miałby wzięcie ;)

Ostatnio modyfikowany: 2019-07-21 14:16

Nasfer

Ja bym nie kupił. Szanuję 3r3 za spryt i poczucie rzeczywistości, ale oleju bym się bał kupić z uwagi, że z tyłu głowy wiedziałbym że dba bardziej o swoje dobro niż o moje i moich maszyn xD

polish_wealth

@ Binance coin - sprzedać to gówno, czy poczekać z rok? Jakoś przestał szarpać imponująco,

@ Jak dziś OIL się nie otworzy z ładnym gapem do góry to ja zdejmuję kominiarę i wkładam ją tylko do roboty.

Ostatnio modyfikowany: 2019-07-21 15:49

z01

Szarpał nawet zbyt obiecująco, przecież wiadomo, że wiecznie się tak nie da. Ten coin ma dobre fundamenty ale jego sukces bardzo zależy od prosperity na całym rynku krypto. Jeśli uważasz, że krypto czeka nowy dołek sprzedaż nie jest złym pomysłem. Ja swoje krypto assety twardo trzymam. Przegapiłem momentum, w którym mogłem przenieść zysk z altów do Bitcoina i teraz zostałem holderem bo przejście na fiaty mnie mało interesuje. Pomimo wyraźnych sygnałów z amerykańskiego konkresu, że chca zdelegalizować ten biznes. To by mogło wywołać niezłą panikę ale aż tak mocno w to nie inwestowałem, żeby się tym przejąć.

gbur

https://www.bankier.pl/wiadomosc/MFW-zgadza-sie-z-Trumpem-Dolar-jest-przewartosciowany-7709203.html?fbclid=IwAR1gHgPwulyLCAkaKBYdHC0OCYgwNOUDh-uJeq7DJm29l0nVSHpCOAMyp98

Freeman

Au 1371$

Moze tak , moze nie. Piatek dobrze zaczal i slabiej skonczyl. Nie jest zle, poziom wczesniejszego oporu 1420 utrzymany, pokonany.

Wiem , wzrosty byly intensywne. Wykres wyglada nadal zdrowo i mocno. Wiadomo, czeka sie na srode fed. Moze jednak rynek juz wyprzedza obnizke i goldbugi mysla o kolejnych. Dlatego Au ma sie dobrze. Natomiast obnizka tylko o 25 punktow bazowych moze bardzo rozczarowac pozostalych akcjonariuszy WS i pozostalych rynkow. Intensywne spadki na sciennej tez poprawiaja klimat wokol Au. Jesli niespodzianka przyniesie 50 pb to Au , no wiadomo....( tyle ze ja na 99% znajac zachowania fedziarzy, wykluczam taki ruch. 25 pb ze wszystkimi skutkami, teraz i pozniej...... )

Milej niedzieli.

3r3

"Ja bym nie kupił. Szanuję 3r3 za spryt i poczucie rzeczywistości, ale oleju bym się bał kupić z uwagi, że z tyłu głowy wiedziałbym że dba bardziej o swoje dobro niż o moje i moich maszyn xD "

Nie w takich kategoriach dbam o dobro, sprzedaję między innymi usługi, więc są wysokiej jakości bo inaczej by nie schodziły na takim rynku, a jedyny ból z nimi to ceny. Akurat paliwami czy olejami handluję przy okazji maszyn, mam lepsze niż powszechnie dostępne w detalu i taniej. Z tym że to dla grona osób zaufanych - dobrobyt w ramach folwarku bo na towarze są nędzne zyski.

@polish_wealth

Taką hucpę dla cywili na boku puszczamy:

https://forum.zarobmy.se/uploads/default/optimized/1X/0d0cd45fbb4416bb90127e5d03a94420ce868c18_2_252x500.jpeg

Tak żeby każdy mógł się okazać że robi w szarej strefie i to jest poza jurysdykcją urzędasów, bo czasem do nich nie dociera bez położenia pułkownika na stół.

Jak chcesz to możemy Ci wypisać w takim formacie klucz kryptoportfela, przyślij mi swój klucz prywatny i dostaniesz żelazne zaświadczenie że kiedyś coś na adresie miałeś^^

Dante

Pallad short.

Ostatnio modyfikowany: 2019-07-21 21:16

Dante

https://www.youtube.com/watch?v=DVmik5N4dJc

Bogdan69

Ty te longi i szorty na BTC, to co dwa dni zakladasz.

Kup BTC za tyle kasy, ile mozesz stracic bez mega problemow, wrzuc na hardwallet, usiadz spokojnie na tylku i przestan codziennie sprawdzac te wykresy.

Gdy cena BTC przebije ATH (beda o tym mowic w telewizji) polowe wymien na altcoiny z dobrymi fundamentami, a rok po halvingu BTC sprzedaj wszystko.

Bedzie pan zadowolony :D

BartArt

Na niespodzianki bym się nie przygotowywał z FED-em, standardowo podejdą do tematu. Au/Ag daje radę, górnicy moim zdaniem muszą odreagować, potrzeba więcej miejsca na spektakularne wybicia. Jak cykle się zejdą w czasie wówczas bodziec powinien się ujawnić i się zacznie. Do przyszłej środy powinno być spokojnie chyba że Tariff Man coś twitt-nie. Tymczasem, udanego otwarcia tygodnia.

Dante

Dante

Dante

Brak tutaj na forum analiz dotyczących punktów wejścia i wyjścia dla kryptowalut, a strategia "kup i trzymaj" jest ryzykowna, bo może się zdarzyć, że wiele kryptowalut powtórzy los Nikkei. Pisałem kiedyś, że kryptowaluty mają trochę inne AT niż pozostałe aktywa i że zamierzam na koncie demo testować różne strategie (do czego również zachecam innych piszących na forum)- na chwilę obecną najlepiej sprawdza się strategia "zagregowanego" AT dla całego kryptorynku.

Swoją drogą,to chyba czas na shorta na BTC.

@ropa @gaz naturalny

Ropa i gaz naturalny long (?)

xoni

"wiele kryptowalut powtórzy los Nikkei"

Pod kątem wykresu to może tak, zresztą już wiele ma podobne wykresy. Z tym, że w ogólności:

- Nikkei to była wczesnoazjatycka bańka, co Azjaci potrafią wyprawiać na rynkach to np. właśnie w krypto też dobrze widać, bo wzrosty krypto 2017 zawdzięczamy głównie Japonii, Korei południowej i trochę Chinom. Potrafili kiedyś doprowadzić swój indeks do ok 90 P/E, a teraz mają w rękach ETFy na akcje amerykańskie i je kochają (Swoją drogą niestety analizy na temat amerykańskiego rynku milczą na temat faktu tego kto jest faktycznym posiadaczem akcji, a hossa bierze się zwykle z tego, że jakiś asset trafia w nowe ręce). Dlatego nikkei był skazany na spadki.

- Bitcoin jednak to jest trochę inna sprawa, tutaj nie ma fundamentów typu PE, może jedynie z wyjątkiem wyliczeń teoretycznych ile warta jest waluta pod katem ilości przeprowadzanych w niej transakcji. Bitcoin generalnie się wydobywa i rzadko się sprzedaje poniżej kosztów wydobycia, dlatego dopóki jest górnictwo i halving o którym mówi bogdan to bitcoin będzie miał wartość, ale prawda jest też w tym co piszesz, że krypto ciągną się nawzajem, natomiast na ten moment nikkeizacja wykresu bitcoinowi moim zdaniem nie grozi (ale być może za jakiś czas...).

Flex

https://businessoutsiderpl.wordpress.com/2019/07/22/petrodolar-final/

abc123

Trix

@Bogdan69

Większość kryptowalut będzie dążyć z wartością do 0. Kto teraz słyszy o "potęgach" z 2014 roku np. Auroracoin, Peercoin itp. Nawet takie Monero czy Dash osuwa się w popularności. Nie warto inwestować w stare kryptowaluty poza aktualną czołówką. Strategia "kup i trzymaj" jest ryzykowna.

Dla dywersyfikacji warto przyglądać się nowym projektom.

Ostaną się projekty, które niosą użyteczności.

BTC będzie nowym, cyfrowym nośnikiem wartości w czasie, odpowiednikiem cyfrowego złota w chwili zawirowań rynkowych lub inlacji. Łatwym do nabycia. łatwym do przeniesienia. Przesłania. Wywiezienia. Ukrycia. Zróbmy to z fizycznym złotem...

Kapitalizacja kryptowalut to narazie ułamek % kapitalizacji rynków akcji obligacji. Jakiekolwiek przekierowanie części kapitału spowoduje wystrzał wycen.

Wystrzał na altcoinach następuje rzeczywiście po osiągnięciu nowego szczytu na BTC, gdy skuszony hałasem nowy kapitał wchodzi w kryptowaluty patrząć "co tu jeszcze jest tanie".

Rav86

Pan Wojti

BTC latwy do ukrycia? Chyba przed wlasna zona albo kochanka... Z latwoscia nabycia, przeniesienia i przeslania tez bym nie przesadzal, wszystkie te cechy opieraja sie na kilku istotnych zalozeniach. A funkcjonowanie - badz nie - tych zalozen zalezy od rozmiarow czyjejs wyobrazni/ignorancji :)

Freeman

Jakies przemyslenia na dzisiejsze popoludnie?. Zbliza sie wejscie starszych. Ja dzisiaj nic nie czuje ;)

BartArt

Ag pozostaje silny, także obrona powinna być skuteczna. Au płytka korekta? Poluje na ustalony poziom (Ag), zobaczę czy wskoczy.

Dante

Oprocentowanie UST w dół, podobnie ropa, benzyna i miedź, a JPY i CHF raczej celują na północ. Dodatkowo, PMI USA wypada lepiej niż PMI eurozony, a dodatkowo USD Index "tańczy" przy 2-miesięczny oporze ze sporą szansą ataku w górę.

Zatem złoto, akcje i kryptowaluty mogą polecieć w dół.

@Trix

Oto właśnie chodzi - dzisiaj nie mamy 100 Facebooków, 100 Googli czy 100 Microsoftów - po jednym liderze plus kilku konkurentów, którzy przetrwali krach dot.com. Najprawdopodobniej tak samo będzie z kryptowalutami i typowanie swoim kapitałem zwycięzców może być bardzo kosztowne.

Ostatnio modyfikowany: 2019-07-22 15:27

Freeman

Dante

BartArt

Ciekawie powinno się zrobić w ten piątek, ogłoszenie szacunku PKB w usiakach za drugi kwartał. Na dniach ogłoszenie wyników spółek z grupy FAANGM. Natomiast zwieńczeniem wszystkich bolączek usiaków będzie wisienka na torcie, posiedzenie FOMC planowane na przyszłą środę. Intensywność ruchów powinna się pokazywać w tym tygodniu.

--->Ag/Au

Ostatnio modyfikowany: 2019-07-22 19:24

Freeman

Qatarski

polish_wealth

Nie ma czego plądrować, albo trzeba dać na fundusz Sorosa, który robił 20% swojego czasu, albo kupować synchronised trading od tradarów, albo trzeba myśleć o powrocie do normalnych biznesów, kupowania budek/sklepów i robienia lodów, parówek itd.

Proszę koledzy dajcie mi jakąś uczciwą spółkę,w którą można zainwetsować i tak żeby wysrała te 20 % w Rok, co to za zysk 1-3% YoY, co my w funduszach jesteśmy?

@ 3r3 Bardzo ładny zapis pracy, ile taki dzisiaj kosztuje? ile to gram i próba?

@ Raibow tours, między majem a czerwcem 25% - ktoś pamięta to zagadnienie? Potwierdza się reguła kupowania na lato wycieczek?

Ostatnio modyfikowany: 2019-07-22 21:20

Malec

Malec

Lech

Jako podatnik sprzeciwiam się łożenia na Policję ochraniającą środowiska LGBT, jako Katolik mówię NIE

Jako podatnik sprzeciwiam się łożenia na policję nie reagującą na marsze faszystów i mordobicie przez kiboli kogo popadnie i kto im się nie spodoba , a jako niewierzący w bajki też mówię nie.

Ostatnio modyfikowany: 2019-07-29 14:25