W ciągu ostatnich kilkunastu miesięcy spółki w USA znacząco zwiększyły wydatki na buybacki, czyli skupowanie akcji własnych.

Samo zjawisko buybacków tłumaczyliśmy już w starszych artykułach, więc tym razem pozwolimy sobie zacytować:

Buyback przeprowadzany jest gdy korporacja dysponująca nadmiarem wolnej gotówki skupuje z rynku własne akcje, a następnie je umarza (niszczy, wymazuje z rejestrów). Powoduje to zmniejszenie się ilości akcji w obiegu, co przekłada się na wzrost ceny pozostałych akcji.

Przykład: Jeżeli w obiegu mamy 100 tys. akcji, każda warta 10 zł, to łączna wartość wszystkich akcji, a tym samym przedsiębiorstwa wynosi 1 mln zł. Jeżeli za wolną gotówkę firma skupi z rynku 20 tys. akcji i je umorzy, to w obiegu pozostanie nam 80 tys. akcji. Zważywszy, że przedsiębiorstwo jest ciągle warte 1 mln złotych, to wartość przypadająca na 1 akcję wzrośnie tym samym do 12,5 zł. Bez zmiany wartości przedsiębiorstwa podnieśliśmy cenę akcji o 25%.

Środki przeznaczane na ten cel są tak duże, że można je porównać do wcześniejszych działań Rezerwy Federalnej czy Europejskiego Banku Centralnego, które skupowały aktywa na giełdzie, podbijając w ten sposób ich ceny. Skoro popyt amerykańskich spółek na akcje jest tak znaczący, to czy inwestorzy mogą być spokojni o dalsze wzrosty notowań?

Dodatkowy popyt na giełdzie

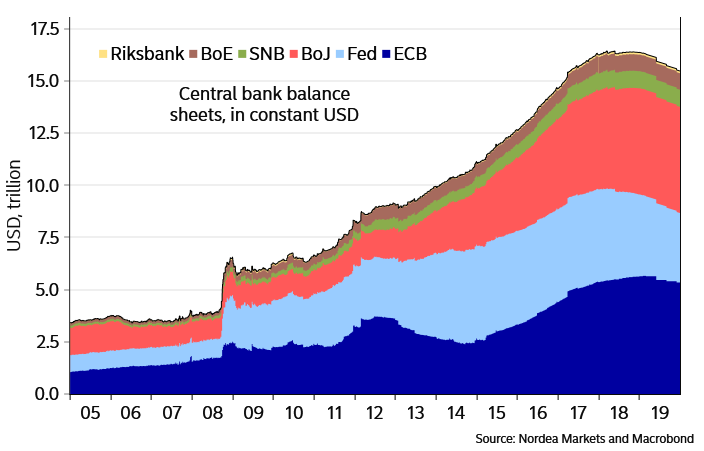

Od czasu ostatniego kryzysu finansowego największe banki centralne na przemian skupowały z rynku akcje, obligacje rządowe oraz obligacje korporacyjne. W ten sposób zapewniały dodatkowy popyt, dzięki któremu wartość aktywów na giełdach szła w górę. Wspomniany skup aktywów (tzw. QE czy też po prostu dodruk) sprawił, że bilanse banków centralnych bardzo silnie urosły. Poniżej możecie zobaczyć jak zmieniała się łączna wartość bilansów EBC, FED, oraz banków centralnych Anglii, Szwajcarii, Japonii i Szwecji.

Jak widać, od 2009 roku mieliśmy do czynienia z nieprzerwaną tendencją wzrostową. Szczyt został osiągnięty w 2018 roku, kiedy to FED zaczął wyprzedawać aktywa (redukcja bilansu), a EBC zakończył skupowanie aktywów.

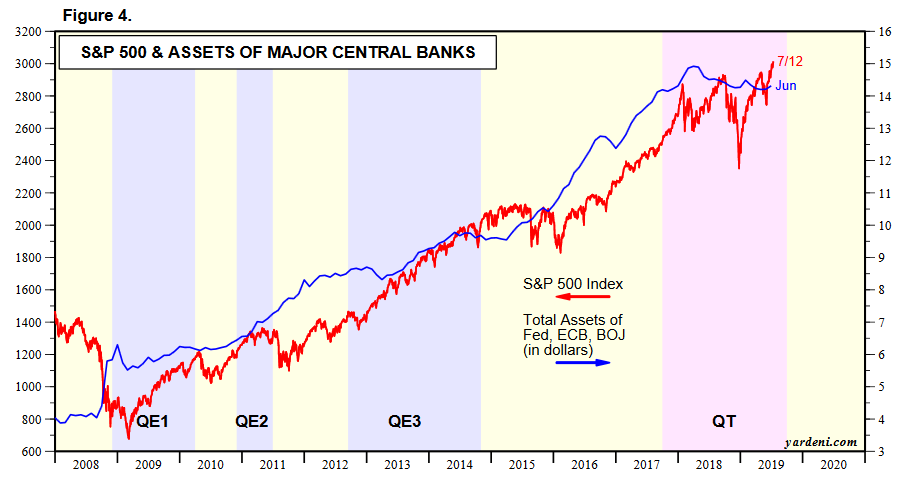

Skoro tak, to biorąc pod uwagę ścisłą korelację między wzrostem bilansów banków centralnych a indeksem S&P500 (patrz: poniższy wykres), ceny akcji w USA w 2018 roku powinny zacząć spadać.

Rok 2018 faktycznie był niezbyt udany dla akcji (również tych w USA), natomiast pierwsze półrocze 2019 roku przyniosło odbicie cen akcji. Dlaczego tak się stało?

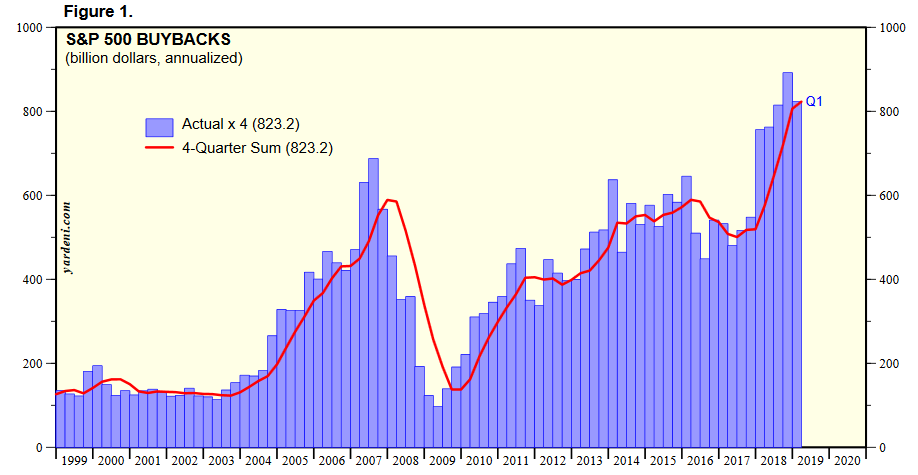

Oczywiście była to po części zasługa zmiany narracji FEDu i EBC (zapowiedzi ponownego luzowania polityki), natomiast spory udział w tym wszystkim miały również wspomniane na początku buybacki. W ciągu roku pomiędzy 1 kwietnia 2018 a 31 marca 2019, amerykańskie spółki przeznaczyły na skupowanie akcji własnych aż 823 mld dolarów! To prawie 70 mld dolarów miesięcznie.

Dla porównania, w 2016 roku zdesperowany Europejski Bank Centralny podniósł skalę skupu aktywów z 60 do 80 mld euro. Mówimy zatem o bardzo podobnych wielkościach. Pokazuje to jak ogromne środki zostały wpakowane w buybacki.

Swoją drogą, jak możecie zauważyć na powyższym wykresie, buybacki przyjmują rekordowe rozmiary najczęściej kiedy akcje są bardzo drogie. Zazwyczaj niewiele później dochodzi do spadków na rynkach. Dzisiaj amerykańskie spółki ponownie skupują akcje, kiedy są one drogie. Z perspektywy akcjonariuszy taka polityka jest szkodliwa, jednak buybacki ciągną notowania w górę, co przekłada się na wzrost cen opcji posiadanych przez zarządzających spółką. Mamy tu zatem zderzenie długoterminowego i krótkoterminowego myślenia. Dla jednych liczą się perspektywy przedsiębiorstwa, a dla drugich – natychmiastowy wzrost wartości portfela.

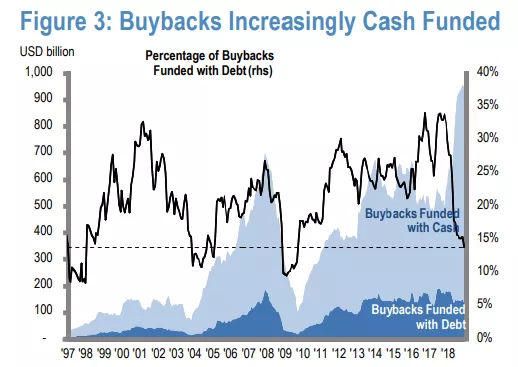

Jeśli mielibyśmy odnaleźć jakiś pozytyw, to jest nim informacja, że stosunkowo mała część akcji jest skupowana w oparciu o dług. Według niedawnych wyliczeń banku JP Morgan jest to około 15% wszystkich buybacków.

Jak widać, zdecydowana większość buybacków przeprowadzana jest w oparciu o gotówkę. Duży udział ma w tym reforma podatkowa Donalda Trumpa, która pozwoliła amerykańskim gigantom typu Apple na przeniesienie gotówki trzymanej za granicą z powrotem do Stanów Zjednoczonych.

Mania na buybacki trwa i ma utrzymać się przynajmniej do końca roku. Spółki planują skupić w tym roku akcje za ok. 800 mld dolarów, co oznacza utrzymanie obecnego tempa.

Co ciekawe, przedsiębiorstwa z wyprzedzeniem informują o swoich planach związanych z buybackami. Od czasu do czasu trafiają się wyjątkowo duże operacje, np. pojedyncza spółka zamierza skupić akcje własne za kilka czy kilkanaście miliardów dolarów. W takiej sytuacji w głowie inwestora pojawia się myśl: skoro popyt na akcje jest pewny, to czy nie opłaca mi się zawczasu kupić udziałów w tej spółce?

Zobaczmy czy tak faktycznie jest.

Rynek nie daje gwarancji

Należałoby zacząć od tego, że spółka ogłaszając duży program buybacków, dodaje najczęściej małym druczkiem, że „może on zostać przesunięty, zmodyfikowany lub ograniczony”. Już na tym etapie spekulantom powinna zapalić się lampka ostrzegawcza.

Przyjrzyjmy się jednak sytuacjom w których do dużych buybacków faktycznie doszło.

W latach 2016-2017 General Electric skupił akcje własne za 24 mld dolarów (20% obecnej kapitalizacji spółki). Nie znalazło to jednak odzwierciedlenia w notowaniach spółki, ponieważ we wspomnianym okresie akcje straciły aż 35% wartości. Z kolei od początku 2016 roku aż do dnia dzisiejszego General Electric potaniał o 60%.

Inny przykład to Citigroup, czyli spółka, która w ostatniej dekadzie bardzo angażowała się w skupowanie własnych akcji (łącznie 45 mld dolarów). Wyjątkowo intensywny okres przypadł na drugą połowę 2017 roku i cały 2018 rok. Przez większość tego czasu spółka utrzymywała swoją wartość, by pod koniec 2018 roku stracić nagle ponad 30%.

Podobnie wyglądała sytuacja ze spółką FedEx, która w 2018 roku wydała na skup akcji własnych 1 mld dolarów. Na koniec tego okresu akcje zaliczyły ostre spadki w związku z pogarszającą się koniunkturą gospodarczą na świecie. W połowie marca mieliśmy sytuacji kiedy akcje FedEx wzrosły o blisko 2% w ciągu jednej sesji. Stało się tak z powodu jednej informacji wedle której spółka miała zwiększyć skalę buybacków. Biorąc pod uwagę, że współczynnik CAPE wynosił wtedy ok. 25, inwestorzy nie mogli uznać tego za nadzwyczaj dobry dla perspektyw spółki pomysł. Najwyraźniej kupujący wyszli po prostu z założenia, że skup akcji podniesie cenę.

Jak widać, duże programy buybacków nie dają gwarancji na osiągnięcie zysków. Potwierdza się to także w perspektywie długoterminowej. Weźmy pod uwagę ostatnią dekadę i 20 spółek z największymi buybackami, a następnie porównajmy ich wyniki do średniej rynkowej (w przypadku S&P 500 jest to 14% rocznie).

Okazuje się, że spośród tych 20 spółek, zaledwie 5 (!) wygenerowało zwroty lepsze od indeksu S&P500. Jedenastu spółkom udało się pobić inflację, ale wypadły gorzej od rynku. Z kolei cztery przyniosły straty w ujęciu realnym.

Podsumowanie

W żadnym wypadku nie uważamy, że wszystkie buybacki są złe. Jesteśmy w stanie wyobrazić sobie spółkę o solidnych fundamentach, która nie cieszy się zbyt dużym zainteresowaniem inwestorów. W efekcie jest stosunkowo niedowartościowana. Dodatkowo, posiada sporo wolnej gotówki. W takiej sytuacji kierownictwo faktycznie ma powody, by zastanowić się nad przeprowadzeniem skupu akcji własnych. Powód? Duży potencjał do wzrostu ceny akcji.

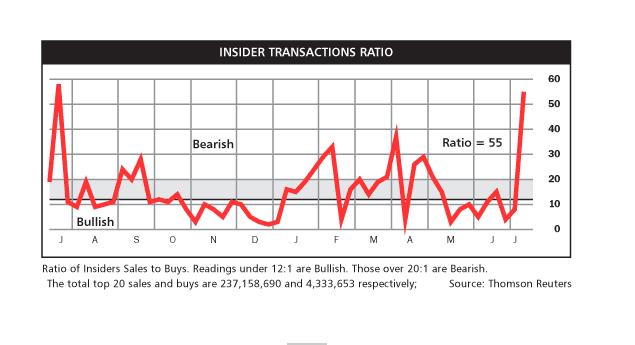

Niestety, realia pokazują, że spółki najczęściej decydują się na buybacki, kiedy akcje są drogie. Często dzieje się tak ponieważ chodzi o realizację prywatnych interesów ścisłego kierownictwa (które często sporą część wynagrodzenia w postaci akcji), co jednocześnie uderza w perspektywy spółki. Znakomitym przykładem jest obecna sytuacja w której buybacki utrzymywane są na bardzo wysokim poziomie, natomiast insiderzy (pracownicy spółek) wyprzedają akcje w wyjątkowo szybkim tempie. Na wykresie pokazany stosunek transakcji sprzedaży do transakcji kupna.

Po raz ostatni przewaga sprzedaży nad zakupami wśród insiderów była tak wysoka rok temu.

Warto pamiętać, że decydując się na buybacki, spółki jednocześnie rezygnują np. ze zwiększenia nakładów na badania i rozwój. W długim terminie może to sprawić, że konkurencja z innych krajów pokona ich swoją innowacyjnością. Nie mówimy tu oczywiście o Europie, która raczej cofa się w rozwoju, ale o firmach z Azji.

Niewykluczone, że za buybackami przemawiają czynniki o których nie przeczytamy w gazetach. Kierownictwa zarządów największych spółek są ściśle powiązane z sektorem finansowym, o czym Trader21 pisał w artykule "Globalna struktura własności". Wewnątrz tej grupy krążą informacje do których my nie mamy dostępu. Są to m.in. wiadomości na temat planów banków centralnych. Możemy zatem jedynie dywagować czy zarządy największych spółek nie otrzymały wiadomości w stylu: „w razie potrzeby przywrócimy skup aktywów oraz wykreujmy silną inflację, więc buybacki wyjdą Wam na dobre. Brak gotówki również nie będzie problemem, ponieważ wprowadzimy negatywne stopy procentowe”. Taki przekaz mógłby uzasadniać setki miliardów wydawane co roku na skup własnych akcji.

Wracając jednak do pytania tytułowego, nawet największe buybacki nie dają nam gwarancji, że wybrana przez nas spółka przyniesie nam zysk. Ostatecznie skupowanie akcji własnych nie musi być odebrane przez rynek pozytywnie. Może być uznane za przedkładanie przez zarząd krótkoterminowych korzyści nad długoterminowe perspektywy.

Independent Trader Team

Excogitatoris

gruby

"Buyback przeprowadzany jest gdy korporacja dysponująca nadmiarem wolnej gotówki skupuje z rynku własne akcje, a następnie je umarza (niszczy, wymazuje z rejestrów). Powoduje to zmniejszenie się ilości akcji w obiegu, co przekłada się na wzrost ceny pozostałych akcji."

Buyback w rzeczy samej jest skupieniem swoich własnych akcji przez firmę notowaną na giełdzie. Ale ich usunięcie (zniszczenie) z rejestru akcji nie jest konieczne, firma może zatrzymać skupione akcje we własnym portfelu nazywanym "treasury stock" w USA albo "treasury share" w Wlk. Brytanii.

Akcje te zaparkowane na własnym koncie inwestycyjnym mogą równie dobrze zostać przekazane wyróżniającym się pracownikom (wyróżniającym się pozycją w firmie ale już niekoniecznie swoją dla firmy przydatnością) w formie premii, opcji i tak dalej. Które to akcje zostają później przez górny management spieniężone i których to sprzedaż rejestrowana jest w pozycji 'insider trading'.

W takim systemie management obchodzi podatki naliczane "od wypłaty" i zamienia je na podatki należne "od dochodów kapitałowych". Różnice w obydwu formach opodatkowania są istotne, wystarczy stwierdzić że owocami pracy trzeba podzielić się z miejscowym ZUSem, kasą chorych, ubezpieczeniem rentowym czy wypadkowym. Również stawki podatku dochodowego od "pracy" są przeważnie znacząco wyższe od "pasywnych dochodów z giełdy".

W waszym artykule brakuje mi wykresu który graficznie wyjaśni ile procent skupionych akcji zostało w rzeczywistości umorzonych, bez tego nie wiemy czy w buybackach chodzi o pompowanie akcjonariuszy czy też o pompowanie własnego managementu. Z drugiej strony kilkukrotnie wcześniej wspominaliście że przewaga 'sell' nad 'buy' w kategorii 'insider trading' świadczy o nadchodzącym krachu.

No właśnie niekoniecznie. Jeśli firmy skupują swoje akcjie i przekazują je managementowi a ten akcje te sprzedaje to w rzeczy samej mamy do czynienia z pompą działającą w obiegu zamkniętym którego celem jest wspieranie najwyraźniej za słabo wynagradzanych zarządów spółek giełdowych.

Gdyby okazać się miało że to jednak management jest buybackiem dokarmiany to większość artykułu trzeba byłoby napisać od nowa. A wnioski to już na pewno.

Dante

Kris618

Troszke uwazaj z tym DAXem gdyz na H1 drukuje sie mala H&S patterynka z celem technicznym na 12000, w porywach do 11900. Jak tupnie ponizej 12300 to powinien DAX poleciec. A to ze pewnie tam myslisz ustawic SL - to samo co miliony innych graczy na tej gierce no to przyjda SL-kosiarki i ostrzyza, rowniez pozniej 12200.

@Dante

POTUS przeciez nie lubi Krypto https://www.computerworld.com/article/3408900/trumps-hostile-view-of-bitcoin-and-crypto-could-chill-industry.html

Trader i inni pisza o nowych QE-drukarkach, niskich/zerowych/ujemnych stopach wiec taki pieniadz raczej trafi na rynek akcji a nie krypto bo po co sie w to bawic i martwic jak akcje hulaj dusza piekła nie ma.

Ostatnio modyfikowany: 2019-07-15 18:51

Lech

polish_wealth

@ greg240, proponuje układ, jeżeli przez pół roku się nie ziści to co tu wykalkulowałem o czym dudnie, to więcej nie wspomne słowem o jak to ty mówisz: "wróżkach", jeżeli natomiast się stanie ten patent na ropie wynikający z organizacji krajów OPEC przeciwko Izraelowi w wyniku wojny z Iranem co wiemy z Jamesa Paula Jacksona (proroka) to przestaniesz mnie szkalować i pozwolisz analitykom proroctw działać, co Ty na to?

dorzuce 100 bucksów do zakładu, jeżeli zaakceptujesz symetrycznie :)

Oczywiście bez spinki, jak to w robocie murzyni mówią: Take it IZI.

@ Kabel (Eur/Gbp) wygląda pod szorta

Ostatnio modyfikowany: 2019-07-15 19:30

SOWA

cracko

Jestem na grupie (konkretnie Trading Jam Session PL, bo chyba jest tych grup kilka), ale nie naśladuje Rafała. Tzn. konkretnych ruchów, bo stosuję z powodzeniem sporo jego ogólnych zasad. Nawet nie śledzę za bardzo tej grupy, bo produkują za dużo postów. Btw, on tam wrzuca codziennie zagrania czy jak? Jakoś nie widzę nic z dzisiaj.

fyi, dołożyłem z godzinę temu na ropie, w ramach krótkoterminowej zabawy. Spadła jakieś 160 pipsów, to taki normalny ruch jak na jeden dzień. Zobaczymy czy coś odbije ;)

@Kris618

Spoko, SL miałem niżej, a pozycję małą. Wyszedłem dzisiaj z DAXa na zielono. Dalej będę się z nim macał w kolejnych dniach, ale ostrożnie.

Kris618

> Kabel (Eur/Gbp) wygląda pod szorta

Kazdy widzi to co chce wiec wybacz ale z mojego widzi mi sie punktu widzenia bedzie odwrotnie. Moje widzi mi sie pokazuje okolo 0.94 w najblizszych miesiacach, i pozniej boczniak miedzy 0.94-0.90 przez miesiace gdyz bierze to moje widzi mi sie takie rzeczy pod uwage jak:

- nowa wysoka gorka na UKX (FTSE100)

- tanszy funciak przyciaga inwestorow, zwiedzajacych, kupujacych itd a tych krolestwo potrzebuje i bedzie potrzebowac coraz to bardziej

Pisze to z takim troche niesmakiem gdyz wiekszosc dobr pienieznych, akcyjnych i materialnych mam wlasnie w gbp, narazie to akcje wypadaja najlepiej

polish_wealth

To jest EUR/GBP D1, odsunięte na maxa i zminimalizowane

ta ostatnia górka w kwadracie, zarysowuje się szersza niż pozostałe, oznacza to że kupujących przybywa w dużo dłuższym okresie czasu - w skrócie to znaczy niepewność zakupową (brak spiczastości), IMO to idealna okazja dla spekuły do zrobienia lawinki - wybaczcie paint, ale szkoda czasu się rozdrabniać, przyjmimy z sarmackim rozmachem, że wiadomo o co chodzi ^^

Ostatnio modyfikowany: 2019-07-15 20:35

3r3

Akcje umarzane są skupowane z giełdy i z opcji uprzywilejowanych pracowników/zarządu/rady.

Ale te nieumarzane też ktoś ma i dzięki temu konsoliduje władzę nad przedsiębiorstwem w czasie umarzania pozostałych - jemu rośnie udział w decyzji. Zarobiliśmy i żegnamy kapitał pomocniczy, teraz będzie kręcenie śruby klientom w układzie monopolistycznym, względnie kartelu. Bo kredyty na wykup akcji wypadałoby spłacić, a nawet jeśli nie to przejmujący też chciałby mieć jakiś funkcjonujący biznes z tego.

"Jeśli mielibyśmy odnaleźć jakiś pozytyw, to jest nim informacja, że stosunkowo mała część akcji jest skupowana w oparciu o dług. Według niedawnych wyliczeń banku JP Morgan jest to około 15% wszystkich buybacków."

Ale ile to jest w bilansie przedsiębiorstwa po skonsolidowaniu akcjonariatu?^^

"W latach 2016-2017 General Electric skupił akcje własne za 24 mld dolarów (20% obecnej kapitalizacji spółki). "

Ale zwinął przy tym działalność operacyjną w olbrzymiej skali, aż mnie ta fala zmiotła bo byłem ich podwykonawcą. Może 1/3 całej działalności GE została.

"Jak widać, duże programy buybacków nie dają gwarancji na osiągnięcie zysków."

Tym którzy mają część wypłaty w opcjach na akcje dają i to jeszcze jak. A to przecież oni o tym skupie decydują^^

Przecież dostawali te opcje po innych wycenach i do tego jeszcze preferencyjnie.

"Warto pamiętać, że decydując się na buybacki, spółki jednocześnie rezygnują np. ze zwiększenia nakładów na badania i rozwój."

Nie rezygnują tylko takie działy są kasowane razem z dostawcami.

@wzwen

"W tej konkretnej sprawie US blokował mi co dalej mogę (a raczej, to oni coś tam musieli zrobić, abym ja dalej mógł) i dlatego gra na zwłokę nie była w moim interesie. Chodziło mi o to by US nie miał możliwości zwlekania, a taką możliwość daje brak odpowiedzi na pismo (US nic nie robi, bo czeka na odpowiedź) oraz wysłanie faktury (US nic nie robi, bo zastanawia się czy zapłacić). "

Graj tak żeby to urząd był w przymusie.

"Wydaje mi się, że decyzją administracyjną.

Nikt już nawet nie udaje, że libor/wibor to skutek jakichś mechanizmów typu podaż (jak określić w obecnych czasach podaż? szybkoscią zapisu w zastosowanej macierzy RAID?) czy popyt (wezmę wszystko za co da się cokolwiek kupić!). "

W ostatnich miesiącach widzieliśmy że stopy procentowe na złocie istnieją.

A rozważ gwarancję jaką daje "pożyczenie złotu do słoika" a pożyczenie dajmy na to mnie - przy takich zwrotach jest oczywiste, że waluta z drukarki wymiecie skarbce. A jak wymiecie to ciśnienie będzie rosło wyłącznie szybciej szukając ujścia innymi PM.

"W tej sytuacji zostają dwie metody "naprawy": decyzja administracyjna lub głosowanie powszechne."

Ale i tak dojdzie do metody popsucia, bo rynek jest w nierównowadze i nie odnajdzie jej już w monowalutowym systemie rozliczeń. Możesz sobie administrować czy głosować cokolwiek - to przedsiębiorcy zdecydują co za ile kupisz i jak się będą różnić ceny w czasie.

@gruby

"Gdyby okazać się miało że to jednak management jest buybackiem dokarmiany to większość artykułu trzeba byłoby napisać od nowa. A wnioski to już na pewno. "

Za to ile komentarzy pozostałoby w mocy^^

//====================

Jeśli banki przejmują armatorów aby pod własnym szyldem wozić się z cargo (przypadek JPm) to źródła dochodowości sektora finansowego są spustoszone.

wzwen

"Graj tak żeby to urząd był w przymusie."

Oczywiście. Czasem jednak urzędnik nie robi tego co powinien. Rozumiem, że promujesz w takiej sytuacji rzucanie w urzędnika granatem. Jednak moja natura socjalistycznego pacyfisty nakazuje mi rzucicać w urzędnika pismem, np. takim o "multikonkarentności".

"... A jak wymiecie to ciśnienie będzie rosło wyłącznie szybciej szukając ujścia innymi PM."

I w takiej sytuacji nie pozostaje nic innego jak ustalać stawkę libor na podstawie ogłoszenia administracyjnego. To, że nijak to się ma do tego jakie stopy procentowe są stosowane w normalnej gospodarce nie powinno nikomu przeszkadzać.

"Możesz sobie administrować czy głosować cokolwiek - to przedsiębiorcy zdecydują co za ile kupisz i jak się będą różnić ceny w czasie."

Z tym, że przedsiębiorcy nie sprzedają niczego po stawkach libor, więc im zupoełnie nie przeszkadza jakie ogłoszenie w tej sprawie zostanie wywieszone.

wzwen

"Jeśli banki przejmują armatorów aby pod własnym szyldem wozić się z cargo (przypadek JPm) to źródła dochodowości sektora finansowego są spustoszone."

To bardzo ciekawe i ważne spostrzeżenie. Faktycznie może być tak, że złoże, z którego banki wydobywały talary wyczerpało się.

Bo historycznie to chyba było tak:

1. Napierw kredytowano wojny - skończyło się to (przestało być opłacalne) z końcem IIWW

2. Potem kredytowano przedsięwzięcia

3. Potem zakup nieruchomości przez havesów

4. Potem zakup nieruchomności przez ninja

Być może nie ma już co/kogo kredytować.

O ile masz racje konsekwencje będą arcyciekawe. Jedną z nich będzie zjazd cen nieruchomości o jakieś 80% (chociaż nie koniecznie ceny będą wyrażone w fedach).

3r3

"I w takiej sytuacji nie pozostaje nic innego jak ustalać stawkę libor na podstawie ogłoszenia administracyjnego."

Warto przypomnieć że stopy procentowe na PM oscylowały między 200%-400%. Ogłaszanie nikomu wtedy w niczym nie pomagało, a w piątek trzynastego roku pamiętnego zawinięto banksterkę i posłano na stosy - też nie pomogło.

"Z tym, że przedsiębiorcy nie sprzedają niczego po stawkach libor, więc im zupoełnie nie przeszkadza jakie ogłoszenie w tej sprawie zostanie wywieszone. "

Ale kierując się instrumentami zapasowymi powstrzymują się od przedsiębrania. To pewien kłopot kiedy piekarnia jest nieczynna bo ktoś płaci za trzymanie zapasu ziarna na wypadek jego potrzeb więcej niż przy koszcie mielenia na chlebie się zarobi. Oczywiście z braku chleba można ludziom zaproponować bułki, ale takie koncepcje są zazwyczaj terminalne dla elity rządzącej.

"O ile masz racje konsekwencje będą arcyciekawe. Jedną z nich będzie zjazd cen nieruchomości o jakieś 80% (chociaż nie koniecznie ceny będą wyrażone w fedach). "

Strzelam że nieruchy zostaną przytulone do demokratycznego serduszka i pozostanie się schronić pod mostami po wyczerpaniu substancji mieszkaniowej. Dokwaterują kto ma nadmetraż i będzie ciasno.

Ostatnio modyfikowany: 2019-07-15 22:31

wzwen

"Ogłaszanie nikomu wtedy w niczym nie pomagało [...]"

Osobiście pamiętam system, w którym ogłaszanie cen różnych różności od chleba po samochody było na porządku dziennym (tzw. ceny urzędowe), nikomu nie przeszkadzało, że w cenach ogłoszeniowych towaru nie ma, a pomogło to rządzącym przejść suchą i odzianą stopą do systemu, w którym ceny już ogłaszane być nie musiały.

Ostatnio modyfikowany: 2019-07-15 22:33

wzwen

"To pewien kłopot kiedy piekarnia jest nieczynna bo ktoś płaci za trzymanie zapasu ziarna na wypadek jego potrzeb więcej niż przy koszcie mielenia na chlebie się zarobi"

Pamiętam też, że rolnicy kupowali chleb i karmili nim świnie, bo było taniej niż ziarnem. Ogłosiło się, że tak nie wolno i sumienie było czyste. A, z tym, że lud pracujący miast nie miał chleba też dało się żyć, a było to w czasach, gdy jeszcze nie było wiadomo, że chleb jest niezdrowy i należy się żywić roślinnością - najlepiej surową, bo to jest fit.

wzwen

"Strzelam że nieruchy zostaną przytulone do demokratycznego serduszka"

Po zostanowieniu się myślę, że masz rację, z tym, że tylko mieszkaniówka. Rolnych i przemysłowych nie będą w stanie lub bedą się bali przytulać.

"Dokwaterują kto ma nadmetraż i będzie ciasno."

Myślę, że tutaj jesteś w błędzie. Nie będzie dokwaterowań. Raczej przejęcia. To dużo prostsze. Wystarczy podnieść stopy procentowe do 40% miesięcznie, a landlordy same pooddają zakredytowane mieszkania i jeszcze zapłacą za ich przytulenie do bijącego serca demokracji.

Ostatnio modyfikowany: 2019-07-15 23:01

Dante

Kris618 ma rację - na EUR/GBP taka sama "pułapka na niedźwiedzie" jak na WIGu.

EUR/GBP jest w luźnym pegu z DAXem, który ma szansę na wyższe poziomy. Dodatkowo, dolara czeka mocniejsze osłabienie (co powinno przełożyć się na ładny ruch na metalach - zwłaszcza srebrze i platynie), a to pośrednio powinno wpłynąć na aprecjację euro.

Poza tym, PMI eurostrefy jest lepsze niż PMI dla UK.

Może lepszy long na inną parę (?) - przykładowo AUD/JPY bądź AUD/USD.

Ostatnio modyfikowany: 2019-07-15 23:28

Kabila

https://www.armstrongeconomics.com/world-news/taxes/sweden-implanting-chips-in-your-right-hand-to-eliminate-cash/

3r3

"Osobiście pamiętam system, w którym ogłaszanie cen różnych różności od chleba po samochody było na porządku dziennym (tzw. ceny urzędowe), nikomu nie przeszkadzało, że w cenach ogłoszeniowych towaru nie ma, a pomogło to rządzącym przejść suchą i odzianą stopą do systemu, w którym ceny już ogłaszane być nie musiały. "

Jeśli tak ma wyglądać eurokomuszyzm to bardzo mi się podoba - to tak róbmy.

"Pamiętam też, że rolnicy kupowali chleb i karmili nim świnie, bo było taniej niż ziarnem."

Celem istnienia kosztu kapitału jest powstrzymanie się od jego konsumpcji aby akumulować.

Tak samo ceny służą powstrzymywaniu od konsumpcji, aby rozsądnie starczyło. Jak ceny są nierozsądne to skutki też. Zauważ że piekarze otrzymywali wtedy ujemne wypłaty - odkładali na mieszkania i dostali je nigdy.

Zauważ że ceny w centrach miast wracają do przytomnych wycen i plebs jest wysiedlany, a jedną kamienicę znowu zasiedla jeden właściciel wraz z przedsiębiorstwem obsługowym dla pana. Wraca normalność. Kapitalizm czyni cuda.

"Po zostanowieniu się myślę, że masz rację, z tym, że tylko mieszkaniówka. Rolnych i przemysłowych nie będą w stanie lub bedą się bali przytulać. "

Rolnych i przemysłowych nie ma po co. Mieszka prawie każdy, a nie każdy orze lub laborzy^^

"Nie będzie dokwaterowań. Raczej przejęcia. To dużo prostsze."

Takie opisowe ujęcie - masz pan trzy mieszkania to do dwóch dostaniesz pan patoli, ale właścicielem zostajesz nadal i się martw o opłaty & remonty bo zabierzemy to trzecie za długi^^

Mieszkam w kalifacie gdzie czynsze reguluje się "demokratycznie" co powstrzymuje mnie od powrotu do landlordyzmu jako źródła dochodu, choć bezskuteczność aparatu rozlewa się i na ten obszar więc ta kontrola jest iluzoryczna.

Ostatnio modyfikowany: 2019-07-16 09:37

SOWA

gruby

"Mieszkam w kalifacie gdzie czynsze reguluje się "demokratycznie" co powstrzymuje mnie od powrotu do landlordyzmu jako źródła dochodu, choć bezskuteczność aparatu rozlewa się i na ten obszar więc ta kontrola jest iluzoryczna."

Właśnie dostałem kolejną porcję najświeższych wiadomości z tego Twojego kalifatu, z pierwszej ręki. Kolejki oczekujących na mieszkanie w swej długości zaczynają przypominać mi te znane z końcówki PRLu. Oczywiście kolejki te istnieją w Szwecji tylko dla proli, jak się jest uchodźcą to z mieszkaniem nie ma problemu. Ale jak się jest heteroseksualnym białasem pracującym na etacie i jest się obciążonym żoną odmiennej płci oraz samodzielnie spłodzonymi klonami to okazuje się że dla takich zboczeńców mieszkań w Szwecji nie ma.

Ojciec Tadeusz

Zbyszek_

Ten art ktory przytoczyl @Pikachu jest ciekawy (tzn. ciekawe czy to prawda) ale warto przeczytac:

https://www.goldmoney.com/research/goldmoney-insights/a-whale-is-accumulating-silver-futures

ps. macie denne ksywki :)

pozdr Miłego dnia

Bikeman

Tutaj masz filmik o aspartamie, a w jego opisie sa linki do wynikow badan:

https://www.youtube.com/watch?v=MITkhZYLc0s&t=

Ostatnio modyfikowany: 2019-07-16 11:59

bartek

Freeman

Zengin

Jeszcze nastąpi jedna próba zbicia metalu, a potem galop.

Pamiętaj by zeskoczyć z konia przed metą, daj 10% zarobić innym.

wzwen

"Jeśli tak ma wyglądać eurokomuszyzm"

A jak inaczej miałby wyglądać? Poprzednie zastosowanie socjalizmu skutkowało takim właśnie wyglądaniem. Czemu teraz miałoby być inaczej?

"Zauważ że piekarze otrzymywali wtedy ujemne wypłaty"

Z tego co pamiętam, to nie. Wypłaty (niby ujemne) piekarze uzupełniali sobie sami towarem.

Przypomnę, że w tych zamierzchłych czasach najlepiej wynagradzane zajęcia to były:

- badylarz (taki ktoś, kto produkował warzywa przy użyciu trudno dostępnego środka kapitałowego w postaci kawalątka ziemi i trudno dostępnych materiałów budowlanych w postaci folii)

- taksówkarz (taki ktoś, kto świadczył usługi dla ludności przy użyciu trudno dostępnej maszyny i państwo mu sie nie wtrącało)

Jednakże piekarze też sobie nieźle radzili.

"Zauważ że ceny w centrach miast wracają do przytomnych wycen i plebs jest wysiedlany,"

Wydaje mi się, że z cetrum miast sami wysiedlają się wszyscy, których tylko stać na to by tam nie mieszkać, ale może się mylę.

"Takie opisowe ujęcie - masz pan trzy mieszkania to do dwóch dostaniesz pan patoli ..."

Nierealne. Zastanów się ile pary trzeba włożyć by wyłapać tych wszystkich właścicieli mieszkań, zmusić do otwarcia dzrwi (jak akurat nie wiedzą, gdzie podziały się klucze), itd. Trzeba raczej zrobić coś by ci właściciele mieszkań sami chcieli je oddać.

Bikeman

"W takim systemie management obchodzi podatki naliczane "od wypłaty" i zamienia je na podatki należne "od dochodów kapitałowych"."

A dodatkowo zamienia koszty na zyski, jak opisano w linku ponizej:

https://www.opokatfi.pl/aktualnosc/wspolczesni-midasowie-czyli-jak-amerykanskie-spolki-technologiczne-zamieniaja-straty-w

Ostatnio modyfikowany: 2019-07-16 12:33

prasnik

Pamiętaj by zeskoczyć z konia przed metą, daj 10% zarobić innym.____

Czy masz na myśli późniejsze spadki na metalach?

Zengin

W Lublinie zastawiono ordynarny szantaż na p. Michalkiewicza, obliczony na to że właśnie w niego nie wpadnie by móc go zdyskredytować jako nieczułego na szkodę spółdzielców SKOK. I zaczęli obsrywać go i innych dziennikarzy, za to że nie chcą przeczytać listę winnych.

Co ciekawe - sami też nie śpieszą się do opublikowania na swojej stronce.

http://

swsfsm.pl/czwarta-wladza-i-zadaniowani-publicysci/

Ostatnio modyfikowany: 2019-07-16 13:46

z01

"https://www.analizy.pl/fundusze/analizy-player/25494/b-pawlowski-o-inwestowaniu-w-zloto%3A-nie-warto-wsiadac-do-tego-pociagu.html"

Jak ten pan Pawłowski ma ładnie po bankowemu sformatowany umysł.

Cytuję: "To ja jeszcze tę formułę, taki woreczek złotych monet, jeszcze bym rozumiał, jak ktoś ma jakąś taką lekką paranoję to ok."

albo "No, ale gdzie tu są te fundamenty? Wycena aktywa polega na tym, ile to aktywo przyniesie mi przepływów pieniężnych w przyszłości w formule dywidendy, w formule kuponu, czegokolwiek innego. Co tutaj z tego mamy poza jakąś świadomością, że jestem bezpieczny? No jeżeli ktoś ją ma, to może to jest warte, jeżeli ktoś się czuje naprawdę lepiej, bo ma te trzy sztabki złota w domu. Ja na przykład czuję lepiej z fajnym obrazem na ścianie."

Mówiąc krótko: jest dobrze, będzie dobrze, Ameryka zawsze będzie wielka, żadnego kryzysu nie będzie. Możemy spać spokojnie panowie, sprzedajcie złoto i kupcie se fajne obrazy na ścianę a za resztę Amerykańskie obligi, najlepiej te 10-letnie :D.

equinoxPL

Buybacki mógłby być w zasadzie zabronione.

SOWA

A ten Pawłowski to jakiś frajer jest? co ten Pawłowski na to co pisze w artykule powyżej Pan Tomasz Gruszecki.

z01

Pieniądz to zaufanie, z tym nawet pan Pawłowski się zgodził. Złoto wróci do łask, kiedy tylko spadnie zaufanie do papierków. Jesteśmy na najlepszej drodze do tego. Pan Pawłowski z klapkami na oczach wciąż w kolumnie bankierów, ślepo wierzących, że problemy zw. z drukowaniem pieniądza bez pokrycia można rozwiązać drukowaniem pieniądza bez pokrycia... Tylko żeby pieniądz przetrwał wiara samych bankierów to za mało :)

Freeman

BartArt

Próba przebicia oporu Ag: 15,66

3r3

"A jak inaczej miałby wyglądać? Poprzednie zastosowanie socjalizmu skutkowało takim właśnie wyglądaniem. Czemu teraz miałoby być inaczej? "

Bo to jest z pominięciem etapów mordowania, uwięzień, bicia - od razu do absurdu ekonomicznego. To tak to możemy się komunizować. To ja się nawet do Partii od razu zapiszę i wszystkim dołożę na plakaty.

"Nierealne. Zastanów się ile pary trzeba włożyć by wyłapać tych wszystkich właścicieli mieszkań, zmusić do otwarcia dzrwi "

Takie rzeczy robią ślusarze. Pustostany łatwo rozpoznać, żadna trudność też znaleźć te gdzie jest nadmetraż.

Właściciel jest od ponoszenia kosztów, a ten jest wpisany w księgę gdzie dopisze mu się hipotekę na te długi.

@gruby

"Ale jak się jest heteroseksualnym białasem pracującym na etacie i jest się obciążonym żoną odmiennej płci oraz samodzielnie spłodzonymi klonami to okazuje się że dla takich zboczeńców mieszkań w Szwecji nie ma. "

Rzeczywiście jest ciężko, ale jak każda uciskana mniejszość wygospodarowaliśmy sobie jakie katakumby gdzie można w ciszy i spokoju pastrelać.

@z01

Pawłowski zaznaczył że złoto jest bez sensu bo po Bretton Woods kraje ze sobą muszą współpracować. No ale to minęło i teraz mamy cła i współpraca skończona. Więc wszystko co wyjaśnia jest nieaktualne. Tylko że ma pracę na etacie i musi pewne rzeczy mówić - za to jeść dostaje.

@greg240

"Przykre ale prawdziwe, zespol itt nie znosi krytyki, znow usunieto mi wpis"

Po prostu nie umiesz okazać szczęścia w ustroju gdzie zdelegalizowano nieszczęście.

Przemyśl swoje postępowanie i raduj się własnym oświeceniem. Możesz tu pisać czcionką w dowolnym kolorze, pod warunkiem że jest to kolor czarny. Zastanów się po co są czytelnicy & pisztelnicy na blogu, jakie są cele bloga, przyłącz się.

I żebyś Ci nawet do głowy nie przyszło zaszurać, że spółkę chciałbyś w Julfar, a nie tylko w Delaware. //Zgaduję że Pan Mateusz zaraz rzuci okiem jakie zalety mają podmioty z pustynnej planety Julfar i coś sobie pomyśli, ale się z tym nie ujawni^^

@equinoxPL

"Spółki nie istnieją po to, żeby grać na giełdzie i kupować swoje akcje - ale żeby wykonywać swoje cele biznesowe (produkować, świadczyć usługi)

Buybacki mógłby być w zasadzie zabronione."

Spółki po to są na giełdzie aby pożyczyć od mających nadwyżki (czyli sukces ekonomiczny) prawa ciągnienia.

Obecnie na giełdach grają ludzie nie mający nadwyżek (nie prowadzący z sukcesem przedsiębiorstw), a często długi.

A do tego grają tam banki centralne mające zobowiązania wyłącznie.

No to po kiego spółki miałyby cokolwiek produkować, skoro kapitał i tak musi pochodzić spoza giełdy i poważne spółki się na giełdach nie ujawniają?

@BartArt

"@Freeman, @Ojciec Tadeusz

Próba przebicia oporu Ag: 15,66"

Urwał, jeszcze nie kupiłem ile chciałem.

Ostatnio modyfikowany: 2019-07-16 16:02

Freeman

xoni

"Ameryka zawsze będzie wielka, żadnego kryzysu nie będzie. Możemy spać spokojnie panowie, sprzedajcie złoto i kupcie se fajne obrazy na ścianę a za resztę Amerykańskie obligi, najlepiej te 10-letnie :D."

Oj, żeby mi tylko ktoś taką radę dał 10 lat temu to miałbym dzisiaj ze 2x więcej siły nabywczej niż wtedy.

Ostatnio modyfikowany: 2019-07-16 17:00

BartArt

Au w dalszym ciągu boczniakiem. Pozostaje oczekiwać na końcówkę lipca.

HT1973

"https://www.obserwatorfinansowy.pl/tematyka/rynki-finansowe/praktycy-ostrzegaja-przed-krachem/"

- pisane 1.09.2016 artykuł w stylu szybko kupuj PM bo za chwil kilka rakieta odpala. Mamy 2019 i nie widać oznak odpału, złoto raptem 80USD wyżej a srebro 20% tańsze. Żadni praktycy tylko naganiacze na złoto i inne PM. Sporo takich w necie.

Rado

Zobaczcie sobie ile trwal boczniak Au w ostatnim rajdzie. Jakbysmy policzyli od pierwszego dnia rajdu i zakonczyli na dniu kiedy zloto zjechalo jak na sankach z gorki to wypada nam dokladnie 23 wrzesnia 2019. Czyli dopiero za dwa miesiace. Taki to przedzial czasowy nakladajac ostatnia sytuacje na rok bierzacy. Czas pokaze czy ta konsolidacja tez tyle bedzie trwala.

xoni

Moim zdaniem wnioskowanie na temat długu na podstawie bazy monetarnej jest tak samo ograniczone jak wnioskowanie na temat spółki na podstawie jej kursu. To jest jedna strona medalu tylko bez patrzenia na impuls kredytowy, M3, money velocity itp. Podobny błąd robią np. zwolennicy MMT - też wyciągają pasujące im elementy rzeczywistości do stwierdzenia, że dług można praktycznie robić w nieskończoność.

Osobiście z komentarzy wolę już wykresy Dante bo one dają do myślenia niż wywody profesorów.

HT1973

I jeszcze jedno do tego artykułu przez Ciebie zalinkowanego. Publikacja 1.09.2016 przy cenach w okolicy 1330USD/OZ, zaraz potem zaczął się zjazd w kierunku 1124USD/oz Teraz poziom podniecenia podobny :) Resztę sam sobie dopowiedz.

ooutsider

najnowszy wpis Alberta “Longterm” Rokickiego.

“Jak dalej potoczy się sytuacja na polskiej giełdzie?

Uważam, że nie ma powodów, dla których indeks nie miałby pokonać wyżej zaznaczonej bariery a sądząc po długiej już dość konsoilidacji ruch powinien być dynamiczny i sprowadzić nasz główny indeks do rekordów historycznych z 2018 roku.

To my teraz powinniśmy nadrabiać straty do Amerykanów i pobić nasz własny rekord czego życzę posiadaczom akcji, w tym sobie.”

Ostatnio modyfikowany: 2019-07-16 18:00

SOWA

Freeman

Bikeman

Caly artykul tutaj:

https://seekingalpha.com/article/4275207-q3-outlook-markets-can-remain-irrational-longer-can-remain-solvent?dr=1

cracko

Co by nie mówić, taki tankowiec to jednak nie jest dmuchany flaming, żeby nie dało się określić jego położenia, szczególnie w takim miejscu.

Dante

Spy

"Przy taki układzie ropa WTI (obecnie 60,37$) powinna iść w kierunku powyżej 70$"

Myslalem podobnie jak Ty choc moze nie az tak optymistycznie ale nie wiem co poszlo nie tak ?!

Wiem ze dolar , dolar i jeszcze raz dolar ale i tak mocno sie przecenili nie uwazasz ;)

Spy

Jeszcze jedno ,czas na longa jak pisze wyzej juz mial byc z 60,37 ?!

Btw. Ropa doszła na dziennym do średniej 50 i 200

Ostatnio modyfikowany: 2019-07-16 19:38

wzwen

"Bo to jest z pominięciem etapów mordowania, uwięzień, bicia - od razu do absurdu ekonomicznego."

Bo poprzednio socjalizm miał armię i inne służby do walenia pałą, a obecny tylko chciałby mieć, a ma środki przymusu jak na filmie:

https://www.youtube.com/watch?v=dmTNZfR4dNw

"Takie rzeczy robią ślusarze."

A ci śluzarze to robią za darmo?

"Pustostany łatwo rozpoznać, żadna trudność też znaleźć te gdzie jest nadmetraż."

A to rozpoznanie to za darmo?

3r3

"Co by nie mówić, taki tankowiec to jednak nie jest dmuchany flaming, żeby nie dało się określić jego położenia, szczególnie w takim miejscu. "

Tutaj coś schowali?:

https://4.bp.blogspot.com/-u_WjgfBeYi0/W-AzkDO2ppI/AAAAAAAAElY/G5JZKXeLDOEsqG1lhfAPAS7lw4tc_n_cgCLcBGAs/s1600/Strait_of_Ormuz_GeoGarage_NGA.png

Przecież tu:

https://www.marinetraffic.com/en/ais/home/centerx:56.7/centery:26.2/zoom:9

na bieżąco można się kontaktować z jednostkami tak że widać co jest na brzegu. Te pozycje obserwacją kryją całe akweny, tam jest ruch jak na Marszałkowskiej.

Freeman

Flex

https://www.bloomberg.com/news/articles/2019-07-16/deutsche-bank-bnp-face-reality-of-168-billion-hedge-fund-deal

"Deutsche Bank clients are pulling about $1 billion per day"

Na ZeroHedge podobny artykuł:

https://www.zerohedge.com/news/2019-07-16/bank-run-deutsche-bank-clients-are-pulling-1-billion-day

Ostatnio modyfikowany: 2019-07-16 20:23

cracko

Ostatnio modyfikowany: 2019-07-16 20:39

Freeman

Freeman

eNDek

powrót Chińczykow?

czy ktoś interesuje się spółką Dino? Sieć sklepów

Czy nie sądzicie, że wszelkie pięcset plusy i wzrosty sprzedaży są już odzwierciedlonew kursie i czas na short?

Patyk1989

Polecam kazdemu, dopoki sie nie poczyta czlowiek nie zdaje sobie sprawy, ze takie dzbany istnieja.

Slynna "ulica".

Kabila

Odniósł się również do pedofilskiej afery Epsteina oraz dramatycznej sytuacji Deutsche Bank oraz EBC.

Moim zdaniem to jeden z najlepszych wywiadów z Martinem:

https://usawatchdog.com/epstein-case-could-shake-global-confidence-martin-armstrong/

Dante

Dzisiaj kapitał wychodził z obligacji w kierunku dolara i przez to aprecjacja dolara pociagła większość aktywów w dół. Ale kapitał powinien jutro ruszyć na zakupy - najprawdopdobniej akcje, surowce, metale szlachetne oraz waluty surowcowe i euro. Poza tym, akcje amerykańskie są drogie w stosunku do akcji rynków rozwinietych, zatem kapitał powinien wędrowadź w kierunku EM, czyli dolar powinien tanieć - zatem dzisiaj musiał wystapić ruch konkretnego grubasa, który wplynął na mechanikę rynku (przy okazji możliwe, że ten grubas kupił co nieco srebra).

@Spy

Oszacowanie kierunku, w którym pójdzie dane aktywo to jedno, a określenie idealnego punktu wejścia do drugie - poza tym, dzisiaj wystapiły rozmowy z Iranem, ktore ciężko było przewidzieć.

https://www.investing.com/news/commodities-news/oil-falls-3-as-trump-agrees-to-iran-talks-backs-away-from-china-1925346

Dodatkowo, dzisiaj oprocentowanie obligacji poszło w górę i w takiej sytuaji ropa też powinna pójść, ale tak się nie stało właśnie na skutek powyższych rozmów z Iranem. Najprawdopodobniej ktoś prędzej czy później zauważy ten dysonans rynkowy i zagra longa na ropę.

Ostatnio modyfikowany: 2019-07-16 23:22

Dante

BartArt

Napisał: Long na krypto(?)

Z mojego widzi mi się, to w dół ;)

gruby

"Deutsche Bank clients are pulling about $1 billion per day"

Podczas operacji ratowania HypoRealEstate kanclerzycy wymsknęło się że "złożyła wiążące zapewnienia" w sprawie niedopuszczenia przez RFN do upadku żadnego z mających siedzibę w Niemczech istotnych dla systemu banków. Niestety nikt z obecnych na sali t.z.w. dziennikarzy nie miał jaj żeby pogrzebać w temacie: w jakiej formie prawnej rząd RFN tych gwarancji udzielił, w jakiej wysokości, komu i jaki termin ważności miały te gwarancje.

Te napady drgawek u kanclerzycy mogą mieć coś wspólnego z ewentualną koniecznością wytłumaczenia niemieckim podatnikom dlaczego mają spłacać długi narobione przez Deutsche Bank po jego ewentualnej implozji. A mówimy tutaj o spłaceniu 45 bilionów € zaparkowanych w derywatach przez państwo dysponujące zaledwie 350 miliardami € rocznie.

Freeman

SOWA

ald

Na całe szczęście można w sieci znaleźć takich co nie boją się poruszać takich tematów. By wspomnieć chociaż o outsiderze który rozpracował temat Deutsche Banku na części pierwsze. Tylko czekać aż znowu weźmie na tapete jakiś bank:

https://businessoutsiderpl.wordpress.com/2019/07/12/deutsche-gang-bank-czesc-3-ostateczne-rozwiazanie/

Drgawki Merkel w tym przypadku jak najbardziej na miejscu ;-)

SOWA

Zbyszek_

Ostatnio modyfikowany: 2019-07-17 13:08

BartArt

Dla zainteresowanych prognoza --->URG

Dla UUUU szacuje dalszy spadek, zważywszy że AO interwał 1W poniżej 0,21, RSI ~35, Net Income 2019: -12,1M, EPS 2019: -0,13.

Ostatnio modyfikowany: 2019-07-17 14:04

Bikeman

@Zbyszek_

A co sadzice o UEC Uranium Energy Corp?

feliksinwestor

co się dzieje na srebrze że rośnie jak szalone?

kwl

Jezeli spolka byla warta 1 milion PLN i wyda na BuyBack 500k PLN, nastepnie umorzy te akcje, to dlaczego ta spolka dalej jest warta 1 milion PLN? Zakladam ze jej "zapasy gotowkowe" zostaly wliczone w cene (1 milion PLN), teraz zapasow nie ma, wiec i wartosc powinna spasc. (Cena w stosunku do wartosci ksiegowej nie powinna sie zmienic?)

3r3

"co się dzieje na srebrze że rośnie jak szalone?"

A co ma być?

Złoto poszło w górę to teraz reszta rynku dociąga, żeby mogło znowu iść w górę. Jak były górki pisałem że robię swapa z żółtego na szare. To bardzo płytki rynek.

Ten niewypowiadany wyraz na "i" to jak on brzmiał? Bo ostatnio były nekrologi że inflacja umarła.

@kwl

Wykupione akcje trafiają na stan spółki. Mają wyceny po giełdzie czyli zazwyczaj wyższe niż wydane na nie środki. Zbiór akcji ma jakąś tam wycenę, i tę wycenę po prostu dzieli się na mniej akcji po umorzeniu części. Przynajmniej na księgach to najprawdziwsza prawda jak zamienisz milion udziałów po cencie w dziesięć tysięcy udziałów po dolarze.

Ale przecież komuś w ręku zostają^^

Ostatnio modyfikowany: 2019-07-17 16:01

Bikeman

BartArt

Obserwować, EPS -0,01, zwiększyli aktywa 107M, udział w długu spada.

Zbyszek_

Inwestowanie w kopanie uranu to high risk. Ponoc zostalo ich jedynie 20cia z pond stu czy kilkuset. Wiec te co zostaly zaopatruja obecne kontrakty poprzez kupno i sprzedaż uranu.

Kazatomprom ponoc tnie ceny aby wybic wszystkich do konca.

Ceny spolek sa smieszne, a ulica uwaza ze ATOM to wcielenie zla. Wszyscy mowia tylko o eko-zrodlach energi vs wegiel, gaz. O atomie sie nawet nie mowi.

Ostatnio modyfikowany: 2019-07-17 16:11

Lech

Z całą pewnością tak Niemców jak kiedyś Japończyków utopią Amerykanie, chyba że się uda jakimś cudem obronić.. To samo z Chińczykami teraz spróbują i każdym kto dostał kapitał na kredyt i się najarał jaki to jest bogaty i bystry... Po to się pasie krowę żeby mieć mleko i mięso..

Sowa jeszcze trochę i zauważysz że nie tylko na swojego Pana trzeba pracować , ale i na jeszcze większego nieroba Plebana.?.

Ostatnio modyfikowany: 2019-07-17 16:29

Ojciec Tadeusz

Ostatnio modyfikowany: 2019-07-17 17:14

TabulaRasa

Pobudka! Coś się zaczyna dziać.

Ostatnio modyfikowany: 2019-07-17 17:18

cracko

Jak tam się trzymasz ropny kolego? 57 na chwilę przebite. Dokupujesz?;)

Freeman

Lech

Bodek

Twoja niechęć do Plebana jest nam ogólnie znana. Doceniamy ją - tzn. tą niechęć.

Powstrzymaj proszę popuszczanie wyrazów swojej niechęci, bo "trącisz myszką".

polish_wealth

Ostatnio modyfikowany: 2019-07-17 19:04

polish_wealth

wzwen

"Wszyscy mowia tylko o eko-zrodlach energi vs wegiel, gaz. O atomie sie nawet nie mowi."

To chyba tylko taka UE moda jak gender.

https://www.world-nuclear.org/information-library/current-and-future-generation/plans-for-new-reactors-worldwide.aspx

Ostatnio modyfikowany: 2019-07-17 19:41

Dante

Ostatnio modyfikowany: 2019-07-17 20:45

prasnik

https://youtu.be/hEidCYCfzxg

Spy

Może znów za szybko zmieniasz zdanie ?! Dla mnie ropa jeszcze nie ma takiego złego AT , jak polecimy poniżej 56 to się zrobi nieprzyjemnie i dopiero lekko powyżej 54 będzie można znów szukać longa

Hoax

Mam takie pytanie do Tradera 21: Niedługo ma być ogłoszony IPO firmy Prottera zajmującą się produkcją elektrycznych autobusów w USA, duży wkład włożyły w ten debiut firmy motoryzacyjne z Europy tj. np, Daimler, w sumie firma już pochłonęła 650 mln USD, ale zaletą jej jest stworzenie unikalnego napędu elektrycznego autobusu składającego z 2 współpracujących silników. Jej konkurencja to firma chińska BYD zakupiona kiedyś przez Buffetta, później sprzedana, produkuje ona już autobusy elektryczne, teraz jest zamówienie na 1500, chyba z Kalifornii. Chciałbym zapytać czy zakup akcji takiej firmy po IPO to dobry pomysł, bo z jednej strony taka firma będzie wspierana przez rząd USA i ta technologia bedzie coraz mocniej rozwijana , ale z drugiej strony teraz BYD jest teraz po mocnych spadkach i ma już zamówienia,ale to firma chińska? Będę wdzięczny za podpowiedź i refleksje.

Freeman

szczypior83

Inwazji na Iran nie będzie czy to tylko korekta żeby zniechęcić ulice do eLek? Mocny opór przy 60$ na brent.

KamilM

https://www.zerohedge.com/news/2019-07-17/netflix-plummets-after-company-reports-collapse-subscriber-growth-decline-us-subs

teraz chodzi po 320 na after party

Flex

https://www.linkedin.com/pulse/paradigm-shifts-ray-dalio

Jeżeli już nawet Dalio namawia do kupna złota to zaczynam się niepokoić.

Tu wersja przetłumaczona dla mniej biegłych w angielskim:

Zmiana paradygmatu

Ostatnio modyfikowany: 2019-07-17 23:47

Kaziczek

Andreas

„Twoja niechęć do Plebana jest nam ogólnie znana. Doceniamy ją - tzn. tą niechęć.

Powstrzymaj proszę popuszczanie wyrazów swojej niechęci, bo "trącisz myszką". „

Nawet w najlepszym towarzystwie znajdzie się nielubiana ciotka, znana z tego, że nieodmiennie puszczają jej zwieracze.

Wtedy pozostaje jedynie zatykać nos.

Dante

Ruchy na topie i benzynie mogą być predyktorem dla akcji.

Ostatnio modyfikowany: 2019-07-18 08:46

Lech

Tak samo atakują L.Czarneckiego , że niby SB i współpraca?i zwalili kurs jego banków o 90% żeby je sobie przejąć, bo w szkole musiał "tam" się meldować po paszport?, a to przecież jeden z najlepszych kapitalistów w Polsce i powinien przez kapitalistów być wychwalany pod niebiosa? , a ci twórcy i obrońcy" nowych reform" w istocie obrońcy komuny ale tylko dla swoich i swoich państwowych etatów z Pinokiem lepiącym plakaty i deweloperem który przespał zmiany pod spódnicą mamy na czele , ale etatów tylko dla siebie i swojej sekty religijnej uważają się za reformatorów/kapitalistów? budując feudalny komunizm? w oparciu o religię?

Podtrzymuję zdanie że na srebrze można dużo zarobić, to na pewno ktoś kiedyś zarobi..

Ostatnio modyfikowany: 2019-07-18 09:03

gruby

"za to stale chwali i nagania na kościelnych , a ci przecież są ostoją feudalizmu i wyzysku nic nie robiąc?"

Kościelni są jednym z filarów ziemskiej władzy: przejmują i kanalizują niezadowolenie z niej, wysyłają to niezadowolenie do nieba ("ojczyznę wolną racz nam zwrócić Panie") i modlą się wraz z niezadowolonymi o znak. Jak znak się pojawi to "chwalmy Boga" a jak się nie pojawi to "Bóg tak chciał" albo "niezbadane są wyroki boskie". W obu przypadkach (znak jest albo znaku nie ma) należy się opłata a jednocześnie pretensje i reklamacje na czarnych należy wysyłać bezpośrednio ich szefa. W tym układzie kościół nie może przegrać. Czasami, ale tylko czasami kościół dostaje po łapach kiedy ośmieli się postawić władzy. Wtedy templariuszy pali się na stosach albo przejmuje zakonne latyfundia jak uczynili to Francuzi. Jak długo jednak hierarchia służy tronowi tak długo sojusz trwa. To wysłuchiwanie ciągłych żalów owieczek zabiera dużo czasu czyli jest kosztowne, utrzymywanie gęstej sieci oddziałów jest kosztowne, podobnie jak i koszty osobowe hierarchii są również wysokie. Własny system kształcenia zawodowego jest kosztowny, utrzymywanie gęstej sieci kontaktów jest kosztowne, systemy poufnej komunikacji są kosztowne. Kościół po prostu musi dużo kosztować żeby działać zgodnie z założeniami albo będzie przynosił władzy więcej zgryzot niż pożytku i wtedy zostanie zlikwidowany.

Filarami trzymania narodu za mordę są: policja na co dzień, wojsko kiedy policja czasami nie daje rady 'garstce wywrotowców' oraz kościół właśnie. Ostatnio doszedł kredyt i system bankowy co władzę bardzo ustabilizowało. Cztery nogi to więcej niż trzy.

Pisanie o tym że czarni nic nie robią bierze się z kompletnego niezrozumienia ich funkcji w społeczeństwie.

Ostatnio modyfikowany: 2019-07-18 09:16

Lech

Ostatnio modyfikowany: 2019-07-18 09:30

Zengin

opowiedz coś o krzywdzie wyrządzonej Tobie przez proboszcza z wikarym. Męczące stają się Twoje antyklerykalne wrzutki w losowych wątkach.

Mnie tam bardziej doskwiera przekazywanie owoców żywota mojego wysoko opodatkowanych na różne fantazje Eskimoskich Gmin Wyznaniowych.

Ostatnio modyfikowany: 2019-07-18 09:37

gruby

"ale czy oni rozumieją że zmiana systemu wcale nie miała polegać i nie polega na zwiększeniu wpływów kościelnych feudałów?"

tylko głupia i ślepa kura grabi od siebie.

Ostatnio modyfikowany: 2019-07-18 09:40

Lech

gruby

"Polska na nowo buduje kapitalizm"

To dość istotna nowość. Na podstawie jakich wydarzeń z historii najnowszej tak twierdzisz ? Odnoszę wrażenie że coś mi umknęło. Z tego co się orientuję to ostatni rasowy kapitalista który miał coś w rządzie do powiedzenia nazywał się Wilczek i robił dla premiera Rakowskiego a to dość dawno temu było ...

Andreas

Obecnie, gdy czarni podlegają władzy obciążenia to jakieś 80%.

Ja rozumiem, że niektórzy płaciliby i 90%, byle dowalić czarnym.

Mam dla nich dobrą wiadomość – wiosna obiecała, że zlikwiduje coś takiego, jak „sprzeciw sumienia”.

I to też rozumiem – po co niewolnikowi coś takiego jak „sumienie”. Tym ani zakąsić nie idzie, ani wypić.

Lech

Ostatnio modyfikowany: 2019-07-18 11:17

nikt ważny

"... ale czy oni rozumieją że zmiana systemu wcale nie miała polegać..."

A na czym według Ciebie?

Ostatnia znana zmiana systemu to było zastąpienie monarchii republiką. Z wszystkim konsekwencjami tej zmiany, w tym szerokim wachlarzem podatków regulowanych i stanowionych (wraz z innymi elementami) loterią, zestawem zakazów i nakazów niezmiennie, i niezmiennie żartobliwie, nazywanych "prawem".

Wszystkie pozostałe, lansowane beletrystyką, zmiany to właściwie semantyka i gra pozorów, takie mity dla tych co odwrócili się od mitów czy narracji niebieskich.

Ludowi trzeba dać zajęcie i pozorną wielość wyboru (może być wybór w konsumpcji), by nie chciał masowo uczestniczyć z procederach typu PGR (za @3r3), czy też realizować swojego prawa do tzw wolności (naturalnej), innej niż ta opisana wspomnianym "prawem". Lud ma wierzyć w "prawa", najlepiej spisane. Ma "wierzyć" że są od "boga", "króla", "uczonych" albo po prostu że "lud sam je ustanowił "ręcami" swoich "przedstawicieli".

Ostatnio modyfikowany: 2019-07-18 11:16

Lech

"Rasowy kapitalista" ma kapitał i wie co z nim robić , Wilczek miał pomysły , ale nie miał kapitału...

Ostatnio modyfikowany: 2019-07-18 11:30

nikt ważny

"Prawo ma chronić lud"

Jak chronić? Czym? Zmyślona materia nieożywiona, obawiam się, że ma ograniczona możliwości do ochrony kogokolwiek czy czegokolwiek.

I co to znaczy "lud" według Ciebie? Możesz opisać granice przedziału w którym znajduje się ów "lud"?

Alan Shrugged

Ray Dalio ostrzega, że nadchodzi „nowy paradygmat”: „Kupuj złoto, sprzedawaj akcje”

klik

Lech

Sekta jak dorwała się do władzy z wolności do wierzeń i religii od razu zrobiła obowiązujący obowiązek, nieformalny , ale stanowiony i po cichu egzekwowany . Dalszym etapem w średniowieczu były stosy i szubienice dla niewierzących i w szczególności przejmowanie ich majątków i ziemi ,żeby wzbogacić szczególnie wyróżniających w nawracaniu... co powodowało rozwój i ekspansję gdzie tylko się dało kasty uprzywilejowanych z powodu tzw wierzeń. .

Metale szlachetne mają tylko jedną wadę , mogą być zagrabione, gdy kwit czy konto, przypisany osobie trudniej, ale również. W świecie mega dodruków różnych papierów i masowego dodruku pustych pieniędzy szala jednak się przesuwa w stronę namacalnego majatku.

Ostatnio modyfikowany: 2019-07-18 12:12

Freeman

Freeman

BartArt

Na Au trójkąt 1D w dół się domyka, zobaczymy jak się jankesi otworzą. W dalszym ciągu boczniak.

Ag utrzymuje się powyżej oporu, strefa wyjścia to tak okolice 17 wtedy też będą się pokazywać inne formacje. Widzę że jeszcze ma trochę miejsca na wybicie ale to już kosmetyka.

Przydałoby się odreagowanie na obydwu. Hehehe, z tą macicą to ci wyszło :>

gruby

"Lud to cała społeczność bez wyjątku, a chronić to cel stanowienia prawa"

Lud stanowią ci co dają a nie ci co biorą. Tych co biorą nazywamy balastem.

Prawo zaś stanowione jest dla iluzji że władza wszystkiego jednak nie może. Poddani źle reagują na władzę człowieka równą władzy Boga. Dlatego władza udaje że pilnuje prawa - bo tak się łatwiej rządzi. A w razie czego, gdyby sędziowie się w swej niezależności zatracili na przykład zawsze można im przypomnieć kto ich karmi.

Ostatnio modyfikowany: 2019-07-18 12:35

nikt ważny

A te informacje to skąd pochodzą?

Jak dorwała się do władzy? Jak ten obowiązek jest egzekwowany? Czym? Kim?

A to "średniowiecze" to kiedy według Ciebie było?

Masz świadomość że to tzw "prawo" jak i "sekta", oraz "demokracja", "podatki", "lud" i wiele innych pojęciowych wydmuszek wyewoluowały z tego samego miejsca w czasie i przestrzeni?

Spy

Zengin

SOWA

Andreas

„Dalszym etapem w średniowieczu były stosy i szubienice dla niewierzących i w szczególności przejmowanie ich majątków i ziemi ,żeby wzbogacić szczególnie wyróżniających w nawracaniu. „

Niektórzy wierzą w wersję szkolną historii jakby to było jakieś Słowo Objawione.

Zalecam jednak daleko posuniętą ostrożność pamiętając o wyczynach szkoły frankfurckiej i zabiegach „dekonstrukcji” jakiemu poddano m.in. wiedzę historyczną, dzięki czemu uzyskaliśmy obecną wersję kanoniczną mocno różną od tej pisanej kilkaset lat temu.

Wersja kanoniczna ma – rzecz jasna - bardzo luźny związek z faktami, w związku z czym ukuto nawet powiedzenie, że jeżeli fakty nie zgadzają się z rzeczoną wersją, tym gorzej dla faktów.

Dla poszerzenia zaś wiedzy radziłbym zapoznać się np.z wyczynami osławionej komisji edukacji narodowej i tym, jaki ta komisja ma związek z początkami tajnego nauczania w Polsce.

Jako ciekawostkę proszę potraktować historię wyczynów niejakiego Kołłątaja we Wszechnicy Jagiellońskiej.

Całość reedukacji proponuję zacząć od „Historii reformy protestanckiej w Anglii i Irlandii” Cobbetta, która cofnęła te „szczęśliwe” krainy o 300 lat w rozwoju.

W następnej kolejności można przeczytać „Kredyt i wojnę” Maciejewskiego, oraz „Ludobójstwo francusko-francuskie” - tam dostępne są opisy wspomnianych stosów, szubienic, topieniu żywcem, zakopywaniu żywcem i innych podobnych sprawach.

Jeżeli te wydarzenia mają jakiś związek z czarnymi, to taki, że czarnych topiono, wieszano itp.

Co zresztą zgodne jest z serwowaniem absolwentom naszych szkół, którzy mają – w związku z ich ukończeniem – trudności z utrzymaniem uwagi przez 15 sekund, zbitek typu „on ukradł, czy jemu ukradli”, co skutkuje akceptacją 80% danin przez poddanych takiej obróbce.

Zbyszek_

Natomiast coraz mniej prawdopodobny wydaje sie scenariusz z Embargo na export REM z Chin. Duzo arktykulow powstało sugerujących ze Chiny jednak nie użyją tej opcji jak miało miejsce w 2011 z Japonia.

Wiec ja obstawiam ze to pojedzie lekko w gore ale nie max o 30-50% ale dopiero jak eksport chin ruszy, jak produkcja ruszy na swiecie. Wiec nie szybko.

Wiec to jest raczej zamrazanie kasy na dluzszy czas. Ja mam i trzymam. Ale nie duzy % kapitalu.

Zbyszek_

wzwen

"Dalszym etapem w średniowieczu były stosy i szubienice dla niewierzących i w szczególności przejmowanie ich majątków i ziemi ,żeby wzbogacić szczególnie wyróżniających w nawracaniu"

To właśnie była ochrona ludu przed tym, co wówczas uważano za najgorsze - wiecznym potępieniem. Przed czym i jakimi metodami chciałbys chronić lud obecnie?

"metodami demokratycznie uchwalonymi."

Zechciej wskazać demokratycznie uchwalone metody, które ochronią mnie przed kimś kto włamuje się do mojego domu w celu zrobienia mi krzywdy.

"Prawo ma chronić lud i jemu służyć i chronić jego prawo i wolność wyboru i decyzji jako obywatela"

Czy prawo ma (w ramach ochrony ludu)?

1. Zgodnie z interesem ludu, gwarantować woloność słowa, wolność druku, wolność zgromadzeń i wieców oraz wolność pochodów ulicznych i demonstracji?

2. Zapewniać obywatelom nietykalność cielesną?

3. Zapewniać nietykalność mieszkań i tajemnicę korespondencji?

Bo jakby przypadkiem tak, to powyższe to fragmenty konstytucji ZSRR, więc było już ćwiczone.

Zwróć też uwagę na różnice w stosunku do USA. Tam duża część prawa dotyczy tego czego prawo nie może, np. nie może pozbawić obywateli broni, bo obywatele mają broń po to właśnie, że jakby co to obalą prawo i zrobią sobie nowe (przynajmniej w teorii).

Jednocześnie pragnę zapewnić, że stanowczo popieram pomysł, iż prawo oraz wolność wyboru i decyzji należy nam się z tytułu bycia obywatelem, zaś broń posiadamy w celach dekoracyjno-paradnych.

"a jak ktoś się bierze za służenie to ma obowiązek wszystkim służyć a nie wybranym"

Znaczy się swobody wyboru komu się chce słuzyć nie ma? Można tylko albo wszystkim albo nikomu?

Nie abym był jakimś zawziętym zwolennikiem "czarnej mafii", ale socjalizm też mi średnio pasuje.

@nikt ważny

"Lud ma wierzyć w "prawa", najlepiej spisane. Ma "wierzyć" że są od "boga", "króla", "uczonych" albo po prostu że "lud sam je ustanowił "ręcami" swoich "przedstawicieli""

Lud nie wierzył i nie wierzy, że prawa są przez niego stanowione - nawet pośrednio. Zwróć uwagę, że ograniczenie prędkości jest łamane przez każdego, a mandaty za to są traktowane jak rodzaj opłaty. Gdyby "lud" wierzył, że prawo jest przez niego stanowione, to by ustanowił takie limity prędkości, że większość ludu by tych limitów przestrzegała.

SOWA

Kikkhull

Freeman

Ostatnio modyfikowany: 2019-07-18 13:25

gruby

"Sowa jest wierzacy, tak samo jak ci z LGBT. Maja swoje kanony wiary i dyskusja o tym mija sie z celem."

mądrze prawisz. Rozumem serca nie przekonasz.

Redakcja ciągle nie wyjaśniła nam jaki procent własnych akcji skupowanych przez firmy jest umarzany a ile z nich trafia z powrotem do obiegu poprzez asygnaty dla odpowiedzialnych funkcyjnych towarzyszy które to asygnaty następnie trafiają z powrotem na giełdę w ramach oficjalnie zaaprobowanego 'insider tradingu'. Będzie jakaś aktualizacja artykułu ?

Ostatnio modyfikowany: 2019-07-18 13:33

nikt ważny

"Lud nie wierzył i nie wierzy, że prawa są przez niego stanowione - nawet pośrednio"

Bo może nie ma czegoś takiego jak "lud" w sensie jednomyślnego ogółu? To raczej pojęcie z zakresu hochsztaplerki, tej samej która wyznacza konstrukt "prawa". Zakres rzeczowy "wierzeń" i zbieżność perspektyw może wyznaczać "lud" ale trudno w oparciu o różnorodną zbiorowość wyznaczyć możliwie jednolitą perspektywę. W zakresie tejże prędkości na drodze również istnieje wile perspektyw związanych nie tylko z ogólną prędkością (w rozumieniu zarówno ilościowym jak i jakościowym) ale z miejscem i czasem.

Ten sam uniwersalizm ma przecież zastosowanie w tzw inwestowaniu. Ustalamy pewne nieformalne i nawet niespisane "prawidła" kiedy kupować, kiedy sprzedawać, ile... jedni się do nich stosują, inni idą w drugą stronę, tudzież w poprzek, a każdy ma unikalną perspektywę stosownie do objętych pamięcią doświadczeń. W pewnym przedziale, ilościowy układ perspektyw tworzy bardzo prawdopodobną teorię którą da się zastosować, ale mówienie o tym że to "prawda" "fakt", "prawo" czy "Prawo" jest nadużyciem. W zakresie tzw "prawa" (niezależnie od jego pochodzenia) współcześnie polemizuje się balansując między jego "literą" a "duchem", w tym również na etapie jego "egzekucji", przy czym słowo "egzekucja" ma tu kapitalne znaczenie semantyczne :-).

Ostatnio modyfikowany: 2019-07-18 13:39

SOWA

SOWA

SOWA

Wiewior

Przeniosą złoto do "naszych" skarbców, a po 10 latach ktoś odkryje, że całe złoto w naszych skarbcach to tombak.

Potem się zrzuci winę na angoli, że takie nam kurła dali! i się rozejdzie po kościach, a co prezes skitra to już będzie jego. Na spółkę z kotem.

SOWA

Coś nie tak z produkcją przemysłową w Polsce. W czerwcu była o 2,7% mniejsza niż przed rokiem. Brakuje szczegółów, ale najwyraźniej polski przemysł przestał być odporny na spowolnienie w strefie euro. To negatywny sygnał dla wzrostu PKB w 2kw i w kolejnych 2019.

Zobacz obraz na Twitterze

31

10:09 - 18 lip 2019

SOWA

KamilM

SOWA

Freeman

Dante

Freeman

Ostatnio modyfikowany: 2019-07-18 15:44

budzilla

Nie bez przyczyny ogłoszono szybkie obniżenie 1 progu podatkowego do 17%. Moim zdaniem to coś a la obniżenie składki rentowej za pierwszych rządów PIS dla pobudzenia konsumpcji wewnętrznej. Zatem zostało nam najwyżej kilka miesięcy. Ciekawe jaki czarny łabędź nam się objawi(ł)?

Ojciec Tadeusz

Ostatnio modyfikowany: 2019-07-18 16:01

SOWA

Andreas

@gruby @kikkhull

„mądrze prawisz. Rozumem serca nie przekonasz.”

B. trafne. Wręcz decydujące.

Nie wskazuję źródeł – nie chcę nadużywać cierpliwości Gospodarza.

Freeman

Freeman

BartArt

Nie sądzę żeby Powell czytał IT ;) Moim skromnym zdaniem obniżki będą planowo.

polish_wealth

THings can just GEEEEET better - jak śpiewa artystka

Złoto też się czai żeby wleźć na 1500 jak lwica gotowa do skoku, podłazi i podłazi

Niech się zgrają durne niedźwiedzie bałwany -

Ostatnio modyfikowany: 2019-07-18 19:48

polish_wealth

Ropa

Inwazji na Iran nie będzie czy to tylko korekta żeby zniechęcić ulice do eLek? Mocny opór przy 60$ na brent.

Inwazja na Iran będzie, ale nasza wiedze jest insiderska, świat o tym nie wie dlatego dopóki nie ma medialnego paliwa, ropsko nie leci do góry -

Freeman

Ostatnio modyfikowany: 2019-07-18 20:35

3r3

"Redakcja ciągle nie wyjaśniła nam jaki procent własnych akcji skupowanych przez firmy jest umarzany a ile z nich trafia z powrotem do obiegu poprzez asygnaty dla odpowiedzialnych funkcyjnych towarzyszy które to asygnaty następnie trafiają z powrotem na giełdę w ramach oficjalnie zaaprobowanego 'insider tradingu'."

Przecież to kompletnie bez znaczenia w momencie kiedy umarzasz akcje - przecież kapitał się nie zmienia, tylko koncentrujesz skalę kontroli. Dobrze jest mieć 1% kiedy pozostałe 99% jest umarzanych - hokus pokus i księgowi przejmują firmę^^

@Dante

"Run na Deutschebank, a BNP Paribas jest mocno z nim powiązany - może czas, aby polscy klienci wycofywali z nich pieniądze."

Tym też jestem dłużny, ale uznaję to za konsekwencje 2WW.

@Ojciec Tadeusz

"Podwyżki cen prądu? VW w nowowybudowanej hali w Poznaniu nie założył klimatyzacji. Ciekawe dlaczego. "

Żeby zdewastować maszyny. Przecież one funkcjonują prawidłowo tylko w warunkach normalnych.

Nawet pomiarówka bez klimatyzacji nie funkcjonuje.

@BartArt

"Nie sądzę żeby Powell czytał IT ;) Moim skromnym zdaniem obniżki będą planowo."

Zdziwiłbyś się jakie Gwiazdy czytają nasze blogi^^

To są kopalnie opinii ludzi którzy mają czym podkopać decyzje. Z tych wymienianych tu banków porobiły się międzynarodowe pralnie, a Polin stało się rajem podatkowym. Starsi prokuratorzy jak dostają do wszczęcia od młodzieży ze skarbówki i nadzoru finansowego listy nazwisk to proponują dokładać teczki na stos ze śmigłowca, bo straż pożarna nie ma takich drabin.

Jak niby wypisać akty oskarżenia na hopsztyliony transakcji krypto od których nie było pcc?

//==================

Na sreberkach jestem na plusie >5% w pięć tygodni, a to był swap ze złota i na tym wyszło 8% w osiem miesięcy.

Ostatnio modyfikowany: 2019-07-18 21:02

growing

abc123

O ile wlasnie nie sprzedali srebra i nie zapakowali sie w akcje.

Dante

3r3

No macie wreszcie swoj odpał na srebrze po 5 latach czekania i wczytywania sie w komentarze zarobiliscie 2 dolary tymczasem przewartosciowane wiecznie akcje w usa zarobily 300%. to sie nazywa inżynieria spoleczna.

A ile w tym czasie wzrosły nasze firmy? Bo metale są z nadwyżek, których nie ma w co wcisnąć - nie z kapitału przecież. A malutkie firemki nie rosną przecież o nędzne 300%. Po co trzymać w ryzykownych jankeskich i płacić opłaty za obsługę wejścia i wyjścia, kiedy własne też jest ryzykowne i za darmo. A metale ryzykowne nie są - coś tam zawsze będą warte w przeciwieństwie do konta po wyzerowaniu banku czy papierków w dłuższym terminie.

Ostatnio modyfikowany: 2019-07-18 21:27

TabulaRasa

BartArt

Au wyszło z boczniaka, oby 1450!

Alan Shrugged

kluczowe : musi i natchmiast

Ostatnio modyfikowany: 2019-07-18 21:35

szczypior83

Chyba, że infiltrują nas jacyś masońscy bracia... halo, jesteście? Co tam jest grane za kurtyną? Powiedzcie...

Alan Shrugged

3r3

"kluczowe : musi i natchmiast "

Kluczowe jest "a jak nie to". Skoro nie padło to znaczy że to takie tam chciejstwo.

szczypior83

Inwazja na Iran będzie...

Ktoś tu niedawno wklejał linka do artykułu, (streszczam) że Donald zza oceanu przeszedł na judaizm. Nowi koledzy obiecali mu ponoć pomoc w wygraniu następnych wyborów, ale jak to u nich bywa nie ma nic za darmo. Chcą by Iran leżał u ich stóp. Jak dla mnie ciekawa teoria biorąc pod uwagę fakty, że jego zięć jest żydem i odpowiada za krzewienie pokoju na bliskim wschodzie plus ta cała nagonka na Iran w ostatnim czasie. Jest nawet zdjęcie pana Donalda w mycce, które raczej z photoshopa nie jest. Ale to tylko spekulacje...

jazon

Pytasz bo się cieszysz, że obstawiłeś pulę w odpowiednim momencie czy żałujesz że się spóźniłeś?

Mengiz

"@ szczypior83

Pytasz bo się cieszysz, że obstawiłeś pulę w odpowiednim momencie czy żałujesz że się spóźniłeś?"

Jak to spóźnił? Przecież złoto będzie po 10tys za uncje. Nie pamiętasz?

Dalio wspomniał o złocie i tu takie rzeczy się dzieją. Nono

Freeman

szczypior83

W złoto papierowe nie gram. Chociaż myślałem, że po takich wzrostach zaliczy solidną korektę, ale jak się okazało scenariusz nie trafiony przynajmniej na dzień dzisiejszy. Wyczułem za to nosem korektę na ropie. Mam chęć zagrać pod ten Iran... Może jeszcze w ten weekend nie zaatakuje, narazie się wstrzymam. Zawsze to przyjemniej wejść po niższej cenie. Poza tym jest jeszcze taki hipotetyczny scenariusz, że Iran zostawią w spokoju, a wojny handlowe plus brexit wywołają taki przewrót na rynkach, że nie będzie komu tej ropy kupować i poleci w dół.

Ostatnio modyfikowany: 2019-07-18 22:22

Freeman

szczypior83

Teraz brak odpowiednich narzędzi...

Teraz planują za to obniżać, zobaczymy jaki to przyniesie efekt, ale sądzę że tańszy pieniądz popłynie z powrotem na giełdę. We will see...

kfas

Tekst dla linku

Ostatnio modyfikowany: 2019-07-18 22:32

jazon

ja z czystej ciekawości pytałem...Odpowiem: a czy to nie wszystko jedno co jest przyczyną? A może wszystko razem?

Jak nie robisz polityki to nie graj pod politykę, jak nie wiesz w jakim miejscu jesteś zrób "zoom out" i spójrz na sprawy z szerszej perspektywy.

@Mengiz

"Przecież złoto będzie po 10tys za uncje. Nie pamiętasz?"

Niewątpliwie. A w jakim płacidle i kiedy? Kluczowy jest timing.

Freeman

szczypior83

Czy to wszystko jedno co jest przyczyną? Zastanówmy się... jeżeli uprawiasz hazard to rzeczywiście nie ma to żadnego znaczenia. Jeśli podejmujesz decyzję w oparciu czy to o fundamenty, geopolitykę lub technikę, a może wszystko razem to jakieś to znaczenie ma nie sądzisz?

No to mnie zaintrygowałeś... zaprezentuj swoją szerszą perspektywę.

Dante

O srebrze się mówi, że aby wystrzeliło potrzebni są nowi braci Hunt - od paru dni słychać plotki, że srebrem mocno się zainteresowali "bracia" Chińczycy.

CPI spada w USA i w UE (i w wielu krajach na świecie), a złoto w górę - pytanie kto tu się myli. CPI sugeruje ciąć stopy, a z kolei dawniej wzrost ceny złota bywał sygnalem dla banków centralnych, aby podnosić stopy. Jest ciekawie, a jeśli będzie dalszy popyt na srebro, to przy okazji złoto powinno iść do góry. A to z kolei wymusi spadki na dolarze, a jeśli dolar spadnie mocno wobec euro i innych walut, to wtedy inwestorzy będą żądać wyższego oprocentowania obligacji. Srebrem można ładnie namieszać, a gdyby hipotetycznie dolar spadł bardzo mocno, to wtedy FED musiałby de facto podnosić stopy, a wtedy byłoby ostro w amerykańskiej gospodarce.

Ostatnio była afera z brakami leków w Europie, bo Chińczycy wstrzymali eksport kluczowej substancji do produkcji - może to była próba szantażu europejskich elit (np. zgoda na aprecjację euro ?)

A tymczasem maj tego roku można uznac za symboliczny poczatek kolejnego rajdu jena i franka.

Ostatnio modyfikowany: 2019-07-18 23:17

Freeman

Mengiz

Nie kosztowałoby złoto 35 fedow bo koszt wydobycia to 950-1100 dolarów. Kto by te złoto wydobywał co?

Dante

3r3

"Wzrosty ceny PM są wywołane fundamentami: system finansowy dojeżdża do ściany ."

Dawno przez nią przejechał. Porównaj siłę nabywczą sprzed 12-15 lat do dzisiejszej.

Ponieważ mam jakieś drobne w zakopanych świnkach dla potomnych to po cenach widzę że siła nabywcza złota w tym okresie (pomijając jakieś ekscesy, uśredniając) nie drgnęła. A z mojego punktu widzenia to z jakiś 6500sek na około 13500sek.

"Roczne wydobycie srebra to około 20 k ton. W dużym zaokrągleniu koszt 10 mrd dolarów."

Po dzisiejszych cenach owszem.

@Dante

"O srebrze się mówi, że aby wystrzeliło potrzebni są nowi braci Hunt - od paru dni słychać plotki, że srebrem mocno się zainteresowali "bracia" Chińczycy. "

Aż kusi podejrzeniem że grają pod konsensus "unieważniamy papierki razem z Waszymi długami". Tylko że najpierw wykupili infrastrukturę^^

"CPI spada w USA i w UE (i w wielu krajach na świecie), a złoto w górę - pytanie kto tu się myli."

Wyniki w tetrisa też spadają - podobnie użyteczny wskaźnik. Postawmy tarota?

@Mengi

"Nie kosztowałoby złoto 35 fedow bo koszt wydobycia to 950-1100 dolarów. Kto by te złoto wydobywał co? "

I tak nikt na dużą skalę tego nie kopie po takich koszach. Tak samo jak mało się wytwarza kół do dyliżansów.

Ostatnio modyfikowany: 2019-07-19 09:25

jazon

Spróbuję Cię nakierować, ale tej szerszej perspektywy nie da się w kimś internalizować, musisz dostrzec ją sam.

1. wyłącz MSM.

Cyt. Ciebie"Jak dla mnie ciekawa teoria biorąc pod uwagę fakty, że jego zięć jest żydem i odpowiada za krzewienie pokoju na bliskim wschodzie plus ta cała nagonka na Iran w ostatnim czasie. Jest nawet zdjęcie pana Donalda w mycce, które raczej z photoshopa nie jest. Ale to tylko spekulacje..." - takie "newsy" naprawdę nie mają żadnego znaczenia. Zaśmiecają mózg. Włączając je do analizy sytuacji skazujesz się na śledzenie czy Trump założył dziś zloty czy srebrny sygnet i czy jest tam symbol loży masońskiej czy nie. Jeśli uważasz że na tej podstawie określisz ze złoto albo srebro będzie rosło czy spadało - oszczędź sobie czasu i pieniędzy.

2.inwestuj z trendem - nie jesteś w stanie określić jednej głównej przyczyny długoterminowego trendu przed jego zaistnieniem. Najczęściej jet to kumulacja przyczyn w określonym czasie, najczęściej następuje chaotycznie (chaos drugiego rzędu - rynki) i jestt wzmacniana przez działania człowieka. To wzmocnienie kształtuje trend. Czy shortowałbyś SP500 z dzisiejszego miejsca? Podasz znaczący historycznie przykład triple top na rynkach?

3.fundamenty vs AT - wszystko zostało już wcześniej tu i gdzie indziej powiedziane. Jedno jest warunkiem koniecznym ale nie dostatecznym, drugie okresla timing. Jaką mieszankę przyjmiejsz w inwestowaniu zależy wyłącznie od Ciebie.

4. jak czegoś nie rozumiesz, nie wiesz w jakim miejscu jesteś, dlaczego coś się zdarzyło - zoom out! Historia się nie powtarza ale człowiek biologicznie zmienia się bardzo niewiele na przestrzeni tysiącleci. Człowiek żyje w świecie własnych wyobrażeń którym próbuje nadawać obiektywny sens. Nie udowodniono, że taki sens istnieje - polecam Ci i przy okazji wszystkim czytającym bloga lekturę "Sapiens. Od zwierząt do Bogów" autorstwa Yuval Noah Harari. To nie książką o inwestowaniu i parę zdań należałoby z niej wykreślić, nie mniej jednak warto przeczytać.

5.w inwestowaniu sam dla siebie jesteś największym wrogiem. Dopóki tego nie zrozumiesz nie będziesz miał powtarzalnych dobrych wyników inwestycyjnych. Inwestowanie to nie nauka ścisła, to sztuka, coś więcej niż eksperctwo w dziedzinie.

6.kwestionuj każdy news, nawet pozytywny, szukaj dziury w całym, odnajduj całość w dziurawym.

7. ostatecznym rezultatem sił podaży i popytu jest cena. Możesz trzymać fundamentalnie mocną spółkę latami i nie zareaguje ona wzrostem dopóki popyt nie przewyższy podaży. Możesz trzymać latami przewartosciowany papier który dalej będzie rósł. Inwestujesz nie dlatego żeby mieć rację ale dlatego żeby zarabiać pieniadze. Dlatego ja na watchliscie obserwuję spółki o mocnych fundamentach ale nie wchodzę w longi dopóki popyt nie zaczyna wygrywać z podażą. Kluczowy jest timing.

8. sell when you can , not when you have to = sell on the way up. Zyski papierowe stają się zyskami dopiero w momencie zamknięcia pozycji. Zeby zamknąć pozycję z zyskiem musisz odnaleźć popyt po drugiej stronie rynku - czyli kogoś kto uważa że wie lepiej niż Ty. Łatwiej taki popyt znaleźć przy silnym wzroście czy przy nasilającym się spadku ceny na rynku (zakładając że masz pozycję long)?

Nie napisałeś w jakim miejscu jesteś poszukując odpowiedzi na zadane pytania, piszesz ze nie grasz papierowym złotem i słusznie..ale czy masz ekspozycję na złoto, czy zamierzasz ją zmniejszyc czy powiększyć i kiedy? Nie odpowiadaj tu na te pytania ale zastanów się nad tymi odpowiedziami i co musiałoby się stać aby odpowiedzi były inne. Czy gdybyś hipotetycznie wiedział, że jutro umrzesz i musiał zapisać już dzisiaj w spadku ukochanej córce, z klauzulą że może zadysponować nim dopiero po dwóch latach od Twojej śmierci to zapisałbyś jej 1 uncję złota czy udziały w ETF na Sp500 o dzisiejszej wartości 1440 USD?

Życzę Ci długiego i szczęśliwego życia i zyskownych inwestycji!

BartArt

Interesowałeś się tematem trzeciej obniżki st %? Rynek wycenia na ponad 40% że na ostatnie posiedzenie FOMC zejdą 1.50-1.75.

Malec

Freeman

Malec

(https://www.youtube.com/watch?v=0lKQ5HgcAXE "")

janwar

Bedzie dobrze.

"Badzcie zachlanni przy poczatkach trendow".

Na ostroznosc przyjdzie czas, a korekty zawsze beda sie zdarzac.

Glowa do gory. Porzuc obawy. Innej drogi nie ma.

jazon

"Badzcie zachlanni przy poczatkach trendow".

dobrze powiedziane! wczoraj w drugiej godzinie handlu za oceanem byłem bardzo zachłanny, nieprzyzwoicie wręcz bo dwa razy :)

Freeman

Masza

Trump może i zaatakowałby Iran, ale Irańczycy powiedzieli, że wtedy Izrael będzie istniał jeszcze przez 30 minut.

Kabila

Igora Witkowskiego warto posłuchać.

Gość podobno otarł się o służby specjalne. Chodzi o badania pozostałości po projekcie RIESE na Śląsku, gdzie III Rzesza miała prowadzić badania nad bronią nuklearną. Badacze natykali się na materiały rozszczepialne. Igor pisał o tym.