„Inflacja znowu w górę”, „Mamy najwyższą inflację w UE”, „Złoty traci na wartości” - tego typu nagłówki już od dłuższego czasu pojawiają się na polskich portalach finansowych. Co w takim razie zrobić z oszczędnościami? Zainwestować w akcje lub metale? Skarb Państwa proponuje nam inwestycje w specjalne obligacje indeksowane inflacją. W skrócie: jeśli inflacja rośnie, to otrzymamy odpowiednie wyższe odsetki. Czy takie rozwiązanie faktycznie ochroni nasze oszczędności? Postanowiliśmy to sprawdzić.

Problem inflacji w Polsce

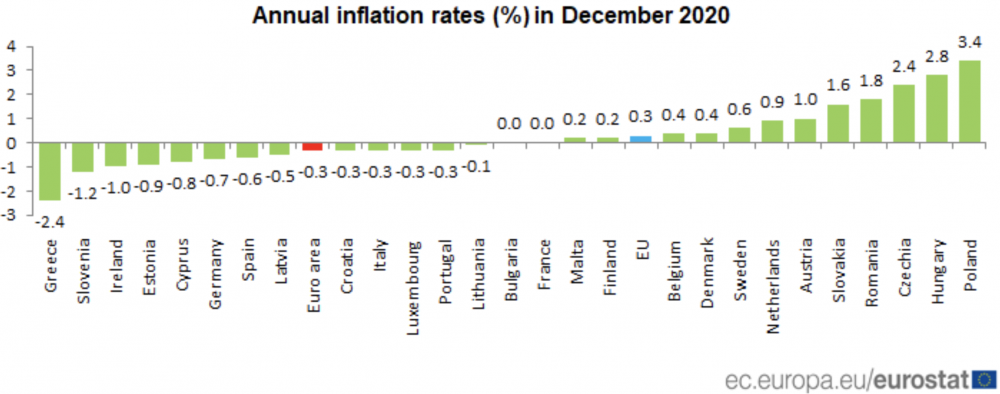

Zacząć należy od tego, że w przypadku Polski temat inflacji jest wyjątkowo istotny. To właśnie nasz kraj od wielu miesięcy jest unijnym liderem pod względem inflacji. W przypadku większości państw UE oficjalne wskaźniki CPI oscylują w okolicach zera. Tymczasem Polska regularnie notuje inflację na poziomie 3-4%. Ostatni dowód to dane z grudnia, kiedy to wskaźnik wyniósł dokładnie 3,4%.

Jak widać, po raz kolejny nie mieliśmy sobie równych. Pamiętajcie, że cały czas mówimy o oficjalnej inflacji. Ta realna jest wyższa. Odczuwają to zwłaszcza biedniejsze gospodarstwa domowe, których budżety są mocno powiązane z cenami żywności. Ta z kolei mocno drożeje.

Problemem jest nie tylko wysoka inflacja, ale też fakt, że coraz trudniej się przed nią ukryć. W normalnych okolicznościach bank centralny powinien podnieść stopy procentowe, dzięki czemu lokaty oferowałyby nam 3-4%. Oszczędzający mogliby wówczas spokojnie trzymać środki na kontach. Niestety, Rada Polityki Pieniężnej poszła w odwrotnym kierunku i obniżyła stopy procentowe do zera. Pretekst? Oczywiście covid i trudne otoczenie dla gospodarki.

W takiej sytuacji realne stopy procentowe (czyli stopy procentowe minus inflacja) wynoszą -3,4%. Tyle tracimy trzymając środki na koncie - przynajmniej oficjalnie. Jeśli ktoś myśli, że cały świat ma ten sam problem to jest w błędzie. Kiedy analitycy Bloomberga sprawdzili jak wyglądają poszczególne państwa pod względem realnych stóp procentowych okazało się, że Polska jest na ostatnim miejscu. Nie w samej UE, ale na całym świecie.

Jeśli ktoś uważa, że jest to chwilowy problem, to warto jeszcze przypomnieć wypowiedź prezesa NBP Adama Glapińskiego, który w styczniu powiedział, że „dopuszcza obniżenie stóp procentowych poniżej zera”.

Naszym zdaniem wszystkie te informacje jasno pokazują, że na koncie bankowym warto trzymać tylko te środki, których możemy potrzebować na przestrzeni kolejnych miesięcy. Pozostałą część oszczędności warto podzielić pomiędzy różne grupy aktywów.

Obligacje indeksowane inflacją - jak to działa?

Generalnie w otoczeniu rosnącej inflacji zainteresowanie obligacjami spada. Powód jest jasny. Skoro rynek oferuje nam obligacje np. 10-letnie ze stałymi odsetkami rzędu 2%, a inflacja nagle rośnie do 4% i ma rosnąć dalej, to trudno by taka inwestycja wydawała się ciekawa. Między innymi z tego powodu Skarb Państwa oferuje obligacje indeksowane inflacją. Jak one działają?

Założenie jest proste. Po pierwszym roku otrzymujemy określone odsetki. Na potrzeby przykładu przyjmijmy, że wynoszą one 1,5%. Z kolei po każdym kolejnym roku odsetki wynoszą tyle, co stała marża (przyjmijmy 1%) plus inflacja CPI.

Załóżmy, że chodzi o obligacje 4 letnie. W pierwszym roku inflacja wyniosła 3%. W drugim 4%, w trzecim 5%, a w ostatnim 6%. Jakie odsetki otrzymamy?

Po pierwszym roku otrzymamy ustalone 1,5%. W kolejnych latach będziemy otrzymywać zawsze 1% więcej niż oficjalna inflacja, czyli odpowiednio: 5%, 6% i 7%.

Wydaje się więc, że tracimy tylko w pierwszym roku, ale już w kolejnych latach wszystko wygląda korzystnie.

Problem w tym, że należy uwzględnić jeszcze 2 kwestie:

- niektóre obligacje wypłacają nam odsetki co rok, a niektóre zakładają kumulowanie kapitału - wówczas całe odsetki zostają wypłacone za jednym razem na końcu,

- w każdym z tych przypadków należy uwzględnić podatek Belki, czyli 19% od wypłaconych odsetek.

Co nam to mówi? Że diabeł tkwi w szczegółach. Należy zajrzeć do oferty Skarbu Państwa i przeanalizować konkretne przykłady.

Oto grafika z dostępnymi obligacjami:

Na samej górze widzimy obligacje krótkoterminowe, które nie są indeksowane o inflacje. Zostają nam zatem 4, 6, 10 i 12- letnie obligacje. W przypadku 6-letnich i 12-letnich mowa o obligacjach „rodzinnych”, czyli takich w które możemy zainwestować środki z 500+ (o ile ktoś je dostaje).

Koniec końców zostają nam zatem 4-letnie i 10-letnie obligacje indeksowane inflacją.

Przyjrzyjmy się szczegółom. Na początek obligacje 4-letnie.

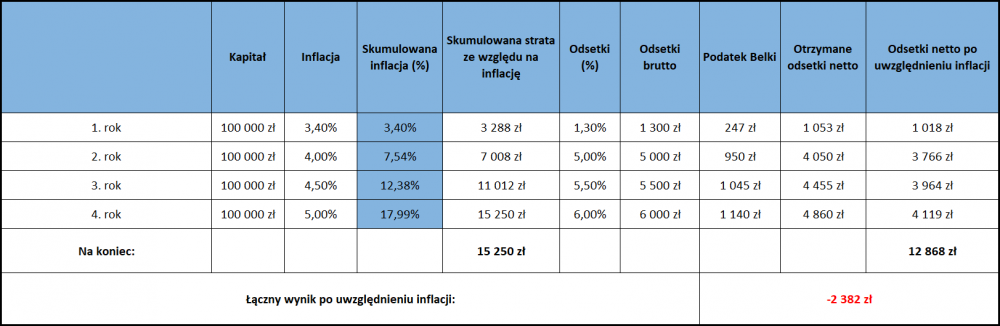

Jak wynika z opisu, po pierwszym roku otrzymamy 1,3%. W kolejnych latach odsetki będą wynosić: 0,75% powyżej inflacji CPI. Zauważcie, że odsetki są każdorazowo wypłacane na nasze konto, a zatem jest pobierany podatek Belki.

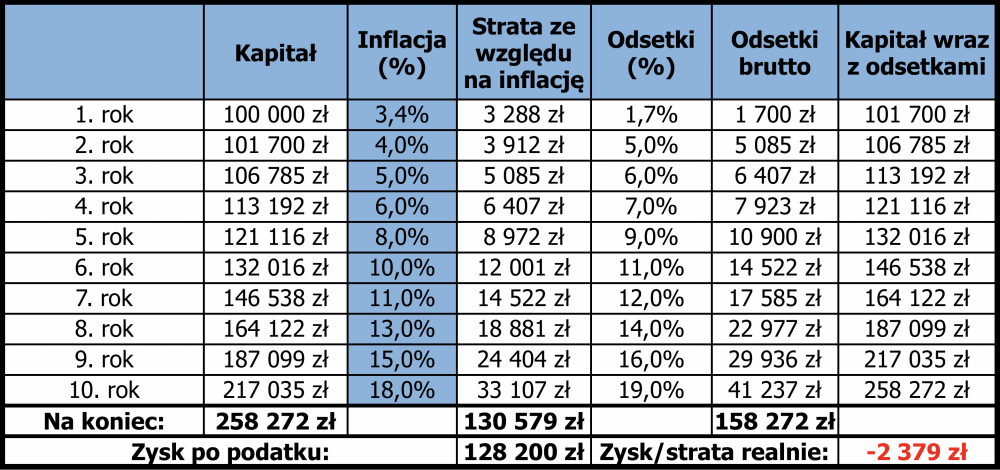

Czy ta oferta jest korzystna? Zróbmy małą symulację polegająca na zakupie 4-letnich obligacji za kwotę 100 tys. złotych. Załóżmy, że w pierwszym roku inflacja będzie wynosić tyle, co na koniec 2020 czyli 3,4%. W kolejnych latach inflacja będzie stopniowo rosła a wskaźnik CPI uczciwie to odzwierciedli (ryzykowne założenie).

Jak widać, nasza realna strata po 4 latach wyniesie niemal 2400 złotych, czyli w ujęciu procentowym -2,4%. Głównym powodem tak słabego wyniku jest fakt, że po każdym roku nasze odsetki oberwą podatkiem Belki.

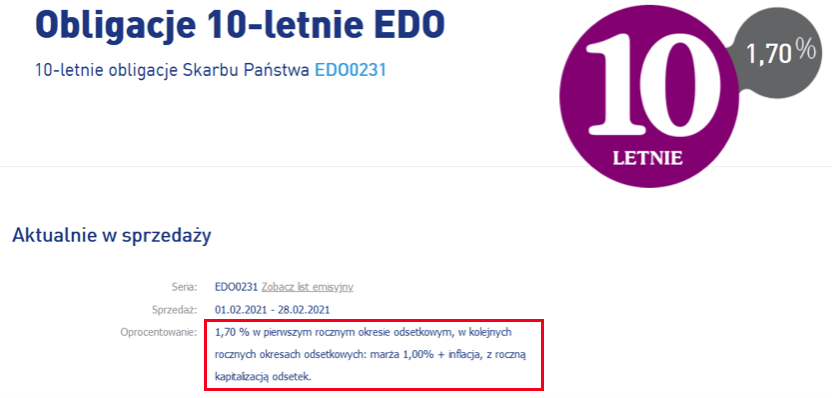

Tego problemu nie będzie w przypadku obligacji 10-letnich, gdzie następuje kumulowanie odsetek i są one nam wypłacane za jednym razem po dekadzie.

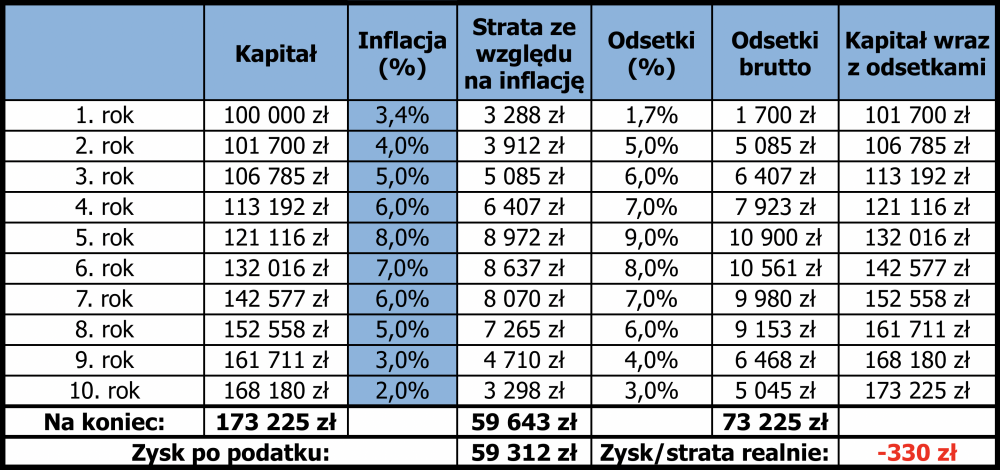

Jak widać, tym razem po pierwszym roku otrzymamy odsetki rzędu 1,7%, natomiast w kolejnych latach będzie to 1% powyżej inflacji CPI. Czy w takim przypadku możemy liczyć na realny zysk? Przeanalizujmy dwa scenariusze. Pierwszy z nich zakłada, że inflacja przez jakiś czas będzie rosła, a następnie spadnie w okolice 2%.

W tym przypadku kumulowanie odsetek sprawiło, że po 10 latach ich wartość wyniosła 73 225 zł. Od tej kwoty należy odjąć podatek Belki. Zostaje nam zatem 59 312 zł. Niestety, w tym samym czasie strata na skutek inflacji wyniosła 59 643 zł. A to oznacza, że realnie ponieśliśmy stratę rzędu 330 złotych.

Na potrzeby artykułu wykonaliśmy jeszcze jedną symulację, która zakłada, że inflacja wymknie się bankom centralnym spod kontroli i wzrośnie do blisko 20%. Niektórym może się to wydawać nierealne, a przecież z takim poziomem inflacji mieliśmy do czynienia chociażby 20 lat temu.

W tym przypadku nasza strata po uwzględnieniu inflacji wzrasta do 2379 zł. Generalnie w przypadku obligacji o których mowa, z zyskiem możemy mieć do czynienia jedynie kiedy inflacja pozostanie na umiarkowanych poziomach rzędu 2-3%.

Jest też i taka możliwość, że będziemy mieć do czynienia z deflacją i wskaźnik CPI wyniesie np. -1,5%. Co w takiej sytuacji? Załóżmy, że mamy otrzymywać stałą marżę 1% + CPI. Założenia obligacji indeksowanych inflacji są takie, że inwestor nigdy nie otrzyma mniej niż ten 1%. Nawet w przypadku deflacji. Brzmi nieźle, tylko zastanówmy się nad okolicznościami. Okresy deflacyjne mają miejsce w chwilach drastycznego spadku popytu w gospodarce (np. Kryzysów gospodarczych). W takich momentach złoty zawsze traci względem głównych walut. A zatem to, co potencjalnie zyskamy na obligacjach, stracimy w związku ze spadkiem siły waluty.

W tym miejscu jeszcze jedna ważna uwaga. Być może komuś przyszło do głowy, że opłaca się kupić wspomniane obligacje, bo odsetki pozwolą wyjść +/- na zero, a ceny tych papierów wzrosną w skutek działań banków centralnych. To tak nie działa! Obligacjami indeksowanymi inflacją nie handluje się tak jak większością obligacji rządowych. W ich przypadku mamy tylko dwa wyjścia. Możemy trzymać je przez cały planowany okres albo odsprzedać wcześniej do Skarbu Państwa ponosząc przy tym karę 2% od kwoty zakupu.

IKE, czyli brak podatku Belki

Domyślamy się, że w przypadku powyższych symulacji, wiele osób zaprotestuje mówiąc, że podatku Belki wcale nie trzeba płacić. Owszem, korzystając z Indywidualnych Kont Emerytalnych (IKE) nie zapłacimy podatku. Są jednak pewne wymogi i ograniczenia.

Po pierwsze inwestycja w obligacje indeksowane inflacją w ramach IKE ma limit. Rocznie możemy wpłacić 3-krotność średniej krajowej, czyli ok. 15 tys złotych.

Po drugie, ominięcie podatku dotyczy tylko osób, które będą to środki trzymały na koncie emerytalnym aż do samej emerytury. W przypadku osób, które dziś mają 30 lat, takie rozwiązanie nie ma najmniejszego sensu i bardzo ograniczy ich dalszy dysponowanie kapitałem (IKE daje ograniczone możliwości inwestycyjne).

Podsumowanie

Wbrew swojej nazwie, obligacje indeksowane inflacją w większości przypadków nie chronią siły nabywczej naszych oszczędności. Wskazują na to przeprowadzone przez nas symulacje. Warto pamiętać, że nasze obliczenia uwzględniają: inflacje, odsetki i podatek Belki. Nie uwzględniają natomiast tego, co będzie działo się z walutą. Tymczasem NBP w ostatnich miesiącach kilkukrotnie specjalnie osłabiał złotego i niewykluczone, że w przyszłości będzie podobnie.

Obligacje indeksowane inflacją mogą mieć sens co najwyżej w przypadku tych osób, które są w stanie uniknąć podatku Belki. Mówimy więc o osobach po „pięćdziesiątce”, które na koncie IKE zakupią obligacje 10-letnie, a po tym okresie wypłacą skumulowane odsetki bez konieczności płacenia podatku. Z drugiej strony nawet w tym przypadku nie można być pewnym sukcesu. Jeśli Polska pójdzie śladem USA i „koszyk inflacji” będzie stale zmieniany pod dyktando rządzących, to inflacja CPI będzie miała coraz mniej wspólnego z prawdziwą inflacją.

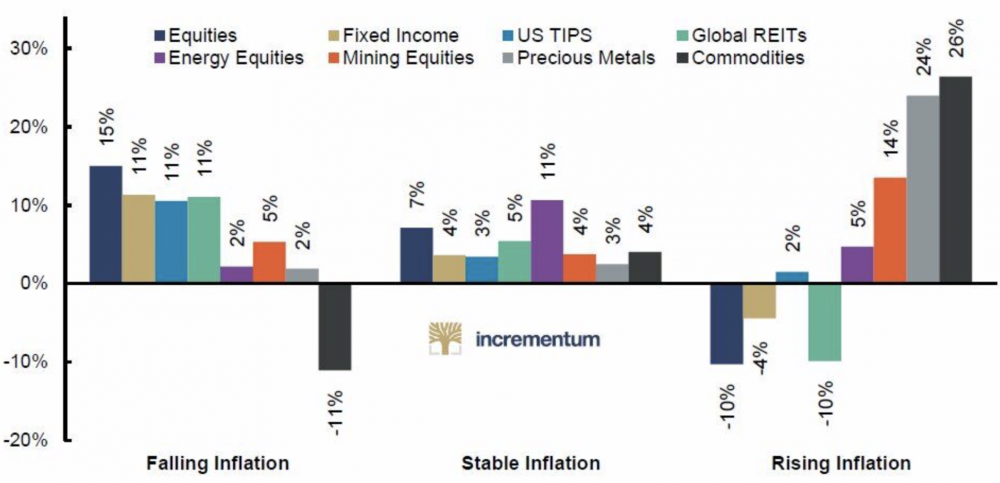

Jeśli ktoś naprawdę chce ochronić się przed inflacją, to nie powinien pokładać nadziei w papierkach emitowanych przez rząd. Takie rozwiązanie regularnie zawodzi. Lepszym sposobem jest wybranie ochrony, która działa od tysięcy lat. Mówimy tutaj o złocie, które ostatnio wyraźnie potaniało i ponownie jest w ciekawej cenie. Na zakończenie dodajemy wykres, który pokazuje jak poszczególne aktywa radzą sobie w zależności od tego czy inflacja spada, jest stabilna czy też rośnie.

Jak widać, w otoczeniu rosnącej inflacji, metale szlachetne zyskują ok. 24% rocznie. Dodajmy, że w 2020 roku, złoto w ujęciu dolarowym podrożało o 24,6%, natomiast srebro o 50%.

Independent Trader Team

Jot

Jot

fokonto

Coraz mocniejsze sreberko się robi w realu

Dante

https://www.youtube.com/watch?v=4HtOCy2B6x8

Spy

@Spy

"Wszystko jest drogie więc nie ma co kupić ..."

'Drogie' to jest pojęcie względne …

Masz rację to pojęcie względne, dla mnie wszystko co chciałbym kupić jest drogie !!

Nasfer

Zaciekawiło mnie to.

Czy ma ktoś dane lub poratuje linkiem ile oferują przeciętnie banki na lokatach w różnych krajach?

DomiS

Źródło

Ostatnio modyfikowany: 2021-02-22 19:26

BartArt

AG odpaliło - Cnie, widzę że na innych parkietach ładną zieleń zostawiło :)

Dante

https://www.cnbc.com/video/2021/02/22/mohamed-el-erian-on-why-he-thinks-the-market-mood-has-changed.html

Generalny Inspektor Departamentu Pracy Stanów Zjednoczonych szacuje, że co najmniej 63 mld USD z wypłaconych na pomoc 630 mld USD zostały przejęte przez oszustów. Rządowa agencja podejrzewa, że straty finansowe podatników mogą być wyższe i sięgną nawet 100 mld USD

https://alebank.pl/gigantyczne-oszustwa-przy-ustawie-covidowej-w-usa/?id=360330&catid=25926

Freeman

Szyszko

fokonto

@ BTC

No i wyrywa podłogę dzisiaj na BTC nawet 15%. Ale nic to odbije i do 100 albo 300 poleci i wchłonie kasę wszystkich pazernych jeleni.

Jak cebulki tulipanów. No ale z cebulek coś przynajmniej było - jakiś kwiatek czy coś,

- a BTC to czysty koncert grany wyłącznie na jednym instrumencie znanym od tysięcy lat: chciwości ludzkiej, na dodatek mądrzejsi okiwają tych mniej mądrych.

Mam taki sen, że obecne manewry wokół wszystkich coinów służą starszym i mądrzejszym wyłonieniu optymalnego eko-systemu przyszłej niewoli człowieka. W takim układzie wszyscy chciwi uczestnicy tego rynku projektują swoim intelektem i wyborem coina, zręby przyszłych narzędzi zniewolenia ludzkości.

Obym pierd*** jak potłuczony. ;-)

Bardzo dziękuję za merytoryczny wpis.

Pisałem że czeka Nas korekta i prawdopodobnie impuls skończy się w przedziale 56-58k USD. Skończyli trzecią falę i zaczełą się korekcyjną 4, prawdopodobnie o charakterze ABC. Takie korekty są czymś normalnym i zdrowym. Mało tego rano MVRV było na poziomie powyżej 7 i korekta wisiała w powietrzu.

Teraz są 2 scenariusze. Albo BTC zrobic w B ATH i C zniesie minimum 38% fali 3 impulsu wzrostowego albo B do 54k i po prorstu zygzak do 38-42k USD.

BTW ten zrzut bardzo poprawił sytuację na onchain.

Ale gratuluje czujności. Śledzisz widzę ten instrument z dużym zapałem:)

Tak jak mówiłem, dla trendu bardzo korzystna taka korekta. Tylko spowoduje że trend będzie zdrowy i dłuższy ale dyżurny Miś przy paro procentowym spadku już się odzywa. Urosło 45k USD a spadło 7k USD i już armagedon ...:)

@Marek

Rozumiem że to jakiś żart z tym 0 na BTC.

Pozdrawiam serdecznie

Ostatnio modyfikowany: 2021-02-22 19:48

Freeman

Winters101

https://pbs.twimg.com/media/EuzKw-HWYAAUHmk?format=png&name=900x900

Keracz

Kolego, pamiętam, że w minionym roku kupiłeś sobie rower po długich poszukiwaniach. Czy możesz podać markę i model? Chętnie zerknąłbym, używany był czy nowy?

Jak widzisz inwestycję w dobry rower? Bo póki jeszcze zimy trochę zostało i nie ma zbyt dużego zainteresowania można byłoby wyczaić jakiś fajny, w dobrej cenie i zainwestować 2 - 3 tys. zł

Grzegorz1

Obligacje indeksowane inflacją są świetną sprawą. Zamiast trzymać na koncie na 0% kwotę na kilka najbliższych miesięcy tak jak na wstępie sugeruje trader te pieniądze można trzymać właśnie w obligacjach. I nic poza tym.

Jesli tych pieniędzy będziemy potrzebować już za np 3 miesiące ze względu na jakąś nieprzewidzianą sytuacje to robimy wcześniejszy wykup i nie płacimy 2% tylko tyle ile narosło odsetek do tego czasu. W razie gdyby te pieniądze były szybko potrzebne w najgorszej sytuacji wychodzimy tak jak na koncie nieoprocentowanym. Jeśli nie będziemy ich potrzebować to wychodzimy na plus. Zaznaczam że chodzi o małą część, taką którą ewentualnie możemy potrzebować. Uważam że te obligacje są lepszym sposobem niż trzymanie gotówki na koncie 0%

fokonto

A ja przeciwnie - to świetny mechanizm do wychodzenie z coinów do PM-ów - i to na dodatek prawdziwych. Jak tylko Ci mądrzejsi waluciarze cyfrowi będą tak rozsądni jak Szyszko, czyli będą regularnie zyski z coinów parkować gdzie indziej - w tym wypadku w PM-ach Sprotta, to tylko woda ma młyn PM-ów. :)

Ostatnio modyfikowany: 2021-02-22 20:48

aristoi

Zdecydowanie na duży plus. Schiff i tak tego krypto nie zobaczy na oczy tylko mu procesor wypłaci w dolarach. Każdy dealer PM powinien mieć taki procesor. Wtedy można pomijać fiaty - ideał.

aristoi

Winters101

Keracz

Dzisiaj zakup roweru to bardzo dobra lekcja na poznanie prawdziwej inflacji oraz stopnia rozpierduchy łańcuchów dostaw w czasie covid.

Chciałbym kupić, tak sobie myślę, używany trochę w bardzo dobrym stanie, z dobrym osprzętem na poziomie Deore LX - SLX.

Ok. 7-8 lat temu kupiłem dwa delikatnie używane rowery: trekkingowy i górala, oba niemieckie, dobre marki, w dobrych cenach. Mam je do dzisiaj i bardzo sobie chwalę, bo spełniły moje oczekiwania i sprzedawcy byli rzetelni.

Siedzę i w necie oglądam na różnych stronach, póki co jest jeszcze wybór.

Najbardziej lubię twitty analityków i polityków dt. za niskiej inflacji. Komedia.

Czarują, a głupich nie brakuje, co uwierzą i co najgorsze - wierzą im.

Ostatnio modyfikowany: 2021-02-22 21:04

TeQ

do https://www.lynalden.com/february-2021-newsletter/

artykuł ciekawy, ale ... od ponad roku mamy "ciekawie" kontrolowaną rzeczywistość.

Obstawiam ścieżkę 3: kontrolowane "stimmy", inflacja z "niby" kontrolą CPI ... ale PMs & akcje banków UP.

DomiS

Inwestujesz w dług, którego płynność nie jest tak silna jak lokat bankowych. Sprzedając obligację musisz się trochę więcej natrudzić, dodatkowo pieniądze mogą wisieć w systemie ponad 5 dni roboczych a nawet i więcej (wypłata następuje po upływie pięciu dni roboczych po dniu złożenia dyspozycji).

Dodatkowo zawierzasz swoje wolne środki rządowi, i liczysz na to, że obligacje w razie większych problemów zostaną tobie wypłacone, co jak uczy historia nie zawsze miało miejsce, a ludzie zostawali z papierkiem.

Nie mówię, że obligacje polskie to zły pomysł na dywersyfikację, ale obecne oprocentowanie bardzo odpycha i w stosunku do długu USA jest po prostu zabawne.

Ostatnio modyfikowany: 2021-02-22 21:24

Freeman

Ostatnio modyfikowany: 2021-02-22 21:40

Dante

Treasury Cash Balance To Drop Creating Massive Flood of Liquidity

https://www.youtube.com/watch?v=3ZC8fswCzz8

https://www.bloomberg.com/news/articles/2021-02-16/yellen-shift-on-vast-treasury-cash-pile-poses-problem-for-powell

https://www.cnbc.com/2021/02/19/rise-in-treasury-yields-prompts-speculation-of-a-tantrum-for-markets.html

https://www.reuters.com/article/china-yuan-midday/yuan-eases-on-dollar-demand-capital-outflow-concerns-idUSL1N2KS07I

@Business Outsider

https://businessoutsiderpl.wordpress.com/2021/01/17/osly-i-taczki/

https://twitter.com/ploutsider

Ostatnio modyfikowany: 2021-02-22 22:01

KubaMiner

Sprott uruchomił fajna lawine przyłączajac sie do akcji kupna PSLV. 38 mln CAD całkiem sporo. PSLV w zeszłym roku (bardzo mocnym) dorzuciło ok 55 mln oz srebrnych. na koniec stycznia 2021 miało 93 mln oz. Zeszły tydzień zakończyliśmy na 115 mln oz. Mocno się rozpędza

24 wygasają kontrakty na złoto, 25 na srebro. Robi się coraz ciekawiej. Nie mogę się doczekać końca marca i dostaw marcowych. Te lutowe zostaną obronione.

A górnicy...poezja: AG, Coeur, Hecla, EXK, Fortuna, wszyscy rosną jak szaleni. Nie wspominając juniorsow.

Zobaczymy co przyniesie reszta tygodnia, sporo teatru tzn wystąpień i ciekawych danych makro.

Poproszę o pogłębienie korekty na rynkach, dalsze urealnianie NASDAQ i transfer kasy w strone tanich aktywów

easyReader

I jakoś 260 firm energetycznych na tzw. "wolnym rynku" nie pomogło!

https://stooq.pl/n/?f=1406078

Ostatnio modyfikowany: 2021-02-22 22:24

Spy

Zgadzam się z Tobą, po drugie w każdym miejscu przeczytasz coś innego i w każdym z tych miejsc piszący będą uważać że to oni mają rację, powiem Ci więcej przedstawia na słuszność swojej tezy odpowiednie argumenty w postaci wykresów czy zdarzeń historycznych. Dlatego też należy mieć swój własny plan i mimo szumu informacyjnego starać się go realizować. Moim zdaniem najlepsza jest dywersyfikacja choć napewno nie najbardziej zyskowna.

Pytanie jaka obierzesz strategie.

W książkach Tradera możesz poczytać o portfelach i strategiach które dawały zarobić w długim terminie około 10% za co posiadacz Tesli czy BTC Cię wyśmieje

Ostatnio modyfikowany: 2021-02-22 22:33

Dante

easyReader

Tę swołocz z "teledysku" powinni 10x więcej gazować. Cackali się z nimi jak z jajkiem.

Ostatnio modyfikowany: 2021-02-22 22:34

drobny

według Ciebie przy jakich poziomach można by myśleć wejść aby spróbować ewentualnie się załapać na ostatnią falę wzrostu btc ?

@billy_elliot

daj se człowieku na luz z tą propagandą tych "innych"

Ostatnio modyfikowany: 2021-02-22 22:44

Jot

Przekonujemy jutro Radom aby wszedł w srebro - załóżmy że tam jest 200 000 mieszkańców i każdy bierze tubkę 25 uncji albo tyle zleca PSLVowi.

To daje 5 mln uncji. Trader dobrze mówił że to mały rynek to srebro. Niech faktycznie zainteresuje się tzw ulica czyli statystyczny obywatel to moment wszystko zniknie.

To dlatego wkręcają ludzi w te nieistniejące fizycznie krypto.

Zaczynam nabierać pewności.

Chodzi o przekierowanie zainteresowania ma miraż, mają gonić zajączka puszczanego lusterkiem, jak kot który gania za plamką lasera.

Pan przestanie naciskać przycisk i o cuda - plamka znikła? Kotek niczego nie złapał.

Można?

piotrdln

jeszcze jeden taki run i fizyk bedzie jak yeti

Dante

TeQ

Tego pewnie nie znacie: wstydzi się ciebie kraj

Długa jest tradycja naszych piosenek powstańczych....

Waszych i owszem, nawet nie powstańczych, a wręcz rewolucyjnych, można by rzec ... zgodnie z Waszą tradycją ;)

TeQ

Oto właśnie Wielki Brat, szef Rządu Świata tego, stary, dobry portugalski komunista

Patrzę i widzę na zdjęciu

oko lewe 6

oko prawe 6

od nosa i wokół ust 6

Się mi wydaje, czy przewrażliwiony jestem?

Grzegorz1

W stosunku do długu USA nie jest zabawne. Mówimy o obligacjach indeksowanych inflacją tam jest na dzień dzisiejszy 1% plus 2.7 inflacji czyli 3.7% w porównaniu do 1.35 rentowności obligacji amerykańskich. Już sama konstrukcja daje premie rządowi w postaci 19% podatku od odsetek. Jeśli byłaby hiperinflacja to rząd ma po prostu 19% zysku na dodrukowanym pieniądzu ja tracę te 19% ale jeśli miałbym trzymać na 0% to i tak zyskuję. Oczywiście mówimy tu o kasie która mogłaby być potrzebna dość szybko, o takiej rezerwie na kilka miesięcy. Nie mówię że wszystkie oszczędności w to włożyć bo rozumiem na czym problem polega.

Grzegorz1

Szyszko

@drobny

Trochę późno prawdę mówiąc. Teraz alty nadal powinny rosnąć więcej niż btc. Jest alt season i powinnismy dojść do dominacji altów takiej jak przy ostatniej hossie czyli 70%.

Z drugiej strony, btc powinien minimum zrobić w tej hossie target 70-100k czyli możesz jeszcze zarobić z 50 procent. Na krypto mało ale w porównaniu do innych aktywów całkiem ok, biorąc pod uwagę okres kilku miesięcy, no max pewnie 10:)

A w wersji bardzo optymistycznej to poziomy 220-250k USD. Oczywiście im wyżej tym większe ryzyko...

Bardzo ostroznosciowo, jeśli wyznajesz zasadę lepiej straci okazji niż pieniądze, można się ustawić na 44k i 37k USD. Takie zasięgi korekt możliwe ale nie zagwarantuje Tobie ze na pewno tam zejdą ;) Zachowawczo dzisiejszy dołek 48k.

Zreszta niewykluczone ze zrobią B z nowym ATH i dopiero C ze zniesieniem 38 procent trójki w górę.

W ramach ciekawostki napisze ze na Krakenie dzisiaj ETH zwalili przez moment na 700 USD...

Pozdrawiam

Ostatnio modyfikowany: 2021-02-23 00:02

aristoi

Krakenie dzisiaj ETH zwalili przez moment na 700 USD

Dokładnie o tym pisałem. :) Na wybranych giełdach zwała i ci co mają kupić kupują.

kikisek

Te obligacje wg. wyliczeń @Independent Trader Team przy pomyślnych wiatrach to co najwyżej przeniosą w przyszłość nasze środki z może w miarę niewielką stratą do inflacji, ale tej oficjalnie podawanej.

@Independent Trader Team napisał - "W takiej sytuacji realne stopy procentowe (czyli stopy procentowe minus inflacja) wynoszą -3,4%. Tyle tracimy trzymając środki na koncie - przynajmniej oficjalnie."

Inflacja jest i to większa niż ta oficjalnie podawana, odnoszę natomiast wrażenie, że im nasze zarobki są wyższe tym mniej ją odczuwamy. Gro Polskich rodzin to zarobki poniżej średniej krajowej i tu już wydatki na: śmieci, prąd, opał, gaz, paliwo do pracy, para podatki, żywność, pokazują że inflacja jest większa niż ta oficjalnie podawana.

Wiec te obligacje wg. mnie stanowią za dużą stratę, wolę fizyczne PM-y

SCADA

https://www.reddit.com/r/CryptoCurrency/comments/lprleo/nyc_hedge_fund_wiped_out_ethusd_flash_crash_to/

Dante

https://www.analizy.pl/tylko-u-nas/26872/zapadl-bezprecedensowy-wyrok-ktory-moze-wywolac-lawine-na-rynku-funduszy

Ostatnio modyfikowany: 2021-02-23 02:55

Dante

https://www.bloomberg.com/news/articles/2021-02-21/rising-global-yields-may-push-rba-to-defend-3-year-yield-target

https://markets.businessinsider.com/news/stocks/stock-markets-today-us-futures-ease-as-inflation-fears-pick-up-2021-2-1030106684

Coen

KubaMiner - PSLV i jego 115 mln oz to wydaje się dużo (o ile oni faktycznie mają to fizyczne srebro) ale chciałem uświadomić Wam skalę że to jednak wcale nie tak dużo.

Przekonujemy jutro Radom aby wszedł w srebro - załóżmy że tam jest 200 000 mieszkańców i każdy bierze tubkę 25 uncji albo tyle zleca PSLVowi.

To daje 5 mln uncji. Trader dobrze mówił że to mały rynek to srebro. Niech faktycznie zainteresuje się tzw ulica czyli statystyczny obywatel to moment wszystko zniknie.

To dlatego wkręcają ludzi w te nieistniejące fizycznie krypto.

Zaczynam nabierać pewności.

Chodzi o przekierowanie zainteresowania ma miraż, mają gonić zajączka puszczanego lusterkiem, jak kot który gania za plamką lasera.

Pan przestanie naciskać przycisk i o cuda - plamka znikła? Kotek niczego nie złapał.

Można?

Dlatego cholernie jestem od samego początku sceptyczny do krypto. Dla mnie coś co nie ma namacalnej wartości jest bezwartościowe. Kolejna piramidka finansowa gdzie na kilku ludzi zrzucają się frajerzy którzy dali się na to nabrać. Tylko fizyk a nie jakieś wirtualny wymysł albo papierowe roszczenia.

Ostatnio modyfikowany: 2021-02-23 06:16

KubaMiner

Wiadomo że obecne premie są żniwami dla dealerów ale i tak każdy będzie chciał kupić ile będzie mógł. Nadchodzący miesiąc będzie prawdziwym testem dla comexu. Jeff Christian pewny siebie mówi że tam jeszcze ponad 1 mld oz srebra siedzi. Pewnie tak, ale jakoś nie chce mi się wierzyć że gromadzone przez dekade srebro przez JPM teraz ot tak oddadzą po 28 $.

Pslv podało że wczoraj dodali kolejne 4,7 mln oz i przekroczone już 120 mln oz.

Co do tego czy rzeczywiście mają to srebro to ja im wierzę, ich srebro jest w Canadian mint. Eric Sprott ma misję na którą postawił cały swój majątek

gruby

"Miałem na myśli najtaniej z perspektywy mającego dostarczyć fizyka. Zamiast ilus tam kilogramów Ag wysyła kilka gramów dynamicznego ołowiu. Były te inne metody zochydzania przyjmowania fizycznej dostawy."

Realizację dostawy w formie swapa srebra na ołów z dostawą ołowiu do klienta w formie 'in vivo' można zastosować wobec kilku misiów żądających wydania im po pięć ton każdemu żeby zastraszyć resztę. Jeśli jednak magazyny zaczyna plądrować armia mrówek wynoszących każda po pięć kilogramów srebra to nikt nie wyśle na nią kidonów. Mrówek za dużo, kidonów za mało. Mrówki można z kolei uwalić przepisem - stawiam na tajemniczy "Exchange For Physical" comexu czyli rolowanie dostawy metalu papierową obiecanką jego dostawy w przyszłości.

Oficjalnie tych szortów na srebro jest na 571% jeśli dobrze pamiętam. Oznacza to że system jest w stanie dostarczyć co szóstą uncję zamówioną na comexie. Czyli po wysiorbaniu 15% oficjalnego rynku powinno dojść do jego zamknięcia albo zmiany reguł gry w jej trakcie.

Dla porównania: EBC przez cztery miesiące tolerował pustoszenie go z zapasów gotówki przez Greków zanim wprowadził im tej gotówki reglamentację. W tym czasie Grecy wysiorbali rzekomo 20 mld € z Frankfurtu zanim Draghi przestał wysyłać nocą samoloty pełne papieru do Aten. Przy teoretycznie nieograniczonej płynności firmy EBC jeśli o banknoty Euro chodzi.

Amerykanie zainstalowali u siebie tajny system sądownictwa ("FISA") w którym dowody winy są niedostępne nawet dla obrony oskarżonego a obrona jako taka jest wyznaczana z listy lewników zaakceptowanych przez rząd federalny USA. Oczywiście nie stanowi to ograniczenia prawa oskarżonego do wolnego wyboru obrońcy.

Jeśli z comexem w sprawie jego 'srebra' pójdzie na noże to jestem sobie w stanie wyobrazić że winni tego ataku na system zostaną osądzeni niejawnie i nie za bardzo będą wiedzieli kto i o co ich oskarżył. Zarówno akta jak i wyroki autorstwa FISA pozostają tajne. Na pewno znajdą się dowody na sterowanie WSB i srebrnej rebelii przez Putina, Xi albo tego dużego misia z małym czerwonym guziczkiem. Może się okazać że stać za tym będą Ajatollahowie albo Maduro wściekły za zajumanie mu jego złota przez Londyn.

Pierwszą i najtańszą linią obrony systemu przed zmierzeniem przez tłuszczę głębokości jego piwnic doświadczalnie wydaje mi się być EFS,

drugą linią obrony jest FISA z jej kapturowym modus operandi,

trzecią linią obrony są kidony o bardzo ograniczonej wydajności.

Dante

Beja

winio

DomiS

Jest też inna opcja - stopy procentowe nie ruszą, a wręcz spadną lub zostaną utrzymane na obecnym poziomie. Rządowi jest to na rękę.

Freeman

Freeman

eamzeet

Nie znam się na inwestowaniu, więc IKE Obligacje było dla mnie naturalnym wyborem, będę zapełniał pod kurek, na razie dwie wpłaty na koniec 2020 i teraz w styczniu 2021.

IKE obligacje wiem, że nie da mi dobrego zysku ale to tylko ledwie 12%(15 tys/120 tys) portfela i zamierzam to traktować jako tą bezpieczną część portfela.

Nie znam się na inwestowaniu dlatego kupiłem np książkę Tradera i dalej się edukuję, więc ostrożnie będę wchodził dalej w inwestycje. Krok po kroku, ale całą resztę mam zamiar wydawać na akcje/etf/reity. Na razie w IKZE limit wykorzystałem w mbanku na IASP(IQQ4, Ishares Asia Property Yield) i EUNY(Ishares Em Divident) czyli azjatyckie raity i spółki dywidendowe z rynków wschodzących. Czy to dobra strategia inwestycyjna?

Ostatnio modyfikowany: 2021-02-23 10:12

gruby

"Zobaczymy co dalej w najbliższych tygodniach na srebrnym ryneczku"

Cena to jedno, marża to drugie. Na razie się na srebro z powodu jego ceny obraziłem ale jeśli marża znowu tak jak w marcu zeszłego roku zbliży się do 50% to trzeba będzie jednak srebra dokupić bo będzie to oznaczało zbliżające się ponowne zerwanie dostaw dla drobnicy. W takim scenariuszu po ponownym zerwaniu dostaw i ich ponownym wznowieniu (o ile w ogóle) możemy zobaczyć ceny z czasów szpilki braci Hunt albo i lepiej, tyle że tym razem na dłużej. Podzielam opinię że jest ciekawie a znaki na niebie i ziemi wskazują że będzie ciekawiej.

Tym niemniej w starciu WSB z systemem stawiam na system. WSB nie kontroluje ani SEC ani FBI. Uważam że comex siedzi po dłuższej stronie huśtawki. Skoro administracyjne ograniczenie klientom możliwości zakupu akcji GME rozeszło się po kościach to również ewentualne wyczyszczenie comexu ze srebra zostanie zamiecione pod dywan. Na końcu za winnego całego zamętu zostanie uznany świrus, ewentualnie problemy psychiczne które on powoduje. Siedzą ludzie po domach i im się króliki pod kopułką z nudów mnożą ...

Dlatego na razie nie dokupuję srebra. W tej naparzance na razie stawiam na Eskimosów.

"Stopy będą różne dla instytucji, dla grzecznych i dla nie grzecznych ."

już są. Porównaj ze sobą stopy procentowe państw, korporacji oraz zakredytowanych szaraczków.

Ostatnio modyfikowany: 2021-02-23 10:36

Jot

No weź mnie mnie przekonaj że to nie jest możliwe.

Mam te zasrane carskie papierki.

Arekb52

Czy ktoś zna jakiś ETF inwestujacy wg strategii Dogs of The World ? Bardzo mnie to interesuje.

Freeman

eamzeet

Jot

Jot

To jest scenariusz który nie byłby korzystny dla mnie oszczędzającego w metalu. Ale taki jest bardzo realny w mojej ocenie.

Dlatego apelując tutaj o razsądek i inwestowanie w rzeczy materialne zabiegam również o swój interes. Ale przecież nie jestem namaszczonym przez służby (patrz 12 tysięcy satelitów szpiegowskich Starlink) Muskiem aby mieć taką siłę rażenia propagandowego.

Flex

https://twitter.com/EricHolthaus/status/1362243692627714048

"Bitcoin uses 0.5% of the world’s electricity on just 350,000 daily transactions.

At that rate, Bitcoin would require 14x the world's electricity to replace all daily credit card transactions.

Bitcoin is not just inefficient, it's actively anti-efficient."

Jeżeli to się zrobi medialne to politycy nie będą mieli innego wyjścia jak zabronić albo wprowadzić bardziej "ekologiczne" krypto . Najlepiej swoje czyli krypto odpowiedniego banku.

BartArt

Jot

Klucza zapomniałem do mojego portfela, zgubiłem pendrajwa itp. Ktoś powie że można zapomnieć pod którą jabłonką jest złoto. No ok ale przynajmniej potem ktoś za sto lat skarb znajduje.

Thomas

Nie ma czegoś takiego jak " anihilacja nadmiaru pieniadza u ulicy". Jak ulica straci, bo np. wpakuje się w krypto na samej gorce, a potem będzie krach to ktoś inny na nich zarobi. Podejrzewam, że zarobią na tzw. ulicy Ci co wcześniej kupili krypto duzo taniej, a ulicy sprzedadzą na samej gorce inkasując spory zysk. Nie widzę tu żadnej anihilacji nadmiaru wydrukowanego pieniadza tylko przeplyw kapitału od jeleni w tym wypadku ulicy do świadomych inwestorow, którzy lepiej wiedza co i kiedy kupowac, żeby na tym zarobić.

Ulica nie będzie mieć na metale - to nawet dobrze, bo jakby mieli to i tak pewnie by ich nie kupili. Zato będą mieć na nie bardziej świadomi inwestorzy. Nie oznacza to, ze przeznacza ta kase na ich zakup, ale jest to napewno bardziej prawdopodobne niż w przypadku tzw. ulicy.

MC_Kissinger

BartArt

https://numimarket.pl/sklep/malopolskie-centrum-numizmatyczne_47/1

Spory ruch, jak się pojawiają blachy, zaraz są ściągane.

Ostatnio modyfikowany: 2021-02-23 12:39

Bonkers

Co polecacie jako potencjalny hedge inflacyjny? Metale rozumiem, natomiast zastanawiają mnie obligacje nieco. Czy ktoś ma lub rozważał użycie SCHP lub TLT w tym względzie? Szczególnie ten drugi zdaje się być zdołowany chwilowo.

TadeuszPol.

Wczoraj w godzinach popołudniowych Janet Yellen zabrała głos na konferencji zorganizowanej przez New York Times. Z ważniejszych kwestii:

opowiedziała się za podwyższeniem podatków dla przedsiębiorców do 28%

jest otwarta na podwyżkę podatków od zysków kapitałowych (stąd spadki indeksów giełdowych, które mogą się nasilić w "oknie" czasowym, w którym zamykane transakcja opodatkowane będą jeszcze na dotychczasowych zasadach)

dyskutowano o podatku od majątku, ale na razie bez większych szans powodzenia w jego wdrożeniu (pisałem o tym tutaj)

omawiała kwestię przyjrzenia się emisji 100-letnich obligacji skarbowych

stwierdziła, że ma sens przyjrzenie się idei cyfrowego dolara (ta kwestia może być obecnie głównym zapalnikiem korekty na kryptowalutach) i oceniła Bitcoina jako "nieefektywnego"

potwierdziła, że nadchodzi kontrola krzywej dochodowości (stąd wczorajszy zryw metali szlachetnych - pisałem o tym w ostatnim czasie wielokrotnie) - nie wiemy jedynie, przy jakim poziomie program ten zostanie uruchomiony

Szerzej jej wystąpienie opisuje ZeroHedge."

https://stooq.pl/mol/?id=17335

Freeman

Przyszło babsko i zepsulo : akcje, krypto a i w PM laska wlozy

Ostatnio modyfikowany: 2021-02-23 12:49

BartArt

Zauważ, że obecna administracja świeżynki nie zatrudniła, dlatego żeby osiwiała momentalnie. A tak, Yellen już ma to za sobą.

kabe

'Inwestor złożył żądanie wykupu wszystkich swoich certyfikatów. Fundusz nie miał gotówki, więc dokonał redukcji na poziomie 94,5 proc. Inwestor, odzyskawszy zaledwie 5,5 proc. zainwestowanej kwoty, poszedł do sądu. I wygrał. Sąd Apelacyjny w Warszawie prawomocnie stwierdził, że postanowienia statutu pozwalające na redukcję wykupów, to klauzule abuzywne ...'

Pytanie do kolegi @buffet - rozumiem że według ciebie klient jest chciwy, bo wiedział co podpisuje i w ogóle to chce teraz zarobić kosztem innych klientów ?

Przypominam po raz 3, że obiecałeś opisać cały proces związany z kredytami frankowymi i wykazać dlaczego ci frankowicze tak źle postępują idąc do sądu.

@MC_Kissinger

'Gdzie kupujecie srebro?'

Tam gdzie jest najtaniej w momencie gdy chcę kupić.

Niby proste stwierdzenie, ale moglibyśmy godzinami dyskutować dlaczego takie a nie inne podejście.

Spy

KubaMiner - ja patrzę na banknoty carskie i też im wierzę że wydadzą złoto. Przecież obiecali. Nawet jeśli jakiś gość postawił i to szczerze na to całe swoje życie to czy to byłoby coś nowego - wchodzi wojsko z rozkazu króla/banku/parlamentu/innej złodziejskiej qurwy i wydaje kwitki posiadaczom zapisów. Jest to wielki ważny kwitek w imieniu qurwy/królowej/parlamentu/bankstera który należy czcić i szanować. A srebro jest strategiczne i dziękujemy ci że przyczyniłeś się do umocnienia królowej/qurwy/parlamentu/bankstera i czy chu go wie kogo jeszcze.

No weź mnie mnie przekonaj że to nie jest możliwe

Oczywiście że jest możliwe jak wiele rzeczy, zobacz ile wypadków jest każdego dnia a jednak chodzimy po ulicy i powiem Ci że jest ich naprawdę sporo !

Jak ktoś pakuje 100% kapitału w Sprott to bardzo słabo i odradzam ale jakaś część sam mam i nie boje się, choć mam świadomość zagrożenia i nie twierdzę jak niektórzy że jestem 100% safe ;)

BartArt

NEW YORK AG- "BITFINEX AND TETHER DECEIVED CLIENTS AND MARKET BY OVERSTATING RESERVES, HIDING APPROXIMATELY $850 MILLION IN LOSSES AROUND THE GLOBE"

NY AG ENDS BITFINEX/TETHER VIRTUAL CURRENCY TRADING

NY AG FOUND BITFINEX/TETHER MADE FALSE STATEMENTS

FxMacro

Ostatnio modyfikowany: 2021-02-23 13:52

severian

Styczniowa korekta 24-28% (zależy jak kto świeczki liczy) w 20 dni, bounce od 20DMA

Obecnie około 19% korekty, oscylacja wokół 20DMA

Ile dni dajesz temu ruchowi ?

@BartArt

W rzeczywistości jest to ugoda - NY AG dał Teterowi po łapach za nie utrzymywanie pełnego pokrycia w przeszłości i kazał się regularnie meldować na temat bieżących aktywności....w Nowym Jorku, gdzie na razie teter ma bana.

Jak dopilnować , żeby nowojorczycy nie mogli korzystać z USDT , i czy na pewno będą tego chcieli ?

Wyrok trochę pusty, prawie jak zarządzenia Mateusza i PiSu

https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal

Oczywiście może to wzbudzić lekką panikę u świeżaków.

Niemniej jest cała masa innych stablecoinów, które przeszły weryfikację i są czyste.

Również sama informacja nie wyjaśnia dokładnie, czy "brak pełnego pokrycia" to 90%, 50%, 10% i przez jakie okresy czasu.

Gdyby był to duży brak, to z pewnością NYAG bardziej dobrał by się teterowi do dupy, tak że rozlało by się na inne stany.

Na razie teter dostał więc karę za mówienie nieprawdy.

Również sam sygnał może wyjść na dwoje - tetery mogą pójść w dolary, albo zostać reinwestowane. Zobaczymy.

Ostatnio modyfikowany: 2021-02-23 14:06

BartArt

Można się spodziewać że Ag jeszcze wyskoczy w tym tygodniu, natomiast platyna będzie z opóźnieniem.

2xSOWA

https://www.rp.pl/Polityka/210219412-Wojcik-Ludzie-musza-to-wiedziec---bedziemy-placili-za-dlugi-innych-krajow.html

severian

"As part of today's settlement, Bitfinex and Tether admitted to no wrongdoing. Jason Weinstein, a partner at Steptoe & Johnson and counsel to Bitfinex and Tether, told The Block that the NYAG office's findings are "limited only to the nature and timing of certain disclosures."

"Contrary to online speculation, there was no finding that Tether ever issued tethers [USDT] without backing, or to manipulate crypto prices," said Weinstein, a former federal prosecutor.

Stuart Hoegner, general counsel of Bitfinex and Tether, told The Block that the settlement amount should be viewed "as a measure of our desire to put this matter behind us and focus on our business."

2xSOWA

Aż trudno uwierzyć, gdy słucha się prof. Simona mówiącego ludzkim głosem. Oto, co miał do powiedzenia zanim został covidowym aktywistą ubliżającym Polakom, którzy nie popadli w korona-psychozę:

https://wprawo.pl/wspomnien-czar-nagranie-z-poczatku-pandemii-gdy-prof-simon-mowil-ludzkim-glosem-wideo/

Dobrze ,że w internecie nic nie ginie.

Jot

Przykład na teraz?

https://zlota-uncja.pl/pl/srebrne-monety-bulionowe/567-australia-2020-australian-emu-ag9999-1-oz-bu.html

"Moneta bulionowa Australijski Emu 2020 została wybita z najwyższej jakości srebra próby 999.9, o wadze jednej uncji trojańskiej. Posiada ona ząbkowany rant, a jej średnica wynosi 40.6 mm. Ta szczególna moneta została wybita w limitowanym nakładzie liczącym 30 000 sztuk. Jest ona również pełnoprawnym środkiem płatniczym na terenie kraju emitenta oraz posiada gwarancję rządu Australii."

...

Zazwyczaj te limitowane mają potem nieco wyższe ceny. A ta ma cenę bulionu obecnie.

Weryfikację dilera pozostawiam Tobie.

Wg https://www.scam-detector.com/validator/zlota-uncja-pl-review/

75.5/100

Czyli nie wygląda źle.

Sprawdzałem tym skanerem USAńską witrynę z okazjami i dostała 4,5/100.

Słownie - cztery i pół na sto.

Także ten - teges.

Wojciech Małota-Wójcik

BartArt

@severian

https://ag.ny.gov/press-release/2021/attorney-general-james-ends-virtual-currency-trading-platform-bitfinexs-illegal

Widzisz, bazujemy na tym samym, lecz zobaczymy co z tego wyjdzie dalej. Inna sprawa, jeśli wprowadzili w błąd ludzi za 850 milionów dolarów, jak sądzisz, co zrobią z 35 miliardami dolarów? Czy przypadkiem te pieniądze rozliczeniowe pochodzą z „rezerw” USDC?!

.

Ostatnio modyfikowany: 2021-02-23 14:28

Jot

Taki drobny frajer jak jaz pewnością nie pojedzie do Zurych-u odebrać fizyka. Więc znowu witamy w fiat money.

aristoi

First Majestic Silver - prezydent Meksyku o kontrowersjach podatkowych.

Ostatnio modyfikowany: 2021-02-23 15:06

Spy

Dla mnie różnica jest znaczna ale to temat rzeka i pewnie nikt nikogo nie przekona;)

Tylko że za te fiaty póki co można nabywać inne aktywa bardziej trwałe niż papierki ;)

Bo inaczej okazałoby się że kto nie ma metalu przegrał całe życie ,sam jestem zwolennikiem metali szlachetnych i doceniam ich ogromne znaczenie ale nie popadajmy w paranoję.

Załóżmy sytuację że nie ma możliwości zakupu fizyka i magazyny są totalnie puste, ktoś Ci daje 5k PLN a Ty mówisz nie dziękuję, przecież nie mogę nic za to kupić bo brak kruszców w magazynach ?!

KubaMiner

Co do pakowania się w srebro przez ulicę to myślę że mamy dopiero tego początki. Cała akcja silver squeez jest medialna i o ile na początku lutego narobiła więcej złego niż dobrego to w dłuższym terminie może wnieść srebro na ATH i nie zdziwię się jak fajnie te ATH wysrubuje.

Tak jak jeszcze pół roku temu myślałem że ATH na srebrze będzie w 1 kwartale 2021 tak teraz po tej 7 miesięcznej konsolidacji i deptaniu złota nie zdziwię się jak jeszcze trochę poczekamy.

O ile srebro będzie dalej dostępne;)

Freeman

gest

do pięcioletnich szczytów to im tak znowu nie daleko, a biorąc pod uwagę jak konsekwentnie się zachowują (od od połowy 2019) i perpektywy dla srebra to nadzieja jest.

aristoi

Winters101

Dante

Ostatnio modyfikowany: 2021-02-23 16:09

aristoi

Jot

bb82

Tak a propos - dzisiaj indeksy na minusie, a mój cały portfel akcji z USA - na plus. W składzie tylko spółki value z dobrą dywidendą.

gest

sygerujesz sztukę, drogie kamienie? bo niestety w pewnym momencie zysku jest na tyle dużo, że dobra fizyczne (jak nieruchomości, czy fizyczne metale) ważą za dużo żeby były w razie czego mobilne - cytując Sapka "Z sakieweczką w kieszeni ucieka się znacznie szybciej niż z workiem na ramieniu. I ma się obie ręce wolne, co nie jest bez znaczenia. Jedną ręką można trzymać żonę, drugą, gdyby zaszła konieczność, można komuś przypieprzyć"

aristoi

Miło słyszeć. U mnie na plus LUMN i ETF na ziarno, AG trochę odrabia. W ramach terapii kognitywnej nic więcej nie mam. :)

Sajmon Templer

Spy

Ok teraz mamy jasność ;)

Mój znajomy ma np. mnóstwo żarcia w terminem do 3 lat do przodu, chemię też -- wcale nie głupi pomysł choć kiedyś się z niego śmiałem :)))

severian

[USDT Bitfinex NYAG]

No i dlatego trzeba się orientować. Niejasności wokół Tetera były znane od dawna. Jest twitter, telegram, są kanały tuberów, są podawane źródła, dyskusje, itp.

Są informacje o ryzyku. Można je omijać, albo mieć gdzieś.

Z drugiej strony - niska grzywna i obowiązek raportowania nie jest jakąś ciężką karą.

Z trzeciej strony - grzanie takich newsów może być celowe. Popyt na BTC jest cały czas dużo wyższy niż bieżąca podaż.

@Dante

"chyba ktoś po cichu wyciąga dolara z rynku,"

Chińczycy ?

Dolar a krypto :

Mimo ogólnego zakazu, Chiny bardzo liberalnie podchodzą do BTC, i jest tam najwięcej kopaczy/kraj.

Jest przypuszczenie, że to z powodu zasilania dolarowego gospodarki chińskiej.

piotrdln

jak masz taka kupe kasy to kupujesz dzialke przy duzym jeziorze i tam masz do wyboru wóz pancerny lub wodolot (oba zaladowane goldem i zatankowane do pełna) + w okolicy troche zakopanych dóbr (nie tylko PM ale takze konserwy) i schowane mocne auto 4x4

do tego pokazny sejf w sypialni zaladowany falsami

w razie ewakuacji mozesz wtedy uciekac drogą wodną, wiec jak to nie jakies CIA czy inna 3 literowa agencja bedzie cie atakowala, tylko zwykłe zoombi to uciekniesz spokojnie wodolotem czy inna amfibią

pytanie tylko dokąd uciekniesz ?

Ostatnio modyfikowany: 2021-02-23 17:37

piotrdln

tylko czy rzadowi chinskiemu zalezy aby bronic kasy swoich ludzi, nad ktorą nie maja kontroli i jest trzymana niejako "poza chinami" ?

czy jednak ten "przyjazny" rząd wolałby aby kazdy chinczyk, trzymal kase w juanie , niewazne czy wirtualnym czy fizycznym ...

i bardzo chetnie uwala btc a w kazdym razie nie beda przeszkadzac w jego uwaleniu

Ostatnio modyfikowany: 2021-02-23 17:41

Keracz

"Najgorsze nie przeszło, tylko od grudnia rozdzielamy dwukrotnie więcej żywności wśród potrzebujących, od września zaś w kolejkach pojawia się coraz więcej rodzin bez dachu nad głową, a nie imigrantów" - oznajmił Gimenez.

U drzwi kościoła Santa Maria Micaela, przy słynnej madryckiej ulicy Paseo de la Castellana, co tydzień setki osób czekają na kartony mleka, pieluchy i słoiczki z żywnością dla małych dzieci.

Gimenez poprosił wielu polityków, by przyszli w piątek zobaczyć te kolejki na własne oczy. Żaden się jednak nie pojawił.

Więcej w artykule:

https://www.bankier.pl/wiadomosc/Kolejki-glodu-w-Hiszpanii-coraz-dluzsze-To-nowa-twarz-biedy-8061538.html

,,Jak to się mogło stać, że hiszpańscy socjaliści walcząc o prawa mniejszości, kobiet i imigrantów zapomnieli o prawach większości?"

@ gest

Z sakieweczką w kieszeni ucieka się znacznie szybciej niż z workiem na ramieniu. I ma się obie ręce wolne, co nie jest bez znaczenia.

Plecaków, póki co, w sklepach nie brakuje.

Jedną ręką można trzymać żonę, drugą, gdyby zaszła konieczność, można komuś przypieprzyć"

Równie dobrze można od strony jednej ręki, w której żona jest trzymana, w czapkę samemu zarobić i ogołoconym zostać z sakiewki, a jak będzie mocno osadzona, to i razem z nią kieszeń.

@ Spy

Mój znajomy ma np. mnóstwo żarcia w terminem do 3 lat do przodu, chemię też

Czyli ma mnóstwo chemii. Oby przeżył dzięki niej dużo więcej niż 3 lata.

Ostatnio modyfikowany: 2021-02-23 17:58

Spy

Dziś dostałem newsa od znajomka z pytaniem co się kur.... dzieje, więc wchodzę i patrzę a tam od szczytowego stycznia około 25% w dół -- grubo

To tak tylko dla przestrogi dla tych co myślą że rynki mogą iść tylko do góry ;)

fokonto

Miewam takie odczucia, że starsi i mądrzejsi pozwalają się rozwijać technologii blockchain i rosnącym na niej ekosystemom i cierpliwie i skutecznie prowadzą badania i analizy tych pomysłów mając podaną na tacy pracę milionów najtęższych mózgów. Celem jest wyłonienie najbardziej użytecznego narzędzia pod kątem przyszłej kontroli ludzkości.

A to, że cały świat nielegalnej kasy - chce ją gdzieś schować i chowa skutecznie w coinach, to też dobrze dla starszych, jak dojdzie do ujebania wszystkich walut żeby była już tylko ta jedna oficjalna, to wydymają z kasy cwaniaków co chcieli się schować przed państwem przez ostatnie lata.

Takie mam przeczucia ;-) i też się z nich śmieję ;-) ...od czasu do czasu.

Ostatnio modyfikowany: 2021-02-23 18:07

TadeuszPol.

Powinny teoretycznie nadrabiać w tym roku a kursy raczej na południe.

aristoi

Ale to jest absolutnie pewne. Nieznany dobroczyńca, altruista daje dar ludzkości. :] To wszystko to jest test. Przecież nie mogli sobie pozwolić na wdrożenie niedopracowanej technologii na całym świecie, to wypuścili wersję beta i ludziska poprawili, przetestowali, dodali masę przydatnych ficzersów. Już pisałem - tam gdzie Kadafi umierał dusząc się własną krwią bo zachciało mu się dinara afrykańskiego, tam przy "antysystemowym" krypto system jakiś taki spolegliwy. Niedługo będziemy żreć robaki i jeździć rowerami bo CO2, a tu zużycie prądu większe niż dla całej Argentyny. Na przesłanie jednej transakcji idzie tyle prądu, że można przeciętne gospodarstwo domowe zasilać przez 2 miesiące i jakoś Grecie nikt agendy nie podkłada. Albo takie stablecoiny. Wprost emitują z powietrza miliardy USD 1:1, a system co? Tak nie można, proszę się poprawić - sprawa zamknięta (jak u nas respiratory). Jeden wielki pic i fotomontaż. Tam nie siedzą ludki znikąd. Black opsy idą na całego. A nasi są na etapie finansowania przez lewe zamówienia rządowe. Niezła paść. ^^

aristoi

Macie jakieś przemyślenia odnośnie słabego kursu firm produkujących słynne szczepo takie jak Pfizer i AstraZeneca

Tak, produkt odbije im się w dłuższym okresie mocną czkawką.

TadeuszPol.

Myślisz że inwestorzy pod to grają ?

Bardziej sie skłaniam w kierunku faktu niedotrzymywania umowy np. przez AstreZen na ilość dostarczanej szczepo ale nie słysze o jakiś spektakularnych pozwach i odszkodowaniach :).

" EU official says AstraZeneca (AZN LN) is to deliver less than 90mln COVID-19 shots to the EU in Q2, at least 50% below contract commitments; AstraZeneca says its hopeful it can bring EU deliveries closer in line with EU contract"

Ostatnio modyfikowany: 2021-02-23 18:33

Keracz

Inflacja w Europie rośnie. Podwyżki cen najwyższe w Polsce.

Eurostat sugeruje podwyżki na poziomie 3,6 proc. Tak wysokiej inflacji nie ma w żadnym innym kraju Unii Europejskiej.

https://www.money.pl/gospodarka/inflacja-w-europie-rosnie-podwyzki-cen-najwyzsze-w-polsce-6611322436520800a.html

piotrdln

mamy tylko 1 możliwość, otóż sądy, tak te sądy i te kliki o których ja też uważam że są do zaorania

nie ma innego wyjścia, to ostatnia deska ratunku, władza wykonawcza , ustawodawcza i tzw czwarta władza medialna jest po ich stronie, jedynie sądownicza jest w części niezależna i trzeba walczyć w sądach z psycholami, inaczej już po nas

trzeba krok po kroku, punkt po punkcie za każdą maseczke, powikłanie, śmierć, zamkniecie biznesu i wszystkie nielegalne decyzje podawać tych psycholi do sądu,

najlepiej byloby ich oskarżać prywatnymi aktami oskarżenia, jak nie będą mogli wyjść z sądu bo tyle spraw bedą mieli to albo uciekną na madagaskar albo wreszcie odpuszczą

piotrdln

no np. w niemczech oficjalnie nie ma inflacji (w okolicach 0) a wszystkie ceny od paliw, przez jedzenie po opłaty urzędowe poszły w góre w ciągu ostatniego roku!

oni idą już na bezczela z tymi statystykami

Coen

@Jot

Ok teraz mamy jasność ;)

Mój znajomy ma np. mnóstwo żarcia w terminem do 3 lat do przodu, chemię też -- wcale nie głupi pomysł choć kiedyś się z niego śmiałem :)))

Znaczy znajomy ogarnięty gość jest. Radzę to samo zrobić bo jeśli sprawdzą się słuchy że będą przerwy w dostawach żywności to będzie słabo... W dodatku jeśli inflacja skoczy wyżej to i ceny jedzenia pójdą w górę... kupując 1-2lata temu konserwy w jednym internetowym sklepie kosztowały od 3 do 5zł taniej niż obecnie także ten tego...

Szyszko

@krypto

Właśnie o takiej korekcie pisałem od kilku dni. Bardzo dobra dla rynku. BTC od ATH do dzisiejszego dołka ponad 20 procent. Max jaki widze tej korekty to 42 lub 37k. Chyba ze zrobią double top jak w 1 hossie...

Ja dzisiaj kupowałem ale jestem przygotowany na półke niżej.

NUPL wyglada ok, wskaźniki się poprawiły. Dla dalszych wzrostów bardzo dobrze.

Pozdrawiam

Dante

https://www.isabelnet.com/valuation-world-technology-12-month-forward-earnings-yield-and-10-year-treasury-bond-yield-plus-2-5/

WuCe

Tak, ładnie nam to tu wykładałeś.

Sam bym dokupił, ale nie mam na co, czekam na Ledgera a wysyłka dopiero za 2 tygodnie!

Dante

The report, released by the province's Financial Accountability Office (FAO) this week, suggests that Ontario lost 355,300 jobs in 2020, causing the province's annual unemployment rate to jump to 9.6 per cent — the highest it's been since 1993.

https://www.blogto.com/city/2021/02/ontario-largest-number-job-losses-recorded-history/?fbclid=IwAR0U268m_jnnEIR_LNRbUIuvlRupL88ugthzoDvcaKUqi0KAlbR3le67RvY

Keracz

oni idą już na bezczela z tymi statystykami

Do jeszcze niedawna nie sądziłem, że dożyję tak zakłamanych czasów, że będę żył w globalnym wariatkowie. Lucka służby realizują/wykonują polecenia, aby różnymi sztuczkami/narzędziami omamiać, oszukiwać, zwodzić ludzi. Niestety, to cały czas jest dopiero początek/wstęp do głównego przedstawienia w teatrze, będzie też dla wielu dramatyczny.

Widocznie z góry nam tak dane, nie znaleźliśmy się tutaj przypadkiem i musimy/powinniśmy włączyć myślenie, aby znaleźć/wybrać właściwą drogę, nie dać się wciągnąć/uwikłać w te brudne, zaplanowane gierki zepsutego świata, a jeżeli już, to jak najmniej/szczególne minimum, bo całkowicie, na 100% nie można się od nich/od niego odciąć.

Ostatnio modyfikowany: 2021-02-23 19:32

robster134

m_a_rek

"władza wykonawcza , ustawodawcza i tzw czwarta władza medialna jest po ich stronie, jedynie sądownicza"

Od której czwartej władzy co jest po ich stronie się tego dowiedziałeś?

Z władz, które wymieniłeś największy syf to sądownicza. Co nie oznacza że pozostałe to nie syf.

Opcja z pokomuszą władzą sądowniczą jest szokująca.

supermario

Ja bym w to teraz nie wchodził , bo czuję cofkę , ale Twoja kasa Twoje ryzyko. Mój hazardowy ETF stopniał z 24% do 11% dziś . Do wskaźników tego typu wynalazków trzeba też mieć bardzo ograniczone zaufanie. W ubiegłym tygodniu sprzedałem APC ze 100% zyskiem c/wk była chyba wtedy 0,12 czy 0,13 i zastanawiałem się czy nie za wcześnie , a tu opublikowali raport i c/wk 38 . A całość wygląda obecnie tak.

https://www.biznesradar.pl/notowania/APC#1d_lin_lin

TadeuszPol.

Bank centralny zamierza “z wyraźnym wyprzedzeniem” informować o wszelkich zmianach dotyczących skali skupu aktywów

Fed jest gotowy do utrzymania stóp procentowych blisko zera aż do momentu osiągnięcia pełnego zatrudnienia i inflacji sięgającej 2% (oraz z perspektywami przekroczenia bariery 2% przez pewien czas)

Odbudowa rynku pracy spowalnia

Gospodarka powinna odbić w dalszej części roku

Kluczowe znaczenie mają obecnie szczepienia

Istnieje zależność pomiędzy dostarczaniem płynności przez Fed a cenami aktywów

Mało prawdopodobne, że wzrost wydatków doprowadzi do wysokiej lub utrzymującej się inflacji

Z biegiem czasu zwiększanie bilansu banku centralnego spowolni, jednak skup aktywów zostanie utrzymany aż do momentu wyraźnej poprawy

To nie jest czas aby myśleć o deficycie budżetowym, choć taki czas nastąpi

Jeśli ludzie się zaszczepią, a wirus zostanie opanowany, to druga połowa 2021 może być “całkiem dobra”

Inflacja może być zmienna (niestabilna) w ciągu mniej więcej następnego roku - możliwa presja na wzrost cen w momencie całkowitego otwarcia gospodarki, jednak nie będzie to istotny i długotrwały efekt

Nie ma intencji aby powtórzyć błędy związane z inflacją z lat 70-tych

Wzrost podaży pieniądza niezbyt istotny dla perspektyw gospodarczych

Fed zastanawia się, czy powinien wyemitować cyfrowego dolara amerykańskiego - cyfrowy dolar to projekt o wysokim priorytecie

Brak opinii na temat baniek spekulacyjnych - nikt nie jest w stanie zidentyfikować bańki spekulacyjnej na rynku aktywów

Stablecoiny i nowe systemy płatności nie powinny wpłynąć istotnie na mechanizm transmisji polityki monetarnej

Polityka fiskalna wśród czynników, które Fed bierze pod uwagę

Nie widać niedoboru w zabezpieczeniach pożyczek (ang. collateral)"

XTB

Tomasz82

Czyli najpierw cyfrowy dolar ( połączony z wycofaniem gotówki - wirus) potem ujemne stopy...

Jot

Jot

BartArt

piotrdln

wiem, ale jak odrzucisz pokomusza sadownicza to zostaja koktajle molotowa

idziesz na barykady ?

ja wybieram pokomuszą, ktora nienawidzi pisiorow i wydaje w sumie prawidlowe wyroki, zgodne z prawem odnosnie tego gawna restrykcji itp

Ostatnio modyfikowany: 2021-02-23 20:29

piotrdln

piotrdln

który kupil chociaz z 10 wagonow dobrych fajek (+ jakis tyton na kilogramy)?

produkt lekki a w czasach zawieruchy bezcenny ...

za tipa nie dziekujta ;)

aha a ceny fajek oficjalone chyba ida szybciej do gory niz inflacja

Ostatnio modyfikowany: 2021-02-23 20:40

robster134

"The Conspirators Hierarchy, The Committee of 300" by John Coleman.

Tu cały wątek o tym na reddicie

https://www.reddit.com/r/conspiracy/comments/lqgyvv/i_think_its_fiction_conspiracy_case_what_do_you/

Co ciekawe - ksiazke można sciagnąć jako ebooka ze strony CIA (?)

drobny

dziękuje za odpowiedź

Ostatnio modyfikowany: 2021-02-23 20:53

Freeman

Freeman

fokonto

10 lat temu chodziła relacja z Sarajewa z lat 90. Jeśli idzie o prepperskie sprawy wymieniano: antybiotyki + leki podstawowe, fajki + zapałki, alkohol w dużej ilości - to towar na stres przetrwania bezcenny i łatwo wymienialny, podpaski dla kobiet - też towar bezcenny no i najważniejsze 10-15 zgranych sąsiadów z kałachami zdolnymi obronić to wszystko, bo bandy po 3 tygodniach bezprawia rządzą.

Jot

TadeuszPol.

38k $ ale ja osobiście w to sie nie "bawie " :).

piotrdln

o podpaskach nie wiedzialem , reszta opanowana + "aparatura" do bimbru i zapas cukru

czarnoprochowiec itp tez jak najbardziej chociaz lepszy glock ale z tym przed "zadymą" moga byc problemy ale jak anarchia nastapi to za ryż i złoto mozna glocka z nielimitowana iloscia ammu nakupic

Szyszko

Nie czytasz moich postów ;)

42k a potem 37k. Fala C może znieść 38 procent impulsu trójki.

Wyglada ze ta korekta może potrwać trochę dłużej ale poki co, wg mnie tylko korekta.

Wskaźniki onchain się poprawiaja przy okazji tego schłodzenia.

Pozdrawiam

P.S. Tylko zastrzegam ze analem nie jestem ;)

Ostatnio modyfikowany: 2021-02-23 21:39

aristoi

10 lat temu chodziła relacja z Sarajewa z lat 90.

Jest taka książka Selco Begovic'a. Survival w Mieście. Selco przeżył to o czym pisze. Nawet uwzględniając, że pisarz z niego dość surowy - warto przeczytać.

Brutalna prawda o przemocy, śmierci i cierpieniu, którą musisz znać, by przetrwać w mieście. Prawdziwe przetrwanie (survival) nie jest romantyczne ani idealistyczne. Jest przepełnione przemocą, brudne i niesprawiedliwe. W mieście niebezpieczeństwo czyha na każdym kroku. Pozwól, żeby Selco zabrał Cię w ten świat. To swoistego rodzaju poradnik, który każe inaczej spojrzeć na każdy aspekt przygotowań i walki o przeżycie. Poznanie zasad z książki ratuje życie i zdrowie dużo skuteczniej niż wymyślne techniki survivalowe.

gest

abstrahując od CIA i zombie... to właśnie o to mi chodzi: sejfu czy domu raczej ze sobą nie weźmiesz (może sejf do samochodu zależnie od wymiaru) więc w razie czego i tak stracisz i właściwie zostaje co to co możesz zebrać na własnych plecach - alternatywą są akcje u brokera: tych nosić nie trzeba, ale cóż prostszego niż zablokować konto na platformie? a uciekać ? chyba Azja południowo-wschodnia pozostaje choć też nie wygląda idealnie (tak naprawdę to za bardzo nie ma gdzie) - generalnie idzie mi o to, że nie ma zupełnie bezpiecznych rozwiązań. Są tylko aktywa prawdopodobnie bardziej i mniej bezpieczne. Dlatego dywersyfikacja jest bardzo ważna ale ważniejsze nawet jest porzucenie bez żalu części aktywów (trudno - strata) jeśli trzeba. Jak napisałeś - w razie czego olać dom i sejf, zabrać samochód zachowując zdrowie - takie przemyślenia w temacie.

aristoi

A co sądzisz o NANO?

Freeman

Jot

Cascader

TeQ

Dziś w "biedrze" zobaczyłem człowieka z trzema maseczkami na twarzy ... SZOOOOK ... Ludzie sami sobie to robią...

PS. Do oliwy dalej dają "książkę" gratis ... jak dla mnie: kolejny wał na wywóz kasy z PL, ale ... w cenie oliwy OK, można coś ciekawego znaleźć

Ostatnio modyfikowany: 2021-02-23 22:19

Flex

Dzięki za link do Emu 2020. Skorzystałem.

gest

dobra grusza może po latach pomóc

oczywiście, że może i historia przez ciebie przytoczona potwierdza to, ale moją hmm... tezę również: "dawny mieszkaniec" w czasie wojny / tuż przed "uciekał" skutecznie - nie oglądając się na zawartość skrytki (musiał brać pod uwagę, że ktoś trzeci może ją znaleźć) i się udało. Niemniej zapobiegliwym będąc skrytkę zamaskował dobrze i to tak, że po latach aktywa odzyskał, co przyniosło mu zysk. Znaczy starać się jak najbardziej warto tylko wynik jest niepewny.

TeQ

NBP dokupił/dokupuje? - zapowiadał to Glapa i chyba to robią ...

Ostatnio modyfikowany: 2021-02-23 22:47

Keracz

Jeżeli ktoś będzie chciał uciekać z małą zawartością kruszców, bo mu w kręgosłupie będzie strzykać czy sił fizycznych na mielonek większą ilość zabraknie, to może zakupić świeżego Wiedźmina.

Wyda/pozbędzie się sporą ilość papierków, a nabędzie jedynie 2 OZ sreberka leciuśkiego niczym piórko łabędzie.

https://www.money.pl/gospodarka/wiedzmin-w-srebrze-moneta-kolekcjonerska-to-udana-inwestycja-6609182451227520a.html

Piszą, że pierwsza zniknęła z rynku w zaledwie trzy miesiące od premiery, nakład drugiej jest na wyczerpaniu.

Poza tym w monecie miecz Wiedźmina jest platerowany czystym złotem, a puchar wykonany jest z ręcznie szlifowanego, wielowarstwowego szkła, w którym zostały zatopione płatki złota.

Ostatnio modyfikowany: 2021-02-23 22:43

severian

Pytanie do analityków BTC : gdyby wsparcie 45 000$ puściło , gdzie jest następny przystanek ? Pytanie nie jest z tendencji złośliwej , szczerze mnie to interesuje.

Ja widzę trochę inne poziomy niż panowie powyżej.

pierwszy 48k na razie trzyma, zobaczymy do końca dnia.

potem jest 42-40k

poziom wsparcia byka oceniam na 28-31k

TeQ

Jak Josiff.usa.B. nie da stimmiego do końca tygodnia, to się nawet na 10k nie skończy.

e-Amen-bit

Free Gold Coin or Free Candy Bar? - (Social Experiment)

link do eksperymentu

Offering random people a free 1/10 ounce gold coin (worth around $140.00) or a free Snickers bar ...

Wynik?

HAHA eksperyment z 2017 roku!!!!

Czy TAM już wtedy bali się fizyka????

Ostatnio modyfikowany: 2021-02-23 23:12

DomiS

Jak tam się macie ? Ręce, podobnie do mnie, trzymacie pod tyłkiem ? Karuzela niepewności powoli zwalnia i wszystko odbija.

Zyski które udało mi się wyprowadzić do stablecoinów wpakowałem na dołku w DAO. Trzymam się jednak zasady, że teraz po odbiciu do podobnych poziomów znowu znaczną część wyprzedaję. Dodatkowo wszem i wobec przyrzekam na szanownym forum, że w tej hossie to mój ostatni taki wybryk w łapanie dołka ;)

Taka super korekta, a nawet wskaźnik nie zjechał na Greed (Link)

@Edit

Przypominam, że w marcu "dodruk" coina REEF.

@Stimmy Biduna

Jak ma się obecnie sytuacja ze stimmulusem w USA? Wyczytałem ostatnio, że został wstrzymany. Podzieli się ktoś nowinkami ?

Ostatnio modyfikowany: 2021-02-24 07:16

gruby

"Boi się : 100 mrd na akcje, 100 mrd na krypto i 100 mrd ba srebro."

Wygląda na to że większość Amerykanów nie zamierza wydawać najnowszej transzy "helicopter currency" co z kolei nie pasuje do jej oficjalnej nazwy.

Ostatnio modyfikowany: 2021-02-24 07:24

DomiS

Wygląda na to że większość Amerykanów najnowszą transzę "helicopter currency" zamierza zainwestować.

Stwierdzenie, że zainwestują, to lekka nadinterpretacja. Nie wiadomo, jaki procent z "Save it" pójdzie w ukrytą rubrykę "Invest or YOLO it on WSB".

Większość amerykanów to mieści się w rubryce "Under $50k", w tej rubryce z "Save it" nie jest tak wesoło, bo nie ma się na chleb.

@Edit

Nie ważne, widzę, że edytowałeś.

Ostatnio modyfikowany: 2021-02-24 07:33

Szyszko

@DomiS

@krypto

Co do niepewności to im dłużej będzie trwał trend tym będzie większa :) Tak to już jest a co do sytuacji to jestem przygotowany na jeszcze jeden zrzut w ramach tej korekty. Mówię tej teraz bo jak trend będzie trwał to powinny być jeszcze przynajmniej ze 2. Ta obecna wcale nie jest aż tak głęboka.

Tymczasem zdywersyfikowalem się kupując między innymi ETH na wsparciu. Także ponownie dobrałem DAO i Atoma. Wróciłem do Polki.

A no i dobrałem ANRX.

Obserwuje kilka mniejszych projektów. Może w coś jeszcze wejdę jeśli zejdą polke niżej. Jeżeli nie to niekoniecznie.

Rece pod tyłkiem a oczy analizują onchain glassnode. To prawdę Nam pokaże kiedy koniec ;)

Pozdrawiam i powodzenia

P.S. Indeks strachu 20 pkt spadł. Biorąc pod uwagę ze był wcześniej na 95 to jednak jest zauważalne. Ponadto może korekty nie koniec....

WizardfromOz

@tarder

@jot freeman gruby

Panowie ! wchodzimy w to? Zakładamy independentGUN.pl

Freeman

Szyszko

Tak jak pisałem jakiś czas temu. Z geometrii brakuje mi strzasniecia złota poniżej 1700 USD. Nadal widze mozliwy taki scenariusz, jak i spadkowe C w USA. Do obserwacji volumen.

Gdyby tak się to rozegrało to GDXJ dadzą niżej. Może nie taka przecena jak w Disnelandzie w marcu ale będzie warto wziąć :)

No nie samym krypto się żyje ;)

Pozdrawiam

PN

Chciałem sprzedać ostatnio 500gram sztabkę srebra w UK. I ciężko... Jedyna opcja teraz to wystawić na eBay albo odsprzedać dealerowi. Sprzedawać przez eBay strach trochę bo ci może kupujący sciemnic że mu cegłę wysłałeś zapakowana - znam taki przypadek. Dealer oczywiście kupi ale za 100 funtów mniej niż e-bay. Problem w tym że obserwuje że często aukcje srebra kończą się z brakiem ofert. Nawet licytacje od funta. A jak raz wystawiłem monetę na licytację to ledwo osiągnęła cenę spot... A licytacji bulionowek i sztabek w necie mnóstwo.. z tą odsprzedażą kruszcu nie jest tak kolorowo...

Spy

Jako poszukiwacz odpowiedzi czasami zastanawiam się skąd bierze się takie przekonanie głównie nowych użytkowników że tutaj jest forum goldbugow, ale poświęcając trochę czasu i przechodząc przez różne ciekawe blogi czy grupy finansowe zauważyłem że tam złoto jest traktowane podobnie jak akcje czy krypto, żadnej stabilności, a tym bardziej bezpieczeństwa czy przechowywania wartości ...

Najczęściej pojawia się przykład że kupując w latach 80 było się blisko 30 lat na minusie :)))

Spy

To prawda a ja wrzucę mały kamyczek do ogródka bo wczoraj sprzedałem mały pakiecik PSLV w 2-3 minuty ;) nie masz tutaj metalu w ręku i pewnie nigdy go nie zobaczysz ale jeśli masz zamiar poinwestowac krocej niż 30 lat w belce na strychu to płynność jest zdecydowanie większa, największym minusem są koszty ;)

2xSOWA

Moim zdaniem lepszą propozycja była zeszłoroczna moneta 100 - lecie zaślubin Polski z Bałtykiem.Cena obecna to 100% zysk.Moneta wyemitowana przez NBP jest hitem na rynku kolekcjonerskim.

https://www.katalogmonet.pl/Newsy-numizmatyczne/NBP-50-z%c5%82otych-%e2%80%93-100-lecie-za%c5%9blubin-Polski-z-Ba%c5%82tykiem-prezentacja-monety

gruby

"Chciałem sprzedać ostatnio 500gram sztabkę srebra w UK. I ciężko... "

Stań na targowisku i zacznij sprzedawać gaśnice. Generalnie cienko będzie Ci szło.

Poczekaj aż na targowisku wybuchnie pożar - twój towar zostanie wyrwany Ci z rąk po zupełnie dowolnej cenie.

rr_mir

fizyk i PSLV to inne aktywa, różne płynności i różne ryzyka. I jedno i drugie dobre, po co pchać wszystko do jednego materaca ;)

Spy

Dobrze prawisz, dobrze mieć choćby się nigdy miało nie użyć ;) dlatego jak ktoś chce się pobawić kupno sprzedaż to lepiej warzywa , owoce niż taka gaśnica ale przecież można mieć jedno i drugie ;)

W tym sezonie ponoć nie można było kupić sanek tak apropo a w zeszłym w centrum Zakopca płacilo się grosze

Ostatnio modyfikowany: 2021-02-24 10:24

Macenty

Ostatnio modyfikowany: 2021-02-24 10:25

qroman

Flex

Tak jak qroman pisze, sztabki 0,5 kg i większe kupuje mały odsetek osób kupujących srebro. Dla laika ciężko zweryfikować ich oryginalność.

Większość woli zwykły srebrny bullion.Jest dużo bardziej rozpoznawalny i łatwiej go sprawdzić.

Jeżeli masz rodzinę w Polsce niech ci ją sprzedadzą na Allegro (max prowizja 80 zł) albo na independentmetals.pl

U nas takie jeszcze schodzą bo inflacja najwyższa w Europie..

Ostatnio modyfikowany: 2021-02-24 11:44

severian

Andreas2020

Na razie coraz drożej i w wieku miejscach ceny coraz bardziej oderwane od rzeczywistości (czytaj średnich zarobków) tzn. Bardzo wysoka inflacja na nieruchomoścach. Jak myślicie co będzie dalej.

Myślę nad wyprowadzka do 5 lat jakiś domek w ustronnym miejscu i powiem szczerze chciałbym trafić na jakąś zwala na nieruchomościach oczywiście z wyprzedzeniem tak żeby aktualnych nieruchomości się pozbyć wcześniej. Jest to realny scenariusz na najbliższe 5 lat?

Ostatnio modyfikowany: 2021-02-24 12:23

Jacek Majcher

Jestem tu pierwszy raz, choć często słucham Tradera21 na kanale YT namzalezy.pl.

Po przeczytaniu artykułu chciałbym się podzielić z Wami informacją o bardzo mało znanym sposobie inwestowania (Trader 21 zapewne o nim słyszał). Chodzi o tzw. US-Life Settlements- amerykańskie polisy na życie z rynku wtórnego.Inwestujemy w ten instrument od 2017 roku. Jest on dość nietypowy i może wydawać się skomplikowany dla przeciętnego "Kowalskiego", lecz nie dla osób zaangażowanych w inwestowanie odwiedzających ten portal.

Jego główne zalety to: prawie zerowa korelacja z rynkiem kapitałowym, surowcowym, obligacji itp., z góry określona stopa zwrotu, bardzo małe ryzyko obsunięcia się kapitału (o utracie prawie nie ma mowy!). Od 2018 roku zostaliśmy Agentem amerykańskiej firmy Fidelity of Georgetown na Polskę i staramy się , z sukcesem, propagować ten sposób inwestowania w PL.

Szczególnie teraz, w czasie braku interesujących instrumentów o zbliżonym stosunku ryzyko/stopa zwrotu, może on stać się interesującą alternatywą dla obligacji SP, obligacji korporacyjnych, metali szlachetnych czy przemysłowych i oczywiście dla nieruchomości, gdzie próg wejścia jest o wiele wyższy niż w inwestycję w US Life Settlements ($10k), zaangażowanie w ich obsługę też pochłania czas i energię. Wiem o czym mówię (piszę)- sami z Żoną posiadamy kilka nieruchomości we Wrocławiu i na Wyspach Kanaryjskich (Fuerteventura), zrobiliśmy jednego flipa, czekamy na oddanie do eksploatacji dwóch mikroapartamentów we Wrocławiu.

Wszystkie te inwestycje rozpoczęliśmy przed 2017 r , kiedy nie wiedzieliśmy jeszcze o Life Settlements.

W tej chwili LS są drugą po nieruchomościach pozycją w naszym portfelu. Z dwóch zrealizowanych od 2017 roku polis LS osiągnęliśmy średnioroczne stopy zwrotu odpowiednio z pierwszej za okres X-2017 do I.2020 ponad 16% i z drugiej za okres X-2017 do I.2021 ponad 9%.

Dodatkowo muszę dodać, że jest to inwestycja pasywna, nie ma opłat za zarządzanie, ani za success fee, brak agio czy innych opłat typowych np. dla funduszy inwestycyjnych. Inwestujesz i czekasz.

Oczywiście są także pewne ryzyka (a gdzie ich nie ma ?!). Najważniejsze to ryzyko kursowe. Występuje powszechnie przy każdej inwestycji dokonywanej w innej walucie niż PLN.

Drugim ryzykiem jest czas. Tylko z pewnym, jak pokazuje historia dość wysokim bo ponad 90%, prawdopodobieństwem można określić czas zakończenia inwestycji. Pod pewnymi warunkami można jednak wycofać kapitał wcześniej.

Zainteresowanych szczegółami zapraszam na naszą stronę lifesettlements.pl

Poniżej podlinkowany slajd-porównanie stóp zwrotu z Life Settlements z innymi instrumentami do 2019 roku

Ostatnio modyfikowany: 2021-02-24 12:55

Zengin

Na wstępie: moje prognozy stawiane minionej wiosny - nie sprawdziły się. Osobie z bliskiej rodziny planującej kupić mury zalecałem wyczekiwać. W perspektywie niecałego roku - satysfakcja jest po jej stronie, bo ceny wzrosły.

Myślę, że mamy metastabilny stan - trochę pandemii, trochę lockdownu, po trochu zbliżamy się do ujemnych stóp, ponad naszymi głowami piętrzy się masa pustej złotówki. Czuję, że w tym roku ceny nieruchomości jeszcze sobie podrosną.

Najbliższe 3-4 lata: scenariusz hiszpański (opisany na bogatym.menie).

Jeżeli obstawiasz scenariusz na zwałę, to może inflacyjną? Domek w ustronnym miejscu, tak ze 60km od torów lub z 20km od szerokiego asfaltu.

auoee

Nie wiem jakie nieruchomości masz na myśli ale mieszkania tanieją, wg mnie jest ~20% taniej niż rok temu

w styczniu dopinałem transakcje mieszkania dwupokojowego po remoncie i w takiej cenie to ja kupowałem w rok temu bardzo podobne mieszkanie ale było do gruntownego remontu

na mieszkania nie ma teraz chętnych, więc będa tanieć dopuki nie pojawi się popyt albo inflacja nie wystrzeli

bb82

Nie wiem o jakich mieszkaniach piszesz, ale u mnie drożeją. A szkoda bo liczyłem na tanie zakupy.

DomiS

Ludzie których tutaj spotkasz nie są naiwni, inwestycja w coś, co nie posiada żadnych opłat za zarządzanie i gwarantuje zysk śmierdzi na kilometr. Ryzyko kursowe będące "najważniejszym" ryzykiem to chyba jakiś nieśmieszny żart.

Szczególnie teraz, w czasie braku interesujących instrumentów

Zawsze się coś znajdzie, zawsze na rynku są jakieś perełki i okazje, warto też czekać z gotówką na przeceny.

@Edit

A za takie chamskie naganianie powinien być ban.

Ostatnio modyfikowany: 2021-02-24 13:05

Jot

Jot

MC_Kissinger

W tym sezonie ponoć nie można było kupić sanek tak apropo a w zeszłym w centrum Zakopca płacilo się grosze

To prawda. Sanki oraz łopaty do odśnieżania zeszły w mojej wiosce na pniu. Po kilku zimach bez śniegu, nikt się nie spodziewał, że zasypie na 2 tygodnie :)

W zeszłe lato był z kolei problem z parasolami ogrodowymi. Niby na stronie IKEA były, ale odbiór osobisty niemożliwy, bo korona. Dostawa kurierem niemożliwa, bo tak. Obrazki sobie można było na stronie pooglądać najwyżej.

Jacek Majcher

Ostatnio modyfikowany: 2021-02-24 13:24

Jot

Jacek Majcher

Jacek Majcher

Ostatnio modyfikowany: 2021-02-24 13:25

zapluty karzeł erekcji

Przestrzegam Cię przed postrzeganiem miejsca zamieszkania z czysto inwestycyjnego punktu widzenia, zwłaszcza w dobie nadchodzących naszywek z Gwiazdą Covida na ramieniu. Tym bardziej kiedy ceny mieszkań są takie, że sprzedasz dwa i wybudujesz za to dom. Mając własny ogródek możesz posadzić tam bitcorna. Biorąc pod uwagę rosnące ceny żywności może Ci się to opłacić bardziej niż myślisz.

Jacek Majcher

(https://lifesettlements.pl/porownanie-stop-zwrotu-2019/ "porównanie stóp zwrotu do 2019")

trochę mała czcionka , ale nie jestem biegły w tym (a mój informatyk...dziecko mu sie urodziło i wiadomo )

Jacek Majcher

Jeszcze raz podrawiam

Ostatnio modyfikowany: 2021-02-24 13:26

Winters101

Jacob Arannia

I przy okazji podrzucę, gdyby ktoś jeszcze tego nie czytał - obszerny raport na temat powiązań Billa Gatesa w świecie zdrowia i szczepień, warto się przez to przetoczyć.. Jakimś cudem jest tam nawet transkrypt filmu, co w XXI wieku zasługuje na medal.

Ostatnio modyfikowany: 2021-02-24 13:34

Jot

Ostatnio modyfikowany: 2021-02-24 13:32

ClockMan

Ryzyka (ze strony):

- Ryzyko dłuższego przeżycia (inwestor dokłada do interesu)

- Ryzyko płynności (i zjazdu ceny polisy gdybyśmy chcieli się wycofać)

- Ryzyko niewypłacalności (imo towarzystwa ubezpieczeniowe zbankrutują zaraz po bankach, do tego nie wiadomo co to za towarzystwa)

- Ryzyko walutowe (dolar straci na wartości i mamy pozamiatane).

Dziękuje, ale nie skorzystam. Już akcje firm krzaków są bezpieczniejsze, przynajmniej mogę stracić tylko zainwestowany kapitał, tutaj strata może go przekroczyć.

supermario

https://stooq.pl/q/?s=apc&c=1d&t=l&a=lg&b=0

Supermario cieszy się , że jego czarny koń , w dłuższej perspektywie , spółka BIO po dłuższym kiszeniu się przekroczyła 5 zeta i pewnie zacznie zerkać poważnie w północnym kierunku. Póki co dobrał jeszcze trochę harcerskiej spółeczki SWT .

supermario

https://stooq.pl/mol/?id=17374

Kabila

https://thediplomat.com/2021/02/did-china-build-a-spy-network-in-kabul/

TadeuszPol.

Celem projektu nowelizacji ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu jest inwigilowanie kont bankowych wszystkich polskich obywateli - ocenił szef koła Konfederacja Jakub Kulesza. Żądamy od rządu, aby sam się z niej wycofał - dodał.

10 lutego sejmowa Komisja Finansów Publicznych przeprowadziła pierwsze czytanie i rozpatrzyła rządowy projekt noweli ustawy o przeciwdziałaniu praniu (brudnych) pieniędzy oraz finasowaniu terroryzmu. Projekt ma na celu wykonanie prawa Unii Europejskiej.

"W rzeczywistości ta ustawa polega na umożliwieniu inwigilowania kont bankowych wszystkich polskich obywateli" - oświadczył poseł Kulesza (KORWiN) podczas konferencji prasowej w Sejmie. Zwrócił uwagę, że przygotowanie nowelizacji polskich przepisów jest konsekwencją unijnej dyrektywy, przygotowanej - jak mówił - "pod pretekstem walki z terroryzmem, w efekcie zamachów terrorystycznych, jakie miały miejsce we Francji, w Belgii".

"Dziwnym trafem, zamachy te, które przetoczyły się przez Europę w latach 2015, 2016, 2017, nie były powodem do sprzeciwu wobec nieograniczonej imigracji z krajów, gdzie zamachy są na porządku dziennym, a są powodem do odbierania podstawowych wolności i inwigilowania obywateli" - powiedział poseł.

"Ten projekt ustawy to zamach na tajemnicę bankową, to zamach na zaufanie do całego systemu bankowego" - ocenił działacz Konfederacji i Ruchu Narodowego Paweł Usiądek. Według niego, "już poprzedni rząd (PO-PSL), pod płaszczykiem troski o spadkobierców tzw. martwych kont bankowych, chciał położyć rękę na majątku, który znajduje się na kontach, gdzie nie odbywają się żadne operacje bankowe". Przyznał, że później nie miało to "dalszego ciągu", ale - jak mówił - "zamachy w Europie Zachodniej dały asumpt do tego, żeby definitywnie rozprawić się z suwerennością bankową Polaków i Europejczyków".