Pod moim ostatnim artykułem Lenon napisał bardzo ciekawy komentarz zachęcający do dalszej dyskusji na temat inflacji. Uznałem, że zagadnienie jest na tyle obszerne, by poświęcić mu osobny wpis.

Komentarz Lenona:

„Istnieją dwa sposoby jak kasa może przedostać się na ulicę. Albo wzrost płac, albo programy socjalne na olbrzymią skalę finansowane bezpośrednio lub pośrednio z dodruku. W obecnej sytuacji, może być brany pod uwagę tylko wariant pierwszy.

FED redukuje swój bilans i zapowiada podwyżki stóp procentowych. Oznacza to, przy obecnym zadłużeniu ulicy, wzrost rat kredytów, a co za tym idzie redukcję M3 znajdującego się w obiegu. Trzeba powiedzieć to otwarcie, redukcja bilansu to nic innego jak proces odwrotny do luzowania ilościowego, czyli inaczej spalania w piecu wcześniej wydrukowanej waluty. Nie musi wcale polegać to na wyprzedaży, jak niejednokrotnie się słyszy, obligacji przez BC. Banki centralne mają ten komfort, że nie muszą nic sprzedawać. Wystarczy, że będą bezczynnie czekać na terminy zapadalności papierów dłużnych, a w tym czasie ich bilanse będą się redukować.

Rodzi to jedynie problem, w jaki sposób rolować dług, bo przecież w warunkach znikającej kasy podaż przewyższa popyt.

Jak zatem płace mają rosnąć? Widzisz inflacyjne i deflacyjne wyjście z sytuacji. Deflacyjne jest dla mnie jasne. Jak w takim razie widzisz wyjście inflacyjne? Jaki jest mechanizm według Ciebie przeniknięcia kasy na ulicę?”

Odpowiedź:

Zacznę może od tego, że na inflację wpływa trochę więcej czynników niż wspomniany wzrost płac czy programy socjalne finansowane przyrostem długu. Inflacja rośnie także jeżeli wzrasta nam tempo cyrkulacji pieniądza w obiegu oraz dewaluuje się waluta chociażby w wyniku przepływu kapitału spekulacyjnego. Duże znaczenie mają także ceny surowców oraz siła dolara ale temat jest na tyle złożony, że podzieliłem go na części.

Jeżeli zatem zbierzemy do kupy wszystkie czynniki to na inflację wpływa nam:

a) Ilość waluty w obiegu określana jako M3

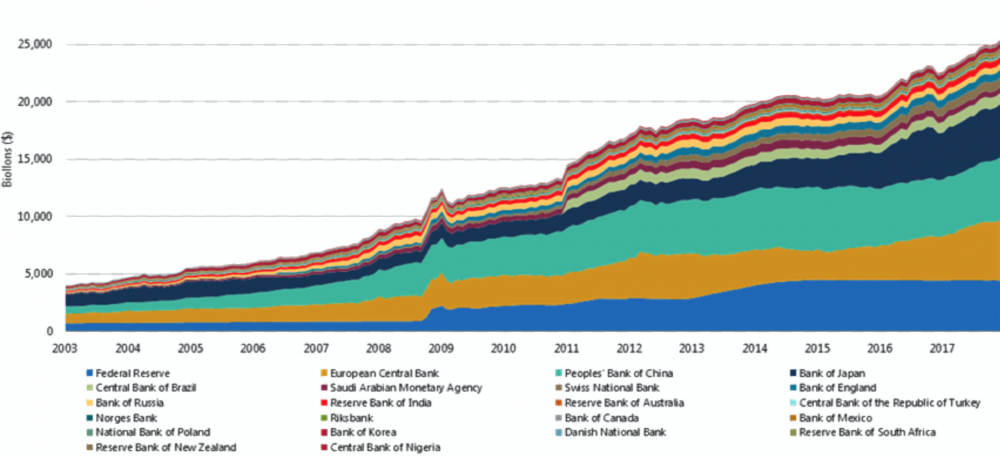

Lenon słusznie zaznaczył, że FED zamierza redukować bilans co wpłynęło by także na zmniejszenie wartości M3 ale zapowiedzi, a realne działania to 2 różne rzeczy. Najwyższą wartość bilansu FED odnotowano na początku 2015 roku i od czego czasu bank centralny USA redukuje poziom bilansu. Co ważne w ciągu analizowanych 3 lat sprzedano aktywa warte 105 mld USD, czyli mniej więcej tyle ile EBC w szczytowym momencie drukował w ciągu 5 tygodni.

źródło: federalreserve.gov

Co ważne, w okresie ostatnich 3 lat tylko FED redukował bilans, pozostałe banki centralne zwiększały podaż waluty. Łącznie 22 najważniejsze banki zwiększyły podaż waluty M1 o 5 bln USD. Oznacza to, że w ujęciu netto podaż waluty w ujęciu globalnym przyrastała 50 razy szybciej niż redukował ją FED.

W najbliższych miesiącach sytuacja niespecjalnie się zmieni. Rośnie nam bowiem rentowność obligacji długoterminowych i aby utrzymać ją w ryzach musi się pojawić (i pojawi się z pewnością) kolejny bank centralny zwiększający zakupy.

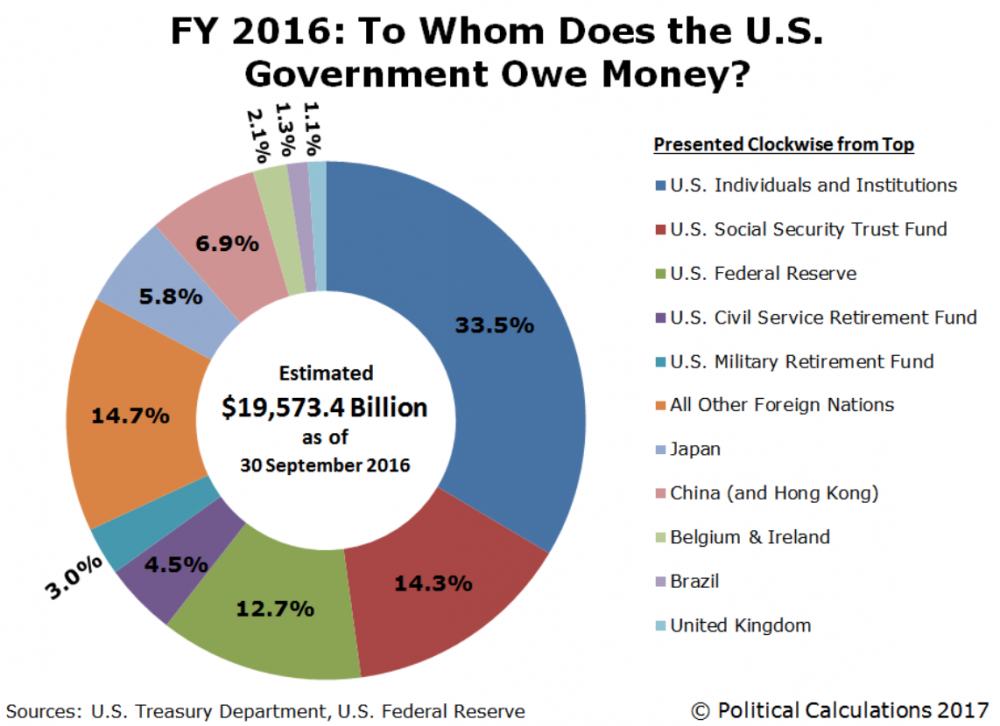

Zagłębiając się bardziej w temat: czy bank centralny może bezczynnie czekać do wygaśnięcia terminu obligacji, a następnie je umorzyć? Teoretycznie tak chociażby dlatego, że banki centralne znajdują się poza wszelką kontrolą i nie dotyczą ich kwestie wypłacalności (przynajmniej nie największe BC). Problem leży natomiast gdzie indziej. Banki centralne posiadają tylko część zadłużenia.

W przypadku USA jest to 12,7% (są to dane za 2016 - dziś jest to niższy poziom). Reszta znajduje się w rękach osób fizycznych, funduszy inwestycyjnych czy emerytalnych, w rękach innych banków centralach czy wielu rządów.

Gdyby nagle odpisano całe zadłużenie rządu USA względem FED, co jest moim zdaniem niemożliwe, to wartość długu Stanów Zjednoczonych spadłaby do poziomów sprzed 2-3 lat, po czym szybko wróciłaby do obecnego poziomu zważywszy na ogromny deficyt budżetowy.

b) Tempo cyrkulacji waluty

Podaż waluty na poziomie M3 jest tylko jednym czynnikiem wpływającym na inflację. Drugim jest tempo w jakim pieniądz zmienia właściciela czyli velocity of money. O ile możemy takie dane znaleźć dla poszczególnych krajów (w USA spada od prawie 2 dekad) to w ujęciu globalnym musielibyśmy chyba analizować wszystkie kraje oddzielnie.

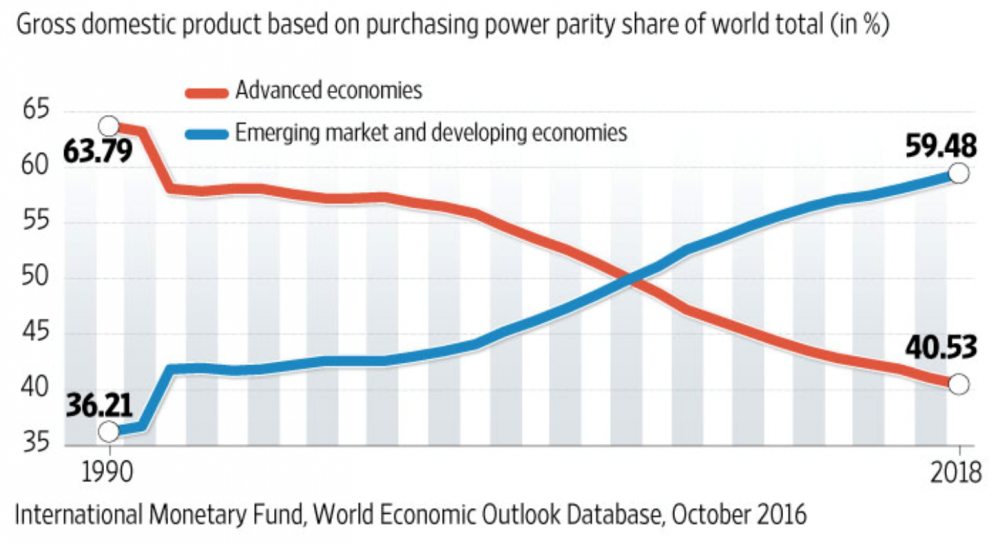

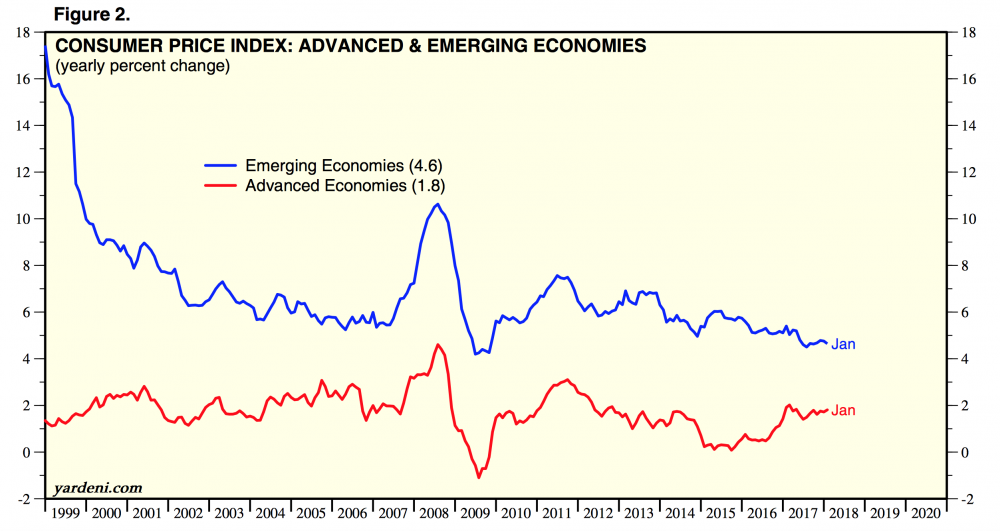

W każdym razie tempo cyrkulacji jest tym szybsze, im szybciej rozwija się gospodarka danego kraju. Przywykliśmy patrzeć na świat z punktu widzenia USA czy UE. Tymczasem te dwa największe bloki gospodarcze rozwijają się w ślimaczym tempie na tle konkurencji z krajów rozwijających się. Wg danych z MFW wzrost gospodarczy w krajach rozwiniętych wynosi 2,2% PKB. Tymczasem w krajach rozwijających się sięga 4,9%. Różnica spora, co jednak najważniejsze udział krajów EM (niebieska linia) w globalnym PKB nieustannie rośnie.

Mamy zatem sytuację w której szybki wzrost PKB pociąga za sobą wzrost tempa cyrkulacji waluty, a tym samym i inflacji, która w krajach rozwijających się także jest na wyższym poziomie. Wyższe ceny w krajach EM sprawiają, że w dobie globalizacji towary sprzedaje się tam gdzie można uzyskać wyższą cenę. Jednocześnie jeżeli w krajach rozwijających się rosną wynagrodzenia to dalsze przenoszenie do nich produkcji czy centrów usługowych nie ma sensu. To z kolei przekłada się na presję na wzrost wynagrodzeń także w krajach rozwiniętych.

c) Siła dolara

Inflacja jest odwrotnie skorelowana z dolarem. Jest to częściowo powiązane z cenami surowców. Mianowicie jeżeli mamy drogiego dolara to równolegle mamy niskie ceny surowców i tym samym niską inflację. W ciągu ostatniej dekady najwyższa inflacja była w 2008 roku, kiedy to dolar był na wieloletnich minimach. Później doszło do odwrócenia trendu i tym samym do spadku inflacji. Dolar ponownie stał się tani w 2011 (lokalny) szczyt inflacji i od tego czasu zaczął nam ponownie drożeć osiągając najwyższe poziomy na przełomie 2016-2017 (lokalny dołek inflacji w krajach rozwiniętych przy okazji dno na surowcach).

Od tego czasu dolar zdążył nam się osłabić ok. 10% i tym samym praktycznie na całym świecie ponownie zaczęła rosnąć inflacja. W tym momencie warto przypomnieć że ceny ropy czyli najważniejszego surowca mają bezpośredni wpływ na ceny 18 tys. produktów, pośrednio wpływają na znacznie więcej dóbr.

Wzrost cen na poziomie CPI to tylko jedno zmartwienie. Zresztą w przypływie szczerości odchodząca z fotela FED Jannet Yelen stwierdziła, iż CPI może nie być najlepszym wskaźnikiem inflacji (czytaj poważnie zaniża inflację). Nie to jest jednak najważniejsze. Na fali wzrostu cen surowców dużo silniej od CPI rosną ceny na poziomie producentów co z pewnym opóźnieniem przekłada się na rzeczywistą inflację.

d) Wyższe stopy procentowe (realnie wciąż negatywne)

Proces powrotu do wyższych stóp procentowych już się rozpoczął. Stopy podnosi nie tylko FED, ale też wiele innych banków centralnych. Nie zmienia to jednak faktu, że poza nielicznymi wyjątkami stopy utrzymują się i bedą utrzymywane znacznie poniżej rzeczywistej inflacji, aby przeciwdziałać rzeczywistemu wzrostowi zadłużenia. Jeżeli inflacja rozkręci się powyżej 10% rocznie to przy okazji pewnie uda się zredukować część długu w relacji do wielkości gospodarki.

Jak jednak słusznie zauważył Lenon, wyższe stopy oznaczają kurczenie się podaży waluty na poziomie M3. Dzieje się tak ponieważ przy wyższych stopach ludzie niechętnie zaciągają kredyty (co zwiększałoby podaż waluty), a w wielu przypadkach przyśpieszają ich spłatę, oddając bankowi środki, które przy niższych stopach mogliby przeznaczyć na konsumpcję.

W mojej ocenie wzrost stóp procentowych potrwa tylko do rozpoczęcia kolejnego kryzysu. W trakcie kryzysu z 2000 roku zareagowano obniżką stóp. W 2008 roku ponownie z tym, że na dużo większą skalę. W trakcie kolejnego kryzysu banki centralne zareagują zapewne w ten sam sposób. Długoterminowa wartość waluty dla banku centralnego nie ma żadnego znaczenia. Liczy się wyłącznie kontrola nad systemem.

Co ważne podczas kryzysu kapitał zawsze ucieka do dolara. Jednocześnie gwałtownie spada nam inflacja. Dzieje się tak z kilku przyczyn:

- Jak wspomniałem wcześniej w okresie paniki kapitał ucieka do dolara co z kolei hamuje inflację.

- Banki zaprzestają udzielania kredytów oraz gdzie tylko się da wzywają do wcześniejszej spłaty aby zwiększyć poziomi płynności. W sposób oczywisty przekłada się to na zmniejszenie podaży waluty.

- W okresach niepewności ludzie ograniczają wydatki do najważniejszych potrzeb, wstrzymując się z wydatkami „które mogą poczekać”. Ostatecznie warto mieć trochę oszczędności jeżeli nie wiesz czy jutro nie stracisz pracy.

W takim otoczeniu inflacja zawsze gwałtownie spada i tu dochodzimy do tego co zrobią banki centralne? W otoczeniu paniki na rynkach finansowych kapitał przenosi się z akcji do obligacji (podnosząc ich cenę, a tym samym obniżając rentowność). Sytuacja na rynku długu jest chwilowo opanowana. Tymczasem wraz z paniką czy kryzysem drastycznie spadają wpływy do budżetu w efekcie czego rośnie deficyt który trzeba pokryć z emisji nowych obligacji i tu dochodzimy do sedna. Kto ma kupić dług na który od 2008 nie ma wystarczająco chętnych? Zostają banki centralne lub MFW, jeżeli przejdziemy do systemu opartego o SDR.

W każdym razie po okresie zawirowań na rynkach finansowych, które zazwyczaj trwają 18-24 miesiące, przejdziemy ponownie do dodruku i okresu słabnącego dolara, co z kolei przyśpieszy inflację. Dodrukiem będziemy jednak finansować nie tylko skup aktywów, lecz i deficyty dzięki czemu więcej pieniądza trafi na ulicę co umożliwi dalszą redukcję zadłużenia względem PKB. Nawet jeżeli stopy procentowe będą ponownie podnoszone to skala podwyżek na pewno nie nadąży za wzrostem cen. W dłuższym okresie czeka nas zatem wzrost inflacji.

Dla instytucji finansowych kontrolujących obecny system największym problemem może być wartość obligacji, które stanowią większość zabezpieczeń na rynku derywatów szacowanych na 13-krotny globalny PKB. Aby nie doprowadzić do zapaści wynikającej z braku „collateral” należy utrzymać wysoką cenę długu i tu dochodzimy do sedna. Otóż po kolejnej odsłonie kryzysu banki centralne zwiększą skalę skupu obligacji, aby nie doprowadzić do załamania ceny lub zbyt gwałtownego wzrostu rentowności. Inflacja nie będzie ważne. Co więcej pewnie usłyszymy od znanych ekonomistów że inflacja jest dobra dla gospodarki. Wszystko byleby uratować system. Największym przegranym będę niestety ludzie który dziś uważają, że trzymając kapitał w pozornie bezpiecznych obligacjach ochronią oszczędności. Po latach co prawda otrzymają oni zarówno kapitał jak i skumulowane odsetki, ale to co będzie można za nie kupić pozostaje kwestią dyskusyjną.

Trader21

P.S. @Drizzt Do'Urden - jeśli tylko znajdę chwilę czasu, z chęcią odpowiem szerzej również na Twoje pytanie.

uberbot

Czyli będziemy się ślizgać po linii, bez żadnej spektakularnej katastrofy (chyba że ktoś będzie fikał jak lehmann), dopóki nasze papierki będą służyć do tapetowania, a średnia wieku w takiej Europie będzie 60 lat........ Interesujące....

Ostatnio modyfikowany: 2018-02-28 18:38

daniel92

ps. Mówiąc "głupoty" mam na myśli 99% kryptowalut, są oczywiście wyjątki

Ostatnio modyfikowany: 2018-02-28 19:24

sandvinik

obecnie mamy już dwa bloki plus kilka kart nieoznaczonych które stabilizują sytuacje niepewnością-głównie Turcja i Indie. co dalej? duży kryzys polityczny zwykle winduje w górę tak zadłużenie, jak i ceny wszystkiego

i tutaj pytanie dodatkowe-czy to nie byłby idealny scenariusz dla dużej inflacji na zasadzie bo na bliskim wschodzie... ulica kupi te bajkę.

lenon

Dziękuję za odpowiedź.

Muszę jednak przyznać, że odczuwam pewien niedosyt, a czytając niektóre fragmenty ogarniało mnie zdumienie.

O co chodzi?

Naisałeś:

"Zagłębiając się bardziej w temat: czy bank centralny może bezczynnie czekać do wygaśnięcia terminu obligacji, a następnie je umorzyć? Teoretycznie tak chociażby dlatego, że banki centralne znajdują się poza wszelką kontrolą i nie dotyczą ich kwestie wypłacalności (przynajmniej nie największe BC)."

Zasugerowałeś, że banki musiałyby umorzyć obligacje, przez co mogłoby to wpłynąć na ich wypłacalność.

Nic bardziej mylnego. Obligacje zostają umorzone przez wykup ich przez emitenta przed terminem zapadalności. W przypadku, o którym piszesz, BC jest wierzycielem emitenta. Z chwilą upłynięcia terminu zapadalności emitent obligacji wypłaca kwotę na jaką ona opiewa plus odsetki Bankowi Centralnemu, a on pomniejsza swój bilans o tą kwotę. Waluta znika, a jego wypłacalność wzrasta. Gdyby BC umorzył posiadane obligacje, czyli wyrzucił do kosza i nie upomniał się o zwrot waluty, pojawiłaby się ona w M1 i miałaby moc inflacyjną.

"Tempo cyrkulacji waluty"

Skąd przypuszczenie, że tempo cyrkulacji waluty powoduje wzrost inflacji?

Wzór na szybkość obiegu waluty wygląda tak:

V=PT/M

Gdzie:

V - szybkość obiegu waluty,

P - średnia cena jednej transakcji,

T - liczba wszystkich transakcji w ciągu roku,

M - ilość waluty będącej w obiegu.

Wynika zatem z niego, że inflacja (w uproszczeniu P) jest tylko jedną z trzech czynników wpływających na tempo cyrkulacji, a kluczowe znaczenie ma ilość waluty będącej w obiegu. To poziom inflacji ma wpływ na szybkość obiegu nie odwrotnie.

W krajach rozwijających, szybkość jest większa ponieważ występuje wyższa inflacja, przy jednocześnie mniejszej ilości waluty w stosunku do PKB niż w krajach rozwiniętych.

"Problem leży natomiast gdzie indziej. Banki centralne posiadają tylko część zadłużenia."

Tak dokładnie jest, ale trzeba zarazem dodać, że tylko ta część w ich posiadaniu jest czynnikiem inflacjogennym. Pozostałe obligacje nie zostały zakupione za dodrukowywaną walutę, tylko za wypracowaną i przekazywaną najczęściej na różnego rodzaje fundusze inwestycyjne, emerytalne, ubezpieczeniowe itd.

Sam dług oczywiście jest problemem, ponieważ terminy jego zapadalności, są ściśle związane z wycofaniem z obiegu części waluty, co skutkuje deflacją.

Jeżeli chętni do zaciągania długu się kończą, podaż zaczyna przewyższać popyt. Co się stało w takim przypadku mamy odpowiedź w ostatniej dekadzie.

Dlaczego tym razem przy o wiele wyższym poziomie długu mieliby się znaleźć chętni?

"Siła dolara"

Oczywiście jego cena ma wpływ na wycenę surowców, ale efekt inflacyjny tym wywołany jest krótkotrwały i sprowadza się tyko do czasu trwania cyklu.

To w żaden sposób nie może rozwiązać problemu dewaluacji długu.

"Łącznie 22 najważniejsze banki zwiększyły podaż waluty M1 o 5 bln USD."

Chodzi chyba o M3.

"W każdym razie po okresie zawirowań na rynkach finansowych, które zazwyczaj trwają 18-24 miesiące, przejdziemy ponownie do dodruku i okresu słabnącego dolara, co z kolei przyśpieszy inflację. Dodrukiem będziemy jednak finansować nie tylko skup aktywów, lecz i deficyty dzięki czemu więcej pieniądza trafi na ulicę co umożliwi dalszą redukcję zadłużenia względem PKB. Nawet jeżeli stopy procentowe będą ponownie podnoszone to skala podwyżek na pewno nie nadąży za wzrostem cen. W dłuższym okresie czeka nas zatem wzrost inflacji."

Czyli "Helicopter money"?

Ostatnio modyfikowany: 2018-02-28 23:32

Rados

""Jak zarabiać na rosnącej inflacji?"

Oto moja propozycja:

- przewidzieć co (niekoniecznie coś czym się na giełdach handluje) będzie pożądane w przyszłości,

- z powyżej zestawionych artykułów wybrać te o skończonej podaży i je zakupić,

- poczekać."

Najtrudniej właśnie przewidzieć co będzie pożądane w przyszłości i nie będzie powszechnie dostępne. Może:

-czysta woda i zdrowe jedzenie? Dzisiejszego w supermarketów lepiej nie tykać. Ziemie wokół największego zbiornika słodkiej wody w Ameryce Południowej zostały ostatnio wykupione przez rodzinę Clintonów. Więc może, powiedzmy w Polsce, znaleźć dobrą ziemię bogatą w czystą wodę i ją kupić? Może samemu produkować urządzenia do jej oczyszczania?

-własne dzieci i najbliższa rodzina? Wkrótce każdy malec na ulicy ma mieć śniadą skórę więc może zamiast w bitcoiny zadbać o rozwój swoich genów?

-dobra wiertarka i temu podobne narzędzia, dobrych firm jak Makita. Zarówno w skali mikro (do domu/garażu) jak i coś większego (do stodoły), tylko trzymać gdzieś trzeba i serwisować. Czy taki Kowalski zrobi interes życia kupując 5 markowych wiertarek i chowając je nierozpakowane pod łóżko na dekadę?

To takie niemainstreamowe myślenie. Zobaczymy rzeczywiste zwroty z nich za dekadę, dwie :-)

Grzegorz1

QE

Czy czasem PKB nie jest wyliczane na podstawie tempa cyrkulacji?

@lenon

Określenie umorzenie odnosi się do samego wykupu, niekoniecznie przed terminem.

https://mises.org/wire/money-velocity-myth

Thomas

Dziennikarz tvp 1 wykrył, że węgiel sprzedawany na składach zawiera asfalt i inne związki przeznaczone do utylizacji średnio ok. 30%. Węgiel ten, który zawiera te świństwa przychodzi do nasz z zagranicy, z Rosji i USA, która kupuje go na całym świecie i mieszany jest z naszym dobrej jakości węglem.

Spalanie tego węgla zawierającego asfalt i inne materiały przeznaczone do utylizacji powoduje emisje silnie trujących związków oraz ogromną ilość pyłu w wyniku czego powstaje tzw. smog. Węgiel ten został przebadany w państwowym laboratorium, który potwierdził jego wysoką toksyczność także nie jest to jakaś “teoria spiskowa”. Polacy spalając te świństwo nieświadomie trują się na wzajem.

Afera dopiero co wyszła na jaw i od razu została wyciszona. Wszyscy chowają głowę w piasek i nikt nie chce nic z tym zrobić. Więcej informacji w linku poniżej, tam również jest pokazane jak można odróżnić zwykły węgiel od tego udającego węgiel. Informujcie kogo się da przyjaciół, znajomych, policje i lokalne władze. Nie pozwólmy się truć. Nikt za nas tego problemu nie załatwi.

http://patrz.pl/film,afera-alarm-dziesiatki-milionow-polakow-trute-kazdego-dnia,163904.html

easyReader

https://www.finanse.mf.gov.pl/documents/766655/1170488/zsp_2017_12.pdf

Gdym bym był takim propagandystą jak wy i stosował wasze metody przedstawiania zmian poziomu zadłużenia to bym głosił teraz "wielki sukces" bo zadłużenie minimalnie spadło w ciągu 2017r.(o 194,4 mln). Tyle że spadek ten zawdzięczamy wyłącznie potężnemu umocnieniu PLN do wszystkich walut obcych w których mamy zadłużenie.

Zadłużenie krajowe wzrosło o 35,3 mld. Dla porównania: w 2014 wzrosło o 49 mld, w 2013 o 41,3 mld a w 2011 o 17,7 mld PLN + 5,7 mld EUR.

Warto również zwrócić uwagę na fakt, że 2017 był pierwszym rokiem od dawna gdy nie zaciągnięto żadnego nowego długu w walutach obcych.

Ostatnio modyfikowany: 2018-03-01 21:47

Loogin

Prawdziwą aferą jest sam (jak trafnie piszesz) "tzw. smog". Pytanie: dlaczego nigdy wcześniej nie trąbiono o "tzw. smogu", mimo, że nic na gorsze się ostatnio nie zmieniło, a raczej na lepsze (przemysł zniszczony, w nowych domach nowe kotły, itd.)?

"Tzw. smog" to urojenie, gdyż nie jest to zjawisko powszechne ani częste, spełnione muszą być odpowiednie warunki odnośnie pogody i składu dymu. Oczywiście czasami smog w Polsce występuje (nie przeczę, ani nie twierdzę, że wszędzie jest czyste powietrze), ale krzyczenie na każdy dym: "Smog!" to przegięcie. Ostatnio słyszałem w radiu komunikat, że "smog występuje obecnie na obszarze od Wrocławia do Rzeszowa". Po co to?

No i właśnie ostatnio wyszło szydło z worka: na wsiach jest inwentaryzacja ogrzewania, wprowadzone mają być zakazy używania niektórych pieców, promowane mają być piece na "nowoczesne" paliwa (pelety, ekogroszki itp., oczywiście gaz też), a jak palisz drewnem, to ma ono być sezonowane, na co dowodem ma być certyfikat jakości paliwa, albo faktura zakupu. Mówiąc krótko: ma nie być możliwości ucieczki przed oficjalnym zakupem paliwa do kotła, a każde paliwo zostanie oczywiście słono opodatkowane.

Celem ściemy o smogu jest więc opodatkowanie społeczeństwa.

(nie twierdzę, że nie ma stu sposobów na ominięcie opresji państwa, jednak będzie to w tym zakresie coraz trudniejsze i będzie wymagało wysiłku)

gasch

Jedynym w miarę sensownym rozwiązaniem problemu "smogu" jest termomodernizacja. Żadnej babci co pali drewnem czy węglem nie zmusimy do przejścia na jakiekolwiek inne paliwo, bo każde jest droższe. Wymiana kotłów nawet dotowana mija się z celem. Natomiast pomoc w ociepleniu, wymianie okien itp. wydaje się sensowym rozwiązaniem. Nadal niezamożni palić będą węglem ale w docieplonym budynku spalą połowę mniej paliwa.

Wyjściem jest też palenie "od góry", ale w to nikt nie wierzy i nikt nie próbuje tak palić, chociaż zaoszczędzić można 1/3 paliwa, a przy rozpalaniu nie wypuszczamy w komin pyłu węglowego.

Wyjściem może byłoby też odpierdolenie się państwa od rynku węgla. Można by palić świetnym jakościowo węglem syberyjskim czy australijskim, który mógłby kosztować na placach 200 czy 300zł za tonę. Teraz za 800 można kupić tylko syf. Winny jest jak zwykle Kapitan Państwo. Walczy z problem, który sam stworzył.

I faktycznie, problem smrodu w bezwietrzne dni nie jest nowy. Przecież syfem pali się w PL od zawsze. Teraz nagle 2 czy 3 lata temu powstały organizacje typu Alarm Smogowy i rozkręcił się obłęd. Nawet sam jadąc wieczorem przez podmiejskie miejscowości dusze się dymem węglowym, a kiedyś lubiłem ten "zapach zimy". Ot taka autosugestia.

Ostatnio modyfikowany: 2018-03-01 22:46

zieloniutki

dokładnie, Ja w ramach odczulenia na stosowaną "wirtualną księgowość" zacząłem odnosić wszystko bezwzględnie do okresów poszczególnych rządów:

Jak do powyższego dodać jeszcze te 26,3 mld wynikających z obniżenia długu w wyniku różnic kursowych, to pod dużym znakiem zapytania pozostaje cała ta teoria "uszczelnienia" czegokolwiek.

Ponadto, warto jeszcze odnotować, że zadłużenie w styczniu 2018 r. wzrosło o 6,2 mld (wstępne dane szacunkowe)

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

feliksinwestor

Prezydent USA Donald Trump podpisał dekret wprowadzający cła na aluminium i stal. Jak wg. ciebie odpowiedzą Chiny na to?

Eltor

Też na to zwróciłem uwagę. Gdzieś widziałem zresztą wyniki badań powietrza, pokazujące, że na przestrzeni ostatnich 20 lat jego jakość się poprawiała, a histeria się zrobiła niedawno.

Oczywiście wszystkie lemingi w korpo powtarzają mantrę o śmieciach palonych w piecach. Więc ich pytam "a czym Ty palisz?". Zazwyczaj słyszę "No, ja to niczym, bo w bloku mieszkam". Wtedy ich proszę, by wyjrzeli za okno szklanego biurowca i powiedzieli ile widzą bloków, a ile domów jednorodzinnych. Przez moment do niektórych coś dociera, że faktycznie, w takiej Warszawie to większość stłoczona w kurnikach niczym samodzielnie nie pali, a domy jednorodzinne to na obrzeżach i nie mieszka w nich jakaś istotna ilość ludzi tej aglomeracji.

Kikkhull

edzio

Ale to przecież kolejna okazja. Sam się zastanawiam jak by tu trochę dorobić na eko-świrach, bo szajba jest napradę niezła. Zastanawiam się tylko czy trend w mediach odwróci się jak skończy się kasa z dojnej uni, czy będzie się toczyć nadal siłą rozpędu. Trzeba tylko podrzucać jakieś ochłapy zaufanym mediom żeby napędzać barany do właściwej zagrody. Można sprzedawać maseczki, filry domowe, nawilżacze, choć to niestety drobnica. Większa kasa jest niestety poza naszym zasięgiem - to fenomenalnie drogie autobusy dla eko-miast. Nikt nie zadaje pytań o cenę jeżeli sypnie się do busa jakimś elektromobilnym gadżetem (i zapewne przekona odpowiedniego urzędnika), tak więc cymes jest dobry, ale dla wybranych.

Bardziej dostępny biznes jest dla operatorów płatnych parkingów i różnego rodzaju "udogodnień" wymuszonych przez przepisy. Trzeba tylko dobrze wejść w temat, no i oczywiście mieć wsparcie tych którzy "regulują"

3r3

"No i właśnie ostatnio wyszło szydło z worka: na wsiach jest inwentaryzacja ogrzewania"

Siłami ilu dywizji?

"(nie twierdzę, że nie ma stu sposobów na ominięcie opresji państwa, jednak będzie to w tym zakresie coraz trudniejsze i będzie wymagało wysiłku)"

Jak się zadziera z chłopstwem to może żadnego omijania opresji nie być, a kontopresja i to taka, że to obecne ZOMO może nie mieć dość psychologów, żeby otrząsnąć się po pierwszych stratach.

@gasch

"Natomiast pomoc w ociepleniu, wymianie okien itp. wydaje się sensowym rozwiązaniem."

A kto ma za tę wymianę zapłacić? Bo to ktoś musi wyprodukować, dowieźć, rozładować, wyjąć stare, włożyć nowe, zimą się tego raczej nie robi, nie robią tego 60+, raczej 30-.

To będzie bardzo dużo kosztowało.

"Nadal niezamożni palić będą węglem ale w docieplonym budynku spalą połowę mniej paliwa. "

To domieszamy im dwa razy więcej asfaltu^^

"Wyjściem może byłoby też odpierdolenie się państwa od rynku węgla."

I wtedy ptaki tłuste jak kabany będą latać. Rzeki w górę płynąć, a jałmużnicy będą rozdawać pod kościołami brodacze.

"Winny jest jak zwykle Kapitan Państwo. Walczy z problem, który sam stworzył. "

To trzeba z nim powalczyć, tylko obawiam się, że łapy na węglu nie trzyma Kapitan Państwo, a deepstate i hetmani, a oni mają poważniejsze argumenty niż sam Kapitan bez ich udziału. Bo Kapitan jest jak sama nazwa wskazuje w stopniu kapitana, a w deepstate są wyższe szarże, i jak pan hetman tupnie to pan Kapitan sam odgaduje co prawdziwa władza miała na myśli zanim tym strzeli do łba silniki rozgrzewać.

@zieloniutki

"pod dużym znakiem zapytania pozostaje cała ta teoria "uszczelnienia" czegokolwiek. "

Ciszej, bo się lemingi dowiedzą i znowu dokręcą śrubę tylko inaczej. Ostatnie jaja są takie, że przedsiębiorcy wcale nie chcą faktur kosztowych. W ogóle żadnych faktur, żadnej dokumentacji, niczego, jako prywatni chcą kupować. Jest to sztuczka jaką stosujemy na Północy od czasów nieco dawniejszych, bo wciąganie kosztów delegowanych w uzyskanie przychodu jest prostsze niż kopanie się z koniem, a do tego nie musisz wciągać ich w tej jurysdykcji w której czynność ma miejsce, a w tej z jakiej następuje delegacja - czyli tam gdzie sobie wymyślimyi nam akurat odliczanie pasuje.

Z koniem można się kopać, ale można sobie wybrać z którym.

@Eltor

"Przez moment do niektórych coś dociera, że faktycznie, w takiej Warszawie to większość stłoczona w kurnikach niczym samodzielnie nie pali,"

Ale to zaraz mija, taki stan wzbudzenia jest nie do utrzymania. Musieliby im to w zorce podawać przez kilka miesięcy żeby dotarło.

Obawiam się że nie mamy do czynienia z inflacją, tylko z rozpadem systemu transakcyjnego, po kilku cyklach dmuchania należności. Należności wyszło więcej niż można obsłużyć ciągłym "no daj coś no daj!".

Ostatnio modyfikowany: 2018-03-02 06:11

Programista

Siłą odbiorą Polakom kasę, tak jak było z OFE. W międzyczasie, nim PPK zbankrutuje, koszty PPK podniosą ceny.

Polecam świetny tekst Cynika9:

https://dwagrosze.com/2018/02/inwestowanie-w-ppk/

Ostatnio modyfikowany: 2018-03-02 08:50

gasch

Oczywiście, że za termomodernizację zapłaci podatnik. Sprawiedliwość społeczną Waćpan mamy.

Pogodziłem się już, z tym, że państwo na coś wywali miliony w związku ze "smogiem". Lepiej żeby wywaliło na docieplenia niż na wymianę kotłów, czy masowe kupowanie elektrycznych autobusów.

A kto ma to zrobić? Jak ma być tanio to oczywiście Ukraińcy.

Pisałeś pod poprzednim art. o "zmęczonych" 50-60-70 latkach. Zawody, które wymieniłeś to dzisiaj margines rynku pracy. Ilu jest fizycznych pracowników przemysłu czy magazynowania. Z czasem będzie ich coraz mniej. Po drugie nadal uprę się, że jak ktoś dba to ma. Jak ktoś 40 lat spawa, to powinien wziąć pod uwagę że może mieć dolegliwości z tym związane i zapobiegać. 90% ludzi z "chorobami zawodowymi" to typy kanapowych piwoszy. Brzuchy 50% masy ciała, nogi jak patyki. Oczywiście papierosy, wódeczka, sól, cukier, gówniane żarcie. Nie mówię, broń Boże, jak ktoś ma żyć. Ale wszystko ma swoje konsekwencje. Każdy wybór. Albo palimy całe życie i po 50 serce siada, albo nie.

Jak siedzę na dupie 8-10h przed monitorem to staram się trochę czasu poświęcić kręgosłupowi i zadbać o oczy. Człowiek działa jednak trochę inaczej niż maszyna. "Łożyska" same się regenerują jak o nie zadbać.

Ciekawostka:

http://gornictwo.wnp.pl/notowania/ceny_wegla/

http://gornictwo.wnp.pl/notowania/ceny_wegla_pgg/

81USD to ile to będzie Panie na nasze?

Podstawiamy pociąg w Mieście Diamentów i rozkręcamy interes. Chyba, że podróżowanie PKP niebezpieczne jest.

@zieloniutki

Bardzo ładną grafikę namalowałeś.

Ostatnio modyfikowany: 2018-03-02 09:13

eNDek

Programista

" Ciekawostka:

81USD to ile to będzie Panie na nasze? ..."

Prywatnie mogę podpowiedzieć gdzie można tanio i dobrej jakości kupić.

Trzeba się tylko zorganizować.

@zieloniutki:

Dzięki za bardzo pouczającą grafikę. Ciekawe jak wyglądałby wykres bez "zaj... z OFE". W końcu od początku OFE były przekrętem.

Tusk jedynie usankcjonował grabież (przypominam, że umowa społeczna OFE mówiła o dziedziczeniu kapitału... he.. he.. he.. naiwny jak Polak... pepeka pepeka... ).

Ostatnio modyfikowany: 2018-03-02 09:36

saper

czy mógłbym Ciebie prosić o skomentowanie goldmoney.com polecanej przez Pettera Schiffa?

Ciekaw jestem twojej opini na ich temat.

zieloniutki

mówisz i masz, voila :)

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Programista

http://www.independent.co.uk/news/world/middle-east/iran-stop-using-us-dollar-currency-donald-trump-muslim-ban-immigration-refugee-iraq-syria-libya-a7556846.html

https://www.youtube.com/watch?v=qXEB0iCjVmw&feature=em-subs_digest

Pamiętacie kraje, które tak postąpiły? Iran to nie Irak, i teraz na stole, leży opcja atomowa.

Cosa

soto

Czy na innych aktywach nie ma spekulacji?? Trzeba sobie odpowiedziec dlaczego inwestujemy w ETF , commodities czy inne aktywa.. Czy nie dlatego iz liczymy na wzrot ceny?

Nie wazne w co "inwestujemy" zawsze jest to spekulacja .. Najwazniejsze sa fundamenty , a w przypadku XRP , sa porzadne...

W przypadku XRP , Ripple nie ma mozliwosci dodruku tego assetu... Ilosc jest ograniczona i nie ulegnie zmianie.. Dlatego w dluzszej perspektywie zadziala stare prawo ekonomii

popytu i podazy.. . (wg mnie jest to logiczne , kiedy nastapi adopcja i ten asset bedzie szerzej uzywany.)

Co miesiac z puli 55mld , ktora firma wrzucila w ESCROW na pare lat , wypuszczany jest 1mld do sprzedazy dla instytucji... Nie trzeba byc geniusze zeby przewidziec , co sie stanie kiedy

ten 1mld sie sprzeda, z jakiego rynku XRP bedzie skupowany. Oczywiscie taki scenariusz nie zrealizuje sie przez noc, jest to long shot. Wg mnie fundament sa solodne , adopcja coraz szersza.

Prosze spojrzec na liste firm zaczynajacych wspolprace i piloty .... (ostatnio do grona firm testujacych xRapid (XRP) dolaczyl Cambridge money transfer - ktory z powdzeniem od kilku miesiecy uzywa xCurrent)

To pokazuje iz strategia firmy, ktroa polega na oplecieniu firm siecia (xCurrent) a pozniej "zmuszeniu" ich do dalszych oszczednoci przez uzwanie (xRapid) sie realiuje.

W poczatkowych latach dzialalnosci RippleLabs potrzebowalo zastrzyku kapitalu do realizacji swojej wizji, dlatego zdecydowali sie na dysrybucje wsrod klientow indywidualnych. W tamtych czasach zadna instytucja nie chciala

sluchac o jakimkolwiek krypto..

Znajdziesz mnie na tym forum:

https://discordapp.com/invite/AkasWdR

Arcadio

Ciekawy artykuł, szczególnie ważne, że uwzględniłeś tempo cyrkulacji pieniądza jako element wpływający na inflację cen.

Chciałbym się jednak odnieść do tez, gdzie mam pewne wątpliwości:

"Jak jednak słusznie zauważył Lenon, wyższe stopy oznaczają kurczenie się podaży waluty na poziomie M3. Dzieje się tak ponieważ przy wyższych stopach ludzie niechętnie zaciągają kredyty (co zwiększałoby podaż waluty), a w wielu przypadkach przyśpieszają ich spłatę, oddając bankowi środki, które przy niższych stopach mogliby przeznaczyć na konsumpcję."

Na przykładzie Polski mogę stwierdzić, że to nieprawda. W ciągu ostatnich 20 lat były okresu wyższych stóp, ale nigdy ( w żadnym roku) agregat M3 się nie zmniejszył.

Wyższe stopy odstraszają klientów od kredytów, ale to jeszcze nie znaczy, że więcej kredytów jest spłacanych niż branych nowych.

"W każdym razie tempo cyrkulacji jest tym szybsze, im szybciej rozwija się gospodarka danego kraju."

Czy masz jakieś dane, bądź przykłady potwierdzające tą tezę ?

Bo takiej zależności nie ma w 100% przypadków. Paliwem gospodarki może być zarówno wysokie tempo cyrkulacji pieniądza jak i wzrost bazy M3. To zależy od polityki gospodarczej i fiskalnej danego państwa.

@Lenon

"Skąd przypuszczenie, że tempo cyrkulacji waluty powoduje wzrost inflacji?

Wzór na szybkość obiegu waluty wygląda tak:

V=PT/M

Gdzie:

V - szybkość obiegu waluty,

P - średnia cena jednej transakcji,

T - liczba wszystkich transakcji w ciągu roku,

M - ilość waluty będącej w obiegu.

Wynika zatem z niego, że inflacja (w uproszczeniu P) jest tylko jedną z trzech czynników wpływających na tempo cyrkulacji, a kluczowe znaczenie ma ilość waluty będącej w obiegu. To poziom inflacji ma wpływ na szybkość obiegu nie odwrotnie.

W krajach rozwijających, szybkość jest większa ponieważ występuje wyższa inflacja, przy jednocześnie mniejszej ilości waluty w stosunku do PKB niż w krajach rozwiniętych. "

Moim zdaniem błędnie interpretujesz to równanie.

W oryginale wygląda ono tak:

MV=PT

i nie ma sensu go przekształcać, bo powoduje to przekłamania.

W ekonomii dążymy do pokazania trudnych zjawisk w prosty sposób, najlepiej matematyczny, ale nie zawsze tak się da.

Inflacja cen P występująca w tym równaniu jest efektem, a nie przyczyną.

Może do niej dojść, gdy zwiększy się tempo cyrkulacji, gdy wzrośnie baza monetarna, bądź gdy spadnie ilość towarów na rynku.

uajka

Falconario

P.S. Dzięki za link.

EOT

soto

Ciekawy podcast ogolnie o blockchainie ,z MARCUSem TREACHERem jako gosciem specjalnym.

http://bi.11fs.com/36?utm_content=bufferef260&utm_medium=social&utm_source=twitter.com&utm_campaign=buffer

od 35m50s

https://ripple.com/use-cases/

Ostatnio modyfikowany: 2018-03-02 15:22

marek1

https://ripple.com/build/transaction-cost/

drugi akapit:

"Every transaction must specify how much XRP to destroy to pay the transaction cost."

Tekst: "W przypadku XRP , Ripple nie ma mozliwosci dodruku tego assetu... Ilosc jest ograniczona i nie ulegnie zmianie.. " to już manipulacja.

soto

""W przypadku XRP , Ripple nie ma mozliwosci dodruku tego assetu... Ilosc jest ograniczona i nie ulegnie zmianie.. " to już manipulacja."

W tym zdaniu odnioslem sie do zarzucenia firmie mozliwosci dodruku wiekszej ilosci XRP...

Oczywiscie ze podczas kazdej tranzakcji czesc XRP .. jest niszczonych (spalanych) i jest to jasno wyjasnione w linku ktory podeslales..

Zadaj sobie pytanie . Czy zmniejszajaca sie ilosc assetu ktory bedzie uzywany do tranzakcji, nie zwiekszy jego ceny????

Kikkhull

zieloniutki

czy powyższe nie będzie przypadkiem spowodowane zadłużaniem się kapitana państwo i samorządów?

bo przecież "oni" tego raczej spłacać nie będą, więc i stopy pewnie mają w dość głębokim poważaniu ...

soto

Warto sobie uswiadomic ze Wojna Swiatowa juz trwa tylko na neutralnym gruncie...

marek1

Nie wiem, jeżeli nie będzie zapotrzebowania na usługi transakcyjne tej sieci (nie będzie transakcji) to i asset (paliwo do niej) w postaci XRP może nie być wartościowe. Kto to wie.

soto

Moze 1.5 roku temu, to Twoje stwierdznie wzbudzilo by moje watpliwosci co do przyszlosci xrp. Ale po tym co teraz dzieje sie na rynku FINTEC to raczej pozostaje nam pytanie: nie czy? ale Kiedy?

3r3

"Pisałeś pod poprzednim art. o "zmęczonych" 50-60-70 latkach. Zawody, które wymieniłeś to dzisiaj margines rynku pracy. Ilu jest fizycznych pracowników przemysłu czy magazynowania. Z czasem będzie ich coraz mniej."

Może w Polsce, bo w krajach przemysłowych jest normalnie. Szlifierki, palniki, piły, wiertarki używane są ręcznie, i bardzo dużo ich rynek pochłania - nie po to aby leżały.

"Nie mówię, broń Boże, jak ktoś ma żyć. Ale wszystko ma swoje konsekwencje. Każdy wybór. Albo palimy całe życie i po 50 serce siada, albo nie. "

I tak od czasu do czasu wpadają Niemce z Ruskimi i wycinają 1/3 populacji, a walą szczególnie do zdrowych, więc nie ma co desperować.

@Arcadio

"Paliwem gospodarki może być zarówno wysokie tempo cyrkulacji pieniądza jak i wzrost bazy M3."

A nie wydobycie kopalin i ich przetworzenie?

@uajka

Kredyt nie zwiększa tempa cyrkulacji. Przecież ma ujemną wartość.

Ale można zrobić sztuczkę i importować towary kupione na kredyt pozyskany lokalnie - wtedy pozory są, choć konsekwencje odsunięte w czasie. Tak się tworzy iluzje dobrobytu. Nie żebym miał coś do tego dobrobytu, tylko trzeba się wynieść z raju zanim iluzjonista zacznie rekwirować paszporty i uszczelniać granice.

Bo kogoś do spłacania przymuszą.= - ktoś dostanie pracujące soboty za bezdurno.

lenon

”Określenie umorzenie odnosi się do samego wykupu, niekoniecznie przed terminem. „

Zgadza się. Mój błąd.

@Arcadio

Moim zdaniem mylisz przyczyny ze skutkami.

Żeby prawidłowo zinterpretować ten wzór, trzeba najpierw poznać naturę pieniądza, potem waluty.

Są miedzy nimi pewne podobieństwa, a nawet cechy wspólne, ale są również aspekty, których nie sposób pogodzić.

Nie będę tu o tym rozprawiał, ponieważ to zbyt obszerny temat.

Trzeba zacząć od tego, że jeżeli mówimy o szybkości obiegu waluty i chcemy powoływać się na ten wskaźnik, to musimy wiedzieć jak go ktoś obliczył.

Na dzień dzisiejszy nie znam innego sposobu niż ze wzoru, który przedstawiłem.

Jeżeli tak jest, a zakładam, że tak, to na poziom tego wskaźnika mają wpływ trzy rzeczy:

P - średnia cena jednej transakcji,

T - liczba wszystkich transakcji w ciągu roku,

M - ilość waluty będącej w obiegu.

Z pieniądzem sprawa była prostsza i wyglądała tak:

Ilość obiegów jednoimiennych monet = masa pieniędzy pełniących funkcję środka cyrkulacji / suma cen towarów.

Można się pokusić na założenie, że jednoimienna moneta to ekwiwalent np. 1 i mamy miarodajny wskaźnik, ale i w nim nie mogę się doszukać wpływu szybkości cyrkulacji na poziom inflacji.

Sprawa komplikuje się jeszcze bardziej z powodu niemożliwości obliczenia ilości waluty będącej w obiegu, czy też masy pieniędzy pełniących funkcję środka cyrkulacji .

Konia z rzędem temu kto mi powie ile waluty jest w obiegu.

W ciekawy sposób te zależności przedstawił często niesłusznie skreślany za swój komunistyczny rodowód Karol Marks:

” Proces cyrkulacji w danym kraju i w określonym okresie obejmuje co prawda z jednej strony wiele rozproszonych, jednoczesnych, obok siebie następujących aktów sprzedaży (wzgl. kupna), czyli metamorfoz cząstkowych, w których te same monety raz tylko zmieniają miejsce, czyli dokonują jednego tylko obiegu — z drugiej jednak strony obejmuje wiele, po części równoległych, po części splatających się z sobą, krótszych lub dłuższych szeregów metamorfoz, przy których te same monety dokonują mniej lub bardziej licznych obiegów. Z ogólnej jednak ilości obiegów wszystkich znajdujących się w cyrkulacji jednoimiennych monet wynika przeciętna ilość obiegów poszczególnej monety, czyli przeciętna szybkość obiegu pieniądza. Masa pieniędzy puszczanych w cyrkulację, np. w chwili rozpoczęcia dziennego procesu cyrkulacji, jest oczywiście wyznaczona przez sumę cen towarów cyrkulujących jednocześnie i przestrzennie obok siebie. Ale w procesie każda moneta staje się jak gdyby odpowiedzialna za inne. Jeżeli jedna z nich przyśpiesza swą szybkość obiegu, inna szybkość tę zwalnia lub też całkowicie wychodzi ze sfery cyrkulacji, gdyż ta może pochłonąć tylko taką masę złota, jaka, pomnożona przez średnią ilość obiegów swego poszczególnego elementu, równa się sumie cen podlegającej realizacji. Jeżeli więc ilość obiegów monet wzrasta, masa monet w cyrkulacji zmniejsza się. Jeżeli ilość ich obiegów się zmniejsza, masa ta wzrasta. A że masa pieniędzy, które mogą pełnić funkcję środka cyrkulacji, jest przy danej przeciętnej szybkości dana, wobec tego dość np. puścić w cyrkulację określoną ilość banknotów jednofuntowych, aby wyprzeć z niej tyleż suwerenów; jest to sztuczka dobrze znana wszystkim bankom.

Jak w obiegu pieniądza w ogóle ujawnia się tylko proces cyrkulacji towarów, tzn. ich okrężny ruch poprzez przeciwstawne metamorfozy, tak też szybkość obiegu pieniądza odzwierciedla tylko szybkość, z jaką towary zmieniają formę, ciągle splatanie się łańcuchów ich metamorfoz, tempo przemiany materii, szybkość, z jaką towary znikają ze sfery cyrkulacji i z jaką nowe towary zajmują ich miejsce. W szybkości obiegu pieniądza uwidacznia się więc płynna jedność przeciwstawnych i wzajemnie się uzupełniających faz:

przemiany postaci użytkowej w wartościową i powrotnej przemiany postaci wartościowej w użytkową, czy też obu procesów sprzedaży i kupna. Na odwrót, w zwolnieniu obiegu pieniądza ujawnia się rozdział i przeciwstawne usamodzielnienie się tych procesów, zahamowanie przemian formy, a stąd i przemiany materii. Z samej tylko cyrkulacji nie możemy oczywiście wnosić o przyczynie zahamowania. Cyrkulacja tylko ujawnia to zjawisko. Ponieważ jednak wraz ze zwolnieniem obiegu pieniądz rzadziej zjawia się we wszystkich punktach peryferii cyrkulacji i rzadziej z nich znika, przeto popularny pogląd tłumaczy to zjawisko niedostateczną ilością środków cyrkulacji.

Ogólna ilość pieniędzy pełniących w pewnym okresie czasu funkcję środka cyrkulacji jest więc określona z jednej strony przez sumę cen towarów będących w cyrkulacji, z drugiej — przez mniejszą lub większą płynność ich przeciwstawnych procesów cyrkulacyjnych, od której zależy, jaką cząstkę sumy cen może zrealizować jedna i ta sama moneta. Ale suma cen towarów zależy zarówno od masy jak od ceny każdego rodzaju towaru. Trzy czynniki: ruch cen, masa towarów w cyrkulacji i wreszcie szybkość obiegu pieniądza — mogą się jednak zmieniać w różnych kierunkach i w rozmaitym stosunku, przeto suma cen podlegająca realizacji, a więc zależna od niej masa środków cyrkulacji może podlegać bardzo licznym kombinacjom. Wymienimy tylko te, które w historii cen odegrały ważną rolę.

Przy niezmienionych cenach towarów masa środków cyrkulacji może wzrastać, gdy wzrasta masa towarów w cyrkulacji lub gdy zmniejsza się szybkość obiegu pieniądza, albo gdy obie przyczyny działają jednocześnie. Masa środków cyrkulacji może natomiast spadać przy zmniejszającej się masie towarów lub zwiększającej się szybkości cyrkulacji.

Przy ogólnym wzroście cen towarów masa środków cyrkulacji , może pozostać niezmieniona, jeżeli masa cyrkulujących towarów maleje proporcjonalnie do wzrostu ich cen, albo gdy szybkość obiegu pieniądza wzrasta równie szybko jak wzrost cen, natomiast cyrkulująca masa towarów pozostaje bez zmian. Masa środków cyrkulacji może się zmniejszać, jeżeli masa towarów zmniejsza się szybciej, albo szybkość obiegu wzrasta szybciej niż ceny.

Przy ogólnym spadku cen towarów masa środków cyrkulacji może pozostać niezmienna, jeżeli masa towarów wzrośnie proporcjonalnie do spadku ich cen, lub gdy szybkość obiegu pieniądza zmniejszy się w tej samej proporcji co ceny. Masa środków cyrkulacji może wzrastać, gdy wzrost masy towarów będzie szybszy lub zmniejszenie się szybkości cyrkulacji będzie szybsze niż spadek cen.

Zmiany dotyczące różnych czynników mogą w swych skutkach wzajemnie się znosić, tak iż pomimo ich ciągłej zmienności ogólna suma cen towarów, podlegająca realizacji, a więc również masa pieniędzy w obiegu, pozostaje niezmieniona. Dlatego też, rozpatrując nieco dłuższe okresy czasu, stwierdzamy daleko większą stałość przeciętnej masy krążących w każdym kraju pieniędzy i daleko mniejsze odchylenia od tej przeciętnej, niżby się na pierwszy rzut oka można było spodziewać — pomijając silne zaburzenia wywoływane periodycznie przez kryzysy przemysłowe i handlowe, rzadziej — przez zmianę wartości samego pieniądza.

Prawo, w myśl którego ilość środków cyrkulacji jest określana przez sumę cen cyrkulujących towarów i przeciętną szybkość obiegu pieniądza, da się więc sformułować także w ten sposób, że przy danej sumie wartości towarów i danej przeciętnej szybkości ich metamorfoz ilość obiegającego pieniądza lub materiału pieniężnego zależy od jego własnej wartości. Złudzenie jakoby, przeciwnie, ceny towarów były określane przez masę środków cyrkulacji, a ta znów przez masę materiału pieniężnego, znajdującego się w danym kraju, opiera się u jego wczesnych przedstawicieli na niedorzecznej hipotezie, że towary wchodzą w proces cyrkulacji bez ceny, a pieniądz bez wartości i dopiero potem odpowiednia część kaszy towarowej zostaje wymieniona na odpowiednią część złotej góry.”

Spróbuj to podważyć Arcadio

Ostatnio modyfikowany: 2018-03-02 22:05

easyReader

I po co wam ta druga grafika "bez uwzględniania OFE"? Żeby ktoś niezorientowany i/lub młody stwierdził że jednak PO nie było takie złe a nawet mniej zadłużało? co? Przecież to jest kompletne zafałszowanie rzeczywistości, więc co to miało na celu jeśli nie manipulację?

Jak tak chcesz porównywać dokonania poszczególnych kadencji - to do kwot zadłużania dolicz jeszcze "przychody z prywatyzacji" które służyły wszystkim rządom do 2015r do finansowania "potrzeb pożyczkowych budżetu"

2006 - 0,6 mld

2007 - 1,95 mld

Razem kadencja 2006-2007: 2,1 mld extra

2008 - 2,4 mld

2009 - 4,9 mld

2010 - 22 mld

2011 - 13 mld

2012 - 9,15 mld

2013 - 4,4 mld

2014 - 1 mld

2015 - 0,04 mld

Razem kadencje 2008-2015: 56,9 mld extra

2016 - 0,07 mld

2017 - 0,03 mld

źródła: sprawozdania z wykonania budżetu na stronie Min. Finansów

Uszczelnianie podatków to dla ciebie "teoria pod dużym znakiem zapytania". To mam małe zadanie dzięki któremu - jeśli je rozwiążesz - będziesz mógł podeprzeć swoją teorię o "dużym znaku zapytania":

Wpływy podatkowe w 2015 to 259,7 mld, w 2017 315,3 mld.

Znajdź w całym okresie PRL-bis jakiś inny dwuletni okres gdzie wpływy wzrosły o 55 miliardów. 3,6 mld wpływu z podatku bankowego możesz odliczyć.

Poza tym, gwoli ścisłości: umorzenie obligacji z OFE to było 130,2 mld (Umorzenie SPW z tytułu reformy OFE w biuletynie ZSP). Kwota 153 mld to zdaje się tak zwany "fakt prasowy" .

Ostatnio modyfikowany: 2018-03-02 23:16

lenon

Uprawiasz jakąś kompletną demagogię.

Nie ma danych niestety jakie wpływy podatkowe były za 2017r., ale za 2015 są i niechaj Ci oczy wybiją:

https://www.finanse.mf.gov.pl/documents/766655/5018330/wplywy_12_2015.pdf

Jak już się ukażą, to nie omieszkam przedstawić szczegółowej analizy. Czekam z niecierpliwością i już do ministerstwa zapytania wysyłam :-)

Najbardziej ciekawe będzie ile zajumali tym co dali.

Arcadio

Kilka tez z przytoczonego tutaj wywodu Marksa z pewnością można podważyć.

Choćby:

"Ale w procesie każda moneta staje się jak gdyby odpowiedzialna za inne. Jeżeli jedna z nich przyśpiesza swą szybkość obiegu, inna szybkość tę zwalnia lub też całkowicie wychodzi ze sfery cyrkulacji"

czy

"Złudzenie jakoby, przeciwnie, ceny towarów były określane przez masę środków cyrkulacji, a ta znów przez masę materiału pieniężnego, znajdującego się w danym kraju, opiera się u jego wczesnych przedstawicieli na niedorzecznej hipotezie"

Są to niczym nie poparte tezy, które dziś mogą budzić tylko uśmiech. Szczególnie ta druga, która przecież jest koronnym argumentem monetarystów, że kreacja pieniądza prowadzi do inflacji.

Zresztą obie teorie, zarówno Marksa jak i monetarystów są obarczone błędami, bo nie odzwierciedlają rzeczywistych czynników oddziałujących na rynku.

Monetaryści zbyt dogmatycznie utożsamiają wzrost M3 ze wzrostem inflacji cen, nie biorąc pod uwagę tempa cyrkulacji,

a Marks w przytoczonym przykładzie zakłada, że zależności między cenami, PKB, podażą pieniądza a tempem cyrkulacji są matematyczne i można z nich tworzyć kombinacje, co jest nieprawdą.

Tempo cyrkulacji jest ogólnie nielubianym czynnikiem, bo ekonomiści nie mogą go ubrać w prostą formułę, na której mogliby później zdobyć sławę, ale de facto jest jednym z najistotniejszych czynników wpływających na inflację cen oraz PKB.

Problem z cyrkulacją jest taki, że stanowi ona siłę sprawczą, a nie jest pochodną podaży pieniądza czy inflacji, a jednocześnie nie jest ona mierzalna, a tylko można ją obliczyć na podstawie właśnie danych, biorąc PKB, podaż pieniądza i inflację cen.

Jednocześnie tempo cyrkulacji, które finalnie wyliczamy z efektów jakie wywołało, zależy od zachowań transakcyjnych członków rynku, którzy podejmują decyzję zakupowe. Zależy od ich potrzeb ale też i od ich możliwości.

Arcadio

Kilka tez z przytoczonego tutaj wywodu Marksa z pewnością można podważyć.

Choćby:

"Ale w procesie każda moneta staje się jak gdyby odpowiedzialna za inne. Jeżeli jedna z nich przyśpiesza swą szybkość obiegu, inna szybkość tę zwalnia lub też całkowicie wychodzi ze sfery cyrkulacji"

czy

"Złudzenie jakoby, przeciwnie, ceny towarów były określane przez masę środków cyrkulacji, a ta znów przez masę materiału pieniężnego, znajdującego się w danym kraju, opiera się u jego wczesnych przedstawicieli na niedorzecznej hipotezie"

Są to niczym nie poparte tezy, które dziś mogą budzić tylko uśmiech. Szczególnie ta druga, która przecież jest koronnym argumentem monetarystów, że kreacja pieniądza prowadzi do inflacji.

Zresztą obie teorie, zarówno Marksa jak i monetarystów są obarczone błędami, bo nie odzwierciedlają rzeczywistych czynników oddziałujących na rynku.

Monetaryści zbyt dogmatycznie utożsamiają wzrost M3 ze wzrostem inflacji cen, nie biorąc pod uwagę tempa cyrkulacji,

a Marks w przytoczonym przykładzie zakłada, że zależności między cenami, PKB, podażą pieniądza a tempem cyrkulacji są matematyczne i można z nich tworzyć kombinacje, co jest nieprawdą.

Tempo cyrkulacji jest ogólnie nielubianym czynnikiem, bo ekonomiści nie mogą go ubrać w prostą formułę, na której mogliby później zdobyć sławę, ale de facto jest jednym z najistotniejszych czynników wpływających na inflację cen oraz PKB.

Problem z cyrkulacją jest taki, że stanowi ona siłę sprawczą, a nie jest pochodną podaży pieniądza czy inflacji, a jednocześnie nie jest ona mierzalna, a tylko można ją obliczyć na podstawie właśnie danych, biorąc PKB, podaż pieniądza i inflację cen.

Jednocześnie tempo cyrkulacji, które finalnie wyliczamy z efektów jakie wywołało, zależy od zachowań transakcyjnych członków rynku, którzy podejmują decyzję zakupowe. Zależy od ich potrzeb ale też i od ich możliwości.

@zieloniutki

Rzuciłem okiem na kredyty ludności. Te też nigdy nie spadały, niezależnie od wysokości stóp.

gasch

https://www.youtube.com/watch?v=8v-evEISpUI

Ostatnio modyfikowany: 2018-03-03 11:29

lenon

Piszesz, że z pewnością można podważyć, a tego nie robisz.

Widzisz Marks miał rację, tylko jego wywody odnosiły się tylko do natury pieniądza. Waluta, ma tą właśnie nie do pogodzenia cechę z pieniądzem, że można sterować odgórnie jej podażą, co jak zresztą słusznie zauważyłeś nie koniecznie prowadzi do inflacji.

Na chłopski rozum Arcadio. Kiedy pieniądze stają się gorącym kartoflem przez co przyśpieszają?

Wtedy gdy ceny rosną czy spadają?

zieloniutki

jedni lubią rybki, inni akwaria ...

To że Tobie (nawiasem mówiąc mnie również) bardziej odpowiada wykres z "zajumaną kasą", nie oznacza, że ktoś inny nie może chcieć zobaczyć tego wykresu "bez zajumanej kasy"

wynikowo wstawiłem 2 wykresy z wyraźnym opisem ich różnic i każdy może sam sobie wyciągnąć wnioski i ocenić.

Ponadto nie czuję się władny decydować za kogoś "co ma oglądać, a co nie", nie zamierzam też bawić się w cenzora "tego wykresu nie pokazujemy bo ..." - no właśnie bo co?,

bo się #easyReader-owi nie podoba?

" Jak tak chcesz porównywać dokonania poszczególnych kadencji - to do kwot zadłużania dolicz jeszcze ... "

Grafika powstała w wyniku nachalnej i nieprawdziwej propagandy "dojnej zmiany" głoszącej że mamy nadwyżki budżetowe i brak deficytu ...

W ramach oceny rzeczywistości porównałem bezwzględnie z pominięciem wirtualnej księgowości osiągnięcia poszczególnych rządzących - tylko tyle i aż tyle.

jeżeli uważasz, że: grafika jest zła, należy do niej coś dodać, umiesz zrobić ją lepiej - zrób, wstaw, oglądniemy, skomentujemy :)

" Poza tym, gwoli ścisłości: umorzenie obligacji z OFE to było 130,2 mld (Umorzenie SPW z tytułu reformy OFE w biuletynie ZSP). Kwota 153 mld to zdaje się tak zwany "fakt prasowy" . "

takimi danymi dysponowałem, jeżeli masz wiarygodne źródło z innymi danymi podeślij linka - skoryguję.

@Arcadio " Rzuciłem okiem na kredyty ludności. Te też nigdy nie spadały, niezależnie od wysokości stóp.

Generalnie, i tak, i nie - czyli jestem za, a nawet przeciw:)

jak lukniesz na grafikę, to generalnie dynamika "kredytów i należności" po krachu gwałtownie spada.

Dla przedsiębiorstw spada bezwzględnie, i dopiero w II połowie 2011 wraca do poziomów z przed krachu.

Natomiast dla gospodarstw domowych masz rację, bezwzględnie nie spada, jednak jest b. duży spadek dynamiki - na pół roku praktycznie się zatrzymuje.

Nie mam teraz czasu odgrzebywać, ale mam w głowie grafiki z związku banków, gdzie kredyty dla ludności w 2008/09 gwałtownie leciały, dlaczego to się rozjeżdża z "sumami" nie wiem ...

Pewnie trzeba by jeszcze nanieść "bańki" na wykres, bo one też będą miały wpływ na kwoty udzielanych kredytów i może być sytuacja, że iloścowo kredyt zamiera, a wyniku pompowania rynku wartościowo się nie zmienia lub nawet rośnie.

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-03 12:13

Loogin

>"No i właśnie ostatnio wyszło szydło z worka: na wsiach jest inwentaryzacja ogrzewania"

>Siłami ilu dywizji?

na razie ludzie się poddają/stosują miękki opór (kupię dwa metry drewna a spalę osiem)

>Jak się zadziera z chłopstwem to może żadnego omijania opresji nie być, a kontopresja i to taka,

>że to obecne ZOMO może nie mieć dość psychologów, żeby otrząsnąć się po pierwszych stratach.

możesz mi wyjaśnić jak miałoby to wyglądać? Bo jakoś w aktualnej sytuacji tego nie widzę.

@gasch

"Natomiast pomoc w ociepleniu, wymianie okien itp. wydaje się sensowym rozwiązaniem."

tylko o tym nie ma mowy

Arcadio

Myślałem, że samo przytoczenie wybranych fragmentów wystarczająco podważa tezy Marksa :)

No bo jak poważnie traktować tezę, że jedna moneta przyspieszająca cyrkulację spowalnia inną ?

Albo, że ceny nie zależą od masy środków cyrkulacji ?

To takie same tezy, jak to, że Ziemia jest płaska - dyskwalifikują się przez samo zacytowanie.

Na chłopski rozum to najpierw następuje wzrost popytu ( bądź dzięki zwiększaniu podaży pieniądza, bądź dzięki zwiększonej cyrkulacji), który w początkowej fazie napędza PKB, jednak po jakimś czasie spirala sama się nakręca.

Towarów nie przybywa już w takim tempie, jak by chciał popyt, przez co rosną ceny, co dalej sprawia, że pieniądz staje się gorącym kartoflem i każdy chce zdążyć wymienić go na jakikolwiek towar a to już prowadzi zwykle do hiperinflacji.

Zresztą mechanizmów może być więcej, po przyczyną inflacji cen może być wzrost cen surowców importowanych, co dalej podnosi ceny krajowe a ludzie chcą zdążyć i zwiększają tempo cyrkulacji.

@zieloniutki

To też miałem na myśli.

Kredyty gospodarstw domowych nie maleją ze wzrostem stóp procentowych tylko jedynie wytracają dynamikę przyrostu.

Jedynie przedsiębiorstwa są w stanie zareagować elastyczniej, bo w firmy finansują się najtańszym możliwym kapitałem, więc skoro rośnie koszt kredytu to wolą emitować bondy lub nowe emisje, bądź po prostu zwijać bilans.

Gospodarstwa domowe zaś zwykle używają kredytu gdy nie mają oszczędności i gotówki. Zwiększenie stóp procentowych powoduje po prostu przyspieszone wydojenie kredytobiorcy przez kredytodawcę, bo skąd zakredytowany człowiek ma wziąć na przyspieszoną spłatę kredytu ?

Na tym polega jeden z mechanizmów transferu bogactwa od biednych do bogatych, że najpierw jest okres zanęty czyli niskich stóp, a potem okres połowów czyli wysokich stóp.

zieloniutki

w tym temacie powinniśmy jeszcze mieć 2 rzeczy na uwadze:

1) WIBOR od 25 lat systematycznie maleje, w 2009/11 mieliśmy "skok" z 4% na 5%, więc umówmy, żadnego poważnego wzrostu oprocentowania jeszcze nie mieliśmy, pominę też fakt, że takich co pamiętają jeszcze że "WIBOR może być na poziomie 20%" i takich co orientują się co może zdarzyć się z ratą jak WIBOR zacznie rosnąć, to niestety, ale na palcach można liczyć.

2) W 2008/09 faktycznie mieliśmy zieloną wyspę (coby nie mieszać ideologii, nie twierdzę że to była zasługa rządzących:), więc ani "kowalscy" ani firmy jakoś "SUPER HIPER" po tyłkach nie dostali. Równocześnie pełną parą szły inwestycje na Euro 2012, więc wiele firm i ludzi zachowało robotę i płynność ...

reasumując,

myślę że ten mechanizm co go #lenon opisał, będziemy mieć możliwość w przyszłości sobie poobserwować, bo szansa na kolejną "zielną wyspę" w otoczeniu szalejącego kryzysu, asymptotycznie zmierza do null-a ...

" Gospodarstwa domowe zaś zwykle używają kredytu gdy nie mają oszczędności i gotówki. Zwiększenie stóp procentowych powoduje po prostu przyspieszone wydojenie kredytobiorcy przez kredytodawcę, bo skąd zakredytowany człowiek ma wziąć na przyspieszoną spłatę kredytu ?

Na tym polega jeden z mechanizmów transferu bogactwa od biednych do bogatych, że najpierw jest okres zanęty czyli niskich stóp, a potem okres połowów czyli wysokich stóp. "

zgoda w 100%, ale na to trzeba nałożyć skalę.

Jak % wzrośnie trochę to wydoi - tak jak piszesz,

jak % wzrośnie za dużo, to zabije i na rynku pokażą się sprzedawane za bezcen przejęcia, a kredyty zrobią takiego doła, że go zobaczymy :(

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-03 16:34

easyReader

Ja pisałem nie o wpływach budżetowych a o wpływach (dochodach) PODATKOWYCH budżetu centralnego czyli tej części wpływów PODATKOWYCH, która zasila budżet państwa. Są to wpływy z: podatków pośrednich, podatku od osób prawnych, podatku od osób fizycznych, od wydobycia niektórych kopalin. Bez ceł i pomniejszone o udziały dla samorządów.

Zatem specjalnie dla ciebie - linki niżej.

I ponawiam zadanie - kiedy były jakieś inne 2 lata z takim skokowym wzrostem dochodów PODATKOWYCH?

2015 - Lp. 1 DOCHODY

a)dochody podatkowe 259 673,5

https://www.mf.gov.pl/documents/764034/3258357/20160408_szacunek_XII_2015.pdf

2017 - Lp. 1 DOCHODY

a)dochody podatkowe 315 309,3

https://www.mf.gov.pl/documents/764034/5924039/20180131_Szacunkowe_wykonanie_budzetu_styczen_grudzien_2017+r..pdf

Pewnie ciężko będzie się dopatrzyć to jeszcze ci to wybiję: dochody z podatków pośrednich wzrost z 187 226 do 226 702

A jak już będą te "wpływy budżetowe" za cały 2017 to nie zapomnij tu wkleić i porównać z 2015! koniecznie!

Edit: info dla czepliwych - raporty roczne - ostateczne zgadzają się w 100% z linkowanymi wyżej "szacunkowymi danymi o wykonaniu budżetu państwa"

Ostatnio modyfikowany: 2018-03-03 19:03

zieloniutki

nie patrz na szacunki (wirtualna księgowość), patrz na fakty!

poniżej podaję Ci linki do rzeczywistych danych - na razie mamy tylko lata: 2015 i 2016

rok 2015; wpływy podatkowe =306,2 mld :

https://www.finanse.mf.gov.pl/documents/766655/5018330/wplywy_12_2015.pdf

rok 2016; wpływy podatkowe =323,6 mld:

https://www.finanse.mf.gov.pl/documents/766655/5865011/Wp%C5%82ywy+bud%C5%BCetowe+dane+za+2016+rok

Przeanalizuj powyższe dane z uwzględnieniem wzrostu gospodarczego i koniecznie napisz co Ci wyszło!

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-03 19:56

easyReader

" tego wykresu nie pokazujemy bo ... no właśnie bo co?"

Bo to, że ten wykres jest po prostu kłamliwy skoro podaje roczne zadłużanie w latach 2008-2015 w kwocie rzekomych 42,4 mld. To jest zwykłe kłamstwo i manipulacja. Bo nie każdy się dopatrzy i zrozumie co tam dałeś na dole pod gwiazdką*,zwłaszcza jak nie zna tematu "reformy OFE" z 2014. Wyrażenie że "z OFE zaj...no" jakieś rzeczywiste pieniądze jest zresztą cokolwiek nieścisłe, ponieważ tak naprawdę to nie było tam żadnej kasy. Umorzono zobowiązania dłużne państwa wobec członków OFE. Były obligacje SP, pstryk i nie ma obligacji SP.

Słyszałeś o arystotelesowskiej definicji prawdy? To jedna z podstaw cywilizacji łacińskiej.

zieloniutki

czyli jednak wykresu nie pokazujemy bo się #easyReader-rowi nie podoba ...

a #easyReader jest xxxxxxxxx i wie lepiej co #lenon lub inni czytelnicy mogą oglądać, a czego oglądać nie powinni!

wie również, że nie powinni tego oglądać bo są xxxxxxxxxx i nie rozumieją ...

zamiast xxxxxx wstaw sobie co tam uważasz

jak zapewne zauważyłeś, odnośnie wykresu mam odmienne zdanie i chyba go już nie zmienię

dla mnie wątek wykresu EOT

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-03 20:16

easyReader

A kwoty "wpływ za 2016" z uwzględnieniem wszelkich wzrostów, spadków, inflacji, deflacji, starych podatków, nowych podatków, zmian klimatu i plam na słońcu przecież już analizował lenon, zapomniałeś?

Ja po prostu porównuję bezwzględnie dwie liczby: dochody podatkowe w 2015 vs 2017, identycznie jak ty z zadłużeniem. "W ramach oceny rzeczywistości porównałem bezwzględnie(..)" - poznajesz chyba cytat.

zieloniutki

za 2015 rok podałeś cytat " dochody podatkowe 259 673,5 " i dane wziąłeś z pliku " ...szacunek_XII_2015.pdf "

zarówno miejsce skąd brałeś plik, jak i sama nazwa pliku powinna Ci powiedzieć, że są to dane SZACUNKOWE!

Ponadto w pliku masz jak byk napisane " Szacunkowe dane o wykonaniu budżetu państwa za okres styczeń - grudzień 2015 r. " czyli dane wstępne, które będą się zmieniać!

Ty podałeś: wpływy podatkowe za 2015 rok 259,6 mld

Ja podałem: wpływy podatkowe za 2015 rok 306,2 mld

---------------------------------------------------

widzisz różnicę w powyższych kwotach?

Ja widzę i to jest właśnie różnica pomiędzy szacunkami a realem!

więc jeszcze raz wpływy podatkowe (dane z izb skarbowych)

rok 2015; wpływy podatkowe =306,2 mld :

https://www.finanse.mf.gov.pl/documents/766655/5018330/wplywy_12_2015.pdf

rok 2016; wpływy podatkowe =323,6 mld:

https://www.finanse.mf.gov.pl/documents/766655/5865011/Wp%C5%82ywy+bud%C5%BCetowe+dane+za+2016+rok

wpływy budżetowe masz tu:

https://www.finanse.mf.gov.pl/budzet-panstwa/wplywy-budzetowe

" Ja po prostu porównuję bezwzględnie dwie liczby: dochody podatkowe w 2015 vs 2017, "

nie zrobisz dziś porównania za 2015 i 2017, bo nie masz danych za 2017 - są tylko szacunkowe, którymi można sobie ... szacować:)!

PS.napisałbym Ci trochę o szacowaniu :), ale to nie temat na publiczne forum

dobra, dla mnie EOT

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-03 20:58

easyReader

1. Różnica 306,2 mld a 259,6 mld w 2015 wynika z udziału jednostek samorządu terytorialnego we wpływach budżetowych. Masz napisane jak wół pod tabelką z wpływami:

*) Wykazywane są w pełnych wielkościach, tj. bez odliczenia udziałów dla jednostek samorządu terytorialnego

2. Raport 'Szacunkowe dane o wykonaniu budżetu państwa za okres (...)' nie różni się kwotami z raportem ostatecznym "Sprawozdanie z wykonania budżetu państwa" Tutaj se sprawdź zamiast siać dezinformację:

Sprawozdanie roczne z wykonania budżetu państwa 2015

Nazywa się to "Szacunkowe dane" tylko dlatego, że to jest 1 strona a nie kilkaset i nie jest to raport ostateczny. Raport ostateczny - roczny wychodzi w maju i link masz powyżej (twoja sugestia, że oto ktoś w Min Fin siedzi i zgaduje jakie były dochody i wydatki jest po prostu komiczna).

3. Co do wpływów budżetowych za 2017 - tych jeszcze nieopublikowanych w dziale 'Wpływy' - to dam ci hinta: sprawdź na tej stronie co ją linkujesz jaka była różnica w miliardach "Wpływy budżetowe 2007" versus "Wpływy budżetowe 2005". Bo 2017 do 2015 będzie bardzo podobnie.

Spróbuj odgadnąć dlaczego.

Ostatnio modyfikowany: 2018-03-04 01:05

gasch

Sugerujesz, że dzięki dobrej zmianie skokowo wzrosły podatki?

Z tego co wiem to podatki płacą podatnicy i jeśli wpływy podatkowe wzrastają (jak sugerujesz) o kilkadziesiąt mld, to kto niby wysupłał ze swoich kieszeni tą kasę? Ufoludki czy inne skrzaty?

Jak słyszę podobne wywody i widzę radość na licach ludzi cieszących się z tego, że podatki rosną to nie wiem czy śmiać się czy płakać.

Chyba jednak zasługujemy na to, żeby jako naród zostać na prowincji Europy i dawać się rozstawiać po kątach przez innych i przez "swoich".

Nowa władza rąbie nas po dupach nie mniej niż poprzednia.

2008-2012 cały rząd wydał kartami kredytowymi 1,8 mln

2015-2017 Ministerstwo Obrony Narodowej wydało kartami kredytowymi 15 mln

Ale oczywiście ośmiorniczki i zegarki za grosze cały czas na ustach zwolenników jaśnie nam panujących.

Rozumiem, że można nie lubić PO i że można było się nawet przez chwilę ucieszyć, że nie wygrali wyborów w 2015. Ale do ciężkiej cholery, 2 lata rządzą nowi i już powoli co poniektórzy powinni otworzyć oczy i wyjść z matni naginania rzeczywistości próbując udowodnić sobie samym, że dokonali dobrego wyboru stawiając krzyżyki tam gdzie postawili.

O PPK słyszeliście? Nie przypomina Wam to czegoś? Najpierw powoli, dobrowolnie, delikatnie, a za kilka lat jak będzie potrzeba kolejne 100-150 mld się "umorzy" dla dobra okradanych oczywiście.

BTW.

Teraz z PPK może i intencje są dobre. Przypomnijcie sobie jak wyglądały plany reformy emerytalne i jakie wtedy były intencje.

KRUS i "mundurowe" miały zostać włączone do ZUS, gdyby udało się to przeprowadzić to kradzież OFE nie byłaby konieczna.

Jest takie mądre powiedzenie: "dobrymi chęciami piekło jest wybrukowane".

Ostatnio modyfikowany: 2018-03-04 11:26

Arcadio

Obiecywałem sobie, że nie będę wyprowadzał z błędu ludzi zaczadzonych, ale po Twoim wpisie nie zdzierżyłem.

Po pierwsze wpływy podatkowe wzrosły nie poprzez wzrost podatków, bo niby który podatek wzrósł ? A dzięki USZCZELNIENIU.

Jeśli nie rozumiesz o co chodzi, to Ci wyjaśnię. Wcześniej wszyscy podatnicy wpłacali VAT, ale część cwaniaczków dostawała zwroty, więc pomimo, że wszyscy uczciwi płacili dużo, w budżecie było mało.

I nie biorę tu pod uwagę tej części wzrostu wpływów podatkowych wynikających ze wzrostu gospodarczego, jaki nastąpił na skutek dobrej polityki gospodarczej.

"Nowa władza rąbie nas po dupach nie mniej niż poprzednia. "

Pewnie nie mniej, ale nie uważasz, że podawanie wydatków za pomocą kart kredytowej to strzał kula w płot ?

Podaj ile wydawała ogólnie poprzednia władza a ile obecna, bo akurat wydawanie za pomocą kart jest bardziej transparentne niż gotówką.

"Ale do ciężkiej cholery, 2 lata rządzą nowi i już powoli co poniektórzy powinni otworzyć oczy i wyjść z matni naginania rzeczywistości próbując udowodnić sobie samym, że dokonali dobrego wyboru stawiając krzyżyki tam gdzie postawili."

A kiedy zaczadzeni przyznają, że naprawdę nastąpiła dobra dla kraju zmiana ? Ile lat musi upłynąć, ile danych, faktów, raportów, żeby pogodzili się z faktami ?

"O PPK słyszeliście? Nie przypomina Wam to czegoś? Najpierw powoli, dobrowolnie, delikatnie, a za kilka lat jak będzie potrzeba kolejne 100-150 mld się "umorzy" dla dobra okradanych oczywiście. "

O PPK słyszałem, mało tego, kilkanaście lat temu miałem taki program jako tzw. III filar i bardzo dobrze to wspominam, bo oszczędności tam zgromadzone, zostały mocno pomnożone, a ja je wykorzystałem na zakup nieruchomości.

A Ty porównujesz to do ZUSu czy OFE ? Nie rozumiesz różnicy, kiedy pieniądze są Twoje a kiedy są państwowe ?

easyReader

Niektórzy tutaj uparli się aby patrzeć na podstronkę MF Budżet państwa / Wpływy a nie Raporty o wykonaniu budżetu. Czyli total wpływów bez odliczania tego co z podatków idzie bezpośrednio do samorządów.

Ależ nie ma problemu :-), przyjrzyjmy się danym z podstrony 'Wpływy budżetowe' - będzie jeszcze lepiej widać korzystną zmianę czyli różnicę w rządach PO i PiS:

ROK Wpływy budżetowe w mln

2005 179 919

2006 202 832

2007 241 358

2008 257 238

2009 250 101

2010 257 232

2011 281 442 (info dla sklerotyków i młodzieży: w 2011 nie było uszczelnienia tylko bandycka "tymczasowa" podwyżka VAT z 22% na 23%)

2012 286 438

2013 280 521

2014 297 345

2015 306 230

2016 323 590

a teraz bonus specjalnie dla lenona i zieloniutkiego - MOJA PROGNOZA wpływu za 2017:

2017 368 580

Jak widać nie jest prawdą że "wpływy zawsze rosną" co propagandyści tutaj wmawiali w grudniu. Za rządów Przestępczej Organizacji potrafiły spadać, mimo niewystąpienia recesji i braku obniżek podatków. Za to dziwnym trafem rosną skokowo jak tylko rządy przejmuje PiS (2017 vs 2015 i 2007 vs 2005)

Ostatnio modyfikowany: 2018-03-04 16:04

gasch

A kiedy zaczadzeni przyznają, że naprawdę nastąpiła dobra dla kraju zmiana ? Ile lat musi upłynąć, ile danych, faktów, raportów, żeby pogodzili się z faktami ?

1. Uważasz, że 2 lata to wystarczająco?

2. Jak polepszyło się życie przeciętnego Kowalskiego w ciągu tych 2 lat? (powiedzmy, że Kowalski to rodzina 2+1 lub 2+2 gdzie rodzice zarabiają średnią krajową).

3. O czym piszesz mówiąc o wzroście gospodarczym, jaki nastąpił na skutek dobrej polityki gospodarczej ?

Przykład jakiejś ustawy ułatwiającej życie przedsiębiorcom. Jakaś obniżka podatków. Coś poza 500+, które wg. "niezaczadzonych" napędza gospodarkę.

Odnośnie podatków się nie dogadamy. Dla mnie im więcej w budżecie tym mniej w kieszeniach Polaków. Jak słyszę, że wpływy podatkowe rosną to jest dla mnie jasne, że Polacy są jeszcze bardziej okradani przez Kapitana P.

Nie rozumiesz różnicy, kiedy pieniądze są Twoje a kiedy są państwowe ?

Nie rozumiem... wydaje mi się, że moje to są te, które mam zakopane w ziemi, o których Państwo nie wie.

Wszystkie inne mogą mi być zabrane tak jak zabrane zostały prywatne pieniądze z OFE. Nie czytałeś wyroku TK w tej sprawie?

TK jasno przyznał, że własność prywatna jest mniej ważna niż sprawiedliwość społeczna. To właśnie w socjalizmie tak mnie przeraża.

@ER

Piszesz o bandyckiej podwyżce VAT w 2011. Pewnie wiesz kto, kiedy i dlaczego zadziałał, żeby VAT nie wrócił do 22%. Podwyżka PO faktycznie była tymczasowa? Jakby nie dobra zmiana to mielibyśmy z powrotem 22%. Zresztą chyba obiecali powrót do 22? Czy moja skleroza postępuje?

Jak jest tak dobrze, że mamy nadwyżki, to może można by nie podwyższać ponownie VATu z 22 na 23, bo formalnie właśnie taki manewr został wykonany.

Ostatnio modyfikowany: 2018-03-04 16:47

easyReader

"Tymczasowa" podwyżka miała wygasnąć 31.12.2013. W 2013 PO przedłużyło"tymczasową podwyżkę" do końca 2016. Razem 6 lat "tymczasowych stawek" uchwalanych głosami za PO + 2 lata "tymczasowych stawek" uchwalanych głosami Zjednoczonej Prawicy.

Pisałem tu ze dwa razy ze nie podoba mi się brak obniżki VAT. Zatem odpowiedź na postawione wyżej pytanie brzmi: Tak, twoja skleroza postępuje.

"Uważasz, że 2 lata to wystarczająco? "

Takim jak ty to, obawiam się, i 10 lat nie wystarczy na oprzytomnienie. Tu konieczne byłoby deprogramowanie, par excellence.

Ostatnio modyfikowany: 2018-03-04 20:00

gasch

Wielu ciężko to zrozumieć, ale uważam PO i PiS za praktycznie takie samo zło (w mojej skali od 1 do 10, PiS ma 2 PO - 3).

Próbuje to pokazać "oczadziałym" wszędzie gdzie mogę. Również tu.

Dziwnym trafem 3/4 dziwnych poczynań PiS typu przytoczone kolejne przedłużenie tymczasowej podwyżki VAT zawsze tłumaczone jest tekstem typu "a PO to...". To tak infantylne, że ciężko wchodzić w dyskusję.

Piszesz o VAT = 15%. Cóż za zbieg okoliczności. 3 x 15 pamiętasz?

Otwórz oczy i przestań wierzyć politykom.

PS.

PO miała upierdliwego koalicjanta czyli PSL, który zablokował likwidację KRUS i wiele innych pożytecznych reform, które miały być wprowadzone w pierwszej kadencji zanim Tuskowi sodówka do głowy nie uderzyła i nie skręcili ostro w lewo i w stronę socjalu, jak to ujęli "w stronę centrum".

PiS rządzi praktycznie samodzielnie i jedyną reformą jaka naprawdę wpłynęła na życie sporej części społeczeństwa jest 500+ (nie popieram, ale ma ona wpływ na budżet wielu rodzin) już w pół roku po wyborach. Od tego czasu flauta i tematy zastępcze, wojenki z opozycją i zagranicą.

PS. 2.

Twoja tabelka z wpływami budżetowymi b. ciekawa. Jeśli jest prawdziwa, to pokazuje mniej więcej tyle, że w 12 lat państwo zwiększyło udział w naszych portfelach nominalnie 2-krotnie. To powód do radości?

EDIT: Dodam, że CPI oficjalne w tym czasie to całe 28% vs 105% wzrostu wpływów budżetowych w tym samym czasie (przy założeniu 368.580 mln w 2017 jak piszesz).

Jeśli źle liczę to proszę mnie poprawić.

Ostatnio modyfikowany: 2018-03-04 20:26

lenon

"Myślałem, że samo przytoczenie wybranych fragmentów wystarczająco podważa tezy Marksa :)

No bo jak poważnie traktować tezę, że jedna moneta przyspieszająca cyrkulację spowalnia inną ?

Albo, że ceny nie zależą od masy środków cyrkulacji ?

To takie same tezy, jak to, że Ziemia jest płaska - dyskwalifikują się przez samo zacytowanie. "

Odważna teza, ale niestety fałszywa.

Jeżeli na rynku znajduje się 10 monet 1 złotowych, na którym popyt na towary = 100 zł, to każda z monet musi zamienić się miejscami z towarem 10 razy. Jeżeli jakiś dowcipniś 5 monet schowa w skarpetę, to pozostałe 5 przyśpieszy i zamieni się miejscami z towarem 20 razy.

Jeżeli natomiast ktoś dorzuci w sferę cyrkulacji dodatkowych 10 monet tempo cyrkulacji wyniesie 5 lub więcej bo wcale wszystkie monety nie muszą w niej brać udziału. Jeżeli jedna moneta obróci tylko raz inna lub inne muszą nadrobić i być wymienione na towar tyle razy, żeby suma wszystkich transakcji równała się 100.

Gospodarka to wymiana dóbr, a pieniądze są tylko narzędziem ułatwiającym życie. Jeżeli tymi dobrami ktoś chce się wymienić to zrobi to bez względu na to ile monet krąży w obiegu. Wartość przedstawiają tylko towary, a pieniądz jest tylko miernikiem jej wzajemnych stosunków.

Dlatego wzajemne wartości towarów zmieniają się niezmiernie rzadko. Zmienia się natomiast wartość waluty i o dziwo jej dodruk nie jest przyczyną.

Gospodarka jak wcześniej napisałem to wymiana dóbr. Jestem wytwórcą np. lodówek i te lodówki wymieniam na wszystkie dobra, które mi są potrzebne do ich wytworzenia. Ci wszyscy ludzie, którzy maczają w tym palce są producentami lodówek. Produkujemy ich tyle na ile jest zapotrzebowania na nie. To zapotrzebowanie z kolei determinowane jest tym czy klientowi kupującemu tą lodówkę jest ona potrzebna (bo może już ma kupioną 2 miesiące temu) lub jeżeli jej potrzebuje, to czy wytworzył jakieś dobro, które może na nią wymienić.

W takim modelu ilość pieniędzy będących na rynku, czy jest ich mniej czy więcej nie zmienia ich wartości. To jest najzdrowszy model ze wszystkich znanych.

W tym punkcie na białym koniu do gry wkracza państwo z twierdzeniem, że część tych lodówek, które ja produkuję i ci wszyscy ludzie razem ze mną, należy się tym, którzy nie wytworzyli nic, na co mogliby się zamienić. To moment ,w którym wcześniejsza równowaga powoduje różnicę potencjałów, a żeby ją wyrównać każdy kto w lodówce palce maczał musi wyprodukować ich więcej, tak żeby wytworzyć te , które zostaną ukradzione. Wytwarza się zatem luka w wymianie między towarowej, która swój wyraz daje w postaci spadku wartości waluty, bo więcej nie da się wyprodukować bez większego udziału lodówek w procesie wymiany na dobra, których potrzebuje do ich produkcji. W tym miejscu przeto, że nie płacę za to lodówkami, a walutą wymienioną na nie, jej wartość, aby potencjały mogły się wyrównać musi spadać. W przeciwnym razie musiałaby podnieść się wartość lodówki w stosunku do innych dóbr.

Cuda Arcadio nie istnieją. Jeżeli istnieje kradzież to ktoś zawsze musi ponieść jej cenę. W tym wypadku ponosi ją właściciel waluty.

Ostatnio modyfikowany: 2018-03-04 22:22

lenon

Jest: To moment ,w którym wcześniejsza równowaga powoduje różnicę potencjałów

Powinno być: To moment ,w którym wcześniejsza równowaga, została zachwiana, co powoduje różnicę potencjałów

gasch

Zawsze miło Ciebie poczytać.

@Arcadio

Pod następnym wpisem Greg wrzucił świetny wykład pana z partii Wolność.

Nie zmuszam choć zachęcam do przesłuchania całości.

Natomiast część jest właśnie o PPK, prelegent jest z branży i wygląda na to, że wie co mówi.

https://www.youtube.com/watch?v=3hv-eoCnLFE&feature=youtu.be&t=2730

Ostatnio modyfikowany: 2018-03-04 23:31

Programista

Tym razem ZUS oskładkuje pomocników rolników.

https://businessinsider.com.pl/wiadomosci/rolnicy-beda-placic-skladki-za-pomocnikow/8jbxdxf

Dodatkowe koszty natychmiast wpłyną na ceny żywności, obniżając przy okazji konkurencyjność polskich

produktów rolnych. To niemal na pewno będzie dobry rok dla importerów z Ukrainy lub Białorusi.

---

Ponieważ kontrole ZUS są przeprowadzane w dzień,proponuję zbiór nocny przy użyciu noktowizorów. ;)

Zbiór nocny zacznie się po zmroku a zakończy przed świtem. Problem w tym, że rząd już zabronił

posiadania noktowizorów (to nie ściema czy żart ale najprawdziwsza prawda).

Ostatnio modyfikowany: 2018-03-07 12:13

Programista

https://businessinsider.com.pl/gielda/wiadomosci/orlen-i-lotos-sa-za-dodatkowa-oplata-paliwowa/sjjmtry

mariocammini

Na inflację ma wpływ podaż waluty nie tempo cyrkulacji pieniądza. Pierwotnie słowo Inflacja oznaczało rozszerzenie - rozszerzenie ilości pieniądza w obiegu.