Na przestrzeni dekad giełda kojarzona była z miejscem gdzie spotykali się inwestorzy oraz spekulanci. Pierwsi szukali najlepszego sposobu na to, by wartość ich oszczędności rosła z roku na rok. Drudzy starali się wyłapywać najlepsze okazje, działając raczej krótkoterminowo.

Proporcje pomiędzy obiema grupami zmieniały się. Spekulantów przybywało zwłaszcza w okresach manii, kiedy jakieś aktywo bądź też cały rynek osiągały wyjątkowo dobre rezultaty.

Z podobną sytuacją mamy do czynienia obecnie. Jest jednak pewna różnica. Na przestrzeni stu lat notowania giełdowe nigdy nie były tak silnie oderwane od realnej gospodarki. Zastanówcie się - skoro 2020 rok jest tak ciężki dla wielu branż, a giełda idzie w górę przez 7 miesięcy niemal bez przerw, to wejście na rynek akcji kusi większą liczbę osób niż zazwyczaj. Przy normalnie funkcjonującej gospodarce miliony ludzi byłyby zajęte swoją pracą i nie miałyby czasu zerknąć na indeksy giełdowe. Tym razem jednak sytuacja jest inna, niektóre branże są zamknięte lub działają na pół gwizdka. Więcej „przypadkowych osób” koncentruje uwagę na giełdzie. Nie są to inwestorzy. Są to ludzie rozpaczliwie poszukujący zysku. Ich wejście na giełdę będzie się wiązało z pewnymi skutkami ubocznymi.

The Everything Bubble

To tytuł całkiem niezłej książki Grahama Summersa. Tłumacząc na język polski: „Bańka wszechczasów”. Termin odnosi się do kilku baniek spekulacyjnych, które powstawały w ostatnich latach jednocześnie na rynkach akcji, obligacji i nieruchomości.

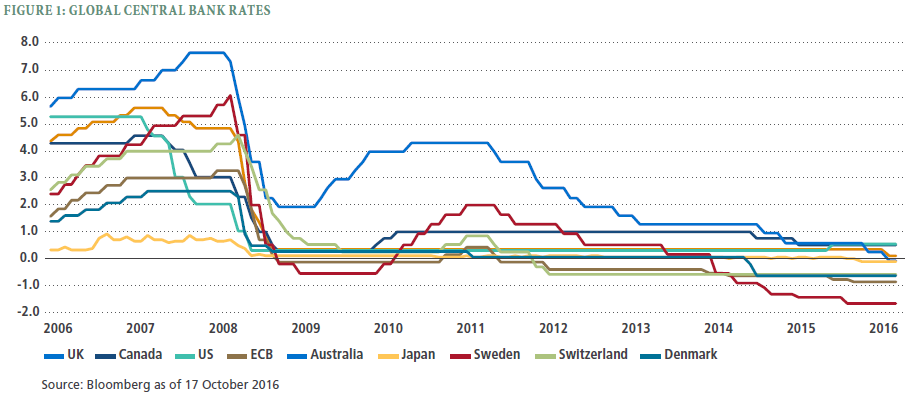

Warto wspomnieć o wyjątkowych okolicznościach, które sprzyjały wzrostom notowań. Tuż po kryzysie z 2008 roku w niemal wszystkich głównych gospodarkach stopy procentowe zostały obniżone do zera lub w okolice zera.

Początkujące osoby muszą zrozumieć specyfikę działania stóp procentowych - to tak jakbyśmy określali koszt zaciągnięcia kredytu. Jeśli jest on na rozsądnym poziomie, to firmy i obywatele wykorzystują go w optymalny sposób. Jeśli zaś stopy procentowe sprowadzi się zbyt nisko, to coraz większa liczba kredytów będzie zaciągana nie na istotne przedsięwzięcia (inwestycje), ale także na mniej ważne wydatki (konsumpcja).

Druga strona medalu jest taka, że im niższe stopy procentowe, tym niższe odsetki z lokat. To szczególnie niebezpieczne dla starszych osób, które chcą jedynie trzymać oszczędności w banku, a odsetki z lokat mają rekompensować im inflację. Banki centralne uniemożliwiły wielu takim osobom zachowanie majątku. Ostatecznie czego nie zrobi się dla wywołania wzrostów na rynkach, prawda?

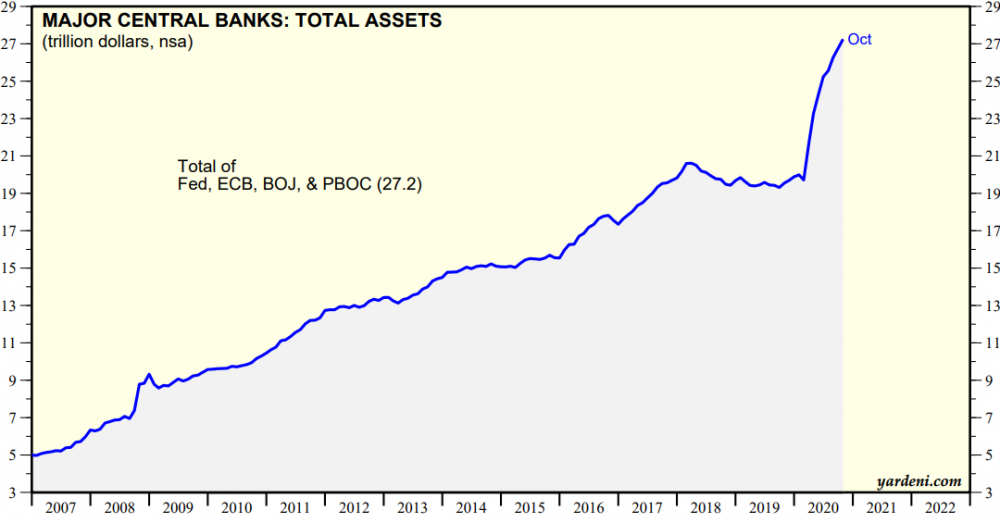

Po 2008 roku na masową skalę zaczęto wykorzystywać jeszcze jedno narzędzie - skup aktywów ze strony banków centralnych. Według wstępnych założeń banki centralne miały nabywać duże ilości obligacji rządowych, aby jednocześnie utrzymać ich niską rentowność i wysoką cenę (dlaczego niższe rentowności oznaczają wyższe ceny - CZYTAJ TUTAJ). Dzięki niskiemu oprocentowaniu obligacji kraje będące na skraju bankructwa mogły przetrwać trudną sytuację.

Warto w tym miejscu dodać, że skupowanie obligacji pośrednio wpływało także na wzrost cen akcji (kapitał przepływał z obligacji do akcji). Dodatkowo to, co miało być skupem obligacji rządowych, z czasem przybrało dużo większą skalę. Bank Japonii zaczął skupować REIT-y oraz akcje (robił to za pośrednictwem ETF-ów), Europejski Bank Centralny wziął się za skup obligacji korporacyjnych, a Szwajcarski Bank Narodowy wszedł na… amerykański rynek akcji.

Ogółem, licząc jedynie do 2019 roku, bilanse głównych banków centralnych wzrosły naprawdę znacząco:

W ten sposób przekonano całe pokolenie „inwestorów”, że nic złego nie może się wydarzyć, bo bankierzy centralni czuwają. Aby zapewnić poczucie bezpieczeństwa, banki centralne nie cofnęły się przed niczym. W strefie euro ceny obligacji zostały napompowane tak silnie, że rentowność długu wielu krajów… spadła poniżej zera. Czyli to inwestorzy zaczęli płacić państwom za to, że pożyczają im pieniądze. Tych absurdów było więcej, pisaliśmy o nich przez lata.

Patrząc z drugiej strony, jedno trzeba przyznać. W latach 2009-2019 było kilka regionów, które miały swoje dobre okresy jeśli chodzi o rozwój gospodarczy (Azja, Europa Środkowo-Wschodnia, w pewnym momencie także Stany Zjednoczone). Na tym tle zupełnie inaczej prezentuje się 2020 rok, kiedy to bankierzy do spółki z politykami wywrócili wszystko do góry nogami.

Hazardziści wchodzą na giełdę

Nie będziemy streszczać co działo się w lutym i marcu 2020 roku, bo każdy to pamięta. W efekcie zamknięcia 1/3 globalnej gospodarki, dziesiątki milionów osób straciły pracę, a indeksy giełdowe spadały w bardzo szybkim tempie. Tak naprawdę weszliśmy w okres bessy, bo S&P500 czy Dow Jones straciły więcej niż 20%. W tym momencie politycy rozpoczęli wprowadzanie pakietów stymulacyjnych, a bankierzy centralni mieli pretekst aby znacząco podnieść dodruk. Na czym polega różnica? Pakiety stymulacyjne dotyczyły milionów zwykłych obywateli, a dodruk dotyczył głównie najbogatszych. Dlaczego? Bo zdecydowana większość akcji i obligacji znajduje się w rękach 10% najbogatszych osób.

Ta różnica jest bardzo ważna - zapamiętajcie dla kogo jest dodruk, a dla kogo pakiety stymulacyjne czy inne tarcze antykryzysowe.

Przez dodruk w 2020 roku nie mamy na myśli kontynuacji tego, co działo się w poprzednich 11 latach. Mamy na myśli drukarki chodzące na 3 zmiany w tempie nie widzianym nigdy wcześniej w historii! Wszystko głównie po to, by uspokoić rynek obligacji, podciągnąć ceny długu (a pośrednio także akcji i nieruchomości).

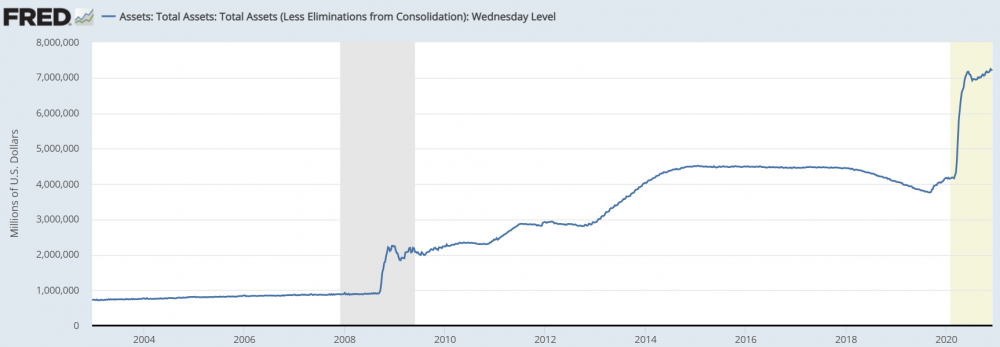

Aby oddać skalę tego, co działo się w ostatnich miesiącach, wystarczą nam tak naprawdę dwa wykresy.

Pierwszy pokazuje wzrost bilansu Rezerwy Federalnej, czyli tak naprawdę skalę dodruku w 2020 roku.

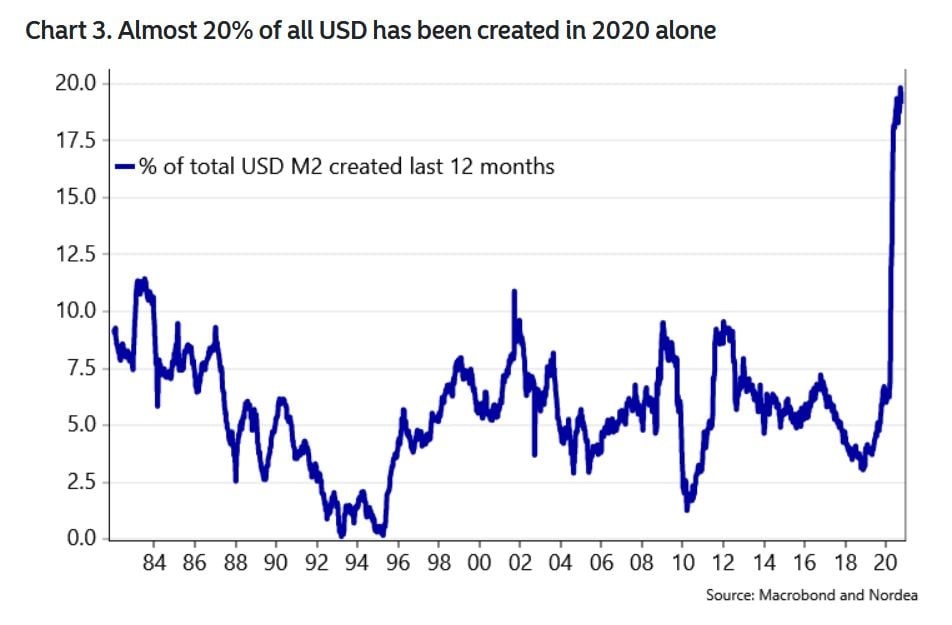

Z kolei drugi wykres pojawił się niedawno na naszym blogu. Pokazuje on, że niemal 20% wszystkich dolarów będących w obiegu wykreowano w ciągu ostatniego roku (!).

Warto też dodać, że w tym roku w dodruk zaangażowano nowe banki centralne, m.in. Narodowy Bank Polski. W tej kwestii obowiązuje jedna zasada: jeśli raz zdecydujesz się na dodruk, to Twój bilans nigdy nie wróci do pierwotnej wielkości (FED szybko poległ próbując wyprzedawać aktywa).

Ok, a teraz konkretnie, na przykładach pokażmy jak mocno wzrosła zmienność w 2020 roku, i to nie tylko w okresie pierwszej fali zachorowań, ale także później - w efekcie działań bankierów i polityków.

W trakcie 2020 roku:

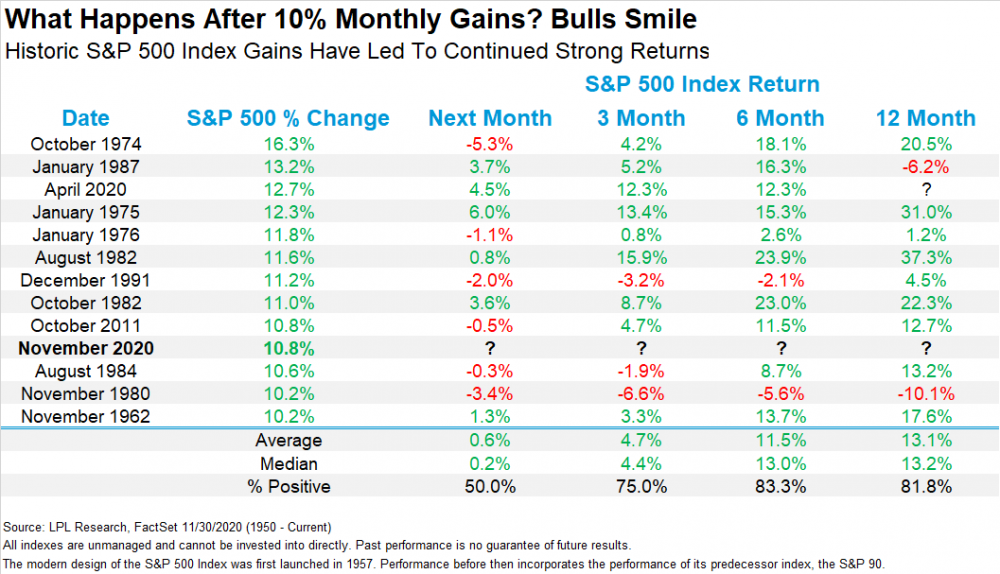

a) Giełdy zaliczyły najkrótszą bessę w historii, po ponad 20% spadkach szybko doszło do odbicia napędzanego najsilniejszym w historii dodrukiem.

b) Amerykańska giełda zaliczyła dwa miesiące w których akcje rosły po ponad 10% (!) (jak widać na poniższej grafice, wcześniej takie miesiące zdarzały się bardzo rzadko).

c) Przykład z polskiego podwórka - akcje w Polsce zaliczyły potężne odbicie wiosną, z kolei listopad był dla nich najlepszym miesiącem od niemal 20 lat.

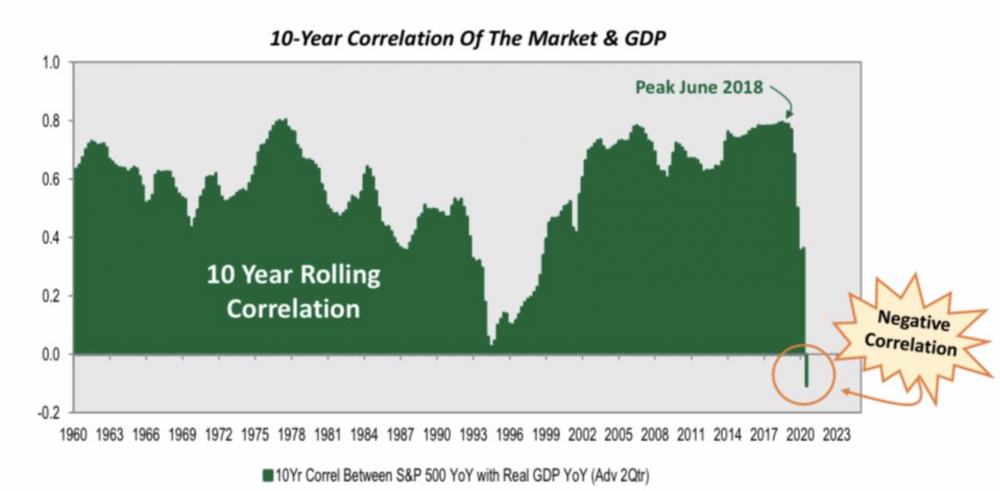

d) Zachowanie akcji na świecie stało w kompletnej sprzeczności z realną gospodarką. Do tej pory mieliśmy dodatnią korelację, czyli wzrost gospodarczy oznaczał wzrost notowań akcji. W tym roku korelacja została złamana.

Źródło: Cornerstone Macro

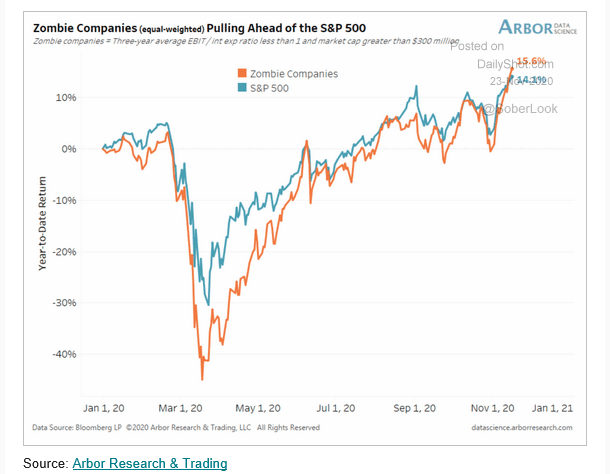

e) Beneficjentem polityki dodruku i niskich stóp procentowych stały się zombie companies, czyli spółki od lat nie będące w stanie wypracowywać zysków, zmuszone do ciągłego rolowania długów. Co więcej, w ostatnim czasie spółki zombie radziły sobie lepiej niż te z indeksu S&P 500.

Spodziewamy się, że w tym miejscu pojawią się dwie uwagi mające bronić bankierów i polityków.

Uwaga nr 1: „Przecież gdyby banki centralne nie uruchomiły gigantycznej fali dodruku, skutki mogłyby być opłakane.”

Odpowiedź: Gdyby dodruk był na podobnych poziomach jak w poprzednich latach, to utrzymanoby w ryzach rynek obligacji. Co najwyżej doczekalibyśmy się głębszych spadków na rynkach akcji. Jednocześnie rządy poszczególnych krajów dużo rozsądniej wydawałyby pieniądze. Tymczasem mając nieograniczoną „linię kredytową” w banku centralnym, szastają nimi na lewo i prawo, uzasadniając wszystkie wydatki obecnością koronawirusa.

W Polsce najlepszym przykładem jest szpital, który powstał na Stadionie Narodowym. Koszty tego przedsięwzięcia wezmą na siebie podatnicy, natomiast sam szpital w żaden sposób nie pomaga w walce z koronawirusem.

Uwaga nr 2: „Przecież koronawirus był czymś nowym, więc nie można mieć pretensji do polityków, że wprowadzili obostrzenia. Chcieli ratować sytuację.”

Odpowiedź: Taki argument mógłby co najwyżej dotyczyć wydarzeń z wiosny. Później o skali problemu wiedzieliśmy coraz więcej i mnóstwo ekspertów (w tym profesorowie z Oxfordu czy Stanforda) stwierdziło, że lockdowny nie są rozwiązaniem. A mimo to w wielu krajach jesienią ponownie pozamykano gastronomię, hotele i wiele innych branż.

Kup Teslę za pieniądze z zasiłku

Rozwiązaniem problemów zwykłych osób miały być zasiłki czy też dopłaty (w zależności od kraju). W przypadku Stanów Zjednoczonych mieliśmy do czynienia z tysiącami osób które w 2020 roku straciły kontrolę nad swoją sytuacją, otrzymały zasiłki i jednocześnie widziały jak akcje (napędzane dodrukiem) w szybkim tempie idą w górę.

Tłum postanowił więc podłączyć się do trendu wzrostowego. Gigantyczną popularnością cieszyły się nie tylko te firmy, które potrafiły utrzymać dobre wyniki, ale także te, które normalnie już by zbankrutowały, ale zostały uratowane specjalnymi programami i ich akcje odbiły.

Jeśli myślicie, że to tylko kwestia Stanów Zjednoczonych, to się mylicie. W jednym z niedawnych newsletterów Marc Faber opisywał sytuację w jakiej znaleźli się młodzi Koreańczycy z Południa. Ceny nieruchomości w ich kraju są tak wysokie (efekt zerowych stóp procentowych), że większość z nich nawet się nie łudzi, iż ciężka praca umożliwi zakup mieszkania. Pokutuje przekonanie, że aby być naprawdę bogatym, trzeba albo wygrać na loterii albo zarobić na akcjach.

Rosnące akcje, napędzane tworzonymi z powietrza walutami, nie są problemem dla naszej strategii inwestycyjnej. My shortów pozbyliśmy się w marcu, a w kolejnych miesiącach nasz portfel przyniósł bardzo przyzwoite wyniki - mieliśmy przecież wybicie złota i srebra, wzrosty kryptowalut, a ostatnio także rajd surowców. Jesteśmy jednak przekonani, że działania banków centralnych i polityków przyniosą opłakane skutki. Tylko w oparciu o ostatnie miesiące możemy zauważyć, że:

1. Miliony osób zostało uzależnionych od pomocy państwa, czyli tak naprawdę od decyzji polityków i stojących za nimi bankierów.

2. Tysiące osób, szukając dodatkowego źródła dochodów, zdecydowało się wejść na giełdę aby zarobić. Nie są to jednak inwestycje, a czysta spekulacja. Te osoby nie mają doświadczenia i większość z nich w końcowym rozrachunku straci środki, bo tak działa giełda.

3. Prawdziwi inwestorzy są niemal niewidoczni, większość stanowią spekulanci, którzy wzmacniają przekonanie w społeczeństwie, że giełda to miejsce gdzie można „coś wygrać”.

4. To, co się dzieje, może wręcz doprowadzić niektórych do przekonania, że „praca jest dla frajerów”. Po co pracować, skoro państwo da Ci kasę, a Ty jeszcze podwoisz to w rok na akcjach Tesli?

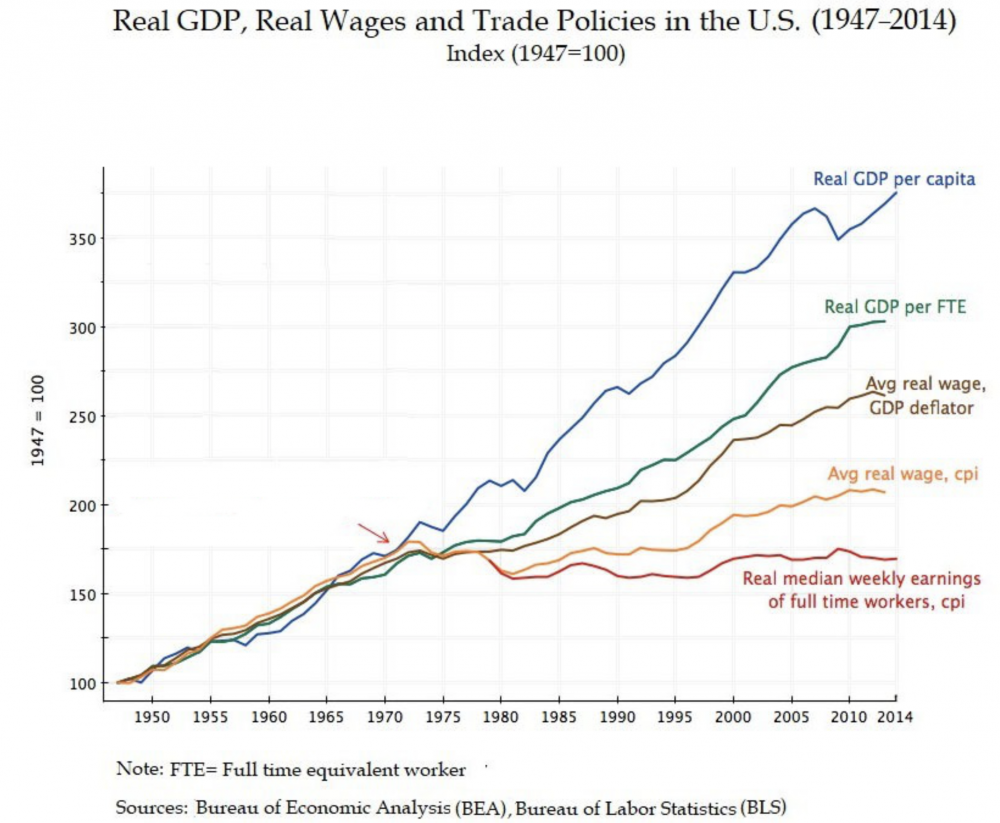

Zwłaszcza ta ostatnia kwestia zasługuje na osobny akapit. Wystarczy wcielić się w rolę zwykłego pracownika fizycznego, który zarabia 2000 dolarów miesięcznie. Widzi, że jego koledzy po zwolnieniu z pracy otrzymali zasiłki większe niż jego pensja, a potem jeszcze zarobili kilkadziesiąt procent na akcjach spółek technologicznych. Widzi też, że kiedy zasiłki są ograniczane, momentalnie pojawia się problem (spada konsumpcja), więc politycy wprowadzają nowe dopłaty. Wspomniany pracownik nie widzi powodów, by dalej pracować, bo mimo że jego pensja wzrosła przez te 20 lat, to wcale nie stać go na więcej (co potwierdza poniższa grafika).

Zauważcie, że polityka banków centralnych najpierw zniechęciła ludzi do oszczędzania (zerowe stopy procentowe), a teraz zniechęca w ogóle do pracy.

Euforia może przynieść… jeszcze większą euforię

Skoro już jesteśmy w temacie sztucznie napędzanych wzrostów na giełdach, warto wspomnieć jeszcze o ciekawym spostrzeżeniu autora Sentiment Trader. Statystyki za poprzednie dekady potwierdzają, że wchodzenie na giełdę w momencie kiedy panuje duży optymizm, kończy się słabszymi wynikami. To coś, o czym pisaliśmy wielokrotnie.

Autor Sentiment Trader zwraca jednak uwagę, że ta prawidłowość nieco traci na znaczeniu w obecnych warunkach. Skrajny optymizm jego zdaniem nie jest już argumentem za natychmiastową wyprzedażą aktywów. Wysoki optymizm, inaczej niż w przeszłości, jest w stanie utrzymywać się tygodniami a nawet miesiącami.

Naszym zdaniem wynika to w dużej mierze z powodów o których wspomnieliśmy wyżej. Ostatecznie:

- do 2008 roku akcje rosły na tyle wysoko, na ile pozwalały środki inwestorów (w tym zaciągnięte przez nich kredyty),

- w latach 2009-2019 wzrosty akcji były wypadkową dodruku banków centralnych oraz zakupów inwestorów,

- od 2020 roku akcje mogą być dodatkowo napędzane poprzez helicopter money, czyli pieniądze rozdawane obywatelom, którzy następnie pakują się na giełdę, by spekulować.

W takim układzie hurraoptymizm może trwać dłużej i dłużej. Zdaniem autora Sentiment Trader w tej sytuacji dużo lepszym sposobem na wyznaczenie momentu do ucieczki z akcji jest chwila w której indeksy spadają poniżej średniej 20-dniowej.

Skutki uboczne

Wzrosty notowań wprawiają we wspaniały humor miliony inwestorów. Niestety, sztucznie napędzany rajd akcji ma lub będzie miał swoje skutki uboczne.

1. Osoby kierujące się zdrowym rozsądkiem i działające zachowawczo będą wyśmiewane przez „ekspertów”, którzy korzystają z dodruku banków centralnych. W tej drugiej grupie znajdzie się mnóstwo osób, które nigdy nie przeżyły prawdziwego krachu. A mimo to właśnie oni będą znajdować posłuch wśród mas.

2. Ze względu na historie o „wspaniałych wzrostach” coraz więcej osób będzie traktowało giełdę jak kasyno. A przecież pomimo wszystkich tych absurdów, wciąż da się budować portfele, które w długim terminie przynoszą stabilne 7-10% zysku. Problem w tym, że do większości osób ta wiedza nie dotrze.

3. Chłodne analizy i długoterminowe spojrzenie będą coraz częściej ustępować miejsca krzykliwym newsom o „rekordowych zyskach”, „skupach aktywów” itp.

4. Ze względu na rosnącą rolę banków centralnych, komunikaty FEDu czy EBC stają się kluczowymi wydarzeniami. Z kolei ich prezesi prezentowani są jako półbogowie, którzy jednym słowem mogą wpłynąć na los milionów. Jednocześnie Ci sami prezesi to w najlepszym wypadku profesorowie, którzy nigdy nie działali w realnej gospodarce, a w najgorszym wypadku - skazani prawomocnym wyrokiem kryminaliści (Christine Lagarde).

5. Z roku na rok coraz silniej utrwala się przekonanie o niezawodnym dodruku, który może nam zapewnić wieczny dobrobyt. W praktyce ten dobrobyt dotyczy maksymalnie 10-15% społeczeństwa, reszta go nie odczuje. Reszta przeżywa właśnie gorszy rok, boi się ryzykować środkami na giełdzie i próbuje jakoś wiązać koniec z końcem. Nie powinny zatem dziwić coraz częstsze protesty i zamieszki.

Kto wygra na pompowaniu cen aktywów?

Jeśli kolejny rok będzie wyglądał tak, jak druga połowa 2020 roku, to wygranym będzie spora część branży finansowej. W pierwszej kolejności oczywiście wysoko postawieni bankierzy, którzy sterują tymi wydarzeniami poprzez:

- decyzje odnośnie dodruku,

- decyzje odnośnie stóp procentowych,

- decyzje odnośnie treści komunikatów (one też wpływają na rynki).

Drugim wygranym będą brokerzy. Im więcej osób widzi rosnące notowania indeksów, tym więcej zakłada się kont i więcej da się zarobić na prowizjach.

Trzecim wygranym będą same giełdy w przypadku których sytuacja wygląda podobnie, jak w przypadku brokerów. Im większe zainteresowanie rynkiem, tym większe zyski. W Polsce byłaby to spółka GPW. Co prawda jest to spółka z udziałem Skarbu Państwa, ale nie jest to zbyt łakomy kąsek dla polityków (małe zyski na tle np. KGHM).

Independent Trader Team

bb82

Marcin (ITT)

Bo polska giełda jest tania. Ogólnie rynki EM są mega tanie względem USA - pisaliśmy o tym dziesiątki razy. Ale tym razem odnosimy się w dużej mierze do zmienności, do tego jak intensywny przebieg mają wydarzenia na giełdzie odkąd banki centralne mają coraz większy wkład w to wszystko.

Nowa

miichaal

Marcin (ITT)

na ten moment dodruk wcale nie jest tak gigantyczny. Był wyjątkowo duży kilka miesięcy temu, aż w końcu pchnął do zakupów zwykłych ludzi. Teraz doszły jeszcze newsy o szczepionkach i ostatecznie mamy mega optymizm (wg sentimenttrader liczba wskaźników sugerujących skrajny optymizm jest najwyższa od 15 lat).

Gdzie leży problem? Problem leży w tym, że za pare tygodni w USA może np. dojść do częściowego lockdownu ( to tylko przykładowe zagrożenie). I tutaj wkraczamy na niepewny grunt. Nie wiemy czy banki centralne zareagują od razu zwiększonym dodrukiem, czy może akcje najpierw solidnie spadną - a przecież lepiej kupić po niższej cenie, prawda?

Także w tym stwierdzeniu, że "rynki mogą iść tylko w górę" jest trochę skrajności. To wszystko nie jest aż tak bajecznie proste.

Tak przy okazji - w USA może się też sporo dziać w związku z wyborami. Na przesłuchaniach co chwilę pojawiają się ciekawe wątki związane z przebiegiem głosowań w decydujących stanach.

@miichaał

GPW pojawiło się w akapicie skupionym na giełdach. XTB to broker, a o brokerach pisaliśmy jeden akapit wyżej.

Ostatnio modyfikowany: 2020-12-04 13:24

BartArt

Także w tym stwierdzeniu, że "rynki mogą iść tylko w górę" jest trochę skrajności. To wszystko nie jest aż tak bajecznie proste.

Najlepszy obraz w historii Świata opisujący parkiet Wall Street.

Ancymon

Dzięki za wspaniałą robotę którą Ty wraz z ITT wykonujecie. Będę wdzięczny jeśli mógłbyś udzielić odpowiedzi na poniższe pytania.

1 Jaką spółkę byś polecił żeby uzyskać ekspozycję na kawę? Jak wyszukiwać spółki żeby uzyskać ekspozycję na poszczególne surowce?

2 Czy czytałeś, a jeśli tak to co sądzisz o książce „Wojna o pieniądz”?

3 Kto kontroluje NBP w Polsce? Jaka jest struktura właścicielska?

4 Mówisz o migracji kapitału. Czy przy tak dużym dodruku przez banki centralne smart money ma wciąż interes w tym żeby przenosić się na emerging markets?

5 Czy w związku z tym co się dzieje i zmianami które zachodzą, zastanawiasz się nad zmianą miejsca zamieszkania? Obserwujesz jakieś kraje pod kątem nowej lokalizacji?

6 Co sądzisz o spółkach marihuanowych? Czy widzisz jakieś interesujące spółki warte uwagi?

7 Czy banki komercyjne upadną a ich rolę przejmą banki centralne?

8 Co sądzisz o hipotezie, że banki centralne gdy upadną banki komercyjne bądź zostaną wchłonięte, banki centralne jednocześnie przejmą kredyty domagając się natychmiastowej spłaty. Kto nie spłaci, bank przejmie własność i w ten sposób dokona się masowe wywłaszczenie na poczet spłaty długów covidowych.

9 Dlaczego Apple nie zejdzie z giełdy skoro ma tyle gotówki?

10 Jeśli branża lotnicza będzie wymagać szczepień w jaki sposób będziesz podróżował?

11 Co sądzisz o biografii Rothschildów napisanej przez Niall Ferguson? Przedstawia zupełnie inny obraz Rothschildów niż Song Hongbing w „Wojna o pieniądz”.

12 Czy spodziewasz się większej (10-30%) korekty na rynku amerykańskim w ciągu najbliższych 2-3 miesięcy?

13 W jednym z wywiadów mówiłeś, że jak ktoś chce się dowiedzieć więcej o medycynie to polecasz 4 książki ale ich nie wymieniłeś. Mógłbyś je podać?

14 Czy uważasz że sprawdzone na przestrzeni lat wzorce lokowania kapitału w zależności od sytuacji na rynku dalej będą zasadne w najbliższej przyszłości gdzie może wydarzyć się scenariusz z pyt nr8, reguły tej gry nie ulegną zmianie w kontekście covid, Wielkiego Resetu?

Z góry dzięki za wszelkie odpowiedzi

Filip (ITT)

Dziękujemy za przesłanie pytań. Już wcześniej je zapisaliśmy do sesji pytań i odpowiedzi dla Tradera.

Ostatnio modyfikowany: 2020-12-04 14:31

Dante

https://www.investing.com/analysis/chart-of-the-day-usdcad-likely-headed-further-lower-200546828

https://www.investing.com/analysis/gold-is-1900-happening-soon-200546812

https://www.reuters.com/article/us-health-coronavirus-britain-vaccines/britain-to-cover-covid-19-vaccine-side-effects-under-damages-scheme-idUSKBN28D2WF

https://www.bloomberg.com/news/articles/2020-12-03/covid-vaccines-could-bench-health-care-workers-amid-surge

Nowiciusz

Polecam wywiad Rolanda Bernard (nie zyjacy juz) pracowal dla finansjery.

Ostatnio modyfikowany: 2020-12-04 15:01

BartArt

I niestety ten Pan odszedł z tego świata w enigmatycznych okolicznościach.

Ostatnio modyfikowany: 2020-12-04 15:01

Ancymon

Dzięki za info.

fr33d00m

Do kiedy Waszym zdaniem moze trwac taka sytuacja? Czy mozna w obecnych czasach drukowac (zwlaszcza walute rezerwowa) w nieskonczoność prowadzac do podbicia cen akcji?

Ja bym tylko zmienil tytul nie jako kasyno, a jako pewny zysk - co by swietnie oddawalo obecna sytuacje wsrod nastrojow ulicy.

Mnie uliczni inwestorzy pysznie przekonuja, ze gielda moze isc wylacznie na polnoc, a wiadomo, ze pycha zawsze kroczy przed upadkiem...

Ale bym powiedzial, ze oni maja teraz racje, bo przy takim centralnym sterowaniu, helicopter money, no i wiadomo, ze finansjera sama siedzi po uszy w akcjach....

Ale w tym wypadku, gdy indeksy nawet leciutko drgna do dolu, banskterka i finansjera bedzie dalej drukowac, stymulowac pod pretekstem ochrony biednych ludzi, dalej upychajac sobie kieszenie, co w efekcie dojdzie do jeszcze wiekszego rozwarstwienia. To jest dopiero przekret wszechczasow...

Ci sami ludzie spowodowali, ze w USA jest tylu bezdomnych albo ludzi na zasilkach.

To jest prawdziwy wrog USA (przeciez najlepiej niszczy sie wroga od srodka - stara sprawdzona sowiecka metoda!), a nie jakis talib w turbanie...

A poza tym uwazam, ze rynki moga isc wylacznie do gory.

Z inwestorskim pozdrowieniem.

Nowiciusz

Odnoszac sie do 8 Pytania Co sadzicie o splacie kredytu hipotecznego przed czasem, Zostalo mi 11 lat... Oprocentowanie 1,2 %

Dzieki za odp.

Gawcio

@edit

No i pzu do gory ;)

Ostatnio modyfikowany: 2020-12-04 15:50

fr33d00m

To zalezy.

Masz na stalej czy zmiennej stopie ?

Ostatnio modyfikowany: 2020-12-04 15:43

Nowiciusz

Gawcio

Ja bym nie splacal przed czasem, inflacja walnie i koszt kredytu Ci spanie ;) A tak to zaplacisz wieksza wartosc, tyle ze szybciej.

Nowiciusz

Dzieki

Nowiciusz

Dzieki

dakeyras

(KOL - węgiel, VEGI - surowce rolne i sprzęt rolniczy, REMX - metale ziem rzadkich, URA - Uran, XLE - spółki energetyczne, XME - metale i górnictwo (w USA), COPX - miedź, PICK - metale i górnictwo (świat)).

Przymierzałem się do kupienia ich i śledziłem kursy w październiku. Niestety ze względu na problemy zawodowe przez ostatnie półtora miesiąca nie miałem czasu ani głowy do tego i gdy kilka dni temu zobaczyłem, że akurat w tym czasie wszystko urosło o 20-30%, to pojawiły się obawy czy wciąż warto wchodzić, czy czekać na korektę. RSI wszędzie wskazuje wykupienie, więc postanowiłem poczekać. Minęło kilka dni i wszystko poszło kolejne 5-10% do góry. Jakie macie przemyślenia w kwestii surowców? Nie chcę wchodzić na zasadzie FOMO, ale biorąc pod uwagę powyższy artykuł, nie widzę argumentów za korektą większą niż kilka procent.

Ostatnio modyfikowany: 2020-12-04 16:14

Nowiciusz

Czy moze troche spadnie jeszcze...?

fr33d00m

W jakiej walucie masz kredyt? W jakiej walucie zarabiasz ?

@ Nowiciusz

Nikt nie ma i nie bedzie mial. IMHO jest swiateczna promocja na metale :)

A poza tym uwazam, ze rynki moga isc wylacznie do gory.

Ostatnio modyfikowany: 2020-12-04 16:34

fr33d00m

Teraz co nie kupisz to bedzie roslo :) Wszystko puchnie od nadmiaru waluty w systemie.

Ze tez ludzie maja taka niechec do prawdziwego pieniadza :)

A poza tym uwazam, ze rynki moga isc wylacznie do gory.

Horus

Odnoszac sie do 8 Pytania Co sadzicie o splacie kredytu hipotecznego przed czasem, Zostalo mi 11 lat... Oprocentowanie 1,2 %

Dzieki za odp.

Stała na jak długo?

Stara zasada brzmi - jeżeli oprocentowanie masz wyższe na lokacie to wpłacaj tam pieniądze.

Jeżeli oprocentowanie wyższe masz na hipotece - spłacaj hipotekę.

I tak musisz spłacić, większość banków zezwala na szybszą spłatę bez karnych odsetek, więc jeżeli masz wolne moce przerobowe i sensowną umowę z bankiem to why not?

Ja sam tak obecnie nadpłacam hipotekę i plan jest pozbyć się jej w ciągu 24-30 mc.

Nigdy też nie rozumiałem dlaczego nie pozbyć się kredytu wcześniej niż później. Chyba że masz możliwości zainwestowania tych pieniędzy w aktywa o wyższej stopie zwrotu - nie wiem jednak czy masz coś co może pobić na wstępie zyski z inflacji na mieszkaniówce.

Rumcajs997

Nowiciusz

Zarabiam euro I zplacam euro

Dante

Rumcajs997

Ja tak taniego kredytu bym nie nadpłacał, ale zawsze trzymałbym jakas gotówkę na wszelki wypadek nadplat, jesli moja sytuacja by sie pogorszyła. Jak masz taki tani kredyt, to po co nadpłacać? Lepiej mieć kase, bo nigdy nie wiesz czy Ci się nie nawinie jakas super okazja jak mieszkanie 30% taniej.

Ostatnio modyfikowany: 2020-12-04 18:07

Nowiciusz

Zona mi radzi aby za nadwyzszke kupic mieszkanie na wynajem.

Stopa wzrotu co prawda nie duza... ale tu gdzie mieszkam i pracuje znajde chetnego ktory zaplaci 500-600euro za m-c

Wejhercity

Keracz

Za nieco powyżej tej kwoty łącznie z opłatą aukcyjną został wylicytowany obraz Wojciecha Fangora.

Dzieło zatytułowane "M22" zostało sprzedane na licytacji w Desa Unicum.

https://www.money.pl/gospodarka/obraz-fangora-zlicytowany-za-ponad-7-3-mln-zl-kolejny-rekord-polskiego-artysty-6582374401768000a.html

https://www.f5.pl/kultura-i-sztuka/obraz-wojciecha-fangora-sprzedany-za-73-mln-zlotych-to-rekord-na-polskich-aukcjach

https://kultura.gazeta.pl/kultura/7,114530,26573838,obraz-wojciecha-fangora-m22-sprzedany-za-rekordowa-kwote.html

@ drobny

więc proszę mnie zamieść na oddzielną kupkę.

Jesteś na oddzielnej, bez obawy.

Są takie sprawy które należy im przypisać na wielki plus, min. że czasami jak mówią to rzeczywiście mówią, a nie tylko gadają.

Ładnie i mądrze pisał tutaj @ BiałySmok, ale chcę od siebie tylko dodać, że swego czasu oglądałem trochę prac różnych Komisji, trochę widziałem końcowych wyników głosowań istotnych Ustaw dotyczących Polaków i na powyższym tle co najwyżej miernie wyglądają działania, i wizerunki polityków.

Poza tym jest jeszcze jedna sprawa/proceder, który ma miejsce, a dzieje się on od tysięcy lat i nikt w tej kwestii nic nie chce zmienić, wszyscy jak jeden mąż ,,milczą", nie tylko politycy.

W SłowieB. są wzmianki o tym.

@ polish_wealth

Foliarz

skojarzył mi się obrazek :D

Zacny obrazek. Tak będzie, niestety.

Oby tym spadającym różowym zwierzaczkom ktoś na dole wóz z sianem podstawił. Może @ Terenia ze swym świeżo zakupionym materacem podejmie działania na rzecz świnek przed upadkiem bolesnym ratowania.

A ja czerwoną farbę przyniose i będziemy je malować, a potem otworzymy świątynie XD

Nam nie przydatne takie inicjatywy, a tym bardziej owa budowla.

To Lucek na czele z Antkiem, który to wraz ze swoim zespołem potrzebują cyrk przedstawić, a w przeciwieństwie do prawdziwego cyrku, gdzie również klown ma swoje 5 minut na głupoty i szaleństwa, do śmiechu nie będzie tym, którzy dożyją tego czasu.

Ostatnio modyfikowany: 2020-12-04 18:39

BartArt

piotrdln

tym razem bedzie jak zwykle

jak uznaja ze ulica zapakowana na maxa i brakuje nowych naiwnych to np. oglosza koniec dodruku bo dodruk jest zly i bańka prysnie albo bedzie znowu czarny łąbedź czy cos w tym stylu

ulica zrobi karpika i zostanie z niczym jak zawsze

jedyny problem to timing kiedy to dupnie bo moze to byc w ten poniedziałek a może za rok,

ja na razie obstawiam ten poniedziałek , krótkie stopy i kolejne podejscie do S :)

ale takiej euforii dawno nie widzialem i taka euforia dlugo sie nie moze utrzymac wiec musi coś dupnąć wkrótce

Ostatnio modyfikowany: 2020-12-04 18:51

piotrdln

to by był plan idealny , ulica zapakowana w coiny i akcje na maxa do tego zakredytowana na maxa wtedy dup, wszystko w dół 50-75 % i odsetki od kredytów w góre na 5 czy 10 %

wtedy sporo ulicy sama sie zdepopuluje skacząc z mostu

no ale to tylko teoria spiskowa :D

Ostatnio modyfikowany: 2020-12-04 18:56

Nowiciusz

Dzieki za odpowiedz w sumie wszyscy dobrze radza, ale decyzje trzeba podjac samemu.

Masz racje n'a tak niskim oprocentowanie trzeba 3mac gotowke n'a jakas okazje.

m_a_rek

Miałem znajomego znajomego, który miał hipotekę na kwadtaciastym domku jednorodzinnym (komuna). Pewnego dnia wytargał pralkę polar na targ. Sprzedał i spłacił chałupinę.

Rumcajs997

Dzisiaj takich numerow się już nie robi, bo nauczono sie, ze z martwego niewolnika nie ma pożytku. Poza tym, politycy tez sobie nie życzą skaczacych z mostu, bo to zle wygląda wśród wyborców, ma być powszechny dobrobyt.

A tak poza tym, to już od 2016 roku słyszę jak to pierdyka z hukiem...

Ostatnio modyfikowany: 2020-12-04 19:08

Nowiciusz

Stopy procentowo dochodza do 0% w Europe zach (Francja) Banki proponuja kredytu n'a kazdym kroku do 20000euro n'a 0,3 %.

Wiec calkiem mozliwe jak wszyscy zapakuja sie we wszystko...

I Nagle baff...

kamilp

Ostatnio modyfikowany: 2020-12-04 19:15

Bartek4321

Dzisiaj miałem sytuację, którą muszę się z Wami podzielić żona oglądała sobie jakiś serial (ten z typu o miłości) przechodziłem z pokoju do pokoju, a tu taka scenka: siedzą dwie kobiety w kawiarni i jedna do drugiej że odziedziczyła duży spadek i nie wie w co ma zainwestować (co od razu przykuło moją uwagę) i mówi dalej, że wpłaciła te pieniądze na lokatę i dostaje 2% i jest z tego zadowolona, na to ta druga, że to bez sensu bo inflacja będzie zjadać jej oszczędności (pomyślałem WOW nawet w serialach się o tym mówi) no i dalej, że ona ma lepszy pomysł, który da jej zysk 20% rocznie (mówię do żony ciekawe co to za pomysł, a żona do mnie zobaczysz "na bank" nieruchomości) no i bohaterka serialu zaczyna kup pięć apartamentów pod wynajem krótkoterminowy bo długo terminowy się nie opłaca itd...

Na tym forum raczej większość z nas wie, że nieruchomości w Polsce pod wynajem to raczej słaba inwestycja, ale jak już mówi się w serialach jaka to jest super inwestycja i mowa jest o 20% rentowności no to już tylko ulica, może się pakować w nieruchomości pod wynajem.

W nawiązaniu do fantazji scenarzysty jakiś czas temu Trader pisał, albo nagrywał jakiś materiał, że miały być jakieś zmiany w prawie, które miały zakazać wynajmu krótko terminowego w Polsce, ale nie wiem czy one weszły w życie kompletnie nie interesują mnie inwestycje w nieruchomości więc nie zgłębiałem tematu.

piotrdln

wiec mamy bańki na akcajch, coinach, nieruchach i cholera wie czym jeszcze

życzę mocnej psychiki wszystkim spekulantom w aktywa w/w lub podobne

piotrdln

zdaje sie to sie nazywa chicken games , cos w stylu jak startuja naprzeciwko siebie 2 auta i kto wymieknie pierwszy ten przegrywa

jest tez sytuacja ze nikt nie wymieknie i mamy super crash i wszyscy tracą ...

xyz123

Ostatnimi czasy zastanawiałem się nad tym, jak to możliwe, że w ciągu zaledwie dziesięciu miesięcy Ziemia przeistoczyła się w ogólnoświatowe więzienie, w koszmar, z którego nieprędko się wybudzimy, o ile w ogóle jeszcze kiedyś to nastąpi. Co takiego sprawiło, że mniemana pandemia słabo zbadanej choroby zakaźnej, praktycznie niewidocznej w ujęciu umieralności ogólnej, zdemolowała rzeczywistość i przemieliła wszystko na miazgę? Jakie czynniki ukonstytuowały ten proces? Spróbujmy odpowiedzieć na to pytanie.

O kondycji, funkcjonowaniu i wyglądzie współczesnego świata decyduje pięć ośrodków realnej władzy: międzynarodowy system finansowy, rządy państw, media, koncerny farmaceutyczne i koncerny technologiczne. Ośrodków wpływu i kontroli jest oczywiście znacznie więcej, jednak w tej chwili interesuje nas wyłącznie te pięć najważniejszych. Co je łączy, jak działają, na czym bazują? Generalnie nasz pech polega na tym, że wszystkim tym organom pandemia jest bardzo na rękę. Pokochały ją miłością bezwarunkową i każdego ranka dziękują Bogu (lub szatanowi) za tak cudowny prezent.

SYSTEM FINANSOWY

Skąd biorą się pieniądze? Właściwa odpowiedź brzmi - pieniądze biorą się z drukarki. Choć brzmi to nieco śmiesznie, zapewniam, że tak właśnie jest - drukuje się je jak gazety i kolorowe pisma dla kobiet. Dawniej pieniądze miały swoje odzwierciedlenie w postaci złota, srebra i platyny. Dziś ponad połowa z nich jest tylko świstkiem papieru bez żadnego pokrycia. Banki centralne przygotowują się właśnie do wprowadzania waluty w pełni cyfrowej, co uczyni światową ekonomię jeszcze bardziej wirtualną niż obecnie.

Wyczarowane przez bank centralny pieniądze lecą na rynek, za które później kupujesz sobie nową bluzkę, telewizor albo bułki w supermarkecie. Problem polega na tym, że każdy dolar, każde euro i każda złotówka wyjeżdżające z bankowej drukarki mają wpisany w siebie dług. Rząd otrzymuje środki na bieżące wydatki, ale musi zwrócić je z nawiązką. Właśnie dlatego niemal wszystkie państwa na świecie są zadłużone - ich wzrost gospodarczy nie nadąża ze spłatą odsetek.

Dług państwa przekłada się na jego instytucje - służbę zdrowia, wojsko, policję, straż pożarną i wiele innych. Zadłużone są całe województwa, miasta i powiaty. Zadłużone są przychodnie lekarskie, służby komunalne i urzędy. Zadłużone są kluby sportowe, kina, teatry. Na końcu tego łańcucha znajdujesz się Ty - zwykły obywatel. Ty również jesteś zadłużony, ponieważ bez zaciągnięcia pożyczki w banku nie jesteś w stanie rozkręcić interesu, kupić działki pod zabudowę czy mieszkania. Musisz wziąć kredyt, bo zarabiasz za mało. A zarabiasz mało, bo trzy czwarte twoich dochodów zabiera rząd. On z kolei musi regularnie cię okradać, by spłacać kredyt zaciągnięty w banku centralnym. I tak się to kręci - żyjemy w systemie opartym na finansowym niewolnictwie, z którego, przynajmniej na razie, nie ma wyjścia.

- Ale jak to? Czy Polska nie jest tu wyjątkiem? Przecież NBP jest naszym bankiem narodowym i należy do Skarbu Państwa, czyli do obywateli - Niestety nie jest to prawda, choć mit ten pokutuje w polskim narodzie od pokoleń. Narodowy Bank Polski jest podmiotem prywatnym dokładnie tak samo jak każdy bank centralny. Haczyk tkwi w niezwykle mętnych zapisach statutowych pozwalających mu przyodziewać się w państwowe piórka. W każdym razie udziały NBP należą w zdecydowanej większości do prywaciarzy, a Państwo Polskie jest tylko jednym ze współudziałowców (w okolicach 30% własności). Odsetki (koszt obsługi długu), które zarabia NBP nie trafiają z powrotem do Skarbu Państwa. Oczywiście w szkołach tego nie uczą, bo gdyby tak było, kryminaliści na Wiejskiej już dawno siedzieliby w więzieniu.

Kto zatem tworzy ten chory system, kto tu pociąga za sznurki? Otóż znajdziesz w tym kasynie wielu rozgrywających, ale liczą się wyłącznie takie podmioty jak Bank Światowy, banki centralne, Fed (System Rezerwy Federalnej), IMF (Międzynarodowy Fundusz Walutowy) oraz szwajcarski BIS (Bank Rozrachunków Międzynarodowych), czyli bank banków.

Całkowicie zależny od finansjery z Wall Street Bank Światowy to taka filantropijna fasada mafijnej posiadłości, marketing w najczystszym wydaniu. Banki centralne i Fed to drukarnie, z tym że zadaniem Fed-u jest dodatkowo patrzeć pozostałym drukarniom na ręce. Międzynarodowy Fundusz Walutowy to Consigliere ojca chrzestnego, posłaniec przychodzący z propozycją nie do odrzucenia. Bank Rozrachunków Międzynarodowych natomiast to głowa węża, centrum zarządzania. To ojciec chrzestny, księgowa i gość od brudnej roboty w jednym. Jego zadaniem jest planowanie "strategii rozwojowych", wyprowadzanie pieniędzy do rajów podatkowych, przykrywanie machlojek i wyduszanie haraczy od spóźnialskich. W telegraficznym skrócie tak to mniej więcej wygląda.

Banki centralne i współpracujące z nimi podmioty pokochały pandemię, bo uwielbiają każdą sytuację doprowadzającą pożyczkobiorców do uzależnienia. Kryzys gospodarczy zawsze powoduje inflację, bezrobocie i dziurę budżetową. Na wzroście inflacji korzystają właśnie banki centralne, gdyż wraz ze spadkiem siły nabywczej pieniądza coraz mniej rzeczy można za nie kupić. Kolejne potrzeby obywateli nie są już zaspokajane, co zmusza ich do zaciągania nowych kredytów. Zadłużać się musi także rząd, żeby ratować upadającą gospodarkę i spinać rosnące wydatki socjalne.

Ogólnoświatowy kryzys ekonomiczny w takiej skali jak obecnie doprowadzi do renegocjowania umów handlowych między bankrutującymi państwami a Międzynarodowym Funduszem Walutowym. Można to porównać do sytuacji ćpuna, który po utracie źródła dochodu jest gotowy całkowicie się upodlić, byle tylko zaspokoić głód narkotykowy. Diler da mu towar choćby za darmo, a nawet długi umorzy, ale pod warunkiem całkowitego oddania i wiecznej posługi. I czegoś takiego z pewnością właśnie teraz jesteśmy świadkami.

RZĄDY PAŃSTW

Będące obecnie u władzy rządy nie są w tak komfortowej sytuacji jak banki centralne, ale zdążyły już umościć sobie posłanko w tym gnijącym pudle. W czasie każdej wojny, kryzysu czy kataklizmu następuje bowiem tzw. parcie pod ratusz, czyli zjawisko społeczne objawiające się znacznie większym niż normalnie zaufaniem dla władzy. Zdezorientowani i sparaliżowani strachem obywatele przymykają oko na dotychczasowe grzeszki rządzących w zamian za odzyskanie choćby odrobiny spokoju i poczucia bezpieczeństwa. Polacy nie są tu wyjątkiem.

Powiedzmy sobie szczerze, PiS-owi ten wirus spadł jak manna z nieba. Po serii wpadek w postaci nagród dla ministrów, afery Banasia, miliardów dla TVP czy nagrań Morawieckiego u "Sowy" poparcie dla rządu topniało jak lód na pustyni - w niektórych sondażach PiS zrównywał się z PO. Od czasu kryzysu wszystko wróciło do "normy" i liczy się już tylko koronawirus.

Na chorą sytuację ciężko pracują także systemowe "rozwiązania" opieki zdrowotnej. Jakie pieniądze tkwią w biznesie covidowym, chyba nikomu dziś już tłumaczyć nie trzeba. Szpitale będą starały się utrzymać koronawirusowe mechanizmy tak długo, jak tylko to możliwe. Sto procent podwyżki dla wszystkich pracowników "na froncie walki z wirusem" to jawna kpina i splunięcie w twarz wszystkim pozostałym ludziom budżetówki. Właśnie tak cementuje się patologie, a opozycja, niby taka antyrządowa, tylko temu przyklaskuje.

Nikt tak bardzo nie potrzebuje covidu jak PiS, który będzie jechał na tym wózku do samych wyborów. Rządzący krajem psychopaci wycisną z pandemii ostatnie soki. Nie mają zresztą innego wyboru. Po pierwsze dlatego, że wykonują polecenia z góry (co widać już nadto wyraźnie), a po drugie dlatego, że pandemia jest ostatnią rzeczą, jaka im została. Kraj się rozpada, więc wszystko teraz jest uzasadnione. Będą pompować ten balon do granic absurdu i śmieszności, będą stawiać kolejne "szpitale polowe" i "punkty ratunkowe", będą kupować szczepionki, nowelizować prawo i nakręcać atmosferę strachu, bo tylko to im pozostało. Nie wolno im się już teraz zatrzymać, nie wolno im się z tego wycofać. To jest bilet w jedną stronę - PiS jest na pandemię koronawirusa po prostu skazany.

W podobnej sytuacji znajdują się rządy wszystkich państw, które dały się wciągnąć w pandemiczne bagno. Politycy dali się omamić, wpadli w pułapkę bez wyjścia. Nastąpił efekt domina - kolejne kraje kopiowały od siebie rozwiązania, kierując się fałszywymi danymi WHO i odrażającą manipulacją medialną. Było jednak widać bardzo wyraźnie, że one wszystkie wykonują czyjeś polecenia i że leci to z samej góry. Jest czymś absolutnie nienormalnym, by w tak krótkim czasie podejmować tak drastyczne decyzje niemal bez jakiejkolwiek analizy. Teraz nie mogą już zawrócić z obranej ścieżki, gdyż oznaczałoby to przyznanie się do błędu. Pandemia jest ich zgubą i kołem ratunkowym jednocześnie.

MIANSTREAMOWE MEDIA

Jako osoba, która miała nieprzyjemność współpracować z kilkoma niemałymi redakcjami, mogę powiedzieć jedno - oni teraz mają żniwa. Wszyscy dobrze wiemy, że współczesne stacje telewizyjne i portale "informacyjne" żywią się przede wszystkim strachem i skandalami. Jeśli napiszesz dwa newsy - jeden z rzetelną informacją medyczną, a drugi na temat smogu, zagrożenia biologicznego albo zamachu na Bliskim Wschodzie, możesz być pewien, że ten drugi sprzeda się kilka-kilkanaście razy lepiej.

Dla mediów głównego nurtu nie ma nic lepszego niż wypadek, wojna, pożar, trzęsienie ziemi, epidemia i terroryzm. Lepiej od strachu sprzedają się wyłącznie skandale obyczajowe (najlepiej z podtekstem seksualnym). Ludzie to kochają, takie rzeczy się klikają jak szalone. Natomiast samo już tworzenie treści sprowadza się zazwyczaj do zabawy w kopiuj-wklej z amerykańskich portali lub materiałów agencji prasowej, z którą dany wydawca ma podpisany kontrakt. A jako że agencje należą do koncernów medialnych i grup kapitałowych, nie może być mowy o niezależności i obiektywizmie. Jeśli, na przykład, trafisz do redakcji, która zrzyna od Reutersa, AP czy Bloomberga, zapomnij o jakiejkolwiek negatywnej informacji na temat ONZ, WHO, Amnesty International, Greenpeace'u, Fundacji Rockefellera, Black Lives Matter, Antify czy Grety Thunberg. Towarzystwo wzajemnej adoracji nie robi sobie krzywdy.

W czasach liceum moim idolem był świętej pamięci Waldemar Milewicz - jeden z najznamienitszych reporterów w historii polskiego dziennikarstwa. Wówczas zawód dziennikarza jawił się jak misja, powołanie. Milewicz potwierdził to swoim losem, oddając życie na reporterskiej służbie. Dziś pewnie przewraca się w grobie, patrząc na całkowity upadek mediów, na ich skarłowacenie. Działalność medialna zrezygnowała z funkcji informacyjnej na rzecz instalowania określonej agendy według narzuconych odgórnie wytycznych. Tam, gdzie ludzie kierują się wyłącznie aspektami finansowymi i polityką, nie ma miejsca na rzetelną informację i bezkompromisowe dążenie do prawdy.

W medialną działalność propagandową zaprzęgnięto również celebrytów, którzy utworzyli taki pododdział najemnych pikinierów. Z żarem w oczach i wypiekami na twarzy wciągają społeczeństwo w odmęty pandemicznej psychozy. Co rusz jakiś happening, wywiad, spektakl czy piosenka. Szacunek dla Edyty Górniak, że postawiła się tej kłamliwej hołocie.

Dla mediów głównego ścieku i korona-celebrytów pandemia stała się po prostu maszynką do zarabiania. I tak samo jak rządzący, wycisną ją jak cytrynę. Nie ma znaczenia, że to, co robią, jest niemoralne. Nikt o zdrowych zmysłach nie przepuści takiej okazji do trzepania szmalu. W dalszym ciągu będziemy więc świadkami porażających statystyk, rozmów z "ekspertami", rewelacji szczepionkowych, umierających manekinów, "powikłań covidowych" i odrażających zdjęć pod tezę.

BIG PHARMA

W 2015 roku zyski korporacji farmaceutycznych przekroczyły wpływy osiągane przez przemysł naftowy, co uczyniło zeń najbardziej dochodową branżę w historii. Przykładowo, roczny przychód firmy Johnson & Johnson jest niewiele mniejszy od budżetu Polski. Koncernów o takim potencjale jest kilkanaście. To tak, jakby istniały niewidzialne państwa bez własnej ziemi i ludności. Państwa, które nie mają na utrzymaniu milionów obywateli i których praktycznie nikt nie reguluje i nic nie ogranicza.

Koronawirusy po raz pierwszy wyizolowano w latach 60. XX wieku. Naukowcy szybko zorientowali się, że organizmy te są bardzo plastyczne, tzn. silnie podatne na modyfikacje genetyczne. Stosunkowo niegroźne wirusy pochodzenia zwierzęcego dające się łatwo kształtować otwierają zupełnie nowe możliwości na polu budowania nieznanych wcześniej zagrożeń i związanych z tym kosztownych "operacji ratunkowych".

Pierwszy patent na nową odmianę koronawirusa spłynął do Urzędu Patentów i Znaków Towarowych USA w 1998 roku. Beneficjentem tego patentu był Uniwersytet w Utrechcie, co pokazuje, że w procederze tym brali udział wszyscy, także Europejczycy. Jeśli coś jest opatentowane, to znaczy, że powstało ręką człowieka, gdyż nie można opatentować naturalnego organizmu.

W Stanach Zjednoczonych intensywne prace nad rozwojem koronawirusów chimerycznych toczyły się od 1999 roku na Uniwersytecie Karoliny Północnej w Chapell Hill. Kierownikiem zespołu badawczego został Ralph Baric, a projekt realizowano za przyzwoleniem i w ścisłej współpracy z CDC (Centrum Kontroli Chorób i Prewencji), czyli amerykańskim odpowiednikiem naszego sanepidu.

W listopadzie 2002 roku w chińskiej prowincji Guangdong wybucha pierwsza epidemia koronawirusa o enigmatycznie brzmiącej nazwie SARS-CoV. Był to punkt zwrotny w historii świata. Zaledwie klika miesięcy później, latem 2003 roku, CDC patentuje nową odmianę̨ koronawirusa z rodziny SARS. Mówiąc wprost, Amerykanie zaklepali sobie tego wirusa, zarezerwowali prawnie coś, co posiadało niewyobrażalny potencjał komercyjny. Patentem zostają objęte wirus, metoda jego wykrywania i metody leczenia. Kluczowa była tu metoda wykrywania, gdyż implikowała wszystkie ograniczenia i błędy nienadającej się do diagnozowania chorób zakaźnych technologii RT-PCR. Konsekwencje tej decyzji okażą się dla świata druzgocące.

Doniesienia dziennikarzy śledczych wskazują, że koronawirusy z rodziny SARS powstawały przez kilkanaście lat w co najmniej trzech ośrodkach - we wspomnianym już Uniwersytecie Karoliny Północnej w Chapell Hill, w bazie wojskowej Fort Detrick w stanie Maryland oraz (od 2014 roku) w chińskim Instytucie Wirusologii Wuhan. Badania wspierające projekt przeprowadzano na Uniwersytecie Harvarda oraz na Uniwersytecie Emory w stanie Georgia. Przez cały ten czas projekt przebiegał w ścisłej współpracy z CDC oraz NIAID (Narodowy Instytut Alergii i Chorób Zakaźnych) pod kuratelą Anthony'ego Fauciego - szarą eminencją wirusologicznego zaplecza Stanów Zjednoczonych.

Zarówno CDC jak i NIAID są finansowane między innymi przez GAVI - prywatne stowarzyszenie szczepionkowe założone w 2000 roku przez Fundację Billa i Melindy Gatesów. GAVI współpracuje z koncernami farmaceutycznymi, takimi jak Johnson & Johnson, Moderna, Curevac, Pfizer, Novavax i AstraZeneca. Działalność stowarzyszenia sponsorują Bank Światowy, Chińska Republika Ludowa, Światowe Forum Ekonomiczne i WHO.

Sprawa zaczyna się układać w pewien logiczny ciąg. Choć brzmi to nieprawdopodobnie, w obecnej chwili bardzo wiele wskazuje na to, że za opracowaniem szczepionki na koronawirusa stoją dokładnie ci sami ludzie, którzy przez wiele lat zajmowali się budowaniem problemu. Przy okazji ciekawostka - 17 marca 2020 prestiżowy magazyn "Nature Medicine" opublikował artykuł silnie sugerujący naturalne pochodzenie wirusa SARS-CoV2. Czemu to zrobił i dlaczego zostało to później tak rozdmuchane? Nie wiem, ale się domyślam.

Zaraz po publikacji tekstu media głównego ścieku dosłownie zalały internet artykułami "obalającymi teorię spiskową" o sztucznej naturze wirusa. Sam się wtedy dałem na to nabrać, co pokazuje, że nikt nie jest w pełni odporny na propagandę. Rewelacje z "Nature Medicine" wzięto za pewnik, nikomu nie chciało się choćby zerknąć na stanowisko innych naukowców. Zlekceważono nawet noblistę i współodkrywcę wirusa HIV - Luca Montagniera, który powiedział, że SARS-CoV2 to "profesjonalna robota eksperta biologii molekularnej, bardzo precyzyjna robota, sądząc po sekwencjach wirusa". Nie miało to żadnego znaczenia - Wyborcza, Onet, WP, Interia, OKO.press i reszta wiedzieli lepiej. "Teoria spiskowa obalona - proszę się rozejść! Nie ma tu nic do oglądania". Właśnie tyle warte są te wszystkie mainstreamowe portale.

Nie może być tu mowy o przypadku - koronawirus nie pochodzi z żadnego targu rybnego, nie uciekł też tylnym wyjściem z jakiegoś laboratorium czy lodówki sąsiada. W ośrodkach, w których nad nim pracowano, obowiązuje czwarty (najwyższy) poziom bezpieczeństwa biologicznego. Przy opuszczaniu pomieszczeń potencjalnie skażonych każdy laborant jest poddawany podwójnej dekontaminacji. Epidemia nowego wirusa będąca następstwem naturalnej transmisji odzwierzęcej czy nieszczęśliwego wypadku jest niezwykle mało prawdopodobna.

Szczepionki na koronawirusa, które w styczniu trafią także do nas, będą dla koncernów aptecznych oznaczać górę złota. Mówimy tu o wielkościach rzędu kilkudziesięciu miliardów dolarów, gdyż zamówienia rządowe będą tylko dodatkiem do zysków, jakie producenci tych szczepionek zdobędą na giełdach.

KONCERNY TECHNOLOGICZNE

Ostatnią macką pięcioramiennej ośmiornicy oplatającej świat jest potężna dywizja znajdująca się po drugiej stronie Atlantyku, konkretnie w dolinie Santa Clara w Kalifornii. Stacjonują tam siedziby firm, których produkty większość z nas regularnie używa w swoich komputerach i telefonach - Apple, Google, Facebook, Twitter, Amazon, HP, Adobe, PayPal, Alphabet, Cisco Systems, eBay, Uber, Tesla, Intel, Nvidia czy Sandisk. Stawkę zamykają korporacje wyrastające poza Kalifornię: Microsoft, IBM, Dell Technologies, Samsung, Sony, LG, Orange, Softbank, AT&T i wiele innych. Ogromne znaczenie odgrywają tutaj także dostawcy współczesnej rozrywki, tacy jak Netflix, HBO, Disney czy Spotify.

Dlaczego wszystkie te kompanie również pokochały pandemię? Ponieważ w czasie lockdownu ceny ich akcji wyraźnie wzrosły, gdyż poszybowały kursy wszystkich producentów oprogramowania, sprzętu komputerowego i narzędzi komunikacyjnych. Przede wszystkim jednak wzrosła rola samego internetu - mediów społecznościowych, usług streamujących i wyszukiwarek treści.

Dożyliśmy czasów, w których świat stopniowo przechodzi na system pracy zdalnej i model rozrywki domowej. Po co jechać do biura, skoro wszystkie potrzebne rzeczy można zrobić w domu i przesłać mailem? Po co iść do kina, skoro jest Netflix? Co mi ze spotkania ze znajomymi, skoro mam Facebooka i Messengera? Po co iść do teatru, skoro jest TVP Kultura i czterdziestoletnie spektakle Teatru Telewizji? Mecz z kolegami na boisku? Czy nie lepiej postrzelać sobie w świecie gier komputerowych? Mamy żyć przed ekranami, zamiast cieszyć się czymś bezpośrednim i namacalnym.

Drugi problem dotyczy błyskawicznie rosnącej kontroli treści. Naprawdę nigdy nie przypuszczałem, że doczekam takiej cenzury w wolnym ponoć internecie. W przeciągu ostatnich dziesięciu miesięcy Google skasował kilkadziesiąt tysięcy "rozsiewających dezinformację" kanałów na Youtube, a na Twitterze i Facebooku nie było wcale lepiej. Zrób prosty eksperyment - wpisz słowo typu coronavirus, pandemic, covid-19, cancer albo vaccines w wyszukiwarkę Google, a potem powtórz to z wyszukiwarką Yandex albo DuckDuckGo. Widzisz różnicę? Wyszukiwanie informacji w Google zaczyna przypominać wycieczkę krajoznawczą po galerii handlowej.

Skąd taka polityka? Czemu amerykańskim gigantom tak bardzo zależało na blokowaniu pewnych treści? Gdy nie wiadomo o co chodzi, to zawsze chodzi o pieniądze i władzę. Pandemia zgrała się w czasie z kampanią prezydencką w USA (swoją drogą, cóż za niezwykły zbieg okoliczności), a Trump, jak wiadomo, przez ostatnie cztery lata próbował zmusić koncerny IT do przeniesienia produkcji z Chin do USA. Pandemia była więc wyśmienitą okazją do uwalenia prezydenta, a tym samym dalszego wykorzystywania taniej siły roboczej w Państwie Środka. Ordynarnie sfałszowane wybory są tylko potwierdzeniem tego, jak bardzo było im wszystkim nie po drodze z antyglobalistyczną polityką Trumpa.

Niestety plandemiczna zaraza dotknęła także inne branże, gdyż od samego początku jej celem była eliminacja klasy średniej, a wraz z nią śmierć lokalnej kultury. Myślę, że w ciągu najbliższych dwunastu miesięcy zniknie połowa kin i teatrów. Zostaną tylko placówki dofinansowywane z budżetu, ale w ich przypadku nie liczyłbym na obiektywizm i wolność artystyczną. Zresztą tendencję odwracania się od kin i teatrów można było zauważyć już w kilku poprzednich latach. Teraz ten trend jedynie zdynamizowano. Docelowym modelem funkcjonowania jest doświadczanie świata cyfrowo przez ekran komputera i smartfona.

--------------------

PODSUMOWANIE:

Pandemia koronowirusa nie jest efektem działań wirusa, tylko świata, który jej potrzebował. Ludzkość uwierzyła w istnienie straszliwej zarazy, ponieważ była bombardowana propagandą w każdym miejscu i na wszelkie możliwe sposoby. Nastąpił tu efekt komnaty luster, czyli długotrwałego przebywania w przestrzeni, w której spoglądanie w dowolnym kierunku generuje niemal identyczny obraz. A skoro wszyscy mówią tak samo, to musi być prawda.

Nie ma i nigdy nie było żadnej pandemii wirusa 2019-nCoV. Wirus oczywiście istnieje, tak jak istnieje niemal trzysta wirusów wywołujących infekcje u ludzi. Jest po prostu kolejnym patogenem w puli. Problem polega na tym, że jest nowy i nietypowy - nie jest do końca naturalny, został laboratoryjnie podkręcony. Jednak intencją jego twórców nie było mordowanie milionów, tylko wywołanie chaosu na świecie. A najlepszym narzędziem do takiego zadania jest stosunkowo niegroźne zagrożenie biologiczne dające nieswoiste symptomy. SARS-CoV2 nie wywołuje objawów, z jakimi wcześniej nie mieliśmy do czynienia, a jego śmiertelność mieści się w granicach śmiertelności grypy sezonowej.

Jesteśmy świadkami ogólnoświatowego zamachu stanu. Ziemia jest przejmowana przez korporacje i banki centralne, a narzędziem terroru został wirus. Z kilkuset chorób wybrano jedną i zbudowano wokół niej nową religię. Świat został podporządkowany tylko i wyłącznie mniemanej pandemii. Nie ma już innych chorób, nie ma innych problemów trawiących ludzkość, jest tylko koronawirus.

Ludzkości będzie bardzo trudno wygrzebać się z tej sytuacji, gdyż nie bardzo wiadomo, z kim walczyć. O ile w czasie wojny i komunizmu wróg był jawny i namacalny, tak teraz jest rozmyty, niejasny, zupełnie niesprecyzowany. Na kogo skierować celownik? Na rząd, banki, media, firmy farmaceutyczne czy Google? I przede wszystkim jak walczyć - w internecie? Na ulicy? W sklepie? Jak to zrobić? Okoliczności są wyjątkowo niesprzyjające, bo nasza cywilizacja się z takim typem zniewolenia wcześniej nie mierzyła, a najpotężniejsze siły zrobią wszystko, by trzymać nas w strachu i iluzji najdłużej jak się da.

Tymczasem ludzie wokół stale popełniają ten sam błąd, pytając się, ile to szaleństwo jeszcze potrwa, kiedy to wszystko się skończy. Niczym zrozpaczeni marynarze wypatrują lądu na rozkołysanej łodzi. Takie stawianie sprawy nie ma sensu. Dawny świat już nie wróci, nie ma na to żadnych szans, transformacja jest w toku. Za daleko to zaszło, by dało się jeszcze z tej ścieżki zawrócić.

Teraz można już tylko gdybać, jaką formę ostatecznie to wszystko przybierze, jak wielki będzie stopień zniewolenia. Przebieg linii granicznej zależy od nas samych, bo oni posuną się tak daleko, jak im pozwolimy. Niestety na razie, po pierwszych miesiącach testowania, wiedzą, że mogą zrobić praktycznie wszystko - oddaliśmy Warszawę bez jednego wystrzału. Tak pokornej i uwłaczającej godności ludzkiej reakcji społecznej naprawdę się nie spodziewałem.

Rodzący się na naszych oczach totalitaryzm będzie trwał przynajmniej kilka lat, a według moich estymacji potrwa dekadę, czyli do 2030 roku, gdyż ta data pojawia się dosłownie wszędzie - w dokumentach ONZ, WHO, na stronach rządów, fundacji i innych globalistycznych agend. To jest operacja nastawiona na maraton, nie sprint. Zmiany będą przeprowadzane powoli, małymi kroczkami, stopniowo i sukcesywnie. Będą nam dokręcać śrubę, a potem troszkę ją odkręcać, zrobią dwa kroki w przód i jeden w tył. Zmiany muszą zachodzić na tyle powoli, by społeczeństwo zdążyło się do każdej nich przyzwyczaić. Tak jak pies, któremu stopniowo skraca się smycz, i po jakimś czasie już nawet nie zdaje sobie sprawy, że chodzi posłusznie przy samej nodze swego pana.

Obecnie wszystko wygląda jak rozstawianie figur na szachownicy przed zmasowanym atakiem. Najpierw zatkali ludziom usta i zabronili się gromadzić. Potem zamknęli przychodzenie, zrujnowali przedsiębiorców, zniszczyli gospodarkę. Doprowadzili do tragicznej śmierci tysięcy ludzi, którzy nie otrzymali pomocy medycznej na czas - zabili ich dosłownie, fizycznie. Coraz głośniej mówi się o konieczności przeprowadzenia przymusowych testów i szczepień. W międzyczasie budują izolatoria i nowelizują prawo szczepionkowe tak, by w razie czego móc zaszczepić wszystkich bez ich zgody. Znajdujemy się najpoważniejszej sytuacji od zakończenia drugiej wojny światowej."

Horus

W korpo już się mówi że powrotu do świata AD 2019 nie będzie - to jest redukcja powierzchni biurowych i praca zdalna, co najmniej zostają.

Dalej potencjalne kwestie prawne (np. ograniczenie najmu krótkoterminowego) i podatkowe - vide wprowadzany powoli kryptokastrat, a nie wiadomo czy nie będzie pełnego kastratu.

W miastach ogólnie buduje się na potęgę dalej. Na rogatkach wielkich city stawia się całe miasteczka - w sensie blokowiska z bazą mieszkaniową rządu 15-20 tysięcy mieszka. Ja tego nie widzę, ale co kto woli.

Przykłady takie jak pisze @Bartek4321 pokazują że ogólnie musi być już nieciekawie jeżeli idzie się w taką siermiężną propagandę jak słabo ukryty produkt lokowany.

W większości beknie za to ulica, bo z bankami zrobi się bailout i szefostwo nawet premie odbierze (vide kryzys z 2008 roku).

@Czy giełda to kasyno?

5. Z roku na rok coraz silniej utrwala się przekonanie o niezawodnym dodruku, który może nam zapewnić wieczny dobrobyt. W praktyce ten dobrobyt dotyczy maksymalnie 10-15% społeczeństwa, reszta go nie odczuje. Reszta przeżywa właśnie gorszy rok, boi się ryzykować środkami na giełdzie i próbuje jakoś wiązać koniec z końcem. Nie powinny zatem dziwić coraz częstsze protesty i zamieszki.

I jeszcze z tych 10-15% zrobi się coś koło 5-10% i będzie git.

Może być też tak, że powoli odchodzimy od świata gdzie giełda była dla ulicy, trochę tak jak dzisiaj z mieszkaniówką. Coraz mniej ludzi na to stać, pomimo prawie zerowych stóp procentowych i LTV na poziomie 90%. Może to wszystko zmierza w kierunku świata gdzie parkiet będzie dla funduszy, korpo i banków centralnych. Zostanie tylko ostrzyżenie na jakimś etapie ulicy i cykle się skończą. W między czasie wprowadzi się dochód gwarantowany, mieszkaniówkę plus i Netflixa plus. Kto będzie protestował to się go ustawi medialnie po złej stronie historii.

Co komu po tych protestach skoro nic z nich nie ma? Nie chodzi nawet o ocenę samych protestów w kategoriach sympatii ale patrząc się na ostatnie lata to wyglądało to tak: protestowano w HK - nic, protestowano na Białorusi - nic, protestowano w USA - nic, były żółte koszulki - i wypłynęli na nich Zieloni (rechot losu patrząc się na powodu całego protestu).

Za dużo pokłada się mam wrażenie wiary w tej ulicy tutaj - że ulica wyjdzie 'na ulicę' i zrobi porządek. Ludzi nauczono się już hakować przy pomocy social media a teraz trwa tylko dopracowywaniu warsztatu.

Dante

buffett

Apokalipsa:"(Bestia) sprawia, że wszyscy: mali i wielcy, bogaci i biedni, wolni i niewolnicy otrzymują znamię na prawą rękę lub na czoło 17 i że nikt nie może nic kupić ni sprzedać, kto nie ma znamienia – imienia Bestii lub liczby jej imienia."

teoria spiskowa nie jest już teorią i nie jest już spiskową

Ostatnio modyfikowany: 2020-12-04 19:51

Dante

Mam nadzieję, że szczepionka na koronawirusa będzie dostępna w styczniu, a efekty szczepień pojawią się po 6 tygodniach – powiedział prof. Andrzej Horban, główny doradca premiera ds. COVID-19. Tymczasem minister Adam Niedzielski nie kryje, że benefitem za zaszczepienie będzie zdjęcie obostrzeń!

Prof. Horban na konferencji prasowej w piątek wyraził nadzieję, że szczepionki przeciw koronawirusowi będą dostępne w Polsce w styczniu. Przyznał, że „ustalenia ekspertów krajów UE” przewidują, że szczepionki nie zostaną wprowadzone do obiegu „dopóki nie będzie 100 proc. pewności, że spełniają warunki bezpieczeństwa i określone warunki skuteczności”.

Zapewnił też, że „rozwiązaniem problemu” koronawirusa będą szczepienia, a ich efekt ma być „widoczny po sześciu tygodniach” od zastosowania drugiej dawki. Ocenił również, że szczepionka „nie modyfikuje genetyki i jest bezpieczna”.

Z objawów ubocznych stosowania szczepionek na koronawirusa, które są znane, wymienił: objawy miejscowe podobne do szczepień przeciwgrypowych. „Mówiąc trochę złośliwie – czasami zdarzają się omdlenia na widok strzykawki w ręku pani pielęgniarki” – dodał, odnosząc się do spekulacji medialnych o stosowaniu szczepionek.

Szokujące były słowa ministra zdrowia Adama Niedzielskiego, który odpowiedzi na pytanie dziennikarza stwierdził, że rząd przygotowuje dla zaszczepionych „benefity” w postaci zdjęcia z nich restrykcji, którymi jednak wciąż objęci będą, ci którzy zaszczepić się nie chcą.

– W tej chwili analizujemy różne warianty i jak pokażemy państwu tę strategię czy narodowy program szczepień covidowych, to tam elementem będą również takie zachęty, które będą powodowały, że osoby zaszczepione będą mogły nie podlegać obostrzeniom, ale obostrzeniom wybranym. Na tę chwilę nie ma jeszcze decyzji jakie to będą wskazania, także proszę o cierpliwość – powiedział szef resortu zdrowia.

https://nczas.com/2020/12/04/szokujace-slowa-niedzielskiego-osoby-zaszczepione-beda-mogly-nie-podlegac-wybranym-obostrzeniom/

https://nczas.com/2020/12/04/niedzielski-chce-szczepic-milion-polakow-miesiecznie-podal-tez-date-powrotu-do-normalnosci/

https://nczas.com/2020/12/04/szczepionkowe-kenkarty-czy-niemiecki-rzad-przygotowuje-obywateli-na-pelna-kontrole-i-segregacje/

Dodatkowo, szczepionka Pfizera nie była badana pod kątem interakcji z lekami, a rząd w pierwszej kolejności zaszczepi seniorów.

https://wprawo.pl/pilne-szczepionka-firmy-pfizer-nie-byla-badana-pod-katem-interakcji-z-lekami/

Ostatnio modyfikowany: 2020-12-04 20:18

zapluty karzeł erekcji

rząd przygotowuje dla zaszczepionych „benefity” w postaci zdjęcia z nich restrykcji, którymi jednak wciąż objęci będą, ci którzy zaszczepić się nie chcą

Obstawiacie, że za ile miesięcy niezaszczepieni będą musieli nosić na twarzy lub prawym rękawie maseczki z naszytą Gwiazdą Covida?

@buffet

otrzymują znamię na prawą rękę lub na czoło

A Twój smartfon to gdzie się zwykle znajduje jeśli nie w prawej dłoni lub przy czole?

Ostatnio modyfikowany: 2020-12-04 20:15

easyReader

"Kryptokastrat" roz***ał cały System :-)). Kto was tam polskiego uczy? Kiepsko mu jak widać idzie!

Chociaż @krzyk parę dni temu też by niezły z tym textem, że "przecież ci co kupują mieszkania nie są bezdomnymi, zatem wcale a wcale nie wiadomo czy kupią", LOL, tak jakby mieszkania kupowali goście mieszkający dotąd na ulicy... Chyba ktoś "włamał mu się na konto i wypisywał głupoty"!

edit: To jak to było @krzyk, przyznaj, że nie upilnowałeś konta.

Ostatnio modyfikowany: 2020-12-04 20:21

śledźulik

@xyz123 dzięki za interesujące wklejki i komentarze, moja rada- żeby zachować względną anonimowość staraj się nie wklejać tego samego lub nie pisać tego samego na różnych stronach (w tym bardziej "foliarskich", np. tam gdzie nie da się już zarejestrować...), choć z drugiej strony- mniejsza z tym, i tak wszystko jest na wierzchu :)

@wyszczepianie nas- sądzę po komentarzach władzy, że będzie z nią zupełnie tak jak z karą więzienia za np. morderstwo, tj.

możesz kogoś zabić, ale pójdziesz na dożywocie :)

analogicznie- możesz się nie szczepić, ale:

nie wejdziesz do urzędu, sklepu czy do kawiarni

nie dostaniesz pracy w sferze publicznej (handel, usługi, przemysł, urzędy etc.),

ale i ci, którzy ewentualnie zlecają ci home-office/work raczej nie będą chcieli zadawać się z wywrotowcem

nie dostaniesz dopłaty jeśli jesteś rolnikiem, bo przecież możesz zarażać zwierzęta (XD)

także możesz się nie zaszczepić, ale umrzesz śmiercią głodową

w sumie śmiesznie się powywracało w ciągu roku :)

piotrdln

Tak jestem z dolnego Śląska, nie wiem jak na to wpadłeś w końcu piotrdln nic nie ma wspólnego z dolnymsląskiem :)

Rumcajs997

buffett

jaki smartfon ? masz mnie za głupca ?

Wajdelota

xoni

"? I czy wiec lepiej po prostu, zeby drukowane pieniadze szly uczestnikom gieldy do kieszeni?"

Kiedyś zostałem ostro zjechany tutaj za to, ze pochwaliłem się zrealizowaniem zysku z dodruku. Ale tak to właśnie działa, sprzedając akcje i złoto i przeznaczając je na np. usługi ludu pracującego stajesz się beneficjentem dodruku.

Pozdrawiam stałych bywalców, u mnie to prawie od początku bloga i coraz wyższe equity. A co do artykułu, to pamiętam, że pod koniec marca, w kwietniu maju pisałem o potrzebie zakupów akcji a BTC mam od wiosny 2019 (też tutaj pisałem, nawet ktoś mnie wziął za naganiacza na krypto ;)

Dante

https://youtu.be/GsDBaX22b1g?t=2442

Nowa nienormalność

Ten człowiek podsumował to idealnie.

@dante

Ja się nabawię jakiejś nerwicy piątkowo-zależnej. Dlaczego oni takie newsy wrzucają zawsze w piątek wieczorem?

Dr. Wodarg i Dr. Yeadon - petycja do European Medical Agency w sprawie szczepionek na covid: https://2020news.de/en/dr-wodarg-and-dr-yeadon-request-a-stop-of-all-corona-vaccination-studies-and-call-for-co-signing-the-petition/

A tutaj o potencjalnych efektach szczepienia - dwa najwazniejsze to:

The formation of so-called “non-neutralizing antibodies” can lead to an exaggerated immune reaction, especially when the test person is confronted with the real, “wild” virus after vaccination. This so-called antibody-dependent amplification, ADE, has long been known from experiments with corona vaccines in cats, for example. In the course of these studies all cats that initially tolerated the vaccination well died after catching the wild virus.

The vaccinations are expected to produce antibodies against spike proteins of SARS-CoV-2. However, spike proteins also contain syncytin-homologous proteins, which are essential for the formation of the placenta in mammals such as humans. It must be absolutely ruled out that a vaccine against SARS-CoV-2 could trigger an immune reaction against syncytin-1, as otherwise infertility of indefinite duration could result in vaccinated women.

Jeśli nr 1 to faktyczne ryzyko, to w niedalekiej przyszłości wszyscy zostaniemy Bubble Boy'ami. Chłopaki inwestujcie w firmy produkujące kaski z filtrami i bluetoothem.

Keracz

@śledźulik

Tak jestem z dolnego Śląska, nie wiem jak na to wpadłeś w końcu piotrdln nic nie ma wspólnego z dolnymsląskiem :)

Ma tego nosa! Szacun!

Nie zdziwiłbym się, że może poznać kota buszującego w Tarnowie, że zwierzak pochodzi ze Szczecina lub okolic.

Zapewne po zapachu jego moczu o nucie ryb z Bałtyku.

@ śledźulik

także możesz się nie zaszczepić, ale umrzesz śmiercią głodową

Zaszczepisz się, to Ci szczepionka niebawem wykopie dół na cmentarzu, umrzesz najedzony i napity do syta.

@ zapluty karzeł erekcji

@buffet

otrzymują znamię na prawą rękę lub na czoło

A Twój smartfon to gdzie się zwykle znajduje jeśli nie w prawej dłoni lub przy czole?

Rozumiem, że @ śledźulik posiada węch lub instynkt doskonały.

Na jakiej podstawie przyjąłeś, że @ buffet jest praworęczny a uszy wyrosły mu na czole?

Ostatnio modyfikowany: 2020-12-04 21:18

Dante

Nawet mainstreamowe media musiały obciąć te konferencje.

https://www.youtube.com/watch?v=86StOoNRlgQ&ab_channel=OnetNews

Ostatnio modyfikowany: 2020-12-04 21:47

grzegorz1234

Tym razem bruceloza

https://stooq.pl/n/?f=1392161

Fragment z komunikatu.

Bruceloza, znana też jako gorączka maltańska, zwykle atakuje owce, bydło, kozy, trzodę chlewną i psy. U ludzi może powodować m.in. nawroty gorączki, chroniczne osłabienie, bóle głowy, mięśni i stawów, depresję, obrzęk serca, wątroby i śledziony, przy czym niektóre z tych objawów mogą się utrzymywać przez długi czas lub nie ustąpić nigdy. Przeniesienie bakterii z człowieka na człowieka jest "skrajnie rzadkie"

Jot

Aby to zatrzymać to już dziś wieczorem powinniśmy zacząć polować na twórców systemu i to w stylu - take no prisoners!

Nikt, dosłownie nikt tego nie robi - więc spełni się Pismo nadspodziewanie szybko.

Wajdelota

Dno , bydło a nie Polacy, bydło

Ale abstrachujac:

TO rajd na surowcach kopalnych jest kosmiczny.

Ostatnio modyfikowany: 2020-12-04 23:00

intercontinental

Dante

https://news.yahoo.com/exclusive-vaccine-wont-free-self-165612950.html

https://www.telegraph.co.uk/news/2020/12/03/exclusive-vaccine-wont-free-self-isolation-says-government/

https://news.yahoo.com/pfizers-chairman-says-not-clear-125609029.html

@makroekonomia

https://stooq.pl/n/?f=1392334

https://stooq.pl/mol/?id=16584

Ostatnio modyfikowany: 2020-12-04 23:34

Jot

Nie zapominaj że to cyrk dla gojów!

Trump - córkę wydał za żydowskiego sekciarza, Mosbacher za jego kadencji siedzi w Warszawie i we wszystko się wpier. i sodomicką tęczę wspiera.

Nie kupujcie tego! Tak się rozgrywa frajerów.

grzegorz1234

Moderna wkrotce rozpocznie testowe szczepienia dzieci ( od 12 do 17 lat )

https://www.aljazeera.com/news/2020/12/3/moderna-plans-to-test-its-coronavirus-vaccine-on-children

Szyszko

Jestem po podpisaniu umowy rezerwacyjnej - to tak w temacie nieruchomości gruntowych

Ostatnio modyfikowany: 2020-12-04 23:49

Dante

Nie można wykluczyć, że szczepionka od Pfizera będzie miała efekt sterylizujący na płodność kobiet

https://wearethene.ws/notable/175793

https://healthandmoneynews.wordpress.com/2020/12/03/oxford-designer-of-covid-vaccine-admits-vaccine-will-only-sterilize-70-per-cent-of-the-population/

Ostatnio modyfikowany: 2020-12-05 00:03

Machete

kfas

A niby co jest tą bzdurą?

Określanie niewygodnych faktów mianem teorii spiskowych przestaje działać, ponieważ w tym roku hurtowo zaczęły realizować się one na naszych oczach. Albo jesteś ślepy, że tego nie widzisz, albo najzwyczajniej jesteś głupi, albo Ci za to płacą lub po prostu masz gen niewolnika i dlatego ci to nie przeszkadza. Szczerze, to przestało mnie bawić to co się obecnie odpieprza na świecie, bo zaczęła się prawdziwa jazda bez trzymanki.

Ostatnio modyfikowany: 2020-12-05 00:20

dakeyras

Pytanie tylko jak długo? :) W PM wchodziłem już w trakcie wzrostów na początku czerwca i nie żałuję, ale teraz wciąż spodziewam się jakiejś zwały na rynkach. Artykuł, który podrzucił @Dante o odpływie miliardów z funduszu na S&P 500 by to potwierdzał. Pytanie tylko czy jeśli rzeczywiście wystąpi korekta, to pociągnie za sobą surowce, czy nie.

Nowa nienormalność

To się oczywiście kupy wszystko nie trzyma, bo jeśli szczepionka nie pomaga zatrzymać rozprzestrzeniania się epidemii w społeczeństwie (zaszczepiony dalej transmituje), a tylko “zapewnia zaszczepionemu odporność na wirusa”, to ja zapytuję po co ona w ogóle jest, i po co mi taka odporność o skuteczności na posiomie 90-95%, jak mój system odpornościowy zapewnia skuteczność na poziomie ca 99% według oficjalnych statystyk, mocno podkręconych?

Ale przecieź tu nie o sens chodzi, tylko o kontrolę, a tę pomaga utrzymać terror i skłócanie społeczeństwa. Takie postawienie sprawy, że zaszczepiony dalej jest bioterrorysta nieświadomie roznoszacym zarazę, pozwala, przy pomocy nowych app-narzędzi medycznego faszyzmu, nadal trzymać go w szachu i w każdej chwili z rękawa mu wyciagnać niedawna obecność w jakimś ognisku wirusa, albo, nie daj Boże, wizytę u niezaszczepionego sasiada na wódce. I tym sposobem, wkrótce wszyscy się będa wzajemnie unikać, jak już teraz to robia, z tym, że teraz unikamy się wszyscy wzajemnie i symetrycznie, wkrótce zaś niepożadane w systemie stanie się głównie przebywanie dwa metry od niezaszczepionego.

Patrzac na te ich fikołki uzasadniajace te wyszczepienia dla dobra narodu, linii lotniczych, pracodawców i kinematografii zastanawiam się jaka gimnastykę będa musieli uprawiać sędziowie żeby się skręcić w chiński paragraf między konstytucja i prawami człowieka/pacjenta, a tym co się dzieje w tej chwili, kiedy ludzie zaczna domagać się swoich praw w sadzie. To się nie da pogodzić po prostu.

ClockMan

Według linków które znalazł @Dante, szczepienia mają na celu sterylizacje 60-70% społeczeństwa. Poczytałem trochę i faktycznie trzyma się to kupy. Podobnie jak zapowiedzi że mimo iż przeszedłeś wirusa, to i tak musisz się szczepić jak i konieczność powtarzania szczepień.

Najgorsze jest w tym że jakby nie spojrzeć to "jesteśmy w dupie", bo jak nie z tej to z innej strony cię dojadą.

drobny

po raz kolejny podsyłam. Twórca tych kart był dobrze poinformowany. Sami sobie zobaczcie ile już kart zostało rozegranych, ile jest w trakcie i co może czekać.

Wszystkie karty (coraz trudniej znaleźć):

https://www.dailymotion.com/video/x3199me

trochę o tym co i jak:

https://globalna.info/2020/01/28/illuminati-gra-karciana-ktora-przepowiada-przyszle-wydarzenia/

@Keracz

"Ładnie i mądrze pisał tutaj @BiałySmok"

skręty i ukłony w stronę sodomitów powodują, że często pomijam jego posty.

@fr33d00m

Od dawna myślę podobnie. Tyle tylko, że ja nie gram na akcjach usa, ale uważaj i miej rękę na pulsie, żeby wyjść, gdy jeszcze będzie kto miał odkupić. Kiedy...? tego nie wie nikt, ale trzeba być czujnym.

Ostatnio modyfikowany: 2020-12-05 01:30

Jot

Nowa nienormalność

W jakiej dupie? Chyba mnie nie znasz:) Nie takie rzeczy się robiło i ja na pewno tego tak nie zostawię. Jeszcze będę latać. To jest takie przegięcie, że wierzę, że nastapi tipping point u ludzi. A ja mam czas, środki, jaja, sporo wiedzy na ten temat, a przede wszystkim wqrw gigant. A ten (brzydkie słowo), główny dyrygent tej “epidemii” skończy źle. Codziennie to sobie z przyjemnościa, wiara i nadzieja wizualizuję. Religijnych Kolegów bardzo proszę o zdrowaśki za ma mściwa duszę, bo niestety nie stać mnie w tej chwili na podejście chrześcijańskie do tego....., poza tym ktoś musi wizualizować, żeby żyć mógł ktoś.

ClockMan

buffett

oczywiście jest to kolejna teoria spiskowa, ktora zaraz nie będzie teorią ani spiskową ale barany beczą dalej

Ostatnio modyfikowany: 2020-12-05 06:29

buffett

oczywiscie ze przymusu nie bedzie ale za rok dwa, ktos bez szczepienia nie pojedzie za granice, nie dostanie pracy, nie wejdzie do apteki...

wista wio, nowy porzadek wita ! soros zaciera rece, barany

ale jak w 2010 roku o tym pisalem, to ze mnie rzano

Dante

https://www.youtube.com/watch?v=eG0c8qP_ClA&feature=youtu.be&ab_channel=CCTVVideoNewsAgency

Dodatkowo, jak podaje Światowe Forum Ekonomiczne kraje rozwinięte w pierwszej kolejności otrzymają szczepionkę, a rozwijające się później - nawet dopiero w 2024r.

https://www.weforum.org/agenda/2020/12/covid-19-vaccine-who-vaccinated-first/

Jak coś pójdzie nie tak ze szczepionkami, to ''za pewne wina mafii i organizacji przestępczych''

https://www.interpol.int/News-and-Events/News/2020/INTERPOL-warns-of-organized-crime-threat-to-COVID-19-vaccines

https://www.theguardian.com/society/2020/dec/02/beware-fake-coronavirus-vaccines-says-interpol

Zaraz bardzo szybko pojawią się kwestie klimatyczne - ''CO2 neutrality'' może przyspieszczyć

https://www.politico.com/newsletters/global-translations/2020/12/04/the-un-is-pushing-for-climate-success-after-covid-19-failure-491061?tab=most-read

Ostatnio modyfikowany: 2020-12-05 08:45

buffett

kolejny puzel NWO

Horus

Która chce wejść na rynek chiński musi założyć spółkę joint-venture z chińskim odpowiednikiem (a jak takiego nie ma go się go tworzy) i przez nią działać. To jest tez jeden z powodów obecnej wojenki podjazdowej, bo „w kuluarach” się mówi w zachod daje 50% kapitału, a Chińczycy biorą 100% know-how.

GSK nie jest tez kontrolowane przez Pfizera. Założyli spółkę joint-venture w 2018 roki której celem jest połączenie obu firm z podzieleniem nowej firmy na dwa oddzielne podmiotu - jeden odpowiedzialny za leki na receptę, szczepionki drugi za pozostała cześć (suple, leki bez recepty)

I to jest właśnie powód dla którego uważam ze dzisiaj net to niestety ostatnie miejsce do szukano informacji jeżeli kto chce tylko je konsumować bez żadnego researcha. Jest on po prostu przeżarty przez różne ośrodki wpływu które realizują swoją agendę.

BartArt

https://demagog.org.pl/fake_news/nie-chinskie-laboratorium-w-wuhan-nie-nalezy-do-glaxo-i-pfizera/

Dante

Keracz

Normalność TYLKO Dla Zaszczepionych! Analiza Konferencji Ministra Zdrowia!

https://www.youtube.com/watch?v=GsDBaX22b1g

@ Machete

Jak zwykle banda (...)

Zabezpiecz się przed bolesnym upadkiem snopkami słomy i sianem, bo będziesz spadać jak stado różowych świnek, a poza tym polecam Ci poszukać bloga Koła gospodyń wiejskich.

WhiteDragon

Tak mnie dzisiaj rano naszło:

- we wtorek Holandia decyzją swoich posłów postanowiła zaskarżyć Polskę do TSUE

- w środę pada moduł maklerski w ING Polska i nie może się pozbierać (jak na razie) do soboty

Lubię takie zbiegi okoliczności. ;D

Ostatnio modyfikowany: 2020-12-05 10:16

Horus

A nikt nie zwrócił uwagi jak o temacie jest cichutko. Prawie 40 mln kraj z rozbuchana do czerwoności scena medialna (w zasadzie ustępujemy tylko USA w tym zakresie) a w media zero info, analiz. DM w zasadzie dotychczas w ścisłej 3 najbardziej polecanych.

Poziom bananowej republiki: Polska :)

WhiteDragon

Nieprawda. Są informacje. Bankier, Money, Stockwatch piszą o tym. Nie widziałem nic w Onet, Interia, Gazeta, WP, ale tych nie czytam, więc możliwe, że przegapiłem wśród tego całego bełkotu (w ogóle serio - kto to k**** czyta?!). W TV nie wiem czy coś mówili bo nie oglądam, w radiu pewnie było, bo RMF o tym pisał.

polish_wealth

W telewizorze podali że 44% nie chce się zaszczepić, 30% że chce, reszta nie wie co zrobi - dobre dane na odcinku Wisła, ciekawe jak tam nasi zachodni "bracia" Niemcy, czy są podobnie sceptyczni.

ʖ( ͡° ͜ʖ ͡°)ʖ ͡°) ͡°)

Albo ciekawe jak tam ruscy lubiący sobie wytrzeć mordkę Polakami, czy odchowani na ruskich onucach podołają społecznej misji, czy klapki na oczach, maseczki na mordzie i idziemy do namiotu jaki nam wielki Syjon łaskawie rozciąga, wyciągamy rękę i wracamy na konsole virtual reality, niedługo cyberpunk przecież wychodzi.

Ostatnio modyfikowany: 2020-12-05 10:42

polish_wealth

teoria spiskowa nie jest już teorią i nie jest już spiskową

Koronawirus. Niemiecki ekspert: Świadectwo szczepień musi stać się oficjalnym dokumentem

Wystarczy, że na tym paszporcie szczepionkowym będzie coś takiego:

i my już wiadomo, że powiemy to:

ʖ( ͡° ͜ʖ ͡°)ʖ ͡°) ͡°)

@ Kfas dzięki za wpis - poprawiłeś mi humor

Ostatnio modyfikowany: 2020-12-05 10:50

BartArt