W tym tygodniu na rynkach finansowych dzieje się naprawdę sporo. Głównym powodem jest komunikat firmy Pfizer dotyczący postępów w pracach nad szczepionką na koronawirusa. Tuż po pojawieniu się informacji, główne indeksy giełdowe wystrzeliły. Mocno wzrosła cena ropy. Spadły natomiast ceny obligacji USA oraz złota.

Działo się więc naprawdę sporo, a na różnego rodzaju grupach i forach pojawiły się dziesiątki wpisów: co teraz? Czy powinienem sprzedawać złoto? Czy to już czas na inwestycje w akcje?

Domyślamy się, że fala takich wpisów jest spowodowana tym, że w 2020 roku na giełdzie pojawiło się naprawdę wiele nowych osób. Brak doświadczenia sprawia, że jeden odpowiednio nagłośniony news oraz skrajna reakcja rynków, mogą wyprowadzić inwestora z równowagi. W takiej sytuacji warto wziąć głęboki oddech i spojrzeć na rynki z nieco większym dystansem. Przeanalizować na spokojnie obecną sytuację i rozważyć potencjalne scenariusze.

Czy mamy do czynienia z przełomem?

Zacznijmy od samego newsa, który ruszył rynkami. Jeśli rozważacie jakąkolwiek reakcję na komunikat Pfizera (doświadczeni inwestorzy w większości nie zareagują wcale), to powinniście przyjrzeć się dokładniej sprawie. A już na pewno nie sugerować się reakcją giełdy!

W praktyce komunikat Pfizera oznacza pewien postęp w pracach nad szczepionką. Ale w żadnym wypadku nie oznacza, że szczepionka pojawi się na początku przyszłego roku i będzie powszechnie dostępna. Nieco bardziej realne jest, że będzie ona rozprowadzana na dużą skalę w drugiej połowie 2021 roku. Jeśli jednak wczytamy się w analizy naukowców, to dojdziemy do wniosku, że i tak pozostaje sporo niewiadomych. Wszystko może się opóźnić. Dyrektor Pfizera dobrze o tym wie, więc pozbył się ponad 60% posiadanych przez siebie akcji spółki.

Wniosek? Nie mamy tu do czynienia z żadnym newsem, który nagle zmieniłby całą sytuację. Nad globalną gospodarką wciąż wiszą konsekwencje lockdownów w Europie, a niebawem być może także w Stanach Zjednoczonych. Wciąż przed nami fala bankructw. Czeka nas też długa lista podatków wprowadzanych w poszczególnych krajach, po to by „załatać dziurę w budżecie”. To nie jest tak, że jakiś news rozwiązuje te wszystkie problemy. One nadal istnieją. Zresztą już dziś pojawiają się newsy w stylu „optymizm wokół szczepionki ustępuje miejsca informacjom o fali zachorowań”. Można więc spodziewać się, że osoby, które w poniedziałek czy wtorek wpakowały się na całego w akcje, dziś zastanawiają się czy na pewno był to dobry pomysł.

Jak uniknąć takich sytuacji? Jak uodpornić się przed całym tym szumem medialnym, który w kolejnych miesiącach będzie trwał w najlepsze?

Naszym zdaniem kluczem jest odpowiednia dywersyfikacja w portfelu. Jak się za chwilę przekonacie, każda grupa aktywów może w kolejnych miesiącach zarówno rosnąć, jak i spadać. Wszystko zależy od:

- Działań banków centralnych,

- Działań poszczególnych rządów,

- Sytuacji sektora bankowego,

- Spadku lub wzrostu zachorowań,

- Reakcji polityków na spadek/wzrost zachorowań,

- Skali protestów związanych z obostrzeniami,

- Wydarzeń wokół wyborów prezydenckich w USA,

- I wielu innych czynników.

Jeśli ktoś z Was uważa, że da się to wszystko przewidzieć i wybrać jednego faworyta, to gratulujemy i życzymy powodzenia. Dla tych, którzy mimo wszystko idą w stronę dywersyfikacji przygotowaliśmy małe podsumowanie. Mamy nadzieję, że pomoże ono poukładać sobie w głowie pewne rzeczy i uniknąć wątpliwości, kiedy znowu pojawi się kolejny przełomowy news.

Akcje

Co przemawia „za”?

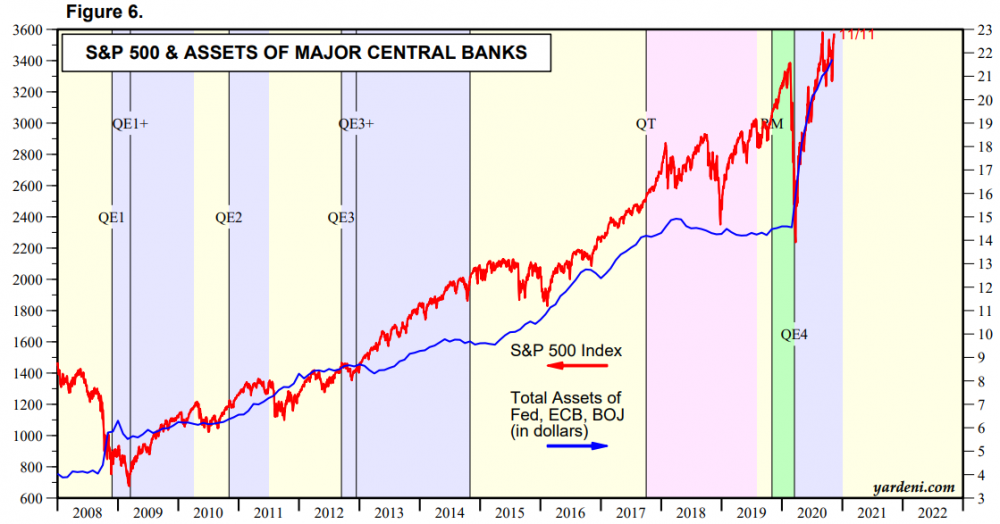

Przede wszystkim nieustające wsparcie ze strony banków centralnych. Przypominamy, że pomimo iż skupują one głównie obligacje, to takie działanie pośrednio wspiera także rynki akcji. Inwestorzy widząc, że na rynku pojawia się kupiec z nieograniczonym budżetem, odsprzedają mu obligacje i przenoszą się na rynek akcji.

Znakomity dowód stanowi poniższy wykres, który porównuje wzrost bilansów głównych banków centralnych z notowaniami indeksu S&P500.

Jak jest obecnie? Co prawda FED nie powiększa bilansu w takim tempie jak wiosną, ale część dodruku na swoje barki wzięły banki centralne Australii i Anglii. Nie wydaje nam się, aby bankierzy centralni mieli pozostawić rynki bez jakiegokolwiek wsparcia.

Po drugie, do inwestowania na rynkach akcji zachęcają również atrakcyjne wyceny na rynkach takich jak Singapur, Rosja, Austria czy Polska.

Po trzecie, na rynku wciąż można trafić sporo solidnych dywidendowych spółek. Część z nich zaliczana jest wręcz do dywidendowych arystokratów, o których pisaliśmy niedawno na blogu. Takie spółki regularnie dzielą się zyskiem z inwestorami, a kiedy przychodzi bessa, zachowują się znacznie lepiej niż główne indeksy.

Uwaga: Nie odpowiadamy tutaj na pytanie czy dziś należałoby kupować akcje. Patrzymy raczej z szerszej perspektywy na to czy są argumenty za trzymaniem akcji w portfelu.

Co przemawia „przeciw”?

Przede wszystkim znaczące przewartościowanie akcji w USA. Poniższy wykres pokazuje, że wskaźnik CAPE dla Stanów Zjednoczonych był wyższy jedynie przez krótki okres w trakcie bańki internetowej.

Patrząc statystycznie, nie wróży to najlepiej rynkowi akcji w USA na kolejną dekadę.

Po drugie, jeśli w USA miałoby dojść do spadków, to automatycznie przełoży się to na przecenę także w innych krajach (chociaż na najtańszych rynkach może być ona łagodniejsza).

Po trzecie, liczba zachorowań w USA ponownie rośnie. Kto wie czy już za kilka tygodni większość stanów nie zacznie wprowadzać obostrzeń, które negatywnie odbiją się na gospodarce. W takiej sytuacji spadki cen większości spółek będą bardzo prawdopodobne.

Po czwarte, rządy nie tylko wprowadzają obostrzenia, ale także próbują potem ratować całą sytuację. Jak? Poprzez większe wydatki. Tym samym zwiększa się rola sektora publicznego kosztem sektora prywatnego. Jak pokazuje historia, sektor prywatny zawsze funkcjonuje lepiej niż sektor publiczny. Rosnąca rola rządu oznacza zatem wolniejszy rozwój gospodarczy, z kolei większe wydatki oznaczają wyższą inflację. Jej wzrost może sprawić, że nasz realny zysk z akcji stanie się mizerny bądź też… okaże się być stratą.

Obligacje

Co przemawia „za”?

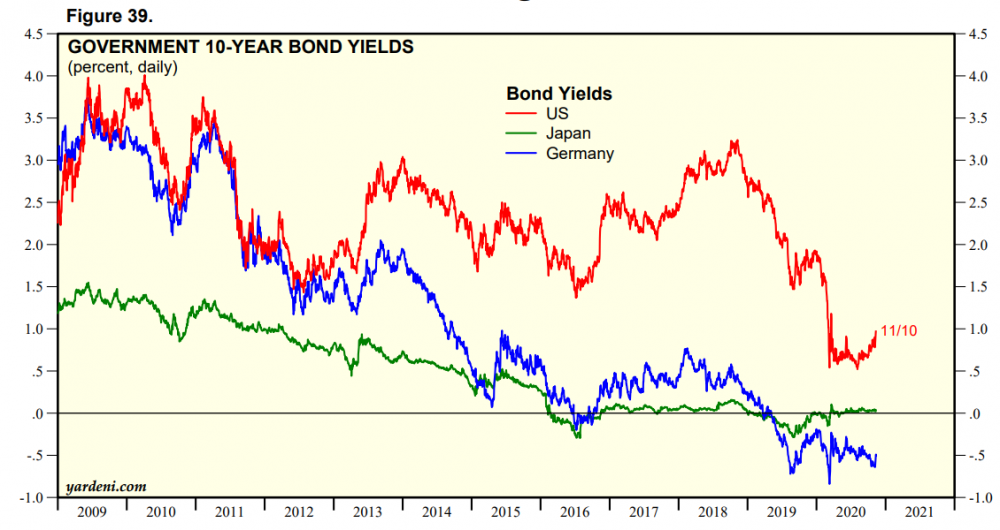

Wyżej wypisaliśmy kilka zagrożeń dla rynku akcji. Jeśli któreś z nich okaże się faktem i dojdzie do ostrych spadków, kapitał przeniesie się do obligacji. Naszym zdaniem, biorąc pod uwagę najstabilniejsze kraje, największe wzrosty notować będą w takiej sytuacji obligacje rządowe USA. Jak możecie zobaczyć poniżej, 10-letni dług Stanów Zjednoczonych oferuje 1% rentowności, co jest wynikiem słabym, ale konkurencja wypada znacznie gorzej.

Przypominamy, że grafika przedstawia rentowność, czyli pokazuje jakie odsetki będziemy otrzymywać, trzymając te papiery na stałe w portfelu. Czymś zupełnie innym są ceny obligacji. I tak naprawdę obecnie w inwestowaniu w obligacje nie chodzi o zbieranie tych śmiesznych odsetek rzędu 1%, tylko o zarobienie na nich w momencie, kiedy inwestorzy będą w popłochu uciekać od akcji, przenosząc się do obligacji.

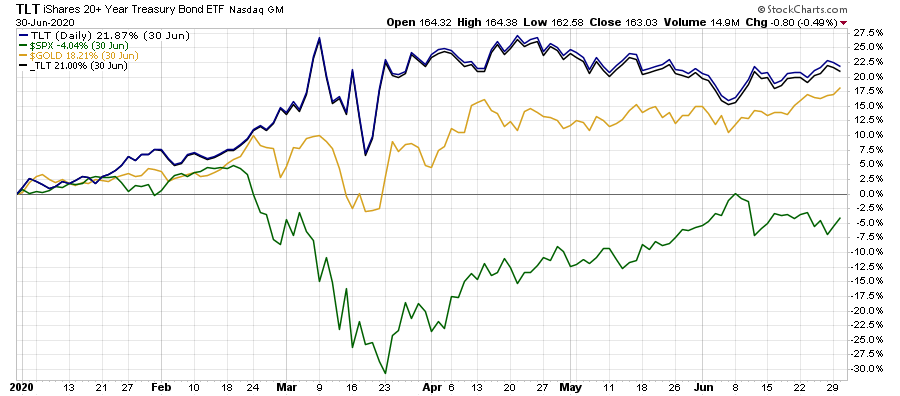

Czy ma to sens? Przypomnijmy wyniki za pierwsze półrocze 2020 roku. Długoterminowe obligacje USA zarobiły wtedy 21%, złoto podrożało 18%, a indeks S&P 500 stracił 4%. Tak to działa, kiedy na rynkach pojawia się strach.

Co przemawia „przeciw”?

Nie zmienia się nasza opinia, zgodnie z którą w długim terminie obligacje staną się aktywem gwarantującym stratę. W którymś momencie doczekamy się inflacji znacznie wyższej od tej, z którą mamy do czynienia obecnie. Banki centralne będą oczywiście robiły wszystko, aby podtrzymać ceny obligacji, ale inwestorzy będą coraz bardziej zainteresowani aktywami materialnymi, których nie da się ot tak dodrukować.

Metale szlachetne

Co przemawia „za”?

Temat inwestowania w metale szlachetne pojawia się u nas regularnie, ale w skrócie przypomnimy dlaczego warto mieć je w portfelu.

Po pierwsze, idealnym otoczeniem dla złota czy srebra są negatywne realne stopy procentowe. Chodzi o sytuację w której inflacja jest wyższa niż oprocentowanie w bankach. Wówczas oszczędzający wyciągają środki z lokat i szukają innych opcji, jak choćby złota. Obecnie zerowe stopy procentowe i i kilkuprocentową inflację mamy m.in. w Polsce, strefie euro czy Stanach Zjednoczonych.

Po drugie, duże deficyty i psucie walut napędzają ceny metali szlachetnych. Tymczasem w kolejnych miesiącach z całą pewnością możemy spodziewać się jeszcze więcej „pakietów stymulacyjnych”, „tarcz antykryzysowych” i innych ładnie brzmiących programów. Wszystko to oznacza w praktyce inflację.

Po trzecie złoto jest tanie czy to w odniesieniu do głównych indeksów akcji w USA, czy też w odniesieniu do nieruchomości w niemal wszystkich krajach rozwiniętych.

Co przemawia „przeciw”?

Tutaj trudno nam odpowiedzieć. Chętnie poczytamy w komentarzach Wasze opinie.

Zawsze istnieje taka możliwość, że politycy/bankierzy przedstawią narodowe kryptowaluty, a ludzie w większości im zaufają.

Możliwe jest również, że dolar przez pewien czas będzie na tyle silny, że zainteresowanie złotem przez jakiś czas pozostanie na niskich poziomach.

Surowce i spółki surowcowe

Co przemawia „za”?

Jak zdążyliśmy wspomnieć, w długim terminie inflacja jest nieunikniona. Jaka grupa aktywów zyskuje najwięcej podczas rosnącej inflacji? Właśnie surowce!

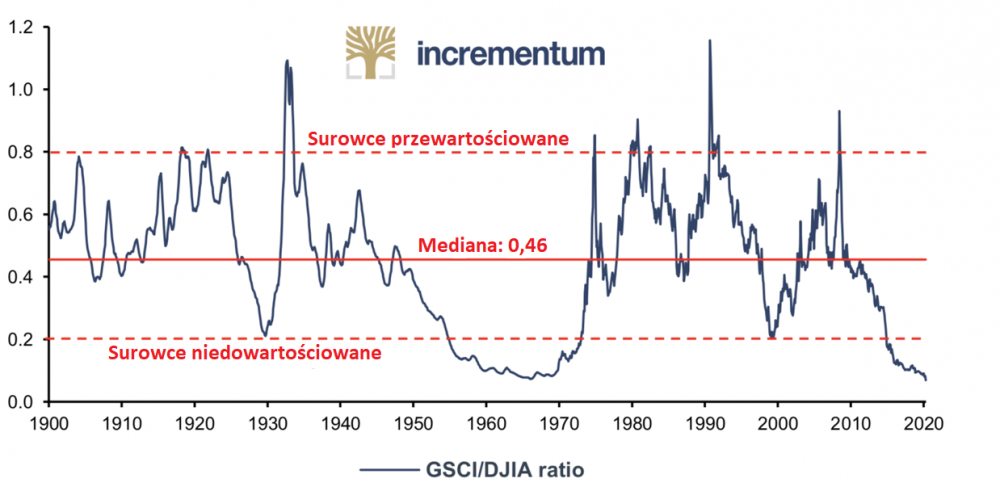

Poza tym, surowce mają za sobą dekadę spadków. Oczywiście mieliśmy w międzyczasie wybicie w latach 2016-2017, ale generalnie surowce nie spisywały się najlepiej od 2010 roku. Potwierdza to poniższy wykres, gdzie notowania indeksu surowcowego Goldman Sachs podzielono przez wartość indeksu Dow Jones.

Wychodzi na to, że surowce były tak tanie w stosunku do akcji tylko raz. Było to pół wieku temu.

Co przemawia „przeciw”?

Generalnie obostrzenia, czy wręcz lockdowny, oznaczają mniejszy popyt na wiele różnych surowców z ropą naftową na czele. A to musi przekładać się na spadek notowań (osobno należałoby tu potraktować surowce rolne oraz uran).

Dlatego też jeśli spełniłby się najbardziej pesymistyczny scenariusz dla globalnej gospodarki, to kolejne miesiące wcale nie muszą być wspaniałe dla surowców. A jeśli bankierom centralnym w pewnym momencie coś wymknie się spod kontroli, to bessa surowcowa może potrwać nieco dłużej niż 3-6 miesięcy. Jeśli tak się stanie, wiele mniejszych spółek surowcowych upadnie. Dlatego stawiamy głównie na gigantów z danych branż.

Na rynek surowców duży wpływ ma dolar. Im wyższe jego notowania, tym gorzej radzą sobie surowce. Dlatego też zachęcamy do przeczytania artykułu „Czym jest Dollar Milkshake Theory?”, jeśli ktoś nie miał jeszcze okazji tego zrobić.

Inwestując w niedowartościowane aktywa, jakimi są surowce, musimy założyć, że nigdy nie wiemy, kiedy konkretnie dojdzie do wybicia. Nie mamy pojęcia, dlaczego surowce osiągnęły dołek akurat 15 stycznia 2016 roku, a nie rok wcześniej czy rok później. Analogicznie nie jesteśmy w stanie podać sensownego uzasadnienia, dlaczego cena srebra wzrosła z 17 USD do 30 USD akurat wiosną 2020 roku, a nie chociażby rok wcześniej.

REIT-y

Co przemawia „za”?

REITy to fundusze inwestujące w naszym imieniu w nieruchomości komercyjne na całym świecie. I tu znajdujemy ich pierwszą zaletę - robią to za nas, więc nie tracimy czasu.

Po drugie, w efekcie sztucznego zaniżenia rentowności na rynku obligacji, tysiącom funduszy nie opłaca się dalej inwestować w dług państw (nie płaci on żadnych odsetek). Jednocześnie te same fundusze chcą inwestować w coś, co przynosi im stały dochód. REITy mogą spełniać taką funkcję.

Co przemawia „przeciw”?

Nieruchomości komercyjne zostały mocno dotknięte koronawirusem i nie wiadomo tak naprawdę, kiedy nastąpi poprawa. Oczywiście część tego co straciły galerie handlowe, zyskają z kolei magazyny (wzrost e-handlu). Nie zmienia to jednak faktu, że ostateczny bilans jest ujemny.

Trudno też oszacować na ile podtrzymany zostanie trend w kierunku pracy zdalnej, ale z całą pewnością część biurowców zmieni swoje przeznaczenie. Zostaną przerobione chociażby na wspomniane magazyny.

Kryptowaluty

Co przemawia „za”?

Od kilku lat opisujemy szaleństwa bankierów centralnych i polityków. Generalnie w przeszłości uznawano, że zabezpieczeniem przed głupotą tych ludzi jest posiadanie złota. Być może obecnie jest jeszcze druga opcja - kryptowaluty.

To, co istotne z naszego punktu widzenia, to fakt, że kryptowaluty coraz częściej znajdują konkretne zastosowanie w gospodarce.

Dodatkowo, w odróżnieniu od tradycyjnych walut, podaż kryptowalut jest ściśle ograniczona co sprawia, że żaden polityk nie jest w stanie nagle zniszczyć ich wartości np. poprzez dodatkową emisję.

Co przemawia „przeciw”?

Historia kryptowalut jest bardzo krótka i wciąż trudno ustalić jakieś prawidłowości w ich zachowaniu. Przykładowo: marzec 2020 roku pokazał, że kryptowaluty nie są jeszcze „drugim złotem”, które pozwala spokojnie przeczekać trudny moment.

Kolejna kwestia to plany polityków i bankierów, którzy co prawda nie mogą zwiększyć podaży istniejących kryptowalut, ale mogą wprowadzić własne, narodowe kryptowaluty. Mogą też na różne sposoby odstraszać ludzi od Bitcoina czy Ethereum, po to by w powszechnym użyciu pozostały wyłącznie waluty cyfrowe emitowane przez rządy.

Gotówka w głównych walutach

To przypadek podobny jak obligacje. W długim terminie gotówka sobie nie poradzi, gdyż będziemy świadkami gigantycznego dodruku, który zniszczy siłę nabywczą nawet takich walut jak frank czy dolar.

W krótszym terminie jednak gotówka może okazać się bezcenna, jeśli na rynku akcji dojdzie do większych spadków. Pamiętajcie, że na giełdzie najlepsze wyniki zawsze osiąga ten, kto w odpowiedniej chwili ma pod ręką odpowiednią ilość gotówki, by skupić aktywa po atrakcyjnych cenach.

Gdzie tkwi problem? Nie sposób odpowiedzieć czy ten idealny moment na zakupy już za nami (kwiecień 2020) czy dopiero przed nami.

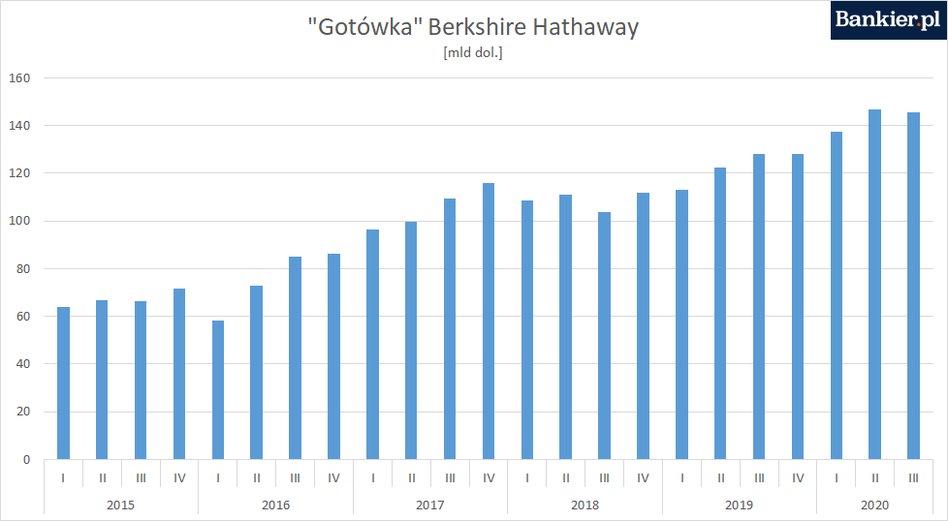

W ramach ciekawostki podrzucamy wykres gotówki leżącej na kontach Berkshire Hathaway, czyli holdingu kierowanego przez Warrena Buffetta.

Podsumowanie

Nie znamy się z prezesem NBP ani nie mamy telefonu do szefa FEDu. Dlatego nigdy nie będziemy się opowiadać za inwestowaniem wyłącznie w jedno aktywo. Wszystkie opisane powyżej grupy są częściami składowymi naszego portfela. Czy to się może zmienić? Owszem, w którymś momencie być może całkowicie porzucimy obligacje (na jakiś czas).

Nie zmienia to jednak faktu, że wciąż będziemy stosować szeroką dywersyfikację. Powyższy artykuł poddajemy pod rozwagę zwłaszcza początkującym inwestorom. Sami widzicie, że wokół każdego aktywa czają się jakieś zagrożenia. Będziecie spać spokojniej wiedząc, że nie trzymacie wszystkich jaj w jednym koszyku. Naszym zdaniem jedna grupa aktywów nie powinna zajmować więcej niż 40% portfela.

Zapewne zaraz pojawi się pytanie: ok, ale jakie powinny być proporcje? Z pewnością nie odpowiemy ani w artykule, ani w komentarzach. Szczegółowy układ portfela zależny jest zarówno od sytuacji życiowej inwestora, jak i od jego doświadczenia, opanowania i poziomu edukacji.

Możemy jednak napisać z grubsza jaką logiką się kierujemy. Jeśli uważamy, że w najbliższym czasie czeka nas słabszy okres dla rynku akcji i umocnienie dolara, to zwiększamy udział gotówki oraz obligacji USA lub złota. Jeśli uważamy, że akcje są krótkoterminowo tanie bądź też po prostu dominuje duży pesymizm, to dokupujemy akcji i REIT-ów. Jeśli zaś spodziewamy się nowej fali dodruku ze strony rządzących, bądź też widzimy brak zainteresowania metalami, to dokupujemy złoto, srebro i spółki, które je wydobywają (podobnie działa to w przypadku surowców).

Wracając do newsa, od którego wyszliśmy, czyli szczepionki Pfizera, uważamy, że takie skrajne reakcje rynków zawsze tworzą pewne okazje. Zauważcie, że cena złota spadła dość wyraźnie, a kurs USDPLN pozostał w okolicach 3,8. Efekt? Cena kruszcu w polskiej walucie jest najniższa od ładnych kilku miesięcy.

W tym momencie wiecie już, co byśmy zrobili budując dziś portfel od zera. :)

Independent Trader Team

gruby

"W praktyce komunikat Pfizera oznacza pewien postęp w pracach nad szczepionką. Ale w żadnym wypadku nie oznacza, że szczepionka pojawi się na początku przyszłego roku i będzie powszechnie dostępna. Nieco bardziej realne jest, że będzie ona rozprowadzana na dużą skalę w drugiej połowie 2021 roku. Jeśli jednak wczytamy się w analizy naukowców, to dojdziemy do wniosku, że i tak pozostaje sporo niewiadomych. Wszystko może się opóźnić. Dyrektor Pfizera dobrze o tym wie, więc pozbył się ponad 60% posiadanych przez siebie akcji spółki."

Dyrektor Pfizera zna warunki brzegowe jej działania które są nie do spełnienia przy obecnym stanie rozwoju technologicznego. Tłumacząc na język polski: szczepionka ta staje się niestabilna w temperaturze pokojowej i ulega rozkładowi. Od fabryki do kilku minut przed strzykawką lekarza aplikującego wymagane jest utrzymanie reżimu transportu i przechowywania tej szczepionki w temperaturze poniżej -75 stopni Celsjusza. Ile przychodni oraz ile szpitali wyposażonych jest w infrastrukturę chłodniczą umożliwiającą utrzymanie stabilnych minus osiemdziesięciu stopni ? Bo o kontenerach do transportu i centrach przeładunkowych nie wspominam, tam standardem jest minus osiemnaście dla głęboko mrożonej żywności. Pomiędzy minus osiemnaście i minus osiemdziesiąt jest technologiczna przepaść oraz druga przepaść jeśli o pojemność dostępnej infrastruktury mierzoną w metrach sześciennych chłodni chodzi. Takich chłodni ministerstwo chorób nie jest w stanie kupić w sklepach z chłodniami, takich kontenerów nie ma na rynku, trzeba je najpierw zaprojektować a później wyprodukować po drodze zapewne przetarg urządzając. Nawet Unia Europejska nie jest w stanie dekretem wytworzyć systemu chłodni zarówno stacjonarnych jak i mobilnych. Idźcie i kupcie w supermarkecie rękawiczki które umożliwią wam pracę przy minus 80 stopniach. A kurtki i spodnie do takich temperatur na półkach sklepów z ciuchami widzieliście ? A buty ? Gogle ?

No ale o tym w wiadomościach nie wspominają, prawda ? W informacji dla inwestorów też to przemilczeli. Dziwne. Traktor ma zatem trzy koła, zupełnie jak za czasów Laskowika i Smolenia.

Ostatnio modyfikowany: 2020-11-12 16:45

fr33d00m

Ta szczepionka to jeszcze niepewna sprawa, ale rynki obecnie na wiesc o wojnie by zareagolway pozytywnie bo wzrosnie PKB po odbudowie zniszczen...

@ITT

"Nie znamy się z prezesem NBP ani nie mamy telefonu do szefa FEDu"

Widze, ze znacie tajemnice rynkow, ale to nie jest trudne do zgadniecia ze bedzie dodruk, dodruk i jeszcze raz dodruk a tym samym akcje pojda do gory...

Trzeba wspomniec, ze rynki wogole nie reaguja na zle wiadomosci...

Ostatnio modyfikowany: 2020-11-12 16:55

arucreid

Horus

BigPharma spieszyć się nie będzie za bardzo bo przecież wory wirtualnych zielonych pieniędzy już przytuliła, ale jednak zawsze jest trochę ekstra na akcjach do ugrania.

Co do samego artykułu

REITy obstawiam ze będą ok, o ile nie inwestowały w jakieś kretyńskie projekty. Praca zdalna się już przyjęła i eksodus z biurowców się zacznie z momentem kończenia się umów najmu. Jednak nie nie korpo to się zamieni na mieszkania, a cena za metr w centrum wiadomo jaka i taka tez się utrzyma. City jak puchy tak taka będą puchły.

kruszec, obstawiam ze w pierwszym rzucie będzie tracił na odbiciu z przyczyn psychologicznych bo trzeba będzie świętować koniec świrusa.

Świetny artykuł!

smalcov

Gdzie ty widziałeś dla CEY.UK dywidendy 8% ? Bo ja widze jakieś takie nie wielkie rzędu (suma rocznie) ok. o,1%.

Komu wierzyć jak różne info na temat dywidend się pojawiają w różnych miejscach. Nie wiem, które dane są prawdziwe. Może ktoś z wiedzą rozstrzygnie ten problem :)

Ostatnio modyfikowany: 2020-11-12 17:17

Marcin (ITT)

@fr33d00m

Jasne, tylko to wciąż nie oznacza, że ma sens pakować się na całego w akcje. Bankster Carney już w grudniu oświadczył, że banki centralne same nie dają rady, kończy im się amunicja i rządy muszą wejść do gry. Musi być wpływ waluty prosto do gospodarki. I jeśli faktycznie rządy będą to kontynuować, to Twoje akcje pójdą w górę - owszem, ale nie pokonają inflacji. A może nawet przegrają ten pojedynek z kretesem.

Taj

Jak wpłynie to na dolara, kruszce, akcje?

I czy rynek już tego nie wycenił przedwczoraj, wczoraj, dziś?

Ostatnio modyfikowany: 2020-11-12 17:38

Taj

Odnośnie szczepionki jej możliwości macie bardzo dokładnie opisane tutaj:

DOKŁADNE DZIAŁANIE - ZA I PRZECIW

BalancedAnaesthesia

rozwiazanie jest znane

Od dziesiątek lat. Kontenery z ciekłym azotem, takie jak za nieboszczki komuny były w inseminacji zwierząt .

to do transportu. Ale koszty będą

Dość wysokie

BartArt

85rainbow

Jerry_Sparrow

to łatwo zauważyć że na wszystkich parach zaczynamy kręcić się w okolicach parytetu. Oznacza to że system dojrzewa do zamiany wielu różnych walut na jedną większą. Obstawiam że będzie ona już w technologii block chain. Co za tym idzie zakup czegokolwiek droższego w gospodarkach zachodnich, będzie musiał się odbywać w świecie cyfrowym. Metale szlachetne prawdopodobnie zagospodarują jedynie niszę dla niedobitków, którzy nie wierzą w to że młode pokolenia nie potrafią przeżyć bez ćpania internetu.

Taki ruch dałby USA i Strefie euro kilka lat zapasu do obronienia się przed dalekim wschodem (o ile się dogadają co do szczegółów).

Ostatnio modyfikowany: 2020-11-12 18:35

BartArt

Jak zachód się zadrukuje po...no właśnie...to infinity, wówczas wschód klepnie digital CNY opartym na realnym kruszcu. A tymczasem oglądajmy nadal tą tragikomedię.

Ostatnio modyfikowany: 2020-11-12 18:43

TadeuszPol.

Moskwa poinformowała o wyjątkowej 92 - procentowej skuteczności „Sputnika V”- szczepionki na Covid-19. Ogłosiła to zaraz po informacji na temat szczepionki Biontech-Pfizer.

Wiadomość podał w środę (11.11.2020) Państwowy Fundusz Inwestycji Bezpośrednich, który współfinansuje serum Vakzin i sprzedaje je za granicą. Podstawą obliczeń było 20 potwierdzonych przypadków Covid-19 wśród 16 tysięcy osób, którym podano serum lub placebo. Do tej pory probanci w ważnej III fazie badań klinicznych otrzymali pierwszą i drugą dawkę leku. Składa się on bowiem z dwóch części: po pierwszym zastrzyku, probanci otrzymają w odstępie 21 dni kolejną drugą iniekcję.

Obecnie oczekuje się, że po zakończeniu III fazy testów klinicznych udostępnione zostaną dane na ten temat, gdyż publikacje dotyczące wcześniejszej fazy badań nad szczepionką budziły wątpliwości międzynarodowych ekspertów. Jednak rosyjscy badacze odpierali wszelkie zarzuty. Szczepionka „Sputnik V” została wypuszczona na rynek już w połowie sierpnia po zakończeniu II fazy testów.

92- procentowa skuteczność

Według Państwowego Funduszu Inwestycji Bezpośrednich, w badaniu uczestniczy obecnie łącznie 40 tysięcy ochotników, którzy chcą się przekonać o skuteczności i skutkach ubocznych szczepionki. Oprócz Rosji „Sputnik V” jest testowany na Białorusi, w Zjednoczonych Emiratach Arabskich i Wenezueli.

Wiadomość o 92 - procentowej skuteczności rosyjskiej szczepionki została podana po tym, jak firma Biontech z siedzibą w Moguncji i firma farmaceutyczna Pfizer poinformowały w poniedziałek (9.11.2020), że szczepionka, którą wypuszczają na rynek zapewnia ponad 90 - procentową ochronę.

Program masowych szczepień w Rosji

Według ministera zdrowia Rosji Michaiła Muraszkowa, badania kliniczne wykazały, że „Sputnik V” jest "skutecznym rozwiązaniem, które powstrzyma rozprzestrzenianie się koronawirusa". Ministerstwo zapowiedziało rozpoczęcie w następnych tygodniach masowego szczepienia ludności. Jednak według sondażu przeprowadzonego przez instytut badawczy Lewada, tylko 36 procent ankietowanych chce dobrowolnie zaszczepić się przeciwko koronawirusowi.

W międzyczasie w Rosji zarejestrowano już drugą szczepionkę, a trzecia jest w trakcie opracowywania, jak wynika z wcześniejszych informacji."

Nie wiem czy ta rosyjska lub inna wynaleziona np. jutro też będzie wymagać reżimu przechowywania ale to może z kolei być szansa dla firm które podejmą produkcje odpowiednich kontenerów do tego celu coś w rodzaju naczynia Dewara. Być może znowu chińszczyzna będzie powszechnie stosowana :).

denzel

supermario

https://wojciechbialek.pl/2020/11/sezonowa-zwyzka-jeszcze-troche-przetrwa.html

Taj

dziwna prognoza. Bardziej obszar ok. 1680-1700 USD, gdzie horyzontalne wsparcie wzmocnione jest klastrem Fibo 38,2% i 61,8%.

pawellec1

Z drugiej strony należy się spodziewać kolejnych newsów na temat szczepionek i leków na koronawirusa jak w przypadku Pfizera. Kolejną firmą prawdopodobnie będzie Moderna i jak twierdzi Michael Pento na tej fali rynki akcji mogą iść na północ kosztem metali szlachetnych. Czas pokaże jak się to rozegra. Fakt jest taki, że dalej postępujące rozwarstwienie realnej gospodarki od rynków akcji kiedyś będzie musiało wrócić do równowagi. Im później to nastąpi przez sztuczne pompowanie rynków tym bardziej bolesne będzie to dla posiadaczy akcji ....

BartArt

P.S. To taki aszdziennik ;)

Ostatnio modyfikowany: 2020-11-12 19:47

juz po ptokach

Jak sam CEO tej firmy mówi technologia będzie mogła "programować" czlowieka, zeby ciało leczyło sie samo...

Tylko nie wiem czemu? Jak nasze ciało ma już mechanizmy samonaprawy o ile nie jemy smieci i unikamy toksycznego środowiska...

Ta technologia moze być dostępna nawet w przeciagu 5 lat...

Interesujacy temat i rewolucyjny, ale biorac pod uwage wszystkie manipulacje i szachrajstwa rzadów na calym świecie, może to stać sie nasza droga do piekła...

https://businessinsider.com.pl/firmy/strategie/mrna-i-historia-firmy-curevac-wartej-miliard-dolarow-cialo-leczy-sie-samo-szczepionki/5nwxdsp?utm_source=businessinsider.com.pl_viasg_businessinsider&utm_medium=referal&utm_campaign=leo_automatic&srcc=ucs&utm_v=2

Ostatnio modyfikowany: 2020-11-12 19:40

juz po ptokach

Ostatnio modyfikowany: 2020-11-12 19:41

juz po ptokach

https://www.bbc.co.uk/news/health-51665497

A tutaj mozna sobie posluchac jak wiarygodna dla naszego zdrowia i zycia jest firma Pfizer...

https://youtu.be/Mtzq43vOAnE

Skladajac to wszystko będziemy króliczkami doswiadczalnymi, jezeli wprowadza rzady prawo o przymusowych szczepieniach...

Ostatnio modyfikowany: 2020-11-12 19:52

juz po ptokach

Ostatnio modyfikowany: 2020-11-12 19:57

Dante

https://www.youtube.com/watch?v=nK_H5_o-fKk

piotrdln

Kto sie załadował w marcu tego roku w BTC wygrał życie. 200% zysku w 8 miesięcy. Rośnie kolejna bańka podobna do tej z 2017.

wygrał zycie ten co kupił coina po 1$ i ma 1.400.000 % zysku,

200% zysku nie zmienia życia, choc jest przyjemne

Ostatnio modyfikowany: 2020-11-12 20:07

Dante

Bardzo ciekawe co łączy Alberta Bourla i firmę Pfizer z World Economic Forum (skoro WEF ich wymienia na swoich stronach)?

https://www.weforum.org/agenda/authors/albert-bourla

https://www.weforum.org/organizations/pfizer

Ostatnio modyfikowany: 2020-11-12 20:07

m_a_rek

Tłumacząc na język polski: szczepionka ta staje się niestabilna w temperaturze pokojowej i ulega rozkładowi. Od fabryki do kilku minut przed strzykawką lekarza aplikującego wymagane jest utrzymanie reżimu transportu i przechowywania tej szczepionki w temperaturze poniżej -75 stopni Celsjusza.

Wbrew pozorom to nie jest ogromny problem. Systemy przechowywania i transportu w suchm lodzie są nieźle opanowane i wbrew pozorom często wykorzystywane masowo (np Biedronka) .

Jak to się mówi robiłem przy tym.

Odzież ochronna to również nie problem, to standard łatwo dostępny również w służbie chorobia (częste wykorzystanie ciekłego azotu).

Stąd to są z mydła bańki Panie gruby.

Caweridramus

USA już maja zbudowaną sieć dystrybucji

A sprzedaż akcji przez prezesa była już zgłoszona w sierpniu.

Ostatnio modyfikowany: 2020-11-12 20:39

TeQ

-75stC do żyły?

Konrad (ITT)

jak najlepiej zainwestowac w surowce? Poprzez akcje poszczegolnych spolek czy moze za pomoca ETFu takiego jak iShares Diversified Commodity Swap UCITS ETF?

Witam serdecznie,

jeśli celem jest spekulacja w krótszym terminie, to przy odpowiednich warunkach można skorzystać m.in. z ETN-ów. Są to jednak aktywa oparte na kontraktach terminowych z czego trzeba zdawać sobie sprawę. W inwestowaniu za pomocą ETN-ów należy zatem zawsze uwzględnić ryzyko tzw. efektu contango. Czym jest contango? Trader21 wyjaśniał to m.in. w artykule:

https://independenttrader.pl/pogrom-wsrod-osob-inwestujacych-w-rope.html#comments

Generalnie ETN-y nie nadają się za bardzo do długoterminowego inwestowania.

W dłuższym terminie o wiele bezpieczniej jest inwestować w surowce za pomocą ETF-ów (dywersyfikacja na wiele spółek). Nie zawsze jednak jest to możliwe, dlatego trzeba czasem samodzielnie wybrać atrakcyjnie wycenione firmy z danej branży. Wówczas w pierwszej kolejności należy skupiać się na dużych, stabilnych finansowo spółkach. Nie wyczerpałem tutaj oczywiście tematu, dlatego zachęcam do przejrzenia licznych artykułów o surowcach na blogu.

Pozdrawiam

Konrad ITT

Ostatnio modyfikowany: 2020-11-12 21:14

pawellec1

dzięki ze ten link do Tightening Lending Standards Threatens Stocks. Mega ciekawe

Mengiz

To tylko nadzieja. Coś jak kredyt. Bierzesz z przyszłości i wydajesz dzisiaj.

Szczepionka jest tylko szumem, nie można jej brać długoterminowo jako zwyżkowy. Nawet Trump to rozumie i na Twitterze co pół roku zmienia formułki.

Z all time new highs, trade deal with China czy szczepionka już w produkcji. Już zaraz będzie już będzie deal.

Ostatnio modyfikowany: 2020-11-12 21:32

Grzegorz1

Spy

Trochę można by wyczytać we wpisie że złoto zaczęło spadać na wieść o szczepionce ale ponieważ jej sukces nie jest pewny to można być bardziej spokojnym. A co gdyby nagle była cudowna szczepiona w 100% skuteczna - czy to byłby powód do spadków na złocie -- przecież niszczenie papierowych walut trwa w najlepsze czy był Covid czy też długo przed a sytuacja pandemii jedynie ten proces mocno przyspieszyłą.

Mikołaj DDK

Akcje kin poszły w gòre mimo że najwieksze premiery zostały przełożone na kwiecień.

Akcje przewozòw autokarowych i restauracji w gòre - mimo że mamy lockdown2

Nic fundamentalnego się nie zmieniło..

Wzwyżka dobra była na wyjscie z pozycji i przebudowy portfela na bardziej spokojny.

juz po ptokach

JPMorgan po cichu wprowadził swoją własną cyfrową walute...

https://www.brownstoneresearch.com/bleeding-edge/jpmorgan-launches-new-crypto-for-cross-border-transactions/

Łukasz A

greg240

"Dyrektor Pfizera zna warunki brzegowe jej działania które są nie do spełnienia przy obecnym stanie rozwoju technologicznego" .Dobrze piszesz z tym transportem, tyle ,ze co szkodzi im wszyknac cos nie dzialajacego, kasa na koncie bedzie sie zgadzac ktos zarobi, a czy szczepionka bedzie dzialac kogo to obchodzi?

" Gogle -80" gogole to podstawa, wiem co mowie, pracowalem w chlodni -30 przy kazdym wydechu pary rzesy przymarzaja do kominiarki^^ masakra pracowac w -30 a -80 to chyba kombinzezon kosmonauty, przeciez przy minus 30 to 45minut przerwa regeneracyjna i sciaganie grubego kombinezonu, a minus 80?

piotrdln

@m_a_rek

-75stC do żyły?

to od razu lepiej pęcherzyk powietrza i pacejnt zabezpieczony na amen ;)

@Grzegorz1

A ja wam powiem tak...nie wiem czy wiecie ale od bardzo dawna nasienie buhajów przechowywane jest w temperaturze znacznie niższej niż minus 75. Wyobraźcie sobie że taki inseminator jedzie gdzieś na wieś swoim cinquecento i przewozi to nasienie. Zero jakiejś skomplikowanej techonologii. coś takiego jest od baaardzo dawna

ale to tak zapładniają w takich ilościach jak np na Polske 20 mln krów w ten sposób ?

czy jednak nie ta skala ?

bo 1000 czy nawet 10.000 krów mozna tak zrobic okładajac suchym lodem ale przy 20 mln to sie robi inna logistyka

Ostatnio modyfikowany: 2020-11-12 22:53

piotrdln

nikt im nie popsuje takiego wspanialego planu skuteczna szczepionką

gospodarki mają być uwalone i są uwalane

nawet jak bedzie skuteczna na kowida szczepionka ( w dzisiejszych czasach to jakaś sprzeczność) to wprowadzona zostanie dopiero po demolce w gospodarce i FIATcie

aczkolwiek na chorobe o tak niskiej zarazliwosci i smiertlenosci jak kowid to szczepią sie tylko hipochondrycy i osoby przekonane reklamami, wszystkie sa oparte na strachu, czy plandemia czy inne bzdury

Ostatnio modyfikowany: 2020-11-12 22:47

piotrdln

i sie zdziwia niczym naszaklasa (i tego im życze), ludzie w koncu zaczna odchodzic od tych platform, wystarczy aby stało sie to "modne" aby zrezygnowac z FANGów na rzecz niszowych platform,

juz po ptokach

https://youtu.be/U88ZKJhztiM

https://youtu.be/bh0EkEZMA90

Jak musi być źle w Włoszech, że policjanci w Genui sciągnęli helmy na znak solidarności z protestujacymi przeciwko restrykcjom związanym z covidem... Kiedy policjanci innych krajów zmądrzeją i zrozumieją, ze ich i ich rodziny czeka to samo co nas?

Panowie i Panie zabawa dla nas już powoli sie kończy...

Magda Lena

aristoi

Jestem ale cię zlewam. :)

kolega

hehehe,

czyli wyszło szydło z worka, kogo komu brakuje

@Magda Lena,

kto ma pakiet większościowy to dobre pytanie, cały czas otwarte

ale gdzieś stoi, że Banki Centralne mają pakiety w Bank on International Settlements, siedzibą w Bazylei,

natomiast jest rodzina, która w tym BISie ma pakiet większy , niż jakikolwike bank centralny.

https://vimeo.com/search?q=Bank+for+International+Settlements

Więcej pieniędzy niż w systemie taksalnym, krąży w szarej strefie (sic!),

o tym pisali w książce "Secrecy World" / Jake Bernstein, za którą dostali dostałą nagrode Pulitzera, a później z 'jakichś' przyczyn została przemianowana na dużo bezpieczniejszą nazwę "the Laundromat". Na wikipedii też o niej cicho. Piszą : "biographical comedy-drama film". Jest dużo o systemie matrioszce opartej na prawie morskim, aplikowanym w wielu różnych (choć rzadkich) przestrzeniach prawnych, w tym przypadku szeroko oopisanym na podstawie Panamy. W tej książcenie ma natomiast o BIS.

Ostatnio modyfikowany: 2020-11-12 23:37

Keracz

Papież Franciszek zaoferował bezdomnym i ubogim mieszkańcom Rzymu testy na koronawirusa.

Osoby z negatywnym wynikiem testu będą dostawały specjalne zaświadczenia, z którymi łatwiej będzie o miejsce w noclegowni.

Osobom zainfekowanym będzie oferowane leczenie.

Większą część bezdomnych stanowią imigranci, którzy nie mają lekarzy rodzinnych oraz Włosi, którzy stracili pracę i w kryzysie nie zgłaszają się do swojego lekarza.

T.K.

“A kto jest właścicielem albo ma pakiet większościowy w tych bankach?”

pytanie jest niewłaściwie postawione. te instytucje (krajowe) są unormowane w poszczególnych systemach prawnych. te systemy prawne są zróżnicowane.zatem pytanie należy skonstruować nie generalne ale konkretne, o poszczególne instytucje: FED, SNB, OeNB itd.

odpowiadając na twoje pytanie o „pakiet większościowy”, w przypadku SNB to szwajcarskie kantony.

kategorie podmiotów w kolejności: kantony, banki kantonalne, inne korporacje prawa publicznego, udziałowcy prywatni.

główni akcjonariusze kantonalni to w kolejności Bern, Zurich, Vaud, St Gallen

Zgr

Czy ktoś wziął pod uwagę że testy mogą zakażać?

Wajdelota

BalancedAnaesthesia

Jaki wpływ ma berneński nauczyciel czy zuryska pielęgniarka na to, ze SNB pakuje sie w kupno akcji Apple czy Tesli?

Jot

Jot

juz po ptokach

YT wielokrotnie go usuwało, ale w nim są podane rozwiazania jak mozemy, my zwykli ludzie, poradzić sobie z tą sytuacją. Tylko musimy już zaczac działac teraz. Wybudzać tych co śpią, przekonywać kazdymi argumentami i działać... Podział jest tylko jeden elity rzadzace z tymi nad nimi, i my. Nie ma żadnych innych podziałów w tej chwili. Kazdy będzie potraktowany tak samo, tylko z różnicą czasową, ale restrykcje i dalsze ich konsekwencje go nie ominą, więc podziały na ludzi czarny, bialy, chrzescijanin, muzulmanin, kobieta, męzczyzna, Amerykanin, Polak, Rosjanin, etatowiec, przedsiębiorca itd nie mają sensu. Wszystkich nas dopadną, albo my dopadniemy ich... Jesteśmy wszyscy całe 7 miliardów ludzi na świecie podstawieni pod scianą... Czas ucieka. Jest go coraz mniej...

https://youtu.be/poJS53bjNeg

Ostatnio modyfikowany: 2020-11-13 01:11

juz po ptokach

Tyle było teorii spiskowych i jedna po drugiej sie odkrywają. Gdy masz dostęp do nieograniczonej możliwosci dodruku kasy, mozesz kupic najtęższe umysly, które przez lata beda tworzyć dla ciebie cuda. Kto wie, jak zaawansowaną technologią dysponują ci na górze, a my o tym nie wiemy. Moze sie okazać, ze to co Musk zrobił ze świnią na swoim pokazie, jest już mozliwe z ludźmi... I będziesz swiadomoscią uwięzioną w bezwolnym, bez twojej kontroli, ciele... To ma podobno byc szczytny cel, ale wiele w historii takich było i zmienily sie w koszmar ludzkosci...

Nie łudźcie sie, że normalnosc, która znaliscie kiedykolwiek znowu wroci. Bo jej juz nigdy nie będzie...

Mozemy tylko sprawić, że nasza rzeczywistosc nie stanie sie koszmarem... Tylko musimy wybudzac i przekonywać ludzi, zeby przestali spać, zdjeli szmaty, przestali sie bac mandatów. Przekonac policjantów, lekarzy itd, że ich tez system zalatwi i ich rodziny... Już nie ma innych opcji... Masz apke na czerwono jestes out. A jak to dadza pod kontrole AI to nic nie zrobicie, nikogo nie przekupicie. Bo to będzie jak w "Little Britain" - "Computer said no" i jedziecie do obozu dla leczonych na covida, a tam moga na nas czekac różne niespodzianki...

Musimy szybko obudzić jak największą ilośc ludzi, szczególnie tych którzy pracują dla systemu...

Tutaj link, jakby ktoś o tym eksperymencie Muska nie wiedział...

https://www.bbc.co.uk/news/world-us-canada-53956683

Ostatnio modyfikowany: 2020-11-13 01:42

T.K.

„ Jaki wpływ ma berneński nauczyciel czy zuryska pielęgniarka na to, ze SNB pakuje sie w kupno akcji Apple czy Tesli?”

Mają możliwość wywierania wpływu przede wszystkim poprzez federalną inicjatywę ludową. Przykładem praktycznego zastosowania tej możliwości jest „Rettet unser Schweizer Gold”.

Warto wspomnieć też o inicjatywach kantonalnych a nawet indywidualnych (np ZH) co jednak jest obwarowane szeregiem skomplikowanych warunków i jest mało prawdopodobne aby efektywnie wywierać w ten sposób wpływ na SNB.

BalancedAnaesthesia

astra301

darjus

Wybredziłaś coś takiego:

"Obowiązek stosowania środków profilaktycznych i zabiegów"

Obowiązek szczepień w PL był i jest - choćby obowiązek szczepień dzieci. Zatem nadal nie przymus a obowiązek - nic się nie zmieniło. [...] Świat się dalej obraca. Wyluzuj pośladki.

"Szczepionka nie jest lekarstwem, a właśnie "środkiem profilaktycznym"."

Nie. Środkiem profilaktycznym jest np. izolacja (chorego lub podejrzanego o chorobę)

Czyli można, póki co, nadal ROZWAŻAĆ obowiązek szczepień osób chorych lub podejrzanych o chorobę a nie przymus powszechny.

Zwracam też uwagę, że szczepionka nie jest lekiem a podanie szczepionki nie jest leczeniem ("postępowaniem leczniczym") vide art 36 ust. 1 (apropos PRZYMUSU bezpośredniego), w którym jest mowa o przymusowym LECZENIU osoby nie poddającej się szczepieniom a przy tym chorej lub podejrzanej o chorobę. Nie ma mowy o wykorzystaniu środków przymusu bezpośredniego do "obowiązkowych szczepień".

Wyluzuj zatem pośladki, nie panikuj niczym ciemna baba z lasu widząca przelatujący nad głową samolot odrzutowy i czytaj ze zrozumieniem, bo prawo to nie napis na dropsach."

Ada, u ciebie nieustannie wyluzowane pośladki, ewidentnie wplynely ma wypłaszczenie zwojów mózgowych i odcięcie zdolności czytania tekstu ze zrozumieniem.

Tu masz tekst:

Art. 36. [Zastosowanie środków przymusu bezpośredniego]

1. Wobec osoby, która nie poddaje się obowiązkowi szczepienia, badaniom sanitarno-epidemiologicznym, zabiegom sanitarnym, kwarantannie lub izolacji obowiązkowej hospitalizacji, a u której podejrzewa się lub rozpoznano chorobę szczególnie niebezpieczną i wysoce zakaźną, stanowiącą bezpośrednie zagrożenie dla zdrowia lub życia innych osób, może być zastosowany środek przymusu bezpośredniego polegający na przytrzymywaniu, unieruchomieniu lub przymusowym podaniu leków.

[...]

8. Przymusowe podanie leku jest doraźnym lub przewidzianym w planie postępowania leczniczego wprowadzeniem leków do organizmu osoby - bez jej zgody.

Napisane prosto - dla mężczyzn nie wymaga żadnego dodatkowego wyjaśnienia, a tłumaczenie kobietom jest bez sensu, ze względu na naturalne ograniczenia.

@BalancedAnaesthesia

Z zse: "Dyżur - Pacjentka z Covid wyglądająca jak Monika Belluci".

Jak Ci bardzo zależy, a wiesz, że medycyna jest w tym przypadku już bezradna, to zawsze możesz poprosić o pomoc słowami polecanymi przez śp.ks.Dolindo Routolo:

"PANIE JEZU PROSZĘ CIĘ TY SIĘ TYM ZAJMIJ" - może takie przewidział dla Ciebie nawrócenie, przez TEN ZNAK.

Tyle.

darkside

Ostatnio modyfikowany: 2020-11-13 05:34

Xtro3

Andreas2020

Centralni już cisną na cyfrową walutę jak skończą z covidem to w ramach odbudowy podmienia nam gotówkę na walutę cyfrową.

juz po ptokach

Horus

Wszystki pięknie i wszystko było by piękne gdyby nie takie cuda jak fMRI, Facebook, internet i przednówek AI.

Dodaj sobie to tego ciagle rozwijane programy typu MK Ultra (minus ofc zasłony dymne w postaci „rewelacji” jakiś Davidow Ickow i innych niezrównoważonych psychicznie osobek) i obraz na XXI wiek wyglada całkowicie inaczej niż to co ludzkość znała przez ostatnie 3-4 tysiące lat.

Ostatnio modyfikowany: 2020-11-13 09:15

hugo80

polecam film a przed wszystkim opis pod filmem ,nie wiem czy już ktoś tu wstawił ten filmik ,jak tak to sorka za powielanie

Marcin (ITT)

Generalnie na ten moment czynniki inflacyjne w USA są wyłączone/ograniczone. Po sieci śmiga kilka grafik, które pokazują:

a) zmniejszony popyt firm w USA na kredyt

b) zaostrzenie zasad zgodnie z którymi banki udzielają kredytów (trudniejszy dostęp do kredytu)

Czyli to nam odpada. Drugim czynnikiem mogłoby być uchwalenie kolejnego pakietu stymulacyjnego w USA, ale w obecnej sytuacji politycznej wygląda na to, że nie ma takiego tematu (przynajmniej do chwili kiedy nie zacznie się dziać coś niedobrego w gospodarce).

Dodatkowo, mózgi od Bidena wspominają, że zamknięcie gospodarki na 4-6 tygodni mogłoby uspokoić sytuację i... wskrzesić gospodarkę.

Czyli zostaje nam chwilowo impuls deflacyjny, który sprzyja obligacjom.

Oczywiście z dodrukiem może wejść FED, ale oznaczałoby to skup obligacji, co również co najmniej podtrzyma ich cenę.

Wychodziłoby na to, że jest całkiem fajny moment do inwestowania w IEF czy TLT. Ktoś jeszcze się temu przygląda?

Spy

Jakieś nowe pomysły co do inwestycji w surowce bo tutaj chyba mam największy problem ?!

Pamiętam Etf na uran , można Gazprom ale to trochę mało ?! Surowce rolne tylko przez walutę ?

Ada

"Moze brzydka jestes,(...)"

Nie brzydka. Bardzo brzydka. Ale widać nie jest to jeszcze powód, aby przekraczać uprawnienia zapisane w 231 kk w zw. z uchwałą SN syg. akt I KZP 24/12 :)

@ darjus

"Ada, u ciebie nieustannie wyluzowane pośladki"

Zgadza się, ale wciąż pod kontrolą.

"Wobec osoby, która nie poddaje się obowiązkowi szczepienia, badaniom sanitarno-epidemiologicznym, zabiegom sanitarnym, kwarantannie lub izolacji obowiązkowej hospitalizacji, a u której podejrzewa się lub rozpoznano chorobę szczególnie niebezpieczną i wysoce zakaźną, stanowiącą bezpośrednie zagrożenie dla zdrowia lub życia innych osób, może być zastosowany środek przymusu bezpośredniego polegający na przytrzymywaniu, unieruchomieniu lub przymusowym podaniu leków."

O umocowaniu tzw. uzasadnionych podejrzeń, wykluczających swobodę i dowolność podejmowanych czynności napisano już wiele. Okazuje się, że mało.

"Napisane prosto - dla mężczyzn nie wymaga żadnego dodatkowego wyjaśnienia, a tłumaczenie kobietom jest bez sensu, ze względu na naturalne ograniczenia."

Dlaczego zatem, mężczyzno, sam nie czytasz ze zrozumieniem ?

gruby

"Dodatkowo, mózgi od Bidena wspominają, że zamknięcie gospodarki na 4-6 tygodni mogłoby uspokoić sytuację i... wskrzesić gospodarkę."

Wśród tych mózgów od Bidena znajduje się kilka nazwisk opłacanych przez firmę Raytheon. Zobaczymy który koncern ile stanowisk w administracji tym razem obejmie ale generalnie wygląda na to że po czteroletniej przerwie Amerykanie ponownie wyruszą w świat szerzyć pokój, wolność, demokrację i bankowość centralną za pomocą US Army. Rosjanie właśnie wygrali wojnę pomiędzy Armenią i Azerbejdżanem więc Amerykanie nie mogą być gorsi. O ile jedyny północny Koreańczyk z nadwagą i czerwonym guzikiem może spać spokojnie o tyle Maduro już na wiosnę może mieć ciepło. A może jednak Iran ? Może dojdzie do powtórki z rozrywki w Syrii ? Ewentualnie Libia ? Ukraina ? Białoruś ? Tajlandia ? Birma ?

Jakkolwiek nikt chwilowo nie ma takiej Argentyny na celowniku to może się okazać że im też trzeba będzie pomóc. Oni tam po raz kolejny najwyraźniej zamierzają zbankrutować i opcja zaprzestania przez Argentynę obsługi zadłużenia raczej nie wchodzi w grę gdyż to byłby bardzo zły sygnał (z punktu widzenia wierzycieli) wysłany przez jednego dłużnika innym. Gdyby się okazało że można sobie tak po prostu jako kraj olać drukarzy to zaraz po rozum do głowy poszliby Grecy, po nich Japończycy, a po nich Włosi i Francuzi. I całą władzę EBC nad UE szlag by trafił.

Ciekawym i to bardzo jak administracja Bidena zamierza ganiać US Army po planecie gasząc pożary krótką kołdrą. Szykuje się niezły szoł.

Ostatnio modyfikowany: 2020-11-13 09:53

Keracz

Czy ktoś wziął pod uwagę że testy mogą zakażać?

W tej sprawie należy dzwonić i pytać Franciszka lub kogoś z jego załogi, kompetentnego.

@ Orędzie na 11 listopada. To może pomóc w walce z epidemią

,,Drodzy rodacy, szanowni państwo!

102 lata temu spełniło się wielkie pragnienie pokoleń Polaków (...)

(...) wyciągnięta braterska dłoń.

Ostatnie dni przynoszą także i dobre informacje.

W najbliższych miesiącach będzie dostępna szczepionka,

która wreszcie pomoże nam ostatecznie pokonać pandemię.

Zapewnienie jej dla naszych obywateli

to w tej chwili jedno z najważniejszych zadań państwa polskiego.

(...) Niech żyje wolna, niepodległa, suwerenna Polska!

Mocna naszą wspólnotą!

Całość orędzia na: https://www.youtube.com/watch?v=3ja5_9SkjJE

Ostatnio modyfikowany: 2020-11-13 10:00

Zgr

w sensie zakażaja ci pobierajacy wymazy? Celowo na szpatułkach majac wirusa?

Dokładnie, w 99,9% bez wiedzy o tym co robią.

Lub chcą pobrać jak największą ilość DNA do swoich celów.

Lub jedno i drugie.

Keracz

do swoich celów.

Nasze dobre zdrowie, dobrobyt i bezpieczeństwo.

Im lepiej my mamy, tym bardziej oni żyją w luksusie.

Nie ma co tutaj doszukiwać się jakichś ,,jedno i drugie".

Ostatnio modyfikowany: 2020-11-13 10:25

hansklos

u której podejrzewa się

Jak zamierzasz udowadniać swoją niewinność. Prawnikom się to nie udaje, a tutaj będziesz działać przeciw osobom z przerostem ambicji nad rozumem. No i jak ich nie przekonasz, to co zrobisz? Będziesz krzyczeć "pożar!" czy "gwałtu rety!"

@gruby

jak administracja Bidena zamierza ganiać US Army po planecie gasząc pożary krótką kołdrą

Miejscowi pomogą. Będą się musieli odpłacić za wsparcie, albo skończą jak przedwojenni komuniści.-)

@juz po ptokach

Kiedy policjanci innych krajów zmądrzeją i zrozumieją, ze ich i ich rodziny czeka to samo co nas?

W Polsce będzie trudno, bo zaczną zatrudniać w policji osoby z zagranicy i mamy też "bratnią pomoc"

@szczepionki @gruby

Szczepionki RNA modyfikują genetycznie ludzi. Po ich przyjęciu osoba z człowieka stanie się organizmem GMO. Swoją drogą niemieckie prawo jest w tej materii "ciekawe". Można spekulować, że będzie to cóś stale zależne od szczepionek, będzie zaprogramowane na żarcie, które jest toksyczne dla ludzi i będzie je można łatwo "wyłaczyć", a znakowane ma być bio-iluminestencją. Jedyną szansą na zostanie ludźmi jest nieprzyjęcie takiej szczepionki. B.bogaci zamierzają się "zniknąć" na pewien czas, a biednym pozostają akcje w stylu pewnego Teda, który zamierzał walczyć ze złem wynikającym z postępu technicznego. Jak "znikniecie" urządzenia techniczne do dystrybucji, to i problem zniknie. (włamałem się na konto HK i głupoty sobie piszę.-)

Rodzina od kulczyków prezydentowej właśnie pogłębia jaskinie w pewnej wiosce, a czy wy macie swoje jaskinie?

@Keracz

Polska[...] mocna naszą wspólnotą!

Tak mocna, że chyba znowu Radek zaczął podpalać. Tym razem to nie ruska buda.-)

Zawsze mnie dziwią takie bezmyślne akcje milicji, bo przecież dla kibiców "suki" są bardziej łatwopalne, a i bandyci w mundurkach byliby zdrowsi, gdyby musieli kilkadziesiąt km przejść na piechotę.-)

Ada

"Jak zamierzasz udowadniać swoją niewinność."

No nie, zamierzam z niej dalej korzystać i to - jak do tej pory - pełną gębą.

"Będziesz krzyczeć "pożar!" czy "gwałtu rety!""

No i aj waj :) Krzyki te pozostawię tobie. Zwróć proszę tylko uwagę, że:

- są (jeszcze?) obszary, nawet w EU, których lokalna administracja ma między pośladkami (albo nie traktuje ziomków na równi z hodowlanym rogatym bydłem) czy ktoś się zaszczepił, czy nie,

- ktokolwiek, kto ma cokolwiek do powiedzenia na tym forum, wartego lektury a bywa, że refleksji czy nawet zapamiętania, mieszka poza granicami PL.

Wyciągniesz, przynajmniej z powyższego, jakieś samodzielne wnioski ?

Ada

"Polska[...] mocna naszą wspólnotą!"

Dobre, dobre :) Tylko skąd te 8 na 10 interwencji PINB podejmowanych w wyniku sąsiedzkiego donosu sąsiada na sąsiada. Bez wojny.

Horus

Mam taka swoją teorie, że Jankesi z wysyłania swoich legnionistow zaczęli się „leczyć” gdzieś w okolicach odkrycia łupków u siebie. Dopłaty nie dopłaty ale łupki znaleziono. Szczyt tego to przypadał na 2010 i nagle nawet zaprowadzanie demokracji w Libii nie wyglądało już interesująco. Coś tam pod naciskiem Europejczyków no-fly zone zrobili i tyle. Od tego czasu obaj prezydenci Obama i Trump skupili się tylko na rozwoju misji z dronami i to znacznie. Trump wojny nie wywołał ale wyśrubowane i tak rekordy Obamy w tym zakresie poprawił. Im to na rękę było, bo sobie tak mogli różne ruchu niedemokratyczne dekapitowac a wydatki były dość małe.

Obstawiam ze Harris tez nie będzie chciała tego robić, bo przecież trzeba powalczyć o druga/pierwsza kadencje.

Wiec proces się pogłębiał i nie obstawiam żeby cofano decyzje o wycofaniu legionistów z Europy.

Kompleks militarno industrialny dostał już za Trumpa i będzie dostawał teraz swoją dole w postaci uzbrajania Tajwanu i innych tytanów wojskowości na wypadek straceńczych misji jednoczenia Wielkich Chin. Wychodzi na to ze nikt stratny nie będzie :)

gruby

"Szczepionki RNA modyfikują genetycznie ludzi. Po ich przyjęciu osoba z człowieka stanie się organizmem GMO"

możesz rozwinąć temat ?

polish_wealth

Biden plans to reshape Mideast alliances

President-elect has a very different agenda for region, experts say

uuuuu, jak to inną agendę, jest jakaś inna agenda niż Jedyne Abraham Accords? Bibasek będzie niepocieszony...

Antysemityzm w regionie...

hansklos

Tytułem wstępu, ale przełom dokonał się w 2011/2012. Poszukaj po niemiecku, ale b.szybko kasuja.

https://www.youtube.com/watch?v=Nlyv2NIsVL0&feature=emb_logo

Jot

Jot

https://www.bitchute.com/video/S8Aubgz0VtAK/

Jot

Pawelpr

Wróciłem po raz kolejny do krótkiego rozdziału z ksiązki odnośnie krypto -- wiem że nie jest to do końca Twoja bajka ale jakieś tam podstawy można znaleźć , pytanie tylko dlaczego nie ma absolutnie wspomniane jak technicznie można sprzedać i spieniężyć posiadane krypto?

Polecasz Binance i pokazujesz jak można kupić (nadal nie wiem czy można za PLN z rachunku bankowego czy trzeba za pomocą stablecoins) ale o ile wiem ta giełda nie pozwala na sprzedaż/wycofanie środków z powrotem na nasze konto - tak jak to się odbywa w przypadku rachunku akcyjnego ?

Fajnie jakby ktoś mógł w killu zdaniach opisać jak wygląda ta procedura dla początkującego

perez77

https://winteroak.org.uk/2020/10/05/klaus-schwab-and-his-great-fascist-reset/

hansklos

dakeyras

Sam to właśnie przechodziłem i polecam przeczytać https://www.kryptomag.pl/najtansza-kryptowaluta/. Zwróć tylko uwagę, że opłaty za wypłaty są już wyższe niż w artykule. Teoretycznie wynika, że najtaniej jest skorzystać z XRP do przeniesienia środków z Bitbaya na Binance, ale ja ostatecznie zdecydowałem się na ETH ze względu na spread na XMR, którego autor nie uwzględnił (może kupisz po cenie rynkowej, a może o grosza drożej tracąc od razu 1% środków)

BartArt

Jot

TadeuszPol.

Nie jestem posiadaczem kryptowalut i obecnie uważam że Polska w najbliższej przyszłości ( powiedzmy 15-25lat) na kryptowalute nie przejdzie i nawet nie będzie w praktycznym zastosowaniu tzn. jako prawny środek płatniczy no chyba że obok papierowego pieniądza. Dlaczego? Z czysto praktycznego powodu. Społeczeństwo w naszym kraju jak wszyscy na to wskazują się starzeje więc młodszych którzy umieją się znaleźć w tzw. nowej kryptowalutowej rzeczywistości będzie stosunkowo jeszcze za mało aby upowszechnić taką polityke finansów w państwie. Nie weszliśmy do strefy euro z różnych powodów to i nie wejdziemy w krypto w najbliższej przyszłości też z różnych powodów m. in z tych konserwatywnych dot. społeczeństwa polskiego. Jak wymrze pokolenie „analogowców” to wtedy wszystko możliwe. Najszybciej pewnie krypto pojawi się w takim kraju jak np. Estonia. Na razie to panowie banksterzy rozgrywający główne papierowe waluty świata jedynie przyglądają się jak grupa kryptozwollenników bawi się niczym dzieci w piaskownicy zabawkami bez możliwości wyjścia z nimi z tej piaskownicy do domu, a jedynie zabierając sobie te zabawki z rąk do rąk jak to u dzieci bywa. Pisze tak bo oczywiście nie ukrywam że jestem zielony jeśli chodzi o kryptowaluty ale odnoszę wrażenie i chciałbym aby ktoś mnie uświadomił, jaki jest sens w tym że co chwile pojawiają się na „rynku” nowe kryptowaluty ( projekty) w które ludzie pakują realne papierowe pieniądze ( prawne środki płatnicze) licząc na duże zyski lub zabezpieczenie przed inflacją oficjalnych walut. Metale szlachetne to rozumie, surowce też ale krypto jakoś mnie nie przekonują aczkolwiek w latach 90-tych też jeszcze z komputera nie korzystałem a później już tak. Krytykantów mojego wpisu proszę o wyrozumiałość i powściągliwość w wyrażaniu jego oceny gdyż jak zaznaczyłem otwarcie jestem raczej trochę starszej daty i mogę pewnych faktów nie dostrzegać i nie posiadać odpowiedniej wiedzy fachowej w tym temacie.

Wajdelota

https://www.zerohedge.com/news/2020-11-09/yields-jump-15-today-40-year-bond-bull-market-over

kij wie ile w tym prawdy.

Horus

aczkolwiek w latach 90-tych też jeszcze z komputera nie korzystałem a później już tak.

Sam sobie odpowiedziałeś :)

Cofnij się do tych lat 90 i zastanów się ile rzeczy wtedy wydawałby się Tobie kompletnie kosmiczne/absurdalne, a co dzisiaj jest chlebem powszedni.

Krypto nie wprowadzi się 'od tak' tylko na bazie obecnych systemów - więc głównie plastiki/nfc w smartrzeczach, z czasem w chipach na przedramieniu/dłoni. Infrastruktura już jest - wiesz że Polska jest liderem kontynentu w zakresie terminali i płatności zbliżeniowych?

Wystarczy wspomniany wielki reset albo i brak, inflacja po byku i Eryk Łonka ogłosi że potrzeba denominacji, na zasadzie kasujesz 3 zera i papier w zamian dostajesz plastik/krzem w rok.

Przykład może przyjść z góry (vide cyfrowy juan).

System zresztą już się przygotowuje (mordujący dzieci świrus na bankotach, wysychająca zawartość bankomatów, coraz bardziej ostre limity płatności gotówkowej).

Od tego do waluty elektronicznej/krypto państwowej już rzut beretem.

Nie zdziw się jak będziesz pisał za 20 latach że w 2020 to jeszcze płaciłeś gotówką.

postpress

Mam pytanie, może głupie, ale słabo się orientuję w temacie, dlatego proszę o śmiech, ale niezbyt głośny ;)

Chodzi o kryptowaluty i ich możliwość psucia przez dodruk. Czy jest to możliwe?

Z założenia rozumiem, że nie, bo jest "skończona" ilość danej waluty, ale dalej jest to twór czysto wirtualny.

Rozumiem kwestie zabezpieczeń, ale Bitcoin też jest kryptowalutą, a o kradzieżach, których nie mogło być miejsca, można czytać w internecie.

W związku z powyższym, jaka jest pewność, że ktoś, kto będzie miał odpowiednie możliwości, środki i motywację, nie zrobi tego samego z daną kryptowalutą (dalej mówimy o komputerach - waluty (QE) też nikt nie drukuje w mennicach)?

Zakładam, że wartość i bezpieczeństwo kryptowalut, a przez to popyt na nie, będzie teoretycznie tak długo rósł (bo nowoczesne, bo rośnie, bo przyszłościowe), dopóki "ktoś" (zakładam jakaś organizacja, emitent, rząd państwa, właściciel, większościowy posiadacz etc.), pierwszy raz nie dopisze kilku zer przed przecinkiem na swoim koncie (dla chwilowego, mocnego powiększenia stanu swojego posiadania), a ta informacja obiegnie świat i dotrze do posiadaczy tejże. Wartość "wiary" zostanie urealniona.

Ktoś ustalił ilość danej waluty i w to wierzymy. Twierdzę, że tak samo "ktoś" może tą ilość zmienić. Jaka jest gwarancja, że ilość jest skończona i kto o tym decyduje (hakerzy też włamują się do banków, Pentagonu itd.)?

SCADA

Kto oglada jutiuberow od krypto? Strata czasu. Sa lepsze miejsca do zdobywania wiedzy o kryptowalutach.

W ogole nie rozumiem tej rywalizacji krypto vs gold.

Wajdelota

Koncereyra

"Szczepionki RNA modyfikują genetycznie ludzi. Po ich przyjęciu osoba z człowieka stanie się organizmem GMO"

możesz rozwinąć temat?

TL;DR Nie będziemy od tego GMO ale szczepionki mRNA (zwłaszca in-vivo) to jest kosmos

Szczepionki nad którymi pracujá to akurat szczepionki mRNA https://en.wikipedia.org/wiki/Messenger_RNA

które w teorii wbijają się w proces produkcji białek w komórce - tzn idea jest bardzo sprytna: zamiast tworzyć szczepionkę zawierającą prawdziwe fragmenty wirusa tworzy się nić mRNA która w komórkach ludzkich jest zamieniana we fragmenty wirusa (akurat w białko spike). Tak więc proces jest istotnie uproszczony bo wiemy jak syntetyzować mRNA i w teorii mielibyśmy uniwersalny mechanizm dostarczania szczepionek na wszystko (w tym na nowotwory).

Żeby to działało mRNA jest pakowane w jakiś płaszcz lipidowy .. i tu pojawia się problem, bo chcemy by mRNA dotarło do leukocytów (białych krwinek) które by zaczęły produkować białko spike i dokonały prezentacji antygenu. Nie wiem jak dokładnie to robi Pfeizer (generalnie tu jest dużo badań i $$).

W teorii wszystko jest bezpieczne, nawet bezpieczniejsze niż zwykłe szczepionki (bo nie jest wirus wpuszczany na żywioł) i można łatwo dawkować (ilość mRNA) ach, no i nie jest hodowane na komórkach macierzystych (dla foliarzy: z zamordowanych nienarodzonych dzieci). Owszem mogą wystąpić nadmierne reakcje układu odporonościowego ale to się nie różni od innych szczepionek.

W praktyce.. to nie wiemy, bo nie ma żadnych dopuszczonych terapii/szczepionek mRNA na rynku. To jest duży skok to co się teraz dokonuje (trochę II WŚ się przypomina). Jeśli to zadziała, to mamy "odblokowany" kawałek nowej medycyny.

https://www.phgfoundation.org/briefing/rna-vaccines

Przede wszystkim groźny jest "in vivo self-replicating mRNA" bo to oznacza że de facto mamy mini-wirusa który co prawda nie umie się przenosić między komórkami ale umie się namnarzać bez ograniczeń.

Plus może się okazać że mRNA wnika także w inne komórki (najgroźniejsze byłoby to dla komórek jajowych) albo że powstałe białka (antygeny) wchodzą w interakcje z komórką (i np powodują jej rakowienie)

Ostatnio modyfikowany: 2020-11-13 16:05

ir_sen

1. Wytworzenie Krypto wymaga serwerów i dużej ilości prądu. Czyli niszczymy środowisko naturalne, nic de facto nie tworząc! Marnując zasoby i środowisko.

2. Ktoś kto tworzy krypto ponosi koszty (opisane w #1) i czerpie z tego zyski, bo ludzie uważają że kupują coś wartościowego (drogo chodzi) a to w zasadzie nie ma żadnej wartości - ze złota czy srebra można przynajmniej zrobić biżuterię czy zastostować w przemyśle.

3. Blockchain i Krypto to nie to samo. Krypto używa Blockchain ale ogromna wartość blockchain nie wymaga krypto.

4. Nikt nie wie ile twórca krypto ma ich w zanadrzu. Ile wytworzył na początku jak tworzenie było tanie.

5. Powstają kolejne i kolejne. Jak chmary much się zlatują to wiadomo do czego ;)

Osobiście nie widzęplusów po stronie krypto vs fiat. Nic nowego. To że jest ograniczona podaż? ok jak byśmy mieli jedno krypto ale ich powstają dzisiątki i tempo jedynie wzrasta

Slawcio

Niby z jakiego powodu? Jaką większą korzyść będą mieli centralni z takiego procesu niż z likwidacji gotówki.

Owszem może się pojawić obok druga cyfrowa waluta, która będzie silnie promowana. A dopiero jak większość społeczeństwa będzie wolała używać nowej cyfrowej. Kiedyś w dalekiej przyszłości zdecydują się na odcięcie od tradycyjnej waluty i tym sposobem zlikwidują papierki.

Jot

Jot

Wajdelota

SVM oni chyba jedyni maja dodatnie EBITDA, I hecla, wiekszosc reszty to ma ujemne EBIT.

Jak znacie jakiegos gornika z dobrym EBIT'em i dobra marza w okolicy 30% jak SVM to piszcie. Wg. mnie gornicy sa na hypowani, ze tak powiem młodzieżowym slangiem.

Jot

Spy

1) Po pierwsze nie oglądam jakiś randomowych Youtuberów tylko ewentualnie Phila i Kamila i ewentualnie jak ktoś u nich na kanale wpadnie

2) po drugie ja też bym chciał złoto i srebro za grosze bo do tych aktywów jestem 1000 razy bardziej przekonany niż do jakichkolwiek innych (obligacje,akcje , nieruchy czy krypto)

3) a po trzecie i najważniejsze kompletnie nie rozumiecie idei kryptowalut i dlatego bezsensu hejtujecie zresztą identycznie jak ja jeszcze niedawno ;) byłem jednym z większych hejterow krypto w kraju :))) ale że nie postawiłem głupiego muru i nie wbiłem wideł w miedzę postanowień posłuchać Kamila i Phila i przekonali mnie bardzo logicznymi argumentami a uwierzcie nie było to łatwe biorac pod uwagę moje początkowe nastawienie :))))

supermario

FB skasował konto JKMa, pewnie pisał głupoty, że wirus jest lekki a politycy przesadzają z lockdownami :)

Przerzuci się na VKontakte (В Контакте)

Serwis społecznościowy . Tam nie ma cenzury.

supermario

Papież Franciszek zaoferował bezdomnym i ubogim mieszkańcom Rzymu testy na koronawirusa.

Osoby z negatywnym wynikiem testu będą dostawały specjalne zaświadczenia, z którymi łatwiej będzie o miejsce w noclegowni.

Osobom zainfekowanym będzie oferowane leczenie.

Większą część bezdomnych stanowią imigranci, którzy nie mają lekarzy rodzinnych oraz Włosi, którzy stracili pracę i w kryzysie nie zgłaszają się do swojego lekarza.

Chyba Papa ma za dużo pieniędzy , że nie wie na co wydawać. Oj odchudzę tacuszkę.

Jot

Ok - to poza marnowaniem prądu i nacinaniem kolejnych frajerów o co chodzi?

Zdejmowanie kasy z rynku aby nie było inflacji?

Co jest wyjątkowego w jednym krypto aby nie kupować następnych milionów kolejnych coinów?

Ostatnio modyfikowany: 2020-11-13 17:36

Spy

Nie będę udawał eksperta w tym temacie żeby Ci tłumaczyć ale możesz poświęcić 2 x 30 minut i posłuchać po 1 filmiku chociaż to zrozumiesz ;)

Sam byłem zaskoczony użytecznością niektórych projektów - ciekawie też wygląda projekt Polka dot o którym mówił ostatnio trader ;)

Keracz

"Polska[...] mocna naszą wspólnotą!"

Dobre, dobre :) Tylko skąd te 8 na 10 interwencji PINB podejmowanych w wyniku sąsiedzkiego donosu sąsiada na sąsiada. Bez wojny.

Ada, udzielając Ci odpowiedzi nie będę zahaczał o Twoją urodę, bo to nie jest ładne co jest ładne, ale to co się komu podoba. :-)))

A tak już nieco poważniej, to nie ma co się łudzić, że Adrian wyjdzie na scenę i opowie jak to ludzie jedni na drugich kablują. Pewnie tego nie wie, choć jeździł po całej Polsce i gaworzy to co mu napiszą uprzednio, a on na pamięć wykuje słowo w słowo.

Przecież ludzie jako stworzenie Boga, od czasu zjedzenia zakazanego owocu poznali także zło, więc nie szukałbym ,,sensacji", że somsiad na somsiada donosi, a Inspektor powiatowy z obowiązku posiadanego stanowiska goni Escortem, aby dokonać kontrolę i ewentualnie finalnie nałożyć karę/mandat na somsiada somsiada, który poczynił roboty budowlane niezgodnie z ustawą Prawo budowlane.

Plusy z tego są takie/mogą zaistnieć, że Inspektor oderwie 4 litery od stołka i porusza się nieco, a wykorzystując swoją wiedzę, doświadczenie obsługi petentów rozmaitych i empatię może spróbować dokonać pojednania skłóconych somsiadów i zażegnać na stałe niepotrzebny konflikt i słowne utarczki.

Polska może być mocną wspólnotą tylko potrzeba więcej miłości i empatii.

@ Spy

To ja się kur.... pytam dlaczego nie leci na 1000$ w takim razie skoro to takie bagno ??:)))))

Zacząłem czytać Twój wpis i pomyślałem, żeby udzielić odpowiedzi, że Au nie leci na 1000$, ponieważ banki centralne wiedzą, że kolega @Jot jest szczęśliwym posiadaczem ciężarówki. Informował o tym fakcie wcześniej.

Działam dalej, zerkam niżej, a @ Jot napisał:

Spy - ja tam poproszę srebro i złoto za "grosze" to będę zamawiał na wywrotki.

Ostatnio modyfikowany: 2020-11-13 17:48

Jot

Jot

Z resztą - kto będzie chciał kraść barbarzyński relikt?

Ostatnio modyfikowany: 2020-11-13 17:52

Spy

Ale możesz mi napisać dlaczego ma kupić tego coina a następnych 127 nie? Bo?

Nie wymagasz zbyt dużo ? :) Sam nie biegnę kupować więc tym bardziej nie będę namawiał innych.

Zmierzam tylko do tego że zanim coś zacznę odrzucać na zawsze to chce poznać to coś żeby nie było na zasadzie nie lubię bo nie :)

Z tego co widzę to poza 90% napalonych marzycieli którzy kupują to co modne i jak zwykle drogie to kupujesz kiedy wierzysz w dany projekt bo jest ciekawy, bo ma perspektywy rozwoju ,bo ma rozwinięta sieć deweloperska itd...

Jaras

"uuuuu, jak to inną agendę, jest jakaś inna agenda niż Jedyne Abraham Accords? Bibasek będzie niepocieszony...

Antysemityzm w regionie..."

Bibasek został przeniesiony na łono Abrahama, jego syn złożył w sądzie papiery w sprawie stwierdzenia nabycia spadku ;)

Za Bibaska czas jakiśjeszcze występować będzie wtórnik - takie czasy, bez dublera ani rusz!

Ostatnio modyfikowany: 2020-11-13 18:06

Jastrzebski

Czy nie lepiej wybrać VTV.US zamiast GVAL.US?

Wykresy przemawiają zdecydowanie za Vanguardem.

https://stooq.pl/q/?s=vtv.us&d=20201113&c=10y&t=l&a=lg&r=gval.us

Lech

Kolejna kwestia to plany polityków i bankierów, którzy co prawda nie mogą zwiększyć podaży istniejących kryptowalut, ale mogą wprowadzić własne, narodowe kryptowaluty. Mogą też na różne sposoby odstraszać ludzi od Bitcoina czy Ethereum, po to by w powszechnym użyciu pozostały wyłącznie waluty cyfrowe emitowane przez rządy.

Mogą też zakazać i zablokować inne niż własne krypto waluty ?

piotrdln

że nie wspomne że coś stworzone w pół roku nie ma prawa być dobrym produktem medycznym chyba że przy jakims super farcie ale na tobym nie liczył

Koncereyra

wszyscy uwierzyli, że bedzie szczepionka a przecież na wiele wirusow mimo wielu lat nie opracowano zadnej, że wspomne HIV czy HCV itd.

W HCV to chyba nikt na poważnie nie inwestował a HIV to inna para kaloszy.

Ale faktem jest że znając życie 90% skuteczności od Pfeizera to pewnie znaczy że jak na 100 osób mam 80 covid-bezobjawowców to sam szczepionka działa doskonale a na te pozostałe 20 osób to tak fifty-fifty:)

supermario

Póki co korzystaj z blefów i podbitek kursów akcji. Jeszcze można trochę przyrobić zanim " związek nasz bratni ogarnie ludzki ród " i giełdy zostaną zlikwidowane.

janwar

Byc moze bylo by ciekawie , gdyby wyszedl pozytywny. I oznaczaloby to ze testy zarazaja testowanych.

Apfel

"wszyscy uwierzyli, że bedzie szczepionka"

Tu nie trzeba wiary, ona juz jest, tylko czeka na odpowiedni moment. Wszystko w swoim czasie.

Przypuszczam, ze w pierwszym etapie moze byc dobrowolna, jednak coraz ciezej bedzie sie bez niej zyc. Nie wiem kto to przetrwa chyba preppersi z dobrym zdrowiem.

Mozemy sie zastanowic po co komus material gebetyczny wiekszosci ludzi, ktory zdobywa sie przez tezty.

Petla sie zaciska, ktos madrze napisal, ze chodzi o cala ludzkosc.

Ludzie sie nie zjednocza, bo sa za bardzo podzieleni. Mimo to moze byc to bardzo dluga walka zanim sie opanuje caly swiat.

supermario

https://stooq.pl/mol/?id=16050

supermario

Ludzie sie nie zjednocza, bo sa za bardzo podzieleni

Jednoczyć mogą się ludzie wokół wspólnego celu lub idei. Teoria krytyczna wyklucza jakąkolwiek dyskusję z lewicą .

kfas

Skutki uboczne i ryzyko:

Fragment mRNA zawarty w szczepionce może zainicjować niezamierzoną, nadmierną odpowiedź immunologiczną poprzez aktywację wrodzonej odpowiedzi immunologicznej. Związana z nią indukcja interferonu typu I została powiązana z wywołaniem odpowiedzi autoimmunologicznej i reakcji zapalnych. W związku z tym identyfikacja osobników predysponowanych do problemów autoimmunologicznych przed podaniem szczepionki RNA pozwoli na przyjęcie odpowiednich środków ostrożności. By zminimalizować ryzyko nadmiernej odpowiedzi immunologicznej, fragmenty mRNA zawarte w szczepionkach mają naśladować te produkowane przez komórki ssaków, np. małp.

Pozakomórkowy RNA ma właściwości prokoagulacyjne i zwiększające przepuszczalność. Zwiększenie przepuszczalności komórek może prowadzić do obrzęku a zwiększona krzepliwość krwi stwarza ryzyko powstania zakrzepu i idących za tym zawału, udaru niedokrwiennego, zakrzepicy.

https://pl.wikipedia.org/wiki/Szczepionka_RNA

***************************************************************************

Ponadto minister zdrowia zmienia zdanie i jednak będzie chciał zaszczepić wszystkie dorosłe "zwierzęta" mieszkające na terenie "naszego kraju":

https://wydarzenia.interia.pl/raporty/raport-koronawirus-chiny/polska/news-minister-zdrowia-planujemy-zaszczepic-cala-populacje-dorosly,nId,4853405

Ostatnio modyfikowany: 2020-11-13 20:50

smalcov

abo

"Kolekcja Polskich Monet Złotych 1535 - 1925"

Dziękuję, monety zaiste piękne, czasy nie do końca ;)

nixon

A co do setek różnych coinów i projektów, to trzeba wiedzieć, że król jest jeden. Ale to zrozumienie przychodzi z czasem i doświadczeniem różnych scamów.

Póki co, to jedyna alternatywa dla prywatnych transakcji w sieci bez udziału strony trzeciej. To jest wartość.

lenon

Nie jestem specjalistą od szczepionek, ale uważam, że przyjęcie takowej winno być poprzedzone wolą przyjmującego.

Nie sądzę również, że nie powinien istnieć nacisk na szczepienia.

W mojej ocenie, to co dzieje się obecnie to wynaturzenie systemu opieki zdrowotnej.

System, który działa dobrze to tani system. Stworzyć go można tylko w oparciu o profilaktykę, do której zachęca aspekt ekonomiczny.

Inaczej mówiąc wysokość składki do systemu powinna być uzależniona od poziomu profilaktyki jakiej dana jednostka jest skłonna się poddać.

Mało tego wszystkie świadczenia do wysokości 10 000 PLN rocznie powinien pokryć świadczeniobiorca.

nixon

Pytanie, czy to lobby i nadepnęli na pięty nie tym co trzeba, czy nie było przyzwolenia z London City na druk, a w kasie pustki, że aż piszczy?

lenon

Nic z tych rzeczy.

Odpowiedź na Twoje pytanie to: Troska o koryto.

kfas

Przyjęcie szczepionki powinno być poprzedzone nie tylko wolą przyjmującego, ale również wieloletnimi badaniami. Tym bardziej gdy mówimy o nowatorskich szczepionkach mRNA, o których bardzo mało wiadomo. To co obecnie się odbywa, to nic innego jak eksperyment medyczny na skalę globalną. Jednak coraz więcej wskazuje na to, że jest to celowe działanie. Jeżeli te szczepionki rzeczywiście zwiększają przepuszczalność tkanek, to taka osoba będzie już musiała w przyszłości regularnie się szczepić na wszystko jak leci, bo byle wirus będzie mógł ją wykończyć. Nie wspominając już o możliwości praktycznie nieograniczonej ingerencji w ludzki DNA.

Czyż nie o to chodzi? A po co właściwie mają być paszporty odpornościowe? Po to żeby przyklepać tylko jedną covidową pieczątkę? ( ͡° ͜ʖ ͡°) ( ͡° ͜ʖ ͡°) ( ͡° ͜ʖ ͡°)

Ostatnio modyfikowany: 2020-11-13 22:05

Jot

Są takie możliwości - albo mnie ktoś okłamał że krypto pozwala prześledzić transakcje wstecznie albo technologię zmieniono albo kitujesz.

Może mnie ktoś oświecić jak to w końcu jest z krypto i czy potrzeba nadal terebajtowego dysku do tego?

Jot

Ile za trupa? Ile za bezpłodność? Na ile wyceniasz?

Jot

lenon

Tak jak nadmieniłem, nie znam się na tym. Jeżeli w rzeczywistości zagrożenie jest tak rozległe jak napisałeś, faktycznie jest się czego obawiać.

Pożyjemy, zobaczymy. Osobiście nie wierzę w wielkie globalne spiski naukowców, którzy przekupieni jak jeden mąż idą w zaparte.

Keracz

Dom Aukcyjny DESA UNICUM

Kolekcja Polskich Monet

I kto by pomyślał jeszcze nie tak dawno, że aby nabyć dosłownie garść krążków Au trzeba będzie wywrotkę banknotów przywieźć do Domu Aukcyjnego celem uiszczenia opłaty.

Tak mało za tyle dużo.

Piękne czasy.

Bartek4321

@ITT, Trader21

Jakieś nowe pomysły co do inwestycji w surowce bo tutaj chyba mam największy problem ?!

Pamiętam Etf na uran , można Gazprom ale to trochę mało ?! Surowce rolne tylko przez walutę ?

przejrzyj sobie ETF-y: KOL-węgiel VEGI-surowce rolne i sprzęt rolniczy, REMX- metale ziem rzadkich, URA,HURA- Uran, XLE- spółki energetyczne, XME, metale i górnictwo (w USA) COPX-miedz PICK- metale i górnictwo(Świat)

Moja prośba do Tradera i ITT proszę w jakimś wpisie na blogu albo w filmie na YT o poświęcenie kilku minut na temat ETF-u URNM, a jeśli już było i przegapiłem to będę wdzięczny jeśli ktoś z użytkowników podrzuci link.

Wajdelota

Moja myśl o gornikach z GdXj - wieszkosc jedzie na ujmenych zarobkach: ujemne EBIT

SVM oni chyba jedyni maja dodatnie EBITDA, I hecla, wiekszosc reszty to ma ujemne EBIT.

Jak znacie jakiegos gornika z dobrym EBIT'em i dobra marza w okolicy 30% jak SVM to piszcie. Wg. mnie gornicy sa na hypowani, ze tak powiem młodzieżowym slangiem.

Popatrz sobie na BTG (B2 gold) w tej chwili mamy cenę z połowy lipca.

lenon

"lenon - jeśli akceptujesz naciski w kierunku np szczepień i podkreślasz aspekt ekonomiczny to od kogo i w jakiej wysokości odszkodowania za ewentualne powikłania w tym zejścia śmiertelne?

Ile za trupa? Ile za bezpłodność? Na ile wyceniasz?"

Nie przeliczam tego na pieniądze. Jeżeli zejdę, to jestem sam sobie winy. Bezpłodność podobnie wyceniam.

Wiem, że Tobie w pale się to nie mieści, bo jak to ma być, że ja jestem odpowiedzialny za własne życie? Po co tak myśleć? Łatwiej zrzucać odpowiedzialność na otoczenie. Ja jestem czysty, prawy i w ogóle zajebisty, tylko świat jest niesprawiedliwy i staje na mej drodze.

Nie @Jot, świat to Ty i tylko czeka aż go zmienisz.

Goryl

nixon

Transakcje są oczywiście jawne w przypadku btc ale Ty jako właściciel portfela już nie. Poza tym są mixery monero, a na horyzoncie kryptowaluty, gdzie żadna część transakcji nie jest jawna.

Tyle apropo braku strony trzeciej.

No i nikt nie ma dostępu do naszych środków, a jak jest obecnie z depozytem w banku? Nawet o kluczyk do skrytki w szwajcarskim banku trzeba kogoś poprosić. No ale co tu tłumaczyć. Ci którzy rozumieją co się z tym wiąże, ulokowali tam środki już dawno. Duża świadomość- duży zwrot. Analogiczne zwroty osiągną ci, którzy wciąż nie załapali.

lenon

Nie rozumiem dlaczego miałoby to się dziać akurat podczas testów na Covid?

Rodzisz się i jedną z pierwszych czynności to pobranie krwi. Dzieje się to przez całe rzycie. Wytłumacz mi dlaczego akurat z okazji Covid miałoby się to dziać. Jeszcze sobie utrudniać i z jakieś plwociny uzyskiwać materiał?

Goryl

Akurat teraz pobieraliby to czego akurat teraz potrzebują ( do celów związanych "z dalszym dokręcaniem śruby") a nie mieli tego wcześniej ( w swojej bazie).

lenon

No nie wiem. Moja ciotka się babra w tej flegmie. Dopytam co robią z tymi odpadami.

kolega

ty madry gosc jestes, tylko mrugniecie oka zajmie ci wziecie pod uwage,

Przecież to już kolejna piłka w tej grze, rozgrywana ta sama metoda, daj spokój, za dużo przecież w tym roku (i poprzednich) widziałeś.

To stare, dobre tunelowanie świadomości jest potrzebne, a nie globalny spisek naukowców. Do tego tunelowania mają nie warsztat a fabrykę wyspecjalizowanych narzędzi, psychologie społeczną skończyli rozprawcowywać już dekady temu.

Tak jak 'wielki globalny spisek naukowcow' nie jest potrzebny, potrzebne jest

a) naświetlanie grupy ludzi o odpowiednich poglądach w mediach, (ktorzy nawet moze wierza w to co mowia) a mowia ze jest wszystko białe. A może wcale nie myślą, tylko mówią co mają mówić bo tak jest dobrze.

b) ignorowanie/banowanie/szydzenie z tej grupy, ktora też potrafi szkicować scenariusze (ale nie może/nie potrafi ich wdrażać), i mówi, że widzi, że sprawy idą czarnym torem, i że jeśli tak będziemy iść, to wszystko jest czarne.

Cokolwiek jest prawdą - czarne czy białe - omawiane będzie tylko to co ma służyć celom postawionym przez architektów.

O scenariusze wymienione wyżej się rozchodzi, bo to wielu potrafi postawić cel, rozłożyć droge dotarcia do niego na czynniki pierwsze, usystematyzować wymagane wiązania, wziąć pod uwagę ryzyko i choas skali. jest już nie tylko "Sterowana gospodarka".

Jest wizja która jest realizowana, wizja ma cele, rozpisane scenariusze.

Już dawno przekroczyliśmy próg, w którym kierowcami walca są nie ci co powinni,

ci którzy nabrali wiary w swoje siły i powiedzieli, 'dobra teraz albo nigdy - robimy',

Obecni architekci udowodnili już i sobie i innym, że potrafią rzeczywistość kształtować,

to działa, a oni są w tym ekspertami, i nie jest już ważne jest co jest rzeczywiście dobre obecnym ludziom.