Czy w sytuacji, kiedy banki centralne drukują biliony dolarów, a politycy zadłużają nas na niespotykaną skalę możemy doczekać się deflacji? Tak. Czy pomimo gigantycznego deficytu Stanów Zjednoczonych i planów kolejnych pakietów stymulacyjnych możemy mimo wszystko zobaczyć umocnienie dolara? Owszem, to możliwe.

Zszokowani? Powyższe odpowiedzi wcale nie kłócą się z tym o czym wielokrotnie wspominaliśmy na blogu. W długim terminie, ze względu na wysoką inflację, złoto i surowce będą spisywać się świetnie. Dolar z kolei przestanie odgrywać tak znaczącą rolę jaką pełni dzisiaj. Zanim jednak to nastąpi możemy być świadkami:

- deflacji, a nie inflacji

- umocnienia dolara, a nie jego upadku.

Aby jednak zrozumieć, dlaczego w ogóle miałoby do tego dojść, należy na początku przypomnieć sobie kilka rzeczy, które charakteryzują obecny system.

1. Żyjemy w systemie pustego pieniądza, tzn. waluty, którymi się posługujemy nie mają oparcia w żadnym aktywie materialnym. Nie są np. wymienialne na złoto. Dlaczego pomimo to znajdują zastosowanie? Bo większość z nas po prostu w nie wierzy. Jeśli waluta przestaje cieszyć się zaufaniem - upada.

2. W obecnym systemie walutą, która pełni główną rolę (czyli walutą rezerwową) jest dolar amerykański. Oczywiście w poprzednich dekadach jego siła nabywcza bardzo mocno spadła, ale amerykańska waluta wciąż jest graczem nr 1. Świadczy o tym fakt, że dolar stanowi ponad 60% wszystkich rezerw walutowych na świecie. Ok. 40% światowego długu denominowane jest właśnie w USD. Co więcej, dolar jest używany przy 90% wszystkich przeprowadzanych transakcji walutowych.

3. Pieniądz krążący w obecnym systemie można podzielić na dwie główne grupy. Pierwsza z nich to pieniądz wykreowany na poziomie banków centralnych. Dodajmy do niego także gotówkę (banknoty, monety), gdyż jest ona wymienialna 1 do 1 z pieniędzmi wykreowanymi przez bank centralny. Łącznie to wszystko daje nam tzw. bazę monetarną, określaną jako M0 lub M1, w zależności od kraju.

4. Czymś zupełnie osobnym jest waluta kreowana przez banki komercyjne. Licząc wszystko co wykreowały banki komercyjne oraz dodając bazę monetarną, otrzymujemy miarę zwaną M3.

5. Banki komercyjne zwiększają ilość waluty w obiegu podczas udzielania kredytów. Wówczas tworzą pieniądz (walutę) dosłownie z powietrza. Za każdym razem jednak kredytobiorca musi oddać więcej niż otrzymał, gdyż oprócz właściwej sumy kredytu musi też spłacić odsetki oraz pokryć koszty różnych „dodatkowych opłat”, które wcale nie są takie małe. Efekt jest taki, że kredytu do spłacenia zawsze jest więcej niż waluty faktycznie krążącej w gospodarce. Jeśli nie do końca to łapiecie, to mamy dla Was 2 przykłady.

Przykład nr 1:

Załóżmy na początek, że bank ma u siebie 100 USD. To całe środki znajdujące się w systemie. Klient przychodzi po kredyt w wysokości 1000 USD. Bank kreuje dla niego te środki z powietrza (dosłownie). Do tego jednak pobiera odsetki. Załóżmy, że wynoszą one 200 USD. Mamy więc 1100 USD krążące w systemie, ale klient musi spłacić aż 1200 USD. Jak ma to zrobić?

Jest to niemożliwe, o ile w systemie nie pojawi się jeszcze więcej waluty. I dodatkowe zastrzeżenie: ta waluta musi krążyć, czyli musimy mieć velocity (cyrkulację waluty).

W tym miejscu widzimy podobieństwo do piramidy finansowej (pieniędzy musi ciągle przybywać, aby wszystko mogło dalej trwać). Pamiętajcie jednak, że oprócz zaciągania kredytów, mamy także coś takiego jak spłata kredytów. I jeśli w którymś momencie spłacających jest więcej niż tych, którzy zaciągają kredyt, to waluty w systemie zaczyna szybko ubywać, a popyt na nią rośnie. Tutaj drugi przykład, który sporo wyjaśnia.

Przykład nr 2:

Możemy to wszystko porównać do gry w krzesła. Np. 10 osób chodzi wokół 5 krzeseł i dopóki gra muzyka wszystko jest ok. Kiedy jednak muzyka przestaje grać, brakuje krzeseł by usiąść.

W tym przypadku: jest jakaś ilość waluty w obiegu oraz ludzie, którzy w końcu będą tą walutę potrzebować. Kiedy część z osób odpuszcza i odpada z gry (np. spłaca kredyt) to znika też część waluty w obiegu (to tak jakby w grze odejmowano krzesła). Jeśli ilość spłacanych kredytów przez dłuższy czas przewyższa zaciągane kredyty, to zaczyna występować niedobór danej waluty. A skoro jest jej mało, to jej cena rośnie.

Część z Was poznała właśnie podstawy funkcjonowania systemu, część sobie je przypomniała. Pora więc przejść do właściwej części artykułu. A dotyczy ona tzw. Dollar Milkshake Theory, czyli teorii zgodnie z którą czeka nas deflacja i umocnienie dolara.

Skala długu dolarowego. Dlaczego stanowi on problem?

Jedną z głównych przyczyn kryzysu z 2008 roku był tani i łatwo dostępny kredyt. Kiedy na rynku nieruchomości doszło do dramatycznych wydarzeń, rządzący postanowili, że rozwiązaniem będzie jeszcze więcej taniego kredytu. Doszło więc do radykalnego obniżenia stóp procentowych niemal na całym świecie. W Stanach Zjednoczonych oraz pozostałych liczących się gospodarkach stopy zostały sprowadzone do zera.

Jednym z efektów takiej polityki był gigantyczny wzrost zadłużenia denominowanego w dolarach w latach 2008-2019. Z danych Banku Rozrachunków Międzynarodowych wynika, że w tym czasie całkowita wartość dolarowego długu krajów rozwijających się, krajów europejskich oraz Chin wzrosła z 30 do 60 bilionów dolarów. To 2/3 globalnego PKB!

Pamiętajcie, że mówimy tu o długu dolarowym. Na czym polega różnica? Dla przykładu, my jako Polska możemy wyemitować obligacje denominowane w polskim złotym. Wówczas spłata tego długu nie będzie aż takim problemem, rządzący mają swoje sposoby, żeby pozyskać trochę więcej środków (np. ukraść oszczędności obywateli). Może jednak dojść do sytuacji, kiedy polski rząd jest zmuszony pozyskiwać środki na rynkach zagranicznych. Aby zachęcić inwestorów, emituje obligacje w głównej walucie, czyli dolarze. Ten dług trzeba będzie kiedyś spłacić wraz z odsetkami. I to niezależnie od tego, ile dolar będzie kosztował! To case podobny do kredytów frankowych, które zaciągano przy kursie CHFPLN = 2,0, ale po latach okazało się, że frank kosztuje już 4,0.

Sytuacja na świecie wygląda dziś tak, że w dolarze poważnie zadłużyły się dziesiątki krajów. Oczywiście przez większość czasu nie stanowi to większego problemu. Pojawia się on w momencie, kiedy na rynkach z jakiegoś powodu zaczyna dominować panika. Kapitał ucieka do głównych walut, w tym do dolara. Jego cena rośnie. Rządzący np. Turcji czy Brazylii nagle zdają sobie sprawę, że będą zmuszeni nabyć dolary po dużo wyższej cenie, aby spłacić swoje długi. Widzą to nie tylko oni, ale także zagraniczni inwestorzy, którzy uciekają z danego kraju. Lokalna waluta osłabia się jeszcze bardziej. Błędne koło.

Ktoś w tym momencie może zapytać: dlaczego dostęp do dolarów miałby być takim problemem, skoro sami informujecie, że FED drukuje gigantyczne ilości?

Prawda jest taka, o czym wspomnieliśmy także w książce, że waluta wykreowana przez FED w większości nie trafia do realnej gospodarki, ale na rynki finansowe. Bank centralny USA skupuje obligacje czy MBS-y, a więc wykreowane przez niego dolary trafiają m.in. do banków czy amerykańskich inwestorów, którzy z kolei przenoszą te środki np. na rynek akcji. Część wydrukowanych dolarów trafia też do zagranicznych inwestorów - oni również większość tych środków pozostawią na giełdzie. Koniec końców, dodruk ze strony FED nie rozwiązuje problemu.

Jak zatem dolary trafiają na zagraniczne rynki? Po pierwsze za sprawą amerykańskich firm i konsumentów, którzy kupują zagraniczne produkty (USA notują ciągły deficyt, importują więcej niż eksportują). Po drugie, za sprawą obywateli USA, którzy wyjeżdżają na wakacje i wydają dolary, zwłaszcza w najpopularniejszych turystycznie regionach.

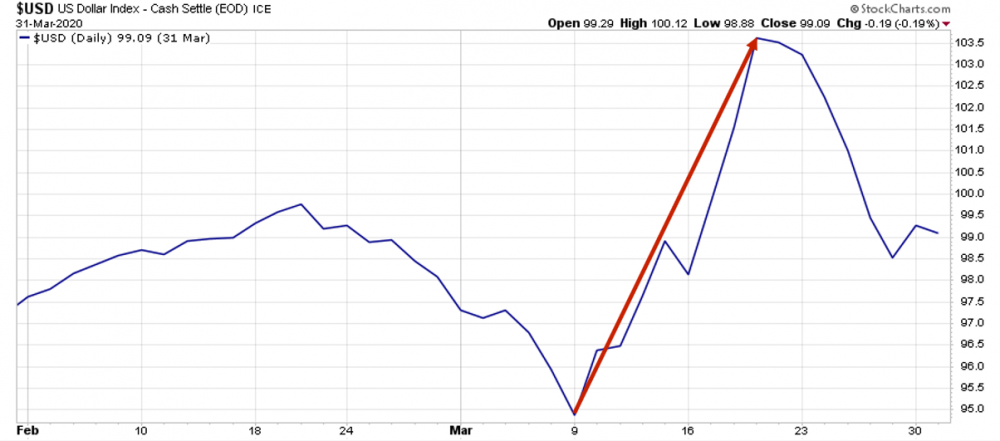

Sporo dolarów w ten sposób trafiało na rynki zagraniczne, co częściowo uspokajało popyt na amerykańską walutę. Co jednak w sytuacji, kiedy dochodzi do lockdownu, samoloty przestają latać, handel zamiera, a ludzie siedzą w domach? Z taką sytuacją mieliśmy do czynienia w marcu i nieprzypadkowo dolar wystrzelił wówczas z gigantyczną siłą.

Marcowy wystrzał dolara

To, co wydarzyło się w marcu było oczywiście czymś niezwykle rzadko spotykanym. Tym niemniej warto krok po kroku przeanalizować co się wydarzyło - jak dolar wybił oraz co doprowadziło do zatrzymania jego rajdu. To cenna lekcja na przyszłość.

Wraz z globalnym lockdownem zamknięta została 1/3 światowej gospodarki. Zamarł handel, zamknięto zakłady pracy, ludzie zostali w domach, jedynie część branż działała normalnie. Dolar przestał krążyć w naturalny sposób, a kapitał bardzo chętnie przenosił się właśnie do USD, podbijając jego cenę. Indeks dolara, mierzący jego siłę w stosunku do kilku innych głównych walut, wzrósł w krótkim czasie o 10%. To niezwykle silny wzrost!

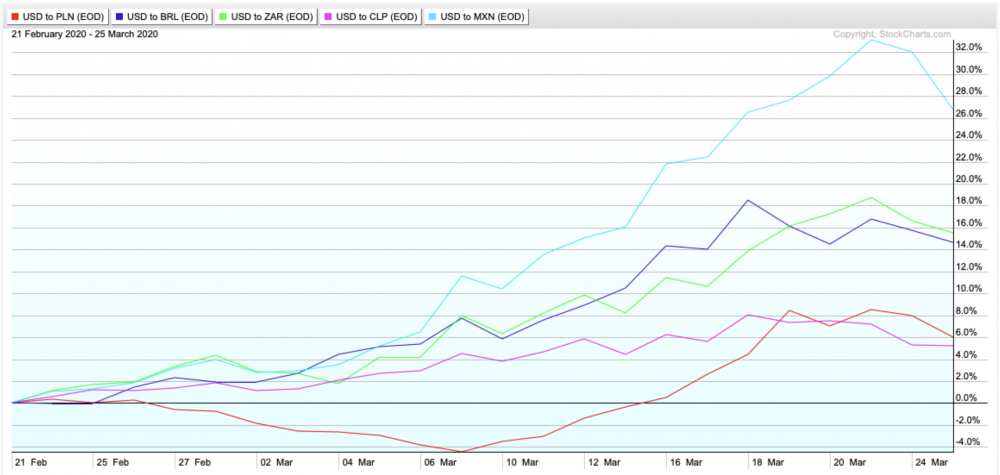

W przypadku mniej znaczących walut wzrosty były jeszcze silniejsze.

Swoją drogą, powyższy wykres pokazuje, że polski złoty (kolor czerwony) poradził sobie w tamtym okresie naprawdę nieźle.

W każdym razie wzrost dolara został ostatecznie wyhamowany, co zauważalne było już pod koniec marca. Jak do tego doszło? Tutaj naprawdopodobniej mamy dwie różne odpowiedzi: jedną dla wewnętrznego rynku amerykańskiego, a drugą dla rynków zagranicznych.

W przypadku USA dziesiątki milionów Amerykanów znalazło się na bezrobociu. Wszystko to stało się na przestrzeni kilku tygodni. Ze względu na ogromną niepewność takie osoby skupiały się raczej na spłacaniu starych kredytów (o ile w ogóle były w stanie to robić), a nie na zaciąganiu nowych. A zatem wracamy do naszego przykładu z grą w krzesła - w marcu mieliśmy duży popyt na walutę, której było coraz mniej w obiegu. Rozwiązaniem były gigantyczne zasiłki (600 USD na tydzień) wprowadzone w tamtym okresie przez Donalda Trumpa. Ten ruch dał chwilową stabilizację, pomógł podtrzymać konsumpcję w amerykańskiej gospodarce (co nie zmienia faktu, że długoterminowo będzie miał opłakane skutki). Drugą ważną zmianą było wydłużenie terminów spłat rat kredytowych dla części obywateli.

W tym miejscu warto dodać, że pomimo gigantycznej interwencji państwa i wprowadzenia dolarów do realnej gospodarki nie doszło do jakiegoś nadzwyczajnego wzrostu inflacji. Dlaczego? Poza wzrostem ilości waluty w obiegu do inflacji jest też potrzebna cyrkulacja waluty, tzn. że musi ona krążyć w gospodarce. Z kolei w tym roku cyrkulacja zamarła kompletnie.

Co z popytem na dolary na rynkach zagranicznych? FED zdecydował się w marcu na wprowadzenie specjalnych linii swapowych dla kilkunastu krajów. Dzięki nim państwa te uzyskały natychmiastowy dostęp do dolarów. Wszystko działa na następującej zasadzie: załóżmy, że FED tworzy linie swapową dla banku centralnego Singapuru. Tenże bank używa własnej lokalnej waluty i przesyła ją do FED-u, a w zamian otrzymuje USD. Oczywiście cała operacja zakłada, że bank centralny Singapuru odda dolary w określonym momencie w przyszłości. A zatem: popyt na dolary zostaje chwilowo zaspokojony, ale problem powróci za jakiś czas. Pozyskane w ten sposób dolary trzeba będzie oddać, co podtrzyma popyt na amerykańską walutę.

Od marcowych wydarzeń aż do dnia dzisiejszego popyt na dolara generalnie osłabł. Duży wpływ miały na to zasiłki wypłacane stale przez administracje Trumpa, jak i otwarcie gospodarki, dzięki czemu dolary ponownie przedostają się na rynki zagraniczne. Warto jednak pamiętać, że nawet bez lockdownu problemy ze zdobywaniem dolarów wciąż mogą występować. Tylko w latach 2020-2021 kraje z całego świata będą zmuszone spłacić dług dolarowy o wartości 2 bln USD. Całkiem sporo. A teraz dodajmy do tego fakt, że od wspomnianych wcześniej 60 bln USD trzeba płacić odsetki. Przyjmijmy, że jest to tylko 2,5% w skali roku, chociaż w rzeczywistości jest więcej. To już daje nam 1,5 bln USD każdego roku, tylko po to by spłacić odsetki!

Szerzej o Dollar Milkshake Theory

Dla niektórych osób to, co wydarzyło się w marcu, stanowiło jedynie przygrywkę do tego, co ma wydarzyć się w kolejnych latach. W tej grupie znajduje się Brent Johnson, analityk uważany za jednego z głównych propagatorów Dollar Milkshake Theory. Jego zdaniem popyt na dolara będzie stale wzrastał, z kolei FED będzie miał bardzo ograniczone pole manewru i ostatecznie nie zapobiegnie umocnieniu dolara.

Poniżej wypiszemy kilka spostrzeżeń Johnsona, który można było znaleźć w jego wywiadach w latach 2018-2020.

1. Duży dług dolarowy będzie wywoływał coraz wyższy popyt na dolary na rynkach międzynarodowych. W którymś momencie USD wybije, co wywoła spore szkody głównie na rynkach wschodzących. Tym samym dojdzie do dużego kryzysu walutowego. Ten system nie jest przygotowany, by wytrzymać silnego dolara.

2. FED nie jest w stanie zdziałać zbyt wiele, gdyż poprzez QE dolary trafiają głównie na giełdę, nie trafiają na rynki międzynarodowe.

3. Linie swapowe stworzone przez FED mogą co najwyżej opóźnić problemy związane z popytem na dolary.

4. Obligacje w długim terminie będą tracić, ale w międzyczasie może dojść jeszcze do wzrostów cen.

5. W trakcie całego zamieszania złoto na pewno zyska na znaczeniu. Co prawda nie będzie tak, że najwięksi inwestorzy będą na maxa zapakowani w złoto, bo zazwyczaj wystarczająca jest tylko część portfela w kruszcu. Tak czy inaczej, przyszła cena złota to minimum 5000 USD za uncję.

6. Dlaczego złoto pójdzie tak wysoko? Bo będziemy mieć upadek systemu stworzonego przez banki centralne. W którymś momencie dolar będzie za silny i konieczne będzie zwołanie specjalnej konferencji, ustalenie nowych reguł.

7. W pewnym momencie całe to umocnienie dolara wywoła dodatkowy napływ kapitału do amerykański rynek akcji.

8. Ostatecznie dolar i złoto będą drożały razem, w tym samym czasie.

9. Każdy był przekonany, że te 20 bln wpompowane przez banki centralne, to było coś, co działa inflacyjnie. Też tak myślałem. I wiecie co? Wszyscy się pomyliliśmy. Co prawda było trochę aktywów na które zadziałało to inflacyjnie, ale były i takie w przypadku których mieliśmy deflacje jak np. surowce. Ostatecznie QE nie zadziałało w jedną czy drugą stronę.

10. Jasne, jest złoto. Ale nie przeskoczymy do standardu złota w ciągu jednej nocy. Więc dopóki to się nie stanie, musisz trzymać się dolara.

11. Ludzie patrzą na Comex i mówią, że tam jest 180 razy więcej złota w obrocie niż faktycznego złota fizycznego i dlatego ono wystrzeli. Prawda. I to samo dotyczy dolara.

W ramach uzupełnienia dodamy, że spore umocnienie dolara, oznacza gigantyczne problemy wielu krajów, które nie będą w stanie spłacać długów w USD. Inwestorzy będą od nich uciekać, co wywoła spore problemy gospodarcze. Te problemy z czasem dotrą także do głównych krajów.

Dodatkowo, Brent Johnson niedawno przeprowadził wywiad ze Stevenem van Metre, który także podzielił się kilkoma spostrzeżeniami na temat Dollar Milkshake Theory. Van Metre odniósł się do spostrzeżenia, że przecież przy dużych wydatkach rządu USA, różnych programach socjalnych czy infrastrukturalnych, dolar będzie trafiał do gospodarki i będzie się osłabiał. Jego zdaniem będzie tak wyłącznie, jeśli rząd USA przekaże pieniądze obywatelom, a oni np. kupią za to produkty. Wtedy działa to inflacyjnie. Jeśli jednak obywatele biorą te środki i przeznaczają na spłatę zadłużenia, to działa to deflacyjnie, ogranicza podaż dolarów.

Dollar Milkshake Theory - przyszłość czy mrzonka?

Naszym zdaniem tegoroczne wydarzenia i to co dzieje się nadal (obostrzenia, częściowe lockdowny, utrzymywanie niepewności) może przyczynić się do spełnienia zapowiedzi Johnsona. Jesteśmy nawet w stanie częściowo zgodzić się ze Stevenem van Metre. Wypowiedzi obu tych analityków mają dla nas sens zwłaszcza w obliczu tego, co dzieje się teraz. Czyli? Przejdźmy po kolei przez wszystkie te aspekty.

1. W wielu krajach wprowadzane są dziś kolejne obostrzenia, niektóre rządy mówią wręcz o „częściowych lockdownach”. Zamykanie gospodarek jest oczywistym idiotyzmem, ale nie pora na dyskusję o tym. Liczy się jak to wpłynie na kwestię dolara. W obliczu zamykania gospodarki kolejne firmy i kolejni konsumenci ograniczą swoje wydatki, natomiast skupią się na spłacaniu zadłużenia. Dodatkowo po raz kolejny ucierpi handel międzynarodowy. Dolary będą zatem trafiać na rynki zagraniczne w ograniczonych ilościach. Ich cena wzrośnie.

2. Najlepiej zorientowana grupa na rynku (tzw. Commercials czy też Smart Money) jest obecnie nastawiona do długoterminowych obligacji USA najbardziej optymistycznie od 14 lat. Przypomnijmy, że obligacje długoterminowe to najbardziej defensywne aktywo (oprócz gotówki). Z kolei zwykli inwestorzy oraz fundusze na dość dużą skalę shortują obligacje USA.

3. Niezależnie od zapowiedzi oraz już wprowadzonych pakietów stymulacyjnych, cyrkulacja waluty w USA utrzymuje się na bardzo niskim poziomie.

4. Dane gospodarcze z Europy Zachodniej także nie napawają optymizmem, jedynie wyniki Chin wyglądają nieźle, choć akurat do nich należy podchodzić z dystansem.

5. Waluty Turcji czy Brazylii radzą sobie słabo, mimo, iż z dolarem nie dzieje się obecnie nic nadzwyczajnego.

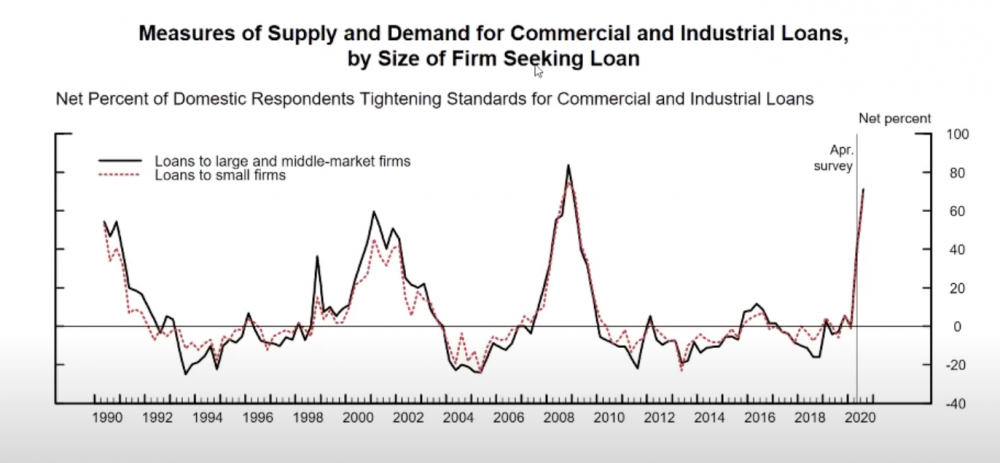

6. Banki w USA zaostrzyły kryteria przyznawania kredytów. I co ważne, dotyczy to niemal wszystkich banków. Jeśli spojrzymy na wykresy przedstawione przez Stevena van Metre, to zobaczymy, że obecną sytuację można porównać do 2000 i 2008 roku. To z kolei oznacza ponowny spadek akcji kredytowej oraz większy popyt na dolary. Pierwszy wykres pokazuje jaka część amerykańskich banków zaostrzyła kryteria, z kolei druga grafika pokazuje spadek popytu na kredyty.

7. Kredyt konsumencki w USA w sierpniu nie tylko przestał rosnąć, ale wręcz spadł. Wystarczyło, że rząd amerykański obniżył poziom zasiłków.

8. Wspomniani commercials na gigantyczną skalę shortują międź. Jeśli ten surowiec spada, to dolar idzie w górę.

9. Spółki naftowe (ropa jest przeciwnie skorelowana z dolarem) spadły ostatnio do bardzo niskich poziomów.

To wszystko sprawia, że uważamy, iż umocnienie dolara w nadchodzących miesiącach wydaje się być realne. Pociągnie ono za sobą problemy wielu walut, zwłaszcza tych krajów, które są najsilniej zadłużone w dolarze. Ta sytuacja może być co prawda odsunięta w czasie jeśli wybory wygra Donald Trump i z miejsca ogłosi gigantyczne programy infrastrukturalne oraz wysokie zasiłki. Tak czy inaczej, dolarowy problem o którym mówi Johnson, może wystąpić.

Uważamy jednak, że w dłuższej perspektywie doczekamy się wysokiej inflacji, a nie deflacji. Argumenty:

1. Ostatnia dekada nauczyła nas, że desperacja polityków i bankierów centralnych jest gigantyczna. Skoro potrzebują oni inflacji, bo bez niej system nie przetrwa, to posuną się do wszystkiego, byle tylko inflacja poszła ostro w górę.

2. Wciąż do dyspozycji pozostają linie swapowe, które zapewne zostaną rozszerzone na kolejne kraje.

3. Specyfika sytuacji w USA sprawia, że podtrzymanie wysokich zasiłków można traktować jako pewnik.

4. Jeśli zderzymy się z deflacyjnym uderzeniem, o którym mówią Johnson i van Metre, to będzie to dla polityków pretekst, aby użyć wszelkich możliwych narzędzi. Wtedy zainteresują się oni środkami dodrukowanymi przez FED. Dziś te środki stanowią np. rezerwy banków komercyjnych. Mogą więc zostać użyte, jeśli wzrośnie popyt na kredyty. Co, jeśli tego popytu nie ma? Politycy mogą zmienić prawo tak, aby wspomniane środki mogły zostać wprowadzone do gospodarki np. W ramach programów socjalnych. Johnson w niedawnym wywiadzie przyznał wprost, że o takich rozwiązaniach już się mówi. Taka decyzja oznaczałaby gigantyczny wzrost środków, które mogą krążyć w gospodarce.

5. Wszystkie te działania z czasem wpłyną na obywateli USA. Nawet jeśli przez parę miesięcy będą oni oszczędzać i spłacać kredyty, to z czasem zaczną traktować dolary jak gorącego kartofla, którego trzeba się jak najszybciej pozbyć. Waluta będzie szybko tracić zaufanie na rzecz aktywów materialnych - metali szlachetnych, ziemi, surowców.

Ostatecznie pojawi się więcej krajów, które, tak jak Iran tydzień temu, będą chciały porzucić dolara na rzecz juana. Nie oznacza to oczywiście, że przejdziemy do systemu opartego na chińskiej walucie. Po prostu będzie to objaw końca systemu. Ludzie będący u władzy siądą wówczas do stołu i rozpiszą nowe zasady gry. Oby bez wcześniejszej wojny.

Podsumowując, Dollar Milkshake Theory to bardzo ciekawy temat, który warto śledzić ze szczególną uwagą. Naszym zdaniem wszystko to o czym mówi Brent Johnson świadczy, że najbliższych wydarzeń nie da się przewidzieć tak prosto. Spory dodruk nie oznacza od razu gigantycznej inflacji. Spory deficyt USA nie musi od razu oznaczać śmierci dolara. W międzyczasie może wydarzyć się naprawdę sporo. Dlatego też trzymamy się głównie złota i powiązanych z nim aktywów jako zabezpieczenia zarówno na wypadek inflacji, jak i deflacji. Nie zapominamy jednak o surowcach, akcjach, REIT-ach i gotówce, a w kontekście najbliższej sytuacji mamy też całkiem sporą ekspozycję na długoterminowe obligacje USA.

Independent Trader Team

Lech

Jeżeli wszystko opiera się na przekonaniu jak największej ilości ludzi firm i instytucji do popytu na dolara itp, , to czy nie mamy do czynienia z taką manipulacją o takim właśnie celowym działaniu opartym na przekonaniu? do takiego modelu? żeby nie załamał się popyt na puste obligacje USA?

Skąd Amerykanie wezmą dolary na spłatę swoich długów? bez pracy , z zamykaniem wielu tysięcy firm , ze stałym deficytem eksportowym i koniecznością skupu własnych obligacji ? Skąd wezmą dodatkowe 5 bln $ rocznie na 10% odsetek rocznie gdyby takie miały się pojawić? przy PKB spadającym na 15 bln rocznie?

Ostatnio modyfikowany: 2020-10-16 13:26

darjus

Jak to poprowadzić w sądzie: zaprzestanie spłaty "powietrznego kredytu" i pozwanie banku o zwrot spłaconych rat realnym PIENIĄDZEM = powiązanym z wykonaną pracą/wytworzonym materialnie dobrem (nawet usluga pań nienajcięższego obyczaju MUSI gdzieś w łańcuchu kończyć/zaczynać się wytworzeniem realnego przedmiotu)?

Szkoda banku: brak pozyskania nieuprawnionych dochodów, nie wynikających z zaangażowania kapitału (no, koncesja... tj. max do %% udziału mojego kredytu we puli wszystkich kredytów udzielonych z uzyskanej przez bank koncesji).

Szkoda kredytobiorcy: wymuszenie rozbójnicze świadczenia swojej pracy na rzecz banku, który nie włożył żadnej wartości w udzielony "powietrzny zapis cyfrowy" na koncie kredytobiorcy.

Mam to w sumie już gdzieś "poukładane" z tyłu głowy - tylko to musi ruszyć powszechnie ;)

BartArt

BartArt

Lafuerto

@Trader21

Co to oznacza dla Polski? Wzrost stóp procentowych?

Jak długo to będzie trwało?

Czy uważasz że wirus COVID-19 przypadkiem zdarzył się akurat teraz, kiedy system finansowy upada? Nie chce mi się wierzyć, że to przypadek.

Wprowadzą siłowo na całym świecie walutę światową, która nie będzie pod jurysdykcją USA czy jakiegokolwiek innego Państwa, a najpotężniejszych?

Czy może wrócimy na chwilę do standardu złota?

Co zrobią Chiny? Dostosują się? Będzie równoległy system?

Co z Bitcoinem? Będą próbowali go uwalić, bo będzie konkurencją do waluty światowej?

Jedno jest pewne. Trzeba kupować złoto i srebro póki można jeszcze je kupić.

Ostatnio modyfikowany: 2020-10-16 14:31

darjus

"Dzięki za link - rewelacyjny dokument o Shenzen. To przyszłość ku której zmierzamy - społeczeństwo bezgotówkowe, sklepy bez obsługi, restauracje bez kelnerek, handel internetowy na niewyobrażalną skalę. W Chinach to już teraz jest rzeczywistość."

Tylko "drobna różnica": w Chinach jest realnie wyprodukowany towar, do tej internetowej wymiany na ICH cyfrowy pieniądz, a nie waluty "rozwinietego zachodu" kreowane z powietrza...

spacecolonist

Lech

spacecolonist

mi to bardziej na slynny pegazus wyglada, podaczas rozmowy chwalilem sie kumplowie, ze ide bez :D

Ostatnio modyfikowany: 2020-10-16 14:55

Wajdelota

Apropos Swap line to Polska jest w programie przez ECB jakby ktos sie martwil. ECB ma usd swap line's z paroma EU non euro krajami czy panstwami.

W handlu poza strefa Euro czy Juan'a tranzakcje sa w Swift'cie, i jak ktos sle np 100GBP to rodzicow z UK do PL to te 100gbp jest zamienione na usd przeslane przez Swift i przeliczone spowrotem na 100gbp na konto rodzicow.

Ostatnio modyfikowany: 2020-10-16 15:17

darjus

Gdyby tak... hmmm... nasze?... zagłębie srebrno-miedziowe razem z kghm ogłosić centrum pandemii covid w prlIV (Wonham II)... i... :" z powodu wystąpienia siły wyższej - zapewne? wpisanej w umowę na wyłączność dostaw dla JPM w cenach manipulowanych na crimex&LME - ze łzami w oczach ogłaszamy, że jesteśmy zmuszeni rozwiązać wszystkie umowy dostawy miedzi i srebra dla wszystkich kontrahentów. Lockdown kghm ogłaszamy na czas trwania przerażająco śmiertelnej, ogólnoświatowej pandemii plus gratis od nas 5 lat kwarantanny, dla odkażenia gromadzonych u nas dla siebie zapasów tych prawie i tak już dla was, bezwartościowych metali. Jak komuś baaardzo zależy na dostawach - zapraszamy na indywidualne rozmowy o kosztach "odkazenia" dostawy dla indywidualnie zainteresowanego szanownego odbiorcy." Z poważaniem... oczywiście.

Ostatnio modyfikowany: 2020-10-16 15:37

Kugru

Biniu

Dlaczego dodrukowane pieniadze, ktorymi obywatele splaca zadluzenie ma powodowac wzrost deflacji?

Jesli zasilek z dodruku wyniosl 500$ i tyle kredytu zostalo splacone to 500 weszlo na rynek i od razu z niego zniknelo.

Wajdelota

Nabuchodonozor

Jakiś komentarz do tego wykresu?

Ostatnio modyfikowany: 2020-10-16 15:47

BartArt

@CNY się umacnia...

Jeżeli fioletowy wyskoczy w górę, złoto wystrzeli.

Ostatnio modyfikowany: 2020-10-16 15:57

BartArt

Ostatnio modyfikowany: 2020-10-16 16:31

miX

Napisz jak pobyt w Tanzanii? wiesz jak wygląda dłuższy pobyt (jeżeli planujesz)?

Jeżeli masz jakieś sprawdzone info/liki to podrzuć. W weekend chcę przeanalizować możliwość przeniesienia....

WuCe

przeanalizować możliwość przeniesienia....

Dużo opcji na własny dach nad głową nie ma.

Dużo szelestu(to załatwia sprawy mieszkalne wszędzie) albo żona z obywatelstwem Tanzanii lub zakup chaty "na znajomego Masaja", może jakiś procent w condo/REIT(ale to nigdy Twoje nie będzie) w przeciwnym razie wynajem, wynajem, wynajem... aż do momentu wylogowania się ze skóry.

Ostatnio modyfikowany: 2020-10-16 17:37

San_Andreas_9.01

"FED zmuszony będzie z-monetyzować dług US bo sektor prywatny tego nie wchłonie,

skala UST jest niebotycznie olbrzymia. Ten chwilowy skok dolara

jak to zmonetyzować (tego nie rozumiem) a skup obligacji to nie monetyzacja, bo skupują też prawdopodobnie np. od czajników którzy sporo wieżowców sobie za to wybudowali, mamy wyraźnie inflacje na wieżowcach w chinach

kfas

„Szczepionka” DNA sterylizuje myszy i może prowadzić do jednorazowej kontroli urodzeń.

Niedługo może dojść do kontroli urodzeń zwierząt: nowy zastrzyk sprawia, że samce i samice myszy stają się bezpłodne, zmuszając ich mięśnie do produkcji przeciwciał blokujących hormony. Naukowcy twierdzą, że jeśli podejście to zadziała u psów i kotów, mogłoby zostać użyte do sterylizacji i spłoszenia zwierząt domowych oraz do kontrolowania rozmnażania w populacjach dzikich zwierząt. Podobne podejście może pewnego dnia pobudzić rozwój opcji długoterminowej kontroli urodzeń dla ludzi.

https://www.sciencemag.org/news/2015/10/dna-vaccine-sterilizes-mice-could-lead-one-shot-birth-control

Ostatnio modyfikowany: 2020-10-16 17:58

Artur Bellgrau

BartArt

https://tradingeconomics.com/united-states/foreign-bond-investment

https://finance.yahoo.com/news/treasury-market-may-big-fed-210312801.html

BartArt

Kongresowa komisja nadzorcza twierdzi, że Departament Skarbu + Fed powinien zamknąć kredyt dla przedsiębiorstw na rynku wtórnym.

#https://www.thesiriusreport.com/economics/fasab-56-dollar-us-treasury/

#Goldman recommends dumping the dollar and buying silver.

They know what is coming and is why they and other western banks what a piece of the Eurasian axis pie.

Ostatnio modyfikowany: 2020-10-16 19:13

BartArt

Miłego Wszystkim Życzę!

.

mikemike

Jestem fanem Twoich wykresow. Zastanawia mnie z jakiej paltformy korzystasz. Osobiscie Tradingview mnie irytuje, stad moje pytanie :)

Pozdrawiam.

San_Andreas_9.01

ciekawi mnie jaki jest bilans tego całego teatru, bo to że FED posiada papier na 7 bil $ nie znaczy zupełnie nic, możnaby to przemielić i git.

taki przykład - pod spożywczakiem pan Józek wystawia Mietkowi weksel na Miliard zł, a Mietek Józkowi również, no i obaj są tym samym królami, idą na piwo i płacą tym papierem. Gdyby teraz przeprowadzić ten przysłowiowy RESET długu w tym momencie nie mamy nagle żadnego majątku i królowie są goli.

Ostatnio modyfikowany: 2020-10-16 19:43

TeQ

Ciekawy artykuł, ale dodruk skończy się i tak inflacją, a furtka (a nawet chyba będą szerokie wrota) jest tutaj:

Bank centralny USA skupuje obligacje czy MBS-y, a więc wykreowane przez niego dolary trafiają m.in. do banków czy amerykańskich inwestorów, którzy z kolei przenoszą te środki np. na rynek akcji. Część wydrukowanych dolarów trafia też do zagranicznych inwestorów - oni również większość tych środków pozostawią na giełdzie.

Akcje - ktoś kupuje - ktoś sprzedaje i wypływa ... no ok. pewnie i na inne instrumenty i tam to samo... ale czasem trzeba chleb kupić i inne ;)

No i ci, do których trafiają pieniądze też i siebie i ludzi nakarmić muszą ;)

Ostatnio modyfikowany: 2020-10-16 19:43

Banghra

San_Andreas_9.01

TeQ

MEGA deflację? Czyli ci, co nie mają długu i mają gotówkę będą "królami życia"? A w jakiej walucie? Papieru chyba nie braknie ;)

Ostatnio modyfikowany: 2020-10-16 20:04

San_Andreas_9.01

może w tej, w której po resecie zostanie najwięcej długu? ;D

Ostatnio modyfikowany: 2020-10-16 20:17

Lech

Prawdą jest że najlepsze co mógłby zrobić KGHM to wstrzymać sprzedaż i nie oddawać naszych bogactw naturalnych za śmieszną papierową cenę.. a ceny musiałyby wzrosnąć i zarobiłby dużo więcej..

TeQ

może w tej, w której po resecie zostanie najwięcej długu?

Jest taka możliwość i wtedy ChRL wykupi wybrakowane miejsca na mapie, razem "z inwentarzem" ;)

Nie wiem, dlaczego, ale mam wrażenie, że kluczowe dla funkcjonowania państw, spółki na giełdach europejskich są właśnie powoli wykupowane przez ChRL - przez "słupki" do ilości dozwolonej bez ujawniania się. Może się mylę, ale...

Ostatnio modyfikowany: 2020-10-16 20:33

sandwind

@Banghra

Jezeli wierzysz, ze rzady i banki centralne beda grac zgodnie z regulami to tak ma racje.

Ostatnio modyfikowany: 2020-10-16 20:36

henry86

Czyli np. w innych walutach jak w złotym niewiele to zmienia? Wprawdzie żeby kupić USD musimy dać więcej ZŁ ale mamy tańsze surowce?

Czy coś źle rozumuje?

Cascader

Witam,

Dlaczego dodrukowane pieniądze, którymi obywatele spłaca zadłużenie ma powodować wzrost deflacji?

Jeśli zasiłek z dodruku wyniósł 500$ i tyle kredytu zostało spłacone to 500 weszło na rynek i od razu z niego zniknęło.

Przykład który podałeś jest inflacyjny, ale krótkoterminowo, w długim terminie powoduje deflacje ponieważ państwo zadłużając się, żeby rozdać te pieniądze, kiedyś będzie musiało je powrotem oddać z odsetkami wysysając ich cyrkulacje z realnej gospodarki. W odniesieniu do zadłużenia działa też prawo malejącej użyteczności krańcowej wedle której użyteczność spada wraz z przyrostem wolumenu danego dobra. Każdy następny 1$ zadłużenia daje coraz mniej wzrostu Kiedyś jak poziom zadłużenia był niski, dług służył do podniesienia produktywności gospodarki, która generowała prosperitę, dzisiaj się zadłuża żeby konsumować albo żeby korporacje miały na skup akcji własnych.

@TeQ

Bank centralny USA skupuje obligacje czy MBS-y, a więc wykreowane przez niego dolary trafiają m.in. do banków czy amerykańskich inwestorów, którzy z kolei przenoszą te środki np. na rynek akcji. Część wydrukowanych dolarów trafia też do zagranicznych inwestorów - oni również większość tych środków pozostawią na giełdzie.

To tak do końca nie działa. FED w zamian za UST od banków komercyjnych tworzy im tylko specjalne konto rezerwowe w jednym ze swoich banków. Banki komercyjne mogą ten hajs pożyczyć, ale nie chcą, bo premia za mała, a ryzyko za duże. Generalnie te dolary nawet nie opuszczają FEDu.

@San_Andreas_9.01

jak to zmonetyzować (tego nie rozumiem) a skup obligacji to nie monetyzacja, bo skupują też prawdopodobnie np. od czajników którzy sporo wieżowców sobie za to wybudowali, mamy wyraźnie inflacje na wieżowcach w chinach

Bank centralny może też bezpośrednie finansować działalność państwa. Przymiarki już robił Banki Anglii w kwietniu tego roku -> https://www.gazetaprawna.pl/artykuly/1468266,brytyjski-bank-centralny-koronawirus-czasowe-finansowanie-wydatkow-rzad.html

Tak sobie teraz myślę, jakie proporcje powinien przyjąć zachowawczy portfel inwestycyjny na dzień dzisiejszy w tak skrajnie ciężkich dla inwestowania warunkach, u kresu obecnego już systemu finansowego i monetarnego, gdzie tak naprawdę wystarczy, że banki centralne zmienią swoje modus operandi i lądujemy od razu w innej rzeczywistości. 40% metale szlachetne, 15% długie bondy, 35% gotówka(USD), reszta to akcje spółek surowcowych i ekspozycje na najtańsze rynki akcji. Co sądzicie?

Ostatnio modyfikowany: 2020-10-16 20:38

Rzemko

Przepowiadacz Cezary Gr. (bo trader to też Cezary G. ;-) ) postawił all-in na dollar milkshake i troszkę to podkoloryzował.

Przepowiadacz Cezary Gr. nie rozumie, że Brent Johnson mówi, że to będzie sytuacja tymczasowa ;-)

xyz123

Ku pokrzepieniu serc:) Rewelacja

TeQ

FED w zamian za UST od banków komercyjnych

Kto emituje UST - US gov. Kto nabywa, to inna bajka. Co z tym robi kupiec, to jeszcze inna... Rozumiem, że część UST jest nabywana przez banki komercyjne z jakiegoś tam musu i jakoś to się kręci ;)

buffett

macie wątpliwości ?

miX

Raczej chodzi o przeczekanie inwazji covidian w miarę bezpiecznym miejscu okolice Kilimanjaro są "turist friendly" a że teraz turystów mało to wynajem na dłużej nie powinien być przeszkodą,

patrzyłem na możliwości rezydencji ale to nie UE i trzeba się w papiery bawić https://immigration.go.tz/index.php/en/services/residence-permits

inna opcje przejeżdżanie granicy i nowa turystyczna wiza na czas określony, jak to robią w Indonezji...

TeQ

Tak, przed 1913 FED nie mógł drukować. :P

piotrdln

deflacja wystepowala w "starej" ekonomii, w New Monetary zadrukuja kazda deflacje

wywolaja hiper inflacje ktora spowoduje ze 10 bln dlugu to bedzie jak 10 mln dzis i zostanie splacone w trymiga

ci co zostana z papierem zostana z reka w nocniku

lenon

„Załóżmy na początek, że bank ma u siebie 100 USD. To całe środki znajdujące się w systemie. Klient przychodzi po kredyt w wysokości 1000 USD. Bank kreuje dla niego te środki z powietrza (dosłownie). Do tego jednak pobiera odsetki. Załóżmy, że wynoszą one 200 USD. Mamy więc 1100 USD krążące w systemie, ale klient musi spłacić aż 1200 USD. Jak ma to zrobić?

Jest to niemożliwe, o ile w systemie nie pojawi się jeszcze więcej waluty. I dodatkowe zastrzeżenie: ta waluta musi krążyć, czyli musimy mieć velocity (cyrkulację waluty).

W tym miejscu widzimy podobieństwo do piramidy finansowej (pieniędzy musi ciągle przybywać, aby wszystko mogło dalej trwać). Pamiętajcie jednak, że oprócz zaciągania kredytów, mamy także coś takiego jak spłata kredytów. I jeśli w którymś momencie spłacających jest więcej niż tych, którzy zaciągają kredyt, to waluty w systemie zaczyna szybko ubywać, a popyt na nią rośnie. Tutaj drugi przykład, który sporo wyjaśnia.”

Oczywiście jest to nieprawda.

Waluta spłacona znika, odsetki natomiast krążą jako M1.

Gdy popyt na walutę rośnie to pojawia się podaż. Podaż waluty to kredyt. Znakiem tego, przyczyną większej ilości spłacających jest spadający popyt, więc to wyklucza rosnący popyt.

Jedyną przyczyną z jakiej waluty wciąż przybywa jest nieskończoność czasu zapadalności jej spłaty. Z tego powodu jest to piramida, ale o nieskończonym polu podstawy, więc zawalić się nigdy nie może :)

Ostatnio modyfikowany: 2020-10-16 21:26

lenon

Żeby wystąpiła hiperinflacja musi wystąpić hiper popyt. W innym przypadku można nadrukować nawet zylion, a on przeleży bezpiecznie w skarpecie.

Do wystąpienia hiperinflacji nie wystarczy uruchomić podaży. Hiperinflacja może wystąpić w warunkach spadającej ilości waluty w obiegu. Może doprowadzić do tego np. utrata zaufania do danej waluty.

Ostatnio modyfikowany: 2020-10-16 21:43

Jot

https://www.youtube.com/watch?v=vN2eQ_CKZT8

Jot

Apfel

Nie wiem co tam w artykule.

Tak na logike powinnismy miec hiperinflacje niedlugo, bo kasa poplynela do przedsiebiorcow, a produkcja sie zmniejszyla.

Poza tym non stop jest kreowany i wpuszczany nowy pieniadz.

Za deflacja przemawia, przymusowe ograniczenie konsumpcji.

Plus niepewnosc, bankructwa firm, bezrobocie.

Wiec zanim zobaczymy hiperinflacje to bedzie jeszcze deflacja lub stabilizacja cen. W koncu zacznie wszystko rosnac, bo pieniedzy bedzie, ale towaru juz nie.

Tej hiperinflacji mozemy sie nie doczekac, bo plynnie przejdziemy na pieniadz elektroniczny.

TeQ

MV=PY

M- masa pieniądza,

V- szybkość obiegu pieniądza,

P- poziom ceny,

Y- PKB jako miernik wolumenu transakcji.

Interesuje nas P, jak sprawić, zeby P1<=P0, ale M rośnie.... bo zasilanie musi być włączone...

Spada V - co już wcześniej wspomniano, no i aby zachować proporcje spada Y lub P... no dobra ostatnio mocno spada Y i drukujemy ;)

A dlaczego spada V? Bo zrobiono strach na kowida, konsumpcja w dół i ceny na utrzymanie.

Ale co dalej - czy wystarczy wykreować strach na (I)? Po co. Wystarczy, że z Ziemi jeszcze nikt żywy daleko nie uciekł.

Ostatnio modyfikowany: 2020-10-16 21:52

lenon

Oprócz ilości waluty w obiegu, występuje również jej prędkość obiegu.

Nie wiem po co ktoś ma drukować żeby nie wydać. Zakładam, że jak ktoś go wydrukuje to go wyda, a ci którym zapłaci skitrają w skarpetę. Prędkość obiegu spowolni i tyle. Może nawet się zatrzyma.

Dante

piotrdln

Żeby wystąpiła hiperinflacja musi wystąpić hiper popyt.

to jest kwestia co bylo pierwsze kura czy jajko ?

w czasie hiper inflacji podaż znika bo nikt nie chce sprzedawać towaru za grosze czyli bezwartosciowe papierki a to podbija ceny jeszcze bardziej a popyt rosnie bo wszyscy chca sie pozbyc bezwartosciowych papierkow (stad jest zapasc w gospodarce w czasie hiperinflacji i dlatego byla unikana jako zło i wszyscy robili wszystko aby uniknac hiperinflacji)

dodatkowo podaż zanika bo w środowisku hiperinflacji przestaje sie oplacac produkowac (oraz sprzedawac, bo jak potrzymam kilka dni towar to sprzedam go za wiele wiecej) oraz pojawia sie wiele problemow z dostawa komponentów itd.

Ostatnio modyfikowany: 2020-10-16 22:20

Amlaz

Po wyborach D.Trump nie będzie miał przeciwskazań dla FED co do dodruku , trzeciej kadencji nie będzie , jeśli by wygrał J.Biden tym większy dodruk będzie. Zresztą ich wpływ tak naprawdę jest niewielki. Bez dodruku ludzie w USA wyjdą na ulice a nie ma potencjału na ich pacyfikację. Tak więc uważam że dolar zostanie ścięty w najbliższym czasie. Oczywiście nie upadnie całkowicie , o nie , to jeszcze nie ten czas.

piotrdln

kowidainie to pretekst aby drukowac z usprawiedliwieniem i wywolac wreszcie duza inflacje, to wyczysci bilanse z dlugow itd.

a jak juz dlugi znikna w wyniku inflacji to centralni porobili zapasy zlota aby wprowadzic nowy pieniadz, oczywiscie obiecaja cuda na kiju jaki to nowy pieniadz bedzie bezpieczny a stary out i stare dlugi w starym pieniadzu splacone/umorzone etc

no tak to wyglada, bo szmacą istniejące papiery maxymalnie ale golda nakupili wiecej przed kowidem

TeQ

@Amlaz - nie po to centralni drukuja aby pomoc kowidianom

Należy się zastanowić:

1. wszystkie (lub niemal wszystkie) rządy, "mainstreamowe" instytucje i media mówią niemal jednym głosem

2. ONZ i przydawki np. WHO, WEF (szczególnie oni wspierają resety na wielu poziomach, a nawet wspierają commonpass, chociaż nie są lekarzami ;)), EBC, etc. prezentują oficjalnie Agendy 2030, 2050 i rozwinięcia

3. Kogokolwiek by nie wybrano w ostatnich kilku latach i tak byłoby to, co jest.

Memento: Z Ziemi jeszcze nikt (zwykły człowiek) żywy daleko nie uciekł.

Ostatnio modyfikowany: 2020-10-16 22:36

lew

Takie proste a tak skuteczne jak pseudpandemia.

piotrdln

ja tam nie zamierzam uciekać, jak to mówią lepiej zginąć stojąc niż żyć na kolanach ;)

ludzie przeżyli hitlera, stalina, pol pota itd itp to i to przezyjemy

jestem ciekaw co beda pisac ksiazki historii o tej "pandemii" ...

bo jak znam historie swiata to takiej sytuacji jeszcze nie bylo jak teraz, takze te wszystkie sługusy kowida bedacy u władzy, beda zapisani na czarnych kartach historii jako ci co doprowadzili do smierci wielu ludzi w imie jakis poronionych ideii

im sie wydaje ze napisza swoja historie ale taki stalin tez byl o tym przekonany ze bedzie w ksiazkach historii jako super czeławiek a jednak prawda wyszła i wiemy jak sie zapisał ...

dlatego "elyty" z 2020 roku zapisza sie jako wyjatkowi idioci albo psychopaci co wymordowali sporo ludzkosci ...

jest tylko 1 opcja ktora by ich usprawiedliwiala , przygotowanie ludzkosci na cos w stylu greenland movie, wszystkie inne opcje to czerwona kartka dla "elyT" i czarne strony w ksiazkach historii bo prawda wyjdzie jak zawsze

i teraz pytanie czy Mwieckie, Trmpy i inne chca sie zapisac w historii swiata jako kilerzy ludzkosci ? jak myslicie ?

moze to wyjasnia dlaczego trmpy nie chce 2giej kadencji ... a reszta po trupach byle przy korycie az skoncza jak caucescu czy mussoilini

Ostatnio modyfikowany: 2020-10-16 23:03

TeQ

przygotowanie ludzkosci na cos w stylu greenland movie

Raczej ONI przygotowują ludzi na panowanie "ich dynastii", która ma nieskończenie zarządzać tym padołem.

Tylko nie wiem, czy ONI to są Ci, co mogą(bo zawsze tu mieli władzę i mogli), czy tylko im się wydaje...

Amlaz

nie po to centralni drukuja aby pomoc kowidianom

Oczywiście nie po to. Drukują aby był kontrolowany upadek. Jak nie wydrukują to upadek będzie chaotyczny. W Stanach ludzie mają broń , po kilka sztuk . Co zrobi kofir jak nie będzie co do gara włożyć ?

@piotrdln

Co to jest greenland movie ?

Ostatnio modyfikowany: 2020-10-16 23:05

piotrdln

https://www.filmweb.pl/film/Greenland-2020-840805

Dante

Keracz

Wnioskuje że dolar może wzrosnąć potwornie, załatwiając w ten sposób wszyskie inne waluty,finanse,banki gospodarki,rządy,państwa,ludzi itd.

Lwie, kiedy to się stanie, ta potworność? Dokupię jeszcze 2 x 50$, to na miodu słoik lub kilka, zarobię złotych kilkadziesiąt.

San_Andreas_9.01

przecież dopiero co niedawno -70$ było już warte więcej niż kiedyś 150$ :D

Ostatnio modyfikowany: 2020-10-17 00:02

Łukasz A

Sądząc po komentarzach, przyda się jeszcze 1 artykuł na ten temat. Ten jak widać za trudny. Nie śmieje się, to nie są łatwe tematy, 99% ludzi tego nie rozumie. Pzdr

edzio

taki przykład - pod spożywczakiem pan Józek wystawia Mietkowi weksel na Miliard zł, a Mietek Józkowi również, no i obaj są tym samym królami, idą na piwo i płacą tym papierem. Gdyby teraz przeprowadzić ten przysłowiowy RESET długu w tym momencie nie mamy nagle żadnego majątku i królowie są goli.

nie - reset polega na wykupieniu 2 mld długu od Mietka i Józka za wirtualną kasę i zwrocie jej jak pieniążki stracą wartość. To co będzie dalej zależy od tego czy został skonsumowany (wypity) czy krąży po gospodarce kratka piwa od M&J.

Jeśli krąży to fiskalnie kraj jest 23% do przodu na wzroście jego wartości ( jak kratka pójdzie do góry o 10% to 2.3% podatków) minus 100% na wykup długu czyli mamy 97% straty

Jeśli został skonsumowany to mamy 100% straty.

Teraz jeżeli inflacja wyniesie 100% w przeciągu 10 lat, to podatnicy oddadzą realnie 1 mld po 10 latach w podatkach po to żeby dzisiaj uratować te 3 procent podatków i 10% obrotów w gospodarce. Gra niewarta ryzyka chyba że zakładamy albo gigantyczną inflację albo rozsmarowanie resetu i pożyczek na wiele lat i doczekanie czasów aż będzie "lepiej". Rozsmarowanie pożyczek na wiele lat miałoby sens jeśli to byłby jednorazowy reset a nie akcja powtarzana co 5 lat. Pół biedy jeśli zastrzyk poszedłby na inwestycje, maszyny i technologie - wtedy USA (ale nie Polska) miałoby szansę się z tego wygrzebać.

Może dlatego strumień miał trafiać choćby poprzez bezrobotnych murzynów do developerów budujących nowe domy, ale domy w USA średnio wytrzymują 40 lat i wysysają sporo funduszy

na remonty i amortyzację (usługi są drogie).

Tak czy siak jest to strategia narkomana - pożyczę na prochy i oddam jak tylko wrócę potem do pracy. Ale nie wrócę do pracy więc znowu będę potrzebował na prochy.

Druga sprawa którą objaśnia Trader - jak to wpłynie na poziom cen. Dopóki akcja nie dotyczy towarów podstawowych - czyli michy, pierwszego domu murzyna czy chińskich zabawek ze sklepów internetowych to nikt palcem nie kiwnie że drożeją lokomotywy. Jest szansa na deflacje dopóki murzyn zamiast bułki dla swoich dzieci spłaca kredyt za trzeci dom i wtedy cena bułki spada.

Ale w pewnym momencie murzyn spłaci kredyt, trzeciego domu nie wynajmie i będzie musiał pójść po kolejny kredyt na utrzymanie 3 domów oraz siedmiorga dzieci. I co wtedy?

Natomiast gość w FED, albo nasz minister finansów sprzedaje historię murzyna jako:

"Trudna sytuacja covid spowodowała że nasze firmy nie produkują respiratorów. Wpompujmy 100 bilionów w gopodarkę, to firmy nie upadną i będą produkować potrzebne respiratory"

I tutaj ukryty jest cały przekręt.

Dante

Średnie wynagrodzenia po lipcu.

Rumunia - 5468 RON - 5030,56 PLN (kurs 0,92)

Polska - 5024,48 PLN

https://www.wykop.pl/artykul/5741901/historyczna-chwila-wynagrodzenia-w-rumunii-wyprzedzaja-wynagrodzenia-w-polsce/

Jot

Ostatnio modyfikowany: 2020-10-17 08:12

siwy83

śledźulik

Przed wojną też tam się lepiej zarabiało ;) (tak pół żartem pół serio)

@Służba Zdrowia

Moja przyjaciółka ma chory migdał (bardzo ją boli, pewnie się nazbierały bakterie od maseczek i klimatyzacji), chciała się zgłosić do lekarza PIERWSZEGO KONTAKTU, ścieżka wygląda tak:

- zapłać 150 zł

- wyślij nam potwierdzenie

- masz 10 minut ROZMOWY TELEFONICZNEJ

Ordynatorzy szpitali specjalistycznych (rakowych etc.) mają za zadanie opróżniać je z pacjentów de facto skazujac ich na śmierć, ponieważ trzeba przygotować miejsca dla pacjentów z temperaturą 38 stopni i katarkiem.

To jest po prostu mord na polskim narodzie- obniżenie "stanu zdrowia" całego narodu jako takiego, ponieważ bzdury typu migdał, angina, choroby skóry urastają do wielkiego problemu, a sprawy poważne z którymi była szansa na zwycięstwo lub przedłużenie życia o CAŁE LATA (sam znałem faceta, który miał raka prostaty na którego zapadł w wieku 80 lat, zmarł mając lat 95, był dobrze leczony i dbał o siebie etc.) dzisiaj są skazaniem na śmierć.

Władza ma krew na rękach JUŻ TERAZ, a jutro ich zobaczymy w pierwszych ławach kościoła.

BartArt

@mikemike

Głównie to google; themarketear, tweeter, barchart, stooq, tradingeconomics etc

Ostatnio modyfikowany: 2020-10-17 09:04

Spy

Cinas44

Przemek Kwiecień z XTB w poniedziałkowym webinarium wspomina o ryzyku dla wzrostu cen metali szlachetnych w dłuższym terminie "wzrost r jest też podstawowym ryzykiem dla cen metali szlachetnych, dlatego inflacja jest ryzykiem tak dla giełd jak i dla złota" https://www.youtube.com/watch?v=jEsaQiYeKr4 od 25:00 min. Może ktoś rozwinąć?

Ostatnio modyfikowany: 2020-10-17 10:18

Taj

Jeśli traktujecie scenariusz Milkshake poważnie rozumiem, że o cykle teraz nie wchodzą w grę według Was.

Krzysztof AT

Skoro dolar sie umocni to dla czego złoto ma iść na 5000$ skoro jest odwrotnie skorelowane? Powinno spasc . Tak czy nie?

Krzysztof AT

TeQ

Jest wiele możliwych scenariuszy i każdy ma jakieś prawdopodobieństwo wystąpienia. Na przykład takie projekcje są możliwe:

1. tradycyjne podejście: złoto 5000$/oz, 1900$ = 3000€

2. NoWOczesne podejście: złoto = 0, 1$=0, 1€=0

W przypadku drugim może powstać pytanie co w zamian? Tu jest otwarta kwestia, ale może to być np:

miska ryżu+ opieka sanitarno-epidemiologiczna+ rozrywka wirtualna = 24h

Ostatnio modyfikowany: 2020-10-17 10:46

Łukasz A

Jot

Krzysztof AT

znowu bedzie można kupić całà kamienice na krupòwkach za 10.000$ tak jak kiedys

Taj

Jeśli traktujecie scenariusz Milkshake poważnie rozumiem, że o cykle teraz nie wchodzą w grę według Was.

Banki centralne i inni wstrzymują się z zakupami złota, commercials nie zwiększają pozycji, Indie, Chiny, Rosja stopuje.

Zawsze tutaj przedstawia się ich jako "wiedzących więcej" i "wykonujących ruchy na przód".

• Skoro stopy procentowe mają być ujemne, skoro deflacja ma przerodzić się wręcz w hiperinflację itd. to dlaczego grube ryby, które to wiedzą nie zwiększają swoich "zapasów" jeszcze bardziej. Rozumiem, że JP Morgan ma dużo srebra i inni również są bardzo obkupieni w złoto, ale skoro takie świetlane perspektywy przed metalami to dlaczego nie wykonują, żadnych ruchów? Czekają na spadek? Lub też wiedzą coś czego my nie wiemy.

• Mennica w Stanach zaproponowała cenę 67dol/oz za monetę srebra.

Jednak na rynku odbiło się to bez echa. Orzeł Amerykański jakoś nagle nie wystrzelił w kosmos u dilerów.

• Ulica w USA patrząc na wykresy monet bulionowych też się obkupiła srebrem i złotem.

Skora dużo Amerykanów ma część oszczędności chociażby w srebrze to - a przecież o zniszczenie tej klasy średniej jak często tu czytam chodzi - to nikogo nie obchodzi, że klasa niższa dostanie po dupie, bo nie ma oszczędności które ulokowałaby w srebrze, więc i tak w tej rozgrywce nic nie znaczy i w żadnych warunkach na srebro nie mogłaby sobie pozwolić. Z kolei średniacy są już bardziej lub mniej, ale zawsze jako tako zabezpieczeni. Skoro redystrybucję ma się zacząć od "bogactwa" klasy średniej to "plan" się za bardzo nie uda jeśli klasa średnia się zabezpiecza.

Nie podoba mi się ciągła retoryka zachwalania jednego aktywa bez dostrzegania minusów i konfrontowania się z kontrargumentami.

• Jakie są według Was argumenty, że srebro i złoto spadną, ponieważ mają minusy inwestycyjne i scenariusz, że wcale nie jest to aż taka świetlana przyszłość przed nimi.

Nie zapominajmy, że srebro jest głównie metalem przemysłowym - po jego bezzasadnym wystrzale w lipcu również bezzasadnie może spaść. Tak na prawdę możemy go bardziej skorelować z KGHM'em niż złotem i być może czas pandami to wyraźniej rozpoczął.

• Wiem, że czytając i oglądając proroków widzących w złocie i srebrze przyszłość można się zafiksować na tych aktywach. Ponieważ to co mówią w 80% ma sens. Jednak jeśli w 2021r. srebro ma urosnąć do minimum 65dol/oz, a niektórzy mówią o 300dol/oz to co my jeszcze robimy. Skoro tak będzie to nie 30% portfela powinno być w metalach, a minimum 70%.

• Chcąc inteligentnie inwestować musimy przewidzieć scenariusze w których złoto i srebro nie urosną, a może nawet pójść o krok dalej - będą miały znaczącą korektę.

Wasze argumenty i scenariusze co musiałoby się wydarzyć, aby metale zaliczyły znaczące korekty lub nawet nastąpił ich spadek.

@TeQ ciekawie zauważył jedną opcję w której. NoWOczesne podejście: złoto = 0, 1$=0, 1€=0

I to miałoby sens. Ponieważ jeśli mówimy o celu NWO kontrolowania społeczeństwa to nie mogą sobie pozwolić, że, np. złoto/srebro niebotycznie urośnie i klasa średnia w jakiejś mierze zabezpieczona tymi aktywami dalej nie będzie "do chwycenia za twarz".

Wówczas pojawi się nne aktywo w które "wielkie korporacje i inwestorzy" będą lokować pieniądze - pytanie co na to mogą wyznaczyć?

Przykładowo idąc za rozwojem waluty cyfrowej zrobią nowy rodzaj giełdy z barierą wejścia parę milionów cyfrowej waluty.

Tak nisko ze względu na to, że jednak kogoś dalej kosić z kasy trzeba.

Wówczas korporacje na piedestale mające obszerne bazy danych o użytkownikach i sprawujące de facto kontrolę nad społeczeństwem Google, YouTube, Apple, Amazon stają się tym nowym złotem o którym mówimy.

Ostatnio modyfikowany: 2020-10-17 11:15

Krzysztof AT

100$= 200€ a 200€= 1600zł

BartArt

TeQ

inne aktywo w które "wielkie korporacje i inwestorzy" będą lokować pieniądze - pytanie co na to mogą wyznaczyć?

Być może aktywa materialne nie będą mieć już znaczenia....

Być może niektórzy mają już tyle dóbr materialnych (np. ponad 95%), że mają aspiracje sięgać wyżej: władza, poczucie bycia panami nad motłochem, kontrolowaniem czasu, zachowań, zdrowia, życia i śmierci motłochu...

Wystarczy im, że nikt poza nimi nie zdobędzie takiego poziomu.

Taj

"Przykładowo idąc za rozwojem waluty cyfrowej zrobią nowy rodzaj giełdy z barierą wejścia parę milionów cyfrowej waluty.

Tak nisko ze względu na to, że jednak kogoś dalej kosić z kasy trzeba.

Wówczas korporacje na piedestale mające obszerne bazy danych o użytkownikach i sprawujące de facto kontrolę nad społeczeństwem Google, YouTube, Apple, Amazon stają się tym nowym złotem o którym mówimy."

Choć z drugiej strony jeśli będą kontrolować podaż pieniądza - co w sumie już robią - mogą ustanowić stałą dochodowości zrobić z całego społeczeństwa socjal i w ten prosty sposób trzymać "za twarz" w myśl: "dajemy, słuchajcie się, bo zabierzemy" i wtedy wszyscy pracują za grosze, gdy klasy społeczne zostaną zrównane do tego samego poziomu.

Ostatnio modyfikowany: 2020-10-17 11:29

BartArt

Przydałoby się zrobić funkcje "Zaproponuj Cenę/Ofertę cenową" na Independent Metals. To w dużym stopniu ułatwiło by kwestie negocjacyjne.

TeQ

nowy rodzaj giełdy

Wątpię, czy to im potrzebne.

Wystarczy, że będą mieli globalną platformę przyjaciół (partnerów WEF) i mogą "zjadać" mniejszych. Niech będzie to te 1000 korpo na początek. Potem się będą konsolidować. Nie wystarczy?

Żeby nikogo ważnego nie pokrzywdzić, to zarówno Wołodia, Xi, tzw.ostatni TPOfUS i kacykowie lokalnych banana-stanów utrzymają stołki na swoich obszarach zarządzania - zapewne dożywotnio (jak będą posłuszni). Inni posłuszni, a biorący udział w transformacji będą powoli ... spuszczani(?) albo do końca swoich dni niepokrzywdzeni (o ile nie będą za dużo mówić)

Ostatnio modyfikowany: 2020-10-17 11:44

ŁukaszG

Nieprawdą jest, że bank komercyjny może stworzyć pieniądze. Może to tylko robić bank centralny. Postaram się streścić w oparciu o polską sytuację.

Twój przykład:

"bank ma u siebie 100 USD. To całe środki znajdujące się w systemie. Klient przychodzi po kredyt w wysokości 1000 USD. Bank kreuje dla niego te środki z powietrza (dosłownie). Do tego jednak pobiera odsetki. Załóżmy, że wynoszą one 200 USD. Mamy więc 1100 USD krążące w systemie, ale klient musi spłacić aż 1200 USD. Jak ma to zrobić?"

Każdy bank ma konto w NBP[1]. Bank pożycza klientowi swoje pieniądze oraz te pożyczone od NBP. Nie może zrobić przelewu na kwotę większą niż ma na koncie w NBP. Klient zarabia pieniądze (wymienia pracę za pieniądze, tutaj też nikt nie tworzy pieniędzy) i spłaca bank, a bank NBP.

Tylko bank centralny jak NBP może stworzyć pieniądze, ale nie bank komercyjny. NBP też nie musiałby drukować, zarabia na udzielonych kredytach polskim i zagranicznym bankom, na zakupionych obligacjach (amerykańskie, niemieckie, austriackie) czy przez zakup 56 ton złota 2 lata temu.

Bank komercyjny może pozyskać pieniądze z lokat, obligacji, od innych banku i z NBP. Przykładowo ING nie ma ŻADNYCH zobowiązań wobec banku centralnego [2].

Poniżej pokazałem na Twoim przykładzie, że bank komercyjny nic nie stworzył:

Tutaj pokazałem, że ING nie ma żadnych zobowiązań wobec banku centralnego i z ilu innych źródeł pozyskuje pieniądze na udzielanie kredytów.

Źródła:

1 - art. 51 ustawy o NBP. - http://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU19971400938/U/D19970938Lj.pdf

2 - https://www.biznesradar.pl/raporty-finansowe-bilans/ING-BANK-SLASKI

Ostatnio modyfikowany: 2020-10-17 11:58

Taj

Właśnie miałem o tym napisać. Dobrze podsumowałeś. Chyba, że obydwoje jesteśmy w błędzie, ale nie sądzę wówczas banki komercyjne powstawałyby w dużej ilości, a ich twórcy mieliby w ten sposób furtkę na darmową drukarkę lub pralnię forsy.

Ostatnio modyfikowany: 2020-10-17 11:50

Horus

Pracy w większości nie będzie bo sporo z tego wytnie AI. Bez pracy większość ludzi nie będzie miała przychodów, ani szans na powiększenie majątku (zresztą majątek jest dzisiaj dość passe), stąd też "ulica" na giełdach przestanie istnieć.

Pospólstwu zostanie pensja obywatelska, albo na zasadzie wypłacanych pieniędzy pozwalających na przeżycie albo w ramach różnych darmowych abonamentów. W takich warunkach pieniądz będzie miał małe znaczenie dla 90% ludzi by nie powiedzieć że nie będzie miał znaczenia wcale. Żeby nie było ruchawek to ofc AI się odpowiednio opodatkuje.

Kryzysy jeżeli już miałby miejsce to tylko na zasadzie konfliktów mocarstw, co z uwagi na sprzęgnięcie całych gospodarek w układzie jak wyżej stanie się nie możliwe. Tym bardziej, że żadne z mocarstw nie będzie miało możliwości wygrania wojny z przeciwnikiem - albo przez doktrynę MAD albo warianty obronne typu "Fleet in being".

Jestem zdania, że jak po tym co jest teraz nie przyjdzie jakiś wielki reset, to będziemy już na sztywnym kursie do przyszłości jak wyżej. Wiele elementów układanki, głównie w zakresie AI, socialu i interakcji między ludzkich zostanie położone.

W ten sposób też waluty raczej mogą stracić na swoim strategicznym znaczeniu, w końcu państwo i tak będzie pospólstwo inaczej opłacać. Świat się podzieli na coś w rodzaju stref wpływów, które tylko pod publikę będą wrogie, a w rzeczywistości to będzie jeden obieg zamknięty. Zostanie silny dolar, silny yuan, pewnie też waluty zależne pokroju jena. Pytanie otwarte o euro.

Takie gdybanie, ale z drugiej strony na to wcale -dziestu lat nie trzeba, naście już w zupełności wystarczy.

Ostatnio modyfikowany: 2020-10-17 11:55

pvatria

TeQ

Napisałeś, ze Nieprawdą jest, że bank komercyjny może stworzyć pieniądze.

Banki komercyjne nie są ograniczone w udzielaniu kredytów (w ramach ryzyka, jedyne ograniczenie jest do kwoty wynikającej ze wzoru 1/stopa rezerw obowiązkowych ) - dając kredyt kreują pieniądz.

NBP może wpływać na banki poziomem rezerwy obowiązkowej i stóp procentowych.

Banki zobowiązane są naliczać oraz odprowadzać i utrzymywać rezerwę obowiązkową na rachunkach w Narodowym Banku Polskim.

ING nie ma żadnych zobowiązań wobec banku centralnego

Brak zobowiązań wobec NBP oznacza, że wpłacili tyle ile należy

Ostatnio modyfikowany: 2020-10-17 12:09

xyz123

#rosyjska szczepionka

https://www.youtube.com/watch?v=vN2eQ_CKZT8

I wszyscy będziemy nieustraszonymi Rosjanami polującymi na niedźwiedzie - świetne:)

@TeQ

Być może aktywa materialne nie będą mieć już znaczenia....

Być może niektórzy mają już tyle dóbr materialnych (np. ponad 95%), że mają aspiracje sięgać wyżej: władza, poczucie bycia panami nad motłochem, kontrolowaniem czasu, zachowań, zdrowia, życia i śmierci motłochu...

Władza deprawuje, a władza absolutna deprawuje absolutnie.

A co jeśli ten kanadyjski mail rzeczywiście przedstawia plany dla tego motłochu? Czyli pozbawienie własności prywatnej poprzez utworzenie tego wspomnianego w tekście The World Debt Reset Program ? O czym ostatnio nieustannie słyszymy? O Great Reset. A kto wie na czym ma on polegać? Tylko wtajemniczeni. A o czym papież pisał w ostatniej encyklice? O likwidacji własności prywatnej jednostki w imię dobra powszechnego. To wszystko przypadek?

Nie ma przypadków - tylko nie znamy wszystkich faktów i nie mamy odpowiedniej perspektywy oglądu rzeczywistości, bo patrzymy z powierzchni ziemi a nie z drona.

Ostatnio modyfikowany: 2020-10-17 12:03

ŁukaszG

1) "Banki komercyjne nie są ograniczone w udzielaniu kredytów (w ramach ryzyka) - dając kredyt kreują pieniądz."

Czy mógłbym Cię prosić o pokazanie tego matematycznie? Tj. że na koniec jest więcej pieniędzy niż było na początku oraz, że stworzył je bank komercyjny? Załączam Ci mój plik Excela byś miał mniej pisania.

http://hostuje.net/file.php?id=e4275aa4e120fe0c370d383a737fc154

Co do reszty o obowiązkowej rezerwie cząstkowej zgadzam się, tylko cały czas chodzi mi o to, ze to nie bank komercyjny kreuje pieniądz.

2) "Brak zobowiązań wobec NBP oznacza, że wpłacili tyle ile należy"

Jak sobie przełączysz na widok kwartalny (link poniżej) to widać, że w każdym kwartale też jest zero. Bardzo nieprawdopodobne jest by brali kredyty w NBP zawsze na mniej niż 3 mc, nigdy pod koniec kwartału i zawsze, od wielu kwartałów je tak szybko spłacali, zwłaszcza jak patrzy się na duża pozycję "Zobowiązania wobec klientów" (po prostu nie muszą pożyczać od NBP).

https://www.biznesradar.pl/raporty-finansowe-bilans/ING-BANK-SLASKI,Q,0

Ostatnio modyfikowany: 2020-10-17 12:15

TeQ

Rezerwy banku komercyjnego wpłacone do NBP są AKTYWAMI i są w pozycji GOTÓWKA

zacytuję to:

Gotówka obejmuje środki pieniężne w kasie i na rachunkach w banku centralnym (rachunki bieżące i rezerwy obowiązkowe).

https://www.ue.katowice.pl/fileadmin/user_upload/wydawnictwo/SE_Archiwalne/SE_33/04.pdf

Pasywa z kolei pokazują finansowanie aktywów i czy rezerwa wpłacona do NBP jest finansowana z k. własnych (w co wątpię) czy z zobowiązań - jakie to ma znaczenie?

Co do wyliczeń w "excelu" - to nie ma wiele wspólnego z rzeczywistością.

Banki komercyjne nie są ograniczone w udzielaniu kredytów (w ramach ryzyka), jedyne ograniczenie obowiązkowe wynika z kontroli BC i jest limitowane do kwoty wynikającej ze wzoru 1/stopa rezerw obowiązkowych ) - dając kredyt kreują pieniądz.

Obecnie stopa rezerw to 0,5%, czyli bank może udzielić kredytów(RAZEM) na kwotę ok. 200 razy większą od posiadanej/wpłaconej kwoty rezerwy do NBP.

https://www.nbp.pl/home.aspx?f=/o_nbp/informacje/polityka_pieniezna.html

Ostatnio modyfikowany: 2020-10-17 12:29

TeQ

Jak się księguje udzielanie kredytu w banku

bank może używać excela ;) ale to nie wygląda tak jak załączonym przez Pana przykładzie

Może to wystarczy, bo nie chce mi się szukać

http://darsa.pl/edukacja/1/17/Technik_rachunkowosci_412%5B01%5D_Z3.02_u.pdf

4.5. Operacje z podmiotami niefinansowymi

Ostatnio modyfikowany: 2020-10-17 12:46

Apfel

"Czekają na spadek?"

Byc moze, spokojnie moze byc. Hossa bedzie w swoim czasie.

Gra nie toczy sie tylko o pieniadze, czy dobra materialne. Na najwyzszym szczeblu zawsze chodzi o wladze i tworzenie swojej wizji. Masz wladze to masz wszystko inne.

Ludzie nie rozumieja i mysla, ze chodzi tylko o pieniadze.

O pieniadze walcza, ale osoby na niskich szczeblach.

piotrdln

Banki centralne i inni wstrzymują się z zakupami złota

skad te info ? na podstawie zmanipuolwanej statystyki bo uzbekistan czy inny "stan" sprzedal swoje zapasy wiec zaburzył statystyke ?

pozostali łykli te złoto w try miga i kupuja dalej

TeQ

Pana tabelka z excela ma jednak coś w sobie - jakieś niesamowite przesłanie (zapewne nieświadomie uczynione).

Na końcu (w ostatnim wierszu) jest cała prawda:

1.** klient i pracodawca klienta mają 0 (ZERO)**

2. Banki mają wszystkie pieniądze ;) - Monopolly???

Horus

Nie rozumieme tylko jednej rzeczy w tym wszystkim - jakie ma znaczenie kto kreuje pieniądz jeżeli ktoś na końcu i tak go tworzy?

Zakładając nawet w dużym uproszczeniu że to NBP kreuje ten pieniądz to w ten sposób kredyt brano by w NBP a nie w bankach komercyjnych. Inaczej bank komercyjny tworząc pieniądze na podstawy systemu rezerwy cząstkowej, decydując komu i ile, NBP tylko co najwyżej w myśl tego co piszesz poniekąd "wyrównuje" cały bilans w księgach. Innej opcji zwyczajnie nie widzę.

Nie mówiąc o tym, że w zasadzie siedząc wystarczająco długo w tej działce z czasem się rozumie że granice między bankami centralnymi, inwestycyjnymi i komercyjnymi są po prostu zatarte, jeżeli chodzi o zarządzanie i kontrolę przepływu czy tworzenia pieniądza.

ŁukaszG

Próbowałem by ta odpowiedź była krótka... ;-)

Przeczytałem rozdział 4.5 i ćwicz. 4 (zapis księg. udzielenia kredytu), z zawodu księgowym nie jestem (oprogramowanie fin.), ale jakieś tam 2 kursy SKwP mam (książka i pełna księgowość) i jeśli zrozumiałem to nadal nie widzę tam kreacji przez bank komercyjny.

Jednak chyba rozumiem co masz na myśli:

Twierdzisz, że bank może teraz udzielić kredytu na kwotę 200x niż ma.

Przykładowo bank mając 100 zł na rachunku w NBP może z tego to rachunku przelać 20 tys. zł udzielając komuś kredytu, mimo, że miał tam 100 zł, więc te 19.9 tys. zł "stworzył."

Daj znać czy dobrze Cię zrozumiałem. Jeśli tak, to moja odpowiedź poniżej

Rezerwa 0.5% oznacza, że bank na rachunku w NBP musi mieć min. 0.5% rezerwy (a co jest rezerwą tłumaczy NBP w linku od Ciebie).

Udzielając komuś 20 tys. zł (lub dostając od kogoś na lokatę) bank musi pozostawić na rachunku NBP min. 100 zł. Te brakujące 19.9 k mógł pożyczyć z NBP lub od innego podmiotu. Jednak nie może dokonać przelewu na większą kwotę ma na rachunku.

I to jest ta różnica, o której dyskutuję. Ja twierdzę, że:

Nie oznacza to, że bank może PRZELAĆ 200x więcej niż ma teraz na rachunku (do sprawdzenia w bilansie - należności od klientów musiałyby tak drastycznie urosnąć bez zobowiązań wobec nikogo)

Oznacza to, że to co JUŻ UDZIELIŁ w przeszłości (właściwie saldo tego), może być większe 200x niż to co ma TERAZ rachunku w NBP.

Przykładowo bank ma 100 zł, a chce pożyczyć klientowi 20 tys,. Brakuje mu 19.9 tys.

Rozważmy co może zrobić bank:

1) Pożyczyć pieniądze od innego banku - bank NIE KREUJE pieniędzy

2) Wypuścić obligacje - bank NIE KREUJE pieniędzy

3) Zrobić akcję z krótki lokatami na wysoki % (jak Getin w momencie afery, gdy zrobił lokaty 3 mc na 3-4%) - bank NIE KREUJE pieniędzy

4) Pożyczyć pieniądze od banku centralnego, a ten je mu pożycza ze swoich własnych pieniędzy - - bank NIE KREUJE pieniędzy

5) Pożyczyć pieniądze od banku centralnego, a ten je drukuje i pożycza - bank NIE KREUJE pieniędzy, robi to bank centralny

I jak się spojrzy na obrazek powyżej z bilansem banku (choćby to ING wyżej) to coś ostatnio banki nie mają zobowiązań wobec NBP (ale np. w 2008 r. ING miał 5.9 mld zobowiązań).

Jak wygląda w uproszczeniu zapis księgowy pożyczki 100 zł od NBP:

Aktywa - Gotówka - Tutaj dodajemy 100 zł

Zobowiązania - Wobec banku centralnego - Tutaj też dodajemy 100 zł

Wszystko musi mieć zapis dwustronny i musi się bilansować (zawsze w banku komercyjnym pieniądze skądś się biorą np. z długu wobec NBP, nigdy z powietrza).

Podsumowując:

Mógłbym się zgodzić z takim zdaniem:

"Pieniądz jest kreowany w procesie, gdy bank komercyjny udziela kredytu klientowi, a środki na ten cel bierze od banku centralnego, który je właśnie na potrzeby tej operacji wydrukował".

Chodzi mi o wskazanie winowajcy - bank centralny, a nie komercyjny, drukuje pieniądze. Bank komercyjny bierze udział w udzielenia kredytu, ale ma różne możliwości pozyskania pieniądze, gdzie tylko w przypadku gdyby pożyczyłby je od NBP (a ma różne możliwości), a ten je wydrukował (a też ma różne możliwości pozyskania pieniędzy).

Podobną dyskusję prowadziłbym w przypadku właściwego posługiwania się definicją inflacji, gdzie jest to dodruk pieniądza, a nie wzrost cen, bo błędne podanie definicji odwraca wzrok z przyczyny (dodruk) na skutek (wzrost cen), tak jak i tutaj przenosi się winę z NBP na bank komercyjny.

Ostatnio modyfikowany: 2020-10-17 14:05

ŁukaszG

"Nie rozumiem tylko jednej rzeczy w tym wszystkim - jakie ma znaczenie kto kreuje pieniądz jeżeli ktoś na końcu i tak go tworzy?"

Zależy od kogo pożyczy je bank komercyjny.

Jeśli od NBP, a NBP je wydrukuje, to tak, pieniądze i tak zostaną stworzone, bez względu na to czy powiemy, że tworzy je bank komercyjny czy centralny.

Chodzi mi po prostu o właściwe wskazanie winowajcy ("winowajcy", bo zakładam, że inflacja jest zła).

Jeśli jednak pieniądze zostaną pożyczone od innego podmiotu niż NBP, który nie może wydrukować pieniędzy (np. inny bank komercyjny), to moim zdaniem nie dojdzie do kreacji pieniądza.

Jak napisałem przed chwilką do TeQ, podobną dyskusję prowadziłbym w przypadku właściwego posługiwania się definicją inflacji, gdzie jest to dodruk pieniądza, a nie wzrost cen, bo błędne podanie definicji odwraca wzrok z przyczyny (dodruk) na skutek (wzrost cen).

Ostatnio modyfikowany: 2020-10-17 14:09

Jot

Ostatnio modyfikowany: 2020-10-17 13:58

ŁukaszG

Aby NBP udzielał osobom prywatnym kredytów, musiałby mieć placówki, wielu pracowników w biurach obsługi klientów, dział windykacji, system internetowy z panelem klienta, oprogramowanie do obsługi banku... Czy nie sądzisz, że to byłoby dość duże przedsięwzięcie Państwa na rynku, konkurujące z prywatnymi podmiotami i w gospodarce wolnorynkowej nie powinno takie występować?

marek1

W banku jest zero. Klient wziął 100pln kredytu plus 10pln odsetek na produkcje kubków. Rozkręcił biznes, spłacił 10pln odsetek, które są zarobkiem bankiera. W systemie nadal krąży 100pln i jest 100pln kredytu. Klient produkuje kubki i zbiera z rynku (w tym od bankiera) 100pln i kredyt spłaca. I jest zero na końcu.

Odsetki od kredytu to nie jest kredyt tylko zarobek bankiera. Po wpłacie 200USD tych odsetek, z pierwszego przykładu, do banku one dalej są w systemie (dokładnie w portfelu bankiera). No chyba że po wykreowaniu 1000USD kredytu trzeba w księgach zniszczyć 1200USD kredytu.

Łukasz A

Commercials nie mają już longa na USD, pozycja short większa o 2/3. Ale czy to coś zmienia, skoro mają teraz na długie obligacje rządowe?

TeQ

Założenia:

Bank jest instytucją zaufania publicznego i z reguły jest wypłacalny.

Bank ma pieniądze - gotówkę z różnych źródeł, w tym z pożyczek.

Bank utrzymuje jakąś płynność gotówkową na poziomie bezpiecznym.

Bank nie daje kredytów w gotówce milionami (dawniej dawał "bank note" teraz to zapis elektroniczny)

Uwaga - rozdzielamy udzielenie kredytu od Wypłaty kredytu!!!

Bank udzielając kredytu zapisuje sobie w aktywach należność od kredytobiorcy i w pasywach zobowiązanie na kwotę kredytu.

( i tu jest ten Mietek i Józek z przykładu wyżej - kasa z umowy kredytowej/ oświadczenia woli jakkolwiek tego nie nazwać )

Bank wypłacając kredyt/transzę pomniejsza gotówkę (Aktywa) i swoje zobowiązanie wobec kredytodawcy (Pasywa)

Spłacany kredyt przez kredytobiorcę pomniejsza należności (A) (z podstawy kredytu) , zwiększa gotówkę (A). Odsetki idą na przychody, a stamtąd na Zysk (P)

Czy teraz widać???

Czy bank musi mieć cały kredyt w gotówce? NIE

Płynność zapewniają: gotówka, rezerwa w BC, spłaty innych kredytobiorców i źródła pozyskiwania gotówki.....depozyty, pożyczki, papiery....

Ostatnio modyfikowany: 2020-10-17 14:49

Horus

Zgadzam się że prawidłowe posługiwanie się pojęciami jest ważne, ale tutaj jednak uważam, że umyka pewien istotny szczegół.

Waluta i tak jest kreowana przez banki centralne (BC), jednak te banki z grubsza nie kontrolują samego aktu kreowania, bo nawet zgodnie z tym co piszesz, stają się w zasadzie tylko jednostką "bilansującą" księgi.

Oczywiście, że banki komercyjne (BK) nie muszą pożyczać od banków centralnych, tylko od np. innych banków, czy też na zasadzie emisji obligacji. Tylko że koniec końców, ktoś za to musi zapłacić, a na końcu zawsze jest bank centralny i wykreowana waluta. Dla przykładu jeden bank pożycza pieniądze od drugiego pieniądze, z czego ten drugi pożycza od banku centralnego. To kto tak naprawdę jest dłużnikiem a kto wierzycielem?

Z racji ilości powiązań on/e (BC) nie mają możliwości kontroli tego procesu nawet na poziomie szczątkowym. Stąd całą debata czy pieniądz jest kreowany na etapie banków centralnych czy komercyjnych uważam za takie finansowe rozważania jajko/kura.

Można więc to wszystko uprość (tak wiem i rozumiem o co chodzi) na potrzeby dyskusji że pieniądz i tak jest kreowany na etapie rezerwy cząstkowej. Zostaje tylko rozliczenie tego aktu, jednak uważam też że to nie ma większego znaczenia czy BC czy BK jest za to odpowiedzialny.

"Chodzi mi po prostu o właściwe wskazanie winowajcy ("winowajcy", bo zakładam, że inflacja jest zła)."

Winowajcy tak naprawdę nie wskażesz, chyba że to będzie chciwa ludzka natura w każdym z nas.

Na każdym etapie tego łańcucha: petent - BK - BC jest chęć wzbogacenia się i z racji różnego rozkładania się siły różne te elementy różnie się bogacą. Nie mniej, winę ponoszą wszyscy za zaistniały stan, chyba że ktoś wybiera życie amiszów płacących na zasadzie barteru w swojej wiosce. Tam gdzie pojawił się pieniądz, pojawił się też kredyt i pojawia się inflacja, choć tutaj trzeba pamiętać o takich pojęciach jak demand-pull/cost-push effect czy built-in inflation. A gdzieś między tymi określeniami są BC/BK. Koniec końców za inflację wg mnie odpowiadamy z grubsza my wszyscy.

Taj

Przerwana została trwająca od ponad półtora roku faza akomodacji złota przez banki centralne. W sierpniu sprzedały one więcej tego szlachetnego metalu niż zakupiły, donosi Reuters.

Według danych World Gold Council (WGC), w sierpniu banki centralne sprzedały o 12,3 tony złota więcej, niż wynosiły ich łączne zakupy. Obecnie stan ich posiadania szacowany jest na około 35 tys. ton o wartość 2 bln USD.

Wykres

.

Ostatnio modyfikowany: 2020-10-17 14:55

piotrdln

Jakbys doczytał to byś zrozumiał że dlatego statystyka tak wygląda bo uzbecki bank wyprzedał potężne ilości

To jest zakłamywanie rzeczywistości statystyką

Znaczenie uzbeckiego banku jest żadne dla świata ale tym ruchem zakłócili statystykę i teraz naiwni cytują te dane nie zdając sobie sprawy że to nie ma znaczenia

Ale niektórym zależy aby szedł taki przekaz w świat że metale są nie trendy

Ostatnio modyfikowany: 2020-10-17 15:23

An_toni 44

Proszę skomentować.

xyz123

https://nl.espacenet.com/searchResults?ST=singleline&locale=nl_NL&submitted=true&DB=&query=rothschild

Jot

Na koniec - piszesz o gospodarce WOLNORYNKOWEJ a jesteś zwolennikiem banku centralnego z wyłącznością emitowania papierowego płacidła? A co do q nędzy z konkurencją? Jesteś pewien że w gospodarce wolnorynkowej powinno takie coś występować?

Ostatnio modyfikowany: 2020-10-17 16:40

BartArt

https://plastinarium.de/pages/plastinarium.php/home#home_01

Breloki z częściami ludzkiego ciała kupisz od 50 ojro na pamiątkę :), płody też tam znajdziesz, embriony etc.

@Jot

Robią to w imię nauki.

Ostatnio modyfikowany: 2020-10-17 16:43

Jot

xyz123

https://www.facebook.com/atlantickrakow/photos/a.241852982535369/3359287180791918/?type=3

MWM

Częściowo masz rację bo bank nie kreuje pieniądza, bank kreuje walutę.. Obejrzyj to: https://www.youtube.com/watch?v=uNjSjg9AGqw

Co prawda, przykład jest na USA ale zasada działania podobna.

Gdyby banki nie kreowały waluty tylko pożyczały swojej to nie było by upadku banków. Po prostu straciły by swój kapitał a ty zawsze byś mógł wypłacić swoje pieniądze. Ponieważ kreują walutę, właściwie pożyczając to co ty wpłaciłeś na konto, to gdy kredytobiorca nie spłacił kredytu a ty chcesz wybrać pieniądze bank upada. Tak w grubym uproszczeniu

Ostatnio modyfikowany: 2020-10-17 16:57

los burakos

Ilość pieniądza w gospodarce 10tys W banku jest 0tys

Zakładam lokatę 5tys

Sąsiad zakłada lokatę 2tys

trader bierze kredyt 4tys

=w banku zostaje 3tys

=ilość pieniądza w gospodarce 14tys

nie rozumiem po co tak kombinujecie z tymi zapisami

W realu poprzez odpowiednie zarządzanie dużą ilością założonych lokat i udzielonych kredytów (ryzyko płynności) teoretycznie każdy może iść i wypłacić swój depozyt, dopóki są to przypadki jednostkowe, jak pójdą wszyscy to bank upada bo na kredycie z NBP daleko nie zajedzie

m_a_rek

Gdyby tak było to ok. Ale gdy Trader wziął kredyt 4k na 10% to w banku zostało coś ok. 11,4k a nie 3k.Na tym polega myk. Trader wyprodukował biorąc kredyt _ 4,4k które trafiło do aktywów banku.

Lech

To oznaczałoby całkowite zatrzymanie eksportu z USA? jako zbyt drogiego!,a przecież właśnie szukają metody na obniżenie wartości $ żeby utrzymać i zwiększyć eksport ,żebvy zacząć spłacac gigantyczne długi..., ale nie ograniczyć produkcji obligacji?, a przy takich deficytach w eksporcie od wielu lat to czym wykupią własne długi i obligacje jak nie pustym dodrukiem? Jeżeli większość transakcji jest w dolarach to znaczy również że wszyscy je mają i jak wszyscy jednocześnie zaczną od nich uciekać? to kto będzie miał największy problem?.

Ostatnio modyfikowany: 2020-10-17 17:14

los burakos

Biarac kredyt wyprodukował tylko 4tys, jak go kiedys spłaci to będzie 4,4tys

A w banku 11,4tys

piotrdln

Ilość pieniądza w gospodarce 10tys W banku jest 0tys

Zakładam lokatę 5tys

Sąsiad zakłada lokatę 2tys

trader bierze kredyt 4tys

przy 7 tys lokaty i rezerwie czastkowej 3,5% w polsce to moze on udzielic kredytu 200.000 pln (dwiescie tysiecy pln) i TO JEST KREACJA PIENIADZA

nastepnie moze wziasc od tego kredytu np. 3% odsetek czyli 6000 ppln a wyplacic tobie i sasiadowi 1% od 7000 czyli 70 pln czysty zysk z waszych 7000 to 5930 pln i teraz widzisz kto robi prawdziwa kase

kłócicie sie tu a nie rozumiecie jak działają banki , system rezerwy czastkowej itd.

EDIT

aha i o to chodzi z likwidacja gotówki, bo obecnemu systemowi zagraża jedynie tzw bank run ze masy wyplacaja cash z banku ktorego on nie ma, w przypadku istnienia tylko elektronicznego pieniadza nie wystepuje bank run, bo jedyne co mozesz to przelac do innego banku elektroniczna kase a to dla banków nie problem aby w komputerze stało ze sa winni drugiemu bankowi 100 mld , kazdy naliczy sobie odsetki itd i gitara gra, bank dalej działa, dlatego chca likwidowac cash bo to jest bat na banki, jak przyjdzie zbyt duzo klientow to cashu brak i zaden obecnie istniejacy bank w systemie czastki rezerwowej nie jest wstanie wyplacic calej kasy depozytariuszom