Giełda oderwana od realiów

Bieżący rok przyniósł trudne chwile dla globalnej gospodarki. Lockdown wprowadzony w wielu krajach w marcu oraz kwietniu sprawił, że miliony firm nie mogły normalnie funkcjonować. Odbiło się to na ich zyskach, a wiele przedsiębiorstw wręcz zbankrutowało.

W przypadku rynku akcji nie było tak źle. Co prawda główne indeksy straciły najpierw 30, 40 a czasem nawet 50 procent, ale ostatecznie doszło do naprawdę solidnego odbicia (zwłaszcza w USA i Chinach). Wzrosty zawdzięczaliśmy w pierwszej kolejności interwencji banków centralnych, a następnie euforii wśród inwestorów indywidualnych.

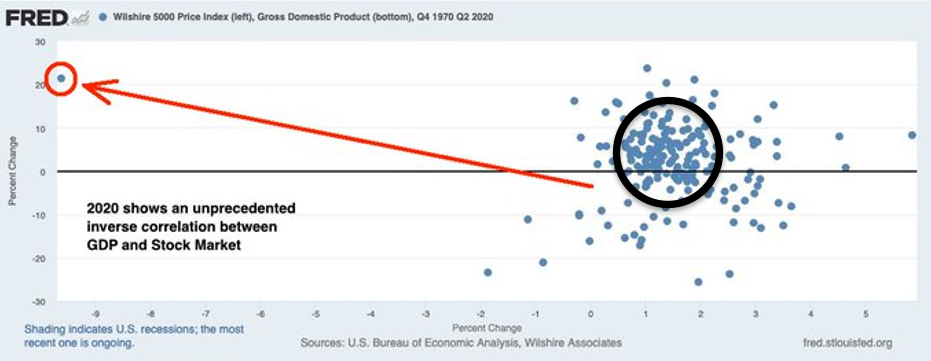

Efekt jest taki, że wiele giełd (z USA na czele) straciło kontakt z rzeczywistością. Świetnie obrazuje to poniższy wykres dotyczący Stanów Zjednoczonych. Na pierwszy rzut oka może się on wydawać skomplikowany, ale szybko zobaczycie, że tak nie jest.

Pamiętajcie, że każda kropka to jeden rok. Na osi poziomej oznaczono roczną zmianę PKB USA, z kolei na osi pionowej roczną zmianę indeksu Wilshire 5000 (pięć tysięcy największych spółek). W przeszłości najczęściej było tak, że kiedy PKB rósł o 1-2%, to rynek akcji zyskiwał kilka procent (większość takich przypadków oznaczyliśmy czarnym kołem).

Gdzie w tym wszystkim jest rok 2020? Spójrzcie na czerwoną strzałkę. Pokazuje ona, gdzie Stany Zjednoczone są dzisiaj. Gigantyczny spadek PKB oraz duży wzrost wycen akcji. Całkowite oderwanie giełdy od realiów, które symbolizuje właśnie ta czerwona strzałka. W tym miejscu każdy może odpowiedzieć sobie na pytanie: czy ten rok będzie wyjątkiem czy nagle wchodzimy w nową rzeczywistość, w której gospodarka się kurczy a akcje rosną w nieskończoność?

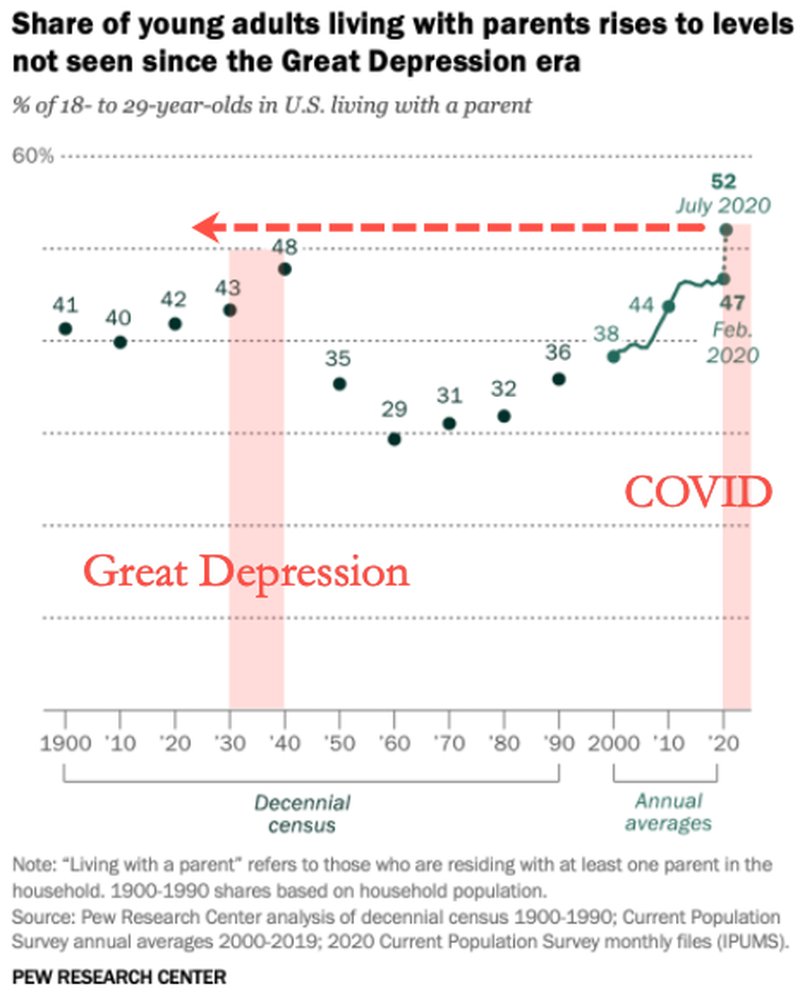

Młodzi w USA zostają z rodzicami

Poniższy wykres pokazuje jaki odsetek młodych ludzi w USA (18-29 lat) mieszka z rodzicami.

Jak widać, obecnie ten odsetek jest wyższy niż w najgorszym okresie Wielkiego Kryzysu w USA. Oczywiście takie a nie inne wyniki można częściowo tłumaczyć faktem, że młodzież jest mniej zaradna, później zakłada rodziny itd. Naszym zdaniem to wciąż nie zmienia faktu, że te dane są po prostu porażające. I warto przyjrzeć się pozostałym przyczynom takiej a nie innej sytuacji.

Przede wszystkim Amerykanie są niesamowicie zadłużeni i ten dług bardzo często uniemożliwia „wyjście na swoje”. Koszty edukacji są bardzo wysokie, więc wiele osób zaciąga kredyt studencki a potem oszczędza jak może, aby go spłacić. Sytuacja tych, którzy od razu idą do pracy wcale nie jest lepsza - w ujęciu realnym wynagrodzenia zwykłych pracowników nie wzrosły od kilku dekad. A skoro jednocześnie doszło do znacznego wzrostu cen nieruchomości, to większości po prostu nie stać na wyprowadzkę z domu.

Dochodzimy więc do konkluzji, że mamy łatwo dostępny i najtańszy w historii kredyt, a jednak to wcale nie ułatwia sytuacji milionów Amerykanów. Co więcej, spójrzcie ponownie na wykres i sprawdźcie, kiedy odsetek mieszkających z rodzicami był najniższy. W latach 1960-1980, kiedy stopy procentowe były stopniowo podnoszone aż do 20%! A zatem i kredyt drożał z roku na rok.

Naszym zdaniem to kolejny przykład pokazujący, że zerowe stopy procentowe i ciągły dodruk nie mogą stworzyć dobrobytu.

Wrzesień i Październik trzęsą rynkami

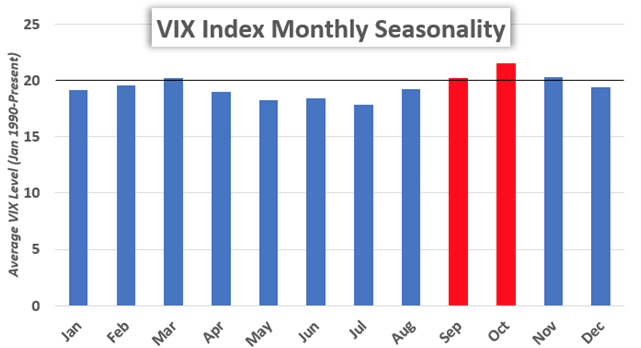

Sierpień był dla inwestorów wspaniałym okresem. W górę wędrowały wyceny akcji w USA, Chinach czy wielu krajach europejskich. Następnie przyszedł wrzesień, minęło kilka dni i rynkami wstrząsnęły spadki. W trakcie niektórych sesji popularne spółki technologiczne traciły ponad 5%, a ropa potrafiła spaść o 8% w ciągu jednego dnia.

Dla osób, które wnikliwie analizują sezonowość na rynkach zapewne nie było to zaskoczenie. Wrzesień jest miesiącem w którym zmienność jest zazwyczaj dość wysoka. Najwięcej dzieje się jednak w październiku. Pokazuje to indeks zmienności VIX. Na poniższym wykresie możecie zobaczyć średni poziom tego indeksu w poszczególnych miesiącach.

Źródło: dailyfx.com

Jak widać, to co stało się w ostatnich dniach, może być dopiero wstępem. Niewykluczone, że w tym roku intensywny będzie także listopad - wtedy odbędą się wybory prezydenckie w USA.

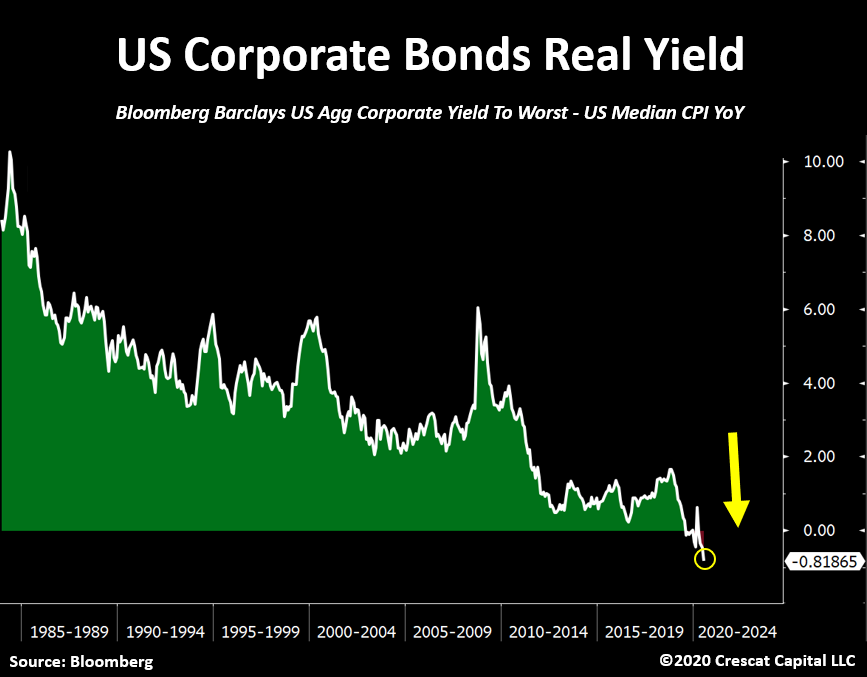

Ryzykowne obligacje korporacyjne w USA… gwarantują stratę

Generalnie na rynku obligacji obowiązuje następująca logika: obligacje rządowe są uważane za bezpieczniejsze i oferują niskie odsetki. Z kolei obligacje korporacyjne (dług emitowany przez przedsiębiorstwa) są bardziej ryzykowne, ale jednocześnie mają wyższą rentowność.

Od 2008 roku banki centralne na gigantyczną skalę skupują obligacje rządowe, obniżając w ten sposób ich rentowność (cena obligacji w górę = rentowność w dół, doczytaj w Słowniczku Independent Trader). W efekcie już kilka lat temu normą stało się, że rentowność obligacji Japonii, krajów strefy euro czy Szwajcarii jest niższa niż inflacja, czyli realnie te papiery gwarantują nam stratę. Później to samo stało się z długiem USA. W międzyczasie Europejski Bank Centralny zaczął skupować obligacje wybranych europejskich przedsiębiorstw, sztucznie zaniżając ich rentowność.

Doszło do takich absurdów, że rentowność niemieckich obligacji 10-letnich wynosiła np. -0,5%, z kolei dług europejskich firm gwarantował takie odsetki jak dług Stanów Zjednoczonych. Innymi słowy, obligacje większej spółki z Francji czy Niemiec były wyceniane tak jak obligacje największego mocarstwa.

Nie zmienia to faktu, że w odwodzie były jeszcze obligacje korporacyjne z USA, które oferowały rentowność wyższą niż inflacja (np. płaciły 4% przy oficjalnej inflacji wynoszącej 2,5%). Niestety w 2020 roku amerykański bank centralny zwiększył swój wpływ na ten rynek (FED zaczął inwestować w dług przedsiębiorstw). Ostatecznie rentowność indeksu obligacji korporacyjnych Bloomberga spadła poniżej inflacji CPI w USA.

Warto w tym miejscu zwrócić uwagę na 2 kwestie. Po pierwsze, rynek obligacji korporacyjnych w USA jest kolejnym, który został napompowany przez bankierów centralnych (bańka wszechczasów wciąż rośnie). Po drugie obserwując to, co się dzieje, można powiedzieć, że różnica pomiędzy obligacjami rządowymi i korporacyjnymi zaczyna się w niektórych miejscach zacierać. Ostatnie miesiące pokazały, że największe spółki technologiczne z USA mogą liczyć na przywileje, politycy dbają o nie cały czas. Dlatego też dług gigantów takich jak Apple czy Amazon nie wydaje się już inwestorom bardziej ryzykowny niż dług np. Hiszpanii. Czas pokaże czy takie podejście jest uzasadnione.

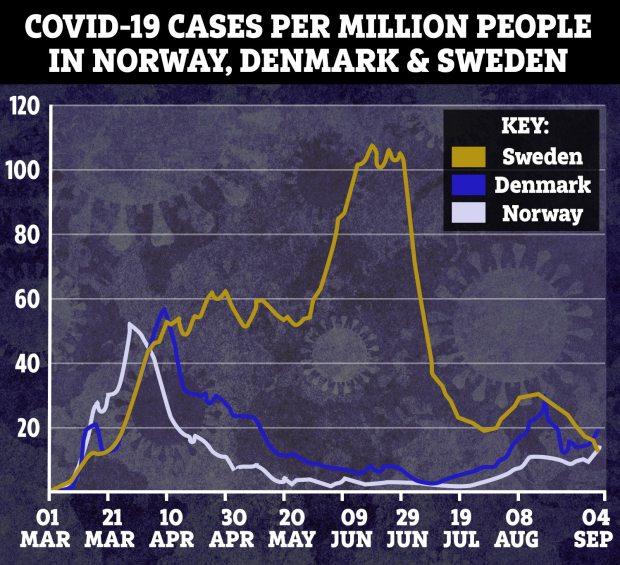

Szwedzi przeszli koronawirusa bez zamykania gospodarki

Pewnie większość z Was pamięta, że w trakcie wiosennej paniki Szwecja pozostała jednym z niewielu krajów, które nie zamknęły gospodarki. Nie wprowadzano absurdalnych obostrzeń, nie ograniczano wolności obywateli. W efekcie tysiące firm mogły przejść przez ten okres bez większych problemów, choć pewnie zdarzyli się eksporterzy którzy ucierpieli w skutek globalnej paranoi.

Brak obostrzeń sprawił oczywiście, że Szwecja miała stosunkowo dużą liczbę zakażonych (w przeliczeniu na milion osób) na tle pobliskich krajów.

Źródło: thesun.co.uk

Ostatnie dane pokazują jednak, że liczba chorych na koronawirusa spadła do podobnych poziomów co w Danii i Norwegii.

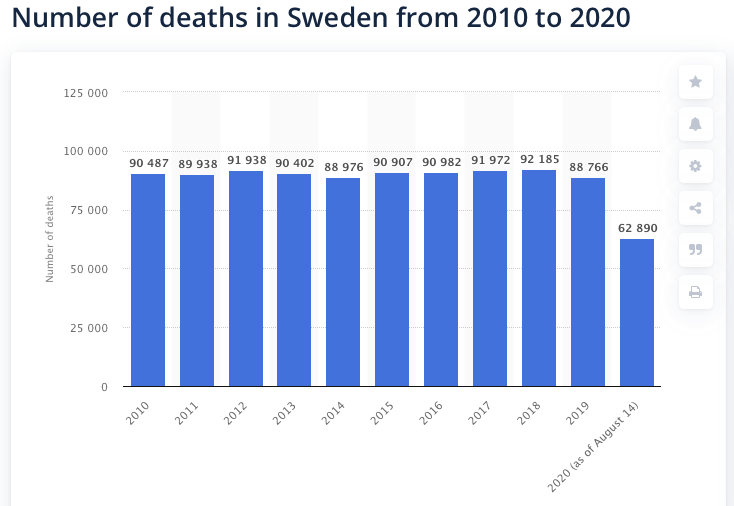

Ostatecznie w Szwecji jako zmarłych na koronawirusa zakwalifikowano 5,8 tys. osób. To jakieś 0,057% populacji. Nie zapominajmy, że wśród zmarłych byli głównie tacy, którzy cierpieli na różne inne choroby, często znacznie poważniejsze. Charakteryzował ich też podeszły wiek. Dążymy do tego, że koronawirus wpłynie na ogólną liczbę zmarłych w mniejszym stopniu niż mogłoby się wydawać.

Potwierdza to poniższy wykres. Pokazuje on liczbę tegorocznych zgonów do 14 sierpnia, a także statystyki za poprzednie lata.

Źródło: statista.com

Za nami niemal 2/3 roku, zmarło 62 tys. osób. Bazując na proporcjach, można powiedzieć, że w tym roku zgonów będzie minimalnie więcej niż średnia za ostatnie lata. Jednocześni Szwedzi nie zniszczyli gospodarki, nie doprowadzili do dramatu tysięcy przedsiębiorców i jeszcze większej liczby pracowników.

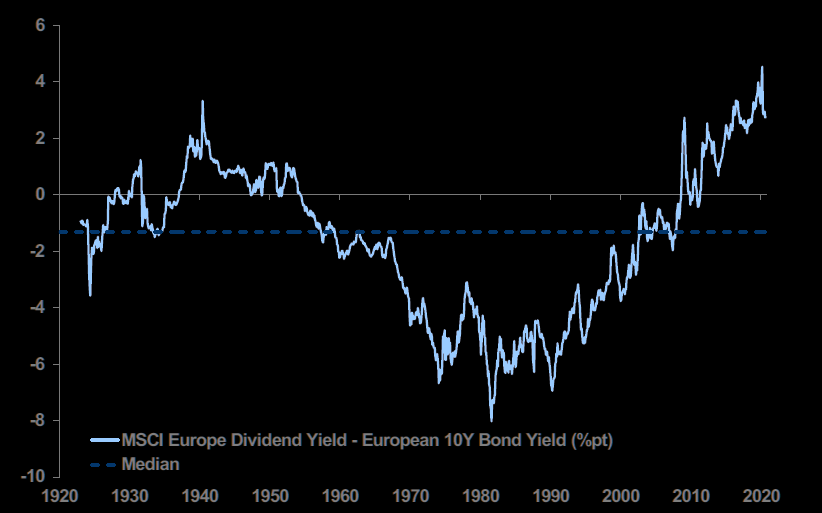

Europa: Akcje atrakcyjne na tle obligacji

Porównując atrakcyjność akcji i obligacji warto sprawdzić różnice pomiędzy dywidendą wypłacaną przez spółki, a rentownością długu poszczególnych państw. W Stanach Zjednoczonych na ten moment relacja ta wygląda dość zwyczajnie. Dziesięcioletnie obligacje USA wypłacają 0,7%, a dywidenda z indeksu akcji S&P 500 wynosi 1,8%. Akcje są bardziej ryzykowne niż obligacje, więc oferują wyższe odsetki. Logiczne.

W Europie jednak doszliśmy w tej kwestii do skrajnej sytuacji. Lata pompowania europejskich obligacji przez EBC oraz słabość akcji sprawiły, że dywidenda spółek jest dziś wyjątkowo wysoka na tle rentowności obligacji. Prawdę powiedziawszy, ta różnica nigdy nie była wyższa niż w tym roku.

Źródło: themarketear.com

Na ten moment dywidenda z indeksu MSCI Europe wynosi ok. 3,5% więcej niż rentowność 10-letnich obligacji krajów Europy Zachodniej. Naszym zdaniem pod względem dywidendy akcje europejskie wyglądają dziś bardzo ciekawie. Pozostaje tylko jedno, trudne zadanie: wybrać do portfela takie spółki, które poradzą sobie z ewentualnym kryzysem gospodarczym.

Modne spółki - duża szansa i jeszcze większe ryzyko

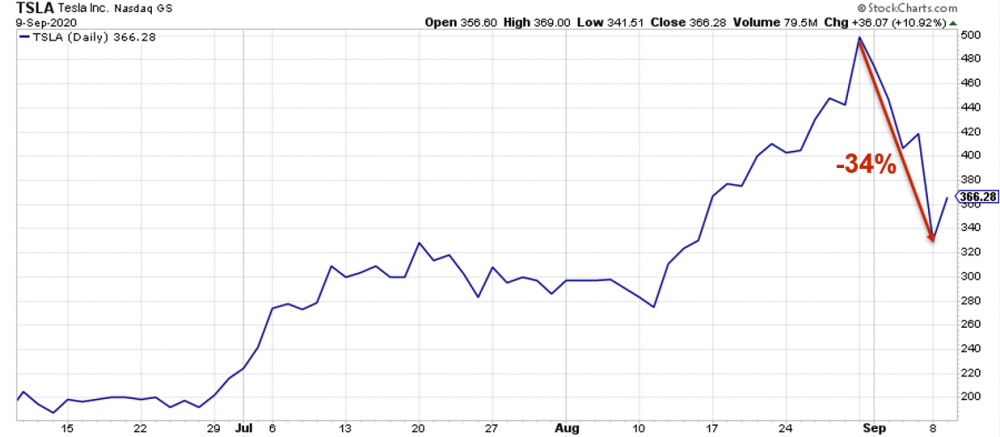

Mania na rynku akcji stanowi teoretycznie okazję, aby podpiąć się pod dużą grupę i szybko zarobić sporo pieniędzy. Kiedy zwykły człowiek słyszy o zarobku rzędu kilkudziesięciu procent w kilka miesięcy (przykłady Apple, Amazon, Tesla itd.), to trudno mu przejść obok tego obojętnie. Właśnie dlatego w ostatnich tygodniach na giełdzie pojawiło się mnóstwo niedoświadczonych osób.

Ta grupa tzw. ulicznych inwestorów nie wie, lub woli zapomnieć o tym, że wszystko co idzie w mocno w górę może też czasem spaść. Co więcej, te spadki często są bardziej dynamiczne niż wzrosty. Przykład mieliśmy ostatnio na akcjach Tesli.

Ktokolwiek zakupił te akcje pod koniec sierpnia, w ciągu kilku sesji zobaczył spadek notowań o 34% (jedna trzecia zainwestowanego kapitału).

Źródło: stockcharts.com

Ze swojej strony możemy jedynie pogratulować wszystkim, którzy umiejętnie zarabiają na spółkach technologicznych. Wiemy jednak, że ta bańka w którymś momencie pęknie. Część osób po prostu straci większość pieniędzy - jakoś to przeżyją. Problem polega na tym, że latem znacznie wzrosła liczba akcji kupowanych na kredyt (tzw. margin debt). A to oznacza, że coraz więcej osób inwestuje za pożyczone środki. To gotowa recepta na problemy.

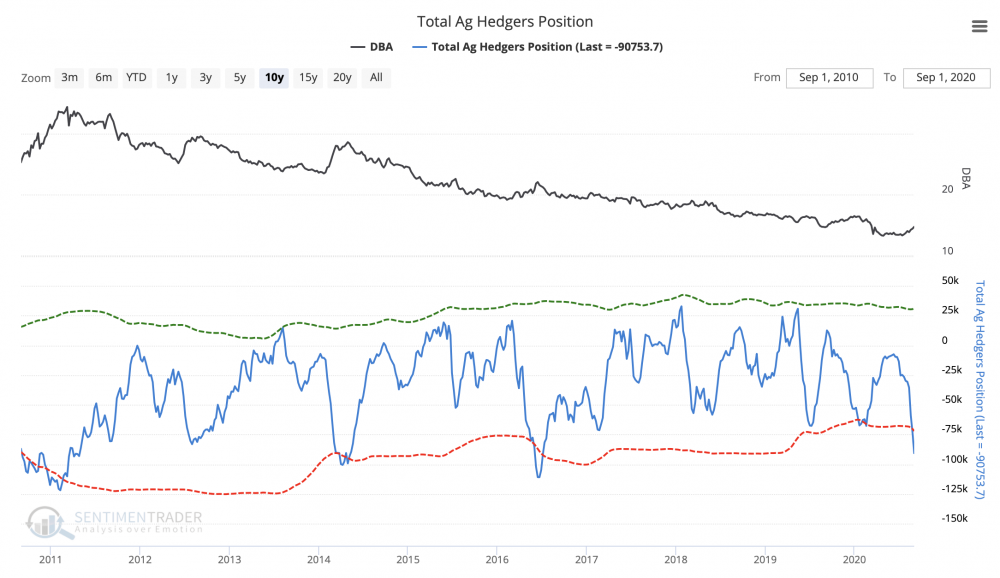

Uwaga na surowce rolne

Surowce rolne mają za sobą naprawdę niezły okres. Jako całość wzrosły o kilkanaście procent w ciągu 3 miesięcy. Jak na tą grupę to dość spora zmiana.

Patrząc długoterminowo uważamy surowce rolne za całkiem atrakcyjne aktywo. Jakby nie patrzeć, ich ceny są na bardzo niskich poziomach (także w porównaniu do innych grup surowców). Jeśli jednak spojrzymy na bieżącą sytuację, można dojść do wniosku, że nie jest to idealna chwila na inwestycję.

Wzrost cen sam w sobie doprowadził do optymizmu na tym rynku. Jak wiadomo, im większy optymizm, tym mniejszy krótkoterminowy potencjał do wzrostu. Jest jednak coś co niepokoi nas bardziej. Chodzi o pozycje jakie na surowcach rolnych zajmują smart money (najlepiej zorientowana grupa, na wykresie określona jako „hedgers”). Ta grupa shortuje surowce rolne najsilniej od 4 lat (niebieska linia). Dodajmy, że czarna linia oznacza notowania DBA (fundusz z ekspozycją na surowce rolne).

Jak widać, kiedy w przeszłości smart money grali tak silnie na spadki surowców rolnych, zazwyczaj mieli rację.

Podsumowując, długoterminowo widzimy potencjał do wzrostu surowców rolnych, ale krótkoterminowo trzeba liczyć się ze spadkami.

Independent Trader Team

winio

* giełda w dół, bo pieniądz (i kredyt) podrożał

* złoto w dół, bo jest alternatywa, która płaci kupon (nie dotyczy goldbugów, ale to mniejszość)

* obligacje (aktualne) w dół, bo nowe płacą większe odsetki

* nieruchomości w dół, bo drożeje kredyt + kupon jest alternatywą dla najmu

Dobrze myślę? W takiej sytuacji chyba najlepiej sprawdziłaby się gotówka (dolarowa)?

Idealna sytuacja do wyczyszczenia kont brokerskich i zniechęcenia ludzi.

Ostatnio modyfikowany: 2020-09-17 12:43

miX

mam takie samo podejście jak @krzyk dla mnie ziemia rolna to jak dla goldbugów złoto. Kupić jak najtaniej i zapomnieć niech leży. Ewentualnie możesz wystawiać na aukcjach za niebotyczne ceny, może ktoś się skusi :) Koszty obsługi roczne hektara to koszt dobrej flaszki. Przykład miasto wojewódzkie, działka rolna na terenie miasta 20A koszt roczny podatku 100zł. Działka ponad 1ha w gminie wiejskiej koszt 100zł.

@szyszko

nieruchomości "stają" od połowy grudnia do "roztopów" lub topienia marzanny. nikt wtedy nie jeździ i nie szuka... właścicielowi można ponarzekać, że woda stoi albo mało atrakcyjny to teren...

@krzyk

Pytaj notariusza. Trochę się pozmieniało. Kilka lat temu granicą były 3000m2.

poczekam do świąt i skontaktuje się z właścicielem, kto nie chce extra kasy na święta:) Mój problem polega na tym że nie rezyduje w PL i nie chce mi się uganiać z KOWR'em. Jeżeli notariusz nie poinformuje to transakcji to możliwe że by to przeszło...

drobny

dla mnie inflacja nie ma nic wspólnego z dodrukiem. Ma za to wiele wspólnego z zadłużeniem państw u szemranych instytucji światowych i całej tej czapy żerującej na wytworzonym przez nich samych systemie finansowym. Polega to w skrócie na:

państwo zaciągając długi musi je spłacać wraz z odsetkami, których kwota (wartość odsetek) w danym państwie w obiegu nie istnieje. Dlatego kończy się to tylko ciągłym rolowaniem długu i powiększaniem kosztów jego obsługi (spłaty odsetek). Dlatego też zawsze dług i odsetki kończą się wykresem wykładniczym, bo inaczej być nie może. Z tego względu aby pokryć rosnące odsetki podnosi się podatki i generuje nowe.

Ze względu na to, że urzędy miast/gmin/powiatów etc. postępują tak samo są zadłużone po uszy i podnoszą lokalne opłaty (śmieci, woda, czynsze, podatki od nieruchomości, etc.)

Ze względu na to każdy kto ma własną działalność podnosi cenę swoich towarów.

W Polsce dochodzi jeszcze presja płacowe (rosną płace - rosną ceny usług i towarów).

I stąd jest inflacja. I dzieje się tak na całym świecie. Każde państwo które nie jest suwerenem swojego pieniądza i nie generuje go bezkosztowo (czyli nie drukuje) jest przegrane i zakładnikiem długu.

@r22

oczywiście, że tak się to skończy i będzie albo oddasz pokłon wiadomej osobie, albo wypadasz z systemu i będziesz co najwyżej bezdomny.

Bartek4321

Trochę więcej o margin debt w ostatnim czasie, teoretycznie to jest już sama końcówka tego szaleństwa.

Łukasz A

@krzyk

@miX

_

dzięki za wyjaśnienia

Mam pytanie do wszystkich: działka 2350m2 w centrum 3-tysięcznej miejscowości, pusta, uporządkowana - co robić? Sprzedawać, czekać, budować coś na sprzedaż, jakieś pomysły?

Moja myśl jest taka, wystawić za duże pieniądze i jak pójdzie to ok, jeśli nie zbudować coś typu czworak/2 bliźniaki, wszystko na sprzedaż, ew wynajem.

siwy83

Mam pytanie do wszystkich: działka 2350m2 w centrum 3-tysięcznej miejscowości, pusta, uporządkowana - co robić? Sprzedawać, czekać, budować coś na sprzedaż, jakieś pomysły?

Nie sprzedawalnym bo co z kasa? Cena powinna rosnąć to raz, inflacja rośnie i będzie rosła, prawdopodobnie do 2-3 lat będzie zmiana lub równoległy system monetarny. Można mnożyć domysły. Sprzedać za cenę „zaporowa” Ok, ale jaki pomysł na kasę która uzyskasz ze sprzedaży? Mówisz budować? To zależy od twojego majątku, miast-turystyczne, zakład pracy, perspektywy itd itp. Ogólnie moje zdanie jest takie: pozbywać się makulatury na rzecz dóbr trwałych :)

Ostatnio modyfikowany: 2020-09-17 15:33

janwar

supermario

https://www.youtube.com/watch?v=OBKO4xnlCRE

supermario

Łukasz A

a za kasę więcej metali i ziemię rolną :D

dzięki za odp

casual_investor

kabe

"Myślisz ze na necie raczej nic godnego uwagi ?"

Zawsze jest szansa coś trafić, ale dobre okazje szybko znikają. Obecnie jest jak z używanymi samochodami - jak jest okazja to następnego dnia jest już nieaktualna, więc ja sobie odpuściłem szukanie przez neta.

"Ja rolną podzieliłem, ale tam nie było MPZP."

Podzielić zgodnie z tym na co urzędasy się zgadzają to nie problem, gorzej jak chcesz trochę inaczej (np. na mniejsze działki niż oficjalna linia partii) - dlatego rok się bujałem ale się udało.

"i na wniosek zmienili mi MPZP, ale było w trakcie uchwalania i można było szaleć"

Raz na wozie, raz pod wozem. Jak w MPZP poszerzają drogę vs. to co było wcześniej, albo ustalają jakieś strefy ochronne lasu czy jeziora to już nie jest tak miło. Parę m2 i złotówek na tym niestety straciłem.

"Bez planu zagospodarowania siedlisko można tworzyć na działce/działkach o powierzchni będącej średnią gospodarstw w danej gminie."

"Przekształcenie rolnej w budowlaną"

"Myślałem, że chodzi o zrobienie tego i w miarę szybką sprzedaż - a jak mówisz o podatkach tzn. że trzymasz to?"

Pasowało by temat podzielić na kilka mniejszych:

1. Zakup dla siebie żeby tam mieszkać i coś uprawiać (albo tylko mieszkać) - wtedy wybrałbym siedlisko

2. Zakup inwestycyjny/spekulacyjny - tu moim zdaniem lepsza opcja to ziemia rolna, bez MPZP. Apropos 'szybkiej sprzedaży' - ja tu mówię o 5-10 latach a nie dejtrejdingu :)

3. Zakup pod uprawę - tu się nie wypowiadam.

"Panowie a czy uważacie ze w okresie jesień / zima, ceny trochę spadną ?

Pytanie czy jest taka tendencja ze w tym okresie zakładam ze jest statystycznie mniej transakcji ( abstrahuje od tegorocznego swirusa )."

"nieruchomości "stają" od połowy grudnia do "roztopów" lub topienia marzanny. nikt wtedy nie jeździ i nie szuka... właścicielowi można ponarzekać, że woda stoi albo mało atrakcyjny to teren..."

To że ceny ofertowe spadają im dłużej nie ma chętnych to tak (przynajmniej kiedyś tak było), ale ja nie zauważyłem żadnych zimowych rabatów w ostatnich latach. Na wiosnę za to zwiększa się zwykle popyt gdy miastowi ruszają w teren na poszukiwania. Tej wiosny telefon dzwonił jakieś 5-10 razy częściej niż poprzedniej. Notariusz też mówił że takiej ilości transakcji jak w lipcu i sierpniu to nie pamięta.

"wystawić za duże pieniądze i jak pójdzie to ok, jeśli nie zbudować coś typu czworak/2 bliźniaki, wszystko na sprzedaż, ew wynajem."

Wynajem domu to nie to samo co wynajem mieszkania. Ja bym nie szedł w taki biznes.

@3r3

"wtedy była inne demografia, kto nie ogarniał tego na trawę. Uczy się tylko tych co umieją."

Tak mówią zwykle ci którzy nie mieli żadnych poprawek czy warunków na studiach i wszystko w 1 terminach zaliczone. Na wino/piwo/dziewczyny też czasu nie mieli, ale OK tacy też są potrzebni ;)

I nie mówię o obecnych wyższych szkołach gotowania na parze, tylko o dawnych czasach zanim gimnazja wymyślili i edukację popsuli. Jak zdawałem na studia to było ze 20 osób na 1 miejsce. Dzisiejsza młodzież to się dziwi że osobne egzaminy były a nie jakieś punkty z matury.

@Marcin___

"Niech spadnie [...] Srebra bym dokupił po 20$"

Ważniejsze ile i po ile sprzedawca chce sprzedać, niż 'cena rynkowa'. Ostatnie kilka miesięcy chyba trochę zmieniły sytuację. No chyba że mówisz o papierowych metalach.

Ostatnio modyfikowany: 2020-09-17 16:25

BartArt

SGE znajduje się w końcowej fazie, także Pekin wkrótce zmiażdży Crimex wraz z LBMA. Dular straci na znaczeniu międzynarodowym.

Hier ist etwas, dass Sie vielleicht interessieren könnte: https://www.wallstreet-online.de/nachricht/12935071-chinas-minen-goldkonzerne-auslaender-attraktiver-pekings-segen

Także, ten...człowiek przesiadzie się na walutę oparta na złocie.

Ostatnio modyfikowany: 2020-09-17 16:48

gruby

"Czy ktoś tutaj shortuje akcje dużych popularnych przewartościowanych spółek?"

Z szortami to generalnie doradzałbym ostrożność, jak jesteś wraz z resztą planktonu za bardzo na plusie to zamiast wypłacić wam wygraną bukmacherzy spuszczą was po brzytwie. Jeden z tutejszych kolegów obstawił w kasynie zwycięstwo Trumpa i jego bukmacher (Deutsche Bank zdaje się) odmówił mu wypłaty wygranej a zakład był tylko o 90% do przodu w momencie złożenia żądania wygranej z tego co pamiętam. Już nie pamiętam czy tam się serwer popsuł czy im transakcja pod stół spadła, czy inne krasnoludki Deutsche Bankowi do dysków nasikały w każdym razie uparli się że wygranej nie wypłacą i chyba do dzisiaj nie wypłacili. Kolega nie komentuje, pewnie albo dostał czego chciał ale za cenę milczenia albo jeszcze za pomocą lewnika z bukmacherem walczy.

darjus

Po 10% spadku zdolności gospodarki/piekarni, jej wycena w tym czasie, w walucie, za którą kupuje się jej produkty/chleb, wzrosła o 20%.

W tym samym czasie ilość tej waluty wzrosła o 140%.

Pytam: dlaczego wycena tej piekarni/gospodarki - w tym czasie, w tej walucie -

wzrosła... TYLKO o 20%, a nie o 166,67%?

Gdzie jest: upchnięte/ukryte/zainwestowane/nakradzione() "brakujące" 146,67% ilości/"wartości" waluty tej gospodarki, "wyprodukowanej" w tym czasie?

Co ta piekarnia zaczęła dodatkowo "wypiekać", że zgłosiła zapotrzebowanie na 166,(6)% więcej waluty niż potrzebne na zakup całej jej produkcji?

Czy terytoria zależne od tej piekarni/gospodarki, z którymi ona deklaruje dozgonną przyjaźń i współpracę - z podkreśleniem "dozgonnej" - nie powinny zacząć starannie szukać u siebie, brakujacej ilości: chleba, lub waluty tej "piekarni", bo może okaże się, że już tylko "wypieka walutę", którą wymienia na "chleby" innych "zaprzyjaźnionych piekarni" jeszcze wypiekajacych coś zdatnego do zjedzenia dla ludzi?

No, bo samymi "wartościami intelektualnymi" to ciut ciężko najeść się... chyba, że "trzeba", gdy mamy "wybór" coś jak od żula w ciemnym zaułku: "kup niepotrzebną ci cegłę, lub faangę"...

Nie oczekuję sensownych odpowiedzi, bo i pytania nie są.

Tyle.

darkside

() - niepotrzebne skreślić.

Ostatnio modyfikowany: 2020-09-17 17:00

Szyszko

A co sądzicie o wzięciu rolnej ale pod taki temat domków letniskowych ?

Druga kwestia czy Ty Kabe po prostu kupujesz ta rolna i czekasz. Nic na niej nie robisz ? To są jakieś miejsca turystyczne czy niekoniecznie ? Ma być po prostu tanio i tyle ?;)

Jak nie net to rozumiem jeździsz plus te biuletyny gmin o których pisał krzyk.

Chaotycznie bo z telefonu. Sorki

Marcin___

Brakująca ilość waluty jest zyskiem banku ze spłaty kredytów i oprocentowania obligacji które rząd wyemitował, a bank kupił, na tym zarobił i z którego da milionowe premie prezesowi.

Dlatego mamy w tym momencie transfer pieniędzy z klasy średniej do bogatej i dzięki temu bogaci są bogatsi, a reszta jest biedniejsza.

Ostatnio modyfikowany: 2020-09-17 17:30

darjus

Co prezesowi po milionowych premiach, jak "chleba w piekarni za nie nie kupi, bo nie piecze tyle ile dopiekają w banku waluty"?

Jot

Ostatnio modyfikowany: 2020-09-17 18:17

xyz123

Co prezesowi po milionowych premiach, jak "chleba w piekarni za nie nie kupi, bo nie piecze tyle ile dopiekają w banku waluty"?

Może nadchodzą takie czasy, gdy trzeba się będzie nauczyć samemu piec chleb? Bo będzie niedostępny i drogi? W moim środowisku od dłuższego czasu jest trend na pieczenie własnego chleba na zakwasie zamiast kupowania szajsu w supermarkecie, podobnie jak na hodowanie własnych warzyw - wszyscy dbają o zdrowie. A być może to się stanie wkrótce koniecznością, a nie fanaberią.

Ostatnio modyfikowany: 2020-09-17 18:22

Marcin___

Kupi sobie piekarnie i piekarza zatrudni. Nawet na tym zacznie zarabiać, tylko najpierw wykończy konkurencję cenami.

darjus

Właśnie zjadłem kromkę chleba z masłem: świeżego, wypieczonego przez żonę, samopsza-orkisz-pszenica, na kilkuletnim zakwasie z różnymi nasionami... smak niepowtarzalny... 4 bochenki po ok. 2,5 kg, bo nas jest duuużo w domu ;).

Lech

xyz123

Tak trzymać:) Bo zdrowie to majątek - w dodatku nieopodatkowany. Ja uwielbiam chleb wyrobu mojego taty - z otrębami i kminkiem.

Alan Shrugged

Błąd 1020 Ray ID: 5d445daa9f80ffd4 • 2020-09-17 16:57:22 UTC

Brak dostępu

Co się stało?

Ta witryna korzysta z usługi bezpieczeństwa, aby chronić się przed atakami online.

może koledzy spoza Polski sprawdziliby czy mogą wejść.

proszę o info - dzięki.

Bartek4321

Czy ktoś tutaj shortuje akcje dużych popularnych przewartościowanych spółek? Dobry moment czy za wcześnie?

Ja dzisiaj zamknąłem ostatnią pozycje, siedzę na tyłku i czekam minimum do listopada chętnie popatrzę na to z widowni:),a też myślałem o shorcie na NASDAQ 100 przez ETF inverse jeśli się zdecydujesz, może Ci się przyda ticer PSQ.

OVAL

Ostatnio modyfikowany: 2020-09-17 19:32

polish_wealth

Czy może zobaczymy oba zjawiska jednocześnie i zamieszki i lockdown połączony ze spuszczeniem powietrza z akcji i chwilowym napompowaniem dolara?

https://youtu.be/g0qGLHImiJo?t=426

Donald Trump mówi na ceremonii Abraham Accords, że niedługo inne kraje dołączają do peace dealu, coś Wam już to mówi?

Przynajmniej 2 lampki powinny się zapalić:

1. He will confirm a covenant with many (daniel 9:27)

2. Tessaloniczanie 5:3 - jak będą mówili pokój i bezpieczeństwo spadnie na nich nagła zagłada --- jesteśmy w przed dzień, w przed dzień

ten deal podburzy Turcję i Iran, a tej wojny wyłoni się fałszywy mesjasz. Czekajmy na dalsze prowokacje Iranu, powinna jeszcze jedna bomba walnać gdzieś podobna do tej w Libanie zanim nastąpi rozpierducha (prawdopodobnie)

Ostatnio modyfikowany: 2020-09-17 19:38

Freeman

xyz123

Likwidacja dosłownie wszystkich pieców służących do ogrzewania została zapisana w przedstawionym właśnie "Planie energetycznym Polski do 2040" (PEP2040). Zakłada on, że do 2030 roku znikną piece z miast, do 2040 – z całej reszty naszego terytorium.

Władza nasza dba o obywateli, żeby się broń Boże nie zatruli smogiem.

piotrdln

jaki problem wziasc doplate , zalozyc gazowe ogrzewanie i nie likwidowac pieca ?

nikt nie sprawdza czy piec zostal fizycznie zlikwidowany ...

a papierki w UE beda sie zgadzaly, poziom cełodwa spadnie :)

Ostatnio modyfikowany: 2020-09-17 20:15

Łukasz A

@Łukasz A. Moja myśl jest taka, wystawić za duże pieniądze i jak pójdzie to ok, jeśli nie zbudować coś typu czworak/2 bliźniaki, wszystko na sprzedaż, ew wynajem. —————— .Typowo polskie podejście. Dlatego jest tak mało transakcji kupna sprzedaży nieruchów. Zapomniałeś jeszcze dodać : to jeść nie woła.

_

Jeść nie woła, podatki w miarę niskie, mogę trzymać i 30 lat jak nie będzie dobrej oferty/sytuacja mnie nie zmusi sprzedać, i co w tym złego?

Łukasz A

Od kilku lat jest akcyza na węgiel (osoby prywatne są zwolnione, płacą tylko firmy) i człowiek przy kupnie powinien (info sprzed 2,3 lat nwm jak jest teraz) dostać dokument o tej akcyzie, swego czasu chodzili urzędnicy i sprawdzali to, więc nie byłbym taki pewien

no i jak sąsiad zobaczy dym z komina to od razu doniesie...

BartArt

Rzecz naturalna że się bronić będą na wszelkie sposoby. Konkurencja (SGE) wystawia kwit na stan faktyczny, w dodatku skończony a najlepsze że to pochodzenie fizyczne to nie z miejscowej kopalni jest. To ose to tak jak z pustego lać w puste.

Szyszko

Jak mało ? Obecnie w wawie kawalerki i 2 pokoje w dobrych lokalizacjach schodzą na pniu mimo iż ceny od 3 lat poszły do gory 40-50 procent zależnie od lokalizacji. Sam kupowalem w 2016 i 2017 i uważam ze to były świetne posunięcia chociaż już wtedy wydawało się kosmicznie drogo.

Kolejne inwestycje będą jeszcze droższe bo materiały idą do gory, robocizna to samo a i ziemi coraz mniej pod budowę w centrach dużych miast.

Tylu tutaj ciekawych i mądrych ludzi a jak przychodzi do nieruchow to sorry ale jakaś aberracja....

Przecież wszystko zależy jak zawsze od ceny. Złoto tez ktoś kupił w 2011 po 1950$. Ty tez komuś je w końcu sprzedaż Wiec ktoś je łyknie na górce no chyba ze naprawdę wierzycie ze za chwile koniec świata ale jeśli tak to co za różnica jakie masz aktywo :)

A nieruchy, jak powiedziałeś. Jeść nie wołają a mieszkania i co miesiąc „dywidendę” dają plus jak masz dobry timing to wartość aktywa wzrasta.

W czym wiec problem ?

Być może kiedyś przyjdzie korekta ale to nie są akcje. To się trzyma latami chyba ze ktoś lubi szybkie strzały z cesjami

piotrdln

musieliby zdelegalizować węgiel (co nie jest niemozliwe) ale Polak da rade drewnem opalic i węglem z biedaszybu ;)

na razie węgiel mozna kupic wszedzie w markecie czy stacji paliwowej tez

w nocy somsiad śpi i dymu tak nie widac a w zimie noc długa ...

pozatym , Panie ja mam gazowe , tu papier prosze i wypad, pewnie mial oczopląs albo pijak, a jak pijak to złodziej i dym widział :D

Ostatnio modyfikowany: 2020-09-17 20:37

ABC123!

Freeman

piotrdln

gdzie ty żyjesz że nie wiesz że smiertelnosc w Iszej polowie roku w Polsce spadła (w czasie najwiekszej pandemii światowej :D ) ?

po prostu tzw słuzba zdrowia zabija tylu ludzi że jak przestała działać to nas mniej umiera, to znany paradoks ze strajków "służby zdrowia" w Grecji czy Polsce gdy także smiertelnosc spadała gdy białe kitle nie pracowały (np. operacje plastyczne zabijaja mase ludzi a teraz liczba zabiegow spadła drastycznie) ...

oczywiście jest jeden wyjątek i nie ujmuje tu służbie ratunkowej w tzw ostrych przypadkach, która naprawde ratuje ludzi od śmierci (wypadki itp), no z wyjatkiem tych od pawulonu ;)

Ostatnio modyfikowany: 2020-09-17 20:42

Ijon tichy

Na jesień system opieki zdrowotnej dokona samozaorania. Tego już się nie powstrzyma. I może o to chodzi, tak przy okazji.

Ostatnio modyfikowany: 2020-09-17 20:58

Freeman

janwar

winio

Keracz

w nocy somsiad śpi i dymu tak nie widac a w zimie noc długa ...

pozatym , Panie ja mam gazowe , tu papier prosze i wypad, pewnie mial oczopląs albo pijak, a jak pijak to złodziej i dym widział :D

Sęk w tym, że kolejny, następny somsiad tak samo podejrzewa somsiada jak ten poprzedni jego i papierem też dysponuje do okazania w razie dokonanej kontroli.

@ zboże, mąka, chleb

Właśnie zjadłem kromkę chleba z masłem: świeżego, wypieczonego przez żonę, samopsza-orkisz-pszenica, na kilkuletnim zakwasie z różnymi nasionami... smak niepowtarzalny... 4 bochenki po ok. 2,5 kg, bo nas jest duuużo w domu ;).

Tak trzymać:) Bo zdrowie to majątek - w dodatku nieopodatkowany. Ja uwielbiam chleb wyrobu mojego taty - z otrębami i kminkiem.

Prezes się wyżywi , nie ma obaw..

Rozumiem, że Ci amatorzy świeżego chleba (minimum świeżości jak produkty w Biedrze) dysponują/dysponowali świeżym, nie modyfikowanym ziarnem, zasiali je własnymi ręcyma w miejscach pod nakryciem, gdzie nie ma wpływu skażone środowisko i samoloty rozsiewające smugi chemiczne, podlewali je najczystszą wodą, czyściejszą niż w górskich potokach, uzyskali np. cepem (narzędzie rolnicze do ręcznego młócenia zboża) świeże, dojrzałe ziarno, a następnie przerobili je na mąkę.

To samo dotyczy wszelkich dodatków: różne nasiona, otręby, kminek, które podczas konsumpcji świeżego pieczywa czasem grzęzną między zębami i są trudności żeby je usunąć poprzez cmokanie, zasysanie lub palca paznokciem dłubanie.

A co z masłem?

Kikkhull

Keracz

Jak już wszyscy przejda na ogrzewanie gazowe, to UE wprowadzi nowe przepisy i podniosą opłaty. Macie to jak w szwajcarskim banku.

Z fotowoltaiką może być podobnie, kiedy większość gospodarstw domowych będzie miało zamontowane systemy pv, to w nagrodę będą do uiszczenia opłaty za polepszenie dobrobytu.

@ 5 zł (pięć złotych)

Pięciozłotówka może być warta 1000 zł. "Warto przejrzeć portfel"

https://finanse.wp.pl/pieciozlotowka-moze-byc-warta-1000-zl-warto-przejrzec-portfel-6554662556453376a

Jeden z komentarzy powyższego artykułu:

,,muszę sprawdzić wszystkie, może jest coś wyjątkowego... Kiedyś śniła mi się kupa pieniędzy, no i rano konsternacja - pieniędzy nie było, a kupa była."

kabe

"A co sądzicie o wzięciu rolnej ale pod taki temat domków letniskowych ?"

Myślę o tym od 2 lat, ale raczej w kierunku wybudować i sprzedać niż na wynajem. Powstrzymuje mnie odległość od miejsca zamieszkania - tam gdzie mam ziemię z WZ to 100km od domu. Nie wyobrażam sobie budowy na odległość, tym bardziej wynajmowania - wiem że się da, poprostu staroświecki jestem :) Te małe domki bez pozwolenia i holenderskie też odpuszczam. Ogólnie ciekawy temat, ale dużo bardziej złożony od mieszkań.

"Druga kwestia czy Ty Kabe po prostu kupujesz ta rolna i czekasz. Nic na niej nie robisz ? To są jakieś miejsca turystyczne czy niekoniecznie ? Ma być po prostu tanio i tyle ?;)"

Dla mnie to jest raczej hobby niż podstawowa działalność - chyba kolega @krzyk ma większy przegląd rynku i doświadczenie. Ja uważam że kupić i tylko czekać to warto jak ci się mega okazja trafi (zwykła spekulacja). Kupić, dokupić od sąsiada, wykarczować i wyrównać jeśli trzeba, podzielić, posadzić jakieś drzewko czy żywopłot [np. miastowi bardzo lubią tuje ;) ], płot postawić - tu jest moim zdaniem wzrost wartości i potencjał zysku (tu już bliżej inwestowania).

Miejsca turystyczne i okolice dużych miast - dobrze ktoś tu ostatnio napisał że mają największy potencjał. Co z tego że kupisz coś super tanio, jeśli lokalizacja nieciekawa i za 15 lat nadal będzie nieciekawa. Co innego jeśli to zakup pod uprawę czy siedlisko dla siebie - wtedy można szukać nieciekawych lokalizacji :)

"Jak nie net to rozumiem jeździsz plus te biuletyny gmin o których pisał krzyk."

Kiedyś to wystarczyło wejść do urzędu gminy do kogoś od nieruchomości, ładnie się uśmiechnąć i powiedzieć że szukasz działki - kiedyś tak dostałem numer bezpośrednio do pani sprzedającej, która nawet ogłoszenia nigdzie nie wystawiła, a ta z urzędu akurat wiedziała. Teraz to urzędy pozamykane i 'nieoficjalną' rozmowę ciężko w ogóle przeprowadzić. Z biuletynów nie korzystałem więc się nie wypowiem.

@Freeman

"na Śląsku masz mieszkań do wyboru i stoją w ofercie latami. To samo domy region Kraków i okolice. Niektóre objekty stoją od lat nie sprzedane."

Cena, cena i jeszcze raz cena (względna, czyli w porównaniu do innych ofert w okolicy w danym momencie). Jak ktoś chce sprzedać to obniża cenę dopasowując się do popytu, jak komuś nie zależy to oferta leży kilka lat i kolejnych kilka jeszcze poleży. I tyle, nic w tym odkrywczego.

Jak ktoś wycenia swój obiekt w oderwaniu od popytu (bo jeść nie woła, bo 'nie sprzedam taniej niż kupiłem' itp.) to nie dziwmy się że latami stoją niesprzedane.

"Termin „ schodzą na pniu” to mi się z tanim marketingiem kojarzy .""

Pogadaj z ludźmi z agencji nieruchomości - jak jest okazja to chętni się znajdują od razu i nawet gotówkę mają przy sobie, a znajomy notariusz ma przypadkiem wolny termin na jutro. Ale jak cena nieokazyjna to trzeba trochę pomarudzić, potargować i wrócić za miesiąc jak już się sprzedający zastanowi :)

kabe

Jest taka działka, mała bo 200m2, na Ursynowie w Warszawie, tuż przy głównej ulicy, ale bez wjazdu i bez płotu. Powiedzmy że znajomy znajomego się zastanawia co z nią zrobić (pomijamy sprzedaż). Kebab czy inne burgery odpadają bo nie ma bieżącej wody. Macie jakiś pomysł ? Dla znalazcy przewidziana nagroda ;)

Marcin___

A po co mają podnosić stopy ? inflacja jak się ma niespłacalny dług jest dobra dla rządu, w tym momencie liczba pobranych kredytów spada, o nowym stimulusie też ucichło. Oni by chcieli jeszcze obniżyć stopy, ale im Chińczycy pogrozili.

@s&p

Wczoraj przed końcem sesji na siłę wybronili kluczowy poziom 3335, widać jeszcze nie mają ochoty na spadki.

winio

Popis

Dziewiczy wpis, jak i miesiąc na giełdzie. Jako ze moge nazwać swoją osobę "ulica" ( delikatnie mowiac) podzielę się doświadczeniem ku przestrodze, nie ukrywając oczekiwania pomocnej informacji zwrotnej. Wczoraj zakupiłem Natgas o 22;30, tak nieświadomy rolowania w nocy. Obudzić się z 60% kapitału po 30 minutach nie jest przyjemnie. Lewar, contango chyba najwyższe w ciągu roku sprawia że wklad w pozycje jest trzykrotnie na minusie. Dokładnie - 275%. Pytanie techniczne czy da się po tak krótkim czasie uniewaznic rolowany kontrakt. Dwa czy kontrakt zawierany na miesiąc nie powinien być rozliczany ( swap) w stosunku do jego trwania. Ewentualnie czy jest inna opcja, prócz uświadomienia sobie konsekwencji braku wiedzy.

Dosłownie złoty strzał. Pozdrawiam

Mateusz Wieczorek

@Trader21 mówił wiele razy zeby nie tykać Ropy, Gazu, bo łapy potrafi pourywać (lewar, contango, swapy i inne prowizje brokera). Chodzi oczywiscie o inwestowanie w rope/gaz poprzez kontrakty. No i wlaśnie to stało sie u Ciebie. Najpierw edukacja, pozniej inwestycje.

Ostatnio modyfikowany: 2020-09-18 07:46

Marcin___

po to, żeby wywołać krach i tanio się obkupić. Po roku zetną (i będzie argument, żeby więcej nie podnosić).

Krach i tak będzie, FED robi wszystko by był jak najpóźniej, giełda w US ma wpływ na to co się dzieje w gospodarce.

Okupywać się na indeksach w stanch nie ma co bo czas spółek technologicznych i banków się kończy, przez następne kilka lat powinny rządzić surowce górnicy, energetyka i spółki rolne. Praktycznie wszystko co jest zapomniane w tym momencie.

Lech

Nie po co tylko jakim cudem wydolą na odsetki od 30 bln $ długu? przy 10% 3 bln rocznie a podatków mniej.. 20% było dobre za Reagana gdy mieli duże nadwyżki eksportowe i zero długu, a cały świat szczególnie trzeci wpędzili w zadłużenie , teraz jest odwrotnie...

Gdyby ktoś zaczął podnosić odsetki np Rosja czy Turcja przy małym zadłużeniu kapitał popłynie do nich, a reszta ma podobne długi i podobny dodruk walut.

Pytanie do "znafców " dlaczego mennice biją monety po jakiś śmiesznych nominałach zamiast uwiarygodnić swoją walutę w metalu według aktualnej wartości tego metalu w swojej walucie, jak to kiedyś robiono za każdym razem? Chyba nie boją się napływu metalu ponad miarę skoro dodruk nie ma ograniczeń? Rozumiem że INflACJA SZYBKO ZWIĘKSZA WARTOŚĆ FAKTYCZNĄ METALU DO WYBITEJ ALE BAĆ SIĘ ŻE BĘDZIE ZA WYSOKA?

Ostatnio modyfikowany: 2020-09-18 08:20

Dante

https://innpoland.pl/162099,nbp-skupuje-panstwowe-obligacje-za-pomoca-wykreowanego-pieniadza

Lech

3r3

Znaczy imigranci hiszpańskojęzyczni i bardziej południowi stanowiący tam większość przyjezdnych to niezaradni ludzie? Czy wykres bez nich byłby jeszcze wyżej?

"w ujęciu realnym wynagrodzenia zwykłych pracowników nie wzrosły od kilku dekad"

Bo nagle przestali być zaradni kilka dekad temu?

"Naszym zdaniem to kolejny przykład pokazujący, że zerowe stopy procentowe i ciągły dodruk nie mogą stworzyć dobrobytu."

Żadne stopy procentowe nie tworzą dobrobytu, to robi się w polu, w lesie, w kopalni, w hucie, na budowie.

"a ropa potrafiła spaść o 8% w ciągu jednego dnia."

Kiedy kosztuje zero i spada poniżej zera to jak to w procentach liczyć?

"Innymi słowy, obligacje większej spółki z Francji czy Niemiec były wyceniane tak jak obligacje największego mocarstwa."

Czyli to słabarstwo a nie mocarstwo. W niczym lepsze od Babilonu.

"Dlatego też dług gigantów takich jak Apple czy Amazon nie wydaje się już inwestorom bardziej ryzykowny niż dług np. Hiszpanii."

Hiszpania szła z torbami więcej razy niż Aple. Ma lichy credit score.

"Szwedzi przeszli koronawirusa bez zamykania gospodarki"

Najwidoczniej nie było żadnego wirusa. Płonne nadzieje że wojny nie będzie.

"Brak obostrzeń sprawił oczywiście, że Szwecja miała stosunkowo dużą liczbę zakażonych (w przeliczeniu na milion osób) na tle pobliskich krajów."

Chyba na wykresie, bo żadnego mitycznego chorego nie widziałem, ani nie znam nikogo kto by widział.

"Ostatecznie w Szwecji jako zmarłych na koronawirusa zakwalifikowano 5,8 tys. osób. To jakieś 0,057% populacji."

Rzućmy też okiem na średnią wieku autochtona i oczekiwaną długość życia. Z grzeczności wypada kiedyś jednak umrzeć.

"Jednocześni Szwedzi nie zniszczyli gospodarki, nie doprowadzili do dramatu tysięcy przedsiębiorców i jeszcze większej liczby pracowników."

Samo się waliło - nie trzeba było pomagać. Ale od dwóch lat był przygotowany plan w Babilonie, że na kryzysie tniemy koszty, przechodzimy w szyku zwartym i jako pierwsi zaczynamy brać klienta gdy inni będą jeszcze zbierać się z desek.

Osiemnasty września - mróz, skrobanie szyb, kiedy wreszcie ocieplą klimat?!

"W Europie jednak doszliśmy w tej kwestii do skrajnej sytuacji."

W takiej sytuacji zazwyczaj przesuwano granice.

"Lata pompowania europejskich obligacji przez EBC oraz słabość akcji sprawiły, że dywidenda spółek jest dziś wyjątkowo wysoka na tle rentowności obligacji. Prawdę powiedziawszy, ta różnica nigdy nie była wyższa niż w tym roku."

Skoro obcięto koszty, a faktury schodzą z poślizgiem, to kasa ciągle z poprzedniej epoki przychodzi.

Ale na rozruchu już tak przyjemnie nie jest.

"Ze swojej strony możemy jedynie pogratulować wszystkim, którzy umiejętnie zarabiają na spółkach technologicznych."

Tylko trzeba sobie dobrą technologię dobrać. Jakąś taką z fundamentem, a nie obiecankami.

"Jak widać, kiedy w przeszłości smart money grali tak silnie na spadki surowców rolnych, zazwyczaj mieli rację."

Podaż surowców rolnych jest reglamentowana bo ceny byłyby poniżej zera gdy ropa jest tak tania.

@Bartek4321

"Trochę więcej o margin debt w ostatnim czasie, teoretycznie to jest już sama końcówka tego szaleństwa."

To zawsze był dobry wskaźnik nawet dla przemysłu - jak nie ma już kim kredytować to jest odcięcie podaży do uregulowania zobowiązań, których nie ma czym regulować.

@siwy83

"prawdopodobnie do 2-3 lat będzie zmiana lub równoległy system monetarny"

Za 2-3 lata będziemy mieć zmartwienia, przy których system transakcyjny był pieszczotą.

@supermario

"A cóż nam tak rośnie LOTOS i PKN."

Chińczyk zapasy na W już ma, teraz druga liga się tankuje pod korek. A samoloty na byle co nie latają.

@kabe

"Tak mówią zwykle ci którzy nie mieli żadnych poprawek czy warunków na studiach i wszystko w 1 terminach zaliczone. Na wino/piwo/dziewczyny też czasu nie mieli, ale OK tacy też są potrzebni ;)"

Tak to sobie tłumacz - czasu nie było trzeźwieć.

"I nie mówię o obecnych wyższych szkołach gotowania na parze, tylko o dawnych czasach zanim gimnazja wymyślili i edukację popsuli. Jak zdawałem na studia to było ze 20 osób na 1 miejsce. Dzisiejsza młodzież to się dziwi że osobne egzaminy były a nie jakieś punkty z matury."

Nie znam się, miałem tylko kwadrans pogawędki z kadrą, a po pół roku miałem zaproszenia na inne uczelnie.

Szybko jednak ogarnąłem że tam nie ma żadnej kasy, a taki nieśmiały pomysł mi wtedy przyszedł do głowy, że to jest bardzo istotna kwestia ile będę zarabiał.

"Teraz to urzędy pozamykane i 'nieoficjalną' rozmowę ciężko w ogóle przeprowadzić."

Grill, golf - jest gdzie się spotkać.

@darjus

"Gdzie jest: upchnięte/ukryte/zainwestowane/nakradzione() "brakujące" 146,67% ilości/"wartości" waluty tej gospodarki, "wyprodukowanej" w tym czasie?"

Zeżarlim. Konkretnie to większość zeżarł pierwszy promil, ale podzielili się z drugim więc jakoś do pierwszego starcza - choć ledwo. Coś tam zawsze z pańskiego stołu skapnie jak się wie gdzie dzioba podstawić

"Co prezesowi po milionowych premiach, jak "chleba w piekarni za nie nie kupi, bo nie piecze tyle ile dopiekają w banku waluty"?"

Prezes je bułki. Bułki są dotowane^^

@Alan Shrugged

"taki komunikat z infowars.com"

Wszystko działa.

@Łukasz A

"no i jak sąsiad zobaczy dym z komina to od razu doniesie..."

Servitus fumi immittendi obowiązuje wyłącznie w miastach.

@Ijon tichy

"Na jesień system opieki zdrowotnej dokona samozaorania. Tego już się nie powstrzyma. I może o to chodzi, tak przy okazji."

Sami sobie zgotowali ten los.

BartArt

Handel na SGE jest oparty o fizyka (wrzucałem artykuł na ten temat że ichniejsza giełda metalów w porównaniu z crimexem jest o wiele większa). Otóż mieli zrobić coś innego, ogłosić standard złotego juana w 2016 roku ale jakoś tak dziwnie się wycofali z obawy o to żeby się nie kompromitować na arenie światowej. Widocznie nie byli jeszcze gotowi na ten krok. Właśnie dobrze patrzysz, otóż to, przejęcia wraz z współpracą z innymi w oparciu o złote zasady (nie te puste). Być może to jest ta zmiana wajchy w górnikach, dlatego tak się zachowują. Generalnie zgadzam się z Tobą że kierunek podbierania/zastąpienia właściwie trwa.

@FED

Komentarz do tego obrazka poniżej: No Pain No Gain = No Pump no Equity Jump

@Stopy %

US 10-Year Treasury Yield

September 1980: 11.6%

September 1985: 10.4%

September 1990: 8.9%

September 1995: 6.2%

September 2000: 5.9%

September 2005: 4.3%

September 2010: 2.8%

September 2015: 2.2%

September 2020: 0.7

@Kurona

Co ten Meksyk?!

@OIL

https://www.reuters.com/article/oil-opec/update-5-saudi-energy-minister-warns-oil-market-gamblers-will-be-hurt-like-hell-idUSL8N2GE1Z0

Hazardziści zacznijcie się bać bo wam łapki pourywa.

Dzisiaj Piątek, Piątunio, Piąteczek :)...także ruszyć zady i na świeże powietrze wyjść! Pozdro.

.

Ostatnio modyfikowany: 2020-09-18 09:25

WhiteDragon

"Najwidoczniej nie było żadnego wirusa. Płonne nadzieje że wojny nie będzie."

Jakieś pół roku temu pisałeś, że tym razem jeszcze wojny z tego nie będzie, bo mocarstwa powarczą na siebie, ale ostatecznie się tortem podzielą. Co się zmieniło od tamtego czasu?

3r3

"Jakieś pół roku temu pisałeś, że tym razem jeszcze wojny z tego nie będzie, bo mocarstwa powarczą na siebie, ale ostatecznie się tortem podzielą. Co się zmieniło od tamtego czasu?"

Minęło pół roku. Wyłącznie na bieżąco jestem zorientowany w jaką stronę skręca ten pociąg. Teraz dyskutują parki maszynowe pod grubszą zabawę więc za jakieś trzy lata muszą schodzić na to zamówienia. Dziś głupie proxy u Arabów wciąga więcej zasobów niż cała WW1.

Na razie nie będzie bo jeszcze nie ma czym się szarpać. Ale ta sytuacja jest dynamiczna - wszyscy chcą.

Zgaduję że rozumiesz timing - tym razem jeszcze z tego nic nie będzie, ale kierunek zamówień jest nie do ukrycia. Tak samo jak wygaszanie ciężkiej produkcji na przyszłych obszarach konfliktu.

Jeśli jednak "na razie" brałeś jako perspektywę pięcioletnią to przypominam, że perspektywa decyzyjna nie wykracza poza dwa lata na samej górze. Przeprowadzenie "planu pięcioletniego" to kopanie się z entropię. Wszystko co jest powyżej roku to są plany ewentualnościowe, że jak rzeczywistość tak to my jej siak, jak ona nas z boku to my ją z baśki.

@winio

Ty może nie zarabiasz na żelazie, ale sam rozumiesz że to dla niektórych jest żywotny interes i trzeba się orientować co schodzi?

Gdy IT miało epickie relacje byłem programistą, btc kupowałem po 8 sprzedałem po epickie 20. Jak modna była wata to byłem tam. Trzeba brać udział w wydarzeniach.

Kto dowodził na Wołyniu?

Kto pociągał spust w Katyniu

Kto prowadził tupolewa?

I celował prosto w drzewa?

Ty tam zaraz koniec świata widzisz, a to przecież tylko zmienność pozwalająca się wyzyskać na dostawach dla zbrojeniówki.

Ostatnio modyfikowany: 2020-09-18 09:53

WhiteDragon

Skoro mały konflikt asymetryczny zżera tyle zasobów, to raczej skończy się na kilku takich niż na jednej dużej drace, bo tej dużej poza Chinami i Rosją nie ma kto prowadzić. Europa jest wrakiem demograficznie i przemysłowo, USA trochę lepiej ale mimo wszystko słabo. Chiny w sojuszu Z Rosją nie mają z kim walczyć na pełną skalę, a że oni grają w jednej drużynie to widać nie od dzisiaj.

WhiteDragon

"Może tak odejdziemy od wojen oraz końca świata i wrócimy do ekonomii oraz inwestowania?"

A cóż to za super rozsądny inwestor, który nie uwzględnia perspektywy wojen w swojej strategii inwestycyjnej?!

Freeman

Freeman

zgred_czarodziej

Może tak odejdziemy od wojen oraz końca świata i wrócimy do ekonomii oraz inwestowania?

Jak chcesz tego dokonać? Znam tylko dwa sposoby: głowa w piasek albo klapki na oczy.

@nieruchomości

Wszyscy się w nie pakują, często na kredyt albo za oszczędności życia, to najlepszy znak, że rynek ten może mieć kłopoty. To dobra inwestycja na czasy pokoju i rozwoju. W razie brzydkiego słowa na W jako pierwsze padają ofiarą. Mobilność i elastyczność będzie w cenie, nieruch z definicji nieruchawy i podatny na zniszczenia. Wciąż lepsze niż trzymanie wszystkiego w złotówkach, niemniej widać, że nie ma powszechnej świadomości ryzyka zw. z nieruchomościami. Jawią się Kowalskim jako jakiś święty Graal inwestowania. Ziemia lepsza bo jak na pustą działkę spadnie bomba to przynajmniej kopanie pod fundamenty już nie będzie potrzebne ;-)

Marcin___

Zobacz na marzec.

To nie górnicy są nisko to wszystko inne wyżej.

DXY wystrzeli w górę co się stanie ze złotem i resztą metali?

Górnicy będą szli w górę jak na rynkach będzie zwała większa niż w marcu?

Jak się zacznie to wszyscy pojadą po brzytwie, tak jak teraz fundamenty nie mają znaczenia przy wzrostach, nie będą miały znaczenia przy spadkach.

Balony zostaną na dnie, reszta odbije, w tym i górnicy.

Kupujesz teraz to wyrzuć lapka przez okno i sprawdź za rok, dwa.

Albo pielucha na tyłek i ręce z dala od klawiatury.

Ludzie wierzą że FED i inne banki centralne uratują gospodarki zadłużając wszystkich.

To tak jak wierzyć że kredyt w banku uratuje cię przed bankructwem w momencie jak pracy nie możesz znaleźć.

Ostatnio modyfikowany: 2020-09-18 10:24

marsal

truman

"Tak samo jak wygaszanie ciężkiej produkcji na przyszłych obszarach konfliktu."

czyżby Białoruś? W Pl też ryzyko?

@Freeman

"Górnicy są sztucznie trzymani tak nisko"

Na DXY robi się ryzyko odwróconego RGR, dodatkowo koniec września i październik to słaby okres dla giełd, no i wybory w USA. Myśle że krótkoterminowo może być różnie, długoterminowo pozytywnie

Ostatnio modyfikowany: 2020-09-18 10:23

BartArt

Nie mogłem się oprzeć https://streamable.com/hfrj0y, do czego prowadzi gra na giełdzie.

Dotyczy tej słynnej premiery https://twitter.com/glamh0th/status/1306545884671422464

P.S. Admin, daj szansę innym, później usuńcie wpis. Temat dotyczy inwestowania ;) Dzięki! Już sobie idę, Piąteczek :]

Ostatnio modyfikowany: 2020-09-18 11:42

3r3

"czyżby Białoruś? W Pl też ryzyko?"

Rozkładasz mapę i patrzysz na modernizacje linii kolejowych, mostów, wiaduktów, autostrad, bloków energetycznych (w tym jądrowych), produkcję stali i szkła. Kiedy pada hasło że myślimy o zbrojeniach to te procesy chodzące w interwale do 12-15 lat nie będą remontowane na odcinkach ryzyka - kapitał w ten sposób się wycofuje z potencjalnej straty eksploatując infrastrukturę do odcięcia. Inne cykle są dla stali, inne dla szkła, ale rzuć okiem gdzie wygaszono huty, gdzie nie powstały od lat nowe piece do szkła (muszą pracować bez wygaszania 13 lat dla najsensowniejszej obecnie metody), na jakiech rzekach deficyt mostów.

Zobacz też gdzie położono tory (choćy i przez góry równoległe z drogami), zobacz gdzie dostawiono bloki energetyczne, zmodernizowano forsownie zaraz przed 5g sieć światłowodów (ciekawe po co skoro będzie wszystko radiowo działać - na co komu kable zakopane pod ziemią i doprowadzone do każdego zadu...) w krajach gdzie mają natywne 5g nie musząc się Czajnika czy Wuja Sama prosić.

Może ktoś ostatnio wprowadził produkcję pocisków armatnich o zasięgu nie 20 czy 40km, ale 150? Ramjet? A do tej pory niby się nie dało... I czemu to wszystko produkowane jest na zadu... z dostępem do otwartego morza, a nie w centrach eksportowych na kontynencie.

To jest seria przypadeczków, teoria spiskowa, ale kapitał tak właśnie się rusza - spiskuje przeciwko własnej stracie.

Dwa lata temu chciałem się już do Afryki pakować, ale zbadałem sprawę i mi przeszło.

siwy83

Wszyscy się w nie pakują, często na kredyt albo za oszczędności życia, to najlepszy znak, że rynek ten może mieć kłopoty. To dobra inwestycja na czasy pokoju i rozwoju. W razie brzydkiego słowa na W jako pierwsze padają ofiarą. Mobilność i elastyczność będzie w cenie, nieruch z definicji nieruchawy i podatny na zniszczenia. Wciąż lepsze niż trzymanie wszystkiego w złotówkach, niemniej widać, że nie ma powszechnej świadomości ryzyka zw. z nieruchomościami. Jawią się Kowalskim jako jakiś święty Graal inwestowania. Ziemia lepsza bo jak na pustą działkę spadnie bomba to przynajmniej kopanie pod fundamenty już nie będzie potrzebne ;-)

Niby racja, ale przyszłości nie przewidzisz. Grunt w tym jaki kapitał „topi” się w nieruchomościach tzn czy kredyt, czy nadwyżki itd. Druga sprawa czy to jest dom, który jest ewentualna alternatywa mieszkania za miastem, jako inwestycja itp itd(dużo zmiennych). Pamietam jak byłem mały to pytałem mamę dlaczego „taka jedna” rodzina mieszka w lepiance z gliny? Lata 90. Mama mi mówiła, ze jak wszyscy budowali domy to ta kobieta, która tam mieszkała przeżyła 2 wojnę światowa i twierdziła, ze będzie kolejna wojna i po co budować? Wnioski wyciągnij sam :)

Ostatnio modyfikowany: 2020-09-18 11:44

winio

Nie jestem jasnowidzem, ale zakładam, że:

a) FED zawsze kłamie

b) większość się zawsze myli

c) commercials zwykle mają rację

jednocześnie:

a) FED mówi, że nie ruszy stóp do 2023 roku

b) wszyscy wyczekują 'drugiej fali'

c) commercials grają na wzrost dolara

Taki mi wychodzi wniosek. A skoro możemy bawić się w przewidywanie końca świata i wojny światowej, to czemu nie?

Ostatnio modyfikowany: 2020-09-18 12:01

Amlaz

Teraz dyskutują parki maszynowe pod grubszą zabawę więc za jakieś trzy lata muszą schodzić na to zamówienia.

przypominam, że perspektywa decyzyjna nie wykracza poza dwa lata na samej górze

Jesteś zwolennikiem teorii spiskowej , że są już plany konfliktu czy po prostu decyzyjni widzą napięcie i się przygotowują ?

Wygaszanie produkcji na pewnych terenach świadczy o tej pierwszej koncepcji , ale

wtedy następowała by akumulacja surowców strategicznych typu dodatki stopowe ( lufy z żelaza się odkształcają ) , uranu , platyny.Zwiększanie rezerw strategicznych żywności dla armii. Nie mówiąc o cenie złota ( zabezpieczenie )co poszła by do góry więcej niż dwa razy. Nic takiego nie ma miejsca. Może wygaszanie ma związek ze stagnacją ?

Uważam że wojna tak czy tak będzie , a powodem jest to że bardzo dawno jej nie było ( duża wojna ).

Edit: według Twojej koncepcji będzie za mniej niż 2 lata ?

Ostatnio modyfikowany: 2020-09-18 12:14

RK1

Po sprawdzeniu przez Ciebie map oprócz Szwecji, gdzie są w miarę bezpieczne miejsca w Europie przed tym brzydkim słowem na W.? I jakie jest Twoje zdanie na temat BTC, ETH i potencjalnego przyszłego systemu monetarnego ?

Czy słyszeliście może o tym, że na Podkarpaciu budowany jest 100 km ogrodzenie: https://www.cenyrolnicze.pl/wiadomosci/asf/20518-plotem-w-asf-zbuduja-stukilometrowe-ogrodzenie-na-granicy-wojewodztw. Ciekawe jakie to będzie ogrodzenie, czyżby oddzielnie od reszty Polski ?

Ostatnio modyfikowany: 2020-09-18 12:28

Amlaz

dlaczego „taka jedna” rodzina mieszka w lepiance z gliny? Lata 90. Mama mi mówiła, ze jak wszyscy budowali domy to ta kobieta, która tam mieszkała przeżyła 2 wojnę światowa i twierdziła, ze będzie kolejna wojna i po co budować? Wnioski wyciągnij sam :)

Jeśli zaoszczędzonych środków nie przepili , a zainwestowali (np. fabryka pasty BHP ;) )to mogą być teraz bardziej wygrani niż ci co pobudowali.

3r3

"Jesteś zwolennikiem teorii spiskowej , że są już plany konfliktu czy po prostu decyzyjni widzą napięcie i się przygotowują?"

Chcą zarobić na tym na czym się da i nie stracić na ryzykach - po co tu spiskować? To są samospełniające się przepowiednie, bo nie można sobie od tak wyprowadzić produkcji z Reichu - trzeba najpierw wyjaśnić Niemcom żeby nie bili sąsiadów, a to wyjaśnia im się wyłącznie zbrojnym sąsiadem. Niemcy dlatego profilaktycznie sąsiadów trzymają niedozbrojonych i zależnych od własnych fabryk.

"Wygaszanie produkcji na pewnych terenach świadczy o tej pierwszej koncepcji , ale

wtedy następowała by akumulacja surowców strategicznych typu dodatki stopowe ( lufy z żelaza się odkształcają ) , uranu , platyny.Zwiększanie rezerw strategicznych żywności dla armii. Nie mówiąc o cenie złota ( zabezpieczenie )co poszła by do góry więcej niż dwa razy. Nic takiego nie ma miejsca. Może wygaszanie ma związek ze stagnacją?"

Zapasy to jest relacja stanu posiadania, a nie wartości bezwzględne. Stagnacja nie jest wieczna, a przerywa się ją likwidując zastałych więc zapóźnionych.

"Edit: według Twojej koncepcji będzie za mniej niż 2 lata?"

Gdy wystąpi podaż konieczne będzie wylobbowanie popytu. Skoro znajdzie się kij to kto bogatemu zabroni uderzyć?

Masz zając fajki z filtrem czy bez? Bo miały być te drugie niż masz!

@RK1

"3r3

Po sprawdzeniu przez Ciebie map oprócz Szwecji, gdzie są w miarę bezpieczne miejsca w Europie przed tym brzydkim słowem na W.?"

Szwajcaria, Szkocja. Literka "sz" to chyba sponsoruje.

m_a_rek

Wygaszanie specyficznej produkcji w pewnych rejonach oraz otwieranie w innych, jako wskazanie do W.

Kojarzy mi się to z sytuacją gdy do wsi trafił wungiel. Analitycy miejscowi na tej podstawie wywnioskowali zbliżającą się W.

Całość zakończyła się pełną furą choin.

Amlaz

Zapasy to jest relacja stanu posiadania, a nie wartości bezwzględne.

Relacja ta mówi kto ma potencjał do wygrania konfliktu.

Wartości bezwzględne mówią ile jednostek po konflikcie pozostanie przy życiu.

Jak wyobrażasz sobie populację po konflikcie w Polin z zapasami żywności na 0,5 roku ,

a paliw na 3 mieś ( piszę o cywilach , bo pancerni mają swoje ) po konflikcie trwającym rok albo więcej ? Nawet jak obsieją pola , to co wleją do kombajnów ?

Tak więc wartość bezwzględna zapasów ma kluczowe znaczenie.

Ostatnio modyfikowany: 2020-09-18 13:21

Marcin___

a) FED zawsze kłamie

FED mówi to czego oczekują politycy, więc tak może kłamać, tak jak oni.

b) większość się zawsze myli

Skąd to stwierdzenie ?

Jeśli chodzi o rynki to większość żyje w nieświadomości. Np. większość twierdzi że FED drukuje i powstrzyma rynki przed krachem.

c) commercials zwykle mają rację

Bo banki decydują co się stanie, ludzie którzy tam pracują (albo ludzie dla których banki pracują), jednocześnie zarabiają na tym co się dzieje. 2+2

jednocześnie:

a) FED mówi, że nie ruszy stóp do 2023 roku

Bo już praktycznie obniżyć za bardzo nie można, a podwyższenie nie wchodzi w grę ze względu na dług i to na czym są budowane gospodarki państw.

b) wszyscy wyczekują 'drugiej fali'

Covida ? W tym momencie to już nie ma znaczenia. Jeśli będzie drugi lockdown to i tak niewiele to zmieni.

Spadków ? To co było w marcu to tylko przedsmak, korekta. Prawdziwa fala dopiero nadejdzie.

c) commercials grają na wzrost dolara

Bo wiedzą na czym polega QE, co robi FED i co robią banki, gdzie zmierzają rynki.

Ostatnio modyfikowany: 2020-09-18 13:30

qroman

3r3

"Relacja ta mówi kto ma potencjał do wygrania konfliktu."

Z punktu widzenia spółki zbrojeniowej jest to zupełnie pozbawione znaczenia z tym wygrywaniem czy remisem, a nawet przegraną obydwu stron czy brak konfliktu. Istotna jest sprzedaż za gotówkę.

"Jak wyobrażasz sobie populację po konflikcie w Polin z zapasami żywności na 0,5 roku,"

Co mnie to obchodzi? Kasuję od ogólnej sumy kosztów.

"Tak więc wartość bezwzględna zapasów ma kluczowe znaczenie."

Dla działu sprzedaży? Żadnego, a ludzie jak mają zapasów na pół roku, a chcą przeżyć rok to muszą zredukować liczebność do połowy i wtedy starczy. Wtedy będą relatywnie dwa razy bogatsi mimo niezmiennego nominału :)

Co drugi na ochotnika wystąp!

@qroman

"Witam. Widzieli szanowni koledzy, jak drewno spadło przez ostatnie dni?"

No wiesz - zima idzie to rąbać się będzie.

winio

Freeman

kfas

Na portalu w mojej ocenie jest duże niedociągnięcie. Mianowicie chodzi o to, że gdy sprzedający oferuje np 10 szt. danej monety, to kupujący nie może wybrać ilości która go interesuje, tylko podczas składania oferty może zakupić tylko całość.

Poza tym w przypadku monet z inną próbą niż 999 jest błędnie wyliczana cena za uncję. Tzn, nie ma korekty na niższą próbę.

Ostatnio modyfikowany: 2020-09-18 14:22

zgred_czarodziej

Przy ósemce będzie ciepło, po osiągnięciu 10 na walucie wystąpi panika i Erdogan będzie miał duży problem .

Do tego czasu Turcy mogą mieć poważniejsze zmartwienia - i nie oni jedyni. Cały czas niepokoi mnie projekt krzewienia demokracji na Białorusi, którego jesteśmy gospodarzem.

@Bussiness Outsider

Ktoś wie co u niego słychać? Od miesiąca nie wrzuca żadnych nowych info, nawet na FB, ani nawet nie moderuje komentarzy na swoim blogu. Mam nadzieję, że zobaczymy kolejną prognozę pogody od niego. Tym razem chyba będzie deszcz.

Ostatnio modyfikowany: 2020-09-18 14:43

Freeman

gruby

"Cały czas niepokoi mnie projekt krzewienia demokracji na Białorusi, którego jesteśmy gospodarzem."

Przecież nikt chociażby na wpół przytomny nie wierzy że PL jest czymś więcej niż kondomem założonym na obcoplemienne narzędzie gwałtu używane na Białorusi. A co robi się ze zużytym kondomem to raczej wszyscy wiemy. Jakby rządzący nad Wisłą mieli łeb na karku to doprowadziliby do pęknięcia kondoma, im szybciej się z tego gwałtu wymiksujemy tym mniej zużyci wyjdziemy z tej imprezy.

@freeman napisał:

"Turecka Lira nadal tanieje , zbliża się do 8 za dolara . Przy ósemce będzie ciepło, po osiągnięciu 10 na walucie wystąpi panika i Erdogan będzie miał duży problem"

Osłabianie lokalnej waluty wzmacnia lokalnych eksporterów, przynajmniej tak twierdziły lokalne łekonomy telewizyjne kiedy wartość złotówki była niszczona przez lokalną agenturę BISu końcem lat 80-tych i początkiem lat 90-tych ubiegłego wieku. Wzrost cen na produkty importowane powoduje że coraz bardziej zaczyna opłacać się wytwarzanie lokalnych zamienników na miejscu, tak gadały wszystkie te balcerkopodobne łby w dzienniku telewizyjnym.

Do dziś Amerykanie mniej lub bardziej regularnie narzekają że Chińczycy dewaluują swoją walutę.

Dlaczego Turkom zatem zaszkodzić ma kuracja która regularnie pomaga Chińczykom ?

Ostatnio modyfikowany: 2020-09-18 15:07

Pawel (ITT)

Dziękujemy za sugestię. Część pomysłów z pewnością zostanie wprowadzonych.

Zapraszamy do kontaktu za pośrednictwem adresu emial: kontakt@independentmetals.pl

Ijon tichy

"Jakby rządzący....."

Chyba właśnie cieniutkim głosem próbują powiedzieć "pas". Przynajmniej ci bystrzejsi. Bo "wicie rozumicie zwierzęta futerkowe"

Ostatnio modyfikowany: 2020-09-18 15:35

Marcin___

Co to jest QE i do czego prowadzi ?

FED "kupuje" od banków bondy w zamian dając rezerwy walutowe (na kredyty).

Banki kupują bondy za kasę, którą zarobiły na kredytach, spłata kredytów przez ludzi ściąga dolary z rynku.

Wniosek:

Im więcej QE tym mniej dolarów dla ulicy.

Ponieważ część bondów poszła na bezpośrednie wstrzyknięcie $ do portfeli, mieliśmy chwilowy wzrost oszczędności ludzi, teraz pytanie na co oni przeznaczą kasę ? na kupno nowego TV czy spłatę kredytu ? (mówimy o US, gdzie wszyscy lecą na kredycie)

Spłata kredytu = deflacja = mniej dolarów na rynku.

Dlaczego nie kupią TV ? bo kryzys, bo Covid i nie wiadomo co będzie, bo stracili pracę itp itd. Dlaczego nie spłacą kredytu i nie wezmą kredytu na TV ? Bo kryzys, bo covid, bo stracili pracę, bo w banku krzywo patrzą, bo już mają kredyt...

Wniosek: Indeks dolara będzie rósł. Większość myśli że dolar spada do 0.

Ale FED chce żeby brali kredyty bo lubi inflację, a deflacja dla nich jest zła (bo dług państwa rośnie jeszcze bardziej).

Więc co robi ? Obniża stopy procentowe do praktycznie zera by ludzie nie przestali w ogóle brać kredytów.

Wzięcie kredytu = inflacja = więcej dolarów na rynku.

Jeśli ludzie biorą mniej kredytów a tylko spłacają stare to mamy deflację, tak jak teraz)

Akcje rosną bo FED drukuje, FED uratuje indeksy ? PRAWDA czy FAŁSZ ?

Ludzie dostali kasę, nie mieli na co wydawać (lockdown), wpakowali w Teslę, przychodzi czas spłaty kredytu, akcje trzeba sprzedać, zaczynają się spadki (ostatnie tygodnie), ludzie boją się że stracą kasę na spadkach i sprzedają szybciej, pojawia się panika, wszyscy zaczynają kupować dolara.

Wniosek:Indeks dolara rośnie.

Co może FED w tym przypadku ?

Kłamać i dawać rządowi na stimulusa, a bankom na kredyty. Dlaczego będą kłamać że jest ok ? bo nic więcej nie mogą... (kupno akcji na indeksach odpada w tym momencie).

Dlaczego nie mogą kupić akcji ?

Bo $ to waluta rezerwowa i kupno akcji prowadziło by do hiperinflacji, oraz braku zaufania do dolara.

Chińczycy by się wkurzyli i zaczęli upłynniać bondy, co by doprowadziło do załamania rynku obligacji i akcji. Spadku dolara do 0 i końca Ameryki jako imperium.

Dlaczego muszą kłamać ? Bo spadek indeksów pociągnie za sobą strach o gospodarkę, ludzie przestaną brać kredyty i nastąpi recesja na światową skalę.

Więc kłamią (a raczej przemilczają całą prawdę) bo to na rękę rządowi i politykom, ale nie będzie to trwało w nieskończoność i w końcu indeksy spadną, tak jak to miało miejsce w marcu, a zakładając że kapitał będzie migrował do surowców to będzie to koniec NASDAQ i bańki na S&P.

Powrót do przeszłości 2000r.

Ostatnio modyfikowany: 2020-09-18 15:48

Freeman

janwar

https://www.bankier.pl/wiadomosc/Likwidacja-gigantycznej-kopalni-zlota-Pascua-Lama-7964295.html

winio

PS: Większość forum uważa, że nie masz racji

PS2: Nie zgadzam się z większością forum

PS3: Przy spadkach indeksów zawsze rosną obligacje 30letnie (i dolar). Też mi pachnie 2000 i bańką na dotcomach.

Marcin___

No jeśli się rozumie co robi FED to, to co napisałem jest najbardziej prawdopodobnym scenariuszem.

Przy wzroście indeksu dolara, metale i surowce lecą w dół, przy panice złoto idzie w górę, więc fizyk to dobra inwestycja na niepewnie czasy.

Bondy będą szły do góry, tak jak dolar, w momencie jak na indeksach zacznie się wyprzedaż.

Ja dzisiaj sprzedałem ostatnie akcje i siedzę na kasie.

Może TLT kupię, zastanawiam się tylko czy nie spadnie podczas paniki jak w marcu.

Szyszko

Im dalej w las tym więcej drzew :)

Widze ze nie są to proste tematy.

Właśnie jestem po rozmowie. Właściciel sprzedaje działkę rolna a w sumie to 4 działki rolne. Łącznie 10 hektarów. 2 działki po 0,8 i pozostałe dwie 5 i 3 z hakiem.

I teraz wyglada to tak. Jest to działka rolna ale uwaga w MPZP jest napisane ze działki pod zabudowę rekreacyjno - usługowa.

Co to oznacza ? Wg sprzedającego tyle ze oczywiście nie trzeba być rolnikiem ani nawet występować do KOWRu ponieważ w planach tam już jest rekreacja i usługa wiec nie trzeba pozwoleń ani nic sadzić.

Trzeba oczywiście odrolnić i ewentualnie podzielić ale sprzedawca twierdzi ze to nie problem skoro takie jest MPZP.

Sprzedawcy nie chce się bawić w odrolnienie i dzielenie dlatego sprzedaje rolna w całości lub na te 4 działki rolne.

Ziemia uzbrojona oprócz wody.

Sądzicie ze to jest możliwe czy jakaś ściema ? Oczywiście jak wypytywałem szczegółowo to Pani ostatecznie powiedziała żeby pójść do gminy się upewnić ale ze notariusz właśnie tak jej powiedział :) a jej się nie chce bawić w odralnoanie bo już stara :)

Czy to możliwe ze przy takim MPZP odrolnienie to byłaby formalność ?

Ostatnio modyfikowany: 2020-09-18 16:30

janwar

gruby

"Co to jest QE"

QE to jest ogólnoplanetarna akcja wywłaszczeniowo-prywatyzacyjna przy której Bierut zzieleniałby z zazdrości gdyby naszych czasów dożył. On zabierał karabinami, dziś jego następcy zabierają drukarką przy aplauzie okradanych.

"i do czego prowadzi ?"

QE doprowadziło do tego że właścicielem 0,25% akcji dostępnych w publicznym obrocie na tej planecie jest mała szwajcarska drukarnia działająca pod nazwą SNB. A przecież QE się dopiero rozkręca, wszak dodrukiem najpierw zwalczaliśmy skutki implozji Lehman Brothers, potem dodrukiem zwalczaliśmy groźbę implozji świń (PIGS) a teraz - no cholera jak nie urok to sraczka - co za pech - dodrukiem zwalczamy koronę. A jak już dodrukiem zwalczymy koronę to na pewno coś nowego się na horyzoncie pojawi, co - niespodzianka - znowu będziemy zwalczać dodrukiem.

Aż od tego całego QE tak się kiedyś wzbogacimy że każdy będzie brał wedle potrzeb a dawał wedle możliwości. I wtedy obudzimy się w komunizmie.

polish_wealth

Czy obligacje 30 letnie będą rosnąć, jeżeli Chiny straszą wyprzedażą wszystkiego w krótkim czasie?

Mam nie lada dylemat bo mam zdeka przy dużą pozycje w USD w stosunku do przesłanek i to sprawia że czuje się jak w kasynie a miałem być w safe haven, jedyna różnica to że w kasynie Ci donoszą drinki a tu człowiek sam na sam z gazetkami.

Co przemawia za umocnieniem się USD? (tak przez 2-3 miesiące od dziś)

COVID lockdown akcje w dół - USD w górę.

Randomowe wydarzenie typu (Liban) które im dłużej na osi czasu do końca tym bardziej powinny się mnożyć

Sromota na Bliskim wschodzie, która tam spadnie pomimo tych prób pokojowych

Rzekomo Euro ma paść pierwsze, żeby możliwe było przejście na jedna światowa walutę - po upadku obu walut. Więc chyba USD będzie się dobrze trzymał przy upadku Euro?

Euro ostatnio się nadęło wobec USD czas na korektę

Co przemawia za topnieniem USD?

Wybory 2020

Zamieszki w związku z White hosue siege i wybory, wszystko to wygląda tak jakby całe szambo tzn. Antifa, BLM, LGBT, antykapitaliści, antyszczepionkowcy mieli się naparzać ze sobą powodując, że domy bogatych staną się miejscami na grille dla czarnych pokazywane w tv z helikoptera bo nikt się nie zbliży do takiej dzielnicy.

Straszenie chińczyków wyrzuceniem obligacji na rynek

jest poczucie upadku Ameryki

jak widać nie mam pojęcia czy bilans mi się równoważy, na razie trzymam bo pamiętam że "Zielony" potrafi swoje, ale z ręką na pulsie.

Po trzecie wszystko mi jedno bo niedługo będzie AVISO więc czy masz w dolarze czy srebrze czy czym tam to nie ma znaczenia ^^

Ale lubimy sobie pogadać, to mówię!

@ Marcin___

Im więcej QE tym mniej dolarów dla ulicy.

ale im więcej QE tym trzeba stopy ściąć, ścięte stopy ---> więcej kredytów na ulicy ?

Ostatnio modyfikowany: 2020-09-18 16:54

Szyszko

Jasne ze się dowiem natomiast czyli jest to możliwe. Czyli w przypadku takiego MPZP odrolnienie nie powinno być problemem bo będzie to logiczne. Po prostu kolejny krok celem realizacji MPZP.

Nie trzeba nic uprawiać, nie trzeba być rolnikiem.

Kupić, odrolnić, stawiać domki :)

Kurde, gdzie jest haczyk ?;)

P.S. I jeśli pod rekreację to sobie tam całorocznego teoretycznie nie wybuduje, tak ?

polish_wealth

Idzie zmiana paradygmatu.

Ewidentnie, wszystkich zadłużono w ostatnim stuleciu, zorientowano się że system się nie kręci, czyli zostawiony sam sobie bez dodruku sobie nie radzi, to teraz trzeba nałożyć zadłużonym maseczki i przejść do nowego systemu zamordystycznie bo jeszcze masy i firmy pozadłużane na krocia $ gotowe są nam umknąć. Spieszmy się zarządzić kryzys bo inaczej goje nam wyparują i sami coś ułożą dzięki danej im technologii.

Zamiast oglądać netflix - myślą o suwerenności, a to skandal.

Ostatnio modyfikowany: 2020-09-18 17:00

Szyszko

Trudno będzie indeksom z obecnych poziomów w USA czy w Europie zrobić ATH. Większe prawdopodobieństwo pogłębienia korekty a to z kolei umocnienia USD.

Na indeksie USD oRGR się rysuje.

Korekta na indeksach tego spadku do 38 fibo. Dzisiaj tez nie maja siły.

Natomiast czym innym mocna korekta a czym innym armagedon o którym piszą niektórzy :)

Janek

Mozliwe, ze to nie calkiem tak). USA kupia te obligacje jednym kliknieciem, a Chiny zostana z masa dolarow amerykanskich. Co z nimi beda robic? W rozwinietych panstwach nikt im nic wartosciowego nie sprzeda. Beda inwsstowac w Afryce czy Ameryce Pd? A moze w Polsce?)

winio

To nie są ilości które możesz sprzedać na raz - to trochę tak, jakbyś chciał kupić (lub sprzedać) na raz akcje spółki z NewConnect za milion $. Domyślasz się co się stanie z kursem?

Ostatnio modyfikowany: 2020-09-18 17:03

polish_wealth

Wszystko co ja rozpatruje to przesłanki geo + katastroficzne lub prorokowane,

Wszystko co Ty wypisałeś to analiza techniczna

Zobacz dwóch ludzi, jeden temat, a dwa inne podejścia i mało tego -

JESZCZE SIE DOGADALI ^^

Lech

Nic nie jest logiczne w górach i nad morzem , nad jeziorami i w lasach masz w planach grunt rolny i chociaż tylko idiota stawiałby w takim miejscu chlewnie i hodował świnie , czy sadził buraki to nijak nie da się tego to wytłumaczyć burakom, że to tereny rekreacyjne tylko i wyłącznie powinny być i domy lub drugie domy z zachowaniem ekologii, dla NICH TO MIEJSCE NA UPRAWY I HODOWLĘ ...

...Zamieszki w związku z White hosue siege i wybory, wszystko to wygląda tak jakby całe szambo tzn. Antifa, BLM, LGBT, antykapitaliści, antyszczepionkowcy mieli się naparzać

TO NIE JEST PEWNE ZA TO KIBOLE I BRUNATNE KOSZULE NAPARZAJĄ SIĘ CAŁY CZAS I UDAJĄ PRAWICĘ LATAJĄC Z GOŁĄ D. BEZ GROSZA NA KONCIE NA ZUPCE, U MAMUSI POD SPÓDNICĄ..

Ostatnio modyfikowany: 2020-09-18 17:24

Wariat

Często słyszę wypowiedzi typu "nie zrobią już tego, wszystko runie", "nie stać ich na to"

O ile dyskusje czysto akademickie niczego nie wnoszą, warto zerknąć na wydarzenia bieżące.

Zapanowała histeria szczepionkowa. Szczepić się chcą za wszelką cenę. Tu i teraz. Na grypę. Bo tak. Bo mówili w TV, bo lekarz tak radził. Na tą chwilę szczepionek na grypę w wystarczającej ilości - brak. Nikt nie potrafi powiedzieć kiedy będą. W aptekach listy kolejkowe. Towar deficytowy. Pojęcia zero. Byle na etykiecie pisało - szczepionka na grypę.

Jeżeli dobrze pamiętam, w kwietniu ktoś pisał o błędnej odpowiedzi immunologicznej organizmu, dającej idealne warunki do zniszczeń w organiźmie między innymi przez choroby współistniejące. Wspomniane też było coś o autoagresji immunologicznej. Wiązane to było bezpośrednio ze szczepieniami na grypę.

Teoria o błędnej odpowiedzi immunologicznej coraz częściej powtarzana jest obecnie w mediach.

Patrząc na zainteresowanie szczepionkami oraz frekwencją szczepień w samej tylko Polsce...

Czy ludzie w grudniu sami będą błagać o lockdown?

WhiteDragon

"FED "kupuje" od banków bondy w zamian dając rezerwy walutowe (na kredyty).

Banki kupują bondy za kasę, którą zarobiły na kredytach, spłata kredytów przez ludzi ściąga dolary z rynku.

Wniosek:

Im więcej QE tym mniej dolarów dla ulicy."

Ten wniosek nie jest poprawny. Dzięki QE banki nie muszą wybierać kredyty czy obligacje - mają kasę na jedno i drugie, bo FED im natychmiast upłynnia kasę, którą wpakowały w obligacje.

Banki udzielają kredyty -> trzepią hajs na kredytach -> kupują obligacje -> FED je skupuje -> banki mają hajs z powrotem i mogą dalej pchać w kredyty lub skupić więcej obligacji/whatever.

+ FED może też banki kredytować, jest repo - no nie ma opcji, aby zabrakło kasy na kredyty, nie w USA przy 0 rezerwie obowiązkowej.

shrek

3 raz wysyłam(nie nago) i ciągle: błąd proszę o powtórzenie weryfikacji ;)

BartArt

Na przykład to zrobią za dulary:

.

Ostatnio modyfikowany: 2020-09-18 17:29

polish_wealth

3 raz wysyłam(nie nago) i ciągle: błąd

a to dziwne, ja wysłałem tylko raz musisz dowód w zęby wstawić i zrobić głupią mine + poganiać tego robota z ambasady co tam siedzi na czacie

... wtedy dasz radę...

@ Winio zgoda, tylko, że troche już sprzedali i straszą, czy mogą obligi dalej rosnąć, przy pogruszkach?

Ostatnio modyfikowany: 2020-09-18 17:36

Janek

Czekaja ich bardzo niesympatyczne sankcje.

piotrdln

aby przykryc tą ustawe o bezkarnosci dla łamiących prawo w imie covida ?

bo ja pamietam ze o te futerkowe juz byly kiedys dymy rok czy dwa temu

Ostatnio modyfikowany: 2020-09-18 17:41

piotrdln

@Janek

Na przykład to zrobią za dulary:

za bilion dolarów to wykupią chyba całego fizyka dostepnego :D

to zaraz morganom i GSom zwieracze puszcza i skonczy sie ochrona ceny PM a ceny poszybuja w kosmos,

kitajce moga ich załatwić niczym europejskie kraje zalatwiły usa gdy musiało znieść stały kurs złota bo chceili wymienic lolary na fizyka

piotrdln

Niech tylko sprobuja)

Czekaja ich bardzo niesympatyczne sankcje.

sankcje juz maja, tylko zdaje sie chiny przezyja bez usa rynku ale usa bez chinskich dostaw raczej nie,

znaczy sie przezyja ale beda to dla nich wieksze perturbacje

Ostatnio modyfikowany: 2020-09-18 17:50

Amlaz

Po co Chiny miałyby zacząć sprzedawać obligacje? Żeby te, które im zostaną stały się nic nie warte?

100% racji

Od siebie dodam , aby coś sprzedać musi być kupiec . Jedynym kupcem takiej ilości może być USA .Po niższej cenie. Rolowanie. Zamienił stryjek ....

Próbowali po cichu zamieniać na golda , dostali wolfram... Złapał kozak Tatarzyna...

Ten pat to trwa tak z 10lat już...

No i jeszcze przy próbie rzucenia całości Trump ogłosi że jest to jawna agresja , bondy są znaczone , więc te chińskie unieważni . Chińczycy muszą grać jak dyrygent pokazuje. Wszystko...

@Wariat

Dobrze pamiętasz , statystyka z Włoch to pokazała...

Ostatnio modyfikowany: 2020-09-18 19:07

erazmo

jesli chodzi o Natgas to sprawa jest bardziej skomplikowana. Zależy u którego brokera masz konto i na jakim instrumencie robiles zakupy. Ja na ten przyklad mam konto na Oanda i tam nie kupujesz gazu tylko CFD na gaz. U tego brokera nie ma takich jazd przy rolowaniu kontraktu. Na moje zapytanie na ten przykład kiedy oni rolują kontrakty odpowiedzieli że tak ogólnie to oni nie wiedzą ale czasem o tym informują klientów.

Słynne minus 42 dolary na ropie to na Oanda był nadal duży plus a potem emaile z informacją że oni potwierdzają ża jak najbardziej cena tego instrumentu nie może spaść poniżej jednego centa. Ogólnie banderoza. Wszędzie indziej też jest banderoza tylko inna. Contango mimo to też dało popalić. Straciłem 1/4 kapitału. Nauka kosztuje.

@gruby