Polityka zerowych stóp procentowych w teorii ma za zadanie pobudzić gospodarkę. Brak motywacji do oszczędzania oraz tanie kredyty mają zmusić społeczeństwo do zakupów co ma z kolei pobudzić gospodarkę. Dowodów potwierdzających, że tego typu polityka nie działa mamy aż nad to.

Najważniejsze jest jednak fakt, że polityka darmowego kredytu zawsze prowadzi do baniek spekulacyjnych oraz marnotrawstwa kapitału na ogromną skalę. Doskonałym przykładem tego jest sektor zajmujący się wydobyciem ropy i gazu w USA oraz Kanadzie.

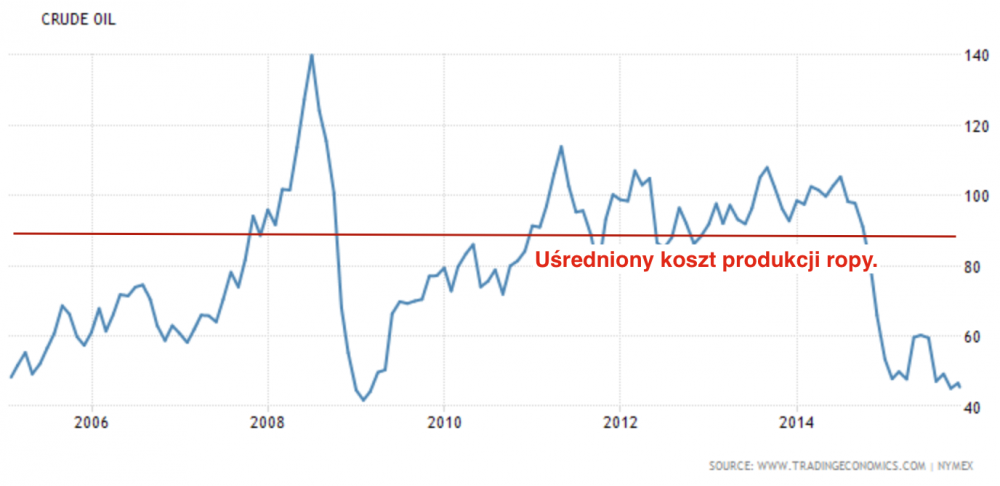

W Stanach Zjednoczonych szczyt produkcji ropy naftowej przypadł na lata 70-te. Od tego czasu produkcja systematycznie spadała osiągając najniższy poziom w 2008 roku. Wtedy właśnie rozpoczął się boom związany z wydobyciem popularnych łupków. W ciągu zaledwie 7 lat produkcja ropy wzrosła o 70%, gazu ziemnego o 28%.

Koszt wydobycia ropy naftowej metodą łupkową w USA wynosi 80 - 90 USD za baryłkę. Jeszcze do połowy 2014 roku produkcja przynosiła zyski. Dla odmiany wydobycie gazu od 2009 roku jest wysoce deficytowe.

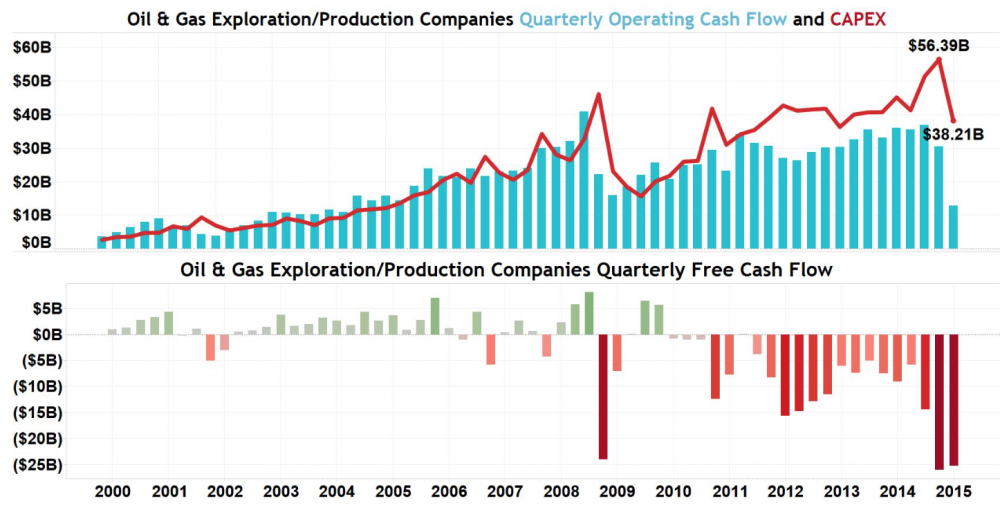

Przychody vs. koszty wydobycia

W latach 2011 - 2014 produkcja ropy przynosiła zyski podczas gdy do produkcji gazu była bardzo deficytowa. Wydatki na zwiększenie wydobycia w obu przypadkach rosły dużo szybciej niż przychody ze sprzedaży. Taką politykę można było prowadzić wyłącznie dzięki polityce zerowych stóp procentowych finansując rozwój produkcji szybko rosnącym kredytem.

W sytuacji, w której lokaty czy obligacje rządowe nic nie płacą inwestorzy zwrócili się w kierunku „obligacji łupkowych” oferujących 6 - 8% odsetek rocznie. Wall Street inkasowało solidne prowizje wypłacane przy każdej emisji. Inwestorzy otrzymywali przyzwoity zysk z odsetek, a firmy wydobywcze pozyskiwały kapitał umożliwiający kontynuację wydobycia.

Pozornie wszyscy na tym zyskiwali. Problem był jednak taki, że od 2010 wydatki całego sektora znacznie przekraczają przychody ze sprzedaży ropy i gazu. Jeżeli porównamy przychody branży (słupki niebieskie) z wydatkami na utrzymanie i rozwój wydobycia (linia czerwona) to szybko okaże się, że od ponad 5 lat firmy wydobywcze generują straty.

źródło. inflation.us

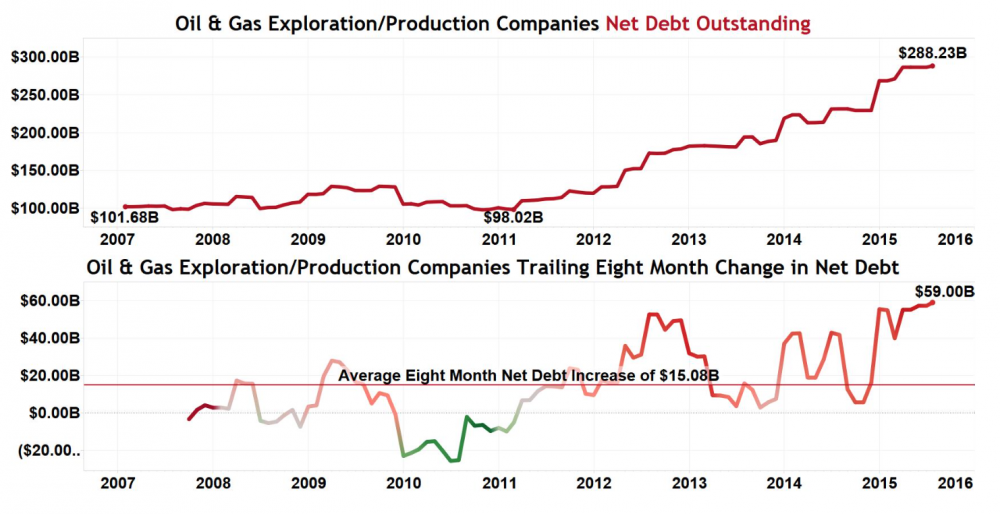

Zadłużenie całego sektora

Prawdziwą skalę problemów widać dopiero gdy przyjrzymy się zadłużeniu całego sektora które od 2011 roku wzrosło z niecałych 100 mld do 290 mld obecnie. Co więcej ze względu na bardzo niskie ceny ropy oraz gazu zadłużenie rośnie w tempie 25 mld USD kwartalnie.

Problem jest na tyle poważny, gdyż dług ten nigdy nie będzie spłacony podobnie jak MBS'y (śmieciowe kredyty hipoteczne), które w 2008 roku prawie doprowadziły do upadku systemu bankowego. Gdy w 2014 roku ceny ropy oscylowały na poziomie 100 - 110 USD / baryłkę spora część firm miała zahedgowaną cenę na kilka miesięcy do przodu. Oznacza to, że z góry ustalono cenę po jakiej sprzedawano ropę. Spadek cen zatem dotknął producentów z pewnym opóźnieniem.

źródło: inflation.us

Obecnie większość firm nie ma już możliwości sprzedaży ropy powyżej obowiązujących cen. Część z nich ponownie zahedgowała ceny ropy na kilka miesięcy do przodu gdy w czerwcu cena na chwilę zbliżyła się do 60 USD. Taki ruch tylko nieznacznie ograniczył straty.

Straty wynikające z produkcji deficytowego gazu w USA są astronomiczne i w tym przypadku jednym rozsądnym rozwiązaniem byłoby wstrzymanie produkcji oraz ogłoszenie bankructwa. Problem jest natomiast taki, że nadal znajdują się inwestorzy którzy chętnie dotują niewypłacalnych producentów.

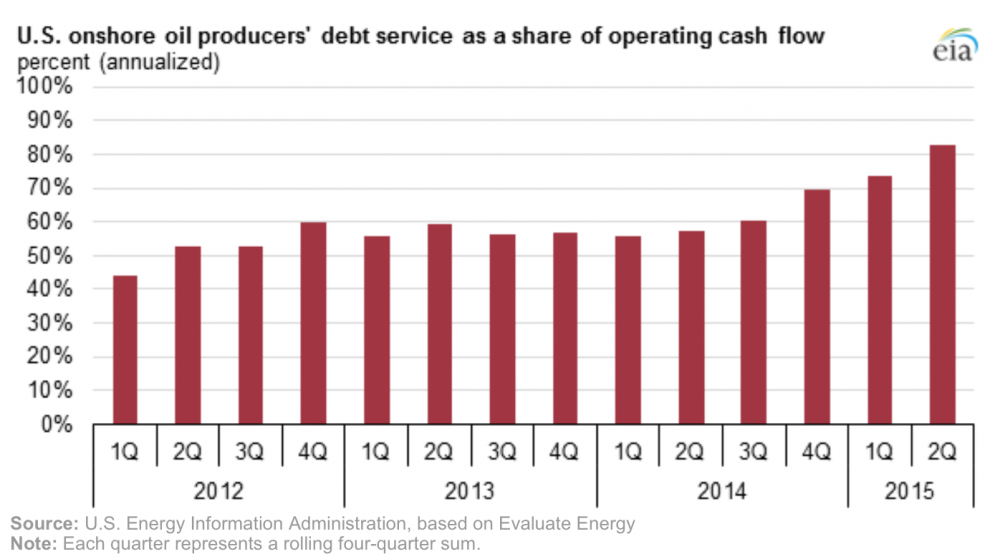

Prawdziwą skalę problemów odzwierciedla poniższy wykres. Obecnie aż 83% wszystkich przychodów przeznaczane jest na spłatę zadłużenia. Jeszcze trzy lata temu odsetek ten był dwukrotnie niższy.

źródło: www.eia.gov

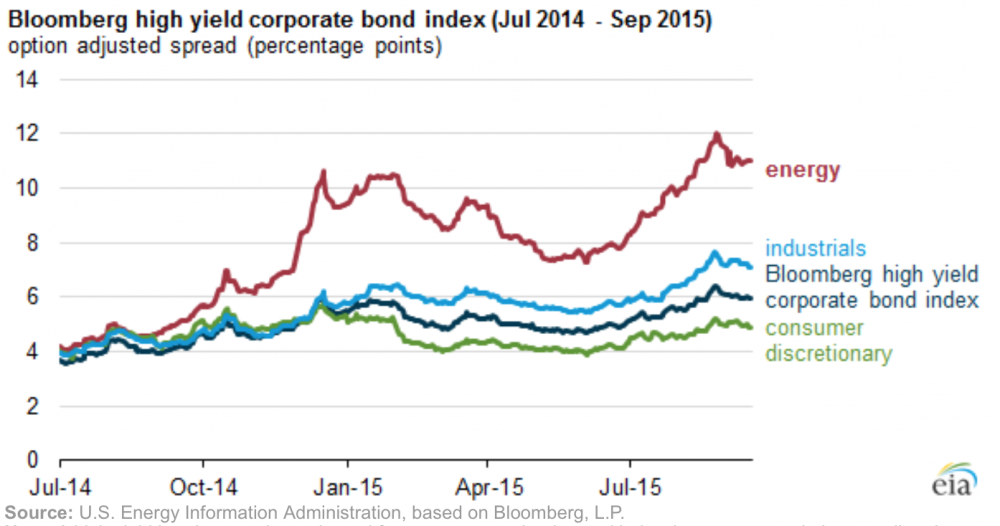

Problem dla całego sektora obligacji korporacyjnych

Tragiczna sytuacja sektora wydobywczego rzutuje nie tylko na sytuację osób czy instytucji, posiadających obligacje producentów ropy czy gazu. Do tej pory bankructwo ogłosiło już kilka firm w efekcie czego sentyment do „długu sektora energetycznego” znacznie się pogorszył.

Inwestorzy zaczęli wreszcie patrzeć nie tyle na wysokość odsetek ale na to czy w ogóle odzyskają zainwestowane pieniądze.

Ostatecznie jeżeli kupujesz obligacje firmy, która od kilku lat generuje straty, a jej funkcjonowanie jest możliwe wyłącznie dzięki nieustannemu zwiększaniu zadłużenia to sytuacja przypomina typowy schemat Ponziego. Wszystko funkcjonuje do czasu aż nagle zabraknie chętnych. Wtedy wszystko się nagle wali.

źródło: www.eia.gov

Jeszcze rok temu firmy łupkowe mogły pożyczyć kapitał płacąc zaledwie 4- 5% odsetek czyli minimalne więcej niż średnia dla sektora high yield bond czyli obligacji o podwyższonym ryzyku. Obecnie firmy z sektora energetycznego muszą zaoferować 11% odsetek aby przyciągnąć inwestorów.

Podsumowanie

O sytuacji sektora łupkowego postanowiłem napisać w kontekście obligacji, a konkretnie ich shortowania. Sytuacja ta przypomina mi bowiem przekręt z morgage backed securities (kredyty zabezpieczone na hipotece) od których zaczął się kryzys w 2008 roku.

W tamtym czasie banki ochoczo udzielały kredytów na zakup domów po bardzo zawyżonej cenie. Kredyty były przyznawane osobom bez dochodów czy wkładu własnego. Łatwe do przewidzenia było to, że większość tego typu kredytów nie będzie nigdy spłacona. Podobnie wygląda sytuacja z długiem sektora energetycznego.

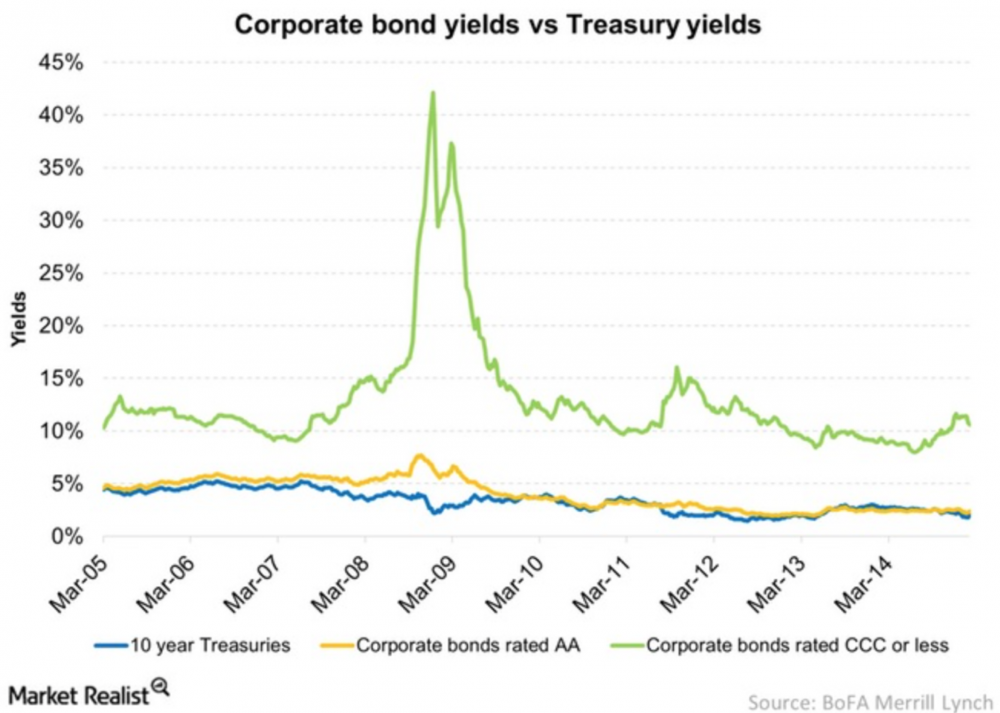

Warto także zwrócić uwagę na fakt, że podczas kryzysów kapitał ucieka od obligacji o niskim ratingu równie szybko jak z rynku akcji. Na poniższym wykresie widzicie jak wzrosła rentowność obligacji śmieciowych podczas bessy w 2008 roku. W kulminacyjnym momencie rentowność obligacji o ratingu CCC lub niższym przekroczyła 40%!!! Oznacza to, że ceny obligacji spadły od 40 do 70%, zależnie od terminu wykupu. Spadki zatem były porównywalne ze spadkami cen akcji notowanych na NYSE.

Chciałbym Was jednak przestrzec przed natychmiastowym shortowaniem obligacji łupkowych czy generalnie sektora high yield (podwyższone ryzyko). Rynek długu korporacyjnego (z wyłączeniem sektora finansowego) w USA wart jest ponad 7,7 bln USD. Jest to 50% więcej niż jeszcze 10 lat temu.

Tylko w ciągu ostatnich 3 miesięcy korporacje pożyczyły więcej niż spłaciły w ciągu 2 lat (2009 - 2010). W normalnym świecie zarabianie na spadkach cen takich obligacji było by bardzo łatwe.

Obecnie jednak rynki są wypaczone interwencjami banków centralnych. W razie zagrożenia FED może nagle zwiększyć podaż dolarów po czym skupić obligacje energetyczne na które brakuje chętnych. To się nazywa niewidzialna ręka wolnego rynku :-) Wtłoczenie w rynek kolejnego biliona USD wystarczyło by aby uspokoić sytuację. Masom wytłumaczy się oczywiście, że bezpieczeństwo energetyczne kraju wymaga nadzwyczajnych kroków. Ostatecznie mamy stać się drugą Arabią Saudyjską czy Katarem.

Najbardziej jednak ciekawi mnie sytuacja potencjalnej interwencji banku centralnego na rynku obligacji w kontekście zapowiadanych od roku podwyżek stóp procentowych. Niedawno jeden ze znajomych z którym czasami konsultujemy nasze decyzje zasugerował, że podniesienie stóp procentowych mogło by łatwo doprowadzić do bankructwa całej branży łupkowej, a co za tym idzie przejęcia aktywów firm wydobywczych po bardzo okazyjnej cenie. Jest to wyłącznie wycinek naszych wywodów ale ostatecznie w trakcie kryzysu 2007 - 2008 doszło do największej konsolidacji władzy w sektorze finansowym w efekcie czego 5 największych banków w USA kontroluje obecnie ponad 80% rynku. Krach który teoretycznie mógł pogrążyć sektor bankowy w Stanach Zjednoczonych doprowadził wyłącznie do wzmocnienia największym banków oraz do wyeliminowania konkurencji.

Trader21

TBTFail

Mea

Wykorzystując aktualną sytuację dolara oraz jego cene. Co myślisz o kredycie hipotecznym w USD w sytuacji, gdzie prawie 4pln kosztuje 1 usd.

Biorąc pod uwagę średni kurs z ostatnich 10 lat, który wynosi ~3.09pln za dolara, czy jest to rozsądne myśleć o takim kredycie?

pietrek

Ameryka potrzebuje taniej ropy - deal z Iranem - był nieunikniony, mimo sprzeciwu Izraela. I USA nie może sobie odpuścić Syrii. Jeśli pamiętacie film "Walka o ogień" to analogia jest podobna - odwieczna walka o energię.

trader21

Kredyt w USD zaciągnąłbym wyłącznie gdybym mógł zamrozić oprocentowanie min na 10-15 lat. Przy stopach procentowych na obcym poziomie z dużym prawdopodobieństwem spłaciłbym mniej niż zaciągnął.

Jeżeli jednak pytasz o standardowy hipoteczny to wybrałbym PLN.

tachikara

Witam, ja w podobnym kontekście jak Mea. Pytanie zatem, czy jeśli hipoteczny w PLN to ze stałym % ??. Aktualnie kilka banków umożliwia zamrożenie na kilka lat oprocentowania. (np. na 5 lat w BZWBK).

krystian

Sol

Warto tutaj wspomnieć opinie wszystkich ekspertów III RP o tym jak "polskie łupki zgniotą podsatwy finansowe reżimu Putina" :D. W ogóle to pouczająca jest lektura starych tekstów propagandowych z polskojęzycznych mediów.

Rubin

haczyk jak ten cały Peak Oil. To że na wykresie 10 lat średnia cena to 3 zł to nic nie znaczy - kompletnie.

Jeśli jakieś zdarzenie zdarza się raz na 30 lat to co pokaże Ci wykres za ostatnie 10 lat ? No właśnie.

Informacje z pierwszej ręki z największego polskiego banku mówią, że nasi inwestorzy pompują poprzez fundusze które

ten bank sprzedaje wzrosty na amerykańskich i niemieckich giełdach. Dlatego też wig 20 stoi i stać będzie. Nie potrzeba

strzyc Polaków, Turków, Rosjan i reszty świata na ich giełdach, które w większości stoją. Zostaną ostrugani na S&P itd.

Sami przyszli z forsą więc nie trzeba się męczyć i pchać do nich na prowincję. Kiedy to się stanie ? Raczej niedługo.

Na razie zarabiają. 10-15-20%. Lokata daje 1,5%, obligacja 1,8%. Zaraz wszyscy będą tam grać. Do czasu. Najpierw korekta

większość przeczeka, tylko 5-10% zaraz się odbije, potem krach. Czy ta korekta już była ? Dobre pytanie.

Moim zdaniem geopolityka nada ton przyszłym ruchom. Od dłuższego czasu staram się dokopać do tego co dla świata

oznacza zacieśnianie polityki fiskalnej przez FED. Ostatnie takie zjawisko miało miejsce w latach 2004-6 więc to normalne

,że wykres za ostatnie 10 lat tego nie pokaże. Wtedy stopy poszły z 1% na 5,5%. Czuję nosem, że z wielu krajów zostaną strzępy,

a geopolityczne problemy USA w dużej mierze rozwiążą się bardzo szybko.

zenon

Moim zdaniem adam44 ma rację. Wieściłem co prawda 8-10 miesięcy temu EUR po 3,80 pod koniec roku i wygląda na to, że się pomyliłem, ale myślę, że tylko w terminie.

Jest tylko kwestią czasu kiedy na GPW zacznie się hossa, a wtedy PLN w interesie Goldmana i nie tylko zachowa się jak w okresie 2003 -2008.

Sol

pewnie się głęboko zakamuflowała :) Za rok ocenimy czy WSR pod koniec 2015 mówił jak jest.

pietrek

No, nie tak do końca, jeżeli rynek skieruje się w stronę konsumentów - to ropa powinna być tania, ale to nie znaczy, że odrazu musi być poniżej kosztów wydobycia. Jasne, że dla zaspokojenia oczekiwań producentów nikomu nie zależy na niskiej cenie. Jednak USA jest w podobnym położeniu co Polska z węglem. Wzrastają koszty wydobycia, ponieważ sięgamy do coraz trudniej dostępnych pokładów. Amerykanie mają analogiczną sytuację z ropą, zwiększa się wydobycie z łupków, które mają dodatkowy minus - widać to na przykładzie Kaliforni - obniżają poziomy wód gruntowych, gdzie CA ma je i tak na niskim poziomie - kto wie czy najbardziej zaludnionemu stanowi nie grozi eko katastrofa.

Tak więc nafciarze w US sięgają po niekonwencjonalne metody wydobycia :

http://ziemianarozdrozu.pl/i/upload/oil-peak/1-zmiany-w-wydobyciu-ropy-mae-2012.jpg

Dlatego firmy wydobywcze inwestują w biopaliwa, bo być może punkt krytyczny opłacalności wydobycia z łupków właśnie się zbliża i wydobycie ropy w USA będzie się powoli wygaszać - w perspektywie 10 lat - wszystko zależy od sytuacji na Bliskim Wschodzie.

pietrek

http://thinkprogress.org/climate/2015/10/29/3717602/clinton-investigate-exxon/

Derwan

Zablokowanie prowodyrowi uzurpatorów transportu morskiego, ma na celu stłamszenie Go gospodarczo,... o ile, oczywiście, się to uda, co również kosztuje. Napewno lepszym sposobem jest uzyskanie monopolistycznej pozycji w dostawach nośników energii. Stały dochód i regulowanie udziału energii w kosztach produkcji na całym świecie, to gra warta zachodu.

To można osiągnąć wywołując kryzys finansowy i przejmować za bezcen wydobycie nośników, lecz bez przemocy militarnej z udziałem sojuszników nie utrzyma się ten stan długo. Oznaki zawłaszczania Arktyki, mórz i oceanów są widoczne, w tym kontekście, nie od dziś. Tam są złoża konwencjonalne ropy i gazu, ale także - odnawialne - klatraty metanu. Te klatraty to nie jest jakiś ograniczony obszar, który można oznaczyć obsikiwaniem, położyć się przy źródełku, z którego się czerpie pożytek i wydawać groźne pomruki gdy pojawi się młodszy i ambitny rywal, łasy na podporządkowanie sobie wszystkich samic i całego stada.

Obawiam się, że Waszyngtonowi nie przyjdzie łatwo podjęcie decyzji o przejściu na emeryturę...

marioy

prosze popatrzetez na wykres tygodniowy bundow10 ...wiele chyba mowi tez ten wykres ...

pzdr

wieslaw

Ceny gazu nie maja nic wspólnego z ceną złota,gaz tanieje jak i ropa dlatego ,że jest nadprodukcja tego towaru ,dlatego ceny spadają i dalej będą spadać z okresowymi korektami w okresie zimowym.Złoto jest usilnie manipulowane przez największe banki typu Goldman ,dlatego żeby obrzydzić lokowanie kapitału to co ma wartośc,a skierować kapitał w zakup przewartościowanych kilkukrotnie akcji na czym owe banki zarabiaja w prowizjach.Uważam na podstawie analiz i wykresów ,które są w moim poprzednim komentarzu ,że dobrym wejściem w nabycie złota to cena 900-850$.

Duża ilośc ropy na rynku w tym z Iranu gdzie sankcje już nie obowiązują przepowiada zejście cen nawet do 20$ w przyszłym roku.

Tak jak ze złotem tak i z ropą mamy trend spadkowy ,a trend jest Twoim przyjacielem,inwestując zgodnie z trendem zarabiasz.Żadne analizy techniczne nie dadzą takich wskazówek jak trend.

rafik

zr57

After a slight recovery of leverage to the 200 to 1 range we have now exploded upward again and now rest at 288 owners for every ounce of physical gold that is registered for sale at the COMEX

Czyli na jedna uncje zlota ktora JPM i spolka ma w Comexie jest obecnie 288 wlascicieli z papierkiem mam zloto. 2 miesiace temu bylo 120.

czyli Comex ktory ma obecnie okolo 3.5 tony zlota wydal certyfikat na oko 900 ton- to jest dopiero przewalka . Przypuszczalnie w grudniu sporo z nich zglosi sie po zloto zeby jes sprzedac aby wykazac straty do podatkow

Student15

martini

Dodam tylko ze nie pracuje w finansach i liczę że ktoś poprawi moje ewentualne błędy w spostrzeżeniach.