Przełom na najważniejszej parze walutowej

W ostatnich tygodniach kurs EURUSD znalazł się na moment poniżej 1.00, co oznacza, że dolar był silniejszy od euro. Podkreślmy, że to pierwsza taka sytuacja od niemal 20 lat.

Od kilkunastu miesięcy amerykańska waluta zachowuje się dużo lepiej niż euro i nie ma w tym przypadku. Amerykański FED, mimo że dość późno zabrał się za walkę z inflacją, to i tak jest pod tym względem bardziej zdecydowany niż EBC. Już za kilka dni czeka nas kolejna podwyżka stóp w USA, mniej więcej do poziomu 3%. W tym samym czasie główna stopa procentowa w strefie euro doszła do poziomu 1,25%.

Dodajmy do tego fakt, że to strefa euro ma przed sobą dużo bardziej nerwowy okres, w którym ceny energii doprowadzą do upadku tysięcy firm i potężnie uderzą w budżety gospodarstw domowych. Oczywiście w USA problem również się pojawi, ale jednak kraj ten jest znaczącym producentem ropy i gazu, w związku z czym lepiej poradzi sobie w tej sytuacji.

Dlatego też znaczący rajd dolara względem euro nie dziwi nas ani trochę. Z drugiej strony, coraz mocniejszy dolar wywiera sporą presję na wiele krajów (zwłaszcza rozwijających się), które są zadłużone w tej walucie. Dlatego można spodziewać się skoordynowanej akcji mającej na celu osłabienie dolara (podobnie jak w marcu 2020).

Jeśli zatem ktoś planuje trzymać część oszczędności w mocniejszych walutach, chociażby czekając na spadki na giełdzie czy po prostu uciekając od złotego, to warto zastosować pewną dywersyfikację. Nie wybierać jedynie dolara. Ciekawymi opcjami naszym zdaniem są frank szwajcarski i korona norweska.

Bańka nieruchomościowa zaczyna pękać

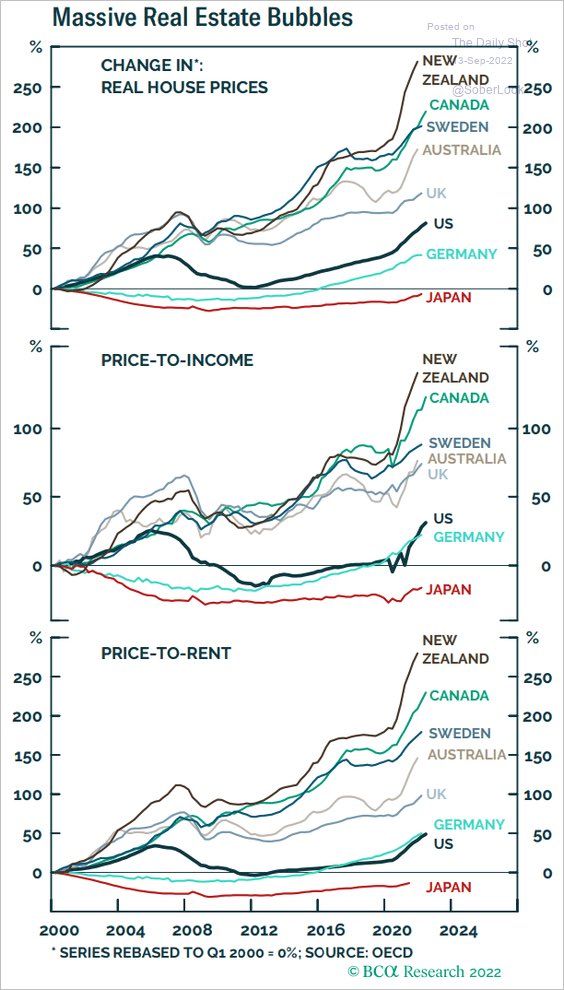

Można powiedzieć, że banki centralne od początku XXI wieku prowadziły bardzo luźną politykę, utrzymując stopy procentowe na bardzo niskich poziomach. To z kolei przekładało się na niższe koszty kredytu. W efekcie więcej osób pozwalało sobie na zakup nieruchomości – właśnie z użyciem środków z banku. Konsekwencją takiej lekkomyślnej polityki była bańka na rynku nieruchomości, która oczywiście pękła w 2008 roku, jednak później znów zaczęła szybko rosnąć. Pokazuje to pierwsza z grafik. Jej górna część odzwierciedla wzrost cen nieruchomości w wybranych krajach – jest to wzrost realny, uwzględniający już inflację. Środkowa część pokazuje jak zmieniały się ceny domów w stosunku do dochodu obywateli. Z kolei dolna część to porównanie cen nieruchomości do kosztów wynajmu.

Jak widać, w ciągu ostatnich dwóch dekad potężne wzrosty miały miejsce w Nowej Zelandii, Kanadzie, Australii czy Szwecji. Sporo podrożały też nieruchomości w Wielkiej Brytanii. Oczywiście to tylko przykłady. Warto jednak zauważyć, że dziś, kiedy inflacja w świecie zachodnim jest na poziomach najwyższych od dekad, banki centralne nie mogą już dłużej siedzieć cicho. Konieczne jest podwyższanie stóp procentowych, co hamuje popyt na rynku nieruchomości. W efekcie ceny zaczynają spadać.

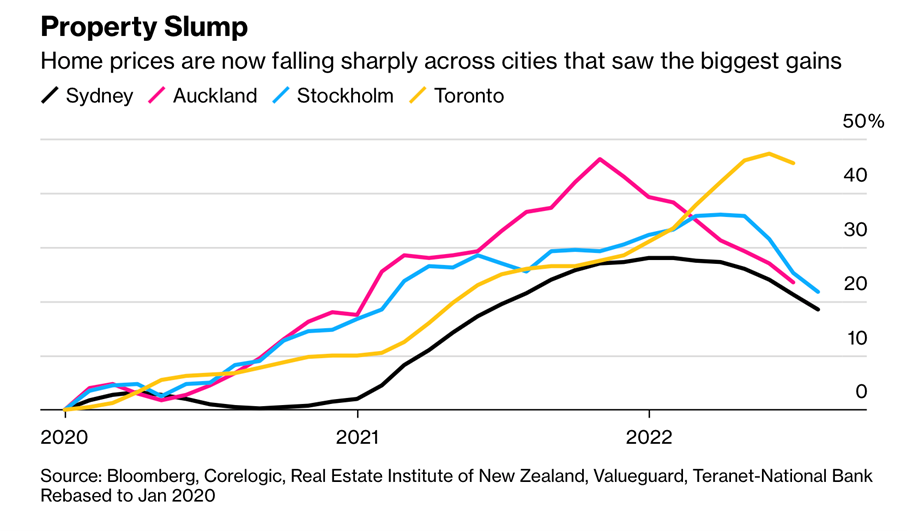

Jak wskazuje wykres, w Nowej Zelandii (Auckland) spadki zaczęły się rok temu. Nieco później tanieć zaczęły mieszkania w australijskim Sydney, potem to samo stało się w Szwecji, a ostatnie dane pokazują również pewne oznaki słabości w kanadyjskim Toronto.

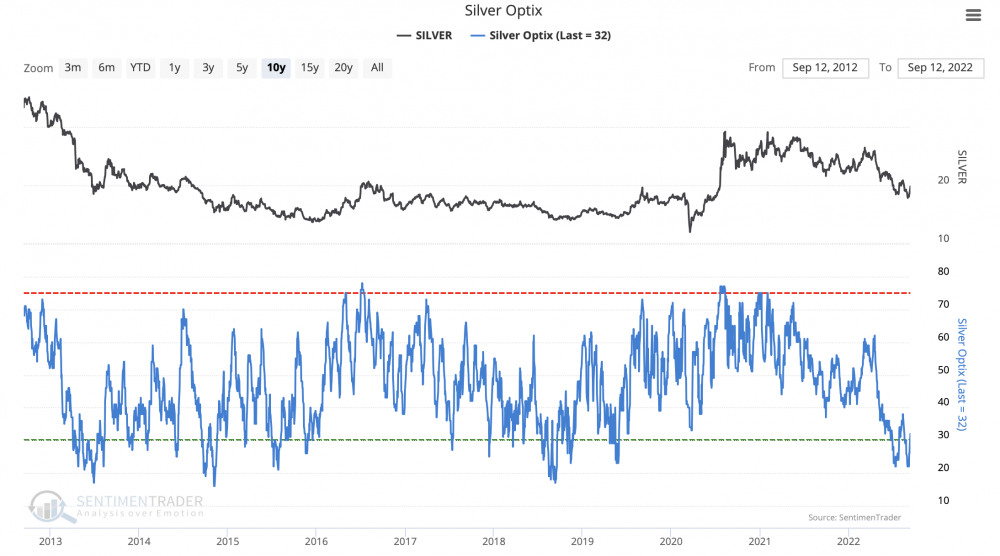

Inwestorzy stracili cierpliwość do srebra

Dolarowa cena srebra od dłuższego czasu znajduje się na niskich poziomach, a niedawno spadki ściągnęły ją nawet w okolice 17 USD za uncję. W ostatnich dniach doszło co prawda do odbicia, ale to nie zmienia faktu, że inwestorzy nie są pozytywnie nastawieni do metalu. Wręcz przeciwnie, optymizm co do srebra jest na najniższych poziomach od kilku lat (niebieska linia).

Co ciekawe, dzieje się to w momencie, kiedy fizyczne srebro w dużych ilościach jest coraz trudniej dostępne. I nie mówimy tu o chwilowych komplikacjach, tylko o poważnych problemach, które nawarstwiają się od pewnego czasu.

Co przyniesie New World Order?

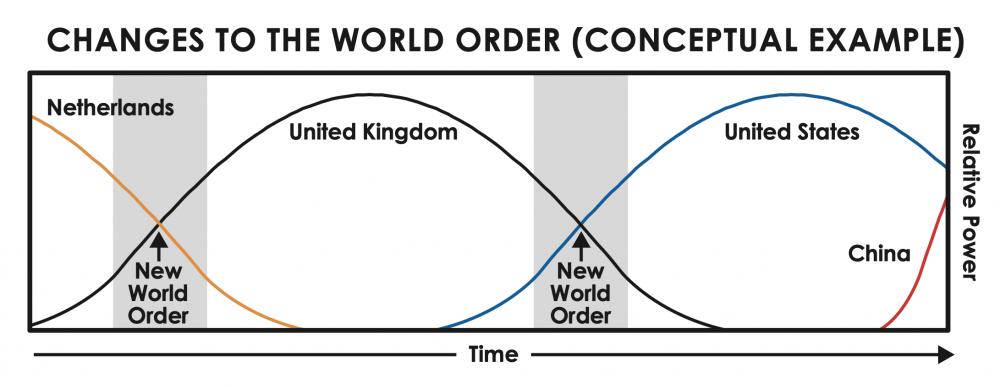

Poniższa grafika pojawiła się w ostatniej książce Raya Dalio i w dość prosty sposób ukazuje, jak z biegiem czasu jedno główne mocarstwo było zastępowane przez inne. Najpierw Holandia została zdetronizowana przez Wielką Brytanię, a następnie światowym liderem stały się Stany Zjednoczone. Obecnie głównym pretendentem do pozycji nr 1 są Chiny.

W momencie kiedy dotychczasowy hegemon ustępował miejsca nowej potędze, dochodziło do przemian i wprowadzano nowy porządek, oznaczony jako „New World Order”.

Co dokładnie niosły za sobą owe przemiany? Według Dalio, oba momenty oznaczone na grafice jako „New World Order” miały pewne punkty wspólne. Były to:

1. Kryzys zadłużenia

2. Wewnętrzna rewolucja (pokojowa lub nie), w trakcie której majątek trafiał od najbogatszych do reszty społeczeństwa

3. Wojny zewnętrzne, toczone poza terytorium dotychczasowego mocarstwa

4. Załamanie siły nabywczej walut

5. Rozpisanie nowych zasad, w dużej mierze korzystnych dla nowego lidera

O ile w obecnej sytuacji nie jesteśmy przekonani, że Chiny w ciągu 3 czy 5 lat przeskoczą USA i staną się nowym liderem, to ewidentnie powyższe 5 punktów zaczyna pasować do dzisiejszych realiów. Gigantyczne zadłużenie (pkt 1) stanowi poważny problem i dusi wiele rozwiniętych gospodarek. Wewnętrzna rewolucja (pkt 2) jest odczuwalna w USA i części innych krajów, gdzie coraz głośniej mówi się o podatkach od majątku. Wojna na Ukrainie to tak naprawdę przykład realizacji pkt 3. Jeśli chodzi o załamanie wartości walut (pkt 4) to w ostatnich latach ten proces przyspieszył, choć akurat w tym momencie jest to najmniej widoczne w przypadku franka szwajcarskiego i dolara.

Niewiadomą pozostaje ostatni z punktów.

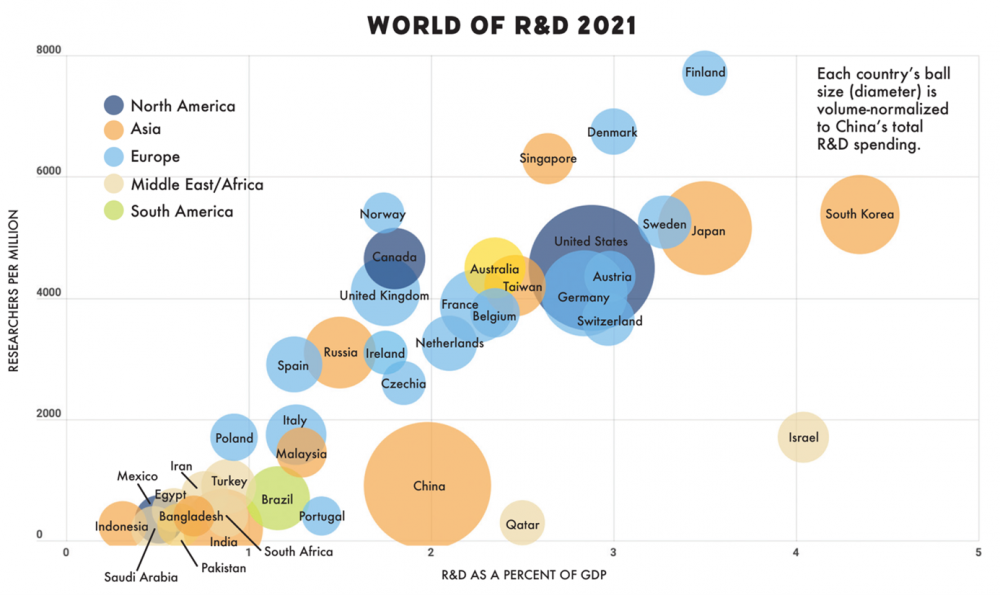

Wydatki na badania: Chiny w środku stawki

Na poniższej grafice przedstawiono jaka jest skala wydatków w poszczególnych państwach na badania i rozwój. W przypadku Chin te wydatki to 2,8 bln juanów, czyli 1,92 bln złotych (ta suma odzwierciedlona jest wielkością koła z napisem „China” i może stanowić punkt odniesienia). Rok do roku chińskie wydatki wzrosły o niemal 15%.

Jednocześnie jest to równowartość ok. 2% PKB tego kraju (skala pozioma).

Źródło: Chiny24.pl

Nie jesteśmy przekonani czy ta grafika odzwierciedla aktualne dane dla wszystkich państw. Chociażby w przypadku Polski wykazuje ona wydatki na badania i rozwój na poziomie 1% PKB, podczas gdy w 2021 roku już wyraźnie przekroczyliśmy ten poziom.

Możemy jednak na podstawie tego wykresu stwierdzić, że Chiny na dzień dzisiejszy plasują się gdzieś w środku stawki i wciąż są daleko za USA czy Niemcami jeśli chodzi o wydatki w stosunku do PKB. Jest to o tyle istotne, że Stany Zjednoczone będą chciały stopniowo odcinać Pekin od swoich technologii, a zatem Państwo Środka musi szybko zwiększać nakłady na ten obszar.

Jednocześnie najlepiej pod kątem wydatków na rozwój i badania wygląda Korea Południowa i Izrael.

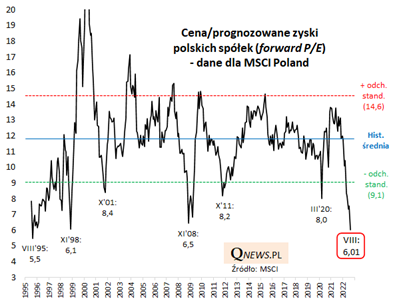

Tanie akcje na GPW. Jest jedno „ale”

Ostatnio w sieci kilkukrotnie trafiliśmy na grafikę, która ma pokazywać jak tanie są polskie akcje. Wykres pokazuje stosunek ceny do prognozowanych zysków spółek z indeksu MSCI Poland. Im niższej jesteśmy na wykresie, tym tańsze akcje (zakładając oczywiście, że faktyczne przyszłe zyski nie będą jakoś mocno odbiegać od prognoz).

O ile zgadzamy się, że na GPW aż roi się od tanich akcji, to uważamy, że akurat ta grafika nie jest najlepszym punktem odniesienia. Przede wszystkim dlatego, że w indeksie MSCI Poland większość stanowią spółki z udziałem Skarbu Państwa. Niestety, w przypadku wielu z nich nawet potężne zyski nie mają większego znaczenia. Wszystko dlatego, że tego typu przedsiębiorstwa są często angażowane przez polityków do nietypowych działań. A to w ramach walki z covid zadbają o dodatkowy szpital, a to przejmą jakąś nierentowną państwową spółkę. W efekcie dochodzi do takich absurdów jak w przypadku JSW (akurat ta spółka nie odgrywa większej roli w MSCI Poland), gdzie spółka dysponuje środkami na poziomie 4-5 mld zł „na czysto”, a jednocześnie jest wyceniana na 6 mld zł. To nie byłoby możliwe w przypadku prywatnej, rozsądnie zarządzanej firmy. Jest jednak możliwe, kiedy spółka ma po prostu działać na polecenie polityków.

Tego typu absurdy rzadziej dotyczą małych i średnich spółek na GPW i to raczej tam warto szukać okazji. W tej chwili mWIG40 jest po ponad 30-procentowym spadku. Z kolei sWIG80 stracił niespełna 25%.

Independent Trader Team

Spy

Niemal tuż przed Waszym wpisem bo wczoraj wieczorem słuchałem dość ciekawego nagrania z Ray Dalio :)

https://www.youtube.com/watch?v=5rke0Axe2NI

Ray Dalio Predicts A Horrible Economic Crisis Where EVERYTHING WILL COLLAPSE

Lech

oficjalne rezerwy walutowe (w przeliczeniu na dolary) krajów rozwijających się

wzrosły z 1,3 do 6,5 bln USD , z czego około dwóch trzecich zainwestowano w amerykańskie aktywa.Pytanie zatem czy kraje rozwijające tracą na mocnym dolarze czy może zyskują? Innym powodem, dla którego kraje rozwijające się gromadzą tak duże rezerwy dolarowe, jest obawa o nagły odpływ spekulacyjnego kapitału zagranicznego, który mógłby doprowadzić do wybuchu kryzysu finansowego na wzór tego, który miał miejsce w Azji Południowo Wschodniej w latach 1997-1998. Nie dziwi więc fakt, iż duża część krajów, które gromadzą takie rezerwy, pochodzi właśnie z tego regionu. Natomiast kraje eksportujące ropę naftową i gaz transferują swoje „petrodolary” do Stanów Zjednoczonych,by zainwestować je w relatywnie bezpieczne aktywa amerykańskie...

I to jest dobry powód żeby te aktywa staniały i się zapadły wtedy zadłużenie 135% może się trochę zmniejszyć, po to właśnie niszczono ich waluty żeby zwiększyli rezerwy w dolarach i je zainwestowali w USA produkty finansowe , które w odpowiednim momencie się zmieli..i popyt na dolara odżyje..

Dante

https://youtu.be/4C1zNUD24A4

Popis

Kikkhull

Buahahhahahahaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaaa bolszewicka junia rozkreca się.

https://www.money.pl/podatki/nie-bedzie-limitu-na-ceny-gazu-z-rosji-unia-europejska-ma-inna-koncepcje-6811947389983360a.html

Novy!

Oni mają pierdolca na punkcie każdego drgnięcia na inflacji bazowej, zobacz jak wcześniej było

Dlatego napisałem, co napisałem..

Mnie zawsze mocno śmieszą te prognozy, a potem chwilowe wzloty czy upadki po ogłoszeniu wyników. Jak po viagrze :)

Prognoza na więcej/wyższych podwyżek stóp niż planowano? Poważnie?

Bez jaj.

Gospodarka USA jest w bardzo dobrej kondycji, biorąc pod uwagę te czarne prognozy (te wszechobecne "kolapsy") panów Mcleoda, Dalio czy ostatnio nawet mocno wieszczący upadek dolara Douga Casey'a.

Wszystkie ich sponsorowane przez "złote" firmy prognozy "kolapsów"- gdzie tylko gold się będzie liczył, mnożą ich majątki w kwotach jakie się nam nie śniły. Dolarów bowiem nigdy nie za wiele, nawet jak ma go wyebać "chiński kolaps" :)

Jak Casey czy Dalio zacznie niebawem pisać, że trzeba zwiększyć ilość złota z 10% w dywersyfikacji do 20%, znaczy trzeba sprzedawać gold i pakować za to akcji po same pachy.

Ostatnio modyfikowany: 2022-09-13 20:56

Novy!

Gdzie ci forumowi wieszcze od 'czarnego łabędzia Evergrande" i krachu na nieruchach w Chinach?

Czarny łabędź zrobił się biały :)

Evergrande "odmrozi" inwestycje w Chinach

https://www.bankier.pl/wiadomosc/Ceny-miedzi-w-gore-Evergrande-odmrozi-inwestycje-w-Chinach-8404856.html

Novy!

Nam dawał przykład Bonaparte, a Ruskim chyba Amerykanie w Afganistanie :)

Armia Rosji podarowała nam sprzęt o wartości 130 mln USD

https://www.wnp.pl/przemysl-obronny/dziennikarz-armia-rosji-podarowala-nam-sprzet-o-wartosci-130-mln-usd,621211.html

Ostatnio modyfikowany: 2022-09-13 21:54

warren.

Lech

warren.

buhahaha

powyżej 2000 pewnie jak przedsiębiorcy pińcet ale procent w górę.

pompy ciepła wygrały jednak

nie ma to jak kilowatogodzina z dębu za 12 groszy

Dante

https://youtu.be/4nN_vO0FOFk

Dante

https://youtu.be/ygXo0Frj7J4

Ostatnio modyfikowany: 2022-09-13 22:40

Lore Seeker

1) Czy amerykańskie ETF nadal dostępne są dla nieprofesjonalnych klientów detalicznych (czyli dla każdego)?

2) Rozumiem, że podczas otwierania konta (oczywiście po kliknięciu na baner na stronie IndependentTrader.pl :-) ) pierwsze zasilenie musi być wykonane jednym przelewem (np. nie mogą to być dwa przelewy w różnych walutach)? Może to być np. USD (oczywiście o wartości nie mniejszej niż 11 000 EUR)?

3) "Opłata za przechowanie" (0,25%, nie mniej niż 6,77 USD) jest pobierana od wszystkich ETF'ów na koncie łącznie, czy od każdego z nich? Np. mając 3 różne ETF'y o wartości 500 USD każdy opłata wyniesie 6,77 USD (minimum od kwoty 1500 USD), czy 3x kwota minimalna od każdych 500 USD, a więc 20,31 USD?

@Kopiowanie ruchów Tradera21

4) Czy wraz z informacjami o transakcjach Tradera21 Klient dostaje informacje o przybliżonych warunkach zamknięcia pozycji, np. po jakim czasie albo po osiągnięciu jakiego zysku/straty Trader21 zamierza zamknąć pozycję? Oczywiście nie pytam o zdarzenia losowe.

5) Docelowo chcę stworzyć pasywny portfel inwestycyjny MOAR (moim celem jest przechowanie wartości oszczędności) jednak kusi mnie ulokowanie części kapitału (np. 25%) w kopiowaniu ruchów Tradera21. Stąd interesuje mnie kiedy zamknąć pozycje polecane przez Tradera21 i przerzucić je na inne aktywa typowe dla MOAR (kiedy dostęp do kopiowania ruchów wygaśnie). Część obligacyjną, przynajmniej na najbliższych kilka lat, mam zamiar mocno uszczuplić na rzecz ETF na produkty rolne, ropę, gaz i uran. Czy to dobry pomysł?

6) Żeby zminimalizować koszty transakcyjne (tj. żeby opłata minimalna nie była większa niż 0,2% kwoty transakcji) trzeba by jednorazowo zawierać transakcje na min. 6 000 USD! Czy w takim wypadku inwestowanie z kapitałem 11 000 USD ma większy sens?

7) Czy DIF będzie najlepszym wyborem na "kiszenie ETF'ów" w ramach portfela MOAR?

@Trader21, @ITT

8) Czy planujecie wprowadzić płatne analizy dla osób chcących korzystać z permanentnych portfeli inwestycyjnych (np. MOAR)? Np. Klient raz do roku wykupowałby analizę z polecanymi instrumentami sprawdzonymi przez Zespół Independent Trader a do tego otrzymywałby w ciągu roku ostrzeżenia o konieczności sprzedania któregoś z aktywów na wypadek np. ryzyka załamania jego kursu (np. z powodu konfliktu zbrojnego, wybuchu wulkanu itp.). Taki wariant dla osób, które nie mają ambicji zostać panami giełdy a chcą ocalić efekty swojej pracy.

Chlorofil

_

Gospodarka USA jest w bardzo dobrej kondycji, biorąc pod uwagę te czarne prognozy (te wszechobecne "kolapsy") panów Mcleoda, Dalio czy ostatnio nawet mocno wieszczący upadek dolara Douga Casey'a.

Wszystkie ich sponsorowane przez "złote" firmy prognozy "kolapsów"- gdzie tylko gold się będzie liczył, mnożą ich majątki w kwotach jakie się nam nie śniły. Dolarów bowiem nigdy nie za wiele, nawet jak ma go wyebać "chiński kolaps" :)

Jak Casey czy Dalio zacznie niebawem pisać, że trzeba zwiększyć ilość złota z 10% w dywersyfikacji do 20%, znaczy trzeba sprzedawać gold i pakować za to akcji po same pachy._

Gospodarka USA jest w tak świetnym stanie, że krzywa rentowności niedawno osiągnęła poziomy widziane ostatnio przed pęknięciem bańki internetowej a USD idzie w podobnym kierunku... Zwalniający PKB plus wysoka i wolno spadająca inflacja... w tle FED muszący zacieśniać, żeby ratować twarz i QT. Wszystkim fantastom przepowiadającym "hossę, jakiej jeszcze nie widzieliśmy" życzę dalszej dobrej zabawy. Kupujcie dalej te 4-dniowe rajdziki FOMO. Jak panowie Greenspan i Bernanke robili słynny pivot, to nie było to "bullish for stocks" :)

Ostatnio modyfikowany: 2022-09-13 22:44

Bogda

lenon

"Mam zamiar mocno uszczuplić na rzecz ETF na produkty rolne, ropę, gaz i uran"

Na Twoim miejscu byłbym z tym ostrożny.

Pomijając efekty koniunktury gospodarczej i wojny, która wprowadziła wiele zamieszania, średnioterminowo cena ropy i gazu będzie spadać.

Wiąże się to z tym, że czym wyższa cena ropy i gazu tym bardziej opłacalne stają się alternatywy. Wzrost cen ropy np. w latach 2010-2014 spowodował ekspansję elektromobilności. Dla gazu ziemnego naturalną perspektywą jest wodór. W związku z obecną sytuacją prace nad gospodarką wodorową znacząco przyśpieszą.

@Uran

Ulubione aktywo autora bloga i większości komentujących, którzy naprawdę coś inwestują.

To coś jak ze złotem dekadę temu. Falstart o półtorej dekady, jak komuś nie trafi się jak ślepej kurze ziarno rozwiązanie problemu reaktora fuzyjnego. Jak dla mnie zbyt spekulacyjne aktywo. W tych czasach gdzie bomby spadają sto metrów od reaktorów, trzeba mieć jaja.

Ostatnio modyfikowany: 2022-09-13 23:18

Lore Seeker

Dziękuję za ostrzeżenia i podpowiedzi! :-) Na pewno wezmę je pod uwagę.

Novy!

Zdaniem byłego tradera Fedu, płynność zostanie wydrenowana z systemu finansowego na drodze QT. „Obecnie popyt prawie w całości pochodzi z systemu bankowego. Czyli QT będzie drenować płynność właśnie z tego sektora. Jest to przeciwieństwo tego, czego chce Fed. Urzędnicy Rezerwy założyli, że mogą agresywnie zwiększać tempo QT, ponieważ widzą, że dużo płynności jest zaparkowane, ale nie rozumieją, że tak naprawdę płynność jest poza ich kontrolą– wskazuje Wang.

Prezes Fed Jerome Powell powiedział w lipcu, że QT będzie trwało do 2,5 roku. To sugeruje, że bilans Fedu skurczy się o około 2,5 bln USD. Czy to realistyczne założenie? Zdaniem Wanga, należy pamiętać, że Fed nie ma zbyt dużej kontroli nad tym, jak płynność jest odprowadzana z rynku. „Wygląda na to, że Fed chce, aby sektor bankowy miał powyżej 2 bln USD rezerw, obecnie ma około 3 bln USD. Jedynym sposobem, w jaki QT może przebiegać zgodnie z obecnymi prognozami, jest zapewnienie bardziej równomiernego wyprowadzania płynności z systemu finansowego. Jeśli Fed nie znajdzie sposobu na osiągnięcie tej równowagi, może być zmuszony do wcześniejszego zatrzymania QT” – ostrzega Wang

https://strefainwestorow.pl/strefa-global-market/rynki-zagraniczne/zaciesnianie-ilosciowe-rynek-akcji-obligacji

Ostatnio modyfikowany: 2022-09-13 23:37

Novy!

Przeczytaj dokładnie, w odniesieniu do jakich ( i czyich) prognoz "kolapsu" i upadku USA napisałem, że gospodarka USA ma się dobrze. To był sarkazm, ale..

Ostatnie odczyty spadającego w dwóch ostatnich kwartałach PKB, świadczą jedynie o "technicznej recesji", a ostatnie wyniki najwìększych spółek już tej recesji nie potwierdzają.

Odwrócona krzywa, może dopiero za kilka miesięcy potrząsnąć rynkiem akcji, ale nie musi.

Nie pisałem tu o "hossie jakiej nie widzieliśmy", a jedynie o panicznych reakcjach na wyssane z palca prognozy czy dzisiejsze odczyty. Zarówno dotyczące inflacji, jak podnoszenia stóp przez FED.

Wszystkie te prognozy, są warte nic czyli ZERO.

Są tylko częścią gry, jak oczekiwania infacyjne czy prognozy przyszłych działań FED.

Chcieć, nie znaczy zawsze- móc.

Volcker nie żyje, a dzisiejsza "sytuacja" w jakiej jest USA i FED nie pozwoli zrobić tego co zrobił on w przeszłości.

Ostatnio modyfikowany: 2022-09-13 23:58

Apfel

Moze i jest tania, co nie znaczy, ze bedzie tansza. Mamy trend spadkowy i nie wiemy kiedy sie zatrzyma. Patrzac na ryzyko, to byc moze warto miec jakies akcje niz ich nie miec i zostac z papierkami.

Uran

Jak ktos ma kase warty rozwazenia, tak jak cale surowce pod nowe technologie.

Chlorofil

Jak nie odniosłem się do prognoz panów Dalio i innych, bo oni co tydzień wieszczą krach.

Jak jak ja to widzę, to zyski spółek były "mocne", bo jesteśmy ciągle we wczesnej fazie tego kryzysu. Q2 to była rosnąca inflacja, w związku z czym ludzie dalej kupowali jak szaleni, żeby zabezpieczyć się przed dalszym wzrostem cen. Problemem jest zwalniającą inflacja, wywołana ściąganiem płynności z rynku. Zyski spółek za Q4 mogą być zdecydowanie mniej różowe.

Co do hossy, jakiej nie widzieliśmy, to chyba koledzy Lenon i Rzemko coś wspominali. Panowie... Jak Powell będzie robił pivot, to równie dobrze możecie zobaczyć wodospad, jakiego jeszcze nie widzieliście.

Ostatnio modyfikowany: 2022-09-14 06:36

Cascader

Ostatnio modyfikowany: 2022-09-14 07:50

Hansklosx

To takie info z mediów głównego nurtu odnośnie katastrofy w Europie.

Aby szybko wynaleźć coś przełomowego potrzeba ciężkich czasów.

I można przy okazji zgodzić się z lenonem odnośnie cen surowców. Zbyt długotrwałe wysokie ceny ropy i gazu zwiększają szansę na rozwój energetyki co jest niekorzystne dla tych którzy sprzedają tego typu produkt.

Ostatnio modyfikowany: 2022-09-14 08:47

Qazxsw

W ciągu roku spowodują, że na rynku nie będzie brakować gazu bo upadnie mnóstwo firm. Przy tak drogim gazie spadnie na niego popyt.

Novy!

Nie wiem do kogo to napisałeś, bo.mój nick to Novy!, ale..

Problemem jest zwalniającą inflacja, wywołana ściąganiem płynności z rynku. Zyski spółek za Q4 mogą być zdecydowanie mniej różowe

Znów prognozy.

Zdecydowanie mniej różowe, nie oznacza złe.

Tak czy siak, ich przyszłe wyniki to obecnie tylko gdybanie.

Skoro drenują rynek wysysając z niego płynność, to gdzie jest ta "zwalniająca" inflacja?

Potwierdza się to, o czym pisałem wcześniej, że to dyletanci strzelający ślepakami na oślep (podwyżki stóp procentowych) nie czekając po każdej z nich na skutki jakie wywiera na rynek i jego sektory- ale bo na to trzeba czasu. Minimum pół roku po każdej podwyżce.

Bo może się stać tak, że teraz drenowany jest już tylko sektor bankowy, bo dotychczasowe podwyżki zamordowały już popyt łącznie z podażą- tak jak miało się to stać.

Jeśli ten koleś ma choć odrobinę racji, a wydaje się, że mówi do rzeczy:

„Obecnie popyt prawie w całości pochodzi z systemu bankowego. Czyli QT będzie drenować płynność właśnie z tego sektora. Jest to przeciwieństwo tego, czego chce Fed. Urzędnicy Rezerwy założyli, że mogą agresywnie zwiększać tempo QT, ponieważ widzą, że dużo płynności jest zaparkowane, ale nie rozumieją, że tak naprawdę płynność jest poza ich kontrolą– wskazuje Wang

to FED nie będzie miał innego wyjścia, jak zaprzestać dalszych podwyżek- bo oczywiście prognozował je dalej będzie.

Chyba rozumiesz dlaczego? Jeśli QT pozbawi banki płynności, to wiesz cobaię stanie?

Trudno uwierzyć, aby świadomie doprowadzali do upadku sektora bankowego w USA :)

Ostatnio modyfikowany: 2022-09-14 09:12

Novy!

który wieszczy stopy na poziomie 5% oraz ich utrzymywanie na tym poziomie przz dłuższy czas przy jednoczesnej recesji

On to pisze o rynku i gospodarce USA?

Ile "ona" wytrzyma obsługując obecny swój dług, przy stopach 4%? Wspomniał coś na ten temat, czy to następna prognoza bez związku z rzeczywistością ? :)

Ostatnio modyfikowany: 2022-09-14 09:34

Novy!

Novy! - chyba że celem jest upadek i wprowadzenie "pomocy" - programowalnego CDBC.

System sie wywalił - przybywamy z rozwiązaniem

Po upadku systemu bankowegow USA, nie będzie po co przybywać już z rozwiązaniem. Ani w USA ani w większości krajów świata. Nie tylko zachodniego świata.

Wprowadzanie CBDC ma sens tylko wtedy, jeśli odbędzie się to płynnie i ma warunkach banków centralnych czy FED. W innym wypadku, nastąpi nie reset ale upadek finansowy i gospodarczy tych państw.

Novy!

Co do hossy, jakiej nie widzieliśmy, to chyba koledzy Lenon i Rzemko coś wspominali. Panowie... Jak Powell będzie robił pivot, to równie dobrze możecie zobaczyć wodospad, jakiego jeszcze nie widzieliście

Tak piszą zwykle ci, którzy nie mają na giełdzie zainwestowanych żadnych środków. Krachy, wodospady itd.

Nie staję tutaj raczej w obronie innych, ale załóżmy scenariusz zgoła odmienny.

Przy następnym odczycie CPI inflacja spada, po kolejnym także itd- to pokłosie zbyt szybkich podwyżek stóp i niezachowania okresu obserwacji gospodarki po każdej z nich.

Jak myślisz, co zrobi wtedy Powell? Będzie prognozował obniżki stóp na kolejny rok, czy widząc gospodarkę już nawet nie na kolanach, ale leżącą jak długa- czy obniżał stopy w zawrotnym tępie? :)

BTW.

Jak dobrze pamiętam, @Rzemko wspominał o Kuppym i jego prognozie na PAUZĘ w podwyżkach stóp przez FED.

Cascader

On to pisze o rynku i gospodarce USA?

Ile "ona" wytrzyma obsługując obecny swój dług

Tak. Absolutnym priorytetem jest dolar i zatrzymanie inflacji nawet kosztem gospodarki.Zobaczymy jak będzie. Żyjemy w ciekawych czasach.

OwcaPSK

BTW.

Jak dobrze pamiętam, @Rzemko wspominał o Kuppym i jego prognozie na PAUZĘ w podwyżkach stóp przez FED.

ale to po podwyżkach do 3,5-4%?

Novy!

Już pamiętam.

W ostatnich wpisach wspiminał o tym na własne potrzeby nagonki na gold pan A. Mcleod z Goldmoney. Swoją drogą ciekawe, że ten gość zawłaszcza ostatnio każdy news, który może przyspożyć klientów mennicom jakie go utrzymują. No, ale biznes jeat biznes, a nie ma lepszego czasu od paniki.

Oczywiście masz rację, żyjemy w ciekawych czasach i ciekawe jak to się skończy.

Tak. Absolutnym priorytetem jest dolar i zatrzymanie inflacji nawet kosztem gospodarki

Gospodarka USAjest od samego początku dolara jako waluty rezerwowej skazana na bankructwo. Zauważył to i zeznał przed kongresem Triffin. Swym sławnym "dylematem Triffina", nakreślił fakt, że utrzymując stały deficyt dolara dla świata, sam jego emitent wreszcie upadnie (najpierw podważając wartość waluty którą sam w takiej ilości wyemitował) :)

To było w 1959r. i nadal jakoś to się "kręci". Jak długo? Nikt tego nie wie :)

https://www.obserwatorfinansowy.pl/tematyka/rynki-finansowe/waluty/pulapka-z-bretton-woods/

Ostatnio modyfikowany: 2022-09-14 10:14

Novy!

ale to po podwyżkach do 3,5-4%?

Czytaj :)

https://adventuresincapitalism.com/2022/08/22/the-pause/

Arekb52

Chlorofil

Nie staję tutaj raczej w obronie innych, ale załóżmy scenariusz zgoła odmienny.

Przy następnym odczycie CPI inflacja spada, po kolejnym także itd- to pokłosie zbyt szybkich podwyżek stóp i niezachowania okresu obserwacji gospodarki po każdej z nich.

Jak myślisz, co zrobi wtedy Powell? Będzie prognozował obniżki stóp na kolejny rok, czy widząc gospodarkę już nawet nie na kolanach, ale leżącą jak długa- czy obniżał stopy w zawrotnym tępie? :)

Ale ja właśnie o tym piszę. Jak Powell zacznie obniżać, to już dawno będzie za późno. FED po prostu posługuje się wskaźnikami spóźnionymi. Zanim CPI zacznie faktycznie iść w kierunku celu inflacyjnego, stopy będą na poziomie minimum 4%. Ja po prostu nie widzę, żeby raporty za Q4 22 / Q1 23 miały być pozytywne dla zombie techu. Jak ktoś ma XLU, to inna historia oczywiście.

Przy okazji chcę wyjaśnić, iż niefortunnie użyłem sformułowania wodospad. Mam po prostu na myśli porządny rynek niedźwiedzia przez 1.5-2 lata, jak przy okazji poprzednich recesji. Po prostu wszędzie panuje przekonanie, że pivot = rajd.

Ostatnio modyfikowany: 2022-09-14 10:35

Hansklosx

Wprowadzanie CBDC ma sens tylko wtedy, jeśli odbędzie się to płynnie i ma warunkach banków centralnych czy FED. W innym wypadku, nastąpi nie reset ale upadek finansowy i gospodarczy tych państw.

To oczywiste i tak to się odbędzie. I będzie to prędzej jak zapowiadają gdyż konkurencja chińska to wymusi.

Nie będę zaskoczony jak to się stanie w przyszłym roku. Kryzys energetyczny i wojna jest dobrą okazją którą trzeba wykorzystać.

Novy!

No to się w jednym zgadzamy :)

Mam po prostu na myśli porządny rynek niedźwiedzia przez 1.5-2 lata, jak przy okazji poprzednich recesji

Czas bessy zależny jest od wielu czynników. Jeśli rzeczywiście wyniki za Q4 będą takie jak prognozujesz, albo jeszcze gorsze- będzie to oznaczało, że FED od przynajmniej 3 miesięcy nie wysysa płynności i nie drenuje rynków gospodarki, ale finansowe czyli "nietykalny" sektor bankowy.

A wtedy zobaczymy pivot, jakiego jeszcze nie było :)

Dlatego teraz jest czas, aby inwestycyjnie nie robić...NIC :)

No, ale to moje fantazje, bo ja się na giełdzie nie znam.

Pozdrawiam.

Ostatnio modyfikowany: 2022-09-14 11:09

Spy

Przy okazji chcę wyjaśnić, iż niefortunnie użyłem sformułowania wodospad. Mam po prostu na myśli porządny rynek niedźwiedzia przez 1.5-2 lata, jak przy okazji poprzednich recesji. Po prostu wszędzie panuje przekonanie, że pivot = rajd

Mam odmienne wrażenie, wszędzie gdzie przyłożysz ucho słychać o recesji tysiąclecia i każdy straszy gigantycznym rynkiem niedźwiedzia, są niesłychanie zgodni co do tego !

Novy!

..każdy straszy gigantycznym rynkiem niedźwiedzia, są niesłychanie zgodni co do tego!

A skoro wątpliwości ma największy "forumowy niedźwiedź" i przestała go swędzieć skóra- to jest duże prawdopodobieństwo zmiany kierunku rynków w niedługim czasie :)

Konrad (ITT)

@Lore Seeker

@DIF Broker

1) Czy amerykańskie ETF nadal dostępne są dla nieprofesjonalnych klientów detalicznych (czyli dla każdego)?

Ad. 1

Tak, nadal ETF-y są dostępne dla klientów detalicznych.

2) Rozumiem, że podczas otwierania konta (oczywiście po kliknięciu na baner na stronie IndependentTrader.pl :-) ) pierwsze zasilenie musi być wykonane jednym przelewem (np. nie mogą to być dwa przelewy w różnych walutach)? Może to być np. USD (oczywiście o wartości nie mniejszej niż 11 000 EUR)?

Ad. 2

Tak, jednym przelewem w dowolnej akceptowalnej przez DIF walucie w równowartości 11 000 EUR lub więcej.

3) "Opłata za przechowanie" (0,25%, nie mniej niż 6,77 USD) jest pobierana od wszystkich ETF'ów na koncie łącznie, czy od każdego z nich? Np. mając 3 różne ETF'y o wartości 500 USD każdy opłata wyniesie 6,77 USD (minimum od kwoty 1500 USD), czy 3x kwota minimalna od każdych 500 USD, a więc 20,31 USD?

Ad. 3

Custody fee naliczane jest dla sumy aktywów z danego konta (nie dla każdego ETF-u z osobna). Czyli dla powyższego przykładu opłata za przechowywanie wyniesie 6,77 USD.

@Kopiowanie ruchów Tradera21

4) Czy wraz z informacjami o transakcjach Tradera21 Klient dostaje informacje o przybliżonych warunkach zamknięcia pozycji, np. po jakim czasie albo po osiągnięciu jakiego zysku/straty Trader21 zamierza zamknąć pozycję? Oczywiście nie pytam o zdarzenia losowe.

Ad. 4

Jeśli Trader21 podejmie decyzję o otwarciu / zamknięciu pozycji, to do Subskrybentów wysyłany jest mailing z odpowiednią informacją. W mailingu umieszczamy nazwę aktywa, jego ticker, wielkość pozycji (w procentach, względem całego portfela) oraz uzasadnienie. Jeśli sytuacja wymaga szerszego komentarza z naszej strony, to przygotowujemy nagranie.

W większości przypadków, w mailingu dotyczącym otwarcia pozycji na danym aktywie, nie zamieszczamy natomiast z góry informacji nt potencjalnego momentu oraz warunków jej zamknięcia. Kiedy aktywo już znajdzie się w portfelu, aktywnie je monitorujemy i reagujemy odpowiednio do sytuacji na rynkach. Na każdą pozycję w portfelu patrzymy w kontekście całego portfela.

Bieżące nastawienie Tradera21 do danego aktywa w portfelu można śledzić za pomocą aktualizacji portfeli, które publikujemy raz w tygodniu w ramach subskrypcji. Posługujemy się w tym przypadku trzema kolorami:

Zielonym - oznacza on, że gdyby dziś Trader21 rozpoczynał budowę portfela, to kupiłby dane aktywo za cały przewidziany na tą inwestycję budżet.

Żółtym - na zakup danego aktywa przeznaczyłby połowę docelowej kwoty.

Czerwonym - wstrzymałby się z zakupem.

5) Docelowo chcę stworzyć pasywny portfel inwestycyjny MOAR (moim celem jest przechowanie wartości oszczędności) jednak kusi mnie ulokowanie części kapitału (np. 25%) w kopiowaniu ruchów Tradera21. Stąd interesuje mnie kiedy zamknąć pozycje polecane przez Tradera21 i przerzucić je na inne aktywa typowe dla MOAR (kiedy dostęp do kopiowania ruchów wygaśnie). Część obligacyjną, przynajmniej na najbliższych kilka lat, mam zamiar mocno uszczuplić na rzecz ETF na produkty rolne, ropę, gaz i uran. Czy to dobry pomysł?

Ad. 5

Przede wszystkim dostęp do kopiowania pokaże Ci w jaki sposób Trader21 buduje dwa portfele - standardowy oraz defensywny. One znacząco różnią się w tej chwili od MOAR. Po pierwsze dlatego, że mają stosunkowo niewielki udział akcji (ze względu na obecne działania banków centralnych). Po drugie dlatego, że w dziale akcje nie dominują najsłabsze rynki (zazwyczaj z krajów rozwijających się). W tej chwili Trader raczej stawia na bezpieczeństwo mając na względzie również kwestie związane z tym, o czym pisaliśmy w artykułach poświęconych Dollar Milkshake Theory (realna groźba umacniania się dolara jeszcze przez pewien czas).

Obligacje USA są w portfelu Tradera jako dodatkowy hedge przed paniką na rynkach.

Jeśli zaś chodzi o rolne, ropę, gaz i uran to do wszystkich tych surowców jesteśmy w długim terminie nastawieni pozytywnie i uważamy ze ich ceny będą rosnąć wraz z tym jak politycy i bankierzy będą zmuszeni stopniowo dewaluować waluty. Pewne wątpliwości w przypadku ropy i gazu dotyczą jedynie najbliższych tygodni, gdzie spowolnienie gospodarcze może się negatywnie odbić na ich cenach. Dostęp do PortfelTradera.pl obejmuje też raporty specjalne w których znajdziesz opisy ciekawych spółek z ekspozycją na wyżej wymienione surowce.

6) Żeby zminimalizować koszty transakcyjne (tj. żeby opłata minimalna nie była większa niż 0,2% kwoty transakcji) trzeba by jednorazowo zawierać transakcje na min. 6 000 USD! Czy w takim wypadku inwestowanie z kapitałem 11 000 USD ma większy sens?

Ad. 6

DIF obniżył w tym miesiącu prowizje. Jeśli otworzyłeś nowe konto i Twoja wpłata wynosi mniej więcej wspomniane 11 tyś USD, to minimalna prowizja będzie wynosić już nie 15 USD, lecz 9 USD. Zakładając, że podzielisz swoją wpłatę na cztery różne grupy (rolne, ropa, gaz, uran) czyli po 2750 USD w każdą z nich, to prowizja będzie wynosić 0,32%.

7) Czy DIF będzie najlepszym wyborem na "kiszenie ETF'ów" w ramach portfela MOAR?

Ad. 7

Jeśli chciałbyś częściej handlować, to zdecydowanie lepszym wyborem byłoby Exante, gdzie prowizje są wyraźnie niższe. Jeśli jednak zamierzasz pozostawić te ETFy na dłuższy czas to DIF daje zbliżone możliwości do Exante. Wciąż pozostaje jedna różnica na korzyść Exante, ponieważ oni nie mają custody fee dla akcji ani ETF-ów, a DIF ma (0,25% i nie mniej niż 6,77 USD).

Innych opcji nie widzimy, gdyż u innych brokerów pojawia się jeden z dwóch problemów - albo brak dostępu do amerykańskich ETF-ów, albo brak solidnej, polskojęzycznej obsługi klienta.

@Trader21, @ITT

8) Czy planujecie wprowadzić płatne analizy dla osób chcących korzystać z permanentnych portfeli inwestycyjnych (np. MOAR)? Np. Klient raz do roku wykupowałby analizę z polecanymi instrumentami sprawdzonymi przez Zespół Independent Trader a do tego otrzymywałby w ciągu roku ostrzeżenia o konieczności sprzedania któregoś z aktywów na wypadek np. ryzyka załamania jego kursu (np. z powodu konfliktu zbrojnego, wybuchu wulkanu itp.). Taki wariant dla osób, które nie mają ambicji zostać panami giełdy a chcą ocalić efekty swojej pracy.

Ad. 8

Można powiedzieć, że na takiej zasadzie działa Portfel Defensywny w ramach PortfelTradera.pl. W jego przypadku liczba zmian jest dużo mniejsza niż w Portfelu Standardowym. Mniejsza jest oczywiście także zmienność. Jednocześnie dostęp daje też możliwość zadawania pytań dotyczących portfela co 3 miesiące - czy to w ramach sesji Q&A czy w ramach webinaru na żywo. Mniej więcej za 2 tygodnie będziemy zbierać pytania do kolejnego Q&A.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-09-14 13:04

Lore Seeker

Dziękuję za odpowiedzi. Dużo mi wyjaśniły! :-) Ufam, iż przydadzą się także innym czytelnikom forum.

Odnośnie mojego pytania: "DIF Broker, czy może Exante?"

Exante ma atrakcyjniejsze prowizje, jednak dostęp do amerykańskich ETF'ów zarezerwowany jest dla profesjonalnych graczy, czyż nie? To mocno ogranicza wybór osobom początkującym.

@Arekb52

Dziękuję za sugestię! :-) Wierzę, że skorzystają z niej także inni czytelnicy forum (niektórzy zapewne podzielą się swoją analizą wskazanych spółek). Wezmę te firmy pod uwagę, choć w pierwszej kolejności prawdopodobnie skupię się na propozycjach Tradera21.

Tomasz82

Do amerykańskich ETF-ów masz jeszcze TastyWorks, broker w USA, który pozwala na założenie konta rezydentom UE i nie ogranicza dostępu do ETF-ów, ograniczenie do amerykańskich etf-ów to wymysł "wielebnej" UE aby wesprzeć europejski rynek etfowy. Mam tam kupione SILJ, GDXJ, COPX itd.

Ostatnio modyfikowany: 2022-09-14 13:38

Lech

USA jest o połowę bardziej zadłużona niż UE dlatego muszą płacić więcej, 600 mld odsetek rocznie , a będzie więcej, a do tego droższe dolary... W lutym zacznie się przepychanka o zwiększenie zadłużenia co najmniej o kilka bilionów w Senacie, bo przekroczy się limit i to znacznie , a jak wiadomo bez zwiększenia limitu nie mogą płacić odsetek od długu i w ogóle długu w tym od obligacji!!!,niczego nie mogą płacić, wcale nie jestem pewien czy Senat to zatwierdzi,taniej będzie zwlekać w tym z emeryturami i Obama care.. płacami dla urzędników itp..Trzeba będzie okraść zagranicznych inwestorów bo przecież nie swoich wyborców..Gospodarka USA to tylko 22% cały zysk to manipulacje finansowe na powierzonym światowym kapitale ..

Ostatnio modyfikowany: 2022-09-14 14:49

Konrad (ITT)

Exante ma atrakcyjniejsze prowizje, jednak dostęp do amerykańskich ETF'ów zarezerwowany jest dla profesjonalnych graczy, czyż nie? To mocno ogranicza wybór osobom początkującym.

W Exante nie ma problemu z zakupem ETF-ów. Bardzo łatwo można uzyskać do nich dostęp, przechodząc odpowiedni test.

Pozdrawiam,

Konrad ITT

hue

Ostatnio modyfikowany: 2022-09-14 15:39

Konrad (ITT)

Nie. Korzystamy z nich do oceny jakiego rodzaju treści są najchętniej czytane przez naszych Czytelników i generalnie do prowadzenia statystyk bloga. To pozwala nam lepiej trafiać w oczekiwania czytających nasze artykuły. Nie widzimy w tym nic złego ani nieetycznego.

BrodatyNS

Można tytuł książki z którego pochodzi piktogram.

Konrad (ITT)

Bardzo dobrze ujęte wiadomości.

Dzięki za pozytywny komentarz.

Można tytuł książki z którego pochodzi piktogram.

Principles for Dealing with the Changing World Order: Why Nations Succeed and Fail

Pozdrawiam,

Konrad ITT

warren.

pozdro novy pustosłowy

Popis

Novy!

Obligacje USA są w portfelu Tradera jako dodatkowy hedge przed paniką na rynkach

Możesz."rozjaśnić" co dla Was jest paniką na rynkach?

Stopy w USA najwyższe od dzesięcioleci, wojna u granic Europy, wszechobecne prognozy krachu dolara i gospodarki USA, największe jak dotychczas zadłużenie w USA, napięcia USA- Chiny itd.

Panika to u Was "czterej jeźdzcy apokalipsy" czy jak? :)

Ostatnio modyfikowany: 2022-09-14 17:47

Konrad (ITT)

@Chiny

@Kazachstan

Chiny zatwierdziły dziś budowę 4 kolejnych reaktorów jądrowych.

2 x 1150MW Hualong One

2 x 1250MW CAP1000

Źródło: https://twitter.com/YanQinyq/status/1570015626927775747

„Przy obecnym tempie chińskich zakupów uranu, w połączeniu z ich planami budowy ośmiu nowych reaktorów rocznie, możemy zobaczyć, jak Chiny same pochłoną 4-5 lat globalnej konsumpcji”. Przy globalnym popycie na uran na poziomie około 200 milionów funtów rocznie mowa tu o 1 mld funtów uranu.

Chiny ogłosiły, że planują zbudowanie strategicznych rezerw uranu na granicy z Kazachstanem. Magazyn miałby do 2026 roku osiągnąć zdolność do zgromadzenia 23 000 ton uranu (+/- tyle co roczne wydobycie uranu w Kazachstanie).

Będzie mniej uranu do zaspokojenia popytu z zachodu.

Prezydent Chin zobowiązał się do zdecydowanego wsparcia Kazachstanu - największego na świecie producenta uranu w obronie jego niezależności, suwerenności i integralności terytorialnej.

Xi Jinping: "No matter how the international situation changes, we will continue to resolutely support Kazakhstan in protecting its independence, sovereignty and territorial integrity"

Źródło: https://twitter.com/TUmarov/status/1570013157636313091

Premier Armenii poinformował, że Azerbejdżan zajął część terytorium Armenii i w związku z tym zwraca się do Organizacji Układu o Bezpieczeństwie Zbiorowym (Rosja, Białoruś, Kazachstan, Kirgistan, Tadżykistan) o pomoc w przywróceniu integralności terytorialnej w ramach art. 4, który stwierdza, że agresja przeciw jednemu członkowi będzie postrzegana jako agresja przeciw wszystkim.

Źródło KiKŚ

----

Kapitalizacja branży uranowej

Uran vs. inne surowce

Źródło: https://oceanwall.com/wp-content/uploads/2022/09/Uranium-Report-22-.pdf

@USA

Raport Departamentu Energii USA stwierdza, że setki przestarzałych elektrowni węglowych mogą zostać przekształcone w elektrownie jądrowe.

Źródło: https://www.energy.gov/ne/articles/doe-report-finds-hundreds-retiring-coal-plant-sites-could-convert-nuclear

@Niemcy

Doradcy rządowi wzywają Niemcy do korzystania z atomu do końca kryzysu energetycznego (a nie do połowy kwietnia jak zapowiedziano)

Źródło: https://www.cleanenergywire.org/news/government-advisors-call-germany-use-nuclear-until-end-energy-crisis

@Francja

Pierwsze 6 z 32 nieczynnych reaktorów zostało ponownie uruchomionych w zeszłym tygodniu, ponieważ Francja zobowiązała się przywrócić je wszystkie do czasu zimy. Wygląda na to, że 50 z 56 działających reaktorów jest teraz celem na koniec roku.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-09-14 18:00

warren.

HIT! ŁUKASZENKA ZROBI TO DLA DUDY I MORAWIECKIEGO #shorts

Tomaszabc

warren.

dokładnie tak.

jak w kwietniu tak jak lukaszenka nosiłem drewienko do drewutni to się sąsiedzi śmiali.

dziś żałują, że nie brali po 300 :)

Dante

Bonds market liqudity is dryling up fast - w skrócie, jak może wyglądać byczy scenariusz dla amerykańskich obligacji

https://youtu.be/R9Ei-4-q8CI

@FED

Powell won't stop "Untill the Job is done"

https://youtu.be/Z63ebu9e0_k

Novy!

CTRA rules :)

Chyba nie masz żalu, że podjąłeś decyzję za wujkiem Novy! kupując CTRA ;)

Wujek zapoda ci Morrisona..tego najlepszego, dla uświęcenia wybicia akcji ponad 31 USD :)

Zwróć uwagę co mówi o braku kasy ;)

I live uptown

I live downtown

I live all around

I had money, and I had none

I had money, and I had none

But I never been so broke that I couldn't leave town

Tyle powinna być warta cała ta zabawa w gówno zwane ....

GIEŁDĄ !

Ostatnio modyfikowany: 2022-09-14 22:13

Dante

https://www.youtube.com/watch?v=PdEnLJoH17g

Solarsoul

Coalenerg? Haha. Co Wy tu wstawiacie? Do dziś pytam co z tymi co uśredniali ETF KOL? Byliby dziś kurewsko bogaci ale czemu nie są??? KOL’a nie ma ale Cola podrożała 2 razy :) KOL’a nie ma w imię ochrony klimatu a Cola podrożała żeby poprawić Waszą odporność w czasach Covid żebyście tyle cukru nie spożywali. Inwestujmy teraz w Coalenerg.

Stary#

Wspólna waluta rezerwowa Brics ma zalety, ale wiele zagrożeń

https://infobrics.org/post/36585

Iran weźmie udział w szczycie Szanghajskiej Organizacji Współpracy (SCO) w 2023 r. w Indiach jako pełnoprawny członek.

https://thecradle.co/Article/News/15641

Rosnący zasięg Iranu w Afryce

https://english.alaraby.co.uk/analysis/irans-growing-outreach-africa

Argentyna formalizuje swój wniosek o członkostwo w BRICS

https://en.mercopress.com/2022/09/12/argentina-formalizes-its-brics-membership-application

Algieria omówi członkostwo w BRICS z Rosją

https://thecradle.co/Article/News/15510

Indie są nowym głównym graczem na rosyjskim rynku ropy

https://infobrics.org/post/36584

Czy kanadyjska ropa może poprawić europejskie bezpieczeństwo energetyczne?

https://www.geopoliticalmonitor.com/could-canadian-crude-improve-european-energy-security/

Armenia patrzy na wschód, Azerbejdżan na zachód: nieoczekiwane zmiany na Kaukazie Południowym

https://www.geopoliticalmonitor.com/armenia-looks-east-azerbaijan-looks-west-unexpected-changes-in-the-south-caucasus/

@cześć

Ostatnio modyfikowany: 2022-09-14 23:32

edzio

https://www.youtube.com/watch?v=rs0NpYaxTMo

pozdrawiam dociekliwych @buffet @janwar @ruhe @hq

ok.boomer

Cascader

CTRA rules :)

Chyba nie masz żalu, że podjąłeś decyzję za wujkiem Novy! kupując CTRA ;)

Nie mam, dobry walor. Tę spółkę w portfelu ma wspólnik George'a Sorosa Stanley Druckenmiller, taka ciekawostką.

Ostatnio modyfikowany: 2022-09-15 06:01

Apfel

"pojawił się filmik w Pitoń.TV"

Najlepiej podawac niezalezne zrodlo, tyle, ze dzis trudno takie znalezc na youtube. Za dlugi ten film dla mnie, wiec nie obejrze, po komentarzach wnioskuje, ze odpowiedzi sa zgodne z systemem. Wszystko to cacy i normalne. Warto przeczytac jednak komentarze.

Ktos podal linka z dawnych lat jak to wyglada z poziomu lecacego samolotem:

https://m.youtube.com/watch?v=ghsv8Kg44Ew

Duzo obserwuje niebo. I od razu daje sie zauwazyc samoloty, po ktorych slad znika wrecz momentalnie. Oraz takie, po ktorych jest slad godzinami, a pozniej robi sie mleczne niebo i przysloniete slonce. Poobserwuj, zauwazysz, ze wielkosc samolotow bedzie podobna.

Poddana jest temu cala Europa - bynajmniej tam gdzie bywam wszedzie mozna to zauwazyc.

Piekne niebieskie niebo lataja samoloty nic sie nie dzieje. Drugiego dnia lataja ze smugami po jakims czasie masz slonce za mgla.

Nie kopie tematu, ale dla majacych czas moze warto zaczac od oficjalnych rzeczy typu czego ucza na inzynieri pogody. Tak mi teraz przyszlo na mysl.

Ogolnie jest 5 teori na ten temat.

warren.

Duzo obserwuje niebo. I od razu daje sie zauwazyc samoloty, po ktorych slad znika wrecz momentalnie.

ale to ci wmówią że skład powietrza jest taki, który zaraz absorbuje tą wilgoć z tego samolotu co zaraz to znika. smuga kondensacyjna.

ale to, że zaraz za nim przeleci samolot i smuga nie znika, to już powietrze nasycone i nie znika. iś szur.

zobacz jaka jest narracja dla tych co poruszają ten temat. płaskoziemcy, szurowie, foliarze.

nikt nie zakazuje dyskusji o tym, ale pięknie się z tego śmieją i temat jest rozdrobniony.

to jest ta teoria spiskowa, która niebawem przejdzie płynnie w teorię praktyczną. bo zaraz wyjdzie gejts i powie, że trzeba coś rozpylać nieszkodliwego żeby słońce tak nie paliło bo będzie głód. no i teoria jak to mówie, będzie "zalegalizowana"

Ostatnio modyfikowany: 2022-09-15 06:50

OwcaPSK

Kiedyś wrzucałeś stronke z informacjami o buy/sell insiderów, mógłbyś się podzielić?

Stary#

to jest ta teoria spiskowa, która niebawem przejdzie płynnie w teorię praktyczną. bo zaraz wyjdzie gejts i powie, że trzeba coś rozpylać nieszkodliwego żeby słońce tak nie paliło bo będzie głód. no i teoria jak to mówie, będzie "zalegalizowana"

Ta teoria robi się już przestarzała, teraz na topie są komary Gatesa produkowane w laboratoriach Kolumbii:)

Novy!

@Cascader

Póki co, twoje prognozy się realuzują :)

Ceny węglanu litu osiągnęły w Chinach poziom 495,5 tys. juanów za tonę. A to on napędza transformację energetyczną. Bez litu świat napędzany bateriami stanie w miejscu

https://www.wnp.pl/hutnictwo/wojna-o-ten-metal-juz-trwa-jego-ceny-bija-rekordy,621755.html

Ostatnio modyfikowany: 2022-09-15 09:35

Novy!

https://simplywall.st/stocks/za/materials/jse-ssw/sibanye-stillwater-shares

Tutaj darmowa opcja, ale informacje chyba z 3-4 miesięcznym opóźnieniem.

https://www.gurufocus.com/?gclid=Cj0KCQjwmouZBhDSARIsALYcouomkDAA6_Zi4TA8RnzXPnkmjhf0fNH0dknFatEHdJdVPFdVqbuLmroaAg_QEALw_wcB

Tutaj to samo.

OwcaPSK

zobacz spółkę BSM - CEO spółki skupuje

+

Medpace Holdings Inc MEDP - tutaj też CEO spółki kupuje akcje

Ostatnio modyfikowany: 2022-09-15 09:44

Novy!

Duzo obserwuje niebo..

Zejdź na ziemię. Wszystko zrobi się proste :)

Zacznij od wyłączenia gostka z kominiarką na twarzy z YT- chemtrails zniknie "od ręki". Jak dołożysz do tego bana zbanowanego @warrena, a potem @edzia- świat ziemski okaże się piękny.

Kup sobie teleskop, wtedy obserwacje nieba będą miały swój sens. Szczególnie wieczorem. Ten rok jest wyjątkowy :)

Novy!

Jak dobrze paniętam, Lyn Alden jest dobrze nastawiona do branży healthcare.

Novy!

"Duch Fed straszy rynki złota i miedzi"

https://pl.investing.com/news/commodities-news/duch-fed-straszy-rynki-zlota-i-miedzi-338636

Ciekawe, co czują ci mniej świadomi uczestnicy kopiowania ruchów, którzy kupowali "okazyjnie" gold po 1900 USD :)

OwcaPSK

podobno inflacja dopadła kurs kopiowania ;)

Cascader

Ceny węglanu litu osiągnęły w Chinach poziom 495,5 tys. juanów za tonę. A to on napędza transformację energetyczną. Bez litu świat napędzany bateriami stanie w miejscu

Sam jestem zaskoczony, na Sigma Lithium mam po dwóch miesiącach ponad 100%, na Liontown niecałe 70%. To wszystko podczas trwania rynku niedźwiedzia.

Dante

Jak w praktyce wygląda wywłaszczenie pod CPK i zapowiadana przez rząd premia 20-40% "powyżej ceny rynkowej"

https://www.facebook.com/groups/NieDlaCPK/

https://www.tokfm.pl/Tokfm/7,103085,28770016,cpk-roman-giertych-o-wywlaszczeniach-pis-wykupi-za-bezcen.html

https://polskieradio24.pl/5/1222/artykul/3014505,horala-o-akcji-przeciw-cpk-prawnicy-maja-interes-w-tym-zeby-ludzie-sie-buntowali

https://gm-adwokaci.pl/prawo-cywilne/odszkodowania/odszkodowanie-wywlaszczenie-cpk

https://for.org.pl/pl/publikacje/raporty-for/raport-for-cpk-miliardy-w-bloto-10-pytan-podatnika

Ostatnio modyfikowany: 2022-09-15 11:18

siwy83

Ciekawe, co czują ci mniej świadomi uczestnicy kopiowania ruchów, którzy kupowali "okazyjnie" gold po 1900 USD :)

w ujęciu zł takich ciosów nie dostali. Ja patrze zawsze w zl bo tu widzę realne zyski. Oczywiście moj ostani zakup po 4700 zł :)

Chyba ze piszesz o giełdach nie fizyku

Ostatnio modyfikowany: 2022-09-15 11:03

Arekb52

Solarsoul

https://geekweek.interia.pl/meteorologia/news-bill-gates-juz-w-czerwcu-rozpyli-chemikalia-w-atmosferze-prz,nId,5547157

Specjalnie podaję oficjalne „interiowe” źródło, żeby nie było, że to z fejkowych niezależnych mediów, których założyciele noszą foliowe czapeczki.

„Zacznij od wyłączenia gostka z kominiarką na twarzy z YT- chemtrails zniknie od ręki"

Jesteś zwykłym ignorantem. Jestem daleki od szerzenia teorii spiskowych nie podpartych faktami. Fakt jest taki, że program geoinżynieryjny trwa od lat i oficjalnie się go upublicznia. Gdybyś zainteresował się pewnymi publikacjami to widziałbyś, że to kłamstwo nie będzie trwało wiecznie i w dobie kiedy zbyt dużo „teoretyków spiskowych” się zainteresuje tematem to trzeba go będzie upublicznić żeby nie było smrodu. Gdybyś nie był zamknięty w swojej konserwie i nie patrzył na świat jedynie przez pryzmat dolara i udanych inwestycji to może byś to dostrzegł. Wytłumacz mi prostą rzecz. Dlaczego smugi kondensacyjne potrafią znikać po kilka minutach a pozostawione przez inny obiekt nie znikają a rozmywają się na niebie tworząc płaszcz? To jest tak oczywiste jak to, że cząsteczka wirusa przenika przez te śmieszne maski a pomimo tego wszyscy je noszą. Jeśli jakaś oczywistość jest bardzo oczywista to jest tak nie do uwierzenia, że staje się teorią spiskową. Kiedyś Lepper mówił, że na terenie RP są bazy wojskowe i wszyscy się śmiali. Dziś nikt się już z tego nie śmieje. Dziś niektórzy ludzie mówią, że jest chemitrails, czy dopiero potwierdzenie oficjalnie tego faktu sprawi, że te zakute łby przestaną się śmiać?

Stary#

Dlaczego smugi kondensacyjne potrafią znikać po kilka minutach a pozostawione przez inny obiekt nie znikają a rozmywają się na niebie tworząc płaszcz?

A potrafisz powiedzieć czy temperatura powietrza, wilgotność powietrza, ciśnienie na tej wysokości było takie samo w tym miejscu po określonym czasie dla obiektu numer dwa? Bo jak o tym dyskutować? Jaki skład chemiczny ma paliwo lotnicze?

Ostatnio modyfikowany: 2022-09-15 12:40

Solarsoul

„A potrafisz powiedzieć czy temperatura powietrza, wilgotność powietrza, ciśnienie na tej wysokości było takie samo w tym miejscu po określonym czasie dla obiektu numer dwa? Bo jak o tym dyskutować? Jaki skład chemiczny ma paliwo lotnicze?”

A potrafisz wyjaśnić zjawisko „szczególnego dnia” kiedy powstają opryski? Rozumiem, że wtedy wszyscy latają na tych samych wysokościach i tankują w tym samym dniu u Pana Zenka bo tam są promocje? Wcisną Wam kit, że to wilgotność powietrza, że to ciśnienie tak samo jak wcisnęli przyłbice i je nosili. Tylko głupek i ignorant przyjmuje bezwiednie tą narrację. Czy nie śmiano się z rolników, którzy mówili, że Roundap jest rakotwórczy? Tym co zachorowali na raka po długoletnim kontakcie z preparatem też mówiono, że to zapewne przez niewłaściwe użytkowanie produktu albo wina wilgotności powietrza. Tylko problem był taki, że zbyt dużo ludzi zaczęło chorować „przypadkowo” po stosowaniu tegoż preparatu.

ruhe

@warren

Dzięki, ale nie obejrzę. Pitoń zaczął tę, jak on to określił, „debatę” od zwyzywania nas od durniów, niczym popularny na tym forum prostak. Sam kiedyś wklejałem nieraz linki do filmów na kanale Pitonia i oglądałem go bo jak nikt inny potrafił podnieść człowieka na duchu w trudnym czasie. Teraz wziął się za komentowanie spraw, na których w ogóle się nie zna, to przygnębiające, wygląda że służby nic nie muszą robić, albo wprost przeciwnie, już zaczęły coś robić tak żeby prawicowi działacze sami skłócili swoje środowisko od środka.

Podobnie Ator wygląda od dłuższego czasu na zastraszonego i wyraźnie omija niewygodne tematy, szczególe ukraińsko-żydowskie. Jak doszło do głośnego morderstwa przez ukraińskiego nożownika na Nowym Świecie, Ator trzymał język za zębami, a po ogłoszeniu przez Policję, że mordercą był jednak Polak, z radością chwalił się na kanale jaki to on nie był ostrożny i przewidujący. Tymczasem niedawno spotkałem warszawskiego Policjanta na dość poważnym stanowisku, który przyznał, że sprawa przed sądem toczy się przeciwko ukraińcowi tylko Policja ma szlaban z góry na mówienie o tym otwarcie.

Można tu jeszcze dodać Pińskiego, który krytykuje tylko jedną partię, i na kilometr pachnie inspirowaniem go w kwestii doboru tematów poprzez lekki nacisk buta na lewe jądro.

Poziom trzyma jeszcze tylko środowisko skupione wokół wRealu i paru komentatorów jak Uszi czy NTV.

PS. ceny prądu dla przedsiębiorców na 2023 wynoszą 2000 zł za MWh, chodzą pierwsze słuchy o planach zamknięcia np centrów handlowych, jeszcze nic na szeroką skalę więc pewnie Pitoń machnąłby na to ręką.

Novy!

Ciekawe co będzie jak się recesja skończy

Analitycy mówią, że recesja się nigdy nie skończy :)

Pewnie mają rację, bo póki co nie ma żadnej recesji. Oprócz "technicznej".

Novy!

Jestem daleki od szerzenia teorii spiskowych nie podpartych faktami

Daleki, to jesteś od zdrowego rozsądku.

Teorie spiskowe podparte faktami, nie są już teoriami spiskowymi. Tak jak fakty, nie są teoriami spiskowymi :)

Ciekawe, że to forum ściąga miłośników teorii spiskowych jak magnes :)

Novy!

To wszystko podczas trwania rynku niedźwiedzia

Mogę się mylić, ale jak obecna sytuacja (w Chinach (zero covid), USA podwyżki stóp, Europa to samo, strach na rynkach finansowych) plus wąskie gardła dostaw- to zobaczymy podobne rajdy na innych metalach.

No, może za wyjątkiem złota :)

Solarsoul

„Teorie spiskowe podparte faktami, nie są już teoriami spiskowymi. Tak jak fakty, nie są teoriami spiskowymi :)”

Teorie spiskowe w cudzysłowie ale Ty chyba nie zrozumiałeś? Nic novego :)

Arekb52

Cascader

Pierwsze monety z Karolem na bank zyskają dużo na wartości. Warto obserwować Royal Mint i Perth Mint bo być może pojawi się jakaś dedykowana seria poświęcona zmianie na tronie brytyjskim.

janwar

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-ukraina-rosja/aktualnosci/news-nieoficjalnie-proba-zamachu-na-putina-glosny-huk-w-poblizu-j,nId,6285861#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Solarsoul

Arekb52

Zresztą na czym, złoto zaraz za darmo bedzie.

Hansklosx

Kolejny krok eskalacji militarnej w tej wojnie światowej. Ekonomiczna eskalacja na razie bez większych zmian.

warren.

taki węgiel zamówił nasz rząd za niebotyczną kasę

to jest tak żenujące, że aż się nie ma z czego śmiać

warren.

z pozdrowieniami dla wszystkich pomp ciepła !

niech zielona transformacja będzie z wami ! :)

Popis

Arekb52

Solarsoul

„A najbardziej oszczędni dostaną premię.”

Surowców coraz mniej, hołota ma marznąć. Budowaliście dobrobyt ale teraz nikt Was nie potrzebuje. Wszyscy pracowaliśmy na technokratyczny system, zapotrzebowanie na energię do zasilenia automatyki będzie niewyobrażalne. Już teraz dostaliście przecież premię -30 groszy na orlenie, dostaliście dodatkowe emerytury. Sztuczne windowanie ceny, za chwilę puszczą materiał, że paliwo zdrożeje do 20 zł za litr ale Mateusz powie, że dzięki tarczom antyinflacyjnym pozostanie na poziomie 15 zł. Ja paliwo kupuję od tych zdzierców sporadycznie tylko wtedy kiedy potrzebuję. Zróbcie to samo to zobaczycie jak cena spadnie. Niech oszczędzają ci co kawior jedzą.

Weteran66

Dzięki za odpowiedz .

forte

https://www.youtube.com/watch?v=ZoVkbcKQ31o

warren.

ja tam uważam, że jest to plan, który jest realizowany po kawałeczku

covid to był wstęp do teatru

Leonsio

Tomaszabc

Ukraińska spółka z siedzibą w Luksemburgu- Coal Energy według sprawozdania kwartalnego zatrudnia 7 górników.

Tu nie ma co się śmiać... tu trzeba płakać.

Rok temu weszła nawet do zaszczytnego grona MS investor na GPW, z tymi siedmioma górnikami.

Koniec końców- ta spółka nie istnieje. Nie przeszkadza jej to szaleć na polskiej giełdzie.

lenon

We wczesnych latach 90-siątych służyłem w Wojskach Obrony Powietrznej Kraju.

Pełniąc czasami służbę wartowniczą miałem również funkcję obserwatora wzrokowego.

Podczas szkolenia na tą funkcję, korzystając z podręcznika z lat 60-dziesiątych, który również znajdował się na stanowisku wartownika, uczono mnie określania azymutu, wysokości typu przelatującego samolotu. Po każdej rejestracji musiałem zadzwonić do bazy i zameldować dane obiektu. Jakiekolwiek pominięcie czy błędy w identyfikacji kończyły się karą liczoną w dziesiątkach metrów przekopywanego pasa przeciwpożarowego. Mieli przecież obraz radarowy i doskonale wiedzieli kiedy, co i na jakiej wysokości leci.

W podręczniku tym który znałem praktycznie na pamięć było jak byk napisane, że samolot lecący na wysokości poniżej 8000 metrów nigdy nie zostawia smugi kondensacyjnej. Po odmierzaniu czasu jej rozpadu na odpowiednią szerokość kątową można było określić wysokość +- 100 metrów.

Większość tych pseudo teorii to zwykła indolencja, połączona z wyjątkową odpornością na ciekawość skutkującą przyswojeniem wiedzy.

Novy!

Przewodnicząca Komisji Ursula von der Leyen ogłosiła nowy wniosek ustawodawczy, ustawa o surowcach krytycznych, mający na celu przeciwdziałanie zmieniającej się zależności od Chin, jeśli chodzi o surowce i zapewnienie bardziej odpornych łańcuchów dostaw.

Lit i pierwiastki ziem rzadkich będą wkrótce ważniejsze niż ropa i gaz” – podkreśliła von der Leyen

https://www.euractiv.com/section/circular-economy/news/eu-aims-to-lessen-dependency-on-china-with-raw-materials-act/

Ostatnio modyfikowany: 2022-09-15 21:40

Novy!

Ile dni trzeba mieć Sibanye Gold Ltd ADR (SBSW) aby nabyć prawo do dywidendy ?

Dzięki za odpowiedz

Wystarczy kupić akcje przed ex dividend day.

Novy!

Większość tych pseudo teorii to zwykła indolencja

Indolencja umysłu.

Popis

warren.

jeśli po smugach całe niebo jest mlekiem, to przykro mi, samoloty to samo zło i powinny być wycofane jak węgiel

to raz. dwa.

że tego mleka nie było w latach 80,90 a pamiętam je jak dziś.

coś te samoloty ewoluowały

roundcube

z pozdrowieniami dla wszystkich pomp ciepła !

niech zielona transformacja będzie z wami ! :)

Kto ma pompę ten ma i PV często nawet po 10 kWp na prosumencie więc spokojna twoja nieuczesana. Dobrze to wychodzi. A przynajmniej wychodziło jak ktoś montował w ubiegłym roku. Teraz wszystko stanęło na głowie i prosumenta już nie ma.

warren.

ja się z pomp ciepła nie śmieje, tylko pompy ciepła się śmieją z drewna czy gazu czy węgla

a wiem, że zaraz pompy ciepła będą tak opłacalne jak kiedyś olej opałowy czy gaz...

Leonsio

ok.boomer

https://youtu.be/lWIpFvGrNak

Hansklosx

Nie będę komentował nie będę nic udowadniał i nie gwarantuję nic to informacje na dziś i należy widzieć że każdy plan może nie zostać wprowadzony.

Rosja programuje swoje społeczeństwo "przyznajemy się pierwszy raz do porażki Ukraińcy podchodzą pod naszą granicę " plan jest taki. Wykorzystać w przyszłości niedalekiej do pół roku bezpośrednie zagrożenie Rosji celem użycia poważniejszej broni np. Małego atomu czy ataku na elektrownię. Przy okazji odciągnąć zachód od pomocy Ukrainie - jak im tak dobrze idzie to nie trzeba pomagać.

Będzie grana destabilizacja Europy. Ale głównie Polski i Ukrainy tzw kryzys energetyczny zywnosciowy itd.

No i jak pisałem już kilka razy pauza militarna do pół roku na Ukrainie. Pauza nie znaczy że wszyscy ruscy wynoszą się ale nie będzie prowadzona poważna wojna o zdobywanie terenów. Do pół roku nie znaczy pół roku to zależy od działań i zachowań zachodu.

Dante

https://www.politico.com/news/2022/09/15/nancy-pelosi-is-going-to-armenia-00056947

Bardzo ciekawe, bo za plecami Azerbejdżanu stoją Turcy (którzy prowadzą politykę międzynarodową charakterystyczną dla swing state, czyli są gotowi współpracować z każdym, gdy jest to korzystne dla tureckiego interesu narodowego). Za to Armenię powinna wspierać Rosja, a gdyby to było niemożliwe, to wtedy otwarcie do gry wkroczyłby Iran, aby wesprzeć Ormian.

Pytaniem otwartym pozostaje, czy Turcy dogadują się po cichu z USA? Zwłaszcza, że wielki koncept polityczny elit tureckich, czyli zjednoczenie ludów tureckich (tzn. Wielka Turcja od Ankary do Xinjangu), prędzej czy później spowoduje napięcia z Rosją, a potencjalnie nawet z Chinami. W takim otoczeniu sojusz (przynajmniej tymczasowy) Turcji i USA wydaje się realnym, logicznym scenariuszem zdarzeń.

boqler

warren.

Anna Moskwa radzi, by każde gospodarstwo domowe w Polsce zrobiło sobie "rachunek sumienia" i przyjęło program oszczędzania energii i wody. - Ja obniżyłam temperaturę w domu do 17 stopni - zapewniła w czwartek na antenie Radia ZET.

--

ile polaku dasz sobie pluć w twarz jeszcze ?

Dante

https://www.goldmoney.com/research/inflation-is-turning-hyper

Dante

Po 2011r. mieliśmy do czynienia z cyklem deflacyjnym i tanim kredytem, co wykorzystały spółki technologiczne. Teraz po Covidzie ewidentnie widać zmianę na cykl inflacyjny, w którym będą rosły stopy procentowe i rentowności obligacji - w skrócie, spółki technologiczne mogą zapomnieć o tanim kredycie, a do tego będzie wyrastać konkurencja (np.: coraz więcej krajów chce być niezależnych pod kątem chipów), a do tego dojdzie deglobalizacja, co może pozamykać niektóre rynki i dostęp do taniej siły roboczej, co przełoży się na zyski firm technologicznych, a przez to ich wyceny. W skrócie, Intel w przeciągu dekady może poradzić sobie gorzej niż podczas ostatniego cyklu inflacyjnego w latach 2001 - 2011, gdy trwała globalizacja, a dynamika inflacji była spokojniejsza niż obecnie.

Lepsze będą akcje surowcowe, gdzie dywidenda już bywa na poziomie kilkunastu procent.

Poniżej Intel vs Barricka

Ostatnio modyfikowany: 2022-09-16 08:00

roundcube

Ograniczanie zużycia dotyczy całej Unii nie tylko Polski nie wiem czy zauważyłeś?

I bardzo dobrze. Jak czytam, że ludzie mają 5-6 tyś kWh zużycia rocznego bez ogrzewania to się zaczynam zastanawiać co oni z tym prądem wyprawiają.

U mnie przy 120m2 użytkowej + 100m2 gospodarczej (pełne podpiwniczenie) wychodzi 2 tyś kWh zużycia w skali roku. Rodzina 2+2 i raczej nie oszczędzamy. Natomiast całe AGD/RTV energooszczędne i wszystkie żarówki LEDowe. Ostatnio wstawiliśmy suszarkę bębnowa i w skali roku podskoczy jakieś 100kWh.

Ostatnio modyfikowany: 2022-09-16 08:29

Dante

W skrócie, polityczna sztuczka jak wycisnąć grosz z obywateli i aby do tego jeszcze się cieszyli, że rząd rzekomo coś robi, aby im pomóc:

Złapani w pułapkę przez rząd. Pompa ciepła tylko dla milionera

https://youtu.be/nweRiq-x3SE

Ostatnio modyfikowany: 2022-09-16 09:09

Ewelina Donabidowicz

ok.boomer

w dawnych czasach zalecane 18 stopni w pomieszczeniach użytkowych i 16 w sypialni było z jednej strony wymogiem, a z drugiej najzwyczajniej w świecie prozdrowotne. Im mniejsze różnice temperatur, tym lepiej (dotyczy to też ograniczonego używania klimy w samochodzie np.).

@Ewelina,

już gospodarz zdecydował, że portal finansowy jest również portalem dotyczącym zdrowia, także wiesz ;)

ZielonyToNowyCzerwony

Ostatnio wstawiliśmy suszarkę bębnowa i w skali roku podskoczy jakieś 100kWh.

z tego wynika, że używać będziesz jej raz w tygodniu, przy rodzinie 2+2 to trochę nierealne

coci

Agd energooszczędne,żarówki led i .... suszarka bębnowa A+++ ... energooszczędna ;) JPRDL

Jakby człowiek brał co drugi oddech to by wyprodukował 2x mniej CO2.Po co ludziom tyle tlenu? Spokojnie mogliby zużywać mniej.

Z pozdrowieniami dla wszystkich wiernych owiec systemu.Wujaszek Klaus.

ZielonyToNowyCzerwony

Jakby człowiek brał co drugi oddech to by wyprodukował 2x mniej CO2

w pełni się zgadzam. Ceny wszystkiego powinny być rynkowe (wiem utopia), wtedy kogo stać (zapracuje sobie lub w inny sposób:)) to korzysta z tego na co ma ochotę. Dotowanie czegokolwiek zawsze prowadzi do problemów bo jest to sprzeczne z Naturą...

Ostatnio modyfikowany: 2022-09-16 10:18

ok.boomer

kwestie dotowania i w ogóle sterowania pięknie opisano w "Demokracja. Bóg, który zawiódł".

Lech

To nie jest utopia , po prostu trzeba usunąć rządowy balast i ograniczyć wydatki na rząd do minimum, wtedy ceny rynkowe okażą się kilka razy niższe..i nie będą potrzebne żadne dotacje..

@

2022-09-15 18:23

Popis

Arekb52 jak tam złoto?

Prawdziwe złoto ma się dobrze, papierowe szaleje , ale tylko 0,5% $ w całych USA ma zabezpieczenie w złocie tak że wynik jest z góry przesądzony..

@Kto ma pompę ten ma i PV często nawet po 10 kWp na prosumencie więc spokojna twoja nieuczesana. Dobrze to wychodzi. A przynajmniej wychodziło jak ktoś montował w ubiegłym roku. Teraz wszystko stanęło na głowie i prosumenta już nie ma

Zwykle około 7000 kWh nadwyżki produkcji nad zużyciem to daje sporo zapasu na grzanie pompą...

Ostatnio modyfikowany: 2022-09-16 11:17

Arekb52

KGHM wygląda już ciekawie, wziąłbym Lki ale dziś piątek to raz, a dwa że dzień trzech wiedźm, moze po południu miotać tym jak szatan.

ZielonyToNowyCzerwony

To nie jest utopia , po prostu trzeba usunąć rządowy balast i ograniczyć wydatki na rząd do minimum, wtedy ceny rynkowe okażą się kilka razy niższe..i nie będą potrzebne żadne dotacje..

niestety ilość niezaradnych przekroczyła masę krytyczną przez co nie ma dobrego rozwiązania. Jedynie opcja, którą widzę to możni do bunkrów lub w kosmos :) na kilka lat, a tutaj na tym łez padole wyłączenie wszystkiego i igrzyska śmierci.

Zwykle około 7000 kWh nadwyżki produkcji nad zużyciem to daje sporo zapasu na grzanie pompą...

niestety, mimo obietnic, model prosumenta będzie działał do czasu gdy...

Ostatnio modyfikowany: 2022-09-16 11:24

Lech

Arekb52 jak tam złoto?

Prawdziwe ma się bardzo dobrze , tylko 0,5% dolarów w USA ma częściowo zabezpieczenie w złocie reszta to śmieci, tak ,że wynik jest z góry przesądzony..

W sierpniu Japonia zwiększyła import zredukowanego gazu ziemnego z Rosji o 211,2% w porównaniu do sierpnia 2021

Natomiast 5 razy wyższa cena prądu to inwestycja w panele zwróci się po roku do dwóch..

Na giełdach szykuje się mega zwała , popyt na $ jest sztuczny , wynika z braku zabezpieczeń kontraktów a nie faktycznej chęci zakupu, bo ta mega spada..

Ostatnio modyfikowany: 2022-09-16 11:38

Arekb52

OwcaPSK

SpaceX ;)

Ada

"U mnie przy 120m2 użytkowej + 100m2 gospodarczej (pełne podpiwniczenie) wychodzi 2 tyś kWh zużycia w skali roku. Rodzina 2+2 i raczej nie oszczędzamy."

Ale nogi myjesz codziennie, prawda? ;)

No, ale dosyć tych i do rzeczy: co to w ogóle za informacja "u mnie przy 120m2?", albo "RACZEJ nie oszczędzamy"? W kontekście czego ? Wydatków na utrzymanie obiektu? Życia? No proszę cię!

Diabeł tkwi w szczegółach, w faktycznym sposobie korzystania z życia, w faktycznych nawykach, w doprecyzowaniu tego twojego RACZEJ.

Są ludzie, którzy... "lubią zimno" ;) Zapytaj ich, tak wprost, czy są zwykłymi g-jadami i dusigroszami? Broń Panie Boże, bo oni nawet nie oszczędzają. Oni "lubią zimno". Tak lubią, że przy odrobinie szczęścia można w domach i mieszkaniach tych "lubiących zimno" usłyszeć rodzynki, która człowiek zapamięta do końca życia, bo przysporzą humoru jak nic innego: "wszyscy już?! bo spuszczam wodę!". To nie żart :)

@ Ewelina Donabidowicz

"(...) zawsze myślałam, że spotykają się tutaj ludzie, którzy chcą zarabiać, a nie oszczędzać."

Nie znam ludzi, którzy bardziej oszczędzają (niekoniecznie z głową - to inna sprawa), od tych, którzy naprawdę zarabiają.

Jest fundamentalna różnica pomiędzy wydawać a trwonić, oszczędzać i żyłować/żałować (nawet sobie).

Poszukaj w wolnej chwili na YT opowieści kobiety oszukanej przez tego znanego poznańskiego "biznesmena"; przyjaciela polityków.

Jego córka (w innej sprawie) nie zapłaciła 20zł kosztów sądowych w przegranej sprawie o zniesławienie. Córka formalnie nie ma nic, zatem koszt jest nieściągalny. W związku z powyższym zapłacił tzw. skarb państwa. Czyli my. Tak to działa w "wyższych sferach".

Pawelpr

To nie jest przytyk ale prośba o zastanowienie się zanim coś sie tak radykalnie krytykuje, tym bardziej że wspominany tutaj Moneciarz już odpowiednio podsumował Tradera w jednym z filmików na temat umiejetności liczenie stóp zwrotu z obligacji skarbowych. Kiedyś gospodarz miał ogromne pokłady pokory za co wszyscy go cenili, ciekawe co się obecnie stało ? Szkoda

roundcube

Jak lubisz przepłacać to śmiało. Firmę też prowadzisz nie bacząc na koszta?

Ada

Mowa była o zużyciu energii elektrycznej więc czego nie rozumiesz?

Ostatnio modyfikowany: 2022-09-16 13:11

Ada

"Mowa była o zużyciu energii elektrycznej więc czego nie rozumiesz?"

W sumie, to wszystkiego, bo nie napisałeś nic, poza zakomunikowaniem jakiegoś tam "wyniku" sugerując, że RACZEJ ;) nie oszczędzasz.

Tu nie ma nic do rozumienia: te podane kilowanogodziny, to zwykły guzik, a nie informacja, którą można poddać jakiekolwiek analizie.

roundcube

Agd energooszczędne,żarówki led i .... suszarka bębnowa A+++ ... energooszczędna ;) JPRDL

JPRDL wstaw sobie wszystko klasy F i płać ile chcesz :)

Ada

Jedyne co mnie zastanawia to skąd tak duże zużycie w nazwijmy to średniej wielkości polskim domu raportowane przez gospodarstwa domowe.

Ostatnio modyfikowany: 2022-09-16 13:27

Ewelina Donabidowicz

roundcube

Albo nie żałować na porządny sprzęt A+++

Zielonytonowyczerwony

Według producenta 166kWh/rok - trochę przesadziłem z tą 100 przyznaję się :)

Ostatnio modyfikowany: 2022-09-16 13:38

Ewelina Donabidowicz

Dante

https://wiadomosci.wp.pl/kuriozalny-wywiad-niemieckiego-generala-tak-o-rosji-mysla-niemieckie-elity-6812936438336256a

https://www.rp.pl/konflikty-zbrojne/art37069571-general-z-usa-krytykuje-generala-z-niemiec-polska-i-litwa-zdusilyby-kaliningrad

Ostatnio modyfikowany: 2022-09-16 13:46

Ada

"Jedyne co mnie zastanawia to skąd tak duże zużycie w nazwijmy to średniej wielkości polskim domu raportowane przez gospodarstwa domowe."

"Już odpowiadam!" ...Jak zaczyna "wypowiedź" bot w czacie u jednego z operatorów telefonii komórkowej do chwili, kiedy nie zapodaję mu prostego testu Turinga a bot w ułamku sekundy przekazuje wtedy pytanie "do specjalisty" ;) No, ale to tak na marginesie, przy piątku.

Sformułowanie "tak duże" zdradza brak wyobraźni, że każdy ma swoje nawyki, swoje upodobania - swój sposób na życie i na korzystanie z zasobów, jakie daje planeta. Słowem, zanim nie dopowiesz, ile razy w tygodniu myjesz nogi, czy "lubisz zimno" itd, twoja informacja o twoim zużyciu czy AGD jest bezużyteczna. Tyle.

EDIT:

2022-09-16 13:30

"w domu, żeby zmieścić się w limicie trzeba ostro oszczędzać."

na co roundcube:

"Albo nie żałować na porządny sprzęt A+++"

Miły mój. Mieć a nie żałować - używać, czy intensywnie używać, to cztery odrębne zagadnienia ;)

Ostatnio modyfikowany: 2022-09-16 14:05

roundcube

Jak już wyprowadzisz się od rodziców, zaczniesz "zarabiać" i staniesz się właścicielem czegokolwiek to napisz. Bo na razie powołujesz się na doświadczenia znajomych.

Ada

"twoja informacja o twoim zużyciu czy AGD jest bezużyteczna. Tyle."

Informacja o zużyciu rocznym z podaniem powierzchni użytkowej nieruchomości oraz liczby domowników z zaznaczeniem, że sprzęt jest w ciągłej normalnej eksploatacji bez oszczędności jest wyczerpująca.

"Ile razy w tygodniu myjesz nogi, czy "lubisz zimno" itd"

Miła moja oświecę Cię: ciepła woda w baterii pochodzi z zasobnika c.w.u. a ciepło w kaloryferach z kotła c.o. który jest zasilany odrębnym nośnikiem energii. Mogę sobie ustawić 30 stopni w zimie i taplać się w wodzie 3 razy dziennie bez wpływu na zużycie energii elektrycznej. (Różnica na kotle jest pomijalna)

Proponuję jednak powrót do szkoły.

Ostatnio modyfikowany: 2022-09-16 14:32

Ada

"Miła moja oświecę Cię: ciepła woda w baterii pochodzi z zasobnika c.w.u. a ciepło w kaloryferach z kotła c.o. który jest zasilany odrębnym nośnikiem energii."

A napisz z raz coś, czego nie wiem, co? Bo powyżej wyłuszczono ci, że "manie" nie przesądza o "używaniu" a tym bardziej o komforcie, który jest pojęciem wybitnie względnym, prawda? Ja ni gdzie nie piszę, że "2 tyś kWh zużycia", to wynik niemożliwy nawet abstrahując od twoich nawyków, warunków brzegowych itd. Ja myślę, że o kWh, też jest możliwe. Ja tak nie potrafię. Albo wprost, nazywając rzecz po imieniu - ja tak nie chcę ;)

coci

Dobrze.Napiszę inaczej.

Nie wiem jak Twój,ale mój wpis był sarkazmem na swoisty oksymoron - energooszczędna suszarka bębnowa.Energooszczędna to ona może będzie - jak będzie pracować w trybie "na zimno" i z ręczną korbką.

Jeszcze inaczej.

Można być bardziej oszczędnym i suszyć ubrania na lince.Przecierac talerze szmatką,siedzieć wieczorem przy świecach i zastanawiać się co wyprawiają z prądem Ci co zużywają rocznie 500 kWh.

Kto da mniej?

Można z ironią rzec - z niecierpliwością czekamy na kolejne limity zużycia,dopłat,zakazów oraz kolejnych zamknięć kopalni.

Tak czy siak.Życzę energooszczędnego suszenia ubrań w nowej suszarce bębnowej A++++ :)

Ostatnio modyfikowany: 2022-09-16 14:29

roundcube

A napisz z raz coś, czego nie wiem, co?

Nie wiesz np. że używanie ciepłej wody do mycia nóg i podkręcenie kaloryfera o kilka stopni ma marginalny wręcz pomijalny wpływ na zużycie energii elektrycznej.

Więc jak już sobie poużywasz gorących kąpieli i umyjesz te nogi to wiedz, że rachunek wzrośnie ale nie za prąd. Ogrzewanie i ciepła woda była od początku wyłączona z dyskusji wokół zużycia energii elektrycznej ale może masz jakieś problemy z rozumieniem tekstu czytanego.

rr

W jaki sposób przeprowadzasz test Turinga w chatbocie, czy tez z botem na infolinii?

coci

Ja też nie mam problemu z suszarką bębnową.Sam mam.Za to doprowadza mnie do szału zamordystyczne podejście ekohipokrytów.Jednym wypominają nadmierne zużycie kWh samemu susząc w "energooszczędnych"suszarkach bębnowych.Ot co.

Podobnie jak te spotkania glołbal liders w sprawie zmiany klimatu i globalnego ocieplenia.Wyznaczają gawiedzi kolejne,"ambitne" limity samemu przybywając nań prywatnymi odrzutowcami.

Ostatnio modyfikowany: 2022-09-16 16:18

rr

okej, to taki easybot, niektóre są bardziej wyrafinowane i trzeba się postarać. Ciekawe czy można zadać pytanie, które wywali go od środka :D

co do suszenia i suszarki bębnowej. Ok maszyna spoko, natomiast większości produktów nie można w tym suszyć, jak się poczyta metki to mało co można do tego włożyć, przynajmniej z moich doświadczeń, dlatego pozostaje osobiście wierny tradycji w tym aspekcie, nie wspominając, ze sama pralka niszczy ubrania, suszarka dobija swoje. Jeszcze tanie ciuchy Ok, ale tych droższych byłoby mi szkoda raczej.

Hansklosx

coci

PM aby ochronić/przechować kapitał.W naukę mandaryńskiego aby ochronić siebie.