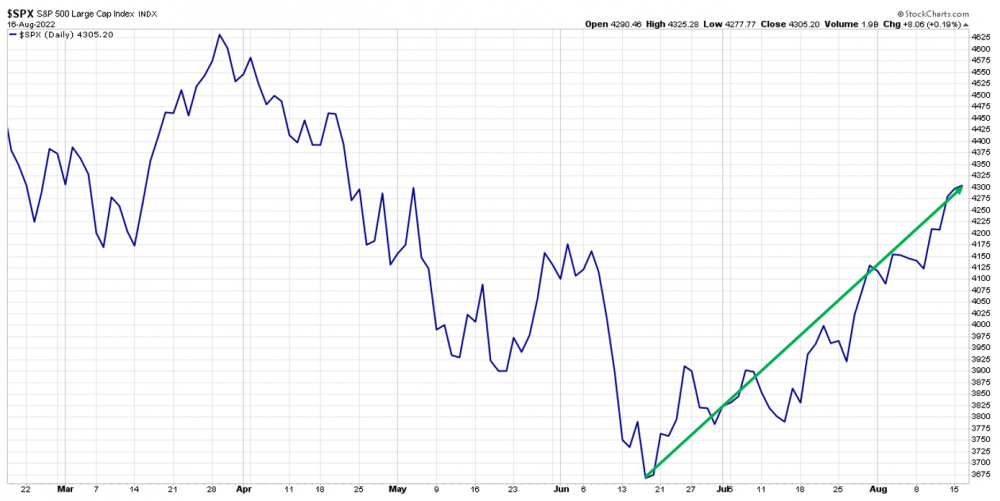

Pierwsze półrocze 2022 roku było bardzo słabe w wykonaniu akcji i obligacji. Główną przyczyną była rosnąca w szybkim tempie inflacja. Banki centralne zostały zmuszone do podnoszenia stóp procentowych, co wpłynęło negatywnie na oba wspomniane rynki. Taki stan rzeczy trwał mniej więcej do czerwca, kiedy to akcje i obligacje w wielu krajach zaczęły nieśmiało odbijać.

Od tego momentu indeks S&P 500 zyskał ponad 17%.

Z kolei długoterminowe obligacje USA podrożały o 6,5%.

W efekcie wiele osób sprzecza się dziś, czy to co widzimy to po prostu kontynuacja hossy, czy też mamy do czynienia z tzw. dead cat bounce (odbicie zdechłego kota). Termin ten odnosi się do sytuacji, w której rynek zalicza chwilowe wzrosty które dają inwestorom złudną nadzieję, po czym notowania zaczynają spadać dalej.

Wydaje się, że to dobry moment, aby podsumować czynniki przemawiające zarówno za spadkami jak i za wzrostami. Będziemy tutaj mieć na myśli głównie rynek akcji.

Dlaczego akcje miałyby spadać?

Kilka dni temu wpadło nam w oko pewne zdanie, odnoszące się do najnowszych danych z amerykańskiej gospodarki.

The unemployment rate fell, consumer spending was unchanged, and core CPI inflation over the month eased.

Po przetłumaczeniu: Stopa bezrobocia spadła, wydatki konsumpcyjne pozostały na tym samym poziomie, a bazowa inflacja CPI nieco zmniejszyła się względem poprzedniego miesiąca.

Pozwólcie, że najpierw odniesiemy się właśnie do tych 3 kwestii, a następnie poruszymy kilka innych niepokojących wątków.

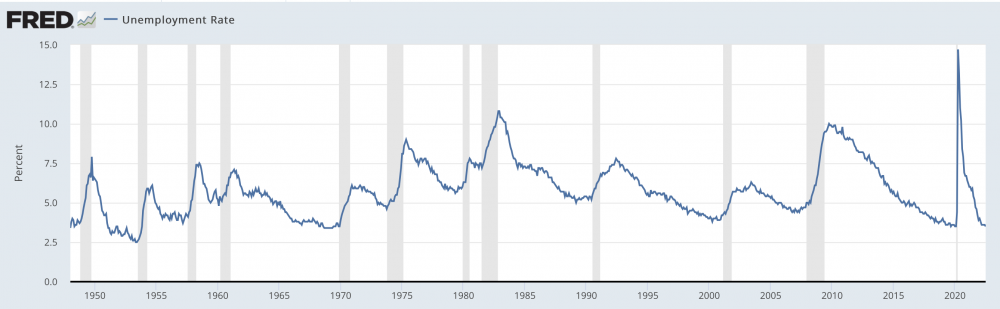

1. Stopa bezrobocia

Gdybyśmy wzięli pod uwagę oficjalne dane, to sytuacja wygląda kapitalnie. Stopa bezrobocia w USA wynosi zaledwie 3,5%.

Warto jednak mieć na uwadze fakt, że obecnie w Stanach Zjednoczonych inflacja jest najwyższa od mniej więcej 40 lat. W związku z tym Rezerwa Federalna (bank centralny USA) od kilku miesięcy podwyższa stopy procentowe, co oznacza wyższe koszty kredytu i jest to swego rodzaju hamulec dla gospodarki. Niektóre firmy reagują na taką sytuację natychmiast – w zeszłym tygodniu pisaliśmy, że od kwietnia przybywa grupowych zwolnień. Niebawem to samo będzie działo się na dużo większą skalę. Nieprzypadkowo twierdzi się, że walka z inflacją zawsze przynosi wzrost bezrobocia. Osiągnięcie obu tych celów (zwalczenie inflacji i utrzymanie niskiego bezrobocia) jest zazwyczaj nierealne.

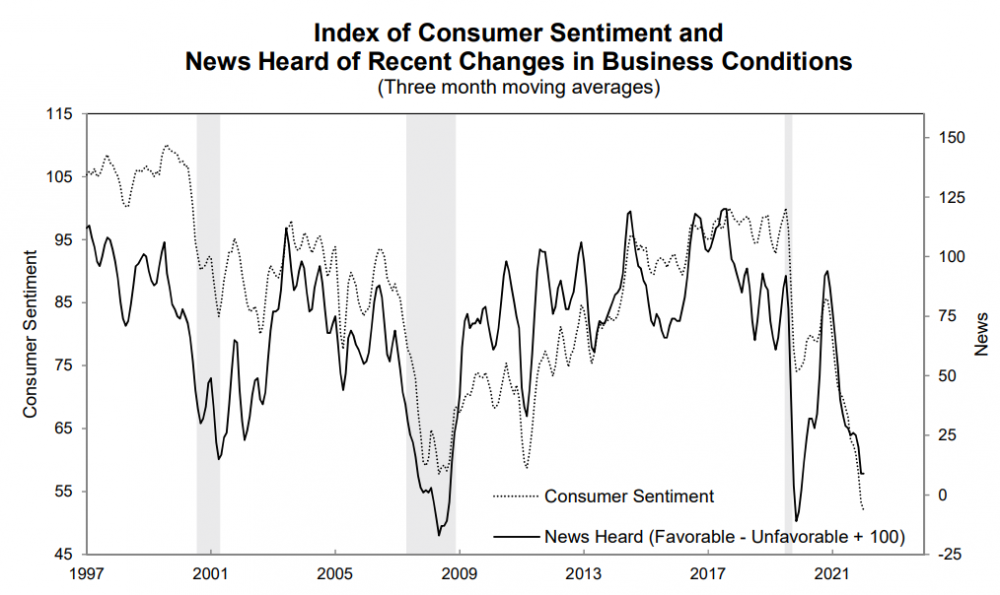

2. Wydatki konsumpcyjne i nastroje konsumentów

Jak wspomnieliśmy, najnowsze dane sugerują utrzymywanie się wydatków konsumpcyjnych na dotychczasowych poziomach. Dane wskazują jednak również, że stopa oszczędności wśród Amerykanów jest najniższa od lat. Skąd zatem wciąż wysokie wydatki? Z dodatkowego zadłużenia, które widać chociażby po kartach kredytowych. Z danych nowojorskiego FEDu wynika, że w trakcie ostatniego roku zadłużenie na kartach wzrosło o 13%, co oznacza największy skok od 20 lat!

Amerykanie wydają dalej, ale wiedzą, że sytuacja robi się nieciekawa. Stąd dramatycznie złe nastroje konsumentów.

Źródło: sca.isr.umich.edu

Swoją drogą w Europie sytuacja jest podobna, chociaż tutaj na samopoczucie konsumentów zapewne duży wpływ ma zbliżający się skokowy wzrost kosztów energii.

3. Inflacja

Ostatnie miesiące to pewne wyhamowanie inflacji w USA na poziomie 8,5-9%. Sam fakt, że inflacja przestała rosnąć jest pozytywny dla rynku akcji. O tym jeszcze wspomnimy.

W tym miejscu chcemy jednak zadać pytanie: jaki związek z rzeczywistością ma wspomniana wartość 8,5%? Zgodnie z metodologią, koszty mieszkania odpowiadają za ponad 30% koszyka inflacyjnego. Z kolei według danych BLS (Bureau of Labor Statistics – urząd statystyczny) inflacja w obszarze kosztów mieszkania wyniosła 5,7%.

Jak to możliwe, skoro w tym samym czasie mediana ceny sprzedanych domów w USA wzrosła o 15,7%, a czynsze rosły mniej więcej o 25%?!

Ten przykład daje do myślenia i mógłby sugerować, że realna inflacja w Stanach Zjednoczonych jednak wyraźnie przekracza 10%. Zapamiętajcie to zdanie, wrócimy do niego za chwilę.

4. Obecne i przyszłe zyski przedsiębiorstw

Oficjalne dane wskazują, że w dwóch ostatnich kwartał notowano spadek PKB Stanów Zjednoczonych. Widać wyraźnie, że sytuacja gospodarcza ulega pogorszeniu. Mimo to prognozy dotyczące zysków 500 największych amerykańskich spółek są dość optymistyczne.

Dla porządku przypomnijmy, że w 2021 roku, kiedy stopy były wciąż dość niskie a część Amerykanów korzysta z dodatkowych środków (specjalne zasiłki), zysk przypadający na jednostkę indeksu S&P 500 wyniósł 198 USD. Dziś, pomimo pogarszającej się sytuacji, wciąż prognozuje się wzrost zysków o 9,8%. Patrząc na oficjalną inflację, ktoś mógłby powiedzieć, że wzrost zysków wciąż będzie wyprzedzał inflację – to brzmi dość pozytywnie. My patrząc z naszej perspektywy (inflacja realnie przekracza 10%) widzimy sytuację w nieco gorszych barwach.

A to wszystko przy założeniu, że spółki z S&P500 faktycznie zwiększą zyski o te niemal 10%!

Dodajmy od razu, że rynek wycenia także dalszy wzrost zysków w 2023 roku o ok. 7,5%.

Naszym zdaniem w kontekście tych prognoz możliwe są dwa wyjścia:

a) Recesja sprawia, że zyski spółek rosną jednak dużo wolniej i w ujęciu realnym (z uwzględnieniem inflacji) spadają

b) Konsumpcja w USA zostaje napędzona kolejnymi czekami. Zyski faktycznie rosną o te 10% rocznie, ale inflacja jest jeszcze wyższa i w ujęciu realnym (uwzględniając inflację) zyski spadają.

Tak czy tak, dochodzimy do tego samego wniosku. Rynek dziś patrzy na przyszłe zyski zbyt optymistycznie.

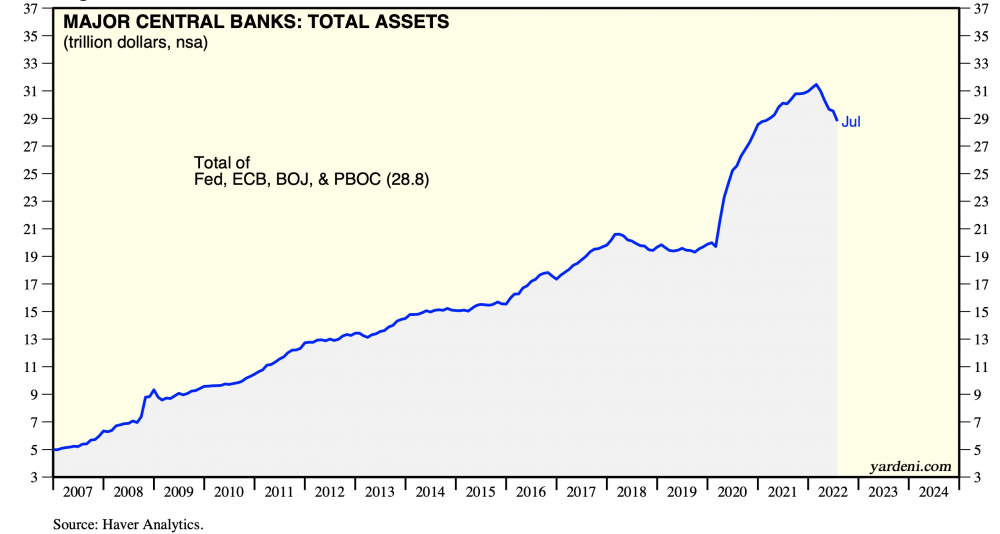

5. Dalsze działania banków centralnych

Przez niemal całą poprzednią dekadę rynek akcji w USA rósł za sprawą dodruku banków centralnych. Z kolei dodruk wprowadzony tuż po globalnym lockdownie wywołał wzrosty niemal na wszystkich światowych rynkach.

Teraz tego dodruku praktycznie nie ma. Jeśli spojrzymy na łączne bilanse 4 najważniejszych banków centralnych to okaże się, ze kurczą się one od kilku miesięcy.

Jednocześnie niemal na całym świecie podnoszone są stopy procentowe, które sprawiają, że koszty kredytu są wyższe. Największą uwagę przykuwają działania FEDu, który planuje jeszcze podnieść poziom stóp i tak naprawdę dopiero jakiś wstrząs na rynkach czy też wyraźne pogorszenie danych gospodarczych (np. skokowy wzrost bezrobocia) powstrzymają dalsze zaostrzanie polityki. Oczywiście to się stanie, ale zanim do tego dojdzie, FED będzie działał w miarę ostro. A to znaczy, że tu i teraz otoczenie dla rynku akcji nie jest zbyt przyjazne.

6. Krzywa dochodowości zwiastuje recesję

Najskuteczniejszym sygnałem zwiastującym recesję jest tzw. krzywa dochodowości, która dała o sobie znać w ostatnich tygodniach. Pisaliśmy o niej w czerwcu w artykule „Bessa już jest, recesja będzie za moment”.

Na bazie danych historycznych można powiedzieć, że recesja powinna nadejść w ciągu kilku miesięcy. Z drugiej strony, niektóre dane (jak spadek PKB przez dwa kwartały pod rząd) wskazują, że recesja już zawitała do Stanów Zjednoczonych.

A teraz wrócmy na chwilę do wykresu ze stopą bezrobocia i spójrzmy co działo się z tym wskaźnikiem za każdym razem, kiedy pojawiała się recesja (szare tło).

Jak widać, wszystko to układa się w logiczną całość.

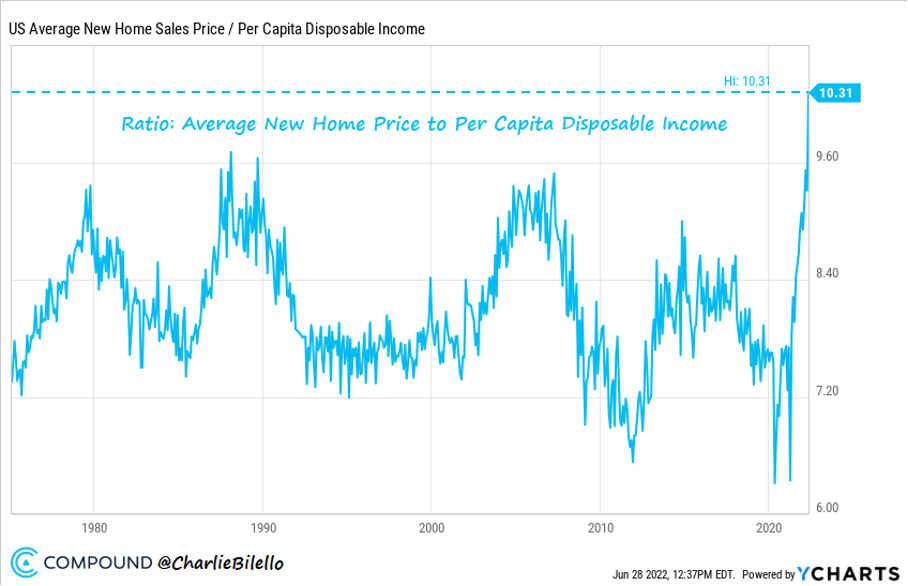

7. Rynek nieruchomości

Napompowanie bańki na rynku nieruchomości w USA sprawiło, że kryzys z 2008 roku był wyjątkowo bolesny. Dzisiaj, kiedy inflacja utrzymuje się na wysokich poziomach, banki centralne zmuszone są podnosić stopy procentowe, co w niektórych krajach (np. Polska, w większości zmienne oprocentowanie kredytu) podnosi raty kredytowe. Z kolei w innych, gdzie oprocentowanie jest stałe, po prostu odstrasza od zaciągania nowych kredytów. Ostatecznie popyt na nieruchomości spada.

W przypadku USA średnia cena nowego domu w stosunku do średniego dochodu rozporządzalnego wśród Amerykanów, jest na wyższym poziomie niż kiedykolwiek.

Po 2-letnim rajdzie, teraz rynek nieruchomości może mieć problemy, które odbiją się na innych branżach.

Jeszcze inaczej wygląda sytuacja w Chinach. Tam co prawda nie ma obecnie jakiejś wyjątkowo wysokiej inflacji, ale bańka na nieruchomościach jest potężna. Władza zdaje sobie sprawę z problemu i stara się rynek schładzać, ale tak czy inaczej ten obszar stanowi ogromne niebezpieczeństwo. Kto wie jakie może przynieść konsekwencje ewentualne pęknięcie bańki.

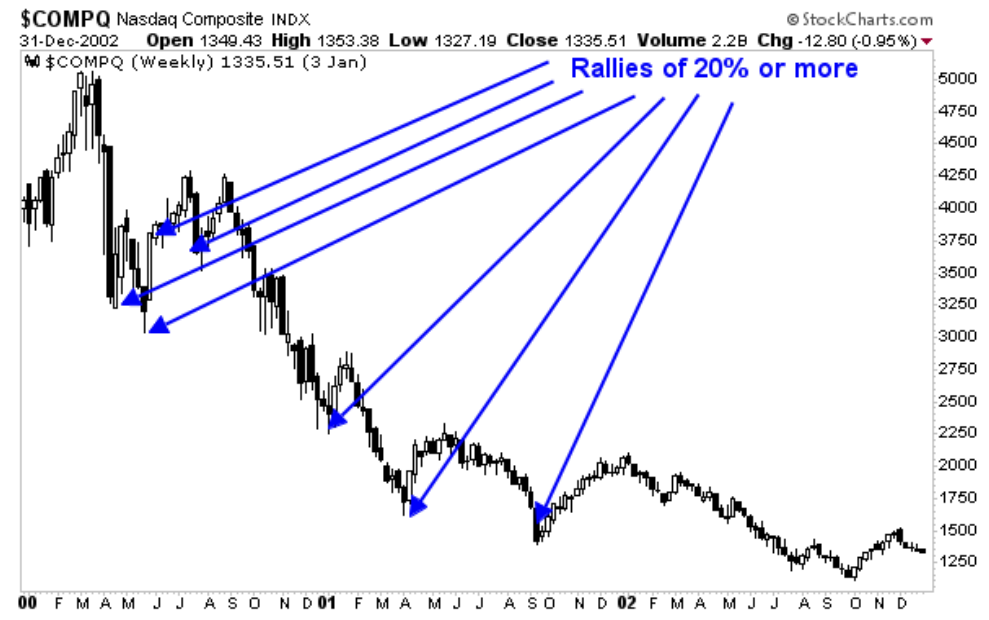

8. Dead cat bounce

Zgodnie z tym, co zostało napisane we wstępie do artykułu, obecny optymizm i wzrosty na rynku akcji mogą okazać się tylko chwilowym odbiciem w trakcie bessy. W tym miejscu często podaje się przykład indeksu spółek technologicznych Nasdaq, który w latach 2000-2003 zaliczył aż 7 rajdów podczas których rósł o ok. 20%.

Nie zmienia to jednak faktu, że w tym samym czasie indeks stracił 78%!

Dlaczego akcje miałyby rosnąć?

Pomimo wszystkich tych negatywnych lub niepokojących aspektów, jest też kilka czynników, które dają nadzieje na wzrosty.

1. Wyhamowanie inflacji

Rynki reagują z wyprzedzeniem. Dlatego też ewentualne wyhamowanie inflacji jest natychmiast optymistycznie postrzegane na rynku akcji i obligacji. Uważa się, że może to być zwiastun zmiany trendu – czyli już niebawem inflacja zacznie spadać.

Naszym zdaniem ten argument jest uzasadniony w przypadku Stanów Zjednoczonych, które są znaczącym producentem gazu i ropy. Bezpieczeństwo energetyczne jest w dużej mierze zapewnione, a gospodarstw domowych nie czekają aż tak znaczące podwyżki opłat jak w Polsce, Niemczech czy Wielkiej Brytanii.

2. Covid

To paradoks, ale ewentualny powrót lockdownów byłby dla banków centralnych znakomitym pretekstem do zmiany polityki. Nie mamy na myśli wyłącznie rezygnacji z dalszych podwyżek stóp. Myślimy również o ponownym ich obniżeniu do zera i wznowieniu dodruku.

W takich okolicznościach rynek akcji mógłby szybko zaliczyć ponowne wzrosty. Powróciłaby także mania związana ze spółkami typu Netflix czy Amazon.

3. Bezpieczna przystań

Ten punkt odnosi się głównie do rynku w Stanach Zjednoczonych. W sytuacji kiedy wiele krajów zmaga się z własnymi problemami (w tym wysoką inflacją), ich obywatele wolą przenosić kapitał do głównych walut, w tym do dolara. Siła amerykańskiej waluty rośnie, niezależnie od faktu że wiele innych, istotnych krajów (Chiny, Rosja, Arabia Saudyjska, Indie) zaczyna rozliczać się miedzy sobą z pominięciem dolara.

W takiej sytuacji rynek w USA nagle jest postrzegany dość pozytywnie. Inwestorzy podchodzą do sytuacji na zasadzie: „nawet jeśli rynek trochę spadnie, to dolar i tak się umocni, wyjdę na tym dużo lepiej niż gdybym inwestował lokalnie”.

Jeśli dolar wciąż będzie się mocno trzymał, to rynek w USA będzie postrzegany bardzo pozytywnie przez coraz większą rzeszę inwestorów.

4. Cichy dodruk

Robiliśmy to już wielokrotnie, również i tym razem musimy przypomnieć, że Bank Japonii nie prowadzi dodruku według konkretnego harmonogramu. Nie informuje o tym za ile zamierza skupować obligacje. Zdarzały się w przeszłości momenty, kiedy dodruk BOJ wspierał także inne rynki. Na ten moment Bank Japonii nie drukuje na dużą skalę, ale to się może zmienić. Jeśli tak, to dodatkowa wyemitowana z powietrza waluta powinna wspierać także rynek akcji. Trudno jednak stwierdzić na ile jest to prawdopodobne.

Wnioski

Latem na giełdzie raczej nie dochodzi do dramatycznych wydarzeń. Podobnie jest i tym razem. Odbicie sprawiło wręcz, że pojawił się optymizm. Niestety, z naszych obserwacji wynika, że wydłuża się lista niebezpieczeństw, które mogą doprowadzić do kolejnej fali spadków już jesienią.

Wciąż uważamy, że w trakcie tego roku wzrost zysków 500 największych spółek z indeksu S&P500 nie będzie wyższy od realnej inflacji, jednak większość inwestorów przekona się o tym po czasie.

Gospodarka USA jest podtrzymywana konsumpcją na kredyt, jednak nastroje oraz dane gospodarcze jasno wskazują, że przed nami recesja.

Paradoksalnie perspektywy rynku amerykańskiego wyglądają słabo, ale i tak lepiej od większości pozostałych giełd. W wielu rozwijających się krajach problemem jest znaczny wzrost cen żywności, z kolei w wielu rozwiniętych – problemem w kolejnych miesiącach będzie skokowy wzrost cen energii. Zwykłym ludziom zostanie mniej pieniędzy na szeroko pojętą konsumpcję: wyjścia do kina, restauracji czy jakiś wakacyjny wyjazd. Mnóstwo branż na tym ucierpi. Być może częściowo zostanie to zasłonięte kolejną histerią covidową. Nie byłby to pierwszy raz. Rok 2019 był bardzo słaby, niektóre kraje były już wtedy w recesji. Dziś nikt o tym nie pamięta, bo wszystko przesłonił covid.

Niezależnie od tego co będzie z dolarem za 10 lat, dziś świat zachodni wciąż traktuje go jako bezpieczną przystań. I dlatego jeśli dojdzie do spadków, to może się okazać, że stabilne, dywidendowe spółki z USA nie oberwą tak mocno, jak ich odpowiedniki z Europy Zachodniej.

Koniec końców jednak uważamy, że nadchodząca jesień nie będzie dobrym okresem dla zdecydowanej większości rynku akcji.

Pamiętajcie, że ten artykuł odnosi się do tego co naszym zdaniem wydarzy się w ciągu 3-4 kolejnych miesięcy. To jaka będzie reakcja banków centralnych na ewentualne spadki, to temat na osobny tekst. Nie mamy jednak wątpliwości, że będzie to jedyna reakcja jaką bankierzy wytrenowali do perfekcji: drukować!

Wracając jeszcze na moment do tego co napisaliśmy o dolarze i spadającej inflacji – wydaje się, że chwilowo tworzy się całkiem niezłe otoczenie dla obligacji USA. To papiery, które zyskują kiedy inflacja zwalnia i zyskują też kiedy na horyzoncie pojawia się niebezpieczeństwo dla akcji. Bylibyśmy innego zdania, gdyby miał nas czekać kolejny inflacyjny wystrzał, ale wydaje się, że ten nie nadejdzie do końca tego roku. Przynajmniej nie w USA.

Independent Trader Team

agenzia_zablokowany_x3

- ja Ci odpowiem jako sygnał

GOLD (czym prędzej lepiej zamknąć wszystkie pozycje na wzrosty i uciec do gotówki) - ani grama złota na teraz.

SP500 to samo - wszystko zamknąć i czekać na rozwój przynajmniej do końca sierpnia.

Jesteśmy w takim punkcie rynku, że może być głębokie pikowanie. Trzeba przesiedzieć w gotówce ten okres - sierpień na pewno,

a 1 września i potem 1 października zobaczymy co będzie.

Ryzyko spadków na złocie i SP500 oceniłbym na 90%

Powodzenia, Trader21

------------------------------

"Niezależnie od tego co będzie z dolarem za 10 lat, dziś świat zachodni wciąż traktuje go jako bezpieczną przystań. I dlatego jeśli dojdzie do spadków, to może się okazać, że stabilne, dywidendowe spółki z USA nie oberwą tak mocno, jak ich odpowiedniki z Europy Zachodniej."

--- To bardzo mądra rada.

Jeśli SP500 będzie pikował to i dywidendowe pospadają nawet o 50% - przynajmniej na chwilę.

Lud oszalały czy algorytm w panice wyprzeda wszystko.

Ostatnio modyfikowany: 2022-08-17 17:20

agenzia_zablokowany_x3

-----------------------------

- wykres dzienny złota. Jak zakończy się tak do końca świecy dziennej to może oznaczać pikowanie złota,

bo sygnał dzienny sell będzie taki sam na miesięczny sell.

Dlatego napisałem wyżej, że lepiej nie ryzykować z trzymanie złota. Wszystko układa się na spadki - to najgorsza sytuacja.

agenzia_zablokowany_x3

Nie ma żadnego sygnału na wzrost - ani dzienny, ani tygodniowy, ani miesięczny,

a jak ludzie zobaczą, że idą spadki - zacznie się wyprzedaż i potem panika wyprzedaży, bo na razie wiara jest w ludzie,

bo po spadku - wzrosło, ale nie widzą ludzie, że rynek zaczął spadać.

W każdym razie - ogromne ryzyko trzymania złota.

agenzia_zablokowany_x3

-------------------------------

agenzia_zablokowany_x3

SP500 na H6 też mocny opór o godz. 18.00

NASDAQ na H6 też mocny opór o godz. 18.00

-----------------------

nie ma mocnych - potwierdza to, co od poniedziałku piszę o spadkach i słusznie wyprzedałem akcje.

Zobaczymy co jeszcze wydarzy się, ale to wszystko jest spójne ze sobą.

Ostatnio modyfikowany: 2022-08-17 18:16

Cykliczny.com

Globalny CLI OECD nadal w trendzie spadkowym.

Dynamika zysku spółek w USA dopiero rozpoczęła trend spadkowy. W przeszłości nigdy się nie zatrzymała powyżej linii regresji.

https://qnews.pl/pl/news/mar%C5%BCe-sp%C3%B3%C5%82ek-w-usa-wesz%C5%82y-w-trend-spadkowy

Spadająca dynamika podaży pieniądza, pokazuje z 9 mies. wyprzeniem, że recesja w Europie dopiero się rozkręca.

https://qnews.pl/pl/news/poda%C5%BC-pieni%C4%85dza-hamuje-jeszcze-mocniej

I taka lipcowa ciekawostka dla dynamiki globalnych zysków spółek. Do zakrętu w górę z poziomów ujemnych jeszcze daleka droga.

https://qnews.pl/pl/news/zyski-sp%C3%B3%C5%82ek-na-%C5%9Bwiecie-ostro-hamuj%C4%85

Bez wznowienia dodruku pustego pieniądza i kolejnego napędzania inflacji, bessa może potrwać o wiele dłużej.

Ostatnio modyfikowany: 2022-08-17 19:05

Lech

Dante

Poza tym, FOMC 21 września, a spotkanie EBC 8 września.

@Cykliczny.com

To pokazuje, że wszystkie "cykliczne" akcje zanotują spadki albo trend boczny, który zakończy się spadkami - i najprawdopodobniej tak będzie dla aktywów związanych z rynkami wschodzącymi, przemysłem i surowcami w najbliższych miesiącach.

PS. Bardzo wiele tech'ów jest mocno wyprzedanych.

Ostatnio modyfikowany: 2022-08-17 20:26

Novy!

Link który podałeś jest cena 2499

Zadzwoń do gościa. Dostaniesz przy 5 tonach tyle co napisał :)

Nie mam już serca pastwić się nad kupującymi, ale nad handlarzykami zawsze.

Nie skrytykowałeś cen zakupu ekogroszku czy peletu jakie podałem handlarzu bo wiesz, że można w hurcie kupić nawet po 1200pln/tona. I peletu i ekogroszku.

Dla mnie sprawa jest prosta. To zwykła żydowska przedwojenna lichwa. Jesteś cienkim handlarzyną, z 700k długu w "bufecie" i masz tupet podkręcać na forum inwestycyjnym cenę gówna jakie sprzedajesz?

Myślisz, że każdy z nas to @supermario i skoczymy na prędce do "Sezamu" po karton makaronu?

Tak jak po cukier?

Mówię ci krótko. Jak znajdzie się wielu co ma rozum i zrozumie co to jest SCOP dla ogrzewania typu pompa ciepła, to zostaniesz w tym co stoisz.

Znam handlarzy opałem od lat i wiem jaką macie teraz dewizę. Jak pielęgniarze z karetek w covidzie:

-Pandemio trwaj!

Ale to się skończy- jak ich dodatki. Niebawem.

Póki co, bazujcie na @Apflach, @Supermariach, @warrenach i innych makaroniarzach.

Ale czas tyka.

Tik, tak. Tik, tak.

BTW.

Spłać kręchę bo zegar na handlarzy opałem tika.

Paradoksalnie, "dopalacie" teraz własne interesy - własną chciwością.

Przy odrobinie rozumu, moglibyście kręcić to dłużej.

Nie tak dawno, @lenon napisał tu na ten temat fajnego posta. Poszukaj. Jak już opędzisz tłum na placu :)

Ostatnio modyfikowany: 2022-08-17 22:40

TeQ

https://stooq.pl/mol/?id=27895

Czas na obligacje

?

No, ja tam się nie znam, ale tak myślę, że jak cykle w ostatnich 2-3 latach przyspieszyły, i piszą o O, to już ostatni dzwonek na A, potem już S... No chyba, że ktoś zmanipulował na rysunku cykle ;P :)

nowakowski

https://www.youtube.com/watch?v=lz9qOwvB7MA

TeQ

:)

Cykle głównie dotykają osób, które mają jakiekolwiek cykle i ponadto cyklistów i uzależnionych od cyklicznego kredytu ;PPP

Co 29,5 dnia dni jest pełnia Księżyca, co jakiś czas jest zaćmienie Księżyca, Słońca... no się kręci manipulatorom cykl... ;P

Ja np. uważam, że cykl 8/16 w cyklu 5/2 jest nienormalny ;) Nawet korekta o 14 dni ciurkiem wolnego w 365 tego nie naprawi ;P

warren

W prowincji Hubei w środkowych Chinach ogłoszono szeroko zakrojony program modyfikacji pogody. Wzlatujące w niebo samoloty, wystrzeliwują w chmury "pociski" z jodkiem srebra, które mają za zadanie wywołać opady deszczu.

Najczęściej celem stosowania “blueskying" jest wywołanie opadów deszczu lub śniegu oraz zmniejszenie skali zanieczyszczeń i smogu.

Rozpylane mikrokryształy powodują zmiany w procesach mikrofizycznych wewnątrz chmury. Terpeny, czyli związki, naturalnie wydzielane przez drzewa również wywołują deszcz, gromadząc się podczas ciepłej aury w powietrzu. W ten sposób lasy naturalnie regulują swoją temperaturę.

pozdrawiam reptalianku

niedługo wsadzą wam kij do D..y a wy powiecie że to niestrawność

TeQ

Prawie 90% w ChRL wzięło preparat.

Będzie na co zwalić taki pomór...

Novy!

Jak to taki wspaniały biznes wchodź od zaraz, zainwestuj 200k

Tu jest cały problem inwestycji na kredyt w naszych czasach przy tak małych kwotach.

Marne 200k PLN, i to z "bufetu" i masz wartość dodaną, aby kręcić węglowo- peletowym rynkiem "wokół komina" (małe aglomeracje).

Ostatnio modyfikowany: 2022-08-18 00:20

agenzia_zablokowany_x3

Wątpię czy wytrzyma w tej pozycji niemal do końca września jak napisał @ Dante "FOMC 21 września, a spotkanie EBC 8 września".

Hansklosx

Yot

https://www.youtube.com/watch?v=cyeOMXBtQrI

Rewolucja w kruszcach zaczyna się! To co się obecnie dzieje, może wszystko zmienić.

*

To jest prawdopodobnie zła wiadomość dla nas. Nie doceniasz zachodu i rzymianow gdyż mogą szukać sposobów aby nie potrzebować złota A wymówka będzie prosta złoto mają zbrodniarze którzy mordują niewinnych ludzi jak Putin trzeba zakazać.

Moim zdaniem już to mają opracowane tylko jeszcze nie czas na wdrożenie jeszcze za spokojnie jest. Lato.

Może być i inaczej trzeba dywersyfikowac.

Agenzja tym razem może mieć rację. Ja tam trochę mam i niech leży kiedyś się wymieni A jak nie to u chińczyka za towar.

Ostatnio modyfikowany: 2022-08-18 07:45

Dante

Czas na obligacje

W zamożnym i dobrze zarządzanym państwie tak mogłoby być, ale polska gospodarka zmierza w kierunku katastrofy gospodarczej, bo w tym samym czasie zbiegnie się szereg przeróżnych problemów - problemy strukturalne (ignorowane przez kolejne rządy), problemy zafundowane przez rząd PiS, problemy Eurostrefy, a do tego problemy związane z wojna na Ukrainie (w tym kryzys energetyczny). Nie wspominając o ryzyku wojny. I to powoduje, że w tym roku w oczach inwestorów nawet aktywa (w tym akcje) włoskie, hiszpańskie czy greckie są lepiej postrzegane od polskich. To powoduje, że jak zacznie się kryzys to mało które aktywa denominowane w PLN i związane z Polską przechowają siłę nabywczą/będą bezpieczną przystanią.

http://www.worldgovernmentbonds.com/cds-historical-data/poland/5-years/

Dodatkowo:

Samorządy toną w długach, Polski Ład je oskubał. Spłacają kredyty obligacjami

Samorządom zabraknie w tym roku na pokrycie wydatków bieżących od 20 do 30 mld zł. Kolejne kilkanaście miliardów ekstra, których nie przewidziały w budżetach, będą musiały zapłacić za wyższe raty kredytowe. Niektóre miasta spłacają dotychczasowe kredyty obligacjami, rolując dług. – To może skończyć się jak spłacanie bankowych pożyczek chwilówkami – ostrzega główny ekonomista Krajowej Izby Gospodarczej i były wiceminister finansów, Piotr Soroczyński.

https://www.money.pl/gospodarka/samorzady-tona-w-dlugach-polski-lad-je-oskubal-splacaja-kredyty-obligacjami-6799598117108224a.html

A do tego stare, ale jare:

https://youtu.be/ebETaIBzetk

@Novy!

Jesteś tak zacietrzewiony, że jakby cię żona zdradziła, to i tak powiedział byś, że wina ruskich.

@ITT

Czy będzie opcja ukrywania postów użytkowników, z którymi nie chce się mieć do czynienia, czy czekacie jak część użytkowników odejdzie, którym nie chce się już udowadniać, że nie są wielbłądem?

Ostatnio modyfikowany: 2022-08-18 07:59

Novy!

Stopy procentowe w USA należy podwyższyć do poziomu zapewniającego restrykcyjność polityki, ale w pewnym momencie tempo podwyżek zwolni, żeby można było ocenić ich skutki - wynika z opisu lipcowego posiedzenia Fed

Wielu bankierów widziało ryzyko zbyt dużego zacieśnienia, z uwagi na szybko zmieniające się okoliczności gospodarcze

A to napisałem 2022.08.10 o 20:44

Mnie zastanawia coś innego. Po każdej podwyżce stóp, rynek jako byt złożony, potrzebuje conajmniej 8 miesięcy na to aby zareagować A oni strzelają prognozami i podwyżkami stóp nie czekając na efekty każdej z podwyżek

https://www.bankier.pl/wiadomosc/Wall-Street-konczy-dzien-na-minusie-po-danych-o-sprzedazy-detalicznej-8391646.html

Ostatnio modyfikowany: 2022-08-18 09:05

Leonsio

Novy!

W dłuższej perspektywie wierzymy, że nikiel będzie głównym beneficjentem megatrendu elektryfikacji, a siarczki niklu będą szczególnie atrakcyjne” – dodał górnik BHP

Wspólnym tematem w całym sektorze metali nieszlachetnych zidentyfikowanym przez BHP i MAE jest to, że świat już doświadcza niedoborów metali potrzebnych do transformacji energetycznej i że deficyt będzie się tylko pogłębiał

https://smallcaps.com.au/base-metals-fire-sparked-bhp-failed-oz-minerals-bid/

Ostatnio modyfikowany: 2022-08-18 10:40

Novy!

MiningNewsBreaks – Energy Fuels Inc.’s (NYSE American: UUUU) (TSX: EFR) White Mesa Mill ‘Meets Definition of Domestic Clean-Energy Infrastructure’

https://www.streetinsider.com/dr/news.php?id=20479683&gfv=1

rezydent

Dlaczego tylko rozpatrujesz, cenę złota na przestrzeni roku a nie 10 lat, spadek złota będzie chwilowy a potem wzrost

rezydent

Dante

Leonsio

Z wysokiej bazy zawsze się mocniej spada

TeQ

@ TeQ , a skąd wiesz że preparat a nie w 60% sól fizjologiczną, na prawdę wierzysz w to co mówią w Chińskiej TV ?

Plan obejmuje wszystkich.

https://unsdg.un.org/2030-agenda/universal-values/leave-no-one-behind

Leave no one behind (LNOB) is the central, transformative promise of the 2030 Agenda for Sustainable Development and its Sustainable Development Goals (SDGs). It represents the unequivocal commitment of all UN Member States to eradicate poverty in all its forms, end discrimination and exclusion, and reduce the inequalities and vulnerabilities that leave people behind and undermine the potential of individuals and of humanity as a whole.

Ktoś wierzy, że chodzi o to, żeby było lepiej wszystkim ludziom? Przecież to niemożliwe... ale można to zrealizować przez eliminację tzw. efektu ...

gasch

Przestań się upierać i na siłę udowadniać, że węgiel i pellet kosztuje tyle ile nie kosztuje.

Sam grzeję prądem i nie handluję opałem, ale mam sąsiadów i znajomych.

Pellet z Barlinka po rabatach to 2700 za tonę, dobry węgiel, jak jest, to 3000-3500.

Ktoś pytał, co robić odnośnie zimy/opału.

Jak możesz palić drewnem to kupuj sezonowane drewno bukowe lub dębowe. Da się znaleźć za 500-600zł/m3 czyli jakieś 450-500kg.

Kaloryczność zbliżona do pelletu i około 2/3 kaloryczności węgla. Cena jak na razie 1/3-1/2 węgla.

Tabela - Kaloryczność paliw

Drewno świeże to gówno, kaloryczność przynajmniej o połowę mniejsza niż suchego. Nie warto.

Inna opcja to montaż klimatyzatora i dogrzewanie się tą najtańszą formą pompy ciepła.

Może komfort nie najwyższy, ale jak ktoś grzeje się kominkiem czy kozą, czy nawet pali w klasycznym centralnym, to nie ma czego porównywać.

Dane z pierwszej ręki.

20 letni domek 70m2, izolacja 5cm styropianu w ścianach, 10cm wełny w dachu.

Szacunkowe zapotrzebowanie na moc 101W/m2, czyli 7kW na cały budynek.

7KW potrzeba w teorii przy średniej dobowej -21st. Przeciętnie, czyli przy +2st. C potrzeba połowę tego i tak też został dobrany klimatyzator.

Sprzęt za 1800zł brutto (montaż samodzielny) o mocy chłodniczej 3,5kW, grzewczej 4kW.

Na ogrzewanie od września 2021 do kwietnia 2022 zużyto 2700kWh, czyli 1700zł za sezon grzania starego słabo izolowanego budynku.

Grzano do 21-24st.C. Zdarzył się 2 dniowy blackout przy -10st. C, wtedy przepalono drewnem w kominku/kozie.

Minusy:

-szumi w mrozy

-wymaga otwartych drzwi do pomieszczeń, które chcemy ogrzewać (Obejściem może być montaż kliku klimatyzatorów)

-nie działa bez prądu

Plusy:

-niesamowicie tanie źródło ciepła, zarówno w montażu jak i użytkowaniu.

-chłodzi latem

Ostatnio modyfikowany: 2022-08-18 14:34

Novy!

Polska na 4 miejscu ;)

Top 10 krajów

Najwięksi producenci akumulatorów znajdują się w regionach, w których istnieje duże zapotrzebowanie na pojazdy elektryczne i które mają szeroki dostęp do surowców

https://www.visualcapitalist.com/sp/mapped-ev-battery-manufacturing-capacity-by-region/

Ostatnio modyfikowany: 2022-08-18 14:46

gasch

https://spidersweb.pl/2022/08/szwajcaria-akumulator-na-energie-z-oze.html

Kiedyś coś takiego nazywano elektrownią szczytowo-pompową, teraz to "bateria wodna" :D

https://pl.wikipedia.org/wiki/Elektrownia_szczytowo-pompowa

https://pl.wikipedia.org/wiki/Elektrownia_Wodna_%C5%BBarnowiec

Ostatnio modyfikowany: 2022-08-18 14:39

Novy!

@Novy!

Przestań się upierać i na siłę udowadniać, że węgiel i pellet kosztuje tyle ile nie kosztuje

Nie kosztuje tyle ile pisał:

@Zgr czyli pelet 3-3,5k

@lenon ekogroszek 5k

Dyskusja miała tez inne podłoże. Ile na tym zarabiają handlarze, kupując ekogroszek po 1200-1500 PLn/tona i podobnie pelety, wykorzystując głupotę i strach ludzi. Tak jak w przypadku cukru, makaronu itd.

EOT.

Pompa ciepła- przy średnim SCOP ok.4 dla PC w naszym klimacie to;

3,0 – zasilając grzejniki (woda 55°C),

5,0 – zasilając podłogówkę (woda 35°C).

Przy cenie prądu 0,65 zł/kWh w pierwszym przypadku za 1 kWh ciepła zapłacimy więc 0,21 zł, w drugim zaś zaledwie 0,13 zł. A to już mniej więcej 2 razy mniej niż przy ogrzewaniu gazem ziemnym! Dobra pompa ciepła będzie więc bezkonkurencyjna pod względem kosztów ogrzewania

https://www.aircon.panasonic.eu/PL_pl/blog/wspolczynnik-cop-i-scop-czyli-co-oznacza-sprawnosc-pompy-ciepla/

Ostatnio modyfikowany: 2022-08-18 14:55

Robert O.

warren

- Chodzi o 52 kobiety, które przeżyły dramatyczne chwile w niewoli rosyjskiej. Są wśród nich osoby służące w wojsku, ale również panie porwane przez separatystów czy żołnierzy Putina - mówi Interii szef KPRM Michał Dworczyk pytany o szczegóły polskiej pomocy dla Ukrainek. Pieniądze będą pochodziły z rządowej Fundacji Solidarności Międzynarodowej. Przewidziano jednorazową zapomogę w wysokości ok. 10 tys. złotych (80 tys. hrywien).

ja pie..e ludzie, kiedy wy się obudzicie

Ewelina Donabidowicz

kolejne bajki z twojej strony to opowiadania o cop 5, gdzie wiadomo, że takie osiągi notuje się w badaniach labolatoryjnych, a potem wpisuje się w tabliczki znamionowe, żeby tacy ludzie jak ty brandzlowali się wieczorami, jakie to nie osiągają oszczędności.

Powiedz mi lepiej, gdzie ten węgiel na składach po 1500 zł, o którym pisałeś?

kikexd

agenzia_zablokowany_x3

"w tym samym czasie zbiegnie się szereg przeróżnych problemów - problemy strukturalne (ignorowane przez kolejne rządy), problemy zafundowane przez rząd PiS, problemy Eurostrefy, a do tego problemy związane z wojna na Ukrainie (w tym kryzys energetyczny). Nie wspominając o ryzyku wojny. I to powoduje, że w tym roku w oczach inwestorów nawet aktywa (w tym akcje) włoskie, hiszpańskie czy greckie są lepiej postrzegane od polskich. To powoduje, że jak zacznie się kryzys to mało które aktywa denominowane w PLN i związane z Polską przechowają siłę nabywczą/będą bezpieczną przystanią. "

- warto to zapisać sobie - wielce prawdopodobne i spójne z oceną polskich ekonomistów.

Ale jeśli chodzi o wojnę to ruzumiem, że bierzesz pod uwagę, że Amerykanie napadną na Polskę? cha, cha

--------------------------------------------

@ rezydent

"Dlaczego tylko rozpatrujesz, cenę złota na przestrzeni roku a nie 10 lat, spadek złota będzie chwilowy a potem wzrost"

- z prostego przemyślenia - jesli złoto spadnie np. o 50% to za tę samą kasę kupię 100% więcej złota niż dziś,

a jeśli zacznie teraz rosnąć to kupię teraz - no, ale cena spada a nie rośnie.

A poza tym - nie jestem jasnowidzem - nie wiem czy złoto wzrośnie za 10 lat albo kiedykolwiek.

gasch

Akurat cop bliski 5 jest do osiągnięcia jak pisze @Novy! przy zasilaniu niskotemperaturowym. Czyli podłogówka lub bezpośrednie ogrzewanie powietrza.

W przykładzie grzania klimatyzatorem wychodzi mi COP powyżej 4,5. (zapotrzebowanie roczne na energię około 13000kWh, zużycie odczytane z watomierza klimatyzatora 2700kWh)

@Novy!

Wszystko pięknie z tą pompą panasonica, ale ile ona kosztuje z montażem i jaką ma żywotność? 20 lat?

Należy to również wliczyć.

Ostatnio modyfikowany: 2022-08-18 19:29

Tomaszabc

Nie pomogę Ci w jakim biurze maklerskim to zrobisz. Polskie są jakieś upośledzone i podstawowe. Korzystam z DIF no i tam mogę to zrobić bez problemu.

Jest tylko jedno "ale".

Z tego co wiem, stawiając shorta grasz niejako na lewarze. Twoje 12k usd będzie warte jakieś 120K usd. Dlatego wzrost o 10% zmiecie Twój kapitał i stracisz wszystko. Niech mnie ktoś poprawi.

@Uran

Tu gość udowadnia, że analiza techniczna działa. Na podstawie swoich poprzednich filmów:

Tekst dla linku

Ostatnio modyfikowany: 2022-08-18 19:29

Hansklosx

warto to zapisać sobie - wielce prawdopodobne i spójne z oceną polskich ekonomistów.

Ale jeśli chodzi o wojnę to ruzumiem, że bierzesz pod uwagę, że Amerykanie napadną na Polskę? cha, cha

Ruscy Panie ruscy.

Słuchałem genialnej analizy Rosji i Putina dziś. Będę się dzielił fragmentami w wolnym czasie. Mam nadzieję że prorosyjscy nie będą mnie atakować za bardzo.

Teraz jeden fragment.

Programowanie społeczeństwa ma imperium. Wyzwolić wspomnienia o wielkiej Rosji otoczonej panstewkami jak dawniej. Żeby taki Rosjanin sobie myślał że to było to taka Polska i inne ich żywily bralo się co było potrzebne i było wszystko. Programowanie trzeba iść i walczyć o wielką Rosję ginąć użyć wszelkich środków wraz z atomem. Przeciwieństwo przedstawienie obecnej gospodarki- gospodarka na skraju załamania wojna wszystko zmieni.

Cdn dla tych którzy chcą prawdy.

warren

Novy , od kilku tygodni proboje kupic wegiel na PGG lecz bezskutecznie ,jak wyzej chcialbym wiedziec gdzie nabyc po Takiej cenie , bo u mnie na skladach eko niektore po 4100 :) KUJ-POM Pozdr

--

po co czytacie tego bajkopisarza co tu marnuje swój bezcenny czas

niech napisze ile ta pompa ciepła ciągnie jak będzie mróz i mu wyłączą energię. zdechnie. a jak se kupi agregat to mu wyjdzie 5 zł za kwh

pajac

Qazxsw

Idź na onet z tą rotszyldowską propagandą. To nie miejsce dla umysłowych rozwielitek.

Ostatnio modyfikowany: 2022-08-18 19:40

gasch

...a jak se kupi agregat to mu wyjdzie 5 zł za kwh

Policzmy. Agregat 4,5kW przy obciążeniu 50%, czyli generując około 2kWh spala 1,5 l/h.

Masz rację wyjdzie z 5zł za 1kWh.

Patrząc z drugiej strony, zaraz będziemy mieć prąd dla konsumentów pewnie nie za 60-70gr a za 2zł.

Wtedy 5zł w razie awarii nie wydaje się taką masakrą.

Cześć agregatów można fabrycznie zasilić LPG (np. ten mój) spala wtedy 2l gazu na godzinę. Wychodzi 3zł za kWh.

Warto zawsze wszystko dobrze policzyć.

warren

Z cyklu - czego qurfa nie rozumiesz?

https://www.youtube.com/post/UgkxRU0iOz_axzuGWxGSVyXnKfPPtYfcA6E6

"Podczas gdy 146 polskich strażaków z dwóch województw z 49 wozami pojechało do Francji walczyć z żywiołem, 5000 francuskich strażaków pozostaje zawieszonych. Nie mogą walczyć z żywiołem, który wygnał z domów już ok. 50 tys. osób, bo... nie przyjęli szczepionki na Covid"

--

to jest dowód, że jedna a ta sama klika europe topi. nie tylko nasze orły topią polskę, ale to jest szersze grono. nie topią afryki, bo to pole eksperymentów. nie topią azji, bo to osobne podwórko, australię udało się im utopić, ameryka południowa się trzyma w biedzie....

generalnie idzie kupa w europie straszna, pytanie co ta Europa ma takiego czego nie ma Ameryka południowa. zasoby ? nie sądze....

Nowa nienormalność

@Hansklosx

Idź na onet z tą rotszyldowską propagandą. To nie miejsce dla umysłowych rozwielitek.

Czekaj, niech jeszcze nie idzie. Wesoło jest. Na przykład ten fragment Genialnej Analizy Geopolitycznej na Potrzeby Kupy w Majtkach u Polaków:

Wyzwolić wspomnienia o wielkiej Rosji otoczonej panstewkami jak dawniej. Żeby taki Rosjanin sobie myślał że to było to taka Polska i inne ich żywily bralo się co było potrzebne i było wszystko. Programowanie trzeba iść i walczyć o wielką Rosję ginąć użyć wszelkich środków wraz z atomem.

Jak rozumiem, najpierw w nas pierdutną wszystkim co mają, łącznie z atomem, a potem będziemy robić za miodem i mlekiem płynący spichlerz Rosji – taki świecący w ciemności, z radioaktywną posypką.

Genialne! Po prostu wyjątkowa przenikliwość! Co za umysł! Jaki strateg!

Cdn dla tych którzy chcą prawdy.

Chcemy! Dawaj dalej.

warren

na Boga, pompa ciepła z 20 koła + pv + cała instalacja 100 000 zł.

ja se kupiłem buderusa piec już mam któryś rok, nie wiem nawet, że wisi, bezobsługowy za 5 koła. do niedawna gaz był po 15 gr za kwh więc o czym gadamy ?

a drewno złapałem po 12 gr za kwh, nie wiem co za rok, ale żyje tu i teraz. pompa ciepła i pv to moda która szybko minie, bo już są na rynku lepsze technologie. japonia się wycofała z PV ze 3 lata temu, a polska dopiero to wszystko instaluje na dachy.

no trudno. wszystko należy przeliczyć, ale jak słyszę ludzi przy wódce, że on ( i tu samiec alfa bije się w piersi ) ma prąd za darmo bo mnie coś strzela, bo wydał błazen 80 000 zł, ale on ma ku...a prąd za darmo.

tak, kredyt ma też kur...a za darmo.

polska to błazenada

Dante

Ale jeśli chodzi o wojnę to ruzumiem, że bierzesz pod uwagę, że Amerykanie napadną na Polskę? cha, cha

Pod analizę odnośnie wojny:

With war nearby, US shows support for Poland on army holiday

The Polish president and other officials marked their nation’s Armed Forces Day holiday Monday alongside the U.S. army commander in Europe and regular American troops, a symbolic show of support for NATO members on the eastern front as Russia wages war nearby in Ukraine.

https://apnews.com/article/russia-ukraine-nato-united-states-warsaw-army-34a23fb1d55a91b1ad06f0f0501a403d

=====

Russia Sends Jets With Hypersonic Missiles to NATO Borders for 24/7 Duty

Russia has reportedly sent three planes with hypersonic missiles to an exclave between two NATO members for around-the-clock combat duty amid fears of war between the alliance and President Vladimir Putin's army.

Russia's Defense Ministry said Thursday that the MiG-31 aircraft are now based at the Chkalovsk airfield in the Kaliningrad region "as part of the implementation of additional strategic deterrence measures," Russian state-owned news agency Ria Novosti reported.

That means the planes, equipped with their Kinzhal hypersonic missiles, are now close to NATO borders. Kaliningrad, which does not share any borders with Russia but is still part of its territory, is sandwiched between NATO countries Poland and Lithuania.

Putin hasn't publicly voiced plans to attack NATO, but he has warned that any countries that "create a strategic threat to Russia" during the ongoing Russia-Ukraine war can expect "retaliatory strikes." Russian state television and the Russian president's allies have repeatedly pushed for a confrontation with NATO and even nuclear strikes against the alliance, increasing concerns of a nuclear war that scientists project could kill billions.

https://www.newsweek.com/russia-sends-jets-hypersonic-missiles-nato-borders-24-7-duty-1734879

=====

West could trigger nuclear war over Ukraine, Russia says at U.N.

UNITED NATIONS, Aug 2 (Reuters) - The conflict in Ukraine does not warrant Russia's use of nuclear weapons, but Moscow could decide to use its nuclear arsenal in response to "direct aggression" by NATO countries over the invasion, Russia said on Tuesday at the United Nations.

At a nuclear nonproliferation conference, Russian diplomat Alexander Trofimov rejected "utterly unfounded, detached from reality and unacceptable speculations that Russia allegedly threatens to use nuclear weapons, particularly in Ukraine."

Within days of Russia's Feb. 24 invasion, Putin put the country's deterrence forces - which include nuclear arms - on high alert, citing what he called aggressive statements by NATO leaders and Western economic sanctions against Moscow.

Trofimov, a senior diplomat in the non-proliferation and arms control department of Russia's foreign ministry, said Moscow would only use nuclear weapons in response to weapons of mass destruction or a conventional weapons attack that threatened the existence of the Russian state.

"None of these two hypothetical scenarios is relevant to the situation in Ukraine," Trofimov told the U.N. conference to review the Treaty on the Non-Proliferation of Nuclear Weapons.

However, he accused NATO countries of a "fierce hybrid confrontation" against Russia that now "dangerously balances on the edge of open military clash."

https://www.reuters.com/world/europe/west-could-trigger-nuclear-war-over-ukraine-russia-says-un-2022-08-02/

=====

Plus obecny wysyp zastanawiających artykułów (aczkolwiek nie w polskpojęzycznych mediach) - tutaj warto zapytać kto i po co zleca takie analizy:

Nuclear war between the U.S. and Russia would kill more than 5 billion people – just from starvation, study finds

The toll of nuclear war would be instantly catastrophic for those who are within the immediate path of the weapons. But a new study shows just how deadly the scope of such a war would be.

A nuclear blast would cause worldwide famine, according to the study, published in Nature Food on Monday, as massive amounts of soot would block sunlight, disrupt climate systems and limit food production.

"[It] would be a global catastrophe for food security," the authors said

https://www.cbsnews.com/news/nuclear-war-5-billion-people-starvation-deaths-study/

===

A nuclear war could starve five billion people – but Australians might survive

Experts have predicted a “small” nuclear war would leave a quarter of a billion people without food and a large regional conflict would raise that number to five billion. But in both scenarios, the modelling predicts that Australia would be one of the few places to stay fed.

The research, which is published in Nature Food, examines how a “nuclear winter” caused by regional nuclear wars would affect food security.

https://cosmosmagazine.com/earth/nuclear-war-winter-australia/

@Serbia

https://warontherocks.com/2022/08/send-nato-troops-to-help-stabilize-bosnia-and-herzegovina/

https://www.politico.eu/article/nato-urge-restraint-kosovo-serbia-stand-ready-intervene/

I do tego ciekawostka odnośnie Serbii:

Do powyższej mapy warto dodać, że Chorwacja i Rumunia są proamerykańskie

https://www.nato.int/cps/en/natohq/news_195906.htm

https://www.croatiaweek.com/us-croatia-strategic-alliance-meetings-held-in-washington-d-c/

https://www.euractiv.com/section/politics/short_news/croatia-joined-nato-only-because-of-us-says-president/

https://ac.nato.int/archive/2022/COM_ROU_visit

https://edition.cnn.com/2022/05/02/politics/jill-biden-travel-ukrainian-refugees/index.html

@Ukraina

Sekretarz generalny NATO powiedział, że Zaporoska Elektrownia Atomowa w Enerhodarze na Ukrainie powinna zostać skontrolowana przez specjalistów upoważnionych przez Organizację Narodów Zjednoczonych. Na konferencji prasowej w Brukseli, po spotkaniu z prezydentem Serbii, Jens Stoltenberg mówił o niebezpieczeństwach związanych z zajęciem elektrowni przez wojska rosyjskie.

Szef NATO podkreślił, że okupacja elektrowni może doprowadzić do wypadku atomowego, a jego skutki dotknęłyby nie tylko Ukrainę, ale również państwa ościenne i całą społeczność międzynarodową. Jens Stoltenberg jest zdania, że elektrownię powinni zbadać przedstawiciele Międzynarodowej Agencji Energii Atomowej. Wezwał również Rosjan do wycofania się z jej obszaru.

Elektrownia w Enerhodarze na Ukrainie została zajęta w marcu przez nacierających Rosjan. Ukraina wzywa do utworzenia wokół niej strefy zdemilitaryzowanej.

https://radioszczecin.pl/6,444546,nato-wzywa-do-dopuszczenia-miedzynarodowej-komis

https://www.wprost.pl/swiat/10820176/szef-nato-jens-stoltenberg-zabral-glos-ws-zaporoskiej-elektrowni-atomowej-wezwal-do-pilnej-kontroli.html

https://businessinsider.com.pl/wiadomosci/szef-nato-o-elektrowni-zajetej-przez-rosje-zagraza-ukrainie-krajom-sasiednim/rpes98j

Ostatnio modyfikowany: 2022-08-18 20:11

Lech

@Ale jeśli chodzi o wojnę to ruzumiem, że bierzesz pod uwagę, że Amerykanie napadną na Polskę? cha, cha

Nie muszą napadać wszystko będzie amerykańskie i wszystko wyłącza jednym guzikiem jak Irakowi wjadą i pozamiataja kiedy tylko im się spodoba..

Ostatnio modyfikowany: 2022-08-18 20:18

Nowa nienormalność

Właśnie chciałam napisać, że w kontekście nuklearnego spichlerza zastanawiający był artykuł sprzed kilku dni:

https://geekweek.interia.pl/nauka/news-globalna-wojna-nuklearna-oznacza-piec-miliardow-ludzi-umiera,nId,6223974

Wpisuje się bardzo ładnie w plan Wielkiego Głodu, zdechłe ryby, świnki padające z głodu, krowy poległe od klajmet change itd itp.

gasch

No w końcu zbudowali ja i obsługiwali Rosjanie?

Tak? Pewien jestes? W ZSRR sami Rosjanie mieszkali i wszystko budowali?

Nie stawiaj znaku rownosci miedzy Rosja a ZSRR, bo brzmisz jak Putin.

Moge sie mylic, ale spora czesc potencjalu przemyslowego i naukowego ZSRR to wlasnie Ukraina. Zreszta osobna republika nalezaca do ONZ. Ale co ja wiem.

BTW.

W PRLu tez Ruscy cos pobudowali np. ten przepiekny budynek w centrum naszej stolicy. Tez im go oddasz i pozwolisz urzadzic tam baze wojskowa?

@warren

PV ogarniajaca pompe powietrze-powietrze za 2000 zl kosztuje 15k brutto (moc 3kw) z cala instalacja. Za 17k produkujesz "za darmo" 10000-12000kwh ciepla rocznie.

Jak kto lubi moze dac i 100k.

Ostatnio modyfikowany: 2022-08-18 20:40

Mercator

1) eskalacja wojny na Ukrainie

2) eskalacja konfliktu wokół Tajwanu

3) prewencyjne uderzenie Izraela w irańskie instalacje naftowe

4) jakieś szersze porozumienie "anty-dolarowe" mające na celu szybszą eliminację dolara jako waluty wymiany światowym handlu (a klub niezadowolonych z pozycji dolara rośnie w siłę)

Każdy kolejny wstrząs polityczny w obecnej niestabilnej sytuacji spowoduje panikę na rynku surowców a giełdy polecą na łeb na szyję.

warren

PV ogarniajaca pompe powietrze-powietrze za 2000 zl kosztuje 15k brutto

nie ogarniam co do mnie piszesz

poza tym, jak robiłem piec gazowy kupę lat temu to wychodziło 10x mniej a kwh była po 10 gr więc pytam po co ?

a teraz ?

a teraz se dęba ścinam.

Ostatnio modyfikowany: 2022-08-18 21:01

warren

no i jedziemy. dawać stopy na 1 i będzie gicior

agenzia_zablokowany_x3

-----------------------

SP500 - opory wykresy H6 i H8

US30 - nic nie ma

US2000 - opory wykresy H6, H8, H12

NASDAQ - opory H6 i H8, ale wsparcie na W1.

GOLD - opor H6 i H8 - i sygnały sell na D1, W1, Miesięcznym

USDPLN - tu to pewnie fundamenty mają znaczenie więc bazowanie na wskaźnikach nie ma sensu

EURUSD - technicznie jest na wsparciu D1, ale fundamenty przechylą szalę na dalsze spadki - Europa w recesji i czekają nas kryzysy.

Analiza porównawcza na wykresach miesięcznych pokazuje, że technicznie wskaźniki są rozbieżne

tzn. jedne wskazują, że już było dno, a drugie, że nie było.

Przy takiej rozbieżności od poniedziałku trzymam się daleko od akcji - od każdych.

-----------------

Jakie sygnały? - ja przeszedłem w 100% do gotówki tj. USD.

Ostatnio modyfikowany: 2022-08-18 21:44

TeQ

PV najlepiej działa w kosmosie - trzeba się ustawić i przestawiać moduły - wtedy Słońce jest zawsze i daje światło, z którego jest energia.

Na Ziemi PV działa w dzień, ale gorzej, jak rozpylacze chmur narobią.

Dużo modułów PV zawsze zrobi prąd.... ale magazynowanie energii na wieczór i noc jest problemem. Węgiel z tego idzie zrobić, ale mało. Można pompować wodę i wieczorem spust na elektrownię wodną.... ale to też słabe jest. Można wodór robić w dzień i w nocy go spalać... Można pakować prąd do AKU, można ... to, można wiele... i inaczej... Jest wiele możliwości, o których nawet nie wiemy, bo zakazano nam tej wiedzy ...

Jest sporo możliwości, ale ONI zrobią NAM kryzys, zarazę, wojnę, bo ONI mają np. za mało tlenu...

Novy!

kikexd

Novy , od kilku tygodni proboje kupic wegiel na PGG

@Zgr

Przestawiłeś się na węgiel?

Zaloguj się i kup :)

TeQ

Jakie sygnały? - ja przeszedłem w 100% do gotówki tj. USD.

No to trzymaj się ...

https://www.youtube.com/watch?v=U5Mwc12LtRY

i pamiętaj o maseczce ;P

Novy!

@warren

...a jak se kupi agregat to mu wyjdzie 5 zł za kwh

Dzięki takim idiotom, dalej tkwimy w węglu i kotłowniach na drewno w salonie.

SCOP 4 !

@warren

PV ogarniajaca pompe powietrze-powietrze za 2000 zl kosztuje 15k brutto (moc 3kw) z cala instalacja. Za 17k produkujesz "za darmo" 10000-12000kwh ciepla rocznie.

Jak kto lubi moze dac i 100k.

Cztery lata temu, za PC 8kW plus 2 klimatyzatory typu slim 3kW z montażem zapłaciłem 28k PLN na gotowo.

Układ grzewczo chłodzący Samsung EHS TDM.

W tym samym czasie, kocioł na pelety ok 13k, kominy ceramiczne, obróbki, kotłownia, kominiarz itd prawie drugie tyle.

Ostatnio modyfikowany: 2022-08-18 22:10

Dante

Scientists simulate spread of radiation in case of accident at Zaporizhzhia Nuclear Power Plant

https://www.pravda.com.ua/eng/news/2022/08/18/7363806/

https://wiadomosci.onet.pl/swiat/gangster-broda-wyplynal-w-ukrainie-erdogan-ostrzega-podsumowanie-dnia/be2w4d1

@Ukraina

Czy będzie przekaz, że Polacy są źródłem problemów dla Ukrainy? Warto obserwować sytuację.

Pruszkowski gangster "Broda" w ukraińskim legionie. Miał wysyłać żołnierzy na pewną śmierć

https://www.rmf24.pl/raporty/raport-wojna-z-rosja/news-pruszkowski-gangster-broda-w-ukrainskim-legionie-mial-wysyla,nId,6228674#crp_state=1

„Polski gangster jest wysokim dowódcą legionu na Ukrainie i odpowiada za liczne nadużycia”. Szokujące ustalenia „The Kyiv Independent”

https://www.tysol.pl/a89490-polski-gangster-jest-wysokim-dowodca-legionu-na-ukrainie-i-odpowiada-za-liczne-naduzycia-szokujace-ustalenia-the-kyiv-independent

Suicide missions, abuse, physical threats: International Legion fighters speak out against leadership’s misconduct

https://kyivindependent.com/investigations/suicide-missions-abuse-physical-threats-international-legion-fighters-speak-out-against-leaderships-misconduct

@wojna

Warto wczytać się w ostatnie przesłanie Zelensky'ego i jakich zwrotów używał wobec Polaków.

https://tvn24.pl/swiat/wolodymyr-zelenski-po-polsku-drodzy-przyjaciele-sojusznicy-bracia-6069965

Ostatnio modyfikowany: 2022-08-18 22:20

Dante

Europe's natural gas prices are seven times higher

Europe's natural gas crisis is being driven by its reliance on energy from Russia, which has slashed natural gas flows to Europe in response to Western sanctions.

The European Union has been forced to lay plans to ration natural gas, a drastic step that will hurt families and businesses. Natural gas prices have skyrocketed so high in Europe that it threatens to send the continent's economy into recession.

For context, Europe's natural gas prices are trading at levels equivalent to about $70 per million BTUs, according to Andy Lipow, president of Lipow Oil Associates. That is roughly seven times higher than prices in the United States.

https://edition.cnn.com/2022/08/17/energy/natural-gas-inflation-heat-wave/index.html#:~:text=Europe's%20natural%20gas%20prices%20are%20seven%20times%20higher&text=The%20European%20Union%20has%20been,the%20continent's%20economy%20into%20recession.

Ostatnio modyfikowany: 2022-08-18 22:29

warren

W tym samym czasie, kocioł na pelety ok 13k, kominy ceramiczne, obróbki, kotłownia, kominiarz itd prawie drugie tyle.

tyś jest sam jak 13k

żyjesz w wyimaginowanym świecie i usprawiedliwiasz wszystko co po twojej myśli depcząc każdego, kto myśli inaczej

kiedyś takich jak ty się izolowało, dziś brylujecie na parkietach, ale już niedługo, rewolucja was zmiecie.

Solarsoul

„Nie zależy od punktu widzenia, ale od definicji. A ta jest taka, że częścią składową popytu jest podaż. Równie dobrze mógłbyś twierdzić, że ilość pomarańczy zależy od ilości soku pomarańczowego. To ten sam poziom absurdu, co "popyt tworzy podaż" - zwykłe niezrozumienie czym jest popyt.

Popyt na plastik nie wynika z jakiegoś magicznego zamiłowania do plastiku, ale dlatego, że plastik jest oferowany po lepszym współczynniku wymiany (zwanym powszechnie "ceną") niż substytuty. Jak podaż substytutów zaproponuje lepszy współczynnik wymiany (czyli "cenę"), to ludzie przestaną preferować plastik. To jest naprawdę tak proste i nie trzeba do tego dorabiać żadnej ideologii. Czy to czerwonej czy zielonej.

Wszystko na tym pierdolonym świecie zaczyna się od podaży i kończy na jej braku.”

Definicji … ciągle te definicje wyssane z mlekiem matki. Niektórzy wyssali je z mlekiem Grahama, później Buffeta, który uczył się definicji od Grahama. I tak w kółko i na okrągło. Raz moderator tego forum zamieścił fajny wpis, żeby każdy użytkownik wklejał własne przemyślenia a nie wrzucał gotowe artykuły z internetu. I za to wielki szacun bo tylko tak może się stworzyć konstruktywna wymiana zdań. Tak Cię nauczyli i powielasz te farmazony. Co było pierwsze? Jajko czy kura? Co Ty mi tu pieprzysz o plastiku i lepszym współczynniku wymiany? Czy plastik musiał się najpierw pojawić żeby był na niego popyt? Ponieważ społeczeństwo wkroczyło w końcową fazę i apetyt na wygodę to pojawił się popyt na produkty, które zapewnią jeszcze lepszą wygodę. Wyjdź poza swoje definicje wyczytane w podręcznikach bo ci wielcy nauczyciele potrafią mącić.

agenzia_zablokowany_x3

"@wojna

Warto wczytać się w ostatnie przesłanie Zelensky'ego i jakich zwrotów używał wobec Polaków. "

- nie rozumiem czym jesteś zdziwiony - ja niczym. Słusznie, razem walczymy w naszej obronie, bo jeśli nie teraz razem to wkrótce rozłożą nas pojedynczo.

agenzia_zablokowany_x3

Solarsoul

„Cztery lata temu, za PC 8kW plus 2 klimatyzatory typu slim 3kW z montażem zapłaciłem 28k PLN na gotowo.

Układ grzewczo chłodzący Samsung EHS TDM.

W tym samym czasie, kocioł na pelety ok 13k, kominy ceramiczne, obróbki, kotłownia, kominiarz itd prawie drugie tyle.”

Za 28k PLN to miałbyś fajny bukowy las na gotowo. Zobaczymy jak Cię wycisną na nowych taryfach bo te wirniki za darmo nie będą pracować.

_„kominy ceramiczne, obróbki, kotłownia, kominiarz itd prawie drugie tyle.”

Czyli rozumiem, że Ty nie masz komina? Nawet awaryjnie? Kiedyś się śmiałeś z tych co nie mają kominów na dachach więc zakładam, że awaryjnie zbudowałeś. Czemu mówisz o dziadostwie na pellet a nie wspomnisz a zasłużonych żeliwnych kozach? Czemu nie powiesz otwarcie, że u Ciebie koszt pompy powiększył się o koszt podejścia pod piec? A kominiarz to jaki jest koszt? To mnie najbardziej rozbawiło. Kupiłeś sobie BMW za 28k PLN i będziesz miał wydatki.

Ostatnio modyfikowany: 2022-08-19 01:08

Apfel

"pompa ciepła i pv to moda która szybko minie, bo już są na rynku lepsze technologie."

Mozliwe. Nabija ludzi jak na piece gazowe, a pozniej do likwidacji. Ciekawi mnie jak rozwiaza problem z utylizacja zuzytych paneli, kto za to zaplaci i ile. Skoro chca zlikwidowac wegiel, drewno i gaz to musza zaproponowac jakas sensowna alternatywe. Pompy ciepla zrobily sie za drogie.

Zostaje czekac i obserwowac rynek.

Technologie sa, tylko nie chca ich przekazac, bo przyszly pieniadz to energia i trzeba miec w garsci spoleczenstwo.

Jakby nie patrzac dalsze wzrosty energi przed nami.

Apfel

Komin

Przy starych domach nie ma co liczyc kosztow komina, bo budowano pod wegiel, o pompach nawet sie wtedy nie snilo.

Nawet wentylacyjego komina nie masz?

Koszt prostego pieca na wegiel to kupisz za 3, no moze teraz ok 5 trzeba dac. Co prawda robia teraz z cienszych blach, ale jakby zrobil z grubszej to na 20 do 30 lat masz spokoj. Polska ma wlasne poklady. Dla naszego kraju to najtanszy sposob. No ale wymaga pracy, bo wegiel ciezki, to sie kurzy, to trzeba podkladac. A niektorzy maja dwie lewe rece do pracy albo im sie nie chce.

Zgr

Hansklosx

@ Dante

"@wojna

Warto wczytać się w ostatnie przesłanie Zelensky'ego i jakich zwrotów używał wobec Polaków. "

- nie rozumiem czym jesteś zdziwiony - ja niczym. Słusznie, razem walczymy w naszej obronie, bo jeśli nie teraz razem to wkrótce rozłożą nas pojedynczo.

Racja.

Pisz w temacie bo inaczej będziemy tylko ruska propagandę dantego i innych czytać w temacie wojny czyli klimaty Soros hegemon nas wystawia Ukraina nam grozi zachód wysadza elektrownie na Ukrainie itd. Zamiast faktów jak chinczyk przyjeżdża na ćwiczenia do Rosji wraz z bialorusinem i innymi dyktaturami (będą ćwiczyć i planować jak napaść na NATO czy tylko dla sportu?) koreanczyk wyśle 100tys żołnierzy na Ukrainę (albo późnej ) chinczyk chcę dostarczyć bron na Ukrainę chinczyk robi coraz większe prowokacje na Tajwanie i pewne niedługo zrobi na tyle duża albo ogólnie napadnie Tajwan tak żeby odciagnac usa z Europy po to żeby ruski mógł skończyć na Ukrainie itd.

A w tej ich propagandzie ani sensu ani logiki.

Ostatnio modyfikowany: 2022-08-19 08:28

Hansklosx

@Dante

Właśnie chciałam napisać, że w kontekście nuklearnego spichlerza zastanawiający był artykuł sprzed kilku dni:

https://geekweek.interia.pl/nauka/news-globalna-wojna-nuklearna-oznacza-piec-miliardow-ludzi-umiera,nId,6223974

Wpisuje się bardzo ładnie w plan Wielkiego Głodu, zdechłe ryby, świnki padające z głodu, krowy poległe od klajmet change itd itp.

W nic się nie wpisuje to wszystko propaganda. Patrz największa obniżka cen żywności od ponad 10 lat w lipcu 2022.

Jedyny wniosek jest taki że taki Putin nawet jak mu pokażesz taki artykuł to i tak jak będzie trzeba zacznie walić atomem więc dla dobra ludzkości warto by powrócić do metod USA z zimnej wojny i robić wspólne rozbrojenie państw z broni atomowej.

Info

Nie było tak źle po fragmencie analizy Rosji A to było 100% faktów nie do podważenia.

Qazxsw

Nowa nienormalność

Tutaj już nie ma nadziei albo są z Rosji.

Woren jak zawsze

Reszta kulturalnie

https://www.wykop.pl/link/6781295/rosja-putin-obiecuje-duze-pieniadze-dla-matek-bohaterek/

Ludzi potrzeba? Czyżby istniało ryzyko dużych strat wojennych? A może wystarczy się otworzyć na innych niekoniecznie z Afryki?

Ostatnio modyfikowany: 2022-08-19 08:57

Ewelina Donabidowicz

@hanskloc, panie kloc, czy to nie najwyższa pora wrócić na swoje rodzime fora i propagować swoje teorie ludziom ze stepów kołomyjskich. w swoim języku ojczystym na pewno będzie pan bardziej zrozumiały.

Novy!

@Solarsoul

I właśnie dlatego, że żaden z Was nie zadał sobie trudu zgłębienia tematu ogrzewania PC czy co oznacza SCOP pompy, to będziecie wyzyskiwani przez handlarzy opałem jak @Zgr.

Przy moich wyliczeniach ogrzewania węglem czy peletem, nie policzyłem jeszcze kosztów samej kotłowni, która wg. prawa budowlanego musi mieć odpoqiedni metraż i wentylację. Każdy m2 budynku, czy komin wentylacyjny jest także kosztem.

Na temat tego, że PC to jest technologiczna nowość, to nawet szkoda się rozpisywać bo PC w takiej Szwecji pracuje od ponad 20 lat i ogrzewa ponad 60% gospodarstw domowych !

Pierwsza ogrzewała od 1936r i pracowała jeszcze do niedawna:)

https://pompyciepla24h.pl/historia-pomp-ciepla/

Lodówki mata w domu? :)

Sorki za sarkazm, ale to co się tu wyprawia- od prorosyjskiej propaganfy, do ciemnogrodu w KAŻDEJ dziedzinie pod wpisami @warrenna, @Apfla, @Solarsoula i @ska- nie jest już nawet śmieszne i aż dziw bierze, że @ITT to toleruje.

Skansen ludzkości.

Nic dodać, nic ująć.

Przestańcie tracić czas na forumową farmazonadę i zainwestujcie w wiedzę.

A wtedy, żaden handlarzyna nie przerazi was ceną czegokolwiek. Od makaronu, aż po węgiel.

Ostatnio modyfikowany: 2022-08-19 09:08

gasch

gasch - ale to "ciepło" z pv to Ty produkujesz w lecie kiedy jest ciepło a potrzebujemy w zimie kiedy jest zimno.

Państwo udostępnia mi baterię o sprawności 80%, czasie przechowywania 12 miesięcy oraz nieograniczonej pojemności.

Gdyby się to nasze państwo sprężyło, to problemy z OZE, o których piszesz byłyby szybko do rozwiązania.

https://pl.wikipedia.org/wiki/Elektrownia_Wodna_%C5%BBarnowiec

@warren

kiedyś takich jak ty się izolowało, dziś brylujecie na parkietach, ale już niedługo, rewolucja was zmiecie.

No ładnie Panie, żeś popłynął...

@Apfel

Polska ma wlasne poklady. Dla naszego kraju to najtanszy sposob.

To, że Polska ma własny węgiel, wcale nie znaczy, że to najtańsze źródło energii.

Po drugie, wg mnie lepiej używać cudzych surowców a swoje trzymać na czarną godzinę.

No ale wymaga pracy, bo wegiel ciezki, to sie kurzy, to trzeba podkladac. A niektorzy maja dwie lewe rece do pracy albo im sie nie chce.

Tego nie rozumiem. Może od razu wyprowadźmy łazienki na zewnątrz i wróćmy do wychodków, albo wodę nośmy do domu wiadrami ze studni.

Ręczne palenie w piecu to XIX wiek, a kominek w salonie to średniowiecze.

Novy!

Czyli rozumiem, że Ty nie masz komina? Nawet awaryjnie?

Coś ci się pomyliło,raczej śmiałem się z kominów w nowych domach. Nawet tych wentylacyjnych :)

Awaryjnie masz też drugi samochód, lodówkę, telewizor, ujęcie wodne itd. A może awaryjnie masz też drugi dom na Hawajach, jakby ci ogrzewanie wyłączyli?

Co masz jeszcze awaryjnie? Nerkę w lodówce.

Co niektórym tutaj, przydałby się co prawda awaryjnie nowy mózg.

Ludzie, co się z Wami dzieje?

Novy!

@ITT

kiedyś takich jak ty się izolowało, dziś brylujecie na parkietach, ale już niedługo, rewolucja was zmiecie

Ktoś ma jeszcze jakieś obiekcje, jaka tu "ekipa" nadaje od świtu do nocy?

Czekać, aż @Dantemu się wymsknie podobna "puenta".

Ostatnio modyfikowany: 2022-08-19 09:21

WhiteDragon

Po prostu jesteś w błędzie. A ja nie mam czasu na powielanie wciąż tego samego, bo komuś nie chce się nawet sprawdzić czym jest popyt. Nie wspominając o zrozumieniu.

Własne przemyślenia jak najbardziej spoko, ale można to podsumować tak: jak już coś robisz, to rób to z sensem. Tyle ode mnie. Baw się dobrze z przeświadczeniem, że miska zapełnia się od bycia głodnym.

warren

Karma cię zmiecie niebawem za swoją krnąbrność

Stary#

To tak jak z pedałami, kiedyś napiętnowani teraz brylują.

O tempora o mores!

Ktoś ma jeszcze jakieś obiekcje, jaka tu "ekipa" nadaje od świtu do nocy?

No jaka? Instytut zamieszania i propagandy im. Hansaklosxa i mokre przemyślenia ekonomiczne Agenzii.

Ostatnio modyfikowany: 2022-08-19 09:39

gasch

Nie przesadzaj. Sam masz awaryjnie agregat.

Nowa nienormalność

Tobie awaryjnie przydałaby się żona. Bo raz ją masz, raz jej nie masz. Oraz apteka. Z tego samego powodu.

Novy!

@Novy!

Nie przesadzaj. Sam masz awaryjnie agregat

Z tą różnicą, że ja awaryjnie zasilę CAŁY dom/firmę w energię w razie blackoutu, a nie tylko jeden pokój ciepłem z kominka.

To jest właśnie podstawa AWARYJNEGO zasilania. Pełen komfort cieply i energetyczny.

Comprende? ;)

Ostatnio modyfikowany: 2022-08-19 10:03

Novy!

Nigdy nie pisałem, że jestem właścicielem apteki. Mam tylko udziały.

Pisałem i to już nie raz, że utrzymuję się z najmu nieruchów.

Co do żony, czytając to co wypisujesz, nie podejmę ryzyka małżeństwa w takim kobiecym wydaniu i podziękuję ;)

Ostatnio modyfikowany: 2022-08-19 10:07

warren

Naprawdę chłopie lecz się na nogi bo na czerep już za późno.

Normalnie groteska

Novy!

W czerwcu eksport z Polski do Rosji wzrósł w porównaniu do maja o blisko 46 proc.

https://www.bankier.pl/wiadomosc/Wzrosl-eksport-z-Polski-do-Rosji-Wykres-dnia-8391133.html

:)

Apfel

"na dzień dzisiejszy najlepsza opcja to gaz ziemny"

To na dzis, ale niekoniecznie ta ten sezon. Rosja zakreci kurek i cena w kosmos. Poza tym gaz idzie do likwidacji, wiec szkoda juz cokolwiek na to montowac.

Novy!

"nie zadał sobie trudu zgłębienia tematu ogrzewania PC"

Poki co zbieram opinie, w realu kto ma to kazdy twierdzi, ze na sezon wiosna, jesien to tak, ale jak zima i duzo na minusie trzeba czyms dogrzewac. Moze maja niedobrane, nie wiem, nie znam sie

"nie policzyłem jeszcze kosztów samej kotłowni"

A po co to liczyc? To bez sensu, kazdy nowo budowany dom nie dostanie pozwolenia na wegiel, na gaz chyba tez nie chca juz dawac.

"bo PC w takiej Szwecji pracuje od ponad 20 lat"

A to zmienia postac rzeczy, skoro tam maja do dzis i uzywaja to i byc moze nie jest to takie zle.

"zainwestujcie w wiedzę"

Racja, tylko coraz trudniej zdobyc taka prawdziwa nie pracujac w danym temacie.

gasch

"kominek w salonie to średniowiecze"

Kominek ma swoj urok.

Nowa nienormalność

To mała ta twoja apteka, w dodatku zupełnie niedochodowa, skoro nie jesteś w stanie się z niej utrzymać, tylko z nieruchów, bo przy Wielkim Portfolio Inwestycyjnym zazwyczaj udziałowcy nie zajmują się prowadzeniem bieżących spraw spółki, tylko Zarząd, a ty nam tutaj wielokrotnie narzekałeś na swoje ciężkie życie przedsiębiorcy, na którego, po powrocie z emigracji, z każdej strony czyha Taxman i biurokracja. Już wiem! Ty jesteś udziałowcem w jednoosobowej aptecznej spółce z o.o.:) Innego wytłumaczenia nie widzę dla tej schizofrenii.

Czyli, ustaliliśmy, że żony nie masz jednak, którą kochasz nad życie i tylko dobro waszej małej komórki społecznej leży ci na sercu w domu pod lasem, pełnym agregatorów.

Aż się boję zapytać o syna, co to po szkole chodzi bez maseczki. Azaliż czy on istnieje, czy zniknął wraz z żoną i covidem?

Co do żony, czytając to co wypisujesz, nie podejmę ryzyka małżeństwa w takim kobiecym wydaniu i podziękuję ;)

Szkoda. Już mi nieśli suknię z welonem.

Ewelina Donabidowicz

masz nieaktualne dane, bo ruski już dawno zakręcił gaz do polski.

gasch

bo PC w takiej Szwecji pracuje od ponad 20 lat

Moje własne oczy widziały domy w Szwecji w latach 80-tych ogrzewane PC, czyli prawie 40 lat temu. W jednym przypadku dolnym źródłem był strumyk, a dom to drewniana konstrukcja z początku XX w (zaadoptowany hotelik).

Mrozy potrafią być tam tęgie, chociaż to południe Szwecji.

U nas jest inny ciekawy problem. Ludzie po przeprowadzce w PRLu ze wsi do miast, przyzwyczaili się do niezdrowo wysokich temperatur w mieszkaniach.

Szwedzi podczas mrozów mieli w domu 16-17 stopni i siedzieli w grubych swetrach i wełnianych skarpetach. U mojej babci w bloku zimą było 25 stopni.

W Skandynawii czy Irlandii małe dzieci potrafią chodzić boso po dworze przy temperaturach 10st. u nas przy 15st. zakłada się im kurtki i czapki a potem dziwi, że jakieś chorowite.

Ostatnio modyfikowany: 2022-08-19 11:17

Novy!

Szwedzi podczas mrozów mieli w domu 16-17 stopni

Nie wynikało to z tego, że PC nie potrafiło podnieść temp.w ich domach do 25deg.

Powietrzne jednostki 3faz. wysokotemperaturowe, przeznaczone do starych układów CO opartych na grzejnikach dają sobie świetnie radę podgrzewając wodę do 50-60deg.

Moje własne oczy widziały domy w Szwecji w latach 80-tych ogrzewane PC, czyli prawie 40 lat temu

Ciężko rozmawiać z dyletantami, którzy nając w domu lodówkę piszą, że PC to nowatorskie rozwiązanie, które jest modą i zaraz przeminie :)

Ostatnio modyfikowany: 2022-08-19 11:52

Novy!

Szkoda. Już mi nieśli suknię z welonem.

Marzenia się spełniają, ale w Twoim przypadku brałbym jednak pod uwagę głównie fiasko :)

kara

Szwedzi podczas mrozów mieli w domu 16-17 stopni

Nie wynikało to z tego, że PC nie potrafiło podnieść temp.w ich domach do 25deg.

Powietrzne jednostki 3faz. wysokotemperaturowe, przeznaczone do starych układów CO opartych na grzejnikach dają sobie świetnie radę podgrzewając wodę do 50-60deg.

to też zależy jaka :) sprawnośc w 5 stopniach to nie sprawność przy -20 :)

Dante

Akcje vs USD

gasch

Nawet jak przy -20 masz COP 2 czy mniej, to nie jest to duży problem. Ważny jest COP średnioroczny. Dom powinien mieć jakąś izolację i pewną bezwładność cieplną.

Nawet jeśli za mała pompa przez kilka dni dużych mrozów, nie będzie w stanie wyrównać strat cieplnych budynku, to wtedy z "pomocą" przyjdzie akumulacja ciepła ze ścian. Tak przynajmniej jest w przykładzie, o którym pisałem. Pompa (klimatyzator)o połowę za mała a daje radę.

Gdyby były 2 tygodnie -25 to już byłby problem z dogrzaniem domu do 22st., ale dzięki takiemu doborowi pompy (niedowymiarowanie) zyskujemy na COP w okresach cieplejszych. Podobno najwydajniej pompa pracuje pod obciążeniem 50%. Natomiast jeśli działa 90% czasu na 10% wydajności to efektywność nie będzie idealna. Teoria w przypadku mojego przykładu nie rozmija się z praktyką.

Przypominam 1700zł za prąd za sezon (13000kWh ciepła). Słabo docieplony domek 70m2. Inwestycja - 2k przy samodzielnym montażu, pewnie z 4k przy zleceniu tego firmie.

Ostatnio modyfikowany: 2022-08-19 12:45

Ewelina Donabidowicz

gasch

Nie z palca a z dupy.

Zgrubny audyt energetyczny pokazuje, że domek ma zapotrzebowanie 130000-14000kWh na ciepło rocznie. Inaczej mówiąc około 200kWh/m2 na rok lub 100W/m2 przy temperaturze -21st. C.

Można się kłócić, że ciepło bytowe (generowane przez mieszkańców, urządzenia elektryczne) oraz zyski słoneczne należałoby od tych 13000 odjąć. Pytanie ile odjąć. Przyjmijmy, że nawet 3000kWh rocznie. Nadal 10k kWh rocznie ciepła z 2700kWh to COP blisko 4 i super tanie ogrzewanie.

Ostatnio modyfikowany: 2022-08-19 13:13

Ewelina Donabidowicz

Ostatnio modyfikowany: 2022-08-19 13:31

kara

gasch

Teraz to Ty dajesz dane z palca.

Stary 250m2 dom grzejesz cały do 21-22st i zużywasz 11000kWh ciepła? 11000/250 to 44kWh/m2 na rok. Norma dla nowo budowanych domów od 2021 to mniej niż 70kWh. Wtedy mamy nowoczesne 3-szybowe okna, 20-25cm styropianu w ścianach, 40cm w dachu, często izolowaną płytę fundamentową.

Ty masz prawie połowę tego w słabo ocieplonej PRLowskiej kostce?

Wejdź na cieplowlasciwie.pl i sprawdź, pi razy oko, jakie zapotrzebowanie ma Twój dom.

@kara

Klima do ogrzewania przy temperaturach do 0-5st. w domach o otwartym planie to idealne i niezwykle tanie rozwiązanie, przy zachowaniu komfortu.

Przy mrozach komfort spada, bo klima musi zacząć dmuchać a dodatkowo ciężko jest równomiernie rozprowadzić ciepłe powietrze.

Idealnie jak jest domek z salonem i kuchnią na dole oraz sypialniami na piętrze i lubimy spać w nieco niższej temperaturze, wtedy klimatyzator w salonie załatwia temat.

Ostatnio modyfikowany: 2022-08-19 14:12

gasch

Domek, o którym pisałem nie jest nowy.

Pochodzi z lat 80-tych, a około 2000 roku został docieplony mało fachowo 5cm styropianu na ścianach i 10 cm wełny w dachu.

Dotychczas ogrzewany był kominkiem (a raczej lepszą kozą) nie miał żądnych grzejników czy instalacji podłogowej, wybór padł na klimatyzator ze względu na najniższe koszty inwestycji i użytkowania oraz komfort nieporównywalny z paleniem drewnem w kominku.

Ostatnio modyfikowany: 2022-08-19 14:22

Tomaszabc

Połowa tutaj to chyba mitomani oraz ludzie próbujący analizować geopolitykę, na podstawie ochłapów rzucanych im z tv i popularnych stron.

Wchodzę to tu dla wykresów i info. Jak widzę wojenki- nie czytam.

Ostatnio modyfikowany: 2022-08-19 15:03

kikexd

Novy!

@kikexd

kikexd

Novy , od kilku tygodni proboje kupic wegiel na PGG

@Zgr

Przestawiłeś się na węgiel?

Zaloguj się i kup :)

Novy ,sądziłem że rzucisz konkrety ale jak widać lepiej trollować skoro tak piszesz ciągle o Tym ze jest wegiel za 1500zł ,to łopatologicznie wyjaśnij nam gdzie kupie za te 1500zł jak to napisales ?

Tomaszabc

Tekst dla linku

OwcaPSK

A gdzie najnowsza gwiazda Harrari?

agenzia_zablokowany_x3

------------------------

Zmiana: pojawiły się opory na US30 H6 i NASDAQ H12

SP500 - opory wykresy H6 i H8

US30 - opór na H6

US2000 - opory wykresy H6, H8, H12

NASDAQ - opory H6, H8, H12 ale wsparcie na W1.

Wniosek: Ogromne ryzyko dużych spadków.

Złoto - Ogromne ryzyko dużych spadków - dzienny sell, tygodniowy sell, miesięczny sell

Ostatnio modyfikowany: 2022-08-19 16:35

Zgr

Nie mam węgla od zeszłego roku, handlowałem trochę by konkurencję wku...ć z marżą 30zł bo mi zaczęli pelletem na mojej ziemi fisiować. Za dwa miesiące będzie królem nie ten co ma dobrą cenę tylko ten co ma. Zastanawiam się czy ochrony do magazynów nie wynająć, a do transportu konwoju. Co do skaczącej wszy to nie poda Ci żadnego linku bo takich cen nie ma, nawet w hurcie statkiem ze zrobieniem laski i z wybraniem bizonów.

Dante

warren

Co do skaczącej wszy to nie poda Ci żadnego linku bo takich cen nie ma, nawet w hurcie statkiem ze zrobieniem laski i z wybraniem bizonów.

--

zostaw chłopczyka, znudzi się mu pisanie bajek

Dante

Goryl

"CO grawitacyjne to juz tylko w starych domach zostało i to pewnie niewielu."

Jako inżynier mam to w całkiem nowym domu (i nie wyobrażam sobie że można tego nie mieć) Mam też 5 (słownie: pięć) siekier.

Piec mam właśnie taki "z grubych płyt" jak kiedyś, podłączony m.in do podłogówki (pompa tego obiegu "pcha" ten czynnik zużywając 10W - tyle to ja wygeneruję podłączając się pod własne jaja). I może nie być niczego i zabronione wszystko (parafrazując kandydata Kononowicza) a mnie to lotto.

Do głowy by mi nie przyszło że mam zależeć od jakiegoś prądu (elektrownie i sieć nie jest moja własnością) i może jeszcze kupować PC i PV w cenie dużego lasu. Ale... róbta co chceta...tylko nie płaczta że coś drogo jest ;)

warren

nareszcie, kur...a ktoś normalny. dziękuję.

kikexd

Nie mam węgla od zeszłego roku, handlowałem trochę by konkurencję wku...ć z marżą 30zł bo mi zaczęli pelletem na mojej ziemi fisiować. Za dwa miesiące będzie królem nie ten co ma dobrą cenę tylko ten co ma. Zastanawiam się czy ochrony do magazynów nie wynająć, a do transportu konwoju. Co do skaczącej wszy to nie poda Ci żadnego linku bo takich cen nie ma, nawet w hurcie statkiem ze zrobieniem laski i z wybraniem bizonów.

--

Od kilku msc-y proboje dostac wegiel, rzucily mi sie wpisy Novego na poczatku wydawalo sie ze gada git ale widze sytuacje na rynku i ciagle o tym pisze ekogroszku 1500zl za tone, chce konkretow widze ale chyba pan @Novy jest fanatykiem ,to jak panie @Novy? No waś ,pitu pitu a zero konkretow pewnie nie tylko ja bym chcial wiedziec .

Zgr Ochrona mysle ze obowiazkowo jak w dupsko bedzie zimno to znajda sie zawsze tacy ktorzy maja lepkie rece .

warren

mieszkam na śląsku i kopalnie mam dookoła. mam dojścia do kopalni, do kretów, do emerytów górniczych i nie dostaniesz węgla a jak dostaniesz to poniżej 2500 zapomnij.

miesiąc temu znajoma kupiła węgiel po 2200 i całowała jeszcze ręce kierowcy. i to tylko dlatego, że ma duże znajomości. i to mówimy o śląsku. a co mazury ? kaszuby ? co reszta polski ?

dlatego nie słuchaj tego dzieciaka, tak samo jak pieprzy z pompami ciepła, słuchać się tego nie da. smarkacz przemądrzały jak kilogram gruszek a w D był i G widział

niech se na playstation pogra... a nie na forum dupę zawraca ludziom

TeQ

W natłoku różnych informacji można przepuścić takie cichutko wprowadzane zmiany:

Euronet obniżył limit jednorazowej wypłaty z bankomatu do 800 zł.

https://businessinsider.com.pl/twoje-pieniadze/euronet-obnizyl-limit-wyplat-z-bankomatow/kn3cemt

"Stawki, jakie otrzymujemy od organizacji płatniczych i banków, nie pokrywają kosztów obsługi transakcji wypłaty, a sytuację pogarszają ostatnie wzrosty kosztów związane z niezależnymi od nas czynnikami makroekonomicznymi" — wyjaśnia spółka.

gasch

Co bedziesz robil w cieplym domu kiedy zabraknie pradu, poza pedalowaniem na rowerze w celu zasilenia pompy obiegowej?

Bez pradu cywilizacja padnie w kilka godzin. Nie widze sensu posiadania cieplego domu jak po ulicach beda biegac hordy zmarznietych glodnych ludzi.

warren

@Goryl

Co bedziesz robil w cieplym domu kiedy zabraknie pradu, poza pedalowaniem na rowerze w celu zasilenia pompy obiegowej?

Bez pradu cywilizacja padnie w kilka godzin. Nie widze sensu posiadania cieplego domu jak po ulicach beda biegac hordy zmarznietych glodnych ludzi.

==

no nie wierze.

no tak. to lepiej mieć zimny dom, jak po ulicach będą biegać hordy zmarzniętych i głodnych ludzi.

tak tylko polak mógł powiedzieć. sory. to było coś w stylu:

po co ci hamulce w samochodzie, jak i tak kiedyś umrzesz... no szał neuronów w umyśle

Ostatnio modyfikowany: 2022-08-19 19:22

Seneca AS

Goryl

nareszcie, kur...a ktoś normalny. dziękuję.

Na drodze do normalności. W pełni normalny h. sapiens jest odcięty od prądu, netu, poluje z łukiem, myje się w potoku lub jeziorze, czyta książki tylko starsze niż 100 lat, hoduje swoje świnie i kury, do drogi asfaltowej ma co najmniej 10 kilometrów. Dopiero po spełnieniu tych minimalnych warunków można mówić o normalności. Wszyscy inni to lemingi, dżesiki, swietłany i brajany.

warren

słaba definicja.

generalnie nie każdy muzeumanin to terrorysta ale każdy terrorysta to muzeumanim

zdefiniowałbym lemingi, dzejsiki, swietłany i brajany tak.

nie każdy homo sapiens ma kredyt, ale każdy kredyt ma leminga, dzejsike, swietłanę i brajanka.

możesz sobie tą definicję zapisać. nie dziękuj.

Goryl