Pomysł wakacji kredytowych zrodził się w umysłach rządzących na fali społecznego niezadowolenia spowodowanego nieustannie rosnącą ratą kredytów hipotecznych. Czy panika kredytobiorców jest uzasadniona?

To zależy. Patrząc długoterminowo oczywiście nie. W końcu to właśnie teraz kredyt dewaluuje się najszybciej. Dlaczego? Ponieważ mamy rekordowo niskie realne stopy procentowe. Jeśli porównamy ponad 15,5% inflację z 6,5% stopami to okaże się, że nasze zobowiązanie kredytowe traci na wartości w tempie kilku procent rocznie i to nawet jak doliczymy marże banków (!). Pamiętajmy również, że oficjalny wskaźnik inflacji, a realny odczuwalny przez nas wzrost cen to dwie różne sprawy. W rzeczywistości nasza waluta traci swoją siłę nabywczą znacznie szybciej niż 15% w skali roku.

O co więc tyle hałasu? Dlaczego kredytobiorcom ciągle jest źle? Przecież to oszczędzający powinni się buntować, to oni są pokrzywdzeni i to im powinno się fundować „wakacje”. Niestety oszczędzający to mniejszość, a mniejszość nie liczy się przy urnie wyborczej. W związku z tym priorytetem rządzących jest zadowolić kredytobiorców, nawet jeśli z ekonomicznego punktu widzenia nie ma to żadnego sensu.

Jeśli ktoś ma wątpliwości jakimi pobudkami kieruje się rząd wystarczy spojrzeć na poniższe zdjęcie z wystąpienia premiera Morawieckiego. Bijąca po oczach niebieska ścianka nie pozostawia złudzeń.

Źródło: twitter.com

Wakacje kredytowe to program obliczony na uzyskanie wyborczego poparcia i z tego powodu przystąpić do niego może niemal każda osoba spłacająca kredyt hipoteczny. Co prawda w pierwotnym projekcie program wsparcia dotyczył tylko osób znajdujących się w trudnej sytuacji materialnej. Takich, które zaciągnęły kredyty hipoteczne przy rekordowo niskich stopach i kupowały nieruchomości o powierzchni nieprzekraczającej 75 m2 (100 m2 dla domów).

Ostatecznie jednak nikt nie ma forów bo program skierowano do bardzo szerokiego grona wyborców. W zasadzie jedynym istotnym warunkiem jest ten, że wakacje kredytowe mogą dotyczyć tylko jednej nieruchomości przeznaczonej do zamieszkania, a nie na wynajem. Ciekawe kto to sprawdzi?

Innymi słowy rząd ogłosił wakacje kredytowe dla wszystkich. Również dla ok. 20% najbogatszych gospodarstw domowych, które mają w swoim posiadaniu 50% wartości wszystkich zaciągniętych w Polsce kredytów hipotecznych. Jak więc inaczej wyjaśnić tak dużą powszechność wakacji kredytowych, jeśli nie czystym populizmem?

Na czym polegają wakacje kredytowe?

To bezpłatne zawieszenie spłaty kredytu hipotecznego. W sumie możemy zawiesić spłatę 4 rat do końca tego roku oraz po jednej racie w każdym kwartale przyszłego roku (łącznie 8 rat kredytu).

Oznacza to, że w 2022 r., zamiast 5 rat kredytu, zapłacimy tylko 1, a w 2023 r. tylko 8. Żyć nie umierać, ale jakie jest uzasadnienie dla takiej pomocy?

Inflacja, stopy procentowe i WIBOR

Od niemal dekady mieliśmy w Polsce bardzo niskie stopy procentowe i tym samym kredyty hipoteczne cieszyły się ogromną popularnością. Jeszcze w październiku 2021 roku można było wziąć kredyt o zmiennym oprocentowaniu na niecałe 2,5% podczas gdy oficjalna inflacja dobijała już do 6%. Wybór pozornie był oczywisty. Brać jak najtańszy kredyt, na jak najdłuższy okres czasu. Tłumy ruszyły po zakup bardzo drogich mieszkań lewarując się pieniędzmi z banku tak bardzo jak to tylko było możliwe.

Zgodnie z przewidywaniami, rok 2021 zakończył się rekordowo wysokim wynikiem. Liczba nowych umów kredytowych w ciągu roku zwiększyła się o 256 tys. Całkowita liczba aktywnych umów o kredyt mieszkaniowy przekroczyła 2,6 mln, a zadłużenie z ich tytułu – 500 mld zł. 2,6 mln kredytów mieszkaniowych - nawet jeśli weźmiemy pod uwagę, że część kredytobiorców ma więcej niż jedną umowę kredytową to i tak ta liczba robi wrażenie. To potencjalne 2,6 mln wyborców i ich rodzin.

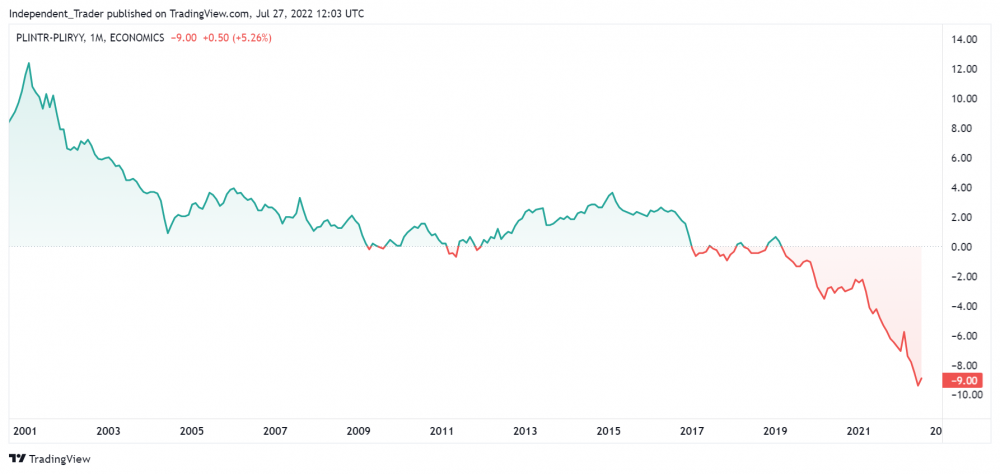

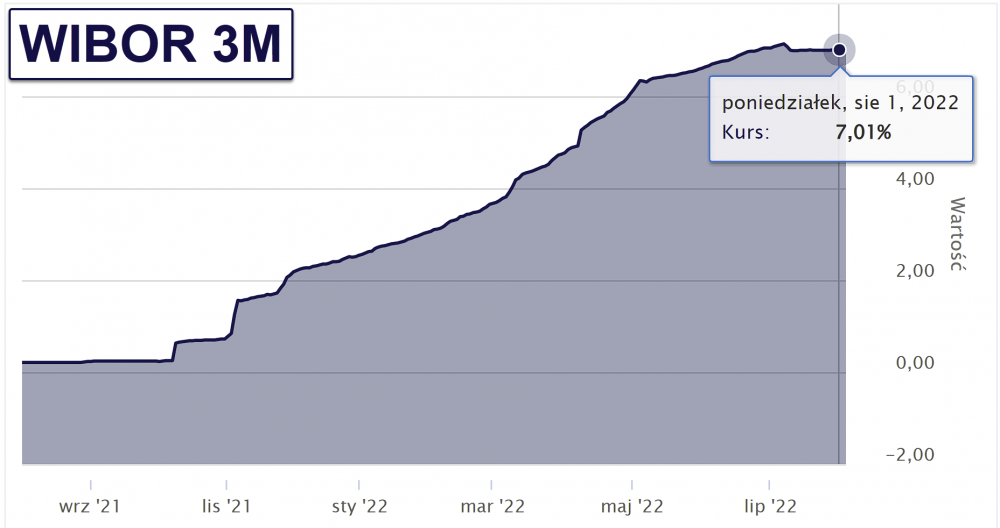

Co się zmieniło przez ostatni rok, że konieczna była interwencja rządu i pojawienie się pomysłu wakacji kredytowych? O ile marże banków się od tego czasu nie zmieniły i zazwyczaj wynoszą ok. 2% to już zmienne oprocentowanie kredytów mamy zupełnie inne. Większość banków do jego ustalenia stosuje WIBOR 3M. Według tej stopy banki udzielają pożyczek innym bankom i muszą ją uwzględnić podczas udzielania kredytów swoim klientom. Przez wiele lat WIBOR stał w miejscu, jednak podnoszenie stóp procentowych musiało wpłynąć na jego gwałtowny wzrost.

Źródło: bankier.pl

Pół biedy, gdyby Rada Polityki Pieniężnej wcześniej zareagowała na wzrost inflacji (linia biała), która przecież już od 2017 roku zaczęła przekraczać wysokość stóp (linia pomarańczowa). Tak się jednak nie stało i stopy procentowe zaczęto podnosić dopiero, gdy już było jasne, że inflacja wymknęła się spod kontroli. To typowy przykład na to jak rządzący najpierw coś popsują, a potem popisują się nieudolną próbą naprawy wyrządzonych szkód. Przy okazji zwalając winę na sytuację geopolityczną i inwazję Putina na Ukrainę.

Źródło: tradingview.com

Gwałtowny wzrost WIBOR-u = wzrost raty kredytu, a rosnąca rata to coś z czym przeciętny kredytobiorca się jeszcze nie zetknął. Jakie było zaskoczenie Kowalskiego, który niecały rok temu płacił miesięczną ratę w wysokości nieco przekraczającej 2 tys. zł, a dziś płaci niemal 2x tyle.

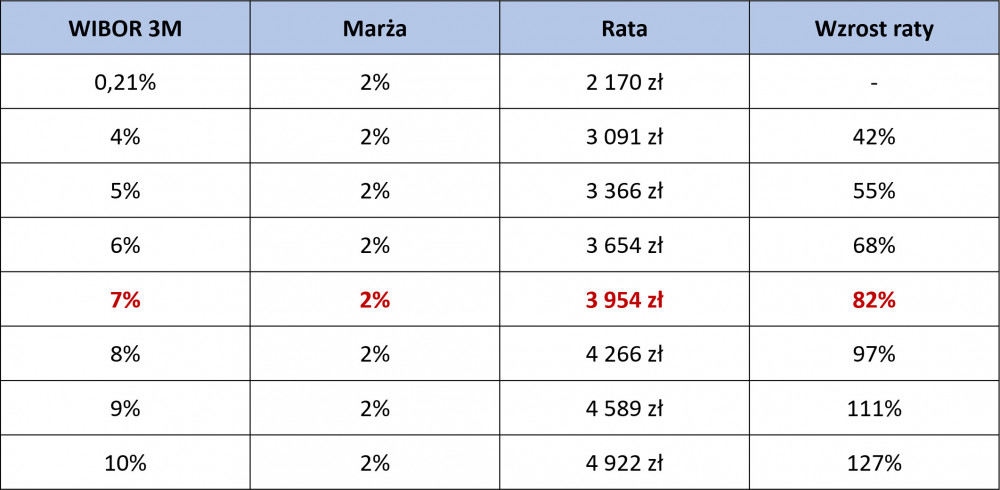

Źródło: opracowanie własne

W tym miejscu wychodzą braki w edukacji i patrzenie na kredyt jedynie w kategorii aktualnej raty, podczas gdy jest to zobowiązanie na okres 20-30 lat. W powyższej tabeli możecie prześledzić ile wynosiła rata kredytu na kwotę 500 tys. zł na 20 lat gdy WIBOR był na poziomie 0,21%, ile wynosi teraz, a ile może wynieść jeśli stopy procentowe wzrosną do 10%. Biorąc pod uwagę wysokie i nadal rosnące ceny energii oraz zbliżający się okres jesienno-zimowy kolejna zwyżka inflacji i stóp procentowych jest niemal pewna. 10% WIBOR wcale nie jest taki nierealny jak się dziś może wydawać. Co na to Kowalski? Woła o pomoc do polityków – „rząd ma, rząd da”

Wielokrotnie ostrzegaliśmy przed braniem kredytu o zmiennym oprocentowaniu, wskazując, że nagły wzrost stóp procentowych przełoży się na podwojenie lub nawet potrojenie raty kredytu. Trader21 pisał o tym w swojej książce już w 2019 roku. Wielokrotnie, na łamach bloga i w mediach społecznościowych wskazywaliśmy alternatywę w postaci kredytów o stałej stopie, za co nieodmiennie się nam obrywało: „bo nie wszystkie banki udzielają takich kredytów, bo tylko na 5 lat, bo jak zwykle straszymy”. Mało tego o ryzyku zawierania umów o zmiennym oprocentowaniu trąbiły nawet takie instytucje jak KNF, mainstreamowe media oraz same banki, które przy podpisywaniu umów przedstawiały rzetelnie ryzyko wzrostu raty uwzględniając nawet WIBOR na poziomie 19%. Wszystko po to by klient był poinformowany o zagrożeniach i nie mógł wytoczyć pozwu jak robią to obecnie posiadacze kredytów frankowych. Niestety Polacy dowiedli, że chciwość wygrywa u nas ze zdrowym rozsądkiem. Liczy się tylko by brać jak najwięcej nie patrząc na konsekwencje. Oczywistym było, że branie kredytów w trakcie rozpędzającej się inflacji jest głupotą, że to pułapka. I tak wielu w nią wdepnęło.

Sprawdźmy teraz jak można było łatwo i tanio zabezpieczyć swoją ratę. Gdy pod koniec sierpnia 2021 robiliśmy porównanie kredytów hipotecznych o stałym oprocentowaniu w różnych bankach, uzyskaliśmy średnią na poziomie 3,57%. Okres takiego zabezpieczenia wynosi zazwyczaj 5-6 lat, po czym musimy renegocjować warunki kredytu. Mimo to nawet w październiku 2021 mieliśmy możliwość zablokowania wartości raty, płacąc miesięcznie jedynie o jedną piątą więcej w porównaniu do kredytu ze zmiennym oprocentowaniem. Przy ówczesnych stopach różnica była naprawdę niewielka, praktycznie nieodczuwalna. Mimo to odsetek kredytobiorców decydujących się na takie rozwiązanie był znikomy.

Psucie wolnego rynku

Podobnie jak w przypadku kredytów frankowych tak i teraz pojawiły się głosy, by rząd pomógł kredytobiorcom. W przypadku „frankowiczów” skończyło się na obietnicach, teraz jednak było inaczej. Rządzący zdecydowali się pomóc pomimo oczywistego błędu ze strony kredytobiorców. Symulację wzrostu raty kredytu uzależnionej od WIBOR przedstawia się przed każdym podpisaniem umowy. Poza tym, jak się bierze kredyt o zmiennym oprocentowaniu na 20-30 lat to warto wiedzieć jak on działa.

Wakacje kredytowe to jawne psucie wolnego rynku. Przecież ulga dla jednej grupy społecznej to obciążenie dla innej. To nie jest tak, że to banki zapłacą za wakacje kredytowe. Ostatecznie wszystko spada na ich klientów, czyli na nas. Wakacje kredytowe to niższe oprocentowanie depozytów, wyższe marże dla nowych umów, droższe w prowadzeniu rachunki bankowe, większe opłaty za korzystanie z kart i innych usług płatniczych itd. Nie chodzi nam o to by potępiać ludzi, którzy wzięli kredyt lecz by pokazać, że w sprawach finansowych rozwiązania w stylu „dziel i rządź” się nie sprawdzają. Ulga dla jednych to obciążenie dla innych bo wolny rynek to system naczyń połączonych. Rząd nie ma własnych pieniędzy, może zabrać tylko nasze lub w ostateczności nas zadłużyć – nie wiadomo co gorsze. Skoro już wiemy, że wszyscy płacimy za fanaberie rządzących to sprawdźmy chociaż na co pójdą „zaoszczędzone” środki z wakacji kredytowych.

Deklaracje i rzeczywistość

Z lipcowego badania zrealizowanego na zlecenie Biura Informacji Kredytowej (BIK) wynika, że skorzystanie z wakacji kredytowych rozważa dwie trzecie posiadaczy kredytów mieszkaniowych.

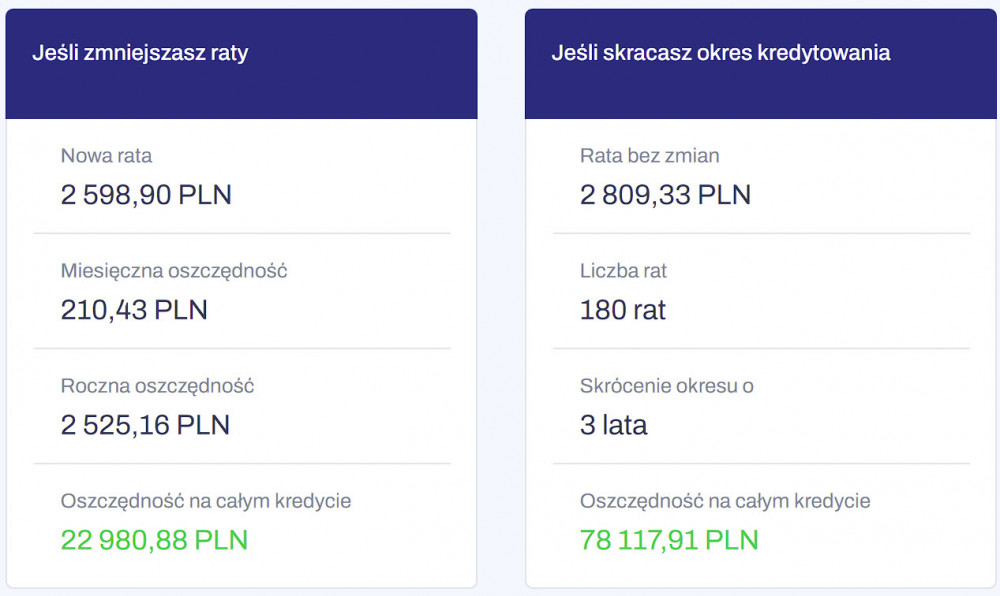

BIK zapytał, na co Polacy przeznaczą środki "zaoszczędzone" w ramach wakacji kredytowych. Ponad połowa badanych, (56%) stwierdziła, że „planuje je spożytkować racjonalnie, na nadpłatę rat w kolejnych miesiącach". Przy czym w większości nie chcą spłacać bankom odsetek, ale kapitał. To zdecydowanie najrozsądniejszy wybór. Na stronie Urzędu Ochrony Konkurencji i Konsumentów jest dostępny kalkulator kredytu hipotecznego, na którym możemy sprawdzić, jaki skutek przyniesie nadpłata kredytu. Możemy porównać, który wariant jest bardziej opłacalny - zmniejszenie wysokości rat czy skrócenie okresu kredytowania. Niemal zawsze ta druga opcja będzie w ogólnym rozrachunku korzystniejsza. Na poniższym przykładzie wykorzystano wszystkie środki pozyskane z wakacji kredytowych na pomniejszenie raty (lewa strona) lub skrócenie okresu kredytowania (prawa strona). Kwota pozostała do spłaty w tym wypadku wynosiła 300 tys. zł, a ostatnia rata miała być spłacona w sierpniu 2040 roku.

Porównując oba sposoby nadpłaty widać wyraźnie przewagę skracania okresu kredytowania i to właśnie wykorzystanie wakacji kredytowych do tego celu wydaje się być najrozsądniejsze. Jedyny przypadek, który skłaniałby nas do wykorzystania „zaoszczędzonych” dzięki rządowemu programowi środków inaczej dotyczy osób nie posiadających poduszki finansowej. W takim przypadku ulokowanie ich bezpiecznie tak by mogły zamortyzować ewentualne problemy finansowe w przyszłości (np. utrata pracy lub zdrowia) jest jeszcze rozsądniejsze niż nadpłacanie. Niestety niewielu kredytobiorców tak myśli.

Ponad 26 proc. badanych planuje przeznaczyć je na bieżące opłaty rachunków z tytułu prądu, gazu. Inni beneficjenci wakacji kredytowych (25 proc.) chcą je przeznaczyć na sfinansowanie bieżących wydatków.

Z kolei 16 proc. kredytobiorców deklaruje, że przeznaczy środki zaoszczędzone z wakacji kredytowych na spłatę innych posiadanych zobowiązań. Głównie chodzi tutaj o mikropożyczki, które mają zazwyczaj bandyckie oprocentowanie.

Zwróćcie uwagę, że ponad połowa badanych skłania się ku nadpłacaniu kredytu, ale jest też spora grupa rozważająca po prostu skonsumowanie odzyskanego w ramach programu kapitału, a to tylko deklaracje. Nie od dziś wiadomo, że w dziedzinie finansów, podobnie jak w dziedzinie zdrowia to co deklarujemy często bardzo mija się z rzeczywistością. Naszym zdaniem będzie tak i tym razem. Jeśli choćby 1/3 beneficjentów wakacji kredytowych faktycznie wykorzysta „zaoszczędzony” kapitał na nadpłatę kredytu to i tak będzie sukces. Reszta będzie przejedzona. Rząd o tym wie i nie bez powodu spieszył się z wprowadzeniem wakacji kredytowych tak bardzo by zdążyć jeszcze na sezon urlopowy. Może się więc okazać, że wakacje kredytowe to w rzeczywistości wakacje (te realne) na kredyt.

Podsumowanie

Wakacje kredytowe to kolejny przykład idiotycznego i infantylnego ingerowania w wolny rynek. Zamiast programu, który faktycznie miał wesprzeć najbiedniejszych powstał twór, którego celem jest rozdawnictwo i kupowanie głosów wyborców. Aktualnie to oszczędzająca klasa średnia wspiera kredytobiorców w tym te 20% najbogatszych gospodarstw domowych posiadających ponad 50% wartości wszystkich kredytów hipotecznych.

Wakacje kredytowe to absurd nie tylko z punktu widzenia sprawiedliwości społecznej, ale również ekonomii, czy po prostu zdrowego rozsądku. Przecież ten projekt został zatwierdzony w ramach tej samej ustawy, która wydłuża działanie tarczy antyinflacyjnej. Czyli z jednej strony staramy się ograniczać wzrost cen, a z drugiej dolewamy oliwy do ognia rozdając kapitał na prawo i lewo.

Ktoś mógłby powiedzieć, że strzelamy sobie tym artykułem w kolano. W końcu krytykujemy działania, z których bezpośrednio skorzysta ok 2 mln Polaków. Mimo to podobnie jak to miało miejsce w przypadku 500+ jesteśmy gotowi powiedzieć, że rozdawnictwo to głupota, za którą przyjdzie nam wszystkim zapłacić.

Independent Trader Team

melo

melo

Ostatnio modyfikowany: 2022-08-05 13:20

maybach512

agenzia_zablokowany_x3

--------------------------------------

a co - ma pomysł, aby żyło się lepiej to wybierzmy go chociaż na jedną kadencję, a jak będzie dobrze - to na drugą.

Budujemy partię Tradera21.

Rafaell

warren

Ja jednak uważam, że zdecydowanie lepszym pomysłem przy nadpłaceniu jest zmniejszenie raty a nie skrócenie okresu spłaty. Oczywiście przy założeniu, że zaoszczędzone w ten sposób środki zostaną przeznaczone na następną nadpłatę. Jest to lepszy pomysł, gdyż wtedy też ostatecznie oszczędzamy na odsetkach mniej więcej tyle samo, ale jednocześnie mamy większy margines w razie dalszych podwyżek a niższe raty o kilkaset zł mogą niektórym uratować "d*pę" jak będzie już ekstremalnie źle.

--

tylko po co to kombinowanie ?

to wszystko potwierdza, że ludzi na to poprostu nie stać...

zawsze można sprzedać nieruchomość, spłacić i kupić mniejszą albo poprostu wynająć

no ale elektorat spory więc nic dziwnego, że pomagamy niespecjalnym, zamiast zaradnym. zaradnych mniej.

Rafaell

Rafaell

Wolności

Pieniędzy

Kierunek jest ciagle ten sam, czy bedzie euro czy zloty czy jakas inna forma socjalistycznego pieniądza. Przy złotóweczce bo zlotym to od dawna nie jest, bedziesz mozee biedniejszy troszkę później. Nie ma sensu sie nad tym zastanawiac tylko szukac podstaw problemu gdzie indziej.

agenzia_zablokowany_x3

----------------------------------------------

przed chwilą tak miałem - na 100% nie działa :)

No i na 100% rynki wcześniej nic nie wiedzą i nie ustawiają się pod określony kierunek - tak, tak, na 100%.

Ostatnio modyfikowany: 2022-08-05 14:52

agenzia_zablokowany_x3

"jak chcesz go na prezydenta, zeby coś zdziałał to znaczy, ze nie wiesz jaki jest ustrój w Polsce."

- ja dałbym Mu szansę. Widziałem jak zaczynał, widziałem jak rozwija się - ciężko mu to szło. Zaufałbym Mu.

------------------

Na złocie na sell gromadzili się od wczoraj i budowali pozycję. Nie, nie - oni nic nie wiedzieli, że dziś będą spadki, w ogóle.

Ostatnio modyfikowany: 2022-08-05 14:56

Dante

agenzia_zablokowany_x3

i porównywać z wstecznymi zachowaniami.

Wiewior

Dante

agenzia_zablokowany_x3

"więc ten sygnał kupna to sobie można wsadzić :)"

- nie każde światełko, które widać na niebie to gwiazda - przekonaj się w nocy lub nad ranem.

Tak samo nie każda kropka na wykresie to sygnał, a napisałem wyżej:

"Wprawdzie świeca tygodniowa nie jest dobrym sygnałem do zakupu akcji" - ale co tam.

- Tak, bardziej kumaci w złocie siedzą i postawili majątki, aby zebrać zysk.

I postawili taką kasę, aby obalić cenę.

Błagam.

Ostatnio modyfikowany: 2022-08-05 15:42

gerard147

Mam pytanie odnośnie spółek: Microsoft, Google, Amazon, Tesla. Przyznaję, że kupiłem je bez większego pomyślunku po zawyżonej cenie, przez co aktualnie jestem w plecy ~17%.Nie włożyłem w to jakiejś zawrotnej sumy, lecz z racji ponurych prognoz odnośnie rynku mam pytanie- czy akcje tych spółek opłaca się w mojej sytuacji trzymać czy pozbyć się tego w p****? ;)

Cena kupna:

Microsoft: ~$320

Google: ~$145

Amazon: ~$170

Tesla:~$1050

z góry dziękuję za odpowiedzi

Pozdrawiam :)

Dante

Endriu D???

Oval widze ze czujesz jak ja dokladnie tak samo. Ba niemce w razie w moga spokojnie pod oslona granicy z czechami wjechac sobie po Breslau. Dla kumatych widac jak De wspolpracuja z Czechami na wielu plaszczynach. Nasi ciagla narracja dupy czyli USRAMENA. Zle sie to skoczy. Srodki produkcji odtworzyc hheeeee kto bedzie stal nad tokarka oblany emulsja chlodzaca jak nasi wola dac wakacje na kredyt. Tmat numer 1. Katastrofe!

agenzia_zablokowany_x3

- ile postawisz, że te akcje pójdą do góry lub spadną w dół?

Pomówmy o konkretach.

Microsoft: ~$320

Google: ~$145

Amazon: ~$170

Tesla:~$1050

Xtro3

skoro tak się czepiasz słówek: socjalizm jest wtedy, gdy znaczna większość środków produkcji należy do państwa. Sprawdź słownik zanim zaczniesz powtarzać pozbawione elementarnej wiedzy frazesy a'la Korwin.

m_a_rek

Socjalizm jest wtedy gdy zabraknie piasku na pustyni i trzeba go przywozić.

Podobnie z węglem

Dante

Każdy zrobi jak uważa - ja dobiorę shorty na Teslę (zwłaszcza przez pryzmat rajdu jaki zrobiła przez ostatni miesiąc).

PS. Chyba dzisiaj BoJ interweniuje w sprawie wyhamowanie wzrostu rentowności JGBsów.

Ostatnio modyfikowany: 2022-08-05 16:55

Lech

Ostatnio modyfikowany: 2022-08-05 17:57

Piastun

Chodzi o to żeby ludzie kupili obligacje zamiast kisili kasę na lokatach, PiS przecież lepiej ją wyda od właścicieli...

Kanadyjczyk

mój typ dla was odnośnie REITów to MRG.UN (Morguard North American Residential .....).

poszperajcie, może się zainteresujecie

agenzia_zablokowany_x3

„na niedźwiedziach akcje wracają do prawowitych właścicieli”.

warren

generalnie w czechach drożej w piz du

Dante

Novy!

Nowa inicjatywa partnerstwa 11 krajów pod przewodnictwem USA ma na celu wzmocnienie krytycznych łańcuchów dostaw minerałów.

Indie nie są częścią tego porozumienia zwanego Minerals Security Partnership (MSP), ale pracują kanałami dyplomatycznymi, aby uzyskać dostęp

https://www.insightsonindia.com/2022/08/05/rare-earth-elements-and-push-for-inclusion-in-supply-partnership/

@Turcja

Kiedy prezydent Turcji Recep Tayyip Erdogan ogłosił w zeszłym miesiącu odkrycie drugiego co do wielkości na świecie rezerwy pierwiastków ziem rzadkich w tureckim Eskisehir, mnóstwo ekspertów i raportów kwestionowało jakość i wiarygodność złoża o masie 694 mln ton.

Mamy kilka propozycji od dużych firm z Chin, Japonii i USA, aby współpracować z nami w tej kopalni

https://www.middleeasteye.net/news/turkey-rare-earth-reserve-attracts-china-interest-scorn

Ostatnio modyfikowany: 2022-08-05 21:49

agenzia_zablokowany_x3

Trzeba dobrze to zrozumieć - detaliści zawsze są po złej stronie rynku, bo 90% z nich uwala kapitał.

Żeby korporacje mogły wygrać to muszą okiwać detalistów czyli detaliści muszą znów kupić na górce, aby sprzedawać w panice na dołku.

Jako, że nie ma już spadków czyli panika minęła a ci, którzy mieli panikować już spanikowali,

i giełda już zdyskontowała wszystkie możliwe atrakcje gospodarcze - to teraz tylko atak kosmitów mógłby ją sparaliżować - kto wie.

Dlatego ciągle stoję na stanowisku, aby spokojnie analizować sierpień i co z niego wykluje się 31 sierpnia ok. godz. 23.

Stoję na stanowisku, że pod obecną korektą (niby w trendzie spadkowym) może kryć się ruch wzrostowy i odwrót od spadków, bo technicznie na 100% wygląda to na korektę w trendzie wzrostowym.

Dlatego uważam, że robią nas w ciula - ale 31 sierpnia jest szansa na rozpoznanie rynku

Ostatnio modyfikowany: 2022-08-05 21:54

Novy!

No timing miałeś lepszy :). Co do ewakuacji to nie sądzę, rynek tego nie wycenia..

Rynek...

Rynek kieruje się podażą, a ta jak widać mocno rośnie. Jak przewyższy popyt- to nie wpłynie to pozytywnie na cenę surowca. Czy się mylę ? :)

Czas wejścia masz nieco spóźniony, większe fuzje czy przejęcia się już zakończyły. Samo BMW nie jest raczej większym graczem. To chwyt na tych, co dopiero teraz dostrzegają rynek litu :)

W Afganistanie, chinole kończą się dogadywać z Talibami. Tam litu w najtańszej formie eksploatacyjnej- jest najwięcej na świecie.

Pewnie to potrwa, ale przecież rynek wycenia przyszłość, a chinole mają sporo waluty aby tę przyszłość "nadeszła" szybciej. Nieprawdaż ;)

Ostatnio modyfikowany: 2022-08-05 22:06

Novy!

https://www.visualcapitalist.com/visualizing-the-worlds-largest-oil-producers/

Kto jest w ścisłej czołówce? Czasy ropy przemijają? Raczej nie.

Ostatnio modyfikowany: 2022-08-05 22:14

reptalianin

Ty lepiej opowiedz jak się sprawdza lit w tabletkach, który podprowadzasz z apteki.

warren

jak na gów..o mówiłeś papu my tu z romanem karkosikiem na piwie byli

tak zobacz kto to roman karkosik czy rychu krauze

daj już żyć, to już było i zajmij się robotą

Novy!

@Novy!

Ty lepiej opowiedz jak się sprawdza lit w tabletkach, który podprowadzasz z apteki

Mój drogi, tobie mogę jedynie opowiedzieć, jak się żyje bez kredytowego zniewolenia, czy innego szubrawstwa jak branie dotacji na węgiel itd.

Antysystemowcy (+3k pln) i jaszczury (wakacje kredytowe)- to już jeden kolektyw :)

reptalianin

Ten Lit wiele tłumaczy w zakresie twoich urojeń na temat rynków jak i mojej sytuacji finansowej;) w

Novy!

Ten Lit wiele tłumaczy w zakresie twoich urojeń na temat rynków jak i mojej sytuacji finansowej;)

Pomimo tego, że znana mi jest twoja sytuacja finansowa (przyznałeś sie do trzech kredytów hipotecznych- co w zupełności ją wyjaśnia)- nigdy o niej nie pisałem. Bo to nie mój problem.

To zawsze jest sprawa (problem) samego gołodupca.

P.S.

No nie mów, że wszedłeś w lit i zastanawiasz sie, czy z "płatnych" mam większą wiedzę co s nim dalej?

Co do rynków. Póki co moje prognozy się sprawdzają. I to bardzo. Moze za wyjatkiem srebra, ale to kwestia czasu :)

Ostatnio modyfikowany: 2022-08-05 22:37

reptalianin

"No nie mów, że wszedłeś w lit i zastanawiasz sie, czy z "płatnych" mam większą wiedzę co nim dalej?"

Mam podejrzenia, że to jednak lit wszedł w ciebie. Jak się sprawdzają twoje prognozy to może juz pora na monetyzacje tych prognoz. Nie będziesz pierwszym czarodziejem, któremu się wydaje, że rozgryzł rynek. Choć w twoim przypadku to alkohol z litem zrobił swoje.

Swoją drogą to niezłym jeleniem trzeba być aby płacić za raporty i później wrzucać je do translatora. Jakbyś zainwestował w naukę języka to byś na tym lepiej wyszedł niż na tajemnej wiedzy z płatnych raportów. Zwłaszcza, że inwestujesz raczej niewielkie kwoty.

Ostatnio modyfikowany: 2022-08-05 22:48

auoee

Wielokrotnie ostrzegaliśmy przed braniem kredytu o zmiennym oprocentowaniu, wskazując, że nagły wzrost stóp procentowych przełoży się na podwojenie lub nawet potrojenie raty kredytu. Trader21 pisał o tym w swojej książce już w 2019 roku.

w 2019 nie wiedzieliđcie czy kryzys zostanie rozwiązany "deflacyjnie" czy "inflacyjnie", czasami pisaliście że raczej inflacyjnie a czasami że raczej deflacyjnie

więc teraz pisanie że ostrzegaliście przed kredytami o zmiennej stopie jest niepoważne

Ostatnio modyfikowany: 2022-08-05 22:54

auoee

a teraz patrze jak ten burdel płonie

marqez

Jeden negatywny news, dla równowagi z serią pozytywnych informacji, które się ostatnio pojawiały:

Francja musiała wyłączyć niektóre elektrownie atomowe z powodu upałów - ciepła woda w rzekach nie jest w stanie chłodzić reaktorów, przez co Francja musi importować energię elektryczną z zagranicy.

Tekst dla linku

Ostatnio modyfikowany: 2022-08-05 22:58

Novy!

Jakbyś zainwestował w naukę języka to byś na tym lepiej wyszedł niż na tajemnej wiedzy z płatnych raportów. Zwłaszcza, że inwestujesz raczej niewielkie kwoty

Lepiej inwestować niewielkie kwoty, ale swoje- niż duże, ale nie swoje i w dodatku na bankowym lewarze.

Co do języków i płatnych profili.

Nie kazdy jest w jezyku angielskim i nie do każdego uzywam translatora :)

Mam podejrzenia, że..

A ja, mam podejżenia, że powoli dostrzegasz bład jaki zrobiłeś z kredytami na nieruchy. Pisz do @Dantego, aby zniżył loty w o oczernianiu ukraińskich uchodźców, dobrze by też było abyś napisał do Łukasza Sz.- bo jak ukraińcy wrócą do siebie, a Łukasz Sz. ogłosi pandemię- to to, plus podwyżki stóp- da ci fajnego kopa.

Tym razem, odreagowanie na forum na goldbugach- może ci nie pomóc spokojnie zasnąc i sam sie napijesz jabola- bo na nic innego ci już nie ostanie. Tak jak jemu:

Miałeś chamie złoty róg, ostał ci się jeno sznur"

Bój się. Wszystko przed tobą "wolny człowieku" :)

Ostatnio modyfikowany: 2022-08-05 23:10

Hansklosx

Zastanawia mnie, czy to całe trwonienie pieniędzy przez "nasz" rząd nie jest przypadkiem zamierzoną taktyką doprowadzenia kraju do takiej ruiny finansowej z której się nie podniesiemy i dostaniemy jedno wyjście : przystąpienie do strefy euro lub jakiegoś nowego systemu finansowego? Ciekawi mnie jak wyglądała sytuacja kursów waluty państw które do strefy euro przystąpiły, w relacji do euro? Jak wyglądał ich dług, np. przez 5 lat przed przystąpieniem do strefy? Chodzi mi kraje takie jak Słowacja, Estonia, Słowenia czy Litwa. Czy w przypadku tych państw nie było czasem podobnej sytuacji wzrostu zadłużenia?

Idą w bankruta.

A dlaczego to są pewne opcje.

1. Utrzymać się przy władzy nawet kosztem bankructwa kraju.

2. Bardziej prawdopodobne. Wiedzą że będą zmiany porządku światowego i/lub wojna więc i tak będziemy bankrutem i wiele się u nas zmieni bez naszego wpływu więc co przejemy to nasze.

Ostatnio modyfikowany: 2022-08-05 23:48

Dante

Trader21 - prezydentem Polski

a co - ma pomysł, aby żyło się lepiej to wybierzmy go chociaż na jedną kadencję, a jak będzie dobrze - to na drugą.

Budujemy partię Tradera21.

Nie ma problemu, aczkolwiek priorytetem byłyby jak najszybszy upadek obecnego rządu Polski, bo już nie ma nic do stracenia, a do tego pod względem proceduralnym i czasowym nie zorganizuje sobie na czas dodatkowego elektoratu przed ewentualnymi wyborami w lutym/marcu.

https://www.gov.pl/web/mswia/uzyskaj-polskie-obywatelstwo

Przez co ewentualne wybory oznaczałyby klęskę PiSu, tym bardziej, że na jesieni/w zimie zaczną się poważne problemy gospodarcze w Polsce.

https://next.gazeta.pl/next/7,151003,28760319,polacy-przerazeni-wzrostem-czynszow-bieda-nas-czeka-sposobu.html

https://www.money.pl/gospodarka/zamiast-podwyzek-beda-zwolnienia-ekonomista-mowi-co-zrobia-pracodawcy-6797685690059264a.html

https://businessinsider.com.pl/gospodarka/zly-odczyt-pmi-dla-polski-nasz-przemysl-w-najwiekszej-depresji-na-swiecie/yj4k9mk

A do tego nie brakuje wrogów PiSu - jak chociażby Giertych czy Brejza - którzy uważają, że już nie obowiązuje zasada "my nie ruszamy waszych, a wy naszych". A przez to ryzyko kary więzienia dla pisowców za różne przewały byłoby realne w takim powyborczym otoczeniu.

Dlatego byłby wskazany upadek tego rządu i co najmniej kilka miesięcy spokoju do czasu wyborów.

Ostatnio modyfikowany: 2022-08-06 00:25

Dante

Nie tylko Tajwan i USA. Oni też obserwują Chiny. "Nie będą obojętni"

W ostatnich dniach Chiny wysłały sygnały ostrzegawcze nie tylko pod adresem Tajwanu i USA, ale także Japonii. W czwartek po raz pierwszy w historii pięć chińskich pocisków balistycznych spadło na teren japońskiej wyłącznej strefy ekonomicznej. - W przypadku inwazji na Tajwan Tokio nie pozostanie obojętne - mówi w rozmowie z o2.pl Paweł Behrendt, analityk Instytutu Boyma.

https://www.o2.pl/informacje/pierwsza-taka-sytuacja-japonia-obserwuje-chiny-nie-pozostana-obojetni-6798121155463680a

Ostatnio modyfikowany: 2022-08-06 00:39

Stary#

1. Odwołanie rozmowy chińsko-amerykańskich dowódców teatru.

2. Anulowanie rozmów o koordynacji polityki obronnej między Chinami i USA (DPCT).

3. Odwołanie spotkań Chiny-USA Wojskowej Morskiej Umowy Konsultacyjnej (MMCA).

4. Zawieszenie współpracy chińsko-amerykańskiej w zakresie repatriacji nielegalnych imigrantów.

5. Zawieszenie współpracy chińsko-amerykańskiej w zakresie pomocy prawnej w sprawach karnych.

6. Zawieszenie współpracy chińsko-amerykańskiej przeciwko zbrodniom transnarodowym.

7. Zawieszenie współpracy chińsko-amerykańskiej w zakresie przeciwdziałania narkotykom.

8. Zawieszenie rozmów chińsko-amerykańskich na temat zmian klimatycznych.

https://thediplomat.com/2022/08/china-suspends-military-dialogues-climate-change-talks-with-us/

Ostatnio modyfikowany: 2022-08-06 02:48

Zgr

"Wakacje kredytowe to absurd nie tylko z punktu widzenia sprawiedliwości społecznej, ale również ekonomii, czy po prostu zdrowego rozsądku."

Co to jest za termi "sprawiedliwość społeczna"? Bo ja znam słowo - sprawiedliwość, i tu każdy wie o co chodzi, a przy terminie "sprawiedliwość społeczna" rzeczywiste znaczenie może okazać się zupełnie inne.

Zgr

https://youtu.be/Fslrt0DwXdY

supermario

Dzięki. Państwo Wielomscy widzą przyszłość bez potrzeby szklanej kuli. Większości forumowiczom wydaje się , że jak już zakopią złoto pod wychodkiem , albo zarobią się na uranie i miedzi to przeniosą majątek w czasie. Pewnego dnia mogą się bardzo zdziwić. W różnych cywilizacjach np. jest różne podejście do własności prywatnej.

supermario

https://rynekisztuka.pl/wydarzenie/dom-obrazow-wystawa-janina-wierusz-kowalska/

Zdaniem Supermaria obrazy artystki nie są super tanie , ale i tak bardzo mocno niedoszacowane. Jak ktoś wypoczywa na Mazurach może zaglądnąć na wystawę .

Cascader

Czas wejścia masz nieco spóźniony, większe fuzje czy przejęcia się już zakończyły. Samo BMW nie jest raczej większym graczem. To chwyt na tych, co dopiero teraz dostrzegają rynek litu :)

Ustalmy najpierw o jakim horyzoncie czasowym rozmawiamy. W długim terminie braki podaży tego surowca będą znaczne. Ilość nowych kopalń będzie niewystarczająca żeby obsłużyć tak ogromne zapotrzebowanie. Po drugie już teraz ma aukcjach ceny przekraczające 2000$/T przy koszcie wydobycia i transportu nieprzekraczającym 500$/T. Na tym aktywie jest obecnie duży margines bezpieczeństwa. Moje projekty w które zainwestowałem spokojnie zrobią kilksetprocent w ciągu pięciu następnych lat.

warren

Ukraińscy urzędnicy potwierdzili, że Rosja zaczęła używać na Ukrainie dronów z Iranu. Doradca prezydenta Ukrainy Ołeksij Arestowycz oświadczył , że Iran przekazał Rosji 46 dronów, i że zauważono je już na polu bitwy.

Przynajmniej część z tych maszyn to starszej generacji drony bojowe Shahed 129, którymi Rosjanie mogą się starać atakować przekazane Ukrainie przez USA systemy rakietowe HIMARS. Nie jest jasne, czy 46 to liczba dronów już walczących na Ukrainie, czy też łączna liczba, jaką Iran zgodził się przekazać Rosji – podkreśla ISW.

zaczyna sie taniec usa w ktorym jest najlepszy na swiecie

szykujcie sie na III wojne swiatową, hans, będziesz szczęśliwy tylko to nie baidenowi bomba spadnie koło domu

nitroman111111

agenzia_zablokowany_x3

"jak na gów..o mówiłeś papu my tu z romanem karkosikiem na piwie byli"

- ktoś, kto takie pierdoły tu pisze nie mógł być na piwie z "romanem karkosikiem",

chyba, że byłeś kelnerem.

-------------------------------

@ auoee

"w 2019 nie wiedzieliđcie czy kryzys zostanie rozwiązany "deflacyjnie" czy "inflacyjnie", czasami pisaliście że raczej inflacyjnie a czasami że raczej deflacyjnie

więc teraz pisanie że ostrzegaliście przed kredytami o zmiennej stopie jest niepoważne"

- u Tradera21 jest jak z sygnałami - są kolorki. Zatem Trader może mieć 20% zysku, a ty możesz stracić 20%.

Trader jest za a nawet przeciw.

(bez urazy Trader, ale bez podawania poziomów wejść o czym już od wielu miesięcy piszę to Twoje podliczenia nie są wiarygodne. Szlaczki to można dać w przedszkolu dzieciom).

-------------------------------

@ Hansklosx

"Idą w bankruta.

A dlaczego to są pewne opcje.

1. Utrzymać się przy władzy nawet kosztem bankructwa kraju.

2. Bardziej prawdopodobne. Wiedzą że będą zmiany porządku światowego i/lub wojna więc i tak będziemy bankrutem i wiele się u nas zmieni bez naszego wpływu więc co przejemy to nasze. "

- możliwe i chyba bardziej to drugie.

-----------------------

@ Dante

"A do tego nie brakuje wrogów PiSu - jak chociażby Giertych czy Brejza"

- no, to poważni wrogowie. Ciekawie czy z obawy przed takimi wrogami Kaczyński nie może zjeść śniadania.

Cha, cha.

--------------------------

USA - CHINY

- nie wierzę w te narracje, nie kupuję tego tzn. znów USA będzie górą i wybuchną giełdy do góry.

-------------------------------

@ Zgr

"Co to jest za termi "sprawiedliwość społeczna"?"

- sprawiedliwość jest wtedy, jak wszystkim daje się po równo, bo każdy ma taki sam żołądek,

ale wszyscy pracują i płacą do jednego koszyka wg swoich zdolności (zdolności są nam dane wraz z urodzeniem i są niezależne od nas.

Fakt, że można je rozwijać czy zaniedbać, ale to już wina braku rozpoznania przez społeczeństwo.)

Taki przykładem może być dobrze działająca opieka zdrowotna:

płacimy w zależności od tego, ile zarabiamy, a dostęp winniśmy mieć jednakowy (wiem jak jest).

------------------------------------

@ supermario

"Większości forumowiczom wydaje się , że jak już zakopią złoto pod wychodkiem , albo zarobią się na uranie i miedzi to przeniosą majątek w czasie."

- zainteresował mnie ten sposób ukrycia złota "pod wychodkiem". Trzeba przyznać, że ciekawe miejsc.

"obrazy artystki nie są super tanie , ale i tak bardzo mocno niedoszacowane."

- ciekawe jak @ supermario to policzył.

Ostatnio modyfikowany: 2022-08-06 08:50

warren

Ja dzieki traderowi21 i jego ksiazce wzialem stala stope w pazdzierniku 2021 na 3.1%. Dziekuje.

przede wszystkim dzięki swojej głowie

urwałeś się z worka brajanków i dzejsik

warren

agenzia_zablokowany_x3

------------------------------

1. Scenariusz upadku giełdy to Science fiction, zatem nie ma co na to poświęcać czasu.

2. Możliwe są albo 1 odbicie jak w 2020 r.

3. albo 2 odbicia co zaznaczyłem jak w 2000 i 2008.

Jako, że spadki są kontrolowane i odpowiednio nagłaśniane na razie obstawiam 2 odbicia.

Przywołałem wyżej cytat:

John Pierpont Morgan powiedział kiedyś:

„na niedźwiedziach akcje wracają do prawowitych właścicieli”.

- to jest spójne z tym, co wcześniej pisałem, że ktoś wykupuje akcje od spanikowanego stada,

a wykres 200 lat pokazuje, że po dużycy spadkach idą też duże wzrosty.

Jak kupować akcje?

--------------------------

Ja zrobiłem tak: za 50% kapitału kupiłem 87 spółek za podobną kwotę każda,

a pozostałe 50% kapitału trzymam na wypadek, gdyby giełda spadła o to 50%,

ale jeśli na koniec sierpnia zobaczę mocne przepływy pieniężne na wykresie miesięcznym - niezależnie od wszystkiego wchodzę całym kapitałem.

Gdzie może być strata?

-----------------------

- tzw. strata może wystąpić teraz jeśli kupi się akcje a one jeszcze spadną np. o 50%,

- ale też strata wystąpi jeśli giełda odbije o 10 czy 20%, a nie załapiemy się na akcje po niższej cenie

i wtedy za to samo będziemy musieli zapłacić np. 20% więcej.

Ryzyko

--------------

Biorąc pod uwagę 200 lat doświadczenia giełdy ryzyko jest małe, że za 10 czy 15 lat cała giełda nie zrobić 100 czy 200% zysku od obecnego szczytu, który już był,

a jako, że kupuję akcje niemal tylko dywidendowe to nawet przez te 15 lat zarobię ok. 45%, co dalej będę reinwestował więc sumarycznie kapitał i tak wzrośnie.

Zatem koniec sierpnia pokaże czy szykują się mocne wzrosty, czy raczej mocny spadek i należałoby dokupić na kolejnym odbiciu. (mówię dokupić akcje, bo na pewno nie sprzedam obecnych, aby potem dokupić - nie wiem czy będzie lepsza pozycja potem - akcje poszczególnych firm nie muszą poruszać się jak cały index).

agenzia_zablokowany_x3

---------------------------------------

To jest spójne z tym, co wcześniej pokazywałem Wam jak zwracają się aktywa na przestrzeni wielu lat.

Zatem im dłuższy czas tym ....

Ostatnio modyfikowany: 2022-08-06 09:21

Dante

The military said six sites were hit by fighter jets and armed drones as it launched Operation Breaking Dawn. One of the strikes killed one of the PIJ’s senior commanders.

https://www.timesofisrael.com/idf-says-it-has-begun-striking-in-gaza-after-4-days-of-islamic-jihad-threats/

====

The Iranian Foreign Ministry spokesman on Friday strongly condemned Israel's deadly airstrikes on the Gaza Strip.

In a statement published on the ministry's website, Nasser Kanaani called the Israeli operation a "brutal attack" that resulted in the killing of "resistance commanders" and defenseless Palestinian people.

https://english.news.cn/20220806/cb69f86d899a4d54a994146966e238d4/c.html

=====

The Iranian authorities announced, on Monday, the arrest of key members of the Baha'i Sect, on charges of spying for Israel, the third arrest of its kind within a week.

The Iranian authorities in Tehran said the Iranian security forces have arrested senior leaders in a Baha'i spy network who are directly linked to the Israeli Universal House of Justice, a nine-member supreme ruling body of the Baha'i faith.

https://www.middleeastmonitor.com/20220801-iran-arrested-bahai-citizens-accuses-them-of-israel-links-state-media/

=====

Saudi Arabia's envoy to the United Nations, Ambassador Dr. Abdulaziz bin Mohamed Al-Wasel, has warned of the repercussions of "Iran's nuclear practices" and Israel's non-accession to the Treaty on the Prohibition of Nuclear Weapons.

"The danger of nuclear weapons spread threatens the Middle East and the world," he said, stressing on the need to "confront nuclear proliferation in the Middle East".

Dr. Al-Wasel considered that Israel's non-accession to the UN Treaty on the Prohibition of Nuclear Weapons "reinforces the risks of nuclear proliferation".

https://www.middleeastmonitor.com/20220804-saudi-arabia-warns-of-iran-and-israel-nuclear-practices/

=====

Captured Iranian suspects scouted Istanbul, followed Israeli tourists

Video footage shows suspects taken into custody this June snapping photos, taking videos at hotels where Israeli tourists stay

https://www.aa.com.tr/en/turkiye/captured-iranian-suspects-scouted-istanbul-followed-israeli-tourists/2652453#

=====

Russia is forming an alliance of pariah states in the Middle East. It might put Israel in an awkward situation in Syria.

Every visit by a foreign leader to Iran draws considerable attention, not to mention criticism, in Israel. A visit, however, by Russian President Vladimir Putin, the leader of a global power working to establish an anti-American axis, is cause for greater concern. While bilateral cooperation between Russia and Iran is not unprecedented, Israel has hoped such relations would remain limited in scope due to the engrained competition between the two for influence in Syria and Moscow’s fear of getting too close to a “regional pariah.” As recently as 2018, some Israeli experts and policymakers even hoped that Russia would “squeeze Iran out of Syria” for Israel’s benefit.

Today, the gloves are finally off. For lack of other options, Russia is opening to Iran and is preparing to establish a new alliance of pariah states with the Islamic Republic—to the detriment of Jerusalem. This turn in Russian strategy poses a grave new challenge not only to Israel, but the United States.

https://www.atlanticcouncil.org/blogs/menasource/russia-is-forming-an-alliance-of-pariah-states-in-the-middle-east-it-might-put-israel-in-an-awkward-situation-in-syria/

=====

Iran warns it will build nukes, turn NY into 'hellish ruins' if attacked

A new report claims that Iran will quickly build nuclear weapons if the "US or Zionist regime make any stupid mistakes" and attack the country.

Iran International reported on a video posted to Telegram channels tied to the Islamic Revolutionary Guard.

The 2-minute video also claims that Iran already has missiles capable of "turning New York into hellish ruins."

Israel has threatened to prevent Iran from building a nuclear weapon. Several incidents involving Iran's nuclear program have been tied to Isreal.

https://www.dailymail.co.uk/news/article-11070471/Iran-threatens-rapidly-build-nuclear-warheads-capable-turning-New-York-hellish-ruins.html

=====

Erdogan spotkał się z Putinem. Wydali wspólne oświadczenie

Prezydent Turcji przyjechał do Soczi z jednodniową wizytą, aby spotkać się z rosyjskim dyktatorem Władimirem Putinem. "Przywódcy potwierdzili wspólną wolę dalszego rozwijania stosunków rosyjsko-tureckich" - przekazano w przyjętym oświadczeniu.

https://wiadomosci.wp.pl/erdogan-spotkal-sie-z-putinem-wydali-wspolne-oswiadczenie-6798090107550208a

Ostatnio modyfikowany: 2022-08-06 09:27

warren

1. Scenariusz upadku giełdy to Science fiction, zatem nie ma co na to poświęcać czasu.

2. Możliwe są albo 1 odbicie jak w 2020 r.

3. albo 2 odbicia co zaznaczyłem jak w 2000 i 2008.

--

4. albo możliwe spadki

5. albo możliwe podwójne spadki z odbiciem zdechłego kota

6. albo nastąpi odbicie i potężne spadki

7. albo nastąpią spadki z potężnym odbiciem

8. albo będzie trend boczny z odbiciem

9. albo będzie trend boczny ze spadkami

101. albo będzie rosło

102. albo będzie spadać

dziękuję, nie trzeba płacić

warren

agenzia_zablokowany_x3

---------------------------------------------------------------------

Trzeba zaznaczyć, że zawsze głębokie spadki giełdy USA przez ponad 200 lat prowadziły do jeszcze większych wzrostów.

Zatem detaliści wszystko robią na odwrót - na spadkach sprzedają, a na górce kupują.

Pewnie, to wbrew naturze człowieka kupować na spadkach - no właśnie na tym żywią się korporacje.

agenzia_zablokowany_x3

W punkcie 1 nie tracimy siły nabywczej naszego kapitału - tracimy ją w pkt 3.

---------------------------------------------------------

Ostatnio modyfikowany: 2022-08-06 10:05

agenzia_zablokowany_x3

---------------------------------------

Na dziś tak wyglądają wsparcia i opory - to jakby stan rynku (tak - jakby)

SP500 i index dolara

SP500 pokazuję Wam ten rysunek chyba z miesiąc - możecie sprawdzić w historii moich wpisów.

Wsparcia i opory mogą być przełamywane - to nie są sygnały, ale pokazują prawdopodobny kierunek rynku.

Niemniej index dolara i SP500 są ze sobą spójne - dlatego zakładam spadek indeksu dolara i wzrost akcji,

i to jest ten pociąg, o którym wiele razy pisałem, że kto nie załapie się na akcje ten nie przeniesie kapitału w czasie,

bo wartość dolara będzie spadać ale w akcjach da się przenieść.

- Jeśli chcecie iść za stadem to czytajcie media - będziecie tam, gdzie będzie stado a jak się to skończyło zobaczcie na wykresy 200 ostatnich lat.

- Jeśli chcecie przechować swój kapitał - róbcie to, co robią korporacje i słuchajcie ich np. to, co wyżej napisałem:

John Pierpont Morgan powiedział kiedyś:

„na niedźwiedziach akcje wracają do prawowitych właścicieli”.

Ostatnio modyfikowany: 2022-08-06 10:19

Novy!

Kiedyś pisałeś, że robiłeś długi lithium research.

Może i długi, ale za to do końca dokładny :)

Zerknij tu:

Po omówieniu metod ekstrakcji litu z solanek w części 2 naszej serii technologii litowej, ta ostatnia część koncentruje się na innym niszowym typie złoża litu w Chinach. Lepidolit to minerał miki zawierający Li, który znajduje się w samodzielnych złożach, a także obok mineralizacji spodumenu

https://www.crugroup.com/knowledge-and-insights/insights/2022/scrutinising-the-lithium-technology-boom-part-3

Jasne jest, że lepidolit będzie częścią równania podaży litu, ale nie jest jasne, w jakim stopniu i kiedy.

Obecne problemy z wydobyciem, przetwarzaniem czy odzyskiwaniem lepidolitu w Chinach nie powstrzymały dalszych graczy, takich jak CATL i Gotion High Tech, przed podpisaniem umów na dostawy w oparciu o złoża lepidolitu w 2021 r., CRU zauważyło.

Chińczycy się szybko uczą, więc może warto brać pod uwagę taki stan rzeczy pisząc, cyt:

"Moje projekty w które zainwestowałem spokojnie zrobią kilkasetprocent w ciągu pięciu następnych lat"

Po jeżeli powyższe jest tak pewne jak przepowiadana przez ciebie w ostatnich (latach które minęły) deflacja- to może być różnie :)

I aby nie było- sam bardzo bym chciał zarobić kolejne 300% na Allkem (Orocobre+ Galaxy Res.), ale moze warto śledzić temat, by móc wycofać się w porę. Chyba o to właśnie w tym chodzi? :)

Pozdrawiam.

Ostatnio modyfikowany: 2022-08-06 10:35

agenzia_zablokowany_x3

- Podejrzewam, że Ty nie masz ani 1 akcji i pewnie nigdy nie miałeś.

Co najwyżej może na dźwigni pobawiłeś się, może coś poczytałeś i to koniec.

Po Twoich wpisach nie widzę żadnego doświadczenia, żadnej pokory w stosunku do rynków,

nawet obstawiam, że nie uczysz się giełdy i nie prowadzisz żadnych swoich analiz ani badań, bo nie widać postępu w Twoich wpisach.

Czy w czymś mylę się?

-------------

@ warren,

ale możesz to zmienić - niżej link do wielu blogów, czytaj, używaj translatora z Chrome do tłumaczenia - świat stoi otworem.

Dziś możesz zrobić pierwszy krok do pierwszych Twoich zysków z giełdy jeśli ich jeszcze nie masz.

Pomyślności.

Pewnie jesteś młodym człowiekiem więc wszystko przed Tobą - tylko próbuj uczyć się i potem rozumieć to, co przeczytałeś.

Króregoś dnia uda się

https://divhut.com/blogroll/

Ostatnio modyfikowany: 2022-08-06 10:34

Dante

Z prognoz Narodowego Banku Ukrainy wynika, że pod koniec bieżącego kwartału ukraińskie PKB może spaść o 37,5 proc. - poinformował w raporcie Polski Instytut Ekonomiczny. Pod koniec roku bezrobocie wyniesie rekordowe 35 proc. - to najwyższy wynik od uzyskania niepodległości w 1991 r.

Czyli Polska zwiększy swoje zaangażowanie finansowe (i nie tylko) we wspieraniu Ukrainy.

Dodatkowo:

Polacy wydali 10 miliardów złotych na pomoc dla uchodźców z Ukrainy

Nawet 9-10 mld zł przeznaczyli [prywatnie] Polacy na wsparcie Ukraińców uciekających przed wojną – szacuje Polski Instytut Ekonomiczny w najnowszym raporcie. Państwowe wydatki na ten cel to ok. ok. 15,9 mld zł.

https://www.rp.pl/gospodarka/art36764701-polacy-wydali-10-miliardow-zlotych-na-pomoc-dla-uchodzcow-z-ukrainy

Wartość pomocy wojskowej jakiej Polska udzieliła Ukrainie to ponad 1,8 mld euro (ok. 8,5 mld zł); jesteśmy największym w Europie donatorem pomocy militarnej dla Ukrainy - mówił w poniedziałek szef KPRM Michał Dworczyk.

https://www.wnp.pl/wiadomosci/dworczyk-wartosc-polskiej-pomocy-wojskowej-ukrainie-to-ponad-1-8-mld-euro,596035.html

I inwestorzy zaczęli "doceniać" w jakiej sytuacji jest Polska

http://www.worldgovernmentbonds.com/cds-historical-data/poland/5-years/

A tymczasem konsensus waszyngtoński jest realizowany na Ukrainie:

https://www.rp.pl/gospodarka/art36815941-ukraina-rozpoczyna-wielka-prywatyzacje-na-liscie-420-przedsiebiorstw

https://dziendobry.tvn.pl/gorace-tematy/wolodymyr-zelenski-wprowadzi-malzenstwa-jednoplciowe-w-ukrainie-6055176

agenzia_zablokowany_x3

--------------------

"A tymczasem konsensus waszyngtoński jest realizowany na Ukrainie:

https://www.rp.pl/gospodarka/art36815941-ukraina-rozpoczyna-wielka-prywatyzacje-na-liscie-420-przedsiebiorstw"

- gdybym miał do wyboru między całkowitym złupieniem przez Rosjan i zgwałceniem kobiet to oczywiście wolałbym wszystko oddać Amerykanom

i jeszcze poprosić ich, aby to wzięli i chcieli mnie bronić, bo lepiej o suchym chlebie mieszkać w swoim mieszkaniu w Polsce niż błąkać się po świecie i prosić o chleb.

To tak z perspektywy Polaka.

Kiedyś widziałem jak wygląda rosyjski MIR - dziękuję. Wolę amerykańskie poddaństwo - jest 100% razy lepsze od MIRU.

--------------------------------------

Małżeństwa jednopłciowe? - a co ja będę ludziom meblował życie,

i jakie mam prawo decydować jak sobie inni ułożą to życie?

Póki mnie nie zmuszają żenić się z innym chłopem - nic mnie to nie rusza.

Przetrwałem ruską ideologię i też mnie nie zmienili nawet w szkole, bo wiedzieliśmy jak się bronić,

a Kościół? - może chłopaki w sutannach obudzą się i zaczną myśleć o wiernych, zwłaszcza o tych, którzy odeszli i odchodzą z Kościoła - a nie o kabrioletach.

Ostatnio modyfikowany: 2022-08-06 10:58

Novy!

Gdybym miał do wyboru między całkowitym złupieniem przez Rosjan i zgwałceniem kobiet to oczywiście wolałbym wszystko oddać Amerykanom

i jeszcze poprosić ich, aby to wzięli i chcieli mnie bronić, bo lepiej o suchym chlebie mieszkać w swoim mieszkaniu w Polsce niż błąkać się po świecie i prosić o chleb.

To tak z perspektywy Polaka

Jedne z mądrzejszych zdań, jakie tu umieściłeś.

Niestety nie zrozumiałe dla potencjalnego postmagdalenkowego komunistycznego spadkobiercy. Wychowani w kolektywnej postmagdalenkowej Polsce, synowie i córki mieszanki Kuronia z Kiszczakiem- zawsze nimi pozostaną. Czerwonej mentalności nie da się zmienić.

Ostatnio modyfikowany: 2022-08-06 11:04

agenzia_zablokowany_x3

Z Rosji to fascynują mnie ich piosenki np. poniższa. W nim widać pragnienia ludzi.

Dodam jeszcze, że w teledyskach zamieszczone są marzenia ludzi, młodych, dążenia itd.

a to dotyczy ekonomii danego kraju, regionu i możliwości rozwoju.

Moderator, nie usuwaj - ładna piosenka, ładne teledysk, grzeczny

-------------

Ostatnio modyfikowany: 2022-08-06 11:18

supermario

"- ciekawe jak @ supermario to policzył."

Supermario wycenia przyszłość.

agenzia_zablokowany_x3

"Supermario wycenia przyszłość."

- jak wyceniłby @ supermario moją przyszłość?

Novy!

Supermario wycenia przyszłość

Oby nie było jak z makaronem :)

Cascader

Jasne jest, że lepidolit będzie częścią równania podaży litu, ale nie jest jasne, w jakim stopniu i kiedy.

Nie jest także pewne jaka będzie jakość tych kryształów litu. Moje dwie spółki które wybrałem mają topowej jakości skałę litu. Im mniejsze zanieczyszczenia tym większe zainteresowanie kupnem tego surowca przez takie firmy jak np LG. Jeśli na podstawie tego jednego artykułu wyciągnąłeś wniosek, że "niebawem" trzeba będzie się ewakuować to moim zdaniem przesadziłeś. Ja jestem spokojny, moje spółki litowe są wycenione grubo poniżej ich wartości wewnętrznej nawet jak cena litu spadnie o połowę.

Dante

https://www.reuters.com/business/energy/putin-erdogan-agreed-partial-payments-gas-roubles-interfax-2022-08-05/

Rusal Places First Ever Yuan Bonds In Russia

https://aluminiuminsider.com/rusal-places-first-ever-yuan-bonds-in-russia/

supermario

"supermario - to co proponujesz w systemie który nie szanuje własności prywatnej? Obrazy na ścianach skoro nie złoto pod wychodkiem? Może po prostu zostanie funkcjonariuszem tego systemu i gnojenie ludzi?"

Supermario jest przekonany , że w takim systemie , jeszcze w wersji hard nic nie będzie przenosiło i akumulowało bogactwa. Złoto i obrazy też nie. Co najwyżej skorzystają na tym wnuki lub prawnuki , kiedy system padnie. Akcji i obligacji w wersji elektronicznej to nawet oprawić i na ścianach nie będzie można powiesić. Niestety na forum obrońców cywilizacji łacińskiej można policzyć na palcach jednej ręki.

warren

jak przyjdzie oprawca, to te twoje obrazy trafią na ziemie oprawcy jeszcze zanim podniesiesz głowę... wnukom pewnie zostanie, ale spalony dom i dym

agenzia_zablokowany_x3

"Niestety na forum obrońców cywilizacji łacińskiej można policzyć na palcach jednej ręki."

- cywilizacja sama winna się obronić, a jeśli tak nie jest to może już nie jest odpowiednią cywilizacją dla obecnych ludzi.

Nie widzę powodu, aby nie nastąpiła inna cywilizacja np. w wyniku piętrzenia się aby wytworzyła się inna.

Światowe Forum Ekonomiczne nie musi być jedynym rozwiązaniem. W wyniku starć i tarć następuje rozwój ludzkości.

Marks, Lenin, Hitler to też byli budowniczowie nowych cywilizacji a w swoich czasach i wśród swoich uważani byli prawie jak bogowie.

Czas weryfikuje wiele rzeczy - wszędzie - w życiu, na giełdzie, w domu, w małżeństwie, w rodzinie, w życiu prywatnym.

--------------

A tak przy okazji - wczoraj wyczytałem u jednego z inwestorów - podzielę się.

"Bonnie Ware jest pielęgniarką opieki paliatywnej, która siedziała z setkami umierających ludzi. Wszyscy dzielili swoje największe życiowe żale. Bonnie zauważyła, że pojawiło się pięć szerokich tematów:

1. Żałuję, że nie miałam odwagi żyć życiem wiernym sobie, a nie takim, jakiego oczekiwali ode mnie inni

2. Żałuję, że nie pracowałem tak ciężko

3. Żałuję, że nie miałam odwagi wyrazić moich uczuć

4. Żałuję, że nie mogłem pozostać w kontakcie z przyjaciółmi

5. Żałuję, że nie pozwoliłam sobie być szczęśliwsza"

Novy!

Jeśli na podstawie tego jednego artykułu wyciągnąłeś wniosek, że "niebawem" trzeba będzie się ewakuować to moim zdaniem przesadziłeś. Ja jestem spokojny, moje spółki litowe są wycenione grubo poniżej ich wartości wewnętrznej nawet jak cena litu spadnie o połowę

To nie jest jeden artykuł. Nie zamierzam za ciebie odrabiać kolejny raz lekcji, Jednak przy "ostatnich" sprawdzalnościach twoich prognoz (zerowych), aby nie być monotonnym nie napiszę po raz kolejny o deflacji, a tym razem o ropie- może kolejny raz jesteś w błędzie.

Rynek wycenia przyszłość. Pamiętasz?

Wrzuciłem to tylko dla tego, że o tym nie wiedziałeś. A co jeśli takiego info jest o wiele więcej, a ty, ja czy miliony innych o tym nie wiedzą? Zakładasz taki scenariusz? Moze Goldman Sachs tym razem się nie myli pisząc, że nad lit nadciąga rynek niedźwiedzia?

I pytanie ostatnie.

Nie swędzi cię skóra, kiedy wszyscy na okrągło piszą o świetlanych perspektywach dla litu w najbliższym czasie? Nie tak dawno podobnie było z miedzią, rudą żelaza, czy nawet złotem czy odwrotnie z ropą, węglem, atomem :)

Ostatnio modyfikowany: 2022-08-06 11:39

warren

Niestety nie zrozumiałe dla potencjalnego postmagdalenkowego komunistycznego spadkobiercy. Wychowani w kolektywnej postmagdalenkowej Polsce, synowie i córki mieszanki Kuronia z Kiszczakiem- zawsze nimi pozostaną.

--

piszesz o sobie ? ty wiesz tyle o magdalence co ja o krawiectwie

supermario

"dlatego zakładam spadek indeksu dolara i wzrost akcji,

i to jest ten pociąg, o którym wiele razy pisałem, że kto nie załapie się na akcje ten nie przeniesie kapitału w czasie,

bo wartość dolara będzie spadać ale w akcjach da się przenieść."

A ile z tych firm trafi w międzyczasie do piachu.

"- Jeśli chcecie przechować swój kapitał - róbcie to, co robią korporacje i słuchajcie ich "

Rothschildy , Rockefellery , banki itd. też mają swoje kolekcje sztuki . Supermario nie mówi , aby wszystko pakować w obrazy , ale nie kupić ani jednego to głupota.

supermario

"Małżeństwa jednopłciowe? - a co ja będę ludziom meblował życie,

i jakie mam prawo decydować jak sobie inni ułożą to życie?

Póki mnie nie zmuszają żenić się z innym chłopem - nic mnie to nie rusza.

Przetrwałem ruską ideologię i też mnie nie zmienili nawet w szkole, bo wiedzieliśmy jak się bronić,

a Kościół? - może chłopaki w sutannach obudzą się i zaczną myśleć o wiernych, zwłaszcza o tych, którzy odeszli i odchodzą z Kościoła - a nie o kabrioletach."

Supermario widzi , że nawet jak uda C się coś zarobić , to nie masz pojęcia o wpływach cywilizacyjnych na życie jednostek i i tak Cię rozkułaczą.

supermario

"- cywilizacja sama winna się obronić, a jeśli tak nie jest to może już nie jest odpowiednią cywilizacją dla obecnych ludzi.

Nie widzę powodu, aby nie nastąpiła inna cywilizacja np. w wyniku piętrzenia się aby wytworzyła się inna."

Prawda się powinna też sama obronić , a jeśli tak nie jest to może lepiej żyjmy w kłamstwie. Supermario też nie widzi powodu , aby ludzie słuchali "innej" prawdy ala PiS czy PO , tylko nie chce słuchać potem płaczu i narzekania.

Dante

Supermario jest przekonany , że w takim systemie , jeszcze w wersji hard nic nie będzie przenosiło i akumulowało bogactwa. Złoto i obrazy też nie. Co najwyżej skorzystają na tym wnuki lub prawnuki , kiedy system padnie. Akcji i obligacji w wersji elektronicznej to nawet oprawić i na ścianach nie będzie można powiesić.

Na pewno będzie to dużo trudniejsze niż dawniej, ale znajdą się odważni. Dodatkowo, rozgrywka USA vs Chiny coraz bardziej ewoluuje w kierunku hegemon z wasalami vs Globalne Południe, co będzie wymagało jeszcze więcej zaangażowania i zasobów, co może skłonić planistów do odłożenia na później nowego porządku świata na Zachodzie lub popełniane błędy (jak np. w stylu błędów na Sri Lance) w obliczu międzynarodowych wyzwań (i sporych kosztów z nimi związanych) utrudni domykanie kolejnych etapów transformacji polityczno-ekonomicznej (zwłaszcza jeśli pojawią się bunty społeczne).

https://goldenmark.com/pl/mysaver/zloto-prl/

https://www.polityka.pl/tygodnikpolityka/kraj/262180,1,zloto-na-czarno.read

Ostatnio modyfikowany: 2022-08-06 12:01

polish_wealth

Cascader

Zakładasz taki scenariusz? Moze Goldman Sachs tym razem się nie myli pisząc, że nad lit nadciąga rynek niedźwiedzia?

Goldman Sachs pisze w ten sposób ponieważ pojmuje wszystkie surowce jako aktywa cykliczne. Cale Wall Street w zasadzie podziela ten pogląd bo tak ich nauczono.

Nie swędzi cię skóra, kiedy wszyscy na okrągło piszą o świetlanych perspektywach dla litu w najbliższym czasie? Nie tak dawno podobnie było z miedzią, rudą żelaza, czy nawet złotem czy odwrotnie z ropą, węglem, atomem :)

Nie. Ten temat inwestycyjny jest wszedzie niszowy.

To nie jest jeden artykuł. Nie zamierzam za ciebie odrabiać kolejny raz lekcji, Jednak przy "ostatnich" sprawdzalnościach twoich prognoz (zerowych), aby nie być monotonnym nie napiszę po raz kolejny o deflacji, a tym razem o ropie- może kolejny raz jesteś w błędzie.

Nic nie stoi na przeszkodzie żeby te zjawiska występowały obok siebie. W latach 40-tych zmienność na inflacji była ogromną w jednym roku +15% a w drugim -2%. Może teraz będzie podobnie? Obecna inflacja ma swój wyjątkowy charakter bo jest zjawiskiem pozamonetarnym, wystąpiła przy słabej akcji kredytowej, co się prawie nigdy nie zdarza w systemie rezerwy cząstkowej.

agenzia_zablokowany_x3

"A ile z tych firm trafi w międzyczasie do piachu."

--- pewnie dużo. Dlatego posłuchałem rad niektórych z tej strony i wprowadziłem 2-stopniowy filtr moich spółek,

i jeśli przestaną go spełniać - od razu usuwam bez względu na cenę.

-------------------------------

"ale nie kupić ani jednego to głupota"

--- kiedyś kupiłem kilka ze Stadionu Dziesięciolecia za bezcen zatem nie należę do tego grona :)

-------------------------------

"Supermario widzi , że nawet jak uda C się coś zarobić , to nie masz pojęcia o wpływach cywilizacyjnych na życie jednostek i i tak Cię rozkułaczą."

--- tak, biorę to pod uwagę. Zawsze jest jakieś ryzyko - chociażby to, że jutro pójdę boso na tamten świat (zakładam, że istnieje).

-------------------------------

"Prawda się powinna też sama obronić"

- cóż to jest prawda? - czy nie każdy ma swoją? - oj, to bardzo trudno określić prawdę jeśli dochodzimy do szczegółów

np. każdy zgadza się, aby być dobrym, ale każdy rozumie to dobro na swój sposób, a nawet w imię dobra krzywdzimy innych np. dobro Rosji i dobro Ukrainy.

Ostatnio modyfikowany: 2022-08-06 12:24

Nowa nienormalność

- gościa, który jeszcze niedawno miał sygnały na wyszczepianie 12-letnich dzieci;

- gościa, dla którego ruski troll to amerykanofil;

- i wreszcie gościa, który jest bardzo podejŻliwy, zwłaszcza po goŻałce.

Inwestorzy. Cudnie po prostu.

Novy!

Grupa chińskich inwestorów stara się dowiedzieć, dlaczego w magazynie jednego z dystrybutorów miedzi jest tylko jedna trzecia opłaconych przez nią zapasów. To nie pierwsze problemy chińskich dystrybutorów surowców

https://www.wnp.pl/hutnictwo/chinczycy-zgubili-koncentrat-miedzi-za-niemal-pol-miliarda-usd,609389.html

Ostatnio modyfikowany: 2022-08-06 12:37

Novy!

Nie. Ten temat inwestycyjny jest wszedzie niszowy

Eh...nie jest tak źle, na niszę to nie wygląda- biorąc nawet tak banalny sposób sprawdzenia trendu :)

https://trends.google.pl/trends/explore?date=today%205-y&geo=US&q=Lithium

Bloomberg, Reuters itd. także się rozpisują o rynku byka dla litu.

Ale po tym jak Sibany', Rio Tinto a czy nawet małe firmy od REE jak GGG- szukają dywersyfikacji w licie- to już temat niszowy raczej nie jest :)

A o to co sądzi o licie moloch jak BHP:

Ale nowa podaż powoli pojawia się na rynku, a szef BHP Americas Ragnar Udd w zeszłym tygodniu zasugerował, że wielki górnik postrzega obecny gorący rynek litu jako potencjalną bańkę, która może pęknąć

https://stockhead.com.au/resources/as-bhp-shuns-lithium-is-it-missing-a-trick-or-avoiding-a-bubble/

Innego zdania jest szef Rio Tinto.

Kto ma rację- zobaczymy :)

Dzięki za poświęcony czas.

Pozdrawiam.

Ostatnio modyfikowany: 2022-08-06 12:56

Seneca AS

urwałeś się z worka brajanków i dzejsik

Znów tylko dżesika, dżesika i dżesika....

@autentyczna historia warrena i Dżesiki

Dżesika była sąsiadką warrena w Koziej Wólce, ale nie chciała żyć w antysystemie składającym się z 15m3 chrustu, bezcennej kozy oraz 5 blach przy wychodku, mimo że jej stary obiecał ją warrenowi i dał w posagu 3/4 miedzy. Powiedziała sobie pier... Kozią Wólkę oraz warrena i jako słoik wyjechała do Wwy, zalewarowała się wzięła kredyt hipoteczny na lokum 50m2 na Targówku i musi zapierniczać 8-20 w korpo. Zaciska zęby i kredyt spłaca.

Jest jak jest, ale najważniejsze dla niej, że nie jest towarzyszką życia warrena i jego żałosnej niedoli. A warren wku... na "nielojalność Dżesiki" wypisuje na forach brednie, wrzuca wszystkich w kategorie Dżesiki i Brajana, że nie podzielają jego formy wegetacji jako ludzkiego antysystemowego pędraka żyjącego w lepiance.

greeneco

czy moglbys doradzic jakiego taniego brokera wybrac co do swiadczonej jakosci uslug?

jak by Cie tu braklo na forum z racji wyzszych nadzorcow to gdzie mozna Cie spotkac? jakis kanal na Telegramie?

pozdrawiam

Czerwonolicy

Kyle

http://www.worldgovernmentbonds.com/cds-historical-data/poland/5-years/

Co to jest i po co to komu?

eng

https://youtu.be/RNCq96IRC5U

warren

piana aż ci bije z pyska, że hey

płać co masz płacić i żyj. była opcja stałej stopy, ale Seneca chciał wydymać system to system wydymał Senecę

EOT

warren

oczywiście jak do ukrainy spływa brań z całego świata to media masońskie przyklaskują

jak coś będzie nie pomyśli sorosowskich mediów zaraz będzie draka i akcja fałszywej flagi

kocham USA, prawda, Klopsik ?

reptalianin

A brud za paznokciami jest nadal? Nieładnie to w takim stylu przyjmować rzymian kiedy wpadną po tych parę blach spod wychodka. Łorrenowi to już tylko miłość do kozy i chrustu zostanie.

Ostatnio modyfikowany: 2022-08-06 13:26

warren

ty chrust to masz pod blokiem jak z psem wychodzisz

od mojego dębu się odstosunkuj, bo byś nawet w rękę jednego kawałka nie potrafił wziąć mieszczuchu :) jedyne co potraficie brać to kredyty bez czytania umowy

Dante

http://www.worldgovernmentbonds.com/cds-historical-data/poland/5-years/

Co to jest i po co to komu?

Credit default swap na Polskę (CDS, swap ryzyka kredytowego) – instrument pochodny stanowiący zabezpieczenie w przypadku niewywiązania się ze spłaty zadłużenia.

CDS jest umową, w ramach której jedna ze stron transakcji w zamian za uzgodnione wynagrodzenie zgadza się na spłatę długu należnego drugiej stronie transakcji od innego podmiotu – podstawowego dłużnika – w przypadku wystąpienia uzgodnionego w umowie CDS zdarzenia kredytowego (w praktyce zdarzeniem tym jest niespłacenie podstawowego długu przez podstawowego dłużnika).

Inaczej mówiąc CDS to umowa, w której jedna strona płaci drugiej pewną sumę pieniędzy, a ta w zamian zobowiązuje się pokryć zadłużenie, gdy dłużnik pierwszej przestanie spłacać kredyt. Jeśli ryzyko takiej sytuacji rośnie, cena CDS-u również wzrasta.

W skrócie, poniżej wyceny 100 za CDS to sytuacja kraju jest postrzegana za stabilną i dobrą, a powyżej 1000 katastrofa gospodarcza jest niemal pewna. Między 100 - 1000 większe lub mniejsze problemy, których już raczej nie da się ignorować.

reptalianin

Kredyty nie są dla biedaków. Przecież, jak nie masz sensownego źródła przychodu to żaden bank ci nie pożyczy pieniędzy. Dlatego ty mieszkasz w lepiance z kozą i pewnie internet masz jeszcze poprzez 0202122. Tak samo Novy! siedzi na garnuszku żony. Ostatnio nawet w aptece nie pozwala mi siedzieć po chciał jakaś kobietę pobić. Bez niej by nawet nie było go stać na internet. A tak to się pochwalić wynikami na koncie demo i może zaimponuje paru osobom. Tak naprawdę to liczy na to, że będzie odpychał jeleniom swoje sygnały, które wygenerował przy szklaneczce "szkodzkiej" i codziennej dawce litu.

Ostatnio modyfikowany: 2022-08-06 13:48

warren

@warren

Kredyty nie są dla biedaków.

==

w rzeczy samej. i to jest kwintesencja dyskusji.

EOT

warren

Poland 5 Years CDS wygląda zacnie. czekamy co się z tego wykluje. pewnie glapa już ostrzy noże

Spy

Dla mnie chociażby taki krótki filmik wyjaśnia źródło problemow tego świata :)))))

warren

https://youtu.be/j9ejj_fD-P0

Dla mnie chociażby taki krótki filmik wyjaśnia źródło problemow tego świata :)))))

--

to nie problem. to żmudna praca organiczna włodarzy tego świata. takim czymś się lepiej steruje. takiemu czemuś można rzucić trzynastą emeryturę i finito. pińcet plus i spokój. takim ludziom wciśnięcie umowy kredytowej to sama przyjemność.

nikt nie każe nosić encyklopedii w kieszeni i być alfą i omegą. hasło homo sapiens powinni znać wszyscy, natomiast każdy z tych ludzi się powinien zapytać o definicję a potem dopiero dyskutować. to takie polskie. zwłaszcza w polsce po kielonie.

Stary#

jak by Cie tu braklo na forum z racji wyzszych nadzorcow to gdzie mozna Cie spotkac? jakis kanal na Telegramie?

Agenzia.

Telegram to dobry pomysł dla Ciebie. Załóż swój kanał, prezentuj sygnały, przemyślenia. Followersów już masz i to nie mało. Będziesz mógł czerpać energię pełnymi garściami:)

agenzia_zablokowany_x3

"jakiego taniego brokera wybrac co do swiadczonej jakosci uslug?"

--- używam Interactive Brokers. Nawet można otworzyć konto wspólne np. z żoną.

Od zawsze z żoną mamy wspólne i konto, i pieniądze więc mi się tam podoba, no i jest tanio.

------------------------------------

"jak by Cie tu braklo na forum z racji wyzszych nadzorcow to gdzie mozna Cie spotkac? jakis kanal na Telegramie?"

--- ciągle uczę akcji, jak już pisałem - ponad 3 lata na Forex, i ponad 1 rok na akcjach (to malutko).

Ze 2 lata temu nieźle dostałem na Forex, potem wycofałem się z gry i zacząłem uczyć się i szukać sposobów na wygrywanie

m.in. prowadząc swoje prywatne analizy i badania, i tylko na tym bazuję.

--- Trader21 jak pisał - sam do wielu rzeczy dochodził - może czasami zajdę Mu za skórę (nie bez powodów :),

ale przecież nie będzie blokował kogoś, kto jak On próbuje odnaleźć się na giełdzie.

-------------------------------------

@ Czerwonolicy

"to wybierać tylko osoby na stanowiska publiczne które nie są po rozwodzie bo tylko takie są stale i wiadomo że łatwo ich nie złamiesz. Kto jest uczciwy czy też wierny w małych sprawach będzie też w wielkich."

--- Jezus miał inne zdanie - wybrał na Opokę Kościoła tego, który 3 razy wyparł się Jego.

Chyba nie chodzi o zdradzanie, ale o żal po zdradzie i chęć poprawy.

Czasami ludzie, którzy wiele doświadczyli przebaczenia sobie - są bardziej ludzcy i wyrozumiali dla innych.

Ja wolę takich.

------------------

@ Yot

"W lepiance a nawet w piwnicy lepianki to ja mieszkam"

--- w sytuacji kryzysu może to być najbardziej stabilne rozwiązanie.

--------------------

@ reptalianin

"A tak to się pochwalić wynikami na koncie demo i może zaimponuje paru osobom."

--- sygnał jest wtedy, gdy np. o godz. 9:00 podajesz w którą stronę i co kupić np. GBPUSD sell

a potem pokazujesz, że miałeś rację.

Umiejętność widzenia rynku to jedno, a gra - to drugie.

Czasami ludzie świetnie odczytują giełdę i ruch walut, ale nie grają (bo nie mają umiejętności grania np. siada im psychika).

Wielu ludzi nieźle wygrywa, ale nie posiadają umiejętności odczytywania giełdy.

Jedno i drugie to umiejętności chociaż różnie nagradzane.

agenzia_zablokowany_x3

"Agenzia.

Telegram to dobry pomysł dla Ciebie. Załóż swój kanał, prezentuj sygnały, przemyślenia. Followersów już masz i to nie mało. Będziesz mógł czerpać energię pełnymi garściami:)"

--- Gdybym miał umiejętności to wszedłbym w akcje przy poziomie ok. 3700 SP500 jak Wam pokazywałem z miesiąc temu.

Nie mam doświadczenia.

Nie jestem pewny wielu akcji cenowych - dlatego ciągle analizuję, sprawdzam, porównuję itd.

Gdyby nie wojna na Ukrainie to nikt nie wypłoszyłby mnie z obligacji PL i nadal w nich siedziałbym - dostałem kopniaka,

bo musiałem zacząć coś robić, aby nie stracić tego, co mam.

Nie patrzyłem na zyski, ale na zabezpieczenie rodziny.

Do dziś mam w uszach teksty z rządu

- aby patrzeć na rok. 1939 - wojna trwała wiele lat i trwała etapami. Czasami nawet 1 rok spokoju więc aby nie uśpić czujności.

- albo, że WOT spodziewał się realnego ataku na PL (tak pisali wtedy, oni byli na to przygotowani, zakładali na 100%)

Jako, że nikt nic sensownego nie umiał mi doradzić musiałem sam szukać jakichś rozwiązań,

a jako, że od niespełna 1 roku już zajmowałem się akcjami - zacząłem analizować rynki, czytać, uczyć się, badać

i dlatego wszedłem w akcje jako w szerokie spektrum rynku, aby przechować środki mojej rodziny.

To zwyczajna próba przetrwania.

Ostatnio modyfikowany: 2022-08-06 15:42

supermario

"supermario - cywilizacja łacińska zakłada obcinanie łbów jeśli zachodzi taka konieczność. Bez tego się nie obędzie. Nikt nie sięga po narzędzia adekwatne do skali problemu."

Dokładnie tak. W cywilizacji łacińskiej obowiązywała kara śmierci za najcięższe przestępstwa ( w tym zdradę ojczyzny ).

Zgr

Ekspertka

2. Dzisiejsze kredyty ze zmiennym oprocentowaniem są kredytami o dokładnie takim samym ryzyku, jak te zaciągane w latach 2006-2008, kiedy kredytobiorcy wybierali pomiędzy kredytem w CHF i PLN. Wtedy te same kredyty w PLN oparte o WIBOR były tymi „dobrymi”. Idąc tym tropem wszystkich kredytobiorców można nazwać „chciwcami”, bo wszyscy chcąc zrealizować marzenia dotyczące zakupu nieruchomości przy kredycie na 20-30 lat wystawiają się na ryzyko.

3. Polski rynek jeszcze nie ma ofert całkowicie eliminujących ryzyko dla kredytobiorcy. Pierwsza oferta kredytu z okresowo stałym oprocentowaniem pojawiła się w 2012 roku ze strony GNB. Przy WIBOR 5,12% bank klientom niskiego ryzyka proponował oprocentowanie 6,19 – 6,49% z argumentacją o bezpieczeństwie w dobie rosnących stóp procentowych. Co się za chwilę stało? W ciągu kolejnego roku WIBOR 3M spadł do poziomu 2,70 p.p., a w roku 2015 osiągnął poziom 1,65 p.p.

4. Pierwsza sensowna oferta kredytu z oprocentowaniem okresowo stałym pojawiła się w banku ING w roku 2018. Różnica pomiędzy zmiennym a stałym oprocentowaniem oscylowała w granicach 0,2-0,3 p.p. i ta oferta zyskiwała na popularności.

5. Rekomendacja KNF wprowadzająca wymóg posiadania oferty ze stałą stopą obowiązuje w bankach komercyjnych dopiero od czerwca 2021, a w bankach spółdzielczych termin to 31.12.2022.

6. Część banków czekała z ofertą do ostatniej chwili.

Część banków skierowała ofertę tylko do określonych transakcji, głównie rynek wtórny. Kredyty na zakup na rynku pierwotnym i kredyty na budowę domu z uruchomieniem w transzach były i nadal są w części banków wyłączone z ofert stałej stopy, można to zmienić dopiero aneksem po zakończeniu okresu budowlanego.

Przykładowo bank MILLENNIUM ofertę okresowo stałej stopy rozszerzył na kredyty z karencją dopiero w marcu 2022 roku.

Banki mBank i PEKAO SA nadal ofertę stałej stopy kierują tylko dla kredytów uruchamianych jednorazowo.

Tymczasem zwiększona sprzedaż kredytów mieszkaniowym ma miejsce od początku 2020 roku. Jeśli ktoś utknął z kredytem na zamiennym oprocentowaniu będąc w trakcie uruchamiania transz to możliwość zmiany banku była prawie niemożliwa i można tylko patrzeć, jak rośnie WIBOR.

7. Możliwość aneksowania starych kredytów na stałe oprocentowanie jest wprowadzana sukcesywnie i stopniowo, więc nie każdy miał taką możliwość, gdy stopy były niskie. Przy aneksowaniu w grę może wchodzić ponowna weryfikacja zdolności kredytowej, a w części banków traci się warunki promocyjne, w tym marżę. Jeśli ktoś ma kredyt z 2012 roku z marżą w okolicy 1 p.p. to niekoniecznie propozycja przejścia na stałe oprocentowanie tylko na 5 lat i potem zmiana marży na 2 p.p. jest atrakcyjna.

8. Wybór banku wymusza rodzaj dochodu i zdolność kredytowa. Zwłaszcza rok 2020 to duże ograniczenia w akceptacji dochodów z działalności gospodarczej, umów cywilnoprawnych. Część klientów była zmuszona wybrać bank, który w ogóle dał kredyt, a niekoniecznie oferował stałe oprocentowanie.

9. Kredytobiorcy też mieli oszczędności i to, że stopy procentowe spadły do zera, a ceny nieruchomości odjeżdżały przyspieszyło decyzje wielu z nich co do zakupu nieruchomości, bo chcąc nazbierać 20% wkładu własnego za chwilę mogło okazać się, że nie będą mieli nawet 10%. Decyzje RPP i obniżenie stopy referencyjnej do 0,10 p.p. były niepotrzebne, psujące rynek oszczędności, a zamiast zapobiegania recesji potroiła się ilość wniosków kredytowych w bankach.

10. Czasy procesowania wniosków w 2020 i 2021 roku sięgały 2-3 miesięcy, a nawet dłużej. Dodatkowym elementem była kwestia długości ważności decyzji kredytowej i terminu uruchomienia kredytu, gdzie kredyt z oprocentowaniem okresowo stałym mógł wiązać się z krótkim terminem ważności decyzji, a to z kolei nie pozwalałoby czekać na inne banki. Przykładowo ING decyzję dla stałej stopy ma ważną 30 dni i termin wypłaty 60 dni, a przy zmiennej stopie decyzja ważna 90 dni i termin wypłaty 180 dni.

11. Jeśli klient potrzebuje dłuższego terminu wypłaty, bo równolegle sprzedaje inną nieruchomość, czeka na jakieś środki, to siłą rzeczy musiał wybrać zmienne oprocentowanie.

W wielu przypadkach to niedostosowanie ofert bankowych i czynniki obiektywne zdecydowały o tym, że klient ma dzisiaj zmienną stopę.

12. Niektórzy kredytobiorcy nie doczekali się na decyzję banku, w którym wniosek był na stałą stopę.

13. Kredytobiorca otrzymywał komunikaty z rynku:

Zamiast spodziewanej podwyżki stóp procentowych, o której mówiło się od lat, nagle RPP obniża stopę referencyjną do poziomu 0,10 p.p.

Osoby, które chwilę wcześniej zamroziły oprocentowanie na poziomie 3,50% – 4,00% mogły się czuć oszukane i przez kolejne 1,5 roku patrzyły, jak przepłacają na swoim kredycie. Ta decyzja o obniżce stóp procentowych zaburzyła dobrą tendencję na rynku, bo zmyliła rynek co do kierunku spodziewanych zmian, obniżka zamiast zwyżki, a w komunikatach nawet prognozy ujemnych stóp procentowych.

Nadzorca, czyli KNF nie reaguje, a to komunikat, że nie widzi zagrożenia, więc dlaczego zwykły kredytobiorca miałby się bać. KNF zareagował dopiero jak stopy procentowe wystrzeliły w górę i dopiero od kwietnia 2022 bufor dla liczenia zdolności kredytowej zwiększono z 2,5 na 5 p.p..

Kredytobiorca na symulacjach miał prezentowaną ratę przy WIBOR 3%, 5% i 10% (kiedyś było też 15%) oraz przy wzroście oprocentowania o 4 p.p., ale zdolność kredytową miał liczoną przy znacznie niższym oprocentowaniu. Kredytobiorcy z ostatnich kilku lat mieli liczoną zdolność kredytową przy oprocentowaniu maksymalnie 6,50 p.p..

Oferta banku też jest komunikatem jakich stóp procentowych spodziewa się rynek na najbliższe 5 lat. Jeśli bank wypuszcza ofertę na 2,7%-3,50%, a ma sztab analityków i specjalistów to można założyć, że nie spodziewa się drastycznych wzrostów w najbliższych latach. Gdyby banki spodziewały się scenariusza, który się zadział to ich oferty wyglądałyby inaczej, bo przecież bank też nie chce na ofercie stracić.

14. Portfel kredytów CHF skurczył się do 17% i kancelarie zaczynają szukać źródła nowych klientów i zarobku. Teraz przymiarki dotyczą pozwów o usunięcie WIBOR z umów kredytowych w PLN.

WIBOR funkcjonuje od 30 lat, od co najmniej 20 lat jest składnikiem oprocentowania w umowach kredytowych. Po przejściu ze stóp bazowych ustalanych decyzją banków na te „rynkowe” sytuacja kredytobiorców poprawiła się.

Zajmując się kredytami w CHF żadna z kancelarii nie pochyliła się nad umowami w PLN z tego samego okresu, kredytobiorcy w PLN z lat 2006-2008 i późniejszych też przecież mieli złe umowy, bo mieli w nich WIBOR. Dopiero teraz jest wielka troska o kredyty w PLN, gdy rynek kredytów CHF kurczy się, a do sądów idąą również Ci, którzy mają kasę, ale widzą w tym interes, skoro można ugrać darmowy kredyt podczas gdy jednocześnie wartość nominalna nieruchomości w ostatnich 20 latach wzrosła o 200%.

Nie ma w kredytach PLN ze zmiennym oprocentowaniem żadnej chciwości. Wśród moich klientów w latach 2020-2021 około 30-40% ma oprocentowanie okresowo stałe, byłoby ich więcej, gdyby nie brak dostosowania oferty banku, czasu procesowania i komunikaty płynące ze strony RPP i NBP.