Rok 2020 był przełomowy dla światowej gospodarki. Oficjalne ogłoszenie przez WHO pandemii doprowadziło do ciągu wydarzeń, których konsekwencje widzimy do dzisiaj. We współpracy ze sobą rządzący na całym świecie najpierw wywołali recesję (za sprawą lockdownów), aby niedługo później dosłownie ją zadrukować.

Zamknięcie 1/3 światowej gospodarki (w ramach walki z COVID-19) bardzo szybko pogrążyło rynki finansowe, które natychmiast zareagowały spadkami. Jak się potem okazało była to najkrótsza bessa w historii (cienka pionowa linia na wykresie), a naturalne procesy ekonomiczne zostały zachwiane poprzez wprowadzenie do obiegu olbrzymich ilości gotówki.

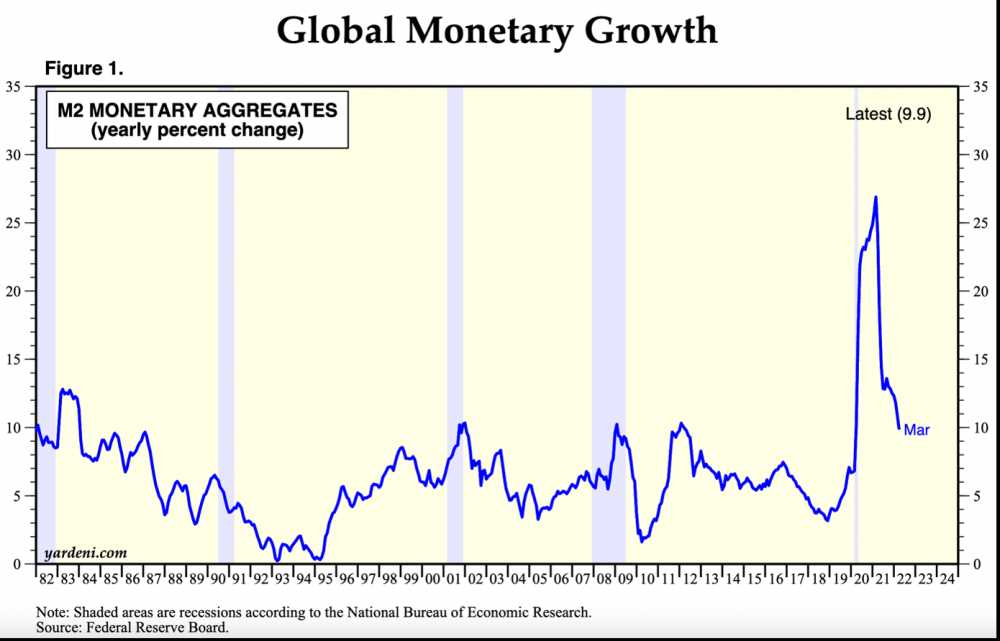

Na wykresie widać historyczną podaż waluty M2 (waluta będąca w obiegu, pomijamy długoterminowe depozyty) w przypadku Stanów Zjednoczonych w ujęciu rocznym. W trakcie poprzednich 40 lat średnioroczna podaż dla USA wynosiła ok. 5%. Tylko w samym 2020 roku ta wartość przekroczyła 25%, co oznacza, że w tym czasie wyemitowano aż 1/4 wszystkich dolarów, które kiedykolwiek zostały dopuszczone do obiegu.

W ramach skrajnie łagodnej polityki monetarnej, z którą wtedy mieliśmy do czynienia na całym świecie, oprócz dodruku stosowano coraz niższe stopy procentowe. Niektóre kraje, jeśli mogły sobie na to pozwolić, obniżały je w okolice 0%, zachęcając tym samym uczestników rynku do zaciągania długu po znikomym koszcie.

Dla osób zaznajomionych z prawami ekonomii, efekt tych działań był oczywisty. Jeśli w gospodarce zarówno instytucje, małe przedsiębiorstwa, jak i osoby prywatne (w ramach tarcz obywatele różnych państw otrzymywali dodatkową gotówkę od państwa) mają do dyspozycji coraz więcej środków, to nie będą ich chowali w przysłowiowej skarpecie. Cały ten kapitał musiał znaleźć swoje miejsce. Ostatecznie ilość dóbr na świecie oraz potrzeby ludzi się nie zmieniły, a nagle każdy miał więcej pieniędzy na to, aby je wydać.

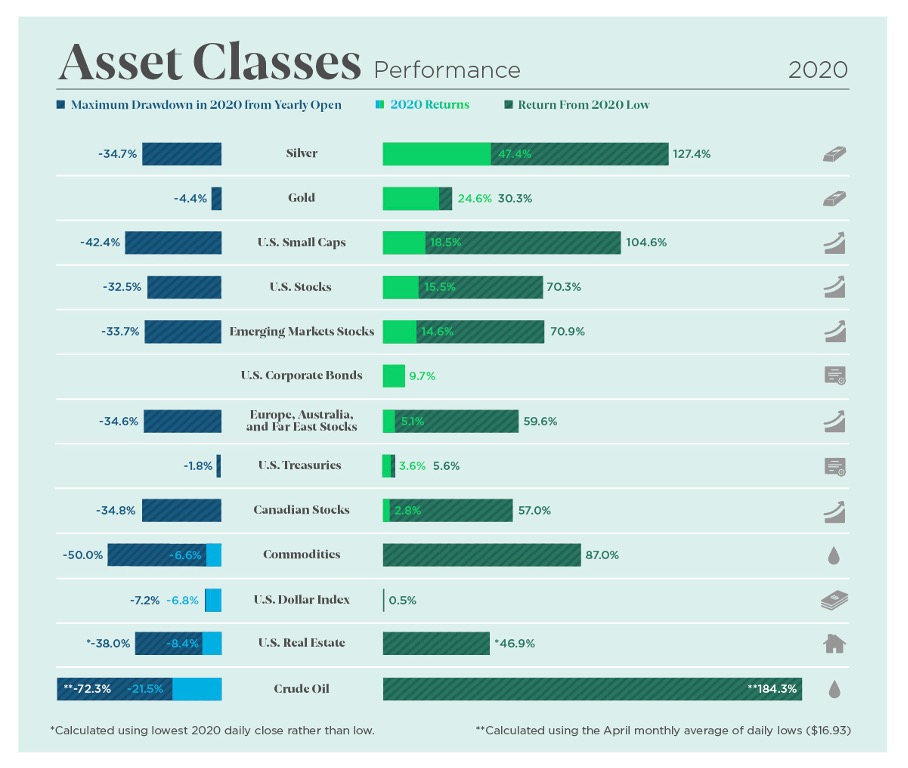

Bardzo szybko po osiągnięciu dołka w marcu, do końca 2020 roku wszystkie grupy aktywów rosły – akcje, obligacje, nieruchomości, metale szlachetne, surowce.

Źródło: Visualcapitalist.com

Na powyższej grafice po lewej stronie kolorem ciemnoniebieskim zaznaczona została skala spadków od początku 2020 roku do dołka bessy. Natomiast kolorem ciemnozielonym pokazane są wzrosty od dołka – wtedy pojawiła się informacja o uruchomieniu gigantycznego dodruku. Jasne kolory pokazują wyniki poszczególnych aktywów za cały 2020 rok.

Polityka dodruku (tzw. luzowanie ilościowe) oraz lockdowny (a tym samym zerwane łańcuchy dostaw) miały wpływ nie tylko na rynek inwestycji. Bardzo szybko zaczęły rosnąć także ceny usług oraz produktów codziennego użytku. W skrócie: pojawiła się inflacja.

Dlaczego bankierzy kłamią?

Wśród osób interesujących się ekonomią choćby w małym stopniu, inflacja nie powinna być zaskoczeniem w otoczeniu wcześniejszych wydarzeń. Początkowo przez wiele miesięcy tylko raczkowała, jednak z czasem nabrała tempa, którego nie dało się ignorować… no chyba że jest się prezesem banku centralnego.

Wydawałoby się, że osoby będące tak blisko informacji oraz piastujące jedne z najważniejszych stanowisk w państwie, powinny doskonale sobie zdawać sprawę, jaka jest sytuacja w gospodarce. Dlaczego w takim razie tak długo ignorowali rosnącą inflację?

Ponieważ każde ich słowo może wywołać nerwowość inwestorów na całym świecie. Jeśli utrzymywanie odbiorców w dobrych nastrojach będzie wymagało kłamstw bądź manipulacji, to bankierzy zdecydują się na to bez oporów.

Jak to powiedział Alan Blinder, kiedyś wiceprzewodniczący FED: „Ostatnią powinnością bankiera centralnego jest mówienie prawdy opinii publicznej”.

Widocznie to powiedzenie jest bliskie sercom bankierów na całym świecie, nieważne czy ma to miejsce w instytucjach najważniejszych systemowo, jak FED bądź EBC, czy też w naszym rodzimym NBP. Kilka dowodów:

- Adam Glapiński (prezes NBP) na początku 2021 roku zapewniał, że Polsce inflacja nie grozi, a wręcz spodziewamy się deflacji. Następnie, w miarę jak inflacja rosła, wciąż zapewniał, że wszystko jest w granicach celu inflacyjnego i nie planują podnoszenia stóp procentowych. Kiedy inflacja wynosiła ponad 4%, mówił, że jest to przejściowe i zgodne z oczekiwaniami. Tak było do końca roku i dopiero w październiku przyznał (inflacja wtedy wynosiła prawie 6%), że ryzyko przekroczenia celu inflacyjnego jest duże. W tym samym miesiącu NBP po raz pierwszy podniósł stopy procentowe. Na końcu winę za inflację zrzucono na Putina nazywając ją „putinflacja”, po tym jak Rosja najechała Ukrainę. Jeszcze przed tym wydarzeniem mieliśmy inflację w okolicy 9%.

- Podobnie sytuacja miała się m.in. w USA, gdzie Jerome Powell (prezes FED, czyli najważniejszego banku centralnego na świecie) przez wiele miesięcy bronił swojego stanowiska i twierdził, że inflacja jest wyłącznie przejściowa. Pod koniec 2021 roku, kiedy z miesiąca na miesiąc ceny produktów rosły i nie dało się tego ukrywać, podsumował, że jest to prawdopodobnie dobry moment, aby słowo „przejściowa” przeszło na emeryturę. Niedługo później FED zaczął podnosić stopy procentowe, o wiele miesięcy za późno.

- Tak samo w banku centralnym Strefy Euro, gdzie prezesem jest Christine Lagarde, ponownie przez wiele miesięcy mogliśmy usłyszeć z jej ust o przejściowej inflacji. W jej przypadku sprawa wyglądała jeszcze poważniej, ponieważ Lagarde zapewniała, że EBC nie będzie musiał podnosić stóp procentowych w 2022 roku. Tymczasem teraz wiemy, że pierwsze podwyżki spodziewane są już w przyszłym miesiącu. Ten temat poruszyliśmy również w artykule Najważniejsze wydarzenia minionych tygodni – Czerwiec 2022.

Zakładamy, że przytoczone sytuacje nie są dziełem przypadku. Mimo potężnej wiedzy, bankierzy decydują się na manipulowanie, aby zyskać dodatkowe tygodnie spokoju.

Tym bardziej, że ze swoimi wypowiedziami trafiają do niedoświadczonych inwestorów (których mnóstwo przybyło od wybuchu pandemii) oraz do wszystkich analityków, którzy następnie są odpowiedzialni za tworzenie prognoz i powielają przekaz z banków centralnych.

Co na to świat finansów?

Wśród analityków opinie najczęściej są tożsame i spójne z narracją bankierów. Bardzo w tym pomaga fakt, że spora część z nich nie przeżyła w zawodzie wielkiego kryzysu. Z danych wynika, że 31% pracowników z branży finansowej ma mniej niż 34 lata, a więc albo wcale nie pamiętają wydarzen z 2008 roku albo śledzili je jeszcze przed podjęciem pracy.

Efekt? Kiedy bankierzy zapewniają, że recesji nie będzie (a wszystko wskazuje na to, że będzie), to spora część analityków bez cienia zwątpienia przyjmuje to do wiadomości, przygotowując kolejne analizy.

Potwierdza to fakt, że według najświeższych prognoz, zyski amerykańskich spółek mają wzrosnąć o 10,4% w 2022 roku (względem roku ubiegłego). Tymczasem w roku 2023 miałyby wzrosnąć o kolejne 7,5%.

Takie twierdzenie oczywiście jest w kontrze, do opinii niezależnych inwestorów. Na przykład zaledwie kilka dni temu Michael Burry, któremu z sukcesem udało się przewidzieć i zarobić na poprzednim kryzysie uważa, że czekają nas nie wzrosty, a spore spadki zysków spółek i to już niedługo.

Jak wygląda sytuacja w rzeczywistości?

Tak naprawdę, aby zrozumieć w jakim otoczeniu aktualnie się znajdujemy, nie potrzebujemy do tego słuchać słów analityków i bankierów, a wręcz nie powinniśmy tego robić.

Już od pewnego czasu z gospodarek z całego świata napływa coraz więcej danych, które jednoznacznie wskazuję recesję. Wszystko zaczęło się pod koniec zeszłego roku, kiedy to najważniejsze banki centralne na świecie, wspólnym językiem jeden po drugim, ogłaszały zbliżający się koniec luzowania ilościowego. Od tamtego czasu do gospodarki przestały trafiać nadmiarowe ilości gotówki, a inwestorzy przewidując co przyniesie przyszłość, zareagowali wręcz od razu. Tamte informacje oznaczały definitywny koniec hossy w prawie wszystkich grupach aktywów.

Od początku roku spadków mogliśmy doświadczyć na rynkach akcji na całym świecie. Spadały zarówno akcje Value, jak i Growth, te o małej kapitalizacji oraz dużej, z rynków rozwijających się oraz rozwiniętych.

W USA pierwsza połowa 2022 roku przyniosła spadki na rynku akcji przekraczające 20% i została uznana za najgorszą od ponad 50 lat. Poprzednio taka sytuacja miała miejsce na początku lat 70-tych, co widać na poniższym wykresie, który pokazuje spadki (czerwony kolor) i wzrosty (niebieski kolor) na przestrzeni pierwszych 6 miesięcy każdego roku od 72 lat.

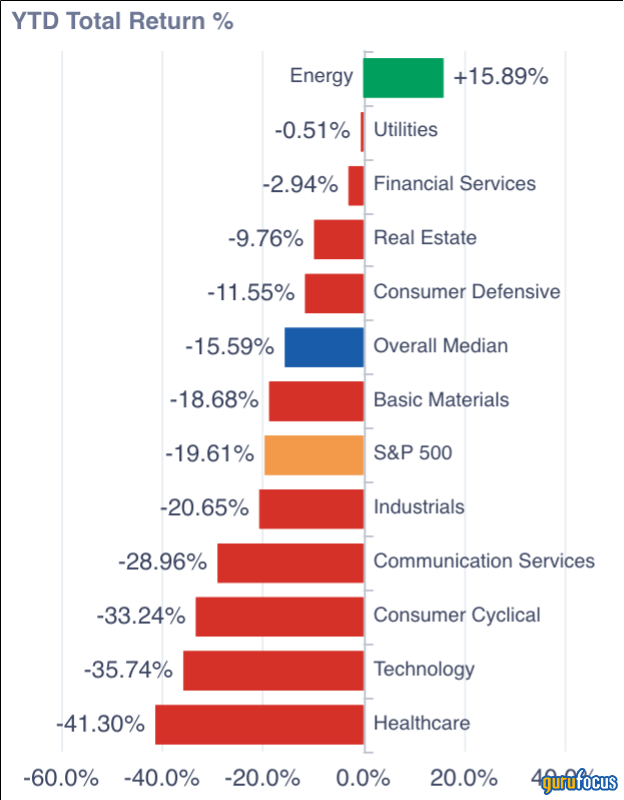

Akcje od początku 2022 roku doświadczyły spadków w prawie wszystkich sektorach poza energetycznym, przy czym mediana spadków wyniosła niemal 16% (zaznaczone niebieskim kolorem).

Jednak spadki nie zatrzymały się na akcjach, a kapitał szybko zaczął też uciekać z rynku długu (spadały ceny obligacji skarbowych oraz korporacyjnych), rynku kryptowalut (spadki zaczęły się kilka tygodni wcześniej niż w innych grupach aktywów), a już niebawem problemy mogą dosięgnąć również rynek nieruchomości, który w trakcie ostatnich 2 lat doświadczył gigantycznych wzrostów.

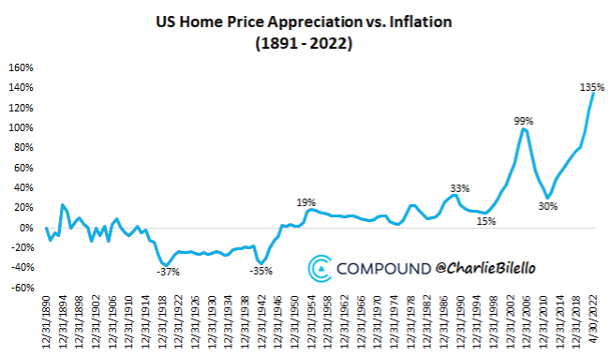

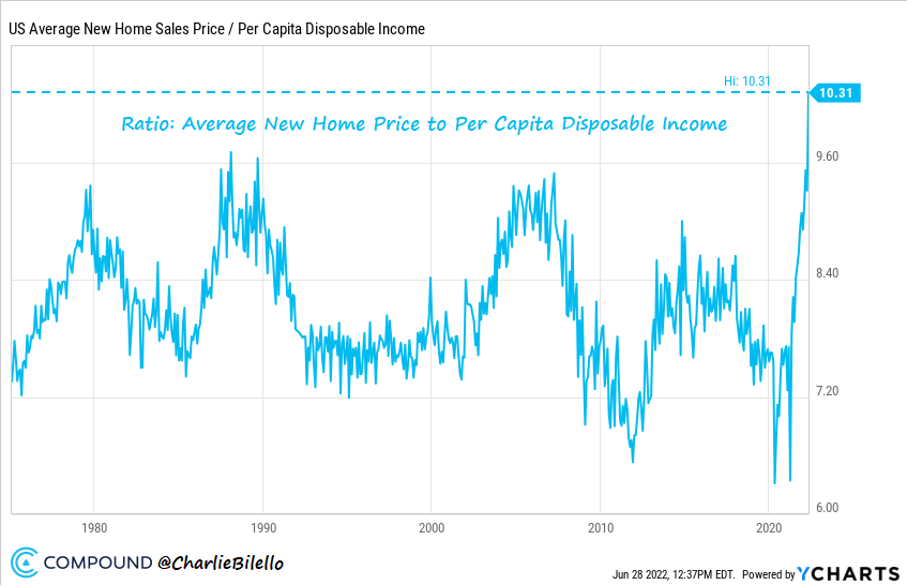

Bardzo dobrze widać to na poniższym wykresie z USA, który pokazuje jak na przestrzeni 130 lat rosły ceny nieruchomości mieszkalnych względem inflacji. Zwracamy Waszą uwagę na niemal pionowy wystrzał na końcu wykresu – pokazuje on niesamowicie silny wzrost cen w ciągu ostatnich 2 lat.

Aby zrozumieć, że aktualnie na rynku nieruchomości powstała jeszcze większa bańka, niż miało to miejsce chociażby w 2008 roku, należy spojrzeć na kolejny wykres wskazujący jak odnoszą się ceny nowych nieruchomości mieszkalnych względem rozporządzalnych dochodów przypadających na jednego obywatela w USA.

Tuż przed pęknięciem bańki w 2008 roku wskaźnik ten nie przekroczył wartości 9,5 – aktualnie wynosi 10,31. Jest to efekt nie tylko drożejących nieruchomości, ale także rosnących kosztów życia w Stanach Zjednoczonych.

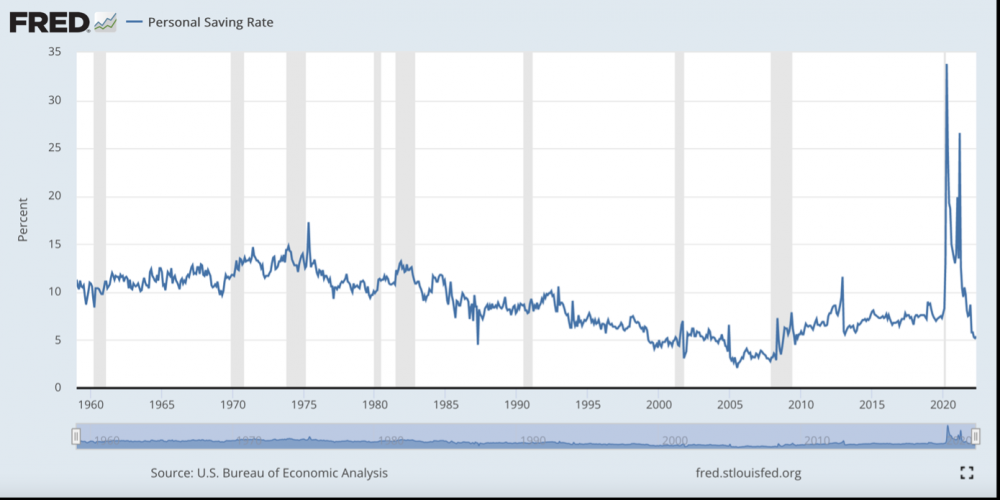

Z danych FRED – rządowej instytucji z USA zbierającej dane gospodarcze – ewidentnie widać, w jak gwałtownym tempie topnieją stopa oszczędności obywateli. Na początku w wyniku rozdawnictwa w 2020 roku oszczędności obywateli przekroczyły poziom 30%, aby teraz spaść w okolice 5%, czyli poniżej poziomu sprzed pandemii.

Zaostrzenie polityki przez banki centralne dotyka mocno przeciętnych obywateli. Jednym z efektów już niebawem będzie koniec hossy na rynku nieruchomości.

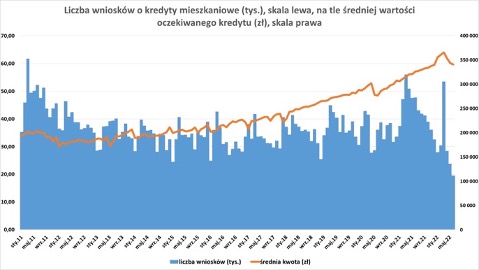

Bardzo nieciekawie sytuacja wygląda również w Polsce, gdzie waluta znacząco się osłabiła, inflacja jest na bardzo wysokim poziomie, a bank centralny przeprowadził już serię podwyżek stóp procentowych. Problem jest tym większy, że Polska należy do grona krajów z najwyższym odsetkiem kredytów ze zmiennym oprocentowaniem. W efekcie raty kredytów u wielu osób wzrosły o ponad 100% względem jesieni ubiegłego roku.

Tylko w samym czerwcu liczba wniosków o nowe kredyty spadła o 59% względem zeszłego roku, a wartość udzielonych kredytów spadła o 60%. Na grafice na niebiesko zaznaczona jest liczba wniosków o kredyt mieszkaniowy składanych miesiąc po miesiącu od 2011 roku. Podczas gdy jeszcze w czerwcu 2021 roku liczba wniosków oscylowała w okolicy 250-300 tysięcy – teraz jest to lekko ponad 100 tysięcy.

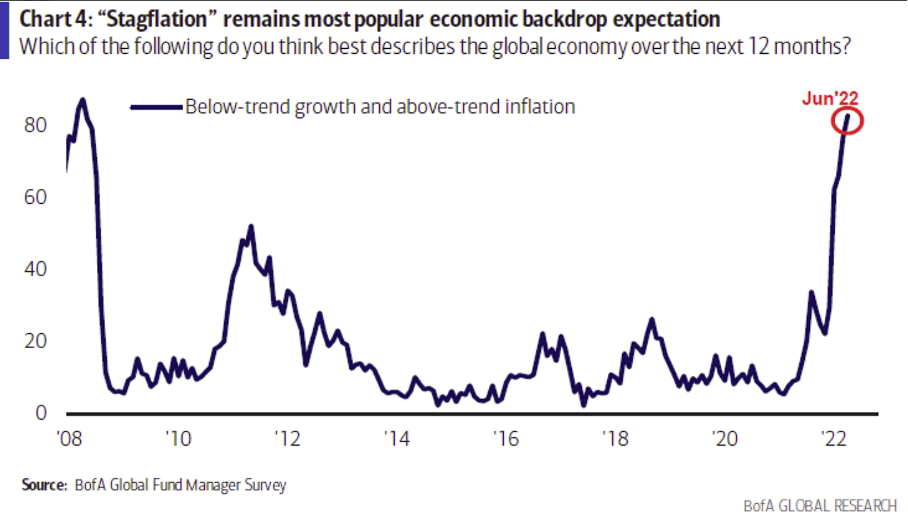

Stagflacja na horyzoncie

Coraz więcej danych wskazuje, że najbliższe miesiące przyniosą nam stagflację – sytuację, w której mamy do czynienia z rosnącą inflacją, a jednocześnie z brakiem wzrostu gospodarczego. Tak samo wynika z regularnie przeprowadzanej przez Bank of America ankiety. Ostatnie wyniki zostały opublikowane w dniu 22 czerwca i na pytanie – jakiego obrotu gospodarczego ludzie oczekują przez następne 12 miesięcy – stagflacja była wiodącą odpowiedzią (wykres na dole).

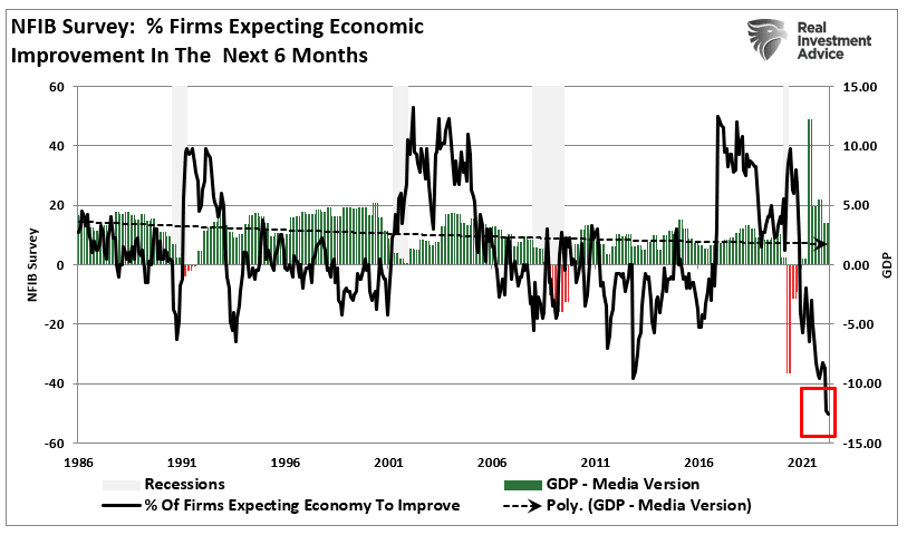

Podobnie do przyszłości podchodzą przedstawiciele firm ankietowanych przez NFIB – międzynarodowe stowarzyszenie małych firm w USA. Z tej ankiety wynika, że ilość przedsiębiorstw zakładających wzrost gospodarczy na przestrzeni następnych 6 miesięcy (czarna linia, lewa skala), spadła prawie o 60% względem średniej.

Warto wspomnieć również, że nastroje wśród konsumentów czy to w strefie euro, czy w Stanach Zjednoczonych są na skrajnie niskich poziomach. Naszym zdaniem zapowiada to coraz niższy popyt w gospodarce, który będzie przybliżał nas do recesji.

Wnioski

Na samym początku warto przypomnieć, że takie działania jak zamykanie gospodarki w 2020 roku zawsze muszą przynieść nieprzyjemne efekty. W tamtym okresie problemy globalnej gospodarki zostały dosłownie “zadrukowane”, co pozwoliło szybko zakończyć recesję, ale musiało mieć swoje skutki uboczne. Jednym z nich była inflacja, z którą dziś walczą banki centralne na całym świecie. Podnoszone są stopy procentowe, co sprawia, że kredyt jest droższy, a koniunktura słabnie.

Zdajemy sobie sprawę, że okoliczności nie sprzyjają inwestowaniu, tym bardziej że banki centralne nie prowadzą dodruku. Jednocześnie jednak coraz więcej osób zadaje sobie pytanie - Co zrobić, aby oszczędności mojego życia nie topniały wraz z inflacją?

Na szczęście obserwując działania bankierów od lat oraz biorąc pod uwagę mechanizmy ekonomiczne z jakimi aktualnie mamy do czynienia, jesteśmy w stanie znaleźć kilka sensownych rozwiązań.

Jednym z aktywów, które od początku roku doświadczyło najmniejszych spadków, jest złoto. Skoro w wyniku inflacji spada wartość prawie wszystkich walut na świecie, to podstawowym pytaniem powinno być – względem czego one spadają? Względem aktywów materialnych. Wszystkiego, czego nie da się w sposób fikcyjny stworzyć więcej, czyli przede wszystkim mowa o surowcach, nieruchomościach oraz metalach szlachetnych.

Rynek nieruchomości jest już bardzo wysoko wyceniony i wszystko wskazuje na to, że brakuje mu paliwa do dalszych wzrostów. Rynek surowców natomiast jest wysoce zmienny i bardzo podatny na działania polityków. Natomiast w przypadku metali szlachetnych, a szczególnie w przypadku złota (pallad, platyna oraz srebro odgrywają coraz większą rolę w procesach przemysłowych) - jego rolą zawsze było stanowienie alternatywy dla pieniądza papierowego.

Od początku roku jego cena w dolarach obsunęła się lekko ponad 3%, co w porównaniu do konkurencji jest bardzo dobrym wynikiem. Oczywiście mogą się pojawić wątpliwości, że skoro złoto ma chronić nas przed inflacją, to powinno rosnąć przynajmniej tyle co inflacja. W rzeczywistości złoto swój rajd zaliczyło znacznie wcześniej. Było to jesienią 2018 roku, kiedy rynek zrozumiał, że banki centralne nie mogą już dalej zaostrzać polityki. Od tamtego momentu metale szlachetne drożały przez kolejne 2 lata.

Naszym zdaniem w najbliższym czasie inflacja może lekko wyhamować, co nie jest dobrą informacją dla złota. Będzie to jednak efekt znaczącego spadku koniunktury. Banki centralne będą musiały zareagować wznowieniem dodruku i ponownym obniżaniem stóp procentowych, a więc będzie to powtórka z jesieni 2018 roku.

Obawy o nadchodzącą recesję oraz możliwe spowolnienie inflacji mogą również sprawić, że drugie półrocze 2022 roku będzie niezłe dla amerykańskich obligacji.

Independent Trader Team

Tajfun Fabisiak Sobótka

tadziu

Spoglądając na złoto, jego cena spada, ale wzrost ceny dolara powoduje, że cena w PLN jest praktycznie bez zmian. Czy biorąc pod uwagę, że w perspektywie lat rola dolara będzie malała i będzie on taniał da się wyjść na swoje? Podałem przykład złota, ale to samo dotyczy innych metali, obligacji USA czy nawet akcji, które po dużych spadkach będą potencjalnie do kupienia przy drogim dolarze.

supermario

Wolny rynek odkrywa dzieła sztuki.

"Antykwariuszy niepokoją wyniki ostatnich aukcji pierwszego półrocza. Sporo obrazów spada z licytacji, inne sprzedawane są poniżej dolnej granicy wyceny szacunkowej. Antykwariusze coraz częściej plotkują, że nadchodzi załamanie rynku." Czytaj dalej

https://www.parkiet.com/inwestycje-alternatywne/art36633721-nie-jest-zle

supermario

https://artinfo.pl/wyniki-aukcji/aukcja-sztuki-fantastycznej-91b42fb0-77ac-46ef-b427-fec820d7b574

Kikkhull

Glapiński stworzył techniczną recesję, oni chcą żebym umarł ze śmiechu.

Kikkhull

warren

Adam Glapiński (prezes NBP) na początku 2021 roku zapewniał, że Polsce inflacja nie grozi, a wręcz spodziewamy się deflacji. Następnie, w miarę jak inflacja rosła, wciąż zapewniał, że wszystko jest w granicach celu inflacyjnego i nie planują podnoszenia stóp procentowych. Kiedy inflacja wynosiła ponad 4%, mówił, że jest to przejściowe i zgodne z oczekiwaniami. Tak było do końca roku i dopiero w październiku przyznał (inflacja wtedy wynosiła prawie 6%), że ryzyko przekroczenia celu inflacyjnego jest duże. W tym samym miesiącu NBP po raz pierwszy podniósł stopy procentowe. Na końcu winę za inflację zrzucono na Putina nazywając ją „putinflacja”, po tym jak Rosja najechała Ukrainę. Jeszcze przed tym wydarzeniem mieliśmy inflację w okolicy 9%.

--

Pan Adam już dawno wiedział co będzie i kłamał, dlatego Mati sprzedał ziemie, żeby się obkupić w obligacje indeksowane inflacją. Na samych odsetkach od tych obligów będzie miał bańkę rocznie a Bóg wie, co jego żona tam chomikuje poza audytem poselskim.

Scenariusz przychodzi z centrum, w zasadzie każda władza ta polityczna jest marionetkami loży masońskiej czy to się komuś podoba czy nie.

Od 2019 rozgrywany jest show i ten show się już nie zatrzyma.

Nie będziesz miał nic i będziesz szczęśliwy, nawet moi znajomi zaczynają to dostrzegać.

Wielu moich znajomych jeździło regularnie do Dubaju, Kanary, Dominikany. Dziś zastanawiają się tylko nad Chorwacją. Co za 2-3 lata ? Zobaczymy

Cascader

Jay Powell nie chce mieć już wiecej w bilansie FEDu papierów zabezpieczonych hipoteką(MBS) ze względu na zbyt duże ryzyko, a to oznacza że oprocentowanie hipotek w USA raczej nie wróci do poziomów przedpandemicznych.

Łysy

Mówiąc szczerze, to cieszę się, że chociaż Wy nie powtarzacie BZDUR, które powiela Mr S. Mentzen - nasz NARODOWY fachowiec od podatków... ;)

Otóż ów Pan - któremu ewidentnie sodóweczka uderzyła do główki po ostatnich sukcesach na drodze zawodowej - był łaskaw w ostatnich 2 filmach, w których był gościem na jutubach - m.in. u Grzegorza Kusza, powtórzyć MEGABZDURĘ, że niektórym zmiennoprocentowym kredyciarzom w PLN, rata wzrosła TRZYKROTNIE!

TRZYKROTNIE, rozumiecie? 300% znaczy się - inaczej rzecz ujmując... ;)

Tym samym nasz Sławuś zaczyna w swoich wywodach niebezpiecznie zbliżać się z poziomem merytoryki do takich tuzów naszej tzw. "klasy politycznej", jak OBLEŚNY komunista Zandberg, czy inne obrzydliwe lewaki, których przecież Sławuś tak NIE CIERPI... Podobnie jak ja... ;)

Śpieszę wyjaśnić - jako gość od hipotek z 14-letnim stażem i z blisko z 1000 szt. uruchomionych kredytów w karierze - że w Polsce NIE ZNAJDZIE SIĘ ŻADEN kredyciarz w PLN na zmiennej stópce, któremu wskutek już 10-iu podwyżek stóp procentowych, rata wzrosła 3-krotnie.

REALNY poziom wzrostu raty, to jest od 105% do MAX. 120% WYŻSZA rata na dziś - w stosunku do raty z 09.2021 - gdy stopy procentowe w PL były na poziomie 0,1%. Oczywiście w tych MAX. 120% mieści się już (i to z małym z zapasem) wczorajsza podwyżka stóp o 50 pb. :)

No chyba, że ktoś zrobił sobie aneks do umowy i skrócił sobie okres kredytu z 30 lat do 5 lat - to wtedy się zgodzę, ale znając realia tego rynku, to raczej ze świecą szukać takich przypadków...

Także Sławeczku - gdybyś przypadkiem przeczytał ten komentarz, to DOUCZ SIĘ proszę, bo jako NARODOWY spec od podatków w naszym kraju, NIE MASZ PRAWA pieprzyć takich farmazonów! Matematyka jest JEDNA i NIE KŁAMIE.

Więc WSTYDŹ się i popraw, bo poza tym jesteś RÓWNY chłop... :)

Ostatnio modyfikowany: 2022-07-08 20:20

Stiopa

"Supermario widzi że moda na pewne typy sztuki trwa i nie jest tak źle"

Akurat sztuka fantastyczna to też balon. Yerka czy Olbiński to mają już wyceny jak Malczewski. Kryterium rzadkości żadne, bo surrealizm magiczny produkowany jest masowo, a do tego to chwilowa moda wśród nowobogackich, którzy przytną zakupy w krótkiej perspektywie. W średniej może się jeszcze udać coś zarobić, ale w długiej - tak jak minie disco-polo w tv, tak pociągi Jaśnikowskiego znikną ze ścian salonów.

Kikkhull

Tak gwoli ścisłości, to jak komuś wzrośnie dwukrotnie, w mowie potocznej, to wzrost jest 100%. Trzykrotnie wyższa, to 200%.

Kredyt na 35 lat, 100.000 rocznie 2857 spłaty kredytu, plus odsetki z marżą banku 2%, to 2000, czyli 4857.

To jak teraz ma 2857 plus ok. 8.5% oprocentowanie z tą samą marżą to jest 11357, mniej więcej 130% może wyjść. Tak liczę mniej więcej i nie czepiać się od 5% w tą czy tamtą.

Novy!

A frankowicze? :)

Novy!

Tak

Tylko podczas tej zmiany trzeba jeszcze zachować własne bogactwo

Coś ci od siebie powiem.

Na kryzys, trzeba być gotowym przez całe życie, szczególnie żyjąc w kraju jak Polska. Mówię co to z perspektywy człowieka skromnie żyjącego, bez kresek , który zarobił na wszystko co ma sam bez niczyjej pomocy z zewnątrz.

Myślisz, że w przetrwaniu kryzysu pozwoli ci 15m3 dębu, lub karton makaronu na strychu czy kilka słoików przetworów w piwnicy? Może na krótki termin tak, ale na długi- to są tylko półśrodki.

Pieniądze, dobra fizyczne i inne "waluty" jak PM i co tam kto woli, trzeba "kolekcjonować" całe życie, a majątek trzeba pielęgnować non stop. Wiedzą to ci, co go zdobyli własnymi łapami. Większość, nie bierze nawet emerytury z ZUSu.

Całe życie, żyłem skromnie i bez niczyjej pomocy. Wali mnie rząd, kryzys, covid, nowe podatki, inflacja i co tam jeszcze sobie wymyślą.

Trzeba wiedzieć, kiedy i gdzie stanąć (i tu przydaje się edukacja), a nie siedzieć i czekać, aż kryzys zabierze ci majątek.

Ostatnio modyfikowany: 2022-07-08 20:58

siwy83

Całe życie, żyłem skromnie i bez niczyjej pomocy. Wali mnie rząd, kryzys, covid, nowe podatki, inflacja i co tam jeszcze sobie wymyślą.

Trzeba wiedzieć, kiedy i gdzie stanąć (i tu przydaje się edukacja), a nie siedzieć i czekać, aż kryzys zabierze ci majątek.

nie wiem czy żyłeś skromnie czy jesteś „gównojadem” :)

Niektórzy dorabiają się kupują dom, super samochód, wycieczki i robią poduszkę finansowa i Ci właśnie żyją.( w małym stopniu kredyt)

Drudzy często którzy maja więcej kapitału, ale „nie żyją”, a kolekcjonują majątek, który na lożu śmierci z nimi nie idzie na tamten świat. To ich iluzja „życia”

Bo żyć to trzeba umieć ;)

Co będzie jak nigdy nie wydarzy się to czego czekacie? Może świat dalej będzie byle jaki, ale będzie trwał ze zmianami pokoleniowymi

Ostatnio modyfikowany: 2022-07-08 21:21

agenzia_zablokowany_x3

------------------

oooooooooooooooo, Eurekaaaaaaaaaaaa, to jak - 1400, 1200 ????

Już sprzedajecie złoto czy dokupujecie? - Najgorzej, że inni dokupili przy cenie 2000 czy 1900

agenzia_zablokowany_x3

"Stąd mieszkam w lesie, a nawet w środku tegoż, drewna mam zapasu na 3 lata, 2 piece kaflowe w domu - niezależne od prądu - podobnie jak kominek w salonie, agregat prądotwórczy i zapas surowca do niego, parę innych elementów SOLIDNEGO wyposażenia, które pozwoli mi GRUBYMI MIESIĄCAMI przetrwać NAJWIĘKSZE gówno, które chcą nam zapodać. Piwnica pełna najróżniejszych weków również w tym pomoże... ;)"

- tylko jednego nie przewidziałeś - że którejś nocy możesz zostać bez tego wszystkiego.

Yot dobry jest w Biblii - tam jest opowiadanie o osobie, która podobnie myślała.

agenzia_zablokowany_x3

"moją główną walutą jest PLN"

- jako, że tu jest bardzo dużo inwestorów to są tak zapracowani i zajęci swoimi "inwestycjami",

że nie zauważyli Twojego wpisu.

1. Jeśli kupujesz tylko za PLN to za bardzo nie powinno Cię interesować ani USD, ani EURO.

2. Dlaczego? - bo punktem odniesienia jest cena tego, co zamierzasz kupić za to PLN.

3. Jeśli chcesz kupić akcje GPW to im niżej akcje spadają tym więcej kupisz tych akcji za PLN

zatem dopóki akcje spadają jest OK - gorzej jak zaczną rosnąć to trzeba podejmować decyzję co dalej.

4. Problem z GPW jest inny - to ryzyko związane z wojną i z gospodarką - i tu mogą być jeszcze głębsze spadki GPW

zatem nawet jeśli dziś kupisz akcje za 100 tys. - za 1 miesiąc mogą być warte np. 10 tys. zł - a nie ma pewności czy wzrosną.

5. O złocie to szkoda pisać - darowałbym to sobie.

6. "Czy biorąc pod uwagę, że w perspektywie lat rola dolara będzie malała i będzie on taniał"

- dość odważne tezy - byłbym ostrożny.

Jeśli weźmiesz pod uwagę statystyki, że ponad 90% detalistów traci na giełdzie to może świadczyć,

że możesz być w błędzie.

A, kiedyś polecałem Tradera21 - ale Jego sygnały do szlaczki - więc kierując się szlaczkami

On może wygrać, a Ty możesz konto uwalić - zatem ... - co tu więcej pisać.

supermario

"Akurat sztuka fantastyczna to też balon. Yerka czy Olbiński to mają już wyceny jak Malczewski. Kryterium rzadkości żadne, bo surrealizm magiczny produkowany jest masowo, a do tego to chwilowa moda wśród nowobogackich, którzy przytną zakupy w krótkiej perspektywie. W średniej może się jeszcze udać coś zarobić, ale w długiej - tak jak minie disco-polo w tv, tak pociągi Jaśnikowskiego znikną ze ścian salonów."

Supermario podpisuje się pod Twoją opinią niemal obiema rękami . Fabryczki z obrazami na razie dorobił się Salvador Dali z Częstochowy ( jak go określił kolega Amlaz , którego Supermario przy okazji pozdrawia ). Supermario doda , że ten balon jeszcze nie jest należycie dopompowany , aby pękł , najpierw muszą się nowobogackim zmienić gusta.

agenzia_zablokowany_x3

-------------------------

Ostatnio stoję na stanowisku, że nie istnieje żadna edukacja na temat inwestycji czy giełdy - to bujda,

bo ci, którzy to wiedzą - więcej wyciągaliby z gry niż z doradztwa,

a jak wszyscy zaczynają wiedzieć jak co działa - to przestaje to działać, bo wszyscy nie mogą wygrywać.

supermario

Supermario widzi , że porada dla @ tadzia raczej nic nie wniosła. Niech sobie kupi trochę złota , w dłuższej perspektywie przynajmniej nie straci.

TeQ

Jak na moje wyczucie, to pycha przez ciebie przemawia...

Ale mogę się mylić...

Łysy

Ty nie przewidziałeś czegoś innego... ;)

Zanim mnie znajdą/zabiorą wszystko/ubiją w moim lesie, to Ty już będziesz wielomiesięcznym rozkładającym się truchłem zeżartym przez szczury - w jakimś śmierdzącym, miastowym kanale... ;)

A mi może w tym czasie uda się gdzieś spieprzyć??? ;)

Najpierw likwiduje się i szuka odludków po lasach, czy najpierw pacyfikuje się miasta - duże, potem coraz mniejsze?

Jak to raczej było z tą kolejnością do tej pory? ;)

nowakowski

@warren, wyluzuj trochę i zrób sobie może przerwę od atora woźniaka w najbliższym czasie. Masz tutaj coś ciekawszego:

https://www.youtube.com/watch?v=sJvvt_eJ1Ao

Łysy

Tak gwoli ścisłości, to jak komuś wzrośnie dwukrotnie, w mowie potocznej, to wzrost jest 100%. Trzykrotnie wyższa, to 200%.

Dokładnie! Może zabrzmiał mój koment trochę nieprecyzyjnie, przyznaję się... ;)

W Polsce ludziom rata wzrosła MAX 120%, czyli 2,2-krotnie. Tak lepiej? ;)

Ale z całym szacunkiem do Sławka - NIKT nie płaci raty 9.000 dziś, zamiast 3.000 przed rokiem, ok?

Takiej TANIEJ propagandy w ustach NARODOWEGO speca od podatków nie zdzierżę... ;)

Ostatnio modyfikowany: 2022-07-08 22:04

Kikkhull

Sama nazwa, gra na dzieldzie już mówi za siebie, a jeszcze szulerzy decydują za plecami kiedy dodrukowac, kiedy stopy zmienić. Tak więc z założenia szarak ma tylko oddać kasę.

Kikkhull

Ale ja Ci przyznałem rację, na oko maks to 130%

Łysy

A frankowicze? :)

Nie wiem o co pytasz...

Na szczęście zacząłem pracę w branży w 2009 roku, kiedy właśnie CHF-y NAGLE umarły, a rynek nieruchów w USA płonął, więc nie miałem okazji sprzedać choćby pół tego CUDA... ;)

Novy!

Nie wiem o co pytasz...

Może oni mają 300% więcej do krechy :)

Lech

cha

Teraz masoni mają takie ciekawostki do eliminowania jednostek co to się nie śniły, a że można je było produkować masowo i ostatnie lata aż zbrakło chipów to to co widzieliśmy od Boston dynamics to nawet nie promil tego co mają przyszykowane, a większość się przygotowuje zawsze na poprzednią wojnę.

agenzia_zablokowany_x3

"Niech sobie kupi trochę złota , w dłuższej perspektywie przynajmniej nie straci."

- sam kupiłbym to złoto, gdybym widział, że nie stracę, ale tego nie widzę - przynajmniej na razie.

@ TeQ

"Jak na moje wyczucie, to pycha przez ciebie przemawia..."

- w inwestycjach nie widzę pewności, raczej ograniczanie ryzyka.

Za mało mam danych, abym był pewny.

@ Łysy

- dobra, podpowiem Ci, bo widzę, że nie skumasz.

Twój IP już został zapisany i wszystkie Twoje wpisy z urządzeń, wejścia, zostały zanotowane,

już widzą gdzie jesteś, jaki masz telefon, komputer - co tam jeszcze...

Widzę gdzie byłeś przez ostatnie lata, a nawet gdzie będziesz (symulują),

a nawet jak głęboko w ziemi masz swoje weki (po mocy sygnału z Twoich telefonów).

@ Kikkhull

- właśnie,

ja naprawdę nie wiem co jest najlepsze, niemniej pewne pułapki już na mnie nie działają.

Czasami siłuję się z Traderem odnośnie do giełdy, bo chciałbym z kimś mądrzejszym ode mnie zderzyć moje poglądy i symulacje,

ale widzę, że On też nie za wiele wie, a używa różnych mało miarodajnych znaków,

i chyba zaczyna bardziej zarabiać na biznesie giełdowym niż na giełdzie.

Co więcej - niedługo Trader21 będzie występował w telewizji i pokazywać będzie, że przewidział duże spadki na złocie,

a od kwietnia 2021 r. to ukazywałem - a usuwali moje wpisy i sygnały.

Zatem od tego czasu przy każdym poziomie złota - wygrywałem, bo kupowałem na spadki bez względu czy to było prawie 2100, czy 2000, czy 1900.

agenzia_zablokowany_x3

- natomiast plus za informację z rynku kredytów i nieruchomości

dzięki, ciekawe

lenon

"?"

:)

@Novy!

"Wyborcza, czy oko press? ;)

Dobra, koniec dyskusji. Obecałem sobie nie kopać się z ..."

Wiem, że nie lubisz pewnych mediów, ale co to ma wspólnego ze sposobami rafinacji metali ziem rzadkich?

Po co się kopać? Nie masz nic do powiedzenia na ten temat, to nie pisz. A jak masz, to napisz. Ja się czegoś dowiem. Inni użytkownicy, pewnie też poszerzyli by swój zakres wiedzy.

lenon

W latach osiemdziesiątych były nie mniejsze potrzeby.

lenon

No wiem, ale to nie zmienia faktu, że różne czasy, czasem nastają.

Tło jest na pewno ważne, ale z tyłu głowy trzeba zawsze mieć alternatywne scenariusze.

lenon

To nie większość. Myślę że to zdecydowana mniejszość.

W odbiorze chodzi o to, kto więcej wpisów dokonał.

98% czytaczy nie zagłębia się w treść konwersacji.

Cascader

Ty nie przewidziałeś czegoś innego... ;)

Zanim mnie znajdą/zabiorą wszystko/ubiją w moim lesie, to Ty już będziesz wielomiesięcznym rozkładającym się truchłem zeżartym przez szczury - w jakimś śmierdzącym, miastowym kanale... ;)

A mi może w tym czasie uda się gdzieś spieprzyć??? ;)

Najpierw likwiduje się i szuka odludków po lasach, czy najpierw pacyfikuje się miasta - duże, potem coraz mniejsze?

Jak to raczej było z tą kolejnością do tej pory? ;)

Nie bądź taki pewien. Jak pętla się zacisnie i nie przyjmiesz obowiązkowej szprycy i nie zaplacisz grzywny w wysokości 30000 PLN(przypuszczam że takiej wysokości bedzie) to zamienią Ci to na wyrok więzienia i żadne chowanie się po lasach nie pomoże. Zejdź na ziemię.

Ostatnio modyfikowany: 2022-07-09 07:41

Łysy

Rynek nieruchomości jest już bardzo wysoko wyceniony i wszystko wskazuje na to, że brakuje mu paliwa do dalszych wzrostów.

Nie brakuje paliwa. Jedyne, czego mu brakuje to nieco optymizmu.

Kolego - nawet nie masz pojęcia, jak BARDZO nie masz pojęcia o czym piszesz...

W odpowiedzi na Twój komentarz będę odpowiadał etapami - dziś i jutro - tak bardzo mnie zmotywowałeś do tego swoim komentarzem... ;)

W moich odpowiedziach na poszczególne akapity Twojego komenta, ujmę niejako moje obserwacje rynku nieruchów - nietylko z perspektywy pośrednika kredytowego i pośrednika nieruchomości 14 lat aktywnie działającego na tym rynku, ale głównie z perspektywy bacznego obserwatora, który od ponad 35 lat interesuje się nieruchami... Zaczynajmy:

OSTATNIĄ rzeczą, którą potrzebują nieruchy jest KOLEJNA dawka optymizmu, kolego krzyk... O S T A T N I Ą!!!

Ten chorobliwy OPTYMIZM, który mieliśmy od wielu lat oraz mniej więcej do końca I kwartału tego roku, to już mi czasami bokiem wychodził - z odruchem wymiotnym włącznie...

Kiedy działasz na tym rynku aktywnie i CODZIENNIE masz spotkania z klientami, to masz możliwość zbierania WIELU SZEROKICH obserwacji motywacji działania Twoich klientów. Jeśli do tego masz wrodzoną ciekawość świata i ludzi, to po kilku latach masz już tak OGROMNY bagaż doświadczeń, wniosków i obserwacji, że momentami nie możesz już nawet zasnąć wieczorem w łóżku, bo rozkminiasz przed snem dlaczego to Dżesika, która dziś odwiedziała Cię w biurze, chce wpieprzyć się w kredyt na zmiennej stopie, na 700 tysi PLNów, skoro JEDYNE co potrafi, to skanowanie produktów na kasie w Lidlu i w miarę bezmankowe rozliczanie kasy z paragonów - na koniec jej szychty...

Natomiast jej kąkubent Alan - błąd celowy - jedyne co potrafi, to dokręcać śrubki na taśmie w jakiejś podrzędnej korpo i jej prowincjonalnej quazifabryczce na mej prowincji...

On to już nawet zdania podrzędnie złożonego wypowiedzieć nie potrafi, tym samym musisz komunikaty ograniczać do monosylab i MEGA krótkich i prostych przekazów... ;)

Jednak na koniec tej rozkminy - tuż przed zaśnięciem - dochodzisz do wniosku, że to właśnie ten NICZYM nieuzasadniony SKRAJNY OPTYMIZM Dżesiki i Alana, jest powodem tego, że tak BEZREFLEKSYJNIE chcą się RAZEM wpieprzyć w tak GRUBĄ krechę na 30 lat... I parę innych powodów, ale o tym w kolejnych komentarzach do kolejnych akapitów...

Ja już miałem SERDECZNIE dosyć użerania się z tymi najaranymi OPTYMIZMEM klientami, którzy z wypiekami na twarzy szturmowali moje biuro w ostatnich latach chcąc zaciągnąć GRUBĄ krechę na klatkę w śmierdzącym bloku, po czym - jak się nierzadko okazywało - że nie mają zdolności kredytowej (takie uroki prowincji) - pomimo, że bank BAAAAAAARDZO OPTYMISTYCZNIE wyliczał im zdolność kredytową - to głośno wyrażając swe zdziwienie, ale i niezadowolenie, opuszczali me biuro pośpiesznie, po czym lecieli swym 20-letnim VW do konkurencji - do większego miasta nieopodal - gdzie krawaciarzy od hipotek po kokardę i konkurencja OSTRA, któraż to konkurencja - prezentując klientom wachlarz nieszablonowych rozwiązań ich sytuacji - powodowała, że klienci wychodzili z biura już uśmiechnięci i z kopią wniosku pod pachą...

Teraz te WSZYSTKIE kredytobiorce zatkane pod korek hipoteką, którym nagle rata skoczyła o 100%, więc OPTYMIZM im uleciał niczym 500+ tuż po wpływie na ROR - wyrażają swe GŁĘBOKIE oburzenie - plując jadem i żółcią na wszystko wokół, tylko nie na siebie - że jak tak można, żeby im tak miniratki skoczyły!!!

Wystarczy wejść na pejsbuka - na grupy skupiające kredyciarzy hipotecznych - są takie i po 50.000 ludzia w grupie - i poczytać o czym się tam wylewnie dyskutuje...

Streszczę Wam.

Są 2 tematy przewodnie - kiedy wejdą WAKACJE KREDYTOWE i drugi - do ilu jeszcze wzrośnie WIBOR i czy jest sens przechodzić na STAŁE%...

Pojawiają się coraz częściej też Ci, którzy już myślą o linie i suchej gałęzi - rozumiesz co mam na myśli, Panie krzyk?

To Ci z tym MEGAOPTYMIZMEM sprzed 2 lat, gdy brali krechę pod korek...

cdn...

Ostatnio modyfikowany: 2022-07-09 08:41

agenzia_zablokowany_x3

2. teraz szykują kolejne przewałki na rynku czyli będą to mieszkania na wynajem.

Kurczę, ktoś musi sterować tym systemem, bo jedna przewałka się kończy i zaczyna się druga - czy ludzie naprawdę tego nie widzą.

inflacja ok. 15%

lokata w PKO BP 0.5% (nie widzę innych w systemie) - zatem banki kumulują kasę i zarabiają na odsetkach, bo mają tanią kasę

firmy budowlane - wykupione przez zachodnich pośredników, i mieli marże wszechczasów - pracowałem w jednej takiej i widziałem co się dzieje

zatem kredyty poszły do góry i teraz będą ratować mieszkalnictwo w PL systemem najmu - już od kilku lat szykowali się na to w Warszawie

zatem jest to płynne przejście z jednego rabunku do drugiego

Łysy

1. widzę, że padł świat @Łysego - a taki wydawał się bezpieczny i poukładany

Wiesz chłopcze - Twoje wnioski są równe trafne jak Twoje typy na giełdzie...

BLADEGO pojęcia o tym rynku nie masz, więc zostań przy swoich wykresikach i podwajaniach pozycji, ok?

Jednak Ci odpowiem, wróżu z Bożej łaski... ;)

Tak się składa, że od 2 miesięcy zaczął się ruch z nieruchami, których chcą PILNIE pozbywać się Ci z krechami pod korek i ratą 100% wyższą.

Nierzadko ze stratą, byle uciec z hipo.

Także kredyty siadły, ale ruszyły nieruchy z powodów j/w. To raz.

Dwa - ponieważ Glapa wciąż udaje, że walczy z inflacją + jeszcze wielu ludzi ma GRUBĄ kasę na RORach/lokatach, z którą nie wie co zrobić, a tracić inflacyjnie im nie wsmak, to wciąż i niezmiennie - od początku srovida - ładują tę kasę w nieruchy...

Trzy - tereny wokół komina mam BARDZO obfitujące w jeziora i gęste, czyste lasy, a skoro władzuchna lubi organizować lokdałny, to i mieszczuchy z pobliskich, jak i dalszych DUŻYCH wylęgarni szczurów (czytaj miast), wykupują domy na wsiach wokół mnie jak opętani, byle mieć gdzie uciec, gdy znów srovid zaatakuje zza rogu... ;)

Więc jedyne co padło, to Twoje podwajanie, kolego... ;)

Ostatnio modyfikowany: 2022-07-09 09:00

Kyle

Czyli właściwie, ceny złota w krótkim terminie będą w miejscu, lub nawet nieco będą spadać, tuż przed zbliżającym się kolejnym rajdem (wzrostem ceny złota) jak to miało miejsce w 2018, 2019, 2020r, gdzie złoto podrożało w złotówkach ponad 1,5x.

Kyle

... i ponad bańkę strat na skutek inflacji i podatku złodzieja Belki.

Novy!

A jak masz, to napisz. Ja się czegoś dowiem. Inni użytkownicy, pewnie też poszerzyli by swój zakres wiedzy

Zbyt dużo wiedzy na temat surowców (w tym REE) ostatnimi czasy tu wylałem darmo. Łącznie z typami z płatnych portali, także darmo. Nie myślisz, że czas zaprzestać oddawać "płatną" wiedzę za free?

Pisałem już nie raz, co jest problemem w separacji REE. TECHNOLOGIA. Chińskie Shenge jest prekursorem tej technologii i "nauczycielem" chyba wszystkich wiodących firm. Czy ci się to podoba, czy nie. Potrzeba MNÓSTWA czasu, aby nadrobić przepaść jaka dzieli zachód od Chin i zabrać z tych ich ok 80% produkcji- choćby kilka procent.

Co do złóż i tego że jest ich wiele. Jak w każdym procesie wydobycia i ostatecznej rafinacji, separacji czy produkcji (jak zwał tak zwał) taki proces musi mieć uzasadnienie EKONOMICZNE. W tym wypadku wiele złóż odpada, ze względu na swe pokłady w przedbiegach.

W moim portfelu jaki tu wklejałem firmy jak Lynas, zawitały na długo wcześniej niż w portfelu T21 :) Chyba nie sądzisz, że nie zadałem sobie trudu by "nieco" zgłębić ten temat? :)

Ostatnio modyfikowany: 2022-07-09 10:07

forte

...pochodzicie ze wsi prawda??? Macie mentalność parobka...bo tak zakorzenili Wam Wasi starzy...jesteście stare chłopy (wgranego BIOSU sie nigdy nie zmieni)tego nie przeskoczycie. Pogódźcie się z tym wreszcie...Możecie w tym swoim chłopskim mniemaniu udawać wielkich inwestorów..ale nadal jesteście prostymi chłopami bez wykształcenia szukającymi w podświadomości swego Pana....tak wiec ten tego...;)

Novy!

Nigdzie tak się nie buduje, to Ci powie każdy ogarnięty projektant czy wykonawca

I to jest prawda. Takiego gówna i pod względem architektonicznym, technologicznym i każdym innym ( o architekturze, wykuszach, lukarnach, kilku płaszczyznach dachu, "bawolich oczkach", gankach z kolumnami na wejściu, "przyklejonymi" tarasami do elewacji domu itd itd- nawet nie wspominam bo powielane masowo projekty z Muratora rządzą w Polsce)-

nigdzie się nie buduje

A teraz doszły do tego jeszcze norweskie szkaradne szkieleciaki z drewna ;)

Zawdzięczamy to właśnie pożal się Boże projektantom i innym matołom, którzy za komuny zastąpili prawdziwych architektów- i tak to trwa do dziś.

A w tych złotych apartamentach, nie ma nawet w standardzie rekuperacji, o klimie kanałowej nawet nie wspomnę :)

Ostatnio modyfikowany: 2022-07-09 10:30

Łysy

No i wyjaśniło się szybko, skąd u Ciebie wołanie o WINCYJ OPTYMIZMU... ;)

Branża projektowa i deweloperska powiadasz?

Uuuuuuuuu, to biznes siadł OSTRO, prawda?

A to dopiero początek wodospadu, zepnij poślady, będzie bujać jak jasny gwint... ;)

Cały jutub wypełniony jest po brzegi magikami socjotechniki, którzy na zlecenie deweloperki kręcą mdłe filmiki, że "NIERUCHY MOGO TYLKO DROŻYĆ!" ;)

Wybacz kolego, ale właśnie potwierdziłeś, że masz BLADE pojęcie o rynku, bo jesteś TEORETYKIEM zza biurka - Panem od wyrysowania rzutów kondygnacji na projekcie, a nie od pytań o motywacje klientów, zgodzisz się?

Kilka szybkich pytań:

1. W ilu procesach zdobywania finansowania dla klientów indywidualnych uczestniczyłeś?

2. W ilu bankach byłeś z klientami pytać o kredyt?

3. Znasz proces oceny zdolności klientów w bankach?

4. Ile wniosków kredytowych złożyłeś z klientami?

4. Ile razy zasugerowałeś klientom, by wzięli projekt 120 m2, a nie 200 m2 domu, bo może ich hipoteka zabije?

5. Co sądzisz na temat, że PKO od lipca - na skutek wołania o WINCYJ OPTYMIZMU - właśnie zaczęło traktować 500+ jako DOCHÓD? DOCHÓD, rozumiesz? Uważasz, że to jest zdrowe?

6. Pytanie z Twojej branży - co sądzisz o apelu do KNF największych deweloperów w Polsce, by KNF popuścił lejców bankom, by te zaczęły BARDZIEJ liberalnie liczyć zdolność kredytową klientom, bo im złote klatki w blokach stanęły jak wryte i nie chco schodzić? Zdrowe to?

Chętnie poznam Twoje zdanie w tym temacie, choć po wołaniu o WINCYJ OPTYMIZMU, w sumie chyba już nie potrzebuję... ;)

Także zostań przy swoich projektach, a ocenę rynku zostaw PRAKTYKOM, którzy CODZIENNIE spotykają się z klientami i widzą co się dzieje.

Kryzys nieruchów w USA w 2007 wziął się właśnie od takich wołań o WINYJ OPTYMIZMU, no i na koniec się okazało, że hipoteki dostawali bezrobotni, a nawet psy tychże... Taka ciekawostka... ;)

A Twoje udowadnianie, że polscy deweloperzy budują najlepiej w kosmosie, pominę litościwym milczeniem...

Jakoś z głowy nie może mi wyjść opowieść kolegi pośrednika z biura w Gdańsku sprzed roku, jak to miał klienta, który chciał sprzedać szybko mieszkanie, które dopiero co nabył od dewelopera, bo okazało się, że jak uprawie seks z żoną - wcale nie za głośno - to mu się sąsiad za kartongipsową ścianą niezdorowo podniecał i potem ślinił się na jego żonkę w windzie... ;)

Pozdrawiam.

Ostatnio modyfikowany: 2022-07-09 10:29

Novy!

Szyberdach już nie przecieka w Range Roverze złotym, a skromnym?

Uważasz, że auto jest oznaką luksusu ?

Co za brednie.

Ostatnio modyfikowany: 2022-07-09 10:29

Novy!

Wyborcza, czy oko press?

Wiem, że nie lubisz pewnych mediów

Jeśli to są dla ciebie media, to chyba nie mamy o czym dalej rozmawiać :)

Tomaszabc

Nie twierdzę, że jest źle. Takie rzeczy słyszę. Powstało też nawet określenie "developer bingo". Co dziś stało się w naszym nowym bloku. Może to też margines. Mój ojciec kupił 3 kawalerki w Płocku na wynajem. Gdyby zapytał się mnie te 2 lata temu, powiedziałbym żeby kupił zloto. Ludzie nie wiedzieli co robić z pieniędzmi i pompowali bańkę. Siostra z jednym kredytem, wzięła drugi bo "będzie spłacał wynajmujący". Na nic się zdało uświadamianie o ryzyku stopy procentowej.

Znajomy pracuje w biurze sieci spożywczej. On 3k na rękę, żona pewnie 2700. Jak brali kredyt 3 lata temu to interesowała ich najwyższa zdolność i pod sam korek.

Koleżanka braka kredyt na wklad własny.

Teraz małżeństwom nawet zarabiającym średnie krajowe robi się ciepło. Ci ludzie brali wysokie kredyty. Po 700-800k. Teraz cała wypłatę albo więcej, zabiera kredo. Gdzie do tego wliczyć wzrost cen, nie robi się ciekawie.

Czasem jak jadę obok nowych osiedlu pod miastami, przychodzi mi tylko na myśl jedno stwierdzenie: "chów klatkowy Polaka zwyczajnego".

Moim trzem znajomym za oknem od strony balkonu wyrastają już bloki. Będą mieli widok na blok. Tak to jest. Ciężko tych wszystkich ludzi upchnąć gdzieś i tak to wygląda. Niektórzy od razu kupują tzw. Patio. Czyli 4 bloki w kwadrat, a balkony na patio.

Ostatnio pod Wroclawiem korek od osiedla deweloperskiego w stronę miasta. Godzinę stania w upale (dobrze, że klimą była).

Novy!

Apartament w Warszawie, ok 100m2- cena ponad milion.

Jako wentylacja w CAŁYM tym apartamencie (za wyjątkiem łazienki), kratka z wentylatorem wyciągowym ;)

figjam

Jak wieksza ilosc akcji, LGO jest po duzych spadkach, polecam zainteresowac sie. Nie ma dywidendy.

Nastepnie. Spolka Aston Martin Lagonda (ticker AML na LSE). Od listopada zeszlego roku cena akcji spadla o prawie 80%. Problemy rynku motoryzacyjnego. Obecna cena na ATL. Mysle, ze dla spekulantow jest to dobra opcja do rozwazenia.

Pozdro & GL

m_a_rek

Nie bądź taki cwany. Dżeskia z Alanem mają dwa głosy wyborcze a Łysy ma jeden. Może przegłosuje się prawo w którym Łysi zapłacą raty Dżesik i Alanów.

I kto wtedy będzie tym lepiej rozumiejącym rzeczywistość?

Novy!

Może przegłosuje się prawo w którym Łysi zapłacą raty Dżesik i Alanów

Jeśli się tak stanie w Polsce, to po niedługim czasie stanie się to co w USA w 2008r tylko razy 10 i tak naprawdę nie będzie miało znaczenia, kto i co rozumie lepiej.

Taka to różnica.

Sajmon Templer

mcfc

Ale tak jest ze wszystkim. Czy to z domami, na których utrzymanie za chwile będzie stać tylko najbogatszych, czy to z samochodami spalinowymi, które za chwilkę wyjdą z obiegu(a sa tacy ktorzy kupują obecnie nowe spalinowki). Ale ludzie chcą być głupi, chcą nie widzieć zmian, chcą negować rzeczywistość i sie buntować. Kiedyś takich palowalo ZOMO, dzisiaj dostają po łbie od pana z Banku. Ot takie prawo młodości. A wystarczyło pojechać do Monachium na przykład rok temu na tydzień i poobserwować ulice, porozmawiać w knajpie z ludźmi, popytać się. To wyszłoby, że Hansa zarabiajacego 5k euro w nie stać na wlasne mieszkanie, a Zbyszka, Ryśka czy Miśka pracujacego za 3,5k zł stać. Ale to trzeba by było sobie powiedzieć zdanie, które porządnemu Polakowi nigdy nie przejdzie przez gardło : NIE MAM, BO MNIE NIE STAĆ. Tyle i tylko tyle

altum

Ostatnio modyfikowany: 2022-07-09 11:51

siwy83

Od jakichś 15 lat murator nie ma nic do powiedzenia na tym rynku ze względu na swoją uprzednią politykę odkupowania praw do sprzedaży projektu. Zaś bawole oczka, tralki i kolumienki to projekty sprzed prawie 20 lat. Z kolei technologia szkieletowa nie przyjęła się w Polsce i stanowi poniżej 1% sprzedaży typówek. Nie masz o tym pojęcia więc nie zabieraj głosu. Twoje "wyczucie" tego rynku jest na poziomie majstra Franka przed wypiciem bełta i taka propaganda idzie potem w Polskę.

A w tych złotych apartamentach...

Kup słoneczny apartament w Hiszpanii. Pogadamy wtedy.

Uważasz, że auto jest oznaką luksusu ?

Co za brednie.

Uważasz, że Range Rover jest oznaką skromności? To podobnie jak Stelvio to Porsche dla ubogich. Używaj słów adekwatnych do sytuacji. Rangem jeździ osoba majętna. Stelvio też nie dla ubogich. Chyba, że u nas próg ubóstwa tak wysoko.

juz mi się nie chciało tego pisać ;) ten „nasz” nowy to fachowiec od wszystkiego jak 3r3 często pisze mądrze, ale na temat budownictwa i gustów to gdzieś został w tyle ;)

Co do technologii szkieletowej to dobrze zrobiony dom ze ściana dyfuzyjnie otwarta bez OSB i styropianu z zastrzałami w konstrukcji to raz ze opcja droższa od murowanego, a dwa „lepsza” energooszczędny i zdrowszy. Chyba ze ktoś czeka aż ruski po scianach będzie strzelał to wtedy wiadomo ze szkielt podziurawi bo wełna w scianach etc. Sam mam taki dom tylko zbudowany poprawnie i dobrze. W Polsce jest mało firm z 100% może 5-10% przyjmuje standardy skandynawskie.

co do aut to w Polsce jeszcze luksus i długo tak pozostanie. Oczywiście gownojadow z mln w majątku i jeżdżących citronem 20 letnim nie brakuje. Ja uważam ze jak ktoś ma kasę to tez powinien z niej korzystać nie tylko kisić. Bo żyć to trzeba umieć

Ostatnio modyfikowany: 2022-07-09 12:00

Tomaszabc

Mi dane nic nie pomogą. Jestem jeszcze młody i na dorobku. Dlatego bolą mnie pewne patologie. Byłem kiedyś na osiedlu deweloperskim w Lublinie. Koleś podjeżdża Rav4 nową, idzie do żabki i kupuje drogi alkohol, narzekając na jego cenę. Widać, że typowy naiwniak z gościa.

Pytam sam siebie- gdzie popełniam błąd? Może lepiej żyć jak oni. Kredyt hipoteczny, raty na auto ciepła niskoplatna posadka? Wszystko masz tu i teraz...

Kiedyś nieruchomości były tanie ale kredyt drogi.

Potem były drogie nieruchomości i tani kredyt.

Teraz jest drogi kredyt i drogie nieruchomości.

Problem pojawia się kiedy podstawowa potrzeba człowieka staje się towarem spekulacyjnym.

Wybrałem na ten moment życie na wsi z teściami. Żyje na poziomie, mam czas, pieniądze oraz brak stresu.

Mamy też przygotowane specjalne wino na moment, kiedy banka na nieruchach zostanie przebita. Moim zdaniem ludzie powinni zapłacić też za lekkomyślność. Głupota i ignorancja jest obecnie na topie. A może właśnie głupota i ignorancja to nowy "way of life" który się sprawdza?

Pożyjemy zobaczymy.

siwy83

Mi dane nic nie pomogą. Jestem jeszcze młody i na dorobku. Dlatego bolą mnie pewne patologie. Byłem kiedyś na osiedlu deweloperskim w Lublinie. Koleś podjeżdża Rav4 nową, idzie do żabki i kupuje drogi alkohol, narzekając na jego cenę. Widać, że typowy naiwniak z gościa.

Pytam sam siebie- gdzie popełniam błąd? Może lepiej żyć jak oni. Kredyt hipoteczny, raty na auto ciepła niskoplatna posadka? Wszystko masz tu i teraz...

Mamy też przygotowane specjalne wino na moment, kiedy banka na nieruchach zostanie przebita. Moim zdaniem ludzie powinni zapłacić też za lekkomyślność. Głupota i ignorancja jest obecnie na topie. A może właśnie głupota i ignorancja to nowy "way of life" który się sprawdza?

Pożyjemy zobaczymy.

nie spodziewaj się przecen w nieruchomościach 20-30% realne 5% może 7% tzn jak metr kosztuje np 7 tys to będzie 6,5 tys. To jest realny spadek cen. Ujmując w to inflacje niby większy ale tylko w teorii bo kasy więcej raczej nie będziesz miał.

dwa nowa toyota itd to zależy czy wszystko ma w kredycie? A może ma dom, mieszkanie i mały kredyt np 100 tys, auto w lisngu etc dodatkowo bufor 300-500 tys ? Narzeka ze drogi alkohol? A wiesz kto w Polsce mówi ze drogo i się targuje? Np deweloper który stawia 40 bloków :) znam z autopsji zawsze się targuje o 40 zł i mu wszystko drogie.

Dlatego nasza ocena nie musi być prawdziwa bo nam coś się wydaje

Ostatnio modyfikowany: 2022-07-09 12:30

Czerwonolicy

reptalianin

Typowa implementacja chłopskiego rozumu. "Będę inwestował w jedzenie bo ludzie muszą jeść. W spółki energetyczne bo ludzie potrzebują prądu. W pogrzebowa bo ludzie umierają". Może jeszcze jak w konopielce oswiecisz nas stwierdzeniem, że w "lecie jest ciepło a w zimie jest zimno". IQ gaśnicy...

Tomaszabc

W ujęciu inflacyjnym, sam brak wzrostu cen nieruchomosci to spadek o 20% rocznie.

Przypuszczam, że są rzeczy opierające się inflacji i nie będące w bańce. Można to wykorzystać

Znam takich naiwniaków. Cała rodzina w razie czego pomoże a on baja w obłokach i robi jak reszta.

Ostatnio modyfikowany: 2022-07-09 15:01

warren

Coś taki nerwowy ? Plan się nie powiodło i hipo nie spłaca hipo ? Będzie trza jedna sprzedać ? Spoko

Fred chciał wydymać system a to masoneria wydymała Freda

Ostatnio modyfikowany: 2022-07-09 15:35

supermario

"- sam kupiłbym to złoto, gdybym widział, że nie stracę, ale tego nie widzę - przynajmniej na razie."

Czyli przewidujesz złoto w dół , dolar w dół , złoty do góry ?

Seneca AS

reptalianin

Obawiam się, że nieruchomości z hipoteką na poziomie 30% nadal się same spłacają. Przynajmniej w mieście oraz dobrej lokalizacji (nie w czarnej dupie z sąsiadem co kopie dziury przy wychodku). Pomijam już fakt, że te nieruchomości to nawet nie jest 10% mojego przychodu :) Niektórzy tutaj również zdaje się zapomnieli o ile wzrosła wartość nieruchomości w ostatnich latach. Za to mają tendencję do spuszczania się nad kilkoma miesiącami wyższych rat. Więc nawet jeśli musiałbym sprzedać (a nie muszę ani nie chcę) to nie tylko spłacę hipoteki ale i zostanie trochę grosza.

@Seneca

Tutaj wolność to bunkrowanie blachy w piwnicy. Zwłaszcza srebrnej, żeby czasem nie wyjść na tym na plus. Oczywiście marzenia silverbugow sięgają bardzo daleko. Od silversqeeze i ceny powyżej 100$ do zakupu kawalerek od "kredyciarzy" w stolicy za wiadro blachy. Oczywiście realia wyglądają tak, że nikt im kawalerki za blachę nie sprzeda oraz znakomity hedge na inflację w postaci PM okazał się nie być taki znakomity.

Ostatnio modyfikowany: 2022-07-09 15:54

supermario

"Nie popadajmy w skrajny pesymizm, bo to zmora tego forum. Tu większość gromadzi zapasy drewna, węgla, konserw, broni i fiej jeden wie, czego jeszcze. Nie wchodzę w polemikę z tymi ludźmi - ich życie, ich problem."

Supermario nie widzi w tym nic złego , przecież na tym nie stracą.

Seneca AS

Czy Janek Fijor wydał juz kurs "Jak kupić kawalerkę w Warszawie za 3 uncje złota - 12 zamkniętych webinarów dla goldbugów chcących stać się landlordami" za 3999PLN w promocji?

reptalianin

W nazwie kursy brakuje jeszcze frazy "Kryzys 2020". To cykl nagrań, które wydaje nasz bulioner od ponad 2 lat.

warren

Obawiam się, że nieruchomości z hipoteką na poziomie 30% nadal się same spłacają.

--

Więc dlaczego się obawiasz ?

warren

W pelni się zgadzam że im więcej niewolników z prawem własności tym lepiej dla ogółu.

Fakt te dzesiki i Brajanki z IQ gitary się mogą przydać bo w masie siła .

Seneca AS

Średni okres spłaty kredytu hipotecznego w Polsce to 13 lat.

https://mieszkanie.pl/finanse/polacy-splacaja-kredyt-w-13-lat/134

13 lat "niewoli", a potem nieruchomościowa wolność. "Niewoli", bo się nie posłuchało warrenów by żyć w lepiance, altanie na działce ROD, u starych, albo wynajmować u kamienicznika za coraz grubszy hajs, byle nie dotykać kredytu.

reptalianin

"Więc dlaczego się obawiasz ?"

Obawiam się, że masz złe informacje na temat stanu moich finansów oraz rentowności wynajmu. Obawiam się również o to, że nie będziesz w stanie zrozumieć tego co próbuje ci wytłumaczyć.

Cascader

warren

Obawiam się, że masz złe informacje na temat stanu moich finansów oraz rentowności wynajmu

-

Mam w dupie twoje finanse ale nie opowiadaj że wzięcie 3 hipoteki na 120 lat to pomysł na rentiera i się samo spłaca. To nic nie robić brać kredyty jeden po drugim o na wyścigi kupować mieszkania. Kto więcej ten bogatszy.

Tego by nawet bareja nie wymyślił.

To tak jak zapłaciłem za pompę ciepła akumulator i pc 150 000 i chwałę się przy wódce że mój rachunek za prąd to 10 zł czyli mam za darmo. Za dupę a nie darmo.

Polacy :)

warren

Średni okres spłaty kredytu hipotecznego w Polsce to 13 lat.

Na podstawie kredytów z lat normalności to może i prawda.

Powiedz to tym co wzięli kredyty teraz bo to modne od zawsze

Poza tym jesteś jednym. Z tych zapyziałych Polaczków co jak ktoś nie ma kredytu to albo ku....a albo złodziej. Może wcale ani nie ku....a ani nie złodziej tylko ktoś od ciebie mądrzejszy i zaradniejszy ? Dociera do synaps ? Czy jeszcze trawią informacje ?

Ostatnio modyfikowany: 2022-07-09 17:11

supermario

"...pochodzicie ze wsi prawda??? Macie mentalność parobka...bo tak zakorzenili Wam Wasi starzy...jesteście stare chłopy (wgranego BIOSU sie nigdy nie zmieni)tego nie przeskoczycie. Pogódźcie się z tym wreszcie...Możecie w tym swoim chłopskim mniemaniu udawać wielkich inwestorów..ale nadal jesteście prostymi chłopami bez wykształcenia szukającymi w podświadomości swego Pana....tak wiec ten tego...;)"

A czy pochodzenie ma znaczenie . Większość quasi miastowych nie ma ani klasy , ani dobrych manier . Supermario zdawał maturę w czasach gdy za trzy błędy ortograficzne się oblewało , a na studia zdawało się poważne egzaminy. Supermario nie jest nawet małym inwestorem tylko się bawi na GPW , a Pana ma tylko jednego w niebiańskim Jerusalem. Rozumie też co oznacza słowo wolność , w przeciwieństwie do współczesnych lemingów.

warren

Od stycznia leci opłata handlowa. Wyjdzie nie 0.7 kWh a 1.40

Czekamy na udupienie panelarzy bo tak to się nie skończy

Seneca AS

Poza tym jesteś jednym. Z tych zapyziałych Polaczków co jak ktoś nie ma kredytu to albo ku....a albo złodziej.

Nie patrzę z mojej perspektywy, choć nieruchomości mi są bliskie, bo wynajmuję, przez firmę zarządzającą, uczciwie zasuwającym korposzczurom (w znaczeniu pozytywnym niech im się powodzi, niech pracują i płacą) w pięknym 3city i pomijając koszty firmy zarządzającej kasa w całości płynie do mnie.

Mogę spojrzeć na rzeczywistość z perspektywy innych osób, w przeciwieństwie do Ciebie, który jako risk management, zakłada siedzenie we własnej lepiance, opalanej kozą, z zabezpieczeniem się 15m3 drewna na zimę i kiszonką w słoninie trzymaną z blachami pod wychodkiem, ochranianym polem minowym z gnojówki. Każdy prawie Twój post to opowieści z cyklu - Jak żyć pełnią życia siedząc w lepiance i czekając na Armageddon.

Seneca AS

Czekamy na udupienie panelarzy bo tak to się nie skończy

Ty w ogóle coś z życia masz, oprócz radości z problemów kredyciarzy hipotecznych, posiadaczy PC jak mają przerwy w dostawie prądu, przyszłych problemów właścicieli paneli, samochodów w leasingu, itd?

Może czas na Prozac albo LSD dla resetu tych kilku neuronów, żeby świat nie wyglądał tak gnojówkowo-lepiankowo-wychodkowo?

warren

po co się tak wku...asz ?

weź kolejny kredyt hipoteczny, będziesz bliżej bezosa.

po co te nerwy, koniaczku se w sobotę nalej.

warren

- Czytam często analizy najlepszych instytucji finansowych. (...) Ona (inflacja - red.) będzie jeszcze wysoka, ale mam nadzieję, że zobaczymy światełko w tunelu i będziemy mogli się koncentrować na tym, by wzrost gospodarczy jak najmniej ucierpiał, żeby chronić miejsca pracy - powiedział Morawiecki.

- Wcześniejszy kryzys z lat 2008-2009 do obecnego kryzysu związanego z pandemią i wojną na Ukrainie to tak jakby porównać kapuśniaczek do prawdziwego sztormu.

--

obserwować chłopa to będziecie wiedzieć co się kroi, informacje ma z samej loży, więc warto patrzeć mu na ręce

avery1

Konrad (ITT)

@uran

@Cameco

Cameco opublikowała raport dotyczący ESG.

https://s3-us-west-2.amazonaws.com/assets-us-west-2/sustainability-report/2021_Report/Cameco_2021_ESG_Report.pdf

W raporcie m.in. znajdziecie mapkę z aktywami firmy.

Operacje w ramach jądrowego cyklu paliwowego

Aktywa i działalność obejmują jądrowy cykl paliwowy, od wydobycia po produkcję paliwa. Przedsiębiorstwa energetyczne na całym świecie polegają na produktach firmy. Cameco uczestniczy w większości etapów jądrowego cyklu paliwowego.

@figjam

@wanad

@Largo Resources

Ciesze sie ze zainteresowanie rosnie gdyz sam mam ekspozycje od dluzszego czasu na spolke, ktora bezposrednio wydobuje Vanadium, jest to Largo Inc (LGO na TMX w CAD oraz NASDAQ w USD).

Moim zdaniem cena LGO może jeszcze się osunąć, na dodatek jest to dosyć zmienna spółka. Powinna jednak zyskać wraz z innymi metalami przemysłowymi (i odpowiednimi spółkami) przy planowanych wydatkach infrastrukturalnych, szczególnie w Chinach. Bowiem w Państwie Środka obowiązują przepisy nakazujące wykorzystywanie zwiększonej ilości wanadu przy tworzeniu zbrojeń. Inna sprawa to popularyzacja baterii wykorzystujących związki wanadu.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-07-09 18:05

warren

@warren, a jak go chcesz obserwować? Znowu będziesz czerpał wiedzę z TVP info?

--

TVP info jego oświadczenia poselskiego boi się jak wody święconej

Lech

@Otóż w Polsce niemal 50% społeczeństwa mieezka w domach jednorodzinnych ( w tym szeregówki i bliźniaki, ale też wiejskie rudery ). Ponadto jeden z najwyższych wskaźników własności nieruchomości. Metrażowo na jedną osobę lepiej niż na zachodzie.

Ładnie brzmi ale to brednie, mamy niby więcej własnościowych lokali, ale metrów na mieszkańca o wiele mniej a do tego połowa to rudery a 30% niezdrowy chów klatkowy..

Ostatnio modyfikowany: 2022-07-09 18:53

avery1

reptalianin

"Mam w dupie twoje finanse ale nie opowiadaj że wzięcie 3 hipoteki na 120 lat to pomysł na rentiera i się samo spłaca. To nic nie robić brać kredyty jeden po drugim o na wyścigi kupować mieszkania"

Najwyraźniej nie masz tego w dupie bo sam ciągle próbujesz mi udowodnić jakieś swoje dziwne teorie. Uwierz mi, jak masz kredyt na 30% wartości nieruchomości w jakimkolwiek mieście powyżej 200k mieszkańców i wynajmujesz to mieszkanie to nie ma opcji abyś był na tym w plecy przy obecnych cenach wynajmu oraz oprocentowaniu kredytów. Kto jeszcze kupił nieruchomości kilka lat temu to jeszcze zyskał na wzroście wartości. No ale ty nie widzisz daleko poza swoją lepiankę z koza oraz wychodek z blaszkami.

Żeby nie było. Nie jestem żadnym Midelem czy innym oszołomem idącym all in w nieruchomości ani nie mam zamiaru żyć z wynajmu. Po prostu tak wyszło.

Ostatnio modyfikowany: 2022-07-09 18:52

Seneca AS

https://www.youtube.com/watch?v=Kq5mysn0VrI

avery1

U mnie był chwilowy boom w lutym/ marcu, kiedy nie było żadnych ofert na wynajem, a ceny zaczynały się od 1800 zł. Dzisiaj jest najwięcej ofert odkąd pamietam, a dopiero dziesiątki nowobudowanych mieszkań wejdzie na rynek. Ceny spadły do ok. 1000 zł.

Wszyscy się chyba przeliczyli z tymi Ukraińcami. Miała być duża wojna miliony uchodźcow, mieli zajmować te setki nowobudowanych mieszkań, a Putin znowu wszystkich wyruchał. Widać, że większość Ukraińców już wraca na Ukrainę.

Hansklosx

Morawiecki:

- Czytam często analizy najlepszych instytucji finansowych. (...) Ona (inflacja - red.) będzie jeszcze wysoka, ale mam nadzieję, że zobaczymy światełko w tunelu i będziemy mogli się koncentrować na tym, by wzrost gospodarczy jak najmniej ucierpiał, żeby chronić miejsca pracy - powiedział Morawiecki.

- Wcześniejszy kryzys z lat 2008-2009 do obecnego kryzysu związanego z pandemią i wojną na Ukrainie to tak jakby porównać kapuśniaczek do prawdziwego sztormu.

--

obserwować chłopa to będziecie wiedzieć co się kroi, informacje ma z samej loży, więc warto patrzeć mu na ręce

Zwykły złodziej i klamca więc po co go obserwować. Obserwuj rynek i geopolityke. A moravitz geopolityczne drukuje na potęgę i jeszcze oddał nasz kraj do obrony hegemonii USA więc będziemy dostawać w D... z każdej strony.

A finansowo w sytuacji kiedy fed podnosi stopy A moravitz dalej bawi się w drukowanie trzeba liczyć się że stopami procentowymi powyżej 10% albo dolarem powyżej 10zl. A więc u nas będzie kryzys pierwszy raz odkąd staliśmy się kolonią USA.

Także wizje krzyka staną się nierealne bo przy stopach procentowych powyżej 10% nie da rady sprzedać nieruchomości przy tej cenie tymbardziej że poziom stóp procentowych wpływa negatywne na rynek pracy A więc i poziom podwyżek i bezrobocia A dodatkowo powyżej 6-7% kiszenie na lokacie zaczyna dawać zbliżone zyski jak z nieruchomości więc i gotówkowi zaprzestaja kupować co wymusza obniżki cen A to oznacza że coraz bardziej zaczyna się opłacać kisic na lokacie i czekać na okazję.

To prawdziwa zmora bo punkt krytyczny stóp procentowych powoduje zatrzymanie ruchu w tej bance kredytowej zwanej nieruchomości. A gdyby chcieć zbić inflację to trzeba już stóp procentowych powyżej 15% A niedługo powyżej 20% A to by oznaczało wysadzenie tej bańki kredytowej zwanej nieruchomości.

Ostatnio modyfikowany: 2022-07-09 21:32

avery1

Już widzę tych modeli kupujących te mieszkania, tylko po to, żeby hulał w nich wiatr i generowało koszty.

Ostatnio modyfikowany: 2022-07-09 21:43

Hansklosx

@avery1

tylko po co mają te mieszkania kupować?

Szacunkowe zapotrzebowanie na mieszkania w Polsce ( bez wliczania Ukraińców ) to według różnych instytucji od 2 do 3 mln, niektóre podają nawet 5mln. Przy obecnym tempie uwalniania gruntów i ilości budowanych mieszkań rocznie to i 10 lat to za mało. I bez znaczenia jest, kto kupi to mieszkanie: najemca czy wynajmujący. Nie ma znaczenia też, czy właścicielem mieszkania pod najem jest Midel czy fundusz.

Panie cały czas tyle samo. To tylko propaganda. Jest tani kredyt to się bierze mieszkania a przy 0% to i po kilka więc może się wydawać że nie ma mieszkań albo nie przybywają mimo ze budują na potęgę bo na mieszkańca przypada więcej jak iedno. Ale jak coś rozsadzi ta bańkę to mieszkań jest nadmiar A wysadzić musi bo tak działa pieniądz drukowany pompuje aż przepompuje balona i balon pęka. Przy zdrowej polityce kredytowej mieszkań nie brakuje.

Ostatnio modyfikowany: 2022-07-09 21:58

avery1

Z dużych miast to teraz co bogatsi uciekają. Tak więc nie ten kierunek.

Ostatnio modyfikowany: 2022-07-09 21:58

Hansklosx

Przyjmijmy że chcieli by zmienić system monetarmy a więc wysadzić obecny.

W co w takim wypadku najlepiej zainwestować aby przetrwać okres przejściowy i najmniej stracić?

Ostatnio modyfikowany: 2022-07-09 22:07

janwar

-gdy inflacja wzrastała ,cena dolara wzrastała a złota spadała.

Więc gdy inflacja zacznie spadać to dolar również powinien a złoto wzrastać raczej.

Cascader

Niemiecka gospodarka słabnie i pociągnie Polskę w dół

Eksport niemiecki się załamuje

PMI dla przemysłu w Polsce grubo poniżej oczekiwań, dlatego Glapa tylko o 50 bp podniósł stopy

Kierunek recesja

agenzia_zablokowany_x3

- dla mnie ciągle niewyjaśniona jest sprawa wojny, bo dopóki trwa i dopóki będzie mieć potencjał do trwania

to cokolwiek składowane w Polsce jest ryzykowne - czy złoto, czy srebro, a tym bardziej nieruchomości itd.

Nie będę ukrywał - do niczego nie mam zaufania. Szukam jedynie mniejszego ryzyka, ale w tej ocenie też mogę się mylić.

---------------------------------------------

@ Czerwonolicy

Wczytaj się

https://www.dripinvesting.org/tools/tools.asp

---------------------------------------------

@ Łysy

"Więc jedyne co padło, to Twoje podwajanie, kolego... ;) "

- albo pracujesz dla brokerów, albo nie masz pojęcia o co w tym chodzi.

Właśnie ten system podwajania skutecznie ochronił mój kapitał - jest w 100% skuteczny.

Jako, że dość płytko podchodzisz do wielu tematów - zaczyna wydawać mi się,

że ktoś taki nie potrafi skutecznie pracować nad kredytami, bo to wymaga precyzji,

a Ty rzucasz ogólniki bez pokrycia i brak Ci głębszych przemyśleń.

Mogę się mylić w Twojej ocenie, ale Twoje wpisy to taki algorytmiczny tekst - wszystko zmieszane.

---------------------------------------------

@ supermario

"Czyli przewidujesz złoto w dół , dolar w dół , złoty do góry ?"

- o ile ruch złota będę widział czy ruch SP500 na wykresach miesięcznych,

o tyle USDPLN jest dla mnie niewiadomą, bo tam nie ma wyraźnych trendów - i tu nie wiem.

Z pewnością dopóki jest wojna - co wyżej napisałem - będę się trzymał daleko od wszelkich aktywów w Polsce.

agenzia_zablokowany_x3

"Kiedyś wspominałem, że podczas stagflacji nieruchy(szczególnie w PL) mogą się okazać tylko pozornie dobrym zabezpieczeniem,"

- GS zarobił nieźle na ROBYG, potem sprzedał go niemieckiej firmie TAG, która specjalizuje się w budowie na wynajem.

Od ok. 2 lat powstają inwestycje pod wynajem instytucjonalny, zatem już wcześniej te firmy musiały wiedzieć o tym,

co dziś się dzieje w kredytach.

Chciałbym, aby nieruchomości tąpnęły, ale za bardzo nie widzę tego, bo zbyt dużo się dzieje na rynku, aby budować pod wynajem.

lenon

"Jeśli to są dla ciebie media, to chyba nie mamy o czym dalej rozmawiać :)"

Oczywiście, ze to są media. Niewiele różnią się od "Do Rzeczy", "Uważam Rze", czy "W Sieci", które zdarza Ci się cytować.

Każde z nich kieruje jakiś przekaz. Jedne bardziej przyzwoity, drugie poniżej krytyki.

Generalnie to bardzo prymitywne jest oceniać źródło informacji nie odnosząc się do treści.

agenzia_zablokowany_x3

@ Wczoraj byłem u osoby, która mieszkała w Holandii - powiedziała mi, że wszystkie jej dzieci tam szykuje na stałe zamieszkanie

Cały czas jednak myślę, że u nas i rząd, i biznes zachodni - ma nas w 4 literach, i ciągle jesteśmy dla nich kolonią.

Po co płacić podatki skoro taki rząd nawet nie potrafi ani zadbać o tańsze budownictwo, ani o nie wrabianie ludzi w kredyty frankowe czy złotówkowe.

Zagraniczne korporacje zarabiają na deweloperce krocie, a Polacy jak niewocnicy spłacają wszystko.

lenon

Rząd nie jest od tego, żeby zadbać o tańsze budownictwo, ani o nie wrabianie ludzi w kredyty frankowe czy złotówkowe.

Każdy jest dorosły i podejmuje decyzje. Rząd niech od tego spierdala, zamiast hodować, żeby nie powiedzieć uprawiać niedorajdy myślące że cena jest wynikiem dekretacji takiego czy innego ministra.

Ostatnio modyfikowany: 2022-07-09 23:17

agenzia_zablokowany_x3

- rząd jest od tego, aby umiejętnie kształtować politykę wobec ludności.

Polityka mieszkaniowa musi być zawsze adekwatna do pensji i emerytur.

Jeśli np. Niemcy mają wysokie pensje, a przez to i emerytury to nie ma znaczenia czy mają swoje mieszkanie, czy najem instytucjonalny.

Jeśli natomiast Polak ledwo wiąże koniec z końcem i na emeryturze grozi mu kwota głodowa,

to prowadzi do eksmisji. Zatem dba o własność, bo dzięki temu może zamienić na mniejsze, wyprowadzić się itd,

zatem przyszłość opiera na nieruchomości (czynsz ok. 600 zł) a nie na emeryturze (czynsz w najmie ok. 3000 zł).

lenon

" rząd jest od tego, aby umiejętnie kształtować politykę wobec ludności.

Polityka mieszkaniowa musi być zawsze adekwatna do pensji i emerytur.

Jeśli np. Niemcy mają wysokie pensje, a przez to i emerytury to nie ma znaczenia czy mają swoje mieszkanie, czy najem instytucjonalny."

To jest wymyślony świat, w którym pojawiają się problemy, które muszą być zawsze rozwiązane.

Służy do takiego okradania Ciebie, żebyś myślał że dostajesz. I to nie Ty, a zupełnie ktoś inny jest za to odpowiedzialny.

lenon

Musiałeś mnie pomylić z Geebelsowską propagandą.

Od 2017 trąbie, że jakiekolwiek dopłaty do Pv to jakiś absurd.

lenon

To trudne pytanie. Trzeba najpierw wyobrazić sobie świat w którym takiej sytuacji nie ma. Jest tak wiele zmiennych, że trudno powiedzieć.

Gdybym miał przewidywać. Może już dawno "zabrakło" by węgla, a od ruskich szło by całe zapotrzebowanie?

rr

co do aut to w Polsce jeszcze luksus i długo tak pozostanie. Oczywiście gownojadow z mln w majątku i jeżdżących citronem 20 letnim nie brakuje. Ja uważam ze jak ktoś ma kasę to tez powinien z niej korzystać nie tylko kisić. Bo żyć to trzeba umieć

Dlatego nasza ocena nie musi być prawdziwa bo nam coś się wydaje

Człowieku, sam sobie zaprzeczasz. Obudź się! Ty uważasz, a raczej właśnie Ci się wydaje, ze żyć to znaczy, ze jak masz zajebisty majątek to musisz jeździć zajebistym samochodem. A co dalej? Jacht, rolex, odrzutowiec, śmigłowiec. Na to już Cię nie stać wiec o tym nie piszesz, czy taki dusigrosz jestes? Polecam lewar na jedna z tych rzeczy ;) Zakładam ze porządnej jednej pary skórzanych ręcznie szytych oxfordow w Twojej szafie bym nie znalazł. Wiec tak jak piszesz - Twoja ocena od razu Ci mówię ze nie jest prawdziwa wiec skończ oceniać ludzi, żyj swoim życiem, zacznij oceniać fakty, nie ludzi. Większość osób tutaj umie żyć (zakładam czytając posty), jeden jeździ na zajebiste wakacje w miejsca, których na mapie palcem byś nie wskazał, a inny pali drewno w kominku i wpatruje się w ogień. Ja nurkuje, Ty chyba nie wiec jestes oporowym gownojadem. Musisz być bardzo nieszczęśliwym człowiekiem. Współczuje.

Kolejny agent @forte

...pochodzicie ze wsi prawda??? Macie mentalność parobka...bo tak zakorzenili Wam Wasi starzy...jesteście stare chłopy (wgranego BIOSU sie nigdy nie zmieni)tego nie przeskoczycie. Pogódźcie się z tym wreszcie...Możecie w tym swoim chłopskim mniemaniu udawać wielkich inwestorów..ale nadal jesteście prostymi chłopami bez wykształcenia szukającymi w podświadomości swego Pana....tak wiec ten tego...;)

Wow Mr forte! Szacun za tak piękne słowa! Elokwencja mnie zawstydziła. Gdzie ja pielegnowales, w podrzędnych rejonowych wielkomiejskich szkołach? Potem w pocie czoła trafiłeś na lepsza uczelnie i teraz wyżej srasz niż dupe masz?

Hansklosx

Umknęło mi to i jeśli rzeczywiście moravitz to powiedział i nie kłamie to rzeczywiście chcą zwalić system monetarmy i wprowadzić nowy.

Więc ponawiam pytanie jak zabezpieczyć majątek na zawalenie systemu monetarnego żeby jak najmniej stracić i przeczekać az wyklaruje się nowy? Nie mam wglądu w majątek moravitza bo bym skopiowal ruchy bo te obligacje to jestem pewien że to podpucha A majątek ma gdzie indziej i w czym innym. Do tego nadzwyczaj silny dolar i nadzwyczaj osłabione złoto mam pewne teorie ale chce posłuchać najlepszych tutaj w tym temacie.

Ostatnio modyfikowany: 2022-07-10 04:53

mcfc

mcfc

Hansklosx

I z długami możesz mieć rację że będą próbować umozyc mówiac splacicie później albo zrobią wakacje kredytowe do czasu aż będzie możliwość kontynuować pobieranie rat.

I nie ma szans da się zabezpieczyć może ktoś z załogi tradera podjął by się takiej analizy jak przechować majątek podczas zmiany systemu monetarnego czy innej poważnej zmiany np hegemona.? Wiadomo waluty polecą A może nawet zostaną wymienione giełdy? Pewnie zamkną tymczasowo ale jak to w polityce to tymczasowo będzie tyle ile trzeba a dla wielu zawsze. Złoto. Można zakazać ale zakaz kiedyś mogą ściągnąć.

Poważnie pytam co byście zrobili w takiej sytuacji gdyby coś takiego się szykowało. I radzę nie wykluczać tego scenariusza zauważcie że nawet nie próbuje się ratować sytuacji ewidentnie chcą aby było to co jest I aby się pogłębiało.

mcfc

agenzia_zablokowany_x3

"Więc ponawiam pytanie jak zabezpieczyć majątek"

- moim zdaniem to, co przetrwa to przedsiębiorstwa, a one mają zdolność pomnażania majątku, bo są związane z życiem człowieka.

W najgorszym przypadku nie stracisz wszystkiego rozkładając na wiele firm.

W najlepszym przypadku przez 10 czy 20 lat zyskasz fortunę.

--------------------------------

"może ktoś z załogi tradera podjął by się takiej analizy jak przechować majątek"

- Trader21 zarabia na biznesie giełdowym czym ostatnio się chwalił.

Najpierw zobacz na czym zyskuje, a potem czytaj Jego rady.

I uważaj, bo namawiając przez ostatnie miesiące innych do zakupu złota może stać się "jasnowidzem" na jego spadki,

a o spadkach piszę od kwietnia 2021 r.

-------------------------------------------

@mcfc

"System gdzie miliony .... żerują na zasiłkach, w zupelnie darmowych mieszkaniach, a cała reszta europy na to robi zeby klasa polityczna mogła się utrzymać przy korycie..."

- no i o tym napisałem. Polacy na 40 metrów mieszkanie pracują całe życie spłacając chore kredyty, a inni dostają za darmo albo po minimalce.

agenzia_zablokowany_x3

--------------

Jeśli w PKO BP oprocentowanie lokaty wzrosło mi z 0.3% do 0.5%

to kredyty są tanie czy drogie?

- a może ktoś robi kredytobiorców w balooooona?

(wyjaśnienie dla mądralińskich - lokatę mam, gdyż czasami szybko potrzebuję większej gotówki)

Ostatnio modyfikowany: 2022-07-10 09:16

agenzia_zablokowany_x3

-----------------------

- budowa mieszkań przez wielu pośredników:

spółdzielnia mieszkaniowa - firma deweloperska - firma pośrednicząca - firma budująca

(kredytobiorcy właśnie pracują na nich)

- tanie pozyskiwanie pieniądza na kredyty (niski % lokat)

- drogie sprzedawanie pieniędzy (wysoki % kredytów, nawet wyższy o 100%)

- wysokie marże pośredników budowlanych poprzez wykupowanie konkurencji

- przekierowanie robienia kasy do najmu instytucjonalnego czyli na tzw. subskrypcję.

Dlatego firma niemiecka TAG zakupiła Robyg.

Skutkiem tego będą masowe eksmisje przy niskich emeryturach.

Kasa z całego życia pójdzie w opłacenie subskrypcji i na końcu zostanie się z niczym.

Zatem zabawa trwa.

Właśnie nowe pokolenia owieczek prowadzone są do zagrody o nazwie "subskrypcje mieszkaniowe",

i tam będzie strzyżenie.

Ostatnio modyfikowany: 2022-07-10 09:27

Cascader

Polecam obejrzeć -> Rick Rule ( Commodity Investing, Pro Strategies For 2022, Uranium, Oil, Coal, Gold"

Ostatnio modyfikowany: 2022-07-10 09:32

warren

znajomym średnio hipoteka urosła 100-120% czyli jak mieli raty 1400 mają 3000. to jest cios w plecy taki, że hey, bo rzadko ktoś zarabia po 15 000 w społeczeństwie.

baa, mam znajomego co wziął gotówkowy na remont mieszkania i płacił 600 i to z 500 plus. jakoś się spłacało. ma teraz 1900. tak, 320% w górę.

no jest różnica 600 a 1900.

a uważam, że jeszcze przynajmniej 6-8 podwyżek przed nami o ILE SIĘ nie wysra system i nie wpadniemy na +40 inflacji. a z tego co słyszę, gaz po nowym roku jeszcze 100%, prąd 150% ropa nie wiem.

także, jak ktoś płacił hipotekę 1400 a teraz 3000 to jeszcze ma przed sobą perspektywę ( z której się teraz śmieje, bo to przecież niemożliwe jak frank po 3 zł ) 5000 zł za ratę, a wtedy będzie naprawdę gorąco.

pytanie, czy masoneria to dopnie na ostatni guzik, czy przegnie i będzie rewolucja, której boją się jak diabeł wody święconej.

ja kibicuje opcji drugiej

Spy

U Grzegorza Kusza na dniach była dyskusja na ten temat ale dla mnie sprawa jest tak oczywista że nawet szkoda się nad tym pochylać. Najchu...lokata płaci więcej więc wogole szkoda się dalej rozwodzić nad tematem.

https://youtu.be/aR9sfV-MJOQ

m_a_rek

Jesteś z miasta - to widać...

Wielokrotnie wgrywałem nowy BIOS.

Hansklosx

@Nieruchomosci

U Grzegorza Kusza na dniach była dyskusja na ten temat ale dla mnie sprawa jest tak oczywista że nawet szkoda się nad tym pochylać. Najchu...lokata płaci więcej więc wogole szkoda się dalej rozwodzić nad tematem.

https://youtu.be/aR9sfV-MJOQ