W ostatnich latach banki centralne bardzo mocno namieszały na rynkach finansowych. Jednym z efektów zmasowanego dodruku był coraz częstszy rozjazd pomiędzy giełdą a tym co działo się w gospodarce. Za najlepszy przykład można uznać 2020 rok, kiedy to wiele przedsiębiorstw nie mogło normalnie działać, a indeksy giełdowe rosły.

Dlaczego o tym wspominamy? Tak się składa, że w trakcie bieżącego roku FED i EBC mocno odpuściły skupowanie aktywów. Dodruk zmalał niemal do zera, w związku z czym rynek nie jest tak silnie manipulowany. I wygląda na to, że obecne wydarzenia na giełdzie oraz sygnały dochodzące z gospodarki ponownie mają ze sobą wiele wspólnego. Niestety, na tym pozytywy się kończą.

Gospodarka i rynki bez kroplówki

W tym artykule będziemy się opierać głównie na danych z USA. Zarówno amerykańska gospodarka, jak i tamtejsza giełda, mają dużą skalę oddziaływania.

Od dłuższego czasu gospodarka Stanów Zjednoczonych uzależniona jest od poziomu konsumpcji. Dlatego też w ostatnich latach w USA kilkukrotnie przeprowadzano akcje rozsyłania czeków obywatelom. Wymogi były różne, czasem dotyczyło to gigantycznej liczby osób, czasem środki trafiały jedynie do wąskiej grupy. Tak czy siak, zwykli ludzie mieli większe możliwości finansowe, więc i wydawali więcej. Naturalnie w gospodarce krążyła dodatkowa waluta, co musiało doprowadzić do wysokiej inflacji, ale tym się nikt nie przejmował. Wręcz przeciwnie, członkowie FEDu nie widzieli problemu w tym, aby ceny rosły w szybkim tempie.

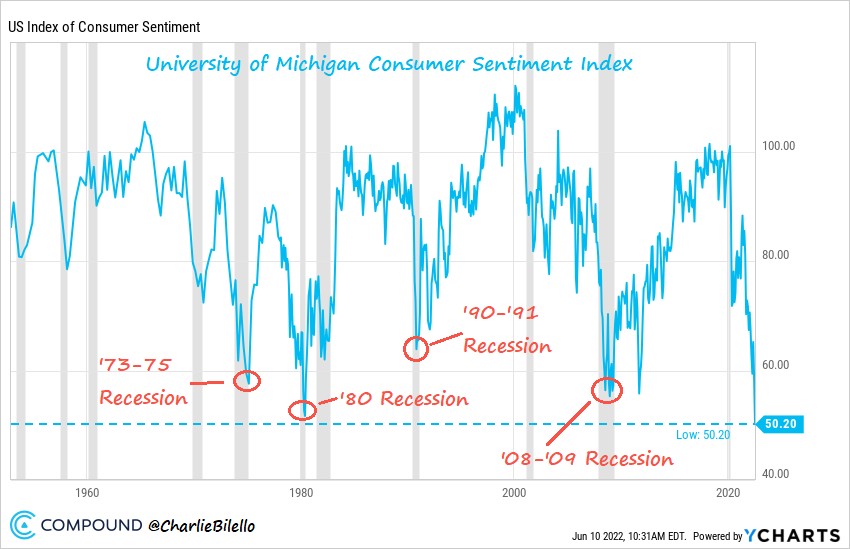

Od pewnego czasu jednak rozdawnictwo nie jest już prowadzone na tak dużą skalę, więc zadłużonym po uszy Amerykanom brakuje pieniędzy. Dodatkowym utrapieniem są wysokie ceny energii oraz żywności. Efekt? Budżety gospodarstw domowych są mocno ograniczone. Nic zatem dziwnego, że indeks nastrojów konsumenckich (bardzo poważnie traktowany w USA) spada.

Może jednak zaskakiwać fakt, że jest na najniższym poziomie odkąd w ogóle prowadzi się takie statystyki, czyli od… 70 lat.

Nastroje konsumentów w USA są jednym z powodów dla których coraz więcej osób zaczyna mówić o nadchodzącej recesji. Z naszej perspektywy ta recesja realnie już do Stanów Zjednoczonych dotarła. Na potrzeby tego tekstu trzymajmy się jednak oficjalnych wskaźników. Skoro tak, to warto podkreślić, że ponownie daje o sobie znać wskaźnik, który poprawnie przewidział wystąpienie poprzednich 7 recesji w USA.

Krzywa dochodowości

Oczywiście sam fakt, że istnieje wskaźnik, który do tej pory doskonale sygnalizował recesję w USA, jest bardzo ważny. Liczy się jednak również to, abyście go zrozumieli. Stąd kilka słów wprowadzenia.

Obligacje mają zarówno określoną rentowność, jak i cenę. Rentowność to w praktyce odsetki jakie wypłacają dane obligacje. Im większa rentowność, tym niższe ceny obligacji. Ta relacja nie jest łatwa do zrozumienia, więc jeśli macie z tym problem zerknijcie do słowniczka Independent Trader, tam wszystko wyjaśniliśmy.

Kolejna ważna informacja: obligacje mają różne termin zapadalności. Możemy np. kupić obligacje rządowe USA 2-letnie o rentowności 3%. Załóżmy, że wydamy na to 100 000 dolarów. Wówczas w każdym roku będziemy otrzymywać 3% od tej kwoty, a na koniec (po 2 latach) zostanie nam zwrócona cała pierwotna kwota 100 000 dolarów. Jako przykład użyliśmy 2-letnie obligacje, ale rynek obligacji USA jest dobrze rozwinięty i mamy tam również papiery 3-miesięczne, roczne, 10-letnie czy 30-letnie.

Zazwyczaj ich rentowności kształtują się według następującej zasady: im dłuższy termin zapadalności, tym wyższa rentowność. Dlaczego? Dlatego, że pożyczając komuś pieniądze, zamrażamy je na pewien okres czasu (przypomnienie: kupując obligacje USA, tak naprawdę pożyczamy środki rządowi USA). Im dłuższy jest to okres, tym większe ryzyko. Ostatecznie w tym czasie w USA może dojść do potężnej inflacji, bądź też dolar może znacząco stracić na znaczeniu.

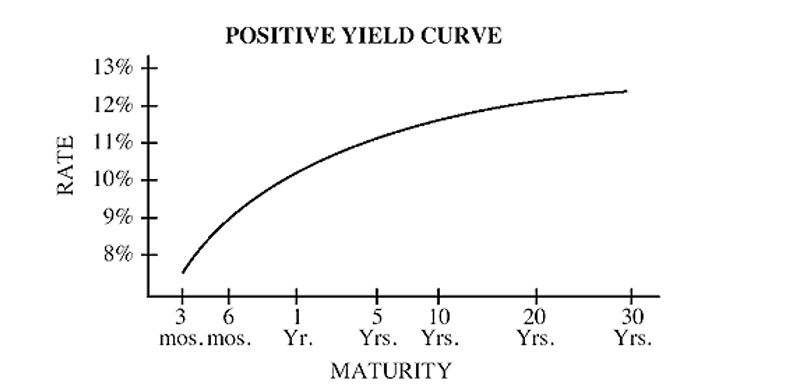

I taką relację, czyli „im dłuższy okres, tym wyższe rentowności” widzicie na poniższym wykresie. Jest to tzw. krzywa rentowności. Ma ona naturalny wygląd – im dłuższy okres zapadalności obligacji, tym wyższe odsetki.

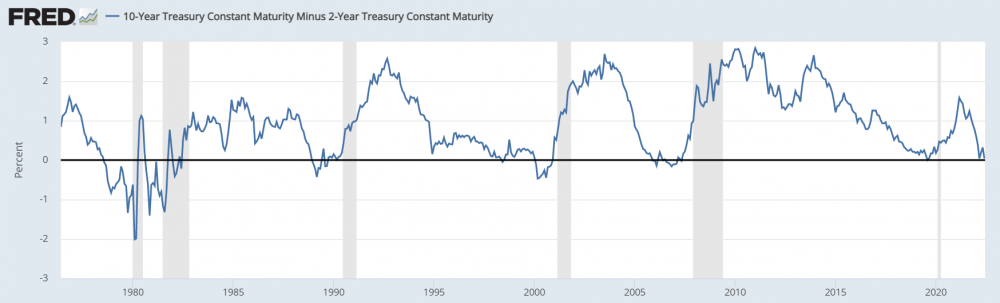

Od czasu do czasu zdarza się jednak, że na rynku mamy do czynienia z odwróconą krzywą dochodowości. Oznacza to, że krótkoterminowe obligacje (np. 3-miesięczne bądź 2-letnie) mają wyższą rentowność niż te o dłuższym terminie zapadalności.

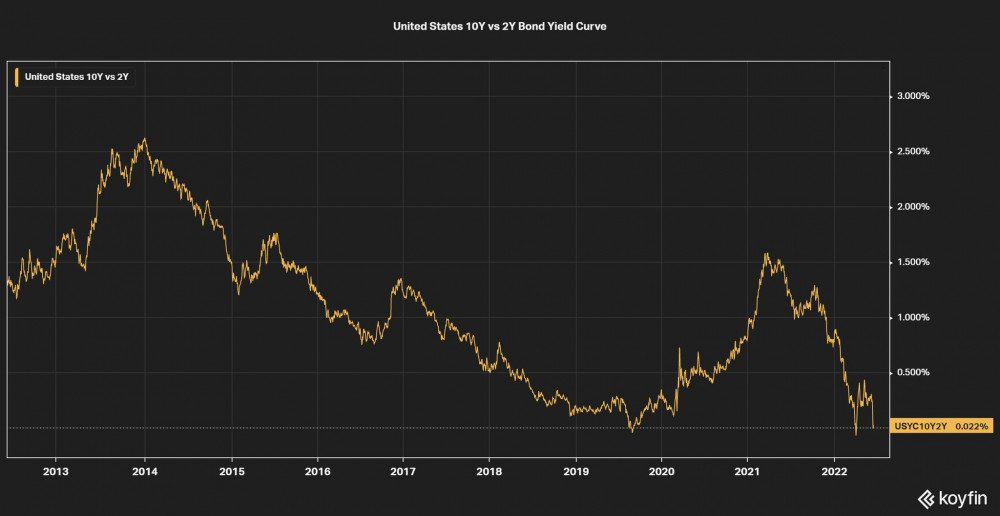

Z taką sytuacją mamy do czynienia właśnie teraz. Weźmy tutaj za przykład różnicę między 10-letnimi i 2-letnimi obligacjami. W tej chwili spadła ona poniżej zera (podobna sytuacja była również przez moment w kwietniu).

Jak to możliwe? Ten temat poruszaliśmy już w połowie 2018 roku, kiedy to FED podwyższał stopy procentowe (podobnie jak teraz) i rynek również wysyłał niepokojące sygnały. Pisaliśmy wtedy:

„Z odwróconą krzywą dochodowości mamy do czynienia wtedy gdy inwestorzy nie są przekonani, co do stabilności rynku.

Obecnie dzieje się tak ponieważ rynek zakłada, że stopy będą konsekwentnie podwyższane. Pozbywa się więc silniej obligacji krótkoterminowych, ponieważ kolejne emisje dostarczą w najbliższym czasie wyższe odsetki. Innymi słowy jest to wynik przekonania inwestorów o rozwijającej się inflacji i oczekiwanie na kolejne podwyżki stóp.”

Dziś do tamtego tekstu dodalibyśmy jeszcze, że rynek w większości uważa iż FED w krótkim czasie podniesie stopy wielokrotnie, jednak w tym czasie dojdzie też do wyraźnego wyhamowania gospodarki. Zaczną się problemy i bank centralny będzie musiał ponownie stopy obniżać. A zatem całe zamieszanie będzie dotyczyło głównie najbliższych miesięcy. Dlatego 10-letnie obligacje reagują spokojniej i ich rentowności nie rosną aż tak mocno jak w przypadku papierów o krótszym terminie. Tak na dzień dzisiejszy wygląda nasza interpretacja.

W każdym razie powinniśmy pamiętać, że odwrócona krzywa rentowności jest najskuteczniejszym wskaźnikiem ostrzegającym przed recesją w USA. Z wyprzedzeniem kilku do kilkunastu miesięcy zapowiadała 7 ostatnich recesji w Stanach Zjednoczonych.

Możemy więc uznać, że mamy przed sobą gorszy czas dla amerykańskiej gospodarki. Świadczy też o tym kilka innych danych.

Pozostałe wskaźniki

Aby nie bazować wyłącznie na jednym czy dwóch wskaźnikach, dodajmy kilka innych faktów, które dużo mówią o stanie amerykańskiej gospodarki.

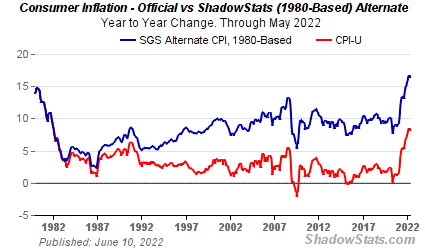

Przede wszystkim Stany, podobnie jak Europa, zmagają się z dość wysoką inflacją. Poziom 8,6% to najgorszy odczyt od 41 lat. Skoro jednak porównujemy obecną sytuację do lat 80-tych, to warto przypomnieć, że wówczas inflację w USA liczono według innej metodologii. Na stronie ShadowStats.com możemy znaleźć informację ile wynosiłby dziś wskaźnik, gdyby dalej stosowano sposób liczenia sprzed 40 lat.

Niebieską linią zaznaczono inflację liczoną według metodologii z lat 80-tych. Wykres mówi sam za siebie.

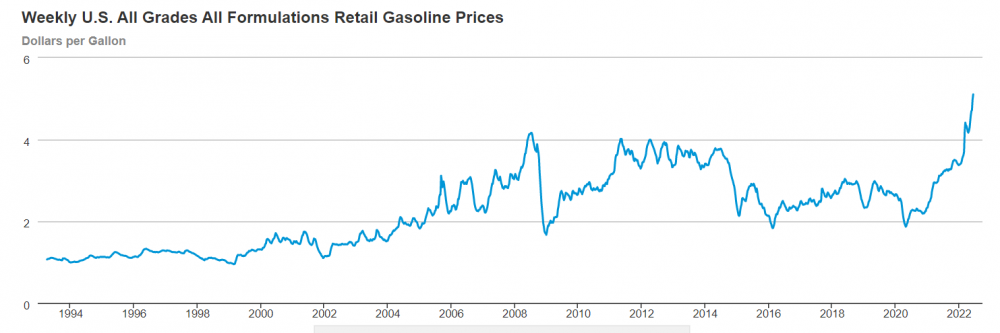

Rosnące ceny energii przekładają się na wyższe koszty przedsiębiorstw, które następnie muszą podwyższać ceny oferowanych przez siebie dóbr czy usług. Z kolei konsumenci mogą pozwolić sobie na coraz mniej, ponieważ są ograniczani przez podstawowe wydatki (żywność, paliwo mocno w górę).

Zdajemy sobie sprawę, że dobrze znacie ten ból, ale dla formalności dodajmy, że Amerykanie również zmagają się z bardzo wysokimi cenami paliw (jak na swoje standardy).

W ujęciu nominalnym tak drogo nie było nigdy.

Oczywiście wielu obywateli USA wychodzi z założenia, że skoro w budżecie domowym brakuje, to zawsze można się nieco zadłużyć. Efekt jest taki, że zadłużenie na kartach kredytowych w samym kwietniu wzrosło w USA o 20%. Pamiętajmy jednak, że to rozwiązanie na krótką metę i nie będzie wiecznie podtrzymywało konsumpcji.

Z perspektywy rządzących najlepszy byłby w tej chwili powrót do rozsyłania czeków, ale to rozwiązania momentalnie przełożyłoby się na jeszcze wyższą inflację… z którą akurat teraz FED walczy poprzez podwyższanie stóp procentowych.

Rosnące stopy procentowe plus zapowiedzi kolejnych podwyżek przekładają się na sytuację na rynku nieruchomości. Popyt na kredyty hipoteczne bardzo wyhamował i jest najniższy od 21 lat.

Co z naszymi inwestycjami?

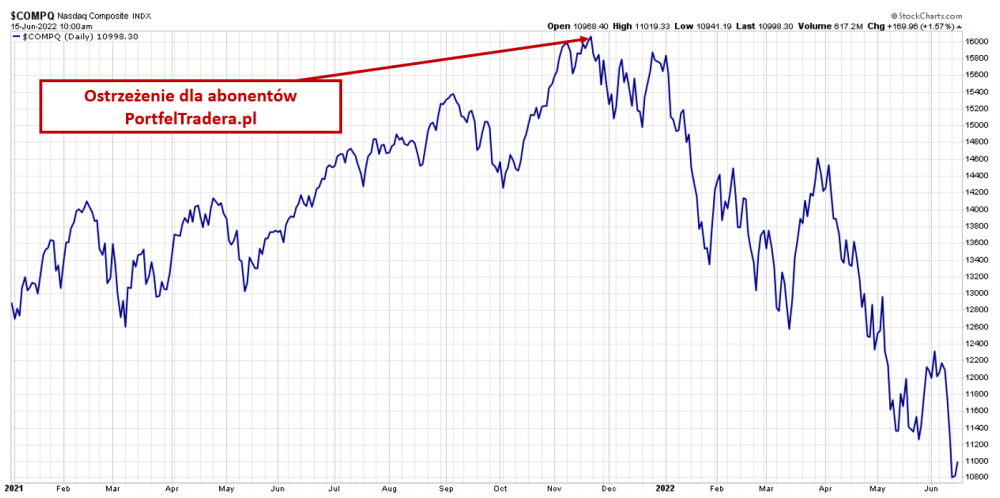

W listopadzie wysłaliśmy ostrzeżenie do wszystkich abonentów PortfelTradera.pl. Pisaliśmy wówczas, że najlepsze otoczenie dla giełdowych inwestycji jest za nami. Jak się później okazało, ostrzeżenie zostało wysłane 3 dni po tym jak indeks Nasdaq zaliczył szczyt.

Następnie w styczniu, w jednym z artykułów na tym blogu, opublikowaliśmy ostrzeżenie numer dwa. Stało się to kilka dni po tym jak S&P500 zaliczył szczyt. Do dziś rynek akcji zdążył już mocno stracić na wartości, w USA oficjalnie rozpoczęła się bessa. Teraz z gospodarki dobiegają bardzo niepokojące sygnały i zapewne będzie ich coraz więcej.

Bardzo ważne aby mieć świadomość, że rynek akcji reaguje z wyprzedzeniem (o ile nie jest kompletnie zmanipulowany dodrukiem). Zobaczcie, że tak było i tym razem – akcje zaczęły spadać kilka miesięcy przed odwróceniem krzywej rentowności. Do czego zmierzamy?

W najbliższych miesiącach z gospodarki USA będą dopływać coraz gorsze dane. Będzie to jednak prawdopodobnie moment w którym rynek znajdzie się całkiem blisko dna. Wynika to z kilku przyczyn:

1. Bardzo złe informacje wystraszą wielu inwestorów, więc potencjał do spadków będzie już ograniczony. Dla przypomnienia, w 2009 roku dołek mieliśmy w marcu, właśnie wtedy kiedy z gospodarki płynęło najwięcej złych informacji.

2. Słabość gospodarki przyniesie też prawdopodobnie za sobą spadek inflacji. W efekcie zmniejszy się presja wywierana na FED co do podwyżek stóp procentowych. Będzie to pozytywne dla wielu spółek. Może się wręcz okazać, że po krótkim cyklu podwyżek stóp, bank centralny zacznie je szybko obniżać.

3. Duże spadki mogą przekonać FED do wznowienia skupu aktywów, co spowoduje ponowne pompowanie akcji i obligacji.

4. Dramatyczna sytuacja gospodarstw domowych sprawi, że rząd ponownie zacznie rozsyłać czeki. Część osób, podobnie jak 2 lata temu, wyda te środki na modne aktywa na których „można szybko się dorobić”.

Podajemy Wam te przykłady, abyście przyzwyczaili się do myślenia, że rynek reaguje nie na to co dzieje się teraz, ale na to co wydarzy się za jakiś czas. Jeśli wiec w najbliższym czasie pojawią się złe dane o zatrudnieniu, to rynek będzie się cieszył, bo może to być pretekst do złagodzenia polityki przez FED.

Musimy jednak uczciwie dodać, że jest też jeden scenariusz, który może sprawić, iż akcje nie podniosą się przez dłuższy czas. Chodzi mianowicie o sytuację w której czynniki wzmacniające inflacje (wojny, lockdowny, susze, powodzie) będą występować przez dłuższy czas. Może to bardzo mocno uderzać w wyniki finansowe przedsiębiorstw. FED wówczas mimo wszystko odpuści z podwyżkami stóp procentowych, ale stanie się to przy dużo wyższej inflacji. Będziemy mieć zatem do czynienia z mocno negatywnymi realnymi stopami procentowymi, a takie otoczenie będzie bardzo sprzyjające dla metali szlachetnych.

W ramach przykładu takiego scenariusza, zamieszczamy wykres pokazujący notowania rynku akcji (linia pomarańczowa) oraz indeksu spółek wydobywających metale szlachetne w latach 1973-1974. Wówczas mieliśmy do czynienia z bessą na giełdzie i recesją w gospodarce wywołaną m.in. kryzysem naftowym.

Dla jasności dodajmy, że tym razem spadki cen akcji zapewne nie byłyby aż tak dotkliwe, za sprawą kolejnego dodruku FED.

Podsumowując, póki co wiele akcji wręcz prosi się o zakup, jednak jest to bardzo ryzykowne rozwiązanie. Bessa dopiero się zaczęła, przed nami podwyżki stóp procentowych, a FED nie prowadzi dodruku. Tym niemniej warto wypatrywać momentu w którym pojawi się bardzo dużo złych danych gospodarczych. Mogą one być dla FEDu pretekstem do złagodzenia polityki, a to z kolei da impuls do odbicia rynkowi akcji.

Independent Trader Team

Andrzeyoo

Stary#

Pakistan bliżej USA?

"Sharif odwracający stosunki Pakistanu z USA i Chinami"

https://asiatimes.com/2022/05/sharif-flipping-pakistans-us-and-china-relations/

Indonezja bliżej Chin?

"Indonezyjskie partie polityczne budują bliskie stosunki z Chinami pomimo ich antykomunistycznej ideologii"

https://theconversation.com/indonesian-political-parties-build-close-relations-with-china-despite-their-anti-communist-ideology-180580

Etiopia odmawia Stanom Zjednoczonym legislacji w jej stosunkach z Rosją i chce uczestniczyć w rosyjskiej platformie finansowej

https://korybko.substack.com/p/ethiopia-refuses-to-let-the-us-legislate?utm_source=%2Fprofile%2F30303743-andrew-korybko&utm_medium=reader2&s=r

https://korybko.substack.com/p/ethiopia-is-eager-to-participate?utm_source=%2Fprofile%2F30303743-andrew-korybko&utm_medium=reader2&s=r

Chińsko-irańska łączność lądowa jest powoli, ale na pewno usprawniana

https://korybko.substack.com/p/chinese-iranian-overland-connectivity?utm_source=%2Fprofile%2F30303743-andrew-korybko&utm_medium=reader2&s=r

Poland and Ukraine:)

"Polska i Ukraina mają złożoną historię masakr po obu stronach. Jednak od ośmiu lat jednoczą się przeciwko Rosji. Po rozważeniu aneksji terytorium rosyjskiego w przypadku przegranej wojny przez Moskwę, Warszawa chciałaby zająć terytorium ukraińskie w przypadku przegranej Kijowa. Prezydent Andrzej Duda podobno otrzymał od swojego odpowiednika Wołodymyra Zełenskiego gwarancje, że w podziękowaniu za pomoc wojskową przeciwko Rosjanom jego kraj może zaanektować Galicję."

https://www.voltairenet.org/article217210.html

Przygotowanie na rzeczywistość krachu finansowego

"Eksperci finansowi i wtajemniczeni od ponad dekady ostrzegali, że upadek waluty amerykańskiej jest matematyczną nieuchronnością, a załamanie to będzie miało globalne konsekwencje, ponieważ dolar jest światową walutą rezerwową. Powodem, dla którego dolar przetrwał tak długo, jest to, że jest światową walutą rezerwową. Narody na całym świecie muszą posiadać dolary amerykańskie, ponieważ jest to waluta używana w światowym handlu. Wielu żyło w złudzeniu, że to się nigdy nie zmieni. Niestety, nic na tym świecie nie jest trwałe."

https://www.globalresearch.ca/preparing-reality-financial-collapse/5783308

Ostatnio modyfikowany: 2022-06-15 19:49

bufett

wysysamy kasę, więc coś jest szykowane jak w 29... będzie się działo

JC

upadek waluty amerykańskiej jest matematyczną nieuchronnością

Z góry przeproszę, ale nie mam czasu czytać źródła. Natomiast zdrowy rozsądek tak czy siak się odzywa z takimi komentarzami:

- Upadek, upadkiem, ale w praktyce to dolara można tylko "zastąpić". Nie ma opcji na próżnię. Chiny bardzo by chciały wypromować cokolwiek tam mają (elektroniczne czy tradycyjne, nieważne) i dlatego tak wspierają Afrykę, tylko że narazie to jest jednokierunkowa transakcja.

- USA ma wiele "satelitarnych padawanów" np. Polskę. Gdyby taki satelita nawet faktycznie rozważał odcięcie pępowiny i podłączenie się do Chin, to może liczyć na to samo co CIA serwuje każdemu nieposłusznemu - finansowanie opozycji, a w skranym przypadku 100-200 osób podwożą furgonetką żeby "wymienić" rząd. W przypadku Polski można nic nie robić, to Rosjanie wjadą i będziemy "przykładem".

Cascader

Ostatnio modyfikowany: 2022-06-15 20:48

Rzemko

Nie. Dokladnie te zdanie ruszylo rynkiem, au, ag i dolarem: FED'S POWELL: OUR PROJECTIONS ARE NOT A PLAN, NO ONE KNOWS WITH ANY CERTAINTY WHERE THE ECONOMY WILL BE IN A YEAR.

Spierdolil tym swoja wiarygodnosc, ktora prawie odzyskal po 75bps

Ostatnio modyfikowany: 2022-06-15 20:51

Kikkhull

Oni nie robią tego przypadkiem, nie takie grube ryby. Mówią dokładnie to, co mają powiedzieć.

polish_wealth

Żeby balansować między wielkimi tego świata to trzeba mieć żywotną potrzebę. Niestety na scenie politycznej nie ma nikogo kto by zadbał o naród, bo po prostu to mu się nie opłaca

To znaczy mamy formacje Grześka Brauna, która ma zasilanie jako fundacja i ma zasilanie jako poseł, bez pieniędzy umówmy się nikt nic nie zrobi, to jest mądre zdanie i można postawić na nim kropke.

Jedyny problem jest taki, że przy obecnej świadomości społeczeństwa to co kompleksowo proponuje Braun nie ma 10%, a my wogóle brzydzimy się rozstrzygnięciem i nie wierzymy w rozstrzygnięcie na gruncie demokracji.

Tu można do jutra by elaborować nad tym, co mam na myśli,

Drugi trubadur Polski to jest Bartosiak z zasilaniem i poparciem społecznym, ale Bartosiaka interesuje zamina matrycy nie polityki, więc nie możemy się spodziewać że będzie chciał uczestniczyć w wymianie władzy, pozatym Bartosiak jest na pułapie finansowym, że jest zadowoly z miejsca gdzie jest, więc ani walka z covidem, ani globalistami, ani zmiana prawa podatkowego nie interesuje Bartosiaka, Bartosiak ma swoje własne zadanie do stykania sie z Kissingerami tego świata i chyba tak zostanie i jest na swoim miejscu by budować POLSKĘ JAK IZRAEL ^^ przypominam że to my Polacy ciągle jesteśmy ASZKENAZI ^^

musimy sie pokornie zgodzić że na razie jedyna formacja mającą realny wpływ na rządy jest konfederacja, boli toteż serce że są tam niesnacki

Trzeci trubadur Polski z zasilaniem to jest Gryguć, Gryguć niestety nie wydaje się osobą która chce z kimkolwiek współpracować więc jest na razie czarnym choć samotnym żaglem,

Potrzeba zrobić ciało pomocnicze złożone ze 100 środowisk które uznają na razie jedyne przedstawicielstwo Brauna który "JEST" to słowo klucz w polityce i ma pieniądze by tam być.

a jeżeli poczujemy się zagrożeni i ja tą teze lansuje to wszyscy te 100 środowisk powinnismy sie zebrać i wyrazic poparcie i finansowe i bandyckie i każde inne na razie dla Grześka, który podkreślam słowo: "JEST" nie mowmy o rzeczach i ludziach których nie ma jeżeli chcemy sie trzymać ziemi.

Brać tych od 3r3, brać tych od mediów narodowych, brać neosów, brać traderów21, brac rafałałków, (i 100 innych ziemkiewiczów) brać Tadziów Guzów, Krajskich i cały Kościół (polish_wealth - skromny człowiek o szerokich horyzontach, na tym odcinku widzi dla siebie fragment pracy którą ewentualnie trzeba wykonać przy przylansowywaniu połączenia)

i będziemy mieli MASĘ, a MASA, łoooo hoo hooo proszę Panaaa maaaasaaa Polska... masaa Polska proszę Pana....

Tylko tak:

Jeżeli my będziemy głośno gardłowac, to tam te Kwasniewskie, te Pińskie, tam Ci co mają niebezpieczne związki Bronisławy, też bedą gardłować w Europie bo się będą bać Polskiego "szerokiego" namiotu prawicowego,

zachowajmy umiar i schludnosć do momentu Aviso, kiedy przejdą wszyscy na naszą stronę,

nie ma sensu teraz sie kopać z koniem szkoda siły, robimy swoje, modlimy się, kopiemy działki bo będzie głód, zrzeszamy się i jesteśmy w gotowości przyjdzie moment to jak jeden miecz.

Ostatnio modyfikowany: 2022-06-15 21:18

Kikkhull

polish_wealth

minęło 9 lat, można przemyśleć co się stało dobrego, czego zabrakło i co musimy zrobić, żeby sobie pomóc jednak.

Ostatnio modyfikowany: 2022-06-15 21:33

lenon

"W kwestii Rosji to jest to element rozgrywki USA - Chiny i tutaj USA planowały sankcjami wysłać Rosję na deski i wymusić posłuszeństwo. Najprawdopodobniej bazowym scenariuszem miał być blitzkrieg wojsk ukraińskich w Donbasie i Ługańsku, co miało sprowokować Rosję do ataku i oficjalnego ogłoszenia na świecie, że Rosja zaatakowała terytorium Ukrainy, co byłoby pretekstem pod sankcje. I najprawdopodobniej władze rosyjskie wykalkulowały, że niezależnie czy do wojny wejdą prędzej czy później (przy większych stratach ludności republik na wschodzie Ukrainy) i tak sankcje ich nie miną - scenariusz, w którym Rosja ignoruje zajęcie Donieckiej i Ługańskiej Republiki (a możliwe, że i Krymu) nie wchodził w grę, bo mogłoby to wywołać poważne bunty i protesty społeczne w Rosji. A z kolei władzom Ukrainy hegemon najprawdopodobniej obiecał odzyskanie zbuntowanych terytoriów.

Poza tym, nie ma co liczyć, że Rosja się rozpadnie - taki scenariusz nie wchodzi w grę, bo wywołałoby to próżnię polityczną w Azji Centralnej, którą szybko wykorzystałyby państwa trzecie - tzn. droga do budowy Wielkich Chin i Wielkiej Turcji byłaby otwarta, co nie leży w amerykańskim interesie. Prędzej rozpadnie się Ukraina albo zostanie przehandlowana - i na 99,9% po zakończeniu tego konfliktu zwykli Ukraińcu zobaczą, że zostali oszukani i nie tego spodziewali się. Dlatego właśnie Polska powinna dążyć do tego, aby być postrzegana jako neutralny kraj niż kraj, który może znaleźć się po przegranej stronie i ponieść tego konsekwencje."

Jeżeli Twoje założenia byłyby prawdziwe, to moim zdaniem hegemon realizuje nasze interesy. Rzucenie na deski Rosji, jednego z naszych odwiecznych wrogów jest również osłabieniem Niemiec z którymi to nasz sąsiad odwiecznie prowadzi interesy ponad naszymi głowami. Wystarczy spojrzeć na Kanclerza, który wije się niczym wyjęty z wody piskorz, mający znaleźć się za chwilę na haku, jako sumowa przynęta.

Uważam również, że hegemon może pozwolić sobie na taktyczne porażki, polegające na tymczasowym odpuszczeniu jakiś stref. Natomiast danie Rosji wygrać w Ukrainie jest na obecnym etapie podważeniem hegemoni. Prędzej Tajwan odpuszczą w zamian za odwrócenie się Chin od Rosji.

Cel został obrany i nie ma od niego odwrotu. Z tego powodu choćby NATO miało wejść w tą wojnę osobiście Rosja przegra tą rozgrywkę.

Z tej przyczyny trzeba stanąć po stronie zwycięzców. Stanie w rozkroku może skończyć się jedynie zrobieniem z naszych dup, jesieni średniowiecza.

"A do rządzących Polską, znowu odwalili numer - nie dość, że żebrzą (bo pozbyli się części swojego potencjału militarnego) to jeszcze oficjalnie to ogłaszają na świecie:"

Tu się w pełni zgadzam. Tylko nie żebrzą bo pozbyli się swojego potencjału. Żebrzą ponieważ nic nie robili w przeszłości. Ze swoją historią powinniśmy być potęgą militarną porównywalną z Turcją. To było w 1990 bardzo proste do wytłumaczenia tłuszczy. Dziś otworzyło się nowe okienko, ale koryto jak zwykle najważniejsze. Wstyd. Chlastał bym z plaskacza tych żebraków.

Ostatnio modyfikowany: 2022-06-16 00:47

lenon

W dniu dzisiejszym nastała wiekopomna chwila. Jakaś ministra, nota bene Moskwa chyba się zwała, ogłosiła powrót do PRL-u.

Jak prezenter dziennika telewizyjnego 40, 50 lat temu ogłosiła nową cenę na węgiel. 966 zł. Dla wprawnego obserwatora to cena nieco szatańska.

Jaszcze 2 miesiące i spekulant zostanie penalizowany, a afery z procesami pokazowymi będącymi repliką afery masłowej, przybiorą pozory normalności.

Prognozowałem cenę węgla w składzie jesienią na 4, 5k. Podbijam stawkę. Cena na melinie 10k.

"Starszy człowiek w barze mlecznym je kartofle z ogórkami

Cale życie tyrał w hucie a do huty dokładali

Cala jego ciężka praca, wszystko było chuja warte

Gdyby leżał cale życie, mniejszą czyniłby on stratę"

Nie sądziłem, że dożyje takich czasów.

Ostatnio modyfikowany: 2022-06-16 01:46

kamilmauel

cha

996 zł i 60 gr dokładnie

Ministerstwo osiągnęło punkt nemezis

Ostatnio modyfikowany: 2022-06-16 06:18

supermario

"Ponad rok temu podczas aukcji w renomowanym domu aukcyjnym w Warszawie po zaciętej licytacji został sprzedany pastel pod tytułem "Zjawa", w katalogu aukcji przypisany Franciszkowi Starowieyskiemu. Zarówno uczestnicy aukcji, jak właścicielka domu aukcyjnego gratulowali nabywcy doskonałego wyboru. Eksperci domu wydali stosowny dokument, poświadczający autentyczność pracy." Miłego oglądania.

https://superwizjer.tvn.pl/aktualnosci,984,n/powrot-zjawy,41359.html

bufett

- Większość zagrożeń, z którymi mamy do czynienia to nie są takie zagrożenia, które mogą wystąpić, ale takie, które już się materializują. Scenariusze są albo złe, albo bardzo złe i to oznacza dla naszych klientów duże turbulencje - dodaje Michał Gajewski, prezes Santander Bank Polska.

będzie trzepanie mini ratek

Misiek

A no tak

Okazuje się ze SPY nie jest takie złe

Hansklosx

Taki jest cel ruskiego i chińczyka.

Dlatego radzę się szykować na scenariusz

1. wejścia NATO na Ukrainę

Lub

2. Zawalenie systemu monetarnego być może nawet celowe,

bo odwrócenie planu rosyjsko chińskiego będzie wymagało jednego z tych czynników. Oczywiście mogą pójść na całość i zrobić jednocześnie obydwa.

Także robi się u nas ryzyko militarne i gospodarcze.

Ps. Warto słuchać rosyjskiej propagandy ale tylko w kontekście "przestańcie robić xxx ".Bo ona dostarcza realnej wiedzy o tym co szykują (W Rosji lub po przeciwnej stronie).

Np.ostatnio propaganda odniosła się do Turcji- przestańcie destabilizować wschód co by znaczyło że jeden elementów układanki to zdesrabilizowac wschód aby jakiś konflikt wywołać.

Ostatnio modyfikowany: 2022-06-16 08:57

Spy

Szkoda ze nie piszecie jak zachowywały się popularne u Was aktywa jak TLT czy ETF na wszelkie spółki wydobywcze w ciągu ostatniego roku

Przecież Trader w kilku wywiadach mówił o trzymaniu części gotówki w bezpiecznych długoterminowych obligacjach USA. Ale i tak byłeś łaskawy bo jakbyś cofnął wykres jeszcze z rok to TLT ma ponad 30% w plecy, także materac lub gruby domowy Jasiek to przy tym lukratywna inwestycja.

Stary#

Ps. Warto słuchać rosyjskiej propagandy ale tylko w kontekście "przestańcie robić xxx ".Bo ona dostarcza realnej wiedzy o tym co szykują (W Rosji lub po przeciwnej stronie).

Np.ostatnio propaganda odniosła się do Turcji- przestańcie destabilizować wschód co by znaczyło że jeden elementów układanki to zdesrabilizowac wschód aby jakiś konflikt wywołać.

Rzuć linka. Zobaczymy co knują:)

Hansklosx

Ostatnio modyfikowany: 2022-06-16 09:22

janwar

Upiększyli nam święto.

agenzia_zablokowany_x3

"To prawda że agenzia został zbanowany czy sam też przestał pisać tutaj?"

w maju i czerwcu u mnie dużo zmian

- zamknąłem firmę IT po kilkunastu latach

- przeszedłem na pełny etat na szefa IT - 6 minut drogi od domu

- po godzinach jeszcze wziąłem obsługę drugiej firmy

Przy okazji napiszę, że obserwuję w Warszawie mocny trend

zatrudniania informatyków na umowę o pracę, a nie B2B (mam na myśli duże firmy).

Podejrzewam, że chodzi o to, aby mocniej związać ludzi z firmą i mieć ich tylko dla siebie

- i też dostałem warunek zatrudnienia, aby zamknąć swoją firmę.

Miałem kilka ofert pracy, ale każda na umowę o pracę i pełny etat.

Ostatnio modyfikowany: 2022-06-16 09:33

Dante

Rezerwa Federalna podniosła stopy proc. trzeci raz w tym roku w odpowiedzi na inflację, która rośnie najszybciej od ponad 40 lat. Dynamika cen w maju w USA sięgnęła 8,6 proc. A stopy proc. po czerwcowym posiedzeniu – po podwyżce o 0,75 pkt proc. - są już w przedziale 1,50-1,75 proc.

wysysamy kasę, więc coś jest szykowane jak w 29... będzie się działo

Najpierw popłyną peryferia - niewykluczone, że to może zmusić je do większego rzucenia towarów na światowy rynek (zbijając inflację), aby pozyskać dolary.

https://www.ajjacobson.us/trading-secrets/looming-dollar-shortage-getting-worse-as-emerging-markets-implode.html

https://africa.businessinsider.com/local/markets/why-is-the-dollar-shortage-crisis-in-africa-getting-worse-by-the-day/gr35f58

https://www.bloomberg.com/news/articles/2022-05-31/importers-warn-of-kenya-parallel-fx-market-amid-dollar-shortage#xj4y7vzkg

https://economynext.com/sri-lanka-central-bank-deep-in-debt-dollar-shortages-at-guidance-rate-wijewardena-95100/

https://punchng.com/consumer-goods-imports-rise-by-109-25-amid-dollar-shortage/

A EBC nie jest w stanie naśladować FEDu i może jedynie patrzeć kiedy poważne problemy zawitają do Eurostrefy (analogicznie w Japonii). To powoduje, że dolar będzie silny z powodu słabości innych walut.

https://www.goldmoney.com/research/the-euro-s-death-wish

Ostatnio modyfikowany: 2022-06-16 10:01

agenzia_zablokowany_x3

"To nie tak działa , spójrzcie na Japońską giełdę nie ma połowy z 1990 roku i co? jak ktoś kupił akcje 30 lat temu to ma połowę z tego i 5% wartości po uwzględnieniu inflacji? A teraz szykuje się mega depresja i nikt niczego nie kupi tylko żarcie i metale na wymianę.."

----------------------------

Moja strategia na giełdę

-----------------------------

1. Jeśli wiem, że nie mam wiedzy o stanie giełdy to muszę skupić się na 2 elementach,

na które mam wpływ:

a. zarządzanie moim kapitałem

b. minimalizowanie ryzyka straty

2 Jak zarządzam moim kapitałem?

a. za mniej niż 50% kapitału

kupiłem firmy dywidendowe, które od lat ciągle wypłacają rosnącą dywidendę, średnio 3% - 5% rocznie.

- zatem jeśli akcje pójdą do góry to zyskam i uśrednię cały kapitał na plus (w akcjach i w gotówce)

- jeśli spadną np. do 1 USD\akcja - to kupię np. 100 razy więcej akcji niż mam

3. Jako, że kupuję tylko akcje dywidendowe to im niżej spadnie cena akcji tym więcej mogę dokupić akcji,

a przez to więcej zyskam dywidendy.

Jaki wniosek?

- czekam na ogromne spadki, bo za pozostały kapitał zyskam więcej akcji i dywidendy.

Jeśli np. pakiet moich firm wypłaca dziś 3% dywidendy i cena akcji spadnie o 80%

to kupując akcje 80% taniej moja roczna dywidenda wyniesie ok. 12% czyli w ciągu ok. 8 lat zwróci się kapitał (tylko z dywidendy).

----------------------------------------------------------------------

Zatem, mój zysk upatruję w ogromnych spadkach akcji, a nie we wzroście i kibicuję spadkom, bo taniej kupię.

----------------------------------------------------------------------

Kiedy zwrot z dywidendy w stosunku do ceny akcji okaże się dla mnie zadowalający - zacznę kupować za pozostały kapitał

np. zwrot w ciągu 7 lat.

-------------------------

Dlaczego nie złoto?

-------------------------

Dla mnie złoto jest bez wartości, gdyż firma jest dynamiczna i wypłaca mi dywidendę + możliwy wzrost akcji + całe grupy

dyrektorów i prezesów pracują nad jej rozwojem, wzrastają przychody, są kryzysy ale walczą o ratowanie firmy itp

zaś ze złotem może być różnie - nie mówiąc o tym, że w razie kryzysu geopolitycznego nie wykopie się go

i nie przewiezie przez bramki lotnicze,

poza tym historia nie musi się powtarzać - niekoniecznie złoto może służyć przechowaniu wartości pieniądza,

łatwo je ukraść i trudno je zdywersyfikować.

-------------------------

Trader21 - odniesienie

-------------------------

Trader21 zarabia na wynikach (prowadzi biznes sprzedając usługi sygnałów), a wyniki jednak oparte są na pewnym ryzyku,

bo pewnie musi wykazać jakieś zyski więc podejmuje ryzyko, aby je wykazać.

Nie podaje cen wejść więc ciężko podliczyć wyniki Gospodarza przy dużych wahaniach rynku,

zatem Jego wyniki roczne mogą znacznie różnić się od wyników osób kopiujących Jego ruchy

(Trudno powiedzieć kto wyjdzie na większy plus czy większy minus)

Ja nie patrzę na to, abym w ciągu 1 roku miał zwrot np. 10%, ale abym w miarę bezpiecznie ulokował kapitał rodziny

i patrzył na to długookresowo.

O ile Forex traktuję jako spekulację to akcje jako przechowanie kapitału czy może pomnożenie.

-------------------------

Akcje bez dywidendy

-------------------------

i na koniec - w mojej ocenie akcje bez dywidendy są bezwartościowe, gdyż zarobek czy przechowanie kapitału

uzależniony jest od ceny akcji, a ceną rządzą spekulanci - więc musiałbym być uzależniony od humuru spekulantów.

Jeśli jednak przeliczę cenę akcji do zwrotu z rosnącej dywidendy to wartość akcji i przyszłego kapitału staje się możliwa do przeliczenia.

Hansklosx

No i asy na Ukrainie. Będą radzić jak tu zarobić na Ukrainie (może pożyczki na odbudowę) licząc że Ukraina się podda.

Będzie jak zwykle? Ta rosyjska przybudowka stoi patrzy i potajemnie wspiera Rosję Polska pomaga A po wojnie ta przybodowka Rosyjska wraz z Rosją będą odbudowywać na kredyt A Polacy wypad? Jak myślicie?

Ps. Obserwując tych debili (z punktu naszego interesu) jest duża szansa że USA może chcieć osłabić Europę żeby ich przytemperowac? Jak myślicie?

Ostatnio modyfikowany: 2022-06-16 10:47

agenzia_zablokowany_x3

---------------------------------

- Inflacja w PL w maju ok. 14% czyli w ciągu najbliższych 3 lat możliwa ok. 40%

- Obligacje PL mogą być niezłe, ale nie mam wiedzy P. Morawieckiego o rozwoju wojny więc boję się

- Pytanie czy USDPLN możliwy jest po 4.30 zł za 3 lata jeśli wartość PLN straci ok. 40%

idąc tym tokiem myślenia powiedzielibyśmy, że im wyższa inflacja w PL tym więcej dolarów możemy kupić i tym więcej akcji USA możemy kupić.

- Zatem czy złoto przez 3 najbliższe lata wzrośnie o ok. 40% w przeliczeniu na PLN?

- Czy nieruchomości w PL wzrosną o ok. 40% czy raczej będą spadać?

- Czy w końcu pensje wzrosną o 40% czy tylko kilka % albo w ogóle?

Na podstawie tego moja teoria jest taka:

-------------------------------------------------------------------------------

Spadające akcje USA to ostatni pociąg, który może uratować nasze oszczędności.

Jeśli ten pociąg nagle odjedzie - zarówno PLN jak i USD będziemy mogli wsadzić sobie do rodzinnego albumu.

-------------------------------------------------------------------------------

Moim zdaniem zrozumienie struktury współczesnej giełdy to klucz do tego, co się obecnie dzieje,

a struktura jest taka:

- ok. 80% to ETFy

- gramy za algorytmami i automatami, z robodoradcami itp.

- wszyscy wpięci jesteśmy do jednego mózgu i dajemy się manipulować bredniami z mediów, którym dodatkowo płacimy za tzw. informacje

- wszyscy podpięci jesteśmy na stałe do komputerów - to nie lata 80-te czy rok 2000.

No i zasada stara jak świat:

- wszystko polega na tym, aby na giełdzie uwalić drugą stronę, bo inaczej nie wygra się,

więc wczuj się w tę drugą stronę i zastanów się jak chce Cię uwalić.

----------------------------------------------------------------

Moim zdaniem - jesteśmy u progu bardzo nagłych wybuchów cen akcji

i będzie to działać jako odwrotność bańki czy przebicie balona mocno napompowanego,

----------------------------------------------------------------

Zatem dopóki akcje USA spadają - jeszcze pociąg nie odjechał.

Któregoś pięknego dnia USDPLN może dorównać inflacji w PL a akcje USA poszybują w górę

i możemy być do tyłu o 50% czy 100% naszego kapitału w PLN.

----------------------------------

@ Hansklosx

"A Polacy wypad? Jak myślicie?"

- raczej tak będzie albo tylko okruszki. Niemniej i tak trzeba wspierać Ukrainę chociażby dlatego, że walczą

i wolę, że oni walczą niż nas mieliby do tego angażować.

@ Spy

"Uzbrojony bastion USA. Polska Izraelem Europy."

- nie jest to najgorsze wyjście.

@ Yot

wolę złodzieja i oszustę swojego, a nie obcego, który idzie i zrównuje z ziemią

Ostatnio modyfikowany: 2022-06-16 10:55

Spy

https://youtu.be/NfigYmkyL4A

Spy

Czasami się zastanawiam ile razy już słyszałem o upadku dolara ? 1000 to chyba tylko na tym forum,

Pamiętam jak pod koniec 2018 zakupy po 3.80 były traktowane jak szaleństwo i wyrzucanie kasy w błoto, wszak byly to lokalne szczyty, jak jest każdy widzi...

agenzia_zablokowany_x3

- większe mam zaufanie do rosnącej dywidendy największych światowych firm niż do złota

i do przelicznika cena akcji \ kwota dywidendy

Nie mam ani 1 uncji złota poza tym, co żonie co jakiś czas kupuję w formie biżuterii.

@ Spy

Ludzie boją się tego, co czarnoksiężnicy przepowiadają,

a nie zwracają uwagi na to, co jest obecnie tzn. że USD jest walutą rezerwową w kilkudziesięciu %.

Ja im mówię - jak USD zacznie być walutę rezerwową tylko 1% to wtedy bójcie się,

ale oni trzęsą spodniami już teraz, bo wieszczą upadek - no i uwalają z kapitałem,

bo walczą z czarami.

Ostatnio modyfikowany: 2022-06-16 11:13

agenzia_zablokowany_x3

Arekb52

Patrzcie jak się walą Fw na stany a Dax z nimi. Miałem chęć na L na W20 ale ze względu na wolne i Fomc się wstrzymałem.

Tomasz Harendziak

agenzia_zablokowany_x3

musisz odpowiedzieć sobie na pytanie co pozwoli Ci w najmniej ryzykowny sposób przechować kapitał, a tego pewnie nikt nie wie poza decydentami.

Jedni uważają, że złoto, inni że akcje, inni że obligacje, inni że waluta, inni że nieruchomości itp.

Nikt nie ma pewności, wszyscy ryzykują, dlatego warto dziś kłaść duży nacisk na zarządzanie ryzykiem i kapitałem.

Ostatnio modyfikowany: 2022-06-16 12:05

Spy

Spy - bo upada. Upadek jest niezauważalny dla tłumu ale postępuje. W 1971 tymczasowo zawiesili wymienialność na uncję złota za 35 dolarów. Ja widzę upadek

Pamiętaj tylko o jednym !!! Zanim gruby schudnie to chudy umrze...

Ostatnio modyfikowany: 2022-06-16 12:53

Cascader

agenzia_zablokowany_x3

MMM

WBA

VZ

TROW

BEN

BLK

MPW

WU

T

FRT

PNR

VFC

NKE

CHTR

CMCSA

C

LEG

CAH

Szykuję się na większe wejście na dobrze skapitalizowane powyżej 90 mld USD,

ale muszę poczekać na większe przeceny.

Ostatnio modyfikowany: 2022-06-16 13:21

supermario

"- zatem jeśli akcje pójdą do góry to zyskam i uśrednię cały kapitał na plus (w akcjach i w gotówce)

- jeśli spadną np. do 1 USD\akcja - to kupię np. 100 razy więcej akcji niż mam"

Supermario się pyta skąd ta pewność ? Bierzesz pod uwagę taką możliwość , że akcje spadną np. o 90% , ale normalny śmiertelnik nie będzie ich mógł kupić w tej cenie ? Będą mogli kupować tylko wybrani.

Rothschild

Vale, Intel, Samsung, Bitcoin, spółki Uranowe- to zamierzam dobrać przy spadkach, które spowodują zatrzymanie albo zawrócenie polityki FED. Obstawiam wrzesień/październik z mojej szklanej kuli. Chyba że szybciej/później. Zależy od tego co FED będzie mówił.

supermario

"poza tym historia nie musi się powtarzać - niekoniecznie złoto może służyć przechowaniu wartości pieniądza,

łatwo je ukraść i trudno je zdywersyfikować."

Supermariowi się zdaje podobnie. Gdyby złoto miało tym razem przechować wartość , to już by go dawno nie było , o srebrze nawet nie ma co gadać.

agenzia_zablokowany_x3

ale innych póki co nie dotykam, bo to za mała promocja i duży potencjał do ewentualnych spadków.

BAC

CRM

CSCO

DIS

HDB

INTC

JPM

MDT

MO

NVDA

NVS

SAP

SNY

UL

VZ

WFC

agenzia_zablokowany_x3

"Supermario się pyta skąd ta pewność ?"

- to moja strategia, w której w każdej sytuacji zyskuję (pewnie, jakieś ryzyko jest)

a. jeśli akcje nagle wystrzelą do góry to kupiłem po spadkach i jestem w grze - więc pociągną mi kapitał do góry

(jeśli wystrzelą do góry o 100% to zyskam 50% wzrostu uśrednienia dla całego kapitału)

b. jeśli spadną - to im niżej spadną to więcej ich kupię zatem obstawiam cenę 1 USD/1 akcja - więc cieszę się, że giełda spada a im niżej tym lepiej.

Podstawą obliczenia jest zwrot: cena akcji podzielona przez kwotę dywidendy.

jeśli chodzi o złoto

-----------------------

złoto przeszło już wiele testów i nie przebiło 2100 = wojna, covid, inflacja itd.

a wiemy, że giełdy dyskontują przyszłość.

Poza tym zbyt dużo osób siedzi na złocie więc to idealna sytuacja, aby uwalić rynki złota.

Tak mi się wydaje - w każdym razie w mojej ocenie ryzyko jest ogromne, co nie znaczy, że może nie wzrosnąć nawet do 3000,

ale nie zaryzykuję.

Ponad rok temu pisałem wiele razy o spadku ceny złota - posty Trader usunął,

ale dzisiejsza cena 1817 pokazuje, że moje przewidywania sprzed roku były słuszne.

Ostatnio modyfikowany: 2022-06-16 13:51

bufett

ten teatr jest już nudny

szkoda że się na kremlu nie umówili

bufett

kurs frania +4%

będzie boleć

Dante

Jeżeli Twoje założenia byłyby prawdziwe, to moim zdaniem hegemon realizuje nasze interesy. Rzucenie na deski Rosji, jednego z naszych odwiecznych wrogów jest również osłabieniem Niemiec z którymi to nasz sąsiad odwiecznie prowadzi interesy ponad naszymi głowami.

Gdyby hegemon realizował sobie to na styku Syberii i Alaski, to droga wolna i "róbta co chceta", ale hegemon chce to zrobić u nas po sąsiedzku, co grozi ewentualnym rozlaniem się wojny na sąsiednie kraje - co nie jest w naszym interesie.

@Ukraina @Morawiecki

Piotr Mueller, rzecznik rządu - w wywiadzie radiowym - przyznał, że premier Mateusz Morawiecki obligacje kupił w grudniu 2021 roku. Czy w ten sposób premier przygotował się na nadchodzącą wojnę? Od połowy listopada szef rządu - dzięki informacjom amerykańskiego wywiadu - miał wiedzieć, że do wybuchu wojny w Ukrainie prawdopodobnie dojdzie. Z oświadczenia majątkowego Morawieckiego wynika, że kupił obligacje skarbowe o wartości ponad 4,6 miliona złotych.

Rzecznik rządu Piotr Mueller został w środę zapytany w RMF FM o moment zakupu obligacji przez premiera Mateusza Morawieckiego. Jak przyznał, doszło do tego w grudniu 2021 roku. Na stwierdzenie, że doszło do tego po tym, jak premier dowiedział się, że prawdopodobnie w Ukrainie dojdzie do wojny, Mueller odparł: - Jak wszyscy się dowiedzieli, że jest takie ryzyko.

- Przypomnę, że w listopadzie premier odwiedził kilkanaście krajów w momencie, gdy pojawiały się takie informacje, bo nikt nie miał pewności i wszyscy wierzyliśmy, że to nie jest możliwe. Natomiast premier publicznie mówił (o tym - red.) w listopadzie na konferencjach prasowych - podkreślił rzecznik rządu.

- Gdyby w grudniu ktoś wiedział w stu procentach, że będzie wojna, to mam nadzieję, że Europa Zachodnia zupełnie inaczej by zareagowała - dodał Mueller. - Ale robienie zarzutów z tego, że premier polskiego rządu kupuje obligacje, jest absurdalne - stwierdził.

Dopytywany odparł, że "premier nie miał dużo większej wiedzy niż ta, która była publicznie dostępna i mówiona".

Morawiecki o zakupionych obligacjach i inflacji. "Skąd miałem wiedzieć, czy ja jestem jasnowidzem?"

W ostatnich dniach media informowały, że premier Morawiecki - jak wynika z jego oświadczenia majątkowego - w ubiegłym roku kupił obligacje skarbowe za ponad 4,6 miliona złotych, które - jak podkreślają media - są korzystniej oprocentowane niż lokaty bankowe.

Szef rządu we wtorek na kanale youtubowym Przygody Przedsiębiorców był pytany o zarzuty opozycji, że kupił obligacje, gdyż wiedział, że inflacja wzrośnie (oprocentowanie części obligacji jest uzależnione od inflacji). - Ależ skąd miałem wiedzieć, czy ja jestem jasnowidzem? Czy ktokolwiek na świecie przewidział to, co się dzieje w tym roku, w zeszłym roku? Każdy kto się interesuje ekonomią wie doskonale, że jest to po prostu niemożliwe. Każdy kto się interesuje rzeczywistością wie, że tylko jasnowidzowie - jeśli ktoś w nich wierzy - mogą takie rzeczy przewidywać - mówił premier.

https://tvn24.pl/polska/mateusz-morawiecki-obligacje-kupil-w-grudniu-szykowal-sie-na-wojne-5752369

A tu ciekawostka do tego:

Inflacja jest problemem globalnym, zapewniał wczoraj (14 grudnia) premier Mateusz Morawiecki i przekonywał do projektu Tarczy Antyinflacyjnej, która ma pomóc złagodzić Polakom gwałtowny wzrost cen.

https://www.euractiv.pl/section/gospodarka/news/polska-tarcza-antyinflacyjna-inflacja-morawiecki-rosja-ue-podatek-energia/

======

Wszystko przegraliśmy na Ukrainie

https://www.youtube.com/watch?v=BOGHij0nSuk

Ostatnio modyfikowany: 2022-06-16 14:40

agenzia_zablokowany_x3

zatem w sytuacji wojny PLN mogłoby czekać skokowy wzrost do USD.

Morawiecki chyba miał ok. 14 mln zł. 4 mln to nie za wiele. Może to taka dywersyfikacja.

W mojej ocenie wypowiedzi WOT i zakup Morawieckiego nie jest spójne ze sobą.

O ile można było przeczuć inflację to jednak wynik wojny i jej rozwój pozostawał niewiadomą.

avery1

agenzia_zablokowany_x3

no przecież dobrze napisałem - 4 mln to nie za wiele, a pozostałe 10 mln czy więcej pewnie wpompował z waluty obce.

Osobiście nie widzę żadnego problemu i nie widzę zagrywki - po prostu zdywersyfikował i tyle.

Jeśli

a. USDPLN nadal będzie nisko < 5 PLN

b. i akcje USA przez dłuższy okres będą tanieć

c. to zakup obligacji PLN może być niezłym zwrotem,

= bo za np. 2 czy 3 lata będzie można kupić za PLN ze 20% więcej USD i więcej akcji USA czy innych.

Ostatnio modyfikowany: 2022-06-16 14:56

avery1

agenzia_zablokowany_x3

"Tylko po co się obnosicie ze swoją głupotą i przekazujecie to dalej."

- zatem wyłóż swoją mądrość. Chętnie wszyscy posłuchają Cię.

Czekam.

Lech

agenzia_zablokowany_x3

właśnie znalazłem Twoją ciekawą wypowiedź :) = a jednak możesz się mylić :(

Zobacz - minęło kilka miesięcy i wszystko razem występuje

------------------------------------------------------------------------------------------

2021-11-21 12:26

avery1

Lepiej pij ten spiryt, zanim się utleni. Bo na żadną wojnę, głód ani nędzę się nie zanosi.

------------------------------------------------------------------------------------------

Źródło: https://independenttrader.pl/co-sprawilo-ze-zloty-jest-na-dnie.html

avery1

Daj człowieku żyć, bo się osmieszasz. Wprowadzasz tutaj przekaz medialny, dla prostego ludu, który zasłyszałem w wiadomościach tv, i próbujesz sprowadzić czytelników do swojego poziomu i przekonać ich, że to jest prawda.

Ostatnio modyfikowany: 2022-06-16 15:40

agenzia_zablokowany_x3

"macie takie podstawowe braki z prawa, ekonomii i rachunkowości"

- być może, ale widzę, że w przeszłości pomyliłeś się w swoich osądach więc kto wie czy w osądzie mnie, innych też się nie mylisz

------------------------------------------------------------------------------------------

2021-11-21 12:26

avery1

Lepiej pij ten spiryt, zanim się utleni. Bo na żadną wojnę, głód ani nędzę się nie zanosi.

------------------------------------------------------------------------------------------

Źródło: https://independenttrader.pl/co-sprawilo-ze-zloty-jest-na-dnie.html

Misiek

Proszę bardzo - oto SPY vs TLT za ostatnie 2 lata. Bardzo dziurawy tez materac

To już lepiej trzymać w SGOV lub BILS ale nie TLT

Spy

No dokładnie tak , przecież nawet nic nie robienie było lepsze od TLT ;)

janwar

bufett

2,9% inflacji i oni już działają. działają, dla obywateli. bo szwajcaria to obywatel

u nas wał będzie na złotówkach większy jak franki, opcje, opał wungiel razem wzięty

ale co tam, polak to niewolnik. ważne 12+12 piw w biedrze

agenzia_zablokowany_x3

to raczej przyszły tydzień będą kontynuowane wzrosty czyli osłabienie PLN,

a zaznaczę, że jesteśmy już po dużych podwyżkach stóp i rynek pewnie uwzględnia kolejne oraz sentyment wojny raczej uspokoił się więc powinno być umocnienie,

a jest osłabienie.

Więc co musi się stać, aby nastąpiło umocnienie złotówki?

- w moim odczuciu to już nadchodzi stały trend na osłabienie złotówki czy też na zakończenie anomalii.

Zakładam, że będzie to, co @ bufett napisał czyli "wał na złotówkach".

TeQ

Statystycznie i wg "algorytmu"

CPI 2,9%

PPI 9%

stopa (MINUS) - 0,25%

:)

Minus to minus, prawdziwa inflacja jest wyższa, ale co tam... CHF rośnie ;)

agenzia_zablokowany_x3

-------------------------------

jeśli w ciągu najbliższych 3 lat inflacja wyniesie ok. 40% to nieruchomości przecież nie wzrosną w Warszawie z 13 tys. do 20 tys. metr,

bo skarbonki wyczyściły się, obligacje dają lepsze zwroty a kredytów malutko - a mieszkań wkrótce mnóstwo przybędzie z kończących się budów na rynku pierwotnym,

zatem

a) nieruchomości tylko wskutek inflacji stracą ok. 40%

b) a dodatkowo będą spadać i już spadają od obecnych cen

---------------------------------------------------------------

To powinno nam dać łącznie min. 50% spadki na wartości nieruchomości w ciągu najbliższych 3 lat.

no i może dodać na minus

- dodatkowe opłaty utrzymania np. pustostanów

- ryzyko wynajmu czy wręcz blokady z usuwaniem tych, którzy nie płacą za wynajem

- być może polityka Hiszpanii znajdzie zastosowanie

a skoro będzie ciężko na rynku kredytów ze spłatą to pojawią się eksmisje i być może polityka hiszpańska

w zajmowaniu pustych mieszkań - a dlaczego nie skoro to też Unia i przyjęło się oraz sprawdziło.

TeQ

PAP - Biznes

16 cze 2022, 17:10

Gaz w holenderskim hubie TTF mocno zdrożał z powodu ograniczenia dostaw gazociągiem Nord Stream 1. Kontrakty z dostawą w lipcu w ciągu dwóch dni podrożały o 60 proc., z nieco ponad 80 do ponad 130 euro za MWh.

https://stooq.pl/n/?f=1494314

Gaz ... "иди на хуй"? ;)

Politycy - nie uciekniecie.

Dante

https://www.youtube.com/watch?v=Cpq7T-v52n8

Central banks are facing a 'great awakening' on inflation, says Mohamed El-Erian

https://www.youtube.com/watch?v=UUZBTEtGtp0

Bridgewater Co-CIO Jensen on Markets, BOJ Policy, Dollar

https://www.youtube.com/watch?v=OedxKLAR6eg

@Ukraina

Szef MSZ Rau: dziś istotne jest wspieranie Ukrainy w sposób, który ona sama uważa za właściwy

Dziś istotne jest, by wspierać Ukrainę w sposób, która ona sama uważa za właściwy; obecnie Ukraińcy potrzebują zarówno wsparcia politycznego jak i dostaw ciężkiego sprzętu wojskowego, by użyć go w obronie swojego narodu - podkreślił w czwartek w Ochrydzie w Macedonii Północnej szef MSZ Zbigniew Rau.

https://stooq.pl/n/?f=1494317

@EBC @paliwo rakietowe dla XAU/EUR?

EBC opracuje nowe narzędzie pomocy zadłużonym krajom strefy euro - rentowności i euro w dół

Europejski Bank Centralny na dzisiejszym niezaplanowanym posiedzeniu zapowiedział, że upoważnia swoje służby do przyspieszenia prac nad projektem nowego instrumentu przeciwdziałającego nadmiernemu wzrostowi rentowności długu części państw strefy euro. Narzędzie ma na celu złagodzenie zawirowań na rynku, które podsyciły obawy przed nowym kryzysem zadłużenia na południowych peryferiach strefy. Szczegółów nie podana, ale rentowność włoskich obligacji, która wczoraj sięgnęła poziomu 4,227 proc., dziś schodzi momentami nawet poniżej 3,8 proc.

https://stooq.pl/mol/?id=26651

@Japonia

W Japonii próba obrony przed wzrostem rentowności zaczęła się bodajże na początku lutego.

https://www.reuters.com/markets/rates-bonds/boj-ramps-up-bond-buying-defend-yield-cap-undermining-jawboning-2022-06-14/

@ropa @aktywa

Warto przeanalizować perspektywę shortowania ropy

Dante

Ostatnio modyfikowany: 2022-06-16 19:03

TeQ

Masz wykresy ceny energii elektrycznej z USA vs. EU/PL? ;)

Dante

Jedynie coś takiego:

@USA @stopy procentowe

Lech

Nie ma takiej firmy która nie mogłaby upaść , czyli zyskać zerową albo ujemną wartość, w odróżnieniu od złota, do tego każdą można zniszczyć i wyprowadzić z giełdy za 5% albo 0,5% wartości z pominięciem mniejszościowych , przykładów nawet na GPW cała masa ...

Każda firma dywidendowa wypłacając zysk zostaje bez kasy i możliwości rozwoju co prowadzi do upadku firmy?, dlatego jak już to trzeba ocenić czy ta dywidenda to nie jest ostatnia wypłata po sprzedaży całego majątku? bo i tak się zdarza?.

Ostatnio modyfikowany: 2022-06-16 19:59

TeQ

no cóż, pytałem o prąd... z gniazdka... jak kasa z bankomatu... w US ;) ;PPP

za:

https://www.eia.gov/outlooks/steo/report/electricity.php

CZYLI u nas piz...da a tam nie jest bi...da

Ostatnio modyfikowany: 2022-06-16 20:33

agenzia_zablokowany_x3

"Nie ma takiej firmy która nie mogłaby upaść , czyli zyskać zerową albo ujemną wartość..."

- czekałem na to czy ktoś zauważy ten aspekt.

Dlatego kupuję duży wachlarz firm - obecnie mam 75 spółek, a dążę do nabycia ok. 150 czy 200,

każda stanowić będzie ok. 0.5% w moim portfelu - to taki mój ETF, ale oparty na realnych akcjach.

Nawet upadek 20 spółek nie narobi mi szkody, a wszystkie nie zbankrutują.

TeQ

Nawet upadek 20 spółek nie narobi mi szkody, a wszystkie nie zbankrutują.

;)

Czy rozważałeś spadek cen akcji o np. 50% i wezwanie do sprzedaży po cena + 10%?

Tak tylko pytam....

m_a_rek

dopierdalasz sie do Sasina a to przecież Putin nocami zakrada się do NBP i dodrukowuje, emituje rzadowe obligacje jak Sasin z Morawitzem śpią.

Putin ma klucze do NBPu od Tuska. Dorobił je jeszcze gdy planowali zamach.

lenon

"Gdyby hegemon realizował sobie to na styku Syberii i Alaski, to droga wolna i "róbta co chceta", ale hegemon chce to zrobić u nas po sąsiedzku, co grozi ewentualnym rozlaniem się wojny na sąsiednie kraje - co nie jest w naszym interesie."

Gdyby hegemon realizował ten nasz interes na styku Syberii i Alaski, byłoby jeszcze gorzej. Nasza granica z Rosją wzrosłaby o kolejne 535 km, a my stalibyśmy się automatycznie stroną tego konfliktu.

Nic nie słyszałem aby Czukacze mieli plan odłączenia się od Federacji Rosyjskiej.

Jeżeli chce się realizować swoje interesy trzeba również ponosić ryzyko. Bez tego zostaniesz połknięty przez odważniejszych od siebie, a to w naszym interesie nie jest.

Ostatnio modyfikowany: 2022-06-16 21:12

agenzia_zablokowany_x3

"Czy rozważałeś spadek cen akcji o np. 50% i wezwanie do sprzedaży po cena + 10%? "

- dopóki mam ponad 50% gotówki to idealnie byłoby, aby akcje spadły o 99%, wtedy średnio dywidenda 3% x 99% zniżki cen akcji - dałoby mi ok. 300% zysku rocznie z samej dywidendy.

Pewnie, wiele może się wydarzyć, ale nie ma dziś pewnego aktywu.

Jeśli są firmy, które wypłacają przez min. 25 lat stale rosnącą dywidendę czy przez 50 lat - to jakieś prawdopodobieństwo jest, że ta dywidenda nadal utrzyma się.

Te firmy już wiele przeszły w historii i przeżyły wiele załamań giełdy i bess, i recesji.

Ja nie wiem co jest najlepsze, ale szukam minimalizacji ryzyka.

Hansklosx

Gaz na europejskim rynku podrożał nawet o 60 proc. w ciągu dwóch dni

PAP - Biznes

16 cze 2022, 17:10

Gaz w holenderskim hubie TTF mocno zdrożał z powodu ograniczenia dostaw gazociągiem Nord Stream 1. Kontrakty z dostawą w lipcu w ciągu dwóch dni podrożały o 60 proc., z nieco ponad 80 do ponad 130 euro za MWh.

https://stooq.pl/n/?f=1494314

Gaz ... "иди на хуй"? ;)

Politycy - nie uciekniecie

Ruskie ich ogrywaja wykorzystując gaz politycznie A oni jeżdżą na Ukrainę załatwiać interesy dla ruskich zamiast wysyłać dużo i dobrej broni do rozwalania ruskich i przy okazji szukać u siebie surowców bo jak ruskiego rozwala to i będą mogli handlować z ruskim na swoich warunkach.

Hansklosx

@Dante

"Gdyby hegemon realizował sobie to na styku Syberii i Alaski, to droga wolna i "róbta co chceta", ale hegemon chce to zrobić u nas po sąsiedzku, co grozi ewentualnym rozlaniem się wojny na sąsiednie kraje - co nie jest w naszym interesie."

Gdyby hegemon realizował ten nasz interes na styku Syberii i Alaski, byłoby jeszcze gorzej. Nasza granica z Rosją wzrosłaby o kolejne 535 km, a my stalibyśmy się automatycznie stroną tego konfliktu.

Nic nie słyszałem aby Czukacze mieli plan odłączenia się od Federacji Rosyjskiej.

Jeżeli chce się realizować swoje interesy trzeba również ponosić ryzyko. Bez tego zostaniesz połknięty przez odważniejszych od siebie, a to w naszym interesie nie jest.

Lenon daj im spokój oni myślą że będzie jak do tej pory A niestety się skończyło i jedyna szansa na powrót to rozwalic ruskiego. Ruski z chinczykiem wypowiedział wojnę światową USA i jego sojusznikom z konfliktem zastępczym na Ukrainie. W naszym interesie było wejść od razu z NATO i USA na Ukrainę i rozwalac ruskiego ponosząc ryzyko różnych aktów militarnych poza Ukraina i zatrzymać obecny stan geopolityczny. Ale ruski zrobił ryzyko w postaci będą się bać i kłócić jak zwykle i nie wejdą na Ukrainę to za rok dwa czy 5 zajmiemy Ukrainę i zmienimy układ sił A jak wejdą to przegramy wszystko i wrócimy do początku.

Ostatnio modyfikowany: 2022-06-16 21:33

Lech

Gazprom i chińska państwowa spółka naftowo-gazowa CNPC podpisały umowę techniczną dotyczącą trasy „Daleki Wschód” na dostawy rosyjskiego gazu do Chin – podała służba prasowa Gazpromu .

Podpisanie odbyło się na Międzynarodowym Forum Ekonomicznym w Petersburgu ( SPIEF ) za pośrednictwem wideokonferencji. „Dokument zawiera główne parametry techniczne transgranicznego odcinka gazociągu, w tym podwodnego przejścia rzeki granicznej Ussuri, a także parametry fizykochemiczne gazu przeznaczonego do dostaw” – poinformował Gazprom w komunikacie.

Koncern wyjaśnił też, że w 2014 roku Gazprom i CNPC podpisały 30-letni kontrakt na dostawy rosyjskiego gazu gazociągiem Siła Syberii na 38 mld m sześc. rocznie. W lutym 2022 roku firmy podpisały wieloletni kontrakt na dostawy gazu trasą dalekowschodnią. „Gdy projekt osiągnie pełną moc, wolumen dostaw rosyjskiego gazu rurociągowego do Chin wzrośnie o 10 miliardów metrów sześciennych. min. łącznie osiągnie 48 miliardów metrów sześciennych rocznie”, powiedział Gazprom.

Ostatnio modyfikowany: 2022-06-16 21:33

Hansklosx

Oczywiście ja nie mówię że nie wejdą tym bardziej że USA lubi czekać i patrzeć aby inni za nich najpierw odwalali robotę ale każdy tydzień zwłoki to straty w Ukrainie i w gospodarkach zachodu.

Ostatnio modyfikowany: 2022-06-16 21:47

TeQ

A oni jeżdżą na Ukrainę załatwiać interesy dla ruskich zamiast wysyłać dużo i dobrej broni do rozwalania ruskich i przy okazji szukać u siebie surowców bo jak ruskiego rozwala to i będą mogli handlować z ruskim na swoich warunkach.

?

Holandia/Niderlandy mają gazu na 22 lata. Mając Terminale mogą importować i eksportować, i na marży wtedy jest na 68 lat... Jak "ruski" da ;P

https://www.worldometers.info/gas/netherlands-natural-gas/

Hans - zobacz liczby, przemyśl ...

Zarządcy Bolandy są lepsi... damy zarobić USA - bo kupimy w USD... od wasali USA

Qazxsw

Jesteś śmieszny. Chcesz "ruskiego rozwalić"? Czy ty zdajesz sobie sprawę co to znaczy? Chcesz rozwalić mocarstwo atomowe. To oznacza 3 wojnę światową, atomową. Polska w takim scenariuszu staje się polem bitwy. To jest totalna zagłada naszego kraju.

Jak to anglosasom udało się skłócić ze sobą głupich Słowian. Naturalnie powinniśmy się wszyscy trzymać razem, ale jak widać Słowianie są na to za głupi,

Ostatnio modyfikowany: 2022-06-16 21:57

Kikkhull

dużo się opisałeś, ale to się nie składa. Firmy płacą ci dywidendę z jakiegoś powodu, skoro inne nie muszą, a ich akcje szybko idą do góry. To sa właśnie machlojki banków centralnych. A teraz liczysz, że szuler będzie grał uczciwie. Otóż w kryzysie firmy co płacą dywidendę, jak nie sprzedają ropy, czy gazu, to nie będą jej płacić i istnieje ryzyko, że wtedy ich akcje staną się śmieciowe.

A twierdzenie, że przy inflacji 40% nakupisz dolarów i będziesz błogo żył, jest jeszcze lepsze.

Kikkhull

możesz zdradzić ten sposób na rozwalenie ruskiego? Na razie najbardziej rozwalona jest Ukraina i za nią Polska.

Cascader

Europa przyjęła model rozwoju polegający na połączeniu francusko-niemieckiej technologii z tanimi surowcami od ruskich. Jeśli zrezygnujemy z tego modelu od tak nagle to Polska nie dostanie nawet tych okruchów ze stołu w postaci polskich montowni zasilających niemiecką gospodarkę.

Niektórzy by z własnej kieszeni dopłacili żeby rozwalić ruskich i pogrążyć Europę w stagnacji i samemu klepać biedę. Żałosne.

Ostatnio modyfikowany: 2022-06-16 22:06

Ada

"(...) oni myślą że będzie jak do tej pory A niestety się skończyło"

A co konkretnie się skończyło ?

" i jedyna szansa na powrót to rozwalic ruskiego."

Czym? Podartymi skarpetami i z gołą d ? No i najważniejsze: za co ?

"Ruski z chinczykiem wypowiedział wojnę światową USA i jego sojusznikom"

A czym to wypowiedzenie się skonkretyzowało ? Pytam, bo chyba coś mnie ominęło... Bo sojusznicy, to dogadują się i z Mińskiem i z Moskwą. Z nikim nie dogadują się koguciki nad Wisłą. Koguciki tym razem chcą fosforyzować w ciemności. Podobnie, jak nie oddali guzika w 1939r., żeby chwilę później dać dyla do Londynu i pouczać nieszczęśników w spalonych miastach i wioskach o honorze.

" z konfliktem zastępczym na Ukrainie."

Klasyka hegemona. I to dlatego chcesz dołączyć do Ukrainy ?

"W naszym interesie było wejść od razu z NATO i USA na Ukrainę"

W "naszym", czyli w czyim ? W twoim, twojej dwunastnicy i twojej gorącej głowy ? A potem rozważymy na jakiej podstawie prawa traktatowego.

" i rozwalac ruskiego ponosząc ryzyko różnych aktów militarnych poza Ukraina "

Znowu: czym ? Bo za co nawet nie pytam. Bo i po co.

" i zatrzymać obecny stan geopolityczny."

Panie "szejping percepszyn master". Wcześniej, to zafosoryzujesz w ciemności. Jedź i fosforyzuj tylko z łaski pod Kijowem a najlepiej gdzieś tak na Mururoa.

"Ale ruski zrobił ryzyko w postaci będą się bać"

Ów Ruski zaproponował gaz w rynkowej cenie. Ale w Bongo Bongo górę wziął zakapior (to wiecznie żywe "z Bogiem, lub choćby mimo Boga") a w EU wzięła górę Greta i perspektywa katalizatorów noszonych na pośladkach. Od Ruskiego się odzyndzluj. Noś katalizator.

"to za rok dwa czy 5 zajmiemy Ukrainę i zmienimy układ sił A jak wejdą to przegramy wszystko i wrócimy do początku."

Ty chłopie najpierw doprowadź, żeby Polacy z Bongo Bongo nie wyjeżdżali. Bez wojny. A potem pouczaj jak żyć i kogo "rozwalać".

Kikkhull

Ło matko, chyba w Waszyngtonie siedzi, bo w Polsce już by zauważył powrót do początku, czyli zbieranie chrustu, jeszcze tylko trza sobie jakąś fajną jaskinię upatrzeć.

Ciekawi mnie tylko, kto z NATO miał wchodzić jako NATO? Najbardziej na trumny łasa była Warszawka i przebierali nieporadnie nóżkami, żeby wejścw wojnę, ale ten Zachód wie, że trumny źle się sprzedaja w TV.

Ale wszystko przebijają różne hasełka. Za plandemii było trzeba poświęcić wolność za życie, a teraz poświęcić życie za wolność. Jak widać nie mu tu żadnej sprzeczności.

agenzia_zablokowany_x3

"przy inflacji 40% nakupisz dolarów i będziesz błogo żył, jest jeszcze lepsze. "

Zatem jaki będzie stan 16 czerwca 2025 r. czyli dokładnie za 3 lata?

----------------------------------------------------------------------

Założenia = inflacja ok. 40% w PLN

USDPLN = ????

SP500 = ????

Złoto = ????

Warszawa metr mieszkania (dziś średnio 13 tys.) = ??????

Kikkhull

Czy zleje kurs PLN, żeby utrzymać inflację.

agenzia_zablokowany_x3

USDPLN = powyżej 6 PLN

SP500 = ok. 6000 - 7000

Złoto = 1200-1500

Warszawa metr mieszkania (dziś średnio 13 tys.) = 7000 zł - transakcyjne

opcjoner

Może należy wysłać glapę do moskwy aby zobaczył jak dba się o silę waluty?

Rubel dzień w dzień bije rekordy siły a nasza złotówka przeciwnie, nawet hrywna jest mocniejsza niż złoty a to ponoć tam jest wojna.

Kiedy w Polsce będą normalne stopy procentowe? (czyli ponad inflacje)

Każdy ćwiek widzi, że aby inflacja spadła potrzeba silnej złotówki a złotówka będzie silna jeśli stopy na dzień dzisiejszy będą na poziomie co najmniej 15 %. Najlepiej zrobić manewr rosyjski i za pół roku można wrócić do aktualnego poziomu stóp i inflacje mamy z głowy (taką na naście lub więcej %)

Nasza RPP widzę że zapatrzona jest w Turcję tam też stopy 3 razy mniejsze od inflacji i efekt ten sam co u nich.

agenzia_zablokowany_x3

Daję duży obrazek, abyście dobrze zobaczyli ceny oraz czas - a Turcja też jest w NATO i kupuje broń od USA.

agenzia_zablokowany_x3

Dlatego sądzę, że ostatni pociąg na ratowanie kapitału jaki może odjechać to SP500 - jeszcze spada, ale jeśli zacznie rosnąć będzie znaczyć,

że pieniądz traci wartość - nie ważne czy to będzie USD, czy EURO, czy CHF.

Za 10 lat bez większego znaczenia będzie dzisiejsza cena akcji dużych firm.

Inflacja się skończy, ludzie zaczną znów wydawać kasę tylko na większą skalę, akcje poszybują w górę do extremów.

Firmy podadzą wzrost przychodów o 100% czy 200% - akcje skoczą ze 100 USD do 700 USD, a kto nie kupi wcześniej to pewnie będzie musiał kupić po 700 USD.

Ostatnio modyfikowany: 2022-06-16 22:52

agenzia_zablokowany_x3

To wszystko wpisuje się w jedną logikę - będą wahania, wiele firm już zaliczyło dołek, może jeszcze nieco spadnie,

ale wiele jeszcze pociągnie SP500 w dół, no i któregoś dnia będzie zwrotka - ktoś przecież wykupuje te akcje, które są sprzedawane,

nie ma pustki.

-----------------------------------------------------------

Więc kto wykupuje te akcje, które w panice są sprzedawane?

i po co mu kupować akcje jeśli miałby stracić na nich?

- chyba to czas łowienia przez duże korporacja a jak napełnią kuter to popłyną do portu zebrać nagrodę.

-------------------------------------------------------

"W ostatnich miesiącach insiderzy postanowili w większej mierze kumulować akcje niż było to chociażby rok temu. Być może dla części osób wydaje się to zaskakujące, więc chcielibyśmy zwrócić uwagę, że akcje wielu spółek z S&P 500 spadają od wielu miesięcy. Nie ma zatem nic dziwnego w tym, że wyprzedaż akcji ze strony insiderów bardzo mocno wyhamowała. Prawdopodobnie czekają oni na kolejne silne wzrosty. Naszym zdaniem, w większości przypadków, będą musieli zaczekać, aż do momentu, kiedy FED znacząco złagodzi swoją politykę."

--------------

"kiedy FED znacząco złagodzi swoją politykę."

- kiedy to zacznie się dziać - będzie już za późno na zakupy.

Ostatnio modyfikowany: 2022-06-16 23:06

agenzia_zablokowany_x3

Rozumiem, że ktoś, kto porównuje sytuację Polski do Izraela nie dostrzega Rosji, polityki Niemiec i Francji - pewnie, drobne państwa - można je pominąć.

Tak, tak, będziemy drugim Izraelem - tylko Mesjaszy potrzebujemy.

"""""""""""""

– Myślę, że zmierzamy w kierunku długiej wojny, która spowoduje żywnościowy i gospodarczy kryzys na świecie. Nie sądzę, by Rosja wycofała się z terytoriów, które uważa za swoje. Rosja się nie zatrzyma. Jej celem jest dojście do granic z państwami NATO. To dotyczy nie tylko Ukrainy, ale też Białorusi i Mołdawii. Nieco później dotknie to też Kazachstanu. Możemy oczywiście powtarzać, że Rosja nie ma na to sił i środków, ale na pewno będzie próbowała tego dokonać – przekonuje Portnikow.

Bitwa o wszystko

– Lubią europejscy wielbiciele żab, wątróbki i makaronu odwiedzać Kijów. Korzyści – zero. Znów obiecali wstąpienie do Unii Europejskiej, stare haubice, wypili horilki (wódka po ukraińsku – red.) i pociągiem, jak sto lat temu, wrócili do domu. I wszystko jest dobrze. Tyle że do pokoju to Ukrainy nie prowadzi. A zegar tyka – skomentował wizytę, wyśmiewając francuskiego, niemieckiego i włoskiego przywódcę, Dmitrij Miedwiediew, były prezydent i premier, a obecnie zastępca Putina w Radzie Bezpieczeństwa. Kilka dni temu stwierdził, że w ciągu dwóch lat Ukraina może zniknąć z mapy świata.

– Musimy się przygotować do długotrwałego niszczącego kryzysu. Nic innego nie wchodzi w grę. Rosja nie uważa Ukrainy za państwo suwerenne, tylko za terytorium, którym powinna zarządzać Moskwa. Możliwe, że Putin znajdzie się w podobnej sytuacji jak niegdyś Stalin podczas wojny z Finlandią. A ile jeszcze upłynie czasu? – mówi ukraiński politolog. – Putin się nie śpieszy. Jest ciekaw, jak będzie wyglądał kryzys żywnościowy na świecie, ale też czeka na zaostrzenie konfliktu pomiędzy Chinami a Tajwanem. Dla niego to gra. Najwyżej zginie kilkadziesiąt tysięcy kolejnych żołnierzy rosyjskich albo miliony umrą z głodu. Ale czy to Putina wzrusza? – konkluduje.

"""""""""""""

Źródło: https://www.rp.pl/konflikty-zbrojne/art36523911-europa-uchyla-swoja-brame-trzy-scenariusze-rozwoju-sytuacji-na-froncie

Stary#

Wojna z Ukrainą: Kiedy jesteś w dołku, przestań kopać

"Liczni analitycy wojskowi, w tym były inspektor ONZ ds. broni Scott Ritter, nie zgadzali się z głównym nurtem narracji „bitwy o Kijów”. Argumentowali, że natarcie Rosji na Kijów nie było prawdziwą próbą zdobycia miasta, ale „findą” mającą na celu związanie sił ukraińskich w stolicy Ukrainy i wokół niej, podczas gdy inne siły rosyjskie „ukształtowały pole bitwy” w Donbasie – główne siły rosyjskiego wojska. cel.

Wojsko Ukrainy ponosi ogromne straty. Ranni i członkowie rodzin zmarłych będą ogromnym ciężarem dla ukraińskiego społeczeństwa w nadchodzących latach. Z każdym dniem wojny ten ciężar będzie się zwiększał, podobnie jak degradacja zdewastowanej gospodarki Ukrainy i zniszczenie żywotnej ukraińskiej infrastruktury. Tymczasem rosyjska armia kontynuuje rozszerzanie kontroli nad Donbasem i może w końcu ruszyć na Odessę i na stałe pozbawić Ukrainę dostępu do Morza Czarnego."

https://canadiandimension.com/articles/view/ukraine-war-when-youre-in-a-hole-stop-digging

____________________________________

Kissinger i wojna na Ukrainie: Posłaniec i mistrz

"Rosja już powiedziała, że rozminują Morze Czarne, aby pomóc Ukrainie w wysyłce jej zboża na Bliski Wschód i do Europy.

Może nie tego chce Zachód, ponieważ plan ma doprowadzić do ogromnego głodu w Afryce Północnej, na Bliskim Wschodzie iw Europie.

Niestety, jest to część programu Wielkiego Resetu i Agendy ONZ 2030 dotyczącej depopulacji i psychicznego podporządkowania się rodzącemu się Jednemu Porządkowi Świata (OWO). Wiele osób może umrzeć. Ci, którzy przeżyją, będą cierpieć z powodu różnego stopnia głodu, chorób związanych z głodem i będą osłabieni nie tylko fizycznie, ale także umysłowo i duchowo. Nie będą mieli siły się oprzeć, przez co staną się podatni na manipulacje Mrocznego Kultu lub Głębokiego Państwa, zależnie od tego, który termin najbardziej ci odpowiada.

https://www.globalresearch.ca/messenger-master/5783626

______________________________________

Jaką broń Ukraina otrzymała od USA i sojuszników?

https://www.aljazeera.com/news/2022/6/15/infographic-what-weapons-has-ukraine-received-from-the-us-and-al

______________________________________

W kierunku wielobiegunowego świata? Oś Rosja-Chiny. BRICS PLUS i CSTO

"Ugrupowanie Brazylia, Rosja, Indie, Chiny i RPA (BRICS) jest manifestacją roli Pekinu, Moskwy i Pretorii wraz z innymi państwami, które w ostatnich latach różniły się pod względem orientacji politycznej. Te nowe sojusze są postrzegane jako zagrożenie dla roli Stanów Zjednoczonych, Wielkiej Brytanii i Unii Europejskiej, ponieważ nie są one uczestnikami-członkami i nie mogą bezpośrednio wpływać na programy i cele ustalone przez BRICS."

https://www.globalresearch.ca/towards-a-multi-polar-world-geopolitical-resetting-the-russia-china-axis-brics-plus-versus-group-of-eight-g-8/5783675

Ostatnio modyfikowany: 2022-06-17 00:34

agenzia_zablokowany_x3

"Wojsko Ukrainy ponosi ogromne straty. Ranni i członkowie rodzin zmarłych będą ogromnym ciężarem dla ukraińskiego społeczeństwa w nadchodzących latach."

- Pomyśl przez chwilę - śmierć w wyniku wojny łączy naród czy rozbija?

- Jeśli ktoś napada na kraj to łączy ludzi z różnych ugrupowań czy rozbija?

- Ukraina padła w ciągu 3 dni czy broni się ponad 100 dni?

- Zełenski uciekł z Kijowa czy jest z narodem w Kijowie?

Dlatego uważam, że takie wypowiedzi to bzdury.

agenzia_zablokowany_x3

Zauważmy, że jednak wiele spółek już jest po dużych spadkach zatem spadek SP500 niekoniecznie musi powodować spadki tych spółek,

a część wręcz może zacząć rosnąć.

------------------------------------

agenzia_zablokowany_x3

-----------------

"Z punktu widzenia indywidualnego inwestora najważniejszy jest jednak fakt, że tak duże i tak szybkie wzrosty inflacji oraz rentowności najczęściej oznaczały koniec spadków na giełdzie i nadchodzący moment dużego odbicia."

Źródło: https://www.tradingforaliving.pl/wallstreet/jak-inflacja-wplynie-na-gielde/

Zwrócę uwagę na: "dużego odbicia".

Wykres tygodniowy daje ciekawszą projekcję stanu SP500

Hansklosx

"Wojsko Ukrainy ponosi ogromne straty. Ranni i członkowie rodzin zmarłych będą ogromnym ciężarem dla ukraińskiego społeczeństwa w nadchodzących latach."

- Pomyśl przez chwilę - śmierć w wyniku wojny łączy naród czy rozbija?

- Jeśli ktoś napada na kraj to łączy ludzi z różnych ugrupowań czy rozbija?

- Ukraina padła w ciągu 3 dni czy broni się ponad 100 dni?

- Zełenski uciekł z Kijowa czy jest z narodem w Kijowie?

Dlatego uważam, że takie wypowiedzi to bzdury.

I dobrze uważasz bo tu na forum są ludzie od rosyjskiej propagandy.

Ps. Nie pomagam Ukrainie.

agenzia_zablokowany_x3

----------------------------------------

Cascader

Dlaczego USA kupuje nawozy od ruskich? Za te kasę ruscy utrzymują swoje wojska na Ukrainie.

Ostatnio modyfikowany: 2022-06-17 09:31

agenzia_zablokowany_x3

Ten wynik nie uwzględnia spadków w tym tygodniu - zatem jutro będę miał lepsze dane. To stan na 10 czerwca.

Sajmon Templer

Hansklosx

Zamiast rosyjskiej propagandy.

Putin to socjopata i narcyz kochający tylko siebie więc on sobie dla siebie zorganizował igrzyska zniszczenia i sobie ogląda i tym żyje na starość.

Nato i usa powinny wejść na Ukrainę zaraz na początku i rozwalic Rosję po co to rozlewac na świat i przeciągnąć w czasie.

Hansklosx

@Hansklosx

Dlaczego USA kupuje nawozy od ruskich? Za te kasę ruscy utrzymują swoje wojska na Ukrainie.

Nie wiem może bardzo tanio sprzedają swojska można bronią potraktować A nawóz się przyda do produkcji żywności. O ile kupują to pismaki różne rzeczy piszą.

Oczywiście można by pozbawić Rosję dochodów ale to tylko polityka siły A więc zablokować transport morski i zniszczyć rury A jeśli tego nie robią w tym USA to wystarczy obniżyć cenę sankcjami i brać tanio bo jak nie to inni wezmą.

Ja jestem za opcją silowa ale USA tu decyduje.

Ostatnio modyfikowany: 2022-06-17 10:28

Hansklosx

Złotówka leci na pysk, a nasza RPP udaje że dba o złotówkę.

Może należy wysłać glapę do moskwy aby zobaczył jak dba się o silę waluty?

Rubel dzień w dzień bije rekordy siły a nasza złotówka przeciwnie, nawet hrywna jest mocniejsza niż złoty a to ponoć tam jest wojna.

Kiedy w Polsce będą normalne stopy procentowe? (czyli ponad inflacje)

Każdy ćwiek widzi, że aby inflacja spadła potrzeba silnej złotówki a złotówka będzie silna jeśli stopy na dzień dzisiejszy będą na poziomie co najmniej 15 %. Najlepiej zrobić manewr rosyjski i za pół roku można wrócić do aktualnego poziomu stóp i inflacje mamy z głowy (taką na naście lub więcej %)

Nasza RPP widzę że zapatrzona jest w Turcję tam też stopy 3 razy mniejsze od inflacji i efekt ten sam co u nich.

W Polsce rządzą idioci dlatego złotówka jest słaba. Ona slabnie od czasu Kiedy PiS doszedł do władzy. Po prostu drukuja coraz więcej i ukrywają dług w coraz wymyslniejszy sposób i rozdają wszędzie gdzie tylko jest zapotrzebowanie. Wakacje kredytowe dopłaty do węgla 17 emerytura 15 podwyżka emerytur i socjalu i H.. wie co jutro. Oczywiście zmiama polityki banków centralnych na świecie jakiś tam wpływ ma i wojna na Ukrainie (chociaż na razie nie ma nic czego nie przewiduje rynek więc nie powinno mieć wpływu).

Galiński powiedział jedną mądrą rzecz ostatnio. Jak mamy walczyć z inflacja jak rząd ma politykę proinflacyjna. Robi wszystko byle inflacja rosła.

Stary#

_

- Pomyśl przez chwilę - śmierć w wyniku wojny łączy naród czy rozbija?

- Jeśli ktoś napada na kraj to łączy ludzi z różnych ugrupowań czy rozbija?

- Ukraina padła w ciągu 3 dni czy broni się ponad 100 dni?

- Zełenski uciekł z Kijowa czy jest z narodem w Kijowie?

Co to ma do tego że gospodarka ukraińska się rozpada?

@hansklosx

_Zamiast rosyjskiej propagandy.

Serwujesz nam ukraińska propagandę:)

Medialny mechanizm tworzenia społecznego przyzwolenia na eskalację relacji z Rosją

https://youtu.be/Ay5w5xX7lng

Miłego weekendu

Ostatnio modyfikowany: 2022-06-17 11:00

bufett

Nato i usa powinny wejść na Ukrainę zaraz na początku i rozwalic Rosję po co to rozlewac na świat i przeciągnąć w czasie.

--

Hans za przeproszeniem dzbanie nie widzisz że jest to gra ustawiona jak był ustawiony covid ?

Covid i ta wojenka wywinduje ceny surowców energii spowoduje brak żywności wszystko za sprawą wojny wirusa Putina i wszystko gra

Wszystko da się usprawiedliwić i plebs milczy. Jak wyobrażasz sobie podbić ceny gazu o 300 procent ceny benzyny na ,10 zł czy ceny energii o 200 procent bez pretekstu ? Była by rewolucja a tak ? Putinflacja.

A takie dzbany jak ty to łykają . Żenada. Żenada. Maseczkę załóż.

Lech

W artykule opublikowanym w czasopiśmie Biology Letters biolodzy z Uniwersytetu w Trewirze w Niemczech podzielili się wynikami badań torebek herbaty, do których jesteśmy przyzwyczajeni. Okazało się, że „środowiskowe” DNA (środowiskowe DNA, eDNA) liści herbaty zawiera geny tysięcy gatunków owadów, a w każdej pojedynczej torebce są ich setki. Czyli już spożywamy alternatywną żywność?

Ostatnio modyfikowany: 2022-06-17 11:21

Tajfun Fabisiak Sobótka

Czy ktoś z furum korzysta z usług kopiowania ruchów Tradera?

Z ilu brokerów/platform tranzakcyjnych trzeba korzystać aby wykonywać ruchy?

Czy rozliczanie podatków od kryptowalut,akcji amerykańskich, dywidend, etf jest mocno problematyczne?

W przypadku polskich akcji i brokera jest gotowy pit8c

Hansklosx

Hans

Nato i usa powinny wejść na Ukrainę zaraz na początku i rozwalic Rosję po co to rozlewac na świat i przeciągnąć w czasie.

--

Hans za przeproszeniem dzbanie nie widzisz że jest to gra ustawiona jak był ustawiony covid ?

Covid i ta wojenka wywinduje ceny surowców energii spowoduje brak żywności wszystko za sprawą wojny wirusa Putina i wszystko gra

Wszystko da się usprawiedliwić i plebs milczy. Jak wyobrażasz sobie podbić ceny gazu o 300 procent ceny benzyny na ,10 zł czy ceny energii o 200 procent bez pretekstu ? Była by rewolucja a tak ? Putinflacja.

A takie dzbany jak ty to łykają . Żenada. Żenada. Maseczkę załóż.

Za przeproszeniem pi..aż Pan. Oczywistym jest że jest przy okazji próba resetu systemu finansowego aby go oczyścić z długu i ucyfrowic i zdobyć nowe narzędzia ale ruskie to inny nieplanowany etap. Posłuchaj wypowiedzi że światowego forum ekonomicznego.

Oczywiście zachodzi pytanie dlaczego ta powściągliwość wobec Rosji. Albo błąd albo czekają bo chca najpierw zrobić kryzys i zmieniać system monetarny. Okaże się w przyszłości.

Ostatnio modyfikowany: 2022-06-17 13:43

Papito