Kiedyś giełdy papierów wartościowych służyły głównie do handlu akcjami, których cena była uzależniona od realnej wartości spółek. Im większe zyski generowało konkretne przedsiębiorstwo, tym większe było zainteresowanie jego akcjami. Akcjonariusze to przecież współwłaściciele firmy i nic dziwnego, że wolą dochodowy biznes, bo dzięki niemu stają się bogatsi. Od początku istnienia rynków kapitałowych to właśnie dywidenda była tą porcją zysku jaką spółka dzieliła się ze swoimi akcjonariuszami. Niestety dziś schodzi ona na plan dalszy bo liczy się przede wszystkim wzrost cen akcji i krótkoterminowa spekulacja. Dywidendy zastąpiono buybackami, czyli skupem własnym akcji celem podbicia ich ceny.

Czym jest buyback, a czym dywidenda?

Z dywidendą jest sprawa prosta:

- spółka generuje zysk netto,

- na walnym zgromadzeniu akcjonariuszy zapada decyzja o tym ile z tego zysku zostanie wypłacone na jedną akcję,

- im więcej akcji posiada akcjonariusz w dniu „odcięcia” dywidendy tym więcej kapitału trafia w jego ręce w formie gotówki,

- dywidenda jest od razu opodatkowana zgodnie ze stawką kraju, w którym siedzibę ma spółka

Wynika z tego, że na dywidendzie korzystają wszyscy akcjonariusze. W przypadku buybacków wygląda to inaczej:

- spółka ogłasza, że będzie skupować własne akcje,

- ustala cenę i termin skupu oraz ilość akcji jaką jest skłonna kupić,

- cena, po której prowadzony jest skup jest zazwyczaj wyższa od rynkowej,

- podobnie jak w przypadku wprowadzania spółki na giełdę, jeśli chętnych do sprzedania akcji będzie zbyt wielu dochodzi do redukcji i np. zamiast sprzedać 100 akcji będziemy mogli pozbyć się tylko 10,

- ludzie, którzy sprzedali akcje celem ich umorzenia są opodatkowani od zysków kapitałowych, czyli w Polsce podatkiem Belki

Tu sytuacja jest inna niż w przypadku dywidend - na buybacku bezpośrednio korzystają tylko te osoby, które sprzedały spółce swoje akcje.

Po co spółka skupuje własne akcje?

Powodów może być kilka, ale najczęściej spółka skupuje własne akcje by je umorzyć. Dzięki temu zmniejsza się ich ilość w obiegu, co ma wpływ m.in. na:

- zysk na akcję (EPS) – jeśli zysk spółki podzielimy na mniejszą ilość akcji to podwyższamy EPS,

- sztuczne obniżanie współczynnika cena/zysk (P/E) poprzez zwiększanie EPS,

- podwyższanie wskaźnika ROE (zwrot z kapitału własnego), poprzez zmniejszanie kapitału własnego i/lub zwiększanie zadłużenia.

Wszystko to wygląda atrakcyjnie i przemawia za buybackami, trzeba jednak pamiętać, że to działanie sztuczne. Taka legalna kreatywna księgowość. Spółka poprawia powyższe parametry nawet jeśli nie zwiększyła realnie swoich zysków. Inwestorzy widząc coraz wyższy EPS i raporty z wynikami lepszymi od oczekiwanych decydują się na zakup akcji. Tymczasem coraz lepsze wyniki to głównie zasługa buybacku, a nie działalności przedsiębiorstwa.

Innym powodem, skupowania własnych akcji może być chęć przekazania ich pracownikom spółki lub jedynie członkom zarządu w ramach np. cokwartalnych premii. W obu przypadkach głównymi beneficjentami buybacku są przede wszystkim insiderzy, a nie inwestorzy z zewnątrz. Ci ostatni mogą jedynie liczyć na to , że buyback wywoła wzrost ceny aktywa.

Czego jest więcej – buybacków czy dywidend?

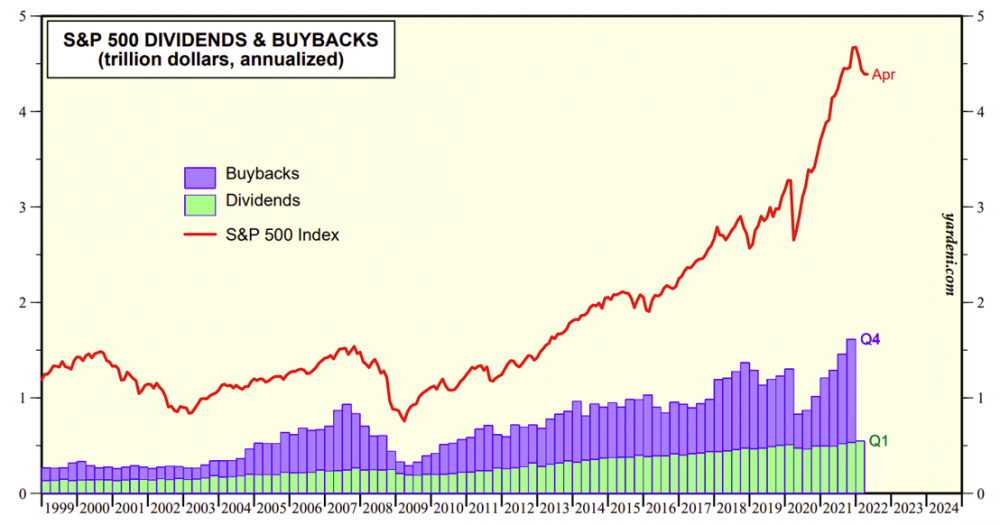

To zależy od rynku. W Polsce nadal przeważają dywidendy, choć coraz więcej spółek decyduje się na skup własnych akcji. W USA wartość wszystkich buybacków (słupki niebieskie) niemal 2-krotnie przekracza wartość wypłaconych dywidend (słupki zielone).

To co szczególnie rzuca się w oczy, gdy patrzymy na powyższy wykres to korelacja ilości buybacków z notowaniami indeksu S&P. Dywidendy zachowują się inaczej, ich wartość w stabilnie rośnie niezależnie od koniunktury na rynku akcji. Dlaczego zatem buybacków jest tak mało w trakcie spadków notowań i tak dużo gdy osiągamy nowe szczyty? Przecież to bez sensu, spółka powinna kupować swoje akcje wtedy kiedy są tanie, a nie gdy są drogie. Tu ujawnia się główna wada buybacków.

Dlaczego insiderzy uwielbiają buybacki?

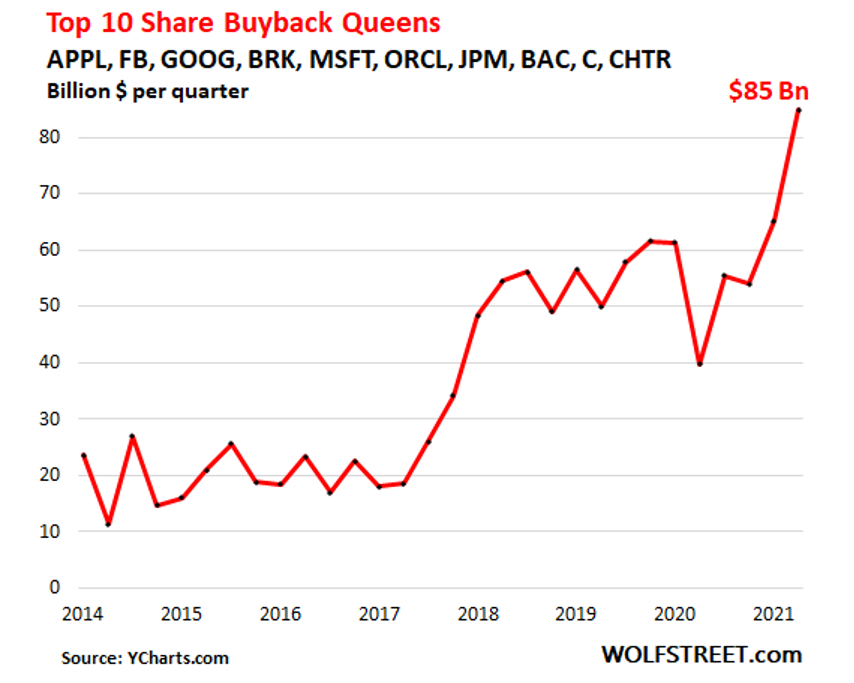

Insiderzy czyli kluczowe postacie w spółce uwielbiają buybacki z prostej przyczyny, dzięki nim się bogacą. W większości spółek notowanych na nowojorskiej giełdzie premie są uzależnione od notowań. Członkowie zarządów czy managerowie otrzymują opcje na akcje, które mogą zrealizować po określonym czasie. Im wyżej notowane są akcje spółki tym więcej zarabiają. Buyback to dla nich świetna metoda by zmniejszając ilość akcji w obiegu sztucznie windować ich cenę i wypłacać sobie coraz wyższe premie. Gdy na rynku panuje optymizm i wszystko rośnie insiderzy są skłonni nie tylko poświęcić na buybacki znaczną część zysku spółki, ale również wykorzystać do tego celu kredyty i środki pochodzące z emisji obligacji. W 2017 roku buybacki były w 30% finansowane za pożyczone pieniądze w 2019 już w ponad 40%. Było to możliwe dzięki bardzo niskim stopom procentowym, a te z kolei przekładały się na tani kredyt i niskie oprocentowanie obligacji korporacyjnych. Łatwy dostęp do kapitału = duże buybacki.

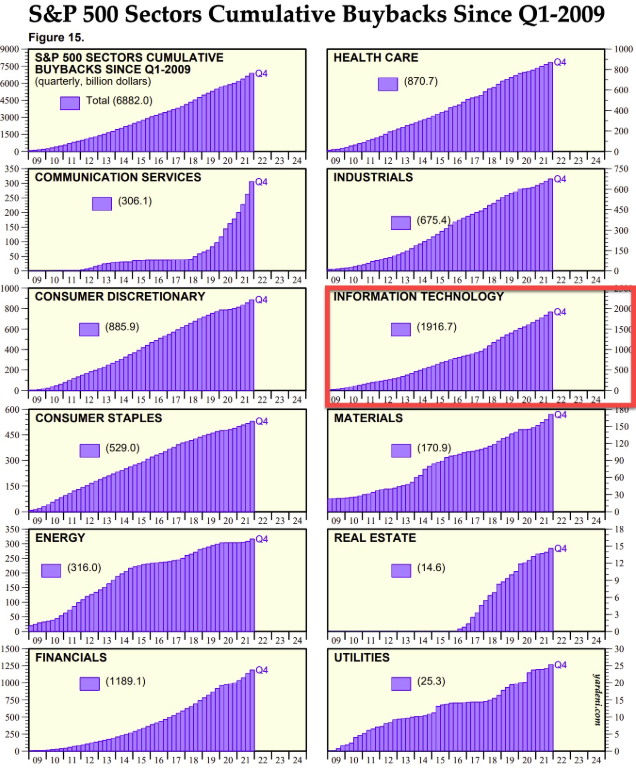

Co ciekawe z buybacków najmocniej korzystał dotychczas sektor technologiczny, który radził sobie w trakcie ostatniej hossy najlepiej.

Spółki technologiczne skupowały z rynku swoje akcje na niespotykaną dotąd skalę, korzystając z dodruku. Wśród liderów buybacków znajdują się aż 4 spółki z grupy FAANG – Apple, Facebook, Google i Microsoft.

Obecnie gdy stopy procentowe rosną dokonywanie buybacków za pożyczone pieniądze będzie coraz trudniejsze. Możemy się więc spodziewać, że te sektory, które korzystały z nich najbardziej najsilniej ucierpią.

Widzimy, że skup własnych akcji jest bardzo uzależniony od podaży pieniądza i koniunktury na giełdzie. Władze spółek preferują buybacki w trakcie hossy gdy nastroje inwestorów są dobre i dołączają się do ogólnie panującego trendu. Gdy wszystko leci, a stopy procentowe idą w górę unikają skupu własnych akcji, gdyż nie dał by im on upragnionych zwrotów w krótkim terminie. Innymi słowy ludzie, których premie są uzależnione od notowań spółki traktują buybacki czysto spekulacyjnie i nie myślą o długofalowym interesie spółki tylko o własnych kieszeniach. Dlatego buybacków jest więcej gdy mamy drogie akcje, a mniej gdy są one tanie. Znowu widzimy, że buybacki są dla insiderów, a nie dla inwestorów.

Czy z dywidendą jest inaczej?

W przypadku dywidend jest inaczej. One zależą głównie od zysku spółki i jej polityki dzielenia się z akcjonariuszami. Większość tego typu spółek wykorzystuje na wypłatę dywidendy nie więcej niż 60% wypracowanego zysku netto. Bez znaczenia, czy mamy hossę czy bessę dywidenda w ich przypadku rośnie. Tak jak buybacki dotyczą głównie spółek modnych, chętnie handlowanych przez spekulantów, tak stabilna dywidenda to cecha charakterystyczna spółek typu value, o wysokiej wartości wewnętrznej i ugruntowanej pozycji na rynku. Doświadczeni inwestorzy, którym zależy na dochodzie pasywnym preferują dywidendę, a nie buybacki. W przypadku spółek dywidendowych znajdziemy masę takich, które nieprzerwanie od 25 czy nawet 50 lat wypłacają rosnącą dywidendę. Arystokraci dywidendy funkcjonują z powodzeniem na rynku od wielu lat w dużej mierze dzięki temu, że ich akcje są w „silnych rękach” inwestorów, którzy trzymają je latami w swoich portfelach. W przypadku spółek wykorzystujących buybacki dziś może być wspaniale, ale jutro gdy nadejdzie stagflacja, a insiderzy zaczną pozbywać się swoich pakietów akcji już nie będzie tak różowo.

Buybacki kontra dywidendy – wyniki

Zanim przejdziemy do porównywania wyników spółek dywidendowych i takich, które preferują buybacki musimy wyjaśnić ważną kwestię. Kompletną głupotą i jawną manipulacją jest porównywanie ze sobą spółek jedynie na podstawie ich notowań. By przekonać się jaki jest całkowity zwrot z inwestycji zawsze musimy brać pod uwagę zarówno zmianę ceny aktywa od momentu zakupu jak i wypłacone od tego czasu dywidendy. Przykładowo, gdybyśmy wzięli pod uwagę ETF SPY wiernie odzwierciedlający indeks S&P 500 i wyliczyli jego średnioroczny zwrot od 1993 roku do dziś bez uwzględniania dywidend to wyniesie on 8%. Jeśli jednak zdecydujemy się wliczyć do wyniku również reinwestowane dywidendy (tzw. total return) to średniorocznie uzyskamy 10%. Te 2% w skali niemal 30 lat robi ogromną różnicę. 10 tys. $ zainwestowane w SPY w 1993 roku bez doliczania dywidend dało by dziś portfel wart 88 tys. Z dywidendami ponad 149 tys. $. To rezultat lepszy o niemal 60%.

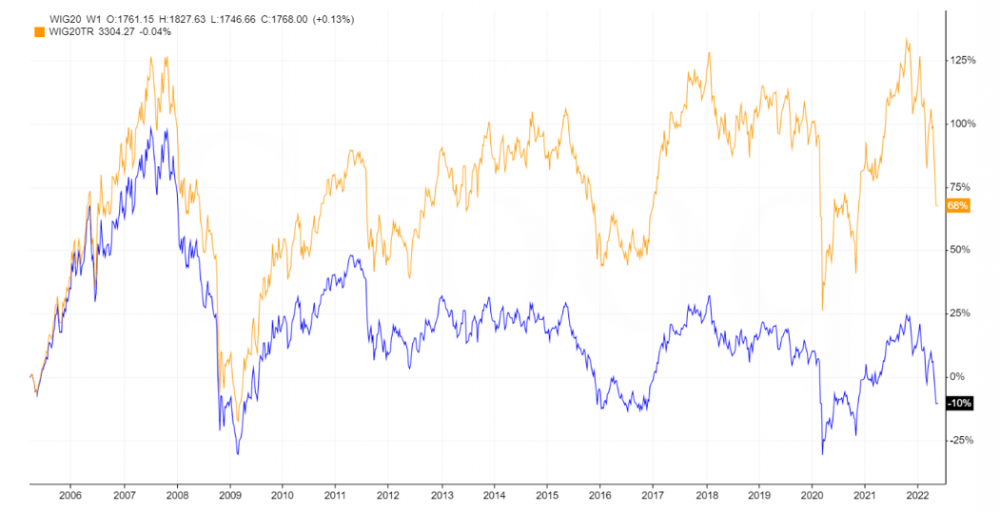

Jeszcze lepiej widać wpływ dywidend na wynik inwestycyjny gdy prześledzimy notowania indeksu WIG20 (bez dywidend, linia niebieska) i WIG20TR (z dywidendami, linia pomarańczowa). Ponieważ WIG20TR istnieje od 2005 roku maksymalny okres jaki możemy wziąć pod uwagę to zaledwie 17 lat. Mimo to różnica jest kolosalna.

WIG20 nie uwzględniający dywidend dał w tym czasie 10% stratę. Tak naprawdę tylko dywidendy spowodowały, że inwestując długoterminowo w 20 największych spółek notowanych na GPW wychodzimy na plus, a dokładnie z 68% zyskiem.

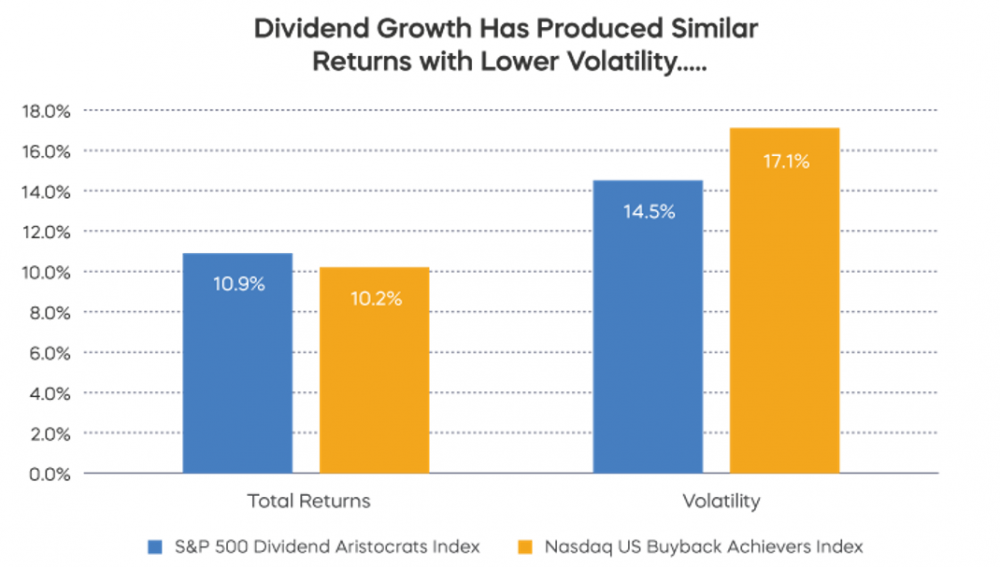

Skoro już wiemy dlaczego musimy liczyć całkowity zwrot z inwestycji, a nie tylko obserwować notowania sprawdźmy które spółki radzą sobie lepiej – dywidendowe, czy korzystające z buybacków. W tym celu porównujemy indeks Dividend Aristocrats, który odzwierciedla notowania spółek płacących nieprzerwanie rosnącą dywidendę przez co najmniej 25 lat z indeksem US Buyback Achievers. Ten z kolei dotyczy spółek , które w przeciągu ostatnich 12 miesięcy zredukowały ilość swoich akcji o 5% lub więcej.

Porównania za lata 2006-2022 dokonał bardzo rzetelny serwis Morningstar. Wynika z niego, że całkowity zwrot z inwestycji w arystokratów dywidendy i spółki dokonujące sporego skupu własnych akcji jest podobny. Istotna różnica pojawia się w przypadku zmienności, która jest znacznie niższa w przypadku spółek dywidendowych. To z kolei przekłada się na znacznie lepsze zarządzenie ryzykiem.

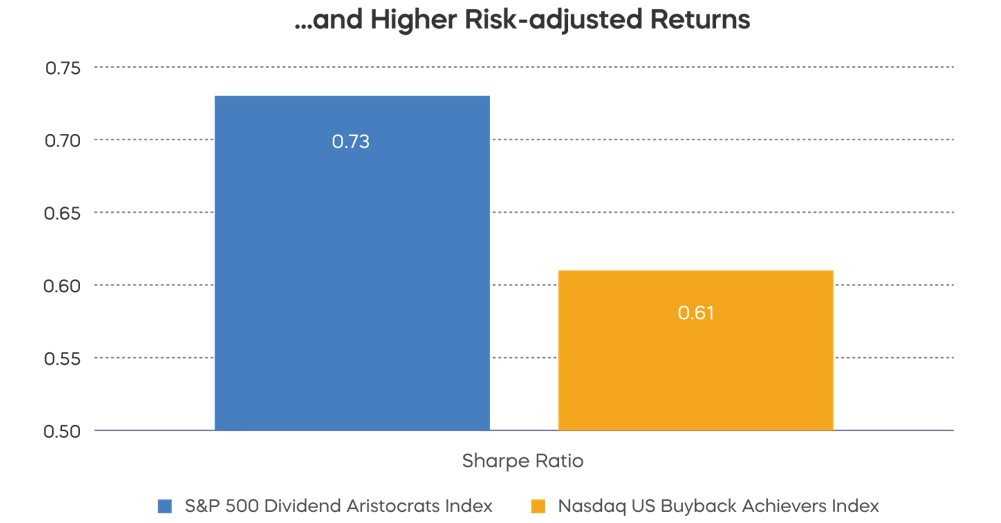

Biorąc pod uwagę współczynnik Sharp’a (im wyższy tym lepiej), który w dużym uproszczeniu informuje nas jaka jest relacja pomiędzy zwrotem z inwestycji, a ryzykiem poniesienia straty widzimy, że dywidenda daje znacznie większą stabilność niż buyback. Teraz czytając ten artykuł może się to wydawać nieistotne. Jednak gdy zainwestujecie kapitał w akcje, które zanim na nich zarobicie mogą Wam przynieść np. 70% stratę, zmienność i podejmowane ryzyko okażą się naprawdę istotne.

Podsumowanie

Jeśli dotarliście do tego miejsca to z pewnością zauważyliście, że jesteśmy zwolennikami dywidend i przeciwnikami buybacków. Jest wielu, inwestorów, którzy uważają, że buybacki powinny być prawnie zakazane. My nie idziemy tak daleko bo wolny rynek jest ważniejszy niż jakiekolwiek zakazy, ale to nie oznacza, że musimy buybacki lubić.

1. Przede wszystkim trzeba pamiętać, że skup własnych akcji to nagroda dla insiderów, a nie inwestorów.

2. To oficjalne zakłamywanie rzeczywistości i sztuczne powiększanie zysku przypadającego na akcję.

3. Buyback może wywołać wzrost notowań akcji, ale nie musi. Jeśli sentyment na rynku będzie kiepski to nawet buyback nie pomoże i zarządy spółek o tym wiedzą. Dokonują skupu podążając za rosnącym trendem i tym samym przepłacają. Poświęcają długoterminową perspektywę na rzecz chwilowych korzyści (premii).

4. W interesie akcjonariuszy jest dokonywanie buybacków, gdy mamy panikę rynkową i akcje są tanie. Tymczasem absolutna większość buybacków jest dokonywana na szczycie hossy. To nic innego jak marnotrawstwo pieniędzy korporacji, które mogłyby być przeznaczone np. na nowe inwestycje.

5. Czasami zarządy spółek finansując buybacki na kredyt sprawiają , że spółka staje na krawędzi bankructwa.

6. Dywidenda jest sprawiedliwa, równa dla wszystkich akcjonariuszy i wypłacana w formie gotówki, z którą możemy zrobić co nam się w danej chwili podoba. „Lepszy wróbel w garści, niż gołąb na dachu”. Buyback to obietnica wzrostu notowań, która niekoniecznie musi się spełnić.

7. Istnieje wiele spółek z dobrą historią wypłaty dywidendy i praktycznie żadnej z dobrą historią buybacków.

8. Dywidenda jest zazwyczaj finansowana z zysku spółki, buyback bardzo często za pomocą długu. W związku z tym podnoszenie stóp i ograniczenie dodruku ma mniejszy, negatywny wpływ na dywidendy niż na buybacki.

9. Spółki dywidendowe pozytywnie wpływają na ograniczenie ryzyka w portfelu. Oferują jednocześnie podobny całkowity zwrot z inwestycji jak spółki posługujące się buybackami.

10. Dywidendy są domeną spółek typu value podczas gdy buybacki dotyczą głównie spółek typu growth.

W zasadzie jeśli mielibyśmy podać jedną przewagę buybacków nad dywidendami to byłaby to optymalizacja podatkowa. Podatek u źródła od każdej dywidendy odprowadzany jest natychmiast. Ewentualny wzrost notowań będący wynikiem buybacku jest opodatkowany dopiero gdy dane aktywo sprzedamy. Możemy więc w teorii trzymać w portfelu taką spółkę wiele lat jednocześnie nie płacąc podatku. Problem w tym, że spółki posługujące się skupem własnych akcji zazwyczaj nie należą do takich, które warto trzymać latami. Zmienność w ich przypadku jest zbyt duża. Nie upłynie więc wiele czasu nim zdecydujemy się ich pozbyć i tym samym zapłacić podatek od zysków kapitałowych.

Środowisko inwestorów od dawna jest podzielone pomiędzy zwolenników dywidend i buybacków. Ci pierwsi szukają długoterminowych zwrotów, dochodu pasywnego i stabilizacji. Ci drudzy szukają emocji. Buybacki z pewnością im je dadzą zwłaszcza teraz gdy FED zacieśnia politykę monetarną i podnosi stopy. My wolimy spać spokojnie.

Independent Trader Team

338LM

https://www.youtube.com/watch?v=oX4gwP3fc0Q

Ojciec Tadeusz

- Rotczild mhmm

supermario

https://www.youtube.com/watch?v=ixcdU7tdiXs

agenzia_zablokowany_x3

Jako, że ktoś kasuje wpisy niech zatem ten KTOŚ zadba o odpowiedź.

---------------------------------------------------------------------------

Portfel Tradera

--------------------

Trader21, rozważałem ostatnio zakup Twojego portfela https://www.portfeltradera.pl

ale niepokoi mnie, że są duże wahania na giełdzie, a Ty nie podajesz punktów wejścia,

a różnica może być nawet 20%.

Więc jeśli Ty masz w słabszym roku osiągnąć np. 10% to ja kupując na wahaniach mogę mieć -30% straty.

Uważam, że przynajmniej data wejścia powinna być i ewentualnie poziom ceny minimalnej.

Kolorki i co tydzień? - nie przy tych wahaniach ceny.

Spójrz na złoto - od 2050 do 1850.

Poza tym - powinieneś podawać konkretne swoje punkty ceny np. dzień, godzina, wartość,

i uważam, że powinieneś na bieżąco użytkownikom podać do wglądu swoje konto - nie musi być na miliony zł, ale wystarczy np. na 100 tys.

Pobieranie prawie 3000 zł winno do czegoś poważniejszego zobowiązywać.

Piszę to, gdyż nawet tu polecałem wielu osobom zakup Twojego portfela, a teraz widzę, że te osoby mogą stracić na takiej mojej radzie,

bo jak zacząłem analizować - to bardzo niebezpieczne bez punktów wejścia i punktów wyjścia.

Pobierasz dość sporą kasę za dostęp, ale uważam, że winieneś to zrobić bardziej poważnie i z większą ochroną dla kupujących.

edzio

Ja o tym dawno mówiłem. To jest element układanki. Uzależnić ludzi od siebie i ich zniewolić.

Teraz bezgotowka i mamy posłuszne lemingi bo inaczej się je odetnie od systemu.

Oczywiście lemingi z początku będą klaskać uszami. Potem pala zwiednie

Martwi mnie że nikt nie zadał pytanie skąd się wzięły pieniądze na ten eksperyment. Bo w pewnym sensie finansowanie tego typu działań wyczerpuje definicję niegospodarności w finansach publicznych więc powinien ktoś pójść za to siedzieć. Jeżeli nie pójdzie siedzieć, to znaczy że cel społeczny uświęca środki, dzięki czemu będziecie mieli prawo okraść jakiś urząd jeśli tylko srodki z tego przeznaczycie na walkę z ubóstwem. Dlatego martwi mnie takie płytkie przyzwolenie na przestępstwo z pominięciem uznania czegoś takiego za przestępstwo.

@Dante

Nie ma co się łudzić, że mocno zadłużone/zbankrutowane państwa będzie stać na coś takiego jak powszechny dochód bezwarunkowy - to tylko wabik dla niezorientowanych mas, aby zaakceptowały redukcję własnych osób ze statusu obywateli do statusu biologicznych maszyn (termin bodajże od Harariego).

Państwo stać na coś takiego w ograniczonym zakresie ponieważ to jest tzw. redystrybucja. A redystrybucja jest możliwa tylko wtedy gdy jest więcej jeleni którzy dają niż złodziei którzy biorą i dopóki istnieje społeczne przyzwolenie dla bandytów którzy pośredniczą między jednymi a drugimi. Dlatego zawsze będą "eksperymenty" i nigdy dochód bezwarunkowy nie zostanie wprowadzony powszechnie. Ta polityka dotyczy WSZYSTKICH obszarów redystrubucji komunistycznej w naszym kraju - począwszy od mieszkań komunalnych, przez publiczne przedszkola aż po dopłaty do paliwa rolniczego - wszystkie te obszary komunizmu są możliwe ponieważ mniej jest biorących niż dających. Raczej należy postawić pytanie - jakie było kryterium wg. którego wybrano te osoby? Kto zadecydował że Kowalski dostanie kasę a Nowak nie dostanie? Kto kieruje tą korupcją narodową i co chce w zamian?

Czy chodzi o to że te gminy głosowały na PO w poprzednich wyborach samorządowych a teraz idą kolejne wybory?

bufett

@buffet

Ja o tym dawno mówiłem. To jest element układanki. Uzależnić ludzi od siebie i ich zniewolić.

Teraz bezgotowka i mamy posłuszne lemingi bo inaczej się je odetnie od systemu.

Oczywiście lemingi z początku będą klaskać uszami. Potem pala zwiednie

Martwi mnie że nikt nie zadał pytanie skąd się wzięły pieniądze na ten eksperyment. Bo w pewnym sensie finansowanie tego typu działań wyczerpuje definicję niegospodarności w finansach publicznych więc powinien ktoś pójść za to siedzieć. Jeżeli nie pójdzie siedzieć, to znaczy że cel społeczny uświęca środki, dzięki czemu będziecie mieli prawo okraść jakiś urząd jeśli tylko srodki z tego przeznaczycie na walkę z ubóstwem. Dlatego martwi mnie takie płytkie przyzwolenie na przestępstwo z pominięciem uznania czegoś takiego za przestępstwo.

--

otóż mądra szwajcaria powiedziała nie dla 2500 chf na miesiąc dla każdego obywatela

głupie polin powie tak

to co mam jeszcze zrobić ? edukować te uliczne tukany ?

trader21

Kiedyś podawałem dokładnie poziom wejścia czyli cenę przy której zawierałem transakcję to usłyszałem, że za późno informuję o zawieranych przeze mnie transakcjach. W związku z tym teraz informuję z wyprzedzeniem jakie aktywa będę dziś kupował. Do wyliczeń stosuję cenę z godziny wysłania maila. Jeżeli mail idzie przez otwarciem giełdy w NY - cenę z premarket.

Przykładowo przedwczoraj o 13:55 poszedł mail do wszystkich nt zakupów aktywa x za 3% wolnych środków + kolejne 3% ............... Do dziś cena wzrosła o 2% w ciągu 2 sesji więc to co piszesz nijak się ma do rzeczywistości.

Wahania 20% w ciągu 1 dnia które przytoczyłeś to czysta bzdura. Raz w życiu przy akcjach mało płynnej spółki z GPW nie podałem widełek w tedy rzeczywiście wywołam ruch cenę. Od tego czasu podaję widełki na mało płynnych akcjach. Nie zmienia to jednak faktu, że 99% transakcji odbywa się na aktywach na których ani ja ani kupujący nie możemy ruszyć ceną ze względu na bardzo dużą płynność.

Zasady na jakich publikuję ruchy, czy patrz twoje kolejki konsultowałem wielokrotnie z subskrybentami i nie znajdzie się metody która zadowoliłaby wszystkich. Swoją drogę chętnie zerknę do jakiekolwiek newslettera działającego na podobnej zasadzie który daję więcej od nas.

Czy możesz taki polecić?

Co do twoich sugestii przedyskutuje je z kopiującymi bo akurat jest ponad 30-osobowa grupa 1/3 na Majorce. Taki mały bonus (jeden z wielu) o czym nie wiedziałeś.

Ostatnio modyfikowany: 2022-05-19 22:25

Sarmacki

https://discord.gg/QvJ3RAhV

TeQ

CZEKA NAS GŁÓD? Kryzys Dystrybucji Żywności...

BO ???

LEDWO kilka słów ten zalinkowany nieogolony *** powiedział o NAWOZACH

A to się robi z gazu...

OK. Kto ma rozum, ten wie, reszta myśli, ze pieniądze są z bankomatu... ;P

Ostatnio modyfikowany: 2022-05-19 22:44

Konrad (ITT)

Witam serdecznie,

na wstępie zachęcam, aby pytania dotyczące subskrypcji Portfela Tradera przesyłać przez formularz kontaktowy na stronie:

https://www.portfeltradera.pl/kontakt

Jeśli chodzi o Twój wpis, to jedyne pytanie jakie widzę, to "Kolorki i co tydzień?". Nie mniej jednak postaram się odnieść do tego komentarza. Jednak prośba z mojej strony na przyszłość - trochę mniej emocji.

W ramach subskrypcji, Trader21 informuje o swoich ruchach inwestycyjnych. Nie są to rekomendacje inwestycyjne. Decyzję o ewentualnym zakupie należy rozważyć we własnym zakresie. Z subskrypcji powinny korzystać osoby mające niezbędną wiedzę.

Zdecydowana większość aktywów z Portfela Tradera to inwestycje długoterminowe, dlatego zmienność w trakcie jednej sesji w większości przypadków ma małe znaczenie. Jeśli sytuacja tego wymaga, Trader21 podaje dodatkowe szczegóły.

Jeśli chodzi o datę, to w większości przypadków data mailingu jest taka sama jak data wykonanego ruchu. Daty wcześniejszych ruchów nożna prześledzić na podstawie archiwalnych mailingów.

Kolory w aktualizacjach odzwierciedlają nastawienie Tradera21 do danego aktywa na dzień przygotowania aktualizacji. Aktualizacje przygotowujemy raz w tygodniu. Nie możemy myśleć za inwestorów, bo nie po to zachęcamy do edukacji. W związku z tym nie przewidujemy częstszych aktualizacji.

Obserwując Twoje dotychczasowe wpisy wnioskuje, że jesteś bardziej spekulantem niż inwestorem i masz wyraźnie inne podejście do inwestowania niż my.

W ramach Portfela Tradera publikujemy też wiele materiałów edukacyjnych w postaci Raportów Specjalnych oraz Webinarów. Przygotowanie tych treści wymaga sporych nakładów czasu i wiedzy. Cena jest zatem uzasadniona i co więcej, jeśli ktoś zdecyduje się przedłużyć dostęp o kolejne 12 m-cy otrzymuje niższą cenę.

W razie dalszych pytań o Portfel Tradera, zapraszam do skorzystania z formularza kontaktowego, o którym wspominam na początku tego wpisu.

Pozdrawiam,

Konrad ITT

Ostatnio modyfikowany: 2022-05-19 23:38

agenzia_zablokowany_x3

-----------------------------

1. Zapewne słyszałeś o reklamowanym Portfelu cztery fazy rynku - kupiłem go dla sprawdzenia i robią to precyzyjnie.

Maile czyta się w różnym czasie, kolor danego aktywu np. zielony pewnie może być kilka tygodni - uważam, że precyzyjnie byłoby podawać poziom cenowy zakupu, aby być pewnym co Trader chciał powiedzieć, bo jednak wkłada się swoje realne pieniądze.

Kiedy jaki poziom jest właściwy - mogę ocenić czy cena poszła w dół i jeszcze załapię się, czy nie.

2. Druga sprawa - wiele blogów, nawet darmowych - udostępnia online dostęp do swojego portfela np. z aktualizacją co 5 minut.

Nie mówię, abyś wystawił miliony, ale np. 50 czy 100 tys na dany portfel, aby wszyscy widzieli realne pieniądze.

To druga byłaby opcja wejrzenie do poziomów portfela.

3. "Wahania 20% w ciągu 1 dnia które przytoczyłeś to czysta bzdura."

- rozumiem, że nie ma tego w Twoim portfelu, a przynajmniej nie było do tej pory, ale wahania rozumiane jako wzrosty - są.

Czy jako laik obserwując giełdę mam prawo sądzić, że któregoś dnia nastąpi takie wahanie także na wybranym przez Ciebie aktywie? - no mam prawo i tego się boję, dlatego chciałbym precyzyjne sygnały a nie analizowanie godziny wysyłki maila.

4. "nie znajdzie się metody która zadowoliłaby wszystkich"

- no to daj każdemu co chce. Jaki problem wysyłać maila jak obecnie i podawać poziomy cenowe?

a do tego mogliby sobie online sprawdzać.

5. "Czy możesz taki polecić? "

- rozmawiałem z kilku osobami i mówili, że Portfelu cztery fazy rynku jest całkiem, całkiem,

ale zrób Ty jeszcze lepiej i daj ludziom to, o co Cię proszą - tak budować będziesz jeszcze większą wiarygodność.

6. "Taki mały bonus (jeden z wielu) o czym nie wiedziałeś."

- bardzo lubię Majorkę, jestem urzeczony nią. Cieszę się, że Tobie udaje się tam mieszkać i grupie osób.

W ogóle życzę Ci powodzenia, bo drogę o obecnej sytuacji miałeś dość wyboistą i niepewną.

Ja przy Tobie to jestem żuczek :)

TeQ

@trader21

Zaraza "nowa" idzie. Szczypawki, czy "gumowe rękawiczki"?

@Konrad (ITT)

niby do agenzia...matematycznie (chwilowo) nawet robi ... no i? No słabo to wygląda...

agenzia_zablokowany_x3

1. Te sprawy poruszyłem w odpowiedzi do tradera21

2. Nie kwestionuję ceny za portfel - jest jaka jest. Wy też musicie z czegoś żyć na Majorce :)

3. "Jednak prośba z mojej strony na przyszłość - trochę mniej emocji. "

- odnoszę wrażenie, że chyba należę tu do najspokojniejszych osób.

Nikt przez lata nie powiedziałby, że komuś powiedziałem złe słowo, a nawet moi krytycy

sprzed miesięcy zdaje się, że stają się jakby moimi przyjaciółmi.

4. "Obserwując Twoje dotychczasowe wpisy wnioskuje, że jesteś bardziej spekulantem niż inwestorem i masz wyraźnie inne podejście do inwestowania niż my."

- od 2 miesięcy piszę, że kupiłem 84 spółki i zamierzam je trzymać przynajmniej 10 lub 20 lat,

no i trzymam 1/2 kapitału w USD na wypadek, gdyby akcje USA były po 1 USD :)

Nie wiem czy Wy tak długo zamierzacie trzymać akcje - pewnie ja dłużej.

Myślę, że w tym czasie poduczę się jak lepiej dobierać akcje i kiedy wyjść z pozycji czyli kiedy przeczuć, że będzie awaria na giełdzie.

Jeśli chodzi o dźwignię - dobra, będę szczery,

- gram ostatnio tylko kwotą ok. 180 zł i staram się zarobić dziennie na 5 chlebów.

Mam tak zrypaną psychikę dźwignią, że boję się większych sum, ale uczę się techniki i prawidłowości,

aby chociaż zarobić na chleb.

- Uważam, że lepiej obniżyć kwotę i uczyć się - techniki i psychologii - niż uznać się za pokonanego i wycofać się.

Ostatnio modyfikowany: 2022-05-19 23:44

Andrzeyoo

Inni mądrzy powiedzieli: nie łapaj spadających noży.

malpa

"Już od dłuższego czasu wiadomo, że czasy "kup i trzymaj" się skończyły"

Mam nadzieje ze to nie do końca okaże się prawda. Dopiero człowiek upewnił się żeby nie patrzeć na to co się dzieje tylko dokupować regularnie za te swoje marne vrosiki co miesiąc jakiegoś etfa (w tym dywindowych arystokratow) i o nich zapomnic (perspektywa następnych 20 lat).

agenzia_zablokowany_x3

--------------------

Bardzo mocne wsparcie na H12. Pokazuję Wam historię, abyście widzieli w dłuższej perspektywie.

agenzia_zablokowany_x3

Z technicznego punktu widzenia SP500 pójdzie mocno do góry, ale czy to będzie koniec spadków? - oto jest pytanie - być może.

Andrzeyoo

Powtórzę się i Ci. Wychodzisz z błędnych założeń, że jesteś w stanie to rozkminić zasady spekulacji.

Sam nie jesteś i nikt ni był. Porzuć mrzonki. Im szybciej - tym lepiej dla twojego zdrowia. To przykre patrzeć jak się spalasz w nadziei alchemika na odkrycie nieistniejącej formuły.

Załóż jakąś sensowną firmę. Spekulacja - to nie dla Ciebie zajęcie, zwłaszcza codzienne.

Ostatnio modyfikowany: 2022-05-20 00:26

agenzia_zablokowany_x3

"Porzuć mrzonki. Im szybciej - tym lepiej dla twojego zdrowia."

- OK, porzucę - jak stracę 180 zł - chociaż załadowane mam u brokera 1000 zł

Póki zarabiam codziennie z tych 180 czy czasami z 360 zł na 5 chlebów - szkoda mi tracić tę możliwość.

Ryzyko prawie żadne.

Przy tych kwotach nie denerwuję się. Ciągle utrzymuję ponad 300% poziomu depozytu więc odporny jestem na spadki.

Przeszedłem teraz na USDCAD - bardzo powolną i nudną parę walutową, ale daje zysk więc co tu narzekać.

Do tego stopnia ograniczyłem kasę na dźwigni, aby nie ruszały mnie odloty ceny - wytrzymuję wahania

bo jakie mogą one być przy tej sumie? i tej parze? - prawie żadne.

Kwota śmieszna, ale póki co nie chodzi o miliony zarobku, ale o umiejętność generowania poprawnych sygnałów czyli wejść i wyjść,

czyli jakby to @ supermario powiedział - chodzi o sztukę.

Jako, że opanowałem psychologię, bo nie ruszają mnie wahania ceny - pracuję nad techniką i poprawnością sygnałów = więc to sztuka.

Chodzi o to, aby oddzielić technikę od psychologii i aby psychologia nie wpływała na technikę czyli na poprawność obliczeń.

Ostatnio modyfikowany: 2022-05-20 08:47

Hansklosx

Banki centralne "prawdopodobnie " sprzedają złoto.

Sajmon Templer

Komu?

Bobi8

Dostałem takiego maila od Lynx broker. Chcą konwertować ADR sberbank na zwykłe akcje. Co o tym myślicie?****

"Szanowny Kliencie,

Poniżej przedstawiamy informacje dotyczące konwersji ADR/GDR-ów Sberbanku i VTB na Giełdzie Moskiewskiej.

Jak zapewne wiesz, rządy Stanów Zjednoczonych, Wielkiej Brytanii i innych krajów nałożyły sankcje na kilka rosyjskich banków w związku z bieżącymi działaniami Rosji na Ukrainie. Sankcje te mają wpływ na obrót papierami wartościowymi następujących banków: Sberbank i VTB. W wyniku tych sankcji klienci LYNX mogą zamieniać posiadane przez siebie ADR/GDR-y Sberbanku i VTB na akcje zwykłe, pod warunkiem, że nie nastąpi zmiana faktycznego właściciela, emitent kwitu depozytowego będzie mógł rozpatrzyć żądanie zamiany, a zamiana zostanie dokonana do 24 maja 2022 r. Po tej dacie posiadane przez nich ADR/GDR-y Sberbanku i VTB zostaną objęte całkowitym ograniczeniem.

Mimo że konwersje te są nadal dozwolone, wielu pośredników zajmujących się anulowaniem objętych sankcjami rosyjskich ADR/GDR nie rozpatruje tych wniosków. Nasz partner Interactive Brokers (dalej IB) złoży wniosek o anulowanie ADR/GDR-ów Sberbanku i VTB w oparciu o Państwa wniosek, ale nie może zagwarantować, że konwersje zostaną rozliczone i że otrzymają Państwo akcje zwykłe, ponieważ IB nie ma na to wpływu.

Są to następujące papiery wartościowe

ISIN

CONID

Issuer Name

Primary Exchange / OTC

Type

US80585Y3080

89561276

Sberbank of Russia PJSC

OTC (PINK)

ADR

US80585Y3080

90274039

Sberbank of Russia PJSC

Börse Stuttgart

ADR

US80585Y3080

90581067

Sberbank of Russia PJSC

London Stock Exchange

ADR

US46630Q2021

59015085

VTB Bank PJSC

London Stock Exchange

GDR

US46630Q2021

122139369

VTB Bank PJSC

GETTEX

GDR

Jeśli ADR/GDR-y Sberbanku lub VTB zostaną pomyślnie zamienione na akcje zwykłe, można zamknąć akcje zwykłe powstałe w wyniku zamiany do 24 maja 2022 r. Po tym terminie nie będzie można zamknąć ani zamienić akcji zwykłych ani ADR/GDR-ów.

Należy pamiętać, że możliwość zamykania pozycji może być ograniczona przez przepisy giełdowe lub lokalne. Na przykład, obecne ograniczenia Rosyjskiego Banku Centralnego uniemożliwiają klientom przeprowadzanie jakichkolwiek transakcji (otwarcia lub zamknięcia) na Moskiewskiej Giełdzie Papierów Wartościowych."

Novy!

@ITT

@all

Ktoś myślu o zakupie spółek produkujących szczepionki na ospę, w tym GSK (co prawda Varilix jest na ospę wietrzną, ake mają możliwości i doświadczenie) lub ticker firmy podanej wczoraj przez @ Rzemko (dzięki)- akcje poszybowały w górę.

Do tego rękawiczki, producenci strzykawek, igieł, maści na blizny po ospie itd. itp.

Jak wam pewnie wiadomo, "małpia ospa" jest tematem nr.1 od kilku dni. Czy to nowy @ covid, nie wiem ale pospekulować można :)

Ostatnio modyfikowany: 2022-05-20 10:48

PLanktON

Do konfrontacji syryjskiej obrony przeciwlotniczej i izraelskich maszyn doszło po ataku, wykonanym przez Izrael na cele w rejonie Masjafu, położonego w północno-zachodniej części Syrii. Do wracających z misji F-16I Sufa odpalono co najmniej jeden pocisk (prawdopodobnie było ich więcej, ale jeden jest informacją potwierdzoną).

Nie wiadomo, czy operatorami wyrzutni byli Syryjczycy, czy żołnierze rosyjscy. Nawet gdyby bezpośrednia obsługa składała się z Syryjczyków, nadzór nad syryjskimi zestawami S-300 zachowuje Rosja, więc atak musiał być przez Rosjan co najmniej zatwierdzony.

Mały incydencik ale.... może być zaczątkiem kolejnej eskalacji na nowym froncie ROSJA - ISRAEL.

Ta wojna zza miedza jest dziwna, i nie skończy się chyba szybko . Onety już niemal otwierają korki od szampana jakby Ukraińcy już zaczęli wygrywać wielką kontrofensywą....

XAU/PLN lekko odbija...

Ostatnio modyfikowany: 2022-05-20 11:29

Rzemko

Ja nie chce na tym zarabiac i tego nie kupuje jakby cos. Obserwuje ten ticker od dluzszego czasu bo dla mnie to wyznacznik tego czy newsy o nowych wirusach to „sciemy” czy faktycznie cos tam wyszlo - na SIGA ruch zaczal sie duzo wczesniej, ktos cos wiedzial i tak czulem, ze bedziemy mieli ospe.

na tej spolce to widac bo ma relatywnie maly marketcap

btw. 2019 - repo crisis

2020 - wiadomo

2022 - tightening cycle, QT

2022-23 - monkeypox? :)

Ostatnio modyfikowany: 2022-05-20 13:09

supermario

Małego Supermaria dawno dawno temu zaszczepili na jakąś ospę , to chyba już nie będą go ze strzykawami teraz ganiać. Za komuny chyba szczepili na ospę wszystkich.

Stary#

Incydent jakich wiele. Już nie raz odpalali rakiety na izraelskie samoloty. Akcja na którą czekasz to odpalenie s400 przez Rosjan. Ale nie ma powodów. Koszerni atakują Hezbollah i wojska irańskie.

Edit:

...The alleged S-300 launch was seen as a Russian signal to Israel that it was changing its policy when it comes to attacks on Syria...

Ostatnio modyfikowany: 2022-05-20 13:50

Novy!

Mam GSK w portfelu od długiego czasu, przedstawiciele coś tam pewnie wiedzą. Muszę się uchlać z nich na wysokim stanowisku w GSK, może coś wie :)

Ja myślałem raczej o małej spekulacji, niż zaangażowaniu :)

W 2023r- lecąc dakej z takim rozmachem, problemem będzie sam problem ;)

BTW.

Nie straszmy. Na forum już spekulują na kartonach makaronu na strychu.

Ostatnio modyfikowany: 2022-05-20 13:33

Seneca AS

Gdyby Twoja teoria z czarnej d...y wyciągnięta była prawdziwa - to spora część populacji czarnosukiennkowych byłaby szczególnie zagrożona.

Novy!

Mam nadzieje ze to nie do końca okaże się prawda. Dopiero człowiek upewnił się żeby nie patrzeć na to co się dzieje tylko dokupować regularnie za te swoje marne vrosiki co miesiąc jakiegoś etfa (w tym dywindowych arystokratow) i o nich zapomnic (perspektywa następnych 20 lat)

Jakiś "mocny trzon" portfela możesz sobie trzymać na longterm, ale czasy pokoju, niskich stóp, stabilnej sytuacji geopolitycznej, tanich paliw czy energii ,minęły bezpowrotnie.

W tych czasach trzeba bacznie obserwować własne inwestycje, posiadać bieżącą wiedze geopolityczną, ekonomiczną, gospodarczą, finansową etc.etc.

"Chcesz pokoju, przygotuj się na wojnę"

Dotyczy to również finansów i inwestycji :)

agenzia_zablokowany_x3

"W tych czasach trzeba bacznie obserwować własne inwestycje, posiadać bieżącą wiedze geopolityczną, ekonomiczną, gospodarczą, finansową etc.etc."

- Co daje samo obserwowanie? Lepiej napisz na co zwracać uwagę, co daje 100% pewności.

Jeśli nic nie daje 100% pewności to takie obserwowanie nie ma sensu - bo po co obserwować jeśli nie wiesz co wybrać?

Zatem czego szukać? (kto odpowiedziałby - wiatru w polu :)

Novy!

Właśnie "czarny koń" pana Jokera czyli Intel, szoruje po dnie.

Tak się kończą typy z bańki @covidowej :)

Ostatnio modyfikowany: 2022-05-20 16:48

reptalianin

@Joker

Właśnie "czarny koń" pana Jokera czyli Intel, szoruje po dnie.

Tak się kończą typy z bańki @covidowej :)

Novy czy Joker nie mają, żadnego pojęcia o branży półprzewodnikowej i nie zdają sobie sprawy w jakiej czarnej dupie jest Intel w stosunku do AMD. Na popierze to może ten intel wygląda jako tako dla januszy giełdy co patrzą tylko na P/E i wiedzą, że mają CPU intela w swoim PC sprzed 15 lat.

supermario

"Widać, że Akademia Podróży Midla inspiruje innych"

Jak kiedyś zmądrzeją to sobie kupią jeszcze jakieś obrazy.

Seneca AS

Nie psioczmy, bo nas wyj...ą :)

Jak w przeszłości rzekł mądry człek: "Prawdziwa cnota krytyki/szyderstwa się nie boi"...

Intel od 5 lat w boczniaku jest, tak słaby, że nawet postcovid nie wyciągnął go specjalnie do góry. Teraz może początek końca wieloletniej dystrybucji.

@supermario

Jak kiedyś zmądrzeją to sobie kupią jeszcze jakieś obrazy.

Najlepiej u Supermaria, który chce wcisnąć trochę bohomazów na szczycie bańki bohomazowej:)

supermario

"Najlepiej u Supermaria, który chce wcisnąć trochę bohomazów na szczycie bańki bohomazowej:)"

Supermario na razie nic nie sprzedaje. Bańki na razie też nie widzi. Najpierw musimy dogonić zachód.

agenzia_zablokowany_x3

"Najpierw musimy dogonić zachód."

- niech @ supermario tylko uważa na prędkość w tym gonieniu, bo jeśli za bardzo rozpędzi się to wleci na terytorium Rosji z drugiej strony,

a zdaje się, że chyba są koneserami sztuki - zwłaszcza tej, za którą nie trzeba płacić.

Cascader

agenzia_zablokowany_x3

@ Cascader

"Jesteśmy w technicznej bessie"

- ja widzę technicznie odwrócenie co wyżej zamieściłem. Oby tak nie było, że każdy widzi to, co chce.

Wszystko pewnie zależy od tego czym mierzysz.

---------------------

SP500 - pierwszy raz dziś zobaczyłem na wykresie dziennym to, na co czekałem na odwrócenie.

W 2016 r. od tego momentu zaczęły się wzrosty, ale w niektórych latach zanim doszło do wzrostów jeszcze mocniej pociągnęło w dół.

Niemniej, moim zdaniem, to dobry moment do rozpoczęcia akumulacji akcji.

Ostatnio modyfikowany: 2022-05-20 18:58

Rothschild

"Novy czy Joker nie mają, żadnego pojęcia o branży półprzewodnikowej i nie zdają sobie sprawy w jakiej czarnej dupie jest Intel w stosunku do AMD. Na popierze to może ten intel wygląda jako tako dla januszy giełdy co patrzą tylko na P/E i wiedzą, że mają CPU intela w swoim PC sprzed 15 lat."

Czy ty w ogóle wiesz dlaczego intel nie urósł przez ostatni czas i jaki wpływ mają na to wielkie inwestycje czynione przez tę firmę oraz brak procesorów w Apple?

Intel jako jedyny z liderów rynku układów scalonych korzysta z własnych fabryk, zamiast zlecać produkcję podwykonawcom. Stawia też na dywersyfikację geograficzną ich lokalizacji. To zapewniło gigantowi stabilność i bezpieczeństwo. To jednak również - zdaniem niektórych krytyków - rozprasza uwagę firmy, podczas gdy konkurencja w formie AMD, Qualcomma i Apple’a skupia się na projektowaniu chipów i badaniach nad nimi, produkcję zlecając podmiotom zewnętrznym. Najczęściej z Tajwanu.- ciekawe co się stanie jak wybuchnie wojna na Pacyfiku.

Biorąc pod uwagę kto jest w dupie to zależy od punktu wejścia. Jeżeli przed pandemią ktoś wszedł to dalej jest 50% na + w AMD a -40% w Intelu. Jeżeli ktoś kupił obie na górce to w Intelu dalej jest -40% a w AMD -48%. Punkt widzenia zależy od punktu siedzenia.

Ostatnio modyfikowany: 2022-05-20 19:38

reptalianin

To właśnie dlatego że Intel postawił na własne fabryki jest w plecy 2 albo już nawet 3 technologie wytwarzania układów scalonych. To był jeden z powodów dlaczego akcje AMD/NVIDIA zmasakrowały Intela panie Rotczajld. Ponadto Intel ma baznadziejny zarząd.

Punktu wejście to nawet nie chce komentować. W ten sposób można zarobić na największym gównie bo akurat miało się farta.

Hansklosx

Najważniejsze żeby nie dac się nabrać i nie dac się zastraszyć.

Tylko czemu teraz straszą czyżby na Ukrainie już było za slabo żeby przestraszyć a w covida i głód już ludzie nie chcą wierzyć?

bufett

--

dokładnie.

na jesień będzie wariant bum bum. wirus i wojna i puste półki

bufett

Szanowni...za szybko, aby wyciągnąć wnioski w sprawie Ukrainy, ale nie za szybko, aby popatrzeć w przyszłość. Mnie interesuje tylko sytuacja w Polsce, a sytuacja od dawna w kwestii uprzywilejowanego statusu Ukraińców, którzy już u nas są jest dla nas niezbyt optymistyczna. Zaznaczam, że nie mam nic do Ukraińców jako zwykłych ludzi. Mam za to dużo do ekspansji neobanderyzmu, który nie pojawił się od dziś, który jest mocno pielęgnowany przez zachodnich Ukraińców, a który jestem o tym przekonany w przyszłości będzie miał niesamowity wpływ na konsekwencje relacji w naszym kraju.

Oczywiście w Polsce jest już wielu Ukraińców i spokojnie sobie żyją. Napłynęli po wydarzeniach po tzw majdanie. Retoryka wojenna wtedy w mediach, głównie tych powiązanych z Tomaszem Sakiewiczem była podobna...wojna, Putin, zielone ludziki na Ukrainie, przy czym tam cały czas toczyła się wojna, ale była to wojna domowa.

Dziś jest inaczej, bo w medialną machinę "informacyjną" wojenną zostały wciągnięte wszystkie media, nawet te, które Sakiewicz odsądzał od czci i wiary.

Może przejdę do konkretów...otóż sytuacja zdaje się wskazywać, że nastąpi mocna fala uchodźców ukraińskich do Polski. Być może taki był cel od początku proukraińskiej jaczejki, która sprawuje władzę obecnie w tym kraju, a która wydawać by się mogło z mrowieniem w okolicach intymnych wyczekiwała działań Putina.

Przybywającym oferuje się hotel, wyżywienie opiekę lekarską, brak jakichkolwiek obostrzeń w sprawie wirusa-celebryty...dorzuca się 500+, oraz emeryturę, gdyby uchodźca właśnie na nią przechodził.

Do niedawna Polacy zostali wyzuci z podstawowej opieki lekarskiej, zamknięci w domach, bez możliwości prowadzenia swoich biznesów, obciążeni obecnie tzw "nowym ładem", który jest niczym innym, tylko stekiem idiotyzmów pisanych na szybko, na kolanie przez finansowych psychopatów...

Retoryka wojenna, która obecnie jest bębniona od rana do wieczora we wszystkich polskojęzycznych przekaziorach oczywiście spowoduje falę uchodźców i wielu pewnie już tutaj zostanie. Prawdopodobnie powiększy się diaspora ukraińska (cytując gumowego Goowina) na naszym terytorium. Być może niewielu wie, że Ukraińcy mają w naszym kraju już teraz niesamowite prerogatywy i udogodnienia. Na przykład pracownik ukraiński musi mieć wyższą stawkę niż Polak, bo pracodawca dostaje dofinansowanie z naszych podatków, dlatego są chętnie zatrudniani.

Wiele kierunków studiów, w tym prawnicze i handlowe jest obsadzane wpierw Ukraińcami, a co zostanie to rzucane ochłapem dla Polaków. Dlaczego? Uczelnia dostaje większe pieniądze na kształcenie Ukraińców, a wiadomo pazerność na pinionszki jest taka sama u żula spod budki z piwem co i u "zacnego", wielce oświeconego rektora w gronostajowym kubraczku. U Rydzyka pełno Ukraińców na uczelni, w Szczytnie Ukraińcy szkolą się na policjantów...

Tutaj zastanawiam się dosyć często co Rydzyk miał na myśli mówiąc często że "idzie nowe ludzi plemię"...czy to chodzi o plemię turańsko-chazarskie? Że tak zapytam retorycznie?

Jesteśmy intruzami we własnym kraju, a będzie jeszcze gorzej, dopóki ich krypto-powinowaci będą rządzić w naszym kraju...

Ale jest jeszcze jeden poziom Szanowni tej gry wojennej...jesteśmy krajem, który jest jednolity narodowościowo i można nas było skłócać (w ramach divide et impera) tylko politycznie, co tzw polityczne "elity" robią nieprzerwanie, a od jakiegoś czasu Polacy się na ten rodzaj uodpornili. Wiemy, że skłóconym narodem świetnie się rządzi o czym wiele razy pisałem.

Gdy diaspora ukraińska się u nas zaaklimatyzuje i będzie pielęgnować neobanderowskie trendy i będzie jej dużo i nabędzie jeszcze większe przywileje i wszelkie prawa przewyższające nasze, to Szanowni... będziemy już wtedy skłócani na poziomie etnicznym, a jaki to kaliber, to wystarczy prześledzić wojnę w byłej Jugosławii.

Więc dziś, apeluję do tych co sobie bezmyślnie nakładkę na zdjęciu profilowym na FB z flagą ukraińską wklejają...puknijcie się mocno gumowym młotkiem w łeb...być może jeszcze nie jest za późno na opamiętanie...

Ichni prawnicy wyszkoleni za nasze pieniądze będą nas sądzić, a policjanci pałować...a wtedy to już na poważnie witajcie w Polin...

Robi1234

Arekb52

agenzia_zablokowany_x3

pisałem wyżej, że szykuje się odbicie i to pewnie w przyszłym tygodniu.

Dla niewierzących pokazałem nawet na rysunku - strzały jak byki.

Dziś nastąpiło mocne wyprzedanie, może jeszcze trochę postraszy spadkami, ale idziemy do góry.

Ale jeśli lubisz podniety np. bessa - tak, to besssssssssa, to prawdziwa bessssa i właśnie się kończy :)

tak to widzę :)

Przed zwrotem ceny często eksplodują w przeciwną stronę do zwrotu.

Ostatnio modyfikowany: 2022-05-20 21:49

agenzia_zablokowany_x3

------------------------------

Dodam tylko, że po poprzedniej "bessie" na wiosnę 2020 r.

portfel spółek przewartościowanych (na granicy bezpieczeństwa - kolumna)

https://www.portfolio-insight.com/dividend-radar

w ciągu 6 miesięcy zyskał ponad 130% licząc od 1 lipca 2020 r. do 31 grudnia 2020 r.,

Zatem gratuluję wygranych!!!!

a szczególnie tym, którzy za 6 miesięcy kupią na górkach :) jak przekonają się, że na pewno rynek zaczął rosnąć.

bufett

skonczyło się sranie po krzokach

Novy!

Novy czy Joker nie mają, żadnego pojęcia o branży półprzewodnikowej i

No ale ty masz przecież pojęcie, a jednak wskakiwałeś "w jedyny słuszny ETF na rynki globalne" na samej @covidowej góreczce ;)

reptalianin

Sam jesteś dzbanie covidova góreczka. ETFy na rynki globalne oraz SPY posiadam już dobre 5 lat:) Zresztą w tego typu strategiach nie ma znaczenia obecny stan rynku tylko liczy się wynik po 20-25 latach. Wtedy covidova góreczka będzie mało widocznym szumem na wykresie.

PS: miejmy nadzieję, że w takim horyzoncie czasowym dojdzie do upragnionego silver squeeze. Bo narazie to wygląda na spadki poniżej 20$ za uncję. Miało chronić przed inflacją....

Ostatnio modyfikowany: 2022-05-20 22:43

czarny94

Nie przekreślałbym Intela, to wciąż firma z ponad 50-letnim doświadczeniem w tworzeniu nie tylko procesorów, ale także kart sieciowych, kontrolerów RAID, płyt głównych, pamięci RAM, dysków SSD itp. Przede wszystkim posiadają swoje fabryki, dzięki czemu są zdolni zaopatrzyć rynek zachodni nawet przy zakłóceniach w łańcuchach dostaw.

Negatywny sentyment związany z odejściem Apple od procesorów Intela, oraz ostatnie osiągniecia głównego rywala - AMD są już wliczone w cenę. Wiadomo, może ona dalej spaść pociągnięta ogólnym spadkiem rynku, jednak na koniec burzliwego okresu można będzie nabyć ugruntowaną spółkę, płacącą regularną, dość wysoką jak na rynek dywidendę - czego nie ofertuje ani AMD, ani Nvidia.

janwar

W kwietniu br. w porównaniu z kwietniem 2021 r., na rynku kredytów mieszkaniowych odnotowano spadek liczby udzielonych kredytów mieszkaniowych o 38,7 proc. a ich wartość spadła o 32,5 proc. - poinformowało w czwartek Biuro Informacji Kredytowej.

Czytaj więcej na https://biznes.interia.pl/finanse/news-fatalny-miesiac-na-rynku-kredytow-tak-zle-nie-bylo-od-grudni,nId,6037220#utm_source=paste&utm_medium=paste&utm_campaign=chrome

bufett

i czego nie rozumiecie ?

agenzia_zablokowany_x3

"ETFy na rynki globalne..."

- chyba, że właściciel ETFu wyłączy światełko w biurze i wyjdzie ostatni, i na spadku odda Ci kasę ze stratą - może właśnie na załamaniu rynku, i będą nici z inwestycji.

O ile jeszcze nie było takich głębokich spadków - wszystko przed nami.

ETFy wydały mi się pięknym aktywem, ale do czasu dopóki nie poczytałem o ich minusach.

"Fatalny miesiąc na rynku kredytów. Tak źle nie było od grudnia 2017 r. "

- nie, no dobrze jest - zwłaszcza dla osób, które chcą kupić mieszkanie.

Nie będzie kredytów = spadną ceny mieszkań = rośnie inflacja i niektórym wskutek tego pensje = tańsze mieszkanie i mniej kasy dla banków,

bo z czasem stopy mogą się obniżyć i za mniejsze raty ktoś kupi sobie mieszkanie.

Dowód? 2015 r. moi znajomi - już pisałem - kupili na Bemowie nowe mieszkanie po 5 tys. metr np. 500 tys. zł za 100 metrów.

Nawet jeśli wzięli kredyt na 250 tys. zł czyli na 50% mieszkania to pomimo wyższych stóp procentowych - i tak mają mniej do spłaty mieszkania.

A dziś?

takie mieszkanie 1 400 000 zł, kredyt na 50%? czyli na 700 tys. zł ???? = paranoja.

7 lat temu wystarczyło mieć 250 tys. na połowę mieszkania a dziś już 700 tys zł czyli prawie 300% więcej a to tylko 7 lat.

Już samo to wyliczenie pokazuje, że na mieszkaniach jest baniaaaaaaaaaaaaaaaaaaaaaa

i jak rypną z 50% to znów będzie normalnie jak w Irlandii kiedyś

------------

@ bufett

"Wicepremier Sasin: Na tle Europy Polska ma najtańsze paliwa. Inni płacą ponad 11 zł"

- ja to rozumiem, że dobrze że w Europie płacą w złotówkach np. 11 zł.

Czy może nie zrozumiałem Ciebie albo jego????

Ciekawe czy inne rzeczy też porówna.

Ostatnio modyfikowany: 2022-05-20 23:29

Novy!

10 największych kopalń złota na świecie według produkcji

https://elements.visualcapitalist.com/largest-gold-mines-by-production/?utm_source=VC+Elements&utm_campaign=4a6933f49c-VCE_Email_May_19&utm_medium=email&utm_term=0_f3fdb4328c-4a6933f49c-45843550

forte

Solarsoul

„Małe sprostowanie dotyczące samopszy.

Prastare, niemodyfikowane odmiany pszenicy:samopsza oraz płaskurka też zawierają gluten - ale o innej budowie, zawierający gliadyny.Chorzy na celiaklię nie powinni go spożywać.Natomiast duża część osób cierpiących na nietolerancję glutenu w obecnej postaci( w tym i ja) może spożywać wypieki bez zagrożenia dla zdrowia.”

Zgadza się. Napisałem bez glutenu bo te produkty praktycznie nie zawierają glutenu, jedynie śladowe ilości. O jakości zboża świadczy genotyp i liczba chromosomów. Samopsza ma jedynie 14 chromosomów. Ogólnie im wyższa liczba chromosomów tym gorzej. Dlaczego Robert Lewandowski jest jednym z najlepszych piłkarzy w historii? Bo poza treningiem jest dieta oparta na tego typu produktach.

@Arekb52

„Nowy "nauczyłeś się robić zakwas do pieczenia chleba" haha to ci umiejętność, chyba ze 3 kursy trzeba zrobić...Razem z kursem gotowania wody :)”

Zrobić dobry zakwas żytni to nie jest też taka do końca prosta sprawa. Dlaczego dzisiaj wszystkie piekarnie jadą na drożdżach? Bo na drożdżach łatwo ruszyć ciasto żeby rosło a zakwas musi być naprawdę zrobiony umiejętnie żeby nie wyszedł zakalec. Mało kto chce się w to bawić bo to jest dodatkowy czas a czas to pieniądz. Za bochenek kosztujący ponad 10 zł niewielu zapłaci bo nie rozumie całego procesu produkcji tak jak negatywnego wpływu drożdży na jelita.

Cała Polska piecze chleb – Tadeusz Rolnik

https://www.youtube.com/watch?v=fecvG1h1oIk

edzio

"Ekologiczne mieszkanie to nie dom na wsi, tylko kawalerka w bloku"

"ONZ przewiduje, że do 2050 r. 68 proc. populacji świata będzie mieszkać w miastach, obecnie jest to 55 proc. – sam proces urbanizacji jest też związany z obniżeniem wskaźnika dzietności"

"urbanizacja jest największą nadzieją na to, że poprzez zmniejszanie presji na środowisko, zmniejszenie zużycia zasobów i dzietności per capita"

"Zagęszczanie zbiorowisk ludzkich ma też kolejną zaletę – im więcej ludzi mieszka na gęsto zaludnionym terenie, tym więcej miejsca pozostaje na tereny zielone"

https://www.onet.pl/informacje/liberte/ekologiczne-mieszkanie-to-nie-dom-na-wsi-tylko-kawalerka-w-bloku/x8rzpqp,30bc1058

Aha, no i jeszcze - kto jest autorem tych tez i kto nas poucza jak mamy żyć?

Dobrosława Gogłoza

- prezeska "Otwartych Klatek"

- dyrektor zarządzający pomagam.pl

- head of strategy "All Hands"

- szefowa działu komunikacji Ruchu Polska 2050

No a teraz pytanie - jakie znacie nazwiska osób promujących "prawicowe" wartości?

Jest ktoś pracowity i aktywny?

Ostatnio modyfikowany: 2022-05-21 01:43

Andrzeyoo

Z całym szacunkiem dla twoich nadziei, gold może nawet i spaść na crimexie na 600 dolców ale nie dasz rady go w tym czasie kupić za mniej niż obecnie. Także czym salceson i delektuj się niem... ktoś musi potomnym pamięć o jadle zostawić, bo kiedy spurkinia przekona już wszystkich idiotów w brukseli do szczawiu i mirabelek to salceson może być nawet po 10tys. za plasterek

Solarsoul

"Ekologiczne mieszkanie to nie dom na wsi, tylko kawalerka w bloku"

Elita chodzi w swoich ogródkach boso po trawie a hołota ma siedzieć w blokach. Chów klatkowy ma się dobrze. Kurczaki dobrowolnie płacą 500 tys. za klatki. Plusy: winda, blisko do centrum i do KFC po kurczaki. Dlaczego? Bo to ekologiczne.

"Zagęszczanie zbiorowisk ludzkich ma też kolejną zaletę – im więcej ludzi mieszka na gęsto zaludnionym terenie, tym więcej miejsca pozostaje na tereny zielone"

Zostanie więcej miejsca na tereny zielone pod ich plantacje oleju palmowego. Dzikusów z lasów deszczowych gdzie mieszkali od lat wygonią do miast i przekonają, że byt który prowadzili był prymitywny, teraz są inne czasy i oni wiedzą lepiej. Wystarczy dziś porównać 2 kontynenty, Amerykę Północną podbitą przez białych i wielokulturową Amerykę Południową.

@edzio portale takie jak onet czy interia i inne środki masowego przekazu są od dawna wykupione przez wiadomo jaki kapitał więc taka propaganda nie dziwi.

stary borsuk

pioter_cel

1. Plan A stanol w miejscu i stala sie sytulacja patowa

2. Zeby chaos na swiecie dalej mial miejsce to bedzie wdrozony plan B ktory ma na celu to co plan A: oslabienie Chin i Rosji

2a. Plan B to wywolanie poteznego kryzysu ekonomicznego (ekonomiczne trzesienie ziemi) wiekszego niz nawet ten w latach 20 XX wieku

- krach zrowna porzadek ekonomiczny ktory panuje na swiecie

2b. Kryzys zacznie sie od gieldy w USA i rozleje na inne kraje

2c. W kryzysie wiele wielkich firm zbankrutuje (rzeczywiste bankructwa).

2d. W krajach zeby ratowac sytulacje rzady beda siegac po gotowke obywateli na kontach bankowych.

- bedzie hiperinflacja. Ta inflacja ktora teraz mamy to jest nic.

- nic tak nie upokarza ludzi jak to ze traca to co maja i sa niewydolni ekonomicznie -> oslabienie wolnosci ludzi (niewola)

2e. Aktywa/waluty ktore mialy jakas wartosc straca gwaltownie na wartosci - zburzenie wartosci wielu aktywow ktore przez lata byly uwazane za bezpieczna przystan, pewne lokaty w bankach stana sie nic nie warte

2f. Ten krach ma za glowny cel uderzyc w Chiny oraz tez w Rosje

2g. Plan tego kryzysu jest juz gotowy a czas wprowadzenia to lato 2022 lub wczesna jesien 2022

- jezeli sytulacja militarna rozgorzeje to wprowadzenie kryzysu ekonomicznego bedzie opozione

- jezeli sytulacja militarna nie rozgorzeje to wprowadzenie kryzysu ekonomicznego bedzie zgodne z planem (lato 2022 lub wczesna jesien 2022)

2h. Aktywo bezpieczne na kryzys to zloto (zloto w tym krachu jest jakims kolem ratunkowym chociaz ten kryzys jest zaplanowany wiec tez cena zlota moze byc malipulowana)

3. My obywatele mamy widziec chaos. Ci co planuja ten chaos wiedza jak to zrobic

4. Po kryzysie zostanie wprowadzony system punktowy oceny obywateli. Pieniadze na kartach.

5. Stoimy przed duzym konfliktem na swiecie (to co jest na Ukrainie nie jest duzym konfliktem).

6. Ta cala sytulacja ma na celu obronienie dolara jako glownej waluty rozliczeniowej.

Ostatnio modyfikowany: 2022-05-21 08:12

bufett

również mam informacje, że wersja szanghajska będzie promowana od października. więc nie smiejcie się z supermaria tylko kumulujcie żarcie bo wam buty pospadają. zresztą, naród tak otyły, że się plan taki przyda

supermario

"To skandal. PGG za węgiel dostaje 900 zł, a zwykli ludzie, za ten sam węgiel muszą płacić 3000 złotych."

Może chodzi o to , aby ludzie przeszli na pompy ciepła , ale wtedy braki prundu na bank. Na wsiach ludzie znów wstawiają kopciuchy , oczywiście ci co nie brali kasy z żadnych programów i nie musieli kopciuchy urzędowo złomować.

supermario

"również mam informacje, że wersja szanghajska będzie promowana od października. więc nie smiejcie się z supermaria tylko kumulujcie żarcie bo wam buty pospadają. zresztą, naród tak otyły, że się plan taki przyda"

Z Noego też się śmiali jak arkę budował , a trzeci jeździec apokalipsy nadciąga , oby nie dojechał za wcześnie.

kara

@buffet

również mam informacje, że wersja szanghajska będzie promowana od października. więc nie smiejcie się z supermaria tylko kumulujcie żarcie bo wam buty pospadają. zresztą, naród tak otyły, że się plan taki przyda

skąd takie info i co jeszcze wiesz?

supermario

"Każda kolekcja sztuki ma swoją historię, a ich właściciele są zazwyczaj fascynującymi ludźmi. Takim człowiekiem jest lekarz dr Osman Djajadisastra z Aachen, który kolekcjonuje głównie polską sztukę." Czytaj dalej

https://www.dw.com/pl/kolekcjoner-polskiej-sztuki/a-4208171-1

supermario

https://www.pb.pl/dziesiec-wskazowek-jak-kupowac-sztuke-797459

Novy!

skąd takie info i co jeszcze wiesz?

Tacy jak @buffett mają jedno źródło. Jackowski.

A wie...no cóż, tyle co nic :)

Novy!

Z Noego też się śmiali jak arkę budował , a trzeci jeździec apokalipsy nadciąga , oby nie dojechał za wcześnie

Widzę, że to mówienie o sobie w trzeciej osobie, nie jest bez powodu.

Kuzynka (czy chrześnica, daruj nie pamiętam) musiała sobie dyplom znajomości ludzkiej psychiki kupić na targu, bo na pierwszy rzut oka, nie jest z @supermariem zbyt dobrze :)

Łatwość manipulacji "koneserami" sztuki jest zadziwiająca, ale identyczna jak celebrytami. Najpierw 5xSowa, a teraz ty.

Myślałem, że na tym forum to domena @buffetta & ska, ale źle myślałem.

Niby elita, sztuka, dobre pochodzenie, a jednak pełna partyzantka umysłowa.

Masakra.

Ostatnio modyfikowany: 2022-05-21 09:24

Novy!

Jak w przeszłości rzekł mądry człek: "Prawdziwa cnota krytyki/szyderstwa się nie boi"...

Nie ma już teraz pojęcia "prawdziwa cnota". Raczej "prawdziwa niecnota".

Bałagan w umysłach gawiedzi został spotęgowany do granic absurdu do potęgi "n"-tej. Łykają wszystko co usłyszą w mediach, a jak na takim forum znajdą swoje rodzime otoczenie, czyli kołchoz vulgo kolektyw- czują się jak ryba w wodzie. Latami przygotowywani, z wypranymi mózgami- idealne towarzystwo do samounicestwienia.

Oczywiście pośród sztuki na ścianach i kartonów makaronu na strychu.

Bajka.

Novy!

chyba, że właściciel ETFu wyłączy światełko w biurze i wyjdzie ostatni, i na spadku odda Ci kasę ze stratą

Poważnie? To tak może się stać?

Obaj macie wrodzoną medialnie sztukę zaufania. Najlepiej wszystko w giełdę, ETF na SP&500 vulgo 84 spółki i najlepiej wszystko na 20-30 lat.

:)

Hansklosx

To skandal. PGG za węgiel dostaje 900 zł, a zwykli ludzie, za ten sam węgiel muszą płacić 3000 złotych."

Może chodzi o to , aby ludzie przeszli na pompy ciepła , ale wtedy braki prundu na bank. Na wsiach ludzie znów wstawiają kopciuchy , oczywiście ci co nie brali kasy z żadnych programów i nie musieli kopciuchy urzędowo złomować

Jak postraszyli w tv że nie będzie węgla w ta zime to spekulanci juz wiedzieli co zrobić kupowac węgiel bo idioci rusza na zakupy robic zapasy.

agenzia_zablokowany_x3

I drugi obrazek przedstawia jak zmieniły się oceny analityków w stosunku do branż na przestrzeni tygodnia.

To, co jest ważne - moim zdaniem:

1. to kontrola SP500, bo jeśli SP500 rośnie to i rynek rośnie. SP500 jest najlepszym miernikiem kondycji giełdy.

2. i kupowanie spółek ze wszystkich sektorów i wielu branż np. 100 spółek jednocześnie wg Radaru Dywidendowego

oznaczonego jako przewartościowane, gdyż jeśli SP500 będzie rósł to i te spółki wzrosną,

a pisałem już, że od 1 lipca 2020 r. do 31 grudnia 2020 r. wzrosły ponad 130%, zaś w 2021 r. ponad 20%.

Wcale nie chodzi tu o zbieranie dywidendy, ale wybór mocnych spółek, które generują zyski.

Nie przemawia do mnie twierdzenie, że zyski nie są ważne, bo spółki inwestują - niech ich dyrektorzy zrezygnują z pensji

skoro ja wkładając swoje pieniądze mam rezygnować z zysku. (Pewnie, ja nic nie rozumiem :)

Błędy tego myślenia pokazuje sytuacja np. na Netflix - zamiast czerpać bieżące zyski każdy nakręca się i czeka,

aby komuś wrzucić akcje na górce i tak wszyscy nakręcają się, że któregoś dnia następuje łupnięcie, a przecież tak było świetnie.

Spółki, które generują zyski też rosną - są jednocześnie value i growth.

W mojej ocenie na spadkach trzeba kupić portfel i trzymać aż przestanie rosnąć i wtedy uciekać z rynku,

bo po co trzymać skoro przestanie rosnąć?

Nie widzę sensu kupować żadnych pojedynczych branż ani spółek, ale cały przekrój rynku i z niego to, co najwartościowsze,

a to, co nie generuje zysku to w mojej ocenie akcje śmieciowe (dokładnie).

Spy

Bo narazie to wygląda na spadki poniżej 20$ za uncję. Miało chronić przed inflacją....

Z jednej strony uważam że srebro jest mocno niedowartościowane ale z tym chronieniem przed inflacją się zgadzam, ktoś wcisnął niezły bajer. Ale pamiętaj że Twoje zapisy cyfrowe znikną a srebro zostanie na wieki ;)

@agenzia

ETFy wydały mi się pięknym aktywem, ale do czasu dopóki nie poczytałem o ich minusach

A zdradzisz tajemnice jakie to minusy ? Ja oceniam je pozytywnie i uważam że w wieku przypadkach są bardzo fajnym rozwiązaniem zwłaszcza dla booglesow ale tutaj nikogo nie będę przekonywał bo każdy wszystko wie najlepiej więc szkoda czasu i nerwów.

@Novy!

Dzięki za grafikę o złocie - ciekawe !

Ostatnio modyfikowany: 2022-05-21 10:33

Dante

Novy!

Jak postraszyli w tv że nie będzie węgla w ta zime to spekulanci juz wiedzieli co zrobić kupowac węgiel bo idioci rusza na zakupy robic zapasy

Handel opałem w Polsce to zawsze był niezły wał. Teraz to już złoty interes na "czarnym złocie". Wystarczy TV, kilku ujadaczy na forum jak @zenon wieszczących opał po 4-5k i biznes kwitnie.

Ta sama grupa ludzi czeka na kryzys, reset finansowy itd. tym głośniej o nim krzyczą, im głośniej szczekają o tym anale i znafcy z TV.

Oczywiście zapominając o tym, że kryzys nie przychodzi nigdy zapowiedziany. Bo kto dawałby sygnał gawiedzi, aby mogła się przygotować vulgo oblec w złoto- skoro ma być zdziesiątkowana i zbankrutowana :)

Ostatnio modyfikowany: 2022-05-21 11:02

Dante

TINA - There is no alternative

PS. Jakiś czas temu były plotki, że na jesieni tego roku FED będzie musiał wkroczyć do akcji, aby skupować UST, by rząd USA nie wpadł w tarapaty. Podobnie EBC może być zmuszony do zaangażowania na rynku długu, bo koszty obsługi długów krajów Południa (i nie tylko) wzrosły i w przyszłym roku będą jeszcze większe.

Ostatnio modyfikowany: 2022-05-21 11:21

Novy!

Z jednej strony uważam że srebro jest mocno niedowartościowane ale z tym chronieniem przed inflacją się zgadzam, ktoś wcisnął niezły bajer

W przeciągu 20 lat (jak dobrze pamiętam) od ok 5USD/uncja do 21 USD/ uncja. Nie jest źle.

Mam z tyłu głowy ciągle pieprzenie forumowych ujadaczy, ze SP&500 w przeciągu następnych 20 lat to pewny interes- choć na papierze, ale srebro- choć w ręku i fizyku, to już nie.

To jest era cyfrowych fircyków. Jak ktoś nigdy nie prowadził żadnego, nawet małego biznesu, to nie wie co znaczy US, i że koniecznością jest trzymać prawdziwą (PMy) kasę poza systemem. Przykładów można by mnożyć, ale z kim tu gadać- jedni na krechach hipotecznych (a nawet na trzech), drudzy na makaronie na strychu, a kolejni co dzień rano zamierzają popełnić sepuku- i tak co dzień od nowa :)

Ostatnio modyfikowany: 2022-05-21 11:20

polish_wealth

@ Yot, a jakie tam przepisy, dopoki rządzi sPIS nie ma żadnego legalnego prawa :) po 89 nie ma prawa w Polsce

Ostatnio modyfikowany: 2022-05-21 11:46

Seneca AS

Z Noego też się śmiali jak arkę budował , a trzeci jeździec apokalipsy nadciąga , oby nie dojechał za wcześnie.

A ten kapitan Noemo, to jak już zbudował swojego wycieczkowca to gdzie zwierzęcych pasażerów zawiózł do Indian z NY czy Wikingów w fijordzie? Brak prezycyjnych danych na necie o miejscu docelowym jego wycieczkowca...

Seneca AS

A ten prof. dr. hab. Jackowski to wypożycza swoją szklaną kulę, bo chciałem sprawdzić numery w totka na najbliższe 2 lata oraz notowania SP500 do 2030? Zakładam, że jego kula działa tylko do 2030, bo później się automatycznie zresetuje...

czarny94

"W przeciągu 20 lat (jak dobrze pamiętam) od ok 5USD/uncja do 21 USD/ uncja. Nie jest źle.

Mam z tyłu głowy ciągle pieprzenie forumowych ujadaczy, ze SP&500 w przeciągu następnych 20 lat to pewny interes- choć na papierze, ale srebro- choć w ręku i fizyku, to już nie."

To samo wczoraj pomyślałem, dodałbym tylko, że obecne spadki nie mają nic wspólnego z podstawami które stoją za PMami i ich wartością. Są spowodowane głównie redukcja bilansów i wzrostem siły nabywczej dolara. Dolar w nieskończoność rosnąć nie może, bo to też uderza w ich lokalny rynek - droższe towary dla zagranicznych odbiorców :)

Nikt nie kupuje spekulacyjnie złotej blaszki żeby sprzedać ją za rok - płynność na tym rynku jest zapewniona głównie przez derywaty i 'papierowe' złoto. Ciekawe, co się stanie jak popyt na te comexowe złoto i kontrakty terminowe zmaleje, a wzrośnie popyt tylko i wyłącznie na fizyczny metal. Wiadomo to spekulacja, ale złoto fizyczne dla mnie, to nie jest inwestycja dla zysku (bo złoto nie produkuje nic pożytecznego, tylko świeci). Jest to natomiast przeniesienie wartości w czasie z możliwością wymiany na dowolną walutę.

Porozmawiajmy o ochronie kapitału przez PM w perpektywie 10-20 lat, a nie ubiegłego roku - bo inflacja, to się dopiero rozkręca :)

Ostatnio modyfikowany: 2022-05-21 11:55

bufett

@buffet

również mam informacje, że wersja szanghajska będzie promowana od października. więc nie smiejcie się z supermaria tylko kumulujcie żarcie bo wam buty pospadają. zresztą, naród tak otyły, że się plan taki przyda

00

jakbym ci powiedział to bym cie musiał...

supermario

"Niby elita, sztuka, dobre pochodzenie, a jednak pełna partyzantka umysłowa.

Masakra."

No cóż Supermario od siebie doda , że w Mosadzie jest cały wydział rozkminiający Biblię i możliwość praktycznego przełożenia na współczesny real. No ale w Mosadzie to przecież pracują same durnie i ciemniaki.

reptalianin

"W przeciągu 20 lat (jak dobrze pamiętam) od ok 5USD/uncja do 21 USD/ uncja. Nie jest źle.

Mam z tyłu głowy ciągle pieprzenie forumowych ujadaczy, ze SP&500 w przeciągu następnych 20 lat to pewny interes- choć na papierze, ale srebro- choć w ręku i fizyku, to już nie."

A w przeciągu 10lat ochroniło. A co mają powiedzieć ci co trzymali blachy 40lat. Polecam poszukać wykresu inflation adjusted silver price. Może mieni ci się nawyk zakopywania blaszek pod wychodkiem.

supermario

"Oczywiście pośród sztuki na ścianach i kartonów makaronu na strychu.

Bajka."

Supermario bez złośliwości zapyta jak duży masz zapas paliwa do agregatu ? Źródła ciepła niezależnego od prundu oczywiście nie posiadasz. Pewnie się to razu pewnego skończy to tak.

https://www.youtube.com/watch?v=ilL3dNMcf-A

Novy!

Czy Mosad "rozkminia" mówienie do siebie w trzeciej osobie i chęć przezwyciężenia kryzysu kartonami makaronu na strychu, lub zakupem węgla po 3k za tonę- bo tak bełkocze forumowy kołchoz i kolektyw ?

Nie zgrywaj się. Nie miałem na myśli Biblii, tylko twoje rozbuchane chorobliwie do granic ego.

Pewnie się to razu pewnego skończy to tak

Biblia, YT, TV, twitter itd.

Nawet @zenon takiego mixu tu nie promował :)

Co wy @supermario robilibyście bez naśladowania innych w słowie, piśmie czy obrazie.

Ciemność widzę, ciemność :)

Ostatnio modyfikowany: 2022-05-21 12:26

reptalianin

"Porozmawiajmy o ochronie kapitału przez PM w perpektywie 10-20 lat, a nie ubiegłego roku - bo inflacja, to się dopiero rozkręca :)"

Porozmawiajmy o tych ci zakupili srebro 10 lat temu srebrne blaszki. Ile oni będą musieli czekać na zwrot z tej super inwestycji... Ta cała ochrona przed inflacją to bujda i bajki dla szurow co siedzą od lat na stracie. Te narracje oraz wykresy o wystrzale srebra to juz widzę od wielu lat. Niestety silversqeeze nie chce nastąpić. Bracia jaszczury z Morgan Stanley robią swoje.

Ostatnio modyfikowany: 2022-05-21 12:25

supermario

"Jak postraszyli w tv że nie będzie węgla w ta zime to spekulanci juz wiedzieli co zrobić kupowac węgiel bo idioci rusza na zakupy robic zapasy."

Supermario raczej wątpi , że sytuacja w tym roku się poprawi , bo przy normalnym wydobyciu i imporcie spekulanci nawet nie próbowaliby takiej zagrywki .

superNovy!

Bill Szczepioka o tym niedawno mówił (ktoś tu wstawiał link)

będzie nowa pandemia jednak zupełnie inny patogen (szukam tego w postach ale nie pamiętam kiedy to było)

może ktoś wstawi ponownie

supermario

"To jest era cyfrowych fircyków. Jak ktoś nigdy nie prowadził żadnego, nawet małego biznesu, to nie wie co znaczy US, i że koniecznością jest trzymać prawdziwą (PMy) kasę poza systemem. Przykładów można by mnożyć, ale z kim tu gadać- jedni na krechach hipotecznych (a nawet na trzech), drudzy na makaronie na strychu, a kolejni co dzień rano zamierzają popełnić sepuku- i tak co dzień od nowa :)"

Supermario się zastanawia czy jakby do Novego hipotetycznie wpadł taki US czy jakieś ABW z wykrywaczami metalu , to te PM znów znalazłyby się pewnie w systemie , a na niepozorny obraz takiego Kantora pewnie nikt nie zwróciłby uwagi.

Novy!

Trzecia osoba wyjaśniona.

Totalny zanik inteligencji.

Po za systemem nie znaczy w domu. Tylko idiota trzyma na ścianach w domu dorobek życia :)

Spy

@pioter_cel

A ten prof. dr. hab. Jackowski to wypożycza swoją szklaną kulę

Przecież ten gość ma skuteczność na poziomie marnej pogodynki z TV, szacun że dzięki ludzkiemu debilizmowi doszedł tak daleko...

reptalianin

Tak szczerze. Jaki miałby być cel wizyty ABW u Novego albo u Ciebie? Nikogo nie interesuje parę blaszek pod wychodkiem jakiegoś pijaka albo obraz za paręset złotych na ścianie gościa co mówi o sobie w 3 osobie. Bądź realistą.

Ostatnio modyfikowany: 2022-05-21 12:40

Spy

W przeciągu 20 lat (jak dobrze pamiętam) od ok 5USD/uncja do 21 USD/ uncja. Nie jest źle

To bardzo dobry wynik!

No chyba że ktoś kupił w okolicach 40$ to ma trochę większy problem ;)

Dziś często słyszę, że po co kupować na górce ale można poszperac w historii na forach tematycznych, retoryka była że to ledwo przystanek w drodze na 100$ :)

Także we wszystkim trzeba zachować umiar, nigdy nie wiadomo co w danym momencie będzie przynosiło największe zyski. Nawet takie najprostsze konstrukcje portfeli prezentowane w książkach Tradera nie wyglądają wcale źle i mogę zapewnić może nie wielkie zyski ale jakiś tam względny spokó.

San_Andreas_9.01

Bill Gates nie ma wątpliwości, że czeka nas kolejna pandemia. "Tym razem to będzie inny patogen"

https://www.money.pl/gospodarka/bill-gates-nie-ma-watpliwosci-ze-czeka-nas-kolejna-pandemia-tym-razem-to-bedzie-inny-patogen-6739696847739808a.html

Novy!

No ale już takim rentierem dzianym miśkiem , co ma trzy nieruchy w hipotece i bonusa w jedynym słusznym SP&500- nawet Mosad się zaintersesuje. Wieloryb :)

LoL!

Ciśnie cię w tyłek, że wtopę zaliczyłeś, a ja na plusie. Gaz, węgiel, surowce - moje typy wszystkie na plus :) Na PMy przyjdzie niebawem czas. Ogólny bilans na plus.

Dobrze, że jest archiwum i można zobaczyć twoje typy ;)

Ostatnio modyfikowany: 2022-05-21 13:07

bufett

@supermario

Tak szczerze. Jaki miałby być cel wizyty ABW u Novego albo u Ciebie? Nikogo nie interesuje parę blaszek pod wychodkiem jakiegoś pijaka albo obraz za paręset złotych na ścianie gościa co mówi o sobie w 3 osobie. Bądź realistą.

bo najciemniej pod latarnią, kmiocie

won płacić raty do okienka bankowego.

bufett

covid i wojna jest passe

teraz będzie kolejny element od pażdziernika

do tego puste półki, brak żywności, brak "szczepionki" na "nową" chorobę

woda coraz gorętsza. pierwsze żaby spuchną...

reptalianin

Do ciebie to ABW wpadnie z odwiedzinami ze szczepionką pewnie

Novy!

Glapa ostatnio przy wódzie mi napomknął, że niebawem stopy mocno w górę.

Szykuj dupsko.

Już się cieszę na promocję nieruchów :)

reptalianin

Ty o chyba pod wpływem ci się glapa spod sklepu co z nim napoje spożywałeś pomylił z prezesem NBP i teraz chwalisz się tym internecie. Pewnie też nasłuchałeś się ludzi pokroju Fijor co już od lat zapowiadają kawalerki za jedną uncję złota. Szkoda tylko, że te metale nadal rosnąć nie chcą...

czarny94

Porozmawiajmy o tych ci zakupili srebro 10 lat temu srebrne blaszki. Ile oni będą musieli czekać na zwrot z tej super inwestycji... Ta cała ochrona przed inflacją to bujda i bajki dla szurow co siedzą od lat na stracie. Te narracje oraz wykresy o wystrzale srebra to juz widzę od wielu lat. Niestety silversqeeze nie chce nastąpić. Bracia jaszczury z Morgan Stanley robią swoje.

Zerknij sobie na ten wykres: https://inflationchart.com/silver-in-m3, przeanalizuj go dobrze. 10 lat temu to słaby przykład, bo akurat była bańka na srebrze. Jak skorelujesz ilość waluty w obiegu, do ceny srebra, to pomijając bańki spekulacyjne oraz wahania cen srebra, to cena srebra podąża za ilością waluty w obiegu. Patrz: covidowe wybicie w marcu 2020. Na to ma więcej czynników wpływ, jak kurs dolara itp. Długoterminowo pokazuje to, że cena srebra nie spadnie poniżej linii wsparcia, jeżeli ilość waluty w obiegu wzrasta. A wzrastać musi, bo potęga finansowa jakim jest USA, nie zrezygnuje z tak łatwego dostepu do gotówki jaki zapewnia FED i ich drukarka.

reptalianin

Obliczyłeś współczynnik korelacji dla ilości waluty w obiegu oraz ceny srebra? Bo wiesz, korelacja to jest coś mierzalnego a nie coś co na oko stwierdzasz z 2 losowych wykresów. Więc jeżeli już jest tam jakaś korelacja to podaj przynajmniej wartość współczynnika korelacji.

agenzia_zablokowany_x3

"A zdradzisz tajemnice jakie to minusy ? Ja oceniam je pozytywnie i uważam że w wieku przypadkach są bardzo fajnym rozwiązaniem zwłaszcza dla booglesow ale tutaj nikogo nie będę przekonywał bo każdy wszystko wie najlepiej więc szkoda czasu i nerwów. "

- no pisałem przecież. Najważniejszy to w sytuacji likwidacji ETFa np. na jakimś załamaniu giełdy - otrzymujesz kasę po cenie akcji z danego czasu np. -50% kapitału,

a akcje to mogę sobie trzymać dopóki firmy istnieją.

ETFy są fajne pod względem dywersyfikacji, ale musisz ufać właścicielowi ETFa, że nie dogada się z jakimiś korporacjami i nie uwali Cię.

Sajmon Templer

reptalianin

Czemu niby miałby być ten ETF likwidowany po załamaniu giełdowym? No ale załóżmy, że nawet jeżeli zostanie zlikwidowany i dostaniesz tą kasę to nie zapominaj, że inny podobny ETF może pośladkach też 50% taniej? W czym tu widzisz problem?

Odnośnie dostawców ETF to mam większe zaufanie do Vangauard niż do jakiegoś brokera krzaka z Cypru albo innej dupy.

czarny94

Obliczyłeś współczynnik korelacji dla ilości waluty w obiegu oraz ceny srebra?

A co Ci po współczynniku korelacji, skoro po drodze wpływ na cenę srebrą ma też wiele innych aspektów. Krótkoterminowo ma wpływ popyt i podaż srebra (cena), oraz okresy wzmożonego QE (ilośc waluty M3). Te sytuacje nie wystepują liniowo na rynku. Współczynnik korelacji nie wiele więcej Ci powie, niż spojrzenie na dane makroekonomiczne i wyciągnięcie z nich wniosków. Błędnych czy nie, to się dopiero okaże.

Sam wcześniej pisałeś:

Polecam poszukać wykresu inflation adjusted silver price

I co, masz jakieś wnioski z tego płynące, np na przestrzeni 50 lat? Chętnie posłucham argumentów na inne podejście do tematu.

Ostatnio modyfikowany: 2022-05-21 14:38

supermario

"@supermario

Trzecia osoba wyjaśniona.

Totalny zanik inteligencji.

Po za systemem nie znaczy w domu."

Supermario wysoko ocenia Twoją wiedzę na temat giełdy , surowców i spekulacji jednak powątpiewa w wiedzę z psychiatrii.

Fizycznie poza systemem to u mamy , teściowej , na składzie celnym , a może pod kapliczką w lesie ? Na ścianach jest bezpieczniej. No chyba , że masz smutnych za idiotów.

supermario

"Tak szczerze. Jaki miałby być cel wizyty ABW u Novego albo u Ciebie? Nikogo nie interesuje parę blaszek pod wychodkiem jakiegoś pijaka albo obraz za paręset złotych na ścianie gościa co mówi o sobie w 3 osobie. Bądź realistą."

Świetny i śmieszny komentarz . Nie muszą się obawiać ci - jak mawia pan prezes - co nie maja nic do ukrycia.

supermario

" Pewnie też nasłuchałeś się ludzi pokroju Fijor co już od lat zapowiadają kawalerki za jedną uncję złota. "

Supermario musi sprostować . Kawalerki po trzy uncje , po jednej uncji , fakt to były kamienice w Berlinie. Ha , ha.

supermario

"Jak skorelujesz ilość waluty w obiegu, do ceny srebra, to pomijając bańki spekulacyjne oraz wahania cen srebra, to cena srebra podąża za ilością waluty w obiegu"

Problem w tym , że goldbugi przeliczają ilość wydrukowanej waluty na ilość uncji złota ( pomijajac inne aktywa materialne i niematerialne i cena leci w kosmos. Podobnie silverbugi ze srebre...

agenzia_zablokowany_x3

"Czemu niby miałby być ten ETF likwidowany po załamaniu giełdowym? No ale załóżmy..."

- jeśli takie ryzyko istnieje, a nie potrafię oszacować poziomu tego ryzyka - to unikam.

Dlatego wolę kupować realne akcje niż ETFy chociaż ETFy byłyby w mojej ocenie lepsze do dywersyfikacji.

"Odnośnie dostawców ETF to mam większe zaufanie do Vangauard niż do jakiegoś brokera krzaka z Cypru albo ..."

- dlatego korzystam tylko z brokerów amerykańskich.

bufett

sie dopiero narodzina przebudzi, ale wtedy będzie tu lejt

agenzia_zablokowany_x3

---------------

Na wykresie H8 jest mocne wsparcie dla złota i odbiło do góry, zatem należy spodziewać się dalszego wzrostu,

niemniej w mojej ocenie to aktywo dobre do spekulacji w krótkim terminie, gdzie szybko można wyjść z pozycji i zakupić w razie czego na spadki.

Niepokojącym jest podwójny szczyt w okolicach 2100 - zatem co musi się stać, aby przebić się przez ten szczyt skoro ani spodziewana bessa, ani wojna

nie przebiły do tej pory?

Może Trader21 ma rację na temat złota, ale dla mnie jest ono niepewne.

Akcje to przynajmniej mają tendencję do wzrostów, nawet jeśli jest inflacja - firmy zaczną generować więcej przychodów i będą wzrosty,

ale złoto?

nawet jeśli będzie się podlewać w ogródku to nic z tego nie wyrośnie.

Dlatego jestem sceptyczny.

@ bufett

wszystkie koszty trzeba ponieść, bo alternatywa jest wojna w Warszawie, w Łodzi, w Poznaniu, w Gdańsku, w Krakowie.

Jeśli komuś wystarczy na chleb i utrzyma mieszkanie - to już będzie sukces.

Jeśli będziemy stąd uciekać na Zachód do pozamykają nas w obozach w szczerym polu.