Jeśli spojrzymy na rynek akcji w długim terminie, zauważymy, że przez większość czasu mamy do czynienia ze wzrostami notowań. Dotyczy to zarówno indeksów globalnych jak i S&P 500 obejmującego największe spółki z USA. Nie ma w tym nic dziwnego, w końcu z reguły towarzyszy nam inflacja, która powoduje, że nominalnie ceny akcji muszą rosnąć. Z drugiej strony również same spółki są stworzone po to by się rozwijać i przynosić coraz większe zyski. To dlatego wzrosty notowań są wpisane w rynek akcji.

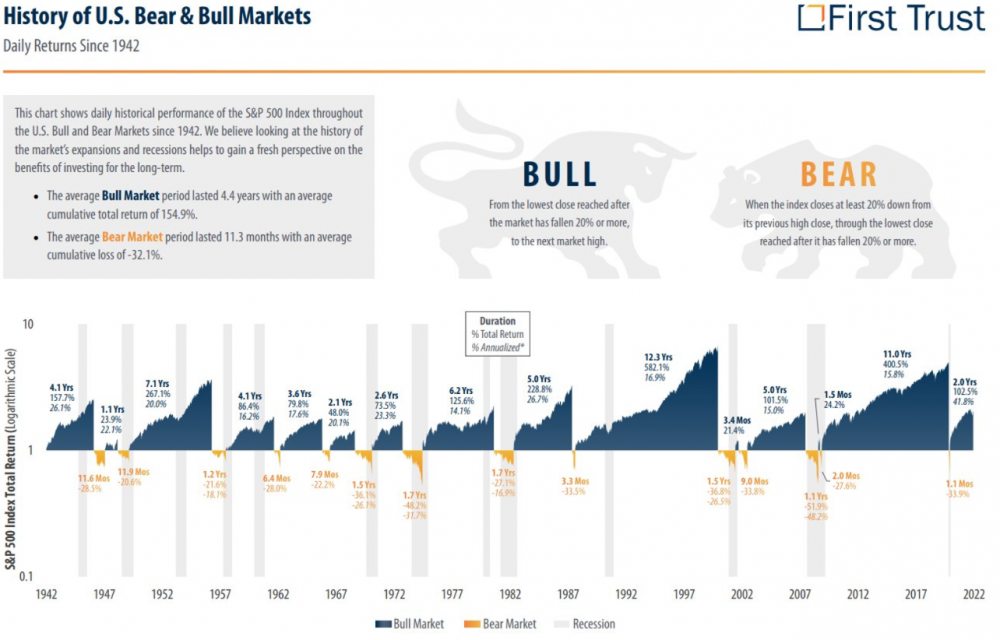

Niestety okresom hossy od zawsze towarzyszą również korekty i bardziej dotkliwe spadki, których inwestorzy tak bardzo się boją. Czy to racjonalne, bać się tymczasowej straty, skoro w długim terminie i tak mamy niemal pewność, że zyskamy. Wg. Warrena Buffetta nie, ale nie każdy z nas jest legendarnym inwestorem. Utrata kapitału przemawia do nas silniej niż potencjalny zysk w przyszłości, a bessa czy nawet głębsza korekta potrafi wywołać niemałe emocje. Na poniższej grafice zaznaczono każdą hossę i każdą bessę dla indeksu S&P 500 począwszy od 1942 roku. Jako bessę traktujemy spadek od szczytu notowań o 20% lub więcej.

Jak widzimy, hossa daje średni całkowity zwrot z inwestycji (wzrost ceny akcji + reinwestowane dywidendy) na poziomie ok. 155%. Bessa uszczupla portfel inwestora średnio o 32%. Dlaczego zatem tak nerwowo na nią reagujemy? Dzieje się tak ponieważ przeciętna bessa trwa znacznie krócej niż hossa. Zaledwie rok wystarczy by zredukować wielkość portfela o 50% jak to miało miejsce w 2008 roku, a to tylko pod warunkiem, że nie stosujemy lewara. W przeciwnym wypadku straty mogą być znacznie dotkliwsze. Pamiętajmy również, że indeks S&P mieści całe spektrum różnorodnych spółek, a nawet zwykła korekta może wpływać na niektóre sektory znacznie bardziej niż na inne. Przykładów nie trzeba daleko szukać. Od początku tego roku ETF SPY na indeks S&P (linia błękitna) stracił ponad 13%. W tym samym czasie ETF QQQ na indeks Nasdaq 100 (linia pomarańczowa), obejmujący głównie spółki technologiczne obsunął się o 22%. Prawdziwym przegranym jest jednak do niedawna superpopularny fundusz ARK Innovation ETF (linia biała), który stracił już ponad 50%. Spółki wchodzące w jego skład jeszcze rok temu uznawano za „czarne konie” które podobnie jak kiedyś Netflix czy Facebook przyniosą rekordowe wzrosty notowań.

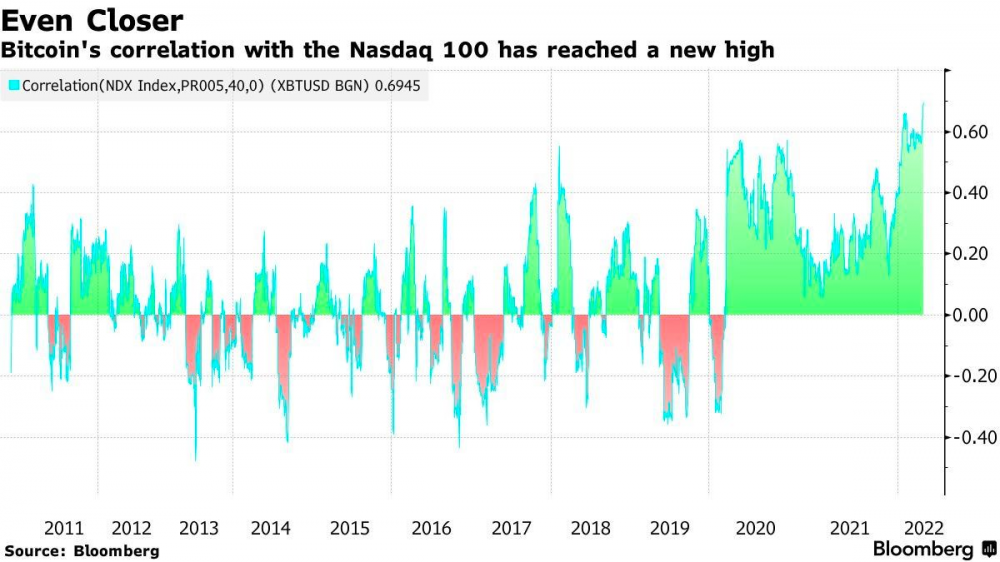

Po COVID-owym krachu wzrosty napędzane dodrukiem ze strony FED były imponujące, zwłaszcza w przypadku indeksu Nasdaq 100. Jak zwykle wielu początkujących inwestorów założyło, że skoro rośnie to tak już zostanie. Spora część z nich powchodziła w modne spółki za cały swój kapitał, a nawet za pożyczone od brokera środki na zasadzie FOMO (fear of missing out). Nie chcieli przegapić okazji na szybkie wzbogacenie się. Jak pokazują badania takie zachowanie dotyczy głównie ludzi młodych. To wyjaśnia również dlaczego w ostatnim czasie korelacja pomiędzy notowaniami spółek technologicznych i Bitcoinem jest tak duża.

Dzieje się tak, ponieważ inwestujący w kryptowaluty i modne spółki to ta sama grupa osób. Tymczasem w przypadku indeksu Nasdaq, wystarczyło 5 miesięcy by zniwelować znaczną część wzrostów wypracowanych przez ponad 2 lata.

Jeśli spadki nadal będą tak gwałtowne to możemy się spodziewać, że do końca tego roku wrócimy do poziomów z przed pandemii. I tu pojawia się tytułowe pytanie „Dlaczego spadki na giełdzie są tak gwałtowne?” Z dwóch powodów:

Chciwość kontra strach

Poniższa grafika w dwóch słowach ilustruje jaka jest zależność pomiędzy chciwością i strachem. To drugie uczucie jest znacznie silniejsze. Dlaczego tak się dzieje? Wszystkiemu winne są emocje, które wyłączają w naszych mózgach racjonalne myślenie, a promują pierwotne instynkty typu „walcz lub uciekaj”. Gdy pojawiają się pierwsze spadki, wywołane np.: wzrostem stóp procentowych albo protekcjonizmem gospodarczym emocje inwestorów zaczynają zmieniać się o 180 stopni. Pojawia się niepokój, który szybko przemienia się w strach i desperację. Bo czym innym jest analizowanie na chłodno spadku notowań o 20% czy 30%, a czym innym obserwowanie jak tracimy realne pieniądze w tempie odrzutowym. To właśnie w tym okresie indeksy giełdowe tracą najmocniej i właśnie teraz możemy tego doświadczyć. Gdy już notowania spółek są na ekstremalnie niskich poziomach zdecydowana większość inwestorów jest w stanie graniczącym z depresją. W myśl sentencji „kupuj gdy krew się leje” to właśnie jest najlepszy okres by kupować akcje, ale nie wiele osób może się na to zdobyć, a jeszcze mniej ma za co.

Lewar

Inną kwestią jest wspomniane już lewarowanie pozycji, czyli inwestowanie za pieniądze pożyczone od brokera. Z artykułu "Smutne życie daytradera" możecie dowiedzieć się jakie niebezpieczeństwa niesie ze sobą dźwignia finansowa. Tu wspomnijmy jedynie, że pozwala ona na otwieranie pozycji jedynie przy niewielkim wykorzystaniu własnej gotówki. Np. jeśli mamy 100 zł możemy kupić akcje za 200 zł lub kontrakty za 1000 zł i więcej. Oznacza to, że jedynie niewielkie obsunięcie notowań może pozbawić nas całego kapitału, a nawet wpędzić w długi. Jeśli korzystamy z dźwigni musimy dysponować depozytem zabezpieczającym. Jeśli nie możemy pokryć z niego strat broker wzywa nas do uzupełnienia środków (tzw. margin call). Jednak obecnie wielu brokerów nie zaprząta tym sobie głowy i automatycznie sprzedaje to co mamy. Pozostajemy bez gotówki i bez aktywów.

Wyobraźmy sobie teraz taką sytuację:

Załóżmy na chwilę, że jedno z tych „cudownych dzieci” pokolenia Z zainwestowało wszystkie pieniądze swoje i swojej matki w ETF ARK (który pokazywaliśmy wcześniej), dodatkowo pożyczając wielokrotnie więcej od brokera. Po pierwszych znaczących spadkach dzieciak otrzymał pierwsze wezwanie do uzupełnienia depozytu zabezpieczającego. Mama uzupełniła straty. Młody inwestor kupił więcej ARK (w końcu kupno „w dołku” to klucz do sukcesu inwestycyjnego. Prawda?). Gdy akcje gwałtownie spadły po listopadzie 2021 r., nastąpiło kolejne wezwanie do uzupełnienia depozytu zabezpieczającego. Geniusz wrócił do matki i powiedział: „mamo, mamo, potrzebuję więcej pieniędzy, ponieważ padłem ofiarą spekulantów, ale teraz jest okazja odrobić straty”. Niestety matki nie było stać na dalsze wsparcie, a może miała już dość zachłanności synka. Poszedł więc do ojca, a ten orzekł, że syn powinien wreszcie znaleźć pracę, a nie spekulować za nie swoje pieniądze. I tak broker sprzedał z kolosalną stratą wszystkie aktywa młodego „inwestora”.

Z perspektywy jednego spekulanta może się to wydawać śmieszne, ale z perspektywy całego rynku już takie nie jest i tłumaczy dlaczego spadki na giełdzie są tak gwałtowne. Chodzi o przymusowe zamykanie bardzo dużych pozycji. Wspomnianego dzieciaka z pomocą rodziców w rzeczywistości stać było na zakup może 100 udziałów ETF-u, ale miał otwartą pozycję na 200, a może nawet 1000 udziałów. Pomnóżmy to teraz razy kilkaset tysięcy, a może nawet kilka milionów takich osobników i widzimy skalę problemu. Jeśli dodamy do tego fundusze hedgingowe, które również chętnie się lewarują i inwestują w to „co rośnie”, ale dysponują nieporównanie większym kapitałem widzimy co tak naprawdę wywołuje spadki.

Pamiętajmy też, że sytuacja jest o tyle dziwna, że dostępność zwykłego kredytu jest ograniczona zdolnością kredytową. Banki nie chcą udzielać pożyczek na zakup nieruchomości, samochodu czy kredytów gotówkowych widząc, że kogoś na nie nie stać. W przypadku brokerów jest inaczej. Można otrzymać naprawdę spore środki na zakup aktywów finansowych tylko na podstawie naszego salda u brokera.

Czy zatem poziom wykorzystania dźwigni finansowej może wskazywać na to, czy jesteśmy na szczycie hossy czy też na dnie bessy? Nie do końca. Nikt nie wie jak wielka dźwignia finansowa jest obecnie w użyciu. Są różne sposoby pożyczania środków inne dla inwestorów indywidualnych inne dla dużych instytucji. Do tego dochodzą derywaty np. opcje czy fundusze CFD z bezpośrednim wpływem na rynek (DMA – direct market access), konta typu margin i wiele innych. To właśnie dlatego Warren Buffett określił kiedyś wszelkie instrumenty pochodne jako „finansową broń masowej destrukcji”.

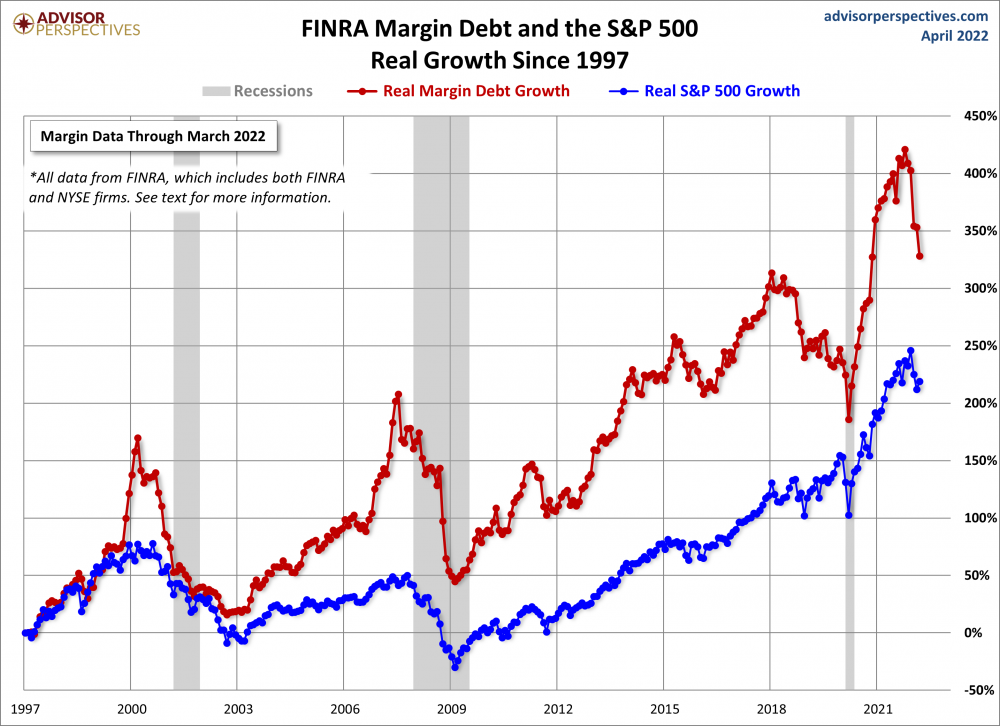

Margin debt

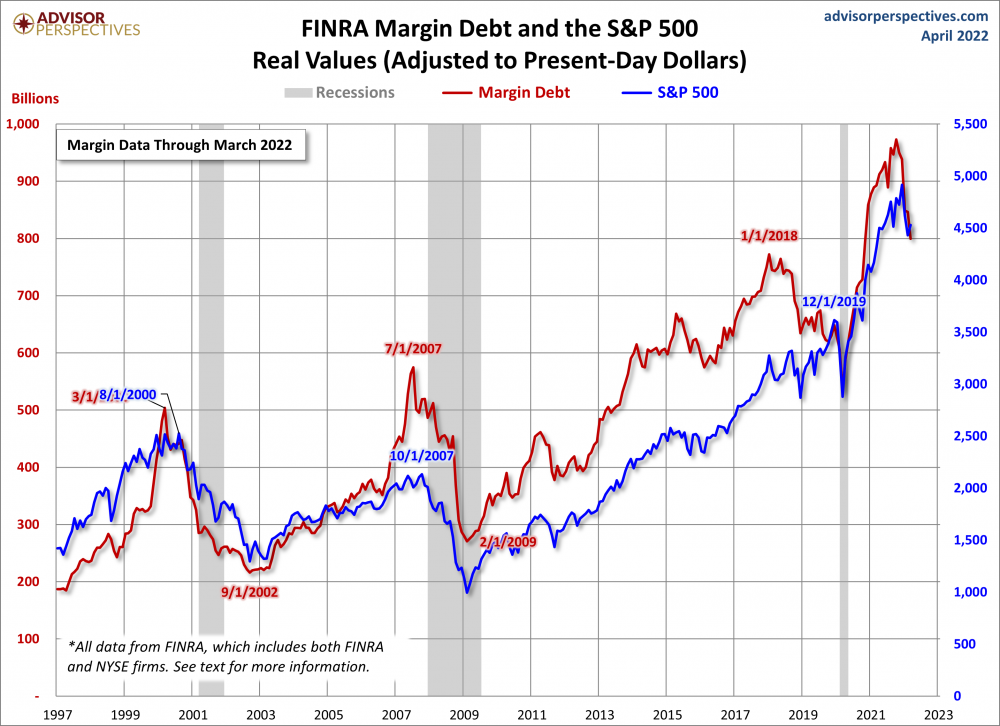

Margin debt jest jedynym miarodajnym sposobem sprawdzenia jaki jest stan wykorzystania dźwigni finansowej przez inwestorów, korzystających z kont brokerów z USA. Trzeba jednak pamiętać, że wskaźnik ten obejmuje jedynie popularne w Stanach rachunki typu margin i nic więcej. Tego typu konta pozwalają na niedużą dźwignię finansową, ale są regularnie monitorowane przez organizację FINRA (odpowiednik polskiego KNF z USA). Można więc uznać, że margin debt jest dość rzetelnym miernikiem wykorzystywania dźwigni finansowej.

Możemy go mierzyć nominalnie w miliardach dolarów skorygowanych o inflację (linia czerwona):

Niestety taki pomiar niewiele nam daje, ponieważ podaż waluty, która trafiła na rynki finansowe w ostatniej dekadzie była ogromna. Ponadto utrata siły nabywczej dolara jest znacznie większa niż wskazuje na to oficjalny wskaźnik inflacji. Aktualnie 100 dolarów jest warte jedynie ułamek tego co 20 lat temu. Dlatego lepszym rozwiązaniem jest urealnienie tego wskaźnika o inflację, ale wyrażenie w %.

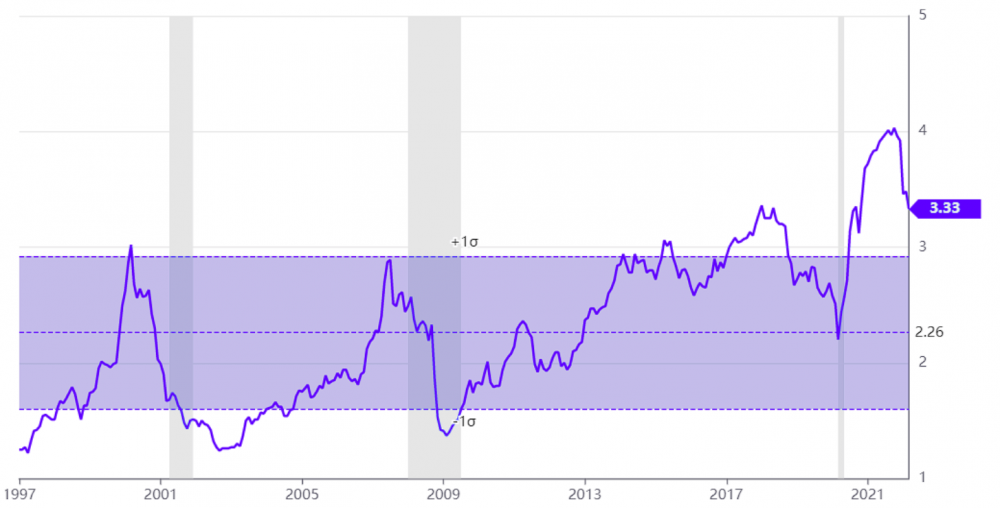

To jednak również nie jest idealne rozwiązanie, bo takie porównanie nadal nie odpowie nam na pytanie jaki mamy potencjał do spadku. Pozostaje nam odnieść margin debt do PKB.

Źródło: Gurufocus.com

Jak widzimy obojętnie jak by go nie mierzyć aktualny stopień wykorzystania dźwigni finansowej jest na bardzo wysokim poziomie i to nawet pomimo ostatnich spadków. Na szczycie hossy w 2000 roku margin debt był ekwiwalentem 3% PKB USA, podobnie w roku 2008. Aktualnie nadal jesteśmy powyżej tego poziomu i do dna sporo nam jeszcze brakuje. W trakcie bessy z 2000 i 2008 roku margin debt kurczył się o ok. 50%, a obecnie (od października 2021) ok. 17%. Widzimy więc, że potencjał do dalszych spadków jest nadal ogromny. Warto zwrócić uwagę na fakt, że podczas paniki COVID-owej margin debt w relacji do PKB USA spadł do poziomu 2,2% co jest nadal wysokim poziomem w porównaniu do dna bessy z 2003 czy 2009 roku gdy sięgnął na moment 1,3%.

Podsumowanie

Czy powinniśmy się martwić?

Tak, zwłaszcza jeśli zalewarowaliśmy się pod zakup spółek typu growth i innych aktywów o dużej zmienności. Każdy większy spadek notowań może zamknąć otwarte pozycje, a chętnych do kupowania aktywów na kredyt będzie coraz mniej. Po pierwsze rzadko kto kupuje aktywa po silnych spadkach lub w ich trakcie. Po drugie koszt obsługi pożyczonych od brokera kwot rośnie wraz ze wzrostem stóp procentowych. Oczywiście można założyć, że spadki nie trwają wiecznie i w końcu odkujemy się nawet jeśli dokonaliśmy zakupów na samym szczycie. Pewnie tak jest, ale jak długo trzeba będzie na to czekać?

Podczas krachu z 2000 roku indeks Nasdaq 100 stracił ponad 80%, a na powrót do dawnego szczytu trzeba było czekać 15 lat (!)

Czy zakładamy podobną bessę jak w 2000 roku? Nie, ale tak naprawdę nikt nie wie gdzie jest dno i kiedy do niego dotrzemy. Jeśli walka z inflacją potrwa jeszcze długo, a banki centralne nadal będą podnosić stopy procentowe i ograniczać płynność to indeksy mogą szybko stracić wszystko to co wypracowały przez ostatnie 2 lata.

Independent Trader Team

PS. Czy jesteśmy całkowicie przeciwni wykorzystywaniu dźwigni finansowej? Niekoniecznie. Mimo, że w 99 na 100 przypadków to obecnie głupota, można wykorzystać różnicę pomiędzy oprocentowaniem konta typu margin i inflacją na swoją korzyść w bezpieczny i w miarę przewidywalny sposób. Potencjalny średnioroczny zwrot w długim terminie na poziomie kilkunastu procent jest obecnie więcej niż zadowalający.

agenzia_zablokowany_x3

czyli wychodzi na to, że dobrze zrobiłem kupując teraz akcje 84 spółek

i jeszcze mam 1/2 kapitału na dokupienie

tj. 1/4 kapitału jak rynek jeszcze spadnie o 50%

i 1/4 jeśli spadnie o kolejne 40%

W akcje nigdy nie wejdę na lewar - Forex tak mocno przetestował moją psychikę,

że w życiu nie wszedłbym większą kasą na dźwignię, zwłaszcza, że to oszczędności mojej rodziny szykowane na mieszkanie.

Po doświadczeniach dźwigni na Forex - akcje to wybawienie, bo nie muszę bać się straty pozycji np. w wyniku spadków.

Może i potrzebne było doświadczenie lewara na Forex, bo inaczej dziś patrzę na akcje.

Lecą w dół? - to niech sobie lecą - taniej kupię. Dziś takie mam myślenie.

Ostatnio modyfikowany: 2022-05-06 21:15

supermario

https://www.youtube.com/watch?v=QIEOI0KeTyM

supermario

https://www.youtube.com/watch?v=5ZDfe50eiE0

lenon

a są jakieś mechanizmy, które mogą wymusić na bankach podniesienie oprocentowania lokat?

Jestem laikiem, ale wydaję się, że to mogłoby powstrzymać trochę inflację, bo zamiast wydawać kasę jednak część ludzi może by coś oszczędzała, a to jednak najprostszy sposób oszczędności - lokata dla szarego kowalskiego.

@Dante dobrze prawi. Dodam jeszcze, że jakiekolwiek wymuszenia to nadbudowa nadbudowy. Jedno wypaczenie, którego spłaszczeniem ma być kolejne, zawsze większe od poprzedniego.

Novy!

Ty jesteś idiotą.

Nie może być inaczej, bo masz trzy kreski w hipotece.

Człowiek niezręczny w systemie ma jedną.

Dając dupy, ma się możliwość dotarcia do drugiej.

Dla trzeciej hipoteki, trzeba być debilem- a bank który to daje, to pełna lichwa.

Tak to widzę w skrócie.

supermario

https://www.youtube.com/watch?v=OsNUa3RHGtM

reptalianin

Już ci pisałem wielokrotnie, że dwa z trzech kredytów są niżej oprocentowane od trzeciego więc nadplacanie ich nie ma sensu z matematycznego punktu widzenia. Pomijam już fakt te 2 stare kredytu to równowartość moich 3 miesięcznych przychodów. Ale tobie jak dziecku w klasie specjalnej trzeba po kilka razy to tłumaczyć. Dlatego podejrzewam cię o bycie golodupcem bo do człowieka inteligentnego to już by dotarło (debile raczej nie dochodzą do wielkich pieniędzy w życiu). Te 10 akcji BOIL i lans tym w internecie tylko potwierdza ta tezę.

Ostatnio modyfikowany: 2022-05-06 23:00

Novy!

"Jestem laikiem..."

Dodaj- netowym głupcem i mamy zgodę do następnego...tego co nazywasz " wam wyłożę" -pajacu :)

Novy!

Gratulować.

To podłe czasy dla idiotów.

Ten co w lewarze, to cnota- a ten co

bez lewara to idiota.

:)

Ostatnio modyfikowany: 2022-05-06 23:02

reptalianin

Lewar to radzę przyłożyć do głowy.. zresztą nieważne. Zero pomnożone przez cokolwiek zawsze da ten sam wynik.

lenon

"@reptalianin

Ty jesteś idiotą.

Nie może być inaczej, bo masz trzy kreski w hipotece.

Człowiek niezręczny w systemie ma jedną.

Dając dupy, ma się możliwość dotarcia do drugiej.

Dla trzeciej hipoteki, trzeba być debilem- a bank który to daje, to pełna lichwa.

Tak to widzę w skrócie."

Pierdolenie kotka za pomocą młotka.

Spłaciłem wiele kredytów w swoim życiu. Każdy z nich przyniósł mi wyraźną korzyść. Mało tego, dał mi szansę na zdecydowanie szybszy rozwój niż stałoby się to gdybym ich nie brał. Z 50 lat jestem do przodu.

Tępe pierdolenie wrzucające wszystko do jednego wora, jest oznaką prymitywizmu najniższego szczebla rozwoju, obrazowanego piramidą Maslowa.

Zarządzanie ryzykiem to dla Ciebie, to jak widać abstrakcja, której poziomy są z oczywistych względów nie osiągalne.

Ostatnio modyfikowany: 2022-05-06 23:10

nowakowski

Novy!

Czy PV i kredyt na ten '

"biznes", wchodzą w skład tych piramid Maslowa ?

. Z 50 lat jestem do przodu.

Dla tego, musimy się wycofać drugie tyle. Gołodupcu :)

Ostatnio modyfikowany: 2022-05-06 23:11

supermario

https://www.youtube.com/watch?v=rliu3-FzSLg

Novy!

My nie klikamy tu o kredycie na firmę.

:)

lenon

Kredyt na PV brany przez użytkownika wydłuża amortyzację do poziomu nieopłacalności inwestycji. Na dzień dzisiejszy. Za rok może się okazać, że to nie prawda. Wzrost cen energii może pokryć wzrastające stopy i wygenerować bonus.

""biznes", wchodzą w skład tych piramid Maslowa ?"

"Dla tego, musimy się wycofać drugie tyle. Gołodupcu :)"

Zadaj logiczne pytanie.

Ostatnio modyfikowany: 2022-05-06 23:20

nowakowski

@zenon, znajomy właśnie zainstalował pv, tylko jest problem, bo już w kwietniu w sieci było 257 voltów i wszystkie instalacje stoją.

Ostatnio modyfikowany: 2022-05-06 23:20

reptalianin

To by pasowało do image golodupca;) Przynajmniej nie będzie trzeba wymieniać klawiatury jak się rozleje. Nie to co drinki z cola. Zabójcze dla przycisków...

Novy!

Wybacz.

Aby zapomnieć, że jest zajebista bieda w myśleniu na świecie i są idioci mający trzy hipoteki - trza golnąć Capa Negra.

W dużej kurwa ilości.

Novy!

Daj coś lepiej z okopress :)

Było bynajmniej merytorycznie.

Bo twe wyliczanki od PV to dla gawiedzi...jak zwykle :)

reptalianin

Tak jak już ci pisałem. Kredyty są dla bogatych a nie golodupcow. Jak się ma przychody 10x większe od sumy rat kredytów to spłata/nadpłata nie jest problemem. Przyznaj po prostu, że nie masz zdolności kredytowej i dlatego tak zazdrościsz :)

PS: to nie jest powód aby się upijać od razu. Jak macie wspólność majątkowa z żoną to warto spróbować razem wziąć hipotekę

Ostatnio modyfikowany: 2022-05-06 23:30

nowakowski

reptalianin

Mogę wiedzieć kim tu jestem jeszcze? Bo zdaje się, że o czymś nie wiem.

lenon

"@zenon, znajomy właśnie zainstalował pv, tylko jest problem, bo już w kwietniu w sieci było 257 voltów i wszystkie instalacje stoją."

To jest problem operatora z którym podpisał umowę. Wszystko powyżej 253V to nie spełnienie warunków tejże umowy przez operatora.

Operator wali w chuja bo jest monopolistą. Twojemu znajomemu przysługuje prawo do odszkodowania. Pozew zbiorowy rozwiązuje problem.

nowakowski

lenon

@zenon, byli powiedzieli, że nie ma żadnego problemu, kazali pisać na berdyczów.

Standard.

Tak jak napisałem pozew rozwiązuje problem.

nowakowski

po drugie, pozew, ale czego, w polsce? dobry żart.

'

lenon

"Daj coś lepiej z okopress :)

Było bynajmniej merytorycznie.

Bo twe wyliczanki od PV to dla gawiedzi...jak zwykle :)"

Prosiłem o Twoje wyliczenia. Pierdoliłeś coś o 80k za 10kW. I tyle było Twoich wyliczeń.

Odgrzewasz kotleta o mojej instalacji 10kW zamontowanej za 16k netto. Za rok będzie zwrócona.

lenon

253V.

"po drugie, pozew, ale czego, w polsce? dobry żart."

Typowa postawa ofiary losu.

Składasz pozew i problem rozwiązany. Nie ma żadnej sprawy. Kapujesz?

To jak z rentą. Nie masz nogi. Jak staniesz przed komisją to nigdy za pierwszym razem nie przejdzie.

Taki kraj. Trzeba się nauczyć w nim działać a nie biadolić.

Ostatnio modyfikowany: 2022-05-06 23:56

nowakowski

lenon

"@zenon, no właśnie można złożyć pozew na berdyczów."

Jak kto woli.

Solarsoul

„Chłopie, ty na prawdę wierzysz, że jak będziesz wsuwał korzonki i kiszoną kapustę z własnego ogródka, palił w kozie drewnem i robił własną kaszankę- to będziesz poza systemem?

Daj spokój :)

Myśl.”

Muszę się odnieść do tej sentencji bo mi utkwiła w pamięci. Było głośno odnośnie likwidacji ROD. Mówiło się też o likwidacji sklepów zielarskich. Gdyby ludzie nie walczyli o utrzymanie ROD i sklepów zielarskich to dzisiaj by ich nie było. Jak kiedyś się dowiedziałem, że jest plan ich likwidacji to zacząłem wierzyć w teorie spiskowe. Widać ludzie chcą jeszcze jeść z własnego ogródka korzonki i być poza systemem, pić zioła. Kończąc i nawiązując do Twojej puenty. Cogito ergo sum.

Bogda

Solarsoul

Cascader

Ostatnio modyfikowany: 2022-05-07 06:19

Solarsoul

supermario

"@Novy! i jeszcze jedno. Ty się chwalisz domami z pompami ciepła, tymczasem @supermario jeździ starym peugeotem a wydaje mi się, że leciutko nakryłby Cię czapką:)"

Chyba obrazami. Nie mitologizujmy Supermariowego majątku jest skromny . Brat Supermariowego sąsiada , aptekarz z siecią aptek i kupą nieruchów chociaż ma fajne zabawki w garażu do niedawna przemieszczał się po zaścianku sędziwą Tototą Starlet . Bardziej go kręci latanie samolotem nad Supermariowym domem , który Supermario ubezpieczył zapobiegliwie także od upadku statku powietrznego.

Dante

Solarsoul

supermario

https://allegro.pl/oferta/biblioteka-amsterdam-wymiar-na-zamowienie-producen-7503308379

2xSOWA

Kto i w jaki sposób buduje tę cenę?

Ci, którzy budują tę cenę, są po prostu zaprogramowani. Tak jak kropla deszczu, dzień w dzień, spada rytmicznie i stwarza pewien nastrój. Tak samo media, dzień w dzień, sączą taką, a nie inną filozofię sztuki i sposób patrzenia na nią. I w pewnym momencie ludzie nawet nie wiedzą, kiedy zostają zaprogramowani i już nie są w stanie samodzielnie zobaczyć, czy dany obraz jest dobry, czy zły. Dopiero kiedy uświadomią sobie, że on się mieści w kontekście takim a nie innym, mogą powiedzieć, że jest dobry. Bo to jest bezpieczne i nikt nie chce się wychylać.

Czyli działania PR-owskie mają bardzo duży wpływ na ceny obrazów?

Mają wpływ na wszystko, nie tylko na patrzenie na obrazy, ale dosłownie na wszystko. Mówię tu o ludziach, którzy mają trochę miękki kręgosłup. Bo są i tacy, którzy się tej presji nie poddają. To samo artyści. Są malarze czy twórcy, którzy załapują się na tę filozofię, na ten kontekst, na określoną konwencję. A są tacy, którzy idą własną drogą. Ja, jako twórca, mam inne widzenie rzeczywistości i sztuki. Dla mnie ważna jest sprawa postawy. Tego, że artysta to jest taki człowiek, który przytomnie patrzy na rzeczywistość. Żeby zdefiniować pewne postawy twórcze, najpierw trzeba zdefiniować pojęcie codzienności. Twórca to jest człowiek, który uczestniczy w codzienności, ale jest, nazwijmy to, wysublimowany. I taki człowiek, patrzący na rzeczywistość ,jest wrażliwy, ale nie pod kątem tego, co napisze taka czy inna gazeta. On patrzy pod kątem swojej wrażliwości. To też jest skomplikowane. Bo to się prawdopodobnie bierze jeszcze z dzieciństwa, z rodziny… Z niej człowiek wie, że istnieje historia, że nic się nie bierze z nicości od początku. Mi mówią, że ja się inspiruję Malczewskim, Chełmońskim… Tak. Ja mam świadomość, że istnieje historia. Płynę własną barką, ale mam pewne bodźce. Pewne sygnały, które pochodzą z mojej ikonosfery. Dlatego właśnie płynę własną barką. A nie cudzą czy ponadnarodową lub międzynarodową.

Czy współczesna sztuka się skomercjalizowała?

Tak, skomercjalizowała się częściowo. Poddała się modnym trendom, np. w kwestii tła. Kiedy patrzę na obrazy malarzy współczesnych, nawet zdolnych, to oni poddali się regule, temu reżimowi budowania obrazem, że musi być koniecznie gładkie tło. Nie wolno, żeby coś pachniało, żeby niebo było niebem, albo ziemia czy trawnik trawą. Nie, to wszystko musi być gładkie. To jest taki niedobry trend panujący od początku XX wieku.

Czy można powiedzieć, że wartość artystyczna obrazów powstałych, wyłącznie z natchnienia, jest większa, niż tych na zamówienie?

Nie można tak powiedzieć. To by było krzywdzące. Wielu znakomitych malarzy malowało na zamówienie. Na przykład van Dyck. Malował tylko na zamówienie arystokracji angielskiej, ale te obrazy są genialne. Patrzył na modela, musiał zmieścić się w jego wymiarach, sformułować formalnie na płótnie, ale jednocześnie tam była projekcja jego wyobraźni na temat osoby, którą malował. Wyłapywał charakterystyczne dla niej cechy, które mu pulsowały w wyobraźni. To nie było tak, że ktoś siedział, a on go malował. To była pewna projekcja jego intencji i jaźni na modela. Potrafił namalować portret, na którym malowana osoba była do siebie podobna, a jednocześnie było to dzieło sztuki.

Jaką pointę nadałbyś naszej rozmowie?

Malarstwo to trudna sprawa…

agenzia_zablokowany_x3

------------------------------

@ Dante

"Ciekawa sytuacja na rynku - jedynie USD zachowuje się jak safe haven, a obligacje, CHF i JPY nie bardzo."

- Z całym szacunkiem @ Dante, ale to już od wielu tygodni znana sytuacja

1. Już wiele tygodni temu (po rozpoczęciu wojny) w którymś z wywiadów Trader21 mówił, aby USD kupować (czasami są to długie wywiady, wydaje się, że powtarzają się, ale między wierszami pojawia się informacja sygnałowa nawiązującą do obecnej sytuacji.) Już pisałem o tym, że od pewnego czasu Trader21 daje konkretne sygnały podczas wywiadów.

2. Na początku marca po ucieczce z obligacji PLN sam zacząłem panikować bo nie wiedziałem na co przełożyć kasę - nie wiedziałem co będzie.

Przecież sam WOT mówił, że spodziewał się wojny z Rosją - więc stworzyłem dla siebie tzw. teorię hedgingu, którą też tu podzieliłem się - i też logicznie doszedłem do wniosku, że w obecnej sytuacji tylko USD jest safe haven - co też wtedy opisałem tu.

Uśredniona moja cena zakupu USD to 4.47 a dziś ile jest? 4.48 przy zakupie czy wyżej.

A potem Trader21 tylko potwierdził mi w tym wywiadzie, że dobrze zrobiłem, ale ile przeżyłem paniki i niepewności to tylko ja wiem.

Jak może być CHF bezpieczny skoro tuż za miedzą wojna w Europie?

------------------------------------------------------------------------

Jest jeszcze 3-ci aspekt, o którym mało się mówi

czyli odpowiedź na pytanie - czy to, co widzimy obecnie w Ukrainie to rzeczywista siła Rosji,

czy też jedynie jest parawan i parasol ochronny.

Czasami przyjmuje się ciosy po to, aby przeciwnik uznał, że jesteś słaby i bardziej odkrył się,

a jeśli odkryje się to wówczas zadaje się decydujący cios.

Dlatego byłby ostrożny na podejmowanie poważnych decyzji inwestycyjnych w strefie zagrożenia dopóki trwa stan niepewności,

a wydaje się, że on szybko nie zakończy się.

To tak myślę na chłopski rozum.

misior

"We will all loose money"

https://www.youtube.com/watch?v=9EoXWv6DkRI

Novy!

Bardzo wymowny wykres, zwłaszcza jeśli chodzi o spadki na giełdzie :)

Ostatnio modyfikowany: 2022-05-07 10:41

Novy!

Odgrzewasz kotleta o mojej instalacji 10kW zamontowanej za 16k netto. Za rok będzie zwrócona.

Nie bądź taki pewien.

za 16k PLN, może nie dożyć do tego "zwrotu" vulgo padnie zaraz po nim i trzeba będzie zapłacić za recykling ponad 16k :)

agenzia_zablokowany_x3

- nie będzie spadków, gdyż artykuł jest o dźwigni na akcje - zatem będzie hossa,

a wg treści, które ostatnio pojawiają się tu przez ITT - będzie mocna hossa i aż tak mocna, że warto będzie nawet użyć dźwigni, aby dużo zarobić

i chwalić się ogromnymi zwrotami.

Trader21 już na tyle w otwarty sposób daje sygnały na akcje, że zaraz ludzie przestaną kupować kopiowanie ruchów :)

Teraz problemem przestaje być wejście, ale wyjście z wygranej pozycji - aby nie przedobrzyć, bo po wielkiej hossie mogą być nagłe i głębokie zwroty akcji.

Ostatnio modyfikowany: 2022-05-07 10:56

Novy!

@Novy! i jeszcze jedno. Ty się chwalisz domami z pompami ciepła, tymczasem @supermario jeździ starym peugeotem a wydaje mi się, że leciutko nakryłby Cię czapką.

Przypominasz mi jedną Panią z tego forum. Informacje docierają do niej bardzo wolno. Ma natomiast taki tik, że jak przychodzą jej trudne dni, to wpada na forum i jedzie po "ulubieńcach" bez powodu i zupełnie nie w temacie forum.

Niczym się nie chwalę. Mądrzy ludzie nie robią w salonie kotłowni i nie palą węglem w nowo wybudowanym domu.

Co do korzonków, kapuchy i systemu, to tkwisz w nim bardziej, niż nie jeden- sądząc po twych wypowiedziach :)

To tak jak z żydami. Największymi antysemitami, są paradoksalnie sami żydzi.

Analogicznie- najwięksi antysystemowcy, tkwią w nim po uszy :)

Bizn

Bizn

@Arekb52 - dolicz wysyłkę no i to 1 kg - płynność w sprzedaży pomiedzy ciułaczami kiepska.

Też myślałem o tej sztabce Stonex, ale zdaje się, że nie wpisuje się w LBMA. Dlatego odpuściłem

Ostatnio modyfikowany: 2022-05-07 11:06

agenzia_zablokowany_x3

--------------------

powinienem dostać prowizję, bo kolejną osobą namawiam na zakup Twoich ruchów giełdowych.

Twardy faciu, woli ryzykować stratę 100 tys. niż kupić za 2750 zł rok.

Jednak hazard to choroba - powinieneś umieścić adres do lekarza, który zajmuje się leczeniem z hazardu.

Z tą prowizją to żartuję :) - niech Ci się żyje dobrze.

emi

Może ktoś zdradzić o co chodziło autorowi? Czy to trzeba płatny webinar zakupić?

agenzia_zablokowany_x3

- czuję się jak naganiacz, ale jeśli ktoś to dobrze zrobi to warto zapłacić, a wiedza zostaje na całe życie.

Rubaszny Kalambur

Seneca AS

__ czuję się jak naganiacz, ale jeśli ktoś to dobrze zrobi to warto zapłacić, a wiedza zostaje na całe życie._

A sam kopiowanie kupiłeś, czy tak sobie piszesz z nudów?

Te 80 kilka spółek kupiłeś kopiując ruchy czy sam, z własnej inicjatywy?

Z tymi rekomendacjami szkoleń, webinarów i akademii to trzeba ostrożnie bo, jak uczy doświadczenie, najwięcej korzyści odnoszą ich producenci, sprzedawcy i pośrednicy (vide casus Wapniaka).

@Novy!

@Solarsoul

@Novy! i jeszcze jedno. Ty się chwalisz domami z pompami ciepła

Niczym się nie chwalę. Mądrzy ludzie nie robią w salonie kotłowni i nie palą węglem w nowo wybudowanym domu.

Ale chodzi o to, że nadejdzie taki dzień, że 30 lat rąbania drewna albo przerzucone 200 ton węgla udowodni swoją wyższość, bo przez tydzień prądu nie będzie. I właściciele kopciuchów z wyższością spojrzą na bezradnych posiadaczy gruntowych szwedzko-niemieckich cudeniek z inwerterem, stojących bezużytecznie bez prądu.

Ale przy ogólnym bilansie kopciuch vs pompa, należy wliczyć 30 lat wdychania dymu, kurzu z popiołu, itp., a to są poważne koszty zdrowotne.

supermario

Idzie sobie młody człowiek na ASP. Pełny zapału , ideałów , chce zostać wielkim malarzem. Większość uczelni zamiast nauczyć warsztatu przeformatuje mu osobowość. Jeśli jest inteligentny i pracowity znajdzie kogoś kto go nauczy , jeśli jest tylko inteligentny będzie bazgrolił w kanonie obecnego nurtu z nadzieją , że któraś licząca się galeria weźmie go pod swoje skrzydła , niestety ławka jest tu bardzo krótka. Jeśli jest nierozeznany musi znaleźć inne zajęcie.

supermario

Są jednostki , które autentycznie poszukują swojej drogi. Ich malarstwo jest głęboko przepojone emocjami . Mają bardzo wrażliwe osobowość , powracające problemy z psychiką itd. , ale co by nie mówić ich malarstwo jest autentyczne i uduchowione.

supermario

Są też tacy z perfekcyjnym warsztatem , na pierwszy rzut oka rewelacja , ale im obrazom brakuje tego czegoś. W malowanych przez siebie postaciach nie umieją uchwycić ducha , w pejzażach nie czuć zapachu kwiatów , powiewu wiatru , czy szumu wody.

Dante

A wiecie, że w USA przez najbliższe lata będą redukować ilość wojska?

https://www.youtube.com/watch?v=SEw1VJGBTA8

supermario

Problem jest szerszy z meblami samochodami , garderobą itd. Dawniej produkowało się rzeczy trwałe , z najlepszych materiałów i bardzo dobrym designie . Przedmioty miały być nie tylko funkcjonalne , ale i piękne. Zastanawiałeś się kiedyś nad tym ? Na czym siedzisz , na czym śpisz , w co się ubierasz ... Supermario Ci powie - jesteś taki jak otaczające Cię przedmioty.

supermario

https://www.youtube.com/watch?v=LdyIpy6-BHs

Novy!

Też myślałem o tej sztabce Stonex, ale zdaje się, że nie wpisuje się w LBMA.

Gold jest gold. Jak będzie drogo, nikt na ten fakt nie zwróci uwagi :)

Kyle

ps. co ciekawe, nie są takiej jakości przedmioty reklamowane (czy to w "internecie", czy TV)

Ostatnio modyfikowany: 2022-05-07 14:32

2xSOWA

Supermario Ci powie - jesteś taki jak otaczające Cię przedmioty.

Ależ nie musisz mi mówić, otaczają mnie piękne przedmioty,biblioteka którą zakupiłeś , stoi u mnie od 20 lat, szafy dekorowane rzeźbionymi lwami cieszą moje oczy od dzieciństwa( poniemieckie przywiezione po śmierci przodka),posiadam tez przepiękną carską porcelanę i ikony i carski żyrandol z wykończeniem alabastrowym po H.. Mimo to uważam , że mam skromne lokum, choć zadziwia niektórych, gdy się do mnie zabłąkają.Tak jak wcześniej pisałem realizuje powzięty plan, tak więc w domu przybyły obrazy Mistrza" DP.JL.oraz młodych D.Zdobylaka, M.Wierzbickiego, .Baranowskiego.

Udałem się też na obejrzenie obrazów wystawionych do licytacji o której wynikach pisałeś.Obrazy Mistrza Z.Beksińskiego powalają na kolana, inne różnie się prezentują, jedne znakomite inne niekoniecznie. Odbyłem po obejrzeniu rozmowę, dlaczego mogłem obejrzeć całą tą galerię obrazów o ogromnej wartości, i nikogo przy mnie nie było, co jeśli bym je zniszczył jak Olbryski swego czau w zachęcie.Młody człowiek w recepcji odpowiedział, że wszystko jest ubezpieczone, nie można za każdym łazić. Dostałem album i zaproszenie na salę.Na koniec powiem, że nie mogę jeszcze pojąć jak duże sumy były licytowane, obrazu niestety , który chciałem nie udało mi się zakupić, za duże pieniadze tam przyjechały.

supermario

https://www.youtube.com/watch?v=q7xlzhpq7uw

janwerb

supermario

Po przodkach Supermaria niewiele zostało . Jakieś niemieckie papiery , literka P , trochę fotografii. Mebelki tata pociął z sąsiadem na krajzedze jak Supermaria w domu nie było. Po żony dziadku ( zginął pod Loretto ) został tylko różaniec , po drugiej babci stara szafa chłopska( ręczna robota ) zakupiona za pieniądze zarobione na saksach. Szafa stała w stodole i znalazł się nawet letnik co ją chciał kupić , ale śp. żony wujek myślał , że sobie z niego jaja robi i pogonił gościa i tak szafa ocalała , potem trafiła do renowacji i do nas do domu.

supermario

"obrazu niestety , który chciałem nie udało mi się zakupić, za duże pieniadze tam przyjechały."

Supermario dawno temu pisał , że sztuka pójdzie w cenę. Kilka lat wstecz można często było kupić po wywoławczej .

supermario

"@supermario - sam dzisiaj kupuję porządne przedmioty, ale wymaga to głębszego poszukiwania i nie kupisz takich rzeczy w pierwszym sklepie z brzegu. No i oczywiście nie kosztują one tyle, co tandetny produkt."

Jesteś w mniejszości. Dziadek Supermaria mawiał , że biednego nie stać na kupowanie tanich rzeczy.

2xSOWA

Po babci mam jeszcze super apteczkę (do powieszenia na ścianie)z drzwiczkami okutymi cyną, oraz obraz super (1921r)pt. Skała śmierci podpisane ABES, niestety nie udało mi się rozpoznać malarza, obraz 30 lat temu oddałem do konserwacji, bo tak mi się podobał, dzisiaj też mnie, mimo lat zachwyca.Wiele rzeczy mam popakowanych po Ojcu w kartonach, przyznam się , że mimo lat , jeszcze ich nie rozpakowałem i nie wiem co tam za porcelana jest(wiem, że z Rosji), ale i tak nie mam gdzie jej postawić więc czeka na to aż, zobaczę co tam jest.

agenzia_zablokowany_x3

"A sam kopiowanie kupiłeś, czy tak sobie piszesz z nudów?

Te 80 kilka spółek kupiłeś kopiując ruchy czy sam, z własnej inicjatywy?"

------------------------------------------------

- Nie kupiłem ale namówiłem moich znajomych, aby kupili,

a to dlatego, że w interesy ze znajomymi nie wchodzę - albo są znajomości, albo interesy,

a jak to się zmiesza to nie będzie ani znajomych, ani interesów.

84 spółki kupiłem na podstawie moich strategii, które wcześniej podawałem - nie widzę powodu, aby nie podawać - nie będę psem ogrodnika.

Poza tym - nie kupuję spółek, aby sprzedawać, bo i tak nie mam co za nie kupić.

Miałem teraz mieszkanie kupić - to już pisałem, ale skoro takie niepewne czasy to niech oszczędności

leżą na za 10 czy za 20 lat albo i dłużej.

Z całą pewnością - nie sprzedam akcji jeśli wzrosną o 200% ani jeśli spadną o 99%.

Statystyki pokazują, że kupując i sprzedając długookresowo niewiele się zyskuje - a można mnóstwo błędów popełnić.

Ostatnio modyfikowany: 2022-05-07 16:40

Arekb52

rezydent

Giełdowy_wieloryb

Uważam, że to tylko korekta, która już powoli wygasa, a w grudniu będziemy na nowym ATH na Nasdaqu, pod warunkiem braku wystąpienia czarnego łabędzia wielkości C19. Na szczęście, są opcje na VIX ;)

Argumenty:

1) Korekty są naturalne nie ma co się nimi przejmować.

2) Wskaźniki fundamentalne mają zbyt małą korelację z przyszłymi stopami zwrotu by zaprzątać sobie nimi głowę. Poza tym są już dawno wycenione... Czytaj: nie działają

3) Tapering nie ma żadnego znaczenia - korelacja między QE a wyceną spółek na giełdzie jest zbyt mała by brać ją pod uwagę.

4) O podwyżkach stóp my już wiemy od dawna - Rynek już dawno to wycenił

Pozdrawiam i życzę stalowych nerwów by wytrzymać tą straszną korektę :)

Ostatnio modyfikowany: 2022-05-07 17:56

Patyk1989

Czy Trader21 bedzie na Wall Street 26 pod koniec maja w zakopanym?

bufett

Spłaciłem wiele kredytów w swoim życiu. Każdy z nich przyniósł mi wyraźną korzyść. Mało tego, dał mi szansę na zdecydowanie szybszy rozwój niż stałoby się to gdybym ich nie brał. Z 50 lat jestem do przodu.

--

jpdl

bawią mnie tacy ludzie. 50 lat do przodu czego ?

50 lat do przodu zycia ? zabawy ? egzystencji ? żarcia ? srania ? czy seksu ?

to co napisałeś to jest poprostu dramat epicki. bo jeszcze gdybyś miał majątek bezosa czy gejtsa, to ok. kredyt ci dorobił. ale może masz terakotę nie za 30 zł za metr a 200 zł za metr. i co ?????

z czym jesteś do przodu ? z terakotą ? masz 3 mieszkania ? i co ? lepiej ci się sra ? pije ? patrzy ? oddycha ?

proszę cię, dno dno dno i kupa mułu

Rubaszny Kalambur

reptalianin

Przykładowo można policzyć zwrot z takiej inwestycji i po spłacie kredytu i stwierdzić czy się było do przodu czy nie. Matematyka na poziomie szkoły podstawowej się kłania ale patrząc na twoje posty nie sądzę abyś był w stanie sie wzbić na takie wyżyny intelektualne.

Ostatnio modyfikowany: 2022-05-07 20:20

bufett

ja potrafie to policzyć

dlaczego 50 lat. proszę mi dać wykładnie do 50 lat.

bzdura.pierdolenie kotka za pomocą młotka.

oblicz mi moje przody gdy wziąłem tv 11 000 rrso 0% na 12 rat 916 zł.

gdzie ja jestem do przodu, ile lat, ile moich szarych komórek ile lat życia mojej rodziny

proszę. czekam.

Ostatnio modyfikowany: 2022-05-07 20:32

reptalianin

Odpowiedz jest prosta. Inflacja powoduje to, że powyższy kredyt się po prostu dewaluuje. W takim układzie zawsze warto wziąć kredyt rrso 0% i trzymać ten pozostała kwotę na koncie oszczędnościowym. Zysk z tego nie będzie wielki ale zawsze będziesz do przodu w stosunku to tego jakbyś wyłożył gotówkę od razu. Po prostu pieniądze z przyszłości są mniej warte. Tak działa obecny system czy ci się to podoba czy nie.

PS: zakup okna na świat za 11k to żadna inwestycja panie kolego. To farmazon i typowa konsumpcja typowego Janusza.

Ostatnio modyfikowany: 2022-05-07 20:57

bufett

proszę mi napisać metodologię lecha, że zyskał 50 lat a nie 500 lat albo 5 lat. albo utopił 300 lat.

ludzie was czytają a wy tu wypisujecie naprawdę takie bzdury, że nawet głupek i gołodupiec jest zdumiony

reptalianin

Nie znam jego przypadku. Jednak jeżeli kupił jakieś aktywo generujące zyski i nie tracące na wartości (inne od telewizora) to jestem w stanie sobie wyobrazić, że da się zwrot z inwestycji po uwzględnieniu spłaty odsetek. Więc uspokój się tymi prymitywnymi wynurzeniami.

Ostatnio modyfikowany: 2022-05-07 21:06

bufett

kupiłem akcje coca coli po 1 dolar. dziś mają 200 dolarów wartość. miałem milion akcji. dziś mam 200 mln dolarów.

ile mam lat przed soba ? ile dostałem ? od kogo ? ile mi ujęli ? kto ?

co by było gdybym nie kupił ?

pierniczycie tak, że naprawdę chce się rzygać. 50 lat do przodu. do przodu czego. nosa ? dupy ?

naprawdę, zamilczcie.

reptalianin

Nie wiem o czym ty do mnie człowieku piszesz.. Jakbyś jednak chciał się podjąć edukacji to dla zakupu nieruchomości (ale nie tylko( można policzyć coś takiego jak ROI. Definicje znajdziesz choćby na wikipedii. Do zastosowania praktycznego tego wzoru wystarczą umiejętności ze szkoły podstawowej. Polecam.

bufett

bronisz lecha napisał, że jest 50 lat do przodu

więc wytłumacz mi jego algorytm. co to znaczy 50 lat do przodu.

ja nie chcę rentowności zwrotu z czegos. chce wiedzieć co to znaczy być 50 lat do przodu. i dlaczego nie 250.

reptalianin

Nie da rady wytłumaczyć jego algorytmu bo nie mam kryształowej kuli i nie znam dokładnie jego przypadku. Jednak jest to możliwe do policzenia. I biorąc pod uwagę jakie było oprocentowane kredytu przez ostatnie 10 lat to może być do przodu. Ty za to czepiasz pewnie literówki i się tu awanturujesz jak jaskiniowiec. To kitracze blachy (zwłaszcza srebrnej)powinni czuć się wydymani w ostatnich 10 latach.

Ostatnio modyfikowany: 2022-05-07 21:26

bufett

jutro wygram w totka, jestem 500 lat do przodu.

postawie wszystko w kasynie jestem 500 lat do tyłu.

bzdura i karykatura. ogarnicie się.

Novy!

Po prostu pieniądze z przyszłości są mniej warte.

Wchodzimy na emocjonalne poziomy głupoty :)

LOL :)

reptalianin

Proponuję przypomnieć sobie ile alko mogłeś kupić jeszcze rok temu za 100pln a ile teraz. Następnie proponuję eksperyment myślowy i zastanowienie się czy dzisiaj 100pln będzie warte więcej niż to samo 100pln za rok. Widać nawet zrozumienie spadku siły nabywczej pieniądza po alkoholu to wyzwanie. Nie pozdrawiam.

Ostatnio modyfikowany: 2022-05-07 22:19

Novy!

Pamiętam filmy "Powrót do przyszłości".

Oglądnij.

Pieniądze z przyszłości, są warte z obecnego punktu widzenia, tyle co obecnie.

Natomiast, jaka będzie ich wartość w przyszłości- nie wie nikt.

I tyle :)

reptalianin

Nie wiem czy zapomniałeś ale uśredniając to od kilkuset lat mamy inflację. Ale twoja kryształowa kula pokazuje co innego. Nie mogę na to nic poradzić. Pewnie jesteś z tych ludziach których ceny paliw nie dotyczą bo tankują zawsze za 100.

Novy!

@Novy!

Nie wiem czy zapomniałeś ale uśredniając to od kilkuset lat mamy inflację.

Rozumiem rozgoryczenie twym NASDAQiem i nerwy, ale myśl.

Zakładając, że dzisiejsza waluta (niczym nie podparta) jest średnio zmieniana co 2O lat ( to max) to jak chcesz poznać jej wartość w przyszłości?

Był taki czas, kiedy jej wartość była do przewidzenia w przyszłości (rosnaco) na skutek inflacj- ale to było w czasach kiedy była podparta złotem. A jak dobrze pamiętam, tego reliktu nie uznajesz :)

Reasumując.

To co warte jest dziś, jutro.może być nic nie warte- albo warte fortunę :)

Nikt tego nie wie, bambino mio.

Ostatnio modyfikowany: 2022-05-07 22:37

Cascader

Odpowiedz jest prosta. Inflacja powoduje to, że powyższy kredyt się po prostu dewaluuje

Sprawdz sobie o ile "zdewaluowały" się kredyty hipoteczne brane w Japonii pod koniec lat 80-tych. I jakie było ROI tej inwestycji.

reptalianin

Po co szukać aż w Japonii? Pamiętasz może kredyty z lat 80 w Polsce jaka ich była wartość po zmianach systemowych? Wiem że Wałęsa obiecał druga Japonię ale nie można tego brać aż tak dosłownie.

Ostatnio modyfikowany: 2022-05-07 22:56

Novy!

Trudno się dyskutuje z dziećmi systemu, które piszą, samemu mając trzy kredyty hipoteczne, ze ci co nie mają ich wcale- to gołodupcy.

Tak działa system. Zmienia logikę w gówno.

Tacy ludzie już nie wiedzą jak wyglada realny , niezalewarowany świat.

reptalianin

"Był taki czas, kiedy jej wartość była do przewidzenia w przyszłości (rosnaco) na skutek inflacj- ale to było w czasach kiedy była podparta złotem. A jak dobrze pamiętam, tego reliktu nie uznajesz :)"

Hahahaha. Dobre. Radzę zobaczyć co się działo z inflacja w US pomiędzy rokiem 1900-1970. Dzięki standardowi złota była dość często inflacja powyżej 15% naprzemian z deflacja poniżej -10%. No i jeszcze w tym okresie mieliśmy największy w historii kryzys finansowy i II wojnę światową będąca też pokłosiem tego kryzysu. Zajebisty ten standard złota i przewidywalne to wszystko było...

Ostatnio modyfikowany: 2022-05-07 23:25

Novy!

Jesteś dzieckiem systemu monetarnego podpartego NASDAQiem. Nie oczekuję od ciebie zaglądania w przeszłość i niezrozumienia standardu złota, ale oczekuję zrozumienia że nie każdy krach to pokłosie złotego standardu.

Rynek swoje, waluta i złoto swoje :) Natura .

Podjąłem temat złota, bo ty kilka miesiecy temu uznawałeś PM za fiasko. O surowcach (do których ja miałem sentyment) miałes grymas na twarzy.

Wkleiłem wykres CRB wobec obecnej paniki na giełdzie, nie chciałem dodawać NASDAQa celowo.

Ganisz gaz czy BOIL, a przyznaj jak zjebał cię NASDAQ.

I tyle mam do powiedzenia w kwestii przyszłosci :)

Bywaj.

Ostatnio modyfikowany: 2022-05-07 23:39

reptalianin

No pisałeś, że jak był standard złota to inflacja była przewidywalna. Obawiam się, że to nie jest do końca zgodne z prawdą co pokazuje pierwsza połowa XX wieku. Ten nasdaq to twój wymysł. Prawdopodobnie powstał przy szklaneczce ambrozji i za nic nie chce cię opuścić. Już ci pokazywałem moja pozycję na sp500. Średnia cena zakupu poniżej 3000. Nie to co te 15 jednostek BOIL z czego 5 już sprzedałeś.

Novy!

Twoja prpozycja na sp500 była ..lekko mówiac niedorzeczna. W czasie i przestrzeni. Jak pamiętam, mieliśmy tu niezły ubaw z casu typu: kup ETF na rynki globalne i zapomnij :)

Szkoda, ze od tego czasu nie nabrałeś rozumu. Dzieciaki systemu niestety mają z tym problem po trzeciej kresce (hipoteki) :)

A gaz czy ropa (typowany od długiego czasu przez moją osobę) daje świetną stopę zwrotu- wykres CRB gdzie te surowce zajmują kluczową pozycję, zamieściłem powyżej.

A czy ktoś miał 10, 100 czy milion jednostek- na tym typie wygrał.

Nie tak jak na kredycie hipotecznym obecnie vulgo "jedynym słusznym ETF na rynki itd..." :)

Spadam.

Capa Negra czeka. Dostałem butlę od sąsiada.

Pa.

Ostatnio modyfikowany: 2022-05-08 00:02

polish_wealth

ktoś czuj czuj czuwa?

Ostatnio modyfikowany: 2022-05-08 00:04

Cascader

Nie rozumiesz otoczenia makro w którym się obecnie znajdujemy. Swiatowy wzrost gospodarczy jest zbyt niski żeby obsłużyć światowy dług. Utrzymanie obecnego standardu życia na Zachodzie jest niemożliwe. Kurczy się światowa populacja, struktura długu jest patologiczna, ze wzgledu na zbyt mały udział kredytów zwiększających produktywność gospodarki w stosunku do kredytów hipotecznych i konsumpcyjnych.

System dąży do implozji(klasyczna depresja) albo eksplozji(kryzys inflacyjny) żeby się zdelewarować.W każdym z dwóch scenariuszy osoby zalewarowane mają większy problem od niezalewarowanych, ze wzgledu na rosnący udział procentowy obsługi długu. Oba scenariusze to stany faktycznej recesji i to długotrwałej. Inwestycje lewarowanie są w obecnych czasach bardzo duźżym ryzykiem.

lenon

"jpdl

bawią mnie tacy ludzie. 50 lat do przodu czego ?

50 lat do przodu zycia ? zabawy ? egzystencji ? żarcia ? srania ? czy seksu ?

to co napisałeś to jest poprostu dramat epicki. bo jeszcze gdybyś miał majątek bezosa czy gejtsa, to ok. kredyt ci dorobił. ale może masz terakotę nie za 30 zł za metr a 200 zł za metr. i co ?????

z czym jesteś do przodu ? z terakotą ? masz 3 mieszkania ? i co ? lepiej ci się sra ? pije ? patrzy ? oddycha ?

proszę cię, dno dno dno i kupa mułu"

To jest proste jak konstrukcja cepa.

Waluta to towar jak każdy inny.

"Towary nie mogą same udać się na rynek i same się wymieniać. Musimy więc zwrócić się do ich opiekunów, posiadaczy towarów. Towary są to rzeczy, dlatego są bezbronne wobec człowieka. Jeżeli nie słuchają dobrowolnie, może on użyć siły, innymi słowy, posiąść je. Zęby te rzeczy mogły odnieść się do siebie jako towary, opiekunowie towarów muszą traktować się nawzajem jako osoby, których wola żyje w ich towarach, tak że Jeden zbywając własny towar nabywa na własność towar cudzy tylko za przyzwoleniem drugiego, a więc na mocy obopólnego aktu woli. Muszą się więc wzajemnie uznawać za prywatnych właścicieli. Ten stosunek prawny, którego formą jest umowa — ulegalizowana lub nie — jest stosunkiem woli odzwierciedlającym stosunek ekonomiczny.

Treść tego stosunku prawnego, czyli stosunku woli, jest wyznaczona właśnie przez ów stosunek ekonomiczny. Osoby istnieją tu dla siebie nawzajem tylko jako przedstawiciele towarów, a więc jako ich posiadacze. Przekonamy się zresztą w dalszym ciągu, że ekonomiczne maski osób są tylko uosobieniami stosunków ekonomicznych, które osoby te wzajemnie wobec siebie reprezentują.

Tym właśnie różni się posiadacz towaru od towaru, że dla towaru każde inne ciało towaru stanowi tylko formę przejawiania się jego własnej wartości. Jako urodzony leveller i cynik towar zawsze jest gotów zamienić z innym towarem nie tylko duszę, ale ciało, choćby ten miał więcej cech odrażających niż Maritorna. Towarowi brak zmysłu dla oceny konkretnych cech ciała towaru; brak ten uzupełnia posiadacz towaru za pomocą swych pięciu i więcej zmysłów. Jego towar nie posiada dla niego bezpośredniej wartości użytkowej. Inaczej nie zaniósłby go na rynek. Towar ten ma wartość użytkową dla innych. Dla niego posiada bezpośrednio tę tylko wartość użytkową, że nosi w sobie wartość wymienną i dzięki temu jest środkiem wymiany. Dlatego chce go zbyć w zamian za towar, którego wartość użytkowa zaspokaja jego potrzebę. Żaden towar nie jest wartością użytkową dla swego posiadacza; wszystkie towary są wartościami użytkowymi dla tych, którzy ich nie posiadają. Muszą więc ustawicznie przechodzić z rąk do rąk. Ale to przechodzenie z rąk do rąk stanowi wymianę, a wymiana ustosunkowuje je wzajemnie jako wartości i realizuje je jako wartości. Towary muszą się więc najpierw zrealizować jako wartości, zanim będą się mogły zrealizować jako wartości użytkowe.

Z drugiej strony muszą dowieść tego, że są wartościami użytkowymi, zanim będą się mogły zrealizować jako wartości. Albowiem wydatkowana na nie praca ludzka liczy się tylko wówczas, gdy została wydatkowana w postaci użytecznej dla innych. Czy jest ona użyteczna dla innych, czy więc jej produkt zaspokaja cudze potrzeby, to może się okazać tylko w wymianie.

Każdy posiadacz towaru chce zbyć swój towar tylko w zamian za taki inny towar, którego wartość użytkowa zaspokaja jego potrzebę. O tyle wymiana jest dla niego tylko indywidualnym procesem. Z drugiej strony chce on zrealizować swój towar jako wartość, a więc zrealizować go w jakimkolwiek innym towarze tej samej wartości. niezależnie od tego, czy jego własny towar posiada wartość użytkową dla posiadacza tamtego towaru, czy też nie. O tyle wymiana jest dla niego procesem ogólnospołecznym. Lecz ten sam proces nie może być dla wszystkich posiadaczy towaru sprawą i tylko indywidualną, i jednocześnie tylko ogólnospołeczną.

Jeżeli przyjrzeć się bliżej, okaże się, że dla każdego posiadacza towaru, każdy cudzy towar stanowi szczególny ekwiwalent jego towaru, a więc jego towar stanowi ogólny ekwiwalent wszystkich innych towarów. A ze tak samo zachowują się wszyscy posiadacze towarów, przeto żaden towar nie jest ogólnym ekwiwalentem, i dlatego towary nie posiadają ogólnej względnej formy wartości, dzięki której mogłyby być przyrównywane jako wartości i porównywane co do wielkości wartości. Stąd też w ogóle nie przeciwstawiają się sobie jako towary, lecz jedynie jako produkty, czyli wartości użytkowe.

W tym kłopocie nasi posiadacze towarów myślą jak Faust: “Na początku był czyn". Dlatego działali zanim jeszcze pomyśleli. Prawa natury towaru działają poprzez naturalny instynkt posiadaczy towarów. Mogą oni zestawiać swoje towary jako wartości, a więc jako towary tylko dzięki temu, że przeciwstawiają je jakiemuś innemu towarowi jako ogólnemu ekwiwalentowi. To wykazała analiza towaru. Ale tylko czyn społeczny może uczynić określony towar ogólnym ekwiwalentem. Społeczne działanie wszystkich innych towarów wydziela więc określony towar, za pomocą którego wyrażają one wszechstronnie swoją wartość. Przez to naturalna forma owego towaru staje się społecznie uznaną formą ekwiwalentną. Rola ogólnego ekwiwalentu staje się mocą procesu społecznego specyficznie społeczną funkcją wydzielonego towaru. Tak więc staje się on pieniądzem. “Ci jedną myśl mają; moc swoją i władzę bestii podadzą. Żaden nie będzie mógł kupić ani przędąc, jeno który ma cechę albo imię bestii, albo liczbę imienia jej". (Apokalipsa)

Kryształ pieniężny stanowi konieczny produkt procesu wymiany, w którym faktycznie przyrównujemy do siebie rozmaite produkty pracy i przez to faktycznie zamieniamy je w towary. Historyczne rozpowszechnienie i pogłębienie wymiany rozwija drzemiące w naturze towaru przeciwieństwo między wartością użytkową a wartością. Potrzeba zewnętrznego wyrażenia tego przeciwieństwa dla celów obrotu pcha do wytworzenia samodzielnej formy wartości towaru i dążenie to nie ustaje dopóty, dopóki cel nie zostanie ostatecznie osiągnięty przez rozdwojenie towaru na towar i pieniądz. Toteż w miarę jak produkty pracy przeistaczają się w towary, towar przeistacza się w pieniądz.

Bezpośrednia wymiana produktów z jednej strony posiada formę prostego wyrazu wartości, z drugiej — jeszcze jej nie posiada. Owa forma brzmiała: x towaru A = y towaru B. Forma bezpośredniej wymiany produktów brzmi: x przedmiotu użytkowego A = y przedmiotu użytkowego B. Przed wymianą przedmioty A i B nie są tutaj towarami, lecz stają się nimi dopiero przez wymianę. Przedmiot użytku staje się potencjalnie wartością wymienną dopiero wtedy, gdy przestaje być wartością użytkową dla swego posiadacza jako ilość wartości użytkowych przekraczająca jego bezpośrednie potrzeby. Rzeczy jako takie są dla człowieka przedmiotami zewnętrznymi, a więc pozbywalnymi. Aby pozbywanie było obustronne, wystarcza, żeby ludzie milcząco uznali się wzajemnie za prywatnych właścicieli tych pozbywalnych rzeczy i dzięki temu występowali wobec siebie jako osoby niezależne.

Gdybym nie kupił tej waluty, która jest powszechnie pożądana, nie byłbym w stanie wytworzyć powszechnego dobrobytu.

Poprzez swoją działalność wiele rodzin nie musi się martwić co do garczka włożyć.

To wartość dodana, którą bez kupna waluty tworzyłbym 50 lat.

To oczywiście szacunek. Jeżeli zatrudniam 50 osób przez rok, to sam musiałbym wykonać tą pracę przez 50 lat.

Chyba nie doszacowałem. Parę tysięcy lat jestem do przodu.

polish_wealth

To jest proste jak konstrukcja cepa.

Waluta to towar jak każdy inny.

bardzo późno nam to wytłumaczyli, wiadomo małpie nie daje sie zegarka, a teraz chcieliby małpie dać microchip zegarkowy, kiedy stołki, udziały rozdane

Nie zgadzamy sie (jak zawsze zresztą)

lenon

Było i jest tłumaczone, tylko nikt nie chce słuchać.

lenon

"Nie bądź taki pewien.

za 16k PLN, może nie dożyć do tego "zwrotu" vulgo padnie zaraz po nim i trzeba będzie zapłacić za recykling ponad 16k :)"

Równie dobrze, może mnie meteoryt w głowę trafić, ale to nie jest dostateczne ryzyko, żeby chodzić w kasku.

chee$e

bufett

dalej mi nie wytłumaczyłeś tych 50 lat.

w czym jesteś lepszy.

czyli jeśli ja wybudowałem dom za gotówkę, dziś się smieję z bankowości, lewarów i chodzę do lasu na borówki popijając przy tym browara - przegrałem.

przepraszam, jestem do tyłu.

do tyłu czego ? a ty do przodu czego.

jak piszecie, to piszcie z sensem.

właśnie tak tworzy system niewolników. nie weźmiesz kredytu ( nie ważne czy ci się uda rentowność czy spłacisz 10 mieszkań i jesteś frajerem jak dziś walutowicze czy liborowcy ) masz go wziąć....

lenon, stwierdzam, że jesteś propagandystą i dzieckiem systemu.

gdyby się okazało, że jesteś monterem fotowoltaiki ( nie wiem tego ) - wiem wszystko....

bufett

globalizacja się zaczyna cofać

2xSOWA

lenon

A łopatę, którą kopałeś wykop pod fundamenty sam z rudy żelaza wytopiłeś, a potem wyklepałeś na kowadle?

Cegły sam robiłeś? Paliłeś cement? Ile musiałbyś lat odkładać żeby zbudować cementownie?

Gdybyś mieszkał w jaskini też byłoby ok?

Ile lat stawiał byś ten dom gdybyś nie mógł iść do sklepu i kupić materiałów Ci potrzebnych?

Jak zarobiłeś na to wszystko? Może Twój pryncypał wziął kredyt?

Nie jestem lepszy w niczym. To nie ta kategoria i nie te igrzyska.

bufett

toś popłynął...

ok. czyli wzięcie kredytu i opłacalna rentowność to jest ok.

kupienie porothermu już nie, bo skorzystałem z wiedzy, technologii, czasu fabryki.

lux !

gdybym wiedział, że muszę zbudować cementownie, aby wypalić cegły - bo buduje dom to bym go poprostu nie budował

tak wiem, że połowa ludzi by pewnie zbudowała cementownie bo paniska zastaw się a postaw się

to samo właśnie jest z kredytem. 3\4 ludzi nie powinna go mieć bo ich na to nie stać

Ostatnio modyfikowany: 2022-05-08 08:47

lenon

Fabryka powstała na kredyt, a Ty na tym skorzystałeś. Jesteś do przodu.

bufett

@bufett

Fabryka powstała na kredyt, a Ty na tym skorzystałeś. Jesteś do przodu.

==

to znowu twoje uogólnienie.

skąd wiesz ? a może istnieje od 1871 roku ? z dziada pradziada i powstała poprzez ich heroiczną pracę ? żeby takie pustaki jak dziś mogły wziac latwy kredyt i robić na lewo i prawo a jak stopy w górę to płacz i chęć pomocy ?

zatkao kakao ?

nie uogólniaj. ja nie mówie, że kredyt jest zły.

natomiast postawa biedaków, których nie stać na rzecz A. mnie zadziwia.

pisałem kiedyś, przydałoby mi się pod garażem czarne ferrari. ale mnie nie stać i nie stoi.

Cascader

to samo właśnie jest z kredytem. 3\4 ludzi nie powinna go mieć bo ich na to nie stać

Jakby Ci ludzie tych kredytów nie dostali to władza warszawska by się długo nie ustała. Ludzie zobaczyliby swoją nędzę i szybko pogonili magdalenkowy układ.

supermario

https://www.youtube.com/watch?v=c3B3-XVpRsU

Kiedyś przy tej pieśni stało się na baczność - Chór Alexandrowa Czerwone maki na Monte Cassino

https://www.youtube.com/watch?v=HmGVg7Nw1XM

supermario

https://www.youtube.com/watch?v=JW58wcU1qrE

2xSOWA

Jak zawsze mistrzowskie wykonanie Chóru Aleksandrowa.

2xSOWA

Hansklosx

https://www.youtube.com/watch?v=JW58wcU1qrE

Teraz wszyscy którzy są przeciw wojnie oraz wcialeniem do Rosji lub jej wpływów nowych terytoriów to wrogowie.

forte

Ostatnio modyfikowany: 2022-05-08 10:54

TeQ

Nigeria w poniedziałek wstrzyma wszystkie połączenia lotnicze - poinformował Bloomberg. Powód? Rosnące ceny paliwa lotniczego sprawiają, że biznes staje się nieopłacalny. To pierwszy kraj na świecie, który podjął taką decyzję w konsekwencji wojny w Ukrainie. Ceny paliwa lotniczego idą w górę, a to właśnie paliwo stanowi największy udział w kosztach linii lotniczych.

globalizacja się zaczyna cofać

Chyba NIE

Nigeria jest DUŻYM producentem ROPY i ma DUŻE ZASOBY

Ropa Forcados pochodzi z Nigerii – kraju o największej produkcji ropy naftowej w Afryce, szóstej wśród krajów OPEC oraz jedenastej na świecie.

https://www.lotos.pl/322/n,5257/nigeryjska_ropa_w_rafinerii_lotosu

Globaliści przykręcają kurki z ropą i gazem hołocie

Zgr

Niedziela więc może o pierdołach?

Chodzi mi od dłuższego czasu myśl po głowie o zatrudnieniu pomocy w domu, jak zwał tak zwał, kuchta, sprzątaczka, parobek. Czy ktoś może z szanownych forumowiczek/ów posiada w swojej zagrodzie takową osobę? I jak to wygląda na codzień, czy dochodząca czy na miejscu i dostępna 24/h, czy to nasze czy zza Buga? Jak to u Was wygląda? I czy ktoś też ma takie plany?

Hansklosx

2xSOWA

https://www.youtube.com/watch?v=lzdrpH4YhlE

Czy tego chcieliśmy My Polacy?.

2xSOWA

Witam serdecznie. Polacy postradali rozum, oraz godność pozwalając na wykonywanie tego badziewia oraz goszcząc tych ludzi.

Polacy to chyba NAJGLUPSZY NAROD SWIATA !!! ZGADZAM SIE Z PANEM - KOMENTARZAMI W 100% !!

Skandal, jeszcze żyją ludzie, którzy przeżyli mord na Wołyniu i muszą tego słuchać. To się nie mieści w głowie, brak słów.

Panie Piotrze , kto pozwala na tego typu występy powinien być pociągnięty do odpowiedzialności karnej. Niech te Ukrainki wracają do siebie i tam się lansują. Nie mogę na to dziadostwo patrzeć.

Ja p****, to się nie dzieje naprawdę... Litości. Naród bez znajomości własnej historii jest skazany na zagładę. Wstyd mi za tych idiotów. A jeżeli robią to, co robią znaczy, że nasz system szkolnictwa jest do zaorania

Novy!

Nie bronię T21, ale Moneciarz jako kolejny walczący z systemem (na systemowym YT) jest kolejnym wieszczem promującym systemowe obligacje w trakcie największego w historii zalewarowania Państwa- i to nie tylko polskiego :)

Rozumiem, że jako amator i stary wyjadacz (sam się nie może zdecydować) trudno mu jest brać pod uwagę fakt, niewypłacalności Państwa, czy innych problemów z powodu których kupony nie zostaną odcięte, a do tego wykup obligacji nie nastąpi.

No kiedy jak kiedy, ale w obecnym otoczeniu (kolega @Cascader pięknie to "wyłożył" powyżej panu @reptalianinowi- dziękuję) taki stan rzeczy jest bardzo możliwy.

Inaczej.

Możliwy bardziej niż kiedykolwiek.

Więc jakiekolwiek długoterminowe inwestycje (10 i więcej lat) w państwo i system- są niedorzecznością.

Taką samą, jak branie kredytów hipotecznych w otoczeniu rosnących stóp kredytowych :)

Co do niewielkich udziałów portfela w giełdzie- pełna zgoda.

Ostatnio modyfikowany: 2022-05-08 11:07

Qazxsw

"System dąży do implozji(klasyczna depresja) albo eksplozji(kryzys inflacyjny) żeby się zdelewarować.W każdym z dwóch scenariuszy osoby zalewarowane mają większy problem od niezalewarowanych, ze wzgledu na rosnący udział procentowy obsługi długu. Oba scenariusze to stany faktycznej recesji i to długotrwałej. Inwestycje lewarowanie są w obecnych czasach bardzo duźżym ryzykiem"

W jaki sposób inflacyjne delewarowanie długu ma być dla zalewarowanych niekorzystne tudzież niebezpieczne? Tej części nie potrafię zrozumieć. Proste myślenie to takie że inflacja zdewaluuje im długi, zdelewaruje ich.

Ostatnio modyfikowany: 2022-05-08 11:07

supermario

" Jeździcie gdzieś na egzotyczne wakacje...kupujecie sobie jakieś drogie "fury" wyrywacie dooopeczki...czy tylko drapiecie sie w te głowy wymyte tanim szamponem z biedronki i udajecie tu wielki bisnesmenuf ..a w rzeczywistości dostajecie szmatą przez łeb od swoich "Grażynek" za swoja życiową nieudaczność???"

Supermario był we Francji , Szwecji , Holandii , Belgii , RFN jak paszportu nie można było trzymać w domu. Audi 100 miał jako pierwszy w zaścianku ( głupota młodego wieku ) , bo Merca 124 już miał znany lekarz. Panienek nie wyrywał ( choć miał grono wielbicielek ) , bo uważał , że rodzina jest najważniejsza. Zamiast zabawy w samochodziki powinien kupować wtedy obrazy Dudy Gracza , Fangora , Hoffmana itd.

Novy!

Czy wy w ogóle korzystacie z życia? Jeździcie gdzieś na egzotyczne wakacje...kupujecie sobie jakieś drogie "fury" wyrywacie dooopeczki

Tak wygląda wg.wychowanków systemu i niewolników kredytów "pełnia życia".

Marność.

forte

Ostatnio modyfikowany: 2022-05-08 11:16

supermario

Ładnych kilka lat temu , po wczasach w Egipcie Supermariowa szwagierka przyszła szpanować fotkami palm i basenów Supermario zapytał nieroztropnie czy piramidy widziała , czy była w Luksorze , w dolinie królów... i się obraziła .

2xSOWA

@ forte

" Jeździcie gdzieś na egzotyczne wakacje...kupujecie sobie jakieś drogie "fury" wyrywacie dooopeczki...czy tylko drapiecie sie w te głowy wymyte tanim szamponem z biedronki i udajecie tu wielki bisnesmenuf ..a w rzeczywistości dostajecie szmatą przez łeb od swoich "Grażynek" za swoja życiową nieudaczność???"

Jeśli to nazywasz życiem , te podróże?. to byłem, Szwajcaria, Włochy, Austria,Liechtenstein,Rumunia, Bułgaria, Grecja, Norwegia, Dania, Szwecja, Czechosłowacja(dawna), Holandia, Belgia,Tunezja itd. Panienek nie wyrywam, bo rodzina to świętość, samochód stary 22 lat wart 2 tyś. Posiadam apartament skromny a w nim oświetlenie wykonane przez Renomowaną Przedwojenną Pracownię Mielczarek-Kulak (Artystyczna Pracownia Wyrobów Oświetleniowych), każde oświetlenie w domu ma inną dekorację i jest dziełem sztuki , smoki, panny , kwiaty, wykończone kryształowymi kulami. Kinkiety z tej pracowni podświetlają obrazy Pani Ewy Lasek. Pochwalę się ,że Mistrz Daniel Pielucha wyraził się następująco, piękne obrazy , wielki kunszt. Dom, gdy zaświecą się kryształy przypomina bajkową scenerię. W ekspozycyjnych miejscach stoją rzeźby Pana D. Zielińskiego. Pochwalę się nie skromnie, że podczas wizyty, malarskiego małżeństwa Pani Rytel-Skorek i Macieja Wierzbickiego , Pani Magda nie chciała wyjść dopóki nie wykona zdjęcia wspaniałej rzeźby słonia wykonanej przez Pana Dariusza.Artystę znam osobiście o 20 lat i posiadam sporą kolekcję. Ogólnie jestem zadowolony z życia, co dziennie 3x dziennie spacer po lesie z suną, a teraz pochwal się Ty swoim wspaniałym życiem?.

2xSOWA

Egipt I Turcja też zaliczona , wspaniałe Grobowce likijskie, żółwie Caretta itd.

supermario

"Chodzi mi od dłuższego czasu myśl po głowie o zatrudnieniu pomocy w domu, jak zwał tak zwał, kuchta, sprzątaczka, parobek. Czy ktoś może z szanownych forumowiczek/ów posiada w swojej zagrodzie takową osobę? I jak to wygląda na codzień, czy dochodząca czy na miejscu i dostępna 24/h, czy to nasze czy zza Buga? Jak to u Was wygląda? I czy ktoś też ma takie plany?"

Supermario powie tak ( nauka na błędach znajomych i rodziny )jak nie podpiszesz umowy zobowiązującej do zachowania tajemnicy rozniesie pierdoły po całym mieście , zza Buga jeszcze większe ryzyko. Supermario wyperswadował żonie , bo też kiedyś przyszedł jej do głowy taki poroniony pomysł. Supermario nie widzi sensu na pilnowanie pani , aby podczas sprzątania nie zniszczyła obrazów , woli sam posprzątać , oszczędzając czas i pieniądze.

Novy!

Skromni ludzie nigdy nie pozwalają obcym zaglądać w ich życie. W internecie każdy może mieć wszystko i o tym pisać- tak jak ty o swoim "życiu".

Moje jest zbyt cenne (dla mnie), aby dzielić się nim z innymi. Szczególnie takimi jak ty, którzy wpadają w niedzielne przedpołudnie odreagować kolejne (nie ostatnie) spadki na krypto (przykro mi) :)

Wybacz mi zatem.

Ostatnio modyfikowany: 2022-05-08 11:48

agenzia_zablokowany_x3

---------------------------------

Przed chwilą zrobiłem podliczenie branż z SP500 - które zarobiły najwięcej.

Każdą spółkę kupiłem równo za 500 USD w dniu 27.03.2022 r. - i sprzedałem po cenie dzisiejszej.

agenzia_zablokowany_x3

jeden ze światowych portali z sygnałami giełdowymi tak wypadł

mocne buy 478

mocne sell 498

czyli wszystkie sygnały nie dały zysku, ale najmniej można było stracić właśnie na tych, które radzili sprzedawać czy wręcz nie kupować.

agenzia_zablokowany_x3

Oczywiście, póki co nie przesądzałbym, że to są złe sygnały, ale to już jest po rozpoczęciu wojny.

średnia cen to 466 USD czyli spadek o ok. 7% - więc nie jest za dużo, bo cały rynek spada.

Interesująca będzie odpowiedź na pytanie - jakie sygnały dziś otrzymują te branże.

Jeśli sygnały zmienił się to znaczy, że sygnały są do kitu,

a może nadal są te same sygnały zatem mocna jest korekta i za chwilę rynek odbije.

To właśnie badam - za kilka godzin będę miał odpowiedź.

Novy!

Pełna zgoda. Nigdy nie byłem i nie jestem fanem T21. Miły gość z niezłą wiedzą. Zawsze pisałem, że to gość prowadzący normalną działalność gospodarczą polegającą na sprzedaży swych produktów- a nie topowy inwestor naszych czasów. Media go tak wykreowały (nie jego wina, ale z tego korzysta jak każdy), a sponsorzy podchwycili sławną personę i biznes się kręci.

Przecież 90% wywiadów w sieci z T21 jest o tym samym. Nawet pytania są takie same.

Ostatni wykład na Invest Capusta to była porażka. Poziom publiki, żenujący.

Ostatnio modyfikowany: 2022-05-08 12:23

agenzia_zablokowany_x3

na 27 spółek - zysk 503 USD + pewnie dywidenda, ale wśród nich jest 16 spółek, które wypłacają rosnącą dywidendę min. 25 lat.

Nie ma różnicy między tymi spółkami tj. czy wypłacają rosnącą dywidendę czy nie - ważne, że wypłacają powyżej 4%.

Zatem pewnie kupowane były ze względu na ucieczkę przed inflacją - no i może dobrze wyjdą na tym czyli wzrost akcji + dywidenda

Średnia dywidenda 27 spółek to prawie 5% - dokładnie 4.92% - więc wysoka.

To te spółki

AMCR

DOW

IRM

KHC

LUMN

NWL

OKE

SPG

T

VLO

VNO

BEN

EIX

GILD

HBAN

IBM

KMI

LYB

MO

O

PM

PNW

PSX

VZ

WBA

WMB

XOM

Ostatnio modyfikowany: 2022-05-08 13:07

nitroman111111

Dziękuję wszystkim za odpowiedź odnośnie mojego poprzedniego wątku dot. oprocentowania lokat - nauczyłem się od was, że nie ma co się łudzić sensownym oprocentowaniem lokat w najbliższych latach.

Mam pytanie, prośbę o radę. Jestem dyrektorem działu R&D w jednej z dużych amerykańskich spółek. Na warunki zatrudnienia nie mogę narzekać, nawet polski ład nas tak bardzo nie atakuje (praca kreatywna == podwyższone koszty uzyskania przychodu).

W ramach bonusu otrzymujemy od firmy kilka tyś miesięcznie na tzw. TFI - Towarzystwo Funduszy Inwestycyjnych, konkretnie zarządzane przez NN. Nie mogę tych pieniędzy wypłacić do emerytury, natomiast mogę nimi zarządzać.

Koszyk aktywów jest tam mocno ograniczony i szczerze mówiąc nie zaglądałem tam przez jakiś czas, natomiast mam około 30% portfela w czymś co się nazywa fundusz "NN Obligacji" i co miesięc 30% składki idzie w te obligacje. Historycznie wydawała się to sensowna decyzja, bo jednak coś te obligacje zawsze generowały, ale od roku generują tylko spadki.

Trzymać to czy sprzedać i wywalić ze składki? Co musiałoby się wydarzyć, żeby fundusz "NN Obligacji" odbił i powędrował w górę?

Seneca AS

Przez 3-4 tygodnie była tu w miarę cisza o sławnym następcy C19, czyli Ukrasrovid-22, ale na szczęście przybył z odsieczą Puchacz i znów można być na bieżąco z Wołyniem, Banderą, śpiewami.... Tego brakowało.

W Poszukiwaniu Straconego Czasu bez U-22.

supermario

https://www.youtube.com/watch?v=4Lcr8BzkaVw

Dante

https://www.youtube.com/watch?v=3PWJw9IhEZw

2xSOWA

Gratulacje dla 2XPUCHACZA.

Jednak to sukces, bo nie zapomniałeś o Wołyniu i b.... cie banderze.

Novy!

Śledzisz sytuację? Jakie wizje tego tygodnia? Czekamy na odczyty CPI?

forte

supermario

https://www.youtube.com/watch?v=4Lcr8BzkaVw

2xSOWA

https://www.youtube.com/watch?v=B74yMZ6Hsuo&t=1420s

Cascader

W jaki sposób inflacyjne delewarowanie długu ma być dla zalewarowanych niekorzystne tudzież niebezpieczne? Tej części nie potrafię zrozumieć. Proste myślenie to takie że inflacja zdewaluuje im długi, zdelewaruje ich.

Podczas kryzysu inflacyjnego gospodarką przechodzi w stan recesyjny, realne dochody maleją, spada popyt, rośnie bezrobocie, rośnie pesymizm co do dalszego wzrostu gospodarczego. Ludzie którzy pakowali na kredyt nieruchy tuż przed stagflacją w USA w latach 70-tych nie mogli ich latami odsprzedać nawet po tej samej cenie, nie mówiąc już o realnym zysku ponad inflację.

agenzia_zablokowany_x3

"Mam pytanie, prośbę o radę. Jestem dyrektorem działu R&D w jednej z dużych amerykańskich spółek."

- dobrze trafiłeś. Chętnie Ci pomogę - a nawet za swoje wykupię Ci za 2750 zł profesjonalną poradę,

ale w ostatni piątek zakończył mi się projekt i został mi tylko 1 dzień pracy w tygodniu - więc w zamian załatw mi z pół etatu w tej amerykańskiej spółce agenziawawa@gmail itd.

Novy!

Podczas kryzysu inflacyjnego gospodarką przechodzi w stan recesyjny, realne dochody maleją, spada popyt, rośnie bezrobocie, rośnie pesymizm co do dalszego wzrostu gospodarczego.

Właśnie.

Obecnie do tego wszystkiego mamy obniżenie podaży, zerwane łańcuchy dostaw, problemy logistyczne, wojnę, sankcje, napięcia geopolityczne i sam Bóg wie co jeszcze. To nuecidzienna sytuacja, a w połączeniu z inflacją mamy mieszankę iście wybuchową.

Jak to wpłynie na wyceny samych surowców i akcji spółek surowcowych, masz jakiś swój punkt widzenia w takim otoczeniu ?

Ostatnio modyfikowany: 2022-05-08 15:02

2xSOWA

Feliks Dzierżyński udostępnił wspomnienie.

·

Jutro 9 maja. W Polsce nie obchodzi się rocznic zwycięstw, sukcesów i nie świętuje się żadnych pozytywnych wydarzeń z naszej historii. W Polsce obchodzi się rocznice klęsk, porażek, i różnych nieszczęść jakie nas spotkały. Mniejsze narodowe nieszczęścia obchodzimy w postaci rocznic, większe obchodzimy w postaci miesięcznic. Świadczy to o naszym narodowym zidioceniu, które doprowadziło do ogólnonarodowego masochizmu historycznego, który obecnie stał się masochizmem urzędowym. Być może jestem wyjątkiem, bo m.in. obchodzę 9 maja jako święto dla mnie i dla Polski radosne. Zwycięstwo nad hitlerowskimi Niemcami, to największy sukces militarny jaki nam się kiedykolwiek udało osiągnąć, kończący największy koszmar w jakim Polska się kiedykolwiek znalazła. Uprzedzając debilne stwierdzenia, że wygrywając z Niemcami dostaliśmy się do niewoli sowieckiej, stwierdzam, że po obaleniu komunizmu dostaliśmy się pod rządy PiS. Innymi słowy- zawsze w naszej historii dzieje się tak, że nawet największe zwycięstwo i sukces potrafimy szybko przekształcić w klęskę. I właśnie dlatego tak te klęski świętujemy i są one naszą narodową specjalnością. Ja świętuję 9 maja!

2xSOWA

O kurcze , chyba moje obrazy wzrosły o 100 % ?????????????????????//

https://www.youtube.com/watch?v=3RdMD-1xa4c

agenzia_zablokowany_x3

-------------------

dobrze, napiszę - porównywałem sygnały zacks.com

gdyż chwalą się, że są tak bardzo dobrzy.

5 - strong buy

4 - buy

3 - hold

4 - sell

5 - stron sell

To, co kwestionuję to zmiana sygnałów - czasami z dnia na dzień - jest strong buy i na drugi dzień hold, a potem za kilka dni nawet sell.

Branże\spółki, które 27 marca miały buy i strong buy - 8 maja już mają nawet sell.

Wcześniejsze statystyki, które umieściłem wyżej - też potwierdzają, że nie warto korzystać z takich sygnałów.

Novy!

Niedawne badanie KPMG wykazało, że po raz pierwszy w historii dyrektorzy górnictwa stawiają ryzyko ESG ponad najważniejsze ryzyko biznesowe, z jakim mają do czynienia: ryzyko cen towarów.

Po pierwsze, oznacza to, że menedżerowie, którzy wzięli udział w badaniu, są optymistyczni w całym sektorze surowcowym. Mogą spodziewać się dalszego wzrostu cen surowców.

Ale fakt, że umieścili ESG na szczycie swojej listy ryzyka, wiele mówi.

https://www.caseyresearch.com/daily-dispatch/the-mining-sector-is-finally-paying-attention-to-esg/

Novy!

Bloomberg ujawnił w zeszłym tygodniu, że coś dziwnego dzieje się na całym świecie. Firmom produkującym najbardziej podstawowe towary, jakich potrzebujemy, brakuje dostaw.

Mówię o firmach górniczych.

Firmy odkopujące i wykujące metale, które budują fundamenty naszego społeczeństwa.

Europejski górnik Glencore jest jednym z największych dostawców metali na Ziemi. W zeszłym tygodniu firma ogłosiła szokujące oświadczenie: nie jest w stanie wydobyć metalu z ziemi.

Produkcja miedzi Glencore jest znacznie poniżej celu. Firma zapowiedziała, że wyprodukuje o 40 000 ton mniej metalu niż planowała na początku 2022 roku.

Obecnie 40 000 ton utraconej podaży miedzi to nie koniec świata. Ameryka zużywa około 2 milionów ton miedzi rocznie. Tak więc spadek podaży Glencore to tylko około 2% popytu.

Ale o to chodzi. Nie tylko Glencore traci wydajność.

Prawie każda większa firma wydobywcza na świecie zmagała się w ostatnich miesiącach. Podaż metali spadła w większości największych kopalń na świecie.

Główny górnik BHP obniżył prognozy produkcji w największej na świecie kopalni miedzi w Chile. Koledzy z głównych firm Rio Tinto, Vale i Freeport-McMoRan powiedzieli, że produkcja metali jest niewystarczająca.

Na całym świecie historia jest taka sama. Od Ameryki Południowej, przez Azję, po Stany Zjednoczone, kopalnie się kończą.

To potencjalnie katastrofalne dla inflacji… ponieważ metale takie jak miedź, stal i cynk wchodzą w prawie wszystko, czego używamy.

I moje ulubione portfolio, czyli "Małe jest piękne" :

Niedobory w ostatnich miesiącach spowodowały wzrost cen podstawowych towarów. Widzieliśmy, jak metale takie jak nikiel wzrosły o 200% w ciągu jednego dnia.

To nie jest dobre dla największych światowych firm wydobywczych. Ale to idealna konfiguracja dla mniejszych firm wydobywczych.

Te małe firmy opracowują nowe dostawy metali. Szukają bogatych nowych obszarów dla miedzi, niklu i żelaza. Następnie sprzedają je dużym górnikom.

https://www.caseyresearch.com/daily-dispatch/mining-companies-are-running-short-on-supply-raising-inflation-up/

agenzia_zablokowany_x3

------------------------

Dopóki świeca dzienna nie zamknie się poniżej 4106 jest duża szansa,

że nastąpią wzrosty nawet do 5000 czy 54000,

ale zamknięcie poniżej rozwali całą tę konstrukcję i zobaczymy co dalej.

Dlatego od jutra obstawiam wzrosty na SP500,

ale nie wykluczam, że jeśli postraszy na tej granicy 4100 np. mocny spadek w ciągu dnia w dół i potem odbicie powyżej 4106.

---------------------------

Buffet ostatnio miał rację, że ta giełda to kasyno.

Wystarczy, że rośnie SP500 i wszystkie 84 spółki rosną - nawet te, których nie ma w tym indexie.

Algorytmy grają tzw. robodoradcy, ETFy - podobno rynek w ok. 80% to ETFy więc szfindel na potęgę a nie inwestowanie.

------------------------

Trader21 - jestem ciekawy kiedy obecny artykuł znajdzie odzwierciedlenie w Twoich portfelach :),

bo na razie chyba jesteś zbyt zachowawczy albo artykuł jest zbyt na wyrost.

-----------------

Jeszcze taki wniosek - wydaje mi się, że w dzisiejszych giełdach najważniejszy jest sentyment

chociażby to widać po spółkach, które wypłacają powyżej 4% dywidendy i są dobrze skapitalizowane, niektóre od 25 lat mają rosnącą dywidendę.

Żadne P/E, żadne ROE czy PEG - liczy się sentyment, który napędza rynki - może na krótko, może na długo - nie wiem.

Ostatnio modyfikowany: 2022-05-08 15:46

agenzia_zablokowany_x3

---------------------------------

Utrzymanie poziomu 4106 niemal decydujące

2xSOWA

Komentarz pod linkiem.

Katarzyna 20:19 on 7 Maj 2022 Bezpośredni odnośnik | Odpowiedz