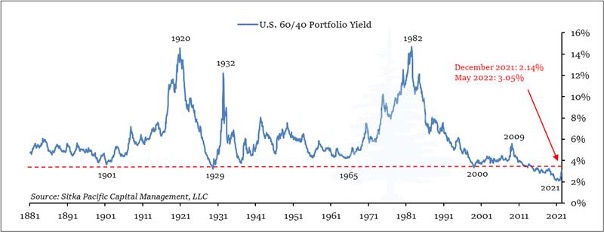

Słabe wyniki portfela 60/40

Poniżej przedstawiliśmy wykres, który pokazuje odsetki wypłacane na przestrzeni lat przez popularny portfel 60/40. Jego skład w 60% stanowi indeks 500 największych akcji z USA, a w 40% indeks tamtejszych obligacji rządowych i korporacyjnych.

Wykres sięga aż 140 lat wstecz do 1881 roku i niesie bardzo cenny przekaz. Im niżej znajduje się niebieska linia, tym większą mamy bańkę na rynku.

Założeniem takiego portfela jest przynoszenie regularnych zysków bez względu na koniunkturę gospodarczą. Zyski te mają pochodzić albo z dywidendy, albo z odsetek wypłacanych przez obligacje.

Im droższe są akcje, tym niższa jest stopa dywidendy. W przypadku obligacji im wyższa ich cena, tym niższa rentowność (odsetki). Jeśli chcecie w pełni zrozumieć relacje pomiędzy ceną, a rentownością obligacji, to powinniście zajrzeć do naszego Słowniczka Independent Trader.

Jeśli zatem mamy do czynienia z drogimi akcjami i drogimi obligacjami, to portfel 60/40 będzie przynosił nam bardzo niskie odsetki. Z powyższego wykresu wynika, że obecnie wynoszą one około 3%.

Jeśli spojrzymy na stopę dywidendy oraz rentowność obligacji, to pod tym kątem znajdujemy się w najgorszej sytuacji w historii. Wygląda to gorzej niż w trakcie krachów z 2008 czy 2000 roku. Pod tym względem lepiej było nawet w 1929 roku, kiedy rozpoczynał się Wielki Kryzys. W każdym z tych przypadków wspomniany portfel wypłacał odsetki wynoszące minimum 3,5%. Dzisiaj jest to zaledwie 3%, a przecież jesteśmy już po kilku miesiącach spadków cen akcji i obligacji.

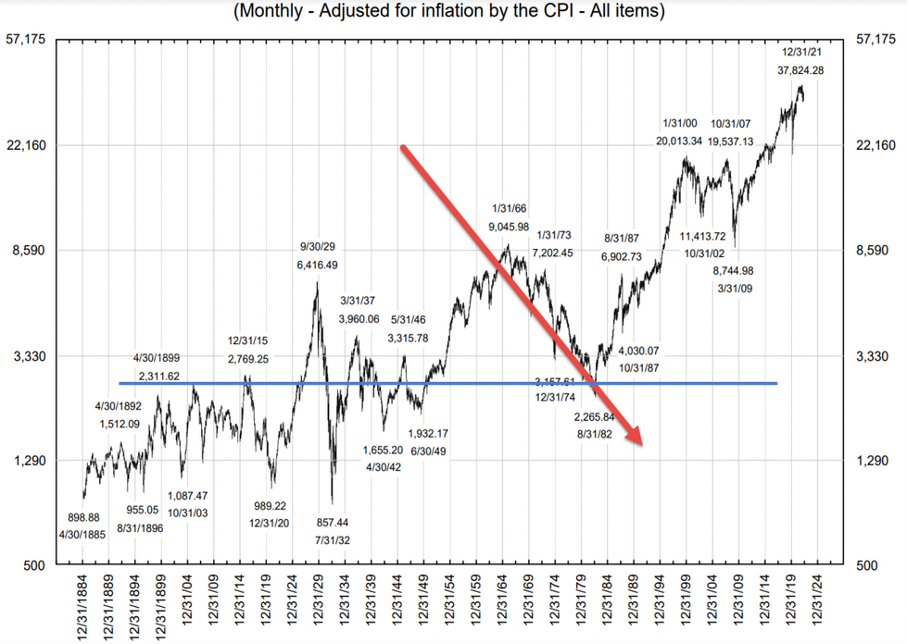

W przeszłości portfel 60/40 cieszył się niezwykłą popularnością, do czego w dużej mierze przyczynił się Benjamin Graham. To on jako jeden z pierwszych uważał, że portfel składający się z akcji i obligacji powinno traktować się jako całość.

Za jego czasów było to świetne rozwiązanie inwestycyjne, które zapewniało stabilną i przewidywalną stopę zwrotu nawet w gorszych czasach. Tak przynajmniej było do początku lat 70-tych, kiedy to doszło do wzrostu inflacji, która z kolei zaszkodziła zarówno rynkowi akcji, jak i obligacji.

Na powyższym wykresie przedstawione zostały notowania indeksu Dow Jones Industrial Average z uwzględnieniem inflacji. Jak widać począwszy od 1966 roku, aż do dołka w 1982 roku w ujęciu realnym indeks stracił około 75%.

Na początku bieżącej dekady ostrzegaliśmy, że nadchodzący wzrost inflacji może ponownie uderzyć w portfele złożone z akcji i obligacji. Rok 2022 jest tego doskonałym przykładem.

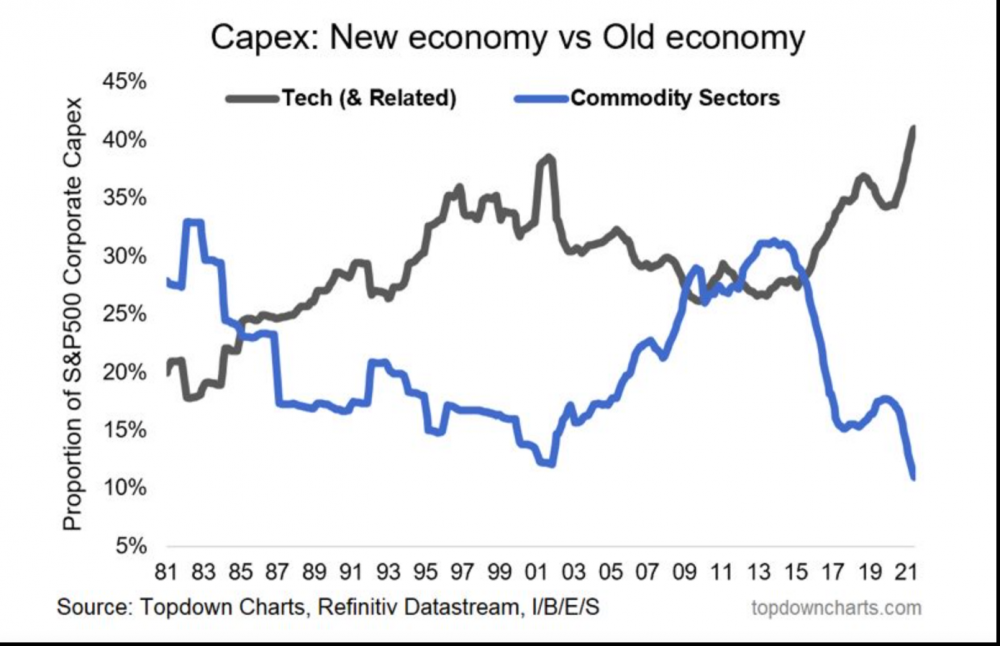

Co nam mówią wydatki kapitałowe spółek?

O wskaźniku CAPEX wspomnieliśmy już w artykule Free Cash Flow, czyli metoda na niepewne czasy, jednak teraz chcielibyśmy bliżej mu się przyjrzeć.

CAPEX to skrót pochodzący od słów Capital Expenditure, czyli wydatki kapitałowe. Są to środki przeznaczane przez firmę na rozwój, czyli np. wdrożenie nowych systemów, budowę obiektów, zakupienie aktywów, ulepszenie technologii, przejęcia itd.

Na poniższym wykresie zostały porównane wydatki kapitałowe spółek z dwóch sektorów – technologicznego (szara linia) i surowcowego (niebieska linia), względem łącznych wydatków wszystkich spółek z indeksu S&P 500.

Na wykresie widzimy, że CAPEX spółek technologicznych wynosi ponad 40% wszystkich wydatków we wspomnianym indeksie, natomiast w przypadku spółek surowcowych jest to ok. 12%.

Z tak niskim udziałem spółek surowcowych mamy do czynienia po raz pierwszy od ponad 40 lat. Wynika to bezpośrednio z kilku czynników:

- inwestorzy w ostatnim czasie skupiali uwagę przede wszystkim na spółkach technologicznych,

- otrzymany kapitał właściciele tych spółek przeznaczali na rozwój,

- ceny większości surowców pozostawały na niskich poziomach, w związku z czym spółki z tego sektora miały ograniczone możliwości inwestycyjne.

Ze względu na bessę na tym rynku, spółki surowcowe wydawały mniej m.in. na badania lub odwierty, dostosowując wydobycie do warunków rynkowych.

Teraz sytuacja się odwraca. Przy rosnących stopach procentowych i rozpędzonej inflacji, inwestorzy coraz chętniej kierują swoje środki na rynek surowców. Ich rosnące ceny oraz wysoki popyt, zachęcają producentów do usprawnienia wydobycia.

To właśnie dzięki CAPEX-owi możemy ocenić na jakim etapie hossy aktualnie się znajdujemy. Spółki technologiczne mają za sobą wieloletnie wzrosty i są w stanie inwestować na ogromną skalę. Spoglądając na spółki surowcowe możemy stwierdzić, że w tym wypadku wzrost wydatków kapitałowych jest dopiero przed nami, a hossa nabiera rozpędu.

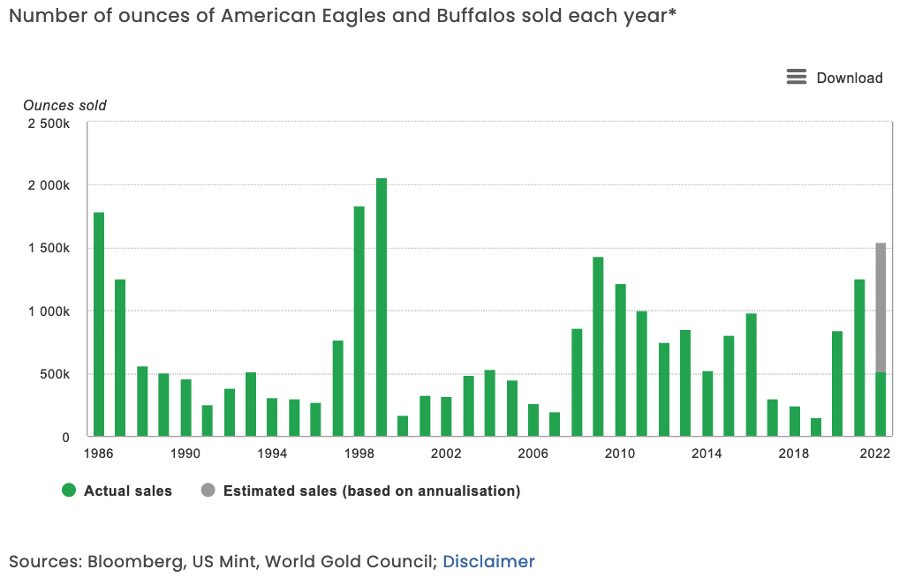

USA: Rośnie popyt na fizyczne złoto

W odpowiedzi na rosnącą inflację, już od kilku tygodni FED podnosi stopy procentowe. Inwestorzy zakładają, że to dopiero początek i stopy będą podwyższane na każdym posiedzeniu, przynajmniej do połowy 2023 roku. W tym czasie odbędzie się 10 takich spotkań.

Jako że dolar jest międzynarodową walutą, Amerykanie są ograniczeni w swoich działaniach. Każda podwyżka negatywnie wpływa na wypłacalność wszystkich podmiotów zadłużonych w dolarze. Dlatego nawet pomimo rosnącej inflacji, FED będzie działał ostrożnie i nie podniesie drastycznie stóp procentowych. Dzisiejsze nastawienie amerykańskiego banku centralnego jest zupełnie inne niż na początku lat 80-tych, kiedy to Paul Volcker podniósł stopy procentowe do 20%.

Skoro stopy będą niższe niż inflacja, oznacza to, że przez najbliższe lata ciągle będziemy mieć w USA do czynienia z realnie negatywnymi stopami procentowymi. Historycznie takie otoczenie bardzo sprzyjało notowaniom złota.

Poniższy wykres przedstawia jak kształtuje się sprzedaż typowych dla USA monet bulionowych – Amerykańskiego Orła oraz Bawoła.

Od początku pandemii znacząco wzrósł popyt na te monety. Na podstawie zakupów dokonanych przez inwestorów od początku bieżącego roku można zakładać, że tegoroczna sprzedaż będzie przewyższała nawet kryzysowy 2009 rok.

Bardzo często otrzymujemy od Was pytania odnośnie rynku złota. Zastanawiacie się, dlaczego jego cena nie rośnie, skoro otoczenie jest tak bardzo sprzyjające. Wpływa na to kilka czynników, które trzeba uwzględnić:

- złoto w poprzednich latach przynosiło bardzo dobre zwroty – w 2019 roku wzrosło o 18,3%, z kolei w 2020 zyskało 24,6%,

- kapitał zamiast w kierunku złota, jak miało to miejsce historycznie, wędrował w kierunku kryptowalut,

- rynek zakłada obecnie, że FED będzie w stanie bardzo wysoko podnieść stopy procentowe. Z podobnym założeniem mieliśmy do czynienia w 2018 roku, wówczas jednak FED musiał się wycofać ze swoich planów, a złoto rozpoczęło rajd, który trwał przez kolejne dwa lata.

Jeśli dojdzie do kolejnej paniki na rynkach lub pojawią się pierwsze informacje, że FED nie jest w stanie dalej podnosić stóp procentowych, będzie to zapewne oznaczało początek kolejnego rajdu złota. Swoją drogą kruszec i tak pokazał się z dobrej strony w ostatnich miesiącach.

Do tej pory złoto (biała linia) było mocno skorelowane z ceną obligacji rządowych (czerwona linia). Tymczasem ostatnio doszło do rozjazdu – rynek długu zaliczył spore spadki, a złoto utrzymało swoją cenę.

Insiderzy ograniczają wyprzedawanie akcji

Insiderzy to grupa inwestorów, których ruchy należy czujnie obserwować. Do ich grona zaliczają się najważniejsze osoby w zarządzie spółki oraz takie, których udziały przekraczają 10% wszystkich akcji z prawem do głosowania.

Ze względu na bliski dostęp do informacji na temat spółki, ich działania (kupno / sprzedaż akcji danej firmy) są jawne. Ten zabieg ma na celu zapobiegać wykorzystywaniu swojej pozycji do manipulowania kursem akcji.

Charakterystyczne dla insiderów jest to, że znacznie częściej sprzedają, niż kupują akcje. Wynika to z faktu, że np. członkowie zarządu bądź managerowie wysokiego szczebla, bardzo często otrzymują wynagrodzenie w formie akcji lub opcji na akcje.

Na wykresie pomarańczowa linia pokazuje różnice między zakupami a sprzedażą akcji przez insiderów. Im wyżej się znajduje, tym pozytywniej są oni nastawieni do obecnych notowań.

W ostatnich miesiącach insiderzy postanowili w większej mierze kumulować akcje niż było to chociażby rok temu. Być może dla części osób wydaje się to zaskakujące, więc chcielibyśmy zwrócić uwagę, że akcje wielu spółek z S&P 500 spadają od wielu miesięcy. Nie ma zatem nic dziwnego w tym, że wyprzedaż akcji ze strony insiderów bardzo mocno wyhamowała. Prawdopodobnie czekają oni na kolejne silne wzrosty. Naszym zdaniem, w większości przypadków, będą musieli zaczekać, aż do momentu, kiedy FED znacząco złagodzi swoją politykę.

Jeśli na rynku dojdzie do jeszcze większych spadków i wśród inwestorów pojawi się panika, bank centralny USA będzie zmuszony do ponownego obniżenia stóp procentowych i wznowienia dodruku.

My ze swojej strony wciąż nie zmieniamy zdania i uważamy, że pozostaje nam czekać i obserwować sytuację z boku. Nastawiamy się na to, aby mieć w portfelu sporą pozycję gotówkową. W międzyczasie będziemy czekać na moment, kiedy FED zacznie ponownie obniżać stopy, a tak się w końcu stanie, ponieważ w dzisiejszych czasach globalna gospodarka jest uzależniona od taniego pieniądza.

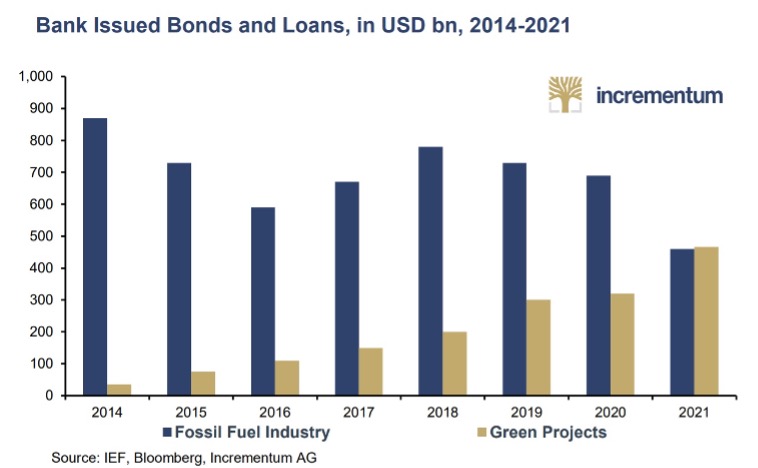

Finansowanie zielonej energii

W przeszłości wielokrotnie podkreślaliśmy, dlaczego przejście na zieloną energię jest niemożliwe do osiągnięcia w tak krótkim czasie. Nie mamy wystarczającej infrastruktury, z kolei odnawialne źródła energii mają swoje ograniczenia.

Tak czy inaczej, będziemy odchodzili od paliw kopalnych w przyśpieszonym tempie, ponieważ takie są cele Agendy 2030. Wśród globalistów, którzy są autorami powyższej agendy, znajdują się m.in. wpływowi bankierzy, czy też właściciele potężnych koncernów z różnych sektorów.

Na poniższym wykresie widać jaka była skala emisji obligacji dla przemysłu paliw kopalnych (węgiel, gaz, ropa) oraz dla „zielonych projektów” (energia słoneczna, wodna, wiatrowa) w latach 2014 – 2021.

Rok 2021 okazał się przełomowy, ponieważ po raz pierwszy zielone projekty pozyskały tą drogą więcej środków niż przedsięwzięcia związane z paliwami kopalnymi.

Przekierowanie kapitału do “zielonych” sektorów jest zaledwie jednym z wielu zabiegów, stosowanych przez globalistów. Drugim, popularnym ostatnio w świecie inwestycji jest wskaźnik ESG, o którym wielokrotnie pisaliśmy.

Mówiąc prościej: wszystkie podmioty, które chciałyby nadal korzystać z paliw kopalnych na dużą skalę, mogą spodziewać się ataków ze strony globalistów. Coraz więcej krajów zmuszonych jest do ulegania tej presji. Świetnym przykładem jest Polska, której obywatele będą w najbliższym czasie płacić za energię dużo więcej, mimo że mieszkają w kraju bardzo zasobnym w węgiel.

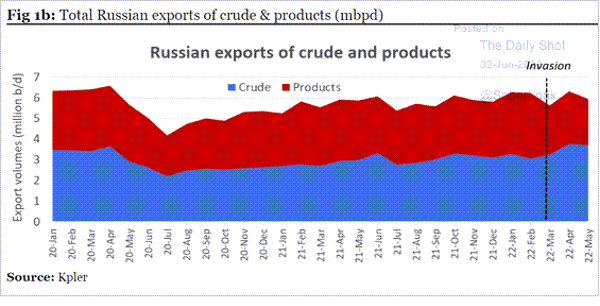

Jak Rosjanie rozwiązali problem sankcji?

Od wybuchu wojny minęły ponad 3 miesiące. W tym czasie spora część zachodniego świata mówiła o konieczności walki z Rosją bądź też wsparcia Ukrainy. Wśród celów rządzących znajdowało się przede wszystkim odcięcie Kremla od kapitału, aby uniemożliwić dalsze prowadzenie wojny. W związku z tym wprowadzane były sankcje i embarga na produkty pochodzące z Rosji. Takich pakietów sankcji było aż 6.

Jak się okazuje, eksport rosyjskiej ropy nie dość, że nie spadł, to jeszcze w ostatnim czasie wzrósł, co widać na poniższym wykresie. Ropa została oznaczona kolorem niebieskim, a czerwonym pozostałe eksportowane produkty.

Źródło: Twitter.com

Oczywiście zdajemy sobie sprawę, że część eksportu aktualnie wędruje na wschód i prawdopodobnie w przyszłości ta wartość będzie rosła. W odpowiedzi na sankcje Rosja stopniowo dogaduje się m.in. z Chinami i Indiami, aby zwiększyć ilość eksportowanej tam ropy.

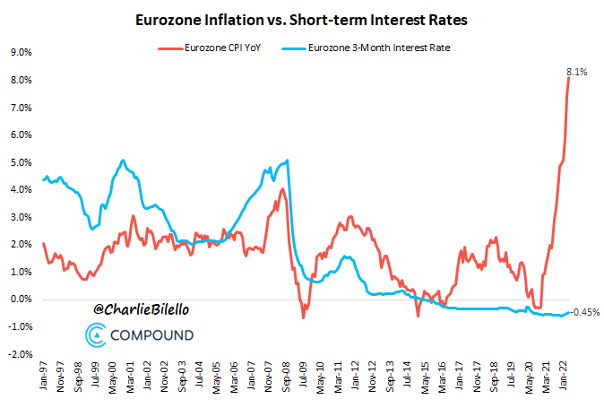

Kiedy "przejściowa" inflacja będzie za nami?

Olbrzymi dodruk, lockdowny, wstrzymane łańcuchy dostaw i rozdawnictwo na niespotykaną dotychczas skalę, doprowadziły do gwałtownego wzrostu inflacji. Osoby za to odpowiedzialne i świadome konsekwencji zapewniały, że podwyższona inflacja pobędzie przez chwilę, a potem wróci do normy. Minęło już wystarczająco czasu, aby uznać określenie “przejściowa” za mocno nietrafione.

W Strefie Euro inflacja wynosi już 8,1% (czerwona linia) i jest to najwyższy poziom od początku jej istnienia, co widać na załączonym wykresie.

Politycy starają się zrzucić winę na Putina i używają w tym celu określenia “Putinflacja”. Rzeczywiście wybuch wojny ma znaczenie, jednak jest to po prostu kolejny czynnik proinflacyjny, który pojawił się po tym jak inflacja rosła już od wielu miesięcy.

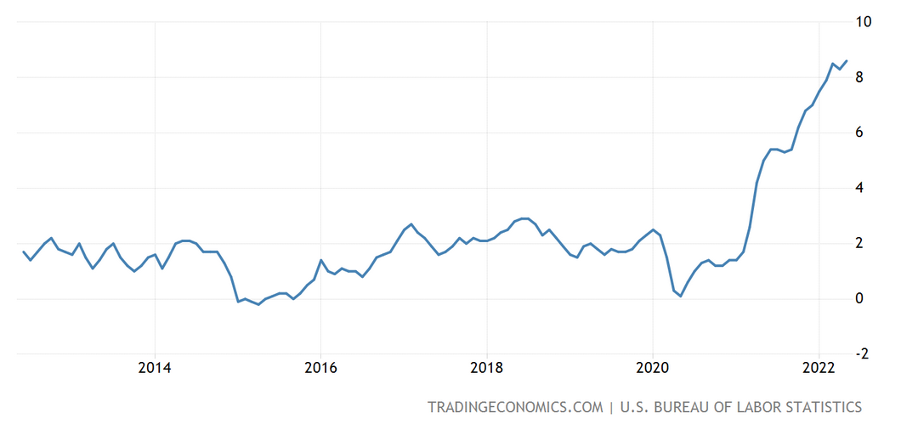

Wystarczy spojrzeć na poniższy wykres obrazujący inflację w USA. Stany Zjednoczone, znajdujące się po drugiej stronie kuli ziemskiej, daleka od konfliktu Rosja - Ukraina, borykają się z podobnym problemem, ponieważ u nich inflacja wynosi 8,6%.

Ostatnio ogłoszenie wzrostu inflacji nie obyło się bez echa i wzbudziło bardzo duże zaniepokojenie wśród inwestorów. Analitycy zapowiadali wyhamowanie i minimalny spadek wskaźnika do 8,3%, a tymczasem pojawił się nowy rekord na poziomie 8,6%, który negatywnie wpłynął na rynek akcji.

Gigantyczne spadki na rynku krypto

Ponownie zrobiło się głośno o rynku kryptowalut. Nie jest to jednak dobra informacja, ponieważ dyskusje dotyczą nowej fali spadków na dwóch najpopularniejszych walutach – Bitcoinie i Etherze.

Notowania Bitcoina, o którym jeszcze pod koniec zeszłego roku mówiono, że będzie warty po 100, 200, a nawet 500 tysięcy USD, aktualnie spadły w okolice 25 tysięcy USD. Oznacza to, że wszystkie zyski z 2021 roku zostały wymazane i wróciliśmy teraz do wycen z końca 2020 roku.

Znacznie mocniej oberwało Ethereum, którego kurs zachowuje się jeszcze bardziej dynamicznie. W tym wypadku mieliśmy spadki o 20% w ciągu 3 dni, a notowania aktualnie oscylują w okolicy 1300 USD.

Obie wspomniane kryptowaluty mają już za sobą olbrzymie spadki wynoszące od szczytu 64,5% w przypadku Bitcoina oraz ponad 74% w przypadku Ethereum. Na tym etapie większość uczestników rynku już nie wątpi, że hossa jest dawno za nami.

W ostatnich miesiącach Trader21 wspominał w wywiadach, że przygotowuje się na zakupy Bitcoina po korekcie rzędu 80%. Takie wypowiedzi wywoływały rozbawienie u wielu obserwatorów rynku krypto, którzy uważali, że takie spadki już się na tym rynku nie powtórzą. Dziś możemy powiedzieć, że założenia Tradera21 nie wydają się już takie abstrakcyjne.

Independent Trader Team

Konrad (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

b) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

c) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

d) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

OVAL

1.pytanie dotyczace exante, chce zamknac pozycje, niestety mam order rejected, jak zarzadzac kontem konkursowym gdy caly czas sa problemy z egzekucja zleceń

2. pytanie czy na koncie live sa te same problemy?

3. jesli odpowiedz na pytanie 2 brzmi tak, to czy nie obawiacie sie co bedzie gdy nastapi panika na rynku i nie bedzie mozna zarzadzac kontami ze wzgledu na natlok zlecen?

Ostatnio modyfikowany: 2022-06-13 16:45

polish_wealth

Pierwsze z góry -

Ostatnio modyfikowany: 2022-06-13 16:46

Lech

W Polsce teraz większość wydatków idzie poza budżetem i bez wiedzy nawet Sejmu ,nie wiemy zatem,czy zadłużenie to 1 bln czy może już dwa ? natomiast wszystkie instytucje opanował pis i nie pozwala na jakiekolwiek rzetelne dane dla publiki..Kpi i olewa obowiązek informacji dla mediów. Możemy tylko zgadywać ,że jest tragicznie, bo tragicznie jest wszędzie gdzie przejęli kontrolę, podobnie jak w chronionych przez pis tzw ośrodkach pomocy kk itp jak np.w Jordanowie , gdzie dzieci były przywiązane do łóżek i ścian za państwowe pieniądze na ich utrzymanie i przez 7 lat żadna kontrola tego nie wykryła, a pedofile z kk dalej chodzą na wolności od kilkudziesięciu lat i dalej opiekują się dziećmi za państwowe pieniądze i nikomu to nie przeszkadza..

ok.boomer

dzięki serdeczne, to śledziłem. Wspomniałeś, że przygotowywali nie w 2018, czy 2020 i odniosłem wrażenie, że masz na myśli czas jeszcze wcześniejszy.

@polish_wealth,

Orwell pisał o trzech siłach. Jabłonowski powoływał się na Brzezińskiego, który był prekursorem tego bałaganu, aby zapobiec Rosji po stronie Chin. Przynajmniej chwilowo zawieszony jest traktat WHO, a BIRCS też jest w grze. Wydaje się, że się wciąż mocno ścierają jak w porządnej korporacji.

Dante

Przekładanie wajchy w sprawie Ukrainy mocno przyspieszyło:

Donbas. Sowiecki człowiek czeka na "wyzwolenie"

Nawet jeżeli mają ukraińskie obywatelstwo, to sami o sobie mówią "Rosjanie" lub "Sowieci". To w większości ci, którzy wobec postępów rosyjskiej ofensywy nie wyjechali z Donbasu. Dla wielu z nich jest obojętne, kto będzie nimi rządził. Wielu czeka na "wyzwolenie" przez Rosjan – często bardzo aktywnie.

https://wiadomosci.onet.pl/swiat/reportaz-onetu-z-donbasu-sowiecki-czlowiek-czeka-na-wyzwolenie-rosjan/1mte71y?utm

@aktywa

Czy KRYZYS ŚWIATOWY TRWA? Czy nadchodzą TRUDNE CZASY? – dr Przemysław Kwiecień

https://www.youtube.com/watch?v=C7qJsIXEYuw

https://www.zerohedge.com/markets/bank-floats-outside-chance-100bps-rate-hike-wednesday

https://www.zerohedge.com/markets/rabobank-western-leadership-has-successfully-turned-our-economies-emerging-markets

https://www.zerohedge.com/markets/japan-verge-systemic-collapse-dramatic-unpredictable-non-linearities-financial-markets-bank

https://www.zerohedge.com/markets/stocks-open-5th-largest-sell-program-history-bonds-bitcoin-bullion-all-battered

Radko

Ostatnio modyfikowany: 2022-06-13 18:54

Konrad (ITT)

Witam serdecznie,

proszę z tym problemem zwrócić się na skrzynkę kontaktową konkursu.

Żeby mieć pewność szybkiego wykonania zlecenia, lepiej ustawić zlecenie z limitem po cenie jaka jest w danym momencie na rynku.

Pozdrawiam,

Konrad ITT

Hansklosx

Polish - ty to odleciales w sumie spoko nie potrzebujesz używek.

Jak chcesz o wojnie to zalecam jakieś poważniejsze info.

Np. Dlaczego Niemiec wspiera Rosję.

https://youtu.be/a_4MK2gBEGM

Ostatnio modyfikowany: 2022-06-13 19:29

OVAL

Spy

Jedno z mocniejszych jakie słyszałem, myślę że każdy powinien tego odsłuchać w Polce, wpiszcie w youtuba taką fraze: "Polska stała się teraz polem walki."

A zdradzisz co takiego jest w tym mocnego ?? Co któryś wpis tutaj tego dotyczy ?!

brk

https://www.bankier.pl/wiadomosc/Pogrom-na-rynku-kryptowalut-Bitcoin-najnizej-od-2020-r-8356228.html

@bitcoin

https://www.komputerswiat.pl/aktualnosci/wydarzenia/najwieksza-gielda-kryptowalut-binance-wstrzymuje-wyplaty-bitcoinow-poploch-na-rynku/q1dsrkh

no i się posypało... A binance 'trochę' tego trzyma: https://bitinfocharts.com/pl/top-100-richest-bitcoin-addresses.html

Ostatnio modyfikowany: 2022-06-13 19:33

bufett

Rosyjska inwazja na Ukrainę nie zostanie zatrzymana bez interwencji NATO - ocenił były dowódca sił NATO w Europie generał Wesley Clark. Jak dodał, zachodni przywódcy powinni przypomnieć sobie konflikt w Bośni, gdzie interwencja Sojuszu powstrzymała wojnę.

Sorosowi parno pod deklem już

m_a_rek

Najlepszą metodą utrzymania ciekawego poziomu forum było niewywalanie grubego&company.

Teraz już pozamiatane

easyReader

Mimo wszystko było to bardziej informatywne od tej mainstreamowej propagandy podrabianego hansa.

Hansklosx

easyReader

"Wywalony" to zdaje się został użytkownik Sowa - Droga Administracjo, wypadałoby podać jakiś powód! Gdzie jest Sowa?

Ostatnio modyfikowany: 2022-06-13 20:55

ok.boomer

Ostatnio modyfikowany: 2022-06-13 22:56

bufett

bufett

bufett - oni sobie tam gadają A ruscy rozwalaja Ukrainę i tak pozostanie.

takie są ustalenia i tak będzie

będzie telefon z centrali to i wojska wjadą do koszar.

Dante

Były dowódca NATO: konieczna interwencja Sojuszu w Ukrainie

Nawet nie trzeba się domyślać kim to chcieliby obrobić:

Morawiecki: Rosja musi wiedzieć, że w Polsce jest 40 mln Polaków gotowych stanąć z bronią w ręku

"Jeśli Rosji kiedykolwiek miałoby przyjść do głowy, żeby zaatakować Polskę, to Kreml musi wiedzieć, że w Polsce jest 40 mln Polaków gotowych stanąć z bronią w ręku, żeby bronić swojej ojczyzny' - mówił premier Mateusz Morawiecki w poniedziałek w Myszkowie (woj. śląskie).

Szef rządu wziął udział w oficjalnym otwarciu pneumatycznej strzelnicy sportowej w Zespole Szkół nr 1 w Myszkowie.

Podczas wystąpienia zwracał uwagę, że wojna na Ukrainie przypomniała nam, że wolność nie jest dana raz na zawsze i że tak jak pokolenia przed nami musiały walczyć o wolność z bronią w ręku, tak i my musimy być czujni. Musimy wiedzieć, że ten czas spokoju, być może na dłuższe lata, dłuższy okres, minął. Dzieje się tak za sprawą barbarzyńskiej, niesprowokowanej napaści Rosji na Ukrainę - mówił.

https://wiadomosci.dziennik.pl/polityka/artykuly/8454153,mateusz-morawiecki-rosja-wojna-ukraina-bron.html

PS. Może powoli będzie się coś zmieniać w Polsce (chociażby małymi krokami)

https://www.youtube.com/watch?v=xBaL5ZHlUac

https://www.youtube.com/watch?v=38pu9A30CY4

Ostatnio modyfikowany: 2022-06-13 21:23

bufett

brawo

teraz czekamy

na pewno francja nam wyśle swoje najlepsze czołgi, niemcy, finowie się też pewnie pozbędą sprzętu

brawo !

ok.boomer

przecież reptalianin pisał w poprzednim wątku?

braki będą uzupełnianie, jak sobie zamówimy. Te dostawy będą odpisane i ooo.

kara

easyReader

mareczek, ale Ty na serio wierzysz że ktoś ich "wywalał z forum"? Dobry kawał. Naiwność zaiste na poziomie wyznawcy uber-trolla 3po3.

"Wywalony" to zdaje się został użytkownik Sowa - Droga Administracjo, wypadałoby podać jakiś powód! Gdzie jest Sowa?

EDIT:

żeby nie było. Co uważacie o GPW aktualnie, kupujecie, czekacie jeszcze?

No niestety tak było, usuwanie postów. Na moich oczach wiele postów zniknęło i pewnie przy okazji banicja ludzi, wiele osób już nie wróciło. Ciekawe czy mój post zostanie.

Ostatnio modyfikowany: 2022-06-13 21:46

Dante

polish_wealth

Orwell pisał o trzech siłach. Jabłonowski powoływał się na Brzezińskiego, który był prekursorem tego bałaganu, aby zapobiec Rosji po stronie Chin. Przynajmniej chwilowo zawieszony jest traktat WHO, a BIRCS też jest w grze. Wydaje się, że się wciąż mocno ścierają jak w porządnej korporacji

Tak tak ja wiem, ja nie z pychy udaje że wyłączyłem słonia z menażerii z równania, tylko to co jest uwypuklone w tym przekazie, zawiera się w tym zdaniu: Ameryka postanowiła sprzedać nas Rosji, żeby objęli nad nami kuratele w rządzie światowym

Myślę, że kolega nie odsłuchał tego.. .. ... . . ( ͡° ͜ʖ ͡°)

@ SPY & Boomer

A zdradzisz co takiego jest w tym mocnego ?? Co któryś wpis tutaj tego dotyczy ?!

???

to jest ta teza wybitna:

Ameryka postanowiła sprzedać nas Rosji, żeby objęli nad nami kuratele w rządzie światowym

zgodzicie się, że to mega kontrowersyjne, bo zdaje się w pospolitym przekazie, że Ameryka próbuje za pomocą Polski pozostać w regionie, a się okażę, że udają że strzelają do kacapów po to by ostatecznie przekazać nas Rosji, bo sie boją że wywrócimy system pieniężny, połamiemy długi, Wielka Polska itd.

Pic polega na tym, że ja nie cytuje analityków, ja nie cytuje myślicieli, ja nie cytuje marksistów którym byt okresla swiadomosc i dlatego oni są tacy mądrzy, że jakby urodzili sie w afryce to zamiast o geo by mówili o skórkach od bananów, tylko ja Cytuje wiedzę pewną nam z wyprzedzeniem "przekazywaną" tak?

[jeżeli ktoś nie rozumie, że ogląda telewizje, 100 specjalistów, dwudziestu Bartosiaków i Wolskich i Kissingerów mu miesza w bani

i potem taki człowiek odchodzi od pudła i mówi: może być tak, może być tak, nie wiemy jak jest, a może Atlasi na nas z tortem czekają, a może my jesteśmy dla nich tortem, a może wogóle za tortem stoi wallstreet to tutaj dostaje mocny i konkretny zastrzyk pewnej wiedzy od Górnej która mu ustawia jak jest.

jeżeli ktoś tego nie rozumie, to niestety "polish_wealth nie może pomóc takim osobom" ( ͡° ͜ʖ ͡°)

żyjcie w wieloopcyjności i domysłach, nam pozwólcie żyć w prawdzie z wyprzedzeniem

Ostatnio modyfikowany: 2022-06-13 22:12

polish_wealth

Kryptowaluty- warto pomyśleć o kupnie.

Panie Hans!, a po ile jest Luna teraz? :D Ludzie to lubią całe życie wsadzać ręke do ogniska, ja wam nie bronie, ale że wy naprawdę do serca wzieliście słowa JP2, czyli że się nie LĘKACIE - to dobre jest.

To fascynujące, że są ludzie co wierzą, że krypto to nowy pieniądz i wogóle wszystko będzie na krypoto i krypto jak internet zdominuje świat,

i jest równie liczna grupa osób (jak my) co wierzą że wam wsiąknie sprawczosć w krypto i nic nie wyciągniecie z tego świata cyfrowego i trzeba uciekać do materialnych rozwiązań,

piekna sprawa... bo naprawde jest 50/50 jeżeli chodzi o podział ludzi? tak sie wydaje przynajmniej,

ja na drodze do szczescia nikomu nie stoje, mi sie tylko wydaje że będzie moment, że Jeden przez drugiego wyciągać będą, pytanie czy zdążysz?

Czy jak Ci co im potem nagrają filmik Czemu Luna upadła?

A pomyślcie co było mówione, że murzyni będą palić rzeczy bogaczy w Amryce na ulicach i policje nie ogarnie choasu.

Think about it po ile będzie krypto - jak murzyni zaczną plądrować ulice USA, a w telewizji będziesz oglądał że Chiny wparowują do Rosji a w Al Jariza news bedziesz oglądał taki rozbłyski na kopule i oo O O Oo O O oO przleciała o oO O O oO nastepna przeleciała japierdąs ten Iron dom to jest barszcz.

Ostatnio modyfikowany: 2022-06-13 22:21

ImPickle

https://www.komputerswiat.pl/aktualnosci/wydarzenia/najwieksza-gielda-kryptowalut-binance-wstrzymuje-wyplaty-bitcoinow-poploch-na-rynku/q1dsrkh

ten artykuł to absolutne gówno, najprawdopodobniej sponsorowane

"Istotną kwestią jest natomiast to, że naprawa trwa już dość długo" napisane 40 minut po wstrzymaniu wypłat, wszystko zostało naprawione w 3h

Spy

jeżeli ktoś tego nie rozumie, to niestety "polish_wealth nie może pomóc takim osobom" ( ͡° ͜ʖ ͡°)

żyjcie w wieloopcyjności i domysłach, nam pozwólcie żyć w prawdzie z wyprzedzeniem

Tylko widzisz, takim co się wydaje że żyją w prawdzie z wyprzedzeniem jest setki jak nie tysiące i każdy przekonany o swojej racji,a reszta jest głupia i nieświadoma. Poczytaj choćby to forum , każdy wie wszystko najlepiej jak będzie.

Ja tam się nie znam ale jak widzę jakieś filmiki z przed 7-10 lat o 3 dniach ciemności i komentarze że to już teraz, lada chwila to żal mi tych ludzi co 7 lat siedzą skuleni w fotelu ściskając pięści w przerażeniu :)

Polish zacznij żyć a przestań wyglądać na koniec świata,.jedno jest pewne on nastąpi prędzej czy później ;)

Spy

https://comparic.pl/bitcoin-moze-nie-byc-wyplacalny-cena-btc-spadnie-ponizej-2-tys-usd-ostrzega-cezary-graf/

Nie lubię gościa ale ma szansę na lepszą sprawdzalność od łysego :)

Alan Shrugged

ALE

"Sekretarz Skarbu Janet Yellen: „Nic nie sugeruje, że trwa recesja”

Janet Yellen jest obecnie sekretarzem skarbu USA, a wcześniej przewodniczącą Rezerwy Federalnej.

Czy możesz znaleźć bardziej wykwalifikowanego eksperta w dziedzinie gospodarki amerykańskiej?

Więc jeśli ufasz ekspertom… pocieszy Cię wiadomość, że Yellen powiedziała w tym tygodniu: „Nie sądzę, abyśmy mieli recesję”.

W rzeczywistości wydaje się, że nie rozumie, dlaczego pospólstwo jest tak sfrustrowane.

Yellen powiedziała:

„Kiedy patrzysz na sondaże i widzisz, co mają do powiedzenia gospodarstwa domowe, to niesamowite, jak bardzo są pesymistyczni, biorąc pod uwagę, że mamy prawie najsilniejszy rynek pracy, jaki mieliśmy w całym okresie powojennym, ludzie mogą łatwo znaleźć pracę, są pewni rynku pracy.”

Yellen przyznała: „Wiem, że ludzie są bardzo zdenerwowani inflacją i słusznie, ale nic nie wskazuje na to, że trwa recesja"

bufett

chiny się cieszą, bo kupują ropę za bezcen i to da wzrost gospodarczy a europa umrze gospodarczo

mentalnie już umarła

ok.boomer

kolega jak najbardziej wysłuchał! Kolega jak nie wyrabia sobie zdania, to stara się buzi nie otwierać :) Nawet jak @kara zapodał/zapodała link od jakiegoś anty keto, to wysłuchał, chociaż bólu.

W przypadku Twojego linka obawiam się, że wiara jest w tej chwili mało jednoczącą formułą, na co KK bardzo, ale to bardzo ciężko zapracował.

bufett

grubo. zastanawiam się, czy to nie jest jakaś zorganizowana akcja na przesiedlenie bo to co oni wygadują zapowiada mroczne czasy dla polaków

polish_wealth

Oglądam teraz tego Piotra Zychowicza i Krzysztofa Raka, przyznaje Ci racje, rozmawiają o takiej możliwości, to jest trudne do pomyslenia bo 60% polskiej gospodarki należy do niemiec, w jaki bowiem sposób Polska miałaby przejsc pod kuratele Rosji, chyba tylko tak, że jak powstanie Unia Obojga narodów polsko - ukraińska, to rosja będzie pilnować militarnie polskojęzycznych tubylców, żeby nie krzyczeli o Wielkiej Polsce, a mówiąc językiem bardziej konkretnym i praktycznym, żebyśmy bankowości nie zniszczyli na skutek puczu, tj. żeby długi zostały w mocy, a Ruscy by mieli tego pilnować,

Otóż przypomnijmy tylko sobie, że tam jest recepta, że mamy sie na nikogo nie oglądać, tylko jak starożytny izrael działac, który żył wokół tylko jednego AXIS MUNDI - a przypomnijmy że ta sama osoba co tam jest, powiedziała nam, że w Smoleńsku był zamach, to są raczej sprawdzone źródła. To że jest taki plan wg. mnie to jest mur beton, a żródłem tego planu jęst moim zdaniem lęk o te sprawy anty pandemiczne, o tą niechęć do jednej waluty światowej, oni wiedzą o nas i nas znają,

@ ok.boomer

a to bardzo przepraszam : )

Nawet jak @kara zapodał/zapodała link od jakiegoś anty keto, to wysłuchał, chociaż bólu.

tak tak złe węglowodany, żegnąjcie hotdogi, żegnajcie makarony, sery pleśniowe, co z nami zrobiono???? jak nam to wkręcono... :))

jest w tej chwili mało jednoczącą formułą

Jeszcze 5-10 minut i wszystko się zmieni

Ostatnio modyfikowany: 2022-06-13 23:08

ImPickle

Grafa fajnie się czasem słucha jako guilty pleasure, ale chyba jeszcze nigdy jego prognoza się nie sprawdziła

ok.boomer

pełen luz :)

@buffett,

przecież o akcji przesiedleńczej pisane było już w lutym, tudzież na początku marca?

Hansklosx

Wykresy wykresami ...

ALE

"Sekretarz Skarbu Janet Yellen: „Nic nie sugeruje, że trwa recesja”

Janet Yellen jest obecnie sekretarzem skarbu USA, a wcześniej przewodniczącą Rezerwy Federalnej.

Czy możesz znaleźć bardziej wykwalifikowanego eksperta w dziedzinie gospodarki amerykańskiej?

Więc jeśli ufasz ekspertom… pocieszy Cię wiadomość, że Yellen powiedziała w tym tygodniu: „Nie sądzę, abyśmy mieli recesję”.

W rzeczywistości wydaje się, że nie rozumie, dlaczego pospólstwo jest tak sfrustrowane.

Yellen powiedziała:

„Kiedy patrzysz na sondaże i widzisz, co mają do powiedzenia gospodarstwa domowe, to niesamowite, jak bardzo są pesymistyczni, biorąc pod uwagę, że mamy prawie najsilniejszy rynek pracy, jaki mieliśmy w całym okresie powojennym, ludzie mogą łatwo znaleźć pracę, są pewni rynku pracy.”

Yellen przyznała: „Wiem, że ludzie są bardzo zdenerwowani inflacją i słusznie, ale nic nie wskazuje na to, że trwa recesja

Panie nie słuchaj opłacanych ekspertów bo oni są ekspertami od informacji jakie mają być podane. Z faktami one nie mają nic wspólnego. Bo chyba nie wierzysz w" bierzcie kredyty mamy najniższe bezrobocie " w sytuacji kiedy mamy bańkę baniek wszechczasów.

Ostatnio modyfikowany: 2022-06-14 05:52

dawid1125

ok.boomer

najdroższe są, albo bywają darmowe porady.

Ale skoro już pytasz, waluty są teraz drogie. Nie wiem, czy porzucimy kwestię wejścia do strefy Euro, ale jeśli nie, to nominalnie obowiązuje nas peg 4,0 +/-15% (który bywa naruszany). To nie jest tak, że u nas jest kryzys, a gdzie indziej go nie ma. Trader swego czasu (circa 2 lata) wspominał o kursach po kryzysie typu pln/chf 3,0, ale to raczej perspektywa 2030+ (patrząc w kontekście zamknięcia przynajmniej któregoś etapu kryzysu), jeśli do tego czasu będą jeszcze niezależne. Pamiętaj, że „cash is king”. Jak nadpłacisz i zostaniesz goły, to rata Ci spadnie, ale zabierzesz sobie czas na próbę ew. sprzedaży nieruchomości.

polish_wealth

Im dalej w świat tym większa szansa że system finansowy sie wywróci, ja bym zmniejszał płacone raty, ta żeby wydłużać okres splaty kredytu, ale żeby zostawać na gotówce.

są 2-3 miesiące do rozpierduchy na Israel Iran, to oznacza że jest rok max 2 do upadku wogóle Euro,

kto będzie w stanie zapanować nad gojami? Otóż ja uważam że nikt :)

Bardziej bym użył gotówki, żeby spróbować zarobić coś szybciej, niźli będą rosły stopy, bo jak oddasz gotówke to żeby to nie był szybszy game over.

Ostatnio modyfikowany: 2022-06-14 08:37

Dante

W pierwszej kolejności warto wypytać w banku o dostępne opcje na rok i ich koszty. Po drugie, ewidentnie zmierzamy w kierunku spowolnienia/recesji i za rok sytuacja gospodarcza będzie dużo gorsza (oraz potencjalnie na rynku pracy), a przez to w kwestii inflacji może to sporo namieszać - tzn. to na co wpływa rząd najprawdopodobniej będzie droższe, a to co jest bardziej zależne od rynku może być tańsze. Po trzecie, ciężko obecnie przewidzieć w perspektywie chociaż paru miesięcy co zrobią rządy i banki centralne (a także o skali tego działania), nie mówiąc już o przewidywaniu na rok - np. niewiadome jest czy rządy znowu nie sprowokują jakiś problemów dla łańcuchów dostaw (jak lockdowny) albo czy banki centralne bardziej skupią się na walce z inflacją kosztem nawet recesji, czy może wrócą do druku przy pojawieniu się problemów. Nie wspominając o sytuacji na Ukrainie i jej dalszym rozwoju - i przykładowo tutaj warte uwagi, że jeszcze w lutym tego roku nikomu nie przychodziło do głowy, iż w Polsce może zacząć brakować węgla, co bardzo mocno wywinduje jego cenę.

Za dużo niewiadomych, które w relatywnie szybkim czasie mogą ulec zmianie, aby założyć najbardziej prawdopodobny scenariusz na rok.

Ostatnio modyfikowany: 2022-06-14 08:41

czarny_ninja_2020

Rubaszny Kalambur

Spekulacja na walutach jest tak słabym pomysłem, że nie chce mi się nawet pisać.

Szukasz hedge przeciwko infacji, poszukaj zatem takich aktywów, które rosną jak infacja rośnie lub/i jest wysoka nominalnie.

@czarny_ninja_2020: jak większość 'produktów' - te obligacje są gwarantem straty, szczególnie w pierwszym roku. Wg mnie, to jeszcze nie czas na obligacje.

Ostatnio modyfikowany: 2022-06-14 08:38

Dante

Oczekuję, że na początku przyszłego roku inflacja znowu nam wystrzeli i to mogą być jeszcze wyższe poziomy - powiedział w "Rozmowie Piaseckiego" w TVN24 członek Rady Polityki Pieniężnej Ludwik Kotecki. Jak mówił, związane to będzie z kilkudziesięcioprocentowymi podwyżkami cen gazu i prądu.

https://tvn24.pl/biznes/z-kraju/inflacja-w-polsce-ludwik-kotecki-o-podwyzkach-cen-pradu-i-gazu-5748358

Kotecki (RPP): Nie można wykluczyć dwucyfrowych stóp proc. w Polsce

Szanse, że zbliża się koniec podnoszenia stóp procentowych w Polsce są bardzo małe - ocenił w rozmowie z Business Insider Polska członek Rady Polityki Pieniężnej Ludwik Kotecki.

"Szanse, że jesteśmy blisko końca podnoszenia stóp, są bardzo małe. Działania RPP są mało efektywne, bo neutralizuje je, odwraca polityka budżetowa, która działa silnie proinflacyjnie. Rada posługuje się tępym narzędziem, czyli stopami procentowymi, ponieważ innego nie ma. W obecnych warunkach to trochę jakby używać siekiery do zwalczania chwastu, jakim jest inflacja" - powiedział Kotecki.

"Inne narzędzia, które w tej walce mogłyby być przydatne, nie są używane, a powinny być. Narzędziem, które może przynieść wymierne efekty w walce z inflacją, jest dzisiaj odpowiednia polityka budżetowa. Ona powinna być spójna z polityką antyinflacyjną. Bo inflacja to dziś główny problem naszej gospodarki" - dodał.

https://www.bankier.pl/wiadomosc/Kotecki-RPP-Nie-mozna-wykluczyc-dwucyfrowych-stop-proc-w-Polsce-8355946.html

Zmiany w Nowym Ładzie z mocą wsteczną

O poranku 1 lipca Polacy obudzą się w kraju z nowym system podatkowym. Po raz kolejny w tym roku. W życie wejdą bowiem przygotowane w rządzie zmiany wyrzucające do kosza większość rozwiązań Polskiego Ładu, który z pompą wchodził w życie 1 stycznia. Oto kluczowe zmiany z punktu widzenia naszych portfeli.

https://businessinsider.com.pl/twoje-pieniadze/podatki-po-nowemu-od-1-lipca-szesc-najwazniejszych-zmian/yrwyfj0

I ciekawostka odnośnie Nowego Ładu

https://uwielbiampandy.blogspot.com/2021/11/bo-licza-sie-znajomosci.html

Spy

Co sadzicie o kupnie teraz obligacji indeksowanych inflacją ? Kręcą aferę teraz, ze Morawiecki kupił obligację. Moze to jest po to żeby właśnie ludzie rzucili się na obligacje

Nie mogłeś chyba wybrać lepszego miejsca na poradę od tego forum :)))

Poszukaj sobie jakiegoś bloga/forum ekonomicznego albo stricte o tematyce finansowej gdzie bardzo szczegółowo będziesz miał opisane wszystkie detale, plusy i minusy i podejmiesz sobie decyzję.

@Rubaszny kalambur

Wg mnie, to jeszcze nie czas na obligacje

A nie pomyliłeś skarbowych z tymi notowanymi na rynku ?

polish_wealth

Co sadzicie o kupnie teraz obligacji indeksowanych inflacją ? Kręcą aferę teraz, ze Morawiecki kupił obligację. Moze to jest po to żeby właśnie ludzie rzucili się na obligacje.

Morawiecki jako szef rząd robi zabieg marketingowy chcąc pokazać że rządy są bezpieczne i stabilne tak bardzo, że sam im ufa i kładzie swój hajs, nie robi tego żeby zarobić na tym, bo pewnie zarobek jak to na obligacjach nie będzie spektakularny tylko żeby wywołać optymistyczną falę zaufania i podkonserwować troche władzę, nawet optymistycznie na to patrzę, czy Tusk by kupił polskie obligacje? Czy brzydził się wszystkim co polskie? :)

Niestety przyszłe wybory wygra pewnie dalej PIS, ale przynajmniej nie wygra ich PO :)

P.S Tusk to pewnie na DAXie coś ma

he he

Ostatnio modyfikowany: 2022-06-14 08:58

07e4

'Tylko USA ma moc sprawczą Europa pod dowództwem Niemiec jest skazana na porażkę tym bardziej że nie widzę zmian w polityce Niemiec.'

Jest dokladnie na odwrot. USA zawsze bedzie dzialac na oslabienie Europy. Z Niemcami i Rosja mozna sie dogadac. Mamy wszystko na miejscu- moce produkcyjne, technologie i surowce. Jeszcze to promowanie przez USA multikulti i komunizmu.

Ostatnio modyfikowany: 2022-06-14 09:19

Dante

Co sadzicie o kupnie teraz obligacji indeksowanych inflacją ? Kręcą aferę teraz, ze Morawiecki kupił obligację. Moze to jest po to żeby właśnie ludzie rzucili się na obligacje.

Jest jeszcze jedno rozwiązanie, o którym rzadko się wspomina - mianowicie obligacje korporacyjne, które obecnie często płacą oprocentowanie równe WIBOR + 3 do

6%. Dodatkowo, w związku z niepewną sytuacją, lepiej obecnie szukać rozwiązań na krótszy czas, np. obligacji rocznych niż na kilka lat. Dodatkowo, co do obligacji korporacyjnych wpierw należy przyjrzeć się sytuacji firmy, a dla pewności wybrać obligacje takich firm, które sobie dobrze radzą, np. Kruk w obecnym otoczeniu ekonomicznym nie powinien narzekać.

Spy

Zgoda, dodalbym jeszcze fakt że nawet jeśli zamierzasz trzymać krótki czas to można rozważać nawet te 10 letnie bo i tak się będą bardziej opłacać wliczając koszt wcześniejszego zerwania i opłaty za przedterminowy zakup. Trzeba to po prostu sobie policzyć lub skorzystać z kalkulatorów dostępnych w sieci.

Cascader

Widzę, że cały czas się podniecasz Stanami Zjednoczonymi i próbujesz tutaj sprzedawać narracje, że to obrońcy wolnego świata zachodniego, jest to oczywiście bzdura. USA budują i utrwalają swoją pozycję hegemona podpalając świat. Zasada działania jest zawsze taka sama, destabilizacja biedniejszych państw poprzez działania wywiadowcze i propagandowe, potem wjazd wojsk amerykańskich i "pomoc" w odbudowie, instalacja firm amerykańskich i udzielanie kredytów dolarowych tym samym podbijając kurs tej waluty, dzięki temu mogą żyć z dodruku i nie muszą specjalnie za wiele produkować. Co ósme miejsce pracy w USA jest związane z przemysłem zbrojeniowym. Zrozum to wreszcie, że to jedyne państwo na świecie któremu zależy żeby non stop toczyły się wojny. Musi Ci się za długo na kwadracie telewizor palić, że tego nie dostrzegasz.

ok.boomer

takie małe resume, a mam wrażenie, że po łepkach:

https://pl.frwiki.wiki/wiki/Interventions_militaires_des_%C3%89tats-Unis_dans_le_monde

Można się pokusić, że spokojniej ludzie żyją we wciąż największej kolonii, jaką jest Rosja. W drodze wyjątku rekrutują wschodnich mieszkańców.

Lech

Czyli co, mamy jakiś plan odzyskania polskich ziem zagrabionych przez Ukraińców?

ok.boomer

Ostatnio modyfikowany: 2022-06-14 12:04

justRegularUser

Widzę, że cały czas się podniecasz Stanami Zjednoczonymi i próbujesz tutaj sprzedawać narracje, że to obrońcy wolnego świata zachodniego, jest to oczywiście bzdura.

USA broni wolnego świata zachodniego, daje bezpieczeństwo i stabilność. Za to bierze ogromna marże i operuje systemem na własną korzyść. Setki milionów ludzi na tym korzysta, żyje w bezpieczeństwie, prosperity - w tym i Ty. Ba, wielu z nich nawet z braku problemów tworzą sobie wyimaginowane problemy by z czymś walczyć w swojej głowie i sie nieustannie degenerują. Pod przewodem Stanow Zjednoczonych, cały świat Zachodni pociągnął resztę świata do przodu i ogólnie świat jest lepszym, wygodniejszym i bezpieczniejszym miejscem niż był 100 lat temu czy nawet 50 lat temu. Wystarczy posłuchać Stevena Pinker'a by docenić obecny stan rzeczy. Również inne części świata, które nie należą do Zachodu i nie maja gwarancji bezpieczeństwa od Hegemona czerpią garściami z dobrodziejstw Zachodu i bogacą się w szybkim tempie. Mówiąc o tych dobrodziejstwach Zachodu mam na myśli to co zawsze podkreśla Kishore Mahbubani czyli "7 filarów Zachodniej mądrości" i to co z tego wynika - https://www.mojamba.com/seven-pillars-of-western-wisdom/).

Wszystko pięknie i ładnie. Oczywiście jest druga strona medalu: ten sam czempion Zachodnich wartości przy okazji gnębi wszystkich którzy nie godzą się na ich warunki, na marże i wtedy przystępuje do działań, w których inne wartości niż czysta siłą nie maja znaczenia. Demoluje cale państwa jak Irak czy Afganistan i wiele innych. Czy to moralne? Absolutnie nie. Podwójne standardy? Absolutnie tak. Czy to znaczy, ze USA to zły gracz i go przejrzałeś na wylot? Nie.

Wielu innym państwom również zależy na tym by wojna w różnych częściach świata nigdy się nie kończyła, gdyż sami na tym profitują. Nie są jedynymi. USA nie jest ewenementem.

Wielu państwom również zależy na tym by inne państwa się nie rozwijały co pośrednio znaczy, ze ludzie nie polepszają warunków życia czy nawet je pogarszają. Czy to etyczne? Nie.

Zdemaskowałeś USA, obłudnych Jankesów a przy okazji dowiedziałeś się ze inne państwa tez nie są stu procentowo dobre. Teraz tylko pytanie "co w związku z tym?". Byłby Świat bez dyktatu USA lepszym miejscem?

Kompletnie nie rozumiem takich wpisów. Z pewnością sygnalizują wyższy poziom wyrafinowania światopoglądu niż przeciętny oglądacz kablówki i zawierają dawkę niezbędnego sceptycyzmu. Jednak mam wrażenie, ze cynizm i brak głębszego zrozumienia jak funkcjonuje świat przeważa i daje ujściu takim bzdurnym komentarzom.

Ostatnio modyfikowany: 2022-06-14 12:47

Hansklosx

Ale Niemcy nie mają siły w tej wojnie więc co nam zaoferuja? Też wojnę i to przegrana bez NATO. Gospodarczo tania siłę roboczą A w zamian za przegrane wojny będą liczyć na tanie surowce z Rosji. A na koniec przepisy z UE coraz bardziej pograzajace nasza gospodarkę (Np.ekologiczme czytaj likwidacja wszystkich źródeł energii w pl) oraz komunizm 2.0. Ostatecznie klin między dwa mocarstwa które się wzmocnią Rosja Niemcy gdzie będziemy podmiotem dużo słabszym jak obecnie. A dodatkowo drenaż przez Rosję. Perspektywa porażki.

Bajdurzycie A w rzeczywistości obecność USA na wschodniej flance i pomoc na tyle duża aby rozwalic Rosję na Ukrainie jest najlepsza opcja dla nas bo osłabi Niemcy i Rosję dzięki czemu będziemy najmniej uciskani przez co będziemy mieli największa szansę na rozwój. Im słabsi sąsiedzi tym większe możliwości rozwoju w PL.

justRegularUser - najmadrejsza odpowiedź w sprawie hegemona bo reszta odlatuje. Każdy ma swoje interesy my też mamy. Więc zapamiętać interesy rosja Niemcy. Rosji zależy na słabej Polsce Niemcom też więc tylko USA daje przeciwwage dlatego tak dobrze nam szło od tych 30 lat. Oczywiście szło by jeszcze lepiej gdyby USA oslabialy Rosję i ograniczaly zapędy Niemiec w stronę Rosji.

Ostatnio modyfikowany: 2022-06-14 13:03

Lech

To samo było jak odkryto Ameryki, a jak nie chcieli "czerpać korzyści" to się ich wyrżnęło i niedobitki zamknięto w rezerwatach...

@Im słabsi sąsiedzi tym większe możliwości rozwoju w PL.

To tak nie działa, im słabsi sąsiedzi tym mniejsze możliwości rozwoju, bo nic nie sprzedaż, nic nie kupisz i pieniędzy też nie ma od kogo pożyczyć..ani odsetek na kim zarobić..

Ostatnio modyfikowany: 2022-06-14 13:14

Hansklosx

Lech sąsiad może być słaby jak Rosja kilka lat temu A wtedy możemy kręcić biznesy A słabość rosji i Niemiec taka zeby zamarł interesy jest niemożliwa więc zyskujemy.

Chyba że była by wojna realna Europy z Rosją wtedy jest problem ale to inna sprawa.

Ostatnio modyfikowany: 2022-06-14 13:29

pagan

A jest jakas lepsza opcja niz proba wzmocnienia PL w oparciu o USA?

Niemcy? Rosja? Chiny?

@Lech

Farmerzy zawsze wypieraja lowcow-zbieraczy. Narodowowsc, kolor skory nie ma tu akurat nic do rzeczy.

@USA

Mam tam jakichs znajomych z polnocnej afryki / bliskiego wschodu i o ile rozumiem ich sceptycyzm odnosnie USA (moze im amerykance zrzucili bombe na dom;) to nie przypominam sobie zeby USA bombardowalo PL. Skad wiec ten antyamerykanizm w PL?

@big picture

Jedyna osoba w polskim mainstreamie, ktora ma jakis wiekszy obraz i proboje o tym mowic to Mr.Bartosiak. Niestety wniosek z jego gadaniny moze byc tylko jeden: na najblizsze lotnisko marsz i poprosze bilet w jedna strone dokadkolwiek :)

@inwestycje

Czekam na Bitka po $17k i wchodze szeroko.

Poza tym najlepsza inwestycja to 1. edukacja, 2. bilet lotniczy w jedna strone (kierunek wg preferencji).

Pozdrawiam

pagan

To tak nie działa, im słabsi sąsiedzi tym mniejsze możliwości rozwoju, bo nic nie sprzedaż, nic nie kupisz i pieniędzy też nie ma od kogo pożyczyć..ani odsetek na kim zarobić.

Akurat PL ma bardzo mocnych sasiadow, penetruja nas kapitalowo i maja interes w tlamszeniu lokalnej przedsiebiorczosci.

Polskie firmy tworzyly polska strefe wplywow na wschodzie (na wlasna reke, bo na patoli przy wladzy nie ma co liczyc). Polskie oddzialy na bialorusi, ukrainie, sciaganie pracownikow ze wschodu do PL na kilkutygodniowe/miesieczne turnusy etc ale do kolonizacji na wieksza skale trzeba kapitalu i pewnie wsparcia/strategi na poziomie krajowym (a tu nie mam pewnosci czy wladza w ogole reprezentuje interes polakow).

Generalnie lepiej wyjechac bo Ci zycia braknie zeby czekac az sie cos zmieni.

Lech

Może dlatego ,że przez dziesiątki lat mieliśmy embargo?, ograniczenia jak ZSRR?, brak dostępu do inwestycji?, kapitału?, technologii?, wizy do USA ?, do 1979 spłacaliśmy dostawy broni dla ZSRR w II WŚ w złocie jak byśmy sami je otrzymali?, Doili nas niemiłosiernie (podobnie jak ZSRR) przekupując kacyków żeby podejmowali jak najgorsze dla Nas decyzje gospodarcze i społeczne? , a po wyzwoleniu dostaliśmy czujniki smogu za 5 mln $ za bohaterstwo i odwagę ?, itd itp.

Ostatnio modyfikowany: 2022-06-14 14:34

polish_wealth

Z kontroli lancucha dostaw, Polak nienawidzi tego który jest wyżej od niego, ale tak faktycznie to z tego, że rozwalają np. Wall trade centre a mówią, że to Osama i tam latają go szukają po pustyniach, nastrajają Arabów przez to do wiosny arabskiej, a biedne araby nie mają długich rączek żeby utopić ameryke to gdzie pójdą?

Do europy, a amerykance wtedy mówia, że to deszcz spadnie

To tylko jeden ze stu powodow, szkoda śliny żeby wymienić je wszystkie

Pala sowy i siedzą przy światłowodach, sama finka sie w kieszeni otwiera

Zakładają kluby obrony czarnych, które powodują nienawisc do czarnych, nie naprawdę.. ahh szkoda gadać szkoda strzepić ryja

Ostatnio modyfikowany: 2022-06-14 15:01

pagan

Przegralismy gre (wojne) i trafili pod okupacje ZSRR wiec to raczej lista pretensji do ZSRR. USA proponowalo plan Marschalla.

Doili nas niemiłosiernie (podobnie jak ZSRR) przekupując kacyków żeby podejmowali jak najgorsze dla Nas decyzje gospodarcze i społeczne

Tak akurat jest do dzis ale to raczej wina Polakow. Mam wrazenie, ze wladza zawsze wchodzi w role zarzadcy kolonii, gnebi lud, a sluzy metropolii. To jest jakis rodzaj mentalnego ograniczenia, pewnie trzeba poczekac na wymiane pokolen (kolejne 20-30 lat?).

pagan

Z kontroli lancucha dostaw, Polak nienawidzi tego który jest wyżej od niego

Hahahahah, tak, to musi byc to. Kufa, az to sobie wydrukuje i na scianie powiesze :)

PL tez by mogla kontrolowac jakeis lokalne lancuchy ale nie ma woli, niestety...

Lech

Takich przypadków było wiele, w Buczy, Mariupolu itd..

Dante

Skad wiec ten antyamerykanizm w PL?

Tu nie chodzi o żaden antyamerykanizm, ale o to, aby nie być amerykańskim pantoflem, a dokładniej pantoflem rządzących USA. Aby nie być tzw. simpem, który realizuje interesy amerykańskiego hegemona na własny koszt w zamian za mgliste obietnice jakiś tam korzyści w przyszłości, które nie występują, a za to cały czas przychodzą rachunki od hegemona, który ma gdzieś polskie interesy (co już wielokrotnie udawadniał).

@Hansklosx

W interesie Polski (z resztą podobnie małych i średnich państw na świecie) jest odpowiednie manewrowanie i balansowanie między wielkimi tego świata. Przez to należy unikać błędnej polityki w stylu "Tylko USA", "Tylko Niemcy", etc, która prowadzi do uzależnienia, które prędzej czy później jest perfidnie wykorzystywane, a przez to jest potrzebna wielowektorowa polityka zagraniczna. Następnie dokładne rozeznanie jakie są faktyczne interesy mocarstw tego świata (np. dla USA utrzymanie światowej hegemonii, a dla Niemiec uzyskanie niepodważalnej hegemonii w Europie, etc) i co są gotowe poświęcić, aby osiągnąć te cele, np. czy poświęcą sojusznika dla realizacji własnych celów?

A potem dokładna analiza sytuacji Polski, gdzie znajduje się na świecie i skutki tego, np.: gospodarcze powiązania z Niemcami (przez to kryzys w Niemczech dziś, to kryzys w Polsce jutro), brak realnej ekonomicznej przeciwwagi w postaci gospodarczych powiązań ze Wschodem/Azją. A do tego, od strony politycznej analiza braku kluczowego znacznie Polski na sytuację na świecie - tzn. niezależnie czy Polska w coś się zaangażuje, czy nie, czy coś poprze, czy nie, nie ma to większego znaczenia dla sytuacji na świecie, aby mogło przechylić szalę w jednym, albo drugim kierunku. Przez to właśnie, Polska powinna zawsze w każdej sytuacji pilnować swojego interesu, od razu pytać "A co my z tego będziemy mieć?", dążyć do otrzymania zapłaty z góry i unikać sytuacji, które niosą ryzyko oraz koszty, a zwłaszcza unikać sytuacji, gdy realizacje się cudze interesy na własnych spory koszty i przy dużym ryzyku. I mieć świadomość, że za dobroduszność i poniesione koszty najprawdopodobniej nikt nam nie zapłaci, ani nie odwdzięczy jeśli nie było tego w umowie.

Ostatnio modyfikowany: 2022-06-14 15:33

supermario

"To tak nie działa, im słabsi sąsiedzi tym mniejsze możliwości rozwoju, bo nic nie sprzedaż, nic nie kupisz i pieniędzy też nie ma od kogo pożyczyć..ani odsetek na kim zarobić.."

Jakoś ani Niemcy , ani Francja , ani nawet Rosja nie podzielają Twojego punktu widzenia.

justRegularUser

Odpowiadam tak byś zrozumiał: W mojej ocenie nie potrafisz czytać ze zrozumieniem i manewrować miedzy niuansami.

Pozdrawiam,

jRU

ok.boomer

sztuka konwersacji polega na dostosowaniu komunikacji do interlokutora. W moim odczuciu chciałbyś, aby Jot zgodził się z Tobą, a on ma po prostu inne poglądy.

ZielonyToNowyCzerwony

justRegularUser

sztuka konwersacji polega na dostosowaniu komunikacji do interlokutora.

Tak właśnie zrobiłem. Dopasowałem odpowiedz do poziomu odpowiedzi użytkownika Yot po tym jak zostałem wyzwany od satanisty i od innych, ponieważ ma inne poglądy. Masz złe odczucie, nie zależy mi by się ze mną zgodził. Ale dziękuję, za zwrócenie uwagi, ze ten użytkownik ma inne poglądy.

OVAL

Kolejna sprawa BOIL wszedł mi przed otwarciem czyli 15.23 trudno ale to też jest dziwne, symulator otwiera przed zlecenia przez 15.30.

Jeśli ma to być poważny konkurs to trzeba sie do tego przyłożyć, jeśli dla zabawy, lub pod kogoś to lepiej napisać od razu ...

Ostatnio modyfikowany: 2022-06-14 16:41

Lech

To Polacy , Łukasiewicz wymyślił rafinację ropy, uzyskał naftę i benzynę,pierwsi uruchomiliśmy rafinację ropy, a gdy tylko Amerykanie pojęli jaki to biznes ,uruchomili własne kopalnie i sprzedawali Polsce benzyny poniżej kosztów, żeby nasze rafinerie padły i można było dyktować znacznie wyższe ceny paliw zarobić na polaczkach ile się da..pierwszy z brzegu przykład i to z przed komuny lata przedwojenne ,żeby nie było że walczyli z komuną i dlatego musieli gnębić nasz przemysł...

Czerwonolicy

Hansklosx

Asy będą naklaniac Ukrainę do poddania się?

Czerwonolicy - pewnie ban bo psul biznes.

Ogólnie znikają wszyscy którzy coś wiedzą w temacie inwestycji jak tak dalej pójdzie to pozostaną same oszołomy chowajace się w piwnicy i lykajacy bajki o końcu świata.

Ostatnio modyfikowany: 2022-06-14 16:51

bufett

--

No takiego bełkotu to nawet nie słyszałem w mediach głównego ścieku nawet oni by takiej propagandy nie sklecił a może byłoby im wstyd...

Ja pie....le

bufett

Gdyby to była prawdziwa wojna w 10 minut ci ludzie byliby unicestwieni przez rosyjskie rakiety a że jest to masońska parada to se jeżdżą i paradują

Hansklosx

Cała ta technologia i dobrobyt powstają przez działania hegemona oczywiście mają z tego największe profity ale qr...A mini komputer ludzie co 1-2 lata zmieniają co 5 lat auto nowe kupują kasy mają w bród żywności nadmiar itd itp. Oczywiście slabna więc pracujący na dobrobyt min w chinach i Rosji zaczynają się buntować.

Ostatnio modyfikowany: 2022-06-14 16:58

ok.boomer

Ostatnio modyfikowany: 2022-06-14 18:03

ok.boomer

Stary#

Nie umiesz docenić to czego osiągnęła hegemonia USA dla nas.

Ty za to z tym docenianiem ocierasz się o zdradę kraju:)

Cała ta technologia i dobrobyt powstają przez działania hegemona

Technologia powstaje na Tajwanie a dobrobyt w telewizji.

Oczywiście slabna więc pracujący na dobrobyt min w chinach i Rosji zaczynają się buntować.

Chcesz ich wyruchać w dupę i dziwisz się że nie chcą?

Ostatnio modyfikowany: 2022-06-14 18:41

bufett

Do kur.. nędzy a te komputery to za darmo ? A ta ameryk to powstala z murzynow czy z Europy ?

Ale ty jesteś naiwny pięknie cię tv wychowała jeszcze się za tego Appla pokłon. Nie usa to zwobilby to kto inny rynek nie lubi próżni.

Zrozum że gdyby USA by tu nie miała interesu warszawa już jest orka na ugorze

Hansklosx

Ja inwestuje bo mam więcej jak potrzebuje A jestem zwykłym niewolnikiem żadna kasta wyższa.

Ty narzekasz na smartfonie/pc z Internetu wszystko z USA i sobie żyjemy.

Tak nam źle przez tego hegemona. A to głupek zamiart palowac i zabierać to takie zabytki cholocie dawał.

Nie mam sił.

Może nadejdzie nowy Pan on może będzie bardziej srogi będziesz Pan zadowolony. A ja ucieknie z papierem hegemona.

Wam to trzeba ruskiego albo chińczyka lubicie jednak taki mocny ucisk A nie jakieś tam swobody.

Ostatnio modyfikowany: 2022-06-14 19:01

Dante

Gdy jedni pilnują swojego interesu, inni ekonomicznie strzelają sobie w stopę:

US Quietly Urges Russia Fertilizer Deals to Unlock Grain Trade

US seeks to boost supplies amid sanctions, global food crisis.

Kremlin has made export relief a condition in grain talks.

The US government is quietly encouraging agricultural and shipping companies to buy and carry more Russian fertilizer, according to people familiar with the efforts, as sanctions fears have led to a sharp drop in supplies, fueling spiraling global food costs.

The effort is part of complex and difficult negotiations underway involving the United Nations to boost deliveries of fertilizer, grain and other farm products from Russia and Ukraine that have been disrupted by President Vladimir Putin’s invasion of his southern neighbor.

US and European officials have accused the Kremlin of using food as a weapon, preventing Ukraine from exporting. Russia denies that even as it has attacked key ports, blaming the shipment disruptions on sanctions imposed by the US and its allies over the invasion.

The EU and the US have built exemptions into their restrictions on doing business with Russia to allow trade in fertilizer, of which Moscow is a key global supplier. But many shippers, banks and insurers have been staying away from the trade out of fear they could inadvertently fall afoul of the rules. Russian fertilizer exports are down 24% this year. US officials, surprised by the extent of the caution, are in the seemingly paradoxical position of looking for ways to boost them.

The US push underlines the challenge facing Washington and its allies as they seek to increase pressure on Putin over his invasion but also limit the collateral damage to a global economy which is heavily dependent on commodity supplies from Russia ranging from natural gas and oil to fertilizer and grains. Prices for all of those have spiked further since the war started in February, a point Putin regularly makes in his public efforts to undermine support for sanctions.

Washington sent a representative to UN-led talks in Moscow earlier this month on the supply issues, according to people familiar with the situation who spoke on condition of anonymity to discuss matters that aren’t public. Inadequate fertilizer deliveries this year could also affect next year’s crops.

The White House didn’t immediately respond to a request for comment.

The Kremlin has called on the US provide assurances to buyers and shippers of its fertilizer and grain that they aren’t subject to sanctions, suggesting it’s a condition of any steps to unblock shipments of Ukrainian farm products now.

“For Russia, it’s really important that U.S. authorities send a clear signal that these deals are permitted and in the interest of global food security and they shouldn’t refuse to carry them out,” said Ivan Timofeev, a sanctions specialist at the Kremlin-founded Russian International Affairs Council.

While Russia claims that sanctions fears are also holding back its grain exports, total shipments this season are down only 14%, and wheat exports doubled in May, according to the country’s Grain Union.

By contrast, more than 25 million tons of grain, sunflower oil and other commodities are stuck in Ukraine because of security fears in the Black Sea ports and shipping lanes traditionally used to carry them to global markets. Officials warn the situation will become more dire with the new harvest beginning.

Talks on releasing those shipments have gone slowly, with Putin seeking to pin the blame on Ukraine for not wanting to remove mines from ports placed to defend them from possible attacks by Russian forces. Kyiv has said it’s not convinced by Moscow’s assurances that it won’t strike, noting that Russia also insisted before the war that it wouldn’t invade.

De-Mining Ukraine’s Ports May Take Months, UN Agency Says

Russia won the support of Turkey in its calls for sanctions relief last week, but Ankara’s efforts to mediate a solution to restart shipments so far haven’t yielded results.

Shipping companies remain extremely wary of the Black Sea given sanctions and security fears, and industry officials say a more concerted international push will be needed to reassure them. Efforts to ship Ukrainian produce by rail to Europe have yield limited results amid differing track gauges and other logistical issues.

“We’re working together with our partners to get about half of what Ukraine exports out each month,” but that will take some time, James O’Brien, head of the Office of Sanctions Coordination at the State Department, told an online briefing June 9. “So we’re looking at a substantial shortfall.”

https://www.bloomberg.com/news/articles/2022-06-13/us-quietly-urges-russia-fertilizer-deals-to-unlock-grain-trade

==========

Some European Factories, Long Dependent on Cheap Russian Energy, Are Shutting Down

Industrial energy costs are soaring in the wake of Russia’s war on Ukraine, hobbling European manufacturers’ ability to compete globally

For decades, European industry relied on Russia to supply low-cost oil and natural gas that kept the continent’s factories humming.

Now Europe’s industrial energy costs are soaring in the wake of Russia’s war on Ukraine, hobbling manufacturers’ ability to compete in the global marketplace. Factories are scrambling to find alternatives to Russian energy under threat that Moscow could abruptly turn off the gas spigot, bringing production to a halt.

Europe’s producers of chemicals, fertilizer, steel and other energy-intensive goods have come under pressure over the last eight months as tensions with Russia climbed ahead of the February invasion. Some producers are shutting down in the face of competition from factories in the U.S., the Middle East and other regions where energy costs are much lower than in Europe. Natural-gas prices are now nearly three times higher in Europe than in the U.S.

“Overall, the big concern for Europe is increasing imports and falling exports,” said Marco Mensink, director general of Cefic, Europe’s chemical-industry trade group.

The conflict with Russia has Europe preparing to ration gas if Russian President Vladimir Putin shuts off supplies to the entire region. Russian state-owned natural-gas company Gazprom PJSC has already cut off Bulgaria, Finland and Poland after the countries refused to accede to a Kremlin decree demanding payment for gas in rubles.

As of last year, Russia supplied about 40% of the European Union’s natural gas.

Europe’s high energy costs are forecast to drag on the region’s industrial production and overall economic growth this year. Economists at the European Commission, the European Union’s executive arm, expect the German economy to shrink in the second quarter under pressure from high energy prices. Germany, the region’s largest economy, is also the biggest buyer of Russian natural gas. Europe’s consumers are unlikely to pick up the slack, as high energy costs are filtering through into prices across the economy, sapping their purchasing power.

The phaseout of Russian supplies risks putting European industry at a long-term competitive disadvantage unless manufacturers can deploy technologies that will sharply reduce their fossil-fuel consumption. But many of these technologies, such as using wind and solar energy to power chemical factory furnaces or hydrogen to make steel, are years from becoming commercially viable and will require massive investments, executives say.

Manufacturers depend on natural gas both as a source of energy and a raw material in production. In Europe, natural gas usually sets the price of electricity, hitting factories with a double-whammy if gas prices increase. Ammonia is the most sensitive product, accounting for around 70% of the gas Europe uses as a raw material. Most of that ammonia is used to make fertilizer.

Whether companies can adapt to Europe’s surging energy prices depends on whether they can draw from production sites across the globe. OCI NV, a fertilizer producer based in Amsterdam, has lowered ammonia production at its factory in the Netherlands and is instead importing the chemical from its plants in Texas, Egypt and Algeria, said Chief Executive Ahmed El-Hoshy. The company is still completing the final steps of fertilizer production in the Netherlands.

Moves by energy-hungry industries to throttle production have relieved short-term pressure on Europe’s natural-gas supplies, freeing up more gas for Europe to generate electricity and heat homes through the next winter, when officials expect gas supplies will be tight.

OCI usually only imports significant quantities of ammonia to Europe in winter when gas prices are highest.

“Now every month is a winter month,” Mr. El-Hoshy said.

Other fertilizer manufacturers have decided to shut down factories that can’t import ammonia from overseas. CF Industries Holdings Inc., the U.K.’s largest fertilizer producer, said last week that it would permanently shut a plant that hadn’t been producing ammonia since last year.

“As a high-cost producer in an intensely competitive global industry, we see considerable challenges to long-term sustainability from our current operational approach,” said Brett Nightingale, managing director of the company’s British subsidiary.

European steelmakers have been curtailing production since October to save money on gas and electricity. In March, soaring electricity prices in Spain led steelmakers there to lower output or shut down completely.

“This is absolutely crazy,” said Miguel Ferrandis Torres, chief financial officer of Madrid-based Acerinox SA, which shut one of its production lines for three days in March.

Industries have been lobbying European authorities and governments to assure they will keep getting gas from somewhere if Russia stops shipping the fuel.

“With Mr. Putin, nobody knows what is going to happen,” said Jacob Hansen, director general of Fertilizers Europe, the industry’s main lobby group. “We cannot produce any fertilizer without gas. We have to insist that we come right at the top.”

If Russia halts the gas flow to Germany, the country would give priority to private households as well as critical services such as hospitals, police stations and military barracks, but large industrial players could face rationing and disruptions, putting thousands of jobs at risk.

The decision of who gets gas in Europe’s largest economy would fall to the Bonn-based Federal Network Agency, the country’s energy regulator.

The agency, which has established a war room equipped with a diesel stockpile, showers, camp beds and food supplies, where a 65-strong crisis team is expected to work around the clock in such an emergency, would decide based on gas-usage data it is currently collecting from companies.

“We’ll take a look at how specific companies can deal with it, which companies can live with gas interruptions and reductions, and which companies definitely cannot,” said Klaus Müller, the president of the agency.

Mr. Müller and his team will also look at factors such as geographical distribution of the industrial players and how to transport the gas to them. “We try to anticipate all of these factors, but that’s not a good situation to be facing,” Mr. Müller said.

Europe’s chemical makers rely on natural gas to operate crackers, the large furnaces that separate oil and natural gas into constituent chemicals under immense heat and pressure. Cefic’s Mr. Mensink said the industry is researching ways to power the process with electricity but said the technology wouldn’t be ready for commercial use before 2030.

Factories want to replace gas-powered electricity with electricity from renewables, but the supply of wind and solar power isn’t enough to meet demand, Mr. Mensink said.

“We are trying to get as much as we can for our production, but the reality is that Europe will have to invest and build much more,” he said.

European steelmakers are pledging to overhaul their factories to run on hydrogen rather than natural gas as raw material.

“Gas supplies other than from Russia will remain crucial as long as no hydrogen infrastructure at affordable costs is available,” said Axel Eggert, director general of European steel lobby group Eurofer.

https://www.wsj.com/articles/some-european-factories-long-dependent-on-cheap-russian-energy-are-shutting-down-11655112927

Ostatnio modyfikowany: 2022-06-14 19:24

Dante

Czeka nas nieograniczone wydawanie pieniędzy przez rząd. Na polecenie premiera Ministerstwo Finansów szykuje projekt ustawy o usunięciu obecnie istniejącej w prawie tak zwanej reguły wydatkowej. To pozwoli resortowi radykalnie zwiększyć wydatki.

Reguła wydatkowa to bezpiecznik chroniący nas przed bankructwem. Mówi, że wydatki mogą rosnąć o określony procent. Jej wzór opiera się na kilku ekonomicznych zmiennych m.in. tempie wzrostu, PKB i inflacji.

Rząd wpadł na pomysł, aby obejść to rozwiązanie i wstawić w jego miejsce znacznie bardziej elastyczną regulację. Ministerstwo tłumaczy to koniecznością walki z kryzysem inflacyjnym i potrzebą zbrojenia się. Temat ten omawia dziś Rada Ministrów.

Od 2015, za sprawą rządu Prawa i Sprawiedliwości, we wzorze reguły zamiast bieżącej inflacji wpisywany był cel inflacyjny NBP, który jest stały i wynosi 2,5 proc.

Z informacji, do jakich dotarła 300Gospodarka, wynika, że najważniejszą zmianą szykowaną przez resort ma być właśnie zastąpienie celu inflacyjnego wskaźnikiem prognozowanej rzeczywistej inflacji. Według portalu, ministerstwo proponuje także wyłączenie z reguły nowych wydatków inwestycyjnych. "Nowych - a więc reguła nie uwzględniałaby jedynie wzrostu nakładów na inwestycje ponad już wydawane kwoty" - czytamy.

Eksperci ostrzegają natomiast, że to prosta droga do zadłużenia się po uszy. Rząd innego wyjścia jednak nie widzi.

https://www.rmf24.pl/ekonomia/news-resort-finansow-chce-zmienic-regule-wydatkowa-eksperci-ostrz,nId,6092266#crp_state=1

Lech

Ostatnio modyfikowany: 2022-06-14 19:41

Dante

Kikkhull

Cascader

Mówiąc o tych dobrodziejstwach Zachodu mam na myśli to co zawsze podkreśla Kishore Mahbubani czyli "7 filarów Zachodniej mądrości" i to co z tego wynika - https://www.mojamba.com/seven-pillars-of-western-wisdom/).

1.Free-market economics - USA narzuca tylko innym krajom liberalizm ekonomiczny, sama niestosując się do tych zasad. Swoją potęgę zbudowała na protekcjonistyczno-etatystycznej doktrynie New Deal. Dla cwaniaczków z USA tak jest najprościej u siebie ochrona rynku a u sąsiada agresywna ekspansja ekonomiczna. Japonia chciała podobnie zrobić u siebie to w odwecie zniszczyli jej gospodarkę poprzez niekorzystne dla eksportu usztywnienie kursu Yena w stosunku do Dolara

2.The spread of science and technology - Tutaj zgoda, w USA jest dobre otoczenie do rozwoju technologii. Przy okazji jednak rozprzestrzeniają na świat lewicowe doktryny społeczne, typu gender studies itp

3.Meritocracy - Wątpie. W USA istnieje Plutokracja o charakterze korporacyjnym. Lobbing jest prawnie dozwolony.

4.The culture of peace Tylko przez ostatnie ~70 lat kilkanaście konfliktów zbrojnych w Ameryce Środkowej, Południowej, Afryce i na Bliskim Wschodzie

Reszta tych punktów to jakiś bełkot. USA założyli radykalni kalwini z Europy, oni nigdy nawet nie stali nawet obok wolności. Niewolnictwo zniesiono w praktyce dopiero w XX wieku w USA, co jest nieprawdopodobną hańbą tego państwa. USA może bronić wartości zachodu, ale tylko w hollywoodzkim filmie.

Pawelpr

Kiedyś była mowa o jakiejś kosmicznej ilości rosyjskich trolli w Polsce i wierzyć się nie chciało w te liczby -- teraz jużwiem skąd się wzięły ;)

Kikkhull

Kikkhull

Kikkhull

ttpj

Zazwyczaj NOK umacniał się razem z cena ropy, ale aktualnie NOK jest na minimach względem EUR i NOK.

Inflacja w Norwegii wg. ostatniego odczytu to 5,7%. Stopy procentowe są jednak niskie 0,75%.

Jak myślicie dlaczego NOK jest taki słaby i jakie są perspektywy na najbliższą przyszłość?

Cascader

Ostatnio modyfikowany: 2022-06-14 21:00

Nowa nienormalność

Ale nie moich. Naszej Pani z Ukrainy.

Ale po kolei.

Przysięgam na wszystkie kotlety, że nie zmyślam. To się dzieje naprawdę.

No więc tak. Najpierw Chińczyk, a z nim cały świat, walczył z katarem, czym zablokował każdy port i „...shipping majfriend very expensive, very expensive now”. Jakieś 100% podwyżki kosztów transportu, może więcej, nie wiem, przestałam liczyć przy ósmej dostawie gdzieś pod koniec 2020 roku, z powodzeniem zatamowało katar i okazało się, że port jednak działa i „maj friend, everything okej, yes?”. Yes majfriend, weź mi przyślij majfriend co potrzebuję, płacę każdą cenę.

Potem przyszła Kasia z customer service, że ma małe nieporozumienie z supermarketem w kwestii cen. W sumie nie byłam zdziwiona. Też chodzę do supermarketu.

Po Kasi w drzwiach stanęła Agnieszka z business development i powiedziała, że w związku z rosnącym nieporozumieniem z bankiem w kwestii rat, nie będzie więcej nic rozwijać, a wręcz się za chwilę zwinie, i co ja na to.

Ja na to podniosłam ceny, w sumie to już na całkiem zaporowe. Ale. Co za niespodzianka! Laski nadal kupują, jakby nie było jutra. Może tez poszły do szefów i rozwiązała się kwestia ich nieporozumień z cenami u pewnej nienormalnej z forum.

I tak się teraz zastanawiam majfriends, czy to ma coś wspólnego z faktem, że moja pani sprzątająca z Ukrainy, wraz ze swoją niepracującą córką, dzięki wielkiej gościnności polskiego, tfu, rządu - zakupiła właśnie auto. Spalinowe. Na gaz. Albo na benzynę. Nie wiem. Lost in translation. „Pani wie, że zmienili przepisy, to aż grzech byłby nie skorzystać.” Panie nie mają prawa jazdy, więc autem - po Lwowie - będzie jeździł zięć. Ten wojak, który, pamiętacie? czeka tam na Putina.

I to, majfriends, jest prawdziwy gaz do dechy.

Duńczyk

justRegularUser

No takiego bełkotu to nawet nie słyszałem w mediach głównego ścieku nawet oni by takiej propagandy nie sklecił a może byłoby im wstyd...

Ja pie....le

Proszę wytłumacz co uważasz dokladnie za bełkot?

Muszę naprawdę podkreślać, że USA dba o własne interesy w pierwszej linii a później o swoich sojuszników, koalicjantów i pozniej ogólnie o państwa w ich strefie wpływów? Na czym ostatecznie pośredno lub bezposrednio korzystają setki milionów ludzi? Nawet jeżeli nie zdaja sobie z tego sprawy?

Chyba też, nie muszę podkreślać, że nigdzie nie stwierdziłem, że USA jest "dobre"?

Ale, oczywiście wszystko jest najłatwiej spłaszczyć do "dobry", "niedobry". "Lubie", "Nie lubie". Mason, nie mason. Żyd, nie Żyd. Nie ma niuansu, nie ma szczegółów, detali - by te wziąć również pod uwagę trzeba być "szatanistą" i mieć jednocześnie "schize".

@Lech

To samo było jak odkryto Ameryki, a jak nie chcieli "czerpać korzyści" to się ich wyrżnęło i niedobitki zamknięto w rezerwatach...

Czyli jaki wniosek? Że Amerykanie śą złym krajem? Idac tym tropem, nie powinno się z nimi współpracować bo mogą przestać lubić i wbić sztylet w plecy?

----------------

To już osobno: prowadzenie skutecznej polityki zagranicznej nie opiera się na kwestiach lubienia i nie lubienia, na dzieleniu na dobrych i niedobrych. Sentymenty nie powinny odgrywać roli. USA jest super potęgą, jest gwarantem bezpieczenstwa Polski i trzeba z nimi robic interesy. Trzeba być kompetentnym partnerem, którego nie warto opuszczać...i to czy się lubi wujka Sama czy nie. Czy się lubi Niemca, Czecha Słowaka czy Ukraińca. Trzeba dbac o swoje interesy i robic to przede wszystkim skutecznie.

Hansklosx

I mam jeszcze jedną informację Gazprom zredukował dostawy gazu przez NS1 o 40%, co oznacza koniec gazu płynacego okrężnie do innych państw. Tak więc nie tylko chrust zbierać, szyszki też są dobre

Brać gaz z innych źródeł jak pobliskie jest wrogie.

A przede wszystkim znaleźć winowajcow i rozliczyć Bo przez nich nie mamy własnych surowców i zbyt duże uzależnienie w Europie (Niemiec) A następnie postawić na własne źródła w Europie.

bufett

bo tacy jak ty krzyczeli zamykać kopalnie, bo nierentowne, w chinach węgiel tańszy

to jedz do chin teraz

PeterHardy

Witam obecnie na SBSW mocne spadki, ma ktoś pojęcie szersze czekać czy już wchodzić?

Jak nie możesz wytrzymać, to wchodzić... jak masz "węższe pojęcie", to przeczekać... i zastanowić się, czy wchodzić.

Nowy ponoć dawno wyszedł...

TeQ

Pawelpr - gościu - ogarnij się! Nikt tu pułkownika KGB Putina nie wielbi. Myślę że rozgarnięci nie łykają też pancernej brzozy ale tak się sklada że wrogi Putin sprzedawał nam taniej surowce niż ponoć sojusznik USA.

Może odrobina logiki?

Żaden pan polityk/pani polityk w tym parlamentarzyst/(k)a, któr(a/y) nas reprezentował(a) od lat 90-tych XX wieku ani słowem się ŻADNE nie zająknęło, że się (poprzednicy) podpisali w RIO w 1992 roku, w czerwcu, w okolicach czwartego dnia czerwca.

ŻADEN / ŻADNA szmata po nich nie przypomniała o tym.

Protokół z Rio jest podpisaną sankcją na ludzkość...

TeQ

wyśmiewacze poszli do sklepu i się zdziwili, bo np kurczaczek podrożał (mięso z udek z 12 na prawie 20 wskoczyło w 1 roczek?)

Węgiel drzewny na grilla z 9 na 12 wskoczy?

40 milionów morawieckiego ... nie mieszkasz w Bolandzie, to cię doślą?

TeQ

Lina sznurek z konopii fi 10mm nada się, czy za cienkie?

Na "portalu" jest oferta 2,5 m za 11,16 zł - starczy na sztukę(?) - tak, żeby nikt nie stracił? A może po kosztach ktoś taniej, prospektywnie i deflacyjnie puści?

Po ogłoszeniu "towarowania на війну" moze się pojawić wiele kuszących ofert... oby produkty oferentów nie pękały ;)

Ostatnio modyfikowany: 2022-06-14 22:46

TeQ

Jak przyjdą po mnie, to potem przyjdą po tych co mają mniej "na pagonie"... zastanówcie się... wszystkich nas nie wezmą ;P

Dante

Witam obecnie na SBSW mocne spadki, ma ktoś pojęcie szersze czekać czy już wchodzić?

Na razie duże ryzyko, ale warto obserwować co zrobią banki centralne w najbliższych miesiącach.

lenon