RPP obniża stopy procentowe o 0,75%

Wrześniowe posiedzenie RPP zakończyło się obniżką stóp procentowych o zdumiewające 0,75%. Cała sytuacja mocno zaskakuje, gdyż jeszcze na lipcowej konferencji prezes NBP Adam Glapiński zarzekał się, że nie dojdzie do żadnych gwałtownych ruchów, przynajmniej za jego kadencji. Zresztą zobaczcie sami.

Drastyczna obniżka stóp procentowych z 6,75% do 6% przy wciąż dwucyfrowej inflacji (10,1%) musiała przełożyć się na osłabienie polskiej giełdy oraz waluty. Na chwilę po ogłoszeniu indeks WIG20 osunął się o ponad 3%, a polski złoty stracił prawie 10 groszy względem amerykańskiego dolara notując kurs wymiany 4,28 USD/PLN. Swoją drogą o prawdopodobnym umacnianiu się kursu dolara do złotego wspominaliśmy w artykule z 31 lipca pt. „Czy dolar po 4 złote to okazja?” kiedy to kurs wymiany dolara na złote wynosił 4 zł. Działanie RPP nie można określić inaczej niż „kiełbasa wyborcza”. Dzięki niższym stopom procentowym Polacy zyskają dostęp do tańszego kredytu a raty kredytów hipotecznych spadną. Z naszej strony mamy nadzieje, że każdy z Was rozumie jak szkodliwa jest to decyzja, gdyż niestety koszty wysokiej inflacji poniesie każdy z nas.

Chiny w tarapatach

Zniesienie lockdownu w Chinach miało być wielkim otwarciem nie tylko dla Państwa Środka, ale również dla spowalniającej gospodarki na świecie. Po początkowym ożywieniu, głównie spowodowanym wzrostami w handlu detalicznym Chiny notują coraz gorsze odczyty. Do głównych problemów Chin nalezą spadające PKB, spadający eksport, deflacja, rekordowe bezrobocie wśród młodych, rekordowo tani juan, kryzys na rynku nieruchomości a także blisko 90% spadek w pożyczkach bankowych co świadczy o braku popytu wewnętrznego.

W celu poprawienia sytuacji, Chiny zastosowały ostatnio szereg działań mających na celu pobudzenie ich gospodarki:

- Doszło do dwóch obniżek stóp procentowych, które z poziomu 3,65% w czerwcu tego roku zostały obniżone do 3,45%

- Zredukowano podatek od zysków kapitałowych z giełdy o 50% po raz pierwszy od 2008 roku a także rozważano wprowadzenie zakazu shortowania akcji

- Obniżono oprocentowanie dla kredytów hipotecznych o wartości 6 bln USD

- Zredukowano oprocentowanie depozytów bankowych.

Wszystkie działania były następstwem licznych oświadczeń rządu Chin, w których zobowiązywał się on do pomocy prywatnym przedsiębiorstwom w dostępie do funduszy, nakłaniając je do większych inwestycji oraz dodatkowych wydatków na towary konsumpcyjne a także samochody.

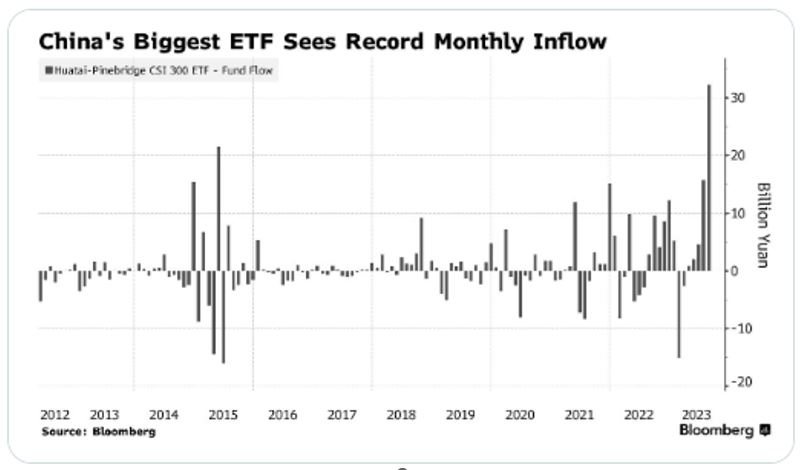

Wymienione wcześniej problemy spowodowały negatywny sentyment inwestorów. Chińska giełda odbiła się z nadzieją na wielkie otwarcie w październiku ubiegłego roku jednak późniejsze dane spowodowały dalszy odpływ kapitału a wiodący chiński indeks radził sobie znacznie gorzej na tle reszty światowych rynków. Skrajnie negatywny sentyment oraz mniejszy podatek od zysków kapitałowych z giełdy spowodowały, że inwestorzy zaczęli upatrywać okazję w zdołowanych chińskich spółkach. W efekcie w sierpniu widzieliśmy rekordowy napływ kapitału do największego chińskiego ETF-u skupionego na akcjach co pokazuje poniższa grafika.

Z najnowszych informacji wynika również, że Country Garden, numer 1 chińskich developerów pod względem wielkości uniknął właśnie bankructwa, co spowodowało duże wzrosty zarówno na jego akcjach jak i dwóch pozostałych konkurentach – Evergrande i Logan Group. Ta informacja może przyciągnąć jeszcze więcej kapitału do Chin, jednak kryzys na rynku nieruchomości pozostaje jednym z największych problemów Państwa Środka.

Trudno się nie zgodzić, że wiele z chińskich spółek obecnie jest atrakcyjnie wycenionych jednak należy pamiętać, że ewentualne zaognienie się rywalizacji pomiędzy USA – Chiny może doprowadzić do utrudnień w handlu chińskimi akcjami dla inwestorów z zachodu. W najgorszym scenariuszu może skończyć się to jak inwestycje w Rosji, dlatego zalecamy tutaj dużą ostrożność.

Rozpędzona ropa

Kilka dni temu świat obiegła informacja o tym, że Arabia Saudyjska i Rosja utrzymają ograniczenia w produkcji ropy naftowej do końca bieżącego roku. Nie jest to zaskakujące, gdyż wysoka cena ropy jest w najlepszym interesie tych państw, natomiast działa zdecydowanie na niekorzyść Zachodu.

Obecnie mamy do czynienia z rekordowym zapotrzebowaniem na surowiec co sprawiło, że cena ropy zyskała ponad 30% w 2 miesiące, zbliżając się do 90 USD za baryłkę. Wysoka cena ropy przekłada się na wysokie ceny benzyny na stacjach paliw. W USA za galon trzeba zapłacić w tym momencie ok. 3,83 USD, czyli 31% powyżej 5 letniej średniej.

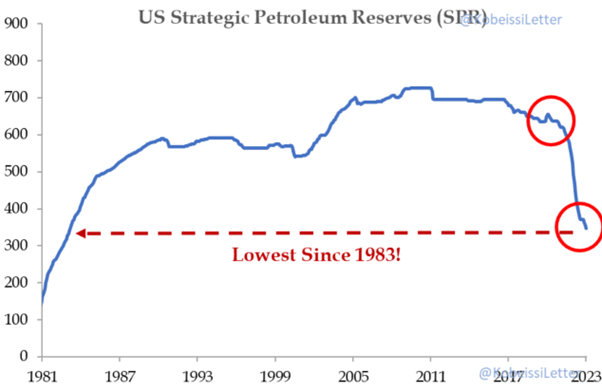

Przypomnijmy, że po ataku Rosji na Ukrainę ropa drastycznie podrożała do ok. 130 USD za baryłkę. Następnie cena surowca stopniowo spadała przez kilka miesięcy, po czym usłyszeliśmy o cięciach produkcji ropy przez OPEC+ od października 2022 roku. Aby zbić cenę surowca USA zdecydowało się na uwolnienie dużej ilości swoich strategicznych rezerw (SPR – Strategic Petroleum Reserves), co pozwoliło na obniżenie ceny ropy do poziomów sprzed rosyjskiej agresji. Było to kluczowe dla administracji Bidena, gdyż niebawem miały odbyć się wybory parlamentarne, a droga energia mocno windowała inflację.

Obecnie problem polega na tym, że USA nie może po raz kolejny wykonać podobnego zabiegu, gdyż ich rezerwy po ostatniej interwencji znajdują się na bardzo niskich poziomach, nienotowanych od 40 lat. Jeszcze w październiku 2022 roku SPR USA znajdowały się na poziomie 610 mln baryłek, podczas gdy dzisiaj jest to ok. 350 mln baryłek.

Już wtedy (październik 2022) Biały Dom zapowiadał zakupy do rezerw w przedziale od 67 do 72 USD za baryłkę jednak jak wynika z dostępnych danych do takich zakupów nie doszło. Następnie w czerwcu 2023 roku słyszeliśmy zapowiedzi napełniania strategicznych rezerw jednak w sierpniu prezydent ogłosił, że ropa jest zbyt droga i temat zostaje odroczony. W tym momencie jesteśmy już ponad 20% powyżej maksymalnej ceny za jaką USA chciało kupować ropę (72 USD).

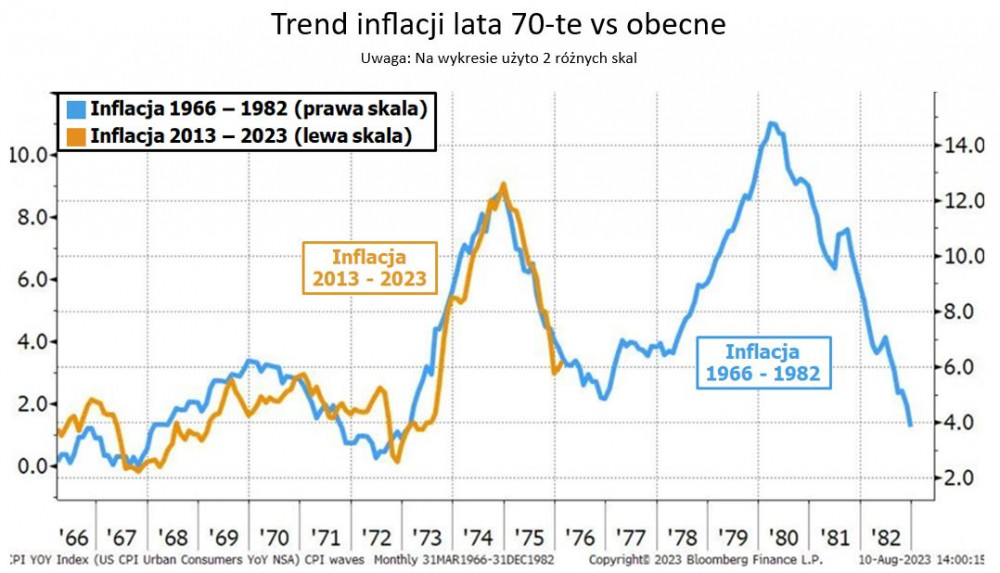

Obecna sytuacja bardzo mocno przypomina lata 70-te, kiedy to wschód mocno podbijał cenę ropy. Przypomnijmy, że cena ropy z okolic 25 USD w 1973 roku dobiła do blisko 150 USD w 1980 roku. Czy w takim razie podobnie jak wtedy zobaczymy drugą falę inflacji? To całkiem prawdopodobny scenariusz. Poniższy wykres porównuje inflację z lat 70-tych (kolor niebieski, prawa skala) do obecnej (kolor pomarańczowy, lewa skala).

Co dalej z Bitcoin Spot ETF?

W dniu 29 sierpnia poznaliśmy wyrok w sprawie pomiędzy Grayscale (fundusz inwestujący w BTC) a Komisją Papierów Wartościowych i Giełd (SEC), który odbił się szerokim echem w całej społeczności kryptowalut.

Zgodnie z orzeczeniem, SEC musi ponownie rozpatrzeć wniosek spółki nt. przekształcenia ich funduszu Grayscale Bitcoin Trust w Spot Bitcoin ETF, czyli w instrument ściśle podążający za ceną Bitcoina.

Przypomnijmy, że taki wniosek został złożony 29 czerwca 2022 roku a głównym powodem jego odrzucenia było zagrożenie manipulacją. Problem polega na tym, że SEC zatwierdził już wcześniej podobne instrumenty, oparte o kontrakty futures, które nie dość, że są bardziej ryzykowne ze względu na możliwość lewarowania, to również są skorelowane w 99% z rynkiem spot. Biorąc to pod uwagę, wg sądu SEC nie przedstawił wystarczających powodów odrzucenia wniosku a ich decyzja była „kapryśna i arbitralna”.

W tym momencie należy podkreślić, że wyrok nie nakazuje SEC zatwierdzić wniosku Grayscale a jedynie rozpatrzeć go ponownie i ewentualnie podać dobre argumenty, dlaczego taki wniosek miałby być odrzucony. To właśnie brak zrozumienia tej decyzji spowodował entuzjazm na rynku kryptowalut i szybki wzrost ceny Bitcoina o blisko 8% w zaledwie 3 godziny.

Cena BTC już kilka dni później powróciła do swoich poprzednich poziomów. Stało się to w reakcji na informację, że SEC odłożył decyzję w sprawie kolejnych 6 oczekujących wniosków o ETF na Bitcoina o następne 45 dni. Co istotne w ostatnim czasie aplikacje składali tacy giganci jak BlackRock, VanEck czy też Fidelity.

Jest jednak światło w tunelu. Według analityków JPMorgan, SEC nie będzie miał wyboru i ostatecznie zostanie zmuszony do zatwierdzenia ETF-ów. Podobnego zdania jest były szef SEC, Jay Clayton, który twierdzi, że zatwierdzenie ETF-u jest nieuniknione ze względu na duży popyt ze strony inwestorów. Wielu analityków spodziewa się, że jeszcze w tym roku dojdzie do uruchomienia Spot Bitcoin ETF.

Start ETF-u jest wydarzeniem, na które czeka cała społeczność krypto, gdyż duży kapitał instytucji uzyska prosty dostęp do inwestowania w Bitcoina. Wielu upatruje w tym czynnik, który może przyczynić się do kolejnej hossy na kryptowalutach.

Źródło: twitter.com

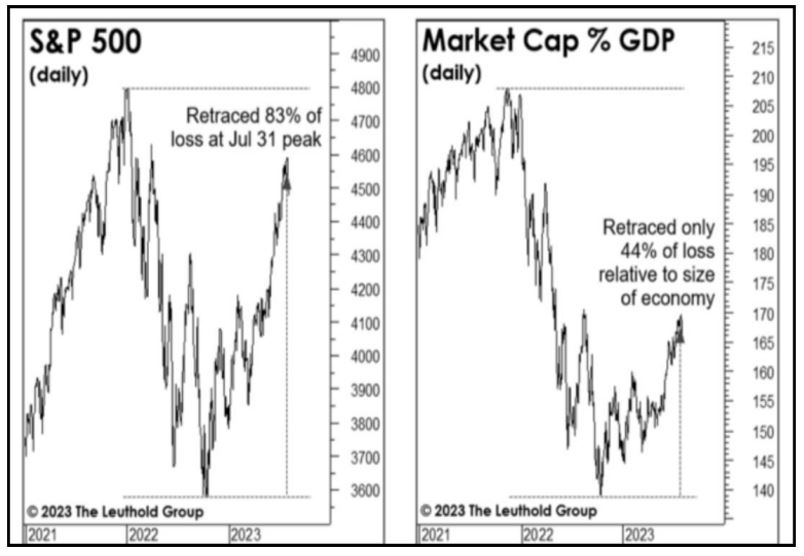

Kapitalizacja S&P500 względem PKB

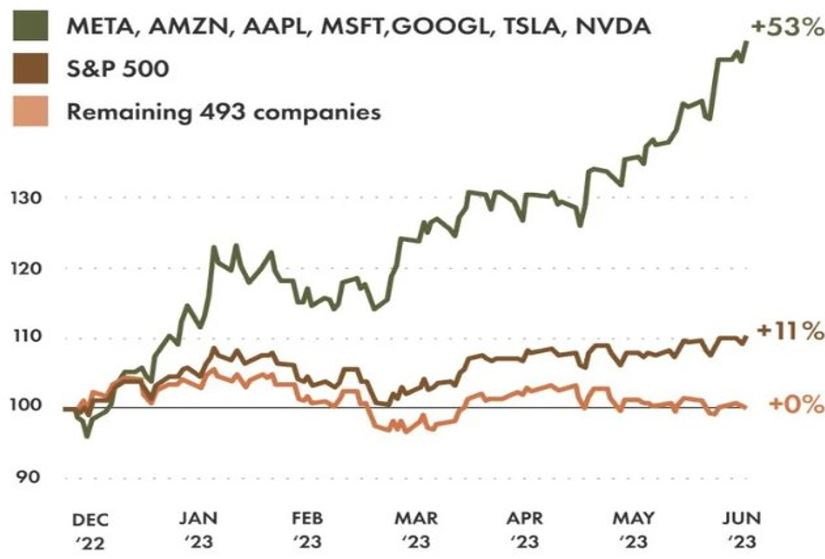

Ostatnio dużo słyszeliśmy o rajdzie indeksu S&P500 a mówiąc bardziej szczegółowo – o tym, czym ten rajd był spowodowany. Jak zapewne już słyszeliście główną przyczyną wzrostów indeksu były spółki technologiczne tzw. Magnificent 7, które ze względu na boom związany z AI zdołały pociągnąć za sobą cały rynek akcji. Jak widać na poniższej grafice, jeśli pominęlibyśmy te kilka spółek to S&P500 znajdowałby się ok. 11% poniżej dzisiejszej wyceny.

Źródło: twitter.com

Tutaj chcielibyśmy zwrócić Waszą uwagę na jeden bardzo istotny fakt. O ile pod względem wyceny indeksu odrobiliśmy już ponad 80% spadków z 2022 roku i jesteśmy blisko wyznaczenia nowych szczytów (lewy wykres), to pod względem wskaźnika kapitalizacji całej giełdy w USA do PKB odrobiliśmy jedynie 44% spadków (prawy wykres).

Źródło: The Leuthold Group

Biorąc to pod uwagę można dojść do wniosku, że inwestorzy skupili się głównie na spółkach, które są w stanie wykorzystać rewolucję związaną z AI i przełożyć to na zyski porzucając jednocześnie wiele małych i średnich firm, w większości ze starszych branż.

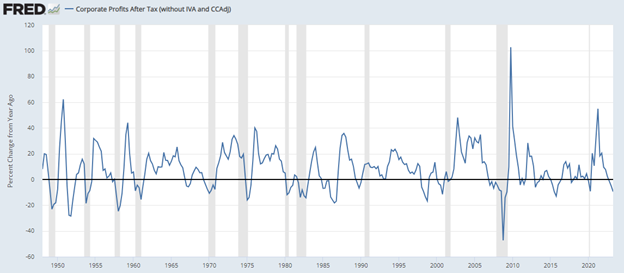

Szkodliwy wpływ na wiele amerykańskich spółek spoza S&P 500 miała również kondycja rynku nieruchomości. Widzimy tutaj rekordowo niską ilość wniosków o kredyt hipoteczny co przekłada się na niską sprzedaż domów. W takim wypadku nie zarobi również biuro nieruchomości, bank, firmy budowlane czy też ostatecznie sprzedawcy różnego rodzaju sprzętów gospodarstwa domowego. Ich zyski topnieją co widać po zyskach korporacji, które spadły o ponad 60% względem poprzedniego roku.

USA nadal zmaga się z inflacją, mamy coraz większe wydatki rządowe i dług publiczny. Z kolei FED nie prowadzi dodruku, a więc na rynki finansowe nie płynie świeżo wykreowana waluta. Dlatego też wspomniana kapitalizacja całej giełdy w stosunku do PKB jest znacznie niższa niż chociażby 2 lata temu.

Potężne korporacje prowadzą rekordowy skup własnych akcji

Jak wynika z danych Bank of America, obecnie mamy do czynienia z rekordowym odsetkiem spółek skupujących akcje własne (tzw. buyback). Jak wynika z wykresu blisko 1/3 wszystkich firm globalnie dokonuje bądź dokonało niedawno buybacków.

Jak wynika z dostępnych danych tylko w pierwszym kwartale tego roku spółki takie jak Apple, Microsoft, Meta Platforms i Alphabet (google) skupowały swoje akcje.

- Apple wydał 19,6 mld USD na buybacki, co stanowiło ok. 0,7% wszystkich akcji jednocześnie zatwierdzając nowy program skupu na 90 mld USD

- Microsoft wydał 4,9 mld USD, co stanowiło 0,2% wszystkich akcji a cały program opiewa na 20 mld USD rozłożonych na 3 lata (2022-2025)

- Meta Platforms wydał 9,2 mld USD, co stanowiło 1,7% wszystkich dostępnych akcji a w programie zostało jeszcze 41,3 mld USD przeznaczone na ten cel

- Alphabet wydał 14,5 mld USD, co stanowiło 1,1% wszystkich akcji i zatwierdziło nowy program skupu na 70 mld USD

- Nvidia pomimo rekordowych wycen swoich akcji zapowiedziała buyback na poziomie 25 mld USD

Z jednej strony brak dodruku z FED sprawia, że na rynki finansowe napływa mniej waluty, a z drugiej strony potężny skup akcji własnych częściowo napędza ich notowania. Podczas szczytowego dodruku FED skupował aktywa za 120 mld USD miesięcznie. W przypadku Apple mówimy o podobnej sumie, która ma tylko i wyłącznie posłużyć buybackom.

Independent Trader Team

Krzysztof ITT

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

supermario

Aukcja obrazów Dudy-Gracza pokaże w jakiej kondycji jest krajowy rynek sztuki, bo obroty na aukcjach radykalnie spadły.

"Wydarzeniem będzie aukcja dziesięciu obrazów Jerzego Dudy-Gracza, jaką 15 września Agra-Art zorganizuje w Tychach w Tichauer Art Gallery. Wyceny są wyjątkowo wysokie, średnio od 170 tys. zł do 230 tys. zł. Jeszcze rok temu porównywalne obrazy oferowano po 120-150 tys. zł i osiągały one cenę ok. 130 tys. zł. Teraz można będzie licytować także obrazy z jeszcze wyższą wyceną szacunkową 250-350 tys. zł.

Czy przy tak wysokich cenach obrazy te nadają się na zakup inwestycyjny? Ile lat trzeba czekać, żeby z zyskiem odsprzedać obraz Dudy- Gracza dziś kupiony za wysoką cenę np. 300 tys. zł ?

Wcześniej obrazy te Agra-Art prezentowała na wystawie, która cieszyła się wielkim powodzeniem. Wydano album. Równocześnie atrakcją lata jest wielka wystawa prywatnej kolekcji blisko stu obrazów Jerzego Dudy-Gracza we wspomnianej powyżej galerii w Tychach. Ta intensywna promocja dorobku artysty to przygrywka do rynkowej zwyżki cen jego obrazów.

Wyniki ostatnich krajowych aukcji nie są optymistyczne

Wyniki ostatnich krajowych aukcji pokazują, że konieczna jest korekta cen. Na przykład 19 sierpnia odbyła się wielka aukcja Sopockiego Domu Aukcyjnego. Sprzedano tylko 37 obiektów na 89 oferowanych. Czyli ponad połowa obrazów spadła z licytacji.

Ciekawe czy wysokich cen żądali właściciele obrazów, czy wykreowali je antykwariusze? Przy tak zawyżonych cenach, przy tak niskiej skuteczności sprzedaży na aukcjach nie ma szans, żeby rynek nadrobił straty z pierwszego półrocza.

Handel jesienią mogą dodatkowo skomplikować nastroje przed i powyborcze. Nie wiemy jakie niespodzianki szykuje nam polityka. Natomiast wiadomo, że rynek sztuki jest czuły jak sejsmograf. Żywo reaguje na niekorzystne wahania polityczne lub gospodarcze.

Obrazy Jerzego Dudy-Gracza często pojawiają się na aukcjach różnych firm. Ceny są realistyczne. Ostatnio Desa Unicum wystawiła np. portret poety Jonasza Kofty z wyceną 20-40 tys. zł. Portrety wybitnych artystów malowane przez Dudę-Gracza często pojawiają się w handlu i są cenione przez kolekcjonerów.

To jeden z najbardziej rozpoznawalnych polskich malarzy. Jego obrazy są bardziej płynnym towarem niż dzieła innych powojennych artystów. Wielkim powodzeniem rynkowym cieszą się pejzaże tatrzańskie, na których nie występują postaci ludzkie." Czytaj dalej

https://pieniadze.rp.pl/sztuka/art39027461-na-rynku-sztuki-potrzebna-korekta-nikt-nie-chcial-pewniakow-aukcyjnych

supermario

https://onebid.pl/pl/auction/-/5373

Dante

PS. Podczas ostatniego wywiadu na Blockworks Marco jeden z gości powiedział, że jak rentowności obligacji będą powyżej stóp procentowych, to wtedy znowu wejdą na rynek obligacji duże podmioty, które zaczną robić lewarowane zakupy obligacji (tzn. czyli to na czym poślizgnęły się brytyjskie fundusze emerytalne na jesieni 2022r i musiał interweniować BoE).

Ostatnio modyfikowany: 2023-09-07 19:31

lenon

Co myślisz o żądaniu reparacji od Rosji? Należą się, czy nie?

janwar

https://niezalezna.pl/polityka/opozycja/nowa-akcja-pis-organizuja-narodowe-czytanie-programu-tuska-juz-od-jutra/496843

WhiteDragon

"Co myślisz o żądaniu reparacji od Rosji? Należą się, czy nie?"

Oczywiście, że się należą. Przy czym, jak potrafię sobie wyobrazić, że Polska robi jakiś cichy deal z Izraelem, aby Stany Zjednoczone i Wielka Brytania zrobiły dyplomatyczną ofensywę na Niemcy i choćby w ratach ściągnęły te pieniądze, tak nie bardzo widzę opcję, aby to wyegzekwować od Rosji.

Dante

Apple Tumbles Below Key Technical Level As China Broadens iPhone Ban

Apple shares fell in the early premarket hours in New York on another report outlining China's plan to broaden an iPhone ban for certain government departments, state-backed agencies, and firms as the tech war with the US progressively worsens.

Beijing plans to broaden iPhone restrictions to a number of state-owned companies and other government-affiliated entities, according to Bloomberg, citing sources who requested anonymity due to the delicate nature of the topic.

"Beijing intends to extend that restriction far more broadly to a plethora of state-owned enterprises and other government-controlled organizations," the people said.

The report builds on Wednesday's Wall Street Journal story of how iPhone "restrictions are the latest step in Beijing's campaign to reduce reliance on overseas technology."

https://www.zerohedge.com/geopolitical/apple-slides-further-china-aims-broaden-iphone-ban-state-firms-amid-tech-war

https://www.youtube.com/watch?v=RxDu4JuL_iw

A cul-de-sac is also where US-China relations now are. No sooner did we get a slew of ‘Serenity now!’ op-eds from US thinktanks funded by Serenity, Inc., than China announced a ban on made-in-China iPhones and other foreign brands in government offices. Apple being among the most pro-China US firms is more than ironic: who is next, as China’s share of US imports falls to its lowest level since 2005? Meanwhile, China is celebrating achieving domestic 7nm chip technology in its latest Huawei phone. How many US policy hawks expected that? Yet the logical conclusions are that the US will increase trade sanctions further, so more decoupling, and more inflation; and China’s achievements may be at a very high cost per unit, so more decoupling, and more inflation.

Relatedly, the Financial Times has an op-ed arguing that ‘China’s demand dilemma could spell trouble for the world’, making the point that “The other G20 countries should signal consensus against Beijing running a big surplus.” In short, no Japan redux for China in terms of relying on global demand over domestic. However, Xi isn’t even coming to the G20, underlining a rapidly-accelerating Global South – G7 fragmentation underway; which is again inflationary or stagflationary.

https://www.zerohedge.com/markets/markets-are-very-excited-about-ai-now-replicants-will-come-later

PS. Deglobalizacja i napięcia polityczne na świecie to kompletnie inne otoczenie niż to w 2008/2009r., przez to rośnie ryzyko głośnych bankructw międzynarodowych korporacji, które np.: mocno działały na rynku chińskim i mają problemy finansowe, ale rząd Chin nie zamierza ich ratować (bailoutować), ani Zachód. Kiedyś wróżono, że taki kandydatem do upadku bez ratunku może być bank HSBC.

=====

@Chiny

Stany Zjednoczone odchodzą od dostawców z Chin

W ciągu 12 miesięcy kończących się w lipcu udział Chin w amerykańskim imporcie spadł do poziomu 14,6%, do najniższego poziomu od 2006 r., odzwierciedlając odchodzenie amerykańskich firm od chińskich dostawców. Oznacza to spadek ze szczytowego poziomu 21,8% w roku do marca 2018 roku. Eksport ogółem spadł o 8,8% w dolarach amerykańskich w porównaniu z poprzednim rokiem, a import zanotował spadek o 7,3%, przekraczając oczekiwania. W rezultacie Chiny osiągnęły nadwyżkę handlową w wysokości 68 mld dolarów.

https://www.statista.com/statistics/277494/total-value-of-us-trade-in-goods-with-china/

=====

The US just imported its smallest share of Chinese goods in 17 years — and the big winners are Mexico and Vietnam

https://www.businessinsider.com/us-trade-imports-july-china-mexico-vietnam-census-supply-chain-2023-9?IR=T

PS. Ostatni rok pokazał, że strategia carry trade wróciła na globalną skalę i po nadchodzącym kryzysie oraz w nowym cyklu koniunkturalnym spory kapitał może popłynąć do krajów Ameryki Południowej (jak np. Meksyk, Brazylia, Chile), mocno windując wyceny akcji firm z tamtych krajów oraz umacniając tamte waluty (z powodu relatywnie wysokich stóp procentowych, tzn. wysokich w ujęciu realnym i nominalnym)

Ostatnio modyfikowany: 2023-09-07 22:55

Dante

Po uwagę:

- meksykańskie peso vs PLN:

Mexico Interest Rate:

Mexico Inflation Rate:

ISHARES MSCI MEXICO ETF:

=====

- brazylijski real vs PLN

Brasil Interest Rate:

Brasil Inflation Rate:

ISHARES MSCI BRAZIL ETF:

PS1. P/E dla meksykańskiego rynku akcji to obecnie ok. 14, a dla brazylijskiego poniżej 9.

PS2. Kraje Ameryki Południowej (zwłaszcza Meksyk) mogą być jednymi ze zwycięzców deglobalizacji w najbliższej dekadzie, bo korporacje z USA i rząd USA będą dążyć do skrócenia łańcuchów dostaw przy relatywnym niepodnoszeniu kosztów produkcji (zwłaszcza dla produkcji niskomarżowej) oraz przy zwiększeniu bezpieczeństwa i kontroli nad łańcuchami dostaw do jak i z USA, przez co region Ameryki Południowej jest dużo łatwiejszych do patrolowania i nadzoru dla marynarki USA niż region Azji.

PS3. Gdyby udała się zmiana polityczna w Argentynie i zostałyby wdrożone poważne reformy, aby zwalczyć inflację, ustabilizować argentyńską gospodarkę na ścieżce wzrostu gospodarczego przy relatywnie wysokich i realnie dodatnich stopach procentowych, to wtedy aktywa argentyńskie (np. akcje argentyńskich firm) mogłyby być czarnymi koniami, które dałyby wybitnie świetnie zarobić w przeciągu najbliższej dekady.

======

Which emerging markets are winners and losers from deglobalisation?

In Asia, the China-plus-one strategy, which sees international businesses diversify their businesses to other regional markets, is seeing capital directed to, among others, India and Vietnam. India has sought to capitalise on the shift by putting clear incentives in place for global business to invest. Its strongest success to date has been to win a far greater share of iPhone manufacturing. Apple now makes 7% of its iPhones in India – equivalent to $7bn.

Vietnam has also benefitted from Apple’s diversification, winning part of its MacBook production. Xiaomi confirmed production at a factory in Thai Nguyen, one of number of electronics firms using Vietnam as a regional production centre. Car supplier Brose is also weighing a move to the country, though Thailand is also on its radar.

There are also beneficiaries in Latin America, principally in Mexico. Chris Tennant, co-portfolio manager of the Fidelity Emerging Markets investment trust, said the country is likely to benefit as US companies look to bring manufacturing closer to home: “Our emerging market investment team visited Mexico and saw first-hand the positive impetus that nearshoring is set to have on Latin America companies.” He believes this will be a real tailwind for the country as companies build factories and support employment growth in the region.”

As it stands, Tennant says Mexico exports just under $400bn a year to the US with current estimates suggesting this nearshoring trend could add an incremental $100-150bn to this: “Any increase in exports from Mexico to the US will ultimately support a whole range of industries, including manufacturing, heavy industry, logistics, real estate, and transport. We see a number of Mexican companies that are set to be key beneficiaries of this trend, including railroad transportation business Grupo Mexico Transportes, and also GCC, a cement producer and supplier.”

https://portfolio-adviser.com/which-emerging-markets-are-winners-and-losers-from-deglobalisation/

===

A Ticking Clock for Latin America’s Nearshoring Opportunity

A defining trend of the last year is the fluidity of global supply chains. Companies are on the move, driven by the memory of COVID-19 disruptions, seismic shifts in demand and supply, demographic changes and, increasingly, geopolitics. Latin America’s economies have yet to take full advantage of this dynamism. To do so, they will need to find a way to work together before the window of opportunity closes.

For the 25 years leading up to the pandemic, McKinsey calculates that less than 2% of global supply chains moved to a different country. This stickiness reflects the business maxim that if it isn’t broken, don’t fix it. Yet today corporations are becoming untethered, and more boards of directors and CEOs contemplate significant shifts in their global footprints.

Some of this itinerant money is making its way to the Western Hemisphere. Mexico holds the pole position due to its geographic location, the USMCA trade and investment deal, and its inclusion in the U.S. Inflation Reduction Act, which allocates hundreds of billions of dollars in subsidies to create North American electric vehicle and renewable supply chains.

As a result, and despite many less than business-friendly policies from President Andrés Manuel López Obrador’s administration, industrial parks along the border are full and commercial real estate vacancy rates hover at a low 5% nationally. The last quarter was a banner one for foreign direct investment (FDI), led by autos and electronics. Recent growth, too, has surprised analysts on the upside, with GDP expectations now above 2% for 2023.

But these investment flows resemble more a stream than a tsunami. To put it into perspective, foreign investment is back to its pre-COVID-19 levels, coming in around $40 billion annually. And Mexico’s global investment share is holding steady at just 2% to 3% of international flows, despite being the 15th largest economy in the world. It has maintained, not gained, market share as global supply chains are on the move.

Brazil, too, has seen investment inflows—China’s BYD, which is on a path to become the world’s largest electric vehicle maker, purchased an old Ford plant to kick off its South American car production. More money is flowing into energy, agriculture and mining. Overall, the tenth largest economy in the world attracts just 3% of global FDI and has struggled to keep that pace. As for Chile, Colombia, Peru and Argentina, political uncertainties have tempered financial interest, flatlining foreign investment to less than 3% of the global pie. In contrast, hundreds of billions are pouring into Vietnam, Singapore and Indonesia. Southeast Asia now captures more than 10% of global FDI, much of it driven by new manufacturing capacity.

Latin American nations should not turn away from the United States and their privileged positions vis-à-vis the world’s largest consumer market. Due to free trade agreements with the U.S., a dozen nations can potentially tap into the hundreds of billions of dollars in subsidies in the U.S. Inflation Reduction Act. Once the Americas Partnership for Economic Prosperity is developed, the 11 countries that have signed up with the U.S. may benefit from new financing and other support to help build out cross-border industrial and commercial clusters.

The current supply chain reshuffle will not last all that long. History and basic economics show us that corporate footprints will again become sticky, their managers loath to upend profitable operations. Governments still have work to do at home. They need to invest in infrastructure, streamline policies to lower the costs of logistics, improve educational opportunities to diminish significant skills gaps, and more generally take steps to improve the business environment. Finally, to attract international money and production, regionalization is vital, as it can create economies of scale no nation, however well-run, can achieve alone.

https://www.americasquarterly.org/article/a-ticking-clock-for-latin-americas-nearshoring-opportunity/

Ostatnio modyfikowany: 2023-09-07 23:37

easyReader

Wasze "nadzieje" są całkowicie bezpodstawne. Tu powinna być obniżka o 1,25 p.p.

Gospodarka już praktycznie stoi.

A tutaj jakiś festiwal - nie wiem - ignorantów czy po prostu nasłanych przez banksterkę, która właśnie miliardy traci na obniżce.

Niejaki Kalambur to już całkiem odleciał, albo nie rozumie co pisze ("powinna być podwyżka o 750 punktów procentowych"). Znaczy 756,75% :-))

Awalon

Raczej Kalambur napisał o 7,5% w górę, przemyśl to jeszcze raz.

PISy obniżają bo skapnęli się, że reaktor się przeciążył i nie mają już innej metody, zostały tylko te niepopulistyczne, ale przed wyborami to samobójstwo więc dalej trzymają się wersji "Not great not terrible".

Mam nadzieję, że na pierwszą linię do neutralizacji grafitu pójdą ci co ich wybierali.

Jak dalej będzie to każdy rozsądny się domyśla i dywersyfikuje pod to.

Ostatnio modyfikowany: 2023-09-08 07:37

rr

ty tez przemyśl, chyba 7,5 pp czyli 750 pb. Jak @lenon masz problemy z logika. Matematyka na poziomie liceum panowie się kłania. Proszę was, nie krzywdźcie tej pięknej nauki.

A w kontekście inwestycji, skoro każdy rozsądny się pozcyjnuje, to oświeć nas, jak Ty się pozycjonujesz? Twój komentarz jest totalnie bezwartościowy bez tego.

Awalon

Masz rację nie mniej jednak każdy rozumny wie, że chodziło mu o zmianę stopy z 6,75 na 14,25. Po prostu wpisy easy, hansa czy janwara są tak żałosne, że z pośpiechu pisze się skrótami myślowymi.

Lech

WhiteDragon

"Tu powinna być obniżka o 1,25 p.p."

Jak wyliczyłeś tę wartość? Dlaczego akurat o tyle?

Mam nadzieję, że kryterium nie jest "przy takiej obniżce rata kredytu zepnie się z budżetem domowym".

Kikkhull

https://www.money.pl/gospodarka/chiny-wyprzedzily-ruch-usa-sankcje-amerykanow-moga-nie-dzialac-6938014232664672a.html

Lech

Hansclosx

"Tu powinna być obniżka o 1,25 p.p

To darmowy kredyt jednak dobry?

Nie ma darmowego kredytu A jedynie przerzucanie długu na społeczeństwo. Jest cel inflacyjny nie bez przyczyny więc powinno się do tego dążyć.

opcjoner

Stopy procentowe jak już pisałem powinny być cały czas utrzymywane na realnie dodatnim poziomie, jeśli Glapiński chciałby utrzymać inflację w celu to by stopy podnosił a nie obniżał. Każdy normalny człowiek wie, że do lutego będą spadki inflacji a od marca będzie jej skokowy wzrost, wynika to z bazy r/r. Jedyna możliwość, że po lutym inflacja nie wzrastałaby to mega recesja na zachodzie lub kolejna plandemia lub inny wymysł rządzącym. Jest pewne prawdopodobieństwo, że Glapiński posiada informacje na temat przyszłych zaplanowanych wydarzeń i wie, że inflacja faktycznie w najbliższej przyszłości nie wzrośnie. Zawsze można wprowadzić cyfrowy pieniądz albo okraść obywateli jak kiedyś na cyprze i wówczas nie będzie inflacji bo nie będzie za co kupować albo rządy będą odgórnie ustalać co ile ma kosztować i po sprawie.

Patrząc jednak na FED to on raczej będzie podnosił a potem utrzymywał aż wydoi zakredytowanych z kasy. Miałem nadzieję na ten sam manewr w Polsce ale widać, rząd potrzebuje kasę na bratnią pomoc :) To nic, że przewalamy 100 mld dla naszych wrogich sąsiadów, kolejne 100 mld na niepotrzebne elektrownie atomowe i kolejne 100mld na uzbrojenie. Do tego pewnie 800+, 12 tyś +, kredyt 2%, i inne i uzbierało by sie kolejne 100 mld. Gdyby nie te wydatki i wcześniejsze covidowe cuda dziś złotówka byłaby dużo mocniejsza a dług dużo mniejszy ale chyba nie o to chodzi rządzącym.

Ostatnio modyfikowany: 2023-09-08 16:00

Dante

Przy normalnej polityce fiskalnej i monetarnej nie byłoby problemu, aby mieć dodatnie realne stopy procentowe w Polsce, ale od paru lat takiej polityki nie mamy (zwłaszcza od Covidu).

I zastanówmy się jakby to wyglądało, gdyby NBP był bardzo jastrzębi (np.: z Joanną Tyrowicz jako prezesem NBPu). Przykładowo, NBP, aby zdławić inflację postanowiłby sukcesywnie zwiększyć stopy procentowe do 20%, dając do zrozumienia, że go nie obchodzi, iż to na inflację w Polsce wpływ miał covidowy dodruk na sfinansowanie deficytów rządu, problemy z węglem, z łańcuchami dostaw, z działaniami oligopoli powiązanych z rządem (np.: eneretycznych, paliwowych, itd), wspieraniem finansowo-materialnym Ukrainy, itd. W skrócie komunikat w stylu: "kredytobiorcy, mamy wolny rynek i to wasza wina, że nie uwgłędniliscie ryzyka podwyżki stóp procentowych" ;-)

Pytanie czy w obliczu tego, że mamy demokrację, rząd przyznałby rację NBPowi i jasno oświadczył, że musi w związku z tym ostro ciąć wydatki, w tym emerytury, świadczenia i pensje w budżetówce, bo baza podatkowa mocno spadła z powodu mocnego wzrostu bezrobocia i wielu bankructw firm (zakredytowanych jak i z powodu ponadnormatywnego spadku popytu)? Czy może rząd - mając w pamięci sytuację Cimoszewicza podczas powodzi tysiąclecia i "trzeba było się ubezpieczyć", co potem przełożyło się na sondaże poparcia - jednak dążyłby do pokrycia gigantycznego deficytu (znacznie większego niż dzisiaj) dalszym zadłużeniem? Oczywiście wiele banków komercyjnych by odmówiło i siłą rzeczy rząd zwróciłby się do NBP o skup obligacji przy pomocy dodruku. I dzisiaj trudno to sobie wyobrazić, ale przy 15-20% bezrobocia, społeczne i polityczne nastawienie do tego pomysłu diametralnie by się różniło od tego obecnie. Wtedy wartość złotówki jeszcze mocniej poleciałaby na twarz niż obecnie się to dzieje, bo przyszła inflacja byłaby jeszcze większa niż ta, która obecnie nam grozi - i jest to jeden ze scenariuszy, który nawiązuje do koncepcji Lyn Alden, że zbyt wysokie stopy procentowe mogą de facto doprowadzić do inflacyjnych skutków (szczególnie jakby na skutek wyższych stóp procentowych bankrutowały masowo zadłużone firmy, czyli doprowadziłoby to do ograniczenia podaży dóbr i usług, np.: bodajże połowa polskiego rolnictwa bazuje na kredycie).

Przy okazji, czy w otoczeniu kryzysu wywołanego wysokimi stopami procentowymi, polskie społeczeństwo tak łatwo, akceptowałoby wysyłanie za darmo pieniądze polskiego podatnika i różne dobra na Ukrainę?

PS. Sytuacja z powodzią tysiąclecia i "trzeba było się ubezpieczyć", to nie była wina ówczesnego rządu, a obecnie rząd nie wykręciłby się od odpowiedzialności za inflację

Ostatnio modyfikowany: 2023-09-08 17:12

WhiteDragon

"I zastanówmy się jakby to wyglądało, gdyby NBP był bardzo jastrzębi (np.: z Joanną Tyrowicz jako prezesem NBPu). Przykładowo, NBP, aby zdławić inflację postanowiłby sukcesywnie zwiększyć stopy procentowe do 20%"

To nadinterpretacja. Z normalnym prezesem NBP, nie byłoby dmuchania bani na nieruchomościach w latach 2019-2022, stopy nie zostałyby obniżone do 0,1% w 2020 roku, a później byłyby dużo szybciej podnoszone, więc ugaszono by problem zanim doszłoby do oficjalnych odczytów wzrostów cen na poziomie 18%. To "co by było gdyby" zakłada, że ktoś robiłby takie same błędy jak Glapiński i nagle podjąłby racjonalną decyzję, ale takie założenie jest niespójne.

TeQ

Z normalnym prezesem NBP

@Dante

Jest problem (a nawet kilka)):

nie ma już normalności,

nie ma niezależnej Polski,

nie ma normalnego prezesa NBP.

nie ma żadniej pro-polskiej (i żadnej pro-obywatelskiej, ani nawet pro-ludzkiej) partii na wiejskiej.

opcjoner

Podzielając słowa WhiteDragon'a dodam, że gdyby RPP cały czas stosowała dodatnie stopy procentowe to też i inflacja nie byłaby w piku na poziomie 18% i nie trzeba by było podnosić tak wysoko stóp. Dodatkowo jeśli już nie chcieli tak bardzo podwyższać stóp to wystarczyło teraz już zostawić stopy przez najbliższe 2 lata na tym samy poziomie bo wiadomo (wg. RPP), że teraz inflacja się obniża ale za kilka miesięcy będzie rosła i to też chyba RPP wie, chyba, że jak wyżej pisałem wydarzy się coś o czym Oni wiedzą a my nie.

easyReader

Czyli jakby stopy były 12%-15 % no to nie trzeba byłoby ich podwyższać na 6,75% :-)

Logika - mistrzostwo świata :-)

Ostatnio modyfikowany: 2023-09-08 21:58

easyReader

https://www.money.pl/pieniadze/depozyty/srednia/

Ostatnio modyfikowany: 2023-09-08 22:09

TeQ

Na wstępie napiszę: nie mam kredytu/pożyczki/długu - nie wiem jak to jest i jakie są formalności, żeby to mieć ;)

A teraz sedno:

Czy masz kredyt i Tobie raty spadły?

easyReader

Tu masz kilka ostatnich zmian oprocentowania mojego hipotecznego:

01.08.2023 ZMIANA OPROCENTOWANIA 7,83% poprzednio: 8,13%

01.01.2023 ZMIANA OPROCENTOWANIA 8,13% poprzednio: 8,45%

01.12.2022 ZMIANA OPROCENTOWANIA 8,45% poprzednio: 8,15%

01.10.2022 ZMIANA OPROCENTOWANIA 8,15% poprzednio: 7,81%

To wszystko powyżej to rzecz jasna zmiany kosmetyczne, większy spadek będzie od 01.10 i być może od 01.11. Zależy to od dynamiki spadku WIBOR3M, aktualizacja %następuje gdy średnia wartość za poprzedni miesiąc zmienia się o więcej niż 0,25 p.p.

Ostatnio modyfikowany: 2023-09-08 22:54

easyReader

12.08.2023 SPŁATA RATY 539,42 PLN

TeQ

Ta rata, to za pralkę, czy telewizor? A może spłacasz mieszkanie od 20 lat?

Hansclosx

Coraz ciężej przekazywać prawdę bo większość w taki czy inny sposób daje się robić systemowi i później nienawidzą systemu. A system jest całkiem niezły tylko ludzie gł..

To co idzie z chin i reszty zamordystow nie będzie już takie fajne.

Ostatnio modyfikowany: 2023-09-08 23:22

Dante

To nadinterpretacja. Z normalnym prezesem NBP, nie byłoby dmuchania bani na nieruchomościach w latach 2019-2022, stopy nie zostałyby obniżone do 0,1% w 2020 roku, a później byłyby dużo szybciej podnoszone, więc ugaszono by problem zanim doszłoby do oficjalnych odczytów wzrostów cen na poziomie 18%. To "co by było gdyby" zakłada, że ktoś robiłby takie same błędy jak Glapiński i nagle podjąłby racjonalną decyzję, ale takie założenie jest niespójne.

Tak, przed Covidem stopy procentowe były za nisko, a potem w trakcie i potem za długo zwlekano z ich podnoszeniem. Ale, gdy NBP przystąpił do skupu rządowych obligacji covidowych (a przez to transfer nowej podaży waluty do realnej gospodarki) to wtedy mleko się rozlało - i czy stopa procentowa była na 0,1% czy 2%, to już nie zmieniłoby faktu, że większa ilość PLNów w gospodarce przypadało na mniejszą ilość dóbr i usług, i było kwestią czasu kiedy to się przełoży na inflację (przy wyższych stopach procentowych może niższą, ale i tak wyraźnie dużą). A co do nieruchomości, to pod uwagę, że akcja kredytowa banków na nieruchomości wyhamował bardzo mocno (wręcz doszło do krachu w tej materii) już wcześniej przed osiągnięciem głównej stopy procentowej na poziomie 6,75% przez NBP, przez co dalsze podwyższanie stóp procentowych dałoby znikomy efekt w tej kategorii. Obecnego programu kredytu na 2% nie dorzucam do tego tematu, bo to nie wina, ani zasługa NBPu.

Potem po drodze inne kwestie jak problemy z łańcuchami dostaw, problemy z brakami gazu (co przekładało się m.in. na ceny nawozów używanych w rolnictwie) i węgla, sumaryczne skutki wojny na Ukrainie, ponadnormatywne marże oligopoli jak Orlen i firmy energetyczne z powodu zawyżania cen, itd - na to NBP nie ma wpływu i stopa procentowa na 5% czy 15% nic tu wiele nie zmieni.

supermario

https://www.youtube.com/watch?v=tFv7fmL2_as&ab_channel=JanuszJanowski

supermario

https://rynekisztuka.pl/2023/08/23/cyberbezpieczenstwo-christies-luka/

supermario

Protesty mieszkańców stref są ignorowane, a o legalność tego rozporządzenia toczy się teraz batalia sądowa. Grupa aktywistów nazywająca się Blade Runners ma dosyć totalitarnych zabiegów władz miasta i samodzielnie usuwa kamery.

Ten przykład obrazuje, że pod pretekstem wprowadzania Zielonego Ładu stosuje się narzędzia totalitarne, by osiągnąć swoje cele. Autor książki Zielone Oszustwo twierdzi wręcz, że celem nie jest ratowanie klimatu, a wykorzystanie strachu przed globalnym ociepleniem do całkowitego przejęcia władzy i wprowadzenia socjalizmu."

https://www.wydawnictwowektory.pl/pl/p/Zielone-oszustwo.-Dlaczego-Zielony-Nowy-Lad-jest-gorszy%2C-niz-myslisz/278

Warto przeczytać i przemyśleć. Supermario się zastanawia kiedy nastąpi pod pretekstem ochrony klimatu atak na złoto.

Dante

jeśli już nie chcieli tak bardzo podwyższać stóp to wystarczyło teraz już zostawić stopy przez najbliższe 2 lata na tym samy poziomie bo wiadomo (wg. RPP), że teraz inflacja się obniża ale za kilka miesięcy będzie rosła i to też chyba RPP wie, chyba, że jak wyżej pisałem wydarzy się coś o czym Oni wiedzą a my nie.

Co widzi NBP? Najprawdopodobniej to, że gospodarka mocno słabnie i faktycznie grozi nam recesja.

PMI dla Polski (pod uwagę, że jest gorzej niż w 2019r. przed Covidem).

Dodatkowo, NBP na pewno konsultuje swoje ruchy z BIS i mogą mieć istotne informacje, że Anglosasi faktycznie chcą wywołać wielki kryzys. Pod uwagę, że mamy historycznie najprawdopodobniej najbardziej jastrzębią politykę monetarną krajów zachodnich - w prawdzie nominalnie najostrzejsza była za czasów Volckera, ale nawet on zaczął ciąć stop procentowe, gdy gospodarka zaczęła słabnąć, a obecnie mamy ewenement na skalę historycznych danych dla Zachodu - coraz jastrzębia polityka monetarna przy postępującym spowolnieniu gospodarczym. W takim otoczeniu cięcie stóp procentowych, osłabienie PLN i pobudzenie eksportu i wyhamowanie importu może pomóc łatwiej przetrwać nadchodzący kryzys gospodarczy. Przy okazji pod uwagę, co pisał ostatnio Qazxsw, że może to mieć związek z wojną na Ukrainie - cóż, Anglosasi na pewno nie chcieliby, aby w obecnym otoczeniu geopolitycznym wybuchł poważny kryzys w Polsce, co mogłoby się przełożyć na negatywne nastroje w Polsce wokół zaangażowania w tę wojnę - tzn. sytuacja mogłaby doprowadzić do wybuchu społecznego niedozwolenia, gdyby był poważny kryzys gospodarczy, wyraźny wzrost bezrobocia, wielkie wyrzeczenia obywateli i państwa, a z drugiej hojne, darmowe podarki dla Ukrainy z pieniędzy i majątku polskich podatników, a do tego gigantyczne zbrojenia (u Amerykanów) i kosztowna elektrownia atomowa (również zakup u Amerykanów) - w dobrych czasach obywatele są bardziej tolerancyjni dla rozrzutności i marnotrawstwa publicznych pieniędzy przez rząd.

Wracając do Anglosasów, to pod uwagę to na co wskazuje ostatnio George Gammon, że FED nie chce tylko zmniejszyć inflację, ale chce też wzrostu bezrobocia (aby rzekomo mieć pewność niskiej inflacji, która szybko nie odbije w górę przy cięciu stóp procentowych). I według prognoz, na które ostatnio trafiłem, jedna wskazywała na bezrobocie w USA na sierpień 2024r. na poziomie ok. 6%, a druga 7,4% - pod uwagę, że stopa bezrobocia (poza rolnictwem) w USA wyniosła 3,8 proc. w sierpniu 2023 r. wobec 3,5 proc. w poprzednim miesiącu. Z kolei Heresy Financial ostatnio podał to, o czym Trader mówił kilka lat temu, że dojdzie do konsolidacji sektora bankowego, - w USA może nawet w rękach wielkiej szóstki:

https://www.youtube.com/watch?v=p_MxgJ_kcTg

Dodajmy do tego sytuację z Chinami i potencjalną poważną dezinflację na świcie na skutek dewaluacji USD/CNY oraz to, że mimo medialnego szumu ukraińska żywność nadal trafia do Polski i trafiać będzie (obniżając inflację na żywności) a wtedy może się okazać, że NBP może wiedzieć, iż przeciągu roku to nie inflacja będzie najpoważniejszym problemem.

PS1. Najprawdopodobniej Anglosasi mają swoje ukryte cele do realizacji poprzez ten wielki kryzys (na co wskazuje mocno ujemna krzywa rentowości, bo im bardziej ujemna tym zbyt wysokie stopy procentowe dla gospodarki), a media nawet nie spekulują na ten temat - nadal obowiązuje wersja, że będzie "no landing"/bez recesji.

PS2. Tak ubrano kredytobiorców w kredyty na stałą stopę procentową:

Ostatnio modyfikowany: 2023-09-09 10:05

Cascader

Dodatkowo, NBP na pewno konsultuje swoje ruchy z BIS i mogą mieć istotne informacje, że Anglosasi faktycznie chcą wywołać wielki kryzys

Może tak też być. Krach na surowcach ze szczególnym uwzględnieniem ropy naftowej byłby jedyną skuteczną sankcją przeciwko Rosji. W takim układzie pozycja negocjacyjna Amerykanów polepszyłaby się w przypadku próby zakończenia wojny. Krach byłby też okazją do uzupełniania rezerw ropy w SPR i pomógłby w przyszłym roku zrefinansować nieco zadłużenie i obniżyć odsetki od długu amerykańskiego tym bardziej że aż 31% ogólnego zadłużenia będzie musiałobyć zrolowane w przyszłym roku.

_I według prognoz, na które ostatnio trafiłem, jedna wskazywała na bezrobocie w USA na sierpień 2024r. na poziomie ok. 6%, a druga 7,4

% - pod uwagę, że stopa bezrobocia (poza rolnictwem) w USA wyniosła 3,8 proc. w sierpniu 2023 r. wobec 3,5 proc. w poprzednim miesiącu. Z kolei Heresy Financial ostatnio podał to, o czym Trader mówił kilka lat temu, że dojdzie do konsolidacji sektora bankowego, - w USA może nawet w rękach wielkiej szóstki:

_

O tak, konsolidacja sektora bankowego to jest to o czym globalisci marzą, w zależności od spolegliwości wobec systemu "wielka szóstka" będzie decydowała który przedsiębiorca ma prawo istnieć, a którego zatopić poprzez nieudzielenie mu kredytu. Zresztą ten trend konsolidacyjny już trwa od lat 80, nic nowego.

Przy bezrobociu ponad 3% mamy obecnie 61% Amerykanów żyjących od pierwszego do pierwszego, zadłużenie na kartach kredytowych na ATH, oszczędności wypłukane a od 1 Października wracają kredyty studenckie do spłacania. Przy 7% bezrobociu nie wiem czy inny scenariusz od potężnego credit crunch'u jest rozsądny do ropatrywania.

Hansclosx

Może tak też być. Krach na surowcach ze szczególnym uwzględnieniem ropy naftowej byłby jedyną skuteczną sankcją przeciwko Rosji. W takim układzie pozycja negocjacyjna Amerykanów polepszyłaby się w przypadku próby zakończenia wojny. Krach byłby też okazją do uzupełniania rezerw ropy w SPR i pomógłby w przyszłym roku zrefinansować nieco zadłużenie i obniżyć odsetki od długu amerykańskiego tym bardziej że aż 31% ogólnego zadłużenia będzie musiałobyć zrolowane w przyszłym roku

Coś planują wieczorem moja krotka hipotezę wrzucę w temacie.

O tak, konsolidacja sektora bankowego to jest to o czym globalisci marzą, w zależności od spolegliwości wobec systemu "wielka szóstka" będzie decydowała który przedsiębiorca ma prawo istnieć, a którego zatopić poprzez nieudzielenie mu kredytu. Zresztą ten trend konsolidacyjny już trwa od lat 80, nic nowego.

Przy bezrobociu ponad 3% mamy obecnie 61% Amerykanów żyjących od pierwszego do pierwszego, zadłużenie na kartach kredytowych na ATH, oszczędności wypłukane a od 1 Października wracają kredyty studenckie do spłacania. Przy 7% bezrobociu nie wiem czy inny scenariusz od potężnego credit crunch'u jest rozsądny do ropatrywania

No przecież te upadki banków to był początek trendu który docelowo stworzy kilka banków A małych wykosi i przejmie.

Hansclosx

I podejrzewa że może być potrzeba dopuścić Chiny a więc elastyczność.

Ale zarazem PiS zaprzepaścil szansę Polski na dobre ustawienie się w sytuacji gdyby doszło do kryzysu. Tym bardziej że wiedzą że usasię dogadują i robią biznesy aby mieć wpływy. Tetaz walczą o Indie. Więc jest ryzyko że w razie potrzeby będzie i PL handlowana w różny sposób. Kolejna sprawa dogadywać się można A później i tak Cię mogą oszukać. Całe szczęście na dzień dzisiejszy nie chcą wojny i jedni i drudzy.

Dlatego muszą odejść bo musi być już korekta polityki. Jeśli tego nie zrobią będzie źle. PiS to wie ale czy odda władze tegonie wiedzą nawet służby.

To są fakty mam pewne dojście.

Ostatnio modyfikowany: 2023-09-09 14:26