Znowu poruszamy temat rynku obligacji, ale uwierzcie nam – jest on obecnie bardzo ważny. Nie ma żadnego znaczenia czy posiadacie obligacje w swoim portfelu inwestycyjnym, czy nie. Wydarzenia, które mają miejsce na tym rynku mogą w mniejszym lub większym stopniu przekładać się inne aktywa, chociażby akcje czy waluty. Dlatego warto poświęcić kilka minut i przyjrzeć się dokładnie temu, co dzieje się na rynku obligacji. A dzieje się naprawdę dużo.

Zanim zaczniemy, musimy wspomnieć o podstawowej kwestii. Spadek cen obligacji oznacza wzrost ich rentowności. Jest to podstawowa zasada, którą musicie zrozumieć. Aby było Wam łatwiej, opisaliśmy wszystko w słowniczku pod hasłem „Na czym polega różnica między ceną i rentownością obligacji?”.

Japonia wyciąga kapitał

W Japonii rynek obligacji doprowadzono do granic absurdu. Bank Japonii przez lata prowadził politykę, którą w skrócie można opisać: skupujemy tyle, ile trzeba, aby tylko rentowność obligacji pozostała w okolicach 0%. A skoro rentowność była tak niska, to oznacza to jednocześnie, że ceny były skrajnie wysokie. I podtrzymywano je w sztuczny sposób, za pomocą dodruku wprost z banku centralnego.

Ostatnie miesiące przyniosły jednak pewne zmiany, nazywane szumnie „luzowaniem polityki”. Polegały one najpierw na tym, że dopuszczono, aby rentowność 10-letnich obligacji Japonii wzrosła do 0,5% (czyli pozwolono na kontrolowany spadek cen tych papierów). Następnie pod koniec lipca pojawiła się informacja, że jest zgoda Banku Japonii, aby limit wzrósł do 1%.

Zapewne wielu z Was pomyśli „odsetki 0% czy 1%? Co to za różnica?”. Akurat w tym przypadku różnica jest ogromna.

Przez długie lata kapitał wypływał z Japonii (gdzie obligacje były nieatrakcyjne) i napływał głównie do USA. Tam można było zarobić na odsetkach nieco więcej. Patrząc z perspektywy japońskich inwestorów, trzeba było jeszcze dodatkowo zabezpieczyć się przed zmianą kursu dolar-jen, ale i tak wychodziło to korzystnie. Zwłaszcza kiedy FED napędzał ceny obligacji za pomocą swojego dodruku.

Od zeszłego roku sytuacja zaczęła się mocno zmieniać. Koszt zabezpieczenia kursu walutowego wzrósł, a dodatkowo na japońskim rynku odsetki od obligacji zaczęły stopniowo wzrastać. Pisaliśmy o tym w „Najciekawszych wydarzeniach – Sierpień 2023”.

W skrócie: zniknęła zachęta dla japońskiego kapitału, aby dalej pakować się w obligacje USA. Pojawiły się powody, aby cały ten kapitał zaczął wracać do Japonii. Dodatkowym argumentem „za” z pewnością stał się bardzo tani jen japoński.

Kupcy znikają jeden po drugim

Dla rynku obligacji USA był to kolejny cios. Na czym polegały wcześniejsze?

Po pierwsze inflacja wzrosła do poziomów najwyższych od 40 lat. A skoro inflacja rośnie, to odsetki wypłacane na rynku długu mają mniejszą wartość, więc automatycznie inwestorzy uciekają od obligacji.

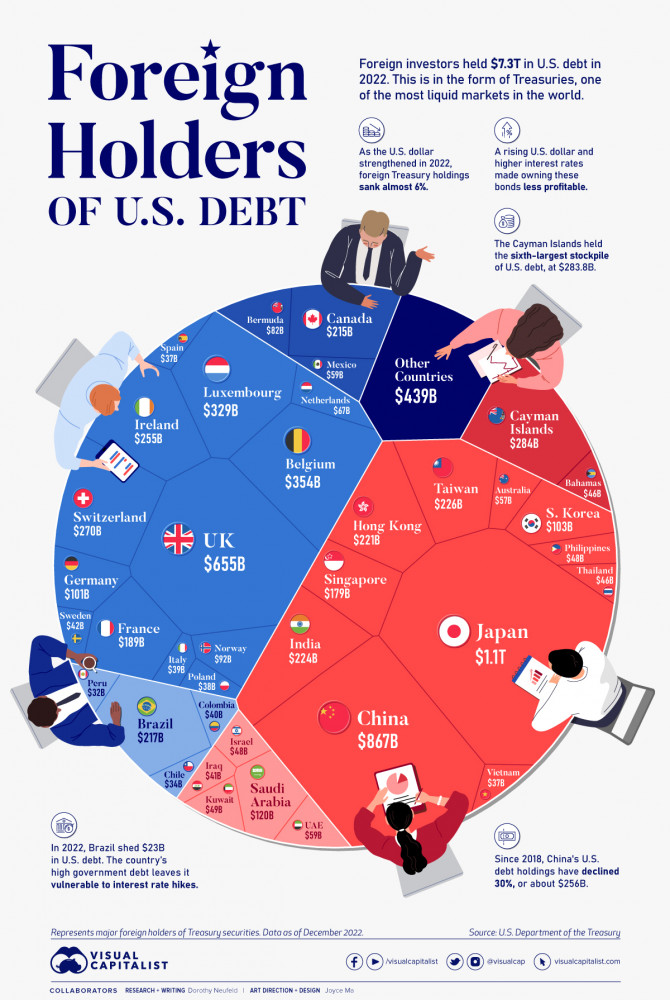

Po drugie Chiny od kilku lat stopniowo porzucają obligacje USA. Nie wchodźmy w tym momencie w szczegóły skomplikowanych relacji USA-Chiny. Najważniejszy jest fakt, że na początku XXI wieku to Chiny były jednym z największych kupców obligacji Stanów Zjednoczonych. Z kolei w ostatnich latach w szybkim tempie pozbywały się tych papierów.

Po trzecie bank centralny USA, czyli Rezerwa Federalna, na początku 2022 roku całkowicie zmienił swoją politykę. Zamiast skupować obligacje rządowe, zaczął je wyprzedawać.

Spośród wymienionych kupców, to właśnie FED posiada najwięcej długu USA. Jeśli zaś chodzi o zagranicę, to dwa pierwsze miejsca zajmują właśnie Chiny i Japonia.

Cała ta zmiana nastawienia do obligacji, wraz z ostatnimi decyzjami Banku Japonii, musiała odbić się na cenach obligacji USA. Zobaczmy to na przykładzie ETFu TLT, czyli funduszu inwestującego w długoterminowe obligacje Stanów Zjednoczonych. W jego przypadku zmienność jest większa niż w przypadku funduszy dających ekspozycje na krótkoterminowy dług.

TLT zaliczył spadek o ok. 40% na przestrzeni 3 lat. Pamiętajcie – to nie są żadne kryptowaluty czy nawet akcje. Mówimy tutaj o obligacjach, które według wielu osób są bezpiecznym, stabilnym aktywem. Mało tego, mówimy tutaj o długu Stanów Zjednoczonych, czyli największego światowego mocarstwa. Są to papiery skupowane przez tysiące funduszy oraz miliony inwestorów indywidualnych z całego świata.

Odkąd w 1971 roku zakończyła się era standardu złota, cały obecny system opiera się na zaufaniu do dolara oraz siły Stanów Zjednoczonych. Można zatem powiedzieć, że obligacje USA są w pewnym sensie fundamentem tego systemu. Dlatego to, co dzieje się z ich ceną, jest tak ważne dla rynków i całego obecnego systemu. Wyjaśnijmy na konkretnych przykładach.

Obligacje a rynek akcji

W jaki sposób rynek obligacji stanowi dziś zagrożenie dla rynku akcji? Najprostszy argument jest taki, że długotrwałe spadki cen sprawiły, iż obligacje USA oferują dziś wysokie odsetki. A doniesienia z Japonii jeszcze bardziej to wszystko napędzają.

Odsetki od rocznych obligacji USA wynoszą dziś 5,4%, najwięcej od 2006 roku.

W przypadku papierów 5-letnich oprocentowanie wynosi 4,5%, najwięcej od 2008 roku.

Jeśli chodzi o obligacje 10-letnie to ich rentowność wynosi 4,4%, najwięcej od końcówki 2007 roku.

I wreszcie obligacje 30-letnie, z rentownością również 4,4%, najwyższą od 2011 roku.

(Tak na marginesie: krótkoterminowe obligacje mają rentowności wyższe od tych długoterminowych. Oznacza to, że mamy do czynienia z odwróconą krzywą dochodowości, która najskuteczniej zapowiada nadejście recesji.)

Ze względu na wysokie odsetki, coraz więcej funduszy oraz inwestorów indywidualnych może zacząć patrzeć pozytywnie na obligacje, kosztem właśnie akcji. Jednak rentowności same w sobie nie są tutaj jedynym argumentem.

Otoczenie makroekonomiczne również jest dla obligacji lepsze niż było przykładowo 1,5 roku temu. Szczegółowo ten temat został opisany w pierwszym numerze newslettera Capital Report, który pojawił się na początku sierpnia i jest dostępny za darmo.

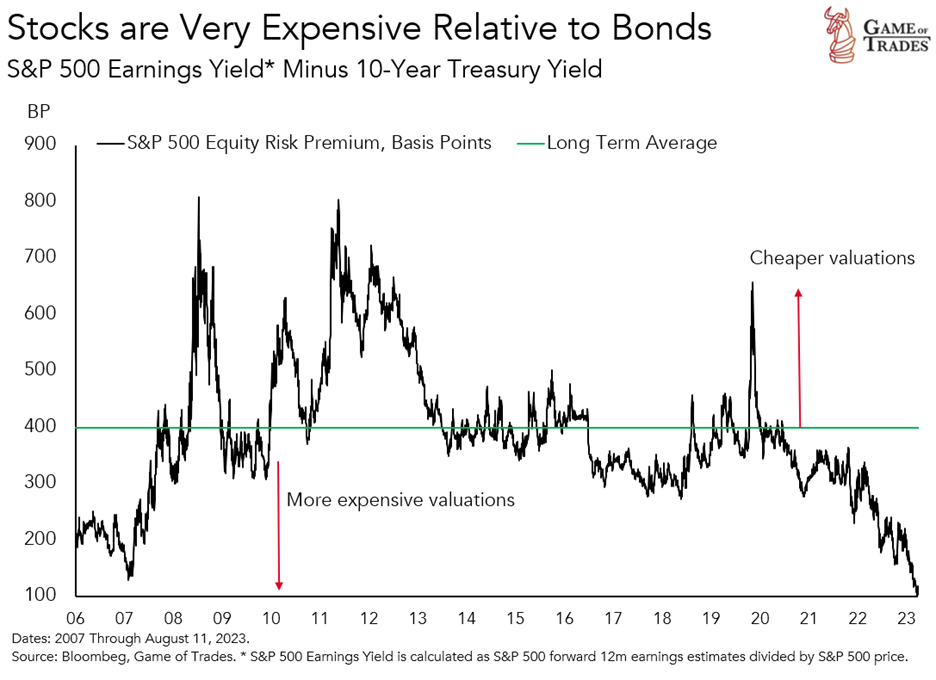

Jeśli chodzi o samo porównanie akcji z obligacjami, to tutaj mamy dla Was dwa porównania. Pierwsze to zwykłe porównanie ceny indeksu S&P 500 do ceny wspomnianego wyżej ETFu TLT. Im wyżej na wykresie, tym droższe są akcje na tle obligacji.

Jak widać, pod tym kątem akcje wyglądają na bardzo drogie na tle obligacji. Możemy jednak zadać sobie pytanie: czy przypadkiem zyski wypracowywane przez spółki nie uzasadniają takich wzrostów?

Aby odpowiedzieć na to pytanie, należy obliczyć tzw. rentowność z inwestycji w akcje. Jak to zrobić? Trzeba wziąć pod uwagę prognozowane zyski spółek z S&P500 i podzielić je przez obecną cenę tego indeksu. Otrzymamy wówczas wspomnianą rentowność. Następnie należy przyrównać ją do rentowności 10-letnich obligacji USA.

Zazwyczaj jest tak, że rentowność akcji jest o kilka punktów procentowych wyższa niż to, co oferują 10-letnie obligacje. Wynika to z faktu, iż akcje generalnie są postrzegane jako bardziej zmienne aktywo oraz jako rynek, o który FED troszczy się mniej niż o obligacje.

Teraz ta wspomniana różnica wynosi zaledwie 1%!

Co to oznacza? Że również i pod tym względem akcje są nieatrakcyjne na tle obligacji. Jakby tego było mało, akcje nie były tak drogie względem obligacji nawet tuż przed krachem z 2008 roku.

Warto pamiętać, że na rynku działają m.in. fundusze typu Risk Parity. Ich zadaniem jest lokować kapitał głównie w akcje oraz obligacje. Tego typu fundusze stale porównują oba te rynki i jeśli zajdzie taka potrzeba, przenoszą środki z akcji do obligacji (lub na odwrót).

Oczywiście istnieje mnóstwo innych funduszy, które nie skupiają się wyłącznie na jednej grupie aktywów. One wszystkie monitorują sytuację i kiedy widzą ku temu powody, stopniowo przenoszą kapitał z jednego rynku na drugi. A jak widzicie powyżej, istnieje coraz więcej powodów, aby interesować się rynkiem obligacji.

Paradoks tej sytuacji polega na tym, że im gorzej dla obligacji USA (wyprzedaż przez Chiny, FED, a teraz także Japonię), tym wyższe ich rentowności i… tym silniejszy może być wystrzał ich cen. Również kosztem rynku akcji.

Oczywiście potężne znaczenie ma tutaj również polityka samego FEDu. Na ten moment wydaje się, że bank centralny USA jest blisko końca podwyżek stóp procentowych. Za kilka miesięcy (zdaniem rynku) miałby on wręcz zdecydować się na ich obniżki, co także byłoby świetną informacją dla obligacji. Z drugiej strony w międzyczasie może dojść do ponownych wzrostów cen energii, co oznaczałoby wyższą inflację i zmuszałoby FED do podtrzymywania wysokich stóp procentowych na dłużej. Byłoby to negatywne dla obligacji, ale nie wiadomo czy gospodarka USA wytrzymałaby taki scenariusz. Tym bardziej, że w innych kluczowych rejonach świata (strefa euro, Chiny) już dziś koniunktura gospodarcza bardzo słabnie.

Wątek ten jest bardzo skomplikowany, ale już po tym porównaniu rynku akcji i obligacji, można dojść do wniosku, że rynek obligacji jest teraz swego rodzaju „tykającą bombą”.

Obligacje a system finansowy oraz nastroje społeczne

W początkowej części artykułu wspomnieliśmy, że obligacje USA stanowią coś w rodzaju fundamentu tego systemu. I właśnie dlatego ich spadki są istotne nie tylko dla inwestorów, ale… dla wszystkich.

Zacznijmy od pierwszej kwestii, związanej z systemem bankowym. Część aktywów będących w posiadaniu banków, to właśnie obligacje rządowe. Jeśli one tracą na wartości, to automatycznie traci również sam bank. W pewnym momencie skala strat wychodzi na jaw i klienci banku w najlepszym scenariuszu zaczynają się niepokoić, a w najgorszym – w pośpiechu wycofują środki. Oczywiście problemy jednego banku mogą stanowić niebezpieczeństwo dla kilku kolejnych.

Z taką sytuacją mieliśmy do czynienia w Stanach Zjednoczonych w marcu bieżącego roku. Doszło wówczas do upadku trzech banków. FED uruchomił wówczas tzw. wehikuł inwestycyjny, który w razie potrzeby skupuje od banków obligacje, i to nie po ich bieżącej cenie, ale po cenie zakupu. Banki po pewnym czasie muszą te obligacje odkupić, ale cały program i tak daje im to, co najważniejsze – czyli dostęp do płynności w każdym momencie. A zatem można zakładać, że ewentualne problemy banków w USA będą rozwiązane. Nie zapominajmy jednak, że w Europie również doszło do spadku cen obligacji, a dodatkowo w wielu krajach mają miejsce spadki cen nieruchomości. To niebezpieczne połączenie może doprowadzić do kryzysu w europejskim systemie bankowym – a tymczasem EBC nie ma w tym momencie żadnego programu podobnego, do tego który wprowadził FED.

Druga kwestia – obligacje od zawsze były skupowane w dużych ilościach przez fundusze emerytalne. W 2022 roku mieliśmy spadki zarówno akcji, jak i obligacji. W tym roku akcje poprawiły swoje notowania, ale obligacje spadają nadal i te straty, jak widzieliście wyżej, są pokaźne. W krótkiej perspektywie - może przełożyć się to na rosnące niezadowolenie inwestorów, którzy zdecydują się wycofać sporo kapitału z rynku. W długiej perspektywie – oznacza to, że wielu inwestorów zwyczajnie straci część środków odkładanych na emeryturę. Nie będą oni wiedli takiego życia, jakie zakładali. Dotyczy to głównie klasy średniej, ponieważ biedniejsza część społeczeństwa nie posiada żadnych papierów wartościowych.

A zatem część tej klasy średniej dołączy do grona biednych osób i będzie musiała finalnie korzystać z pomocy państwa. Wyższe wydatki na zasiłki będą oznaczać większą dziurę w budżecie państwa, konieczność szybkiego zwiększania długu, a to finalnie przełoży się na wyższą inflacje. A to z kolei… ponownie przełoży się na spadek cen obligacji (chyba że FED będzie prowadził dodruk, ale nawet wtedy ceny w ujęciu realnym mogą potencjalnie spadać).

I jeśli komuś wydaje się, że to jakieś straszenie ze strony Independent Trader, to wystarczy spojrzeć na to, co dzieje się w Wielkiej Brytanii. Tam bank centralny jasno zapowiedział, że obywatele mają szykować się na spadek standardu życia. I tak właśnie się stało – inflacja przełożyła się na spadek realnych wynagrodzeń oraz spadek wartości środków trzymanych w obligacjach.

Finalnie dochodzimy do jeszcze jednej kwestii, która jest tak naprawdę tematem na książkę, ale postaramy się to ująć w dużym skrócie (uwaga, będzie dużo uproszczeń, których często czepiają się nasi hejterzy).

Obligacje USA stanowią główną formę zabezpieczenia na potężnym rynku instrumentów pochodnych (np. kontraktów futures). Oznacza to, że dany podmiot może zająć na rynku pozycję za milion dolarów, ale nie musi angażować takiej kwoty. Wystarczy, jeśli przedstawi pewne zabezpieczenie, np. obligacje USA.

Jeśli jednak wartość zabezpieczenia będzie spadać, to z czasem broker może wezwać swojego klienta do uzupełnienia zabezpieczenia. Jest to tzw. margin call. Jeśli klient dysponuje większą ilością aktywów, które mogą posłużyć jako zabezpieczenie, to nie ma problemu. Gorzej jeśli musi sprzedać coś innego (np. akcje), aby kupić więcej obligacji. Jeszcze gorzej, jeśli problem w tym samym momencie dotyczy tysięcy klientów jednocześnie.

Druga sprawa – również inwestowanie w same obligacje, jest czasem oparte na lewarze. A zatem możemy inwestować np. w ETF na obligacje, wykładając tylko część środków. Jeśli obligacje tracą mocno na wartości (jak ma to miejsce obecnie), to być może potrzeba będzie więcej zabezpieczenia w formie gotówki dostępnej na koncie. Jeśli tej gotówki nie będzie, to możemy być zmuszeni do sprzedaży wspomnianego ETFu.

Działa to trochę na zasadzie efektu domina, a dokładny przebieg takiego masowego margin calla bardzo trudno przewidzieć. Jest tutaj tylko jeden element wspólny – spadające ceny obligacji, zwłaszcza USA, które sprawiają, że bomba tyka coraz głośniej. My jedynie wskazujemy na potencjalne zagrożenie, a do wybuchu niekoniecznie musi dojść – w każdym momencie może pojawić się saper Jerome Powell i bombę rozbroić. Chociażby poprzez obniżenie stóp procentowych czy zakończenie wyprzedaży obligacji USA. Póki co jednak Powell walczy z innym problemem – za wszelką cenę próbuje zdusić inflację, aby nie doszło do powtórki z lat 70-tych. Robi to poprzez utrzymywanie stóp procentowych na bardzo wysokim poziomie.

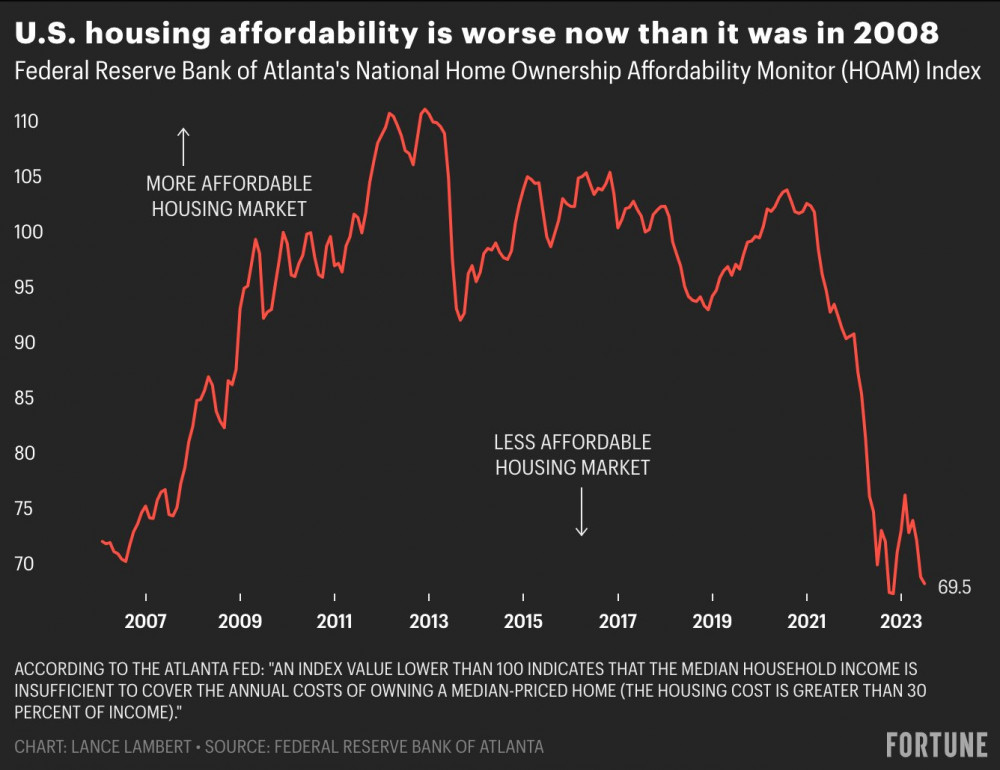

Rynek nieruchomości nie pomaga

Jak zdążyliście zauważyć, rentowności obligacji w USA mocno nawiązują do 2007 roku. Wówczas w USA pękła bańka na rynku nieruchomości. Z tego rynku też płynie pełno ostrzeżeń. Oprocentowanie kredytów jest najwyższe od wielu lat. Tak zwana dostępność nieruchomości przy obecnych dochodach jest niższa niż w 2007 roku.

Sprzedaż domów na rynku wtórnym wyraźnie spada, przy czym sprzedaż na rynku pierwotnym rośnie.

Wygląda to dość nieciekawie, natomiast cały rynek nieruchomości wydaje się być temat na osobny, rozbudowany artykuł, biorąc pod uwagę problemy w Niemczech czy Chinach. Wspominamy o tym rynku tutaj, tylko dlatego, że ewentualne problemy na rynku akcji i obligacji, mogą pogorszyć atmosferę wokół nieruchomości. I na odwrót.

Wnioski

W przeszłości wielokrotnie powtarzaliśmy, że obecny system jest oparty na długu i może przetrwać tylko jeśli tego długu będzie coraz więcej. Z tego samego powodu od kilku dekad niemal cały czas towarzyszy nam inflacja.

Takie okresy, jak ten obecny, kiedy banki centralne wyprzedają aktywa i odchudzają swoje bilanse, nie mogą trwać zbyt długo. Prawdę powiedziawszy – obecne zaostrzanie polityki przez FED i tak trwa dłużej niż zakładaliśmy.

Nie chcemy używać słowa „krach” czy „kryzys”, bo w każdej chwili do akcji może wejść FED i sprawić, że ta jesień nie będzie aż taka zła. Póki co jednak trzeba powiedzieć wprost, że sygnałów ostrzegawczych jest bardzo dużo. Jak się zatem przygotować?

Naszym zdaniem warto zadbać o zakup walut obcych, do których kapitał płynie w okresach niepewności (dolar, frank szwajcarski), o ile ktoś do tej pory tego nie zrobił. Jeśli już przeniesiecie kapitał do dolara, to zwracamy uwagę, że istnieją ETFy takie jak SHY, których cena zbyt mocno się nie zmienia, a jednocześnie płacą one odsetki rzędu 5%. To jeden z efektów niskich cen obligacji.

Po drugie warto upewnić się, że nie zajmujemy żadnych lewarowanych pozycji, gdyż mogą one w ten lub inny sposób wyczyścić nasze konto, akurat, kiedy na rynku pojawią się najlepsze okazje.

Po trzecie – obecna skomplikowana sytuacja utwierdza nas w przekonaniu, że należy stosować dywersyfikację. W chwili obecnej mamy co najmniej kilka scenariuszy, które mogą mieć miejsce w trakcie kolejnych miesięcy (trzeba pamiętać również o tych pozytywnych!). W związku z tym uważamy, że w portfelu powinno znaleźć się miejsce zarówno dla akcji, metali szlachetnych, surowców, obligacji USA, jak i walut postrzeganych za najbardziej bezpieczne.

Wracając na koniec do obligacji – wciąż uważamy, że w długim terminie przyniosą one stratę. W krótszym terminie – mamy tykającą bombę, którą trzeba będzie na jakiś czas rozbroić. Zrobi to FED, podnosząc tym samym ceny obligacji. Nie można jednak być pewnym, że te wzrosty zaczną się już we wrześniu, tym bardziej, że FED wciąż skupia się na walce z inflacją.

Independent Trader Team

Filip (ITT)

Zachęcamy do dyskusji na tematy związane z inwestowaniem, finansami, gospodarką, ekonomią, polityką. Natychmiast kasowane będą natomiast:

a) wpisy skupiające się na tematach religijnych

b) zaczepki wymierzone w innych użytkowników (jeśli post zawiera także merytoryczne treści to autor musi liczyć się z tym, że zostaną one usunięte),

c) wpisy zawierające abstrakcyjne wywody (przykłady: coś o słuszności skrajnego autorytaryzmu, rozstrzeliwania ludzi itp.),

d) abstrakcyjne wpisy, które obniżają poziom dotychczasowej dyskusji (odpowiedzi w stylu: „to może rozstrzelamy wszystkich polityków i po problemie?” Albo „nie lepiej po prostu podpalić wszystkie urzędy?”),

e) dyskusje schodzące w kierunku tematów zupełnie oderwanych od tematyki bloga – np. linki do starych filmów, których tematyka kompletnie nie ma związku z tematyką bloga, itd.

Korzystając z okazji dziękujemy za wszystkie merytoryczne wpisy pod poprzednimi artykułami.

supermario

"Nie ma czym handlować. Domy aukcyjne różnymi sposobami starają się zdobyć towar. W reklamach przekonują, że w każdym domu można znaleźć skarb, który sprzedamy na aukcji.

Jak wybrać sprzedawcę? Skuteczna sprzedaż obrazu czy antyku wymaga przygotowania. To powinna być przemyślana decyzja. Teraz jest dobry moment, żeby zaplanować sprzedaż, ponieważ w drugiej połowie roku obroty na aukcjach radykalnie rosną, rośnie popyt.

Pierwszym sygnałem fachowości domu aukcyjnego jest jego przynależność do Stowarzyszenia Antykwariuszy i Marszandów Polskich (www.antykwariusze.pl). Logo organizacji widnieje na drzwiach i na szybach wystawowych. Do stowarzyszenia należą firmy, które spełniają określone kryteria rzetelności zawodowej. Wymagana jest rekomendacja dwóch członków wprowadzających. W takim domu aukcyjnym obsłużeni będziemy zgodnie z oficjalnie przyjętym regulaminem.

Z kolei dobre antykwariaty numizmatyczne zrzeszone są w elitarnym Stowarzyszeniu Numizmatyków Profesjonalnych, założonym w 1991 roku (www.snp.org.pl). To sygnał, że takiej firmie możemy zaufać, że obsłuży nas rzetelnie. Na rynku panuje hossa na numizmaty z PRL, które poniewierają się po domowych szufladach. Warto pamiętać, że np. pospolita moneta 5zł z rybakiem z 1958 roku może już osiągnąć cenę ok. 10 tys. zł.

Obroty domu aukcyjnego mają znaczenie dla właściciela sprzedawanego obrazu. Jeśli antykwariat należy do liderów rynku, to zapewni oferowanemu obrazowi najlepszy marketing i reklamę. Bogata firma ma swoich stałych klientów. Informacja o towarze kierowana jest wtedy bezpośrednio do potencjalnych bogatych nabywców. Dzięki temu rośnie prawdopodobieństwo korzystnej sprzedaży na licytacji.

Wielkie firmy na stronach w internecie określają swoje wysokie notowania w oficjalnych rankingach, podają wysokość obrotów. Najlepiej, jeśli mamy dostęp do drukowanych raportów portalu Artinfo.pl. Tam jasno opisano, kto sprzedaje najskuteczniej.

Na przykład na aukcji „Art Outlet. Sztuka dawna” 31 sierpnia Desa Unicum po raz pierwszy wystawi obrazy pięciu artystów. Artyści tacy jak m.in. Lauridsen, Urtnowski czy Klever zostali teraz odkryci przez rynek. Wolno sądzić, że wielu obrazów przyjętych dziś do sprzedaży, nikt by nie oferował, gdyby były dostępne obrazy gwiazd sztuki. Niestety najlepszych dzieł brakuje, bo ich właściciele nie muszą się wyprzedawać.

Nie wystarczy sam fakt, że firma organizuje aukcje często, np. co miesiąc. Zdarza się, że takie firmy oferują tandetny towar, który zaniża rangę pojedynczych dobrych obrazów i przez to zaniża ich ceny. Jeśli dobry obraz wystawiany jest pośród rupieci, to owszem, wyróżnia się na plus, ale równocześnie słaby towar obniża jego rangę. Lider rynku ostro selekcjonuje towar. Dzięki temu wstawiony przez nas do sprzedaży obraz oferowany jest na lepszym tle." Czytaj dalej

https://pieniadze.rp.pl/sztuka/art38999961-sprzedaj-obraz-z-najwiekszym-zyskiem

supermario

"

czym jest kolekcja dzieł sztuki?

jak budować kolekcję, w kontekście możliwości na polskim rynku sztuki?

jak powiązać kolekcję firmową z misją i wizją firmy?

czy firmowe kolekcje dzieł sztuki to propozycja tylko dla korporacji i banków?

jakie są przykłady polskich kolekcji firmowych z obszaru MŚP?

jak strategicznie planować i realizować marketing kolekcji firmowej?

jakie są rozwiązania prawne i podatkowe związane z budową kolekcji firmowej?

jak zbudować markę osobistą właścicieli firm lub prezesa/prezeski w oparciu o bycie kolekcjonerem?"

https://www.youtube.com/watch?v=s4NqjauBRXU&ab_channel=Xanadu_Gallery

supermario

https://banbye.com/watch/v_MABihMdSpWup

dojt1985

supermario

https://onebid.pl/pl/auction/-/5497

Supermario się założy , że to to pójdzie za niezłą kasę.

TeQ

Pierwszym sygnałem fachowości domu aukcyjnego jest jego przynależność do Stowarzyszenia Antykwariuszy i Marszandów Polskich (www.antykwariusze.pl).

Rzepa plecie bzdury, albo dziennikarz niefrasobliwy.

W artykule jest przykład aukcji Desa Unicum... ale tej nie ma na liście członków wpomnianego w artykule Stowarzyszenia Antykwariuszy i Marszandów Polskich

https://antykwariusze.pl/pl/czlonkowie-saimp?search=Desa

lenon

"Polacy nie usłyszeli dotąd ze strony opozycji żadnego (podkreślam: żadnego) dobrego argumentu, który tłumaczyłby, dlaczego rozpisanie przez PiS październikowego referendum jest rzekomo tak szkodliwym i antydemokratycznym pomysłem."

Owszem usłyszeli, ale tylko Polacy to zrozumieli. Stąd Twój wpis.

Zatem na czym polega oszustwo władzy rozpisującej referendum z takimi, pytaniami?

Po pierwsze, możliwość wydatkowania kasy na kampanię wyborczą z publicznych pieniędzy, wszak każde z pytań oparte jest, co prawda na irracjonalnych strachach, ale całkowicie zgodnych z od lat prowadzoną propagandą, jakoby tylko ta władza mogłaby przed tymi Dżinami wszystkich ochronić.

Po drugie, jest to klasyczny przykład mobilizacji własnego elektoratu. Gdyby referendum z tymi pytaniami nie było, część wyborców zostałaby w domu. Czyli najpierw straszyć wszystkimi sposobami (janwar jest tego klasycznym przykładem), potem przedstawiać, za moje pieniądze, że tylko my jesteśmy w stanie z tymi strachami się rozprawić. Zatem wszyscy Ci przestraszeni, którzy na wybory by nie poszli pójdą i zagłosują tylko na obecną władzę. Zrobią tak dlatego, że skoro uwierzyli w te strachy, uwierzyli również, że ta władza ich przed nimi ochroni.

Analogicznie, jeżeli w referendum byłoby pytanie, czy jesteś za dopuszczeniem aborcji do 12 tygodnia życia, zmobilizowałoby to dodatkowych wyborców do wyjścia z domów i zagłosowania, ale nikt z nich raczej na obecną władzę by nie zagłosował.

Z pierwszego jak i z drugiego powodu jest to techniczna sztuczka niedostępna dla opozycji, a co za tym idzie naruszony zostaje Art. 96 ustęp 2 Konstytucji Rzeczypospolitej Polskiej w brzmieniu:

Wybory do Sejmu są powszechne, równe, bezpośrednie i proporcjonalne oraz odbywają się w głosowaniu tajnym.

Lech

Cicha rewolucja i całkowite zniszczenie systemu. Jak lewica przejęła Zachód? - J. Zgierski, M. Pytel

Gdyby rządziła skrajna prawica nigdy byśmy nie weszli do UE..

Dante

Tak ciekawostka - czyli to znaczy, że już zajęli odpowiednią pozycję:

We are bearish going into the fall period, says JPMorgan's Jason Hunter

https://www.youtube.com/watch?v=csVPC2hvpLU

Warte uwagi, że sporą przewagą takich podmiotów jak JP Morgan jest to, że mają podgląd w czasie rzeczywistym w ruchy kart kredytowych swoich klientów (bankowych), zatem widzą, w których sektorach gospodarki popyt rośnie czy spada, co potem będzie przekładać na wyniki firm.

@NVIDIA

Wykres dla NVIDII wygląda jak jakieś krypto i w nadchodzących inflacyjnych latach 20' nie wygląda to za ciekawie, zwłaszcza przy deglobalizacji i dążeniach największych państw do "bezpieczeństwa cyfrowego", tzn. inwestowanie w produkcję chipów (i nie tylko) u siebie w kraju. To oznacza wzrost konkurencji dla NVIDII, potencjalne ograniczenia w dostępie do różnych rynków/protekcjonizm i spadek marż na produkcie końcowym, np.:

Nvidia warns more semiconductor curbs will end U.S. chipmakers’ ability to compete in China

Nvidia issued a fresh warning that further U.S. export curbs on its chips to China would risk a “permanent loss” for American semiconductor firms to lead in one of the world’s largest markets.

Several reports earlier this year suggested Washington was considering new export restrictions on artificial intelligence-related chips, the likes of which Nvidia designs.

Despite the geopolitical overhang, Nvidia’s stock has rallied more than 220% this year and the company is expecting revenue growth to nearly triple in the September quarter.

https://www.cnbc.com/2023/08/24/nvidia-says-ai-chip-export-curbs-to-china-will-hit-us-chipmakers.html

A tymczasem wczorajsze wyczyszczenie shortów, to dość dobry mement do wejścia w shorty - zwłaszcza, że P/E dla NVIDII wynosi ponad 240 i przy rekordowo dobrych danych jak na ten sektor

https://finance.yahoo.com/quote/NVDA?p=NVDA&ncid=yahooproperties_peoplealso_km0o32z3jzm

Nvidia short sellers lose $826 million as stock jumps after strong forecast

Investors with short position on Nvidia lost $826 million in mark-to-market losses on Thursday, data from analytics firm S3 Partners showed, as the world’s largest chipmaker’s shares surged after a strong revenue forecast.

Bearish bets on the chip designer, which is the biggest beneficiary of AI boom, have cost investors $11.36 billion in paper losses so far this year, neck-to-neck with Tesla as the worst performing short bet, S3 Partners said.

Nvidia shares rose 7.4% to $506.30 before the opening bell.

https://www.reuters.com/article/nvidia-stocks-short-sellers/nvidia-short-sellers-lose-826-mln-as-stock-jumps-after-strong-forecast-idUSL4N3A53LB

Tym bardziej, że takie bajki są opowiadane w mainstreamie:

Nvidia has demand for its chips that appears to be limitless, says Cerity Partners' Jim Lebenthal

https://www.reuters.com/article/nvidia-stocks-short-sellers/nvidia-short-sellers-lose-826-mln-as-stock-jumps-after-strong-forecast-idUSL4N3A53LB

Przy okazji warto też mieć na względzie cały sektor tech, bo jak instytucje finansowe będą wychodzić z tego sektora, to oczywiście również z akcji NVIDII.

PS. Podobno jutrzejsza wypowiedź Lagarde może wyglądać dość gołębio przy wypowiedzi Powella, co potencjalnie może pociągnąć w dół EUR/USD (i nie byłoby korzystne dla akcji).

Ostatnio modyfikowany: 2023-08-24 21:45

Acan

Ostatnio modyfikowany: 2023-08-24 22:14

lenon

A gdybyś Ty miał 10 bilionów $ w obligacjach i cały czas by Ci ich przybywało, to zamienił byś papier płacący kupon na papier nic nie płacący? Miałbyś kupca na te biliony?

Fed chętnie by to skupił po cenie niższej niż emisja. Co byś potem zrobił z tymi $? Wymienił na meksykańskie peso?

Parę lat ropy z ceną powyżej 100$ zaowocowało rozkwitem elektromobilności. Cena musi być taka żeby ograniczać ten proces. W innym przypadku to strzał we własne kolana. Jak myślisz? Dlaczego kartel nie redukuje wydobycia żeby ropa była po 200$?

Ostatnio modyfikowany: 2023-08-24 23:14

Dante

A) Japonia znalazł się w takim, a nie innym punkcie historii ze swoim rynkiem obligacji przez pęknięcie japońskiej bańki finansowej na przełomie lat 80./90. i zamiast klasycznego krachu oraz bankructw jest długoterminowe delewarowanie mocno zadłużonego sektora prywatnego, czyli Balance Sheet Recession" (co jest prodeflacyjne). W takiej sytuacji firmy zamiast myśleć o maksymalizacji zysków przechodzą na działania na rzecz minimalizacji długu i nawet przy stopach procentowych na 0% nie następuje ożywienie gospodarcze i masowe pożyczanie przez firmy na inwestycje (bo firm chcą mieć mniej długu, a nie więcej). Zwłaszcza, gdy firmy mają znaczenie mniej warte aktywa od pasyw/długów (tzn.negative equity), ale nadal mają przepływy pieniężne (cashflow), aby spłacać swoje zobowiązania finansowe.

W takim otoczeniu jedynie dominacja polityki fiskalnej ożywia gospodarkę i nawet proinflacyjny dodruk przez bank centralny w celu skupienia rządowych obligacji skarbowych nie powoduje inflacji, jeśli ten efekt jest amortyzowany przez prodeflacyjne delewarowanie się sektora prywatnego. Podczas Wielkiej Depresji w USA w latach 30. w pewnym stopniu była podobna sytuacja (aczkolwiek trwała krótko, bo kilka lat) i wówczas też było bardzo wielu spłacających swoje zobowiązania finansowe (prodeflacyjne działanie), a bardzo mało biorących kredyty (proinflacyjne działanie).

Richard Koo - A "Balance Sheet Recession"

https://www.youtube.com/watch?v=HaNxAzLKegU

http://im-an-economist.blogspot.com/2013/04/richard-koos-balance-sheet-recession.html

China is likely to face a 'balance sheet recession,' economist says

https://www.youtube.com/watch?v=HTabysmCpDo

=====

B) Co do obligacji to odwracanie krzywej rentowności może wystąpić na dwa rodzaje:

- bull steepener - czyli krótkoterminowe rentowności spadają względem długoterminowych rentowności, co jest bycze dla obligacji (a nierzadko i rynku akcji przez pewien czas liczony w miesiącach), np.: jak w 2019r.

- bear steepener - czyli długoterminowe rentowności rosną względem krótkoterminowych rentowności, co jest niedźwiedzie dla obligacji

Obecnie mamy do czynienia z bear steepener

Ostatnio modyfikowany: 2023-08-25 00:30

Dante

=====

Parę ryzyk dla sektora finansowego pod uwagę:

Sytuacja banków regionalnych w USA mogła się nie poprawić od marca 2023r.

====

W Chinach na razie nie słychać, aby sytuacja miała się poprawić:

I pogorszająca się sytuacja gospodarcza na świecie to niezbyt dobry prognostyk dla CHin:

Przez ostatni miesiąc cena CDSu na Chiny wzrosła o przeszło 30% (aczkolwiek dla porównania CDS na Polskę kosztuje obecnie 150 i jeszcze na początku 2022r. było to mniej jak 50).

====

Tąpnięcie na kanadyjskim rynku nieruchomości również może w pewnym stopniu mieć swoje negatywne implikacje - i podobno niektóre firmy z Wallstrret shortują ten rynek.

https://www.youtube.com/watch?v=PtKzhNYfFMw

Ciężko znaleźć tu jakiś sensowny instrument jak to zrobić - może poprzez shortowanie banków i firm z kanadyjskiego rynku nieruchomości (?).

====

Krążą internetowe plotki, że Citigroup może problemy, ale oficjalne dane jak na razie tego nie pokazują, choć wykres akcji wygląda podejrzanie słabo na tle podobnych konkurentów.

https://www.barrons.com/articles/citigroup-wells-fargo-credit-consumers-a85fc7a0

https://www.cnbc.com/2023/07/14/citigroup-c-q2-earnings-report-2023.html

https://finance.yahoo.com/news/bank-results-reveal-stark-divide-as-industry-recovers-from-turmoil-144227380.html

CDS na Citigroup jak na razie nie pokazuje niczego podejrzanego

=====================

A co do rynku obligacji, to ciekawie byłoby wejść na ten rynek, gdy krzywa rentowności przejdzie z bear steepener do bull steepener, zachodnie banki centralne oficjalnie ogłoszą zakończenia podwyżek stóp procentowych i w głównych mediach coraz częściej będzie pojawiać się wątek ewentualnego pierwszego cięcia stóp procentowych, spowolnienia gospodarczego i powolnego wzrostu bezrobocia. A do tego RSi na rynku obligacji spadnie poniżej 30.

Poniższe obligacje długoterminowe byłyby ciekawą opcją, bo im dłuższy termin zapadalności, tym statystycznie mocniej rosną w trakcie zwykłej recesji, a przy okazji dość stabilny kraj. Pytaniem otwartym pozostaje jak tam wygląda wejście na rynek wtórny w Austrii.

supermario

"Rzepa plecie bzdury, albo dziennikarz niefrasobliwy.

W artykule jest przykład aukcji Desa Unicum... ale tej nie ma na liście członków wpomnianego w artykule Stowarzyszenia Antykwariuszy i Marszandów Polskich"

Desa Unicum jest wyjątkiem ze względu na bardzo silną pozycję na rynku sztuki. Supermario bardzo ceni sobie opinie pana Janusza Miliszkiewicza ( nie zawsze bezkrytycznie ) praktyka i teoretyka z kilkudziesięcioletnim doświadczeniem. Pan JM (ciekawostka) jest wysoko postawionym masonem loży Wielkiego Wschodu.

supermario

"Gdyby rządziła skrajna prawica nigdy byśmy nie weszli do UE.."

UE wskutek zainfekowania marksistowską ideologią jest obecnie na etapie upadku analogicznego do Starożytnego Rzymu. Bez powrotu do korzeni ojców założycieli upadek jest pewny jak 2x2=4.

Zgr

po nie ma programu to jasne ale pis też z tego co wiem go nie ma.

TeQ

Przeglądnąłem listę na SAiMP i jest DESA Unicum i inni duzi też są ... ale wyszukiwanie działa tylko po osobach, a nie "firmach" ;P

Zwracam honor Rzepie i autorowi... ;)

supermario

"W ostatniej dekadzie ceny wielu dzieł sztuki wzrosły kilkukrotnie. W modzie są zarówno obrazy dawne, jak i współczesne. Kolekcjonerzy wciąż interesują się sztuką fantastyczną, ale przebojem są dzieła feministyczne oraz artystów do 35. roku życia. Zdaniem Rafała Kameckiego, prezesa Artinfo.pl, polski rynek sztuki pozostaje daleko w tyle za globalnym pod względem poziomu cen. Jednocześnie jednak oznacza to, że obecnie poczyniona inwestycja może się zwrócić z nawiązką w kolejnych latach.

Jak wynika z indeksu inwestycji luksusowych prowadzonego przez firmę Knight Frank, śledzącego ceny 10 przedmiotów kolekcjonerskich, w II kwartale br. dzieła sztuki znalazły się na pierwszym miejscu. Zanotowały wzrost o 30 proc. w ujęciu rocznym. Dla porównania kategorie zegarki i biżuteria, które znalazły się na drugim i trzecim miejscu Knight Frank Luxury Investment Index, wzrosły w tym czasie o 10 proc. Średnia dla całego koszyka analizowanych przedmiotów kolekcjonerskich to 7-proc. wzrost. W ujęciu 10-letnim dzieła sztuki odnotowały wzrost o 109 proc. przy średniej dla całego koszyka na poziomie 116 proc.

– W czasie ostatniej dekady wzrosty na dziełach sztuki były nawet dwu-, trzykrotne, spektakularne przykłady mówią o 10-krotnych wzrostach. Widać, że inwestycja w dzieło sztuki ma wysoki potencjał, zarówno zachowania wartości pieniędzy, jak i przyniesienia bardzo solidnego zwrotu – mówi agencji informacyjnej Newseria Biznes Rafał Kamecki, prezes Artinfo.pl

Przykładem spektakularnego sukcesu na tym rynku jest urodzona w 1984 roku Ewa Juszkiewicz, której prace w Galerii lokal_30 jeszcze parę lat temu można było kupić za kwotę do 25 tys. zł. Jej przejście w 2021 roku do jednej z najbardziej znanych galerii na świecie, Galerii Gagosian, spowodowało, że ceny podskoczyły wielokrotnie. W ubiegłym roku na targach Art Basel praca Ewy Juszkiewicz w Galerii Almine Rech została sprzedana w ciągu godziny za 600 tys. euro. Inna jej praca w tym roku osiągnęła wartość ponad 7 mln zł.

Rafał Kamecki zwraca jednak uwagę na fakt, że rynek dzieł sztuki w Polsce jest rynkiem lokalnym, nastawionym głównie na polską sztukę, z nielicznymi wyjątkami, jak np. kolekcja Grażyny Kulczyk.

– Wynika to trochę z braku edukacji, wiedzy i doświadczeń kolekcjonerskich. To powoduje, że nasz rynek odstaje od światowego. To widać na takich wydarzeniach jak Art Basel, największe targi sztuki, na które przyjeżdża blisko 300 galerii z 35 krajów. Tam większość dzieł sztuki to są prace po nawet kilkaset tysięcy do wielu milionów euro. My z reguły jeszcze nie mamy takich cen nawet na młodych artystów – wyjaśnia szef Artinfo.pl. – Na tej bazie można powiedzieć, że polski rynek dzieł sztuki jest wschodzącym rynkiem z bardzo dużą perspektywą wzrostu. Od wielu lat uważamy, że jeżeli tylko będziemy w nieznacznym stopniu niwelować tę może nie przepaść, ale znaczącą różnicę w cenach i w sile tego rynku, to dzisiejsze zakupy na rynku aukcyjnym powinny powodować, że te prace będą wielokrotnie droższe za kilka lat. Rynek dzieł sztuki w Polsce na pewno będzie nadrabiał tę zaległość i próbował dorównać do cen zachodnich. Na bazie tej nierówności, chyba największej ze wszystkich rynków dóbr luksusowych, można powiedzieć, że dzisiaj zainwestowanie w dzieła sztuki jest bardzo dobrym posunięciem i może się zakończyć bardzo wysokim zwrotem z takiej inwestycji." Czytaj dalej

https://www.msn.com/pl-pl/finanse/najpopularniejsze-artykuly/w-dobie-wysokiej-inflacji-inwestorzy-ch%C4%99tnie-kupuj%C4%85-dzie%C5%82a-sztuki-dystans-polskiego-rynku-do-zachodu-daje-perspektywy-na-wysokie-stopy-zwrotu-w-przysz%C5%82o%C5%9Bci/ar-AA1fHpOB?ocid=msedgntp&cvid=9f2d3725998f444795182016593e2e64&ei=14

supermario

https://banbye.com/watch/v_MABihMdSpWup

Supermario podpowiada , że będzie to sztuka podważająca wyższość człowieka nad światem zwierzęcym i uwypuklająca jego opresywny charakter. Supermario planuje już zakupy zanim na rynku sztuki zostanie oficjalnie ogłoszony nowy trend.

janwar

janwar

po nie ma programu to jasne ale pis też z tego co wiem go nie ma.

---PiS wdraża program na bieżąco w realu ,a za chwilę przedstawi plan na przyszłe 8 lat.

Z programu wdrażanego na bieżąco od 8 lat z pewnością korzystają twoi rodzice, dzieci, rodzeństwo i dalsza rodzina, ja również ty.

Nie będę wymieniał szczegółów.

Dante

janwar

UE nie ukrywa zamiarów wobec Polski. „Spectator”: Eurokraci chcą odejścia Morawieckiego

- Promykiem nadziei dla zwolenników Brukseli byłaby zmiana rządu w Warszawie, która sprawiłaby, że wiele z ich zmartwień zniknie. Nic dziwnego, że pracują w tym celu. Unijna nomenklatura - która zawsze nienawidziła partii PiS i której były przewodniczący Rady, Donald Tusk, przewodzi obecnie opozycyjnej Platformie Obywatelskiej - nie ukrywa, że chce odejścia Morawieckiego - pisze na portalu tygodnika "The Spectator" prof. Andrew Tettenborn z Uniwersytetu w Swansea.

https://niezalezna.pl/swiat/unia-europejska/ue-nie-ukrywa-zamiarow-wobec-polski-spectator-eurokraci-chca-odejscia-morawieckiego/495484

Lech

Teraz chcą dołączyć do BRICS

— Algier,

— Argentyna,

— Afganistan,

— Bangladesz,

— Bahrajn,

— Białoruś,

— Wenezuela,

— Egipt,

— Zimbabwe,

— Indonezja,

— Iran,

- Kazachstan,

— Meksyk,

— Nigeria,

— Nikaragua,

— Zjednoczone Emiraty Arabskie,

— Pakistan,

- Arabia Saudyjska,

— Senegal,

— Syria,

— Sudan,

— Tajlandia,

— Tunezja,

— Turcja,

— Urugwaj.

-Honduras,

- Maroko.

-Wietnam,

- Kuba.

- Senegal,

- Kuwejt,

- Katar,

Ostatnio modyfikowany: 2023-08-25 11:03

Hansclosx

Na razie brics to inicjatywa.

Rosji- chodziło o budowę imperium powrót do czasów sprzed 1989 poprzez wojnę A to wymaga finansowania gospodarki z pominięciem dolara i przejście na wasalstwo chin.

Chin- jeśli Rosja będzie wojowac mogą stać się hegemonem wszystkich wrogów zachodu i chętnych na obchodzenie sankcji w tym własnych.

Jest szansa na powodzenie jeśli zachód zgodzi się na równocześnie funkcjonowanie tych 2 systemów i dogadają się jak wymieniać walutę brics na $ i odwrotnie. W przeciętnym wypadku nie wróżę sukcesu za dużo problemów. Ale czy się dogadają? Na razie zrobili wojnę na Ukrainie.

Ostatnio modyfikowany: 2023-08-25 12:01

Krzysztof ITT

@lenon

@Tusku yagoca4714

@Zgr

@Hansclosx

Proszę o zakończenie dyskusji politycznych i skupienie się na wiadomościach, które realnie dadzą nam jakąś wartość jako inwestorom. Potyczki pt. „moja partia lepsza” nie prowadzą do niczego i nie mają końca. Od tego momentu każdy taki komentarz zostanie usunięty a osoby nahalnie kierujące dyskusję w tym kierunku zablokowane.

lenon

Znowu zostałem z kimś pomylony. Nigdy nie miałem swojej partii, więc nie mogłem twierdzić, że lepsze jest coś co nie istnieje.

Wracając do inwestycji.

Pod koniec października zeszłego roku akcje PGE oscylowały w granicy 4,71. To był mniej więcej czas, w którym zacząłem pisać o przekręcie monopolu i związanym z nim mechanizmie zawyżania cen energii elektrycznej i przyszłych rosnących zysków spółek energetycznych.

Do dnia dzisiejszego ceny akcji wzrosły o 85%. Wyniki za pierwszy kwartał były tak wyśmienite, że wprowadziły inwestorów w byczy nastrój.

W mojej ocenie to dopiero przedsmak co czeka nas na tej spółce przynajmniej do początku przyszłego roku.

Choć wyników za drugi kwartał jeszcze nie ma, należy przypuszczać, że z powodu wyczerpywania się puli ograniczonej ceny energii elektrycznej na ten rok wyniki będą o wiele lepsze i w przyszłych kwartałach okaże się na jakie kwoty zostaliśmy jako konsumenci obrabowani.

Kikkhull

Ciekawe kto kieruję tym w Polin. A USA jest jeszcze lepsze bo oddali prywatnemu fedowi. Najbardziej demokratycznie było jak nazakali oddawać obywatelom złoto i przekazali za friko fedowi. Ale kto by tam wnikał w takie niuanse,gdzie prezydent chodzi na postronku prywatnego fedu.

Dante

- naszym zadaniem jest osiągnąć inflację 2% i zrobimy to. Jeśli będzie potrzeba, to dalej podniesiemy stopy procentowe. Przez ostatni rok inflacja spadała do lokalnych minimum w czerwcu i lipcu (inflacja i inflacja bazowa). Czynniki wpływające na inflację pod względem popytu i podaży poprawiają się, podobnie czynniki zagraniczne. Na rynku nieruchomości (czynsze) sytuacja się poprawia i będzie pod obserwacją w celu analizy ryzyka wzrostów jak i nadmiernych spadków (?). Osiągnięcie 2% inflacji jest ważne, dlatego może to powodować presję na spadek tempa wzrostu gospodarczego i to spadek wzrostu gospodarczego poniżej długoterminowego trendu. Dane z rynku pracy wskazują na powrót do sytuacji z 2019r., czyli normalizacji na rynku pracy. Realne stopy procentowe są dodatnie (...) obecny cykl koniunkturalny jest unikatowy, bo rynek pracy jest bardzo silny - np. spadek w job opennings nie powoduje wzrostu bezrobocia, co od dekad miało miejsce. To powoduje, że praca FEDu komplikuje się i zwiększyło się ryzyko odnośnie zbyt wysokiego podniesienia stóp procentowych jak i ryzyko podniesienia stóp procentowych zbyt nisko. Pod koniec wrzucił poetycką frazę, że FED będzie "podążać za gwiazdami przy pochmurnym niebie", co ma podobno sygnalizować kierowanie się na bieżąco zmieniającymi się czynnikami krajowymi jak i zagranicznymi.

A na koniec przemówienia mocna puenta: WE WILL KEEP IT UNTIL JOB IS DONE

PS1. Ode mnie - podobno to przemówienie też miało na celu uciąć spekulacje odnośnie zmiany celu inflacyjnego z 2% na 3% i jasne zasygnalizowanie, że "Job is not done"

PS2. Lagarde ma jednak przemawiać pod koniec dzisiejszego dnia.

Ostatnio modyfikowany: 2023-08-25 17:26

coci

Spółka Sorosa przejmuje „Rzeczpospolitą”

_

_Należąca do miliardera George’a Sorosa spółka Pluralis przejęła większościowy pakiet akcji Gremi Media, wydawcy m.in. dzienników „Rzeczpospolita” oraz „Parkiet”. To oznacza, że Pluralis przejmuje kontrolę nad Gremi Media” - powiedział PAP redaktor naczelny dziennika „Rzeczpospolita”, Bogusław Chrabota.

https://wgospodarce.pl/informacje/132015-spolka-sorosa-przejmuje-rzeczpospolita

supermario

Prigożyn nie żyje? 1000 miast bez mięsa, alkoholu i samochodu! Antymaseczkowy sędzia skazany! A. Wolska

https://banbye.com/watch/v_IuvL3TwGHkTV

lenon

Zysk netto w 2023 roku z całą pewnością przekroczy 10 mld zł i to pomimo kolejnej tym razem wypłaconej korektą faktury za 1000 kWh jałmużny.

Przy dzisiejszej cenie akcji wskaźnik P/E wyniósłby około 2.

Biorąc pod uwagę po co ten przekręt jest robiony i planowany deficyt budżetowy na 2024r w wysokości 165 miliardów można zakładać, że te wszystkie państwowe monopole będą w przyszłym roku wyciskane jak pomarańcze. Można również z tego powodu założyć, że zostanie wypłacona dywidenda i to nie byle jaka. Wyjdzie z 4,50 na akcje.

easyReader

A od października to niemal wszystko wzrosło o 50-70%, tak się składa.

easyReader

TeQ

ostatnia prosta

Kto wygrał? ;)

https://www.youtube.com/watch?v=xdviMycHnm4

Nieważne, kto wtedy wygrał, liczy się udział ;)

https://www.youtube.com/watch?v=rRRZZSYeZqg

i intencje

https://www.youtube.com/watch?v=zv8w6s6XCJY

OK. fizyk gold

TeQ

https://www.youtube.com/watch?v=g-X7XLcsH_0

Lech

Ostatnio modyfikowany: 2023-08-26 08:47

lenon

"PS. lenon - skoro rajcują cię niskie P/E - może nie zauważyłeś ale JSW ma P/E = 0,58. Don't tell anybody about that :-)"

Kopalnie to trefny temat. Wisi nad nimi widmo wprowadzenia podatku od nadmiarowych zysków.

"lenon, ja wiem że to uwielbiasz ale jednak miarkuj się z tym mieszaniem ludziom w głowach. Nie będzie tam żadnej dywidendy. W wariancie optymistycznym jakieś śmieszne 20 groszy. Ale nie sądzę."

W jakiś sposób będą musieli wyprowadzić te pieniądze. Podatek od nadmiarowych zysków działa w postaci ulg na cenę, a zyski puchną do takich rozmiarów, że ogłaszane są kolejne ulgi. Tu rząd już nie ma pola manewru. Potrzeby pożyczkowe rządu na 2024r to jakieś 480 miliardów.

Tu muszę wkroczyć na pole polityki, ponieważ istnieje ryzyko polityczne. Zakładam, że jeżeli rządzący zostaną wybrani na 3 kadencję, to tak jak nas przyzwyczaili, okradną inwestorów. PGE nie wypłaci dywidendy, a kupi np. obligacje. W takim przypadku Twoje przewidywania mogą się sprawdzić. Jeżeli natomiast zostaną zdetronizowani istnieje duże prawdopodobieństwo, że nowa ekipa nie będzie w ten sposób kombinować. Oczywiście wykluczyć tego nie można.

"A od października to niemal wszystko wzrosło o 50-70%, tak się składa."

Są wzrosty, ale powiedzenie "niemal wszystko wzrosło o 50-70%" to grube nadużycie.

Ostatnio modyfikowany: 2023-08-26 09:16

janwar

Jeżeli natomiast zostaną zdetronizowani istnieje duże prawdopodobieństwo, że nowa ekipa nie będzie w ten sposób kombinować. Oczywiście wykluczyć tego nie można.

---czyli czysta ruletka- może się uda a może nie. To hazard.

jesteś w stanie określić jakie to prawdopodobieństwo?

lenon

Biorąc pod uwagę, że obecna ekipa rządząca jest pierwszą w dziejach III RP, która dopuszcza się takich nadużyć przy wyprowadzaniu pieniędzy ze spółek Skarbu Państwa i fakt, że nikt wcześniej na taką skalę tego nie robił, prawdopodobieństwo jest wysokie.

Z drugiej strony każda władza niechętnie pozbywa się atrybutów wcześniej pozyskanych.

Rotczajld

"jesteś w stanie określić jakie to prawdopodobieństwo?"

Niezależnie od ekipy rządzącej, inwestowanie na GPW w spółki skarbu państwa to głupota. A już szukanie dywidendy w tych spółkach to mogę tylko nazwać skrajną głupotą.

supermario

https://www.youtube.com/watch?v=P0xw0rrXg5k&ab_channel=Provitabona

janwar

W przerwie nadawania tego sygnału słyszalny był hymn Rosji i przemówienie Władimira Putina. Nagranie opublikował na Twitterze dziennikarz Krzysztof Łuksza.

https://niezalezna.pl/polska/bezpieczenstwo/nocny-chaos-na-kolei-i-hymn-rosji-kaleta-dla-niezalezna-pl-jestesmy-w-stanie-bardzo-wysokiego-zagrozenia/495609

Lech

PLanktON

Ile konkretnie trzeba plnów dać za obraz jakiegoś już rozpoznawalnego Pana Malarza, ale nadal na początku "kariery"?

W sensie inwestycje pewniejsza niż w nieznanych kompletnie początkujących malarzy, ale jeszcze wiadomo, że pociągnę trochę i spłodzą jakieś cenne dzieła?

Ile kosztuje przechowanie bohomazu w domu na ścianie? Wiesza się na ścianie na 20 lat i nic nie robi?

Jak widać po pytaniach jestem totalnym laikiem :)

Ostatnio modyfikowany: 2023-08-26 19:23

supermario

Zależy od wielkości obrazu i konkretnego artysty . Możesz poszukać na onebid jakie ceny osiągali na aukcjach ( info bezpłatne ) lub na artinfo płatne ( https://artinfo.pl/cennik ). Możesz napisać do malarza zapytanie czy taki , a taki obraz jest dostępny , a jak odpisze że tak ile kosztuje. Zapytaj jakie ma wymiary , jaki tytuł , jakie medium ( jak nie podał ) , czy jest sygnowany i czy jest opisany na odwrociu , oraz czy jest zawerniksowany i jakim werniksem ( np. matowy , błyszczący ). Te małe tak od 2-3 k. Koniecznie płać przelewem i w przelewie zaznacz nazwisko , tytuł obrazu , medium ( np. olej na płótnie ) , wymiary . Zrób wydruk i przechowuj do chwili sprzedaży. Możesz zapytać czy wystawia certyfikat potwierdzający autentyczność ( nie wszyscy ) , jeśli tak również przechowuj.

W domu wieszasz na ścianie i nic się nie dzieje , pod warunkiem że nie wisi np. na ścianie od południa gdzie narażony jest na słońce. Bardziej szkodzi obrazom powieszonym blisko okien np. przewietrzanie mieszkania w okresie zimowym ( duże różnice temperatur pomiędzy pomieszczeniem , a dworem ). Mogą pojawić się mikropęknięcia tzw. krakelura. W normalnych warunkach za 50 lat Twoi wnukowie mogą zlecić konserwatorowi za parę setek wymianę werniksu na nowy. Peggy Guggenheim część obrazów trzymała w swoim pałacu w Wenecji w wilgotnej piwnicy i konserwatorzy też dali radę. Prace na papierze Supermario poleca oprawić koniecznie w szkło muzealne.

Zanim coś kupisz poświęć trochę czasu i poprzeglądaj aukcje , ofertę galeryjną , media społecznościowe artystów , poczytaj jaki mają dorobek , jakieś info na ich temat w sieci itd.

Przeczytaj

https://allegro.pl/oferta/rynek-sztuki-w-polsce-12255199314

https://allegro.pl/oferta/sztuka-inwestowania-w-sztuke-14146160227

szyderca

Apropos obligacji: andreij "długoPIS" judaszenko podpisał ustawę o oligacjach https://www.prezydent.pl/aktualnosci/wydarzenia/prezydent-podpisal-dwie-ustawy-,67383 - co to oznacza w praktyce? czy odetnie to firmy od możliwości emisji obligacji? (np jakbym chciał kupić obligacje wyemitowane przez firmę znajomego)

Lech

Zależy co i gdzie kupisz, Chińczycy robią wierne kopie dowolnego obrazu już za 15$ ... Walmart zamawia u nich po 10 mln sztuk kopii rocznie z pierwszej pięćsetki najbardziej poszukiwanych....

Solarsoul

janwar

Wczoraj wieczorem miało miejsce ponowne nieuprawnione nadanie sygnału radio-stop na kolei. Odebrał go m.in. maszynista pociągu towarowego na trasie Świdwin-Worowo oraz dyżurny na stacji kolejowej Runowo Pomorskie (zachodnio-pomorskie). Łącznie w wyniku nadania tego sygnału zatrzymano trzy pasażerskie pociągi dalekobieżne.

https://niezalezna.pl/polska/pociagi-znow-sie-zatrzymaly-ponownie-nadano-sygnal-radio-stop-w-dwoch-wojewodztwach/495665

---Niepodległość Polski jest obecnie atakowana przez Rosję, Niemcy, UE,oraz wewnętrznie przez rodzimych zdrajców ,przy obojętności rządu USA, który nazywa siebie naszym przyjacielem.

Czy czeka nas nowy ekonomiczno- gospodarczy rozbiór naszego kraju?

Ostatnio modyfikowany: 2023-08-27 08:57

janwar

Firma KCI należąca do Grzegorza Hajdarowicza nie jest już największym akcjonariuszem Gremi Media, wydawcy m.in. „Rzeczpospolitej” i „Parkietu”. Kontrolny pakiet akcji kupiła od niej holenderska spółka Pluralis, która pierwszy raz zainwestowała w wydawcę półtora roku temu.

KCI S.A. jest spółką giełdową tworzącą grupę kapitałową, której działalność skoncentrowana jest obecnie w dwóch obszarach: w segmencie predeveloperskim, obecnie opartym na nieruchomościach przy ulicy Romanowicza oraz lokalach w Warszawie, a także segmencie medialnym zbudowanym wokół tytułów prasowych, takich jak „Rzeczpospolita”, „Gazeta Giełdy Parkiet” oraz internetowych, takich jak: Rp.pl, Rzeczpospolita TV, Kariera.pl, Parkiet.com, Parkiet TV.

https://filarybiznesu.pl/finanse/holenderski-fundusz-bedzie-rzadzil-w-rzeczpospolitej-stoi-za-nim-soros/a21802?_gl=1*ezzahy*_ga*MTM1NTQ3MTM2Ny4xNjgxOTMxNzUy*_ga_K1DRBXZ5T7*MTY5MzExODgwMy4xNzguMS4xNjkzMTE5NTE3LjU4LjAuMA..

janwar

Z kręgów zbliżonych uzyskałem informacje, na pytanie:

-dlaczego USA pozwalają na taką nagonkę?

Otóż: ponad rządem USA stoją wielkie korporacje międzynarodowe, które obiecały Tuskowi pomoc wszechstronną w zamian , że po wygranej pozwoli im na działalność w Polsce bez żADNYCH PODATKÓW.

-czyli oprócz państw wymienionych w powyższym wpisie, dochodzą jeszcze wielkie korporacje zainteresowane utratą niezależności Polski.

supermario

"Zależy co i gdzie kupisz, Chińczycy robią wierne kopie dowolnego obrazu już za 15$ ... Walmart zamawia u nich po 10 mln sztuk kopii rocznie z pierwszej pięćsetki najbardziej poszukiwanych...."

Supermario doda , że Chińczycy też robią wierne kopie Krugerrandów , ale Czcigodny woli jednak kupować oryginały. Supermario chętnie by kupił taką prawdziwie wierną kopię Caravaggia za 15 $ , przy tej cenie ta wierność będzie bardzo dyskusyjna.

janwar

Fakty ukłdu będą ujawniane z czasem.

Frederick

Coen

https://www.youtube.com/watch?v=HMlz2Vsn5Hk&ab_channel=MEGATRONUS

Solarsoul

„Musimy bronić niepodległości Polski!”

Teraz to już chyba o kilka dekad za późno. Była na to szansa jakiś czas temu ale teraz kości zostały rzucone. Najpierw za przyzwoleniem społeczeństwa dokonał się IV rozbiór Polski w aferach reprywatyzacyjnych a później nastąpiło przyłączenie do tworu zwanego UE. Mądrze prowadzona polityka i dyplomacja zagraniczna zapewniłaby nam suwerenność i bezpieczeństwo energetyczne na wiele lat. Chodniki z funduszu odbudowy UE nie są za darmo. Rachunek będą spłacać dzieci, wnuki i ich wnuki. Pytanie jak długo waluta wytrzyma. Póki co robi się wszystko żeby złoty sięgnął dna. Tani piniądz zachęca wejście inwestorów w rynek ale to wszystko kosztem obywateli. Za niedługo będziemy mieć drugą Wenezuelę.

Ostatnio modyfikowany: 2023-08-27 11:05

Hansclosx

Taka ciekawostka.

Oczywiście w PL cena złota spadała W PLN.

Hansclosx

Wystarczy spojrzeć jak się zachowują w sprawie wojny Rosji i chin z zachodem i w sprawie konfliktu na Ukrainie.

Po cichu przygotowują nas do wojny i oddali suwerenność Wall strit i amerykańskiemu dowództwu.

Zresztą jaka suwerenność w globalizacji przecież to słowo propagandowe. Nawet Rosja ma z tym problem bo będąc suwerenna już by przegrała.

Kolejna sprawa teraz w związku z wojną wschód (Chiny z ramieniem zbrojnym Rosją zachód (usa) będzie przenoszenie łańcuchów dostaw w miejsca o zgodnym statusie politycznym i geograficznym co dla nas oznacza Niemcy i okolice co w rzeczywistości już jest dlatego dobrze sobie radzimy. Co na to PiS. Wersję propagandowa znamy. Samodzielni niepodlegli ale to nie ma racji bytu u nas.

Ostatnio modyfikowany: 2023-08-27 11:31

Solarsoul

„Oczywiście w PL cena złota spadała W PLN.”

Złoto nawet jak spada to rośnie w ujęciu PLN. Wszystko dzięki figurantom.

supermario

https://banbye.com/watch/v_Fe15tk5drZ19

Rotczajld

Gdzie to złoto rośnie w ujęciu PLN? Chyba patrzymy na inne wykresy. Jeszcze kilka miesięcy temu wielu tutaj pucowalo się nad super inwestycja w złoto wyrażona w złotówkach? Jakoś teraz te same osoby nic nie piszą o cenie złota wyrażonej w PLN.

Solarsoul

Tu masz wykres. W pewnych okresach złoto w ujęciu PLN zachowuje się jak Nvidia :)

Rotczajld

Ooo, czarodziej od świec i kresek. Zresztą jakbyś nie czarował nad wykresem to nie ma to nic wspólnego z wykresem NVIDIA w tym roku.

Ostatnio modyfikowany: 2023-08-27 12:39

Solarsoul

Jedni są specjalistami od świeczek a drudzy od zaciągania kredytów. Kiedy bierzesz kredyt podpisujesz umowę Pan-niewolnik. Jeśli Ci to pasuje to ok, nie wypowiadam się.

janwar

Wpis dotyczy wyłącznie gospodarki, lecz jak chcesz to kasuj:

Janusz Lewandowski wziął wczoraj udział w panelu poświęconym gospodarce Polski, gdzie zastrzegł, że Polacy nie mogą oczekiwać po rządzie Platformy ani odbicia ekonomicznego, ani szybkiego uruchomienia funduszy europejskich.

Polityk potwierdził również, że PO ma w planach... prywatyzację przedsiębiorstw państwowych.

https://niezalezna.pl/polityka/lewandowski-prywatyzacja-miara-sensownej-prywatyzacji-potrzebna-sasin-chca-sprzedac-polski-majatek/495697

lenon

Zapowiedź prywatyzacji to świetna wiadomość. W pierwszej kolejności należy sprzedać te wszystkie media, które kupił Obajtek wyprowadzając pieniądze z firmy.

Zła wiadomość jest taka, że Leszczyna odżegnuje się od sprzedaży firm energetycznych, czyli dalej monopol i okradanie konsumentów.

Solarsoul

„Zapowiedź prywatyzacji to świetna wiadomość.”

@Lenon sprywatyzowałby polskie kopalnie i lasy. Podasz w końcu tą spółkę, w którą mógłbyś zainswestować?

janwar

Powrót do prywatyzacji,

Oto główne założenia Campus Polska- obrazu po wyborach.

https://niezalezna.pl/polityka/tego-chce-lewica-dla-polski-czarzasty-o-migracji-nie-bedzie-murow-zadnych/495717

https://niezalezna.pl/polityka/lewandowski-prywatyzacja-miara-sensownej-prywatyzacji-potrzebna-sasin-chca-sprzedac-polski-majatek/495697

..warren..

--

coś nie pykło. zaraz UE zrobi nakazy i wyda ekologiczne dyrektywy :)

supermario

https://banbye.com/watch/v_7FxHRJ7HAzN_

Jak tworzone są mistyfikacje.

lenon

"Polacy pobici za odmowę okrzyku "Slava Ukraini"! Ukrainizacja pełną gębą."

Nie siej propagandy. To byli Gruzini udający Ukraińców.

@Solarsoul

"@Lenon sprywatyzowałby polskie kopalnie i lasy. Podasz w końcu tą spółkę, w którą mógłbyś zainswestować?"

Kopalnie oczywiście bym sprywatyzował. W Czechach i w wielu innych krajach są prywatne i o wiele lepiej się mają od tych polskich, państwowych, będących częścią koryta.

Lasy natomiast, powinny zostać w rękach państwa, ale trzeba pogonić ten prywatny folwark i przywrócić przestrzeganie przez zarząd artykułu 7. ustawy o lasach i gospodarce leśnej.

"Twórcy raportu wykazali, że włodarze Lasów Państwowych wytworzyli alternatywną ścieżkę przekazywania pieniędzy na rozmaite inwestycje. Podstawą prawną tych działań jest zapis w ustawie, który pozwala na "organizowanie wspólnych przedsięwzięć jednostek organizacyjnych Lasów Państwowych".

W ten sposób Fundusz Leśny jest wykorzystywany do promocji polityków Solidarnej Polski, podobnie jak wcześniej Fundusz Sprawiedliwości, który miał pomagać ofiarom przestępstw. W 2021 r. Fundusz Leśny wynosił ok. 1 mld zł, podczas gdy Fundusz Sprawiedliwości "tylko" 400 mln zł. Dla partii Zbigniewa Ziobry Lasy stały się najważniejszym finansowym zapleczem, którego wartość stale rośnie. Jak zauważają autorzy raportu, w latach 2005-2021, majątek Lasów Państwowych wzrósł z 4,4 mld zł do 13 mld zł. Według autorów raportów na kontach LP znajdują się w tej chwili ponad 4 mld zł, które nie trafią do budżetu państwa, a ich wydatkowanie pozostanie w gestii wąskiej grupy dyrektorów Lasów.

Raport przewiduje, że zyski z ubiegłego roku będą jeszcze wyższe. "Przychody ze sprzedaży drewna za 2022 r. wyniosą szacunkowo nawet 13 mld zł. To w przybliżeniu 100 razy więcej niż planowana suma dotacji z budżetu państwa dla wszystkich 23 parków narodowych w Polsce na 2023 r. (ok. 141 mln zł).""

https://wiadomosci.onet.pl/tylko-w-onecie/lasy-panstwowe-zarabiaja-krocie-te-pieniadze-wspomagaja-kampanie-solidarnej-polski/h30egvm

Dla Ciebie te spółki są podobno nudne.

Ostatnio modyfikowany: 2023-08-27 21:02

TeQ

To byli Gruzini udający Ukraińców.

Można tak i... można tak:

to byli Ukraińcy udający Gruzinów...

Kto wie, jak było ;P

Solarsoul

Podaj 1 spółkę na 2023 wartą uwagi. Proste pytania zawsze pozostają bez odpowiedzi tymczasem inwestorzy chcą wiedzieć w co warto zainwestować.

lenon

Już podałem jakbyś nie zauważył.

@TeQ

https://www.onet.pl/informacje/onetwarszawa/prowokacja-na-bulwarach-wislanych-gruzini-udawali-ukraincow-atakowali-polakow/j2t2jkw,79cfc278

@Supermario powinien wiedzieć jak tworzone są mistyfikacje.

Ostatnio modyfikowany: 2023-08-28 09:59

Rotczajld

Link

I co teraz?

Lech

Dzisiaj, 27 sierpnia, chiński Urząd Regulacji Papierów Wartościowych (CSRM) obniżył opłatę skarbową od obrotu akcjami z 0,1% do 0,05%

@Rotczajld

Soros wycofuje się z Europy ..

I przenosi do Polski? inna sprawa, że cały swój majątek przekazał już synowi i to on decyduje..

Ostatnio modyfikowany: 2023-08-28 11:21

..warren..

Soros wycofuje się z Europy ..

Link

I co teraz?

--

nic. rozdupcył europę to mission compled.

dzordz jest już stary, posiedzi na kanapie i zapali kubańskie cygara przed piekłem ale teraz jego syn dostanie wytyczne

Zdaniem pracowników i osób otrzymujących finansowanie, OSF ma także duże wpływy w UE i potrafi tam skutecznie lobbować - dodaje niemiecki dziennik.

--

oni się już nawet nie czają. prawda wychodzi ale ludzie już są tak znieczuleni że każdego to ryro. byle było na ratę i na sobotnią krakowską podwędzaną.

misja sorosa od lat 70 powiodła się doskonale, jemu się należy nobel a nie bolkowi

Ostatnio modyfikowany: 2023-08-28 11:36

janwar

Firma KCI należąca do Grzegorza Hajdarowicza nie jest już największym akcjonariuszem Gremi Media, wydawcy m.in. „Rzeczpospolitej” i „Parkietu”. Kontrolny pakiet akcji kupiła od niej holenderska spółka Pluralis, która pierwszy raz zainwestowała w wydawcę półtora roku temu.

KCI S.A. jest spółką giełdową tworzącą grupę kapitałową, której działalność skoncentrowana jest obecnie w dwóch obszarach: w segmencie predeveloperskim, obecnie opartym na nieruchomościach przy ulicy Romanowicza oraz lokalach w Warszawie, a także segmencie medialnym zbudowanym wokół tytułów prasowych, takich jak „Rzeczpospolita”, „Gazeta Giełdy Parkiet” oraz internetowych, takich jak: Rp.pl, Rzeczpospolita TV, Kariera.pl, Parkiet.com, Parkiet TV.

https://filarybiznesu.pl/finanse/holenderski-fundusz-bedzie-rzadzil-w-rzeczpospolitej-stoi-za-nim-soros/a21802?_gl=1*ezzahy*_ga*MTM1NTQ3MTM2Ny4xNjgxOTMxNzUy*_ga_K1DRBXZ5T7*MTY5MzExODgwMy4xNzguMS4xNjkzMTE5NTE3LjU4LjAuMA..

janwar

dot. stopy życiowej obywateli:

Jakbym musiał porównać od strony materialnej, to za rządów PiS żyje się lepiej - stwierdził senator Marek Borowski w wywiadzie dla "Faktu"

Gościem "Faktu" był Marek Borowski, senator Koalicji Obywatelskiej.

- Gdyby mnie spytano, jak mi się żyło za rządów PO-PSL albo jeszcze wcześniej SLD, a za rządów PiS-u, jakbym musiał porównać, ale od strony materialnej, to bym powiedział, że tak - lepiej! W tym czasie Produkt Krajowy Brutto wzrósł, średnie bogactwo Polaków wzrosło, więc to jest zupełnie naturalne - powiedział Borowski w wywiadzie dla "Faktu".

https://niezalezna.pl/polityka/opozycja/borowski-przyznaje-ze-za-rzadow-pis-zyje-sie-lepiej-borowski-twierdzi-ze-materialnie-sie-poprawilo/495835

supermario

"https://www.onet.pl/informacje/onetwarszawa/prowokacja-na-bulwarach-wislanych-gruzini-udawali-ukraincow-atakowali-polakow/j2t2jkw,79cfc278

@Supermario powinien wiedzieć jak tworzone są mistyfikacje."

Supermario zada proste pytanie. Jaki interes mieli Gruzini w tym aby udawać Ukraińców ?

Hansclosx

Taka ciekawostka w sprawie suwerenności państwa PiS.

PiS odmówił chinom centrum przeladunkowego z chin do Europy zachodniej.

Nie interesowały ich interesy bo to partia którą wystawly USA do blokowania planow Rosja Chiny UE które zagrażaja USA ale sa korzystne dla Europy i Polski.

Także należy to mieć na uwadze bo tam wiele szkodliwych działań dla Polski jest prowadzonych.

Będę powoli ujawnial.

Niedługo zajmę się tym.

Ostatnio modyfikowany: 2023-08-28 18:51

Hansclosx

Pisowska ustawa o wysiedleniach.

Co mają wspólnego?

Chodzi o wysiedlanie obywateli bo są planowane wykupy.

W Polsce nie potrzeba podpalac mocodawcy z usa zgłaszają PiS i dostaną ustawę. I tak wlaśnie się teraz dzieje są plany pod wywlaszczenia w Polsce.

supermario

https://www.youtube.com/watch?v=xqyZbbXzBH0&ab_channel=Konfederacja

W odcinku o nowych normach i dyrektywach w budownictwie.

lenon

"Supermario zada proste pytanie. Jaki interes mieli Gruzini w tym aby udawać Ukraińców ?"

Może taki, jak zakładanie pończochy na głowę przez włamywacza?

Generalnie ludzie często nie zachowują się racjonalnie. Zawsze trzeba brać to pod uwagę.

Nawet gdyby upatrywać tu spisek policji, to nie można przez pryzmat paru idiotów wyciągać takich wniosków jakie wyciągnąłeś. Uważam, że to jest bardziej dziwne od Gruzinów udających Ukraińców.

Ostatnio modyfikowany: 2023-08-28 20:39

Acan

"...Studiuje u nas taki Gruzin, Goridze się nazywa, a na imię ma Awas..." ;)

Ostatnio modyfikowany: 2023-08-28 20:43

Lech

@Nie interesowały ich interesy bo to partia którą wystawly USA do blokowania planow Rosja Chiny UE które zagrażaja USA ale sa korzystne dla Europy i Polski.

Korzyści z tego ani UE ani Polska nie ma żadnych same straty liczone w bilionach co ciekawe nie ma żadnej odpowiedzialności za te straty mimo ewidentnej korupcji..

Ostatnio modyfikowany: 2023-08-28 21:26

lenon

Tak zmieniały się realne wynagrodzenia, emerytury i renty brutto:

Podaż pieniądza M3

Wzrost PKB

Wychodzi na to, że pożyczenie w 3 lata 500 miliardów PLN i wydrukowanie dodatkowych 600 miliardów, razem 1,1 biliona wpompowane w gospodarkę przyniosło spadek realnych wynagrodzeń, rent i emerytur, a PKB rosło dzięki temu w tempie około 3% rocznie...

Mnie się zapaliła czerwona lampka.

Ostatnio modyfikowany: 2023-08-28 23:17

..warren..

jednak kubrick 60 lat temu był lepszy

easyReader

hans-klopx na pewno przyklaśnie i ujawni dalsze bulwersujące szczegóły. Cała prawda cały tydzień, cały rok.

Daruj sobie te śmieszne wykresy. PiS wygra miażdżąco, tu się zgadzam z łorenem. Myślę, że wszyscy to wiedzą, tylko tak się droczą i udają, takie show. Inaczej po co wstawiać na biorące miejsca takie figury jak Pan Rolnik czy Pan mecenas? No po co? Masz jakieś wyjaśnienie fenomenu?

Nowa nienormalność

Będę powoli ujawnial.

Niedługo zajmę się tym.

Ten suspens jest nie do zniesienia!

@easyreader

Niedawno taki jeden Gruzin pobił Angola we Wrocławiu. Naiwny Angol ma jakieś pretensje, tak jakby nie wiedział, że obecnie w Polsce żeby wygrać z Gruzinem, i to jeszcze w obecności zaszczytnej gruzińskiej delegacji Pana Kliczki, a także setek tysiecy Gruzinów wśród lokalnej wrocławskiej publiczności, no i najważniejsze: w trakcie trwania strasznej wojny, to trzeba było przyfasolić mu tak, żeby już nie wstał, inaczej sędzia odstawi Lenona i uda, że deszcz pada. Niestety Gruzin wstał, i sprzedał mu cios, porównywalny do tego, jakim obrywa właśnie Polska. My już też z tego prędko nie wstaniemy. Polski już nie ma, jest jakiś twór dwunarodowy, widzi to każdy, kto mieszka w większym mieście, i ostatkiem sił mam już tylko nadzieję, że jakiś grafik się opamięta i zamiast tego czterokolorowego potworka na przyszłej fladze, który wszędzie mi się wciska, a który byłby gwałtem na poczuciu estetyki, odniesie się jednak, jakby nie było, do naszej wspólnej historii i sięgnie po biel, czerwień i czerń. Ładnie się skomponują i będą Polakom przypominać, kto tu rządzi, gdyby mieli jakiś problem z Gruzinami.

Hansclosx

Płot na granicy i wykorzystywanie armii w celach politycznych.

Nic się nie dzieje i nie ma żadnych danych z wywiadu aby coś miało się dziać A płot to zwykła sciema polityczna.

Sa plany tzw. Wykorzystana wojny do celów wyborczych. Różne stany zagrożenia straszenie ludności A nawet karty do wojska. Może coś zatruja może coś zniszczą czy wysadza albo jakąś zarazę z kilku przypadków rozdmuchaja.

Władza degeneruje. 2 kadencje to max późnej wchodzi się w dyktaturę władzy.

Ostatnio modyfikowany: 2023-08-29 08:36

Monk of darknet

Zainwestować w nieruchomości kruszec zapasy. Puzzle układają się powoli w całość.

Hansclosx

Analizując przeszłość zbliżamy się do dodruku.

W PL będzie kolejne pompowanie banki na nieruchomościach i różne nowe inicjatywy rządzących do pompowania banki.

W PL będzie tylko zwiększenie druku nasze asy nie zaprzestaly tylko ograniczyly.

Ostatnio modyfikowany: 2023-08-29 10:25

supermario

"Władza degeneruje. 2 kadencje to max późnej wchodzi się w dyktaturę władzy."

A Platforma to ile kadencji rządziła ?

supermario

https://twitter.com/GiertychRoman/status/1696171430486872066

Hansclosx

Teraz czas pożegnać PiS.

Ostatnio modyfikowany: 2023-08-29 12:35

janwar

Czcigodny Daniel Olbrychski poparł pana Romana Giertycha.

https://twitter.com/GiertychRoman/status/1696171430486872066

--- stare komuchy lubują się w kryminalistach,(„Przywłaszczenia mienia wielkiej wartości w kwocie ponad 72 mln zł i wyrządzenia giełdowej spółce szkody majątkowej w wielkich rozmiarach, prania brudnych pieniędzy w kwocie prawie 5,2 mln zł oraz wyrządzenia spółce Polnord szkody w wysokości 4,5 mln zł )

czy tak mają wyglądać przyszłe rządy?

https://niezalezna.pl/polityka/giertych-siega-po-immunitet-co-z-przedstawieniem-zarzutow-szczucki-dla-niezalezna-pl-to-nie-zalatwi-sprawy/495878

to może się podobać tylko innym kryminalistom badż niezdrowym na umyśle.

Ostatnio modyfikowany: 2023-08-29 12:48

amatorszczyzna

R!ff

Partia rządząca w Niemczech, Partia Socjaldemokratyczna (SPD), przygotowuje się do zaproponowania zamrożenia czynszów na trzy lata w całym kraju, aby pomóc najemcom uporać się z rosnącymi kosztami mieszkań. „Musimy stworzyć przestrzeń, w której będziemy mogli oddychać – potrzebujemy zamrożenia czynszów na kolejne trzy lata” – dodał.

https://www.zerohedge.com/political/germanys-ruling-party-proposes-3-year-rent-freeze-halt-inflation

Jak to kiedyś powiedział Korwin... dobrze że się jeszcze rządy za regulacje w przemyśle obówniczym nie biorą bo byśmy wszyscy chodzili na bosaka...

supermario

"supermario. Wystarczająco więcej już by było niebezpiecznie na trzeciej poszli by już w druk i socjalizm.

Teraz czas pożegnać PiS."

Co nie oznacza , ze trzeba zamienić siekierkę na kijek tzn. Platformę. Jest jeszcze Konfa.

supermario

Sorry to jakoś mi się klikło bez Ciebie , to tak jak Supermario robi 3 czynności naraz.

Lech

Polnord to dobry przykład na przekręty , ale pisu. Państwowe fundusze kierowane przez pis przejęły akcje po 15 zł i kontrolę na spółką posiadającą największy bank ziemi pod budowę mieszkań w Polsce ( na ponad 1,5mln m2 mieszkań w dużych miastach) a do tego należności za grunty pod drogi ,wodociągi itp za ponad 500 mln z odsetkami od Skarbu Państwa. Cena dobra bo akcje w porywach chodziły po 300zł , ale zamiast budować tanie mieszkania i zarabiać, podnosić wartość spółki, sprzedali wszystkie akcje po 2,12zł inwestorowi zagranicznemu za śmieszne około 100 mln , dodatkowo zmuszając w ten sposób mniejszościowych właścicieli akcji do sprzedaży swoich akcji po 3,5 zł za 1szt . Złodziejstwo i oszustwo w najczystszej postaci całkowicie ignorowane przez Prokuratury, ABW, CBA ,urzędy i Sądy..a straty dla Polski i Polaków , polskich akcjonariuszy ,idą w miliardy..szczególnie przy obecnej cenie takich gruntów...i jeszcze bezczelnie pytają czy chcemy prywatyzacji i wyprzedaży majątku zagranicznym inwestorom za bezcen ..

Ostatnio modyfikowany: 2023-08-29 14:36

lenon

Lech

lenon

"Co nie oznacza , ze trzeba zamienić siekierkę na kijek tzn. Platformę. Jest jeszcze Konfa."

Ja jak zwykle przed wyborami mam dylemat. Jestem wolnościowcem gospodarczym i światopoglądowym.

Nigdy nie było dla mnie reprezentacji politycznej. Wiem natomiast, że w Konfie idea będzie pod dyktando Jarosława Kaczyńskiego i szerokiego koryta jakie przed nimi otworzy.

OVAL

WhiteDragon

"Jeszcze jeden wykres z annałów polskiego cudu gospodarczego."

Polski "cud gospodarczy" to osobna sprawa z półki SF, ale czy wiesz, jak wyliczane jest PKB?

Zgr

Konfa z racji niemieckiego nazwiska lidera powinna Ci odpowiadać.

lenon

"Polski "cud gospodarczy" to osobna sprawa z półki SF, ale czy wiesz, jak wyliczane jest PKB?"

Tak wiem.

@Zgr

"Konfa z racji niemieckiego nazwiska lidera powinna Ci odpowiadać."

Z racji niemieckiego nazwiska tak, ale nie ufam chłopkom, którzy twierdzą, że zadłużenie 100% PKB jest OK i zawierzają moje życie w paktach z nieistniejącymi bytami.

WhiteDragon

"Tak wiem."

Czyli jak?

lenon

W większości z sufitu. Np. dochody z prostytucji, handlu narkotykami i przemytu są wliczane.

Lech

Czarnek to dno , ale jak jeszcze jakiś Korwin albo Braun, czy Bosak zacznie reformować edukację, czy wojsko z policją albo kulturę to będzie 7 metrów mułu, a szanse, że połączą siły z PiSem i zaczną musztrować i wychowywać wszystkich i wszystko zgarniając przy tym ile się da i mając w d..e zdanie większości są na 100 %. Najważniejsze żeby rząd się do niczego nie wp...lał tylko pracował za minimalną pensję i organizował życie i pracę zgodnie z wolą Narodu przede wszystkim ułatwiając biznes i rozwój opierając się na najlepszych wzorach ,a nie wprowadzając jakieś wizje fanatyków narodowo religijnych wyssane powiedzmy, że z palca....nigdzie nie sprawdzone i cofające nas do średniowiecza..Jasno określili swój program ,że powiedzą wszystko żeby zdobyć władzę , a zrobią co będą uważać za stosowne.. i dobre dla nich..

Ostatnio modyfikowany: 2023-08-29 21:17

Zgr

Z racji niemieckiego nazwiska tak, ale nie ufam chłopkom, którzy twierdzą, że zadłużenie 100% PKB jest OK i zawierzają moje życie w paktach z nieistniejącymi bytami.

Japonia ma zadłużenie 250% i to kraj kwitnącej wiśni, zresztą który tak powiedział daj link.

Jak nie będziesz szanował obecnej cywilizacji w której żyjesz przygotuj swoje dzieci na nową, a ta która jest największym dla nas zagrożeniem kobiety są nikim więc twoim potomkom płci żeńskiej zgotujesz piekło na ziemi.

A jeśli Ty nie wierzysz w jakikolwiek byt tym bardziej nie powinieneś się tym przejmować, chyba że jesteś wyznawcą bytu wprost przeciwnego jak np. Adam Darski być może dlatego ci to tak przeszkadza.

Ostatnio modyfikowany: 2023-08-29 21:56

WhiteDragon

Owszem. Skoro zgadzamy się, że PKB jest brane "w większości z sufitu", to jaki sens jest powoływać się na dane/analizy bazujące na PKB? Ten wskaźnik nie podaje niczego miarodajnego.

janwar

"Lada moment 41 lekarzy rosyjskich usłyszy zarzuty związane z fałszowaniem dokumentacji i utrudnianiem śledztwa. To potem będzie przekładało się na osoby, które w Polsce pracowały przy tym postępowaniu" - ujawniła w najnowszym odcinku serialu "Reset" Małgorzata Wassermann, córka śp. Zbigniewa Wassermanna.

https://niezalezna.pl/polska/reset-41-rosyjskich-lekarzy-rosyjskich-uslyszy-zarzuty-za-smolensk/495945

Lech