Recesja na horyzoncie

Na rynku akcji trwa właśnie noworoczne odbicie. W zupełnie innym kierunku porusza się właśnie realna gospodarka. Dane z największych krajów nie pozostawiają wątpliwości – pędzimy w stronę recesji. Liczba negatywnych informacji jest tak duża, że postanowiliśmy zebrać je wszystkie w jednym miejscu.

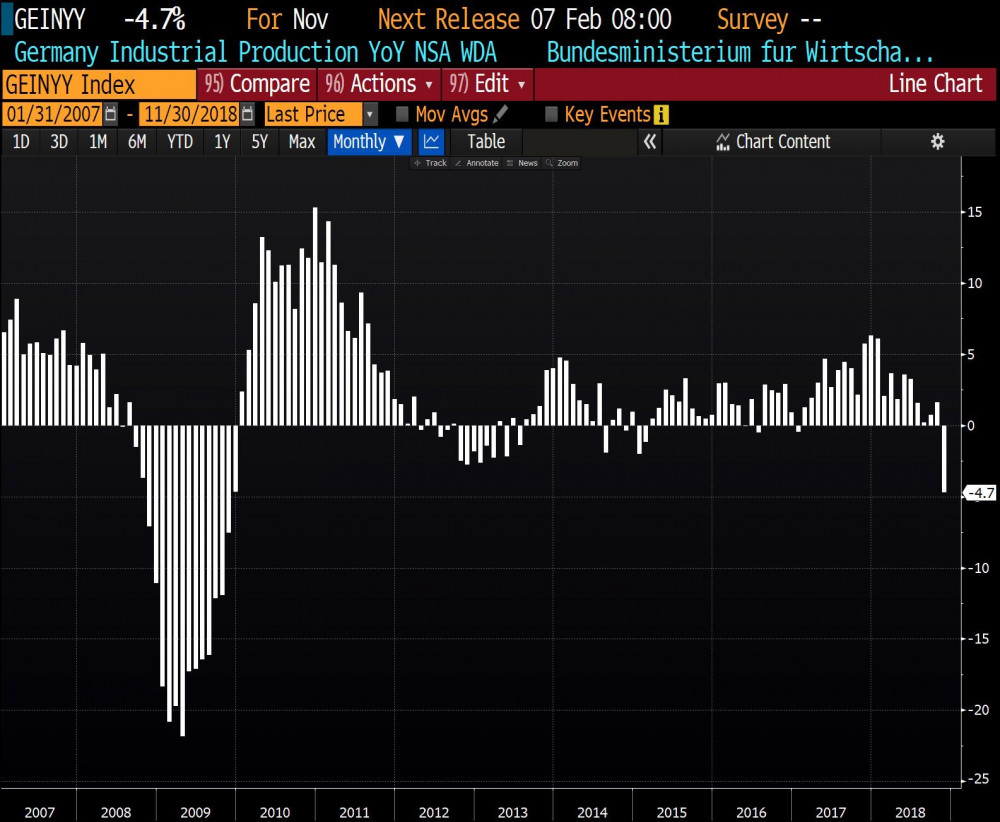

Zacznijmy od Niemiec – naszego sąsiada i największego partnera gospodarczego. Największa europejska gospodarka zaliczyła pod koniec roku spadek produkcji przemysłowej aż o 4,7% rok do roku. Poniższa grafika pokazuje, że był to najgorszy wynik od kryzysu.

Spowolnienie gospodarcze w Niemczech widać zwłaszcza w branży motoryzacyjnej. W grudniu spadek liczby produkowanych aut wyniósł 18% rok do roku.

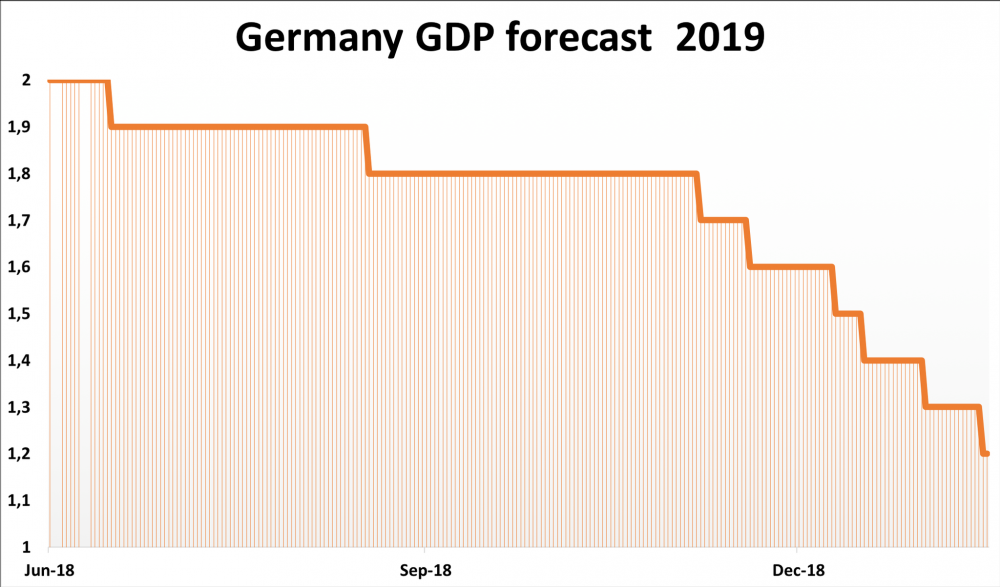

Wszystkie te wydarzenia sprawiają, że szacunki co do wzrostu gospodarczego Niemiec w 2019 roku brzmią coraz bardziej pesymistycznie.

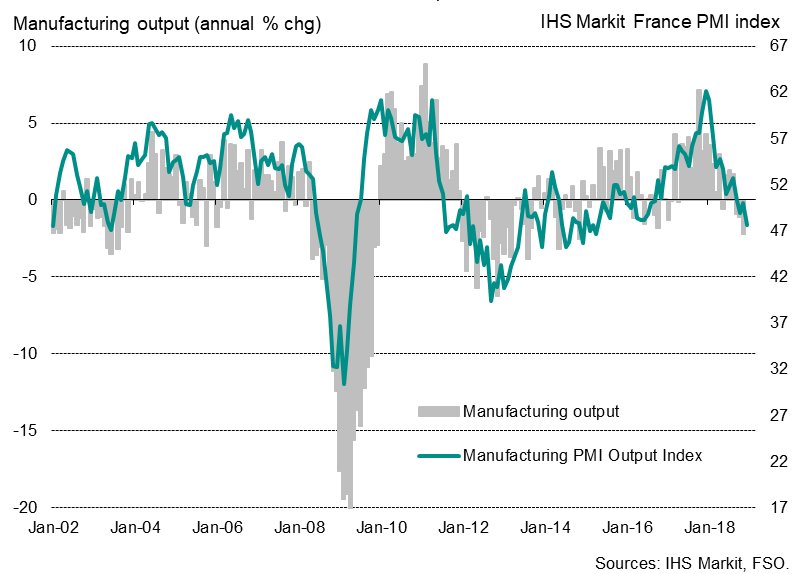

Zostając w Europie – druga największa gospodarka strefy euro także nie wygląda najlepiej (o sytuacji na ulicach nie wspominając). Wskaźnik PMI dla Francji spadł znacznie poniżej 50, co oznacza bardzo kiepską kondycję tamtejszego przemysłu.

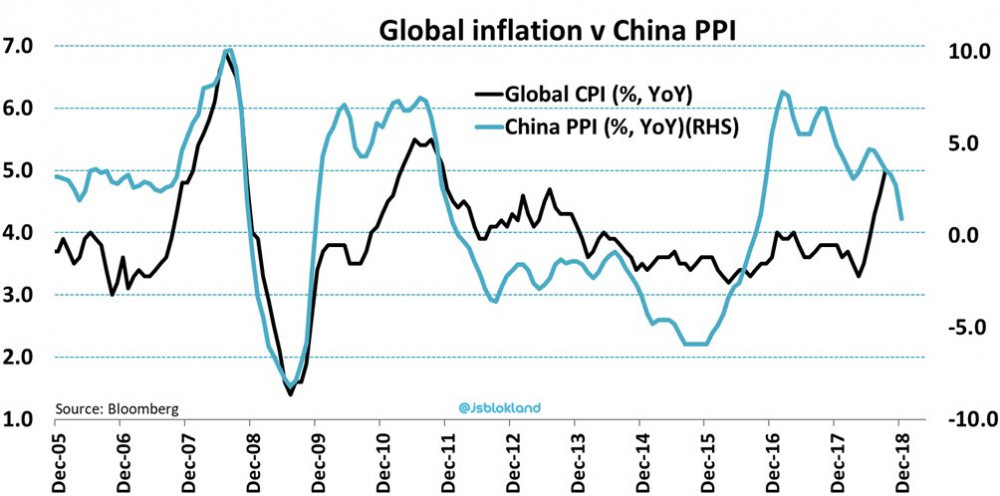

Pora na Azję. W Chinach sytuacja wygląda naprawdę źle, czego miarą jest liczba interwencji tamtejszego banku centralnego. Stymulowanie idzie pełną parą, w urzędniczych tabelkach wszystko wciąż wygląda dobrze (wzrost musi przekraczać 6%, bo taką wizje ma partia – dane z każdego kraju są przekłamywane, jednak Pekin jest tutaj liderem). W rzeczywistości jednak Chiny mają spory problem.

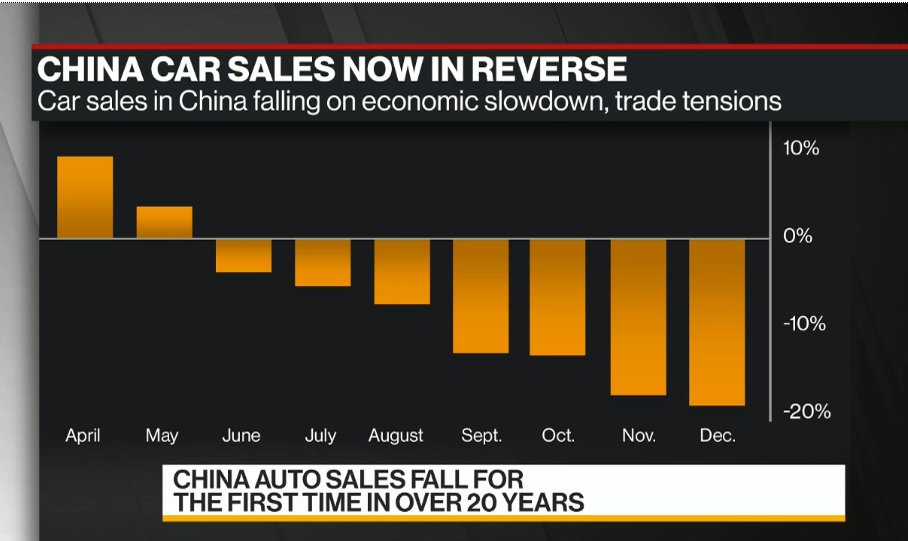

Dla przykładu, spowolnienie widać wyraźnie w motoryzacji. Sprzedaż aut w grudniu była o niemal 20% niższa niż przed rokiem.

Uwagę zwraca także chiński indeks cen producentów. W obecnym systemie, jeśli gospodarka zmierza w kierunku recesji, to właśnie wspomniany indeks jest jednym z pierwszych, który wskazuje trend deflacyjny. W grudniu chiński PPI (producer prices index, niebieska linia) wyniósł już jedynie 0,9% rok do roku. Jeszcze 12 miesięcy wcześniej był na poziomie niemal 7%.

Warto dodać, że Chiny wciąż nie mogą być pewne tego w jaki sposób zakończą się negocjacje z USA. Jeśli do porozumienia dojdzie, to niezależnie jak będzie ono brzmiało – nie poprawi perspektyw chińskiej gospodarki.

Zostając jeszcze w Azji, przypomnijmy to o czym pisał Trader21 – eksport Korei Południowej skurczył się w grudniu rok do roku o 1,2%. Tak się składa, że akurat ten wskaźnik jest bardzo dobrym odzwierciedleniem kondycji globalnej gospodarki.

Na koniec zostały nam Stany Zjednoczone. W tym przypadku sytuacja jest lepsza niż w pozostałych największych krajach, ale kierunek jest ten sam – dane dotyczące przemysłu czy usług pogorszyły się znacząco pod koniec poprzedniego roku.

Ciekawostką jest indeks produkcji dla Nowego Jorku w przypadku, którego równowaga wynosi 0 (tak samo jak 50 w przypadku PMI). W grudniu wskaźnik ten wyniósł 11,5 i prognozowano wzrost do 12. Tymczasem wtorkowe dane pokazały spadek do poziomu… 3,9.

Dlaczego tak obszernie opisujemy dane makroekonomiczne skoro wielokrotnie wspominaliśmy, że giełdą kierują głównie działania banków centralnych? Przede wszystkim dlatego, że akurat jesteśmy w sytuacji kiedy bankierzy centralni zachowują się stosunkowo biernie (na tle ostatnich lat). Nie licząc Japonii, dodruk waluty chwilowo ustał. W takiej sytuacji giełdy mogą rosnąć w długim terminie jedynie jeśli globalna gospodarka będzie się rozwijać, a firmy będą raportować dobre wyniki. Tymczasem jest dokładnie odwrotnie! Lista spółek, które obniżyły już swoje prognozy dot. zysków wydłuża się z dnia na dzień (wśród nich znalazło się m.in. Apple).

W takiej sytuacji zostaje coraz mniej czynników, które będą ciągnąć akcje w górę. Są to buybacki, ew. wzrost cen ropy (wywołany politycznymi decyzjami) oraz interwencje Plunge Protection Team. Dodajmy też mętne newsy nt. porozumienia USA-Chiny. Poza tym jednak, rynek nie będzie wspierany ani przez realną gospodarkę ani banki centralne (wyjątkiem Chiny), co w perspektywie kilku miesięcy oznacza problemy. Podobnie jak podczas poprzedniego kryzysu, kluczowa będzie ostateczna reakcja banków centralnych. Nasze przewidywania znacie – spodziewamy się kolejnej fali dodruku. Nawet NBP wspomniał ostatnio, że ma do dyspozycji wszystkie niestandardowe narzędzia wykorzystywane w ostatnich latach na Zachodzie. Innymi słowy: akcje mają rosnąć, nawet jeśli te wzrosty nie będą miały żadnego związku z rzeczywistością.

Bank Chin ratuje gospodarkę

Bank Centralny Chin, wzorem FEDu, EBC czy BOJ, przystąpił do działań mających wesprzeć tamtejszą gospodarkę. Dlaczego? Przede wszystkim z powodu spowolnienia gospodarczego, które mogłoby zaszkodzić realizacji wizji „Chiny 2025”. Na Zachodzie wydaje się to zabawne, ale w przypadku Pekinu realizacja wieloletniego planu to absolutny priorytet. Niezależnie co trzeba będzie zrobić (fałszować dane jeszcze bardziej, drukować juany), wizja musi być zrealizowana.

Ze względu na zeszłoroczne problemy chińskiej giełdy, PBOC (Bank Chin) już przed kilkoma miesiącami zaczął na różne sposoby zwiększać płynność w systemie. W kierunku wspierania gospodarki działa też chiński rząd. Kilka przykładów z ostatnich tygodni:

- pod koniec grudnia PBOC ogłosił, że zaoferuje bankom pożyczki z niższym oprocentowaniem (3,15%), które następnie mają trafić do firm z sektora prywatnego. To bardzo podobny zabieg jak stosowane przez Europejski Bank Centralny pożyczki TLTRO, które szczegółowo opisaliśmy w artykule „Czy EBC naprawdę kończy dodruk?”.

- na początku 2019 roku PBOC zdecydował się obniżyć poziom rezerwy obowiązkowej o 1 punkt procentowy. Nastąpi to w dwóch ratach po 0,5% - 15 stycznia oraz 25 stycznia. Dzięki tej decyzji sektor bankowy będzie miał do wykorzystania dodatkowy kapitał o wartości 800 mld juanów (ok. 117 mld USD).

- kilka dni później propozycje zmian przedstawiły chińskie władze. Pojawiła się zapowiedź obniżki podatku VAT dla wybranych branż oraz niższego podatku dochodowego dla najmniejszych firm. Rząd zamierza też zwiększyć ulgi podatkowe dla przedsiębiorstw w zakresie nakładów na badania i rozwój.

- w połowie stycznia PBOC wpompował do systemu bankowego 570 mld juanów (84 mld USD). Są to środki, które zostaną wycofane po 7 lub 28 dniach. Oficjalnie przyczyną takich działań jest nadchodzący okres rozliczeń podatkowych, a działania PBOC mają uchronić system przed brakiem płynności. Nie ma się jednak co oszukiwać, że jest to jedyny powód. Możemy spodziewać się kolejnych tego typu operacji PBOC.

W momencie pisania tego tekstu w sieci pojawiła się informacja o tym, że Bank of China zamierza wyemitować obligacje wieczyste zwane też obligacjami perpetualnymi (ang. Perpetual bonds). Polegają one na tym, że emitent obligacji płaci inwestorom odsetki (w tym wypadku wyniosą od 4,5 do 5,2%) bez jakiegokolwiek terminu końcowego. Coś w stylu renty wieczystej. Trader21 szczegółowo wyjaśnił temat obligacji perpetualnych w artykule „Kolejne szaleństwa Bena Bernanke” (warto zajrzeć). My tymczasem skupmy się na tym, co mówi nam ta informacja.

Po pierwsze, Bank of China należy do G-SIFI, czyli grupy „banków o istotnym znaczeniu dla systemu”. Na tej liście są cztery chińskie banki, Bank of China to najmniejszy z nich. Gigantyczne znaczenie tych banków wyjaśniliśmy niedawno w artykule „Jak bankierzy zapewnili sobie bezkarność?”. Przeczytanie tego tekstu jest konieczne, by zrozumieć to o czym piszemy dalej.

Po drugie, zasady emisji obligacji perpetualnych Bank of China będą brzmieć następująco: „bank może wykupić obligacje po 5 latach bądź też nadal spłacać odsetki, nawet przez dekady”. To bardzo ważne. Obligacje perpetualne są wygodne dla płacącego odsetki kiedy w gospodarce utrzymuje się wysoka inflacja. Jeśli zatem pójdziemy dalej drogą niszczenia waluty i dodruku ze strony banków centralnych to Bank of China z pewnością nie zrezygnuje z takich obligacji. Będzie dalej płacił odsetki, które z roku na rok realnie będą mieć coraz mniejszą wartość. Dla odmiany, jeśli w ciągu 2-3 lat przyjdzie krach i globalne zadłużenie spadnie, nie będzie konieczności wywoływania większej inflacji. Wówczas Bank of China (po bezpiecznym przejściu kryzysu dzięki dodatkowym środkom) wykupi obligacje.

Po trzecie, Bank of China jest najmniejszym z tych 4 chińskich banków systemowo ważnych. Wygląda zatem na to, że jego emisja obligacji perpetualnych jest czymś w rodzaju badania terenu przez chińskie władze i bankierów centralnych.

Po czwarte, chiński sektor bankowy po kryzysie z 2008 roku działał w bardzo ryzykowny sposób. Teraz 4 chińskie systemowo ważne banki muszą spełnić określone wymagania kapitałowe ze strony Financial Stability Board o której pisaliśmy w linkowanym wyżej artykule. Tęgie głowy w Pekinie już teraz siedzą i kombinują w jaki sposób spełnić te wymogi (obligacje perpetualne to jeden z rozważanych sposobów). Pokazuje to, że Financial Stability Board jest organizacją/stowarzyszeniem o globalnym zasięgu.

Zbierając to wszystko w całość naszym zdaniem realny jest następujący scenariusz: Chińskie władze oraz bankierzy robią wszystko by 4 systemowo ważne banki zostały zasilone odpowiednim kapitałem. Wykorzystują do tego m.in. obligacje perpetualne, które znajdują nabywców (nawet jeśli nabywcą ma być Bank Chin). W momencie spowolnienia gospodarczego oraz walki z shadow banking, pozostałe chińskie banki napotykają trudności, ale o emisji obligacji perpetualnych mogą pomarzyć. Brakuje na nie płynności, a indywidualni inwestorzy nie powierzą środków bankom, które nie są „zbyt duże, by upaść”. W efekcie dochodzi do wielu przejęć, a chiński sektor bankowy przechodzi podobną koncentrację władzy jak było to w USA w 2008 roku.

Na koniec kilka chińskich banków może sobie jeszcze wybrać czy oddają środki, które pozyskali z obligacji, czy też dalej płacą odsetki.

Warto dodać, że jeśli spełni się scenariusz w którym obligacje perpetualne wielkich chińskich banków są skupowane przez PBOC, to będziemy mieć do czynienia z dodrukiem, ale nieco innym niż ten znany nam z ostatnich lat. Dotychczas dodruk znajdował odzwierciedlenie w inflacji na giełdzie – akcje i obligacje szły w górę, realna gospodarka odczuwała to znacznie mniej. Tym razem dodruk oznaczałby większy kapitał dla banków oraz przy okazji środki dostępne dla kredytobiorców. Zatem waluta przedostawałaby się do realnej gospodarki napędzając w ten sposób inflację.

Nie możemy oprzeć się wrażeniu, że rok 2019 będzie pełen sztuczek ze strony Chin.

Dla wnikliwych: wymagania wobec ważnych systemowo banków odnoszą się m.in. do kapitału zwanego Tier 1. Jego poziom podnosi się po emisji obligacji perpetualnych, gdyż są one traktowane jako dług, którego tak naprawdę nie trzeba spłacać.

Francja na skraju wojny domowej

Trudno oceniać sytuację we Francji jednoznacznie. Wśród tak dużego tłumu protestujących są grupy, które nie potrafią uszanować własności prywatnej oraz mają absurdalne postulaty. Przede wszystkim jednak ruch „żółtych kamizelek” to głównie bunt Francuzów (nie imigrantów), którzy mają dość obciążeń ze strony państwa.

W sieci trafiliśmy na reportaż z ciekawą wymianą zdań pomiędzy przedstawicielem „Żółtych kamizelek”, a człowiekiem, który jest przeciwny protestom. Ten pierwszy mówi: „To nic nie da, że będziemy więcej pracować. Zyski, które wypracujemy, nie trafią tam, gdzie trzeba. Tort, który wypracowujemy, nie jest sprawiedliwie dzielony. Ludzie nie są już w stanie wyżywić się z pracy własnych rąk.” Z kolei przeciwnik protestów odpowiada: „Jestem nauczycielem matematyki, jak potrzebuję więcej, to udzielam korepetycji. Wystarczy się tylko postarać, a wy oczekujecie, że państwo za was wszystko załatwi.”.

Problem polega na tym, że jeśli ludzie przy każdej podwyżce podatków (to jeden z powodów trwających protestów) będą dochodzić do wniosku, że „trzeba pracować więcej” to jest to idealny sposób na stworzenie systemu niewolniczego. Przypomnijcie sobie konia z „Folwarku zwierzęcego”. On w każdej sytuacji dochodził do wniosku, że będzie pracować jeszcze ciężej. Szarpał tak długo, aż padł z wycieńczenia.

Czemu piszemy w ten sposób o Francji? Z raportu OECD wynika, że to właśnie w tym kraju mamy do czynienia z największymi obciążeniami podatkowymi. Brzmi to ciekawie w odniesieniu do powyższej wymiany zdań. Wychodzi na to, że problemem Francuzów w tej chwili jest właśnie to, że państwo stara się jak najwięcej załatwić za obywateli! Niestety francuski system (podobnie jak wiele innych w Europie) na potęgę grabi osoby pracujące, by potem przyznawać dodatki socjalne tym, którym pracować się nie chce. Wielodzietne muzułmańskie rodziny imigrantów mogą w ten sposób utrzymywać się w oparciu o zasiłki. Z kolei Francuzi pracują do późna i wielkim wyczynem jest dla nich, by mieć chociaż jedno dziecko. W ten sposób następuje gigantyczna zmiana w społeczeństwie. Elitom najwyraźniej jest ona na rękę, bo mainstreamowe media posuwają się nawet do cenzurowania transparentów „żółtych kamizelek” domagających się odejścia prezydenta Macrona.

Warto dodać, że niedawno „żółte kamizelki” zaczęły nawoływać do runu na banki. Póki co, wszelkiej maści eksperci uważają, że sytuacja jest niegroźna, a biorąc pod uwagę limity wypłat w bankomatach – banki poradzą sobie z zagrożeniem. Jeśli jednak w którymś momencie konieczne będzie obniżenie limitów wypłat, zamiłowanie obywateli do gotówki może znacząco wzrosnąć. Byłoby to wyjątkowo nie na rękę dla bankierów, którzy jak wiadomo marzą o wyeliminowaniu gotówki.

Nie zgadzamy się ze wszystkim postulatami „żółtych kamizelek” (tym bardziej, że różnią się one między regionami), ale obecna sytuacja we Francji pokazuje do czego prowadzi żerowanie na pracy zwykłych obywateli. Niewykonalny jest wieczny rozrost państwa opiekuńczego w oparciu o pewną grupę osób pracujących od rana do wieczora. Taki schemat ostatecznie zawsze musi się zawalić. We Francji już to widzimy, pytanie kiedy przyjdzie pora na kolejne kraje strefy euro.

Zawieszenie rządu w USA. Inwestorzy odcięci od danych

Zawieszenie pracy rządu federalnego USA nie spędza nam raczej snu z powiek i nie powoduje zagrożenia dla rynków. Ostatecznie w poprzednich latach z podobną sytuacją mieliśmy do czynienia wielokrotnie. Teraz może ona potrwać nieco dłużej, bo czas wydaje się działać na korzyść Donalda Trumpa.

Tym niemniej wspominamy o tym dlatego, że w naszych artykułach często odnosimy się do danych „Commitments of Traders” (czytaj: "Czym jest COT?").

W związku z government shutdown publikacja części danych jest zawieszona. Ostatnie dostępne dokumenty pochodzą z grudnia. Piszemy to w ramach przestrogi. Nie korzystajcie bezrefleksyjnie z danych o których wspomnieliśmy. Obecne pozycje funduszy inwestycyjnych czy producentów mogą być już diametralnie inne.

EBC nie zakończył dodruku?

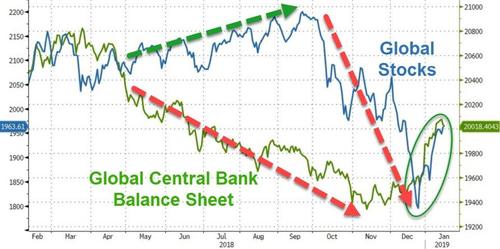

Słabe wyniki rynku akcji w ostatnim kwartale 2018 roku udowodniły silne powiązanie giełdy z działaniami banków centralnych. Przypomnijmy, że pod koniec poprzedniego roku EBC oficjalnie zdecydował się zakończyć dodruk, co oznacza, że w tym momencie banki centralne zachowują się dużo bardziej biernie niż w poprzednich latach, kiedy na masową skalę prowadziły dodruk.

Mimo wszystko, pod koniec grudnia akcje odbiły. Teraz okazuje się, że ten ruch zbiegł się z równoczesnym wzrostem aktywów banków centralnych (zielona linia), co widać na wykresie.

Czyżby przedstawiciele banków centralnych zmienili zdanie? Oficjalnie, Europejski Bank Centralny w połowie grudnia miał zakończyć QE. FED od dłuższego czasu zdejmuje płynność z rynku za pomocą QT. Bank Japonii był zmuszony do zmniejszenia zakupu aktywów.

Ku zaskoczeniu, najnowsze dane pokazują, że za wzrost wartości bilansów banków centralnych odpowiada EBC, który zapowiadał przecież że zakończy dodruk.

Wygląda na to, że nasze przewidywania odnośnie innych form dostarczania płynności na rynek przez EBC sprawdzają się szybciej, niż myśleliśmy (pisaliśmy na ten temat w artykule „Czy EBC naprawdę kończy dodruk?”) Nie wiadomo dokładnie, w jaki sposób Europejski Bank Centralny stara się stymulować gospodarkę. Jeśli takie informacje do nas dotrą, z pewnością poświęcimy im uwagę w kolejnych artykułach.

Paranoja polityczna w Polsce sięgnęła zenitu

Prezydent Gdańska Paweł Adamowicz zmarł w szpitalu w efekcie ran odniesionych po ataku szaleńca. Reakcja w kraju była oczywista – dwa obozy zaczęły przerzucać się oskarżeniami, normalni ludzie stanęli z boku i siedzieli cicho rozumiejąc powagę sytuacji.

Wspominamy o tej kwestii tylko z jednego powodu – wiele wpływowych osób w Polsce zaczęło proponować wprowadzenie kar za „mowę nienawiści”. Nie wiemy czym dokładnie ta mowa jest, ani w którym momencie przekracza się tą granicę po której nasze słowa stają się „mową nienawiści”. Czytaliśmy za to książki George’a Orwella i wiemy do czego takie idiotyczne prawa mogą prowadzić. Z czasem może się okazać, że nie będziemy mogli tutaj sobie napisać, iż rząd np. zadłuża przyszłe pokolenia, bo to już będzie „mowa nienawiści”.

Przypominamy, że jedynym sposobem wyeliminowania patologicznych zachowań z dyskusji publicznej jest reakcja samych ludzi, a nie stanowienie jakichś praw, które potem będą nadużywane. Reakcja powinna polegać na ostracyzmie społecznym, na całkowitym ignorowaniu ludzi którzy wykorzystują śmierć człowieka do własnych interesów. Do rozważenia zostawiamy też ignorowanie partii politycznych, które próbują coś ugrać na zabójstwach, zamachach itd.

Z naszej strony możemy jedynie zapewnić, że w komentarzach nie będzie polsko-polskiej wojenki bez argumentów odnoszących się do naprawdę istotnych spraw (budżet państwa, polityka zagraniczna). W skrajnych przypadkach nie będziemy się bawić w żadne ostrzeżenia, tylko będziemy banować z miejsca.

Zespół Independent Trader

Marcin (ITT)

Tutaj faktycznie pojawiła się na myląca informacja. Z drugiej strony – okazuje się, że nawet najważniejsza giełda świata może podskoczyć o 1% w oparciu o fake newsa. :)

Tak czy inaczej, aktualne pozostaje przekonanie Tradera o tym, że w 2019 krypto zakończą rok na plusie.

@janwar

Jeśli chodziło Ci o indeks dolara, to tutaj jest dość znaczące ograniczenie co do jego spadków. Chodzi mi o euro, które ma główny udział w indeksie dolara. W mediach coraz głośniej jest o konieczności odpalenia przez EBC kolejnych pożyczek TLTRO

https://www.bloomberg.com/opinion/articles/2019-01-21/mario-draghi-and-the-ecb-have-a-serious-problem

jednocześnie mamy rok wyborów do Parlamentu Europejskiego. Tutaj to dopiero media dadzą popis, każda informacja o popularności partii antyunijnych uderzać będzie w euro.

@Polska

Robert Gwiazdowski wchodzi do polityki i tutaj może być pole do dyskusji o której wspominamy na końcu artykułu. Zobaczymy co zaproponuje w kwestii zmiany systemu podatkowego.

Bikeman

https://www.jpost.com/

Same dziś wiadomości o pokoju.

Izrael zaprasza na narty. Pokaz Iron Dome w cenie Skipassu :-)

https://www.timesofisrael.com/israel-and-iran-heading-downhill-fast-9-things-to-know-for-january-21/

Ostatnio modyfikowany: 2019-01-21 16:19

Bikeman

Paranoja polityczna w Polsce sięgnęła zenitu...

“If liberty means anything at all, it means the right to tell people what they do not want to hear.” George Orwell

Mengiz

Ostatnio modyfikowany: 2019-01-21 16:59

Roderyk

Może i jest badaniem terenu, ale papier tego typu nie są nowością, istnieją od kilkuset lat w systemie finansowym.

polish_wealth

dot. artykułu:

Warto dodać, że Chiny wciąż nie mogą być pewne tego, w jaki sposób zakończą się negocjacje z USA. Jeśli do porozumienia dojdzie, to niezależnie jak będzie ono brzmiało – nie poprawi perspektyw chińskiej gospodarki.

Podobnie mi się wydaje, uważam, że to pewnego rodzaju nasycenie rynku i zmiana koniunktury monetarnej powoduje recesje, suma sumarum nawet jakby całe społeczeństwa składały się tylko z programistów i lekarzy z Zurychu, to ile razy można zmieniać auto w ciągu kilku lat, wojna celna nie ma z tym nic wspólnego, był boom, czas trochę się wystudzić.

Pytanie, jak zostanie rozegrana ta recesja przez centralnych planistów?

Jeżeli pozwoli się na kilka miesięcy / małych lat chudszych, by następnie włączyć drukarki i wszystko wróci do "normy" przez duży cudzysłów, to ok, przynajmniej widać będzie, że są konsekwentni w misji nie przegrzewania gospodarki i następnie jak idzie gruba recesja-to nie chcą nadmiernego studzenia.

Bądź co bądź-Będzie widoczna jakaś logika w działaniu tego aparatu, mówię tu o BIS, IMF, Banku światowym czy innych nawet zakulisowych porozumieniach między największymi bankami.

Jeżeli jednak zaczęła się era gotowania żaby na poziomie światowym, celem przejęcia jeszcze większej ilości przedsiębiorstw średnich przez duże i zacieśnienia kontroli nad jednostką poprzez wprowadzanie jakiś idiotycznych przepisów, to naprawdę powinna nam się skończyć niedługo cierpliwość.

Nam gojom i trzeba tutaj między Bugiem a Odrą zrobić debate, wziąć po jednym reprezentatywnym ptaku z każdego zwierzyńca tj. od pięknoduchów(Brauny), Karoniów, Zaorskich, fanów P.Czarka rzecz jasna i administracji, Michalkiewiczów, Korwinistów, Ruch Narodowy, kto ma ładną cerę, a go nie wymieniłem to przepraszam.

I zebrać ich pod takim oto hasłem:

Debata powinna nosić nazwę: "Wyznaczenie moralnego, filozoficznego PUNKTU X, jaki spostrzeżemy, że te centralne chuje chcą nam zagrać, a od którego my definitywnie mówimy NIE i wyznaczenie, do jakich radykalnych kroków się wtedy posuniemy"

Czyli, bo nie możemy patrzeć tylko, jak nam budują coraz ciaśniejszą zagrodę, przez te ich wybryki.

Musimy powoli myśleć, jaki punkt, będzie punktem, w którym na mocy nowego konsensusu, tj. tej filozoficznej umowy, uznajemy, że trwamy w Wojnie z nimi na śmierć i życie, tak jak oni odbierają życie ludziom, którzy chcą im zaszkodzić. I co zrobimy wtedy, przy pomocy jakich narzędzi, a do tego czasu jak te narzędzia zdobywać na wypadek.

@ Bikeman :D Ja chętnie zobaczę "żelazną kopułę" w akcji, ale jak nie 1 czy 2 rakiety będą leciały, ale dziesiątki, minuta po minucie,

Towarzysz Sztalin mawiał: Ilość to też jakość,

Ostatnio modyfikowany: 2019-01-21 19:49

śledźulik

Czyli co? Z 15 na 13 usd/oz? Czy taniej już się nie da?

supermario

Zamiast za mowę nienawiści proponowałbym karać za bezczelne kłamstwa i tzw. fake newsy.

dingus13

Oby było jak z tym Panem, że Centralni Bankierzy nie dadzą nikomu umrzeć z głodu i byleby zagroda obszerna była i ciepła woda w kranie .....

Bikeman

https://www.zerohedge.com/news/2019-01-16/china-injects-gargantuan-11-trillion-liquidity-week

supermario

https://www.youtube.com/watch?v=iMCKVrGiRzw

3r3

Wspaniałe czasy we Francji - pożary, grabieże i nieśmiertelna chwała stróżów beżowego porządku nienawiści do pracy^^

Przyznam się, że o psychozie rozkręconej w mediach na temat zawetowania jednego z cugowych OLT dowiedziałem się dopiero wczoraj, dwudziestego stycznia na rodzinnym obiedzie. No ale skoro banan za politykę obowiązuje to blok reklamowy dla pytających wrzucę, że wspominane tu i ówdzie teksty @gruby, moje i przeróżne (@jaras się odgraża piórem) niebawem wrócą z okazji kryzysu który czasu nam przysporzył.

lenon

"Wspominamy o tej kwestii tylko z jednego powodu – wiele wpływowych osób w Polsce zaczęło proponować wprowadzenie kar za „mowę nienawiści”. Nie wiemy czym dokładnie ta mowa jest, ani w którym momencie przekracza się tą granicę po której nasze słowa stają się „mową nienawiści”. Czytaliśmy za to książki George’a Orwella i wiemy do czego takie idiotyczne prawa mogą prowadzić. Z czasem może się okazać, że nie będziemy mogli tutaj sobie napisać, iż rząd np. zadłuża przyszłe pokolenia, bo to już będzie „mowa nienawiści”."

Nikt "nie wie", czym jest mowa nienawiści, ponieważ nikt tego wiedzieć nie chce.

Dla mnie, to sprawa jest jasna. Dopóki dyskutuje się z czyimiś poglądami, opiniami, zdaniem czy jak to tam można sobie ująć, to okazuje się szacunek. W miejscu, w którym granica między ja, a mój światopogląd zostaje przekroczona, coś jest nie tere i nie można tego odbierać jako kulturę dyskusji. Oczywiście mogą na ten temat być różne zdania, ale jakąkolwiek granice można stawiać tylko w tym miejscu. Inne są względne. Nie do zaakceptowania przez większość.

Piszecie również, że:

"Przypominamy, że jedynym sposobem wyeliminowania patologicznych zachowań z dyskusji publicznej jest reakcja samych ludzi, a nie stanowienie jakichś praw, które potem będą nadużywane. Reakcja powinna polegać na ostracyzmie społecznym, na całkowitym ignorowaniu ludzi którzy wykorzystują śmierć człowieka do własnych interesów. Do rozważenia zostawiamy też ignorowanie partii politycznych, które próbują coś ugrać na zabójstwach, zamachach itd."

W rzeczy samej. To kwintesencja natury Homo sapiens.

Ze swojej strony namawiam, do nie banowania ludzi, z powodu ich światopoglądu, bo to właśnie, jest George Orwell.

Marcin (ITT)

"Mowa nienawiści" jest idealnym obszarem do nadużyć i narzędziem do ataków. Kolejny potencjalny element do rozwijania poprawności politycznej. Coś takiego jak obecnie rasizm na Zachodzie. Np. jesteś reżyserem, 80% Twojej ekipy filmowej to biali, więc jesteś rasistą.

Być może ten ostatni akapit był zbędny, bo komentujący tutaj prezentują odpowiedni poziom, ale widząc co się dzieje w Internecie woleliśmy dmuchać na zimne.

Bobass25

"Prawda jest mową nienawiści dla tych co mają coś do ukrycia"

papi123

szymonw

Dzięki za wszelkie podpowiedzi!

Nie śledzę teraz na bieżąco wszystkiego (jestem aktualnie na Filipinach), ale na bieżąco czytam Twoje komentarze.

P.S. Dziś kupię opcję na PUT na AMD.

3r3

"Banowanie polega na siłowym eliminowaniu tego, co sie banującemu nie podoba; w celu ochrony tego, co banujący uważa za nadrzędne. "

Przy czym banowani uważają, że banujący broni ciszy czyli samego zakazu dyskusji. I zmieniają płaszczyznę po czym nazywa się ich szaleńcami. Tymczasem sztylet i trucizna to odwieczne, racjonalne metody prowadzenia polityki.

Będę teraz musiał poprawnopolitycznie dzieciom wyjaśniać, że wszyscy senatorzy z Brutusem na czele to byli szaleńcy ponieważ nie chcieli zostać wyrugowani z procesu politycznego przez jednowładcę - a to takie racjonalne poddać się czyimś kaprysom^^

@papi123

"ciekawe jak recesja wpłynie na roszczeniowe postawy polskich pracowników?"

Wzrośnie przestępczość - nie tylko pracownikom w misce musi się zgadzać, a skoro wg urzędów wszyscy przedsiębiorcy to przestępcy to nie ma co sobie żałować^^

Recesja to zmiana rozmiarów kawałka tortów, skoro nie można pozyskać "właściwego" kawałka w spokoju to można i innymi metodami - najwyżej braknie komu innemu.

W recesję można wejść w szyku zwartym zaglądając do magazynu z parkiem maszynowym na to przeznaczonym. Właśnie dlatego władzuchna tak panikuje - bo w czasie recesji można gwałtownie zakończyć sprawowanie władzy.

Alokowaliśmy nadwyżki w żelazo czy nie?^^

Ostatnio modyfikowany: 2019-01-22 05:19

Dante

Ostatnio mocno przybyło sygnałów na short na akcje, ale to sygnały średniej siły. Dzisiaj może się wiele wyjaśnić.

@polish_wealth

Uważaj na swojego longa na ropie, bo ropa może dzisiaj zmienić kierunek i zmierzać na południe.

szymonw

Masz na myśli wyniki o 16:00:

Existing Home Sales

Unsold Homes Month's Supply

Median Existing Home Price (USD)

Median Existing Home Price, Y/Y%

Existing Home Sales

Existing Home Sales, M/M%

Czy coś innego?

Ostatnio modyfikowany: 2019-01-22 06:46

Dante

gruby

"Paranoja polityczna w Polsce sięgnęła zenitu

Prezydent Gdańska Paweł Adamowicz zmarł w szpitalu w efekcie ran odniesionych po ataku szaleńca. Reakcja w kraju była oczywista – dwa obozy zaczęły przerzucać się oskarżeniami, normalni ludzie stanęli z boku i siedzieli cicho rozumiejąc powagę sytuacji."

... czego wyraz dali tutejsi komentujący praktycznie kompletnie ignorując gównoburzę która rozpętała sie w mediach musowego przykazu. Nie wiem czy wycinaliście tak profesjonalnie hejt czy po prostu zabójstwo Adamowicza nie jest tematem pasującym do tej strony, faktem pozostaje że to wydarzenie przeszło tu bez echa. Za co zarówno autorom jak i komentującym należą się brawa.

"Wspominamy o tej kwestii tylko z jednego powodu – wiele wpływowych osób w Polsce zaczęło proponować wprowadzenie kar za „mowę nienawiści”."

Szef mieszka na Balearach, firma której własnością jest ta stronę ma siedzibę w Estonii a serwer stoi we Francji. Możecie mi wyłuszczyć w jaki sposób ewentualne pomroczne prawodawstwo dotyczące "mowy nienawiści" odnosić się będzie do treści publikowanych na independenttrader.pl ?

Jeśli wszystko co publikowane jest po polsku w internecie podlega polskiej jurysdykcji to oznacza to że język polski jest własnością Rzeczypospolitej Polskiej. Nie jestem pewien czy Przyłębska byłaby w stanie przepchnąć taki wyrok przez instytucję której szefuje. Załóżmy że tak. Jak wyegzekwować zamknięcie francuskiego serwera należącego do estońskiej firmy na mocy polskiego wyroku skoro to my chwilowo uczymy ich jeść widelcem ? Warszawa zarządzi mobilizację i desant na Tallinn ?

panna

panna

Dante

Short na AUD/JPY wygląda ciekawie.

Ostatnio modyfikowany: 2019-01-22 09:29

Marcin (ITT)

Dalsze zejście srebra całkiem możliwe, Dante wspominał niedawno o sporym prawdopodobieństwie korekty na metalach. Potem już nieco więcej będzie zależeć od FEDu. Chciałbym napisać, że skoro EBC i Bank Chin bez większych zapowiedzi prowadzą dodruk, to powinno to wywołać jakiś spadek wiarygodności banków centralnych i ucieczkę do złota, ale realia są takie, że większości to pompowanie odpowiada i dopiero jakieś większe problemy wywołają refleksje u części inwestorów.

@Gruby

przez "my" mieliśmy na myśli nas wszystkich. Jakiekolwiek dyskusje na tej stronie. Wiesz przecież, że jeden rząd lubi "poprawiać" błędy drugiego. Zatem skoro na początek wydelegowano setkę https://www.wykop.pl/link/4753045/rzad-oddelegowal-105-prokuratorow-do-scigania-polakow-za-to-co-pisza-w-interneci/ to zawsze może się z tego zrobić tysiąc. :)

@rynek

Ciekaw jestem jak chińska giełda wyglądałaby obecnie po tych ostatnich danych na temat PKB bez dodatkowej płynności z Banku Chin. No i pytanie kluczowe: jak daleko sięgną podobne działania Banku Chin w tym roku? W ogóle można odnieść wrażenie, że z roku na rok coraz bardziej się te działania bankierów rozmywają. Na początku był FED, który faktycznie informował ile skupuje. Potem do roboty wziął się Bank Japonii oraz EBC - pierwszy obecnie drukuje tyle ile uważa za słuszne, a drugi miał przestać ale jednak drukarki nie wyłączył. W międzyczasie już zupełnie bez żadnego planu akcje zaczął kupować SNB. A teraz na dodatek mamy Bank Chin, który nagle wrzuca dziesiątki miliardów dolarów do systemu bo "zbliża się czas rozliczeń podatkowych".

gruby

"Zatem skoro na początek wydelegowano setkę (prokuratorów - dop. mój) to zawsze może się z tego zrobić tysiąc. :)"

Urodziłem się w systemie który na walkę z bumelanctwem, kradzieżami i pijaństwem wydawał miliardy angażując w nią tysiące urzędników w formie komitetów, prokuratorów, milicjantów i inspekcji. Setka prokuratorów nie robi na mnie wrażenia bo doskonale wiem jak oni pracują. Pracują tak jak pracuje się w polskim urzędzie którego szef został przywieziony w teczce przez sekretarza wojewódzkiego partii z narady terenowej egzekutywy w KC. Z jednej strony państwo totalitarne potrafi zrobić wszystko i każdemu a z drugiej strony to samo państwo totalitarne jest totalitarnie ślepe bo poszczególni towarzysze funkcyjni są dla siebie wzajemnie konkurentami w awansie na drabinie co dla nas oznacza tyle że wystarczy kręcić swoje biznesy w kilku rejonach prokuratorskich jednocześnie aby stać się niewidzialnym dla systemu. Żeby dostać po łapach od państwa totalitarnego trzeba zaleźć za skórę co najmniej towarzyszowi ministrowi a ten przecież nie ruszy zadu z gabinetu obstawionego dwórkami no chyba że go do tego kamera dziennika telewizyjnego albo telefon z komitetu centralnego zmusi. Totalitaryzm jest piękny w swojej ociężałości. Co prawda jak przyłoży to się można nogami nakryć ale jednocześnie zostanie trafionym graniczy z cudem. To takie ryzyko jak zostanie przejechanym na pasach. Przecież nie zostajesz w domu dlatego że jakiś pijak zawsze może Cię na przejściu dla pieszych zabić. Totalitaryzm jest jak alergia albo brzęczący w nocy nad uchem komar: trzeba nauczyć się z nimi żyć.

A na koniec wreszcie: skuteczność zastraszania rozsiewanego przez system jest niewielka. Ciągle jeszcze Stachowiak to "wypadek" przecież. Gdyby oficjalnie po zatrzymaniu policja zaczęła zabijać podejrzanych tysiącami to może by to coś zmieniło. Idi Amin to potrafił, Saddam Hussein to potrafił, Muammar Kaddafi, Kim też. Kaczyński tego nie potrafi i nie o ocenę tej niemocy chodzi lecz o proste stwierdzenie faktu. Władza zabija nieporadnie czym naraża się na śmieszność co chociażby udowodniła sprawami Blidy czy Wójcikowskiego.

Ile miejsc w więzieniach przeznaczono na delikwentów z paragrafu "mowa nienawiści" ? System pyszczy i złorzeczy narodowi w kamerach Dziennika Telewizyjnego doskonale wiedząc że nie jest w stanie realnie cokolwiek zrobić. Moc systemu kończy się na szczekaniu do kamer i paru pokazówkach. Zapadnie kilka przykładnych i pokazowych wyroków (może nawet system posunie się do ożywienia pomysłu reedukacji pracą) a i tak wszystko pozostanie po staremu. Próba realnego przykręcenia śruby zakończy się jak w DDR: albo budową muru albo jego upadkiem.

śledźulik

Ostatnio modyfikowany: 2019-01-22 11:56

prasnik

polish_wealth

Od wczoraj jestem zamknięty w zamek i skrobię w dół, z przewagą jednego lota na buy, tzn. gdyby coś buchło do góry, to przy poziomie 55 za BBL, już całość pozycji wyjdzie na plus. A narazie ten zamek jest potrzebny i tak jestem zarobiony na tych ostatnich ruchach do góry.

Powody dla których ropa przestała iść jak burza, a idzie jak deszczyk:

1. Z okolic 30 listopada jeszcze 2018 jest silny poziom techniczny do pokonania.

2. Ropa głównie strzela jak wypadają newsy, że coś Mośki kombinują, albo ich oponenci, jak brakuje wojennego paliwa, to paliwa spadają w skrócie :P

3. Jakaś tam wiesz, bzdurka że i tak się za szybko podniosła w ostatnim czasie, więc troche trzeba oddać niedźwiedziom,

Tutaj jestem spokojny jak Papież w Watykanie, jestem insiderem, trzymam w ręku klejnot wiedzy o kierunku północnym na rope i tylko skrobie przeciwności krótkoterminowe. Mam nadzieję, że nie zabraknie mi "wigoru" : )

@ Abo, Gruby - dzięki za pochodnie ws. wzgórz Gholan, zapanowała światłość w tym temacie. Czyli proste rzeczy taki jak woda/ropa nie ma żadnej Arki przymierza w środku Wzgórz Gholan, ani innych rzeczy jakich szukał po świecie Fhurer : ).

@ Dingus13, haha wiesz co, długo dumałem nad tym memem, czy chodzi tylko o wyśmianie socjalizmu, czy jest to poważna choroba tej szajki u władzy, ta wielka potrzeba kontroli świata, która jest wszystkiemu winna. : )

Ostatnio modyfikowany: 2019-01-22 12:44

Lech

Jaras

A odgrażam, odgrażam.

Skala fiskalnych absurdów jest taka, że nawet niespotykanie spokojny człowiek taki jak ja czasem musi to wszystko z siebie wyrzucić i opisać.

Praca trwa, jeden śródtytuł już wybrany "a gdyby każdy zmieniał rezydencję podatkową, to byłoby dla nas mniej coraz".

Bije się z myślami nad tytułem dla całości: "Exit tax" (?), "Podatek od wyprowadzki" (?) a może hardkorowo (spodobałoby się Polish wealth :) czyli "Exit tax dla gojów".

No zobaczymy... :)

polish_wealth

Z tą ropą to trochę pojechałeś..., Świat rocznie zużywa ponad 30 mld to 260 mld Arabii Saudyjskiej wystarczy na niecałe 10 lat dla całego świata ,a największe zasoby aktualnie ma Wenezuela i dlatego cierpi głód... z tym że dużych złóż już od dawna nie odkryto i szanse są coraz mniejsze. https://ziemianarozdrozu.pl/encyklopedia/74/kiedy-zabraknie-ropy.

Po kolei:

Świat rocznie zużywa ponad 30 mld to 260 mld Arabii Saudyjskiej wystarczy na niecałe 10 lat dla całego świata

A ja napisałem:

Arabia Saudyjska posiada 24% światowych zapasów ropy, które pozwalają na zapotrzebowanie na 90 lat, biorąc pod uwagę cały glob, pod warunkiem, że utrzymałaby aktualne wydobycie na obecnym poziomie i z uwzględnieniem, że zapotrzebowanie nie wzrośnie.

Widzi kolega na końcu te warunki? Uwzględniamy tempo wydobycia, kumulujemy to co na bieżąco wydobędą.

Dalej:

z tym że dużych złóż już od dawna nie odkryto i szanse są coraz mniejsze.

A ja napisałem:

85% pól naftowych odkrytych w Arabii Saudyjskiej nie było jeszcze w ogóle eksploatowane,

Widzi?

Dalej: ,a największe zasoby aktualnie ma Wenezuela i dlatego cierpi głód

Ja ciągle chce im pomóc nie głodować, bo mówie że za podatki Polaków, można by kupić statek po rope do Wenazueli, a w drodze tam, wysyłać im zgadnijcie?

JABŁKA i cydrówki : )

Nie twierdzę, że napisałem prawdę objawioną, ale to co napisałeś ni jak się ma do tekstu , więc nie wiem C.N.W?

Ostatnio modyfikowany: 2019-01-22 12:56

bulbulator

Czy jest jeszcze jakaś możliwość kupienia amerykańskich ETFów oprócz konta w Urugwaju? (jakiś europejski broker) :) W Saxo tylko inwestorzy profesjonalni...

Ostatnio modyfikowany: 2019-01-22 12:56

polish_wealth

Jak te JNGUGI wam powychodziły?

Wczoraj otworzyłem małego longa na złoto, ale go zamknąłem bo nie chce siedzieć na 2 stołkach, ale generalnie powinno już rosnąć i przekroczyć te 1300 USD, przeca jeżeli tam się zaczną okładać na tych wzgórzach Gholan, to JP Morganowi tam server wybuchnie i nie zdąży skontrolować sytuacji.

1300 to przejdzie do legendy, poniżej której pewnie złoto już nie wróci.

Nie wiem ki czort, ale stałem się ostrym naganiaczem ostatnio..

Ostatnio modyfikowany: 2019-01-22 13:14

Jaras

to nie ja

polish_wealth

John spytał mnie o UFO,

A Ja mu wtedy mówie:

John... upewniłeś się, że można na tym jakoś zarobić?

Valdez

"Czy jest jeszcze jakaś możliwość kupienia amerykańskich ETFów oprócz konta w Urugwaju? (jakiś europejski broker) :) W Saxo tylko inwestorzy profesjonalni..."

W DIF Broker póki co można kupować amerykańskie ETF-y. A przynajmniej była taka możliwość 2 tygodnie temu kiedy dokonywałem ostatniej transakcji kupna ETF-u z NYSE.

Ostatnio modyfikowany: 2019-01-22 13:36

Tomek (ITT)

Póki co nie ma potrzeby niczego przenosić.

W DIF cały czas jest dostęp do ETF'ów notowanych w USA.

https://independenttrader.pl/niezbednik,platformy-maklerskie.html

Ostatnio modyfikowany: 2019-01-22 13:41

gruby

"Skala fiskalnych absurdów jest taka,"

ale mimo tego jeszcze nie taka jak w Grecji. W Grecji legalne jest wpisywanie sobie w księgi zwrotów wynikających z rozliczeń podatkowych jako przychód ... które to rozliczenia będą dokonywane w przyszłości, pod warunkiem że jesteś bankiem. Dzięki m.in. tej kreatywnej księgowości greckie banki przechodzą stress testy z których to EBC jest taki dumny. No to chyba przyznasz że JPK i "doręczenie domniemane" to przy tym pikuś.

"Bije się z myślami nad tytułem dla całości"

napisz na początek cały tekst ale bez tytułu. Potem zapomnij o tekście na tydzień, potem przeczytaj go jeszcze raz. Tytuł sam wyskoczy Ci z tekstu, zobaczysz.

Zmiana tematu: czy ktoś rozumie co nowego ci geniusze wymodzili w sprawie podatkowego wydojenia nierezydentów mających pecha i urodzonych w ich rezerwacie ? Prasa straszy że każdy niewolnik III RP będzie musiał ją utrzymywać, również kiedy wyniósł się do innego baraku lata temu. Wie ktoś coś konkretnego ?

Ostatnio modyfikowany: 2019-01-22 14:02

Flex

goldon.pl - zaufany i sprawdzony

Ostatnio modyfikowany: 2019-01-22 14:27

panna

Jaras

"Zmiana tematu: czy ktoś rozumie co nowego ci geniusze wymodzili w sprawie podatkowego wydojenia nierezydentów mających pecha i urodzonych w ich rezerwacie ? Prasa straszy że każdy niewolnik III RP będzie musiał ją utrzymywać, również kiedy wyniósł się do innego baraku lata temu. Wie ktoś coś konkretnego ? "

Trudno spekulować bez znajomości artykułu. Bo raczej chodzi po prostu o wprowadzony od 1 stycznia podatek od niezrealizowanych zysków (ten o którym będzie artykuł), być może po części z wariacjami na temat wykładni "centrum interesów osobistych i gospodarczych".

Podaj link do artykułu, bo pismaki czasem robią z igły widły. Zwłaszcza Wyborcza stosuje takie chwyty.

Jaras

bo z wykładnią centrum interesów osobistych i gospodarczych czasami są jaja.

Nie bez powodu, nasz 3r3 (peace be upon him), wyciągnął właściwe wnioski z oglądania Barei i "matkę wozi z tyłu, żeby nas tylko wrobić" ;), bo pozostawienie rodziców w kraju dziadów, zwłaszcza w sytuacji singla, bez obrączki na ręku, to czasami element układanki, który bardzo fiskusowi pasuje do sformułowania tezy, że "centrum interesów osobistych" pozostało w PL.

Jaras

https://www.youtube.com/watch?v=T9PemRItJGk

a z exit taxem jest troszkę tak jak tutaj, tylko a rebour - płacisz za to co "wywozisz" a czego Najjaśniejsza przez to by nie opodatkowała

https://www.youtube.com/watch?v=a8IxJvezw9U

Valdez

Z tego co pamiętam to korzystasz również z XTB Brokers jeśli chodzi o brokerów. Jak oceniasz tego brokera i czy wg Ciebie może on być dobrą alternatywą do DIF i Saxo jeśli chodzi o inwestowanie w akcje?

Wiem, że w XTB nie kupię ETF-ów na NYSE ale chodzi mi o kupno akcji spółek.

Ostatnio modyfikowany: 2019-01-22 15:30

Flex

"Uwaga na globalną panikę twórców polityki pieniężnej"

https://stooq.pl/n/?f=1271769

Ostatnio modyfikowany: 2019-01-22 15:40

gruby

"Podaj link do artykułu, bo pismaki czasem robią z igły widły. Zwłaszcza Wyborcza stosuje takie chwyty."

skąd wiedziałeś ?

http://wyborcza.biz/biznes/7,147768,24376733,polacy-pracujacy-za-granica-beda-musieli-skladac-pit-y-w-polsce.html?disableRedirects=true#a=100097&c=145&s=BoxBizLink

"bo z wykładnią centrum interesów osobistych i gospodarczych czasami są jaja."

Podejrzewam że ten punkt najbardziej mnie zainteresuje. Kiedy pomroczni mogą uznać że mam centrum interesów życiowych w PL mimo zamieszkania poza granicami IV RP i zerowym dochodzie w PL, obydwa od lat ? Są co do tej definicji jakieś wytyczne od organizacji ją wprowadzającej (zdaje się że to OECD z tym terminem pierwotnie wyjechał) ?

"płacisz za to co "wywozisz" a czego Najjaśniejsza przez to by nie opodatkowała"

Czyli w trakcie przekraczania granicy RP przy wjeździe na jej terytorium dostanę nagrodę za wwiezienie dóbr wytworzonych poza krajem i teraz importowanych do kraju, tak ? Ile dają ?

Dante

Jaras

"Podaj link do artykułu, bo pismaki czasem robią z igły widły. Zwłaszcza Wyborcza stosuje takie chwyty."

skąd wiedziałeś ?

Wyborcza stosuje ten chwyt we wszystkich sprawach, przy każdej okazji, byle tylko uderzyć w PIS. Kolejnej kadencji bez ogłoszeń spółek Skarbu Państwa i prenumerat z urzędów mogą już nie przeżyć. To jest walka o ich ekonomiczne być albo nie być.

Wyborcza jest jak radziecka Prawda w tym dowcipie:

Gdy w Moskwie odbył się bieg z udziałem dwóch biegaczy: radzieckiego i amerykańskiego a bieg wygrał Amerykanin, Prawda pisała: "Zawodnik radziecki zajął zaszczytne drugie miejsce. Biegacz amerykański był przedostatni".

Taka to już natura "dobrego dziennikarstwa" z Czerskiej.

Jaras

definicja centrum interesów osobistych i gospodarczych oraz miejsca zamieszkania w rozumieniu umów UPO, a także komentarz do Konwencji OECD są płynne jak kisiel.

Wiele zależy od niuansów stanu faktycznego.

W weekend będę miał czas się zastanowić ale żebym miał więcej do zastanawiania się, to skrobnij maila do mnie na mój adres jaki ma 3r3.

Jaras

i sorki ale podeślij mi mailem cały artykuł z Wyborczej (wyskakuje mi tylko jego początek), bo ja z poznańskiego jestem i "u Żyda" prenumeraty nie wykupiłem ;)

Longer201

http://www.canadastock.ca/Short/how-to-short-Canadas-housing-bubble.html

I jeszcze wykres (nie wiem jak wstawić wersję graficzną)

https://static.seekingalpha.com/uploads/2018/7/15/38513626-15316758251830907_origin.jpg

Ostatnio modyfikowany: 2019-01-22 16:36

abo

Dobreee:).

A obowiązki i wymagania najlepsze.

Jak ktoś zadaje sobie tyle trudu żeby pozyskać "cywila", to może mu być żal się z nim potem rozstawać po tych testach ;).

Kiedyś to się niezależny konsultant nazywało, agent, latawiec czy jakoś tak, a teraz "cywil".

Ale bieda kadrowa musiała przyjść na konkretne służby, żeby takie rzeczy przez internet ogarniać.

Normalnie tylko patrzeć, a będą portale zakładać w celu łapanek jak co poniektórzy ;).

Ech, koniec świata.

Artysta13

"jest taka firma, która ma największy majątek na planecie i od 2000 lat nie zbankrutowała. Zajmuje obszar Pruszkowa i włada miliardem ludzi. Jak tego dokonała? Kusząc i grożąc, podstępem, klamstwem, obietnicami raju, władzy doczesnej, eliminując ogniem, mieczem i trucizną kazdego, kto miał inny światopogląd."

To nie przypadek ze ziemscy moznowladcy przez tysiace lat klaniali sie im w pas. Mimo ze sami uznawali tylko brutalna sile, tu byli wyjatkowo spolegliwi.

Odpowiedz moze byc bardzo szczegolowa i dluga. Ale moze byc i bardzo, na blogu o finansach, krotka. Otoz ta firma uzywala "forbidden knowledge" rodem z antycznego Egiptu i Babilonu ktory tak samo trzymal za morde podwladnych. Do czasu.

Teraz na Final Judgment ta firma zaplaci razem z cala kamaryla taka cene, ze lepiej nie wnikac. Zaden czlowiek ni armia nie ma tu juz nic do gadania. Teraz do gry wchodza "Sily Zaswiatow", nie czlowiek to osadzi i wtraci cala kamaryle do Bottomless Pit gdzie beda zalowali cala wiecznosc tych 2 tysiecy lat poganstwa. Eternal Lake of Fire czeka na ta firme.

pozdr

Ostatnio modyfikowany: 2019-01-22 17:24

3r3

W Szwecji ten exitTax nie przeszedł ponieważ jego konstrukcja jest od strony formalnej śmieszna gdyż stara się objąć swoim zakresem fikcje prawne mające mieć miejsce poza własną jurysdykcją. Nie stanowi to problemu jeśli coś takiego odwali kongres USA i pośle wojsko na koniec świata aby wyegzekwować fikcję "własności intelektualnej" wobec podmiotu prawa międzynarodowego. Natomiast w przypadku nieskładania takich deklaracji należy ustalić czy ktoś jest obowiązany je składać - i przyjmijmy już dla spokoju że zgodnie z ustawą każdy będzie zobowiązany, a "racjonalnie" trzeba będzie sponiewierać wszystkich co tego nie zrobili. Zaczynając od pół miliona bezdomnych? A następnie ponad 2 milionów polonusów, którzy jako drugie obywatelstwo mają z urodzenia polskie, ale urodzili się za granicą i nie tylko mogą licho znać polski, ale również nieszczególnie przywiązywać wagę do codziennego wertowania monitora w poszukiwania nowych, ciekawych ustaw jakie mogłyby ich dotyczyć?

Przejdźmy do porządku że prokuratorzy złożą tak ze dwa i pół miliona aktów oskarżenia o złamanie czegoś tam w ustawie.

Wypadałoby kogoś wezwać - ciekawe jak ustalić adres poza jurysdykcją - pomoc prawna? W takiej sprawie? Tyle razy? W którym kraju?

No i jak z doręczeniem?

Stos spraw in absentia z kuratorami i obrońcami z urzędu? No to lepsze jest jak kopanie dołów żeby je zasypać^^

Tak jakby ciężko było przyjąć do wiadomości, że jeśli ktoś ma na tyle rozumu żeby podatków nie płacić to najwidoczniej jest dość suwerenny, żeby go nie nękać.

@Faust

Fajne to ogłoszenie, ciekawi mnie jaki procent populacji jest w ogóle w stanie przejść te oczekiwane 20km dziennie z jakim cargo na plecach.

Może oni muła chcą kupić i to taki poliszdżołk z tym ogłoszeniem, żeby było po polsku właśnie^^

Niby ten przechodzący 20km dziennie z towarem na plecach muł ma odgrywać rolę urzędnika - nie oni pierwsi konia senatorem chcą zrobić^^

Ostatnio modyfikowany: 2019-01-22 17:42

Artysta13

" nie oni pierwsi konia senatorem chcą zrobić"

No coz Ancient Rome mial chociaz jakas fantazje ;) I realna sile. Teraz to jest tylko cyrk, pr, dupa i kamieni kupa.

supermario

https://www.youtube.com/watch?v=LAU3ktiq5yg

3r3

W se zaczęli kombinować przy tym heirTax i też dali sobie siana ponieważ świat poszedł naprzód i obecnie padają już głupie pytania o rzeczywiście kontrolującego dany podmiot. Na razie w formie deklaracji, ale idźmy od razu do samego końca - niewątpliwie aparat kierowniczy gangu czy nawet poważniejszej struktury dysponuje organizacją o charakterze korporacyjnym ergo ma w tej niezarejestrowanej organizacji udziały i otrzymuje z nich dywidendę, da się to opodatkować?

No nie da się - czyli w przypadku opodatkowania udziałów jawnych staną się one niejawnymi zależnościami feudalnymi.

@Faust

Tak sobie głupa z tym mułem palę.

Werbowałeś albo odwracałeś jaką zieloną szarżę?

To ogłoszenie jest dla palacza na kajak

Ostatnio modyfikowany: 2019-01-22 19:07

abo

"Nie czaicie czaczy. "

Może, kto to wie.

@3r3

"Werbowałeś albo odwracałeś jaką zieloną szarżę? "

Proszę nie idź w tę stronę bo się robi strasznie ;)

Dante

Łukaszenko to ma jednak rozmach - Białoruś jako pierwsza na świecie dokonała tokenizacji rynku finansowego.

Oprócz tego, do 2023r. krypto mining, handel krypto i ICOsy będą bez opodatkowania.

https://www.ccn.com/belarus-newest-tokenized-securities-exchange-accepts-bitcoin-and-ethereum/

https://emerging-europe.com/news/belarus-continues-fintech-push-with-worlds-first-tokenised-securities-exchange/

@Longer201

Co do nieruchomości to możesz rozważyć też ETF DRV to ogólny short na nieruchomośći (i z lewarem 3x).

@szymanow

Gratuluję zysku!

@Faust

Pozdrawiam i do usług.

Ostatnio modyfikowany: 2019-01-22 19:34

3r3

"Proszę nie idź w tę stronę bo się robi strasznie ;) "

Raczej śmiesznie - Bieńkowska wyjaśniła kto za ile pracuje. Nie bez powodu mają tam zarobki jakie mają, to nie są najzaradniejsi i najbardziej operatywni przedstawiciele suwerena. To taka forma kabaretu - droższa wersja ministerstwa kultury.

Ostatnio modyfikowany: 2019-01-22 19:27

emilem41

A czemu nie short na Direxion Daily MSCI Real Est Bull 3X ETF (DRN), czy nie będzie taniej i sensowniej?

Ostatnio modyfikowany: 2019-01-22 19:36

Dante

DRN i DRV to de facto dwie strony tego samego medalu i są najpewniej powiązane z ETF VNQ.

Ciężko, aby jedno umacniało się bardziej niż drugie osłabia - analogicznie jak dla pary DUST i NUGT, powiązanych z gold miners stocks.

Lech

Skąd po tym zamieszaniu jakie narasta w USA takie pozytywne opinie? , gdyby tak rząd we Francji czy w Niemczech, czy Rosji nie mógł przez miesiąc funkcjonować to wszyscy wieszczyliby kompletny chaos i upadek? a tu jakby nic się nie stało? Balony na Giełdzie w USA zawyżają znacznie PKB a faktycznie jeśli chodzi o parytet siły nabywczej (PPP), Chiny pod względem PKB już w 2014 roku — choć nieznacznie — wyprzedziły Stany Zjednoczone...tym bardziej Unia Europejska..

Ostatnio modyfikowany: 2019-01-22 20:11

emilem41

w skali jednego dnia nie ma zauważalnej różnicy, ale w skali kilku dni owszem, koszt utrzymywania pozycji short na DRN u mojego brokera to tylko 5,43% w skali roku. Czy nie uważasz, że utrzymywanie pozycji long na DRV jest znacznie droższe w przypadku dużej kilkudniowej zmienności? Czy ryzyko jest takie samo?

Ostatnio modyfikowany: 2019-01-22 20:17

3r3

Jak do więzienia na kilka lat zamkniesz rozmodloną zakonnicę z zapędami na świętą to wypuścisz socjopatkę.

Po to właśnie są więzienia - aby nie brakło przestępców. Ich się tam wytwarza - zamykasz normalnego człowieka i po kilku latach masz zbója.

Wskazany przypadek jest raczej typowy - dostał za zrabowane (bez uczynienia komukolwiek krzywdy) 15k dwa tysiące dni odsiadki, czyli po jakieś siedem złoty z groszami dzień mu wycenili (dobrze że podatki liczą po innym kursie bo jak sobie policzyłem...). W tym czasie przeszedł co przeszedł i wyszedł zmotywowany, a zapewniam że nic nie motywuje tak do występku jak odsiadka za damski - człowiek wychodzi i musi wyrównać rachunki bo już zapłacił za czyn i teraz czas na czyn po wycenie samego zainteresowanego. Tak to funkcjonuje w psychice każdego normalnego, prawidłowo myślącego człowieka mającego jakiekolwiek poczucie sprawiedliwości. Jednym ze słynniejszych przypadków był Ukrainiec na początku lat dziewięćdziesiątych, którego w areszcie zarazili czymś terminalnym i nieuleczalnym - ten to już niczego się nie bał, las mundurowych poleciał zanim go naznaczeni rozszarpali.

Bo gdyby to jeszcze byli szaleńcy to pół biedy, bo zaburzeni ludzie nic nie potrafią zorganizować, ale ludzie normalni jak najbardziej potrafią.

Inna sprawa że miejsca odosobnienia są wspaniałymi punktami rekrutacyjnymi. Ale wychowawcy piszą raporty jeśli na wyjściu figurant wskoczy w garniak, zawiąże krawat i wyjdzie jak do pracy.

Ostatnio modyfikowany: 2019-01-22 20:52

Falconario

Tyle ludzi z komórkami, a nie ma porządnego filmu niestety.

Ostatnio modyfikowany: 2019-01-22 21:11

Kikkhull

Kikkhull

cheniek

- że pokazane przez ciebie zdjęcia są ze sobą ścisłe powiązane czasowo, że pomiędzy ich zrobieniem nie nastąpiły zdarzenia skutkujące innym ubiorem;

- że zatrzymany już zawsze będzie pokazywany w tym samym ubraniu, a przynajmniej do końca odbywania wyroku.

Ktoś ten bełkot w ogóle łyka? Ignorowanie czy obojętność wobec takich bzdurnych teorii spowoduje, że zlecą się tutaj inni fani Reptilianów, alexajonesa, niewygodnego.info itd.

Ostatnio modyfikowany: 2019-01-22 21:38

lary100

https://wolna-polska.pl/wiadomosci/dr-jaskowskijak-procedury-medyczne-usmiercily-pana-prezydenta-pawla-adamowicza-pif-322-2019-01

https://wolna-polska.pl/wiadomosci/polski-misjonarz-o-pogrzebie-adamowicza-najwieksi-wrogowie-kosciola-na-honorowych-miejscach-w-bazylice-2019-01

polish_wealth

https://www.youtube.com/watch?v=_sbP1QkggdU Świerzy Gryguć, Ostry jak kozik którym pchnięto Adamowicza, Ptwu Wośp syf, a ptwu.

Nawet bym powiedział, że Grygucia w pierwszej kolejności warto obejrzeć, taki pocisk na żydów, że aż miło na sercu się robi. Idę po herbate.

Chwała Polin jest blisko : )

Ostatnio modyfikowany: 2019-01-22 22:40

polish_wealth

Słyszał ktoś o projekcie Nowa Jerozolima ?

A słyszeli, nawet nie nowa tylko "Heavenly Jerusalem" ^^

Słuchaj raz w Izraelu, a raz na Ukrainie a raz w Polsce,

świątynia dla (hiper masona, dla spuścizny z gwałtu zakonnicy, przez biskupa - Taki rodowód będzie miał antychryst - objawienia w La Salette) - Jest w trakcie budowy.

Henry Kissinger co prawda miał pobożne myśli z tą zagładą Izraela, ale chyba przestrzelił o grube pare lat. Uważam że spokojnie Izrael jeszcze potrwa. Ma świetlaną przyszłość biorąc pod uwagę te złoża ropy w Gholan i wodę :), a nie po to się przepala hajs na świątynię i dostaje listy z całego świata od wszystkich klubów masońskich, żeby zaczynali budowę, żeby teraz się wyprowadzić do zielonych ludzików nad Krymem.

Nie badałem jeszcze tematu dobrze, ale chyba to 2 różne obozy żydów kombinują 2 różne projekty, tzn. ten klub Bibiego Natanjahu, Kushnera i innych Chabadziarzy (Labadziarzy), to zajęli się malowaniem świątyni i znoszeniem różnych przedmiotów, które uznają za przydatne.

Zaś Heavenly Jerusalem, to jakiś chyba inny odłam, ale zbadam.

Nie pamiętam, które to prącie ogolone powiedziało:

"To My ashkenazi jesteśmy żydami i to my rządzimy"

To 3r3, czy ktoś może powiedzieć: "To my, Sarmaci jesteśmy Polakami, to my rządzimy " ^^

Ostatnio modyfikowany: 2019-01-22 22:56

easyReader

Zdjęcia w szarych spodniach zostały wykonane następnego dnia - 14.01.2019, ok. 16:39, jak Stefana W. wyprowadzali z Prokuratury Okręgowej w Gdańsku.

Wystarczy wejść we właściwości pliku i/lub sprawdzić kiedy odbyło się przesłuchanie w Prokuraturze!

Kolejna granica poziomu żenady przekroczona.

PS.

@T21 - naprawdę nie widzisz co tu się od pewnego czasu od...la?

polish_wealth

Jednak był w Gdańsku, zamieszany w wiele afer, coś może chciał zaczać sypać biedulek. Niech mu ziemia lekką będzie ; ) Gra dla niego się skończyła, a dla mnie nie, kontrakcik na rope pracuje, ratatatata xD

No jednak jaki debil po wyjściu z paki, chce znowu trafić do paki?

@ Faust

Wilk widzo owce. Owca widzi... nieeeee, niemożliwe: Wilki wyginęęęęęły. I pasie się dalej.

MAHAHAHA

Może Kulczyk żyje?

Ostatnio modyfikowany: 2019-01-22 23:07

easyReader

https://cdn.galleries.smcloud.net/t/photos/gf-9AnX-bVUU-xnBn_zamordowal-prezydenta-wojskowym-nozem-byl-szalony-powinien-siedziec.jpg

Ostatnio modyfikowany: 2019-01-22 23:04

Kikkhull

Ratownicy przeprowadzają resuscytacje, czyli masaż pośredni serca z wentylacją ambu.

Przy zatrzymaniu krążenia jak ratownik nie wykona tego to odpowiada karnie.

Kikkhull

dingus13

Tak , to jest tak jak mówisz. Ja marzę też, by mieć jak Rothschild i zmienić świat i zagonić wszystkich z powrotem na wieś- oni do miast nas zganiają -jak mówi 3x3 do obozów - a ja na wieś bym zagnał , bo tak mi się podoba,a co , tak jak German Sterligow rosyjski milioner - patrz youtube. hehe ;-) każdy chciałby INNYM urządzić świat na swoją modłę ( HITLER, STALIN, LEWICA PEDERASTYCZNA, ZŁOTA PANI ANIELA MERKEL, MASON MACRON, MIC, itd itd) - dlaczego złota- za Michalkiewiczem cytuję-

"Marszałek Śmigły-Rydz nie kazał robić nic, a Hitler nasz złoty nauczył nas roboty"

-3x3 będzie się to podobało, to nauczenie szybkiej roboty i fachowości przy giętarce laserowej wyposażonej w AI i wysokoprężnej jednocześnie;-)

- jak się ma już wszystkie pieniądze tego świata( ci sobie drukują z powietrza to oni to mają , nie to co my , ale próżno ich szukać na liśvie powyżej Bezosa, bo oni wiedzą co czynią) i wdrażają plan Lucyfera , bo taki mają klimat ... w głowie i lubią belzebuby. A ja lubię wieś i wieśniaków . Jak zarobię z miliard to spróbuję zagonić ale to może być mało ;-)

polish_wealth

@ dingus13 haha, to taki żarcik jeszcz jeden:

Pozdrawiam : )

rygar

" ... i jak tu ten ich system punktów ma nie działać??? "

będzie działał przez chwilę, po czym okaże się że powstają skupiska 'wyrzutków' albo innych wolnych duchów, gdzie o pozycji w hierarchii decyduje to, kto ma wiecej punktów ujemnych (swiadectwo 'antysystemowosci')

-----------

Bohater Limes Inferior bardzo nie chciał być w najwyzszej kaście.

Ostatnio modyfikowany: 2019-01-23 00:06

Kikkhull

kamil.wozniak90

Ostatnio modyfikowany: 2019-01-23 00:15

polish_wealth

Dobry reportaż o żółtych kamizelach,

3r3

"@3r3 "świat poszedł naprzód" na tyle aby panstwo nie potrafilo ustalic kto jest wlascicielem nieruchomosci? No to kiedy przestajemy placic?:P"

A jak myślisz - Kwaśniewski za ten szałas w Kazimierzu płacił?

Czy też nikt się tym nie kłopotał bo łun tam tylko w gościach?

Nie wszystkie nieruchomości mają wartość wynikającą z ceny, bo nie wszystkie zostały nabyte. We Francji ten numer podatkowy to "dziedziczne rezydencje, które pochodzą jeszcze z nadań feudalnych" (więc nigdy nie były sprzedane ani kupione) i nikt nie piśnie że jeszcze za Napoleona tam pole było. Bo właścicielem takiej nieruchomości jest osoba pełniąca obowiązki dziedziczne (tytuł szlachecki), a nie osoba w rozumieniu przepisów podatkowych. W USA to są terytoria plemienne.

Pytasz o rzeczy oczywiste dla księgowych od stuleci. Nie zaniżaj. To są dawno rozwiązane problemy - ustrój ustrojem, ale ktoś to wszystko zorganizował i statusu quo się nie rusza, a uzasadnienie formalne może być dowolnie głupie. Jeszcze tego brakuje żeby pies na panu miskę pod rygorem egzekwował.

Ludzie którzy bredzą o opodatkowania pierwszych promili dochodu nie potrafią zorganizować aparatu egzekucji który te promile obejmie. Nie potrafią i dlatego wyrażają się myśleniem życzeniowym.

@rygar

"będzie działał przez chwilę, po czym okaże się że powstają skupiska 'wyrzutków' albo innych wolnych duchów, gdzie o pozycji w hierarchii decyduje to, kto ma wiecej punktów ujemnych (swiadectwo 'antysystemowosci') "

A nawet miejsca (elektronicznie nie do ustalenia^^) z prawie nieużywanymi kontami w systemie, gdzie najwidoczniej skupiają się ludzie nienadużywający elektroniki.

//====

W kwestii odzienia, to tak podpowiem, że jak się kogoś skłuje żelazem to po zatrzymaniu zabierają do badania śladów krwi jako materiał dowodowy.

Ostatnio modyfikowany: 2019-01-23 05:37

Lech

@Faust :Jak do więzienia na kilka lat zamkniesz rozmodloną zakonnicę z zapędami na świętą to wypuścisz socjopatkę..

A to zakonnice opuszczają czasami swoje więzienie !? żeby posiedzieć w innym?.

polish_wealth : No jednak jaki debil po wyjściu z paki, chce znowu trafić do paki?

Zakładając że to nie było zlecenie z obiecanym wyjściem ... to pewnie poczuł się królem aresztu , czyli pederasta.

Kłamstwem była też wejściówka na 'media'... i tutaj pojawia się pytanie dlaczego aresztowano byłego policjanta? może jednak wie lub wiedział lub robił więcej niż sadzimy? może chciał wrócić do policji?

dingus13 :"każdy chciałby INNYM urządzić świat na swoją modłę ( HITLER, STALIN, LEWICA PEDERASTYCZNA, ZŁOTA PANI ANIELA MERKEL, MASON MACRON, MIC, itd itd) - dlaczego złota- za Michalkiewiczem cytuję-

Marszałek Śmigły-Rydz nie kazał robić nic, a Hitler nasz złoty nauczył nas roboty"

Czyż nie mamy teraz PIC co to dostał 6 mln głosów , a chce urządzić 38 mln na swoją modłę? nie pytając nikogo o zdanie? I tylko zauważę ,że nazywana: "pederastyczna lewica" to nie są geje bo ci chowają się pod czarnymi sukienkami i w strukturach skrajnej prawicy najczęściej..

"Ludzie którzy bredzą o opodatkowaniu pierwszych promili dochodu nie potrafią zorganizować aparatu egzekucji który te promile obejmie. Nie potrafią i dlatego wyrażają się myśleniem życzeniowym."..

I właśnie dlatego w cywilizowanych krajach jest wysoka kwota wolna od podatków dla wszystkich , bo nie opłaca się utrzymywać aparatu egzekucji od biedaków którym potrzebna jest pomoc tylko udziela się im w ten sposób pomocy a jednocześnie bogatsi nie czują się gorsi i oszukani.

rygar

jest jeszcze cos nowego wlasnie na ZH

https://www.zerohedge.com/news/2019-01-22/china-starts-debt-shaming-new-app-warns-users-if-they-are-walking-near-someone-debt

debt shaming. No, to teraz jak się zdarzy zwała w Chinach, to ludzie w kazdym miescie będą wiedzieć, gdzie szukać ujścia swoich emocji i kogo na stos rzucac. Aplikacja im powie! Niesamowite.

dingus13

Ale ja wieśniakom dam wolność pracy na roli tylko będzie warunek nie wracać do miast bo ubije Godzilla AI na rogatkach, zabiorę babom smartfony i niech zajmą się kuktasami i prąd od czasu do czasu na tydzień będę wyłączał-stopień zasilania się zmniejszy ( jak w 80tych) i wrócimy my do starych czasów , Unia karze zaorać i każdy będzie równy i szczęśliwy i jak sobie pościeli tak się wyśpi -raj 3x3, odrazu dzietność wzrośnie i będzie jak dawniej 6-8 ioro w tym dwoje zmarło. I nie trzeba będzie 500+ podbijemy za 10 lat Chiny a an czele armii postawimy 3x3 -jak wyciągnie z piwnicy w szwecji z jaskini troli z wąwozu Skuurru, gdzie pracowicie latami to tworzył ( bo nie lubi się lenić , jak inni ;-)) nową super tajną broń ( tarczę magnetyczną anytpociskowo odłamkowo dowolne wpisać- takie pole wokół każdego napadającego no wiecie - jak an filmach) - czy ja nie obiecałem przestać pić. Panie doktorze już idę po leki tylko mi kaftana nie zakładaj....ggdlglfd

... już po lekach mogę dokończyć edytować posta- trochę mnie mulą ale dodam to poniżej , w głowie mi się kręci- idę pospać bo w nocy łaziłem po oddziale a tu nie ma klamek i nie mogłem wyjść na świeże powietrze - tu strasznie trupem zalatuje wiecie? -zaduch jest- a zastrzyki nie pomagały...jedyna rozrywka to to forum tutaj i tenis stołowy ale ile można piłeczkę odbijać- tu jest ciekawiej- przynajmniej wiem co się dzieje po stronie z klamką- tylko tego adresu www nie zablokowali- nie wiem czemu, inne pokazuje NOT FOUND /ACCESS DENIED i tylko ten pamiętam ze świata z klamką?

zobaczcie tak to będzie wyglądać , jak jeszcze nie widzieliście Polska za 20 lat moich marzeń

https://www.youtube.com/watch?v=E33GW6PnCw8

Ostatnio modyfikowany: 2019-01-23 08:40

gruby

"Obejrzałem to ogłoszenie, że trzeba biegać 20 km z plecakiem, ale za jakie pieniądze to już nigdzie nie powiedziano"

Kiedy działacze PPR szli na kursy do Moskwy nie mieli kompletnie pojęcia ile będą zarabiać w przyszłości, wiedzieli natomiast co innego: mając odpowiednie kursy zaliczone pod bokiem Stalina zostaną zainstalowani u żłoba przez Armię Czerwoną i w nagrodę otrzymają nadwiślańską prowincję sowieckiego imperium we władanie i pod nadzór. Kiedy skromny doktorant, niejaki Leszek Balcerowicz zdecydował się na wyjazd do Londynu również nie wiedział co konkretnie mu przyszłość przyniesie, wiedział jednakże że wstępuje do poważnej organizacji której wiernie służąc ma szanse na objęcie realnej władzy nad polską prowincją po jej wchłonięciu przez chałaciarzy kontrolujących londyńskie city. System ten działa od czasów starożytnego Rzymu: pokonanym barbarzyńcom odbierano dzieci płci męskiej i wysyłano je do szkół w centrali. Wracały stamtąd z jednej strony jako krew z krwi podbitych władców ale również z wychowania jako Rzymianie. Wszyscy kapo pochodzą z podbitych ludów a rozpoznać można ich po szkole zaliczonej u okupanta i na jego koszt. Zresztą w ten sam sposób kler zapewnia sobie dopływ świeżej krwi, tak samo robi banksterka a i mafia bierze każdego rozgarniętego absolwenta poprawczaka który jej w łapy wpadnie.

Zapisując się do szkoły prowadzonej przez US Army czynisz pierwszy krok na drodze do stania się (kiedyś, może) Noriegą albo Husseinem. Będąc Noriegą albo Husseinem wyznaczysz sobie swoje wynagrodzenie sam. Tak to działa i to od tysiącleci bo inaczej działać nie będzie. Pogrzeb sobie w oficjalnych życiorysach Polską teoretycznie rządzących: sami zagraniczni stypendyści. Jeszcze 40 lat temu wszyscy kształcili się w Moskwie (z gen. Dukaczewskim na czele), od połowy lat 80-tych ubiegłego wieku narybek zaczął wybierać Londyn (pozdrawiam serdecznie Rysia obatela Czarneckiego, powerpointa i całą resztę spadochroniarzy wyszkolonych w Moskwie, tfu, Londynie) albo Nowy Jork. Zadziwiające przy tym jest że nikt nie chwali się stypendium z Tel Awiwu, nieprawdaż ? Tam biorą tych, którzy potem rządzić będą Nowym Jorkiem i Londynem, to najwyraźniej nie nasz poziom.

Kabila

https://www.blic.rs/vesti/politika/dacic-odgovorio-na-optuzbe-pacolija-u-njegovom-svetu-oruzje-je-jedina-moneta-a-mi-se/2f0dvhl

dingus13

gruby

"jakby dla nas pracowali to pół biedy"

Ile zarabia porucznik w AW ? Piątala ? Dychę ? A taka CIA daje 15 mln FEDów za zgodę na jedno głupie więzienie w którym można po cichu torturować Al-Kaidę. Nierealne jest wymaganie wierności od umundurowanej mafii rzucając jej jednocześnie takie ochłapy jakimi karmi się w Polsce wszystkich tych funkcyjnych. Efektem tego zamiast przekupywać czy zabijać obcych i nieprzychylnych naszym senatorów (wszystkich którzy na kapitolu głosowali za ustawą "JUST" chociażby) nasze orły interesują się jedynie wpychaniem własnych dzieci do Orlenu czy innego KGHMu.

I jeszcze ta fala gówna która wylała się na Bieńkowską za jej proste i szczere wyznanie (nie, nie to o zimie, to drugie). What you pay for is what you get. Polski fachowiec jest jednocześnie najgorszym fachowcem w Polsce i najlepszym na zachodzie. Jak ocenzurowano jego mać jest to możliwe ?

polish_wealth

"@3r3 "świat poszedł naprzód" na tyle aby panstwo nie potrafilo ustalic kto jest wlascicielem nieruchomosci? No to kiedy przestajemy placic?:P"

Państwo służy wyłącznie gangom, żeby Państwo mogło sprawdzić do kogo należy nieruchomość, to musiałoby mu się chcieć, tzn. ten urzędnik co pracuje dla Państwa przy kawie i papierach (Bo istnieją tylko ludzie, a Państwa teoretycznie) musiałby wykazać się inicjatywą

To tak nie działa, raczej gang przeciwny lub sąsiad zawistny, wysyła prośbę o sprawdzenie takiego, a takiego adresu czy numeru konta. Wtedy urzędnik ma poszlakę i wie co ma robić.

Państwo nie sprawdzi nieruchomości do kogo należą, bo urzędasy prawnicze nie mają w tym prywatnego interesu w patosie demokratycznym. Co innego

gdyby była monarchia, wtedy legalna pałka Króla by pilnowała by nielegalne pałki bandytów nie zajmowały za dużej ilości przestrzeni. Uzależnić dochód dworu Królewskiego od powszechnego bogacenia się obywateli, a dochód obywateli naturalnie uzależniony od mądrości Krala. K*** ale pięknie się powiedziało : )

@ 3r3

Ludzie którzy bredzą o opodatkowania pierwszych promili dochodu nie potrafią zorganizować aparatu egzekucji który te promile obejmie. Nie potrafią i dlatego wyrażają się myśleniem życzeniowym.

Opracowałem teoretyczny model jak krok po kroku do tego dojść, a potem leżeć bykiem z opodatkowania przyjezdnych i niemców i ruskich. Tu na forum nie doczekał się jednak dużego poklasku ^^

Ostatnio modyfikowany: 2019-01-23 13:28

roundcube

"zaprzyjaźniona z Traderem stronka zmianynaziemi rozwałkowuje ten temat. Właściwie to ktoś tam doktorat napisał :-)

...więc sobie pomyślałem, by to pociągnąć... w końcu właściciele stronek się przyjaźnią?"

Noooo od tego trzeba było zacząć. Prawda jest mało komercyjna. Teorie spiskowe świetnie się sprzedają.

Marcin (ITT)

Doświadczenie przeprowadzone i skończone. Tylko nie przykładaj zbyt dużej wagi do osób, które zaczęły ciągnąć temat, bo oprócz nich mamy też setki osób, które przeczytały Twoj komentarz i go słusznie zignorowały. :)

@Valdez

Trader21 używa XTB wyłącznie do shortowania CD Projektu. Tylko na tym polu ich platforma służy mu jako alternatywa dla DIF.

@Flex

Brałbym to jako ostrzeżenie i to wciąż jeszcze wysuwane w odpowiednim momencie. Zdaje się, że 3r3 lub polish wealth zwracali ostatnio w komentarzach uwagę, że jest problem, bo coraz słabsze efekty przynoszą te sztuczki banków centralnych. Jednocześnie strasznie się przy tym ośmieszają. Taka ciekawostka: kilka dni temu dwójka ostatnich prezesów FED (Yellen i Bernanke) przyznała, że to FED jest odpowiedzialny za kryzysy.

From Bernanke: “Expansions don’t die of old age. They get murdered.”

From Yellen: “Two things usually end them [expansions]. One is financial imbalances, and the other is the Fed.”

@Longer201

Shortowanie kanadyjskiego rynku nieruchomości jest znacznie trudniejsze niz wskazywałaby tabelka na linkowanej stronie. Przykładem jest Home Capital Group, który pozyskał finansowanie od Buffetta na absurdalnych zasadach, ale jednak wyrzucil w ten sposób z pozycji sporo shortujących. Dzis jest 200% powyżej dołka.

@Kabila

Mimo wszystko są to niestety państwa o marginalnym znaczeniu.

polish_wealth

@ Kabila a ja wydaję jednoosobowy dekret, w którym potępiam działania administracji Georga W. Busha : ), dobre z tym Kosowem.

@ Gruby/Faust, dziś już się nie opłaca służyć US Army, nie wiadomo co sobie za ten dolar kupisz za 5 lat, lizaka czy wogóle nic.

Ostatnio modyfikowany: 2019-01-23 14:12

szymonw

Dzięki,

Z tym AMD to jest rozegranie na zjazd tuż po ogłoszeniu wyników kwartalnych (fatalny czas dla krypto) przy założeniu że może nastąpić podwyżka stóp procentowych lub jakieś inne dodatkowe wydarzenie. Opcja ryzykowna, nie osiągnęła jeszcze ceny strike, ale w razie czego pozwoli fajnie zarobić. To bardzo mała pozycja, liczę się nawet z całkowitą stratą.

polish_wealth

To jest właśnie FED, jak trzeba stopy podnosić lub obniżać, lub zwoływać posiedzenia Comitee, to wszyscy mają poważne miny, powołują się na wielki autorytet miejsca i wielki autorytet tej komisji, prezentują, jakich to danych nie mają i jak nie są przekonani o tym, czy tamtym.

Później wyłażą sprzed kamer i ten autorytet podważają, haha widać, że oni są pracownikami drużyny z wyspy JEKYLL, normalnie to, co się robi na zmianie to na zmianie, ale jak się wychodzi na papierosa, to na szefostwo się psioczy, Meeeeh.... zwykła robota w tym FEDZIE, od 8 do 15:00 muszę ćwierkać, jak mi mówią, a potem mogę sobie krakać co chcę, dla dobra powszechnej wiedzy w Ameryce.

Wg. mnie się potwierdziło, że to prezenterzy danych, a nie decydenci.

Ostatnio modyfikowany: 2019-01-23 14:24

TomTom

Chyba jeszcze warto poczekać z shortem CD PRojektu z ważywszy na informację że rekomendacja Morgan Stanley to cena docelowa 240zł

uberbot

Wieści ze wsi(Dublin) są takie, Ameryki tu pewnie nie odkrywam, że giganci (FB, MS, Linkedin, Google...) skupują już w tym momencie nieruchy dla siebie i je 'dają' pracownikom. Czyli że na rynku RE największymi inwestorami za niedługo będą firmy technologiczne?!

Zatem możemy się spodziewać, że bańka nie pęknie i motorem gospodarki pozostaną tekturowe budowle stawiane w 3 miesiące... Dopóki tektura się nie skończy albo zacznie kosztować za dużo...

Pozdrawiam, i perpetum mobile widać nie chce przestać perpecić...

Ostatnio modyfikowany: 2019-01-23 14:58

śledźulik

Jaras

"Ile zarabia porucznik w AW ? Piątala ? Dychę ?"

Gdzieś czytałem, że ok. 3-4 tys. PLN.

Płk. Wroński opowiadał u siebie na youtubie, że jak zwracał uwagę przełożonym na potrzebę uregulowania sprawy mieszkań dla narybku, to mu odpowiedzieli: "niech biorą kredyty".

No i brali. We frankach CHF. Z podaniem nr JW, którego wpisanie w googla prowadziło na Miłobędzką. Brali kredyty w banku, który potem został przejęty przez inny bank aż wreszcie szczęśliwie wszystkie dane trafiły do rosyjskiego banku na Cyprze.

Także stwierdzenie, że PL to państwo teoretyczne, to był jednak zbytek łaski ze strony Sienkiewicza.

Swoją drogą plotka głosi, że wysadzili go z siodła, bo chciał wyczyścić/odchudzić chmary N-karzy co się porozsiadali po różnych orlenach na etatach N (gdzie w spokoju zbijali bąki biurwiąc sobie po cichu a licznik do mundurowej emerytury spokojnie bił) i kazał im wybierać: albo biznes albo służba.

No to wybrali sobie nowego ministra :)

RodStewart

Patrząc po tym jak aparat trzyma coraz większą część internetu za twarz, nie wiem dlaczego takie formy publikacji nie zyskują popularności.

gruby

"dziś już się nie opłaca służyć US Army, nie wiadomo co sobie za ten dolar kupisz za 5 lat, lizaka czy wogóle nic."

Przecież oni nie płacą dolarami, oni płacą obiecankami jak na każdego dobrego oszusta przystało. Że na przykład kiedyś może zostaniesz zainstalowany w pałacu nomen omen namiestnikowskim, jak będziesz grzecznie robił co każą. Zapytaj chociażby Hamida Karzaja, on przez to samo przeszedł. Dzisiaj to prezydent pełną gębą ale przywieziony został do Afganistanu w amerykańskiej teczce a na urzędzie umieszczony przy pomocy Abramsów. Kościół płaci obiecankami, FED z resztą banksterki, ZUS, US Army, właściwie wszyscy dookoła dziś tak robią. A weź idź i zażądaj barbarzyńskiego reliktu za swoje usługi to wezmą i wyśmieją. No taki mamy klimat.

A propos wartości dolara jeszcze: 800k ludzi w USA ma problem bo albo każą im zasuwać za darmo albo zakazali przychodzić do roboty. Właściwie to tylko federalna biurwa jest więc w sumie powinno to USA wyjść na zdrowie. Z drugiej strony jednak 800k luda które nagle przestanie obsługiwać kredyty to też problem dla sektora bankowego. I na koniec perełka: ze wszystkich organizacji rządowych zajmujących się w USA ściganiem złoczyńców tylko jedna nie musi obawiać się cięcia kosztów: speckomisja specprokuratora Müllera, który "bada" rosyjskie powiązania prezydenta. Która to komisja podobno finansowana jest "ze źródeł niezależnych". Ciekawe kto ją opłaca, bo ten kto płaci ten przeważnie wymaga, stawia cele i rozlicza.

Putrapolski

chciałbym tylko zweryfikować to, co napisał Faust, tj. "zaprzyjaźniona z Traderem stronka zmianynaziemi". Rzeczywiście jesteście jakoś zaprzyjaźnieni?

Bikeman

Nie czaicie czaczy.

Ważna jest data tego werbunku...

Na Linkedin maja to ogloszenie od 13 dni:

https://www.linkedin.com/jobs/view/civilian-on-battlefield-at-valbin-corporation-958553276?trkInfo=searchKeywordString%3ASecurity%2BForces%2CsearchLocationString%3A%252C%2B%2Cvertical%3Ajobs%2CpageNum%3A0%2Cposition%3A23%2CMSRPsearchId%3A26f25e93-e89a-4fe2-bcd5-dd5540d5f93b&refId=26f25e93-e89a-4fe2-bcd5-dd5540d5f93b&trk=jobs_jserp_job_listing_text

3r3

"@3r3 @abo

Nie czaicie czaczy.

Ważna jest data tego werbunku... "

A jeszcze sprawdź właściciela ogłoszeniodawcy, bo to mogą być przebierańcy od kogoś innego.

Ludzie wysyłają skan dowodu na potrzeby rekrutacji, a potem dowiadują się o kredycie^^

A jeszcze przypomnijmy art.141kk jeśli chodzi o odpowiadanie na takie ogłoszenia - palacza na kajak szukają.

W ramach takiego procesu rekrutacji można wyhaczyć tylu naiwniaków co "ze szczególnych przyczyn" podadzą o sobie przeróżne dane, dadzą skopiować dokumenty i podpiszą przeróżne rzeczy, że monetyzacja roku na jeleniach będzie zaliczona.

@Jaras @gruby

Pułkownik dostawał w 2010 coś koło siódemki papierem plus wziątki służbowe.

A do tego ich cisnęli stresorami w ramach służby, że mogą podpaść i wylecą bez uprawnień emerytalnych.

Więc taki pułkownik był gotów zrobić wszystko żeby tylko ktoś mu jednak byt na "po służbie" zapewnił - sami ich tym straszeniem wpychali oferentom.

Przypominam że pułkownik dysponuje w armii zasobami dużego przedsiębiorstwa, a wypłatę ma właściwą dla spawacza.

Szef sztabu dostaje oficjalnie tyle co @manieq u Norków jako prol.

Ostatnio modyfikowany: 2019-01-23 18:14

Dante

Czy zamiast shortować AMD nie lepiej przerzucić się na short na Equinix Inc (EQIX)?

To trust investycyjny na rynku nieruchomości.

Ostatnio modyfikowany: 2019-01-23 18:05

Lech

Nawet taki Komputronik ma prawie 2,5 mld przychodu i wyraźne zyski, ponad 10 % marży , coś ala taki nasz Amazon, a cena akcji marne kilkadziesiąt mln ponad 100 razy tańszy.. .A spółek na GPW za 5% jest cała masa...No niby gwarantowane przyszłe przychody, ale wiadomo , czy ktoś kupi taką sama grę za kilka lat? a nowe może nikt?

Ostatnio modyfikowany: 2019-01-23 18:35

rygar

poniewaz cena jest wynikiem walki o talenty, a nie rezultatem przychodów. CD ma pewnie ze 4 propozycje przejęcia tygodniowo.

Rynek gier jest przesycony, więc studio które potrafi stworzyć hit, zarobić i zagarnąć częśc rynku jest na wage złota. Tu nawet nie chodzi o zyski z samego wiedzmina czy cyberpunka, tylko utrzymanie monopoli oraz mindshare. Komputronika można sklonować, to tylko dystrybutor sprzętu jakich wiele, CD nie bardzo.

jacek.s

W Wenezueli belly up by juesej.

Ostatnio modyfikowany: 2019-01-23 20:47