Polskie władze sprowadziły złoto do kraju

Jeszcze do połowy 2018 roku Polska posiadała zaledwie 125 ton złota. Co gorsza, całość przechowywana była w Banku Anglii. Dlaczego to takie ważne? W przeszłości wielokrotnie okazywało się, że poszczególne kraje mogły być pewne jedynie tego kruszcu, który faktycznie był pod ich kontrolą. Na przestrzeni ostatnich lat kilka państw zażądało dostarczenia swojego złota trzymanego za granicą (np. Niemcy – 300 ton) i nagle okazywało się, że na transport trzeba czekać latami.

Tak czy inaczej, polski rząd podjął w 2018 roku jedną dobrą decyzję, a mianowicie postanowił powiększyć rezerwy złota. Stało się to w idealnym momencie. Polska dokupiła ponad 100 ton złota, po czym jego cena natychmiast mocno wzrosła. Wciąż jednak ani jedna uncja nie była przechowywana w Polsce.

Przełom nastąpił dopiero w ostatnich tygodniach, kiedy to do naszego kraju trafiło blisko 100 ton złota, o wartości ponad 18 mld złotych. Tym samym Polska nie tylko dołączyła do grupy krajów kupujących metal, ale też trzyma część kruszcu na własnym terytorium.

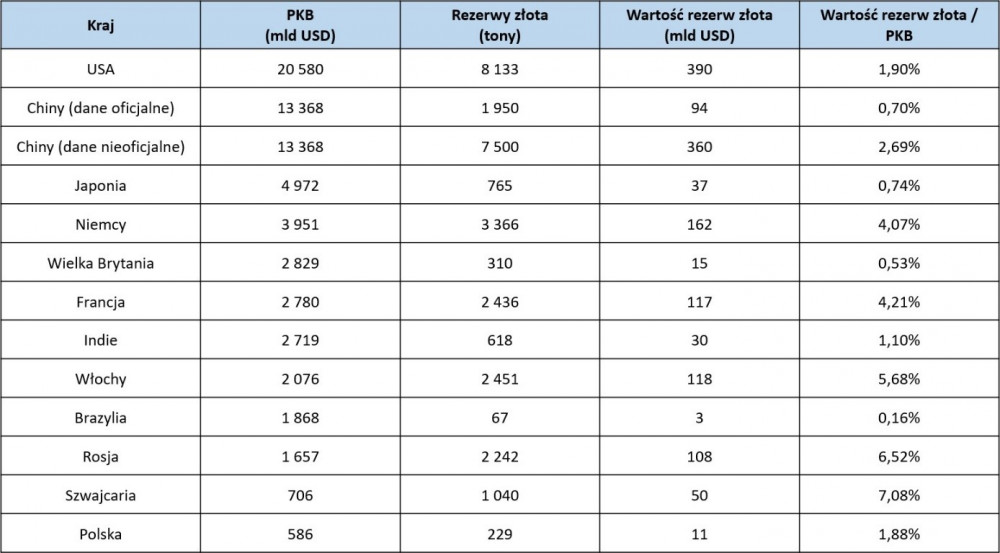

Jak polskie rezerwy wyglądają dziś na tle reszty krajów? Poniżej możecie zobaczyć tabelę przedstawiającą porównanie wybranych państw. W ostatniej kolumnie pokazaliśmy wartość rezerw w stosunku do PKB danego kraju, co wydaje się być najbardziej miarodajnym wskaźnikiem.

Pod kątem tego ostatniego wskaźnika, nasza sytuacja wygląda lepiej niż jest to w przypadku chociażby Indii, Brazylii czy Japonii. Musimy jednak pamiętać, że ponad połowa należącego do nas złota, wciąż znajduje się poza granicami kraju.

Sprowadzenie złota do kraju nie jest prostym zadaniem, o czym przekonało się wiele innych państw. Polsce poszło to wyjątkowo sprawnie. Naszym zdaniem wszystko odbywa się na zasadzie „coś za coś”. Na co zgodziła się Polska? Ostatnie tygodnie sugerują, że rząd przychylił się do zaostrzenia walki z gotówką. Twarzą całej akcji jest nowy minister finansów, który już w pierwszych wypowiedziach łamaną polszczyzną przekonywał, że Polacy wolą płatności elektroniczne. Z kolei na początku grudnia w mediach pojawiła się informacja, że resort finansów rozważa obniżenie limitu transakcji gotówkowych między przedsiębiorcami z 15 tys. złotych do 8 tys. złotych. Miejmy nadzieję, że te plany nie zostaną zrealizowane.

Spółki value tanie również w Europie

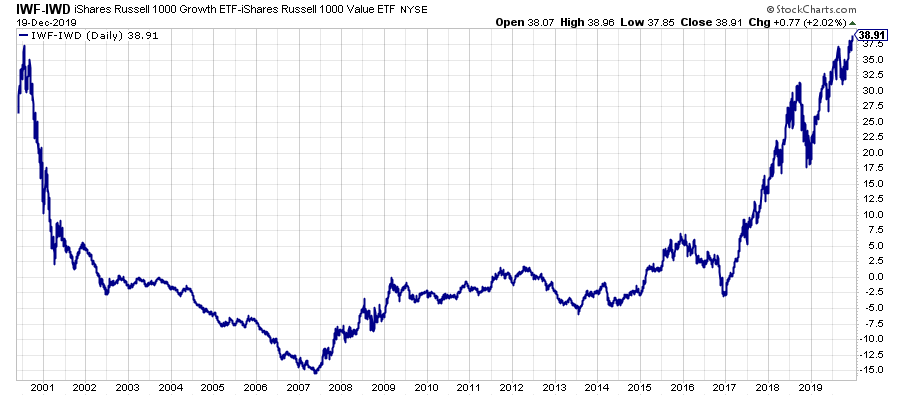

O różnicach pomiędzy spółkami growth i value pisaliśmy w artykule "Spółki dla inwestorów i dla ulicy". Do tej pory porównując obie grupy skupialiśmy się głównie na Stanach Zjednoczonych. Wspominaliśmy, że różnica pomiędzy indeksem spółek growth a value w USA jest równie wielka, co 20 lat temu, na szczycie bańki internetowej.

Oznacza to, że spółki growth są skrajnie drogie względem value.

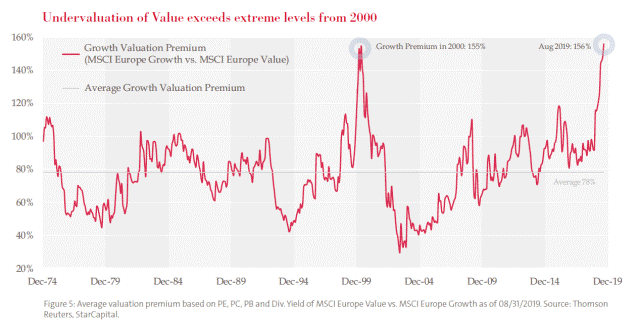

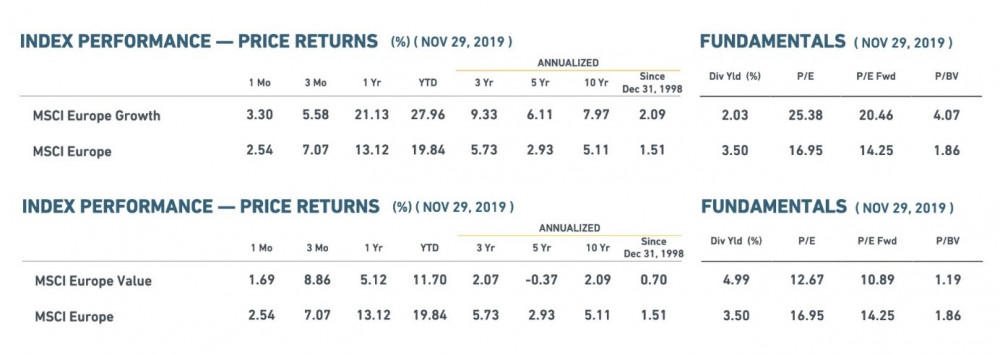

Warto jednak zwrócić uwagę, że podobnie wygląda sytuacja w Europie, gdzie mamy możliwość porównywania ze sobą indeksów MSCI Europe Growth oraz MSCI Europe Value. Wykres wygląda łudząco podobnie.

Również porównanie wskaźników utwierdza w przekonaniu, że europejskie spółki value są śmiesznie tanie na tle growth.

Zauważcie, że wskaźnik cena/zysk (P/E) w przypadku value wynosi 12,7, z kolei w przypadku growth aż 25,4. Jeszcze ciekawiej wypada różnica w dywidendach. Indeks spółek value wypłaca 5% dywidendy, a growth jedynie 2%. Zastanówcie się. Inwestorzy skupieni na Europie mają do wyboru obligacje rządowe o zerowej lub ujemnej rentowności oraz spółki value płacące 5%. Jeśli Stary Kontynent nie pogrąży się w recesji, to te nudne, dywidendowe europejskie spółki powinny zaliczyć całkiem udany 2020 rok.

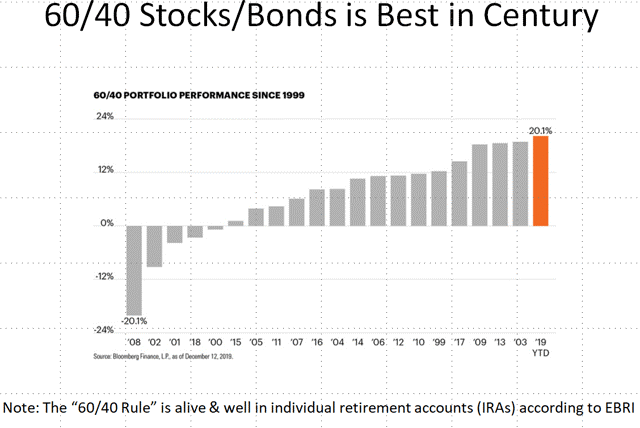

Tradycyjny portfel 60/40 sprawdził się w 2019 roku

Portfel 60/40 należy do najbardziej znanych. Jego zasady są bardzo proste – 60% środków inwestujemy w akcje, natomiast pozostałe 40% w obligacje. Akurat w kończącym się roku takie połączenie przyniosło imponujące efekty. W XXI wieku nie zdarzyło się jeszcze, by portfel 60/40 wypracował tak dobre wyniki (o ile bierzemy pod uwagę wyłącznie giełdę w USA).

Co sprawiło, że tak prosty portfel przyniósł świetne efekty? Po pierwsze, było to odreagowanie nieudanego 2018 roku. Jak widać na wykresie, portfel 60/40 przyniósł wówczas stratę rzędu 3%. Pod koniec 2018 roku obligacje amerykańskie były bardzo tanie na tle europejskich czy japońskich, co sprawiło, że zaczął do nich napływać ogromny kapitał. Efektem był znaczny wzrost cen.

Po drugie, Rezerwa Federalna zrobiła obrót o 180 stopni. FED najpierw zakończył zacieśnianie polityki monetarnej (koniec podwyżek stóp procentowych i wyprzedawania obligacji), a następnie zaczął jej „luzowanie”. Mieliśmy więc trzykrotne obniżanie stóp procentowych oraz ponowne uruchomienie dodruku. W najprostszych słowach: FED zaczął pompować wyceny na rynku. To przełożyło się na wzrosty cen akcji i obligacji.

Po trzecie, w trakcie 2019 roku dolar nadal się umacniał, co wywoływało problemy niektórych walut krajów rozwijających się (Brazylia, Argentyna, Indie). Dlatego część inwestorów wolała trzymać się amerykańskiego rynku.

Nie ma wątpliwości, że tak dobry wynik portfela 60/40 cieszy prezydenta Donalda Trumpa. Ostatecznie to on zabiegał miesiącami, by FED zaczął obniżać stopy procentowe i wspierał rynek akcji. Wyższe ceny aktywów, to lepsze nastroje milionów Amerykanów trzymających środki na giełdzie. Z kolei dobre humory obywateli zwiększają szanse Trumpa na reelekcję w 2020 roku.

Czy kolejny rok może być równie udany dla amerykańskich akcji i obligacji? Jest to mało prawdopodobne. Rok 2019 był ewenementem, rzadko zdarza się by zarówno akcje, jak i obligacje rosły aż tak silnie. Warto też pamiętać, że obie te grupy aktywów radzą sobie stosunkowo słabo, kiedy mamy do czynienia z rosnącą inflacją (a do niej dążą bankierzy i politycy, o czym piszemy poniżej). W latach 70., kiedy inflacja była wyjątkowo wysoka, portfel 60/40 wypadł bardzo słabo, a najlepiej radziły sobie surowce i metale szlachetne.

Z drugiej strony trzeba też pamiętać, że mamy dziś nieco inne realia. Banki centralne mogą podbijać ceny aktywów swoimi zakupami. Jeśli FED, EBC i BOJ się uprą, to możemy mieć do czynienia z gigantycznym dodrukiem, który jeszcze przez jakiś czas będzie napędzał zwłaszcza rynek akcji.

Bankierzy centralni wzywają polityków do działania

Na początku małe przypomnienie. W 2012 roku inwestorzy wyprzedawali obligacje bankrutujących krajów strefy euro. Wydawało się, że to koniec unii walutowej, przynajmniej w dotychczasowej formie. Wówczas prezes EBC Mario Draghi stwierdził, że zrobi „wszystko, co konieczne”, by ratować strefę euro. Uruchomiono skup obligacji rządowych i korporacyjnych, a stopy procentowe sprowadzono do ujemnych poziomów. W ten sposób strefa euro przetrwała, chociaż gospodarki wielu krajów europejskich radziły sobie słabo w kolejnych latach.

W 2018 roku problemy gospodarcze w Europie zaczęły się nasilać. Produkcja przemysłowa ostro wyhamowała, a problemy w sektorze bankowym dosłownie się mnożyły. Problem polega na tym, że luźna polityka monetarna EBC nie jest już w stanie pomóc, a wręcz przeszkadza. Podobna sytuacja dotyczy Japonii. Zarówno Europejski Bank Centralny, jak i Bank Japonii są w stanie jedynie skupować coraz więcej długu rządowego, co pozwala krajom uniknąć bankructwa. Nie mają już jednak amunicji by wesprzeć gospodarkę.

Dlatego też jeden z bardzo wpływowych bankierów Mike Carney (obecnie szef Banku Anglii) stwierdził, że politycy także muszą robić „wszystko, co konieczne” by ratować sytuację. Wezwał do zmian w polityce fiskalnej. Co to oznacza? Że rządy mają przestać przywiązywać uwagę do deficytów i zwiększać wydatki, jeśli jest taka konieczność. Jest to początek realizacji scenariusza o którym wspominaliśmy już kilkukrotnie m.in. w artykule "Modern Monetary Theory, czyli jak pozbyć się długu".

Dodruk z banków centralnych powoli przestaje przynosić jakiekolwiek efekty. Zadłużenie w skali globalnej jest zbyt duże i nawet tani kredyt (niskie stopy procentowe) nie jest w stanie zwiększyć konsumpcji. To, co jest potrzebne, to wysoka inflacja, która zdewaluuje zadłużenie. W jaki sposób najprościej ją wywołać? Poprzez pompowanie waluty do realnej gospodarki np. przez różnego rodzaju zasiłki, dotacje, wydatki na infrastrukturę. Za to odpowiedzialni są politycy. Carney wymaga od nich, by wzięli się do roboty, a jego słowa mają znaczenie.

Zespół Independent Trader

Trader21 o sprzedaży książki „Inteligentny Inwestor XXI wieku”

Pisząc książkę miałem nadzieję, że zrobi ona trochę szumu na polskim rynku wydawniczym. Nie spodziewałem się jednak, że w ciągu niecałych 5 dni sprzeda się ponad 1100 zestawów. Dobrze to wróży na przyszłość. W tym miejscu chciałem Wam podziękować za zaufanie, jakim mnie obdarzyliście kupując książkę (czasami wręcz 3-4 zestawy) w przedsprzedaży. Tym samym pomogliście ufundować kilka tysięcy posiłków w ramach akcji Pajacyk. Jak to mówią dobro wraca.

Na koniec chciałem Wam wszystkim życzyć radosnych i spokojnych Świąt Bożego Narodzenia, udanej imprezy sylwestrowej, no i oby nadchodzący rok był jeszcze lepszy od obecnego.

Trader21

Bikeman

https://www.washingtontimes.com/news/2019/dec/19/mike-pompeo-says-chinese-rejecting-communist-party/

Ostatnio modyfikowany: 2019-12-20 15:00

Lech

Ostatnio modyfikowany: 2019-12-20 16:23

BartArt

Tylko jeden wychodzi z tej gry z wygraną, czyt. Państwo!

supermario

https://www.youtube.com/watch?v=NyeGfhxy1Ho

Valdez

Niedługo kończy się okres na który blisko rok temu można było zakupić dostęp do kursu Inteligentny Inwestor, również w opcji tylko "kopiowania ruchów Tradera".

Będzie możliwe zakup/przedłużenie opcji" kopiowania ruchów"?

Ostatnio modyfikowany: 2019-12-20 20:02

BartArt

Kupuj, kupuj, kupuj...ekstremalna chciwość.

Ostatnio modyfikowany: 2019-12-20 20:25

Bobass25

https://m.youtube.com/watch?v=EOwD31gD81k

Tomek (ITT)

Niedługo kończy się okres na który blisko rok temu można było zakupić dostęp do kursu Inteligentny Inwestor, również w opcji tylko "kopiowania ruchów Tradera".

Będzie możliwe zakup/przedłużenie opcji" kopiowania ruchów"?

Tak będzie taka możliwość, nim to jednak nastąpi, przygotujemy dla kursantów i kopiujących ruchy Tradera21 dodatkowe ... udogodnienia.

Ostatnio modyfikowany: 2019-12-20 21:21

Keracz

,,Ministerstwo Zdrowia szacuje, że tylko dwie takie opłaty są w stanie istotnie zmniejszyć częstość występowania przewlekłych chorób. Jednocześnie Ministerstwo przekonuje w dokumentach dotyczących propozycji, że w ten sposób wyhamuje negatywny trend nadwagi i otyłości - również u dzieci."

https://www.money.pl/gospodarka/oplata-cukrowa-i-oplata-od-malpek-wiemy-kto-i-ile-zaplaci-6458744749041281a.html

Przed nami zapewne jeszcze wiele, wiele niskich podatków.

z01

„W ramach dbałości o zdrowie Polaków (...) zostanie wprowadzona opłata cukrowa”

Z cyklu: kiedy plują nam w twarz i mówią, że deszcz pada.

@BartArt

Te wskaźniki sentymentu niewiele znaczą od kiedy rzeczą systemowo konieczną stało się dla FEDu propsowanie giełdy. Może być Greed 100/100 przez całe lata.

@supermario

„EPISKOPAD popiera OBRÓT BEZGOTÓWKOWY”

Księża po kolędzie chodzić będą z czytnikiem kart kredytowych. Podobnie podczas Mszy ;-)

Ostatnio modyfikowany: 2019-12-20 22:30

ego_cie_zjada_kolego

Może być tak, że obecne bańki na wszystkim są wynikiem ucieczki od walut osób dobrze poinformowanych (usd eur, itd, wszystkich walut), wiedzących że szykuje się nowy system monetarny? Czyli uciekamy z papierków (walut) w wartości powiedzmy materialne, które przeniosą wartość w nowy system (zawsze będą coś warte: nieruchomości, akcje, obligacje, a nawet kryptowaluty), wiedząc że w nowym systemie tak duże ilości "pieniędzy" będą problematyczne, niepłynne, lub przeliczane w pokrętny sposób (duża strata wartości, narzucone limity, czy nawet publicznie widoczne stany kont/majątków wszystkich jak w portfelach krypto)? Np. publicznie widoczny majątek to dobra "zachęta" do brania kredytów, żeby zamiast pokazywać +100k oszczędności to brać kredyt na 200k i mieć widoczny dla sąsiada bilans -100k.

A złoto, ewentualnie srebro, jest traktowane jako plan awaryjny, jakby nowy system nie wypalił, lub jako element przejściowy, pozwalający uniknięcia całkowitego paraliżu gospodarek i psychologicznie przywracającym wiarę ludzi w ten system?

Pół żartem, pół serio, jak zniszczyć imperium (krótki, cała akcja w pierwszej minucie):

https://youtu.be/RGUSRGYz7_g

Ostatnio modyfikowany: 2019-12-21 00:01

manieq

"Może być tak, że obecne bańki na wszystkim są wynikiem ucieczki od walut osób dobrze poinformowanych (usd eur, itd, wszystkich walut), wiedzących że szykuje się nowy system monetarny?"

Po prostu ten system doszedł do ściany, winny jest kapitał który przestał być pieniądzem. Pieniądz stracił swoją funkcję wymiany na towar, a zamienił się w kapitał czyli towar którego funkcją jest ... przyrost ... pieniądza bez funkcji wymiany za towar. Po prostu Warren Buffett nie dlatego ma 130 mld dolców w tapczanie bo lubi, tylko dlatego że odsetki które zgromadził na operacjach finansowych i z dywidend (czyli odcinanie kuponu od realnej gospodarki bez inwestowania tej gotowizny z powrotem w gospodarkę) straciły swoją wartość jako pieniądz, nie ma za nie nic sensownego do kupienia, chyba że horrendalnie przepłaci i poniesie stratę. Tłumaczenie tego jest ponad moje siły, po prostu żyjemy w erze ukrytej inflacji która doprowadzi prawdopodobnie albo do kolapsu systemu monetarnego, albo do jakiegoś twardego resetu. Winni są bankierzy i naprawdę jest drugorzędne jakiej są narodowości, bo ten system ma wbudowaną niestabilność w formie odsetek.

Prosty eksperyment myślowy, w pojemniku jest na dnie pożywka w formie ludziny - przyrost 1 pokolenie na 25 lat. Na ludzinie żyją bakterie w formie pieniędzy i kapitału. Funkcją pieniędzy jest wymiana za towar, funkcją kapitału ... przyrost kapitału mierzony oprocentowaniem czyli procent składany, funkcja wykładnicza. Zakładając że pojemnik jest ograniczony a ludzina przyrasta w stałym tempie, a nawet zaczyna maleć, kapitał zaczyna się mnożyć, z czasem coraz prędzej. I tyle, koniec można sobie wymyślić samemu.

Dodam że wykładniczy przyrost kapitału NIE równa się do przyrostu towaru w realnej gospodarce. Bo żremy maks 1 bochenek dziennie i więcej nam nie potrzeba, jeśli ludzina przyrasta w stałym tempie albo maleje to liczba bochenków potrzebnych do życia nie zwiększa się tak samo prędko jak przyrost kapitału, a zapotrzebowanie na chleb może nawet zmaleć. A nikt się nie zgodzi dobrowolnie na zmniejszenie ilości kapitału przecież ...

Ostatnio modyfikowany: 2019-12-21 03:09

manieq

Ostatnio modyfikowany: 2019-12-21 03:25

Dante

https://pbs.twimg.com/media/EJr48LVWkAA1K54?format=jpg&name=medium

https://pbs.twimg.com/media/ELYiXYyWsAckOrK?format=png&name=small

https://pbs.twimg.com/media/ELXY_t2WkAAfQAz?format=jpg&name=4096x4096

https://pbs.twimg.com/media/EKhzB5uXkAAph_s?format=jpg&name=medium

https://pbs.twimg.com/media/EIROQDUWkAwUkBv?format=png&name=large

https://www.usagold.com/cpmforum/wp-content/uploads/gold-mzm88-768x533.png

https://pbs.twimg.com/media/EMBl70FWkAIwvlJ?format=jpg&name=medium

https://pbs.twimg.com/media/EMBYMgfWwAIcv2l?format=jpg&name=4096x4096

https://pbs.twimg.com/media/EL-opFkXsAAwNJj?format=jpg&name=medium

https://pbs.twimg.com/media/EL-SQpcWoAAwHB9?format=png&name=medium

https://pbs.twimg.com/media/EL21twfXsAYYKqr?format=jpg&name=900x900

https://pbs.twimg.com/media/EL0kWqaX0AAehNg?format=jpg&name=900x900

https://pbs.twimg.com/media/ELp_pjcWkAAg_7C?format=png&name=900x900

https://pbs.twimg.com/media/ELbxWtIUcAAineP?format=png&name=small

https://pbs.twimg.com/media/ELad2dEXsAA68qP?format=png&name=900x900

https://pbs.twimg.com/media/ELF-gqeWwAEc5Ua?format=jpg&name=medium

https://pbs.twimg.com/media/EK2F3XIWkAEOyyz?format=png&name=large

https://pbs.twimg.com/media/EKtqF-XXkAAkFRe?format=png&name=900x900

https://pbs.twimg.com/media/EJ79xdfW4AA4_tB?format=jpg&name=900x900

https://pbs.twimg.com/media/EJ4eKI5XsAAzZD4?format=png&name=large

https://www.oecd.org/pensions/private-pensions/Pension-Funds-in-Figures-2019.pdf

Ostatnio modyfikowany: 2019-12-21 08:15

siwy83

Pytanie teoretyczne: jeżeli jest firma: stałe koszta około 10 tys. Zyski na czysto około 20 tys, towary, sprzęty za gotówkę bez kredytów. Mieszkanie własnościowe obciążone 40 tys kredytu(wartość mieszkania np 350 tys). Np teoretycznie jest około 350 tys w gotowce oszczędności, które maja być zabezpieczeniem na przyszłość. Jak podzielić gotówkę, żeby nie ryzykować, a przenieść wartość w czasie tak np za 20 lat zacząć korzystać. Oczywiście czy robić zabezpieczenie w gotowce np 50 tys na gorsze czasy ?(Firma) czy inwestować wszystko w metale itd , a w razie co sprzedać ? Czy może trzymać gotówkę i w razie wystrzelenia stop procentowych spłacić resztę kredytu?(raty malejące wiec załóżmy , ze odsetek zostało mało)

Moze jakieś rady do takiego schematu myślenia ?:)

Krótko mówiąc: jak zabezpieczyć pieniądze papierowe na „emeryturę” plus mieć jakaś poduszkę finansowa w razie co.(na teoretycznej sytuacji, która opisałem wyżej)

Ostatnio modyfikowany: 2019-12-21 09:10

Dante

Ostatnio modyfikowany: 2019-12-21 09:25

astra301

"At this point there's not much of an overshoot in terms of economic growth which means that the cycle can continue," BofA's Meyer said.

SOWA

Dante

Charts About Financial Stress, Emerging Markets, Yield Curve - link

@xoni

Ostatnio modyfikowany: 2019-12-21 10:56

Dante

Ostatnio modyfikowany: 2019-12-21 11:14

Dante

polish_wealth

Np teoretycznie jest około 350 tys w gotowce oszczędności, które maja być zabezpieczeniem na przyszłość. Jak podzielić gotówkę, żeby nie ryzykować, a przenieść wartość w czasie tak np za 20 lat zacząć korzystać.

Siwy czytasz ten blog, sam wiesz jak to jest, 20 lat to jest taki okres, że przy dzisiejszym tempie nowości nie wiadomo czy wogóle będą pieniądze w takiej formie.

Przypomnij sobie co było 20 lat temu z hakiem:

Komputery romana kluski OPTIMUS i stopy procentowe w 2000 roku wynosiły 10%, w Warszawie były bazary i stragany i tzw. giełdy.

23 lata temu:

Wg. mnie pamiętając w ostatniach latach o:

Akcja Ukraina

Akcja sankcje na Rosje

Akcja turcja

Akcja wenazuela

To trzeba mieć kasę wyrażoną w czymś bardzo mobilnym - płynnym i zdywersyfikować, żeby nie było tak że jedna decyzja polityczna w jakims rejonie, jedno wydarzenie nas ****** po kieszeni na 20% w pare dni,

No więc ja bym rozdzielił kase pomiędzy główne waluty i złoto (sam tak robie) i dopowiem taką zasadę, jaka wg. mnie bedzie się realizowac:

- Główne waluty będą do siebie dążyły parytetem żeby się zrównąć, a waluty azjatyckie będą zyskiwały do głownych walut -

No niestety trzeba powiedzieć też troche słuchając swojego rozsądku prorockiego, że jestesmy raczej w przededniu "Wielkiej Wojny" oczekiwanie, że znajdziemy bezpieczną porzystań, może być naiwne.

"W owych dniach nie będzie wiadomo w co inwestować"

"duża inflacja poprzedzi wielką Wojnę"

Jedyne safe heaven IMO to jest z łac. Miserere Cor de Mariae Virginis, nowa arka ^^ i takie NBP powinien bić banknoty z podpisem in Mother of God We TRUST :D

Ostatnio modyfikowany: 2019-12-21 12:08

siwy83

a srebro ?

Główne waluty mówisz głównie o dolarach i CHF? Bo chyba jen, euro, odpada(takie mam przeczucie) i Funt (brexit)

Zastanawiałeś się nad Rublem? Wydaje mi się, ze jeżeli jeszcze będą waluty to RUB ma potencjał.

Ostatnio modyfikowany: 2019-12-21 12:13

polish_wealth

Hehe, nie chce o srebrze gadać bo na ostatniej manii wiem, że sporo osób sie obkupiło, niektórzy "tonami w biórku" w krajach Skandynawskich.

Powiem tylko tak:

Jeżeli złoto będzie rosło to i srebro będzie rosło, ja wole złoto bo IMO jest płynniejsze, niestety nie potrafie nic wyprodukować, wiec nie docierają do mnie argumenty o większej uzyteczności srebra bo i tak nie potrafie na tym skorzystać.

Mogę jedynie kupić kruszec, przetrzymać i sprzedać, więc najwazaniejsze jest dla mnie płynność.

Uwierzyłem Sowie i wielu osobom tutaj co się na tym znają, a także przeprowadziłem swoje śledztwo ebayowca i dla mnie najlepszym rozwiązaniem są monety złoty kangur, tak jak przeskrolować ebaye na świecie to jest to znana moneta, gdzie nie wyjedzisz to sobie spieniężysz w razie potrzeby, ale i tak jest to tylko teoremat dla mnie hobbystyczny bo planuje mieszkać w jedynym słusznym Kraju, którego granice będą aż po URAL, a którego dzisiejsze granice są granicami absurdu.

Ostatnio modyfikowany: 2019-12-21 12:54

Kikkhull

20 lat to wróżenie z fusów. Nie zdziwie się, jak zaczną pobierać opłaty za "możliwość" przechowywania elektronicznego pieniądza jak już zlikwidują gotówkę.

Kikkhull

Dante

śledźulik

Raczej nie możemy spodziewać się powtórki lat 1999-2019 w latach 2019-2039, gdzie te same USD, te same CHF i te same papierowe GBP kupione w 99 mogą być wymienione/używane do dziś. Rok 2039 to będzie już zupełnie inna rzeczywistość, na miarę różnicy między Polską AD 1929 a 1949. Napięcia, dynamiczne wydarzenia i ruchy w naszym regionie zagęszczają się (problem Brexitu, Ukrainy, Rosji, kryzysu emi etc.) i tak naprawdę NIKT nie wie jak to się potoczy w ciągu najbliższych 20 lat i gdzie będziemy wówczas jako państwo, naród, społeczeństwo czy nawet jako poszczególne jednostki. Wielu wybitnych specjalistów z 1929 w roku 1949 było a marginesie życia, a np. Bolesław Piasecki wchodził na szczyt świecznika z pozycji skrajnie prawicowych przed wojną etc. etc. etc.

Należy dywersyfikować i trzymać skromną ilość waluty w czymś twardym (AG/AU), ale większość z obecnego kapitału (niezależnie od tego czy jest to 5k/mc czy 500k/mc) należy używać na bieżąco i w charakterze inwestycji i celu zażywania rozrywki/konsumpcji, bo kto wie czy nie będziemy w roku 2039 wspominać 2019 jako "starych, dobrych czasów z szeroko dostępną elektroniką, bezpiecznymi ulicami itd.".

Nie należy się też bać starości w roku 2065 będąc z rocznika 1985, bo zmarnujemy sobie na zgryzoty najlepsze lata życia. Nie wiemy jak będzie wyglądać ten świat w tym czasie, nie wiemy też czy będziemy w ogóle żyć. Myślicie, że np. aktor Antoni Fertner w roku 1905 czy 1930 zamartwiał się starością w roku 1955? Sądzę, że nie a był "królem życia" i w 1905 i w 1935 a i w 1955, a byli tacy właściciele konsorcjów, właściciele ziemscy czy własciciele przemysłów w 1935, którzy się zamartwiali, dywersyfikowali i czego nie zniszczył im walec wojny to zniszczył im opór wobec władzy...

ERGO chill out. Oszczędzajcie dziesięcinę (a czy w nieruchu, czy w AG czy w USD to już Wasza brocha), módlcie się, pracujcie, wierzcie Absolutowi i będzie OK :)

Dante

Przez najbliższe ok. 4 - 5 dekad wielki biznes będzie robiony w Azji - i niekoniecznie z tego względu, że taniej, ale po prostu normalniej (nie będzie tam niszczenia prywatnego biznesu w imię poprawności politycznej - vide Kanada/Kalifornia). Azja zaoferuje dużo lepsze stopy zwrotu - tzn. jak nieruchomości to w Turcji, a nie w Niemczech, a jak fabryka to w Wietnamie, a nie we Francji, etc. Możliwe, że za dopiero 50 - 60 lat pojawią się ciekawe, długoterminowe okazje inwestycyjne na obszarze, który roboczo można nazwać Bliski Zachód / Nowy Zachód.

Afryka odpada, bo tamtejsze granice państwowe są postkolonialne i nierzadko dzielące dane wspólnoty etniczne wzdłuż i poprzek - coś jak z Kurdami na Bliskim Wschodzie, ale w Afryce to dotyczy sporej części kontynentu. Wyjątki będą raczej nieliczne i dotyczyć reginów, gdzie będą chiński kanonierki, ale wtedy pytanie po co niby Chińczycy mieli tolerować biznesową konkurencję na swoich podporzadkowanych terytoriach

Również Ameryka Południowa odpada - chyba, że zostaną tam ustanowione wolnorynkowe i zdroworozsadkowe rządy, ale o to w ichniejszych demokracjach będzie ciężko.

Ostatnio modyfikowany: 2019-12-21 13:51

siwy83

Należy dywersyfikować i trzymać skromną ilość waluty w czymś twardym (AG/AU), ale większość z obecnego kapitału (niezależnie od tego czy jest to 5k/mc czy 500k/mc) należy używać na bieżąco i w charakterze inwestycji i celu zażywania rozrywki/konsumpcji, bo kto wie czy nie będziemy w roku 2039 wspominać 2019 jako "starych, dobrych czasów z szeroko dostępną elektroniką, bezpiecznymi ulicami itd.".

Masz rację i tak robię i będę tzn Będę Żył na całego wczasy,wodka,kobieta jedna bo żona ;) :)

Pytałem typowo teoretycznie i tylko kluczem myślenia oszczędności i przeniesienia wartości w czasie. Nie chciałem zagłębiać się w temat co można i jak inaczej. Jest kasa -jak ja zabezpieczyć i stworzyć poduszkę pod opis sytuacji.

polish_wealth

mam podobne zdanie jeżeli chodzi o budowę portfela. Co do monet to uważam ze Liść,Filharmonia,Kangur i bez różnicy ile czego. Jeżeli ktoś ma „trochę” monet to tez może pokusić się o kilka sztabek 1oz i 100g. Niby po co ? A dla fantazji.

Ostatnio modyfikowany: 2019-12-21 14:21

drainer

Dante

SOWA

to tez może pokusić się o kilka sztabek 1oz i 100g. Niby po co ? A dla fantazji.

Wykluczam tą możliwość , w warunkach polowych nie udowodnisz , że posiadasz na wymianę złoto.Nikt Ci niczego za to nie da, jak sprawdzi odbiorca , że go nie kiwasz i masz co masz.Kwasu do sprawdzenia nie będzie miał, nie mówiąc o bardziej specjalistycznym badaniu.Pogoni i wymieni się z tym co będzie miał np świnkę bo to znają od 100 lat.

z01

„w warunkach polowych nie udowodnisz , że posiadasz na wymianę złoto.Nikt Ci niczego za to nie da, jak sprawdzi odbiorca , że go nie kiwasz i masz co masz.”

Sztabke 1oz można spokojnie przeciąć na pół, kwas niepotrzebny. Jeśli dojdzie do tego, że warunki polowe będą jedynym rynkiem zbytu, jak w Mad Maxie, to każdy okruch złota będzie cenny. Nie będzie wybrzydzania. Choć oczywiście wątpię, żeby aż do tego doszło. Na nagły wypadek monety oczywiście spoko ale same monety to trochę nuda, ja wizualnie wolę sztabki.

Dante

Lessons on Japan-U.S. trade deal in the 1980s - link

SOWA

Ważne są doświadczenia, pojedz na wieś i zaproponuj chłopu wymianę np metalu na 8 worków mąki.Pokaż mu sztabkę i monetę. zapewniam , że weźmie druga opcję.załóżmy , że masz tylko opcję pierwszą , chłop podejrzliwy każe ci udowodnić więc przecinasz , ale chłop twierdzi , że to tombak i będzie miał rację nic nie udowodnisz , worki z mąką kupi stojący za tobą posiadacz monety.

śledźulik

supermario

To nie jest śmieszne bo minister finansów szuka wsparcia KK do przeprowadzenia swojego diabolicznego planu , podobnie było z referendum w sprawie członkostwa w UE , zaangażowano w propagandę KK i samego papieża.

@ polish _wealth

W przypadku likwidacji gotówki ani zloto ani srebro nie jest żadnym zabezpieczeniem . Co zrobisz jak wprowadza urzędową cenę na metale , o ile w ogóle ich nie zdelegalizuja ? To juz zdecydowanie w takim przypadku wypadają dzieła sztuki. Inna sprawa ,że w nowym porządku poza kilkoma fiszkami z wierchuszki wszyscy mają być pozbawieni własności prywatnej.

SOWA

Uświadamiam kolegów , że już w mediach narodowych mówi się głośno o fragmencie Apokalipsy ŚW Jana o tym , że nie będziesz mógł sprzedać ani kupić bez znamienia bestii na czole.Jeśli plany się powiodą i wprowadzą Polskę-świat bezgotówkową to będą mogli wyłączyć człowieka w ciągu chwili.Zostanie takiemu niepokornemu wyłączonemu tylko to co zakitrał i ma na przeczekanie.Cyferki na kontach zostaną zablokowane i zajęte przez komornika na poczet wymyślonych kar.

Ostatnio modyfikowany: 2019-12-23 08:55

polish_wealth

W stanie wojny / wyższej gotowości to wiadomo zamkną kantor jak będzie trzeba i nic nie zrobisz, albo powiedzą Ci że nie skupują, albo zmienią marżę, bo to nie jest wymyslone tak żeby goj zarobił wtedy kiedy naprawdę będzie potrzeba,

ale jeżeli sytuacja się utrzyma czyli będzie taki względnie kontrolowany spokój z obecną inflacją to weźmy na przykład:

Kantor Tavex podaje (sie uczepiłem tego tawexu):

1 Liść klonowy

Sprzedamy za

5 922,83 PLN

Skupimy za

5 709,37 PLN

Róznica między tymi dwoma cenami to 213 PLN

213 PLN to jest 1/27 ceny sprzedaży, czyli to jest 3,7 %

Na dzieńdobry jesteś w plecy 3,7%, ale biorąc pod uwagę że sprzedaż już za rok, a tzw. "realna" inflacja utrzyma się na 4,6%

to już na święta następnego roku jesteś do przodu ok. 1% na liściu klonowym, chcąc go spowrotem odstawić do TAVEXa, pod warunkiem że kantor TAVEX nie zmieni swojej oferty, a cena złota poruszy się analogicznie do ostatnich 8 lat i to samo zrobi realna inflacja.

Nikt na rok chyba nie kupuje monet, więc zakładam że monetę sie pokisi z 8 lat, no to przez 8 lat jeżeli wystąpi taka sama dynamika inflacji na żywności co w poprzednich 8 latach (A mam nadzieję, że tak nie będzie i globaliści to opanują) i jeżeli kantor Tawex nie zmieni marży 3,7% pomiędzy ceną zakupu i odkupu, to trzymając 1 monetę i wymieniając ją na pieniądze za 8 lat, zyskamy około 25-35% (zależy od dynamiki inflacji i ruchu na złocie)

żydzisko ze mnie przerażające.

P.s. złoto też może spadać, nie jest powiedziane że nam wleci na 1700, aczkolwiek to jest dla mnie bardziej prawdopodbne bo zakładam że przez nastepne 8 lat chaos będzie się pogłębiał.

Ostatnio modyfikowany: 2019-12-21 16:59

polish_wealth

W przypadku likwidacji gotówki ani zloto ani srebro nie jest żadnym zabezpieczeniem . Co zrobisz jak wprowadza urzędową cenę na metale , o ile w ogóle ich nie zdelegalizuja ? To juz zdecydowanie w takim przypadku wypadają dzieła sztuki. Inna sprawa ,że w nowym porządku poza kilkoma fiszkami z wierchuszki wszyscy mają być pozbawieni własności prywatnej.

Tak tak, wyobraź sobie że dziś rano zaczałem pisać o tym, że w nic nie wierzę w żadne zabezpeiczenie, ale sie wycofałem z tego żeby już nie dramatyzować, ale skoro poruszasz tą kwestie to powiem tak:

Koledzy ja w nic nie wierze, ani w waluty, ani w złoto, ani w krypto, ja sie smieje sam z siebie z tej dywersyfikacji i ze wszystkich, bo tak naprawdę wierzę, że masoni zechcą sięgnąć po władzę absolutną i czy to będzie libra, czy chip, czy inny kod wymiany to będzie to przeprowadzone tak że nie da się na tym zyskać ostatecznie.

Owszem jak każdy, wymienie sobie waluty jak jest przecena, kupie sobie kangurka, ale cały czas pamiętam że trwa tylko i wyłącznie kupowanie czasu do momentu ukończenia wielkiego babilonu. Staram się nie mieć za duzych złudzeń, pokładam nadzieje w nowych relacjach, w rewolucjach społecznych jak będzie trzeba i takie tam.

sledziulik

bo w końcu dochodzi się tutaj do sytuacji wymiennej z chłopem, chłop ma, chłop wymieni, chłop przechowa. Jak macie córy to wiecie gdzie je wydać.

HAHA....

Ostatnio modyfikowany: 2019-12-21 17:04

SOWA

Keracz

To nie jest śmieszne bo minister finansów szuka wsparcia KK do przeprowadzenia swojego diabolicznego planu

Nie tylko MF szuka tam pomocnej dłoni, bowiem na niektórych kościołach widnieją już zamontowane anteny 5G.

@polish_wealth

czyli będzie taki względnie kontrolowany spokój

Tak będzie, kontrolowany spokój w systematycznym dokręcaniu śruby. Może niektórzy z ludu zaczną się powoli budzić z ogłupienia. Kiedy im na głowach zacznie skakać kulka jak u pomysłowego Dobromira, to będą pierwsze objawy powrotu ze snu do rzeczywistości.

monetę sie pokisi z 8 lat

Jeżeli schowanej w niepranej wcześniej na bieżąco skarpecie, to cienko widzę jej stan zachowania.

jprdl żydzisko ze mnie przerażające.

Straszne!

zakładam że przez nastepne 8 lat chaos będzie się pogłębiał.

Podzielam założenie.

SOWA

z01

BartArt

Masz rację, scenariusz utrzymywania ATH na US500 jest najważniejszy. Ale. Jak to zawsze bywa w tej robocie. Wypadki przy pracy się zdarzają. Widać że dynamika 10Y spadła, a fedziarze w dalszym ciągu zbijają % lecz to w dalszym ciągu za mało.

SOWA

Keracz

Przyroda też głupieje, ale najważniejsze, żebyśmy my do tego swoich rąk uczynków złych nie dokładali.

Kilka lat temu kolega miał kilka kur, dostawałem od niego czasem trochę jajek, jeszcze bardziej świeższych niż w Biedrze. W owym czasie niedaleko rozmnożyły się cudownie lisy, dokarmiane też przez ludzi, bo to takie biedne zwierzątka. I te biedne lisy w swej niedoli zjadły w ciągu dnia ostatnich sześć kur mojego kolegi. Lisy zostały i mają się świetnie, widziałem młode, a po kurach i jajkach został wspomnień czar. Zostały też Biedry, ale jajek tam nie kupuję.

Keracz

Sztabka o wadze 8g - 100 zł Powrót złota do Polski 2019 w cenie od 2,6 do 3tysi schodzi jak ciepłe bułeczki.

Może sztabki zostały wyprodukowane właśnie ze sprowadzonego złota przez polskie władze? Glapiński z dumą przed blaszanym sejfem podnosił i prezentował ciężką sztabkę kilkoma palcyma. Ależ on prawdziwy mocarz, jak Pudzian w najlepszej swej formie, albo jak ten kolos

https://menway.interia.pl/aktywnosc/sporty/news-dwumetrowy-kolos-w-trampkach-najsilniejszy-czlowiek-swiata,nId,1021481 !!!

Mengiz

Wg Twojego typowego wykresu chciwości/paniki myślisz że ten rok będzie bił nowe rekordy i pod koniec 2020r zanurkuje?

To po wyborach Amerykańskich yo?

Bo z tego co widzę to daje tak czas do końca marca.

Ostatnio modyfikowany: 2019-12-21 19:44

Dante

Pierwsza połowa 2020r. powinna być bardzo dobra dla akcji (bardzo dużo przesłanek), a co do drugiej połowy roku może być różnie, ale jeśli wygra Trump, to wtedy powinna zacząć się ostra gra z Chinami (i warte uwagi, że jednak Chińczycy są świadomie tego, że Plazą Accord USA rozjechało Japonię)

Co do akcji, to SP500 powinien przebić górny zakres kanału wzrostowego - zapewne poziom 3333, a potem ta linia oporu stanie nowy wsparciem, którego przełamanie będzie oznaczać mocne spadki.

Dodatkowo, Unia Europejska zaczyna się interesować sprawą Ujgurów w Chinach - kto wie czy przypadkiem Niemcy po cichu nie dogadują różnych deali z USA

https://www.europarl.europa.eu/news/en/headlines/priorities/sakharov-prize-2019/20191213STO69021/sakharov-prize-daughter-of-2019-winner-ilham-tohti-receives-prize-on-his-behalf

Przy okazji, wygląda na to, że polskie fundusze będą jednymi z największych beneficjentów "melt up'u" na rynku akcji

Ostatnio modyfikowany: 2019-12-21 21:26

easyReader

Dodatkowo, jeśli w 2020 wielu ludków wpadnie na "genialny" pomysł zamiany udziałów w firmach (OFE/IKE) na "konta w ZUS" to znaczącym, czasem głównym udziałowcem wielu firm stanie się państwowy FRD, co tylko pogłębi absurdalność polskiego bazarku akcji.

A o jakichś zachętach, ułatwieniach dla indywidualnych (zmniejszenie/zniesienie belkowego, poprawa nadzoru, ściganie wałków i manipulacji, utrudnianie akcji typu przymusowy wykup za ułamek wartości) ani widu, ani słychu!!

Bogdan69

Polska ma rezerwy zlota w wysokosci 1.88PKB

Nie robi to zbyt duzego wrazenia, w tamtym roku 9 razy tyle politycy wydali na socjal.

...łamaną polszczyzną przekonywał, że Polacy wolą płatności elektroniczne.

Tak.

W ogole ktokolwiek portafi wymienic trzy ostatnie ustawy,

ktore dawalyby nam wiecej wolnosci?

...Mike Carney (obecnie szef Banku Anglii)...

Wlasnie wczoraj oglosili zmiane.

https://www.gov.uk/government/news/andrew-bailey-to-be-new-governor-of-the-bank-of-england

@siwy83

jak zabezpieczyć pieniądze papierowe na „emeryturę” plus mieć jakaś poduszkę finansowa w razie co

Metale szlachetne, surowce, akcje EEM, waluty safe haven.

Jak na czytelnika IT przystalo.

Nie wylamuj sie i nie kupuj akcji Facebooka :)

Uczymy sie, czytamy i obserwujemy sytuacje.

Ja jeszcze grubo jestem w krypto, wierze w blockchain.

@Kikkhull

Budowa NS2 wstrzymana

Mam nadzieje, ze w poniedzialek na tym newsie zanurkuja akcje Gazpromu.

Dokupilbym sobie.

Ostatnio modyfikowany: 2019-12-22 01:42

wzwen

"Glapiński z dumą przed blaszanym sejfem podnosił i prezentował ciężką sztabkę kilkoma palcyma."

Zabiłeś mi ćwieka. Znalazłem to zdjęcie i ... No niby da się taką sztabkę tak trzymać, ale power w łapach trzeba mieć niewąski. Czy Glapiński się wysilił dla publiki, czy zrobili mu szpecjalną sztabkę do pokazywania czy może wszystkie sztabki są takie?

Najbardziej szokujące jest jednak to, że można wyjść przed kamaery z takim kawałem złota w rękach i nikt nie spyta się czy to prawdzie czy tylko kawał drewna owinięty w złotko przez świstaka.

"I te biedne lisy w swej niedoli zjadły w ciągu dnia ostatnich sześć kur mojego kolegi."

W nawiązaniu do powyższego, zbliżających się świąt oraz zwyczaju zjadania karpia...

Ci z Was, Drodzy Koledzy, którzy planują kupienie karpa żywego i przerobienie go w domu na wersję w galarecie są uznawani za rząd Rzeczpospolitej Polskiej za przestępców:

https://www.rp.pl/Spoleczenstwo/191229929-Zabijanie-karpia-w-domu-jest-przestepstwem.html

Tak więc, dla wielu z Was, najbliższe święta będą czasem, po którym nie możecie się już dalej oszukiwać, że jesteście prawymi obywatelami.

Ostatnio modyfikowany: 2019-12-22 07:16

SOWA

Rozwalanie porządku dawnego świata ciąg dalszy?

SOWA

Sztabka o wadze 8g - 100 zł Powrót złota do Polski 2019 w cenie od 2,6 do 3tysi schodzi jak ciepłe bułeczki.

Cena za to złotko jest wyolbrzymiona,osobiście zbojkotowałem tą pozycję i jej cenę.Kupuje się to co w danym momencie jest zapomniane i nie modne.Z tą 100 zł będzie jak z pozycją 100-lat złotego niecałe 3-uncje za 23 tyś.Do dziś nie mogą tego sprzedać, cena jest już poniżej emisyjnej i zalega w prawie każdym sklepie numizmatycznym.

Kolego nie sugeruj się tym , że na tej pozycji jest napis SPRZEDANE to są znane ustawki sprzedających. Odbywa się to następująco , sklepy Numizmatyczne umawiają się , że wystawiają podobną wygórowaną cenę a następnie oznaczają jako sprzedane(oczywiście żadnej sprzedaż nie było), potem dają cenę i informację zaproponuj cenę , frajerzy widząc , że poszła drogo wcześniej cieszą się , że udało im się kupić taniej, ale i tak za drogo.Jeśli cena metalu się nie zmieni to w przyszłym roku kupisz taniej nim cena emisyjna.Ta 100-zł ma nakład ponad 2 tyś i to żadna jest atrakcja.Lepszą i tańszą propozycją był 100 zł -Korfanty

gruby

"No niby da się taką sztabkę tak trzymać, ale power w łapach trzeba mieć niewąski."

ta jedna i jedyna ręka trzymająca po lewej stronie zdjęcia ciężar 12,5 kg złota w czterech małych palcach powiększony o nacisk kciuka przyłożony do sztabki celem zablokowania jej ruchliwości to kit wciskany małpom.

Przejdźcie się na pierwszą z brzegu siłownię wyposażoną w staroświeckie hantle. Złapcie 12,5 kg hantla tak jak ten gość ze zdjęcia a potem połóżcie spracowaną dłoń obciążoną tym hantlem na kancie skrzyni, żeby sobie odpoczęła, tak jak na zdjęciu. Siniak gwarantowany a jak głupio pójdzie to i skórę wam rozetnie a jak macie pecha to i żyły do tego też.

Objętością mierząc to powinny być sztabki 12,5 kg (400oz), na manewrowość operatorów patrząc ważą one nie więcej niż 5 kg sztuka.

Ostatnio modyfikowany: 2019-12-22 09:51

SOWA

Trochę o Polskiej rzeczywistości też finansowej.

SOWA

Zgr

Zdążyłem przeczytać, myślę podobnie jak Ty.

BartArt

Szokujące przepowiednie 2020?

-->Finance Critic

Ostatnio modyfikowany: 2019-12-22 11:38

Keracz

to są znane ustawki sprzedających. Odbywa się to następująco , sklepy Numizmatyczne umawiają się , że wystawiają podobną wygórowaną cenę a następnie oznaczają jako sprzedane

Dziękuję za podpowiedź. J.8,34

Nic nowego, chodzi o to by złupić, okantować zwykłego Kowalskiego i Nowaka. Nie ma najmniejszych szans, aby obecny świat pozostał w takiej formie, czyli w zakłamaniu i oszustwach itp.

@gruby

@wzwen

Znalazłem to zdjęcie i ... No niby da się taką sztabkę tak trzymać, ale power w łapach trzeba mieć niewąski. Czy Glapiński się wysilił dla publiki, czy zrobili mu szpecjalną sztabkę do pokazywania czy może wszystkie sztabki są takie?

Najbardziej szokujące jest jednak to, że można wyjść przed kamaery z takim kawałem złota w rękach i nikt nie spyta się czy to prawdzie czy tylko kawał drewna owinięty w złotko przez świstaka.

Przejdźcie się na pierwszą z brzegu siłownię wyposażoną w staroświeckie hantle. Złapcie 12,5 kg hantla tak jak ten gość ze zdjęcia a potem połóżcie spracowaną dłoń obciążoną tym hantlem na kancie skrzyni, żeby sobie odpoczęła, tak jak na zdjęciu. Siniak gwarantowany a jak głupio pójdzie to i skórę wam rozetnie a jak macie pecha to i żyły do tego też.

Koledzy, załączam filmowy dowód, jak Glapiński cudownie, z werwą i lekkością prezentuje przed kamerami i błyskiem fleszy sztabki złota, które wróciły oraz uzębienie będące na jego stanie posiada. Zapewne nie jeden koń zazdrości mu.

https://www.youtube.com/watch?v=UfrqAWUnPOw

Przedmiotowa prezentacja od 13:40.

PeterBe

Bikeman

"Global stocks gained another $1tn in mkt cap this week as investors remain in a 'buy stocks' mode. Global stock mkts now worth $86.4tn, just $900bn shy of all-time high and equal to almost 100% of global GDP, entering bubble territory acc to Buffett's 100% bubble indicator."

Ostatnio modyfikowany: 2019-12-22 13:20

thehead

jestem tu nowy choć od ~roku czytam artykuły i komentarze, celem moim jest zebranie/poszerzenie wiedzy nt radzenia sobie z nadwyżkami finansowymi.

Nie lubię generalizować natomiast z Waszych komentarzy wynika apokalipsa, kataklizm na skale globalna w lepszym razie. Takie zawody kto opisze czarniejszy scenariusz.

bez urazy rzecz jasna.

Keracz

celem moim jest zebranie/poszerzenie wiedzy nt radzenia sobie z nadwyżkami finansowymi.

To obudź się i zacznij patrzeć na świat szerzej, znacznie szerzej niż Twój powyższy cel.

Takie zawody kto opisze czarniejszy scenariusz.

To nie zawody lecz realna ocena rzeczywistości i z dobrej woli przekazanie jej innym, w oparciu o zdobytą wiedzę, doświadczenia, a przede wszystkim o łaski i dary Pana Naszego.

thehead

To obudź się i zacznij patrzeć na świat szerzej, znacznie szerzej niż Twój powyższy cel.

A to kilku celi w tym szerszych to nie mozna miec? Po co ta spinka?

To nie zawody lecz realna ocena rzeczywistości i z dobrej woli przekazanie jej innym, w oparciu o zdobytą wiedzę, doświadczenia, a przede wszystkim o łaski i dary Pana Naszego.

Realna? A kto to zwalidował!? Po drugie, wiary i ekonomii finansow nie mieszałbym.

uberbot

"Panowie

jestem tu nowy choć od ~roku czytam artykuły i komentarze, celem moim jest zebranie/poszerzenie wiedzy nt radzenia sobie z nadwyżkami finansowymi.

Nie lubię generalizować natomiast z Waszych komentarzy wynika apokalipsa, kataklizm na skale globalna w lepszym razie. Takie zawody kto opisze czarniejszy scenariusz."

Masz rację, bo mam takie same wnioski.

Jedyny poza tym jakim mogę się podzielić to nie znaleźć się w obszarze Wisły w trakcie II Wojny Światowej, a zatem i III być może, albo 'nowego rozdania'. Tego chyba byś nie chciał. Albo dziś obudzić się Wenezuelczykiem w Wenezueli. Takie tematy nie dzieją się z dnia na dzień i po to dobrze się edukować. Na temat emocji ludzi tym bardziej, bo emocje sprzedają usługi i towary (o apokalipsie również)...

Apokalipsy nie będzie, ale zmiany cały czas zachodzą.

Ostatnio modyfikowany: 2019-12-22 14:04

Keracz

A to kilku celi w tym szerszych to nie mozna miec? Po co ta spinka?

Wcześniej napisałeś o jednej celi, a teraz o kilku?

Być może tak wygląda z Twojej perspektywy, ale nikt tutaj się nie spina, po prostu odpowiedziałem Ci na jednoznaczne stwierdzenie.

Po drugie, wiary i ekonomii finansow nie mieszałbym.

Tak, wybierasz pierwsze, albo drugie, a zdobyta wiedza, doświadczenia zależą też od Pana Naszego i od danej nam wolnej woli.

Po co pytasz, skoro uważasz, że najbardziej _ z Waszych komentarzy wynika (...) Takie zawody kto opisze czarniejszy scenariusz._ ?

a uberbot podpowiedział Ci, że: Apokalipsy nie będzie, ale zmiany cały czas zachodzą. i tego się trzymaj, jeżeli brzmi to bardziej optymistycznie.

Pozdrawiam :-))

SOWA

gruby

"Nie lubię generalizować natomiast z Waszych komentarzy wynika apokalipsa, kataklizm na skale globalna w lepszym razie. Takie zawody kto opisze czarniejszy scenariusz. "

Przedstaw zatem własną wizję rzeczywistości opierając się na własnych faktach, prezentując własne prognozy oraz wskazując gdzie się mylimy. Konkretami poproszę: gdzie będzie rosło, o ile powyżej inflacji realnej, gdzie wylądujemy na boże narodzenie w roku 2020. Wytłumacz dlaczego mylimy się twierdząc że skala opresji podatników przez uciskające ich aparaty przymusu państwowego rośnie, wskaż konkretne przykłady zwiększania zakresu wolności w działalności gospodarczej oraz ograniczania biurokracji. Wskaż gdzie opłaty administracyjne maleją, wskaż komu dochody realne rosną. Wymień branże w których ilość regulacji zmalała, w których koncesje potaniały. Do dzieła.

Ostatnio modyfikowany: 2019-12-22 14:58

SOWA

-Apokalipsy nie będzie, ale zmiany cały czas zachodzą.

Apokalipsa już się zaczęła- oto następujące dowody?

Kiedy bowiem będą mówić: Pokój i bezpieczeństwo tak niespodzianie PRZYJDZIE NA NICH ZAGŁADA, JAK BÓLE NA BRZEMIENNĄ, I NIE UJDĄ”. 1 List do Tesaloniczan 5,3

Komisja Europejska chce wzmocnić swoją współpracę z komunistycznymi Chinami w celu zrealizowania wspólnych zobowiązań dotyczących wszystkich trzech filarów ONZ: praw człowieka, pokoju i bezpieczeństwa oraz rozwoju”. Idź Pod Prąd TV, 15.03.2019

Kolejnym dowodem niech będzie architektura Parlamentu Europejskiego wzorowana na wieży Babel:

- Przygotowania do utworzenia rządu światowego pod przywództwem jednego dyktatora zwanego w Biblii Antychrystem. 2 List do Tesaloniczan 2,3-10.

- Likwidacja państw narodowych i próba podziału świata na bloki polityczne w rodzaju Unii Europejskiej. Apokalipsa 17,12.

Powstanie świeckiego państwa Izrael oraz zawarcie z nim międzynarodowej umowy pokojowej obejmującej budowę nowej świątyni żydowskiej w Jerozolimie. Część tej świątyni będzie przeznaczona dla innych religii. Apokalipsa 11,1-2.

JEDNA ŚWIATOWA RELIGIA Z SIEDZIBĄ W RZYMIE – Apokalipsa rozdział 17

Zjednoczenie wszystkich religii realizowane na naszych oczach przez papieża Franciszka: „My też dzisiaj, w imię Boga, aby zachować pokój, potrzebujemy wejść razem, jako jedna rodzina, do arki, która mogłaby popłynąć po wzburzonym morzu świata: arki braterstwa. Nie ma alternatywy: albo wspólnie zbudujemy przyszłość, albo nie będzie przyszłości” – papież Franciszek na spotkaniu międzyreligijnym pod hasłem „Międzyludzkie braterstwo” w Wielkim Meczecie Szejka Zajida, Zjednoczone Emiraty Arabskie, 4.02.2019 r.

Przeniesienie centrum gospodarki światowej z obszaru atlantyckiego na Bliski Wschód w okolice starożytnego Babilonu (dzisiejszy Irak) – Apokalipsa rozdz. 18.

Całkowita kontrola wymiany gospodarczej za pomocą zaczipowania całej ludzkości.

„I sprawia, że wszyscy: mali i wielcy, bogaci i biedni, wolni i niewolnicy otrzymują znamię na prawą rękę lub na czoło i że nikt nie może kupić ni sprzedać, kto nie ma znamienia – imienia Bestii lub liczby jej imienia”. Apokalipsa 13,16-17

Przykład tej tendencji widzimy już w Polsce! Oto nowy e-dowód osobisty z czipem na czole:

Niespotykany w historii upadek moralny całej ludzkości cechujący się przede wszystkim dewiacjami seksualnymi i buntem dzieci wobec rodziców. List do Rzymian 1 i 2 List do Tymoteusza 3.

Powszechna głupota i odwrócenie się od prawdy. 2 List do Tymoteusza 4.

Pogarda dla życia ludzkiego i handel organami. Apokalipsa 18.

JEST RATUNEK!

Choć już widać, że te straszne oznaki końca naszej cywilizacji są coraz wyraźniejsze, trwa jednak jeszcze Czas Łaski! Co to oznacza?

Dwa tysiące lat temu Jezus Chrystus zapłacił na Krzyżu karę za wszystkie Twoje grzechy! Zmartwychwstał i dzisiaj puka do Twojego serca. Chce, byś Go osobiście przyjął. Jezus chce Cię uratować od wiecznego piekła, do którego zmierzasz z powodu swoich grzechów.

„Nie masz, kto by czynił dobrze, nie masz ani jednego (…) Wszyscy zgrzeszyli i brak im chwały Bożej”. List do Rzymian 3,12 i 23

Jeśli więc chcesz pójść do nieba, musisz:

Zgodzić się z Bogiem, że jesteś grzeszny i jedyne, na co zasługujesz, to wieczne potępienie w piekle.

Odrzucić wszelkie fałszywe drogi zbawienia, którymi dotychczas podążałeś, np. próbę zasłużenia na zbawienie przez bycie dobrym człowiekiem czy chodzenie do kościoła.

Uwierzyć, że Jezus Chrystus jest Bogiem, który przyjął postać człowieka, przeżył bezgrzeszne życie i dobrowolnie poszedł na Krzyż, by umrzeć za Twoje grzechy, a trzeciego dnia zmartwychwstał!

Osobiście poprosić Jezusa, by przebaczył Ci wszystkie grzechy i dał Ci życie wieczne.

Dante

Keracz

,,Dobra zmiana" podniosła nam normy promieniowania o 100 razy - 5G!!!

https://www.youtube.com/watch?v=jE8GYtZHVxQ

@gruby

https://www.youtube.com/watch?v=UfrqAWUnPOw

Prezentacja sztabek złota przez Glapińskiego od 13:40.

Bikeman

This means the central bank has lost control over that which it is most responsible for, short-term interest rates.

https://www.ccn.com/feds-repo-problems-are-only-beginning-biggest-bubble-history/

supermario

Ekonomia mieszana jest z wiarą od chwili powstania pieniądza fiducjarnego. 90 % ludzi myśli starymi paradygmatami i jak zwykle dają się ostrzyc. Spytaj przeciętnego Polaka skąd się biorą pieniądze , co wie o neomarksizmie , anty kulturze , ustawie 447 itd. A jaki wpływ na gospodarke ma wpływ ideologia np. takie globalne ocipienie i walka z CO2 , miesozercami , promocja LGBT i przyjmowanie uchodzcow , a upadek systemu ubezpieczeń społecznych itd.

Dante

https://pbs.twimg.com/media/EKyo8WrXYAIjymp.jpg:large

https://pbs.twimg.com/media/EG63Y2XXYAAI_K_.jpg:large

SOWA

https://kobieta.onet.pl/wigilia-i-swieta-z-narodu-swietofilow-zamienilismy-w-swietofobow/wm5e2l3

supermario

Wizjoner śp. ksiądz Klimuszko pisał , że podczas lll wojny św. najmniej ucierpi Polska i prosił - " Polacy wracajcie do Polski tutaj będziecie bezpieczni". Można sobie poszukać przepowiedni na YouTube.

SOWA

Bikeman

In a very real way, MMT is already here

wzwen

"Prezentacja sztabek złota przez Glapińskiego od 13:40."

Obejrzałem i co tutaj powiedzieć... No, facet ma nieludzką krzepę. Należy ogłosić go polskim superbohaterem.

gruby

"Obejrzałem i co tutaj powiedzieć... No, facet ma nieludzką krzepę."

Ponieważ niektóre cechy fizjonomii z glapą współdzielę to mogę was zapewnić że nawet mając tak rozwinięty mięsień piwny podczas podnoszenia piętnastu kilogramów z poziomu wafla nad głowę muszę wystawić jedną stopę do przodu celem zrównoważenia przesunięcia środka ciężkości podczas operacji rwania ciężaru nad głowę i to omijając bęben od frontu, inaczej polecę do przodu i na ryj.

Takie chwyty i takie manewry jak te prezentowane przez glapę do kamery to można wykonać sztabką ważącą góra dwa kilogramy. Bawiłem się osobiście pięciokilogramową sztabką srebra i zapewniam was że nawet piątką taki manewr wykonalny bez treningu i bez rozgrzewki nie jest. Idździe na siłownię, złapcie za talerz do sztangi - za piętnastkę albo chociażby za dziesiątkę, przytrzymajcie ją pod jajkami przez chwilę zupełnie jak glapa i jednym ruchem (na wyprostowanych ramionach !) rwijcie nad czaszkę. Powodzenia.

SOWA

Dobra poszedłem do piwnicy i wyjąłem odważnik 5 kg , następnie przyjąłem postawę Glapa i zacząłem wywijać - po tym eksperymencie wiem , że to były puste częściowo lub całkowicie sztaby - czy robią nas w konia? Co na to 3r3 .

3r3 gdzie jesteś?

SOWA

SOWA

GregMaster

Dante

http://2oqz471sa19h3vbwa53m33yj.wpengine.netdna-cdn.com/wp-content/uploads/2017/05/31-facts-dollar-history.jpg

http://2oqz471sa19h3vbwa53m33yj.wpengine.netdna-cdn.com/wp-content/uploads/2017/07/38-facts-us-dollar-modern.jpg

http://www.textbooksfree.org/Economics_13_Money_Banking_and_Monetarism.htm

Ostatnio modyfikowany: 2019-12-22 18:23

Kikkhull

Przecież w tym nie chodziło o zablokowanie, bo by te sankcje zrobili 2 lata temu. Chodzi o podwyższenie kosztów do tego poziomu, żeby sprzedaż była niekonkurencyjna.

wzwen

"glapa i jednym ruchem (na wyprostowanych ramionach !) rwijcie nad czaszkę."

Weekendowo, biorąc pod uwagę, że samochody spalinowe trują środowisko, a elektryczne jeżdżą co najwyżej na trasie do i ze sklepu, dochodzę do wniosku, że następna generacjha to samochody napedzane na glapę. Glapę należy uznać za dobro narodowe i klonować przemysłowo.

Takich mężów stanu trzeba nam w olbrzymiej, przymysłowej ilości.

PS. Czy za korzystanie z glapy będziemy dostawać zielone certfikaty? Czy zostanie to uznane za ekologiczne źródło energii?

Dante

Ostatnio modyfikowany: 2019-12-22 19:17

Kabila

http://www.gata.org/files/CIA-memo-SDRs.pdf

•Banksy•

Oczywiscie ze dodruk przynosi efekty, ale nie dla wszystkich takie jakby chcieli. Jak dla mnie to zbyt malo drukuja.

Zadłużenie w skali globalnej jest zbyt duże i nawet tani kredyt (niskie stopy procentowe) nie jest w stanie zwiększyć konsumpcji.

Tego typu zamiany nie dzieja sie blyslawicznie, one sie dopiero zaczely a to sa procesy rozlozone na lata. Kazdy kto inwestuje za pomoca kredytow doskonale wie, ze oprocentowanie 6%, a oprocentowanie 1.6% to ogromna roznica. Stopy zostana nisko a inwestorzy zaleja rynek dlugiem/nowym pieniadzem co oczywiscie pobudzi konsumpcje i oprocz zwiekszania deficytu panstwa, jest jedyna nadzieja na pobudzanie inflacji, ktora i tak jest zbyt niska.

To, co jest potrzebne, to wysoka inflacja, która zdewaluuje zadłużenie. W jaki sposób najprościej ją wywołać? Poprzez pompowanie waluty do realnej gospodarki np. przez różnego rodzaju zasiłki, dotacje, wydatki na infrastrukturę.

Inflacja? Jestem za, dajcie tutaj takie solidne 3-4% i bede happy - obecnie jest zdecydowanie zbyt niska. Duzo wieksze znaczenie ma refinansowanie sie na tanie zadluzenie, czyli przesuniecie dlugow na niskie stopy. Przy niskich stopach zadluzenie znika w oczach, co wraz ze wzrostem wartosci aktywow zwieksza zdolnosc kredytowa. Wszystkich czekajacych na krach musze zmartwic - damy rade i dalej bedziemy sie bujac w przeciwnym kierunku niz byscie sobie zyczyli. A Wy dalej bedziecie pisac, ze to niemozliwe aby to ‘chodzilo’ i wszystko zaraz musi padnac. A stanie sie tak najprawdopodobniej jutro i to jutro jest juz od lat.

Ostatnio modyfikowany: 2019-12-22 19:42

sexyhero

Czy rzeczywiście przy zakupach monet bulionowych do 15000 Euro diler przyjmie ode mnie dane, które mu podam i nie będzie tego weryfikować (Tak jak pisał kiedyś Trader)? Konkretnie czy w sklepie firmowym Mennicy Polskiej, Mennicy Skarbowej lub Metali Lokacyjnych/Metalmarket.eu nadal można kupić złoto anonimowo do wspomnianego limitu ? Próbowałem sam znaleźć te informacje,ale są bardzo sprzeczne opinie/komentarze na ten temat w necie.

Ostatnio modyfikowany: 2019-12-23 09:15

Dante

CiovaccoCapital: "S&P 500 3600 - History Says Very Realistic"

https://www.youtube.com/watch?v=UcKVZXoUJRg

Bikeman

https://www.youtube.com/watch?v=Zeu9cqJPN14

Dante

PM2

KOS

https://www.youtube.com/watch?v=moqP0Cq9XBs

Ostatnio modyfikowany: 2019-12-22 23:44

zeromacho

Standardowa sztabka o wadze 400 uncji jubilerskich trojańskich (400 × 31,1 gramów = 12,44 kg). Czy to dużo czy mało ;) Dwa kartony wódki mniej więcej tyle ważą. Więc chyba bez problemu taki polityk udźwignie taki ciężar. ;)

easyReader

Dante

https://wiadomosci.wp.pl/kolejne-klopoty-amerykanskich-zolnierzy-w-polsce-szarpal-sie-z-taksowkarzem-i-doszlo-do-kolizji-6170324963960961a

https://wiadomosci.wp.pl/amerykanski-smiglowiec-wlecial-w-szkode-rolnikowi-sorry-awaria-zostajemy-na-pana-polu-6261657703917697a

https://pl.sputniknews.com/polska/2019050610348793-awantura-Amerykanie-USA-wojsko-kolizja-bojka-Powidz-Zagan-Sputnik-Polska/

Kabila

https://www.blic.rs/biznis/zlato-bakar-i-lignit-kopamo-na-200-lokacija-kinezi-su-u-srbiji-otkrili-novo-nalaziste/36pvxlz

P.S. Podobno spora część żołnierzy US Army w Polce ma związki z górnictwem. Niestety w Warszawie nie ma nikogo na miarę Miloszewicia ...

z01

Amerykanie się tak zachowują bo są u siebie. Jednak nikt o tym fakcie nie poinformował localsów. Edukować ich!

@easyReader

„Jakbyście trolle, trolliki wspaczne jak i grube troszkę poćwiczyli zamiast tylko wklepywać tutaj te swoje urojenia i obsesje to też byście dali radę podnieść 12,4 kilo dwoma rękami.”

Jako chiński troll mogę rzecz, że Bruce Lee robił pompki na dwóch palcach jednej ręki (są na to taśmy) więc podnoszenie sztabki jedną ręką to żaden wyczyn. Po prostu same panienki dziś wszędzie a nie chłopy. Glapiński jak ostatni Mochikanin pokazuje siłę męskości.

Ostatnio modyfikowany: 2019-12-23 08:26

dingus13

Lech

Jestem przekonany że ani Kuba ani Wenezuela nie byłyby biednymi krajami gdyby nie embarga amerykańskie, przeciwnie mogłyby być rajem na ziemi gdyby nie embarga... i to jest właśnie takie straszne.

@P.S. Podobno spora część żołnierzy US Army w Polsce ma związki z górnictwem. Niestety w Warszawie nie ma nikogo na miarę Miloszewicia ...

Nie ma nikogo takiego w Europie, przeciwnie zlikwidowali Milosevica na rozkaz bez zawahania się. Naturalnie chodzi o zapewnienie dolarowi wsparcia w miedzi, srebrze i złocie gdy upada powiązanie z ropą i dlatego chcą przejąć wydobycie metali w Polsce a co najmniej kontrolować...

Glapiński jak ostatni Mochikanin pokazuje siłę męskości...

Jego panienki dałyby radę a on nie?. zresztą tam wszędzie teraz kabaret..

Polskę rozłożyło 20 mld kredytu a bilion nikogo nie rusza? co to znaczy być po stronie silniejszych i sprytniejszych.

Ostatnio modyfikowany: 2019-12-23 09:15

z01

"Ktoś wie po co oni to złoto ściągnęli?"

Bo je kupili niedawno. Jak kupujesz coś wartościowego to też dajesz komuś na przechowanie na drugim końcu świata? czy wolisz mieć pod ręką?

" tylko nie piszcie mi ze gotowka ma byc zlikwidowana bo to teorie spiskowe"

HAHHAHAHAHAHHAHAHHA xD

W takim razie autorami tych teorii są sami bankierzy centralni. Niejednokrotnie, również na łamach tego forum, były cytowane wypowiedzi wpływowych person, sugerujące takie plany na najbliższe dekady.

Kabila

https://www.youtube.com/watch?v=feYfCuOGIQw

xoni

W tej wypowiedzi na temat inflacji jest pewna mała sprzeczność.

Opisujesz podstawy działania systemu fiat - zasadniczy sposób myślenia, który jest jego uzasadnieniem, czyli bierzesz kredyt, inwestujesz, stopy maleją, więc go rolujesz itd., jednocześnie domagając się ujemnych realnych stóp procentowych, które w zasadzie powoli likwidują system fiat :)

Ja rozumiem, że robiąc ostatnio takie "inwestycje" np. w nieruchomości można było mieć to w nosie. To jednak po prostu spekulacja na to, że banki centralne jednak utrzymają pewien poziom równowagi, choć faktycznie trochę zapędziły się w kozi róg i niektórzy tutaj sądzą, że koniec z końcem albo zarżną gospodarkę albo swój własny pieniądz..

Pieniądz przy Twoich nieruchomościach potrzebny jest tak samo jak cement, a nie zauważyłeś że to już nie ten sam "cement" co 15 lat temu,

a "cementownia" ma już nawet gorszy rating kredytowy od Twojego własnego?

BTW. jeśli jest tak jak piszesz, to dlaczego ten wredny FED przestał ostatnio obniżać stopy?

Ostatnio modyfikowany: 2019-12-23 10:23

dingus13

Kikkhull

Kikkhull

z01

Nikt tego głośno nie powie ale tego złota co tam w Bank of London mamy sprzed 2 wojny światowej już prawdopodobnie nie ma. Więc nikt normalny kupując więcej nie będzie tam trzymał ani uncji. Ponadto od lat wszystkie kraje posiadające złoto poza swoimi granicami sprowadzają je do siebie, na czele z Niemcami. Dokładnie dlaczego to robią to trzeba przejść się zapytać w Bazylei. Faktem jest, że kraje przestają sobie już ufać, każdy dba o siebie, bo jesteśmy w samym środku wojny monetarnej, gdzie każdy stara się zaniżyć wartość swojej waluty szybciej niż inni. Więc logicznie rozumując, złoto to zabezpieczenie na wypadek, gdyby sytuacja z dewaluacją waluty wymknęła się spod kontroli.

SOWA

PM2

PM2

gruby

"Ale przyjdzie czas że trzeba będzie pogadać o 447"

... w kontekście zwrotu szczepom lokalsów ziem kontynentu Ameryka Północna ? A może zwrotu Palestyńczykom Palestyny ? Ewentualnie Irlandii Północnej Republice Irlandii ? Krymu Ukrainie ? Kuryli Japonii ? Lwowa, Wilna, Mińska i Smoleńska Rzeczypospolitej a może w drugą stronę, to znaczy zwrotu Warszawy caratowi, Breslau, Stettin i Danzig Prusom a kongresówki CK Najjaśniejszemu Panu ? Transylwanii Węgrom ? Przywrócenia na tron królowej Hawajów ?

Równie dobrze możesz próbować zawrócić rzeką kijem. Granice zmienia się przemocą.

Bikeman

A reszte historii znamy. Moze w 110 rocznice bedzie kolejny kwiatek jak ten ponizej:

Uwczesne $10,000 kary to obecnie bedzie jakies $200,000. Cala zasluga dla FEDu.

Na deser(z Twittera):

"If you’re expecting another outsized gain for US stocks, think again. Since 1950, S&P500 has never returned more in ensuing year after gaining at least 25% in prev one, BBG writes. Good news: Only twice, 1981 & 1990, did it flip to neg return & it has avg 9% return for 7 decades."

Ostatnio modyfikowany: 2019-12-23 13:45

SOWA

Freeman

Lech

No to przynajmniej wiemy kto ma część kasy ze skoków.

Ściągają złoto bo łamią prawo UE i Konstytucję to mogą im zablokować..

Ostatnio modyfikowany: 2019-12-23 15:30

SOWA

Z okazji Świąt Bożego Narodzenia Gospodarzowi bloga i Wszystkim jego uczestnikom życzę wielu Łask Bożych, Darów i Owoców Ducha Świętego by prowadził Was przez kolejne lata, by pomagał Wam we wszystkich życiowych sprawach i decyzjach. Życzę wam opieki Matki Bożej, Anioła Stróża, oraz wiele miłości od Boga, od rodziny, od przyjaciół i od wszystkich napotkanych ludzi.SOWA

greeneco

K2-PL

https://www.youtube.com/watch?v=TF1BjtjKaw8

K2-Antypolizm

https://www.youtube.com/watch?v=ct2t1sNIj5o

K2-Nowa generacja

https://www.youtube.com/watch?v=LT0cHzyrY50

na 2. CD

pojawiaja sie muzyczne powiazanie z S. Michalkiewiczem.

CD 2

1. Anno Domini

2. Outsider

3. Bez tytułu

4. Nowa generacja

5. (skit) red. S. Michalkiewicz - Wojna o pokój

6. Nie chcemy wojny

7. (skit) red. S. Michalkiewicz - Z lotu ptaka

8. PL

9. Antypolonizm

10. Teoria względności

11. Budujemy świat

Kikkhull

Portal stał się już całkiem kabaretowy. Logika która zabija śmiechem. UK co wyjdzie z UE zablokuje złoto na rozkaz z Brukseli. Lepsze niż Jaś Fasola.

BartArt

Keracz

Żeby mieć pewność, zerknąłem jeszcze ostatni raz na ,,wyczyn" Dona Glappiego z NBP i stwierdzam, że sztabka, którą najpierw odłożył, później wziął jedną ręką i dołożywszy drugą podniósł do góry, waży nie więcej niż 5 kg. Jak zwykle i kolejny raz bankofcy robią lud w bambuko i szczerzą zęby jak kobyły w stadninie w Janowie Pdl.

W kosmosie już od dawna trwa gorączka złota: https://www.youtube.com/watch?v=_PxFa6w5sPM

a my tutaj piejemy z zachwytu nad 100kg podrobionych sztabek.

PM2

Kikkhull

TabulaRasa

Keracz

Komedii ciąg dalszy. Normalnie 12kg miażdży ręce. A ten filmik z gościem co 12kg nie może podnieść to jest dopiero podpucha. Moja żona podnosi zgrzewke z wodą.

Komedia, nie komedia, każdy ma swoją ocenę tej ,,ustawki" (zwróć też uwagę na sejf, to jest zwykły blaszak), kiedyś 6-7 lat spędziłem na ,,przerzucaniu żelastwa". Dycha to jest już naprawdę sporo, żeby wykonywać w ten sposób manewry ze sztabką, a co dopiero 12,5kg. Mam w domu ciężarek kominiarski 5kg, więc jestem pewien tego o czym piszę.

Kupujcie i noście wodę, zamykajcie w porządnym sejfie, bo już niedługo będzie jej deficyt!

Bikeman

Mikolaj w drodze

Cinas44

Korzystając z okazji Życzę Wszystkim Zdrowych Spokojnych i Radosnych Świąt.

Ostatnio modyfikowany: 2019-12-23 21:29

Kabila

Ciekawy materiał dotyczący statków-widm z Korei Północnej na japońskich plażach:

https://www.aljazeera.com/programmes/101east/2019/12/north-korea-ghost-ships-191211190711082.html

lemma

Tu same samce alfa, których dziwi podniesienie przez chłopa 12,5kg nad głowę... Dramat, świat się kończy.

thehead

Dzięki za kawał dobrego HH

Dante

PS. Wesołych Świąt dla wszystkich!

Dante

Bikeman

https://www.marketwatch.com/story/trump-blasts-windmills-for-killing-many-bald-eagles-and-polluting-the-air-2019-12-23?mod=mw_share_twitter

Madraf

Spokojnych, zdrowych i pogodnych Świąt Bożego Narodzenia!

drobny

aż się na chwilę zalogowałem. Komentarze wiadomych osób już od dawna trącą goteską. Dla niektórych podniesienie 12 kg to czyn godny gladiatora :-)))) Można tylko współczuć ich żonom. Każdy normalny facet bez żadnego treningu to robi, o ile tylko jest facetem. Tym bardziej, że nawet jeżeli te sztabki są fałszywe to jedno jest pewne będą trzymać wagę (bo taki jest wolfram). I o ile nawet lubię prowadzącego CW24 i poruszane tematy, o tyle tutaj przesadził. Np. klapa do skarbca ma minimum 5 cm (co widać na filmie), a on twierdzi, że to cienka blacha. Chyba się nie przyjrzał. Kolejna sprawa: filmik podany przez @Kos: chyba widać, że tam jest utrudnienie w postaci małej dziury, gdzie ledwo się ręka mieści. Problemem na tym filmidle nie jest waga sztabki a skrępowane ruchy. Podnosić nadgarstkiem, to nie to samo co podnosić całym barkiem i ręką. No nic kończę.

Spokojnych Świąt dla wszystkich

cracko

Dante

https://www.macrobusiness.com.au/2019/12/australian-dollar-breaking-out-as-machines-bid/

Keracz

i inni

Czytam te komentarze i cały czas nie kumam czy Wy sobie jaja robicie z tymi 12kg?

No właśnie, kumasz czy nie kumasz? :-))

Mogę odpowiedzieć za siebie, nie o to chodzi, że w ogóle podniósł sztabkę lecz w jaki sposób to zrobił. Według mojej oceny trudno jest taką sztabkę o wadze 12,5 kg swobodnie, prawie bez wysiłku najpierw odłożyć, później wziąć jedną ręką i dołożywszy drugą podnieść do góry. Mam duże wątpliwości, zeby ta sztabka miała wagę 12,5kg!

Chodzi o sposób w jaki to zrobił, o nic innego!

Chodził z Was ktoś kiedyś na siłownię?

Tak, chodził. Za dobrych czasów kiedyś podciągałem się w szerokim uchwycie 20-23 razy, żeby było ciekawiej to z doczepionym 10kg krążkiem. Ze sztangą też sporo wojowałem.

polish_wealth

Wesołych świąt koledzy : )

P.S.

Ja to najgłosniej krzyczałem jaki to diabelski film będzie ten witcher, ale oczywiście jak wyszedł to pierwszy klikałem żeby obejrzeć ^^, tak "bo jestem fanem od niedawna" twórczości Pana Sapkowskiego, który nie wziął 6 milionów z CD Project.

No i co witcher super, aktorzy super, ale Netflix... jak zawsze - narzędzie diabła, no bo tak:

To nie jest tak, w show biznesie, że fani czegoś tam, tak bardzo żyją czymś tam, że pojawia się naturalny krąg fanów, nastepnie wśród nich wyłania się ktoś z wizją "reżyser" i ktoś z kasą i teraz niosą misję dla świata, którą jest ekranizacja "tego czegoś" żeby się szerokie koła również jarały i dostąpiły fanowskiej podniety.

Tylko w tem Netflixie, to siedzą te proce, patrzą na swoje zlecenia od udziałowców globalistów, i myślą jak tu upchać te pieprzone LGBT po raz 100 w tym roku, jak tego murzyna sprzedać jako Achillesa, jak zrobić żeby 40% aktorów to byli ciapaci, murzyni i mexykanie (W USA wazne mexyk wmixować) jak tu zniszczyć rodzine, jak znarkotyzować młodzież, tak żeby ludzie to obejrzeli.

Wymyślimy nowe super przygody i bohatera weźmiemy z księżyca?

Niiieeeee, bierze się to co już jest, te legendy, baśnie i mity jakie już się przyjeły wśród gawiedzi i się tylko dodaje akcenty (odpowiednie dla mądrości etapu)

No bo jak mawiał Fryderyk Nietzsche "nie mówi się ludziom że Boga nie ma, bo to ludźmi wstrząsnie, taka nowa nauka, zamiast tego schodzi się do ich poziomu i mówi się im że był ale umarł" wtedy nie powstaje zbędne napięcie, które trzeba wyjasniać.

I tak to sie edukuje masy, tj. bierze się bohaterów którzy już sa sławni i kochani przez gawiedź i ich ustami się gawiedź psuje, wtedy nie ma tego napięcia związanego z nowościa.

Do rzeczy:

W całym filmie wszystkie sceny z dziećmi są problematyczne, jak jest gdzieś dziecko to robi problem dla rodziców, a rodzice są obrzydzeni wychowywaniem, myślą tylko o karierach politycznych na magicznym dworze. (modele dla pracowników korporacji po 12h)

W części 4tej Matka rzuca swoje dziecko na pożarcie dla tego "skarabeusza" czy czego tam, a ratuje swoje. Wczesniej sie żali jakie to zło mieć dzieci.

W 3 cześci potwór wychodzi z łona kobiety - same obrzydliwości związane z porodem i dziećmi.

Film przedstawia jak to fajnie para Bezpłodnego wiedźmina i wysterylizowanej czarodziejki sobie żyje bójnym życiem sexualnym, ale dzieci - NIEEEEE! dzieci zło! nowy człowiek to wróg, sex tak, dziecko nie -

jak to mówi porzekadło: "Ostatni atak szatana przed końcem świata będzie wymierzony w rodzinę"

"Szatan nie tylko chce zniszczyć ludzkość poprzez wyniszczenie stanu liczbowego, ale chce też rozwalić planete" - N.M.P Medjugorie

Oczywiście - witcherek - no Panie, miodzik malinka, sie obejrzało i sie czeka na następny sezon bo to mega kino, ale no gawiedź psuta jest! trzeba ciągle obserwować, że to się dzieje na naszych oczach i trzeba uświadamiać:

DZIECI :D haha!

No i na koniec trzeba odczarować rzeczywistośc - Dzieci są super, 100 sióstr jak sosny i 100 braci jak dęby, dzieci to przyszłość tego świata, każde dziecko jest jak nowe słońce AJAJAJA Heja Heja ho!

Ostatnio modyfikowany: 2019-12-24 01:11

polish_wealth

Co bardziej miażdży ręce? 12kg złota czy 12kg pierza?

12 KG pierza, bo żeby utrzymać tyle pierza w łapie to trzebaby scisnąć, a jak się ścisnie aż tyle pierza to pokaleczy "pomiażdzy ręce"

bardziej niż sztaba xD

chyba że spuszczać sztabe na ręce z wysokości i spuszczać pierz, :D:D:D:D

Ile można na tym zarobić?

Ostatnio modyfikowany: 2019-12-24 01:19

gruby

"Czytam te komentarze i cały czas nie kumam czy Wy sobie jaja robicie z tymi 12kg? Chodził z Was ktoś kiedyś na siłownię? Podniesienie dwóch hantli 16-20kg, czyli razem 32-40kg, ponad głowę nie stanowi żadnego problemu dla średnio zdrowego mężczyzny, który nigdy nie uprawiał żadnego sportu siłowego. I to podniesienie kilkukrotne"

Masz rację w przypadku hantli o wadze 12,5 kilograma. Tyle że hantle są wyprofilowane po to żebyś mógł je uchwycić śródręczem i skontrować nasadą kciuka. Weź tego samego hantla i złap za jego główkę palcami a potem zacznij nim wywijać jak glapa na filmie cały czas trzymając go w palcach to pogadamy ponownie. A i weź jeszcze dodatkowo pod uwagę że rączki w hantlach są karbowane żeby Ci się metal w łapach nie ślizgał. Na sztabkach NBP karbowania nie widziałem. Zanim zaczniesz się bawić hantlami trzymanymi w paluszkach sugeruję żebyś załatwił sobie metalowe podnoski do butów bo palce nie odrastają.

Ostatnio modyfikowany: 2019-12-24 08:58

Zbyszek_

Gdzie jak gdzie ale akurat na tym forum to nie pozostaje nic innego jak zyczyć nam wszystkiem bogatego mikołaja :)

Ale tak na powaznie to jutro wszystkich Was wiedzę na mszy w Kościele ! Bog się rodzi moc truchleje! (chodzi o złą moc jakby ktoś nie kumał).

Ostatnio modyfikowany: 2019-12-24 09:49

Kikkhull

Kikkhull

Ten się opisał o hantlach, a liczy się środek ciężkości. Sztabka ma go akurat w samym środku, tam gdzie każdy chwyci.

"Zanim zaczniesz się bawić hantlami trzymanymi w paluszkach sugeruję żebyś załatwił sobie metalowe podnoski do butów bo palce nie odrastają."

Nie wiem na jakiej planecie żyje, ale musi mieć coś z jednostkami miary inaczej niż na Ziemi. 12 kg urywajace ręce, to na każdej budowie bez rąk by byli. Worki z cementem wcześniej były po 50kg.

gruby

"Worki z cementem wcześniej były po 50kg."

... który to ciężar rozkładał się na całą powierzchnię pleców. Złap za worek ziemniaków czy cementu paluszkami, bez obwiązywania workiem dłoni i sobie nim pomachaj, tak jak glapa do kamer.

Dyskutanci podzielili się na dwa obozy: ci którzy już sztabkami machali i wiedzą o czym mówią oraz ci którym się wydaje że wiedzą o czym mówią bo ze sztabkami jeszcze nie mieli do czynienia i w niewiedzy używają tylko teoretycznie zamiennych argumentów typu worek z cementem albo hantle z siłowni. Dla takich właśnie wymyślono banknoty: żeby mogli pozostać w błogiej nieświadomości ciężaru pieniądza i kłopotów jakie ten ciężar powoduje.

Bo nie waga jest tu problemem a fakt że metal jest śliski a trzeba go kontrolować opuszkami palców.

Z okazji świąt życzę Wam zatem żebyście kiedyś w przyszłości mieli okazję potrenować na własnych sztabkach.

Ostatnio modyfikowany: 2019-12-24 11:12

Dante

https://thefullertoninformer.com/wp-content/uploads/2018/12/cia-millimeter-waves-1.pdf

https://thefullertoninformer.com/wp-content/uploads/2018/12/cia-millimeter-waves-2.pdf

https://thefullertoninformer.com/wp-content/uploads/2018/12/cia-millimeter-waves-3.pdf

https://thefullertoninformer.com/wp-content/uploads/2018/12/cia-millimeter-waves-4.pdf

http://medpr.imp.lodz.pl/Electromagnetic-fields-exposure-assessment-among-workers-at-broadcast-centers-in,85511,0,1.html

http://medpr.imp.lodz.pl/Reakcja-ukladu-krazenia-na-stres-i-pole-elektromagnetyczne-emitowane-przez-telefony,102360,0,1.html

Ostatnio modyfikowany: 2019-12-24 12:26

Dante

https://cyfrowa.rp.pl/telekomunikacja/42506-normy-promieniowania-w-gore-rozporzadzenie-o-pem-podpisane

https://niechzyja.pl/rok-wiezienia-za-chodzenie-po-lasach-stanowisko-niech-zyja-odnosnie-specustawy/

Krzysztof1

https://www.welt.de/wirtschaft/article204562092/Neue-Bargeldobergrenze-Lange-Schlangen-vor-den-Gold-Handelshaeusern.html

Wesołych Świąt!!! i nie dajmy się euro bolszewii...

Keracz

@Trader21

@Koledzy

Na koniec chciałem Wam wszystkim życzyć radosnych i spokojnych Świąt Bożego Narodzenia, udanej imprezy sylwestrowej, no i oby nadchodzący rok był jeszcze lepszy od obecnego.

Życzę Wam wszystkim, aby każdy kolejny dzień życia był takim małym świętem, świętem umocowanym trwale na skale prawych uczynków Waszych rąk i ust. Przekształcajcie swoje posiadane talenty w czynienie tylko dobra i niesienie pomocy potrzebującym, z różnych względów nie radzących sobie w pędzącym życiu, ludzi których inni najchętniej nie chcieliby spotkać na swojej drodze, a widząc takich odwracają głowę w przeciwną stronę lub omijają szerokim łukiem. Chciejcie zauważać biedę, krzywdę i niedostatek innych, dawajcie im to, co w Was najlepsze, nie oczekując niczego w zamian!

Bądźcie otwarci, czyści wewnętrznie i ufni jak małe dzieci, które jeszcze nie doznały skażenia grzechem. Czyńcie tak, abyście kiedyś w przyszłości, kiedy przyjdzie czas rozstrzygnięcia Bożego mogli stanąć po stronie sprawiedliwych.

Tego życzę Wam i sobie też.

Na koniec fragment tym, którzy mają/będą mieli czas i chęci sięgnąć po Biblię: Mt. 25,31-46.

Nasfer

I słowami p. Kluski "należy żyć tak, aby nigdy nie było na Ciebie haka"

Tekst dla linku

Bobass25

Dante

https://finance.yahoo.com/news/fed-may-quietly-masking-extent-171616740.html

https://stooq.pl/q/?s=ge.f&d=20191224&c=30y&t=l&a=lg&b=1&r=zn.f+gg.f

https://pl.investing.com/rates-bonds/eurodollar

Ostatnio modyfikowany: 2019-12-25 12:42

polish_wealth

Połozyłem sobie na palce na kancie kilku biórek, jest ból, ale nie straszny,

Może złoto jest sliskie, ale wydaje mi się że też sliskie są myśli grubego :D

Mam ręce fortepianisty, mimo to podnoszenie 12,5 kg nie stanowi żadnego problemu dla reki, położenie je na palacach rzeczywiście powoduje ból ale nie taki żeby nie zdażyć cyknać fotki na kancie.

Na zdjeciu facet przyciska sztabe do brzucha co rozkłada ciężar... XD

W ogóle co to było za zdjęcie to jest złoto polskie z Londynu czy co to jest?

Ostatnio modyfikowany: 2019-12-25 14:28

wswoj

szczerze mowiac chcialem wrzucic ten sam link no wiec wrzucam ponownie :

https://www.youtube.com/watch?v=oe95HJx5VH8

pasuje do portalu a Sowa i Polish wealth pewnie tez beda zadowoleni

pozdrawiam swiatecznie wszystkich forumowiczow Tradera21 i caly zespol IT

dziekuje za bloga i zycze samych postepow!

Freeman

Dante

Nic konkretnego nie widać w Internecie na ten temat - jedynie coś w stylu, że ETFy większają zapotrzebowanie oraz, że JP Morgan zwiększa swoje rezerwy srebra.

@Freeman

Wiele wskazuje, że dolar powinien mocno się osłabić w 2020r. (chociażby "twin deficits" czy deficyt budżetowy + deficyt USA w handlu międzynarodowym), a to powinno wybić złoto i srebro w górę. Geometria dla złota wskazywałaby powielenie rajdu jaki zaliczyło złoto między majem, a wrześniem - a to by oznaczało retest wycen z 2011r. (coś koło 1780$). A dla srebra klaruje się strefa między 21 - 27$, ale geometria i mocne opory wskazują na poziom ok. 24$.

https://e-markets.nordea.com/#!/article/55184/fx-weekly-the-riksbank-is-not-a-leading-indicator-of-the-ecb

https://seekingalpha.com/article/4310409-news-is-decidedly-mixed-not-crazy-to-remain-optimistic

http://stateofthenation.co/?p=1268

https://www.dailyfx.com/forex/technical/article/cot/2019/12/23/US-Dollar-Longs-Slashed-GBPUSD-Shorts-Reduced-Sharply-CAD-Reversal-Persists---COT-Report.html

Ostatnio modyfikowany: 2019-12-25 17:29

Dante

https://www.investing.com/rates-bonds/us-10y-vs-de-10y

SOWA

A jak duży może być rozpoczynający się właśnie na złocie „rynek byka”? Jak zwrócił uwagę (link is external) Jason Hamlin z Nicoya Research, uncja kruszcu powinna zdrożeć w ciągu kilku lat do poziomu 8000 USD, jeśli ten „rynek byka” miałby dorównać temu z lat 2001-11, lub aż do 22 000 USD, gdyby miał być tak silny, jak w latach 70-tych XX wieku.

Nasfer

no ale polisz, czy Ty sobie jajcuchy ze mnie dziś robisz? xD

rozpisujesz się i pod koniec stemplujesz to "xD" tak jakbyś sam nie wierzył w to co piszesz ;)

a jak sie odniesiesz do tego plus komentarz Przema:

Tekst dla linku

Dante

https://seekingalpha.com/article/4127010-eurodollar-university-what-are-reserves-to-modern-wholesale-money-system

Kabila