USA: Podwyżka stóp procentowych na zakończenie roku

Rezerwa Federalna podjęła decyzję o trzeciej w tym roku podwyżce stóp procentowych. Komunikat FEDu nie stanowił zaskoczenia dla rynku. Zdecydowana większość inwestorów spodziewała się podwyżki, dlatego też została ona już wcześniej uwzględniona w cenach aktywów.

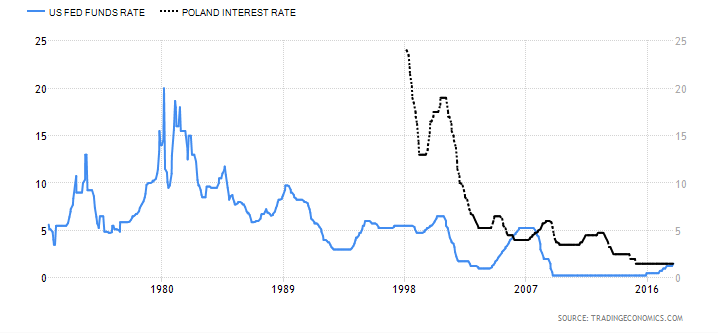

Większe zainteresowanie wywołały plany FEDu na rok 2018. Najbardziej prawdopodobny scenariusz zakłada, że w przyszłym roku w USA dojdzie do kolejnych 3 podwyżek stóp procentowych. Jednocześnie FED ma redukować swój bilans o 20 mld USD miesięcznie. Warto dodać, że była to prawdopodobnie ostatnia podwyżka stóp procentowych za kadencji Janet Yellen. Dotychczasowa prezes FED zostanie zastąpiona w lutym przez Jerome’a Powella. Po ostatniej podwyżce o 0,25 pp. stopy procentowe w USA są już na poziomie 1,25-1,5%, czyli dokładnie takim samym, jak w Polsce. Trudno uznać to za normalną sytuację, co potwierdza chociażby poniższy wykres na którym koszt pieniądza w Polsce został zaznaczony linią czarną, a w USA – niebieską.

Poza krótkim okresem przed ostatnim kryzysem finansowym, stopy procentowe w Polsce zawsze były wyższe niż w USA. W obecnej sytuacji realnym staje się scenariusz zgodnie z którym Rada Polityki Pieniężnej rozpocznie podwyżki już w 2018 roku. To z kolei przełoży się na wyższe raty kredytów, a z czasem wywoła również spadki cen nieruchomości. Presja na podwyżki stóp procentowych w Polsce nie wynika wyłącznie z identycznego oprocentowania w USA. Swoje robi również inflacja, która oficjalnie wynosi 2,5% i jest najwyższa od 5 lat. Chcąc przyhamować wzrost cen, RPP będzie musiała zareagować zwiększając koszty kredytu.

Początek kolejnego rajdu na metalach szlachetnych

Podwyżka stóp procentowych w grudniu staje się już w USA zwyczajem – FED wykonywał identyczne ruchy w dwóch poprzednich latach. W obu tych przypadkach podwyżka oznaczała początek rajdu metali szlachetnych (trochę wbrew logice, ale rynek już wcześniej dyskontował decyzje FEDu). Początek 2016 roku przyniósł wzrost ceny złota o 29%, z kolei w pierwszych tygodniach 2017 roku kruszec zdrożał o 19%.

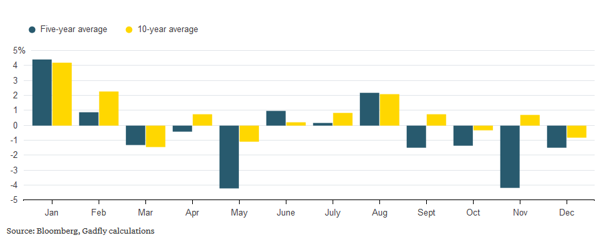

Czy ostatnia podwyżka oznacza kolejny rajd złota, srebra i spółek wydobywczych? Naszym zdaniem tak. Nie ma żadnych wątpliwości, że metale spisują się najlepiej właśnie na początku roku. Poniższy wykres przedstawia średnie wyniki złota w poszczególnych miesiącach. Granatowe słupki dotyczą ostatnich 5 lat, natomiast żółte – ostatnich 10 lat. Wychodzi na to, że złoto najlepiej radzi sobie w styczniu, lutym i sierpniu.

Perspektywy dla metali szlachetnych wyglądają pozytywnie również ze względu na zmianę nastawienia tzw. large commercials. Chodzi m.in. o banki inwestycyjne, które w ostatnich tygodniach znacząco zredukowały krótkie pozycje na złoto i srebro. To zwiastun wzrostów. Cały czas mówimy o tygodniach czy miesiącach, jednak końcówka roku to dobry moment żeby spojrzeć na metale szlachetne z nieco dalszej perspektywy. Mamy za sobą 2 lata wzrostów. W 2016 roku złoto zyskało 8,5%. Teraz wynik zapewne będzie nieco lepszy. To stabilne, wyraźne wzrosty, umykające uwadze tłumów. Zauważcie, że ostatni rynek byka na metalach zaczynał się bardzo podobnie. Po turbulencjach związanych z pęknięciem bańki internetowej nadeszły lata 2001-2002, które przyniosły spokojne wzrosty.

Sytuacja zaczęła przyspieszać dopiero w kolejnych latach, kiedy kruszec zyskał uwagę tłumów. Naszym zdaniem ten scenariusz może się powtórzyć.

Reforma podatkowa w USA stała się faktem.

Stany Zjednoczone doczekały się największej od 30 lat reformy podatkowej. Zmiany zaproponowane przez Donalda Trumpa zostały ostatecznie zaakceptowane przez amerykański parlament. Projekt ustawy zakłada m.in. obniżenie podatku dochodowego dla przedsiębiorstw z 35% do 21% oraz tymczasowe (do 2025 roku) obniżenie podatków od osób fizycznych. Zmiany prawne zwiększają szanse na dobre wyniki amerykańskiej giełdy w nadchodzących miesiącach (niższy podatek oznacza wyższe zyski spółek). Osobna kwestia dotyczy największych przedsiębiorstw, trzymających miliardy dolarów poza USA. Teraz część tych środków powróci do Stanów Zjednoczonych i zostanie spożytkowane m.in. na buybacki (skupowanie własnych akcji) oraz dywidendy. Wygląda na to, że hossa przybierze na sile. Z kolei utrzymanie dobrych nastrojów w USA powinno przełożyć się na dużo silniejsze wzrosty rynku wschodzących.

Wojna z gotówką oznacza wojnę ze złotem

O walce z gotówką piszemy od dawna, a ostatnie 2 lata dostarczyły nam w tym kontekście sporo przykładów. Nie mamy wątpliwości, że walka z gotówką będzie się nasilać, a coraz więcej osób zacznie zwracać się w kierunku złota jako aktywa dającego bezpieczeństwo. Dlatego też władze już teraz do zwalczania gotówki dodają walkę ze złotem. Widać to na przykładzie działań Unii Europejskiej. Do tej pory na terenie wspólnoty obowiązywała zasada First Cash Control Regulation, która wymagała deklarowania sum powyżej 10 tys. euro podczas wjazdu lub wyjazdu z UE. Eurokraci uznali, ze dotychczasowe zasady zostawiały pewne pole manewru przestępcom – mieli oni podróżować z dobytkiem nieco poniżej progu, bądź tez używali innych aktywów do tego, by transportować środki. Żeby temu zapobiec, europarlamentarzyści uznali, iż aktywa takie jak złoto, kamienie szlachetne czy metale mają być zrównane z gotówką. Uznali również że dopuszczalne jest tymczasowe zajęcie gotówki wysokości poniżej 10 tys. euro, jeśli osoba jest podejrzana o działalność przestępczą.

Inflacja przybierze na sile?

W kończącym się roku 2017 wzrost cen dał o sobie znać zarówno w Europie, jak i w Stanach Zjednoczonych. Wiele wskazuje jednak na to, że prawdziwa inflacja jest jeszcze przed nami. Kluczowy punkt odniesienia stanowi dla nas sytuacja na 10-letnich obligacjach amerykańskich. Po wielu latach spadków ich rentowności (czyli wzroście cen), teraz mamy do czynienia ze zmianą trendu. Jak widać na wykresie, rentowność 10-letnich obligacji USA osiągnęła swój najniższy poziom w 2016 roku (okolice 1,6%). Ten moment wyznaczył szczyt hossy na rynku obligacji (im niższa rentowność, tym wyższe ceny). Później nastąpił odpływ kapitału i obecnie rentowność obligacji wynosi 2,5%. Naszym zdaniem to dopiero początek zwiastujący wyższą inflację.

Co ciekawe, na wielu surowcach sytuacja wygląda bardzo podobnie. Dotyczy to miedzi…

…producentów stali…

…oraz producentów węgla.

Podchodząc do tematu z dużą dozą ostrożności należy zauważyć także czynnik, który inflację może nieco wyhamować. W ostatnich kilkunastu miesiącach mieliśmy do czynienia z postępującym spadkiem wartości dolara, co napędzało ceny surowców. Reforma podatkowa w USA oznacza jednak, że setki miliardów dolarów trzymane przez korporacje za granicą, mogą powrócić do kraju. To z kolei oznacza większy popyt na amerykańską walutę. Siła oddziaływania nie będzie jednak tak wielka, jak mogłoby się wydawać. Wszystko dlatego, że wspomniany kapitał przedsiębiorstw w większości jest już zainwestowany w aktywa denominowane w dolarze. Zatem tylko część tych środków wzmocni USD.

Podsumowując, sprowadzenie przez korporacje środków pieniężnych do USA może co najwyżej spowolnić tempo osłabiania się dolara i wzrostu cen surowców. Wychodzi na to, że rok 2018 upłynie pod znakiem wysokiej inflacji.

Kryptowaluty – zamach na niezależność

Ostatnie przedświąteczne notowania kryptowalut przyniosły odreagowanie potężnych wzrostów. Jak zwykle na tym rynku, zmienność była ogromna. Bitcoin stracił aż 35% na przestrzeni kilku dni. Z drugiej strony, patrząc w kontekście całego roku, trzeba przyznać że był to czas kryptowalut. To one przyniosły spekulantom ogromne zyski, niektórzy dzięki nim stali się milionerami. Nasze zdanie znacie – uważamy, że na rynku kryptowalut mamy do czynienia z bańką spekulacyjną. Dlatego też w ostatnich miesiącach staraliśmy się pomijać notowania walut cyfrowych i spojrzeć na ten rynek nieco szerzej. Dostrzec jakie niesie za sobą zagrożenia oraz jak może wyglądać za kilka lat. Trader21 raz jeszcze podjął ten temat w wywiadzie dla NTV. Zachęcamy do przesłuchania.

Zespół Independent Trader

Programista

"Kryptowaluty – zamach na niezależność..."

Dodać należy, że został uruchomimy rynek terminowy dla kryptowalut, co wraz z negatywnymi wypowiedziami

ze strony GS czy MS, oznacza że oczekują oni spadków.

Rynek ten jak wiadomo, nie jest w żaden sposób regulowany, co jest idealną sytuacją do manipulowania kursami

kryptowalut.

"Morgan Stanley analyst James Faucette and his team sent a research note to clients a few days ago suggesting

that the real value of bitcoin might be ... $0."

http://www.businessinsider.com/morgan-stanley-on-bitcoin-value-2017-12?IR=T

Posiadanie ogromnej dźwigni i najdoskonalszych narzędzi HFT, oznacza nadejście nie najciekawszych

czasów dla posiadaczy krypto (delikatnie rzecz ujmując).

Ostatnio modyfikowany: 2017-12-27 15:56

wieslaw

Ticker Fund YTD Return (%)

ARKW ARK Web x.0 ETF 96.73

ARKK ARK Innovation ETF 94.96

CXSE WisdomTree China ex-State-Owned Enterprises Fund 77.02

KWEB KraneShares CSI China Internet ETF 69.16

REMX VanEck Vectors Rare Earth/Strategic Metals ETF 69.01

CQQQ Guggenheim China Technology ETF 68.90

EMQQ Emerging Markets Internet & Ecommerce ETF 66.75

LIT Global X Lithium & Battery Tech ETF 63.70

CHIQ Global X China Consumer ETF 60.80

PGJ PowerShares Golden Dragon China Portfolio 59.83

SCIN Columbia India Small Cap ETF 58.86

ARKQ ARK Industrial Innovation ETF 58.77

GAMR ETFMG Video Game Tech ETF 58.46

SCIF VanEck Vectors India Small-Cap Index ETF 57.94

SOCL Global X Social Media ETF 57.91

SMIN iShares MSCI India Small Cap ETF 57.89

BOTZ Global X Robotics & Artificial Intelligence ETF 57.00

ITB iShares U.S. Home Construction ETF 56.25

EWGS iShares MSCI Germany Small Cap ETF 55.24

ARGT Global X MSCI Argentina ETF 53.63

---------------------------------------------------------

Jakie macie zamiar kupić ETF-y ? oraz na jakich ETF-ach będzie podobny zysk jak wyżej?

Ostatnio modyfikowany: 2017-12-27 17:13

Kuba

zakonspirowany_zrownowazony_ekonomista

Smakowicie wyglądają:

EMQQ Emerging Markets Internet & Ecommerce ETF 66.75 e-commerce to wygeneruje dalej grubo,

PGJ PowerShares Golden Dragon China Portfolio 59.83 - po sprawdzeniu portfolio mysle w to smialo mozna ladowac.

SOCL Global X Social Media ETF 57.91 - ciekawa pozycja - zainwestowac w to jednak to jak kopac sobie grób. a i tak nie odkrecimy juz swiata, tylko kryzys.

Wszystkie technologiczne są ciekawe, ale jak to z ta branżą bywa, badania przejadają pieniądze dopóki nie powstaje masowy produkt, który można sprzedawac, tutaj ciekawy ETF to BOTZ Global X Robotics & Artificial Intelligence ETF 57.00, to moze w skali 10-50 lat byc absolutny life changer, polozyc tutaj i tylko skrobac dywidende, no ale te pare lat trzeba odczekac jeszcze zanim powstana komercyjne zastosowania tych wynalazków.

Z innej beczki:

https://youtu.be/DMFpWjWKrj8 - Gosciu kopie kryptowaluty sprzętem za 13k, zwrot dopiero po 3 latach. Potwierdza to wnioski, że się nie oplaca. Temat kopania można chyba odsiać. Tak mi się wydaje.

Ostatnio modyfikowany: 2017-12-27 19:04

3r3

A my dla żartu podróżujemy z osobami towarzyszącymi o nic nigdy niepodejrzewanymi^^

@Programista

"Posiadanie ogromnej dźwigni i najdoskonalszych narzędzi HFT, oznacza nadejście nie najciekawszych

czasów dla posiadaczy krypto (delikatnie rzecz ujmując)."

Podzielam to zdanie. Podejrzewam że gra trwa już od jakiegoś czasu.

@Faust

"w tym roku (2017) w Polsce wygenerowano/zmieniono 35 tysięcy stron przepisów prawa. Trzeba to komentować? "

Teraz to sąd będzie musiał udowadniać że się zdążył zapoznać z przepisami i wie jak sądzić^^

"Pozdrawiam i nieodłącznie życzę wszystkim trzeźwego spojrzenia na "władzę". Ona zawsze się wyżywi; choćby krwią naszych dzieci."

Raczej nie ma się co nimi przejmować, Kiszczak nigdy nie wydał żadnego dekretu, prawdziwa władza nie potrzebuje żadnego prawa. Majestat rządzi racją stanu, kto się racji narazi tego nieznani sprawcy do prawdziwego piekła zawlekają. Prawo jest dla żartu, tak żeby plebs mógł sobie o tym pogaworzyć.

odrion

Moje typy na L to:

ERUS, PAK, NGE, TUR (ale liczę jeszcze na spadek aby wejść), myślę, że REMX da jeszcze zarobić. Poza tym QAT (chociaż już ładnie odbił) i EGPT (również czekam na korektę, ale mogę się nie doczekać ;) . Głowne kryterium to niskie P/E.

Oczywiście niedowartościowany Uran - tutaj chyba najbezpieczniej URA lub CCJ.

Surowce rolne są nieźle zdołowane: tutaj obstawiam cukier (np CANE), kawę (np JO), kakao (np NIB).

No i na koniec srebro.

Szczerze mówiąc, to patrząc na to jak tania jest Rosja, to wypadałoby zdecydowanie zwiększyć zaangażowanie:

https://www.starcapital.de/fileadmin/user_upload/files/publikationen/Research_2017-10_CAPE_PB_Matrix_Keimling.pdf

ArtWW

"@Bman, ale żeś mnie zagotował tym wpisem Xd, zostawie komentarz na po świętach haha."

Te panie zagotowany bo ja już czekam kilka dni.

Ecrexx

Czy można się w tym roku spodziewać webinaru/nagrania dot. Twoich prognoz na 2018 r.?

silver

Miałeś do czynienia z zakupem złota fizycznego w Shanghaju, gdzie to złoto również jest przechowywane?

Co do ETFów z ekspozycją na złoto to GLD ma oparcie na złocie trzymanym w Londynie. Jak wygląda sprawa oparcia na złocie w przypadku często wymienianych przez Ciebie - GDXJ czy SGDJ?

Możesz odpowiedzieć na moje pytanie o RJA z poprzedniego artykułu.

saladin

Co sądzisz o Vale SA? Wydaje się nisko wyceniona w stosunku do innych firm wydobywczych np RIO lub BHP ale równocześnie jest po solidnych wzrostach w ostatnim roku.Dywidenda też nie jest wysoka.

Czy grasz spekulacyjnie na spółki biotech?

supermario

http://www.artinfo.pl/pl/publikacje/artinformacje/wyniki-rynku-sztuki-2017/

Tali Zora

hugo80

GDZIE SIĘ PODZIALI WSZYSCY NAGANIACZE BTC ?

AZ MILO POPATRZEĆ JAK BTC LECI W DOL

PS ;Trader 21 może być tak ze po tym co widzimy na btc ,ulica zacznie uciekać w metale ?

ps;magda777 nie przejmuj Jezusowi nie udało się nawrócić społeczeństwa ,stawiam ze tobie tez się nie uda ,Pozdrawiam serdecznie

PW Ciebie pozdrawiam zawsze serdecznie i dzięki za lekturę

i brat stanie przeciwko bratu i tak doslownie mam to teraz u siebie ,a jeszcze 4 lata temu belem ważniejszy dla niego od ojca

Ostatnio modyfikowany: 2017-12-28 12:37

rav148

Brzmisz trochę jak ci co uważają złoto za barbarzynski relikt, pewnie najchetniej widzialbys marketcap na kryptowalutach równy 0, to miałbyś spokojne sumienie i sen...

a jeśli rok 2018 będzie rokiem kryptowalut?

Zapoznaj się może z blockchainem, sprawdź jacy ludzie stoją za najnowoczesniejszymi rozwiazaniami, to nie są osoby z pierwszej lapanki, poczytaj co można tworzyć na blockchainie, który też ciągle przechodzi ewolucję.

Takie gadanie że bitcoin, czy nawet wszystkie krypto to bańka i nic więcej, dla mnie jest przejawem totalnej ignorancji i nieumiejetnosci zaakceptowania zmieniajacej się rzeczywistosci, gdyż beton zastygl zbyt mocno

Waldek

"Teraz to sąd będzie musiał udowadniać że się zdążył zapoznać z przepisami i wie jak sądzić^^ "

Pan chyba żartuje... Szczęśliwy ten, kto trafi na skład w I instancji, który wysili się i w ogóle przeczyta akta :-)))

Praktyka będzie taka, że skarżący/powód albo się ma fundusze, aby się bronić rękami zawodowego pełnomocnika (któremu "się chce"), albo przegra.

BTW

Znajomy sędzia zwykł mawiać (i nie żartować), że... "nie jest przyzwyczajony, aby o cokolwiek prosić".

hugo80

Ja zajmuje się tym czym powinienem

a tak na poważnie jak złoto spada to wy krypo maniacy śmiejecie się z tych co maja ciężkie kieszenie wiadomo od czego ,wiec nie wiem o co chodzi ,raz wy raz my ,proste proste,widzisz prawda taka ze albo już jest dołek na Gold i warto go kupić ,bo przecież wszystko to sinusoida,a nie tak jak piszesz ze to barbarzyński relikt ,szkoda ze nie PRZESZŁOŚCI .

Tak nie jest a wiesz czemu ,bo do póty do puki będzie można na czymś zarobić ,to ci co żądzą tym światem to będą na tym zarabiać .

Pozdrawiam

hugo80

[Część komentarza usunięto, zawierał treści religijne]

ps: nie atakuje tu nikogo

PW zarobiłeś na krypto ,bo miałeś nosa kiedy wyjść ,ok ,dobra twoja ,ale pamiętaj to hazard(a tu nie myśli myślenie ,a jak myśli to za dużo hehe) nie wiem jaki masz plan ,twierdzisz ze to korekta i polecisz na nowo -pamiętaj daj max 15%z pierwszego zysku-pamiętaj łyżeczką ,

Ostatnio modyfikowany: 2017-12-29 09:40

3r3

"Praktyka będzie taka, że skarżący/powód albo się ma fundusze, aby się bronić rękami zawodowego pełnomocnika (któremu "się chce"), albo przegra."

To kompletnie bez znaczenia czy wygra czy przegra gdyż egzekwowanie wyroku przez jakieś siły niebiańskie to przypadek graniczący z loterią.

Po ryzie wygranych spraw, z których nic nie udało mi się wyegzekwować przestałem w ogóle się w sądach stawiać, przegrana czy wygrana ma taki sam - żaden wpływ na rzeczywistość.

"Znajomy sędzia zwykł mawiać (i nie żartować), że... "nie jest przyzwyczajony, aby o cokolwiek prosić"."

Ponieważ jest pozbawiony jakiegokolwiek znaczenia. Ludzie poważni nic nikomu nie muszą udowadniać swoją postawą, dziękują służbie za podanie do stołu i wiążą wieśniakom buty z łyka z taką samą lekkością z jaką dopuszczają się czynów.

hugo80

jeżeli jeszcze nie wszedłeś w waluty to kiedy zamierzasz ? jeżeli zamierzasz oczywiście ,mam na myśli waluty typu : usd ,chf , nzd ,jpy ,o nok nie pytam bo wiem jaki masz stosunek ,a jeżeli możesz -chcesz sam podaj jakąś swoja propozycje ,

a bym zapomniał 3r3 nie wiem czy to ty pisałeś ale zaryzykuje ,mianowicie ZŁOTO ? KUPUJESZ NA ZA 30 LAT -MYŚLISZ ZE CIĄGLE BEDZIE SZOROWAĆ DOŁY DO TEGO MOMENTU (30L)

pozdrawiam

3r3

W tym roku w ogóle olałem waluty (na górce się pozbyłem) i z okazji najścia Gwiazdora kupiłem sobie historycznych brzdęków z różnymi dawnymi królami. Nie wiem czy złoto będzie szorować, ale podejrzewam że na maszynach muszę zarobić zwrot, bo maszyn mi na owsiankę nie zamienisz, a złoto za jakąś tam kaszkę i miłą pielęgniarkę sobie sprawię?

Kikkhull

Petrus

wieslaw

Możesz mieć polskie złotówki i przesłać na założone konto w saxo,w tej walucie można inwestować ,na dziś zyskujesz dodatkowo na silnym złotym.W każdej chwili możesz przewalutować złotówki na USD,albo inną walutę.W każdym momencie przy przewalutowaniu możesz założyć dodatkowe subkonto w tej walucie w ,której chcesz inwestować.Podobnie jest w Dif Broker.

Zobacz na tego brokera ,który ma najniższe opłaty,prowizje,jest to pośrednik bardzo znanego brokera z USA.

https://www.lynxbroker.pl/

Ostatnio modyfikowany: 2017-12-28 22:28

rav148

http://www.klubinteligencjipolskiej.pl/2017/12/morawiecki-premier-od-zadluzania-polakow-i-dominacji-panstwa/

Wygląda na to, że pan krzywousty dokonczy dzieło zniszczenia tusku tusku

zakonspirowany_zrownowazony_ekonomista

@ ArtWW, magia swiat i te sprawy (demencja), ale wracając - jak chamiszcze może mówić, że oto zero nauki, kiedy sam z siebie kłody sobie pod nogi stawiam i mowie tu i tu sie wylozylem (alibaba) to jeszcze dziad wezmie kija i mi wetknie wytknie, ale ja wiem to flirciaż jest, traktuje to jako flirt. xDD

Jeszcze dobe temu, jak byłem trzeźwy to nie chciałem naruszać konwencji takimi wpisami, ale teraz widze, że jest to niezbędne. Nie dość że na codzień kierat, to jeszcze tutaj mamy sie zmieniać w robotów? nie idźmy tą drogą, musi być raz do razu przaśnośc wpisów, czasem klawisz jak w discopolo czasem klawisz kłótni światopoglądowych, nie możemy tylko co do spółek mieć zdanie, Córki peruna muszą gdzieś znaleźć ujście.xD

W 2014 roku można tu było otworzyć gardziel na dowolny temat i nadal wypowiadali się ludzie co chcieli i mieli coś do powiedzenia niektóry tesknia za tym jak za latami 90 w muzyce. Otwórzmy się z nowym rokiem. Zostawmy robote wojny dla Izraela i Palestyny i wszystkich grup, które się zaangażują w temat, a sami tu sobie żyjmy jak za piecem... życzę aby 2018 rok był rokiem powtórnej otwartości, komentujący nawet jakby mieli się zwyzywać, ale żeby forum znowu było kolebką prawdziwych zaciekłych myśli i edukacji.

Ostatnio modyfikowany: 2017-12-29 03:09

JackD

"GDZIE SIĘ PODZIALI WSZYSCY NAGANIACZE BTC ?

AZ MILO POPATRZEĆ JAK BTC LECI W DOL"

Wprawdzie nie czuję się naganiaczem, jednak jestem stałym orędownikiem

Bitcoina i Blockchaina, od momentu w którym poznałem i zainwestowałem w

tą technologię na początku 2013r. Kilkakrotnie także zabierałem głos w tej

sprawie na tym forum.

I teraz w kwestii twojej wypowiedzi.

Czemu to miło Ci patrzeć na korektę ceny BTC? Co to powoduje?

Czy to zazdrość, żeś "nie zaskoczył" czym to jest i co może odpowiednio szybko,

(czyli to taka typowa polska zawiść w stosunku do "sąsiada" któremu się lepiej

powodzi) czy może żeś bankster z krwi i kości, i Ci to interesy psuje?

Tak czy siak, cena ca. $20000 skorygowana do $14300 po ostrym rajdzie, to chyba

zdrowy objaw? Zwłaszcza jak od początku roku wzrosła ona z ca. $1000 do dzisiejszych

$14300, czyli 1430%.

Coś z tym nie tak? Może twoje oczekiwania były większe, a to po prostu jest dla Ciebie

za mało?

Pozd.

JackD

NLC

saxo miał wysoki (jak dla mnie próg wejsćia) bo chyba 50k tereaz obniżyli do 20k czy może wramach promocji oferowali. Saxo jest fajna platforma ale cóż przy środkach jakie mam obecnie - czyli nieco ponad 50k wejśc mógłbymale stworzenie portfela akcji czy eft np otwierając 10 pozycji jest zbyt drogie ze względu nam inimalnaprowizję chyba 65 zł/czynność. To samo DIF.

@Wiesław

stąd też dzięki za namiary na amerykanina ? Miał ktoś styczność z Lynxem i może więcej powiedzieć ?

Petrus

Dziękuję za informację. Czy korzysta z lynxbroker? Czy oni mogą obracać twoimi akcjami w między czasie? Dziwnie niskie zabezpieczenie jest w ich czeskim oddziale tylko 20 kEuro?

zeromacho

Ostatnio modyfikowany: 2017-12-29 09:32

wieslaw

Akcji na 100% nie wypożyczają,oraz nie obracają nimi.

Ostatnio modyfikowany: 2017-12-29 10:03

silver

BTW szefowie FAANG wyprzedają swoje akcje - ciekawe czy coś jest na rzeczy insiders FAANG selling stocks

Ostatnio modyfikowany: 2017-12-29 11:10

Programista

"...Tak czy siak, cena ca. $20000 skorygowana do $14300 po ostrym rajdzie, to chyba

zdrowy objaw? Zwłaszcza jak od początku roku wzrosła ona z ca. $1000 do dzisiejszych

$14300, czyli 1430%..."

Myślę, że presja negatywnych opinii ze strony bankierów, będzie w stanie zdusić kurs BTC

znacznie poniżej opisywanych przez Kolegę wartości.

Nie byłbym zaskoczony kursem, powiedzmy w okolicach 6000USD. Tak sądzę bo zamknąłem pozycję

w BTC na długo szaleńczą jazdą, której świadkami byliśmy w ciągu ostatnich miesięcy.

To była i nadal jest bańka, z której na siłę jest wypuszczane powietrze.

Trzeba jednocześnie zdawać sobie sprawę, że żyjemy w czasach, w których dokonuje się rewolucja

pieniądza. Jesteśmy świadkami próby wyzwolenia się społeczeństw spod jarzma walut opartych

o system rezerwy cząstkowej. Jeśli się to uda - absolutnie nie sądzę, że bezkrwawo (vide FEMA CAMPS) - to

przed krypto-walutami, będzie świetlana przyszłość (nie sądzę, że będzie to BTC, które jest dzisiaj

podmiotem czystej spekulacji).

Kilka dni temu napisałem, że USA rozpadną się na małe niezależne państwa. Oczywiście nie miałem

na myśli perspektywy roku czy nawet kilku lat, lecz okresu co najmniej lat kilkunastu, kiedy

to jedno z najbardziej wyzwolonych społeczeństw, będzie musiało podjąć próbę zrzucenia jarzma

nałożonego przez bankierów jeszcze na początku XIX wieku, poprzez akceptację jakiejś wersji

krypto-walotu jako pieniądza, która zastąpi cały istniejący dzisiaj system walutowy.

Sądzę, że trzeba zwracać uwagę na wszelkie próby ograniczenia swobód obywatelskich, jakie

będą miały miejsce w Stanach, ponieważ będą one pośrednim elementem w walce z rewolucją

pieniądza, która właśnie tam się rozpoczęła.

"From Bitcoin To Hashgraph: The Crypto Revolution - Hidden Secrets Of Money Ep 8 - Mike Maloney"

https://youtu.be/SF362xxcfdk

Ostatnio modyfikowany: 2017-12-29 11:50

Cezary692

PAK - dywidenda

@petrus

W saxo jeżeli chcesz robić transakcje poniżej 15 tyś pln i często to jest drogo w porównaniu do konkurencji (śr. 15 usd za transakcje). Wszystko zależy jakie kwoty inwestujesz i na jak długo. Poza tym SAXO jakieś cuda ponoć wyczynia z podatkami, ale tego nie sprawdziłem.

Co do LYNX to niedługo na konkurencyjnym blogu będzie wpis o tej platformie i sporo info jest w komentarzach. Też się zastanawiam nad nimi.

@wiesław

Te przewalutowania w SAXO w ramach subkonta to owszem ale dodaj ile trzeba mieć kapitału żeby to robić:). Jak masz standardowy rach to określasz walutę przy założeniu i koniec.

Wiesław masz praktyczne doświadczenia w LYNX?

Ostatnio modyfikowany: 2017-12-29 12:10

hugo80

Czemu to miło Ci patrzeć na korektę ceny BTC? Co to powoduje?

Czy to zazdrość, żeś "nie zaskoczył" czym to jest i co może odpowiednio szybko,

(czyli to taka typowa polska zawiść w stosunku do "sąsiada" któremu się lepiej

powodzi) czy może żeś bankster z krwi i kości, i Ci to interesy psuje

napisałem ze nikogo nie atakuje

,

zazdrość ,a wiesz co to zazdrość ? bo ja wiem przekonałem się nie raz i dwa kurwa i nie setny !! by było jasne mianowicie teraz na święta jak przyjechał do mnie brat ,(dlatego tez napisałem ze i stanie brat przeciwko bratu ,) szkoda ze nie widziałeś jak wyglądają oczy zazdrosnego człowieka, ,mnie serce boli jak to widziałem i po tym co mi zrobił ,to wiem jedno obym ja taki nigdy nie był ,jak on w tym momencie ,bo ja teraz tak myślę o byłym bracie-jak o bandycie ,troszkę w tym chaosu ale wiesz jeszcze nie zeszło ze mnie

wiec odpowiem tobie NIE NIE JESTEM ZAZDROSNY .

jak to powiadał mój dziadek masz lep chuj to kombinuj hihi ,kochany dziadek do 80 w warsztacie zapierdzielał

polska tradycja haha chyba światowa tradycja hihi ,interesów mi to nie psuje i nie jestem banksterem(zaznaczam ze za każdym razem jak jestem w banku i babka mi proponuje jakiś kredyt odpowiadam jej ze mam nadzieje ze ten cały system lichwiarski pierdyknie .

odnośnie naganiaczy ,bardziej mnie śmieszyło to ze zachowują się jak tacy typowi naganiacze na kredyt ,(czyli przed pęknięciem banki ,czy ok niech będzie KOREKTA ) NAMAWIAJĄ LUDZI NA TAKIE RZECZY

POZDRAWIAM JackD i przepraszam za chaos w odp

Sitting

Deutschland

2 Jahre -0.62 -1.3%

5 Jahre -0.19 +3.5%

10 Jahre 0.44 +3.8%

i to przed Nowym Rokiem....

mariusz_technik

http://alexjones.pl/aj/aj-nwo/aj-informacje/item/123401-wyjsc-z-siebie-i-stanac-obok

Kikkhull

piotr34

P.S.Bitcoin powoli traci pozycje bo jest przestarzaly technologicznie i ma sklocona spolecznosc ale inne krypto raczej urosna bo albo maja lepszy zespol deweloperow i spolecznosc(jak Etherum)albo lepsza grupe docelowa(jak Ripple)albo lepsza technologie(jak pare innych)itp itd.

quidditch2

3r3

"W Iranie przewrót..."

Zdążyłem zalać wszystkie baki po południu^^

Ostatnio modyfikowany: 2017-12-29 23:09

Kikkhull

inwestorpl

Cena etf spadla w jeden dzien prawie 7 %.

Co to jest Capital Gain Reservation, czy to rodzaj dywidendy, ktory wyplaca firma?

Pozdrawiam

quidditch2

Kikkhull

Kikkhull

Lech

Zabawne jest to mamienie Polaków ,niby dają ,a zadłużenie rośnie najszybciej w historii , jednocześnie rosną podatki i to drastycznie, i znacznie więcej niż udają ,że dają. OFE ma wrócić do Polaków ,ale 25% zabiorą na dzień dobry ,a od reszty trzeba zapłacić 75% podatku żeby to dostać to jest program dla idiotów..

Petrus

Jak widzicie kurs dolara w 2018?

ProgramistaInwestor

Kurs dolara będzie dołował, ale w którymś momencie się odbije ;)

Excogitatoris

@all

27 listopada na łamach tego portalu zespół independent trader umieścił artykuł opisujący efekt halloween. Napisaliście państwo że w miesiącach od listopada do kwietnia można uzyskać wyższą stopę zwrotu niż w pozostałym okresie czasu. Czy w związku z tym widzi może ktoś korelację z czymś co mogłoby się wydawać niepowiązane a mianowicie wzrostem zainteresowania ludzi do oszczędzania pieniędzy? Google trends ukazuje tą tendencje z zadziwiającą powtarzalnością:

https://trends.google.com/trends/explore?date=today%205-y&q=savings

Proszę zauważyć na to ,iż w na przełomie październiku i listopada krzywa unosi się wyżej niż w marcu.

Może jest tak iż w miesiącach o chłodniejszym, zimowym klimacie ludzie są nastawieni na przetrwanie niekorzystnego okresu a więc są bardziej skłonni do oszczędzania swoich zasobów.

Marzec natomiast to okres siewu w którym chłop musiał wygospodarować tyle materiału siewnego aby wyżywić siebie i swoją rodzinę na następny rok.

Możliwe że potomkowie niegdysiejszych rolników podświadomie odczuwa potrzebę oszczędzania i przenosi swój kapitał w miejsca które dają im poczucie zabezpieczenia na przyszłość. Dzięki temu część bogactwa jest zabezpieczana w formie zakupu udziałów w przedsiębiorstwach, obligacjach itp.

Wiem to tylko hipoteza ale nie zapominajmy że jeszcze 200 lat temu 95% ówczesnego społeczeństwa żyła na wsi.

Może to jest odpowiedzią na to dlaczego rynki kapitałowe zachowują się tak osobliwie?

Pozdrawiam i zapraszam do dyskusji.

Ostatnio modyfikowany: 2017-12-31 00:45

Kikkhull

Cezary692

Ciekawe spostrzeżenie. Zasadniczo możesz mieć rację w zakresie naszych ewolucyjnych nawyków, bo są trwałe i pomimo konwersji wynikającej z upływu czasu i postępu technologicznego są w długiej perspektywie czasowej mocno utrwalone.

Diabeł, jak zwykle, tkwi w szczegółach, np: strefy klimatyczne.

Wiadomo, większość zjawisk zamyka się w cyklach. Zamiast badania przyczyn cykli, nie lepiej śledzić ich naturę i z nimi działać poprostu?

Ostatnio modyfikowany: 2017-12-31 13:02

zakonspirowany_zrownowazony_ekonomista

Excogitatoris

Być może, w zimnie na przykład dociera do skóry znacznie mniej promieni słonecznych i powoduję to częsty niedobór witaminy D odpowiedzialnej między innymi za samopoczucie ale nie tłumaczy to czemu ludzie bardziej interesują się oszczędzaniem.

@Cezary692

Dla inwestora giełdowego inwestującego krótkoterminowo śledzenie natury zjawisk zachodzących w gospodarce w zupełności wystarcza ale długoterminowo może to wyglądać inaczej. Przykładowo gwałtowne pęknięcie bańki spekulacyjnej rozrośniętej do ogromnych rozmiarów spowoduję utratę dużej ilości kapitału co przełoży się na niechęć do inwestowania im większa jest skala strat dla przeciętnego zjadacza chleba tym silniejsza jest awersja do przeznaczania kapitału do tego typu działania. Inny przykład to sytuacja w której bankrutują banki, ludzie tracą tracą sporo gotówki to natomiast wywołuję mniejsza chęć do oszczędzania w bankach, zwiększa to chęć do lokowania kapitału w przysłowiowej skarpecie, metalach szlachetnych lub na giełdzie w miejscach powszechnie rozumianych jako substytut depozytu. Akcje banków przez wiele lat są omijane przez ulicznych spekulantów dzięki temu sektor bankowy w przyszłości daje niższe stopy zwrotu w porównaniu do na przykład spółek wydobywczych.

Badania przyczyn pewnych zjawisk gospodarczych może pomóc w analizie fundamentów rynku i dać szersze spojrzenie na to w jakim kierunku one się skierują.

Ostatnio modyfikowany: 2017-12-31 15:09

hugo80

dzięki za ciekawe lektury w tym roku Pozdrawiam serdecznie jak zawsze ,ps :bywasz w wawie ?

Trader21 i ekipa -wielkie dzięki ze jesteście ,dużo się nauczyłem :)

i dla reszty czytelników i wszystkich którzy dziś wracają do domu z imprez by dziś bezpiecznie i cali wrócili do swoich domów

Z BOGIEM PRZEZ CAŁY ROK

Kikkhull

Adam Banass

Wyobrażam sobie "scenariusz skrajny", w którym USA stwierdzają, że dane państwo może liczyć na pomoc sojuszniczą (np. poprzez stacjonowanie wojsk USA na jej terenie) pod warunkiem pełnego uregulowania kwestii restytucji mienia pożydowskiego na podstawie ustawy "Justice for Uncompensated Survivors Today".

Nowa ustawa Donalda Trumpa pozwoli na przejmowanie majątków żydowskich bez spadkobierców?! „Bez ponoszenia kosztów” "Pierwszym "zaskoczeniem" jest absolutne przemilczenie tego faktu przez wszystkie główne media od GWyborczej po GPolską."

Pssssst cicho, nie trzeba głośno o tym mówić! https://vimeo.com/105265665

Warto przypomnieć, że kontrowersyjna „ustawa 1066” nie została zniesiona.

Uchwalona przez targowicę w roku 2014 ustawa o „bratniej pomocy” – 1066 zezwala obcym służbom specjalnym na udział w pacyfikowaniu polskich demonstrantów, jeśli zagrażają oni porządkowi i bezpieczeństwu publicznemu, ale – nazwijmy rzecz po imieniu – daje licencję na zabijanie, (użycie broni palnej) nie tylko „w celu odparcia bezpośredniego i bezprawnego zamachu na życie, zdrowie lub wolność zagranicznego funkcjonariusza lub pracownika albo innej osoby”, ale nawet profilaktycznie – „w celu przeciwdziałania czynnościom zmierzającym do bezpośredniego i bezprawnego zamachu na życie, zdrowie lub wolność zagranicznego funkcjonariusza lub pracownika albo innej osoby – na rozkaz dowódcy”.

Petrus

Jaki to konkurencyjny blog?

gruby

"stanie się obowiązującym w USA prawem, nakazującym instytucjom amerykańskim podejmowanie działań skłaniających byłe kraje komunistyczne, z których Polska jest na czele, do przekazywania organizacjom żydowskim i ofiarom Holocaustu mienia bez spadkowego po tych ofiarach"

A to jeszcze trzeba udowodnić, że te organizacje są prawnymi spadkobiercami ofiar. Z czym może być problem, bo w czasie holokaustu tych organizacji jeszcze nie było i powstaje z tego względu czasowa luka w kronice zdarzeń. A dodatkowo w ramach retorsji Polska może się ogłosić spadkobiercą wymordowanych Indian i zażądać w ich imieniu zwrotu sporej części kontynentu, gdzieś tak od Maine na północnym wschodzie USA aż po San Diego na południowym zachodzie.

Oczywiście aby bawić się w takie podchody to trzeba mieć tyle baz wojskowych w USA ile USA mają w Niemczech, ale nie wątpię że nasz nowy, mający na punkcie wolności, samorządności i niezawisłości najjaśniejszej Rzeczypospolitej rząd wykupuje już ziemię pomiędzy siedzibami NSA i CIA. Proponuję nazwać tą bazę "Fort Pułaski", oczywiście używając do tego litery "ł" i zmusić amerykanów do zmiany ich klawiatur oraz rozszerzenia zestawu ASCII o polskie krzaczki. Kto "ł" w nazwie fortu pominie ten będzie ścigany za antypolonizm analogicznie jak za antysemityzm.

Adam Banass

"A to jeszcze trzeba udowodnić, że te organizacje są prawnymi spadkobiercami ofiar. "

Niczego nie muszą udowadniać, siła nad prawem jest jeszcze. Po co sprowadzają do Polski miliony młodych ukraińców, dlaczego PIS rozszerzył uchwaloną w roku 2014 ustawę o „bratniej pomocy” – 1066?

Dlaczego PIS sprowadził do Polin wojska US i dlaczego dozbroił bronią dla naszych rezerwistów Ukraińców. Dlaczego w Polsce ceny węgla są największe na świecie? Dlaczego sprowadzamy węgiel z Rosji i Australii. Na światowych giełdach tona węgla kosztuje mniej jak 100 dolarów a my płacimy 1000 złotych za tonę. Dlaczego Rosja nie kupuje naszych jabłek i mięsa a my kupujemy ich węgiel który nawet nie jest ich bo pochodzi z Donbasu ? Czy to jest normalne? Dlaczego kupujemy najdroższy gaz na świecie od Rosji i jednocześnie nakładamy na nich embargo na nasze towary? Czy to się opłaca polskim rolnikom? Ale to nie wszystko. Ukraińcy mogą pobierać zgodnie z umową z 2012 roku już po miesiącu emerytury z Polski. Polak, żeby otrzymać minimalną emeryturę z ZUS, musi przepracować 25 lat. Ukrainiec dostanie taką po przepracowaniu miesiąca w Polsce. Abstrakcja osiągnęła nowy poziom.-Zakład Ubezpieczeń Społecznych potwierdził, że polski podatnik sfinansuje w całości emerytury Ukraińców przyjeżdżających do Polski, zarówno za lata przepracowane w Polsce, jak i za lata przepracowane na Ukrainie. Pieniądze przeznaczone na emerytury dla Ukraińców będą w całości pochodziły z polskich składek i nie zostaną w żaden sposób zrekompensowane przez stronę ukraińską. Z odpowiedzi ZUS wynika, że Ukraińcom wystarczy nawet krótki czas legalnej pracy w Polsce, by móc pobierać z ZUS emeryturę o wysokości 1000 zł brutto, czyli tzw. emeryturę minimalną (średnia emerytura na Ukrainie to 2000 hrywien, czyli 270 zł). Jeszcze jedno. Nie ma żadnego konfliktu pomiędzy Ukrainą a Rosją. Poroszenko dalej ma swoje fabryki czekolady w Rosji a na Ukrainie produkują części do ruskich czołgów. Czemuś to służy. To coś będzie się nazywać Międzymorze którym niestety nie będą zarządzali Polacy, zresztą teraz też nie zarządzają niczym.

Eltor

Wziąwszy pod uwagę uznanie Jerozlimy przez USA, to zaraz tam zacznie wrzeć w rejonie. Być może do tego stopnia, że biedni Żydzi będą musieli uciekać by gdzieś żyć. A tu - jakże wygodnie - okazuje się, że jest tyle ziemi do odzyskania w Polin. I USA pomoże, a gdyby goje marudziły, to już na miejscu są pałownicy. ^^

ArtWW

@Excogitatoris

Panowie bardzo się mylicie. Po pierwsze wchodzicie w sferę S-F i pamięci dziedzicznej co jest bzdurą a po drugie szukacie odpowiedzi na źle postawione pytanie. Dlaczego większość ma tendencje do komplikowania sobie i szukania wyjaśnień w sferach ezoterycznych podczas gdy życie proste jest co zawsze powtarzam. Odnośnie punktu pierwszego to nie ma żadnych utrwalonych w podświadomości nawyków tym bardziej związanych z tym co w listopadzie robił chłop 200 lat temu. Dowód ? Jeszcze ze 20 lat temu normą było robienie słoików na zimę. Proszę mi pokazać jakąś młodą siksę potomkinię słoikarzy, która nagle rzuca wszystko i zaczyna wekować czereśnie bo tak każe jej natura. Ówczesna siksa potomkini rolnika czas spędza na wlepianiu nosa w smartfona i obrabianiu lasek na dyskotekach a jakby mamusia przestała gotować to by z głodu zdechła bo ani wody ugotować nie potrafi. Nie są w podświadomości takiej utrwalone nawyki sprzed lat 15-20 więc tym bardziej nie będą sprzed 200.

Odnośnie punktu drugiego to nie jest tak, że ludzie w okresie zimowym więcej oszczędzają tylko mniej wydają a to choć w konsekwencji w ogólnym rozrachunku wychodzi na to samo u podstaw tym samym nie jest.

Zwyczajnie kiedy przychodzi jesień-zima ludziom nie chce się wyłazić z domów więc i okazji do wydawania mają mniej. Nie jest to ani okres urlopowy gdzie pieniądze idą na wakacje nie jest to ani okres ciepły kiedy ludzie spędzają czas na sporcie, wycieczkach, imprezach. Do tego jest zimno, leje więc i po sklepach, kinach, basenach nie chce się łazić. Nie ma koncertów, festiwali, większości zawodów sportowych a przejeść wszystkiego się nie da. I to też drugi z dowodów bo przecież w okresie zimowym ludzie na wadze przybierają. Przybierają dlatego, że podświadomie przygotowują się na przetrwanie podczas gdy w lodówce nie mają zapasu jedzenia na więcej niż do jutra ? Nie. Przybierają bo z nudów siedzą i żrą. Człowiek głównie siedzi w domu do tego ma dużo czasu na nicnierobienie więc część osób zaczyna myśleć co by z tymi niewydanymi pieniędzmi zrobić i niektórzy je inwestuje. Po prostu aktywność ludzi spada a aktywność wymaga pieniędzy więc pieniędzy zostaje. Gwarantuję Wam, że 95% z "oszczędzających" w w/w okresie po przeprowadzeniu się do np. takiej Tajlandii zapomniała by o jakimkolwiek oszczędzaniu i nie pomogło by na to nic z tego co 200 lat temu chłop robił bo 365 dni w roku była by możliwość korzystać.

Ostatnio modyfikowany: 2018-01-01 11:30

Adam Banass

Od lat o tym piszę, że zanim się zacznie III wojna światowa to będą musieli tych ludzi ewakuować do międzymorza o do Katalonii. Cel jest prosty zburzyć meczet przy ścianie płaczu i wybudować w tym miejscu III świątynie Salomona. To dlatego Trump uznał Jerozolimę jako nową stolicę. To dlatego wymienili Morawieckiego na Szydło. Morawiecki jest tylko magistrem historii nie kończył żadnej ekonomii.

,,Polska jest krajem posiadanym przez kogoś z zagranicy”.

– Jesteśmy w sytuacji w pewnym sensie nie do odwrócenia, ponieważ jesteśmy „krajem posiadanym przez kogoś z zagranicy” – mówił na antenie TVP Mateusz Morawiecki, minister rozwoju i minister finansów.

albo

„To dobrze, jeżeli my, ludzie, „we the people”, prawda, a zwłaszcza „we, the people” w Niemczech, w Hiszpanii i tak dalej, we Francji, zrozumiemy, że musimy obniżyć nasze oczekiwania.

Bo jak obniżymy, to w ślad za tym wszystko pójdzie dobrze, da się zreperować.”

Źródło: Michał Krzymowski, Wojciech Cieśla, „Morawiecki i przyjaciele – taśma wicepremiera”, „Newsweek”. 1-7.02.2016

O co tu chodzi?

Otóż Morawiecki zaproponował inwestorom umowę:

70% dużych Polskich firm wyemituje obligacje.

Spółki Skarbu Państwa wyemitują obligacje, kontrolowane przez państwowe TFI spółki giełdowe wyemitują obligacje, wszyscy się zadłużą.

Polska zostanie dosłownie zalana pieniędzmi. Pożyczy dwa biliony złotych i je szybko wyda.

Od kogo pożyczy? Od zapraszanego do Polski Goldmana, JP Morgana, Santandera… Te banki dostały już zaliczkę, od zeszłego roku emitują w imieniu Skarbu Państwa obligacje skarbowe.

Na co wyda? Na cokolwiek. Na elektromobilność, polsko-ukraiński helikopter, megalotnisko w każdym powiecie, startupy… Miś… Ważne, że wyda.

Jakaś część z tych inwestycji może się nawet okazać trafiona. Większość nie, bo efektywność inwestycji nie będzie celem. Celem będzie szybkie wydanie ogromnych pieniędzy. Pieniędzy dwa razy większych niż nasz obecny dług publiczny.

Pieniądze te trafią częściowo do Niemiec, częściowo do Chin, częściowo do USA. Sporo zostanie w Polsce.

Do realizacji mega inwestycji potrzebne będzie jakieś 5 milionów pracowników z Ukrainy.

Wzrost PKB będzie szalony. Jak za Gierka. Przez 5 lat. Później będzie jak w Grecji.

Dlaczego za rządów PO nagrany u Sowy minister mówi, że Fogelman twierdzi że Morawiecki ma zostać Ministrem Skarbu?

Bo kancelaria Fogelmana pośredniczy w praktycznie wszystkich emisjach obligacji Polskich firm. I chwali się tym na własnej stronie. Można to łatwo sprawdzić.

Dlaczego po wygranych przez PiS wyborach Morawiecki wygryza Szałamachę i Szydło?

Bo Szałamacha likwidując Ministerstwo Skarbu, rozproszył nadzór nad spółkami i teraz tylko premier może zebrać w ręku całość.

ProgramistaInwestor

Ostatnio modyfikowany: 2018-01-01 22:29

hugo80

Ukraińcy mogą pobierać zgodnie z umową z 2012 roku już po miesiącu emerytury z Polski. Polak, żeby otrzymać minimalną emeryturę z ZUS, musi przepracować 25 lat. Ukrainiec dostanie taką po przepracowaniu miesiąca w Polsce.

Adaś czy możesz podać link tych nowinek ,ps : to nie atak na ciebie ,cenie twoje wpisy ale jak będę z jakim betonem rozmawiał to przydadzą się fakty

hugo80

Eltor

@Adam Banass

Wziąwszy pod uwagę uznanie Jerozlimy przez USA, to zaraz tam zacznie wrzeć w rejonie. Być może do tego stopnia, że biedni Żydzi będą musieli uciekać by gdzieś żyć. A tu - jakże wygodnie - okazuje się, że jest tyle ziemi do odzyskania w Polin. I USA pomoże, a gdyby goje marudziły, to już na miejscu są pałownicy. ^^

Eltor -ciekawa układanka -logiczna

waldi053

Adam Banass

Dziwię się, że nie słyszałeś o tym do tej pory. Pisali i mówili o tym nawet w głównym ścieku dezinformacyjnym? Zobacz tu masz z interi. A jak to mało to poszukaj na google.

http://biznes.interia.pl/news/polska-bedzie-finansowac-emerytury-pracownikom-z-ukrainy,2541838,1021

http://zmianynaziemi.pl/wiadomosc/kolejne-postepy-w-budowie-polukrainy-emerytura-z-zus-za-miesiac-pracy-w-polsce-i-prawa

Zresztą to nie wszystko. Jakiś czas temu musisz sobie poszukać, sąd najwyższy orzekł że pieniądze w zusie to nie pieniądze Polaków powód bo nie są dziedziczone. To nie wszystko. Polska otworzyła Ukrainie stałą linie kredytową Ukraińcy pożyczą wymienialne złotówki A SPŁACAĆ BĘDĄ W HRYWNACH !!!!! nie to nie żart.. A WIECIE NA JAKICH ZASADACH ?? TEGO NIE WIECIE BO DOPIERO NIEDAWNO MORAWIECKI SIĘ WYGADAŁ W USA !! Umowa dotyczy transakcji swapowych do kwoty 4 mld zł. Swap walutowy to umowa, w której dwie strony postanawiają wymienić między sobą określone kwoty wraz z należnymi odsetkami w różnych walutach, po kursie zbliżonym do rynkowego. W ciągu obowiązywania umowy dochodzi do wymiany należnych odsetek w obu walutach. CZYLI !! POLSKA POŻYCZY UKRAINIE ZŁOTÓWKI WYMIENIALNE NA KAŻDĄ WAŻNĄ WALUTĘ JAKO STABILNĄ … A UKRAINA SPŁACAĆ BĘDZIE POLSCE TE POŻYCZONE ZŁOTÓWKI …….. UKRAIŃSKIMI HRYWNAMI !! p.s nie dziwię się że przedstawiciele funduszu walutowego słuchali wywodu Morawieckiego z zainteresowaniem … OBAWIAM SIĘ ŻE NIE BYŁO TO ZAINTERESOWANIE ALE OSŁUPIELI I SZOK ICH SPARALIŻOWAŁ CO PRZEZ MORAWIECKIEGO ZOSTAŁO UZNANE ZA WIELKIE SKUPIENIE I PODZIW ..

po wyjściu p . Morawieckiego zapewne poszczali się ze śmiechu i szczypali po zadkach żeby przekonać się iż to co słyszeli i widzieli nie było omamem lub halucynacją zbiorową ……

http://biznes.interia.pl/makroekonomia/news/polska-pod-ramie-z-mfw-pomoze-ukrainie,2499807,2156?utm_source=paste&utm_medium=paste&utm_campaig

Adam Banass

“Co zrobić ?” Obserwować rozwój wydarzeń i jak się zacznie ewakuować się z Polin w bezpieczne miejsce. Od czwartku zaczął się Majdan w Iranie. Jeżeli nie zgaszą tego w zarodku to będziemy mieli na świecie mega inflację tak jak to miało miejsce w 1973 kiedy był konflikt o kanał Sueski. Moim zdaniem w Polsce najlepszym sygnałem na ewakuacje będzie moment kiedy nasi władcy już oficjalnie będę chodzić w swoich tradycyjnych strojach i powrócą do swoich prawdziwych imion i nazwisk. Do póki kierownictwo PIS jest przebrane w tradycyjne stroje tubylców gojów mamy względny spokój. Jakby miało nastąpić coś teraz to nie próbowali by z taką siłą zablokować informacje o tym co nam szykuje Senat US. Zawsze mogę się mylić.

Kikkhull

Kabila

wolny elektron

Dobra rada - trzymajmy się mocno za portfele.

http://pokazywarka.pl/9vyzp3/

Ostatnio modyfikowany: 2018-01-01 18:36

hugo80

Kikkhull

Excogitatoris

Zgodzę się z Tobą że w okresie zimowym spada aktywność ludzi i to przekłada się na niższe wydatki co w połączeniu z podobnymi dochodami generuje zwiększenie się puli oszczędności. Dobry komentarz ale efekt halloween jest mierzony zgodnie z wykresem od 1693 roku. Może jest po prostu tak że zmieniły się tylko sposoby spędzania czasu kiedyś robiono słoiki na zimę, natomiast teraz bardziej opłaca się kupić w sklepie weki, taka czynność jest teraz uznawana za coraz bardziej racjonalną.

Ostatnio modyfikowany: 2018-01-01 19:12

Adam Banass

Początkowo na Majdanie było maks 500 osób i też ludzie mówili, że jak przyjadą górnicy z Donbasu to ich pogonią a skończyło się jak skończyło. Nieśmiało nasuwa się pytanie, czy to nie powtórka operacji "Ajax" z 1953 roku. Ten sam kraj, te same wzorce działania, ale zrobić dwa razy ten sam numer w jakimś kraju według tego samego szablonu to już duża bezczelność. W sumie to w stylu wujka Sama, "wielkiego szatana" jak mówią o USA Irańczycy.

https://pl.wikipedia.org/wiki/Zamach_stanu_w_Iranie_(1953)

Dostrzegam wiele podobieństw. Wszędzie ten sam scenariusz, czyli i ten sam reżyser. Zaczęło się kilka wieków temu, scenariusz się sprawdza od ponad dwustu lat przez kolejne rewolucje, wiosny i społeczne niezadowolenie. Czy myślicie, że łatwo jest zorganizować taki pierdolnik w kraju? Bardzo trudno, dlatego idą na to ogromne pieniądze, ale nie tylko pieniądze, pomyślcie ilu uśpionych agentów obcych służb musi być w każdym kraju, tego nie dokona stu, dwustu ludzi. Za tym stoją tysiące opłacanych agentów, media i ich kłamstwa, szantaże, zamachy, potem na arenę wkraczają i podsycają ogień konspiratorzy, ogień który ktoś postanowił podłożyć zaczyna się tlić, potem gdy już dym staje się widoczny wszystko dzieje się szybko. Takich emisariuszy jak ks. Robak "walczących" po jednej albo drugiej stronie zawsze jest pełno. Uczestnicy marszy antyrządowych nazywają prezydenta Hasana Rouhaniego i najwyższego przywódcy Iranu Alego Chamenei dyktatorami. Wykrzykują na ulicach, że nie chcą islamskiej republiki i klerykałów w rządzie. Palone są flagi przedstawiające ajatollaha Chamenei'ego. W sobotę zamieszki miały miejsce również w samym Teheranie, lecz w godzinach wieczornych policja zapanowała nad sytuacją. W niemal całym kraju dochodzi do licznych podpaleń i zmasowanych ataków na obiekty rządowe i militarne. Zorganizowani ludzie coraz częściej atakują policję i nagrywają reakcje służb porządkowych, które następnie opisywane są jako ataki na pokojowych demonstrantów. Coraz częściej próbują przekonać policję i wojsko, aby pomogły obalić rząd - jak dotąd bezskutecznie. W mediach pojawiają się doniesienia o pierwszych ofiarach śmiertelnych. Irańskie władze stwierdziły, że agenci obcych państw otworzyli ogień do protestujących ludzi w mieście Dorud i zabili kilka osób. Od 1953 roku, czyli po obaleniu przez CIA premiera Mohammada Mosaddegha, Pahlawi zaczął wprowadzać twarde rządy - nastąpiła likwidacja opozycji, przeciwnicy polityczni byli zamykani w więzieniach lub zabijani i powstała tajna policja polityczna SAWAK, ale przede wszystkim szach dbał o amerykańskie i brytyjskie interesy związane z irańską ropą naftową. Teraz niektórzy demonstranci wzywają syna Pahlawiego, księcia mieszkającego w Stanach Zjednoczonych, aby przyjechał do Iranu.

Adam Banass

Ja też szanuje twoje wpisy. W obecnych czasach jest taka dezinformacja, że nikt już nie wie co jest prawdą a co nie. Informacje o Ukrainie i Ukraińcach są skrzętnie przed nami ukrywane albo zniekształcane. Pamiętajcie że Ukraińcy to tacy Niemcy...Ten sam typ Mordercy i Bandyty tylko że na innym stopniu Rozwoju intelektualnego i technicznego . Jedni Mordowali gazem i Zapędzaniem do stodół i paleniem żywcem. Drudzy przychodzili Nocą ukradkiem w świetle księżyca i zarzynali , gwałcili we śnie. Brali maluśkie Polskie Dziecko obwiązywali słomą podpalali i puszczali .. Stosunek Państwa Polskiego do Ukraińców to zdrada narodu zdrada tych wszystkich ofiar.

"Polaku ty musiałeś patrzec Twoje małe 3, 4 letnie dzieci przybijano za języczki do stołu . Twoją żonę gwałcono . Twego brata obdzierano żywcem ze skóry . Twa bratową patroszono w 8 miesiącu ciąży twego brata satrsze dzieci zostały obwiązane słomą i podpalone ........A ty patrzyłeś nie Mogłeś zrobić Nic. Na cześć tych mordercow w Polskim mieście Lwowie Postawiono Pomnik Nazwano Ulice Nazwą Kata Bandery . A ty Polaku nie zrobiłeś .Nic...Ukraincy przyjeżdżają do Polski ...udają Polaków....aty nie Robisz nic . Kaci śmieją ci się w Twarz ......Hańba i zdrada...."

"Przyszli nim kur zapiał…Psy nie szczekały…bo i na kogoż ? Na sąsiada, który nie raz w ciągu dnia u nas bywał? A teraz wszedł tymi drzwiami do mojego domu z resztą sąsiadów. Drzwiami, które otwieraliśmy, aby ich ugościć….. i do tych drzwi mnie przybili… Abym patrzył, jak moją żonę tną piłą żywcem, córuchnę g w a ł cą, a na koniec ob ci na ją jeszcze nierozwinięte pie rsi…..a ja przy bity do tych drzwi wyłem z bezsilności patrząc na cierpienie moich ukochanych. "

https://www.youtube.com/watch?time_continue=580&v=ut3r_j9Uy0o

P.S. Scenariusz do fałszywego sojusz rozpoczął się na długo przed Majdanem. Krok po kroku oswajano Polaków z "tematem" Ukraińskim - na długo przed Majdanem, w polskim radiu Enej śpiewał Dobry Den, Tu Twoi Radyi. Oczywiście, polsko-ukraińskie Euro 2012 było tylko przypadkiem. Przewrotów i zmian geopolitycznych nie robi się w jeden dzień. To są duże i kosztowne projekty. Inwestycja w Majdan (ukraińskie i nasze dzisiaj) kosztowała 5 mld USD.

Tak jak teraz oswaja z islamem poprzez ckliwe tureckie filmy w TV.Tak dziwnie pojawiły się II Wielka wędrówka lodów .Na yt po czesku ,słowacku ,węgiersku ..itd.Brodaczy wpierw na drwala potem na Sultana w TV od groma ...

Jeszcze jedno. Dostępne w sieci do sprawdzenia.

Ukraińcy mają prawo do 500+, nawet jeśli cała rodzina nie mieszka w Polsce!

Wojewódzki Sąd Administracyjny w Łodzi orzekł, iż z programu „500+” mogą korzystać również cudzoziemcy, nawet gdy nie wszyscy członkowie rodziny przebywają w Polsce. Orzeczenie jest odpowiedzią na odmowę prezydenta miasta w stosunku do posiadającej Kartę Polaka Ukrainki, Tamary K.

– Polskie rodziny w analogicznej sytuacji, gdy ojciec przebywa poza terytorium RP pracując i zarabiając na utrzymanie rodziny pozostawionej w Polsce uzyskuje rzeczone świadczenia, a rodzinie cudzoziemca w takiej sytuacji nie przyznaje się świadczeń – argumentował adwokat.

WSA tłumaczy swoją decyzję w następujący sposób:

– Prawidłowa wykładnia art. 1 ust. 2 pkt 2d ustawy o pomocy państwa w wychowaniu dzieci nie może wszak prowadzić do wniosku, iż świadczenie wychowawcze przysługuje wyłącznie w sytuacji wspólnego zamieszkiwania na terytorium Rzeczypospolitej Polskiej wszystkich członków rodziny wnioskodawcy będącego cudzoziemcem. Tak bowiem jak w przypadku rodzin polskich, nierzadko jedno z rodziców jest zatrudnione za granicą, a drugie wraz z dziećmi zamieszkuje w Polsce. W przedmiotowej sprawie uprawniona razem z dziećmi zamieszkuje jednak w Polsce, a zgromadzony dotychczas materiał dowodowy zdaje się wskazywać, że centrum jej spraw życiowych znajduje się w Polsce. Najstarsza córka tutaj studiuje, a dzieci uczęszczają do przedszkola, jedynie mąż pracuje na Ukrainie- orzeka sąd.

Jeszcze jedno. Ludzie kiedyś siedzieli za mówienie prawdy o Katyniu, teraz poniosą karę za Wołyń. Czytajcie czy to jeszcze Polska.

http://fakty.interia.pl/dolnoslaskie/news-stanal-przed-sadem-za-zerwanie-ukrainskiej-flagi-w-szkole,nId,2439971?parametr=polecamy&iwa_source=rek_3

ArtWW

200-300 lat temu też były rozrywki i możliwość zakupów. Dziś chodzi się do kina, na koncert czy basen wtedy chodzono do teatru, opery czy burdelu. Dziś tam jedziesz taksówką wtedy jeździli dorożką. Dziś po drodze zjesz burgera wtedy jedli szczura czy co tam jedli. Wbrew pozorom nasze życie nie różni się aż tak bardzo od tamtego przy pominięciu postępu technologicznego.

A co do weków to nie ma to nic wspólnego z racjonalizmem bo racjonalniej jednak jest zrobić samemu i wiedzieć z grubsza co się je niż kupne nafaszerowane chemią z psującego się dziadostwa czwartej kategorii a za darmo nikt tego nie produkuje więc często wychodzi drożej. Dziś kupuje się gotowe z wygody i lenistwa. Ludzie wolą kupić gotowe śmieci i poleżeć niż robić to samemu. Wpływ na to ma też to, że kiedyś mężczyzna utrzymywał rodzinę a kobita siedziała w domu i mogła robić dziś z pensji samego chłopa wyżyć ciężko więc kobity siedzą w robocie i nie mają czasu.

TBTFail

Adam Banass

Nie wiem skąd kierują tymi wszystkimi przewrotami. Wiem natomiast, że Kennedy'ego zabili bo chciał zlikwidować FED i wprowadził srebrne dolarówki emitowane nie przez kartel bankowy ale USA. To samo spotkało Kadafiego czy Sadama Husajna. Na Ukrainie zaraz po Majdanie finansowanym przez Sorosa wywieźli do US całe złoto, wojna domowa w Hiszpanii też była finansowana przez tych samych ludzi i stamtąd też na początku wojny wywieźli całe złoto przez Rosję do Wall Street, naszego nie muszą wywozić bo sami je oddaliśmy. Może to i lepiej bo mniej ludzi zginie.

https://www.youtube.com/watch?v=hzat1i48N18

Nie rozumiem, dlaczego Polacy chcą odszkodowań od Niemców za drugą wojnę światową? Przecież to Banki USA finansowały Hitlera i Rewolucję Bolszewicką?????????????????????? Dlaczego Chazarzy nie płacą Polsce odszkodowania za 2 wojne swiatowa ?

Holocaust przygotowali bankierzy Chazarscy z USA żeby przemocą zmusić swoich współbratymców do emigracji do Izraela. Posłużyli się Hitlerem którego sponsorowali finansowo.

A dlaczego chazarskie banki z USA finansowały Hitlera i Rewolucję Bolszewicką???????? Nie ma żadnej wojny pomiędzy USA, Chinami czy Rosją. Poczytajcie sobie kto finansował Hitlera i Stalina podczas wojny i kto ich stworzył. Poczytajcie sobie książki Profesora Antoniego Suttona on to wszystko dokładnie udokumentował i udowodnił. Jedna to "Wall Street i Rewolucja Bolszewicka" a druga "Wall Street i dojście do władzy Hitlera". Poczytajcie sobie o Ponerologii Politycznej. Co to jest

Kto przywiózł Trockiego i Lenina ? Rewolucję na Majdanie i Solidarność w 1980 roku finansowali ci sami ludzie. Przecież w obecnych władzach Ukrainy czy Polski nie ma nikogo kto byłby tubylcem.

W 1933 r. Niemcy posiadały 23 tony złota! Po wojnie ich zasoby wzrosły do drugich w świecie i wynoszą obecnie (oficjalnie!) prawie 3400 ton. Na Wolnej Polsce był genialny artykuł który doskonale wyjaśnił te wszystkie mechanizmy. https://wolna-polska.pl/wiadomosci/prawda-o-wielkiej-zydowskiej-rewolucji-pazdziernikowej-w-rosji-2016-05

Cezary692

1. Jeżeli to Państwo przygotowuje się pod zasiedlenie dla Żydów (zlikwidowana i uzależniona gospodarka, biedni obywatele, Polacy jako wyrobnicy na polach do produkcji żywności, itp) to po co sprowadzają tu Ukraińców w celu destabilizacji? Skoro już praktycznie nas przejeli (wykupili), to po co destabilizacja? Przecież już jesteśmy niewolnikami we własnym kraju.

2. Jak czytam polemiki mam wrażenie że każda ze stron stosuje te same narzędzia manipulacji (informację) w celu wywołania strachu, tzn w TV i necie wojna a w realu normalne życie. Informacja to broń. Z pozycji czytacza można człowieka zrobić na szaro aż miło.

3. Różnej maści geopolitycy twierdzą, że w tym międzynarodowym pier.....iku, podczas zmiany hegemona (USA) to że jesteśmy słabi przy odrobinie szczęścia, podczas kiedy prać się będą silni (w tym zainprowizowanym teatrzyku) może jednak coś się uda? Przykład: odzyskanie niepodległości po I wojnie. Niestety jakim kosztem, każdy wie. Piszesz o ucieczce. I gdzie uciekniesz? Oczywiście jeżeli granice jeszcze bedą otwarte.

Dużo by pisać, ale po co. Głowa boli od tych negatywizmów.

Ostatnio modyfikowany: 2018-01-01 22:16

Adam Banass

"Jeżeli to Państwo przygotowuje się pod zasiedlenie dla Żydów (zlikwidowana i uzależniona gospodarka, biedni obywatele, Polacy jako wyrobnicy na polach do produkcji żywności, itp) to po co sprowadzają tu Ukraińców w celu destabilizacji? Przecież już jesteśmy niewolnikami we własnym kraju. "

Pamiętaj, że niewolnicy też mogą się zbuntować poczytaj sobie o buncie Spartakusa. Trudno jest panować i okradać tylko homogenicznych tubylców bo w końcu nawet takie tępe głowy jak w Polin się połapią i się zbuntują. Według planów Bergmana ma ich tu pozostać do 15 milionów, to bardzo dużo. Ażeby zredukować tak drastycznie populacje tubylców należy ich podzielić na mniejsze prowincje oraz zdepopulować i do tego najlepiej nadają się Ukraińcy. Sprawdzeni. Będzie powtórka z 44 roku. Byłeś na filmie „Wołyń”? Zachęcam, bo tak to mniej więcej będzie wyglądało. Jak ktoś ma jakieś zastrzeżenia do tego co piszę to niech logicznie odpowie na jedno pytanie. Po co wprowadzono w Polsce ustawę 1066 i nową niedawno nowelizację ustawy o możliwości użycia broni palnej przeciw Polakom w przypadkach ”koniecznych” i poza poligonem.????????????? Następne pytanie czyich interesów mają bronić wojska US w nowych bazach. Zobacz jak szybko się uwineli w Wołyniu a to pikuś. Zobacz jak spacyfikowali Warszawę w 44 roku. Tam chyba poległo 300 tysięcy polskich cywili. To nie Niemcy pacyfikowali Powstanie Warszawskie tylko jednostki pomocnicze w większości z Ukrainy takie jak: Legion Ukraiński, Ukraińska Powstańcza Armia, 14 Dywizja Grenadierów Waffen SS, Dywizja Von Stumpfeld, Oddział PuMa, Ukraińscy Wolni Kozacy, Ukraińska Armia Wyzwoleńcza, Ukraiński Legion Samoobrony, Bataliony: "Nachtigall", "Roland", 103 Batalion Schutzmannschaft, 109 Batalion Schutzmannschaft, 201 Batalion Schutzmannschaft, 101 Batalion Schutzmannschaft, 23 Rosyjsko-Ukraiński Batalion SD, 553 Wschodni Batalion Ludowy. Pułki: 4 Pułk Policji SS, 5 Pułk Policji SS, 6 Pułk Policji SS, 7 Pułk Policji SS, 8 Pułk Policji SS, Ochotniczy Pułk Desna. Brygady: Brygada Przeciwpancerna Wolna Ukraina, Brygada Spadochronowa Gruppe B, itd. Informacje do sprawdzenia. Jeżeli natomiast wymiesza się tubylców z tubylcami innej krainy którzy się nienawidzą to wtedy będzie można raz jednych a raz drugich obwiniać, że np. nie ma ciepłej wody w kranach. To dlatego dzisiaj dzielą Europę na dwie kultury. Mamy w Europie zderzenie "kultur" islamu i benderyzmu. Tyle że jedna "kultura" lubi maczety, a druga widły i kosy....ale to w końcu nieistotny drobiazg... Od siebie dodam tylko ze obie te "kultury" są siebie warte. I to właśnie jest prawdziwe multi-kulti. Brawo brukselka, brawo PIS. Te mordy banderowców można tylko porównać do mordów w Ruandzie ale to przecież Afryka. Pod względem zamożności obie te kultury też nie odbiegają daleko od siebie. UKRAINA jest za afrykańskimi Rwandą, Czadem i Gabonem ... w spadku PKB ( -17 %) i bilansie handlowym ( - 761 MLN $) ALE wyprzedza ..Rwandę w poziomie zarobków 42,9 $ do 20 $.

greg240

Chart 1 reveals the linear connection between the Rothschilds and the Bank of England, and the London banking houses which ultimately control the Federal Reserve Banks through their stockholdings of bank stock and their subsidiary firms in New York. The two principal Rothschild representatives in New York, J. P. Morgan Co., and Kuhn,Loeb & Co. were the firms which set up the Jekyll Island Conference at which the Federal Reserve Act was drafted, who directed the subsequent successful campaign to have the plan enacted into law by Congress, and who purchased the controlling amounts of stock in the Federal Reserve Bank of New York in 1914. These firms had their principal officers appointed to the Federal Reserve Board of Governors and the Federal Advisory Council in 1914. In 1914 a few families (blood or business related) owning controlling stock in existing banks (such as in New York City) caused those banks to purchase controlling shares in the Federal Reserve regional banks. Examination of the charts and text in the House Banking Committee Staff Report of August, 1976 and the current stockholders list of the 12 regional Federal Reserve Banks show this same family control.

waldi053

Własciwie we wszystkim się z tobą zgadzam , nawet nie widzę tematu do polemiki , zwrócę ci tylko uwagę na jeden szczegół . Piszesz odnośnie Iranu ,, jeśli nie zgaszą tego w zarodku '' [ tego puczu ] , otóż do tego potrzeba zdecydowanych i suwerennych władz . Żaden pucz się nie powiedzie bez ,, 5 kolumny '' wśród aparatu władzy . Pucz bolszewicki umożliwił z pełną premedytacją rząd Kierenskiego , podobnie obalono Miloszewicza i Kadafiego , może najmniej zdrajców miał Saddam . Założyć można że Iranem dotąd rządzili Irańczycy , widać to chociaż po demografii , w 1978 Iran miał ,, stałą '' liczbę mieszkańców 37 mln. [ chyba ] dokładnie tyle co Polska , minęło 40 lat Polska ma obecnie ze 33 mln , a Iran 3x razy tyle ok 90 mln. Jednak pierwszym sygnałem alarmowym w tym kraju było ,, wystrzelanie '' dosłownie irańskich naukowców atomistów - gdzie były ich służby ? Teraz też wypowiedzi obecnego prezydenta brzmią na moje ucho - bardzo podejrzanie , a już na pewno brak tam zdecydowania . W głupotę na tym szczeblu ja nie wierzę , pozostaje .... zdrada części rządzących , skoro tyko części , to rozwój wypadków jest jedynie możliwy według scenariusza syryjskiego . Obym się mylił !

TBTFail

quidditch2

Adam Banass

Dziękuję przeczytam. A ty jak masz czas to zapoznaj się tematem Ponerologii to się dowiesz wszystkiego jakiego rodzaju stworzenia nami rządzą. https://marucha.wordpress.com/2013/08/05/o-ponerologii-politycznej-cz-2/

Kikkhull

https://www.reuters.com/article/us-mideast-crisis-kurds-referendum-iran/iran-sends-tanks-to-border-with-iraqs-kurdish-region-kurdish-official-says-idUSKCN1C71EF

Adam Banass

Moim w zdanie w Iranie jest powtórka operacji "Ajax" z 1953 roku. Ten sam kraj, te same wzorce działania, ale zrobić dwa razy ten sam numer w jakimś kraju według tego samego szablonu to już duża bezczelność.

https://pl.wikipedia.org/wiki/Zamach_stanu_w_Iranie_(1953)

Dostrzegam wiele podobieństw. Wszędzie ten sam scenariusz, czyli i ten sam reżyser. Jeżeli mogli obalić władzę Cara w Rosji to mogą też zdestabilizować Iran. Tym bardziej, że to chyba już czas bo w około Iranu pętla się zacisnęła. Syrię zdestabilizowali już wystarczająco. Pozostało jeszcze ją dobić co będzie bardzo łatwe w momencie wojny z Iranem i nawet nikt tego nie zauważy. Szach mat. Nie rozumiem tylko dlaczego nasze media w ogóle nie informują o tym co się dzieje obecnie w Iranie? Oznacza to, że sami nie są pewni, czy Irański Majdan wypali. To właśnie teraz na naszych oczach rozgrywają się może najważniejsze wydarzenia które są przemilczane. Jeżeli Majdan w Iranie się powiedzie to mamy 500% podwyżek cen ropy, hiperinflacje i krach na giełdzie. Potencjalny konflikt to blokada zatoki Ormuz i problemy z dostawami ropy. Rosja, Chiny i US są opanowane i prowadzone przez tą samą bandę.

quidditch2

CIA w Iranie

https://www.youtube.com/watch?v=NJvVSluoKMI

oraz

Persepolis (2007) Lektor PL 720p

https://www.cda.pl/video/4803248c

Adam Banass

Jeszcze jedno Milosevica nie obaliła 5 kolumna, sam ustąpił po tym jak samoloty naszych sojuszników którzy mają dzisiaj bazy w całej Polsce bombardowały, szkoły, przedszkola, żłobki, szpitale i osiedla mieszkalne bombami ze zubożonym uranem. Zrozumiał, że nie ma szans. Tak się składa, że byłem w Serbii i widziałem gigantyczne leje po bombach w centrach miast gdzie mieszkali cywile. "Wykonano ponad 2.300 nalotów, których celem były setki obiektów. Zużyto około 28.000 jednostek amunicji i wystrzelono ponad 1.000 pocisków manewrujących „Tomahawk”. W czasie bombardowań zniszczono lub uszkodzono 25.000 obiektów, z czego ponad 1.0000 cywilnych. Dr Radomir Kovaczević, dyrektor Instytutu Radiologicznego, poinformował w swoim wystąpieniu, że w 2013 roku na raka zachorowało w Serbii 359 dzieci, a oznacza to jedno chore dziecko dziennie. Kiedy Włosi w 2000 roku opublikowali książkę „Prewencja Onkologiczna Powracających z Bałkanów” autorstwa Franco Nobile, niedawno zmarłego na raka profesora z Mediolanu i ówczesnego lekarza włoskiej jednostki, po raz pierwszy ujawniono przypadki zachorowań żołnierzy włoskich – powiedział Kovaczević i dodał, że badania serbskie potwierdziły prawie wszystkie wnioski Włochów. Udowodniono, że w ekosystemie istnieją ogromne ilości groźnych substancji, kilkaset tysięcy razy większe niż w naturze, a w ciałach ludzi zamieszkujących zbombardowane lokacje znaleziono uran.

Według niego, w Serbii trwa obecnie epidemia raka złośliwego. Stopień zachorowań na tego rodzaju choroby jest już podwojony, a śmiertelność jest także dużo większa. W okresie 2006-2009 zarejestrowano 35.987 nowych zachorowań, a na raka zmarły w tym samym czasie 20.304 osoby.

Są to oficjalne dane serbskiego Instytutu Zdrowia Publicznego dr Milan Jovanović Batut, które zostały opublikowane w rejestrze Światowej Organizacji Zdrowia w Lyonie. Dla porównania, Serbia bez okręgów autonomicznych (Kosowo oraz Wojwodina) w 1981 roku miała tylko 10.000 nowych zachorowań. Analiza zachorowań i śmiertelności pokazuje, że w Serbii liczba umierających jest zbliżona do liczby osób, u których odkrywa się raka. Natomiast na Zachodzie i w Ameryce 60-70% osób zostaje wyleczono.

Dragoljub Antić, ekspert do spraw energii jądrowej, poinformował uczestników konferencji, że według oficjalnych danych NATO na terytorium Federalne Republiki Jugosławii w 1999 roku wystrzeliło 31.000 pocisków (o wadze 370 gramów) ze zubożonym uranem. Z tej liczby 1 tonę wystrzelono na terytorium południowo-wschodniej Serbii, a 9 ton na terytorium Kosowa. Pewną ilość pocisków wystrzelono na półwysep Arza w Czarnogórze. Naszym ekspertom udało się tylko częściowo usunąć pozostałości po pociskach. Większa część pocisków i odłamków pozostała w ziemi, a pewna ilość spłonęła i na trwale zatruła środowisko. "

Vladan Stamenković

Myśl Polska, nr 19-20 (11-18.05.2014)

To co zrobiono w Serbii było ludobójstwem. Dodam, że Milosevica oczyszczono po śmierci ze wszystkich zarzutów a jego śmierć pozostawia dużo do życzenia.

Adam Banass

https://www.youtube.com/watch?v=0vK1iDHGHEU

https://www.youtube.com/watch?v=4tMGyuq3v30

https://www.youtube.com/watch?v=lA_NSRBKvmA

Pamiętajcie konflikt z Iranem oznacza hiperinflację, wszelkie możliwe krachy na giełdach i najprawdopodobniej światowy konflikt. Oczywiście metale takie jak złoto pójdą w górę. Po Iranie pozostanie już tylko Turcja i ziolone światło na to, żeby przenieść stolicę pewnego pokojowego państwa z Tel Avivu do Jerozolimy, wyburzyć pewien Meczet i zbudować III Świątynie Salomona. Oczywiście zanim to wszystko nastąpi trzeba będzie na czas konfliktu przenieść 7 milionów ludzi pokoju na terytorium dzisiejszej Polski, Ukrainy i Hiszpanii.

Flex

Bo nie wiem czy inwestować w PKS, PKP czy Lot. Tylko nie pisz, że będą mieli własny transport...

Ostatnio modyfikowany: 2018-01-02 13:45

3r3

"Bo nie wiem czy inwestować w PKS, PKP czy Lot. Tylko nie pisz, że będą mieli własny transport..."

W OLT^^

Adam Banass

Przylecą samolotami. Mają już nawet lotnisko w Radomiu, całkowicie przejęte. Ostatnio otworzyli nowe loty bezpośrednie z Gdańska i Warszawy.

http://www.echodnia.eu/radomskie/gospodarka/a/port-lotniczy-radom-spolka-ihls-z-izraela-bedzie-inwestorem-dla-lotniska,11475606/

https://www.o2.pl/galeria/zydzi-maja-chrapke-na-najbardziej-wysmiewane-lotnisko-w-polsce-6025178998940801g

http://radom.wyborcza.pl/radom/7,48201,20995478,port-lotniczy-radom-izraelska-spolka-chce-sfinalizowac-rozmowy.html?disableRedirects=true

W sumie jak przylecą to w godzinę będą w Warszawie podstawionymi autokarami. Ostatnio modernizowali nawet drogi szybkiego ruchu na tej linii. Oczywiście ruch dla nieuprzywilejowanych będzie wstrzymany.

husaR

Bardzo to ciekawe co opisujesz, a na kontrargument, pytanie podajesz źródła, linki.

jeśli dobrze pamiętam nie tak dawno Polish_Wealth pisał tutaj o pewnych ruchach ze strony jak to nazywasz pokojowego państwa.

mam do Ciebie pytanie bo nie do końca chwytam:

Dlaczego konflikt w Iranie ma oznaczać hiperinflację ? Czy to będzie skutek złamania się systemu i giełd ?

dzięki za uświadomienie

gasch

To chyba czas inwestować w mieszkania. 7 mln ludzi gdzieś musi zamieszkać.

IR

a może jak przyjdzie czas to niewidzialna ręka rynku pomajstruje przy WIBORach, LIBORach, kursach walut, jakiś balon pięknie pęknie i mieszkania za pół darmo z pocałowaniem w rękę sami oddamy naszym na.lot.com ;-).

Flex

Widzę, że głęboko przeniknąłeś w ich struktury. Udało ci się zdobyć tak bezcenne dane.

Z tego wynika, że transport odpada. Lepiej iść w koszerną gastronomię i budowlankę bo synagog ci u nas jak na lekarstwo. Pewnie przydzielą nam tylko 1/3 z tych 7 milionów ale i tak warto.

Tylko wytłumacz po co oni wszyscy mają jechać do Warszawy i to autokarami. Przy takiej ilości to już może warto nitkę metra albo szybkiej kolei pociągnąć.

Koniecznie pisz więcej, bo wpadasz to raz na kilka miesięcy i zalewasz nas potokiem takich informacji i znów znikasz. Pisz póki cię znów nie odetną od internetu albo nie zamkną. Wróg to chytry i zajadły.

@gasch

Nie bądź łapczywy. Hiszpanom i Ukraińcom też się coś należy a Ty chciałbyś całe 7 milionów dla nas.

Ostatnio modyfikowany: 2018-01-02 15:42

Adam Banass

Mieszkania odradzam będzie podatek katastralny, chyba, że chcesz w nieskończoność płacić, dodatkowo po walkach plemiennych tubylców z Polin i Ukrainy ilość tubylców trochę się przerzedzi. Jeszcze jedna ważna spraw, takie sprostowanie kiedy ja napisałem, że do Polin przyjedzie 7 milionów ludzi? Z tego co się doczytałem w Jeruzalem Post to z tych siedmiu milionów 700 tysięcy sefardyjczyków pojedzie do Katalonii a reszta zasiedli Ukrainę i Polin. Na Ukrainie to wszystko jest już oficjalne tylko u nas w naszym Knesecie na Wiejskiej robią z tego tajemnicę. Ukraina oficjalnie jest już Kaganatem Chazarskim. Naczelny rabin Ukrainy ” pobłogosławił ” naród i Radę Najwyższą Ukrainy zatrąbiwszy w shofar! Następnie ogłosił powrót Chazarii do macierzy. Sama wojna Ukrainy z Rosją to kolejna fikcja literacka.

https://www.youtube.com/watch?v=TCMh6CeVh8A

Adam Banass

"mam do Ciebie pytanie bo nie do końca chwytam:

Dlaczego konflikt w Iranie ma oznaczać hiperinflację ? Czy to będzie skutek złamania się systemu i giełd ? "

Zobacz mapę Iranu. Jak się tam coś zacznie to zablokują cieśninę Ormuz. Wiele krajów nie będzie mogło dostarczać drogą morską ropy. Ceny ropy pójdą w górę a co za tym idzie będzie hiper inflacja. To jest chyba zrozumiałe dla ciebie?

Poczytaj sobie o wojnie w Jom Kippur w 1973 roku. Wtedy zablokowali kanał Sueski. Teraz będzie gorzej. Zobacz jaka wtedy była inflacja. Historia lubi się powtarzać. Inflacja znaczy chaos w Europie. Uchodźcy w Europie mogą na to zareagować nieprzychylnie jeżeli np. nie będzie rewaloryzacji ich zasiłków zgodnie z ich wymaganiami. Scenariuszy na to co się stanie jest wiele.

https://pl.wikipedia.org/wiki/Wojna_Jom_Kippur

Pr2

Ostatnio modyfikowany: 2018-01-02 15:57

Adam Banass

"Widzę, że głęboko przeniknąłeś w ich struktury."

W żadne struktury nie przenikam. Myślisz, że jesteś zabawny. Po prostu jestem elokwentny, znam języki obce, mieszkam w Hiszpanii na stałe i dlatego was odwiedzam tak rzadko. Codziennie czytam sobie, on line, po angielsku portale do których linki są poniżej i tam wszystko pisze. Nie chce mi się teraz szukać bo wychodzę ale to tam pisali o lotnisku w Radomiu. Jeżeli pamiętam to z Jeruzalem Post, Polacy dowiedzieli się, że na wiejskiej uchwalili ustawę na mocy której się wypłaca Rząd Polski płaci już świadczenia nie tylko żydowskim ofiarom nazizmu i komunizmu ale również ich dzieciom! To wielki sukces naszego rządu. Gwoli przypomnienia ustawy z 14 marca 2014 roku zgodnie z którą poddańczo wydawane są pieniądze podatników. Zagłosowano antypolskim blokiem – ZA: 434 posłów, PRZECIW – 2, wstrzymujących nie było….

Płacimy 240 mln złotych na emerytury dla Żydów

Ustawa o kombatantach została przegłosowana w 2014 roku. Głosowało za nią PO, PiS, jak i prezydent Duda. W konsekwencji jej wdrożenia, tylko na odszkodowania/emerytury dla Żydów wydamy rocznie 240 mln złotych.

Każda osoba, która na terenie Polski doznała uszczerbku na zdrowiu przez radzieckich komunistów i niemieckich nazistów, będzie dostawać po 100 euro od państwa polskiego.

Sebastian Rejak, odpowiedzialny w polskim MSZ za kontakty z diasporą żydowską tak to wyjaśnia:

„…do miesięcznych świadczeń kwalifikuje się każdy mieszkający w Izraelu, kto urodził się jako obywatel polski, ucierpiał podczas wojny pod okupacją niemiecką bądź też ukrywał się." .............

http://elderofziyon.blogspot.com/

http://www.jpost.com/Israel-News

Adam Banass

We wróżenie się już nie bawię. Uzupełniłem tylko Najważniejsze wydażenia minionych tygodni o informacje takie jak zamieszki w Iranie, moim zdaniem ważne i o ustawie Act S.447, którą 12,12.2017 roku Senat USA skierował do Kongresu i która po uchwaleniu i podpisaniu przez prezydenta D.Trumpa, stanie się obowiązującym w USA prawem, nakazującym instytucjom amerykańskim podejmowanie działań skłaniających do wyciągnięcia od Polaków ponad 60 miliardów dolarów. Myślę, że to też ważna informacja dla ludzi mieszkających w Polsce.

TBTFail

Arcadio

Ciekawy artykuł:

https://www.salon24.pl/u/stan35/829887,deklaracja-teresin-2009-ciag-dalszy-w-tle-wydarzen-na-polskiej-scenie-politycznej

Warto również poczytać komentarze pod artykułem, jak również zapoznać się z pełną treścią Deklaracji Terezińskiej z 2009 roku, sygnowanej również przez Polskę:

https://drive.google.com/file/d/0B99lBolxawSfMGRjY2M1ZGEtNTM4Yi00MmIyLThkYjYtODdkZWE5NTk5ZTRh/view

Act 447 jest tylko dalszym, logicznym ciągiem tej tematyki, która co i rusz wraca ( sprawę sprzedaży Lasów Państwowych chyba pamiętacie).

Innymi powiązanymi aspektami jest domaganie się reparacji wojennych od Niemiec, z których duża część miałaby iść na rekompensaty dla wybranych.

3r3

"Zamiast się śmiać z Adama Banassa"

O to jest Was już dwóch :)

No toś mi prezent na nowy rok zrobił :)

Czy na przykład w grę wchodzi kapitulacja? I niech sobie przyjedzie kto chce, bierze co chce tak jak wzięli sovieci?

Przeszkadza to tam komu? Aż tak bardzo uwiera?

Przyjadą, pomieszkają między sovietem a giermańcem, może im się spodobała własna historia i chcą przeżyć to jeszcze raz?

Ty @Arcadio coś nie nastajesz na zwrot mojego folwarku, to nie miej pretensji że mam popcorn i ubaw jak na Ciebie ręce jakie nielitościwe nastają.

Zdaje się koncepcja państwa narodowego polega na tym, że broni się interesów wszystkich członków, a nie uznaniowo?

Ostatnio modyfikowany: 2018-01-02 17:04

gasch

Broni się interesów "Polaków", a kto może do tego miana pretendować, decyduje demokratycznie wybrany rząd.

Przegłosują, żeś nie-Polak i ... na Berdyczów czy innego osła pędzić...

P.S.

Morawieckiemu do twarzy w jarmułce.

Adam Banass

Dzięki za link, zapisałem go do ulubionych ciekawie tam piszą o Iranie. Osobiście uważam, że zamiast czytać portale dla goi lepiej jest czytać portale dla ludzi z lepszego sortu jak Jeruzalem Post. Nie wiem czy wierz ale tzw. Żydzi mówią u siebie w dwóch dialektach. Sefardyjczycy mówią w języku hiszpańskim ich język nazywa się ladino. Natomiast chazarzy ci co przyjadą do Polski mówią w yiddish to taki niemiecki po przeróbkach. Nie ma tam języka hebrajskiego. Dlaczego to piszę, bo jeżeli znasz język hiszpański to możesz regularnie przeglądać informacje które są skierowane dla ludzi lepszego sortu. Wystarczy tylko, że wpiszesz w google "noticias Sefarad" i wyskoczy ci masa ciekawych portali dla sefardyjczyków. Jeżeli znasz niemiecki to możesz słuchać ich wiadomości dla chazarów w Idish. Myślę, że lepiej czerpać wiedzę ze żródełka niż czekać na jakieś ochłapy w innych portalach.

weraniki

Możesz podać jakieś linki, słowa klucze jak odnaleźć ów wiadomości dla chazarów?

Adam Banass

Niestety ja nie znam niemieckiego w takim stopniu, żeby zrozumieć jakiś dialekt chazarski w Yiddish i z racji tego nie słucham ich audycji oraz trudno mi jest znaleźć jakiś audycji w tym języku do słuchania. Czytać w Yiddish się nie da bo stosują alfabet jeszcze z Babilonu. Nie mogę ci pomóc. Znam angielski i hiszpański i w tych językach przeglądam wiadomości tak jak to opisałem. Jak szukać informacji w tych językach i gdzie podałem w linkach poniżej. Serdecznie pozdrawiam.

Pr2

Adam Banass