„Kupuj, gdy krew się leje” mówi sławne przysłowie autorstwa Nathaniela Rotschilda, ojca bankowości centralnej. Ostatecznie podczas niepokojów czy perturbacji na rynkach ceny wielu aktywów spadają do bardzo atrakcyjnych poziomów, gdyż większość inwestorów paraliżuje strach przed utratą kapitału.

Zazwyczaj przysłowie odnosi się wyłącznie do sytuacji na rynkach finansowych. W ostatnim czasie jednak w Turcji miał miejsce nieudany zamach stanu, który kosztował życie prawie 200 osób. Niestabilna sytuacja w kraju sprawiła, że ceny akcji stały się na tyle atrakcyjne, że postanowiłem skorzystać z okazji i kupić ETF dający mi ekspozycję na akcje tureckie.

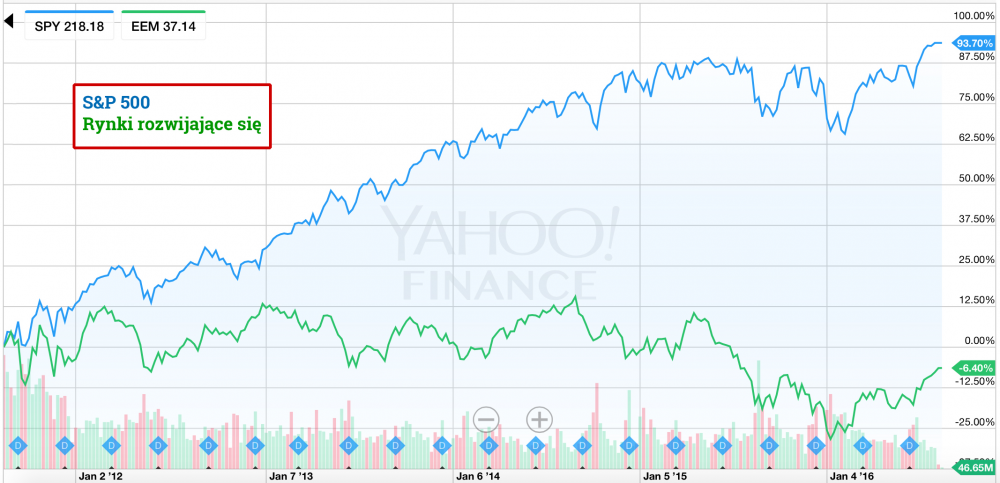

Żebyście mnie źle nie zrozumieli. Absolutnie nie jestem fanem inwestowania w akcje, przynajmniej obecnie. Na większości rynków rozwiniętych mamy bardzo dojrzałą hossę i ryzyko spadków jest duże. Zdaję sobie jednak sprawę, że banki centralne robią, co mogą, aby dodrukiem oraz interwencjami podtrzymać hossę, w efekcie czego darmowy pieniądz nadal może szukać ujścia w aktywach materialnych. Tu z kolei mamy do czynienia z ogromną dysproporcją. Z jednej strony mamy drogie rynki rozwinięte, odpowiadające za prawie 85% kapitalizacji wszystkich giełd, z drugiej tanie rynki rozwijające się.

O ile w pierwszych dwóch latach obecnej hossy między 2009 - 2011 mieliśmy wzrosty cen akcji praktycznie na całym świecie, o tyle później rynki całkowicie się rozjechały. Ceny akcji w krajach rozwiniętych rosły (szczególnie w USA), podczas gdy w krajach rozwijających się stały w miejscu lub spadały.

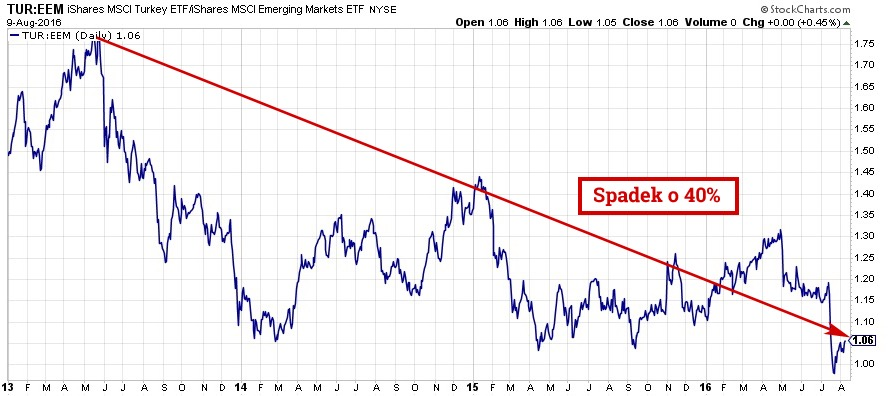

Turcja dodatkowo była rynkiem, na którym ceny akcji spadały, nawet w relacji do indeksu krajów rozwijających się, do czego w głównej mierze przyczyniła się słabość lokalnej waluty.

Efekt jest taki, że ceny akcji znalazły się na bardzo ciekawych poziomach, o czym wspominałem zresztą na kilku wykładach. Zwracałem jednak uwagę na podwyższone ryzyko związane z oczekiwanym odwetem ze strony Rosji po zestrzeleniu samolotu. Odwet obniżający ceny akcji o 15% rzeczywiście przyszedł, ale z zupełnie innej strony, sprawiając, że w mojej ocenie potencjał do wzrostów zdecydowanie przeważa nad ryzykiem.

Czemu akurat Turcja?

Wiemy już, że ceny akcji w krajach rozwijających się są na niższych poziomach niż w krajach rozwiniętych. Co więcej, na przestrzeni ostatnich 3 lat ceny akcji tureckich spadały nawet w odniesieniu do indeksu rynków rozwijających się.

Mimo, iż obecnie sytuacja polityczna w Turcji jest niestabilna, to jednak potencjał z nawiązką rekompensuje nam niestabilność polityczną. Współczynnik: cena/zysk wynosi 8,97; cena/wartość księgową 1,18; CAPE około 9. Rynek akcji w Turcji na pewno nie jest tak tani, jak w Rosji, ale w mojej ocenie ma duży potencjał długoterminowy. Dodatkowo odreagowanie spadków, które rozpoczęło się po odzyskaniu władzy przez Erdogana, będzie, moim zdaniem, kontynuowane w najbliższych tygodniach.

Za dobrymi perspektywami Turcji przemawia także niski dług, wynoszący 33% w relacji do PKB, więcej niż przyzwoity wzrost gospodarczy wynoszący 4,8% oraz ogromne osłabienie tureckiej liry na przestrzeni ostatnich 5 lat. Od strony geopolitycznej także sytuacja nie wygląda źle. Władze Turcji z dużym prawdopodobieństwem będą beneficjentem walki między Rosją a UE, czy SCO oraz NATO. Każdej stronie zależy na dobrych relacjach z Turcją, dzięki czemu kraj ten ma ogromną przewagę negocjacyjną. Struktura społeczeństwa pod kątem wieku także jest bardzo pozytywna.

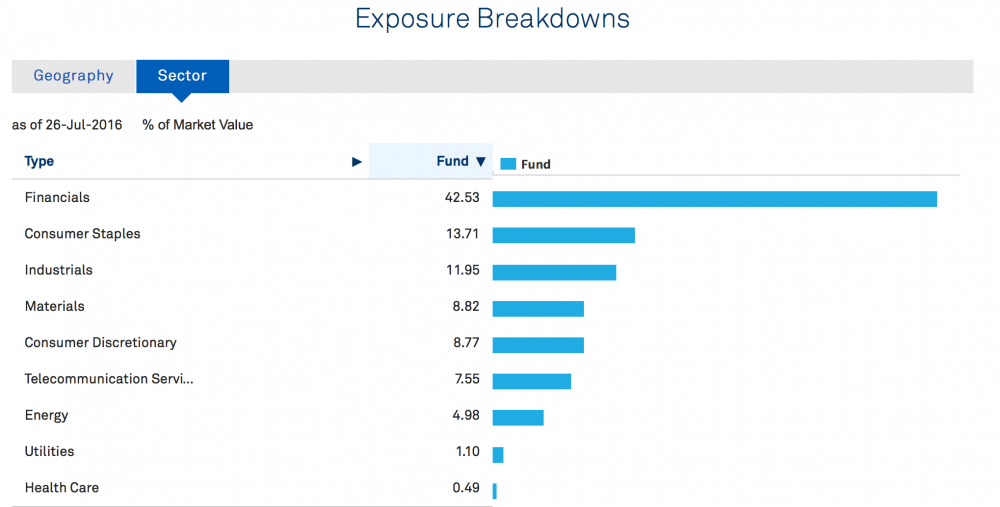

Sporym zagrożeniem związanym z inwestycjami w rynek akcji jest duży, bo aż 44% udział banków oraz instytucji ubezpieczeniowych. Biorąc jednak pod uwagę wysokie stopy procentowe, wynoszące obecnie 7,5% oraz niski dług, wydaje się, że sektor finansowy w Turcji jest dużo bezpieczniejszy niż w Europie.

Źródło: www.ishares.com

Podsumowanie

Akcje w Turcji od pewnego czasu były warte uwagi. Po 15 lipca stały się aktywem, w które, moim zdaniem, warto zainwestować część kapitału. Perspektywy wyglądają dobrze, wyceny są niskie, jest jednak pewne ale. Jeżeli bankom centralnym nie uda się dodrukiem opanować sytuacji i na rynki akcji zawita bessa, to obniży ona wyceny na wszystkich rynkach.

Z drugiej strony, jeżeli centralni planerzy za cel postawili sobie globalną redukcję długów poprzez zniszczenie waluty, to darmowy kapitał w czasach rosnącej inflacji powinien popłynąć na tańsze rynki m.in. do Turcji.

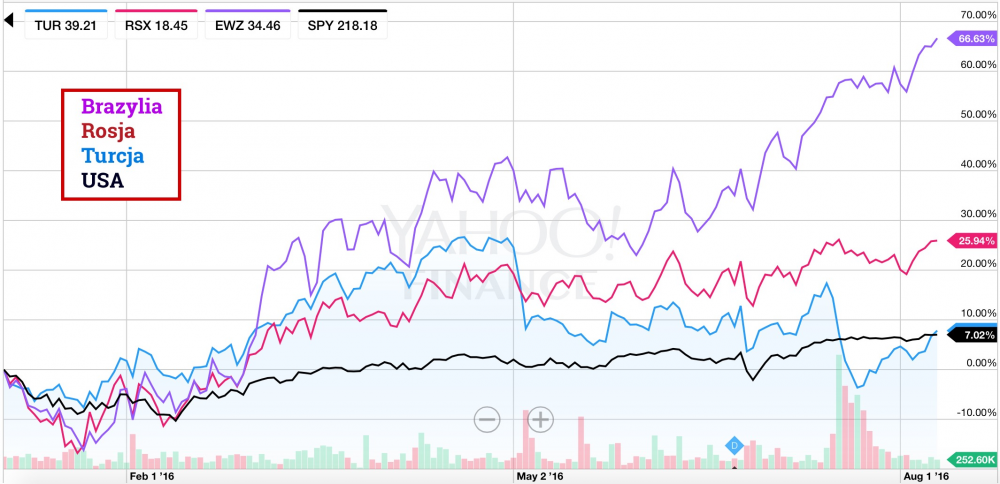

Ruchy te zresztą widać po pierwszej połowie roku, kiedy to kapitał płynął głównie na tanie rynki z krajów rozwijających się. Ceny akcji w Brazylii wzrosły o astronomiczne 66%, Rosji o 25%. Akcje w Turcji mimo puczu wzrosły w tym czasie o 8%, co i tak jest lepszym wynikiem od S&P.

Jeżeli przyjąć scenariusz inflacyjny, na który coraz więcej wskazuje, to ceny akcji w krajach rozwiniętych będą stały w miejscu lub rosły mniej więcej o wartość rzeczywistej inflacji, podczas gdy wyceny w krajach rozwijających się mogą łatwo podwoić się w perspektywie kolejnych 5 lat. Ja w każdym razie pozostaję bardzo ostrożny, jeżeli chodzi o rynek akcji, ograniczając się na razie wyłącznie do Rosji i Turcji.

Trader21

polish_wealth

Trader21 masz gdzieś może komponenty które obejmuje ten ETF? To sie przyjrzymy od środka jakie firmy i usługi on obejmuje, z uwzględnieniem turystyki i retail sales, w sensie byśmy zobaczymy kim są i jak sobie radzą poszczególne składowe.

Freeman

wieża.babel

http://dakowski.pl/index.php?option=com_content&task=view&id=18542&Itemid=47

3r3

A Ty obywatel jankeski jesteś? Twój prezydent to będzie że się emocjonujesz?

Czy po prostu za mocną propagandę zrobili i wciągnęło przez pół globusa niezainteresowanych i niebiorących udziału?

Przytomności - to są "wybory" na odległym kancie kuli. Ani tam o nas, ani tam z nami.

kobyszcze

Widzisz, zycie i swiat to sinusoida. Moze za wczesnie na trumpa. Moze jesli wygra to za kilka lat neoconi odteaguja i wrocimy do punktu wyjscia. Moze dobrze by bylo gdyby przegral Twoj faworyt zeby system zalamal sie pod swoim ciezarem i bariera wkur*u zepchnela raz na dobrz... raz na nastepne nascie lat ten parszywy swiat. Z drugiej strony, Ty nie masz kibicowac tej czy innej druzynie pilkarskiej. Graj w swojej pomimo tego co sie dzieje. Ja licze ze system sie nie wywyali aż stane na nogach bo mi reset zupelnie nie po drodze w tej chwili

Freeman

Arcadio

A Trump to ma zapewnić dobrobyt Polaków ? Bo ja jakoś o tym nie słyszałem. A może on Wielką Rzeczpospolitą odbuduje? A może po prostu wspierasz obcych jak to powszechne wśród niby Polaków od 300 lat ?

wieża.babel

Wiesz, te "wybory" zaważą na Tobie tak samo jak na mnie. I ani ja, ani Ty nie mamy na to wpływu. Masz racje, że ani tam o nas, ani tam z nami, bo my jesteśmy pionki na tej szachownicy, a z pionkami się nikt nie liczy. Mnie nie musisz tego tłumaczyć. Mam siwe włosy nie od picia, a od życia. Mam tylko nadzieję, że przeczytałeś wszystko co podałem z linka W.Sz. Pana Dakowskiego. Myślę, że przeczytałeś choć po łebkach i niestety nie znalazłeś ŻADNEJ argumentacji przeciw, bo Pan Dakowski to najwyższa liga. Wyższa nawet niż Trader21, bo ma znacznie większy bagaż doświadczeń dziejowych.

Ostatnio modyfikowany: 2016-08-14 11:04

lenon

Artykuł. Jestem pod wielkim wrażeniem jak człowiek, którego z wielkim krytycyzmem odbierałem w przeszłości, mógł tak bardzo dojrzeć.

Ostatnio modyfikowany: 2016-08-14 11:07

Plastic Tofu

To rodzi pytanie jakiego?

Wojna?

Czy raczej bańka na obligacjach, korekta na akcjach 30%, spadek cen surowców i kilkuletnie wychodzenie z dołka?

Czy deflacja przez rok, dwa, a potem hiperinflacja wywołana dodrukiem kasy na potęgę?

Myślę, że każdy ma jakąś wizję jęśli jest się w stanie nią podzielić to możemy lepiej przygotować się do tego co może nas spotkać.

Ostatnio modyfikowany: 2016-08-14 11:08

3r3

Nie że zaraz rzucimy się sobie do gardeł tylko będziemy musieli ustalić sposób rozliczeń. Rosjanie robią swój system transakcyjny, Chińczycy swój, pozostaje kwestia na jakich zasadach wejdą do Europy, bo do USA to chyba tylko na bagnetach.

Ostatnio modyfikowany: 2016-08-14 11:09

supermario

Napiszesz coś w najbliższym czasie o srebrze ?

supermario

https://www.youtube.com/watch?v=klzqACNWz08

obejrzyj sobie o manipulacjach prasowych w ostatnich latach , kup książkę i poczytaj.

M123

Dam

Niemcy nie zdążą wysłać broni Ukrainie. Jak Putin będzie miał pewność, że ich chęci mogą realnie przerodzić się w czyny to napadnie Ukrainę i zajmie Kijów. Kreml nie pozwoli sobie na to żeby ktoś dozbroił Ukrainę. Nie po to uważa, że Ukraina to nie państwo lecz terytorium żeby mu "terytorium" podskakiwało. Ukraina to skorumpowany bankrut z elementami państwowości, ich "państwo" istnieje jeszcze bardziej teoretycznie niż nasze ;)

@Trader21

Może napisać wedle jakich kryteriów wyszukujesz ETFy dla danego rynku? Zastanawiam się, czym się kierujesz wybierając ten, a nie inny ETF? Np. który ETF wybrałbyś, gdybyś chciał zając pozycję na polskiej giełdzie?

Jeszcze pytanie techniczne. Czy byłaby możliwość dodania opcji moderacji własnych komentarzy? Czasami gdzieś strzeli się literówkę, albo pomyli słowo i chciałoby się móc to skorygować bez angażowania uwagi administratora. Domyślam się, że chcesz uniknąć sytuacji, kiedy ktoś zacznie kasować swoje komentarze pod starymi artykułami, ale może dałoby się dodać opcję moderacji czasowej, np. do 20 min po napisaniu postu?

Arcadio

Co do samych rynków wschodzących to nie są one jednorodne. Turecki i argentyński są w fazie wzrostów od wielu lat ( Merval urósł np.850% w 10 lat i dalej rośnie). XU100 też rośnie a ostatnie wydarzenia sprowadzily go zaledwie na poziom wsparcia w trendzie wzrostowym. Tak, że dobry moment na zakup. Inne rynki wschodzące jak Rosja, Brazylia czy Polska są w trendzie spadkowym od 2011 roku i właściwie dopiero teraz szturmuja opór. Jeśli dojdzie do przebicia, a jesteśmy na granicy, to trend się zmieni na wzrostowy. Krotkoterminowo już jest wzrostowy od dołka w styczniu 2016.

1956Marek

Stopa zwrotu NVDA.US +169,56% w rok. Błędem jest nie dostrzegać w inwestowaniu czwartej rewolucji technologicznej i jej skutków dla świata.. . i własnego portfela!

☺

Arcadio

Jeśli wykorzystales te stopę zwrotu i zarobiles to gratuluję! Ja dla odmiany zarobiłem w tym roku na tak niechcianym JSW. Od początku roku uroslo z 9 zł do 30 zł dzisiaj. Żal bylo patrzeć jak cała spółka była wyceniana na 1.5mld podczas gdy dopiero co jedna kopalnię za tyle kupili.

1956Marek

Gratuluję, masz dobre wyczucie. Ja jednak zainteresuję się sektorami:zbrojeniowym i surowcami do produkcji stali jak na świecie zrobi się naprawdę gorąco.. .

Pozdrawiam,

1956 Marek

Plastic Tofu

Wejście do USA wydaje mi się w tej chwili mało prawdopodobne, rosyjski czy chiński system transakcyjny nie powinien zmienić wyceny spółek, szczególnie spólek technologicznych. Ten scenariusz promowałby akcje nad złoto jako "złoty środek" na przeczekanie zawieruchy.

3r3

Taki system transakcyjny wywali wyceny do góry nogami, ponieważ nie będzie można po decyzji sądu w USA wyłączyć transakcji na jakiś produkt. Od tej pory prawo patentowe USA będzie nie do zastosowania, tym samym cała chora koncepcja prawa patentowego poleci do kosza.

To się opiera wyłącznie na arbitrażu w USA i kontroli systemu transakcyjnego z jurysdykcji USA.

Złamanie tego to przecena spółek technologicznych do realiów - "co sprzedajecie" - a nie "czego nie pozwalacie sprzedawać". Skończą się procesy o ruch palcem po ekranie. I skończą się absurdalne koszty postępowań, bo prawnicy z NY nie będą adekwatni do awanturowania się w Moskwie i Pekinie.

wegiel na raty

Plastic Tofu

Jeśli zabraknie ochrony patentowej to znajdzie się inna??? Jaka nie wiem, ale do dzisiaj w najbardziej zabitej dziurze na każdym z kontynentów znajdziesz reklamę Coca Coli. Mimo prób i wiary oraz eksperymentów, które udowadniają, że ten napój powinien zakończyć życie na ziemi żaden "mocz pawiana" nawet się nie zbliżył do fenomenu Coca coli mimo, że nigdy nie została opatentowana. Wracając do ekonomii której osią jest Rosja - nie sądzisz, że już przerabialiśmy tę historię i na placu czerwonym jest miejsce tylko na jedno mauzoleum. Za mała ekonomia i władza z zapędami mocarstwowymi może stworzyć coś na zasadzie anorektycznego układu warszawskiego, bo część już jest w Europie, a część w polu grawitacyjnym Chin.

I Chiny ile w tym wszystkim jest prawdziwej ekonomii, a ile napinania się kacyków na powtórkę z Japonii. W sumie już nie raz przywódcy chińscy udowodnili, że są w stanie sprzedać swoje społeczeństwo za cenę sławy i wielkości państwa środka. Cóż jedno pokolenie znaczy?

@ Arcadio

Podoba mi się wizja. Wygląda to na lot wznoszący z uprzednio sprawdzonym spadochronem.

Turcja jest najbardziej interesująca więc zapytam czy rynek już przekalkulował Edrogana i jego wahadlo pomiędzy europą a bliskim wschodem czy dopiero ocknie się jak konflikt z Unią się zaostrzy, a wtedy nie wróży to dobrze gospodarce jako całości.

trader21

„Trader21 masz gdzieś może komponenty które obejmuje ten ETF?”

ODP. Załączam linka. Wybierz tylko „pokaż wszystkie” bo w skład ETF’u wchodzi 70 firm, a na wejściu pokazuje się wyłącznie 10 największych.

https://www.ishares.com/us/products/239689/ishares-msci-turkey-etf

Zainteresowałeś mnie tą Nigerią. Wygląda naprawdę tanio pod względem wskaźników. W ujęciu USD ceny spadły od 2008 o ponad 80%. Muszę tylko przyjrzeć się co się dzieje na miejscu i czemu ceny akcji spadły aż tak znacząco. Tak czy tak dzięki za tip.

@Dam

„Może napisać wedle jakich kryteriów wyszukujesz ETFy dla danego rynku?

ODP. Kryteriów jest wiele. Wiarygodność emitenta czy kustosza, koszty, zakup akcji czy syntetyczna ekspozycja. W przypadku Turcji nie ma wielu ETF’ów więc i nie ma w czym wybierać, a bezpośredni zakup akcji wydaje się zbyt drogi.

Gdybym miał kupować akcje w Polsce to kupiłbym je raczej bezpośrednio wybierając ok 20 firm.

Dante

To prawda, że USA mogą chcieć postraszyć Turcję, ale muszą uważać, aby nie przesadzić, bo oficjalnie Turcja jest nadal sojusznikiem USA. Dlatego Amerykanie będą tak działać by Turcy chociaż byli neutralni wobec geopolitycznych planów jankesów. Czyli skończy się na straszeniu, a Erdogan dostanie trochę dolarów, bo wroga wobec USA Turcja nie jest nikomu do szczęścia potrzebna - Turcji odbiłoby się to polityczną i ekonomiczną czkawką, a aktualny sojusz turecko-rosyjski tylko utrudniłby USA założenie amerykańskiej smyczy na rosyjskiego niedźwiedzia, aby szczuć go na chińskiego smoka. W sumie, Turcja ma wiele do ugrania i najprawdopodobniej to ugra.

Poniżej, Aleksandra Rybińska o Turcji

https://www.youtube.com/watch?v=oAxtCn_iEU4

A co do inwestowania w aktywa związane z Turcją, to można zwrócić uwagę na:

http://www.investing.com/equities/turkcell-iletisim-hizmetleri

http://www.investing.com/etfs/ishares-msci-turkey

http://www.investing.com/equities/central-europe-russia---turkey-fund

A z innej kategorii;

Yi Gang, wice szef chińskiego banku centralnego ogłosił, że większe umiędzynarodowienie juana zostanie wymuszone przez rynek. Dodatkowo, zaznaczył, że bank centralny pracuje na reformą związaną z obligacjami denominowanymi w SDR-ach.

http://www.investing.com/news/economy-news/china-central-bank:-yuan's-global-acceptance-to-be-driven-by-market-420306

I mała dygresja dotycząca dzisiejszego Święta (i święta Wojska Polskiego)

http://historia.wp.pl/title,Dlaczego-Pilsudski-nie-poszedl-na-Moskwe,wid,18466345,wiadomosc.html?ticaid=1178d2&_ticrsn=5

Piłsudski (mimo, że socjalista) często trafnie mawiał i pisał na temat Polski, a co ciekawe, jego sentencje są aktualne także i dzisiaj:

"Wy tej Polski nie utrzymacie. Ta burza, która nadciąga, jest zbyt wielka. Obecna Polska zdolna jest do życia tylko w jakimś wyjątkowym, złotym okresie dziejów. Ja przegrałem swoje życie. Nie udało mi się powołać do życia dużego związku federacyjnego, z którym świat musiałby się liczyć. "

"Polska będzie mocarstwem albo nie będzie jej wcale"

„Rosja obiecuje, gdy jest do tego zmuszona, i nie dotrzymuje swych obietnic z chwilą, gdy ma po temu siłę”

"Wszystkie moje wysiłki muszą iść w kierunku armii. Wy tylko patrzycie na dziś. Rządy ludowe! Kpię sobie, czy rządy ludowe, czy inne w tej chwili, byle rządy, co przyniosą Polsce co trzeba. Gdy będę miał wojsko, będę miał wszystko w ręku. Mam dość tych gadań, tych podpowiadań!... Do d... z waszymi radami, do d... Potrzebuję żołnierza, słyszycie!"

"Żadne zdrowe społeczeństwo nie będzie bez zdobycia się na opór czynny, znosić gospodarki bandytów podtrzymywanych przez władzę i władz podtrzymywanych przez bandytów. I jeśli takim społeczeństwem jesteśmy - podobnych gospodarzy powinniśmy się pozbyć."

"My na dwa fronty wojny prowadzić nie możemy, więc ja was wojny na dwa fronty uczyć nie będę. Wojna na dwa fronty to znaczy ginąć tu na Placu Saskim z szablami w dłoni w obronie honoru narodowego."

"W polityce zagranicznej nasze pole działania jest na wschodzie – tam możemy być silni. Bezsensownym jest wdawanie się Polski zbyt skwapliwe w stosunki zagraniczne zachodnie dlatego, ponieważ tam nic innego nie może nas czekać, jak tylko włażenie zachodowi w d*pę... i bycie w tej d*pie obsrywanym."

"Polska jest stale oskarżana w innych państwach. Jest w tym wyraźna i niedwuznaczna chęć posiadania w środku Europy państwa, którego kosztem można byłoby załatwić wszystkie porachunki europejskie. Podziwu godne jest stałe zjawisko, że te projekty międzynarodowe znajdują tak chętne ucho, no i języki, nie gdzie indziej jak w Polsce."

I tu się warto zastanowić co jest podstawowym warunkiem sine qua non, aby Polska mogła stać się mocarstwem i to w szerokim sensie (czyli wojskowym, gospodarczy, kulturowym, etc). Odpowiedź: demografia, a trafniej nadwyżki demograficzne. I już wyjaśniam co rozumiem przez pojęcie nadwyżki demograficzne. Otóż, przykład: rodzina z dwojgiem dzieci, synem i córką. Córka po ślubie przejdzie do męża i de facto będzie pracować na rzecz jego (ich) rodziny (utrzymania na starość rodziców swojego męża), a nie swoich rodziców.

Analogiczna sytuacja w przypadku syna - żeni się i jego żona będzie pracować na rzecz jego rodziny (i utrzymania na starość jego rodziców). A to oznacza, że nie ma już więcej dzieci, które de facto nie byłyby bezpośrednio odpowiedzialne za utrzymanie rodzinnego majątku i rodziców na starość - czyli brakuje ludzi, którzy mogliby "szukać swojego szczęścia na świecie" i tym samym roznosić polskość, polską kulturę do innych krajów czy zakładać tam biznesy. Bo ciężko myśleć o zagranicznej ekspansji (kulturowej i gospodarczej) jak w kraju jest majątek rodzinny do utrzymania, konieczność zadbanie o starszych rodziców, a z czasem o żonę i dzieci. Taka osoba będzie unikać wyjazdów zagranicznych - ma zobowiązania i nie może ot tak bez konsekwencji przenieść się w inną cześć kraju czy zagranicę. Z drugiem strony, masowy wyjazd Polaków do pracy do Wielkiej Brytanii nie jest formą ekspansji, bo wyjechali aby się dorobić, przez co, rzadko kiedy patrzą dalej "poza obrys talerza". Nie ma czegoś takiego, że Polacy (tak jak dzisiaj Chińczycy) przyjeżdżają do Wielkiej Brytanii (to tylko przykład) jako inwestorzy, kapitaliści, działacze kulturowi, lobbyści, etc.

Dla jasności - chodzi o ekspansję na wzór chiński, a nie rosyjski. Kto był w Azji lub czytał dużo o Azji, to świetnie wie o co chodzi.

Wracając do pierwotnego wątku, bez rodziny 2+3 (rodzice plus trójka lub więcej dzieci) ciężko będzie podnieść się Polsce, a Polska leży w takim miejscu Europy, że nie możemy liczyć na sentymenty ze strony silniejszych sąsiadów (tak jak pisał Piłsudski). Dlatego konieczne jest zniesienie systemu emerytalnego, który, jak udowodniono już wiele razy, działa szkodliwie na demografię - a demografia jest fundamentem siły w każdej kategorii. Dla jasności, powyższy przykład z rodziną z synem i córką jest uproszczony, aby pominąć niuanse, że rodzice mieszkają osobno, a dzieci kiedyś tam odziedziczą po nich majątek, etc.

supermario

Rządy sanacji to była gorsza plaga od rządów PO , PiS , PSL i SLD do kupy warto zapoznać się z książką "Jak sanacja budowała socjalizm" Sławomira Suchodolskiego. Politycznie i gospodarczo zamordyzm. Niestety dziś gloryfikuje się ten tragiczny dla Polski okres.

3r3

Sanacja przegrała wojnę. Czyli nie przetrwała próby czasu. Czyli była to ... i kamieni kupa.

Bo tak się testuje państwowości - konfrontacją na wszystkich płaszczyznach, a nie tylko tych co się niektórym podobają jak wyścigi w budowaniu portu we wsi.

3r3

No to co się tak przodkom nie podobało pod zaborami, że ich na mapie nie było?

Przecież suwerenność i niepodległość to zupełnie nieistotne kwestie. Ważne aby w miskę biały człowiek murzynowi dał. Po co komu broń jądrowa i suwerenność, lepiej wcinać soję, kukurydzę, zmutowane kurczaki i zasuwać po kilkanaście godzin dziennie na obcych.

Jednym się podoba jedno, a innym drugie.

Ja mieszkam w krainie gdzie chociaż spróbowali i zarżnęli gospodarkę tworząc przemysł pod niuki.

W Polsce nie spróbowali i ludzie uciekają stamtąd szybciej niż od Kimów - bo głód większy.

supermario

Podalem ci źródła poczytaj . Gierek też wybudował hutę Katowice i 1000 szkół , oraz tzw. Gierkowke , Kaczyński za 200 mln Muzeum Żydów Polskich i Gazoport , a PO stadiony i najdroższe w UE autostrady. Pozostaje pytanie na czyj koszt i kto na tym zarobił ?

Krzysiek3

"Kaczyński za 200 mln Muzeum Żydów Polskich"

Trochę to nieścisłe, ca napisałeś. "Muzeum" Historii (?) (Ż|ż)ydów "Polskich" powstało w zasadzie w całości w latach 2007-2013. Pieniądze na MHŻP dało min. kultury Zdrojewskiego i miasto Wa-wa [Gronkiewicz-Waltz] . Po 90 mln zł (oficjalnie). Pierwszy urzędowy/państwowy dokument umowę na utworzenie tego czegoś podpisał 25.01.2005 Waldemar Dąbrowski, min. kultury 2002-2005 w rządzie SLD (Millera). L. Kaczyński - jak był preziem RP - to wkopywał jakiś kamień czy coś takiego na placu budowy.

Reasumując: maczali w tym palce wszyscy nasi "umiłowani przywódcy" (Michalkiewicz), ale kasa szła za rządów PO - bo wtedy tę hucpę stawiano.

wegiel na raty

http://www.kresy.pl/kresopedia,historia?zobacz/demografia-rzadzi-swiatem-czyli-jak-chrzescijanstwo-wygralo-z-islamem

PLanktON

A Kulczyk? http://warszawa.wyborcza.pl/warszawa/1,95194,12057837,Kulczyk_dal_20_mln_na_Muzeum_Zydow__Rekordowa_dotacja.html

Sol

Masz rację. Nie mam ochoty robić tu historycznego offtopciu, ale skoro kolega Dante pozwolił sobie wklejać mądrości ze słabej bulwarówki internetowej jaką jest WP, to wypada pewne rzeczy sprostować. Na przykład, ile osób w Polsce wie, że autorem tzw. cudu nad Wisłą był gen. Rozwadowski, Piłsudski w czasie bitwy uciekł na tyły i w zasadzie zaczął wszystko olewać, a kilka lat potem Piłsudczycy (ograniczone i mściwe kanalie) zamordowali Rozwadowskiego?

Uwaga w kontekście obfitych cytatów z Piłsudskiego - wszelkie wymienione mądrości Piłsudskiego (chamowate i efektowne niemal na poziomie Wałęsy) nt. polityki wschodniej/zachodniej wynikały po prostu z niemieckiej agenturalności Piłsudskiego. Dlatego Piłsudski ogłaszał, że sprawami na zachodzie nie interesuje się (choć tam walczyliśmy o przemysł i miasta), natomiast interesuje się sprawami na wschodzie (a tam były mrzonki). Z kolei sama WP cytuje Piłsudskiego nie bez powodu. Ona kieruje się bieżącą polityką. Bieżąca polityka jest antyrosyjska, więc nie ma problemu - zawsze wygrzebie się jakieś zdanie krytyczne Piłsudskiego o Rosji, jakiś pre wałęsowski bon mot typu "nie ufaj dziadom". Piłsudski to święta krowa, bożek, autorytet i Wódz dla niezorientowanych mas, więc te cytaciki wg. zamysłu autorów same się bronią, choć w rzeczywistości są wałęsizmami.

Trzeba po prostu mieć świadomość tych prostych mimo wszystko chwytów. Inaczej człowiek się naczyta i będzie "mądry".

Krzysiek3

"A Kulczyk?"

Zgadza się - ale mnie chodziło o pieniądze budżetowe, które poszły na tę hucpę (MHŻP). Co do pana doktora Jana K., to też ciekawe. Tak się starał, tak nadskakiwał, sypnął konkretnie na promocję żydowskich narracji - a jednak nie starczyło. Coś - lub ktoś - okazało się silniejsze i zmarł biedak przy dość prostym zabiegu w jednej z najlepszych klinik w Europie. A nie mógł tej kasy sypnąć np. na wyremontowanie i wyposażenie kilku techników elektrycznych, mechanicznych itp.? Przynajmniej byłby z tego jakiś realny pożytek.

wieża.babel

trader21

„Mieszkam w Niemczech i ciekawi mnie wasze zdanie na temat istnego zalewu propozycji kredytowych ze stałą rata spłaty. Czy przy zerowych stopach EBC banki nie maja co zrobić z kasą i szukają kredytobiorców z łapanki? Nie pachnie to czasem banka NINJA 2.0?”

Odp. EBC podobnie jak i inne banki centralne robi co może aby wywołać inflację i w ten sposób zdewaluować dług do poziomów, które można kontrolować. Ze scenariusza deflacyjnego z bankructwami banków i Bail - in przesuwamy się w kierunku inflacji. Kolejnym krokiem będzie pewnie obniżka stóp w USA, powrót do dodruku (oficjalnego) i bezpośrednie helicopter money w Japonii.

W Polsce zresztą mamy QE pod przykrywką 500+.

@odrion

"Czy możesz polecić jakiś ETN inwestujący w kukurydzę? CORN.US czy może jest jakaś lepsza alternatywa? "

Odp. Nie mam zdania. Z braku czasu nie przyglądam się poszczególnym surowcom rolnym.

@supermario

„Napiszesz coś w najbliższym czasie o srebrze?”

Ok. Niedługo napiszę coś o metalach.

@glupi

„Mógłbym znać wasze zdanie na temat najlepszych 10 polskich firm do zainwestowania na GPW? Podzielmy to może na 2 grupy: dividendowe i wzrostowe.”

Odp. Na razie nie analizowałem polskiego rynku ale poszedłbym raczej w bezpieczeństwo spółek dywidendowych.

wieża.babel

buffett

i tak tak będzie. masz na to wpływ ?

obrót bezgotówkowy, umorzenie długów i orwell 1984

Jacek111

"Kupuj gdy krew się leje" ale też "Nie łapie się spadających noży" albo "Nie walcz z trendem"

buffett

tak, ale zaraz zobaczymy inflację tutaj akurat

myślisz, że po co jest banknot 500 zł ?

trader21

Jestem przeciwny zarówno rozdawaniu pieniędzy na "chleb i mleko" jak i dawania ich jakimkolwiek instytucjom.

Wiele pieniędzy z 500+ idzie na alkohol i różnego rodzaju patologie. Łatwo przyszło, łatwo poszło.

Gdyby zamiast rozdawać pieniądze podniesiono by kwotę wolną od podatku proporcjonalnie do dzieci w rodzinie to zarobione pieniądze przeznaczono by dużo produktywniej niż obecnie, a i koszty byłyby dużo, dużo niższe. Dziś wiele osób rezygnuje z pracy bo zwyczajnie woli żyć z państwowych pieniędzy. To jest chore. Opodatkowuj osoby produktywne i rozdawaj środki wedle klucza wyborczego.

srekal34

Bylaby to druga dobra decyzja obecnych rzadow po zalatwieniu sprawy frankowiczow(przynajmniej jesli pozostana tylko przy spreadach)

A TVN24 juz sie absolutnie nie da sluchac. Proniemiecka pralnia mozgów, to przerażające.

buffett

1. patologia by tego nie dostała

2. dostaliby pracujący poprzez zmniejszenie ich opodatkowania

3. środki poszłyby o wiele produktywniej

4. nie byłoby czegoś takiego jak uchylanie się od pracy

proste ? za trudne w polsce

Maksior

Deckard

http://www.bloomberg.com/news/articles/2016-08-16/handelsbanken-replaces-its-ceo-citing-complex-job-requirements ;-)

Patrzę na kurs i zastanawiam się czy właśnie odreagowują na plus czy to USD spada...

Orinus

wystarczyłoby - akceptując socjal - zrobić tak, aby osoby mające dzieci oraz pracujące odliczyć je od dochodu

Jeszcze ludzie gotowi pomyśleć że to ich pieniądze.

Dostaną od państwa i w następnych wyborach już wiadoma jak będą głosować.

Derwan

To się, przypuśćmy, skończyło, lecz takie usprawnianie socjalizmu nie zmieni położenia Polski, na którą można ukręcić bat z jej zadłużenia i ograniczeń wynikajacych z przynależności do UE; wszystko z troski, by Polska nie mogła zerwać się z łańcucha.

500+ jest świadczeniem socjalnym i jak każde takie świadczenie ma więcej minusów od jednego plusa; bardzo mnie ciekawi, kiedy stanie się przekleństwem dla tych rodzin, które mogą dostawać i 3000 zł miesięcznie. Ono jest bardzo szkodliwe, bo konserwuje sytuację rodzin wielodzietnych, szczególnie żyjących w małych miejscowościach, gdzie miejsc pracy od tego nie przybędzie. Zniesienie podatku dochodowego od osób fizycznych i prawnych, moim zdaniem, miałoby największą wartość w tym, że pokazałoby jak zatęchła jest Polska, z której wyprowadzaja się młodzi ludzie w poszukiwaniu w miarę znośnego życia. Wówczas dowiedzielibyśmy się, że tam trzeba zrobić remanent i jakie to jest poważne zadanie, nawet jeśli można by tam było bez przeszkód w wielu miejscach zainstalować zarządy mianowane przez "centralę" z Warszawy. Warszawka też jest zadłużona i zatęchła.

Wydaje mi się, że tak niestety sprawy by się przedstawiały. Bo PIS gustuje raczej w gospodarce regulowanej, z wieloma urzędami, "dającymi pracę" jej nadzorcom i niema ochoty na wymuszenie jej uwolnienia spod władzy układu, który jest zły, bo nie ich. To się kłóci z z budżetem, z którego finansowane są biurokratyczne legiony, jak i 500+ (Morawiecki powiedział, że na kredyt; o tym, że biurokracja jest na kredyt - ani słowa).

Na to, by dojść do celu, czyli zastąpienie swoim - "uczciwym" - układem potrzeba czasu na przeprowadzenie kolejnych wyborów samorządowych i kolejnych wymian na kluczowych stanowiskach w atmosferze odpowiedniej dramy....... Lepiej, żeby to się prędzej skończyło źle dla PIS-u, bo zadłużenie Polski nie zwiększy się aż tak głupio, jak się robi stale, - nie samo przecież.

martinek

"Gdyby zamiast rozdawać pieniądze podniesiono by kwotę wolną od podatku proporcjonalnie do dzieci w rodzinie to zarobione pieniądze przeznaczono by dużo produktywniej niż obecnie, a i koszty byłyby dużo, dużo niższe."

Tylko że kto normalny zdecyduje się na dzieci za +500? nie sądzę że będą to ludzie którzy mają głowę na karku. ktoś kto zarabia i ma stałe dochody, zdecyduje się na dzieci jeśli będzie miał stabilną sytuację finansową a nie widmo nadchodzącego kryzysu i niepewną, kiepsko płatną pracę- tylko "patologia" zdecyduje sie na dzieci dla pieniędzy +500. Idealna grupa dla każdego rządu - pracuje i jest zbyt głupia żeby widzieć wszelkie rządowe przekręty- tacy ludzie zawsze lepsi niż imigranci odmienni kulturowo. Żeby to zobrazować, obejrzycie kawałek z Idiocracy - dzietność vs IQ https://www.youtube.com/watch?v=GBbUb4pbiCU

Ostatnio modyfikowany: 2016-08-16 20:45

Dam

http://www.bankier.pl/wiadomosc/Soros-wyszedl-ze-zlota-i-przewiduje-gieldowe-spadki-7473547.html

Obrót ziemią rolną w Polsce praktycznie przestał istnieć, a ceny poszły w dół:

http://www.bankier.pl/wiadomosc/Obrot-ziemia-zamarl-a-ceny-spadly-7473500.html

Ceny najmu w dużych miastach ostro w górę(nawet o 20%):

http://www.bankier.pl/wiadomosc/Raport-o-cenach-wynajmu-sierpien-2016-7472989.html

liquid

"A co do gorzaly to wiele gmin zaczelo wydawac talony itp. zeby unikac takich problemow

http://pikio.pl/500-zamiast-pieniedzy-beda-talony-ma-to-zapobiec-kupowaniu-alkoholu/"

Ale wiesz, zapewne będzie to tak, że talony p wartości 500zł sprzeda sie za 450 lub 400zł, nawet jakby były immienne, to zrobi się sąsiadowi zakupy, za które on da gotówę. Proste.

"Zastanawiales sie moze jak niskie musza byc dochody ludzi zeby zwalnaic sie z pracy dla programu 500+?? Nie wydaja ci sie czasami ze patologioczne wykorzystywanie ludzi to tez jest chore?"

No tak, ale rezygnując z pracy spada dochód na osobę w rodzinie i łatwiej o pozostałe zasiłki, stypendia socjalne itp. Wtedy np przy trójce-czwórce dzieci może się okazać, że wpadnie tyle kasy ile z pensji wcześniej.

Fakt, że to patologia i dotyczy to zapewne marginesu społecznego, ale inne metody typu negatywny pit czy zdecydowanie większe ulgi na dzieci byłyby 100 razy lepsze - zachęcały by zarówno do pracy jak i do posiadania dzieci. W 500+ tego pierwszego nie ma - a w niektórych przypadkach jest wręcz odwrotnie.

uberbot

„Kto nie chce pracować, niech też nie je”

@QE, 500+

Ja słyszałem od handlarza używanymi samochodami, że biznes idzie mu nieziemsko od czasu "implementacji" 500+. Coś jak z odprawami górniczymi w latach '90 i początkach XXIw. Sprzedaż lanosów/pralek/lodówek odnotowywała niebywałe poziomy. A później przyszedł kac, bo to były pieniądze na przekwalifikowanie się, ale pasikonik przehulał, po czym poszedł obrabować mrówkę...

500+, jak każda danina zebrana z podatków powoduje wypaczenie na "rynku" i nieefektywną alokację. Mnie nie obchodzi, że ktoś nie ma za co utrzymać dzieci, bo czemuż czyjeś dzieci są ważniejsze od moich... Dobrowolnie pomagam, ale sprawdzając wiarygodność klienta (jak Szlachetna Paczka). Szanuję siebie i osobę, której chcę pomóc. Jeśli się nie przyłożę, kasę dostanie menel i zwiększe jego uzależnienie. Pod przymusem każdy menel dostanie swoje 500+... Każdy który odpowiednio zagłosuje.

Ludzie powinni się wystrzegać "darmowych" pieniędzy. Korumpują umysł. A może umysł od początku był skorumpowany...

liquid

No ale można dostać kasę też na pierwsze dziecko, o ile dochód na rodzinę jest niski (chyba <800brutto). Zatem mogą załapać się też rodziny z dwójką, a takich jest już więcej. Weźmy przykładową sytuacje. Oboje rodzice pracują, powiedzmy że każde z nich ma 1500 na rękę (czyli po ok 2100 brutto) Wtedy, przy 4 osobach, aby spaść poniżej tego progu (4x800=3200brutto) jedna z osób rezygnuje z pracy, dostają wtedy dodatkowe 500zł co miesiąc+ jakiś dodatkowy socjal, bo bieda w rodzinie.

Nie zrozum mnie źle, nie twierdzę, że jest to powszechne zjawisko, ale uważam, że nie można mówić, że problemu nie ma.

Z drugiej strony, jesli to podniesie dzietność to dobrze, ale te dzieci trzeba potem też sensownie wychować. Co z tego, że cyganka będzie miała 6 dzieci, jak Polska z tych dzieciaków pożytku żadnego mieć nie będzie. Jasne, to są skrajności, ale jednak obecne.

Krzysiek3

Co do tej patologii, to bardzo mnie to zastanawia - ja już chodzę po tej ziemi 50+, ale nie widzę tego. Owszem, są jakieś pojedyncze przypadki - nieistotny w skali globalnej margines. Skąd więc te opinie - być może: (1) świadome fałszowanie realu, aby poprawić sobie samopoczucie, bo wyznaje się tam jakieś "poglądy" i 500+ nie jest z tym zgodne. (2) może faktycznie ci którzy to piszą mają głównie takich znajomych i robią typowy błąd zbyt łatwej ekstrapolacji?

Deckard

Ten art o rosnących cenach wynajmu - pomijając już do kogo dotarli i co im dano, skoro coś trafia do płatnych raportów - widzę dwie rzeczy:

1. do puli trafiła kolejna grupa mieszkań "już-dawno-na-pniu-na-pewno-sprzedanych-i-opłaconych-mój-sarkazm-celowy", z którymi deweloperzy i firmy wynajmujace nie mają już co zrobić - kto śledzi rynek w przedziale czasowym 12-24-36 w swoim regionie raczej wie o czym piszę, ani dev ani tym bardziej agencja musząca przeżyć przy marniejącym rynku nie puści czynszu poniżej,

2. właściciele i podnajmujący zorientowali się, że potrzebują więcej cashu - tu jest o tyle ciekawie, że w miastach tych lokali jest trochę i jak ktoś postawi sobie zaporowy czynsz to po prostu postawi sobie zaporowy czynsz. Liczba oddawanych mieszkań które muszą być podnajęte przez zakredytowanych cały czas jest wysoka (spada natomiast z hukiem ilość nowych inwestycji deweloperskich), przy czym każdy musi sam sobie odpowiedzieć na pytanie ile ma luzu pomiędzy miesięcznymi kosztami spłaty kredytu a możliwościami finansowymi najemcy. Polsza to nie Singapur, tu nadal króluje w najlepszym razie IKEA jeżeli nie meblościanka, nagie ściany i nikt jak za Singapurskie condo płacić nie będzie ;-)

3r3

Muszą być helicopter 500+ czy nawet więcej. Inaczej waluta nie pojawi się z żadnej pracy, ponieważ waluta pochodzi z emisji a nie z pracy.

Nie każda praca jest warta wykonania, część gospodarki jest funkcjonalna tylko w niewolnictwie. Na przykład zbiory owoców nie mają żadnego ekonomicznego sensu z punktu widzenia zbierających - trzeba ich do tego przymusić.

Aby sprzedawać i wynajmować lokale potrzebna jest populacja w wieku 20-30. No to wystarczy popatrzeć na dane demograficzne - nie ma nowych klientów na kredyty i nie będzie. Nie spadną z Księżyca - trzeba ich było 20 lat temu urodzić.

Polska gospodarka jest bez sensu jak gospodarka każdego kolonialnego pseudo państewka. Żadne zaklęcia tego nie zmienią. Izolacjonizm i zbrojenia - owszem.

Aliquis

Po co zatem jest potrzebne dziecko i dlaczego jednak należy je rodzić i wychowywać?

Otóż, rodzenie i wychowywanie dzieci jest pewnym procesem, który generalnie ma dwa podstawowe cele:

(1) względem rodziców - możliwość opieki w podeszłym wieku,

(2) względem ogółu obywateli - możliwość dalszego istnienia ich organizacji (narodowej, społecznej, państwowej).

Cel (1) jest w obecnych warunkach raczej mało aktualny, bo wprowadzenie ubezpieczeń emerytalnych (i zdrowotnych) powoduje, że nie trzeba aż tak bardzo martwić się o swoją starość, a więc zabieganie o posiadanie dzieci staje się (w pewnej mierze) bezsensowne. Nic więc dziwnego, że dzietność dramatyczne spada.

Cel (2) jest jednak nadal aktualny. Jeśli myśli się o jakiejś kontynuacji państwa "narodowego", to dzieci są konieczne. Alternatywą może być jedynie sprowadzanie imigrantów.

A teraz kilka uwag o podejściu ekonomicznym do zagadnienia przy założeniu, że nie chcemy kulturowo odmiennych imigrantów. W takim podejściu należy przyjąć, że rodzenie i wychowywanie dzieci to praca, a konkretnie wytwarzania swoistego "narzędzia mówiącego", które za jakiś czas będzie potrzebne każdemu "kapitaliście", "bankowcowi" itp.

Wychowanie dziecka ("narzędzia mówiącego") przecież kosztuje, a więc należy za to płacić. Czy ktoś sądzi, że ludzie (często biedni) będą wytwarzać przyszłych pracowników za darmo? Czy wytwórcy "tych narzędzi" mają być altruistami - będą sobie "odejmować od ust" po to aby ktoś miał w przyszłości pracownika? W jakich czasach żyjemy - jest "kapitalizm" i "wolny rynek", czy nie? Trzeba odejść od wzniosłych idei i postawić sprawę jasno: albo wszyscy (jako naród, społeczeństwo, państwo) łożymy na wychowanie dzieci, albo sprowadzamy imigrantów z naiwną nadzieją, że to kiedyś docenią. Sądzę raczej, że będą mieć żal, że byli "tymi gorszymi" i kiedyś dadzą temu wyraz.

Czytam, że zamiast 500+ lepsze byłyby odpisy od podatków. Naprawdę? To załatwi sprawę? Tego, kto zarabia tysiące to nawet odpisy odpowiadające 1000+ nie zapędzą do wychowywania dzieci (i ewentualnego siedzenia w domu w formie swoistej "jednoosobowej działalności").

Generalnie, im mniej znacząca dla kogoś jest kwota wsparcia, tym mniejsza szansa na spodziewany efekt.

Jeśli jednak ktoś myśli, że 500+ to za dużo dla ubogich, to niech sam się pokusi i to wsparcie weźmie. Szanse (przynajmniej dla tych przed 40) są równe. Kto się decyduje? Czyżby za mało dla niektórych komentujących, a dla "tamtych" za dużo? Zawsze jest alternatywa (import z Południa - jeśli zechcą tu zakotwiczyć).

W przyszłości, przy obecnej dzietności, trzeba będzie pozamykać kolejne firmy, instytucje i banki, bo np. mieszkania, kredyty i nawet żywność, będą niepotrzebne. Niewielka liczba "tych młodych" będzie wtedy zatrudniona przy obsłudze starych (opiece nad starymi), ale kto będzie wówczas ten interes finansował?

#trader21 (2016-08-16 11:30) widzi, że 500+ "idzie na alkohol i różnego rodzaju patologie". Nie wiem, czy to jego własne obserwacje, czy sensacje z mediów. To, że w mediach widzi się głównie rzeczy anormalne (wojny, terror, zabójstwa, klęski żywiołowe), to nie znaczy, że tylko taki jest świat.

Ja mam własne obserwacje na temat 500+ i widzę, że to jednak pomaga młodym: na więcej ich stać ("nawet dzieci mogą zobaczyć morze w wakacje"). Nie znam marginesu, który widzi #trader21.

Na koniec jeszcze jedno. Czytam, że są to ogromne pieniądze wyrzucone w błoto, że są lepsze sposoby. Czy to dawanie ulgi podatkowej ubogim, żeby mieli tylko 100+ i za to mieli dzieci i byli szczęśliwi? Bo na bogatych żaden program nie wpłynie, żeby mieli więcej dzieci, a tylko ich samych wola lub potrzeba.

Krzysiek3

Mnie boli ... mam jedno dziecko". No to chłopie - do roboty!

Jak jednak zostaniesz przy jednym (czasami są to względy medyczne - wtedy trudno się mówi), to jednak pamiętaj, że średnio wychowanie jednego dziecka (do 24 roku) to ok. 200 tys. zł w Polsce. Tyle (średnio) jesteś do przodu w stosunku do tych, którzy mają dwoje dzieci. Chyba krzywda się nie dziej? A jeszcze potem emeryturę będziesz miał, na która będą płacić dzieci innych - o ile ten system wcześniej nie wyleci w powietrze. Bo przecież każdy inny "buffet" mający takie same dochody jak Ty, ale posiadający dwoje, troje lub więcej dzieci dostanie taką samą emeryturę - a ponieśli większe koszty (stricte finansowe + własny nakład pracy przy wychowywaniu).

System jest postawiony na głowie bo są przymusowe, powszechne systemy emerytalne. Ale to jest dogmat w całej Mumii - na razie nikt tego nie zmienia. 500+ trochę łagodzi absurdalność systemy emerytalnego.

3r3

Ale co Ci przeszkadza że ktoś inny nie pracuje?

Przecież sędzia, bankier, prokurator, policjant też nic nie wytwarza - pozorują pracę. I dostają za to całkiem przyzwoite ośmiorniczki, a wielu z nich to też zapijaczone patole.

A poseł to mało dostaje za nic nie robienie? A minister?

No to nie żałujmy sobie wszyscy.

A #trader21 się oburza bo mu to rozwadnia oszczędności. No taki mamy świat - nieco niesprawiedliwy. Ale jakoś ten świat musi działać, najwidoczniej niesprawiedliwie.

buffett

ja nienawidzę socjalizmu i tyle a tu widzę, że na forum socjal aż hula. gdzie się podziali kapitaliści ?

100 lat temu w ameryce nikt nie dostawał żadnego 500+, ale podatki wychodziły 10-15% a nie 85% i żyją ? Żyją.

Deckard

"czy wspólnie w bloku się też zrzucacie dla tych co mają mniejsze dochody ?"

Z własnego podwórka sprzed kilku lat - tak, niezależnie czy masz wspólnotę czy SM koszty niepokrytych czynszów/dewastacji/ogrzewania/usuwania awarii itd. siłą rzeczy rozkładają się na tych, co partycypują płacąc, już pomijam patologię innego rodzaju w w/w "organach".

20 czy 100 mld to nadal niewiele w porównaniu do tego, czego nie mogą się doliczyć różnorakie m-narodowe gremia itd. patrząc, ile kapitału jest drenowane z PL w ostatniej dekadzie. Każdy kraj orze jak może, jak widać może. Mumia też nie działa uczciwie i chociażby na rozwój sieci handlowych Schwarza w naszym regionie w swoim czasie sypnęła przez IFC i EBOiR swoją wersję 500+, tylko Guardian protestował bo akurat Disco czepiało się każdej deski aby zahamować utratę rynku ;-)

Lament nad 500+ trwa bo i target nie odgryzie się ani nikt pracy lub życia nie straci... teraz poszperaj co się dzieje przy spółkach z udziałem SP w paliwach i zbrojeniówce i dlaczego w prasie tak szybko urywają się materiały, o tym co się dzieje z gruntami pod zarządem tych fajnych agencji na A, jak tam zmowa autostradowa 10 firm gdzie w kajdanki poszli obcokrajowcy z zarządu, informatyzacja ZUSu i kilku innych agencji (tylko jedno śledztwo wskazuje na 5 mld nieprawidłowości, padają tam zresztą nazwy paru firm na środkowe litery alfabetu które kojarzy każdy średniorozgarnięty właściciel PC), korweta kosmiczną Gawron z kadłubem wartym tyle, co kilka F-35 z obsługą i przeszkolonymi pilotami...

Deckard

"100 lat temu w Ameryce"

http://www.digitalhistory.uh.edu/disp_textbook.cfm?smtID=2&psid=3175 - krótko, aby nie zaśmiecać.

buffett

PKB +10% w 3 miesiące

buffett

po 1. jak dawać to wszystkim. a nie dzielić społeczeństwo na lepsze i gorsze

po 2. niech ulżą w podatkach tym co pracują. żulerstwo poszuka sobie pracy a nie socjalu

postpress

srekal34

Nie gloryfikuje PiSu, z wieloma aspektami ich programu się nie zgadzam, nie mozna im jednak odmówić że się starają troche uprzątnąć ten bałagan.

Inna sprawa że prawdopodobnie postawili na złego konia(USA) co może nam się odbic czkawką.

Druga sprawa - doszły mnie głosy, że Musk jest bliski opatentowania nowych, znacznie efektywniejszych i tanszych ogniw. Jeśli mu się to uda, przemysł niemiecki oparty na motoryzacji może mieć duży problem, bo lada chwila może okazać się że samochody spalinowe są już bezuzyuteczne. Co o tym myslicie? Może powolny odwrót Usiaków od Niemców jest pokłosiem tych badań?

IR

"helicopter 500+" to kiełbasa wyborcza. Bardzo dobra kiełbasa ;-). I jako taki trafia w punkt.

@buffet

ale przecież dają wszystkim! wszystkim DZIECIOM (oczywiście z patologią pt. ale niepierwszym chyba że bida aż piszczy).

To jest bardzo zgrabna dotacja do wychowania dziecka.

Niemniej jednak cokolwiek by o 500+ nie mówić/pisać to dla mnie jest jasne to co napisałem wyżej - to jest nade wszystko kiełbasa wyborcza. Inne funkcje są tylko uzasadnieniem dla jej (kiełbasy) produkcji.

rygar

"niemiecki oparty na motoryzacji może mieć duży problem, bo lada chwila może okazać się że samochody spalinowe są już bezuzyuteczne"

bardzo mnie ciekawi co sie stanie z tym polskim projektem zbiornikow na wodór (to co pokazali niedawno w tym demo-aucie 'Premier'). Technologia niesamowita i łakomy kąsek. Ale silnik spalinowy dlugo jeszcze pozyje (maszyny budowlane, czołgi). Niemcy na przyklad opracowali sztuczny olej napędowy, znacznie czysciejszy od naturalnego i jesli ma sie duzo energii z OZE to az sie prosi o magazynowanie w takiej formie. Rozsadne podejscie, rewolucja tech rozłozona na raty.

waldi053

wieś , a Polska stoi obiema nogami na wsi . Przyznaję w II turze wyborów Prezydenckich głosowałem na ich kandydata , z mojej subiektywnej

perspektywy to był błąd , z perspektywy kraju to się dopiero okaże . Jednak nie cierpię czepiania się programu 500+ to jedno zrobili dobrze - zaznaczę

nikt z mojej rodziny nie zyskuje na tym programie grosza , przeciwnie wszyscy jesteśmy płatnikami , jednak jeśli te pieniądze choć trochę poprawią

tragiczną ostatnimi laty demografię - to było warto . Za tym powinna pójść cała masa ulg szeroko pojętej sfery podatkowej . Jednak jest wiele kobiet ,

rodzin , które nie mają co z czego sobie odpisać i żadne kwoty wolne od podatku itp . nic im nie dadzą , dla nich to abstrakcja . Tak mają parę groszy .

Ten program ja bym zmodyfikował , dołożyłbym zapis że te pieniądze należą się każdej rodzinie posiadającej 1 , dziecko od momentu urodzenia 2 dziecka

na oboje dzieci bez względu na dochody , mogłoby to zmniejszyć plagę - jedynaków . Nie interesuj mnie to co ci ludzie robią z tą kasą , byle kobiety

chciały rodzić i wychowywać dzieci koniec . Poza tym zawsze głosuję na Wolnościowców , UPR , KNP , czy KORWIN , ostatnio , nie zależnie od sądaży , mody

czy innych bzdur , robię tak od lat i robić zamierzam , choćbym miał być ostatnim i jedynym ich wyborcą .

IR

ja jestem "solidnym", że tak powiem, beneficjentem 500+ i mnie osobiście ten program cieszy. Niemniej jednak uważam, że podstawowy cel tego pomysłu to kiełbasa wyborcza. Wolałbym świat bez redystrybucji, ale skoro ta redystrybucja już jest, to cieszy mnie kiedy trafia do mnie. Powiem więcej - cieszy mnie, że ta kiełbasa wyborcza trafia do tych, co mają dzieci, bo wiem z czym to się je. Nawet jak człowiek finansowo generalnie "se radzi". Z racji swojego "typu rodziny" mam wielu znajomych beneficjentów 500+ w różnych sytuacjach życiowych. Nie widzę patologii... ale może to ja nią jestem ;-). Więc w zasadzie zgadzam się z Tobą.

Ale nie ma co się oszukiwać. Samo 500+ jest świetną kiełbasą, która bez wsparcia innymi programami (ulgami podatkowymi, dobrymi publicznymi szkołami, bezpiecznymi ulicami, nieprzeciążonymi pracą [podatkami] rodzinami), i to długoterminowo wiarygodnymi dla klasy lekko-pół-średniej (a o to trudno) nie zmieni demografii. Ulży trochę rodzicom i tyle. To też ważne, ale dzieci od tego nie przybędzie. Jeśli ktoś sądzi, że ktokolwiek, choćby głęboko patologiczny, będzie rodził dzieci za becikowe albo 500+ to się głęboko myli. Nawet jeśli znajdzie się kilka takich przypadków, to jest to margines marginesu.

A nawet jak tych dzieci przybędzie to co? Ja swoje kieruję na emigrację. Wolałbym nie, ale ostatecznie to im i mi ma być dobrze a nie tym, co mi płacą 500+ zamiast sami się po nie "zgłosić". Patologia (gdyby przyjąć że to na nich zadziała) ma swoje dzieci w nosie (bo to patologia) i te dzieci same spierą byle dalej, bo ich tu NIC nie trzyma. Rodzice nie zostawią majątku, ziemi, domu, to lepiej jechać na zmywak czy szparagi i żyć jak człowiek niż tu wegetować. O tych mniej zaradnych, bardziej patologicznych nie ma co pisać, bo oni nie pójdą do pracy, a co najwyżej do pierdla - czyli też na koszt podatnika... (ale podkreślam to dla mnie rozważania na marginesie).

Jak już kiedyś próbowałem tu napisać, ale administracja wycięła (mam nadzieję, że ze względu na kontekst i dalszy rozwój dyskusji a nie za poglądy społeczne, dlatego "ośmielę" się je tu powtórzyć - to ciekawsze niż dyskusja o kredytach która się niespodziewanie rozkręciła pod kolejnym artykułem do rozważania dla różnych młodych inwestorów - może najlepszą inwestycją nie jest złoto ani akcje czy mieszkania, a kochana i doinwestowana [nie koniecznie finansowo] rodzina?):

Problem demograficzny/postawy demograficzne vs efekt systemów emerytalnych (wartość zgromadzonych jakkolwiek[ to "jakkolwiek" jest ważne, wrócę do tego] aktywów).

Społeczeństwo (moje, nie chodzi o cały świat ;-)) średniokwadratowo może się generalnie mnożyć lub nie.

Ja mogę się mnożyć lub nie.

Jeśli społeczeństwo się mnoży, to moja indywidualna decyzja w tej sprawie nie ma wielkiego znaczenia, będą przyszłe pokolenia, będzie komu produkować i świadczyć usługi. Będzie komu odkupić ode mnie moje aktywa zgromadzone na starość albo wpłacić do ZUSu składki, żeby ZUS mi zapłacił emeryturę. Kasa jaką uzyskam będzie wymienialna na towary/usługi. Wszyscy wygrywają, w tym ja.

Jeśli ja się mnożę, to zakładam, że po to, żeby wychować dzieci tak, żeby mnie szanowały. Bez względu na to czy będzie ZUS, czy będę miał aktywa, czy będzie im łatwo czy trudno to jakoś o mnie zadbają (pośrednio lub bezpośrednio). Ja wygram. Nie wiem jak reszta.

Jeśli społeczeństwo się nie mnoży i ja się nie mnożę to jest kicha. Jakkolwiek bym nie gromadził środków na starość, to nie zapewnią mi one towarów ani usług (bo ich nie będzie miał kto wytwarzać/świadczyć) i nie będę mógł liczyć na specjalne traktowanie kogokolwiek (swoich dzieci).

Reasumując w świecie parszywej demografii ratunkiem indywidualnym jest indywidualna demografia ;-).

I jeszcze "zgromadzone jakkolwiek aktywa". Kiedyś była popularna dyskusja ZUS czy OFE? Poza tym, że najlepiej nic z tego (obowiązkowo, dobrowlnie - cokolwiek), to moim zdaniem - wszystko jedno. Przy dobrej demografii ma kto płacić do ZUS na moją emeryturę, albo odkupić moje jednostki w funduszach emerytalnych, albo moje złoto, albo ma kto wynajmować moje nieruchomości. Nade wszystko - ma kto mi upiec chleb, podać nocnik za moje "drobne".

Jak demografia leży, to nie ma komu płacić do ZUS (czyli gów*e emeryturki). Ale też, o czym przeciwnicy ZUS zdają się nie pamiętać, nie ma kto odkupić ode mnie jednostek w funduszach (czyli zwała), nie ma kto odkupić ode mnie złota. Nikt nie wynajmie mieszkania (bo ich jest więcej niż chętnych). Nawet jeśli sobie napchałem materac gotówką i jest ona wciąż coś warta to... co? Ile będzie kosztować chleb, jeśli będzie jeden piekarz i milion gerontów? A jeśli nie będzie piekarza? Albo rolnika, bo wszyscy młodzi (niezbyt liczni) będą prawnikami, informatykami albo bankierami?

Pomyślcie o tym młodzi inwestorzy - chodzi nie tylko o zgromadzenie aktywów, ale też przemyślenie strategii wyjścia z nich... może się okazać, że te aktywa nie są wcale najważniejsze. hmm chyba już wiem czemu ten temat / moja zdanie nie pasuje do bloga ;). No ale co tam, Enter.

gpwhunter

http://rekomendacjemaklerskie.pl

lary100

Opisze bo nie podchodzicie do tematu sprawiedliwie oczerniając gołodupców kredyciarzy jak o nich piszecie.

Osobiście wziąłem kredyt denominowany w CHF w roku 2004, były to pierwsze umowy.

Zdolność kredytowa była tylko do udzielenia kredytu denominowanego do CHF , bo Polski Gołodupiec prowadzący działalność gospodarczą tylko na tyle miał dochody.

Odsetki ustalał zarząd Banku i zacząłem od 3,36 i był to libor +marża banku , która była ruchoma .

Raty denominowane według kursu NBP , natomiast kurs zaciągnięcia kredytu był po kursie Bankowym co przyczyniło się do pierwszej straty

Pierwszy harmonogram spłat był bardzo obiecujący który otrzymałem , widać było na nim jak , rośnie kapitał z raty na ratę a odsetki maleją . W okresie gdy waluta taniała, ja dostawałem aneksy ze zmianą oprocentowania kredytu. Odsetki rosły z roku na rok dochodząc do 6,75% .W umowie niebyło oznaczone jaki % kapitału miał być spłacany w racie. Bank zwiększając oprocentowanie zmniejszał spłatę kapitału . Okazało się że gdy frank był tani na którym kredyciarze Frankowi tak zarabiali ich kapitał był spłacany w znikomym procencie.

Reasumując 12 lat temu wziąłem 84 tys CHF kredytu denominowanego co stanowiło 240 tys zł .

Średnia rata 1300 zł wpłaciłem około 180 tys . Obecnie wysokość mojego zadłużenia po 12 latach jest na tym samym poziomie czyli nadal mam 240 tys kredyu w złotówkach .Oprocentowanie 2 % i kapitał zaczął się spłacać ale po kursie realizującym stratę w wysokość 1,2 zł za 1 CHF

W następnych latach Banki zostały zmuszone do wpisów w umowach o stałej marży przez cały okres trwania umowy , ale zmieniono kurs przeliczania waluty na kurs Bankowy czyli dołożyli Spredy , które sami wyliczali .

Wszyscy wiedzą że Banki niewykazywany w Bilansie Zakupów Franków , były one tylko na papierze .

Jednak celowo skłóca się ludzi którzy wzięli kredyty w Zł i kredyty denominowane .Im dłużej wojenka trwa tym lepiej ,zyski nadal wpływają . Za kilka lat jak wibor wyrośnie do 20 procent , i kredyciarze złotówkowi będą mieli problemy to może zrozumieją o co w tym chodzi . Jedyną grupą ludzi, która na tym zyska będzie to lichwa, komornicy, windykacje i fundusze które te nieruchomości skupią od biednych Polaków, którzy zawsze w historii walczą no właśnie z kim?

buffett

jak masz niedozwolone zapisy w umowie to po co podpisałeś ? nie stać cię 1000 zł na prawnika, przed zaciągnięciem takiego kredytu ?

poza tym, w czym problem ? dlaczego nie idziesz do sądu ?

waldi053

Tymi którzy mądrzą się w sprawie kredytów CHF , radzę się nie przejmować - jak to mówią ludzka zawiść nie zna granic . Sam nie jestem w temacie ,

ale moja siostrzenica w podobnym okresie brała kredyt CHF tyle że na 15 lat z zamiarem jak najszybszego spłacenia wymagało to jeszcze dobrze

zarabiających żyrantów chyba 2 . Młodzi wybrneli z tej pułapki tylko dzięki połączonym wysiłkom - 2 rodzin teściów czyli pracował na ten kredyt ok.

6 osób , spłacili przed terminem , ale siostra osiwiała więc wiem nieco na ten temat .

Soja

k.

Ostatnio modyfikowany: 2016-12-26 21:29