W najbliższy czwartek (3 października) Trybunał Sprawiedliwości Unii Europejskiej wyda werdykt w sprawie kredytów frankowych. Jeśli ostateczna decyzja będzie niekorzystna dla banków, ich straty mogą okazać się dużo większe niż zyski całego sektora. Gra toczy się więc o naprawdę wielką stawkę.

Skąd wzięły się kredyty frankowe?

Moda na kredyty hipoteczne we frankach pojawiła się jeszcze przed upadkiem banku Lehman Brothers i osiągnęła szczyt w połowie 2008 roku. Niskie stopy procentowe w Szwajcarii powodowały, że oprocentowanie kredytów frankowych było znacznie niższe niż tych denominowanych w złotówce. Na początku 2009 roku oprocentowanie hipotek frankowych wynosiło ok. 4%, a złotowych ok. 7%. Różnica była więc spora.

Niższe oprocentowanie to jednak nie tylko niższa rata, ale również wyższa zdolność kredytowa. Wielu ludzi, którzy nie byliby w stanie otrzymać kredytu w złotówkach, mogło sobie na niego pozwolić we frankach. Jednym z podstawowych kryteriów określania zdolności kredytowej jest relacja zarobków do wysokości raty, a ta w przypadku hipotek frankowych wypadała znacznie lepiej.

Pseudodoradcy wciskali ludziom długoterminowe kredyty frankowe, mówiąc że to najlepszy sposób na sfinansowanie nieruchomości. Od 2003 do 2008 roku frank taniał i wielu ludzi wierzyło, że z czasem jego kurs zrówna się z kursem złotówki. Potem sytuacja uległa zmianie.

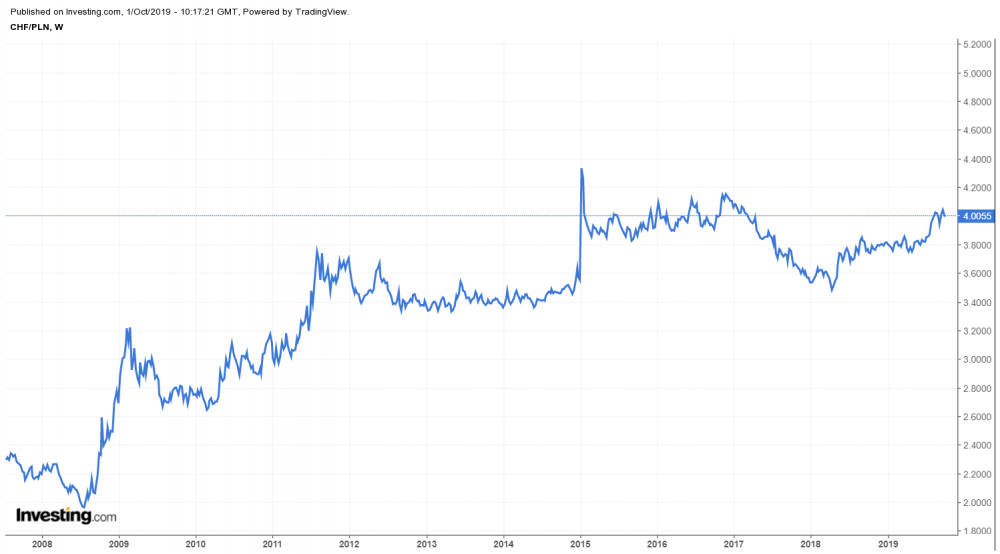

Zmiana kursu CHF/PLN

W przeciągu 11 lat frank zdrożał z 1,95 zł do ponad 4 zł. Tak silnego umocnienia szwajcarskiej waluty nie spodziewał się nikt, a już na pewno nie Ci, którzy wzięli kredyty.

Rata przeciętnego kredytu (300 tys. zł na 30 lat) denominowanego w CHF wzrosła z 1500 zł na 1900 zł. Zadłużenie typowego frankowicza wzrosło jednocześnie z 300 tys. zł do ok. 400 tys. zł i to przy założeniu, że terminowo spłacał odsetki. Wzrost raty i zadłużenia był spowodowany wyłącznie coraz droższym frankiem.

Problemem było nie tylko umocnienie się franka, ale również chaotyczność tych zmian. Gwoździem do trumny okazał się dzień 15 stycznia 2015 roku. Szwajcarzy nagle i bez zapowiedzi uwolnili kurs swojej waluty względem euro. Frank podrożał o 19% w 1 dzień przekraczając na moment barierę 5 zł. Ludzie, którzy zaciągnęli kredyty we frankach stali się synonimem klęski. Czy słusznie?

Czy „frankowicze” mają rację?

Nie da się ukryć, że zawieranie kredytu w obcej walucie bez uwzględnienia ryzyka kursowego to objaw skrajnej nieodpowiedzialności. Ktokolwiek mówi, że frankowicze są sami sobie winni, ma w tym sporo racji. Ich decyzja była podyktowana tylko tym co „tu i teraz”. Kompletnie nie brali pod uwagę, że kredyt trzeba spłacać przez lata i że w tym czasie mogą zmienić się stopy procentowe, jak również może dojść do umocnienia franka.

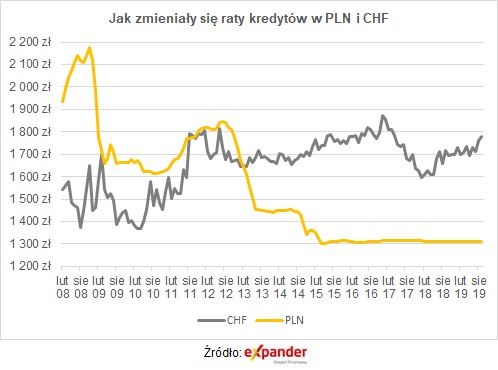

Warto tu też dodać, że frankowicze trochę przesadzają, ponieważ gdyby w 2008 wzięli analogiczny kredyt w złotówkach to przez kilka lat płaciliby większą ratę niż w frankach. Dopiero po 2013 roku kredyt frankowy stałby się droższy, a po 2015 wyraźnie droższy. Grzechem frankowiczów było założenie, że atrakcyjną ratę utrzymają przez cały okres spłacania kredytu i że stopy procentowe w Polsce nadal będą tak wysokie jak w 2008 roku. Poniżej zamieszczamy wysokość miesięcznej raty dla kredytu 300 tys. złotych na 30 lat denominowanego we frankach (kolor szary) i w złotówkach.

Z drugiej strony system, w którym udziela się kredytów osobom, które ich nie rozumieją, również nie jest bez winy. Powiedzmy sobie szczerze, przeciętny Polak nie pojmuje czym jest zmienne oprocentowanie i jak wpłynie na ratę kredytu. Nie ma również większego wyobrażenia o kursach walutowych. Nie uczymy o tym w szkole podstawowej ani w średniej, a na studiach też różnie z tym bywa. Innym przykładem mogą być ludzie starsi, którzy co prawda mają zdolność kredytową, ale już niekoniecznie wiedzę na temat działania kredytów bankowych. Przecież wychowali się w kompletnie innym systemie.

Niewiedza oczywiście nie usprawiedliwia. Możemy nie znać się na komputerach, ale mimo to się nimi posługiwać. Tyle, że w przypadku komputera czy innego urządzenia otrzymujemy instrukcję obsługi, której w przypadku kredytów frankowych nie było lub była sformułowana niejasno. Tu jest problem i z tego powodu frankowicze odwołują się do sądów i TSUE. Banki nie poinformowały ich klarownie o ryzyku kursowym.

W momencie gdy udzielano najwięcej kredytów frankowych nawet politycy wypowiadali się o nich pozytywnie. Na początku 2008 roku „ekonomista” Ryszard Petru mówił publicznie, że branie kredytów we frankach jest znakomitym pomysłem. Kilka miesięcy później, sam dokonał przewalutowania na złotówki.

Premier Morawiecki twierdził, że gdy był prezesem BZWBK, bank ten nie udzielał kredytów we frankach. W rzeczywistości było inaczej, choć trzeba przyznać, że kierowany przez niego bank nie udzielał ich na taką skalę jak np. Millenium czy Getin.

Wielkość udzielonych kredytów i kondycja sektora bankowego

Pomimo zapewnień polityków (Tusk, Duda), nikt z rządzących do tej pory nie interweniował w imieniu frankowiczów. Procesy sądowe w 90% wygrywają banki. W zasadzie frankowiczom pozostały 2 wyjścia: pozbyć się hipoteki i tym samym nieruchomości lub spłacać wyższe odsetki. Wielu porzuciło swoje hipoteki. W konsekwencji liczba kredytów udzielonych we frankach spadła z poziomu ok. 700 tys. do 450 tys. Mimo to, wartość zobowiązań wciąż szacuje się na ponad 120 mld zł.

Jeśli wyrok TSUE byłby korzystny dla klientów, to mogliby oni:

1. Przewalutować kredyty na złotówki po kursie z dnia zawarcia umowy. Sytuacja wymarzona. Spłacamy taniego franka, korzystając jednocześnie z niskich stóp procentowych w Szwajcarii.

lub

2. Unieważnić umowy, co oznaczałoby zwrot odsetek zapłaconych przez klientów.

W obu przypadkach sektor bankowy straci. Jak dużo, tego nie da się do końca przewidzieć. Wszystko zależy od tego ilu frankowiczów zdecyduje się na pójście do sądu i wygra swoje procesy. Obecnie zaledwie 2% wystawionych umów ma otwartą sprawę w sądzie, ale po korzystnym wyroku TSUE ta liczba może gwałtownie wzrosnąć. Jak grzyby po deszczu będą pojawiać się oferty kancelarii, które za odsetek od wygranej kwoty będą reprezentować setki klientów w postępowaniach grupowych.

Związek Banków Polskich szacuje, że maksymalne straty dla sektora bankowego mogą wynieść ok. 60 mld zł. Biorąc pod uwagę, że zyski banków w 2018 roku były na poziomie 14,7 mld zł wspomniana powyżej kwota jest astronomiczna. Z drugiej strony 60 mld to bardzo pesymistyczne założenie zakładające, że 100% frankowiczów uda się do sądu i wygra. Agencja Moody’s uważa, że realne obciążenie to „jedynie” ok. 22 mld zł. Jak będzie w rzeczywistości, tego nie jesteśmy w stanie powiedzieć, ale rynek już dyskontuje ew. decyzję TSUE.

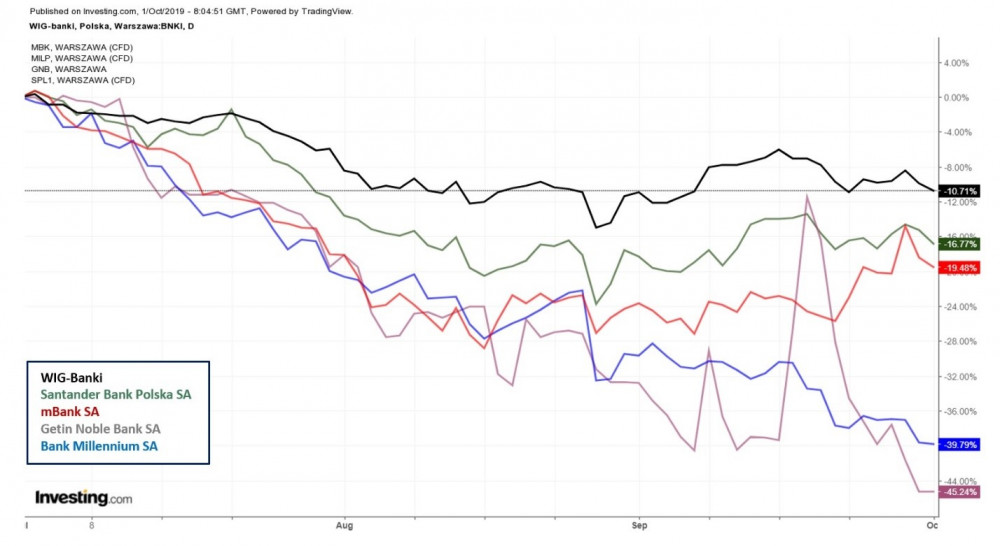

Indeks WIG-Banki stracił w ciągu ostatnich 3 miesięcy ponad 10%, a banki szczególnie mocno zaangażowane w kredyty frankowe (np. Millenium czy Getin) ponad 40%.

Kapitalizacja sektora bankowego zmniejszyła się o ponad 16 mld zł. Na dalsze spadki narażone są głównie te banki, w których udział kredytów frankowych w łącznej puli jest największy.

Szerzej sytuację banków w Polsce opisaliśmy w artykule Czy banki w Polsce są bezpieczne? , już wtedy zwracając uwagę na niepewną sytuację Getinu czy Millenium.

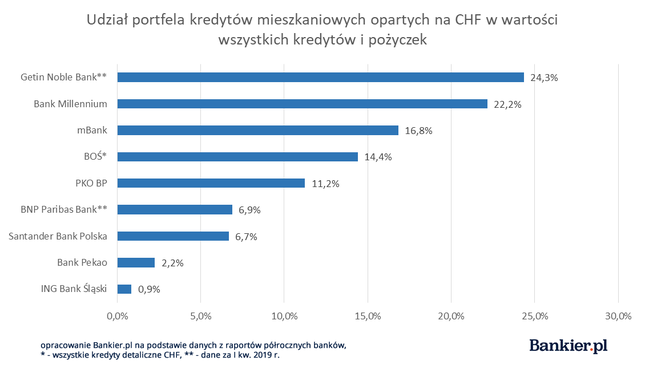

Getin Noble Bank zasługuje tu na szczególną uwagę. Jedynie ten bank oraz BNP Paribas nie publikują najnowszych danych odnośnie udziału kredytów frankowych. Ponadto w przypadku Getinu dochodzi kwestia, którą opisaliśmy w artykule Afera KNF: Jak kupić bank za złotówkę?. Ewentualne problemy z płynnością tego banku mogą spowodować, że zostanie on przejęty za symboliczną złotówkę przez Skarb Państwa, na co politycy od dawna ostrzą sobie zęby.

Dwa scenariusze

Próbując ocenić jak wyrok TSUE wpłynie na sytuację polskich banków możemy wziąć pod uwagę 2 scenariusze.

1. TSUE ogłasza decyzję korzystną dla banków

Jedynymi przegranymi pozostają frankowicze, którzy nadal będą spłacać wysokie odsetki modląc się by frank wreszcie staniał. Sektor bankowy zareaguje bardzo pozytywnie, a Indeks WIG-Banki oraz notowania większości banków szybko powrócą do poziomów sprzed 3 miesięcy.

Kredyty we frankach nie są już praktycznie udzielane, więc ciężko powiedzieć żeby problem miał się pogłębiać.

2. TSUE ogłasza decyzję korzystną dla klientów

Sytuacja się komplikuje. Nie jesteśmy w stanie przewidzieć ilu frankowiczów zdecyduje się na drogę sądową i ilu wygra. Straty sektora bankowego mogą sięgnąć od 20 mld zł do ponad 60 mld zł. Od wielkości tych strat będzie zależało bardzo wiele.

Pomimo, że generalnie polski sektor bankowy jest w dobrej kondycji, banki które stracą najwięcej mogą zostać przejęte lub ogłosić upadłość. Te które wytrzymają presję i nadal pozostaną zyskowne będą mimo to musiały ograniczyć ilość udzielanych kredytów.

Ograniczenie dostępności kredytów przyczyni się do dalszego zmniejszenia zysków banków w kolejnych latach oraz do schłodzenia gospodarki. Imponujące 4,5% wzrostu PKB już niedługo może być tylko wspomnieniem i nawet 500+ tu nie pomoże.

Tak duży cios dla sektora bankowego może przełożyć się na obniżenie ratingów dla Polski. Oznaczać to będzie trudności z pozyskaniem kapitału, czyli nasz kraj będzie zadłużał się po wyższym koszcie.

Zwiększona rentowność obligacji i dalszy spadek cen akcji z sektora bankowego przyniesie prawdopodobnie odpływ kapitału z GPW i korekty na głównych indeksach giełdowych.

Złoty osłabi się w stosunku do wszystkich głównych walut, a w szczególności do dolara i franka szwajcarskiego, które są uważane za aktywa „safe haven”. Niepokojące perspektywy dla złotego pogłębia widmo globalnego spowolnienia gospodarczego. Jeśli dojdzie do recesji możemy być pewni, że zyskają waluty uznawane za bezpieczne, a waluty rynków rozwijających się w tym Polski będą nadal słabnąć.

Kupuj plotki, sprzedawaj fakty

Zdaniem części obserwatorów rynku, nawet niekorzystny dla banków werdykt nie zmieni wiele w obecnej sytuacji, ponieważ jest on już wliczony w ceny, po tym jak polska waluta oraz indeks WIG-Banki straciły na wartości. Czy faktycznie tak jest? Naszym zdaniem nie. Jeśli decyzja Trybunału Sprawiedliwości będzie niekorzystna, to będzie oznaczało jedno: straty banków. Czy są to straty, które z miejsca możemy oszacować? Nie, ponieważ sprawy w sądach mogą się różnić (ze względu na różne zapisy w umowach) i banki mogą wygrać część spraw. Mogą, ale nie muszą.

Dochodzi nam też kolejna niewiadoma – a mianowicie łączna liczba spraw w sądach. Czy frankowicze natychmiast ruszą z pozwami? A może na początku będzie to tylko mała grupa, a reszta dołączy po pierwszych wygranych sprawach? Nie wiemy tego, a zatem straty banków mogą, ale nie muszą być rozłożone w czasie.

Straty mogą wynieść 20, 30 czy 40 mld złotych – ile dokładnie, tego nie oceni żaden z zarządzających bankami. W jaki sposób więc rynek mógł już zdyskontować negatywny wyrok Trybunału Sprawiedliwości?

Z informacji, które otrzymaliśmy od osób pracujących w londyńskim City oraz bankach szwajcarskich wynika, że wśród dużych graczy popularnością cieszą się ostatnio pozycje zakładające osłabienie złotego. Może to wynikać z faktu, że w pewnych kręgach werdykt jest już znany bądź też naciski na niekorzystną dla banków decyzję są bardzo silne. Biorąc pod uwagę niskie ceny akcji na GPW, ewentualne osłabienie złotego stworzyłoby dla zagranicznych banków idealną okazję do zakupów. Byłaby to sytuacja podobna do tej ze stycznia 2017, kiedy to zagraniczni inwestorzy wykorzystali słabość złotego (polska waluta oberwała wtedy w efekcie ataku spekulacyjnego).

Z drugiej strony, duże pozycje przeciwko złotemu mogą mieć również inną przyczynę. Jak wspomnieliśmy wcześniej, sytuacja w globalnej gospodarce pogarsza się. Wskaźniki dla strefy euro (zwłaszcza Francji i Niemiec) bardzo mocno rozczarowały. Z kolei w Korei Południowej, której kondycja gospodarcza zazwyczaj odzwierciedla globalną koniunkturę, pierwszy raz w historii ogłoszono deflację. Dodatkowo Rezerwa Federalna (po raz pierwszy od kryzysu) straciła kontrolę nad krótkoterminowymi stopami procentowymi. Wszystkie te czynniki zwiększają niepewność na rynkach, co prowokuje inwestorów do ucieczki od walut krajów rozwijających się, w tym również złotego.

Podsumowanie

Nie sposób odgadnąć jaki będzie ostateczny werdykt Trybunału Sprawiedliwości Unii Europejskiej, ale wszystko to, co dzieje się dookoła nakazuje nam zachować ostrożność. W tym momencie po prostu rozsądne jest trzymanie środków w głównych walutach, takich jak frank czy dolar. Naiwnie byłoby sądzić, że rynek z pewnością zdyskontował negatywny scenariusz, skoro nikt nie jest w stanie oszacować strat.

Independent Trader Team

yeti

ir_sen

Marcin (ITT)

supermario

https://www.youtube.com/watch?v=n9s_CPhtjdQ&t=26s

dywers

Bobi8

Moze byc jeszcze 3 opcja - przewalutowanie kroedytow na zlotowki z dnia podpisania umowy i splaca w zlotowkach wg oprocentowania zlotowek

Tomek (ITT)

Wyrok TSUE będzie dotyczył kredytów indeksowanych kursem franka. Tu nie ma mowy o fizycznym kupnie czy sprzedaży franka.

@dywers

Osłabienie sektora bankowego to zawsze cios dla gospodarki czy się nam to podoba czy nie. To banki kreują pieniądz, obywatele takiej możliwości nie mają. To, że kasa idzie do ludzi nie jest receptą na wzrost gospodarczy. Gdyby tak było to "helicopter money" rozwiązywało by wszelkie problemy.

@supermario

Może ogląda Tradera i czyta ten blog ;)

Ostatnio modyfikowany: 2019-10-01 19:03

ir_sen

Nie ma mowy o jakiejkolwiek wymianie PLN na CHF czy na odwrót z perspektywy niekorzystnego wyroku dla banków.

Złotówki były wykreowany i złotówki muszą znikać.

Ja piszę o tym że ponad połowa tych ludzi spłaca w CHF kupionych na rynku bo taka opcja została wprowadzona kilka lat po kryzysie jako próba zalegalizowania tej patologii przez miłości wie nam panujących.

Jeśli Ci ludzie przestaną kupować CHF to spadnie popyt na nie o dokładnie takiej wartości czyli jakieś 100 miliardów rozłożony h w czasie ale wartość robi wrażenie.

ir_sen

1. 60 miliardów zysku banków wytransferowane za granice

2. 60 miliardów w rękach polskich rodzin które w 90 procentach wydadzą to na rynku wewnętrznym

3r3

Równie dobrze można odpalić restytucję mienia^^

@dywers

"Pierwszy raz myślę, że tekst jest lobbyngiem bankowym. Przecież ta KASA pójdzie do ludzi i wejdzie w gospodarkę. HELLO!"

I co za nią kupisz? Może mieszkanie od banku? A zdrożało?^^

@ir_sen

"No i zostaje jeszcze dyskusyjna kwestia o tym co jest lepsze dla polskie gospodarki "

To nie lepiej nacjonalizować niemieckie fabryki? I patenty etc - jako łupy wojenne choćby?

lenon

"Pierwszy raz myślę, że tekst jest lobbyngiem bankowym. Przecież ta KASA pójdzie do ludzi i wejdzie w gospodarkę. HELLO!"

"1. 60 miliardów zysku banków wytransferowane za granice

2. 60 miliardów w rękach polskich rodzin które w 90 procentach wydadzą to na rynku wewnętrznym"

He,he,he... Nie do wiary, że Wy macie prawa wyborcze.

Na rynku krążą towary. Kasa jest ich substytutem. Za sprawą przewożenia lodówek z jednego magazynu do drugiego nie zwiększa się ich ilość na rynku. Powstaje tylko koszt transportu. Kolejna baryłka i kolejny samochód, za którego trzeba wytransferować za granicę kolejne lodówki.

Kolejne od zadłużenia zagranicznego i kolejne od inflacji cen.

Panowie, w przyrodzie nic nie ginie.

Ostatnio modyfikowany: 2019-10-01 19:58

Kikkhull

Nikt niczego nie musi przewalutowac, bo klient dostał złotówki i płacił w złotówkach, reszta to komputerowe czary mary, a franków nie było.

W takiej sytuacji to jest oszustwo, bo gdyby banki udzielaly kredyty w CHF, to jego kurs szybko by wzrósł zgodnie z popytem. Tak dużej ilości kredytów udało się udzielić dzięki manipulacji rynku, oszukują popyt.

lenon

Tak czysto technicznie. Skąd bank pozyskał kapitał na udzielanie kredytu w złotówkach po oprocentowaniu w CHF?

Sam jestem ciekaw, bo nie wiem.

Jedyne racjonalne wytłumaczenie jakie przychodzi mi do głowy to, że zagrał na longa z kredytobiorcami. Czy to jest legalne?

Jak myślisz? Chciałbym przeczytać Twoją opinię.

Ostatnio modyfikowany: 2019-10-01 20:29

AV291

Wytłumaczy mi ktoś dlaczego przy ponad 2-krotnym umocnieniu się franka rata kredytu wzrosła tylko o nieco ponad 25%?

ir_sen

od kiedy to umowy zawierane pomiędzy podmiotami tworzą porządek prawny?

Nie wiem czy byłeś w sądzie ale tam te papiery to jak makulatura - mało kto czyta :)

"To nie lepiej nacjonalizować niemieckie fabryki? I patenty etc - jako łupy wojenne choćby?"

Co do nacjonalizowania niemieckich fabryk - przecież nie tak dawno znacjonalizowaliśmy odpowiednik powierzchni 5 województw - coż zatem jest 5 czy 10 fabryk.

@lenon

"Panowie, w przyrodzie nic nie ginie."

No mi ostatnio 2 rowery zniknęły i marne to pocieszenie że nie zginęły i dalej są obracane gdzieś w przyrodzie

Kikkhull

ir_sen

"Wytłumaczy mi ktoś dlaczego przy ponad 2-krotnym umocnieniu się franka rata kredytu wzrosła tylko o nieco ponad 25%?"

To jest rodzaj manipulacji (nie wiem czy świadomej czy nieświadomej) autora tego artykułu.

Wzrost raty wynikający ze wzrostu kursu franka jak zauważyłeś był ponad 100% jednak dodatkowym efektem były obniżki stóp procentowych (dla liboru absurdalne dzisiaj -0,75) które suma sumarum wprowadziły efekt interferencji i finalnie coś około 25% mogło z tego się uroić.

lenon

"No mi ostatnio 2 rowery zniknęły i marne to pocieszenie że nie zginęły i dalej są obracane gdzieś w przyrodzie"

No... to mów, że piszesz o sobie, a nie o gospodarce.

@Kikkhull

"Bank nie musiał grać, bo to bank ustalal warunki gry poprzez manipulacje popytem. Gdy stwierdzili że już zapakowali się, to włączyli wolny rynek i wszedł popyt na firanki."

No popatrz jakie to potężne te banki w PL, że aż tak wywindowały franka. BNS musiał peg zerwać, bo tak go przycisnęły. Fiu,fiu... nie spodziewałem się takiej przenikliwej odpowiedzi.

ir_sen

"No... to mów, że piszesz o sobie, a nie o gospodarce."

No i właśnie miałem kupić nówka sztuka dzwoneczek do każdego rowerka (oczywiście rodzimej produkcji) i napędzić naszą gospodarkę (vat, obrót sklepu, producenta, pensje dla wielu ludzi w firmach i urzędach) ale coś czuję, że one wyjechały na litwę albo inną ukrainę i teraz tam sobie napędzą gospodarkę nowymi dzwoneczkami.

Kikkhull

3r3

"Nikt niczego nie musi przewalutowac, bo klient dostał złotówki i płacił w złotówkach, reszta to komputerowe czary mary, a franków nie było.

W takiej sytuacji to jest oszustwo"

Instytucja nie ma zdolności dopuszczania się czynów z kk. Tak samo samochód sam się nieprawidłowo zaparkować na razie jeszcze nie potrafi.

@ir_sen

"od kiedy to umowy zawierane pomiędzy podmiotami tworzą porządek prawny? "

Od momentu w którym ich skutki ujawniane są w księgach wieczystych.

ir_sen

"Leon a co masz na złocie, dokładnie to samo. Fizyka zastapili papierami żeby manipulować popytem/podąża,"

nie no co Ty, to wszystko z troski o środowisko żeby nie wozić złota w te i w tame a wymieniać się jedynie papierkiem a ostatnio to nawet papierka nie dają bo i tego szkoda.

lenon

"No i właśnie miałem kupić nówka sztuka dzwoneczek do każdego rowerka (oczywiście rodzimej produkcji) i napędzić naszą gospodarkę (vat, obrót sklepu, producenta, pensje dla wielu ludzi w firmach i urzędach) ale coś czuję, że one wyjechały na litwę albo inną ukrainę i teraz tam sobie napędzą gospodarkę nowymi dzwoneczkami."

Spokojnie, pojedziesz autobusem, albo zedrzesz zelówki. Będziesz miał okazję dla wsparcia gospodarki.

@Kikkhull

Muszę przyznać, że jesteś oderwany od rzeczywistości.

Dla zarobków Czarneckiego, światowa finansiera pompuje safe haven? Z choinki się urwałeś?

Ostatnio modyfikowany: 2019-10-01 22:08

hektar

Bobi8

Wyrok TSUE będzie dotyczył kredytów indeksowanych kursem franka. Tu nie ma mowy o fizycznym kupnie czy sprzedaży franka.

W takim razie nie ma mowy o jakichkolwiek stratach. Po prostu pazery nie zarobilyby tyle ile sobie wyliczyly.

W ogole samo to, ze Frank nigdy nie bral udzialu w tym procederze juz pokazuje, ze od samego poczatku byl to przekret, a banki wiedzialy doskonale, co stanie sie za kilka lat. Co innego, gdyby pozyczaly te franki faktycznie ze Szwajcarii i nastepnie rozdawaly kredyty w CHF zarabiajac na roznicy oprocentowania.

lenon

"Ja chyba za głupi jestem bo moim zdaniem banki nie stracą ani grosza co najwyżej nie zarobią tyle ile zakładały. Skoro z wykreowanych z powietrza pieniędzy liczyły na sowity zysk, a teraz ewentualnie okaże się że ten zysk będzie mniejszy to chyba z tego powodu nikt nie zbankrutuje, ani tym bardziej nie zawali się system bankowy."

Te zyski już dawno zostały skonsumowane.

Radko

LUB KILKANAŚCIE LAT TEMU DŹWIGALI TEN SYSTEM BANKOWY NA LICHWIARSKICH, KILKUDZIESIECIOPROCENTOWYCH RRSO ...

Ostatnio modyfikowany: 2019-10-01 22:21

Kikkhull

Kikkhull

dywers

Ojciec Tadeusz

edit: za kupony lotto, w których nie było wygranej też chcę zwrot.

Wszyscy, którzy ponieśli kiedyś na czymś stratę łączmy się i piszmy pozwy.

Niech pieniądze wrócą do ludzi a nie do korporacji i instytucji!

Ostatnio modyfikowany: 2019-10-01 22:27

ir_sen

"Ja chyba za głupi jestem bo moim zdaniem banki nie stracą ani grosza co najwyżej nie zarobią tyle ile zakładały. Skoro z wykreowanych z powietrza pieniędzy liczyły na sowity zysk, a teraz ewentualnie okaże się że ten zysk będzie mniejszy to chyba z tego powodu nikt nie zbankrutuje, ani tym bardziej nie zawali się system bankowy."

Koszty operacyjne banku są na ekstremalnie wysokim poziomie. Czy takie powinny być? pewnie nie ale tak to jużjest tam też jest dużo misiów które chcą jeść. Niektóre z tych misiów nawet kredyty indeksowane pobrały więc same z siebie żyją - normalnie perpetum mobile

@Kikkhul

"Pożyjemy zobaczymy czy oderwany. Najpierw PLN oslabi się, ale jak fikcyjny dług w CHF zostanie zdjęty ze stanu, to PLN zejdzie poniżej 4pln do euro."

Też tak stawiam ale od piątku czy czwartku zobaczymy czy mamy co sprawdzać a sprawdzimy za rok dwa.

@Radko

zachowujesz się jak "prawdziwy polak" jak miałbyś wybór co dostaniesz ale sąsiad dostanie x3 to byś wybrał wpier...ol

ir_sen

"Ja chce żeby mi zwrócili stratę jak za gówniaka na forex z dźwignią wszedłem. Niby wiedziałem, że jest ryzyko, ale przecież miałem zarobić!

edit: za kupony lotto, w których nie było wygranej też chcę zwrot.

Wszyscy, którzy ponieśli kiedyś na czymś stratę łączmy się i piszmy pozwy."

nikt Ci nie odbiera możliwości składania takich pozwów. Jeżeli uważasz że zostałeś oszukany to walcz o swoje. W UK gość zjadł paczkę orzechów (na które był uczulony) i pozwał producenta za brak oznaczenia że produkt zawiera orzechy.

Ojciec Tadeusz

Lepiej jak się zbierze większa grupa, wtedy nikt się nie będzie smiał, że jeden idiota. Będą mówić, że złe ludzie oszukali porządnych lecz naiwnych.

Ostatnio modyfikowany: 2019-10-01 22:37

easyReader

Że też Wam ręka ręka nie zadrży przed wypisywaniem takich farmazonów. Tak - z pewnością rząd i prezydent o niczym tak nie marzą jak o przejęciu GNB z jego portfelem kredytów frankowych, 15,3% kredytów zagrożonych, polisolokatami itd. itp.

Przecież od pamiętnej pseudo-afery sprzed roku minęło... no właśnie niemal rok minął i co?? Jakoś rozwijana na dziesiątki sposobów opowieść o biednym przedsiębiorcy co to miał go reżim podstępnie pozbawić jego "wspaniałych" banków nie zrealizowała się.

A Wy tu dalej wypisujecie o jakimś rzekomym "ostrzeniu zębów", LOL, jest i na co. Jak to taki miodzio - to kupujcie na gpw: P/BV= 0,11 na dziś.

Ostatnio modyfikowany: 2019-10-01 22:37

Lech

"" Ale co się dziwić jak dojna zmiana za punkt honoru postawiła sobie nie gospodarczy rozwój i biznes, tylko promować kościoły i kościelnych i uważa ich za ważniejszych od Polski i Polaków?, jedyną instytucję która skutecznie okrada Polskę i Polaków już ponad 1000 lat.... i ma ma plan na następny tysiąc przy dojnej zmianie..Tam nie ma jednego uczciwego człowieka , a wszyscy potrzebują kontroli nad Sądami i Prokuraturą tylko żeby ich nie dopaść za swoje .. a wszystko przykryte płaszczykiem patriotyzmu i bohaterstwa z pod maminej spódnicy."

Kikkhull do mnie nikt nie dzwoni z tekstem może do ciebie? ja wyrażam realną i prawdziwą troskę o Polskę okradaną przez kościelnych ponad 1000 lat minimum 10% rocznie , bo jesteśmy jedynym krajem w Europie który dalej pozwala się tak okradać , a nawet najwyżsi towarzysze partyjni otwarcie biorą w tym dzisiaj udział i nic ..Tylko ciemny lud może myśleć , że oni przejmują wszystko żeby COŚ reformować, oni przejmują wszystko żeby ich nie kontrolować! NIE ŚCIGAĆ I NIE POSADZIĆ, nawet NIK daje jasny przykład działania takiego żeby to czasami nie działało i czegoś nie zbadało do końca, czego partia i ludzie partii nie chcą..Wszystkie kontrole NIK wstrzymane zawieszone lub umorzone coś jak pieniądze zbierane przez Rydzyka na stocznie , czekali aż się przedawni nim się zapoznali ze spawą..

Ostatnio modyfikowany: 2019-10-01 22:47

Marcin (ITT)

Zapowiedź hossy (w perspektywie kolejnego cyklu) nie uległa zmianie. Nawet w dzisiejszym tekście pada przecież stwierdzenie, że duże banki mogą właśnie przygotowywać się do idealnego momentu wejścia na GPW (tanie akcje plus zdołowany złoty).

janwar

lenon

"Mam coraz większe wrażenie, że tekst jest sponsorowany. Ot weźmy chociażby takie prognozy sprzed kwartału Tradera o tym, że w Polsce będzie mega hossa. Nie trzeba wielkiej wiedzy (ja takiej nie mam, a to wiedziałem), że TSUE przywróci, przynajmniej nominalnie, sprawiedliwość. Oznacza to tyle, że przy pisaniu tego tekstu Trader (o ile nie jest głupcem), musiał wiedzieć, że te straty in spe w bankach są już oszacowane i nie wpłyną na trend - i napisał co napisał. Hossa. A co sprzedaje teraz? Że będzie załamanie. Odrobinę konsekwencji drogi autorze zbiorowy, pamięci o swoich prognozach i zwyczajnego wyczucia, co nie przejdzie. Ściemę to sobie mogą walić w Rzepie, tysiącu innych gazet, ale od Was - bo mam jeszcze szacunek oczekiwałbym jednak - czegoś bardziej subtelnego. Ja się, kochani, na tych frankach nauczyłem spekulować. Od najlepszych złodziei. Kto w końcu sprzedawał te kredyty. Czy nie Goldman? Nie ma lepszej szkoły. I tak wydym*** 80% społeczeństwa, ale reszta odbierze co swoje. Cest la vie"

Tu nie chodzi o sprawiedliwość.

Jak ktoś zbankrutuje to możesz tylko szabelką powywijać.

Realia się liczą, a nie moralne zwycięstwo.

@easyReader

" artykułu: " Ewentualne problemy z płynnością tego banku mogą spowodować, że zostanie on przejęty za symboliczną złotówkę przez Skarb Państwa, na co politycy od dawna ostrzą sobie zęby."

Że też Wam ręka ręka nie zadrży przed wypisywaniem takich farmazonów. Tak - z pewnością rząd i prezydent o niczym tak nie marzą jak o przejęciu GNB z jego portfelem kredytów frankowych, 15,3% kredytów zagrożonych, polisolokatami itd. itp.

Przecież od pamiętnej pseudo-afery sprzed roku minęło... no właśnie niemal rok minął i co?? Jakoś rozwijana na dziesiątki sposobów opowieść o biednym przedsiębiorcy co to miał go reżim podstępnie pozbawić jego "wspaniałych" banków nie zrealizowała się.

A Wy tu dalej wypisujecie o jakimś rzekomym "ostrzeniu zębów", LOL, jest i na co. Jak to taki miodzio - to kupujcie na gpw: P/BV= 0,11 na dziś."

Nikt palcem by nie kiwną, żeby ten bank przejąć, gdyby w grę nie wchodziły państwowe pieniądze. Za nie można bankrutów przejmować, a potem bogacić się, po do kapitalizacji na kursach akcji. Myślenie nie boli.

Ale nie, co ja gadam, nie przemyślałem. Przecież oni są szlachetni.

dywers

ok. W takim razie napiszcie, ze w mediach trwa właśnie nagonka, aby zdołować do maxa PLN'a - na kanwie wyroku TSUE, a my bierzemy w tym udział. Jak już ludzie tego mikrotrendu się przestraszą, banki się zapakują, złoty wyjdzie na swoje, bo konsumpcja dostanie stymuli i ruszamy na północ. A wy piszcie, że będzie spadać. Jakaś taka niekonsekwencja.

Od siebie wam napiszę, że bardzo żałuję, że więcej ludzi nie pójdzie do sądów, ale i tak uważam frankowiczów za herosów ruchu antylichwiarskiego, bankowego, itd - tak, oni walczą za Was. Za tych od opcji, za tych od złotówek, za tych od forexu, a nawet za goldbugów, bo walczą z bankowym kłamstwem, gdzie przegięło. A wy się ich czepiacie. Powinniście czuć wdzięczność, a potem się przyłączyć. Na pewno to zrozumieicie. W swoim czasie!

ir_sen

Ja szczerze mówiąc dostałem rozdwojenia jaźni. Czy te banki, system rezerwy cząstkowej, banki centralne to zło tego świata i czekamy na upadek tego systemu i odrodzenie się w nowej/lepszej odsłonie? Czy może ten cały dobrobyt im zawdzięczamy i bez nich to brak finansowania i ciemnogród?

easyReader

Ostatnio modyfikowany: 2019-10-01 23:09

lenon

Jaka nagonka?

Fundamentalnie złoty jest pod presją. To, że ktoś to dostrzega uważasz za nagonkę? Myślisz, że utrata wartości to jakiś spisek?

Po co według Ciebie ktoś ma wchodzić w złotego?

@easyReader

Aż tak z tobą słabo, że nie wiesz co napisałem?

Ostatnio modyfikowany: 2019-10-01 23:11

Dante

1. Czy w ogóle wiadomo ile rzekomo banki zyskały na aprecacji CHF? A może ich ekstra zyski wynikają ze subiektywnie naliczanych spreadów, bo aprecacja CHF została zahedgowana swapami walutowymi na EUR/PLN i EUR/CHF?

https://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/940755,kredyt-we-frankach-jak-banki-naciagnely-kredytobiorcow-na-15-mld-zl.html

http://wgospodarce.pl/opinie/53210-kredyt-we-frankach-to-naprawde-zaklad-z-bankami

2. Co by się stało, gdyby po 2008r. jednak złotówka dalej umacniała się do CHF i wysokość rat by spadała na przestrzeni lat - czy ktoś by się wtedy domagał sprawiedliwości w sądach?

3. Czy gdyby hipotetycznie wyrok TSUE doprowadził do mocnej przeceny PLN i wymusił na NBP podwyżkę stóp procentowych, aby ratować złotówkę, to czy kredytobiorcy, zakredytowani w PLN, powinini iść do sądu w celu uzyskania odszkodowania? A jeśli tak, to kogo powinni pozwać (NBP, frankowiczów, etc)?

@ropa

@miedź

Ostatnio modyfikowany: 2019-10-01 23:28

SeaBi

To że jest pod presją to nie tylko zasługa TSUE - może w 40% od wypowiedzi rzecznika, reszta to polityka gospodarcza PiSu czasami myślę, że im zależy żeby złotego wywalić w kosmos, bo tak głupim to chyba nie można być?.

Bogdan69

Super pogoda

BTC - 1.76% up

CHF - 0.46% up

Silver - 1.43% up

Wig20 - 0.97% down

Teraz poprosze o 50 takich dni z rzedu

Na forum od razu widzac kto jest zaladowany w kredyt w frankach :D

BTW...

Ja sie pytam gdzie jest @SOWA :D

Cos Cie zrobili z kaznodzieja? :D

Piekiel

https://businessinsider.com.pl/wiadomosci/500-hoteli-w-hiszpanii-bankrutuje-po-upadlosci-biura-podrozy-thomas-cook/390c4km?utm_source=fb&utm_medium=social&utm_campaign=fb_bi

Myślę że warto przytoczyć aby pokazać reakcję łańcuchowa przy bankructwie.

Może Trader znalazł by chwilę czasu żeby to skomentować pewnie lepiej się orientuję jak to wygląda na Balearach. Ciekawy jestem reakcji tamtejszego rynku w dłużej perspektywie może doporowadzi do osłabienia pozycji hoteli i uwolnienia rynku wynajmu w krótkim terminie, czy raczej nie ma na co liczyć.

Pozdrawiam

lenon

Heh... Ty to zawsze musisz zdradzić tajemnicę :)

BartArt

Maja rozmach https://www.youtube.com/watch?time_continue=213&v=Lmp51YN-7wc

Kaiser

Szczerze mówiąc nie spodziewałem się po tym portalu takiego spłycenia tematu.

Parę sprostowań:

1. Kredytobiorcy nie poszli do sądu ponieważ kurs się zmienił (choć to na pewno ma znaczenie i dlatego zaczęli się przyglądać umowom, a nawet gdyby coś znaleźli to gdyby był nisko to pal licho). Poszli ponieważ zauwazyli różnicę pomiędzy kredytem walutowym, a indeksowanym. Nie dochodziło do żadnej uslugi kantorowej wymiany walut, a bank pobierał za to sporą prowizję - to na tym banki się wyłożyły. Były zbyt zachłanne.

2. Kredyty CHF to nie sa kredyty walutowe, ale kredyty indeksowane - tzn. udzielone w PLN, spłacane w PLN. Żaden sąd samej umowy nie zmienia, ani jej charakteru - to banki same wprowadziły umowy gdzie udzielały kredytu w PLN oprocentowanego LIBOREM - dodatkowo zawarły nielegalną klauzulę, która po usunięciu zostawia umowę jako PLN+LIBOR

3. Czemu banki dawały kredyty PLN zamiast walutowych? Po prostu nie musiały skupować CHF z rynku, a do kredytów w PLN mogli użyć zasady rezerwy cząstkowej. Poza tym wymyslili sobie spore zyski na SPREDZIE - którego nie powinni pobierać.

4. Czemu banki udzielały kredytów PLN+LIBOR, zamisat normalnych PLN? Jak im się to opłacało skoro CHF nie miały? Po prostu przeliczali sobie kredyt na CHF po kursie z tabeli bankowej którą mogli sobie dowolnie ustalać i na samym SPREADZIE mieli tak pokaźny zysk który niwelowałby jakąkolwiek różnicę w stopach procentowych pomiedzy WIBOREM, a LIBOREM. Poza tym zwierały na rynku kontrakty SWAP na kurs CHF, które de facto zammieniały cała operację kredytową na PLN+WIBOR ( z grubsza temat opisany tu: https://prnews.pl/sbb-kosztuje-ryzyko-konsumenta-posiadajacego-kredyt-frankowy-440700 ) i zystkiwali na SPREADZIE

5. To bank miały wzorce umów, to nie frankowicze są winni zamieszaniu ( co w tym złego że ktoś kupuje tańszy samochód? - jak okaże sie z solidną wadą to nie ma prawa do odszkoowania? )

6. Banki mają ponieść głownie konsekwencje tego że nielegalnie pobierały SPREAD i na tym chciały zarobić - sankcją karną ma nie byc tylko oddanie tego co nielegalnie pobrały, ale ma być znacznie większa. Tego dotyczy wyrok TSUE - bezwarunkowa eliminacja klauzuli, a nie jej zastąpienie - bo w przypadku gdytbyśmy zamienili jakimś legalnym zapisem to bank "oszust" zawsze byłby w lepszej sytuacji niż uczciwy - bo w najgorszej sytuacji odda tylko to co nielegalnie pobrał ( a jest szansa, że ktoś nie skuma), a poza tym nigdy 100% poszkodowanych nie uda się do sądu - sankcja ma zaboleć, aby nikt inny nie próbował w przyszłości - na tym polega prawo UE i po wyroku TSUE nie należy się niczego innego spodziewać.

7. Możnaby jeszcze parę rzeczy prostować (np. o lepszym spłacaniu, bogatszych klientach itp. - są to tylko bzdury pisane przez "banki"), ale zalecam ostrożność w czytaniu tego co piszą o tych kredytach i nie uleganiu "pierwszemu wrażeniu" - media chcą grać na emocjach i często gotowe tezy są im podsuwane prze PR banków - zgłębcie temat i nie dajcie sobą manipulować.

8. Tylko parę banków jest poważnie umoczonych w te kredyty - GETIN, mBank, Millenium i PKOBP (ale tu w stos. do aktywów nie jest aż tak znacący problem) - reszta da sobie bez problemu radę. Zawsze mnie zastanawialo swoją drogą czemu zarządy tych uczciwych banków siedziały cicho - potraciły rynek na rzecz konkurencji i nie chcą go odzyskiwać teraz? Z tego też powodu nie będzie raczej wielkich wzrost cen kredytów w bankach - po prostu zawsze można przejsć do konkurencji która tych kredytów nie udzielała

Ostatnio modyfikowany: 2019-10-02 07:02

qwerty

Kaiser

Pokaż mi w dowolnej umowie, że bank gra za klienta na rynku FOREX i spekuluje przeciwko niemu? Że nie dochodzi do wymiany walut, a pobiera przy tym SPREAD?

Poza tym wytłumaczcie mi - jak to jest? Wypowiedział się już Sąd Najwyższy, UOKIK, Rzecznik Konsumenta, Rzecznik Finansowy, NIK, rzecznik TSUE - teraz sam TSUE ma sie wypowiedzieć - wszystkie zgodnie stwierdziły że banki oszukiwały i powinny ponieśc konsekwencje tego.

A co niektórzy dalej uważają, że to frankowicze są wszystkiemu winni. Powinni siedzieć cicho? Nie upominac się o swoje? Dlaczego?

Ostatnio modyfikowany: 2019-10-02 08:03

buffett

gonić kijem towarzystwo ! czy to było denominowane czy indeksowane - jeden pies. płacili z liborem.

chcą złotówek ? uzupełnić przez ten okres wibor.

INACZEJ, złotówkowicze to frajerzy

easyReader

Chodziło mu zapewne o teoretyczne dokapitalizowanie banku p. LC. Jest tylko jeden drobny szkopuł - nic takiego (jawny wałek na giełdzie z udziałem państwa) nie miało miejsca przez ostatnie 4 lata.

Wcześniej - no cóż, zdarzało się, stąd zapewne te teoryjki lenona. Ostatni głośniejszy przypadek to sierpień - wrzesień 2015, sprawa wezwania na LWB (Bogdankę) po wcześniejszym uwaleniu kursu przez wzywającego:

https://strefainwestorow.pl/artykuly/20150914/kontrowersje-wokol-wezwania-enea-na-bogdanke

A szlachetni czy nieszlachetni - przykro mi, wyborcy mają to gdzieś. Wystarczy, że mają jakie-takie pojęcie o rządzeniu, o makroekonomii i o tym co się święci globalnie (o poprzednich nikosiach dyzmach ani jednego ani drugiego nie dało się powiedzieć). Co będziecie mieć okazję obserwować przez kolejne 4 lata.

Ostatnio modyfikowany: 2019-10-02 09:18

Ojciec Tadeusz

Jak skala jest za duża to się właśnie tak dzieje. Gdy babci wcisną garnki za 4k na kredyt to musi spłacać. Jak się takich babć zbierze więcej to wtedy wkracza urząd żeby ukarać cwaniaków, bo przegięli z ilością.

Ostatnio modyfikowany: 2019-10-02 09:22

buffett

+

-

-9

usuń

Dołączam się do PROTESTU!!!! Przed dniem 01.07.2006 r. składając wniosek miałam zdolność na kredyt w CHF. Obecnie finalizuję zakup mieszkania i niestety obecnie nie mam zdolności kredytowej na kredyt w CHF tylko w PLN.

Myślę, że w Państwie demokratycznym takie rzeczy dla własnych mieszkańców tego pięknego kraju jakim jest niewątpliwie POLSKA, takie sprawy nie powinny być w ten sposób załatwiane. Nie jest to w porządku!!! Nasz rząd nie pomaga nam szaraczką, którzy chcą tu pozostać, tu mieszkać i żyć w tym kraju.

Nawiasem mówiąc 14.09.2006r., bardzo podobał mi się w swym wystąpieniu na konferencji prasowej Pan Minister Sprawiedliwości Generalny Prokurator Zbigniew ZIOBRO. Pozdrawiam Pana Panie Ministrze. Mamy nadzieję , że zainteresuje się Pan również "Rekomendacją S" brzmi dość prowokująco i napewno przeciętna osoba nie wie o co w tym chodzi. A po przeczytaniu 29 stron tego materiału, myślę, że nawet bankowcy nie bardzo łapią.

A.D. 2006

buffett

+

-

0

usuń

To już nie jest polityka banków - to zwykły bandytyzm!!!!

Pracuję legalnie za granicą, kupiłem działkę i chcę się budować. Mam jednak 40% środków na inwestycję, na resztę chciałem wziąść kredyt w moim banku (M) w Polsce. Bank oferuje mi "do 60%" brakującej kwoty na takich warunkach, że musiałbym być chyba idiotą żeby na to przystać. Wolę wziąść kredyt konsumpcyjny w kraju zatrudnienia, bez rzadnych cyrków z dokumentami i innymi p********* - na lepszych warunkach!!! Bankierzy polscy!!! wsadźcie sobie wasze pieniądze do...

A.D. 2006

buffett

+

-

-1

usuń

Ograniczenia w przyznawaniu kredytów walutowych są jedną z oznak choroby tego kraju... Rany, czy to jest nasze fatum, żeby to, co dobre, było likwidowane?! Przyłączam się do protestu. POZWÓLCIE POLAKOM DECYDOWAĆ!

A.D. 2006

buffett

+

-

0

usuń

Przecież to jest typowa polska zazdrość. Nie dostaniesz kredytu bo miałbyś za dobrze. Nasze rządy odzwierciedlają obraz większości naszego polskiego społeczeństwa: są zazdrośni, przeszkadzają innym w normalnym życiu, ciągle czegość zazdroszczą a nienawiść to chleb powszedni, są niewykształceni lub wykształcenie nie idzie w parze z posiadaną wiedzą i najczęściej mieli problemy z prawem za pospolite przestępstwa. Dzięki takiemu podejściu ponownie zdrożeją mieszkania a obecni kredytobiorcy oberwą podwójnie. Pierwszy raz kiedy będą musieli płacić więcej za każdą ratę a po raz drugi kiedy okaże się że będą musieli płacić więcej bo ceny mieszkań rosną.

A.D. 2006

buffett

+

-

0

usuń

KNB mówi, że staje w obronie lokat Polaków, z których następnie finansowane są kredyty. Skoro tak, to niech ta Rekomendasja S dotyczy tylko i wyłącznie tych banków, które tak postępują (czytaj: najwięksi zwolennicy restrykcji z ZBP - BZ WBK, PKO BP, Pekao, ING Bank Śląski i BPH). Inne, mniejsze banki, które są solą w oku Panów Prezesów dużych banków, środki na finansowanie kredytów biorą z rynku międzybankowego, ponieważ... nie u nich nie można otworzyć konta lub załozyć lokaty!

A.D. 2006

buffett

+

-

-1

usuń

TO BARNARZYŃSTWO. TO KAMIEŃ DO SZYJI WIĘKSZOŚCI MŁODYCH MAŁRZEŃSTW (I NIE TYLKO). Mam 30 lat, charuję jak wół i nie stać mnie na mieszkanie, dziecko ani małrzeństwo. Kiedy mam rodzić? Jak będę miała 50 lat? (bo wtedy być może dorobię się mieszkania - jak tak dalej pójdzie). Przeciez nie można wychowywać dzieci na torach kolejowych!!!! Ale banki nie myślą o tym. A może właśnie myślą? - większe ubóstwo i nędza, więcej ludzi zmuszanych do brania barnarzyńskich kredytów, żeby przeżyć z dnia na dzień. Duże banki nie są biedne a jeszcze zabierają więcej i więcej. Nic tylko chciwość i pazerstwo. To jest zwykłe nieuczciwe niszczenie konkurencji zatuszowane propagandą "dobra klienta".

skomentuj

A.D. 2006

gdzie byliście drodzy frankowicze ? mam wkleić jeszcze z 200 takich postów ?

akurat uczestniczyłem w tej dyskusji w 2006 roku i sobie to dokładnie zapisałem, żeby wam po 15 latach pokazać waszą wiedzę i wyrafinowanie

Ojciec Tadeusz

No jak widać, oni sami się domagali żeby ich "oszukać" a teraz płacz.

buffett

wyśmiewali złotówkowiczów, mam gigabajty postów zachowane jak bardzo byli wtedy agresywni i pewni swego

więc teraz w ogóle mi ich nie żal i jak widzę jak lamentują, to poprostu to wklejam i ich ośmieszam

klauzule abyzywne przy 4 pln tak

przy 1,50 by była cisza jak makiem zasiał

a frank się dopiero rozpędza

Kaiser

każdy ma swoje zdanie na ten temat i każdy ma do niego prawo. Ja po prostu rozumiem kredytobiorców, że idą z wadliwymi umowami do sądu - bo czemu nie?

A poza tym: " mam gigabajty postów zachowane jak bardzo byli wtedy agresywni i pewni swego " - oryginalne hobby.

wzwen

"Tak silnego umocnienia szwajcarskiej waluty nie spodziewał się nikt"

Odrobinę przesadzacie.

Jak sę dowiedziałem, że jest peg CHF do USD, to zasiadłem do myślenia i wymyśliłem, że:

a) Zawsze jak bank centralny próbował pegiem pokonać rynek, to kończyło się to wielkim buch (na tym etapie analizy nie wiadomo kiedy będzie buch ani w którą stronę)

b) Wykres USD/CHF pokazywał, że raczej będzie spadało niż rosło

c) Wykres PLN/CHF pokazywał, że jest duży potencjał wzrostu i nie za bardzo ma gdzie spadać.

d) Oprocentowanie lokat w CHF minus inflacja w Szwajcarii > Oprocentowanie lokat w PLN minus inflacja w Polsce

Pozostało cały wolny hajs zmienić na CHF-y.

Jakby ktoś miał więcej ode mnie oleju w głowie, to by pewnie więcej wyciagnął z w/w spostrzeżeń. Ja byłem na tyle ograniczony intelektualnie, że dla mnie kasiora fizyczna i forex to są zupełnie oddzielne światy. Trochę się więc zdenerwowałem dnia sławetnego, że nie ustawiłem zleceń na forexie. Potem mi emocje opadły, bo ze zwględu na moje ograniczenia ryzyka jednostkowej transakcji i tak bym na tym wielkim bum z forexu wyciągnął nie więcej niż 15%. Tak więc żal, ale do przełknięcia.

@TSUE i kredyty w CHF

Nadal nie ogarniam. Może ktoś mi wyjasni na poniższym przykładzie:

Załóżmy, że:

a) suma bilansowa banku: 1000 zł

b) średni roczny zysk banku: 15 zł

d) mam wyrok sądu (nawet Ostatecznego), że bank ma mi dać 30 zł; wyrok jest ostemplowany wszystkimi czerwonymi stempelkami jaki tylko mogą się do czegoś komuś przydać.

Pytanie:

Jakie dokładnie czynności powinienem wykonać, aby otrzymać od banku te 30 zł oraz jakie będą dokładnie zdarzenia spowodowane wykonanymi przeze mnie czynnościami?

Kaiser

"A co niektórzy dalej uważają, że to frankowicze są wszystkiemu winni. Powinni siedzieć cicho? Nie upominac się o swoje? Dlaczego?"

No czywiście, że stękać sobie mogą ile chcą. A mają jakiś aparat przymusu by skłonić banki do oddania hajsiwa?

"Parę sprostowań:"

Wszystko prawda, a nawet się z Tobą zgadzam. Tyle, że banki nie mają już Twojego płaszcza i co im zrobisz?

"Poza tym wytłumaczcie mi ..."

To bardzo proste. Banki zabrały Twój płaszcz, sprzedały go na pchlim targu, a za uzyskane w ten sposób środki pieniężne kupiły tęgą pałę.

qwerty

"Jak kupisz tańszy samochód i w umowie będzie zapis że jest uszkodzony, ale Ty umowy nie zrozumiesz to gdzie tu odszkodowanie?"

No ale w umowie było, że fura cud-miód-malina prawie nieśmigana.

buffett

"proszę zapytać tych ludzi co teraz krzyczą, czy abuzywne klauzule by były dziś poruszane, gdyby frank był po 1,50 zł ?"

A co to ma za znaczenie?

"gonić kijem towarzystwo ! czy to było denominowane czy indeksowane - jeden pies. płacili z liborem."

A masz jakiś kij i siły by ich gonić? To do dzieła.

dywers

"Powinniście czuć wdzięczność, a potem się przyłączyć."

Ależ my się czujemy wdzięczni. Wdzięczni z resztą jesteśmy każdemu kto za nas walczy.

Natomiast z tym przyłączaniem się to są obiektywne trudności nad którymi bolejemy niezmiernie.

ir_sen

"coś czuję, że one wyjechały na litwę albo inną ukrainę i teraz tam sobie napędzą gospodarkę nowymi dzwoneczkami."

Poczuj się w pełni Europejczykiem.

"No i zostaje jeszcze dyskusyjna kwestia o tym co jest lepsze dla polskie gospodarki

1. 60 miliardów zysku banków wytransferowane za granice

2. 60 miliardów w rękach polskich rodzin które w 90 procentach wydadzą to na rynku wewnętrznym"

Opcja 1, oznacza, że różni eskimosi są nieco bliżej wykupienia polskich lasów, jezior, rzek i gór.

Opcja 2, oznacza gwałtowny skok inflacji, zapaść gospodarki i państwa i w konsekwencji, to, że różni eskimosi są nieco bliżej wykupienia polskich lasów, jezior, rzek i gór.

"A czy to nie jest tak że jak tsue opowie się po stronie kredytobiorców i będą oni konsekwentnie pozbywać się kredytu indeksowanego to spadnie popyt na wymianę PLN na CHF?"

"Nie ma mowy o jakiejkolwiek wymianie PLN na CHF"

"Jeśli Ci ludzie przestaną kupować CHF to spadnie popyt"

Skoro nie było żadnych CHF-ów, to kupione przez ludzi na spłatę kredytów CHF-y, banki muszą zamieniać na PLN-y. Innymi słowy popyt na CHF-y generowany przez frankowiczów jest równoważony podażą generowaną przez banki.

Uspokój się nieco, bo z tych emocji bzdury wypisujesz. Banki kasiory i tak nie oddadzą, więc nie ma się co podniecać.

@3r3

"Sądy nie wygrzebią się spod papieru."

Moje pierwsze skojarzenie też takie było.

Myślę więc, że powstanie jakieś rozwiązanie systemowe typu: banki wezmą z budżetu państwa i nikomu nie oddadzą.

Tak czy inaczej, w większym lub mniejszym stopniu będzie: hulaj dusza piekła nie ma.

Ostatnio modyfikowany: 2019-10-02 09:50

janwar

Dane szczegółowe pokazały najgłębsze spowolnienie w subindeksach produkcji, zapasów oraz nowych zamówień eksportowych. Warto również zauważyć, że obecnie poziomy tychże komponentów spadły już zdecydowanie poniżej bariery 50 punktów. Wniosek jest dość prozaiczny, firmy w dalszym ciągu redukują zapasy przy jednoczesnym spowolnieniu produkcji z racji słabego popytu zewnętrznego. W rezultacie dalszej redukcji uległ portfel niezrealizowanych zamówień. Dane te mogą być punktem zaczepienia dla Fed do kontynuacji ekspansji monetarnej, zwłaszcza w obliczu wciąż nieustępujących napięć na rynku pieniężnym.

https://comparic.pl/komentarz-walutowy-nieoczekiwana-slabosc-przemyslu-w-usa/

buffett

@buffet

każdy ma swoje zdanie na ten temat i każdy ma do niego prawo. Ja po prostu rozumiem kredytobiorców, że idą z wadliwymi umowami do sądu - bo czemu nie?

A poza tym: " mam gigabajty postów zachowane jak bardzo byli wtedy agresywni i pewni swego " - oryginalne hobby.

scenariusz nawet dzieci znały jaki będzie tego finał, ale oczywiście frankowicze byli mądrzejsi. dlatego takie rzeczy trzeba archiwizować i uczyć przyszłe pokolenia jakiej głupoty ich rodziców nie popełniać

Kaiser

Trochę się zapędzasz w kozi róg w tej niechęci do frankowiczów. Naprawde uważasz że oni wiedzieli jaki będzie tego finał? Że celowo wpędzili się w wyższe raty i wyższy kapitał do spłaty?

Po prostu moim zdaniem ludzie mają prawo do niewiedzy - Ty także jak idziesz do lekarza nie studiujesz najpierw medycyny. Ludzie mają prawo "nie znać się" na czymś (medycyna, mechanika samochodowa, finanse, prawo..) Nie chcę kraju gdzie nikt nikomu nie moze ufać bo będzie oszukany - uważam że jeśli ktoś coś zataił, wykorzystał swoją większą wiedzę i oszukał kogoś to powienin za to zapłacić - inaczej mamy podział na frajerów i cwaniaków. A ja nie chcę być ani tym, ani tym. Chcę iść do mechanika i ufać, że wykona robotę dobrze i na nic nie naciągnie - bo jakby co to mu się nie opłaci.

I wybacz że personalnie - ale uważam że przez takich jak Ty banki sobie folgowały przez długi czas, wrabiały starszych ludzi w polisolokaty, przedsiębiorców w opcje walutowe a potem przyszły kredyty frankowe - właśnie dlatego, że nikt nie ragował wcześniej.

Ostatnio modyfikowany: 2019-10-02 10:10

xoni

No właśnie ja kiedyś za branie kredytu złotowego byłem też wyśmiewany. A dodam, że to nie pierwszy taki przypadek, bo już parę lat wcześniej był w przestrzeni publicznej głośny problem kredytów w euro i już wtedy ludzie mieli szansę się nauczyć liczyć.

Mam znajomego frankowicza, którego doradca przekonał tym, że sam wziął, a wziął dlatego, że byłby do tyłu w stosunku do kredytów PLN tylko przy takim spadku złotego, który nigdy historycznie się nie wydarzył. A jednak... Ryzyko finansowe jest wszędzie, jeśli trzymasz PLNy w banku czy w szafie to też jest ryzyko (obecnie to nawet spore, bo jesteś już poniżej stóp realnych). Ale racja jest w artykule, że w szkole Ci tego niestety nie powiedzą.

Popieram te osoby, które podniosły argument, że za takie osłabienie złotego w wyniku całej afery może też należy się domagać odszkodowania, bo nikt nie myśli o stratach większości czyli oszczędzających i mających kredyty w PLNach. Jakoś ciągle nie mamy tej wiedzy finansowej w kraju i dajemy się doić innym. Marzenie moje to aby politycy zamiast składać tanie obietnice wiedzieli skąd w ogóle taki spadek złotego się wziął i jak go uniknąć w przyszłości.

Hidalgo

Polskie banki zarabiały m.in na spredzie, na wejściu wypłacasz 100tys CHF po 2,2zł a kurs w dniu wypłaty jest np. 2,35 od razu księguje zysk.

następnie od każdej wpłaty-spłaty raty w PLN przeliczali po swoim kursie na CHF i znów na spredzie przycinali. w Mbanku byli na tyle bezczelni, że rano kurs na wypłatach był inny (niższy) a o południu na rozliczeniu rat kurs był inny (wyższy) (mimo, że kurs na rynku międzybankowym się nie zmienił)

2. Polskie mniejsze banki np. GNB, BOŚ zabezpieczały pozycje frankowe opcjami np. 2letnimi, czyli jak słusznie zauważył @Kaiser po zabezpieczeniu i jego koszcie SWAPU kredyt dla nich stawał się praktycznie prawie kredytem złotowym, klu jest takie że o ile bank się zabezpieczył to nie dał takiej możliwości zabezpieczenia się kredytobiorcy.

dlaczego opcje na 2 lata, ano dlatego, że cena opcji zależy głównie od czasu i zmienności na instrumencie i opcja na większy okres np. na 10lat byłaby zbyt droga, poza tym bank nie zabezpieczał całości zadłużenia a jedynie przepływy pieniężne przez ten czas opcji np. 2 lata. ryzyko wzrostu zadłużenia przerzucone na klienta.

Zagraniczne banki zarabiały na tychże opcjach.

większe banki różnie PKO miał dużą linię kredytową w SNB, mBank miał pozyczkę z Comerzbanku, czasem emitowały papiery dłużne w CHF (PKO Mbank)

3. @av291 @trader21

obliczyliście te raty czy skorzystaliście z gotowca??

obliczenia:

dla przykładu 100.000CHF w dniu wypłaty kredytu po 2,2zł (330tys zł) i oprocentowaniu 4%(3% libor+1% marża) w 2007 i 30 latach, daje przy racie malejącej

150000CHF 4%/12+150000CHf/360miesiecy=500+416,66=916,66

to razy 2,2zł za chf w dniu wypłaty daje 2016,65zł, a po kursie 4 zł i oprocentowaniu 0,3(gdzie -0,7LIBOR+1% marży)150000chf0,3%/12+150000chf/360miesięcy=454,16 chf to 4zł=1816,64zł

czyli nadal rata mniejsza (oczywiście, żeby różowo nie było nie ma tu nielegalnych i nieuczciwych spreadów po ich doliczeniu wychodzi sporo więcej ok.1943zł)

z ratami równymi różnica wygląda mniej korzystnie te same dane (ratę równą oblicz w exel lub na dowolnym kalkulatorze dostępnym w internecie)

716chf rata równa x2,2=1575zł,

435chf4zł=1740zł

+ 7% spreadu i jest 1862zł

tragedii nie ma i dlatego te kredyty są nadal dość dobrze obsługiwane, problem byłby gdyby znacząco wzrosło oprocentowanie w CHF przy jednoczesnym wysokim kursie CHF, na co się nie zanosi, na tą chwilę problem jest inny.

mianowicie saldo zadłużenia i uwiązanie do mieszkania, nie sprzedamy bo saldo wzrosło powyżej wartości, bo realizujemy na razie papierową stratę, bo nie mamy jak z tego wyjść, chcielibyśmy kupić inne nowe, a nie ma jak.

Ostatnio modyfikowany: 2019-10-02 10:52

z01

"Po prostu moim zdaniem ludzie mają prawo do niewiedzy - Ty także jak idziesz do lekarza nie studiujesz najpierw medycyny. Ludzie mają prawo "nie znać się" na czymś (medycyna, mechanika samochodowa, finanse, prawo..) Nie chcę kraju gdzie nikt nikomu nie moze ufać bo będzie oszukany"

Zgadzam się ale niestety wszędzie tak to wygląda. Idziesz do mechanika ze zużytą świecą a wychodzisz z wymienionym silnikiem. Idziesz do lekarza z nowotworem a wychodzisz z syropem na kaszel. Idziesz do banku ufając, że otrzymasz uczciwy produkt a wychodzisz zrobiony w ch****. Trzeba pozbyć się złudzeń, u nas na wschodzie też panuje dziki zachód.

Hidalgo

mój pomysł na to byłby taki:

wchodzi ustawa, która nakazuje bankom dać możliwość przeniesienia kredytu w CHF na nową nieruchomość. samo moglibyśmy to zrobić, ale musielibyśmy za gotówkę kupić nową nieruchomość, czego większość nie zrobi.

dlatego potrzebny jest kredyt pomostowy gwarantowany np. przez BGK

**czyli znajdujemy potencjalnego kupca na nasze zadłużone w chf mieszkanie np. 350.000zł w powyższym przykładzie (mimo, że aktualne saldo wyrażone w CHF jest np. 440.000zł)

znajdujemy mieszkanie które nam się podoba, np. większe o wartości 500.000zł bo urodziły nam się dzieci

(dziś by zaciągnąć na nie kredyt potrzeba 20% wkładu własnego czyli 100.000zł, w niektórych bankach 10% przy doubezpieczeniu)

w banku w którym mamy kredyt w CHF, otrzymujemy finansowanie pomostowe(którego nie może nam odmówić jeśli mamy zdolność, bo tak nakazuje ustawa), gwarantowane dla tego banku przez BGK, na kwotę 400.000zł a **100.000zł dajemy gotówką lub 50.000zł przy doubezpieczeniu (przy czym są to własne środki), które i tak musielibyśmy dać przy nowym kredycie, bank liczy naszą zdolność dla 400.000zł bez uwzględniania kredytu w CHF-tak nakazywałaby ustawa, jeśli jest otrzymujemy finansowanie podpisujemy umowy PRZEDWSTĘNE ale notarialne, żeby sprawa była poważna i nie można było się wycofać, z zadatkiem np.100.000zł za sprzedaż mieszkania i 100.000zł na zakup mieszkania.

kupujemy nowe mieszkanie na które bank ma obowiązek przenieść nasz kredyt w CHF, a na stare przenosi kredyt PLN 350.000zł. (50.000PLN zostaje na nowym mieszkaniu) stare jest już zadatkowane sprzedajemy za 350.000zł wyzerowując konto na starym mieszkaniu.

ponieważ całość jest gwarantowana przez BGK bank nie ponosi ryzyka, dodatkowo jeśli kupujący stare mieszkanie się wycofa traci zadatek, 100.000zł umowa nie dochodzi do skutku i sprawa jest niebyła.

jak wyglądała sprawa przed finansowaniem

klient chce się przenieść do większego bo ma dzieci lub w planach a nie może bo jest uwiązany,

bank ma saldo kredytu 440000zł a wartość zabezpieczenia 350.000zł LTV 125% mało komfortowa sytuacja, musi robić zabezpieczenia lub zmniejszać LTV na pozostałych portfelach nieruchomości.

po finansowaniu:

klient ma większe mieszkanie, co było jego celem (gdyby chciał kupić je z pomocą kredytu i tak musiałby wyłożyć 10-20% wartości, póki co rata jak wykazałem wyżej znacząco nie wzrosła)

bank ma lepsze zabezpieczenie 440.000zł wyrażonego w CHF i 50.000zł razem 490.000zł LTV 98%

Ostatnio modyfikowany: 2019-10-02 10:43

Ojciec Tadeusz

Naprawde uważasz że oni wiedzieli jaki będzie tego finał? Że celowo wpędzili się w wyższe raty

No patrz, osoby, które brały wtedy w PLN celowo chciały płacić większe.

kpcb

„Jak widać większość potencjalnych scenariuszy oznacza dla frankowiczów spory zastrzyk gotówki i mniejsze comiesięczne zobowiązania. Mówimy tu o niebagatelnych kwotach, bo w sumie na konta frankowiczów może trafić kapitał idący w miliardy złotych. Ten w dużej mierze może zostać przeznaczony na inwestycje.”

No normalnie gamonie okażą się smart money. Panie myśmy te banki razem z Bolkiem Lechem ograly !!! Kredyt za darmo no i jeszcze nam piniąndze zwrócą !!! Myśmy lepsze numer z tymi frankami zrobily niż Warren Buffett. A tera jak zainwestujemy to ino się trzymajta wszyscy !

Ostatnio modyfikowany: 2019-10-02 11:05

Kikkhull

Jaki będzie scenariusz to dopiero zobaczymy. Widzę że niektórym żyłki napiely się bo inny może wyjść na plus na kredycie, a już wysmiewali się z niego, jaki głupi, a jacy to oni nie mądrzy.

wzwen

A no właśnie. Ktoś wcześniej pisał, że bank ot tak sobie nie może wypowiedzieć umowy kredytu. Jednak już to, że ma hipotekę na 350K, która zabezpiecza wierzytelność na 440K jest dostatecznym powodem do wypowiedzenia umowy.

I, nie. To, że w sprawie Państwa Dziubaków TSEU powiedział, że ten kredyt jest w PLN a nie CHF wcale nie znaczy, że w przypadku innych osób (nawet mających identyczne umowy) też tak jest. Do tego potrzebne jest orzeczenie sądu. Na takie orzeczenie trzeba powalczyć 3-4 lata (powalczyć a nie poczekać).

W tym czasie nie ma gdzie mieszkać (bank "zabrał" mieszkanie) i nie ma co jeść (bank "zabiera" wypłatę).

Natomiast przez 3-4 lata wiele może się zmienić. Jak bankom będzie zależało, to kurs PLN/USD będzie w okolicach 10.000 zł / USD i wtedy banki, co prawda niechętnie (bo jednak 9 zł to też jakaś kasa jest), oddadzą pieniądze po nominale (ale nie mieszkanie, bo to wcześniej zabiorą).

Nikogo nie straszę. To tylko taki teoretyczny scenariusz pokazujący co między innymi bank może zrobić zamiast płacić coś jakiemuś komuś.

Plif

Znajomość prawa szkodzi, ale jego nieznajomość jeszcze bardziej.

Oczywiście każdy ma prawo do niewiedzy, ale im ona większa tym bardziej boli. A za niewiedzę się płaci. Choć często nieświadomie.

Skoro oczytał się pan książek o libertarialiźmie i wolnym rynku, to może mieć pan żal do samego siebie.

A ryzyko walutowe istnieje odkąd istnieje pojęcie waluty fiducjarnej. Choć jakby się uprzeć można by to rozciągnąć na czasy standardu złota z XIX w. i jeszcze przed.

przemek

Sam osobiście zgadzam się z opinią Jacka Maliszewskiego ("Malin" jak ktoś kojarzy z dawnych czasów z grupy usenetowej ) że to był wałek, i nawet publicznie pisał, w sprawie opcji barierowych, że banki grały przeciwko swoim klientom, po to aby im opcje powyłączać. Dlatego tyle firm miało później kłopoty, a to że nie potrafili w tych firmach zarządzać ryzykiem kursowym jeszcze tylko pogłębiło kłopoty firm.

siwy83

Znajoma z rodziny księgowa brała wtedy kredyt we frankach , a miała możliwość w zł. Mój brat brał w tym okresie kredyt w zł, mógł w CHF, a wziął w zł. Reakcja Pani księgowej „czy on jest idiota ?” po co przepłacać ? Itd . Minęło 3-4 lata i okazało, ze myślący Kowalski był mądrzejszy od Pani księgowej. Oczywiście kultura i inteligencja nie pozwoliła na podobna wypowiedz jak Pani księgowej kiedyś. Nie ma co ubliżać i się przeciągać kto miał racje. Każdy jest odpowiedzialny za swoje decyzje, ryzyko itd. Osobiście nie szkoduje ludzi, którzy wzięli kredyty w CHF powód ? Zbyt duza pycha, arogancja i naśmiewanie się z ludzi , którzy w tym czasie brało kredyty w zł.

Ostatnio modyfikowany: 2019-10-02 11:47

janwar

PtokBentoniczny

Nie byłbym tego taki pewien. Ale obyś miał rację.

Zbyszek_

Bo to wyglada jak zjad na nieruchomosciach komercyjnych tu i tam.

gruby

"Z drugiej strony system, w którym udziela się kredytów osobom, które ich nie rozumieją, również nie jest bez winy."

idąc dalej tym tokiem rozumowania dochodzimy do ściany pod którą stawia się wszystkich ośmielających się kwestionować jedynie słuszną linię partii. Bo przecież musi być jakaś ochrona, jakaś organizacja, jakieś prawo i jakiś urząd go pilnujący. Bo przecież nie można wymagać od każdego dorosłego żeby samodzielnie podejmował decyzje oraz ponosił ich konsekwencje. Jak wy właściwie definiujecie pojęcia "dorosłość" i "samodzielność" ?

Gdybyście w efekcie nie wycieli mojego postu to poleciałbym tutaj grubym słowem obsobaczając was za tęsknotę za panią przedszkolanką która może wreszcie przyjdzie i tych złych banksterów wytarga za uszy. Wszak po raz kolejny zabrali nam zabawki.

Czy wy rozumiecie wnioski wynikające z powiedzenia "chcącemu nie dzieje się krzywda" ?

Co to w ogóle za pomysł żeby trzecia strona decydowała czy umowa zawarta przez stronę pierwszą i drugą jest legalna ?

Umowa jest legalna bo o jej legalności zadecydowały obydwie wysokie umawiające się strony. Oczywiście umowę taką można zerwać, kontrahenta można zastraszyć albo w inny sposób unieszkodliwić ale to jest prerogatywa umawiających się stron. Trzecia strona może co najwyżej stojąc z boku uczyć się na błędach innych (tania edukacja bo błędy obcych nie bolą), ewentualnie rozgłaszać je w celach edukacyjnych właśnie.

Skoro taki bank płaci swoim marionetkom 50k złotych miesięcznie za pilnowanie jego interesów to może warto byłoby zacząć opłacać swoich posłów kwotą 100k zł miesięcznie zabraniając im jednocześnie dorabiania na boku (standardowa klauzula w każdej umowie o pracy) albo na przykład również zabronić im pracy u banksterki przez 10 lat po odejściu z urzędu ?

Czy dorosły i świadomy człowiek podpisuje umowę której nie rozumie czy też może na przykład wynajmuje lewnika żeby mu tą umowę odcyfrował ?

A może po prostu idzie do kontrahenta ze swoim własnym wzorem umowy, napisanym w ludzkim języku ? Albo odmawia jej podpisania tak długo aż nie zostanie przeformatowana w zgodzie z prezentowanym przez niego poziomem umysłowym ?

@janwar napisał:

"Koniec korekty na PM."

Rozwiń temat bo zupełnym przypadkiem wczoraj robiłem zakupy. Ciężko mi uwierzyć żebym to ja pchnął indeksy do góry, do tego to ja jestem o kilka ładnych ton w uszach jeszcze za cienki.

wzwen

"problem byłby gdyby znacząco wzrosło oprocentowanie w CHF przy jednoczesnym wysokim kursie CHF, na co się nie zanosi, na tą chwilę problem jest inny. mianowicie saldo zadłużenia i uwiązanie do mieszkania, nie sprzedamy bo saldo wzrosło powyżej wartości, bo realizujemy na razie papierową stratę, bo nie mamy jak z tego wyjść, chcielibyśmy kupić inne nowe, a nie ma jak."

Czynisz właściwe spostrzeżenia. Zmiast jednak wyciagać z nich wnioski uciekasz w fantazje. Być może to z powodu deficytów empatii.

Posługując się empatia możnaby spojrzeć na tę sytuację z punktu widzenia banku:

Wcielając się empatycznie w bank patrzę na to tak:

1. Dzięki rezerwie cząstkowej stworzyłem pieniądze z niczego i udzieliłem nimi kredytu (będę musiał je zebrać z rynku, aby umorzyć kredyt, ale o tym dalej w pkt. 5)

2. Kredytem tym wpakowałem frajera w mieszkanie. Kredyt nie za duży: taki, aby mógl spłacać odsetki do końca życia. Nie za mały: taki, aby kapitału nigdy nie spłacił.

3. Frajer wcześniej czy później umrze. Wtedy zgłoszę się do masy spadkowej i mieszkanie będzie moje, a może nawet jeszcze coś więcej z masy spadkowej szarpnę.

4. Do czasu aż frajer umrze bólu nie ma. I tak zarabiam na odsetkach od kredytu. Zarabiam dostatecznie dużo, aby kupić sobie siłę i jeszcze zostanie na kawior, abym nie musiał żłopać szampana na głodniaka.

5. Jak już frajer umrze, to będę musiał umorzyć ten kredyt. Co prawda trochę mi przeszkadza, że jest w takim niepodatnym na inflację CHF, ale mam tyle czasu, aby jakoś zamienić go na PLN. Potem już wystarczy machnąć inflacją a będę w stanie umorzyć kredyt po 0,1 centa za dolara (albo i lepiej).

W sumie trzepnałem frajerów na ponad 100 mld zł. To, bądź co bądź, trochę hajsiwa jest. Na pewno na tyle dużo, że jakiś tam TSUE byle papierkiem nie przekona mnie do jego oddania.

@xoni

"Ale racja jest w artykule, że w szkole Ci tego niestety nie powiedzą."

Bo oczywiście jakiś ktoś powinien Cię nauczyć?

"bo nikt nie myśli o stratach większości czyli oszczędzających i mających kredyty w PLNach"

Bo jakiś ktoś powinien. Bo nie może być tak by ludzie sami o sobie decydowali. Bez pozwolenia ktosia? Toż to anarchia!

"Marzenie moje to aby"

A moje marzenie, to aby kupić sobi takie większe gospodarstwo agroturystyczne w Texasie. Ostatnio takie właśnie poszło okazyjnie na pniu (chyba sprzedane w ciągu 2-3 tygodni od pojawienia się oferty) za jedyne 725.000.000 USD.

Jakiś ktoś powinien się zająć realizacją mojego marzenia!

@Kaiser

"Po prostu moim zdaniem ludzie mają prawo do niewiedzy"

Oczywiście, że ludzie mają prawo do niewiedzy. Nie znaczy, to, że za darmo.

Ja na ten przykład mam niewiedzę co do ograniczenia prędkości. I jak się wreszcie ktoś od mandatów skapuje gdzie mieszkam, to przyślą mi bardzo dużo listów.

@przemek

"Dlatego tyle firm miało później kłopoty"

Jak się zatrudnia barana jako CFO to ma to swoje konsekwencje.

Ale co tam? Pociągnijmy wątek:

- nie można wymagać od piekarza, aby wiedział jak się piecze chleb,

- nie można wymagać od hydraulika, aby umiał wymienić kran,

- itd.

Niechże pańtswo jest tym zajmie i coś z tym zrobi. Niech naprawi szkody wyrządzone przez piekarzy, hydraulików, mechaników samochodowych, ...

Ostatnio modyfikowany: 2019-10-02 12:33

•Banksy•

obliczenia: dla przykładu 100.000CHF w dniu wypłaty kredytu po 2,2zł (330tys zł)

220tys zl?

——

Ogolnie nawiazujac do TSUE.

Sytuacja moze okazac sie bardzo korzystna dla frankowiczow, jesli TSUE uzna, ze frankowicz ma mozliwosc aby jego zadluzenie od poczatku trwania umowy bylo wyrazone w PLN przy oprocentowaniu franka, bedziemy mieli bardzo ciekawa sytuacje:

1. Wszystkie problemy ktore frankowicze mieli z negative equity z powodu wzrostu kursu franka, okaza sie wina banku ktory bezprawnie powiekszal kwote zadluzenia wraz z wzrostem wartosci franka. Dla tych ktorzy np. brali kredyt po 2PLN za franka, a splacili wczesniej caly kredyt placac 3PLN za franka bedzie nalezal sie zwrot.

2. Nadplaty frankowiczow (roznica pomiedzy kwota wplacana co miesiac w zlotowkach a rata zlotowkowa z oprocentowaniem franka, beda musialy byc przeliczane indywidualnie za kazda wplacona rate (nadplaty powinny comiesiecznie zmniejszac zadluzenie, co powinno skutkowac tym czym skutkuje nadplacanie kredytu).

3. Okaze sie, ze wielu frankowiczow juz splacilo kredyty, lub zostalo im do splaty bardzo niewiele, a kredyty ktore maja do splaty sa na rewelacyjnych wrecz warunkach.

4. Niektorych tutaj poskreca, jak zobacza ze frankowicze wyjda na tych kredytach mocno do przodu, a banki nie beda wypowiadac nikomu kredytow i zabierac nieruchomosci.

5. Swoja droga, trzeba byc kompletnym analfabeta ekonomicznym zeby byc nastawianomym do wszystkich kredytow na ‘nie’. Takie przypadki to brak podstawowej edukacji finansowej.

Ostatnio modyfikowany: 2019-10-02 12:32

Kaiser

Ze wszystkim się zgodzę - prawie. Działalność bankowa jest działalnościa regulowaną, i nadzorowaną przez Państwo. To jest własnie różnica pomiędzy bankiem a firmą "Zbyszex" - klient ma prawo oczekiwać że idąć tam nie zostanie naciągnięty, bo jest to instytucja zaufania publicznego nazdorowana przez KNF.

Ostatnio modyfikowany: 2019-10-02 12:41

•Banksy•

Jak “frajer” umiera to bank umaza kredyt

Sorry, ale to trzeba chyba byc “frajerem”, albo miec cos ten tego z glowa. Ogolnie tego twojego belkotu nie da sie czytac.

Ostatnio modyfikowany: 2019-10-02 12:43

easyReader

easyReader

bratpit

rozwiązanie musiałby być przeprowadzone ustawowo,

mój pomysł na to byłby taki:

No mnie jeszcze brak stałej stopy procentowej kredytu i ewentualnie kluczyki do mieszkania w koperte z adresem nieruchomości.

hektar

wzwen

"ten koleś tu jest w pracy, coś chyba już się wstydzi klepać te koszały od 5:02 więc teraz zaczyna ok. 7:00"

No to już kiedyś ktoś ustalił, że wynajął mnie @3r3.

A, że sknera nie chce płacić za nadgodziny to dopiero o 7:00 ruszam.

@Banksy

"Ogolnie tego twojego belkotu nie da sie czytac."

Rozumiem, że chcesz aby ktoś coś z tym zrobił.

xoni

System mamy jaki mamy i są tutaj ktosie którzy nas edukują itp. Nie komentuję tego bo to nie blog polityczny.

przemek

przemek

"Dlatego tyle firm miało później kłopoty"

Jak się zatrudnia barana jako CFO to ma to swoje konsekwencje.

Ale co tam? Pociągnijmy wątek:

- nie można wymagać od piekarza, aby wiedział jak się piecze chleb,

- nie można wymagać od hydraulika, aby umiał wymienić kran,

przecież napisałem, że nie potrafili w tych firmach zarządzać ryzykiem kursowym i to pogłębiło kłopoty więc po co ciągniesz wątek w taki sposób ? Dla mnie grandą jest że banki grały przeciw swoim klientom

Zengin

"Coście sss syny uczynili z tą krainą, pomieszanie katolika z manią postkomunistyczną"

Niby jasne, że fasada Polski jest demokratyczna, ale jeśli nawet do tej farsy Polacy wybierają ludzi którzy obiecują, że się wyborcą zatroszczą i nieba mu przychylą kosztem własności i wolności, no to ręce opadają. I ta większość o niewolniczej naturze nadaje tonu.

wzwen

"Dla mnie grandą jest że banki grały przeciw swoim klientom"

A przeciwko komu miałyby grać?

gruby

"Ze wszystkim się zgodzę - prawie. Działalność bankowa jest działalnościa regulowaną, i nadzorowaną przez Państwo."

Czy jeśli gmina postawi na skrzyżowaniu światła to wchodząc na zielonym na przejście dla pieszych nie oglądasz się w lewo i w prawo ?

Uogólniając wątek: czy z faktu że działalność jest regulowana ustawą wynika że można wyłączyć stosowanie zasady ograniczonego zaufania do podmiotu objętego jej przepisami ?

Bo powoli zmierzamy w stronę konkluzji że to organ nadzorujący dał ciała. No problem, organ nadzorujący zawalił więc organ nadzorujący wypłaci odszkodowania. Z jednej strony wyrówna straty utraconych przyszłych zysków sektorowi bankowemu a z drugiej strony wyrówna straty jego klientów.

A teraz zastanów się skąd ten organ nadzorujący na to wszystko weźmie kasę ...

hobby

Kaiser

Widzisz różnicę pomiędzy działalnością licencjonowaną i nadzorowaną przez Państwo a przeciętnym przedsiębiorstwem? Jak jakiś rzeźnik sprzedaje zepsute mięso i się nim strujesz to masz pretensje do siebie że nie badałeś go kupując w jego sklepie czy do sanepidu że nienależycie tego rzeźnika sprawdzał?

Ostatnio modyfikowany: 2019-10-02 13:59

Hidalgo

_

•Banksy•

hidalgo napisal:

obliczenia: dla przykładu 100.000CHF w dniu wypłaty kredytu po 2,2zł (330tys zł)

220tys zl?_

Pomyłka pisarska miało być 150.000CHF, takie wszystkie wyliczenia są

@wzwen

A no właśnie. Ktoś wcześniej pisał, że bank ot tak sobie nie może wypowiedzieć umowy kredytu. Jednak już to, że ma hipotekę na 350K, która zabezpiecza wierzytelność na 440K jest dostatecznym powodem do wypowiedzenia umowy.

krótko- kłamstwo lub niewiedza, wybierz co Ci bardziej pasuje. nie jest to żaden powód, powiem więcej bank nie może żądać dodatkowego zabezpieczenia lub nadpłaty, choć takie pomysły niektóre banki miały, na szczęście szybko zostały sprowadzone na ziemie, zwiększone mocno saldo zadłużenia powyżej 120% LTV to uboczny skutek kredytu walutowego nie przemyślany przez banki.

polish_wealth

Wójcikowski zajmował się tylko ustawą,Kostecki miał tylko zeznawać,a Lepper chciał wrócić do dużej polityki...

A w smolensku lecieli na grzyby podczas mgły, wszystko rozumiem ^^,

Panowie i tak te żetony zwane pieniędzmi, są tylko do czasu ukończenia budowy babilonu, tzn. i tak będzie próba wprowadzenia jednej waluty światowej i podporzadkowania sobie każdego rzadu demokratycznego masonerii, dla szaraków oznacza to niewolniczy system w pełni. W zwiazku z tym musimy do naszych środków podejsc z wiekszym luzem i ich czesc przeznaczac na opór. Uzywac żetonów do wojny.

@WZWEN -nie dane mi było przecztać

Polish odnośnie idei to nie tędy droga. Dopuki społeczeństwo nie stanie się rozumne i krytyczne a szczególnie nieleniwe ( a o to trudno bo żądy rozpie(p)szają socjalami) doputy niebędziesz w stanie nic poradzić.

Ja myslę o stworzeniu Polski w Polsce, która po czasie przyciagne te leniwe i zaczadziałe netflixem peryferia. Jeszcze raz zobaczmy potencjalna kolejnosc:

1. Znudzony T21 (Tworzy klinike, to swiadczy o przekroczeniu poziomu robienia kasy dla niej samej) i szukajacy pomnika trwalszego od spizu Rafał Z (tak powiedzial w swoim filmie) tworza fundusz jak Black Rock tzn. czesc kasy idzie na twarde spólki dywiendowe, a jedno pietro (100 traderow) łupi giełde,

2. Fudusz ogłasza, że 20% środków idzie na lobbing polityczny (Asów z konfederajcji) dzieki czemu przez wapniaczych youtuberów i Marcinów Rola, przyciaga 1-2 mln Polaków, którzy przestają trzymac kase w bankach zydowskich, a trzymaja cały grosz w funduszu. który normalnie zarabia.

3. Zasileni kasa politycy wchodzą do sejmu i zmieniaja prawa na przychylniejsze.

P.S. jezeli punkt 3 się nie uda to fundusz i tak zarobi.se wypracowujac gruby procent z tej prawicowej zrzutki dla samego siebie i udziałowców, wiec ja i tak widze same praktyczne plusy.

Pierestrojka, program pozytywny!

Ostatnio modyfikowany: 2019-10-02 14:12

pawelhbg

Ja tam bym się cieszył, gdyby Trybunał stanął po stronie zwykłych obywateli.

Ta kasa przynajmniej zostanie u Polaków, a dobro mych współobywateli jest dla mnie najważniejsze. Tym bardziej, że to była typowa litera V z tym nagłym osłabieniem franka i zorganizowana akcja z kredytami, bo wtedy rozdzwoniły się nagle telefony. Mnóstwo ludzi nie mogło dostać kredytu w PLN, bo dziwnym trafem nie mieli zdolność, a w CHF już tak.

Ostatnio modyfikowany: 2019-10-02 14:04

Dante

Czas, aby złoto wróciło do spadków - DUST dopiero postawił mały krok przed długim marszem.

Poza tym, czas, aby zakończył się QUAD 4 i zaczął się QUAD 2 - dolar zaczyna kreować dynamikę spadkową, teraz czas, aby na obligacje i koniec konsolidacji na akcjach (zwłaszcza, że wielu inwestorów boi się października, staystycznie nasłabszego miesiąca w roku).

@pawelhbg

Ostatnio modyfikowany: 2019-10-02 14:18

gruby

"Widzisz różnicę pomiędzy działalnością licencjonowaną i nadzorowaną przez Państwo a przeciętnym przedsiębiorstwem?"

Tak i nie. Nadzór oznacza dodatkowe biurwie gęby do wyżywienia. W zamian za to konkurencja na rynku jest mniejsza a lepszego od siebie można zawsze u biurwy podkablować. Nadzór oznacza że aby przeżyć zamiast robić dobrze klientom wystarczy robić dobrze biurwie. Jeśli w jakimś segmencie rynku chcesz zniszczyć jakość produktów i zdziesiątkować ilość producentów to wprowadź tam koncesje.

"Jak jakiś rzeźnik sprzedaje zepsute mięso i się nim strujesz to masz pretensje do siebie że nie badałeś go kupując w jego sklepie czy do sanepidu że nienależycie tego rzeźnika sprawdzał?"

Tłumaczę rzeźnikowi że się pomylił. Można mu to wytłumaczyć słownie, można ręcznie, można też finansowo. To już zależy od sytuacji a również i od reakcji rzeźnika. Błędy się każdemu mogą zdarzyć, dopiero ich powtórzenie staje się problemem. Sanepid nie ma tu nic do rzeczy, to po prostu kolejna biurwa w całym łańcuszku podmiotów wymuszających okup machając przy tym paragrafami, orzełkami i pieczątkami która próbuje zarobić na własną wypłatę. To taki okupant i nic więcej.

xoni

Pisałem wcześniej, że do QUAD2 że zwykle się przechodzi przez przynajmniej lekkie zahaczenie o QUAD1.

Co do ceny złota to jak na QUAD2, szczególnie ten teraz, wydaje się jeszcze jest tanie, ale ok, Ty się lepiej znasz na technice i masz krótszy horyzont od np. mojego. Brakuje mi tutaj opinii kogoś kto średnioterminowo wie kiedy sprzedawać złoto. Trader21 mówił, że złota się należy pozbyć jak zadłużenie gospodarek spadnie, ale te kilkadziesiąt lat to jednak też nie mój horyzont ;).

wzwen

"krótko- kłamstwo lub niewiedza..."

Słyszałeś dzwon, ale nie wiesz, gdzie on.

Chodzi o klauzulę umieszczoną w rejestrze pod numerem 3182 a brzmiącą:

"W przypadku gdy w okresie obowiązywania umowy kredytu zwiększeniu ulegnie stosunek aktualnej wysokości salda zadłużenia kredytu wyrażonego w PLN do aktualnej wartości ustanowionych prawnie zabezpieczeń i/lub nastąpi zmiana wartości ustanowionych prawnie zabezpieczeń i/lub zagrożenie terminowej spłaty kredytu, i/lub pogorszenie się sytuacji finansowej kredytobiorcy, bank może zażądać ustanowienia dodatkowego prawnego zabezpieczenia kredytu i/lub zlecić zbadanie stanu prawnego i technicznego oraz określenie wartości rynkowej nieruchomości stanowiącej przedmiot zabezpieczenia na koszt kredytobiorcy"

UOKiK zakwestionawał tą klauzulę z powodu nieprecyzyjności i niejednoznaczności zawartych w niej przesłanek.

Jednocześnie UOKiK wskazał, że co do zasady działania związane z żądaniem dodatkowego zabezpieczenia spłaty kredytu nie powinny być kwestionowane, jeżeli przesłanki ustanowienia takiego zabezpieczenia zostały precyzyjnie sformułowane w umowie kredytu.

A tutaj masz calość wyjasnień jak krowie na rowie: http://www.sejm.gov.pl/sejm7.nsf/InterpelacjaTresc.xsp?key=5E6A2916

Ostatnio modyfikowany: 2019-10-02 14:34

janwar

Analiza techniczna sprawdza sie doskonale pod warunkiem, ze na rynkach jest w miare spokojnie. Nie dziala ona w warunkach nierownowagi rynkowo- gospodarceej badz wydarzen wytracajacych z rownowagi rynki.

Stad powiedzenie- "jak nic sie nie zmienia -to nic sie nie zmienia-".

W chwili obecnaj wzglednego spokoju na rynkach nie mamy, wiec AT nie zawsze bedzie dzilalc poprawnie, stad korekta na PM powinna zakonczyc sie na obecnych poziomach.

Klopotem jaki mamy przy analizowaniu PM jest nadzwyczajna dzialalnosc manipulacyjno-spekulacyja komercyjnych ktorzy czesto chca dzialac przeciwko rynkowi i trendowi.

Ostatnio modyfikowany: 2019-10-02 14:50

Zengin

zaiste piękna ale to utopia

Panowie z pałkami / utrzymywani przez resztę Polaków / a posłuszni dotychczasowym jaśnie-, czerwonym i z pejsami panom / rozgonią T21 + Rafała Z + 100 traderów w spółce prędzej niż wymienieni szanowni co do spółki się dogadają.