Jednym z głównych efektów globalnego lockdownu było pogłębienie się deficytów rządowych. Politycy zaczęli zadłużać obywateli na dużo większą niż do tej pory skalę. W obiegu pojawiły się sporo świeżo wykreowanej waluty, co przyniosło wyraźny wzrost inflacji. Problem polega na tym, że niektóre banki centralne wydają się ten temat ignorować.

Rola banku centralnego

Na początek małe przypomnienie jak to wszystko działa i co wspólnego ma bank centralny z inflacją. Otóż bankierzy centralni mają do dyspozycji potężne narzędzie jakim są stopy procentowe. Poprzez ich podwyższanie lub obniżanie mogą wpływać na to, co dzieje się w gospodarce.

Jeśli bank centralny obniża stopy procentowe, to tym samym obniża koszt kredytu. Więcej firm oraz gospodarstw jest w stanie otrzymać kredyt, który następnie mogą przeznaczyć na inwestycję, budowę domu czy konsumpcję. Kto na tym traci? Osoby trzymające środki w banku, gdyż niższe stopy procentowe oznaczają także niższe odsetki z lokat.

Jeśli natomiast bank centralny podwyższa stopy procentowe, to tym samym sprawia, że kredyt jest droższy. Kredytobiorcy muszą wówczas liczyć się z wyższymi ratami kredytowymi. Wyższe stopy procentowe mają też swoje pozytywne strony, ale to osobny wątek.

W każdym razie ktoś niezorientowany mógłby powiedzieć: skoro niskie stopy procentowe tak napędzają gospodarkę, to czemu nie utrzymywać ich stale na najniższym poziomie?

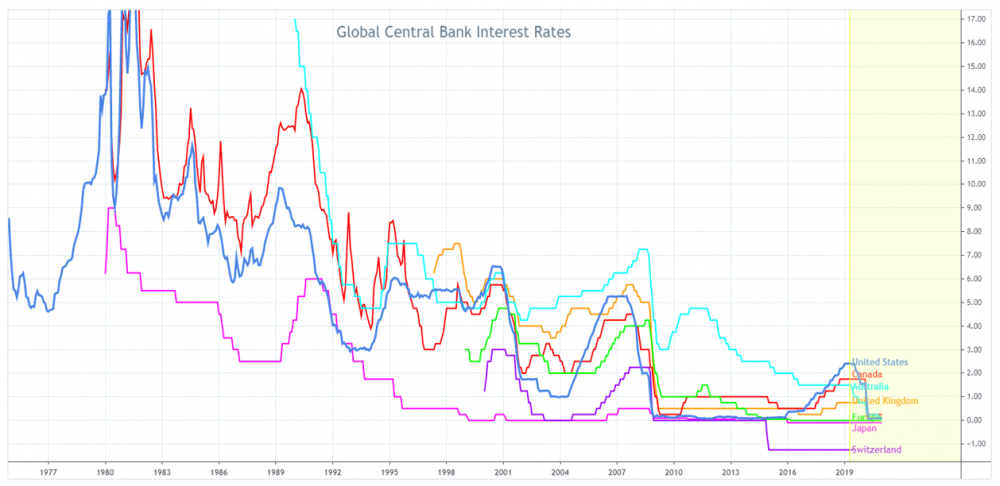

Główne banki centralne wychodzą właśnie z takiego założenia. W efekcie od początku XXI wieku stopy procentowe znajdują się na wyjątkowo niskich poziomach.

Źródło: twitter.com

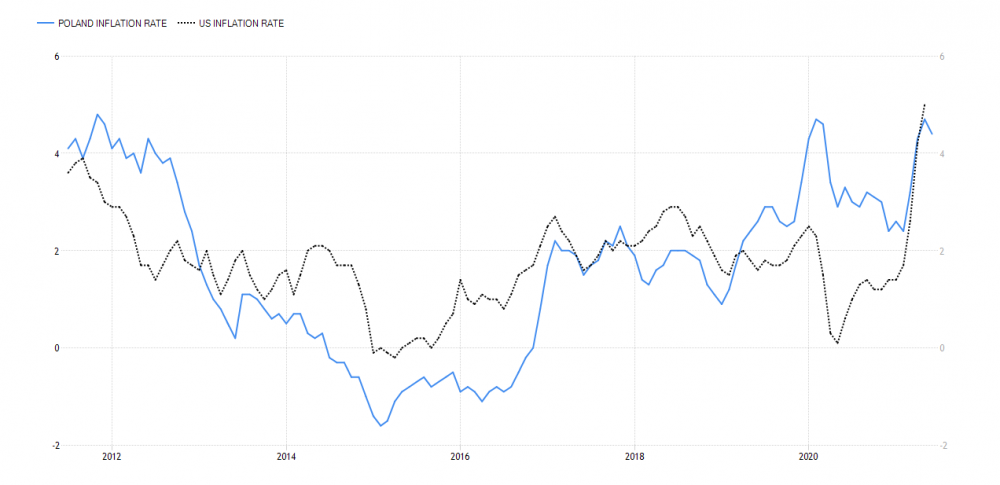

Gdzie jest haczyk? Niskie stopy procentowe oznaczają więcej kredytu, a więcej kredytu to z kolei więcej waluty krążącej w gospodarce. Jeśli ta waluta dodatkowo dość szybko zmienia właścicieli (ludzie chętnie wydają pieniądze), to zaczyna rosnąć inflacja. I właśnie z takim przypadkiem mamy do czynienia obecnie. Niebieska linia przedstawia inflację w Polsce, natomiast czarna w USA.

Źródło: tradingeconomics.com

I tutaj dochodzimy do odpowiedzi na pytanie: jaka jest rola banku centralnego? Musi on uważnie śledzić jak zachowuje się inflacja, a w razie jej wzrostu, powinien podnieść stopy procentowe, aby „schłodzić gospodarkę”. Podwyżka stóp sprawia, że kredyt jest trudniej dostępny, mniej waluty pojawia się w obiegu, a oprocentowanie lokat rośnie więc niektórzy odkładają środki w banku zamiast od razu je wydawać.

Wzrost inflacji

Większość z Was zauważyła pewnie, że inflacja w Polsce dobiła do 5%. Podobnie wielu zainteresowanych tematem zdążyło przeczytać, że w przypadku Stanów Zjednoczonych wskaźnik także znajduje się blisko 5% i jest to najwyższy wynik od ponad 13 lat. Warto jednak dodać, że wzrost inflacji nie dotyczy wyłącznie kilku krajów.

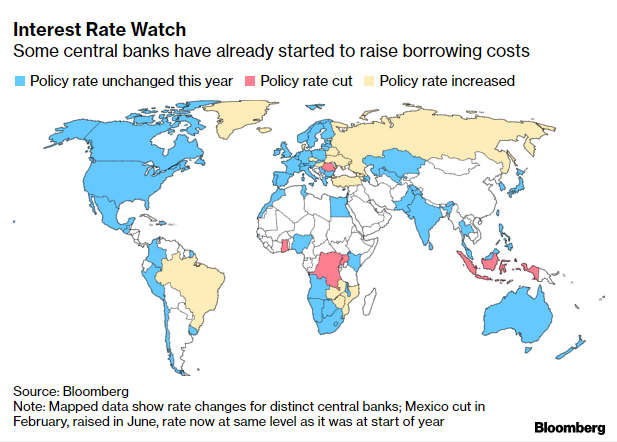

Analizując dane z MFW można zauważyć, że 2020 rok przyniósł znaczącą inflację w niemal każdym rejonie świata. Jak zareagowały banki centralne? Zerknijmy na poniższą mapę.

Niebieskim kolorem oznaczono kraje w których bank centralny nie zmienił jeszcze stóp procentowych w tym roku. Na czerwono zaznaczono państwa w których doszło do obniżek stóp, natomiast na żółto - kraje w których bank centralny podwyższył stopy procentowe. Do tej ostatniej grupy należą m.in. Brazylia, Rosja czy Czechy. Co zmusiło tamtejsze banki do podjęcia działań?

W Brazylii inflacja wzrosła do 8%, więc stopy procentowe podniesiono do 4,25%. Daje nam to realny wynik -3,75%. Co najmniej tyle traci Brazylijczyk trzymający środki w banku.

W Rosji inflacja wzrosła do 6%, więc stopy procentowe podniesiono do 5,5%. Realnie stopy wynoszą więc -0,5%.

W Czechach inflacja wzrosła do 3%, więc stopy podniesiono do 0,5%. Realnie -2,5%.

A w Polsce?

U nas inflacja rośnie sobie od wielu miesięcy i dotarła już do poziomu 4,7%. Jednocześnie stopy procentowe wynoszą 0,1%.

I co?

I nic. Prezes NBP Adam Glapiński najpierw mówił, że kompletnie nie rozumie obaw związanych z inflacją. Teraz mówi, że tak wysoka inflacja jest „przejściowa”. To wszystko jest oczywiście unikaniem tematu i ignorowaniem problemu. Znacznie ciekawiej obecną sytuację wyjaśniła profesor Grażyna Ancyparowicz z Rady Polityki Pieniężnej. Oto jej zdumiewająca wypowiedź:

W najbliższych miesiącach inflacja będzie utrzymywać się powyżej 3,5 proc., ze względu na efekt bazy i kwestie regulacyjno-podatkowe, ale potem nastąpi jej spadek. W dłuższym okresie, do końca tego roku, ceny wrócą do pasma odchyleń. Wyższa inflacja nie ma jednak najmniejszego związku z polityką pieniężną, a gdybyśmy podnieśli stopy, to wygenerowalibyśmy dodatkowy impuls inflacyjny - ceny byłyby jeszcze wyższe, bo wzrosłaby cena kredytu).

Najwyraźniej każdy z Was, po przeczytaniu tych kilku akapitów, wie więcej o stopach procentowych niż pani profesor.

Zgodnie z jej słowami, gdyby bank centralny podniósł stopy procentowe (wyższy koszt kredytu) to wygenerowałby jeszcze wyższą inflację.

Z drugiej strony, pani profesor w tej wypowiedzi użyła bardzo trudnych sformułowań takich jak „pasma odchyleń” czy „efekt bazy”, więc musimy zakładać, że doskonale wie o czym mówi.

Teraz już na poważnie. Są w Radzie Polityki Pieniężnej takie osoby, które otwarcie optują za podwyżkami stóp procentowych. Póki co jednak jest ich za mało. Mamy więc do czynienia z ewidentnym zaniżaniem stóp procentowych, które realnie wynoszą dziś -4,6%. Tyle oficjalnie traci osoba, która cały rok trzyma środki w banku.

Skutki zaniżania stóp procentowych

Zaniżanie stóp procentowych niesie za sobą długą listę negatywnych skutków.

1. Okradanie części społeczeństwa

Inflację słusznie określa się mianem „ukrytego podatku”. Jeszcze do niedawna, jeśli ktoś nie chciał inwestować, mógł po prostu wrzucić środki na lokatę. Inflacja wynosiła 2-3%, ale lokaty rekompensowały to za sprawą odsetek.

Obecnie znalezienie lokaty powyżej 0,5% graniczy z cudem, a to oznacza, że spora część społeczeństwa nie ma szans by ochronić się przed inflacją. W najgorszej sytuacji są starsze osoby, które przecież nie zaczną inwestować środków zgromadzonych z myślą o emeryturze (tym bardziej, że wielu z nich nie ma pojęcia o rynkach finansowych). Jeśli więc zastanawiasz się jak to możliwe, że Twoje mieszkanie tak pięknie podrożało przez ostatni rok, to mamy informacje: stało się to kosztem tych osób, które muszą trzymać środki w banku.

2. Wymuszanie inwestycji

Dalszy ciąg poprzedniego wątku. O ile starsze osoby nie wejdą na rynek, to Polacy w młodym i średnim wieku nie mają już wyjścia - jeśli tylko zgromadzili pewne środki, to muszą je teraz zainwestować. Problem polega na tym, że większość inwestuje w to, co jest im najlepiej znane, a niekoniecznie w to, co jest najbardziej opłacalne. I takim sposobem na rynek nieruchomości płynie potężny kapitał, który podbija ceny mieszkań i działek. Doszło już do tego, że w Łodzi za metr kwadratowy mieszkania w bardzo dobrej lokalizacji płaci się 10 tys. złotych. W wielu średniej wielkości miejscowościach płaci się 7-8 tys. zł za metr kwadratowy mieszkania w centrum miasta. Mieszkania kupowane są bardzo często pod wynajem, a duże zainteresowanie sprawia, że realna rentowność spada w okolice 3-4%. Oznacza to, że inwestycja spłaci się po jakichś 30 latach.

W międzyczasie gdzieś z boku funkcjonuje polska giełda, gdzie możemy znaleźć co najmniej kilkanaście solidnych spółek, które są w wyceniane na 5-10-krotność swoich rocznych zysków. Wiele przedsiębiorstw z GPW wypłaca dywidendę rzędu 5-8%. Póki co jednak rządzą nieruchomości, a tam formuje się bańka i to między innymi za sprawą działań bankierów centralnych.

Nie ma jednak nic dziwnego w tym, że tyle osób pcha się w drogie aktywa. Prawda jest taka, że większość ludzi nie nadaje się do bycia inwestorem, a bank centralny nie powinien na siłę wypychać takich osób na rynki. Więcej o tym mówił Trader21 w poniższym wywiadzie z września 2019 roku.

3. Pompowanie rynku nieruchomości

Zaniżanie stóp procentowych naturalnie przekłada się na wzrosty cen domów, mieszkań i działek. Oczywiście z perspektywy ich posiadaczy wszystko wygląda świetnie. Warto jednak zauważyć, że z perspektywy zwykłego Kowalskiego nie ma w tym nic pozytywnego. Bardzo wysokie ceny nieruchomości sprawiają, że ludzie stają przed wyborem: brać kredyt na 30 lat czy może wstrzymać się z zakupem?

Wielu osobom wydaje się, że nie ma na co narzekać, bo kredyt nigdy nie był tańszy. Prawda jest jednak taka, że kredyt szybko może stać się drogi za sprawą nagłych, wymuszonych podwyżek stóp (patrz - punkt 5). Dzisiaj w Polsce możliwe jest zapewnienie sobie stałych rat kredytu maksymalnie na 5 lat. Nikt nie wie co będzie potem, czy raty kredytowe wzrosną czy zostaną w miejscu. Dlatego wiele ostrożnych osób chce uniknąć brania kredytu i wcale się im nie dziwimy.

Dodamy jeszcze jedno - wysokie stopy procentowe, czyli drogi kredyt, nie muszą wcale oznaczać, że zwykłemu Kowalskiemu trudniej o mieszkanie. Możemy podać wiele przykładów sprzed kilku dekad, kiedy to stopy procentowe były na dużo wyższych poziomach, a co za tym idzie rynek nieruchomości nie był tak napompowany. Mike Maloney wspominał o swoim ojcu, który w latach 60-tych pracował jako kierownik w sklepie i był w stanie w ciągu 4 lat odłożyć środki na zakup domu. Ile lat dziś musiałby pracować przeciętny Amerykanin czy Brytyjczyk aby odłożyć na dom? W przypadku tych krajów mediana ceny domu jest 7-8 razy wyższa niż mediana zarobków. Zakładając więc, że przykładowy Brytyjczyk czy Amerykanin odkładałby co miesiąc połowę zarobków (optymistyczny scenariusz) to uzbierałby na dom po 14-16 latach.

Podkreślimy tutaj jeszcze jedną kwestię - im droższe nieruchomosci, tym mniej pozostaje nam pieniędzy na inne wydatki. W efekcie dochodzi do sytuacji w których przeciętni obywatele wydają połowę środków na zaspokojenie podstawowej potrzeby, jaką jest mieszkanie. Dla porównania, Mark Faber rozpoczynając karierę zawodową w latach 70-tych, przeznaczał na swoje 3-pokojowe mieszkanie w Zurychu zaledwie 7% zarobków.

4. Pułapka długu

Warto zauważyć, że część osób kupuje nieruchomości za gotówkę, jednak są i tacy, którzy widząc bezczynność RPP biorą kredyt pod zakup nieruchomości - nie dla siebie, tylko typowo pod inwestycję. I nie dlatego, że mają jakąś potężną poduszkę finansową lub 30 uncji złota jako zabezpieczenie. Robią to bo dzięki luźnej polityce monetarnej są w stanie załapać się na kredyt, a skoro inflacja jest dużo wyższa niż oprocentowanie, to kredyt będzie im się pięknie dewaluował.

Jak wspomnieliśmy wyżej, taka strategia brzmiałaby całkiem nieźle, gdyby w Polsce było możliwe wzięcie kredytu ze stałą ratą na 25-30 lat. Trader21 wspominał, że rozważa tego typu rozwiązanie właśnie dlatego, że w Hiszpanii może taki kredyt dostać. W Polsce oferty banków wyglądają zdecydowanie mniej atrakcyjnie.

Tymczasem biorąc kredyt na 25-30 lat wystawiamy się na wiele różnego rodzaju zagrożeń. I nie są one związane jedynie z tym, co będzie się działo w Polsce. Wystarczy, że w USA inflacja pójdzie szybko w górę i FED będzie musiał reagować poprzez podwyższanie stóp procentowych. Jeśli ostatecznie podniesie je w okolice 3-4%, to podobnie zrobi wiele innych krajów (inaczej kapitał odpłynąłby z ich lokalnych banków do USA). Polska nie będzie mogła pozwolić sobie na bycie wyjątkiem. RPP także podniesie wtedy stopy procentowe, a to będzie oznaczało wzrost rat kredytowych.

Dodajmy też, że polskie banki mają na głowie sporo problemów, takich jak kredyty frankowe, podatek bankowy czy zerowe stopy procentowe. Jeśli krajowe banki popadną w tarapaty, to wiele z nich może na pewien czas ograniczyć akcje kredytową, co przyczyniłoby się do wyhamowania hossy w nieruchomościach lub jej całkowitego zakończenia. W tym wypadku uczciwie dodamy jednak, że kilka polskich banków należy do Skarbu Państwa i można zakładać że będą one rozdawać kredyty na lewo i prawo niezależnie od tego, co będzie się działo u konkurencji.

5. Napędzanie dalszej inflacji

Co prawda Euro 2020 skończyliśmy na fazie grupowej, ale w jednym aspekcie miażdżymy większość europejskich krajów. Chodzi o inflację. W przypadku Unii Europejskiej jesteśmy zdecydowanym liderem z wynikiem w okolicach 5%. Warto jednak pamiętać, że brak działań ze strony RPP może sprawić, że te 5% szybko zamieni się w 10%. W takim scenariuszu tempo wzrostu wystraszy Polaków, zaczną oni szybko pozbywać się waluty i wszystko zacznie się dziać na zasadzie „domina”. Wtedy do ugaszenia pożaru nie wystarczy podniesienie stóp procentowych z 0,1% do 1,5%. Konieczne będzie raczej skokowe podwyższenie głównej stopy procentowej do minimum 5%, aby zapobiec odpływowi kapitału z kraju. Co to oznacza dla osoby, która niedawno wzięła kredyt na 30 lat na kwotę 400 tyś. złotych przy marży banku wynoszącej 2%?

Że w takiej sytuacji rata kredytowa wzrasta o 77%, z 1500 zł na 2660 zł.

Z kolei w skrajnie pesymistycznym scenariuszu z podwyżką stóp do 10%, rata kredytowa wzrosłaby o 174%, z 1500 na 4115 zł.

Biorąc pod uwagę wszystkie powyższe aspekty dochodzimy do pytania: dlaczego zatem po prostu nie podnieść stóp procentowych? Odpowiedź jest prosta. Ich utrzymywanie na niskim poziomie jest bardzo korzystne dla rządzących, przynajmniej na krótką metę. Negatywne realne stopy procentowe nie tylko zachęcają, ale wręcz zmuszają do inwestowania lub konsumpcji. A zatem w górę idzie popyt wewnętrzny, w górę idą ceny domów i mieszkań, w górę idą ceny działek. Wszystko hula na całego i można się tymi wynikami chwalić w rządowej telewizji.

Co gorsza, rząd planuje jeszcze nieco „dołożyć” od siebie, tak aby bańka puchła nadal.

Plany rządzących

Wszystkie zapowiedzi dotyczące „Nowego Ładu” należy traktować z dystansem, bo, jakby nie było, to wciąż jedynie zapowiedzi. Możemy jednak wywnioskować z nich w którą stronę chcą iść rządzący.

Z poszczególnych elementów programu jesteśmy w stanie wyciągnąć następujący wniosek: PiS nie chce dopuścić do zakończenia hossy na rynku nieruchomości i przy okazji tworzy raj dla deweloperów. Na dzień dzisiejszy stopy procentowe (m.in. za sprawą presji politycznej) są na rekordowo niskim poziomie, a banki wymagają wkładu własnego rzędu 10% by otrzymać kredyt. Co na to partia rządząca? Planuje doprowadzić do sytuacji, w której część Polaków nie będzie musiała myśleć o jakimkolwiek wkładzie własnym.

We wstępnych założeniach wymieniono dwie grupy, które mogłyby uzyskać tego typu pomoc. Pierwszą są rodziny wielodzietne - tutaj dopłata do wkładu własnego byłaby uzależniona od liczby dzieci. Druga grupa to młode małżeństwa myślące o zakupie pierwszego mieszkania.

Przypominamy, że pomoc dla obu grup pochodziłaby z pieniędzy pozostałych podatników.

Na dzień dzisiejszy nie wiemy jeszcze dokładnie, które punkty programu wejdą w życie, jednak w dużym uogólnieniu można stwierdzić, że dostęp do kredytu będzie jeszcze łatwiejszy. Coraz wyraźniej widać, że idziemy ścieżką, którą wytyczyły państwa zachodnie. Stosujemy wszelkie możliwe narzędzia, które pompują rynek - począwszy od tych podstawowych (stopy procentowe) aż do tych wyrafinowanych (dopłaty, gwarancje itd.).

Czym to się skończy?

Zaniżanie stóp procentowych przez RPP, mania w niektórych obszarach rynku nieruchomości oraz działania rządu, które dodatkowo zachęcają do inwestowania w domy i mieszkania. Co może przynieść ta wybuchowa mieszanka?

Pierwszy scenariusz, który przychodzi nam do głowy to powtórka z USA z roku 2008. Wszystko może zacząć się od sytuacji w której RPP w końcu podnosi stopy procentowe, raty kredytu rosną, a część kredytobiorców nie jest już dłużej w stanie ich spłacać. Banki zaczynają notować straty i w ostateczności muszą zacząć prowadzić bardziej konserwatywną politykę (czytaj: wprowadzają bardziej surowe kryteria, kredyt jest trudniej dostępny). To blokuje rynek nieruchomości i ostatecznie doprowadza do spadku cen.

Po wszystkim okazuje się, że wiele osób po prostu straciło domy na rzecz banków, a te ostatnie poradziły sobie jakoś z kryzysem, po części korzystając z pomocy rządu.

Czy jednak rynek nieruchomości faktycznie musi czekać taki kryzys? Niekoniecznie. Równie dobrze przez kilka kolejnych lat możemy obserwować dalszy wzrost cen, który będzie napędzany dotychczasowymi czynnikami (sztucznie niskie stopy procentowe, przenoszenie kapitału z lokat do nieruchomości, zachęty rządowe). Czyż nie brzmi to pięknie?

Tak - odpowiedzą inwestorzy, którzy odpowiednio szybko weszli na rynek.

Nie - odpowiedzą osoby, które pomimo pracy na pełen etat nie będą w stanie odłożyć na budowę domu.

I w taki właśnie sposób tworzą się podziały wewnątrz społeczeństwa. Długotrwałe wzrosty cen nieruchomości aż do absurdalnych poziomów mają miejsce chociażby w Kanadzie. W artykułach dostępnych w sieci możemy przeczytać o młodych Kanadyjczykach, którzy pomimo pracy na pełen etat mogą pomarzyć o zakupie mieszkania w ich rodzinnym mieście. Powoduje to wzrost niezadowolenia wśród najmłodszych pokoleń. Dla odmiany starszym pokoleniom jest dobrze - ceny posiadanych przez nich mieszkań idą w górę.

A zatem drugi scenariusz o którym mówimy nie zakłada wcale dramatu na rynku nieruchomości, ale zakłada pogłębiającą się przepaść między tymi, którzy mają mieszkanie, a tymi którzy chcą na nie zapracować. To zresztą podobnie jak w przypadku skupowania aktywów przez FED - bank centralny podniósł ceny akcji i obligacji na czym skorzystali ich posiadacze, czyli mniejsza część amerykańskiego społeczeństwa.

W tym miejscu musimy zwrócić uwagę na jeszcze jedną kwestię. Ceny nieruchomości mogą rosnąć, ale nie oznacza to, że przyniosą świetne wyniki, zwłaszcza po uwzględnieniu inflacji. Przykładem niech będzie wypowiedź Tradera21 z sierpnia 2019 kiedy porównywał on inwestycję w nieruchomość oraz zakup 100 kg srebra.

Co działo się od tamtego czasu aż do końca I kwartału 2021?

Ceny transakcyjne nieruchomości faktycznie wzrosły: w Warszawie o 13% (z 9000 na 10 200), a w aglomeracji katowickiej o 22% (z 3700 na 4500). Pewnie znaleźlibyśmy lepsze przykłady, gdzie konkretne mieszkanie podrożało o 30-40%.

Mimo wszystko jednak srebro poradziło sobie lepiej - oficjalnie podrożało o 50%. Dlaczego oficjalnie? Bo opieramy się na cenach giełdowych. Gdyby brać pod uwagę ceny u dealerów to wzrost był jeszcze większy.

Podsumowanie

Zważywszy na opisane wyżej pułapki i zagrożenia, dalej twierdzimy, że będąc na miejscu osoby biorącej kredyt hipoteczny w Polsce, celowalibyśmy w taki który zapewnia stałe raty kredytowe na 5 lat.

Jeśli na rynku wystąpią jakiekolwiek komplikacje, to naszym zdaniem banki będą ratowane z pieniędzy podatników. Bardzo możliwe, że powstanie kolejna spółka państwowa, a la Polski Holding Hotelowy, która za pieniądze z naszych podatków będzie kupować nieruchomości, niespłacone przez kredytobiorców. Wydaje się to Wam nierealne? Obecnie 7% wszystkich nieruchomości w USA jest w posiadaniu FEDu, który po kryzysie 2007-2008, za sprawą MBSów, skupił je od banków komercyjnych.

Dziś kredyt jest bardzo tani i łatwo dostępny. Tak jednak nie musi być zawsze. Pamiętajcie o tym, zwłaszcza, że obecnie jednym z głównych haseł globalistów (Światowe Forum Ekonomiczne) jest „nie będziesz miał nic i będziesz szczęśliwy”.

Independent Trader Team

supermario

https://artinfo.pl/wyniki-aukcji/x-aukcja-dziel-sztuki

forte

Ament

pecet

pozdrawiam

Ostatnio modyfikowany: 2021-06-30 18:37

Keracz

Ceny celulozy, tworzyw sztucznych, stali czy drewna wzrosły od 30 do nawet 300 proc. w stosunku do okresu przed pandemią. Producenci żywności już przygotowują nas na kolejne podwyżki. Nie pokryją podwyżek surowców z własnej kieszeni. Zapłacą za nie klienci. Ile? Dokładnie nie wiadomo. Szacuje się jednak, że do końca roku żywność zdrożeje średnio o 8 do 10 proc. Później ma być jeszcze drożej.

https://www.money.pl/gospodarka/rosna-ceny-opakowan-w-gore-pojdzie-tez-i-zywnosc-6655522878061088a.html

Będziemy w bogatym/bogatszym państwie mieszkali/żyli. Mam kilka kartonów na strychu, przechowam, aż cena wystrzeli, to i mi gotówki nieco skapnie.

Obraz jakiś kupię, oko pocieszyć w czasach drożyzny kartonów i nie tylko.

@ supermario

Z młodej sztuki jakąś jedną sztukę/obiekt można wybrać - https://bid.desa.pl/auctions/1-4QOZBA/moda-sztuka?limit=36

A tutaj małe co nie co, dla tych z tłustym/wypasionym portfelem - https://bid.desa.pl/auctions/1-4P1QE1/sztuka-fantastyczna-surrealizm-i-realizm-magiczny

@ Novy!

Zero walki z systemem. Pierdolicie tylko bzdety na forum. Jak chcesz walczyć, przygotuj się na napierdalanie wszystkich. Kobiet, facetów, gejów i lesbikek.Bo to walka.

Żeby ne było, że twierdzę, że nie należy nic robić, ale dałeś/dajesz się wrobić, żeby fizycznie walczyć z czymś, co Cię bez względu na Twoje mniej lub bardziej szamotanie się i tak zassie, przemieli i wypluje, jak wymiętoloną gumę do żucia i co najmniej pałą po czapce poczęstuje wielokrotnie, żebra również prostując, albo sprytnie oporządzi do swoich niecnych celów jak potulnego zombi. Podobnie będzie z innymi szamoczącymi się.

Ponadto rozdz. 13-ty z Obj. Jana, to nie bajki dla Cypiska i innych dzieci, ale niedaleka przyszłość.

Ostatnio modyfikowany: 2021-06-30 18:44

supermario

https://www.facebook.com/TelewizjawRealu24/videos/4303767556348337

Seneca AS

A co do srebra - raczej nie słychać by producenci srebra narzekali i zbiorowo bankrutowali.

Jeśli ziści się scenariusz deflacyjny, wbrew nadziejom FEDów i NBPów, i srebro i nieruchomości skorygują się w dół.

supermario

https://www.youtube.com/watch?v=J3T28ua_HEY

https://www.bing.com/videos/search?q=youtube+powrot+do+jedwabnego&&view=detail&mid=BAC6E6D60065785B4D5BBAC6E6D60065785B4D5B&&FORM=VDRVSR

easyReader

Oczywiście, a Irokezom wciskają od lat żeby nie kupować tylko wynajmować, że bańka, że ceny spadną o 30% i tym podobne dyrdymały.

Przecież w polskim internecie to powstał cały przemysł z propagandą j.w.

Ostatnio modyfikowany: 2021-06-30 19:58

Seneca AS

Dotąd miernikiem sukcesu gospodarczego było i jest rosnące PKB. Rosnące PKB = rosnąca konsumpcja = większe zużycie zasobów. To ostatnie jest sprzeczne z nową propagandą, tj. zielony ład, dzielona ekonomia, optymalizacja zużycia wody, energii, transportu, wydłużenie życia produktów, itp. Może czegoś nie dostrzegam, ale pierwszego z drugim nie da się połączyć. Powoli chyba czas na nowy miernik dobrobytu.*

*piewcy nowej propagandy mogą nie przewidywać konieczności zmian tego miernika dla notabli na górze

Ostatnio modyfikowany: 2021-06-30 20:01

supermario

Za narodowym spisem powszechnym czai się ukryty cel? Dane mają być przechowywane w Izraelu.

https://www.youtube.com/watch?v=JsTBvn8fWlw

Nowa nienormalność

Ale patrzcie ludzie co ja znalazłam dzisiaj! Oczywiście zaraz wykupię cały nakład:

https://tuttletwins.com/

Are Your Kids Being Taught to Support Socialism?

Our children’s books help you teach your kids how the world really works…

Dear Parent,

If you’re like me, you’re worried about the “new normal” society is trying to cram down our throats.

In the wake of Covid-19, the government has asserted its power, printed a ton of new money, and restricted our rights.

Our kids have had to adjust, too — and many of us struggle to know how to help them understand what’s happening in the world.

To make matters worse, the public school system, the mainstream media, and the entertainment industry aren’t helping. They are openly pushing socialism into the minds of our kids every day.

Są też po polsku:

Potwór z wyspy Jekylla:

Wielka ośmiornica z długimi ramionami, których używa głównie do okradania ludzi z zaoszczędzonych pieniędzy tak najmłodsi czytelnicy, idąc śladem małych bohaterów, mogą wyobrazić sobie wspomnianego w tytule potwora

https://www.megaksiazki.pl/powiesci-beletrystyka/1137629-bliznieta-tuttle-i-potwor-z-wyspy-jekylla.html?utm_si=dEh1ckV0aDRyTVRFek56WXlPVEUyTGprNU1EQXdNQT09&adtype=%7Badtype%7D&product_id=%7Bproduct_id%7D&product_partition_id=%7Bproduct_partition_id%7D&store_code=%7Bstore_code%7D&matchtype=&network=u&device=c&creative=504097422216&keyword=&placement=¶m1=¶m2=&adposition=&campaignid=12492534698&adgroupid=118611518853&feeditemid=&targetid=pla-299317950426&loc_physical_ms=9061075&loc_interest_ms=&searchtype=&gclid=CjwKCAjwrPCGBhALEiwAUl9X0-NDl1x3qOrIOXsrBWuqANMx20-d8aUb5YkthCwLXUXNBoHJ_BjYRRoC8F0QAvD_BwE

artur.w

supermario

Jak uniknąć spisu powszechnego? Adw. Jacek Wilk

https://www.youtube.com/watch?v=NDithNwqu2g

piotrdln

to jest dobre :

Profesor Luc Montagnier rozpowszechnia sprzeczne z wiedzą naukową teorie dotyczące szczepionek przeciw COVID-19

Tymczasem naukowcy i wirusolodzy podkreślają, że tylko szczepiąc się przeciw COVID-19, stawiamy wirusowi SARS-CoV-2 mocną barierę i zmniejszamy szansę na powstanie wariantu odpornego.

czyli wg mainstreamu noblista to szur a ANONIMOWI/WIRTUALNI naukowcy bez nazwisk mają racje ...

robią jednak dobrą rzecz, "obalając" wnioski Montagniera jednocześnie promują je, dzieki czemu wiele osób dowie się o takiej informacji a częśc zapewne poszuka więcej

piotrdln

jak ktos nie potrzebuje meldunku to na pół roku to moze sie wymeldować i nie ma obywatela w systemie wiec żaden spis mu nie grozi

piotrdln

Na tym etapie za mało już wnosimy do rozwoju cywilizacji, za dużo konsumujemy i produkujemy śmieci.

zgadza sie , ale to można zmienic , zmuszajac producentow to wytwarzania trwalszych produktów co ograniczy produkcje ,

i wprowadzajac dobrze zorganizowany recycling - są juz wzorcowe miejsca, niestety na to trzeba duzo kasy i biedne kraje tego szybko nie zrobią + oczyszczalnie, filtry itd itp

Bez drastycznego ograniczenia liczebności człowieka żaden zielony plan dla planety nie ma szans.

bzdura, uwierzyłeś w propagande że jest nas za dużo, moim zdaniem nikt nei wie ile taka planeta jak ziemia może spokojnie wyżywic ludzi, czy 8 mld czy 30 mld

psychole uczepili sie tego kamienia i tych 500 mln ludzi, a czemu nie 300 mln albo 650 mln ?

ten kamien to tylko klocek w programowaniu was abyscie uwierzyli ze jest nas za dużo

a popatrz na np japonie albo chiny (1,4 mld ludzi a wiekszosc terytorium kraju niezamieszkana) gdzie gęstość zaludnienia jest ogromna (jak odejmiesz niezamkieszkale tereny) i jakos wszystko funkcjonuje, mają smog ale jak wprowadzą troche nowych roziwazan to i smog zniknie

do tego terenów do zycia niezamieszkałych jest sporo na ziemi

a problem przeludnienia i tak zostanie rozwiązany bardziej lub mniej cyklicznym katastrofami kosmicznymi, które nawiedzają ziemie i potrafią zredukować popoulacje tak drastycznie że Bill i jego gromadka dostaliby spazmów ze szczęścia ;)

zachowujemy sie jak kopiec mrówek który uznał że jest przeludniony i robi rewolucje a nie widzi zbliżającaego sie walca który go zniszczy bo budują nową drogę tam gdzie kopiec mrówek stoi ....

Ostatnio modyfikowany: 2021-06-30 21:43

piotrdln

Spotkałem dotąd 6 osób neutralnie nastawionych do szczepień, ani za ani przeciw, które szczepiły się by się swobodnie poruszać za granicę.

a ja prawie wszystkich co spotkałem i się zaszczepili to używali tego argumentu : bo chce jechac na wczasy

wiec albo oni wszyscy są kretynami (w co nie wierzę, kilku moze tak ale nie wszyscy, skoro można jechac bez szczypawki) albo po prostu takie podają uzasadnienie aby sie lepiej czuć i nikt nie krytykował ich, a tak naprawdę uwierzyli w półtoraroczną propagande i się po prostu boją srowida,

i nie bierzcie tego że sie z nich nabijam, bo ta akcja zastraszania jest prowadzona profesjonalnie więc efekty muszą być i są,

wielu ludzi nigdy nie spotkało sie z cyzmś takim albo nie potrafi sobie poradzić z takim praniem mózgu i tak nachalną propagandą

Ostatnio modyfikowany: 2021-06-30 21:55

Bagracz

Niektóre wpisy ITT są tak bezrefleksyjne i jednostronne, że doskonale wpisują się w poetykę ekonomicznych szarlatanów.

Istnieje mianowicie coś takiego jak eksport inflacji, wojny walutowe itp. zjawiska.

Podobnie jak istnieje efekt bazy, którego ITT nie chce dostrzec bo akurat mu nie psuje do głupawej narracji.

Siły deflacyjne też nie powiedziały jeszcze ostatniego słowa.

Najwyraźniej jednak fałszowanie obrazu rzeczywistości dla utwierdzenia się we własnej narracji jest ważniejsze niż jej prawdziwszy obraz potrzebny do podejmowania bardziej trafnych wyborów.

Nie moja sprawa w końcu.

@supermario

Czy publicysta Michalkiewicz wyjaśnił już w końcu ten tajemniczy powód, z powodu którego Konfederacja głosowała prawie tak samo jak PO w sprawie mienia pożydowskiego? Czy też ten temat ponownie zupełnie zignoruje bo nie można walić nim aktualnie w Polski, ma się rozumieć, rząd, który jak wiadomo nikomu nie jest potrzebny a już szczególnie Polakom.

Ostatnio modyfikowany: 2021-06-30 22:36

janwar

czy to jest kpina ?

piotrdln

niedługo "profilaktycznie" na "prognozach" przy 0 przypadków zrobia lockdown ;)

niczym w australii gdzie 80 przypadków i zamkli cały region

niedługo każdy kowidianin bedzie na wage złota i jak znajdą jednego za 20 lat to dalej bedzie powód do lockdownu ...

a szajmony i szmegielskie tego swiata beda robic dalej mamone na maskach i testach

Ostatnio modyfikowany: 2021-06-30 22:53

Jot

Jot

„Jednak liczba obraźliwych wiadomości, z jak najgorszymi życzeniami i nawet pogróżkami, które do nas trafiły, przerosła nas. Nie sądziliśmy, że próba ułatwienia dostępu do kina jak największej liczbie osób wzbudzi aż tak negatywne emocje” – czytamy w oświadczeniu sieci kin.

Jak podkreślił Helios, biorąc pod uwagę zaistniałą sytuację, a także bezpieczeństwo pracowników kin, którzy bezpośrednio doświadczają agresji werbalnej, podjęto decyzję o wycofaniu się z pomysłu służącego zwiększeniu liczby dostępnych miejsc w kinach w ramach limitu 75 proc. miejsc."

...

No proszę. Czyli można jednak przekonać.

Jot

https://www.bankier.pl/moto/prawo-jazdy-kategorii-b-az-do-425-tony-jest-apel-o-zmiany-9768/

Andreas2020

Mam trochę garaży i jedną działkę i mieszkanie w którym mieszkam i za PiS mnie stać na produkty przeznaczone dla bogatej klienteli A to wszystko przez politykę banku centralnego i aktualnej władzy.

Moim zdaniem trzeba będzie uważać przed wyborami bo jak ich pogonią to może zmienic się narracja nieruchomości A teraz czysty zysk szczególnie jak nabyles przed dojsciem PiS do władzy.

nb81

@nb81

Trzy punkty zwycięstwa za wyjaśnanie łopatologiczne jak działa wnioskowanie statystyczne i dlaczego dane o smiertelnosci od Tradera są manipulacją.

Dzięki za docenienie.

Tomaszabc

Moim zdaniem należy obserwować codziennie cenę i jak zacznie odbijać to kupować. Nie jest wykluczone, że zbiją go niżej żeby jeszcze więcej zarobić na wychodzeniu z shortów. Tak wyczytałem

Apfel

Jak jeszcze cos spadnie to kupowac, nie zastanawiac sie.

Novy!

Moze i podpucha z tymi mutacjami, jednak lepiej dmuchac na zimne tej jesieni. Dzieki za rade, czlowiek sie nie zastanawia tylko kupuje. Takze grzecznie poczekam na jesien.

Z tego co widze najszybciej znikaja filmy, ktore mowia o modyfikacji czlowieka - tu moze byc sedno prawdy.

Jak ktos jeszcze nie widzial, to wtrzuce stary film, opinia dr Wodarg przedstawiona przez dr Rubas:

(Lekarz sie przejezycza opisuje mrna, a mowi "wektorowa")

https://www.bitchute.com/video/mHNpoVQRFFCP/

janwar

Analitycy są podzieleni w sprawie wpływu nowych regulacji bankowych na rynek złota. Wielu z nich spodziewa się zwiększenia popytu na złoto alokowane (czyli fizyczne sztaby zalegające w bankowym skarbcu) kosztem złota niealokowanego. Niektórzy idą krok dalej i zakładają, że część banków bulionowych może po prostu wycofać się z tego interesu, czego konsekwencją będzie wymuszona redukcja ogromnych krótkich pozycji zabezpieczających na nowojorskim Comeksie. Jeśliby tak miałoby się stać, to można oczekiwać znacząco wyższych cen złota w perspektywie kolejnych miesięcy.

https://www.bankier.pl/wiadomosc/Zloto-banki-i-Bazylea-III-8142582.html

An_toni 44

http://www.people.com.cn/

Ostatnio modyfikowany: 2021-07-01 07:25

Spy

A poprzednie dane ze spisu powszechnego gdzie lądowały ? ZSRR ? ;)

Novy!

Siły deflacyjne też nie powiedziały jeszcze ostatniego słowa.

A jakież to tajemnicze siły sprawią zwiękazenie siły nabywczej nic nie wartego już pieniądza ? Wojna?

Chyba że, inaczej rozumiemy deflację :)

@Apfel.

Nie ma dmuchania na zimne jeśli chodzi o twoje zdrowie i życie. Coś jest, albo nie jest. Nie może być równocześnie i nie być.

Jak się wyizolujesz na maxa, stracisz to co najcenniejsze. Odporność. Do tego zaorasz odporność psychiczną. Strach jest złym doradcą.

I na wieki zapamiętaj sobie jedno.

Jedzenia i lekarstw nie kupuje się nigdy w sieci. A latem szczególnie.

Pozdrawiam.

Ostatnio modyfikowany: 2021-07-01 08:37

Lech

Właściwie to zamiast analizy technicznej , potrzebna jest analiza przestępcza , kto i jak zamierza oszukać resztę akcjonariuszy.

Ostatnio modyfikowany: 2021-07-01 09:08

Zgr

A mianowicie zszokowały mnie wyliczenia kredytu i podnoszenia stóp przez Tradera, ponieważ kazałem zrobić symulację w swoim banku o ile będę płacił więcej za kredyt jak stopy podniosą o 1% i o 5% więc wyszło zgoła co innego. Stała rata na 15 lat z oprocentowaniem 3,3% wychodzi około 7750 miesięcznie, jeśli dodamy 1% wyszło im 8317,69 A jeśli dodamy 5% to rata kredytu im wyszła 10736,83. Skąd te różnice w wyliczeniach?

Proszę o podpowiedź.

Novy!

https://www.channelnewsasia.com/news/singapore/covid-19-treatment-gsk-sotrovimab-therapy-hsa-authorisation-15125258

Novy!

Loteria specjalnie for you!

https://news.upday.com/pl/paszporty-covidowe-juz-dzialaja-rusza-loteria-szczepionkowa/?utm_source=upday&utm_medium=referral

Andreas2020

Trader swoje obserwacje dostosowuje tak żeby biznes mu się zgadzał. On głównie na metalach i książkach zarabia i dzieleniu się swoimi strategiami inwestowania więc tak układa treści.

Novy!

Warren G

Trader swoje obserwacje dostosowuje tak żeby biznes mu się zgadzał. On głównie na metalach i książkach zarabia i dzieleniu się swoimi strategiami inwestowania więc tak układa treści.

Biznes jak to biznes.

A nieruchy...no cóż. Była bańka, jest bańka i będzie kiedyś znów bańka. Tak jak z akcjami i innymi aktywami.

Ja tam nie narzekałem na nieruchy nigdy.

Ostatnio modyfikowany: 2021-07-01 11:10

Lech

5% odsetek od miliona rocznie to 50000 zł rocznie samych odsetek i 33333 rocznie spłata kapitału przez 30 lat ( plus prowizje i koszty)

Oczywiście może być stałe raty ,albo malejące , albo rosnące, kwoty te same tylko miesięcznie trochę inaczej bo ubywa kapitału do spłaty , albo jest prawie tyle samo , albo nawet przybywa to będzie więcej do zapłaty o wzrost kapitału i odsetki od wzrostu.

Zatem solidny kredytobiorca będzie średnio płacił 43333 zł rocznie czyli 3611 miesięcznie przy jednym procencie przez 30 lat lub 83333 zł czyli 6944zł miesięcznie przez 30 lat , czyli dwa razy więcej z dnia na dzień o ile ma cały kredyt do spłaty a jednocześnie odda 30x12 x 6944zł

To z dnia na dzień będzie miał 2500000zł do oddania przez 30 lat zamiast 1300000 zł do oddania..Niesolidny może mieć kilka razy tyle...

Przy 20% jak zrobili nam amerykanie w 1988r czy Balcerowicz 63% firmom państwowym ( przy stałym kursie dolara) to do zapłaty będzie kilkanaście razy tyle o ile natychmiast się nie spłaci , albo przy 63% kilkadziesiąt razy tyle....

Ostatnio modyfikowany: 2021-07-01 11:18

Spy

Chyba mam nosa do platynki ale to się okaże po czasie czy książkowe 1050 zadziałało w punkt ;)

@Lech

A Lewica by zrobiła z GPW tygrysa Europy ? ;)

Lech

Problem nie polega na tym czy lewica czy prawica bo to niczym się nie różni ( tzw prawica to z reguły fanatycy religijni i kradną też dla kościelnych, kiedyś oznaczali nowoczesność i dążenie do cywilizacji zachodu, dzisiaj staroświeckość, zabobony i do dążenie do kamienia łupanego, coś jak czerwoni Khmerowie,to ideologię mają na pierwszym miejscu), tylko czy złodzieje dostają zielone światło , przejmują Sądy i Prokuratury i mogą robić co chcą , kraść do woli bo mają większość w Sejmie ,zbudować swoją dyktaturę , czy nie..

Ostatnio modyfikowany: 2021-07-01 11:40

Lech

Żadna partia nie zrobi z Polski Tygrysów ,tylko Polacy, każda jest na służbie i ma robić co Naród każe , jest jak D .. od srania i nie chodzi o to żeby wiele robiła ma być tania i nie przeszkadzać..jednocześnie bronić i chronić wszystkich i każdego z osobna.

Ostatnio modyfikowany: 2021-07-01 12:26

pabloescobar

Jaki zasięg odbicia obstawiasz?

Czy to już zmiana trendu? ;)

Apfel

"Jedzenia i lekarstw nie kupuje się nigdy w sieci."

To gdzie kupic?

Z reguly kupuje w aptece internetowej, na stronie Zieby.

Czego jest sie obawiac, zlego przechowywania?

Przeciez sklepy tez nie zapewniaja dobrych warunkow. Pamietam palety wod mineralnych w czystym sloncu w upal.

Dante

Reverse Repos EXPLODE! Is This Signaling Next Economic Collapse? by George Gammon

https://www.youtube.com/watch?v=6j28XQI2gUA&ab_channel=GeorgeGammon

smalcov

https://aobrempongnana.wordpress.com/2020/05/15/who-offered-me-20million-dollars-to-put-a-little-toxic-in-my-covid-19-remedy-madagascar-president-exposes-who/

https://www.dailymail.co.uk/news/article-9738819/Vaccine-passports-over.html

@Dante Bardzo mocny stuff zapodałeś w tych artykułach.

Dla kontrastu od dzisiaj ponoć Chorwacja JEDNAK wraca do obostrzeń względem turystów - co jest zrozumiałe i naturalne.

Opisany w artykułach brak paszportów w Anglii czy info prezydenta Madagaskaru - to mi się nie klei i wygląda na fejk albo jaskółkę.

Patrzeć tylko kiedy Madagaskar schowa się pod wodę ?

Novy!

Zerknij na opakowania leków czy suplementów. Tam są klauzule temperaturowe. Zerkniesz potem na termometr w pełnym słońcu, bo na pace busa kuriera jest taka temperatura i odpowiesz sobie wtedy sam na to pytanie :)

Pomijam serializację, której żadna apteka internetowa nie przestrzega. A biorąc pod uwagę komunikaty i ich ilość o podróbkach farnaceutyków, sam zdecydujesz- warto czy nie warto.

Ja tylko podpowiadam. Nie moje zdrowie- nie moja sprawa :)

Ostatnio modyfikowany: 2021-07-01 13:54

Novy!

Za dwa tygodnie, będzie po obostrzeniach :)

Ostatnio modyfikowany: 2021-07-01 13:49

Spy

@Spy

Jaki zasięg odbicia obstawiasz?

Czy to już zmiana trendu? ;)

Zmiana trendu ?? Dla mnie tam jest od jakiegoś czasu trend wzrostowy a teraz była jedynie korekta w trendzie po bardzo silnych wzrostach

Novy!

A Lewica by zrobiła z GPW tygrysa Europy ? ;)

Spy, w Europie nie ma żadnych prawic, lewic, czy środka. Wszyscy to soczysto czerwoni komuniści na usługach banksterki.

Spy

Największy problem z pisem polega na tym ,że zamiast służyć Narodowi najlepiej jak potrafi, to chce nim manipulować i ustawić pod siebie ,dla osobistych i partyjnych korzyści..

Nie mogę uwierzyć że ktoś jest w stanie coś takiego napisać ??????????!!!!!!!!!

Czy naprawdę uważasz że jakakolwiek partia polityczna na świecie chce służyć narodowi ??

Lech

Ostatnio modyfikowany: 2021-07-01 14:11

Apfel

No ale na jesien, lagodna zime to kwestia temperatur w busie jest rozwiazana.

Do aptek stacjonarnych tez sa dostarczane leki w busie - tak rzeczywiscie wszystkie spelniaja warunki przewozenia w odpowiedniej temperaturze?

Ze swojego doswiadczenia wiem, ze apteki stacjonarne same nie przechowuja w odpowiednich warunkach. Pare lat temu w aptece na wsi kupilo sie krople na recepte na zapalenie spojowek. Pani podala go z polki. Za jakis czas byla realizowana recepta na ten sam lek w innej aptece w miescie. Pani podala go z lodowki informujac o tym jak ma byc przechowywany.

Dla mnie najlepiej zamowic w aptece internetowej, ktora tez ma siec stacjonarnych. U mnie wszystko drozsze i tez wielu rzeczy nie ma. Samemu jechac do miasta i wiezc w nagrzanym aucie...

Zgodze sie, ze to co ma byc w lodowce to lepiej stacjonarnie kupic.

pabloescobar

Okej no zależy w jakim okresie to rozpatrywać. Czyli rozumiem że jesteś bardzo pozytywnie nastawiony do platyny.

piotrdln

Novy!

Daje osobisty Dożywotni ban na Chorwacje za ten numer

Dostali prikaz od UE.

Spoko, daję im 2 tygodnie ;)

piotrdln

guzik mnie to obchodzi, mialem lada dzien tam jechac ale juz nigdy tam nie pojade, chyba ze przejazdem

takie chamskie numery musza miec konsekwencje

Konrad

Pytanie do fachowca - jakie jest twoje zdanie o suplemencie CORDYSEPS i jaką firmę byś ewentualnie polecił?

Jot

Ostatnio modyfikowany: 2021-07-01 16:34

supermario

"Problem nie polega na tym czy lewica czy prawica bo to niczym się nie różni ( tzw prawica to z reguły fanatycy religijni i kradną też dla kościelnych, kiedyś oznaczali nowoczesność i dążenie do cywilizacji zachodu, dzisiaj staroświeckość, zabobony i do dążenie do kamienia łupanego, coś jak czerwoni Khmerowie,to ideologię mają na pierwszym miejscu), tylko czy złodzieje dostają zielone światło , przejmują Sądy i Prokuratury i mogą robić co chcą , kraść do woli bo mają większość w Sejmie ,zbudować swoją dyktaturę , czy nie."

Zależy kogo i gdzie nazywamy prawicą. W takiej Francji to Leszek Miler z kolegą Czarzastym robiliby za skrajną prawicę. Nie wiem co rozumiesz pod pojęciem cywilizacji zachodu , bo to co obecnie jest lansowane przez czerwono-zielonych to na bank doprowadzi do zacofania i gospodarczego upadku. Likwidacja energii z węgla , ropy , gazu i atomu w imię zabobonu globalnego ocieplenia , zmiana diety z mięsno-nabiałowej na roślinną , fiksum dyrdum z wyborem płci itp. Nawet duże straty pieniężne można odrobić , ale to fiksum dyrdum nie da się wyleczyć.

PiS pewnie przegra wybory , ale najgorsze , że zastąpi go duet Tusk Zandberg i wtedy zacznie się jazda.

@ Spy

"A poprzednie dane ze spisu powszechnego gdzie lądowały ? ZSRR ? ;)"

Zdaje się , że biblijny Pan Bóg zakazał spisów , "prawica" powinna to respektować. Spisy zdaje się są po to , żeby wiedzieć ile z kogo można jeszcze wydoić.

Novy!

Abyśmy się dobrze zrozumieli. Ja sport uprawiam jedynie amatorsko- bieg ok 30-35km tygodniowo plus rowerek.

Wciągam tylko Pharmaton Geriavit witaminy i minerały z żeń-szeniem, kolagen w płynie, Arthron complex i elektrolity jak jest bardzo gorąco.

Oczywiście warzywa z własnego ogródka i to wszystko.

Żadnych innych wynalazków z sieci :)

Mam w domu mgr.farm I stopnia i wierzę tylko jej ;)

Ostatnio modyfikowany: 2021-07-01 16:38

Lech

Czy naprawdę uważasz że jakakolwiek partia polityczna na świecie chce służyć narodowi ??

Nie słyszałeś a to przecież ich najważniejsze hasło wyborcze służyć narodowi , rozmawiać z każdym i realizować to czego domaga się lud...inna sprawa że to bujda na resorach a pytań to im nie może teraz zadać nawet poseł czy dziennikarz a co dopiero dziady niegodne własnego zdania za jakich uważają większość Polaków. Po wyborach mają jedną odpowiedź spieprzaj dziadu i nikt im nie będzie mówił że białe jest białe, a czarne czarne..

Ostatnio modyfikowany: 2021-07-01 17:21

Novy!

https://m.youtube.com/watch?v=puZmECBwfz8

Novy!

I już wiadomo dlaczego badania nad amantadyną zostały zatrzymane. Big Pharma ma monopol na covida.

https://www.channelnewsasia.com/news/singapore/covid-19-treatment-gsk-sotrovimab-therapy-hsa-authorisation-15125258

Kupiłem GSK jeszcze przed Traderem, ale to był raczej dobry deal dla jego klientów.

Ostatnio modyfikowany: 2021-07-01 18:39

Novy!

https://wojciechbialek.pl/2021/06/platyna-jak-wiosna-2000.html

zawi

Ty sobie jaja z kartonu robisz, a ja nie mam w co paczek pakować... To nie żart, sytuacja jest dramatyczna.

Od miesiąca stoi mi sprzedaż produktów niewymiarowych (potrzebny karton 80x80x20cm) bo nie mam jak wysłać. Producenci każą sobie czekac po 2-3msc po czym i tak dzwonią że jest obsuwa bo nie ma materiału.

Ostatnio modyfikowany: 2021-07-01 20:11

Bagracz

Nawet chyba szkoda tłumaczyć, że to dyskwalifikujący brak logiki. I tak "udowodnią", że mają rację i będzie mnóstwo klientów na nieruch i wynajem:)

@Nowy!

Siły deflacyjne to załamanie gospodarki, bezrobocie, bankructwa. Taka powtórka 2008r.

Zwykle hiperinflacja poprzedzona jest okresem deflacji, gdy wartość pieniądza rośnie powodując pogłębianie spirali deflacyjnej. Pieniądza coraz bardziej brakuje, więc trzeba go coraz więcej dodrukowywać.

Te zjawiska spowodowane są ucieczką od ryzyka. W 2008 rokuwszyscy uciekali od ryzyka. Gotówka była królem bo jest przedostatnim, najmniej ryzykownym aktywem. Ostatnim jest złoto. Zupełnie pozbawione ryzyka.

Właśnie dlatego Basel III wprowadzony w odpowiedzi na 2008 r przywraca złotu fizycznemu we własnym skarbcu zerowe ryzyko.

Dlatego gotówka zyskuje na wartości tuż przed wybuchem hiperinflacji.

Wszyscy uciekają do gotówki z bardziej ryzykownych aktywów. A potem uciekają od gotówki do złota.

W 2008 r było blisko hiperinflacji. Teraz, gdy walnie kryzys zaufania, ratunkowy dodruk może już doprowadzić do światowej hiperinflacji. Trudno sobie nawet wyobrazić wycenę uncji złota w takim scenariuszu.

Na końcu, prawdopodobnie, nie da nie da się kupić złota za żadną walutę fiat. Tylko za fizyczne aktywa. Nie obarczone ryzykiem. Np. za srebro. :)

Ostatnio modyfikowany: 2021-07-01 20:37

Novy!

Ile chcesz tego kartonu? Duże, małe, średnie...

Dasz na dobrą whisky raz w miesiącu.

Novy!

W jednym się zgadzamy. Czeka nas inflacja, czy hiper? Tego nie wiem. Ale okresu poprzedzającej jej deflacji - ja nie widzę. Widzę za to bańkę stulecia na NASDAQu i jego upadek, a potem dużą inflację i supercykl na surowcach.

Bagracz

To sobie zobacz tą deflację na wykresie hiperinflacji w rep. Weimarskiej. Trwała całkiem długo :)

https://www.wykop.pl/cdn/c3397993/link_1587925878S5YJgkjLi3aMgSPmN89Nos,w300h223.jpg

Ostatnio modyfikowany: 2021-07-01 20:49

Spy

@Spy

Okej no zależy w jakim okresie to rozpatrywać. Czyli rozumiem że jesteś bardzo pozytywnie nastawiony do platyny

Raczej nie jestem z tych co są przekonani na zabój do własnych racji, tym bardziej że rynki są nieprzewidywalne. Po prostu bo wyjściu ponad poziom 1300 założyłem że w przypadku ruchu powrotnego do 1050 platyna stanie się warta ponownej obserwacji i tak się właśnie stało a co będzie to jak zwykle czas nas rozliczy.

Novy!

Inna sceneria. Inne czasy.

Jesteśmy na brakach w każdej dziedzinie. Od logistyki po surowce.

Spy

@Spy

https://wojciechbialek.pl/2021/06/platyna-jak-wiosna-2000.html

No ciekawe, nie mam nic przeciwko żeby Białek okazał się dobrym wróżbita ;)

Bagracz

Logika odwróconej piramidy Estera jest taka sama.

Ale sobie wierz o to co zechcesz.

Dziś wszyscy mają w dupie logikę i rzeczywistość.

Ani logika ani rzeczywistość tego nie lubią. A na końcu to one zawsze wygrywają. Niezależnie od czasów.

Z "This time is different" kpili już 100 lat temu i będą kpili za 100 lat :)

Novy!

Ależ ja nie wątpię w kryzys jako ostateczną puentę.

Tylko jako akt już ostatni :)

Novy!

Pisałem ostatnimi czasy, aby kupować Impala Platinum, to śmiechy były na forum.

Dante

https://www.rp.pl/Koronawirus-SARS-CoV-2/200609239-Wirusolog-Obawiam-sie-ze-trzeba-bedzie-pod-przymusem-zamykac-ludzi-w-izolatoriach.html?fbclid=IwAR3JBHW2_pRbRq6UU289XiTfYMZhFjlRQzNp5ygetnXOwJh9dphvZrtz5CI

Dante

https://next-gazeta-pl.cdn.ampproject.org/c/s/next.gazeta.pl/next/7,173953,27278834,rzad-nakazal-przedsiebiorcom-segregacje-na-szczepionych-i-nieszczepionych.amp

Rzemko

Ostatnio modyfikowany: 2021-07-01 21:37

Keracz

"Wzięli zaliczkę, rozstawili rusztowanie i nigdy nie wrócili"

Wynająłem ekipę w grudniu. Ostatni raz widziałem ich w styczniu. A dom stoi nieskończony - opowiada pan Rafał z Wrocławia. - Mnie też uciekli. Zostałem bez dachu na zimę - dodaje Michał spod Warszawy. Eksperci przyznają, że mamy już plagę uciekających budowlańców.

https://www.money.pl/gospodarka/uciekajace-ekipy-budowlane-wzieli-zaliczke-rozstawili-rusztowanie-i-nigdy-nie-wrocili-6656574114708000a.html

Jakieś liche te rusztowanie musiało być, skoro ,,fachowcy" porzucili je, albo przytulona zaliczka zacnie wypasiona.

@ zawi

Od miesiąca stoi mi sprzedaż produktów niewymiarowych (potrzebny karton 80x80x20cm) bo nie mam jak wysłać. Producenci każą sobie czekac po 2-3msc po czym i tak dzwonią że jest obsuwa bo nie ma materiału.

:-(( Nie da się nie zauważyć, że dosyć często firmy posiłkują się wielokrotnie użytymi kartonami. Przy systematycznej płynności sprzedaży towaru, to faktycznie mogą wystąpić problemy z ich dostępnością, tym bardziej, kiedy na rynku zaczyna brakować różnych materiałów i coraz większa drożyzna panoszy się dookoła.

@ Novy!

Ile chcesz tego kartonu? Duże, małe, średnie...

Dasz na dobrą whisky raz w miesiącu.

Przecież @zawi napisał: ,,potrzebny karton 80x80x20cm"

Masz taki na zapleczu apteki? Czy gdzieś biegając oblookałeś w jakiejś firmie zmagazynowany?

:-))

Ostatnio modyfikowany: 2021-07-01 22:07

polish_wealth

Jednak Bibas to był Bibas,

A ten Bennet sie na coś czai,

Dante

Racja - dopiero post factum zauważyłem.

https://www-cnbc-com.cdn.ampproject.org/c/s/www.cnbc.com/amp/2021/07/01/nations-agree-to-support-us-proposal-for-global-minimum-tax-on-corporations.html

https://m.theepochtimes.com/covid-19-vaccines-could-be-spurring-variants-say-israeli-and-european-experts_3877703.html/amp

https://www-mirror-co-uk.cdn.ampproject.org/c/s/www.mirror.co.uk/news/politics/boris-johnson-declares-uk-live-24423584.amp

https://ludzieroku-org.cdn.ampproject.org/c/s/ludzieroku.org/blog/pandemia/czy-niemcy-wprowadza-system-punktowy-na-wzor-chin?format=amp

https://www.ema.europa.eu/en/documents/assessment-report/spikevax-previously-covid-19-vaccine-moderna-epar-public-assessment-report_en.pdf

Ostatnio modyfikowany: 2021-07-01 23:55

Rzemko

Jesli jutro dane z rynku pracy beda dobre (a wszystko na to wskazuje) to rentownosci chwilowo powinny pojsc w gore.

Pewnie znowu beda obijac PMy i co ciekawe Nasdaqa. Juz dzisiaj widac bylo rotacje z growth (Nasdaq) do cyclicals (SP500) Srebro powinno utrzymac sie na $25. Jesli tak sie stanie to znaczy, ze kupujacych jest zbyt duzo abysmy nie zobaczyli +$30/oz w najblizszych tygodniach.

W ogole w tym slabym czasie PMow srebro pokazuje relatywnie duza sile wzgledem zlota.

Ostatnio modyfikowany: 2021-07-02 01:50

Apfel

Pierwsze musi zakonczyc sie korekta, zeby mogly rosnac. Wszystko w swoim czasie.

Kabila

Najnowszy tekst Song Hongbinga:

,,Chiński mechanizm korekty stóp procentowych. Jaki sygnał wysyła ?

21 czerwca zmienił się mechanizm wyceny stopy depozytowej Banku Chin (3.0800.00, 0.00%, ) "stopa bazowa × wielokrotność" zmieniona na metodę wyceny "stopa bazowa plus punkt bazowy". Zgodnie z zasadą "krótkiego i stałego spadku" banku centralnego, główne banki chin obniżyły stopy procentowe dużych depozytów o prawie 10%.

Dlaczego Chiny obniżają stopy procentowe depozytów, gdy USA zbliżają się do krytycznego okresu podwyżek stóp procentowych? Oprócz zmniejszenia dochodów z odsetek, jaki efekt domina przyniesie "krótki stabilny i długi spadek" stóp procentowych depozytów?

Jaki sygnał wysyłają Chiny w czasie, gdy zawirowania na światowych rynkach finansowych nasilają się, a obieg dolara ma się odwrócić? Jak zmieni się "cyrkulacja RMB" ?

Zgodnie z decyzją roboczego posiedzenia rynkowego mechanizmu samoregulacji cen stóp procentowych zorganizowanego przez Ludowy Bank Chin w dniu 1 czerwca, od 21 czerwca, samoregulacyjny pułap stóp procentowych depozytów chińskich instytucji bankowych zostanie zmieniony w celu zmiany pierwotnej metody określania pułapu "stopy bazowej × wielokrotnego" do metody obliczania "stopy bazowej plus punkt bazowy".

Wśród nich cztery główne banki państwowe żądają depozytów, lokat terminowych, punktów bazowych dużych depozytów to 10 punktów bazowych, 50 punktów bazowych, 60 punktów bazowych, cztery główne banki państwowe poza punktami bazowymi banków to 20 punktów bazowych, 75 punktów bazowych i 80 punktów bazowych.

Jednocześnie, zgodnie z zasadą "dalszego proponowania wzmocnienia zarządzania depozytami i ograniczenia wysokich stóp procentowych i rezerw" oraz "krótkoterminowej stabilności, długoterminowego spadku", główne banki obniżyły swoje duże długoterminowe stopy procentowe depozytów.

Weźmy na przykład Bank of China, jego druga emisja 2021 osobistych dużych kuponów depozytowych (ponad 200.000 juanów) w dniu 21 czerwca, z roczną roczną stopą procentową w wysokości 2,10%, dwuletnią roczną stopą procentową w wysokości 2,70% i trzyletnią roczną stopą procentową w wysokości 3,35%.

Tego samego dnia Z półek z półki zdjęto również ICBC (5.200-0.06, -1.14%, )3-letnie duże lokaty o maksymalnej stopie procentowej wynoszącej 3,987% produktów, zunifikowane dostosowanie do 3,35%.

Przy niewielkich zmianach krótkoterminowych stóp depozytowych bankowych, stopy procentowe depozytów dwuletnich, trzyletnich i związanych z nimi dużych lokat terminowych spadły średnio o prawie 10%.

Chociaż może się to wydawać korektą techniczną, jest to metoda wyceny stóp procentowych kredytów, nie oznacza, że polityka pieniężna Chin, aby rozpocząć "obniżkę stóp procentowych", ale mimo wszystko, tym razem dla dużych stóp procentowych depozytów jednorazowo blisko 30 do 60 punktów bazowych cięcia.

Dlaczego? Co to oznacza?

Odkąd Ludowy Bank Chin poluzował kontrolę administracyjną stóp depozytowych, chińskie instytucje finansowe od października 2015 r. przestrzegają "wielokrotności stopy bazowej ×" limitu stopy depozytowej.

Sądząc po rzeczywistej stopie notowań banków, stopa depozytowa długoterminowa dużych państwowych banków komercyjnych jest w większości około 1,3 razy większa od referencyjnej stopy depozytowej.

Zgodnie z oficjalnym wyjaśnieniem korekta jest zgodna z reformą stopy rynkowej kredytu (LPR). Jednolity sposób konwersji z premii proporcjonalnej na międzynarodowo akceptowany "punkt bazowy" float.

Proporcjonalny wzrost jest uważany za wyraźny "efekt dźwigni" i nie sprzyja dokładnej i intuicyjnej korekcie podwyżek i obniżek stóp procentowych. W szczególności poszczególne instytucje finansowe mają wyższe oprocentowanie depozytów długoterminowych.

Niejasny i mylący wzrost wskaźnika nie sprzyja regulacjom, zachęca banki do pobierania wysokich stóp procentowych, zwiększa ogólny koszt zadłużenia i nie sprzyja uporządkowanej konkurencji na rynku depozytów.

Z jednej strony już teraz jasno wynika, że ustalanie stóp procentowych chińskiego systemu bankowego, niezależnie od tego, czy chodzi o stopę procentową kredytu, czy stopę depozytową, będzie stopniowo zmierzać w kierunku bardziej zorientowanego na rynek mechanizmu zmiennego.

Metoda wyceny mnożnika stóp procentowych, która jest dokładna na 4 miejscu po przecinku, nie jest oczywiście wygodna i wystarczająco intuicyjna.

Z drugiej strony sugeruje, że chiński rząd prowadzi reformy strukturalne po stronie podaży na rynkach finansowych. Reforma, która rozpoczęła się w 2017 r., została w pewnym momencie przerwana przez "chińsko-amerykańską wojnę handlową" i "nową epidemię korony". Teraz nadszedł czas, aby zrobić kolejny istotny krok.

Zmniejszenie kosztów finansowania przedsiębiorstw, ograniczenie nieuporządkowanego rozwoju kapitału finansowego, zapobieganie ryzyku finansowemu, zwiększenie udziału finansowania bezpośredniego, a tym samym zwiększenie efektywności chińskiego systemu finansowego, poszerzenie kanałów finansowania i przypomnienie kapitału finansowego, aby wejść do gospodarki realnej bardziej. Ścieżka reform strukturalnych po stronie podaży finansów Chin jako całości stała się jaśniejsza.

Aby osiągnąć ten cel, chiński rząd od walki z korupcją, arbitrażu finansowego, stopniowo oczyścić bank poza bilansem biznesu, shadow banking, sieci P2P działalności finansowej, do reformy wewnętrznego mechanizmu zachęt zarządzania instytucji finansowych, regulacji małych i średnich banków, skorygować mrówek złota garnitury i inne nieprawidłowości, a teraz wreszcie zaczął do głównych banków podstawowej działalności depozytowej.

Instytucje finansowe, takie jak banki, powinny kontrolować koszty i zarabiać więcej poprzez poprawę poziomu i efektywności usług kredytowych, a nie posiadać stosunkowo monopolistyczne kwalifikacje banków, z jednej strony poprzez gromadzenie wysokich odsetek w celu zwiększenia kapitału, z drugiej strony poprzez wysokooprocentowane pożyczki.

Ta "bezmyślna" biurokracja i hojne zyski poważnie utrudniły efektywność chińskiego sektora usług finansowych i rozwój chińskiej gospodarki, zwłaszcza gospodarki realnej.

Kanały finansowania nie są płynne, usługi finansowe są niewystarczające, koszty finansowania małych i średnich przedsiębiorstw są zbyt wysokie, wskaźnik bezpośrednich inwestycji na rynku finansowym jest zbyt niski, podobnie jak budowa ochrony wód rolnych w Chinach, wszystkie wynikają z tego, że nikt nie chce oczyścić rzek, naprawy rowów, głęboko w poziomie oddolnym, ale w górę rzeki wzniesiono tamę, warstwa po warstwie, zebrała "opłatę za przejazd", stała się pomocą spekulacji finansowych.

Wyobraź sobie, że w przeszłości, opierając się na szybkim rozwoju gospodarki Chin, wysokie ceny nieruchomości, kapitał finansowy miał kiedyś stabilne i wygodne wysokie zyski z odsetek. Kto byłby proaktywny w tej sytuacji?

Jednak obecna sytuacja uległa zmianie. W czasie, gdy wzrost gospodarczy Chin zaczyna spowalniać i stoi w obliczu transformacji i modernizacji, opóźnienie w reformie chińskiego systemu finansowego nie tylko utrudnia chińskim MŚP uzyskanie wsparcia finansowego dla ich pierwotnych innowacji, ale także utrudnia rozwój chińskiego rynku bezpośredniego finansowania.

Jeśli dopuszczona jest własna korekta rynku, będzie za późno, aby poczekać, aż gospodarka całkowicie zwolni i zje dywidendę wzrostu.

W rezultacie chiński rząd musiał polegać na siłach administracyjnych, aby dążyć do przyspieszonej reformy rynków finansowych. Chiny mają nadzieję wprowadzić kapitał do gospodarki realnej i zwiększyć udział bezpośredniego finansowania poprzez reformę finansową, która jest przyszłym kierunkiem chińskich rynków finansowych i kapitałowych.

Obniżka stóp procentowych dużych depozytów nie jest podwyżką stóp procentowych w USA, a "obniżka stóp procentowych" w Chinach jest tak prosta.

Ponadto, obniżając stopy procentowe dużych depozytów, łatwo przeoczyć, że chiński rząd rozprawia się również ze spekulacjami w kryptowalutach, takich jak Bitcoin, a także ograniczeniami w cieniu nieruchomości i regulacją finansów internetowych.

Tak zwana "kombinacja blokująca" to wysiłki Chin zmierzające do skierowania funduszy do gospodarki realnej. Obieg renminbi zmienia się i będzie coraz ważniejszy dla ewolucji globalnego krajobrazu finansowego."

https://finance.sina.com.cn/edu/2021-06-26/doc-ikqcfnca3400574.shtml

Jot

A wracajac do spisywania:

"Oczy Twoje widziały me czyny9

i wszystkie są spisane w Twej księdze9;

dni określone zostały,

chociaż żaden z nich [jeszcze] nie nastał."

;)

janwar

W przypadku okresu spłaty 35 lat dostępna kwota kredytu może zostać sztucznie obniżona o niemal 100 tys. zł. Pozytywnym akcentem będzie natomiast to, że banki muszą wprowadzić oferty kredytów z gwarancją zachowania stałego poziomu oprocentowania na okres przynajmniej pięciu lat. Z tego rozwiązania będą mogli skorzystać nie tylko ci, którzy dopiero się zadłużają, ale wszyscy posiadacze kredytów hipotecznych.

Okres splaty bedzie obnizony z 35 lat do 25lat.

Czytaj więcej na https://biznes.interia.pl/finanse/news-od-lipca-trudniej-o-kredyt-hipoteczny,nId,5332283#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Ostatnio modyfikowany: 2021-07-02 08:11

siwy83

„ Ciekawy tekst, wyjaśnia dlaczego mamy pandemie i dlaczego jest nagonka na szczepienia.

Jacques Attali był doradcą Françoisa Mitterranda (byłego prezydenta Francji) i napisał poniższe słowa w ww. książce w 1981 roku, gdy miał 38 lat.

A teraz cytat z jego książki: „W przyszłości będzie to kwestia znalezienia sposobu na zmniejszenie populacji. Zaczniemy od starca, bo kiedy ma ponad 60-65 lat, człowiek żyje dłużej niż produkuje, a to drogo kosztuje społeczeństwo. Potem słabi, a potem bezużyteczni, którzy nic nie wnoszą do społeczeństwa, bo będzie ich coraz więcej, a zwłaszcza w końcu głupich. Eutanazja skierowana do tych grup. We wszystkich przypadkach eutanazja musi być podstawowym narzędziem naszych przyszłych społeczeństw. Oczywiście nie będziemy mogli rozstrzelać ludzi ani zorganizować obozów. Pozbędziemy się ich, każąc im wierzyć, że to dla ich własnego dobra. Zbyt duża populacja, w większości niepotrzebna, jest ekonomicznie zbyt kosztowna. Ze społecznego punktu widzenia o wiele lepiej jest zatrzymać się nagle, niż stopniowo się pogarszać. (…) Znajdziemy coś, co spowoduje to; pandemia, która wymierzona w niektórych ludzi, prawdziwy kryzys gospodarczy lub wirus, który dotknie starszych lub słabszych, to nie ma znaczenia, słabi i bojaźliwi ulegną. Głupi uwierzy w to i poprosi o leczenie. Zadbaliśmy o zaplanowanie zabiegu, który będzie rozwiązaniem. Selekcja idiotów będzie zatem dokonywała się sama: pójdą sami do rzeźni”.

z01

Była już o tym cytacie dyskusja tutaj. Niestety nie udało się znaleźć w źródle tego cytatu. Tak więc albo dostępne wydanie zostało zredagowane albo nigdy tego cytatu w książce nie było.

Ostatnio modyfikowany: 2021-07-02 08:18

siwy83

Była już o tym cytacie dyskusja tutaj. Niestety nie udało się znaleźć w źródle tego cytatu. Tak więc albo dostępne wydanie zostało zredagowane albo nigdy tego cytatu w książce nie było.

po przeprosinach grubego przez admina mało czytam bloga. Czasem coś wrzucę jak zobaczę oczywiście do weryfikacji bo tez szukałem potwierdzenia.

Ps. Ja mam teraz Covida bo nic nie czuje nosem. Oskrzela mi skrzypia i zdycham. Szwagier chłop 28 lat silny bydlak, ale już 3 tydzień ledwo co zipie. Tez antysystemowy. Ja od 3 dni biorę amantadyne niby lepiej, ale w oskrzelach zalega dużo. Banki robione na Lech, inchalachje, d3 garściami,wit C garściami .Jeszcze ze 3 dni i co z lekarzem muszę konsultować. Jest ten wirus serio i to kurestwo.

Ostatnio modyfikowany: 2021-07-02 08:46

Seneca AS

Jest ten wirus serio i to kurestwo.

Eksperci i znawcy medyczni, zwłaszcza w temacie szczepionek, na tym forum z tą tezą absolutnie się nie zgadzają. C19 to mocniejsze przeziębienie nieszkodliwe nawet dla mających choroby towarzyszące np. choroby płuc, rak, cukrzyca, miażdżyca, itp. Takie osoby nie powinny się absolutnie szczepić, bo to oznaka mentalnego niewolnictwa. Kazik poszedł w ślady agenzi szczepił się i tym samym zdradził wszelkie ideały, których był dotąd nośnikiem.

Szczepionka ma sterylizować, depopulować, zostanie po niej tylko 500M - 2MLD ludzi na Ziemi. Ci którzy pozostaną będą sterowani przez mikroczipy zainstalowane za pomocą szczepionek, a sterowanie będzie się odbywać za pomocą satelit Muska, Neuralink i 5G. Te informacje pochodzą od Krajskich, Guzów i innych dobrze poinformowanych informatorów mających bezpośredni dostęp do ŚWIATOWEJ GRUPY TRZYMAJĄCEJ WŁADZĘ (ŚGTW) i masonów i banksterów. Podobno Krajski ma dostęp do skrzynki e-mailowej Gatesa dlatego jego info jest tak precyzyjne i dokładane.

Ostatnio modyfikowany: 2021-07-02 09:43

Novy!

Korekty, filiżanki, głowy, ramiona, trensy boczne itd. to tylko określenia dla daytraderów, podarowane im przez kasyno zwane giełdą i brokerów. W wiadomym celu. Rynek od zarania dziejów, kieruje się popytem i podażą. Od jakiegoś czasu pojawia się też trend, a wraz z nim chciwość czy negatywny sentyment itd.

Każda analiza techniczna, nie ma najmniejszego sensu bez obrazu makro w gospodarce czy nawet sytuacji politycznej, pomijam siły natury itd.. Do tego dochodzą jeszcze grubi spekulanci. Ci najwięksi jak banksterka i ich kumple politycy. Zmiennych dla takich szaraczków jest tyle, że nawet ze szklaną kulą, ciężko podać wynik tych rychów nawet w krótkim czasie. Wszystko to nasze pobożne życzenia.

Co wcale nie znaczy, że nie możemy sobie próbować przepowiedzieć następne ruchy.

Ja już pisałem. Najpierw musi polecieć NASDAQ, a potem wraz z inflacją kapitał przesunie się do surowców i PMów.

Novy!

@siwy83

Jest ten wirus serio i to kurestwo.

Eksperci i znawcy medyczni, zwłaszcza w temacie szczepionek, na tym forum z tą tezą absolutnie się nie zgadzają. C19 to mocniejsze przeziębienie nieszkodliwe nawet dla mających choroby towarzyszące np. choroby płuc, rak, cukrzyca, miażdżyca, itp.

Tylko ten post @siwy83 czego ma niby dowodzić, że sam wirus istnieje, czy jak? Bo nie rozumiem? Mój tata, mając inne choroby, zmarł na grypę. Tylko wtedy nikt epidemii grypy nie ogłaszał, a w tym czasie nie był jedyny.

Niedawno przechodziłem covida z rodziną. Chodź żadko, miewaliśmy gorsze grypy, które nas unieruchomiały na dłużej. Tylko co z tego wynika? NIC.

Filozofie Seneca (ten się w grobie przewraca jak widzi kto przyklepał sobie jego imię) szczepienia i ich idea nie uchronią nikogo od zachorowania. A taki Kazik, wciągający wódę i fajki wiadrami, dragi pomijam- tylko się ośmieszył nagłym zwrotem akcji w stronę chęci długiego życia.

A jakie skutki przyniosą szczepienia, czas pokaże.

Pamiętaj, jak w naazych zmaterializowanych vzasach, dają coś darmo i jeszcze zmuszają- zwykle to nic dobrego.

Ostatnio modyfikowany: 2021-07-02 10:06

siwy83

Tylko ten post @siwy83 czego ma niby dowodzić, że sam wirus istnieje, czy jak? Bo nie rozumiem? Mój tata, mając choroby ws

Przestań bić pianę bo twoje posty w 90% niczego rozsądnego nie dotyczą i nikt Ci Palcem nie wskazuje.

Tak dotyczy tego, ze przebieg Covid jest gorszy niż grypa i to kurestwo. Kwestia załapania przy obniżonej odporności i długo się człowiek leczy i jest znacznie gorzej niż przy grypie.

Ja byłem sceptykiem i dużo pisałem na grupie jakiś czas temu. Twój nick jeszcze wtedy nie istniał.

Ostatnio modyfikowany: 2021-07-02 09:58

ruhe

Moze sięgnij pamięcią nieco dalej niż trzy miesiące wstecz to sobie przypomnisz jak ludzie w lecie reagują na klimatyzację. No ale troglodyci pokroju Seneca ASS zaraz ci tu przytoczą cytaty z Horbana albo Guta ze Twoje życie wisi na włosku i tylko dożylny preparat eksperymentalny niewiadomego pochodzenia Cie uratuje. To jak za trzy dni Ci przejdzie to napisz na forum jak bardzo cierpiałeś wtedy ci mędrcy będą mogli z satysfakcja napisac "a nie mówiłem że trader klamie"?

Novy!

Przestań bić pianę bo twoje posty w 90% niczego rozsądnego nie ..

A co wniosła nam tu twoja historia. Mnie nie urzekła :) Zachorowałeś, leczysz się, wyzdrowiejesz. Co tutaj takiego odkrywczego nam opisujesz? I dlaczego w 90% ?

Ja byłem sceptykiem i dużo pisałem na grupie jakiś czas temu. Twój nick jeszcze wtedy nie istniał.

Ostatnimi czasy, wielu was tu takich. Ciekawe dlaczego?

Pozdrawiam.

Ostatnio modyfikowany: 2021-07-02 10:03

siwy83

Ja jestem antyszczepionkowy i antycividowy. Bez maseczki chodziłem wszędzie jeszcze 5 dni temu. Dziś tez podchodzę do wirusa, ze jest ale to nie powod żeby zamykać gospodarkę, szczepić etc. Jednak dziś stwierdzam na sobie, ze te gowno jest i nie jest to grypa, a znacznie gorszy syf. Kilka lat już na świecie żyje i chorowałem wiec porównanie mam. Kwestia załapania przy obniżonej odporności. Nie jest to od kliny bo jakiś dziwnym trafem nie czuje z 1 cm czosnku, perfum itd ;)

Ostatnio modyfikowany: 2021-07-02 10:07

hieroabc

Podobno 1/3 osob z dawidem nie ma w ogole objawow. Mama, z nie najlepszym zdrowiem, z nie rewelacyjna dieta w wieku 67 lat przeszla dawida w grudniu, 3 dni cierpiala, ma podobno duzo naturalnych przeciwcial obecnie. To jak to jest z toba i z twoim znajomym 'bydlakiem'? Moze to nie byl dawid? Moze zle jesz? Myslales przez chwile czemu tak zle przechodzisz dawida? 83 to rocznik? Jak tak to bierz zdrowie we wlasne rece bo nie za dobrze to wyglada, czytajac jak opisujesz przechodzenie choroby. Bez hejtu. Tez mnie tato kiedys siwy nazywal. Pozdro.

Ostatnio modyfikowany: 2021-07-02 10:17

Seneca AS

Najpierw musi polecieć NASDAQ, a potem wraz z inflacją kapitał przesunie się do surowców i PMów.

Gdybym miał taką pewność i wyrobioną markę, to od razu umożliwiłbym innym kopiowanie moich ruchów. I ja bym zarobił i oni.

NON-ZERO SUM GAME

A po roku może zamiast 103% - 206 albo 309% byłoby. Wówczas, już tylko kampania na social media (z Czar-k-ującym głosem w reklamach na YT) i odcinanie kuponów + nuda z dodawania zer na koncie.

Filozofie Seneca (ten się w grobie przewraca jak widzi kto przyklepał sobie jego imię)

LOL. Nie wiem czy kości jego jakieś zostały, ale jak zostały to mogą zostać rzucone. Ale ten od AS młodszy to może on rolluje się w swoim grave.

siwy83

Podobno 1/3 osob z dawidem nie ma w ogole objawow. Mama, z nie najlepszym zdrowiem, z nie rewelacyjna dieta w wieku 67 lat przeszla dawida w grudniu, 3 dni cierpiala, ma podobno dozo naturalnych przeciwcial obecnie. To jak to jest z toba i z twoim znajonym 'bydlakiem'? Moze to nie byl dawid? Moze zle jesz? Myslales przez chwile czemu tak zle przechodzisz dawida? 83 to rocznik? Jak tak to bierz zdrowie we wlasne rece bo nie za dobrze to wyglada, czytajac jak opisujesz przechodzenie choroby. Bez hejtu. Tez mnie tato kiedys siwy nazywal. Pozdro.

Fakt, ze ostanie pół roku do gowniano jadłem i mało sportu.

Ogólnie od około 2016 było mega dużo sportu do 2021 lutego około. Bieganie co drugi dzień po 8 km, wcześniej siłownia. Jadłem zdrowo tzn dużo jedzenia ze wsi. Jak kupujemy to patrzymy na ślady, konserwanty etc. Mało alkocholu, cukrów nie używam, kawy nie pije, w 99% tylo pije wodę bez żadnych cool itd. Zawsze jedlem dużo czosnku, miodu itd. Sportowców tez kładzie ;) Nie ma reguły. Tydzień temu napisałbym to samo co i Ty. Szwagier ze wsi zdrowy, dobrze zbudowany, pracowity i bez brzucha ;)

Tylko niestety zdycha teraz bo cały czas zapier…. bo roboty multum i nawet dnia nie przeleżał w łóżku.

Ps. Od 2015-2020 nie miałem nigdy żadnej infekcji :)

Ostatnio modyfikowany: 2021-07-02 10:26

Novy!

Jestem ciekaw, jak długo zajmie im liczenie strat i zrezygnyją z testów, paszportów itd. :)

https://news.upday.com/pl/to-warto-wiedziec-chaos-na-lotniskach-i-kolejna-tura-rozmow-w-po/?utm_source=upday&utm_medium=referral

ruhe

Ale skąd wiesz, że grypa w tym roku nie ma takich objawów jak utrata węchu i nie jest to kolejna manipulacja mainstreamowej propagandy?

W UK niedługo ból jajek będzie objawem covida, z tego punktu widzenia to 99% populacji jest chora, i jak to powiedział w maju Horban "nie luzujmy obostrzeń, najpierw trzeba dożyć do czerwca!"

https://summit.news/2021/07/01/government-adviser-says-fatigue-headache-sore-throat-and-diarrhoea-should-be-added-to-list-of-covid-symptoms/

Novy!

@hieroabc

Panowie, bez urazy ale...

Tak sobie myślę, czy ta cała psychoza związana z covidem u szerokiego grona gawiedzi, nie jest czasem wynikiem totalnego rozpasania i konsumpcjonizmu.

Kto w takim nowoczesnym szale przyszłości, myśli o chorobach, śmierci i własnym zdrowiu? Może 10% społeczeństwa. Reszta "zjada" swe życie. Zmierzam do tego, że jak się pracuje w szpitalu, aptece i tego typu branżach to widok chorego, czy jego śmierci nie jest niczym niezwykłym. Mam jedną z placówek w małym mieście i często słyszę jak pracownicy rozmawiają, że ten czy tamten pacjent zmarł, zachorował itd. Jak pijemy wódkę ze znajomymi, to takie tematy dotąd nigdy nie były poruszane. Kupno nowej łódki, samochodu, wypad na narty i suszarka z WiFi itd. Kto myślał dotąd, że ludzie chorują, umierają i ilu ich jest na.świecie. I tak to niestety wygląda. Media nas pasły wszystkim, tylko nie nieszczęściem innych. Ktoś widział na pasku w TV, przed covidem ilu ludzi umiera dziennie na raka, cukrzycę czy inne choroby?

Wśród ludzi których znam, trzech ma raka prostaty. Jeden już z tego nie wyjdzie, a dwóch już nigdy sobie nie...

Bardziej boję się takiej choroby, bo widzę tych co na nią odchodzą. Na covida wśród nich, nie odszedł natomiast nikt..

Ostatnio modyfikowany: 2021-07-02 10:56

Novy!

@Novy!

Najpierw musi polecieć NASDAQ, a potem wraz z inflacją kapitał przesunie się do surowców i PMów.

Gdybym miał taką pewność i wyrobioną markę, to od razu umożliwiłbym innym kopiowanie moich ruchów. I ja bym zarobił i oni.

Odniosłem się do mojej prywatnej "prognozy" sprzed kilku dni, gdzie wymienialiśmy w kilku swe spostrzeżenia co do rynku i jego przyszłości.

I tyle :)

Bywaj.

Novy!

Czy inflacja będzie już słabnąć z miesiąca na miesiąc"

http://pl.investing.com/analysis/czy-inflacja-bedzie-juz-slabnac-z-miesiaca-na-miesiac-200241913

Paradoks

Żaden ze znanych mi sceptyków nie negował samego istnienia jakiejś nowej wersji koronawirusa, żaden też nie twierdził, że w niektórych wypadkach ona może być groźna dla zdrowia i życia. Jak tysiące innych chorób, pod pretekstem których nigdy nie podejmowano podobnych kroków polityczno-ekonomicznych (bo z medycyną to nie ma wiele wspólnego). Powtarzanie takich dyrdymałów, jak to wyżej ad absurdum wykłada Kolega Szopenhałer to kolejna manipulacja skierowana do głupców.

Ostatnio modyfikowany: 2021-07-02 12:11

Jot

PlaNdemia i tyle. Ciekawe czy niewrzucą jeszcze wiekszego goowna?

No ale ja nie mam zamiaru przyjmować preparatu testowego - niema bata.

Novy!

Pewnie poleci zaraz hejt, ale moim zdaniem sporo osób przechodzi covida źle z powodu..nastawienia psychicznego. Gdyby nie ta cała szopka z nim związana, byłoby pewnie zupełnie inaczej.

Apfel

"Rynek od zarania dziejów, kieruje się popytem i podażą. "

Racja, ale ta prawidlowosc byla kiedys. Dzis rynki finansowe to walka z algorytmami i ustawkami w duzej mierze.

"Najpierw musi polecieć NASDAQ, a potem wraz z inflacją kapitał przesunie się do surowców i PMów."

Nie wiem jak NASDAQ, ale co do drugiej czesci zgoda.

siwy83

Ale nikt tu nie zaprzecza, ze wirusa nie ma. Jedni przejda go lagodnie, inni niezauwazenie, jeszcze inni z jakimis powiklaniami.

Problem polega na tym, ze skoro przez niego ogloszono pandemie. To jak nazwac cos co rzeczywiscie bedzie mocno zarazliwe i bedzie zbierac duze zniwo??? Toz juz nam skali braklo...

Po grypie znam 2 przypadki z mojego otoczenia, co ledwo uszli z zyciem. Przezyli tylko dzieki szybkiej interwencji lekarskiej, bo powstaly powiklania zapalenie miesnia sercowego. Dojscie do normalnego funkcjonowania zajelo dlugo czasu ponad miesiac. Nikt wtedy nie oglaszal pandemi mimo, ze wielu tez stracilo zycie.

janwar

Czyzby zwrot w taktyce?:

Boris Johnson deklaruje, że Wielka Brytania będzie „żyć z Covid jak grypa”, nawet jeśli liczba przypadków będzie rosła

Premier przyjął uparty ton w kierunku zniesienia ograniczeń 19 lipca – nawet jeśli liczba przypadków wzrosła o 73% w ciągu tygodnia, a ponad 20 000 osób uzyskało pozytywny wynik testu w ciągu jednego dnia

https://www-mirror-co-uk.cdn.ampproject.org/c/s/www.mirror.co.uk/news/politics/boris-johnson-declares-uk-live-24423584.amp

Novy!

Nikt wtedy nie oglaszal pandemi mimo, ze wielu tez stracilo zycie.

Straciłem wtedy ojca. Miał też inne poważne schorzenia- ale co mam ich teraz zaskarżyć, że wtedy nie ogłosili pandemii grypy?

Raz jeszcze powtarzam. Rozejrzeć się dobrze wśród otaczającej nas małej społeczności. Wyjdzie nam na 100%, że wszyscy ciężko/lekko na coś chorują lub umierają.

Na wszystko, tylko nie na covid.

Ostatnio modyfikowany: 2021-07-02 14:02

Novy!

Ktoś wczoraj też ten neews wrzucał.

Daj Boże, aby to była prawda...

Spy

Teraz będą wszędzie pierdolić o tej platynie :( jakby nie można było mieć czegoś o czym się wogole nie rozmawia ;)

hieroabc

Juz prof Whitty (czyli taki brytyjski Fauci, ale w miare 'dobry') mowil na jednym ze spotkan rzadu z kamerami na poczatku roku, ze z dawidem to jak z grypa. No i coraz glosniej o tym i sprawa wraca gdyz mieli cel 'zapreparatowac' jak najwiecej osob do konca czerwca. No i coraz wiecej osob 'zapreparatowanych' jest. Po Lipcu 19 maja zniesc wszystkie restrykcje. I oby tak bylo. To sobie oraz innym zycze.

Dodatkowo, w mojej grupie wiekowej 35-39 w UK, preparat jednej dawki otrzymalo 79.6% (wynik na wczoraj) osob, to ja w raz zona jestesmy w tych pozostalych 20.4%

Statystiki do pobrania w excelu dostepne sa tutaj https://www.england.nhs.uk/statistics/statistical-work-areas/covid-19-vaccinations/

Ostatnio modyfikowany: 2021-07-02 14:38

z01

Boris Johnson deklaruje, że Wielka Brytania będzie „żyć z Covid jak grypa”, nawet jeśli liczba przypadków będzie rosła

Premier przyjął uparty ton w kierunku zniesienia ograniczeń 19 lipca – nawet jeśli liczba przypadków wzrosła o 73% w ciągu tygodnia, a ponad 20 000 osób uzyskało pozytywny wynik testu w ciągu jednego dnia

Czyzby zwrot w taktyce?

Nie. Pokazują, że chcą dobrze, bo głosy, że rządy wystąpiły przeciw swym obywatelom przybierają na sile. Powiem Ci co się stanie: niedługo pojawi się zapowiadany już wariant i żniwo będzie takie, że będą musieli nie tylko wrócić do ograniczeń ale je zaostrzyć dwukrotnie. Powiedzą wtedy, że chcieli dobrze ale nie mogą już ignorować takiej dramatycznej sytuacji. Czy ten "wariant" będzie faktyczną mutacją, czy falą powikłań poszczepiennych tego nie wiem. Może jednym i drugim, natomiast żaden zwrot w taktyce nie jest realny. Robią krok w tył, żeby potem zrobić dwa w przód.

Ostatnio modyfikowany: 2021-07-02 14:39

hieroabc

Impala - IMPUY.

Dales tipa tutaj w polowie maja. Od tego momentu sledze IMPUY. Moge sie mylic i nie zdarzyc na pociag POLNOC, natomiast mam odlozone pare K aby wejsc gdy cena akcji spadnie w rejony 13-12.

Ale to moje wrozenie z fusow http://prntscr.com/1817dwl

Ostatnio modyfikowany: 2021-07-02 14:39

supermario

https://artinfo.pl/wyniki-aukcji/sztuka-fantastyczna-surrealizm-i-realizm-magiczny-498b05d6-0017-4959-b424-5dbc380c5b92

W Polskiej Grafice Cyfrowej jakieś resztki Różala

http://polskagrafikacyfrowa.pl/jakub-rozalski

Jeszcze chyba coś w tej galerii

https://solkaart.pl/artysci/jakub-rozalski/

supermario