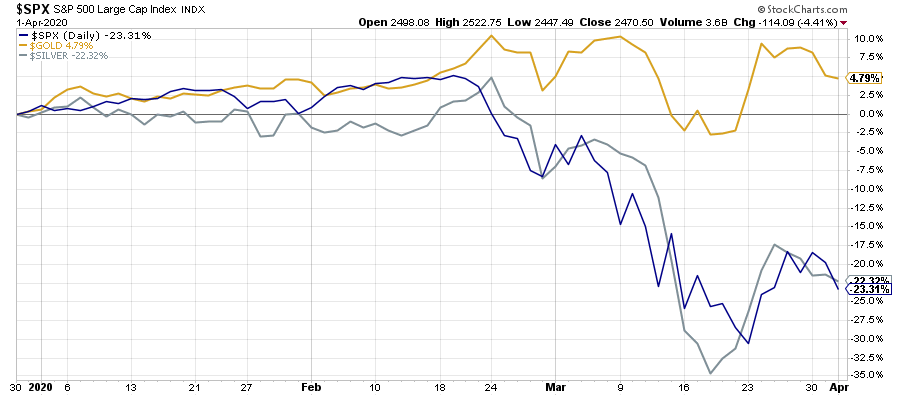

Marzec przyniósł prawdziwe trzęsienie ziemi na rynkach finansowych. Patrząc pobieżnie na notowania metali, moglibyśmy stwierdzić, że złoto poradziło sobie całkiem dobrze na tle innych aktywów, z kolei srebro zawiodło oczekiwania. Kiedy jednak przyjrzymy się całej sytuacji bliżej, dotrze do nas, że oficjalne ceny po prostu wprowadzają w błąd.

Papierowa cena złota i srebra

Nowym Czytelnikom proponujemy, aby przed lekturą zajrzeli do artykułu w którym Trader21 opisał różnicę między cenami papierowego i fizycznego metalu.

A teraz do rzeczy. Pod koniec lutego akcje w USA zaczęły spadać. Wszystko trwało około miesiąca. W tym czasie złoto generalnie zdołało utrzymać swoje notowania (w odniesieniu do dolara, który umocnił się niemal do wszystkich walut), ale po drodze zaliczyło dwa wyraźne spadki - w dużej mierze za sprawą inwestorów poszukujących płynności. Za każdym razem jednak metal zdołał się podnieść.

W tym czasie srebro (kolor szary) zachowywało się identycznie jak rynek akcji, co mogłoby potwierdzać teorię, że nie jest to już metal inwestycyjny, a raczej typowo przemysłowy. Już w tym miejscu możemy napisać, że nie jest to prawda, ponieważ spadek srebra do poziomu 12 USD za uncję był wyłącznie wypadkową paniki. Skąd to wiemy? Podczas gdy srebro wciąż szukało dna, spółki wydobywające ten metal zaczęły już odbijać.

Zatem rynek jednoznacznie stwierdził, że srebro po 12 USD to zwykła ściema, która nie ma nic wspólnego z rzeczywistością. Tak znaczny spadek ceny był możliwy tylko dlatego, że mówimy tutaj o cenie papierowych certyfikatów na srebro, a nie cenie fizycznego metalu. W dalszej części artykułu wrócimy jeszcze do tego wątku.

Co działo się za kulisami?

W rzeczywistości marzec przyniósł wyjątkowo ciekawe wydarzenia na rynku papierowego złota. Uwagę zwraca przede wszystkim sytuacja z 24 marca, kiedy to cena kontraktów na złoto na najbliższy miesiąc (kwiecień) rozjechała się z ceną spot metalu.

Jak widać, spread (różnica) osiągnął poziom kilkudziesięciu dolarów, podczas gdy standardowo wynosi on ok. 0,20 USD.

W tamtym dniu Roy Sebag napisał na Twitterze, że niektóre banki nie dały rady dostarczyć fizycznego złota w związku z czym poniosły gigantyczne straty. Te banki zdecydowały się również opuścić rynek. Jego słowa potwierdził Ole Hansen, analityk Saxo Banku, który stwierdził, że „jeśli musisz pożyczyć złoto w tym momencie, zapłacisz okup jak za króla”.

Które konkretnie banki poległy? Z pewnością jednym z nich był ABN Amro, który tuż po tej sytuacji ogłosił, iż wycofuje się z rynku złota, srebra i platyny. Bank ogłosił, że klienci mogą zamknąć pozycje sami w najbliższych dniach (ostatni tydzień marca) bądź też sprzedaż zostanie wykonana za nich automatycznie 1 kwietnia. Mniej więcej w tym samym czasie Credit Suisse, produkujący monety od 1856 roku, polecił swoim klientom by nawet nie zgłaszali się z zapytaniami o metal.

Jednocześnie londyńska giełda (London Bullion Market Association - LBMA) poinformowała, że „handel odbywa się niezmiennie, natomiast pojawiły się pewne problemy na Comexie (giełda w USA). Dlatego też podjęto decyzje, że LBMA pomoże Comexowi w rozliczeniach.”

Jak to wszystko rozumieć? Najprościej mówiąc na Comexie zabrakło złota dostępnego do rozliczeń, a przy tej okazji niektóre banki poniosły gigantyczne straty próbując metal pozyskać. Ogłoszono, że do rozliczeń niektórych kontraktów na amerykańskim Comexie zostanie użyte złoto z Londynu. Wszystko to tak czy inaczej można potraktować jako teatrzyk dla publiczności - w Londynie złota nie brakuje, ale zdecydowana większość należy do banków centralnych lub ETFów i nie może być użyta do rozliczeń.

Dodatkowy problem polega na tym, że kontrakty na Comexie opiewają na 100 uncji, natomiast w Londynie operuje się sztabami o wielkości 400 uncji. Z ostatnich oświadczeń wynika, że pojawił się nowy pomysł, aby wprowadzić certyfikaty na 1/4 sztabki z Londynu. Zatem każdy posiadacz czterech takich certyfikatów byłby jednocześnie „właścicielem” sztabki 400 uncjowej. Dochodzimy więc do wniosku, że kiedy Stany Zjednoczone i Wielka Brytania zmagają się z epidemią, to spanikowani bankierzy postanowili po prostu stworzyć jeszcze więcej papierowych certyfikatów, aby tylko uspokoić sytuację na rynku.

Ktoś mógłby w tym momencie zapytać: czy całe to zamieszanie nie ma po prostu związku z problemami logistycznymi w efekcie koronawirusa?

Oczywiście epidemia sprawiła, że część kopalń zawiesiła wydobycie, a trzy duże mennice ze Szwajcarii zostały odgórnie zamknięte przez władze kantonu. Stało się to jednak dopiero w marcu, a mimo to problemy pojawiły się natychmiast. Oznacza to, że cały ten rynek papierowego złota balansuje na cienkiej linii i dodatkowo jest na bieżąco drenowany z metalu, który trafia przede wszystkim z Zachodu na Wschód. W poprzednich dwóch latach mieliśmy rekordowe zakupy banków centralnych, wśród których prym wiodły Rosja, Chiny czy Turcja.

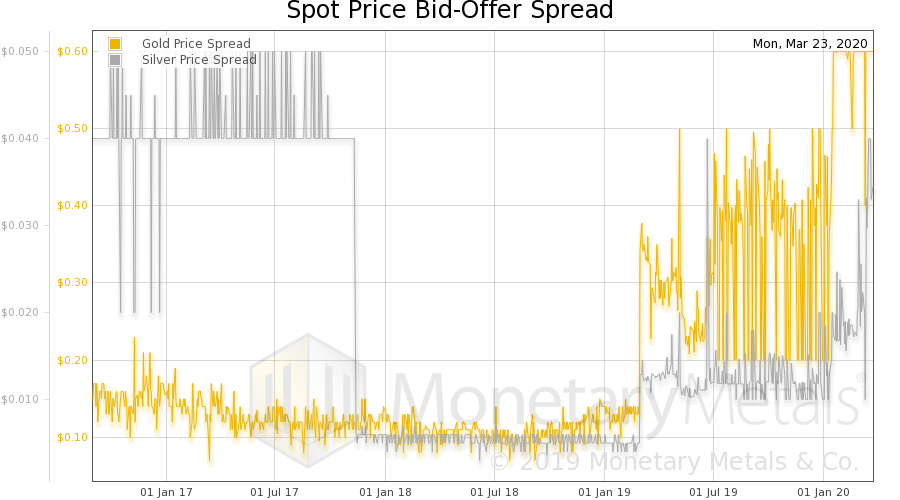

Warto też zauważyć, że spread na rynku złota, który silnie wystrzelił w marcu, wzrastał już od pewnego czasu (żółta linia).

W latach 2017-2018 spread wynosił zazwyczaj ok 0,15 USD, podczas gdy w 2019 roku wzrósł do 0,3-0,4 USD, a na początku 2020 roku przebił poziom pół dolara.

Na koniec trzeba dodać, że zapotrzebowanie na metal ze strony największych giełd jeszcze bardziej okroiło ilość metalu dostępnego na rynku detalicznym. Niektóre mennice przestały działać, inne zmuszone były do produkcji metalu na potrzeby Londynu (sztabki 400 uncjowe). Efekt? W bardzo szybkim tempie zaczęło brakować np. monet jednouncjowych. Oferty dealerów zubożały, marże poszły w górę i wzrósł czas oczekiwania.

Fizyczny rynek złota i srebra

O skali popytu na metale inwestycyjne, i to jeszcze w czasie gdy niektórzy politycy wciąż ignorowali wirusa, świadczą statystyki mennic oraz dużych dealerów.

Dla przykładu BullionStar poinformował, że w okresie 14 luty - 14 marzec jego przychody ze sprzedaży metali były niemal 5-krotnie wyższe niż w tym samym okresie w poprzednim roku. Jeszcze większe wrażenie robią statystyki z US Mint, która poinformowała, że w pierwszych trzech tygodnia marca sprzedała niemal 5 mln uncji amerykańskiego srebrnego orła. Dla porównania, w lutym sprzedaż wyniosła 650 tys. uncji.

Jakby tego było mało, w trakcie trzech tygodni w marcu US Mint sprzedało 120 tys. złotych orłów, podczas gdy sprzedaż w całym poprzednim roku wyniosła 150 tys. uncji.

Nas, pod kątem inwestycji, interesować powinna jednak nie tylko skala sprzedaży, ale również faktyczna cena. Mowa o tym ile za fizyczny metal są w stanie zapłacić klienci. Z danych APMEX (duży amerykański dealer) wynika, że w ostatnim czasie:

- za pojedyncze srebrne monety płacono 75% więcej niż cena spot,

- za większe ilości srebrnych monet płacono o 60% więcej niż cena spot.

Dla porównania, tuż przed całym zamieszaniem, premia dealerów wynosiła ok. 20% powyżej ceny spot.

Przenosząc się już na polski rynek można powiedzieć, że tutaj sporą różnicę robi czy mamy do czynienia z natychmiastowym wysłaniem metalu przez kuriera czy też czasem oczekiwania rzędu 45 dni. W tym przypadku za srebro często trzeba zapłacić 80% powyżej ceny spot (czyli sytuacja podobna jak w USA). Jeśli chodzi o dostawy długoterminowe, to premia spada w okolice 50%, ale takich zakupów nie polecamy - chyba że ktoś ma podstawy by w pełni ufać dealerowi.

Tym bardziej interesująca może się wydawać oferta srebra składowanego w Zurychu w postaci 1000-uncjowych sztabek, dostępnego w cenie znacznie bliższej ceny spot. Jeśli ktoś jest zainteresowany i ma zamiar wydać pow. 400 tys. złotych, to zapraszamy do kontaktu mailowego.

Z kolei w przypadku rynku złota w tej chwili podaż również wygląda bardzo krucho. Zostało trochę dealerów którzy oferują metal z szybka dostawą po cenie spot + 20% lub + 25%. Jeśli zaś zdarzają się oferty z niższą ceną, to w zdecydowanej większości przypadków dostawa zajmuje 45 dni.

Podsumowanie

Skończył się okres wyśmiewania osób, które skupowały metale szlachetne, kiedy akcje osiągały nowe szczyty. Dziś to posiadacze metali śmieją się z tych, którzy w obliczu gigantycznego dodruku rzucili się po prawdziwy pieniądz - czyli złoto i srebro.

Jest oczywiście możliwe, że po epidemii podaż metali wróci do normalnych poziomów, a marże dealerów znacząco spadną. Nasuwa się jednak kilka pytań: ile do tego czasu zdołają wydrukować bankierzy, skoro chociażby bilans FED idzie pionowo w górę? Jaka ilość waluty trafi wprost do rąk obywateli? Czy ten popyt nie zostanie automatycznie zagospodarowany przez największych graczy? Czy zainteresowanie metalami spadnie do niskich poziomów sprzed kilku miesięcy?

Dodatkowo, istnieje realne zagrożenie, że zanim sytuacja w globalnej gospodarce ulegnie poprawie, na Comexie dojdzie do kolejnego rozjazdu cen. Wówczas być może znajdzie się ktoś duży, kto kupi metal po cenie papierowej, po to by sprzedać go na rynku i zarobić. Tym samym zażąda dostawy i być może wydrenuje zapasy giełdy. A wówczas Comex przestanie mieć jakiekolwiek zabezpieczenie i większa część rynku zobaczy, że to wszystko był tylko teatrzyk.

Zgadzamy się, że w ostatnim czasie nie brakowało czynników, które sprzyjały wzrostom popytu na metale. Mieliśmy zamykanie kopalń, zawieszone mennice, problem logistyczne i strach związany z bessą na rynku akcji. Uważamy jednak, że kolejne miesiące przyniosą jeszcze więcej argumentów za wzrostami. Wystarczy tylko przypomnieć, że niektóre kraje zaczynają „tymczasowe” rozdawanie waluty obywatelom, a jak wiadomo - nie ma nic tak długotrwałego, jak „tymczasowe” rozwiązania rządzących.

Zakup metali w formie fizycznej przy tak wysokich marżach naszym zdaniem nie ma sensu. Chyba, że w czyimś portfelu udział złota i srebra wynosi 0%. W każdym razie warto jednak w okresie tego szaleństwa rozważyć zakup ETF-ów Sprotta, które są w pełni zabezpieczone metalem a jednocześnie dają nam możliwość zakupienia metali po cenie rynkowej.

Dla inwestorów dopuszczających większą zmienność wciąż dostępne są spółki wydobywcze. Tutaj oczywiście duże spadki są możliwe, ale patrząc na tle danych historycznych, ta branża jest mocno niedowartościowana. Co więcej w przeszłości akcje spółek wydobywczych rosły zarówno podczas kryzysu deflacyjnego (1929-1935), jak i podczas stagflacji w latach 70-tych. To o tyle istotne, że globalna gospodarka nie wyjdzie sobie tak po prostu z obecnego chaosu. Najprawdopodobniej najpierw ceka nad deflacja, która nastepnie przerodzi się w wielką inflację.

Swoją drogą, popyt na srebro w ostatnich tygodniach wydaje się jednoznacznie wskazywać, że wciąż jest to metal inwestycyjny.

Independent Trader Team

PS. Uprzedzając pytania chcieliśmy Was poinformować, że w połowie kwietnia uruchamiamy testy zapowiadanej wczesniej platformy, która umożliwi Wam bezpieczne kupno i sprzedaż metali szlachetnych.

buffett

wystarczy, że złoto ma być skonfiskowane to będzie skonfiskowane. polowanie na "złotych frajerów" wzamian za anulacje wszelkich długów i dorzucenie 2 kamienic rzuci lemingów na kolana

nie zrobicie wtedy nic. myślicie, że władza tego nie czyta i z tego pomysłu nie skorzysta ? nie musi czytać. oni już to wiedzą.

leming, zrobi wszystko.

Dejmon

winio

dingus13

https://kresy.pl/kresopedia/polski-chlop-o-zydach/

„Toteż gdyby żydzi chcieli na gruncie siedzieć i pracować, to dziś wszystka ziemia w Galicji do nich należałaby, byliby zupełnymi panami kraju, a chłopi, jak szlachta, byliby u nich w służbie i pracowaliby za parobków. Zaraz po pańszczyźnie byłaby nastała gorsza jeszcze dla całej ludności chrześcijańskiej żydowszczyzna. W Dzikowie na przykład nie ma tego kawałka chłopskiego gruntu, żeby nie był w rękach żydowskich, żeby nie był drogo wykupiony, a w innych wsiach było zupełnie to samo. Ale żydzi nie chcieli trudnić się gospodarstwem i ciężko pracować i woleli wielkie zyski, jakie im dawał handel gruntami przepłacanymi przez chłopów.”

Za mojej pamięci przyszli da największych majątków w Tarnobrzegu: Lejzor Wahl, Dawid Engelberg i Mosiek Hauser. Lejzor Wahl, jak zapamiętałem, był z początku biednym, miał skromny szynk z wódką w tym miejscu, gdzie obecnie dom Chruściela. Chodził wtedy po Dzikowie i wybierał za wódkę jaja, drób, zboże itp., a z Podłęża ćwierciami nieraz dźwigał zboże na plecach. Tym, co chcieli pić, a nie mieli pieniędzy, odpowiadał, że on się o pieniądze nie pyta i daje na kredyt. Oddacie mi — mówił — jak będziecie mieli, albo oddacie zbożem z nowego«. I zapijało się u niego wielu takich, co nie byli nałogowymi pijakami; ale mieli głównie tę wadę, że lubili towarzystwo, zabawę, a przytem nie cenili czasu i zaniedbywali gospodarkę. Wahl miał znajomości po wszystkich wsiach okolicznych, o każdym gospodarzu wiedział na co go stać, jaki będzie miał zbiór i na konto tego dawał mu pić. Brał za to z nowego zboża ćwierciami i korcami; z dalszych wsi przywozili mu je na furach.

W pierwszych latach po ustaniu pańszczyzny [czyli po 1848 roku], gdy lud był ciemny, bez oświaty, żyd tak niejednego potrafił przyciągnąć do siebie i ugłaskać swoim sprytem, pożyczką, borgiem, wódką, że na razie zdawało się chłopu, że to jest jego najlepszy przyjaciel, ale nim się mógł przerachować, to już jego gospodarstwo za rok, dwa poszło na licytację i stało się własnością żyda.

Jednak to dla żydów było za mało, bo jak mówi przysłowie: »Dziad dziada panem nie zrobi«. Dopiero panowie, dziedzice wielkich obszarów dworskich, dali żydom szerokie pole do zdobycia pieniędzy i wielkich majątków. Panowie wprowadzali żydów do każdej wioski, obsadzali po karczmach, dali im do rąk propinację [prawo do produkcji i sprzedaży alkoholu], a ci mając sposobność zalewać ciemnemu ludowi mózgi, rozpoczęli gospodarkę rabunkową i stopniowo wciskali się do dworów na faktorów, dostawców, kupców lasów, bydła, łąk, gruntów itd., a w niedługim czasie cały dwór dostawał się żydom.

Ostatnio modyfikowany: 2020-04-02 16:11

buffett

ale co mam jaśniej ?

jeśli złoto się władzy nie spodoba to zrobi ograniczenie. już kiedyś było ograniczenie nawet pod karą śmierci.

ale nie było lemingów. byli ludzie. rolnik spod torunia dostał uncje to dał świniaka. i jakoś było.

teraz leming rolnik wyda cię jak przyjdziesz po świniaka bo umorzą dług, dorzucą kamienicę i traktor.

złoto, będziesz sobie mógł oprawić w ramkę.

skąd to wiem ? widzę. obserwuje. wyjrzyj za okno.

jake

Ja bym się nie spieszył z ferowaniem takich wyroków, kto wie czy nie powtórzy się sytuacja z USA w 1933r, czyli prohibicja na złoto - albo oddasz po śmiesznej cenie albo do pierdla. Może być wariant light czyli obłożenie złota np. 30% podatkiem. Nie bez powodu nie można kupić większych ilości złota anonimowo. Złoto jest zagrożeniem dla tradycyjnych walut i obecnego systemu finansowego opartego o dług. Wszyscy wiemy co się stało z Kadafim który chciał wydać złotego dinara a tym samym osłabić petrodolara...

Ostatnio modyfikowany: 2020-04-02 16:23

Dazinek

Pamiętaj że w DIF na dzień dobry pobierają 30 $ (15$ zakup i 15$ sprzedaż plus chyba 0,02$ za akcje)

Zakupy opłacają się przy większych ilościach

Freeman

Freeman

roxal

Wystarczy jeden tweet Trumpa i mamy nowych milionerów.

Sarmacki

Chciałbym samemu trzymać rękę na pulsie ale nie wiem gdzie złapać.

Mam powoli obawy że pociąg odjedzie bezemnie.

@dingus13

U nas jest takie powiedzenie:

Wiesz dlaczego Żydzi nie uprawiają pola?

Bo pola nie da się oszukać

@Dante

Bardzo dobry pomysł z artykulem, co powinien zrobić polski rząd

Ostatnio modyfikowany: 2020-04-02 17:06

cross18

Wlasnie CDR stal sie najwieksza spolka na GPW (najwieksza kapitalizacja). Trader21, czy dalej rozwazasz shortowanie CDR? W dobie wirusa, zdalnej pracy i wszechobecnej kwarantanny ich perspektywy chyba sie poprawily? Czy jest mozliwosc na maly komentarz? Ja mam S na FCDR i zastanawia mnie co inni sadza o nich? Dziekuje !

Ostatnio modyfikowany: 2020-04-02 16:58

Zbyszek_

Ostatnio modyfikowany: 2020-04-02 17:00

MU

Spy

We wtorek pisałem o zabawie w longa na Forex z cyklu sprawdzam ale oddałem dziś już przy okolicach +10%

Z jednej strony szkoda , z drugiej jak to mawiają nie ma takiego zysku którego się powinno żałować ;)

nobody18

Ostatnio modyfikowany: 2020-04-02 17:04

Kabila

https://www.thenational.ae/world/austrian-police-thwart-gang-in-3-3m-nuclear-weapon-deal-with-militia-1.948932

jake

Ryzyko trzeba dywersyfikować na różne aktywa, śmieszny jest ten kto uznaje w tych czasach coś za pewnik. Śmieszne jest podejście pod tytułem "wyjmuje cało kasiore z banku bo mi ukradno", ale złota to mi nikt nigdy mi nie zabierze - primo rząd ma drukarkę która pięknie drukuje nieograniczoną ilość gotówki więc po co ma kraść ludziom z lokat a potem przepierdolić kolejne wybory, secundo - gotówka nie jest zagrożeniem dla systemu finansowego, a złoto jest.

Ostatnio modyfikowany: 2020-04-02 17:09

Greg43

U mojego dealera sa jeszcze 1 oz po 1610 Euro. Ostatnio przybyło wynalazków: Suwereny, dukaty itd, Chyba ktoś wszedł z podażą. Bo nie było prawie nic, a jest coraz wiecej.

buffett

Arabia Saudyjska zwołuje pilnie spotkanie OPEC+

Tomasz Gessner - Exeria.com

2 kwietnia 2020 16:43

dingus13

Bo masz rację trzeba stawiać na dywersyfikację , ale trader21 o tym naucza- ktoś tu pisał, że teraz niczyje zdrowie ani mienie nie jest bezpieczne , gdy obraduje Sejm....

1) Likwidacja gotówki

2) zabór złota za grosze

3) zakaz posiadania broni

4) przymusowy ZUS-skoro taki dobry to czemu przymusowy

5) podatki 70-80% za Hitlera 10-20%

6) wymiany bankontów PRL/ Indie 2018 rok

7) sprawozdawczość ze wszystkiego

8) katastralny

9) podatek od psów

10) podatek od nieudanych samobójstw

11) itd itd lichwa bankowa, dług , resety, ochrona lokatorów niepłacących, insider trading, papierowe złoto x 100 więcej niż fizyka, kolczykowanie zwierzyny , dotacje dla wielkich ( kredyty dla znajomych króliczka), małym ochłapy, zabrać bogatym nie dać biednym ;-), lepiej być biednym i chorym , jak bogatym i zdrowym

Niczyje zdrowie, wolność ani mienie nie są bezpieczne, kiedy obraduje parlament

Mark Twain

Ostatnio modyfikowany: 2020-04-02 17:16

Rafal_

Ostatnio modyfikowany: 2020-04-02 21:35

z01

Jak często się zgadzamy tak uważam, że w kwestii konfiskaty złota dramatyzujesz. Z kilku powodów:

1. Ostatnim razem kiedy konfiskata miała miejsce w USA złoto było jeszcze ściśle zakotwiczone w systemie finansowym i mu potrzebne. Dziś standardu złota już nie ma i banki go nie potrzebują by drukować tryliony dolarów i generalnie robić co tylko chcą.

2. W USA obywatele zostali prawnie zobligowani do wydania metalu ale przecież wielu miało na tyle oleju w głowie, żeby go zachachmęcić.

3. Nawet gdyby Państwo dysponowało listą osób na pewno posiadających metal (konfidenci niepotrzebni) to nie ma ani fizycznej możliwości go u ludzi znaleźć i siłowo odzyskać, ani miejsc w więzieniach, żeby tam wysłać niepokornych. Gra nie warta świeczki.

4. Złoto nie jest tylko domeną wolnościowców ale także wielu wpływowych ludzi, często powiązanych z władzą.

5. Z kolei procent posiadaczy złota inwestycyjnego wśród generalnej populacji jest prawie żaden. Ci co mają to głównie w formie biżuterii. Nakaz oddania złotych łańcuszków i obrączek ślubnych zrównałby wizerunkowo każdą władzę z wciąż obecnymi w pamięci gestapowcami, a to jest prosta recepta na rewolucję. Znów: gra nie warta świeczki.

Osobiście skłaniam się do wersji, że najprostszym sposobem pozbawienia ludzi dostępu do złota jest po prostu zakręcenie kurka. Czego być może jesteśmy świadkami już teraz. Złoto do podziemia. Nie uciekniesz przed planami banksterów, jeśli nie ma już gdzie. W papierowy kontrakt co najwyżej.

Marcin (ITT)

Niektórzy oddali, ale większość trzymała się twardo. :)

@dingus13

Nie dość, że nie potrafisz wrzucic jednego konkretnego wpisu, to jeszcze wrzucasz jakieś wpisy o Żydach, które nijak się mają do tematu. Jeśli masz nam wyjawić jakąś prawdę o Żydach to zrób to zrozumiałym językiem, bo w innym przypadku skutek jest odwrotny od zamierzonego.

@Sarmacki

Można śledzić ten wskaźnik po wykupieniu subskrybcji u Sentiment Tradera, albo liczyc że coś pojawi się w sieci - AAII cash allocation.

Spy

Nie wiem jak wygląda to teraz ale ja zamawiałem 16.12. i nie było absolutnie żadnych problemów

24.01 otrzymałem fakturę

dingus13

Za dużo tego ja wrzucam dla zainteresowanych by znali przyczynę naszej niedoli i nasze wady narodowe, które nie pomagają ( mamy to w genach )

Nie boję się o biznes- państwo nam pomaga ( ale może ja się nie znam na ekonomii)

Podatki zostaną zniesione lub zmniejszone znacznie ;-) ( kuku na muniu)

W końcu minionego[XVII] stulecia dzierżawy w Polsce na skutek nieuctwa większości panów polskich, ucisku poddanych i zupełnego braku ekonomii, tak podupadły, iż dzierżawa, która dziś przynosi około tysiąca polskich złotych, oddawana była żydowi za dziesięć złotych, a jednak ten ostatni skutkiem jeszcze większej ciemnoty i lenistwa nie mógł z niej wyżyć.

(https://kresy.pl/kresopedia/oczami-polskiego-zyda/)

Ostatnio modyfikowany: 2020-04-02 17:29

buffett

absolutnie nie dramatyzuje

jeśli wirus, potrafi ludzi walnąć na kolana, ludzie potrafią wolność oddać bez stanu wojennego to:

w dobie drukarki bez dna kupienie komuś ciągnika \ motory \ kamienicy nie jest problemem żadnym. powtarzam. żadnym. budżet bonda.

więc jak będą chcieli nas odciąć od lewych transakcji dziennie będą podawać w PISdzienniku, że jesteśmy źli i rząd wynagrodzi walkę ze złotymi frajerami którzy oszukują system.

mówie bardzo bardzo poważnie

MU

W punkt!

Bali się, że większość ludzi, spodziewając się inflacji, pobiegnie wypłacić swoje oszczędności z banku, żeby za nie kupić fizyczne metale, więc zakręcili kurki.

Jastrzebski

Jastrzebski

Lech

Gdyby mieli srebro i złoto po cenie rynkowej to wszyscy dilerzy zaopatrzyliby się u nich i po sprawie?, a srebra i złota nie ma...

& 2) zabór złota za grosze

To jest możliwe i już ma miejsce z papierowym złotem,dlatego nie można wierzyć takim papierom.

Ostatnio modyfikowany: 2020-04-02 17:39

Powiernik S.A

Ale w Powierniku wszystkie zlecenia są realizowane na bieżąco i tylko

czas dostawy wydłużył się do 14 dni. ( Kłopot na granicy. Brak lotów. )

Nie podnislismy marży. Współpraca Powiernika z C.Hafner układa się normalnie.

Już od 7 lat namawiam czytelników tego bloga do zainteresowania się ofertą Powiernik S.A.

Zawi15

dingus13

a To szok , no kto by się spodziewał .. ( ja to bym też tak zrobił i 3x3 też, popyt i podaż-okrutne prawa rynku i natury live )

Czyli Chińczyk kocha gotówkę i USA płaci- terroryzm biologiczny biowarefare !!!!

Ostatnio modyfikowany: 2020-04-02 17:48

Piotrek88

Ostatnio modyfikowany: 2020-04-02 17:46

spryciak

...nie panikujcie...był wczoraj protest przedsiebiorców w Warszawce i było jechać i tam pyskować tj. trąbić...będzie dobrze...

https://jarek-kefir.com/2020/04/01/operacja-sztorm-kulisy-planu-zniszczenia-elit-nwo/

Nasfer

No i dobrze robili!

Kogo obchodził los Indian Ameryk czy Aborygenów? Słabi ustępowali silniejszych i sprytniejszym.

edyta:

Tekst dla linku

Tekst dla linku

Ostatnio modyfikowany: 2020-04-02 17:59

hash007

Nie polecam Difu z takim budżetem, ja popełniłem ten błąd i się z niego ewakuuję. Wpłacając $ pośredniczący bank skasował mnie jakieś 28$ bodajże. Za każdą transakcję kupno/sprzedaż 15$ minimum, czasem więcej plus pobierają 0,25% custody fee od chyba każdego instrumentu miesięcznie co jest rozbojem dla mnie. Przenoszę się do Exante, tam brak opłat minimalnych i custody fee. Tylko ten bank cypryjski :/

buffett

wydrukują, postawią halę i zatrudnią 10 mln bezrobotnych do liczenia gwiazd

jest praca ? jest. jest dolar ? jest

P.W.P.

Już Ci wcześniej pisałem, że zacząłem się interesować ropą na długi termin wtedy, kiedy Ty też o tym zacząłeś pisać tutaj na blogu.

Nie zdołałem jednak znaleźć opcji/warrantu na ropę, który mógłbym upłynnić bez problemu (gram jedynie od czasu do czasu i dostęp do rynków u mnie mocno kuleje), a jak już je znalazłem to mój bank nie dodał mi ISINów, o który prosiłem, na czas.

Udało mi się natomiast kupić ciekawe warranty call na Exxon (strike usd 60, 06.2021) i Gazprom (eur 7, 12.2020) - nie mogłem już dłużej stać z boku i wydałem trochę kasy. Do tego kupiłem również akcje Gazpromu (OGZD).

Ostatnio modyfikowany: 2020-04-02 18:11

Mostek

Gazprom ciutkę niżej niż jest teraz i oczywiście za 2x więcej niż Exxon. Ech.

Ale na ropie jest akcja teraz grana...

Rav86

Link

nemo

W swoich nagraniach i przewidywaniach sugerujesz, że w niedługim czasie kapitał przepłynie do rynków EM, a dolar znacznie się osłabi. Powołujesz się przy tym na cykle na dolarze. Zastanawiam się czy nie chciałbyś rozszerzyć w dedykowanym artukule argumentacji za słabym dolarem i rosnącymi rynkami EM. Jest kilka głosów mówiących o tym że i poprzedni i obecny kryzys, są wywołane przede wszystkim olbrzymim, niepokrytym zapotrzebowaniem na dolara.

Mówię tu np o tezach Jeffa Snidera z Alhambra Partners:

https://alhambrapartners.com/2020/04/01/dollar-not-bank/

Lub o teorii Dollar Milkshake Brenta Johnsona.

Dolar rośnie nieprzerwanie od 2008 i jeżeli ówczesny kryzys rzeczywiście również miał podłoże dolarowe, to nie bardzo widzę dlaczego dolar miałby się osłabiać. Powinien raczej kontynuować rajd w górę. Ale to na przestrzeni dłuższego czasu a nie np 4 miesięcy. Drukowanie nie jest tu dla mnie za bardzo argumentem bo wobec jakiej innej waluty miałby się osłabić skoro wszyscy drukują? Rosnący dolar to z kolei poważne problemy z zadłużeniem EM. Liban ostanio właśnie z powodu długu dolarowego ogłosił niewypłacalność. Ile innych gospodarek EM podąży jego śladem jeżeli dolar będzie się umacniał? Na myśl przychodzi mi tu oczywiście PiS który z bardzo konretnego powodu prze do wyborów w maju. Bo ile czasu ma polska gospodarka zanim się obsunie?

https://alhambrapartners.com/2020/03/30/no-dollars-and-no-sense-eighty-argentinas/

Czy masz alternanywny plan na wypadek umacniającego się dolara? Czy warto wtedy inwestować w EM? Podejrzewam że nie tylko ja (który jestem macro turystą jak to mówi Hedgeye :) ) , ale również znaczna część czytelników byłaby zainteresowana działaniami jakie mogliby podjąć w wypadku tej drugiej wersji wydarzeń.

Na koniec bardzo ciekawy artykuł prosto z mises.org:

https://mises.org/wire/why-world-has-dollar-shortage-despite-massive-fed-action

Pozdrawiam i dzięki za wszystkie dodatkowe filmiki dla tych co zakupili książkę!

Rafal_

Dzięki za odpowiedź.

Książki otrzymałem na początku marca, po ponad miesiącu czekanie. To w jakiś tam sposób da się zrozumieć i nie mam jakichkolwiek pretensji o ten fakt. Przesyłka przyszła uszkodzona. Na pytanie co robić otrzymałem odpowiedź, aby przesłać zdjęcia. Zdjęcia wysłane i tu się kontakt urwał… Dlatego moje pytanie odnośnie ksiazka@inteligentnyinwestor.pl Jestem w pełni świadomy, że to nie miejsce na takie pytanie, jednakże to jest jedyny oficjalny kontakt… nawet w przypadku jakichkolwiek reklamacji.

dingus13

a co z gotówka, za parę dni będzie wymiana banknotów ( april fools)

Flex

NBP może monetyzować deficyt, ale w ograniczonej skali.

https://www.youtube.com/watch?v=6nH6ed1pBi8

@ Gawcio

9 tys za uncję to szukanie jelenia skoro w tavexie masz od ręki za 8300 zł

Ostatnio modyfikowany: 2020-04-02 19:06

zPierwszejŁapanki

buffett

spoko, ktos musial sprzedac, zeby ktos kupil nic w naturze nie ginie

abc123

0.25% rocznie a nie miesięcznie.

Dejmon

A jaka jest roznica miedzy OGZPY a OGZD. Nazwa i tym ze sa notowane na innych gieldach to na pewno ale czy czyms jeszcze ? u brokera XTB maja OGZD.UK ale jakos nie mam do nich zaufania.

Ostatnio modyfikowany: 2020-04-02 19:09

Freeman

Marcin (ITT)

zPierwszejŁapanki

Dokładnie. I tak swoje zarobiłem bo kupiłem wczoraj za 20.1 A sprzedałem za 22.5.

Lech

buffett

Pamiętasz rekomendacje na 0 Lotosu ? też był wtedy dołek

https://www.money.pl/gielda/surowce/wiadomosci/artykul/lotos;nie;przetrwa;analityk;akcje;warte;0;zl,135,0,388487.html

zPierwszejŁapanki

3r3

"wystarczy, że złoto ma być skonfiskowane to będzie skonfiskowane. polowanie na "złotych frajerów" wzamian za anulacje wszelkich długów i dorzucenie 2 kamienic rzuci lemingów na kolana

nie zrobicie wtedy nic. myślicie, że władza tego nie czyta i z tego pomysłu nie skorzysta ? nie musi czytać. oni już to wiedzą."

Zawsze możecie wszystkie pojazdy jakie administracja jest łasa konfiskować oraz cały PM, a nawet papierki zgromadzić pod moją pieczą. Ocalę dobra.

@Lech

"Gdyby mieli srebro i złoto po cenie rynkowej to wszyscy dilerzy zaopatrzyliby się u nich i po sprawie?, a srebra i złota nie ma... "

Nie ma i nie będzie?

Spy

Dokaldnie tak , we wtorek właśnie przy okazji ropy wspominałem jak Goldman z całą pewnością stwierdził że dopiero 10$ a może nawet 5$ zatrzyma spadki na ropie

Od tej prognozy może jeszcze kilka % poszło w dół i tam był właśnie dolej

zPierwszejŁapanki

Też to widziałem. Dobrze wiedział że już 10$ jest nie realne a co dopiero 5$. Pewnie zaraz po tym wpisie sam zrobił zakupy

P.W.P.

Możliwe, że dołek na ropie faktycznie już za nami.

Dla mnie było zastanawiające to, że spółki wydobywcze przestały spadać 23.03 a ropa jechała w dół aż do 30.03:

https://stooq.pl/c/?s=ieo.us&d=20200402&c=10d&t=l&a=lg&r=cl.f+xom.us

Choć rynek jest MEGA nieprzewidywalny obecnie, że na calle na Exxon i Gazprom przeznaczyłem tylko ok 5%.

@Freeman

27.03 byłem na tych zakupach - jak pisałem, że teraz będzie odbicie do końca maja a potem lecimy na nowe dołki to mnie wyśmiano tutaj, więc witaj w klubie. A co do ropy mój call na XOM wygasa 06.2021, teraz się głowię ile jedn. oddać na dniach a ile trzymać...Gospodarz powtarzał wiele razy, że spadki były tak gwałtowne, że powrót będzie równie szybki. Oczywiście bardzo możliwe, że będzie bull trap po drodze.

zPierwszejŁapanki

musztard

spryciak

https://www.youtube.com/watch?v=_pca5eXKkCs

buffett

pierwsze polecą kubełki, kołcze, trenerzy personalni itp

O połowę spadły zamówienia diet pudełkowych. – Choć początkowe trudności z zakupami skłoniły Polaków do tego typu posiłków, teraz już widać wyraźny spadek – komentuje Przemysław Skokowski z Dietly.pl Firmy muszą obniżyć stawki, jeśli chcą się utrzymać, tym bardziej że tradycyjne restauracje mogą spróbować wejść na ten rynek.

WedrujacyNoca

Źródło

zPierwszejŁapanki

Mówiłeś ale czy lecą jako pierwsi? Wszystko leci to i oni lecą. Poza tym co z tego?

Amlaz

Przed wojną to byś miał swojego "żyda" co by ci księgi prowadził , bo sam byś nie umiał albo nie z lenistwa nie chciał.

Nie lubisz ludzi , to z nimi nie rób interesów . Są tacy co uważają że to są dobre interesa.

A może kompleks stulejarza z dzieciństwa ? Łatwo rozwiązać - weż sekatorek , ciach ,

potem pogrzeb w papierach do trzeciego pokolenia , zgłoś się do Chabadu poucz trochę i

kompleks minie.

zPierwszejŁapanki

Rafal_

Tak jak napisałeś OGZD denominowany w funtach na giełdzie w Londynie, a OGZPY w dolarach notowany w USA jako OTC. Jak chcesz zawsze możesz zakupić na giełdzie w Moswkie za ruble... Albo na giełdzie we Frankfurcie, Berline lub Singapurze. Źródło >>> https://www.gazprom.com/investors/stock/

Freeman

Ostatnio modyfikowany: 2020-04-02 20:16

piotrdln

"Szczepienia na gruźlicę drastycznie zmniejszają śmiertelność na SARS-CoV-2. Jakaś korelacja jest."

ale jak oni to zbadali ?

przecierz zeby szczpionka zadzaialala potrzeba odczekac iles tygodni,

świerza szczepionka nie działa ... musi najpier system immuno popracowac..

ktos tu chyba chce sprzedac cos, podobnie jak wciskali na grype szczepio na covida (ze cie wzmocnia itd)...

Ostatnio modyfikowany: 2020-04-02 20:15

spryciak

https://www.youtube.com/watch?v=FxcxlJ0aGkE

Rafał W

gasch

Pospieszyłem się z wrzuceniem linku. Faktycznie wartość informacji średnia.

@WedrujacyNoca

Ciekawe, ale dane na EuroMoMo z Hiszpanii (z Włoch zniknęly) nie potwierdzają dużego wzrostu ilości zgonów. Gorzej było na przełomie 2016/2017 podczas epidemii grypy sezonowej.

https://www.euromomo.eu/index.html

Edit.

Dane z Włoch już są. Też jest wzrost, ale nie wyższy niż ten z 2016/2017.

Ostatnio modyfikowany: 2020-04-02 20:22

xMateusz

zPierwszejŁapanki

Koronawirus już chyba z nami zostanie. Za jakiś czas przestanie się z tym walczyć jak okaże się że walka wyrządza więcej szkód niż sam wirus.

Gawcio

zPierwszejŁapanki

Też szukam czegoś na ten temat, ale zero informacji. Daj znać jak coś znajdziesz

forte

Ostatnio modyfikowany: 2020-04-02 20:40

Dante

piotrdln

Jeśli i tym razem będzie podobnie, to będzie tylko kolejny argument, że skrajne nagłówki to idealny miernik nastrojów.

jak dla mnie klasyczny dołek,

wyczyscili stopy schodzac deczko ponizej 20 usd i wszyscy juz widza rope po 10 usd , klasyka ...

a ropa jest tak łatwo manipulowalna , jeden tweet, jaksi kapiszon, jakas rakieta , jakis rurociag wybuchnie i juz lecimy ...

wszyscy jakby zapomnieli ze to gra interesow a nie gra TYLKO rynku podazy/popytu

Ostatnio modyfikowany: 2020-04-02 20:51

piotrdln

wystarczy że Trump powiadomił kogoś wcześniej o swoim wpisie na twittera i ktoś robi czysty pieniądz. To samo tyczy się wszystkich innych najbardziej wpływowych jak Putina czy księcia Arabii Saudyjskiej.

widze ze zaczynasz łapac kto moze zarobic na fx i kto jest w tym ułamku procenta co zarabia tam naprawde duze pieniadze

hash007

Racja 0.25% rocznie, ale kasują co miesiąc

zPierwszejŁapanki

Pewnie nie jeden tam próbuje włamać się na twittera Trumpa.

Robert77

Patyk1989

Możemy spokojnie przyjąć, że razemz Indiami, Afryką i Ameryka Południową mamy 10mln przypadków.

10mln stanowi 0,12% populacji globu.

piotrdln

abo

Czy mógłbyś zerknąć do swojej "szklanej kuli", przepraszam modelu i uchylić rąbka tajemnicy jak wpłynie kronowirus

na napływ nowej rzeszy "lekarzy i inżynierów" do Europy? ;)

Kikkhull

@piotrdln

Pospieszyłem się z wrzuceniem linku. Faktycznie wartość informacji średnia.

Już wrzucałem linki o tym. Szczepionka na gruźlicę wzmacnia układ odpornościowy o 30%, nie ma znaczenia czy to koronawirus, czy coś innego. To obserwacja po szczepieniach dzieci. szczepionka na gruźlicę nie leczy sama w sobie. Pisałem o tym, bo u nas wszyscy zaszczepieni i to może być przyczyną mniejszej zachorowalności.

Zgr

Mojemu stryjowi odmówili kredytu w Santanderze 200k i zamienili tymczasowo na 30k mam nadzieję że mu dadzą to odda mi.

@sooniq

Nie tylko Ty, mieszkam w takim miejscu naszej krainy gdzie pomimo zakazu wchodzenia na plażę 2h temu wróciłem ze spacerniaka po niej (wystarczy że wokoło wszystkie psy są karmione:)

P.s. jak zwykle się rozpisze to drugi wontek się pojawi.

P.s.2 info roku - mój pracownik się wczoraj dziewczynie oświadczył, nie miał kiedy chłopina tak zalatany że musiał wczoraj...

Tomek (ITT)

Na wszelkie reklamacje staramy się odpowiadać w ciągu 2 dni roboczych. Jeśli odpowiedź nie nadejdzie, to jest to najprawdopodobniej spowodowane jakimś błędem technicznym i tak było w Pana wypadku. Otrzymaliśmy dopiero wiadomość ze zdjęciami błędów drukarskich (2 dni temu).

Co do uszkodzonych książek, błędów drukarskich itp. Na niemal 9000 sprzedanych zestawów,zgłosiło się raptem kilkanaście osób reklamujących uszkodzone tomy i to pomimo, że w mailingu wysłanym do naszych Czytelników poprosiliśmy by takie sytuacje natychmiast zgłaszać. Oczywiście we wszystkich udokumentowanych przypadkach wysyłamy ponownie nieuszkodzone tomy lub zestawy.

janek1234

Ja bym liczył spokojnie x50. Conajmniej. Większość ludzi nawet nie zauważyła, że coś miała albo po kilku dniach im przeszło i potraktowali to jak zwykle przeziębionie.

@piotrdln

Ktos to kiedyś wklejał, ale nie jest to żadna informacja. Co oznacza że ubyło? Nie logowali się do sieci przez miesiąc? Wypowiedzieli umowę? Wiele osób, szczególnie prowadzących różne biznesy ma 2-3 numery tel. Jak całe prowincje były zamykane i dziesiątki czy setki milionów siedziała zamknięta przez kilka miesięcy to nie korzystali z każdego telefonu. A w Chinach praktycznie każdy prowadzi jakiś biznes.

piotrdln

no wlasnie to jest niejasne do konca co to oznacza,

ale kropka do kropki i kiedys bedziemy mieli obraz ;)

T.K.

Polecam wprost zastosowac sie do powyzszej rady.

Ze swojej strony dodam: Majetni moga kupowac nadal sztaby typu 400oz. czy dla srebra 1000oz. w cenach londynskiego fixingu powiekszona o standardowe marze. Najwazniejsze co chcialbym napisac to nie opinia ale fakt: nie ma na dzien dzisiejszy realnego niedoboru surowca (raw material) w rafineriach Problemem jest odpowiednio szybkie uzyskanie malych sztabek i monet oraz nieefektywny ze wzgledu na obecna sytuacje ciag dostaw.

To jest ciekawe zagadnienie dla analitykow marginalnych i psychologow spolecznych - wciaz aktualne. Gdyby zakup za 1m USD oblozyc marza 80proc. reakcja kupujacego co do zasady bylaby jednoznacznie nagatywna. Tymczasem jednouncjowa srebrna monete chciwy dealer wykorzystujacy sytuacje rynkowa obklada marza a popyt sie utrzymuje. To nie jest inwestowanie to parodia - porownam to do skokow na glowke do basenu z woda i bez wody. Wyglada podobnie dla zewnetrznego obserwatora, od wykonujacego wymaga idiosynkretycznych, podobnych do siebie czynnosci. jednak rezultaty sa odmienne.

Rafal_

Dziękuję za potwierdzenie.

Według opisu błędu technicznego... Przypuszczam, że macie na serwerze limit wielkości załącznika do 10MB.

Mały rada ode mnie :) Proponuje np. ustawić na serwerze automatyczną odpowiedź potwierdzającą otrzymanie e-maila. Kilka minut pracy, koszt żaden a klient zadowolony.

Pozdrawiam.

Not_So_Bad

Poza tym Pieskow zdementował wszelkie pogłoski o jakimkolwiek porozumieniu. Arabowie dogadali się z Chińczykami więc to jest problem tylko i wyłącznie (g)łupków

Ostatnio modyfikowany: 2020-04-02 22:05

Sarmacki

@Jastrzębski

Bardzo dziękuję za wskazówki

Ostatnio modyfikowany: 2020-04-02 22:06

buffett

Tomasz Gessner - Exeria.com

2 kwietnia 2020 16:44

Longi na ropie na +30% to już zabawa dla dużych chłopców. Dla mnie okolice $27 to bardziej miejsce do realizacji. Zwłaszcza jeśli spojrzymy na rynek z perspektywy wykresu H4, może się okazać, że pojawi się jeszcze rozegranie np. prawego ramienia. Tak przy okazji $27 to także opór wynikający z dołków 2015.

WhiteDragon

To dwie i pół stówy za uncję. Czy ja o czymś nie wiem?!

Spy

Co do Exante to z pewnością minusem albo może takim niepewnym tematem jest wątek cypryjski dla indywidualnych

Kolejna rzecz to jednak szkoda że jeśli nie PIT to chociaż nie można uzyskać klarownego zestawienia które można byłoby zrobić kopiuj wklej choć niby takowe jest w panelu klienta

Ijon tichy

Sztabka

W grę wchodzi chyba wartość artystyczno kolekcjonerska.

zPierwszejŁapanki

Możesz napisać skąd masz takie informacje że Ruscy zdementowali informacje od Trumpa? Skąd czerpiesz info? Dopiero zaczynam zabawę na giełdzie i szukam źródeł informacji. Szczególnie interesuje mnie temat ropy na ten moment

buffett

"Zapnijcie pasy" - mówi Steen Jakobsen, główny ekonomista i CIO Saxo Banku. Przedstawiciel duńskiej instytucji finansowej wskazuje, że koronawirus zadał trzy ciosy światowej gospodarce. Po opanowaniu pandemii świat będzie musiał przygotować się na to, że politycy przejmą kontrolę nad pieniędzmi.

shiff

@exante

Wyplacales kiedyś pieniądze z konta Exante? W internecie jest sporo informacji, ze robią problemy, a czasami blokują wręcz konto. Sam się mocno zastanawiałem nad Exante, ale nie byłem w 100% przekonamy co do bezpieczenstwa. Chwilowo do ETF używam Sogo, niestety funkcjonalność i interface przy obecnych standardach wypadają kiepsko.

Not_So_Bad

https://www.bloomberg.com/news/articles/2020-04-02/trump-says-saudis-russia-will-cut-production-after-mbs-call

Amlaz

Do napisania tego postu skłoniła mnie obecna sytuacja wielkiego

dołka i niebywałego stosunku ceny złota do srebra. Przedstawię

kilka wniosków moich własnych na ten temat , może przydadzą się

początkującym.Możliwe że wnioski te będą obrazoburcze , ale prawda

sama się obroni.

Przez kilka lat interesując się metalami szlachetnymi spotkałem

się w necie z osobami propagującymi zakup srebra, głownie monet.

Osoby te jawiły się zwykle jako kompetentni i niezależni specjaliści ,

zwykle nie związani z dystrybutorem monet - ale dystrybutor powoływał się na ich znawstwo. Doradcy ci głosili jak jeden mąż pewne tezy - coś jakby

wachlarz założeń - jeśli pojawiały się różnice - to zwykle w ilości głoszonych tez - nie w ich istocie. Przedstawię tutaj te tezy w punktach ,

ustosunkuję się do nich , końcowe wnioski każdy sobie wyciągnie.

1. Srebro jest najlepszym przewodnikiem elektryczności!

Nie będę zaprzeczał bo tak jest. Ale powiem coś takiego srebro przewodzi

lepiej niż miedz niecałe 6% . Wystarczy wykonać przewód o 3% większej średnicy z miedzi i dorówna on temu srebrnemu. Miedz ma tez niezaprzeczalną zaletę do srebra - jest lżejsza o 17% . We wszystkich zastosowaniach mobilnych , samochodowych , nie mówiąc o lotniczych miedz wygrywa ze srebrem. No i na koniec - jest dużo tańsza.

2. Srebro jest metalem szlachetnym . Jest metalem szlachetnym ,ale niestety siarczkuje się na powierzchni i fatalnie czernieje . Monety trzyma się w tubach , dotykać najlepiej w rękawiczkach. W dawniejszych czasach stosowane były sztućce srebrne i niestety trzeba je było polerować - robiła to zwykle służba . Wprowadzenie nierdzewki zakończyło mękę Janów i Maryś . Złoto nie ma tego problemu.

3.Srebra używa się w elektronice!Każdy smartfon jest pełen srebra!

Tak było dawniej 20 i więcej lat temu złącza były srebrzone , stosowano

srebrzone kondensatory itp. Epoka ta minęła ,srebro w smartfonie znajdzie

się w kondensatorach wysokostabilnych mmlc , jest ich tylko kilka , reszta zwykłe x7r,gdyż integracja idzie pełną parą i unika się jak ognia torów analogowych -

jest tor wcz - ale tam króluje złoto ( zresztą coraz cieńsze warstwy )-bo nie zmienia się na powietrzu wcale.Styki są złocone też coraz cieniej- smartfon ma pracować 2-3 lata max , potem klient kupi nowy.

Lekkiego kopa srebro dostało po dyrektywie Unii o niestosowaniu lutowia ołowiowego w produktach konsumenckich - ale malutkiego , bo w lucie bezołowiowym jest ok 2% srebra , a i to daje radę zastąpić miedzią.

4. Srebra używa się w przemyśle , w samochodach!

Chodzi o ślizgacze ,styki gównie przekaźników wysokoprądowych. Niestety , tutaj też srebro ustępuje pola - przełączaniem prądów zajmują się coraz bardziej tranzystory MOS , IGBT , GaN. Tylko wielkie prądy są przełączane mechanicznie. Tego typu urządzenia stawia się raz na 10-20 lat , chyba że jakaś awaria i się spali.

4.Srebra używa się w medycynie ! Jest antybakteryjne i antywirusowe!

Ha ha ha ! Chyba w 19 wieku ! Tak dawniej narzędzia chirurgiczne , ginekologiczne były ze stopu srebra - bakterie się nie lęgły.Teraz są z nierdzewki / tworzywa - bardzo często jednorazowe. W dentystyce plomby korony i mosty ze srebra( złota , platyny, palladu ) były. Teraz ceramika.

W leczeniu opażeń! Antybakteryjne opatrunki! ( Drze się naganiacz jeden z drugim ).

Tak oczywiście , ale jakie ilości ? Z uncji srebra można zrobić tego leku na oparzenia dla 30 pacjentów. No chyba że bardzo duża powierzchnia poparzona - to tak ćwierć uncji na jednego.Ale pacjenci parzą się cały czas. Opatrunków nie liczę- tam jeszcze mniejsze ilości.

Aparaty rentgenowskie!

Tylko najstarsze zabytki ( i dentystyczne) chodzą

na klisze srebrową i są wycofywane. Nowoczesne od wielu lat stosują płyty fluorescencyjne i rejestrację cyfrową.

5.Nanosrebro! Srebro koloidalne !

Niedawne objawienie - coś jak odkrycie grafenu za pomocą taśmy klejącej. Wiadomo od tysiącleci ,że woda się nie psuła w srebrnych dzbanach. Czystki srebra ( nie będę opisywał mechanizmu ) katalizują atak tlenem z rozczepienia wody na błonę komórkową bakterii lub kapsydę wirusa (pewnie na COVID tez działa). Tylko te roztwory to mają bardzo mało srebra zawierać.Gramy na litr. A samych roztworów się też używa w ilościach kroplowych.

Takie małe ilości są w uszczelkach lodówek , pralek , filtrach powietrza.

Niestety ma to też ujemne strony - przypuszcza się że srebro koloidalne

dostając się do środowiska może zniszczyć naturalne łańcuchy zabijając niektóre najwrażliwsze bakterie. Pijąc takie srebro można sobie zrobić kuku wyjaławiając florę oraz zmienić kolor skóry na niebieski ( UFOK-szarak ) nazywa się to agyria (od Ag) .

6.Jubilerstwo ! zawyli naganiacze ostatkiem sił.

Czy czytelnicy forum-inwestorzy - wystąpili by w srebrnym 300 gr. łańcuchu na szyje ? Na zamkniętym przyjęciu z szampanem i nagrodami dla "gazeli" biznesu?

W złotym to i owszem ale z okazji nagród muzyki RAP , ale to inne towarzystwo. Żonie można dać broszkę, bo się Ag z bursztynem komponuje , tylko jak liczyła na złotą z lepszym kamieniem , to w nocy nie będzie satysfakcji.O obecnej młodej smartfonerii ( która dorośnie ) nie mowie ,bo oni dla prestiżu nie sygnet na palec a tapetę zainstalują.Nie ma tu perspektyw. No chyba że Indie - ale tu też złoto.

Dochodząc do sedna , niektórzy mówią że srebro było droższe w latach 80.

Otóż spieszę wyjaśnić że faktycznie tak było i dlaczego. W tych czasach

srebro było kradzione w socjalistycznych windach (styczniki) i jechało pociągami do berlina jak dzielił się na wschodni i zachodni. Odwrotny kierunek niż teraz.

Szło do celów jubilerskich i obydwie strony były zadowolone.

Dlaczego było takie drogie i poszukiwane ? Kilka przyczyn - moda , spekulacja , chęć przejęcia rynku. Ale zapominamy o najważniejszej.

Fotografia. Ogromne ilości srebra szły do produkcji fotografii wszelkiego rodzaju i tylko w niewielkiej ilości wracały do przemysłu. Reszta ginęła

rozpraszana bezpowrotnie w środowisku.Po ekspansji fotografii cyfrowej

ogromna część rynku zniknęła. O innych dziedzinach pisałem.

Mówiąc krótko , srebra jest dużo i nie ma co z nim robić.Jak czegoś dużo - jest tanie.To złoto ma większe zastosowanie w wysokich technologiach i żadni naganiacze tego nie zmienią.

Szansą dla srebra jest obecna sytuacja , może uda się zająć pozycję

taniego metalu bulionowego - gdy współczesne waluty utracą resztki zaufania ? Może monetarnego - oby nie - bo to scenariusz "2012" , "mad maxa" i "jestem legędą".

Być może będzie wielkie zapotrzebowanie np. w ogniwach paliwowych ( z palladem ) ? To tylko hipotezy , czas pokaże.

Lubię ten metal , znam go i szanuję. Piękny i błyszczący ma najwyższy ze wszystkich metali połysk.Post napisałem by ten piękny metal bronił się w świetle prawdy , a nie w kłamstwie naganiaczy.

Kopiowanie dozwolone z zaznaczeniem źródła pochodzenia .

Pozdrawiam .Amlaz

buffett

do lemingów podawany jest pokarm na czas słuszny i odpowiedni

buffett

to już kolejne państwo. coś jest na rzeczy

WhiteDragon

Myślałem o tym, ale to monety mają wartość kolekcjonerską, czy artystyczną. No i sztabki złota są tańsze od złotych monet, a tutaj takie coś.

I to schodzi, wczoraj było 20 sztuk.

https://www.metalelokacyjne.pl/product-zha-973-10-gramow-Sztabka-Srebra-Pamp.html

Spy

Czy w ciągu doby na 100 informacji/newsów jest coś co możesz nazwac informacja pozytywną

Mam wrażenie że Fakt i jego czerwone nagłówki to przy Twoich spostrzeżeniach kopalnia optymizmu :)

Pan Wojti

"W listopadzie 2019 r.mołdawski gang chciał sprzedać w Wiedniu Uran-235 służący do produkcji Brudnej Bomby:"

W artykule podano, że najprawdopodobniej był to uran 235 - w rzeczywistości uran zawsze występuje w postaci mieszaniny różnych izotopów. Nigdzie na świecie nie ma czystego uranu 235 bo jego wyprodukowanie jest niebywale drogie i nie ma żadnego zastosowania - zarówno w energetyce jak i do produkcji bomby wystarczą niższe koncentracje u235. Wobec tego w artykule zabrakło kluczowej informacji - ilości u235 w przejętym materiale. Jest szansa, że to stężenie wynosiło 0,7%, czyli był to uran naturalny. A od niego do odpowiedniego wzbogacenia jest bardzo daleka droga, do bomby jeszcze dalsza. Biorąc pod uwagę wyjątkowo negatywne nastawienie Austrii do energetyki jądrowej, wygląda mi to na sztuczne podsycanie tych nastrojów w społeczeństwie poprzez takie wrzutki :)

Flex

Czas na inwestycje w metale był wcześniej. Teraz jest czas ochrony kapitału a przynajmniej tak do tego podchodzi ulica. I wykupuje srebrny bullion po coraz wyższych cenach.

Akurat ci "chciwi dealerzy" zostali wykupieni z każdego rodzaju srebrnego bullionu, również premium.

Problem jest taki, że większych zapasów nigdy nie mieli, a nikt im teraz w "normalnej" cenie nie sprzeda.

Po prostu brak srebrnego bullionu na rynku przy dużym popycie i stąd takie ceny.

Mar

Ostatnio modyfikowany: 2020-04-02 22:52

grind

@Ijon tichy

,,Myślałem o tym, ale to monety mają wartość kolekcjonerską, czy artystyczną. No i sztabki złota są tańsze od złotych monet, a tutaj takie coś.

I to schodzi, wczoraj było 20 sztuk,,

https://www.metalelokacyjne.pl/product-zha-973-10-gramow-Sztabka-Srebra-Pamp.html

Jeżeli jacyś frajerzy kupują te sztabki w tej cenie to oznacza że trzeba się zacząć ewakuować z metali i to szybko

Pythoneer

Poziom gotówki inwestorów indywidualnych:

https://www.aaii.com/assetallocationsurvey

buffett

nie bardzo

dlatego właśnie dyskontujemy przyszłość

Ijon tichy

Na Allegro sztabki kolekcjonerskie 1 oz schodziły ostatnio po ok.230 zł. Kupujący myślą że sprzedadzą za cenę kolekcjonerską, a pójdzie jako złom za spot Ludzie już tak mają. Lubią koraliki.

Ostatnio modyfikowany: 2020-04-02 23:05

acidofilny

Ijon tichy

Myślę że to dopiero przedsmak.

zPierwszejŁapanki

Czyli można powiedzieć że Trump po raz kolejny kłamie. To już chyba podchodzi pod mitomanie.

grind

Jeszcze na fizycznym srebrze nikt nigdy nie zarobił oprócz dilerów ;-)))) i tak jest od 2009 - 2010 roku kiedy to fizyczne srebro miało pierwszy renesans w Polsce , teraz wreszcie będą mieli okazje wyprzedać się bez straty Ci wszyscy co kupowali srebro w 2010,11,12 ;-) wtedy też uncje srebra u dilerów i na allegro chodziły 120-150 zł. Też wtedy kupujący myśleli że biznes życia zrobią a musieli czekać 10lat żeby mieć możliwość sprzedać towar bez straty

Ijon tichy

"Finta wewnątrz finty w fincie".

matej

odnośnie skazanych i wszystkich innych, to kluczowe jest przyjęcie jak najmniejszej dawki wirusa na początek. Doczytałem, że namnaża się 39k szybciej, niż zwykła grypa. Duże skupiska na stałe nie są korzystne.

nobody18

Ile postawiłeś na ropę za 50$ w maju? Wrzuć screen rachunku brokerskiego.

buffett

po to ci ludzie siedzą, bo tak chciala cywilizacja.

wypuszczać ich to upadek cywilizacji.

Keracz

@WhiteDragon

@Ijon tichy

,,Myślałem o tym, ale to monety mają wartość kolekcjonerską, czy artystyczną. No i sztabki złota są tańsze od złotych monet, a tutaj takie coś.

I to schodzi, wczoraj było 20 sztuk,,

https://www.metalelokacyjne.pl/product-zha-973-10-gramow-Sztabka-Srebra-Pamp.html

Jeżeli jacyś frajerzy kupują te sztabki w tej cenie to oznacza że trzeba się zacząć ewakuować z metali i to szybko

Nie wiem czy wiesz, ale istnieją w handlu takie terminy jak ,,kupowanie oczami" czy „sprzedaż wizualna” - visual merchandising. Sprzedaż za pomocą odpowiedniej ekspozycji towaru, w taki sposób, aby przyciągnąć uwagę klientów, każdy detal ma znaczenie. Visual merchandising bazuje właśnie na tym, że większość klientów jest wzrokowcami. Coraz częściej kupujemy oczami i jeśli nam się coś spodoba, to najważniejsze jest pierwsze wrażenie. Podobno decyzje zakupowe podejmuje się właśnie często na podstawie pierwszych kilku sekund.

Wiele produktów tworzy się/są produkowane w takiej ostatecznej formie, aby zwracały na siebie uwagę, czymś szczególnym i są często kierowane do wybranej grupy klientów.

W powyższym przypadku ładna pani, ładnie opakowany kawałek cudownie błyszczącego wręcz oślepiającego przyjemnie metalu. Muszę to mieć - krzyczą głośno oczy!!! Muszę !!! Parę złotych w tą czy w tamtą, to nie ma znaczenia podpowiada jakiś tajemniczy głos!

Nie dajmy się zwariować oczom, które nas zgubnie prowadzą na manowce! Nie działajmy emocjonalnie i w pośpiechu!

Także polecam koledze i innym dystans do tej oferty, spokój i opanowanie niepotrzebnych emocji, a herbata ziołowa z melisy ukoi skołatane nerwy i pomoże usnąć, a niewykluczone, że przyśni się jakaś sympatyczna pani w głównej roli. :-))

Niech inni przepłacają!

looser

https://m.youtube.com/watch?v=jZS00lXSl8M

Keracz

- To czas łaski, jaki dał nam Pan Bóg - mówi ojciec Tadeusz Rydzyk o epidemii koronawirusa.

Nie wiem co jeszcze mówił, ale śmiało się można z nim zgodzić. Czas nie przypadkowy, dany ludziom na zastanowienie się, dokonanie przemyśleń nad samym sobą, nad swoim dotychczasowym życiem, nad swoimi czynami, myślami, wypowiedzianymi słowami. Czas na obmycie/oczyszczenie się z brudów swego życia, czas na bezwzględną poprawę i założenie czystych szat wewnętrznych i trwanie w tym.

Tak w skrócie.

Ijon tichy

@matej

A nie macie wrażenia że te wszystkie ruchy, w tym wypuszczanie więźniów ma na celu stworzenie jak największego chaosu ? Bezrobocie, bieda, przestępczość. Może ktoś pichci kolejną rewolucję ?

buffett

z więzień oficjalnie już wyszli więźniowie przynajmniej 5 krajów

co ma to za cel ? nie wiem. ale dziwne to wszystko

Stefano

Wydaje mi się, że złoto nie będzie konfiskowane, tylko ludzie sami oddadzą. Tak to sobie wyobrażam:

Faza pierwsza: Odchodzenie od gotówki poprzez stopniowe obniżanie limitów dla transakcji gotówkowych. Covid-19 może to tylko przyspieszyć.

Faza druga: Po wyeliminowaniu gotówki, nagonka na złoto inwestycyjne, argumentów będzie wiele: terroryzm, przestępczość, handel narkotykami itp.

Faza trzecia: Wykup złota i srebra inwestycyjnego przez bank centralny do terminu X, po terminie posiadanie złota inwestycyjnego będzie karane.

Eliminacja gotówki ma sens tylko wtedy, gdy nie będzie innej alternatywy.

Amlaz

@buffett

Cytuję klasyka :

"Wypuścimy Nihilistów oraz ateistów oraz sprowokujemy niezwykły socjalny kataklizm, który w całym tym horrorze wykaże jasno i dobitnie narodom efekty absolutnego ateizmu, pochodzenie zdziczenia i najbardziej krwawe orgie.

Wtedy na każdym miejscu, wszędzie, obywatele, zmuszeni do własnej obrony przed mniejszościami etnicznymi i rewolucjonistami, będą eksterminować owych niszczycieli cywilizacji a masy pozbawione iluzji wobec chrześcijaństwa, którego boskie duchy, formujące chrześcijaństwo bez kompasu oraz kierunku, pożądających ideałów ale bez wiedzy, gdzie umieścić swoje oddanie i adorację, otrzymają rzeczywiste światło poprzez uniwersalną manifestację czystej doktryny Lucyfera, wystawionej w końcu na publiczny widok."

musztard

buffett

zgadza się. po wojnie byli ludzie, takich lemingow jak są teraz, co wirusa nie widzą i glowa w piachu - nawet faraon nie widział

buffett

W regionie Jia mieszka około 640 tysięcy osób. Jak pisze gazeta South China Morning Post, zarządzono w nim "rodzaj godziny policyjnej", a wychodzenie z domu jest dozwolone tylko za okazaniem specjalnego pozwolenia. Mieszkańcy zobowiązani są do noszenia maseczek. Lokalne władze wezwały ludzi do gromadzenia zapasów, gdyż izolacja może się przedłużyć.

zawsze uwielbiałem czytać historyjki komunistycznej słusznie jedynej władzy

a te 3500 denatów w 1,5 mld państwie to jak jaś fasola wylądował na słońcu

Bogda

kfas

Do chińskich statysty należałoby dodać co najmniej jedno lub nawet dwa zera z tyłu żeby stwarzały one pozory wiarygodnych.

Dla porównania Francja z 20 krotnie mniejszą populacją gdzie dopiero epidemia jest w fazie wzrostowej, w ciągu tylko jednego dnia z powodu infekcji koronawirusa odnotowała aż 1355 zgonów!

https://ibb.co/X4gq5r4

Ostatnio modyfikowany: 2020-04-03 01:52

buffett

rzekłbym, zatrzęsie rynkiem :)

Kabila

Ostatnio modyfikowany: 2020-04-03 06:15

m_a_rek

Obsługa kliena: możliwe opóźnienia

Obecnie nasz Dział Obsługi Klienta otrzymuje niesamowicie dużą ilość zgłoszeń. Choć pracujemy w pełnym wymiarze godzin i robimy co tylko możemy, aby jak najszybciej odpowiedzieć na wszystkie z nich, okres oczekiwania (na odpowiedź, na walidację konta, itp.) jest nieco dłuższy niż zwykle.

Co to oznacza?

Ijon tichy

"Co to oznacz ?"

Niepokoj, wrzody na żołądku, bezsenność.

Lech

@Marcin ITT @ropa Dla mnie było zastanawiające to, że spółki wydobywcze przestały spadać 23.03 a ropa jechała w dół aż do 30.03:...

Tutaj działają mechanizmy mafijne , grupa banków doskonale wie kto musi sprzedać ropę po każdej cenie lub zrobi to im bank z racji rat kredytów i zadłużenia i zwalają cenę papierowymi kontraktami żeby zadłużonego zniszczyć i przejąć nad nim kontrolę , zawsze jakieś banany albo araby dają się oszukać a i EM to samo.

Tak samo jest z akcjami , banki wiedzą kto ma lewary i na jakie akcje i właśnie te firmy spadają prawie do zera jak wspomniany choćby Lotos ,żeby odebrać za darmo sprzedawane przez banki akcje z powodu spadku zabezpieczenia , a akcje wtedy dopiero mogą zacząć rosnąć . Dokładnie tak samo duszono wiele lat ceny metali szlachetnych żeby je przejąć od tych co muszą sprzedać , albo im sprzedają banki za zabezpieczenia . Całe rynki są dołowane , albo wynoszone , zależnie od sytuacji zadłużenia i możliwości przejęcia kontroli nad rynkiem, a na zewnątrz tłumaczy się to koniunkturą , przepływem kapitału na wolnym rynku i cyklicznością w inwestowaniu , niby nie ma spisku , ale przez skórę każdy czuje że coś jest nie tak i że ktoś, grupa zespół funduszy lub banków , w ten sposób zgarnia z rynku biliony dolarów co roku.. Polska też doświadczyła przejmowania setek firm za symboliczną złotówkę , ale przy każdym kryzysie dzieje się to samo.. lub bardzo podobnie. Jakoś nikt nie roni łez i nie bębni że giełdy złota nie mają złota i splajtowały tylko potulnie czekają na dostawy znikąd , a tak na prawdę czekają , że pękną ci co złoto mają i zaniosą do skupu po tej fikcyjnej papierowej cenie jak barany i jak zawsze..

Ostatnio modyfikowany: 2020-04-03 07:44

3r3

Rozwiązanie nr4. - zbrojenia kosztują, wzbudzanie obrony wyczerpuje, a regeneracja i przywrócenie właściwej odpowiedzi w osiach trwa.

@Amlaz

Sreberka obstawiam spekulacyjnie, bitcoin był objawem choroby systemu rozliczeniowego pod butem centralnych i ta choroba trwa.

@grind

"Jeżeli jacyś frajerzy kupują te sztabki w tej cenie to oznacza że trzeba się zacząć ewakuować z metali i to szybko"

Przecież nie kupujemy na górce tylko mamy z tanich czasów gdy płynność była. Sprzedać i co zrobić z nadpłynnością? Poleży - jeść nie woła.

"Ci wszyscy co kupowali srebro w 2010,11,12 ;-) wtedy też uncje srebra u dilerów i na allegro chodziły 120-150 zł. Też wtedy kupujący myśleli że biznes życia zrobią a musieli czekać 10lat żeby mieć możliwość sprzedać towar bez straty"

A kto wtedy kupował BTC? Srebro to spekuła czystej wody dla tych co ich nie boli jak nie zarabiają na stanie magazynowym. Zamrażarki są na czas gdy podrożeje.

@buffett

"po to ci ludzie siedzą, bo tak chciala cywilizacja"

Raczej biurokracja, a nie cywilizacja. W więzieniach zbójców trudno uświadczyć.

@Lech

Oczywiste oczywistości - wierzyciel decyduje o przymusowej podaży dłużnika.

"Jakoś nikt nie roni łez i nie bębni że giełdy złota nie mają złota i splajtowały tylko potulnie czekają na dostawy znikąd , a tak na prawdę czekają , że pękną ci co złoto mają i zaniosą do skupu po tej fikcyjnej papierowej cenie jak barany i jak zawsze.."

Któż śmiałby postawić rynek w stan upadłości?^^

tituch

Jaka jest różnica między OGZD (notowany w Londynie) i OGZDY (notowany w US). Widzę w DIF, że mają podobną wartość jednak jeden urósł wczoraj 7.5% drugi 4%. Czy to wynika po prostu z różnicy w czasie notowań (oba powinny mieć podobne wartści) i drugi cenowo się zrówna w czasie gdy równocześnie będą otwarte notowania w US i UK?

https://www.difbroker.com/pl/articles/jak-kupic-akcje-gazprom/

Wygląda na to, że mają zarówno ten z US jak i ten z UK

Ostatnio modyfikowany: 2020-04-03 08:35

Spy

@Spy

@exante

Wyplacales kiedyś pieniądze z konta Exante? W internecie jest sporo informacji, ze robią problemy, a czasami blokują wręcz konto. Sam się mocno zastanawiałem nad Exante, ale nie byłem w 100% przekonamy co do bezpieczenstwa. __

Wiesz w internecie czasami sieja panikę jak i tutaj na forum więc nie trzeba koniecznie wierzyc ale fakt że napewno inaczej traktują takiego klienta jak trader a inaczej zwykłego Kowalskiego...

Sarmacki

Dziękuję bardzo

@SOWA

Pytanie nie jest do mnie ale pozwolę sobie wtrącić swoje trzy grosze, uważam że Bóg nie ma z tym nic wspólnego.

Ostatnio modyfikowany: 2020-04-03 08:52

Gawcio

cheniek

Russia in strong position for price war

Russian producers are ready for a war of attrition with Saudi Aramco, but some will handle the price collapse better than others. And having split with Opec+ in early March, Moscow is unlikely to change course anytime soon.

Russia’s upstream costs average $4.70/bl oe, according to Moscow-based ratings agency ACRA. This is down from $5.60/bl oe last year, thanks primarily to depreciation of the rouble. At $25/bl, extraction and export taxes add a further $9/bl. But as tax breaks apply to many Russian fields, producers will continue to generate positive cash flow even if oil slides to $10/bl.

janwar

Koronawirus. Epidemia jako okazja do poszerzenia władzy

Inni liderzy, jak Benjamin Netanjahu i Władimir Putin, zdecydowali się na wprowadzenie inwigilacji obywateli. Z pomocą najnowszych technologii śledzą ich ruchy. W Izraelu Netanjahu spotkał się z krytyką po tym, jak wobec zwykłych obywateli zaczęto używać tych samych metod śledzenia, które dotąd były zarezerwowane do walki z terrorystami. Netanjahu zatwierdził inwigilację telefonów zanim zgodę na to wydał Kneset.

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-epidemia-jako-okazja-do-poszerzenia-wladzy,nId,4415690

Malagueno

1. wysokie oplaty za transakcje

2. opłaty za przelew - 20$

3. przelew idzie kilka dni!

4. na platformie brak opcji przelewu wolnych środkow z powrotem na twoje konto (co szczególnie nie budzi zaufania)

abc123

A sa inne alternatywy?

Dante

looser

nikt ważny

"przybysze"

Z tą kulą to musiałbym do astrologa ale nie znam żadnego/żadnej. Nie miałem nigdy potrzeby znać. W kuli do kręgli nic nie widać.

Przepraszam, ale ja nie siedzę z wypiekami na twarzy patrząc jak bieżące dane wpływają na sytuację (nie w tej dziedzinie) i jakie możliwe warianty z tego wynikają. Mam ciekawsze rzeczy do roboty. Będzie następny rozdział, więcej danych, to przystosuje się albo zmieni model (tudzież nic nie zmieni) i się zobaczy. Na razie jest w perspektywie głód, smród i jatka, a później wszystko zdrowe, choć mniejsze firmy będziemy mieć.

Niepełne i niepewne (co do danych) układy traktuje się jak III świat (może IV?), tylko szacowanie podobieństw w dużych granicach błędu. Tu akurat nie ma co liczyć, bo kierunek jest everyone has to die in the end. Jakby co to może @3r3 wyjaśni jak to na palcach policzyć i o ile będzie miał czas. Też ma ciekawsze rzeczy do roboty zapewne.

Co innego gdy dany nie w pełni izolowany układ włączy medycznie wspomnianych do własnej struktury społecznej (taki samobój epidemiczno kulturowy). Są nawet takie sygnały, ale króluje zasada pod dywan i z czasem się rozdepcze.

janwar

Z calym szacunkiem.

A dlaczego korona nie przenosi sie na zwierzeta. Ani na kierowcow TIR, ktorzy nie podlegaja kwarantannie.

Dante, ochlon prosze i nie obawiaj sie. Glowa do gory.

Gieldy nie chca spadac.

Kapelusze od spodu nadstawione do zgarniecia tanich akcji i dlatego musi byc jeszcze wiecej strachu.

A przy okazji pelna inwigilacja obywateli i umocnienie wladzy, strzelanie do wychodzacych z domow, szczepionki obowiazkowe pod grozba wykluczenia ,czipowanie.

Wszyscy przyjma znak bestii na czolo lub reke i nikt bez tego nie kupi ani nie sprzeda.

Ostatnio modyfikowany: 2020-04-03 09:59

looser

Ale usługi dostają w tyłek w Europie

BartArt

PMI są wliczone w cenach. ŻARTY!

gruby

"Skończył się okres wyśmiewania osób, które skupowały metale szlachetne, kiedy akcje osiągały nowe szczyty. Dziś to posiadacze metali śmieją się z tych, którzy w obliczu gigantycznego dodruku rzucili się po prawdziwy pieniądz - czyli złoto i srebro."

Okres wyśmiewania osób które skupowały metale szlachetne się nie skończył, chwilowo nastąpiła przerwa. O tym co będzie dalej klienci indywidualni pozbawieni dostaw metali szlachetnych nie decydują. U handlarzy detalicznych obsługujących ulicę metali nie ma, stare kanały dostaw zostały zerwane a nowych kanałów zaopatrzenia brak. Klasyczna zwała po stronie podaży bo nie popytu przecież.

Wspomniany gigantyczny dodruk jeszcze się nie zaczął w tym znaczeniu że jego efekty jeszcze nie dotarły na ulicę. W UE ciągle jeszcze komisja europejska nie ma prawa zaciągania długów i właśnie w tej chwili odbywa się potężne obrabianie północnej części unii celem przekonania rządów Niemiec, Austrii czy Holandii do zgody na solidarne żyrowanie obligacji UE które to obligacje zostaną rzucone na rynek aby rozpocząć bombardowanie ludności unii walutą zrzucaną z helikopterów. To ciekawa sytuacja: EBC niby skupuje długi rządów Europy ale tak jakoś bez przekonania. Co innego gdyby obligacje zostały wyemitowane przez UE: wtedy EBC nie będzie miał oporów z ich skupieniem. Najwidoczniej dla EBC ma znaczenie czy położy łapy na greckich plantacjach oliwek czy na południowoniemieckich fabrykach.

Stawiam tezę że koronazajob będzie tak długo gnębił ludność Europy aż w końcu północ Europy zgodzi się na żyrowanie kredytów zaciąganych przez Brukselę. Kredyty te zostaną niczym 500+ użyte do promowania idei europejskiej wśród coraz bardziej eurosceptycznych mieszkańców UE. To czystej wody polityka: eurosceptycyzm zostanie przekupiony i utopiony w morzu nowej waluty.

Centralizacja europejskiego długu w rękach komisji z Brukseli oznacza wprowadzenie unii fiskalnej czyli mówiąc inaczej powołanie federalnego rządu Unii Europejskiej na wzór znany nam z USA wraz z krytyczną prerogatywą rządu UE, czyli prawem zadłużania wszystkich europejczyków w sposób solidarny.

Kto nie ma - temu będzie dane. Kto ma - ten za to zapłaci. Tak wygląda jeden z możliwych scenariuszy rozwoju Unii Europejskiej.

W nowomowie nazywane jest to 'bezwarunkowym dochodem gwarantowanym', jeden system wcześniej złośliwcy określali to stwierdzeniem 'czy się stoi czy się leży dwa tysiące się należy' a teoretycy partii stosowali dogmat 'każdemu wedle potrzeb, od każdego wedle możliwości'.

Biorąc pod uwagę że europejczyków do zadłużenia jest o 60% więcej niż północnych Amerykanów dochodzę do wniosku że potencjał nowego dłużnika wynosi 60% więcej niż potencjał rządu federalnego USA czyli dobrze ponad 30 bilionów €. Bilionów, nie miliardów. To masa kasy za pomocą której można byłoby spokojnie przekupić fikających Basków, pyszczących Katalończyków, wściekłych północnych Włochów, ciągle potencjalnie groźnych Greków czy żółte kamizelki. Na utrzymanie milionów drogich gości z bliskiego wschodu też wystarczy. Skoro program przekupienia dzieciatych w jednym z laboratoriów Unii na jej zadupiu tak doskonale zadziałał to zostanie on rozszerzony na całą unię, od jej awangardy czyli spekulantów karmionych bezpośrednio z ręki madame Lagarde poczynając.

Co to ma wspólnego ze złotem i srebrem ? Sami zobaczycie za jakiś czas.

shiff

@Malagueno

A sa inne alternatywy?

Jeśli chcesz kupić amerykańskie ETF, akcje, itp. to SogoTrade oraz TastyWorks - są to amerykańscy brokerzy, ale zakładają konta Polakom. Trzeba tylko wypełnić W-8BEN żeby płacić 15% podatku od dywidendy zamiast 30%. Mają bardzo atrakcyjne oferty.

Na Europę sprawdźcie sobie DeGiro, Lynx, IB.

@Malagueno Nie wspomniałeś, że w DIF masz custody fee, które wynosi 0.25% rocznie (minimum $70). Przy niskim kapitale to sporo.

tomek_pl

1) PJSC Gazprom Level 1 ADS (OGZD:xlon London Stock Exchange IOB)

2) PJSC Gazprom (OGZPY: xnas OTC Market Group, Pink Sheets)

Jaka jest różnica pomiędzy tymi akcjami?

Dante

https://forsal.pl/artykuly/1466282,koronawirus-historyczny-moment-dla-europy-koronaobligacje-wzmocnia-strefe-euro-albo-ja-zniszcza-opinia.html

„Widzę to w ten sposób, że Europa ma swój moment Aleksandra Hamiltona, ale nie ma żadnego Aleksandra Hamiltona na horyzoncie”. Tak zażartował Paul Volcker, były szef amerykańskiej Rezerwy Federalnej, gdy w 2012 roku odwiedzał Unię Europejską w czasie kryzysu zadłużenia.

Ostatnio modyfikowany: 2020-04-03 10:42

Gawcio

Ciekawe, ciekawe... ;) Jak sie potwierdzi brak ciec, to w poniedzialek bedzie mozna zarobic fortune na shortach, po wejsciu dzisiaj.

Malagueno

zadzwoń do DIF, powinni Ci wyjaśnić

oh sorry, w DIF nikt nie odbiera telefonów

looser

Ciekawe kto zgadnie?

https://stooq.pl/mol/?id=10679

Naprawdę dzieje się masakra. Bezrobocie w Norwegii, jak niedawno u bankrutów europejskich.

https://stooq.pl/mol/?id=10680

Francja: Indeks PMI dla usług (marzec) 27,4 (prognoza 29,0)

Włochy: Indeks PMI dla usług (marzec) 17,4 (prognoza 21,0)

Hiszpania: Indeks PMI dla usług (marzec) 23,0 (prognoza 25,5)

Podsumowanie:

https://stooq.pl/mol/?id=10682

Czekam spokojnie na ostateczną falę, która dociśnie rynki do ściany i wyciśnie , jak cytrynę.

Rav86

Film na YT

Co do srebra, wchodzenie dużymi nakładami sensu inwestycyjnego raczej nie ma, pewnie większość traktuje jako "na czarną godzinę", gdy papierek banknotowy będzie niewiele warty.

Ostatnio modyfikowany: 2020-04-03 10:51

abo

"Przepraszam, ale ja nie siedzę z wypiekami na twarzy patrząc jak bieżące dane wpływają na sytuację (nie w tej dziedzinie) i jakie możliwe warianty z tego wynikają. Mam ciekawsze rzeczy do roboty."

Pytałem jedynie mając nadzieję, że może jakieś plewy z pomiędzy żaren twojego modelu wypadają.

Niemniej dziękuje nawet za okruszki, choć smak niektórych naprawdę gorzki. ;)

Kikkhull

erazmo

I to szanuje, konkretna wiedza!

Czy mógłbyś więcej o tej wodzie koloidalnej napisać bo to ciekawy temat, ile tego trzeba przyjąć aby zostać smerfem?

Flex

https://stooq.pl/n/?f=1345631

Andreas

"@buffett

Do chińskich statysty należałoby dodać co najmniej jedno lub nawet dwa zera z tyłu żeby stwarzały one pozory wiarygodnych.

Dla porównania Francja z 20 krotnie mniejszą populacją gdzie dopiero epidemia jest w fazie wzrostowej, w ciągu tylko jednego dnia z powodu infekcji koronawirusa odnotowała aż 1355 zgonów!

https://ibb.co/X4gq5r4 "

Pomyślałeś o tym, że może we Francji jest zapotrzebowanie na więcej, a w Chinach na mniej?

Dante

Jeśli taki rzeczy zaczynają iść w oficjalnym przekazie, a nie w drugimi obiegu, to znak, że może być jeszcze ciekawiej, a Reset można w sumie uznać na rozpoczety i w toku.

uberbot

Bardzo ciekawa analiza. Jeśli mogę dodać jedno:

"Biorąc pod uwagę że europejczyków do zadłużenia jest o 60% więcej niż północnych Amerykanów dochodzę do wniosku że potencjał nowego dłużnika wynosi 60% więcej niż potencjał rządu federalnego USA czyli dobrze ponad 30 bilionów €. Bilionów, nie miliardów."

Tu chyba powinniśmy popatrzeć na produktywność, bo ją można zadłużać. Liczba bezproduktywnych i ich zadłużanie nic nie da.

Rav86

"Wielki reset, którego koniec nastąpi wraz z maksimum kursu USD - Prognozy Saxo Banku na II kwartał 2020 r

https://stooq.pl/n/?f=1345631"

To samo, co sugeruje wielu - czeka nas proces DEGLOBALIZACJI.

zPierwszejŁapanki

ojciec

To co wklejasz to prawda, ale porównanie dotyczy Włoch i roku 2019 do 2020.

W 2019 był wyjątkowo słaby sezon grypowy w Europie i grupie 80plus natura podarowała rok życia. W 2020 średnia kilkuletnia się prawdopodobnie wyrówna.Starcy kiedyś muszą umrzeć.Z wykresów widać ,że ostatni mocniejszy sezon grypowy miał miejsce na przełomie 2016/2017 (szczyt w styczniu 2017- koniec w około 10 tygodniu 2017).Wzrosty miały wtedy miejsce we wszystkich państwach gdzie prowadzono pomiary.Kolejny wzrost liczby zgonów to przełom 2017/2018(koniec w 15 tygodniu 2018)

Jak na razie ogólna liczba zgonów w większości państw w porównaniu do ostatnich lat jest mniejsza. Taka to pandemia, a służba zdrowia na kolanach i kopią masowe groby podobno.

Nawet we Włoszech gdzie konwojami trzeba było wywozić trumny, nie przekroczono liczby zgonów z 2017, a nieznacznie przekroczono wynik z 2018.

Jak oni wyrabiali się w 2017 z kremacją w takim razie? Jak działała wtedy służba zdrowia w tych państwach ?

Skomentuje wyniki poszczególnych państw, bo nigdy nie wklejałem wykresu i nie wiem czy się uda.

Patrząc na poszczególne państwa :

Austria -znaczny spadek liczby zgonów w porównaniu do lat 2019,2018 i 2017

Belgia- Znaczny spadek w porównaniu do roku 2017 i 2018.Nieznaczny wzrost w stosunku do 2019

Dania -spadek w porównaniu do ostatnich 3 lat

Estonia -spadek w porównaniu do ostatnich 3 lat

Finlandia -znaczny spadek w porównaniu do ostatnich 3 lat

Francja - spadek w porównaniu do ostatnich 3 lat

Niemcy (berlin) -spadek w porównaniu do ostatnich 3 lat

Gracja -spadek w porównaniu do ostatnich 3 lat

Węgry-spadek w porównaniu do ostatnich 3 lat

Irlandia -spadek w porównaniu do ostatnich 3 lat

Włochy -znaczny wzrost w stosunku do 2019, nieznacznie większy niż w 2018 ,ale taki sam jak w 2017

Luksemburg - lekki spadek w porównaniu do 2019/2018/2017

Malta -prawie identyczna średnia w ciągu ostatnich 4 lat

Holandia- znaczny spadek w porównaniu do ostatnich 3 lat

Norwegi - znaczny spadek w porównaniu do ostatnich 3 lat

Portugalia - znaczny spadek w porównaniu do ostatnich 3 lat

Hiszpania -lekko przekroczony poziom liczby zgonów z 2019 i mniejszy poziom niż w 2018 i 2017 roku

Szwecja (brak kwarantanny, haha) - najniższy poziom liczby zgonów od 2016

Szwajcaria - lekko przekroczony poziom liczby zgonów z 2019 i mniejszy poziom niż w 2018 i 2017 roku

Uk Anglia -lekko przekroczony poziom liczby zgonów z 2019 i mniejszy poziom niż w 2018 i 2017 roku

UK Irlandia Północna - najniższy poziom liczby zgonów od 2016

Szkocja -najniższy poziom liczby zgonów od 2016

Walia -najniższy poziom liczby zgonów od 2016

źródło :

https://www.euromomo.eu/outputs/images/Multicountry-zscore-Total.png

Flex

Też jestem zdziwiony, zwłaszcza ostatnim punktem. A raczej tym, że o tym piszą.

Co sądzisz o reszcie? Surowce, waluty?

Dante

Już tutaj był wrzucany analogiczny wykres w przeciągu ostatnich lat i COVID stał się triggerem wielu procesów.

I w przypadku deglobalizacji zarówno ład hegemona (Paxa Americana) jak i jego system finasowy (USD/UST standard) staną się zbędne, a cyrkulacja waluty będzie miała mniejszy zasięg, szybciej przekładając się na wzrost inflacji w danym kraju przy rosnącej podaży waluty. Obecnie zaczyna się analogiczny okres jak od lat 40. - 70. XXw. i był to okres rosnących podatków, a kreacja waluty była w ryzach przez resztki standardu złota.

z72

"Szczepionka na gruźlicę wzmacnia układ odpornościowy o 30%, nie ma znaczenia czy to koronawirus, czy coś innego."

Akurat ma znaczenie. Muszą to być te same przeciwciała lub podobne.

Bogdan69

Trader mowi, ze pozbywa sie gotowki i kupuje akcje i reity, ze to juz ten czas.

Cale panstwa powylaczane, zamykajace sie firmy, rosnace bezrobocie, epidemia,

ja obstawiam, ze bedzie jeszcze gorzej, duzo gorzej.

Portfel na kryzys przygotowywalem juz dwa, trzy lata temu, teraz nie robie nic. Obserwuje.

Czesc portfela stanowi gotowka i narazie na niej siedze.

@Dante? @Zbyszek?

@Covid-19 w UK z mojej perspektywy

Wczoraj dostalem list, ze jestem niezbednym pracownikiem dla brytyjskiej gospodarki.

Taki z pieczatkami, z odrecznymi podpisami.

Jak Zyd Schindlera.

Co tutaj sie wyprawia? Wojna?

@3r3

- Podobno przynosimy straty a jednak istniejemy, wiec pan placi, pani placi - spoleczenstwo.

- Z pozycji Twojego szefa to już inaczej wygląda, a jego szefa jeszcze śmieszniej.

Wszystko co osiagnalem w zyciu, stawiam na to, ze masz racje.

Ty zarabiasz kiedy Ty pracujesz, a Twój szef zarabia kiedy Ty pracujesz.

Socjalistyczna polprawda.

Ja pracuje i zarabiam, bo moj szef haruje jak wol.

Jego zdrowie.

Ostatnio modyfikowany: 2020-04-03 11:52

polish_wealth

Po ile w Estonii chodzą silver Wiener Philharmoniker obecenie?

Ostatnio modyfikowany: 2020-04-03 12:05

buffett

Saxo Bank - Biznes

3 kwi 2020, 11:00

jeśli taka narracja jest pozwalana już na pisanie w mediach, to znaczy, że reset jest już na ukończeniu a media oswajają społeczeństwo

z czym ? dowiemy się pewnie za jakieś "5 minut"

Spy

Co do blokowania konta - jeśli po wypłaceniu środków z Exante, na Twoim koncie pozostanie < 5000 EUR, to może się aktywować 'close only' czyli nie będziesz mógł zakładać nowych pozycji a jedynie je zamykać.

A dlaczego tak jest ?! Jak na jakimś dziadowskim koncie powiedzmy emakler pierwszy z brzegu mam jakieś grosze 100zl to mogę sobie dalej kupować akcje

looser