Po fali spadków na giełdach przyszła pora na falę dodruku. Oczywiście nie jest to nowość - juz od 12 lat banki centralne na zmianę kreują walutę z powietrza by podtrzymywać obecny system. Niemniej jednak to z czym mamy do czynienia obecnie to zupełnie inna skala. W trakcie ostatnich 2 tygodni banki centralne i rządy z całego świata uruchomiły długą listę programów i mechanizmów, które mają rzekomo pomóc globalnej gospodarce. Nie każdy z nich oznacza wzrost inflacji. Jak się w tym nie pogubić? Ten artykuł ma na celu pomóc Wam odnaleźć się w gąszczu informacji. Dzięki temu łatwiej będzie Wam zrozumieć, że niektóre z wprowadzonych programów służą interesom konkretnych grup.

W pierwszej części artykułu opiszemy zastosowane mechanizmy, które mają na celu kontrolowanie rynku obligacji, a także zapewnianie płynności jak największej liczbie banków oraz międzynarodowych korporacji. Druga część będzie dotyczyć interwencji, z których wiele zasługuje na miano „helicopter money”, czyli polegają one na rozdawaniu waluty. W trzeciej części zajmiemy się pomysłami, które obecnie są jeszcze dyskutowane za zamkniętymi drzwiami, ale wydają się być kwestią czasu.

Nielimitowany dodruk i ciche bailouty

Zaczniemy od dobrze znanego Czytelnikom skupowania aktywów, a potem wyjaśnimy inne wprowadzone mechanizmy.

Quantitative Easing, czyli skupowanie obligacji

Towarzyszący nam od 12 lat typ dodruku, nazywany bardzo różnie - QE, luzowanie ilościowe, skup aktywów. Polega na tym, że banki centralne skupują obligacje rządowe (a czasem także obligacje korporacyjne, akcje i REIT-y). Po co? Aby podbić ich cenę i tym samym zaniżyć rentowność (więcej na ten temat znajdziecie w słowniczku). W ten sposób koszty długu dla zbankrutowanych państw z całego świata zostały utrzymane na niskich poziomach.

W ciągu ostatnich 12 lat największe banki centralne wydrukowały w ten sposób 15 bln dolarów.

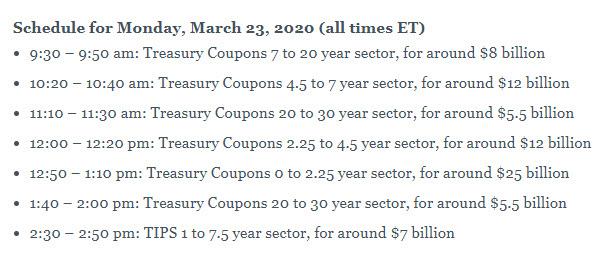

Jakie są plany na kolejne miesiące? Bank Japonii nadal w swoim stylu będzie skupował tyle obligacji rządowych, ile tylko będzie trzeba, aby ich rentowność utrzymywała się w pobliżu zera. Podwoi też (z 56 mld do 112 mld USD) roczne zakupy ETFów inwestujących w japońskie akcje. Europejski Bank Centralny zapowiedział już skup obligacji rządowych i korporacyjnych za ponad 800 mld dolarów. Po raz pierwszy w historii QE przeprowadzi także Narodowy Bank Polski.

Najciekawsze jest jednak to, co zrobi amerykańska Rezerwa Federalna. Otóż FED w pierwszej kolejności ogłosił, że będzie skupował aktywa (obligacje rządowe oraz MBSy) za 700 mld dolarów. Ostatecznie jednak w poniedziałek amerykański bank centralny ogłosił nielimitowany skup obligacji rządowych. Żeby pokazać Wam jaka to może być skala, przedstawiamy plany FEDu na najbliższy tydzień. Zgodnie z nimi Rezerwa Federalna będzie codziennie skupować obligacje i MBS-y za kwotę 125 mld dolarów. Daje to 625 mld dolarów wpompowane na rynek obligacji w ciągu tygodnia! To więcej niż w trakcie całej drugiej rundy QE - wówczas w trakcie kilku miesięcy wpompowano 500 mld dolarów.

Przypominamy, że QE samo w sobie nie oznacza od razu wzrostu ilości waluty w gospodarce. Trafia ona na rynki finansowe, podbijając w ten sposób wyceny aktywów, dzięki czemu rośnie głównie majątek najbogatszej części społeczeństwa (biedniejsi zazwyczaj nie mają w portfelach akcji czy obligacji).

Operacje na rynku repo

Bank centralny może interweniować na rynku pieniężnym i pożyczać środki potrzebującym podmiotom (najczęściej na jeden dzień, ale czasem na dłuższe okresy czasu). Dzieje się tak jeśli brakuje chętnych do udzielania pożyczek. Tak też stało się w USA w połowie września, kiedy największe banki uznały, że jest to zbyt ryzykowne (co stanowi jeden z najważniejszych dowodów, że w systemie działo się bardzo źle już przed wybuchem epidemii).

FED wszedł na rynek repo i z tygodnia na tydzień zmuszony był pożyczać coraz więcej. Apogeum mieliśmy kilka dni temu, kiedy FED zaczął udostępniać pulę liczoną w bilionach, a nie miliardach dolarów. W dniach 12-13 marca dostępna do pożyczenia była kwota 1,5 bln dolarów podczas gdy cały dług USA wynosi 23 bln. Pamiętajcie - mówimy tutaj o środkach jakie były dostępne, a nie jakie faktycznie były pożyczone. Należy to rozróżniać. Tak czy inaczej, w kolejnych tygodniach FED nadal będzie pożyczał ogromne środki na rynku repo.

Primary Dealer Credit Facility

Kolejna skomplikowanie wyglądająca nazwa, ale jej znaczenie jest bardzo proste. Primary Dealers to grupa największych banków, z których większość została wyratowana w 2008 roku z pieniędzy podatników. Powyższy mechanizm pozwala tym bankom na pożyczanie dowolnej ilości środków w każdym momencie „przez okres 6 miesięcy albo dłużej, jeśli będzie to konieczne”. Ta sama pomoc była też zastosowana podczas poprzedniego kryzysu. Banki pożyczyły wówczas łącznie 9 bln dolarów, z czego każdy z trzech banków: Citigroup, Meryll Lynch oraz Morgan Stanley wykorzystał po ponad 1 bln dolarów.

Ten sam mechanizm może również posłużyć do cichego bailoutu największych banków. W ramach PDCF banki przekazują do FEDu jakieś aktywa jako zabezpieczenie, a w zamian otrzymują gotówkę. Takimi aktywami mogą być np. akcje. Co w tym dziwnego?

Ano skoro bank komercyjny przekazuje aktywa, a dostaje w zamian gotówkę, to ktoś musi te aktywa wycenić. Odpowiedzialny jest za to New York Bank of Mellon (tak, prywatny bank). Czy pozwoli aby największe banki otrzymywały aktualną, stosunkowo niską cenę rynkową? W żadnym wypadku. Banki oddadzą swoje aktywa po zawyżonej cenie. Przykładowo: bank posiada akcje największych spółek, które właśnie straciły 30% od szczytu. Przekazuje je jednak do FEDu po starej cenie i otrzymuje tym samym o 42% gotówki więcej niż otrzymałby sprzedając akcje na rynku.

I nie ma żadnego znaczenia, że bank komercyjny przekazuje do FEDu akcje spółki, która może za chwilę upaść.

Tym samym największe banki komercyjne zawsze mogą liczyć na odpowiednie dokapitalizowanie, podczas gdy mniejsze banki muszą poradzić sobie w dużo trudniejszych warunkach.

Commercial Paper Funding Facility

Mechanizm, który także ma na celu poprawę płynności na rynkach. Polega na skupowaniu przez FED 3-miesięcznego długu korporacyjnego (za pośrednictwem primary dealers). Na początek przeznaczono na ten cel 10 mld dolarów, ale ta kwota najpewniej może szybko wzrosnąć o jedno zero.

Po kilku dniach od jego wprowadzenia FED poinformował, że w ramach CPFF skupowany będzie też dług miast.

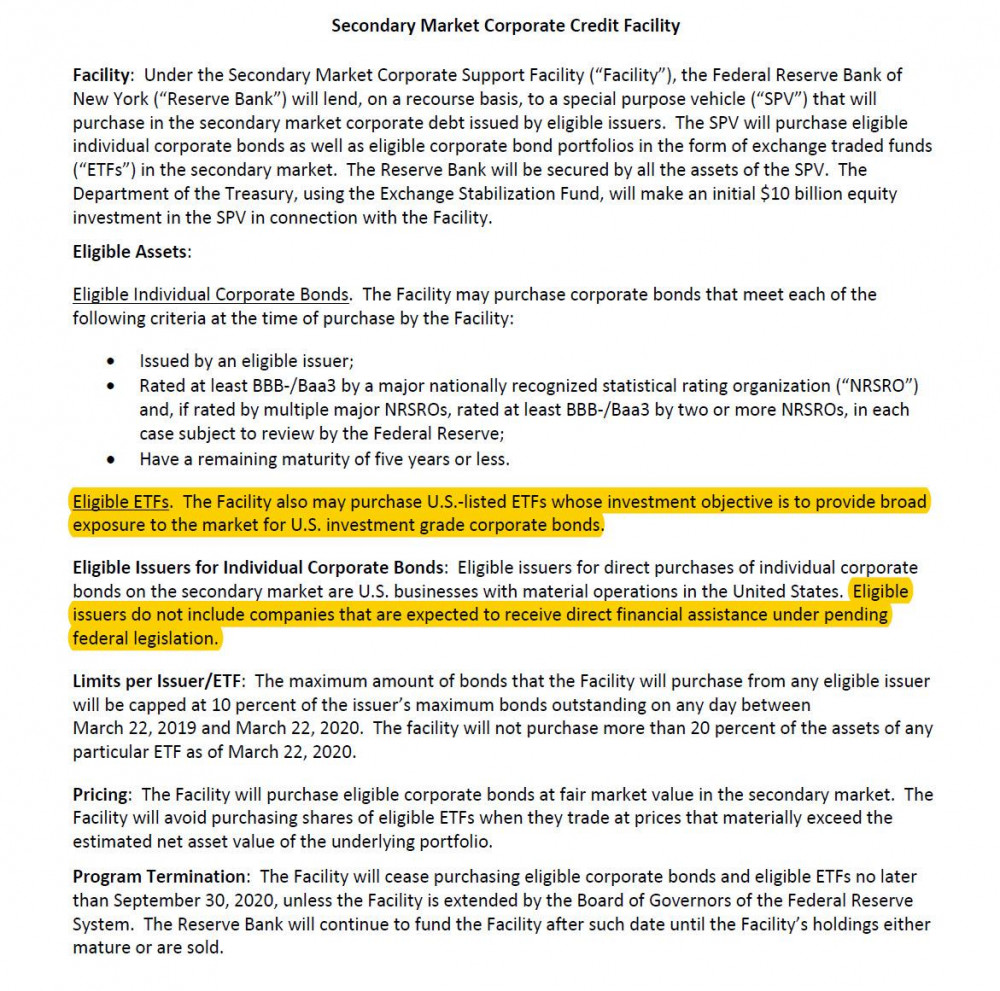

Primary and Secondary Corporate Credit Facility (PMCCF oraz SMCCF)

Nowy hit na rynku! FED stworzy specjalne wehikuły inwestycyjne (SPV - special purpose vehicle). Pierwszy z nich (PMCCF) będzie nabywał nowe obligacje korporacyjne, tak jak robi to Europejski Bank Centralny. Z kolei drugi z nich (SMCCF) będzie inwestował także w ten dług korpo, który od jakiegoś czasu jest już notowany.

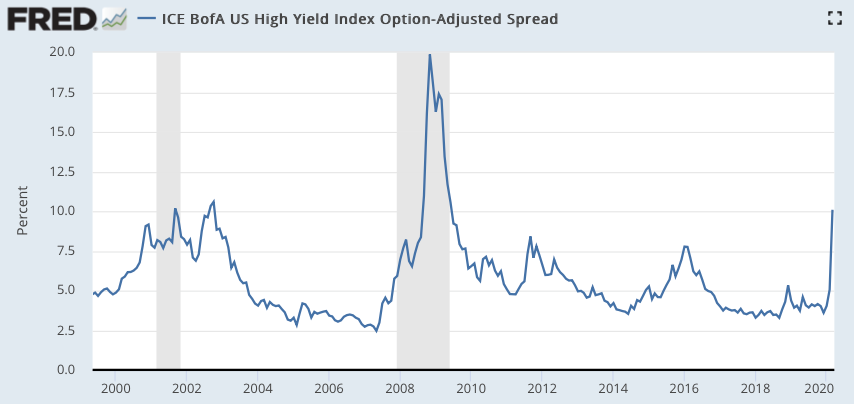

Pamiętajcie - FED do tej pory nie interweniował na rynku obligacji korporacyjnych. Skupowano tylko dług rządowy. Skąd ta zmiana? FED zwyczajnie nie miał wyjścia, bo bańka na rynku obligacji korporacyjnych zaczęła pękać.

Poniżej różnica pomiędzy rentownością obligacji korporacyjnych o niskim ratingu, a rentownością obligacji rządowych. Im wyższy poziom, tym większa ucieczka inwestorów z rynku.

Oczywiście FED będzie inwestował w dług o wysokim ratingu, ale nie zapominajmy, że część przedsiębiorstw ma ten wysoki rating przyznany na wyrost. Od razu pojawiają się też pytania - kto będzie wybierał który konkretnie dług ma być zakupiony? Przecież to idealny mechanizm do rozwoju korupcji.

Na koniec jeszcze istotne informacja - FED będzie kupował nie tylko obligacje pojedynczych przedsiębiorstw, ale również jednostki ETFów inwestujących w dług korpo, czyli np. ETF LQD.

Maksymalny udział FED wśród posiadaczy długu danej firmy to 10%.

Mniejsze programy

W komunikacie Rezerwy Federalnej wspomniano również o zapewnianiu płynności dla pracodawców i konsumentów. Użyto słowa „credit”, które może być rozumiane zarówno jako kredyt, jak i pożyczka. Czemu się tego czepiamy? Ponieważ te środki zostaną zapewnione przez Departament Skarbu z wykorzystaniem Exchange Stabilization Fund. To fundusz, który zawsze będzie budził nasze podejrzenia, gdyż nawet jego budżet od samego początku był oparty na gigantycznym przekręcie. W ramach przypomnienia cytat z naszego artykułu o Exchange Stabilization Fund:

„Interesujący jest również sposób, w jaki wykreowano początkowy kapitał dla ESF. W 1933 roku Amerykanom zabroniono posiadania złota. Kruszec był wymieniany, a za każdą uncję wypłacano 20 dolarów. Następnie dokonano dewaluacji dolara. W ten sposób pozyskano 2 mld dolarów.”

Powyżej opisaliśmy kilka mechanizmów, które oznaczają, że:

- FED będzie prowadził nielimitowany dodruk,

- Interweniuje na rynku obligacji korporacyjnych

- Największe banki komercyjne nie mają się o co martwić,

- Największe przedsiębiorstwa będą miały dostęp do płynności.

Zapowiadany jest też specjalny mechanizm z myślą o „main street”, czyli zapewnienie płynności dla wielu mniejszych graczy. Ale akurat ten program jest implementowany dłużej. Dlaczego to ważne? W kontekście poprzedniego kryzysu prof. Richard Werner wielokrotnie podkreślał, że jeśli w ogóle stosować dodruk i zapewniać płynność, to należy robić to jak najszybciej. Widzieliśmy zresztą różnicę między bankami z USA oraz Europy - te pierwsze zostały dokapitalizowane szybciej i dziś trzymają się dużo lepiej (choć nie jest to jedyny czynnik).

Zapewne okaże się, że po tym kryzysie dużo lepiej poradzą sobie duże firmy z zapewnioną płynnością niż te mniejsze. Tym samym klasa średnia po raz kolejny oberwie najbardziej.

Helicopter money

Jak zdążyliście przeczytać, wprowadzono już całkiem sporo programów, które mają podciągnąć rynki i zapewnić stabilizację „największym”. Władza zdaje sobie jednak sprawę, że plebsowi też się coś należy, więc uruchamiane są programy, które mniej lub bardziej przypominają rozdawanie waluty. To zupełnie inna kategoria. Mowa o środkach, które trafiają prosto do gospodarki i mogą natychmiast być wykorzystane np. do zakupów w sklepie. Im więcej takich środków, tym wyższa będzie inflacja z którą przyjdzie się nam zmierzyć.

Jeśli chodzi o najbardziej klasyczny przykład helicopter money, to warto zwrócić uwagę na Hong Kong, gdzie każdy z dorosłych rezydentów otrzyma po 1200 dolarów na głowę.

Jest jednak sporo miejsc gdzie takie programy będą działać w zbliżony sposób. W Korei Południowej państwo będzie przekazywać dodatkowe środki osobom, które musiały zrezygnować z pracy i zostać z dziećmi. Podobnie we Francji.

Dopłaty dla małych i średnich biznesów zostały wprowadzone m.in. we Włoszech, Francji czy Wielkiej Brytanii. W niektórych krajach zapomogi są wyższe w przypadku branż, które najsilniej ucierpiały na skutek epidemii (np. hotele).

Są kraje gdzie za jednym razem wprowadzane są całe pakiety mające na celu wsparcie gospodarki, ich wielkości są znaczące. W przypadku Hiszpanii wartość takiego programu stanowi równowartość 16% PKB, z kolei w Polsce jest to 10% PKB.

Mówimy więc o bardzo dużych środkach, które zwiększą ogólną ilość waluty w obiegu, natomiast nie wzrośnie przy tym ilość dóbr i usług. To oczywiście oznacza inflację. Nie chodzi nam tutaj o to, że pomocy ze strony państwa nie powinno być. Chcemy jedynie zasygnalizować w którym kierunku idziemy.

Zresztą robi się wszystko, aby tej waluty w obiegu było jeszcze więcej. W kilku krajach (Chiny, Kanada, Wielka Brytania) zdecydowano się obniżyć poziom rezerwy obowiązkowej dla banków. Chodzi o poziom środków jakie banki muszą trzymać pod zabezpieczenie kredytów. Tym samym banki mogą pożyczać więcej, o ile znajdą się chętni na kredyt.

Najpoważniejszy krok dotyczy jednak ponownie Stanów Zjednoczonych, bo tam rezerwa obowiązkowa została całkowicie zlikwidowana! Oznacza to brak jakichkolwiek ograniczeń jeśli chodzi o skalę udzielanych kredytów. Jeśli ktoś miał do tej pory jakiekolwiek wątpliwości co do priorytetów bankierów, to w tym momencie zapewne się ich pozbył. Celem jest wywołanie inflacji za wszelką cenę. Obecne działania w USA można już w tym momencie potraktować jako budowanie fundamentów pod kolejny kryzys.

Co nas czeka?

W ciągu zaledwie dwóch tygodni zostaliśmy zalani falą dodruku oraz programami wprowadzającymi dopłaty, ulgi, zasiłki czy przesunięcia terminów płatności podatków i rat kredytowych. To jednak nie koniec. W przypadku niektórych krajów (chociażby Stanów Zjednoczonych) problem epidemii koronawirusa jeszcze przybierze na sile, a wtedy wprowadzane będą kolejne programy socjalne. Możliwe też, że powiększy się lista banków centralnych prowadzących dodruk bez limitów.

Z pewnością możemy oczekiwać prawdziwego helicopter money w Stanach Zjednoczonych. Prezydent Trump już kilka dni temu przychylił się do pomysłu rozdzielenia pomiędzy obywateli 500 mld dolarów (po ponad 1000 dolarów na osobę). Prawdopodobnie pracownicy, którzy z powodu wirusa nie będą mogli pracować, otrzymają 2 tygodniówki. Gwarancję wypłat przez dłuższy okres czasu otrzymają Ci, którzy muszą opiekować się dziećmi. Ostateczny kształt tzw. pakietu stymulacyjnego w USA wciąż jest negocjowany, ale można już przyjmować, że jego wartość wyniesie 2 do 2,5 bln dolarów. Oznacza to, że deficyt wzrośnie o 200-250 procent.

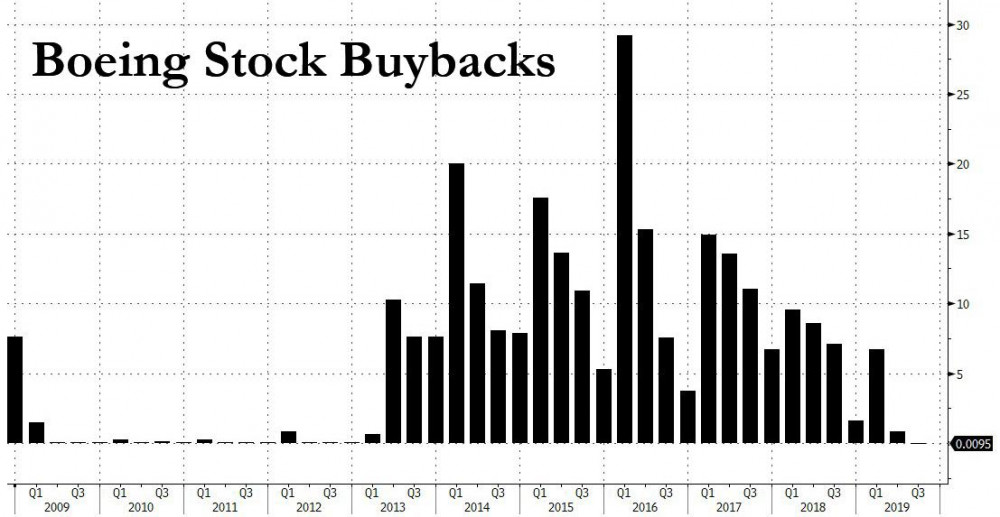

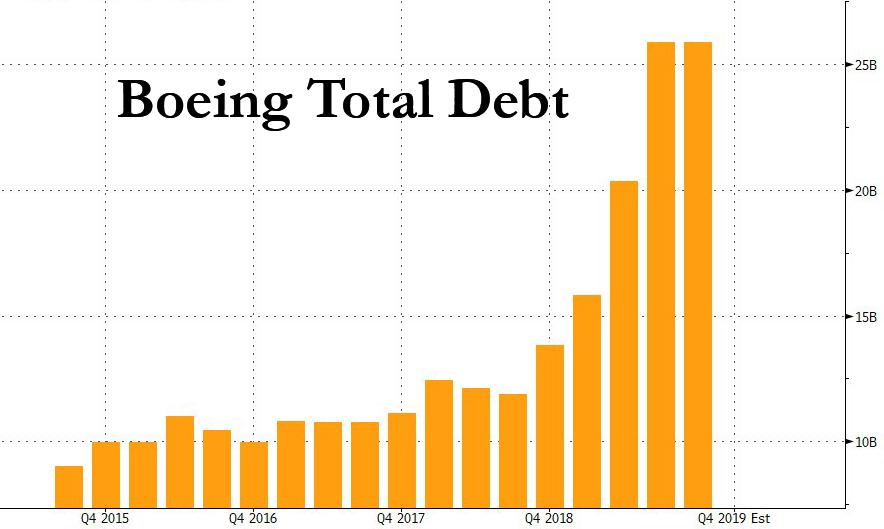

To wciąż nie będzie koniec. Podjęty zostanie temat bailoutu (czyli wyratowania z pieniędzy podatników) spółek, które obecnie nie mogą dalej funkcjonować, a rząd nie chce pozwolić na ich upadłość. Mowa o spółkach energetycznych, liniach lotniczych, być może także bankach. Niewykluczone, że z pieniędzy podatników wyratowany zostanie Boeing. To dopiero ciekawa spółka! Jej historia od 2013 roku do dziś będzie za kilka lat wspominana jako idealny przykład tego jak chory jest system. Małe przypomnienie:

1. Boeing od 2013 roku do 2019 roku skupował akcje własne. W ten sposób sztucznie podbijał ich cenę. Łącznie na buybacki wydano 100 mld dolarów.

2. Kadra menadżerska otrzymywała część wynagrodzenia w opcjach na akcje. Im więcej przeprowadzano buybacków, tym wyższa była cena akcji. A im wyższa była cena akcji, tym więcej menadżerowie zarabiali na opcjach.

3. W ostatnich 2 latach spółka miała spore problemy i jej dług wzrósł o 100%. Nie przeszkadzało to jednak w dalszym wydawaniu pieniędzy na skup akcji własnych.

I pomyślcie sobie, że po tym wszystkim, Boeing zwrócił się do rządu zarówno o krótkoterminową pomoc (tu zostanie wykorzystany Commercial Paper Funding Facility opisany wyżej), jak i o bailout!

Mało tego, ten bailout jest całkiem prawdopodobny. Tymczasem powinno się pozwolić na upadek Boeinga, co pozwoli na powstanie kilku nowych firm. Byłaby to jednocześnie przestroga przed powtarzaniem błędów kierownictwa Boeinga. Jeżeli jednak spółka dostanie pomoc, a jesteśmy o tym przekonani, to za kilka lat z pieniędzy podatników będziemy ratować nie jednego molocha, a kilkadziesiąt tego typu firm.

Co jeszcze nas czeka? Rosnąca skala pożyczek ze strony Międzynarodowego Funduszu Walutowego oraz Banku Światowego, w dużej mierze dla najbiedniejszych państw. Dalsze rozszerzanie programów socjalnych w krajach na całym świecie, w niektórych przypadkach helicopter money czyli rozdawanie waluty.

Podsumowanie i wnioski

1. Ze względu na epidemie, wiele przedsiębiorstw straciło dochody, w związku z czym nie mogą spłacać zobowiązań. W tym przypadku dodatkowa płynność z banków centralnych może pomóc przetrwać najgorszy okres (podobnie jak umorzenie zobowiązań podatkowych).

2. W międzyczasie jednak wiele osób straci pracę bądź tez będzie musiało zaakceptować niższe wynagrodzenie. A zatem nawet kiedy sytuacja wróci do normy, popyt w gospodarce (nie licząc dóbr podstawowych) bardzo mocno spadnie.

3. Banki centralne będą chciały podkręcić popyt inicjując zwiększoną akcję kredytową przy maksymalnie obniżonych kosztach kredytu, ale wiele osób i firm w tej sytuacji będzie skupiać się na spłaceniu długów i stabilności, a nie na zwiększaniu inwestycji/konsumpcji.

4. Banki centralne okażą się całkowicie bezradne w obliczu tego co się dzieje. Będą miały bardzo wygodną wymówkę - wirus to coś, co przyszło z zewnątrz. Prawda jest jednak taka, że łatwiej byłoby z nim walczyć gdyby nie idiotyczna polityka taniego kredytu, która spowodowała „zapchanie” gospodarki długiem.

5. W takiej sytuacji grozi nam kryzys deflacyjny, natomiast obecny system nie jest w stanie sprostać deflacji. Bankierzy dobrze o tym wiedzą, o czym świadczą chociażby wpisy byłych prezesów FED (Bernanke, Yellen) nawołujące do monetyzacji długu. Nadchodzi helicopter money, co ostatecznie przeniesie nas z deflacji do okresu bardzo wysokiej inflacji.

6. Coraz więcej osób zaczyna rozumieć to, co się dzieje, dlatego popyt na złoto i srebro rośnie z każdym dniem. Dlaczego tak się dzieje? Ponieważ złota i srebra jest ograniczona ilość, z kolei waluty, jak to zostało opisane, mogą być drukowane w nieskończoność. Co więcej, metale szlachetne, oprócz surowców, najsilniej drożeją w okresach rosnącej inflacji.

7. Nielimitowany dodruk oraz brak jakichkolwiek ograniczeń w udzielaniu kredytów brzmią być może abstrakcyjnie. Nie jest to jednak żadna nowość. My po prostu powtarzamy historię. W poprzednich wiekach bardzo wiele państw decydowało się na dodruk, kiedy ich budżet uginał się pod ciężarem zadłużenia. Jedyna różnica polega na tym, że dziś to samo robią jednocześnie różne państwa na całym świecie.

8. Z dużym prawdopodobieństwem kiedy epidemia dobiegnie końca, wiele osób nie będzie już w stanie odzyskać swoich miejsc pracy. Tym samym zostaną oni uzależnieni od państwa, a więc kontrola ze strony osób sprawujących władzę ponownie wzrośnie.

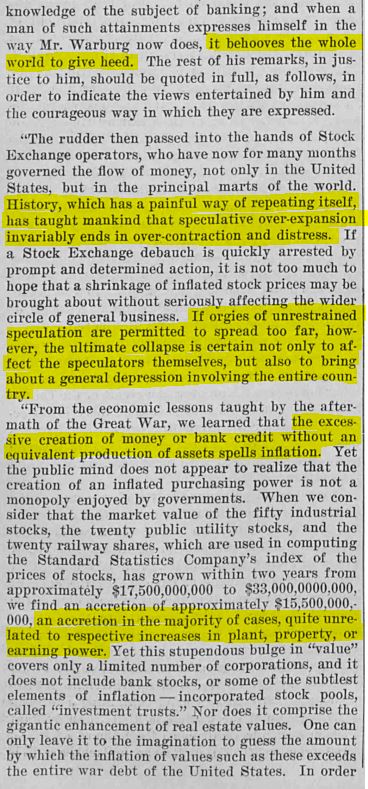

9. W latach 2008-2020 bankierzy centralni zrobili wszystko, aby globalne zadłużenie wzrosło. Z pełną świadomością brali udział w tworzeniu baniek spekulacyjnych, które zachęcały ludzi do podejmowania nadmiernego ryzyka. Czy nie wiedzieli czym to się może skończyć? Wiedzieli. To nie jest nowa wiedza. Tak po prawdzie, to coś co wiadomo od dziesiątek lat. Przy okazji wybuchu Wielkiego Kryzysu w 1929 roku, Paul Warburg, współtwórca Rezerwy Federalnej mówił:

„Jeśli dopuszcza się do nieograniczonej spekulacji, to ostateczna zapaść uderzy nie tylko w samych spekulantów, ale w cały kraj, we wszystkich obywateli.”

Czy Warburg miał coś do powiedzenia na temat obecnych działań rządzących? Owszem.

„Nadmierna kreacja waluty czy też kredytu, bez odpowiadającego jej przyrostu produkcji, doprowadzi do wywołania inflacji.”

P.S. W ostatnich tygodniach na blogu pojawiło się wielu nowych Czytelników, co przyczyniło się też do wzrostu liczby komentarzy. Pamiętajmy jednak, że ilość nigdy nie zastąpi jakości. Kilkadziesiąt wartościowych komentarzy to więcej niż tysiąc wpisów emocjonalnie komentujących wydarzenia rynkowe. Jesteśmy przekonani, że to rozumiecie i popieracie, dlatego od dziś wprowadzamy skrupulatną moderację komentarzy.

Bezwartościowe wpisy o tym co dzieje się w danej chwili na rynku będą wycinane. Zbanowane zostaną konta osób, które prowokują do sprzeczek, zamiast kulturalnie wymieniać argumenty. Poza tym obowiązują wszystkie ustalone wcześniej zasady.

P.S. 2

Informacja od Tradera21:

Przez weekend dostaliśmy kilkanaście maili z prośbą o udostępnienie ostatniego webinaru na naszym kanale. Nie bardzo mam czas odpisywać każdemu więc odpowiem tu.

Ostatni webinar trwał prawie 4,5 godziny. Jego przygotowanie i poprowadzenie kosztowało mnie ogrom pracy i energii co zresztą było słychać w pierwszych i ostatnich minutach.

Był to pierwszy i na pewno nie ostatni webinar tego typu zwłaszcza, że pokój wypełnił się 30 min przed rozpoczęciem. Dostęp do takich wydarzeń był i będzie ograniczony wyłącznie do osób, które kupiły książkę przez naszą stronę. Jest to z mojej strony ukłon w kierunku ponad 8 tys osób, które zaufały mi na tyle aby kupić coś nad czym pracowałem ostro przez prawie rok i jednocześnie dzięki którym ufundowaliśmy ponad 33 000 posiłków w ramach akcji Pajacyk.

Jeżeli ktoś uważa, że 349 zł za cztery najwyżej oceniane książki w historii portalu Lubimy Czytać o tematyce finansowej to za dużo, rozumiem. Wy musicie zrozumieć natomiast, że nie wszystko można mieć za free.

Kolejny webinar za ok 2-3 tygodnie poświęcę w większości REIT’om, bo wreszcie po latach pojawiają się fajne okazje. Może w końcu wygaśnie mit jakobym był przeciwnikiem inwestowania w nieruchomości.

Na koniec mam do Was pytanie. Do tej pory najlepiej sprawdzał się Go To Webinar. Przy transmisji live z możliwością zadawania pytań jest on ograniczony do 1000 osób jednocześnie. Jeżeli macie naprawdę sprawdzone narzędzia umożliwiające jednoczesny dostęp do dużo większej grupy osób to dajcie znać. Możliwości YT już znamy i testujemy.

Independent Trader Team

prasnik

https://youtu.be/VDIrz5uDJUQ

Jacek_S

snicky

Czy webinary dostępne są jedynie na żywo czy będzie też udostępniony ich zapis? Czy jeżeli kupię teraz książkę to uzyskam dostęp do zapisu poprzednich webinarów? Pytam, bo mieszkam w innej strefie czasowej i niestety nie mogę oglądać ich na bieżąco.

m_a_rek

Nie pokusiłeś się o śladowy bodaj timing przewidywanych zdarzeń. Mógłbyś tak chociaż z grubego palca? Czy do następnej "zwały" systemu minie naście lat, czy możemy spodziewać się rychłej zmiany?

emi

Teraz będą zmieniać status zwykłych klientów na 'detalicznych'.

Co w takim razie z pozycjami które się otworzyło poprzez Saxo? Np. amerykańskie ETFy, do których dostęp się teraz straci(?).

Trzeba będzie z nich wyjść?

xman

Krzysztof1975

Krzysztof1975

Kiedyś wspominałeś, ze pracujesz nad platformą do handlu fizycznym metalem. Czy temat jest aktualny?

wzwen

Niesprawdzona plotka: Wczoraj znajoma, znajomej, znajomego (wiem, nie wiadomo nawet czy istnieje) zaproponowała wynajmującemu, że od tego miesiąca będzie mu płaci tytułem najmu kwotę jaką wynajmujacy musi zapłacić do spółdzielni oraz własne opłaty za prąd, wodę według liczników i wywóz śmieci.

Innymi słowy zaprononowala. że będzie od teraz wynajmować za darmo. Wynajmujący propozycję przyjął.

państwo

1. Sądy nie działają. Nie ma terminów w jakichkolwiek sprawach jawnych. Obejmuje to również sprawy karne.

2. Służba zdrowia (za którą odpowiada państwo) nie działa (nie można pójść np. do pediatry albo do dermatologa jak się coś złapało.)

3. Rząd nie tylko nie panuje nad sytuacją, ale nawet nat tym co mówi (po dzisiejszej zmianie przepisów najpierw stwierdził, że nie można chodzić na spacery, a potem, że jednak można oby nie w grupach większych niż 5 osób).

Obstawiamy jakie inne aktywności, które za które obecnie odpowiada państwo, przestaną działać?

Krzysztof1975

saper

m_a_rek

Zibo

kwadrans89

Jest podane wyjaśnienie, że w takich okolicznościach nikt nie myśli o zwiększeniu inwestycji czy konsumpcji.

OK ale czy nie jest świetnym pomysłem wziąść właśnie teraz kredyt, kiedy to inflacja wskoczy na 5ty bieg?

A jeszcze lepiej spłacać go w USD?

Inflacja sama zapłaci...

Pafcio

Coś tu śmierdzi, nie mam wątpliwości że nowy wirus istnieje, ale mam wrażenie że cały ten kryzys ma podłoże ekonomiczne i polityczne a nie pandemiczne.

buffett

no kur...a mać

nie jestem prezydentem usa a mówie to od 2 tygodni. nawet dolar mi nie skapnie. ehh

tupacamaru

Ostatnio modyfikowany: 2020-03-24 20:10

m_a_rek

Fajną ciekawostką byłoby ponowne skomentowanie dawnego tematu. "Dlaczego cena złota spada i spadać będzie (Artykuł gościnny)"

pesymista

rk21

Cascader

insane69

Weź tu człowieku bądź mądry ;)

Xtro3

próbuję kupić fizyczne złoto od dwóch tygodni albo i lepiej... no nie ma szans. Chodzi mi o tezauryzację przynajmniej części zarobionych pieniędzy, a nie o spekulacje.

musztard

Jest do kupienia, tylko jaki jest sens przepłacać 1000-1500zł tylko z powodu, że zerwano dostawy z zagranicy?

looser

Ja ci t powiedziałem :) ;)

Na razie jesteśmy testowani w każdym " demokratycznym" kraju do jakiego punktu można się posunąć aby ludzie nie wyszli na ulice.

Wykorzystujemy wszystkie media, internet , plotki itp. i obserwujemy.Zobaczcie jak daleko już się posunięto i nic.

Makaronik dziś powiedział, że jak ktoś nie posłucha się 3 razy to do paki na pół roku. W pale się nie mieści jak ta tłuszcza bierze to na klatę w imię czego ?

A .... już wiem , w imię tego , że zmarło na tego wirusa w Polsce 8 starszych osób. Nie ważne , że w Polsce umiera średnio 1100 osób dziennie. Tamte powody są nie ważne . Tu zmarło w miesiąc 8-9 osób. Jedna na 3 dni.

Masakra, jakie durne narody są w tej durnej lewackiej Europie.

Europo opamiętaj się. Nie ulegaj propagandzie.

Chyba żaden kraj nie będzie miał pkb na plusie przez ...... śmierć paru osób.

Niech nawet w Polsce 1000 sób umrze na 400 tys z reguły , to jest to ..... 0,25 %. I z tego powodu zaoramy gospodarkę.

BartArt

Zamkną Ci automatycznie pozycje które nie kwalifikują się do Retail. Także ten. Saxo to teraz chińczyk. Korzystaj póki jeszcze możesz.

Ostatnio modyfikowany: 2020-03-24 20:51

mechanical666

Kikkhull

Shmmigwo

Ostatnio modyfikowany: 2020-03-24 20:59

forte

zawi

@ITT

Dzięki za Webinar. Naprawdę - to co robicie jest nie do pomyślenia. Ja wiem, że śledzących, co widzę w komentarzach jest mnóstwo poważnych graczy i wyjadaczy. Mi z kolei wydawało się, że rozumiałem większość mechanizmów. Jednak książka, w niesamowity sposób przypomniała mi o wielu narzędziach i poukładała sporo w głowie. Kiedy ją czytałem, to strona za stroną trafiały do mnie błędy jakie popełniłem w ostatnich tygodniach/miesiącach - mimo, że śledzę blog.

Pycha jest straszna, co potwierdza wykres wiedzy. Im mnniej wiesz, tym wydaje Ci się, że więcej umiesz.

Wracając do Webinaru - cały ten materiał można wywnioskować, kiedy ma się odpowiednią wiedzę. Po książce - ok powtórzenie wykresów i reguł już opisanych. Lecz ponownie to genialne powtórzenie wiedzy, zaktualizowanej o dzisiejszą dynamiczną sytuację.

Ogarnę dzieciaki na kwarantannie i rozpoczynam kurs.

Podsumowując: dla mnie to szok, że za tak śmieszne pieniądze dzielicie się tak potężną wiedzą. Nawet jeżeli ktoś to wszystko wie, to ja nie znalazłem materiału, który tak wygodnie wszystko by składał do kupy.

Nawet moja żona, którą zmusiłem do obejrzenia Webinaru, żeby uzyskać jej zgodę na topowanie środkami konta w Exante (swoją drogą - znowu dzięki, wystarczy zaznaczyć że jesteś od T21 i obsługa na najwyższym poziomie) jest w szoku. Jak mówi: to pierwszy materiał który z moją lekką pomocą zrozumiała.

Tak naprawdę, to w tym celu chciałem przeznaczyć swoje 30 minut na Skype z Tobą Cezary - żeby po prostu podziękować, ale jak przeczytałem w poście, że znowu ludzie chcą coś za darmo to poniosło mnie do napisania podniosłej recenzji.

Podsumowując: chcesz zainwestować 10k złotych. Na pewno liczysz na zwrot 30-50% w skali 5-10 lat (choć jak zaczynasz to liczysz na 500% :) i szkoda ci 500zł na książkę? Uwierz - mimo, że wiedza teoretyczna mi osobiście była znana, to to co ta książka odświeża i układa w głowie, jest warte 10x tyle.

PS: Trader21 - skontroluj wydawcę/drukarnie ja we wszystkich 4 tomach miałem sporo stron zszytych do góry nogami.

PS2: weź Ty Panie podnieś cenę za ten materiał...

Ostatnio modyfikowany: 2020-03-24 21:07

wzwen

"A ten znajomy to może z Włoch?"

Z Warszawy, ale zaznaczyłem, że to plotka a nie fakt, który dotknąłem własną reką.

Kikkhull

Niemożliwe, swoim obniżą. W końcu by coś mądrego zrobili.

edzio

Do wszystkich bagatelizujących skalę zgonów osób zarażonych. Nie bądźcie tacy aroganccy w swoich wpisach. To nie jest nawet początek epidemii w Europie. Nie można porównywać śmiertelności dziennej w Polsce do dotychczasowej śmiertelności koronawirusa w Polsce - przecież to jest jakiś absurd, to się w ogóle jeszcze u nas nie zaczęło. Wszelkie sensowne statystyki będzie można omawiać za rok. Nie mówię, że uważam, że będą one udowadniać, że nie mieliście racji - mówię jedynie, żebyście się powstrzymali od moim zdaniem NIEPRAWDZIWYCH i NIERACJONALNYCH wniosków opartych na liczbach dostępnych na dzisiaj. To jest bez sensu. Nie wspomnę już o tym czy będziecie też podobnie mówić, gdyby (ODPUKAĆ) przyszło wam stanąć nad grobem rodziców w ciągu najbliższych miesięcy. Ciekawe czy wtedy będziecie myśleć o PKB...

Chciałem zauważyć że rozsądni ludzie nie bagatelizują wydarzeń, które mogą powiększyć ich portfel o 100% lub odchudzić o 50% albo i więcej.

Poza tym rozsądni ludzie snują różne teorie a także starają się je weryfikować na podstawie dostępnych danych i faktów.

Niezależnie od tego nad czyim grobem staniemy jutro - każdy będzie musiał coś jeść, w coś się ubrać i przynajmniej utrzymać 4 ściany, jak i najbliższą żywą rodzinę.

Rozsądni ludzie (których jak widać zarówno w rządzie jak i służbie zdrowia u nas brakuje) - starają się przewidywać przyszłe wydarzenia i lepiej lub gorzej im zapobiegać lub łagodzić skutki. Taka jest spekulatywna natura - zarówno pracy naukowca jak i biznesmena, tak jak naturalne jest ryzyko związane z każdym wyborem.

Skoro zarzucasz wysnuwanie nieprawdziwych i nieracjonalnych wniosków - skąd wiesz że u nas się jeszcze "nie zaczęło" i że za rok będzie wiadomo?

Bo może za rok będzie już zdecydowanie za późno na wiele kroków które uczestnikom forum mogą uratować majątek, a może i zdrowie?

Poza tym dzięki ludziom którzy uważają że to rząd lub ktoś inny będzie za nas myślał o PKB i naszym życiu - jesteśmy nadal zacofanym bantustanem

dedyx

próbuję kupić fizyczne złoto od dwóch tygodni albo i lepiej... no nie ma szans. Chodzi mi o tezauryzację przynajmniej części zarobionych pieniędzy, a nie o spekulacje.

Są sprzedawcy, u których można kupić.

Ja osobiście zastosowałem zasadę, że jak w jedną stronę nie idzie, to na bank pójdzie w drugą. Ta zasada zawsze się sprawdza.

Skoro prawdą jest, że ludzie wyzbywają się papierowego złota na rzecz fizyka, to wystarczy pójść pod prąd i nieźle zarobić.

Poza tym złoto nie jest jedyną przystanią tezauryzacji.

3r3

Bo czy przy redukcji podaży walutę należy wrzucać do pieca?

Doświadczenie uczy że nie należy, ale i tak tam kończy^^

@wzwen

"Innymi słowy zaprononowala. że będzie od teraz wynajmować za darmo. Wynajmujący propozycję przyjął."

Wcale nie jestem zdziwiony, że przyjął. Gdyby mi wyszła podobna sytuacja w dysponowanym lokalu też bym się zgodził, ale... zmiana najemcy odbyłaby się bez protestów gdy tylko sytuacja by się zmieniła - najemca tym samym podkopuje swoją późniejszą pozycję. A wiecznie taka sytuacja miejsca mieć nie będzie?

"państwo

1. Sądy nie działają. Nie ma terminów w jakichkolwiek sprawach jawnych. Obejmuje to również sprawy karne."

Ale bieg jest. Po Smoleńsku zagrałem vabanque że państwo jest z teoretyczne i jak je skubnę to nie podoła z odwetem i zapewne doczekam do kolejnego resetu archiwów w sprawach drobnego płazu (zgodnie z rozkazem premiera że pierwszy trzeba, a ja się waaadzy suuucham).

2 - a jak działała to chodziłeś? Życie Ci niemiłe?

3 - a jak będzie więcej niż pięć to wezwą armatkę wodną do każdego przypadku z gimnazjalistami?

@Zibo

"Jak sądzicie,teraz będzie kilka miesięcy z deflacją?"

Wtedy cały pogrzeb na nic - po to spacyfikowali podaż aby ten etap przeskoczyć. Ale mogą też przypadkiem przeskoczyć etap inflacji i od razu polecieć hipernapędem. Celem jest przeskoczenie do mnożnikowej inflacji jednorazowej i jednostronnej (dla długu na obligach & zobowiązaniach własnych).

@buffett

"nie jestem prezydentem usa a mówie to od 2 tygodni. nawet dolar mi nie skapnie. ehh"

Najwidoczniej ofiary są konieczne.

@m_a_rek

Na złocie jest bania i sztuczny tłok. Interes był gdzie indziej, ale już się skończył i wszystko zakontraktowane więc rafinerie wyłączono. Teraz będzie pułapka żeby wytrzepać słabe płynności co się zatankują zbyt ostro złotem, a potem winda w górę z przyczyn oczywistych. Ten cyrk na rynkach potrwa przynajmniej do końca wakacji 2021.

@pesymista

"Inaczej: bogaci kupili już złoto i inne metale, teraz otwierają szeroko szuflady na aktywa tanie.. To jest mój osobisty pogląd i lekcja z nauk Tradera."

Realista jesteś tylko się kamuflujesz.

"Działamy emocjonalnie bo w większości mamy ciężko wypracowane oszczędności."

Talleyrand polecał powstrzymywać się od pierwszych odruchów, a nie zaszkodzi powstrzymywać się w ogóle.

@Cascader

Margin call do banku centralnego ma sens wobec ich depozytu?

No to się rozjeżdża.

@insane69

"Po tym co przeczytałem to rozumiem skąd te ostatnie wzrosty cen akcji, np. różnica, zamknięcie wczoraj i mega skok dzisiaj na otwarciu. Kolejny ewenement według mnie, tesla która najpierw zaliczyła zjazd z 930 do 350, żeby w ciągu kilku ostatnich dni podskoczyć do 500+"

A może rynek jest tak płytki że nim rzuca fala wyższa od głębokości zbiornika?

@Xtro3

"próbuję kupić fizyczne złoto od dwóch tygodni albo i lepiej... no nie ma szans. Chodzi mi o tezauryzację przynajmniej części zarobionych pieniędzy, a nie o spekulacje."

Cztery i pół kilo liści (145oz) jest do wzięcia po spot +4% w Polin. Wrzuć jakiś kontakt i przekażę gdzie trzeba.

@looser

"Makaronik dziś powiedział, że jak ktoś nie posłucha się 3 razy to do paki na pół roku."

To mu chyba lochów braknie po tygodniu. Bo do NGZów nawet nie wchodzą tego wdrażać.

@easyReader

Przepraszam, że Cię zawiodłem i przez dzień czy dwa nie pościłem, a Ty byłeś zmuszony dostrzegać mnie w cudzych postach.

@dedyx

"Poza tym złoto nie jest jedyną przystanią tezauryzacji."

Choć liczba tanich tezauryzacji o istotnej płynności gwałtownie się zawęziła kiedy rynek dostał kota.

Ostatnio modyfikowany: 2020-03-24 21:50

siwy83

Mikrofirmy i samozatrudnieni nie zapłacą składek ZUS. Przez 3 miesiące. Niezależnie od spadku przychodu.

Jeżeli to prawda to pierwszy raz pochwale rząd. To było minimum, które powinni zrobić

https://m.bankier.pl/wiadomosc/Mikrofirmy-i-samozatrudnieni-nie-zaplaca-skladek-ZUS-Przez-3-miesiace-7847632.html

Ostatnio modyfikowany: 2020-03-24 21:51

Flex

https://www.youtube.com/watch?v=Xg0uxZRbJ3E

trader21

"Trader21 - skontroluj wydawcę/drukarnie ja we wszystkich 4 tomach miałem sporo stron zszytych do góry nogami."

Odp. Dzięki za rekomendacje oraz info nt drukarni. Napisz do nas krótkie info z jakiego maila zamawiałeś, wyślę Ci nowy zestaw z prawidłowo zszytymi stronami. Jeżeli u kogokolwiek były podobne proszę o informacje.

@rk21 + snisky

"Czy jeśli kupię teraz książkę na oficjalnej stronie, to otrzymam dostęp do archiwalnych webinarów?"

ODP. Nie, nie udostępnię ich. To nie negocjacje. Czwartkowy webinar + tip nt srebra 10% poniżej ceny spot był prezentem dla osób które kupiły książkę. Jeżeli ktoś nie kupił książki wcześniej jego sprawa. Pierwsze osoby, które ją kupiły tak naprawdę nie wiedziały czego mogą oczekiwać, a i tak sprzedaż była dużo wyższa niż oczekiwałem. To się nazywa zaufanie. Kolejni, kupili widząc recenzje na lubimy czytać. Jeszcze kolejni po informacji, że planuję pewne dodatki jak m.in ostani webinar.

W tym momencie celowo nie napiszę czy planuję kolejne extra materiały. Nie chcesz nie kupuj, nikt cię nie zmusza.

Swoją drogą zrobie to co zasugerował zawi. Za kilka dni podniosę cenę książki.

Ostatnio modyfikowany: 2020-03-24 22:12

WhiteDragon

"Wtedy cały pogrzeb na nic - po to spacyfikowali podaż aby ten etap przeskoczyć. Ale mogą też przypadkiem przeskoczyć etap inflacji i od razu polecieć hipernapędem. Celem jest przeskoczenie do mnożnikowej inflacji jednorazowej i jednostronnej (dla długu na obligach & zobowiązaniach własnych)."

Czy nie uważasz, że teoretycznie jest możliwe, że nie uda im się wywołać inflacji przez kilka miesięcy? Oni rozwalili łańcuchy dostaw, dotychczasowe struktury produkcji są już "Z Archiwum X", ale... ludzie i firmy nadal są zadłużone po korek, a do tego dochodzi atmosfera strachu i niepewność związana z "wirusem", ale również z nieobliczalnym zachowaniem polityków i bankierów. W tej sytuacji chętnych na kredyty po prostu nie będzie długi czas, zwłaszcza, że wiele firm przeszarżowało z inwestycjami (800 tys. mieszkań w budowie w Polsce!). Nawet jak rozdają kasę bezpośrednio ludziom, to pójdzie to na zaspokojenie podstawowych potrzeb (a, akurat tutaj podaż może nie oberwać jakoś bardzo mocno, bo ileż makaronu można zeżreć?) i na spłatę zobowiązań. Przy 10-15% bezrobociu (moim zdaniem, w Polsce możemy chwilo dobić do ok. 20%, zależy jak policzą) reszta pieniędzy, o ile będzie, będzie chowana w materac, bo ludzie się po prostu boją o siebie, bliskich, przyszłość (i to liczoną w tygodniach, a nie latach).

Rządzą nami Keynesiści, czyli "górą" jest cała ekonomia popytowa.

Uważam, że z nią jest pewien poważny problem, o którym "władcy" chyba zapomnieli. Prawo rynków Say'a.

To podaż tworzy popyt. Keynes się nie zgadzał, ale jak próbował to obalić, to połamał sobie zęby.

Nie: "nie ma popytu, to nie ma podaży", ale: "nie ma podaży, to nie ma popytu".

Druga kwestia, to preferencje czasowe. To szpilka w Keynesa od von Misesa. Każdy ma indywidualne preferencje czasowe i to one decydują o skłonności do oszczędzania i odroczenia konsumpcji w czasie. Do czego zmierzam... ciekawi mnie, czy wielcy gracze nie przeliczą się trochę poprzez rozwalenie światowej gospodarki, bo jeżeli przestraszyli ludzi zbyt mocno, to nie ma takiej siły, która skłoni ich do wydawania więcej niż to będzie konieczne do przeżycia. Niby wojna straszy bardziej. Ale wojnę widać. Bogów i wirusów nie widać, a wtedy wyobraźnia nakręca strach.

Jeżeli mam rację, tzn. jeżeli poprawnie to wszystko interpretuję, to inflacja ruszy dopiero, jak ruszą kolejno produkcja i jej pochodne czyli usługi i inwestycje, a ludzie przyzwyczają się do pandemii/dostaną szczepionkę. Do tego czasu gospodarka będzie się zwijać i to może być 6-10 miesięcy.

Stryx

2. Wirus rozprzestrzenia się na cały świat. Na szczęście wirus nie zabija praktycznie dzieci, narażeni są najstarsi i najsłabsi. Ludzie naciskają na rządy: „Zróbcie coś!”.

3. Rządy reagują – mamy kwarantanny na całym świecie, powrót granic etc. Efekt wszystkich działań: gospodarka załamuje się, ludzie tracą pracę. Ludzie są niezadowoleni i znowu mówią do rządów – „zróbcie coś”. Rządy pomogą, a jakże, mimochodem też wskazują, żeby uważać na gotówkę – siedlisko zarazy…

4. Rządy wspaniałomyślnie mówią: „Tak kochani obywatele, jest źle, gospodarka pada, tracicie pracę, zatem POMOŻEMY - damy wam pieniądze”. I dają. Drukują na maksa wszyscy i wszędzie – miliardy dolarów, euro, złotówek, jenów i innych walut wykreowanych z powietrza trafia na rynek w postaci tarcz, programów pomocowych i na milion różnych sposobów. Generalnie jest MEGA dodruk.

5. Ludzie są zadowoleni, bo w tej czy innej formie dostają kasę. W międzyczasie pandemia traci na sile i wirus się zwija, więc ludzie tym bardziej się cieszą.

6. Po chwili wybucha jednak inflacja. Rządy coś tam mruczą, ale po cichu są zadowolone, bo to przecież dewaluuje ich monstrualne długi, które narosły przez lata. Generalnie wszyscy dłużnicy są zadowoleni. Niezadowoleni są tylko ciułacze, ci co mają gotówkę lub oszczędności. No i ludzie tak zwyczajnie pomstują na drożyznę... Ale rząd tłumaczy, że to przecież winny jest ten cholerny koronawirus. Aha, i spekulanci (bo podnosili ceny wykorzystując sytuację). Ale większość jest w sumie zadowolona, no bo kto nie miał długów w dzisiejszych czasach…

7. Niestety inflacja galopuje dalej i przeradza się w hiperinflację. System monetarny na całym świecie załamuje się. Na szczęście rządy znowu przychodzą z pomocą i mają POMYSŁ: No trudno – mówią – stało się, nie da się już tego systemu uratować, ale musimy myśleć o przyszłości, stworzymy więc NOWY system monetarny. Będzie częściowo oparty na złocie (bo „przypadkowo” przez ostatnie lata banki centralne akurat je skupowały, więc jest pod ręką…). Przy okazji będzie to pieniądz międzynarodowy. No i żeby na wszelki wypadek na przyszłość ograniczyć ryzyko (pamiętacie jak to było z tym koronawirusem) to zrezygnujemy z tej całej gotówki (siedlisko zarazy), wprowadźmy więc pieniądz wirtualny, czysty.

Sytuacja za rok:

- wirusa już nie ma (może nawet okaże, się był to tylko szczep jednoroczny),

- przetrwali najsilniejsi (i są z tego powodu cholernie zadowoleni), a depopulacja starych i słabych spowodowała przy okazji oszczędności w systemach emerytalnych,

- długi rządowe zniknęły jak kamfora w wyniku dewaluacji podczas światowej hiperinflacji,

- majątek przetransferowano od tych co oszczędzali (złych bogaczy z upper middle class) do dłużników (zadłużeni po uszy w kredytach hipotecznych na dziesiątki lat zwykli zjadacze chleba, walczące z epidemią rządy, biedne zadłużone korporacje),

- mamy nowy globalny system monetarny: tryumfy święci wirtualny światowy pieniądz GAJUS albo GLOBUS, zwał jak zwał. Przy okazji wszystko jest pod kontrolą, nie ma już złej gotówki i anonimowości transakcji… Jest bezpiecznie, ludzkość zwyciężyła.

:)

Pozdrawiam,

yeti

"A dlaczego jest w artykule wzmianka sugerująca, że nie będzie chętnych na branie kredytów??"

W Polsce podobno obniżono stopy procentowe.

W styczniu miałem ofertę kredytu na RRSO 11,09%,a dziś dostałem ofertę na RRSO 24,16%.

Wyjaśni ktoś taką "obniżkę"?

Kikkhull

Nie kumam tego "narzędzia". Nie obniży to jeszcze bardziej NOKa?

Ostatnio modyfikowany: 2020-03-24 22:28

Levi

Jak to dziala? w Styczniu prezes jedynej bodajrze firmy ktora produkuja wluknine w PL, wyslal 100K maseczek za free do Chin. A teraz oni Nam wysylaja maszyny. Polecam zobaczyc kanal:

https://www.youtube.com/watch?v=C4YrpVllpyk

#3r3 - Takich cacek nie robisz? Mysle ze na poczatku lat 90'tych to w ciagu tygodnia by cos takiego powstalo w PL - w kilku wariantach.

Scythe

Banki pozyczają żeby zarobić. Ile zarobią jak inflacja walnie do 10% rocznie i to CPI bo rzeczywista to "sky is the limit".

Megaloop

Pomysł za milion złotych - zrób ze swoich książek swego rodzaju akcje - im więcej ludzi kupuje tym cena się podnosi! Prowizja od pomysłu to jeden zestawik dla mnie, może być eBook ;)

teka

Ostatnio modyfikowany: 2020-03-24 22:57

Wacek Placek

Co się powie Włochowi, jak przyjdzie po emeryturę ? "Nie ma emerytury, straszny kryzys był ".

Kto jest odpowiedzialny za wirusa ? Nikt.

Dziwne ,że najbardziej koronawirus uderzył we Włochy i Hiszpanię, najbardziej zadłużone kraje w EU, uginające się pod ciężarem niespłacalnych długów. Chyba ECB pomoże ?

Jak to mówią " Never let the good crisis go waste".

A wystraszonym ludziom powie się : "Co prawda stracił Pan swoje pieniądze i dorobek życia, ale przeżył Pan". Odp : "Dziękuję"

darjus

Czy i ewentualnie kiedy następuje zamiana wyceny z:

- wartości towaru w walucie,

na;

- wartości waluty w towarze?

Pytam, bo 10% dzienny wzrost indeksów, przy zapowiedzi 30% bezrobocia itp. pozostałych wskaźników, jest wyceną firm/gospodarki, czy nagłej zmiany wartości waluty?

Widziałem w 4Pancernych taką "realną" wycenę, gdy Czereśniaki nie mogli kupić chleba za papierową, oficjalną walutę i dopiero za "żelazną" dostali bez problemu i chyba już doszło do tego, że nawet na widok układanych w stosiki fedusd CH gold dostaje "koronnej kwarantanny".

To już znowu ten czas? Czy płynie w stronę Eu jakaś "flota tonerów" potwierdzająca aktualną "wartość" fedusd?

Tesla za 3-miechy po 1M fedusd?... gdzieś te M3 trza upchnąć...(roxal pewnie już tam siedzi na long i jak zrealizuje zysk, to se kupi suchego chleba do zamrażarki ;)

Ps. @trader21

Twoją ksiazke/kompendium wiedzy historycznej o "wolnym rynku" kupię na pewno nawet jak wycenisz rzetelnie jej wartość na 1k PLN (na razie niestety inne priorytety). Stanie obok "Historii Kościoła" ks. Dr Józefa Umińskiego - ale bez analogii, Kościół ma dożywotnią gwarancję istnienia, w przeciwieństwie do już "śp wolnego rynku".

Szacunek za wszystko czego "dotykasz się".

Ostatnio modyfikowany: 2020-03-24 23:44

Protech

Tak trochę oderwę się od notowań, infalcji, złota itp.

Sytuacja na lokalnym rynku pracy po dopiero dwóch tygodniach od ogłoszenia pandemii jest conajmniej beznadziejna o ile nie - tragiczna. Są to informację z mojej rodziny oraz znajomych, nie z wp.pl. Firmy już zwalniają ludzi i to nie na zasadzie dwie - trzy osoby, lecą hurtowo, zależy do wielkości firmy i branży, na razie tylko w budowlance nie słyszałem, że ktoś poleciał. Prognozy 20% bezrobocia moim zdaniem są bardzo realne. Moja branża handlu internetowego na razie nie ucierpiała, a wręcz sprzedaż poszła w górę, ale jak ludzie zaczną tracić pracę i dochody to pewnie prędzej czy później zaczną zmniejszać swoje wydatki. Czyżby zacznie się rynek taniego pracownika?

czarny_ninja_2020

Ostatnio modyfikowany: 2020-03-24 23:58

Rzemko

Kupujecie książkę, nic więcej nie było obiecane, a to co dostajecie ponad to tylko dobra wola autora, który w sumie nie ma tu wobec nikogo (chyba!?) żadnych zobowiązań ;)

W życiu jak z inwestycjami, trzeba mieć trochę szczęścia :)

zawi

Dzięki za rekomendacje oraz info nt drukarni. Napisz do nas krótkie info z jakiego maila zamawiałeś, wyślę Ci nowy zestaw z prawidłowo zszytymi stronami. Jeżeli u kogokolwiek były podobne proszę o informacje.

ok. Poproszę o nowy zestaw książek, bo 50 stron było źle zszytych, ALE... zaraz po tym jak Ty podasz numer konta, żebym oddał 20% sukcess fee za Twój tip na srebrze z zeszłego roku, który udzieliłeś zupełnie charytatywnie na blogu, a mi pozwolił zarobić tyle... w sumie ile umoczyłem na spierdzielolo z aktualnej sytuacji bo... nie posłuchałem rad, bom debil i tyle.

Żeby nie być, źle zrozumianym. Nie chciałbym tu prawić zachwytów - zgodnie z tym co napisał @roundcube ta cała wiedza jest gdzieś dostępna za darmo. Cezary jasno zaznacza, że nie wychwala swojej nowej autorskiej hipotezy, którą wymyślił, lecz bazuje na analizie historycznych danych - TYLKO czy osoby, którym szkoda kasy na książkę/kurs, CO WAŻNE po polsku, gdzie te materiały skupiają sporo AKTUALNEJ wiedzy w jednym miejscu, zada sobie taki sam trud żeby ją (wiedzę) zdobyć okrężną drogą?

Ja jestem gówniakiem, ale mając aktualnie 30 lat miałem super farta, że dałem radę zbudować dochodową firmę (zobaczymy czy przetrwa w aktualnej sytuacji) i w tym całym biznes-lifie zrozumiałem jedną rzecz: są dwie przeciwstawne wartości: CZAS vs PIENIĄDZE. Zawsze.

Ale mnie ta wiedza kosztowała 2 mln plnów wsadzonych w idiotyczne - stratne inwestycje BO, dziś to wiem - nie miałem wiedzy. Miałem pieniądze, ale mało czasu na analizę, zdobycie wiedzy, rekonesans i przez to zaufałem nietrafionym ludziom.

@gruby

Dzięki temu ruchowi pozwolisz zamoczyć dzioba sprzedawcom książek używanych

Tylko, zobacz co fantastycznego robi Cezary, czego ja nie zakładałem dokonując zakupu. Buduje wartość dodaną produktu, której nie dostaniesz kupując używaną książkę. Taki "season pass". Konto premium. Aktualizowane o nowe mapy (wiedzę). Czyli aktualną sytuację tego co się dzieje.

Ja na przykład, będąc fanem ebooków kupiłem zestaw, MIMO, ŻE wiedziałem, że przeczytam wersję papierową (bo ebook jednak zredagowali kijowo, a papier fajnie wydrukowany i ma kolorowe wykresy - dodatkowo strony do góry nogami dla podpuchy :) ). CZEMU? Bo był najdroższy. A wartościowy kontent warto doceniać. I może właśnie dlatego dzisiaj, kiedy Trader21 widzi rentowność swojego produktu, jest chętny do gratisów.

Webinar? za darmo? No wariat - to mówi moja żona, szefowa mojej firmy,kobieta z mega wyczuciem, biznesowym. Jej pierwsze pytanie: mam nadzieję, że wziąłeś na to fakturę, bo tanie nie było... Powinno być tak: dla książkowców, za darmo / za symboliczną opłatą - bo wiedza w nim zawarta to konsolidacja tego co jest w udostępnionych materiałach / książce / kursach. Dla nie subskrybentów... 300-500zł lekko. Jest panika - ludzie szukają wiedzy, ratunku, pomocy.

Są tu mózgi na forum i w komentarzach. Super się czyta ludzi pokroju @buffet. Cudowne zestawienie skrajnej strony. Myślicie, że tacy ludzie za friko się wypowiadają wszędzie? Moim, zdaniem nie. Tutaj czują, że są wśród profesjonalisów i mogą sobie pozwolić, czasem na skrajne opinie.

Tylko, że czynią to dlatego, że mają poczucie profesjonalizmu tego miejsca.

Ostatnio modyfikowany: 2020-03-25 00:13

Sol

Taką opinie głosi m.in dr. Wolfgang Wodarg - lekarz który przez wiele lat monitorował epidemie grypy w Niemczech. Istnieje zagrożenie, że pod standardowe albo nieco odbiegające od standardowych zgony podciąga się jako winowajcę nowy rodzaj wirusa tworząc w ten sposób wirtualną pandemię i zagrożenie.

https://www.youtube.com/watch?v=1lIuYPHSE9Q

Na mnie szczególne wrażenie zrobiło puszczanie długiej kolumny ciężarówek wojskowych przez miasto we Włoszech i komentowanie w mediach, że to jadą właśnie trumny. Przytomny bloger RAM z neon24 zadał pytanie czy w każdej cięzarówce jedzie jedna trumna. Jeśli tak to czemu? Czemu takich "defilad" nie robiono z okazji katastrof gdy np. jednego dnia po zawaleniu tamy ginęło 2000 osób? Tego we włoskiej TV nie powiedzieli. Nie wyjaśnili też czemu władze zdecydowały się na taką makabryczną procesję choć rozsądek nakazywałby umiar. Stres przecież zabija.

@mechanical666

"To jest bez sensu. Nie wspomnę już o tym czy będziecie też podobnie mówić, gdyby (ODPUKAĆ) przyszło wam stanąć nad grobem rodziców w ciągu najbliższych miesięcy. Ciekawe czy wtedy będziecie myśleć o PKB..."

A wiesz, że leczenie rodziców to pochodna PKB? Wszak środki na służbę zdrowia nie biorą się z kosmosu. Spadnie PKB o 1/3, bedzie 20% bezrobocie, będą od tego trupki. Tylko o tych trupkach nie będą trąbić gazety, nie będą powstawać w HTML5 liczniki trupków online itd. Poza tym z powodu korona histerii zaczęło się już na całego lekceważenie innych chorób a to oznacza kolejne trupki, np. nie zdiagnozowane w porę nowotwory. Ponad 100 tysięcy osób umiera w Polsce na raka.

Nawiasem mowiąc wypadałoby wyjaśnić anomalię w Bergamo. Co gadam z osobą ufną władzy, to słyszę "ale zobacz Bergamo".Na Ukrainie (państwo upadłe), w Rosji, w Indiach (higiena!), w Polsce... nic takiego nie dzieje się. Opowieści o szczególnie dobrym skomunikowaniu północnych Włoch z Chinami możemy włożyć między bajki, bo np. w USA jest duża diaspora chińska, są studenci.... Okres bezobjawowego zarażania wynosi tydzień. Dodajmy do tego dużą zaraźliwość i co wychodzi? Ano wychodzi praktyczna niemożliwość wyspowego charakteru ognisk. To powinno eksplodować w wielu miejsach jednocześnie. Szczególnie w imigranckich dzielnicach Paryża gdzie ludność ma kwarantannę w nosie.

https://twitter.com/delestoile/status/1241109748214386691

jeśli tam nie będzie mega zarazy w przeciągu tygdodnia, to nie ma o czym gadać. Jedna z teorii nt. Bergamo mówi o niedawnej kampanii szczepień staruszków w tamtym regionie. Warto wiedzieć, że zdarzało się, że po szczepieniach wybuchały epidemie. nawet na ulotce szczepionki na Odrę wspomina się o ryzyku odry poszczepiennej. Taki "zaszczepiony" chodzi i zaraża.

Wróćmy na momencik do gospodarki:

"Chiny mogły sobie pozwolić na zwalczenie koronawirusa kompletnym paraliżem jednej prowincji wielkości Włoch, ale w Europie nie można sparaliżować całych krajów na dwa miesiące"

https://wiadomosci.onet.pl/opinie/koronawirus-w-polsce-i-na-swiecie-jak-panstwa-powinny-walczyc-z-pandemia/j1dh5b4

Jak widzimy w Chinach nie było tak ostrych środków zaradczych jak w Europie. Tutaj może być armagedon jeśli histeria nie zostanie poddana kontroli. Poza tym w tle "pandemii" stoją takie dobrodziejstwa jak

1) wejście w lata kryzysowe z wirusem jako winowajcą. Drugi winowajca to globcio. Istnieje ryzyko, że ten kryzys będzie już permanentny. tzn. zmniejszanie produkcji energii i jakiś wirus co 2, 3 lata. Bill Gates kilka lat temu zapowiadał, że tak będzie. Siedzi w biznesie szczepionkowym i narzeka na przeludnienie Ziemi. Taki obiektywny i humanitarny Pol Pol.

2) pogłębienie koncentracji kapitału. Mały biznes wylatuje. Rodzinne firmy bankrutują. Wielcy są za wielcy aby upaść albo mają tak ustawione biznesplany, że spadną na 4 nogi, np. zrzucą straty na franczyzobiorców.

3) unijny paszport szczepień. Chodzi o to, że każdy obywatel będzie musiał być regularnie szczepiony. W Danii już przegłosowano obowiązkowe szczepienia na covid19 choć szczepionki oficjalnie nie ma i nie wiadomo czy będzie skuteczna oraz bezpieczna. Historia zna wiele przypadków niebezpiecznych szczepionek wycofanych po cichu z rynku. Ale nie w tym rzecz.

4) Aby przymus był skuteczny, należy poddać społeczeństwo pełnej, totalitarnej kontroli. Paszport szczepień, chip identyfikujący położenie itd. Aby "koszmar z 2020 nie powtórzył się. Czyż to nie jest dla władzy sytuacja idealna? Bierze ludzi za pysk a oni jeszcze się cieszą.

5) No i najlepsze na koniec. Wiąże się to z punktem 3. Wyobraź sobie, że Chińczycy poddają obowiązkowym szczepieniom Ujgurów albo Tybetańczyków. Nie ma obawy, że obniżą im na przykład płodność? W Europie nie lepiej. Po serii wypowiedzi intelektualistów żydowskich i filosemickich na temat konieczności eliminacji białej rasy (najstarsze pochodzą sprzed 100 lat, np. Kalergi), po obsadzaniu czarnych w roli europejskich postaci historycznych lub mitologii greckiej (BBC tu wiedzie prym), po nachalnym sprowadzaniu uchodźców (nawet w czasie kwarantanny ono idzie pełną parą) mamy powoli rosnące przygotywanie gruntu pod wojnę z "białym terroryzmem". Okazuje się, że biali terroryści w USA rozsiewają koronawirusa.

https://twitter.com/delestoile/status/1242071613434220545

bardzo chciałbym okazać się wariatem który prasówki robi na zasadzie cherry picking, a tymczasem radzę po prostu pewne rzeczy mieć na uwadze. Po 11 września wzgogaciliśmy się o metody wojny z terrorem, po akcjach "prawicowych ekstremistów" wzbogacamy się o metody walki z "nienawiścią", teraz dojdzie kontrola nad ciałem każdego obywatela. Przecież takie podejście było do tej pory jedynie w obozach koncentracyjnych!

Boisz się o przerośniętą grypę a nie boisz się, że sobie sznur na szyję zakładamy?

Ostatnio modyfikowany: 2020-03-25 00:34

acidofilny

Sorry ale nie będę kupował ponownie książek z Twojej strony żeby moc obejrzeć webinar. Ja już je uczciwie kupiłem i wynagrodziłem Tobie napisanie jej. Moje pieniądze popłynęły do Ciebie. A tak w ogóle to szanuje i śledzę Twoje poczynania. A link do webinaru musiałem zwyczajnie od kogoś wyżebrać. Serdecznie pozdrawiam.

Stefano

Ja kupiłem książki przez maklerska.pl, zakup przez ten kanał sprzedaży sam promowałeś na YT https://www.youtube.com/watch?v=3DZNxSZopWw

I teraz zastanawiam się, czy odstąpić od umowy i odesłać, bo jeszcze nie minęły 2 tygodnie i zakupić przez stronę, żeby mieć dostęp do webinarów. A może planujesz opcję dopisania do listy dla osób które kupiły innymi kanałami sprzedaży, np po wysłaniu na maila skanu paragonu/faktury/zamówienia ?

Krzysiek3

Większość czytelników bez trudu taką prognozę jest w stanie sobie stworzyć, ale dla porządku przedstawię co się wydarzy do połowy kwietnia, kiedy to już zacznie u nas korona wygasać. W odstępach tygodniowych wyglądać to będzie tak (górne oszacowania):

1 kwietnia: ok. 2500, 8 kwietnia: ok. 5700, 15 kwietnia: ok. 8350, 22 kwietnia: ok. 8750 i dalej nasycenie.

Ważne, że liczba zakażonych (zdiagnozowanych) nie przekroczy 9 tys.

Liczba ofiar śmiertelnych nie będzie większa niż 500.

Niektórych te liczby zasmucą (chcieliby więcej, dużo więcej).

Programista

Jeśli chodzi o prognozy, to ci ludzie (z EnergyAspects) bardzo rzadko się mylą.

https://www.energyaspects.com/publications/view/2020-02-oil-fundamentals-fundamentals-february-2020

Ostatnio modyfikowany: 2020-03-25 05:25

m_a_rek

.. Większość czytelników bez trudu taką prognozę jest w stanie sobie stworzyć, ale dla porządku przedstawię co się wydarzy do połowy kwietnia, kiedy to już zacznie u nas korona wygasać. W odstępach tygodniowych wyglądać to będzie tak (górne oszacowania):

i dalej nasycenie.

Ważne, że liczba zakażonych (zdiagnozowanych) nie przekroczy 9 tys.

Liczba ofiar śmiertelnych nie będzie większa niż 500.

Niektórych te liczby zasmucą (chcieliby więcej, dużo więcej).

Mam nadzieję, że się nie mylisz.

Wg. moich obliczeń (zaktualizowałem model)

Początek wygaszenie nastąpi po 12 tygodniach. (dla 12 mln zarażonych)

1 kwietnia: ok. 3000, 8 kwietnia: ok. 10000, 15 kwietnia: ok. 35000, 22 kwietnia: ok. 120000

Zapewne kwarantanna zostanie zaostrzona odpowiednio wcześniej - efekt zaostrzenia rozpoczyna się po ok. 5-7 dniach. Powyżej pewnych liczb dane nie będą wiarygodne. Diagnostyka i leczenie będzie niewydolne.

dingus13

dingus13

m_a_rek

Link - Model epidemii

hamer

Tych książek się nie sprzedaje. Do nich się wraca, za dużo wiedzy jak jedno czytanie.

dingus13

Teraz kwestia czy za paciorki będą nam dalej wysyłać towary ( przecież te 1,4 mld musi coś robić a nie że u nas zamkną granice dla ich towarów) czy wyślą do nas dywizje w postaci kilku wsi ..tak po 6-8 milionów chłopa? Wirusem ich nie zwalczymy, bo oni już uodpornieni a Ebola też nie do końca wybije - zostaje dalej grupka atakujących jakieś 3-4 miliony ?

snicky

"ODP. Nie, nie udostępnię ich. To nie negocjacje."

Chyba źle mnie zrozumiałeś. Chciałem się po prostu dowiedzieć jak wygląda dostęp do webinarów, a nie negocjować :) Nie odniosłeś się do mojego pytania a propos możliwości obejrzenia zapisu dla osób, które książkę już miały, a nie mogły w danym momencie być online.

hamer

buffett

janek1234

Podajesz przykład tylko branży IT, gdzie w większości przypadków nie ma problemów ze zdalną pracą. To tak jakbyś się cieszył z nowych mebli w mieszkaniu i zupełnie ignorował fakt, że piętro niżej jest duży pożar.

buffett

Spy

Mam pytanie odnośnie platformy która miała tutaj powstać w celu wymiany handlowej złotem/srebrem

Czy jest to jakoś planowane w najbliższym czasie albo czy znane są jakiś ogólne zasady/reguły jak to będzie wyglądać (z takich ciekawostek jak np. będzie weryfikowana oryginalność produktów jeśli wogole)

Dzieki

Lech

USA czeka ruina w związku z epidemią jak się nie wezmą w garść i nie zaczną intensywnie działać.Zamiast uczyć Meksykanów , organizacji, rzetelności i wydajności, sami staną się drugim Meksykiem..

Ostatnio modyfikowany: 2020-03-25 08:09

Spy

Napisałeś to co próbowałem tu zasugerować tylko nie chciało mi się albo nie potrafiłem dobrać odpowiednich słów.

Tak to na świecie zawsze działało i działa teraz...

10 minut po rozpoczęciu webinara był tak drastyczny lament jakby ktoś stracił szansę życia na zostanie milionerem,albo nie załapał się na karpia w promocji Lidla...

Tak samo jest w zakładach bukmacherskich gdzie w zależności od dużej imprezy przychodzili ludzie i inwestowali naprawdę duże pieniądze bo nagle stali się ekspertami w tej danej dyscyplinie sportu..

dingus13

@Lech

No tak będzie jak mówisz- ja myślałem o zamknięciu z czasem rok-dwa ale teraz jak my nic nie mamy to musimy płacić złotem, potem proponuję przejść na walutę bezodsetkową i zmieść system- waluty lokalne itd i każda dozwolona- wolny rynek- złoto tylko do wymiany towarowej na poziomie krajów za surowce strategiczne. Złoto nie jest potrzebne w uczciwym systemie- patrz Bill Still na youtubie badacz historii pieniądza -i on pokazuje gdzie były uczciwe systemy-srebro też się nada wg Billa Stilla. Wg mnie trzeba wprowadzić karę śmierci też ( patrz gangi Rio de Janeiro jaki tam porządek w ekonomii jest bo państwo nie działa) za drukowanie pustego pieniądza i ją wykonywać z transmisją na TVP Info. Inaczej się nie da. Wprowadzić uczciwy lokalny system pieniężny bez złota srebra. Złota jest za mało i podaż jego może być kontrolowana dalej znowu przez elity- patrz Bill Still. Kto kontroluje podaż pieniądza jest Panem- patrz Rotszyld i Bill Still -badacz historii pieniądza ( https://www.youtube.com/watch?v=I0vSIoLT-FY )

Ostatnio modyfikowany: 2020-03-25 08:26

janwar

Mozna tylko sprzedawac.

Ze srebrem nie ma problemu.

To juz jest mocne przegiecie z ich strony, bo rozumiem np zakaz szortowania akcji.

Ostatnio modyfikowany: 2020-03-25 08:33

Ijon tichy

I to jest wiadomość.

Krzysztof1

Otóż to, gdy inwestorzy zorientują się, że to papierowe złoto jest tyle warte co papier toaletowy, to fizyk eksploduje...

wzwen

" bo rozumiem np zakaz szortowania akcji."

A jak to rozumiesz?

@dingus13

"w uczciwym systemie"

Nie tylko w tej bajce złoto nie jest potrzebne. W wielu innych też.

"Wprowadzić uczciwy lokalny system pieniężny bez złota srebra."

oraz zagwarantować każdemu, że będzie piękny, młody i bogaty.

Kikkhull

2 tyg spadla konsumpcja i juz koniec swiata.

k0z

"Szanse oceniam na 50%, uda się albo nie uda." - k0z

buffett

Arekb52

Argusson

ale że wogóle się nie odbęda? W sensie przełożą tak, ale zachowują się jakby mieli nie przekładać?

Przełożą, cierpliwości. Będzie komunikat typu: nad wszystkim panujemy, ale dmuchając na zimne i w trosce o obywateli ...

W ostateczności zawsze zostaje wprowadzenie stanu wyjątkowego (wicie, rozumicie, już 1000 trupów, musimy).

@Patyk1989

Ja im zycze powodzenia w tych indiach.

Obawiam sie, ze biedne kraje beda sie meczyly z zaraza przez dlugie miesiace. Zgina dziesiatki tysiecy ludzi.

To w krajach takich jak indie czy Nigeria odegra sie katastrofa humanitarna

Może właśnie o to chodzi, żeby przerzedzić populacje w miejscach, gdzie są jeszcze płytkie złoża?

Ijon tichy

Nie ma szans. Chyba że niebiosa się otworzą i spłynie Boska łaska.

Ja czuję zapach palonych opon, i żadna kwarantanna tego nie xatrzyma.

rolba

Przykład z życia. Zmiana pracy. W jakich spółkach warto się zatrudnić przed zbliżającym się kryzysem? Growth czy value? I kiedy warto zmienić pracę? Na jakie spółki - pochodzące z krajów EM czy rozwiniętych? W jakim czasie? Wbrew pozorom ta wiedza przekłada się nie tylko na rynek finansowy.

trader21

Każdy kto kupił książki poprzez stronę intelige….. powinien już otrzymać maila z linkiem umożliwiającym późniejsze obejrzenie webinaru. Jeżeli nie masz go na skrzynce, sprawdź proszę zakładki oferty lub spam.

Co do Maklerskiej czy Selkara i być może innych dystrybutorów w przyszłości. Oni sprzedają książki. Nabywca kupuje jasno sprecyzowany produkt w określonej cenie. To, że ja dla osób, które kupiły książkę bezpośrednio z mojej strony (98% całej sprzedaży) oferuję coś extra jest tylko i wyłącznie mogą dobrą wolą.

Gdybym nie przygotowywał extra materiałów, nie było by tematu. Wszyscy, którzy kupiliby przez alternatywne kanały byliby szczęśliwi i tyle. Czy ja im coś zabrałem? Czy sprzedawca nie dostarczył czegoś do czego się zobowiązał? Nie.

@Spy

Za około 10-14 dni zaczynamy testy platformy do handlu metalami. Nie będziemy zajmować się weryfikowanie produktu. Opiszemy narzędzia, skojarzymy strony transakcji na tym koniec. Kupujący musi sam zweryfikować co kupuje.

@janwar

„Czy u Was np w DiF tez zablokowało mozliwosc kupna papierowego zlota?”

ODP. O który chodzi XAU/USD, GLD czy coś innego? Chętnie to sprawdzę bo być może właście na Comex’ie zmieniają zasady gry.

Kikkhull

Jak po miesiacu wszystko pada, to nie jest nic warte.

dingus13

ja się z tobą zgadzam- co więcej wiem , że tak nie będzie dobrze- garstka tylko wie co trzeba zrobić !!!! Elity tego nie chcą - oni tym sterują albo i już nie ? Ale pewnie się odnajdą , chyba że im łby spadną wcześniej !!!

Wg mnie warianty są różne w zależności od nasilenia kryzysu z koroną

Mogą drukować dalej i to co mówi trader21 wywoływać inflację ( raz zdobytej władzy nie oddamy) i anulować dług

Jak syf za duży będzie to wprowadzić standard złot albo jakiegoś digital dollara itd ale to jest śmiech na sali jak towaru nie będzie taki digi dolar to jak powietrze przy pustych pólkach- kto to przyjmie?

Mogą kopać puszkę dalej w tym chaosie kilka lat przy wszechogarniającym syfie

Protesty tłamsić wojskiem, którego nie mają ( wg 3x3- nie ma pałkerów- to się okaże teraz) itd choć próbowali - w USA to mają u nas musieli zaprosić na gościnne występy

Ludzie wyjdą na ulice ...niech tylko wyłączą internet- lepiej umrzeć z głodu czy od kuli??? ( to przy skrajnym wariancie)

U nas 30-40% żyje z dnia an dzień wiec jak oni maja siedzieć jak żyją od dniówki do dniówki? Zaraz się skończy kasa praca i jedzenie u wielu? oby nie ? ale te cudaki u władzy nie wiedzą co robić.

Vide hiszpański min zdrowia FILOZOF płacze teraz a co wcześniej robił - budował państwo z dykty i kartonu zawilgoconego w słonecznej Hiszpanii (trader pisał co tam się dzieje, bo tam mieszkał- chowaj zapasy bo ci ze squotów niedługo przyjdą)? Czesi to chociaż myślą a u nas się pije winko i zjada ośmiorniczki i moczy Dyktę ( tzw odkażanie dykty i kartonu falistego i posypywanie tego ch dupą i kamieni kupą ) .

Ja bym chciał to widzieć na biało ale nie wychodzi mi to nijak- to się nie dodaje

Poza tym masa pokolenia jak mówi 3x3 do zrzucenia ze skały....może by ktoś to poprowadził nad jakieś urwisko -te kilka milionów i powiedział- patrzcie tam jest żarcie robota internet zasiłek nic nie trzeba tam robić ...za mną ( skaczcie)- i wszyscy lecą w przepaść.... i już nie trzeba zrzucać [popychać i karmy złej na siebie ściągać...ehhh

Chińskie przysłowie mówi ( przekleństwo) Obyś żył w ciekawych czasach- zarazy i chińskiego wirusa. Jedyny pomysł jaki mam to żądać od Chin odszkodowanie- niech wysyłają wszystko nam za darmo a my dalej będziemy leżeć ciulaskiem do góry a 1,4 mld niech robi w tych fabryczkach -możemy im jakieś zera dokleić. Inaczej się nie da...albo bierzemy się do tzw uczciwej roboty ????? Tlko z kim Panie z kim ? Z lemingami? Po latach prania mózgu i ideologią marksizmu - patrz Karoń

W tym znaczeniu 'ciekawe czasy' odnoszą się do czasów, kiedy dużo się dzieje, w domyśle dużo złego. Przeciwieństwem są 'nieciekawe czasy' kiedy nie dzieje się nic lub mało, nudne czasy, a więc spokojne.

Pierwszy raz rzeczona fraza została użyta w 1898 przez brytyjskiego polityka Josepha Chamberlaina w przemówieniu:

Zgodzicie się, że żyjemy w interesujących/ciekawych czasach (...) nie pamiętam czasów, kiedy dzień po dniu dostarczano nam nowych powodów do obaw.

supermario

Nie dostałem linku do webinaru do dziś , a książki dawno kupiłem . Czy mam się kontaktować przez stronę sprzedającą książki ?

Od jakiegoś czasu są kłopoty z wejściem na bloga.

Bonkers

Programista

Uncja fizyka w licytacji to już prawie 8000zł.

https://numimarket.pl/szukaj/1389948/1

A-W-O-S

Ceny sprzedaży monet uncjowych emitowanych przez Narodowy Bank Polski

Tabela cen z dnia 2020-03-25

Nominał Masa Cena w PLN

[oz] [g]

50 zł 1/10 3,10 1.052,39

100 zł 1/4 7,78 2.215,17

200 zł 1/2 15,55 4.086,91

500 zł 1 31,10 7.833,25

Tabela aktualizowana jest w każdy dzień roboczy, pomiędzy godziną 8:00 a 8:30.

dingus13

na Kubie jeżdżą 50 letnimi Cadillacami- platyna niepotrzebna będzie w Mad Maxie -wróćmy na łono Putina chociaż ropę będziemy tanią mieć i się odbudujemy i ZSRR też ( Putin będzie szczęśliwy) i rubla się transferowego przywróci ....;-) Zaorać Gazoport

Konrad (ITT)

Witam,

proszę napisać w tej sprawie na adres:

kontakt@inteligentnyinwestor.pl

Pozdrawiam,

Konrad

dingus13

zaradni już inwestują a wy na co czekacie, bierzcie przykład ;-)

z111

Wg mnie akcja, która zrobiliście na LC nie wygląda dobrze. Wysyp nowych użytkowników bez historii w portalu, wychwalających książkę w podobnym tonie nie dodaje jej wiarygodności. Przecież od razu widać, że zostało to sztucznie zorganizowane, żeby reklamować się opinią na LC.

macjan

nikt ważny

"Gra" jest o pojemność systemu. Nawet obiegowe opinie opisane liczbami o tzw opiece zdrowotnej w każdym kraju są wystarczającą przesłanką, że w kategoriach ogółu populacji ogólnie, jak i na określonych terytoriach ta opieka była może nie symboliczna, ale funkcjonująca na krawędzi klifu gdzie dalej jest już tylko lot w dół. Świrus choć w swojej wymowie dramatyczny, ,jest i zagrożeniem i stres testem, który jak pokazują modele matematyczne, doprowadzi do skruszenia krawędzi klifu na której tzw opieka stoi. Epidemia ma wymiar absolutnie ekonomiczny i gospodarczy i trochę nadużyciem jest uznanie że wyłącznei świrus jest jej przyczyną. Upadek opieki który nastąpi po przekroczeniu takiej granicy bez powrotu, spowoduje lawinę i wzrost śmiertelności, nie na obecnie płasko postrzegany świrus, ale w obszarach wielkiej ilości schorzeń, których dość szybkim finałem jest zgon. Statystycznie ujmując porównania do przeszłych, sprzed setki lat, epidemii zwyczajnie nie mają sensu (abstrahując od faktu że kryteria są nieporównywalne). Tam podług uznania według ogólnych kryteriów prowadzono klasyfikację. Obecnie klasyfikujemy bardzie szczegółowo bo jesteśmy (niektórzy) w diagnostyce dużo lepsi.

Świrus jest nie tyle powodem tego co się wydarzy w ekonomiczny i gospodarczym wymiarze ale inicjatorem.

Obrazkowo: szklana tzw opieki zdrowotnej była pełna po brzegi z meniskiem wypukłym, a świrus jest czymś co wlane do tej szklanki nie tylko powoduje wylewanie się zawartości ale i dewastację samej szklanki. Obecne działania to prowizoryczne podwyższanie szklanki, żeby zmieściło się więcej i ulewanie na czas dotychczasowej zawartości, żeby zmieścił się świrus. Jak szklanka się rozpadnie to wszystko co dotychczas było w niej rozleje się i wyparuje dużo szybciej niż będąc jak dotychczas w szklance.

Po mojemu i uzupełniając niedawny komentarz: Wykresy eksplodują, ale nie wyłącznie z powodu świrusa, lecz z wszystkich możliwych, obecnie nawet potencjalnych powodów. Nawet sama Big Pharma doświadczy wtedy kolapsu i może nawet zapłacze (chociaż wątpię bo popyt na spirytus z bursztynem nie gaśnie). Podobnie będzie z wieloma zależnymi wprost albo pośrednio sektorami związanymi z rynkiem medycznym.

Ten nielimitowany dodruk i wszelkie akcje w typie "dayafter", to trochę jak podłączanie do respiratora ludzi z ciężkim przebiegiem i powikłaniami związanymi ze świrusem. Obecna skala epidemii ogłoszonej ma już wymiar dający wyniki z bardzo dużym prawdopodobieństwem według których spod respiratora wychodzą jedynie przypadki na granicy medycznego cudu. Drukowanie i skupy to taki respirator.

Po prostu "mniejsze firmy będziemy mieć".

Albo po mojemu: Wszyscy będą to mieli ale nie wszyscy przeżyją.

Ostatnio modyfikowany: 2020-03-25 10:14

kawa3

Rozumiem co się dzieje na naszym podwórku ,banki centralne długi Panstw ( czt. Europa , USA itd. ) ale nie wiem być może ktoś z tęgich głów tutaj analizował temat szerzej , nie widzę w tym wszystkim globalnego czyli całoświatowego krachu a widzę go jedynie USA i Europa gdzie został wpowadzony praktycznie Socjalizm na chwilę obecną . Pytanie kto z kim na kogo i dlaczego , pytam o Rosje Arabie Saudyjską i Chiny GB i USA , bo jeżli w obecnej sytuacji Rosja znalazla się w jakimś potrzasku ? To sytuacja nie zakończy sie na wprowadzenie nowych regół bo tak i każdy ma się dostosować , jest tylko jedna rzecz silniejsza od strachu głód , co zrobi wyglodniały niedźwiedź ?

Ostatnio modyfikowany: 2020-03-25 10:09

janwar

@janwar

„Czy u Was np w DiF tez zablokowało mozliwosc kupna papierowego zlota?”

ODP. O który chodzi XAU/USD, GLD czy coś innego? Chętnie to sprawdzę bo być może właście na Comex’ie zmieniają zasady gry.

Zablokowano tylko Spot Gold (closing only), Gold dziala bez problemu.

pozdrawiam Panie Czarku,

Ostatnio modyfikowany: 2020-03-25 10:16

dingus13

To się dotrze wszystko w zależności od siły argumentów lub argumentu siły. Prawa rynku zaczną działać-popytu i podaży-jak należy- zawsze działają- ale często są zaburzane pałą państwa socjalistycznego jeszcze i stąd mamy ten syf.

gularz27

Soft do Webinaru, moglibyscie sprobowac uslugi z Microsoft Office 365, rozwiazanie, Teams Live Events (limit to 10 000 tys uczestnikow, max jednorazowa dlugosc broadcastu to 4h) https://www.youtube.com/watch?v=Xfv2b75fM_4

Pracuje w IT Communications, moi klienci z powodzeniem uzywaja tego rozwiazania. Dziala bez problemu i co wazne uczestnik moze dolaczyc z dowolnej platformy przez przegladarke Android / Apple / Windows. Jezeli korzystacie juz z Microoft O365 to wystarczy ze dokupicie odpowiednia licencje. Jezeli nie, to musielibyscie zalozyc usluge w Microsoft O365, zalozyc jedno/dwa konta i dokupic licencje ktora zawiera Teams Live Events.

Kikkhull

Zgodnie z raportem, Komisja Nadzoru Finansowego proponuje zakazać bankom i zakładom ubezpieczeń wypłacania dywidend podczas kryzysu koronowego.

sYS

etap - przed kryzysem

- nowy wirus jakich jest co roku tysiące

- wykorzystanie wirusa jako narzędzia do ustanowienia docelowo nowego ładu finansowego

- nowy ład finansowy potrzebny, gdyż niespłacalne zadłużeniem stopy 0%, druk waluty

etap I - ucieczka do dolara

- panika i wyprzedaż wszystkich aktywów, w tym metali szlachetnych

- drastyczny wzrost kursu dolara do walut krajowych

etap II - wzrost notowań wszystkich aktywów na skutek drastycznego zwiększenia podaży pieniądza przez banki centralne

etap III - deflacja (zmniejszenie popytu > zmniejszenie podaży)

(1) Szok popytowy = drastyczne zmniejszenie popytu na dobra i usługi:

a) konsumpcyjnego (bezrobocie, spadki wynagrodzeń, pesymizm tj. konsumenci pomimo pomocy rządowej nie zwiększają konsumpcji, skupiają się na płynności)

b) inwestycyjnego (bankructwa, zmniejszenie przychodów, pesymizm tj. firmy pomimo pomocy rządowej nie zwiększają inwestycji, skupiają się na płynności)

(2) Szok podażowy = duże zmniejszenie podaży dóbr i usług poprzez:

- ograniczenia związane z koronawirusem

- a następnie na skutek bankructw i nieodnowionych łańcuchów dostaw

(3) deflacja wystąpi podczas drastycznego zwiększenia podaży pieniądza, gdyż podaż pieniądza > cen

(4) ponowny spadek cen aktywów, w tym złota

etap IV - inflacja i hiperinflacja

- stopniowe zwiększanie popytu

- drastyczny spadek wartości pieniądza

- wzrost nominalny akcji, duży wzrost realny metali szlachetnych i surowców

etap IV - nowy pieniądz

(1) skokowy spadek zaufania do pieniądza papierowego, przede wszystkim do dolara

(2) powstaje pieniądz międzynarodowy:

- emitowany przez instytucję międzynarodową (MWF, BŚ)

- oparty o parytet złota

- którym nie posługuje się ludność

- wobec którego wyznaczane są sztywne kursy nowych walut krajowych

- oddanie dyspozycji do instytucji emitującej pieniądz światowy zasobów złota poszczególnych państw

Sarmacki

Czy możliwe jest wrzucanie grafik z pamięci urządzenia?

roxal

Brawo, etap 1,2,3,4 trafiony w 10

etap - przed kryzysem to trochę SF, ale bez względu skąd się wziął wirus mamy pandemie

etap 4 nowy pieniądz pkt.1 zgadzam się, pkt.2 teoretycznie do wyobrażenia, ale osobiście nie wierzę w jedną walutę opartą na złocie

Ostatnio modyfikowany: 2020-03-25 10:44

z01

Kikkhull

Jak gra USA. Zapomnialem jak nazywa sie ta zasada, gdy masz 2 aresztowanych i dostaja propozycje, ten ktory pierwszy wsypie, ten nie zostanie skazany. Ten ktory zostanie wsypany dostaje podwojna kare. Oczywiscie, gdy zaden nie wsypie, to nikt nie bedzie skazany. USA zagrolo, pograzamy naszego kumpla z ktorym robilismy skop, drukujemy bez limitu pierwsi, nie czekajac co bedzie. To oznacza, ze USA nie ma zadnych kumpli, chyba ze Araby.

Araby z ropa same nic nie robia, albo zwachali sie z USA, albo z Chinami z tym zalewaniem swiata tania ropa.

W co graja Chinczyki nikt nie wie. Oni maja taka strategie, ze nie ida w konfrontacje, jesli nie sa pewni wygranej. I tutaj jest ciekawa sytuacja, bo nie chca ropy od Rosji, tylko biora od Arabow i maja spore inwestycje w Iranie i Iraku.

Tak wiec przychylal bym sie do opcji, ze to Chinczyki kombinuja z Arabami.

Ta akvja z zabiciem Sulejmaniego i reakcje potem nabieraja troche innego ksztaltu, gdy bierze sie pod uwage, ze Chinczyki zwiekszaja wplywy na Bliskim Wschodzie. Iran mial dogadac sie z Arabami przy udziale Iraku. USA chce to storpedowac. W mojej ocenie tylko Chinczyki moga byc w stanie cos takiego wykombinowac.

Ciekawi mnie kiedy Chinczyki ustala wymiane handlowa na innych zasadach, znaczy bez obowiazku rozliczania dolarami. Mimo dodruku dolara, Europa nie ma juz jego rezerw.

Kikkhull

Kikkhull

obejdzie sie bez zasmiecania jak powyzej.

sYS

Ta międzynarodowa waluta będzie tylko walutą referencyjną (nie do używania), punktem odniesienia, kotwicą dla walut krajowych.

Złoto zaś w czasach totalnego braku zaufania do walut krajowych na skutek hiperinflacji jest jedyną bazą do uzyskania przez nowe waluty krajowe (stare waluty zostaną przeliczone na nowe)zaufania społeczeństw.

To tłumaczyłoby dlaczego wszystkie liczące się państwa kumulowały złoto. Ich zasoby posłużą do ustalenia kursów wobec waluty międzynarodowej.

Kikkhull

- stopniowe zwiększanie popytu

- drastyczny spadek wartości pieniądza "

Albo glownie dolara. Zalezy co zrobi EBC.

Patek

Tekst dla linku

Kolejny etap, to walka z dezinformacją (która, doprowadzi nawet do ataków na pracowników służby zdrowia) przez blokadę i cenzurę internetu oraz oraz działania aby zcentralizować globalnie (w tym odp finansowa) walkę z wirusem.

z01

"Tez nie wierze w 1 walute oparta na zlocie, bo zlota jest po prostu za malo na swiecie."

Ilość złota do podparcia waluty jest tylko kwestią ustalenia jego ceny, gorzej że ograniczona podaż złota jest tym, czego keynesianie nie znoszą, czyli limitem na możliwość stymulowania gospodarki. Taki kaganiec, którego nikt nie chce. Inna sprawa, że w kwestii tego "stymulowania" dotarliśmy już do ściany i jego efektywność robi się żadna.

janwar

Z kolei inny członek EBC nie wyklucza, iż bank centralny zacznie skupować ETFy idąc śladem Japonii i USA. Taki krok jest również rozważany przez Narodowy Bank Polski. Z kolei eksperci z UOB sugerują, iż rosną szanse na odbicie pary EURUSD, która we wtorek oscyluje przy poziomie 1,08.

https://comparic.pl/koronawirus-recesja-w-europie-gorsza-niz-w-2008-r-ebc-rozwaza-skup-etfow/

Kikkhull