Na giełdach panika, większość Europejczyków siedzi zamknięta w domach. Część pracuje zdalnie, część na wymuszonych urlopach. Sporo czasu do przemyśleń, zwłaszcza, że z każdej strony bombardują nas negatywnymi informacjami. Mój blog, przez lata przechodził różne przeobrażenia, ale generalnie stał się miejscem gdzie ludzie dysponujący pewnymi oszczędnościami mogą wymienić się poglądami na temat tego co zrobić z kapitałem. Od kilku dni jednak odwiedzają nas nowi Czytelnicy, którzy niekoniecznie dysponują dużą wiedzą i mogą czuć się trochę zagubieni w obecnej sytuacji. Dzisiejszy wpis będzie zatem czymś w stylu mini poradnika wskazującego „Co robić?”.

Zacznę może prozaicznie - Nie panikować !!! Nie nadpłacać kredytów, nie kupować na gwałt franków za wszystkie oszczędności, nie pozbywać się w panice polskich akcji. Spokój, spokój i jeszcze raz spokój. Wirus, zawitał do nas z Chin, gdzie ilość zarażeń znacząco spadła, ilość wyleczonych wzrosła. Jeżeli to co się stało w Azji może być pewnym wyznacznikiem tego co nastąpi w Europie czy USA to szczyt zachorowań zapewne przypadnie gdzieś w okolicy 15-30 kwietnia, po czym sytuacja zacznie się uspokajać. Mnie osobiście martwi wzrost śmiertelności w ostatnim czasie, co mogłoby wskazywać albo na mutację w Europie, albo na to, że ktoś przy wirusie majstrował w odwecie za Wuhan. Temat zostawmy bo zbyt mało wiem poza tym to zapewne kolejna teoria….

W każdym razie, co w obecnie sytuacji powinien zrobić przeciętny zjadacz chleba?

1. Edukacja.

Pieniądze wydane na edukacje przynajmniej w moim przypadku zawsze zwracały się z nawiązką. Nie chodzi mi w tym momencie o sprzedaż mojej książki. Ta sama wiedza jest dostępna (choć nieco okrojona i porozrzucana na blogu). Alternatywą są setki innych książek podanych jak na tacy w niezbędniku. Od tego trzeba zacząć. Mając wiedzę, rozumiemy co się wokół nas dzieje. Rozumiejąc pewne zjawiska nie poddajemy się emocjom tylko na chłodno analizujemy sytuację. To jest klucz do poradzenia sobie w każdych warunkach.

2. Poduszka bezpieczeństwa.

Absolutna większość Polaków nie posiada żadnych oszczędności. Dominuje postawa, dziś jest dobrze to zawsze tak będzie. Nie będzie. W końcu przychodzi taka sytuacja jak obecnie, kiedy to niektórzy z nas pracują z domu. W absolutnej większości przypadków przełoży się to na spadek efektywności wielu firm. Mniejsze dochody = mniejsza szansa na podwyżkę czy premię. Wiele osób zostało lub zostanie wysłanych na bezpłatne urlopy, co tymczasowo zmniejszy ilość dochodów w gospodarstwie domowym. Przy okazji spowolnienia gwałtownie wzrośnie bezrobocie. Setki tysięcy osób stracą pracę. Mowa nie tylko o firmach transportowych, liniach lotniczych, czy pracownikach firm obsługujących imprezy masowe. Wiele przedsiębiorstw, które miało wysokie koszty stałe lub operowało na granicy rentowności albo przeprowadzi masowe zwolnienia i obetnie wynagrodzenia, albo przestanie je w ogóle wypłacać i po miesiącu ogłosi bankructwo. Do spowolnienia w gospodarce dochodziło od zawsze i nie zatrzymają tego nawet najdziwniejsze działania rządów czy banków centralnych. Recesja jest jednocześnie procesem oczyszczającym gospodarkę z nieefektywnych przedsiębiorstw. Mimo, że dla gospodarki jako całości jest to proces pożądany, o tyle negatywnie dotyka większość pracowników.

Jeżeli zatem mamy jeszcze pracę, zadbajmy o oszczędności. W mojej ocenie absolutne minimum to ekwiwalent 3 miesięcznych dochodów i to przy założeniu, że nie mamy kredytów. Część osób być może pomyśli, za mało zarabiam aby coś odłożyć. Z takim podejściem nie będę dyskutował. Jeżeli moi dziadkowie przy niskich emeryturach byli w stanie odłożyć kapitał pozwalający na przeżycie bez dochodów prawie dwa lata, to może nie chodzi o zarobki lecz o styl życia.

Zupełnie inaczej wygląda sytuacja jeżeli mamy kredyty i to niezależnie, czy są one w polskiej walucie, czy we franku szwajcarskim. W mojej ocenie powinniśmy przechowywać we franku ekwiwalent co najmniej 12 miesięcznych rat. Czemu akurat w CHF wyjaśnię w dalszej części poświęconej rynkowi nieruchomości.

Innymi słowy to co się dzieje w gospodarce przełoży się na wzrost bezrobocia i realny spadek wynagrodzeń. Jeżeli do tej pory nie zadbaliśmy o oszczędności to naprawdę nie ma na co czekać.

Na koniec jeszcze jedna uwaga. Wysokość poduszki bezpieczeństwa powinna być także uzależniona od wieku danej osoby. Osoba młoda, dużo łatwiej znajdzie pracę, szybciej się przebranżowi, czy po prostu wyjedzie z kraju szukając zajęcia za granicą niż osoba w wieku przedemerytalnym. Swoją drogą uważam, że jeżeli wzrośnie bezrobocie to rząd wprowadzi zapisy uniemożliwiające zwolnienie osób starszych, którym brakuje 2-4 lat do emerytury. W wielu przypadkach efekt będzie odwrotny od założonego. Osoby, które miałyby być objęte taką ochroną stracą pracę nim ochroną zostaną objęte. Jest to naturalne zjawisko. Pracodawca nie chce pracownika, którego nie może zwolnić. Pracownicy natomiast wiedząc, że nie mogą być zwolnieni pracują jak pracują. Nie jest to oczywiście reguła lecz historia pokazała, że wzrost bezrobocia prowadzi w wielu przypadkach do usztywnienia kodeksu pracy i tym samym do dalszego wzrostu bezrobocia.

3. Czy nadpłacać kredyt?

Odpowiem krótko. Nie. W tym momencie nadpłacanie kredytu nie ma sensu. Jeżeli już macie wolne środki, zwiększajcie waszą pozycje gotówkową. Nadpłacanie kredytu przy stopach na poziomie 1,5% i inflacji 4,7% tylko po to, aby nieznacznie obniżyć wysokość raty mija się z celem. W tym momencie pilnujcie waszej płynności. To ona jest najważniejsza.

4. Czy może dojść do hiperinflacji?

Moim zdaniem jest to skrajnie nieprawdopodobne. Hiperinflacja jest zjawiskiem kiedy to kapitał masowo ucieka z jednego kraju. Obecnie mamy do czynienia z paniką na rynkach finansowych na całym świecie i to co się dzieje w Polsce nie jest niczym nadzwyczajnym. Swoją drogą sytuacja finansowa Polski jest nieporównywalnie lepsza niż wielu innych krajów.

5. Czy wyciągać środki z banku?

Wszystko zależy od tego ile w nim trzymacie i co to za bank. O dwa najważniejsze polskie banki czyli PKO BP oraz PEKAO jestem spokojny ze względu na duży udział skarbu państwa. Dużo szybciej oba banki zostaną wyratowane z pieniędzy podatników niż politycy pozwolą na ich kontrolowany upadek.

Zupełnie inaczej może wyglądać sytuacja z bankami, które od lat prowadziły ryzykowną politykę lub małymi bankami spółdzielczymi. Dobrym wyznacznikiem sytuacji może być oprocentowanie lokat. Jeżeli zobaczycie, że bank X oferuje lokaty oprocentowane dużo wyżej niż konkurencja, znaczy to, że jest w tragicznej sytuacji i walczy o przetrwanie. W takim wypadku zabierajcie z niego kasę jak najszybciej.

Duże znaczenie ma także wysokość depozytu. W teorii gwarancjami objęte są wszystkie depozyty do 100 tys. EUR czyli 430 tys. PLN. W teorii, gdyż BFG o ile dobrze pamiętam ma środki na pokrycie niecałych 2% wszystkich depozytów.

Teraz wyobraźcie sobie, że pada średniej wielkości bank z Hiszpanii czy Włoch. Chwilę później kaskada bankructw rozlewa się na całą Europę. Co zrobią politycy wiedząc, że nie wystarczy kasy na pokrycie wszystkich depozytów? Obniżą gwarancje jednym dekretem w ciągu 5 minut. Jak? Sprawdzą ile jest depozytów i w jakiej wysokości. Jeżeli tylko 1% depozytów przekracza 20 tys. EUR to znaczy, że można ukraść wszystko powyżej tej kwoty i tym samy wkurzymy tylko 1% wyborców. Tak myślą urzędnicy. Przyjmijcie asekuracyjnie, że depozyty do 50 tys. PLN są bezpieczne, 50-100 tys. PLN raczej bezpieczne. Trzymanie kwot powyżej 100 tys. PLN uważam za niepotrzebne ryzyko.

6. Akcje już tąpnęły mocno. Czy sprzedać je nim stracę jeszcze więcej?

Dzisiejszy wpis skierowany jest to osób nowych z mniejszą wiedzą. Zakładam więc, że jeżeli już mówimy o akcjach to tylko z GPW.

Poza nielicznymi wyjątkami akcje polskich spółek są bardzo atrakcyjnie wycenione. WIG20 znajduje się najniżej od 17 lat (a gdzie tu inflacja). WIG jest na poziomach z września 2009 roku i stracił prawie 50% w ciągu 2 lat. Innymi słowy polska giełda oberwała ostatnio wyjątkowo silnie. Współczynnik P/E dla GPW w tym momencie wynosi 7,9. Jest tanio co nie znaczy, że nie będzie taniej. W tym momencie moim zdaniem pozbywanie się akcji nie ma najmniejszego sensu. Co więcej zaraz pewnie zacznę zakupy. PZU - dywidendowy arystokrata ma już mega wyceny, przy okazji wypłaca ponad 9% dywidendy. Takich spółek na polskiej giełdzie jest więcej i podobnych okazji będzie tylko przybywać. Uważałbym jednak na spółki zależne od koniunktury, bo to że czeka nas silne spowolnienie jest więcej niż pewne. W dłuższym terminie jednak banki centralne całego świata wpompują w rynki tyle kasy, że ceny akcji zaczną się podnosić. Co jednak najważniejsze, w kolejnym cyklu kapitał popłynie głównie do spółek typu Value z krajów rozwijających się.

Teraz część z Was zastanawia się pewnie ile mogą potrwać spadki? Nikt nie jest w stanie odpowiedzieć na to pytanie. Mam jednak pewne przemyślenia i 2 możliwe scenariusze. Informacji jest jednak tyle, że można by z tego sklecić kilka artykułów. Zamiast tego w ciągu kilku dni zrobię webinar. Dostęp do niego ograniczę jednak wyłącznie do osób, które zakupiły książkę. Jest to z mojej strony podziękowanie w ich kierunku.

7. Czy pieniądze w obligacjach rządowych są bezpieczne?

Są, problem jest natomiast taki, że 10 letnie obligacje płacą obecnie 2,2% odsetek lub 1,78% po podatku Belki, podczas gdy inflacja CPI wzrosła już do 4,7%. W tym momencie obligacje gwarantują nam 3% straty rocznie. Problem z obligacjami o stałym oprocentowaniu jest taki, że silnie tracą na wartości gdy rośnie inflacja.

8. Czy zatem obligacje indeksowane o inflację są dobrym rozwiązaniem?

Na jakiś czas tak. Problem z nimi jest jednak taki, że inflacja CPI nijak się ma do rzeczywistego wzrostu cen. Można śmiało przyjąć, że jeżeli CPI wynosi 4,7% to realny wzrost cen jest bliżej 8%.

9. Może obligacje korporacyjne?

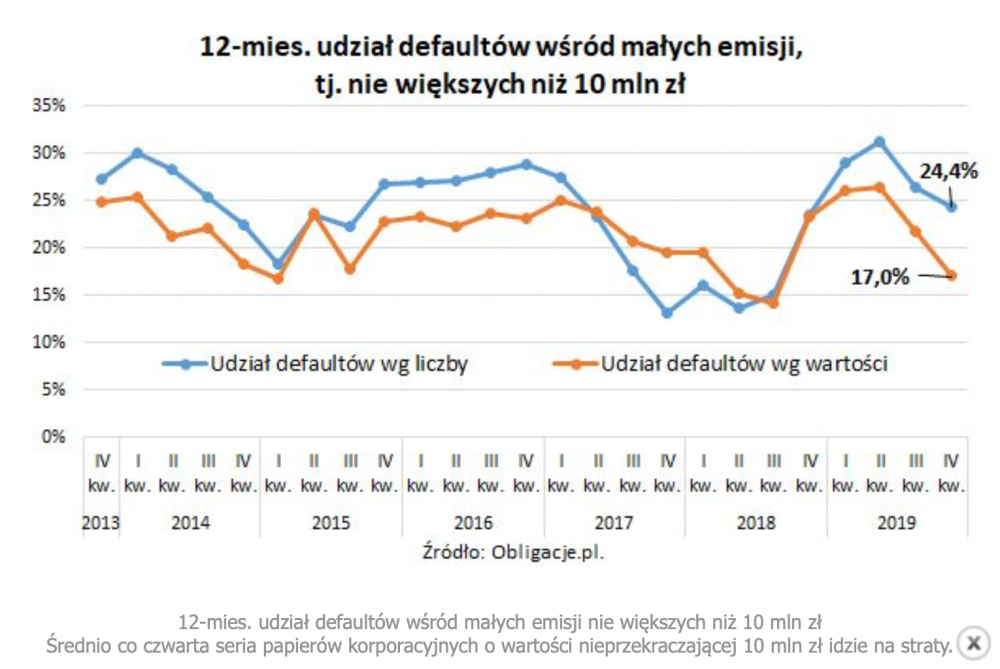

Ciężko o gorszy wybór. Obligacje korporacyjne zwłaszcza emitowane przez mniejsze firmy mogą nie zostać wykupione wcale, podobnie jak stało się z Getback’iem. Odsetek obligacji, których posiadacze nie odzyskali swoich pieniędzy dla emisji do 10 mln złotych na koniec 2019 roku wynosił 17%. Zwróćcie uwagę, że był to czas kiedy gospodarka rozwijała się pełną parą. Jak będzie wyglądała sytuacja gdy gospodarka naprawdę wpadnie w problemy? Sami sobie na to odpowiedzcie.

Do opisania zostało mi jeszcze kilka wątków, lecz w tym momencie muszę kończyć bo widząc GDXJ po 20 USD (przy złocie po 1500 USD i ropie po 30 USD) czuję się jak dziecko w Disneylandzie :-)

Jutro, max pojutrze dopiszę kolejne przemyślenia.

Trader21

wyjadacz

Pytam bo mam 80% gotóówki a złoty, obawiam się, zaraz oberwie.

Ostatnio modyfikowany: 2020-03-16 17:21

mikail

mechanical666

teka

Dante

Rado

polish_wealth

Morawiecki Ty szabes goju, a mój Cumpel co do mnie na biesiade jechał z holandii nie dojechał bo kwarantanna, Morawiecki grabisz sobie Szabes Terrorysto. Szumowski też - Internetowy Syndykat i Nasza szlachetna wirtualna rada ocalenia narodowego już ma Was w pamięci i nie mamy dobrych wspomnień jak o Was myślimy.

Jeszcze pare numerów i Nasze (NPP) Nadziemne Państwo Polskie wpisze Was na liste wrogów razem z Merkel, Nasrallahem i Biskupem Meringiem. Jak to mówią 3 pokolenie AK walczy z 3 pokoleniem SB! ;)

P.S.1

@ Prześledźcie wątek między Fizbanem i Kielichem.

fizban i kielich to oblicze tego samego lobby, chcą żeby goje na raz spłacili bo chą się ulotnić z gotówką z polin - złe banki, które widzą hiperinflacje.

Jeżeli jednak fizban i kielich to zwykłe chłopy - to sory panowie, czasem się zdeptuje niechcący dobre, pachnące kwiaty :)

@ Keracz - aboslutnie się z Tobą zgadzam, co do oceny sytuacji, ale że jeszcze z 3 lata.... no tu bym cmokał, ten kryzys paliwowy mnie utwierdził, że to teraz. Jak do 6 kwietnia nie bedzie rozpierduchy na bliskim wschodzie to za rok wracamy do tematu, ale czuwajmy. Ameryka ma kłopot wypierduje zielone, a giełda na czerwono, czy nie czas użyć psa z Palestyny?

@ 3r3 to daj proszę znać kiedy przyjdzie do niego nowa transza, bo chce żeby mi dupe urwało ze śmiechu, w sensie np. że transza przyjdzie za 2-3 miesiące jak już (ktoś coś) opanuje ceny, czy nie przyjdzie wogóle, a cena odjedzie, jak nic sie nie stanie śmiesznego to też daj znać to pozna sie kolejne źródło, że jest pełne.

Ostatnio modyfikowany: 2020-03-16 17:51

z01

"Ameryka ma kłopot wypierduje zielone, a giełda na czerwono, czy nie czas użyć psa z Palestyny?"

Plan A był dodrukować kasę. Plan B był dodrukować więcej kasy. Plan W jest dodrukować więcej i szybciej niż kiedykolwiek wcześniej. Kurcze nie działa. Nikt już nie ufa FED. Jaki jest plan Z? Zagłada? ;-)

Ostatnio modyfikowany: 2020-03-16 17:47

WhiteDragon

A czy to czasem nie jest taki faktyczny reset systemu finansowego? Przecież okoliczności są idealne. Ludzie popakowani po domach, można w kontrolowany sposób dobić gospodarkę i ułożyć świat na nowo, a wszystkiemu będzie winna pandemia...

ardb

polish_wealth

zobaczcie cene złotówki względem euro i dolara -

@ Zoi Żołnierz to taki człowiek co też skacze tam po polach i karabin nosi za "zielone" jak zielone nie działa to dzisiejszy żołnież który wali konia i oglada Hollywood nie bedzie ginał za Wujka Sama. jak robić wojne to teraz na resztkach póki zielony sprawia wrażenie że coś znaczy jeszcze ; )

Ostatnio modyfikowany: 2020-03-16 17:59

WhiteDragon

Na listę wrogów proszę o dopisanie wszystkich ministrów finansów i wszystkich szefów NBP w historii 3 RP.

Za zadłużanie narodu.

A Belkę to nawet 3x. Był prezesem NBP, był ministrem finansów i za podatek Belki. ;D

Scythe

z01

"A czy to czasem nie jest taki faktyczny reset systemu finansowego? Przecież okoliczności są idealne."

Tak patrzę na brać inwestorsko-traderską i większość nie bierze pod uwagę niczego więcej niż chwilowej bessy, która rozwieje się jak zły sen po kilku miesiącach. Będzie można znowu wpakować się w akcje, tak jak przez ostatnie cykle i trzepać kasiorkę popijając drinki na jachcie. Tylko mało kto zaprząta sobie głowę, żeby popatrzyć na układankę z dystansu i wziąć pod uwagę reset. Trudno wyobrazić sobie lepsze okoliczności do jego wprowadzania, bo to będzie proces i pewnie bolesny. Wszystko jest na swoim miejscu właśnie na taką okoliczność.

@polish_wealth

"jak robić wojne to teraz na resztkach póki zielony sprawia wrażenie że coś znaczy jeszcze ; )"

I tego też bym się obawiał. Ostatnia szansa żeby powalczyć o utrzymanie się w siodle.

Ostatnio modyfikowany: 2020-03-16 18:03

WhiteDragon

No właśnie, to mi nie daje spokoju. Pochylmy się proszę na chwilę na wariantem, że to będzie faktyczny, pełny reset. Pogdybajmy. Zmiana walut, upadek bliźniaków z Bretton Woods, być może demolka ONZ (jak długo można marginalizować znaczenie Indii?), upadek wielu firm. Czy to można zrobić w sposób kontrolowany? Można. Ludzie zachomikowali żarcie, wystarczy utrzymać im dostawy prądu i wody, a będzie armia wyposzczonych, ale sprawnych niewolników w nowym ładzie i w tym czasie można ułożyć świat na nowo. Oczywiście, winny jest wirus!

Jeżeli taki scenariusz miałby się rozegrać, to:

a) jak go rozpoznać jak najwcześniej?

b) z jakimi assetami poza reliktami kończyć obecną grę?

c) kiedy wchodzić w akcje?

Jakieś koncepcje?

z01

a) Rozpoznamy go po reakcji rynków na dodruki FED, na razie jest słabo. Atak Izraela na Iran byłby już wskaźnikiem idioto-odpornym.

b) ze swoim życiem i zdrowiem, to może być najtrudniejsze

c) Jeśli nie zobaczę światełka na horyzoncie to nie wchodzę w żadne akcje do czasu resetu. Bessy też przeżywają swoje gwałtowne rally, nie zdziwiłbym się nawet jakby WIG20 przetestował 2000 i odbił się od niego brutalnie.

Panowie, tego jeszcze nie grali. Cynik powie, że owszem grali wielokrotnie i zawsze grać będą tylko to - ale teraz jest nieco nowa nuta ;-)

Bochumer Jung

1. 20% kapitału w fizycznym srebrze

2. 30% w fizycznym złocie

3. 40% w gotówce (skarpeta) - jak będzie szansa i... będzie bank:) to wpłata na konto

4. 10% na koncie w banku

5. Wygląda na to, że ktoś (ci za kurtyną) chce, żeby to wszystko spadło jeszcze dużo dużo niżej... SP500 poniżej 500 punktów.

MWM

Jeśli ma być globalny reset w taki sposób jak opisujesz to nie wchodzić w akcje..

Ale to raczej mało prawdopodobne. Może wirus nie jest zbiegiem okoliczności a może to tylko przypadek. Banki centralne wykorzystały sytuację, spadki, może mała recesja i dalej w górę.. Przecież nie mogło rosnąć w nieskończoność, w końcu i tak by pękło.

Ostatnio modyfikowany: 2020-03-16 18:31

z01

"5. Wygląda na to, że ktoś (ci za kurtyną) chce, żeby to wszystko spadło jeszcze dużo dużo niżej... SP500 poniżej 500 punktów."

Zasłyszane info z drugiej ręki z City of London: Dow Jones target 4000. Wiem, brzmi kosmicznie ale ja tylko przekazuję.

Whitfield

patryk2000

Zgr

trader21

Czy GDXJ teraz gdy jest po 25 USD, ponad 20% wyżej niż na otwarciu pojawił się jakiś sygnał do zakupu?

I tak kupowałem bo jest tanio, podobnie zresztą jak wielu moich znajomych.

@wyjadacz

Nie dotykam JPY ze względu na politykę BOJ.

@mechanical666

"Ok, ale czy obligacje skarbowe indeksowane inflacją np. 4-letnie nie będą aby lepszym działaniem niż tkwienie w gotówce PLN?"

ODP. A czy zamierzasz siedzieć w gotówce 4 lata? Ja pewnie pozbędę się jej całkowicie w ciagu max 6 miesięcy.

Bochumer Jung

I wydaje mi się, że zjazd poniżej dołków z 2008 roku będzie dużo szybszy niż większość myśli. Rynek stracił ZAUFANIE do tych szabas-gojów z FEDu. Nawet ataki/zaczepki US-/Israhella nic nie pomogą. Ja siedzę na dupie, obserwuję, robię zapasy, bawię się z dziećmi i wieczorami wypłacam środki - jeszcze przez 2 dni.

janek1234

Diesel na stacji jak i benzyna 4.39, gaz po 2ce.

Trzeba dać ludowi jakieś światełko w tunelu. Orlen jako spółka skarbu od dawna jest sterowany z góry. Normalnie, jeśli ceny ropy pozostaną na takich poziomach, schodziliby stopniowo do takiej ceny przez pół roku.

@all

Co myślicie o trzymaniu pewnej kwoty na portfelach internetowych z możliwością podpięcia karty? Oczywiście nie dużej kwoty, dla zachowania płynności w razie runu na banki. Wiele osób panikuje i biega po bankomatach, a takie rozwiązanie wydaje się dobrą alternatywą.

Ostatnio modyfikowany: 2020-03-16 18:50

mechanical666

wyjadacz

@ mechanical666 @janek1234

Trader się kiedyś wypowiadał, że walutomaty służą tylko do szybkiego przewalutowania, a nie do trzymania kasy. Zbyt duże ryzyko, brak jakichkolwiek gwarancji w razie upadku.

Ostatnio modyfikowany: 2020-03-16 19:07

Mostek

bratpit

No patrząc jednym okiem przez szklana kulę TFE to jest duża szansa , że możemy być na początku tej drogi :)

Pytanie kto przez 100 lat układał taki porządek na wykresie ,równość korekt w punkt .

100latSP500

Ostatnio modyfikowany: 2020-03-16 19:14

weraniki

nobody

Przypominają mi się czasy jak w okolicach 2012 zacząłem kupować monety za 6200zł...

ni3dzwiedz

Zarząd Narodowego Banku Polskiego ogłosił uruchomienie nadzwyczajnych instrumentów, niestosowanych dotąd w polskiej polityce monetarnej. Rozpoczął skup obligacji skarbowych, operacje repo oraz uruchomił kredyt wekslowy dla banków. Rekomenduje też Radzie Polityki Pieniężnej obniżenie stóp procentowych.

https://www.bankier.pl/wiadomosc/Narodowy-Bank-Polski-uruchamia-skup-obligacji-7840875.html

3r3

Te wyrazy na "p" to z jakiego są ustroju? Podwyżka kojarzy mi się jedynie z cenami.

"Mimo, że dla gospodarki jako całości jest to proces pożądany, o tyle negatywnie dotyka większość pracowników."

To dobrze - obniżą oczekiwania i zastanowią się czy praca rozwiązuje im jakiekolwiek problemy - jest tyle innych zajęć, na przykład kobiety mogłyby jakie dzieci rodzić, opiekować się nimi...

"W mojej ocenie absolutne minimum to ekwiwalent 3 miesięcznych dochodów i to przy założeniu, że nie mamy kredytów."

Człowiek się naszarpie, naodkłada, jest z siebie dumny i nagle zarabia x4 więc oszczędności ma nieproporcjonalnie małe do zarobków kwartalnych - nic to. Zasuwa, odkłada, flaki sobie wypruwa - odłożył i... znowu mu rosną dochody jakim mnożnikiem - dzień świstaka! Ile można?!

Morawiecki to lepszy cwaniak - obniżył sobie pensję ponad pięciokrotnie zostając płemielem i od razu mu oszczędności w tej proporcji skoczyły - krezus!

"Innymi słowy to co się dzieje w gospodarce przełoży się na wzrost bezrobocia i realny spadek wynagrodzeń."

Super - bo już chcieli rekruterom klęczniki zamawiać do pracy. Teraz przydadzą się zatrudnianym^^

Teraz się temu i owemu dostanie za rynek pracownika.

"Jeżeli tylko 1% depozytów przekracza 20 tys. EUR to znaczy, że można ukraść wszystko powyżej tej kwoty i tym samy wkurzymy tylko 1% wyborców. Tak myślą urzędnicy."

Tyle że osoby mające więcej mogą więcej, wiedzą wcześniej - nie bez powodu mają.

@siwy83

"Zapytałem TEORETYCZNIE jak cena spada na giełdzie do np 1000-1400 dolarów to ile Ci zapłaci dealer jak będziesz chciał sprzedać.(rozjazd ceny papieru z fizykiem) "

Dla Ciebie to wyłącznie teoria, a dla mnie praktyka. Dlatego właśnie odpowiedzi nic Ci nie mówią.

@teka

"Sa niskie wyceny, ale przykladowo taki Wielton jest na tyle zadluzony, ze ciezko przewidziec czy przetrwa obecna sytuacje."

A do tego pożary szaleją po przedsiębiorstwach metalowych w Polin.

@WhiteDragon

"b) z jakimi assetami poza reliktami kończyć obecną grę? "

Z wysokim social score w wytworzonej społeczności o charakterze grabi.

@nobody

Słuszne skojarzenie. Wtedy sprzedawałem.

Ostatnio modyfikowany: 2020-03-16 19:13

weraniki

SSJ

"Paypal, Revolut, Walutomat (vide case Fritz Exchange) czy inne wirtualne portmonetki prowadzone przez prywatne firmy również podlegają ryzyku bankructwa. Do wymiany walut polecam Kanto Alior Banku."

Nic nie stoi na przeszkodzie, aby otworzyć konto walutowe i następnie przelać pieniądze np. do PKO BP.

Leo300

Freeman

Jeżeli taki scenariusz miałby się rozegrać, to:

a) jak go rozpoznać jak najwcześniej?

b) z jakimi assetami poza reliktami kończyć obecną grę?

c) kiedy wchodzić w akcje?

Ad.a Reset jest w toku, nie wiemy w której fazie.

Ad. b Zastanawiam sie czy kapitalizm przeżyje w dotychczasowej formie tudzież rynki finansowe. Ogólnie finansowy model świata. Zakładając , ze nie wymyślą nic nowego to na dnie bessy trzeba kupić akcje : farma, zywnosc, górników ( oni mogą mieć mimo wszystko własny rytm. może ich domki sa bliższe niż pozostałych akcji ).

Ad. c Jak rozpacz, zwątpienie beda na szczycie a słowo "akcja" będzie budziło obrzydzenie.

mechanical666

siwy83

Dla Ciebie to wyłącznie teoria, a dla mnie praktyka. Dlatego właśnie odpowiedzi nic Ci nie mówią.

poki co nie odpowiedziałeś ani razu konkretnie i mało tego nie miałeś nigdy racji rozmawiając na temat realnej gospodarki i przewidywań. Generalnie piszesz byle co, byle pisać. Ja wychodzę z założenia, ze jak nie masz nic do powiedzenia to po co odpisywać. Twoja wiedza została zweryfikowane przez ostanie dwa miesiące. Wydaje Ci się, ze dużo wiesz, a tak naprawdę pleciesz byle co i byle jak :)

Miłego wieczoru i proszę Ci nie odpisuj na moje zapytania bo nie lubię ludzi „mądrych” inaczej.

Ostatnio modyfikowany: 2020-03-16 19:32

Brodacz

Chyba że ktoś inny chce odpowiedzieć?

Ostatnio modyfikowany: 2020-03-16 19:34

supermario

A jakie perspektywy widzisz w PGE , ENEA , TAURON

Mostek

Mercator

Keracz

ale że jeszcze z 3 lata.... no tu bym cmokał, ten kryzys paliwowy mnie utwierdził, że to teraz. Jak do 6 kwietnia nie bedzie rozpierduchy na bliskim wschodzie to za rok wracamy do tematu, ale czuwajmy.

Już Ci wyjaśniam dlaczego napisałem o min. 3,5 roku. Założyłem hipotetycznie, że w ciągu najbliższych max. 2 miesięcy zostaje podpisane Bliskowschodnie porozumienie pokojowe i tym samym zostaje uruchomione, a obecnie ,,zamrożone" ostatnie 7 lat, które wcześniej Tobie i Tereni rozpisałem na dwie części tj. okres pokoju i ucisku, pół na pół, po 42 m-ce lub 1260 dni lub czas czasów i połowę czasów.

Jak wiesz zapewne, ostatni projekt porozumienia przedłożonego/zaproponowanego Palestyńczykom przez Trumpa i jego zięcia Kushnera, został przez Abbasa wyrzucony w krzaki, skorpiony sobie na chatkę upodobały zwój papierów. Na coś się przydało żmudne opracowanie pokojowych treści, dobre i to, należy dbać o zwierzaki.

Nie ma podpisanego porozumienia, nie ma rozpoczęcia biegu 7 lat, w połowie których będzie objawiony Mesjasz, a wcześniej przed nim niezbędna jest budowa III Św.(w pierwszej połowie okresu 7 lat).

Tak, jeszcze dochodzi rozpierducha jak napisałeś, nad rzeką Eufrat. Trudno ją umiejscowić w czasie, między innymi zdarzeniami, które są zapisane i ,,czekają na realizację".

Jak mówi porzekadło ludowe: ,,3-maj się sztabek australijskich srebra i złota, by Cię nie pożarł wychudzony hipopotam".

abo

"A do tego pożary szaleją po przedsiębiorstwach metalowych w Polin. "

Wysypiska śmieci, przedsiębiorstwa, ostatnio nawet spichrze, co się już tu u nas nie paliło ;)

Bobass25

https://www.google.com/amp/s/www.bankier.pl/amp/wiadomosc/NBP-przeprowadzil-pierwsza-od-ponad-dekady-operacje-repo-7840506

wzwen

"Pozycja wielkich banków jest niezagrożona."

To znaczy, że dalej mogą sobie drukować i luzuwać, bo teraz to już nawet nie ma żadnego wpływu na nic i nikomu nie przeszkadza?

"Politycy w żadnym wypadku nie zaryzykują jakiejś niestabilności w systemie bankowym."

A to w jakiś sposób od nich zależy?

"Najpierw będą "ratowane" banki, niezależnie od tego jak głęboki będzie kryzys."

Politycy osobiście będą robli QE czy jak?

@siwy83

"Zapytałem TEORETYCZNIE jak cena spada na giełdzie do np 1000-1400 dolarów to ile Ci zapłaci dealer jak będziesz chciał sprzedać.(rozjazd ceny papieru z fizykiem)"

To pytanie jest bez sensu.

Najpierw odpowiedz sobie na pytanie po co kupiłeś złoto. Jakbyś nie odpowiedział, to powyższe pytanie (oznaczone kursywą i cytatem) nie ma sensu.

Sohimuro

@Trader21

"Mnie osobiście martwi wzrost śmiertelności w ostatnim czasie, co mogłoby wskazywać albo na mutację w Europie, albo na to, że ktoś przy wirusie majstrował w odwecie za Wuhan"

Raczej skłaniałbym się ku takiej tezie: ktoś tam albo kłamie albo nie ogarnia swojego podwórka. Albo chińczycy kłamią na temat ilości ofiar (zbyt mały stosunek zgonów do zarażonych), albo włosi nie ogarniają ilości zarażonych (za dużo zgonów, za mało zarażonych). Oczywiście prawda może zawsze leżeć po środku, ale wszyscy wiemy że rządy bardzo często kłamią, bardzo często też nie ogarniają w ogóle co się dzieje w ich kraju.

PS czytałem bloga, czytałem wszystkie tomy, recenzuję i polecam, ta wiedza zmieniła moje podejście i najprawdopodobniej zmieni moje życie. Można by rzec - miałem duże szczęście jakiś czas temu trafiając na tego bloga. Nie byłbym teraz w tym miejscu co jestem, siedząc spokojnie przygotowany i przede wszystkim chociaż częściowo douczony w pewnych ważkich tematach. Liczę na to iż tym razem jakieś nagranie do mnie trafi!(jeszcze żadne nie trafiło)

PSPS Do wszystkich którzy spodziewają się końca świata: Kto miał się zabezpieczyć w kruszec czy w inne aktywa fiatoodporne to już się zabezpieczył. Kto nie zdążył to już jest trochę za późno. Ale nic straconego! Ja sam planuję niedługo zakupy na wigu i nie tylko. Dlaczego? Podobno w dołek i tak nie trafię, a tam już jest tanio. Z drugiej strony jak nastąpi wieszczony tu w komentarzach "koniec świata" to i tak będzie taki burdel że być może wszystkie nasze pieniądze szlag trafi. A przecież i tak wiemy że końca świata nie będzie :) Skupmy się lepiej na tym, które firmy mają szansę wyjść obronną ręką z tego całego bandżaju, a które pójdą na dno razem z januszami biznesu!

piotrdln

Przerwa techniczna

Prosimy spróbować później.

Przepraszamy za utrudnienia.

W sprawie zamówień prosimy o kontakt telefoniczny:

z01

Tata odszedł od drukarki na kilka minut a mały brzdąc już sobie walutę drukuje. Normalnie by dostał po łapach ale nie, bo bezstresowe wychowanie xD

@Mercator

"Żaden reset. Po co robić reset skoro metody grabienia klasy średniej opracowane w ramach kryzysu 2008 są tak skuteczne ?"

Metody grabienia klasy średniej są o wiele starsze. Dziadkowie dzisiejszych amerykanów mogli sobie bez trudu pozwolić na dom na przedmieściach i opiekującą się domem żonę. Dziś oboje tyrają na nędzne mieszkanko w obskurnej dzielnicy. Ale goje już się zaczęli orientować, że coś tu nie gra. Nikt nie chce tykać obligacji USA o świetlanym ratingu AAA, kapitał ucieka z giełd bo widzi, że to piramida finansowa jak Amber Gold. Jak w takim otoczeniu bank centralny ma pracować - no przecież nie da się!!!

Ostatnio modyfikowany: 2020-03-16 19:53

siwy83

zloto fizyczne kupuje się jako inwestycje długoterminowa, emerytura,zabezpieczenie, itd itp etc :)

co dziwnego jest w pytaniu, ze jak np kończy się komus kasa i chce spieniężyć metal? Założyłem ze w danym momencie jest rozjazd ceny papieru z fizykiem. Pytanie teoretyczne i ma sens jak każde inne. Wiadomo, ze sprzedaje się na górce i trzyma się na amen :), ale w zyciu różnie bywa i stad pytanie.

Ps. Po co kupować złoto teraz jak w 2018 było po 4600 a teraz po 6500? :) to jest dopiero bez sensu pytanie.

Powiem Ci, ze nie dotyczy to mojej osoby. Ciekawość chłopie :)

Ostatnio modyfikowany: 2020-03-16 20:06

buffett

buhahahahahahahaha

m_a_rek

Mostek

A Korwin podobno głupoty gada...

z01

"Nie niepokoi Was, że właśnie "ulica" ubierana jest w metale?"

Jak Niemcy walnie ruszyli po metale z końcem ubiegłego roku myślałem sobie "niemożliwe, żeby Atlasy pozwoliły sobie na taki policzek, na pewno coś wymyślą". Teraz wiemy co. Najpierw ulica kupi złoto na górce a potem sprzeda na dołku jak ich przycisną opłaty i brak gotówki. Comex jeszcze działa właśnie w tym celu. Oczywiście, Ci którzy znają prawdziwą wartość tego, co kupili zjedzą pół worka ryżu mniej ale metalu nie sprzedadzą. Za tą determinację zostaną nagrodzeni jak kurz opadnie - jeśli przeżyją. Chodzi o to, żeby takich stawiających się cwaniaków było jak najmniej. Dlatego ja na razie redukuje straty, odbudowuję płynność i nie dokupuję nic, żebym nie musiał jak leszcze sprzedawać na dołku.

piotrdln

Nie niepokoi Was, że właśnie "ulica" ubierana jest w metale?

no jakos ubrań brakło po tych cenach ...

nikt sie nie może ubrać w metale po tych cenach, no chyba ze papierowe metale bo fizyka brak

zaraz sie okaże ze król jest nagi bo papierowe złoto bedzie o polowe tansze od fizyka :)

Kabila

https://www.bis.org/press/p200316.htm

Ostatnio modyfikowany: 2020-03-16 20:02

Bochumer Jung

Sohimuro

No i teraz proszę, będzie przesiew! Co ciekawe, prawie widać tu analogię do natury. Natura zawsze zweryfikuje którzy przedstawiciele gatunku są silniejsi (w tym przypadku gatunek przedsiębiorców).

supermario

Jak chcesz kupić anonimowo z płatnością z rączki do rączki z dostawą za dwa tygodnie i to jeszcze w czasie sraczki na wszystkim ? To się wzajemnie wyklucza.

Mercator

A to w jakiś sposób od nich zależy?

---------------------------------------

W Chinach i w Europie prawie całkowicie, w USA w dużym stopniu.

abo

"Władcy świata w Bazylejskiej Wieży również pochorowali:

https://www.bis.org/press/p200316.htm"

Sam nie wiem co o tym sądzić, brak wyjazdów i odwiedzin, "róbta co chceta" ? ;)

janek1234

Nie niepokoi Was, że właśnie "ulica" ubierana jest w metale?

'Ulica' też pyta czy to przypadkiem nie jest świetny moment żeby wejść na Polską giełdę, bo wszystko jest najtańsze od xx lat. I jest problem z założeniem konta u kilku brokerów bo nie ogarniają chwilowo ilości zgłoszeń.

@wyjadacz

Dzięki za odp. Ale nie porównujmy walutomatu z rewolutem, skrillem czy netellerem. To zupełnie co innego.

buffett

tak tylko pytam

trader21

Korzystam zarówno z DIF jak i Exante i obu mogę polecić. Więcej w niezbędniku.

@supermario

„A jakie perspektywy widzisz w PGE , ENEA , TAURON”

Odp. Nie analizowałem ich jeszcze.

@Sohimuro

Dzięki za recenzję.

PS. Sprawdź spam, tam pewnie znajduje się mail z linkiem do nagrania.

Tajfun Fabisiak Sobótka

Na fali paniki na niemieckim DAXie poleciał z oczywistych względów nasz WIG20... Co się potem stało? WystrzeliŁ o godzinie 14 kurs USD/PLN(kapitał spekulacyjny zrobił mały atak na naszą walutę i nakupił za dolara trochę więcej złotówek) i dalej za godzinę czasu o 15 wystrzelił w kosmos nasz spanikowany mocno WIG20(na fali wyciągania paniki na sp500) pokazując jednocześnie zwiększony znacznie wolumen.

Co sądzicie o mojej analizie?

Ostatnio modyfikowany: 2020-03-16 20:35

siwy83

Jak widzisz pare EUR /zł?

Potrzebuje sporo dokupić i nie wiem czy czekać czy może poleci w dół ?

Jak NBP obniży stopy? Poleci zł jeszcze niżej? Ogólnie koronowirus, gospodarka euro leży i kwiczy skąd ten kurs EUR do zł?

Ostatnio modyfikowany: 2020-03-16 20:24

buffett

m_a_rek

Ulica' też pyta czy to przypadkiem nie jest świetny moment żeby wejść na Polską giełdę, bo wszystko jest najtańsze od xx lat. I jest problem z założeniem konta u kilku brokerów bo nie ogarniają chwilowo ilości zgłoszeń.

A ja się zastanawiałem czy gotówki nie zamienić na jakieś akcje ;-).

No to dupa.

Kupię obrobiony granit (parapety) i zamelinuje na działce. Trwałe i zwłaszcze lubią siadać.

Muszę przyznać, że od rana byłam "podjarany" (jak większość tutaj). Gdybym sam to obserwował byłbym znacznie rozsądniejszy. Jednak każda grupa (np. na tym bogu) podnosi poziom emocji. Czyli jak jest was pięciu to emocje podzielcie przez 2.

supermario

https://www.youtube.com/watch?v=QSIfS9a854Y

podobno Soros mógł maczać palce.

servantes

Mostek

Czujka

Paz

A co jeżeli mam akcje sporo powyżej tej kwoty na 1 rachunku maklerskim, obecnie ze stratą, więc nie sprzedaje, czy bank może to przywłaszczyć, czy tylko depozyty?

buffett

jak to grasz, że masz straty. poważny jesteś ?

Mostek

Generalnie mądrze piszesz (nie mnie to oceniać - tak sobie subiektywnie... oceniam), ale po co te głupie docinki, gdy wszyscy w łeb dostają?

z01

Właśnie Paz co Ty odstawiasz, straty są dla leszczy człowieku ;-)

haha przepraszam, nie mogłem xD

Ostatnio modyfikowany: 2020-03-16 20:36

MWM

Akcje są twoje, nie są wliczone do masy upadłościowej. Czy państwo może? I nie i tak. Zależy do czego się posuną...

buffett

no ale od 3 tygodni piszemy wychodzić z akcji. jakby się słuchał to by nie miał tego dylematu.

choć z drugiej strony... nie wiadomo co lepsze. parząca złotówka czy akcje - choćby stratne. ciężko ocenić.

być może ta akcja np. KGHMu stratna bo stratna ale coś będzie warta więcej, niż fiat

buffett

w skrócie powiem tak, zabezpieczajcie środki na jedzenie albo zabezpieczajcie jedzenie. o biznesach myślałbym za chwilę

z01

"być może ta akcja np. KGHMu stratna bo stratna ale coś będzie warta więcej, niż fiat"

Jak zamkną rynki do odwołania to będzie warta 0 zł. Ryzyk fizyk. To jest pesymistyczny scenariusz. Optymistyczny jest taki, że kupisz teraz a za pół roku będziesz balował na jachcie za dywidendę ;-) Patrząc na makro jeden z nich jest bardziej prawdopodobny niż drugi.

Keracz

Ostatnio bardzo podobają się mi Twoje komentarze. :-))

W nagrodę ode mnie film, którego szukałeś (chyba 2 artykuły wstecz, inny użytkownik podał, więc też sobie przypomnę):

PL - Misja Anglosaksońska, wytłumaczona przez Billa Ryana (Luty 2010)" - https://www.youtube.com/watch?v=73e4EfvVZGw&feature=youtu.be

i w promocji drugi, krótki film o gorączce złota - https://www.youtube.com/watch?v=_PxFa6w5sPM

z01

Dzięki, tyle się ostatnie dzieje, że nie mogę na trzeźwo. Zasilam wenę dobrym single maltem i są efekty ;-)

jake

Ogólnie świetny artykuł, ale nie podoba mi się sekcja o bankach - niepotrzbne sianie paniki, można po prostu napisać żeby nie trzymać powyżej 100 tys EUR w jednym banku i tyle. Piszesz, że hiperinflacja jest skrajnie nieprawdopodobna, bo wtedy kapitał masowo ucieka z jednego kraju, a zaraz później na spokojnie dywagujesz ile to rząd jest w stanie zabrać z lokat obywatelom. To mniej więcej tak jakby stawiać diagnozę facetowi z odrąbaną głową, że mało prawdodobne że zachoruje na raka albo zastanawiać się jak zachowała się lokalna gospodarka w Hiroszimie po spuszczeniu bomby atomowej...

Owszem był taki przypadek na Cyprze, ale nikt nie zabrał całej gotówki, tylko opodatkowano środki POWYŻEJ 100 tys euro. Nie bez powodu dyrektywa BRRD gwarantuje środki własnie do 100 tys euro. Ten przypadek był potem wielokrotnie wymieniany jako ogromny błąd, który nigdy nie powinien się wydarzyć w Europie, bo nadszarpuje wiarę we własność prywatną, czyli świętość kapitalizmu.

Większość rządzących w tym kraju trzyma ogromne pieniądze w polskich bankach, np. Morawiecki ma kilka milionów, sporo rządzących czerpie ogromne korzyści m.in. zasiadająć w radach spółek skarbu państwa. Jak to mówią nie zabija się kury, która znosi złote jajka. W momencie kiedy Państwo zabiera się za oszczędności powyżej 100 tys zł- czytaj oszczędności klasy średniej oraz przedsiębiorców, mielibyśmy do czynienia z NIEPRAWDOPODOBNĄ paniką oraz exodusem nie tylko kapitału finansowego, ale intelektualnego. Elita która tworzy miejsca pracy w Polsce wyniosłaby się z tego kraju i w ciągu jednego dnia z relatywnie stabilnej gospodarki stalibyśmy się republiką bananową, w której akcje polskich koncerny typu Orlen czy PZU byłyby warte mniej niż papier na którym są wydrukowane...

Ostatnio modyfikowany: 2020-03-16 20:52

moffet

z01

Cześciowo się z Tobą zgadzam, ale "w ciągu jednego dnia z relatywnie stabilnej gospodarki stalibyśmy republiką bananową" - tak by było normalnie ale czasy, sam przyznasz, normalne nie są. Republiką bananową będziemy i tak po tym, jak zatrzymamy gospodarkę na X miesięcy, a potem będziemy ją próbowali podnieść z kolan dodrukiem. W obecnych warunkach możliwe są rzeczy jeszcze rok temu niemożliwe i można je łatwo zwalić na wirusa.

buffett

czekaj z bańką na giełdę aż będzie pozamiatane

wejdz bańką w miarę na dnie i zrobisz z niej 5

ale to trzeba wyczekać bo narazie widzę zmianę układu sił na świecie i wycena akcji w tym momencie jest najmniej ważna

dla nich akcje mogą być warte ile chcą, zatrzymają giełdę na pół roku i co ci po wycenach

w tym czasie zrobią nowy rozdział geopolityczny, nowy rozdział budżetów i będzie pozamiatane

dlatego trzeba obserwować. cena akcji dziś jest zupełnie nieważna. w 2008 roku kryzys był zgoła inny, ulica nawet nie wiedziała o spadkach - wiedzili ci, co dostali po dupie i już giełdy nie ruszyli. natomiast zwykły człowiek nie wiedział o co chodzi. dziś padną setki tysięcy biznesów.

odroczenie zus. dobre żarty. linia kredytowa dla przedsiębiorców. świetne żarty.

czekać czekać czekać

PabloLoco71

Witam serdecznie Panie Cezary. Tak się złożyło, że przebywam z rodziną na Majorce planowo jeszcze 2tyg. ale nie chcę nam się wracać do kraju :) Mam konkretne pytanie. Kiedyś opisywał Pan jak się teraz nie mylę na przykładzie inwestowania w nieruchomości czemu w niektórych sytuacjach lepiej wynajmować, wspomniał Pan też o zawartej umowie z właścicielem domu tutaj na Majorce. Potrzebowałbym porady prawnej w skonstruowaniu umowy ,do kogo się zgłosić, aby uzyskać pomoc w tej sprawie? Moja poczta email pawel_ry@wp.pl Pozdrawiam Paweł

Ostatnio modyfikowany: 2020-03-16 21:06

gwboro

Jaki rachunek polecasz do inwestycji jedynie w GPW obecnie? biura maklerskie np. PKO bedą na teraz jakoś bardziej bezpieczne?

bo jak rouzmiem już czas wejść na polską gieldę...

Mam konto DIF.

Dzięki za odpowiedź i całą resztę!:)

buffett

zaczynam podejrzewać że fed popełnił błąd !

pomylił kanały i wrzucił te 500 mld nad wisłę, a biedny sp500 został na lodzie !

nic nie szkodzi. jutro fed zrobi 1000 mld :)

Czujka

Czy w Dif jest ETF PSLV czy tylko CFD?

mechanical666

Bochumer Jung

Freeman

Keracz

tyle się ostatnie dzieje, że nie mogę na trzeźwo. Zasilam wenę dobrym single maltem i są efekty ;-)

Nie przeholuj, bo naganę dostaniesz.

Polecam, wcześniej czytałem o nich w Vademecum w... i sprawdziłem doustnie, Ardbega 10Y, a w szczególności Laphroaig 10Y.

Od 3-4 lat czytałem w necie w różnych źródłach zapowiedzi tego co się obecnie stało i dzieje. Bardzo mało było tez/opinii o nietypowym przebiegu kryzysu. Wielu zapewne obudziło się z ręką w nocniku. Sądzę, że jeszcze więcej niedowiarków dalej śpi.

Czy zwróciłeś uwagę na niebo za Traderem21 w ostatnim filmie/wywiadzie? Oby nie było kolejnego suchego lata, które mogłoby jeszcze bardziej ,,uprzykrzyć życie".

Tajfun Fabisiak Sobótka

TabulaRasa

polish_wealth

Ślub Bobova, tak żeby mieć świadomość jak zgrany jest przeciwnik (w cudzysłowiu, ja nie mam nic do żydów, mówie tylko jak zgrane są sekty, które nas ogrywają, dla których jesteśmy bateriami w systemie.

https://streamable.com/fpgyb

Film propagandowy straszący

@ Whitedragon

Prosze bardzo Panie Whitedragon :) z miłą chęcią, generalnie jak już wyjdziemy z ziemianek i będziemy sprawdzać co zostało z pałacu prezydenckiego (byćmoże to będzie dopiero bo zwalczeniu wlewu Islamu do Europy - tego nie wiem) to powołamy świętą inkwizycje, która w sposób charyzmatyczny będzie czuwała czy w naszych szlachetnych szeregach nie ma masonów.

Scythe

@polish_wealth ja bym nie liczył. glapa zapowiadał propozycję obniżki. Jak zostanie to co jest to będzie dobrze.

To mówił wczoraj, ciekawe jak będzie śpiewał dzisiaj jak prawie USD po 4 PLN :)

@ Keracz

Przeczytałem z uwagą cały Twój wpis i uważam, że jest sens doszukiwania się nawet dokładnych przedziałów czasowych tego co ma się stać, jednakowoż mam pytanie konstruktywne?

1. Dlaczego to porozumienie bliskowschodnie ma rozpocząć odliczanie wg. Ciebie czy chodzi Ci o to co nazywamy "erą fałszywego pokoju" i odtąd chciałbyś odliczać 7?

Jak wiesz zapewne, ostatni projekt porozumienia przedłożonego/zaproponowanego Palestyńczykom przez Trumpa i jego zięcia Kushnera, został przez Abbasa wyrzucony w krzaki,

Ok, tylko czy Abbas to nie jest jakaś mała układanka do dociśnięcia w tamtych rejonach?

a wcześniej przed nim niezbędna jest budowa III Św.(w pierwszej połowie okresu 7 lat).

Sam ołtarz może wystarczyć, nie musi być całej świątyni.

Ostatnio modyfikowany: 2020-03-16 21:32

chudyni

Ponieważ @kunta kinte i @Trader21 trochę się wymienili zdaniami, to jestem ciekaw Waszego spojrzenia na to, co się stało. Żeby było jasne, nie chcę wbudzać durnej przepychanki, tylko wykorzystać ten przypadek do nauki dla wszystkich.

siwy83

https://www.dorzeczy.pl/swiat/132887/francuski-lekarz-czuje-jakbym-przygotowywal-sie-do-wojny.html

https://m.bankier.pl/wiadomosc/Trump-Stany-Zjednoczone-byc-moze-zmierzaja-ku-recesji-7841063.html

świat się zmienia na naszych oczach. Byłem pewny, ze max do 10 lat cis się wydarzy. Teraz już wiadomo, ze nigdy nie będzie tak jak było. UE skazana jest na klęske. Polska, Węgry, Czechy chyba wyjdą na tym najlepiej. W USA zacznie się teatrzyk. Zastanawia mnie Rosja ... cisza przed burza ?

Ostatnio modyfikowany: 2020-03-16 21:47

inwwrt

u mnie GDXJ ma +23%

chudyni

Gratuluję umiejętności day tradingu i zarobku, ale właśnie takie komentarze nic nie wnoszą, niczego nie dodałeś do dyskusji. Mogłeś chociaż napisać, jakimi sygnałami się kierowałeś.

3r3

"poki co nie odpowiedziałeś ani razu konkretnie i mało tego nie miałeś nigdy racji rozmawiając na temat realnej gospodarki i przewidywań"

Każdy ma swój świat. Konie wymagają bardzo konkretnych instrukcji podpartych bodźcami, bo inaczej nie wywnioskują co robić.

"Twoja wiedza została zweryfikowane przez ostanie dwa miesiące. Wydaje Ci się, ze dużo wiesz, a tak naprawdę pleciesz byle co i byle jak :) "

Istotnie - słowo "wydawać" ma pewne konotacje z weryfikacją przez rzeczywistość. Wydaję.

"Miłego wieczoru i proszę Ci nie odpisuj na moje zapytania bo nie lubię ludzi „mądrych” inaczej. "

Oczywiście odpisujesz z wrodzonej grzeczności, jakże byś śmiał przeskrolować posta jakiegoś szura^^

"co dziwnego jest w pytaniu, ze jak np kończy się komus kasa i chce spieniężyć metal?"

Z pewnością @EasyReader zaraz Ci przypomni, że @wzwen jest PłatnymTrollemPachołkiem3r3 więc nie dziw się że Twoje pytania uznawane są tutaj za dziwne. Co to w ogóle znaczy, żeby sprzedać złoto na potrzeby życiowe - grabie mają jeden kierunek działania. Wyłącznie jeden.

@Mercator

"Żaden reset. Po co robić reset skoro metody grabienia klasy średniej opracowane w ramach kryzysu 2008 są tak skuteczne ?"

Bo już ograbiona. Trzeba znaleźć nowe złoża.

"Pozycja wielkich banków jest niezagrożona."

Pozycja nie, istnienie owszem.

"Najpierw będą "ratowane" banki, niezależnie od tego jak głęboki będzie kryzys."

Tylko z braku większych zmartwień, ale od tego mamy wrogów aby wskazali nam słabości zapewniając zajęcie.

@abo

"Wysypiska śmieci, przedsiębiorstwa, ostatnio nawet spichrze, co się już tu u nas nie paliło ;) "

A zlecenia trafiają do mnie - a ja nawet nie wiem komu dziękować.

@z01

"Dziadkowie dzisiejszych amerykanów mogli sobie bez trudu pozwolić na dom na przedmieściach"

A kto i kiedy wymyślił model życia "dom na przedmieściach"? Bo to była zorganizowana akcja^^

@m_a_rek

"Nie niepokoi Was, że właśnie "ulica" ubierana jest w metale?"

Sama się ubiera?^^

"Trwałe i zwłaszcze lubią siadać. "

Czym się różnią zwłaszcze?

Zgaduję że różnią się od zwykli?^^

@krzyk

Nooo - no właśnie!

Witaj w klubie.

//==============

Jak gładko przeszliśmy z komentarzy "IT21 bredzi - kryzysa nie bedzie" do "ratunku, boli, aj, aj"?

A to się dopiero rozkręca - do jesieni jakoś się przeturlamy sezonem, a jesienią dopiero będą komentarze klęły w żywy kamień.

RodStewart

Tak, na Difie jest dostępny PSLV.US

buffett

do jesieni na trzeźwo nie wydole

TabulaRasa

Może chodziło o to, że na stooq jest +23% na GDXJ.

Bochumer Jung

Korona-gówno to środek do celu. Odwraca uwagę, zamyka gojów w ich klotach, straszy, odbiera resztki mózgu i... daje czas! Nie wiemy co się dzieje za fasadą, może USrael, Chiny i Rosja grają do 1 bramki??? Wtedy możemy się tylko modlić, obojętnie do kogo. Oby w następnych dniach nie padł jakiś bank na południu eurokołchozu...

edzio

Informacja potwierdzona: kilka firm produkcyjnych z automotive w polsce, ma wystrzał zamówień. Dokładanie ta sama sytuacja co 2008.

Nie pomieszały ci się kierunki wystrzału?

Zatrudniająca ok. 2,2 tys. osób fabryka samochodów Fiat Chrysler Automobiles (FCA) w Tychach - podobnie jak większość europejskich zakładów produkcyjnych tego koncernu - zawiesiła do 27 marca produkcję.

Dziennie fabryka w Tychach wytwarza średnio 1040 samochodów - dwutygodniowy przestój oznacza ubytek w produkcji rządu kilkunastu tysięcy aut.

Od wtorku gliwicka fabryka samochodów Opla, należąca do Grupy PSA, na niespełna dwa tygodnie zawiesi produkcję w związku z epidemią koronawirusa. Najdalej za kilka dni stanąć ma również zakład Grupy w Tychach, gdzie wytwarzane są silniki.

W gliwickiej fabryce pracuje blisko 2 tys. osób, w zakładzie w Tychach - około 800. Jak poinformował dyrektor generalny firmy Andrzej Korpak, pracownicy przejdą na tzw. postojowe, otrzymując w tym czasie 100 proc. wynagrodzenia. Jednocześnie firma liczy na objęcie przyszłym pakietem pomocowym ze strony rządu, dla firm dotkniętych skutkami epidemii.

https://www.rmf24.pl/raporty/raport-koronawirus-z-chin/polska/news-173-przypadki-koronawirusa-w-polsce-czwarta-ofiara-smierteln,nId,4384502

inwwrt

Napisałeś, że zaczęło od -10 poprzez +20 aż do -10. Napisałem po prostu, że na moim komputerze jest +23 a nie żadne -10%. Nie grałem na to niestety. Pozdrawiam.

siwy83

Korona-gówno to środek do celu. Odwraca uwagę, zamyka gojów w ich klotach, straszy, odbiera resztki mózgu i... daje czas! Nie wiemy co się dzieje za fasadą, może USrael, Chiny i Rosja grają do 1 bramki??? Wtedy możemy się tylko modlić, obojętnie do kogo. Oby w następnych dniach nie padł jakiś bank na południu eurokołchozu...

Jest grubo, a będzie bardzo grubo. Ludzi tez sporo odstrzelą. Finanse gospodarka dążą do globalnego upadku. Nie wierze, ze na tym etapie raptem wszystko się zakończy tzn ze znajda szczepionkę itd no i wszyscy będą żyli długo i szczęśliwie. To jest dopiero wstęp do sztuki, która będzie grana. Świat globalnie znalazł się w takim miejscu, ze nie ma powrotu. Uważam, ze gdybanie patrzenie na wykresy nie ma sensu na dziś. Dziś to już inny świat.

Ostatnio modyfikowany: 2020-03-16 22:02

musztard

inwwrt

Ja jestem na tak, pytałem żony i też mówi, że możesz tak zrobić.

Pafcio

Ostatnio modyfikowany: 2020-03-16 22:06

cracko

Ja bym obstawiał, że jeszcze trochę spadnie. Ale od biedy możesz kupować co miesiąc pewną ilość, a jak spadnie to dokupisz więcej.

musztard

No, jeśli jeszcze żona tak mówi to zakładam noga na nogę i nic już nie robię.

inwwrt

A poważnie to też bym zaczynał kupować pomału już teraz. Nie wiadomo w jakim kierunku pójdzie uszczelnianie granic a wydaje mi się, że fizyka nie zacznie przybywać.

Mengiz

Na stronie od dłuższego czasu oczernialiscie Czarka, że z recesja się pomylił i to jeszcze nie teraz. I nawet po długim uświadamianiu i tak większość jest umoczona.

Płakać czy się śmiać.

Pisałem o złocie. Ono rośnie w trakcie inflacji, obecnie w jej ożywieniu. Gdzie do cholery widzicie inflację? Chyba w biedrze na filecie z kurczaka.

Recesja średnio trwa 9 miesięcy i jak już się rzuca na wykup wszyscy z CB to wtedy wchodzimy co napisał z01 czyli we wszystko co możesz dotknąć.

Ostatnio modyfikowany: 2020-03-16 22:13

siwy

Nie wspominałem ze to Fiat lub Opel.

Niestety nie mogę podać nazw, bo to moi najwięksi klienci.

Powiem tylko tyle ze produkują na pierwszy montaż oraz after market.

Mercator

Jednym z elementów rozgrywanego scenariusza może być właśnie zapoczątkowany rozpad UE. Granice wróciły w kilka dni w sposób dynamiczny i bez jakiegokolwiek sprzeciwu.

---------------------------

To nie granice są istotne tylko to, że południe UE dostanie w d....dużo bardziej niż północ a północ nie będzie tym razem chętna żeby ponosić koszty. Bardzo możliwe że strefa € tego nie przetrwa. Jak Włochy czy Hiszpania miałyby wyjść kryzysu gospodarczego (kiedy już wirus przycichnie) mając to samo Euro co Niemcy ? To się nie uda. Euro nie przetrwa.

Krzysiek3

Czy to jest faktycznie pocieszające? Tak - ale nie dla wszystkich.

chudyni

@TabulaRasa

Zwracam honor, TradingView pokazuje Post-Market na -10%.

WhiteDragon

"Jak gładko przeszliśmy z komentarzy "IT21 bredzi - kryzysa nie bedzie" do "ratunku, boli, aj, aj"?

A to się dopiero rozkręca - do jesieni jakoś się przeturlamy sezonem, a jesienią dopiero będą komentarze klęły w żywy kamień."

To jest w punkt. Przypomina mi się książka Rothbarda "Wielki Kryzys w Ameryce". Opisał szczegółowo i dojście do kryzysu i jego przebieg. Widzę sporo analogii. Późniejsze kryzysy były inne - wynikały z braku płynności (i też spadki nie były tak głębokie ani bessa nie była tak długa), ale tamten był specyficzny - robiono co się da, aby zwiększyć akcje kredytowe, ale nie było chętnych na nowy łańcuch - kto mógł i chciał, a także kto chciał, a teoretycznie nie mógł, już kredyt miał. Tak jak teraz...

@all

Żaden ze mnie mędrzec, ale wiem jedno - w Bankach Centralnych idioci nie pracują. Skoro ja wiem, że dodruk przy obecnych problemach nie pomoże, to oni też to wiedzą. To nie jest panika FED, ani że coś nie działa, jakby chcieli. Oni poprzez fakt, że dodruk nie działa, upewniają się jedynie, że wszystko idzie zgodnie z planem. Pytanie, jakim, bo nie mamy większych wrogów niż banksterka.

"Gdyby Hitler najechał piekło udzieliłbym najlepszych rekomendacji Lucyferowi..."

abo

"A zlecenia trafiają do mnie - a ja nawet nie wiem komu dziękować. "

Człowiek orkiestra normalnie .:)

Obśmiałem się jak norka, prawie się przepalanką cukrową do winiaka poparzyłem.

Najlepszego.;)

walter108

Mówisz ostatnio o PZU, nie przeszkadza Ci ich gigantyczne zadłużenie kapitału własnego? Jak to może zareagować na recesję? Nie lepiej np. JSW? - fundamenty i wskaźniki jeszcze lepsze, dywidenda podobna, no i dobre jak sądzę perspektywy dla węgla?

Keracz

Ludzie byli, są i będą oszukiwani. Kto, komu i dlaczego obiecywał królestwa tego świata i przepych, więc wiem w jakim/czyim świecie żyjemy.

Rózgi otrzymane sprawiły, że zmieniłem swoje życie i priorytety, a przypadku tutaj nie było i takich nie ma. Trzeba Pana szukać, a On da się znaleźć i poznać, i objawi wiele tajemnic, komu chce, kiedy chce i ile chce. Daje wiele znaków, a nie dostrzegamy ich i nie rozpoznajemy.

1. Dlaczego to porozumienie bliskowschodnie ma rozpocząć odliczanie wg. Ciebie (...)

Wynika to z Ks. Daniela r. 9-12 i Ob.Jana. Fałszywy pokój ma/będzie trwał przez pierwsze 3,5 roku z 7 lat i będzie zerwany (może to nie będzie dokładne 7 lat, ale w bardzo dużym przybliżeniu) ,,utrwali on przymierze dla wielu przez jeden tydzień (...)" i tutaj doczytaj sobie dalej, i będziesz wiedział też o III Św. Jest niezbędna, dokumentacja jest przygotowana (Trump został zapoznany) i wszystko inne, jednak brak zawartego pokoju stopuje jej budowę.

Kiedyś też myślałem, że jej nie będzie. Mądrzejszych warto/trzeba słuchać i samemu sprawdzać, weryfikować i myśleć.

Powtórzę: ludzie byli, są i będą oszukiwani, bardzo.

janek1234

FED się ośmieszył, rynki już tych zagrań nie łykają

Ich zachowanie może wygląda na chaotyczne i desperackie. Ale to jest najważniejsza instytucja finansowa świata i pracują tam najlepsi z najlepszych. Myślę, że mieli przygotowany każdy możliwy scenariusz. I te potężne pompowanie kasy nie ma na celu zachamowanie spadków, które są po prostu nie uniknione. Ale FED chce ratować, to co jest do uratowania. Czyli banki i obecny system finansowy. Nawet kosztem osłabienia dolara i wiarygodności. I jak się uda to rynek nieruchomości.

@siwy83

Zapomnij o szczepionce. Za późno już. Ten trup i tak zbyt długo był pudrowany.

piotrdln

Podobno Opel wstrzymuje produkcje w fabrykach poza DE. Taaaa, oczywiście z powodu wirusa .

cała motoryzacja staje w DE , sprzedaż spadła prawie do zera to po co beda produkowac ?

abo

"Podobno Opel wstrzymuje produkcje w fabrykach poza DE. Taaaa, oczywiście z powodu wirusa .

cała motoryzacja staje w DE , sprzedaż spadła prawie do zera to po co beda produkowac ?"

No to skoro już drukujemy to pora porozmawiać o wysunięciu pomocnej dłoni i odkupieniu tych fabryk/obciążeń od naszego umiłowanego sąsiada ;)

P.S. "Deawoo" 2.0 ;)

Ostatnio modyfikowany: 2020-03-16 22:53

daniel92

No gratuluję, przy 30% pozycji w gotówce jesteś królem.

Jak zapatrujesz się na ceny nieruchomości w Polsce, gdy kurz opadnie? Stopy mają pójść w dół, ale z drugiej strony społeczeństwo zbiednieje. Case nie jest oczywisty. Czy przewidujesz duże spadki? 5%,10%,20% więcej?

Ostatnio modyfikowany: 2020-03-16 22:54

roundcube

„Jak gładko przeszliśmy z komentarzy "IT21 bredzi - kryzysa nie bedzie" do "ratunku, boli, aj, aj"?„

Trader pierdolnął się o 10 lat z przewidywaniami. Wieścił downturn podczas kolejnych rund stymulacji monetarnej. Po drodze mieliśmy normalizacje i piękne puchnięcie od 2015 do końca 2019. Myśle ze teraz cały zespół Tredera już rozkminil o co w tym chodzi. Wielu z nas się tego spodziewało.

Co teraz będzie? To co zwykle. Kompilacja stymulacji monetarno-fiskalnej.

Teraz to się tak ładnie nazywa ”instrumenty niestandardowe”

piotrdln

ja w dn 20.02.2020 bylem w 97% w cashu (3% na S-kach na daxie), dzisiaj w 90% na cashu :)

piotrdln

nie rozumialem nawet dlaczego gieldy ciagle rosna (wyrazalem swoje zdzwienie nawet tutaj na blogu) ale byla to super okazja do pozamykania wszystkiego

buffett

Ijon tichy

Ostatnio modyfikowany: 2020-03-16 23:05

buffett

dlatego nie o wycenę tutaj chodzi

kfas

A może to nowa inicjatywa Tradera? :)

http://otozloto.pl/

oVo

piotrdln

wariant najczarniejszy to indeksy spadaja Traderowe 80% - 90% (po takim spadku warto prawie zawsze kupowac wg Tradera i podzielam to zdanie), to w sytuacji gdy wirus ciagle bedzie , brak leku/kuracji i najwazniejsze - ciagłe blokady, spowoduja one recesje gorszą od tej 1929 r.

nawet jak rzady beda sypac pustą kasą dla ludzi, będzie brak podaży bo wszsycy siedza w domach poblokowani i nic nie produkuja a wymiana handlowa spadnie masakrycznie (patrz ile Chiny eksportują obecnie)

masa ludzi potraci prace (pewne branze jak np. turystyczna już jest prawie zlikwidowana), przestana placic czynsze , raty itd. bo najwazniejsze bedzie kupic pare kg ziemniakow ktorych ceny pojda do gory

potem bedzie kula sniezna , nie ma pracy , nie ma kasy nie kupujemy samochodow, mieszkan, potem jak straca prace w fabrykach samochodow i budowlanka przybedzie ludzi bez kasy i nie beda juz nic kupowac oprócz żarcia widząc co sie dzieje wkoło

potem choćby chcieli kupić nową pralke czy lodowke bo stara sie popsuła okaże sie ze brakuje w sklepach bo zakłady zamkniete od dawna albo jakis dostawca nie dostarcza jakis czesci i zaklad stoi bo nie moze wykonczyc produktu, kupilbys pralke bez programatora albo samochod bez reflektorów ? a to moze zadcecydowac ze nie wyprodukuja ich bo brakuje jakis czesci

itd. itp.

jak skoncza sie blokady i ludzie wroca do pracy (bez wzgledu czy vir bedzie nadal czy nie) to bedzie sygnal na zmiane,

EDIT

dopoki beda blokady idziemy na dno gospodarczo

jak nie bedzie blokad idziemy na dno z powodu wirusa

Ostatnio modyfikowany: 2020-03-16 23:20

buffett

nie doceniacie rozdających karty. wykres franka.

frank jest od 40 lat w hossie. jakiejż potrzeba edukacji, aby sprawić, aby edukowani wzieli kredyt na dożycie we franku i to nie tylko w polsce ale i w europie

albo jaki trzeba mieć wpływ, żeby to uczynić

z drugiej strony, frank po 4,20. frankowicze ani drgną. po 3,50 pyskowali, po 4,20 jest cisza.

da się ? da.

kilka rodzin tego świata naprawdę robi robotę

Ijon tichy

"wariant najczarniejszy to indeksy spadaja Traderowe 80% - 90%"

A nie jak pisklaki kwilą a w misce pusto ?

Ostatnio modyfikowany: 2020-03-16 23:22

wzwen

Mam to szczęście w nieszczęściu, że ostatnio byłem chory a i teraz znowu coś mnie "łamie", a w takich chwilach nie gram. Z resztą na akcjach w ogóle nie gram. Dzięki temu patrzę nieco z boku na komentarze na tym forum. Jest wspaniałe! Pokazuje nastroje.

Wszyscy zakładają, że mamy bessę i pytają się kiedy kupić akcje. W książkach na ten temat piszą, że akcje należy kupować, gdy spełnione są następujące warunki:

1. Nikt nie chce nawet słyszeć o kupowaniu akcji. Na informację, że ktoś kupił akcje ludzie pukają się w czoło.

2. Informacje płynące ze spółek są fatalne: jest źle a będzie jeszcze gorzej

3. Pomimo tego, kurs akcji rośnie

Fale Elliotta "ulica" widzi tak:

Koniec fali C - akcje są do niczego - to jedno wielkie oszustwo

Fala 1 - znowu naciągają jakichś frajerów (fala 1 powinna być znacząco większa od każdej korekty w fali C)

Fala 2 - no i chciwi frajerzy mają za swoje

Fala 3 - i znowu naciagają głupich frajerów

Fala 4 - jak pójdzie wyżej, to może też kupię

Fala 5 - akcje są super fajne, jak tylko pojawi się korekta to ładuję się w akcje na maksa

PS. Jakby co to nie jest moje zadanie tylko tak piszą w podręcznikach dla początkujących.

Tak więc kiedy kupować akcje? Wówczas, gdy admin tego forum będzie wycinał komentarze sugerujące, że możnaby rozważyć kupienie akcji. :)

@3r3

"A to się dopiero rozkręca - do jesieni jakoś się przeturlamy sezonem, a jesienią dopiero będą komentarze klęły w żywy kamień."

Myślę, że nie. Nie wiem czy jesienią, ale koniec fali C, to okres, gdy nikt nie interesuję się żadnymi inwestycjami. Na tym forum będzie pusto.

Myślę, że jesienią będzie akcja: Sprzedajemy nieruchy - kupujemy akcje. Dopiero po tym będzie fala 5 w C.

WhiteDragon

Ale tu raczej nie trafia mainstreamowy użytkownik. A może trafia? Czy na popularnych portalach też są takie bojowe nastroje do kupowania akcji?

Krzysiek3

"Jednym z elementów rozgrywanego scenariusza może być właśnie zapoczątkowany rozpad UE"

To już było jasne, gdy zaplanowano Brexit. Co prawda media mumijne próbowały przekonać publiczność, że on się wydarzył właściwe przez przypadek, no i że trzeba uszanować wolę ludu z Wyspy. W parlamencie mumijnym nawet śpiewali Auld Lang Syne ("should old acquaintance be forgot and never brought to mind" a w języku ludzi cywilizowanych "nie zgaśnie tej przyjaźni czar co połączyła nas"), trzymali się za ręce, pokazywali jakieś plakaty i płakali. Niezły cyrk był.

To oczywiście było kłamstwo. Wyjście z Mumii związane jest planami inwazji na Rosję, która zostanie podzielona pomiędzy Yankee, Londyn i Starszych Braci. Może coś skapnie Han. Co ważne nie musi to być, i raczej nie będzie, inwazja ściśle militarna. Będzie tak, że Rosjanie (biali Arabowie - kto to celne określenie wymyślił? Czy aby nie jakiś Rotszyld?) tego nawet nie zauważą. Do imprezy nie będzie zaproszona Mumia, która chyba padnie łupem jakiejś socjozbrodni (inwazja "imigrantów"?), albo zapadnie się do środka.

Jest na tym forum kilku jawnych i może kilku mniej jawnych wielbicieli (fanów?) Matuszki - pewnie się obruszą/wyśmieją. Spokojnie, proces trochę będzie trwał, więc za jakiś czas zapomnicie nawet komu tam wcześniej kibicowaliście.

Przypomnę tylko, że jak Kompania z Londynu kazała carowi Iwanowi IV Groźnemu zniszczyć główne miasto handlowo-kupieckie Księstwa Moskiewskiego - czyli Nowogród Wielki - to przez dwa tygodnie palił, topił, niszczył. Zredukowano do zera. Ale gdzie skarby wywieziono - na pewno nie do Moskwy. Nowogród był najważniejszym miastem Hanzy na północy, Hanzy która była wielkim konkurentem Londynu w owych czasach. No i zaczął się upadek Hanzy i dalszy wzrost Londynu: Anglia zamienia się na Wielką Brytanię (John Dee).

Kolega 3r3 jest wyznawcą "siły" (ogień, żelazo itd). Owszem to ma znaczenie - ale nie pierwszorzędne [proszę nie argumentować w stylu: jak będę widział lufę wymierzoną między oczy, to zrozumiem co to jest siła i oprzytomnieję, bo piszę o ruchach na skalę planety, a nie o bijatyce gdzieś na ulicy]. Poza tym sam 3r3 pisał kilka razy (chyba u siebie na blogu?), tak trochę półgębkiem, że ta Rosja to chyba samodzielna nie jest.

Oczywiście Rosjanie się w tym lubują i strasznie im ta siła imponuje. Widać to po tych ich cyrkowych paradach na Gławnoj Płaszcziadie Strany - z których wszyscy nieźle się śmieją (nas też trochę podsowietyzowano, więc trochę naśladujemy, ale tylko trochę). Widział kto, aby Yankee tak paradowali czy Starsi Bracia? A klepią miski komu trzeba.

Jak było z tą siłą Rosji w latach 80-tych? Przygotowywali się do tej wojny, ogromne ilości zmobilizowanego wojska, sprzęt (samych czołgów ok 20 tys. w ogólnych zasobach) no i groźne pomruki marszałów. No i co się wydarzyło? Ano gówno, bo banki postanowiły zdemontować Sowieta w wersji dotychczasowej [komunizm] i przywrócić nieco bardziej złożoną doktrynę zarządzania tymi dużymi obszarach Eurazji, niż to co wprowadzono tam przy pomocy tow. Lenina 60 lat wcześniej. I jak to ładnie napisał Maciejewski: "Komunizmu nie bronił nikt, nawet ojciec Cimoszewicza. Wszyscy grzecznie kiwali głowami i udawali, że rozumieją o co chodzi bankom" oraz dodał "Tak się jednak złożyło, że złodzieje lokalni nie są w stanie prowadzić polityki zgodnej z polityką globalną banków, ta za zabierze się wkrótce za likwidację resztek po komunizmie, które dogorywają na terenach Euroazji, korzystając ze starej, rosyjskiej doktryny imperialnej. Całkiem już nieważnej i nie dającej się utrzymać, której wewnętrzny mechanizm opiera się na terrorze w strukturach siłowych i tajnych. No i rzecz jasna na zasobach technologicznych wojskowych, które groźnie połyskują politurą olejnej farby gdzieś tam w krzakach."

Podsumowując, ulegnie zmianie organizacja produkcji i wydobycia na obszarze zarządzanym przez KGB od czasów rewolucji. Będzie to dyskretna oraz mało agresywna (kinetycznie, energetycznie) wojna. Podział Rosji zapewne odbędzie się za zgodą rosyjskich oligarchów i polityków. Każdy dostanie na swoim terenie kawałek władzy dyktatorskiej (zamiast jednej elity siłowników opartej o starą strukturę stalinowskiego aparatu bezpieczeństwa, grupa elit trwale ze sobą skłóconych, zarządzających w imieniu Wall Street, City i Starszych wydobyciem i produkcją na terenie byłej Federacji Rosyjskiej).

Jest już po nich, mogą tylko wybierać między Kompanią, Yankee, Chińczykiem, a Żydem. Nie wiadomo jeszcze na co się zdecydują. I nie wiadomo kto będzie decydował.

Ostatnio modyfikowany: 2020-03-16 23:52

buffett

zgadzam się z Tobą.

na forum podniecają się po ile będzie Orlen a na naszych oczach zmienia się układ sił na świecie. coś ala ściema 89 roku, gdzie solidarności się wydawało, że zwyciężyli :)

wyjście GB z uni to nie był przypadek, jak i przypadkiem nie jest teraz gra Borysa na wirusie w taki sposób

lenon

@Janwar

Zacząłem zapadać na chorobę korono podobną i powiem Ci, że Twój sposób jak na razie działa. Dzięki za info.

@Rada dla wszystkich

Brać kredyty inwestować w glebę, złoto i siebie.

Bochumer Jung

Kikkhull

Dla mnie dziwne jest to, że Chińczyki w ogóle zorientowali się, że jest jakiś nowy wirus. 20 grudnia było chorych 60 osób. Jak wyłowili te 60 osób spośród milionów. Ktoś tutaj robi wodę z mózgu. Gdy mieli 180 przypadków to powiadomili, że jest nowy wirus. Patrząc po swoim miejscu pracy, to chorych jest 1 na 10, na przeziębienie, czy grypopodobne. To co podają jest kompletnie niewiarygodne. Skoro umierają starsi i schorowani, to lekarze nie widzieli by w tym epidemii w tak krótkim czasie. Tak więc Chińczyki kłamią co do ilości chorych, zgonów i czasu pojawienia się. Tak więc ja bym nie porównywał do końca z tym co jest w Chinach.

To tak samo jak we Francji. Jako, że mieli wybory w niedzielę, to zaniżali dane.

Jeśli pogoda nie pomoże, to będzie klęska w gospodarkach europejskich.

gragralobysie

Ostatnio modyfikowany: 2020-03-16 23:57

Kikkhull

Ciekawe kto będzie robił ten defender.

gragralobysie

ale Chinczyki juz wstaja z kolan :) i oczywiscie klamali to jasne

buffett

chińczyki wiedzialy już w listopadzie o wirusie

wszystkie ich dane włóż sobie do komunistycznej kieszeni

na przykładzie włoch, zobaczysz prawdziwe dane o ile nie są też fałszowane

buffett

https://www.medonet.pl/koronawirus,amerykanie-testuja-szczepionke-przeciw-koronawirusowi-sars-cov-2--dostanie-ja-45-osob,artykul,62417256.html

to jest naturalne. rycerz na białym koniu z jedynie słusznego kraju.

Bochumer Jung

City of London jest blisko... GB zrobi +5% GDP a eurokołchoz -5%, gbp/pln to ciekawa waluta dla gotówkowców w pln, stop/loss ok. 4,60 pln, wiedzieli co będzie i zrobili brexit, w naszej ekonomicznej rzeczywistości (często wykreowanej) nie ma przypadku...

buffett

do kościoła liczą 30 - stu wiernych ale 37 tys. żołnierzy to nie jest zgromadzenie powyżej 50 osób. coś tu śmierdzi

Kikkhull

Zbudowali gigantów na bajkach, jak Elon Musk. Pokazał komputerowo zrobiony obrazek samochodzika i ludki polecieli kupować akcje.

wzwen

"na przykładzie włoch, zobaczysz prawdziwe dane o ile nie są też fałszowane"

Czy Włochy to ten kraj, gdzie ludzie tradycyjnie całują się na powitanie? Bo to mogłoby mieć jakiś wpływ na coś.

Kikkhull

Amerykanie testują szczepionkę przeciw koronawirusowi SARS-CoV-2. Dostanie ją 45 osób

Dopiero co wprowadzili testy, bo ich nie mieli i Chińczyki wysłały im 0.5 mln a już mają szczepionkę.

buffett

drogie kina nie tylko wy macie zerowe przychody. setki tysięcy firm w polsce ma zerowe przychody, 10 kwietnia do opłacenia zus, lizing, pracowników, media, wynajem, dzierżawę, kredyty

jutro będzie specustawa. zobaczymy czy polska zostanie zniszczona, czy podłączony zostanie tlen

muras88

buffett

żonę obserwuj, dzieci

teraz na srebrne monety już za późno

muras88

Kikkhull

"NBP zasili system w ramach poniedziałkowej operacji repo o 4-dniowej zapadalności w 7.265 mln zł płynności po średniej stopie 1,5 proc. - wynika z danych agencji Bloomberg. Była to pierwsza od ponad dekady operacja repo przeprowadzona przez NBP."

Kilka dni temu pisałem, że banki stracą płynność. Co drugi tutaj pisał, że wypłacał z bankomatu. To, że NBP musi dać bankom kasę, to było pewne. Jak widać te nawoływania ludzi do wypłacania kasy z banków się ziściły.

Widzę jeden problem na przyszlość. Komornicy w czasie pandemii moga nie chciec sprzedawać i łazić po dłużnikach. Trzeba zawiesić spłaty kredytów. Jak myślicie kiedy? Oczywiście nie w trosce o banki, które będa na granicy bankructwa, tylko w trosce o kredytobiorcę.

WhiteDragon

Naprawdę uważasz, że oni to zadrukują i podniosą ceny akcji, a nie szykują czegoś na wzór resetu całego systemu? I gdyby to miał być reset, to co może się stać z akcjami, zełaszczs w kontekście własności, a nie ceny?

servantes

easyReader

A i średnia wieku na poligonie trochę inna niż w większości kościołów...

Ostatnio modyfikowany: 2020-03-17 01:50

Zbyszek_

Apfel

https://m.youtube.com/watch?v=HsRlIpGUXrE&fbclid=IwAR2XA0uAdKzaU1IXm1srSDR-TiL6Qa5oOUEEo6U1Ce7l4l5p5vnLUPd8LPc

Wzmacniajmy swoja odpornosc, ale nie dajmy sie nabrac na rzekome cudowne rozwiazania.

Bikeman

Coś czuję ze w srode FED przywali w kierunku ujemnych już.

No chyba, ze wylacza gieldy, takze ujemne moga przelozyc na pozniej.

https://youtu.be/f131BXX8ZZU

Zbyszek_

PSLV jest dostepny tez w biurze malerskim santander bank. Rok temu tego nie bylo ale jakos sie pojawił. Moze KID stworzyli.

Happy Lucky

Jako, że ostatnio na świecie mamy całkiem spory bałagan na rynkach finansowych chciałem poprosić Was o poradę.

Wraz z żoną od kilku lat szykowaliśmy się do budowy wymarzonego domu. W zasadzie już wszystko zostało dograne tak by ruszyć z ekipą w połowienie kwietnia, ale zaczęliśmy się wahać gdy zacząłem czytać o możliwych problemach banków, nietypowych lub nowych jak na Polskę rozwiązaniach ratowania gospodarki itd. Tak jak większość ludzi w tym kraju (lub mniejszość na tym forum) chcieliśmy się wspomóc hipoteką (50:50 gotówka/kredyt), ale zastanawiamy się nad obecnym ryzykiem i późniejszymi ratami. Rozumiem, że banki centralne obniżają teraz stopy co powinno czynić kredyt atrakcyjną okazją, ale jak to się ma dalszej przyszłości? Czy jest duża szansa, że po opanowaniu sytuacji na rynnach stopy mogą wystrzelić do góry? Trader21 ostatnio wypowiada się, że najbardziej pożądanym działaniem banków centralnych będzie teraz trzymanie niskich stóp procentowych i wysokiej inflacji. Z tego wnioskuje, że im dłużej będę zwlekał z zaciągnięciem kredytu i rozpoczęciem budowy, tym moje oszczędności bardziej się zdewaluują, a koszty budowy domu i materiałów najprawdopodobniej wzrosną. Lub też w drugą stronę… w wyniku wysokiej przyszłej inflacji rozpoczęcie budowy domu w tym momencie będzie najtańsze (za nim ceny wystrzelą w kosmos). Czy mój tok myślenia jest poprawny? Krótko mówiąc, czy mimo obecnych zawirowań powinienem rozpocząć budowę zgodnie z planem czy czekać aż sytuacja na rynku się wyjaśni? Wiem, że najlepszym rozwiązaniem byłoby teraz wzięcie kredytu opartego na stałych stopach procentowych, ale w mimo zaleceń KNF banki raczej nie spieszą z przygotowaniem takich ofert, a te które są, raczej nie maja nic wspólnego z takim kredytem.

Boję się, że obecne tanie kredyty i niskie stopy, to tak jak kilka lat temu tanie kredyty we frankach… wszystko pięknie, ale do czasu.

Z góry dziękuję za poradę!

Ostatnio modyfikowany: 2020-03-17 05:07

3r3

"W okolicy maja dostaniemy szansę oddechu. Ale to musi być szybki haust, do września może."

W maju kurczaki same będą szukać kfc żeby je wyzyskało.

@Mercator

Północ EU nie jest w strefie euro.

@WhiteDragon

Wydobycie "się" z kryzysu wymaga reorganizacji modelu społecznego, w którym przytomna realizacja potrzeb materialnych jest celem, a nie zboczonych fantazji jak taki model ma wyglądać. Będzie brutalnie, bo to w interesie durni jest wymyślenie takich uzasadnień, aby słuchać ludzi, którym samo rośnie i robić tak samo. Kłamczuszków w ładnych garniturach już się nasłuchali. Jeśli durnie tego nie ogarną to ich nie będzie.

@abo

"No to skoro już drukujemy to pora porozmawiać o wysunięciu pomocnej dłoni i odkupieniu tych fabryk/obciążeń od naszego umiłowanego sąsiada ;) "

A rewanżyzmu nic? Nic się nie budzi? Nie ma aby jakiś krzywd do wyrównania? Choćby terytorialnych?

Nie masz jakiegoś pola szparagów aby sobie tam Niemca trzymać?

A to trzeba obudzić^^

@Krzysiek3

Z chęcią kupię okruszek rosyjskiego tortu. To może być ten nasz EM kolejnej górki.

@Bochumer Jung

"Ten, który chce teraz kupować cokolwiek oprócz fizycznego srebra/złota jest oszołomem!"

Ładowarki kołowe staniały.

@Kikkhull

"Dla mnie dziwne jest to, że Chińczyki w ogóle zorientowali się, że jest jakiś nowy wirus. 20 grudnia było chorych 60 osób. Jak wyłowili te 60 osób spośród milionów."

Zastanów się jak do tego doszli. Przecież im te zachorowania nie ujawniły się w mieście. Tylko tam gdzie to był poważny problem podażowy. Jaka jest struktura chińskiej strony podażowej? Skąd oni biorą żywność, cement, drogi?

"Jeśli pogoda nie pomoże, to będzie klęska w gospodarkach europejskich. "

To nie zależy od pogody.

"Komornicy w czasie pandemii moga nie chciec sprzedawać i łazić po dłużnikach. "

A i komorników można zawiesić^^

@muras88

"żona mówi idź i nie wracaj bez monet :)"

Odważna - choop może nie wrócić.

Jak żona wskazuje - monety mają być srebrne - to ich istotna cecha.

@Happy Lucky

Co będzie warta gotówka przy takich stopach i dodruku? W jakiej formie chcesz te oszczędności przetrzymać?

Ostatnio modyfikowany: 2020-03-17 05:41

qwerty

Ostatnio modyfikowany: 2020-03-17 05:51

piotrdln

ale przestań już siać panikę z tym Defenderem, bo to komicznie wręcz wygląda.

że sie wtrace - za chwile moze sie okazac ze nie mamy armii (tych resztek co zostaly), bo przez jakies cwiczenia cała jest w kwarantannie ...

Ostatnio modyfikowany: 2020-03-17 06:41

Freeman

tituch

nikt ważny

"grabie"

Kierunek jeden, owszem ale w stanie użycia. W stanie spoczynku wielu depcze, rozciera czoło i nie wyciąga lekcji. A po każdym skutku nadepnięcia coraz trudniej lekcje wyciągać i depczący z czasem się przyzwyczaja.

"zbiorczo"

Z cyklu mądrości ludowe: "Jak trwoga to do Boga", choć lepiej to ilustruje mądrość ludowo-filmowa: Mądrość :-)

"ilustracja"

A reszta wygląda według tej ilustracji: Ilustracja :-D

Ostatnio modyfikowany: 2020-03-17 07:39

MaTeJKo

Zbuduj mniejszy dom za gotówkę która masz z możliwością rozbudowana w lepszych czasach i tyle

Mostek

Ostatnio modyfikowany: 2020-03-17 07:49

siwy83

Ostatnio modyfikowany: 2020-03-17 08:02

Freeman

janwar

@Janwar

Zacząłem zapadać na chorobę korono podobną i powiem Ci, że Twój sposób jak na razie działa. Dzięki za info.

- zazwyczaj spirytus pije sie na wydechu, zeby sie nie zaksztusic. Ale tym razem trzeba zrobic odwrotnie. Tzn po przelknieciu, ustami brac oddech bardzo, bardzo powoli i w miare gleboki, na granicy zakrztuszenia. Zatrzymac na chwile oddech i pozwolic dezynfekowac pluca. Mocne opary ida do pluc i dezynfekuja drogi oddechowe. Nie bac sie zaksztuszenia, bo to tylko opary, a nawet jak- to sie wykaszle. I tak pare razy, w niewielkich ilosciach, bo tu nie chodzi o ilosc wypitego, a o uzyskanie oparow w ustach, silnie stezonych.

Bij wirusa!!!

Ostatnio modyfikowany: 2020-03-17 08:30

buffett

bardzo krótko: ja bym się wstrzymał

budowa domu to łańcuch decyzji, które składają się na jego powodzenie lub nie. przy obecnej sytuacji nerwowość może negatywnie wpłynąć na całe przedsięwzięcie. nie zazdroszczę. dom się buduje w czasach pokoju :)

janek1234

Nie chcę wyrokować co do wyceny. Ale jeśli np. strefa euro się rozpadnie (jako konstrukt), to nie jest powiedziane, że euro nie pozostanie walutą w kilku krajach. Np. Niemczech i Austrii lub dodatkowo we Francji i Beneluxie.

roundcube

"Co będzie warta gotówka przy takich stopach i dodruku? W jakiej formie chcesz te oszczędności przetrzymać?"

Przeanalizuj ostatnie QE 1-4 podczas zasypywania ostatniego dołka. Konkretnie dlaczego nie wywołało to inflacji. Dlaczego ta inflacja pojawiła się dopiero jak się gospodarka podniosła? Jaki wpływ na podaż pieniądza ma zawieszenie zdolności zaciągania nowych zobowiązań przez firmy i gospodarstwa domowe podczas recesji. Ta stymulacja zaledwie zrównoważy siły deflacyjne. Nie boje się gotówki - za chwilę mało kto będzie ją posiadał i to będzie moment na zakupy

z01

„I gdyby to miał być reset, to co może się stać z akcjami, zełaszczs w kontekście własności, a nie ceny?”

Jak zrobią reset to wciąż będziesz właścicielem akcji. Jednak wartość tej akcji będzie tylko kolekcjonerska. Jeśli będzie reset to nie odbędzie się z dnia na dzień i proces zajmie pewnie kilka lat. W tym czasie młode pokolenia doświadczą co to była ta żywność na kartki i będą zdruzgotane, że nie ma iphonów na kartki.